Fundusze inwestycyjne - raport F-Trust listopad 2016

31

RAPORT MIESIĘCZNY listopad 2016

-

Upload

f-trust-sa -

Category

Economy & Finance

-

view

39 -

download

2

Transcript of Fundusze inwestycyjne - raport F-Trust listopad 2016

RAPORT MIESIĘCZNY

listopad 2016

FUNDUSZE INWESTYCYJNE / raport listopad 20162

Nowe rozdanie

Decyzja zapadła. Mamy kolejną demokratyczną decyzję, która budzi kontrowersje, ale od której nie ma odwrotu. Dla wielu jest to nadzieja na zmiany. W pierwszym rzędzie zmiany polityki gospodarczej, co nas oczywiście najbardziej interesuje i co będzie miało wpływ na rynki finansowe. Nie możemy kie-rować się hasłami rzuconymi podczas kampanii wyborczej Donalda Trumpa. Trzeba poczekać na sformowanie nowej ekipy Białego Domu i ogłosze-nie programu nowego rządu. Do zaprzysiężenia no-wego prezydenta, czyli do 20 stycznia 2017 roku, bę-dziemy raczej domyślać się i zgadywać co stanie się w polityce amerykańskiej priorytetem gospodar-

czym na następne cztery lata. Międzynarodowe powiązania gospodarcze są bardzo silne, nic więc dziwnego, że giełdy światowe zareagowały na wy-bór Donalda Trumpa w sposób mocny. Nie mamy pewności, że zareagowały w sposób racjonalny. Nie wiemy jeszcze, w jakim kierunku pójdzie próba rozruszania gospodarki amerykańskiej i jaki będzie kalendarz podejmowania decyzji przez nową eki-pę. Ciekawa będzie następna decyzja Fed, a raczej FOMC, o podwyżce lub utrzymaniu stóp procento-wych w USA. Na ile Janet Yellen i jej ekipa będą skłonni dopasować swe decyzje do zamierzeń Do-nalda Trumpa?

Zachowanie FOMC dlatego będzie ciekawe, że jest to najbliższa ważna decyzja gospodarcza o skut-kach światowych. Poziom kursu dolara miał się zawalić po wyborze republikańskiego kandydata, a tymczasem wzmocnił się, przynajmniej do zło-tówki, euro i jena. Pociągnęło to za sobą spadek kursu złota i ropy. Spadły ceny długu (wzrosła jego rentowność) i generalnie poprawiły się ceny na rynku akcji. Rozbudzone są nadzieje na wyjście z wieloletniego słabego tempa wzrostu gospodarcze-go. Najniżej zarabiający, którym zarobki nie wzro-sły przez ostatnich dziesięć lat, oczekują od nowej polityki gospodarczej nowego prezydenta zmiany. Taka zmiana będzie, ale w jakim kierunku pójdzie i jakie skutki przyniesie? Wzrost rentowności na długu każe domniemywać, że inflacja przyspieszy. Być może, że tym razem inflacja rzeczywiście zastą-pi deflację, z którą rządy borykały się przez ostatnie osiem lat w Stanach Zjednoczonych i ponad dwa-

dzieścia lat w Japonii. Być może nastąpi nominalny wzrost wynagrodzenia dla najniżej zarabiających, ale tylko nominalny. Rosnąca inflacja będzie ha-mowała wzrosty realne.

Dla naszych klientów ważny będzie kierunek, w którym będą zmierzały ceny akcji, długu, złota i dolara. Aby próbować odpowiedzieć na te pyta-nia musimy dodać horyzont czasowy. Zakładamy, że mniej ważne będą wahania przez najbliższe dwa miesiące, ale chcemy poznać trend na rok 2017 i następne lata nowej prezydentury.

Widzimy także stabilizację lub osłabienie kursu dolara do najważniejszych walut. Spodziewamy się raczej zsynchronizowanych ruchów na giełdach większości krajów, w tym rynków wschodzących. Wydaje się, że rynki wschodzące mogą mieć nawet lepsze osiągnięcia niż rynki rozwinięte.

Andrzej MiszczukGłówny Strateg F-Trust

SŁOWO OD STRATEGA

FUNDUSZE INWESTYCYJNE / raport listopad 20163

NAJWAŻNIEJSZE INFORMACJE

Wiemy już wszystko?

Przed wyborami w Internecie można było prze-czytać wiele opinii dotyczących zachowania się różnych instrumentów w zależności od wyniku wyborów. W większości były one zgodne ze sobą i zapowiadały zmiany w następnym dniu po wy-borach. W przypadku wygranej Hillary Clinton wskazywano dolara i rynek akcji amerykańskich, w przypadku triumfu Donalda Trumpa wieszczo-no przecenę akcji, a ukojenia radzono szukać w tzw. safe heaven, m.in. franku szwajcarskim i złocie. Przepowiednie sprawdziły się…. przez kilka pierwszych godzin. Po kilku sesjach po wygranej Trumpa wbrew wszystkim „przepowiedniom” zo-baczyliśmy rekord wszechczasów na Dow Jones, a złoto notowane jest najniżej od czerwca. Po-dobnie sprawa ma się z dolarem, na którym po chwilowym osłabieniu już nie ma śladu. Jak wiemy, kampania wyborcza rządzi się swoimi prawami, w których kandydaci na każdej szero-kości geograficznej są w stanie obiecać wszystko w imię zdobycia głosów. W tej chwili rynek tra-wi przedwyborcze zapowiedzi prezydenta elekta i szuka miejsc, w których warto zdyskontować efekty nowej polityki. Choć do faktycznego obję-cia urzędu pozostało jeszcze dobrze ponad dwa miesiące, jest to czas, żeby odcedzić realne za-mierzenia od wyborczych tricków, obliczonych na zdobycie poparcia. Amerykanie jako kolej-

ni postawili na zmianę – wcześniej były wybory w Polsce, referendum w Wielkiej Brytanii, a przed nami plebiscyty we Włoszech, Holandii, Francji i Niemczech. Nie wiadomo jak się ta zmiana za-kończy, ale jedno jest pewne - ilość niewiado-mych po tych wyborach tylko wzrosła.

FUNDUSZE INWESTYCYJNE / raport listopad 20164

DANE MAKRO

8

7

6

5

4

3

2

1

0

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

obec

nie

20.00

15.00

10.00

5.00

0.00

-5.00

-10.00

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

obec

nie

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

2016

q2

obec

nie

10.00

8.00

6.00

4.00

2.00

0.00

-2.00

-4.00

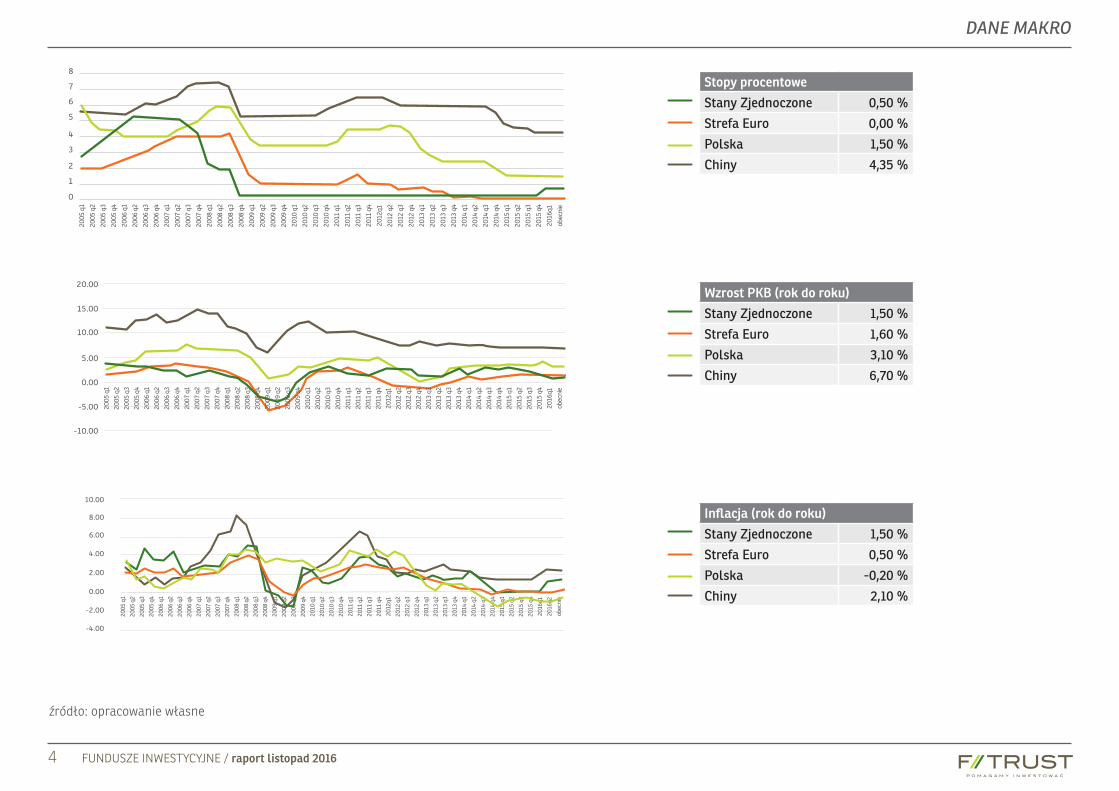

Stopy procentowe

Stany Zjednoczone 0,50 %

Strefa Euro 0,00 %

Polska 1,50 %

Chiny 4,35 %

Wzrost PKB (rok do roku)

Stany Zjednoczone 1,50 %

Strefa Euro 1,60 %

Polska 3,10 %

Chiny 6,70 %

Inflacja (rok do roku)

Stany Zjednoczone 1,50 %

Strefa Euro 0,50 %

Polska -0,20 %

Chiny 2,10 %

źródło: opracowanie własne

FUNDUSZE INWESTYCYJNE / raport listopad 20165

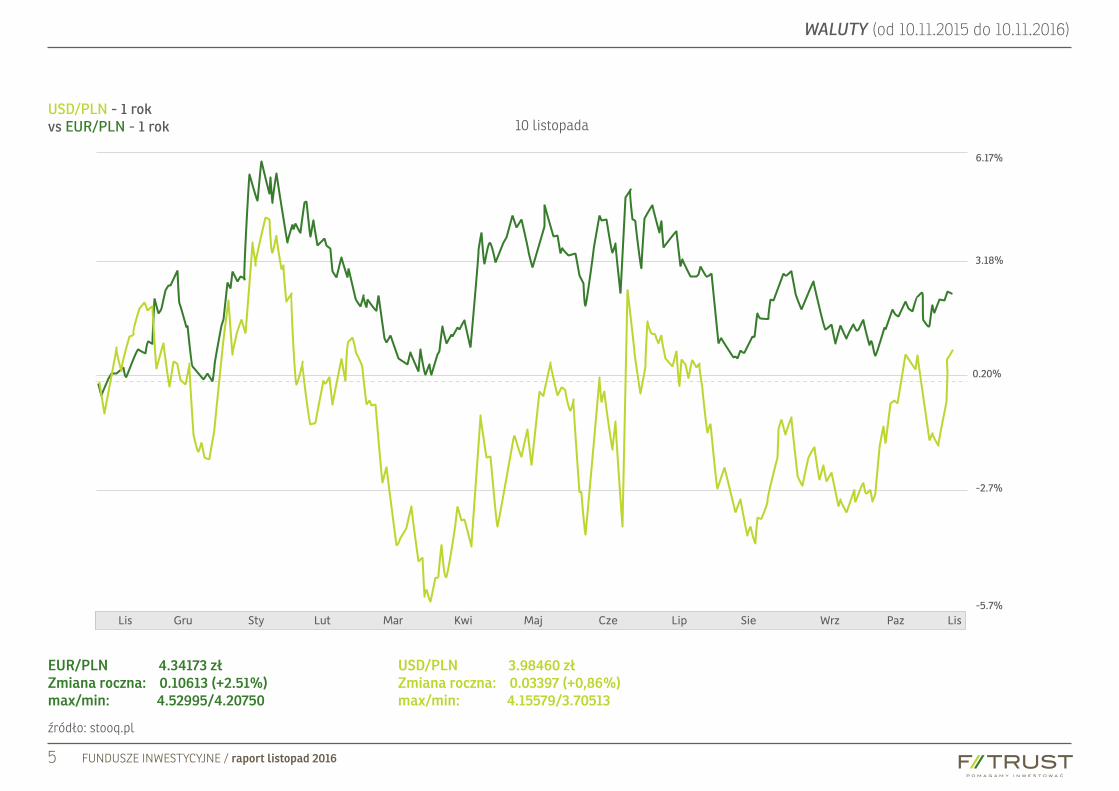

WALUTY (od 10.11.2015 do 10.11.2016)

EUR/PLN 4.34173 złZmiana roczna: 0.10613 (+2.51%)max/min: 4.52995/4.20750

USD/PLN 3.98460 złZmiana roczna: 0.03397 (+0,86%)max/min: 4.15579/3.70513

USD/PLN - 1 rokvs EUR/PLN - 1 rok

Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

6.17%

3.18%

0.20%

-2.7%

-5.7%

źródło: stooq.pl

10 listopada

FUNDUSZE INWESTYCYJNE / raport listopad 20166

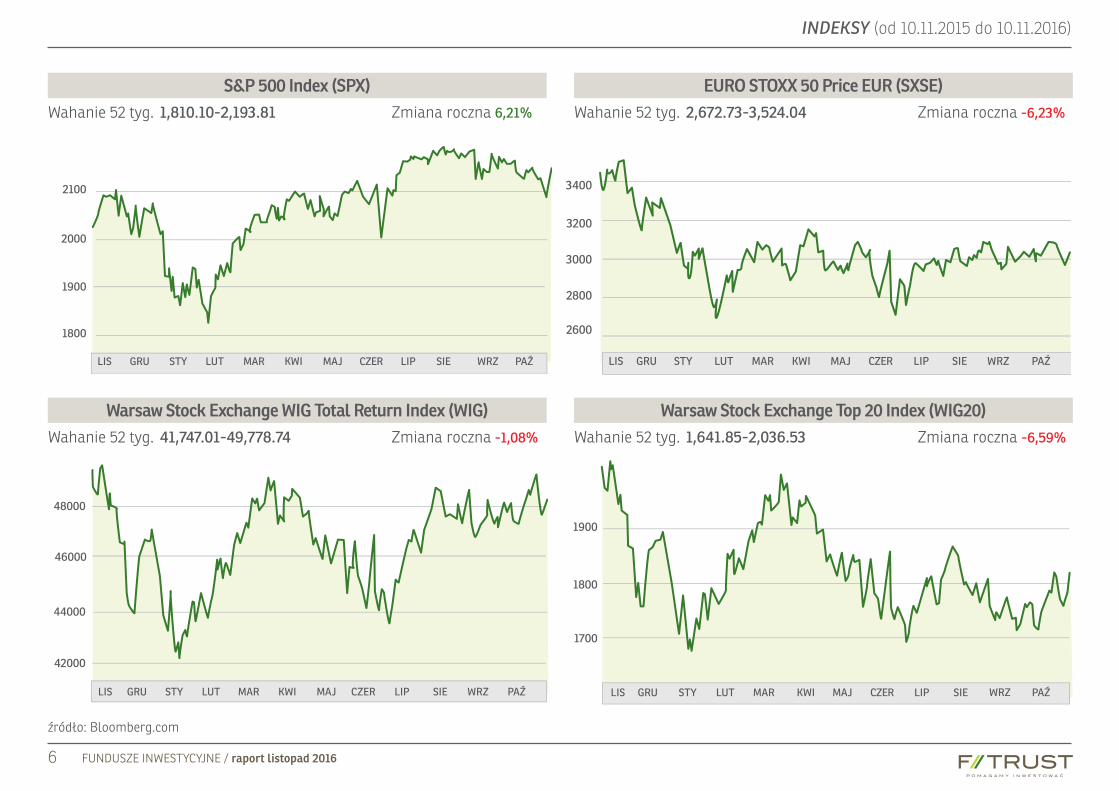

INDEKSY (od 10.11.2015 do 10.11.2016)

Zmiana roczna 6,21%

Zmiana roczna -1,08%

Zmiana roczna -6,23%

Zmiana roczna -6,59%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

1,810.10-2,193.81

41,747.01-49,778.74

2,672.73-3,524.04

1,641.85-2,036.53

S&P 500 Index (SPX)

Warsaw Stock Exchange WIG Total Return Index (WIG)

EURO STOXX 50 Price EUR (SXSE)

Warsaw Stock Exchange Top 20 Index (WIG20)

źródło: Bloomberg.com

2000

2100

1900

1800

CZERMAJ LIP SIE WRZ PAŹLIS STYGRU LUT MAR KWI

2800

2600

3000

3200

3400

CZERMAJ LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

48000

46000

44000

42000

CZERMAJ LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

1900

1800

1700

CZERMAJ LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport listopad 20167

INDEKSY (od 10.11.2015 do 10.11.2016)

Zmiana roczna 11,68%

Zmiana roczna -10,12%

Zmiana roczna -11,08%

Zmiana roczna -2,53%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

2,825.29-3,861.09

14,864.01-20,012.40

2,638.302-3,684.567

68,230.47-86,931.34

S&P Asia 50 CME (SAXCME)

NIKKEI 225 (NKY)

Shanghai Stock Exchange Composite Index (SHCOMP)

Istanbul Stock Exchange National 100 Index (XU100)

źródło: Bloomberg.com

3400

3600

3200

3000

2800

CZERMAJ LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

3400

3200

3000

2800

2600

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

19000

18000

17000

16000

15000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

80000

75000

70000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport listopad 20168

NAJWAŻNIEJSZE WYDARZENIA

Świat

nUSA: Donald Trump zostanie 45 prezydentem USA, jego przewaga w zdobytych głosach elek-torskich nad Hillary Clinton była wyraźna. Do-datkowo Republikanie utrzymali kontrolę w obu Izbach Kongresu (zwłaszcza w Senacie, gdzie było pewne ryzyko, że siły rozłożą się równo). W pierwszej przemowie prezydent-elekt dał do zrozumienia, że „będzie prezydentem wszystkich Amerykanów” i zapewnił, że USA będą współpra-cować na arenie międzynarodowej.

nAgencja Moody’s podwyższyła rating Węgier w walucie obcej do Baa3, czyli najniższego poziomu inwestycyjnego. Perspektywa ratingu jest stabil-na. Moody’s oczekuje wzrostu przewidywalności w stanowieniu polityki na Węgrzech, jak jej zda-niem miało to miejsce w ostatnich latach. Agen-cja oczekuje również dalszej poprawy kluczowych wskaźników fiskalnych i zewnętrznych zaznacza-jąc, że w takich obszarach, jak zadłużenie sektora publicznego Węgry nadal nie dogoniły państw, których rating znajduje się na poziomie Baa.

nAgencja Standard&Poor’s pozostawiła bez zmian rating Turcji w walucie obcej na poziomie BB/B, podnosząc jednocześnie jego perspektywę do stabilnej z negatywnej. S&P może podwyższyć

rating Turcji, jeżeli trwała zmiana źródeł wzro-stu gospodarczego doprowadzi do obniżenia potrzeb zewnętrznego finansowania państwa. Agencja zastrzega sobie prawo obniżki ratingu, jeżeli sytuacja fiskalna i pożyczkowa Turcji ule-gnie pogorszeniu poniżej oczekiwanego przez S&P poziomu. Ocena kredytowa Turcji może rów-nież, zdaniem agencji, ulec obniżeniu jeżeli nie-pewność polityczna jeszcze mocniej osłabi oto-czenie inwestycyjne lub sytuacja na rynku stóp procentowych na świecie zwiększy presję na bi-lans płatniczy państwa. S&P zwróciła uwagę na ryzyka dla Turcji związane z kształtowaniem się kursu liry. „Obecnie Turcja jest podatna na wpływ licznych czynników zewnętrznych, szczególnie jeżeli lira ulegnie znacznej deprecjacji, w sytuacji gdy sektor przedsiębiorstw ma wysokie potrze-by finansowania zewnętrznego i posiada otwar-tą dużą pozycję FX” - napisano w uzasadnieniu. „Jednocześnie zauważyliśmy, że rząd zmniejszył podatność długu publicznego na wahania kursu walutowego dzięki nowym emisjom długu niemal w całości denominowanym w walucie krajowej” - dodano. W ocenie agencji, stan wyjątkowy wpro-wadzony po nieudanej próbie puczu w czerwcu br. zostanie przedłużony co najmniej do stycznia 2017 roku.

FUNDUSZE INWESTYCYJNE / raport listopad 20169

NAJWAŻNIEJSZE WYDARZENIA

Polska

nTrwa walka o wzrost inwestycji w Polsce. W przy-szłym roku w Polsce powstanie ponad 20 tys. nowych miejsc pracy dzięki zagranicznym inwe-stycjom m.in. instytucji finansowych, z którymi resort rozwoju prowadzi rozmowy - powiedział w środę dziennikarzom wicepremier, minister rozwoju i finansów Mateusz Morawiecki. Między innymi o korzyściach z inwestowania w Polsce Morawiecki mówił w Londynie podczas konferen-cji ABSL - Związku Liderów Sektora Usług Bizne-sowych. Dziennikarzom wicepremier powiedział przed konferencją, że ma obietnice przeniesienia miejsc pracy do Polski z wielu instytucji, z któ-rymi rozmawia. Oprócz obietnic są też konkretne działania. „Teraz toczymy rozmowy z dwudzie-stoma różnymi instytucjami finansowymi (...) już mamy kilkanaście tysięcy nowych miejsc pracy w centrach finansowych, a kolejne kilkanaście, czy może nawet kilkadziesiąt tysięcy w kolejnym roku wierzę, że się pojawi, bo te rozmowy są bar-dzo, bardzo intensywne” - poinformował.

nStopy procentowe bez zmian. RPP nie widzi po-wodów, aby zmieniać poziom stóp procento-wych - poinformował w środę na konferencji po posiedzeniu Rady prezes NBP Adam Glapiński. Stwierdził, że w przyszłym roku nie spodziewa się podwyżek stóp procentowych. Zaznaczył jednak, że zdania w Radzie w tej sprawie są podzielone. „Nasze nastawienie dotyczące wzrostu gospo-darczego jest optymistyczne” – zapewnił prezes

NBP. Jego zdaniem obecne spowolnienie wiąże się wyłącznie z ograniczonym napływem i ab-sorbcją środków unijnych. W jego ocenie poprawa nastąpi już na przełomie 2016-2017. „Swoje prze-konanie opieram na informacjach o dużej liczbie podpisanych umów dotyczących wykorzystania środków” - dodał. Także członek RPP prof. Je-rzy Żyżyński zapewnił, że nie ma w tej chwili po-trzeby pobudzania gospodarki poprzez obniżenie stóp procentowych. „W naszej ocenie nie byłoby to teraz skuteczne” - wyjaśnił. Prezes stwierdził, że wzrost gospodarczy przyspieszy w przyszłym roku do 3,6-3,8 proc. PKB.

nPremier Szydło rozmawiała również z premierem Chińskiej Republiki Ludowej. W grupie „16+1”, która spotyka się w sobotę w Rydze, oprócz Chin znajdują się: Estonia, Łotwa, Litwa, Polska, Cze-chy, Słowacja, Węgry, Rumunia, Bułgaria, Sło-wenia, Chorwacja, Serbia, Bośnia i Hercegowina, Czarnogóra, Albania i Macedonia. „Generalnym celem formatu współpracy 16+1 jest przede wszystkim zacieśnienie relacji gospodarczych z Chinami oraz wypracowywanie rozwiązań mają-cych przyczynić się do rozwoju inwestycji i wzro-stu wymiany handlowej między partnerami. Aby tego jednak dokonać, niezbędnym jest zintensyfi-kowanie działań na rzecz rozbudowy infrastruk-tury drogowej, kolejowej i również morskiej. Tego typu spotkania mają przyczyniać się do wypraco-wania konsensusu politycznego co do zasadni-czych kierunków współpracy w takich obszarach,

jak gospodarka, przemysł, rolnictwo, kultura, nauka czy turystyka” - powiedział zapowiadając szczyt rzecznik rządu Rafał Bochenek.

FUNDUSZE INWESTYCYJNE / raport listopad 201610

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Polski Dług

Od sierpnia polski rynek długu wydaje być się pod presją, która dodatkowo wzrosła po wybo-rach w Stanach Zjednoczonych. Jeśli spojrzeć na wykres w dłuższym zakresie widać, że po moc-nych spadkach rentowności w latach 2011-2014, spadkowy trend został zakończony, a od 2015 po wyznaczeniu dołka, rentowności poruszają się w przedziale 2,60-3,36. Wahania w ramach konso-lidacji tłumaczone były wynikami wyborów, po-mysłami i wdrożeniem fiskalnych działań rządu. Większe ruchy na obligacjach jednak zawsze idą w parze z inflacją. Październikowy odczyt CPI w Polsce na poziomie -0,2% r/r był wyższy od pro-gnoz (-0,3%), a w porównaniu z odczytem z po-przedniego roku (-0,5%) pokazuje, że tendencja deflacyjna wyraźnie słabnie. W wypowiedziach prezesa NBP słychać, że dostrzegane są sygnały pojawiającej się inflacji, choć nie na tyle duże, by już teraz mówić o wzroście stóp procentowych. Wyceny obligacji, po wygranej Donalda Trumpa, na całym świecie wydają się jednak antycypować wzrost presji inflacyjnej.

3.116

3.278

2.794

2.633

2.955

Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar Kwi Maj

źródło: stooq.pl

10 listopada

Rentowność 10-letnich obligacji polskich skarbowych

FUNDUSZE INWESTYCYJNE / raport listopad 201611

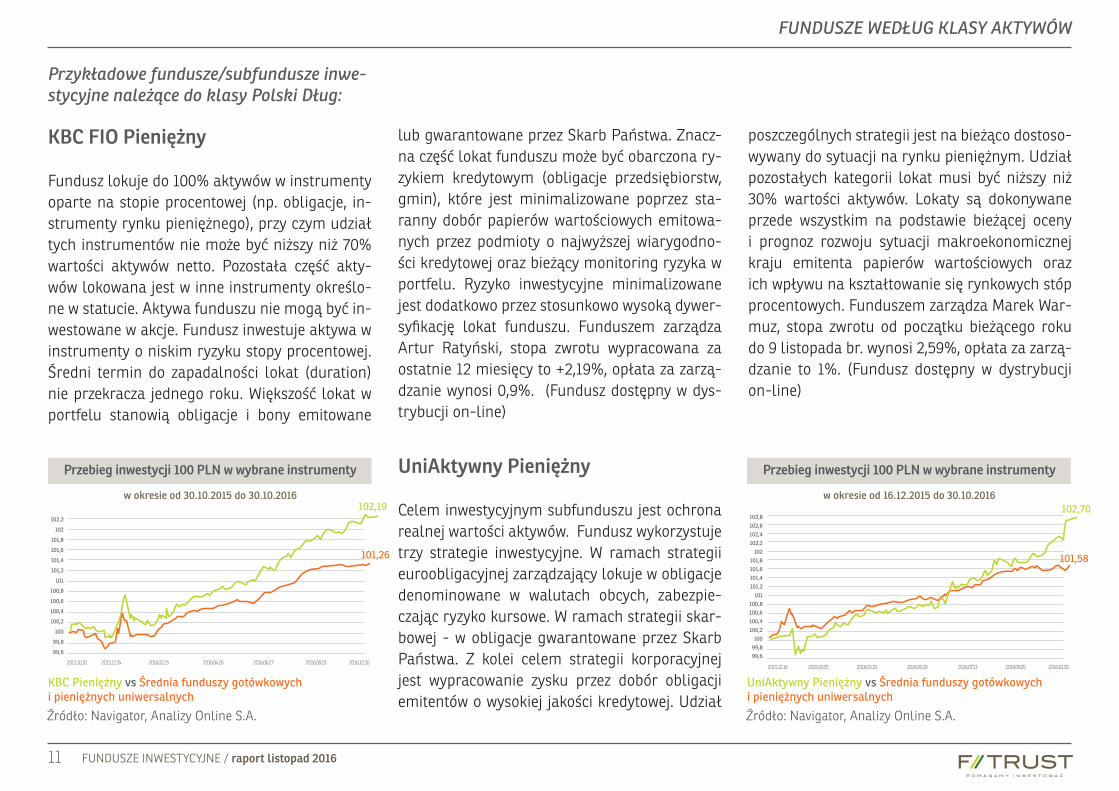

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Polski Dług:

KBC FIO Pieniężny

Fundusz lokuje do 100% aktywów w instrumenty oparte na stopie procentowej (np. obligacje, in-strumenty rynku pieniężnego), przy czym udział tych instrumentów nie może być niższy niż 70% wartości aktywów netto. Pozostała część akty-wów lokowana jest w inne instrumenty określo-ne w statucie. Aktywa funduszu nie mogą być in-westowane w akcje. Fundusz inwestuje aktywa w instrumenty o niskim ryzyku stopy procentowej. Średni termin do zapadalności lokat (duration) nie przekracza jednego roku. Większość lokat w portfelu stanowią obligacje i bony emitowane

FUNDUSZE WEDŁUG KLASY AKTYWÓW

UniAktywny Pieniężny

Celem inwestycyjnym subfunduszu jest ochrona realnej wartości aktywów. Fundusz wykorzystuje trzy strategie inwestycyjne. W ramach strategii euroobligacyjnej zarządzający lokuje w obligacje denominowane w walutach obcych, zabezpie-czając ryzyko kursowe. W ramach strategii skar-bowej - w obligacje gwarantowane przez Skarb Państwa. Z kolei celem strategii korporacyjnej jest wypracowanie zysku przez dobór obligacji emitentów o wysokiej jakości kredytowej. Udział

102,2

102

101,8

101,6

101,4

101,2

101

100,8

100,6

100,4

100,2

100

99,8

99,6

2015.10.30 2015.12.24 2016.02.25 2016.04.26 2016.06.27 2016.08.25 2016.10.30

102,8102,6102,4102,2

102101,8101,6101,4101,2

101100,8100,6100,4100,2

10099,899,6

2015.12.16 2015.02.05 2016.03.30 2016.05.20 2016.07.13 2016.09.05 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

KBC Pieniężny vs Średnia funduszy gotówkowych i pieniężnych uniwersalnych

UniAktywny Pieniężny vs Średnia funduszy gotówkowych i pieniężnych uniwersalnych

w okresie od 30.10.2015 do 30.10.2016 w okresie od 16.12.2015 do 30.10.2016

101,26 101,58

102,19 102,70

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

lub gwarantowane przez Skarb Państwa. Znacz-na część lokat funduszu może być obarczona ry-zykiem kredytowym (obligacje przedsiębiorstw, gmin), które jest minimalizowane poprzez sta-ranny dobór papierów wartościowych emitowa-nych przez podmioty o najwyższej wiarygodno-ści kredytowej oraz bieżący monitoring ryzyka w portfelu. Ryzyko inwestycyjne minimalizowane jest dodatkowo przez stosunkowo wysoką dywer-syfikację lokat funduszu. Funduszem zarządza Artur Ratyński, stopa zwrotu wypracowana za ostatnie 12 miesięcy to +2,19%, opłata za zarzą-dzanie wynosi 0,9%. (Fundusz dostępny w dys-trybucji on-line)

poszczególnych strategii jest na bieżąco dostoso-wywany do sytuacji na rynku pieniężnym. Udział pozostałych kategorii lokat musi być niższy niż 30% wartości aktywów. Lokaty są dokonywane przede wszystkim na podstawie bieżącej oceny i prognoz rozwoju sytuacji makroekonomicznej kraju emitenta papierów wartościowych oraz ich wpływu na kształtowanie się rynkowych stóp procentowych. Funduszem zarządza Marek War-muz, stopa zwrotu od początku bieżącego roku do 9 listopada br. wynosi 2,59%, opłata za zarzą-dzanie to 1%. (Fundusz dostępny w dystrybucji on-line)

FUNDUSZE INWESTYCYJNE / raport listopad 201612

FUNDUSZE WEDŁUG KLASY AKTYWÓW

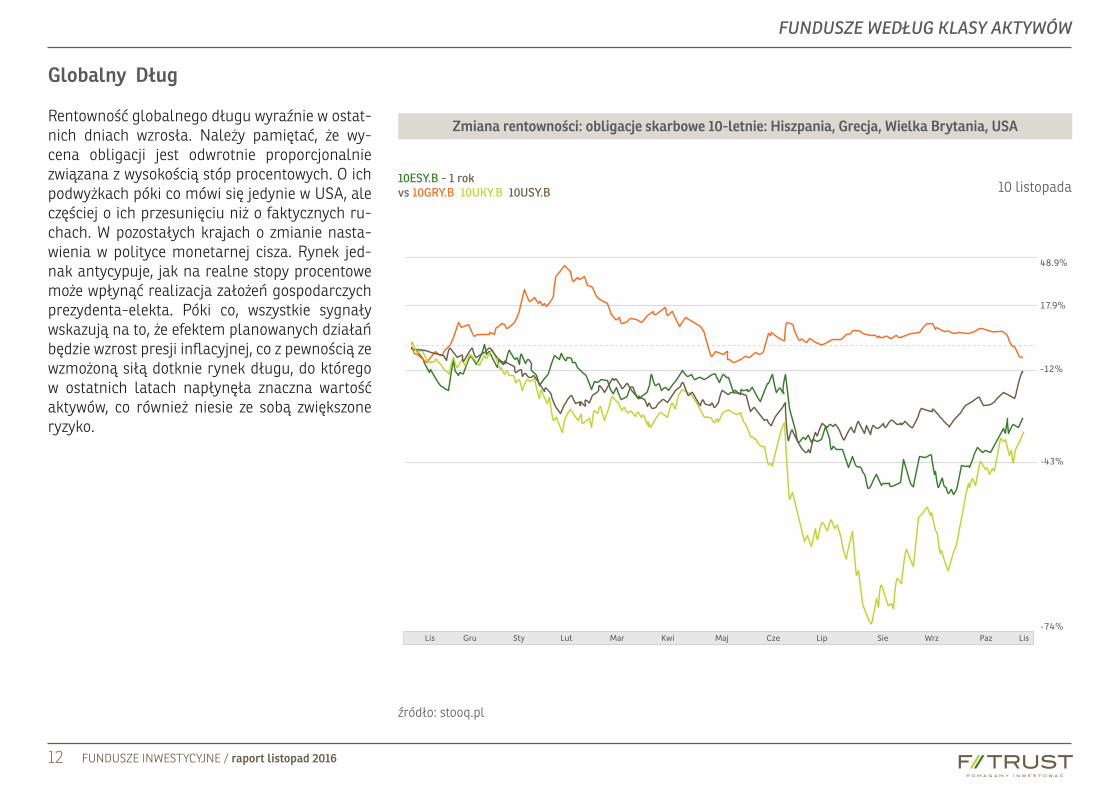

Globalny Dług

Rentowność globalnego długu wyraźnie w ostat-nich dniach wzrosła. Należy pamiętać, że wy-cena obligacji jest odwrotnie proporcjonalnie związana z wysokością stóp procentowych. O ich podwyżkach póki co mówi się jedynie w USA, ale częściej o ich przesunięciu niż o faktycznych ru-chach. W pozostałych krajach o zmianie nasta-wienia w polityce monetarnej cisza. Rynek jed-nak antycypuje, jak na realne stopy procentowe może wpłynąć realizacja założeń gospodarczych prezydenta-elekta. Póki co, wszystkie sygnały wskazują na to, że efektem planowanych działań będzie wzrost presji inflacyjnej, co z pewnością ze wzmożoną siłą dotknie rynek długu, do którego w ostatnich latach napłynęła znaczna wartość aktywów, co również niesie ze sobą zwiększone ryzyko.

-12%

48.9%

17.9%

-43%

-74%Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

źródło: stooq.pl

10 listopada10ESY.B - 1 rok vs 10GRY.B 10UKY.B 10USY.B

Zmiana rentowności: obligacje skarbowe 10-letnie: Hiszpania, Grecja, Wielka Brytania, USA

FUNDUSZE INWESTYCYJNE / raport listopad 201613

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Globalny Dług:

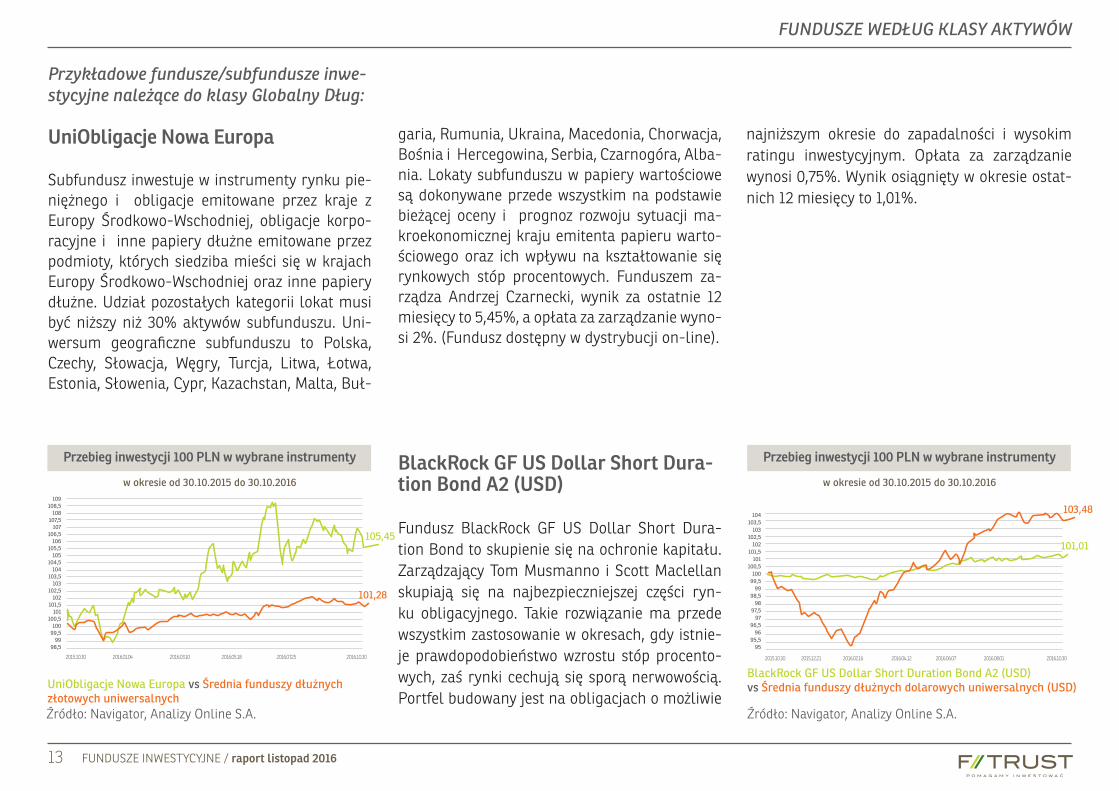

UniObligacje Nowa Europa

Subfundusz inwestuje w instrumenty rynku pie-niężnego i obligacje emitowane przez kraje z Europy Środkowo-Wschodniej, obligacje korpo-racyjne i inne papiery dłużne emitowane przez podmioty, których siedziba mieści się w krajach Europy Środkowo-Wschodniej oraz inne papiery dłużne. Udział pozostałych kategorii lokat musi być niższy niż 30% aktywów subfunduszu. Uni-wersum geograficzne subfunduszu to Polska, Czechy, Słowacja, Węgry, Turcja, Litwa, Łotwa, Estonia, Słowenia, Cypr, Kazachstan, Malta, Buł-

BlackRock GF US Dollar Short Dura-tion Bond A2 (USD)

Fundusz BlackRock GF US Dollar Short Dura-tion Bond to skupienie się na ochronie kapitału. Zarządzający Tom Musmanno i Scott Maclellan skupiają się na najbezpieczniejszej części ryn-ku obligacyjnego. Takie rozwiązanie ma przede wszystkim zastosowanie w okresach, gdy istnie-je prawdopodobieństwo wzrostu stóp procento-wych, zaś rynki cechują się sporą nerwowością. Portfel budowany jest na obligacjach o możliwie

garia, Rumunia, Ukraina, Macedonia, Chorwacja, Bośnia i Hercegowina, Serbia, Czarnogóra, Alba-nia. Lokaty subfunduszu w papiery wartościowe są dokonywane przede wszystkim na podstawie bieżącej oceny i prognoz rozwoju sytuacji ma-kroekonomicznej kraju emitenta papieru warto-ściowego oraz ich wpływu na kształtowanie się rynkowych stóp procentowych. Funduszem za-rządza Andrzej Czarnecki, wynik za ostatnie 12 miesięcy to 5,45%, a opłata za zarządzanie wyno-si 2%. (Fundusz dostępny w dystrybucji on-line).

najniższym okresie do zapadalności i wysokim ratingu inwestycyjnym. Opłata za zarządzanie wynosi 0,75%. Wynik osiągnięty w okresie ostat-nich 12 miesięcy to 1,01%.

109108,5

108107,5

107106,5

106105,5

105104,5

104103,5

103102,5

102101,5

101100,5

10099,5

9998,5

2015.10.30 2016.01.04 2016.03.10 2016.05.18 2016.07.25 2016.10.30

104103,5

103102,5

102101,5

101100,5

10099,5

9998,5

9897,5

9796,5

9695,5

95

2015.10.30 2015.12.21 2016.02.16 2016.04.12 2016.06.07 2016.08.01 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

UniObligacje Nowa Europa vs Średnia funduszy dłużnych złotowych uniwersalnych

BlackRock GF US Dollar Short Duration Bond A2 (USD) vs Średnia funduszy dłużnych dolarowych uniwersalnych (USD)

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

101,28

103,48

105,45101,01

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201614

12.4%

5.05%

-2.3%

-9.7%

-17%Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

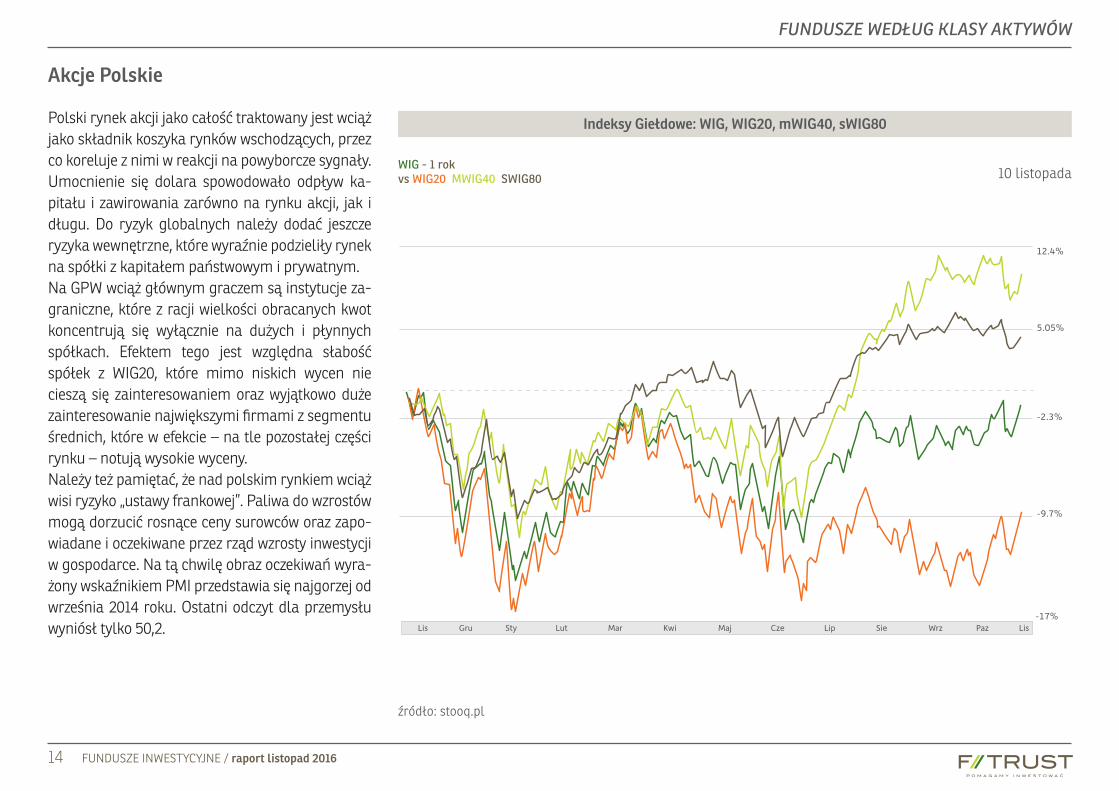

Akcje Polskie

Polski rynek akcji jako całość traktowany jest wciąż jako składnik koszyka rynków wschodzących, przez co koreluje z nimi w reakcji na powyborcze sygnały. Umocnienie się dolara spowodowało odpływ ka-pitału i zawirowania zarówno na rynku akcji, jak i długu. Do ryzyk globalnych należy dodać jeszcze ryzyka wewnętrzne, które wyraźnie podzieliły rynek na spółki z kapitałem państwowym i prywatnym. Na GPW wciąż głównym graczem są instytucje za-graniczne, które z racji wielkości obracanych kwot koncentrują się wyłącznie na dużych i płynnych spółkach. Efektem tego jest względna słabość spółek z WIG20, które mimo niskich wycen nie cieszą się zainteresowaniem oraz wyjątkowo duże zainteresowanie największymi firmami z segmentu średnich, które w efekcie – na tle pozostałej części rynku – notują wysokie wyceny.Należy też pamiętać, że nad polskim rynkiem wciąż wisi ryzyko „ustawy frankowej”. Paliwa do wzrostów mogą dorzucić rosnące ceny surowców oraz zapo-wiadane i oczekiwane przez rząd wzrosty inwestycji w gospodarce. Na tą chwilę obraz oczekiwań wyra-żony wskaźnikiem PMI przedstawia się najgorzej od września 2014 roku. Ostatni odczyt dla przemysłu wyniósł tylko 50,2.

źródło: stooq.pl

10 listopadaWIG - 1 rok vs WIG20 MWIG40 SWIG80

Indeksy Giełdowe: WIG, WIG20, mWIG40, sWIG80

FUNDUSZE INWESTYCYJNE / raport listopad 201615

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Akcje Polskie:

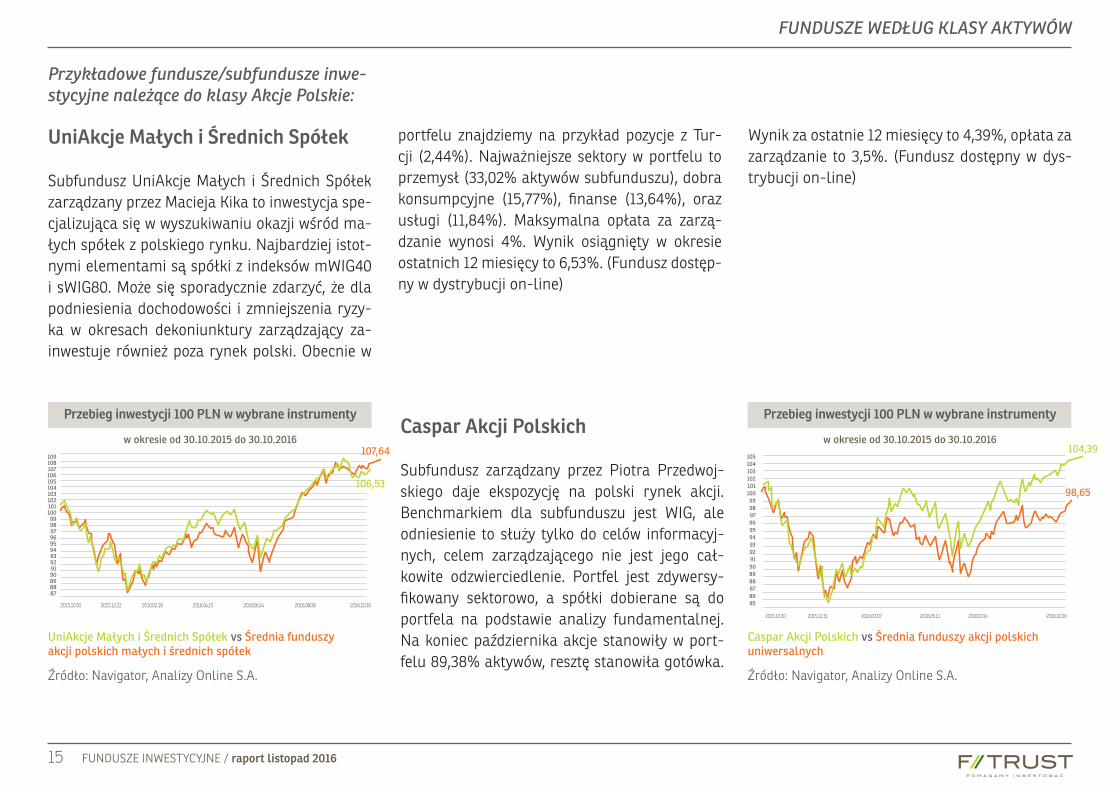

UniAkcje Małych i Średnich Spółek

Subfundusz UniAkcje Małych i Średnich Spółek zarządzany przez Macieja Kika to inwestycja spe-cjalizująca się w wyszukiwaniu okazji wśród ma-łych spółek z polskiego rynku. Najbardziej istot-nymi elementami są spółki z indeksów mWIG40 i sWIG80. Może się sporadycznie zdarzyć, że dla podniesienia dochodowości i zmniejszenia ryzy-ka w okresach dekoniunktury zarządzający za-inwestuje również poza rynek polski. Obecnie w

Caspar Akcji Polskich

Subfundusz zarządzany przez Piotra Przedwoj-skiego daje ekspozycję na polski rynek akcji. Benchmarkiem dla subfunduszu jest WIG, ale odniesienie to służy tylko do celów informacyj-nych, celem zarządzającego nie jest jego cał-kowite odzwierciedlenie. Portfel jest zdywersy-fikowany sektorowo, a spółki dobierane są do portfela na podstawie analizy fundamentalnej. Na koniec października akcje stanowiły w port-felu 89,38% aktywów, resztę stanowiła gotówka.

portfelu znajdziemy na przykład pozycje z Tur-cji (2,44%). Najważniejsze sektory w portfelu to przemysł (33,02% aktywów subfunduszu), dobra konsumpcyjne (15,77%), finanse (13,64%), oraz usługi (11,84%). Maksymalna opłata za zarzą-dzanie wynosi 4%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 6,53%. (Fundusz dostęp-ny w dystrybucji on-line)

10910810710610510410310210110099989796959493929190898887

2015.10.30 2015.12.22 2016.02.18 2016.04.15 2016.06.14 2016.08.08 2016.10.30

105104103102101100999897969594939291908988878685

2015.10.30 2015.12.31 2016.03.07 2016.05.11 2016.07.14 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

UniAkcje Małych i Średnich Spółek vs Średnia funduszy akcji polskich małych i średnich spółek

Caspar Akcji Polskich vs Średnia funduszy akcji polskich uniwersalnych

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016107,64

98,65106,53

104,39

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

Wynik za ostatnie 12 miesięcy to 4,39%, opłata za zarządzanie to 3,5%. (Fundusz dostępny w dys-trybucji on-line)

FUNDUSZE INWESTYCYJNE / raport listopad 201616

19.1%

7.06%

-5.6%

-17%

-29%

Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

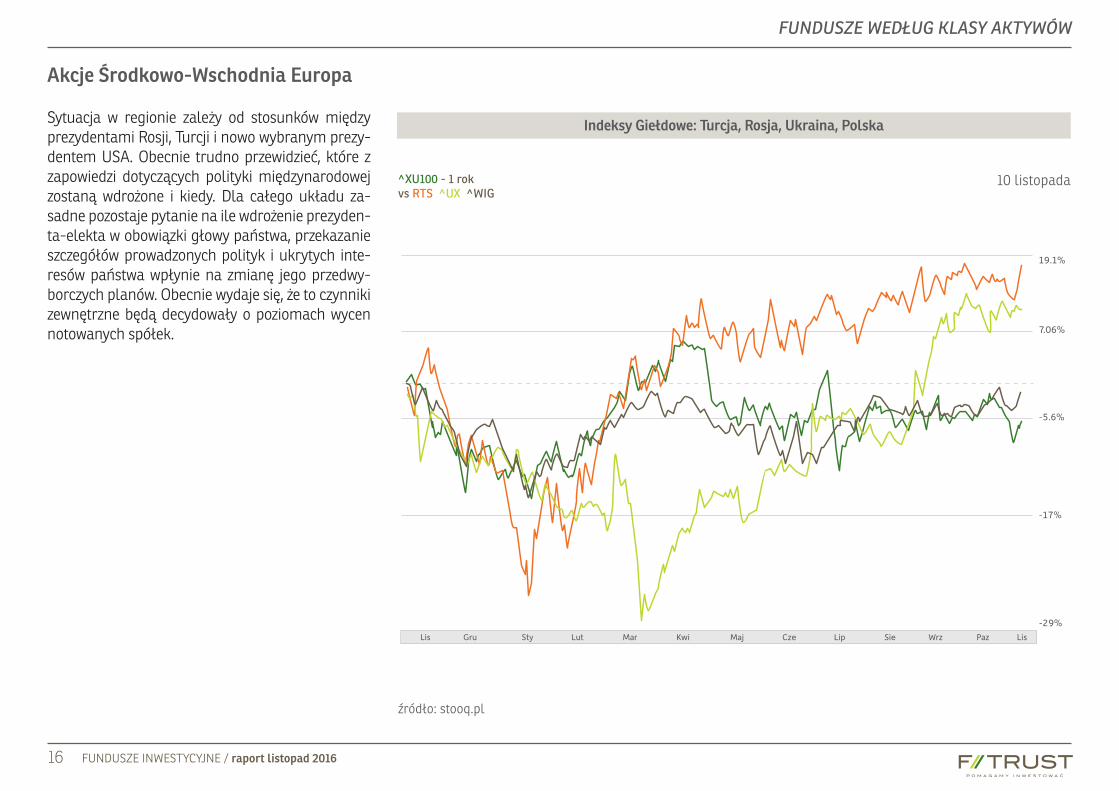

Akcje Środkowo-Wschodnia Europa

Sytuacja w regionie zależy od stosunków między prezydentami Rosji, Turcji i nowo wybranym prezy-dentem USA. Obecnie trudno przewidzieć, które z zapowiedzi dotyczących polityki międzynarodowej zostaną wdrożone i kiedy. Dla całego układu za-sadne pozostaje pytanie na ile wdrożenie prezyden-ta-elekta w obowiązki głowy państwa, przekazanie szczegółów prowadzonych polityk i ukrytych inte-resów państwa wpłynie na zmianę jego przedwy-borczych planów. Obecnie wydaje się, że to czynniki zewnętrzne będą decydowały o poziomach wycen notowanych spółek.

źródło: stooq.pl

10 listopada^XU100 - 1 rok vs RTS ^UX ^WIG

Indeksy Giełdowe: Turcja, Rosja, Ukraina, Polska

FUNDUSZE INWESTYCYJNE / raport listopad 201617

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Akcje Środko-wo-Wschodnia Europa:

UniAkcje: Nowa Europa

Subfundusz inwestuje środki przede wszystkim w akcje emitentów z Europy Centralnej i Wschodniej lub akcje emitentów, których głównym obszarem działalności jest Europa Centralna i Wschodnia, a także w świadectwa depozytowe, np. ADR lub GDR. Udział akcji i innych papierów wartościo-wych o charakterze udziałowym w aktywach funduszu nie może być niższy niż 60%. Przez ak-cje emitentów z Europy Centralnej i Wschodniej rozumie się akcje emitowane przez emitentów z

takich krajów, jak Litwa, Łotwa, Estonia, Polska, Czechy, Słowacja, Węgry, Słowenia, Turcja, Rosja, Ukraina, Macedonia, Chorwacja, Bośnia i Herce-gowina, Serbia, Czarnogóra, Albania, Bułgaria, Rumunia, Cypr i Kazachstan. Lokaty subfundu-szu w akcje i inne papiery wartościowe są doko-nywane przede wszystkim na podstawie analizy fundamentalnej. W szczególności w przypadku papierów o charakterze udziałowym, podstawo-wymi kryteriami będzie określenie rynkowych i technologicznych przewag firm oraz jakości za-rządzania przedsiębiorstwem. Dużą pozycją w portfelu jest sektor finansów (44,37%) oraz dóbr konsumpcyjnych 13,42%. Wynik za ostatnie 12 miesięcy to 8,22%, opłata za zarządzanie wynosi 3%. (Fundusz dostępny w dystrybucji on-line)

Schroder ISF Emergin Europe A (Acc) (EUR)

Aktywa funduszu inwestowane są przede wszyst-kim w akcje spółek z Europy Środkowej i Wschod-niej, włącznie z rynkami dawnego Związku Ra-dzieckiego i rynkami wschodzącymi z obszaru Morza Śródziemnego. W ograniczonym stopniu

aktywa funduszu mogą być również inwestowane na rynkach Afryki Północnej i Bliskiego Wscho-du. Zarządzający funduszem Mohsin Memon i Rollo Roscow największą część środków uloko-wali w Federacji Rosyjskiej (53,9%), a najbardziej przeważonym sektorami są finanse (38,8%) oraz energia (22%). Wynik za ostatnie 12 miesięcy to 16,47%, a opłata za zarządzanie to 2,41%

1091081071061051041031021011009998979695949392919089

2015.10.30 2015.12.23 2016.02.23 2016.04.21 2016.06.21 2016.08.18 2016.10.30

120118116114112110108106104102100989694929088868482

2015.10.30 2015.12.23 2016.02.23 2016.04.21 2016.06.21 2016.08.18 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

UniAkcje: Nowa Europa vs Średnia funduszy akcji europejskich rynków wschodzących

Schroder ISF Emergin Europe A (Acc) (EUR) vs Średnia funduszy akcji europejskich rynków rozwiniętych

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

102,29

102,29

108,22116,47

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201618

FUNDUSZE WEDŁUG KLASY AKTYWÓW

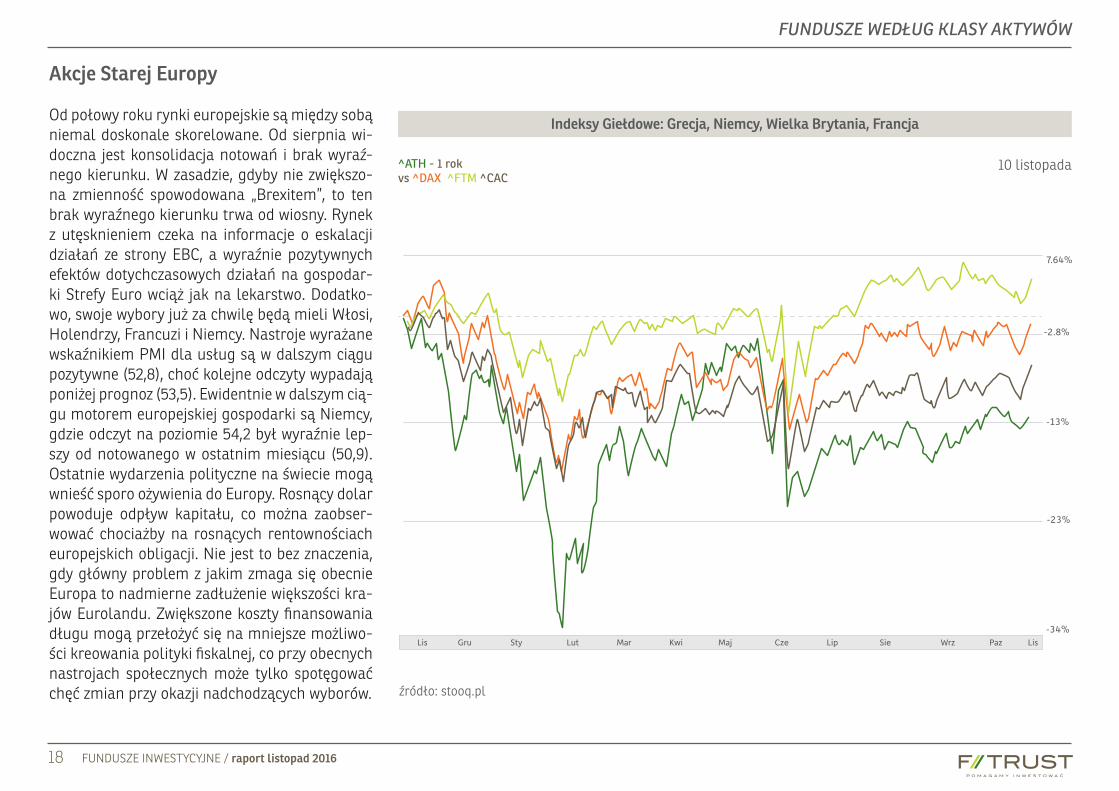

Akcje Starej Europy

Od połowy roku rynki europejskie są między sobą niemal doskonale skorelowane. Od sierpnia wi-doczna jest konsolidacja notowań i brak wyraź-nego kierunku. W zasadzie, gdyby nie zwiększo-na zmienność spowodowana „Brexitem”, to ten brak wyraźnego kierunku trwa od wiosny. Rynek z utęsknieniem czeka na informacje o eskalacji działań ze strony EBC, a wyraźnie pozytywnych efektów dotychczasowych działań na gospodar-ki Strefy Euro wciąż jak na lekarstwo. Dodatko-wo, swoje wybory już za chwilę będą mieli Włosi, Holendrzy, Francuzi i Niemcy. Nastroje wyrażane wskaźnikiem PMI dla usług są w dalszym ciągu pozytywne (52,8), choć kolejne odczyty wypadają poniżej prognoz (53,5). Ewidentnie w dalszym cią-gu motorem europejskiej gospodarki są Niemcy, gdzie odczyt na poziomie 54,2 był wyraźnie lep-szy od notowanego w ostatnim miesiącu (50,9). Ostatnie wydarzenia polityczne na świecie mogą wnieść sporo ożywienia do Europy. Rosnący dolar powoduje odpływ kapitału, co można zaobser-wować chociażby na rosnących rentownościach europejskich obligacji. Nie jest to bez znaczenia, gdy główny problem z jakim zmaga się obecnie Europa to nadmierne zadłużenie większości kra-jów Eurolandu. Zwiększone koszty finansowania długu mogą przełożyć się na mniejsze możliwo-ści kreowania polityki fiskalnej, co przy obecnych nastrojach społecznych może tylko spotęgować chęć zmian przy okazji nadchodzących wyborów.

-13%

-2.8%

7.64%

-23%

-34%Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

źródło: stooq.pl

10 listopada^ATH - 1 rok vs ^DAX ^FTM ^CAC

Indeksy Giełdowe: Grecja, Niemcy, Wielka Brytania, Francja

FUNDUSZE INWESTYCYJNE / raport listopad 201619

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Starej Europy:

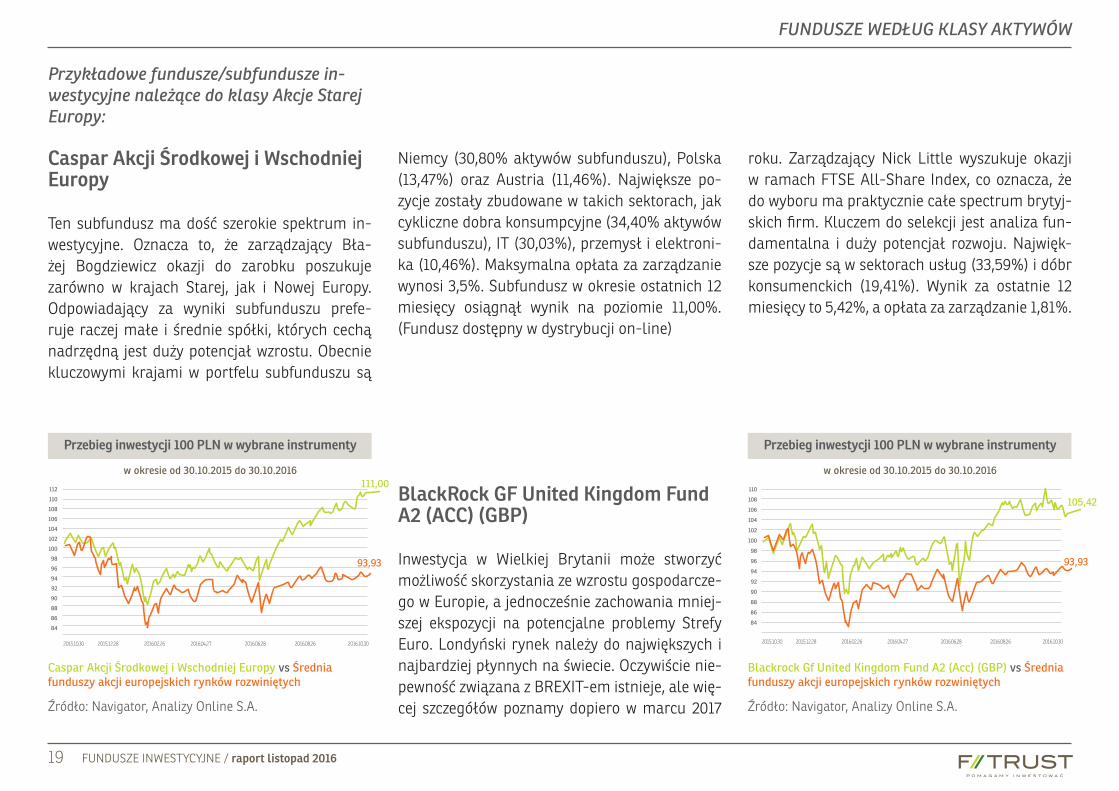

Caspar Akcji Środkowej i Wschodniej Europy

Ten subfundusz ma dość szerokie spektrum in-westycyjne. Oznacza to, że zarządzający Bła-żej Bogdziewicz okazji do zarobku poszukuje zarówno w krajach Starej, jak i Nowej Europy. Odpowiadający za wyniki subfunduszu prefe-ruje raczej małe i średnie spółki, których cechą nadrzędną jest duży potencjał wzrostu. Obecnie kluczowymi krajami w portfelu subfunduszu są

BlackRock GF United Kingdom Fund A2 (ACC) (GBP)

Inwestycja w Wielkiej Brytanii może stworzyć możliwość skorzystania ze wzrostu gospodarcze-go w Europie, a jednocześnie zachowania mniej-szej ekspozycji na potencjalne problemy Strefy Euro. Londyński rynek należy do największych i najbardziej płynnych na świecie. Oczywiście nie-pewność związana z BREXIT-em istnieje, ale wię-cej szczegółów poznamy dopiero w marcu 2017

roku. Zarządzający Nick Little wyszukuje okazji w ramach FTSE All-Share Index, co oznacza, że do wyboru ma praktycznie całe spectrum brytyj-skich firm. Kluczem do selekcji jest analiza fun-damentalna i duży potencjał rozwoju. Najwięk-sze pozycje są w sektorach usług (33,59%) i dóbr konsumenckich (19,41%). Wynik za ostatnie 12 miesięcy to 5,42%, a opłata za zarządzanie 1,81%.

Niemcy (30,80% aktywów subfunduszu), Polska (13,47%) oraz Austria (11,46%). Największe po-zycje zostały zbudowane w takich sektorach, jak cykliczne dobra konsumpcyjne (34,40% aktywów subfunduszu), IT (30,03%), przemysł i elektroni-ka (10,46%). Maksymalna opłata za zarządzanie wynosi 3,5%. Subfundusz w okresie ostatnich 12 miesięcy osiągnął wynik na poziomie 11,00%. (Fundusz dostępny w dystrybucji on-line)

112

110

108

106

104

102

100

98

96

94

92

90

88

86

84

2015.10.30 2015.12.28 2016.02.26 2016.04.27 2016.06.28 2016.08.26 2016.10.30

110

108

106

104

102

100

98

96

94

92

90

88

86

84

2015.10.30 2015.12.28 2016.02.26 2016.04.27 2016.06.28 2016.08.26 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

Caspar Akcji Środkowej i Wschodniej Europy vs Średnia funduszy akcji europejskich rynków rozwiniętych

Blackrock Gf United Kingdom Fund A2 (Acc) (GBP) vs Średnia funduszy akcji europejskich rynków rozwiniętych

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

93,93 93,93

111,00

105,42

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201620

FUNDUSZE WEDŁUG KLASY AKTYWÓW

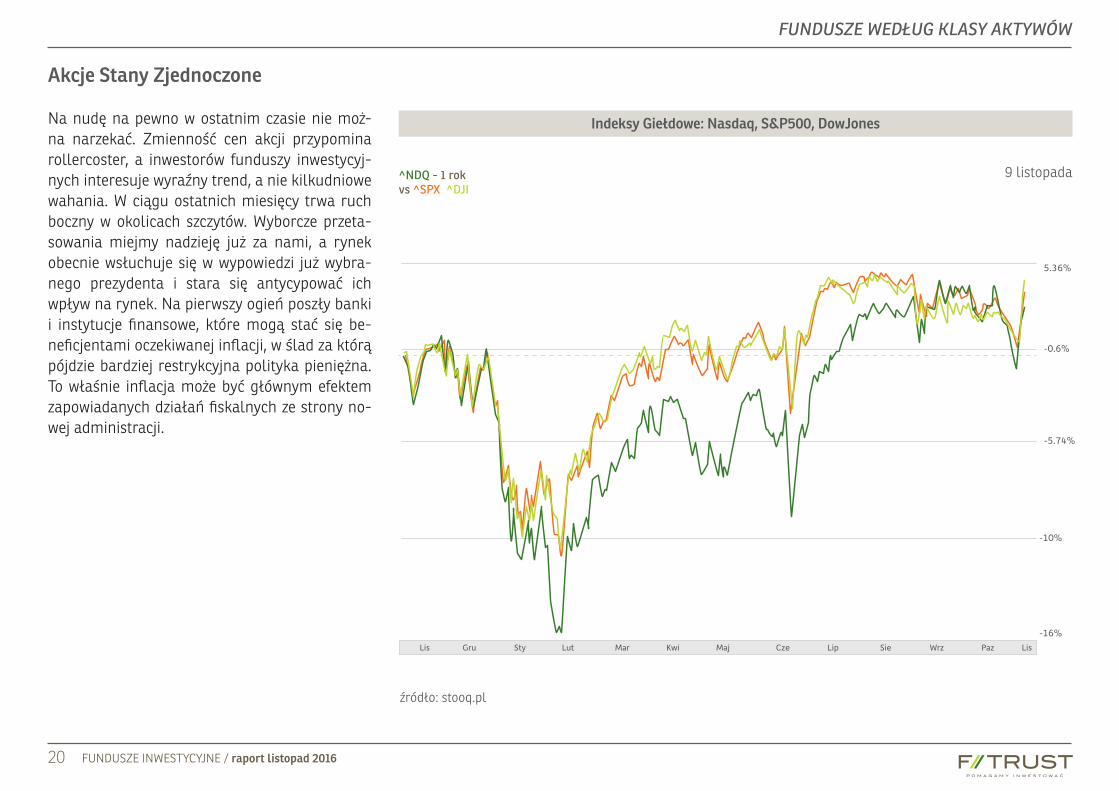

Akcje Stany Zjednoczone

Na nudę na pewno w ostatnim czasie nie moż-na narzekać. Zmienność cen akcji przypomina rollercoster, a inwestorów funduszy inwestycyj-nych interesuje wyraźny trend, a nie kilkudniowe wahania. W ciągu ostatnich miesięcy trwa ruch boczny w okolicach szczytów. Wyborcze przeta-sowania miejmy nadzieję już za nami, a rynek obecnie wsłuchuje się w wypowiedzi już wybra-nego prezydenta i stara się antycypować ich wpływ na rynek. Na pierwszy ogień poszły banki i instytucje finansowe, które mogą stać się be-neficjentami oczekiwanej inflacji, w ślad za którą pójdzie bardziej restrykcyjna polityka pieniężna. To właśnie inflacja może być głównym efektem zapowiadanych działań fiskalnych ze strony no-wej administracji.

5.36%

-0.6%

-5.74%

-16%

-10%

Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

źródło: stooq.pl

9 listopada

Indeksy Giełdowe: Nasdaq, S&P500, DowJones

^NDQ - 1 rok vs ^SPX ^DJI

FUNDUSZE INWESTYCYJNE / raport listopad 201621

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Stany Zjednoczone:

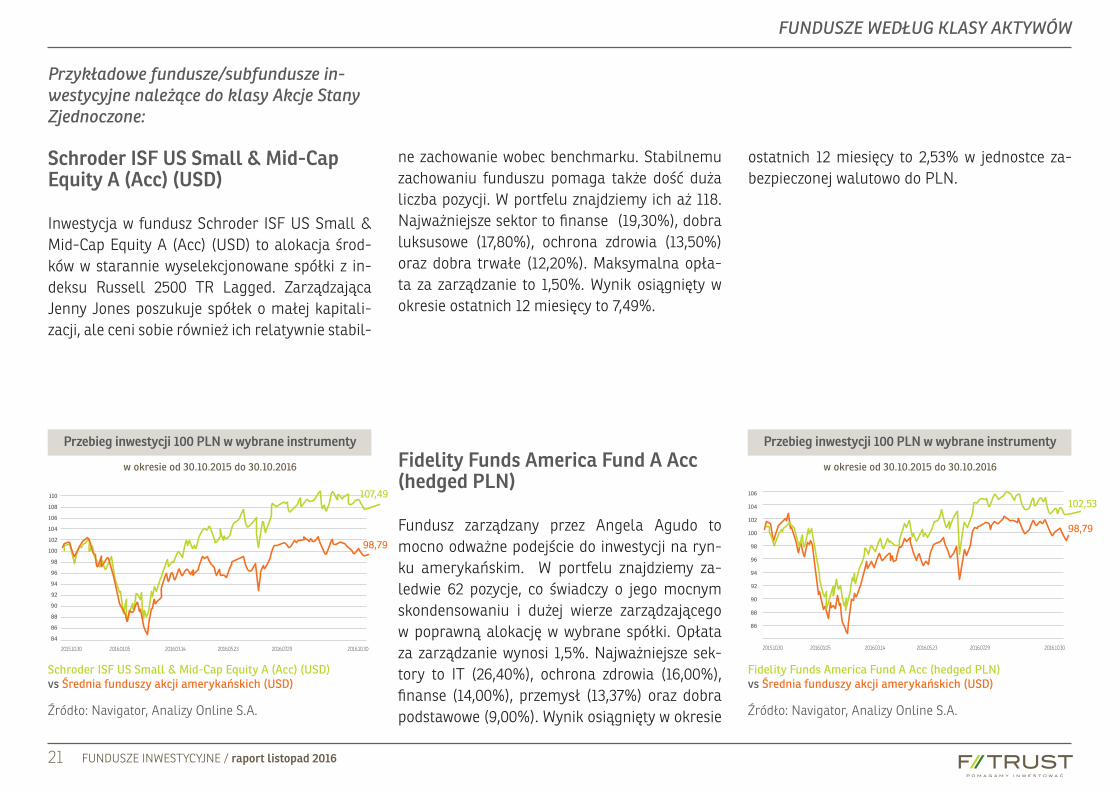

Schroder ISF US Small & Mid-Cap Equity A (Acc) (USD)

Inwestycja w fundusz Schroder ISF US Small & Mid-Cap Equity A (Acc) (USD) to alokacja środ-ków w starannie wyselekcjonowane spółki z in-deksu Russell 2500 TR Lagged. Zarządzająca Jenny Jones poszukuje spółek o małej kapitali-zacji, ale ceni sobie również ich relatywnie stabil-

Fidelity Funds America Fund A Acc (hedged PLN)

Fundusz zarządzany przez Angela Agudo to mocno odważne podejście do inwestycji na ryn-ku amerykańskim. W portfelu znajdziemy za-ledwie 62 pozycje, co świadczy o jego mocnym skondensowaniu i dużej wierze zarządzającego w poprawną alokację w wybrane spółki. Opłata za zarządzanie wynosi 1,5%. Najważniejsze sek-tory to IT (26,40%), ochrona zdrowia (16,00%), finanse (14,00%), przemysł (13,37%) oraz dobra podstawowe (9,00%). Wynik osiągnięty w okresie

ne zachowanie wobec benchmarku. Stabilnemu zachowaniu funduszu pomaga także dość duża liczba pozycji. W portfelu znajdziemy ich aż 118. Najważniejsze sektor to finanse (19,30%), dobra luksusowe (17,80%), ochrona zdrowia (13,50%) oraz dobra trwałe (12,20%). Maksymalna opła-ta za zarządzanie to 1,50%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 7,49%.

ostatnich 12 miesięcy to 2,53% w jednostce za-bezpieczonej walutowo do PLN.

110

108

106

104

102

100

98

96

94

92

90

88

86

84

2015.10.30 2016.01.05 2016.03.14 2016.05.23 2016.07.29 2016.10.30

106

104

102

100

98

96

94

92

90

88

86

2015.10.30 2016.01.05 2016.03.14 2016.05.23 2016.07.29 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

Schroder ISF US Small & Mid-Cap Equity A (Acc) (USD) vs Średnia funduszy akcji amerykańskich (USD)

Fidelity Funds America Fund A Acc (hedged PLN)vs Średnia funduszy akcji amerykańskich (USD)

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

98,7998,79

107,49102,53

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201622

FUNDUSZE WEDŁUG KLASY AKTYWÓW

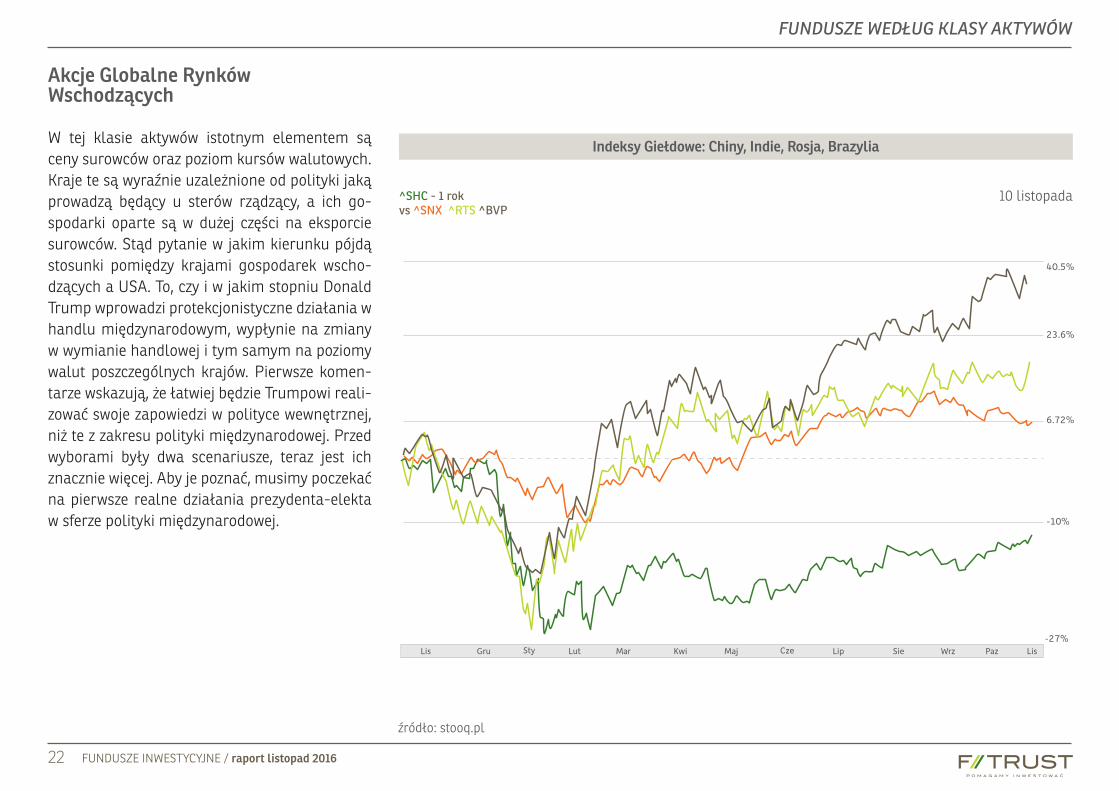

Akcje Globalne Rynków Wschodzących

W tej klasie aktywów istotnym elementem są ceny surowców oraz poziom kursów walutowych. Kraje te są wyraźnie uzależnione od polityki jaką prowadzą będący u sterów rządzący, a ich go-spodarki oparte są w dużej części na eksporcie surowców. Stąd pytanie w jakim kierunku pójdą stosunki pomiędzy krajami gospodarek wscho-dzących a USA. To, czy i w jakim stopniu Donald Trump wprowadzi protekcjonistyczne działania w handlu międzynarodowym, wypłynie na zmiany w wymianie handlowej i tym samym na poziomy walut poszczególnych krajów. Pierwsze komen-tarze wskazują, że łatwiej będzie Trumpowi reali-zować swoje zapowiedzi w polityce wewnętrznej, niż te z zakresu polityki międzynarodowej. Przed wyborami były dwa scenariusze, teraz jest ich znacznie więcej. Aby je poznać, musimy poczekać na pierwsze realne działania prezydenta-elekta w sferze polityki międzynarodowej.

40.5%

23.6%

6.72%

-10%

-27%Kwi Maj Cze Lip Sie Wrz Paz LisLis Gru Sty Lut Mar

źródło: stooq.pl

10 listopada^SHC - 1 rok vs ^SNX ^RTS ^BVP

Indeksy Giełdowe: Chiny, Indie, Rosja, Brazylia

FUNDUSZE INWESTYCYJNE / raport listopad 201623

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Akcje Globalne Rynki Wschodzące:

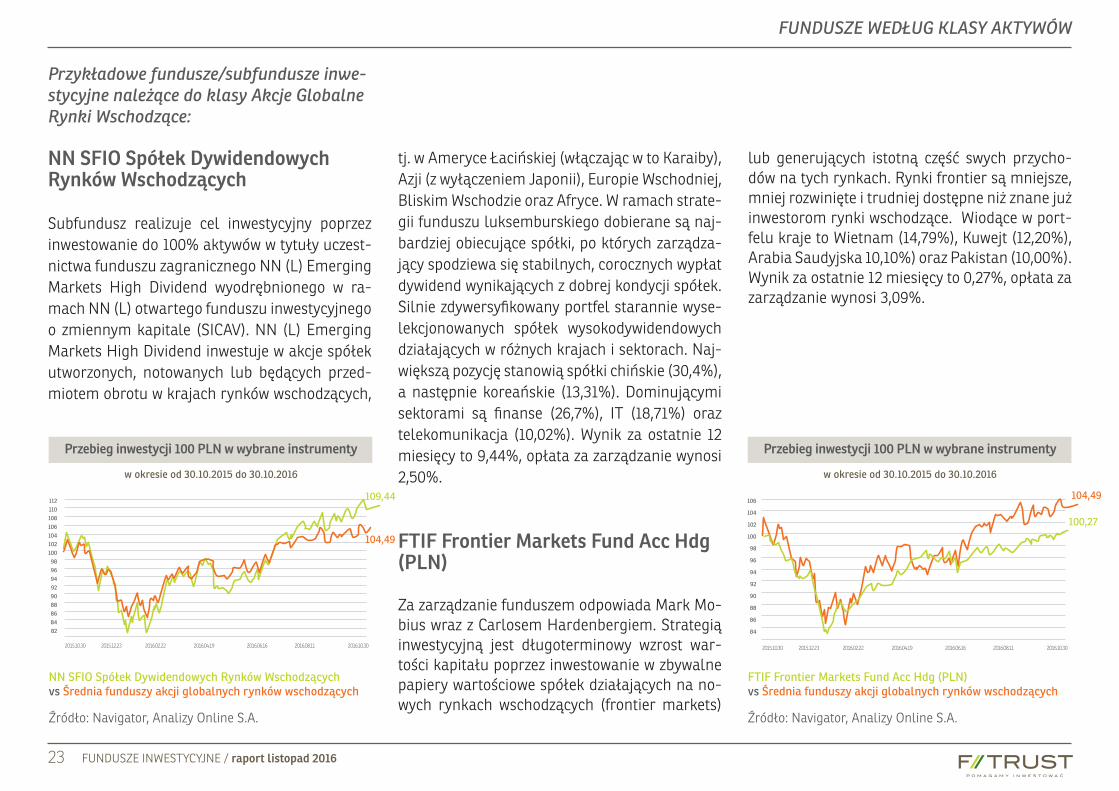

NN SFIO Spółek Dywidendowych Rynków Wschodzących

Subfundusz realizuje cel inwestycyjny poprzez inwestowanie do 100% aktywów w tytuły uczest-nictwa funduszu zagranicznego NN (L) Emerging Markets High Dividend wyodrębnionego w ra-mach NN (L) otwartego funduszu inwestycyjnego o zmiennym kapitale (SICAV). NN (L) Emerging Markets High Dividend inwestuje w akcje spółek utworzonych, notowanych lub będących przed-miotem obrotu w krajach rynków wschodzących,

FTIF Frontier Markets Fund Acc Hdg (PLN)

Za zarządzanie funduszem odpowiada Mark Mo-bius wraz z Carlosem Hardenbergiem. Strategią inwestycyjną jest długoterminowy wzrost war-tości kapitału poprzez inwestowanie w zbywalne papiery wartościowe spółek działających na no-wych rynkach wschodzących (frontier markets)

lub generujących istotną część swych przycho-dów na tych rynkach. Rynki frontier są mniejsze, mniej rozwinięte i trudniej dostępne niż znane już inwestorom rynki wschodzące. Wiodące w port-felu kraje to Wietnam (14,79%), Kuwejt (12,20%), Arabia Saudyjska 10,10%) oraz Pakistan (10,00%). Wynik za ostatnie 12 miesięcy to 0,27%, opłata za zarządzanie wynosi 3,09%.

tj. w Ameryce Łacińskiej (włączając w to Karaiby), Azji (z wyłączeniem Japonii), Europie Wschodniej, Bliskim Wschodzie oraz Afryce. W ramach strate-gii funduszu luksemburskiego dobierane są naj-bardziej obiecujące spółki, po których zarządza-jący spodziewa się stabilnych, corocznych wypłat dywidend wynikających z dobrej kondycji spółek. Silnie zdywersyfikowany portfel starannie wyse-lekcjonowanych spółek wysokodywidendowych działających w różnych krajach i sektorach. Naj-większą pozycję stanowią spółki chińskie (30,4%), a następnie koreańskie (13,31%). Dominującymi sektorami są finanse (26,7%), IT (18,71%) oraz telekomunikacja (10,02%). Wynik za ostatnie 12 miesięcy to 9,44%, opłata za zarządzanie wynosi 2,50%.

112110108106104102100989694929088868482

2015.10.30 2015.12.23 2016.02.22 2016.04.19 2016.06.16 2016.08.11 2016.10.30

106

104

102

100

98

96

94

92

90

88

86

84

2015.10.30 2015.12.23 2016.02.22 2016.04.19 2016.06.16 2016.08.11 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

NN SFIO Spółek Dywidendowych Rynków Wschodzącychvs Średnia funduszy akcji globalnych rynków wschodzących

FTIF Frontier Markets Fund Acc Hdg (PLN)vs Średnia funduszy akcji globalnych rynków wschodzących

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

104,49

104,49109,44

100,27

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201624

FUNDUSZE WEDŁUG KLASY AKTYWÓW

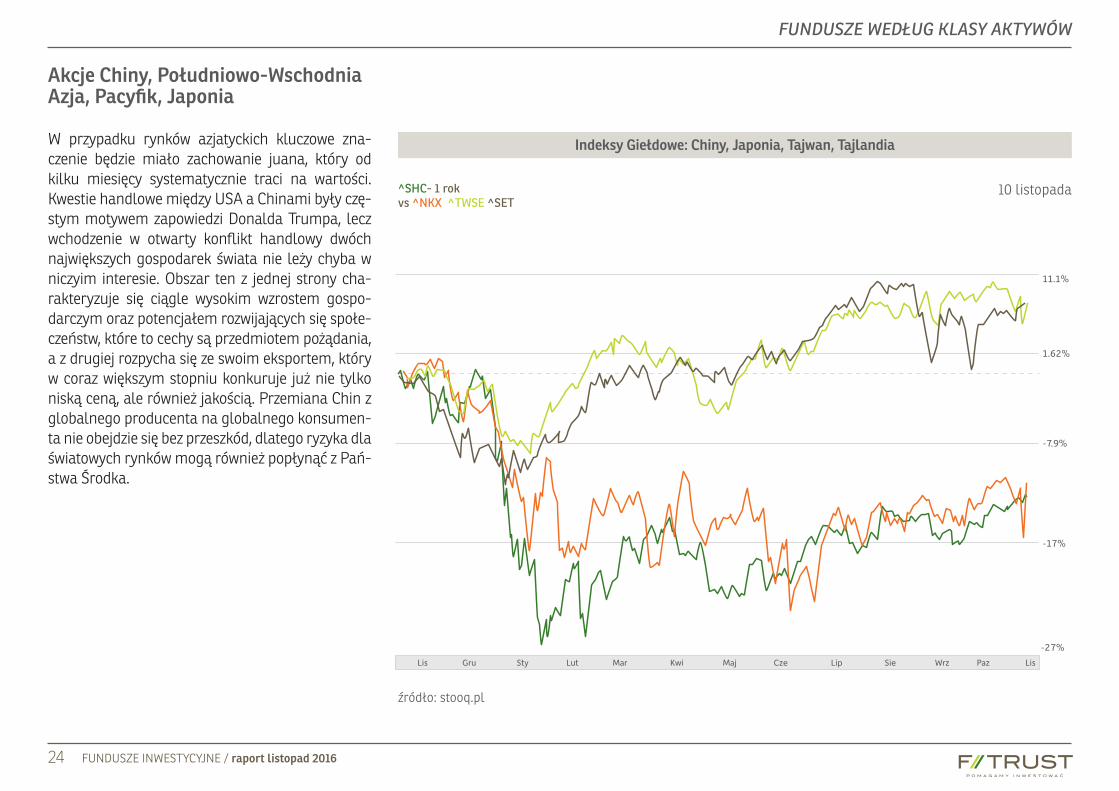

Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia

W przypadku rynków azjatyckich kluczowe zna-czenie będzie miało zachowanie juana, który od kilku miesięcy systematycznie traci na wartości. Kwestie handlowe między USA a Chinami były czę-stym motywem zapowiedzi Donalda Trumpa, lecz wchodzenie w otwarty konflikt handlowy dwóch największych gospodarek świata nie leży chyba w niczyim interesie. Obszar ten z jednej strony cha-rakteryzuje się ciągle wysokim wzrostem gospo-darczym oraz potencjałem rozwijających się społe-czeństw, które to cechy są przedmiotem pożądania, a z drugiej rozpycha się ze swoim eksportem, który w coraz większym stopniu konkuruje już nie tylko niską ceną, ale również jakością. Przemiana Chin z globalnego producenta na globalnego konsumen-ta nie obejdzie się bez przeszkód, dlatego ryzyka dla światowych rynków mogą również popłynąć z Pań-stwa Środka.

11.1%

1.62%

-7.9%

-17%

-27%

Kwi Maj Cze Lip Sie Wrz PazLis LisGru Sty Lut Mar

źródło: stooq.pl

10 listopada^SHC- 1 rok vs ^NKX ^TWSE ^SET

Indeksy Giełdowe: Chiny, Japonia, Tajwan, Tajlandia

FUNDUSZE INWESTYCYJNE / raport listopad 201625

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Chi-ny, Południowo-Wschodnia Azja, Pacyfik, Japonia:

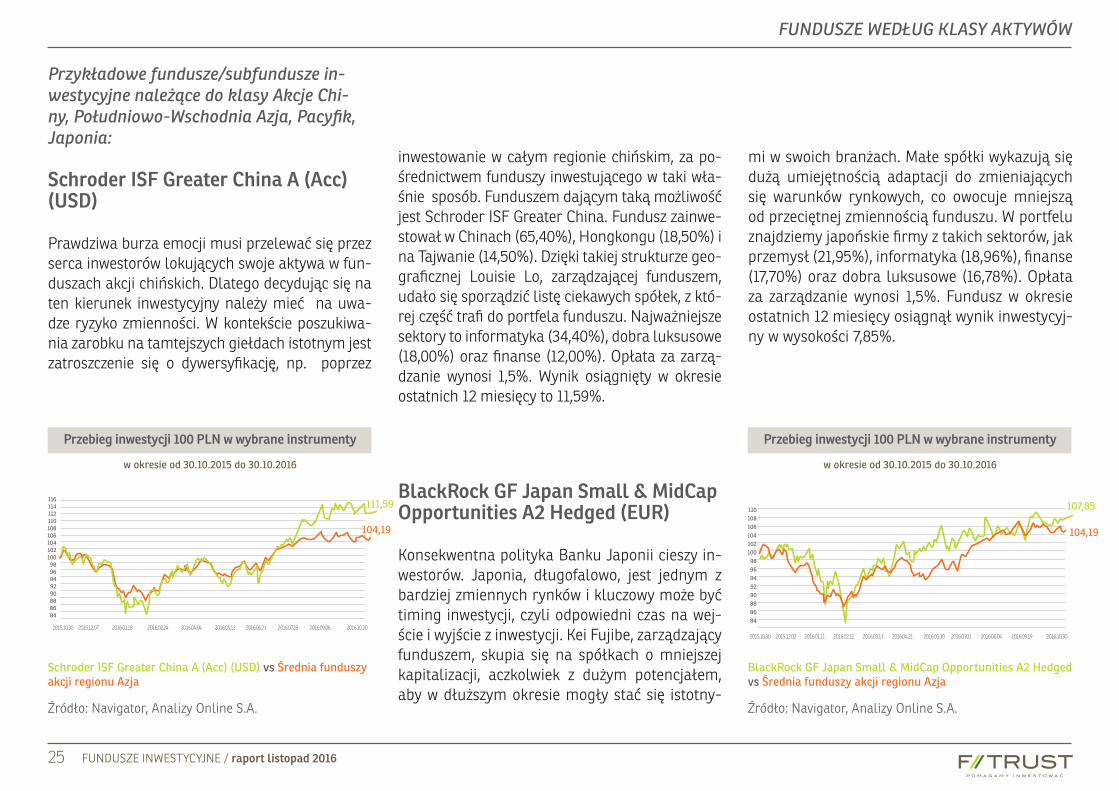

Schroder ISF Greater China A (Acc) (USD)

Prawdziwa burza emocji musi przelewać się przez serca inwestorów lokujących swoje aktywa w fun-duszach akcji chińskich. Dlatego decydując się na ten kierunek inwestycyjny należy mieć na uwa-dze ryzyko zmienności. W kontekście poszukiwa-nia zarobku na tamtejszych giełdach istotnym jest zatroszczenie się o dywersyfikację, np. poprzez

inwestowanie w całym regionie chińskim, za po-średnictwem funduszy inwestującego w taki wła-śnie sposób. Funduszem dającym taką możliwość jest Schroder ISF Greater China. Fundusz zainwe-stował w Chinach (65,40%), Hongkongu (18,50%) i na Tajwanie (14,50%). Dzięki takiej strukturze geo-graficznej Louisie Lo, zarządzającej funduszem, udało się sporządzić listę ciekawych spółek, z któ-rej część trafi do portfela funduszu. Najważniejsze sektory to informatyka (34,40%), dobra luksusowe (18,00%) oraz finanse (12,00%). Opłata za zarzą-dzanie wynosi 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 11,59%.

BlackRock GF Japan Small & MidCap Opportunities A2 Hedged (EUR)

Konsekwentna polityka Banku Japonii cieszy in-westorów. Japonia, długofalowo, jest jednym z bardziej zmiennych rynków i kluczowy może być timing inwestycji, czyli odpowiedni czas na wej-ście i wyjście z inwestycji. Kei Fujibe, zarządzający funduszem, skupia się na spółkach o mniejszej kapitalizacji, aczkolwiek z dużym potencjałem, aby w dłuższym okresie mogły stać się istotny-

mi w swoich branżach. Małe spółki wykazują się dużą umiejętnością adaptacji do zmieniających się warunków rynkowych, co owocuje mniejszą od przeciętnej zmiennością funduszu. W portfelu znajdziemy japońskie firmy z takich sektorów, jak przemysł (21,95%), informatyka (18,96%), finanse (17,70%) oraz dobra luksusowe (16,78%). Opłata za zarządzanie wynosi 1,5%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik inwestycyj-ny w wysokości 7,85%.

1161141121101081061041021009896949290888684

2015.10.30 2015.12.07 2016.01.18 2016.02.24 2016.04.04 2016.05.12 2016.06.21 2016.07.28 2016.09.06 2016.10.30

1101081061041021009896949290888684

2015.10.30 2015.12.02 2016.01.11 2016.02.12 2016.03.17 2016.04.21 2016.05.30 2016.07.01 2016.06.04 2016.09.19 2016.10.30

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

Schroder ISF Greater China A (Acc) (USD) vs Średnia funduszy akcji regionu Azja

BlackRock GF Japan Small & MidCap Opportunities A2 Hedged vs Średnia funduszy akcji regionu Azja

w okresie od 30.10.2015 do 30.10.2016 w okresie od 30.10.2015 do 30.10.2016

104,19 104,19

111,59 107,85

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201626

PODSUMOWANIE FUNDUSZY WEDŁUG KLASY AKTYWÓW

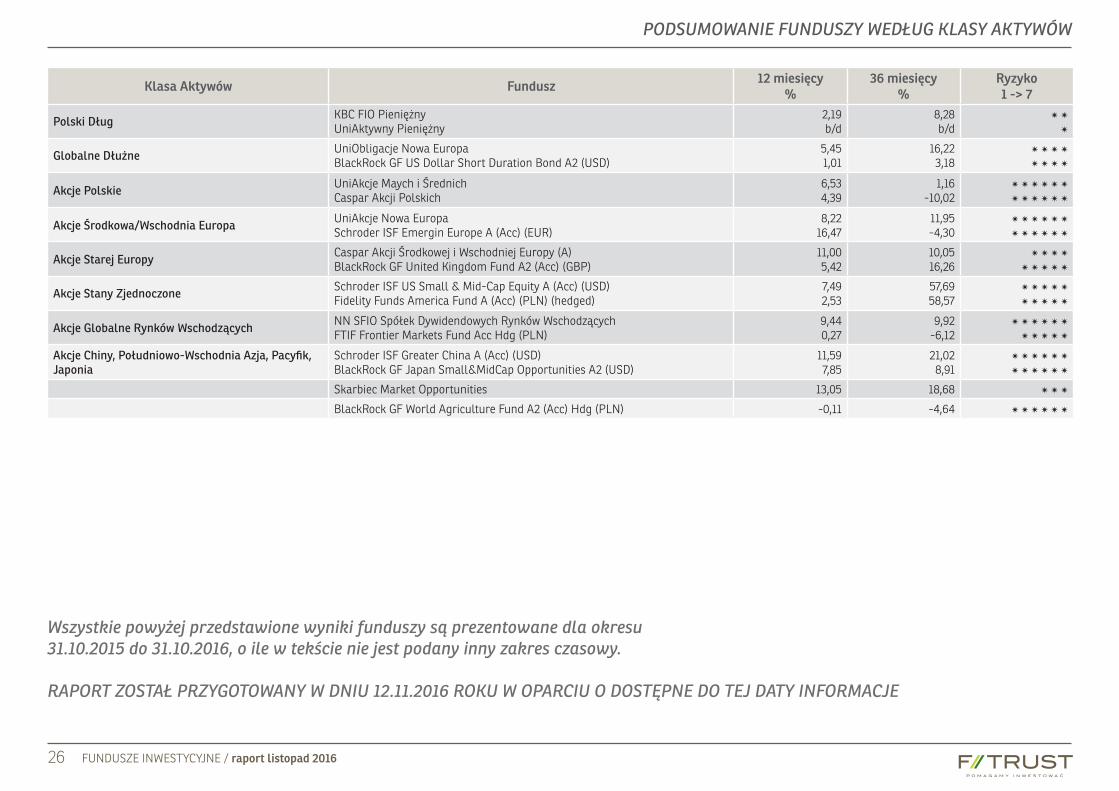

Klasa Aktywów Fundusz 12 miesięcy%

36 miesięcy%

Ryzyko1 -> 7

Polski Dług KBC FIO PieniężnyUniAktywny Pieniężny

2,19b/d

8,28b/d

✴ ✴✴

Globalne Dłużne UniObligacje Nowa EuropaBlackRock GF US Dollar Short Duration Bond A2 (USD)

5,451,01

16,223,18

✴ ✴ ✴ ✴✴ ✴ ✴ ✴

Akcje Polskie UniAkcje Maych i ŚrednichCaspar Akcji Polskich

6,534,39

1,16-10,02

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Środkowa/Wschodnia Europa UniAkcje Nowa EuropaSchroder ISF Emergin Europe A (Acc) (EUR)

8,2216,47

11,95-4,30

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Starej Europy Caspar Akcji Środkowej i Wschodniej Europy (A)BlackRock GF United Kingdom Fund A2 (Acc) (GBP)

11,005,42

10,0516,26

✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Stany Zjednoczone Schroder ISF US Small & Mid-Cap Equity A (Acc) (USD)Fidelity Funds America Fund A (Acc) (PLN) (hedged)

7,492,53

57,6958,57

✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Globalne Rynków Wschodzących NN SFIO Spółek Dywidendowych Rynków WschodzącychFTIF Frontier Markets Fund Acc Hdg (PLN)

9,440,27

9,92-6,12

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia

Schroder ISF Greater China A (Acc) (USD)BlackRock GF Japan Small&MidCap Opportunities A2 (USD)

11,597,85

21,028,91

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Skarbiec Market Opportunities 13,05 18,68 ✴ ✴ ✴

BlackRock GF World Agriculture Fund A2 (Acc) Hdg (PLN) -0,11 -4,64 ✴ ✴ ✴ ✴ ✴ ✴

Wszystkie powyżej przedstawione wyniki funduszy są prezentowane dla okresu 31.10.2015 do 31.10.2016, o ile w tekście nie jest podany inny zakres czasowy.

RAPORT ZOSTAŁ PRZYGOTOWANY W DNIU 12.11.2016 ROKU W OPARCIU O DOSTĘPNE DO TEJ DATY INFORMACJE

FUNDUSZE INWESTYCYJNE / raport listopad 201627

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST SA

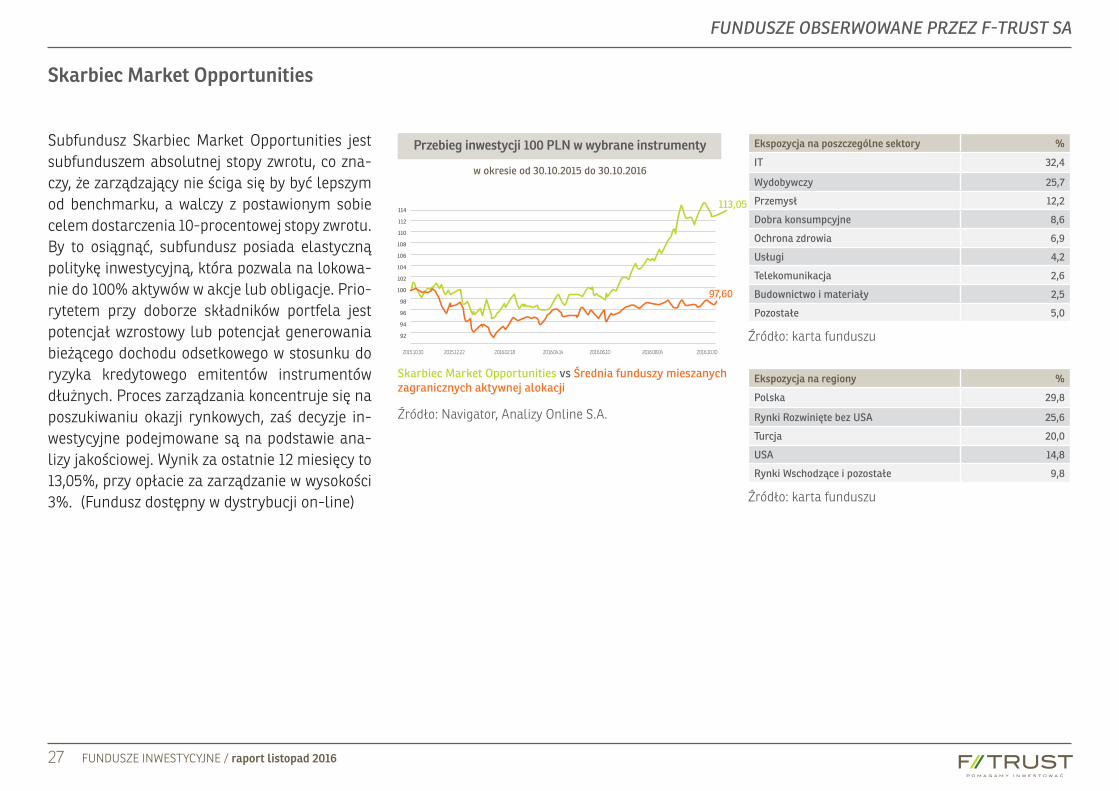

Skarbiec Market Opportunities

Subfundusz Skarbiec Market Opportunities jest subfunduszem absolutnej stopy zwrotu, co zna-czy, że zarządzający nie ściga się by być lepszym od benchmarku, a walczy z postawionym sobie celem dostarczenia 10-procentowej stopy zwrotu. By to osiągnąć, subfundusz posiada elastyczną politykę inwestycyjną, która pozwala na lokowa-nie do 100% aktywów w akcje lub obligacje. Prio-rytetem przy doborze składników portfela jest potencjał wzrostowy lub potencjał generowania bieżącego dochodu odsetkowego w stosunku do ryzyka kredytowego emitentów instrumentów dłużnych. Proces zarządzania koncentruje się na poszukiwaniu okazji rynkowych, zaś decyzje in-westycyjne podejmowane są na podstawie ana-lizy jakościowej. Wynik za ostatnie 12 miesięcy to 13,05%, przy opłacie za zarządzanie w wysokości 3%. (Fundusz dostępny w dystrybucji on-line)

Ekspozycja na poszczególne sektory %

IT 32,4

Wydobywczy 25,7

Przemysł 12,2

Dobra konsumpcyjne 8,6

Ochrona zdrowia 6,9

Usługi 4,2

Telekomunikacja 2,6

Budownictwo i materiały 2,5

Pozostałe 5,0

Ekspozycja na regiony %

Polska 29,8

Rynki Rozwinięte bez USA 25,6

Turcja 20,0

USA 14,8

Rynki Wschodzące i pozostałe 9,8

Źródło: karta funduszu

Źródło: karta funduszu

114

112

110

108

106

104

102

100

98

96

94

92

2015.10.30 2015.12.22 2016.02.18 2016.04.14 2016.06.10 2016.08.04 2016.10.30

Źródło: Navigator, Analizy Online S.A.

Skarbiec Market Opportunities vs Średnia funduszy mieszanych zagranicznych aktywnej alokacji

w okresie od 30.10.2015 do 30.10.2016

97,60

113,05

Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport listopad 201628

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST SA

BlackRock GF World Agriculture A2 (USD)

Fundusz BlackRock GF Agriculture Fund daje szansę zabezpieczania kapitału przed inflacją. Ten fundusz to szeroko rozumiane podejście do spółek skupiających się na rolnictwie i produkcji żywności. Obecnie te spółki są przyzwyczajone do egzystencji w środowisku bardzo niskich marż, ale powrót inflacji powinien wesprzeć ich wyniki finansowe. Zarządzająca Skye Macpherson sta-wia przede wszystkim na producentów żywności posiadających swoje główne siedziby w Stanach Zjednoczonych (50,48%), Singapurze (7,73%), Au-stralii (5,24%) oraz Irlandii (8,65%). Maksymalna roczna opłata za zarządzanie wynosi 1,75%, a wynik uzyskany przez fundusz w ciągu ostatnich 12 miesięcy to -0,11%.

1061051041031021011009998979695949392919089888786852015.10.30 2015.12.24 2016.02.24 2016.04.22 2016.06.22 2016.08.22 2016.10.30

Źródło: Navigator, Analizy Online S.A.

BlackRock GF World Agriculture A2 vs Średnia funduszy akcji globalnych rynków rozwiniętych

w okresie od 30.10.2015 do 30.10.2016

100,50

99,89

Przebieg inwestycji 100 PLN w wybrane instrumenty Ekspozycja na kraj %

Stany Zjednoczone 50,48

Irlandia 8,65

Kanada 8,08

Singapur 7,73

Australia 5,24

Japonia 5,23

Szwajcaria 3,96

Norwegia 2,59

Nowa Zelandia 2,57

Indonezja 2,13

Wielka Brytania 1,79

Brazylia 1,00

Źródło: karta funduszu

Ekspozycja na poszczególne sektory %

Nawozy 21,35

Supply Chain 17,53

Sprzęt rolniczy 17,21

Badania dotyczące rolnictwa 14,45

Przetwórstwo żywności 7,70

Oleje jadalne 6,92

Protein Producer 6,03

Health & Wellness 5,24

Leśnictwo 1,67

Farming & Plantations 1,35

Źródło: karta funduszu

FUNDUSZE INWESTYCYJNE / raport listopad 201629

SŁOWNICZEK PODSTAWOWYCH TERMINÓW

Odchylenie standardowe (Standard Deviation) – im wyższy wskaźnik, tym bardziej zmienna jest cena jednostki funduszu.

Współczynnik Sharpe’a – ukazuje, opłacalność ryzyka, jakie ponosi fundusz w stosunku do inwe-stycji uważanych za pozbawione ryzyka (obligacji rządowych). Im wyższy poziom tego wskaźnika, tym przy niższym nakładzie ryzyka w stosunku do bezpiecznych inwestycji został osiągnięty wy-nik funduszu.

Beta do benchmarku – ukazuje zależność po-między zmianami wartości jednostki fundu-szu, a benchmark’u. Wskaźnik beta wynoszący 1 oznacza, idealną korelację jednostki funduszu i benchmark’u, co sugeruje, że skład aktywów funduszu jest tożsamy ze składem instrumen-tów w benchmarku. Wartości mniejsze niż 1 oznaczają, że wzrost (bądź spadek) benchmarku o 1% jest zazwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o mniej niż 1%. Wartość beta większa niż 1 oznacza, że wzrost (bądź spadek) benchmarku o 1% jest za-zwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o więcej niż 1%.

Błąd odwzorowania (Tracking Error) – ukazu-je jak ryzykowny jest dany fundusz w stosunku do swojego benchmarku. Wyższy wskaźnik su-geruje, bardziej agresywnie zarządzany fundusz

w stosunku do swojego benchmarku.

Wskaźnik informacyjny (Information Ratio – IR) – ilustruje opłacalność ryzyka, jakie zarzą-dzający ponoszą w stosunku do benchmark’u. Im wyższy poziom tego wskaźnika, tym przy niż-szym ryzyku w stosunku do benchmarku został osiągnięty wynik funduszu. Uważa się, iż fundusz osiągający wskaźnik informacyjny powyżej 0,3, uważany jest za efektywnie zarządzany.

Duration – współczynnik ten pokazuje, jak zmie-nia się wartość części dłużnej funduszu w reakcji na zmianę stóp procentowych. Wyższe duration, sugeruje większy wpływ zmiany stóp procento-wych na zmianę wartości jednostki funduszu.

Alpha – zwrot z funduszy powyżej benchmark’u skorygowanego o ryzyko.

R2 – reprezentuje procent zmiany wartości fun-duszu, który może być wytłumaczony zmianą wartości benchmark’u.

Obligacje High-Yield – obligacje o niższym ra-tingu (rating nie-inwestycyjny np. CCC), oferują-ce wyższe oprocentowanie

HICP - Zharmonizowany wskaźnik cen konsump-cyjnych (z ang. Harmonized Index of Consumer Prices).

r/r – rok do roku

PMI (Purchasing Manager Index) - wskaźniki opisujący aktywność gospodarczą w sektorze wy-twórczym. Publikowane przez agencję Reuters. Agencja przeprowadza ankietę wśród manage-rów ds. zakupów w firmach (stąd nazwa „Indeks Managerów Logistyki”) pyta o nowe zamówienia, produkcję, zatrudnienie, wielkość zapasów, cenę i portfel zamówień.

Cena do wartości księgowej - to relacja kapitali-zacji giełdowej i wartości kapitałów własnych na koniec ostatniego kwartału kalendarzowego.

Cena do zysku - Obrazuje stopień niedowarto-ściowania / przewartościowania ceny akcji w sto-sunku do zysku generowanego przez spółkę.

Inwestowanie kontrariańskie – odmienny od większości inwestorów sposób postrzegania zda-rzeń rynkowych. Dzięki zachowaniu racjonalności w ocenie sytuacji i nieuleganiu wpływowi innych osób mamy szansę na osiągnięcie sukcesu.

FOMC - Federalny Komietet do spraw Operacji Otwartego Rynku.

Niniejsze opracowanie przygotowane przez F-Trust S.A. z siedzibą w Poznaniu ma charakter wyłącznie informacyjny. W szczególności nie stanowi ono oferty w rozumieniu art. 66 Kodeksu cywilnego, zaproszenia do zawarcia transakcji na instrumentach finansowych w nim przedstawionych, bądź rekomendacji w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r., nr 206, poz. 1715). Niniejsze opracowanie nie stanowi także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego. Niniejsze opracowanie nie stanowi także jakiejkolwiek innej porady w szczególności prawnej bądź podatkowej. Niniejsze opracowanie nie powinno stanowić samodzielnej podstawy jakiejkolwiek decyzji inwestycyjnej.Niniejsze opracowanie jest przeznaczone dla podmiotów zainteresowanych otrzymywaniem newsletter’a redagowanego przez F--Trust S.A. Autorami niniejszego opracowania są Andrzej Miszczuk oraz Michał Górczewski i wszelkie komentarze w nim inkorporowane sta-nowią wyraz poglądów jego autorów oraz zostały oparte na stanie wiedzy aktualnym w dniu jego sporządzenia. Wszelkie wyniki inwestycyjne przedstawione w ramach niniejszego opracowania w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych w przyszłości.F-Trust S.A. oświadcza, iż pełni funkcję agenta firmy inwestycyjnej Caspar Asset Management S.A., a także prowadzi działalność polegającą na pośrednictwie w zbywaniu i odkupywaniu jednostek uczestnictwa funduszy inwestycyjnych oraz tytułów uczestnictwa w funduszach zagranicznych. F-Trust S.A oraz Caspar Towarzystwo Funduszy Inwestycyjnych S.A. są spółkami zależnymi w stosunku do Caspar Asset Management S.A. F-Trust S.A. informuje, iż będące przedmiotem niniejszego opracowania jednostki uczestnictwa funduszy inwestycyjnych oraz tytuły uczestnictwa w funduszach zagranicznych są możliwe do nabycia za pośrednictwem F-Trust S.A. i w związku z tym F-Trust S.A. może przysługiwać zróżnicowane wynagrodzenie. Dysponentem wszelkich autorskich praw majątkowych do niniejszego opracowania jest F-Trust S.A. Powielanie lub publikowanie niniejszego opracowania lub jego części bez pisemnej zgody F-Trust S.A. jest zabronione.F-Trust S.A. informuje, iż dołożył wszelkich starań aby zamieszczone w niniejszym opracowaniu informacje były przedstawione rzetelnie i były oparte na kompetentnych, powszechnie dostępnych źródłach, jednak nie może zagwarantować ich poprawności, zupełności i aktualności. F-Trust S.A. nie ponosi odpowiedzialności za ewentualne błędy lub braki w niniejszym opracowaniu, ani za jakiekolwiek decyzje inwestycyjne podjęte w związku z tym opracowaniem.Wyniki inwestycyjne poszczególnych funduszy prezentowane są w zakładce „Notowania” oraz na stronach internetowych poszcze-gólnych funduszy.F-Trust S.A. informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywi-dualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczególności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka znajduje się w odpowiednim dla danego funduszu prospek-cie informacyjnym oraz kluczowych informacjach dla inwestorów.

AUTOR: JĘDRZEJ JANIAK

Jeśli masz pytania dotyczące raportu lub inwestowania, napisz do nas:

Wiele ciekawych materiałów na temat inwestowania znajdziesz także na stronie www.f-trust.pl