Fundusze inwestycyjne - raport październik 2015 F-Trust

32

RAPORT MIESIĘCZNY październik 2015

-

Upload

f-trust-sa -

Category

Economy & Finance

-

view

491 -

download

0

Transcript of Fundusze inwestycyjne - raport październik 2015 F-Trust

RAPORT MIESIĘCZNY

październik 2015

FUNDUSZE INWESTYCYJNE / raport październik 20152

Brakujące ogniwo

Kupić czy sprzedać – te pytania niezmiennie to-warzyszą inwestorom w ciągu tego roku, a od-powiedź wcale nie jest jednoznaczna. Nawet obecnie, po korekcie sierpniowej i wrześniowej, inwestorzy pozostają zdezorientowani i nadal nie wiedzą, w jakim kierunku pójdzie globalny par-kiet, wyceny funduszy akcji i funduszy obligacji. Brakuje jednego elementu – pewności stabilne-go wzrostu gospodarczego. Ten brak pewności nie dotyczy tylko naszych inwestorów, jest on postrzegany przede wszystkim wśród członków FOMC, czyli amerykańskiej Rady Polityki Pie-niężnej. Rynek bacznie obserwuje body language prezesa Rezerwy Federalnej, pani Janet Yellen.

W momentach niepewności i załamań rynko-wych, zamiast rozdrabniać szczegóły i czytać z fusów, warto podnieść głowę i spojrzeć na ho-ryzont. Co czeka nas za kilka lat, czy przyszłość może być lepsza od teraźniejszości? Szczęśliwi są ci, którzy maja regularny kontakt z nauką, przed-siębiorstwami i dostęp do informacji o rozwoju technologicznym. Postęp nauki, badań medycz-nych, informatyki, technologii, itd. wskazują na bliski nam następny skok technologiczny. Towa-ry, które obejrzymy na półkach sklepowych za rok i więcej są już na komputerach projektantów.

W naszej grupie jesteśmy zwolennikami szero-kiego patrzenia na rynek, regularnych kontaktów ze spółkami różnych branż i patrzenia na giełdę „od dołu”, z perspektywy danych mikroekono-micznych. To wyniki finansowe spółek, ich rozwój i plany inwestycyjne, będą odzwierciedlały się w danych makroekonomicznych. To podejście do inwestowania pozwala nam nie wykluczać, że po-siadanie funduszy akcji, czyli pośrednio udziału w aktywach spółek, ma szanse być pozytywne w dłuższym horyzoncie czasowym.

Tymczasem mamy zadanie dotrwać do końca roku 2015 i odrobić straty ostatniej korekty. Cóż

może nam służyć lepiej niż te kierunki, które są zwrócone na wzrost i rozwój oraz tanio wy-ceniane? Głoszący takie tezy mają dzisiaj mało zwolenników, więcej zaufania budzą inwestorzy ostrożni i pozostający w funduszach gotówko-wych. My wierzymy w lepszą przyszłość i dlate-go pozostajemy optymistami. Niemniej bardzo cenimy sobie także ostrożne podejście do inwe-stowania. Wierzymy, że warto analizować ruchy w takich branżach jak informatyka, technologie przemysłowe, konsumpcja i usługi. Finanse też są w polu naszego widzenia, bez względu na ruch stóp procentowych. Widmo chińskiego bankruc-twa nieco ustępuje nadziei na poprawę i utrzy-manie systemu finansowego dużych spółek w Chinach. Europa jest dopingowana programem luzowania finansowego i kraje o dobrym wzro-ście i eksporcie są nam bliskie. Na zakończenie Japonia, która na tle całej Azji, popisuje się do-brymi wzrostami i relatywnie niską wyceną. Fak-tycznie jest to jedyny rynek, który historycznie, długoterminowymi rezultatami giełdowymi od-staje od dużych, czyli od Stanów Zjednoczonych oraz Niemiec.

Andrzej MiszczukGłówny Strateg F-Trust

SŁOWO OD STRATEGA

FUNDUSZE INWESTYCYJNE / raport październik 20153

NAJWAŻNIEJSZE INFORMACJE

Co zrobi FED ?

Wydaje się, że tego nie wie nikt, najprawdopo-dobniej nawet sama szefowa FEDu, Janet Yellen. Dobry czas na podwyżkę, przykładowo w czerwcu tego roku, został przegapiony i teraz zmiana poli-tyki monetarnej prowadzonej przez amerykański bank centralny może być postrzegana negatyw-nie. Inwestorzy boją się podwyżki i mocniejsze-go dolara, może to bowiem oznaczać dodatkowe kłopoty dla rynków rozwijających się. W czwar-tek, 8 października, poznaliśmy protokół z ostat-niego, wrześniowego posiedzenia, który mówi, że FOMC widzi możliwość podniesienia stóp na bazie lepszych danych makroekonomicznych z USA, ale jednocześnie obawia się globalnego spowolnienia gospodarczego, co może odbić się na lokalnym wzroście. Komunikat FED mówiący o determinacji co do podniesienia stóp jeszcze w

Stopy procentowe w Stanach Zjednoczonych Liczba zatrudnionych osób w wieku produkcyjnym w USA

źródło: Federal Reserve źródło: US Bureau of Labor Statistics

styczeń 2006 styczeń 2008 styczeń 2010 styczeń 2012 styczeń 2014

6

5

4

3

2

1

0

1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

68%

67%

66%

65%

64%

63%

62%

60%

tym roku wielu inwestorów zaczyna traktować coraz mniej poważnie, podobnie zresztą jak wy-powiedzi samej przewodniczącej.

Jednym z kluczowych elementów gospodarczych na jakie patrzy FED przy podejmowaniu decyzji jest bezrobocie. O ile oficjalne dane wyglądają fantastycznie, to inne źródła i sposoby liczenia aż takim optymizmem nie napawają. Oficjalne wartość 5,1% nijak ma się wobec słów Donalda Trumpa, kandydata na prezydenta, mówiącego o 42% (co jest faktycznie wartością nieco szalo-ną), ale faktem jest, że w zależności od metody wyliczeń wartość waha się dość istotnie. Cieka-wym, oscylującym wokół 62%, wskaźnikiem jest ilość osób w wieku produkcyjnym, które faktycz-nie pracują. Dodatkowo warto zastanowić się nad

faktem, jak wiele osób jest zatrudnionych poniżej swoich kwalifikacji, bądź też w niepełnym wy-miarze godzinowym. Taka analiza dowodzi, że rynek pracy w USA nie jest w wcale taki dobry, a to może oznaczać, że wyższych stóp procento-wych w Stanach Zjednoczonych w tym roku już nie zobaczymy.

FUNDUSZE INWESTYCYJNE / raport październik 20154

DANE MAKRO

8

7

6

5

4

3

2

1

0

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

obec

nie

20.00

15.00

10.00

5.00

0.00

-5.00

-10.00

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

obec

nie

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

obec

nie

10.00

8.00

6.00

4.00

2.00

0.00

-2.00

-4.00

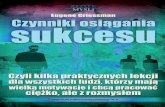

Stopy procentowe

Stany Zjednoczone 0,25 %

Strefa Euro 0,05 %

Polska 1,50 %

Chiny 4,60 %

Wzrost PKB (rok do roku)

Stany Zjednoczone 2,70 %

Strefa Euro 1,50 %

Polska 3,30 %

Chiny 7,00 %

Inflacja (rok do roku)

Stany Zjednoczone 0,20 %

Strefa Euro -0,10 %

Polska -0,80 %

Chiny 2,00 %

źródło: opracowanie własne

FUNDUSZE INWESTYCYJNE / raport październik 20155

WALUTY (od 09.10.2014 do 09.10.2015)

EUR/PLN 4.21829 złZmiana roczna: 0.04450 (+1.07%)max/min: 4.39729/3.96736

USD/PLN 3.73219 złZmiana roczna: 0.44198 (+13.44%)max/min: 3.96639/3.26270

USD/PLN - 1 rokvs EUR/PLN - 1 rok

Kwi Maj Cze Lip Sie WrzPaz PazLis Gru Sty Lut Mar

20.1%

13.9%

7.83%

1.68%

-4.4%

źródło: stooq.pl

9 października

FUNDUSZE INWESTYCYJNE / raport październik 20156

INDEKSY (od 09.10.2014 do 09.10.2015)

Zmiana roczna 6,60%

Zmiana roczna -4,11%

Zmiana roczna 9,73%

Zmiana roczna -8,86%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

1,820.66-2,134.72

48,048.05-57,460.44

2,789.63-3,836.28

2,014.69-2,558.58

S&P 500 Index (SPX)

Warsaw Stock Exchange WIG Total Return Index (WIG)

EURO STOXX 50 Price EUR (SXSE)

Warsaw Stock Exchange Top 20 Index (WIG20)

źródło: Bloomberg.com

2050

2000

1950

1900

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

3600

3400

3200

3000

2800

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

56000

54000

52000

50000

48000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

2400

2300

2200

2100

2000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport październik 20157

INDEKSY (od 09.10.2014 do 09.10.2015)

Zmiana roczna -2,21%

Zmiana roczna 21,03%

Zmiana roczna 35,30%

Zmiana roczna 8,62%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

3,037.80-4,183.01

14,529.03-20,952.71

2,279.836-5,178.191

69,797.40-91,805.74

S&P Asia 50 CME (SAXCME)

NIKKEI 225 (NKY)

Shanghai Stock Exchange Composite Index (SHCOMP)

Istanbul Stock Exchange National 100 Index (XU100)

źródło: Bloomberg.com

4000

3800

3600

3400

3200

3000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

4000

3000

2000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

20000

19000

18000

17000

16000

15000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

85000

80000

75000

70000

MAJ CZER LIP SIE WRZ PAŹLIS GRU STY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport październik 20158

NAJWAŻNIEJSZE WYDARZENIA

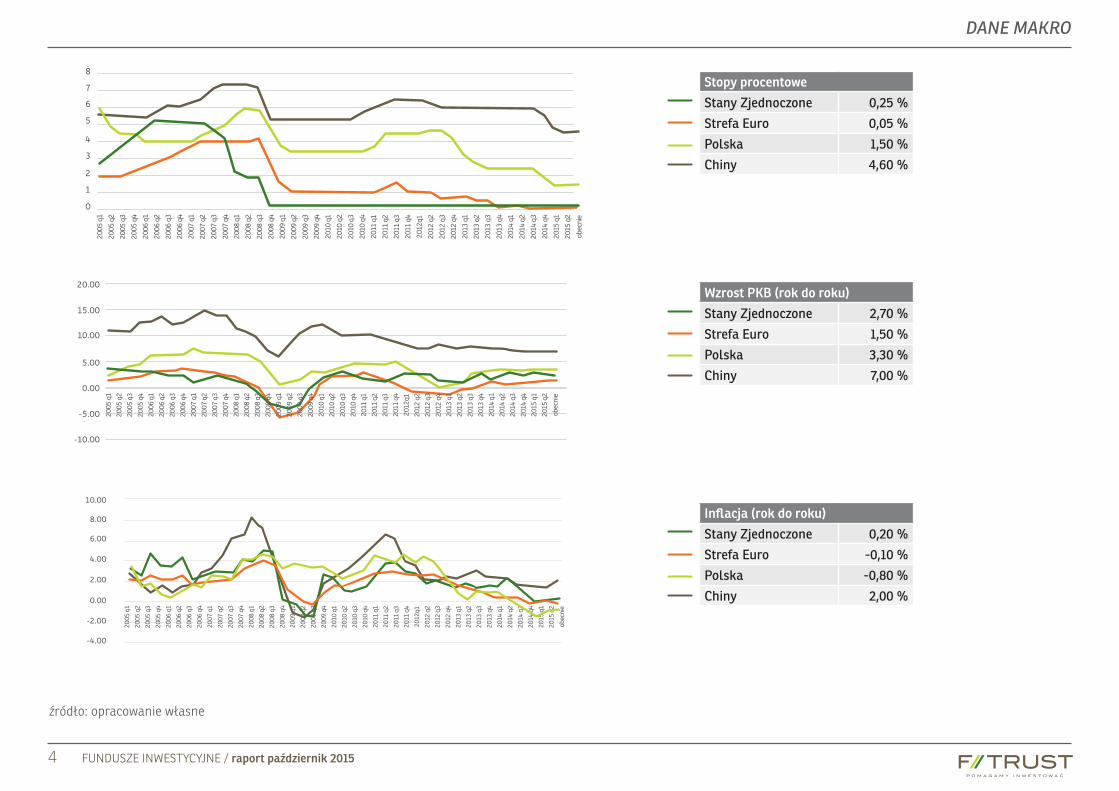

Świat

n Zgodnie z przewidywaniami, Bank of England nie zdecydował się na zmianę prowadzonej już od dłuższego czasu polityki monetarnej. Mark Carney, szef BoE, utrzymał poziom 0,5%, co jest zgodne z konsensusem rynkowym.

Polska

n Rada Polityki Pieniężnej zdecydowała się na pozostawienie stóp procentowych na niezmie-nionym poziomie. Decyzja ta była zgodna z konsensusem ekonomistów i analityków. RPP w komunikacie oświadczyła, że utrzymujące się

n Wbrew prognozom rynkowym Strefa Euro po-nownie znalazła się w deflacji (ostatni odczyt in-flacji -0,1%). W swojej najnowszej prognozie S&P informuje, że jest nawet możliwe, że Europejski Bank Centralny zdecyduje się na podwojenie kwoty skupu papierów wartościowych. Najpraw-dopodobniej czas trwania programu luzowania ilościowego zostanie przedłużony.

n Wzrost gospodarczy i wielkość bezrobocia w Stre-fie Euro, mimo odczuwalnej poprawy, nadal nie wyglądają najlepiej. PKB według prognoz Euro-pejskiego Banku Centralnego powinno urosnąć o 1,7%. Jeśli chodzi o bezrobocie, to poprawa jest bardzo wolna i obecny jego poziom wynosi 11%. Dla porównania w Japonii ten wskaźnik w czasie ostatniego odczytu wyniósł 3,4%, w Wielkiej Bry-tanii 5,5%, zaś w USA deklarowany jest na pozio-mie 5,1%.

Stopy procentowe w Wielkiej Brytanii

Inflacja CPI w Strefie Euro %

źródło: Bank of England

źródło: Eurostat

Styczeń 2006 Styczeń 2008 Styczeń 2010 Styczeń 2012 Styczeń 2014

6

4

2

0

2010 2012 2014

4

3

2

1

0

-1

istotne ryzyko spowolnienia w krajach gospoda-rek wschodzących, niskie ceny surowców oraz obniżenie prognoz inflacji w Strefie Euro zwięk-szają niepewność dotyczącą tempa powrotu in-flacji do wyznaczonego celu;

nDeflacja w Polsce nie odpuszcza i mamy do czy-nienia z kolejnym już miesiącem z rzędu, kiedy ceny spadają. Ostatni odczyt wyniósł -0,8%.

nCoraz lepiej zaczyna wyglądać sytuacja na rynku pracy. Po raz pierwszy od czasów kryzysu z lat 2007-2008 roku bezrobocie spadło do wartości jednocyfrowej i wynosi 9,9%.

Stopa bezrobocia w Polsce %

źródło: Główny Urząd Statystyczny

2006 2008 2010 2012 2014

20

18

16

14

12

10

0

FUNDUSZE INWESTYCYJNE / raport październik 20159

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Polski Dług

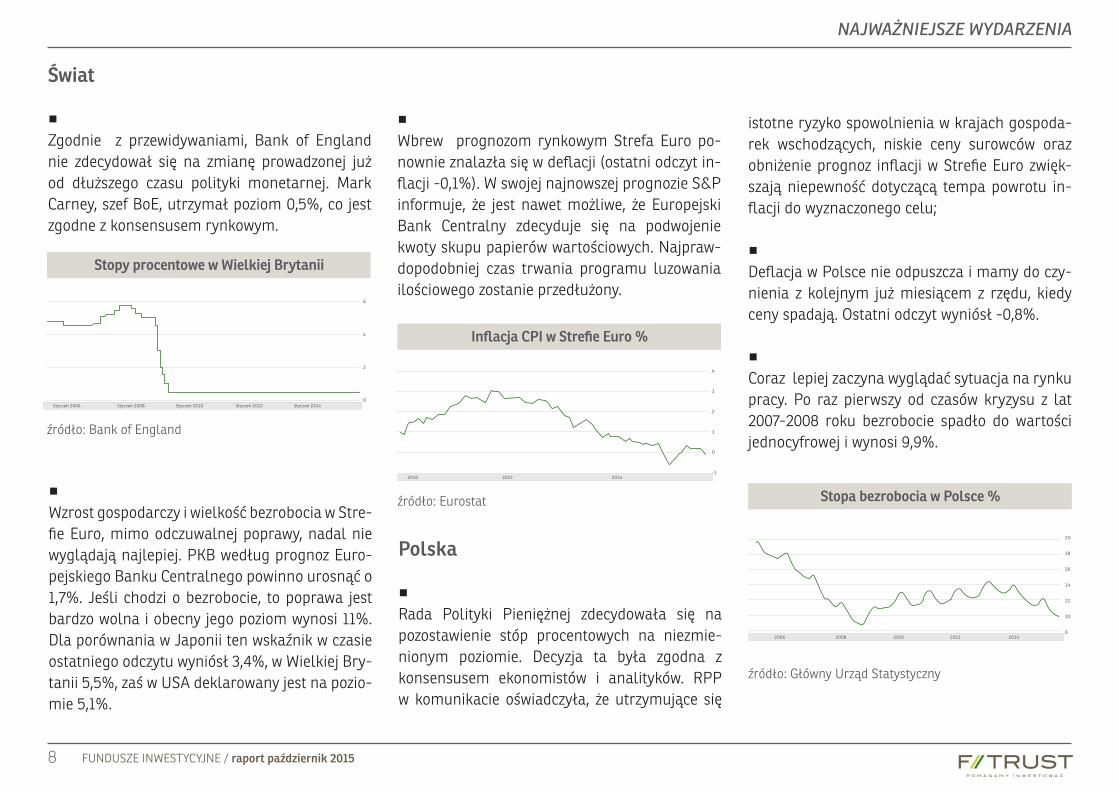

Wiele dobrego zostało powiedziane o polskiej gospodarce w ostatnich miesiącach i nie sposób się z większością tych opinii nie zgodzić, ale po-dobnie jak na całym świecie mamy obecnie do czynienia z lekkim spowolnieniem naszej gospo-darki. W dalszym ciągu utrzymuje się presja de-flacyjna, PKB też rośnie nieco wolniej, choć nadal imponująco. Obecnie trudno oczekiwać zdecydo-wanych zmian w działaniu RPP, które mogłyby istotnie wpłynąć na wyceny obligacji, ale dość napięta sytuacja geopolityczna nie pozostaje bez wpływu na wycenę obligacji państw Strefy Euro, a polskie obligacje skarbowe wykazują z nimi całkiem sporą korelację. Ostatnimi czasy mie-liśmy powrót inwestorów do bezpieczniejszych rozwiązań, dzięki czemu rentowność 10-letnich

3.355

3.013

2.331

1.990

2.672

Maj Cze Lip Sie WrzPaz PazLis Gru Sty Lut Mar Kwi

źródło: stooq.pl

9 października

Rentowność 10-letnich polskich obligacji skarbowych

Roczne tempo wzrostu PKB w Polsce %

źródło: Główny Urząd Statystyczny

2010 2012 2014

5

4

3

2

1

0

polskich obligacji skarbowych wróciła do po-ziomów nie widzianych od kwietnia 2015 roku (2,68% stan, na 9 października 2015 roku). Trze-ba pilnie obserwować zmiany, które w przyszłym roku nastąpią w składzie RPP. Wielu członków będzie kończyło swoje kadencje i mogą oni zostać zastąpieni specjalistami o nieco bardziej „gołę-

bim” podejściu do polityki monetarnej. To istot-ne, bo przyszły, nowo wybrany rząd, może chcieć wykazać się pro-rynkowym i pro-konsumenckim podejściem. To co może powstrzymywać od takiej decyzji, to fakt, że złotówka może osłabić się po cięciu stóp, a to uderzy w kredytobiorców posia-dających zobowiązania w obcych walutach.

FUNDUSZE INWESTYCYJNE / raport październik 201510

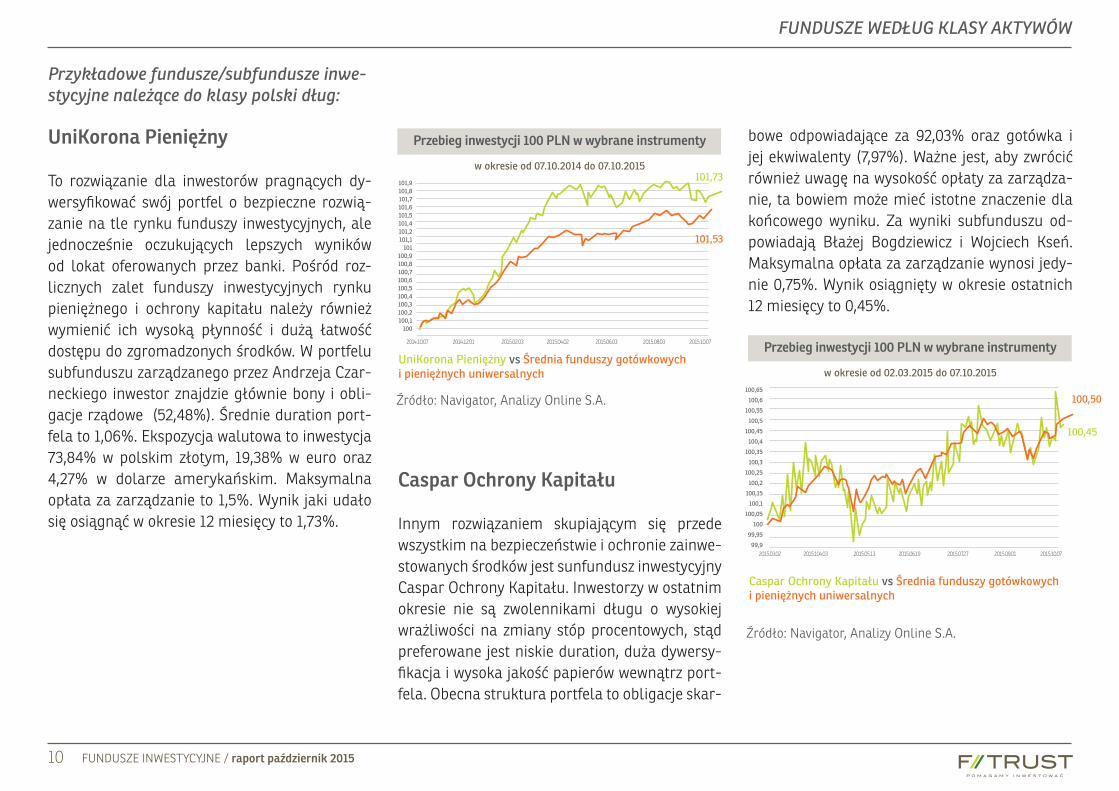

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy polski dług:

UniKorona Pieniężny

To rozwiązanie dla inwestorów pragnących dy-wersyfikować swój portfel o bezpieczne rozwią-zanie na tle rynku funduszy inwestycyjnych, ale jednocześnie oczukujących lepszych wyników od lokat oferowanych przez banki. Pośród roz-licznych zalet funduszy inwestycyjnych rynku pieniężnego i ochrony kapitału należy również wymienić ich wysoką płynność i dużą łatwość dostępu do zgromadzonych środków. W portfelu subfunduszu zarządzanego przez Andrzeja Czar-neckiego inwestor znajdzie głównie bony i obli-gacje rządowe (52,48%). Średnie duration port-fela to 1,06%. Ekspozycja walutowa to inwestycja 73,84% w polskim złotym, 19,38% w euro oraz 4,27% w dolarze amerykańskim. Maksymalna opłata za zarządzanie to 1,5%. Wynik jaki udało się osiągnąć w okresie 12 miesięcy to 1,73%.

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Caspar Ochrony Kapitału

Innym rozwiązaniem skupiającym się przede wszystkim na bezpieczeństwie i ochronie zainwe-stowanych środków jest sunfundusz inwestycyjny Caspar Ochrony Kapitału. Inwestorzy w ostatnim okresie nie są zwolennikami długu o wysokiej wrażliwości na zmiany stóp procentowych, stąd preferowane jest niskie duration, duża dywersy-fikacja i wysoka jakość papierów wewnątrz port-fela. Obecna struktura portfela to obligacje skar-

bowe odpowiadające za 92,03% oraz gotówka i jej ekwiwalenty (7,97%). Ważne jest, aby zwrócić również uwagę na wysokość opłaty za zarządza-nie, ta bowiem może mieć istotne znaczenie dla końcowego wyniku. Za wyniki subfunduszu od-powiadają Błażej Bogdziewicz i Wojciech Kseń. Maksymalna opłata za zarządzanie wynosi jedy-nie 0,75%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 0,45%.

101,9101,8101,7101,6101,5101,4101,2101,1

101100,9100,8100,7100,6100,5100,4100,3100,2100,1

100

2014.10.07 2014.12.01 2015.02.03 2015.04.02 2015.06.03 2015.08.03 2015.10.07

Źródło: Navigator, Analizy Online S.A.

UniKorona Pieniężny vs Średnia funduszy gotówkowych i pieniężnych uniwersalnych

w okresie od 07.10.2014 do 07.10.2015

101,53

101,73

Przebieg inwestycji 100 PLN w wybrane instrumenty

100,65

100,6

100,55

100,5

100,45

100,4

100,35

100,3

100,25

100,2

100,15

100,1

100,05

100

99,95

99,92015.03.02 2015.104.03 2015.05.13 2015.06.19 2015.07.27 2015.09.01 2015.10.07

Caspar Ochrony Kapitału vs Średnia funduszy gotówkowych i pieniężnych uniwersalnych

w okresie od 02.03.2015 do 07.10.2015

100,50

100,45

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

FUNDUSZE INWESTYCYJNE / raport październik 201511

FUNDUSZE WEDŁUG KLASY AKTYWÓW

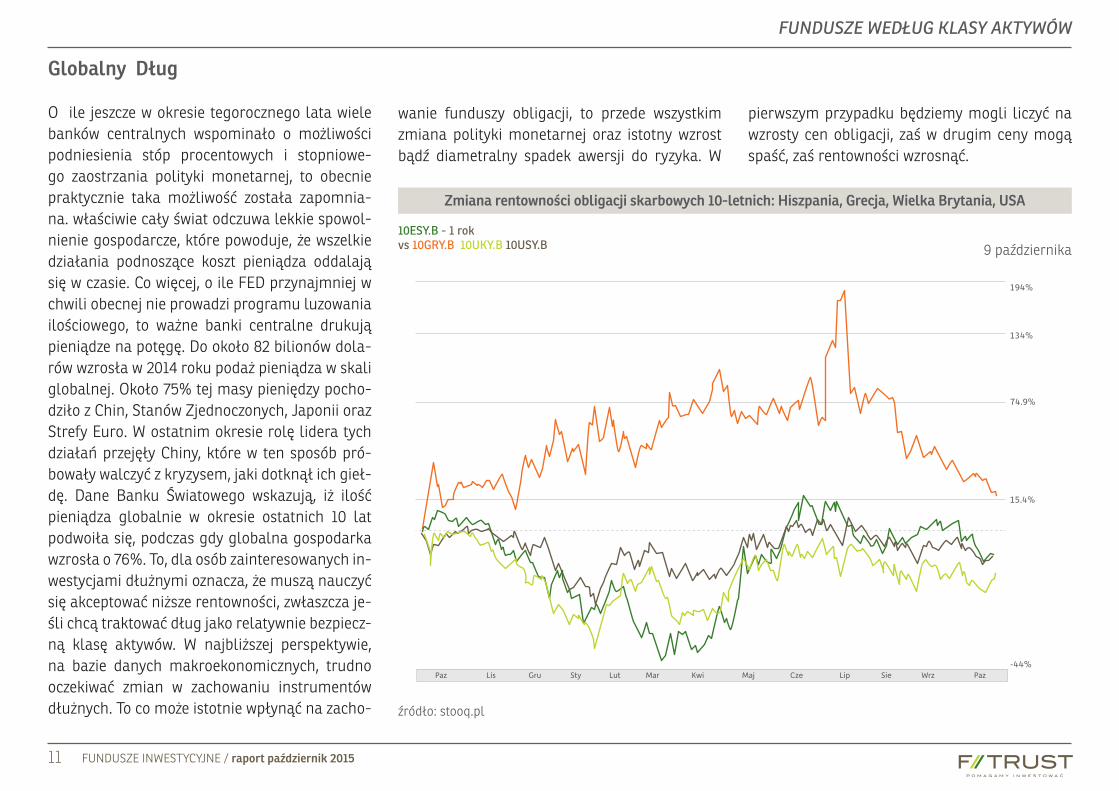

Globalny Dług

O ile jeszcze w okresie tegorocznego lata wiele banków centralnych wspominało o możliwości podniesienia stóp procentowych i stopniowe-go zaostrzania polityki monetarnej, to obecnie praktycznie taka możliwość została zapomnia-na. właściwie cały świat odczuwa lekkie spowol-nienie gospodarcze, które powoduje, że wszelkie działania podnoszące koszt pieniądza oddalają się w czasie. Co więcej, o ile FED przynajmniej w chwili obecnej nie prowadzi programu luzowania ilościowego, to ważne banki centralne drukują pieniądze na potęgę. Do około 82 bilionów dola-rów wzrosła w 2014 roku podaż pieniądza w skali globalnej. Około 75% tej masy pieniędzy pocho-dziło z Chin, Stanów Zjednoczonych, Japonii oraz Strefy Euro. W ostatnim okresie rolę lidera tych działań przejęły Chiny, które w ten sposób pró-bowały walczyć z kryzysem, jaki dotknął ich gieł-dę. Dane Banku Światowego wskazują, iż ilość pieniądza globalnie w okresie ostatnich 10 lat podwoiła się, podczas gdy globalna gospodarka wzrosła o 76%. To, dla osób zainteresowanych in-westycjami dłużnymi oznacza, że muszą nauczyć się akceptować niższe rentowności, zwłaszcza je-śli chcą traktować dług jako relatywnie bezpiecz-ną klasę aktywów. W najbliższej perspektywie, na bazie danych makroekonomicznych, trudno oczekiwać zmian w zachowaniu instrumentów dłużnych. To co może istotnie wpłynąć na zacho-

194%

134%

74.9%

15.4%

-44%Kwi Maj Cze Lip Sie WrzPaz PazLis Gru Sty Lut Mar

źródło: stooq.pl

9 października10ESY.B - 1 rok vs 10GRY.B 10UKY.B 10USY.B

Zmiana rentowności obligacji skarbowych 10-letnich: Hiszpania, Grecja, Wielka Brytania, USA

wanie funduszy obligacji, to przede wszystkim zmiana polityki monetarnej oraz istotny wzrost bądź diametralny spadek awersji do ryzyka. W

pierwszym przypadku będziemy mogli liczyć na wzrosty cen obligacji, zaś w drugim ceny mogą spaść, zaś rentowności wzrosnąć.

FUNDUSZE INWESTYCYJNE / raport październik 201512

FUNDUSZE WEDŁUG KLASY AKTYWÓW

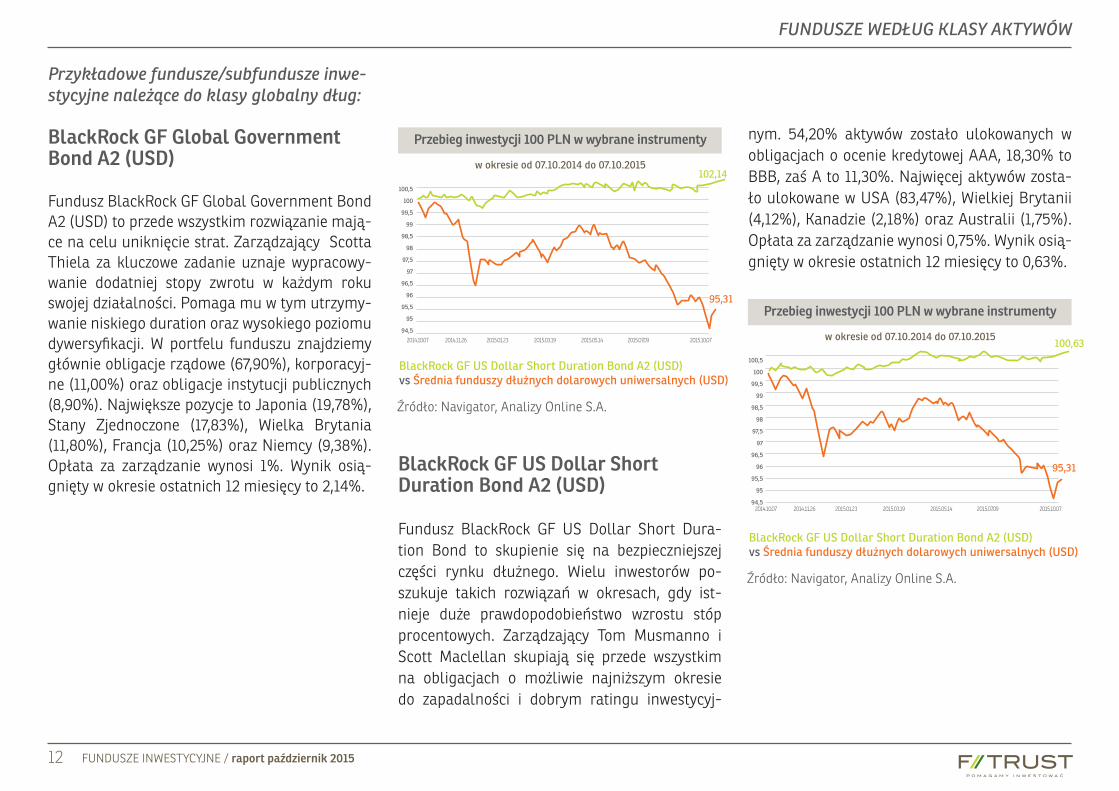

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy globalny dług:

BlackRock GF Global Government Bond A2 (USD)

Fundusz BlackRock GF Global Government Bond A2 (USD) to przede wszystkim rozwiązanie mają-ce na celu uniknięcie strat. Zarządzający Scotta Thiela za kluczowe zadanie uznaje wypracowy-wanie dodatniej stopy zwrotu w każdym roku swojej działalności. Pomaga mu w tym utrzymy-wanie niskiego duration oraz wysokiego poziomu dywersyfikacji. W portfelu funduszu znajdziemy głównie obligacje rządowe (67,90%), korporacyj-ne (11,00%) oraz obligacje instytucji publicznych (8,90%). Największe pozycje to Japonia (19,78%), Stany Zjednoczone (17,83%), Wielka Brytania (11,80%), Francja (10,25%) oraz Niemcy (9,38%). Opłata za zarządzanie wynosi 1%. Wynik osią-gnięty w okresie ostatnich 12 miesięcy to 2,14%.

BlackRock GF US Dollar Short Duration Bond A2 (USD)

Fundusz BlackRock GF US Dollar Short Dura-tion Bond to skupienie się na bezpieczniejszej części rynku dłużnego. Wielu inwestorów po-szukuje takich rozwiązań w okresach, gdy ist-nieje duże prawdopodobieństwo wzrostu stóp procentowych. Zarządzający Tom Musmanno i Scott Maclellan skupiają się przede wszystkim na obligacjach o możliwie najniższym okresie do zapadalności i dobrym ratingu inwestycyj-

nym. 54,20% aktywów zostało ulokowanych w obligacjach o ocenie kredytowej AAA, 18,30% to BBB, zaś A to 11,30%. Najwięcej aktywów zosta-ło ulokowane w USA (83,47%), Wielkiej Brytanii (4,12%), Kanadzie (2,18%) oraz Australii (1,75%). Opłata za zarządzanie wynosi 0,75%. Wynik osią-gnięty w okresie ostatnich 12 miesięcy to 0,63%.

100,5

100

99,5

99

98,5

98

97,5

97

96,5

96

95,5

95

94,52014.10.07 2014.11.26 2015.01.23 2015.03.19 2015.05.14 2015.07.09 2015.10.07

Źródło: Navigator, Analizy Online S.A.

BlackRock GF US Dollar Short Duration Bond A2 (USD) vs Średnia funduszy dłużnych dolarowych uniwersalnych (USD)

w okresie od 07.10.2014 do 07.10.2015

95,31

102,14

Przebieg inwestycji 100 PLN w wybrane instrumenty

100,5

100

99,5

99

98,5

98

97,5

97

96,5

96

95,5

95

94,52014.10.07 2014.11.26 2015.01.23 2015.03.19 2015.05.14 2015.07.09 2015.10.07

Źródło: Navigator, Analizy Online S.A.

BlackRock GF US Dollar Short Duration Bond A2 (USD)vs Średnia funduszy dłużnych dolarowych uniwersalnych (USD)

w okresie od 07.10.2014 do 07.10.2015

95,31

100,63

Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201513

FUNDUSZE WEDŁUG KLASY AKTYWÓW

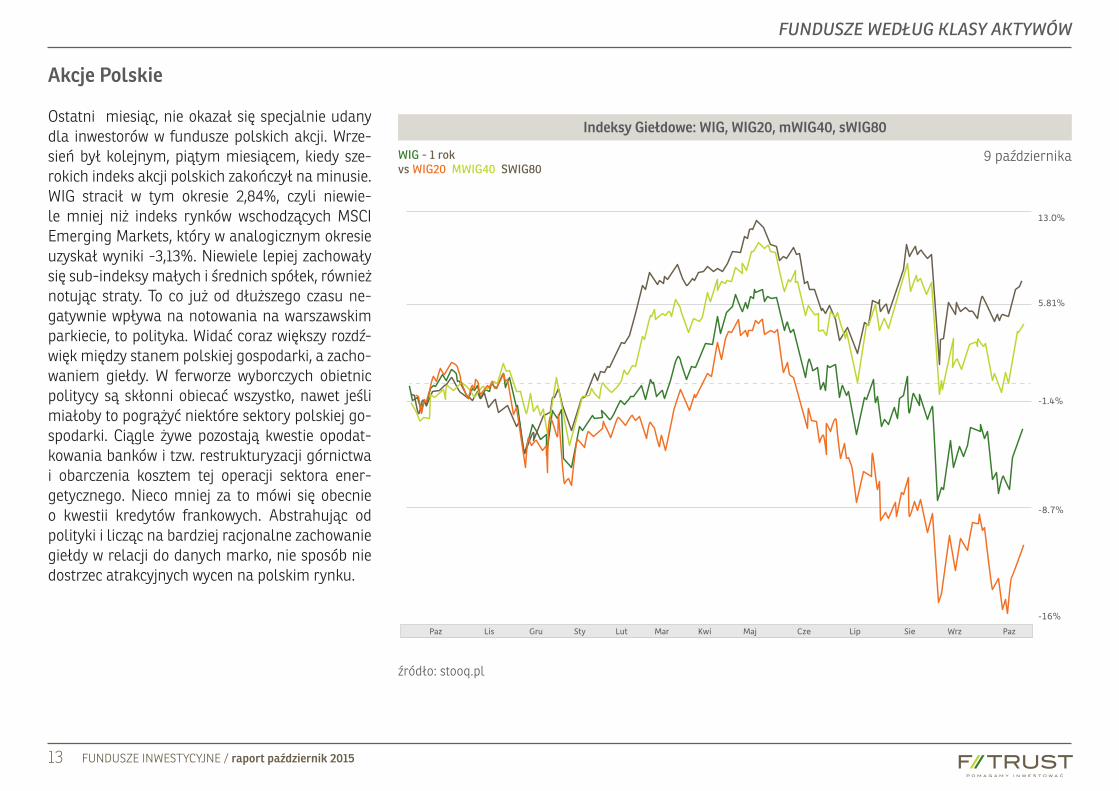

Akcje Polskie

Ostatni miesiąc, nie okazał się specjalnie udany dla inwestorów w fundusze polskich akcji. Wrze-sień był kolejnym, piątym miesiącem, kiedy sze-rokich indeks akcji polskich zakończył na minusie. WIG stracił w tym okresie 2,84%, czyli niewie-le mniej niż indeks rynków wschodzących MSCI Emerging Markets, który w analogicznym okresie uzyskał wyniki -3,13%. Niewiele lepiej zachowały się sub-indeksy małych i średnich spółek, również notując straty. To co już od dłuższego czasu ne-gatywnie wpływa na notowania na warszawskim parkiecie, to polityka. Widać coraz większy rozdź-więk między stanem polskiej gospodarki, a zacho-waniem giełdy. W ferworze wyborczych obietnic politycy są skłonni obiecać wszystko, nawet jeśli miałoby to pogrążyć niektóre sektory polskiej go-spodarki. Ciągle żywe pozostają kwestie opodat-kowania banków i tzw. restrukturyzacji górnictwa i obarczenia kosztem tej operacji sektora ener-getycznego. Nieco mniej za to mówi się obecnie o kwestii kredytów frankowych. Abstrahując od polityki i licząc na bardziej racjonalne zachowanie giełdy w relacji do danych marko, nie sposób nie dostrzec atrakcyjnych wycen na polskim rynku.

13.0%

5.81%

-1.4%

-8.7%

-16%

Kwi Maj Cze Lip Sie WrzPaz PazLis Gru Sty Lut Mar

źródło: stooq.pl

9 październikaWIG - 1 rok vs WIG20 MWIG40 SWIG80

Indeksy Giełdowe: WIG, WIG20, mWIG40, sWIG80

FUNDUSZE INWESTYCYJNE / raport październik 201514

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy akcje polskie:

UniAkcje Małych i Średnich Spółek

Subfundusz UniAkcje Małych i Średnich Spółek zarządzany przez Macieja Kika to inwestycja sku-piająca się na małych spółkach z polskiego ryn-ku. Najbardziej istotnymi elementami są spółki z indeksów mWIG40 i sWIG80. Sporadycznie, dla podniesienia dochodowości i zmniejszenia ryzy-ka w okresach dekoniunktury, zarządzający ma możliwość inwestycji również poza rynek polski. Obecnie w portfelu znajdziemy również pozy-cje z Turcji (7,55%), Czech (0,77%) oraz Węgier (0,0,47%). Najważniejsze sektory w portfelu to przemysł (31,07% aktywów subfunduszu), finan-se (19,01%), dobra konsumpcyjne (18,89%) oraz usługi (11,44%). Maksymalna opłata za zarzą-dzanie wynosi 4%. Wynik osiągnięty w okresie ostatnich 12 miesięcy wyniósł 5,21%.

KBC Subfundusz Akcji Małych i Średnich Spółek

Subfundusz zarządzany przez Piotra Lubczyń-skiego skupia się na poszukiwaniu atrakcyjnych spółek wśród firm o średniej i mniejszej kapitali-zacji na rynku polskim. Minimalny dopuszczalny statutowo udział akcji małych i średnich firm w tym rozwiązaniu to 60%. W przypadku zdecydo-wanej dekoniunktury na rynku akcyjnym możli-we jest ograniczenie strat dzięki utrzymywaniu

pozycji w gotówce i jej substytutach. Zarządza-jący w procesie selekcji posługuje się przede wszystkim analizą fundamentalną. Maksymal-na opłata za zarządzanie wynosi 4%. Najważ-niejsze pozycje w portfelu to Kęty (4,09%), ING Bank Śląski (3,71%), CCC (3,46%), Stomil Sanok (2,84%), Forte (2,71%), Millennium (2,65%), Ciech (2,62%), AmRest (2,58%) oraz LC Corp (2,54%). Wynik osiągnięty w okresie ostatnich 12 miesięcy to 4,11%.

1141131121111101091081071061051041031021011009998979695

2014.10.07 2014.11.27 2015.01.27 2015.03.24 2015.05.21 2015.07.016 2015.10.07

Źródło: Navigator, Analizy Online S.A.

UniAkcje Małych i Średnich Spółek vs Średnia funduszy akcji polskich małych i średnich spółek

w okresie od 07.10.2014 do 07.10.2015

104,07

105,21

Przebieg inwestycji 100 PLN w wybrane instrumenty

1121111101091081071061051041031021011009998979695942014.10.07 2014.11.27 2015.01.27 2015.03.24 2015.05.21 2015.07.016 2015.10.07

Źródło: Navigator, Analizy Online S.A.

KBC Subfundusz Akcji Małych i Średnich Spółek vs Średnia funduszy akcji polskich małych i średnich spółek

w okresie od 07.10.2014 do 07.10.2015

104,07

104,11

Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201515

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Środkowa-Wschodnia Europa

Region Europy Środkowo-Wschodniej jest trak-towany przez globalnych inwestorów jako jeden z wielu rynków wschodzących. Z jednej strony to nie dziwi. Wciąż mamy do nadrobienia spory dy-stans w stosunku do krajów Europy Zachodniej, z drugiej, region jest ściśle powiązany ze Starą Europą i chętnie z nią współpracuje na wielu płaszczyznach. W tej chwili nasz region zdaje się coraz bardziej różnicować wewnętrznie. Polska stała się jedną z dominujących, najsilniejszych w regionie gospodarek i jej kondycja może się po-dobać. To co straszy inwestorów to napięcie po-lityczne związane z wyborami. Z drugiej strony, jeśli mówić o polityce, to nasz kraj wygląda nad wyraz stabilnie. Inni duzi gracze w regionie, czy-li Rosja, Ukraina i Turcja borykają się z o wiele większymi problemami. O ile konflikt na naszej wschodniej granicy w ostatnim czasie ucichł, to do jego definitywnego zakończenia potrzeba jeszcze wiele czasu. Trzeba przyznać jednak, że Rosja osiągnęła swój cel. Zdestabilizowała re-gion, zaangażowała Europę, a teraz skutecznie zdobywa wpływy na Bliskim Wschodzie. Turcja, poza problemami wewnętrznymi doświadcza również istotnych problemów na południowej granicy. Co więcej, oczekuje się, że problemy te mogą się nasilić wraz ze wzrostem zaangażowa-nia Rosji w regionie. Obecnie szlak z Turcji przez Grecję, Bałkany, Węgry i Austrię do Niemiec jest

21.5%

5.60%

-10%

-26%

-42%

Kwi Maj Cze Lip Sie WrzPaz PazLis Gru Sty Lut Mar

źródło: stooq.pl

9 października^XU100 - 1 rok vs ^RTS ^UX WIG

Indeksy Giełdowe: Turcja, Rosja, Ukraina, Polska

najczęściej wybieraną drogą przez imigrantów. Co więcej, ostatnie dni to również zaognienie relacji na linii Ankara-Rosja, a to za sprawą naruszania przestrzeni powietrznej przez rosyjskie samoloty bojowe. Między innymi w reakcji na te wydarzenia

Ankara kontynuuje rozmowy z NATO w sprawie zwiększenia możliwości obronnych kraju, cho-ciażby poprzez instalacje systemu rakietowego Patriot.

FUNDUSZE INWESTYCYJNE / raport październik 201516

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Akcje Środko-wa/Wschodnia Europa:

Caspar Akcji Środkowej i Wschodniej Europy

Ten subfundusz to rozwiązanie regionalne. Zarzą-dzający skupiają się przede wszystkim na wyszu-kiwaniu wysokiej jakości spółek w regionie Eu-ropy Środkowo-Wschodniej, aczkolwiek również z możliwością umiarkowanej ekspozycji na Euro-pę Zachodnią. Błażej Bogdziewicz i Piotr Przed-wojski odpowiadający za wyniki subfunduszu preferują raczej małe i średnie spółki cechujące

się wysokim potencjałem wzrostu. Najważniej-szymi krajami w portfelu są w tej chwili Austria (29,81%), Polska (23,90%), Niemcy (14,79%) oraz Rumunia (18,87%). Największe pozycje zosta-ły zbudowane w takich sektorach, jak finanse (25,64%), przemysł (16,46%), sektor państwowy (12,69%) oraz surowce (10,33%). Maksymalna opłata za zarządzanie wynosi 3,5%. Subfundusz w okresie ostatnich 12 miesięcy osiągnął wynik na poziomie 1,07%.

UniAkcje: Nowa Europa

Subfundusz inwestuje aktywa przede wszystkim w akcje spółek z Europy Centralnej i Wschod-niej, ale jest również dopuszczalna alokacja w firmy, które za swój główny obszar działalności uważają Europę Centralną i Wschodnią i są no-towane na innych rynkach. Większość aktywów subfunduszu stanowią akcje, ale możliwa jest również inwestycje poprzez świadectwa depozy-towe, np. ADR lub GDR. Najważniejsze kraje w portfelu Ryszarda Rusaka to Polska (66,42%), Turcja (20,01%) oraz Węgry (5,83%), co świad-

czy o przywiązaniu do regionu. W portfelu mogą znaleźć się również spółki z Litwy, Łotwy, Estonii, Słowacji, Węgier, Słowenii, Rosji, Ukrainy oraz mniejszych krajów regionu. Decyzje inwestycyj-ne subfunduszu są podejmowane na podstawie analizy fundamentalnej. Maksymalna opłata za zarządzanie wynosi 4%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 5,87%.

11010910810710610510410310210110099989796959493

2014.10.07 2014.11.28 2015.01.30 2015.03.30 2015.05.28 2015.07.27 2015.10.07

114

112

110

108

106

104

102

100

98

96

94

2014.10.07 2014.11.28 2015.01.30 2015.03.30 2015.05.28 2015.07.27 2015.10.07

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

Caspar Akcji Środkowej i Wschodniej Europy vs Średnia funduszy akcji europejskich rynków wschodzących

UniAkcje: Nowa Europa vs Średnia funduszy akcji europejskich rynków wschodzących

w okresie od 07.10.2014 do 07.10.2015 w okresie od 07.10.2014 do 07.10.2015

98,0498,04

101,07

105,87

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201517

FUNDUSZE WEDŁUG KLASY AKTYWÓW

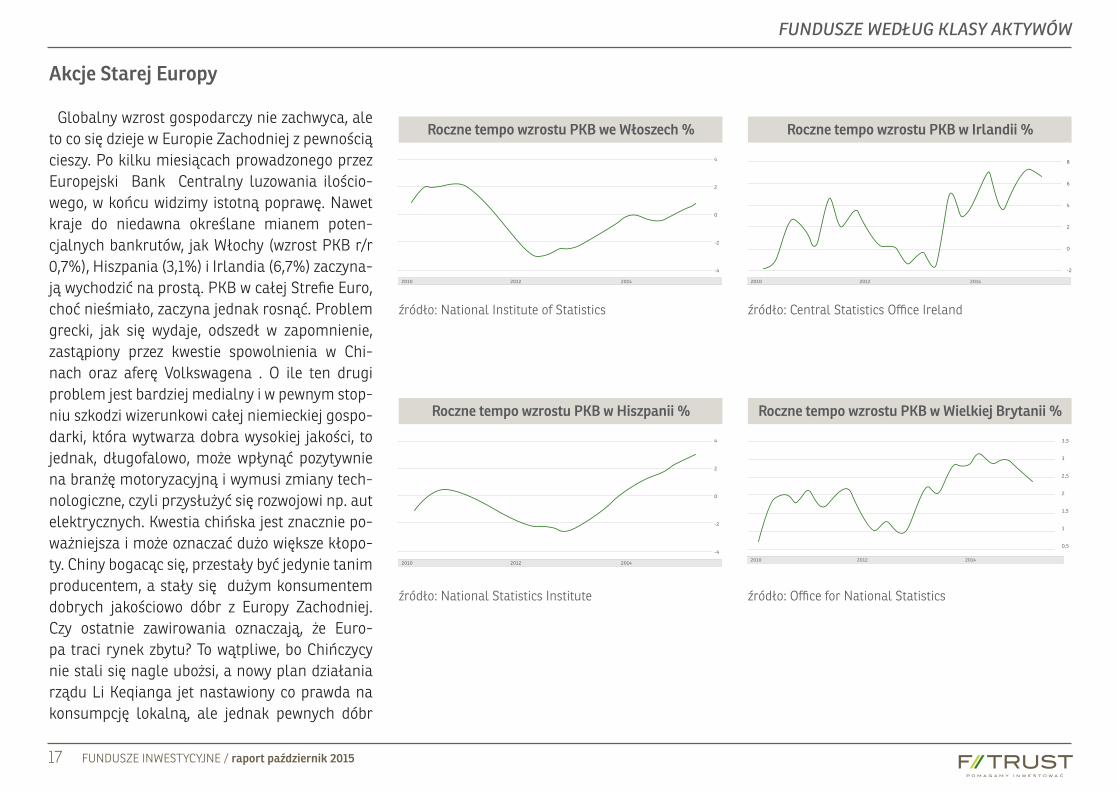

Akcje Starej Europy

Globalny wzrost gospodarczy nie zachwyca, ale to co się dzieje w Europie Zachodniej z pewnością cieszy. Po kilku miesiącach prowadzonego przez Europejski Bank Centralny luzowania ilościo-wego, w końcu widzimy istotną poprawę. Nawet kraje do niedawna określane mianem poten-cjalnych bankrutów, jak Włochy (wzrost PKB r/r 0,7%), Hiszpania (3,1%) i Irlandia (6,7%) zaczyna-ją wychodzić na prostą. PKB w całej Strefie Euro, choć nieśmiało, zaczyna jednak rosnąć. Problem grecki, jak się wydaje, odszedł w zapomnienie, zastąpiony przez kwestie spowolnienia w Chi-nach oraz aferę Volkswagena . O ile ten drugi problem jest bardziej medialny i w pewnym stop-niu szkodzi wizerunkowi całej niemieckiej gospo-darki, która wytwarza dobra wysokiej jakości, to jednak, długofalowo, może wpłynąć pozytywnie na branżę motoryzacyjną i wymusi zmiany tech-nologiczne, czyli przysłużyć się rozwojowi np. aut elektrycznych. Kwestia chińska jest znacznie po-ważniejsza i może oznaczać dużo większe kłopo-ty. Chiny bogacąc się, przestały być jedynie tanim producentem, a stały się dużym konsumentem dobrych jakościowo dóbr z Europy Zachodniej. Czy ostatnie zawirowania oznaczają, że Euro-pa traci rynek zbytu? To wątpliwe, bo Chińczycy nie stali się nagle ubożsi, a nowy plan działania rządu Li Keqianga jet nastawiony co prawda na konsumpcję lokalną, ale jednak pewnych dóbr

Roczne tempo wzrostu PKB we Włoszech % Roczne tempo wzrostu PKB w Irlandii %

Roczne tempo wzrostu PKB w Hiszpanii % Roczne tempo wzrostu PKB w Wielkiej Brytanii %

źródło: National Institute of Statistics źródło: Central Statistics Office Ireland

źródło: National Statistics Institute źródło: Office for National Statistics

2010 2012 2014

4

2

0

-2

-4

2010 2012 2014

8

6

4

2

0

-2

2010 2012 2014

4

2

0

-2

-4

2010 2012 2014

3,5

3

2,5

2

1,5

1

0,5

FUNDUSZE INWESTYCYJNE / raport październik 201518

FUNDUSZE WEDŁUG KLASY AKTYWÓW

-3.0%

17.2%

37.5%

-23%

-43%Kwi Maj Cze Sie WrzPaz PazLis Gru Sty Lut Mar

źródło: stooq.pl

8 października^ATH - 1 rok vs ^DAX ^FTM ^CAC

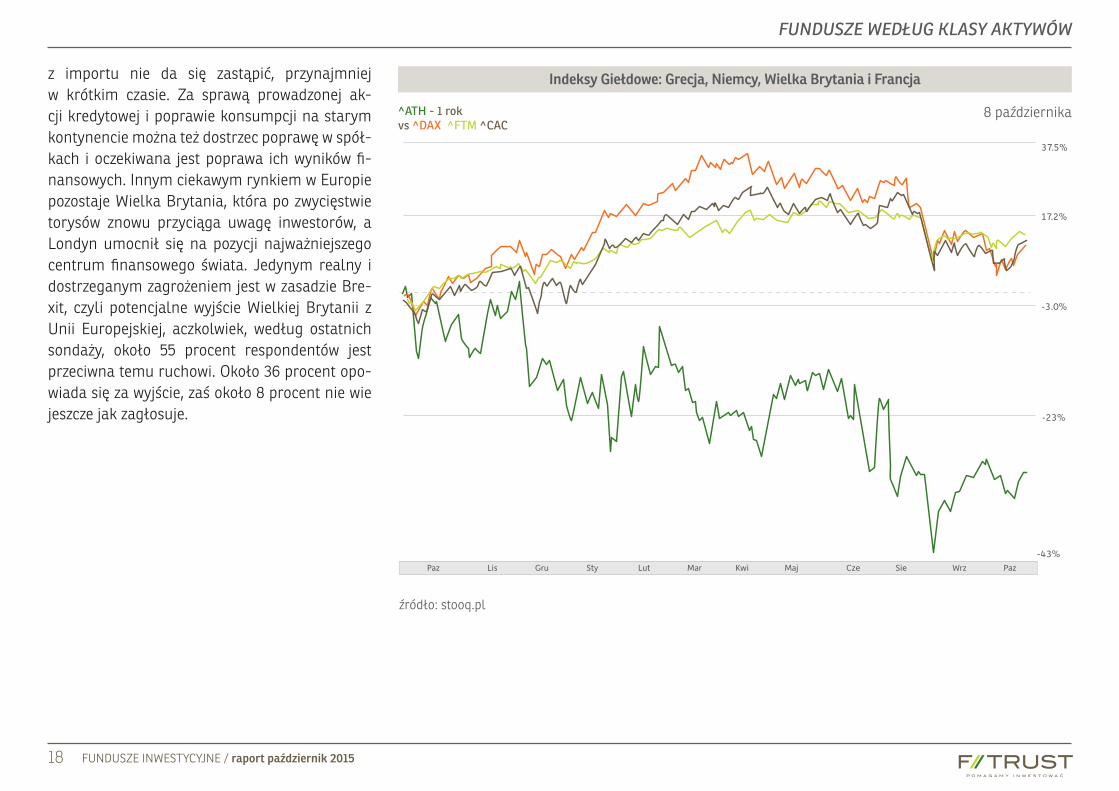

Indeksy Giełdowe: Grecja, Niemcy, Wielka Brytania i Francja z importu nie da się zastąpić, przynajmniej w krótkim czasie. Za sprawą prowadzonej ak-cji kredytowej i poprawie konsumpcji na starym kontynencie można też dostrzec poprawę w spół-kach i oczekiwana jest poprawa ich wyników fi-nansowych. Innym ciekawym rynkiem w Europie pozostaje Wielka Brytania, która po zwycięstwie torysów znowu przyciąga uwagę inwestorów, a Londyn umocnił się na pozycji najważniejszego centrum finansowego świata. Jedynym realny i dostrzeganym zagrożeniem jest w zasadzie Bre-xit, czyli potencjalne wyjście Wielkiej Brytanii z Unii Europejskiej, aczkolwiek, według ostatnich sondaży, około 55 procent respondentów jest przeciwna temu ruchowi. Około 36 procent opo-wiada się za wyjście, zaś około 8 procent nie wie jeszcze jak zagłosuje.

FUNDUSZE INWESTYCYJNE / raport październik 201519

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Starej Europy:

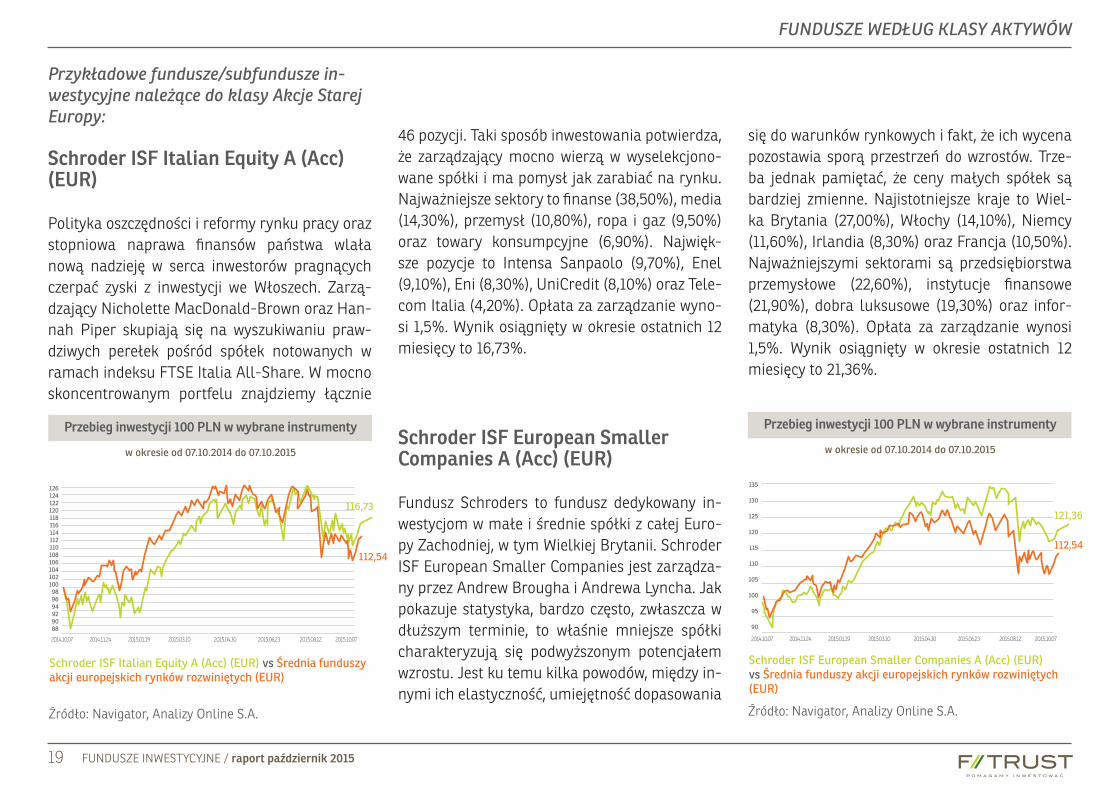

Schroder ISF Italian Equity A (Acc) (EUR)

Polityka oszczędności i reformy rynku pracy oraz stopniowa naprawa finansów państwa wlała nową nadzieję w serca inwestorów pragnących czerpać zyski z inwestycji we Włoszech. Zarzą-dzający Nicholette MacDonald-Brown oraz Han-nah Piper skupiają się na wyszukiwaniu praw-dziwych perełek pośród spółek notowanych w ramach indeksu FTSE Italia All-Share. W mocno skoncentrowanym portfelu znajdziemy łącznie

Schroder ISF European Smaller Companies A (Acc) (EUR)

Fundusz Schroders to fundusz dedykowany in-westycjom w małe i średnie spółki z całej Euro-py Zachodniej, w tym Wielkiej Brytanii. Schroder ISF European Smaller Companies jest zarządza-ny przez Andrew Brougha i Andrewa Lyncha. Jak pokazuje statystyka, bardzo często, zwłaszcza w dłuższym terminie, to właśnie mniejsze spółki charakteryzują się podwyższonym potencjałem wzrostu. Jest ku temu kilka powodów, między in-nymi ich elastyczność, umiejętność dopasowania

46 pozycji. Taki sposób inwestowania potwierdza, że zarządzający mocno wierzą w wyselekcjono-wane spółki i ma pomysł jak zarabiać na rynku. Najważniejsze sektory to finanse (38,50%), media (14,30%), przemysł (10,80%), ropa i gaz (9,50%) oraz towary konsumpcyjne (6,90%). Najwięk-sze pozycje to Intensa Sanpaolo (9,70%), Enel (9,10%), Eni (8,30%), UniCredit (8,10%) oraz Tele-com Italia (4,20%). Opłata za zarządzanie wyno-si 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 16,73%.

się do warunków rynkowych i fakt, że ich wycena pozostawia sporą przestrzeń do wzrostów. Trze-ba jednak pamiętać, że ceny małych spółek są bardziej zmienne. Najistotniejsze kraje to Wiel-ka Brytania (27,00%), Włochy (14,10%), Niemcy (11,60%), Irlandia (8,30%) oraz Francja (10,50%). Najważniejszymi sektorami są przedsiębiorstwa przemysłowe (22,60%), instytucje finansowe (21,90%), dobra luksusowe (19,30%) oraz infor-matyka (8,30%). Opłata za zarządzanie wynosi 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 21,36%.

126124122120118116114112110108106104102100989694929088

2014.10.07 2014.11.24 2015.01.19 2015.03.10 2015.04.30 2015.06.23 2015.08.12 2015.10.07

135

130

125

120

115

110

105

100

95

90

2014.10.07 2014.11.24 2015.01.19 2015.03.10 2015.04.30 2015.06.23 2015.08.12 2015.10.07

Źródło: Navigator, Analizy Online S.A. Źródło: Navigator, Analizy Online S.A.

Schroder ISF Italian Equity A (Acc) (EUR) vs Średnia funduszy akcji europejskich rynków rozwiniętych (EUR)

Schroder ISF European Smaller Companies A (Acc) (EUR) vs Średnia funduszy akcji europejskich rynków rozwiniętych (EUR)

w okresie od 07.10.2014 do 07.10.2015 w okresie od 07.10.2014 do 07.10.2015

112,54112,54

116,73121,36

Przebieg inwestycji 100 PLN w wybrane instrumenty Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201520

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Stany Zjednoczone

Wrzesień był miesiącem, w którym część inwe-storów oczekiwała przełomowych decyzji FED-u i pierwszego wzrostu stóp procentowych od czasu kryzysu. Już od dekady jesteśmy przyzwyczajeni do życia w otoczeniu niskich stóp procentowych w USA. Wydaje się, że czas jaki Janet Yellen spę-dzi na stanowisku szefowej FED, zostanie zapa-miętany jako czas braku decyzyjności i jasności przekazu. Federalny Komitet Otwartego Rynku, czyli ciało FED zajmujące się ustalaniem wy-sokości stóp procentowych już co najmniej raz w tym roku przegapił okazję do zmiany polityki monetarnej. Przekaz płynący z ostatniego pro-tokołu wskazuje, że gospodarka USA jest bliska stanu, który mógłby uzasadniać podwyżkę stóp procentowych, jednak decyzja o wstrzymaniu się z tym ruchem wynika z obaw o ewentualne nega-tywne konsekwencje, jakie może mieć dla gospo-darki USA spowolnienie wzrostu gospodarczego na świecie. Szczególnie wrażliwe na taki rozwój wydarzeń mogłyby być rynki rozwinięte, które są zadłużone w dolarze. Większość analityków i ekonomistów jest zgodna, że sam brak podwyżki dla ekonomii jest dobry, ale brak jasności prze-kazu i pewne zagubienie FED-u budzi niepokój inwestorów. Co do kondycji samej amerykań-skiej gospodarki wiele okaże się już wkrótce, al-bowiem zaczyna się właśnie sezon wyników na Wall Street za trzeci kwartał. Jako pierwsi wyni-kami podzielili się producent aluminium Alcoa.

14.6%

9.00%

3.36%

-2.2%

-7.9%Kwi Maj Cze Lip SieWrz WrzPaz Lis Gru Sty Lut Mar

źródło: stooq.pl

9 września^NDQ - 1 rok vs ^SPX ^DJI

Indeksy Giełdowe: Nasdaq, S&P500, DowJones

Ten gigant niestety zaliczył faul-start, pokazując wynik gorszy o 21% w stosunku do ubiegłego roku. W tym tygodniu, od 12 do 18 października br., swoimi osiągnięciami chwalić się będą mię-dzy innymi giganci pokroju JPMorgan Chase, In-tel i Johnson&Johnson. Po usunięciu z indeksu sektorów spółek surowcowych i energetycznych oczekiwana jest ogólna poprawa. Wśród spółek amerykańskich, dzięki ostatniej globalnej prze-

cenie, ponownie można poszukiwać atrakcyjnych wycen. Do tej pory, zwykle najlepiej radziły so-bie branże z szeroko rozumianych wysoko rozwi-niętych technologii. Na ich korzyść działa także fakt, że coraz większej grupie tych spółek udaje się monetyzować biznes, na modelu, który do tej pory przynosił straty, ale jednak dynamicznie się rozwijał.

FUNDUSZE INWESTYCYJNE / raport październik 201521

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Stany Zjednoczone:

Franklin Technology Fund A (Acc) (EUR)

Ten fundusz to produkt kierowany do inwestorów skłonnych do zaakceptowania podwyższonego poziomu ryzyka. W portfelu znajdziemy dużo firm, których wycena jest wysoka, a co za tym idzie istnieje ryzyko korekty. Jednocześnie akcje będące aktywami tego funduszu to spółki, którym udało się osiągnąć sukces w najatrakcyjniejszych z branż i w dalszym ciągu pozostają ich liderami. Ekspozycja funduszu to przede wszystkim Stany BlackRock GF World Financials A2

(USD)

W ramach rozwiązań sektorowych warto także wspomnieć o sektorze finansowym. Fundusz za-graniczny BlackRock GF World Financials może nieco wbrew swojej nazwie ulokował bardzo dużą część aktywów w USA (40,50%) oraz Wielkiej Bry-tanii (16,30%). Taka struktura wydaje się intere-sująca, bowiem za sprawą kryzysu finansowego z lat 2007-2008 mieliśmy do czynienia z całkiem skuteczną restrukturyzacją i zmianami w spół-kach finansowych pochodzących z tych krajów, które umożliwiły im wejście na nową drogę roz-woju. Co bardzo istotne, lepiej radzące sobie go-spodarki tych krajów potrzebują więcej pieniędzy

Zjednoczone (89,93%) z małym, kilkuprocento-wym dodatkiem Azji i Europy. Największe pozy-cje w portfelu nie przekraczają 4%. Maksymalna opłata za zarządzanie wynosi 1%. Fundusz jest relatywni duży, jego aktywa to około 900 milio-nów dolarów amerykańskich. Niepewna sytu-acja geopolityczna może powodować, że jeszcze większe nakłady finansowe będą szły w kierunku rozwoju nowoczesnych technologii. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik w wysokości 11,17%.

na rozwój i konsumpcje, a to powinno napędzać biznes banków oraz innych instytucji finanso-wych. Edward Booth, zarządzający funduszem, największe pozycje zbudował w akcjach nastę-pujących spółek: Citigroup Inc (7,30%), HSBC Holdings Plc (4,20%), Lloyds Banking Group Plc (4,90%), Sumitomo Mitsui Financial Group In (4,00%) oraz Ing Groep Nv (3,90%). Maksymalna opłata za zarządzanie to 1,50%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to - 2,72%.

118

116

114

112

110

108

106

104

102

100

98

96

942014.10.07 2014.11.28 2015.01.29 2015.03.26 2015.045.25 2015.07.21 2015.10.07

11111010910810710610510410310210110099989796959493929190

2014.10.07 2014.11.28 2015.01.29 2015.03.26 2015.045.25 2015.07.21 2015.10.07

Źródło: Navigator, Analizy Online S.A.Źródło: Navigator, Analizy Online S.A.

Franklin Technology Fund A (Acc) (EUR) vs Średnia funduszy akcji amerykańskich (USD)

BlackRock GF World Financials A2 (USD) vs Średnia funduszy akcji amerykańskich (USD)

w okresie od 07.10.2014 do 07.10.2015w okresie od 07.10.2014 do 07.10.2015

101,58

101,58111,17

97,28

Przebieg inwestycji 100 PLN w wybrane instrumentyPrzebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201522

FUNDUSZE WEDŁUG KLASY AKTYWÓW

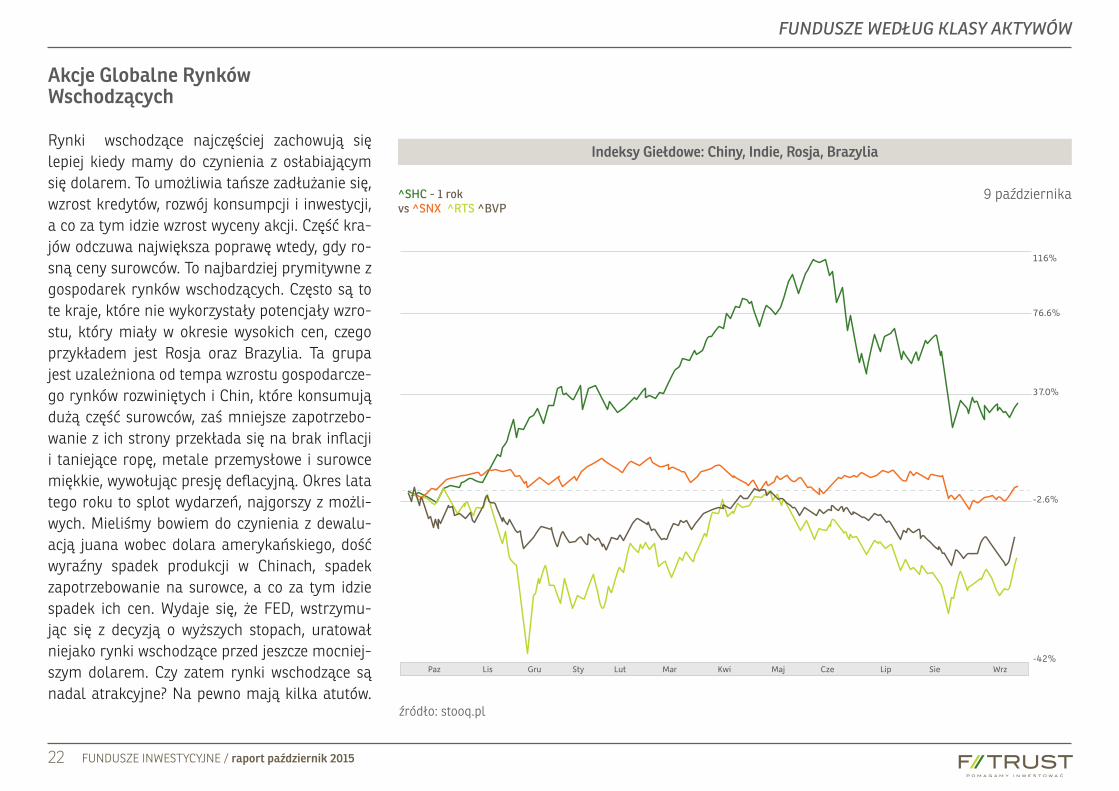

Akcje Globalne Rynków Wschodzących

Rynki wschodzące najczęściej zachowują się lepiej kiedy mamy do czynienia z osłabiającym się dolarem. To umożliwia tańsze zadłużanie się, wzrost kredytów, rozwój konsumpcji i inwestycji, a co za tym idzie wzrost wyceny akcji. Część kra-jów odczuwa największa poprawę wtedy, gdy ro-sną ceny surowców. To najbardziej prymitywne z gospodarek rynków wschodzących. Często są to te kraje, które nie wykorzystały potencjały wzro-stu, który miały w okresie wysokich cen, czego przykładem jest Rosja oraz Brazylia. Ta grupa jest uzależniona od tempa wzrostu gospodarcze-go rynków rozwiniętych i Chin, które konsumują dużą część surowców, zaś mniejsze zapotrzebo-wanie z ich strony przekłada się na brak inflacji i taniejące ropę, metale przemysłowe i surowce miękkie, wywołując presję deflacyjną. Okres lata tego roku to splot wydarzeń, najgorszy z możli-wych. Mieliśmy bowiem do czynienia z dewalu-acją juana wobec dolara amerykańskiego, dość wyraźny spadek produkcji w Chinach, spadek zapotrzebowanie na surowce, a co za tym idzie spadek ich cen. Wydaje się, że FED, wstrzymu-jąc się z decyzją o wyższych stopach, uratował niejako rynki wschodzące przed jeszcze mocniej-szym dolarem. Czy zatem rynki wschodzące są nadal atrakcyjne? Na pewno mają kilka atutów.

116%

76.6%

37.0%

-2.6%

-42%Kwi Maj Cze Lip Sie WrzPaz Lis Gru Sty Lut Mar

źródło: stooq.pl

9 października^SHC - 1 rok vs ^SNX ^RTS ^BVP

Indeksy Giełdowe: Chiny, Indie, Rosja, Brazylia

FUNDUSZE INWESTYCYJNE / raport październik 201523

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Po pierwsze, są one niedoważone w portfelach globalnych inwestorów, którzy utrzymują na tych rynkach minimalne zaangażowanie. Nawet częściowe przesunięcie środków może zaowoco-wać sporymi wzrostami. Inną zaletą, jest fakt, iż gospodarki wschodzące od bardzo wielu lat roz-wijają się w tempie znacznie szybszym niż gospo-darki krajów rozwiniętych, zaś za sprawą wzrostu konsumpcji i sprzyjającej demografii taka dyna-mika powinna się utrzymywać. Oczywiście trzeba być bardzo selektywnym. W obecnym otoczeniu makroekonomicznym zdecydowanie atrakcyj-nie wyglądają rynki, które na taniości surowców zyskują, szybko się rozwijają i są beneficjenta-mi ożywienia w krajach rynków rozwiniętych. W krótkim i średnim terminie istotne będzie tempo podwyżek stóp w Stanach Zjednoczonych. Jeśli polityka monetarna zostanie zaostrzona w zbyt szybkim tempie, wówczas może wystąpić re-alny problem ze spłatą zadłużenia.

FUNDUSZE INWESTYCYJNE / raport październik 201524

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze inwe-stycyjne należące do klasy Akcje Globalne Rynków Wschodzących:

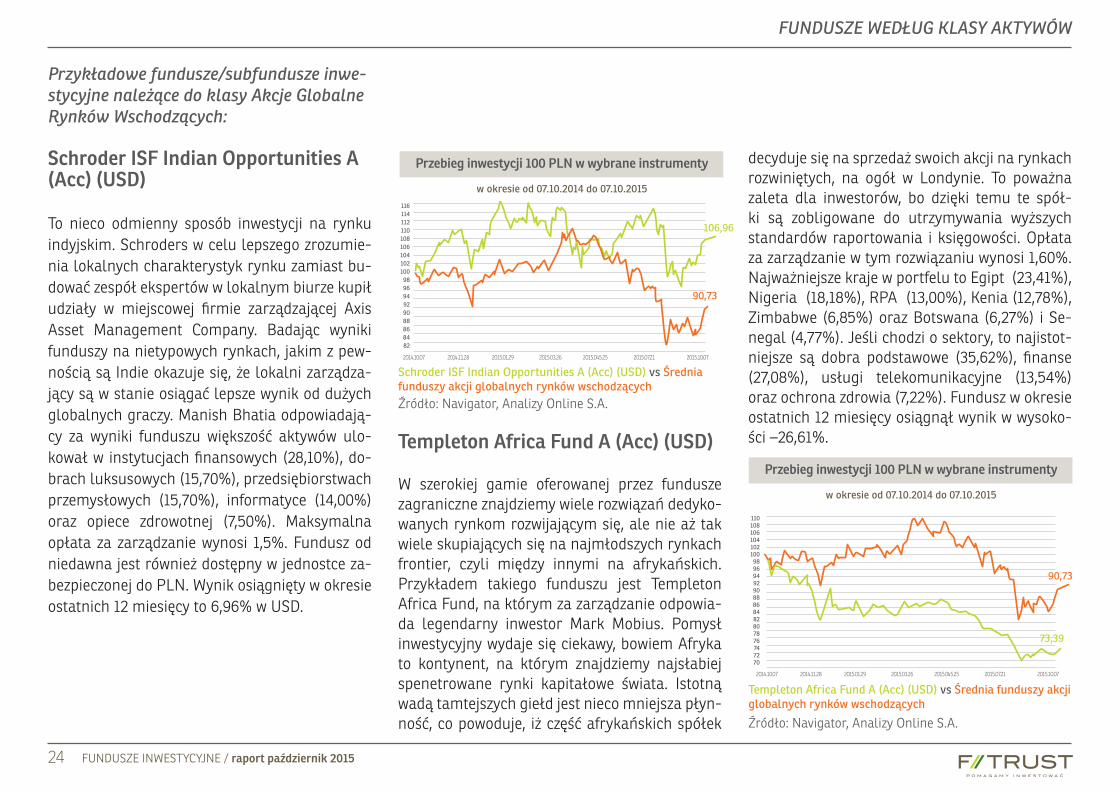

Schroder ISF Indian Opportunities A (Acc) (USD)

To nieco odmienny sposób inwestycji na rynku indyjskim. Schroders w celu lepszego zrozumie-nia lokalnych charakterystyk rynku zamiast bu-dować zespół ekspertów w lokalnym biurze kupił udziały w miejscowej firmie zarządzającej Axis Asset Management Company. Badając wyniki funduszy na nietypowych rynkach, jakim z pew-nością są Indie okazuje się, że lokalni zarządza-jący są w stanie osiągać lepsze wynik od dużych globalnych graczy. Manish Bhatia odpowiadają-cy za wyniki funduszu większość aktywów ulo-kował w instytucjach finansowych (28,10%), do-brach luksusowych (15,70%), przedsiębiorstwach przemysłowych (15,70%), informatyce (14,00%) oraz opiece zdrowotnej (7,50%). Maksymalna opłata za zarządzanie wynosi 1,5%. Fundusz od niedawna jest również dostępny w jednostce za-bezpieczonej do PLN. Wynik osiągnięty w okresie ostatnich 12 miesięcy to 6,96% w USD.

Templeton Africa Fund A (Acc) (USD)

W szerokiej gamie oferowanej przez fundusze zagraniczne znajdziemy wiele rozwiązań dedyko-wanych rynkom rozwijającym się, ale nie aż tak wiele skupiających się na najmłodszych rynkach frontier, czyli między innymi na afrykańskich. Przykładem takiego funduszu jest Templeton Africa Fund, na którym za zarządzanie odpowia-da legendarny inwestor Mark Mobius. Pomysł inwestycyjny wydaje się ciekawy, bowiem Afryka to kontynent, na którym znajdziemy najsłabiej spenetrowane rynki kapitałowe świata. Istotną wadą tamtejszych giełd jest nieco mniejsza płyn-ność, co powoduje, iż część afrykańskich spółek

decyduje się na sprzedaż swoich akcji na rynkach rozwiniętych, na ogół w Londynie. To poważna zaleta dla inwestorów, bo dzięki temu te spół-ki są zobligowane do utrzymywania wyższych standardów raportowania i księgowości. Opłata za zarządzanie w tym rozwiązaniu wynosi 1,60%. Najważniejsze kraje w portfelu to Egipt (23,41%), Nigeria (18,18%), RPA (13,00%), Kenia (12,78%), Zimbabwe (6,85%) oraz Botswana (6,27%) i Se-negal (4,77%). Jeśli chodzi o sektory, to najistot-niejsze są dobra podstawowe (35,62%), finanse (27,08%), usługi telekomunikacyjne (13,54%) oraz ochrona zdrowia (7,22%). Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik w wysoko-ści –26,61%.

116114112110108106104102100989694929088868482

2014.10.07 2014.11.28 2015.01.29 2015.03.26 2015.045.25 2015.07.21 2015.10.07

Źródło: Navigator, Analizy Online S.A.

Schroder ISF Indian Opportunities A (Acc) (USD) vs Średnia funduszy akcji globalnych rynków wschodzących

w okresie od 07.10.2014 do 07.10.2015

90,73

106,96

Przebieg inwestycji 100 PLN w wybrane instrumenty

110108106104102100989694929088868482807876747270

2014.10.07 2014.11.28 2015.01.29 2015.03.26 2015.045.25 2015.07.21 2015.10.07

Źródło: Navigator, Analizy Online S.A.

Templeton Africa Fund A (Acc) (USD) vs Średnia funduszy akcji globalnych rynków wschodzących

w okresie od 07.10.2014 do 07.10.2015

90,73

73,39

Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201525

FUNDUSZE WEDŁUG KLASY AKTYWÓW

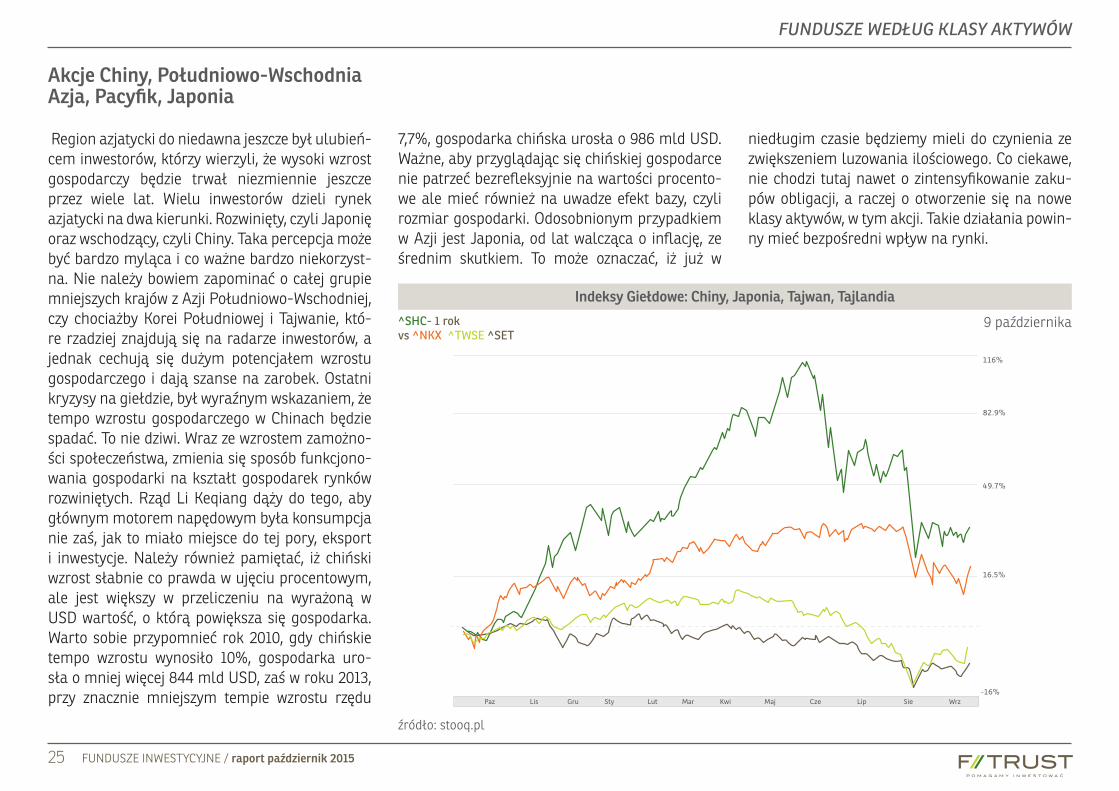

Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia

Region azjatycki do niedawna jeszcze był ulubień-cem inwestorów, którzy wierzyli, że wysoki wzrost gospodarczy będzie trwał niezmiennie jeszcze przez wiele lat. Wielu inwestorów dzieli rynek azjatycki na dwa kierunki. Rozwinięty, czyli Japonię oraz wschodzący, czyli Chiny. Taka percepcja może być bardzo myląca i co ważne bardzo niekorzyst-na. Nie należy bowiem zapominać o całej grupie mniejszych krajów z Azji Południowo-Wschodniej, czy chociażby Korei Południowej i Tajwanie, któ-re rzadziej znajdują się na radarze inwestorów, a jednak cechują się dużym potencjałem wzrostu gospodarczego i dają szanse na zarobek. Ostatni kryzysy na giełdzie, był wyraźnym wskazaniem, że tempo wzrostu gospodarczego w Chinach będzie spadać. To nie dziwi. Wraz ze wzrostem zamożno-ści społeczeństwa, zmienia się sposób funkcjono-wania gospodarki na kształt gospodarek rynków rozwiniętych. Rząd Li Keqiang dąży do tego, aby głównym motorem napędowym była konsumpcja nie zaś, jak to miało miejsce do tej pory, eksport i inwestycje. Należy również pamiętać, iż chiński wzrost słabnie co prawda w ujęciu procentowym, ale jest większy w przeliczeniu na wyrażoną w USD wartość, o którą powiększa się gospodarka. Warto sobie przypomnieć rok 2010, gdy chińskie tempo wzrostu wynosiło 10%, gospodarka uro-sła o mniej więcej 844 mld USD, zaś w roku 2013, przy znacznie mniejszym tempie wzrostu rzędu

116%

82.9%

49.7%

16.5%

-16%Kwi Maj Cze Lip Sie WrzPaz Lis Gru Sty Lut Mar

źródło: stooq.pl

9 października^SHC- 1 rok vs ^NKX ^TWSE ^SET

Indeksy Giełdowe: Chiny, Japonia, Tajwan, Tajlandia

7,7%, gospodarka chińska urosła o 986 mld USD. Ważne, aby przyglądając się chińskiej gospodarce nie patrzeć bezrefleksyjnie na wartości procento-we ale mieć również na uwadze efekt bazy, czyli rozmiar gospodarki. Odosobnionym przypadkiem w Azji jest Japonia, od lat walcząca o inflację, ze średnim skutkiem. To może oznaczać, iż już w

niedługim czasie będziemy mieli do czynienia ze zwiększeniem luzowania ilościowego. Co ciekawe, nie chodzi tutaj nawet o zintensyfikowanie zaku-pów obligacji, a raczej o otworzenie się na nowe klasy aktywów, w tym akcji. Takie działania powin-ny mieć bezpośredni wpływ na rynki.

FUNDUSZE INWESTYCYJNE / raport październik 201526

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze in-westycyjne należące do klasy Akcje Chi-ny, Południowo-Wschodnia Azja, Pacyfik, Japonia:

BlackRock GF Japan Small & MidCap Opportunities A2 Hedged (EUR)

Kolejne miesiące upływają pod znakiem dość du-żej zmienności rynku i dalszej słabości jena. Sła-ba waluta wspiera eksporterów i jest korzystna dla rynku, ale jednak należy pamiętać, że ten kraj jest ubogi w surowce i koszt importu przy zbyt ta-nim jenie nie byłby korzystny. Japonia, długofa-lowo, jest jednym z bardziej zmiennych rynków i kluczowy może być timing inwestycji, czyli odpo-wiedni czas na wejście i wyjście z inwestycji. Kei

Fujibe, zarządzający funduszem, poszukuje spół-ek wśród firm o mniejszej kapitalizacji, ale z du-żym potencjałem, aby w dłuższym okresie mogły stać się wiodącymi graczami na rynku. Zaletą ta-kiego rozwiązania jest fakt, że niewielkie spółki wykazują się umiejętnością adaptacji do zmie-niających się warunków rynkowych. W portfelu znajdziemy japońskie firmy z takich sektorów, jak dobra luksusowe (20,50%), finanse (20,40%), przemysł (18,70%) oraz informatyka (15,30%). Opłata za zarządzanie wynosi 1,5%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik in-westycyjny 11,88%.

Schroder ISF Asian Smaller Companies A (Acc) (USD)

Prezentowany fundusz zagraniczny poszuku-je atrakcyjnych małych spółek na azjatyckich rynkach wschodzących. Ten region szczególnie mocno ucierpiał na przecenie, która w zasadzie dotknęła cały świat, ale największe spustoszenie dokonała na rynkach wschodzących. Paul Rath-band, zarządzający Schroder ISF Asian Smaller Companies, może pochwalić się nieszablonowym podejściem do inwestycji, bo jako jeden z nielicz-

nych nie zdecydował się przeważać akcji chińskich w stosunku do akcji innych krajów. Struktura portfela pod względem zaangażowania geogra-ficznego przedstawia się następująco: Tajwan (22,10%), Hongkong (18,60%), Indie (16,40%), Korea Południowa (10,80%) oraz Chiny (8,50%). Patrząc na portfel przez pryzmat sektorów, naj-większa alokacja to przemysł (29,10%), dobra luksusowe (28,80%), informatyka (9,90%) oraz opieka zdrowotna (6,50%). Maksymalna opłata za zarządzanie wynosi 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy to -3,33%.

12212011811611411211010810610410210098969492

2014.10.07 2014.12.02 2015.02.05 2015.04.08 2015.06.10 2015.08.10 2015.10.07

120118116114112110108106104102100989694929088

2014.10.07 2014.11.12 2014.12.19 2015.02.02 2015.03.11 2015.04.20 2015.05.28 2015.07.07 2015.08.13 2015.10.07

Źródło: Navigator, Analizy Online S.A.Źródło: Navigator, Analizy Online S.A.

BlackRock GF Japan Small & MidCap Opportunities A2 Hedged (EUR) vs Średnia funduszy akcji regionu Azja

Schroder ISF Asian Smaller Companies A (Acc) (USD)FI_SAFU-AKZ_AZ-Średnia funduszy akcji regionu Azja

w okresie od 07.10.2014 do 07.10.2015

w okresie od 07.10.2014 do 07.10.2015

100,72

100,72111,88

96,67

Przebieg inwestycji 100 PLN w wybrane instrumenty

Przebieg inwestycji 100 PLN w wybrane instrumenty

FUNDUSZE INWESTYCYJNE / raport październik 201527

PODSUMOWANIE FUNDUSZY WEDŁUG KLASY AKTYWÓW

Klasa Aktywów Fundusz 12 miesięcy%

36 miesięcy%

Ryzyko1 -> 7

Polski Dług UniKorona PieniężnyCaspar Ochrony Kapitału

1,730,45*

10,89n/d

✴ ✴✴ ✴

Globalne Dłużne BlackRock GF Global Govemment Bond A2 (USD)BlackRock GF US Dollar Short Duration Bond A2 (USD)

2,140,63

10,583,29

✴ ✴ ✴✴ ✴ ✴ ✴

Akcje Polskie UniAkcje Maych i Średnich SpółekKBC Maych i Średnich Spółek

5,214,11

35,3848,31

✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Środkowa/Wschodnia Europa Caspar Akcji Środkowej i Wschodniej EuropyUniAkcje: Nowa Europa

1,075,87

n/d5,08

✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Starej Europy Schroder ISF Italian Equity A1 (Acc) (EUR)Schroder ISF European Smaller Companies A (Acc) (EUR)

16,7321,36

58,3275,31

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Stany Zjednoczone Franklin Technology Fund A (Acc) (USD)BlackRock GF World Financials A2 (USD)

11,17-2,72

46,0025,99

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Globalne Rynków Wschodzących Schroder ISF Indian Opportunities A (Acc) (USD)Templeton Africa Fund A (Acc) 9USD)

6,96-26,61

n/d-15,19

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia

BlackRock GF Japan Small & MidCap Opportunities A2 Hedged (EUR)Schroder ISF Asian Smaller Companies A (Acc) (USD)

11,88-3,33

110,0136,83

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

BlackRock GF United Kingdom A2 (EUR) 16,89 39,14 ✴ ✴ ✴ ✴ ✴ ✴

Fidelity Funds European Dynamic Growth Fund A (Acc) (PLN) (hedged) 21,97 n/d ✴ ✴ ✴ ✴ ✴ ✴

Wszystkie powyżej przedstawione wyniki funduszy są prezentowane dla okresu 09.10.2014 do 09.10.2015, o ile w tekście nie jest podany inny zakres czasowy.

RAPORT ZOSTAŁ PRZYGOTOWANY W DNIU 11.10.2015 ROKU W OPARCIU O DOSTĘPNE DO TEJ DATY INFORMACJE

*od daty zmiany polityki inwestycyjnej, tj. 01.03.2015

FUNDUSZE INWESTYCYJNE / raport październik 201528

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST SA

BlackRock GF United Kingdom A2 (EUR)

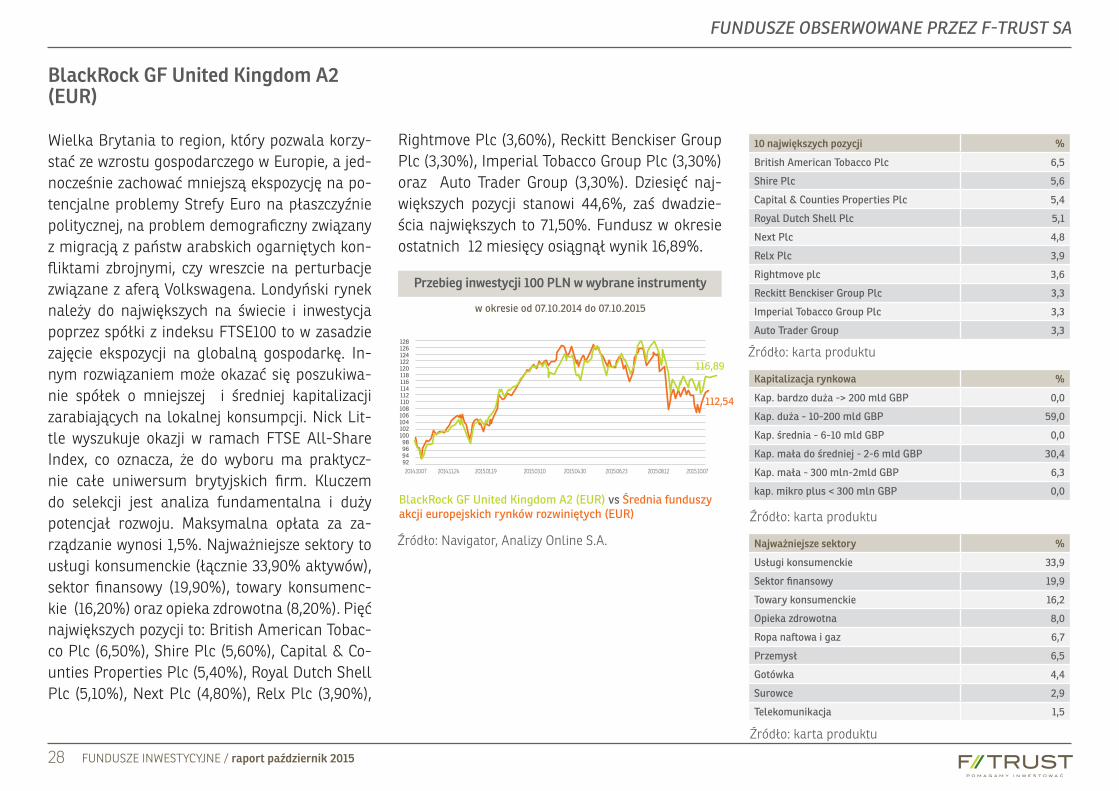

Wielka Brytania to region, który pozwala korzy-stać ze wzrostu gospodarczego w Europie, a jed-nocześnie zachować mniejszą ekspozycję na po-tencjalne problemy Strefy Euro na płaszczyźnie politycznej, na problem demograficzny związany z migracją z państw arabskich ogarniętych kon-fliktami zbrojnymi, czy wreszcie na perturbacje związane z aferą Volkswagena. Londyński rynek należy do największych na świecie i inwestycja poprzez spółki z indeksu FTSE100 to w zasadzie zajęcie ekspozycji na globalną gospodarkę. In-nym rozwiązaniem może okazać się poszukiwa-nie spółek o mniejszej i średniej kapitalizacji zarabiających na lokalnej konsumpcji. Nick Lit-tle wyszukuje okazji w ramach FTSE All-Share Index, co oznacza, że do wyboru ma praktycz-nie całe uniwersum brytyjskich firm. Kluczem do selekcji jest analiza fundamentalna i duży potencjał rozwoju. Maksymalna opłata za za-rządzanie wynosi 1,5%. Najważniejsze sektory to usługi konsumenckie (łącznie 33,90% aktywów), sektor finansowy (19,90%), towary konsumenc-kie (16,20%) oraz opieka zdrowotna (8,20%). Pięć największych pozycji to: British American Tobac-co Plc (6,50%), Shire Plc (5,60%), Capital & Co-unties Properties Plc (5,40%), Royal Dutch Shell Plc (5,10%), Next Plc (4,80%), Relx Plc (3,90%),

Kapitalizacja rynkowa %

Kap. bardzo duża -> 200 mld GBP 0,0

Kap. duża - 10-200 mld GBP 59,0

Kap. średnia - 6-10 mld GBP 0,0

Kap. mała do średniej - 2-6 mld GBP 30,4

Kap. mała - 300 mln-2mld GBP 6,3

kap. mikro plus < 300 mln GBP 0,0

Rightmove Plc (3,60%), Reckitt Benckiser Group Plc (3,30%), Imperial Tobacco Group Plc (3,30%) oraz Auto Trader Group (3,30%). Dziesięć naj-większych pozycji stanowi 44,6%, zaś dwadzie-ścia największych to 71,50%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik 16,89%.

Źródło: karta produktu

128126124122120118116114112110108106104102100989694922014.10.07 2014.11.24 2015.01.19 2015.03.10 2015.04.30 2015.06.23 2015.08.12 2015.10.07

Źródło: Navigator, Analizy Online S.A.

BlackRock GF United Kingdom A2 (EUR) vs Średnia funduszy akcji europejskich rynków rozwiniętych (EUR)

w okresie od 07.10.2014 do 07.10.2015

112,54

116,89

Przebieg inwestycji 100 PLN w wybrane instrumenty

Najważniejsze sektory %

Usługi konsumenckie 33,9

Sektor finansowy 19,9

Towary konsumenckie 16,2

Opieka zdrowotna 8,0

Ropa naftowa i gaz 6,7

Przemysł 6,5

Gotówka 4,4

Surowce 2,9

Telekomunikacja 1,5

10 największych pozycji %

British American Tobacco Plc 6,5

Shire Plc 5,6

Capital & Counties Properties Plc 5,4

Royal Dutch Shell Plc 5,1

Next Plc 4,8

Relx Plc 3,9

Rightmove plc 3,6

Reckitt Benckiser Group Plc 3,3

Imperial Tobacco Group Plc 3,3

Auto Trader Group 3,3

Źródło: karta produktu

Źródło: karta produktu

FUNDUSZE INWESTYCYJNE / raport październik 201529

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST SA

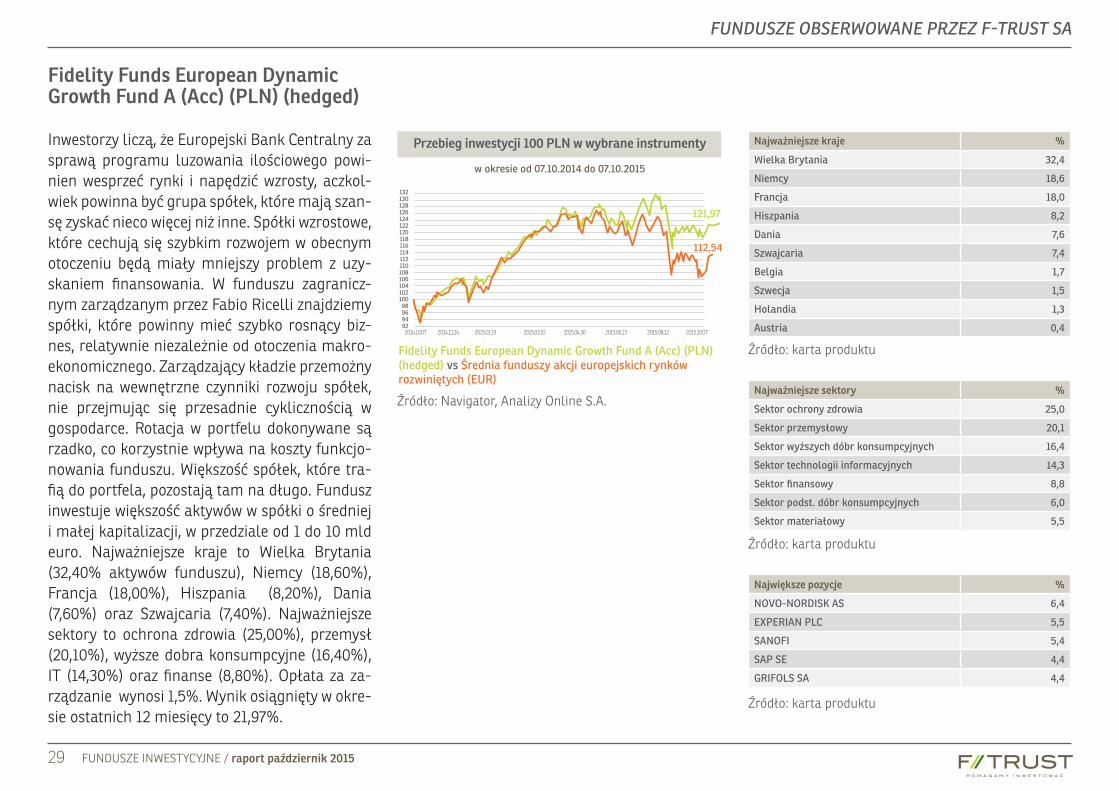

Fidelity Funds European Dynamic Growth Fund A (Acc) (PLN) (hedged)

Inwestorzy liczą, że Europejski Bank Centralny za sprawą programu luzowania ilościowego powi-nien wesprzeć rynki i napędzić wzrosty, aczkol-wiek powinna być grupa spółek, które mają szan-sę zyskać nieco więcej niż inne. Spółki wzrostowe, które cechują się szybkim rozwojem w obecnym otoczeniu będą miały mniejszy problem z uzy-skaniem finansowania. W funduszu zagranicz-nym zarządzanym przez Fabio Ricelli znajdziemy spółki, które powinny mieć szybko rosnący biz-nes, relatywnie niezależnie od otoczenia makro-ekonomicznego. Zarządzający kładzie przemożny nacisk na wewnętrzne czynniki rozwoju spółek, nie przejmując się przesadnie cyklicznością w gospodarce. Rotacja w portfelu dokonywane są rzadko, co korzystnie wpływa na koszty funkcjo-nowania funduszu. Większość spółek, które tra-fią do portfela, pozostają tam na długo. Fundusz inwestuje większość aktywów w spółki o średniej i małej kapitalizacji, w przedziale od 1 do 10 mld euro. Najważniejsze kraje to Wielka Brytania (32,40% aktywów funduszu), Niemcy (18,60%), Francja (18,00%), Hiszpania (8,20%), Dania (7,60%) oraz Szwajcaria (7,40%). Najważniejsze sektory to ochrona zdrowia (25,00%), przemysł (20,10%), wyższe dobra konsumpcyjne (16,40%), IT (14,30%) oraz finanse (8,80%). Opłata za za-rządzanie wynosi 1,5%. Wynik osiągnięty w okre-sie ostatnich 12 miesięcy to 21,97%.

132130128126124122120118116114112110108106104102100989694922014.10.07 2014.11.24 2015.01.19 2015.03.10 2015.04.30 2015.06.23 2015.08.12 2015.10.07

Źródło: Navigator, Analizy Online S.A.

Fidelity Funds European Dynamic Growth Fund A (Acc) (PLN) (hedged) vs Średnia funduszy akcji europejskich rynków rozwiniętych (EUR)

w okresie od 07.10.2014 do 07.10.2015

112,54

121,97

Przebieg inwestycji 100 PLN w wybrane instrumenty Najważniejsze kraje %

Wielka Brytania 32,4

Niemcy 18,6

Francja 18,0

Hiszpania 8,2

Dania 7,6

Szwajcaria 7,4

Belgia 1,7

Szwecja 1,5

Holandia 1,3

Austria 0,4

Najważniejsze sektory %

Sektor ochrony zdrowia 25,0

Sektor przemysłowy 20,1

Sektor wyższych dóbr konsumpcyjnych 16,4

Sektor technologii informacyjnych 14,3

Sektor finansowy 8,8

Sektor podst. dóbr konsumpcyjnych 6,0

Sektor materiałowy 5,5

Największe pozycje %

NOVO-NORDISK AS 6,4

EXPERIAN PLC 5,5

SANOFI 5,4

SAP SE 4,4

GRIFOLS SA 4,4

Źródło: karta produktu

Źródło: karta produktu

Źródło: karta produktu

FUNDUSZE INWESTYCYJNE / raport październik 201530

SŁOWNICZEK PODSTAWOWYCH TERMINÓW

Odchylenie standardowe (Standard Deviation) – im wyższy wskaźnik, tym bardziej zmienna jest cena jednostki funduszu.

Współczynnik Sharpe’a – ukazuje, opłacalność ryzyka, jakie ponosi fundusz w stosunku do inwe-stycji uważanych za pozbawione ryzyka (obligacji rządowych). Im wyższy poziom tego wskaźnika, tym przy niższym nakładzie ryzyka w stosunku do bezpiecznych inwestycji został osiągnięty wy-nik funduszu.

Beta do benchmarku – ukazuje zależność po-między zmianami wartości jednostki fundu-szu, a benchmark’u. Wskaźnik beta wynoszący 1 oznacza, idealną korelację jednostki funduszu i benchmark’u, co sugeruje, że skład aktywów funduszu jest tożsamy ze składem instrumen-tów w benchmarku. Wartości mniejsze niż 1 oznaczają, że wzrost (bądź spadek) benchmarku o 1% jest zazwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o mniej niż 1%. Wartość beta większa niż 1 oznacza, że wzrost (bądź spadek) benchmarku o 1% jest za-zwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o więcej niż 1%.

Błąd odwzorowania (Tracking Error) – ukazu-je jak ryzykowny jest dany fundusz w stosunku do swojego benchmarku. Wyższy wskaźnik su-geruje, bardziej agresywnie zarządzany fundusz

w stosunku do swojego benchmarku.

Wskaźnik informacyjny (Information Ratio – IR) – ilustruje opłacalność ryzyka, jakie zarzą-dzający ponoszą w stosunku do benchmark’u. Im wyższy poziom tego wskaźnika, tym przy niż-szym ryzyku w stosunku do benchmarku został osiągnięty wynik funduszu. Uważa się, iż fundusz osiągający wskaźnik informacyjny powyżej 0,3, uważany jest za efektywnie zarządzany.

Duration – współczynnik ten pokazuje, jak zmie-nia się wartość części dłużnej funduszu w reakcji na zmianę stóp procentowych. Wyższe duration, sugeruje większy wpływ zmiany stóp procento-wych na zmianę wartości jednostki funduszu.

Alpha – zwrot z funduszy powyżej benchmark’u skorygowanego o ryzyko.

R2 – reprezentuje procent zmiany wartości fun-duszu, który może być wytłumaczony zmianą wartości benchmark’u.

Obligacje High-Yield – obligacje o niższym ra-tingu (rating nie-inwestycyjny np. CCC), oferują-ce wyższe oprocentowanie

HICP - Zharmonizowany wskaźnik cen konsump-cyjnych (z ang. Harmonized Index of Consumer Prices).

r/r – rok do roku

PMI (Purchasing Manager Index) - wskaźniki opisujący aktywność gospodarczą w sektorze wy-twórczym. Publikowane przez agencję Reuters. Agencja przeprowadza ankietę wśród manage-rów ds. zakupów w firmach (stąd nazwa „Indeks Managerów Logistyki”) pyta o nowe zamówienia, produkcję, zatrudnienie, wielkość zapasów, cenę i portfel zamówień.

Cena do wartości księgowej - to relacja kapitali-zacji giełdowej i wartości kapitałów własnych na koniec ostatniego kwartału kalendarzowego.

Cena do zysku - Obrazuje stopień niedowarto-ściowania / przewartościowania ceny akcji w sto-sunku do zysku generowanego przez spółkę.

Inwestowanie kontrariańskie – odmienny od większości inwestorów sposób postrzegania zda-rzeń rynkowych. Dzięki zachowaniu racjonalności w ocenie sytuacji i nieuleganiu wpływowi innych osób mamy szansę na osiągnięcie sukcesu.

Niniejsze opracowanie przygotowane przez F-Trust S.A. z siedzibą w Poznaniu ma charakter wyłącznie informacyjny. W szczególności nie stanowi ono oferty w rozumieniu art. 66 Kodeksu cywilnego, zaproszenia do zawarcia transakcji na instrumentach finansowych w nim przedstawionych, bądź rekomendacji w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r., nr 206, poz. 1715). Niniejsze opracowanie nie stanowi także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego. Niniejsze opracowanie nie stanowi także jakiejkolwiek innej porady w szczególności prawnej bądź podatkowej. Niniejsze opracowanie nie powinno stanowić samodzielnej podstawy jakiejkolwiek decyzji inwestycyjnej.Niniejsze opracowanie jest przeznaczone dla podmiotów zainteresowanych otrzymywaniem newsletter’a redagowanego przez F--Trust S.A. Autorami niniejszego opracowania są Andrzej Miszczuk oraz Michał Górczewski i wszelkie komentarze w nim inkorporowane sta-nowią wyraz poglądów jego autorów oraz zostały oparte na stanie wiedzy aktualnym w dniu jego sporządzenia. Wszelkie wyniki inwestycyjne przedstawione w ramach niniejszego opracowania w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych w przyszłości.F-Trust S.A. oświadcza, iż pełni funkcję agenta firmy inwestycyjnej Caspar Asset Management S.A., a także prowadzi działalność polegającą na pośrednictwie w zbywaniu i odkupywaniu jednostek uczestnictwa funduszy inwestycyjnych oraz tytułów uczestnictwa w funduszach zagranicznych. F-Trust S.A oraz Caspar Towarzystwo Funduszy Inwestycyjnych S.A. są spółkami zależnymi w stosunku do Caspar Asset Management S.A. F-Trust S.A. informuje, iż będące przedmiotem niniejszego opracowania jednostki uczestnictwa funduszy inwestycyjnych oraz tytuły uczestnictwa w funduszach zagranicznych są możliwe do nabycia za pośrednictwem F-Trust S.A. i w związku z tym F-Trust S.A. może przysługiwać zróżnicowane wynagrodzenie. Dysponentem wszelkich autorskich praw majątkowych do niniejszego opracowania jest F-Trust S.A. Powielanie lub publikowanie niniejszego opracowania lub jego części bez pisemnej zgody F-Trust S.A. jest zabronione.F-Trust S.A. informuje, iż dołożył wszelkich starań aby zamieszczone w niniejszym opracowaniu informacje były przedstawione rzetelnie i były oparte na kompetentnych, powszechnie dostępnych źródłach, jednak nie może zagwarantować ich poprawności, zupełności i aktualności. F-Trust S.A. nie ponosi odpowiedzialności za ewentualne błędy lub braki w niniejszym opracowaniu, ani za jakiekolwiek decyzje inwestycyjne podjęte w związku z tym opracowaniem.Wyniki inwestycyjne poszczególnych funduszy prezentowane są w zakładce „Notowania” oraz na stronach internetowych poszcze-gólnych funduszy.F-Trust S.A. informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywi-dualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczególności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka znajduje się w odpowiednim dla danego funduszu prospek-cie informacyjnym oraz kluczowych informacjach dla inwestorów.

AUTOR: MICHAŁ GÓRCZEWSKI, ANALITYK

Jeśli masz pytania dotyczące raportu lub inwestowania, napisz do nas:

Wiele ciekawych materiałów na temat inwestowania znajdziesz także na stronie www.f-trust.pl