Fundusze inwestycyjne - raport F-Trust styczeń 2017

14

RAPORT MIESIĘCZNY styczeń 2017

-

Upload

f-trust-sa -

Category

Economy & Finance

-

view

14 -

download

0

Transcript of Fundusze inwestycyjne - raport F-Trust styczeń 2017

RAPORT MIESIĘCZNY

styczeń 2017

FUNDUSZE INWESTYCYJNE / raport styczeń 20172

Trudności najbliższego roku

Ubiegły rok przeszedł do historii i już nie możemy zmienić jego rezultatów. Walczymy o zyski w bieżą-cym roku, podobnie jak to będą robiły spółki na ca-łym świecie. Może nas obecnie zaskoczyć długa lista dobrych danych makroekonomicznych i wyraźny początek wzrostu światowej inflacji. Po pierwszym zaskoczeniu takimi danymi dostrzegać będziemy poszczególne elementy gospodarcze, choćby ro-snące płace, i zaniepokoimy się o zyski spółek. Aby utrzymać ceny akcji na obecnym poziomie, trzeba będzie podkręcać zyski. Na rynku akcji jest obec-nie odczuwalny lekki entuzjazm. Można upatrywać

nadziei w Europie i jej nadchodzących wyborach, w Azji i jej solidnym dalszym wzroście, w Amery-ce Łacińskiej po zwyżkach cen surowców, podobnie jak w innych krajach naftowych czy surowcowych, z Rosją na czele. Ten uzasadniony optymizm jest lek-ko przyćmiony zmiennością rentowności na rynku długu, chociaż obecne wyższe rentowności są po-ciechą i zachętą dla wielu inwestorów. Mocny dolar w końcówce ubiegłego roku też pomógł wielu in-westorom, a nie zaszkodził jeszcze krajom rynków wschodzących. Te dobre dane, wskaźniki i prognozy nie przeszka-dzają pojawianiu się ostrzeżeń przed nadmiernym entuzjazmem. Padają ostrzeżenia o nadchodzącej korekcie i nawet zakończeniu cyklu gospodarczego, po którym nastąpi nowa recesja. Spójrzmy więc na fakty. Z perspektywy roku 2016, zdecydowany gieł-dowy lider, Stany Zjednoczone, będą miały wyższy wzrost gospodarczy niż europejskie kraje rozwinię-te, pilnujące swej równowagi budżetowej, czy Ja-ponia stale powiększająca swoje zadłużenie. Jeśli nastąpi trwałe natężenie wzrostu gospodarczego w USA, poprawy można oczekiwać w gospodarkach europejskich i niektórych krajach zaliczanych do rynków wschodzących. Poziom cen giełdowych bę-dzie drugorzędny. Nawet korekta giełdowa będzie powitana z ulgą, bo za nią powinna nadejść nowa hossa. Dzisiaj chcemy ostrzec naszych czytelników, że w 2017 rok będziemy musieli borykać się z wieloma trudnościami politycznymi i gospodarczymi. Pod-łożem trudności jest duże zadłużenie publiczne i kolejna cicha rewolucja technologiczna. Ma swoja

nazwę – digitalizacja. Jest to ciąg dalszy uspraw-nień w gospodarce, podnoszenia produktywności, zwiększania obszaru działania i obniżania kosztów. Obok bardzo konkretnej i wymiernej działalności, jaką jest digitalizacja, mamy dążenie do zdobywa-nia AI, artificial inteligence, czyli sztucznej inte-ligencji. Znamy ją już z domu i samochodu, teraz w szybkim tempie ją usprawniamy i szukamy jej miejsca w każdej dziedzinie, w której może pomóc człowiekowi. Groteskowa wydaje się więc manife-stacja i strajk pracowników londyńskiego metra przeciw masowemu wprowadzeniu automatów bi-letowych i likwidacji kas biletowych. Ten strajk pracowników londyńskiego metra jest właśnie przykładem trudności, z którymi przyjdzie nam się zmierzyć w nowym roku. Mimo zapowia-danej korekty i możliwego spadku cen, nie należy oczekiwać kataklizmu, a korekta będzie – jak to często bywało – dobrą okazją do nowych zaku-pów. Być może rok 2017 będzie rokiem korekty dla jednych dziedzin, krajów i sektorów, a zwyżką dla innych. Zatem szukajmy ciekawych możliwości in-westycyjnych!

Andrzej MiszczukGłówny Strateg F-Trust

SŁOWO OD STRATEGA

FUNDUSZE INWESTYCYJNE / raport styczeń 20173

DANE MAKRO

8

7

6

5

4

3

2

1

0

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

2016

q2

2016

q3

obec

nie

20.00

15.00

10.00

5.00

0.00

-5.00

-10.00

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

2016

q2

2016

q3

obec

nie

2005

q1

2005

q2

2005

q3

2005

q4

2006

q1

2006

q2

2006

q3

2006

q4

2007

q1

2007

q2

2007

q3

2007

q4

2008

q1

2008

q2

2008

q3

2008

q4

2009

q1

2009

q2

2009

q3

2009

q4

2010

q1

2010

q2

2010

q3

2010

q4

2011

q1

2011

q2

2011

q3

2011

q4

2012

q1

2012

q2

2012

q3

2012

q4

2013

q1

2013

q2

2013

q3

2013

q4

2014

q1

2014

q2

2014

q3

2014

q4

2015

q1

2015

q2

2015

q3

2015

q4

2016

q1

2016

q2

2016

q3

obec

nie

10.00

8.00

6.00

4.00

2.00

0.00

-2.00

-4.00

Stopy procentowe

Stany Zjednoczone 0,75 %

Strefa Euro 0,00 %

Polska 1,50 %

Chiny 4,35 %

Wzrost PKB (rok do roku)

Stany Zjednoczone 1,70 %

Strefa Euro 1,70 %

Polska 2,50 %

Chiny 6,70 %

Inflacja (rok do roku)

Stany Zjednoczone 1,70 %

Strefa Euro 1,10 %

Polska 0,80 %

Chiny 2,10 %

źródło: opracowanie własne

FUNDUSZE INWESTYCYJNE / raport styczeń 20174

Inflacyjnafaza ożywienia

gospodarczego

Dezinflacyjnafaza ożywienia

gospodarczego

Dezinflacyjnafaza spowolnienia

gospodarczego

Inflacyjnafaza spowolnienia

gospodarczego

DANE MAKRO

Komentarz analityka

Początek roku przyniósł dużo pozytywnych wyni-ków wskaźników PMI oraz projekcji PKB dla naj-ważniejszych dla świata gospodarek. Również dane o inflacji wskazują na wzrost zarówno po stronie producentów, jak i konsumentów. Zgodnie ze wska-zaniami naszego barometru, możemy się spodzie-wać, że wyższe wskazania wzrostu gospodarczego niedługo zagoszczą w komunikatach instytutów statystycznych. Grudniowy wystrzał rynków akcji wydaje się to dyskontować, ale świat nie jest ide-alnie modelowy i „zaskoczenia” na pewno nadejdą. Pytanie – skąd. Do głowy przychodzą mi pytania na ile ingerencja, której dopuściły się główne banki centralne odbije się na naszym modelu i na zacho-waniu rynków oraz na ile rosnące rynkowe stopy procentowe przestraszą rządzących wyższymi kosz-tami zadłużenia i zmuszą do dalszego ingerowania w mechanizmy rynkowe.

FUNDUSZE INWESTYCYJNE / raport styczeń 20175

28.3%

16.2%

4.07%

-8.0%

-20%Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

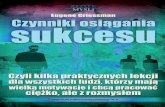

Po listopadowym wystrzale rentowności większość rynków rozpoczęła konsolidację, a rynek chiński dołączył do innych rynków wschodzących z mie-sięcznym opóźnieniem. Rosnące rentowności mogą

Rynek funduszy długu krajów rozwijających się (w tym Polska)

źródło: stooq.pl

10 stycznia10PLY.B - 1 rok vs 10CNY.B 10INY.B 10HUY.B

Rentowność 10-letnie obligacje rynków wschodzących: Polska, Chiny, Indie, Węgry

spowodować napływ kapitału skuszonego wyższy-mi odsetkami, ale z drugiej strony są niekorzystne dla emitentów, którymi są przede wszystkim rządy. Rynki wschodzące są relatywnie mniej zadłużone

niż rozwinięte, co działa na ich korzyść, ponieważ nie generuje aż tak wysokich kosztów odsetkowych. Rosnąca inflacja, która widoczna jest już zarówno w ujęciu konsumenckim, jak i producenckim, jest w dalszym ciągu czynnikiem negatywnie wpływającym na potencjalne wyniki funduszy dłużnych. W przy-padku funduszy operujących na rynkach wschodzą-cych, podobny wpływ ma rosnący kurs dolara ame-rykańskiego, który przyciąga kapitał w oczekiwaniu na wyższe stopy procentowe, co stanowi dodatkowy czynnik ryzyka.

114113112111110109108107106105104103102101100999897

2015.12.31 2016.02.10 2016.03.22 2016.05.04 2016.06.15 2016.07.26 2016.09.06 2016.10.17 2016.12.31

Źródło: Navigator, Analizy Online S.A.

KBC Pieniężny (KBC FIO) vs Fidelity Funds Asian High Yield Fund A (Acc) (USD)

w okresie od 31.12.2015 do 31.12.2016 113,56

102,28

Przebieg inwestycji 100 PLN w wybrane instrumenty

Klasa Aktywów Fundusz 12 miesięcy %

36 miesięcy %

Ryzyko 1 -> 7

Odchylenie St.

3 letnie %

Min. wpłata Śr. Durationlat

Śr. rating kredytowy

Aktywa nettomln

Opłata za

zarządzanie %

Dłużne Rynków Wschodzących

KBC FIO Pieniężny 2,28 8,15 ✴ ✴ 2,12 500 PLN b.d. b.d 250,09 PLN 0,90

Fidelity Funds Asian High Yield Fund A (Acc) (USD) 13,56 19,35 ✴ ✴ ✴ ✴ 5,40 2500 USD 8,60 B+ 3258,00 USD 1,00

Przykładowe fundusze/subfundusze należące do klasy Dłużne Rynków Wschodzących

FUNDUSZE INWESTYCYJNE / raport styczeń 20176

36.4%

9.49%

-17%

-44%

-71%Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Grudzień przyniósł uspokojenie, rentowności nie zmieniają już się tak dynamicznie. Warto zauważyć, że zmiana trendu najpierw miała miejsce w USA, gdzie od początku lipca rynek zaczął dyskontować

Rynek funduszy długu krajów rozwiniętych

źródło: stooq.pl

11 stycznia10ESY.B - 1 rok vs 10GRY.B 10UKY.B 10USY.B

Rentowność 10-letnie oblgcje skarbowe rynków rozwiniętych: Hiszpania, Grecja, Wielka Brytania, USA

wyższą inflację. Rynki europejski dołączyły w swoich oczekiwaniach po dwumiesięcznym poślizgu. Nieco inne zachowanie dotyczy Grecji, gdzie lokalne spra-wy dominują nad globalnymi w odniesieniu do oce-

ny ryzyka oraz Wielkiej Brytanii, gdzie zwiększoną zmienność w okresie letnim zawdzięczaliśmy BRE-XIT-owi, a obecnie – oczekiwaniu co do jego kształtu i przebiegu. Patrząc na fundusze dłużne w warunkach spodziewanego wzrostu inflacji, warto analizować ich portfele, aby mieć świadomość, które z nich są oparte o dług o stałym dochodzie, a które o zmien-nym. Pewnych wskazówek może dostarczyć również duracja portfela (duration – zob. słownik na końcu raportu), która pomoże ocenić, w jakim stopniu fun-dusz jest narażony na zmiany stóp procentowych.

107

106

105

104

103

102

101

100

99

98

97

96

2015.12.31 2016.02.09 2016.03.22 2016.05.03 2016.06.14 2016.07.26 2016.09.06 2016.10.18 2016.12.31

Źródło: Navigator, Analizy Online S.A.

Schroder ISF EURO Corporate Bond A (Acc) (EUR) vs Franklin Euro High Yield Fund A (Acc) (EUR)

w okresie od 31.12.2015 do 31.12.2016

106,55

105,80

Przebieg inwestycji 100 PLN w wybrane instrumenty

Przykładowe fundusze/subfundusze należące do klasy Dłużne Globalne

Klasa Aktywów Fundusz 12 miesięcy %

36 miesięcy %

Ryzyko 1 -> 7

Odchylenie St.

3 letnie %

Min. wpłata Śr. Durationlat

Śr. rating kredytowy

Aktywa nettomln

Opłata za

zarządzanie %

Dłużne Globalne Schroder ISF EURO Corporate Bond A (Acc) 5,80 16,19 ✴ ✴ ✴ 1,53 2500 USD 5,40 BBB+ 7994,9 EUR 1,05

FTIF Franklin Euro High Yield Fund A (Acc) (EUR) 6,55 10,66 ✴ ✴ ✴ ✴ 2,46 2500 EUR 4,27 BB- 764,00 EUR 0,80

FUNDUSZE INWESTYCYJNE / raport styczeń 20177

38.2%

25.6%

13.1%

0.57%

-11%Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Ostatni miesiąc to kontynuacja wzrostów rozpoczę-tych po amerykańskich wyborach. Co ciekawe, o wiele lepiej wypadają kraje środkowej i wschodniej Europy niż największe rynki wschodzące, czyli Chiny

Rynek funduszy akcji krajów rozwijających się (w tym Polska)

źródło: stooq.pl

11 styczniaWIG - 1 rok vs ^SNX ^SHC ^BUX

Indeksy giełdowe: Polska, Indie, Chiny, Węgry

i Indie. Rodzi się pytanie o przyczynę tej różnicy. Z jednej strony może to być wielkość gospodarek Da-lekiego Wschodu, które w swojej złożoności są mniej podatne na zmiany w globalnym podejściu do ryzy-

ka i alokacji aktywów, a może sama wielkość rynków kapitałowych, gdzie napływ kapitału w większym stopniu potrafi podnieć ceny na mniejszych giełdach. Być może odpowiedzi dostarcza wskazanie naszego barometru gospodarczego, a dokładniej większa ko-relacja tych krajów z rynkami surowcowymi. Który-kolwiek czynnik to jest, nie da się ukryć, że końcówka roku przysporzyła posiadaczom funduszy rynków wschodzących pozytywnych stóp zwrotu.

114

112

110

108

106

104

102

100

98

96

94

92

902015.12.31 2016.02.23 2016.04.19 2016.06.15 2016.08.09 2016.10.04 2016.12.31

Źródło: Navigator, Analizy Online S.A.

UniAkcje Wzrostu (UniFundusze FIO) vs Ipopema Akcji B (Ipopema SFIO)

w okresie od 31.12.2015 do 31.12.2016

110,07

114,84

Przebieg inwestycji 100 PLN w wybrane instrumenty

Klasa Aktywów Fundusz 12 miesięcy %

36 miesięcy %

Ryzyko 1 -> 7

Odchylenie St. 3 letnie

%Min. wpłata Aktywa netto

mln

Opłata za zarządzanie

%

Akcje Rynków Rozwijających się

UniAkcje Wzrostu 14,84 45,66 ✴ ✴ ✴ ✴ ✴ ✴ 4,44 100 PLN 129,98 PLN 4,00

Ipopema SFIO Akcji Kat. B 10,07 -3,56 ✴ ✴ ✴ ✴ ✴ 5,70 500 PLN 5,79 PLN 3,80

Przykładowe fundusze/subfundusze należące do klasy Akcje Rynków Rozwijających się

FUNDUSZE INWESTYCYJNE / raport styczeń 20178

18.5%

10.7%

3.02%

-4.7%

-12%Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

FUNDUSZE WEDŁUG KLASY AKTYWÓW

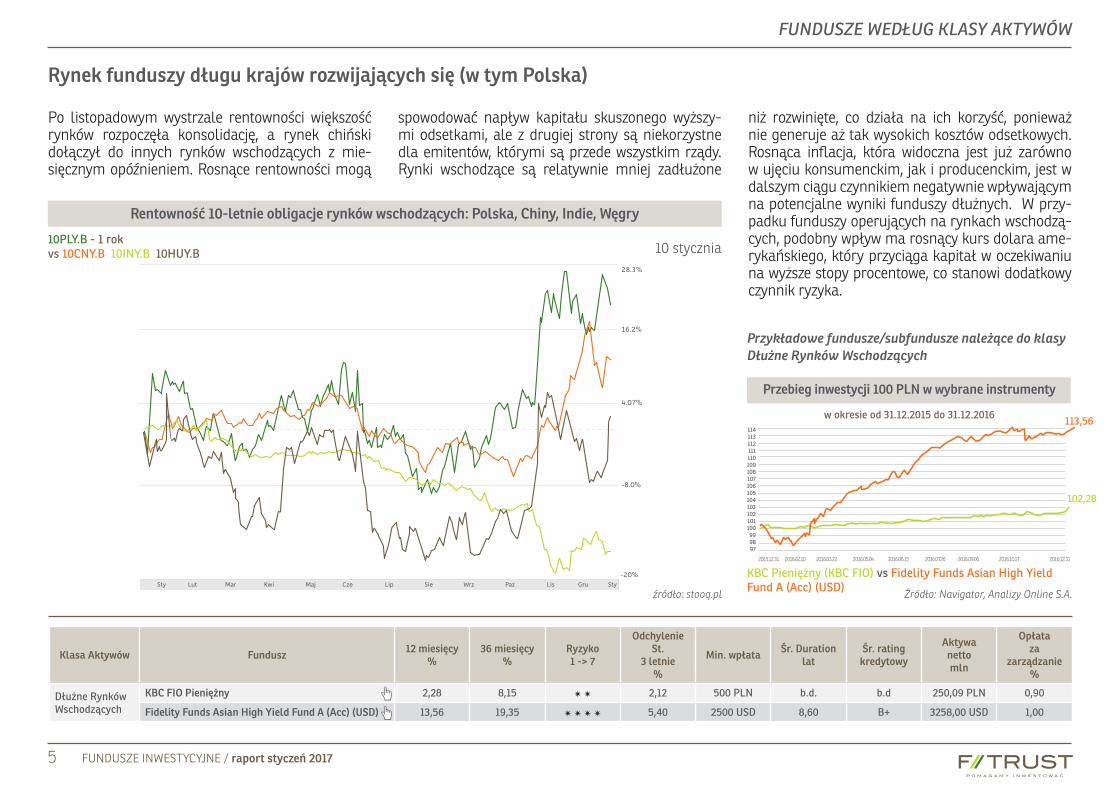

Grudzień to również kontynuacja wzrostów na ryn-kach rozwiniętych. Ewidentnie początkiem tego znacznego ruchu jest wynik wyborów w USA. Rów-nolegle w tym czasie na sile zyskiwał dolar, co do-

Rynki funduszy akcji krajów rozwiniętych

źródło: stooq.pl

11 stycznia^SPX - 1 rok vs ^DAX ^NKX ^FTM

Indeksy giełdowe: USA, Niemcy, Wielka Brytania, Japonia

datkowo pomogło rynkom eksportowym, jak Niemcy czy Japonia. Wybicie z kilkumiesięcznej konsolidacji pozwoliło na osiągnięcie pozytywnych stóp zwrotu dla funduszy akcyjnych z tego sektora. W dalszym

ciągu to rynek amerykański nadaje ton i można się spodziewać, że ewentualny sygnał do odwrotu rów-nież popłynie zza oceanu. Przy analizie funduszy warto zerkać na sektory, w które fundusz lokuje swo-je aktywa oraz pozycję walutową, bo to właśnie te czynniki mają duży wpływ na wynik końcowy.

108

106

104

102

100

98

96

94

92

90

88

2015.12.31 2016.02.17 2016.04.07 2016.05.27 2016.07.15 2016.09.05 2016.10.21 2016.12.31

Źródło: Navigator, Analizy Online S.A.

Caspar Globalny (Caspar Parasolowy FIO) vs BlackRock GF New Energy Fund A2 (Acc) (USD)

w okresie od 31.12.2015 do 31.12.2016

101,32

106,06

Przebieg inwestycji 100 PLN w wybrane instrumenty

Przykładowe fundusze/subfundusze należące do klasy Akcje Globalne Rynki Rozwinięte

Klasa Aktywów Fundusz 12 miesięcy %

36 miesięcy %

Ryzyko 1 -> 7

Odchylenie St. 3 letnie

%Min. wpłata Aktywa netto

mln

Opłata za zarządzanie

%

Akcje Globalne Rynki Rozwinięte

Caspar Globalny 6,06 b.d. ✴ ✴ ✴ ✴ ✴ b.d. 1000 PLN 17,80 PLN 1,95

BlackRock GF New Energy Fund A2 (Acc) (USD) 1,32 -4,36 ✴ ✴ ✴ ✴ ✴ ✴ 5,51 5000 USD 873,53 USD 1,75

FUNDUSZE INWESTYCYJNE / raport styczeń 20179

1900

1800

1700

CZERMAJ LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

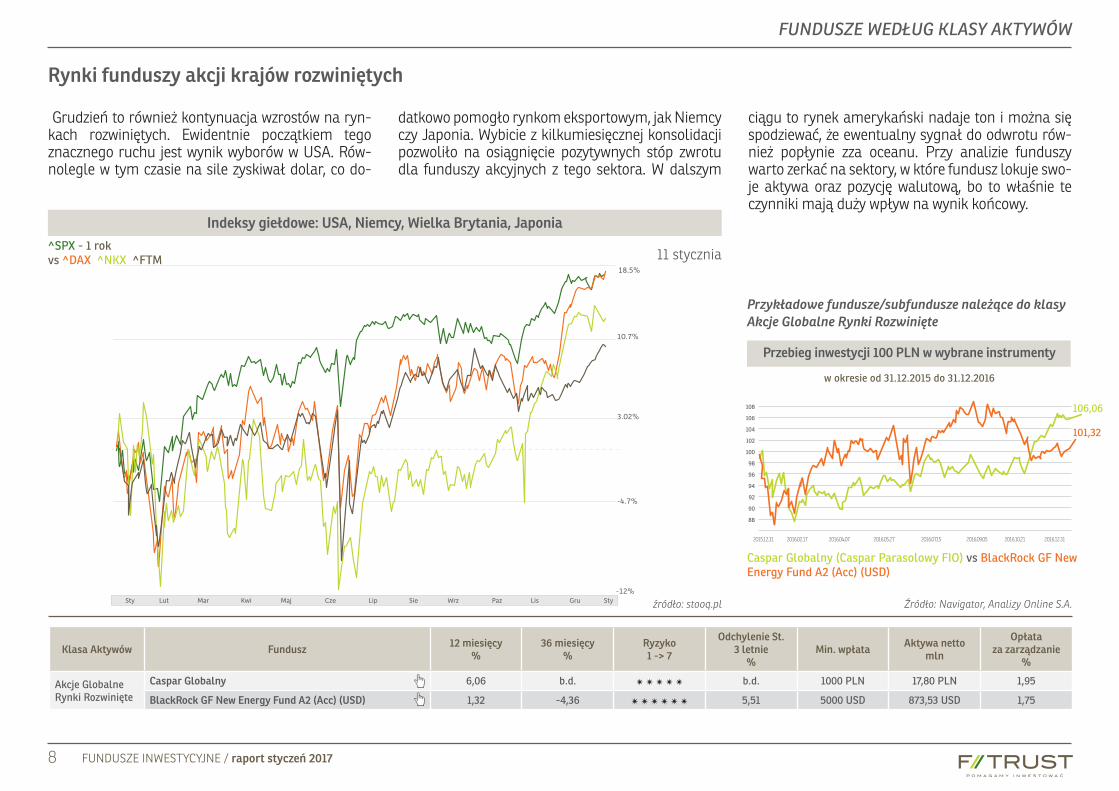

INDEKSY (na dzień 12.01.2017)

Zmiana roczna 19,96%

Zmiana roczna 21,39%

Zmiana roczna 12,22%

Zmiana roczna 19,19%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

1,810.10 - 2,282.10

41,747.01 -53,809.71

2,672.73 - 3,334.44

1,641.85 -1,999.93

S&P 500 Index (SPX)

Warsaw Stock Exchange WIG Total Return Index (WIG)

EURO STOXX 50 Price EUR (SXSE)

Warsaw Stock Exchange Top 20 Index (WIG20)

źródło: Bloomberg.com

2000

2100

2200

1900

1800

CZERMAJ LIP SIE WRZ PAŹ LISSTY GRULUT MAR KWI

2800

2600

3000

3200

CZERMAJ LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

48000

50000

52000

46000

44000

42000

CZERMAJ LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport styczeń 201710

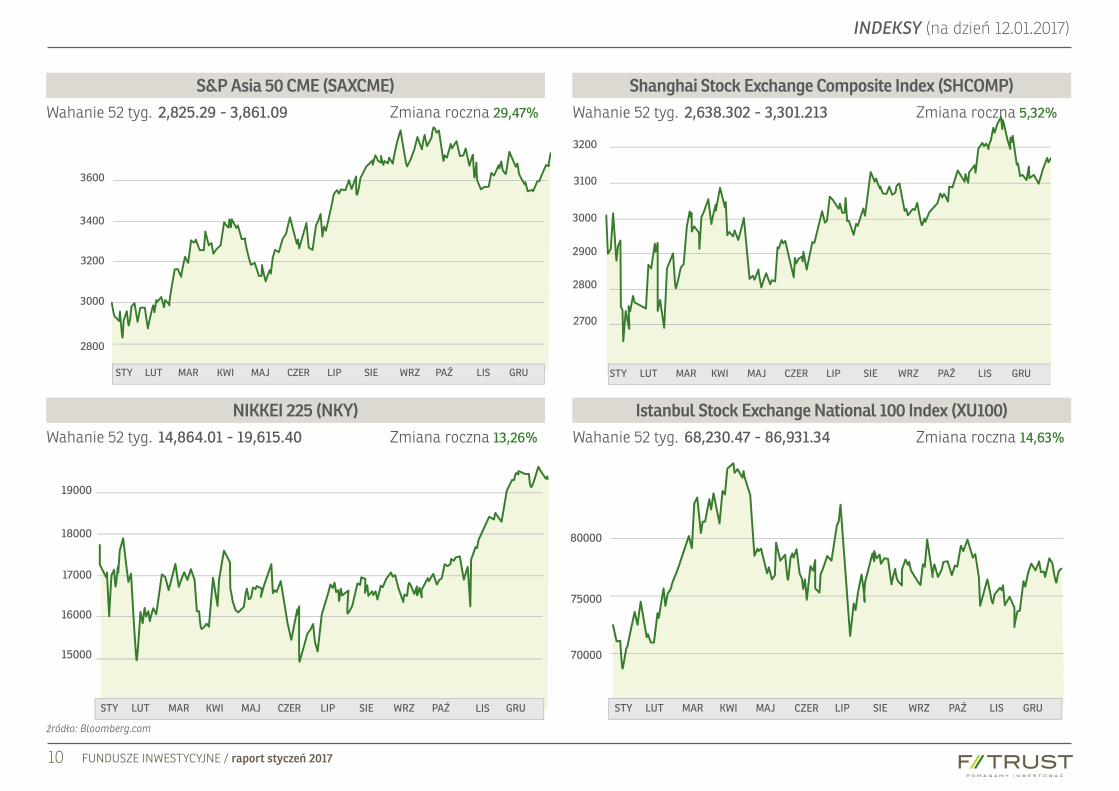

INDEKSY (na dzień 12.01.2017)

Zmiana roczna 29,47%

Zmiana roczna 13,26%

Zmiana roczna 5,32%

Zmiana roczna 14,63%

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

2,825.29 - 3,861.09

14,864.01 - 19,615.40

2,638.302 - 3,301.213

68,230.47 - 86,931.34

S&P Asia 50 CME (SAXCME)

NIKKEI 225 (NKY)

Shanghai Stock Exchange Composite Index (SHCOMP)

Istanbul Stock Exchange National 100 Index (XU100)

źródło: Bloomberg.com

3400

3600

3200

3000

2800

CZERMAJ LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

3200

3100

3000

2900

2800

2700

MAJ CZER LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

19000

18000

17000

16000

15000

MAJ CZER LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

80000

75000

70000

MAJ CZER LIP SIE WRZ PAŹ LIS GRUSTY LUT MAR KWI

FUNDUSZE INWESTYCYJNE / raport styczeń 201711

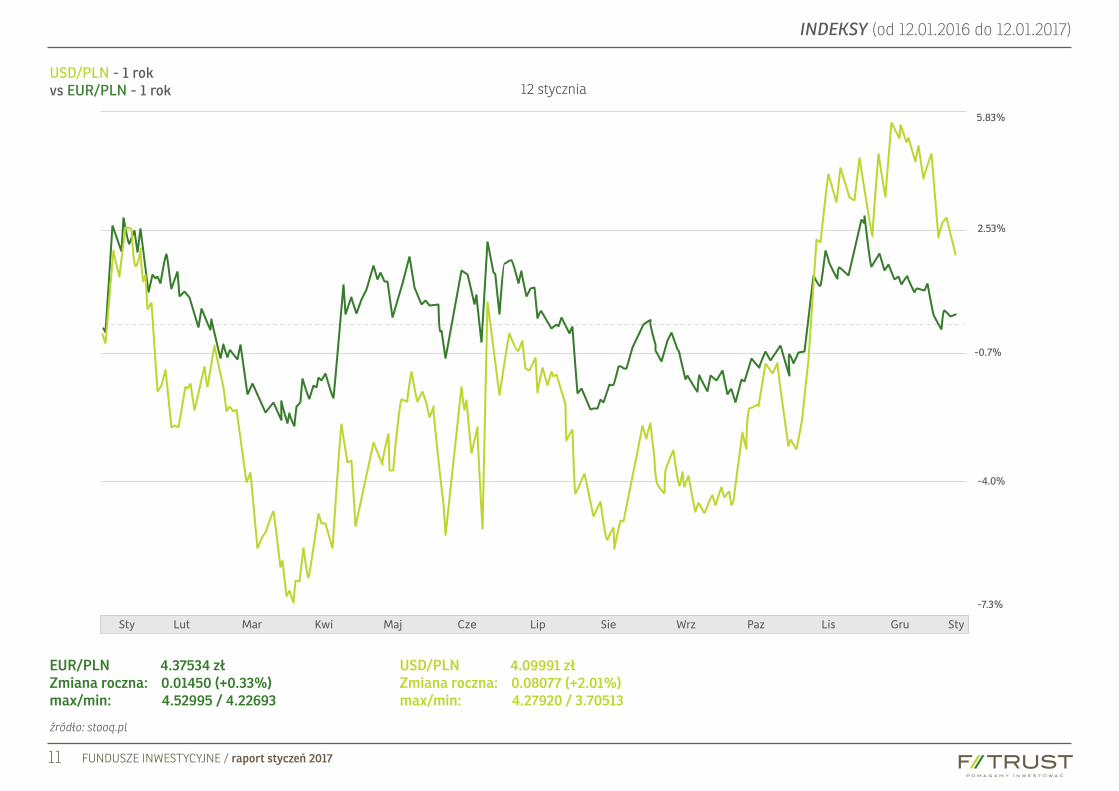

INDEKSY (od 12.01.2016 do 12.01.2017)

EUR/PLN 4.37534 złZmiana roczna: 0.01450 (+0.33%)max/min: 4.52995 / 4.22693

USD/PLN 4.09991 złZmiana roczna: 0.08077 (+2.01%)max/min: 4.27920 / 3.70513

USD/PLN - 1 rokvs EUR/PLN - 1 rok

Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

5.83%

2.53%

-0.7%

-4.0%

-7.3%

źródło: stooq.pl

12 stycznia

FUNDUSZE INWESTYCYJNE / raport styczeń 201712

SŁOWNICZEK PODSTAWOWYCH TERMINÓW

Odchylenie standardowe (Standard Deviation) – im wyższy wskaźnik, tym bardziej zmienna jest cena jednostki funduszu.

Współczynnik Sharpe’a – ukazuje, opłacalność ryzyka, jakie ponosi fundusz w stosunku do inwe-stycji uważanych za pozbawione ryzyka (obligacji rządowych). Im wyższy poziom tego wskaźnika, tym przy niższym nakładzie ryzyka w stosunku do bezpiecznych inwestycji został osiągnięty wy-nik funduszu.

Beta do benchmarku – ukazuje zależność po-między zmianami wartości jednostki fundu-szu, a benchmark’u. Wskaźnik beta wynoszący 1 oznacza, idealną korelację jednostki funduszu i benchmark’u, co sugeruje, że skład aktywów funduszu jest tożsamy ze składem instrumen-tów w benchmarku. Wartości mniejsze niż 1 oznaczają, że wzrost (bądź spadek) benchmarku o 1% jest zazwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o mniej niż 1%. Wartość beta większa niż 1 oznacza, że wzrost (bądź spadek) benchmarku o 1% jest za-zwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o więcej niż 1%.

Błąd odwzorowania (Tracking Error) – ukazu-je jak ryzykowny jest dany fundusz w stosunku do swojego benchmarku. Wyższy wskaźnik su-geruje, bardziej agresywnie zarządzany fundusz

w stosunku do swojego benchmarku.

Wskaźnik informacyjny (Information Ratio – IR) – ilustruje opłacalność ryzyka, jakie zarzą-dzający ponoszą w stosunku do benchmark’u. Im wyższy poziom tego wskaźnika, tym przy niż-szym ryzyku w stosunku do benchmarku został osiągnięty wynik funduszu. Uważa się, iż fundusz osiągający wskaźnik informacyjny powyżej 0,3, uważany jest za efektywnie zarządzany.

Duration – współczynnik ten pokazuje, jak zmie-nia się wartość części dłużnej funduszu w reakcji na zmianę stóp procentowych. Wyższe duration, sugeruje większy wpływ zmiany stóp procento-wych na zmianę wartości jednostki funduszu.

Alpha – zwrot z funduszy powyżej benchmark’u skorygowanego o ryzyko.

R2 – reprezentuje procent zmiany wartości fun-duszu, który może być wytłumaczony zmianą wartości benchmark’u.

Obligacje High-Yield – obligacje o niższym ra-tingu (rating nie-inwestycyjny np. CCC), oferują-ce wyższe oprocentowanie

HICP - Zharmonizowany wskaźnik cen konsump-cyjnych (z ang. Harmonized Index of Consumer Prices).

r/r – rok do roku

PMI (Purchasing Manager Index) - wskaźniki opisujący aktywność gospodarczą w sektorze wy-twórczym. Publikowane przez agencję Reuters. Agencja przeprowadza ankietę wśród manage-rów ds. zakupów w firmach (stąd nazwa „Indeks Managerów Logistyki”) pyta o nowe zamówienia, produkcję, zatrudnienie, wielkość zapasów, cenę i portfel zamówień.

Cena do wartości księgowej - to relacja kapitali-zacji giełdowej i wartości kapitałów własnych na koniec ostatniego kwartału kalendarzowego.

Cena do zysku - Obrazuje stopień niedowarto-ściowania / przewartościowania ceny akcji w sto-sunku do zysku generowanego przez spółkę.

Inwestowanie kontrariańskie – odmienny od większości inwestorów sposób postrzegania zda-rzeń rynkowych. Dzięki zachowaniu racjonalności w ocenie sytuacji i nieuleganiu wpływowi innych osób mamy szansę na osiągnięcie sukcesu.

FOMC - Federalny Komietet do spraw Operacji Otwartego Rynku.

Niniejsze opracowanie przygotowane przez F-Trust S.A. z siedzibą w Poznaniu ma charakter wyłącznie informacyjny. W szczególności nie stanowi ono oferty w rozumieniu art. 66 Kodeksu cywilnego, zaproszenia do zawarcia transakcji na instrumentach finansowych w nim przedstawionych, bądź rekomendacji w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r., nr 206, poz. 1715). Niniejsze opracowanie nie stanowi także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumentu finansowego. Niniejsze opracowanie nie stanowi także jakiejkolwiek innej porady w szczególności prawnej bądź podatkowej. Niniejsze opracowanie nie powinno stanowić samodzielnej podstawy jakiejkolwiek decyzji inwestycyjnej.Niniejsze opracowanie jest przeznaczone dla podmiotów zainteresowanych otrzymywaniem newsletter’a redagowanego przez F--Trust S.A. Autorami niniejszego opracowania są Andrzej Miszczuk oraz Jędrzej Janiak i wszelkie komentarze w nim inkorporowane stanowią wyraz poglądów jego autorów oraz zostały oparte na stanie wiedzy aktualnym w dniu jego sporządzenia. Wszelkie wyniki inwesty-cyjne przedstawione w ramach niniejszego opracowania w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzyskania podobnych w przyszłości.F-Trust S.A. oświadcza, iż pełni funkcję agenta firmy inwestycyjnej Caspar Asset Management S.A., a także prowadzi działalność polegającą na pośrednictwie w zbywaniu i odkupywaniu jednostek uczestnictwa funduszy inwestycyjnych oraz tytułów uczestnictwa w funduszach zagranicznych. F-Trust S.A oraz Caspar Towarzystwo Funduszy Inwestycyjnych S.A. są spółkami zależnymi w stosunku do Caspar Asset Management S.A. F-Trust S.A. informuje, iż będące przedmiotem niniejszego opracowania jednostki uczestnictwa funduszy inwestycyjnych oraz tytuły uczestnictwa w funduszach zagranicznych są możliwe do nabycia za pośrednictwem F-Trust S.A. i w związku z tym F-Trust S.A. może przysługiwać zróżnicowane wynagrodzenie. Dysponentem wszelkich autorskich praw majątkowych do niniejszego opracowania jest F-Trust S.A. Powielanie lub publikowanie niniejszego opracowania lub jego części bez pisemnej zgody F-Trust S.A. jest zabronione.F-Trust S.A. informuje, iż dołożył wszelkich starań aby zamieszczone w niniejszym opracowaniu informacje były przedstawione rzetelnie i były oparte na kompetentnych, powszechnie dostępnych źródłach, jednak nie może zagwarantować ich poprawności, zupełności i aktualności. F-Trust S.A. nie ponosi odpowiedzialności za ewentualne błędy lub braki w niniejszym opracowaniu, ani za jakiekolwiek decyzje inwestycyjne podjęte w związku z tym opracowaniem.Wyniki inwestycyjne poszczególnych funduszy prezentowane są w zakładce „Notowania” oraz na stronach internetowych poszcze-gólnych funduszy.F-Trust S.A. informuje, że z każdą inwestycją wiąże się ryzyko. Fundusze nie gwarantują realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywi-dualna stopa zwrotu uczestnika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczególności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka znajduje się w odpowiednim dla danego funduszu prospek-cie informacyjnym oraz kluczowych informacjach dla inwestorów.

AUTOR: JĘDRZEJ JANIAK

Jeśli masz pytania dotyczące raportu lub inwestowania, napisz do nas:

Wiele ciekawych materiałów na temat inwestowania znajdziesz także na stronie www.f-trust.pl