Fundusze inwestycyjne - raport styczeń 2015 F-Trust

37

RAPORT MIESIĘCZNY styczeń 2015

-

Upload

f-trust-sa -

Category

Economy & Finance

-

view

731 -

download

0

Transcript of Fundusze inwestycyjne - raport styczeń 2015 F-Trust

RAPORT MIESIĘCZNYstyczeń

2015

2Raport miesięczny / styczeń 2015

SŁOWO NA POCZĄTEK

Styczeń 2015 rok. Cena ropy dotychczas spada i akcje też . . .

Po świetnej końcówce 2014 roku, ceny akcji odnotowały spadki w pierwszych dniach nowego roku Już w pierwszym tygodniu stycznia 2015 roku inwestorzy poszukiwali uzasadnienia do spadku cen ropy, jednocześnie sprzedając akcje i trzymając obligacje. Dzisiaj, gdy już wiemy jaki był ten 2014 rok, zaniepokojenie inwestorów wzrosło. Kolejne korekty i odbicia rynkowe w ubiegłym roku dowiodły, że tylko długotermi-nowe spojrzenie na wybór inwestycji daje dobre rezultaty. Zweryfikowanie tego stwierdzenia powinno raczej uspokajać inwestorów i dodawać im chęci dalszego spokojnego inwestowa-nia. Tymczasem okazuje się, że niezbyt dobre doświadczenia z regionu Europy Środkowo--Wschodniej, poza Turcją, sieją zwątpienie. To prawda, że rynek akcji polskich był raczej sla-by, niewiele można było tu, jeśli nie liczyć długu, zarobić. Stąd dylemat na temat dywersyfikacji – czy warto teraz opuszczać region który znamy? Sądzę, że wielu inwestorów zadaje sobie ner-wowe pytanie: co teraz? Trudno dać precyzyjną odpowiedź, a w takiej sytuacji należy wrócić do analizy makroekonomicznej i ustalić, w którym kierunku będą zmierzały stopy procentowe. Wiele zależy od poziomu kosztu finansowego, od kosztu uzyskania kapitału dla spółek lub od rentowności lokaty inwestycyjnej bez ryzyka. Gdy przeglądamy kolejne raporty i dane ekonomicz-ne, nie dają one wrażenia, że rozgrywa się kolej-ny etap silnego wzrostu lub też lada chwila taki silny wzrost nastąpi. Jest to chyba najlepszy okres w cyklu ekonomicznym, daje okazje odważnym i umiejętnym przedsiębiorcom

Andrzej Miszczuk, Główny Strateg F-Trust

na podjecie wyzwań i wyprzedzenie konkurentów. W takim momencie inwestowanie w nowe, innowa-cyjne technologie i produkty przynosi sukces i pozy-cję rynkowego lidera. Powoli inne dziedziny gospo-darki powinny wykazywać swoją atrakcyjność i tym samym przyciągać inwestorów. Niski koszt kapitału, czyli niskie stopy procentowe, dają wielką okazję do podejmowania wyzwań. Ale wracajmy do naszego regionu i wspomniane-go już pytania o zmianę orientacji geograficznej. Po korekcie, Europa Środkowo-Wschodnia, w tym Polska, jest tanim miejscem do inwestowania na płaszczyźnie ostatnich dwunastu miesięcy. 2015 rok pokaże czy możemy spodziewać się odbicia na wspomnianych rynkach Obniżka stóp procentowych, oczekiwana od pewnego czasu, może dać nowy impuls do wzrostu zainteresowania polskim rynkiem i wywołać falę zakupów. Pozycja Turcji jest nieco inna. Rok 2014 był doskonały dla tego rynku, ale problemy wojny na Bliskim Wscho-dzie i społecznego nieporządku mogą być zaląż-kiem następnych konfliktów. Patrzymy więc na ruchy cenowe i upatrujemy do-godnego momentu do wejścia na rynek. Tymczasem możemy żyć spokojnie, inkasując odsetki z obliga-cji krajowych. Jest tu chociaż zapowiedz rychłego spadku stóp procentowych i mechanicznej reakcji giełdowej.

3Raport miesięczny / styczeń 2015

NAJWAŻNIEJSZE INFORMACJE

Fundusze inwestycyjne w Polsce

Przyglądając się polskiemu rynkowi funduszy w 2014 roku można było zaobserwować, że nie-mal 60% z dostępnych rozwiązań polskich TFI zakończyło ubiegły rok na plusie. Najszczęśliw-si z pewnością mogą być klienci, którzy wbrew ryzyku zdecydowali się na inwestycje w rynek turecki. Rok wcześniej te subfundusze zamy-kały zestawienia notując bardzo słabe wyniki, dzisiaj powróciły na szczyt. Udany rok zaliczyli również posiadacze funduszy akcji amerykań-

Dolar amerykański

W 2014 roku inwestorzy, którzy zdecydowali się na alokacje oszczędności w rozwiązania dola-rowe, mogą czuć się dzisiaj zadowoleni. Dolar w okresie ostatnich 12 miesięcy należał do naj-silniejszych walut na świecie, zaś polski złoty znalazł się na przeciwnym biegunie, notując spore osłabienie. W końcówce grudnia 2014 roku notowania dolara amerykańskiego w sto-sunku do złotówki znalazły się najwyżej od sze-ściu lat.

Średnie stopy zwrotu funduszy inwestycyjnych

2010 2011 2012 2013 2014

akcji tureckich 23,1% -31,6% 46,5% -27,8% 32,8%

akcji amerykańskich 12,5% 4,1% -0,1% 24,1% 18,8%

dłużne USA uniwersalne 9,9% 15,2% -0,8% -3,7% 17,1%

akcji azjatyckich bez Japonii 12,4% -17,8% 8,4% 1,8% 12,7%

dłużne zagraniczne 4,6% 11,2% 0,3% 0,1% 12,1%

mieszane zagraniczne zrównoważone 8,8% -3,9% 6,9% -1,3% 11,9%

akcji globalnych rynków rozwiniętych 15,4% -11,7% 10,4% 12,9% 11,6%

akcji amerykańskich (USD) 7,1% -9,4% 6,7% 25,5% 7,8%

mieszane zagraniczne stabilnego wzrostu 9,0% 3,8% 1,6% 2,6% 7,7%

dłużne europejskie uniwersalne -1,1% 11,0% 1,1% 3,8% 7,3%

skich, które mimo że inwestują na rynku już od dłuższego czasu znajdującym się na szczytach, w 2014 roku dał okazje na bardzo wysoki zaro-bek. Pewnym zaskoczeniem było z pewnością to, że dług w dalszym ciągu okazał się atrakcyj-ną okazją do zarobku. Rentowności, zwłaszcza w Europie, mocno pospadały, co spowodowało znaczny wzrost ich wycen.

Źródło: Analizy.pl

USD / PLN 12 miesięcy

Źródło: Stooq.pl

2 stycznia 20153.5908

3.4430

3.2951

3.1473

2.9994Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty Lut Mar

4Raport miesięczny / styczeń 2015

DANE MAKRO

2006 2007 2008 2009 2010 2011 2012 Q22012 Q3 2012 Q4 2013 Q12013 Q2 2013 Q32013 Q4 2014 Q12014 Q22014 Q32014 Q4 obecnie

8

7

6

5

4

3

2

1

0

20,0

15,0

10,0

5,0

0

-5,0

-10,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 obecnie

7

6

5

43

2

1

0

-1

-2

2006 2007 2008 2010 2011 2012 2013 2014 obecnie2009

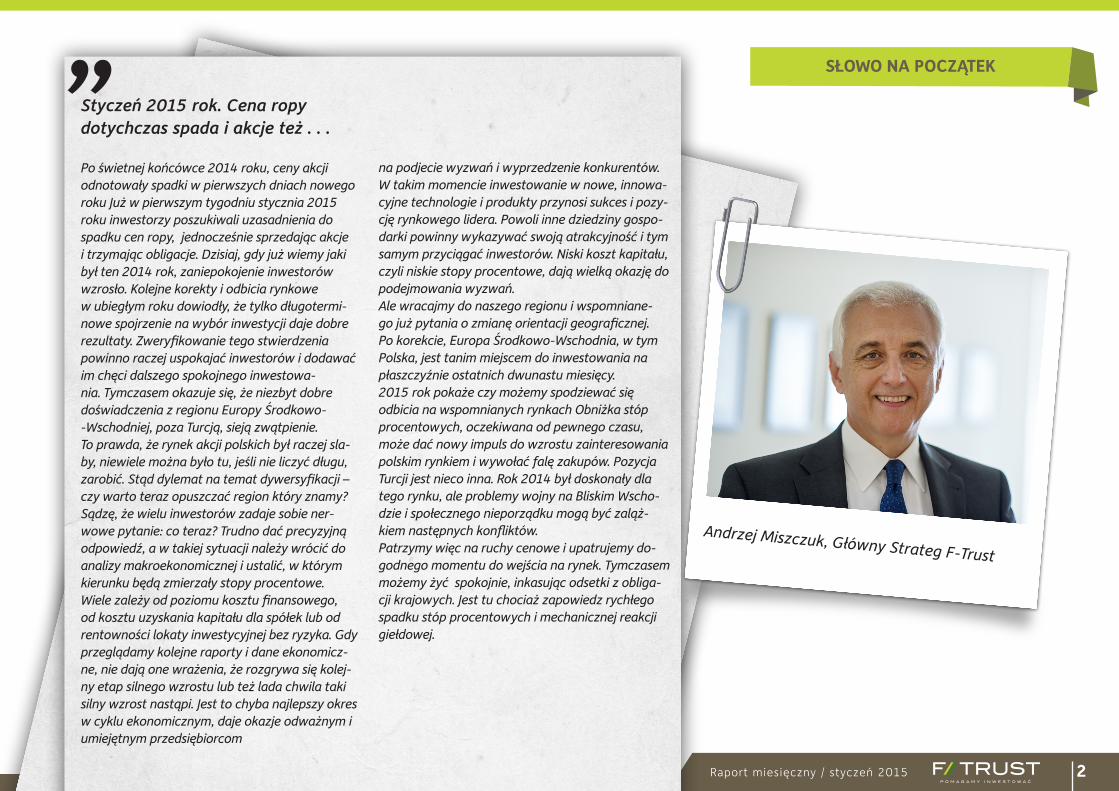

Stopy procentowe

Stany Zjednoczone 0,25 %

Strefa Euro 0,05 %

Polska 2,00 %

Chiny 5,60 %

Wzrost PKB (rok do roku)

Stany Zjednoczone 2,70 %

Strefa Euro 0,80 %

Polska 3,30 %

Chiny 7,30 %

Inflacja (rok do roku)

Stany Zjednoczone 1,30 %

Strefa Euro -0,20 %

Polska -0,60 %

Chiny 1,50 %

Źródło: opracowanie własne

5Raport miesięczny / styczeń 2015

WALUTY (od 09.01.14 do 09.01.15)

09 stycznia 2015

EURPLN 4.27980 złZmiana roczna: 0.10862 (2.60%)max/min: 4.39729/4.08850

USDPLN 3.62633 złZmiana roczna: 0.55935 (+18.24%)max/min: 3.65235/2.99333

Źródło: stooq.pl

USDPLN - 1 rokvs EURPLN - 1 rok

18.5%

13.3%

8.18%

2.99%

-2.1%Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

6Raport miesięczny / styczeń 2015

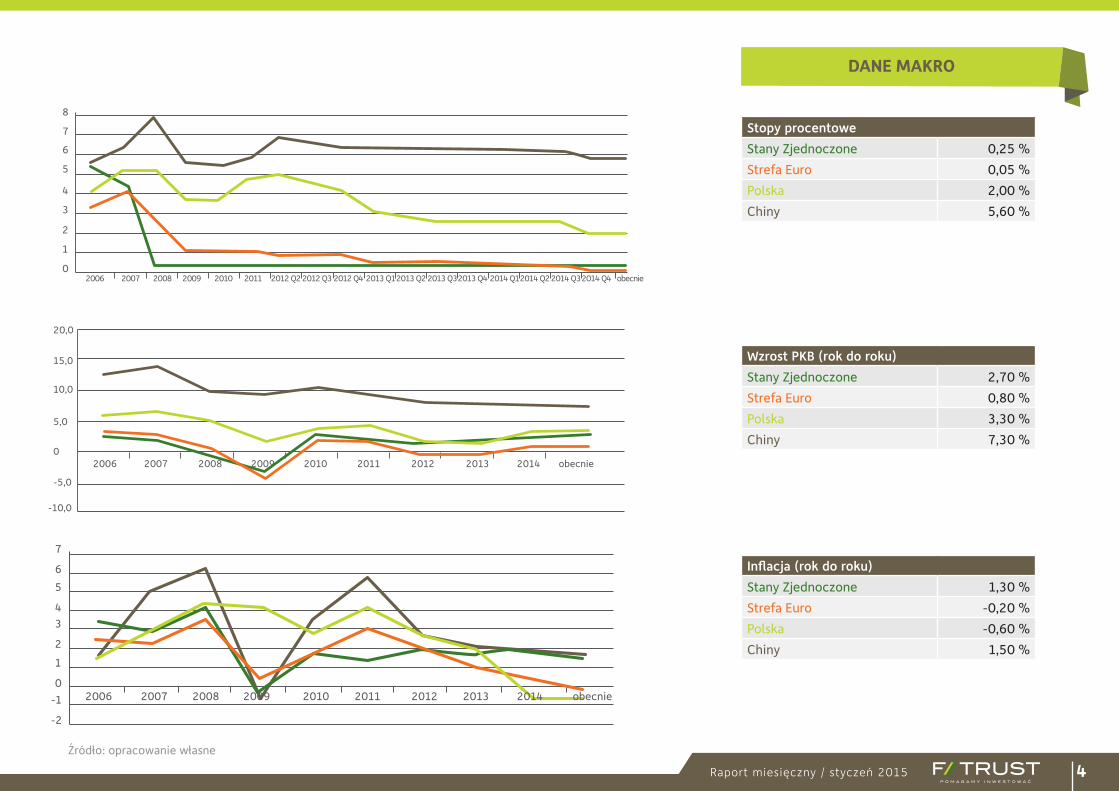

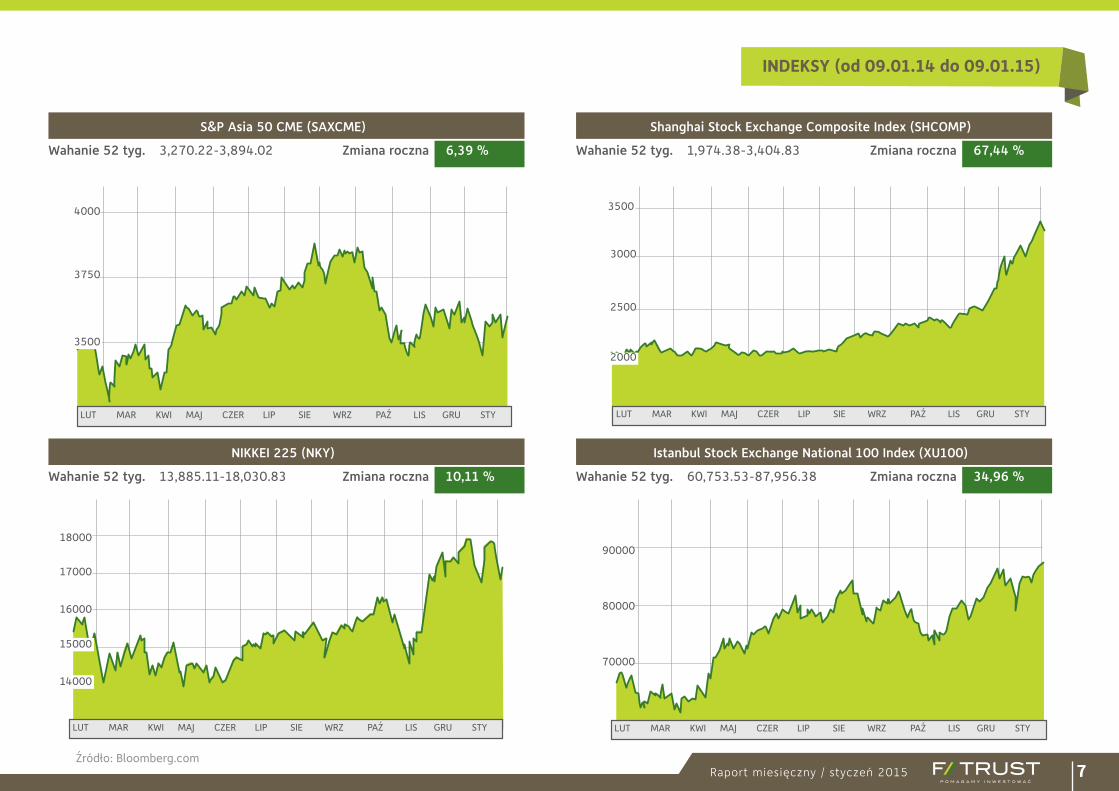

INDEKSY (od 09.01.14 do 09.01.15)

S&P 500 Index (SPX)

Warsaw Stock Exchange WIG Total Return Index (WIG)

EURO STOXX 50 PRICE EUR (SX5E)

Warsaw Stock Exchange Top 20 Index (WIG20)

Zmiana roczna

Zmiana roczna

Zmiana roczna

Zmiana roczna

14,50 %

5,30 %

4,24 %

5,27 %

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

1,737.92-2,093.55

48,765.47-55,687.59

2,789.63-3,325.50

2,248.15-2,559.94

Źródło: Bloomberg.com

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

2100

2000

1900

1800

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

3500

3250

3000

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

57500

55000

52500

50000

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

2600

2500

2400

2300

7Raport miesięczny / styczeń 2015

INDEKSY (od 09.01.14 do 09.01.15)

Źródło: Bloomberg.com

S&P Asia 50 CME (SAXCME)

NIKKEI 225 (NKY)

Shanghai Stock Exchange Composite Index (SHCOMP)

Istanbul Stock Exchange National 100 Index (XU100)

Zmiana roczna

Zmiana roczna

Zmiana roczna

Zmiana roczna

6,39 %

10,11 %

67,44 %

34,96 %

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

Wahanie 52 tyg.

3,270.22-3,894.02

13,885.11-18,030.83

1,974.38-3,404.83

60,753.53-87,956.38

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

4000

3750

3500

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

3500

3000

2500

2000

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

17000

18000

16000

15000

14000

90000

80000

70000

MAJ CZER LIP SIE WRZ PAŹ LIS GRU STYLUT MAR KWI

8Raport miesięczny / styczeń 2015

NAJWAŻNIEJSZE WYDARZENIA

Świat Polska

• Ostatni odczyt inflacji w strefie euro w grud-niu ubiegłego roku wyniósł minus 0,2% rok do roku. To kolejny sygnał, że mamy poważne za-grożenie deflacją.

• Stopa bezrobocia po uwzględnieniu czynni-ków sezonowych w strefie euro w listopadzie 2014 roku wyniosła 11,5% i znajduje się na sta-bilnym poziomie.

• Według wielu członków FOMC (FED) mało prawdopodobne jest, aby podwyżka stóp pro-centowych w USA nastąpiła wcześniej niż w kwietniu br.

• Według ADP Employer Services, amerykań-skie firmy stworzyły w grudniu 2014 roku około 241 tysięcy nowych miejsc pracy.

• Kolejne miesiące mijają w Polsce bez inflacji, a właściwie przy deflacji. Ostatni odczyt mó-wił o CPI (Wskaźnik cen towarów i usług kon-sumpcyjnych) na poziomie -0,6%. Dzięki temu, wzrasta siła nabywcza konsumentów, ale także coraz więcej mówi się o rychłej obniżce stóp procentowych.

• Stopa bezrobocia rejestrowanego w Polsce wyniosła 11,5% według odczytów na koniec grudnia 2014, czyli wzrosła o 0,1% w porówna-niu do listopada – według danych Ministerstwa Pracy i Polityki Społecznej. To najlepsze tego typu dane od grudnia 2008 roku.

9Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

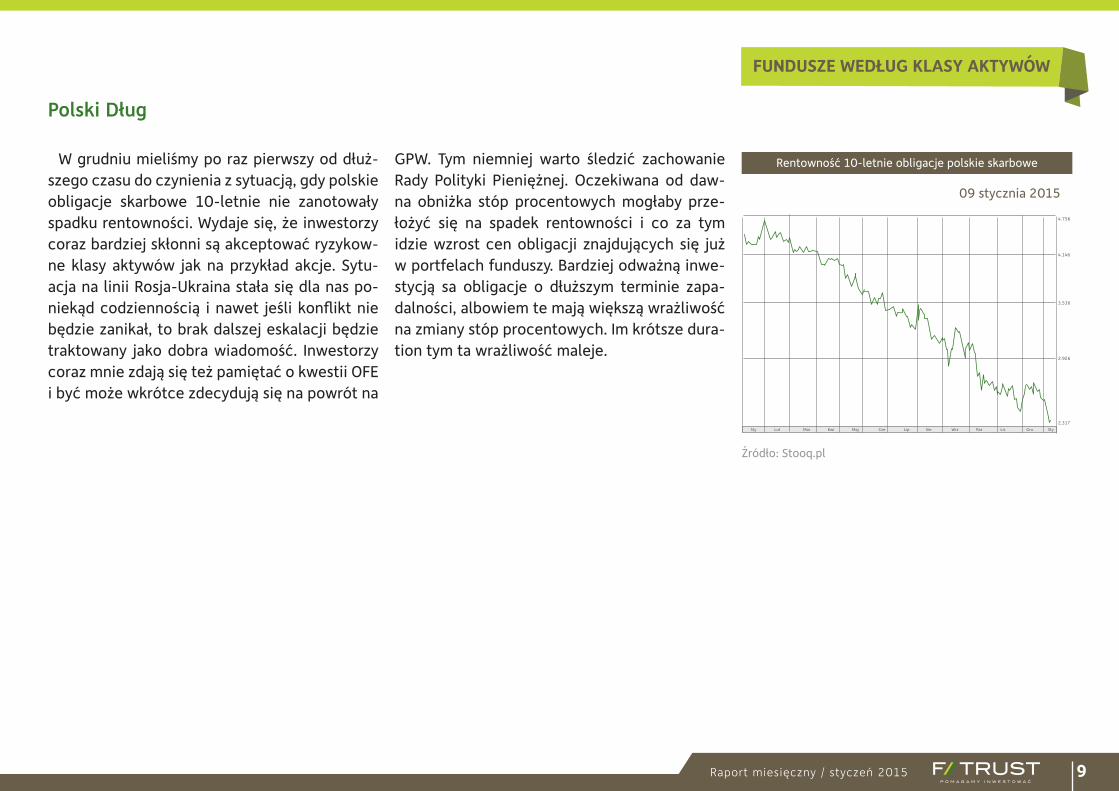

Polski Dług

W grudniu mieliśmy po raz pierwszy od dłuż-szego czasu do czynienia z sytuacją, gdy polskie obligacje skarbowe 10-letnie nie zanotowały spadku rentowności. Wydaje się, że inwestorzy coraz bardziej skłonni są akceptować ryzykow-ne klasy aktywów jak na przykład akcje. Sytu-acja na linii Rosja-Ukraina stała się dla nas po-niekąd codziennością i nawet jeśli konflikt nie będzie zanikał, to brak dalszej eskalacji będzie traktowany jako dobra wiadomość. Inwestorzy coraz mnie zdają się też pamiętać o kwestii OFE i być może wkrótce zdecydują się na powrót na

Rentowność 10-letnie obligacje polskie skarbowe

Źródło: Stooq.pl

09 stycznia 2015

4.756

4.146

3.536

2.926

2.317Kwi Maj Cze Lip Sie Wrz Paz Lis GruSty StyLut Mar

GPW. Tym niemniej warto śledzić zachowanie Rady Polityki Pieniężnej. Oczekiwana od daw-na obniżka stóp procentowych mogłaby prze-łożyć się na spadek rentowności i co za tym idzie wzrost cen obligacji znajdujących się już w portfelach funduszy. Bardziej odważną inwe-stycją sa obligacje o dłuższym terminie zapa-dalności, albowiem te mają większą wrażliwość na zmiany stóp procentowych. Im krótsze dura-tion tym ta wrażliwość maleje.

10Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

103,2103

102,8102,6102,4102,2

102101,8101,6101,4101,2

101100,8100,6100,4100,2

100

2014.01.09 2014.03.04 2014.05.02 2014.07.01 2014.08.29 2014.10.27 2015.01.09

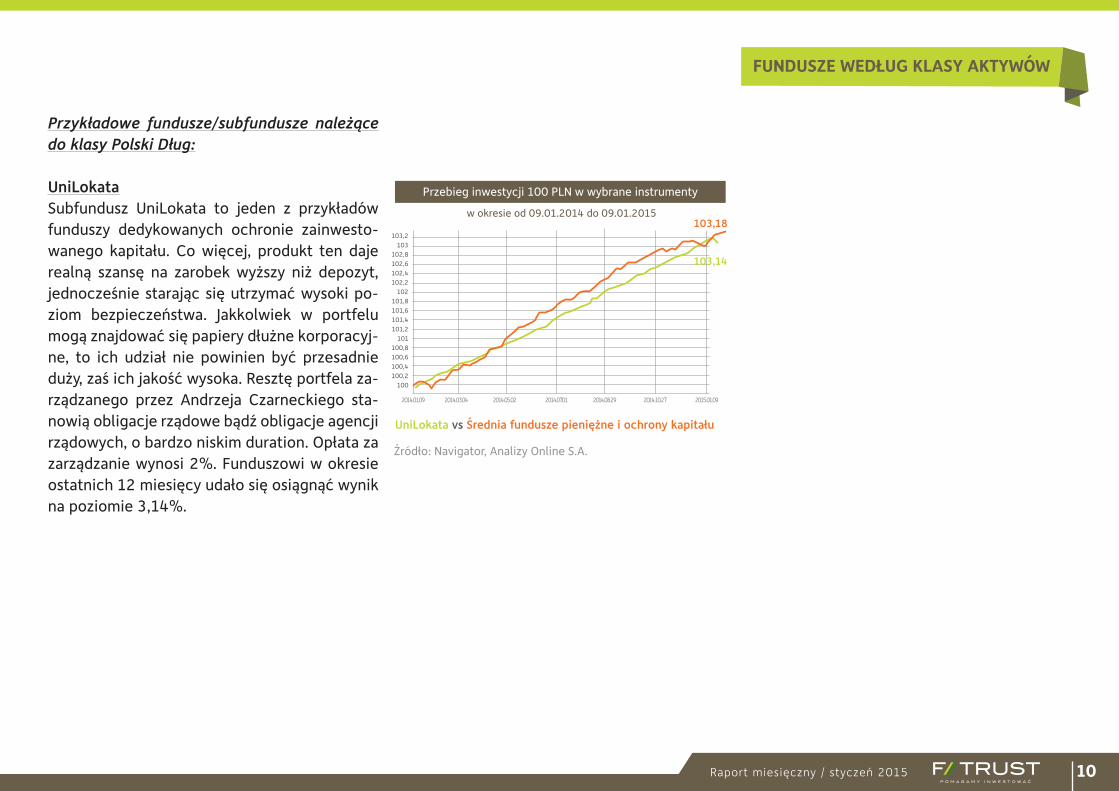

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

UniLokata vs Średnia fundusze pieniężne i ochrony kapitału

w okresie od 09.01.2014 do 09.01.2015103,18

103,14

Przykładowe fundusze/subfundusze należące do klasy Polski Dług:

UniLokataSubfundusz UniLokata to jeden z przykładów funduszy dedykowanych ochronie zainwesto-wanego kapitału. Co więcej, produkt ten daje realną szansę na zarobek wyższy niż depozyt, jednocześnie starając się utrzymać wysoki po-ziom bezpieczeństwa. Jakkolwiek w portfelu mogą znajdować się papiery dłużne korporacyj-ne, to ich udział nie powinien być przesadnie duży, zaś ich jakość wysoka. Resztę portfela za-rządzanego przez Andrzeja Czarneckiego sta-nowią obligacje rządowe bądź obligacje agencji rządowych, o bardzo niskim duration. Opłata za zarządzanie wynosi 2%. Funduszowi w okresie ostatnich 12 miesięcy udało się osiągnąć wynik na poziomie 3,14%.

11Raport miesięczny / styczeń 2015

UniObligacje AktywnySubfundusz UniObligacje Aktywny to zdecydo-wanie rozwiązanie akceptujące wyższy poziom ryzyka. To co jest cechą szczególną, to swobod-na polityka doboru aktywów do portfela. Skład portfela może często się zmieniać, zarządzają-cy Krzysztof Izdebski lubi mieć możliwość dy-namicznej reakcji na wydarzenia rynkowe. Taki sposób inwestycji może okazać się opłacalny, zwłaszcza kiedy będziemy mieli do czynienia z większą aktywnością za strony Rady Polityki Pieniężnej. Zmienne duration może być sku-teczną odpowiedzią na zmiany stóp procen-towych. UniObligacje Aktywny może opierać swój portfel o obligacje z Polski i krajów Europy Środkowo-Wschodniej. Bony i obligacje skarbo-we stanowią 74,27% składu portfela. Komer-cyjne instrumenty dłużne to 25,61% aktywów. Maksymalna opłata za zarządzanie wynosi 4%. Subfundusz w okresie ostatnich 12 miesięcy osiągnął wynik 12,27%.

112

111

110

109

108

107

106

105

104

103

102

101

100

99

2014.01.09 2014.03.07 2014.05.13 2014.07.16 2014.09.18 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

UniObligacje Aktywny vs Średnia fundusze dłużne złotowe uniwersalne

w okresie od 09.01.2014 do 09.01.2015

107,07

112,27

FUNDUSZE WEDŁUG KLASY AKTYWÓW

12Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

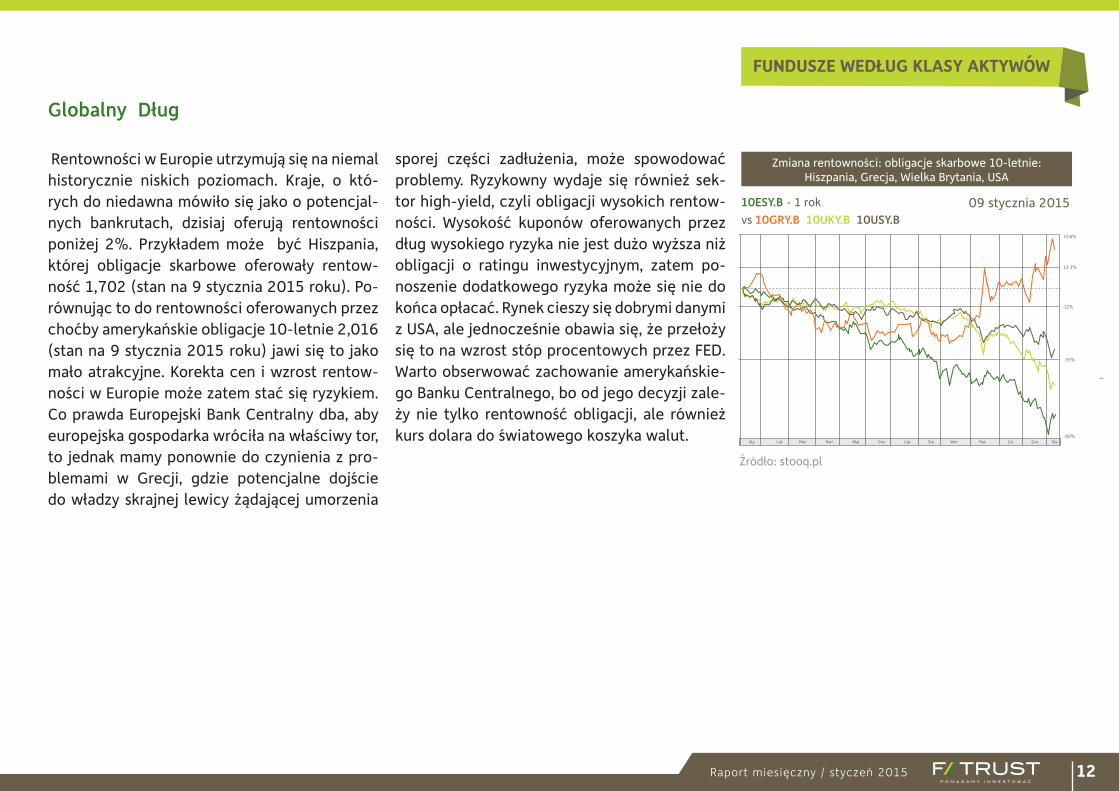

Globalny Dług

Rentowności w Europie utrzymują się na niemal historycznie niskich poziomach. Kraje, o któ-rych do niedawna mówiło się jako o potencjal-nych bankrutach, dzisiaj oferują rentowności poniżej 2%. Przykładem może być Hiszpania, której obligacje skarbowe oferowały rentow-ność 1,702 (stan na 9 stycznia 2015 roku). Po-równując to do rentowności oferowanych przez choćby amerykańskie obligacje 10-letnie 2,016 (stan na 9 stycznia 2015 roku) jawi się to jako mało atrakcyjne. Korekta cen i wzrost rentow-ności w Europie może zatem stać się ryzykiem. Co prawda Europejski Bank Centralny dba, aby europejska gospodarka wróciła na właściwy tor, to jednak mamy ponownie do czynienia z pro-blemami w Grecji, gdzie potencjalne dojście do władzy skrajnej lewicy żądającej umorzenia

Zmiana rentowności: obligacje skarbowe 10-letnie: Hiszpania, Grecja, Wielka Brytania, USA

09 stycznia 201510ESY.B - 1 rok

vs 10GRY.B 10UKY.B 10USY.B

Źródło: stooq.pl

37.6%

13.1%

-11%

-35%

-60%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

sporej części zadłużenia, może spowodować problemy. Ryzykowny wydaje się również sek-tor high-yield, czyli obligacji wysokich rentow-ności. Wysokość kuponów oferowanych przez dług wysokiego ryzyka nie jest dużo wyższa niż obligacji o ratingu inwestycyjnym, zatem po-noszenie dodatkowego ryzyka może się nie do końca opłacać. Rynek cieszy się dobrymi danymi z USA, ale jednocześnie obawia się, że przełoży się to na wzrost stóp procentowych przez FED. Warto obserwować zachowanie amerykańskie-go Banku Centralnego, bo od jego decyzji zale-ży nie tylko rentowność obligacji, ale również kurs dolara do światowego koszyka walut.

13Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

110

109

108

107

106

105

104

103

102

101

100

99

98

2014.01.09 2014.02.26 2014.04.18 2014.06.12 2014.08.05 2014.09.26 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

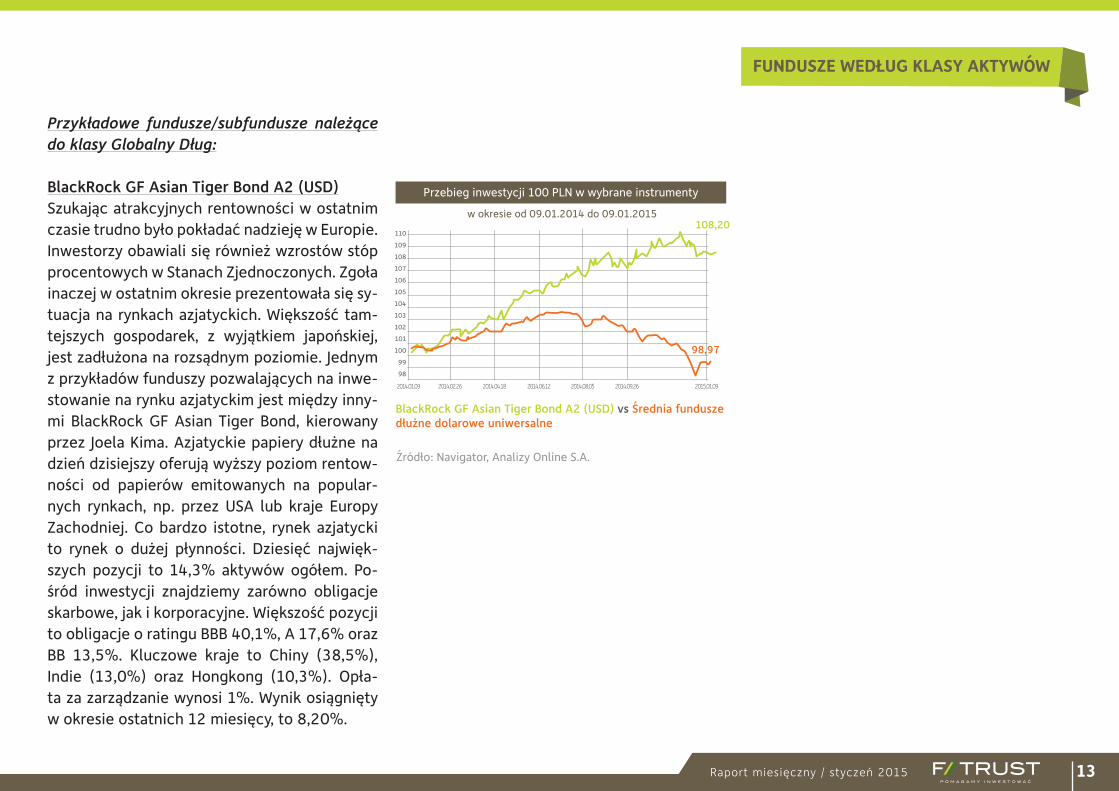

BlackRock GF Asian Tiger Bond A2 (USD) vs Średnia fundusze dłużne dolarowe uniwersalne

w okresie od 09.01.2014 do 09.01.2015

98,97

108,20

Przykładowe fundusze/subfundusze należące do klasy Globalny Dług:

BlackRock GF Asian Tiger Bond A2 (USD)Szukając atrakcyjnych rentowności w ostatnim czasie trudno było pokładać nadzieję w Europie. Inwestorzy obawiali się również wzrostów stóp procentowych w Stanach Zjednoczonych. Zgoła inaczej w ostatnim okresie prezentowała się sy-tuacja na rynkach azjatyckich. Większość tam-tejszych gospodarek, z wyjątkiem japońskiej, jest zadłużona na rozsądnym poziomie. Jednym z przykładów funduszy pozwalających na inwe-stowanie na rynku azjatyckim jest między inny-mi BlackRock GF Asian Tiger Bond, kierowany przez Joela Kima. Azjatyckie papiery dłużne na dzień dzisiejszy oferują wyższy poziom rentow-ności od papierów emitowanych na popular-nych rynkach, np. przez USA lub kraje Europy Zachodniej. Co bardzo istotne, rynek azjatycki to rynek o dużej płynności. Dziesięć najwięk-szych pozycji to 14,3% aktywów ogółem. Po-śród inwestycji znajdziemy zarówno obligacje skarbowe, jak i korporacyjne. Większość pozycji to obligacje o ratingu BBB 40,1%, A 17,6% oraz BB 13,5%. Kluczowe kraje to Chiny (38,5%), Indie (13,0%) oraz Hongkong (10,3%). Opła-ta za zarządzanie wynosi 1%. Wynik osiągnięty w okresie ostatnich 12 miesięcy, to 8,20%.

14Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

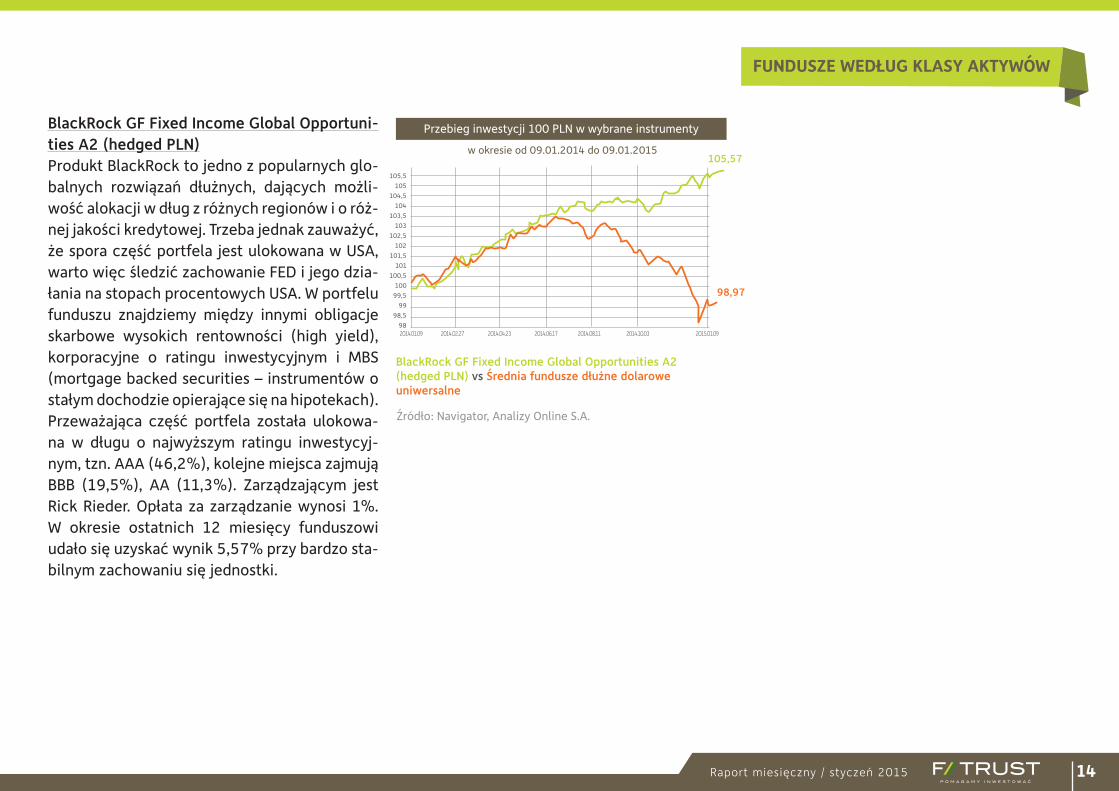

BlackRock GF Fixed Income Global Opportuni-ties A2 (hedged PLN)Produkt BlackRock to jedno z popularnych glo-balnych rozwiązań dłużnych, dających możli-wość alokacji w dług z różnych regionów i o róż-nej jakości kredytowej. Trzeba jednak zauważyć, że spora część portfela jest ulokowana w USA, warto więc śledzić zachowanie FED i jego dzia-łania na stopach procentowych USA. W portfelu funduszu znajdziemy między innymi obligacje skarbowe wysokich rentowności (high yield), korporacyjne o ratingu inwestycyjnym i MBS (mortgage backed securities – instrumentów o stałym dochodzie opierające się na hipotekach). Przeważająca część portfela została ulokowa-na w długu o najwyższym ratingu inwestycyj-nym, tzn. AAA (46,2%), kolejne miejsca zajmują BBB (19,5%), AA (11,3%). Zarządzającym jest Rick Rieder. Opłata za zarządzanie wynosi 1%. W okresie ostatnich 12 miesięcy funduszowi udało się uzyskać wynik 5,57% przy bardzo sta-bilnym zachowaniu się jednostki.

105,5

105

104,5

104

103,5

103

102,5

102

101,5

101

100,5

100

99,5

99

98,5

982014.01.09 2014.02.27 2014.04.23 2014.06.17 2014.08.11 2014.10.03 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

BlackRock GF Fixed Income Global Opportunities A2 (hedged PLN) vs Średnia fundusze dłużne dolarowe uniwersalne

w okresie od 09.01.2014 do 09.01.2015

98,97

105,57

15Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

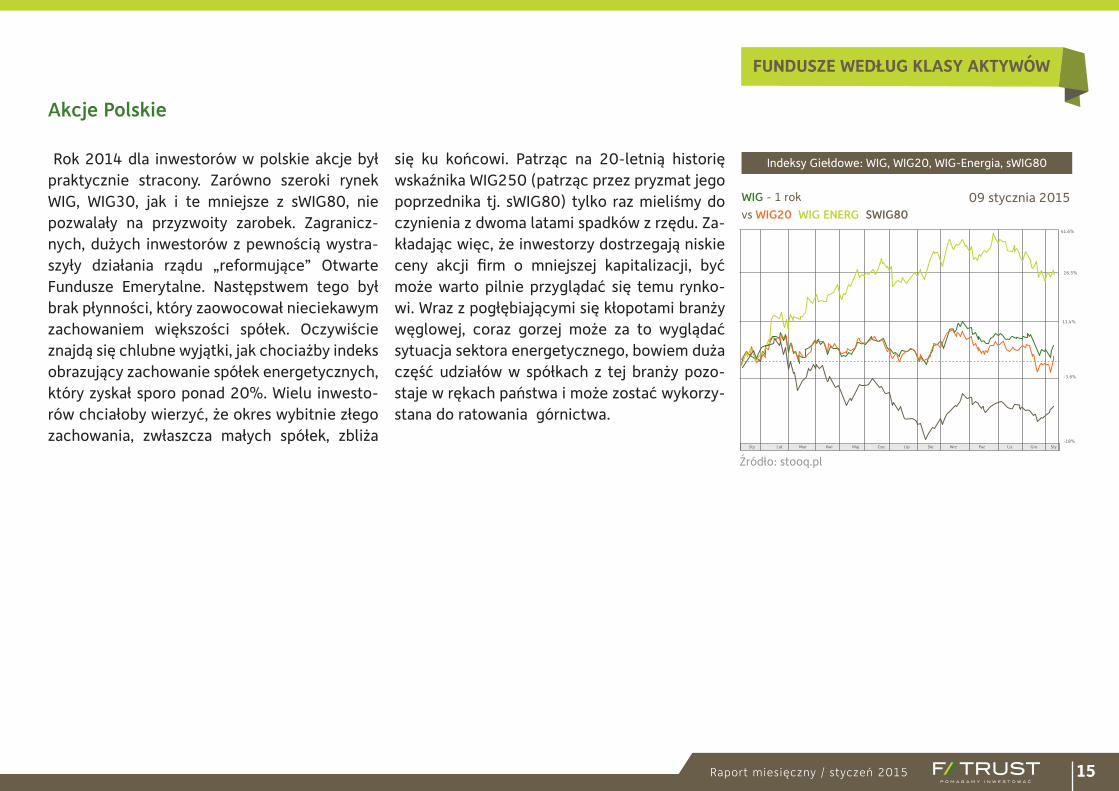

Akcje Polskie

Rok 2014 dla inwestorów w polskie akcje był praktycznie stracony. Zarówno szeroki rynek WIG, WIG30, jak i te mniejsze z sWIG80, nie pozwalały na przyzwoity zarobek. Zagranicz-nych, dużych inwestorów z pewnością wystra-szyły działania rządu „reformujące” Otwarte Fundusze Emerytalne. Następstwem tego był brak płynności, który zaowocował nieciekawym zachowaniem większości spółek. Oczywiście znajdą się chlubne wyjątki, jak chociażby indeks obrazujący zachowanie spółek energetycznych, który zyskał sporo ponad 20%. Wielu inwesto-rów chciałoby wierzyć, że okres wybitnie złego zachowania, zwłaszcza małych spółek, zbliża

Indeksy Giełdowe: WIG, WIG20, WIG-Energia, sWIG80

09 stycznia 2015WIG - 1 rok

vs WIG20 WIG ENERG SWIG80

Źródło: stooq.pl

41.6%

26.5%

11.4%

-3.6%

-18%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

się ku końcowi. Patrząc na 20-letnią historię wskaźnika WIG250 (patrząc przez pryzmat jego poprzednika tj. sWIG80) tylko raz mieliśmy do czynienia z dwoma latami spadków z rzędu. Za-kładając więc, że inwestorzy dostrzegają niskie ceny akcji firm o mniejszej kapitalizacji, być może warto pilnie przyglądać się temu rynko-wi. Wraz z pogłębiającymi się kłopotami branży węglowej, coraz gorzej może za to wyglądać sytuacja sektora energetycznego, bowiem duża część udziałów w spółkach z tej branży pozo-staje w rękach państwa i może zostać wykorzy-stana do ratowania górnictwa.

16Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

111

110

109

108

107

106

105

104

103

102

101

100

99

98

97

96

2014.01.09 2014.03.07 2014.05.13 2014.07.16 2014.09.18 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

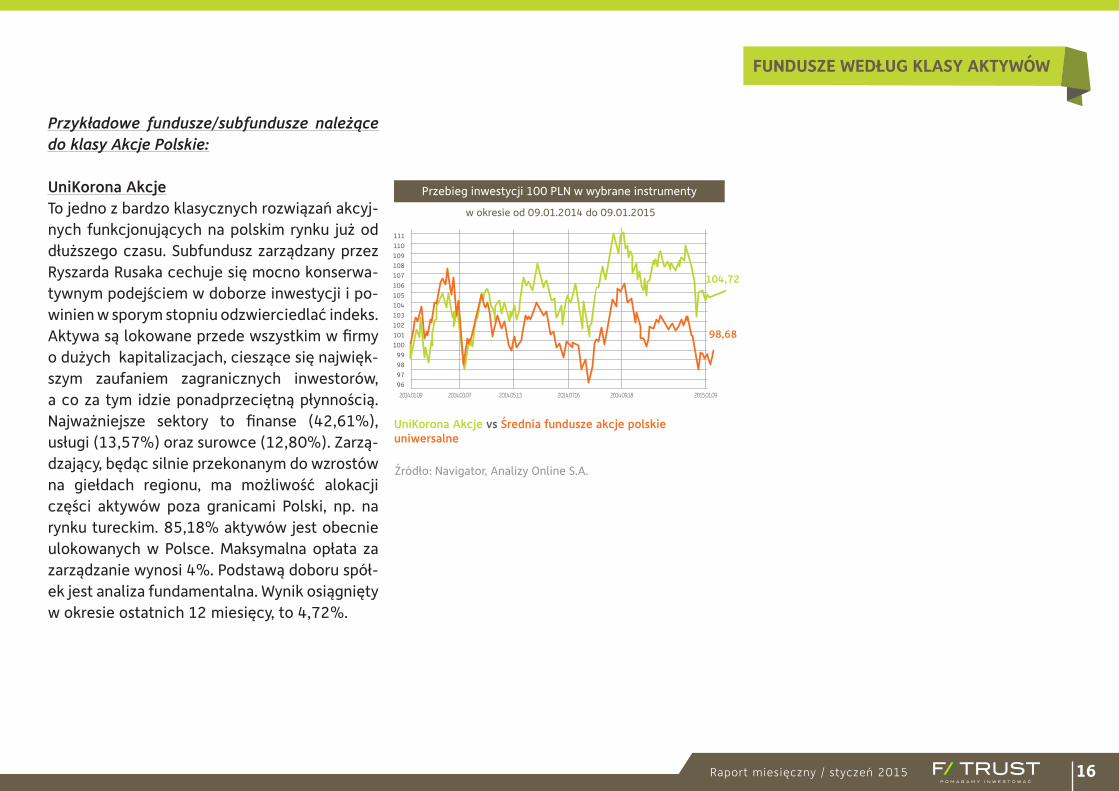

Źródło: Navigator, Analizy Online S.A.

UniKorona Akcje vs Średnia fundusze akcje polskie uniwersalne

w okresie od 09.01.2014 do 09.01.2015

98,68

104,72

Przykładowe fundusze/subfundusze należące do klasy Akcje Polskie:

UniKorona AkcjeTo jedno z bardzo klasycznych rozwiązań akcyj-nych funkcjonujących na polskim rynku już od dłuższego czasu. Subfundusz zarządzany przez Ryszarda Rusaka cechuje się mocno konserwa-tywnym podejściem w doborze inwestycji i po-winien w sporym stopniu odzwierciedlać indeks. Aktywa są lokowane przede wszystkim w firmy o dużych kapitalizacjach, cieszące się najwięk-szym zaufaniem zagranicznych inwestorów, a co za tym idzie ponadprzeciętną płynnością. Najważniejsze sektory to finanse (42,61%), usługi (13,57%) oraz surowce (12,80%). Zarzą-dzający, będąc silnie przekonanym do wzrostów na giełdach regionu, ma możliwość alokacji części aktywów poza granicami Polski, np. na rynku tureckim. 85,18% aktywów jest obecnie ulokowanych w Polsce. Maksymalna opłata za zarządzanie wynosi 4%. Podstawą doboru spół-ek jest analiza fundamentalna. Wynik osiągnięty w okresie ostatnich 12 miesięcy, to 4,72%.

17Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

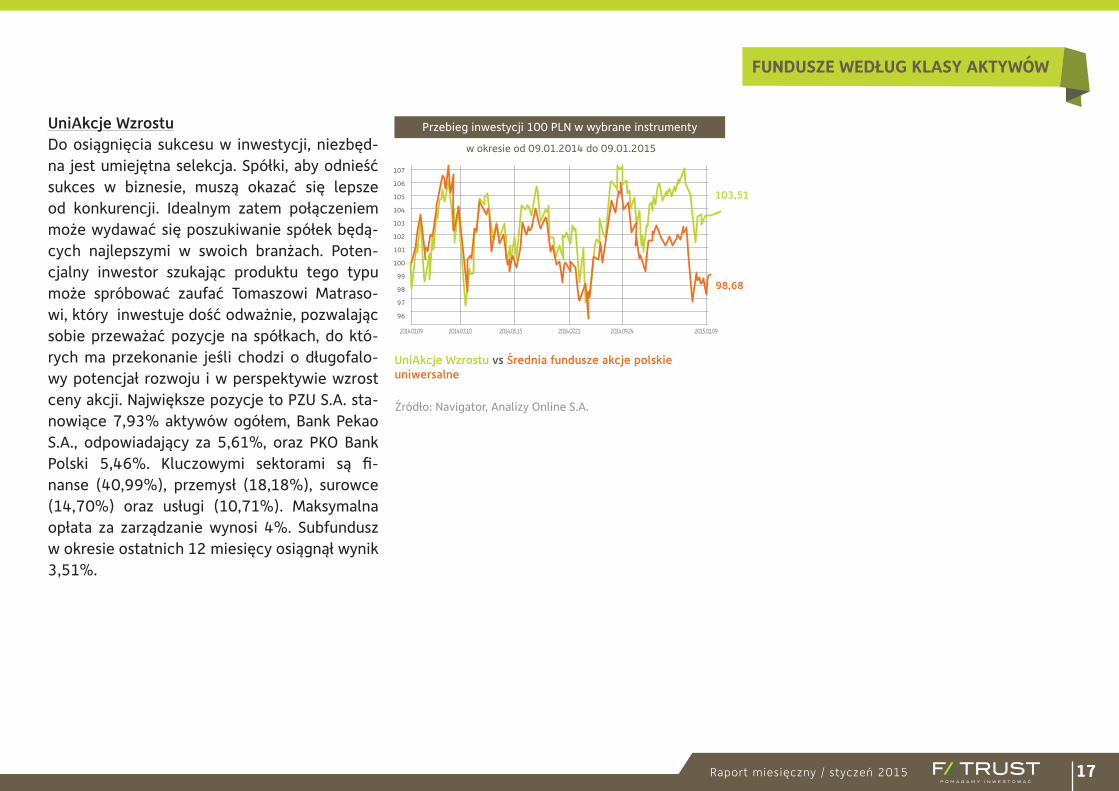

UniAkcje WzrostuDo osiągnięcia sukcesu w inwestycji, niezbęd-na jest umiejętna selekcja. Spółki, aby odnieść sukces w biznesie, muszą okazać się lepsze od konkurencji. Idealnym zatem połączeniem może wydawać się poszukiwanie spółek będą-cych najlepszymi w swoich branżach. Poten-cjalny inwestor szukając produktu tego typu może spróbować zaufać Tomaszowi Matraso-wi, który inwestuje dość odważnie, pozwalając sobie przeważać pozycje na spółkach, do któ-rych ma przekonanie jeśli chodzi o długofalo-wy potencjał rozwoju i w perspektywie wzrost ceny akcji. Największe pozycje to PZU S.A. sta-nowiące 7,93% aktywów ogółem, Bank Pekao S.A., odpowiadający za 5,61%, oraz PKO Bank Polski 5,46%. Kluczowymi sektorami są fi-nanse (40,99%), przemysł (18,18%), surowce (14,70%) oraz usługi (10,71%). Maksymalna opłata za zarządzanie wynosi 4%. Subfundusz w okresie ostatnich 12 miesięcy osiągnął wynik 3,51%.

107

106

105

104

103

102

101

100

99

98

97

96

2014.01.09 2014.03.10 2014.05.15 2014.07.21 2014.09.24 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

UniAkcje Wzrostu vs Średnia fundusze akcje polskie uniwersalne

w okresie od 09.01.2014 do 09.01.2015

98,68

103,51

18Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Środkowa-Wschodnia Europa

Nasz region chyba już na dłużej będzie po-strzegany przez pryzmat konfliktu ukraińsko--rosyjskiego. Nie zanosi się na rychłe rozstrzy-gnięcie i raczej nie będziemy mieli do czynienia z jego zakończeniem w najbliższym czasie. Na-pięta sytuacja może jeszcze długo się utrzymy-wać, studząc zapał inwestorów do większych inwestycji w tym regionie. Oczywiście znajdą się miłośnicy kontrariańskiego podejścia do inwestycji i wbrew konsensusowi rynkowemu ulokują tam swoje środki. Ale jest wątpliwe, aby kapitał płynął do naszego regionu wartkim stru-

Indeksy Giełdowe: Turcja, Rosja, Ukraina, Polska

09 stycznia 2015^XU100 - 1 rok vs ^RTS ^UX WIG

Źródło: stooq.pl

53.1%

26.2%

-6.1%

-27%

-54%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

mieniem. Wydaje się, że prymusami tego regio-nu mogą być Polska, jako perspektywiczny, ale jednocześnie relatywnie duży i ciekawy rynek oraz Turcja, która od pewnego już czasu jest ulubieńcem inwestorów. W obu przypadkach, pomocne mogą być waluty. Zarówno polski zło-ty, jak i turecka lira, nie należą do najdroższych. Należy jednakże pamiętać, że Turcja zanotowa-ła wyśmienity 2014 rok i ciężko może jej być zbliżyć się do tego wyniku w 2015 roku.

19Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

113112111110109108107106105104103102101100

9998979695949392

2014.01.09 2014.03.03 2014.04.29 2014.06.26 2014.08.22 2014.10.17 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Skarbiec Spółek Wzrostowych vs Średnia fundusze akcje europejskie rynki wschodzące

w okresie od 09.01.2014 do 09.01.2015

103,61

113,05

Przykładowe fundusze/subfundusze należące do klasy Akcje Środkowa/Wschodnia Europa:

Skarbiec Spółek Wzrostowych Subfundusz skupiający się na poszukiwaniu perełek wśród firm notowanych głównie w re-gionie Europy Środkowo-Wschodniej, ale nie ograniczający się tylko do niego. W portfelu znajdziemy również spółki z rynków rozwinię-tych, zwłaszcza USA i Wielkiej Brytanii. Kluczo-wym czynnikiem, na który zwraca uwagę za-rządzający subfunduszem Michał Cichosz, jest możliwość generowania solidnych przepływów pieniężnych, które powinny później zostać wy-korzystane do dalszej ekspansji i inwestycji, np. w nowe moce produkcyjne. Istotna jest jedno-cześnie zdolna kadra kierownicza, która posia-da klarowną wizję na przyszłość. Zarządzają-cy subfunduszem skupił swój portfel na takich sektorach, jak usługi (24,31%), IT (21,3%) do-bra konsumpcyjne (21,1%) oraz przemysł sa-mochodowy (12,0%). Jeśli chodzi o alokację geograficzną, to największe aktywa zostały ulo-kowane w Polsce (43%), Turcji (33%), Stanach Zjednoczonych (5%) oraz na innych rynkach rozwiniętych. Opłata za zarządzanie wynosi 4%. Wynik osiągnięty w okresie ostatnich 12 mie-sięcy, to 13,05%.

20Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

UniAkcje TurcjaTo uniwersalne podejście do inwestycji w akcje tureckie. Subfundusz zarządzany przez Rober-ta Burdacha przeczesuje rynek w poszukiwa-niu spółek o dobrych fundamentach mogących pozwolić na sowity zarobek. Kluczem doboru spółek, które znajdą się w portfelu są przewa-gi technologiczne i rynkowe nad konkurencją. Zarządzający nie jest związany koniecznością inwestycji w dany sektor bądź spółki o kon-kretnej kapitalizacji. Najważniejszymi sekto-rami są finanse (46,44%), dobra konsumpcyj-ne (12,71%), usługi (12,70%) oraz przemysł (9,30%). Maksymalna opłata za zarządzanie wynosi 4%. Wynik osiągnięty w okresie 12 mie-sięcy, to imponując 39,43%.

140

135

130

125

120

115

110

105

100

95

90

2014.01.09 2014.02.11 2014.03.19 2014.04.25 2014.06.02 2014.07.09 2014.08.14 2014.09.19 2014.10.27 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

UniAkcje Turcja (UniFundusze FIO)

FI_SAFU-AKZ_TU - Średnia fudnuszy akcji zagr. tureckich

w okresie od 09.01.2014 do 09.01.2015

140

139,43

21Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Starej Europy

Nadal największym ryzykiem dla europejskiej gospodarki pozostaje niski poziom inflacji, a właściwie groźba deflacji. Zwłaszcza w krót-kim okresie nie powinniśmy liczyć na poprawę tego wskaźnika. To co może pomóc, to rosnąca aktywność ekonomiczna i wzrost płac. Na taki rozwój wydarzeń liczy Komisja Europejska. We-dług wstępnych obliczeń EuroStatu, w grudniu 2014 roku inflacja spadła poniżej zera i wyniosła -0,2% w ujęciu rok do roku. Głównymi przyczy-nami takiego stanu rzeczy był spadek cen ener-gii. Na stabilnych poziomach utrzymały się za to żywność, alkohol i wyroby tytoniowe. Warto dodać, że deflacja istotnie zwiększa siłę nabyw-czą konsumentów, co może pobudzić popyt we-

Indeksy Giełdowe: Grecja, Niemcy, Wielka Brytania, Francja

09 stycznia 2015^ATH - 1 rok vs ^DAX ^FTM ^CAC

Źródło: stooq.pl

8.75%

-3.6%

-16%

-28%

-40%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

wnętrzny. Tak mówi teoria, ale z drugiej strony niekoniecznie musi się to sprawdzić przy wyso-kim bezrobociu (11,5% w grudniu). Co więcej, brak inflacji powoduje, że faktycznie odczuwal-ne jest większe obciążenie długiem. Działanie ECB powinny pomóc długofalowo gospodarką strefy euro, ale jedynym widocznym już efek-tem polityki banku jest silne osłabienie euro do dolara. Czynnikiem dodającym niepewności na rynkach Europy Zachodniej jest sytuacja Grecji i ryzyko wygrania wyborów wewnętrznych przez skrajnie lewicową partię.

22Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

106105104103102101100

999897969594939291

2014.01.09 2014.02.24 2014.04.15 2014.06.05 2014.07.25 2014.09.16 2014.011.04 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

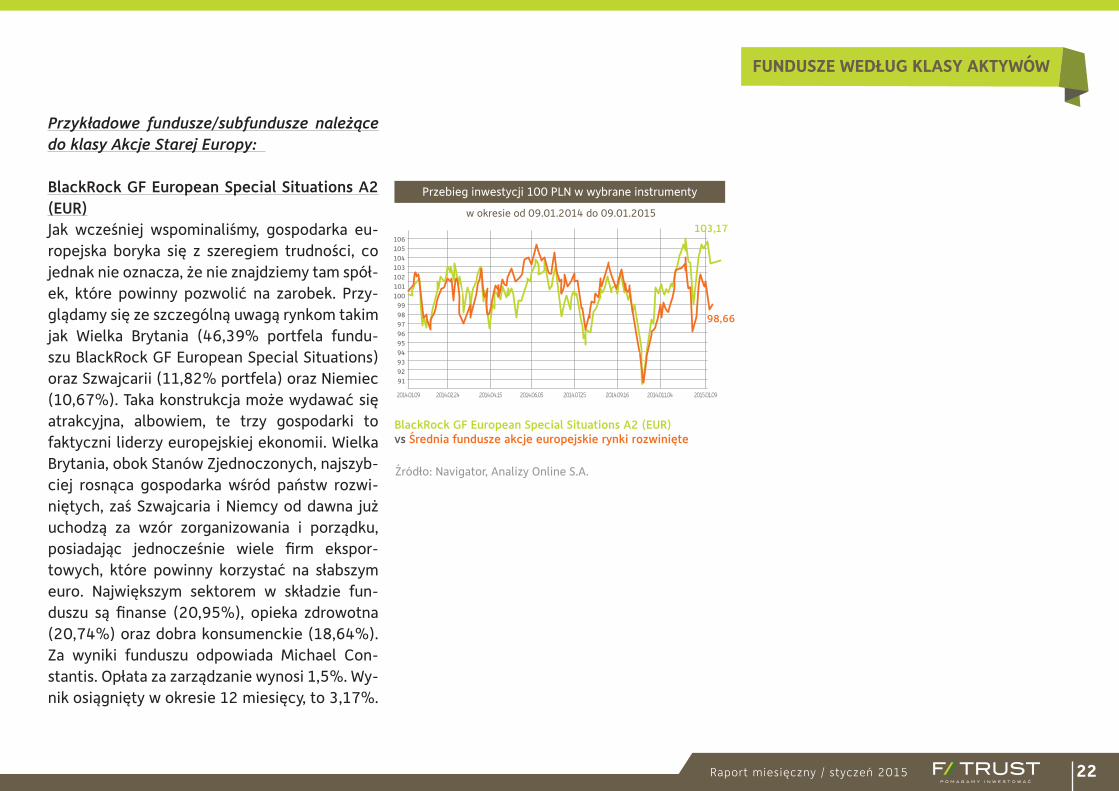

BlackRock GF European Special Situations A2 (EUR) vs Średnia fundusze akcje europejskie rynki rozwinięte

w okresie od 09.01.2014 do 09.01.2015

98,66

103,17

Przykładowe fundusze/subfundusze należące do klasy Akcje Starej Europy:

BlackRock GF European Special Situations A2 (EUR)Jak wcześniej wspominaliśmy, gospodarka eu-ropejska boryka się z szeregiem trudności, co jednak nie oznacza, że nie znajdziemy tam spół-ek, które powinny pozwolić na zarobek. Przy-glądamy się ze szczególną uwagą rynkom takim jak Wielka Brytania (46,39% portfela fundu-szu BlackRock GF European Special Situations) oraz Szwajcarii (11,82% portfela) oraz Niemiec (10,67%). Taka konstrukcja może wydawać się atrakcyjna, albowiem, te trzy gospodarki to faktyczni liderzy europejskiej ekonomii. Wielka Brytania, obok Stanów Zjednoczonych, najszyb-ciej rosnąca gospodarka wśród państw rozwi-niętych, zaś Szwajcaria i Niemcy od dawna już uchodzą za wzór zorganizowania i porządku, posiadając jednocześnie wiele firm ekspor-towych, które powinny korzystać na słabszym euro. Największym sektorem w składzie fun-duszu są finanse (20,95%), opieka zdrowotna (20,74%) oraz dobra konsumenckie (18,64%). Za wyniki funduszu odpowiada Michael Con-stantis. Opłata za zarządzanie wynosi 1,5%. Wy-nik osiągnięty w okresie 12 miesięcy, to 3,17%.

23Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

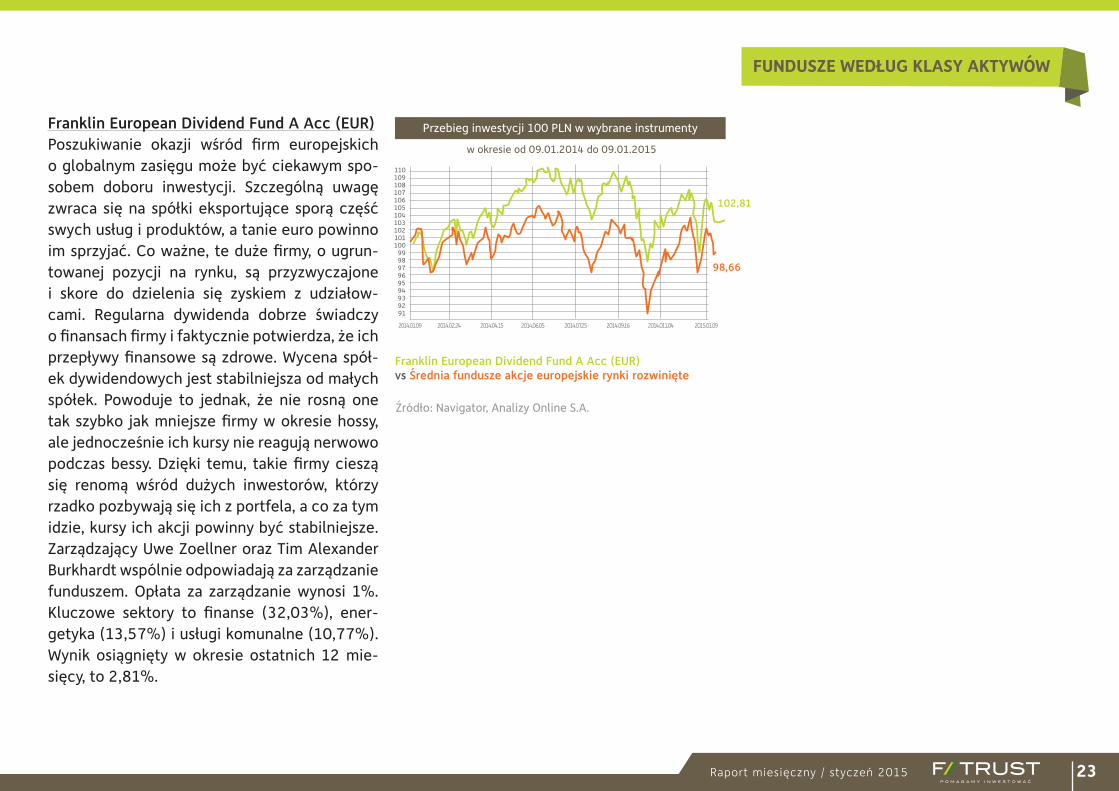

Franklin European Dividend Fund A Acc (EUR)Poszukiwanie okazji wśród firm europejskich o globalnym zasięgu może być ciekawym spo-sobem doboru inwestycji. Szczególną uwagę zwraca się na spółki eksportujące sporą część swych usług i produktów, a tanie euro powinno im sprzyjać. Co ważne, te duże firmy, o ugrun-towanej pozycji na rynku, są przyzwyczajone i skore do dzielenia się zyskiem z udziałow-cami. Regularna dywidenda dobrze świadczy o finansach firmy i faktycznie potwierdza, że ich przepływy finansowe są zdrowe. Wycena spół-ek dywidendowych jest stabilniejsza od małych spółek. Powoduje to jednak, że nie rosną one tak szybko jak mniejsze firmy w okresie hossy, ale jednocześnie ich kursy nie reagują nerwowo podczas bessy. Dzięki temu, takie firmy cieszą się renomą wśród dużych inwestorów, którzy rzadko pozbywają się ich z portfela, a co za tym idzie, kursy ich akcji powinny być stabilniejsze. Zarządzający Uwe Zoellner oraz Tim Alexander Burkhardt wspólnie odpowiadają za zarządzanie funduszem. Opłata za zarządzanie wynosi 1%. Kluczowe sektory to finanse (32,03%), ener-getyka (13,57%) i usługi komunalne (10,77%). Wynik osiągnięty w okresie ostatnich 12 mie-sięcy, to 2,81%.

110109108107106105104103102101100

999897969594939291

2014.01.09 2014.02.24 2014.04.15 2014.06.05 2014.07.25 2014.09.16 2014.011.04 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Franklin European Dividend Fund A Acc (EUR)vs Średnia fundusze akcje europejskie rynki rozwinięte

w okresie od 09.01.2014 do 09.01.2015

98,66

102,81

24Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Stany Zjednoczone

Rynek akcji amerykańskich cieszył się dużą po-pularnością wśród inwestorów w ciągu ostat-nich 12 miesięcy. Nie powinno to raczej dziwić, był bowiem postrzegany jako relatywnie bez-pieczny, a mimo że według wszelakich wskaź-ników nie był tani, to wielu wierzyło w dalsze wzrosty. W okolicach Nowego Roku mieliśmy do czynienia z drobną korektą, ale cały 2014 rok to zdecydowanie sukces. Dane makroeko-nomiczne płynące z USA potwierdzają dobrą kondycję tamtejszej gospodarki. Jakkolwiek

Indeksy Giełdowe: Nasdaq, S&P500, DowJones

08 stycznia 2015^NDQ - 1 rok vs ^SPX ^DJI

Źródło: stooq.pl

15.3%

9.89%

4.38%

-1.1%

-6.6%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

pewnym problemem może być bardzo mocny dolar, który powoduje, że globalne amerykań-skie firmy, często będące eksporterami, gene-rujące część przychodu za granicą, będą mia-ły utrudnione zadanie w utrzymaniu dobrych rezultatów finansowych. Mniejsze spółki to te, które zarabiają głównie na rynku lokalnym, w ich przypadku kurs USD do globalnego koszy-ka walut ma mniejsze znaczenie.

25Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Przykładowe fundusze/subfundusze należące do klasy Akcje Stany Zjednoczone:

Schroder ISF US Small & Mid-Cap Equity A (Acc) (EUR)Spółki, które trafią do portfela tego funduszu znajdują się w grupie 40% najmniejszych spółek notowanych w ramach indeksu Russel 2500TR Lagged. Łącznie w portfelu znajdziemy aż 120 pozycji, co może świadczyć o wysokim pozio-mie dywersyfikacji. Jenny Jones zarządzająca portfelem wyszukuje atrakcyjnych celów inwe-stycyjnych na bazie analizy fundamentalnej. W kierowanym przez siebie funduszu postawiała przede wszystkim na usługi finansowe (21,9%), produkty trwałego użytku (16,3%), dobra luk-susowe (13,9), opiekę zdrowotną (12,8%) oraz technologię (12,3%). Opłata za zarządzanie wynosi 1,5%. Wynik osiągnięty w okresie ostat-nich 12 miesięcy, to 23,86%.

124

122

120

118

116

114

112

110

108

106

104

102

100

98

96

94

2014.01.09 2014.03.11 2014.05.19 2014.07.25 2014.10.01 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Schroder ISF US Small & Mid-Cap Equity A (Acc) (EUR) vs Średnia fundusze akcje amerykańskie

w okresie od 09.01.2014 do 09.01.2015

115,32

123,86

26Raport miesięczny / styczeń 2015

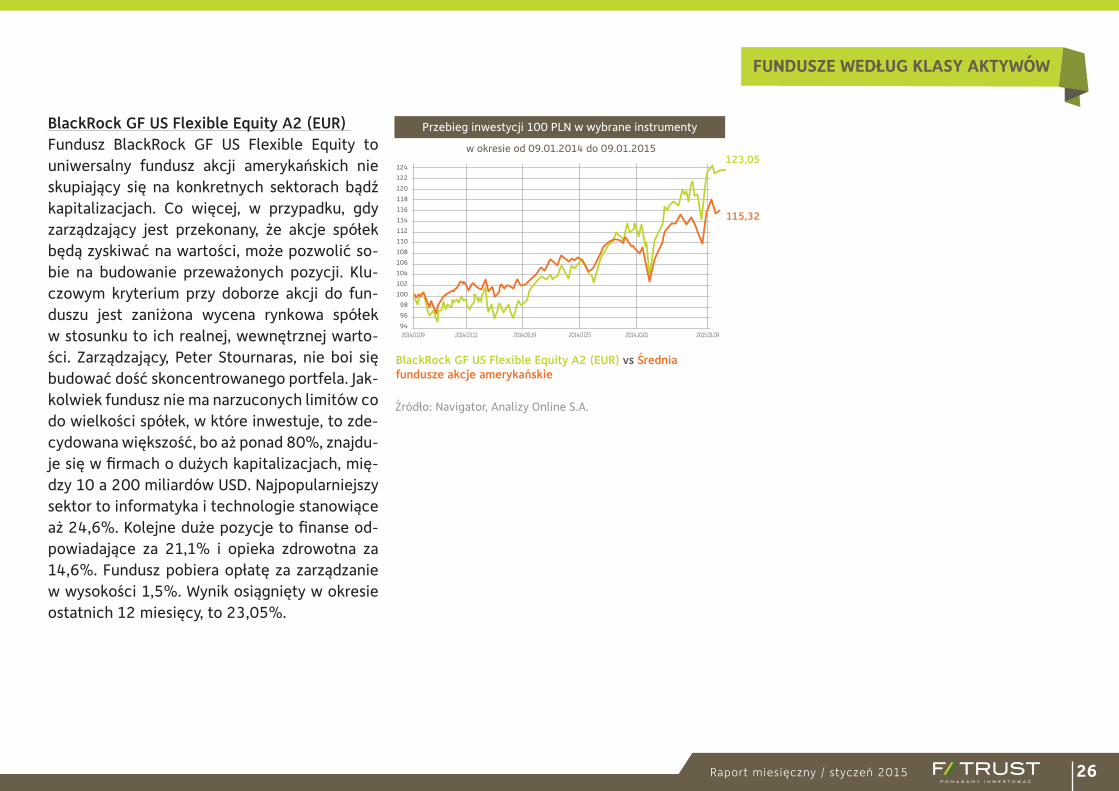

FUNDUSZE WEDŁUG KLASY AKTYWÓW

BlackRock GF US Flexible Equity A2 (EUR) Fundusz BlackRock GF US Flexible Equity to uniwersalny fundusz akcji amerykańskich nie skupiający się na konkretnych sektorach bądź kapitalizacjach. Co więcej, w przypadku, gdy zarządzający jest przekonany, że akcje spółek będą zyskiwać na wartości, może pozwolić so-bie na budowanie przeważonych pozycji. Klu-czowym kryterium przy doborze akcji do fun-duszu jest zaniżona wycena rynkowa spółek w stosunku to ich realnej, wewnętrznej warto-ści. Zarządzający, Peter Stournaras, nie boi się budować dość skoncentrowanego portfela. Jak-kolwiek fundusz nie ma narzuconych limitów co do wielkości spółek, w które inwestuje, to zde-cydowana większość, bo aż ponad 80%, znajdu-je się w firmach o dużych kapitalizacjach, mię-dzy 10 a 200 miliardów USD. Najpopularniejszy sektor to informatyka i technologie stanowiące aż 24,6%. Kolejne duże pozycje to finanse od-powiadające za 21,1% i opieka zdrowotna za 14,6%. Fundusz pobiera opłatę za zarządzanie w wysokości 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy, to 23,05%.

124

122

120

118

116

114

112

110

108

106

104

102

100

98

96

942014.01.09 2014.03.11 2014.05.19 2014.07.25 2014.10.01 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

BlackRock GF US Flexible Equity A2 (EUR) vs Średnia fundusze akcje amerykańskie

w okresie od 09.01.2014 do 09.01.2015

115,32

123,05

27Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Akcje Globalne Rynków Wschodzących

Sytuacja rynków wschodzących nie ulega w ostatnim okresie dramatycznym zmianom. Dotychczas cechowały się dobrym tempem wzrostu. Mocny dolar powoduje, że firmy z ryn-ków rozwijających się stają się bardziej kon-kurencyjne i będzie łatwiej im eksportować. Problemem natomiast może być zadłużenie państw, które zostało wyemitowane w USD. Koszt obsługi takiego długu będzie podnosił się wraz ze wzrostem wyceny dolara amery-kańskiego do lokalnej waluty. Naturalnie, ryn-ki wschodzące bardzo się różnicują. Nie moż-na w ten sam sposób patrzeć na gospodarkę chociażby rosyjską, co chińską. Pierwsza jest

Indeksy Giełdowe: Chiny, Indie, Rosja, Brazylia

09 stycznia 2015^SHC - 1 rok vs ^SNX ^RTS ^BVP

Źródło: stooq.pl

przykładem niewykorzystanych szans i marno-trawienie zasobów. Brak mądrze prowadzonej polityki, rozwoju technologii i długofalowego planu rozwoju powoduje, że tamtejszy rynek musi być postrzegany jako bardzo spekulacyj-ny. Zupełnie inaczej wygląda sytuacja Chin, jak i też innych państw azjatyckich. Tam mamy na ogół do czynienia z dobrym planowaniem, roz-sądnymi wydatkami, np. na infrastrukturę i kla-rowną wizją na przyszłość. Szczególnie uważnie patrzymy na gospodarki krajów takich jak Chiny, Indie, Korea Południowa, a także Meksyk, który powinien być beneficjentem ożywienia gospo-darczego w USA.

66.3%

36.1%

5.84%

-24%

-54%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

28Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

122

120

118

116

114

112

110

108

106

104

102

100

98

96

94

922014.01.09 2014.02.28 2014.04.25 2014.06.23 2014.08.18 2014.10.13 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Schroder ISF Global Emerging Markets Opportunities A Acc (EUR) vs Średnia fundusze akcje globalne rynki wschodzące

w okresie od 09.01.2014 do 09.01.2015

103,26

113,23

Przykładowe fundusze/subfundusze należące do klasy Akcje Globalne Rynków Wschodzą-cych:

Schroder ISF Global Emerging Markets Oppor-tunities A Acc (EUR)To prawdziwie globalne rozwiązanie oferujące szansę na alokacje kapitału w spółki z szeroko rozumianych rynków wschodzących. Podobnie jak w przypadku innych rozwiązań z tej grupy funduszy, w portfelu przeważać będą spółki z Azji, co nie dziwi ze względu na kondycje tam-tejszych gospodarek w porównaniu chociażby z państwami z Ameryki Południowej. Znajdzie się tutaj również miejsce na spółki na przykład z Arabii Saudyjskiej, czy Grecji. Allan Conway i Nicholas Field, zarządzający funduszem więk-szość aktywów funduszu ulokowali jednak w Korei Południowej (19,3%), Chinach (16,7%), Indiach (12,7%) oraz w Brazylii (11,2%). Naj-ważniejsze sektory to finanse (36,2%), dobra luksusowe (17,4%), informatyka (16,4%) oraz energia (9,1%). Łącznie w portfelu znajduje się 60 pozycji, jest on zatem dość skoncentrowany. Opłata za zarządzanie wynosi 1,5%. Wynik, jaki udało się osiągnąć w okresie ostatnich 12 mie-sięcy, to 13,23%.

29Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

Skarbiec JPMorgan Emerging Markets Oppor-tunitiesTen subfundusz umożliwia, dzięki współpracy Skarbiec TFI i JPMorgan Asset Management, in-westowanie w globalne rynki wschodzące pod parasolem polskiego funduszu. To wygodne rozwiązanie, zabezpieczone walutowo. Co wię-cej, produkt ten cechuje się atrakcyjną staw-ką opłaty za zarządzanie, wynoszącą 2,04%. Wybierając ten subfundusz inwestor zdobywa szansę inwestycji na takich rynkach jak Chi-ny (26,2%), Korea Południowa (15,0%), Taj-wan (12,6%) oraz Brazylia (10,5%). Co istotne, ograniczane jest ryzyko walutowe, jednostka jest dostępna w PLN, zaś beneficjentem zysku z hedgu jest inwestor. W okresie ostatnich 12 miesięcy subfundusz osiągnął wynik inwesty-cyjny 15,73%. Za wyniki subfunduszu odpowia-dają Amit Mehta oraz Richard Titherington.

116

114

112

110

108

106

104

102

100

98

96

942014.01.09 2014.02.18 2014.04.02 2014.05.19 2014.07.02 2014.08.14 2014.09.29 2014.11.12 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Skarbiec JPMorgan Emerging Markets Opportunities vs Średnia fundusze akcje globalne rynki wschodzące

w okresie od 09.01.2014 do 09.01.2015

103,26

115,73

30Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

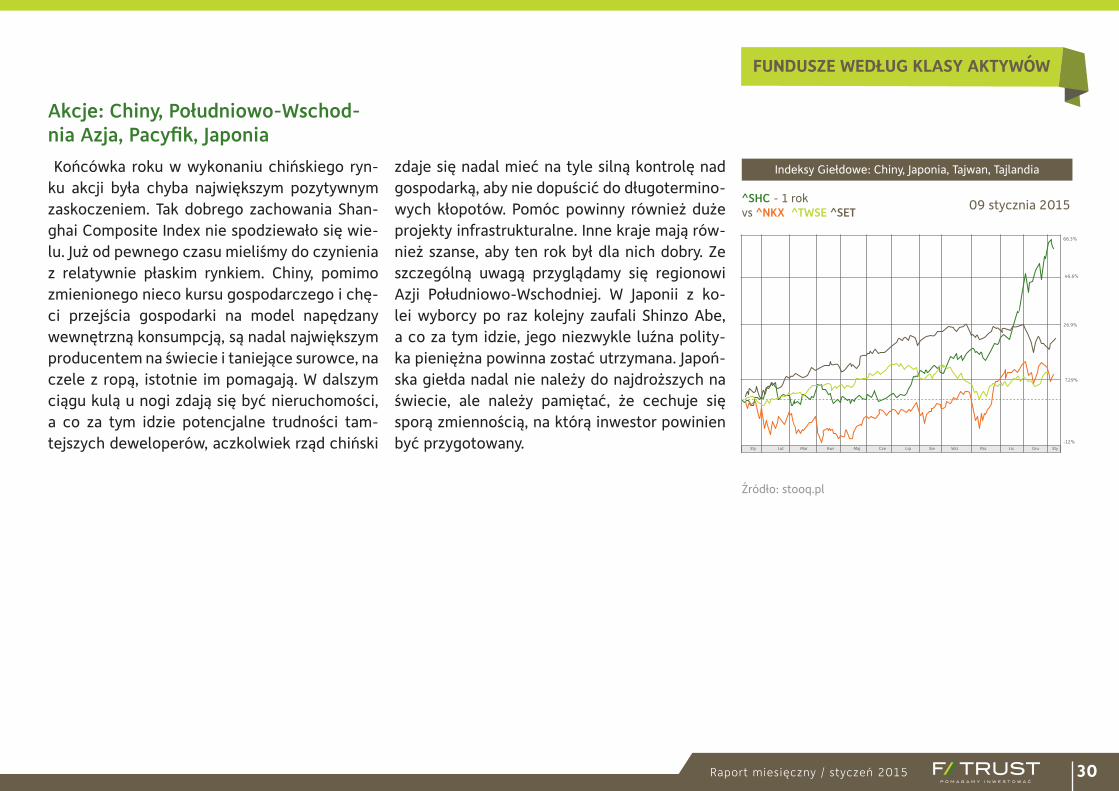

Akcje: Chiny, Południowo-Wschod-nia Azja, Pacyfik, Japonia

Końcówka roku w wykonaniu chińskiego ryn-ku akcji była chyba największym pozytywnym zaskoczeniem. Tak dobrego zachowania Shan-ghai Composite Index nie spodziewało się wie-lu. Już od pewnego czasu mieliśmy do czynienia z relatywnie płaskim rynkiem. Chiny, pomimo zmienionego nieco kursu gospodarczego i chę-ci przejścia gospodarki na model napędzany wewnętrzną konsumpcją, są nadal największym producentem na świecie i taniejące surowce, na czele z ropą, istotnie im pomagają. W dalszym ciągu kulą u nogi zdają się być nieruchomości, a co za tym idzie potencjalne trudności tam-tejszych deweloperów, aczkolwiek rząd chiński

zdaje się nadal mieć na tyle silną kontrolę nad gospodarką, aby nie dopuścić do długotermino-wych kłopotów. Pomóc powinny również duże projekty infrastrukturalne. Inne kraje mają rów-nież szanse, aby ten rok był dla nich dobry. Ze szczególną uwagą przyglądamy się regionowi Azji Południowo-Wschodniej. W Japonii z ko-lei wyborcy po raz kolejny zaufali Shinzo Abe, a co za tym idzie, jego niezwykle luźna polity-ka pieniężna powinna zostać utrzymana. Japoń-ska giełda nadal nie należy do najdroższych na świecie, ale należy pamiętać, że cechuje się sporą zmiennością, na którą inwestor powinien być przygotowany.

Indeksy Giełdowe: Chiny, Japonia, Tajwan, Tajlandia

09 stycznia 2015^SHC - 1 rok vs ^NKX ^TWSE ^SET

Źródło: stooq.pl

66.3%

46.6%

26.9%

7.29%

-12%Kwi Maj Cze Lip WrzSie Paz Lis GruSty StyLut Mar

31Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

128126124122120118116114112110108106104102100

9896

2014.01.09 2014.02.12 2014.03.21 2014.04.30 2014.06.09 2014.07.17 2014.08.25 2014.10.01 2014.11.07 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Schroder ISF Greater China A Acc (EUR)

FI_SAFU-AKZ_AZ - Średnia funduszy akcji regionu Azja

w okresie od 09.01.2014 do 09.01.2015

115,27

126,71

Przykładowe fundusze/subfundusze należące do klasy Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia:

Schroder ISF Greater China A Acc (EUR) jest funduszem dającym szansę na inwestowanie na trzech ciekawych rynkach, Chin, Hong-Kongu i Tajwanu. Naturalnie, z racji kapitalizacji noto-wanych tam firm, przeważającą część portfela będą stanowiły Chiny (60,8%), aczkolwiek inwe-stor uzyskuje również całkiem sporą ekspozycję na Tajwan, (19,3%) oraz Hongkong (18,2%). Dzięki temu Louisa Lo, zarządzająca funduszem, ma możliwość selekcji interesujących spółek z naprawdę sporej grupy. Co ważne, jakkolwiek wymienione powyżej rynki są ze sobą mocno skorelowane, to jednak przyglądając się wyni-kom tego funduszu na tle innych funduszy in-westujących na rynku chińskim można dostrzec mniejszą zmienność. Obecnie w portfelu znaj-dziemy 84 spółki. Opłata za zarządzanie wynosi 1,5%. Wynik osiągnięty w okresie ostatnich 12 miesięcy, to 26,71%.

32Raport miesięczny / styczeń 2015

FUNDUSZE WEDŁUG KLASY AKTYWÓW

BlackRock GF Asian Dragon A2 (EUR)Przyglądając się światowej ekonomii, może się wydawać oczywistym, że interesującym kom-ponentem portfela są rynki azjatyckie. Długo-terminowy wzrost w tych krajach uznaje się za bardzo prawdopodobny i oczekiwania są duże. Większość ekonomistów, zarządzających i ana-lityków jest zgodna, że w tym regionie tkwi potencjał dynamiki PKB i szybko bogacącego się społeczeństwa. Zgodnie z nazwą funduszu, okazje inwestycyjne są wyszukiwane w takich krajach jak Chiny (29%), Korea Południowa (21,8%), Tajwan (15,6%), Indie (14,6%) oraz Hongkong (8,3%). Najważniejszymi sektorami są finanse (32,1%), informatyka i technologia (26,1%) oraz dobra luksusowe (14,2%). Opłata za zarządzanie w funduszu wynosi 1,5%. Andrew Swan, odpowiedzialny za wyniki BlackRock GF Asian Dragon, preferuje analizę fundamentalną. Opłata za zarządzanie wynosi 1,5%. Fundusz w okresie ostatnich 12 miesięcy osiągnął wynik w wysokości 22,92%.

124122120118116114112110108106104102100

9896

2014.01.09 2014.02.12 2014.03.21 2014.04.30 2014.06.09 2014.07.17 2014.08.25 2014.10.01 2014.11.07 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

BlackRock GF Asian Dragon A2 (EUR)

FI_SAFU-AKZ_AZ - Średnia funduszy akcji regionu Azja

w okresie od 09.01.2014 do 09.01.2015

115,27

122,92

33Raport miesięczny / styczeń 2015

PODSUMOWANIE FUNDUSZY WEDŁUG KLASY AKTYWÓW

Klasa Aktywów Fundusz12 miesięcy

%36 miesięcy

%Ryzyko1 -> 7

Polski DługUniLokataUniObligacje Aktywny

3,1412,27

n/d38,23

✴✴ ✴ ✴

Globalne DłużneBlackRock GF Fixed Income Global Opportunities A2 (hedged PLN)BlackRock GF Asian Tiger Bond A2 (USD)

5,578,20

27,0122,82

✴ ✴ ✴ ✴✴ ✴ ✴ ✴

Akcje PolskieUniKorona AkcjeUniAkcje Wzrostu

4,723,51

30,2142,57

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Środkowa/Wschodnia EuropaSkarbiec Spółek WzrostowychUniAkcje Turcja

13,0539,43

74,76n/d

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴ ✴

Akcje Starej EuropyBlackRock GF European Special Situations A2 (EUR)Franklin European Dividend Fund A Acc (EUR)

3,172,81

47,29n/d

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Stany ZjednoczoneSchroder ISF US Small & Mid-Cap Equity A (Acc) (EUR)BlackRock GF US Flexible Equity A2 (EUR)

23,8623,05

61,9463,44

✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴

Akcje Globalne Rynków WschodzącychSchroder ISF Global EM Opportunities A Acc (EUR)Skarbiec - JPMorgan - Emerging Markets Opportunities Fund Polska

13,2315,73

14,23n/d

✴ ✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Akcje Chiny, Południowo-Wschodnia Azja, Pacyfik, Japonia

Schroder ISF Greater China a Acc (EUR)BlackRock GF Asian Dragon A2 (EUR)

26,7122,92

41,4948,84

✴ ✴ ✴ ✴ ✴ ✴✴ ✴ ✴ ✴ ✴ ✴

Franklin Global Real Estate Fund A Acc (EUR hedged) 16,75 37,41 ✴ ✴ ✴ ✴ ✴ ✴

BlackRock GF Global Multi Asset Income A2 (EUR) 18,25 22,27 ✴ ✴ ✴ ✴

34Raport miesięczny / styczeń 2015

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST

Franklin Global Real Estate Fund A Acc (EUR hedged)

Takim Nieruchomości, jawią się jako klasa akty-wów relatywnie odporna na wstrząsy na rynku, a przy tym nie wydaje się mocno skorelowana z rynkiem akcji i długu. Bezsprzecznie, bezpo-średnia inwestycja w nieruchomości jest nie tylko nieosiągalna dla większości inwestorów, ale również niepłynna i trudna w zarządzaniu. Dodatek nieruchomości do portfela składają-cego się z akcji i obligacji powinien podnieść potencjał zwrotu, ale również często może po-móc w ograniczeniu ryzyka, zwłaszcza w dłuż-szym terminie. W funduszu Franklin Global Real Estate Fund, zarządzanym przez Jacka Fostera oraz Wilsona Magee, mamy do czynienia z alo-kacją środków w REIT-y (to najbardziej bezpo-średnia i płynna inwestycja w nieruchomość. Akcje REIT są handlowane na głównych świa-towych rynkach, przede wszystkim w Londynie i Nowym Jorku) i spółki powiązane bezpośrednio z rynkiem nieruchomości. Portfel funduszu jest zdywersyfikowany nie tylko geograficznie (USA 52,83%, Japonia 12,14%, Hong-Kong 7,63%, Wielka Brytania 6,56%, oraz Australia 5,51%), ale również sektorowo. Opłata za zarządzanie wynosi 1%. Wynik osiągnięty w okresie ostat-nich 12 miesięcy, to 16,75%.

Źródło: Karta funduszu

Źródło: Karta funduszu

Alokacja Geograficzna %

Stany Zjednoczone 52,83

Japonia 12,14

Hongkong 7,63

Wielka Brytania 6,56

Australia 5,51

Francja 4,22

Singapur 3,53

Niemcy 2,16

Kanada 1,64

Inne 3,78

Alokacja sektorowa %

Zdywersyfikowane 25,85

Obiekty sprzedaży detalicznej 12,99

Obiekty biurowe 11,04

Regionalne galerie handlowe 8,67

Mieszkania 8,60

Nieruchomości przemysłowe 7,80

Obiekty opieki zdrowotnej 6,17

Hotele, kurorty i linie rejsowe 4,53

Centra handlowe 3,92

Inne 10,43

116114112110108106104102100

9896

2014.01.09 2014.03.04 2014.05.05 2014.07.03 2014.09.02 2014.10.30 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

Franklin Global Real Estate Fund A Acc (EUR hedged) vs Średnia fundusze akcje sektora nieruchomości

w okresie od 09.01.2014 do 09.01.2015

107,32

116,75

35Raport miesięczny / styczeń 2015

FUNDUSZE OBSERWOWANE PRZEZ F-TRUST

BlackRock GF Global Multi Asset Income A2 (EUR)

BlackRock GF Global Multi Asset Income to dość nietypowe rozwiązanie na rynku fundu-szy inwestycyjnych. Jego największym plusem jest możliwość adaptacji do zmieniających się scenariuszy rynkowych i swobodne zarządza-nie alokacją. Fundusz ten, inwestuje na całym świecie, w pełne spektrum dopuszczalnych ak-tywów, w tym w akcje, papiery wartościowe po-wiązane z akcjami, dłużne papiery wartościowe, jednostki uczestnictwa funduszy inwestycyj-nych, gotówkę, lokaty oraz instrumenty rynku pieniężnego. Zarządzający Michael Fredericks oraz Peter Wilke może korzystać z pochodnych w celach efektywnego zarządzania portfelem, czyli ograniczania ryzyka, jak i generowania dodatkowego dochodu dla inwestorów. Ekspo-zycja walutowa jest zarządzana w sposób ela-styczny. Opłata za zarządzanie wynosi 1,5%. Fundusz w okresie ostatnich 12 miesięcy osią-gnął wynik 18,25%.

118117116115114113112111110109108107106105104103102101100

99982014.01.09 2014.02.27 2014.04.24 2014.06.20 2014.08.14 2014.10.09 2015.01.09

Przebieg inwestycji 100 PLN w wybrane instrumenty

Źródło: Navigator, Analizy Online S.A.

BlackRock GF Global Multi Asset Income A2 (EUR)vs Średnia fundusze zagraniczne aktywnej alokacji

w okresie od 09.01.2014 do 09.01.2015

103,33

118,25

Źródło: Karta funduszu

10 głównych krajów %

BGF USD HIGH YIELD BOND FD D3 USD 3,1

BGF ASIAN TIGER BOND FUND X3 USD 2,2

ISHARES $ HIGH YIELD CORPORATE BOND 1,0

ING BANK NV 144A 0,5

WELLS FARGO DEPOSITARY SHARES CO 0,5

DEUTSCHE BANK AG 0,4

COMMERZBANK AG 144A 0,4

BARCLAYS BANK PLC 0,4

GOLDMAN SANCHS GROUP DS REPRESENTING 0,4

BANK OF NEW YORK MELLON DEPOSITARY 0,3Źródło: Karta funduszu

Źródło: Karta funduszu

Alokacja aktywów %

Stały dochód 55,3

Akcja 39,9

Gotówka 4,8

Ekspozycja regionalna %

Ameryka Płn. 68,7

Europa 20,6

Rynki wschodzące 4,7

Globalny 2,2

Regiona basenu Pacyfiku 3,2

Japonia 0,7

Źródło: Karta funduszu

Ekspozycja walutowa %

USD 87,8

GBP 2,4

SEK 0,7

AUD 0,7

TWD 0,6

36Raport miesięczny / styczeń 2015

SŁOWNICZEK PODSTAWOWYCH TERMINÓW

Odchylenie standardowe (Standard Deviation) – im wyższy wskaźnik, tym bardziej zmienna jest cena jed-nostki funduszu.

Współczynnik Sharpe’a – ukazuje, opłacalność ryzyka, jakie ponosi fundusz w stosunku do inwestycji uważa-nych za pozbawione ryzyka (obligacji rządowych). Im wyższy poziom tego wskaźnika, tym przy niższym na-kładzie ryzyka w stosunku do bezpiecznych inwestycji został osiągnięty wynik funduszu.

Beta do benchmarku – ukazuje zależność po-między zmianami wartości jednostki fundu-szu, a benchmark’u. Wskaźnik beta wynoszący 1 oznacza, idealną korelację jednostki funduszu i benchmark’u, co sugeruje, że skład skład akty-wów funduszu jest tożsamy ze składem instru-mentów w benchmarku. Wartości mniejsze niż 1 oznaczają, że wzrost (bądź spadek) benchmarku o 1% jest zazwyczaj powiązany ze wzrostem (bądź spad-kiem) wartości jednostki funduszu o mniej niż 1%. War-tość beta większa niż 1 oznacza, że wzrost (bądź spa-dek) benchmarku o 1% jest zazwyczaj powiązany ze wzrostem (bądź spadkiem) wartości jednostki funduszu o więcej niż 1%.

Błąd odwzorowania (Tracking Error) – ukazu-je jak ryzykowny jest dany fundusz w stosun-ku do swojego benchmarku. Wyższy wskaźnik su-geruje, bardziej agresywnie zarządzany fundusz w stosunku do swojego benchmarku.

Bundy – niemieckie obligacje skarbowe

Wskaźnik informacyjny (Information Ratio – IR) – ilu-struje opłacalność ryzyka, jakie zarządzający ponoszą w stosunku do benchmark’u. Im wyższy poziom tego wskaźnika, tym przy niższym ryzyku w stosunku do benchmarku został osiągnięty wynik funduszu. Uważa się, iż fundusz osiągający wskaźnik informacyjny po-wyżej 0,3, uważany jest za efektywnie zarządzany.

Duration – współczynnik ten pokazuje, jak zmienia się wartość części dłużnej funduszu w reakcji na zmianę stóp procentowych. Wyższe dura-tion, sugeruje większy wpływ zmiany stóp procento-wych na zmianę wartości jednostki funduszu.

Alpha – zwrot z funduszy powyżej benchmark’u skory-gowanego o ryzyko.

R2 – reprezentuje procent zmiany wartości fundu-szu, który może być wytłumaczony zmianą wartości benchmark’u.

Obligacje High-Yield – obligacje o niższym ratingu (rating nie-inwestycyjny np. CCC), oferujące wyższe oprocentowanie.

HICP – Zharmonizowany wskaźnik cen konsumpcyj-nych (z ang. Harmonized Index of Consumer Prices).

r/r – rok do roku.

PMI (Purchasing Manager Index) - wskaźniki opisujący aktywność gospodarczą w sektorze wytwórczym. Pu-blikowane przez agencję Reuters. Agencja przeprowa-dza ankietę wśród managerów ds. zakupów w firmach (stąd nazwa „Indeks Managerów Logistyki”) pyta o nowe zamówienia, produkcję, zatrudnienie, wielkość zapasów, cenę i portfel zamówień.

cena do wartości księgowej - to relacja kapitalizacji giełdowej i wartości kapitałów własnych na koniec ostatniego kwartału kalendarzowego.

Cena do zysku - Obrazuje stopień niedowartościowa-nia / przewartościowania ceny akcji w stosunku do zy-sku generowanego przez spółkę.

Inwestowanie kontrariańskie - odmienny od większo-ści inwestorów sposób postrzegania zdarzeń rynko-wych. Dzięki zachowaniu racjonalności w ocenie sytu-acji i nieuleganiu wpływowi innych osób mamy szansę na osiągnięcie sukcesu.

ETF (ang. Exchange Traded Fund - fundusz notowany na giełdzie) -to otwarty fundusz inwestycyjny noto-wany na giełdzie, którego zadaniem jest odzwiercie-dlanie zachowania się instrumentu, na którym bazuje. Jego funkcjonowanie jest regulowane, tak jak innych funduszy inwestycyjnych, dyrektywami unijnymi i re-gulacjami krajowymi. ETFami handluje się na giełdzie na takich samych zasadach, jak akcjami.

37Raport miesięczny / styczeń 2015

Niniejsze opracowanie przygotowane przez F-Trust S.A. z siedzibą w Poznaniu ma charakter wyłącznie informacyjny. W szczególności nie stanowi ono oferty w rozumieniu art. 66 Kodeksu cywilnego, zaproszenia do zawarcia transak-cji na instrumentach finansowych w nim przedstawionych, bądź rekomendacji w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informa-cji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r., nr 206, poz. 1715). Niniejsze opracowanie nie stanowi także porady inwestycyjnej, ani jakiejkolwiek innej formy zalecenia inwestycyjnego dotyczącego danego instrumen-tu finansowego. Niniejsze opracowanie nie stanowi także jakiejkolwiek innej porady w szczególności prawnej bądź podatkowej. Niniejsze opracowanie nie powinno stanowić samodzielnej podstawy jakiejkolwiek decyzji inwestycyjnej.Niniejsze opracowanie jest przeznaczone dla podmiotów zainteresowanych otrzymywaniem newsletter’a redagowa-nego przez F-Trust S.A. Autorami niniejszego opracowania są Andrzej Miszczuk oraz Michał Górczewski i wszelkie komentarze w nim in-korporowane stanowią wyraz poglądów jego autorów oraz zostały oparte na stanie wiedzy aktualnym w dniu jego spo-rządzenia. Wszelkie wyniki inwestycyjne przedstawione w ramach niniejszego opracowania w chwili jego publikacji mają charakter historyczny i nie stanowią gwarancji uzy-skania podobnych w przyszłości.F-Trust S.A. oświadcza, iż pełni funkcję agenta firmy inwe-stycyjnej Caspar Asset Management S.A., a także prowa-dzi działalność polegającą na pośrednictwie w zbywaniu i odkupywaniu jednostek uczestnictwa funduszy inwesty-cyjnych oraz tytułów uczestnictwa w funduszach zagra-nicznych. F-Trust S.A oraz Caspar Towarzystwo Funduszy Inwestycyjnych S.A. są spółkami zależnymi w stosunku do Caspar Asset Management S.A. F-Trust S.A. informuje, iż będące przedmiotem niniejszego opracowania jednostki uczestnictwa funduszy inwestycyjnych oraz tytuły uczest-nictwa w funduszach zagranicznych są możliwe do nabycia za pośrednictwem F-Trust S.A. i w związku z tym F-Trust S.A. może przysługiwać zróżnicowane wynagrodzenie. Dysponentem wszelkich autorskich praw majątkowych do niniejszego opracowania jest F-Trust S.A. Powielanie lub publikowanie niniejszego opracowania lub jego części bez pisemnej zgody F-Trust S.A. jest zabronione.F-Trust S.A. informuje, iż dołożył wszelkich starań aby za-mieszczone w niniejszym opracowaniu informacje były przedstawione rzetelnie i były oparte na kompetentnych,

powszechnie dostępnych źródłach, jednak nie może za-gwarantować ich poprawności, zupełności i aktualności. F-Trust S.A. nie ponosi odpowiedzialności za ewentualne błędy lub braki w niniejszym opracowaniu, ani za jakiekol-wiek decyzje inwestycyjne podjęte w związku z tym opra-cowaniem.Wyniki inwestycyjne poszczególnych funduszy prezento-wane są w zakładce „Notowania” oraz na stronach interne-towych poszczególnych funduszy.F-Trust S.A. informuje, że z każdą inwestycją wiąże się ryzy-ko. Fundusze nie gwarantują realizacji założonego celu in-westycyjnego, ani uzyskania określonego wyniku inwesty-cyjnego. Należy liczyć się z możliwością częściowej utraty wpłaconych środków. Indywidualna stopa zwrotu uczest-nika nie jest tożsama z wynikiem inwestycyjnym funduszu i jest uzależniona od dnia zbycia i odkupienia jednostek uczestnictwa oraz od poziomu pobranych opłat oraz innych obciążeń dochodów z inwestycji w fundusze, w szczegól-ności podatku od dochodów kapitałowych. Szczegółowy opis czynników ryzyka znajduje się w odpowiednim dla da-nego funduszu prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów.

AUTOR: MICHAŁ GÓRCZEWSKI, ANALITYK

RAPORT ZOSTAŁ PRZYGOTOWANY W DNIU 12.12.2014 R. W OPARCIU O DOSTĘPNE DO TEJ DATY INFORMACJE.

Wszystkie powyżej przedstawione wyniki funduszy są prezentowane dla okresu 09.01.2014 do 09.01.2015, o ile w tekście nie jest podany inny zakres czasowy.