Tworzenie wartości firmy -VBM - Manage or Die Inspirations 2013

32

inspirati ons Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik TWORZENIE WARTOŚCI FIRMY (VBM – Value Based Management)

-

Upload

manage-or-die-fundacja-rozwoju-menedzerskiego -

Category

Business

-

view

1.819 -

download

0

Transcript of Tworzenie wartości firmy -VBM - Manage or Die Inspirations 2013

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

TWORZENIE WARTOŚCI FIRMY(VBM – Value Based Management)

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Prepared by Artur Smolik

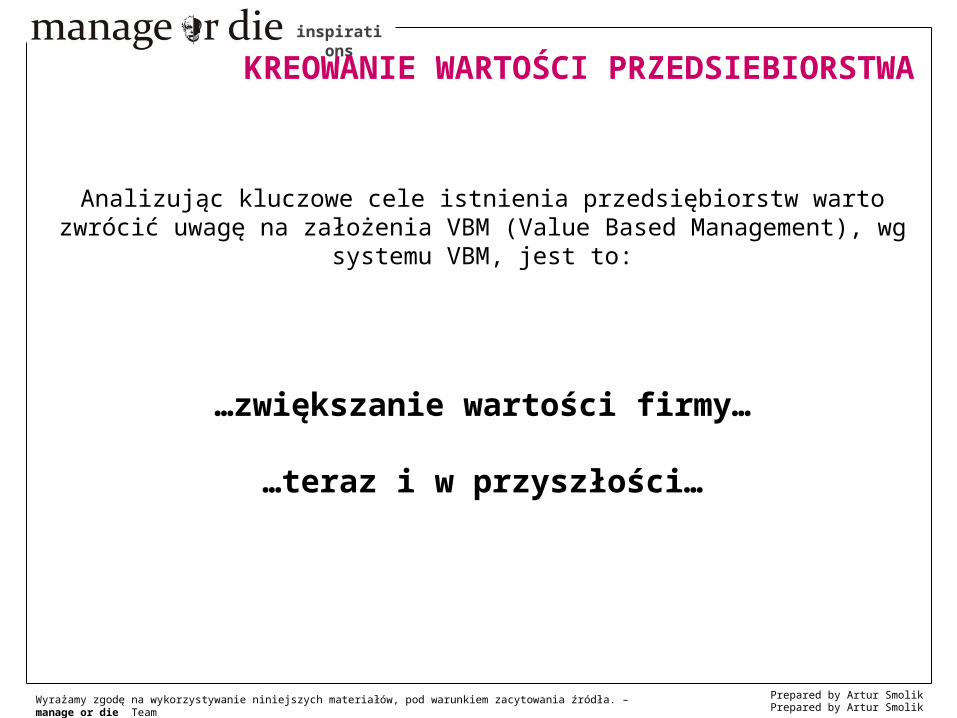

KREOWANIE WARTOŚCI PRZEDSIEBIORSTWA

Analizując kluczowe cele istnienia przedsiębiorstw warto zwrócić uwagę na założenia VBM (Value Based Management), wg systemu

VBM, jest to:

…zwiększanie wartości firmy…

…teraz i w przyszłości…

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

ZARZĄDZANIE WARTOŚCIĄ PRZEDSIEBIORSTWA

VBM - Value Based Management jest systemem zarządzania przedsiębiorstwem, który koncentruje się na budowaniu jego

wartości.

Zwiększanie wartości firmy jest podstawowym celem istnienia organizacji biznesowych.

Trzy kluczowe elementy systemu VBM to:tworzenie, mierzenie oraz zarządzanie wartością

przedsiębiorstwa.

VBM jest standardem zarządzania dla światowych firm należących do czołówki Fortune 500.

VBM wdrożyły między innymi: Coca-Cola, General Electric, Cadbury, Siemens, czy Barclays.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

ZARZĄDZANIE WARTOŚCIĄ PRZEDSIEBIORSTWAVBM, to:

- Skupienie działań na maksymalizowaniu wartości przedsiębiorstwa

z punktu widzenia właścicieli

- Sterowanie działalnością operacyjną i inwestycyjną przedsiębiorstwa

w celu podnoszenia wartości

- Łączenie się elementów strategicznych z finansami firmy

- Sposób realizacji postulatów wymierności celów strategicznych przedsiębiorstwa, umożliwiający dokonanie oceny efektywności

zarządu i pracowników

- Obejmuje wszystkie rodzaje i sfery działalności firmy oraz każdy szczebel hierarchii w organizacji

- Dodana wartość rynkowa (Market Value Added - MVA) równa jest aktualnym wartościom przyszłych oczekiwań ekonomicznej

wartości dodanej (Economic Value Added - EVA)

Market Value Added – MVA) to nadwyżka wartości rynkowej przedsiębiorstwa nad całkowitą wartością zainwestowanego kapitału…Ekonomiczna wartość dodana (ang. Economic Value Added – EVA) inaczej zysk ekonomiczny. Miara ta informuje czy dana firma kreuje wartość dla właścicieli …

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

ZYSK KSIĘGOWY, A WARTOŚĆ ?

„Ekonomiczna wartość dodana opiera się na zasadzie, którą znaliśmy od dawna: to, co nazywamy zyskiem, pieniądze,

które zostają na obsługę kapitału własnego, nie są zazwyczaj żadnym zyskiem.

Dopóki przedsiębiorstwo nie zarobi kwoty przewyższającej jej koszt kapitału, dopóty ponosi stratę.

Nieważne, że płaci podatki, tak jakby osiągało prawdziwy zysk.

Przedsiębiorstwo wciąż oddaje mniej gospodarce, niż od niej bierze w postaci zasobów (…).

Nie dodaje bogactwa, ale je niszczy”.

Peter Drucker „Harvard Business Review”

Opracowano z wykorzystaniem materiałów. Źródło: www.tipr.ath.bielsko.pl

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

KREOWANIE WARTOŚCI PRZEDSIEBIORSTWA

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

SKĄD SIĘ WZIĘŁO TO PODEJŚCIE?

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

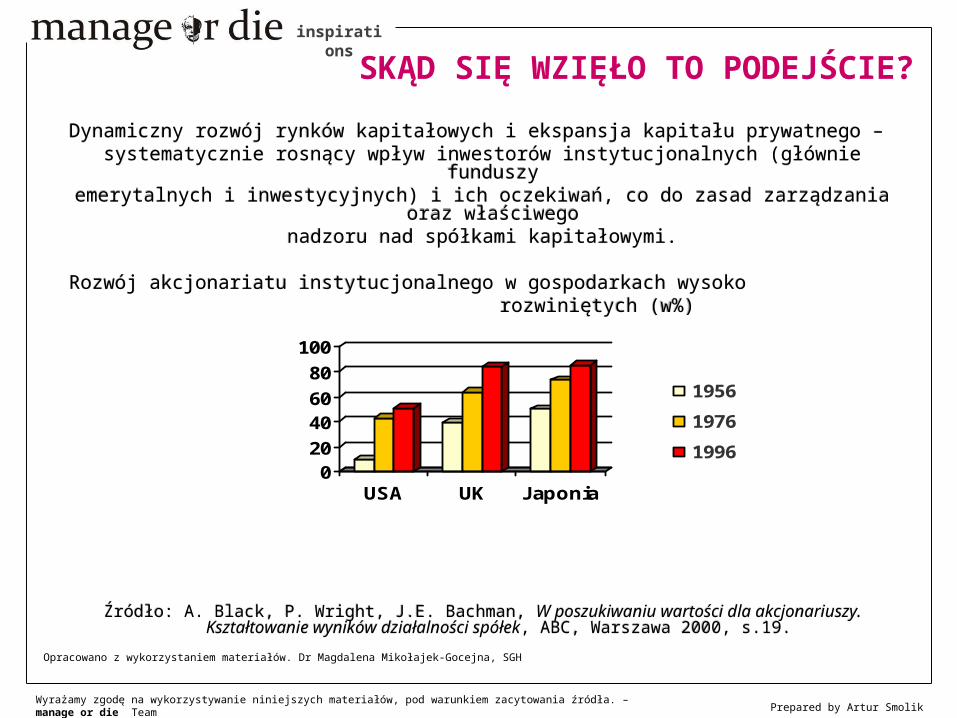

Dynamiczny rozwój rynków kapitałowych i ekspansja kapitału prywatnego – systematycznie rosnący wpływ inwestorów instytucjonalnych (głównie

funduszy emerytalnych i inwestycyjnych) i ich oczekiwań, co do zasad zarządzania oraz

właściwego nadzoru nad spółkami kapitałowymi.

Rozwój akcjonariatu instytucjonalnego w gospodarkach wysoko rozwiniętych (w%)

Źródło: A. Black, P. Wright, J.E. Bachman, W poszukiwaniu wartości dla akcjonariuszy. Kształtowanie wyników działalności spółek, ABC, Warszawa 2000, s.19.

Dynamiczny rozwój rynków kapitałowych i ekspansja kapitału prywatnego – systematycznie rosnący wpływ inwestorów instytucjonalnych (głównie

funduszy emerytalnych i inwestycyjnych) i ich oczekiwań, co do zasad zarządzania oraz

właściwego nadzoru nad spółkami kapitałowymi.

Rozwój akcjonariatu instytucjonalnego w gospodarkach wysoko rozwiniętych (w%)

Źródło: A. Black, P. Wright, J.E. Bachman, W poszukiwaniu wartości dla akcjonariuszy. Kształtowanie wyników działalności spółek, ABC, Warszawa 2000, s.19.

020

4060

80

100

USA UK Japonia

1956

1976

1996

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

SKĄD SIĘ WZIĘŁO TO PODEJŚCIE cd?

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

Postępujące procesy globalizacji dokonujące się w skali całego świata, a w szczególności rozszerzająca się otwartość

gospodarek, liberalizacja rynków, w tym finansowych oraz ich szybka integracja.

Rewolucja w technologiach informatycznych i telekomunikacyjnych.

Pojawienie się zjawiska tzw. „kreatywnej księgowości”, liczne skandale i bankructwa oraz wymuszone przejęcia znanych i

dotąd powszechnie szanowanych globalnych spółek kapitałowych.

Postępujące procesy globalizacji dokonujące się w skali całego świata, a w szczególności rozszerzająca się otwartość

gospodarek, liberalizacja rynków, w tym finansowych oraz ich szybka integracja.

Rewolucja w technologiach informatycznych i telekomunikacyjnych.

Pojawienie się zjawiska tzw. „kreatywnej księgowości”, liczne skandale i bankructwa oraz wymuszone przejęcia znanych i

dotąd powszechnie szanowanych globalnych spółek kapitałowych.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

W jaki sposób zatem zarządzać firmą,

by nie stracić z oczu głównego celu, jakim jest

budowanie wartości firmy, teraz i w przyszłości,

czyli jak osiągając krótkoterminowe cele,

nie niszczyć przyszłej wartości firmy !

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Dążyć w konstruowaniu i realizowaniu strategii do:

zrównoważenia korzyści kluczowych INTERESARIUSZY,

kluczowych dla tworzenia wartości firmy…

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

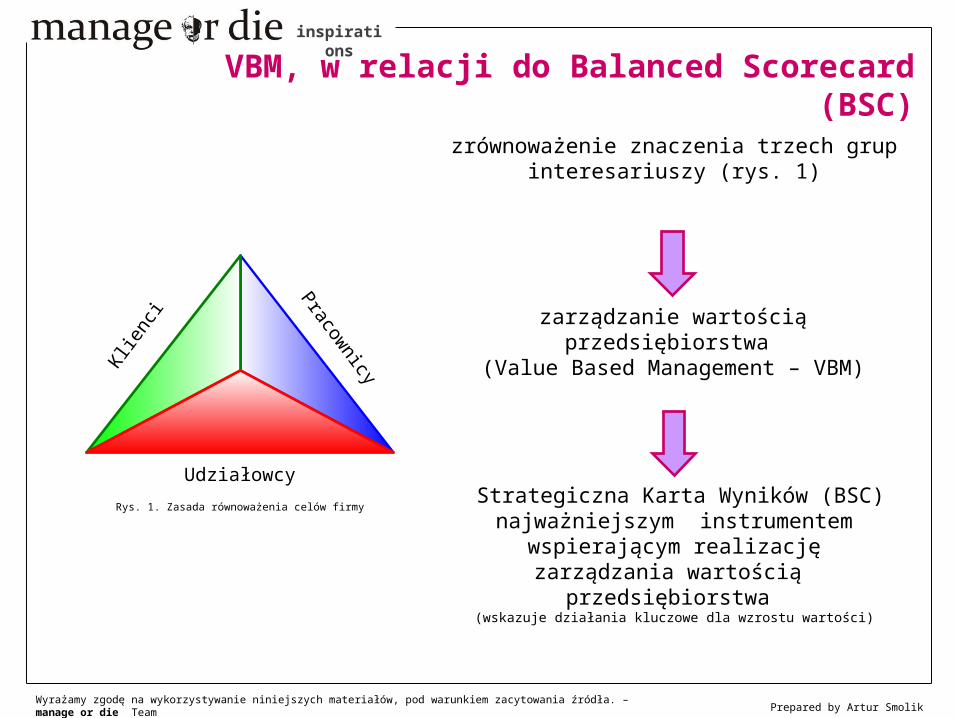

VBM, w relacji do Balanced Scorecard (BSC)

Strategiczna Karta Wyników (BSC) najważniejszym instrumentem

wspierającym realizację zarządzania wartością przedsiębiorstwa

(wskazuje działania kluczowe dla wzrostu wartości)

zrównoważenie znaczenia trzech grup interesariuszy (rys. 1)

zarządzanie wartością przedsiębiorstwa (Value Based Management – VBM)

Rys. 1. Zasada równoważenia celów firmy

Klie

nci

Pracownicy

Udziałowcy

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

A czybez tego

się nie da?

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

A czy znasz firmę osiągającą przez wiele lat wzrost wartości (nie zysk na papierze), w

której:

- udziałowcy są niezadowoleni?

- klienci są niezadowoleni?

- pracownicy są niezadowoleni?

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

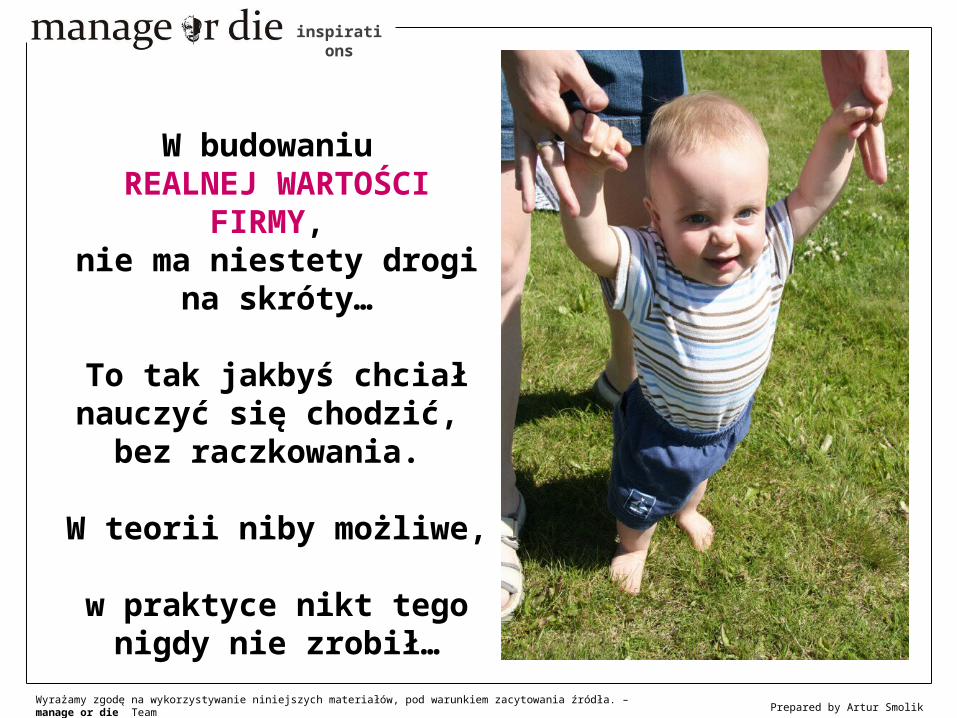

W budowaniu REALNEJ WARTOŚCI

FIRMY, nie ma niestety drogi

na skróty…

To tak jakbyś chciał nauczyć się chodzić,

bez raczkowania.

W teorii niby możliwe, w praktyce nikt tego

nigdy nie zrobił…

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Praktyczna weryfikacja tworzenia wartości przedsiębiorstwa jako jego nadrzędnego celu, polegająca głównie na analizie

osiągnięć i poziomu rozwoju gospodarczego ich reprezentantów, wyraźnie wskazuje, że:

- koncentracja na interesie właścicieli jako nadrzędnym celu niesie za sobą możliwość pogodzenia interesów pozostałych grup związanych z działalnością

przedsiębiorstwa

- najlepsze przedsiębiorstwa wytwarzając wartość dla właścicieli, tworzą również wyższą wartość dla klientów, pracowników, rządu, itp.

- akcjonariusze korzystają z wytworzonej wartości jako ostatnia grupa interesu

- kapitał inwestorów migruje w globalnej gospodarce od spółek i krajów o niższych stopach zwrotu z zaangażowanego kapitału do firm i krajów o wyższych stopach

zwrotu, z uwzględnieniem poziomów ryzyka. Powoduje to, że spółki nie potrafiące spełniać oczekiwań inwestorów co do stopy zwrotu z zainwestowanego przez nich

kapitału, są skazane na jego odpływ i tym samym na utratę perspektyw rozwojowych

DLACZEGO WZROST WARTOŚCI DLA AKCJONARIUSZY WINIEN BYĆ TAK

WAŻNY?

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Zarządzanie wartością przedsiębiorstwa to współczesny system zarządzania zawierający narzędzia i procedury podejmowania

strategicznych i operacyjnych decyzji, mających na celu długoterminowy wzrost wartości firmy i pomnażanie bogactwa

jej właścicieli (A. Szablewski);

Zarządzanie wartością firmy to zintegrowany proces zaprojektowany tak, aby usprawnić podejmowanie decyzji

strategicznych i operacyjnych poprzez koncentrację procesu decyzyjnego na kluczowych czynnikach kształtujących wartość

(T. Copeland, T. Koller, J. Murrin);

Zarządzanie wartością przedsiębiorstwa to swoista odmiana zarządzania strategicznego, gdzie za nadrzędny cel strategiczny

przyjmuje się maksymalizację wartości dla właścicieli (M. Michalski)

DEFINICJE ZARZĄDZANIA WARTOŚCIĄ FIRMY

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Prepared by Artur Smolik

Wartość przedsiębiorstwa dla właścicieli określana jest przez: obecną wartość przyszłych

przepływów pieniężnych (Free Cash Flow) generowaną przez firmę ,

która jest zdyskontowana przy wykorzystaniu średniego ważonego kosztu kapitału (WACC) a następnie

pomniejszana o wartość zadłużenia firmy.

CZYM JEST WARTOŚĆ FIRMY DLA WŁAŚCICIELI?

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

CZYM JEST WARTOŚĆ FIRMY DLA WŁAŚCICIELI cd?

Op

raco

wan

o z

wyk

orz

ysta

nie

m m

ate

riałó

w. D

r M

ag

dale

na M

ikoła

jek-G

oce

jna, S

GH

•K

osz

t kap

itału

wła

sneg

o•

Kosz

t kap

itału

ob

ceg

o•

Str

uktu

ra k

ap

itało

wa

Gotó

wkow

a s

top

a p

od

atk

u I

nw

est

ycje

w k

ap

itał

ob

roto

wy

In

west

ycje

w m

ają

tek t

rwały

Wzr

ost

sp

rzed

aży

Wzr

ost

sp

rzed

aży

Gotó

wkow

a s

top

a z

ysku

G

otó

wkow

a s

top

a z

ysku

op

era

cyjn

eg

oop

era

cyjn

eg

o

Wpływy Wpływy gotówkigotówki

Wydatki Wydatki gotówkigotówki

Średni Średni ważony koszt ważony koszt

kapitałukapitału

Średni ważony koszt Średni ważony koszt kapitału kapitału (WACC(WACC))

Wartość Wartość spółkispółki

==

Wolne przepływy Wolne przepływy pieniężne (pieniężne (FCFFFCFF))

DeterminantyDeterminanty

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

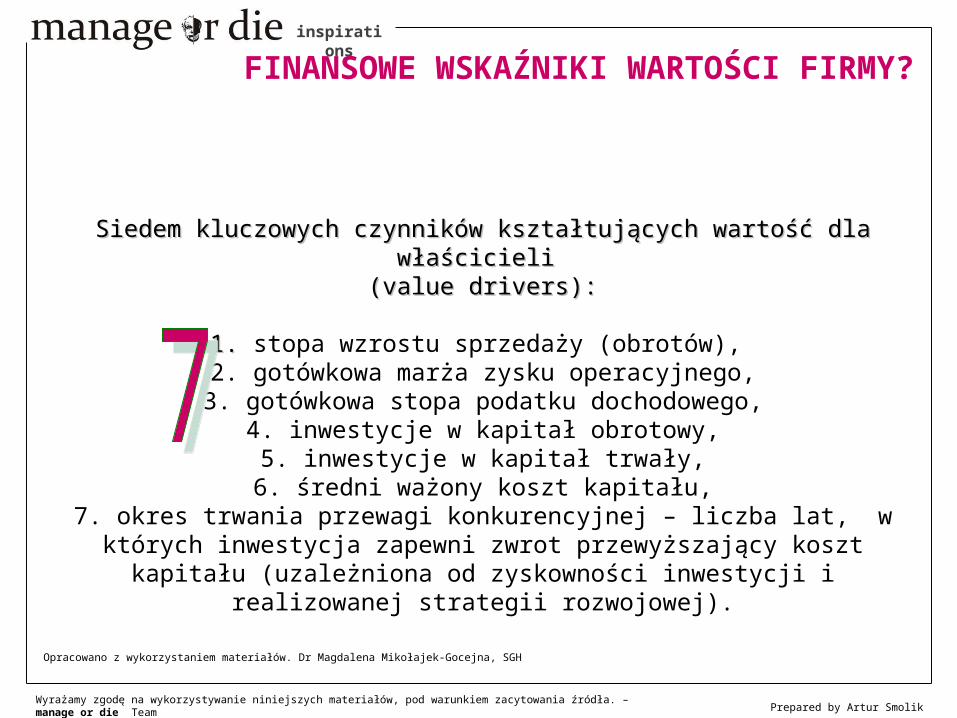

Siedem kluczowych czynników kształtujących wartość dla Siedem kluczowych czynników kształtujących wartość dla właścicieli właścicieli

(value drivers):(value drivers):

1. 1. stopa wzrostu sprzedaży (obrotów), 2. gotówkowa marża zysku operacyjnego,

3. gotówkowa stopa podatku dochodowego,4. inwestycje w kapitał obrotowy,

5. inwestycje w kapitał trwały,6. średni ważony koszt kapitału,

7. okres trwania przewagi konkurencyjnej – liczba lat, w których inwestycja zapewni zwrot przewyższający koszt kapitału

(uzależniona od zyskowności inwestycji i realizowanej strategii rozwojowej).

FINANSOWE WSKAŹNIKI WARTOŚCI FIRMY?

Opracowano z wykorzystaniem materiałów. Dr Magdalena Mikołajek-Gocejna, SGH

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

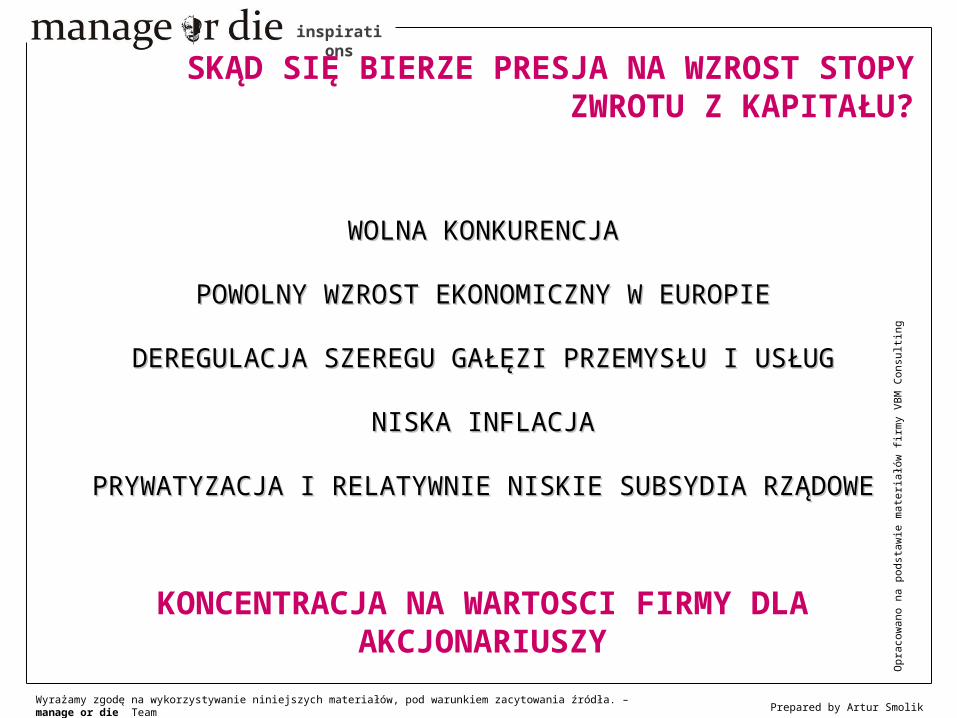

WOLNA KONKURENCJAWOLNA KONKURENCJA

POWOLNY WZROST EKONOMICZNY W EUROPIEPOWOLNY WZROST EKONOMICZNY W EUROPIE

DEREGULACJA SZEREGU GAŁĘZI PRZEMYSŁU I USŁUGDEREGULACJA SZEREGU GAŁĘZI PRZEMYSŁU I USŁUG

NISKA INFLACJANISKA INFLACJA

PRYWATYZACJA I RELATYWNIE NISKIE SUBSYDIA PRYWATYZACJA I RELATYWNIE NISKIE SUBSYDIA RZĄDOWERZĄDOWE

SKĄD SIĘ BIERZE PRESJA NA WZROST STOPY ZWROTU Z KAPITAŁU?

KONCENTRACJA NA WARTOSCI FIRMY DLA AKCJONARIUSZY

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

VB

M C

on

sult

ing

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

- Uznanie Uznanie długoterminowego kreowania wartościdługoterminowego kreowania wartości za cel za cel nadrzędny przedsiębiorstwa.nadrzędny przedsiębiorstwa.

- Ocena zaangażowanego kapitału i zapewnienia stopnia - Ocena zaangażowanego kapitału i zapewnienia stopnia zwrotu na poziomie zwrotu na poziomie wyższym od średnio ważonego jego wyższym od średnio ważonego jego

kosztukosztu..

- Zrozumienie znaczenia i wrażliwości poszczególnych - Zrozumienie znaczenia i wrażliwości poszczególnych generatorów wartościgeneratorów wartości (nośników wartości). (nośników wartości).

- Wykorzystanie mierników pomiaru wartości do - Wykorzystanie mierników pomiaru wartości do systemu systemu motywacyjnego dla menedżerów i pracownikówmotywacyjnego dla menedżerów i pracowników oraz oraz

komunikowania i sprawozdawczości zarządczej rezultatów komunikowania i sprawozdawczości zarządczej rezultatów działalności firmy.działalności firmy.

ISTOTA VALUE BASED MANAGEMENT

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

VB

M C

on

sult

ing

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

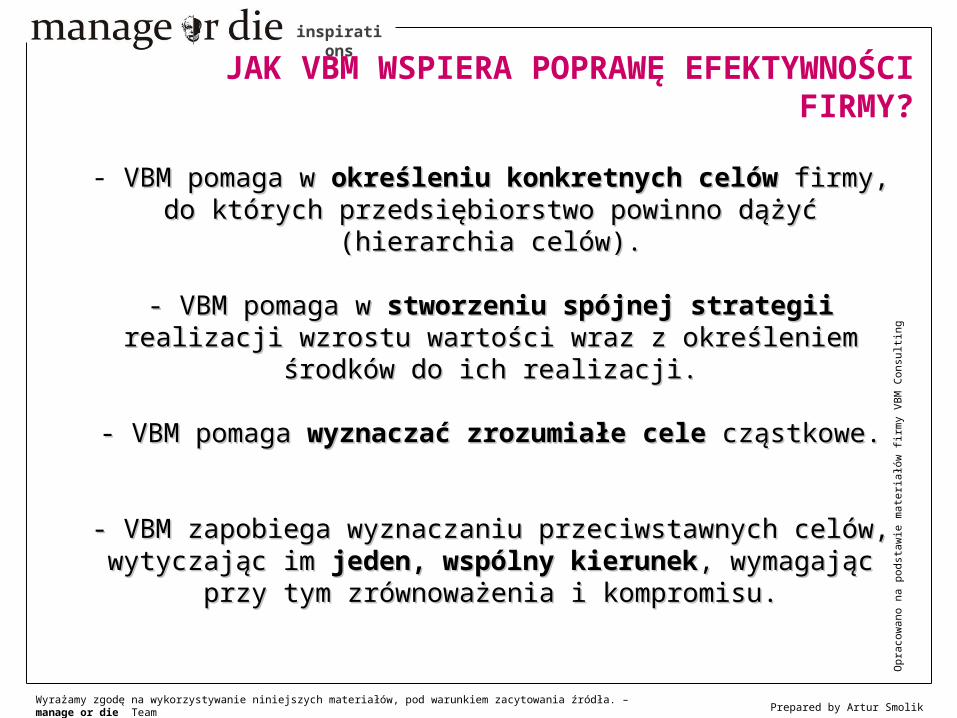

- VBM pomaga w VBM pomaga w określeniu konkretnych celówokreśleniu konkretnych celów firmy, do firmy, do których przedsiębiorstwo powinno dążyć (hierarchia celów).których przedsiębiorstwo powinno dążyć (hierarchia celów).

- VBM pomaga w - VBM pomaga w stworzeniu spójnej strategiistworzeniu spójnej strategii realizacji realizacji wzrostu wartości wraz z określeniem środków do ich wzrostu wartości wraz z określeniem środków do ich

realizacji.realizacji.

- VBM pomaga - VBM pomaga wyznaczać zrozumiałe celewyznaczać zrozumiałe cele cząstkowe. cząstkowe.

- VBM zapobiega wyznaczaniu przeciwstawnych celów, - VBM zapobiega wyznaczaniu przeciwstawnych celów, wytyczając im wytyczając im jeden, wspólny kierunekjeden, wspólny kierunek, wymagając przy , wymagając przy

tym zrównoważenia i kompromisu.tym zrównoważenia i kompromisu.

JAK VBM WSPIERA POPRAWĘ EFEKTYWNOŚCI FIRMY?

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

VB

M C

on

sult

ing

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

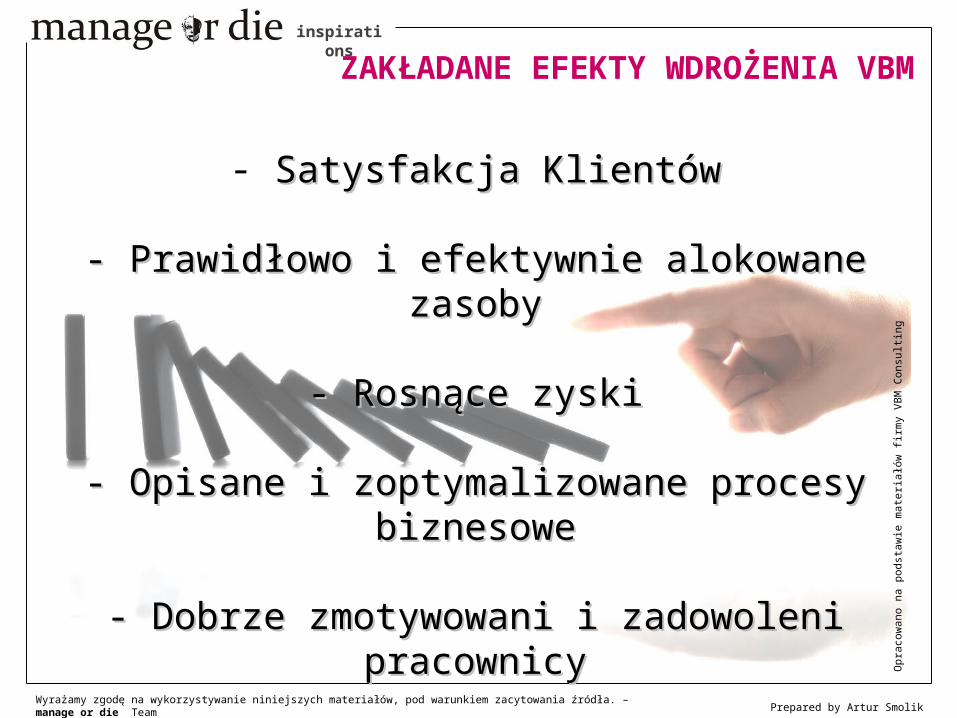

- Satysfakcja KlientówSatysfakcja Klientów

- Prawidłowo i efektywnie alokowane - Prawidłowo i efektywnie alokowane zasobyzasoby

- Rosnące zyski- Rosnące zyski

- Opisane i zoptymalizowane procesy - Opisane i zoptymalizowane procesy biznesowebiznesowe

- Dobrze zmotywowani i zadowoleni - Dobrze zmotywowani i zadowoleni pracownicypracownicy

ZAKŁADANE EFEKTY WDROŻENIA VBM

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

VB

M C

on

sult

ing

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

"Czy znana jest "Czy znana jest Państwu EVA?"Państwu EVA?"

PRAKTYCZNY SPOSÓB POMIARU WARTOŚCI FIRMY

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

EVA oprócz tego, iż jest imieniem kobiety jest również skrótem EVA oprócz tego, iż jest imieniem kobiety jest również skrótem nadanym jednej z najbardziej popularnych w ostatnich czasach nadanym jednej z najbardziej popularnych w ostatnich czasach

koncepcji pomiaru wartości przedsiębiorstw.koncepcji pomiaru wartości przedsiębiorstw.

EVA pochodzi od anglojęzycznej nazwy: EVA pochodzi od anglojęzycznej nazwy: Economic Value AddedEconomic Value Added - co oznacza ekonomiczną wartość - co oznacza ekonomiczną wartość

dodanądodaną. .

Ekonomiczna wartość dodana - zwana również zyskiem Ekonomiczna wartość dodana - zwana również zyskiem ekonomicznym – ekonomicznym –

jest skorygowanym zyskiem operacyjnym po opodatkowaniu, jest skorygowanym zyskiem operacyjnym po opodatkowaniu, pomniejszonym o koszt całego zaangażowanego kapitału.pomniejszonym o koszt całego zaangażowanego kapitału.

EVA jest wykorzystywana głównie do pomiaru wartości firmy w krótkim okresie. Często, jako jedna z miar wartości firmy, ma zastosowanie w systemie zarządzania wartością firmy (Value Based Management), gdzie doskonale uzupełnia inną z miar -SVA (Shareholders Value Added), która jest miarą tworzenia

wartości firmy w długim okresie.

EVA - PRAKTYCZNY SPOSÓB POMIARU WARTOŚCI FIRMY

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Po pierwsze, zysk księgowy zostaje poddany korektom, których Po pierwsze, zysk księgowy zostaje poddany korektom, których istotą jest usunięcie z niego jak największej liczby defektów istotą jest usunięcie z niego jak największej liczby defektów

powstałych głównie na skutek przyjętych zasad rachunkowości. Po powstałych głównie na skutek przyjętych zasad rachunkowości. Po drugie, koszt kapitału obejmuje zarówno kapitał obcy jak i własny, drugie, koszt kapitału obejmuje zarówno kapitał obcy jak i własny,

a więc często koszt alternatywny kapitału własnego.a więc często koszt alternatywny kapitału własnego.Wielu ekspertów z zakresu zarządzania przedsiębiorstwem Wielu ekspertów z zakresu zarządzania przedsiębiorstwem przedstawia koncepcję EVA, koncentrując się wyłącznie na przedstawia koncepcję EVA, koncentrując się wyłącznie na

aspekcie technicznym - aspekcie technicznym - jak wyliczyć upragnioną jak wyliczyć upragnioną EVA?EVA? Popularyzatorzy EVA (Stern i Stewart) wymieniają listę 164 Popularyzatorzy EVA (Stern i Stewart) wymieniają listę 164 korekt, których należy dokonać aby uzyskać precyzyjne wyliczenie korekt, których należy dokonać aby uzyskać precyzyjne wyliczenie ekonomicznej wartości dodanej. Zwróćmy jednak uwagę na fakt, iż ekonomicznej wartości dodanej. Zwróćmy jednak uwagę na fakt, iż tak obszerna lista korekt jakkolwiek skrupulatna, posiada istotne tak obszerna lista korekt jakkolwiek skrupulatna, posiada istotne

wady z punktu widzenia wady z punktu widzenia jejjej implementacji w polskich implementacji w polskich warunkach.warunkach. Po pierwsze, są one w dużej mierze niedopasowane Po pierwsze, są one w dużej mierze niedopasowane do polskich przepisów prawnych i standardów rachunkowości. Po do polskich przepisów prawnych i standardów rachunkowości. Po

drugie, tak duża liczba korekt jest mało praktyczna w drugie, tak duża liczba korekt jest mało praktyczna w

zastosowaniu. zastosowaniu.

EVA - PRAKTYCZNY SPOSÓB POMIARU WARTOŚCI FIRMY

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Badania jakie przeprowadziła firma Stern Stewart&Co wśród Badania jakie przeprowadziła firma Stern Stewart&Co wśród swoich klientów, pokazują, iż firmy które zaimplementowały swoich klientów, pokazują, iż firmy które zaimplementowały

system zarządzania wartością oparty na EVA zanotowały w ciągu 5 system zarządzania wartością oparty na EVA zanotowały w ciągu 5 kolejnych lat jego funkcjonowania kolejnych lat jego funkcjonowania wzrostwzrost ich ich ekonomicznej ekonomicznej

wartości dodanej o około 33-84%.wartości dodanej o około 33-84%. Skąd więc tak mało Skąd więc tak mało przekonania wśród polskiej kadry menedżerskiej do praktycznych przekonania wśród polskiej kadry menedżerskiej do praktycznych korzyści, jakie przynosi zastosowanie tego systemu zarządzania?korzyści, jakie przynosi zastosowanie tego systemu zarządzania?

Często spotykamy firmy, które tworzą model finansowy kalkulacji Często spotykamy firmy, które tworzą model finansowy kalkulacji EVA, wyłącznie po to, aby mierzyć wartość firmy. Tymczasem EVA, wyłącznie po to, aby mierzyć wartość firmy. Tymczasem

samo wyznaczenie wartości EVA nie rozwiązuje podstawowych samo wyznaczenie wartości EVA nie rozwiązuje podstawowych problemów w zarządzaniu firmą. Bowiem, model EVA staje się problemów w zarządzaniu firmą. Bowiem, model EVA staje się

wtedy nie narzędziem, wykorzystywanym do zarządzania wartością wtedy nie narzędziem, wykorzystywanym do zarządzania wartością firmy ale raczej mało użytecznym, choć efektownym gadżetem. firmy ale raczej mało użytecznym, choć efektownym gadżetem.

EVA - PRAKTYCZNY SPOSÓB POMIARU WARTOŚCI FIRMY

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

EVA - VBM

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

Aby przedsiębiorstwo mogło Aby przedsiębiorstwo mogło odnotować wzrost wartości, odnotować wzrost wartości,

powinno zbudować strategię, powinno zbudować strategię, któraktóra będzie koncentrować się na będzie koncentrować się na

czynnikach jej kreacji.czynnikach jej kreacji.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Użyteczność praktyczna koncepcji Użyteczność praktyczna koncepcji EVA polegaEVA polega więc nie wyłącznie na więc nie wyłącznie na

możliwości pomiaru wartości możliwości pomiaru wartości przedsiębiorstwa, a na możliwości przedsiębiorstwa, a na możliwości

sterowania parametrami, które mają sterowania parametrami, które mają wpływ na jej kreację. wpływ na jej kreację.

Do tego niezbędna jest strategia Do tego niezbędna jest strategia wzrostu wartości przedsiębiorstwa.wzrostu wartości przedsiębiorstwa.

EVA - VBM

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Jako miarę tworzonej lub niszczonej wartości nie używa się jednak Jako miarę tworzonej lub niszczonej wartości nie używa się jednak wartości EVA w danym okresie, ale zmianę tego parametru z wartości EVA w danym okresie, ale zmianę tego parametru z

okresu na okres. Uznaje się ten parametr za bardziej obiektywny i okresu na okres. Uznaje się ten parametr za bardziej obiektywny i pozbawiony błędu konstrukcyjnego, jaki może wystąpić podczas pozbawiony błędu konstrukcyjnego, jaki może wystąpić podczas przyjmowania metody kalkulacji EVA (przyjmowane korekty). przyjmowania metody kalkulacji EVA (przyjmowane korekty). Aby móc zarządzać tym parametrem i z roku na rok zwiększać Aby móc zarządzać tym parametrem i z roku na rok zwiększać

wartość firmy, należy opracować całą sieć wartości, w skład której wartość firmy, należy opracować całą sieć wartości, w skład której wchodzą miary cząstkowe składające się ostatecznie na wartość wchodzą miary cząstkowe składające się ostatecznie na wartość EVA, np. ceny zakupu surowców, jednostkowe koszty transportu, EVA, np. ceny zakupu surowców, jednostkowe koszty transportu, ilości sprzedaży produktu, itd. Dopiero kluczowymi, cząstkowymi ilości sprzedaży produktu, itd. Dopiero kluczowymi, cząstkowymi miernikami tzw. miernikami tzw. KPI (Key Performance Indicators)KPI (Key Performance Indicators) będziemy będziemy

mogli sterować, tak aby uzyskiwać odpowiednie przyrosty EVA.mogli sterować, tak aby uzyskiwać odpowiednie przyrosty EVA.

EVA - VBM

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Zarządzanie wartością firmy wymaga więc konstrukcji modelu, Zarządzanie wartością firmy wymaga więc konstrukcji modelu, który będzie z jednej strony umożliwiał podejmowanie decyzji na który będzie z jednej strony umożliwiał podejmowanie decyzji na poziomie poszczególnych produktów, procesówpoziomie poszczególnych produktów, procesów, ale również , ale również

umożliwiał analizy symulacyjne, a więc wybór decyzji, dzięki umożliwiał analizy symulacyjne, a więc wybór decyzji, dzięki której uzyskamy najbardziej korzystny przyrost EVA w danej której uzyskamy najbardziej korzystny przyrost EVA w danej

sytuacji. sytuacji. Parametr EVA wykorzystuje się również do oceny wyników pracy menedżerów, np. w okresach rocznych. Można tu więc

mówić o wykorzystaniu EVA jako podstawy do budowy systemu motywacyjnego dla kadry menedżerskiej. Menedżerowie

odpowiadając za całość funkcjonowania jednostki, procesu, działu powinni być nagradzani również za ich wkład w

tworzenie wartości całej firmy. W tym wypadku, jako miarę realizacji celu przyjmowanego do systemu motywacyjnego, stosuje

się zwykle zmianę wartości EVA wyliczonego dla danego jednostki, procesu, działu w stosunku do poprzedniego okresu. Wynagradzanie menedżerów za wzrost wartości EVA ma tę

zaletę, iż jest skorelowane ze zmianą EVA na poziomie całej firmy, a więc obrazuje wkład w tworzenie wartości całej firmy.

EVA - VBM

Op

raco

wan

o n

a p

od

staw

ie m

ate

riałó

w fi

rmy

Fra

ncu

ski In

styt

ut

Gosp

od

ark

i

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die Team Prepared by Artur Smolik

Materiał powstał w oparciu o opracowania Francuskiego Instytutu Gospodarki, VBM Consulting, Dr Magdaleny Mikołajek-Gocejna ze Szkoły Głównej Handlowej w Warszawie

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem

zacytowania źródła.

®

Zdjęcia i ilustracje: www.microsoft.com