Przywództwo, a doskonalenie menedżera - Manage or Die Inspirations 2014

Upload

manage-or-die-fundacja-rozwoju-menedzerskiegoCategory

view

345download

0

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik

PR

OS

TO

O T

RU

DN

YC

H S

PR

AW

AC

H…

Rozwój kapitału intelektualnego,

a controlling strategiczny i

operacyjny.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik2

W dzisiejszych czasach utrzymanie przewagi konkurencyjnej wymaga od

przedsiębiorstw metodycznego podejścia do kwestii gromadzenia oraz pomnażania

zasobów kapitału intelektualnego.

To właśnie aktywa intelektualne stanowią i będą stanowić ten element, na którym opierać się powinny długofalowe

strategie rozwoju przedsiębiorstwa.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik3

Co to jest kapitał

intelektualny?

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik4

Co to jest kapitał intelektualny?

Różnica pomiędzy wartością księgową, a wartością rynkową

przedsiębiorstw.

Źródło: M. Hoffman, Controlling kapitału intelektualnego – koncepcja rozwiązania

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik5

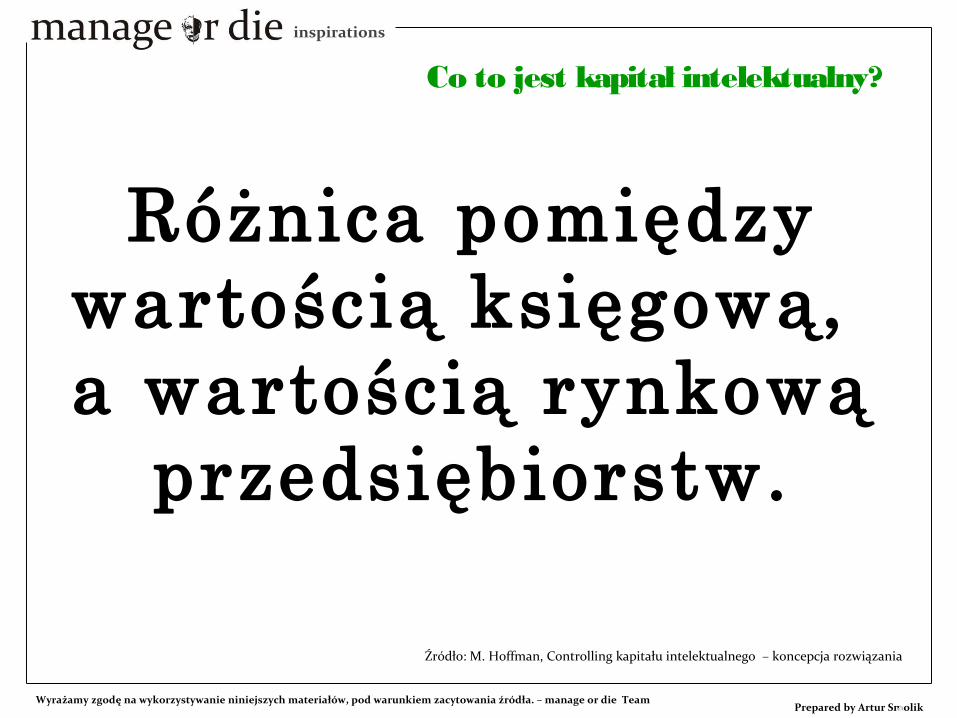

Elementy kapitału intelektualnegoIndywidualnych

kompetencji, Struktury zewnętrznej,

Struktury wewnętrznej.Wg. K. Svaiby

Źródło: S. Kasiewicz, W. Rogowski, M. Kicińska, Kapitał intelektualny. Spojrzenie z perspektywy interesariuszy, Oficyna Ekonomiczna, Kraków 2006

Kapitał ludzki, Kapitał strukturalny (kapitał klientów, kapitał organizacyjny).

Wg. L. Edvinsson

Aktywa dotyczące ludzi, Aktywa rynkowe,

Aktywa infrastruktury, Aktywa własności

intelektualnej.Wg. A. Brooking

Kapitał ludzki, Kapitał organizacyjny,Kapitał odnowy i rozwoju,Kapitał relacyjny. G. Roos, J. Roos

Kapitał ludzki, Kapitał strukturalny,

Kapitał klienta.Wg. T. Stewart

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik6

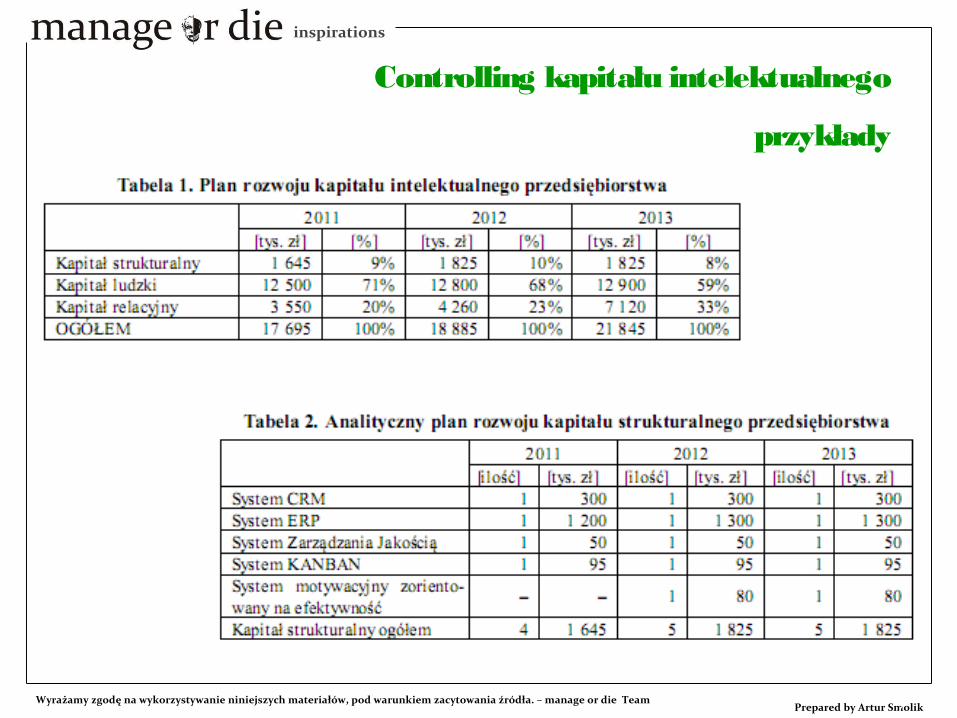

Controlling kapitału intelektualnego

C. Kapitału intelektualnego realizowany jest w ramach trzech istotnych funkcji: planowanie, kontrola oraz sterowanie.

Chodzi tu o wynikające ze strategii przemyślane planowanie po-szczególnych elementów aktywów intelektualnych takich jak kapitał ludzki, strukturalny i relacyjny.

Planowanie niezbędnych zasobów kapitału intelektualnego odbywać się powinno metodycznie, w ściśle określonych okresach, w horyzoncie od 3 do 5 lat. Wyodrębniając w przedsiębiorstwie

cele strategiczne identyfikujemy niezbędne do ich realizacji aktywa materialne, jak również niematerialne.

Zatem do realizacji przyjętych celów strategicznych zwłaszcza z perspektyw uczenia się i rozwoju, procesów wewnętrznych oraz klienta niezbędna jest określona ilość aktywów rzeczowych oraz aktywów intelektualnych.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik7

Controlling kapitału intelektualnego

przykłady

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik8

Controlling kapitału intelektualnego

mierniki

Mierniki powinny w sposób kompleksowy i obiektywny odzwierciedlać pożądany, a rozpatrywany w

poszczególnych okresach planistycznych poziom wszystkich elementów kapitału intelektualnego.

Mierniki te możemy podzielić na dwie grupy:

1.Mierniki kapitału intelektualnego oparte na danych finansowych.

2. Mierniki, które pozwalają w sposób subiektywny wyznaczać poziom kapitału ludzkiego, relacyjnego oraz strukturalnego

przedsiębiorstwa.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik9

Controlling kapitału intelektualnego

mierniki – dane finansowe

-Wskaźnik MV/BV (wskaźnik ten został opracowany przez T. Stewarta i jest obliczany jako iloraz wartości rynkowej i wartości księgowej przedsiębiorstwa).

Wskaźnik ten obliczany jest według następującej formuły:

Wskaźnik MV/BV = (cena 1 akcji x liczba akcji) / (aktywa ogółem – kapitały obce).

Koncepcja tego wskaźnika opiera się na założeniu, że kapitał intelektualny stanowi różnicę między wartością rynkową a wartością księgową przedsiębiorstwa. Zastosowanie wskaźnika MV/BV nie wyznacza

wartości kapitału intelektualnego, a jedynie potwierdza jego istnienie w przedsiębiorstwie. Kapitał intelektualny występuje, jeżeli wartość wskaźnika MV/BV jest większa od jedności. Wskaźnik ten może zostać zastosowany

do pomiaru i monitorowania trendu, jakiemu podlega kapitał intelektualny przedsiębiorstwa, jak również do porównań z konkurentami.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik10

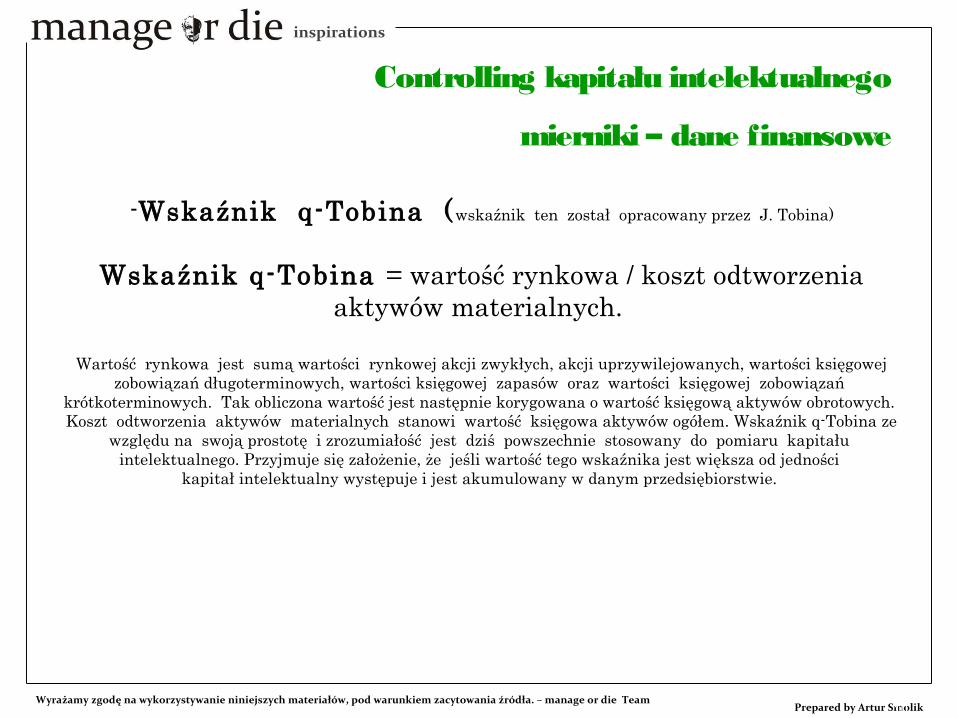

Controlling kapitału intelektualnego

mierniki – dane finansowe

-Wskaźnik q-Tobina (wskaźnik ten został opracowany przez J. Tobina)

Wskaźnik q-Tobina = wartość rynkowa / koszt odtworzenia aktywów materialnych.

Wartość rynkowa jest sumą wartości rynkowej akcji zwykłych, akcji uprzywilejowanych, wartości księgowej zobowiązań długoterminowych, wartości księgowej zapasów oraz wartości księgowej zobowiązań

krótkoterminowych. Tak obliczona wartość jest następnie korygowana o wartość księgową aktywów obrotowych. Koszt odtworzenia aktywów materialnych stanowi wartość księgowa aktywów ogółem. Wskaźnik q-Tobina ze

względu na swoją prostotę i zrozumiałość jest dziś powszechnie stosowany do pomiaru kapitału intelektualnego. Przyjmuje się założenie, że jeśli wartość tego wskaźnika jest większa od jedności

kapitał intelektualny występuje i jest akumulowany w danym przedsiębiorstwie.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik11

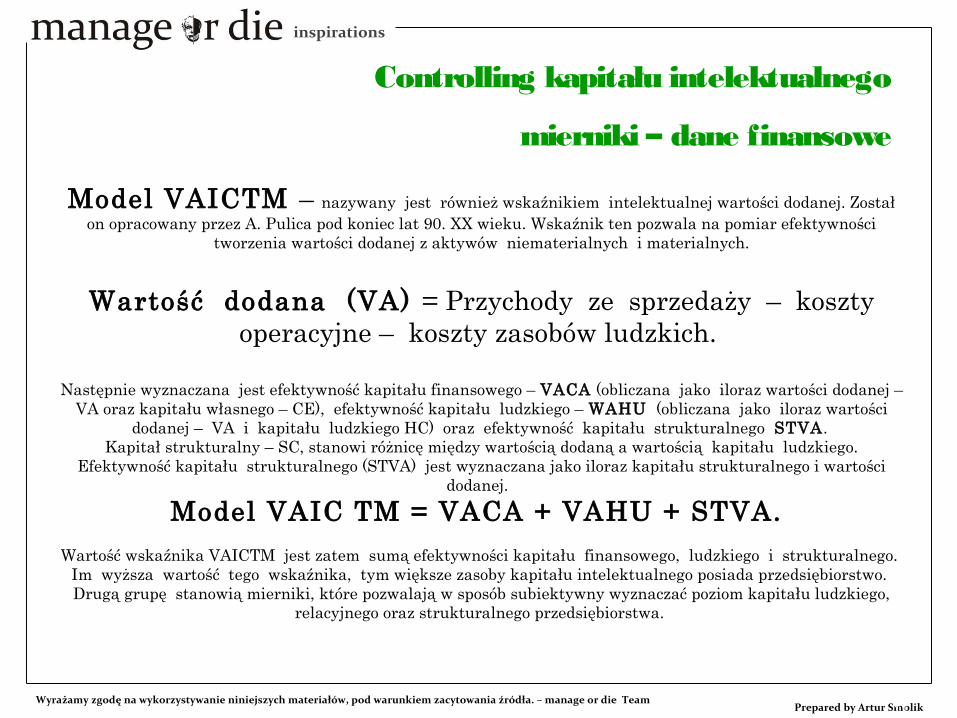

Controlling kapitału intelektualnego

mierniki – dane finansowe

Model VAICTM – nazywany jest również wskaźnikiem intelektualnej wartości dodanej. Został on opracowany przez A. Pulica pod koniec lat 90. XX wieku. Wskaźnik ten pozwala na pomiar efektywności

tworzenia wartości dodanej z aktywów niematerialnych i materialnych.

Wartość dodana (VA) = Przychody ze sprzedaży – koszty operacyjne – koszty zasobów ludzkich.

Następnie wyznaczana jest efektywność kapitału finansowego – VACA (obliczana jako iloraz wartości dodanej – VA oraz kapitału własnego – CE), efektywność kapitału ludzkiego – WAHU (obliczana jako iloraz wartości

dodanej – VA i kapitału ludzkiego HC) oraz efektywność kapitału strukturalnego STVA. Kapitał strukturalny – SC, stanowi różnicę między wartością dodaną a wartością kapitału ludzkiego.

Efektywność kapitału strukturalnego (STVA) jest wyznaczana jako iloraz kapitału strukturalnego i wartości dodanej.

Model VAIC TM = VACA + VAHU + STVA.

Wartość wskaźnika VAICTM jest zatem sumą efektywności kapitału finansowego, ludzkiego i strukturalnego. Im wyższa wartość tego wskaźnika, tym większe zasoby kapitału intelektualnego posiada przedsiębiorstwo. Drugą grupę stanowią mierniki, które pozwalają w sposób subiektywny wyznaczać poziom kapitału ludzkiego,

relacyjnego oraz strukturalnego przedsiębiorstwa.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik12

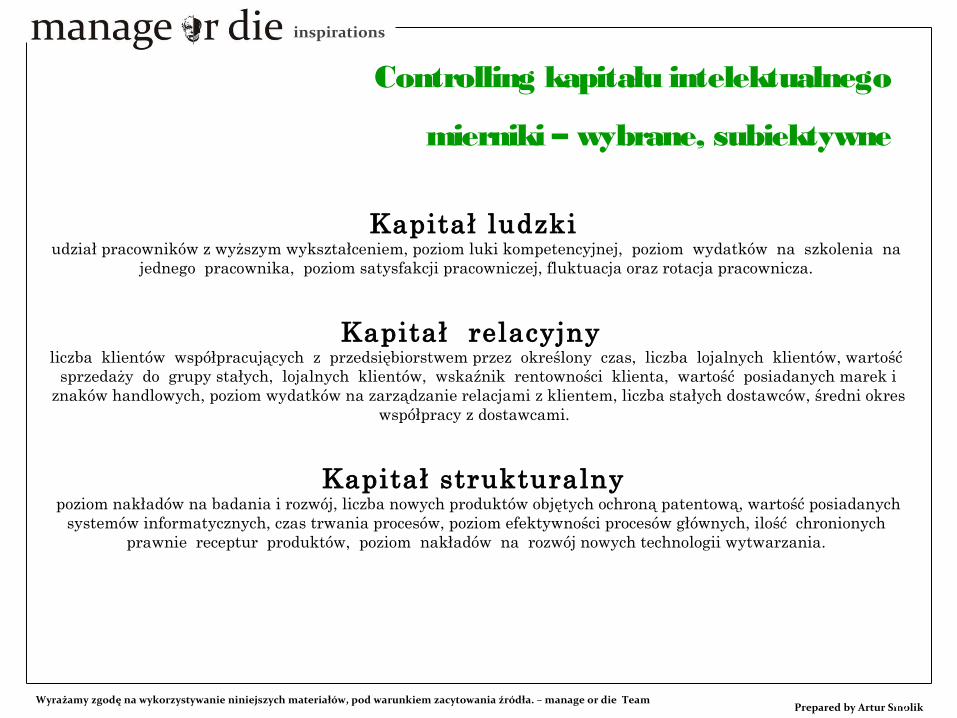

Controlling kapitału intelektualnego

mierniki – wybrane, subiektywne

Kapitał ludzki udział pracowników z wyższym wykształceniem, poziom luki kompetencyjnej, poziom wydatków na szkolenia na

jednego pracownika, poziom satysfakcji pracowniczej, fluktuacja oraz rotacja pracownicza.

Kapitał relacyjny liczba klientów współpracujących z przedsiębiorstwem przez określony czas, liczba lojalnych klientów, wartość

sprzedaży do grupy stałych, lojalnych klientów, wskaźnik rentowności klienta, wartość posiadanych marek i znaków handlowych, poziom wydatków na zarządzanie relacjami z klientem, liczba stałych dostawców, średni okres

współpracy z dostawcami.

Kapitał strukturalny poziom nakładów na badania i rozwój, liczba nowych produktów objętych ochroną patentową, wartość posiadanych

systemów informatycznych, czas trwania procesów, poziom efektywności procesów głównych, ilość chronionych prawnie receptur produktów, poziom nakładów na rozwój nowych technologii wytwarzania.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik13

WICZENIEĆ

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik14

Controlling kapitału intelektualnego

sterowanie

Ostatnią funkcją realizowaną przez controlling kapitału intelektualnego jest sterowanie. Działalność ta polega na

eliminowaniu luki kompetencyjnej w zakresie kapitału ludzkiego, luki informacyjnej w zakresie kapitału

relacyjnego oraz luki infrastrukturalnej w zakresie kapitału strukturalnego. Można więc wysnuć wniosek, że niezwykle istotną

funkcją controllingu kapitału intelektualnego jest inicjowanie i nadzorowanie działań mających zapewnić wygenerowanie

odpowiednich zasobów kapitału intelektualnego, niezbędnych do umacniania przewagi konkurencyjnej.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik15

Controlling kapitału intelektualnego

Controlling strategiczny

Istotnym aspektem controllingu kapitału intelektualnego jest ocena efektywności przekształcania wiedzy w kapitał

intelektualny oraz wartości niematerialne i prawne, jak również maksymalizowanie korzyści z komercjalizacji tych aktywów oraz wartości. Przy analizie mechanizmu, w jaki

controlling kapitału intelektualnego wypełnia funkcję sterowania nie sposób pominąć kwestii jego organizacyjnego umocowania. W

dużych przedsiębiorstwach dobrym pomysłem wydaje się wyodrębnianie jednostek zajmujących się controllingiem kapitału

intelektualnego w sztabowo umocowanych jednostkach organizacyjnych zajmujących się prowadzeniem controllingu

strategicznego. Tylko takie rozwiązanie zapewni możliwość realizowania przez controlling strategiczny opisanych

wyżej funkcji związanych z kształtowaniem odpowiedniej kombinacji aktywów intelektualnych niezbędnych z punktu widzenia wdrożenia przyjętej

strategii.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik

Prepared by Artur Smolik – 04’2010

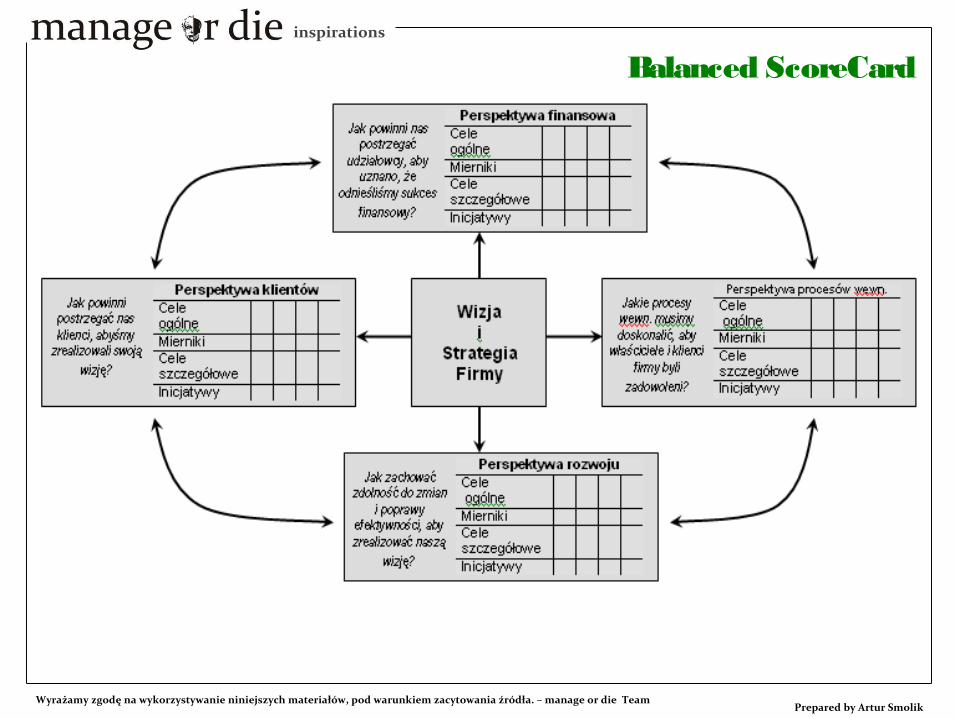

Balanced Balanced ScoreCard – ScoreCard – Zrównoważona Karta Zrównoważona Karta WynikówWynikówStrategiczna Karta Strategiczna Karta WynikówWyników

(narzędzie do planowania (narzędzie do planowania i konsekwentnego i konsekwentnego realizowania strategii realizowania strategii rozwoju)rozwoju)

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

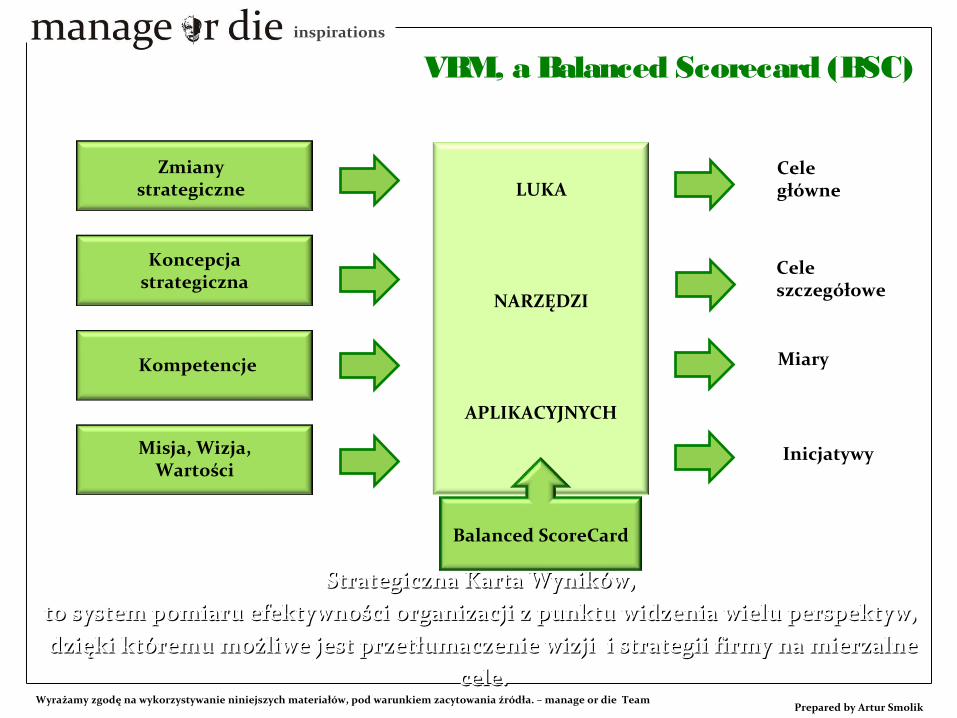

VBM, a Balanced Scorecard (BSC)

Strategiczna Karta Wyników, Strategiczna Karta Wyników, to system pomiaru efektywności organizacji z punktu widzenia wielu perspektyw, to system pomiaru efektywności organizacji z punktu widzenia wielu perspektyw, dzięki któremu możliwe jest przetłumaczenie wizji i strategii firmy na mierzalne dzięki któremu możliwe jest przetłumaczenie wizji i strategii firmy na mierzalne

cele.cele.

Zmianystrategiczne

Koncepcjastrategiczna

Kompetencje

Misja, Wizja,Wartości

LUKA

NARZĘDZI

APLIKACYJNYCH

Ceległówne

Celeszczegółowe

Miary

Inicjatywy

Balanced ScoreCard

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik

- instrument, pozwalający na zaprezentowanie różnych obszarów - instrument, pozwalający na zaprezentowanie różnych obszarów funkcjonowania organizacji w formie dającej dokładną funkcjonowania organizacji w formie dającej dokładną informację informację na temat przedmiotu obserwacji;na temat przedmiotu obserwacji;

- forma nowoczesnego zarządzania organizacją, stanowiąca - forma nowoczesnego zarządzania organizacją, stanowiąca narzędzie programowania działań firmy skierowanych na narzędzie programowania działań firmy skierowanych na realizację jej misji;realizację jej misji;

- BSC pozwala wdrożyć strategię przedsiębiorstwa poprzez - BSC pozwala wdrożyć strategię przedsiębiorstwa poprzez przełożenie jej przełożenie jej na zestaw konkretnych celów i miar;na zestaw konkretnych celów i miar;

- wielowymiarowa struktura oparta na czterech - wielowymiarowa struktura oparta na czterech wyodrębnionych perspektywach: wyodrębnionych perspektywach: finansowejfinansowej - oceniającej w jaki sposób firma jest postrzegana przez właścicieli,- oceniającej w jaki sposób firma jest postrzegana przez właścicieli,

klientaklienta – pokazującej jak firma tworzy wartość dla swoich odbiorców,– pokazującej jak firma tworzy wartość dla swoich odbiorców,

procesów wewnętrznych procesów wewnętrznych – mówiącej o priorytetowych, z punktu widzenia – mówiącej o priorytetowych, z punktu widzenia dostarczania wartości dla właścicieli i klientów, procesach wewnętrznych w firmie,dostarczania wartości dla właścicieli i klientów, procesach wewnętrznych w firmie,

rozwojurozwoju – oceniającej rozwój pracowników i ich satysfakcję z wykonywanych zadań. – oceniającej rozwój pracowników i ich satysfakcję z wykonywanych zadań.

Prepared by Artur Smolik

Balanced ScoreCard

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

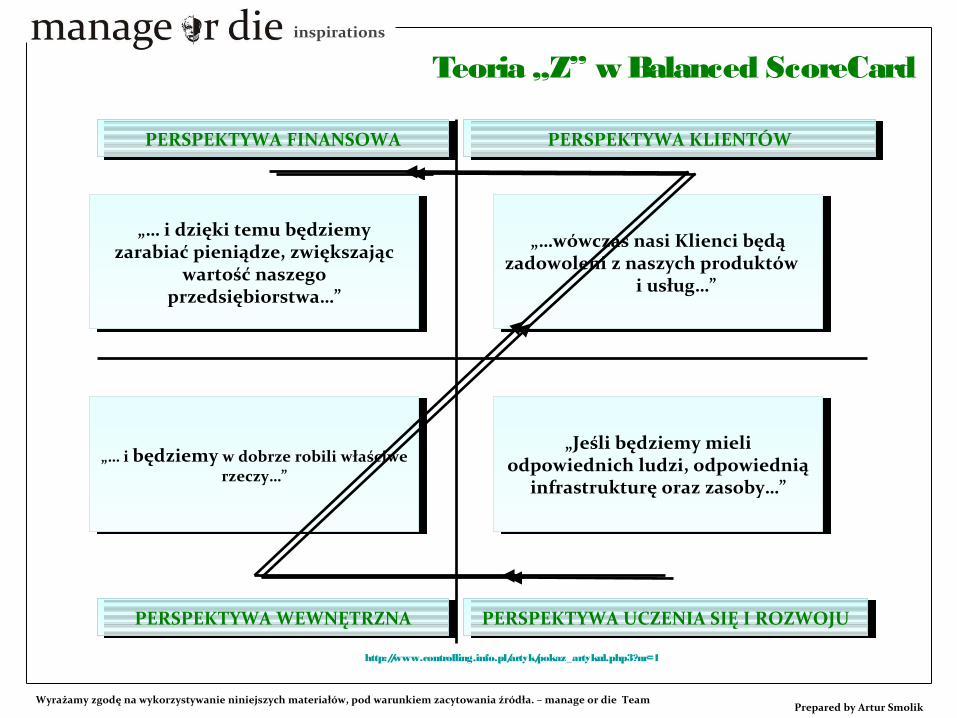

Teoria „Z” w Balanced ScoreCard

„Jeśli będziemy mieli odpowiednich ludzi, odpowiednią

infrastrukturę oraz zasoby…”

„Jeśli będziemy mieli odpowiednich ludzi, odpowiednią

infrastrukturę oraz zasoby…”

„… i będziemy w dobrze robili właściwe rzeczy…”

„… i będziemy w dobrze robili właściwe rzeczy…”

„…wówczas nasi Klienci będą zadowoleni z naszych produktów

i usług…”

„…wówczas nasi Klienci będą zadowoleni z naszych produktów

i usług…”

„… i dzięki temu będziemy zarabiać pieniądze, zwiększając

wartość naszego przedsiębiorstwa…”

„… i dzięki temu będziemy zarabiać pieniądze, zwiększając

wartość naszego przedsiębiorstwa…”

PERSPEKTYWA FINANSOWAPERSPEKTYWA FINANSOWA PERSPEKTYWA KLIENTÓWPERSPEKTYWA KLIENTÓW

PERSPEKTYWA WEWNĘTRZNAPERSPEKTYWA WEWNĘTRZNA PERSPEKTYWA UCZENIA SIĘ I ROZWOJUPERSPEKTYWA UCZENIA SIĘ I ROZWOJU

Opracowano z wykorzystaniem materiałów. ródło: Ź http://www.controlling.info.pl/artyk/pokaz_artykul.php3?nr=1, Autor – Michał Pietrzak, 2001-12-21

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Balanced ScoreCard

Rys. 3. Strategiczna karta wyników – podstawowe zależności

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Perspektywa Finansowa

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

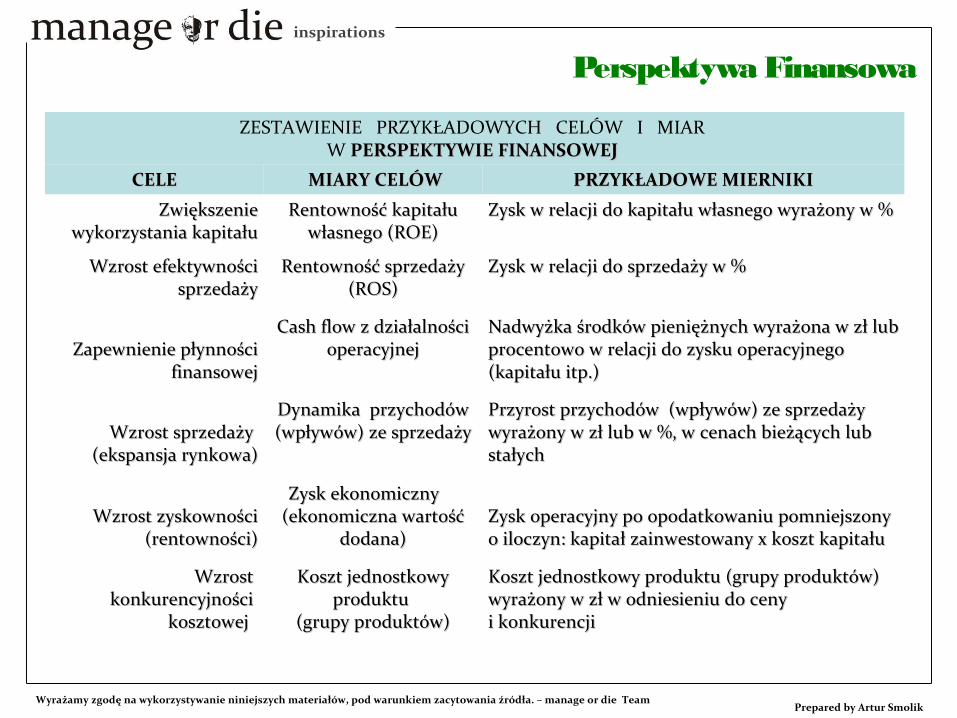

Perspektywa Finansowa

ZESTAWIENIE PRZYKŁADOWYCH CELÓW I MIAR W PERSPEKTYWIE FINANSOWEJ ERSPEKTYWIE FINANSOWEJ

CELECELE MIARY CELÓWMIARY CELÓW PRZYKŁADOWE MIERNIKIPRZYKŁADOWE MIERNIKI

Zwiększenie Zwiększenie wykorzystania kapitałuwykorzystania kapitału

Rentowność kapitału Rentowność kapitału własnego (ROE)własnego (ROE)

Zysk w relacji do kapitału własnego wyrażony w %Zysk w relacji do kapitału własnego wyrażony w %

Wzrost efektywnościWzrost efektywnościsprzedażysprzedaży

Rentowność sprzedaży Rentowność sprzedaży (ROS)(ROS)

Zysk w relacji do sprzedaży w %Zysk w relacji do sprzedaży w %

Zapewnienie płynności Zapewnienie płynności finansowejfinansowej

Cash flow z działalności Cash flow z działalności operacyjnejoperacyjnej

Nadwyżka środków pieniężnych wyrażona w zł lub Nadwyżka środków pieniężnych wyrażona w zł lub procentowo w relacji do zysku operacyjnego procentowo w relacji do zysku operacyjnego (kapitału itp.)(kapitału itp.)

Wzrost sprzedaży Wzrost sprzedaży (ekspansja rynkowa)(ekspansja rynkowa)

Dynamika przychodów Dynamika przychodów (wpływów) ze sprzedaży(wpływów) ze sprzedaży

Przyrost przychodów (wpływów) ze sprzedaży Przyrost przychodów (wpływów) ze sprzedaży wyrażony w zł lub w %, w cenach bieżących lub wyrażony w zł lub w %, w cenach bieżących lub stałychstałych

Wzrost zyskownościWzrost zyskowności(rentowności)(rentowności)

Zysk ekonomiczny Zysk ekonomiczny (ekonomiczna wartość (ekonomiczna wartość

dodana)dodana)Zysk operacyjny po opodatkowaniu pomniejszony Zysk operacyjny po opodatkowaniu pomniejszony o iloczyn: kapitał zainwestowany x koszt kapitału o iloczyn: kapitał zainwestowany x koszt kapitału

Wzrost Wzrost konkurencyjności konkurencyjności

kosztowej kosztowej

Koszt jednostkowy Koszt jednostkowy produktu produktu

(grupy produktów)(grupy produktów)

Koszt jednostkowy produktu (grupy produktów) Koszt jednostkowy produktu (grupy produktów) wyrażony w zł w odniesieniu do ceny wyrażony w zł w odniesieniu do ceny i konkurencjii konkurencji

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Perspektywa Klienta

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

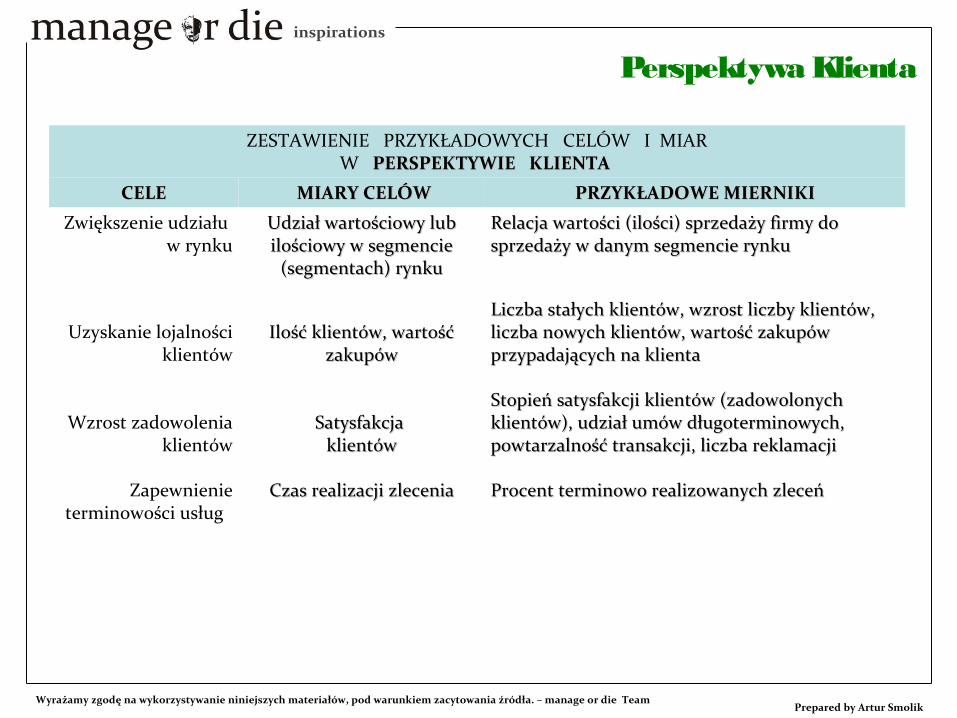

Perspektywa Klienta

ZESTAWIENIE PRZYKŁADOWYCH CELÓW I MIARW PERSPEKTYWIE KLIENTA PERSPEKTYWIE KLIENTA

CELECELE MIARY CELÓWMIARY CELÓW PRZYKŁADOWE MIERNIKIPRZYKŁADOWE MIERNIKI

Zwiększenie udziału w rynku

Udział wartościowy lub Udział wartościowy lub ilościowy w segmencie ilościowy w segmencie

(segmentach) rynku(segmentach) rynku

Relacja wartości (ilości) sprzedaży firmy do Relacja wartości (ilości) sprzedaży firmy do sprzedaży w danym segmencie rynkusprzedaży w danym segmencie rynku

Uzyskanie lojalności klientów

Ilość klientów, wartość Ilość klientów, wartość zakupówzakupów

Liczba stałych klientów, wzrost liczby klientów, Liczba stałych klientów, wzrost liczby klientów, liczba nowych klientów, wartość zakupów liczba nowych klientów, wartość zakupów przypadających na klientaprzypadających na klienta

Wzrost zadowolenia klientów

Satysfakcja Satysfakcja klientówklientów

Stopień satysfakcji klientów (zadowolonych Stopień satysfakcji klientów (zadowolonych klientów), udział umów długoterminowych, klientów), udział umów długoterminowych, powtarzalność transakcji, liczba reklamacjipowtarzalność transakcji, liczba reklamacji

Zapewnienie terminowości usług

Czas realizacji zleceniaCzas realizacji zlecenia Procent terminowo realizowanych zleceń Procent terminowo realizowanych zleceń

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Perspektywa Wewn trznaę

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Perspektywa Wewn trznaęZESTAWIENIE PRZYKŁADOWYCH CELÓW I MIAR W PERSPEKTYWIE PROCESÓW WEWNĘTRZNYCH PROCESÓW WEWNĘTRZNYCH

CELECELE MIARY CELÓWMIARY CELÓW PRZYKŁADOWE MIERNIKIPRZYKŁADOWE MIERNIKI

Obniżenie kosztów Obniżenie kosztów produkcjiprodukcji

Koszty jednostkowe Koszty jednostkowe materiałów, energii, materiałów, energii,

robocizny, amortyzacjirobocizny, amortyzacji

Zmniejszenie jednostkowych kosztów rodzajowych Zmniejszenie jednostkowych kosztów rodzajowych w zł lub %, zmniejszenie całkowitego kosztu w zł lub %, zmniejszenie całkowitego kosztu jednostkowego produkcji jednostkowego produkcji

Usprawnienie procesu Usprawnienie procesu logistycznegologistycznego

Koszty transportu, Koszty transportu, niezawodność dostaw, niezawodność dostaw, koszty magazynowania, koszty magazynowania,

wielkości zapasówwielkości zapasów

Wielkość i udział kosztów transportuWielkość i udział kosztów transportuw kosztach całkowitych, ilość nieterminowych w kosztach całkowitych, ilość nieterminowych dostaw, wielkość i udział kosztów magazynowania dostaw, wielkość i udział kosztów magazynowania w kosztach całkowitych, relacja wartości zapasów w kosztach całkowitych, relacja wartości zapasów do obrotudo obrotu

Wprowadzanie nowych Wprowadzanie nowych produktówproduktów

Czas opracowywania Czas opracowywania nowych produktów, nowych produktów,

nakłady ponoszone na nakłady ponoszone na nowe produkty liczba nowe produkty liczba nowych produktównowych produktów

Cykl opracowywania nowych produktów w relacji Cykl opracowywania nowych produktów w relacji do poprzedniego okresu lub do konkurencji ,do poprzedniego okresu lub do konkurencji ,relacja nakładów inwestycyjnych na relacja nakładów inwestycyjnych na nowe produkty do obrotu lub zysku,nowe produkty do obrotu lub zysku,liczba nowych produktów w stosunku poprzednich liczba nowych produktów w stosunku poprzednich okresów, udział nowych produktów w całkowitej okresów, udział nowych produktów w całkowitej sprzedażysprzedaży

Wzrost Wzrost konkurencyjności konkurencyjności

poprzez outsourcingpoprzez outsourcing

Ilość procesów, koszty Ilość procesów, koszty procesówprocesów

Liczba procesów realizowanych z wykorzystaniem Liczba procesów realizowanych z wykorzystaniem usług zewnętrznych, obniżenie kosztów procesów usług zewnętrznych, obniżenie kosztów procesów pomocniczych pomocniczych

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Perspektywa Uczenia si i Rozwojuę

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

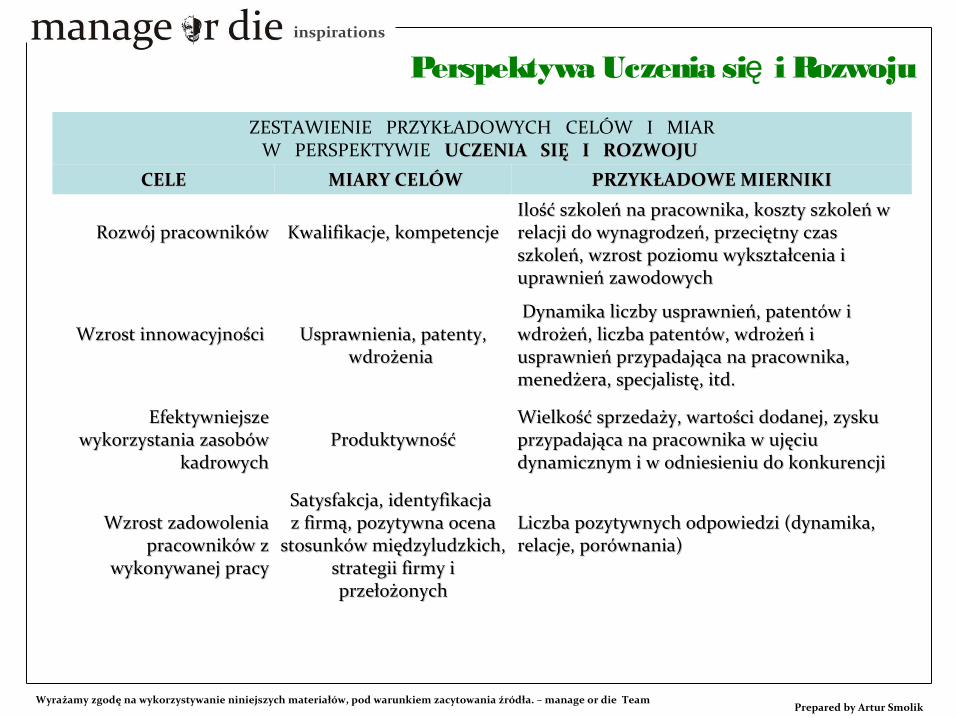

Perspektywa Uczenia si i Rozwojuę

ZESTAWIENIE PRZYKŁADOWYCH CELÓW I MIARW PERSPEKTYWIE UCZENIA SIĘ I ROZWOJU UCZENIA SIĘ I ROZWOJU

CELECELE MIARY CELÓWMIARY CELÓW PRZYKŁADOWE MIERNIKIPRZYKŁADOWE MIERNIKI

Rozwój pracownikówRozwój pracowników Kwalifikacje, kompetencjeKwalifikacje, kompetencjeIlość szkoleń na pracownika, koszty szkoleń w Ilość szkoleń na pracownika, koszty szkoleń w relacji do wynagrodzeń, przeciętny czas relacji do wynagrodzeń, przeciętny czas szkoleń, wzrost poziomu wykształcenia i szkoleń, wzrost poziomu wykształcenia i uprawnień zawodowychuprawnień zawodowych

Wzrost innowacyjności Wzrost innowacyjności Usprawnienia, patenty, Usprawnienia, patenty, wdrożenia wdrożenia

Dynamika liczby usprawnień, patentów i Dynamika liczby usprawnień, patentów i wdrożeń, liczba patentów, wdrożeń i wdrożeń, liczba patentów, wdrożeń i usprawnień przypadająca na pracownika, usprawnień przypadająca na pracownika, menedżera, specjalistę, itd.menedżera, specjalistę, itd.

Efektywniejsze Efektywniejsze wykorzystania zasobów wykorzystania zasobów

kadrowychkadrowychProduktywnośćProduktywność

Wielkość sprzedaży, wartości dodanej, zysku Wielkość sprzedaży, wartości dodanej, zysku przypadająca na pracownika w ujęciu przypadająca na pracownika w ujęciu dynamicznym i w odniesieniu do konkurencji dynamicznym i w odniesieniu do konkurencji

Wzrost zadowolenia Wzrost zadowolenia pracowników z pracowników z

wykonywanej pracywykonywanej pracy

Satysfakcja, identyfikacja Satysfakcja, identyfikacja z firmą, pozytywna ocena z firmą, pozytywna ocena

stosunków międzyludzkich, stosunków międzyludzkich, strategii firmy i strategii firmy i przełożonychprzełożonych

Liczba pozytywnych odpowiedzi (dynamika, Liczba pozytywnych odpowiedzi (dynamika, relacje, porównania)relacje, porównania)

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik29

ĆWICZENIE

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

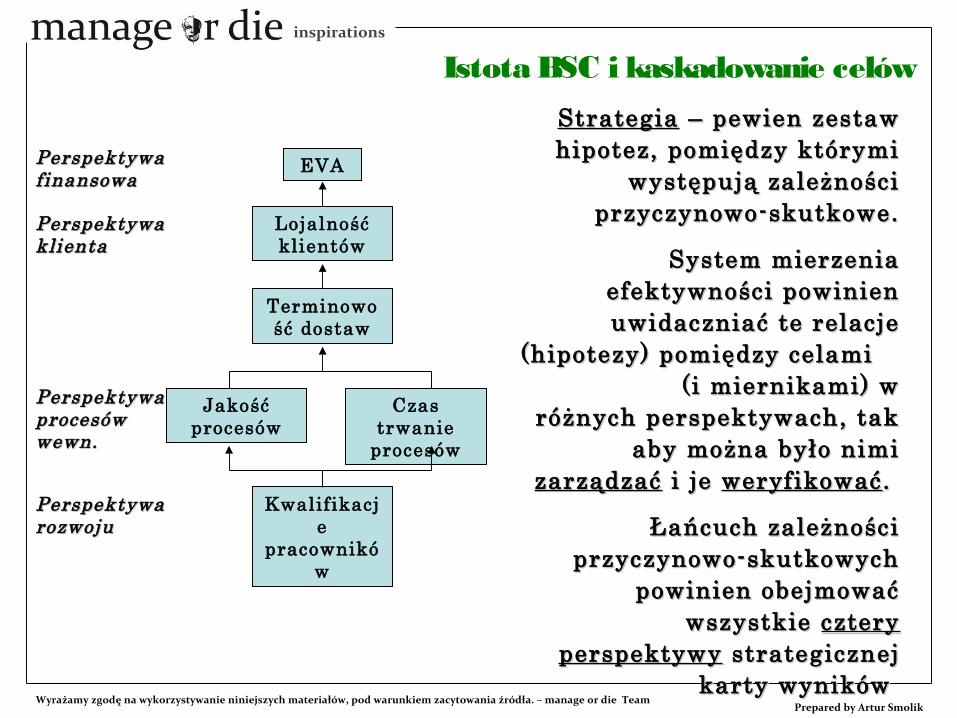

Istota BSC i kaskadowanie celów

StrategiaStrategia – pewien zestaw – pewien zestaw hipotez, pomiędzy którymi hipotez, pomiędzy którymi

występują zależności występują zależności przyczynowo-skutkowe.przyczynowo-skutkowe.

System mierzenia System mierzenia efektywności powinien efektywności powinien uwidaczniać te relacje uwidaczniać te relacje

(hipotezy) pomiędzy celami (hipotezy) pomiędzy celami (i miernikami) w (i miernikami) w

różnych perspektywach, tak różnych perspektywach, tak aby można było nimi aby można było nimi

zarządzaćzarządzać i je i je weryfikowaćweryfikować . .

Łańcuch zależności Łańcuch zależności przyczynowo-skutkowych przyczynowo-skutkowych

powinien obejmować powinien obejmować wszystkie wszystkie cztery cztery

perspektywyperspektywy strategicznej strategicznej karty wyników karty wyników

Rys. 4. Łańcuch związków przyczynowo-skutkowych

EVA

Lojalność klientów

Terminowość dostaw

Jakość procesów

Czas trwanie

procesów

Kwalifikacje

pracowników

Perspektywa Perspektywa rozwojurozwoju

Perspektywa Perspektywa procesów procesów wewn.wewn.

Perspektywa Perspektywa klientaklienta

Perspektywa Perspektywa finansowafinansowa

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

Istota BSC i kaskadowanie celów

Rys. 5. Istota strategicznej karty wyników

STRATEGIA

KARTAWYNIKÓW

CELEOPERACYJNE

PROCESY

IMP

LEM

ENT

AC

JA S

TR

AT

EGII

OC

ENA

ST

OP

NIA

REA

LIZA

CJI

STR

AT

EGII

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

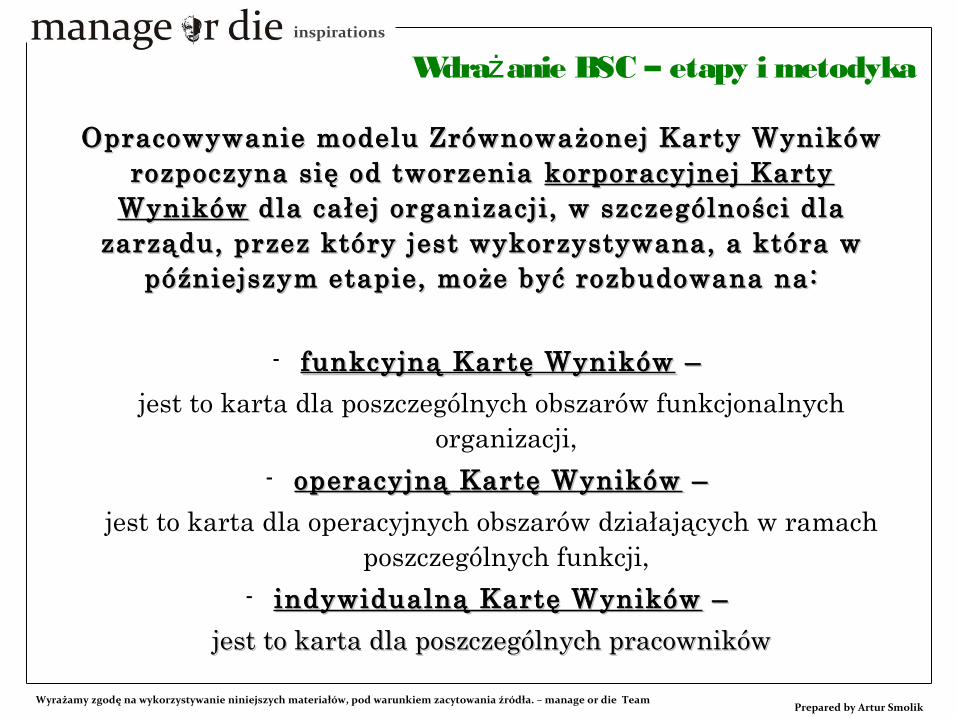

Wdra anie BSC – etapy i metodykaż

Opracowywanie modelu Zrównoważonej Karty Wyników Opracowywanie modelu Zrównoważonej Karty Wyników rozpoczyna się od tworzenia rozpoczyna się od tworzenia korporacyjnej Karty korporacyjnej Karty

WynikówWyników dla całej organizacji, w szczególności dla dla całej organizacji, w szczególności dla zarządu, przez który jest wykorzystywana, a która w zarządu, przez który jest wykorzystywana, a która w

późniejszym etapie, może być rozbudowana na:późniejszym etapie, może być rozbudowana na:

- funkcyjną Kartę Wynikówfunkcyjną Kartę Wyników – –

jest to karta dla poszczególnych obszarów funkcjonalnych organizacji,

- operacyjną Kartę Wynikówoperacyjną Kartę Wyników – –

jest to karta dla operacyjnych obszarów działających w ramach poszczególnych funkcji,

- indywidualną Kartę Wynikówindywidualną Kartę Wyników – –

jest to karta dla poszczególnych pracownikówjest to karta dla poszczególnych pracowników

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur SmolikPrepared by Artur Smolik

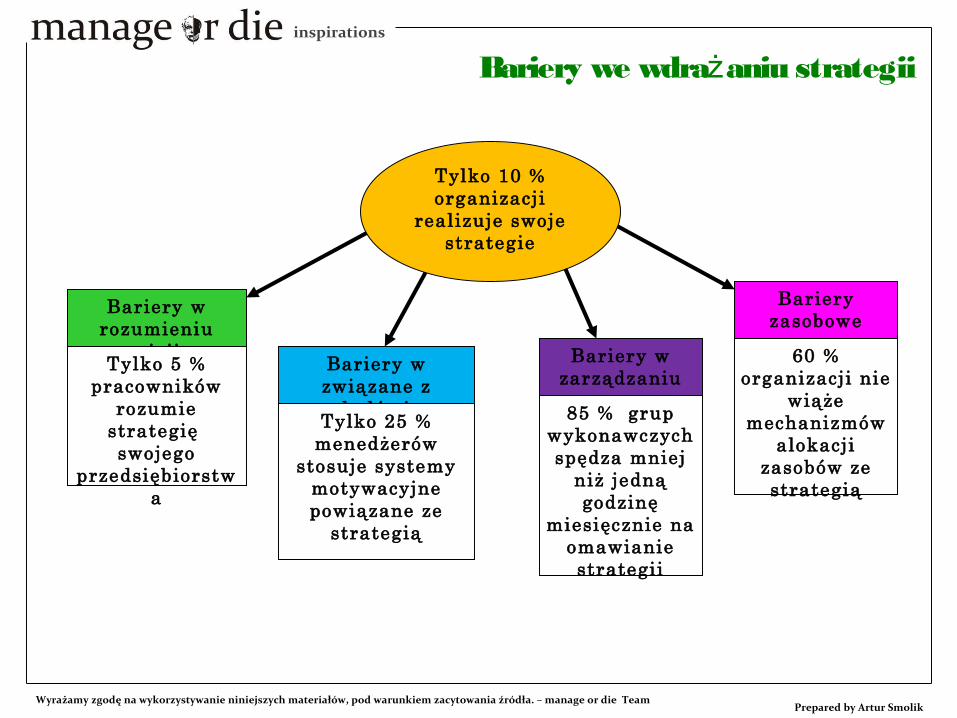

Tylko 10 % organizacji

realizuje swoje strategie

Bariery w rozumieniu

wizjiTylko 5 %

pracowników rozumie

strategię swojego

przedsiębiorstwa

Bariery w związane z

ludźmi

Bariery w zarządzaniu

Bariery zasobowe

Tylko 25 % menedżerów

stosuje systemy motywacyjne powiązane ze

strategią

85 % grup wykonawczych spędza mniej

niż jedną godzinę

miesięcznie na omawianie strategii

60 % organizacji nie

wiąże mechanizmów

alokacji zasobów ze strategią

Rys. 10. Bariery w realizacji strategii

Bariery we wdra aniu strategiiż

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik34

WICZENIEĆ

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik35

Zdjęcia i ilustracje: www.microsoft.com

W prezentacji wykorzystano materiały Fundacji Rozwoju Menedżerskiego „Manage or Die”

Kapitał intelektualny firmy, kluczowy wymiar

przewagi konkurencyjnej.

inspirations

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem zacytowania źródła. – manage or die TeamPrepared by Artur Smolik36

Wyrażamy zgodę na wykorzystywanie niniejszych materiałów, pod warunkiem

zacytowania źródła.

Zdjęcia i ilustracje: www.microsoft.com