PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

32

RAPORT ANALITYCZNY 26 LIPCA 2006 PIERWSZE MOBILNE IPO ONE-2-ONE S.A. OPINIA INWESTYCYJNA • Spółka One-2-One została wyceniona metodą porównawczą ( 10,25 zł) oraz metodą DCF (na poziomie 11,37 zł). Szacowana cena docelowa akcji Spółki wynosi 11,00 zł. One-2-One posiada znaczący potencjał do dalszego organicznego wzrostu wraz z rynkiem oraz dzięki akwizycjom, • One-2-One jest pierwszą spółką mobilną planująca przeprowadzić IPO w regionie Europy Środkowo – Wschodniej, • One-2-One to holding skupiający działalności z obszarów mediów (agencji reklamowej), technologii (tworzenie aplikacji i oprogramowania, integracja technologii) oraz telekomunikacji (wykorzystanie telefonii komórkowej). Rynek dodanych usług mobilnych, na którym działa Spółka, jest wysokowzrostowym segmentem rynku TMT o dużej atrakcyjności inwestycyjnej, • Inwestorzy na rozwiniętych rynkach z premią względem rynku internetowego wyceniają spółki świadczące usługi dodane za pośrednictwem telefonii mobilnej. Spółki sektora „mobile” działając w warunkach niższej konkurencji szybciej osiągają wysoką rentowność. Rynek „mobile” cechuje się niższym stopniem nasycenia konkurencji, porównywalną dynamiką wzrostu rynku, oraz jest większy niż rynek reklamy internetowej oraz Ecommerce B2C). Struktura Grupy Kapitałowej • One-2-One jest wiodącym integratorem usług mobilnych dla sektora medialnego w Polsce (prasa, radio). MobiJOY! Jest liderem na rynku agencji marketingu mobilnego. MobiTrust jest innowatorem w zakresie mobilnego podpisu elektronicznego oraz zastosowania kryptografii w telefonii komórkowej, • Dzięki własnym kompetencjom One-2-One pozyskał do swojego szerokiego grona klientów koncerny o zasięgu globalnym oraz posiada potencjał eksportu własnych rozwiązań technologicznych na rynki zagraniczne (pierwszy udany eksport mobilnego rozwiązania World Soccer Reporter na 7 krajów EU podczas Mistrzostw Świata w piłce nożnej w 2006 roku w Niemczech), • Spółka posiada szerokie portfolio klientów i referencji (czołowe media prasowe i radiowe, koncerny FMCG), • Spółka w okresie 5 lat istnienia od 4 lat notuje dodatnią rentowność na poziomie wyniku netto. Zyskowność Grupy One-2-One jako biznesu medialno-technologicznego jest wynikiem atrakcyjnego modelu biznesowego opartego na sprzedaży usług oraz własnych aplikacji mobilnych, • One-2-One posiada stabilny akcjonariat Spółki: wiodący Fundusz VC oraz kadra menedżerska (lock-up akcji), • Celem wykorzystania kapitału z IPO jest budowa silnej grupy regionalnej poprzez akwizycje oraz przyśpieszenie wzrostu organicznego. Analiza SWOT tys PLN 2003 2004 2005 2006 P Przychody 2 747 4 448 9 215 17 623 EBITDA 74 234 985 2 048 EBITDA w % 2,7% 5,3% 11,4% 11,8% Zysk netto 10 221 558 1 506 Zysk netto w % 0,4% 5,0% 8,5% 9,4% Akcjonariat przed emisją po emisji MCI Management S.A. 50,0% 39,7% Tomasz Długiewicz (Prezes Zarządu) 24,6% 19,5% Pozostali inwestorzy 25,4% 40,8% Razem 100,0% 100,0% MOCNE STRONY • Wyniki finansowe. Realizowany i prognozowany ponadprzeciętny wzrost wartości biznesu, • Model biznesowy oparty o usługi i własne rozwiązania technologiczne. Kompetencje technologiczne, • Atrakcyjny rynek, • Lider w marketingu mobilnym i obsłudze mediów, • Portfolio klientów, • Silny zespól menedżerski i akcjonariat. SZANSE • Rozwój rynku telefonii komórkowej w kierunku dodanych usług (Premium SMS), • Konwergencja Internetu i Mobile, • Akwizycje w Polsce i regionie CEE, • Sprzedaż własnych rozwiązań mobilnych za granicą, • Wejście na rynek gier i rozrywki, • Uwiarygodnienie podpisu elektronicznego za pośrednictwem telefonu komórkowego. SŁABE STRONY • Konieczność ciągłego inwestowania w rozwój technologii mobilnych, • Sezonowość typowa dla sektora medialnego, • Brak istotnego doświadczenia na rynkach zagranicznych. ZAGROŻENIA • Wejście na rynek polski globalnych graczy, • Polityka operatorów GSM ograniczająca wprowadzenia nowych usług, • Ryzyka integracji przejmowanych podmiotów i organizacji. Wycena akcji*: 11,00 zł. *założenia 2006: sprzedaż 17,6 mln zł, zysk operacyjny 1,8 mln zł, zysk netto 1,5 mln zł, cena emisyjna 10 zł Analityk: Remigiusz Sopel tel: 600 935 642 mail: [email protected] Internetowy Dom Maklerski S.A.. 31-041 Kraków, Mały Rynek 7 ONE-2-ONE S.A. Integrator dodanych usług mobilnych dla mediów MobiJOY! Sp. z o.o. (100,00%) Agencja marketingu mobilnego i technologicznego MobiTrust Sp. z o.o. (71,43%) Softwarehouse rozwiązań mobilnego podpisu One-2-One (Mobile Ideas) GmbH (100,00%) Eksport rozwiązań na rynki Europy Zachodniej

Transcript of PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 26 LIPCA 2006

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

OPINIA INWESTYCYJNA • Spółka One-2-One została wyceniona metodą porównawczą ( 10,25 zł) oraz metodą DCF (na poziomie

11,37 zł). Szacowana cena docelowa akcji Spółki wynosi 11,00 zł. One-2-One posiada znaczący potencjał do dalszego organicznego wzrostu wraz z rynkiem oraz dzięki akwizycjom,

• One-2-One jest pierwszą spółką mobilną planująca przeprowadzić IPO w regionie Europy Środkowo – Wschodniej,

• One-2-One to holding skupiający działalności z obszarów mediów (agencji reklamowej), technologii (tworzenie aplikacji i oprogramowania, integracja technologii) oraz telekomunikacji (wykorzystanie telefonii komórkowej). Rynek dodanych usług mobilnych, na którym działa Spółka, jest wysokowzrostowym segmentem rynku TMT o dużej atrakcyjności inwestycyjnej,

• Inwestorzy na rozwiniętych rynkach z premią względem rynku internetowego wyceniają spółki świadczące usługi dodane za pośrednictwem telefonii mobilnej. Spółki sektora „mobile” działając w warunkach niższej konkurencji szybciej osiągają wysoką rentowność. Rynek „mobile” cechuje się niższym stopniem nasycenia konkurencji, porównywalną dynamiką wzrostu rynku, oraz jest większy niż rynek reklamy internetowej oraz Ecommerce B2C).

Struktura Grupy Kapitałowej

• One-2-One jest wiodącym integratorem usług mobilnych dla sektora medialnego w Polsce (prasa, radio). MobiJOY! Jest liderem na rynku agencji marketingu mobilnego. MobiTrust jest innowatorem w zakresie mobilnego podpisu elektronicznego oraz zastosowania kryptografii w telefonii komórkowej,

• Dzięki własnym kompetencjom One-2-One pozyskał do swojego szerokiego grona klientów koncerny o zasięgu globalnym oraz posiada potencjał eksportu własnych rozwiązań technologicznych na rynki zagraniczne (pierwszy udany eksport mobilnego rozwiązania World Soccer Reporter na 7 krajów EU podczas Mistrzostw Świata w piłce nożnej w 2006 roku w Niemczech),

• Spółka posiada szerokie portfolio klientów i referencji (czołowe media prasowe i radiowe, koncerny FMCG),

• Spółka w okresie 5 lat istnienia od 4 lat notuje dodatnią rentowność na poziomie wyniku netto. Zyskowność Grupy One-2-One jako biznesu medialno-technologicznego jest wynikiem atrakcyjnego modelu biznesowego opartego na sprzedaży usług oraz własnych aplikacji mobilnych,

• One-2-One posiada stabilny akcjonariat Spółki: wiodący Fundusz VC oraz kadra menedżerska (lock-up akcji),

• Celem wykorzystania kapitału z IPO jest budowa silnej grupy regionalnej poprzez akwizycje oraz przyśpieszenie wzrostu organicznego.

Analiza SWOT

tys PLN 2003 2004 2005 2006 P Przychody 2 747 4 448 9 215 17 623 EBITDA 74 234 985 2 048 EBITDA w % 2,7% 5,3% 11,4% 11,8% Zysk netto 10 221 558 1 506 Zysk netto w % 0,4% 5,0% 8,5% 9,4%

Akcjonariat przed emisją

po emisji

MCI Management S.A. 50,0% 39,7% Tomasz Długiewicz (Prezes Zarządu) 24,6% 19,5% Pozostali inwestorzy 25,4% 40,8% Razem 100,0% 100,0%

MOCNE STRONY • Wyniki finansowe. Realizowany i prognozowany

ponadprzeciętny wzrost wartości biznesu, • Model biznesowy oparty o usługi i własne rozwiązania

technologiczne. Kompetencje technologiczne, • Atrakcyjny rynek, • Lider w marketingu mobilnym i obsłudze mediów, • Portfolio klientów, • Silny zespól menedżerski i akcjonariat.

SZANSE • Rozwój rynku telefonii komórkowej w kierunku dodanych

usług (Premium SMS), • Konwergencja Internetu i Mobile, • Akwizycje w Polsce i regionie CEE, • Sprzedaż własnych rozwiązań mobilnych za granicą, • Wejście na rynek gier i rozrywki, • Uwiarygodnienie podpisu elektronicznego

za pośrednictwem telefonu komórkowego. SŁABE STRONY • Konieczność ciągłego inwestowania w rozwój

technologii mobilnych, • Sezonowość typowa dla sektora medialnego, • Brak istotnego doświadczenia na rynkach

zagranicznych.

ZAGROŻENIA • Wejście na rynek polski globalnych graczy, • Polityka operatorów GSM ograniczająca wprowadzenia

nowych usług, • Ryzyka integracji przejmowanych podmiotów i organizacji.

Wycena akcji*: 11,00 zł. *założenia 2006: sprzedaż 17,6 mln zł, zysk operacyjny 1,8 mln zł, zysk netto 1,5 mln zł, cena emisyjna 10 zł Analityk: Remigiusz Sopel tel: 600 935 642 mail: [email protected] Internetowy Dom Maklerski S.A.. 31-041 Kraków, Mały Rynek 7

ONE-2-ONE S.A. Integrator dodanych usług mobilnych dla mediów

MobiJOY! Sp. z o.o. (100,00%) Agencja marketingu mobilnego i technologicznego

MobiTrust Sp. z o.o. (71,43%) Softwarehouse rozwiązań mobilnego podpisu

One-2-One (Mobile Ideas) GmbH (100,00%) Eksport rozwiązań na rynki Europy Zachodniej

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 2 / 32 26 LIPCA 2006

Zastrzeżenia dotyczące konfliktu interesów Pomiędzy Domem Maklerskim IDMSA a Spółką One-2-One S.A. występują poniżej wyszczególnione powiązania z tytułu realizacji umów i zależności między spółkami: - DM IDMSA i Spółka One-2-One S.A. zgodnie z Umową podpisaną dnia 21.06.2006 roku zadeklarowały, iż ich intencją jest współpraca mająca na celu przeprowadzenie procesu Pierwszej Publicznej Oferty Akcji i wprowadzenie akcji do obrotu na rynku regulowanym. DM IDMSA jest Oferującym i organizatorem Oferty Publicznej spółki One-2-One S.A., DM IDMSA jest powiązany z Emitentem w rozumieniu rozporządzenia z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców w zakresie wynikającym z umowy o przeprowadzenie publicznej oferty akcji i wprowadzenie Akcji Emitenta do obrotu na rynku regulowanym. Inwestorzy powinni zakładać, iż pełniąc funkcję Oferującego DM IDMSA może być zainteresowany uzyskaniem jak najwyższej ceny Akcji Oferowanych oraz jak największej liczby objętych i sprzedanych Akcji Oferowanych; - Prezes DM IDMSA Grzegorz Leszczyński od dnia 03.03.2006 pełni bezterminowo funkcję członka Rady Nadzorczej Spółki One-2-One S.A; - Spółka One-2-One S.A. jest spółką zależną od Spółki MCI Management S.A., w szczególności Spółka MCI Management S.A. jest właścicielem Akcji spółki One-2-One S.A., stanowiących 50,01% kapitału zakładowego Emitenta i uprawniających do wykonywania 50,01% głosów na Walnym Zgromadzeniu. Akcje Emitenta będące własnością MCI Management S.A. nie są uprzywilejowane. Inwestorzy powinni zakładać, iż pomiędzy Domem Maklerskim IDMSA i Spółką One-2-One S.A. lub MCI Management S.A. mogą w przyszłości wystąpić umowy i porozumienia w zakresie dalszej współpracy. - Spółkę zależną od DM IDMSA – IDMSA.PL Doradztwo Finansowe Sp. z o.o. i Spółkę One-2-One S.A. wiąże Umowa z dnia 21.03.2006 dotycząca zobowiązania IDMSA.PL Doradztwo Finansowe Sp. z o.o. do sporządzenia fragmentów Prospektu Emisyjnego akcji. Niniejsze opracowanie ma wyłącznie charakter informacyjny i nie jest ofertą objęcia lub kupna akcji. Dom Maklerski IDMSA przypomina, iż jedynym prawnie wiążącym dokumentem dotyczącym Emitenta i emisji jest Prospekt Emisyjny. Prospekt Spółki One-2-One S.A jest dostępny w Centrum Informacyjnym Komisji Papierów Wartościowych i Giełd oraz w Centrum Promocji Giełdy Papierów Wartościowych w Warszawie, w siedzibie Spółki oraz na jej stronie internetowej. Raport analityczny został sporządzony zgodnie z zasadą zachowania rzetelności zawodowej, jednak DM IDMSA nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte w oparciu o treść przedstawioną w niniejszym opracowaniu.

LISTA PUNKTÓW OBSŁUGI KLIENTA DM IDMSA Kraków: Mały Rynek 7; (12) 422-25-72, 421-15-72 Olkusz: ul. Króla Kazimierza Wielkiego 29; (32) 754-46-77, 645-21-03 Tarnów: ul. Wałowa 16; (14) 622-44-96 Warszawa: ul. Nowogrodzka 62 b; (22) 696-44-20, 696-44-12 Racibórz: ul. Batorego 5; (32) 414-08-52 Nysa: Rynek 36B II piętro; (77) 409-38-45, 409-38-46 Lubliniec: ul. Zwycięstwa 2; (34) 351-31-82 Gliwice: ul. Zwycięstwa 14; (32) 238-98-94 Pszczyna: Rynek 6; (32) 447-12-33 Katowice: ul. Kościuszki 30; (32) 607-10-81 Lublin: ul. 3 maja 18/2; (81) 534-82-0 Świdnica: ul. Spółdzielcza 14, (74) 851 24 06 Poznań: ul. Bukowska 12, tel. (61) 865-39-01

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

INFORMACJE OGÓLNE

One-2-One jest pierwszą spółką mobilną planująca przeprowadzić IPO w regionie Europy Środkowo – Wschodniej

Mocne podstawy fundamentalne rozwoju i wzrostu branży

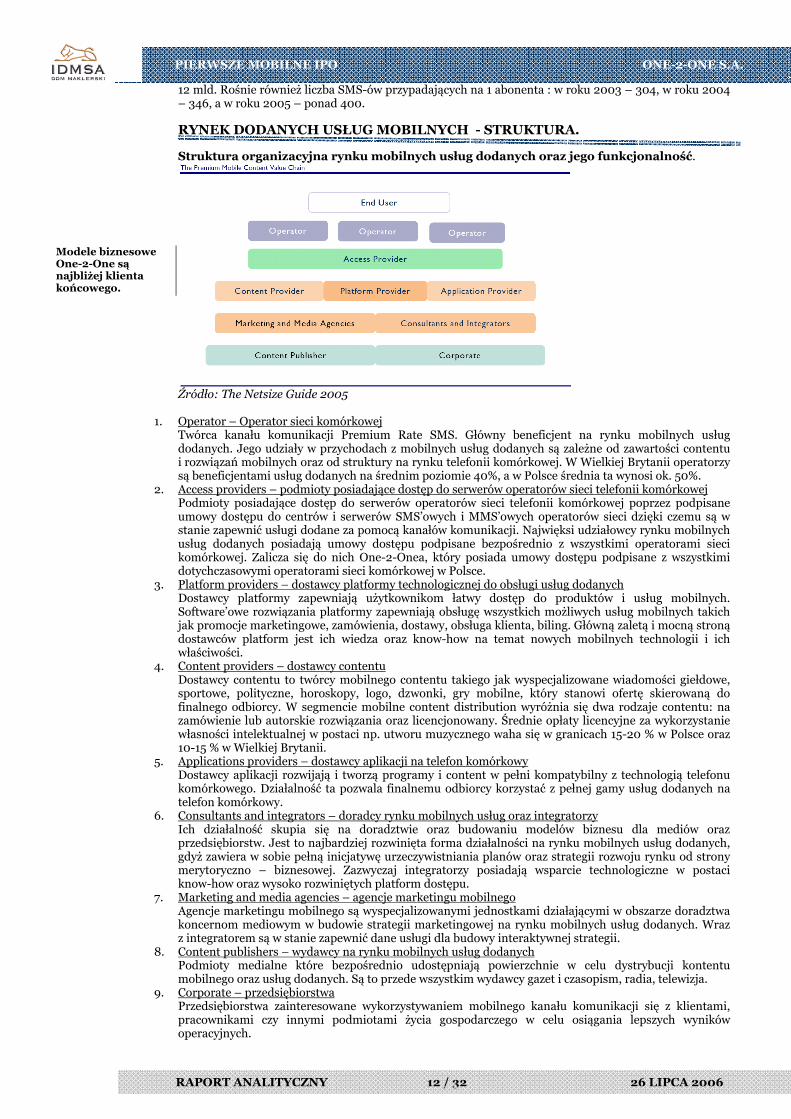

Obszarem działalności One-2-One i jego grupy kapitałowej jest rynek mobilnych usług dodanych. Oznacza to że podstawowym narzędziem wykorzystywanym do dostarczania produktów i usług One-2-One jest telefon komórkowy. Technologia telekomunikacji bezprzewodowej umożliwia tworzenie nowych kanałów komunikacji pomiędzy podmiotami gospodarczymi a finalnymi odbiorcami – klientami/konsumentami. Rynek dodanych usług mobilnych można scharakteryzować jako obszar „konwergencji”, w którym przenikają się sektory telekomunikacji, mediów oraz technologii informatycznych. Rynek mobilnych usług dodanych powstał na bazie rynku telefonii komórkowej i dynamiczny rozwój zawdzięcza wzrostowi liczby transakcji zawieranych poprzez płatności Premium SMS. Dało to podstawę do szybkiego fundamentalnego rozwoju tego rynku. Prosty i łatwy mechanizm agregowania gotówkowych przepływów znalazł bardzo szybkie zastosowanie w sektorze mediów i przedsiębiorstw z sektora FMCG, które, obok operatorów komórkowych, zostały głównymi beneficjentami korzyści płynących ze stosowania nowych technologii. Początkowa faza tworzenia się rynku mobilnych usług dodanych miała miejsce w okresie załamania się branży telekomunikacyjnej i internetowej, co pozytywnie wpłynęło na charakter tworzących się modeli biznesowych (poprawa rentowności oraz mniejsza konkurencja), które od początku opierały na solidnych fundamentach, a przede wszystkim na dążeniu do osiągnięcia i utrzymania rentowności operacyjnej. Obecnie rynek posiada nadal ponadprzeciętny potencjał rozwoju, który jest związany przede wszystkim ze wzrostem możliwości wykorzystania telefonii komórkowej. W 2005 roku wartość rynku mobilnych usług dodanych w Polsce szacowana była na około 300 mln PLN (ponad 500 mln PLN w wartości Premium SMS) . Podstawową przewagą konkurencyjną Emitenta oraz jego grupy kapitałowej jest prowadzenie działalności operacyjnej opartej na bardzo dobrze zorganizowanym modelu biznesu, który jest modelem wysoko marżowych usług, które znajdują się na wczesnym etapie rozwoju. Model biznesu One-2-One wyróżnia się na tle konkurencji takimi cechami jak pełna kompleksowość usługi poczynając od oferowania dostępu do kanału ruchu SMS operatorów za pośrednictwem najwyższej jakości oprogramowania oraz sprzętu gwarantujących bezpieczeństwo zapewnienia danej usługi, poprzez organizację usług opartych na tym kanale oraz tworzenie specjalnie w tym celu opracowywanych

One-2-One prowadzi działalność pozwalającą uzyskiwać wysokie marże

RAPORT ANALITYCZNY 3 / 32 26 LIPCA 2006

One-2- One oraz MobiJoy! to liderzy w swoich segmentach

Przychody stale i serwisowe stanowią istotny udział w biznesie, co oznacza mniejsze ryzyko operacyjne spółki

aplikacji po organizację kampanii reklamowych czy promocyjnych. W przypadku działalności podmiotów konkurencyjnych usługi te ograniczają się zazwyczaj do oferowania dostępu do kanału komunikacji SMS. W ramach swojej działalności Grupa One-2-One rozwija następujące usługi: Usługi z zakresu interaktywnej komunikacji w mediach, Usługi z zakresu mobilnego marketingu, Tworzenie aplikacji mobilnych dla urządzeń „mobile” (telefony komórkowe).

Cechą charakterystyczną usług jest kompleksowość oraz wysoki stopień wartości dodanej. Grupę Kapitałową One-2-One tworzą: Źródło: One-2-One Działalność Grupy Kapitałowej One-2-One S.A. polega na tworzeniu zaawansowanych aplikacji mobilnych i oferowaniu na ich bazie kompleksowych usług w zakresie interaktywności mobilnej oraz marketingu mobilnego, które mają zastosowanie w każdej dziedzinie gospodarki i życia społecznego, w której można wykorzystać telefonię komórkową jako nośnik danych i informacji, np. w formie przeprowadzania sondaży, prowadzenia konkursów interaktywnych, kampanii marketingowych w zakresie marketingu przedsiębiorstw czy marketingu społecznego. Usługi te oparte są przede wszystkim na kanale komunikacji – Premium Rate SMS. Spółka uzyskuje przychody z udziału w wygenerowanym wolumenie Premium SMS jak również z tytułu sprzedaży usług i aplikacji, które nie są oparte na SMS. Rozwiązania w formie aplikacji projektowane są głównie w technologii JAVA 2ME. Specyfika działalności One-2-One w obszarze usług i rozwiązań komunikacji mobilnej i interaktywnej polega na roli integratora technologii i biznesu pomiędzy zleceniodawcą stworzenia usługi a jej docelowym odbiorcą. Ponadto Spółka występuje w roli bezpośredniego dostawcy kontentu mobilnego (czyli treści merytorycznych).

ONE-2-ONE S.A. Integrator dodanych usług mobilnych dla mediów

MobiJOY! Sp. z o.o. (100,00%) Agencja marketingu mobilnego i technologicznego

MobiTrust Sp. z o.o. (71,43%) Softwarehouse rozwiązań mobilnego podpisu

One-2-One (Mobile Ideas) GmbH (100,00%) Eksport rozwiązań na rynki Europy Zachodniej

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 4 / 32 26 LIPCA 2006

Głównymi odbiorcami mobilnych usług dodanych są koncerny medialne, a następnie przedsiębiorstwa o wysoko rozwiniętych strukturach marketingowych. Do głównych klientów One-2-One S.A. należą największe koncerny medialne w Polsce takie jak: Agora S.A., Grupa wydawnicza Polskapresse, Marquardt Media Polska, wydawnictwo Murator, wydawnictwo IDG, Grupa Wydawnicza Indor, Echo Media, Express Media, Spółka Wydawnicza TeleMagazyn, ABW MediaArt., Grupa Radiowa Time (Radio Eska), sieć radiowa Radio Złote Przeboje, sieć radiowa Radio Roxy, sieć radiowa Plus. MobiJoy! Sp. z o.o. od początku swojego powstania do końca pierwszego kwartału 2006 roku współtworzyła kampanie promocyjne dla m.in.: Schulstad, Chipita Poland, sieci restauracji Sphinx, Imperial Tobacco, Raiffeisen Bank Polska, Danone, a także zajmowało się obsługą kampanii mobilnych dla marek: Skoda Superb, Redd's, Rexona (Unilever), Dębowe Mocne, Lech Premium, chrupki Curly & Peppies, Crunchips, żarówek Philips, Kleber (Michelin Polska Sp. z o.o.), Amica, Delight (Scandinavian Tobacco), baterii Varta, Gillette, Nivea, BZ WBK, Orlen, Cristal (Scandinavian Tobacco), Tyskie, O.B. (Johnson & Johnson), Siemens (telefonia komórkowa), baterii Duracell. Spółka celowa One-2-One (Mobile Ideas) GmbH ma wspierać „eksport” rozwiązań i aplikacji na rynki Europy Zachodniej. Obecnie proces sprzedaży i obsługi jest prowadzony z Poznania. Po fazie przygotowań One-2-One zamierza przyspieszyć rozwój działalności eksportowej przeznaczając m.in. cześć środków z emisji. Ze względu na przewagę kosztową oraz konkurencyjność technologiczną oceniamy pozytywnie szanse konkurencyjne spółki. MobiTrust rozwija technologie i rozwiązania z zakresu mobilnego podpisu elektronicznego i autoryzacji. Obecnie trwają prace nad pilotażowymi wdrożeniami w instytucjach finansowych. Potencjał wzrostu rynku mobilnego podpisu elektronicznego jest olbrzymi z punktu widzenia skali zainteresowania instytucji finansowych oraz administracji publicznej tego rodzaju rozwiązaniami. Podsumowując One-2-One stanowi przykład połączenia najbardziej atrakcyjnych mobilnych modeli biznesowych w ramach rynku TMT: agencji marketingowej oraz developera oprogramowania i integratora rozwiązań technologicznych. HISTORIA SPÓŁKI Kamienie milowe i historia Spółki :

Klienci One-2-One to najlepsza referencja pozycji spółki na rynku

Eksport własnych aplikacji oraz podpis mobilny stwarzają kolejne szanse w przyszłości

Od start up do IPO w 5 lat

Rozwój wspomagany inwestycjami Business Angiel oraz wiodącego Funduszu VC

Agencja marketingu mobilnego MobiJOY! Jako druga noga biznesowa One-2-One

• maj 2001 - powstanie One-2-One. Pomysł nowego przedsięwzięcia gospodarczego, którego celem będzie świadczenie mobilnych usług dodanych (mobile value added services) przyjmuje realny kształt w postaci powołania One-2-One Sp. z o.o. Projekt na tym etapie jest finansowany przez założycieli-osoby prywatne. Niezwłocznie ruszają prace nad uruchomieniem infrastruktury technologicznej, łączności do operatorów GSM i wdrożeniem specjalnej usługi przeznaczonej dla stacji radiowych.

• styczeń 2002 - One-2-One liderem rynku radiowego. W trzy miesiące od zaoferowania systemu służącego do komunikacji smsowej dla stacji radiowych, One-2-One obsługuje około 30 rozgłośni w całej Polsce. Zyskane wtedy doświadczenia umożliwią w przyszłości opracowanie systemu Radio One'X i zdobycie kolejnych 50 klientów radiowych w Polsce i w Niemczech.

kwiecień 2002 - MCI Management S.A. inwestuje w One-2-One. Szybki rozwój firmy wspomaga jeden z wiodących funduszy Venture Capital w Polsce - MCI Management S.A., specjalizujący się w inwestowaniu w spółki zaawansowanych technologii. Łączna wartość inwestycji wyniosła około 500 tys. złotych.

• maj 2003 - powstanie MobiJOY! Mobile Marketing. Na rynku pojawia się zapotrzebowanie na usługi marketingu mobilnego. One-2-One do powołuje wraz z grupą inwestorów prywatnych firmę MobiJOY! Mobile Marketing - pierwszą polską agencję marketingu mobilnego, która już rok później zostanie pierwszym laureatem w konkursie marketingu bezpośredniego Boomerang w kategorii marketing mobilny.

• grudzień 2003 - One-2-One zostaje liderem w obsłudze mobilnej mediów. Firma kontynuuje ekspansję na rynku komunikacji mobilnej dla mediów. Unikatowe rozwiązania oferowane przez One-2-One owocują nawiązaniem współpracy z największymi wydawcami prasy w Polsce, takimi jak Agora S.A., AWR Wprost czy Marquard Media Polska oraz siecią radiową Eska, dla której One-2-One obsługuje 25 rozgłośni lokalnych. Łącznie z wydawnictwami i rozgłośniami lokalnymi, klientami One-2-One jest 150 firm z tego segmentu.

listopad 2004 - powstanie One-2-One Mobile Ideas GmbH w Berlinie. One-2-One wraz z partnerem niemieckim powołuje spółkę One-2-One Mobile Ideas GmbH,.

• styczeń 2006 - przekształcenie firmy w Spółkę Akcyjną. Zmiana formy prawnej związana z planami kapitałowymi spółkami. Rozpoczęcie przygotowań do IPO.

• kwiecień 2005- kwiecień 2006 – konsolidacja 100% MobiJoy!. One-2-One zwiększa udział w spółce zależnej MobiJOY! do 100%. Udziałowcy MobiJOY! zostają akcjonariuszami One-2-One S.A.

• maj 2006 – złożenie prospektu do KPWiG. Przedstawiciele firmy One-2-One S.A. złożyli w Komisji Papierów Wartościowych i Giełd prospekt emisyjny spółki. Przeprowadzenie oferty publicznej planowane jest na przełom lipca i sierpnia.

Twardy lock up dotychczasowych inwestorów RAPORT ANALITYCZNY 5 / 32 26 LIPCA 2006

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

Odzwierciedleniem dynamicznego rozwoju Spółki oraz oferowanych usług są podstawowe skonsolidowane dane finansowe spółki od początku działalności: tys. PLN 2003 2004 2005 P2006

Obroty Premium SMS* 5 505 9 066 14 153 27 000

Przychody 2 747 4 448 9 215 17 623

EBITDA 74 234 985 2 048

Rentowność EBITDA 2,7% 5,3% 11,4% 11,8%

Zysk/Strata 10 221 558 1 506

Rentowność netto 0,4% 5,0% 8,5% 9,4%

One-2-One to dynamiczna technologiczna spółka, rentowna od czterech lat.

Budowa grupy regionalnej poprzez akwizycje głównym celem pozyskania kapitału

Stabilny akcjonariat: wiodący fundusz VC oraz silna ekspozycja przedsiębiorcy menedżera

Źródło: One-2-One. Prognoza Zarządu One-2-One. * obroty Premium SMS – wartość obsłużonego w tys. złotych wolumenu Premium SMS w cenach użytkownika końcowego. One-2-One zamierza wykorzystać silną przewagę konkurencyjną oraz szanse jakie daje rynek oraz dla wzmocnienia dalszego dynamicznego rozwoju wykorzystać środki z emisji publicznej. ZALOŻENIA I CELE EMISJI Łączna wartość planów inwestycyjnych Spółki wynosi niemal 12 mln złotych, na które środki finansowe w całości zamierza pozyskać z emisji akcji serii B. Pozyskane w ramach przeprowadzonej Oferty środki zostaną przede wszystkim przeznaczone na: a) 9,2 mln złotych – wzmocnienie pozycji rynkowej grupy One-2-One w zakresie mobilnej zawartości multimedialnej oraz rozwój grupy One-2-One w kraju i w regionie Europy Środkowo-Wschodniej. Cel ten zostanie osiągnięty poprzez przejęcia konsolidacyjne oraz inwestycje rozwojowe związane z tymi transakcjami. b) 0,8 mln złotych – prace nad systemem i wdrożenie projektów związanych z mobilnym podpisem elektronicznym. Realizacja tego celu będzie się wiązała z inwestycjami w infrastrukturę i wyposażenie oraz rozbudowę własnego zespołu technologicznego i sprzedażowego, a także wydatkami na dalsze prace badawczo-rozwojowe związane z poszczególnymi projektami wdrożeniowymi. c) 0,8 mln złotych – realizacja wewnętrznych projektów technologicznych związanych z nowymi produktami i usługami telefonii mobilnej nowej generacji, a następnie ich wdrażanie. Prace obejmą przede wszystkim produkty i usługi, które zwiększą zakres kompleksowości obecnej oferty. d) 0,4 mln złotych – wydatki związane ze sprzedażą produktów i usług na rynkach zagranicznych, a przede wszystkim na terenie krajów Europy Zachodniej. One-2-One zamierza przystosować wybrane produkty i usługi do sprzedaży za granicą. Część oferty zagranicznej będzie zbudowana wyłącznie na potrzeby tych rynków. Dodatkowym kosztem będą wydatki związane z promocją, sprzedażą oraz wdrożeniem. e) 0,5 mln złotych - pozyskanych z emisji Emitent zamierza przeznaczyć na zwiększenie kapitału obrotowego. AKCJONARIAT Struktura akcjonariatu:

Źródło: opracowanie własne na podstawie Prospektu Emisyjnego *zakładana jest emisja 1,3 mln akcji Wiodącym akcjonariuszem Spółki One-2-One jest fundusz venture capital MCI Management S.A. posiadający wieloletnie doświadczenie w inwestycjach oraz dalszym nadzorowaniu firm technologicznych. Przeciętny okres zaangażowania funduszy venture capital w projektach rozwojowych wynosi na ogół do od 6 do 8 lat. Uważamy, że obecność wiodącego funduszu VC w akcjonariacie pozytywnie świadczy o jakości spółki i o perspektywach jej rozwoju. Inwestycja MCI Management S.A. w One-2-One była przeprowadzona w 2002 roku, kiedy Spółka była jeszcze na etapie wczesnego rozwoju (z ang. „start-up”) w okresie głębokiej dekoniunktury na rynku spółek technologicznych. Fundusz zainwestował około 500 tys PLN obejmując nieco ponad 50% udziałów w Spółce. Prawdopodobnie, zwrot z inwestycji MCI Management w One-2-One będzie rekordowym w 7 letniej historii funduszu. MCI Management S.A. nie sprzedaje akcji w ofercie publicznej, co świadczy o perspektywach rozwoju Spółki. Drugim istotnym akcjonariuszem Spółki jest Tomasz Długiewicz – Założyciel i Prezes Zarządu Spółki.

Akcjonariat przed emisją po emisji MCI Management S.A. 2 500 480 50,0% 2 500 480 39,7% Tomasz Długiewicz (Prezes Zarządu) 1 228 971 24,6% 1 228 971 19,5% Pozostali inwestorzy 1 270 549 25,4% 2 570 549 40,8% Razem 5 000 000 100,0% 6 300 000 100,0%

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 6 / 32 26 LIPCA 2006

Po przeprowadzeniu oferty publicznej akcjonariusze zadeklarowali tzw „lock up” czyli ograniczenia prawa zbywalności akcji: • MCI Management i pozostali inwestorzy nie będący kadrą zarządzającą – przez okres 1 roku po cenie

niższej niż cena emisyjna z IPO plus 25% • Inwestorzy będący kadrą zarządzającą (Tomasz Długiewicz i zespół menedżerski) – przez okres 1 roku

zakaz sprzedaży bezwarunkowy oraz przez okres kolejnego roku zakaz sprzedaży nie więcej niż 20% akcji Spółki.

Dodatkowo zgodnie z informacją zawarta w Prospekcie Emisyjnym Spółki według złożonych oświadczeń, następujące osoby zasiadające w organach zarządzających lub nadzorczych One-2-One zobowiązały się uczestniczyć w planowanej ofercie i złożyć zapis w przypadku ustalenia ceny emisyjnej na poziomie 8,5 zł za sztukę:

Gwarantowanie złożenia zapisów po cenie minimalnej przez Management oraz Członków RN • Tomasz Czechowicz – Przewodniczący Rady Nadzorczej – 94.000 sztuk akcji

• Andrzej Jasieniecki – Członek Rady Nadzorczej – 24.000 sztuk akcji • Tomasz Długiewicz – Prezes Zarządu One-2-One S.A. – 234.000 sztuk akcji • Piotr Dzięcioł – Wiceprezes Zarządu One-2-One S.A. – 24.000 sztuk akcji • Mariusz Malec – Członek Zarządu One-2-One S.A. – 24.000 sztuk akcji

W sumie powyższe zobowiązanie opiewa na 400 tys akcji – 50% oferty minimalnej 800 tys. sztuk akcji oraz pokrywa około 3,4 mln PLN w ramach oferty Spółki.

Wskazane powyżej osoby będą składać zapisy na zasadach określonych w Prospekcie. Członkowie organów zarządzających lub nadzorczych One-2-One nie wykluczają udziału w ofercie w przypadku ustalenia ceny emisyjnej na poziomie wyższym niż 8,5 zł za sztukę.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 7 / 32 26 LIPCA 2006

RYNEK MOBILNYCH USŁUG DODANYCH – SEGMENT RYNKU TMT Działalność Grupy Kapitałowej One-2-One mieści się w ramach szeroko pojętego rynku technologicznego oraz rynku reklamy i rozrywki lub inaczej rynku TMT (Technology Media and Telecommunication) ze szczególnym uwzględnieniem nowoczesnych technologii mobilnych i bezprzewodowych, technologii internetowych, rozwiązań aplikacyjnych oraz cyfrowych technologii medialnych. Rozwój rynku TMT determinuje obecny i przyszły rozwój One-2-Onea i Grupy Kapitałowej.

Rynek technologiczny / TMT i kluczowe segmenty rynkowe.

Źródło: One-2-One na podstawie Gardner. Wartość rynku telekomunikacyjnego w Polsce szacowana jest na około 11 mld euro.

Wartość rynku telekomunikacyjnego w wybranych krajach CEE (w mld Euro)

4,4

51,0

10,04,1

39,5

21,024,0

11,04,2 4,5

43,7

Rosja Polska Węgry Czechy CEE ogółem

2004 2005F 2008F

Źródło: PMR Press Release , 14 czerwiec 2005 Rynek mobilnych usług dodanych powstał na bazie rynku telekomunikacji bezprzewodowej i obecnie stanowi istotną cześć rynku TMT. Rozwój rynku został zainicjowany rozwojem usług dodanych w oparciu o możliwości komunikacji bezprzewodowej w połowie lat 90-tych. Powstanie usług mobilnych było możliwe dzięki rozwojowi technologii tworzenia aplikacji, zwiększeniu funkcjonalności aparatów telefonicznych, zwiększeniu możliwości transmisji danych w sieciach bezprzewodowych oraz powstaniu nowych metod zawierania transakcji z wykorzystaniem usług mobilnych przez SMS o podwyższonej taryfikacji. Obecny stan rynku telekomunikacji bezprzewodowej i mobilnej należy określić jako ukształtowany i stabilny rynek operatorów GSM, wykorzystujący w pełni możliwości zastosowań cyfrowych formatów multimedialnych i aplikacji, ograniczony jednak przez przepustowość sieci. Obecnie obserwujemy wyraźną tendencję zwiększania możliwości transmisji danych i przepustowości w sieciach bezprzewodowych na bazie nowych technologii komunikacji radiowej (EDGE, 3G, WIMAX). Możliwość wykorzystania przez technologię bezprzewodową szerokopasmowego Internetu oznacza rewolucję na rynku mobilnym, bowiem konwergencja mobile i internet zmieni obowiązujące reguły gry na rynku telekomunikacyjnym, mobilnym i internetowym. Oczekujemy, że tak jak technologia komputerów PC na początku lat 90-tych, Internet i technologia GSM w końcu lat 90-tych, tak mobilny internet na koniec pierwszej dekady XXI wieku zainicjuje kolejny etap powszechnej innowacji technologicznej oraz stworzy nowe modele biznesowe. W szczególności technologie mobilne znajdują zastosowanie w sektorze rozrywki oraz mobile commerce.

Rynek mobilnych usług dodanych jest częścią rynku TMT

Obecny i przyszły rozwój determinowany przez rozwój technologii komunikacji

Mobile Internet jest już faktem

RYNEK TECHNOLOGICZNY / TMT

TECHNOLOGIA / INFORMATYKA

MEDIA TELEKOMUNIKACJA

Oprogramowanie Sprzęt i komponenty Usługi integracyjne

Reklama i marketing Kontent (Film, Muzyka)

Telewizja Radio

Internet/E-commerce Prasa / wydawnictwo

Tel. stacjonarna Tel. bezprzewodowa

ISP Usługi dodane/mobilne

Ponadprzeciętny potencjał rozwoju branży.

RAPORT ANALITYCZNY 8 / 32 26 LIPCA 2006

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

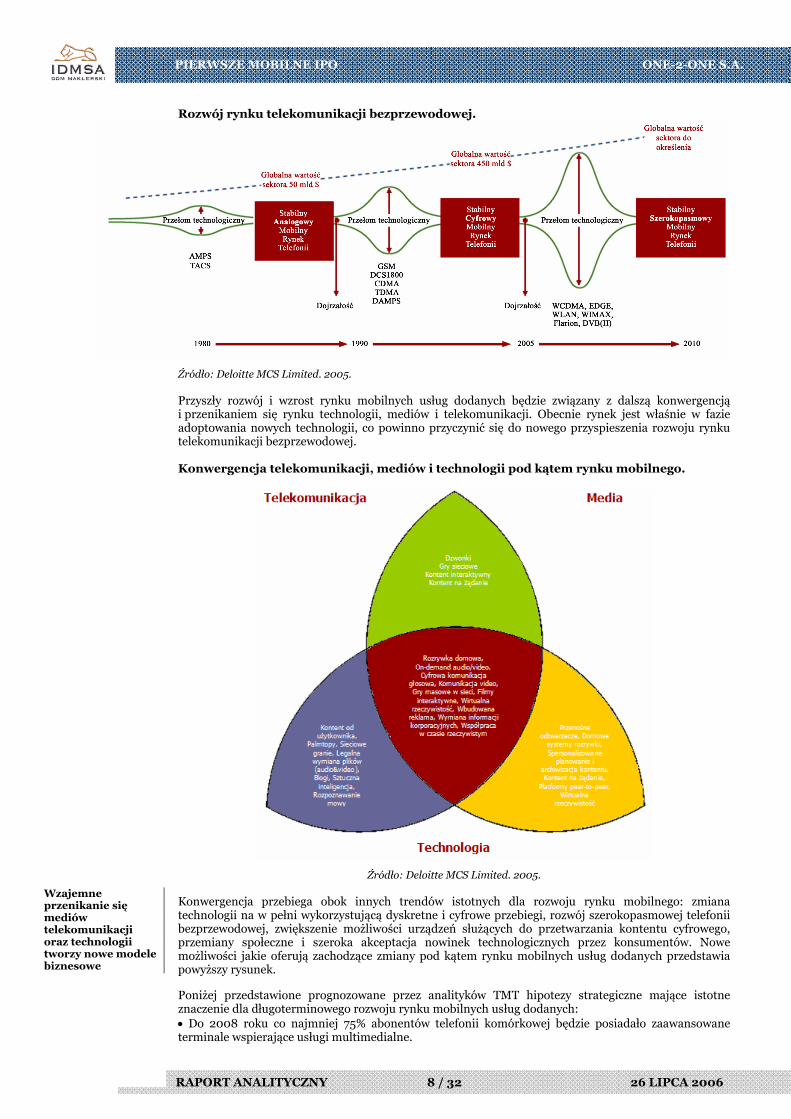

Rozwój rynku telekomunikacji bezprzewodowej.

Źródło: Deloitte MCS Limited. 2005. Przyszły rozwój i wzrost rynku mobilnych usług dodanych będzie związany z dalszą konwergencją i przenikaniem się rynku technologii, mediów i telekomunikacji. Obecnie rynek jest właśnie w fazie adoptowania nowych technologii, co powinno przyczynić się do nowego przyspieszenia rozwoju rynku telekomunikacji bezprzewodowej. Konwergencja telekomunikacji, mediów i technologii pod kątem rynku mobilnego.

Źródło: Deloitte MCS Limited. 2005. Konwergencja przebiega obok innych trendów istotnych dla rozwoju rynku mobilnego: zmiana technologii na w pełni wykorzystującą dyskretne i cyfrowe przebiegi, rozwój szerokopasmowej telefonii bezprzewodowej, zwiększenie możliwości urządzeń służących do przetwarzania kontentu cyfrowego, przemiany społeczne i szeroka akceptacja nowinek technologicznych przez konsumentów. Nowe możliwości jakie oferują zachodzące zmiany pod kątem rynku mobilnych usług dodanych przedstawia powyższy rysunek. Poniżej przedstawione prognozowane przez analityków TMT hipotezy strategiczne mające istotne znaczenie dla długoterminowego rozwoju rynku mobilnych usług dodanych:

Wzajemne przenikanie się mediów telekomunikacji oraz technologii tworzy nowe modele biznesowe

• Do 2008 roku co najmniej 75% abonentów telefonii komórkowej będzie posiadało zaawansowane terminale wspierające usługi multimedialne.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 9 / 32 26 LIPCA 2006

• Do 2008 roku co najmniej połowa terminali mobilnych posiadać będzie zryczałtowany dostęp do szerokopasmowej transmisji danych. • Do 2015 roku w wyniku konwergencji ulegnie całkowitemu znacznemu zatarciu granica pomiędzy sferą „Internet” a „mobile”. • Generacja nowych terminali oraz całkowita powszechność bezprzewodowego szerokopasmowego dostępu internetowego wymusi generalną zmianę modeli biznesowych operatorów komórkowych do 2015. • Rynek mobilnych usług dodanych będzie ulegał dynamicznemu umiędzynarodowieniu do 2010.

Technologia wymusi zmianę reguł gry i stworzy szanse dla wzrostowych modeli biznesowych

• Komunikacja marketingowa z wykorzystaniem technologii do 2010 roku będzie w większości multimedialna i interaktywna. • Do 2015 roku większość tradycyjnych mediów masowych ulegnie digitalizacji i nabierze cech mediów bezpośrednich. • Do 2015 roku terminal mobilny stanie się podstawowym nośnikiem akceptowanej przez użytkownika tożsamości cyfrowej. • Fakt stopniowego usamodzielnienia się jednostki w zaspokajaniu dotychczasowych potrzeb (dzięki digitalizacji życia) dla zachowania równowagi pogłębi potrzebę uczestnictwa w wirtualnych społecznościach. RYNEK TELEKOMUNIKACJI BEZPRZEWODOWEJ W POLSCE Telefonia komórkowa jest jednym z najszybciej rozwijających się sektorów rynku telekomunikacyjnego zarówno na świecie jak i w Polsce. Mobilna telefonia cyfrowa obok telefonii internetowej stanowi przyszłość usług głosowych i transmisji danych w telekomunikacji. Na rynku telefonii komórkowej działają trzej operatorzy - Polkomtel (operator sieci Plus, Simplus, Sami Swoi), PTK Centertel (operator sieci Orange, POP) i PTC (operator sieci Era, Tak Tak, Heyah). Czwarty operator, 4P, pojawi się na rynku z ofertą prawdopodobnie w następnym roku. Jednocześnie kilkanaście podmiotów posiada zezwolenie na prowadzenie działalności w charakterze operatorów wirtualnych (MVNO), jednak żaden z z nich nie podjął działalności w tym zakresie. Według danych Urzędu Regulacji Telekomunikacji i Poczty (URTiP), zamieszczonych w „Raporcie o stanie rynku telekomunikacyjnego – rok 2004”, wskaźnik penetracji w Polsce na koniec 2004 r. wyniósł 60 % - (23,1 mln aktywnych kart SIM) i wzrósł do ponad 75% na przestrzeni roku. Poziom penetracji rynku telefonii komórkowej w krajach Unii Europejskiej w 2005 roku

Źródło: Raport Komisji Europejskiej na temat Europejskich przepisów regulacyjnych i rynków łączności elektronicznej Polska na tle regionu i UE ciągłe posiada duży potencjał wzrostu liczby użytkowników, na co wskazuje między innymi średnia penetracja telefonii komórkowej w Unii Europejskiej, która na koniec 2004 roku wyniosła ponad 85%. Należy zaznaczyć iż penetracja rynku liczona jest według liczby wydanych aktywnych kart SIM, co nie koniecznie przekłada się na liczbę aktywnych użytkowników. Również należy brać pod uwagę wzrost zastosowań komunikacji mobilnej w automatyce przemysłowej (Machine to Machine) i transmisji danych, co powoduje wzrost wydawanych przez operatorów GSM kart SIM. Zatem wzrost penetracji to nie tylko wzrost użytkowników telefonii komórkowej, ale i wzrost zastosowania poza komunikacją głosową, stąd penetracja rynku ponad 100% jest możliwa do osiągnięcia w najbliższym czasie w Europie Zachodniej a następnie w Polsce. Zgodnie z danymi operatorów na koniec 2005 roku łączna liczba użytkowników szacowana jest na około 29,1 mln, co oznacza, że penetracja rynku przekroczyła 76 % . W konsekwencji liczba abonentów telefonii komórkowej w Polsce zwiększyła się w 2005 roku o ponad 25% tj. o 6,1 mln aktywnych kart SIM. Eksperci prognozują przyrost aktywnych kart SIM w latach 2006-2007 na 3,5 – 5,5 mln szt.

Telefonia komórkowa jedna z najszybciej rozwijających branż w Polsce

Penetracja telefonii komórkowej w Polsce ciągle poniżej średniej europejskiej

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 10 / 32 26 LIPCA 2006

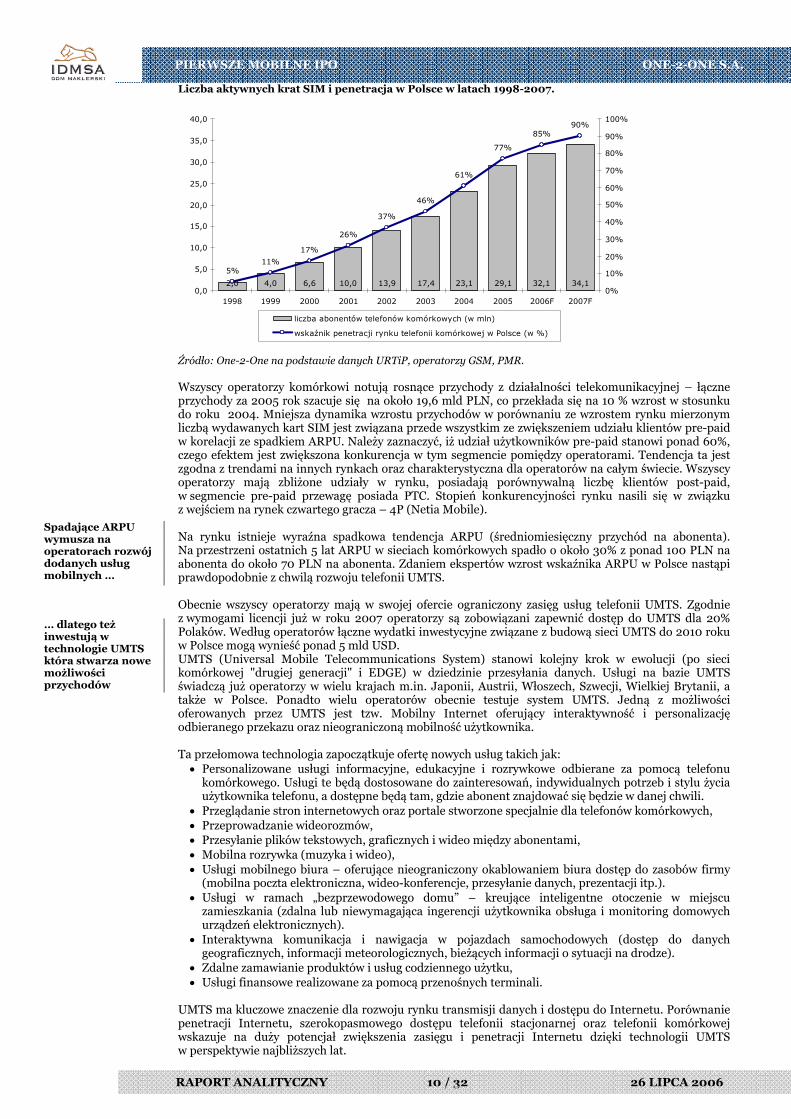

Liczba aktywnych krat SIM i penetracja w Polsce w latach 1998-2007.

2,0 4,0 6,6 10,0 13,9 17,4 23,1 29,1 32,1 34,1

5%11%

17%

26%

37%

46%

61%

77%

85%90%

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

1998 1999 2000 2001 2002 2003 2004 2005 2006F 2007F0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

liczba abonentów telefonów komórkowych (w mln)

wskaźnik penetracji rynku telefonii komórkowej w Polsce (w %)

Źródło: One-2-One na podstawie danych URTiP, operatorzy GSM, PMR. Wszyscy operatorzy komórkowi notują rosnące przychody z działalności telekomunikacyjnej – łączne przychody za 2005 rok szacuje się na około 19,6 mld PLN, co przekłada się na 10 % wzrost w stosunku do roku 2004. Mniejsza dynamika wzrostu przychodów w porównaniu ze wzrostem rynku mierzonym liczbą wydawanych kart SIM jest związana przede wszystkim ze zwiększeniem udziału klientów pre-paid w korelacji ze spadkiem ARPU. Należy zaznaczyć, iż udział użytkowników pre-paid stanowi ponad 60%, czego efektem jest zwiększona konkurencja w tym segmencie pomiędzy operatorami. Tendencja ta jest zgodna z trendami na innych rynkach oraz charakterystyczna dla operatorów na całym świecie. Wszyscy operatorzy mają zbliżone udziały w rynku, posiadają porównywalną liczbę klientów post-paid, w segmencie pre-paid przewagę posiada PTC. Stopień konkurencyjności rynku nasili się w związku z wejściem na rynek czwartego gracza – 4P (Netia Mobile). Na rynku istnieje wyraźna spadkowa tendencja ARPU (średniomiesięczny przychód na abonenta). Na przestrzeni ostatnich 5 lat ARPU w sieciach komórkowych spadło o około 30% z ponad 100 PLN na abonenta do około 70 PLN na abonenta. Zdaniem ekspertów wzrost wskaźnika ARPU w Polsce nastąpi prawdopodobnie z chwilą rozwoju telefonii UMTS. Obecnie wszyscy operatorzy mają w swojej ofercie ograniczony zasięg usług telefonii UMTS. Zgodnie z wymogami licencji już w roku 2007 operatorzy są zobowiązani zapewnić dostęp do UMTS dla 20% Polaków. Według operatorów łączne wydatki inwestycyjne związane z budową sieci UMTS do 2010 roku w Polsce mogą wynieść ponad 5 mld USD. UMTS (Universal Mobile Telecommunications System) stanowi kolejny krok w ewolucji (po sieci komórkowej "drugiej generacji" i EDGE) w dziedzinie przesyłania danych. Usługi na bazie UMTS świadczą już operatorzy w wielu krajach m.in. Japonii, Austrii, Włoszech, Szwecji, Wielkiej Brytanii, a także w Polsce. Ponadto wielu operatorów obecnie testuje system UMTS. Jedną z możliwości oferowanych przez UMTS jest tzw. Mobilny Internet oferujący interaktywność i personalizację odbieranego przekazu oraz nieograniczoną mobilność użytkownika. Ta przełomowa technologia zapoczątkuje ofertę nowych usług takich jak:

Spadające ARPU wymusza na operatorach rozwój dodanych usług mobilnych …

… dlatego też inwestują w technologie UMTS która stwarza nowe możliwości przychodów

• Personalizowane usługi informacyjne, edukacyjne i rozrywkowe odbierane za pomocą telefonu komórkowego. Usługi te będą dostosowane do zainteresowań, indywidualnych potrzeb i stylu życia użytkownika telefonu, a dostępne będą tam, gdzie abonent znajdować się będzie w danej chwili.

• Przeglądanie stron internetowych oraz portale stworzone specjalnie dla telefonów komórkowych, • Przeprowadzanie wideorozmów, • Przesyłanie plików tekstowych, graficznych i wideo między abonentami, • Mobilna rozrywka (muzyka i wideo), • Usługi mobilnego biura – oferujące nieograniczony okablowaniem biura dostęp do zasobów firmy

(mobilna poczta elektroniczna, wideo-konferencje, przesyłanie danych, prezentacji itp.). • Usługi w ramach „bezprzewodowego domu” – kreujące inteligentne otoczenie w miejscu

zamieszkania (zdalna lub niewymagająca ingerencji użytkownika obsługa i monitoring domowych urządzeń elektronicznych).

• Interaktywna komunikacja i nawigacja w pojazdach samochodowych (dostęp do danych geograficznych, informacji meteorologicznych, bieżących informacji o sytuacji na drodze).

• Zdalne zamawianie produktów i usług codziennego użytku, • Usługi finansowe realizowane za pomocą przenośnych terminali.

UMTS ma kluczowe znaczenie dla rozwoju rynku transmisji danych i dostępu do Internetu. Porównanie penetracji Internetu, szerokopasmowego dostępu telefonii stacjonarnej oraz telefonii komórkowej wskazuje na duży potencjał zwiększenia zasięgu i penetracji Internetu dzięki technologii UMTS w perspektywie najbliższych lat.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 11 / 32 26 LIPCA 2006

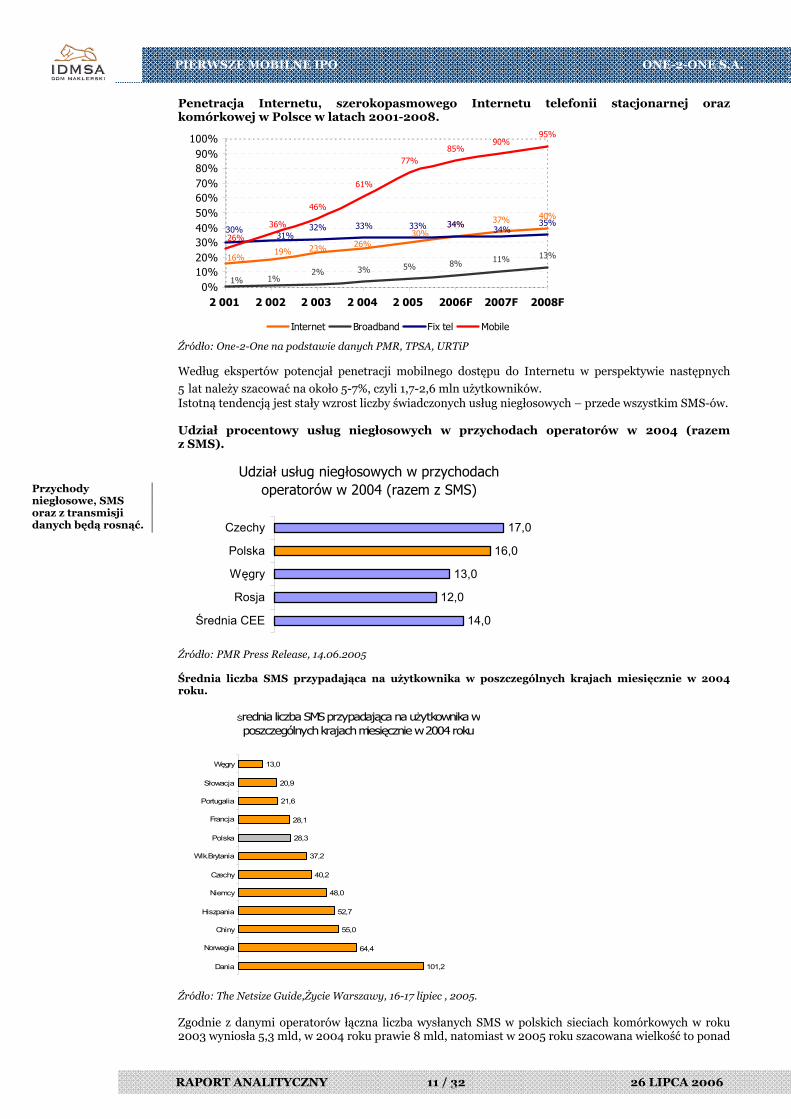

Penetracja Internetu, szerokopasmowego Internetu telefonii stacjonarnej oraz komórkowej w Polsce w latach 2001-2008.

16%19% 23% 26%

30%34% 37% 40%

1% 1%2% 3% 5% 8% 11% 13%

30%31%

32% 33% 33% 34%34%

35%

Źródło: One-2-One na podstawie danych PMR, TPSA, URTiP Według ekspertów potencjał penetracji mobilnego dostępu do Internetu w perspektywie następnych

5 lat należy szacować na około 5-7%, czyli 1,7-2,6 mln użytkowników. Istotną tendencją jest stały wzrost liczby świadczonych usług niegłosowych – przede wszystkim SMS-ów. Udział procentowy usług niegłosowych w przychodach operatorów w 2004 (razem z SMS).

Udział usług niegłosowych w przychodach operatorów w 2004 (razem z SMS)

14,0

12,0

13,0

16,0

17,0

Średnia CEE

Rosja

Węgry

Polska

Czechy

Źródło: PMR Press Release, 14.06.2005

Średnia liczba SMS przypadająca na użytkownika w poszczególnych krajach miesięcznie w 2004 roku.

Średnia liczba SMS przypadająca na użytkownika w poszczególnych krajach miesięcznie w 2004 roku

101,2

64,4

55,0

52,7

48,0

40,2

37,2

28,3

28,1

21,6

20,9

13,0

Dania

Norwegia

Chiny

Hiszpania

Niemcy

Czechy

Wlk.Brytania

Polska

Francja

Portugalia

Słowacja

Węgry

Źródło: The Netsize Guide,Życie Warszawy, 16-17 lipiec , 2005. Zgodnie z danymi operatorów łączna liczba wysłanych SMS w polskich sieciach komórkowych w roku 2003 wyniosła 5,3 mld, w 2004 roku prawie 8 mld, natomiast w 2005 roku szacowana wielkość to ponad

26%

36%

46%

61%

77%85%

90%95%

0%10%20%30%40%50%60%70%80%90%

100%

2 001 2 002 2 003 2 004 2 005 2006F 2007F 2008F

Internet Broadband Fix tel Mobile

Przychody niegłosowe, SMS oraz z transmisji danych będą rosnąć.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 12 / 32 26 LIPCA 2006

12 mld. Rośnie również liczba SMS-ów przypadających na 1 abonenta : w roku 2003 – 304, w roku 2004 – 346, a w roku 2005 – ponad 400. RYNEK DODANYCH USŁUG MOBILNYCH - STRUKTURA. Struktura organizacyjna rynku mobilnych usług dodanych oraz jego funkcjonalność.

Źródło: The Netsize Guide 2005

Modele biznesowe One-2-One są najbliżej klienta końcowego.

1. Operator – Operator sieci komórkowej Twórca kanału komunikacji Premium Rate SMS. Główny beneficjent na rynku mobilnych usług dodanych. Jego udziały w przychodach z mobilnych usług dodanych są zależne od zawartości contentu i rozwiązań mobilnych oraz od struktury na rynku telefonii komórkowej. W Wielkiej Brytanii operatorzy są beneficjentami usług dodanych na średnim poziomie 40%, a w Polsce średnia ta wynosi ok. 50%.

2. Access providers – podmioty posiadające dostęp do serwerów operatorów sieci telefonii komórkowej Podmioty posiadające dostęp do serwerów operatorów sieci telefonii komórkowej poprzez podpisane umowy dostępu do centrów i serwerów SMS’owych i MMS’owych operatorów sieci dzięki czemu są w stanie zapewnić usługi dodane za pomocą kanałów komunikacji. Najwięksi udziałowcy rynku mobilnych usług dodanych posiadają umowy dostępu podpisane bezpośrednio z wszystkimi operatorami sieci komórkowej. Zalicza się do nich One-2-Onea, który posiada umowy dostępu podpisane z wszystkimi dotychczasowymi operatorami sieci komórkowej w Polsce.

3. Platform providers – dostawcy platformy technologicznej do obsługi usług dodanych Dostawcy platformy zapewniają użytkownikom łatwy dostęp do produktów i usług mobilnych. Software’owe rozwiązania platformy zapewniają obsługę wszystkich możliwych usług mobilnych takich jak promocje marketingowe, zamówienia, dostawy, obsługa klienta, biling. Główną zaletą i mocną stroną dostawców platform jest ich wiedza oraz know-how na temat nowych mobilnych technologii i ich właściwości.

4. Content providers – dostawcy contentu Dostawcy contentu to twórcy mobilnego contentu takiego jak wyspecjalizowane wiadomości giełdowe, sportowe, polityczne, horoskopy, logo, dzwonki, gry mobilne, który stanowi ofertę skierowaną do finalnego odbiorcy. W segmencie mobilne content distribution wyróżnia się dwa rodzaje contentu: na zamówienie lub autorskie rozwiązania oraz licencjonowany. Średnie opłaty licencyjne za wykorzystanie własności intelektualnej w postaci np. utworu muzycznego waha się w granicach 15-20 % w Polsce oraz 10-15 % w Wielkiej Brytanii.

5. Applications providers – dostawcy aplikacji na telefon komórkowy Dostawcy aplikacji rozwijają i tworzą programy i content w pełni kompatybilny z technologią telefonu komórkowego. Działalność ta pozwala finalnemu odbiorcy korzystać z pełnej gamy usług dodanych na telefon komórkowy.

6. Consultants and integrators – doradcy rynku mobilnych usług oraz integratorzy Ich działalność skupia się na doradztwie oraz budowaniu modelów biznesu dla mediów oraz przedsiębiorstw. Jest to najbardziej rozwinięta forma działalności na rynku mobilnych usług dodanych, gdyż zawiera w sobie pełną inicjatywę urzeczywistniania planów oraz strategii rozwoju rynku od strony merytoryczno – biznesowej. Zazwyczaj integratorzy posiadają wsparcie technologiczne w postaci know-how oraz wysoko rozwiniętych platform dostępu.

7. Marketing and media agencies – agencje marketingu mobilnego Agencje marketingu mobilnego są wyspecjalizowanymi jednostkami działającymi w obszarze doradztwa koncernom mediowym w budowie strategii marketingowej na rynku mobilnych usług dodanych. Wraz z integratorem są w stanie zapewnić dane usługi dla budowy interaktywnej strategii.

8. Content publishers – wydawcy na rynku mobilnych usług dodanych Podmioty medialne które bezpośrednio udostępniają powierzchnie w celu dystrybucji kontentu mobilnego oraz usług dodanych. Są to przede wszystkim wydawcy gazet i czasopism, radia, telewizja.

9. Corporate – przedsiębiorstwa Przedsiębiorstwa zainteresowane wykorzystywaniem mobilnego kanału komunikacji się z klientami, pracownikami czy innymi podmiotami życia gospodarczego w celu osiągania lepszych wyników operacyjnych.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 13 / 32 26 LIPCA 2006

Struktura organizacyjna rynku mobilnych usług dodanych powoduje, że podmioty uczestniczące w rynku mają możliwość pełnienia poszczególnych funkcji na każdym etapie łańcucha organizacyjnego rynku redukując go do obecności czterech podstawowych podmiotów: klient, zleceniodawca, operator sieci telefonii komórkowej oraz integrator. By osiągnąć pełne możliwości uczestnictwa na rynku integrator musi spełniać szereg wymaganych warunków takich jak posiadanie bogatego zaplecza technologicznego, know-how, odpowiednią kadrę zarządzającą oraz kluczowych pracowników a także bardzo dobrze rozwinięte działy lub spółki specjalizujące się w danym segmencie rynku mobilnych usług dodanych. RYNEK DODANYCH USŁUG MOBILNYCH – CHARAKTERYSTYKA RYNKU W POLSCE. Według instytucji badawczych badających mobilny rynek w Wielkiej Brytanii takich jak Ovum, ARC Group, Jupiter Research czy Strategy Analytics wzrost rynku mobilnych usług dodanych jest najszybszym w sektorze mediów i telekomunikacji. Pomimo naniesionej na te wyniki korekty w postaci niższego poziomu zaawansowania rozwoju rynku polskiego oraz prawie sześciokrotnie większej wielkości rynku brytyjskiego zachowane zostaje właściwe założenie to jest kierunek rozwoju gospodarki polskiej zmierzający w stronę społeczeństwa informatycznego. Punktem wyjścia do analizy rynku jest oszacowanie wartości i struktury rynku oraz przedstawienie modeli biznesowych. Rynek dodanych usług mobilnych można podzielić na cztery główne segmenty: • Premium Messaging: największy obecnie segment mobilnych usług dodanych, obejmuje SMS

o podwyższonej taryfikacji oraz wzrostowy rynek MMS o podwyższonej taryfikacji (Premium Rate SMS i MMS),

Podział w segmentach rynku mobilnego oraz modele biznesowe są kluczowe w procesie analizy One-2-One

Premium Messaging podstawowy segment rynku dla One-2-One

Premium Rate SMS głównym środkiem płatniczym na rynku dodanych usług mobilnych

• Mobile Applications: rozwiązania dla biznesu, takie jak mobilny sprzedawca, integracja z systemami klasy ERP, komunikacja pomiędzy urządzeniami M2M (machine-2-machine), a także aplikacje klienckie rozrywkowe i informacyjne w technologii JAVA i Symbian,

• Premium Data Transfer usługi oparte na protokole WAP i różnych technologiach transmisji danych, takich jak GPRS, EDGE znajdują się ciągle w początkowej fazie wzrostu jednak w okresie 3-5 lat będą stanowić fundament mobilnych usług zintegrowanych,

• Value Added Voice automatyczne usługi głosowe (IVR) o dużej skali popularności w krajach Europy zachodniej, w Polsce ograniczają się do rozwiązań automatyzacji obsługi klientów i sprzedaży.

Segmenty rynku i główne modele biznesowe.

Źródło: One-2-One. Z punktu widzenia działalności One-2-One ogromne znaczenie ma segment Premium Messaging. W okresie ostatnich 3 lat ustabilizował się kształt rynku telefonii komórkowej w Polsce, a wraz z nim segment rynku usług telekomunikacyjnych opartych o kanał komunikacji Premium Rate SMS (SMS o podwyższonej taryfikacji) określany jako rynek Premium Messaging. Jest to rynek oparty o usługi i produkty płatne za pośrednictwem Premium Rate SMS. Sam Premium Rate SMS stanowi w kontekście prowadzenia działalności gospodarczej w danym segmencie środek płatniczy za usługi i produkty nabywane przez użytkowników indywidualnych i klientów biznesowych. Użytkownik wysyłając SMS o podwyższonej taryfikacji nabywa prawo do korzystania z określonych usług (konkurs, zabawa, głosowanie, dostęp do płatnych części serwisów internetowych itd.) lub kupuje produkty (dzwonki, loga, gry, aplikacje na telefon komórkowy, itp.). Obecnie Premium Rate SMS jako środek płatniczy już wykracza poza sferę telefonii komórkowej , na co wskazuje fakt, że podmioty gospodarcze wykorzystują Premium Rate SMS również do sprzedaży innych usług nie związanych z telefonią komórkową (np. można opłacić przejazd w komunikacji miejskiej w Poznaniu, zamówić taksówkę, zarezerwować bilet do kina/teatru). Podsumowując – Premium Rate SMS jest dzisiaj substytutem mini płatności. Dodatkowo należy zaznaczyć iż należy oczekiwać w średnim okresie obniżenia udziału Operatorów GSM w Premium Rate SMS z obecnych około 50% do około 30% (średnia w Europie Zachodniej zgodnie z danymi NetSize) Charakterystyka rynku Premium Messaging w Polsce w latach 2003-2007.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 14 / 32 26 LIPCA 2006

Premium m

y

essaging 2003 2004 2005 E 2006 F 2007 F

Wartość r nku (mln PLN) 190,0 332,3 502,8 656,8 816,2

Wartość rynku po prowizjach operatorów (mln PLN) 114,0 199,4 301,7 394,1 489,7

Użytkownicy tel. komorkowej (mln kart SIM) 17,4 23,1 29,1 32,1 34,1

Liczba Premium SMS (tys Premium SMS) 68 115 168 212 255

Średnia cena Premium SMS (PLN/SMS) 2,80 2,90 3,00 3,10 3,20

Uzytkownicy Premium SMS (mln użytkowników Premium SMS) 5,2 7,2 9,3 10,6 11,6Premium SMS na użytkownika (SMS/użytkownik premium SMS) 13,0 16,0 18,0 20,0 22,0

Źródło: One-2-One na podstawie danych MCI, PMR, NetSize, URTiP. Oczekiwany dalszy dynamiczny wzrost rynku skorelowany ze wzrostem użytkowników telefonii GSM oraz wzrostem zastosowania Premium Rate SMS, szacowany średnioroczny wzrost Premium Messaging w Polsce na następne 3 lata wynosi około 30% rocznie. Na rynku występuje duży poziom akceptacji Premium SMS jako formy płatności za produkty i usługi, dzięki czemu rynek rozwija się w oparciu o duży stopień samofinansowania się i charakteryzuje się atrakcyjną rentownością sprzedaży. Już dzisiaj rynek Premium Messaging jest większy od rynku e-commerce (po wyłączeniu akcji C2C), co świadczy o dużej masie krytycznej sektora mimo wczesnego etapu rozwoju. Operatorzy GSM są głównymi beneficjentami rozwoju rynku - około 60% wartości rynku trafia bezpośrednio do operatorów GSM. Strukturę rynku Premium Messaging pod względem inicjatorów Premium Rate SMS oraz pod kątem produktowo-usługowym przestawia poniższy wykres. Szacunkowa struktura inicjatorów Premium Rate SMS oraz szacunkowa struktura produktowo – usługowa Premium Rate SMS na koniec 2005 roku.

Źródło: One-2-One na podstawie danych NetSize, MCI, operatorzy. Zgodnie z szacunkami One-2-One obecnie 80% wolumenu Premium Rate SMS generują podmioty inne niż operatorzy GSM. Spółki mobilne kreują 40% wolumenu oraz bezpośrednio media 40% (przede wszystkim telewizja i powiązane z telewizją spółki mobilne). Struktura rynku wskazuje, iż na kontent mobilny (graficzny i muzyczny kontent, gry i aplikacje) przypada obecnie około 45% wolumenu ruchu, natomiast 35% jest generowanych przez obsługę ruchu SMS związaną z minipłatnościami za dostęp do innych usług, natomiast 20% generowane przez usługi związane z interaktywnością w mediach oraz marketingu mobilnego.

Premium Messaging większy niż rynek Internet / Ecommerce

Duzy udział spółek mobilnych i mediów w rynku

Duzy udział usług marketingowych i interaktywnych w rynku

Aplikacje5%

Obsługa ruchu SMS

35%

Interaktywnośc i

marketing20%

Tapety / Loga5%

Muzyka / Dzwonki

25%

Gry10%

Spółki mobilne

40%

Operatorzy GSM20%

Media40%

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RYNEK DODANYCH USŁUG MOBILNYCH – MODELE BIZNESOWE W POLSCE. Poniżej przedstawiony został opis poszczególnych modeli biznesowych na rynku Premium Messaging. Należy zaznaczyć iż spółki mobilne w Polsce rzadko koncentrują się na jednym wybranym modelu biznesowym, zazwyczaj jest to świadome połączenie różnych modeli biznesowych w celu wsparcia modelu z zakresu „core business”. Mobile Content Distribution (Dystrybucja Kontentu Mobilnego). Działalność polega na agregacji (zbieraniu) różnego rodzaju treści i produktów mobilnych (dzwonki, loga, tapety, gry, aplikacje, serwisy informacyjne) od różnych dostawców i właścicieli praw autorskich w jednym miejscu i dalszej sprzedaży ich za pośrednictwem kanału dystrybucji. Kanałem dystrybucji w tym momencie jest miejsce, gdzie można zaprezentować ofertę dla użytkowników i sposób dokonania zakupu: prasa (ogłoszenia z prezentacją oferty produktów w gazetach i czasopismach), radio (spoty reklamowe na temat poszczególnych produktów mobilnych), telewizja (spoty reklamowe na temat poszczególnych produktów mobilnych), Internet (serwisy na których prezentowana jest oferta produktów mobilnych), również inne nośniki reklamy (ulotki, billboardy mailing, sms reklamowy). Dostawa produktów odbywa się za pomocą platformy / kanałów komunikacji operatorów GSM. Platforma zapewnia łączność dystrybutora z klientem i operatorem GSM. Zazwyczaj dystrybutorzy posiadają własną platformę, w skrajnych przypadkach wykorzystują platformy innych podmiotów (głównie z segmentu obsługi ruchu SMS - Service Provisioning) . Schemat działania firm dystrybucji kontentu mobilnego.

Źródło: IDM na podstawie danych One-2-One. Głównymi graczami na Polskim rynku są Bauer, CT Creative Team, Avantis/Emisja, TelecomMedia, Jamba AG. One-2-One nie koncentruje się na dystrybucji kontentu mobilnego. Sprzedaż kontentu mobilnego jest traktowana jako usługa dodatkowa przy obsłudze klientów One-2-One’a. Jednocześnie należy zaznaczyć iż One-2-One jest zainteresowany zwiększeniem możliwości sprzedaży kontentu w segmencie klientów radiowych poprzez budowę lub pozyskanie unikalnego kontentu w zakresie muzyki oraz aplikacji mobilnych. Zarząd One-2-One nie wyklucza przeprowadzenie akwizycji agregatora kontentu mobilnego.

Producenci kontentu Właściciele praw autorskich

Dzwonki, loga, tapety Gry JAVA, aplikacje, Serwisy informacyjne

Kontent mobilny jest największym segmentem w ramach rynku mobilnych usług dodanych

Dystrybucja oferty produktów mobilnych: Prasa, radio, TV, Internet, inne kanały

Platforma komunikacji z operatorami GSM

Klient Płatność za produkty za pomocą Premium SMS.

Agregacja produktów mobilnych od wielu dostawców w jedną ofertę

Sprzedaż kontentu mobilnego jako element uzupełniający podstawowe model biznesowy One-2-

RAPORT ANALITYCZNY 15 / 32 26 LIPCA 2006

Mobile Interactivity / Marketing (Interaktywność i Marketing Mobilny). Mobile Interactivity (Interaktywność Mobilna) polega na świadczeniu usług związanych

z interaktywnością pomiędzy mediami (prasa, radio, TV, Internet) a użytkownikami mediów (czytelnicy, widzowie, słuchacze, internauci) z wykorzystaniem telefonii komórkowej. Interaktywność mobilna rozumiana jest jako nadanie możliwości użytkownikom mediów bezpośredniego, bieżącego kontaktu i interakcji z mediami używając możliwości telefonów komórkowych (możliwości przesyłania wiadomości sms). Interakcja może przybrać formę udziału w konkursie, głosowaniu, zabawie, ankiecie, przesłania pozdrowień lub ogłoszenia itd. Usługi tego typu są świadczone na rzecz mediów, tzn. zapłata za usługę następuje od mediów. Usługi tego typu są zawsze płatne przez końcowego użytkownika na rzecz mediów, a agregacją płatności zajmują się podmioty posiadające platformę komunikacji z operatorami GSM. Podmioty działające w tym podsegmencie specjalizują się w kreacji sposobów i mechanizmów interakcji, kreowaniu i organizacji ewentualnych nagród i sposobu wyłonienia zwycięzców w wypadku konkursów i losowań, zapewnieniu technologicznej platformy dla obsługi interakcji, agregacji i rozliczania płatności, integracji systemów komunikacji mobilnej z systemami emisji w mediach. Często zdarza się, że uruchomienie konkursu jest związane z uzyskaniem zgody Ministerstwa Finansów, za co również może odpowiadać w porozumieniu z klientem mediowym podmiot świadczący usługi interaktywności mobilnej. Również ma miejsce fakt, że w ramach usług interaktywności mobilnej użytkownik końcowy jest nagradzany produktem mobilnym za wzięcie udziału w konkursie, ankiecie, zabawie co oznacza, że podmioty zajmujące się interaktywnością mobilną pośrednio dostarczają produkty mobilne w wąskim zakresie oczekiwanym przez media.

Interaktywność dla mediów – core biznes One-2-One

Potencjał generowania wysokich marż

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 16 / 32 26 LIPCA 2006

W tym wypadku nie ma miejsce dystrybucja kontentu mobilnego w modelu przedstawionym powyżej lecz pośrednia forma, która wspomaga przede wszystkim usługi interaktywne. Główni gracze na rynku polskim to: One-2-One, MobilTEK, podmioty zależne: Polsat oraz ITI, MNI. One-2-One zajmuje pozycję wiodącego gracza na rynku obsługi klientów radiowych i prasowych w Polsce.

One-2-One

MobiJOY

Mobile Marketing (Marketing mobilny). Definicja marketingu mobilnego jest bardzo szeroka i obejmuje ogół działań marketingowych prowadzonych z wykorzystaniem bezprzewodowych urządzeń komunikacyjnych. W praktyce dotyczy to przede wszystkim telefonów komórkowych, ale także wielofunkcyjnych komunikatorów, urządzeń klasy PDA i wielu im podobnych. Często na zasadzie pierwszego skojarzenia pomiędzy marketingiem mobilnym a reklamą SMSową stawiany jest znak równości. Tymczasem reklama SMSowa jest zaledwie małym wycinkiem szerokich możliwości oferowanych przez mobile marketing, który znakomicie sprawdza się w akcjach BTL, takich jak promocje sprzedaży, promocje konsumenckie, czy programy lojalnościowe. Głównymi klientami usług są firmy FMCG oraz inni podmioty produkujące lub świadczące usług przeznaczone dla użytkowników indywidualnych. Cechy marketingu mobilnego wynikają wprost ze sposobu w jaki ludzie korzystają z różnych urządzeń przenośnych, a w szczególności z telefonów komórkowych. Charakterystyka ta w detalach różni się praktycznie dla każdego modelu jednak pewne najważniejsze elementy pozostają wspólne dla wszystkich urządzeń mobilnych, a w konsekwencji dla całego marketingu mobilnego. W związku z tym, że w praktyce jeden telefon komórkowy ma jednego właściciela (oraz dzięki temu, że każdemu aparatowi przypisany jest określony numer) to marketing mobilny jest marketingiem precyzyjnym - pozwala trafić do określonego adresata. Z faktu, że podstawową funkcją telefonu jest komunikacja „na żywo" wynika, że także komunikacja marketingowa prowadzona za jego pomocą odbywa się dwukierunkowo i bez opóźnień. W praktyce oznacza to, że cały proces komunikacyjny (np. reklama SMS i złożenie zamówienia przez telefon) może być ukończony nawet w kilkanaście sekund. I wreszcie, telefon komórkowy jest urządzeniem towarzyszącym praktycznie we wszystkich sytuacjach. Dzięki temu mobile marketing sprawdza się znakomicie w działaniach marketingowych skierowanych na impulsową reakcję klienta niezależnie od miejsca i okoliczności jej wystąpienia: w biurze, przed półką sklepową czy na plaży. Schemat działania firm marketingu mobilnego.

Źródło: One-2-One

Na organizację kampanii promocyjnej składają się dwa podstawowe filary zgodne z przedstawionym podziałem - jej właściwe przygotowanie, a następnie precyzyjne wdrożenie. Projektowanie kampanii mobilnych podlega tym samym regułom jakie stosowane są w tworzeniu innych projektów marketingowych. Wymaga jednak doskonałej znajomości możliwości i ograniczeń technologicznych. Faza realizacyjna kampanii mobilnych wyróżnia się natomiast zadaniami niespotykanymi w innych metodach marketingowych. Każdy projekt obsługiwany jest bowiem przez odpowiednio zaprojektowany i zaprogramowany system komputerowy. Główni gracze : MobiJOY/One-2-One, EL2, Avantis/Emisja. One-2-One poprzez spółkę zależną MobiJOY zajmuję pozycję wiodącego gracza na rynku marketingu mobilnego w Polsce. Szacowany udział MobiJOY w rynku wynosi około 50%.

Marketing mobilny - core biznes MobiJOY!

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 17 / 32 26 LIPCA 2006

Mobile Service Provisioning (wolumenowa obsługa ruchu SMS i mini płatności).

Podsegment rynku związany ze świadczeniem prostych usług opartych o obsługę wolumenowego ruchu Premium SMS (głosowania, minipłatności, dostęp) generowanego przez klientów głównie w mediach. Usługa sprowadza się do udostępnienia platformy komunikacji z operatorami GSM i agregacji oraz rozliczania płatności. W tym segmencie podmioty tylko pośredniczą pomiędzy inicjatorem akcji (media, organizator konkursu, ankiety) a użytkownikiem wysyłającym Premium SMS. Jest to podsegment posiadający najniższą marżę, ponieważ wartość dodana podmiotów jest ograniczona tylko do udostępnienia platformy komunikacji z operatorami GSM dla klientów biznesowych. Głównymi usługami w tym segmencie jest obsługa serwisów, które za pomocą Premium SMS udostępniają internautom płatne części serwisów internetowych (dostęp do strony WWW). Główni gracze w Polsce: MNI, EL2, Avantis, Telecom Media. One-2-One prowadzi działalność obsługi ruchu SMS w ograniczonym zakresie.

Mobile Content and Format Creation (Kreacja i produkcja produktów oraz formatów mobilnych).

Podmioty z tego podsegmentu specjalizują się w produkcji kontentu mobilnego z wykorzystaniem praw autorskich tzn. tworzą loga, dzwonki, tapety, gry JAVA, aplikacje. W tym segmencie mieści się również pojęcie tworzenia formatów np. programów radiowych i telewizyjnych, w których dużą rolę odgrywa udział użytkowników za pomocą telefonów komórkowych w programie. Zazwyczaj mamy tu do czynienia z prawami autorskimi producenta. Podmioty działające w tym segmencie sprzedają produkty do dystrybutorów kontentu mobilnego oraz do podmiotów, które świadczą usługi na rzecz mediów z zakresu Mobile Interactivity. Główni gracze w Polsce: One-2-One, Avantis/Emisja, Jamba, Telecom Media, MocoHUB. One-2-One posiada mocną pozycję na rynku usług mobilnych dla radia i prasy, rozwija również kreację formatów telewizyjnych. One-2-One jest również strategicznie zainteresowany rozwojem działalności w zakresie kreacji i produktów mobilnych w kategorii muzyki i konsumenckich aplikacji informacyjnych oraz rozrywki. Podsumowując analizę rynku pod kątem inwestycyjnej oceny atrakcyjności poszczególnych modeli można poczynić następujące wnioski:

Wysokie obroty przy niskich marżach

Unikalny kontent kreuje wysoką wartość dodaną

Ograniczona liczba konkurencji

Obsługa ruchu SMS (Service Provisioning) – działalność o największym potencjale generowania obrotów, działalność charakteryzująca się niskimi marżami, w segmencie występuje duża konkurencja cenowa, etap rozwoju modelu biznesowego to „ekspansja i konsolidacja”. Kluczowe elementy mające wpływ na wartość: platforma technologiczna oraz ekonomia skali.

Agregacja i dystrybucja kontentu (Content Aggregation and Distribution) – działalność

o dużym potencjale generowania obrotów przy spadających marżach spowodowaną rosnącą konkurencją cenową. Najważniejszym kanałem dystrybucji jest rynek prasowy i telewizyjny, model biznesowy w początkowej fazie ekspansji i konsolidacji. Kluczowe elementy mające wpływ na wartość to: zakres produktów, ekonomia skali, efektywność operacyjna, kapitał obrotowy, know-how.

Interaktywność i marketing – relatywnie mniejszy potencjał generowania obrotów, natomiast

duży potencjał utrzymania atrakcyjnego poziomu rentowności sprzedaży, etap rozwoju modelu biznesowego określamy jako „dynamiczny rozwój”. Kluczowe elementy mające wpływ na wartość: referencje i portfolio klientów, zdolność kreacji, dostęp do baz danych, know-how technologii i marketingu.

Kreacja formatów i kontentu – wczesny etap rozwoju modelu biznesowego o relatywnie

najniższym potencjale generowania obrotów przy wysokich marżach. Kluczowe elementy mające wpływ na pozycję na rynku: dostęp do mediów i kanału dystrybucji, dostęp do unikalnego kontentu, bazy danych.

Podsumowując otoczenie konkurencyjne One-2-Onea należy wymienić następujących głównych konkurentów: w zakresie marketingu mobilnego: EL2, Avantis/Emisja w zakresie interaktywności: MNI, Mobiltech, Avantis/Emisja, podmioty zależne telewizji

komercyjnych (TeleAudio-Polsat, DrQ-TVN) w zakresie kreacji formatów i kontentu: MocoHUB, Comtica, Telecom Media, Avantis/Emisja.

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 18 / 32 26 LIPCA 2006

CHARAKTERYSTYKA KOMPETENCJI TECHNOLOGICZNYCH ORAZ MARKETINGOWYCH GRUPY ONE-2-ONE Grupę Kapitałową One-2-One tworzą: Źródło: One-2-One One-2-One S.A. One-2-One S.A. – jest na rynku mobilnych usług dodanych dostawcą treści oraz dostawcą narzędzi i kanałów komunikacji. By zostać dostawcą treści Spółka najpierw zapewniła sobie dostęp do kanałów komunikacji sieci telefonii komórkowej, na bazie których opiera swoje rozwiązania i usługi mobilne. Platforma technologiczna posiadana przez One-2-One zapewnia dostęp do łączy operatorów sieci komórkowej oraz możliwość generowania nowych pomysłów i rozwiązań komunikacyjnych. Dzięki temu One-2-One uzyskuje naturalny dostęp do wszystkich użytkowników telefonów komórkowych w Polsce korzystających u usług operatorów sieci GSM w postaci zapewniania im możliwość korzystania z oferowanych usług dodanych. Jednakże docelowa grupa odbiorców usług dodanych jest zawsze związana z danym projektem przygotowywanym na zamówienie spółek z sektora mediów oraz marketingu. Platforma One-2-Onea spełnia najważniejsze kryteria jakimi są: nieograniczona praktycznie skalowalność oraz niezawodność. One-2-One opiera swoją działalność na bogatej wiedzy, doświadczeniu, oprogramowaniu sotfware’owym oraz know-how. Kluczowym czynnikiem jest know-how, dzięki któremu One-2-One posiada praktyczną umiejętność oraz wiedzę na temat tworzenia produktów w postaci rozwiązań mobilnych i interaktywnych, jak również umiejętność adaptacji rozwiązań do zapotrzebowań rynkowych. Know-how jest jedną z istotnych przewag konkurencyjnych One-2-Onea i jego grupy kapitałowej. Na bazie posiadanej technologii, know-how oraz dostępu do serwerów SMS i MMS operatorów sieci telefonii komórkowej One-2-One skonstruował strategię rozwoju, której ścieżka przewiduje rozwój organiczny oraz rozwój poprzez przejęcia spółek na rynku mobilnych usług dodanych. Na moment przeprowadzenia oferty publicznej One-2-One rozwinął wyspecjalizowane usługi w obszarze interaktywnych usług mobilnych dla koncernów mediowych wspomaganych działaniami marketingu bezpośredniego oraz wspieranych dostępem do kontentu mobilnego. Podstawą oferowanych mobilnych usług dodanych dla sektora mediów są tworzone przez One-2-One’a zaawansowane aplikacje mobilne. Aplikacje dla sektora mediów zapewniają rozwiązania integrujące zaawansowane kanały komunikacji interaktywnej zgodnie z najlepszą wiedzą z zakresu marketingu bezpośredniego. Zestaw jaki oferuje One-2-One dla spółek mediowych to aplikacja oraz oparta na niej usługa dodana taka jak np. konkursy medialne czy losowania:

Grupa podmiotów która łączy kompetencje marketingowe, medialne, technologiczne i telekomunikacyjne w ramach mobile

Własna platforma technologiczna oraz aplikacje mobilne

Duży poziom know-how w zakresie wspierania interaktywności w mediach

ONE-2-ONE S.A. Integrator dodanych usług mobilnych dla mediów

• Radio One'X Platforma mobilnej komunikacji Radio One'X jest nowoczesnym rozwiązaniem umożliwiającym kształtowanie oferty programowej i marketingowej rozgłośni radiowej. To system zapewniający rozrywkę słuchaczom. Szefom stacji stwarza możliwości skutecznych działań promocyjnych i antenowych, pozwala generować przychody z przeprowadzanych konkursów i zabaw. • Prasa One'X Platforma mobilnej komunikacji Prasa One'X jest autorskim projektem wykorzystującym technologie mobilne do dwukierunkowej komunikacji w mediach prasowych. Opracowany przez naszą firmę projekt współpracy z wydawnictwem prasowym zyskał uznanie członków jury Konkursu Innowacji w Mass Mediach - Media Trend 2002, które przyznało nam główną nagrodę w kategorii "Niekonwencjonalne wykorzystanie medium", za projekt SMSowych relacji na "żywo" realizowany wspólnie z dziennikami lokalnymi. • TV One'X Platforma mobilnej komunikacji TV ONE'X jest nowoczesnym rozwiązaniem umożliwiającym interakcję telewidzów i stacji TV. Zintegrowanie w ramach TV ONE'X kilku kanałów komunikacji oraz szeroka gama usług mobilnych pozwalają na doskonałe uatrakcyjnienie oferty antenowej oraz - w ramach określonego modelu biznesowego - na uzyskanie przychodów wynikających z generowanego ruchu SMS/MMS/IVR. TV ONE'X jest systemem integrującym kilka kanałów komunikacji z telewidzami. Umożliwia organizację głosowań, konkursów, plebiscytów z wykorzystaniem SMS/MMS/IVR. Głosowanie na poszczególne teledyski jest możliwe w trakcie ich trwania, bez znajomości nazwy zespołu, równocześnie można pobierać dzwonki, tapety bez konieczności wpisywania za pomocą klawiatury skomplikowanych ścieżek dostępu. Emisja programu jest zintegrowana z poszczególnymi kanałami

MobiJOY! Sp. z o.o. (100,00%) Agencja marketingu mobilnego i technologicznego

MobiTrust Sp. z o.o. (71,43%) Softwarehouse rozwiązań mobilnego podpisu

One-2-One (Mobile Ideas) GmbH (100,00%) Eksport rozwiązań na rynki Europy Zachodniej

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 19 / 32 26 LIPCA 2006

komunikacji. Głosowanie może odbywać się za pomocą zarówno SMS jak i dzwoniąc na specjalną infolinię.

Poza tym One-2-One pełni w transakcji sprzedaży usług dodanych nieformalną rolę doradcy mobilnego, który przeprowadza media przez proces indywidualizacji, digitalizacji oraz konwergencji z Internetem. Pod pojęciami tymi kryje się zmiana modelu z masowego komunikowania się na precyzyjny, migracja od nośników analogowych do cyfrowych oraz przenikanie się różnych mediów i kanałów komunikacji. Interaktywna komunikacja dla mediów to zapewnianie uczestnictwa odbiorcom w czasie rzeczywistym w różnego rodzaju konkursach , głosowaniach czy sondażach organizowanych przez spółki medialne za pomocą rozwiązań i usług dodanych One-2-Onea oraz kanałów komunikacji – głównie Premium Rate SMS. One-2-One tworzy również aplikacje dla spółki zależnej MobiJoy! Sp. z o.o. w obszarze marketingu mobilnego, w oparciu o koncepcje i pomysły marketingowe opracowane przez MobiJoy! Sp. z o.o. Mobilny marketing bezpośredni prowadzony przez One-2-Onea polega na przeprowadzaniu kampanii reklamowych i promocji na zamówienie spółek medialnych przy wykorzystaniu telefonii komórkowej. Pierwsze projekty związane z mobilnym marketingiem bezpośrednim były skierowane do przedsiębiorstw z praktycznie wszystkich istotnych branż gospodarki. One-2-One uruchomił je w 2002 roku, co w związku rozwojem rynku, w tym również ze zmianą świadomości i nastawienia osób reprezentujących działy marketingu przedsiębiorstw przyniosło duży sukces. W związku z powodzeniem projektów marketingowych One-2-One zbudował zespół specjalistów do spraw marketingu i przeniósł całą działalność z tym związaną do nowo utworzonej spółki zależnej MobiJoy! Sp. z o.o. pozostając dla niej doradcą w zakresie rozwiązań systemowych oraz jako dostawca access & platform provider. Przykładowe projekty realizowane przez One-2-One dla mediów

Nazwa projektu: Szalona AUKCJA - kto da mniej?!

Klient: Gazeta Wyborcza (Agora S.A.) Termin realizacji: styczeń - luty 2005 (8 edycji) Promocja: Kompleksowa crossmediowa kampania reklamowa: nośniki reklamy zewnętrznej (AMS), telewizja (TVP, TVN, Polsat), radio (m.in. RMF FM i Radio Zet). Mechanizm: Istotą aukcji było głosowanie za pomocą SMSów. By wziąć udział w zabawie należało wysłać SMS z unikatowym kodem zamieszczony w specjalnym kuponie konkursowym dołączonym do Gazety Wyborczej. Licytowano najróżniejsze przedmioty: samochody, notebooki, zestawy kina domowego, kamery i telewizory. Dodatkowo wśród wszystkich uczestników loterii rozlosowano nagrody pieniężne w każdym dniu trwania loterii. Zwycięzcami nagród w Szalonej AUKCJI zostały osoby, które złożyły najniższą ofertę, a zaproponowana stawka nie została powtórzona przez innych uczestników. Ciekawostki: W pierwszej edycji zabawy wylicytowano m.in. samochód za 14,60zł, telewizor za 4,40zł oraz kamerę za 2,90zł. zanotowano kilkaset tysięcy "podbić stawki", 5 SMSów na osobę Efekty: wzrost sprzedaży GW

Projekt: ESKOMAT to konkurs dla słuchaczy dający szansę zdobycia atrakcyjnych nagród, będący równocześnie interaktywną zabawą wykorzystującą kilka kanałów komunikacji z odbiorcami. Jednocześnie to pierwsze w Polsce przedsięwzięcie antenowe i promocyjne wykorzystujące połączoną komunikację radiową, mobile (SMS), Internet ( , specjalna gra), prasę (Super Express), IVR, eventy. strona wwwMechanizm akcji: Aby wygrać w ESKOMACIE należy za pomocą SMS zgłosić swój udział w zabawie i później złamać czterocyfrowy kod za pomocą klawiatury telefonu. Podpowiedzi podawane są na antenie Radia ESKA, a na specjalnej stronie internetowej przygotowana została gra, za pomocą której można sprawdzić swoje umiejętności łamania kodów. Unikatowość rozwiązania: ESKOMAT to unikatowy mechanizm łączący w sobie kilka kanałów komunikacji. Przedsięwzięcie zapewnia nowy wymiar interakcji ze słuchaczami, którzy sami nawiązują kontakty ze swoją ulubioną rozgłośnią. Zaproponowane rozwiązanie jest podstawą tworzenia programów lojalnościowych, budowania radiowej społeczności utożsamiającej się z muzyką, DJ-em, humorem prezentowanym na antenie ESKI. Skuteczność: wizerunek: podkreślenie nowoczesnego charakteru rozgłośni reagującej na potrzeby młodych odbiorców Czas trwania projektu: ESKOMAT I – czerwiec 2005, ESKOMAT II – wrzesień 2005

Nazwa projektu: Stratosfera TV Start projektu: luty 2005 Klient: Picaresque/TVP S.A Mechanizm: One-2-One przygotował specjalny system umożliwiający głosowanie na piosenki prezentowane w programie, gwarantujący jednocześnie pobranie dzwonka z ulubionym przebojem. One-2-One jest także producentem strony internetowej www.stratosfera.tv z informacjami dotyczącymi kulis przygotowania programu, zdjęciami gwiazd oraz kolekcją dzwonków z tematami największych polskich i światowych hitów. Informacje o programie: Stratosfera, czyli blisko gwiazd to prestiżowe widowisko muzyczne prezentowane w TVP 1, w którym można oglądać największe polskie gwiazdy, ich najnowsze przeboje oraz sensacyjne wydarzenia muzyczne. W każdym odcinku na telewidzów czeka niespodzianka - zagraniczny gość muzyczny. Autor: Maciej Pawlicki, Radek Kobiałko Prowadzący: Rui Carlos Ferreira Producent: Picaresque/TVP S.A. Kierownik produkcji: Halina Bisztyga, Darek Przebinda Emisja: sobota, godz. 22.05 (2 razy w miesiącu)

PIERWSZE MOBILNE IPO ONE-2-ONE S.A.

RAPORT ANALITYCZNY 20 / 32 26 LIPCA 2006