Europejski Fundusz Morski i Rybacki - ec.europa.eu · Europejski Fundusz Morski i Rybacki (EFMR)...

125

Tom II Akty delegowane Wrzesień 2016 Gospodarka morska i rybołówstwo Zbiór tekstów prawnych dotyczących wdrożenia Europejski Fundusz Morski i Rybacki

Transcript of Europejski Fundusz Morski i Rybacki - ec.europa.eu · Europejski Fundusz Morski i Rybacki (EFMR)...

Tom IIAkty delegowane

Wrzesień 2016Gospodarka morska irybołówstwo

Zbiór tekstów prawnych dotyczących wdrożenia

Europejski FunduszMorski i Rybacki

KOMISJA EUROPEJSKADyrekcja Generalna ds. Gospodarki Morskiej i Rybołówstwa

Opracowywanie I Koordynacja Polityki

Kontakt: Polityka Strukturalna i Analiza Ekonomiczna

E-mail: [email protected]

Komisja Europejska

B-1049 Bruxelles/Brussel

Informacja prawna

Komisja Europejska, ani żadna osoba działająca w imieniu Komisji, nie odpowiada za

sposób wykorzystania informacji zawartych w niniejszej publikacji.

© Unia Europejska, 2016

Powielanie materiałów dozwolone pod warunkiem podania źródła.

Fotografia z okładki G. IGLOI, © Unia Europejska, 2016

Tekst opracowany w sierpniu 2016 r. Najnowsza wersja aktów dostępna w witrynie EUR-Lex

(http://eur-lex.europa.eu/homepage.html)

Zbiór tekstów prawnychdotyczących wdrożenia

Europejski Fundusz Morski i Rybacki

Tom IIAkty delegowane

KOMISJA EUROPEJSKA

2016

Spis treści

7

8

9

24

27

35

41

45

50

57

59

60

1. WPROWADZENIE

2. ROZPORZĄDZENIA DELEGOWANE WYNIKAJĄCE Z EFMR

Rozporządzenie delegowane (UE) nr 1014/2014 z dnia 22 lipca 2014 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w odniesieniu do zawartości i struktury wspólnego systemu monitorowania i oceny operacji finansowanych w ramach Europejskiego Funduszu Morskiego i Rybackiego wraz ze

- Sprostowaniem do załącznika do aktu delegowanego (wykaz wspólnych wskaźników) – 3/12/2014- Sprostowaniem do załącznika aktu delegowanego (wykaz wspólnych wskaźników) – 7/10/2015

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1046/2014 z dnia 28 lipca 2014 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w odniesieniu do kryteriów obliczania dodatkowych kosztów ponoszonych przez podmioty zajmujące się połowami, chowem i hodowlą, przetwarzaniem i wprowadzaniem do obrotu niektórych produktów rybołówstwa i akwakultury z regionów najbardziej oddalonych

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/531 z dnia 24 listopada 2014 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 poprzez określenie kosztów kwalifikujących się do wsparcia z Europejskiego Funduszu Morskiego i Rybackiego w celu poprawy higieny, zdrowia, bezpieczeństwa i warunków pracy rybaków, ochrony i odbudowy morskiej różnorodności biologicznej i ekosystemów morskich, łagodzenia skutków zmiany klimatu i poprawy efektywności energetycznej statków rybackich

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/288 z dnia 17 grudnia 2014 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w odniesieniu do okresu i dat niedopuszczalności wniosków

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/2252 z dnia 30 września 2015 r. zmieniające rozporządzenie delegowane (UE) 2015/288 w odniesieniu do okresu niedopuszczalności wniosków o wsparcie z Europejskiego Funduszu Morskiego i Rybackiego

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/852 z dnia 27 marca 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w odniesieniu do przypadków nieprzestrzegania i przypadków poważnego nieprzestrzegania przepisów wspólnej polityki rybołówstwa, które mogą spowodować przerwanie biegu terminu płatności lub zawieszenie płatności w ramach Europejskiego Funduszu Morskiego i Rybackiego

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/1930 z dnia 28 lipca 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w odniesieniu do kryteriów ustalania poziomu korekt finansowych oraz stosowania stawek zryczałtowanych korekt finansowych oraz zmieniające rozporządzenie Komisji (WE) nr 665/2008

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/895 z dnia 2 lutego 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w zakresie przepisów przejściowych

3 ROZPORZĄDZENIA DELEGOWANE WYNIKAJĄCE Z CPR

Rozporządzenie delegowane w sprawie europejskiego kodeksu postępowania w zakresie partnerstwa w ramach europejskich funduszy strukturalnych i inwestycyjnychROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 240/2014 z dnia 7 stycznia 2014 r. w sprawie europejskiego kodeksu postępowania w zakresie partnerstwa w ramach europejskich funduszy strukturalnych i inwestycyjnych

4

65

107

109

112

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części

Rozporządzenie delegowane w sprawie przepisów uzupełniających część drugą, trzecią i czwartą CPR (Rozporządzenie (UE) nr 1303/2013)ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) nr 480/2014 z dnia 3 marca 2014 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego

Fragmenty rozporządzenia mające zastosowanie do EFMR:Rozdział I (Przepisy ogólne)Rozdział II (Przepisy uzupełniające część drugą rozporządzenia (UE) nr 1303/2013 mające zastosowanie do EFSI)Sekcja I (Kryteria określające poziom korekty finansowej, która ma zostać zastosowana na podstawie ram wykonania)Sekcja II (Instrumenty finansowe)Sekcja IV (Definicja stawek ryczałtowych dla kosztów pośrednich oraz odnośne metody mające zastosowanie w innych dziedzinach polityki Unii)Rozdział IV (Przepisy uzupełniające część czwartą rozporządzenia (UE) nr 1303/2013 mające zastosowanie do EFRR, EFS,funduszu spójności i EFMR)Sekcja I (Dane, które mają być zapisywane i przechowywane w formie skomputeryzowanej)Sekcja II (Ścieżka audytu i wykorzystanie danych zgromadzonych podczas audytów)Sekcja III (Zakres i zawartość audytów operacji i audytów zestawień wydatków oraz metodyka doboru próby operacji)Sekcja IV (Korekty finansowe Komisji w związku z defektami systemów)Załącznik I (Okresy odniesienia)Załącznik III (Wykaz danych, które mają być zapisywane i przechowywane w formie skomputeryzowanej w ramach systemu monitorowania)Załącznik IV (Kluczowe wymogi dotyczące systemów zarządzania i kontroli oraz klasyfikacja tych wymogów pod względem skutecznego funkcjonowania)

Rozporządzenie delegowane zmieniające rozporządzenie delegowane (UE) 480/2014 odnośnie {3}do zawartych w nim odniesień do EFMRROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/616 z dnia 13 lutego 2015 r. zmieniające rozporządzenie delegowane (UE) nr 480/2014 odnośnie do zawartych w nim odniesień do rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 508/2014

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części

Rozporządzenie delegowane w sprawie umów partnerstwa publiczno-prywatnego finansowanych z europejskich funduszy strukturalnych i inwestycyjnychROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/1076 z dnia 28 kwietnia 2015 r. ustanawiające na mocy rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 dodatkowe przepisy dotyczące zastąpienia beneficjenta i stosownych obowiązków oraz minimalne wymogi, które mają być zawarte w umowach partnerstwa publiczno-prywatnego finansowanych z europejskich funduszy strukturalnych i inwestycyjnych

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części

Rozporządzenie delegowane ustanawiające stawki zryczałtowane dla operacji finansowanych z europejskich funduszy strukturalnych i inwestycyjnych w sektorze badań, rozwoju i innowacjiROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/1516 z dnia 10 czerwca 2015 r. ustanawiające, na mocy rozporządzenia (UE) nr 1303/2013 Parlamentu Europejskiego i Rady, stawki zryczałtowane dla operacji finansowanych z europejskich funduszy strukturalnych i inwestycyjnych w sektorze badań, rozwoju i innowacji

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części;

5

Rozporządzenie delegowane w sprawie zgłaszania nieprawidłowościROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/1970 z dnia 8 lipca 2015 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 przepisami szczegółowymi dotyczącymi zgłaszania nieprawidłowości w odniesieniu do Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności oraz Europejskiego Funduszu Morskiego i Rybackiego

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części

Rozporządzenie delegowane w sprawie kwot, których nie można odzyskać Pełny tekst rozporządzenia delegowanego w witrynie Eur-LexROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2016/568 z dnia 29 stycznia 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 w odniesieniu do warunków i procedur stosowanych w celu ustalenia, czy kwoty, których nie można odzyskać, mają być zwracane przez państwa członkowskie, w przypadku Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego

Fragmenty rozporządzenia mające zastosowanie do EFMR:Wszystkie części

114

119

6

1- PROWADZENIE

Kompilacja tekstów prawnych dotyczących rozporządzenia

UE 508/2014 w sprawie EFMR

Tom II - Akty delegowane

Europejski Fundusz Morski i Rybacki (EFMR) jest instrumentem finansowym, który pomoże w osiągnięciu celów zreformowanej wspólnej polityki rybołówstwa (WPRyb) oraz zintegrowanej polityki morskiej (ZPM) w okresie programowania na lata 2014-2020. Jest to jeden z europejskich funduszy strukturalnych i inwestycyjnych, podlegający zapisom rozporządzenia w sprawie wspólnych przepisów (CPR), które określa zasady koordynacji, synergii i wydajności wszystkich pięciu funduszy. Za wdrożenie EFMR oraz CPR odpowiadają poszczególne państwa członkowskie.

Jak każdy inny, wiążący prawnie akt Unii, EFMR i CPR powierzają Komisji uprawnienia wykonawcze poprzez akty wykonawcze, wszędzie tam, gdzie współustawodawcy uznali za konieczne stosowanie jednolitych warunków wykonywania.

Nakładają także na Komisję obowiązek zdefiniowania elementów innych niż istotne poprzez akty delegowane, tam gdzie elementy takie muszą zostać określone.

W świetle powyższego instytucje zarządzające oraz wszystkie podmioty i interesariusze zaangażowani we wdrażanie lub nim zainteresowani muszą brać pod uwagę nie tylko EFMR i CPR, lecz także stosowne akty wykonawcze i delegowane, wydawane w formie rozporządzeń bądź decyzji.

Aby ułatwić dostęp do tego zbioru aktów legislacyjnych, Komisja przygotowała niniejszą publikację elektroniczną, w trzech tomach, w 24 oficjalnych językach:

• Tom pierwszy zawiera treść przepisów EFMR i CPR • W tomie drugim znajduje się wykaz aktów delegowanych wynikających z EFMR oraz

tych wynikających z CPR, które częściowo dotyczą wdrożenia EFMR. W drugim przypadku fragmenty dotyczące EFMR są wyróżnione turkusową ramką.

• Tom trzeci zawiera wykaz aktów wykonawczych wynikających z EFMR oraz tych wynikających z CPR, które częściowo dotyczą wdrożenia EFMR. W drugim przypadku fragmenty dotyczące EFMR są wyróżnione turkusową ramką.

7

ROZPORZĄDZENIA DELEGOWANE DERIVED FROM THE EMFF

9

Dokument ten służy wyłącznie do celów dokumentacyjnych i instytucje nie ponoszą żadnej odpowiedzialności za jego zawartość

►B ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1014/2014

z dnia 22 lipca 2014 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 w odniesieniu do zawartości i struktury wspólnego systemu monitorowania i oceny operacji finansowanych w ramach Europejskiego

Funduszu Morskiego i Rybackiego

(Dz.U. L 283 z 27.9.2014, s. 11)

sprostowane przez:

►C1 Sprostowanie, Dz.U. L 347 z 3.12.2014, s. 46 (1014/2014) ►C2 Sprostowanie, Dz.U. L 260 z 7.10.2015, s. 31 (1014/2014)

2014R1014 — PL — 28.09.2014 — 000.003 — 1

10

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1014/2014

z dnia 22 lipca 2014 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 w odniesieniu do zawartości i struktury wspólnego systemu monitorowania i oceny operacji finansowanych

w ramach Europejskiego Funduszu Morskiego i Rybackiego

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 z dnia 15 maja 2014 r. w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 ( 1 ), w szczególności jego art. 107 ust. 1 w związku z art. 109 ust. 1,

a także mając na uwadze, co następuje:

(1) W art. 107 rozporządzenia (UE) nr 508/2014 przewidziano ustanowienie wspólnego systemu monitorowania i oceny w celu pomiaru skuteczności Europejskiego Funduszu Morskiego i Rybackiego (EFMR). System ten powinien pomóc w szczególności wykazać postępy i osiągnięcia w dziedzinie wspólnej polityki rybołówstwa i zintegrowanej polityki morskiej Unii Europejskiej; służyć do oceny efektywności, skuteczności i znaczenia operacji w ramach EFMR; przyczyniać się do lepszego ukierunkowania wsparcia dla wspólnej polityki rybołówstwa i zintegrowanej polityki morskiej; wspierać wspólny proces uczenia się w odniesieniu do monitorowania i oceny; i zapewnić solidne, oparte na dowodach oceny operacji w ramach EFMR, które zostaną uwzględnione w procesie decyzyjnym.

(2) Należy określić zawartość oraz strukturę wspólnego systemu monitorowania i oceny w celu zapewnienia podejmowania wystarczających i odpowiednich działań w zakresie oceny. Konieczne jest zatem określenie listy wspólnych wskaźników, które mają być stosowane przez państwa członkowskie, tak aby dane mogły być agregowane na poziomie Unii, a skuteczność EFMR mogła zostać oceniona przez Komisję w odniesieniu do realizacji celów polityki ustalonych w rozporządzeniu (UE) nr 508/2014.

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 2

( 1 ) Dz.U. L 149 z 20.5.2014, s. 1.

11

(3) Zgodnie z art. 109 rozporządzenia (UE) nr 508/2014 wspólne wskaźniki muszą być stosowane do każdego programu i muszą odnosić się do sytuacji początkowej, jak również realizacji finansowej, produktów i rezultatów programu. Przedmiotowe wspólne wskaźniki stosuje się również w odniesieniu do przeglądu wyników, o którym mowa w art. 21 ust. 1 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 ( 1 ).

(4) Wspólne wskaźniki powinny być zgodne ze wskaźnikami okre ślonymi dla priorytetów programu w art. 27 ust. 4 rozporządzenia (UE) nr 1303/2013, które obejmują wskaźniki odnoszące się do przydzielonych wydatków, wskaźniki produktu odnoszące się do wspieranych operacji oraz wskaźniki rezultatu odnoszące się do danego priorytetu. Powinny one również obejmować wskaźniki kontekstowe związane z sytuacją wyjściową przed rozpoczęciem wdrażania programu.

(5) Wskaźniki, o których mowa w art. 107 ust. 2 rozporządzenia (UE) nr 508/2014, odnoszą się do wpływu programu na poziomie każdego priorytetu Unii i nie są objęte niniejszym rozporządzeniem.

(6) Aby umożliwić szybkie zastosowanie środków przewidzianych w niniejszym rozporządzeniu, powinno ono wejść w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej,

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Zawartość i struktura systemu monitorowania i oceny

1. Wspólny system monitorowania i oceny, o którym mowa w art. 107 rozporządzenia (UE) nr 508/2014, składa się z następujących elementów:

a) logika interwencji przedstawiająca interakcje między priorytetami, obszarami zainteresowania i środkami zgodnie z art. 18 ust. 1 lit. a) oraz art. 116 rozporządzenia (UE) nr 508/2014;

b) zestaw wspólnych wskaźników, o których mowa w art. 109 rozporządzenia (UE) nr 508/2014;

c) istotne dane zbiorcze dotyczące operacji wybranych do finansowania zgodnie z art. 97 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014;

d) roczne sprawozdanie z realizacji programu operacyjnego zgodnie z art. 114 rozporządzenia (UE) nr 508/2014 w związku z art. 50 rozporządzenia (UE) nr 1303/2013;

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 3

( 1 ) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006 (Dz.U. L 347 z 20.12.2013, s. 320).

12

e) plan oceny zgodnie z art. 115 rozporządzenia (UE) nr 508/2014 w związku z art. 56 rozporządzenia (UE) nr 1303/2013;

f) oceny ex ante i ex post oraz wszystkie inne działania ewaluacyjne związane z programem w ramach EFMR zgodnie z art. 115, 116 i 117 rozporządzenia (UE) nr 508/2014 w związku z art. 55, 56 i 57 rozporządzenia (UE) nr 1303/2013;

g) zestaw wspólnych wskaźników zgodnie z art. 21 ust. 1 rozporządzenia (UE) nr 1303/2013.

2. Przy stosowaniu art. 97 ust. 1 lit. a) oraz art. 114–117 rozporządzenia (UE) nr 508/2014 w związku z art. 21 ust. 1 oraz art. 50, 55, 56 i 57 rozporządzenia (UE) nr 1303/2013 instytucja zarządzająca wykorzystuje wykaz wspólnych wskaźników, o którym mowa w art. 109 rozporządzenia (UE) nr 508/2014 w odniesieniu do wszystkich różnych elementów wspólnego systemu monitorowania i oceny.

Artykuł 2

Wykaz wspólnych wskaźników

Wykaz wspólnych wskaźników, o którym mowa w art. 109 rozporządzenia (UE) nr 508/2014, został określony w załączniku do niniejszego rozporządzenia.

Artykuł 3

Niniejsze rozporządzenie wchodzi w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 4

13

ZAŁĄCZNIK

WSPÓLNE WSKAŹNIKI, KTÓRE ZOSTANĄ WYKORZYSTANE WE WSPÓLNYM SYSTEMIE MONITOROWANIA I OCENY

I. WSKAŹNIKI KONTEKSTOWE ( 1 )

Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy

1. Flota rybacka

a) liczba statków

b) kW

c) GT

2. Wartość dodana brutto w przeliczeniu na EPC ( 1 ) pracownika (w tys. EUR w przeliczeniu na EPC na pracownika)

3. Zysk netto (w tys. EUR)

4. Zwrot z inwestycji materialnych aktywów trwałych (%) ( 2 )

5. Wskaźniki zrównoważonego rozwoju biologicznego ( 3 )

a) wskaźnik zrównoważonego odłowu

b) wskaźnik stad zagrożonych

6. Efektywność paliwowa połowów ryb (w litrach paliwa/tonę wyładowywanych połowów)

7. Wskaźniki ekosystemowe, jak określono do celów wdrożenia dyrektywy Parlamentu Europejskiego i Rady 2008/56/WE ( 4 )

a) rozległość dna morskiego dotkniętego w znacznym stopniu skutkami działalności człowieka w przypadku poszczególnych rodzajów substratów (%) ( 5 )

b) wskaźnik przypadkowych odłowów waleni na łowiskach (przyłów na jednostkę nakładu) ( 6 )

8. Liczba zatrudnionych (ECP)

a) liczba zatrudnionych (EPC), w tym mężczyzn i kobiet

b) liczba zatrudnionych (ECP) kobiet

9. Częstotliwość występowania obrażeń ciała i wypadków związanych z pracą

a) liczba obrażeń ciała i wypadków związanych z pracą

b) % w stosunku do łącznej liczby rybaków

10. Zasięg morskich obszarów chronionych ( 7 )

a) zasięg obszarów sieci Natura 2000 wyznaczonych na mocy dyrektywy ptasiej i dyrektywy siedliskowej (km 2 )

b) zasięg innych środków ochrony przestrzennej na mocy art. 13 ust. 4 dyrektywy 2008/56/WE (km 2 )

Priorytet Unii 2 — Wspieranie akwakultury zrównoważonej środowiskowo, zasobooszczędnej, innowacyjnej, konkurencyjnej i opartej na wiedzy

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 5

( 1 ) Wskaźniki kontekstowe dostarcza się na zagregowanym poziomie unijnym.

14

1. Wielkość produkcji akwakultury (w tonach)

2. Wartość produkcji akwakultury (w tys. EUR)

3. Zysk netto (w tys. EUR)

4. Wielkość produkcji akwakultury ekologicznej (w tonach)

5. Wielkość produkcji systemu recyrkulacji (w tonach)

6. Liczba zatrudnionych (ECP)

a) liczba zatrudnionych (EPC), w tym mężczyn i kobiet

b) liczba zatrudnionych (ECP) kobiet

Priorytet Unii 3 — Wspieranie wdrażania wspólnej polityki rybołówstwa (kontrola i gromadzenie danych)

A. Środki kontroli

1. Poważne naruszenia w państwach członkowskich (łączna liczba w ciągu ostatnich 7 lat)

2. Wyładunki, które podlegają kontroli fizycznej (%)

3. Istniejące zasoby dostępne do celów przeprowadzania kontroli

a) liczba statków i samolotów dostępnych do celów przeprowadzania kontroli

b) liczba zatrudnionych (ECP)

c) przydział środków budżetowych (zmiana w ciągu ostatnich 5 lat, w tys. EUR)

d) liczba statków wyposażonych w ERS lub VMS

B. Działania związane z gromadzeniem danych

Wypełnienie obowiązku transmisji danych zgodnie z ramami gromadzenia danych dla sektora rybołówstwa (DCF) ( 8 ) (%)

Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej

Zakres głównej linii brzegowej, głównych dróg wodnych i głównych zbiorników wodnych

a) długość linii brzegowej (km)

b) długość głównych dróg wodnych (km)

c) powierzchnia głównych zbiorników wodnych (km 2 )

Priorytet Unii 5 — Wspieranie obrotu i przetwarzania

1. Organizacje producentów, zrzeszenia organizacji producentów, organizacje międzybranżowe

a) liczba organizacji producentów

b) liczba zrzeszeń organizacji producentów

c) liczba organizacji międzybranżowych

d) liczba producentów lub podmiotów gospodarczych na organizację producentów

e) liczba producentów lub podmiotów gospodarczych na zrzeszenie organizacji producentów

f) liczba producentów lub podmiotów gospodarczych na organizację międzybranżową

g) % producentów lub podmiotów gospodarczych będących członkami organizacji producentów

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 6

15

h) % producentów lub podmiotów gospodarczych będących członkami zrzeszenia organizacji producentów

i) % producentów lub podmiotów gospodarczych będących członkami organizacji międzybranżowej

2. Roczna wartość ( 9 ) produkcji wprowadzonej na rynek na poziomie UE

a) roczna wartość produkcji wprowadzonej na rynek na poziomie UE

b) % produkcji wprowadzonej na rynek przez organizacje producentów (wartość)

c) % produkcji wprowadzonej na rynek przez zrzeszenia organizacji producentów (wartość)

d) % produkcji wprowadzonej na rynek przez organizacje międzybran żowe (wartość)

e) % produkcji wprowadzonej na rynek przez organizacje producentów (wielkość)

f) % produkcji wprowadzonej na rynek przez zrzeszenia organizacji producentów (wielkość)

g) % produkcji wprowadzonej na rynek przez organizacje międzybran żowe (wielkość)

Priorytet Unii 6 — Wspieranie wdrażania zintegrowanej polityki morskiej

1. Wspólny mechanizm wymiany informacji (CISE) do nadzoru obszarów morskich UE (%)

2. Zasięg morskich obszarów chronionych

a) zasięg obszarów sieci Natura 2000 wyznaczonych na mocy dyrektywy ptasiej i dyrektywy siedliskowej (km 2 )

b) zasięg innych środków ochrony przestrzennej na mocy art. 13 ust. 4 dyrektywy 2008/56/WE (km 2 )

II. WSKAŹNIKI PRODUKTU

▼C2 Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy (liczba operacji) (*wskaźniki właściwe także w odniesieniu do operacji w rybołówstwie śródlądowym)

▼B

1. Innowacje, usługi doradcze i partnerstwa z naukowcami*

2. Systemy przydziału uprawnień do połowów*

3. Wartość dodana, jakość, wykorzystanie przypadkowych połowów oraz porty rybackie, miejsca wyładunku, hangary i przystanie*

4. Środki ochrony, zmniejszenie oddziaływania połowów na środowisko oraz dostosowanie rybołówstwa do wymogów ochrony gatunków*

5. Trwałe zaprzestanie działalności połowowej

6. Ochrona i przywracanie różnorodności biologicznej i ekosystemów ( 10 )*

7. Efektywność energetyczna i łagodzenie skutków zmiany klimatu*

8. Wymiana lub modernizacja silników*

9. Wspieranie kapitału ludzkiego i propagowanie dialogu społecznego, dywersyfikacja i nowe formy uzyskiwania dochodów, przedsiębiorstwa rozpoczynające działalność dla rybaków oraz zagadnienia z zakresu zdrowia/bezpieczeństwa*

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 7

16

10. Zawieszenie działalności

11. Fundusze wspólnego inwestowania

▼C2 Priorytet Unii 2 — Wspieranie akwakultury zrównoważonej środowiskowo, zasobooszczędnej, innowacyjnej, konkurencyjnej i opartej na wiedzy (liczba operacji)

▼B

1. Innowacje, usługi doradcze

2. Inwestycje produkcyjne w akwakulturę

3. Zmniejszenie oddziaływania akwakultury na środowisko (systemy zarządzania środowiskiem, systemy audytu, usługi środowiskowe akwakultury ekologicznej)

4. Zwiększanie potencjału terenów hodowli w ramach akwakultury oraz środki w zakresie zdrowia publicznego i zdrowia zwierząt

5. Wspieranie kapitału ludzkiego akwakultury w ujęciu ogólnym oraz nowych producentów akwakultury

6. Ubezpieczenie zasobów akwakultury

▼C2 Priorytet Unii 3 — Wspieranie wdrażania wspólnej polityki rybołówstwa: kontrola i gromadzenie danych (liczba operacji)

▼B

1. Wdrażanie unijnego systemu kontroli, inspekcji i egzekwowania prawa

2. Wspieranie gromadzenia danych, zarządzania nimi i ich wykorzystywania

▼C2 Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba operacji, z wyjątkiem 1)

▼C1 1. Liczba wybranych lokalnych strategii rozwoju

▼B

2. Wsparcie przygotowawcze

3. Współpraca

▼C2 Priorytet Unii 5 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba operacji, z wyjątkiem 1 i 4)

▼B

1. Liczba organizacji producentów lub stowarzyszeń organizacji producentów, których plany produkcji i wprowadzania do obrotu są wspierane

2. Środki w zakresie wprowadzania do obrotu oraz dopłat do przechowywania

3. Przetwórstwo

4. Liczba podmiotów korzystających z systemów rekompensat

▼C2 Priorytet Unii 6 — Wspieranie wdrażania zintegrowanej polityki morskiej (liczba operacji)

▼B

1. Zintegrowany nadzór morski

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 8

17

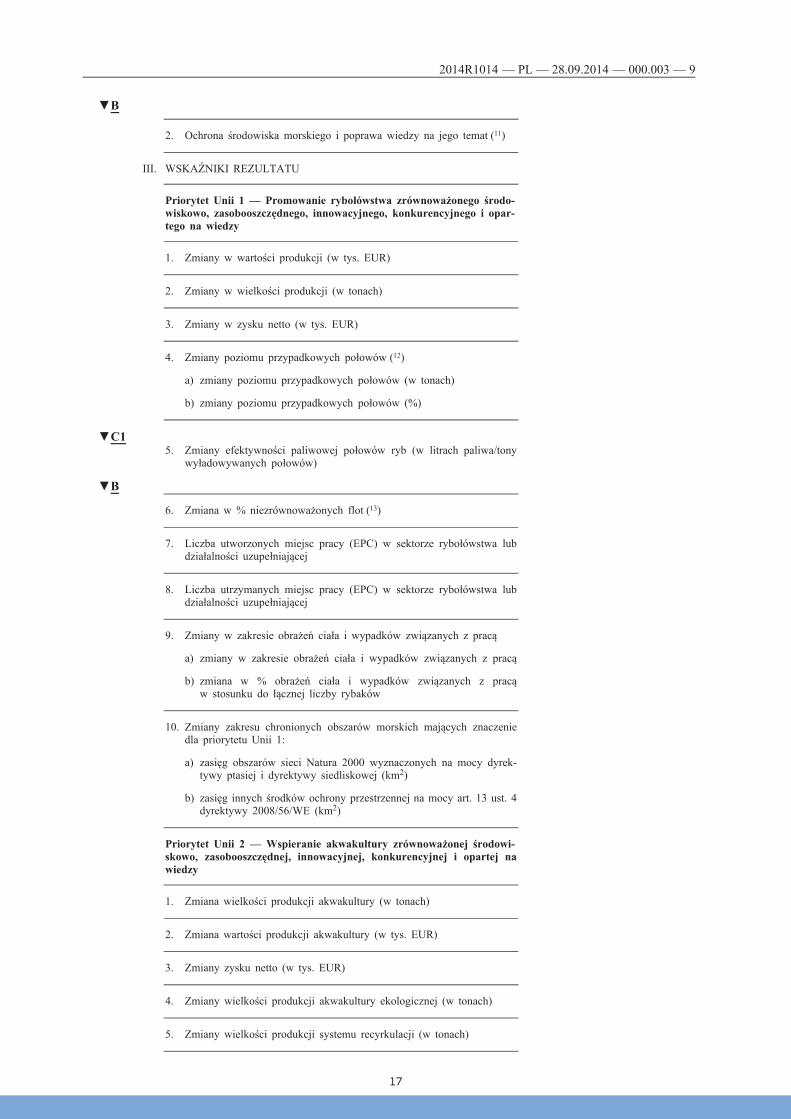

2. Ochrona środowiska morskiego i poprawa wiedzy na jego temat ( 11 )

III. WSKAŹNIKI REZULTATU

Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy

1. Zmiany w wartości produkcji (w tys. EUR)

2. Zmiany w wielkości produkcji (w tonach)

3. Zmiany w zysku netto (w tys. EUR)

4. Zmiany poziomu przypadkowych połowów ( 12 )

a) zmiany poziomu przypadkowych połowów (w tonach)

b) zmiany poziomu przypadkowych połowów (%)

▼C1 5. Zmiany efektywności paliwowej połowów ryb (w litrach paliwa/tony

wyładowywanych połowów)

▼B

6. Zmiana w % niezrównoważonych flot ( 13 )

7. Liczba utworzonych miejsc pracy (EPC) w sektorze rybołówstwa lub działalności uzupełniającej

8. Liczba utrzymanych miejsc pracy (EPC) w sektorze rybołówstwa lub działalności uzupełniającej

9. Zmiany w zakresie obrażeń ciała i wypadków związanych z pracą

a) zmiany w zakresie obrażeń ciała i wypadków związanych z pracą

b) zmiana w % obrażeń ciała i wypadków związanych z pracą w stosunku do łącznej liczby rybaków

10. Zmiany zakresu chronionych obszarów morskich mających znaczenie dla priorytetu Unii 1:

a) zasięg obszarów sieci Natura 2000 wyznaczonych na mocy dyrektywy ptasiej i dyrektywy siedliskowej (km 2 )

b) zasięg innych środków ochrony przestrzennej na mocy art. 13 ust. 4 dyrektywy 2008/56/WE (km 2 )

Priorytet Unii 2 — Wspieranie akwakultury zrównoważonej środowiskowo, zasobooszczędnej, innowacyjnej, konkurencyjnej i opartej na wiedzy

1. Zmiana wielkości produkcji akwakultury (w tonach)

2. Zmiana wartości produkcji akwakultury (w tys. EUR)

3. Zmiany zysku netto (w tys. EUR)

4. Zmiany wielkości produkcji akwakultury ekologicznej (w tonach)

5. Zmiany wielkości produkcji systemu recyrkulacji (w tonach)

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 9

18

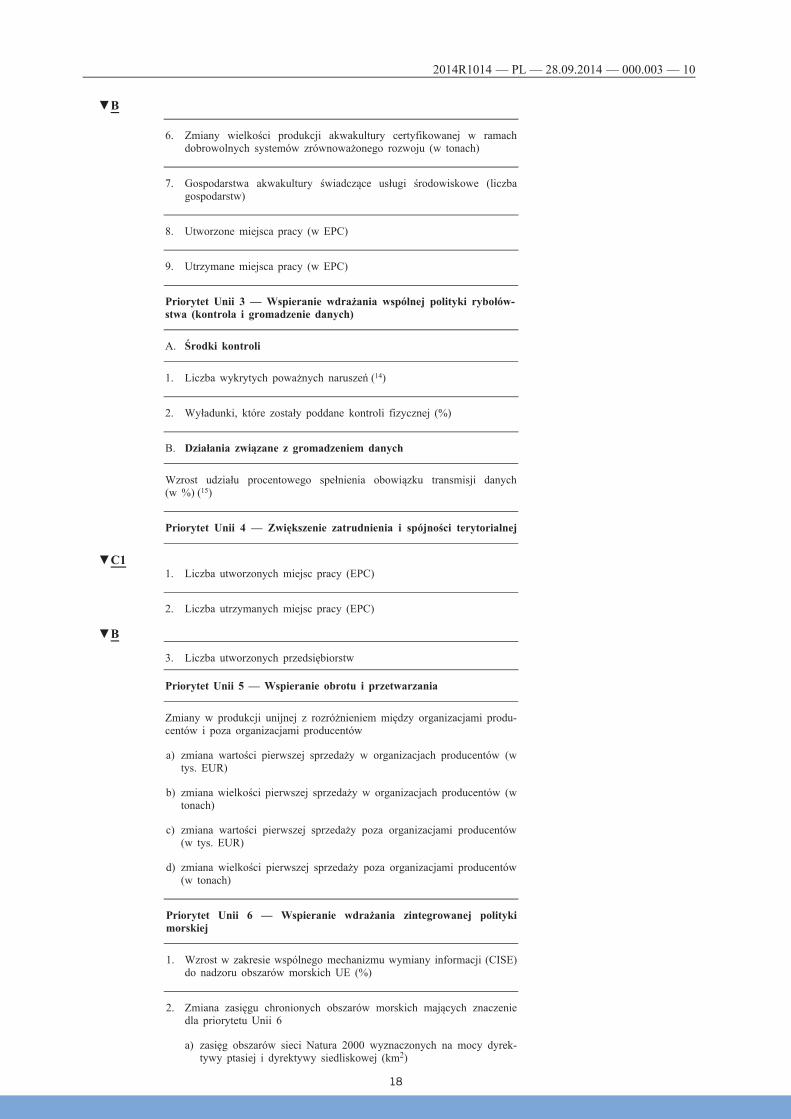

6. Zmiany wielkości produkcji akwakultury certyfikowanej w ramach dobrowolnych systemów zrównoważonego rozwoju (w tonach)

7. Gospodarstwa akwakultury świadczące usługi środowiskowe (liczba gospodarstw)

8. Utworzone miejsca pracy (w EPC)

9. Utrzymane miejsca pracy (w EPC)

Priorytet Unii 3 — Wspieranie wdrażania wspólnej polityki rybołówstwa (kontrola i gromadzenie danych)

A. Środki kontroli

1. Liczba wykrytych poważnych naruszeń ( 14 )

2. Wyładunki, które zostały poddane kontroli fizycznej (%)

B. Działania związane z gromadzeniem danych

Wzrost udziału procentowego spełnienia obowiązku transmisji danych (w %) ( 15 )

Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej

▼C1 1. Liczba utworzonych miejsc pracy (EPC)

2. Liczba utrzymanych miejsc pracy (EPC)

▼B

3. Liczba utworzonych przedsiębiorstw

Priorytet Unii 5 — Wspieranie obrotu i przetwarzania

Zmiany w produkcji unijnej z rozróżnieniem między organizacjami producentów i poza organizacjami producentów

a) zmiana wartości pierwszej sprzedaży w organizacjach producentów (w tys. EUR)

b) zmiana wielkości pierwszej sprzedaży w organizacjach producentów (w tonach)

c) zmiana wartości pierwszej sprzedaży poza organizacjami producentów (w tys. EUR)

d) zmiana wielkości pierwszej sprzedaży poza organizacjami producentów (w tonach)

Priorytet Unii 6 — Wspieranie wdrażania zintegrowanej polityki morskiej

1. Wzrost w zakresie wspólnego mechanizmu wymiany informacji (CISE) do nadzoru obszarów morskich UE (%)

2. Zmiana zasięgu chronionych obszarów morskich mających znaczenie dla priorytetu Unii 6

a) zasięg obszarów sieci Natura 2000 wyznaczonych na mocy dyrektywy ptasiej i dyrektywy siedliskowej (km 2 )

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 10

19

b) zasięg innych środków ochrony przestrzennej na mocy art. 13 ust. 4 dyrektywy 2008/56/WE (km 2 )

( 1 ) Zatrudnienie mierzone w ekwiwalentach pełnego czasu pracy. ( 2 ) Zgodnie z definicją zawartą w wytycznych dotyczących analizy równowagi

między zdolnością połowową a uprawnieniami do połowów. Wartość wskaźnika, jeżeli jest dostępny w sprawozdaniu dotyczącym floty.

( 3 ) Zgodnie z definicją zawartą w wytycznych dotyczących analizy równowagi między zdolnością połowową a uprawnieniami do połowów. Wartość wskaźnika, jeżeli jest dostępny w sprawozdaniu dotyczącym floty.

( 4 ) Dyrektywa Parlamentu Europejskiego i Rady 2008/56/WE z dnia 17 czerwca 2008 r. ustanawiająca ramy działań Wspólnoty w dziedzinie polityki środowiska morskiego (dyrektywa ramowa w sprawie strategii morskiej) (Dz.U. L 164 z 25.6.2008, s. 19).

( 5 ) Wskaźnik 6.1.2 decyzji Komisji 2010/477/UE z dnia 1 września 2010 r. w sprawie kryteriów i standardów metodologicznych dotyczących dobrego stanu środowiska wód morskich (Dz.U. L 232 z 2.9.2010, s. 14).

( 6 ) Można wyprowadzić z obowiązku sprawozdawczości na mocy rozporządzenia Rady (WE) nr 812/2004 z dnia 26 kwietnia 2004 r. ustanawiającego środki dotyczące przypadkowych odłowów waleni na łowiskach i zmieniającego rozporządzenie (WE) nr 88/98 (Dz.U. L 150 z 30.4.2004, s. 12).

( 7 ) Dane na temat krajowych wyznaczonych morskich obszarów chronionych (MPA) są włączone do wspólnej bazy danych na temat wyznaczonych obszarów (CDDA) prowadzonej przez Europejską Agencję Środowiska. Dane opisowe i przestrzenne dotyczące każdego obszaru Natura 2000 są dostępne na stronie internetowej http:// natura2000.eea.europa.eu.

( 8 ) 100 % minus przypadki niedostarczenia pełnego zestawu danych wymaganych w ramach modułu w obrębie określonej transmisji danych w stosunku do całkowitej liczby transmisji danych w %.

( 9 ) Okres odniesienia: 2009–2011. ( 10 ) ►C2 W tym operacje w ramach odpowiednich środków EFMR, które mogą

wspierać cele związane z osiągnięciem i utrzymaniem dobrego stanu środowiska zgodnie z wymogami dyrektywy 2008/56/WE. ◄

( 11 ) Propagowanie ochrony środowiska morskiego i zrównoważona eksploatacja zasobów morskich i przybrzeżnych.

( 12 ) Połowy nieprzeznaczone do spożycia przez ludzi, które są wyładowywane. ( 13 ) Według szacunków wartości wyjściowych w programach operacyjnych EFMR. ( 14 ) Potrzebne dane są udostępniane Komisji za pośrednictwem strony internetowej,

którą każde państwo członkowskie powinno było uruchomić od dnia 1 stycznia 2012 r. zgodnie z art. 93 i 116 rozporządzenia (WE) nr 1224/2009 ustanawiającego wspólnotowy system kontroli w celu zapewnienia przestrzegania przepisów wspólnej polityki rybołówstwa.

( 15 ) 100 % minus przypadki niedostarczenia pełnego zestawu danych wymaganych w ramach modułu w obrębie określonej transmisji danych w stosunku do całkowitej liczby transmisji danych w %.

▼B

2014R1014 — PL — 28.09.2014 — 000.003 — 11

20

SPROSTOWANIA

Sprostowanie do rozporządzenia delegowanego Komisji (UE) nr 1014/2014 z dnia 22 lipca 2014 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 w odniesieniu do zawartości i struktury wspólnego systemu monitorowania i oceny operacji finansowanych w ramach Europejskiego

Funduszu Morskiego i Rybackiego

(Dziennik Urzędowy Unii Europejskiej L 283 z dnia 27 września 2014 r.)

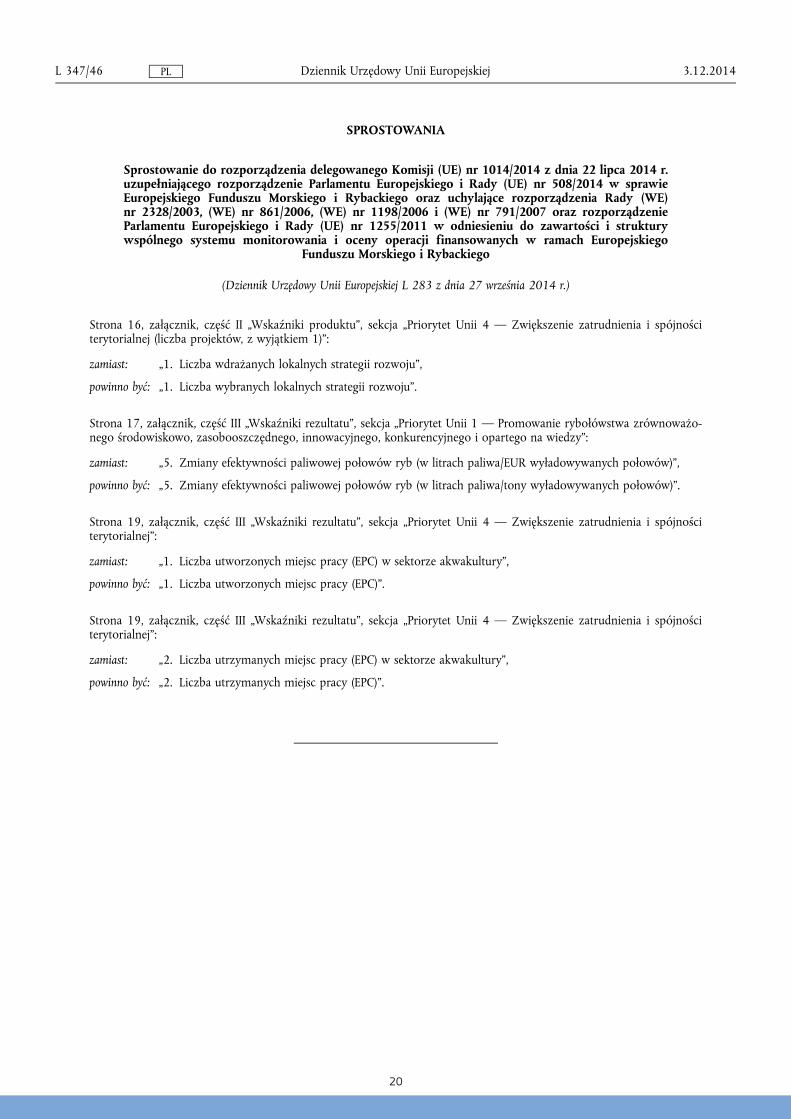

Strona 16, załącznik, część II „Wskaźniki produktu”, sekcja „Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba projektów, z wyjątkiem 1)”:

zamiast: „1. Liczba wdrażanych lokalnych strategii rozwoju”,

powinno być: „1. Liczba wybranych lokalnych strategii rozwoju”.

Strona 17, załącznik, część III „Wskaźniki rezultatu”, sekcja „Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy”:

zamiast: „5. Zmiany efektywności paliwowej połowów ryb (w litrach paliwa/EUR wyładowywanych połowów)”,

powinno być: „5. Zmiany efektywności paliwowej połowów ryb (w litrach paliwa/tony wyładowywanych połowów)”.

Strona 19, załącznik, część III „Wskaźniki rezultatu”, sekcja „Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej”:

zamiast: „1. Liczba utworzonych miejsc pracy (EPC) w sektorze akwakultury”,

powinno być: „1. Liczba utworzonych miejsc pracy (EPC)”.

Strona 19, załącznik, część III „Wskaźniki rezultatu”, sekcja „Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej”:

zamiast: „2. Liczba utrzymanych miejsc pracy (EPC) w sektorze akwakultury”,

powinno być: „2. Liczba utrzymanych miejsc pracy (EPC)”.

3.12.2014 L 347/46 Dziennik Urzędowy Unii Europejskiej PL

21

SPROSTOWANIA

Sprostowanie do rozporządzenia delegowanego Komisji (UE) nr 1014/2014 z dnia 22 lipca 2014 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 w odniesieniu do zawartości i struktury wspólnego systemu monitorowania i oceny operacji finansowanych w ramach Europejskiego

Funduszu Morskiego i Rybackiego

(Dziennik Urzędowy Unii Europejskiej L 283 z dnia 27 września 2014 r.)

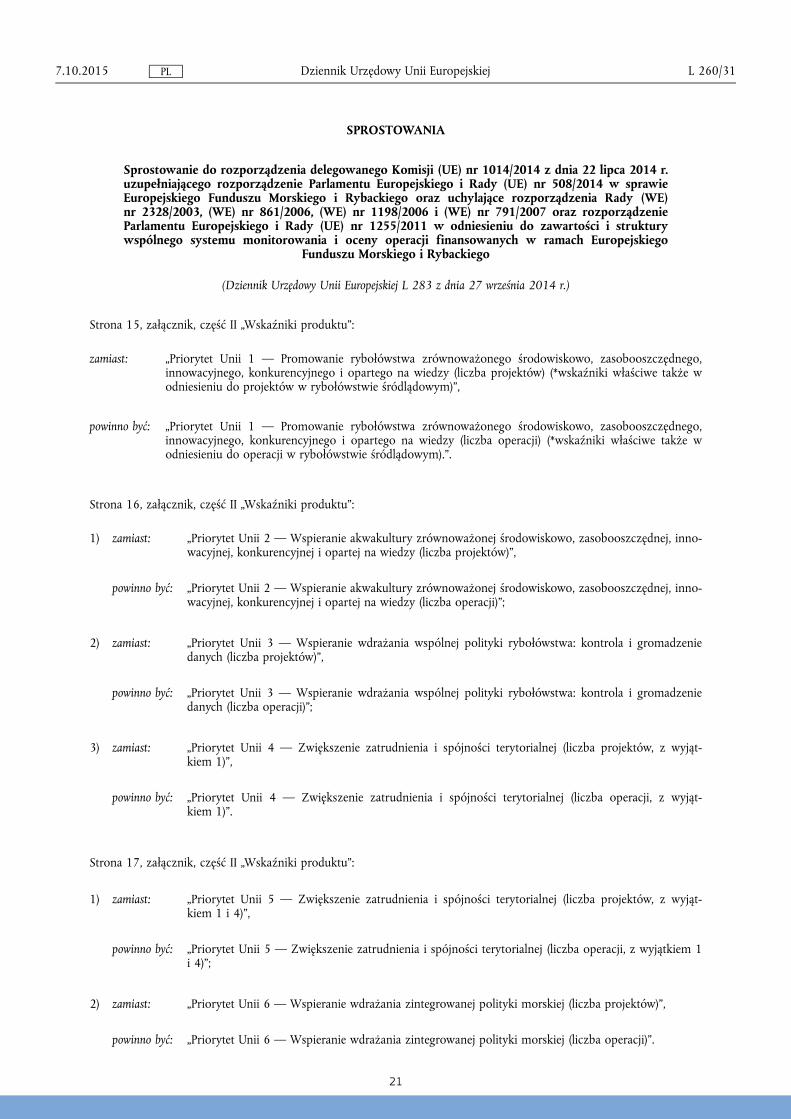

Strona 15, załącznik, część II „Wskaźniki produktu”:

zamiast: „Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy (liczba projektów) (*wskaźniki właściwe także w odniesieniu do projektów w rybołówstwie śródlądowym)”,

powinno być: „Priorytet Unii 1 — Promowanie rybołówstwa zrównoważonego środowiskowo, zasobooszczędnego, innowacyjnego, konkurencyjnego i opartego na wiedzy (liczba operacji) (*wskaźniki właściwe także w odniesieniu do operacji w rybołówstwie śródlądowym).”.

Strona 16, załącznik, część II „Wskaźniki produktu”:

1) zamiast: „Priorytet Unii 2 — Wspieranie akwakultury zrównoważonej środowiskowo, zasobooszczędnej, innowacyjnej, konkurencyjnej i opartej na wiedzy (liczba projektów)”,

powinno być: „Priorytet Unii 2 — Wspieranie akwakultury zrównoważonej środowiskowo, zasobooszczędnej, innowacyjnej, konkurencyjnej i opartej na wiedzy (liczba operacji)”;

2) zamiast: „Priorytet Unii 3 — Wspieranie wdrażania wspólnej polityki rybołówstwa: kontrola i gromadzenie danych (liczba projektów)”,

powinno być: „Priorytet Unii 3 — Wspieranie wdrażania wspólnej polityki rybołówstwa: kontrola i gromadzenie danych (liczba operacji)”;

3) zamiast: „Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba projektów, z wyjątkiem 1)”,

powinno być: „Priorytet Unii 4 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba operacji, z wyjątkiem 1)”.

Strona 17, załącznik, część II „Wskaźniki produktu”:

1) zamiast: „Priorytet Unii 5 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba projektów, z wyjątkiem 1 i 4)”,

powinno być: „Priorytet Unii 5 — Zwiększenie zatrudnienia i spójności terytorialnej (liczba operacji, z wyjątkiem 1 i 4)”;

2) zamiast: „Priorytet Unii 6 — Wspieranie wdrażania zintegrowanej polityki morskiej (liczba projektów)”,

powinno być: „Priorytet Unii 6 — Wspieranie wdrażania zintegrowanej polityki morskiej (liczba operacji)”.

7.10.2015 L 260/31 Dziennik Urzędowy Unii Europejskiej PL

22

Strona 19, załącznik, przypis 10:

zamiast: „W tym projekty w ramach odpowiednich środków EFMR, które mogą wspierać cele związane z osiągnięciem i utrzymaniem dobrego stanu środowiska zgodnie z wymogami dyrektywy 2008/56/WE.”,

powinno być: „W tym operacje w ramach odpowiednich środków EFMR, które mogą wspierać cele związane z osiągnięciem i utrzymaniem dobrego stanu środowiska zgodnie z wymogami dyrektywy 2008/56/WE.”.

7.10.2015 L 260/32 Dziennik Urzędowy Unii Europejskiej PL

23

Strona 19, załącznik, przypis 10:

zamiast: „W tym projekty w ramach odpowiednich środków EFMR, które mogą wspierać cele związane z osiągnięciem i utrzymaniem dobrego stanu środowiska zgodnie z wymogami dyrektywy 2008/56/WE.”,

powinno być: „W tym operacje w ramach odpowiednich środków EFMR, które mogą wspierać cele związane z osiągnięciem i utrzymaniem dobrego stanu środowiska zgodnie z wymogami dyrektywy 2008/56/WE.”.

7.10.2015 L 260/32 Dziennik Urzędowy Unii Europejskiej PL

24

II

(Akty o charakterze nieustawodawczym)

ROZPORZĄDZENIA

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1046/2014

z dnia 28 lipca 2014 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 w sprawie Europejskiego Funduszu Morskiego i Rybackiego w odniesieniu do kryteriów obliczania dodatkowych kosztów ponoszonych przez podmioty zajmujące się połowami, chowem i hodowlą, przetwarzaniem i wprowadzaniem do obrotu niektórych produktów rybołówstwa i akwakultury

z regionów najbardziej oddalonych

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 z dnia 15 maja 2014 r. w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 (1), w szczególności jego art. 72 ust. 4,

a także mając na uwadze, co następuje:

(1) Na podstawie rozdziału V rozporządzenia (UE) nr 508/2014 Europejski Fundusz Morski i Rybacki (EFMR) może przyznawać wsparcie na rekompensatę dodatkowych kosztów ponoszonych przez podmioty zajmujące się połowami, chowem i hodowlą, przetwarzaniem i wprowadzaniem do obrotu niektórych produktów rybołówstwa i akwakultury z najbardziej oddalonych regionów Unii, o których mowa w art. 349 Traktatu.

(2) Aby utrzymać konkurencyjność niektórych produktów rybołówstwa i akwakultury, pochodzących z najbardziej oddalonych regionów Unii, względem podobnych produktów z innych regionów Unii, w 1992 r. Unia wprowadziła środki w celu rekompensaty powiązanych dodatkowych kosztów ponoszonych przez sektory rybołówstwa i akwakultury. Środki wyrównawcze na lata 2007–2013 zostały określone w rozporządzeniu Rady (WE) nr 791/2007 (2). Ze względu na sytuację strukturalną, społeczną i gospodarczą najbardziej oddalonych regionów Unii, dodatkowo utrudnioną przez ich oddalenie, charakter wyspiarski, niewielkie rozmiary, trudną topografię, zależność gospodarczą od niewielkiej liczby produktów, a także szczególne warunki klimatyczne, należy kontynuować przyznawanie wsparcia na rekompensatę dodatkowych kosztów połowów, chowu i hodowli, przetwarzania i wprowadzania do obrotu niektórych produktów rybołówstwa i akwakultury od dnia 1 stycznia 2014 r. Rekompensata dodatkowych kosztów ponoszonych przez podmioty w tych regionach rzeczywiście umożliwia im utrzymanie rentowności.

(3) Te dodatkowe koszty powinny być określone w planie rekompensat, o którym mowa w art. 72 rozporządzenia (UE) nr 508/2014.

(4) W celu zapewnienia zharmonizowanego i równego traktowania wszystkich zainteresowanych regionów, poprzez lepszą porównywalność między regionami w każdym kolejnym roku, a w szczególności w celu uniknięcia nadmiernej rekompensaty dodatkowych kosztów, należy określić kryteria obliczania dodatkowych kosztów wynikających ze szczególnych utrudnień występujących w najbardziej oddalonych regionach Unii. Stosowanie wspólnych kryteriów zagwarantuje korzystanie z jednolitej metody obliczania dodatkowych kosztów w odniesieniu do wszystkich zainteresowanych regionów.

(5) Referencyjne koszty produktów lub kategorii produktów ponoszone przez podmioty w kontynentalnej części państwa członkowskiego lub na terytorium Unii, na podstawie których określa się dodatkowe koszty, należy oszacować z zachowaniem szczególnej ostrożności w celu uniknięcia nadmiernej rekompensaty.

7.10.2014 L 291/1 Dziennik Urzędowy Unii Europejskiej PL

(1) Dz.U. L 149 z 20.5.2014, s. 1. (2) Rozporządzenie Rady (WE) nr 791/2007 z dnia 21 maja 2007 r. wprowadzające system wyrównania dodatkowych kosztów poniesio

nych przy wprowadzaniu do obrotu niektórych produktów rybołówstwa z Azorów, Madery, Wysp Kanaryjskich oraz Gujany Francuskiej i Reunion (Dz.U. L 176 z 6.7.2007, s. 1).

25

(6) Istnieją produkty lub kategorie produktów, dla których nie ma kryteriów porównawczych lub jednostek pomiaru w kontynentalnej części terytorium danego państwa członkowskiego. W takich przypadkach odniesienie dla obliczeń dodatkowych kosztów ustala się poprzez porównanie z kosztami równoważnego produktu lub kategorii produktów ponoszonymi przez podmioty z kontynentalnej części terytorium Unii.

(7) Ze względu na różne warunki rynkowe w regionach najbardziej oddalonych, wahania połowów i zasobów oraz popytu rynkowego należy pozostawić zainteresowanym państwom członkowskim określenie produktów rybołówstwa i akwakultury lub kategorii produktów kwalifikujących się do rekompensaty, ich odpowiednich maksymalnych ilości oraz poziomów kwot rekompensaty w ramach całkowitej kwoty przyznanej państwu członkowskiemu.

(8) Państwa członkowskie powinny ustalić kwotę rekompensaty na poziomie umożliwiającym odpowiednie zrównoważenie dodatkowych kosztów wynikających ze szczególnych utrudnień w regionach najbardziej oddalonych oraz unikanie nadmiernej rekompensaty. W tym celu kwota rekompensaty powinna również uwzględniać inne rodzaje interwencji publicznej, w tym wszelką pomoc państwa zgłoszoną na podstawie art. 108 ust. 3 Traktatu i art. 73 rozporządzenia (UE) nr 508/2014, mające wpływ na poziom dodatkowych kosztów.

(9) W celu zapewnienia zharmonizowanego przedstawiania dodatkowych kosztów należy podawać dodatkowe koszty na podstawie ton masy w relacji pełnej, zdefiniowanych w rozporządzeniu Rady (WE) nr 1224/2009 (1) i rozporządzeniu Komisji (WE) nr 409/2009 (2), które ustanawia unijne współczynniki przeliczeniowe i kody postaci dla świeżych i świeżych solonych ryb przetworzonych, w celu przeliczenia masy ryb przechowywanych lub przetworzonych na masę ryb w relacji pełnej na potrzeby monitorowania połowów.

(10) W celu wykazania, że nadmierna rekompensata nie ma miejsca, państwa członkowskie powinny włączyć odpowiednie informacje na temat wdrażania mechanizmu rekompensaty do rocznego sprawozdania z realizacji określonego w art. 114 ust. 2 rozporządzenia (UE) nr 508/2014.

(11) Aby umożliwić szybkie zastosowanie środków przewidzianych w niniejszym rozporządzeniu, biorąc pod uwagę fakt, że wydatki kwalifikują się już do otrzymania wkładu z Europejskiego Funduszu Morskiego i Rybackiego od dnia 1 stycznia 2014 r. zgodnie z art. 65 ust. 2 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 1303/2013 (3), niniejsze rozporządzenie powinno wejść w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej,

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

Artykuł 1

Niniejsze rozporządzenie ustanawia kryteria obliczania dodatkowych kosztów poniesionych w okresie kwalifikowalności określonym w art. 65 ust. 2 rozporządzenia (UE) nr 1303/2013 przez podmioty zajmujące się połowami, chowem i hodowlą, przetwarzaniem i wprowadzaniem do obrotu niektórych produktów rybołówstwa i akwakultury pochodzących z najbardziej oddalonych regionów Unii, o których mowa w art. 349 Traktatu, ze względu na szczególne ograniczenia przedmiotowych regionów najbardziej oddalonych.

Artykuł 2

1. Dodatkowe koszty, o których mowa w art. 1, oblicza się oddzielnie dla każdego z następujących rodzajów działalności:

a) połowy;

b) chów i hodowla;

c) przetwarzanie;

d) wprowadzanie do obrotu.

7.10.2014 L 291/2 Dziennik Urzędowy Unii Europejskiej PL

(1) Rozporządzenie Rady (WE) nr 1224/2009 z dnia 20 listopada 2009 r. ustanawiające wspólnotowy system kontroli w celu zapewnienia przestrzegania przepisów wspólnej polityki rybołówstwa, zmieniające rozporządzenia (WE) nr 847/96, (WE) nr 2371/2002, (WE) nr 811/2004, (WE) nr 768/2005, (WE) nr 2115/2005, (WE) nr 2166/2005, (WE) nr 388/2006, (WE) nr 509/2007, (WE) nr 676/2007, (WE) nr 1098/2007, (WE) nr 1300/2008, (WE) nr 1342/2008 i uchylające rozporządzenia (EWG) nr 2847/93, (WE) nr 1627/94 oraz (WE) nr 1966/2006 (Dz.U. L 343 z 22.12.2009, s. 1).

(2) Rozporządzenie Komisji (WE) nr 409/2009 z dnia 18 maja 2009 r. ustalające wspólnotowe współczynniki przeliczeniowe i kody postaci stosowane do przeliczania masy ryb przetworzonych na masę ryb w relacji pełnej oraz zmieniające rozporządzenie Komisji (EWG) nr 2807/83 (Dz.U. L 123 z 19.5.2009, s. 78).

(3) Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1303/2013 z dnia 17 grudnia 2013 r. ustanawiające wspólne przepisy dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności, Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich oraz Europejskiego Funduszu Morskiego i Rybackiego oraz ustanawiające przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego, Funduszu Spójności i Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenie Rady (WE) nr 1083/2006 (Dz.U. L 347 z 20.12.2013, s. 320).

26

2. W ramach każdego z rodzajów działalności, o których mowa w ust. 1, dodatkowe koszty obliczane są w odniesieniu do pozycji wydatków, wymienionych w planach rekompensat, o których mowa w art. 72 rozporządzenia (UE) nr 508/2014, w odniesieniu do każdego produktu lub kategorii produktów określonych przez państwa członkowskie jako kwalifikujące się do rekompensaty.

3. Dodatkowe koszty określane są dla każdej podanej pozycji wydatków, jako różnica między kosztami ponoszonymi przez podmioty w przedmiotowych regionach najbardziej oddalonych, pomniejszone o wszelkie rodzaje interwencji publicznej mające wpływ na poziom dodatkowych kosztów, a porównywalnymi kosztami ponoszonymi przez podmioty z kontynentalnej części danego państwa członkowskiego.

4. W drodze odstępstwa od ust. 3, w przypadku pozycji wydatków typowych dla produktów lub kategorii produktów, dla których nie ma kryteriów porównawczych lub jednostek pomiaru w kontynentalnej części terytorium danego państwa członkowskiego, dodatkowe koszty określa się w stosunku do porównywalnych kosztów równoważnych produktów lub kategorii produktów, ponoszonych przez operatorów z kontynentalnej części terytorium Unii.

5. Podczas obliczania dodatkowych kosztów bierze się pod uwagę wszelkie interwencje publiczne, w tym wszelką pomoc państwa zgłoszoną na podstawie art. 108 ust. 3 Traktatu i art. 73 rozporządzenia (UE) nr 508/2014.

Artykuł 3

1. Obliczanie dodatkowych kosztów dokonywane jest wyłącznie na podstawie kosztów wynikających ze szczególnych utrudnień w regionach najbardziej oddalonych.

2. Obliczanie dodatkowych kosztów opiera się na średniej rocznej zarejestrowanych cen.

3. Dodatkowe koszty wyrażane są w euro na tonę masy w relacji pełnej i, w razie potrzeby, wszystkie składniki całkowitych kosztów dodatkowych przeliczane są na euro na tonę masy w relacji pełnej.

Artykuł 4

Niniejsze rozporządzenie wchodzi w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.

Niniejsze rozporządzenie wiąże w całości i jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Sporządzono w Brukseli dnia 28 lipca 2014 r.

W imieniu Komisji José Manuel BARROSO

Przewodniczący

7.10.2014 L 291/3 Dziennik Urzędowy Unii Europejskiej PL

27

II

(Akty o charakterze nieustawodawczym)

ROZPORZĄDZENIA

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2015/531

z dnia 24 listopada 2014 r.

uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 poprzez określenie kosztów kwalifikujących się do wsparcia z Europejskiego Funduszu Morskiego i Rybackiego w celu poprawy higieny, zdrowia, bezpieczeństwa i warunków pracy rybaków, ochrony i odbudowy morskiej różnorodności biologicznej i ekosystemów morskich, łagodzenia

skutków zmiany klimatu i poprawy efektywności energetycznej statków rybackich

KOMISJA EUROPEJSKA,

uwzględniając Traktat o funkcjonowaniu Unii Europejskiej,

uwzględniając rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 508/2014 z dnia 15 maja 2014 r. w sprawie Europejskiego Funduszu Morskiego i Rybackiego oraz uchylające rozporządzenia Rady (WE) nr 2328/2003, (WE) nr 861/2006, (WE) nr 1198/2006 i (WE) nr 791/2007 oraz rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1255/2011 (1), w szczególności jego art. 32 ust. 4, art. 40 ust. 4 i art. 41 ust. 10,

a także mając na uwadze, co następuje:

(1) Zgodnie z rozporządzeniem (UE) nr 508/2014 Komisja jest uprawniona do ustalenia szczegółowych przepisów dotyczących kwalifikowalności kosztów w odniesieniu do operacji w zakresie ochrony i odbudowy morskiej różnorodności biologicznej i ekosystemów morskich w ramach zrównoważonej działalności połowowej; w odniesieniu do kwalifikowalności kosztów działań mających na celu łagodzenie skutków zmiany klimatu i poprawę efektywności energetycznej statków rybackich oraz kwalifikowalności działań mających na celu poprawę higieny, zdrowia, bezpieczeństwa i warunków pracy rybaków.

(2) Wszystkie przepisy niniejszego rozporządzenia odnoszą się do aspektów dotyczących kwalifikowalności kosztów lub działań, a dwa z nich odnoszą się do operacji związanych z inwestycjami na pokładzie statków. Ponadto wszystkie te środki mają wpływ na formę prowadzenia działalności połowowej. Dlatego przepisy te są ze sobą ściśle powiązane. W celu zapewnienia spójności między tymi przepisami oraz w celu ułatwienia całościowego wglądu i prostego dostępu do nich wszystkim mieszkańcom Unii przepisy te należy przyjąć w tym samym akcie.

(3) Rybołówstwo pozostaje jednym z najbardziej niebezpiecznych zawodów w Unii, a na statkach rybackich działających na niewielką skalę często dochodzi do wypadków. W związku z tym w dyrektywach Rady 93/103/WE (2) i 92/29/EWG (3) określono minimalne wymagania w zakresie ochrony zdrowia i bezpieczeństwa mające zastosowanie do pracy na statkach rybackich, które należy wdrożyć do prawa krajowego. Rozporządzenie (UE) nr 508/2014 przewiduje finansowanie niektórych inwestycji w celu poprawy higieny, zdrowia, bezpieczeństwa i warunków pracy rybaków, pod warunkiem że takie inwestycje wykraczają poza wymogi ustanowione w prawie unijnym lub krajowym. Konieczne jest zatem określenie, które z kosztów związanych z tego rodzaju inwestycjami, w tym szkolenia dotyczące zdrowia i kampanie informacyjne, mogą być finansowane na mocy rozporządzenia (UE) nr 508/2014.

(4) Zakup i instalacja na pokładzie statków rybackich urządzeń, mających na celu zmniejszanie emisji substancji zanieczyszczających lub gazów cieplarnianych oraz zwiększenie efektywności energetycznej statków rybackich, może przyczynić się do realizacji celów dotyczących zmiany klimatu. Skuteczne funkcjonowanie statków może również prowadzić do znaczącego zmniejszenia zużycia energii. W art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014 przewiduje się finansowanie inwestycji w sprzęt lub inwestycje na statku, mające na celu zmniejszanie emisji substancji zanieczyszczających lub gazów cieplarnianych oraz zwiększanie efektywności

31.3.2015 L 86/1 Dziennik Urzędowy Unii Europejskiej PL

(1) Dz.U. L 149 z 20.5.2014, s. 1. (2) Dyrektywa Rady 93/103/WE z dnia 23 listopada 1993 r. dotycząca minimalnych wymagań w dziedzinie bezpieczeństwa i zdrowia w

pracy na statkach rybackich (trzynasta dyrektywa szczegółowa w rozumieniu art. 16 ust. 1 dyrektywy 89/391/EWG) (Dz.U. L 307 z 13.12.1993, s. 1).

(3) Dyrektywa Rady 92/29/EWG z dnia 31 marca 1992 r. dotycząca minimalnych wymagań w dziedzinie bezpieczeństwa i ochrony zdrowia w celu poprawy opieki medycznej na statkach (Dz.U. L 113 z 30.4.1992, s. 19).

28

energetycznej statków rybackich, jak również inwestycji w narzędzia połowowe, pod warunkiem że nie naruszają one selektywności tych narzędzi, oraz finansowanie audytów i programów związanych z efektywnością energetyczną. Konieczne jest zatem dalsze określenie kosztów, które mogą być finansowane w ramach EFMR, aby propagować te cele.

(5) Należy również określić koszty odnoszące się do działań, które przyczyniają się do ochrony i odbudowy morskiej różnorodności biologicznej i ekosystemów morskich, oraz systemów rekompensat w ramach zrównoważonej działalności połowowej. Działania te powinny obejmować główne zasady leżące u podstaw zielonej infrastruktury określone w komunikacie Komisji (1) w sprawie zielonej infrastruktury (2) – może to znacząco przyczynić się do skutecznej realizacji tych obszarów polityki, w których pożądane cele można osiągnąć w całości lub częściowo dzięki rozwiązaniom opartym na przyrodzie.

(6) Koszty kwalifikowalne odnoszące się do działań, o których mowa w art. 32, art. 40 ust. 1 i art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, muszą spełniać warunki określone w jego art. 11, który stanowi, że operacje zwiększające zdolność połowową statku lub sprzęt zwiększający zdolność statku do wyszukiwania ryb nie kwalifikują się do wsparcia w ramach EFMR. Aby zachować efekt zachęty inwestycji uznanych za kwalifikowalne na podstawie niniejszego rozporządzenia, koszty związane z planowaną lub profilaktyczną konserwacją wyposażenia, która utrzymuje urządzenie w dobrym stanie technicznym, należy wyłączyć z finansowania w ramach EFMR.

(7) Ponieważ okres kwalifikowalności dla operacji, które mają być finansowane w ramach EFMR, rozpoczął się w dniu 1 stycznia 2014 r., w celu umożliwienia szybkiego stosowania środków przewidzianych w niniejszym rozporządzeniu, w szczególności w odniesieniu do kwalifikowalności kosztów, oraz aby umożliwić państwom członkowskim przygotowanie i realizację programów operacyjnych w ramach EFMR, niniejsze rozporządzenie powinno wejść w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej,

PRZYJMUJE NINIEJSZE ROZPORZĄDZENIE:

ROZDZIAŁ I

PRZEPISY OGÓLNE

Artykuł 1

Przedmiot

Niniejsze rozporządzenie określa:

a) rodzaje operacji kwalifikujących się do wsparcia z EFMR w celu poprawy higieny, zdrowia, bezpieczeństwa i warunków pracy rybaków;

b) koszty kwalifikujące się do wsparcia z EFMR w celu ochrony i odbudowy morskiej różnorodności biologicznej i ekosystemów morskich oraz systemów rekompensat w ramach zrównoważonej działalności połowowej;

c) koszty kwalifikujące się do wsparcia z EFMR w celu poprawy efektywności energetycznej statków rybackich, jak i łagodzenia skutków zmiany klimatu.

ROZDZIAŁ II

PRZEPISY WSPÓLNE

Artykuł 2

Koszty wyłączone

1. Koszty planowanej lub profilaktycznej konserwacji wyposażenia utrzymującej urządzenie w dobrym stanie technicznym nie kwalifikują się do objęcia wsparciem w ramach EFMR na podstawie niniejszego rozporządzenia.

31.3.2015 L 86/2 Dziennik Urzędowy Unii Europejskiej PL

(1) Komunikat Komisji „Zielona infrastruktura – zwiększanie kapitału naturalnego Europy”, Bruksela, COM(2013)249 final z 6.5.2013. (2) Zielona infrastruktura jest strategicznie zaplanowaną siecią obszarów naturalnych i półnaturalnych z innymi cechami środowiskowymi,

zaprojektowaną i zarządzaną w sposób mający zapewnić szeroką gamę usług ekosystemowych. W skład tej infrastruktury wchodzą tereny zielone (i wodne, jeżeli uwzględnia się ekosystemy wodne) oraz inne elementy fizyczne obszarów lądowych (w tym przybrzeżnych), a także morskich.

29

2. Do wsparcia w ramach EFMR kwalifikują się wyłącznie koszty niezbędne do dokonania instalacji przedmiotów przewidzianych na podstawie niniejszego rozporządzenia oraz związane z tą instalacją.

ROZDZIAŁ III

KOSZTY ZWIĄZANE Z POPRAWĄ HIGIENY, ZDROWIA, BEZPIECZEŃSTWA I WARUNKÓW PRACY RYBAKÓW

Artykuł 3

Działania kwalifikowalne w zakresie bezpieczeństwa

W ramach działań, które mają na celu poprawę bezpieczeństwa rybaków na statkach rybackich zgodnie z art. 32 rozporządzenia (UE) nr 508/2014, do wsparcia z EFMR kwalifikują się zakup oraz, w stosownych przypadkach, instalacja następującego wyposażenia:

a) tratwy ratunkowe;

b) zwalniaki hydrostatyczne do tratw ratunkowych;

c) osobiste nadajniki sygnału niebezpieczeństwa, takie jak stacja radiopławy do lokalizacji awarii (EPIRB), które mogą być wszyte w kamizelki ratunkowe lub naszyte na ubrania robocze rybaków;

d) indywidualne urządzenia wypornościowe (PDF), w szczególności kombinezony ratunkowe i ochronne, boje i kamizelki;

e) flary alarmowe;

f) wyrzutnie linki ratunkowej;

g) systemy odzyskiwania człowieka zza burty (MOB);

h) urządzenia gaśnicze, takie jak gaśnice, koce gaśnicze, detektory ognia i dymu, aparaty oddechowe;

i) drzwi przeciwpożarowe;

j) zawory odcinające zbiorniki paliwa;

k) wykrywacze gazów i odnośne systemy alarmowe;

l) pompy zęzowe i odnośne alarmy;

m) sprzęt do łączności satelitarnej i radiowej;

n) wodoszczelne luki i drzwi;

o) osłony na maszynach, takich jak windy lub bębny sieciowe;

p) schodnie i drabinki dostępu;

q) projektory okrętowe, oświetlenie pokładowe i awaryjne;

r) zabezpieczające mechanizmy służące uwalnianiu narzędzi połowowych, w przypadku gdy w trakcie połowów narzędzia połowowe zahaczają o podwodną przeszkodę;

s) kamery i monitory bezpieczeństwa;

t) sprzęt i elementy niezbędne do poprawy bezpieczeństwa na pokładzie.

Artykuł 4

Działania kwalifikowalne w zakresie zdrowia

W przypadku operacji lub dostarczenia sprzętu, których celem jest poprawa warunków zdrowotnych rybaków na statkach rybackich zgodnie z art. 32 rozporządzenia (UE) nr 508/2014, do finansowania kwalifikują się następujące działania:

a) zakup i instalacja zestawów pierwszej pomocy;

b) zakup leków i wyrobów medycznych do niezwłocznego podjęcia leczenia na pokładzie;

c) świadczenie usług z zakresu telemedycyny, w tym e-technologie, sprzęt i obrazowanie medyczne wykorzystywane przy prowadzeniu konsultacji na odległość ze statków;

d) udostępnianie przewodników i podręczników w celu poprawy warunków zdrowotnych na pokładzie;

e) kampanie informacyjne mające na celu poprawę warunków zdrowotnych na pokładzie.

31.3.2015 L 86/3 Dziennik Urzędowy Unii Europejskiej PL

30

Artykuł 5

Działania kwalifikowalne w zakresie higieny

W przypadku operacji lub dostarczenia sprzętu, których celem jest poprawa warunków higieny rybaków na statkach rybackich zgodnie z art. 32 rozporządzenia (UE) nr 508/2014, do wsparcia kwalifikują się zakup oraz, w stosownych przypadkach, instalacja następujących pozycji:

a) urządzenia sanitarne, takie jak toalety i łazienki;

b) pomieszczenia kuchenne i sprzęt do przechowywania zapasów żywności;

c) urządzenia do oczyszczania wody w celu uzyskania wody pitnej;

d) sprzęt do czyszczenia w celu utrzymania warunków sanitarnych na statku;

e) przewodniki i podręczniki na temat poprawy higieny na statku, w tym odnośne programy komputerowe.

Artykuł 6

Działania kwalifikowalne w zakresie warunków pracy

W przypadku operacji lub dostarczenia sprzętu, których celem jest poprawa warunków pracy na pokładzie statków rybackich zgodnie z art. 32 rozporządzenie (UE) nr 508/2014, do wsparcia kwalifikują się zakup oraz, w stosownych przypadkach, instalacja następującego sprzętu:

a) poręcze i relingi pokładowe;

b) struktury tworzące pokład ochronny i modernizacja kabin w celu zapewnienia ochrony przed niekorzystnymi warunkami pogodowymi;

c) przedmioty związane z poprawą bezpieczeństwa w kabinie oraz mające na celu zapewnienie wspólnych obszarów przeznaczonych dla załogi;

d) sprzęt ograniczający konieczność ręcznego podnoszenia ciężarów, z wyłączeniem maszyn bezpośrednio związanych z operacjami połowowymi, takich jak windy;

e) farby przeciwpoślizgowe i maty gumowe;

f) sprzęt chroniący przed hałasem, izolacja cieplna oraz wyposażenie służące poprawie wentylacji;

g) odzież robocza i wyposażenie bezpieczeństwa, takie jak nieprzemakalne obuwie ochronne, okulary ochronne i maski chroniące drogi oddechowe, rękawice ochronne i kaski, lub wyposażenie zapobiegające upadkom;

h) znaki ostrzegawcze i bezpieczeństwa;

i) analizy i oceny ryzyka mające określić ryzyko dla rybaków zarówno w porcie, jak i w trakcie żeglugi, aby możliwe było przyjęcie środków zmierzających do zapobiegania ryzyku lub zmniejszania go;

j) wytyczne i podręczniki dotyczące poprawy warunków pracy na statku.

ROZDZIAŁ IV

KOSZTY ZWIĄZANE Z OCHRONĄ I ODBUDOWĄ MORSKIEJ RÓŻNORODNOŚCI BIOLOGICZNEJ I EKOSYSTEMÓW MORSKICH W RAMACH ZRÓWNOWAŻONEJ DZIAŁALNOŚCI POŁOWOWEJ

Artykuł 7

Koszty kwalifikowalne z tytułu zbierania przez rybaków odpadów z morza

W przypadku operacji związanych ze zbieraniem przez rybaków odpadów z morza, o których mowa w art. 40 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty następujących działań:

a) usuwanie z morza utraconych narzędzi połowowych, w szczególności w celu zwalczania niezamierzonych połowów;

b) zakup i, w stosownych przypadkach, instalacja na pokładzie urządzeń do gromadzenia i przechowywania odpadów;

c) tworzenie systemów zbierania odpadów dla uczestniczących rybaków, w tym zachęt finansowych;

d) zakup i, w stosownych przypadkach, instalacja w portach rybackich urządzeń do składowania odpadów i ich recyklingu;

31.3.2015 L 86/4 Dziennik Urzędowy Unii Europejskiej PL

31

e) komunikacja, informacje i kampanie edukacyjne mające na celu zachęcenie rybaków i innych zainteresowanych stron do uczestniczenia w projektach usuwania utraconych narzędzi połowowych;

f) szkolenia dla rybaków i pracowników portowych.

Artykuł 8

Koszty kwalifikowalne urządzeń służących ochronie i rozwojowi morskiej flory i fauny

1. W przypadku operacji związanych z budową, instalacją lub modernizacją urządzeń stałych lub ruchomych, zgodnie z art. 40 ust. 1 lit. b) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty następujących działań:

a) zakup oraz, w stosownych przypadkach, instalacja urządzeń mających na celu ochronę obszarów morskich przed skutkami połowów włokami dennymi;

b) zakup oraz, w stosownych przypadkach, instalacja urządzeń służących odtwarzaniu zdegradowanych ekosystemów morskich;

c) koszty związane z pracami przygotowawczymi, takimi jak poszukiwania, badania naukowe lub oceny;

d) koszty w regionach najbardziej oddalonych, związane z zakupem i, w stosownych przypadkach, instalacją zakotwiczonych urządzeń do sztucznej koncentracji ryb, które przyczyniają się do zrównoważonych i selektywnych połowów, zgodnie z art. 38 ust. 2 rozporządzenia (UE) nr 508/2014.

2. W przypadku operacji, o których mowa w ust. 1, nie kwalifikują się następujące koszty:

a) nabycie statku, który ma zostać zatopiony i wykorzystywany jako sztuczna rafa;

b) koszty związane z budową i konserwacją urządzeń powodujących koncentrację ryb, z wyjątkiem kosztów przewidzianych w ust. 1 lit. d).

Artykuł 9

Koszty kwalifikowalne z tytułu przyczyniania się do lepszego zarządzania żywymi zasobami morza i ich ochrony

1. W przypadku operacji mających na celu lepsze zarządzanie żywymi zasobami morza lub ich lepszą ochronę, o których mowa w art. 40 ust. 1 lit. c) rozporządzenia (UE) nr 508/2014 oraz które są zgodne z art. 38 wymienionego rozporządzenia, do otrzymania wsparcia kwalifikują się koszty związane z zakupem lub, w stosownych przypadkach, instalacją następujących pozycji:

a) okrągłe haczyki;

b) akustyczne urządzenia odstraszające przymocowane do sieci;

c) urządzenia zapobiegające przypadkowemu połowowi żółwi („TED”);

d) podbory straszące;

e) inne narzędzia i urządzenia o dowiedzionej skuteczności w zapobieganiu przypadkowym połowom gatunków chronionych.

2. Ponadto do otrzymania wsparcia kwalifikują się koszty związane z następującymi działaniami i projektami:

a) szkolenie rybaków w zakresie lepszego zarządzania żywymi zasobami morza lub ich lepszej ochrony;

b) projekty koncentrujące się na siedliskach przybrzeżnych o istotnym znaczeniu dla ryb, ptaków i innych organizmów;

c) za kwalifikowalne mogą zostać uznane również projekty koncentrujące się na obszarach istotnych dla reprodukcji ryb, takich jak nadbrzeżne tereny podmokłe.

3. Do wsparcia może kwalifikować się zastąpienie istniejących narzędzi połowowych narzędziami połowowymi wywierającymi mniejszy wpływ na środowisko oraz koszty związane z więcierzami, pułapkami, podrywkami i wędami ręcznymi.

Artykuł 10

Koszty kwalifikowalne z tytułu opracowywania planów w zakresie ochrony i zarządzania do celów działań związanych z rybołówstwem

W przypadku operacji polegających na przygotowaniu planów w zakresie ochrony i zarządzania do celów działań związanych z rybołówstwem, o których mowa w art. 40 ust. 1 lit. d) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty następujących działań:

a) przeprowadzanie badań, w szczególności na potrzeby monitorowania i nadzorowania gatunków i siedlisk, w tym mapowanie, oraz zarządzania ryzykiem;

31.3.2015 L 86/5 Dziennik Urzędowy Unii Europejskiej PL

32

b) mapowanie działalności połowowej i jej intensywności oraz interakcji z chronionymi gatunkami i siedliskami;

c) konsultacje z zainteresowanymi stronami podczas opracowywania planów zarządzania;

d) opracowywanie i stosowanie wskaźników presji i wpływów oraz dokonywanie ocen stanu ochrony;

e) szkolenia dla rybaków i innych osób pracujących na rzecz lub w imieniu organów odpowiedzialnych za zarządzanie morskimi obszarami chronionymi (MPA), istotne dla przygotowywania planów w zakresie ochrony i zarządzania do celów działań związanych z rybołówstwem;

f) wyznaczenie morskich obszarów chronionych;

g) nadzór, w tym wynagrodzenia pracowników zaangażowanych w działania w zakresie nadzoru;

h) prowadzenie reklamy i środki w zakresie podnoszenia świadomości w odniesieniu do morskich obszarów chronionych;

i) ocena skutków planów zarządzania dotyczących obszarów Natura 2000 i obszarów rybackich, na które wpływ wywarły plany zarządzania.

Artykuł 11

Koszty kwalifikowalne z tytułu odbudowy i monitorowania obszarów Natura 2000 i morskich obszarów chronionych oraz zarządzania nimi

W przypadku operacji związanych z odbudową i monitorowaniem obszarów Natura 2000 i morskich obszarów chronionych i zarządzaniem nimi oraz ze zwiększaniem świadomości w kwestiach środowiska, o których mowa w art. 40 ust. 1 lit. e), f) i g) rozporządzenia (UE) nr 508/2014, do wsparcia kwalifikują się koszty następujących działań:

a) konsultacje z zainteresowanymi stronami podczas przygotowywania planów zarządzania;

b) opracowywanie i stosowanie wskaźników presji i oddziaływania na środowisko i ocen stanu ochrony;

c) nadzór nad obszarami Natura 2000 i morskimi obszarami chronionymi;

d) szkolenia dla osób pracujących na rzecz lub w imieniu organów odpowiedzialnych za zarządzanie obszarami Natura 2000 i morskimi obszarami chronionymi;

e) szkolenie dla rybaków w zakresie ochrony i odbudowy ekosystemów morskich i związanych z nimi alternatywnych form działalności, takich jak turystyka ekologiczna na obszarach Natura 2000 i w morskich obszarach chronionych;

f) mapowanie działalności połowowej oraz monitorowanie jej intensywności i rejestrowanie interakcji połowów z gatunkami chronionymi, takimi jak foki, żółwie morskie, delfiny i ptaki morskie;

g) wspieranie opracowywania środków zarządzania rybołówstwem na obszarach Natura 2000 i w morskich obszarach chronionych, takich jak ocena skutków i ocena ryzyka, w tym działania na rzecz poprawy ich spójności;

h) wsparcie na środki w zakresie zwiększania świadomości w kwestiach środowiska, włączające rybaków, w odniesieniu do ochrony i odbudowy morskiej różnorodności biologicznej;

i) współpraca i tworzenie sieci kontaktów między zarządcami obszarów Natura 2000 i morskich obszarów chronionych.

Artykuł 12

Koszty kwalifikowalne z tytułu udziału w innych działaniach mających na celu zachowanie i zwiększenie różnorodności biologicznej i usług ekosystemowych

1. W przypadku operacji związanych z udziałem w innych działaniach mających na celu zachowanie i zwiększenie różnorodności biologicznej oraz usług ekosystemowych, o których mowa w art. 40 ust. 1 lit. i) rozporządzenia (UE) nr 508/2014, do wsparcia kwalifikują się koszty związane z następującymi działaniami:

a) koszty związane z systemami mającymi na celu przetestowanie nowatorskich technik monitorowania, a w szczególności z:

(i) systemami zdalnego monitorowania elektronicznego, takimi jak telewizja przemysłowa CCTV, w celu monitorowania i rejestrowania przypadkowych połowów gatunków chronionych;

31.3.2015 L 86/6 Dziennik Urzędowy Unii Europejskiej PL

33

(ii) rejestrowaniem danych oceanograficznych, takich jak temperatura, zasolenie, plankton, zakwity glonów lub zmętnienia;

(iii) mapowaniem inwazyjnych gatunków obcych (IAS);

(iv) działaniami, w tym badaniami mającymi na celu zapobieganie ekspansji inwazyjnych gatunków obcych oraz jej kontrolowanie;

b) zachęty finansowe na instalowanie na pokładzie automatycznych urządzeń do monitorowania i rejestrowania danych oceanograficznych, takich jak temperatura, zasolenie, plankton, zakwity glonów lub zmętnienia;

c) koszty czarteru statków prowadzących połowy przemysłowe do celów obserwacji środowiska według stawki odpowiadającej działalności;

d) koszty innych działań naukowych odnoszących się do mapowania i oceny ekosystemów przybrzeżnych i morskich oraz związanych z nimi usług.

2. W przypadku operacji mających na celu odbudowę określonych siedlisk morskich i przybrzeżnych w celu wspierania zrównoważonych stad ryb, o których mowa w art. 40 ust. 1 lit. i) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się następujące działania:

a) działania mające na celu ograniczenie zanieczyszczenia fizycznego i chemicznego;

b) działania mające na celu ograniczenie innych rodzajów presji fizycznej, w tym podmorskiego hałasu będącego wynikiem działalności człowieka, które wywierają negatywny wpływ na różnorodność biologiczną;

c) środki ochronne w celu ochrony i zachowania flory i fauny, w tym w celu ponownego wprowadzenia lub wsiedlenia gatunków rodzimych, oraz zastosowanie zasad dotyczących zielonej infrastruktury, określonych w komunikacie Komisji w sprawie zielonej infrastruktury (1);

d) działania mające na celu zapobieganie pojawianiu się inwazyjnych gatunków obcych oraz ich kontrolowanie i eliminowanie.

ROZDZIAŁ V

KOSZTY ZWIĄZANE Z PROPAGOWANIEM EFEKTYWNOŚCI ENERGETYCZNEJ I ŁAGODZENIEM SKUTKÓW ZMIANY KLIMATU

Artykuł 13

Koszty kwalifikowalne związane z hydrodynamiką kadłuba statku

1. W przypadku operacji, które mają na celu poprawę hydrodynamiki kadłuba statku zgodnie z art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty następujących działań:

a) inwestycje dotyczące mechanizmów stabilności, takich jak stępka obłowa i dziób gruszkowy, które przyczyniają się do poprawy dzielności morskiej i stabilności statku;

b) koszty związane z zastosowaniem nietoksycznej powłoki przeciwporostowej, np. miedzianej, w celu zmniejszenia tarcia;

c) koszty związane z urządzeniami sterującymi, takimi jak układy sterowania urządzenia sterowego i zwiększona liczba sterów, mającymi na celu zmniejszenie aktywności steru w zależności od pogody i warunków na morzu;

d) badanie zbiorników w celu dostarczenia podstawy do ulepszeń w zakresie hydrodynamiki.

2. Koszty związane z podstawową konserwacją kadłuba nie kwalifikują się do finansowania na podstawie niniejszego artykułu.

Artykuł 14

Koszty kwalifikowalne związane z poprawą układu napędowego statku

W przypadku operacji, które mają na celu poprawę układu napędowego statku zgodnie z art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty związane z zakupem i, w razie potrzeby, instalacją następującego wyposażenia:

a) energooszczędne śruby napędowe, w tym wały napędowe;

b) katalizatory;

c) energooszczędne generatory, np. wykorzystujące wodór lub gaz ziemny;

d) elementy układu napędowego wykorzystujące odnawialne źródła energii, takie jak żagle, latawce, turbiny wiatrowe, wirniki lub panele słoneczne;

31.3.2015 L 86/7 Dziennik Urzędowy Unii Europejskiej PL

(1) Komunikat Komisji „Zielona infrastruktura – zwiększanie kapitału naturalnego Europy”, Bruksela, COM(2013)249 final z 6.5.2013.

34

e) dziobowe stery strumieniowe;

f) adaptacja silników umożliwiająca wykorzystywanie biopaliw;

g) ekonometry, systemy zarządzania paliwem i systemy monitorujące;

h) inwestycje w dysze, które poprawiają układ napędowy.

Artykuł 15

Koszty kwalifikowalne związane z inwestycjami w narzędzia połowowe i sprzęt

W przypadku inwestycji w zakresie narzędzi i sprzętu, o których mowa w art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się koszty następujących działań:

a) wymiana narzędzi ciągnionych na alternatywne narzędzia połowowe;

b) modyfikacje narzędzi ciągnionych;

c) inwestycje w sprzęt do monitorowania narzędzi ciągnionych.

Artykuł 16

Koszty kwalifikowalne związane z inwestycjami mającymi na celu ograniczenie zużycia energii elektrycznej lub energii cieplnej

W przypadku inwestycji, które mają na celu ograniczenie zużycia energii elektrycznej lub energii cieplnej zgodnie z art. 41 ust. 1 lit. a) rozporządzenia (UE) nr 508/2014, do otrzymania wsparcia kwalifikują się następujące koszty:

a) inwestycje w celu poprawy chłodzenia, mrożenia lub systemy izolacji dla statków o długości poniżej 18 m;

b) inwestycje mające na celu zachęcanie do recyklingu ciepła wewnątrz statku, w ramach których ciepło jest odzyskiwane i wykorzystywane ponownie do innych czynności pomocniczych na statku.

ROZDZIAŁ VI

PRZEPISY KOŃCOWE

Artykuł 17

Wejście w życie

Niniejsze rozporządzenie wchodzi w życie następnego dnia po jego opublikowaniu w Dzienniku Urzędowym Unii Europejskiej.