Analiza poziomu rozwoju czeskiego, polskiego, słowackiego ...jmf.wzr.pl/pim/2013_2_5_20.pdf · –...

14

Paweł Rozumek * Analiza poziomu rozwoju czeskiego, polskiego, słowackiego i węgierskiego rynku ubezpieczeniowego na podstawie modelu krzywej S Wstęp Ubezpieczenia odgrywają bardzo ważną rolę w gospodarce. Bada- nia na gruncie teoretycznym i empirycznym dowiodły, że kraje mające dobrze rozwinięty system finansowy doświadczają szybszego i bardziej zrównoważonego długoterminowego wzrostu gospodarczego. Sektor ubezpieczeniowy wpływa na gospodarkę głównie przez transfer ryzyka od osób fizycznych i przedsiębiorstw, a przez to niwela- cję wahań koniunkturalnych, a także przez włączanie znacznej ilości kapitału na rynek. Analiza empiryczna oparta na teście przyczynowości Grangera dostarczyła dowodu na istotny wpływ rynku ubezpieczenio- wego na wzrost gospodarczy [Kugler i inni, 2005, s. 17–19]. W rozwoju rynku ubezpieczeniowego występują cztery główne etapy: rynek nieak- tywny, wczesnego wzrostu, stałego wzrostu oraz rynek dojrzały. Ponad- to wyróżnia się dwa typy czynników (ekonomiczne i instytucjonalne) wpływających na rozwój sektora ubezpieczeniowego. Celem tego artykułu jest odpowiedź na pytania: „Jaki jest poziom roz- woju rynków ubezpieczeniowych w analizowanych krajach w stosunku do światowej średniej?” oraz „Jakich rodzajów wzrostu rynku ubezpieczenio- wego w tych krajach brakuje?”. W próbie odpowiedzi na te pytania posłu- żono się danymi dotyczącymi poziomu penetracji ubezpieczeniowej i real- nego produktu krajowego brutto per capita w Czechach, Polsce, na Słowacji i Węgrzech w latach 1993–2011. Jako model opisujący zależności między tymi zmiennymi wykorzystano krzywą S. 1. Właściwości i zastosowanie krzywej S Krzywa opisująca zależności pomiędzy realnym produktem krajo- wym brutto per capita i poziomem penetracji ubezpieczeniowej 1 została * Mgr, Katedra Ubezpieczeń, Wydział Ekonomii, Uniwersytet Ekonomiczny w Poznaniu, al. Niepodległości 10, 61-875 Poznań, tel. +48 61 854 31 43, [email protected] 1 Penetracja (ubezpieczeniowa) to stosunek składek przypisanych brutto do realnego produktu krajowego brutto.

Transcript of Analiza poziomu rozwoju czeskiego, polskiego, słowackiego ...jmf.wzr.pl/pim/2013_2_5_20.pdf · –...

Paweł Rozumek*

Analiza poziomu rozwoju czeskiego, polskiego,

słowackiego i węgierskiego rynku ubezpieczeniowego

na podstawie modelu krzywej S

Wstęp

Ubezpieczenia odgrywają bardzo ważną rolę w gospodarce. Bada-

nia na gruncie teoretycznym i empirycznym dowiodły, że kraje mające

dobrze rozwinięty system finansowy doświadczają szybszego i bardziej

zrównoważonego długoterminowego wzrostu gospodarczego.

Sektor ubezpieczeniowy wpływa na gospodarkę głównie przez

transfer ryzyka od osób fizycznych i przedsiębiorstw, a przez to niwela-

cję wahań koniunkturalnych, a także przez włączanie znacznej ilości

kapitału na rynek. Analiza empiryczna oparta na teście przyczynowości

Grangera dostarczyła dowodu na istotny wpływ rynku ubezpieczenio-

wego na wzrost gospodarczy [Kugler i inni, 2005, s. 17–19]. W rozwoju

rynku ubezpieczeniowego występują cztery główne etapy: rynek nieak-

tywny, wczesnego wzrostu, stałego wzrostu oraz rynek dojrzały. Ponad-

to wyróżnia się dwa typy czynników (ekonomiczne i instytucjonalne)

wpływających na rozwój sektora ubezpieczeniowego.

Celem tego artykułu jest odpowiedź na pytania: „Jaki jest poziom roz-

woju rynków ubezpieczeniowych w analizowanych krajach w stosunku do

światowej średniej?” oraz „Jakich rodzajów wzrostu rynku ubezpieczenio-

wego w tych krajach brakuje?”. W próbie odpowiedzi na te pytania posłu-

żono się danymi dotyczącymi poziomu penetracji ubezpieczeniowej i real-

nego produktu krajowego brutto per capita w Czechach, Polsce, na Słowacji

i Węgrzech w latach 1993–2011. Jako model opisujący zależności między

tymi zmiennymi wykorzystano krzywą S.

1. Właściwości i zastosowanie krzywej S Krzywa opisująca zależności pomiędzy realnym produktem krajo-

wym brutto per capita i poziomem penetracji ubezpieczeniowej1 została

* Mgr, Katedra Ubezpieczeń, Wydział Ekonomii, Uniwersytet Ekonomiczny w Poznaniu,

al. Niepodległości 10, 61-875 Poznań, tel. +48 61 854 31 43, [email protected] 1 Penetracja (ubezpieczeniowa) to stosunek składek przypisanych brutto do realnego

produktu krajowego brutto.

Paweł Rozumek 248

po raz pierwszy przedstawiona przez Rudolfa Enza [Enz, 2000, s. 396].

Główną ideą tej funkcji jest zmienność elastyczności dochodowej2 wraz

ze wzrostem dochodu. R. Enz postuluje, że gdybyśmy założyli stałą ela-

styczność dochodową, która w większości przypadków jest większa od

jedności, to poziom penetracji ubezpieczeniowej nie miałby górnego

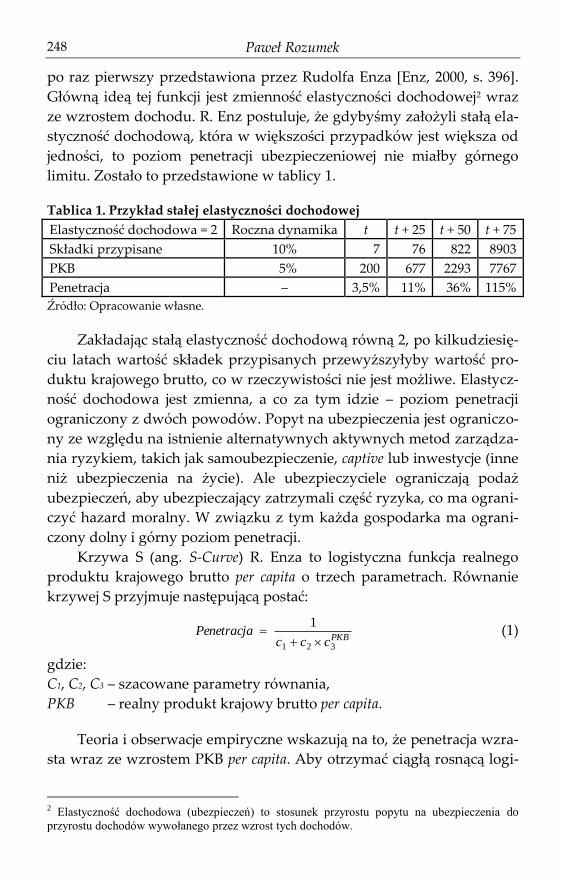

limitu. Zostało to przedstawione w tablicy 1.

Tablica 1. Przykład stałej elastyczności dochodowej

Elastyczność dochodowa = 2 Roczna dynamika t t + 25 t + 50 t + 75

Składki przypisane 10% 7 76 822 8903

PKB 5% 200 677 2293 7767

Penetracja – 3,5% 11% 36% 115%

Źródło: Opracowanie własne.

Zakładając stałą elastyczność dochodową równą 2, po kilkudziesię-

ciu latach wartość składek przypisanych przewyższyłyby wartość pro-

duktu krajowego brutto, co w rzeczywistości nie jest możliwe. Elastycz-

ność dochodowa jest zmienna, a co za tym idzie – poziom penetracji

ograniczony z dwóch powodów. Popyt na ubezpieczenia jest ograniczo-

ny ze względu na istnienie alternatywnych aktywnych metod zarządza-

nia ryzykiem, takich jak samoubezpieczenie, captive lub inwestycje (inne

niż ubezpieczenia na życie). Ale ubezpieczyciele ograniczają podaż

ubezpieczeń, aby ubezpieczający zatrzymali część ryzyka, co ma ograni-

czyć hazard moralny. W związku z tym każda gospodarka ma ograni-

czony dolny i górny poziom penetracji.

Krzywa S (ang. S-Curve) R. Enza to logistyczna funkcja realnego

produktu krajowego brutto per capita o trzech parametrach. Równanie

krzywej S przyjmuje następującą postać:

PKBccc

Penetracja321

1

(1)

gdzie:

C1, C2, C3 – szacowane parametry równania,

PKB – realny produkt krajowy brutto per capita.

Teoria i obserwacje empiryczne wskazują na to, że penetracja wzra-

sta wraz ze wzrostem PKB per capita. Aby otrzymać ciągłą rosnącą logi-

2 Elastyczność dochodowa (ubezpieczeń) to stosunek przyrostu popytu na ubezpieczenia do

przyrostu dochodów wywołanego przez wzrost tych dochodów.

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 249

styczną funkcję o trzech parametrach, parametry C1 i C2 muszą być

dodatnie, a parametr C3 – mniejszy od jedności i większy od zera. W prze-

ciwnym razie funkcja byłaby malejąca (jeżeli C3 > 1) lub stała (jeżeli C3 = 1).

Ujemna zależność lub jej brak nie są zgodne z założeniami modelu, jak

i z rzeczywistością.

Krzywa S ma dwie poziome asymptoty, co pozwala na oszacowa-

nie teoretycznego minimalnego i maksymalnego poziomu penetracji:

penetracjaalnMaksymacccc

limPKBPKB

1321

11 (2)

01

321

PKBPKBccc

lim (3)

Ponieważ produkt krajowy brutto per capita nie może być ujemny, pra-

widłowy teoretyczny minimalny poziom penetracji to:

penetracjaalnMinimaccccc

PKBPKB

21321

110 (4)

Nachylenie krzywej S zmienia się w zależności od poziomu docho-

du. Najpierw rośnie, a po osiągnięciu punktu przegięcia maleje. Równa-

nie pozwalające oszacować poziom dochodu w punkcie przegięcia

krzywej można uzyskać przez przyrównanie drugiej pochodnej równa-

nia krzywej do zera i przekształcenie do postaci:

3

21

cln

clnclnprzegięciapunkciewDochód

(5)

2. Etapy i czynniki rozwoju rynku ubezpieczeniowego

Analizując przebieg krzywej S, można wyróżnić cztery etapy rozwo-

ju rynku ubezpieczeniowego: rynek uśpiony (nieaktywny), wczesnego

wzrostu, stałego (zrównoważonego) wzrostu i rynek dojrzały. W po-

szczególnych etapach poziom penetracji, jak i elastyczność dochodowa

kształtują się na różnych poziomach.

W etapie uśpionego rynku poziom penetracji jest bliski teoretyczne-

mu minimum, a dynamika bardzo niska. W fazie wczesnego wzrostu

następuje wzrost penetracji, która osiąga punkt przegięcia, aby w fazie

rynku dojrzałego ustabilizować się na maksymalnym poziomie. Stop-

niowy spadek elastyczności dochodowej ubezpieczeń po osiągnięciu

punktu przegięcia wynika ze stosowania przez przedsiębiorstwa (głów-

nie w stosunku do ubezpieczeń majątkowych) oraz podmioty indywi-

dualne (głównie w stosunku do ubezpieczeń na życie) alternatywnych

form zarządzania ryzykiem, co na większą skalę jest możliwe tylko

Paweł Rozumek 250

w społeczeństwach o wysokiej świadomości ubezpieczeniowej. Poza

wartościami i dynamiką penetracji3 etapy rozwoju rynku ubezpiecze-

niowego mają pewne jakościowe cechy związane z ogólną sytuacją poli-

tyczną, ekonomiczną, panującym prawem, a także z czynnikami specy-

ficznymi dla branży ubezpieczeniowej (zobacz tablica 2).

Tablica 2. Jakościowe czynniki decydujące o etapie rozwoju rynku ubezpie-

czeniowego

Etapy rozwo-

ju rynku Typ państwa

Czynniki wpływające na rozwój rynku

Zewnętrzne warunki

wstępne

Warunki wewnętrzne

specyficzne dla branży

Nieaktywny,

uśpiony (np.

Afganistan,

Irak)

niestabilne

politycznie

– stabilność polityczna

– ochrona praw wła-

sności

– swoboda przedsię-

biorczości

– poszanowanie norm

prawnych

– dobre prawo ubezpie-

czeniowe

– silny nadzór

– gromadzenie danych

– zarządzanie ryzykiem

na poziomie

szczebla rządowego

Wczesny

wzrost

(np. Boliwia,

Egipt,

Mongolia)

stabilne

politycznie,

niskie

dochody

– ekonomia skali

– stabilność gospodar-

cza

– brak ograniczeń ryn-

ku

– IAIS podstawowe za-

sady

– świadomość konsu-

mencka ryzyka

– zdolności aktuarialne

– zgromadzone dane

Trwały

wzrost

(np. Peru,

Indie,

Polska)

stabilne poli-

tycznie, do-

chody niższe i

średnie

– ekonomia skali

– rozwój sektora finan-

sowego

– egzekwowanie pra-

wa

– duża przejrzystość

i efektywność

otoczenia inst.

– profesjonalna edukacja

– ograniczenia rynkowe

– ochrona konsumentów

– prywatna/publiczna

współpraca sektora

– etyczne zachowanie

Rynki

dojrzałe

(np. USA,

Europa Za-

chodnia)

stabilne

politycznie,

wysokie do-

chody

– ulgi podatkowe – alternatywne metody

zarządzania ryzykiem

– rozwinięte rynki finan-

sowe

– sekurytyzacja ryzyka

Źródło: [Bednarczyk, 2011, s. 101].

3 Nie istnieją dokładnie określone wartości penetracji lub dochodu, które pozwoliłyby na

jednoznaczne rozróżnienie etapów rozwoju rynku ubezpieczeniowego.

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 251

Pozycja danego rynku ubezpieczeniowego w stosunku do krzywej

S pozwala na analizę możliwości dalszego rozwoju danego rynku.

W. Zheng, Y. Liu i Y. Deng zaproponowali dekompozycję rozwoju ryn-

ków ubezpieczeniowych na trzy typy, nazwaną przez nich trychotomią

wzrostu (rozwoju) ubezpieczeniowego (ang. trichotomy of insurance

growth) [Zheng i inni, 2008, s. 12], co zostało zaprezentowane na rysunku

1.

Rysunek 1. Trychotomia rozwoju ubezpieczeniowego

Źródło: Opracowanie własne na podstawie [Zheng i inni, 2008, s. 13].

Linie przerywane oznaczają krzywą S dla danego państwa (regionu),

podczas gdy linia ciągła reprezentuje światową średnią. Zgodnie z teo-

rią trychotomii rozwoju ubezpieczeniowego może on być powodowany

przez czynniki ekonomiczne lub instytucjonalne. Jeżeli kombinacja pe-

netracji i dochodu w danym państwie znajduje się poniżej światowej

krzywej S, to wzrost rynku ubezpieczeniowego jest wywołany czynni-

kami ekonomicznymi, przy czym może to być wzrost normalny (ang.

regular growth), kiedy poziom penetracji nie zmienia się w miarę wzrostu

gospodarczego (odcinek |AB|)4, lub wzrost pogłębiony (ang. deepening

growth), gdy penetracja wzrasta szybciej niż dochód (odcinek |BC|). Po-

nadto rozwój ubezpieczeniowy może być wywołany czynnikami insty-

tucjonalnymi (ang. institutional growth), takimi jak regulacje prawne, po-

ziom edukacji, świadomość ubezpieczeniowa czy ulgi podatkowe, które

4 Należy zauważyć, że brak wzrostu penetracji przy rosnącym PKB nie świadczy o braku

przyrostu składek.

Paweł Rozumek 252

przyczyniają się do dodatkowego rozwoju niezwiązanego ze wzrostem

dochodów(odcinek |CD|).

Jeżeli penetracja w danej gospodarce jest niższa niż by to wynikało

ze światowej krzywej S, to występuje luka rozwoju ubezpieczeniowego

(ang. insurance gap), która w zależności od bieżącego etapu rozwoju ryn-

ku ubezpieczeniowego może zostać wypełniona dzięki zastosowaniu

odpowiednich czynników instytucjonalnych. Należy przy tym zauwa-

żyć, że im luka jest większa, tym większy skutek odniesie interwencja

instytucjonalna na rynku ubezpieczeniowym [Assessment , 2006].

3. Wyniki badań czeskiego, polskiego, słowackiego i węgier-

skiego rynku ubezpieczeniowego Analiza porównawcza Czech, Polski, Słowacji i Węgier jest uzasad-

niona ze względu na ekonomiczne i historyczne podobieństwa tych

państw. Wszystkie należały do krajów Bloku Wschodniego, a obecnie –

m.in. do Unii Europejskiej, związku ubezpieczycieli i reasekuratorów

Insurance Europe oraz OECD, które wpływają na gospodarkę oraz sys-

tem prawny związany z sektorem ubezpieczeń państw członkowskich.

W badaniu autor wykorzystał parametry oszacowane przez

W. Zhenga, Y. Liu i Y. Denga ze względu na liczbę państw i okres, któ-

rego dotyczyły [Zheng i inni, 2008, s. 6]. Ponadto parametry te są bar-

dziej aktualne – wykorzystano dane z 27 lat (1980–2006) z 95 państw

i regionów.

W badaniu czeskiego, polskiego, słowackiego i węgierskiego rynku

ubezpieczeniowego wykorzystano dane OECD i Banku Światowego

z lat 1993–20115. Na rysunku 2 przedstawiono poziomy penetracji na

rynkach ubezpieczeń na życie.

5 Lata, w których brakuje danych dla danego państwa, zostały opuszczone tylko

w wypadku tego państwa.

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 253

Rysunek 2. Krzywa S i poziomy penetracji w badanych krajach na rynku

ubezpieczeń life w latach 1993–2011

Pionowe linie odgraniczają w przybliżeniu etapy rozwoju rynku ubezpieczeniowego,

odpowiednio: nieaktywny, wczesnego rozwoju, stałego rozwoju i dojrzały.

Źródło: Opracowanie własne na podstawie danych OECD i Banku Światowego.

Sytuacja na rynkach ubezpieczeń na życie w badanych krajach jest

podobna. Ze względu na poziom penetracji wszystkie rynki znajdują się

na etapie rynków stałego wzrostu i za kilka lat prawdopodobnie wkro-

czą w fazę rynków dojrzałych. Dochód w punkcie przegięcia dla tej

krzywej S wynosi 10 634 USD. Wszystkie kraje przekroczyły poziom

PKB per capita w okresie 2003–2006, co oznacza że elastyczność docho-

dowa obecnie spada na ich rynkach ubezpieczeń na życie. Teoretyczny

minimalny i maksymalny poziom penetracji wynosi odpowiednio 0,73%

i 4,10%, a zatem w badanych krajach poziom penetracji ubezpieczenio-

wej może jeszcze wzrosnąć przynajmniej o średnio 2,3 pkt proc. (w wy-

niku wzrostu ekonomicznego i/lub instytucjonalnego).

Korzystając z teorii trychotomii rozwoju ubezpieczeniowego, nale-

ży stwierdzić, że we wszystkich czterech krajach brakuje rozwoju insty-

tucjonalnego. A zatem mimo zbliżania się do etapu rynków dojrzałych

kraje te nadal mogłyby stosunkowo zwiększyć poziom penetracji ubez-

pieczeń na życie o kilka punktów procentowych. Linia przerywana na

rysunku 2 została oszacowana przez odjęcie wartości bezwzględnych

reszt od oryginalnej krzywej S. Regionalna krzywa S wyznacza zatem

Paweł Rozumek 254

teoretyczny przebieg wartości penetracji analizowanych rynków bez

koniecznego rozwoju instytucjonalnego.

Ze względu na specyfikę rozwój rynku ubezpieczeń non-life kształ-

tuje się inaczej, co zilustrowano na rysunku 3.

Rysunek 3. Krzywa S i poziomy penetracji w badanych krajach na rynku

ubezpieczeń non-life w latach 1993–2011

Pionowe linie odgraniczają w przybliżeniu etapy rozwoju rynku ubezpieczeniowego,

odpowiednio: nieaktywny, wczesnego rozwoju, stałego rozwoju i dojrzały.

Źródło: Opracowanie własne na podstawie danych OECD i Banku Światowego.

Poziomy penetracji na rynkach ubezpieczeń non-life są bardziej

zróżnicowane ze względu na sytuację na rynku czeskim. Rynek ubez-

pieczeń non-life w Czechach ewoluował już do etapu rynku dojrzałego,

a poziom penetracji jest na nim zbliżony do światowej średniej, podczas

gdy pozostałe kraje nadal znajdują się na etapie stałego wzrostu z po-

ziomem penetracji średnio o 1 pkt proc. poniżej światowej krzywej

S. Produkt krajowy brutto per capita w punkcie przegięcia tej krzywej

wynosi 3015 USD, więc elastyczność dochodowa ubezpieczeń w bada-

nych krajach teoretycznie spada od lat. Minimalny i maksymalny po-

ziom penetracji dla światowej krzywej S wynosi odpowiednio 1,02%

i 2,82%. Na rynku czeskim brakuje zatem zaledwie 0,7 pkt proc. (w po-

zostałych krajach średnio 1,42 pkt proc.) do osiągnięcia teoretycznego

maksimum penetracji ubezpieczeń non-life.

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 255

Przez analogię do analizy rynków ubezpieczeń na życie należy

stwierdzić, że w badanych krajach brakuje rozwoju instytucjonalnego, któ-

ry pozwoliłby wykorzystać potencjał ich rynków ubezpieczeń non-life.

Tablica 3. Średnie reszty oraz roczne dynamiki poziomów penetracji

Life Non-life

średnia reszta roczna dynamika średnia reszta roczna dynamika

Słowacja –0,99 +0,009 –1,03 +0,018

Czechy –1,26 +0,019 –0,38 +0,012

Węgry –0,80 +0,027 –0,70 –0,027

Polska –0,39 +0,075 –0,50 –0,039

Źródło: Opracowanie własne.

W tablicy 3 przedstawiono średnie reszty (średnie odchylenia od

krzywej S) i średnie roczne dynamiki poziomów penetracji (wynikające

z trendu liniowego). W wypadku ubezpieczeń na życie polski rynek jest

w najlepszej sytuacji ze względu na niskie średnie reszty (bliskość do

krzywej S) oraz wysoki roczny wzrost. Pozostałe rynki są również ro-

snące z podobnymi wartościami średnich reszt. Rynek ubezpieczeń non-

-life kształtuje się inaczej ze względu na wysoki poziom penetracji w

gospodarce czeskiej i malejącą penetrację na rynkach polskim i węgier-

skim.

Przydatnym narzędziem do analizy rozwoju rynków ubezpiecze-

niowych opartym na modelu krzywej S jest względny wskaźnik BRIP

(ang. Benchmark Ratio of Insurance Penetration) [Zheng i inni, 2008, s. 4].

Formuła wskaźnika wyraża się następująco:

%wzorcowapenetracja

gospodarcedanejwpenetracjaBRIP 100 (6)

W przytoczonej formule mianownik oznacza penetrację wzorcową

(średnią światową) odpowiadającą PKB per capita analizowanego pań-

stwa w danym okresie. BRIP wyraża zatem procentowy poziom rozwo-

ju rynku ubezpieczeniowego danego państwa w stosunku do światowej

średniej.

Wskaźnik umożliwia porównywanie rozwoju działów ubezpieczeń

life i non-life oraz rynków ubezpieczeniowych poszczególnych krajów.

Ponadto zaletą jego stosowania do analiz i prognoz jest to, że przebieg

jego wartości nie podlega określonej funkcji, tak jak to się dzieje w wy-

padku zależności poziomu penetracji od produktu krajowego brutto per

capita (zależność określona funkcją logistyczną z trzema parametrami).

Paweł Rozumek 256

W badanych krajach odpowiednimi modelami regresji BRIP byłyby mo-

dele liniowe z wahaniami sezonowymi związanymi z cyklami koniunk-

turalnymi lub z cyklami ubezpieczeniowymi (zobacz rysunek 4).

Rysunek 4. Wartości wskaźnika BRIP

Źródło: Opracowanie własne.

Na wykresie przedstawiono wartości BRIP w analizowanych krajach

w podziale na ubezpieczenia life i non-life. Wyraźnie są widoczne różnice

pomiędzy działami – rynki ubezpieczeń non-life są bardziej rozwinięte,

szczególnie w Czechach i na Węgrzech. Ponadto analizowane rynki ubez-

pieczeń non-life są bardziej stabilne (współczynnik zmienności 12070 ,;, ) niż

analizowane rynki ubezpieczeń na życie (współczynnik zmienności 380250 ,;, ).

Oznacza to, że sektor ubezpieczeń na życie jest bardziej czuły na waha-

nia gospodarcze.

Zakończenie

Na podstawie wyników badań empirycznych można stwierdzić, że

poza czeskim rynkiem ubezpieczeń non-life rynki ubezpieczeniowe ana-

lizowanych krajów znajdują się na etapie stałego wzrostu i za kilka lat

mogą wkroczyć w fazę rynków dojrzałych.

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 257

Należy zauważyć, że analizowane kraje zajmują dość wysokie po-

zycje (ok. 30–45) na listach najbogatszych państw na świecie pod wzglę-

dem realnego produktu krajowego brutto6, a ich gospodarki są silnie

związane z krajami o dużym doświadczeniu i poziomie rozwoju ubez-

pieczeń (np. Niemcy, Francja, Wielka Brytania). Uzyskane w 2011 roku

wartości BRIP na rynkach ubezpieczeń na życie ( 680500 ,;,BRIP ) oraz

na rynkach ubezpieczeń non-life ( 760490 ,;,BRIP ) świadczą o dużej luce

rozwoju ubezpieczeniowego i nie są satysfakcjonujące, jeśli chodzi

o potencjał badanych krajów. Biorąc jednak pod uwagę teorię trychoto-

mii rozwoju ubezpieczeniowego, stwierdza się, że bez udziału wzrostu

gospodarczego analizowane rynki mogłyby zwiększyć poziom penetra-

cji na rynkach ubezpieczeń life i non-life odpowiednio o ok. 1,5 i 0,87 pkt

proc. dzięki czynnikom instytucjonalnym. Jest to pozytywny wniosek

dla analizowanych krajów, ponieważ w czasach stagnacji gospodarczej

wzrost instytucjonalny jest łatwiejszy do osiągnięcia niż ekonomiczny.

Literatura 1. Adams E., Andersson. J., Andersson L.-F., Lindmark M. (2005), The

Historical Relation Between Banking, Insurance and Economic Growth in

Sweden: 1830 to 1998, Swansea, European Business Management

School.

2. Arena M. (2006), Does Insurance Market Activity Promote Economic

Growth? A Cross-Country Study for Industrialized and Developing Coun-

tries, World Bank Policy Research Working Paper 4098.

3. Assessment on How Strengthening The Insurance Industry in Developing

Countries Contributes to Economic Growth (2006), Final Report, http://

pdf.usaid.gov/pdf_docs/PNADF482.pdf, dostęp dnia 13.02.2013.

4. Bednarczyk T.H. (2011), Ekonomiczne i instytucjonalne czynniki rozwoju

ubezpieczeń, „Wiadomości Ubezpieczeniowe” nr 4.

5. Enz R. (2000), The S-Curve Relation Between Per-Capita Income and In-

surance Penetration, „The Geneva Papers on Risk and Insurance” vol.

25, no. 3.

6. Haiss P.R., Sümegi K. (2006), The Relationship of Insurance and Econom-

ic Growth – A Theoretical and Empirical Analysis, Emprica, „Journal of

Applied Economics and Economic Policy” vol. 35, no. 4.

6 Według danych Banku Światowego i Międzynarodowego Funduszu Walutowego za

2011 r.

Paweł Rozumek 258

7. Kugler M., Ofoghi R. (2005), Does Insurance Promote Economic Growth?

Evidence from the UK, Money Macro and Finance (MMF) Research

Group Conference 2005, Money Macro and Finance Research Group.

8. Outreville J.F. (1990), The Economic Significance of Insurance Markets in

Developing Countries, „Journal of Risk and Insurance” no. 57(3).

9. Zheng W., Liu Y., Deng Y. (2009), New Paradigm for International In-

surance Comparison: With an Application to Comparison of Seven Insur-

ance Markets, The Geneva Association/IIs Research Awards Partner-

ship.

10. Zheng W., Liu Y., Dickinson G. (2008): The Chinese Insurance Market:

Estimating its Long-Term Growth and Size, „Geneva Papers on Risk

and Insurance” vol. 33, no. 3.

Streszczenie Krzywa S to uniwersalny model służący do analizy związków pomiędzy

dochodem a poziomem penetracji ubezpieczeniowej. Jego cechy pozwalają na

określenie kierunku rozwoju rynku ubezpieczeniowego w badanej gospodarce

i określenie bieżącego etapu rozwoju ubezpieczeniowego. Ponadto zastosowa-

nie teorii trychotomii rozwoju ubezpieczeniowego umożliwia zidentyfikowanie

typów wzrostu, które wpływają na poziom penetracji. Analiza czeskiego, pol-

skiego, słowackiego i węgierskiego rynku ubezpieczeniowego oparta na mode-

lu krzywej S dowiodła, że znajdują się na etapie stałego wzrostu i wkrótce

wkroczą w ostateczny etap – rynków dojrzałych. Jedynym wyjątkiem wśród

badanych rynków jest czeski rynek ubezpieczeń non-life wyróżniający się wy-

sokim poziomem penetracji i dochodu. Ponadto analiza wykazała, że we

wszystkich badanych krajach brakuje wzrostu instytucjonalnego, zarówno na

rynkach life, jak i non-life. Zatem w czasach gorszej koniunktury badane kraje

mogą zwiększyć poziom penetracji ubezpieczeniowej.

Słowa kluczowe benchmark ratio of insurance penetration, model krzywej S

The insurance market development analysis in Czech Republic, Hun-

gary, Poland and Slovak Republic based on S-Curve (Summary) S-Curve is a versatile model for analyzing the relations between income

and insurance penetration. Its characteristics enable researchers to measure

a market’s course of development. It can be also used to determine the stage of

an insurance market development. Besides, application of trichotomy theorem

can help to identify the kinds of growth which are influencing the penetration

level. Analysis based on the S-Curve proved that Czech, Hungarian, Polish and

Slovakian insurance markets are generally in the sustained growth stage and

Analiza poziomu rozwoju czeskiego, polskiego, słowackiego… 259

soon shall transit to the ultimate one – mature stage. The only exception is

Czech non-life insurance market which is more developed than the other ana-

lyzed markets. Besides, the analysis showed that the four countries lack institu-

tional growth in both life and non-life insurance market. Thus in the time of the

global financial crisis, the countries can increase the penetration level without

any economic growth.

Keywords benchmark ratio of insurance penetration, S-Curve

Paweł Rozumek 260

![Geograficzne aspekty badań nad koopetycją – dominujące ...jmf.wzr.pl/pim/2012_1_2_14.pdfści [zob. np. Peng i Bourne, 2009, s. 377–400], horyzontalnych bilateralnych / multilateralnych](https://static.fdocuments.pl/doc/165x107/5e4e1d0e7f56b17b5c64beef/geograficzne-aspekty-bada-nad-koopetycj-a-dominujce-jmfwzrplpim20121214pdf.jpg)