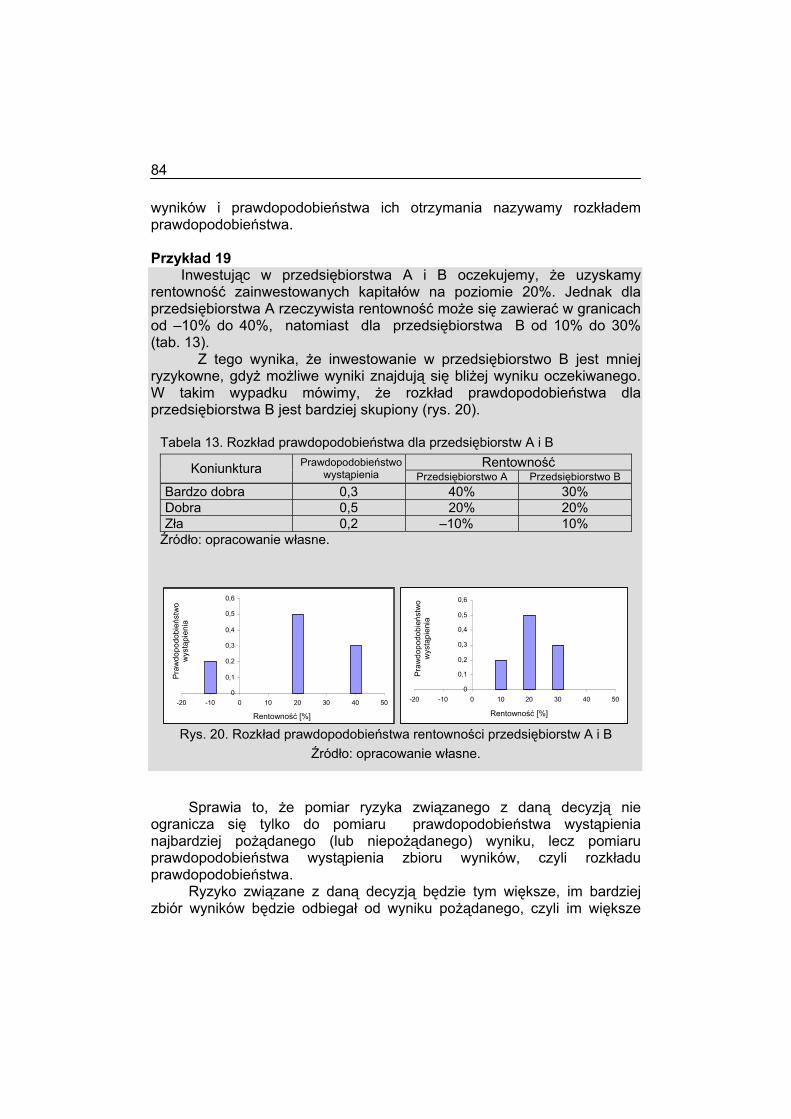

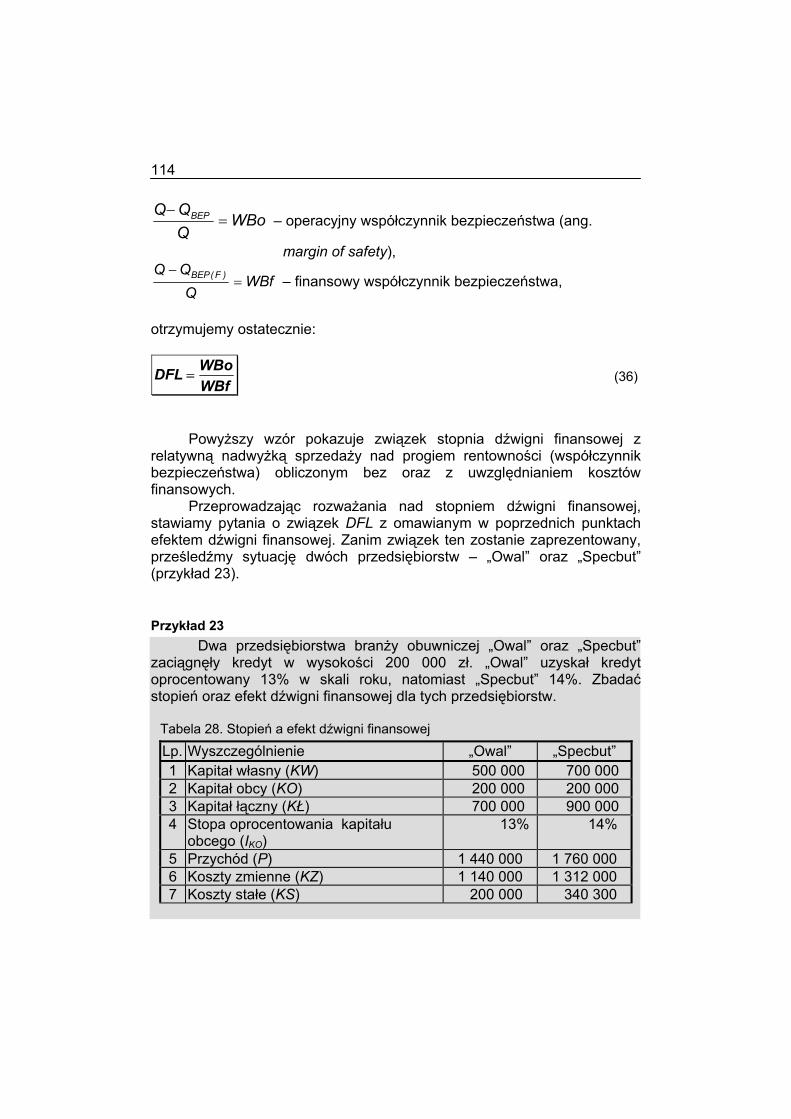

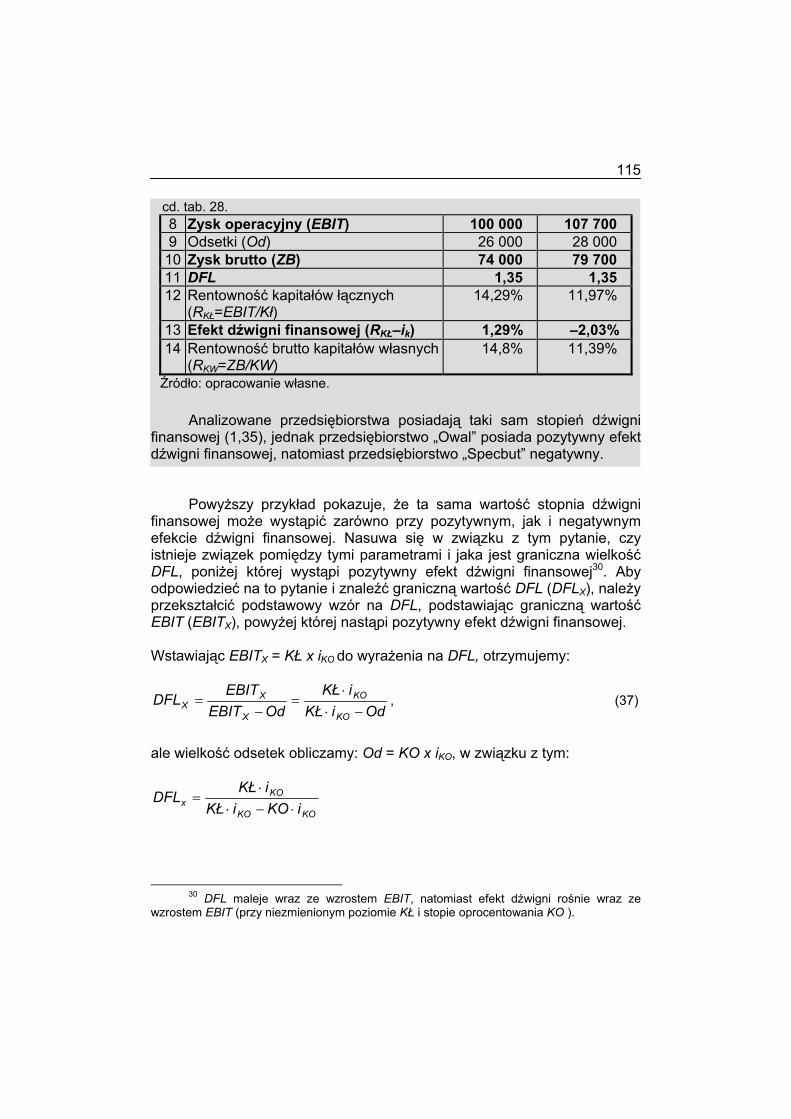

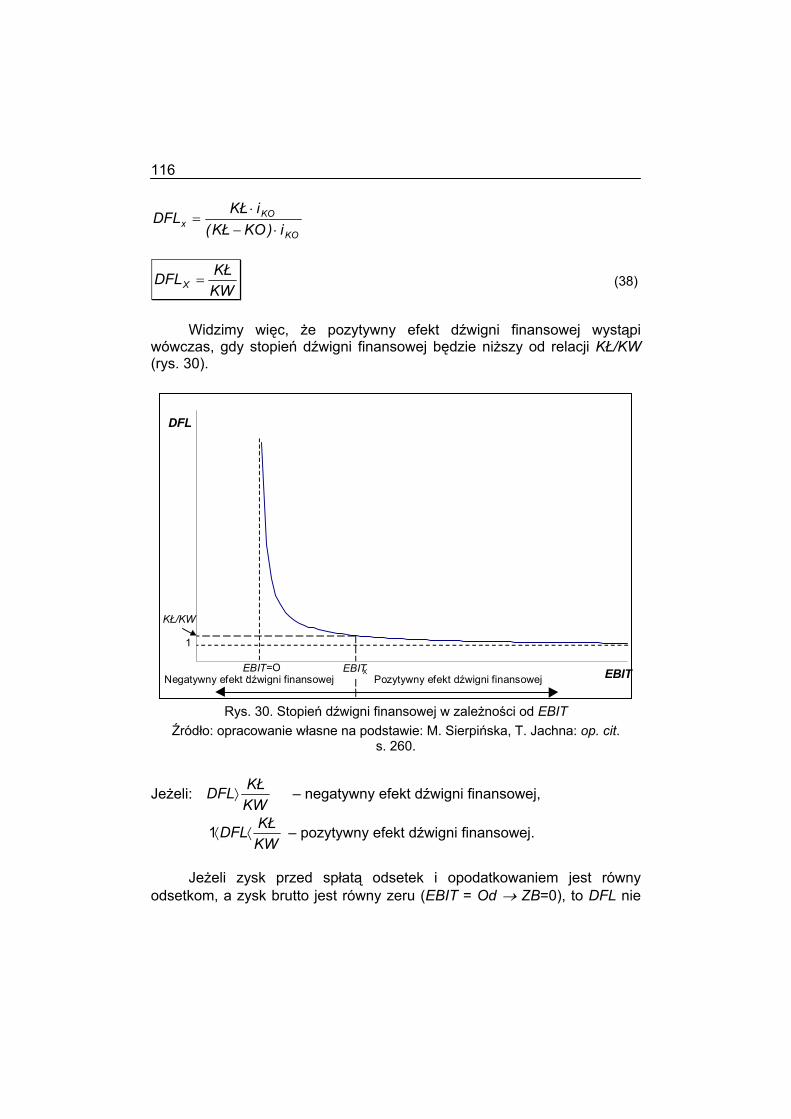

Analiza Finansowa T.dudycz

150

ANALIZA FINANSOWA

-

Upload

robertchelinski -

Category

Documents

-

view

169 -

download

1

Transcript of Analiza Finansowa T.dudycz

ANALIZA FINANSOWA

2

3

Tadeusz Dudycz

ANALIZA FINANSOWA

Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu

Wrocław 1999

4

5

SPIS TREŚCI WSTĘP......................................................................................................................7

Rozdział 1. ŹRÓDŁA INFORMACJI ANALITYCZNYCH .......................................9

1.1. SYSTEM EWIDENCYJNY RACHUNKOWOŚCI............................................................9 1.2. OBLIGATORYJNE SPRAWOZDANIA FINANSOWE ...................................................19

Rozdział 2. WSTĘPNA OCENA SPRAWOZDAŃ FINANSOWYCH....................26

2.1. METODY ANALIZY FINANSOWEJ .........................................................................26 2.2. OCENA PRZEDSIĘBIORSTWA NA PODSTAWIE SPRAWOZDAŃ FINANSOWYCH ..........27

2.2.1. Zasada obliczania struktury i dynamiki .................................................27 2.2.2. Ocena bilansu .......................................................................................28 2.2.3. Ocena rachunku zysków i strat .............................................................36

Rozdział 3. ANALIZA PŁYNNOŚCI......................................................................39

3.1. ISTOTA PŁYNNOŚCI...........................................................................................39 3.2. METODY ANALIZY PŁYNNOŚCI............................................................................40 3.3. ZAŁOŻENIA KONSTRUKCYJNE WSKAŹNIKÓW WYKORZYSTYWANYCH W OCENIE

PŁYNNOŚCI .....................................................................................................41 3.4. METODA USTALANIA WARTOŚCI WSKAŹNIKÓW PŁYNNOŚCI ..................................46 3.5. WSKAŹNIKI ROTACJI .........................................................................................51

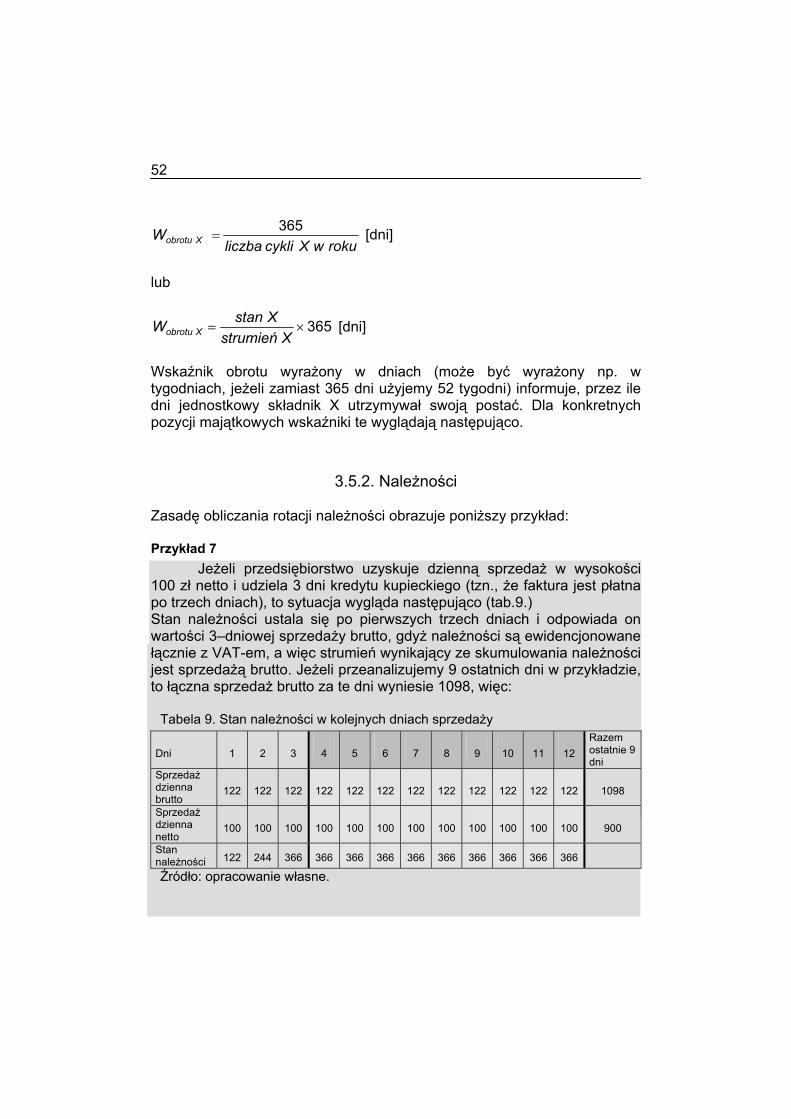

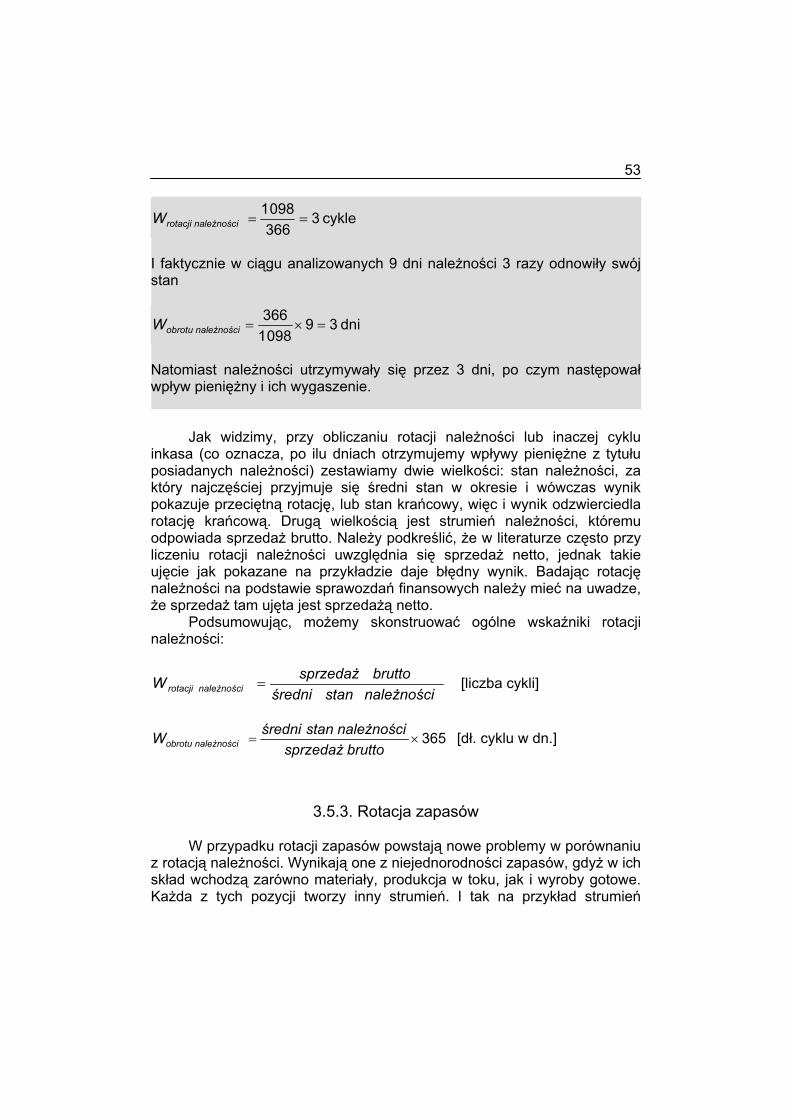

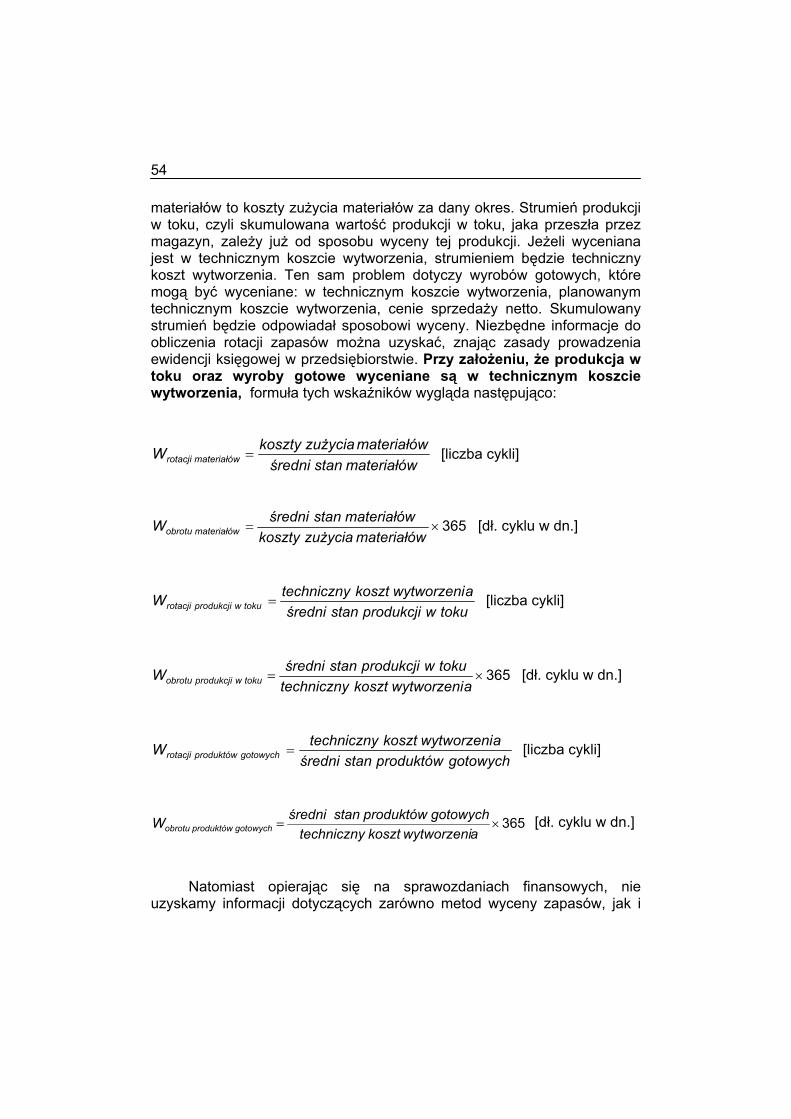

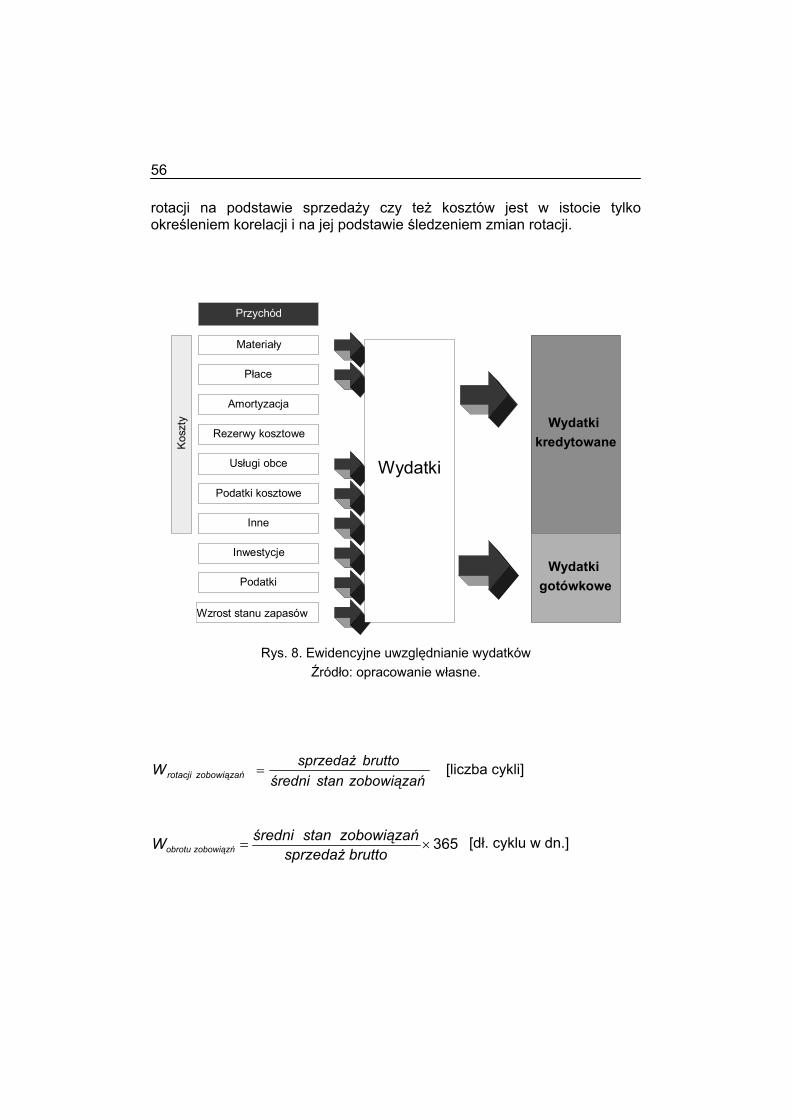

3.5.1. Idea wskaźników rotacji ........................................................................51 3.5.2. Należności.............................................................................................52 3.5.3. Rotacja zapasów...................................................................................53 3.5.4. Rotacja zobowiązań ..............................................................................55 3.5.5. Cykl środków pieniężnych.....................................................................57

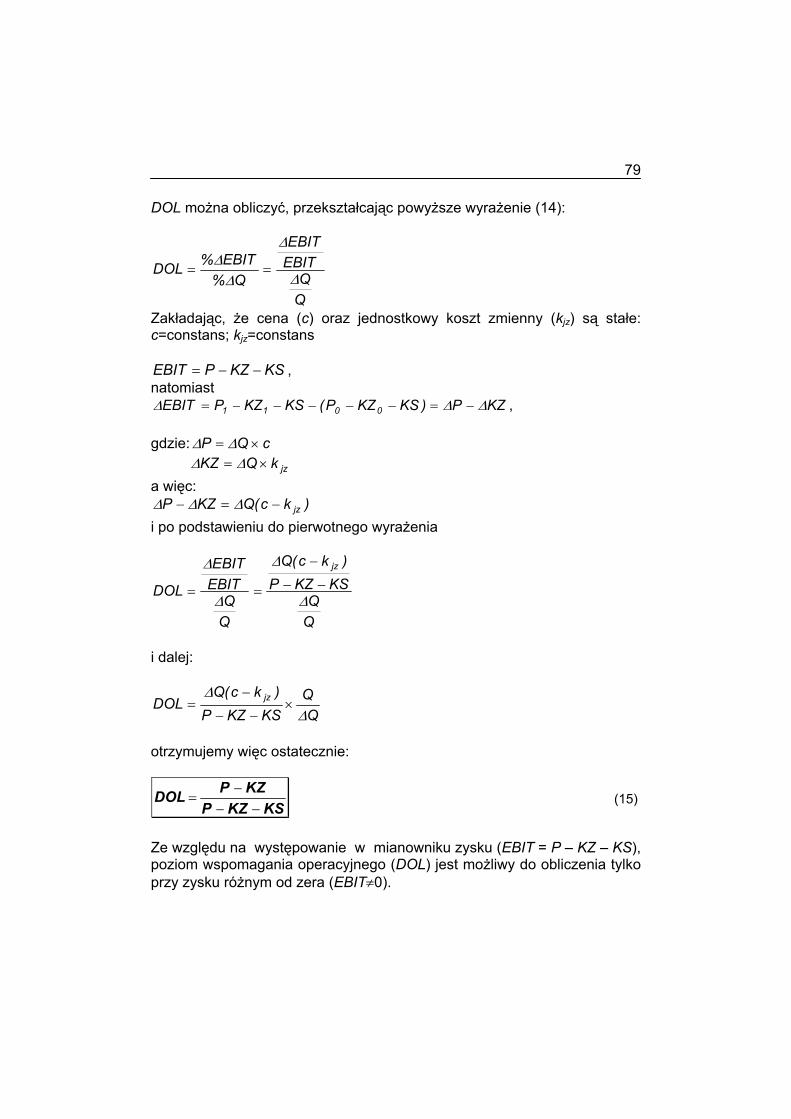

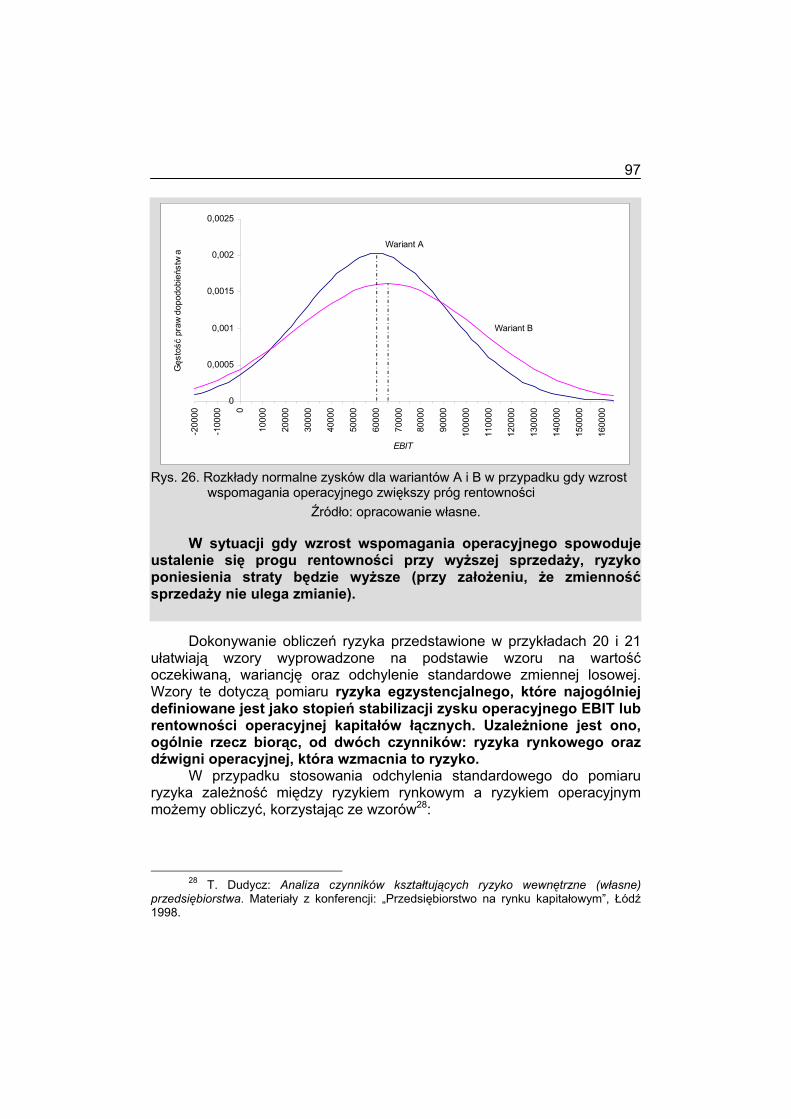

Rozdział 4. ANALIZA WSPOMAGANIA OPERACYJNEGO...............................60

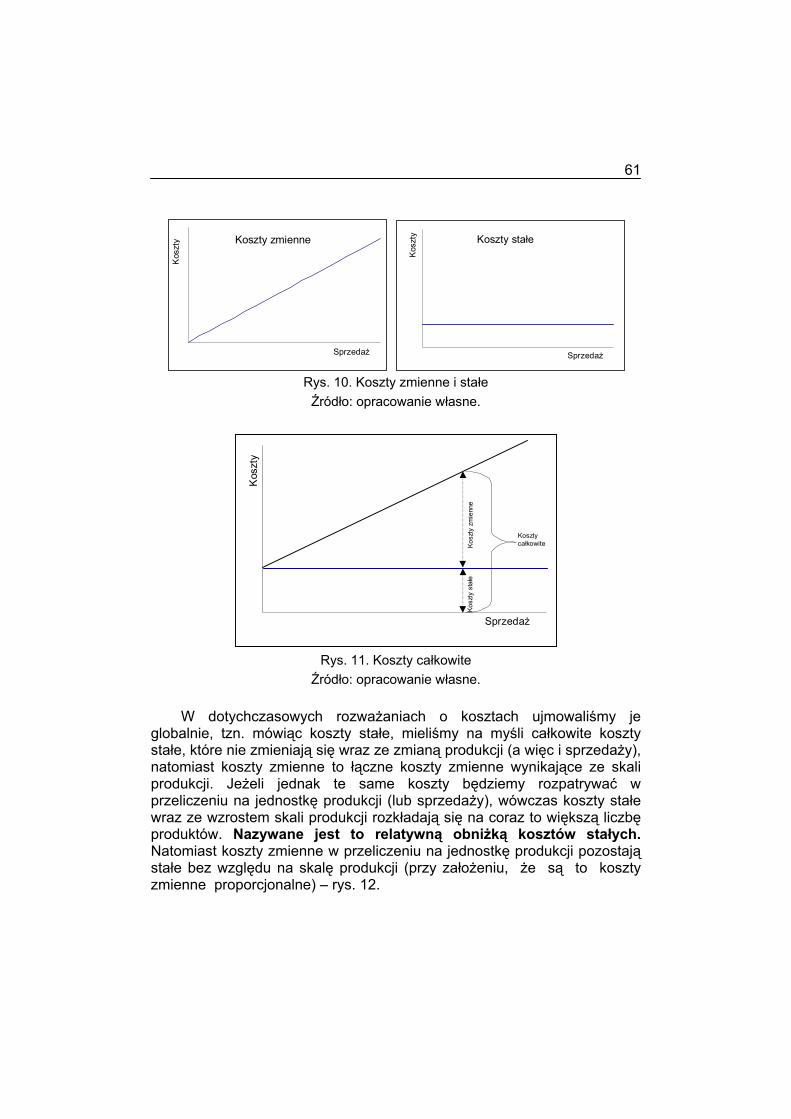

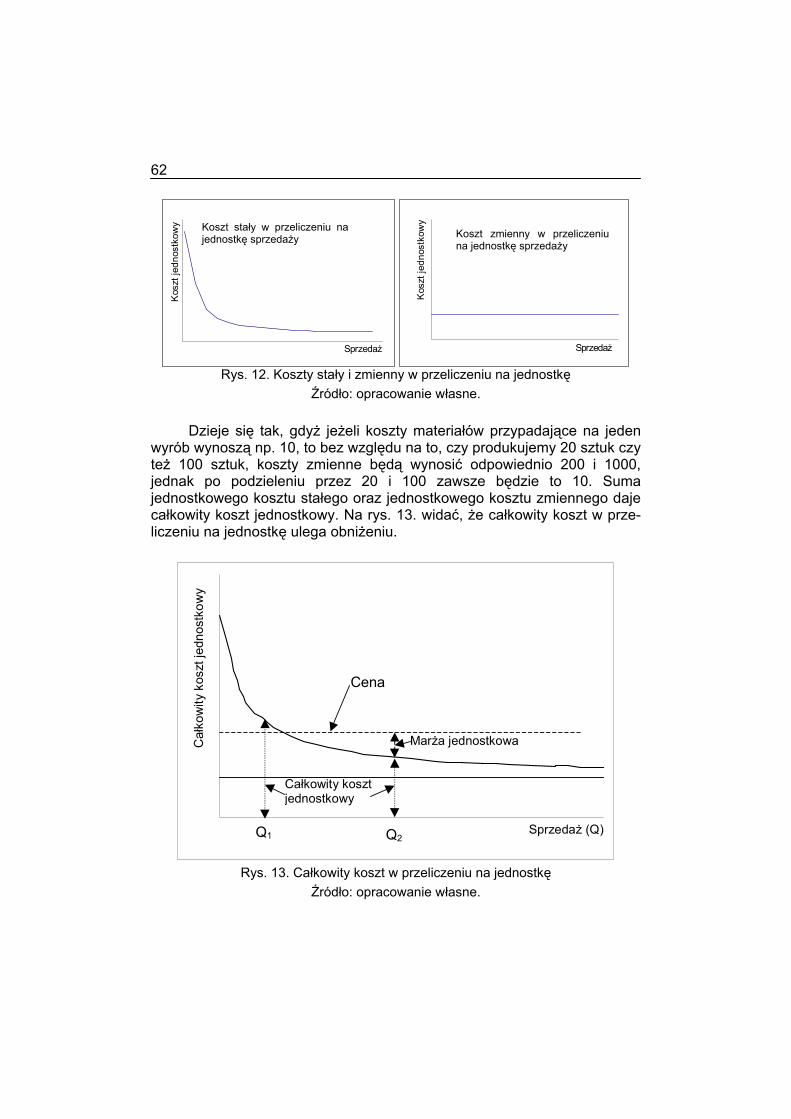

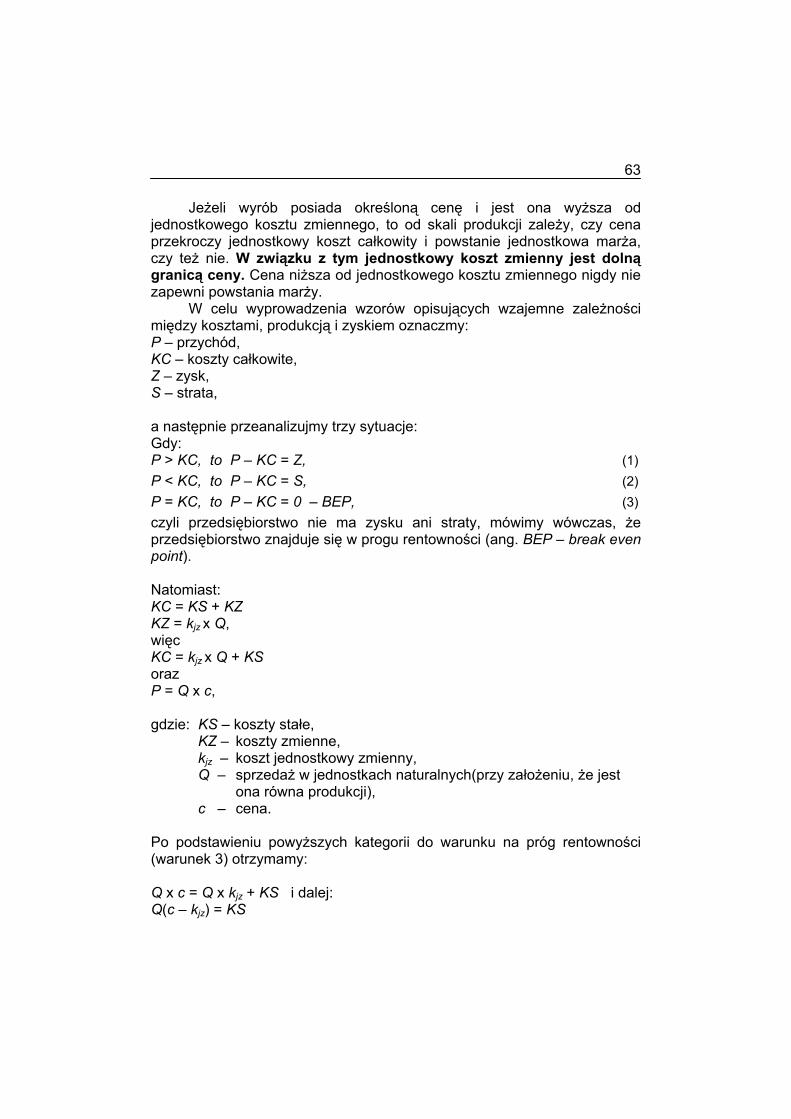

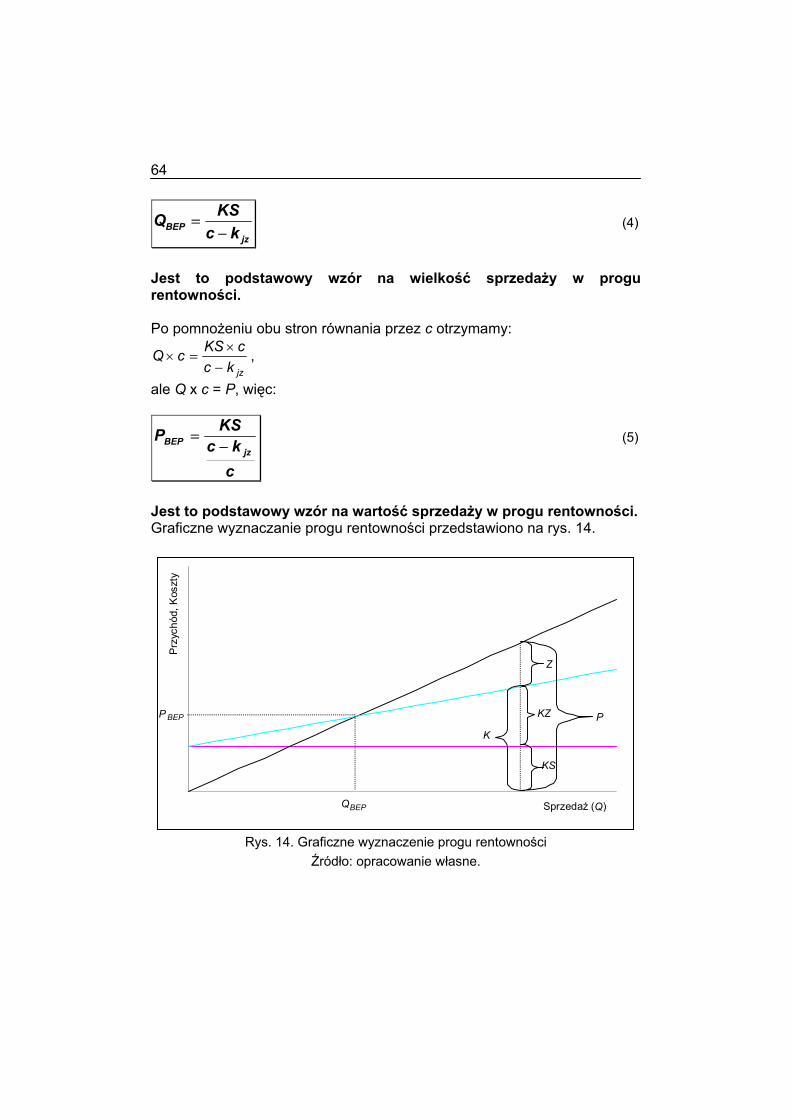

4.1. RELACJA KOSZT – PRODUKCJA – ZYSK ..............................................................60 4.1.1. Próg rentowności ..................................................................................60 4.1.2. Wielkość sprzedaży przy założonym zysku..........................................65 4.1.3. Marża brutto ..........................................................................................65 4.1.4. Produkcja wieloasortymentowa ............................................................67

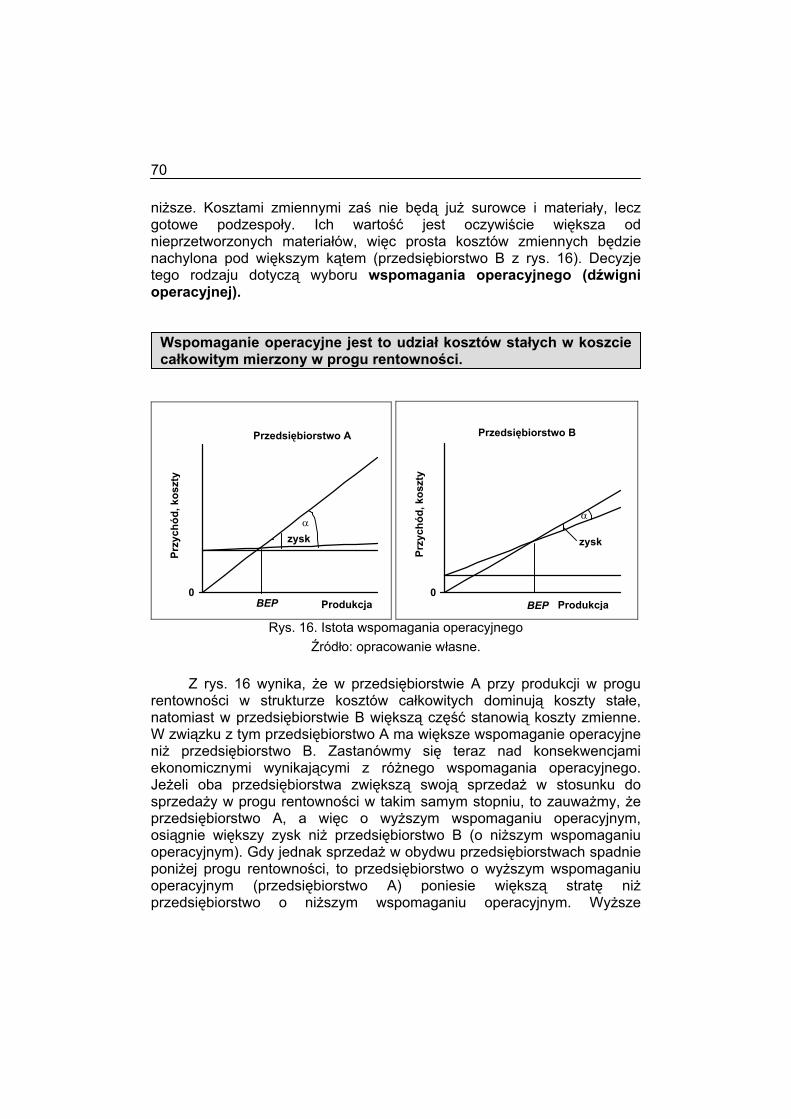

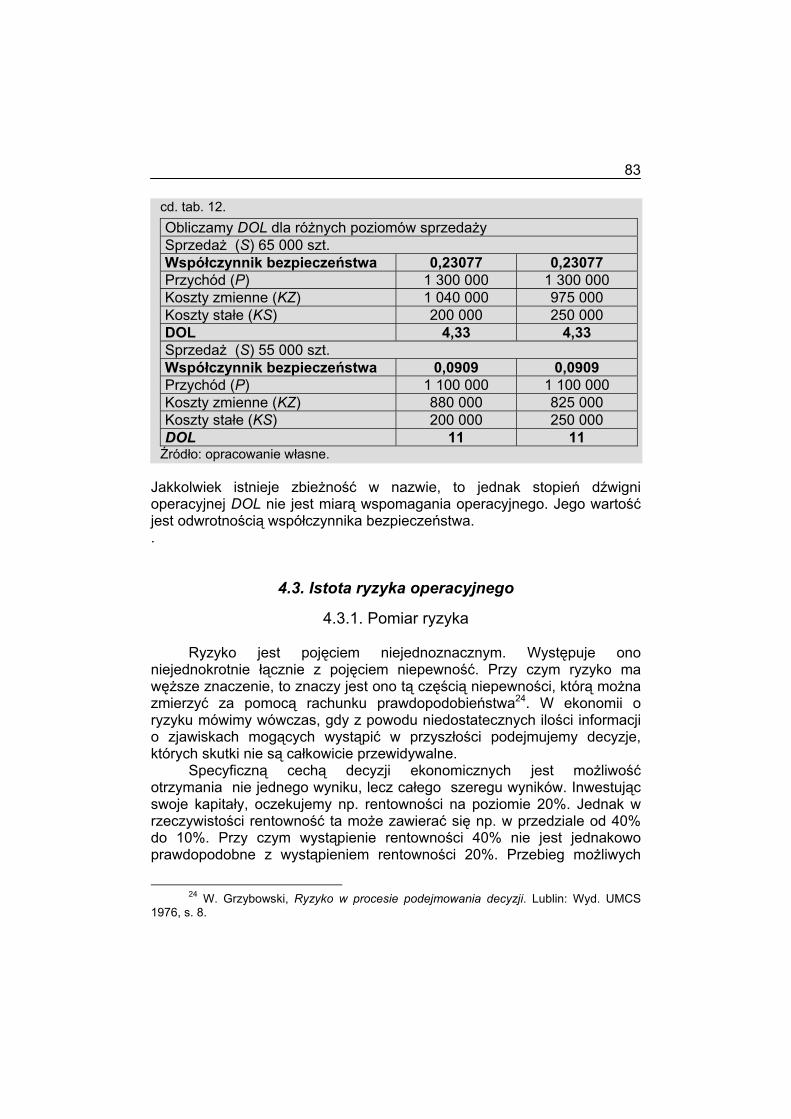

4.2. ISTOTA WSPOMAGANIA OPERACYJNEGO ............................................................69 4.2.1. Metody badania wspomagania operacyjnego ......................................72 4.2.2. Stopień dźwigni operacyjnej .................................................................78

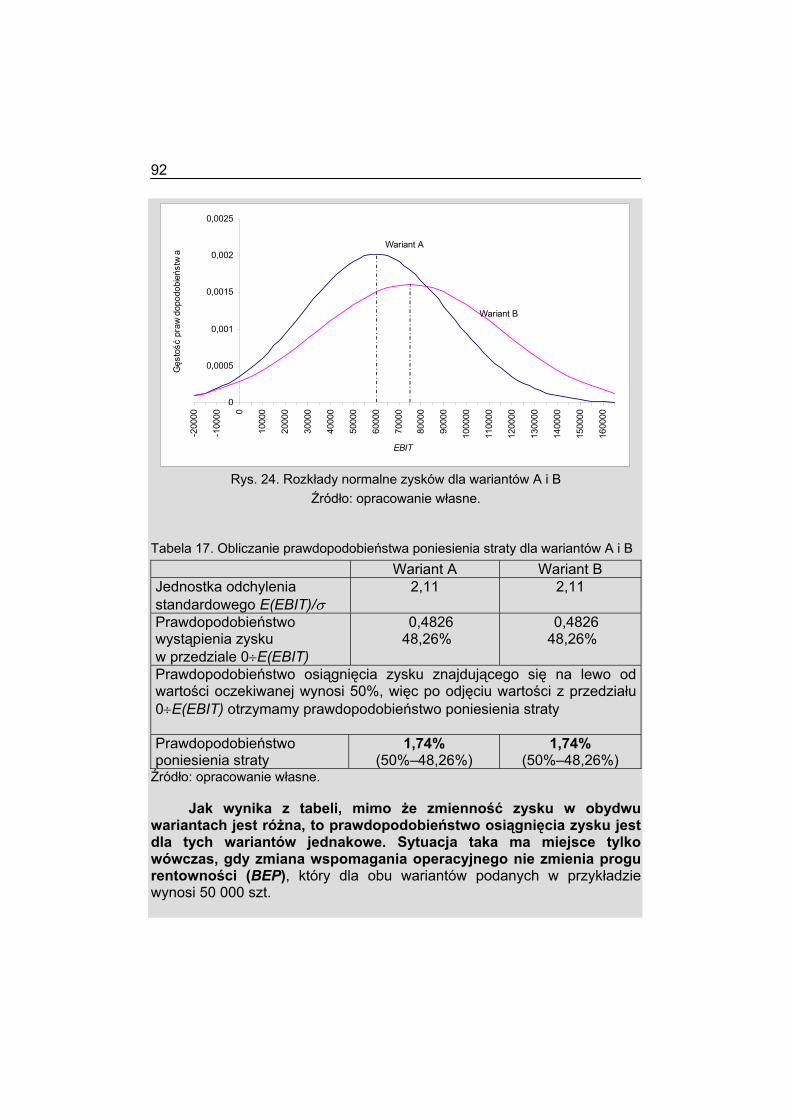

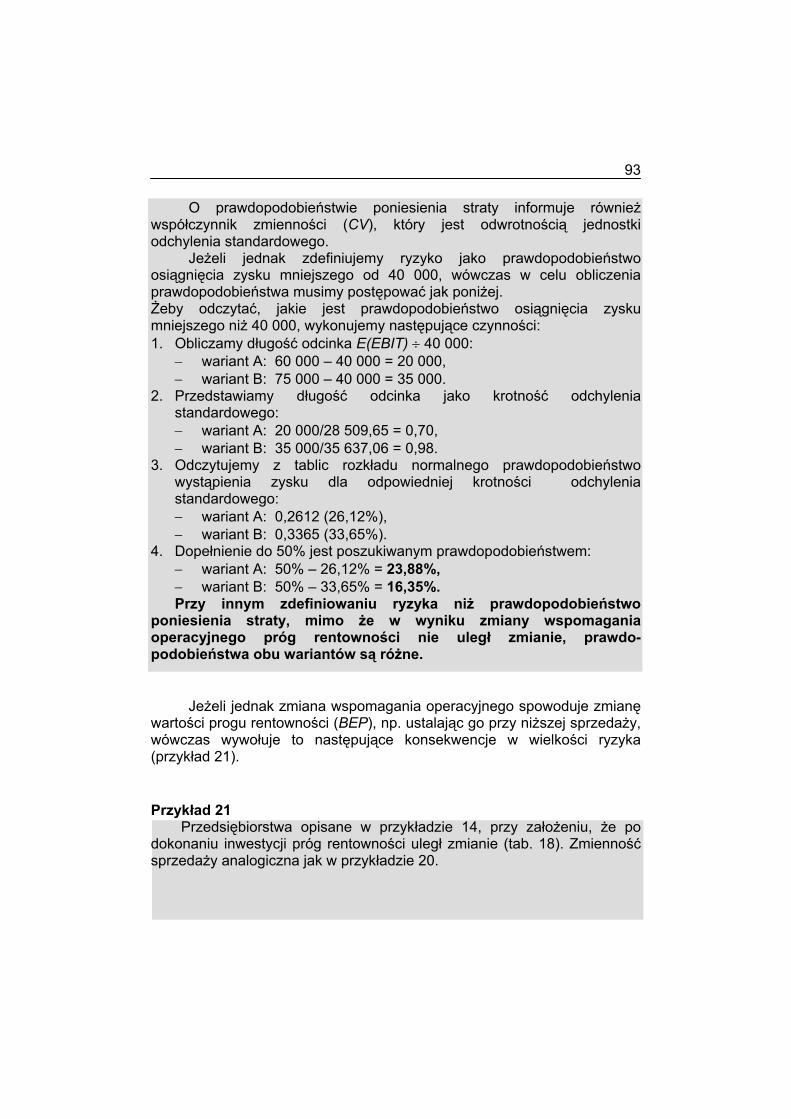

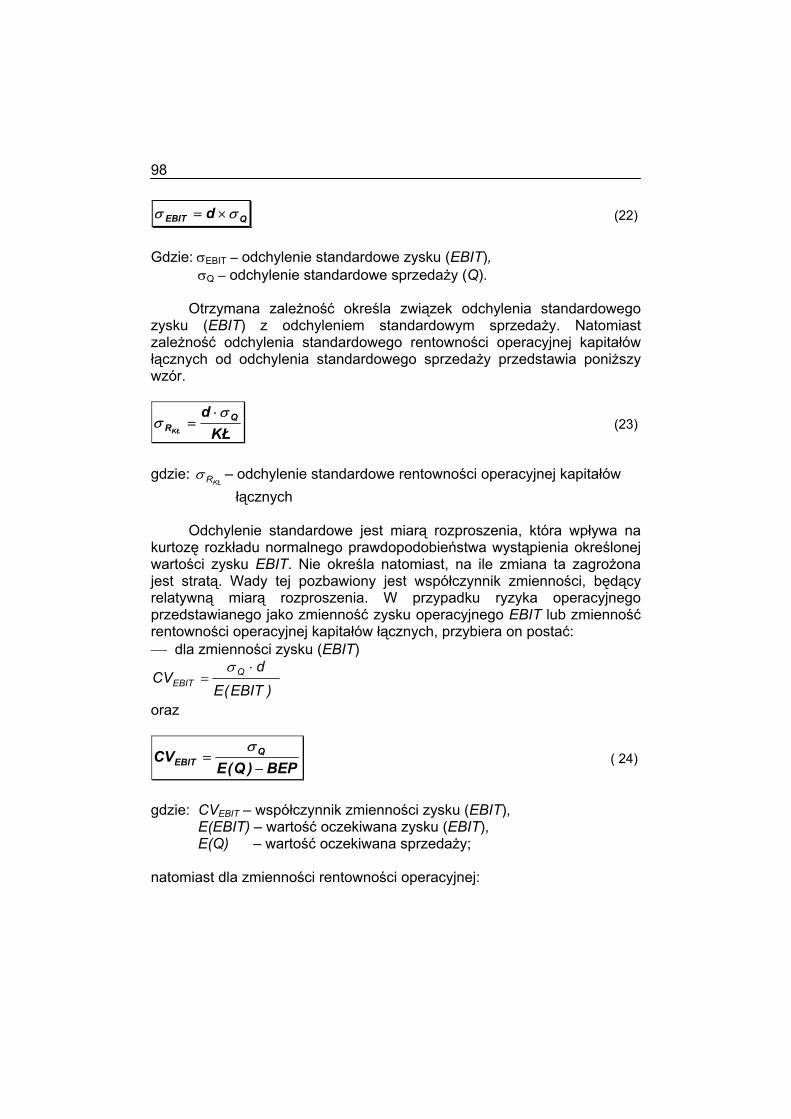

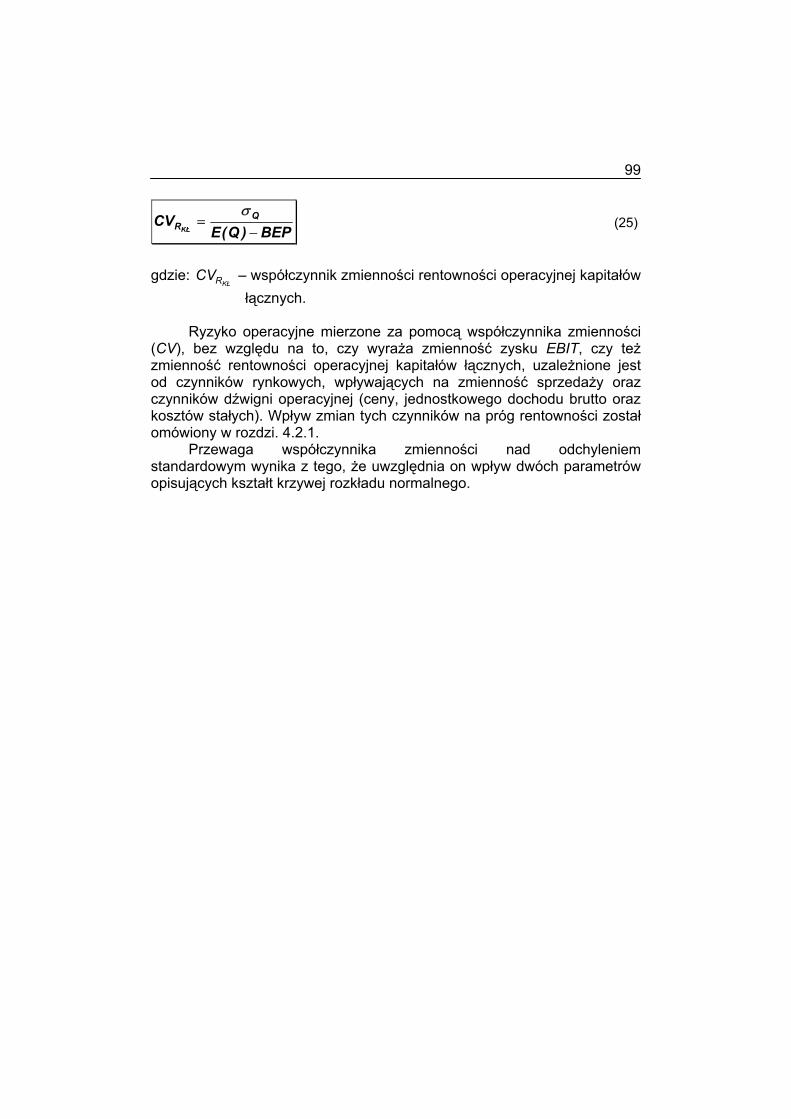

4.3. ISTOTA RYZYKA OPERACYJNEGO .......................................................................83 4.3.1. Pomiar ryzyka .......................................................................................83 4.3.2. Obraz ryzyka operacyjnego ..................................................................88

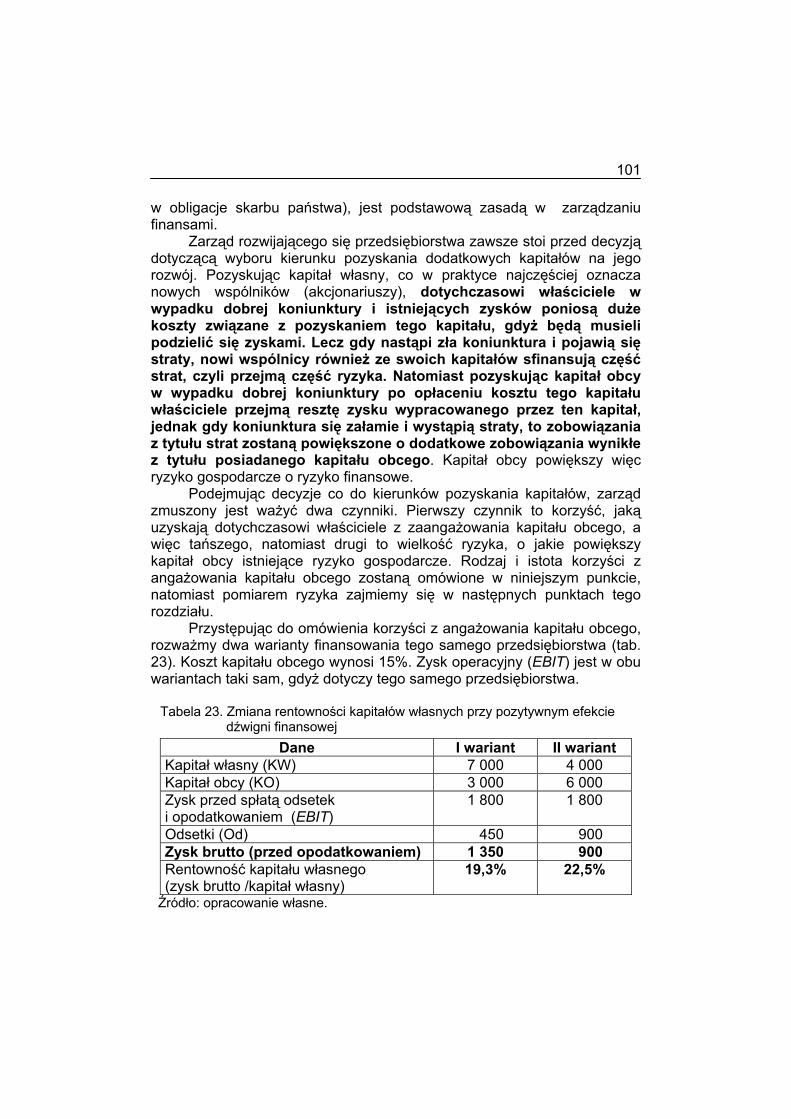

Rozdział 5. ANALIZA FINANSOWANIA PRZEDSIĘBIORSTWA .....................100

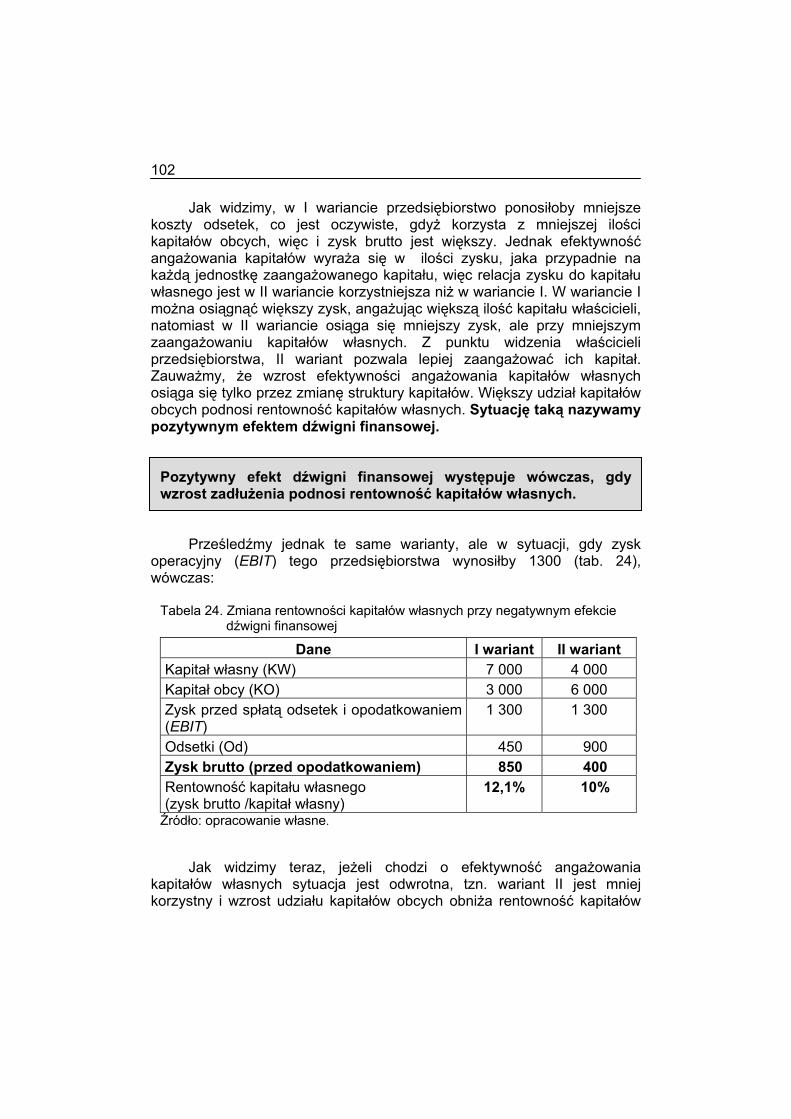

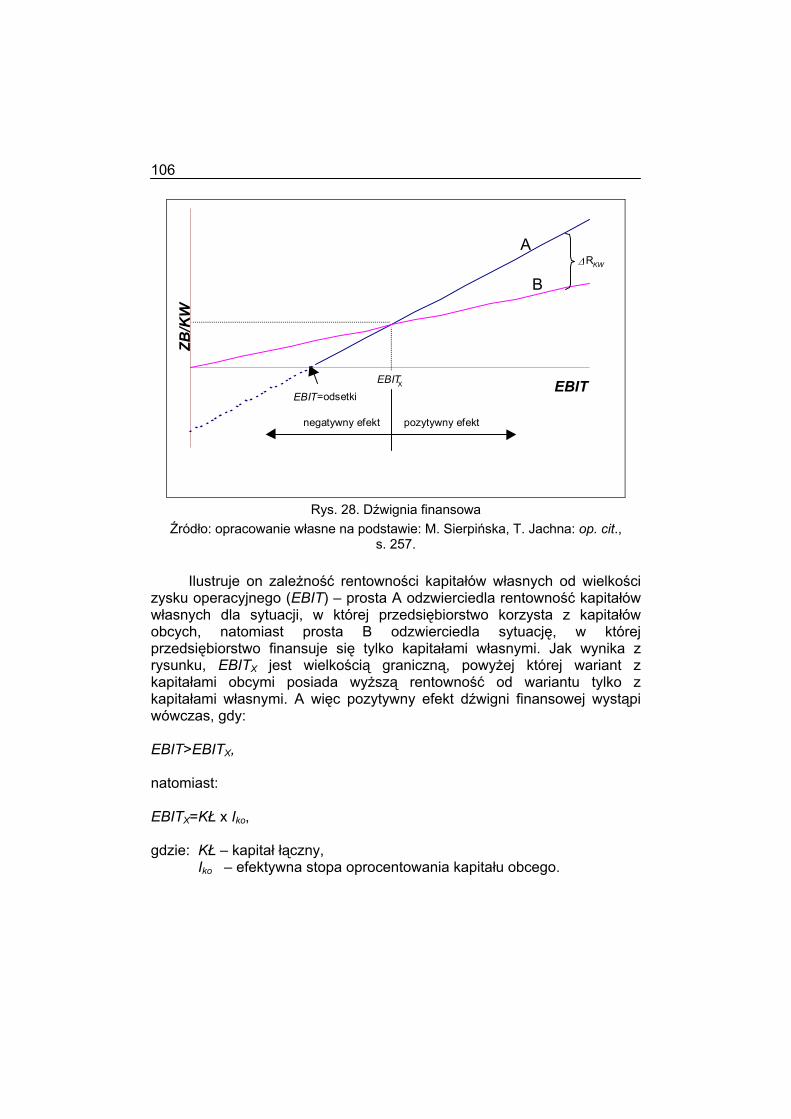

5.1. ISTOTA DŹWIGNI FINANSOWEJ .........................................................................100 5.2. SPOSOBY BADANIA DŹWIGNI FINANSOWEJ........................................................105 5.3. ISTOTA RYZYKA FINANSOWEGO .......................................................................107

6

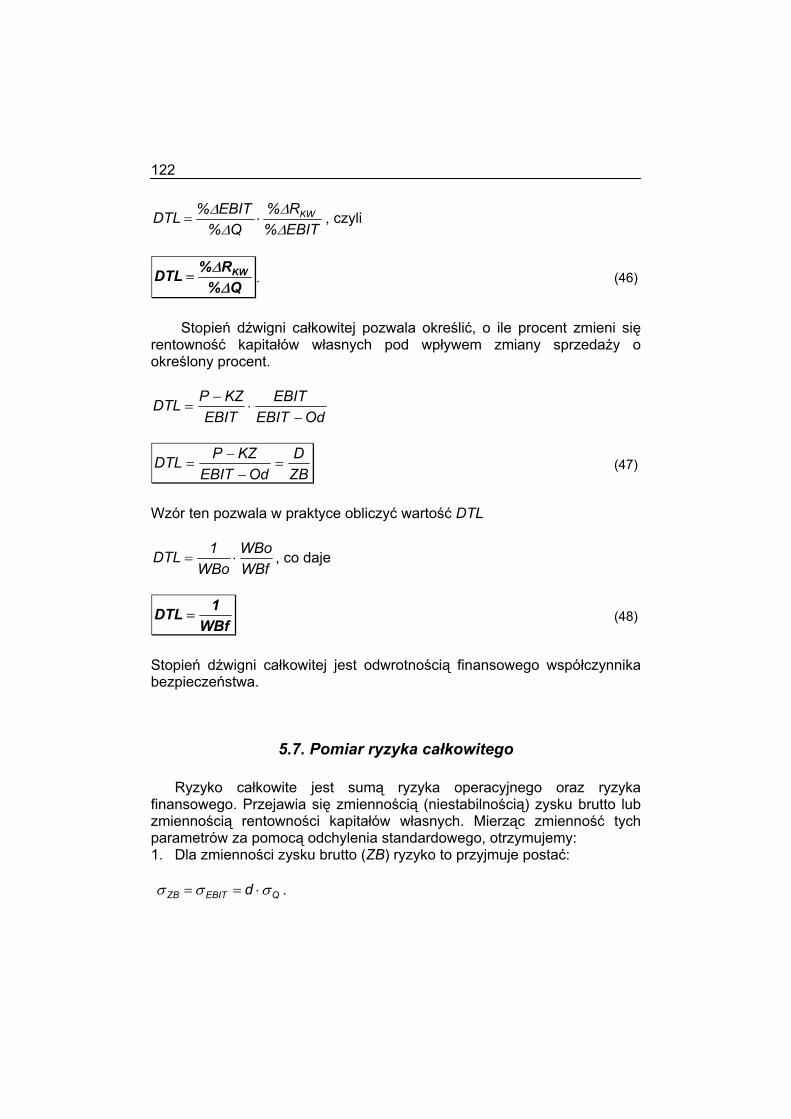

5.4. STOPIEŃ DŹWIGNI FINANSOWEJ.......................................................................110 5.5. POMIAR RYZYKA FINANSOWEGO......................................................................117 5.6. STOPIEŃ DŹWIGNI CAŁKOWITEJ .......................................................................121 5.7. POMIAR RYZYKA CAŁKOWITEGO ......................................................................122

Rozdział 6. ANALIZA RENTOWNOŚCI .............................................................125

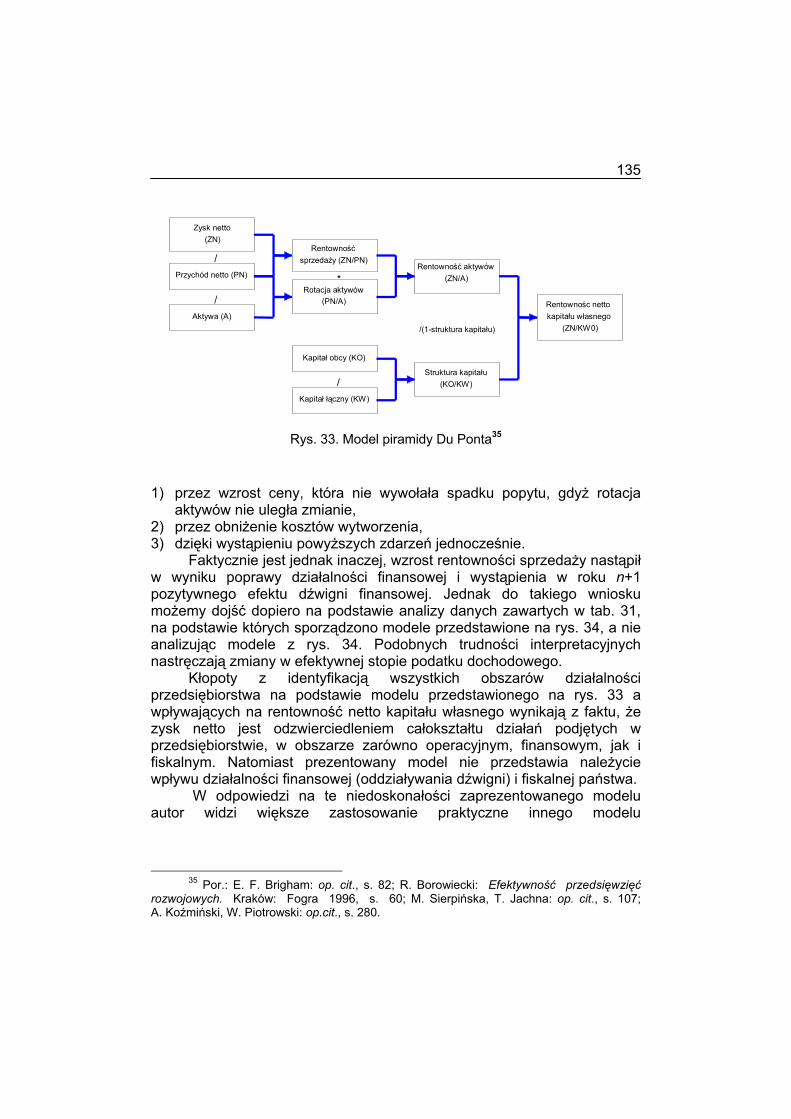

6.1. ISTOTA RENTOWNOŚCI ...................................................................................125 6.2. CZYNNIKI WPŁYWAJĄCE NA RENTOWNOŚĆ .......................................................129 6.3. METODY ANALIZY RENTOWNOŚCI ....................................................................133 6.4. OCENA SPRAWNOŚCI DZIAŁANIA......................................................................145

LITERATURA .......................................................................................................148

7

WSTĘP

Rosnąca dynamika zmian w otoczeniu gospodarczym przedsiębiorstwa stawia przed kadrą kierowniczą przedsiębiorstw coraz większe wymagania w zakresie posiadanych kwalifikacji. Nieodzowną umiejętnością kierowniczą, wymienianą jako jedną z czterech podstawowych, obok umiejętności technicznych, interpersonalnych i koncepcyjnych, jest umiejętność diagnostyczno-analityczna. Pozwala ona na rozpoznawanie przyczyn powstałych problemów, koncentrowanie się na najważniejszym z nich i zaprojektowanie najwłaściwszej reakcji w danej sytuacji.

Analiza finansowa powstała jako materiał do wykładu na studium podyplomowym „Analiza ekonomiczna w systemach zarządzania przedsiębiorstwem" i jest podręcznikiem adresowanym do osób rozwijających swoje umiejętności diagnostyczno-analityczne.

Została napisana w ten sposób, aby czytelnik mógł zrozumieć logikę narzędzi stosowanych w analizie finansowej. Nie zawiera ona gotowych i uniwersalnych zestawów tych narzędzi, lecz raczej skłania do samodzielnego ich dobierania i konstruowania w zależności od jakości posiadanych informacji źródłowych i potrzeb w zakresie informacyjnego zasilania procesów decyzyjnych. Liczne przykłady prezentowane w książce mają za zadanie ułatwić czytelnikowi zrozumienie prezentowanego w niej wykładu oraz pogłębić umiejętności interpretacji wyników analizy.

Starałem się napisać podręcznik prosto i przejrzyście. Ograniczyłem do minimum stosowanie, jakże częstych w naukach ekonomicznych, terminów i skrótów obcojęzycznych. Moim celem było napisanie podręcznika zrozumiałego dla szerokiej rzeszy odbiorców, bez względu na stopień posiadanego przygotowania merytorycznego.

Podręcznik składa się z sześciu rozdziałów. W pierwszym omówiłem podstawowy system informacyjny przedsiębiorstwa, jakim jest rachunkowość, oraz obligatoryjne sprawozdania finansowe, będące głównym źródłem informacji o przedsiębiorstwie. W rozdziale drugim stosując bardzo intuicyjną metodę, przedstawiłem przykład wstępnej oceny przedsiębiorstwa na podstawie jego sprawozdań finansowych. Rozdział trzeci natomiast traktuje o sposobach badania płynności finansowej, słabych stronach stosowanych narzędzi i zasadach ich konstruowania. Czwarty rozdział został poświęcony metodom badania wspomagania

8

operacyjnego, a także podstawowym narzędziom analizy ryzyka i ich wykorzystaniu przy badaniu ryzyka operacyjnego. Rozdział piąty skupia się na metodach analizy efektywności wykorzystania kapitałów obcych do finansowania przedsiębiorstwa oraz na badaniu ryzyka, które wnoszą te kapitały. Ostatni szósty rozdział dotyczy kompleksowej oceny przedsiębiorstwa za pomocą piramidy wskaźników.

9

Rozdział 1

ŹRÓDŁA INFORMACJI ANALITYCZNYCH

1.1. System ewidencyjny rachunkowości

Szukając źródeł rachunkowości, należałoby cofnąć się do czasów starożytnych, w których człowiek zaczął rozróżniać pojęcia „moje”, „twoje” i utrwalać je za pomocą malowideł, rzeźb czy nacięć. W starożytnym Rzymie istniały już bardziej usystematyzowane formy rachunkowości, jak Codex accepti et expensi1. Jednak o początku rachunkowości w dzisiejszym kształcie, tj. zintegrowanym, wewnętrznie spójnym systemie współzależnych rachunków, możemy mówić od około XV wieku, gdy mnich zakonu franciszkanów, Fra Luca Pacioli, w roku 1494 wydał epokowe dzieło: Summa de Arithmetica, Geometria, Proportioni et Proportionalita, w którym Traktat XI Particularis de computis et scripturis („Szczególne obliczenia i zapisy”)2 zawiera opis zasady podwójnego księgowania. Sam Luca Pacioli nie był twórcą zapisu podwójnego ani też nie rościł sobie takich praw, gdyż – jak sam to określił – opisywał system praktykowany w Wenecji3. System księgowości podwójnej opisany przez Paciolego z upływem lat zaczął się upowszechniać w innych państwach, także w Polsce. W wieku XVIII był on już powszechnie praktykowany. O entuzjazmie, jaki wzbudził on u praktyków z dziedziny ekonomii świadczą opinie i wypowiedzi słynnych ekonomistów4: Proudhan uważa księgowość kupiecką za „jedno z najpiękniejszych i najszczęśliwszych zastosowań metafizyki, za umiejętność, która nie ustępuje wcale arytmetyce ani algebrze pod względem ścisłości i pewności”, natomiast Say pisał „Nowoczesna księgowość jest sztuką wyobraźni, która nosi piętno geniuszu greckiego”. Sombart dodawał od siebie „Księgowość podwójna jest jednym z najwspanialszych i najbardziej brzemiennych w skutkach tworów ducha ludzkiego”.

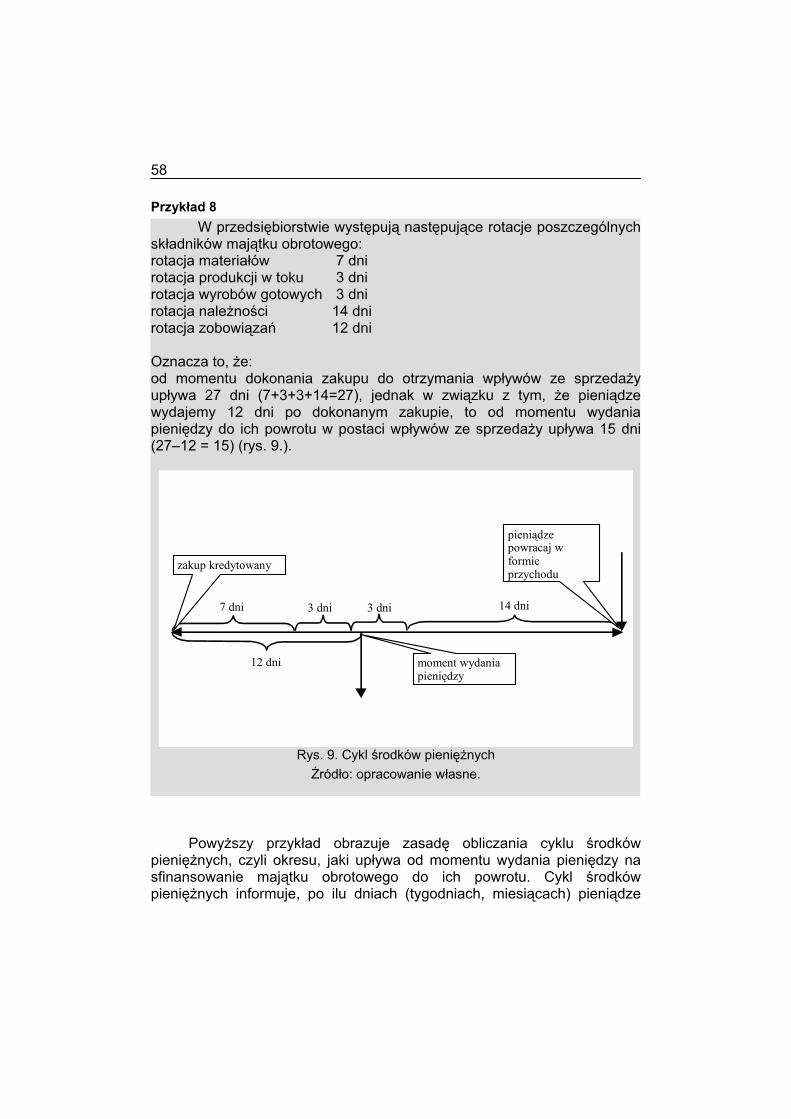

W dzisiejszych czasach rachunkowość określa się jako uniwersalny i elastyczny system informacyjno-kontrolny umożliwiający rzetelne i wierne odzwierciedlenie przebiegu i rezultatów działalności gospodarczej

4

1 M. Kawa: Autodynamizm rachunkowości. Zeszyty Teoretyczne Rady Naukowej, tom XXVIII, Warszawa 1994.

2 E. Pogodzińska-Mizdrak: Traktat Fra Luca Paciolego – jego autentyczność i znaczenie . Zeszyty Teoretyczne Rady Naukowej, tom XXIX, Warszawa 1994.

3 M. Kawa: op. cit. E. Pogodzińska-Mizdrak: op.cit.

10

jednostek gospodarczych5. Amerykańskie Stowarzyszenie Księgowych określa rachunkowość jako proces identyfikacji, pomiaru i przekazywania informacji ekonomicznych, pozwalających użytkownikom informacji na sformułowanie na ich podstawie ocen i podjęcie decyzji, przy czym informacje dotyczą wielkości ekonomicznych i wyrażane są w pieniądzu6. Natomiast nieco węższe znaczenie przypisuje się terminowi „księgowość”, do końca lat osiemdziesiątych stosowanemu w Polsce zamiennie z terminem „rachunkowość”. Dobija7 definiuje księgowość jako model zawierający procedury określające zasady pomiaru, sposób ewidencji danych, sposoby obróbki danych przy tworzeniu ostatecznych informacji użytkowych oraz sposoby weryfikacji pomiarów i informacji z nich wynikających. Księgowość jest zatem systemem zapisu danych wynikających z pomiaru elementarnych operacji gospodarczych. Opierając się na powyższych definicjach, możemy powiedzieć, że rachunkowość jest systemem informacyjnym jednostki gospodarczej, natomiast księgowość jest jej podsystemem ewidencyjnym. Czyli księgowość zawiera się w rachunkowości. Jednym z zadań rachunkowości jest dostarczanie informacji decyzyjnych, z czego wynika, że musi ona zawierać analizę działalności gospodarczej, natomiast księgowość organizuje odpowiednią ewidencję.

Zawężając funkcje rachunkowości tylko do strony ewidencyjnej, w dalszej części książki będziemy używać terminu „księgowość”. Nadrzędnym celem księgowości jest pomiar zdarzeń gospodarczych i ich ewidencja w układzie i przekroju, który pozwoli na ich prezentację w formie takich podstawowych sprawozdań, jak:

− bilans, − rachunek zysków i strat (rachunek wyników), − sprawozdanie z przepływu środków pieniężnych.

Można powiedzieć, że kształt i zakres informacyjny tych sprawozdań determinuje sposób i zakres prowadzenia ewidencji księgowej.

Podstawową zasadą prowadzenia ewidencji księgowej jest zasada podwójnego zapisu. Zgodnie z tą zasadą każda operacja gospodarcza ma dwie strony. Zakup każdego składnika majątkowego musi znaleźć odzwierciedlenie zarówno przez powiększenie aktywów, jak i przez wskazanie źródła finansowania tego składnika. Każdy fundusz otrzymany przez przedsiębiorstwo musi być przedstawiony w postaci majątku, do zakupu którego został wykorzystany. Zasada ta znalazła odbicie w pierwszym sprawozdaniu, tj. w bilansie.

5 K. Sawicki: Problem funkcji i rozwoju rachunkowości jednostek gospodarczych. Zeszyty Teoretyczne Rady Naukowej, tom XVIII, Warszawa 1994.

6 M. Dobija: Rachunkowość zarządcza i controlling. Warszawa: PWN 1997, s. 28. 7 M. Dobija: op. cit., s. 28.

11

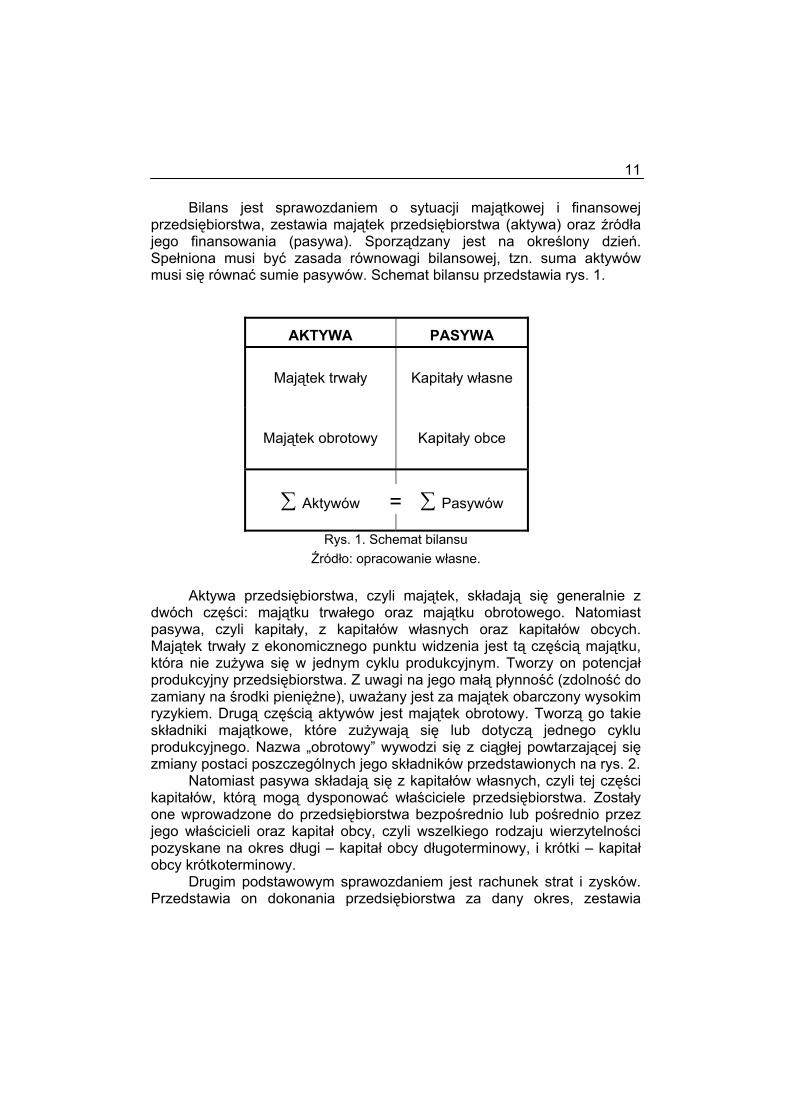

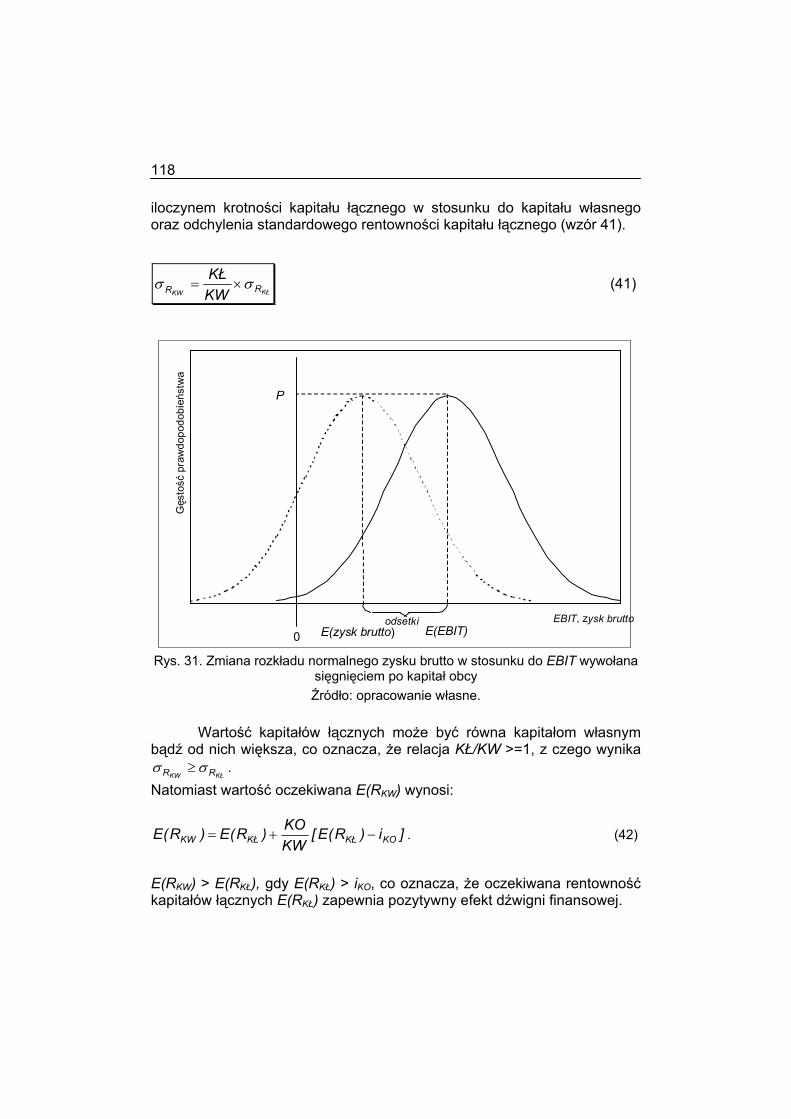

Bilans jest sprawozdaniem o sytuacji majątkowej i finansowej przedsiębiorstwa, zestawia majątek przedsiębiorstwa (aktywa) oraz źródła jego finansowania (pasywa). Sporządzany jest na określony dzień. Spełniona musi być zasada równowagi bilansowej, tzn. suma aktywów musi się równać sumie pasywów. Schemat bilansu przedstawia rys. 1.

AKTYWA PASYWA

Majątek trwały Kapitały własne

Majątek obrotowy Kapitały obce

∑ Aktywów ∑ Pasywów

Rys. 1. ScŹródło: opra

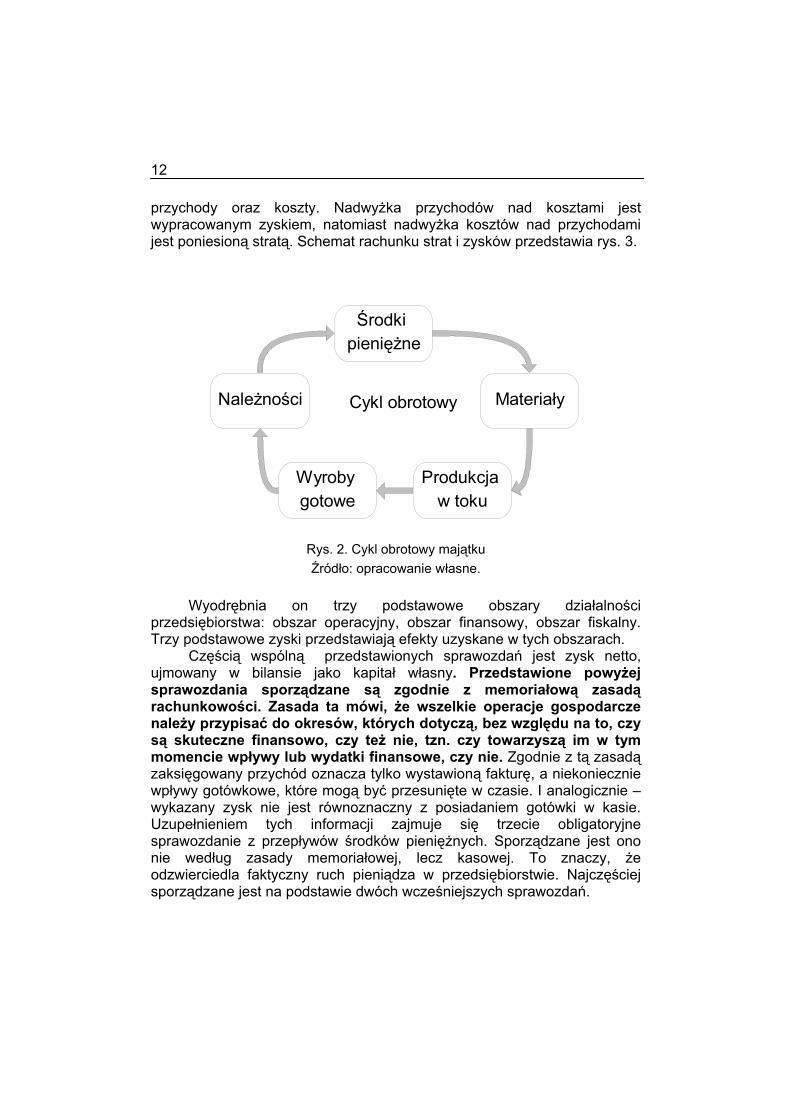

Aktywa przedsiębiorstwa, cz

dwóch części: majątku trwałego pasywa, czyli kapitały, z kapitałóMajątek trwały z ekonomicznego pktóra nie zużywa się w jednym cyprodukcyjny przedsiębiorstwa. Z uwzamiany na środki pieniężne), uważryzykiem. Drugą częścią aktywów jskładniki majątkowe, które zużywprodukcyjnego. Nazwa „obrotowy” zmiany postaci poszczególnych jego

Natomiast pasywa składają skapitałów, którą mogą dysponowaone wprowadzone do przedsiębiorsjego właścicieli oraz kapitał obcy, pozyskane na okres długi – kapitałobcy krótkoterminowy.

Drugim podstawowym sprawoPrzedstawia on dokonania przed

=

hemat bilansu cowanie własne.yli majątek, składają się generalnie z oraz majątku obrotowego. Natomiast w własnych oraz kapitałów obcych.

unktu widzenia jest tą częścią majątku, klu produkcyjnym. Tworzy on potencjał agi na jego małą płynność (zdolność do any jest za majątek obarczony wysokim est majątek obrotowy. Tworzą go takie ają się lub dotyczą jednego cyklu

wywodzi się z ciągłej powtarzającej się składników przedstawionych na rys. 2.

ię z kapitałów własnych, czyli tej części ć właściciele przedsiębiorstwa. Zostały twa bezpośrednio lub pośrednio przez

czyli wszelkiego rodzaju wierzytelności obcy długoterminowy, i krótki – kapitał

zdaniem jest rachunek strat i zysków. siębiorstwa za dany okres, zestawia

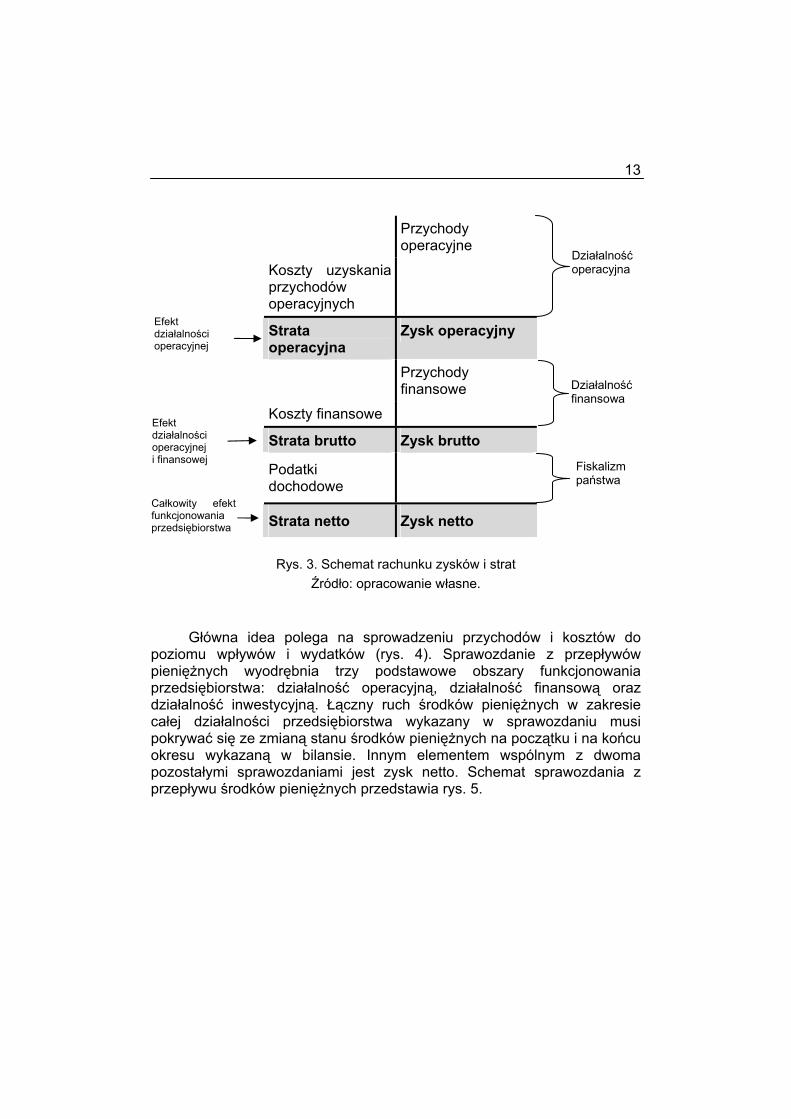

12

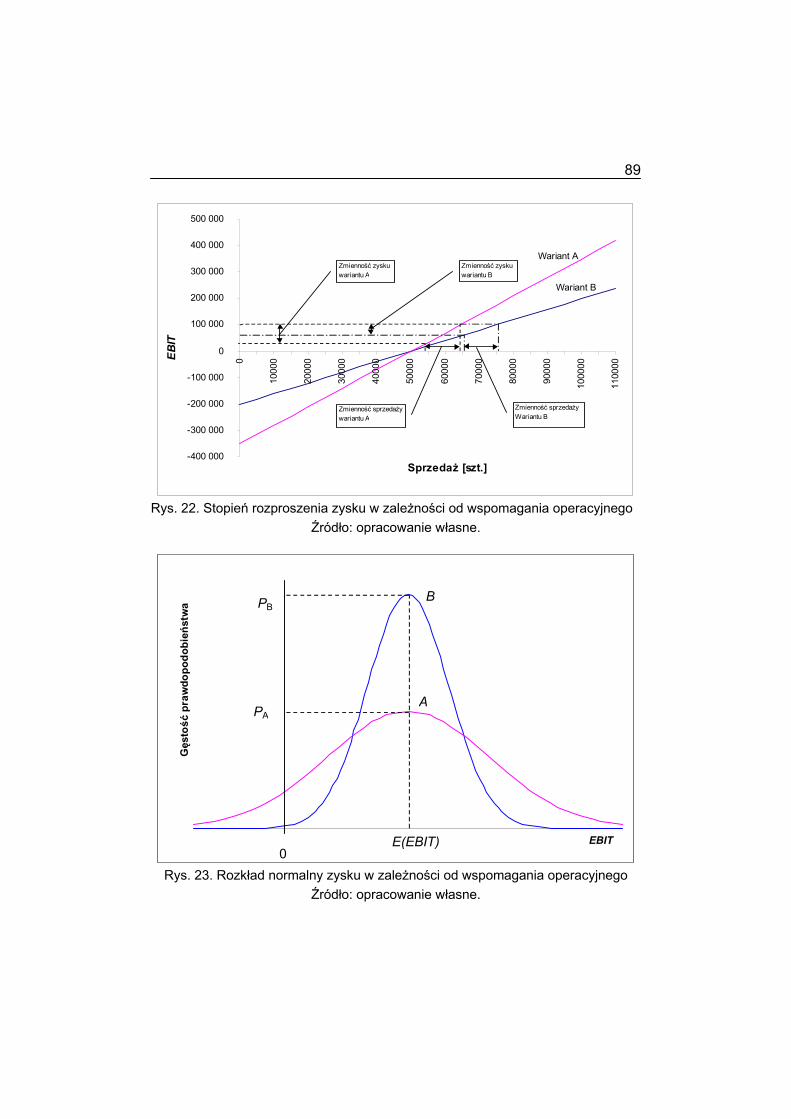

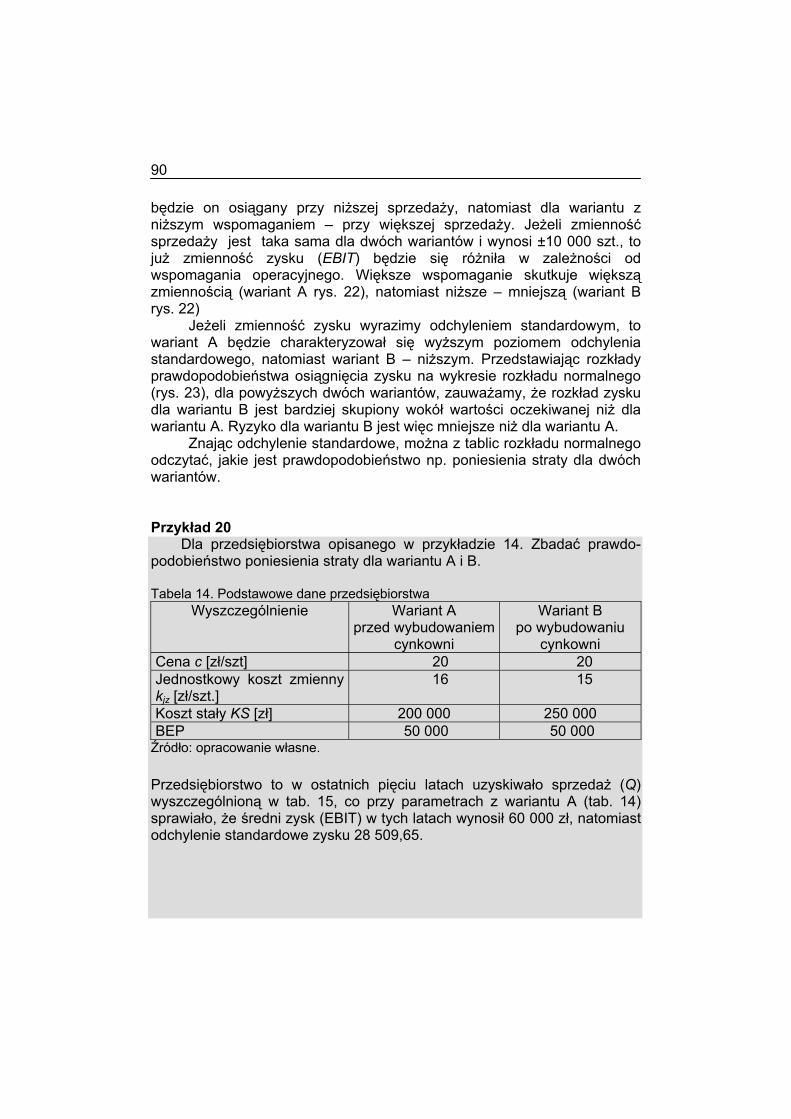

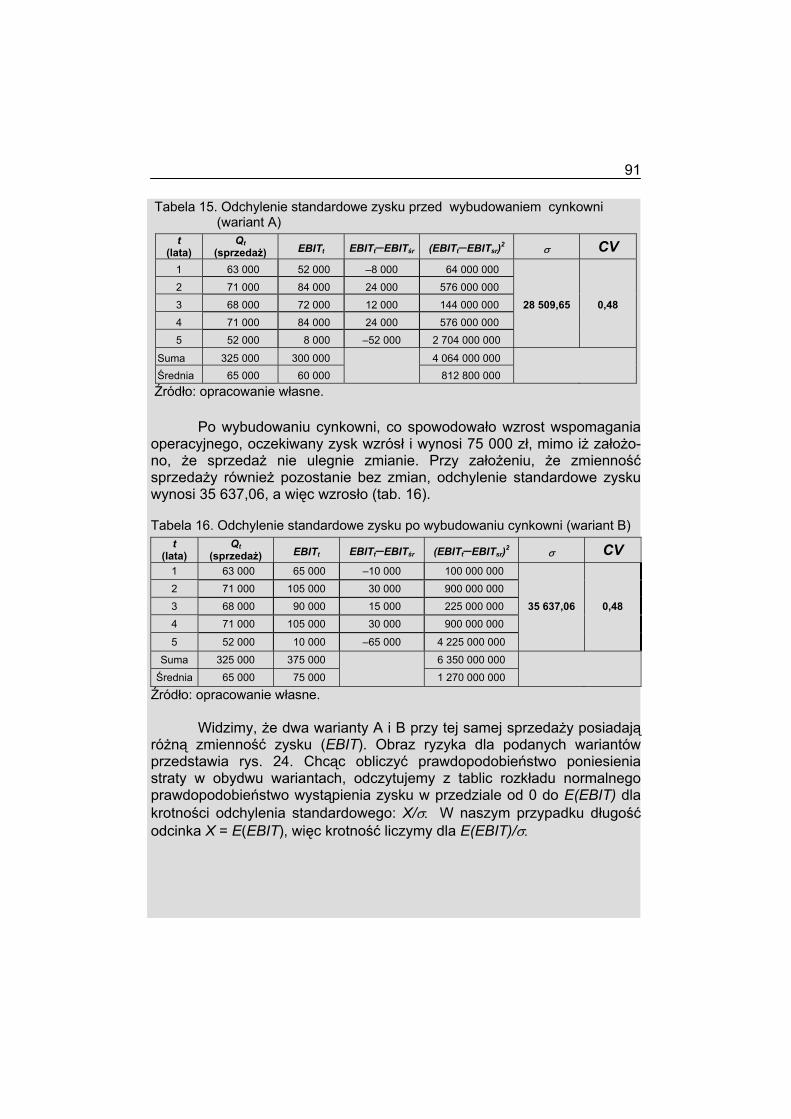

przychody oraz koszty. Nadwyżka przychodów nad kosztami jest wypracowanym zyskiem, natomiast nadwyżka kosztów nad przychodami jest poniesioną stratą. Schemat rachunku strat i zysków przedstawia rys. 3.

Środki pieniężne

Materiały

Produkcja w toku

Wyroby gotowe

Należności Cykl obrotowy

Rys. 2. Cykl obrotowy majątku Źródło: opracowanie własne.

Wyodrębnia on trzy podstawowe obszary działalności

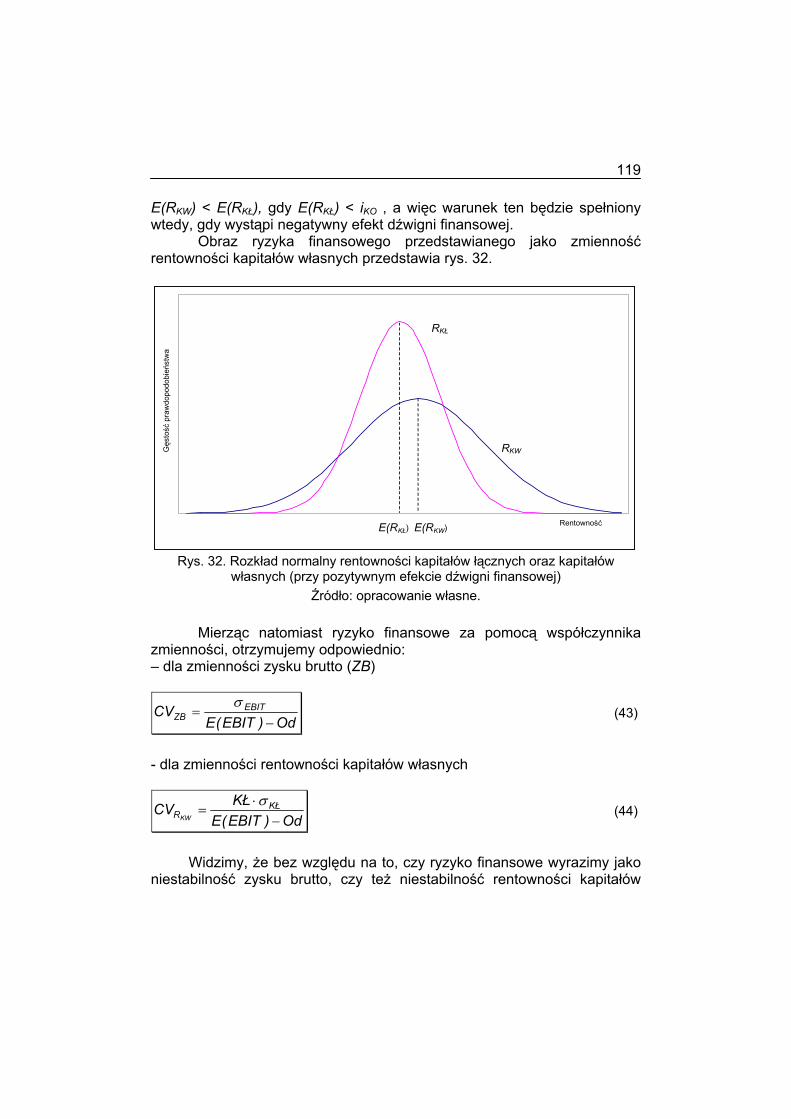

przedsiębiorstwa: obszar operacyjny, obszar finansowy, obszar fiskalny. Trzy podstawowe zyski przedstawiają efekty uzyskane w tych obszarach.

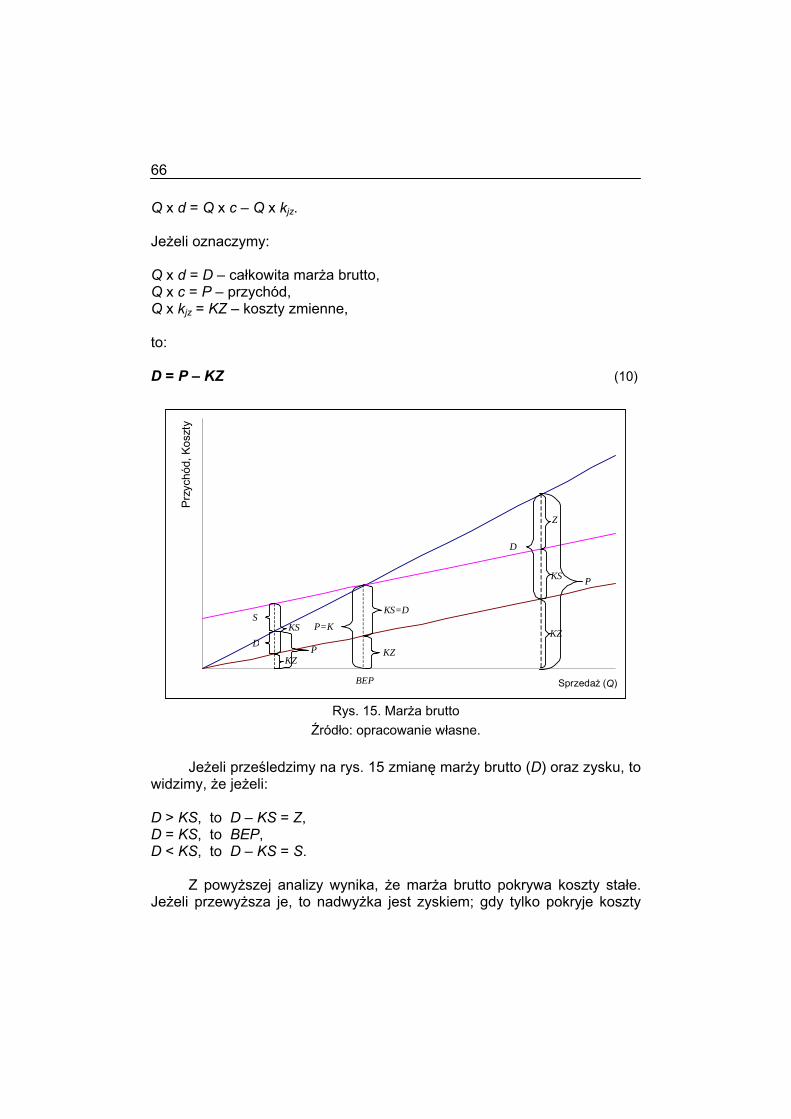

Częścią wspólną przedstawionych sprawozdań jest zysk netto, ujmowany w bilansie jako kapitał własny. Przedstawione powyżej sprawozdania sporządzane są zgodnie z memoriałową zasadą rachunkowości. Zasada ta mówi, że wszelkie operacje gospodarcze należy przypisać do okresów, których dotyczą, bez względu na to, czy są skuteczne finansowo, czy też nie, tzn. czy towarzyszą im w tym momencie wpływy lub wydatki finansowe, czy nie. Zgodnie z tą zasadą zaksięgowany przychód oznacza tylko wystawioną fakturę, a niekoniecznie wpływy gotówkowe, które mogą być przesunięte w czasie. I analogicznie – wykazany zysk nie jest równoznaczny z posiadaniem gotówki w kasie. Uzupełnieniem tych informacji zajmuje się trzecie obligatoryjne sprawozdanie z przepływów środków pieniężnych. Sporządzane jest ono nie według zasady memoriałowej, lecz kasowej. To znaczy, że odzwierciedla faktyczny ruch pieniądza w przedsiębiorstwie. Najczęściej sporządzane jest na podstawie dwóch wcześniejszych sprawozdań.

13

Przychody

operacyjne

Koszty uzyskania przychodów operacyjnych

Strata operacyjna

Zysk operacyjny

Przychody finansowe

Koszty finansowe

Strata brutto Zysk brutto

Podatki dochodowe

Strata netto Zysk netto

Działalność operacyjna

Fiskalizm państwa

Efekt działalności operacyjnej

Całkowity efekt funkcjonowania przedsiębiorstwa

Działalność finansowa

Efekt działalności operacyjnej i finansowej

Rys. 3. Schemat rachunku zysków i strat Źródło: opracowanie własne.

Główna idea polega na sprowadzeniu przychodów i kosztów do poziomu wpływów i wydatków (rys. 4). Sprawozdanie z przepływów pieniężnych wyodrębnia trzy podstawowe obszary funkcjonowania przedsiębiorstwa: działalność operacyjną, działalność finansową oraz działalność inwestycyjną. Łączny ruch środków pieniężnych w zakresie całej działalności przedsiębiorstwa wykazany w sprawozdaniu musi pokrywać się ze zmianą stanu środków pieniężnych na początku i na końcu okresu wykazaną w bilansie. Innym elementem wspólnym z dwoma pozostałymi sprawozdaniami jest zysk netto. Schemat sprawozdania z przepływu środków pieniężnych przedstawia rys. 5.

14

Przychody

Zysk

Sprowadzenie przychodówdo poziomu wpływów

Sprowadzenie kosztów dopoziomu wydatków

Wpływy nie będąceprzychodami

Wydatki nie będące kosztami

Koszty

Przepływypieniężne

Zasada memoriałowa Zasada kasowa

Rys. 4. Idea sporządzania sprawozdania z przepływów pieniężnych

Źródło: E. Eljasiak, W. Parteka: Przepływy gotówkowe. Gdańsk: ODDK 1996.

Sprawozdanie z przepływu środków

pieniężnych za okres ............

A Przepływy środków pieniężnych z działalności operacyjnej: I. Zysk netto II. Korekty III. Środki pieniężne netto z

działalności operacyjnej B Przepływy pieniężne z działalności

inwestycyjnej C Przepływy pieniężne z działalności

finansowej D Zmiana stanu środków pieniężnych

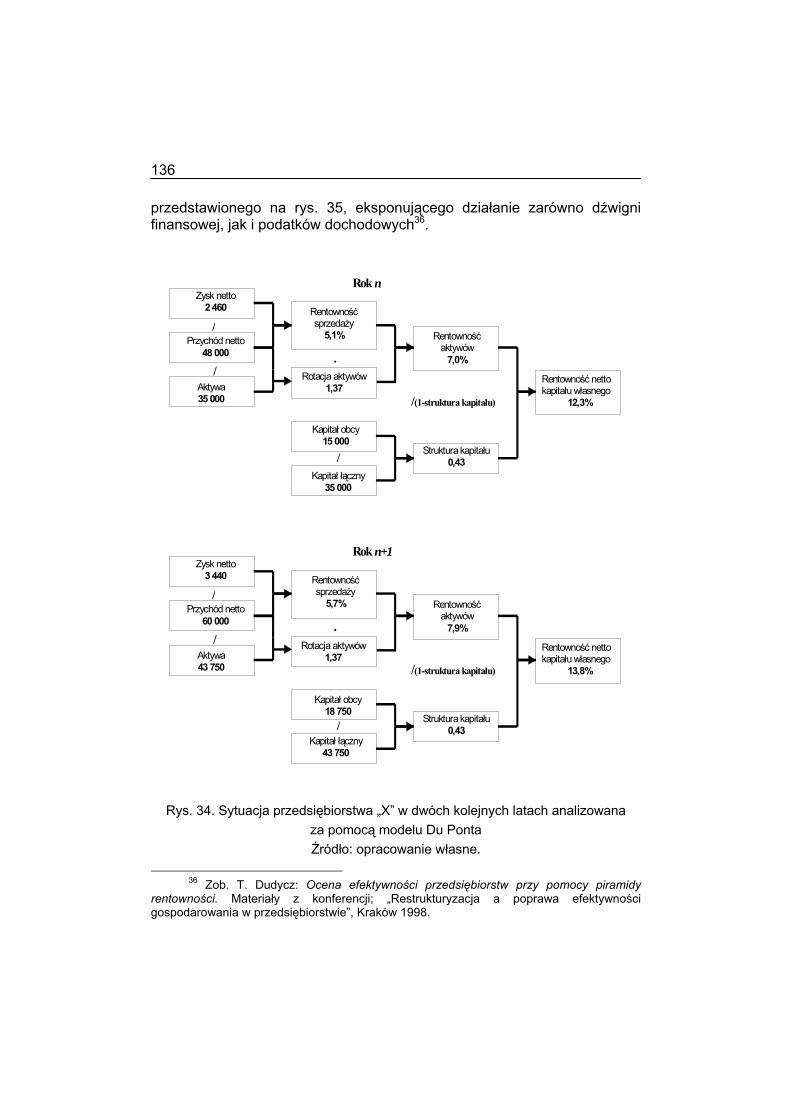

netto (A+/-B+/-C) E Środki pieniężne na początku okresu

sprawozdawczego F Środki pieniężne na końcu okresu

sprawozdawczego Rys. 5. Schemat sprawozdania z przepływu środków pieniężnych

Źródło: opracowanie własne.

15

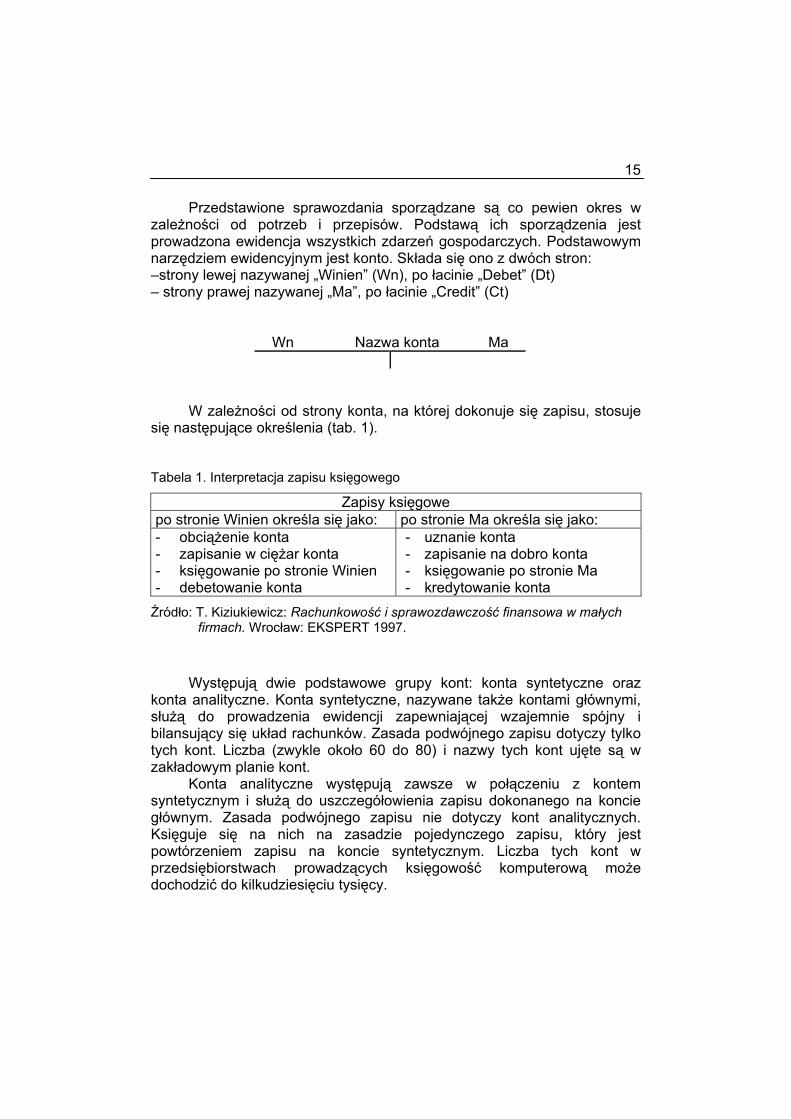

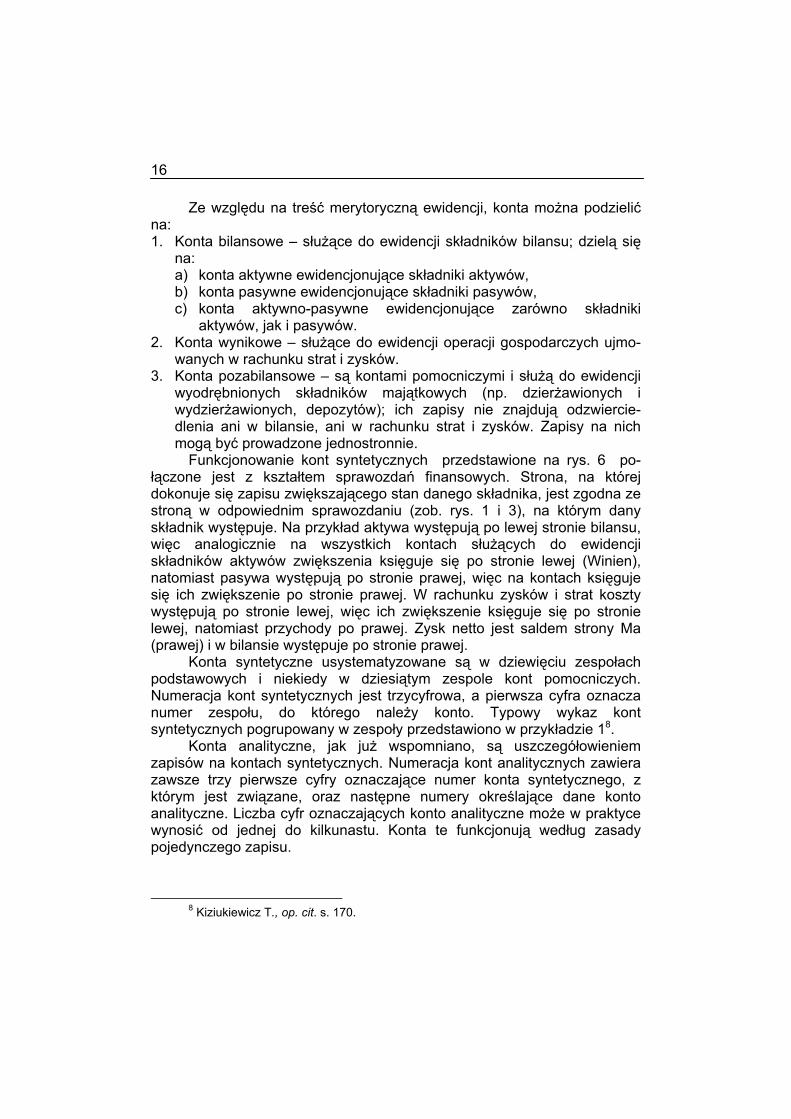

Przedstawione sprawozdania sporządzane są co pewien okres w zależności od potrzeb i przepisów. Podstawą ich sporządzenia jest prowadzona ewidencja wszystkich zdarzeń gospodarczych. Podstawowym narzędziem ewidencyjnym jest konto. Składa się ono z dwóch stron: –strony lewej nazywanej „Winien” (Wn), po łacinie „Debet” (Dt) – strony prawej nazywanej „Ma”, po łacinie „Credit” (Ct)

Wn Nazwa konta Ma

W zależności od strony konta, na której dokonuje się zapisu, stosuje się następujące określenia (tab. 1). Tabela 1. Interpretacja zapisu księgowego

Zapisy księgowe po stronie Winien określa się jako: po stronie Ma określa się jako: - obciążenie konta - zapisanie w ciężar konta - księgowanie po stronie Winien - debetowanie konta

- uznanie konta - zapisanie na dobro konta - księgowanie po stronie Ma - kredytowanie konta

Źródło: T. Kiziukiewicz: Rachunkowość i sprawozdawczość finansowa w małych firmach. Wrocław: EKSPERT 1997.

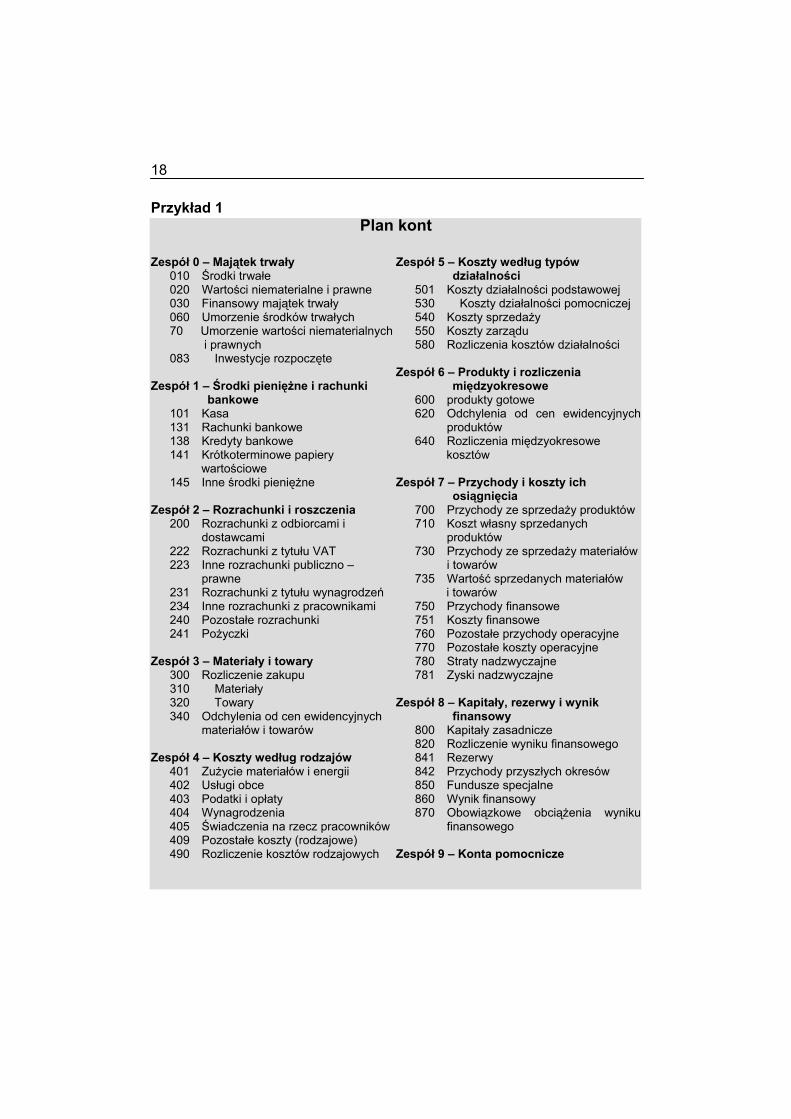

Występują dwie podstawowe grupy kont: konta syntetyczne oraz konta analityczne. Konta syntetyczne, nazywane także kontami głównymi, służą do prowadzenia ewidencji zapewniającej wzajemnie spójny i bilansujący się układ rachunków. Zasada podwójnego zapisu dotyczy tylko tych kont. Liczba (zwykle około 60 do 80) i nazwy tych kont ujęte są w zakładowym planie kont.

Konta analityczne występują zawsze w połączeniu z kontem syntetycznym i służą do uszczegółowienia zapisu dokonanego na koncie głównym. Zasada podwójnego zapisu nie dotyczy kont analitycznych. Księguje się na nich na zasadzie pojedynczego zapisu, który jest powtórzeniem zapisu na koncie syntetycznym. Liczba tych kont w przedsiębiorstwach prowadzących księgowość komputerową może dochodzić do kilkudziesięciu tysięcy.

16

Ze względu na treść merytoryczną ewidencji, konta można podzielić na: 1. Konta bilansowe – służące do ewidencji składników bilansu; dzielą się

na: a) konta aktywne ewidencjonujące składniki aktywów, b) konta pasywne ewidencjonujące składniki pasywów, c) konta aktywno-pasywne ewidencjonujące zarówno składniki

aktywów, jak i pasywów. 2. Konta wynikowe – służące do ewidencji operacji gospodarczych ujmo-

wanych w rachunku strat i zysków. 3. Konta pozabilansowe – są kontami pomocniczymi i służą do ewidencji

wyodrębnionych składników majątkowych (np. dzierżawionych i wydzierżawionych, depozytów); ich zapisy nie znajdują odzwiercie-dlenia ani w bilansie, ani w rachunku strat i zysków. Zapisy na nich mogą być prowadzone jednostronnie.

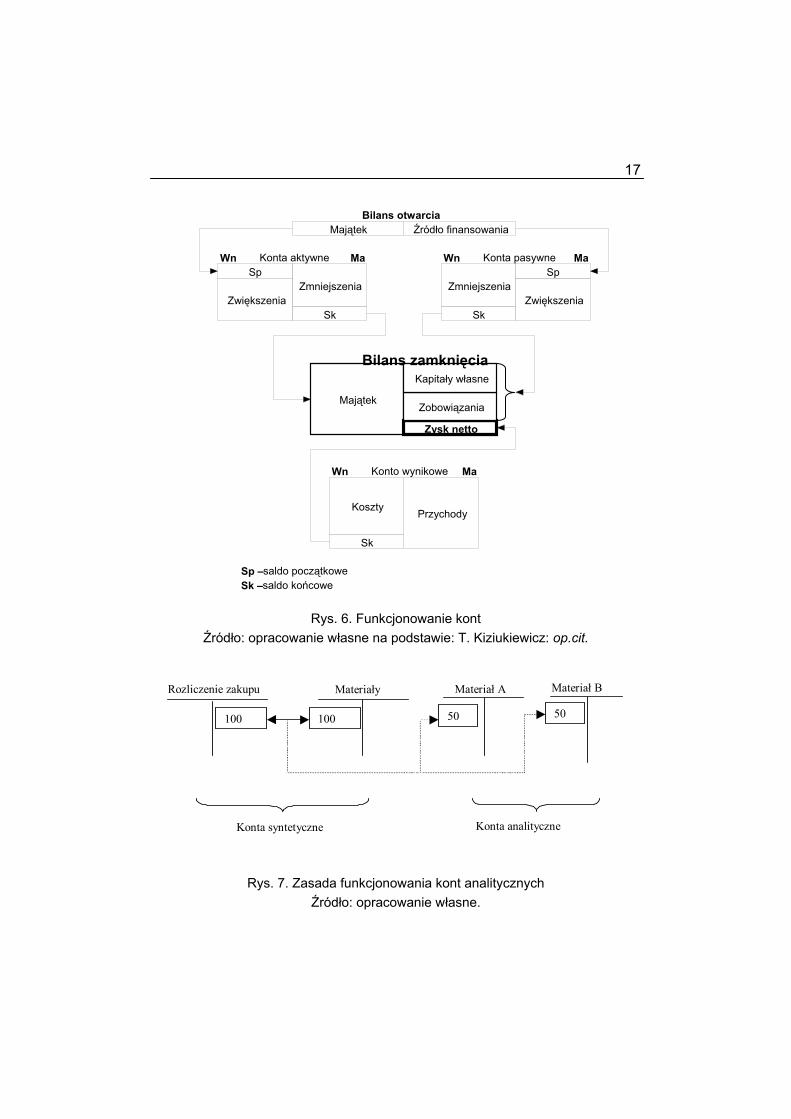

Funkcjonowanie kont syntetycznych przedstawione na rys. 6 po-łączone jest z kształtem sprawozdań finansowych. Strona, na której dokonuje się zapisu zwiększającego stan danego składnika, jest zgodna ze stroną w odpowiednim sprawozdaniu (zob. rys. 1 i 3), na którym dany składnik występuje. Na przykład aktywa występują po lewej stronie bilansu, więc analogicznie na wszystkich kontach służących do ewidencji składników aktywów zwiększenia księguje się po stronie lewej (Winien), natomiast pasywa występują po stronie prawej, więc na kontach księguje się ich zwiększenie po stronie prawej. W rachunku zysków i strat koszty występują po stronie lewej, więc ich zwiększenie księguje się po stronie lewej, natomiast przychody po prawej. Zysk netto jest saldem strony Ma (prawej) i w bilansie występuje po stronie prawej.

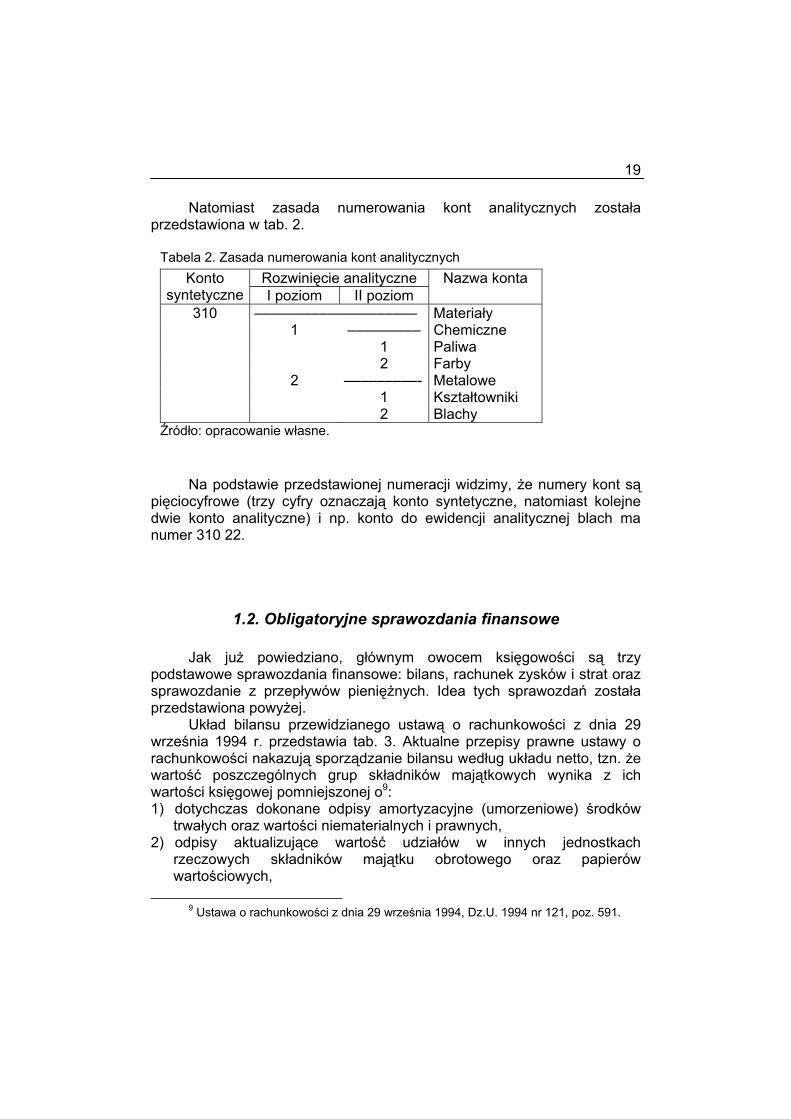

Konta syntetyczne usystematyzowane są w dziewięciu zespołach podstawowych i niekiedy w dziesiątym zespole kont pomocniczych. Numeracja kont syntetycznych jest trzycyfrowa, a pierwsza cyfra oznacza numer zespołu, do którego należy konto. Typowy wykaz kont syntetycznych pogrupowany w zespoły przedstawiono w przykładzie 18.

Konta analityczne, jak już wspomniano, są uszczegółowieniem zapisów na kontach syntetycznych. Numeracja kont analitycznych zawiera zawsze trzy pierwsze cyfry oznaczające numer konta syntetycznego, z którym jest związane, oraz następne numery określające dane konto analityczne. Liczba cyfr oznaczających konto analityczne może w praktyce wynosić od jednej do kilkunastu. Konta te funkcjonują według zasady pojedynczego zapisu.

8 Kiziukiewicz T., op. cit. s. 170.

17

Źródło finansowaniaMajątek

Zmniejszenia

Sk

Zmniejszenia

SkZwiększenia

Sp Sp

Zwiększenia

Przychody

Sk

Koszty

Majątek

Zysk netto

Zobowiązania

Kapitały własne

Bilans otwarcia

Wn Ma Wn Ma

Bilans zamknięcia

Konta aktywne Konta pasywne

Wn MaKonto wynikowe

Sp – saldo początkoweSk – saldo końcowe

Rys. 6. Funkcjonowanie kont Źródło: opracowanie własne na podstawie: T. Kiziukiewicz: op.cit.

Materiał BMateriały Materiał A

100 100 50 50

Konta syntetyczne Konta analityczne

Rozliczenie zakupu

Rys. 7. Zasada funkcjonowania kont analitycznych

Źródło: opracowanie własne.

18

Przykład 1 Plan kont

Zespół 0 – Majątek trwały

010 Środki trwałe 020 Wartości niematerialne i prawne 030 Finansowy majątek trwały 060 Umorzenie środków trwałych 70 Umorzenie wartości niematerialnych

i prawnych 083 Inwestycje rozpoczęte

Zespół 1 – Środki pieniężne i rachunki

bankowe 101 Kasa 131 Rachunki bankowe 138 Kredyty bankowe 141 Krótkoterminowe papiery

wartościowe 145 Inne środki pieniężne

Zespół 2 – Rozrachunki i roszczenia 200 Rozrachunki z odbiorcami i

dostawcami 222 Rozrachunki z tytułu VAT 223 Inne rozrachunki publiczno –

prawne 231 Rozrachunki z tytułu wynagrodzeń 234 Inne rozrachunki z pracownikami 240 Pozostałe rozrachunki 241 Pożyczki

Zespół 3 – Materiały i towary

300 Rozliczenie zakupu 310 Materiały 320 Towary 340 Odchylenia od cen ewidencyjnych

materiałów i towarów Zespół 4 – Koszty według rodzajów

401 Zużycie materiałów i energii 402 Usługi obce 403 Podatki i opłaty 404 Wynagrodzenia 405 Świadczenia na rzecz pracowników 409 Pozostałe koszty (rodzajowe) 490 Rozliczenie kosztów rodzajowych

Zespół 5 – Koszty według typów działalności

501 Koszty działalności podstawowej 530 Koszty działalności pomocniczej 540 Koszty sprzedaży 550 Koszty zarządu 580 Rozliczenia kosztów działalności

Zespół 6 – Produkty i rozliczenia

międzyokresowe 600 produkty gotowe 620 Odchylenia od cen ewidencyjnych

produktów 640 Rozliczenia międzyokresowe

kosztów Zespół 7 – Przychody i koszty ich

osiągnięcia 700 Przychody ze sprzedaży produktów 710 Koszt własny sprzedanych

produktów 730 Przychody ze sprzedaży materiałów

i towarów 735 Wartość sprzedanych materiałów

i towarów 750 Przychody finansowe 751 Koszty finansowe 760 Pozostałe przychody operacyjne 770 Pozostałe koszty operacyjne 780 Straty nadzwyczajne 781 Zyski nadzwyczajne

Zespół 8 – Kapitały, rezerwy i wynik

finansowy 800 Kapitały zasadnicze 820 Rozliczenie wyniku finansowego 841 Rezerwy 842 Przychody przyszłych okresów 850 Fundusze specjalne 860 Wynik finansowy 870 Obowiązkowe obciążenia wyniku

finansowego Zespół 9 – Konta pomocnicze

19

Natomiast zasada numerowania kont analitycznych została przedstawiona w tab. 2.

Tabela 2. Zasada numerowania kont analitycznych Rozwinięcie analityczne Konto

syntetyczne I poziom II poziom Nazwa konta

310 –––––––––––––––––––– Materiały 1 ––––––––– Chemiczne 1 Paliwa 2 Farby 2 –––––––––- Metalowe 1 Kształtowniki 2 Blachy Źródło: opracowanie własne.

Na podstawie przedstawionej numeracji widzimy, że numery kont są pięciocyfrowe (trzy cyfry oznaczają konto syntetyczne, natomiast kolejne dwie konto analityczne) i np. konto do ewidencji analitycznej blach ma numer 310 22.

1.2. Obligatoryjne sprawozdania finansowe

Jak już powiedziano, głównym owocem księgowości są trzy podstawowe sprawozdania finansowe: bilans, rachunek zysków i strat oraz sprawozdanie z przepływów pieniężnych. Idea tych sprawozdań została przedstawiona powyżej.

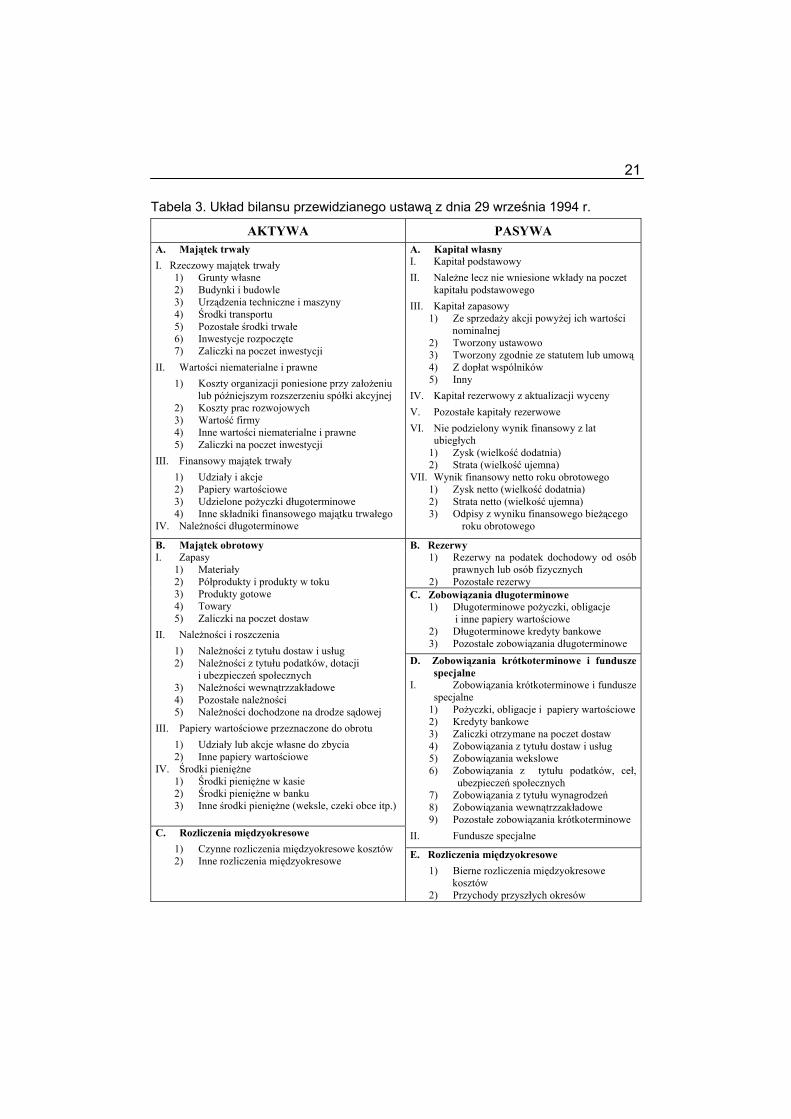

Układ bilansu przewidzianego ustawą o rachunkowości z dnia 29 września 1994 r. przedstawia tab. 3. Aktualne przepisy prawne ustawy o rachunkowości nakazują sporządzanie bilansu według układu netto, tzn. że wartość poszczególnych grup składników majątkowych wynika z ich wartości księgowej pomniejszonej o9: 1) dotychczas dokonane odpisy amortyzacyjne (umorzeniowe) środków

trwałych oraz wartości niematerialnych i prawnych, 2) odpisy aktualizujące wartość udziałów w innych jednostkach

rzeczowych składników majątku obrotowego oraz papierów wartościowych,

9 Ustawa o rachunkowości z dnia 29 września 1994, Dz.U. 1994 nr 121, poz. 591.

20

3) rezerwy wyrażające prawdopodobne zmniejszenie należności i roszczeń wobec ostrożnej ich wyceny.

Ustawa nakłada także obowiązek uzupełniania informacji zawartych w sprawozdaniach finansowych, aby sprawozdanie przedstawiało rzetelnie i jasno sytuację majątkową i finansową, wynik finansowy oraz rentowność jednostki, a w szczególności: 1) objaśnienia stosowanych metod wyceny i sporządzania sprawozdania

finansowego oraz przedstawienie przyczyn ich ewentualnych zmian w stosunku do roku poprzedzającego,

2) uzupełniające dane o aktywach i pasywach oraz elementach rachunku zysku i strat,

3) wszelkie inne znaczące informacje niezbędne do zrozumienia pozycji bilansowych oraz rachunku zysków i strat,

4) proponowany podział zysku lub pokrycia straty, 5) podstawowe informacje dotyczące pracowników i organów jednostki.

Bilans służący celom informacyjnym, a więc we wszelkiego rodzaju raportach, prospektach, wnioskach kredytowych, przedstawiany jest w formie skróconej lub analitycznej. Forma skrócona polega na przedstawianiu tylko pozycji głównych, oznaczonych dużymi literami lub cyframi arabskimi, natomiast postać analityczna ma za zadanie takie przedstawienie sprawozdań, które pozwoli na bardziej efektywne wykorzystanie informacyjne10.

Biorąc pod uwagę przydatność informacyjną skróconej wersji bilansu, na podstawie której podmioty zewnętrzne zmuszone są oceniać przedsiębiorstwo, należy zwrócić uwagę na punkt I – „zobowiązania krótkoterminowe i fundusze specjalne”. Zawartość tego punktu, przedstawiana w skróconej wersji łącznie, zawiera informacje z ekonomicznego punktu niejednorodne. Znajdują się tam zobowiązania powstałe w wyniku zakupów oraz kredyty krótkoterminowe. Połączenie tych pozycji utrudnia analizę zarządzania kapitałem obrotowym (rotację zobowiązań, cykl środków pieniężnych). Z tej przyczyny w bilansach analitycznych dokonuje się rozdzielenia tych pozycji.

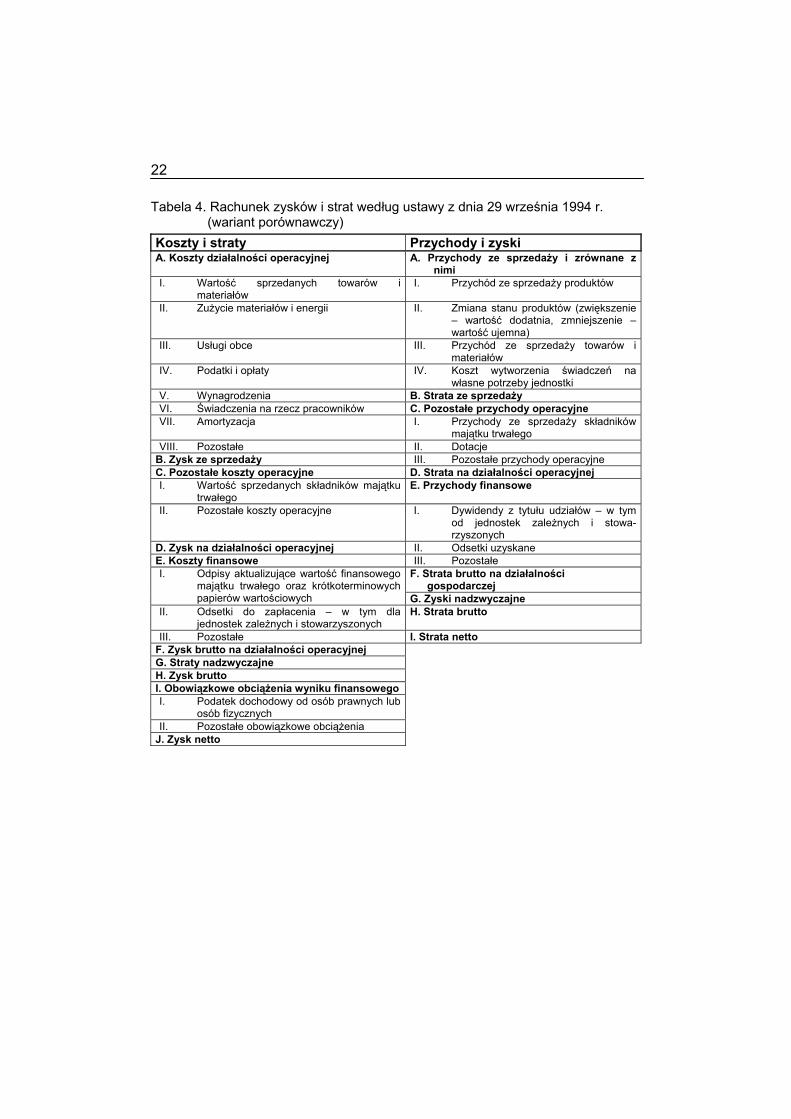

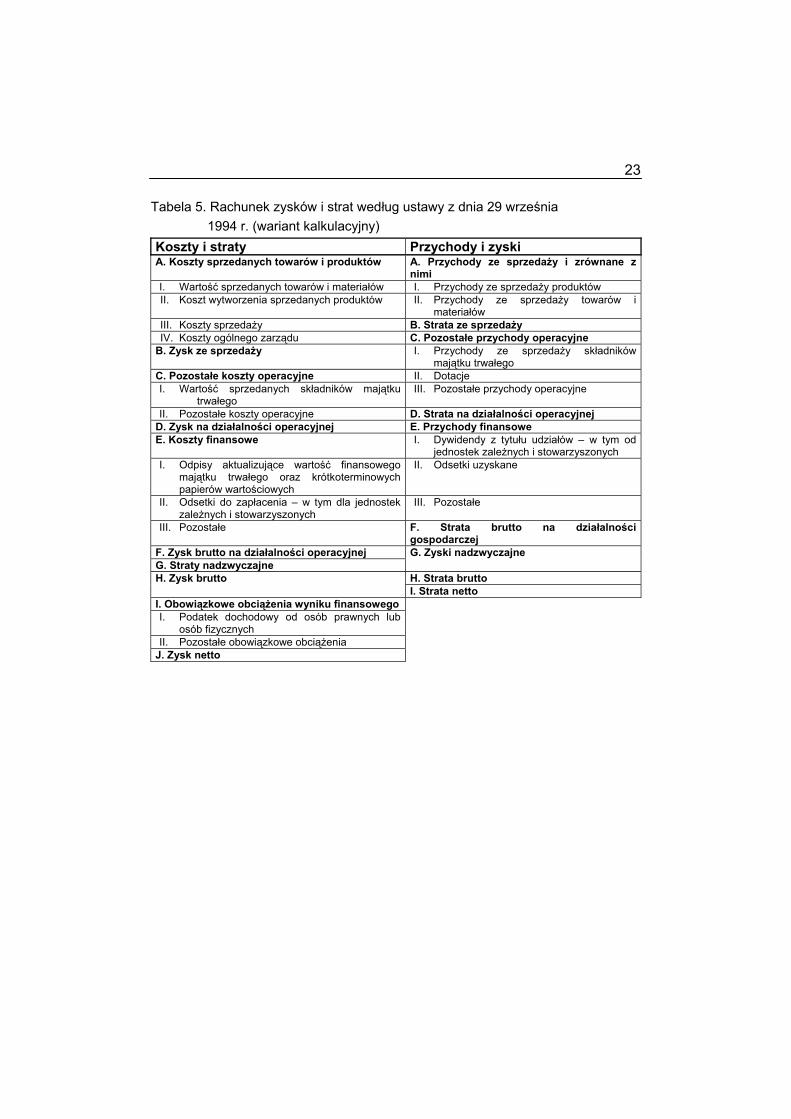

Przedstawione dwa warianty rachunku zysku i strat (tab. 4 i 5) wymagane są ustawą o rachunkowości z dnia 29 września 1994 r., obowiązują one dla jednostek gospodarczych innych niż banki i ubezpieczyciele.

Trzecim obligatoryjnym sprawozdaniem finansowym jest sprawozdanie z przepływów pieniężnych. Kształt tego sprawozdania również reguluje cytowana ustawa o rachunkowości.

10 L. Bednarski, T. Waśniewski: Analiza finansowa w zarządzaniu przedsiębiorstwem. Warszawa: FRRwP 1996, s. 241.

21

Tabela 3. Układ bilansu przewidzianego ustawą z dnia 29 września 1994 r.

AKTYWA PASYWA A. Majątek trwały I. Rzeczowy majątek trwały

1) Grunty własne 2) Budynki i budowle 3) Urządzenia techniczne i maszyny 4) Środki transportu 5) Pozostałe środki trwałe 6) Inwestycje rozpoczęte 7) Zaliczki na poczet inwestycji

II. Wartości niematerialne i prawne 1) Koszty organizacji poniesione przy założeniu

lub późniejszym rozszerzeniu spółki akcyjnej 2) Koszty prac rozwojowych 3) Wartość firmy 4) Inne wartości niematerialne i prawne 5) Zaliczki na poczet inwestycji

III. Finansowy majątek trwały 1) Udziały i akcje 2) Papiery wartościowe 3) Udzielone pożyczki długoterminowe 4) Inne składniki finansowego majątku trwałego

IV. Należności długoterminowe

A. Kapitał własny I. Kapitał podstawowy II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego III. Kapitał zapasowy

1) Ze sprzedaży akcji powyżej ich wartości nominalnej

2) Tworzony ustawowo 3) Tworzony zgodnie ze statutem lub umową 4) Z dopłat wspólników 5) Inny

IV. Kapitał rezerwowy z aktualizacji wyceny V. Pozostałe kapitały rezerwowe VI. Nie podzielony wynik finansowy z lat

ubiegłych 1) Zysk (wielkość dodatnia) 2) Strata (wielkość ujemna)

VII. Wynik finansowy netto roku obrotowego 1) Zysk netto (wielkość dodatnia) 2) Strata netto (wielkość ujemna) 3) Odpisy z wyniku finansowego bieżącego

roku obrotowego

B. Rezerwy 1) Rezerwy na podatek dochodowy od osób

prawnych lub osób fizycznych 2) Pozostałe rezerwy

C. Zobowiązania długoterminowe 1) Długoterminowe pożyczki, obligacje

i inne papiery wartościowe 2) Długoterminowe kredyty bankowe 3) Pozostałe zobowiązania długoterminowe

B. Majątek obrotowy I. Zapasy

1) Materiały 2) Półprodukty i produkty w toku 3) Produkty gotowe 4) Towary 5) Zaliczki na poczet dostaw

II. Należności i roszczenia 1) Należności z tytułu dostaw i usług 2) Należności z tytułu podatków, dotacji

i ubezpieczeń społecznych 3) Należności wewnątrzzakładowe 4) Pozostałe należności 5) Należności dochodzone na drodze sądowej

III. Papiery wartościowe przeznaczone do obrotu 1) Udziały lub akcje własne do zbycia 2) Inne papiery wartościowe

IV. Środki pieniężne 1) Środki pieniężne w kasie 2) Środki pieniężne w banku 3) Inne środki pieniężne (weksle, czeki obce itp.)

D. Zobowiązania krótkoterminowe i fundusze specjalne

I. Zobowiązania krótkoterminowe i fundusze specjalne

1) Pożyczki, obligacje i papiery wartościowe 2) Kredyty bankowe 3) Zaliczki otrzymane na poczet dostaw 4) Zobowiązania z tytułu dostaw i usług 5) Zobowiązania wekslowe 6) Zobowiązania z tytułu podatków, ceł,

ubezpieczeń społecznych 7) Zobowiązania z tytułu wynagrodzeń 8) Zobowiązania wewnątrzzakładowe 9) Pozostałe zobowiązania krótkoterminowe

II. Fundusze specjalne C. Rozliczenia międzyokresowe 1) Czynne rozliczenia międzyokresowe kosztów 2) Inne rozliczenia międzyokresowe

E. Rozliczenia międzyokresowe 1) Bierne rozliczenia międzyokresowe

kosztów 2) Przychody przyszłych okresów

22

Tabela 4. Rachunek zysków i strat według ustawy z dnia 29 września 1994 r. (wariant porównawczy)

Koszty i straty Przychody i zyski A. Koszty działalności operacyjnej A. Przychody ze sprzedaży i zrównane z

nimi I. Wartość sprzedanych towarów i

materiałów I. Przychód ze sprzedaży produktów

II. Zużycie materiałów i energii II. Zmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna)

III. Usługi obce III. Przychód ze sprzedaży towarów i materiałów

IV. Podatki i opłaty IV. Koszt wytworzenia świadczeń na własne potrzeby jednostki

V. Wynagrodzenia B. Strata ze sprzedaży VI. Świadczenia na rzecz pracowników C. Pozostałe przychody operacyjne VII. Amortyzacja I. Przychody ze sprzedaży składników

majątku trwałego VIII. Pozostałe II. Dotacje

B. Zysk ze sprzedaży III. Pozostałe przychody operacyjne C. Pozostałe koszty operacyjne D. Strata na działalności operacyjnej I. Wartość sprzedanych składników majątku

trwałego E. Przychody finansowe

II. Pozostałe koszty operacyjne I. Dywidendy z tytułu udziałów – w tym od jednostek zależnych i stowa-rzyszonych

D. Zysk na działalności operacyjnej II. Odsetki uzyskane E. Koszty finansowe III. Pozostałe

F. Strata brutto na działalności gospodarczej

I. Odpisy aktualizujące wartość finansowego majątku trwałego oraz krótkoterminowych papierów wartościowych G. Zyski nadzwyczajne

II. Odsetki do zapłacenia – w tym dla jednostek zależnych i stowarzyszonych

H. Strata brutto

III. Pozostałe I. Strata netto F. Zysk brutto na działalności operacyjnej G. Straty nadzwyczajne H. Zysk brutto I. Obowiązkowe obciążenia wyniku finansowego I. Podatek dochodowy od osób prawnych lub

osób fizycznych II. Pozostałe obowiązkowe obciążenia

J. Zysk netto

23

Tabela 5. Rachunek zysków i strat według ustawy z dnia 29 września 1994 r. (wariant kalkulacyjny)

Koszty i straty Przychody i zyski A. Koszty sprzedanych towarów i produktów A. Przychody ze sprzedaży i zrównane z

nimi I. Wartość sprzedanych towarów i materiałów I. Przychody ze sprzedaży produktów II. Koszt wytworzenia sprzedanych produktów II. Przychody ze sprzedaży towarów i

materiałów III. Koszty sprzedaży B. Strata ze sprzedaży IV. Koszty ogólnego zarządu C. Pozostałe przychody operacyjne

B. Zysk ze sprzedaży I. Przychody ze sprzedaży składników majątku trwałego

C. Pozostałe koszty operacyjne II. Dotacje I. Wartość sprzedanych składników majątku

trwałego III. Pozostałe przychody operacyjne

II. Pozostałe koszty operacyjne D. Strata na działalności operacyjnej D. Zysk na działalności operacyjnej E. Przychody finansowe E. Koszty finansowe I. Dywidendy z tytułu udziałów – w tym od

jednostek zależnych i stowarzyszonych I. Odpisy aktualizujące wartość finansowego

majątku trwałego oraz krótkoterminowych papierów wartościowych

II. Odsetki uzyskane

II. Odsetki do zapłacenia – w tym dla jednostek zależnych i stowarzyszonych

III. Pozostałe

III. Pozostałe F. Strata brutto na działalności gospodarczej

F. Zysk brutto na działalności operacyjnej G. Straty nadzwyczajne

G. Zyski nadzwyczajne

H. Strata brutto H. Zysk brutto I. Strata netto

I. Obowiązkowe obciążenia wyniku finansowego I. Podatek dochodowy od osób prawnych lub

osób fizycznych II. Pozostałe obowiązkowe obciążenia

J. Zysk netto

24

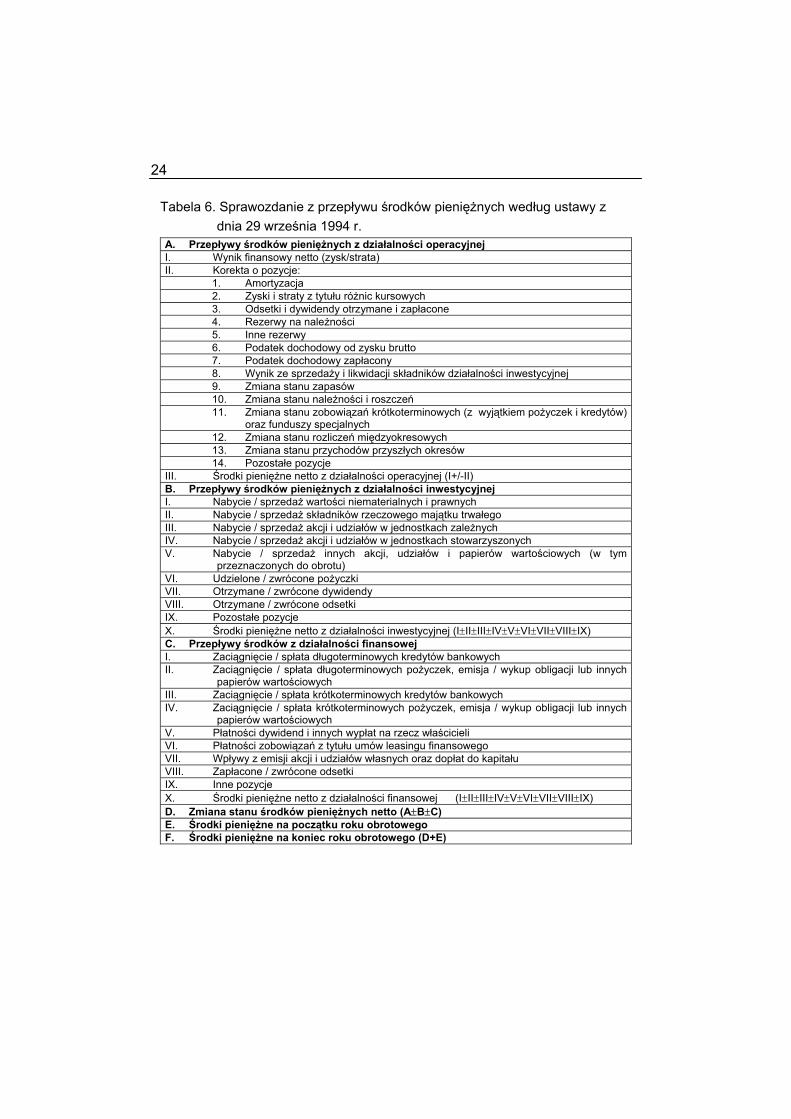

Tabela 6. Sprawozdanie z przepływu środków pieniężnych według ustawy z dnia 29 września 1994 r.

A. Przepływy środków pieniężnych z działalności operacyjnej I. Wynik finansowy netto (zysk/strata) II. Korekta o pozycje:

1. Amortyzacja 2. Zyski i straty z tytułu różnic kursowych 3. Odsetki i dywidendy otrzymane i zapłacone 4. Rezerwy na należności 5. Inne rezerwy 6. Podatek dochodowy od zysku brutto 7. Podatek dochodowy zapłacony 8. Wynik ze sprzedaży i likwidacji składników działalności inwestycyjnej 9. Zmiana stanu zapasów 10. Zmiana stanu należności i roszczeń 11. Zmiana stanu zobowiązań krótkoterminowych (z wyjątkiem pożyczek i kredytów)

oraz funduszy specjalnych 12. Zmiana stanu rozliczeń międzyokresowych 13. Zmiana stanu przychodów przyszłych okresów 14. Pozostałe pozycje

III. Środki pieniężne netto z działalności operacyjnej (I+/-II) B. Przepływy środków pieniężnych z działalności inwestycyjnej I. Nabycie / sprzedaż wartości niematerialnych i prawnych II. Nabycie / sprzedaż składników rzeczowego majątku trwałego III. Nabycie / sprzedaż akcji i udziałów w jednostkach zależnych IV. Nabycie / sprzedaż akcji i udziałów w jednostkach stowarzyszonych V. Nabycie / sprzedaż innych akcji, udziałów i papierów wartościowych (w tym

przeznaczonych do obrotu) VI. Udzielone / zwrócone pożyczki VII. Otrzymane / zwrócone dywidendy VIII. Otrzymane / zwrócone odsetki IX. Pozostałe pozycje X. Środki pieniężne netto z działalności inwestycyjnej (I±II±III±IV±V±VI±VII±VIII±IX) C. Przepływy środków z działalności finansowej I. Zaciągnięcie / spłata długoterminowych kredytów bankowych II. Zaciągnięcie / spłata długoterminowych pożyczek, emisja / wykup obligacji lub innych

papierów wartościowych III. Zaciągnięcie / spłata krótkoterminowych kredytów bankowych IV. Zaciągnięcie / spłata krótkoterminowych pożyczek, emisja / wykup obligacji lub innych

papierów wartościowych V. Płatności dywidend i innych wypłat na rzecz właścicieli VI. Płatności zobowiązań z tytułu umów leasingu finansowego VII. Wpływy z emisji akcji i udziałów własnych oraz dopłat do kapitału VIII. Zapłacone / zwrócone odsetki IX. Inne pozycje X. Środki pieniężne netto z działalności finansowej (I±II±III±IV±V±VI±VII±VIII±IX) D. Zmiana stanu środków pieniężnych netto (A±B±C) E. Środki pieniężne na początku roku obrotowego F. Środki pieniężne na koniec roku obrotowego (D+E)

25

Omawiając rachunek zysków i strat oraz sprawozdanie z przepływów pieniężnych w kontekście ich jakości informacyjnej, należy zwrócić uwagę na występującą niespójność w zakresie definiowania podstawowych obszarów działalności przedsiębiorstwa. W rachunku zysków i strat obszar operacyjny kończący się zyskiem na działalności operacyjnej nie obejmuje żadnych przychodów z tytułu inwestycji poczynionych w aktywa finansowe. Natomiast w sprawozdaniu z przepływów pieniężnych w działalności operacyjnej takie wpływy uwzględniono. W rachunku zysków i strat różnice kursowe znajdują się w działalności finansowej, natomiast w sprawozdaniu z przepływów – w działalności operacyjnej. Należy także zwrócić uwagę na różnicę w definiowaniu działalności między rachunkiem zysków i strat dla przedsiębiorstw innych niż banki i ubezpieczyciele a tym samym rachunkiem dla banków. Przychody z tytułu udzielonych pożyczek dla banków są przychodami operacyjnymi, natomiast dla innych przedsiębiorstw już nie. Więc jeżeli przedsiębiorstwo prowadzi działalność o podobnym charakterze jak bank (np. udzielając należności długoterminowych), to przychody z tego tytułu będą kwalifikowane inaczej niż w banku.

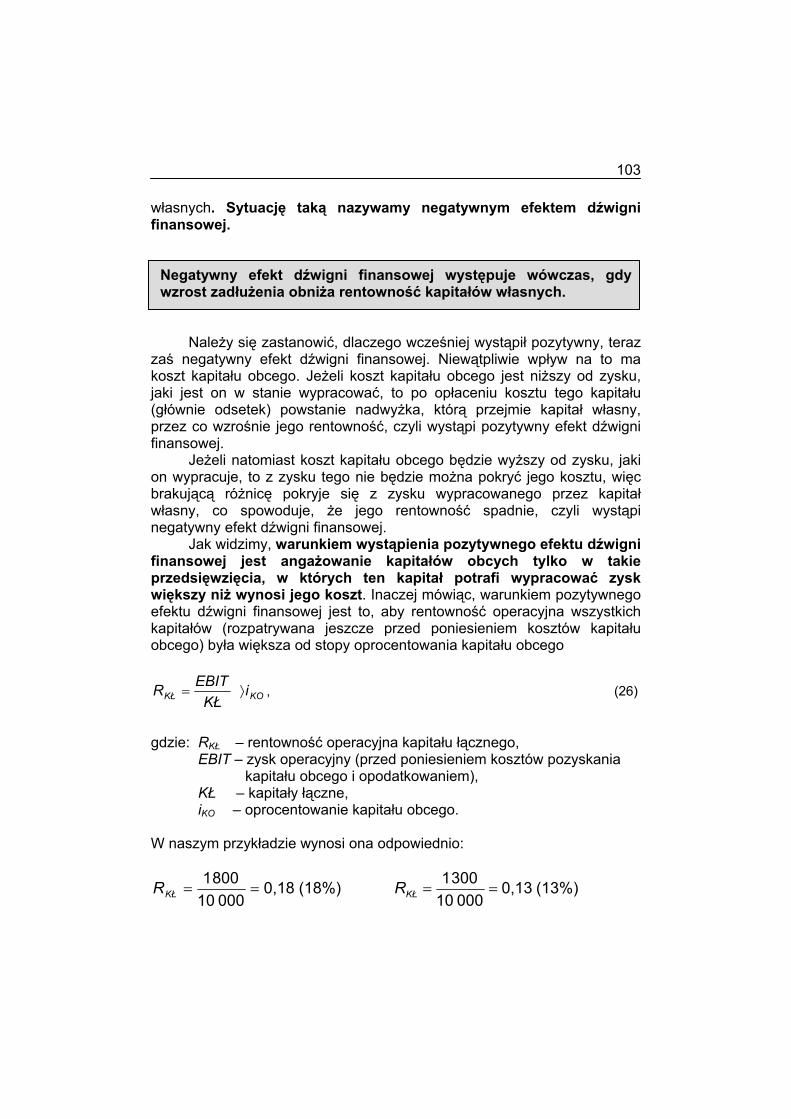

Na potrzeby analizy finansowej występuje konieczność pomiaru efektów uzyskiwanych w różnych obszarach działalności przedsiębiorstwa. Jeżeli będziemy bazować na rachunku zysków i strat, pomiar ten bez wniknięcia w dane źródłowe będzie bardzo nieprecyzyjny lub wręcz błędny. Na przykład potrzeba określenia zysku z działalności operacyjnej (w sensie ekonomicznym) wymaga określenia, które składniki przychodów ujęte w sprawozdaniu jako przychody finansowe mają z ekonomicznego punktu widzenia charakter operacyjny. Także pomiar kosztów związanych z pozyskiwaniem kapitałów obcych nastręcza kłopotów, gdyż w pozycji koszty finansowe umieszczone są ujemne odchylenia różnic kursowych w przepływach traktowane jako efekt działalności operacyjnej. Te nieścisłości informacyjne wynikające z aktualnego kształtu rachunku zysków i strat utrudniają obliczanie tak podstawowych kategorii ekonomicznych wykorzystywanych w zarządzaniu finansowym, jak zysk operacyjny i zysk ekonomiczny (zysk przedsiębiorstwa przed i po opodatkowaniu bez uwzględniania kosztów pozyskania kapitału obcego). Także precyzyjne badanie dźwigni finansowej z powyższych powodów wymaga sięgania do danych źródłowych.

Mimo niedoskonałości informacyjnej sprawozdań finansowych, należy podkreślić, że niejednokrotnie są one jedynym źródłem informacji o przedsiębiorstwie. W związku z tym, oceniając przedsiębiorstwo na ich podstawie, należy zdawać sobie sprawę z błędów, jakie mogą zostać poczynione.

26

Rozdział 2

WSTĘPNA OCENA SPRAWOZDAŃ FINANSOWYCH

2.1. Metody analizy finansowej

Każdy proces analityczny składa się z dwóch zasadniczych części: − wstępnego pomiaru i oceny badanego zjawiska, − badań przyczynowo-skutkowych. W każdej z tych części stosujemy właściwe jej metody. W części pierwszej, czyli przy wstępnym pomiarze i ocenie badanego zjawiska, znajduje zastosowanie intuicyjna metoda „porównań”. Jak sama nazwa wskazuje, istota jej polega na porównywaniu. Jednak kluczowym czynnikiem w tej metodzie jest zestawianie do porównań takich wielkości, które posiadają tzw. walor porównywalności. Oznacza to, że w wyniku tych porównań można wyciągnąć wnioski istotne z punktu widzenia oceny badanego zjawiska. Jeżeli weźmiemy na przykład jeden z najważniejszych parametrów przedsiębiorstwa, jakim jest jego zysk, to możliwości jego porównań kończą się na tym przedsiębiorstwie. A więc można go porównywać z zyskiem planowanym lub z zyskiem innego okresu. Natomiast całkiem bezcelowe jest porównywanie zysku jednego przedsiębiorstwa z zyskiem innego. Dzieje się tak dlatego, że praktycznie nie istnieją dwa identyczne przedsiębiorstwa, o takim samym profilu produkcyjnym czy też zaangażowanych środkach, wielkości zatrudnienia itd. W związku z tym wartość poznawcza takiego porównania będzie mało przydatna w analizie.

Z tych właśnie względów decydującym czynnikiem wpływającym na jakość tej metody jest umiejętny dobór parametrów pod względem posiadania wspólnej płaszczyzny porównań.

Jednym z najczęstszych sposobów nadawania waloru porównywalności zestawianym parametrom jest przedstawianie ich w postaci dynamiki (tempa wzrostu) oraz struktury, czyli ich udziału w określonej całości. Jeżeli chodzi natomiast o zakres porównywania tak przedstawionych parametrów, to występują trzy podstawowe obszary tych porównań: 1) porównanie w czasie (dane z jednego okresu do danych z innego

okresu), 2) porównanie w przestrzeni (czyli np. z innymi przedsiębiorstwami lub

wynikami średnimi w branży), 3) porównanie z wartościami postulowanymi (czyli z planem).

27

Omawiana metoda porównań jest najczęściej wykorzystywana przy wstępnej ocenie przedsiębiorstwa na podstawie jego sprawozdań finansowych.

W drugiej części badań analitycznych wykorzystuje się następujące metody deterministyczne: 1) metoda kolejnych podstawień, 2) metoda różnic cząstkowych, 3) metoda funkcyjna, 4) metoda logarytmiczna, 5) metoda Beckera, 6) metoda Killara. Metody te, nazywane także metodami eliminacji, polegają – najogólniej rzecz biorąc – na eliminacji wpływu jednych czynników i badaniu wpływu pozostałych.

2.2. Ocena przedsiębiorstwa na podstawie sprawozdań finansowych

2.2.1. Zasada obliczania struktury i dynamiki Przystępując do oceny przedsiębiorstwa na podstawie jego bilansu, w pierwszej kolejności zgodnie z zasadami metody porównań musimy obliczyć dynamikę poszczególnych pozycji bilansu oraz jego strukturę. Dynamikę obliczamy w ten sposób, że określoną pozycję z okresu następnego dzielimy przez pozycję z okresu poprzedniego. Dynamikę można wyrażać w ułamku (np.1,1) lub procentowo (np. 110%). Dynamikę z większej liczby okresów jak dwa można obliczać na dwa sposoby: wszystkie okresy w stosunku do jednego bazowego, lub łańcuchowo – każdy następny do poprzedniego. Drugi sposób pozwala łatwiej uchwycić tendencje zmian danej pozycji na przełomie poszczególnych lat i z tego względu jest zalecany przez autora. Strukturę bilansu obliczamy w ten sposób, że sumę bilansową traktujemy jako 100% i obliczamy udział każdej z pozycji w tej sumie. W związku z tym, że aktywa równają się pasywom, taki sam udział danego składnika w strukturze aktywów i pasywów oznacza, że składniki te są sobie równe. Przykład bilansu z obliczoną jego dynamiką i strukturą przedstawia tab. 7. Obliczając dynamikę rachunku zysku i strat, kierujemy się tą samą zasadą jak w przypadku bilansu. Natomiast przy obliczaniu struktury autor preferuje zasadę, według której za 100% przyjmujemy sumę wszystkich

28

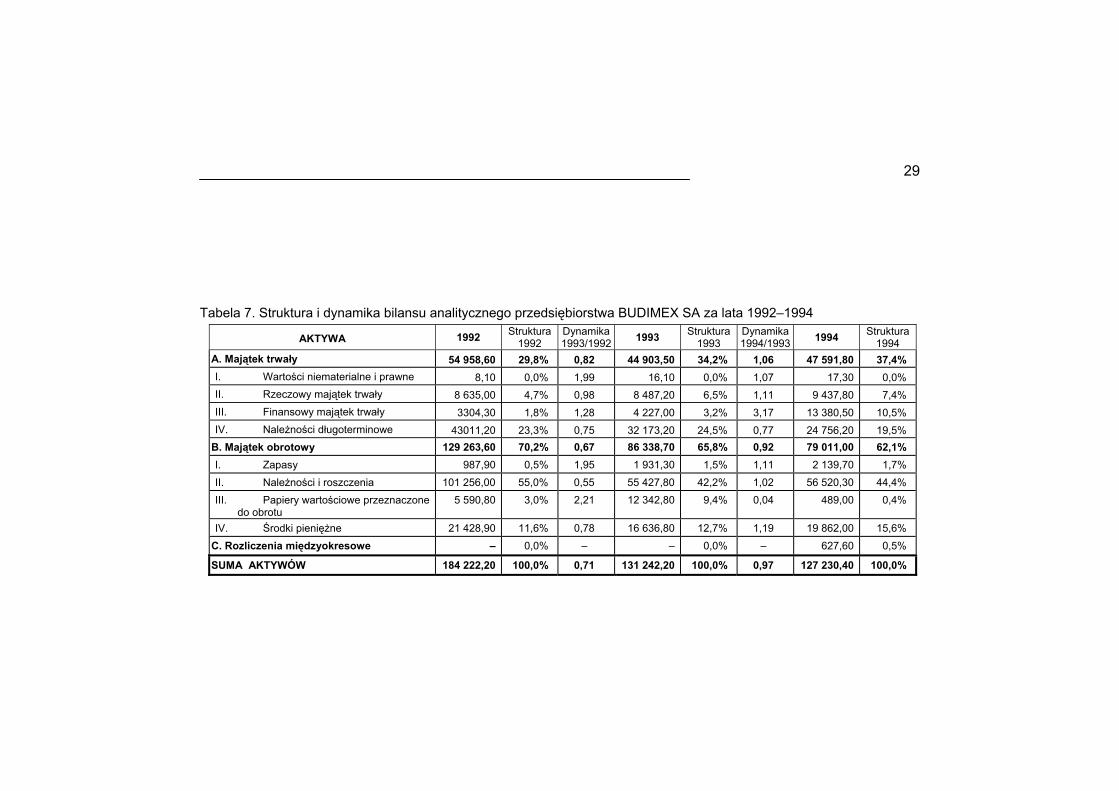

przychodów przedsiębiorstwa (operacyjnych, pozostałych operacyjnych, finansowych), a następnie obliczamy udział każdej pozycji rachunku w sumie przychodów (tab. 8).

2.2.2. Ocena bilansu

Mając obliczoną strukturę i dynamikę bilansu, przystępujemy do jego oceny. Jakość oceny w dużej mierze zależy od posiadanej przez analityka szerokiej wiedzy ekonomicznej i umiejętności jej wykorzystania. Podstawowa zasada, jaka powinna towarzyszyć tej ocenie, to dążenie do wyłapania jak największej liczby związków i zależności między zmianami w poszczególnych pozycjach sprawozdań oraz ich interpretacja na tle aktualnej sytuacji zarówno branży, jak i całej gospodarki. Analizując poszczególne pozycje, powinniśmy zwracać uwagę zarówno na udział poszczególnych pozycji w strukturze sumy bilansowej, jak również na ich dynamikę.

Majątek trwały – decyduje o zdolności produkcyjnej przedsiębior-stwa w szerokim znaczeniu tego słowa. Jego udział w strukturze uzależniony będzie w dużym stopniu od specyfiki branży. I tak na przykład w działalności handlowej stanowi on zazwyczaj kilkanaście procent całości aktywów, natomiast w działalności produkcyjnej jego udział może dochodzić nawet do 90%. Jest on uważany za majątek obarczony wysokim ryzykiem ze względu na jego małą płynność (to znaczy zdolność zamiany na środki pieniężne). W związku z tym jego duży udział w strukturze zwiększa ryzyko własne przedsiębiorstwa. Jednak z drugiej strony dla kontrahentów przedsiębiorstwa jest on niejednokrotnie wyznacznikiem wiarygodności. W majątek trwały, szczególnie rzeczowy, skłonne są inwe-stować przedsiębiorstwa, dobrze postrzegające przyszłość branży, w której działają. Przedsiębiorstwa źle oceniające swoją przyszłość skłonne są raczej inwestować w finansowy majątek trwały, a często, co jest oczywiście zjawiskiem niekorzystnym, utrzymują nadmierny stan środków pieniężnych.

Oceniając przedsiębiorstwo BUDIMEX SA, widzimy, że majątek trwały stanowi kolejno w 1992 r. – 29,8%, w 1993 – 34,2%, w 1994 – 37,4% (tab.7), a więc występuje wyraźna tendencja jego rosnącego udziału w strukturze aktywów. Jeżeli jednak przyjrzymy się dynamice tego majątku, to zauważymy, że w latach 1992–1993 wystąpił jego nominalny spadek o około 20%. Jeżeli jeszcze uwzględnimy inflację istniejącą w tym roku, to realny spadek będzie dużo większy. Na przestrzeni lat 1993–1994 wystąpił już nominalny wzrost tego majątku o 6% (dynamika 1,06), jednak jeżeli weźmie się pod uwagę inflację, nadal występuje jego realny spadek.

29

Tabela 7. Struktura i dynamika bilansu analitycznego przedsiębiorstwa BUDIMEX SA za lata 1992–1994

AKTYWA 1992 Struktura 1992

Dynamika1993/1992 1993 Struktura

1993 Dynamika1994/1993 1994 Struktura

1994 A. Majątek trwały 54 958,60 29,8% 0,82 44 903,50 34,2% 1,06 47 591,80 37,4% I. Wartości niematerialne i prawne 8,10 0,0% 1,99 16,10 0,0% 1,07 17,30 0,0%II. Rzeczowy majątek trwały 8 635,00 4,7% 0,98 8 487,20 6,5% 1,11 9 437,80 7,4% III. Finansowy majątek trwały 3304,30 1,8% 1,28 4 227,00 3,2% 3,17 13 380,50 10,5%IV. Należności długoterminowe 43011,20 23,3% 0,75 32 173,20 24,5% 0,77 24 756,20 19,5%

B. Majątek obrotowy 129 263,60 70,2% 0,67 86 338,70 65,8% 0,92 79 011,00 62,1% I. Zapasy 987,90 0,5% 1,95 1 931,30 1,5% 1,11 2 139,70 1,7%II. Należności i roszczenia 101 256,00 55,0% 0,55 55 427,80 42,2% 1,02 56 520,30 44,4% III. Papiery wartościowe przeznaczone

do obrotu 5 590,80 3,0% 2,21 12 342,80 9,4% 0,04 489,00 0,4%

IV. Środki pieniężne 21 428,90 11,6% 0,78 16 636,80 12,7% 1,19 19 862,00 15,6% C. Rozliczenia międzyokresowe – 0,0% – – 0,0% – 627,60 0,5%

SUMA AKTYWÓW 184 222,20 100,0% 0,71 131 242,20 100,0% 0,97 127 230,40 100,0%

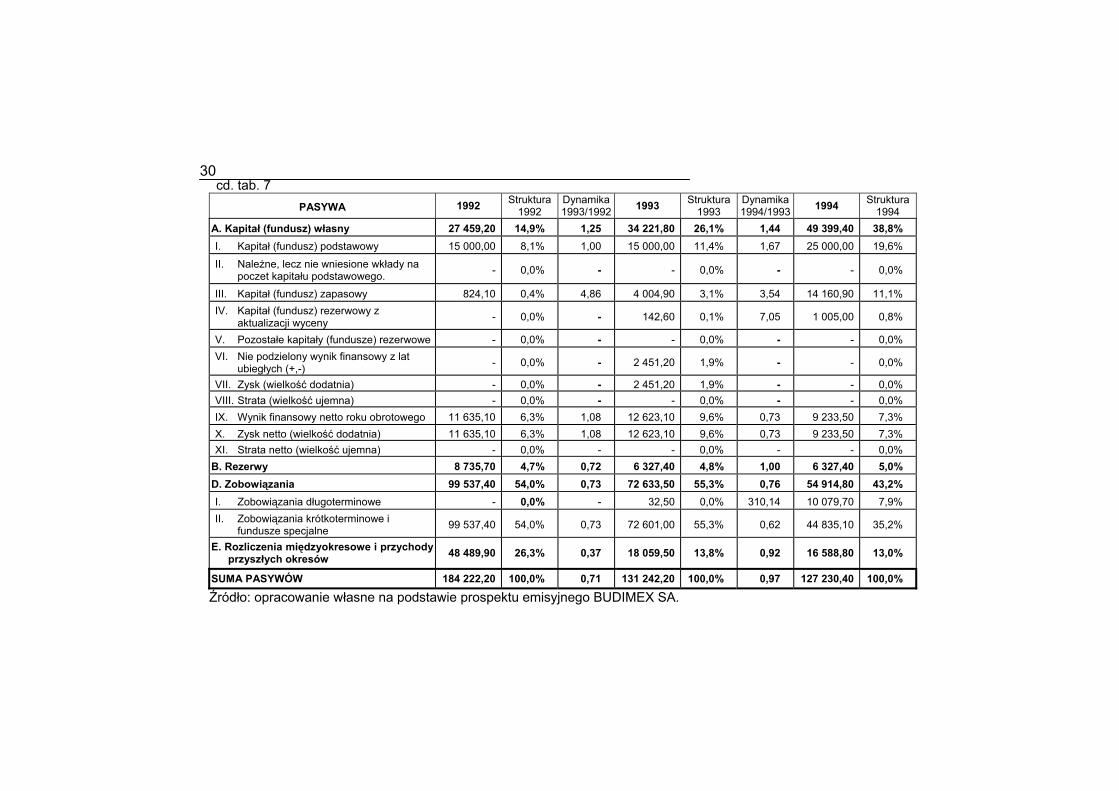

30cd. tab. 7

PASYWA 1992 Struktura 1992

Dynamika1993/1992 1993 Struktura

1993 Dynamika1994/1993 1994 Struktura

1994 A. Kapitał (fundusz) własny 27 459,20 14,9% 1,25 34 221,80 26,1% 1,44 49 399,40 38,8% I. Kapitał (fundusz) podstawowy 15 000,00 8,1% 1,00 15 000,00 11,4% 1,67 25 000,00 19,6%

II. Należne, lecz nie wniesione wkłady na poczet kapitału podstawowego. - % - % - % 0,0 - 0,0 - 0,0

III. Kapitał (fundusz) zapasowy 824,10 0,4% 4,86 4 004,90 3,1% 3,54 14 160,90 11,1% IV. Kapitał (fundusz) rezerwowy z

aktualizacji wyceny - % 0,0 - 142,60 0,1% 7,05 1 005,00 0,8%

V. Pozostałe kapitały (fundusze) rezerwowe - 0,0% - - % - % 0,0 - 0,0VI. Nie podzielony wynik finansowy z lat

ubiegłych (+,-) - % - % 0,0 - 2 451,20 1,9% - 0,0

VII. Zysk (wielkość dodatnia) - 0,0% - 2 451,20 1,9% - - % 0,0VIII. Strata (wielkość ujemna) - 0,0% - - % - % 0,0 - 0,0IX. Wynik finansowy netto roku obrotowego 11 635,10 6,3% 1,08 12 623,10 9,6% 0,73 9 233,50 7,3% X. Zysk netto (wielkość dodatnia) 11 635,10 6,3% 1,08 12 623,10 9,6% 0,73 9 233,50 7,3% XI. Strata netto (wielkość ujemna) - 0,0% - - 0,0% - - 0,0%

B. Rezerwy 8 735,70 4,7% 0,72 6 327,40 4,8% 1,00 6 327,40 5,0% D. Zobowiązania 99 537,40 54,0% 0,73 72 633,50 55,3% 0,76 54 914,80 43,2% I. Zobowiązania długoterminowe - 0,0% - 32,50 0,0% 310,14 10 079,70 7,9%II. Zobowiązania krótkoterminowe i

fundusze specjalne 99 537,40 54,0% 0,73 72 601,00 55,3% 0,62 44 835,10 35,2%

E. Rozliczenia międzyokresowe i przychody przyszłych okresów 48 489,90 26,3% 0,37 18 059,50 13,8% 0,92 16 588,80 13,0%

SUMA PASYWÓW 184 222,20 100,0% 0,71 131 242,20 100,0% 0,97 127 230,40 100,0%

Źródło: opracowanie własne na podstawie prospektu emisyjnego BUDIMEX SA.

31Tabela 8 Struktura i dynamika rachunku zysków i strat przedsiębiorstwa BUDIMEX za lata 1992 - 1994

RACHUNEK WYNIKÓW 1992 Struktura1992

Dynamika 1993/1992 1993 Struktura

1993 Dynamika1994/1993 1994 Struktura

1994 I. Przychody netto ze sprzedaży towarów i produktów 237 604,00 66,0% 0,69 165 012,20 70,2% 1,17 193 799,40 82,7%

1. Przychody netto ze sprzedaży towarów i materiałów 4 664,80 1,3% 0,26 1 214,70 0,5% 0,84 1 025,90 0,4%2. Przychody netto ze sprzedaży towarów i materiałów 232 939,20 64,7% 0,70 163 797,50 69,7% 1,18 192 773,50 82,2%

II. Koszty sprzedanych towarów i produktów 293 916,20 81,6% 0,56 165 340,40 70,3% 1,13 186 195,20 79,4%1. Wartość sprzedanych towarów i materiałów 5 520,90 1,5% 0,15 839,80 0,4% 0,67 563,40 0,2%2. Koszt wytworzenia sprzedanych produktów 288 395,30 80,1% 0,57 164 500,60 70,0% 1,13 185 631,80 79,2%

III. Zysk (strata) brutto ze sprzedaży -56 312,20 -15,6% - -328,20 -0,1% - 7 604,20 3,2% IV. Koszty sprzedaży - 0,0% - - 0,0% - - 0,0%V. Koszty ogólnego zarządu 11 746,10 3,3% 1,14 13 333,60 5,7% 0,86 11 506,10 4,9%VI. Zysk (strata) netto ze sprzedaży -68 058,30 -18,9% - -13 661,80 -5,8% - -3 901,90 -1,7% VII. Pozostałe przychody operacyjne 16 891,00 4,7% 1,24 20 964,50 8,9% 0,08 1 660,60 0,7%VIII. Pozostałe koszty operacyjne 15 931,10 4,4% 0,26 4 083,00 1,7% 2,14 8 731,70 3,7%IX. Zysk (strata) na działalności operacyjnej -67 098,40 -18,6% - 3 219,70 1,4% -3,41 -10 973,00 -4,7% X. Przychody z udziałów w innych podmiotach, w tym: 93,90 0,0% 6,10 572,50 0,2% 0,05 26,40 0,0%

1. Od podmiotów zależnych - 0,0% - - 0,0% - 18,10 0,0%2. Od podmiotów stowarzyszonych 93,90 0,0% 6,10 572,50 0,2% 0,01 8,30 0,0%

XI. Pozostałe przychody finansowe 105 580,60 29,3% 0,46 48 519,50 20,6% 0,80 38 802,30 16,6%XII. Koszty finansowe 22 708,10 6,3% 1,44 32 586,50 13,9% 0,55 17 905,80 7,6%XIII. Zysk (strata) na działalności gospodarczej 15 868,00 4,4% 1,24 19 725,20 8,4% 0,50 9 949,90 4,2% XIV. Wynik zdarzeń nadzwyczajnych - 0,0% - - 0,0% - 118,90 0,1%

1. Zyski nadzwyczajne - 0,0% - - 0,0% - 118,90 0,1%2. Straty nadzwyczajne - 0,0% - - 0,0% - - 0,0%

XV. Zysk (starta) brutto 15 868,00 4,4% 1,24 19 725,20 8,4% 0,51 10 068,80 4,3%XVI. Podatek dochodowy 2 766,20 0,8% 2,57 7 102,10 3,0% 0,12 835,30 0,4%XVII. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia

straty) 1 466,70 0,4% - - 0,0% - - 0,0%

XVIII. Zysk (strata) netto 11 635,10 3,2% 1,08 12 623,10 5,4% 0,73 9 233,50 3,9%

Źródło: opracowanie własne na podstawie prospektu emisyjnego BUDIMEX SA.

32

Tak niska dynamika świadczy o małych skłonnościach inwestycyjnych panujących w przedsiębiorstwie, szczególnie w 1993 r. W 1994 r. sytuacja trochę się poprawiła, możemy jednak mówić raczej o dążeniu do reprodukcji prostej, nie zaś o skłonności do rozwoju. Przyglądając się strukturze tego majątku widzimy, że dominująca pozycję stanowią w nim należności długoterminowe liczące w 1992 r. 23,2% ogółu aktywów, co oznacza około 78% majątku trwałego (23,3% z 29,8%). W następnych latach udział tych należności w majątku trwałym systematycznie spada (w 1993 r. - ~72%, 1994r. – ~52%). Dynamika ich jest niższa od dynamiki całego majątku trwałego. Tak duży udział należności w strukturze majątku trwałego wynika ze specyfiki przedsiębiorstwa, które działa na rynku dóbr inwestycyjnych, gdzie finansowanie własnej sprzedaży jest często praktykowane. Należności te są źródłem przychodów finansowych. Rzeczowy majątek trwały stanowi niewielką część całego majątku trwałego, jednak jego dynamika jest wyższa od niego, co powoduje jego wzrost w strukturze. Najwyższą dynamikę wykazuje finansowy majątek trwały (1,28% na przestrzeni lat 1992 – 1993 i 3,17 na przestrzeni lat 1993 – 1994).

Podsumowując, możemy stwierdzić, że przedsiębiorstwo nie wykazuje dużych skłonności do zwiększania swoich zdolności produkcyjnych. Skłonne jest raczej inwestować w aktywa finansowe co pozwala przypuszczać, że zarząd niezbyt optymistycznie widzi perspektywy branży, w której działa przedsiębiorstwo.

Majątek obrotowy – ulega ciągłym przemianom w procesie produkcyjnym. Jego ilość zależy, generalnie rzecz biorąc, od dwóch czynników:

− sprawności zarządzania tym majątkiem, − skali produkcji.

Składa się on z zapasów, należności oraz środków pieniężnych. Optymalna wielkość majątku obrotowego jest kompromisem między kosztami utrzymania tego majątku, wynikającymi przede wszystkim z zamrożonych w nim kapitałów, a funkcjami, które poszczególne jego rodzaje spełniają w przedsiębiorstwie. I tak:

− utrzymywanie zapasów wynika z konieczności utrzymania rytmiczności produkcji,

− należności są rodzajem zachęty finansowej dla odbiorców, a więc powinny przyczyniać się do wzrostu sprzedaży,

− środki pieniężne są utrzymywane w przedsiębiorstwie ze względu na konieczność bieżącego regulowania zobowiązań. Im sprawniejsze będzie zarządzanie tym majątkiem, tym większe

tendencje spadkowe będzie wykazywała jego wielkość. Z drugiej strony wzrost produkcji powoduje wzrost zapasów. Większa sprzedaż rodzi więcej

33

należności, większe zakupy zaś więcej zobowiązań i w związku z tym większą ilość środków pieniężnych niezbędnych do bieżącego ich regulowania. Wzrost majątku obrotowego wynikający ze wzrostu sprzedaży uważany jest za uzasadniony, natomiast nie uzasadniony wzrostem sprzedaży jest symptomem pogarszającego się zarządzania nim. Jeżeli:

∆S>∆MO, to sytuacja dla przedsiębiorstwa jest korzystna, gdyż przyrost sprzedaży (∆S) jest realizowany przy niższym zaangażowaniu majątku obrotowego (∆MO), a więc i kosztach związanych z jego utrzymaniem.

∆S=∆MO, oznacza to, że przyrost majątku obrotowego wynika z przyrostu produkcji. Zarządzanie nim nie uległo zmianie.

∆S<∆MO, to taka sytuacja jest dla przedsiębiorstwa najmniej korzystna, gdyż oznacza, że przyrost sprzedaży rodzi ponadproporcjonalne zapotrzebowanie na majątek obrotowy, a w konsekwencji również na zamrożone w nim kapitały.

W analizowanym przedsiębiorstwie udział majątku obrotowego w aktywach łącznie maleje z roku na rok. Wynika to z jego niskiej dynamiki, która na przestrzeni lat 1992–1993 wynosiła 0,67, a w latach 1993–1994 0,92. Dominująca pozycję w majątku obrotowym stanowią należności krótkoterminowe, które w 1992 r. stanowiły około 78% (55% w 70,2%), w 1993 r. 64%, w 1994 r. 71%. Poziom należności zależy, generalnie rzecz biorąc, od długości kredytu kupieckiego udzielanego odbiorcom (także od niepłacenia w terminie) oraz od wielkości sprzedaży. Żeby ocenić przyczyny zmian stanu należności, należy porównać ich dynamikę z dynamiką sprzedaży (zob. rachunek zysków i strat – tab.8.). Na przestrzeni lat 1992–1993 dynamika sprzedaży wynosiła 0,69, natomiast dynamika należności 0,55. Oznacza to, że należności spadły w większym stopniu niż sprzedaż, więc okres kredytowania odbiorców uległ skróceniu. Mogło to być wynikiem lepszego (skuteczniejszego) ich ściągania bądź też udzielania krótszych kredytów kupieckich. Jeżeli skrócenie okresu kredytowania nie przyczyniło się do spadku sprzedaży, to tendencję taką możemy uznać za korzystną. Na przestrzeni następnych lat (1993–1994) dynamika sprzedaży wyniosła 1,17, natomiast dynamika należności 1,02. A więc nadal dynamika należności jest niższa od dynamiki sprzedaży, co oznacza dalsze skrócenie okresu kredytowania odbiorców.

Zapasy nie stanowią znacznej części majątku obrotowego. Jest to w dużej mierze wynikiem specyfiki działalności przedsiębiorstwa i realizowania najczęściej dostaw materiałów bezpośrednio na budowę (przedsiębiorstwo BUDIMEX SA zajmuje się przede wszystkim produkcją budowlaną). Jednak ich udział w strukturze majątku systematycznie rośnie od 0,5% w 1992 r. do 1,7% w 1994 r., wykazują one także dużą dynamikę. W roku 1993 wynosiła ona 1,95 i była wyższa od dynamiki sprzedaży.

34

Oznacza to pogarszanie się zarządzania nimi, a w konsekwencji dłuższy okres ich przebywania w magazynie. Jednak już w roku 1994 ta niekorzystna tendencja uległa odwróceniu i dynamika zapasów spadła poniżej dynamiki sprzedaży.

Środki pieniężne utrzymywane w kasie przedsiębiorstwa oraz na rachunkach bieżących powinny być na poziomie, który wynika z konieczności utrzymania płynności (zdolności do bieżącego regulowania zobowiązań). W literaturze przedmiotu podaje się 20% zobowiązań krótkoterminowych jako maksymalną wielkość środków pieniężnych niezbędnych do utrzymania płynności. W przedsiębiorstwie BUDIMEX SA w 1992 r. środki pieniężne stanowiły 11,6% ogółu majątku i systematycznie rosły, tak że w 1994 r. stanowiły już 15,6%. W 1992 r. zobowiązania krótkoterminowe stanowiły 54% sumy bilansowej, co oznacza, że środki pieniężne odpowiadały 21% tej wielkości. Były więc na maksymalnym poziomie niezbędnym dla utrzymania płynności. W następnych latach środki pieniężne odpowiadały 23% i 44% zobowiązań krótkoterminowych. Oznacza to nieefektywne utrzymywanie nadmiaru środków pieniężnych. W połączeniu z niską skłonnością do inwestowania, którą wywnioskowaliśmy przy ocenie majątku trwałego, potwierdza to postawioną wcześniej tezę, że zarząd źle ocenia przyszłość branży, w której działa, i nie jest skłonny dalej lokować w niej nadmiaru środków pieniężnych.

Pasywa – czyli źródła finansowania przedsiębiorstwa. Oceniając pasywa (kapitały) przedsiębiorstwa, zwraca się szczególną uwagę na proporcję w finansowaniu pomiędzy kapitałami własnymi oraz obcymi. Rodzaj kapitałów własnych zależy od formy organizacyjno – prawnej przed-siębiorstwa. Inne kapitały będą występowały w przedsiębiorstwie państwowym (kapitał założycielski, kapitał przedsiębiorstwa), a inne zaś np. w spółce akcyjnej (kapitał akcyjny kapitał zapasowy). Mają one dla przedsiębiorstwa podstawowe znaczenie11, gdyż w praktyce trudno bez nich ubiegać się o pozyskanie kapitału obcego. Oprócz funkcji finansowania spełniają one także następujące funkcje:

− funkcję gwarancji dla wierzycieli, która polega na tym, że w przypadku upadłości wszelkie zobowiązania będą pokryte z tych kapitałów,

− funkcję zabezpieczenia dla przedsiębiorstwa, tzn. podnoszą one i utrzymują tzw. kredyt zaufania,

− funkcję inicjatywną dla zarządu przedsiębiorstwa, gdyż nie są obłożone tak dużymi ograniczeniami jak kapitały obce, które są udzielane tylko na określone cele.

11 J. Szczepaniak, Ocena przedsiębiorstwa na podstawie sprawozdań finansowych,

Łódź: EKORNO 1992, s.151.

35

Duży udział kapitałów własnych w finansowaniu przedsiębiorstwa podnosi jego wiarygodność kredytową. Jednak nie korzystanie z kapitałów obcych pozbawia przedsiębiorstwo korzyści, jakie może ono mieć z tzw. efektu dźwigni finansowej. Polega on na przejmowaniu przez właścicieli przedsiębiorstwa zysku wypracowanego przez kapitały obce (oczywiście chodzi tu o zysk, który zostanie po pokryciu kosztów związanych z zaangażowanymi kapitałami obcymi). Kapitały obce są także źródłem ryzyka finansowego. Najogólniej rzecz ujmując, optymalna struktura kapitałów to taka, przy której uzyskuje się maksymalne korzyści z efektu dźwigni finansowej przy nieprzekraczalnym poziomie ryzyka. Czyli optymalna struktura kapitałów jest kompromisem między korzyściami wynikającymi z zaangażowania kapitałów obcych a ryzykiem, które one wnoszą do przedsiębiorstwa. Istnieje wiele teorii optymalnej struktury kapitałów; czasami są one wzajemnie sprzeczne. Często oparte są na założeniach modelowych upraszczających rzeczywistość, w związku z tym częściej nadają się do tłumaczenia wpływu pewnych czynników na optymalną strukturę, nie zaś do jej dokładnego wyznaczania. W praktyce przy ustalaniu optymalnej struktury pomocne są tzw. złote reguły finansowania. Najpopularniejsze z nich to12:

− złota reguła bilansowa, − złota reguła bankowa.

Złota reguła bilansowa przyjmuje jako kryterium stopień ryzyka. Według tej reguły majątek obarczony wysokim ryzykiem powinien być finansowany kapitałem własnym. W praktyce oznacza to, że majątek trwały (obarczony jest wysokim ryzykiem ze względu na jego małą płynność) powinien być w całości pokryty kapitałami własnymi.

Złota reguła bankowa przyjmuje natomiast jako kryterium z jednej strony stopień związania majątku, z drugiej zaś terminowość kapitału. Według tej reguły długoterminowo związany majątek powinien być finansowany z kapitału długoterminowego. Czyli cały majątek trwały oraz długoterminowe elementy majątku obrotowego (w praktyce jako długoterminowy majątek obrotowy przyjmuje się stałą część zapasów) powinny być pokryte kapitałami własnymi oraz długoterminowymi kapitałami obcymi.

Analizując pasywa przedsiębiorstwa, należy zwracać uwagę także na strukturę kapitału obcego ze względu na jego terminowość oraz koszt.

Analizując źródła finansowania przedsiębiorstwa BUDIMEX SA, zauważamy duży wzrost udziału kapitałów własnych w strukturze pasywów (od 14,9% w 1992 r., 26,1% w 1993 r. do 38,8% w 1994 r.). Jeżeli ocenimy udział kapitałów własnych w pasywach ze względu na podane wcześniej

12 J. Szczepaniak: op. cit., s.155.

36

reguły finansowania, to widzimy, że w 1992 r. majątek trwały stanowił 29,8% sumy bilansowej, natomiast kapitały własne 14,9%, więc reguła bilansowa nie jest spełniona. W 1993 r. majątek trwały wynosił 34,2%, a kapitały własne 26,1%, nadal więc reguła bilansowa nie jest spełniona, jakkolwiek dysproporcja uległa obniżeniu. W 1994 r. majątek trwały wynosił 38,8%, a kapitał własny 37,4%, złota reguła prawie była spełniona. Widzimy więc, że przedsiębiorstwo systematycznie dążyło do poprawy swojej struktury finansowej ze względu na ryzyko, tak że w 1994 r. osiągnęło prawie jej optymalny poziom.

Analizując natomiast strukturę kapitałów obcych, widzimy, że przedsiębiorstwo praktycznie nie korzystało z długoterminowego kapitału obcego (pojawił się on dopiero w 1994 r.), co jest raczej uzasadnione, gdyż kapitał ten jest drogi, więc wykorzystuje się go najczęściej do finansowania inwestycji, a jak już wcześniej zauważyliśmy, przedsiębiorstwo ich nie realizuje. Zastanawiające jest także sięganie po kapitał długoterminowy w 1994 r. przy jednoczesnym utrzymywaniu nadmiernej ilości środków pieniężnych. Dominujące w strukturze kapitałów obcych zobowiązania krótkoterminowe mogą składać się ze zobowiązań kupieckich oraz krótkoterminowych kredytów bankowych. Jednak poziom szczegółowości bilansu analitycznego nie pozwala na dokładniejszą ocenę tych zobowiązań. W praktyce istnieje zasada zarządzania kapitałem pracującym, która mówi, że należności należy sfinansować zobowiązaniami kupieckimi. Czyli tani kredyt kupiecki, którego udzieliliśmy naszym odbiorcom, najlepiej gdy sfinansujemy tanim kredytem kupieckim, który otrzymaliśmy od naszych dostawców. W naszym przedsiębiorstwie w 1992 r. należności stanowiły 55%, a zobowiązania krótkoterminowe 54%. Przy założeniu, że składają się one głównie ze zobowiązań kupieckich, zasada ta jest w tym roku prawie spełniona. W roku 1993 należności wynoszą 42,2%, a zobowiązania 55% – czyli zasada jest spełniona z nawiązką. Natomiast w 1994 r. należności wynoszą 44,4%, zobowiązania zaś 35,2% – w tym roku sytuacja jest najgorsza.

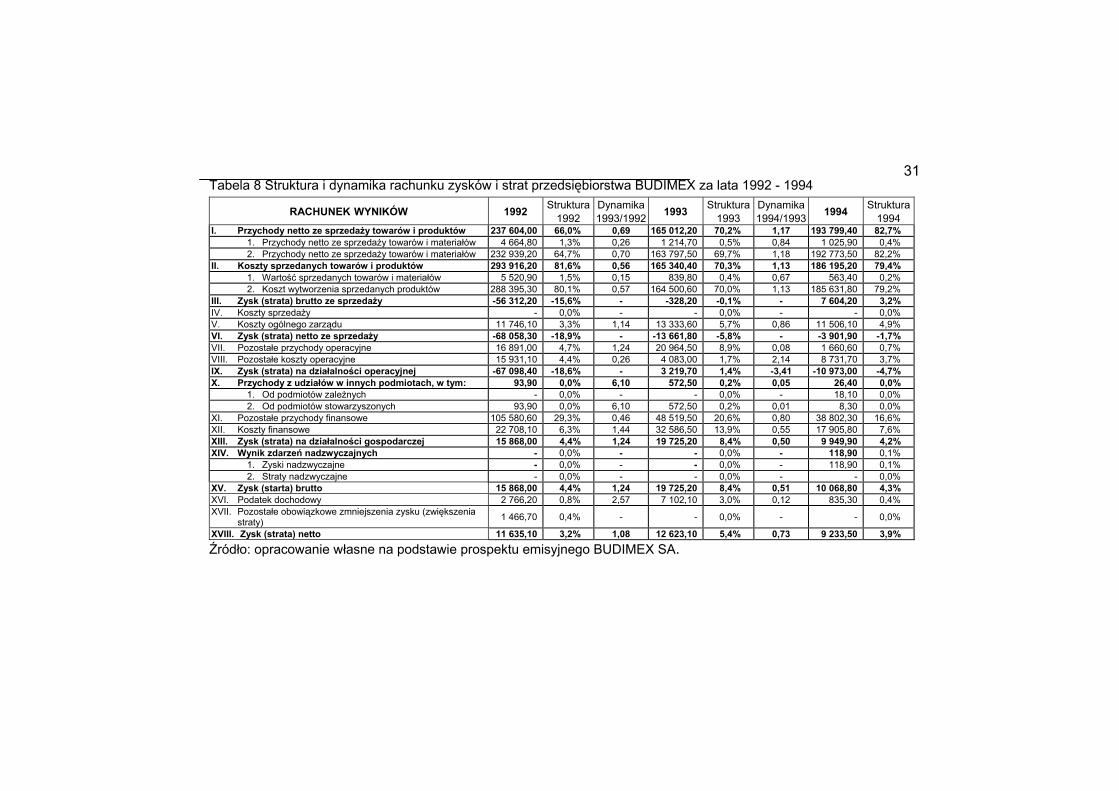

2.2.3. Ocena rachunku zysków i strat Rachunek zysków i strat jest sprawozdaniem przedstawiającym

dokonania przedsiębiorstwa za dany okres. Zestawia przychody i koszty ich osiągnięcia. Oceniając przedsiębiorstwo na podstawie tego sprawozdania, powinniśmy się starać określić, w których obszarach działalności przedsiębiorstwo pracuje najefektywniej, które obszary przyczyniają się do wypracowania zysku, a które do poniesienia straty. Musimy porównać

37

dynamikę przychodów i kosztów. Oczywiście sytuacja jest dla przedsiębiorstwa najlepsza, gdy dynamika przychodów przewyższa dynamikę kosztów.

W przedsiębiorstwie BUDIMEX SA w roku 1992 przychody towarów i produktów ze sprzedaży stanowiły 66% ogółu przychodów przedsiębiorstwa (tab. 8). W następnych latach udział tych przychodów systematycznie wzrastał, tak że w 1994 r. stanowi już 82,7%. Dynamika tych przychodów na przestrzeni lat 1992–1993 jest bardzo niska i wynosi 0,69. Możemy mówić o drastycznym załamaniu się sprzedaży w tych latach. W latach 1993–1994 sytuacja wyraźnie się poprawiła, gdyż dynamika wzrosła do 1,17. Biorąc pod uwagę inflację w tamtych latach nadal możemy mówić o realnym spadku sprzedaży. Bardzo niekorzystne zjawisko wystąpiło w roku 1993, w którym koszty sprzedanych towarów i produktów rosły szybciej niż przychody. Jednak ta niekorzystna tendencja odwróciła się w roku 1994. Niekorzystnego obrazu dopełnia fakt, że w latach 1992 i 1993 koszty sprzedanych produktów i towarów przewyższały przychody, co spowodowało powstanie straty brutto ze sprzedaży w tych latach. Tylko w roku 1994 powstał zysk brutto ze sprzedaży. Jednak po uwzględnieniu kosztów zarządu i sprzedaży także w tym roku wystąpiła strata netto ze sprzedaży. Poniesienie straty w podstawowym obszarze operacyjnym tłumaczy po części brak skłonności do inwestowania w przedsiębiorstwie zaobserwowany na podstawie analizy bilansu. Analizując dalszą część rachunku, widzimy, że duże dodatnie saldo na podstawowej działalności operacyjnej w roku 1993 pokryło stratę netto na sprzedaży i spowodowało powstanie zysku na działalności operacyjnej. W pozostałych latach występuje strata. Pozostałe przychody operacyjne mają często charakter losowy i nie świadczą o dobrej efektywności przedsiębiorstwa. Mogą one wynikać np. z jednorazowej wyprzedaży zbędnego majątku przedsiębiorstwa.

W działalności finansowej widzimy dużą nadwyżkę pozostałych przychodów finansowych nad kosztami finansowymi. Tak duże pozostałe przychody finansowe mogą wynikać z należności długoterminowych, które posiada przedsiębiorstwo. Jednak z roku na rok występuje tendencja do zmniejszania się przychodów z tego tytułu. W analizowanym okresie powstała nadwyżka na działalności finansowej pokryła występujące straty, tak że we wszystkich latach wystąpił zysk na działalności gospodarczej. Zdarzenia nadzwyczajne nie przyczyniły się do istotnych zmian w zysku brutto, który w przybliżeniu pokrywa się we wszystkich latach z zyskiem na działalności gospodarczej. W roku 1993 wystąpiły największe obciążenia w podatku dochodowym (około 36% przy 18% w 1993 r. i 9% w 1994 r.)

Podsumowując, możemy stwierdzić, że w podstawowym obszarze przedsiębiorstwo generuje stratę. Tę niekorzystną sytuację poprawia dobrą

38

działalnością finansową, która umożliwia pokrycie straty na działalności operacyjnej we wszystkich analizowanych okresach i przyczynia się do wypracowania zysku na działalności gospodarczej. Jednak zauważalna jest tendencja do poprawiania się sytuacji w obszarze operacyjnym, przy jednoczesnym zmniejszaniu się przychodów finansowych. Dynamika zysku netto większa od dynamiki sprzedaży w roku 1993 wynika głównie z występujących w tym roku stosunkowo dużych pozostałych przychodów operacyjnych.

39

Rozdział 3

ANALIZA PŁYNNOŚCI

3.1. Istota płynności

Termin "płynność" występuje w wielu znaczeniach. Mniej lub bardziej płynne są składniki majątkowe, co oznacza, że łatwiej lub trudniej zamienić je na środki pieniężne. Niekiedy określa się płynność jako pozytywny stan środków pieniężnych w przedsiębiorstwie lub jako stosunek pokrycia zobowiązań przedsiębiorstwa majątkiem, jednak w coraz powsze-chniejszym znaczeniu o płynności mówimy wówczas, gdy posiadamy zdolność do bieżącego regulowania swoich zobowiązań. O takim znaczeniu słowa "płynność" będzie traktował niniejszy rozdział.

Posiadanie zdolności wywiązywania się ze swoich zobowiązań nie oznacza w praktyce utrzymywania takiego stanu środków pieniężnych, które równoważyłyby zobowiązania. Posiadać płynność to znaczy tak sterować wpływami i wydatkami, aby wpływy były w stanie równoważyć wydatki, a ewentualne zachwiania rytmiczności wpływów i wydatków kompensować rezerwą środków pieniężnych utrzymywanych w tym celu. Ilość środków pieniężnych niezbędnych do utrzymania płynności zależy więc od wzajemnego sprzężenia wpływów i wydatków. Im większa harmonia, tym mniej środków pieniężnych należy utrzymywać w rezerwie. Pewnym rozwiązaniem zastępującym rezerwę środków pieniężnych jest bieżący dostęp do kredytu krótkoterminowego, za pomocą którego można chwilowo regulować zobowiązania do czasu uzyskania odpowiednich wpływów. Jednak decyzja: czy należy utrzymywać rezerwę środków pieniężnych, czy też raczej korzystać z kredytu zależy od rachunku ekonomicznego, który polega na rozważeniu, czy koszt kredytu będzie niższy od efektów zaangażowania tych pieniędzy, czyli czy koszt utraconych korzyści z tytułu przetrzymywania niezaangażowanych środków pieniężnych będzie większy od kosztu kredytu.

Zarządzanie płynnością oznacza takie sterowanie wpływami i wydatkami, aby te pierwsze były w stanie pokryć te drugie, a ewentualne kłopoty w pokryciu zrównoważyć wcześniej zaciągniętymi na ten cel kredytami. Natomiast analiza płynności ma za zadanie dostarczać informacji, które umożliwią efektywne zarządzanie płynnością.

40

3.2. Metody analizy płynności

W analizie płynności finansowej należy szukać odpowiedzi na pytanie: czy przedsiębiorstwo będzie zdolne na bieżąco regulować swoje zobowiązania i w związku z tym nie poniesie zbędnych kosztów karnych odsetek, czy, co gorsze, nie zostanie zagrożona jego egzystencja, gdyż nie wywiązywać się ze swoich zobowiązań oznacza narażać się na upadłość.

Ze względu na horyzont czasowy analizę płynności możemy podzielić na długoterminową oraz krótkoterminową i odpowiednio mówimy o płynności długoterminowej oraz krótkoterminowej. Analiza krótkoterminowa skupia się na operacyjnym przewidywaniu wpływów i wydatków. Przewidywać je można, opierając się na specjalnie w tym celu skonstruowanych wskaźnikach, które w sposób statystyczny pozwalają prognozować płynność krótkoterminową, lub poprzez sporządzanie szczegółowych preliminarzy wpływów i wydatków, a następnie bilanso-wanie ich dzień po dniu i w zależności od wyników tego bilansowania szukanie sposobów lokowania krótkoterminowego nadmiaru pieniędzy lub szukanie źródeł zasilenia. W analizie tej stopień szczegółowości musi dotyczyć pojedynczych dni.

Natomiast analiza długoterminowa ma za zadanie dostarczać informacje pozwalające na sporządzanie bilansu wpływów i wydatków w dłuższych horyzontach czasowych. Informacje te mogą mieć charakter strategiczny, gdyż powinny stanowić podstawę wielu decyzji inwestycyjnych czy finansowych. Zadaniem analizy długoterminowej jest nie tylko bilansowanie wpływów i wydatków, ale także, a raczej przede wszystkim określenie, na co stać będzie przedsiębiorstwo w przyszłości, jakie są możliwości pozyskania źródeł finansowania. Podstawową metodą analizy długoterminowej jest planowanie przepływów pieniężnych. Na potrzeby tego planowania należy wykonać szereg innych analiz dotyczących między innymi kosztów kapitału w przyszłości, inflacji czy wreszcie przewidywanej sprzedaży. Planowanie długoterminowe przepływów pieniężnych jest uwieńczeniem wszystkich planów długoterminowych sporządzanych w przedsiębiorstwie.

Posiadać płynność długoterminową to nie znaczy posiadać ją w każdej chwili, i odwrotnie – posiadać płynność w danym momencie nie znaczy posiadać ją zawsze. Przedstawione dwa rodzaje analizy płynności nie są wzajemnie konkurencyjne, lecz uzupełniają się.

41

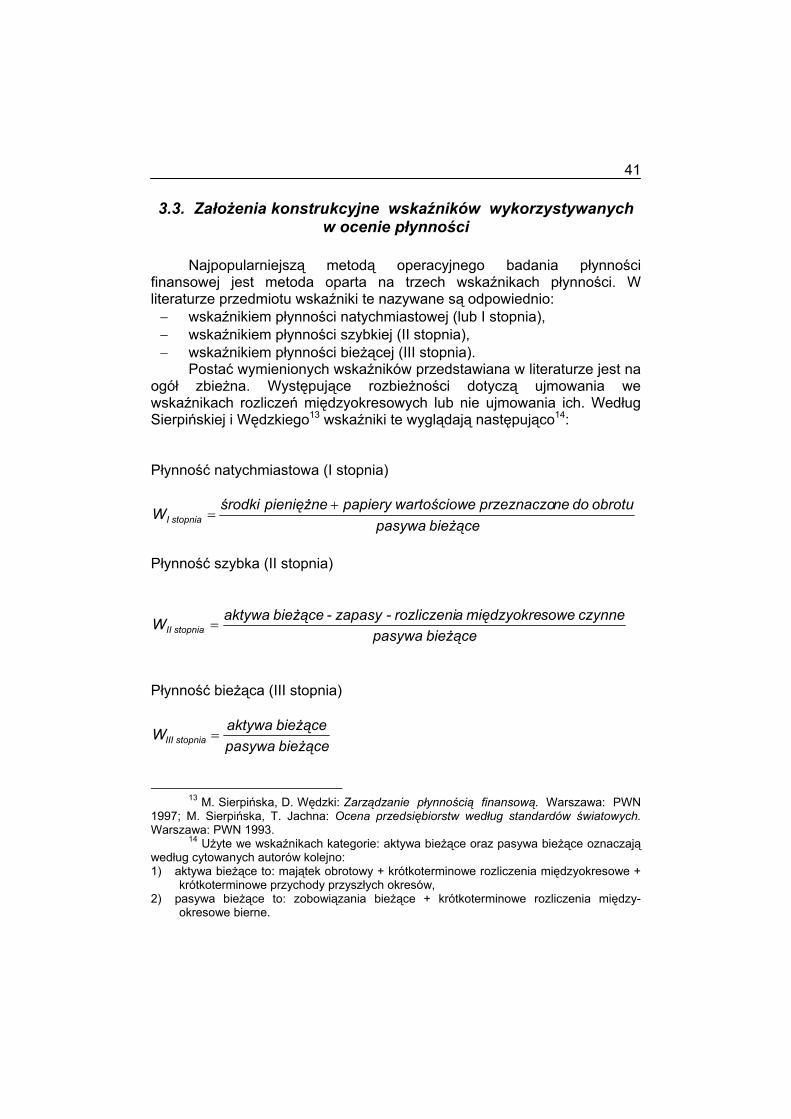

3.3. Założenia konstrukcyjne wskaźników wykorzystywanych w ocenie płynności

Najpopularniejszą metodą operacyjnego badania płynności

finansowej jest metoda oparta na trzech wskaźnikach płynności. W literaturze przedmiotu wskaźniki te nazywane są odpowiednio:

− wskaźnikiem płynności natychmiastowej (lub I stopnia), − wskaźnikiem płynności szybkiej (II stopnia), − wskaźnikiem płynności bieżącej (III stopnia).

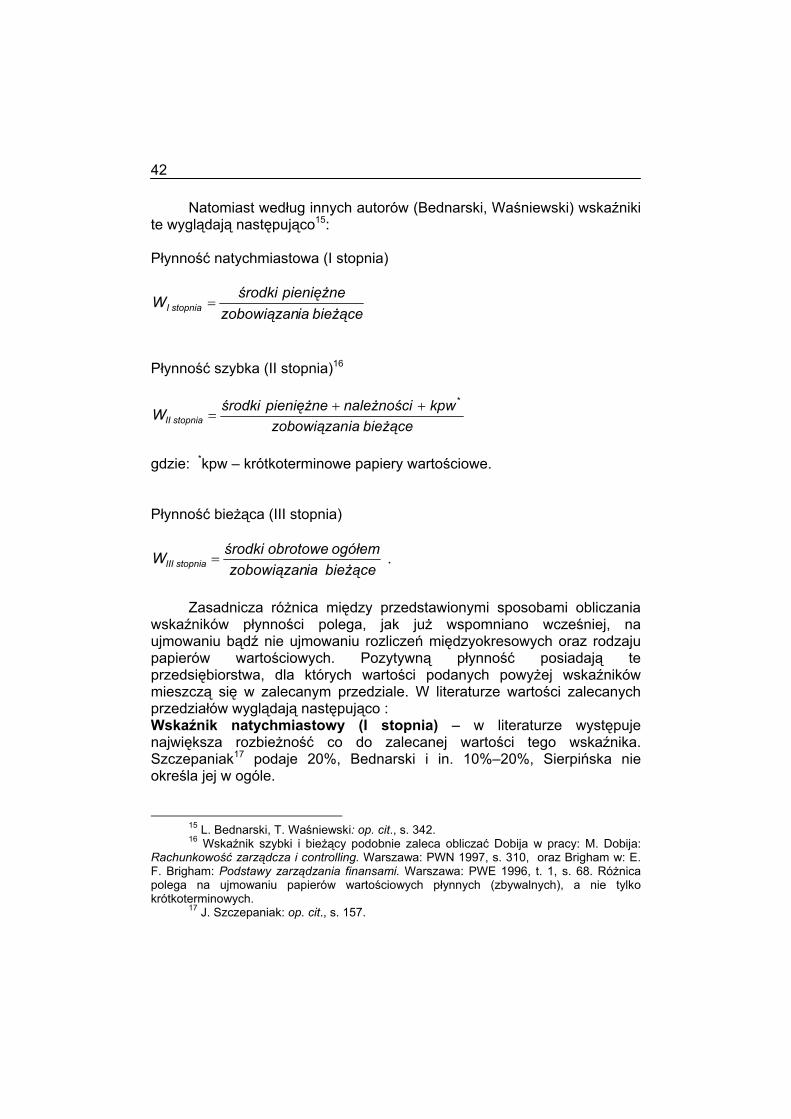

Postać wymienionych wskaźników przedstawiana w literaturze jest na ogół zbieżna. Występujące rozbieżności dotyczą ujmowania we wskaźnikach rozliczeń międzyokresowych lub nie ujmowania ich. Według Sierpińskiej i Wędzkiego13 wskaźniki te wyglądają następująco14: Płynność natychmiastowa (I stopnia)

bieżące pasywaobrotu do neprzeznaczo ewartościow papierypieniężne środkiW stopnia I

+=

Płynność szybka (II stopnia)

bieżące pasywaczynne sowemiędzyokre arozliczeni - zapasy - bieżące aktywaW stopnia II =

Płynność bieżąca (III stopnia)

bieżące pasywabieżące aktywaW stopnia III =

13 M. Sierpińska, D. Wędzki: Zarządzanie płynnością finansową. Warszawa: PWN

1997; M. Sierpińska, T. Jachna: Ocena przedsiębiorstw według standardów światowych. Warszawa: PWN 1993.

14 Użyte we wskaźnikach kategorie: aktywa bieżące oraz pasywa bieżące oznaczają według cytowanych autorów kolejno: 1) aktywa bieżące to: majątek obrotowy + krótkoterminowe rozliczenia międzyokresowe +

krótkoterminowe przychody przyszłych okresów, 2) pasywa bieżące to: zobowiązania bieżące + krótkoterminowe rozliczenia między-

okresowe bierne.

42

Natomiast według innych autorów (Bednarski, Waśniewski) wskaźniki te wyglądają następująco15: Płynność natychmiastowa (I stopnia)

bieżące iazobowiązanpieniężne środkiW stopnia I =

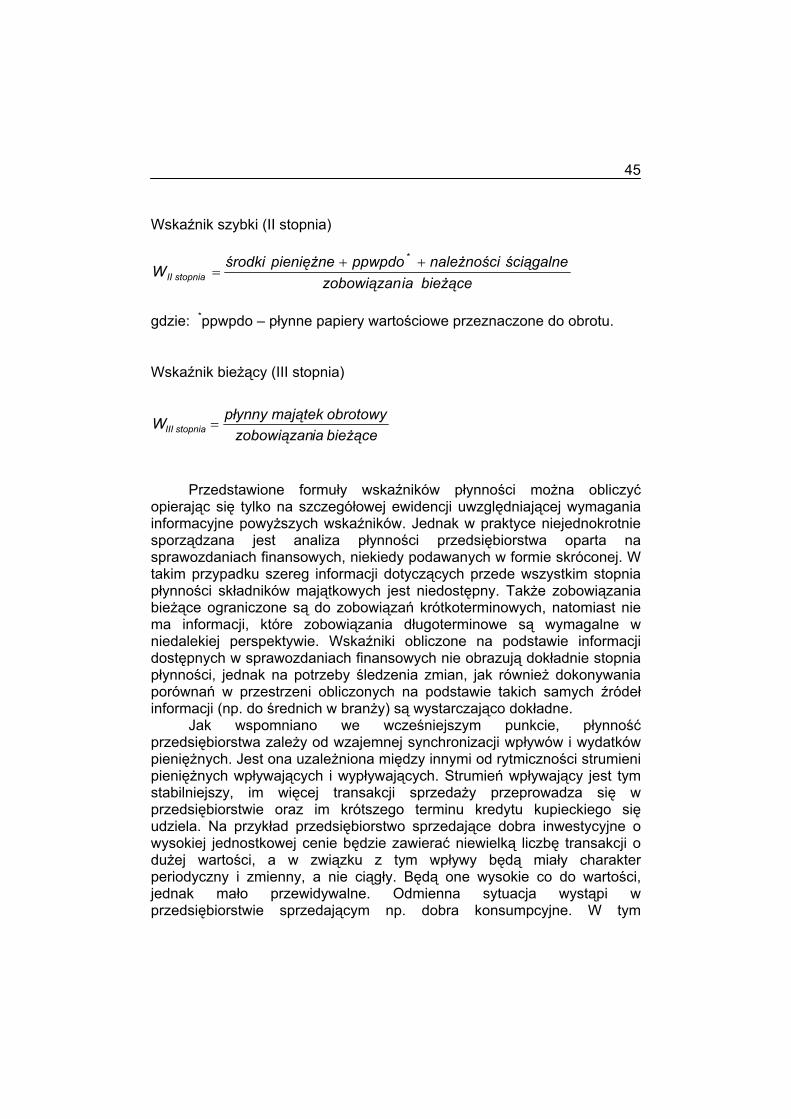

Płynność szybka (II stopnia)16

bieżące iazobowiązankpwnależności pieniężne środki *

stopnia II++

=

dzie: *kpw – krótkoterminowe papiery wartościowe.

łynność bieżąca (III stopnia)

W

g P

bieżące iazobowiązan

Zasadnicza różnica między przedstawionymi sposobami obliczania wskaźników płynności polega, jak już wspomniano wcześniej, na ujmowaniu bądź nie ujmowaniu rozliczeń międzyokresowych oraz rodzaju papierów wartościowych. Pozytywną płynność posiadają te przedsiębiorstwa, dla których wartości podanych powyżej wskaźników

ogółem obrotowe środkistopnia III = .

0%, Bednarski i in. 10%–20%, Sierpińska nie określa jej w ogóle.

W

mieszczą się w zalecanym przedziale. W literaturze wartości zalecanych przedziałów wyglądają następująco : Wskaźnik natychmiastowy (I stopnia) – w literaturze występuje największa rozbieżność co do zalecanej wartości tego wskaźnika. Szczepaniak17 podaje 2

15 L. Bednarski, T. Waśniewski: op. cit., s. 342. 16 Wskaźnik szybki i bieżący podobnie zaleca obliczać Dobija w pracy: M. Dobija:

Rachunkowość zarządcza i controlling. Warszawa: PWN 1997, s. 310, oraz Brigham w: E. F. Brigham: Podstawy zarządzania finansami. Warszawa: PWE 1996, t. 1, s. 68. Różnica polega na ujmowaniu papierów wartościowych płynnych (zbywalnych), a nie tylko krótkoterminowych.

17 J. Szczepaniak: op. cit., s. 157.

43

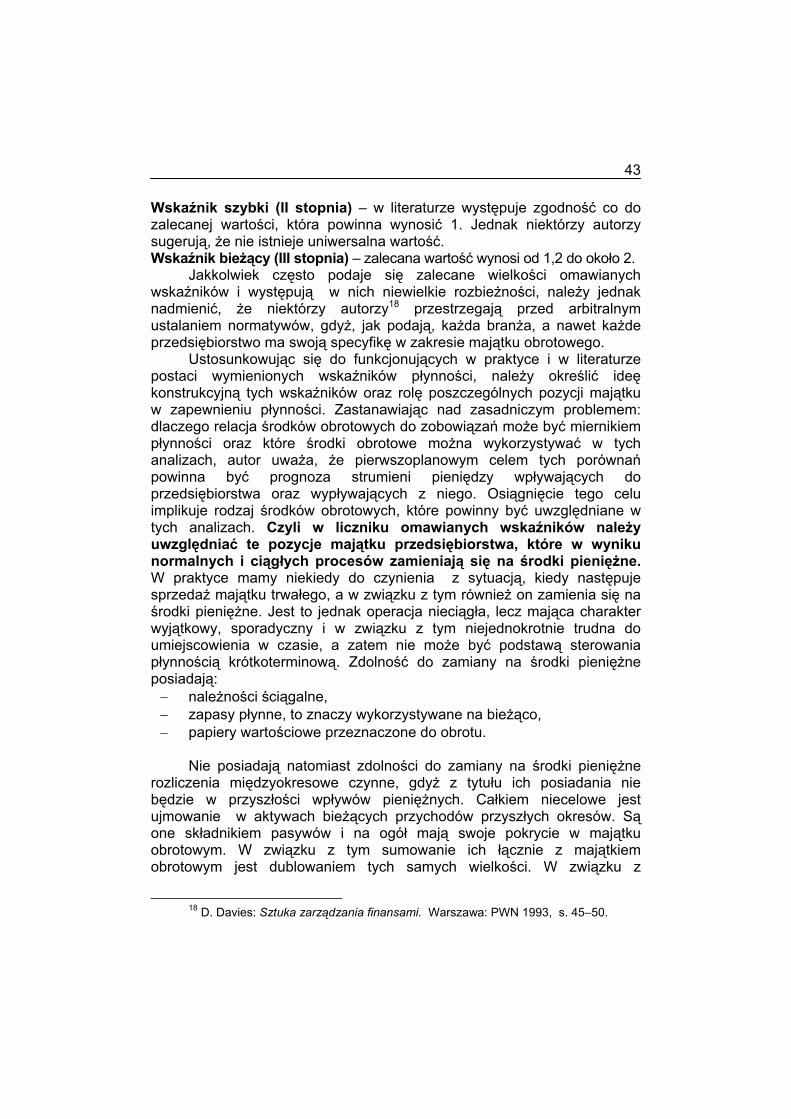

Wskaźnik szybki (II stopnia) – w literaturze występuje zgodność co do zalecanej wartości, która powinna wynosić 1. Jednak niektórzy autorzy sugerują, że nie istnieje uniwersalna wartość. Wskaźnik bieżący (III stopnia) – zalecana wartość wynosi od 1,2 do około 2.

Jakkolwiek często podaje się zalecane wielkości omawianych wskaźników i występują w nich niewielkie rozbieżności, należy jednak nadmienić, że niektórzy autorzy18 przestrzegają przed arbitralnym ustalaniem normatywów, gdyż, jak podają, każda branża, a nawet każde przedsiębiorstwo ma swoją specyfikę w zakresie majątku obrotowego.

Ustosunkowując się do funkcjonujących w praktyce i w literaturze postaci wymienionych wskaźników płynności, należy określić ideę konstrukcyjną tych wskaźników oraz rolę poszczególnych pozycji majątku w zapewnieniu płynności. Zastanawiając nad zasadniczym problemem: dlaczego relacja środków obrotowych do zobowiązań może być miernikiem płynności oraz które środki obrotowe można wykorzystywać w tych analizach, autor uważa, że pierwszoplanowym celem tych porównań powinna być prognoza strumieni pieniędzy wpływających do przedsiębiorstwa oraz wypływających z niego. Osiągnięcie tego celu implikuje rodzaj środków obrotowych, które powinny być uwzględniane w tych analizach. Czyli w liczniku omawianych wskaźników należy uwzględniać te pozycje majątku przedsiębiorstwa, które w wyniku normalnych i ciągłych procesów zamieniają się na środki pieniężne. W praktyce mamy niekiedy do czynienia z sytuacją, kiedy następuje sprzedaż majątku trwałego, a w związku z tym również on zamienia się na środki pieniężne. Jest to jednak operacja nieciągła, lecz mająca charakter wyjątkowy, sporadyczny i w związku z tym niejednokrotnie trudna do umiejscowienia w czasie, a zatem nie może być podstawą sterowania płynnością krótkoterminową. Zdolność do zamiany na środki pieniężne posiadają:

− należności ściągalne, − zapasy płynne, to znaczy wykorzystywane na bieżąco, − papiery wartościowe przeznaczone do obrotu.

Nie posiadają natomiast zdolności do zamiany na środki pieniężne