ANALIZA EKONOMICZNA / FINANSOWA -...

54

ANALIZA EKONOMICZNA / FINANSOWA ANALIZA EKONOMICZNA / FINANSOWA Szkolenie dla potencjalnych beneficjentów I Szkolenie dla potencjalnych beneficjentów I i II osi II osi priorytetowej POIiŚ priorytetowej POIiŚ Wojciech Kurowski Wojciech Kurowski Grontmij Polska Grontmij Polska Ministerstwo Środowiska, październik 2009

-

Upload

nguyenthien -

Category

Documents

-

view

230 -

download

0

Transcript of ANALIZA EKONOMICZNA / FINANSOWA -...

ANALIZA EKONOMICZNA / FINANSOWAANALIZA EKONOMICZNA / FINANSOWA

Szkolenie dla potencjalnych beneficjentów I Szkolenie dla potencjalnych beneficjentów I ii II osi II osi priorytetowej POIi Śpriorytetowej POIi Ś

Wojciech KurowskiWojciech KurowskiGrontmij PolskaGrontmij Polska Ministerstwo Środowiska, pa ździernik 2009

Plan prezentacjiPlan prezentacji

� Miejsce i zakres analizy finansowej w studium wykonalności� Cele analizy finansowej / ekonomicznej� Metodyka analizy finansowej / ekonomicznej� Logika analizy finansowej / ekonomicznej

� Poszczególne elementy analizy finansowej i ekonomicznej� Analiza opcji instytucjonalnych

2

� Analiza opcji instytucjonalnych � Analiza opcji� Analiza ex post� Analiza projektu � Analiza trwałości� Analiza ryzyka – analiza wraŜliwości� Analiza kosztów i korzyści

� Błędy popełniane w analizie finansowej

Analiza ekonomiczna / finansowa jest jednym Analiza ekonomiczna / finansowa jest jednym z najwa Ŝniejszych elementów studium z najwa Ŝniejszych elementów studium wykonalno ści.wykonalno ści.

� Dla osób oceniających Projekt stanowi ona podstawę dooceny efektywności i wykonalności Projektu w aspekcie jegozakresu, celów, zapotrzebowania na dotację oraz trwałościfinansowej, rozumianej jako zachowanie płynnościfinansowej w fazie inwestycyjnej oraz operacyjnej.

3

finansowej w fazie inwestycyjnej oraz operacyjnej.

� Dla Beneficjenta jest kluczowym elementem dającyminformację o strukturze finansowania, kosztach finansowych,szacunku kosztów eksploatacyjnych, przychodów, taryf. Jestplanem finansowym zawierającym prognozę podstawowychskładowych sprawozdania finansowego, weryfikujewykonalność finansową Projektu.

Cele analizy finansowej i ekonomicznej (1/2)Cele analizy finansowej i ekonomicznej (1/2)

� Potencjalny beneficjent powinien wykazać, Ŝe:� projekt jest wykonalny,� dane, na podstawie których oceniany jest projekt są wiarygodne

(i - na ile to moŜliwe - porównywalne),� planowana inwestycja jest spójna z załoŜonymi celami,

4

� planowana inwestycja jest spójna z załoŜonymi celami,� postulowany wariant jest najlepszy z punktu widzenia

społeczeństwa,� postulowana kwota dofinansowania jest niezbędna do

osiągnięcia celów,� zapewniona zostanie trwałość inwestycji po jej realizacji.

Cele analizy finansowej i ekonomicznej (2/2)Cele analizy finansowej i ekonomicznej (2/2)

� Wybór optymalnego zakresu Projektu – analiza opcji -metoda DGC;

� Obliczenie stopnia dofinansowania dla projektówgeneruj ących dochód netto – zastosowanie ma metodaluki finansowej;

5

� Ocena finansowej efektywności Projektu przeddofinansowaniem oraz po dofinansowaniu dotacją UE;

� Ocena trwało ści finansowej operatora – analizapłynno ści finansowej operatora w okresie realizacjiinwestycji oraz eksploatacji;

� Ocena akceptowalności społecznej realizacji Projektu� Ocena efektywności przyjętego modelu instytucjonalnego.

ANALIZA RYZYKA

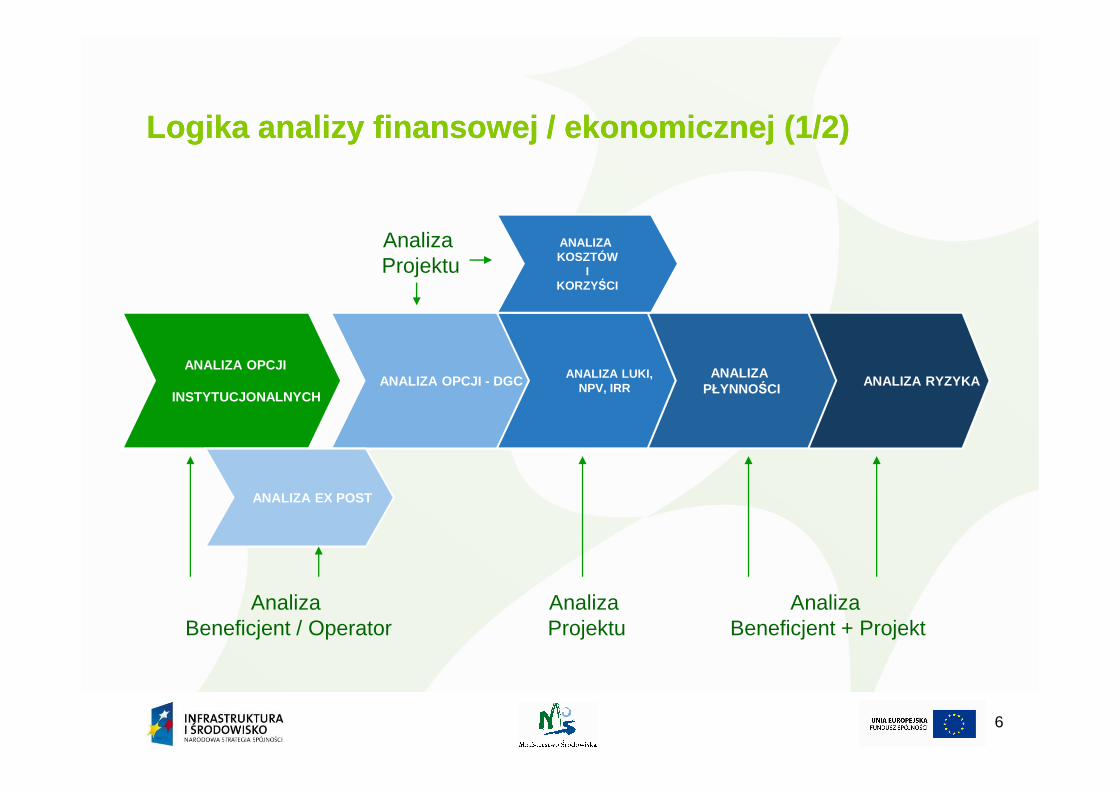

Logika analizy finansowej / ekonomicznej (1/2)Logika analizy finansowej / ekonomicznej (1/2)

ANALIZA OPCJI - DGC ANALIZA LUKI, NPV, IRR

ANALIZA PŁYNNOŚCI

ANALIZA KOSZTÓW

IKORZYŚCI

ANALIZA OPCJI

INSTYTUCJONALNYCH

Analiza Projektu

6

PŁYNNOŚCIINSTYTUCJONALNYCH

ANALIZA EX POST

Analiza Projektu

Analiza Beneficjent + Projekt

Analiza Beneficjent / Operator

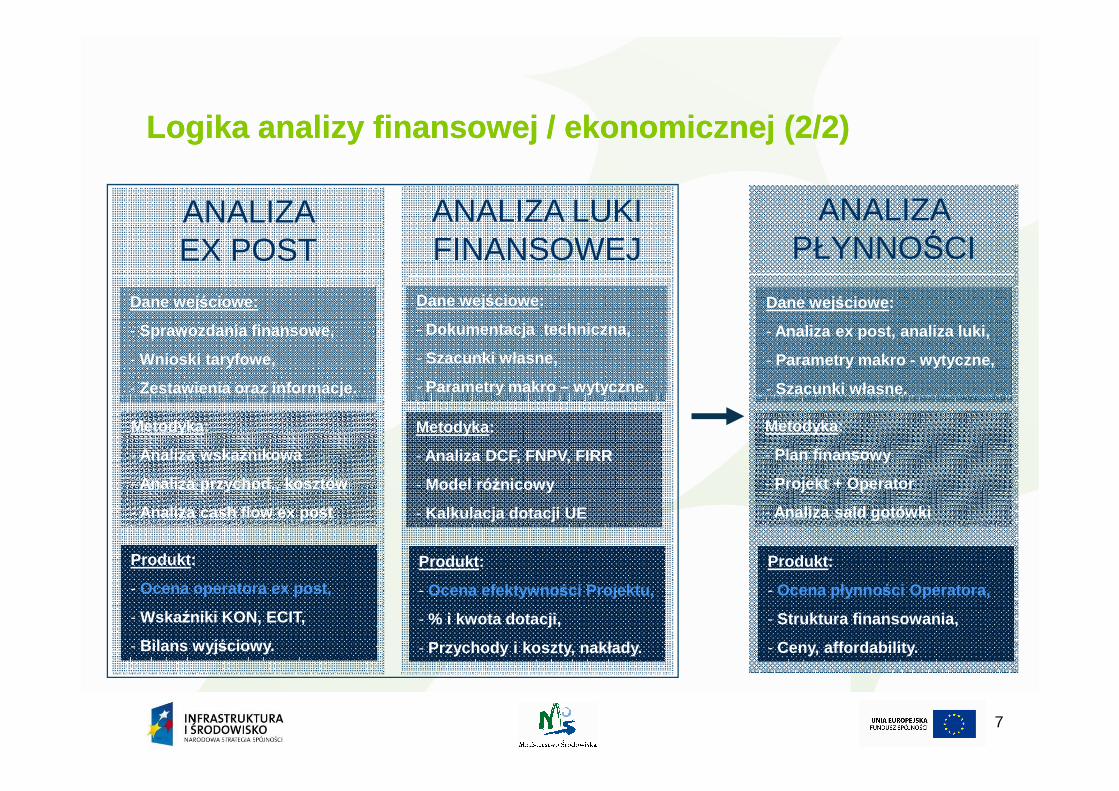

Logika analizy finansowej / ekonomicznej (2/2)Logika analizy finansowej / ekonomicznej (2/2)

ANALIZA EX POST

ANALIZA LUKI FINANSOWEJ

Dane wejściowe:

- Sprawozdania finansowe,

- Wnioski taryfowe,

- Zestawienia oraz informacje.

ANALIZA PŁYNNOŚCI

Dane wejściowe :

- Dokumentacja techniczna,

- Szacunki własne,

- Parametry makro – wytyczne.

Dane wejściowe :

- Analiza ex post, analiza luki,

- Parametry makro - wytyczne,

- Szacunki własne.

7

- Zestawienia oraz informacje. - Szacunki własne.

Metodyka :

- Analiza wska źnikowa

- Analiza przychod., kosztów

- Analiza cash flow ex post

Metodyka :

- Analiza DCF, FNPV, FIRR

- Model ró Ŝnicowy

- Kalkulacja dotacji UE

Metodyka :

- Plan finansowy

- Projekt + Operator

- Analiza sald gotówki

Produkt :

- Ocena operatora ex post,

- Wskaźniki KON, ECIT,

- Bilans wyj ściowy.

Produkt :

- Ocena efektywno ści Projektu,

- % i kwota dotacji,

- Przychody i koszty, nakłady.

Produkt :

- Ocena płynno ści Operatora,

- Struktura finansowania,

- Ceny, affordability.

Metodyka analizy finansowej / ekonomicznej (1/4)Metodyka analizy finansowej / ekonomicznej (1/4)

� Podstawowe dokumenty i wytyczne:

� Rozporządzenia Rady (WE) nr 1083/2006, 1080/2006.

� Część E i H.2 załącznika XXI do Rozporządzenia Komisji1828/2006 (algorytm wyliczania dofinansowania)

8

1828/2006 (algorytm wyliczania dofinansowania)

� EC, The New Programming Period 2007-2013: GuidanceOn The Methodology For Carrying Out Cost-BenefitAnalysis, Working Document No. 4, 08/2006 . - (dostępnetakŜe w j. polskim).

� Analiza kosztów i korzyści projektów inwestycyjnych:Przewodnik; Dyrekcja Generalna - Polityka RegionalnaKE.

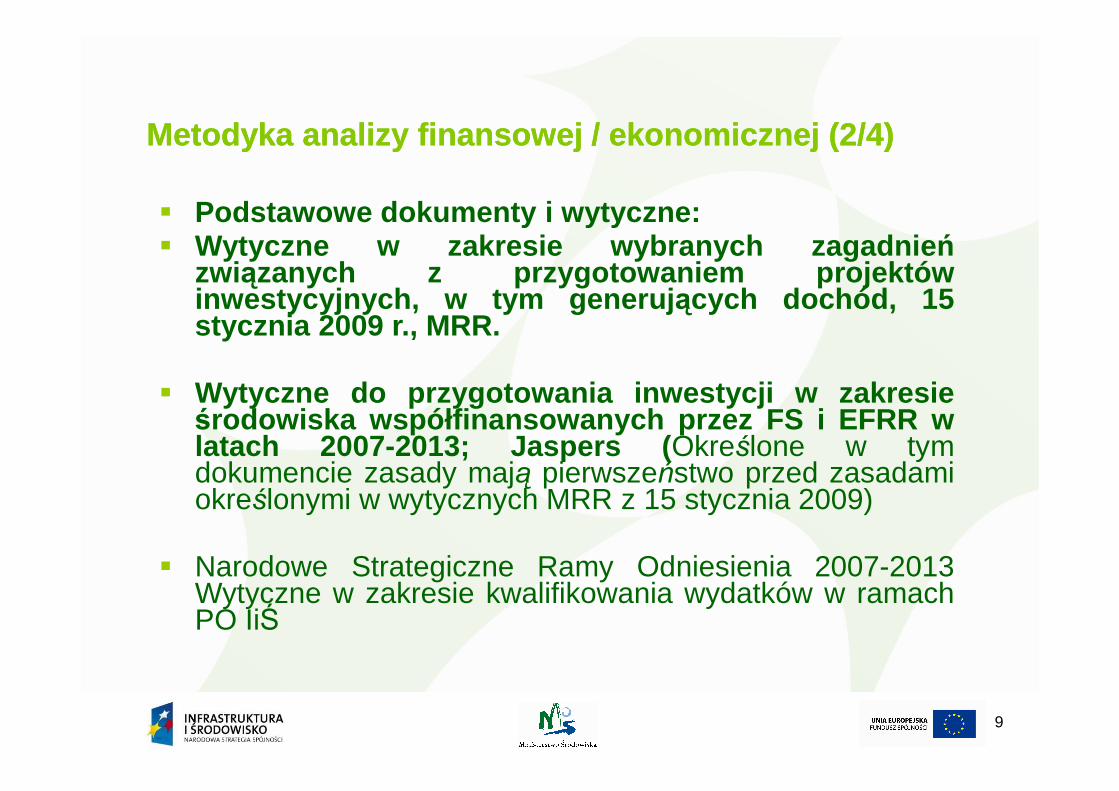

Metodyka analizy finansowej / ekonomicznej (2/4)Metodyka analizy finansowej / ekonomicznej (2/4)

� Podstawowe dokumenty i wytyczne:� Wytyczne w zakresie wybranych zagadnie ń

związanych z przygotowaniem projektówinwestycyjnych, w tym generuj ących dochód, 15stycznia 2009 r., MRR.

� Wytyczne do przygotowania inwestycji w zakresie

9

� Wytyczne do przygotowania inwestycji w zakresieśrodowiska współfinansowanych przez FS i EFRR wlatach 2007-2013; Jaspers ( Określone w tymdokumencie zasady mają pierwszeństwo przed zasadamiokreślonymi w wytycznych MRR z 15 stycznia 2009)

� Narodowe Strategiczne Ramy Odniesienia 2007-2013Wytyczne w zakresie kwalifikowania wydatków w ramachPO IiŚ

Metodyka analizy finansowej i ekonomicznej (3/4)Metodyka analizy finansowej i ekonomicznej (3/4)

� Sposób przygotowania analizy finansowej (modelfinansowy):

� naleŜy dołączyć do studium wykonalności skoroszyt wpostaci plików z aktywnymi komórkami i formułami, np. wformacie MS Excel lub OpenOffice; skoroszyt powinien

10

formacie MS Excel lub OpenOffice; skoroszyt powinienskładać się z trzech arkuszy:

� Arkusz 1: ZałoŜeniaZałoŜenia powinien zawierać wszystkiewprowadzane dane (zarówno załoŜenia opisowe, jak i daneliczbowe);

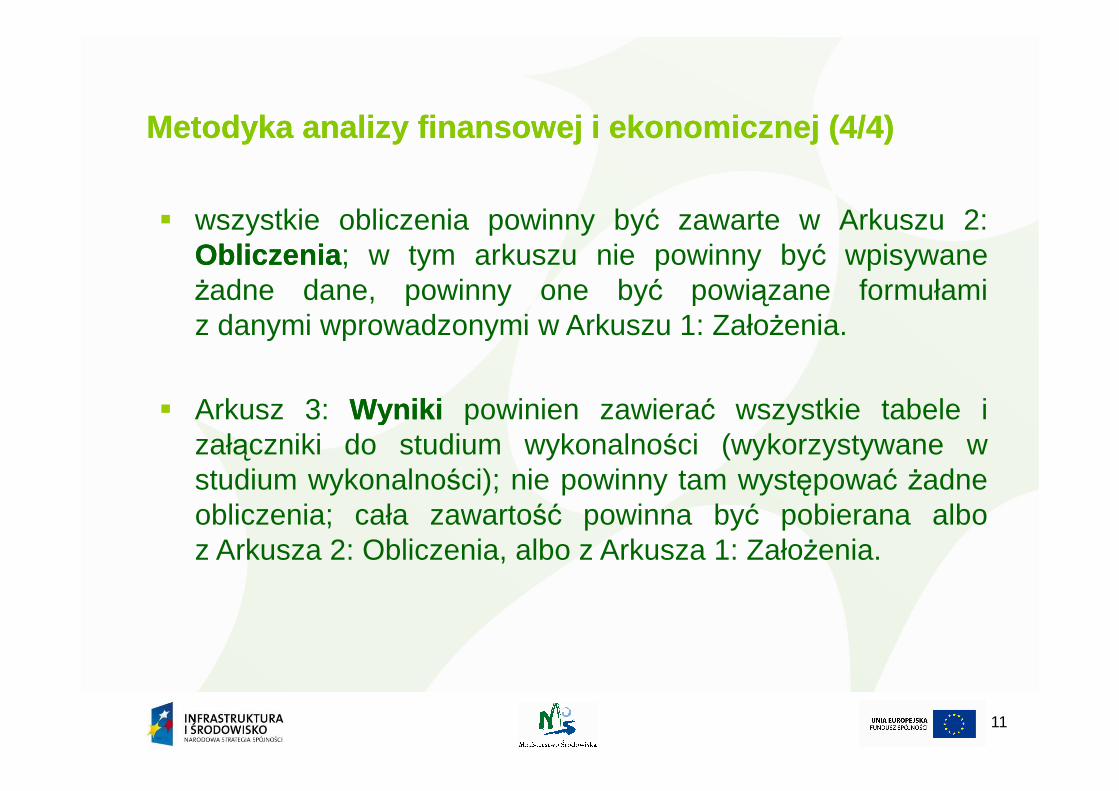

Metodyka analizy finansowej i ekonomicznej (4/4)Metodyka analizy finansowej i ekonomicznej (4/4)

� wszystkie obliczenia powinny być zawarte w Arkuszu 2:ObliczeniaObliczenia ; w tym arkuszu nie powinny być wpisywaneŜadne dane, powinny one być powiązane formułamiz danymi wprowadzonymi w Arkuszu 1: ZałoŜenia.

� Arkusz 3: WynikiWyniki powinien zawierać wszystkie tabele i

11

� Arkusz 3: WynikiWyniki powinien zawierać wszystkie tabele izałączniki do studium wykonalności (wykorzystywane wstudium wykonalności); nie powinny tam występować Ŝadneobliczenia; cała zawartość powinna być pobierana alboz Arkusza 2: Obliczenia, albo z Arkusza 1: ZałoŜenia.

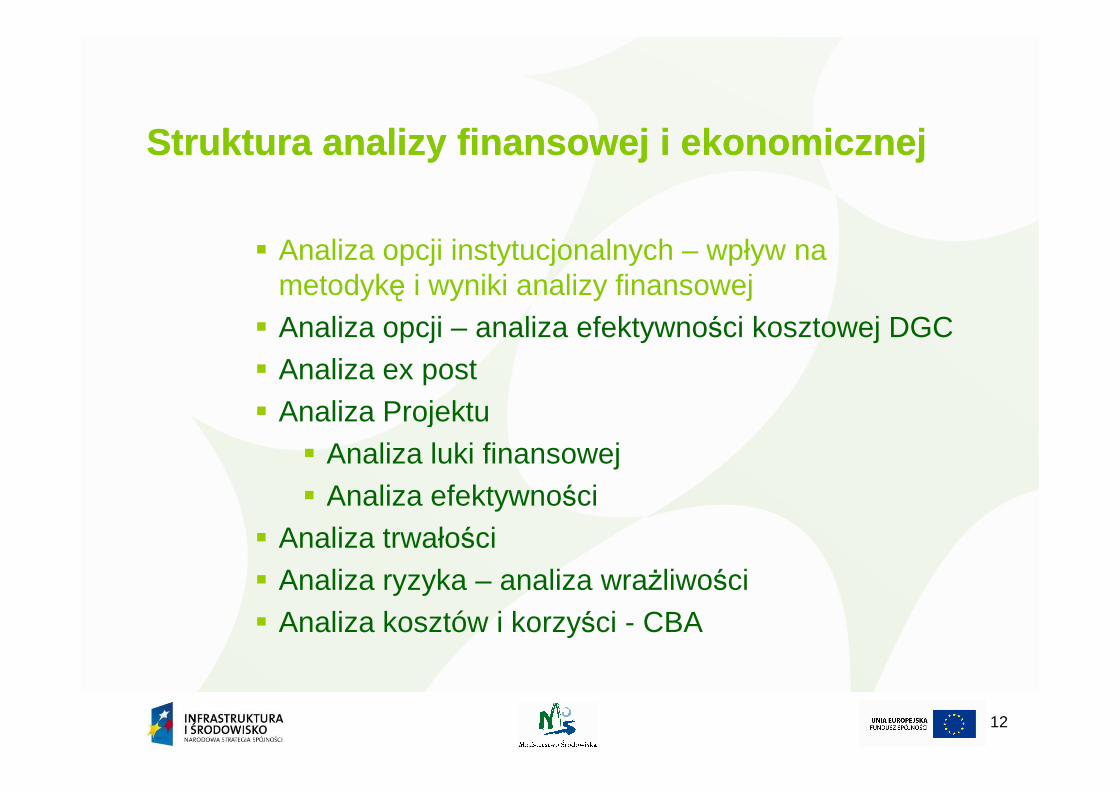

Struktura analizy finansowej i ekonomicznejStruktura analizy finansowej i ekonomicznej

� Analiza opcji instytucjonalnych – wpływ na metodykę i wyniki analizy finansowej

� Analiza opcji – analiza efektywności kosztowej DGC� Analiza ex post� Analiza Projektu

12

� Analiza Projektu � Analiza luki finansowej� Analiza efektywności

� Analiza trwałości� Analiza ryzyka – analiza wraŜliwości� Analiza kosztów i korzyści - CBA

Analiza opcji instytycjonalnych (1/3)Analiza opcji instytycjonalnych (1/3)

� Analiza opcji instytucjonalnych ma na celu wybór optymalnego wariantu organizacyjnego wdroŜenia Projektu i eksploatacji majątku. Podstawowymi kryteriami wyboru rekomendowanej opcji powinny być:� Wytyczne instytucji wdraŜających instrument

13

� Wytyczne instytucji wdraŜających instrument finansowy,

� Efektywność finansowa – minimalizacja kosztów dla uŜytkowników,

� Przejrzystość i funkcjonalność struktury instytucjonalnej.

� Trwałość Projektu

Analiza opcji instytycjonalnych (2/3)Analiza opcji instytycjonalnych (2/3)

� Wybór wariantu instytucjonalnego ma istotny wpływ na kształt i wyniki analizy finansowej:� MoŜliwe dwie podstawowe opcje:

� Beneficjent = operator� Beneficjent ≠ operator

� Wybór opcji organizacyjnej determinuje:

14

� Wybór opcji organizacyjnej determinuje:� Kwestie kwalifikowalności VAT,� Kwestie związane z amortyzacją i jej kumulacją,� Kwestie związane z finansowaniem części polskiej,� Kwestie związane z systemem poboru opłat, zasadami,

eksploatacji majątku, finansowaniem odtworzeń,� Kwestie związane z analizą ex post oraz metodyką analizy

płynności.

Analiza opcji instytucjonalnych (3/3)Analiza opcji instytucjonalnych (3/3)

� Inne kwestie / efekty:� MoŜliwości kumulacji gotówki z amortyzacji na

przyszłe odtworzenia.� Rozdzielność własności i uŜytkowania – potencjalnie

mniejsza efektywność.

15

mniejsza efektywność.� Pozytywny efekt tarczy podatkowej.� Wpływ na wskaźniki zadłuŜenia gminy wynikające z

Ustawy o Finansach Publicznych.� Kwestia pełnej podmiotowości prawnej operatora –

ograniczenia w zawieraniu umów / zobowiązań.

Analiza opcji Analiza opcji –– DGC (1/5)DGC (1/5)

� Analiza opcji jest decydująca dla:� Właściwej identyfikacji zakresu inwestycji oraz� Wyboru najbardziej opłacalnego rozwiązania technicznego.

� Analiza opcji powinna być wykonana na wczesnym etapie przygotowania projektu

� Analiza opcji powinna skupiać się na wyłącznie istotnych,

16

� Analiza opcji powinna skupiać się na wyłącznie istotnych, technicznie oraz instytucjonalnie i prawnie wykonalnych opcjach.

�� Głównym celem analizy opcji jest wybór wariantu Głównym celem analizy opcji jest wybór wariantu pozwalaj ącego na uzyskanie efektu ekologicznego przy pozwalaj ącego na uzyskanie efektu ekologicznego przy najni Ŝszym koszcie dla społecze ństwanajni Ŝszym koszcie dla społecze ństwa

Analiza opcji Analiza opcji –– DGC (2/5)DGC (2/5)

�� Głównym celem analizy opcji jest odpowied ź na Głównym celem analizy opcji jest odpowied ź na pytanie który wariant pozwala na uzyskanie efektu pytanie który wariant pozwala na uzyskanie efektu ekologicznego przy najni Ŝszym koszcie dla ekologicznego przy najni Ŝszym koszcie dla społecze ństwa?społecze ństwa?

17

� Na to pytanie moŜna odpowiedzieć stosując metodę efektywności kosztowej. NaleŜy wyznaczyć cel, moŜliwe sposoby jego osiągnięcia, przeanalizować koszty realizacji poszczególnych opcji, i – na koniec – wybrać opcję, która jest najtańsza. Podejście to jest prostsze do zastosowania (nie ma potrzeby wyceniania korzyści, związanych z poprawą jakości środowiska) i prowadzi do jednoznacznych wniosków.

Analiza opcji Analiza opcji –– DGC (3/5)DGC (3/5)

� Analiza efektywno ści kosztowej.DGC – Dynamiczny Koszt Jednostkowy (Dynamic Generation Cost )

� Dynamiczny koszt jednostkowy DGC jest równy cenie, która pozwala na uzyskanie zdyskontowanych przychodów równych

18

pozwala na uzyskanie zdyskontowanych przychodów równych zdyskontowanym kosztom, a więc minimalnej cenie, która powoduje, Ŝe przedsięwzięcie staje się rentowne.

� DGC pokazuje, jaki jest techniczny koszt uzyskania jednostki miary rezultatu (np. efektu ekologicznego). Koszt ten jest wyra Ŝony w złotówkach na jednostk ę miary rezultatu.

Analiza opcji Analiza opcji –– DGC (4/5)DGC (4/5)

� Przykładowe miary rezultatu lub efekty ekologiczne dla projektów z zakresu gospodarki wodno- ściekowej:

Typ projektuMiara rezultatu (MR) / Efekt

ekologiczny (EE)Jednostka

EEilość doprowadzonej wody w wyniku realizacji projektu

m3/rok

19

kompleksowe projekty z zakresu gospodarki wodno-ściekowej

EEwyniku realizacji projektu

m /rok

EE

ilość odprowadzonych ścieków do oczyszczalni ścieków w wyniku realizacji projektu

m3/rok

EE

wielkość zredukowanego ładunku biochemicznego zapotrzebowania tlenu –BZT5

Mg/rok

Analiza opcji Analiza opcji –– DGC (5/5)DGC (5/5)

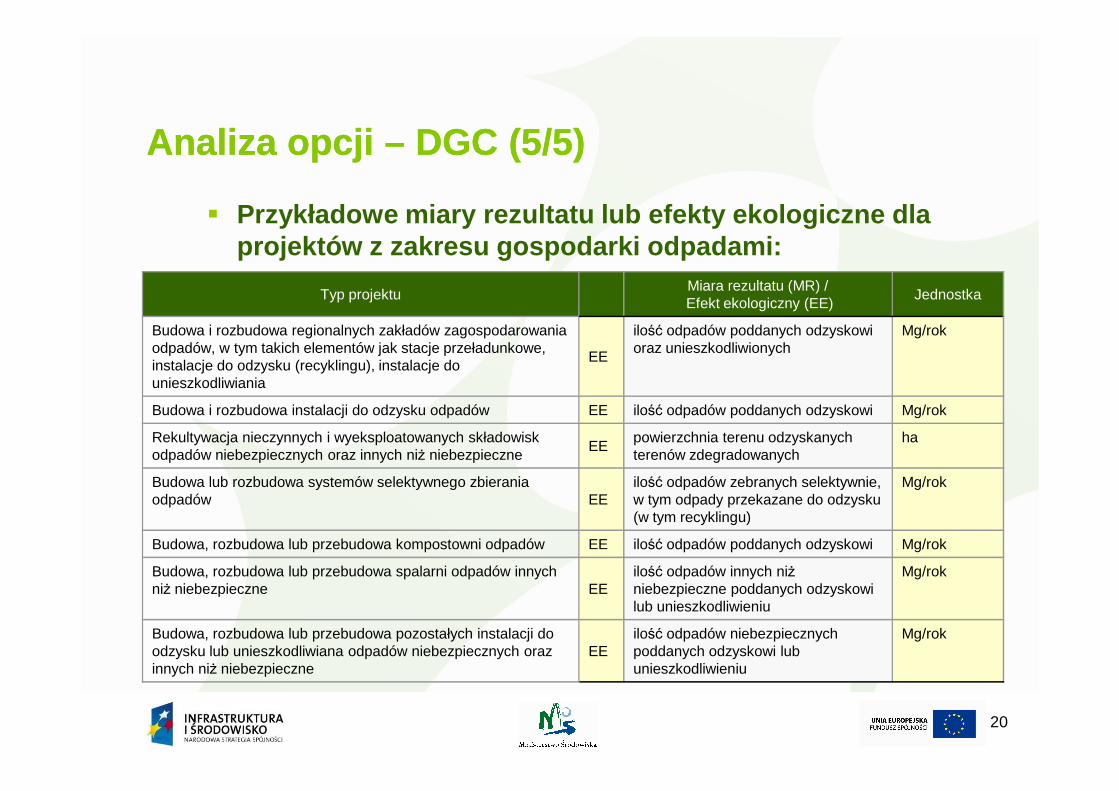

� Przykładowe miary rezultatu lub efekty ekologiczne dla projektów z zakresu gospodarki odpadami:

Typ projektuMiara rezultatu (MR) /Efekt ekologiczny (EE)

Jednostka

Budowa i rozbudowa regionalnych zakładów zagospodarowania odpadów, w tym takich elementów jak stacje przeładunkowe, instalacje do odzysku (recyklingu), instalacje do unieszkodliwiania

EE

ilość odpadów poddanych odzyskowi oraz unieszkodliwionych

Mg/rok

20

Budowa i rozbudowa instalacji do odzysku odpadów EE ilość odpadów poddanych odzyskowi Mg/rok

Rekultywacja nieczynnych i wyeksploatowanych składowisk odpadów niebezpiecznych oraz innych niŜ niebezpieczne

EEpowierzchnia terenu odzyskanych terenów zdegradowanych

ha

Budowa lub rozbudowa systemów selektywnego zbierania odpadów EE

ilość odpadów zebranych selektywnie, w tym odpady przekazane do odzysku (w tym recyklingu)

Mg/rok

Budowa, rozbudowa lub przebudowa kompostowni odpadów EE ilość odpadów poddanych odzyskowi Mg/rok

Budowa, rozbudowa lub przebudowa spalarni odpadów innych niŜ niebezpieczne EE

ilość odpadów innych niŜ niebezpieczne poddanych odzyskowi lub unieszkodliwieniu

Mg/rok

Budowa, rozbudowa lub przebudowa pozostałych instalacji do odzysku lub unieszkodliwiana odpadów niebezpiecznych oraz innych niŜ niebezpieczne

EEilość odpadów niebezpiecznych poddanych odzyskowi lub unieszkodliwieniu

Mg/rok

Analiza finansowa ex post (1/4)Analiza finansowa ex post (1/4)

� Analiza finansowa ex post sporządzana jest dla beneficjenta / operatora infrastruktury wytworzonej w ramach Projektu i obejmuje takie elementy jak:� Analiza Rachunku zysków i strat� Analiza Bilansu

21

� Analiza Bilansu� Analiza Rachunku Przepływów PienięŜnych

� Nie ma w zasadzie szczegółowych wytycznych dla analizy finansowej ex post. Stosuje się powszechnie przyjęte metody oceny kondycji finansowej podmiotów gospodarczych – analiza wskaźnikowa.

Analiza finansowa ex post (2/4)Analiza finansowa ex post (2/4)

� Cele analizy finansowej ex post to:

� Ocena kondycji operatora/beneficjenta w aspekcie jego

zamierzeń inwestycyjnych (analiza wskaźnikowa);

� Analiza kształtowania się istotnych parametrów,

22

� Analiza kształtowania się istotnych parametrów,

wykorzystywanych następnie w analizie ex ante, np.

gotówkowa stopa podatku, wskaźniki rotacji KON;

� Analiza moŜliwości zadłuŜania się badanego podmiotu;

� Analiza charakterystyki przychodów i kosztów;

Analiza finansowa ex post (3/4)Analiza finansowa ex post (3/4)� Sprawozdanie finansowe składa si ę z:

� wprowadzenia do sprawozdania finansowego (ogłaszane w Monitorze B)

� bilansu (balance sheet),

� rachunku zysków i strat (profit and loss account),

� informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia (notes to the accounts).

� Spółki akcyjne oraz przedsi ębiorstwa, które w poprzedzaj ącym roku obrotowym spełniły

23

� Spółki akcyjne oraz przedsi ębiorstwa, które w poprzedzaj ącym roku obrotowym spełniły przynajmniej

2 z 3 warunków:

� a) średnioroczne zatrudnienie w przeliczeniu na pełne etaty wyniosło co najmniej 50 osób,� b) suma aktywów bilansu na koniec roku obrotowego stanowiła równowartość w walucie polskiej

co najmniej 2,5 mln EUR,� c) przychody netto ze sprzedaŜy towarów i produktów oraz operacji finansowych za rok obrotowy

stanowiły równowartość w walucie polskiej co najmniej 5 mln EUR,

� sporz ądzają ponadto:

� rachunek przepływów środków pienięŜnych,

� zestawienie zmian w kapitale własnym.

Analiza finansowa ex post (4/4)Analiza finansowa ex post (4/4)

� Pamiętać naleŜy, Ŝe:� Wielkości w bilansie odzwierciedlają wartość danego aktywa /

pasywa na dzień sporządzenia bilansu, łatwo więc omanipulację lub błędną ocenę, mniejszy problem w przypadkurachunku zysków i strat lub cash flow, tam są prezentowanewielkości kumulatywne.

24

wielkości kumulatywne.� Nie wszystkie zobowiązania oraz ograniczenia dla dalszego

zwiększania kapitału obcego w przedsiębiorstwie sąuwidocznione w bilansie, przydatne moŜe się okazaćzapoznanie z umowami…

� Zaobserwowane tendencje w analizie ex post mogą (choć niemuszą) mieć powaŜne skutki dla przyszłej kondycjiprzedsiębiorstwa.

� Prawidłowe obliczenie wskaźników rotacji często wymaga analizy składowych, uwzględnianych przy wyliczeniach.

Analiza finansowa projektu (1/18)Analiza finansowa projektu (1/18)

� Analiza finansowa projektu obejmuje:

� Analizę luki finansowej – celem jest kalkulacja stopnia dofinansowania

25

� Analizę efektywności projektu – celem jest ocena efektywności / opłacalności finansowej inwestycji oraz kapitału własnego (duŜe projekty, PPP).

Analiza finansowa projektu (2/18)Analiza finansowa projektu (2/18)

LUKA FINANSOWALUKA FINANSOWATo część zdyskontowanego kosztu inwestycji, która nie jest

pokryta zdyskontowanym dochodem netto z projektu

Metoda „luki w finansowaniu” Metoda „luki w finansowaniu”

26

Metoda „luki w finansowaniu” Metoda „luki w finansowaniu” jako podstawa obliczania dotacjijako podstawa obliczania dotacji

W przypadku projektów generujących dochód wydatki kwalifikowane nie mogą przekraczać bieŜącej wartości

kosztu inwestycji pomniejszonej o bieŜącą wartość dochodu netto z inwestycji w okresie referencyjnym właściwym dla danej kategorii inwestycji” (art.55 ust. 2 Rozp. 1083/06)

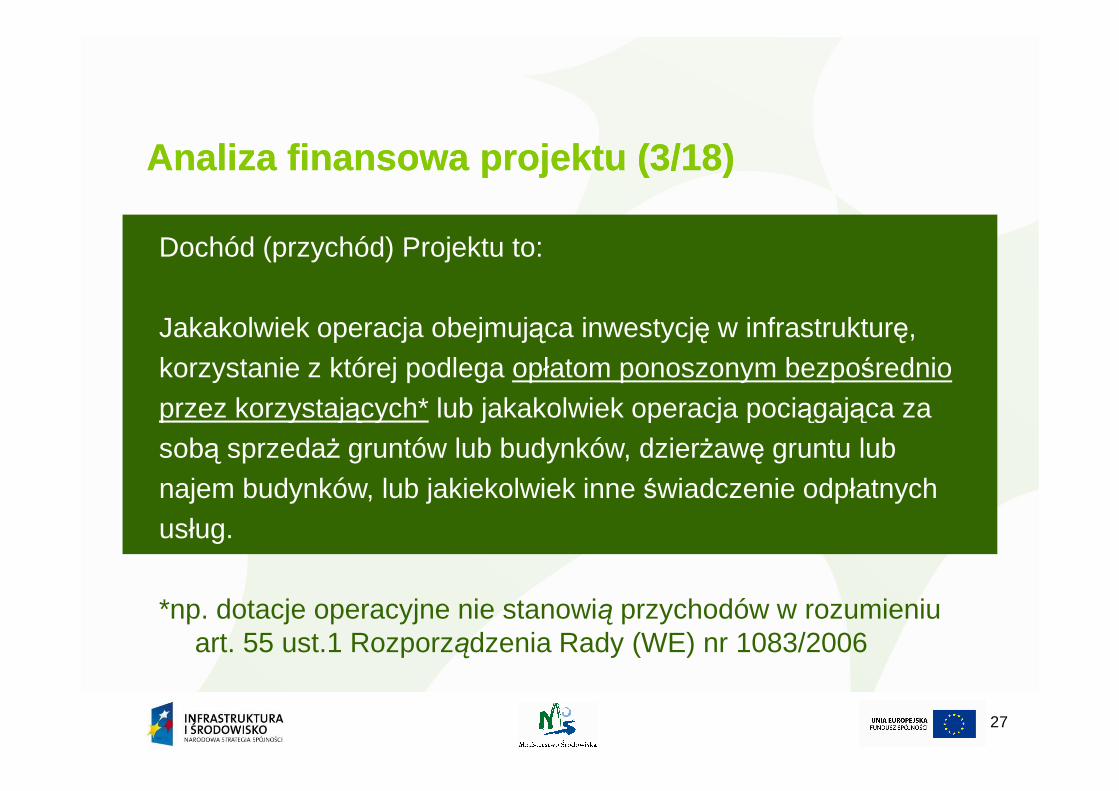

Analiza finansowa projektu (3/18)Analiza finansowa projektu (3/18)

Dochód (przychód) Projektu to:

Jakakolwiek operacja obejmująca inwestycję w infrastrukturę, korzystanie z której podlega opłatom ponoszonym bezpośrednioprzez korzystających* lub jakakolwiek operacja pociągająca za

27

przez korzystających* lub jakakolwiek operacja pociągająca za sobą sprzedaŜ gruntów lub budynków, dzierŜawę gruntu lub najem budynków, lub jakiekolwiek inne świadczenie odpłatnych usług.

*np. dotacje operacyjne nie stanowią przychodów w rozumieniu art. 55 ust.1 Rozporządzenia Rady (WE) nr 1083/2006

Analiza finansowa projektu (4/18)Analiza finansowa projektu (4/18)

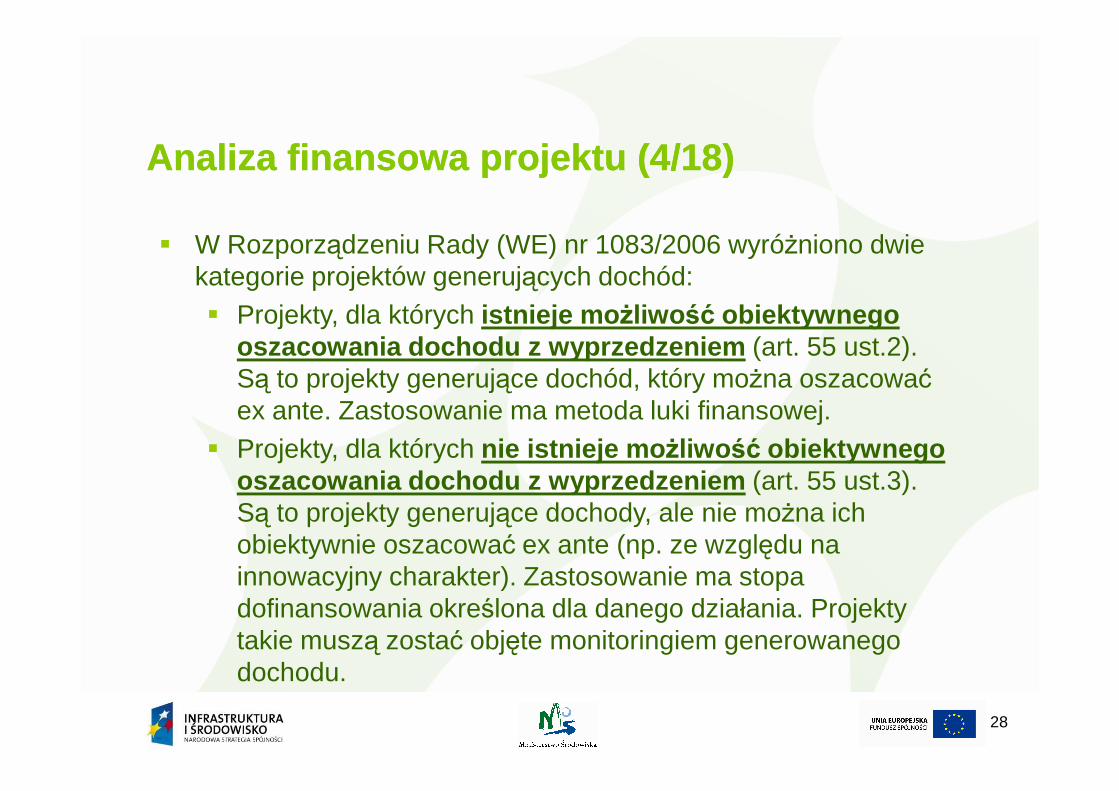

� W Rozporządzeniu Rady (WE) nr 1083/2006 wyróŜniono dwie kategorie projektów generujących dochód:� Projekty, dla których istnieje mo Ŝliwo ść obiektywnego

oszacowania dochodu z wyprzedzeniem (art. 55 ust.2). Są to projekty generujące dochód, który moŜna oszacować ex ante. Zastosowanie ma metoda luki finansowej.

28

ex ante. Zastosowanie ma metoda luki finansowej.� Projekty, dla których nie istnieje mo Ŝliwo ść obiektywnego

oszacowania dochodu z wyprzedzeniem (art. 55 ust.3). Są to projekty generujące dochody, ale nie moŜna ich obiektywnie oszacować ex ante (np. ze względu na innowacyjny charakter). Zastosowanie ma stopa dofinansowania określona dla danego działania. Projekty takie muszą zostać objęte monitoringiem generowanego dochodu.

Analiza finansowa projektu (5/18)Analiza finansowa projektu (5/18)

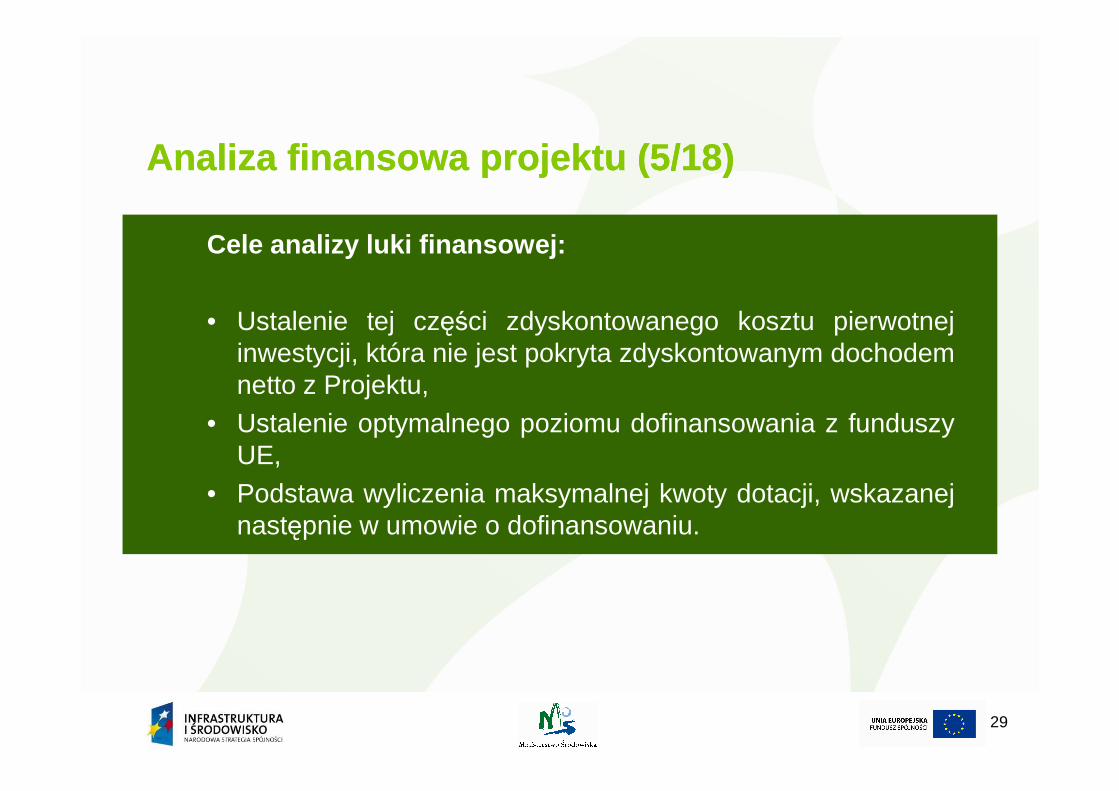

Cele analizy luki finansowej:

• Ustalenie tej części zdyskontowanego kosztu pierwotnejinwestycji, która nie jest pokryta zdyskontowanym dochodemnetto z Projektu,

29

netto z Projektu,• Ustalenie optymalnego poziomu dofinansowania z funduszy

UE,• Podstawa wyliczenia maksymalnej kwoty dotacji, wskazanej

następnie w umowie o dofinansowaniu.

Analiza finansowa projektu (6/18)Analiza finansowa projektu (6/18)

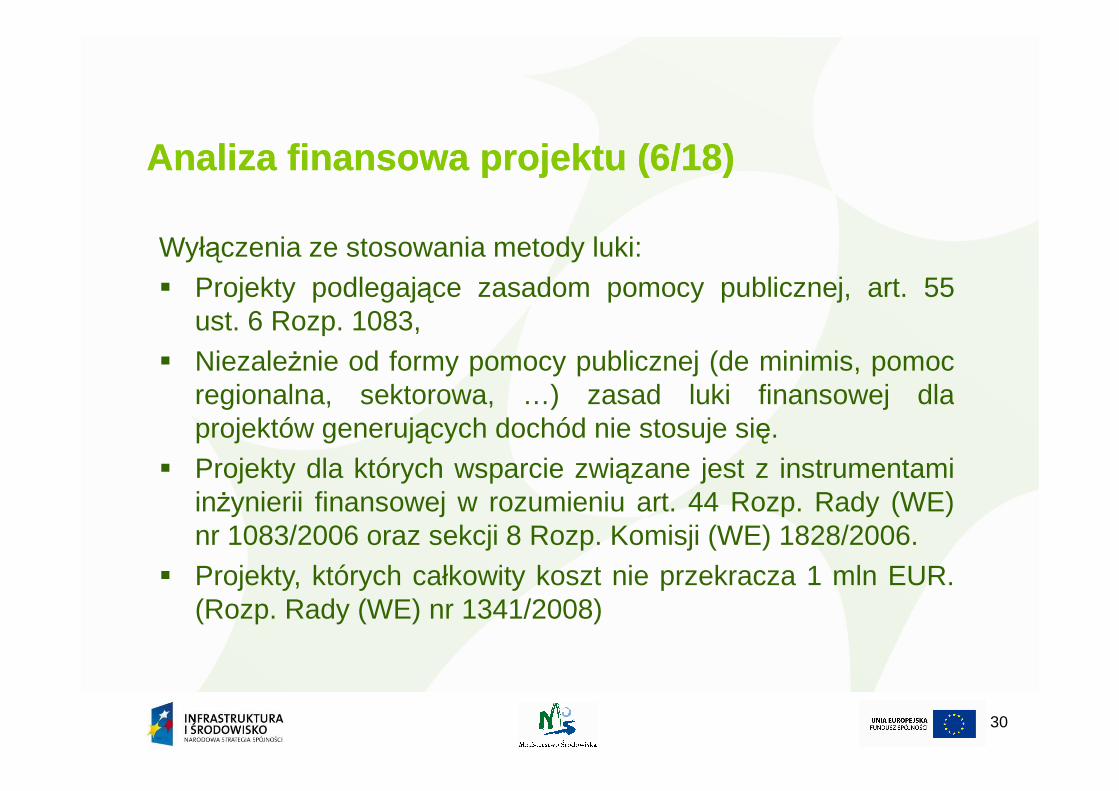

Wyłączenia ze stosowania metody luki:� Projekty podlegające zasadom pomocy publicznej, art. 55

ust. 6 Rozp. 1083,� NiezaleŜnie od formy pomocy publicznej (de minimis, pomoc

regionalna, sektorowa, …) zasad luki finansowej dla

30

regionalna, sektorowa, …) zasad luki finansowej dlaprojektów generujących dochód nie stosuje się.

� Projekty dla których wsparcie związane jest z instrumentamiinŜynierii finansowej w rozumieniu art. 44 Rozp. Rady (WE)nr 1083/2006 oraz sekcji 8 Rozp. Komisji (WE) 1828/2006.

� Projekty, których całkowity koszt nie przekracza 1 mln EUR.(Rozp. Rady (WE) nr 1341/2008)

Analiza finansowa projektu (7/18)Analiza finansowa projektu (7/18)

Niezbędnym do oszacowania luki finansowej jest zestawienieprzepływów pienięŜnych – wpływów i wypływów generowanychprzez projekt:

� Pozycja WPŁYWY obejmować powinna:

31

� Pozycja WPŁYWY obejmować powinna:� wpływy z przychodów generowanych przez projekt� wartość rezydualną projektu na koniec okresu jego uŜytkowania

� Pozycja WYPŁYWY obejmować powinna:� początkowe nakłady inwestycyjne� inwestycje odtworzeniowe� koszty działalności operacyjnej (bez amortyzacji)

Analiza finansowa projektu (8/18)Analiza finansowa projektu (8/18)

� Plan inwestycyjny powinien by ć podzielony na dwie kategorie:� (1) inwestycje rozwojowe i modernizacyjne;� (2) inwestycje odtworzeniowe.

� Struktura planu inwestycyjnego powinna by ć zatem nast ępująca:� 1. Inwestycje rozwojowe i modernizacyjne:

� a) Projekt UE;� b) Inne inwestycje rozwojowe i modernizacyjne.

32

� b) Inne inwestycje rozwojowe i modernizacyjne.

� 2. Inwestycje odtworzeniowe:� a) Inwestycje odtworzeniowe w ramach Projektu UE;� b) Inwestycje odtworzeniowe dotyczące innych inwestycji rozwojowych

i modernizacyjnych;� c) Inwestycje odtworzeniowe dla istniejącego majątku (poza Projektem UE).

Nakłady inwestycyjne Projektu UE (1.a) powinny zawierać rezerwę. Rezerwakwalifikuje się do finansowania w ramach POIiŚ, ale nie jest uwzględniania w kalkulacjiluki. Zatem ta kategoria wydatków powinna być wydzielona.

Analiza finansowa projektu (9/18)Analiza finansowa projektu (9/18)

� W analizie luki finansowej Projektu stosuje się tzw. „modelróŜnicowy”

� Idea modelu róŜnicowego polega na skalkulowaniuprzepływów dla jednostki przy załoŜeniu prowadzeniadotychczasowej działalności (bez realizacji Projektu –WARIANT BAZOWY ) i z uwzględnieniem przepływów

33

WARIANT BAZOWY ) i z uwzględnieniem przepływówzwiązanych z Projektem (WARIANT Z REALIZACJ ĄPROJEKTU )

� Przepływy dla Projektu są róŜnicą wymienionych wyŜejdwóch wariantów

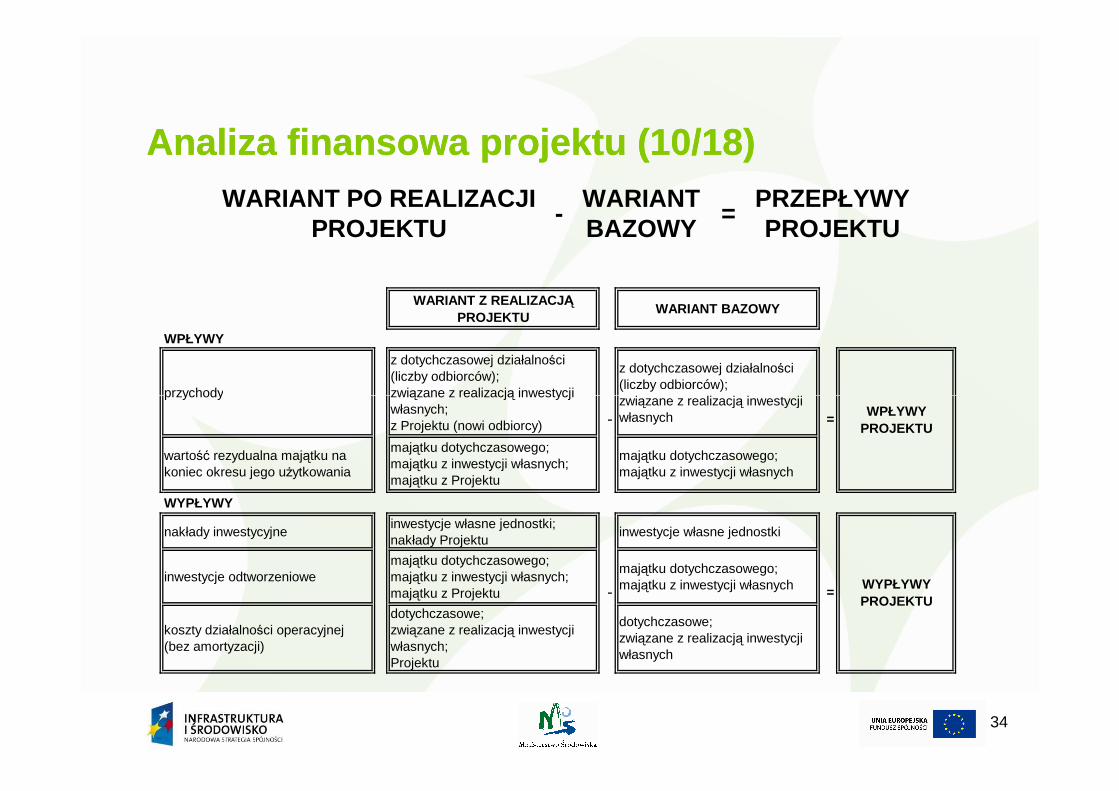

Analiza finansowa projektu (10/18)Analiza finansowa projektu (10/18)WARIANT PO REALIZACJI

PROJEKTU -

WARIANT BAZOWY

= PRZEPŁYWY PROJEKTU

WARIANT Z REALIZACJ Ą PROJEKTU

WARIANT BAZOWY

WPŁYWY

przychody

z dotychczasowej działalności (liczby odbiorców);związane z realizacją inwestycji

z dotychczasowej działalności (liczby odbiorców);związane z realizacją inwestycji

34

przychody związane z realizacją inwestycji własnych;z Projektu (nowi odbiorcy)

związane z realizacją inwestycji własnych

wartość rezydualna majątku na koniec okresu jego uŜytkowania

majątku dotychczasowego;majątku z inwestycji własnych;majątku z Projektu

majątku dotychczasowego;majątku z inwestycji własnych

WYPŁYWY

nakłady inwestycyjne inwestycje własne jednostki;nakłady Projektu

inwestycje własne jednostki

inwestycje odtworzeniowe majątku dotychczasowego;majątku z inwestycji własnych;majątku z Projektu

majątku dotychczasowego;majątku z inwestycji własnych

koszty działalności operacyjnej (bez amortyzacji)

dotychczasowe;związane z realizacją inwestycji własnych;Projektu

dotychczasowe;związane z realizacją inwestycji własnych

WPŁYWY PROJEKTU

-

- =

WYPŁYWY PROJEKTU

=

Analiza finansowa projektu (11/18)Analiza finansowa projektu (11/18)

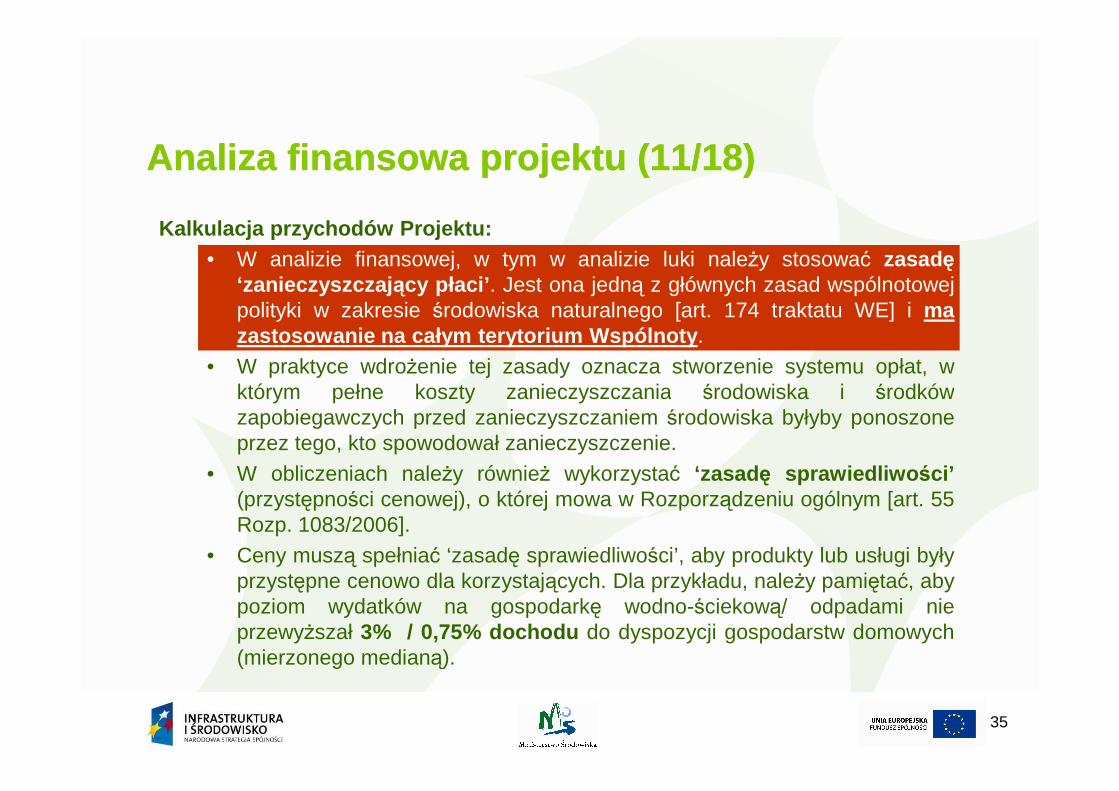

Kalkulacja przychodów Projektu:• W analizie finansowej, w tym w analizie luki naleŜy stosować zasadę

‘zanieczyszczaj ący płaci’ . Jest ona jedną z głównych zasad wspólnotowejpolityki w zakresie środowiska naturalnego [art. 174 traktatu WE] i mazastosowanie na całym terytorium Wspólnoty .

• W praktyce wdroŜenie tej zasady oznacza stworzenie systemu opłat, wktórym pełne koszty zanieczyszczania środowiska i środków

35

którym pełne koszty zanieczyszczania środowiska i środkówzapobiegawczych przed zanieczyszczaniem środowiska byłyby ponoszoneprzez tego, kto spowodował zanieczyszczenie.

• W obliczeniach naleŜy równieŜ wykorzystać ‘zasadę sprawiedliwo ści’(przystępności cenowej), o której mowa w Rozporządzeniu ogólnym [art. 55Rozp. 1083/2006].

• Ceny muszą spełniać ‘zasadę sprawiedliwości’, aby produkty lub usługi byłyprzystępne cenowo dla korzystających. Dla przykładu, naleŜy pamiętać, abypoziom wydatków na gospodarkę wodno-ściekową/ odpadami nieprzewyŜszał 3% / 0,75% dochodu do dyspozycji gospodarstw domowych(mierzonego medianą).

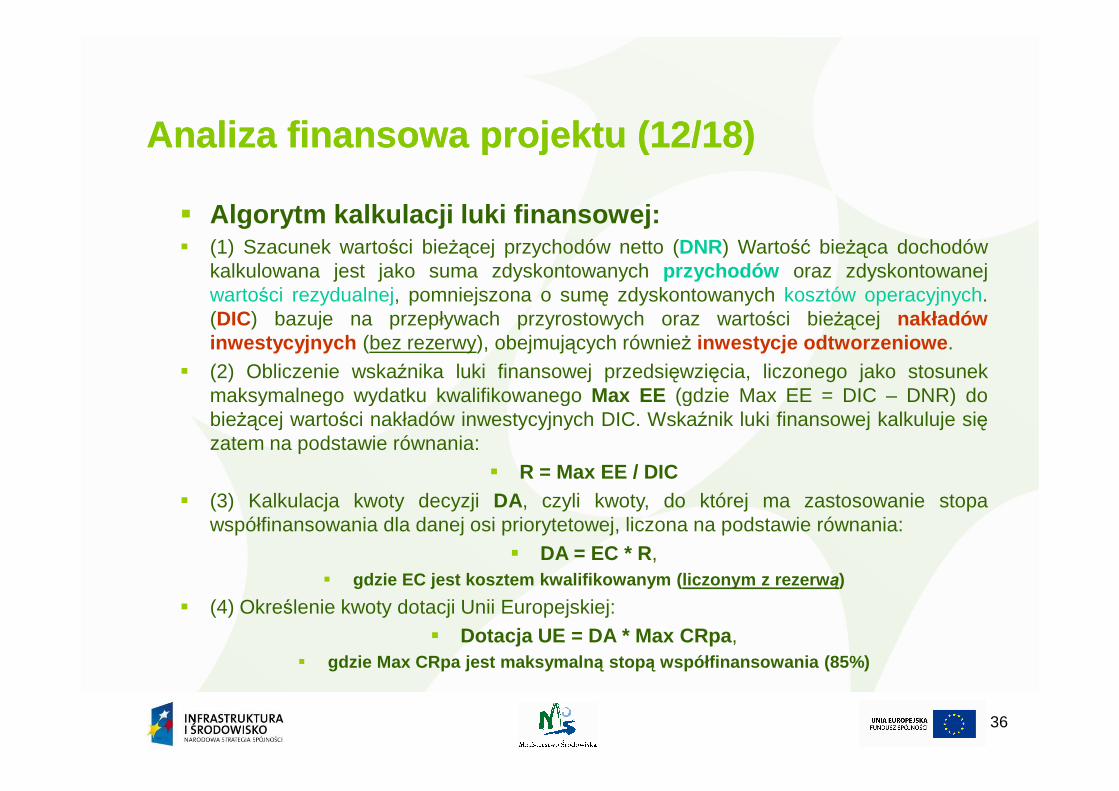

Analiza finansowa projektu (12/18)Analiza finansowa projektu (12/18)

� Algorytm kalkulacji luki finansowej:� (1) Szacunek wartości bieŜącej przychodów netto (DNR) Wartość bieŜąca dochodów

kalkulowana jest jako suma zdyskontowanych przychodów oraz zdyskontowanejwartości rezydualnej, pomniejszona o sumę zdyskontowanych kosztów operacyjnych.(DIC) bazuje na przepływach przyrostowych oraz wartości bieŜącej nakładówinwestycyjnych (bez rezerwy), obejmujących równieŜ inwestycje odtworzeniowe .

� (2) Obliczenie wskaźnika luki finansowej przedsięwzięcia, liczonego jako stosunekmaksymalnego wydatku kwalifikowanego Max EE (gdzie Max EE = DIC – DNR) do

36

maksymalnego wydatku kwalifikowanego Max EE (gdzie Max EE = DIC – DNR) dobieŜącej wartości nakładów inwestycyjnych DIC. Wskaźnik luki finansowej kalkuluje sięzatem na podstawie równania:

� R = Max EE / DIC� (3) Kalkulacja kwoty decyzji DA, czyli kwoty, do której ma zastosowanie stopa

współfinansowania dla danej osi priorytetowej, liczona na podstawie równania:� DA = EC * R,

� gdzie EC jest kosztem kwalifikowanym ( liczonym z rezerw ą)

� (4) Określenie kwoty dotacji Unii Europejskiej:� Dotacja UE = DA * Max CRpa ,

� gdzie Max CRpa jest maksymaln ą stop ą współfinansowania (85%)

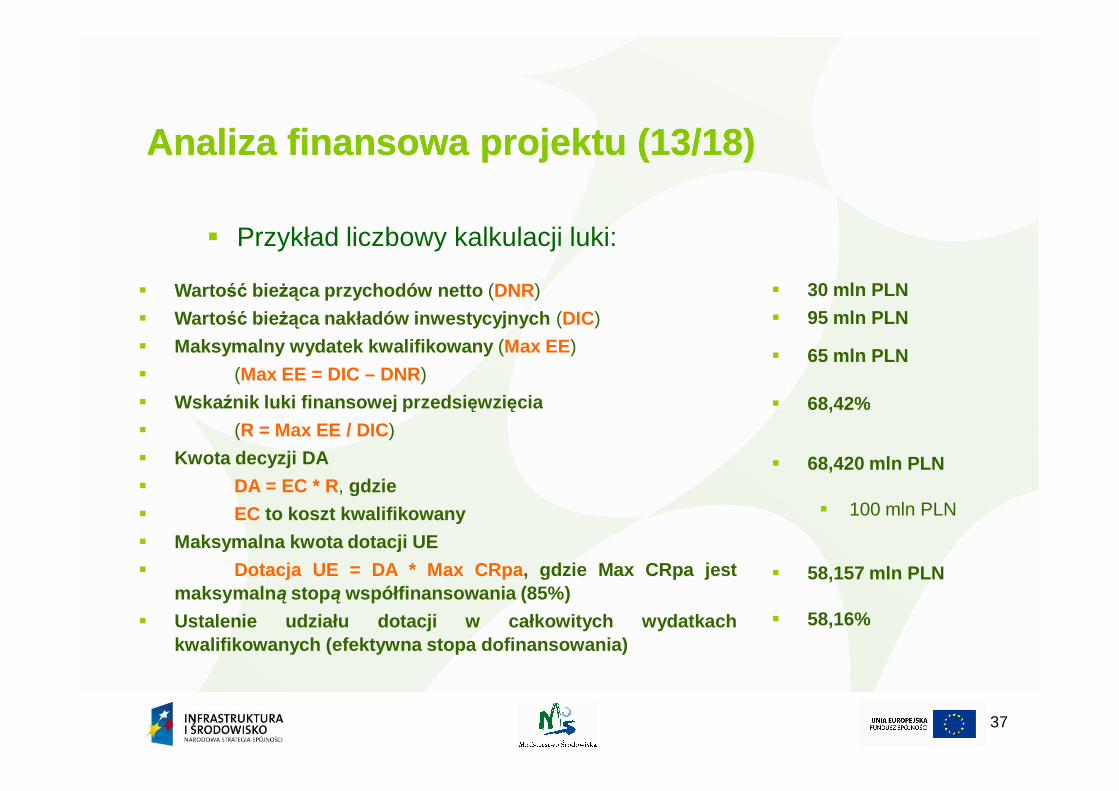

Analiza finansowa projektu (13/18)Analiza finansowa projektu (13/18)

� Przykład liczbowy kalkulacji luki:

� Wartość bieŜąca przychodów netto (DNR)

� Wartość bieŜąca nakładów inwestycyjnych (DIC)

� Maksymalny wydatek kwalifikowany (Max EE)

� (Max EE = DIC – DNR)

� Wskaźnik luki finansowej przedsi ęwzięcia

� 30 mln PLN

� 95 mln PLN

� 65 mln PLN

� 68,42%

37

� Wskaźnik luki finansowej przedsi ęwzięcia

� (R = Max EE / DIC)

� Kwota decyzji DA

� DA = EC * R, gdzie

� EC to koszt kwalifikowany

� Maksymalna kwota dotacji UE

� Dotacja UE = DA * Max CRpa , gdzie Max CRpa jestmaksymaln ą stop ą współfinansowania (85%)

� Ustalenie udziału dotacji w całkowitych wydatkachkwalifikowanych (efektywna stopa dofinansowania)

� 68,42%

� 68,420 mln PLN

� 100 mln PLN

� 58,157 mln PLN

� 58,16%

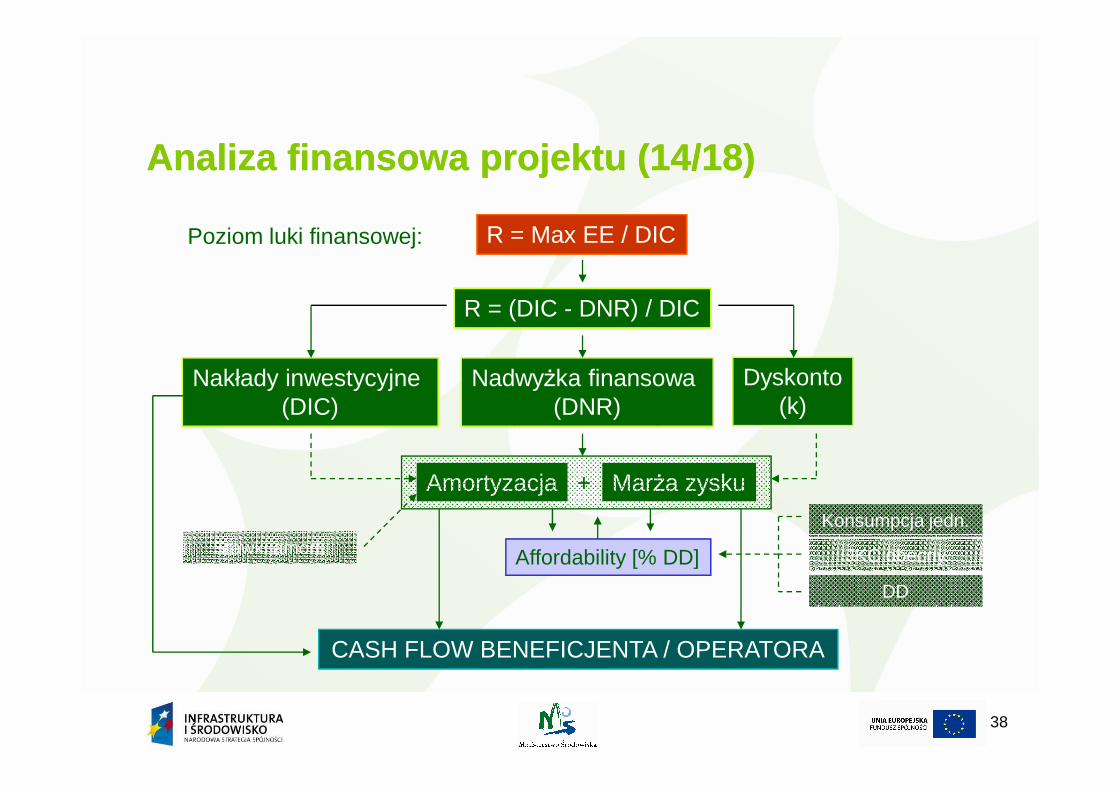

Analiza finansowa projektu (14/18)Analiza finansowa projektu (14/18)

Poziom luki finansowej:

NadwyŜka finansowa (DNR)

Dyskonto(k)

R = Max EE / DIC

R = (DIC - DNR) / DIC

Nakłady inwestycyjne (DIC)

38

(DNR) (k)

MarŜa zyskuAmortyzacja

Affordability [% DD]

+

(DIC)

CASH FLOW BENEFICJENTA / OPERATORA

Konsumpcja jedn.

JKC obecny

DD

Stawki amort.

Analiza finansowa projektu (15/18)Analiza finansowa projektu (15/18)

� Analiza efektywności finansowej Projektu:� Przeprowadzana jest na podstawie przepływów

pienięŜnych Projektu� Analiza efektywności przeprowadzana jest dla

przepływów Projektu bez dofinansowania oraz zuwzględnieniem dofinansowania z funduszy UE.

39

uwzględnieniem dofinansowania z funduszy UE.� Analiza rentowności przed dofinansowaniem ma na celu

wykazanie, Ŝe dla utrzymania rentowności projektukonieczne jest wsparcie zewnętrznymi środkami.

� Analiza rentowności po dofinansowaniu jest weryfikacjądobrze oszacowanej wielkości dotacji, która nie moŜeprzynosić nadmiernych korzyści projektodawcy.

Analiza finansowa projektu (16/18)Analiza finansowa projektu (16/18)

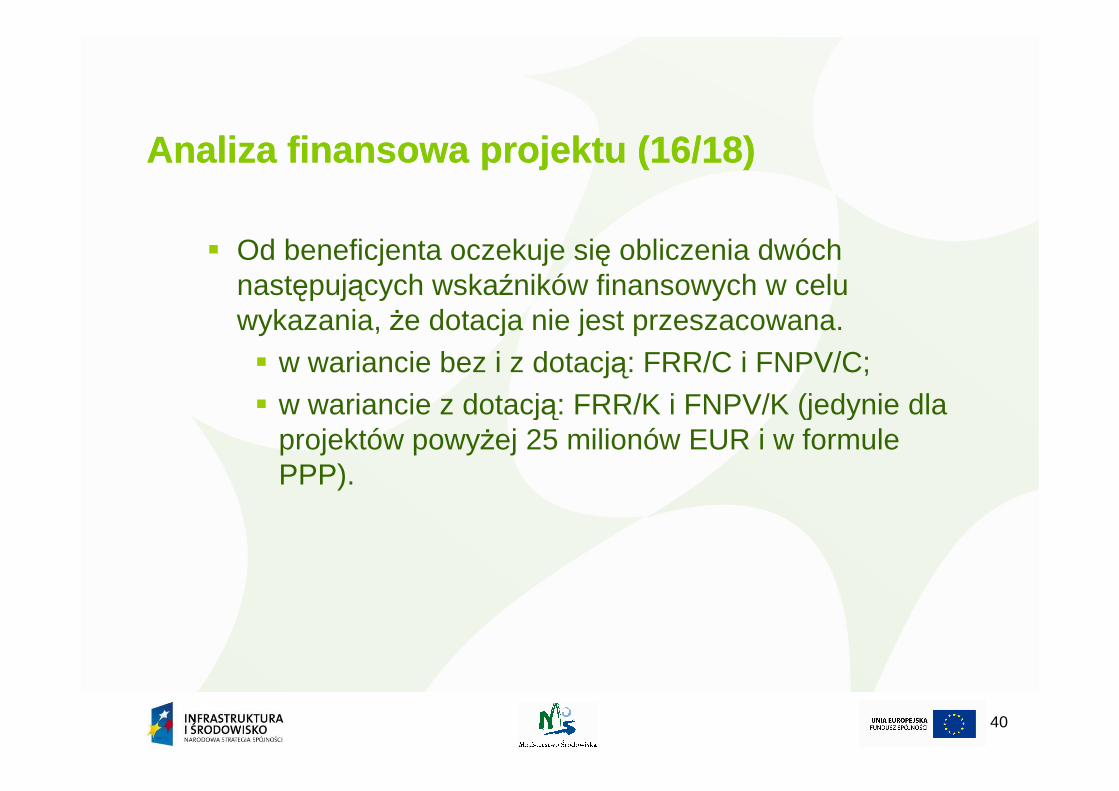

� Od beneficjenta oczekuje się obliczenia dwóch następujących wskaźników finansowych w celu wykazania, Ŝe dotacja nie jest przeszacowana.� w wariancie bez i z dotacją: FRR/C i FNPV/C;� w wariancie z dotacją: FRR/K i FNPV/K (jedynie dla

40

� w wariancie z dotacją: FRR/K i FNPV/K (jedynie dla projektów powyŜej 25 milionów EUR i w formule PPP).

Analiza finansowa projektu (17/18)Analiza finansowa projektu (17/18)

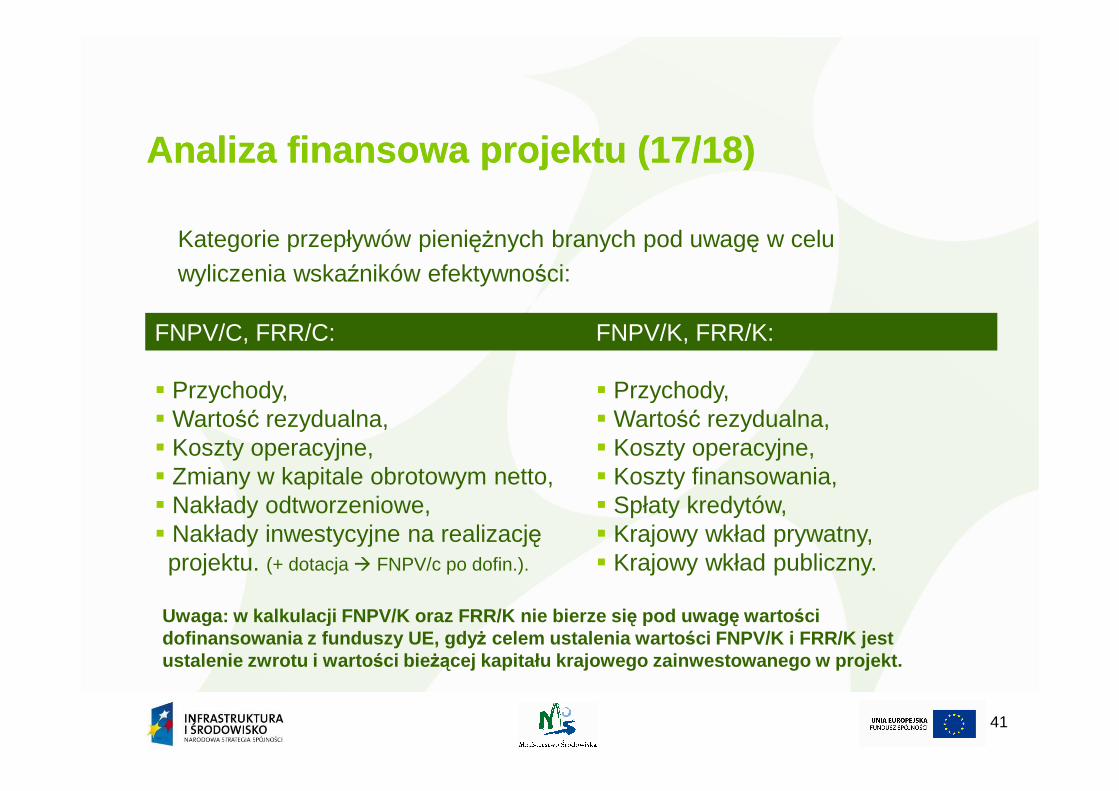

Kategorie przepływów pienięŜnych branych pod uwagę w celu wyliczenia wskaźników efektywności:

FNPV/C, FRR/C:

� Przychody,

FNPV/K, FRR/K:

� Przychody,

41

� Przychody,� Wartość rezydualna,� Koszty operacyjne,� Zmiany w kapitale obrotowym netto,� Nakłady odtworzeniowe, � Nakłady inwestycyjne na realizacjęprojektu. (+ dotacja � FNPV/c po dofin.).

� Przychody,� Wartość rezydualna,� Koszty operacyjne,� Koszty finansowania,� Spłaty kredytów,� Krajowy wkład prywatny,� Krajowy wkład publiczny.

Uwaga: w kalkulacji FNPV/K oraz FRR/K nie bierze si ę pod uwag ę warto ścidofinansowania z funduszy UE, gdy Ŝ celem ustalenia warto ści FNPV/K i FRR/K jestustalenie zwrotu i warto ści bie Ŝącej kapitału krajowego zainwestowanego w projekt.

Analiza finansowa projektu (18/18)Analiza finansowa projektu (18/18)

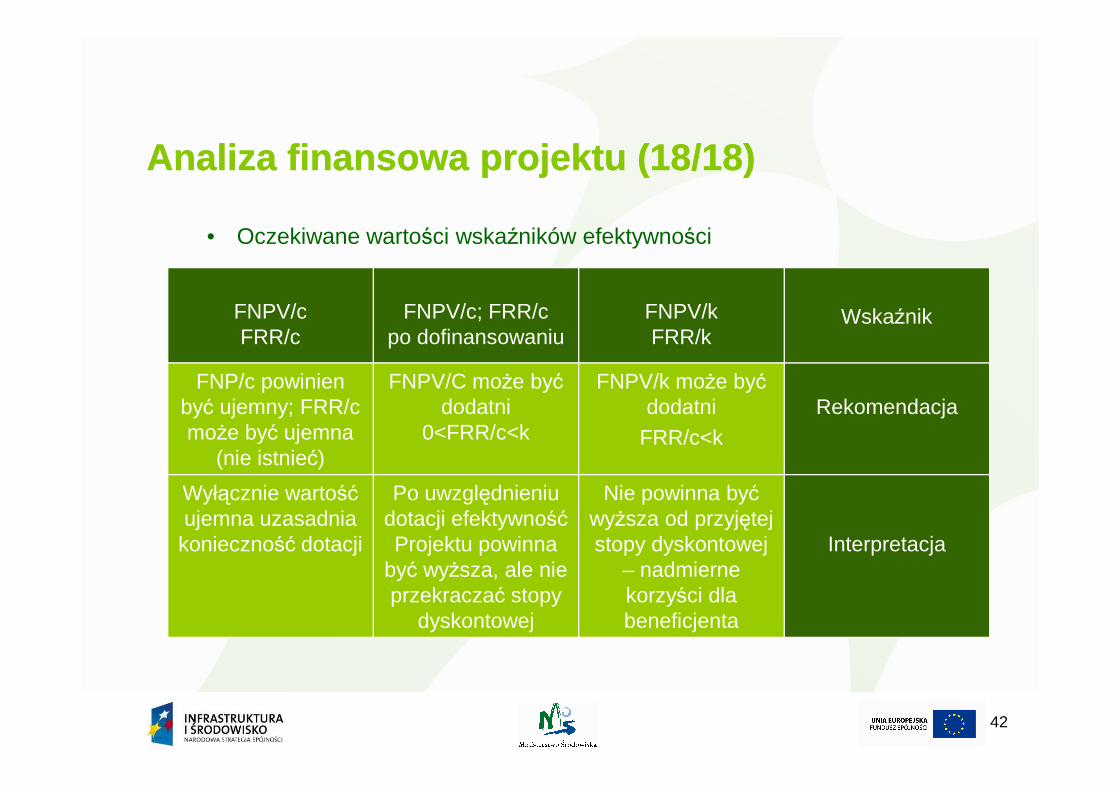

• Oczekiwane wartości wskaźników efektywności

FNPV/cFRR/c

FNPV/c; FRR/c po dofinansowaniu

FNPV/kFRR/k

Wskaźnik

FNP/c powinien być ujemny; FRR/c

FNPV/C moŜe być dodatni

FNPV/k moŜe być dodatni Rekomendacja

42

być ujemny; FRR/c moŜe być ujemna

(nie istnieć)

dodatni0<FRR/c<k

dodatniFRR/c<k

Rekomendacja

Wyłącznie wartość ujemna uzasadnia

konieczność dotacji

Po uwzględnieniu dotacji efektywność Projektu powinna

być wyŜsza, ale nie przekraczać stopy

dyskontowej

Nie powinna być wyŜsza od przyjętej stopy dyskontowej

– nadmierne korzyści dla beneficjenta

Interpretacja

Analiza trwało ści (1/4)Analiza trwało ści (1/4)

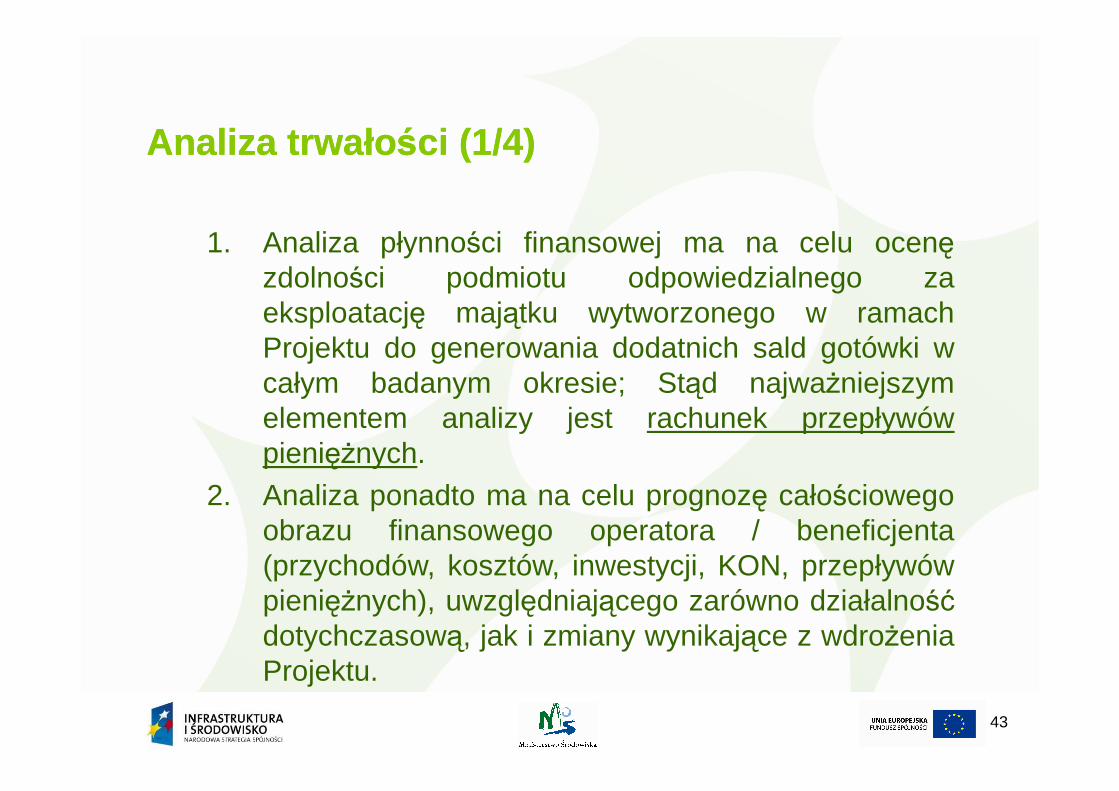

1. Analiza płynności finansowej ma na celu ocenęzdolności podmiotu odpowiedzialnego zaeksploatację majątku wytworzonego w ramachProjektu do generowania dodatnich sald gotówki wcałym badanym okresie; Stąd najwaŜniejszym

43

całym badanym okresie; Stąd najwaŜniejszymelementem analizy jest rachunek przepływówpienięŜnych.

2. Analiza ponadto ma na celu prognozę całościowegoobrazu finansowego operatora / beneficjenta(przychodów, kosztów, inwestycji, KON, przepływówpienięŜnych), uwzględniającego zarówno działalnośćdotychczasową, jak i zmiany wynikające z wdroŜeniaProjektu.

Analiza trwało ści (2/4)Analiza trwało ści (2/4)

W stosunku do beneficjenta i operatora analiza powinna potwierdzać, Ŝe:� w przypadku podmiotów publicznych objętych

ustawą o finansach publicznych stosunek długu do dochodów ogółem nie przekracza 60%.

44

dochodów ogółem nie przekracza 60%.� w przypadku spółek podlegających Kodeksowi

spółek handlowych, wskaźnik pokrycia obsługi długu jest nie niŜszy niŜ 1,2 dla sektora oczyszczania ścieków oraz1,5 dla sektora odpadów stałych.

� W przypadku finansowania części projektu z kredytu / poŜyczki, Ŝe posiada zdolność kredytową = zdolność do obsługi oraz do zabezpieczeń.

Analiza trwało ści (3/4)Analiza trwało ści (3/4)

� Prognoza przychodów:� Powinna uwzględniać prognozy dotycz ące popytu na

usługi / produkty;� NaleŜy pamiętać o elastyczności cenowej i dochodowej

popytu;� Prognozy przychodów powinny być realne i wiarygodne;

45

� Prognozy przychodów powinny być realne i wiarygodne;� Powinna uwzględniać wszystkie efekty wdroŜenia projektu –

„efekt kanibalizmu”;� Cena powinna zostać skalkulowana w oparciu o pełne

pokrycie kosztów – zasada „zanieczyszczaj ący płaci” oraz uwzględniać szczegółowe regulacje prawne, np. taryfa za zbiorowe zaopatrzenie w wodę; (inaczej niŜ w metodzie luki finans.)

� Przychody prezentowane są w wartościach netto.

Analiza trwało ści (4/4)Analiza trwało ści (4/4)

� Prognoza kosztów:� Powinna bazować na obecnym układzie kosztowym;� Powinna uwzględniać podział kosztów na zmienne oraz

stałe;� Powinna odzwierciedlać realne zmiany cen jednostkowych

46

� Powinna odzwierciedlać realne zmiany cen jednostkowych zakupu;

� Koszty energii powinny bazować na prognozowanym zapotrzebowaniu nowopowstałych obiektów na energię (w jednostkach fizycznych), natomiast obecnych obiektów na dotychczasowym zapotrzebowaniu na energię z uwzględnieniem ewentualnych zmian;

� Koszty amortyzacji powinny bazować na planie amortyzacji

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (1/6)analiza wra Ŝliwo ści (1/6)

„Inwestycja to bieŜące wyrzeczenie dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, podczas, gdy przyszło ść jest zawsze tajemnic ą. Inwestycja jest zatem wyrzeczeniem się

47

Inwestycja jest zatem wyrzeczeniem się pewnego dla niepewnych korzyści”*

*J. Hirshleifer, Investment Decisions under Uncertainity – Choice Theoretic Approaches, The Quarterly Journal of Economics vol. 74, 1965, no. 4.

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (2/6)analiza wra Ŝliwo ści (2/6)

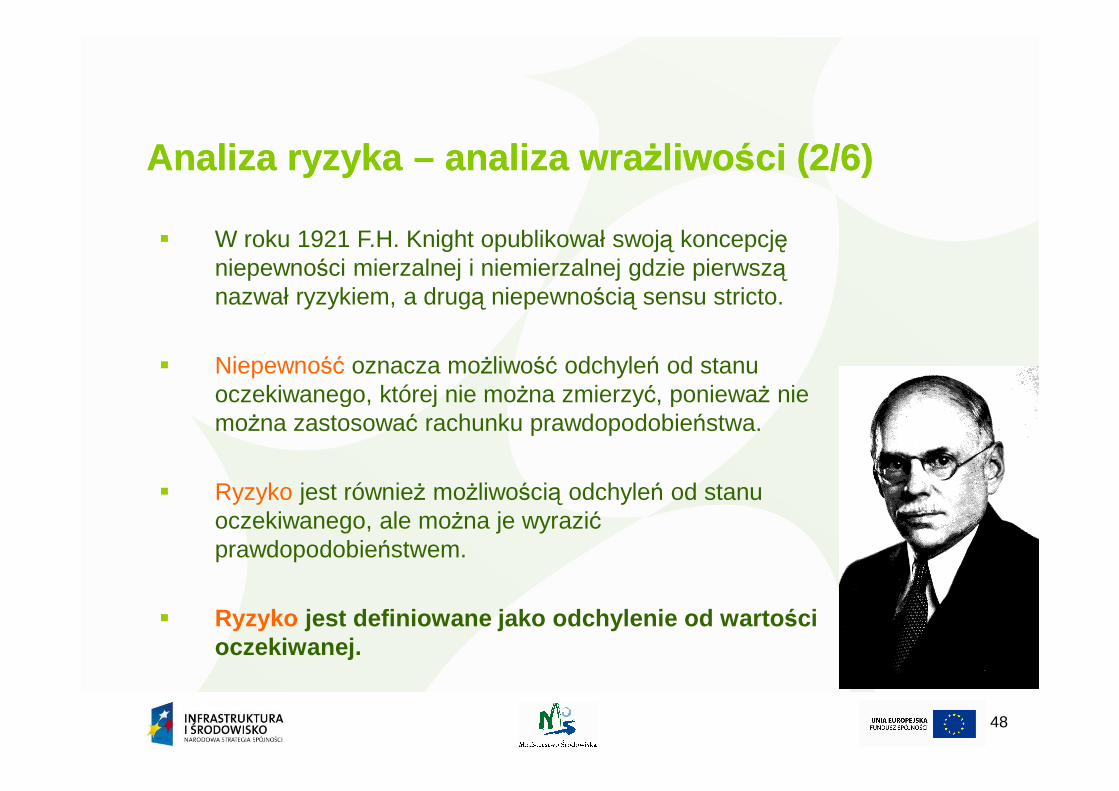

� W roku 1921 F.H. Knight opublikował swoją koncepcję niepewności mierzalnej i niemierzalnej gdzie pierwszą nazwał ryzykiem, a drugą niepewnością sensu stricto.

� Niepewność oznacza moŜliwość odchyleń od stanu oczekiwanego, której nie moŜna zmierzyć, poniewaŜ nie

48

oczekiwanego, której nie moŜna zmierzyć, poniewaŜ nie moŜna zastosować rachunku prawdopodobieństwa.

� Ryzyko jest równieŜ moŜliwością odchyleń od stanu oczekiwanego, ale moŜna je wyrazić prawdopodobieństwem.

� Ryzyko jest definiowane jako odchylenie od warto ści oczekiwanej.

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (3/6)analiza wra Ŝliwo ści (3/6)

� Jedną z najpopularniejszych metod stosowanych w kraju i zagranicą jest analiza wraŜliwości:

� Analiza wraŜliwości jest to prosta technika analityczna, którapolega na badaniu wpływu zmian, jakie mogą wystąpić wprzyszłości w kształtowaniu się kluczowych zmiennych projektu

49

przyszłości w kształtowaniu się kluczowych zmiennych projektuinwestycyjnego wpływających na jego opłacalność. polegającąna dokonywaniu korekt poprzez uwzględnianie narzutówprocentowych wybranych parametrów i zmiennychwykorzystywanych w metodach oceny opłacalności projektówinwestycyjnych.

� Analiza wraŜliwości moŜe być wykorzystywana dla wszystkichmetod bezwzględnej oceny opłacalności projektówinwestycyjnych.

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (4/6)analiza wra Ŝliwo ści (4/6)

� Analiza wra Ŝliwo ści jest rekomendowan ą technik ą analizy ryzyka wprojektach aplikuj ących w ramach POIi Ś.

� Analiza wraŜliwości i ryzyka dla inwestycji finansowanych z dotacji powinnabyć wykonana w odniesieniu do analizy trwałości finansowej. Wrzeczywistości z punktu widzenia podmiotu zarządzającego dotacjamijedyne istotne ryzyko, to utrata płynności finansowej (uwaga: Wniosek –zmiany FNPV).

50

� Analiza wraŜliwości ma na celu wskazanie krytycznych zmiennych.Dokonuje się tego poprzez pozwolenie zmiennym na wahania wedługokreślonej procentowo zmiany i obserwowanie wahań w przepływachpienięŜnych. Jednorazowo wahaniom powinna ulegać tylko jedna zmienna.

� NaleŜy zidentyfikować i omówić róŜne czynniki ryzyka, uzasadnić, które znich są istotne i przeliczyć model uwzględniając poszczególne scenariuszemakroekonomiczne (co oznacza, Ŝe model powinien być zastosowany 10razy, tzn. dla 5 czynników ryzyka pomnoŜonych przez 2 scenariuszemakroekonomiczne – podstawowy i pesymistyczny). Zmiany wartości tychczynników powinny być oparte na znajomości sektora i lokalnych warunkówrynkowych.

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (5/6)analiza wra Ŝliwo ści (5/6)

� Badanie 15 - 25-letnich przepływów pienięŜnych w analizie ryzyka jestbezzasadne. Wystarczające będą wyniki dla okresu wdraŜania projektu orazpięciu lat eksploatacji – w rzeczywistości jest to zwykle okres, w którymtaryfy są najwyŜsze, gdyŜ kończy się okres karencji w spłacie poŜyczkii są wyŜsze koszty eksploatacyjne.

� Ocena wpływu, jaki wywiera procentowa zmiana zmiennej na wskaźnikiefektywności projektu nie mówi nic o prawdopodobieństwie zaistnienia tejzmiany. Analiza ryzyka ma właśnie na celu przypisanie krytycznym

51

zmiany. Analiza ryzyka ma właśnie na celu przypisanie krytycznymzmiennym właściwego rozkładu prawdopodobieństwa, dzięki czemu moŜnaoszacować rozkład prawdopodobieństwa dla wskaźników efektywności.

� NaleŜy zwrócić uwagę na fakt, iŜ analiza wraŜliwości jest zawsze moŜliwado przeprowadzenia, czego z kolei nie moŜna powiedzieć o analizie ryzyka.W niektórych przypadkach (np. brak historycznych danych na tematpodobnych projektów) sformułowanie prawidłowych wniosków co dorozkładu prawdopodobieństwa krytycznych zmiennych moŜe się okazaćtrudne. W takich przypadkach naleŜy sporządzić przynajmniej jakościowąocenę ryzyka, aby podeprzeć wyniki analizy wraŜliwości.

Analiza ryzyka Analiza ryzyka –– analiza wra Ŝliwo ści (6/6)analiza wra Ŝliwo ści (6/6)

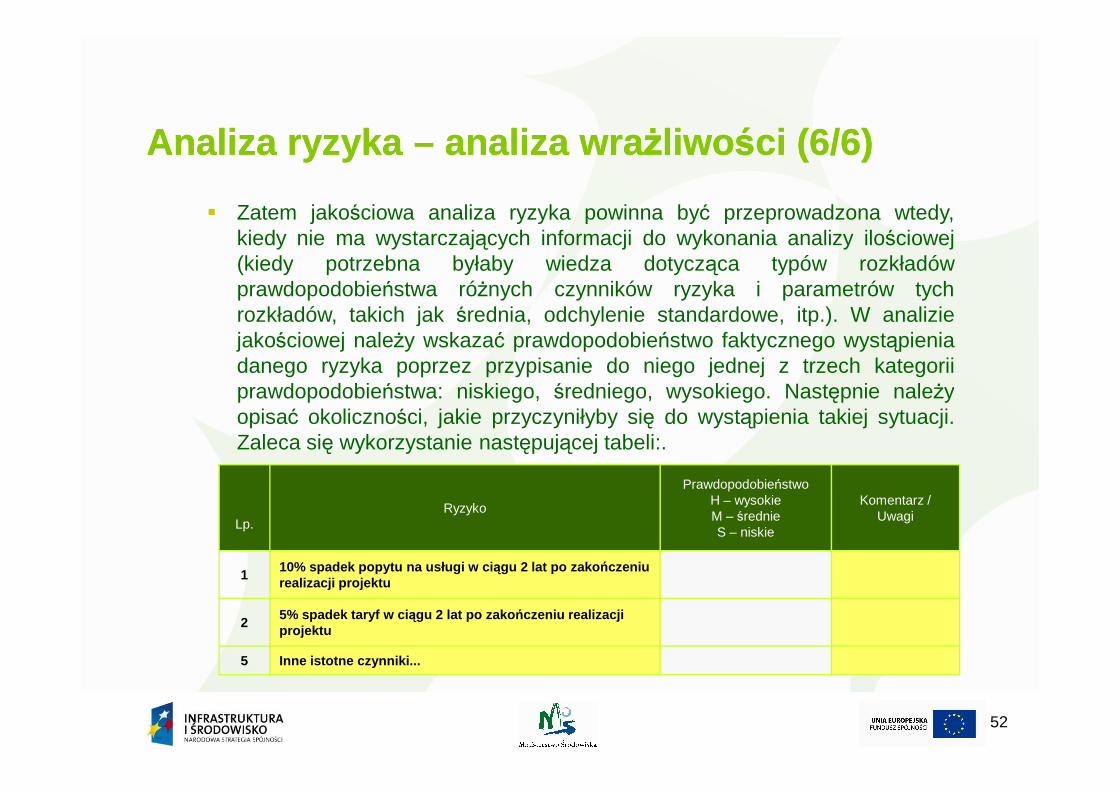

� Zatem jakościowa analiza ryzyka powinna być przeprowadzona wtedy,kiedy nie ma wystarczających informacji do wykonania analizy ilościowej(kiedy potrzebna byłaby wiedza dotycząca typów rozkładówprawdopodobieństwa róŜnych czynników ryzyka i parametrów tychrozkładów, takich jak średnia, odchylenie standardowe, itp.). W analiziejakościowej naleŜy wskazać prawdopodobieństwo faktycznego wystąpieniadanego ryzyka poprzez przypisanie do niego jednej z trzech kategoriiprawdopodobieństwa: niskiego, średniego, wysokiego. Następnie naleŜy

52

prawdopodobieństwa: niskiego, średniego, wysokiego. Następnie naleŜyopisać okoliczności, jakie przyczyniłyby się do wystąpienia takiej sytuacji.Zaleca się wykorzystanie następującej tabeli:.

Lp.Ryzyko

Prawdopodobieństwo H – wysokieM – średnie S – niskie

Komentarz / Uwagi

110% spadek popytu na usługi w ci ągu 2 lat po zako ńczeniu realizacji projektu

25% spadek taryf w ci ągu 2 lat po zako ńczeniu realizacji projektu

5 Inne istotne czynniki...

Analiza kosztów i korzy ści (1/2)Analiza kosztów i korzy ści (1/2)

� Analiza ekonomiczna: � Jest podstawą odrzucenia lub zaakceptowania projektu� Jest sporządzana z punktu widzenia społeczeństwa � DuŜe projekty – pełna analiza, wraz z wycen ą (> 25

mln EUR)

53

� Małe projekty – tylko ilo ściowa i jako ściowa

� Kolejność: jest uzupełnieniem dla analizy finansowej� Konieczność ujęcia kosztów i korzyści społecznych:

� Przedsięwzięcia uŜyteczności publicznej są często nieopłacalne

� Przedsięwzięcia mogą być szkodliwe/uciąŜliwe

Analiza kosztów i korzy ści (2/3)Analiza kosztów i korzy ści (2/3)

� Przychody = przychody ze sprzedaŜy + amortyzacja +wartość rezydualna + korzyści społeczne

� Koszty = koszty inwestycyjne + koszty operacyjne + koszty społeczne

� Saldo przepływów róŜnicą pomiędzy przychodami i kosztami

54

kosztami� Na tej podstawie obliczamy wskaźniki projektu:

� Zdyskontowane przepływy pienięŜne (ENPV)� Stopa zwrotu (ERR)� Stosunek zdyskontowanych korzyści do

zdyskontowanych kosztów B/C