Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce · Wprowadzenie 9 Szanowni Państwo, Z...

68

Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce Raport Aon Polska

Transcript of Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce · Wprowadzenie 9 Szanowni Państwo, Z...

Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce Raport Aon Polska

Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce Raport Aon Polska

Autorzy raportu

Janusz Słobosz i Radosław Ziomko, Aon Polska Sp. z o.o.

Projekt graficzny i przygotowanie do druku

Studio Graficzne Studyo

Współpraca redakcyjna

Michał Jankowski i Andrzej Mirowski, Multi Communications Sp. z o.o.

Informacje zawarte w niniejszym opracowaniu zostały przygotowane przez Aon Polska Sp. z o.o. (dalej „Aon Polska”)

i zawierają ogólne dane na temat ubezpieczeń i zarządzania ryzykiem zebrane na podstawie doświadczeń oraz

wiedzy Aon Polska jako brokera ubezpieczeniowego i doradcy w zakresie zarządzania ryzykiem. Opracowanie nie

może być jednak traktowane jako porada dotycząca indywidualnej sprawy. Przed podjęciem decyzji w konkretnej

sprawie należy skorzystać z profesjonalnego doradztwa. Jednocześnie informujemy, że wyłączne autorskie prawa

majątkowe do niniejszego opracowania przysługują Aon Polska. W związku z tym materiał ten nie może być

przetwarzany w jakikolwiek sposób, ani w jakiejkolwiek formie bez zgody Aon Polska.

© 2009 Aon Polska Sp. z o.o.

1. Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . .

2. Metodologia badania i profil respondentów . . . . . . . . . .

3. Rezultaty badania . . . . . . . . . . . . . . . . . . . . . .

Kluczowe ryzyka . . . . . . . . . . . . . . . . . . . . .

Przygotowanie firm na kluczowe ryzyka . . . . . . . . . .

Straty poniesione w wyniku wystąpienia ryzyk . . . . . . .

Metody zarządzania ryzykiem . . . . . . . . . . . . . . .

Organizacja ochrony ubezpieczeniowej . . . . . . . . . . .

4. Zdaniem ekspertów – komentarze na temat rynku

zarządzania ryzykiem i ubezpieczeń w Polsce . . . . . . . . .

5. Aon Polska – charakterystyka firmy i zakres usług . . . . . . .

6. Załączniki do raportu . . . . . . . . . . . . . . . . . . . .

Spis treści

7

11

15

17

22

23

24

30

35

53

57

Wprowadzenie

Wprowadzenie

9

Szanowni Państwo,

Z wielką przyjemnością oddaję w Państwa ręce pierwsze wydanie raportu „Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce”. Ta nowatorska publikacja została oparta na badaniu przeprowadzonym w naszym kraju na przełomie 2008 i 2009 roku. Wzięło w nim udział 106 firm funkcjonujących w różnych sektorach gospodarki, o przychodach przekraczających 50 mln złotych.

Zarządzanie ryzykiem to jeden z kluczowych elementów zarządzania firmą, który wzmacnia jej przewagę konkurencyjną i znacząco wpływa na efektywność biznesową. Dotychczas metody i standardy w powyższym zakresie nie były w Polsce powszechne. Od kilku lat obserwujemy jednak coraz większą świadomość właścicieli i prezesów firm co do jego wykorzystania. Szczególnie w obliczu globalnego załamania gospodarczego, coraz większego znaczenia nabierają działania zarządcze, dzięki którym można skutecznie uniknąć lub zminimalizować skutki wystąpienia ryzyk.

Eksperci Aon Polska zinterpretowali wyniki badania oraz charakterystykę polskich uwarunkowań gospodarczych pod względem zarządzania ryzykiem. Niniejsze opracowanie bazuje na przeprowadzanym co 2 lata globalnym badaniu „Aon Global Risk Management Survey”. Dzięki temu przekazywany w Państwa ręce raport pozwala na unikalne porównanie tendencji w zarządzaniu ryzykiem występujących w Polsce z najlepszymi standardami w tym zakresie na świecie.

Raport Aon Polska jest źródłem profesjonalnej wiedzy na temat kompleksowego zarządzania ryzykiem, przeznaczonym dla menadżerów najwyższego szczebla. Spośród wielu wniosków płynących z tego opracowania, jeden wybija się znacząco: światowy kryzys gospodarczy ma ogromny wpływ na wzrost świadomości i zmianę podejścia przedsiębiorców do kwestii zarządzania ryzykiem.

Nasze badanie będziemy przeprowadzać co dwa lata. Pozwoli to uchwycić najistotniejsze trendy oraz tendencje, które charakteryzują polski rynek zarządzania ryzykiem i ubezpieczeń. Jesteśmy przekonani, że zawarte w raporcie dane oraz wnioski przybliżą Państwu ideę zarządzania ryzykiem i pozwolą lepiej zrozumieć korzyści wynikające z tego typu innowacyjnych rozwiązań.

Serdecznie zapraszam do lektury,

Sławomir Bany Prezes Zarządu Aon Polska Sp. z o.o.

Sławomir BanyPrezes Zarządu, Aon Polska Sp. z o.o.

Metodologia badania i profil respondentów

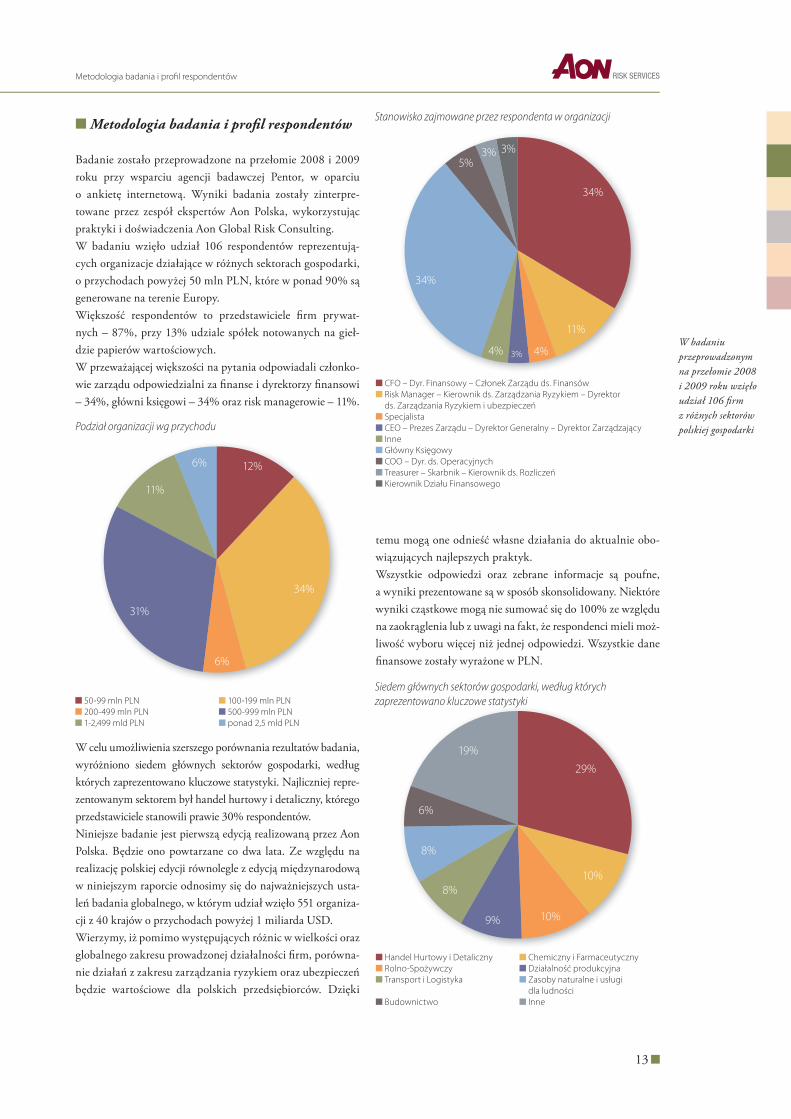

n Metodologia badania i profil respondentów

Badanie zostało przeprowadzone na przełomie 2008 i 2009 roku przy wsparciu agencji badawczej Pentor, w oparciu o ankietę internetową. Wyniki badania zostały zinterpre-towane przez zespół eksper tów Aon Polska, wykorzystując praktyki i doświadczenia Aon Global Risk Consulting.W badaniu wzięło udział 106 respondentów reprezentują-cych organizacje działające w różnych sektorach gospodarki, o przychodach powyżej 50 mln PLN, które w ponad 90% są generowane na terenie Europy.Większość respondentów to przedstawiciele firm prywat-nych – 87%, przy 13% udziale spółek notowanych na gieł-dzie papierów wartościowych. W przeważającej większości na pytania odpowiadali członko-wie zarządu odpowiedzialni za finanse i dyrektorzy finansowi – 34%, główni księgowi – 34% oraz risk managerowie – 11%.

W celu umożliwienia szerszego porównania rezultatów badania, wyróżniono siedem głównych sektorów gospodarki, według których zaprezentowano kluczowe statystyki. Najliczniej repre-zentowanym sektorem był handel hurtowy i detaliczny, którego przedstawiciele stanowili prawie 30% respondentów. Niniejsze badanie jest pierwszą edycją realizowaną przez Aon Polska. Będzie ono powtarzane co dwa lata. Ze względu na realizację polskiej edycji równolegle z edycją międzynarodową w niniejszym raporcie odnosimy się do najważniejszych usta-leń badania globalnego, w którym udział wzięło 551 organiza-cji z 40 krajów o przychodach powyżej 1 miliarda USD. Wierzymy, iż pomimo występujących różnic w wielkości oraz globalnego zakresu prowadzonej działalności firm, porówna-nie działań z zakresu zarządzania ryzykiem oraz ubezpieczeń będzie wartościowe dla polskich przedsiębiorców. Dzięki

temu mogą one odnieść własne działania do aktualnie obo-wiązujących najlepszych praktyk. Wszystkie odpowiedzi oraz zebrane informacje są poufne, a wyniki prezentowane są w sposób skonsolidowany. Niektóre wyniki cząstkowe mogą nie sumować się do 100% ze względu na zaokrąglenia lub z uwagi na fakt, że respondenci mieli moż-liwość wyboru więcej niż jednej odpowiedzi. Wszystkie dane finansowe zostały wyrażone w PLN.

Metodologia badania i profil respondentów

13

W badaniu przeprowadzonym na przełomie 2008 i 2009 roku wzięło udział 106 firm z różnych sektorów polskiej gospodarki

n CFO – Dyr. Finansowy – Członek Zarządu ds. Finansówn Risk Manager – Kierownik ds. Zarządzania Ryzykiem – Dyrektor

ds. Zarządzania Ryzykiem i ubezpieczeńn Specjalistan CEO – Prezes Zarządu – Dyrektor Generalny – Dyrektor Zarządzającyn Inne n Główny Księgowyn COO – Dyr. ds. Operacyjnychn Treasurer – Skarbnik – Kierownik ds. Rozliczeńn Kierownik Działu Finansowego

3%3%5%

34%

4% 3% 4%

11%

34%

Stanowisko zajmowane przez respondenta w organizacji

11%

12%6%

34%

6%

31%

n 50-99 mln PLN n 100-199 mln PLNn 200-499 mln PLN n 500-999 mln PLNn 1-2,499 mld PLN n ponad 2,5 mld PLN

Podział organizacji wg przychodu

n Handel Hurtowy i Detaliczny n Chemiczny i Farmaceutycznyn Rolno-Spożywczy n Działalność produkcyjnan Transport i Logistyka n Zasoby naturalne i usługi

dla ludnościn Budownictwo n Inne

29%

10%

10%9%

8%

8%

6%

19%

Siedem głównych sektorów gospodarki, według których zaprezentowano kluczowe statystyki

Rezultaty badania

Rezultaty badania

17

n Kluczowe ryzyka

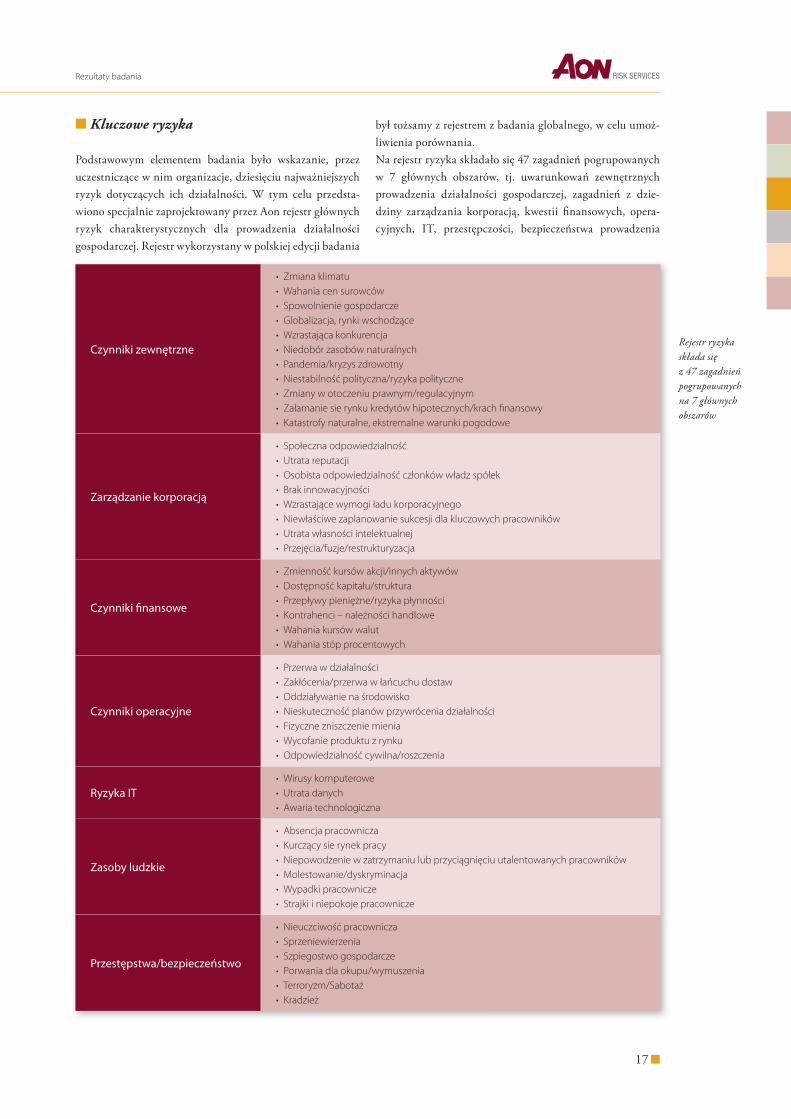

Podstawowym elementem badania było wskazanie, przez uczestniczące w nim organizacje, dziesięciu najważniejszych ryzyk dotyczących ich działalności. W tym celu przedsta-wiono specjalnie zaprojektowany przez Aon rejestr głównych ryzyk charakterystycznych dla prowadzenia działalności gospodarczej. Rejestr wykorzystany w polskiej edycji badania

był tożsamy z rejestrem z badania globalnego, w celu umoż-liwienia porównania. Na rejestr ryzyka składało się 47 zagadnień pogrupowanych w 7 głównych obszarów, tj. uwarunkowań zewnętrznych prowadzenia działalności gospodarczej, zagadnień z dzie-dziny zarządzania korporacją, kwestii finansowych, opera-cyjnych, IT, przestępczości, bezpieczeństwa prowadzenia

Rejestr ryzyka składa się z 47 zagadnień pogrupowanych na 7 głównych obszarów

Czynniki zewnętrzne

• Zmiana klimatu • Wahania cen surowców • Spowolnienie gospodarcze • Globalizacja, rynki wschodzące • Wzrastająca konkurencja• Niedobór zasobów naturalnych • Pandemia/kryzys zdrowotny • Niestabilność polityczna/ryzyka polityczne • Zmiany w otoczeniu prawnym/regulacyjnym • Załamanie sie rynku kredytów hipotecznych/krach finansowy • Katastrofy naturalne, ekstremalne warunki pogodowe

Zarządzanie korporacją

• Społeczna odpowiedzialność • Utrata reputacji • Osobista odpowiedzialność członków władz spółek • Brak innowacyjności • Wzrastające wymogi ładu korporacyjnego • Niewłaściwe zaplanowanie sukcesji dla kluczowych pracowników • Utrata własności intelektualnej • Przejęcia/fuzje/restrukturyzacja

Czynniki finansowe

• Zmienność kursów akcji/innych aktywów • Dostępność kapitału/struktura • Przepływy pieniężne/ryzyka płynności • Kontrahenci – należności handlowe • Wahania kursów walut • Wahania stóp procentowych

Czynniki operacyjne

• Przerwa w działalności • Zakłócenia/przerwa w łańcuchu dostaw • Oddziaływanie na środowisko • Nieskuteczność planów przywrócenia działalności • Fizyczne zniszczenie mienia • Wycofanie produktu z rynku • Odpowiedzialność cywilna/roszczenia

Ryzyka IT• Wirusy komputerowe • Utrata danych • Awaria technologiczna

Zasoby ludzkie

• Absencja pracownicza • Kurczący sie rynek pracy • Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników • Molestowanie/dyskryminacja • Wypadki pracownicze • Strajki i niepokoje pracownicze

Przestępstwa/bezpieczeństwo

• Nieuczciwość pracownicza • Sprzeniewierzenia • Szpiegostwo gospodarcze • Porwania dla okupu/wymuszenia • Terroryzm/Sabotaż • Kradzież

18

Ryzyko walutowe dotyczy niemal każdego

przedsiębiorstwa działającego w ramach

gospodarki rynkowej

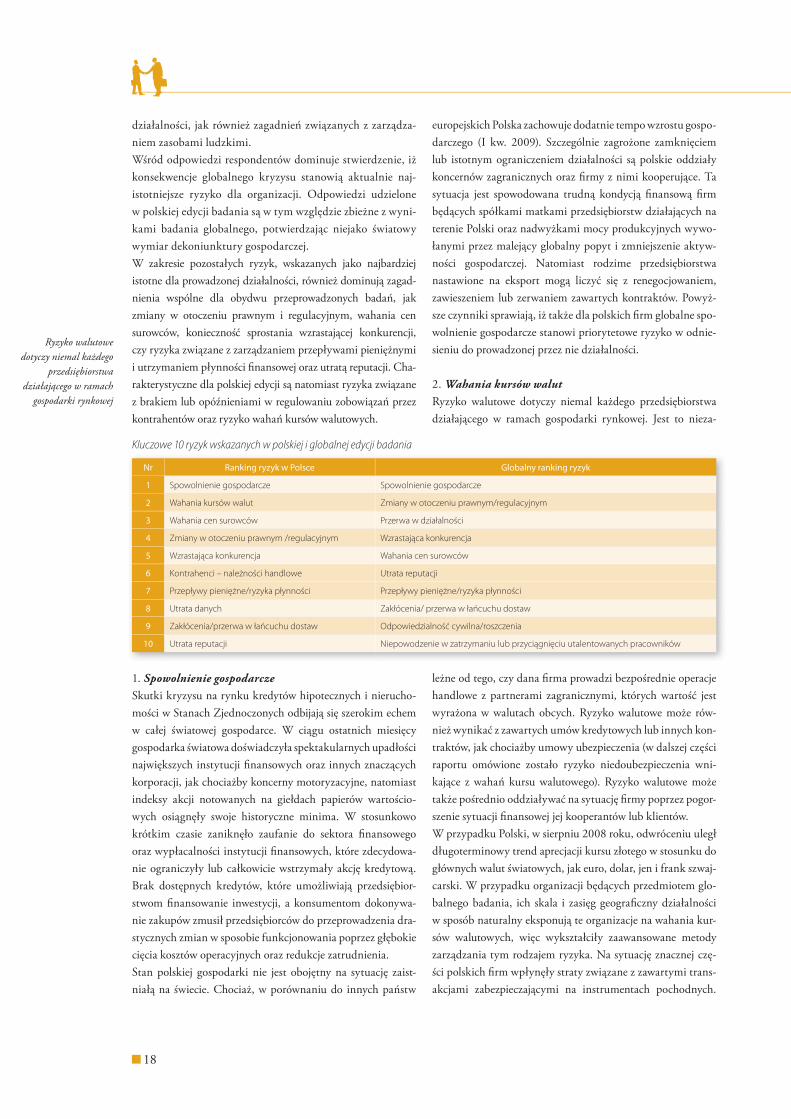

działalności, jak również zagadnień związanych z zarządza-niem zasobami ludzkimi. Wśród odpowiedzi respondentów dominuje stwierdzenie, iż konsekwencje globalnego kryzysu stanowią aktualnie naj-istotniejsze ryzyko dla organizacji. Odpowiedzi udzielone w polskiej edycji badania są w tym względzie zbieżne z wyni-kami badania globalnego, potwierdzając niejako światowy wymiar dekoniunktury gospodarczej. W zakresie pozostałych ryzyk, wskazanych jako najbardziej istotne dla prowadzonej działalności, również dominują zagad-nienia wspólne dla obydwu przeprowadzonych badań, jak zmiany w otoczeniu prawnym i regulacyjnym, wahania cen surowców, konieczność sprostania wzrastającej konkurencji, czy ryzyka związane z zarządzaniem przepływami pieniężnymi i utrzymaniem płynności finansowej oraz utratą reputacji. Cha-rakterystyczne dla polskiej edycji są natomiast ryzyka związane z brakiem lub opóźnieniami w regulowaniu zobowiązań przez kontrahentów oraz ryzyko wahań kursów walutowych.

1. Spowolnienie gospodarczeSkutki kryzysu na rynku kredytów hipotecznych i nierucho-mości w Stanach Zjednoczonych odbijają się szerokim echem w całej światowej gospodarce. W ciągu ostatnich miesięcy gospodarka światowa doświadczyła spektakularnych upadłości największych instytucji finansowych oraz innych znaczących korporacji, jak chociażby koncerny motoryzacyjne, natomiast indeksy akcji notowanych na giełdach papierów wartościo-wych osiągnęły swoje historyczne minima. W stosunkowo krótkim czasie zaniknęło zaufanie do sektora finansowego oraz wypłacalności instytucji finansowych, które zdecydowa-nie ograniczyły lub całkowicie wstrzymały akcję kredytową. Brak dostępnych kredytów, które umożliwiają przedsiębior-stwom finansowanie inwestycji, a konsumentom dokonywa-nie zakupów zmusił przedsiębiorców do przeprowadzenia dra-stycznych zmian w sposobie funkcjonowania poprzez głębokie cięcia kosztów operacyjnych oraz redukcje zatrudnienia. Stan polskiej gospodarki nie jest obojętny na sytuację zaist-niałą na świecie. Chociaż, w porównaniu do innych państw

europejskich Polska zachowuje dodatnie tempo wzrostu gospo-darczego (I kw. 2009). Szczególnie zagrożone zamknięciem lub istotnym ograniczeniem działalności są polskie oddziały koncernów zagranicznych oraz firmy z nimi kooperujące. Ta sytuacja jest spowodowana trudną kondycją finansową firm będących spółkami matkami przedsiębiorstw działających na terenie Polski oraz nadwyżkami mocy produkcyjnych wywo-łanymi przez malejący globalny popyt i zmniejszenie aktyw-ności gospodarczej. Natomiast rodzime przedsiębiorstwa nastawione na eksport mogą liczyć się z renegocjowaniem, zawieszeniem lub zerwaniem zawartych kontraktów. Powyż-sze czynniki sprawiają, iż także dla polskich firm globalne spo-wolnienie gospodarcze stanowi priorytetowe ryzyko w odnie-sieniu do prowadzonej przez nie działalności.

2. Wahania kursów walutRyzyko walutowe dotyczy niemal każdego przedsiębiorstwa działającego w ramach gospodarki rynkowej. Jest to nieza-

leżne od tego, czy dana firma prowadzi bezpośrednie operacje handlowe z partnerami zagranicznymi, których wartość jest wyrażona w walutach obcych. Ryzyko walutowe może rów-nież wynikać z zawartych umów kredytowych lub innych kon-traktów, jak chociażby umowy ubezpieczenia (w dalszej części raportu omówione zostało ryzyko niedoubezpieczenia wni-kające z wahań kursu walutowego). Ryzyko walutowe może także pośrednio oddziaływać na sytuację firmy poprzez pogor-szenie sytuacji finansowej jej kooperantów lub klientów.W przypadku Polski, w sierpniu 2008 roku, odwróceniu uległ długoterminowy trend aprecjacji kursu złotego w stosunku do głównych walut światowych, jak euro, dolar, jen i frank szwaj-carski. W przypadku organizacji będących przedmiotem glo-balnego badania, ich skala i zasięg geograficzny działalności w sposób naturalny eksponują te organizacje na wahania kur-sów walutowych, więc wykształciły zaawansowane metody zarządzania tym rodzajem ryzyka. Na sytuację znacznej czę-ści polskich firm wpłynęły straty związane z zawartymi trans-akcjami zabezpieczającymi na instrumentach pochodnych.

Nr Ranking ryzyk w Polsce Globalny ranking ryzyk

1 Spowolnienie gospodarcze Spowolnienie gospodarcze

2 Wahania kursów walut Zmiany w otoczeniu prawnym/regulacyjnym

3 Wahania cen surowców Przerwa w działalności

4 Zmiany w otoczeniu prawnym /regulacyjnym Wzrastająca konkurencja

5 Wzrastająca konkurencja Wahania cen surowców

6 Kontrahenci – należności handlowe Utrata reputacji

7 Przepływy pieniężne/ryzyka płynności Przepływy pieniężne/ryzyka płynności

8 Utrata danych Zakłócenia/ przerwa w łańcuchu dostaw

9 Zakłócenia/przerwa w łańcuchu dostaw Odpowiedzialność cywilna/roszczenia

10 Utrata reputacji Niepowodzenie w zatrzymaniu lub przyciągnięciu utalentowanych pracowników

Kluczowe 10 ryzyk wskazanych w polskiej i globalnej edycji badania

Rezultaty badania

19

W obliczu światowego kryzysu, w związku z utratą zaufania co do możliwości samoregulacji rynku, oczekiwanym jest zwięk szenie wymogów regulacyjnych

Wśród wielu przyczyn powstania tak ogromnych strat wymie-nia się brak edukacji i procedur kontrolnych w powyższym zakresie wśród przedsiębiorców, połączone z dążeniem do osiągnięcia zysków spekulacyjnych. Można tu również wymie-nić agresywne i nieprawidłowe praktyki sprzedażowe insty-tucji finansowych oferujących instrumenty pochodne oraz zaniechania władz związane z implementacją unijnej dyrek-tywy MiFID. Jej podstawowym celem jest m.in. ograniczenie stosowania takich praktyk.Znaczące osłabienie złotego wpłynęło niekorzystnie również na sytuację finansową konsumentów, którzy zaciągnęli kre-dyty hipoteczne denominowane we franku szwajcarskim, co skłoniło banki do zaostrzenia polityki kredytowej i zaprze-stania oferowania tanich kredytów mieszkaniowych. Sytu-acja ta odbiła się także na przedsiębiorcach z wielu branż, zarówno związanych bezpośrednio z sektorem budownictwa mieszkaniowego, jak i pozostałych dóbr konsumpcyjnych.

3. Wahania cen surowcówCeny surowców na rynkach światowych, jak ropa naftowa, gaz oraz metale, doświadczyły w ostatnim okresie niespotykanej dotąd zmienności osiągając napędzane falą spekulacji histo-ryczne szczyty. Później nastąpił gwałtowny spadek będący efektem malejącego popytu oraz niekorzystnych informacji dobiegających z ogarniętej kryzysem gospodarki światowej. Powyższa zmienność stała się jednym z głównych zagrożeń zarówno dla kupujących, jak i sprzedających surowce firm, stąd wysoki ranking tego ryzyka zarówno w badaniu global-nym (5 miejsce), jak i w polskiej edycji (3 miejsce). W szczególnie niekorzystnym położeniu nalazły się firmy, które prag nąc zabezpieczyć się przed ryzykiem dalszego wzro-stu cen surowców, zaangażowały się w długoterminowe kon-trakty kupna akurat w momencie najwyższego wzrostu ich cen. W wyniku późniejszego spadku, zostały one zmuszone do nabywania surowców po cenach zdecydowanie odbiegają-cych od poziomów rynkowych, co przy słabnącym popycie na produkty i usługi w wielu przypadkach doprowadziło firmy na skraj bankructwa. W Polsce dodatkowym czynnikiem, który wpłynął na wysoki ranking tego ryzyka były również konsekwencje uwolnienia cen energii elektrycznej dla odbior-ców przemysłowych i instytucjonalnych. Branże, które z racji specyfiki prowadzonej działalności zużywają duże ilości ener-gii, jak np. hutnictwo, czy przemysł chemiczny zostały niejed-nokrotnie zmuszone do ograniczenia lub wręcz wstrzymania produkcji w związku z podwyżkami cen energii elektrycznej.

4. Zmiany w otoczeniu prawnym/regulacyjnymW obliczu światowego kryzysu, w związku z utratą zaufania co do możliwości samoregulacji rynku, oczekiwanym jest zwięk szenie wymogów regulacyjnych. Sytuacja ta dotyczy głównie sektora usług finansowych, jednakże nie jest przesą-

dzone, czy dodatkowe wymogi regulacyjne nie zostaną rozsze-rzone na inne branże. Wzmocnienie kontroli oraz zwiększe-nie zaangażowania państwa w gospodarkę z założenia ma na celu zapobieżenie powstania podobnej sytuacji w przyszłości. Doprowadziło to do wydatkowania wielkich sum z kieszeni podatników, czyniąc niejako poszczególne rządy ubezpieczy-cielami ostatniej szansy dla upadających przedsiębiorstw. Paradoksalnie, możliwość wprowadzenia dodatkowych regu-lacji, które mają na celu ograniczenie ryzyka została uznana przez respondentów za jedno z kluczowych ryzyk. Badane organizacje wskazywały na trudności i wzrastające koszty związane z wypełnieniem aktualnie obowiązujących, zmie-nianych i nowo wprowadzanych wymogów i przepisów praw-nych. W polskich realiach wskazywano również na konse-kwencje przystąpienia Polski do Unii Europejskiej, które objawiają się w coraz bardziej stanowczych działaniach władz w odniesieniu do takich obszarów, jak ochrona konkurencji i konsumentów, prawa pracownicze, czy ochrona środowiska. Zdarzeniem, które może w istotny sposób wpłynąć na zmianę otoczenia prawnego działalności gospodarczej może być rów-nież wprowadzenie do polskiego prawa instytucji pozwu zbiorowego. Takie narzędzie w rękach obywateli umożliwi-łoby zwiększenie dostępności usług prawnych dla poszkodo-wanych, a co za tym idzie wpłynęło na wzrost częstotliwości i wartości roszczeń wnoszonych przeciwko przedsiębiorcom.

5. Wzrastająca konkurencjaZe względu na panującą w czasie kryzysu niepewność doty-czącą warunków zatrudnienia, wstrzymania podwyżek płac lub zwolnień grupowych konsumenci posiadają niższy poziom dochodu do dyspozycji oraz niższą skłonność do konsump-cji. Powoduje to sytuację, w której przedsiębiorcy są zmuszeni

20

Wyniki polskiej edycji badania

różniły się od rezultatów

badania globalnego w zakresie oceny ryzyka

płynności finansowej

konkurować miedzy sobą o mniejszą bazę klientów charak-teryzujących się niższą siła nabywczą. Sytuacja ta wpływa na zaostrzenie walki konkurencyjnej zarówno pomiędzy lokal-nymi, jak i globalnymi firmami. Te z nich, które w swoich strategiach nie uwzględnią obecnych uwarunkowań rynko-wych lub dokonają z opóźnieniem odpowiednich korekt mogą się liczyć z gwałtownym spadkiem udziału w rynku. Może to być spowodowane miedzy innymi wejściem na rynek nowych graczy, zmianami w preferencjach konsumentów, czy też skut-kami wojny cenowej. Specyficzna sytuacja polskiej gospodarki, która jak do tej pory utrzymuje dodatnie tempo wzrostu gospodarczego powoduje zwiększone zainteresowanie firm zagranicznych oferowaniem produktów i usług na polskim rynku. W szczególności zwięk-szona konkurencja ze strony firm zagranicznych, dla których rynek polski jest relatywnie bardziej atrakcyjny od pozostałych rynków europejskich, jest zauważalna w sektorze dóbr i usług przeznaczonych dla klientów korporacyjnych. Podobnie reali-zacja projektów infrastrukturalnych związanych z wykorzy-staniem dofinansowania ze środków unijnych przedstawia dla firm zagranicznych atrakcyjny rynek zbytu, powodując znaczący wzrost konkurencji i obniżenie uzyskiwanych marż przez rodzime przedsiębiorstwa.

6. Kontrahenci – należności handloweRyzyka kredytowania kontrahentów oraz tematyka odpo-wiedniego nimi zarządzania to obszary, do których wcześniej nie przykładano tyle wagi, co obecnie. Jest to pozytywna ten-dencja, gdyż należności handlowe często przekraczają 30% aktywów firmy.Obecna sytuacja makroekonomiczna, a zwłaszcza jej skutki w skali mikroekonomicznej, znacząco wpływają na funkcjo-nowanie przedsiębiorstw. Przeprowadzone badania, a także informacje zbierane z rynku wskazują na wagę i potencjalne skutki złego zarządzania aktywami podwyższonego ryzyka. Liczba upadłości ogłoszonych przez polskie sądy w pierw-

szym kwartale bieżącego roku po raz pierwszy od siedmiu lat wzrosła (o ok. 20 %). Tym samym ta ważna statystyka odwróciła trwający od siedmiu lat okres spadkowy, mimo że z opóźnieniem i tylko częściowo sygnalizuje skalę zjawiska niewypłacalności przedsiębiorstw. Analiza „złych długów” – czyli przeterminowanych należności gospodarczych podle-gających windykacji – wskazuje kilkukrotny wzrost w porów-naniu z poprzednimi okresami. Opóźnienia w płatnościach, nawet bez bankructwa dłużnika, powodują poważne zmniej-szenie faktycznych przepływów pieniężnych z działalno-ści operacyjnej przedsiębiorstw oraz podwyższenie kosztów finansowania i utrzymywania dużych sald należności.

7. Przepływy pieniężne/ryzyka płynnościZ ryzykiem płynności mamy do czynienia, kiedy dany skład-nik aktywów nie może zostać szybko zamieniony na gotówkę lub kiedy przedsiębiorstwo utraci zdolność do regulowania swo-ich bieżących zobowiązań. W ramach badania wskazywano na ryzyko płynności w tym drugim znaczeniu, często rozpatrując je jako rezultat materializacji innych ryzyk, zarówno po stronie przychodowej (jako efekt spowolnienia gospodarczego, załama-nia popytu oraz wzrastającej konkurencji), jak i kosztowej zwią-zanej głównie z wahaniami cen walut i surowców. Wyniki polskiej edycji badania różniły się od rezultatów bada-nia globalnego, w którym głównie wskazywano na ryzyko płynności w sektorze finansowym. Natomiast w polskiej edy-cji badania branżami najbardziej narażonymi na ryzyko utraty płynności były budownictwo oraz działalność produkcyjna. W tych przypadkach na ten rodzaj ryzyka wskazało 80% respondentów. Na ryzyko utraty płynności narażone były w szczególności firmy, które w ostatniej fazie boomu gospo-darczego prowadziły agresywną politykę w obszarze fuzji i przejęć lub zwiększania mocy produkcyjnych. Powyższe pro-jekty bazujące często na bardzo optymistycznych prognozach oraz finansowane za pomocą kredytów nie zdołały, w wyniku zmiany otoczenia makroekonomicznego, wygenerować odpo-wiednio wysokich strumieni gotówki wystarczających na pokrycie rosnących kosztów finansowych obsługi zadłużenia.

8. Utrata danychUtrata poufnych informacji oraz danych stanowi jedno z naj-bardziej narażonych na wystąpienie ryzyka aktywów dla każdej z firm. Najczęściej kluczowe informacje dotyczą planów strate-gicznych, zestawień finansowych, baz danych klientów oraz pra-cowników. Ich utrata, ujawnienie lub udostępnienie konkurencji może nie tylko w sposób niekorzystny odbić się na pozycji ryn-kowej i reputacji przedsiębiorstwa, ale również narazić firmę na sądowe konsekwencje prawne. Wśród przyczyn utraty danych tradycyjnie wyróżnia się dwie grupy: fizyczne zniszczenie nośni-ków elektronicznych i papierowych oraz działalność przestępczą zarówno wewnątrz, jak i poza strukturami organizacji.

Rezultaty badania

21

W odróżnieniu od rezultatów badania globalnego, w którym ryzyko utarty danych oraz generalnie ryzyka z obszaru bezpie-czeństwa oraz IT były wymieniane najrzadziej, polscy respon-denci wskazali na nie jako na jedno z kluczowych zagrożeń dla działalności. Za główne przyczyny tego stanu rzeczy podano brak wdrożonych systemów bezpieczeństwa informacji, dużą rotację pracowników oraz przyczyny kulturowe, polegające na bagatelizowaniu znaczenia poufnych informacji przez pracow-ników. Z uwagi na ten ostatni element nawet przedstawiciele firm, w których wprowadzono stosowne procedury, np. bazu-jące na normach ISO, wskazywali na problemy z funkcjono-waniem wdrożonych rozwiązań związane z niską świadomo-ścią i zaangażowaniem pracowników.

9. Zakłócenia w łańcuchu dostawZakłócenia w łańcuchu dostaw związane z aktualną sytu-acją gospodarczą mogą w sposób istotny wpłynąć na sytu-ację przedsiębiorstw, nawet w przypadku, gdy firmie udaje się utrzymać dotychczasowy poziom zamówień i w sposób bezpośredni nie odczuwa ona skutków spowolnienia gospo-darczego. Zakłócenia w łańcuchu dostaw mogą dotyczyć wstrzymania zakontraktowanych surowców lub kompo-nentów, opóźnień w ich dostawie lub niedochowania przez zewnętrznych producentów i dostawców usług oczekiwa-nych parametrów jakości i ceny. Zwiększenie znaczenia ryzyka łańcucha dostaw jest również związane z obowiązu-jącymi tendencjami zmierzającymi do redukcji kosztów oraz wykorzystania efektu skali w zakresie dostaw usług i mate-riałów. Zagrożenie to jest realizowane poprzez szerokie zasto-sowanie outsourcingu zewnętrznego oraz konsolidację bazy dostawców, co w konsekwencji prowadzi do wzrostu uzależ-nienia od podmiotów zewnętrznych.Wśród głównych przyczyn ewentualnych zakłóceń respon-denci wymieniali upadłość oraz ograniczenie działalności przez dostawców. W przypadku firm świadczących usługi outsourcingowe wskazano na ich wyjątkową podatność na wahania koniunktury, która wynika z modelu biznesowego bazującego na wysokim wolumenie zleceń i niskich marżach. Dodatkowym elementem, który wskazano, była możliwość obniżenia jakości świadczonych usług, wynikająca z redukcji zatrudnienia w firmach zewnętrznych.

10. Utrata reputacjiRyzyko utraty reputacji dotyczy sytuacji, w których działania firmy lub zdarzenia związane z jej działalnością stoją w sprzecz-ności z powszechnie przyjętymi lub charakterystycznymi dla

danej branży normami zachowania. Większość ryzyk będą-cych przedmiotem niniejszego badania, w przypadku materia-lizacji, wpływa w sposób negatywny na reputację firmy. Zakres i skala tego oddziaływania jest uzależniona od wielu czynników takich, jak rodzaj samego zdarzenia oraz zdolność organizacji do radzenia sobie w sytuacjach kryzysowych, np. w komuni-kacji z mediami, przedstawicielami władz, czy partnerami spo-łecznymi. Klasycznymi przykładami wskazywanymi w ramach badania jako te, które wyjątkowo silnie wpływają na utratę reputacji, są: wprowadzenie na rynek produktu niebezpiecz-nego dla zdrowia i życia ludzi, działania nieetyczne w stosunku do klientów, praktyki korupcyjne, wypadki przy pracy oraz poważne skażenie środowiska naturalnego.Reputacja firmy podczas kryzysu gospodarczego nabiera spe-cyficznego znaczenia, gdyż w obliczu słabnących wyników finansowych oraz ograniczonych perspektyw rozwoju, niejed-nokrotnie jest czynnikiem decydującym o nawiązaniu współ-pracy z danym partnerem, czy też udzieleniu finansowania. W czasie kryzysu także klienci w większym stopniu kierują się w swoich decyzjach dotyczących zakupu produktów lub usług własną percepcją jakości, uczciwości oraz intencji działania firm. Jak pokazują ostatnie doświadczenia na polskim rynku na wzrost znaczenia ryzyka utraty reputacji wpływa również cykl polityczny i poziom aktywności władz w wykrywaniu oraz piętnowaniu działań odbiegających od przyjętych norm.

Reputacja w czasie kryzysu nabiera szczególnego znaczenia – niejednokrotnie jest czynnikiem decydującym o nawiązaniu współpracy lub udzieleniu finansowania

22

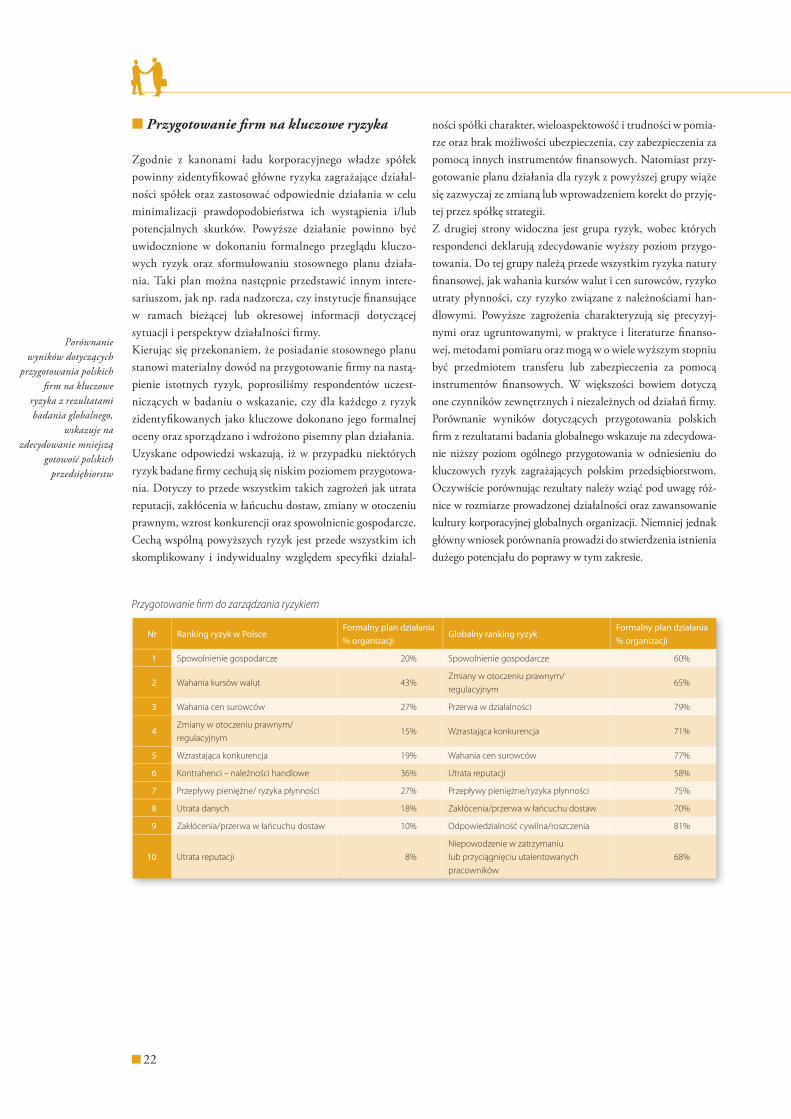

n Przygotowanie firm na kluczowe ryzyka

Zgodnie z kanonami ładu korporacyjnego władze spółek powinny zidentyfikować główne ryzyka zagrażające działal-ności spółek oraz zastosować odpowiednie działania w celu minimalizacji prawdopodobieństwa ich wystąpienia i/lub potencjalnych skutków. Powyższe działanie powinno być uwidocznione w dokonaniu formalnego przeglądu kluczo-wych ryzyk oraz sformułowaniu stosownego planu działa-nia. Taki plan można następnie przedstawić innym intere-sariuszom, jak np. rada nadzorcza, czy instytucje finansujące w ramach bieżącej lub okresowej informacji dotyczącej sy tuacji i perspektyw działalności firmy. Kierując się przekonaniem, że posiadanie stosownego planu stanowi materialny dowód na przygotowanie firmy na nastą-pienie istotnych ryzyk, poprosiliśmy respondentów uczest-niczących w badaniu o wskazanie, czy dla każdego z ryzyk zidentyfikowanych jako kluczowe dokonano jego formalnej oceny oraz sporządzano i wdrożono pisemny plan działania.Uzyskane odpowiedzi wskazują, iż w przypadku niektórych ryzyk badane firmy cechują się niskim poziomem przygotowa-nia. Dotyczy to przede wszystkim takich zagrożeń jak utrata reputacji, zakłócenia w łańcuchu dostaw, zmiany w otoczeniu prawnym, wzrost konkurencji oraz spowolnienie gospodarcze. Cechą wspólną powyższych ryzyk jest przede wszystkim ich skomplikowany i indywidualny względem specyfiki działal-

ności spółki charakter, wieloaspektowość i trudności w pomia-rze oraz brak możliwości ubezpieczenia, czy zabezpieczenia za pomocą innych instrumentów finansowych. Natomiast przy-gotowanie planu działania dla ryzyk z powyższej grupy wiąże się zazwyczaj ze zmianą lub wprowadzeniem korekt do przyję-tej przez spółkę strategii.Z drugiej strony widoczna jest grupa ryzyk, wobec których respondenci deklarują zdecydowanie wyższy poziom przygo-towania. Do tej grupy należą przede wszystkim ryzyka natury finansowej, jak wahania kursów walut i cen surowców, ryzyko utraty płynności, czy ryzyko związane z należnościami han-dlowymi. Powyższe zagrożenia charakteryzują się precyzyj-nymi oraz ugruntowanymi, w praktyce i literaturze finanso-wej, metodami pomiaru oraz mogą w o wiele wyższym stopniu być przedmiotem transferu lub zabezpieczenia za pomocą instrumentów finansowych. W większości bowiem dotyczą one czynników zewnętrznych i niezależnych od działań firmy.Porównanie wyników dotyczących przygotowania polskich firm z rezultatami badania globalnego wskazuje na zdecydowa-nie niższy poziom ogólnego przygotowania w odniesieniu do kluczowych ryzyk zagrażających polskim przedsiębiorstwom. Oczywiście porównując rezultaty należy wziąć pod uwagę róż-nice w rozmiarze prowadzonej działalności oraz zawansowanie kultury korporacyjnej globalnych organizacji. Niemniej jednak główny wniosek porównania prowadzi do stwierdzenia istnienia dużego potencjału do poprawy w tym zakresie.

Nr Ranking ryzyk w PolsceFormalny plan działania % organizacji

Globalny ranking ryzykFormalny plan działania % organizacji

1 Spowolnienie gospodarcze 20% Spowolnienie gospodarcze 60%

2 Wahania kursów walut 43%Zmiany w otoczeniu prawnym/

regulacyjnym65%

3 Wahania cen surowców 27% Przerwa w działalności 79%

4Zmiany w otoczeniu prawnym/

regulacyjnym15% Wzrastająca konkurencja 71%

5 Wzrastająca konkurencja 19% Wahania cen surowców 77%

6 Kontrahenci – należności handlowe 36% Utrata reputacji 58%

7 Przepływy pieniężne/ ryzyka płynności 27% Przepływy pieniężne/ryzyka płynności 75%

8 Utrata danych 18% Zakłócenia/przerwa w łańcuchu dostaw 70%

9 Zakłócenia/przerwa w łańcuchu dostaw 10% Odpowiedzialność cywilna/roszczenia 81%

10 Utrata reputacji 8%

Niepowodzenie w zatrzymaniu

lub przyciągnięciu utalentowanych

pracowników

68%

Przygotowanie firm do zarządzania ryzykiem

Porównanie wyników dotyczących

przygotowania polskich firm na kluczowe

ryzyka z rezultatami badania globalnego,

wskazuje na zdecydowanie mniejszą

gotowość polskich przedsiębiorstw

Rezultaty badania

23

Firmy, które poniosły istotne straty z tytułu danego ryzyka oraz w dalszym stopniu uważają to zagrożenie za kluczowe, powinny mieć opracowany i wdrożony w tym zakresie stosowny plan działań

n Straty finansowe w ostatnich 12 miesiącach z tytułu wystąpienia kluczowych ryzyk

Jakkolwiek intencją badania było określenie możliwych zagrożeń w przyszłości, to przeszłe doświadczenia oraz

poniesione straty w sposób istotny mogą wpłynąć na postrze-ganie poszczególnych ryzyk przez organizacje. W szczegól-ności dotyczy to sytuacji, w których w wyniku poniesienia strat zostają przedsięwzięte działania mające na celu wycią-gniecie wniosków i zapobieżenie lub ograniczenie powstawa-nia podobnych zdarzeń w przyszłości.

Zatem firmy, które poniosły istotne straty z tytułu danego ryzyka oraz w dalszym stopniu uważają to zagrożenie za kluczowe, powinny mieć opracowany i wdrożony w tym zakresie stosowny plan działań. Taka prawidłowość wystę-puje wśród firm będących przedmiotem globalnego bada-

nia. Natomiast przypadku polskiej edycji co piąta firma, która poniosła straty z tytułu wahań cen surowców oraz co czwarta, która poniosła straty z tytułu wahań kursów walut w ciągu ostatnich 12 miesięcy nie opracowała stosownego planu działań zaradczych.

Nr Ranking ryzyk w PolscePoniesione straty % organizacji

Globalny ranking ryzykPoniesione straty % organizacji

1 Spowolnienie gospodarcze 25% Spowolnienie gospodarcze 57%

2 Wahania kursów walut 53%Zmiany w otoczeniu prawnym /regula-

cyjnym24%

3 Wahania cen surowców 37% Przerwa w działalności 30%

4Zmiany w otoczeniu prawnym/

regulacyjnym7% Wzrastająca konkurencja 39%

5 Wzrastająca konkurencja 9% Wahania cen surowców 57%

6 Kontrahenci – należności handlowe 17% Utrata reputacji 9%

7 Przepływy pieniężne/ ryzyka płynności 13% Przepływy pieniężne/ ryzyka płynności 25%

8 Utrata danych brak Zakłócenia/ przerwa w łańcuchu dostaw 20%

9 Zakłócenia/ przerwa w łańcuchu dostaw 3% Odpowiedzialność cywilna/ roszczenia 40%

10 Utrata reputacji 2%

Niepowodzenie w zatrzymaniu lub

przyciągnięciu utalentowanych pra-

cowników

16%

Straty finansowe z tytułu materializacji ryzyka w ostatnich 12 miesiącach

24

W miarę wzrostu wielkości organizacji,

firmy w coraz większym stopniu

wykorzystują formalne rejestry ryzyk oraz

opinie zewnętrznych doradców

n Metody zarządzania ryzykiem

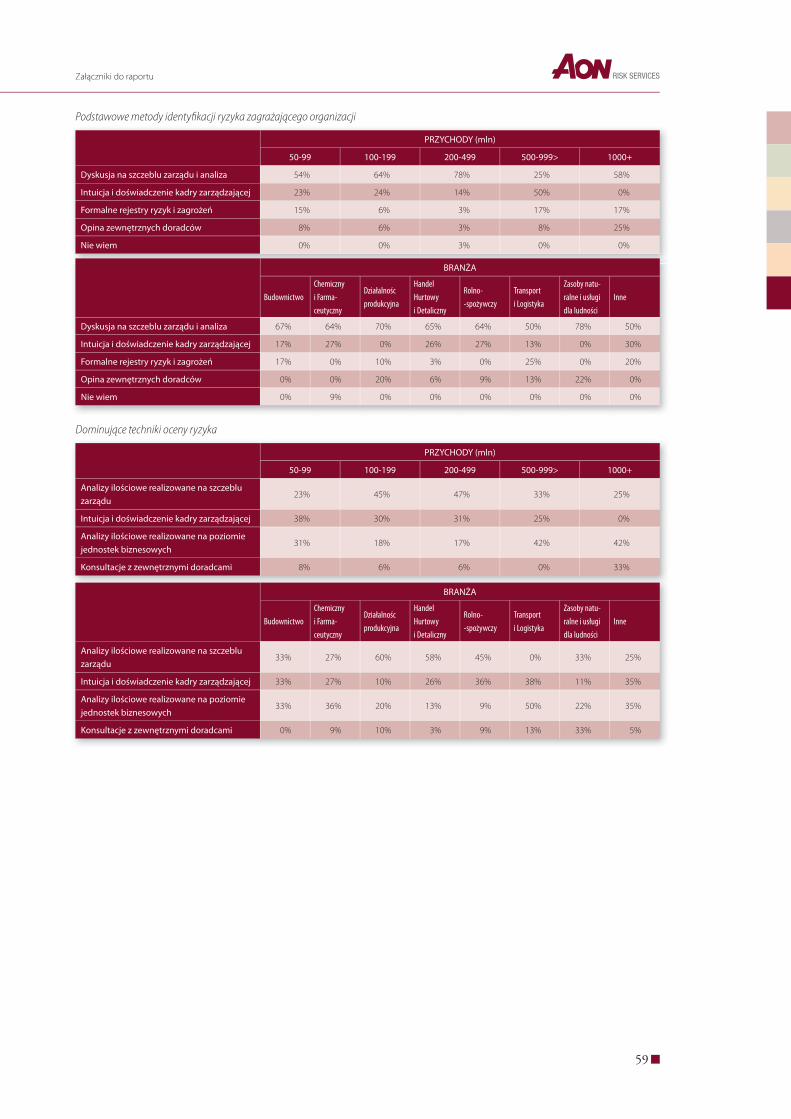

Metody identyfikacji ryzyka

Respondenci zostali poproszeni o wskazanie podstawowej metody jaką wykorzystują w celu identyfikacji ryzyka zagra-żającego organizacji. W praktyce firmy wykorzystują zestaw różnych technik w celu identyfikacji kluczowych zagrożeń. Najczęściej stosowaną metodą, wskazaną przez respon-dentów, jest dyskusja na szczeblu zarządu (62%) podczas, gdy druga w kolejności jest intuicja kadry zarządzającej i doświadczenie (21%). Wybór wykorzystywanych technik można tłumaczyć między innymi skalą organizacji biorą-cych udział w badaniu, których zarządzający nadal są w sta-nie zachować kontrolę nad całą prowadzoną działalnością oraz ich osobistym zaangażowaniem w zarządzanie kluczo-wymi ryzykami. Rezultaty badania globalnego potwier-dzają tę prawidłowość, tj. w miarę wzrostu wielkości organi-zacji w coraz większym stopniu wykorzystują one formalne rejestry ryzyk oraz opinie zewnętrznych doradców.

Rejestry ryzyk, które są podstawowym elementem zintegro-wanych systemów zarządzania ryzykiem, są w niewielkim stopniu wykorzystywane przez respondentów (8%). Wskazuje to na ograniczony zakres wdrożenia tego rodzaju systemów w polskich organizacjach. Same rejestry pomagają w identy-fikacji, pomiarze i śledzeniu rozwoju ryzyka zarówno w całej organizacji, jak też w ramach poszczególnych jednostek biz-nesowych. Poza listą ryzyk, rejestr zawiera najczęściej także informacje o przyczynach i potencjalnych skutkach, prawdo-podobieństwie wystąpienia, stosowanych środkach kontroli oraz „właścicielu” danego ryzyka. Skuteczność wykorzystywa-nia rejestrów zależy w dużej mierze od sposobu przekazywania informacji o ryzyku do najwyższego kierownictwa, które jest w stanie ocenić całościowo skutki materializacji się ryzyka oraz alokować stosowne zasoby do jego zarządzania.

Metody oceny ryzykaKolejnym krokiem w procesie zarządzania ryzykiem jest jego ocena. Dominującą techniką wskazaną przez respondentów w tym zakresie są analizy ilościowe realizowane na szczeblu

n Dyskusja na szczeblu zarządu n Intuicja i doświadczeniekadry zarządzającej

n Formalne rejestry ryzyk i zagrożeń n Opinia zewnętrznych doradcówn Nie wiem

Podstawowe metody identyfikacji ryzyka zagrażającego organizacji

62%

21%

8%

8%1%

Podstawowe metody w zakresie oceny prawdopodobieństwa i potencjalnych skutków istotnych ryzyk

n Analizy ilościowe realizowane n Intuicja i doświadczeniena szczeblu zarządu kadry zarządzającej

n Analizy ilościowe realizowane n Opinia zewnętrznych doradcówna poziomie jednostek biznesowych

Dominujące techniki oceny ryzyka

25%

8%

40%

27%

Przychody (mln)

50-99 100-199 200-499 500-999> 1000+

Analizy ilościowe realizowane na szczeblu zarządu 23% 45% 47% 33% 25%

Intuicja i doświadczenie kadry zarządzającej 38% 30% 31% 25% 0%

Analizy ilościowe realizowane na poziomie jednostek biznesowych

31% 18% 17% 42% 42%

Konsultacje z zewnętrznymi doradcami 8% 6% 6% 0% 33%

zarządu (40%). Rzadziej stosowanymi technikami, występu-jącymi w prawie równym stopniu, są intuicja i doświadcze-nie (27%) oraz analizy ilościowe realizowane przez jednostki biznesowe (25%). Wydaje się, że wskazane techniki, umożliwiające analizę w oparciu o dane ilościowe, są w dużej mierze zdeterminowane kluczowymi ryzykami jakie respondenci wskazali w bada-niu. Należy jednak pamiętać, iż analizy takie ze względu na ich realizację w oparciu o dane historyczne, nie uwzględ-niają nowych scenariuszy tak samo jak oparcie oceny o intu-icję i doświadczenie. Konsultacje z zewnętrznymi doradcami, które z pewnością mogą wnieść dodatkowy wymiar w analizie, w szczególności względem nowo pojawiających się ryzyk i ich potencjalnych skutków, są stosowane przez 8% respondentów. W kategoriach wielkości organizacji można zaobserwować pra-widłowość polegającą na tym, że w przypadku większych przed-siębiorstw analizy ilościowe z szczebla zarządu zostają poprze-dzone analizami na poziomie jednostek biznesowych. Taka sytuacja może być tłumaczona skalą operacji, specyfiką ryzyk wymagającą specjalistycznej wiedzy technicznej oraz większą ilością zasobów do przeprowadzenia wymaganych działań.

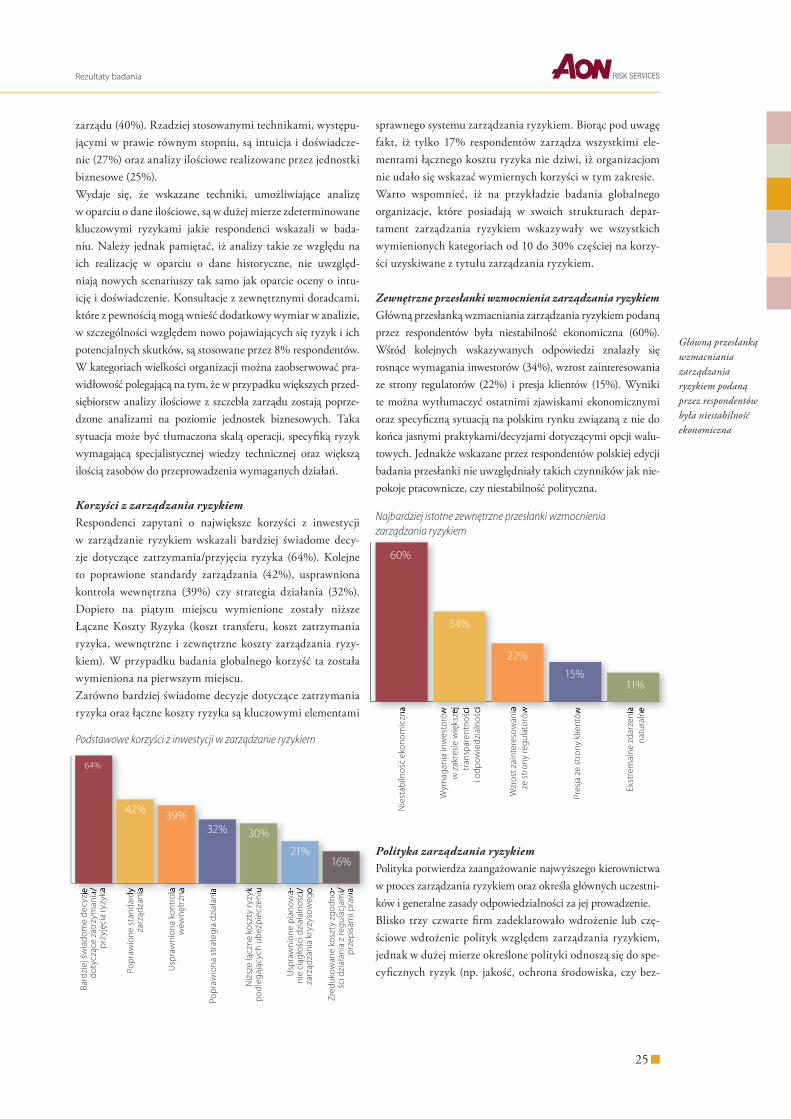

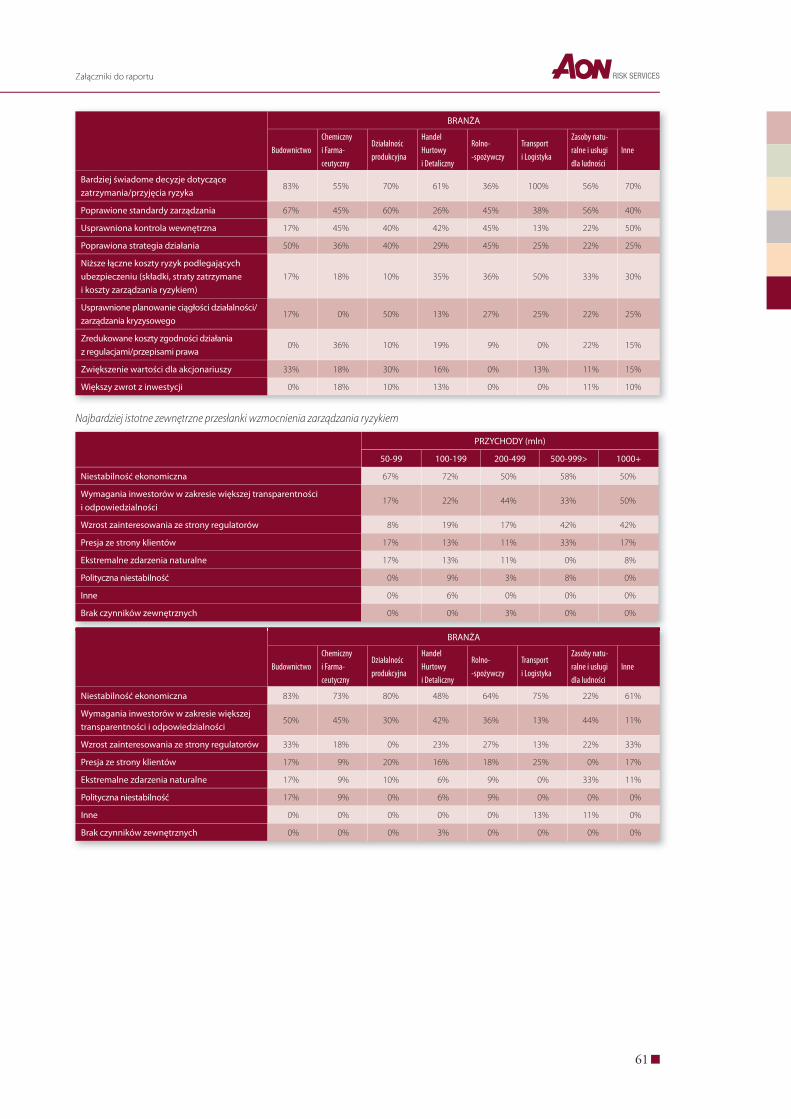

Korzyści z zarządzania ryzykiemRespondenci zapytani o największe korzyści z inwestycji w zarządzanie ryzykiem wskazali bardziej świadome decy-zje dotyczące zatrzymania/przyjęcia ryzyka (64%). Kolejne to poprawione standardy zarządzania (42%), usprawniona kontrola wewnętrzna (39%) czy strategia działania (32%). Dopiero na piątym miejscu wymienione zostały niższe Łączne Koszty Ryzyka (koszt transferu, koszt zatrzymania ryzyka, wewnętrzne i zewnętrzne koszty zarządzania ryzy-kiem). W przypadku badania globalnego korzyść ta została wymieniona na pierwszym miejscu.Zarówno bardziej świadome decyzje dotyczące zatrzymania ryzyka oraz łączne koszty ryzyka są kluczowymi elementami

sprawnego systemu zarządzania ryzykiem. Biorąc pod uwagę fakt, iż tylko 17% respondentów zarządza wszystkimi ele-mentami łącznego kosztu ryzyka nie dziwi, iż organizacjom nie udało się wskazać wymiernych korzyści w tym zakresie. Warto wspomnieć, iż na przykładzie badania globalnego organizacje, które posiadają w swoich strukturach depar-tament zarządzania ryzykiem wskazywały we wszystkich wymienionych kategoriach od 10 do 30% częściej na korzy-ści uzyskiwane z tytułu zarządzania ryzykiem.

Zewnętrzne przesłanki wzmocnienia zarządzania ryzykiemGłówną przesłanką wzmacniania zarządzania ryzykiem podaną przez respondentów była niestabilność ekonomiczna (60%). Wśród kolejnych wskazywanych odpowiedzi znalazły się rosnące wymagania inwestorów (34%), wzrost zainteresowania ze strony regulatorów (22%) i presja klientów (15%). Wyniki te można wytłumaczyć ostatnimi zjawiskami ekonomicznymi oraz specyficzną sytuacją na polskim rynku związaną z nie do końca jasnymi praktykami/decyzjami dotyczącymi opcji walu-towych. Jednakże wskazane przez respondentów polskiej edycji badania przesłanki nie uwzględniały takich czynników jak nie-pokoje pracownicze, czy niestabilność polityczna.

Polityka zarządzania ryzykiemPolityka potwierdza zaangażowanie najwyższego kierownictwa w proces zarządzania ryzykiem oraz określa głównych uczestni-ków i generalne zasady odpowiedzialności za jej prowadzenie.Blisko trzy czwarte firm zadeklarowało wdrożenie lub czę-ściowe wdrożenie polityk względem zarządzania ryzykiem, jednak w dużej mierze określone polityki odnoszą się do spe-cyficznych ryzyk (np. jakość, ochrona środowiska, czy bez-

Rezultaty badania

25

Bar

dzie

j św

iado

me

decy

zje

doty

cząc

e za

trzy

man

ia/

przy

jęci

a ry

zyka

Popr

awio

ne s

tand

ardy

za

rząd

zani

a

Usp

raw

nion

a ko

ntro

la

wew

nętr

zna

Pop

raw

iona

str

ateg

ia d

ział

ania

Niż

sze

łącz

ne k

oszt

y ry

zyk

pod

lega

jący

ch u

bez

piec

zeni

u

Usp

raw

nion

e p

lano

wa-

nie

ciąg

łośc

i dzi

ałal

nośc

i/

zarz

ądza

nia

kryz

ysow

ego

Zre

duko

wan

e ko

szty

zgo

dno

-śc

i dzi

ałan

ia z

regu

lacj

ami/

pr

zepi

sam

i pra

wa

Bar

dzie

j św

iado

me

decy

zje

doty

cząc

e za

trzy

man

ia/

przy

jęci

a ry

zyka

Popr

awio

ne s

tand

ardy

za

rząd

zani

a

Usp

raw

nion

a ko

ntro

la

wew

nętr

zna

Pop

raw

iona

str

ateg

ia d

ział

ania

Niż

sze

łącz

ne k

oszt

y ry

zyk

pod

lega

jący

ch u

bez

piec

zeni

u

Usp

raw

nion

e p

lano

wa-

nie

ciąg

łośc

i dzi

ałal

nośc

i/

zarz

ądza

nia

kryz

ysow

ego

Zre

duko

wan

e ko

szty

zgo

dno

-śc

i dzi

ałan

ia z

regu

lacj

ami/

prze

pisa

mi p

raw

a

Podstawowe korzyści z inwestycji w zarządzanie ryzykiem

64%

42% 39%32% 30%

21%16%

Najbardziej istotne zewnętrzne przesłanki wzmocnienia zarządzania ryzykiem

Nie

stab

ilnoś

ć ek

onom

iczn

a

Wym

agan

ia in

wes

toró

w

w z

akre

sie

wię

ksze

j tr

ansp

aren

tnoś

ci

i odp

owie

dzia

lnoś

ci

Wzr

ost z

aint

eres

owan

ia

ze s

tron

y re

gula

toró

w

Pres

ja z

e st

rony

klie

ntów

Ekst

rem

alne

zda

rzen

ia

natu

raln

e

Nie

stab

ilnoś

ć ek

onom

iczn

a

Wym

agan

ia in

wes

toró

w

w z

akre

sie

wię

ksze

j tr

ansp

aren

tnoś

ci

odp

owie

dzia

lnoś

ci

Wzr

ost z

aint

eres

owan

ia

ze s

tron

y re

gula

toró

w

Pres

ja z

e st

rony

klie

ntów

Ekst

rem

alne

zda

rzen

ia

natu

raln

e

60%

34%

22%

15%11%

Główną przesłanką wzmacniania zarządzania ryzykiem podaną przez respondentów była niestabilność ekonomiczna

26

Blisko dziewięć z 10 organizacji

deklaruje zaangażowanie

zarządu w zarządzanie

ryzykiem

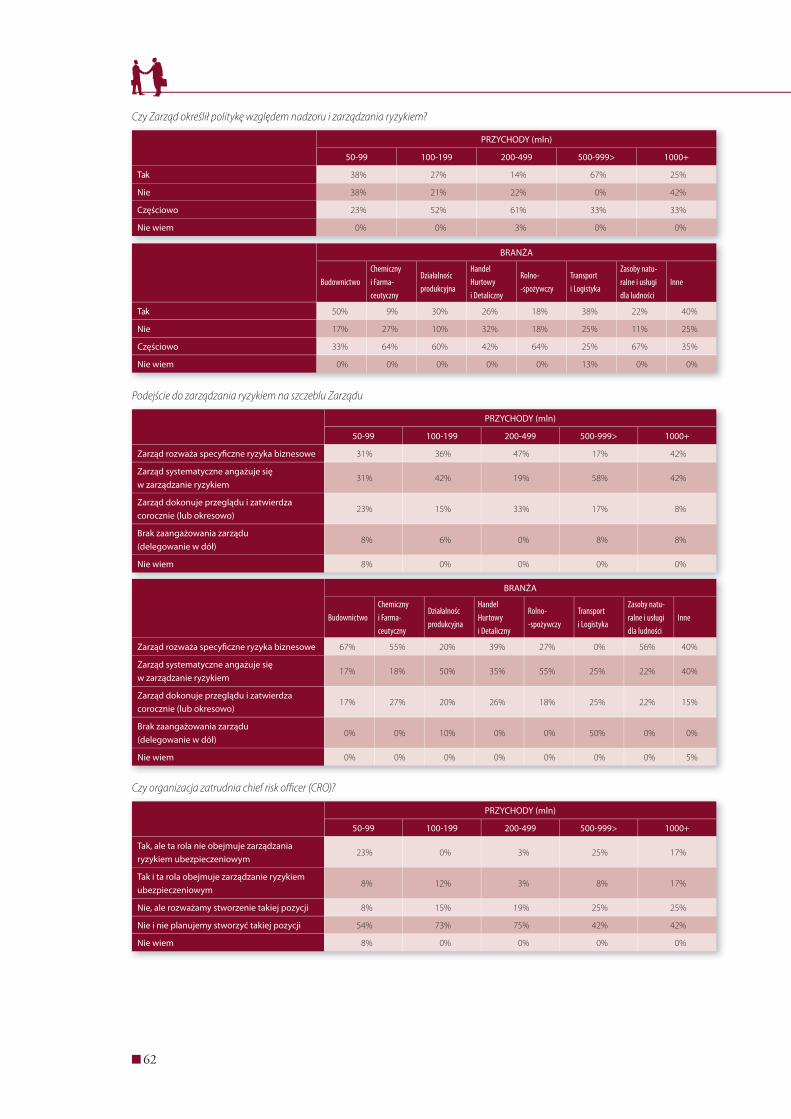

pieczeństwo). 25% respondentów w ogólne nie posiada usta-nowionej polityki zarządzania ryzykiem.Badanie globalne wskazało, iż wraz ze wzrostem wielkości organizacji rośnie odsetek firm z opracowaną i wdrożoną kompleksową polityką zarządzania ryzykiem, osiągając war-tość 94% w przypadku największych korporacji.

Zaangażowanie zarząduBlisko dziewięć z 10 organizacji deklaruje zaangażowanie za rządu w zarządzanie ryzykiem. Zarówno systematyczne zaan-gażowanie (38%), jak i rozważanie specyficznych ryzyk (35%)

jest równie często wskazywane wśród różnych form zaangażo-wania zarządu. Wynik ten w dużej mierze odzwierciedla skalę organizacji biorących udział w badaniu. Im większa organi-zacja, tym zaangażowanie zarządu bardziej sprowadza się do tworzenia odpowiednich polityk i wytycznych oraz komuni-kowania ich w całej organizacji. Ponadto, zarząd w takim przy-padku angażuje się również w okresowy przegląd i zatwierdza-nie działania w zakresie zarządzania ryzykiem oraz angażuje się w analizy specyficznych ryzyk biznesowych. Prawidłowość tą potwierdzają wyniki badania globalnego.

Departament zarządzania ryzykiemWśród badanych tylko 19% respondentów zadeklarowało posiadanie w strukturach organizacji departamentu zarzą-dzania ryzykiem/ubezpieczeń podczas, gdy departament taki posiada 78% respondentów badania globalnego. Występuje tutaj oczywista różnica w skali działania. Trudno jednakże zidentyfikować takie korelacje wśród polskich respondentów względem wielkości przychodów. Można jednak wskazać branże, poza sektorem finansowym, które ze względu na spe-cyfikę ryzyk posiadają taki departament w swoich struktu-rach. Zaliczyć do nich można między innymi sektor budow-nictwa, chemiczny, transport i logistykę czy zasoby naturalne i usługi dla ludności.

Umiejscowienie departamentu i linie raportowania uza-leżnione są od podejścia zarządu do zarządzania ryzykiem, historycznych uwarunkowań oraz postrzegania wartości organizacji. Ponadto sama misja organizacji oraz jej profil ryzyka determinują również kwestie związane z raportowa-niem departamentu. Respondenci posiadający dział zarzą-

n Zarząd rozważa specyficzne n Zarząd systematycznie angażuje sięryzyka biznesowe w zarządzanie ryzykiem

n Zarząd dokonuje przeglądu n Brak zaangażowania Zarządui zatwierdza corocznie (delegowanie w dół) (lub okresowo)

n Nie wiem

Podejście do zarządzania ryzykiem na szczeblu Zarządu

22%

5%

38%

35%

n Tak n Nie

Czy organizacja posiada formalny departament/zespółzarządzania ryzykiem/ubezpieczeniami?

19%

81%

n Tak n Nien Częściowo n Nie wiem

Czy Zarząd określił politykę względem nadzoru i zarządzania ryzykiem?

47%

1%

28%

24%

Rezultaty badania

27

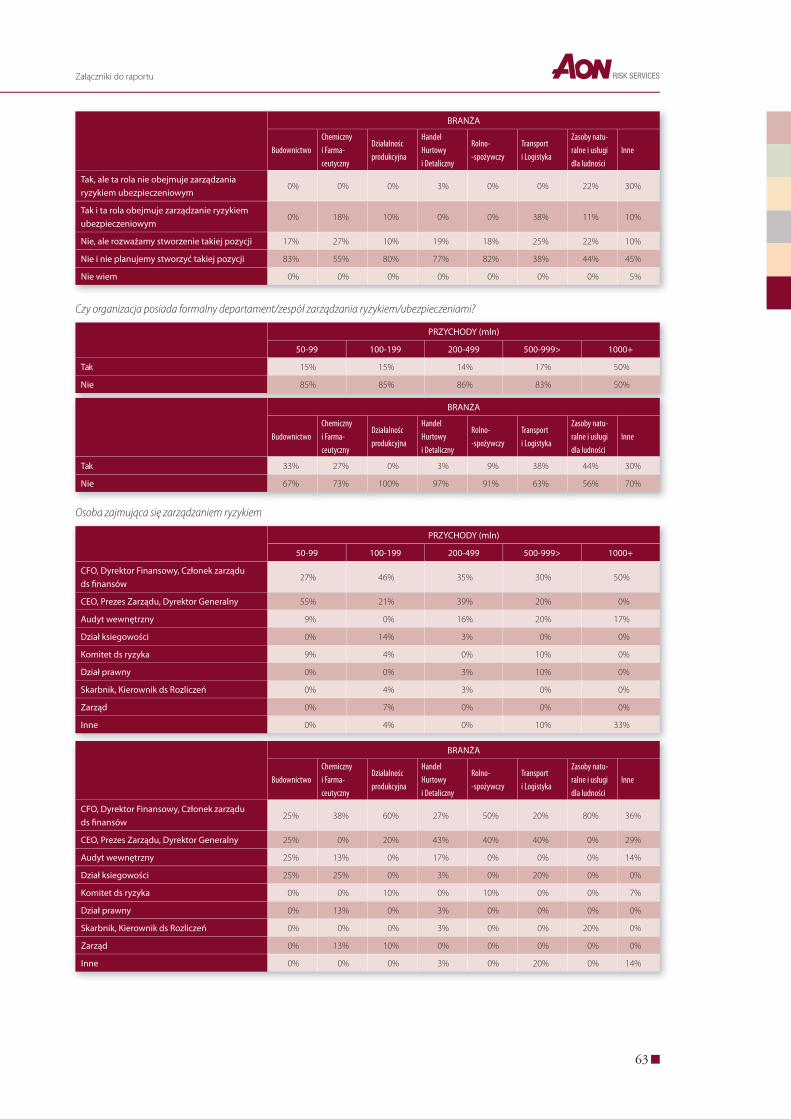

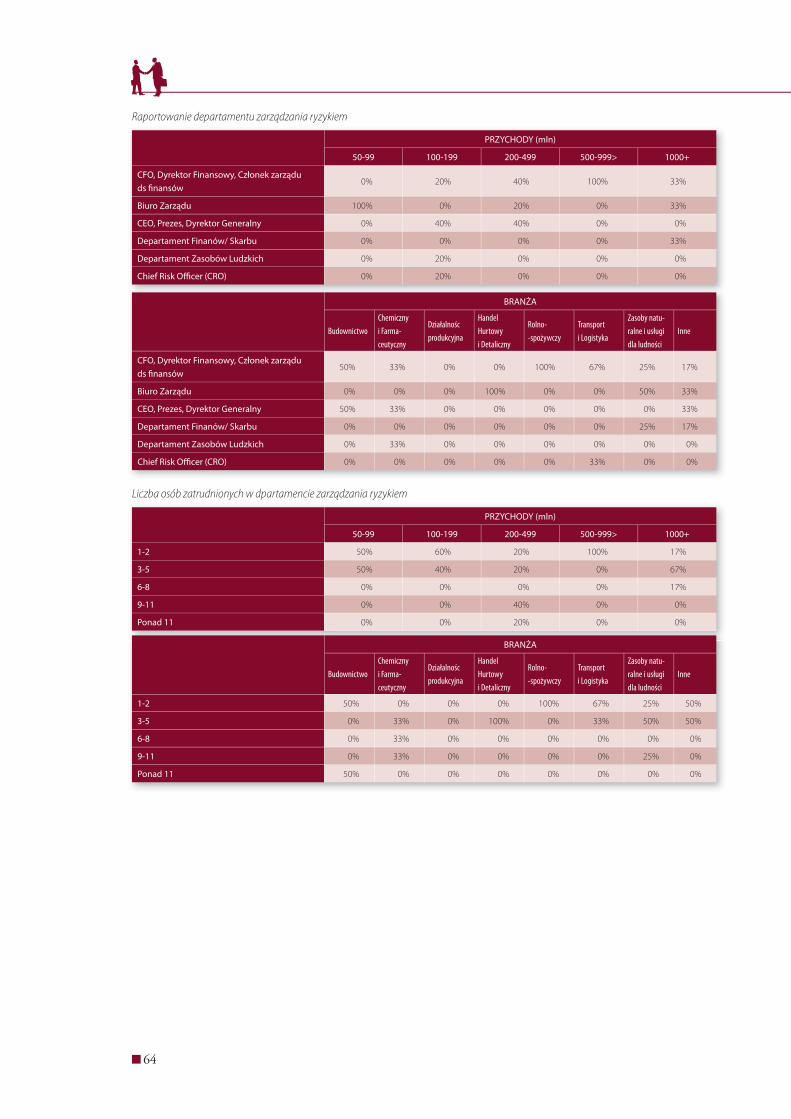

dzania ryzykiem wskazują między innymi, iż w 35% rapor-tuje on do CFO, 25% do biura zarządu, a w 20% do CEO. 40% organizacji posiadających departament zarządzania ryzy-kiem zatrudnia do 2 osób podczas, gdy kolejne 40% do 5 osób.

5% respondentów wskazało, iż dział zatrudnia ponad 11osób. Podstawowymi obowiązkami osób zatrudnionych w departa-mentach zarządzania ryzykiem jest likwidacja szkód/roszczeń, zadania z zakresu kontroli ryzyka/bezpieczeństwa oraz aranża-cja i administrowanie programami ubezpieczeń.

CRO – Chief Risk Officer – menadżer ds. zarządzania ryzykiemObecnie tylko 16 % firm zatrudnia CRO z czego połowa nie ma w swoich kompetencjach zarządzania ryzykiem ubezpie-czeniowym. Kolejne 18% rozważa stworzenie takiego stano-wiska podczas, gdy 65% nie zamierza stworzyć takiej pozycji w organizacji. CRO jest przede wszystkim kojarzona z zarzą-dzaniem ryzykiem korporacyjnym (ERM – Enterprise Risk Management) w mocno regulowanych sektorach gospodarki,

takich jak bankowość i ubezpieczenia, przemysł farmaceu-tyczny oraz zasoby naturalne i usługi dla ludności. Wśród respondentów, którzy nie posiadają departamentu zarządzania ryzykiem największa część deklaruje, iż odpo-wiedzialność za zarządzanie ryzykiem spoczywa na CFO (38%), CEO (30%) i audycie wewnętrznym (10%).

n Tak, ale ta rola nie obejmuje zarzą- n Tak i ta rola obejmuje zarządzaniedzania ryzykiem ubezpieczeniowym ryzykiem ubezpieczeniowymn Nie, ale rozważamy stworzenie n Nie i nie planujemy stworzyćtakiej pozycji takiej pozycjin Nie wiem

Czy organizacja zatrudnia chief risk officer (CRO)?

1% 8%

8%

18%

64%

n CFO, Dyrektor Finansowy, n Biuro ZarząduCzłonek Zarządu ds. finansów

n CEO, Prezes, Dyrektor Generalny n Departament Finansów/Skarbun Departament Zasobów Ludzkich n CRO – Chief Risk Officer

Raportowanie departamentu zarządzania ryzykiem

10%

5%5%

35%

25%

20%

Razem

CFO, Dyrektor Finansowy, Członek zarządu ds. finansów 38%

CEO, Prezes Zarządu, Dyrektor Generalny 30%

Audyt wewnętrzny 10%

Dział ksiegowości 6%

Komitet ds. ryzyka 3%

Dział prawny 2%

Skarbnik, Kierownik ds. Rozliczeń 2%

Zarząd 2%

Inne 5%

Osoba zajmująca się zarządzaniem ryzykiem

Obecnie tylko 16% firm zatrudnia CRO, z czego połowa nie ma w swoich kompetencjach zarządzania ryzykiem ubezpieczeniowym

40%

40%

5%

10%

5%

1-2

3-5

6-8

9-11

Ponad 11

Liczba osób zatrudnionych w departamencie zarządzania ryzykiem

28

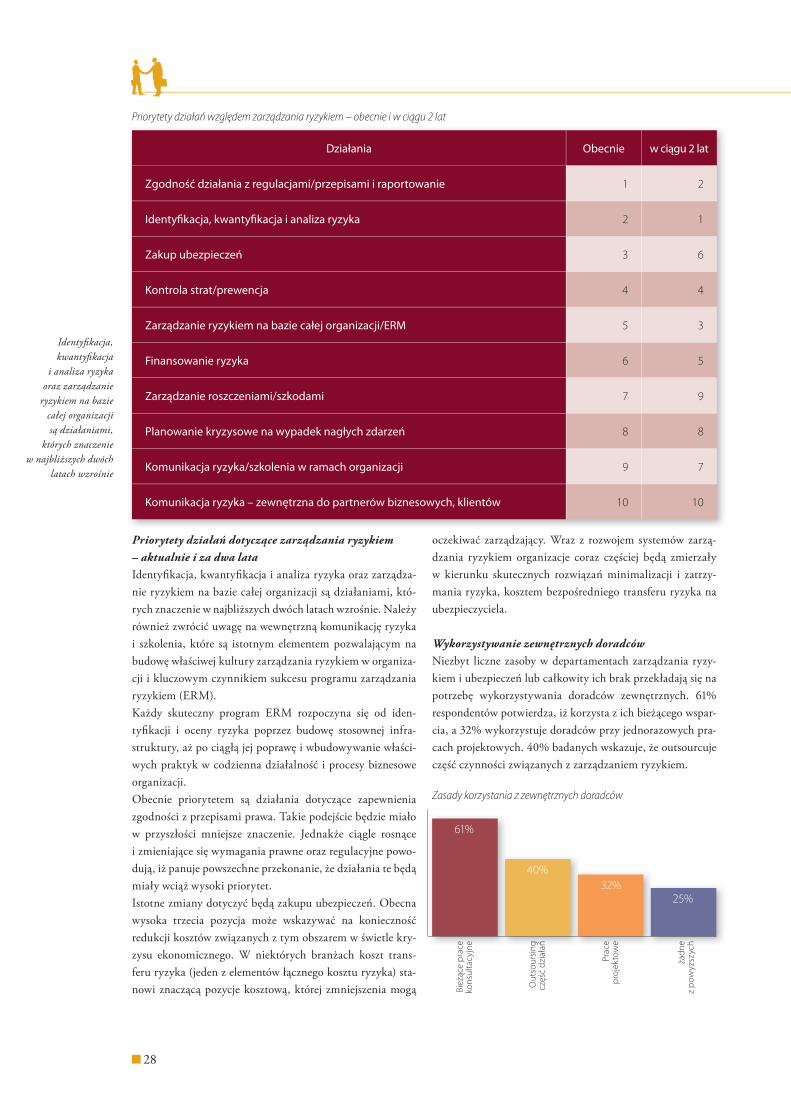

Identyfikacja, kwantyfikacja

i analiza ryzyka oraz zarządzanie

ryzykiem na bazie całej organizacji są działaniami,

których znaczenie w najbliższych dwóch

latach wzrośnie

Priorytety działań dotyczące zarządzania ryzykiem – aktualnie i za dwa lataIdentyfikacja, kwantyfikacja i analiza ryzyka oraz zarządza-nie ryzykiem na bazie całej organizacji są działaniami, któ-rych znaczenie w najbliższych dwóch latach wzrośnie. Należy również zwrócić uwagę na wewnętrzną komunikację ryzyka i szkolenia, które są istotnym elementem pozwalającym na budowę właściwej kultury zarządzania ryzykiem w organiza-cji i kluczowym czynnikiem sukcesu programu zarządzania ryzykiem (ERM).Każdy skuteczny program ERM rozpoczyna się od iden-tyfikacji i oceny ryzyka poprzez budowę stosownej infra-struktury, aż po ciągłą jej poprawę i wbudowywanie właści-wych praktyk w codzienna działalność i procesy biznesowe organizacji.Obecnie priorytetem są działania dotyczące zapewnienia zgodności z przepisami prawa. Takie podejście będzie miało w przyszłości mniejsze znaczenie. Jednakże ciągle rosnące i zmieniające się wymagania prawne oraz regulacyjne powo-dują, iż panuje powszechne przekonanie, że działania te będą miały wciąż wysoki priorytet.Istotne zmiany dotyczyć będą zakupu ubezpieczeń. Obecna wysoka trzecia pozycja może wskazywać na konieczność redukcji kosztów związanych z tym obszarem w świetle kry-zysu ekonomicznego. W niektórych branżach koszt trans-feru ryzyka (jeden z elementów łącznego kosztu ryzyka) sta-nowi znaczącą pozycje kosztową, której zmniejszenia mogą

oczekiwać zarządzający. Wraz z rozwojem systemów zarzą-dzania ryzykiem organizacje coraz częściej będą zmierzały w kierunku skutecznych rozwiązań minimalizacji i zatrzy-mania ryzyka, kosztem bezpośredniego transferu ryzyka na ubezpieczyciela.

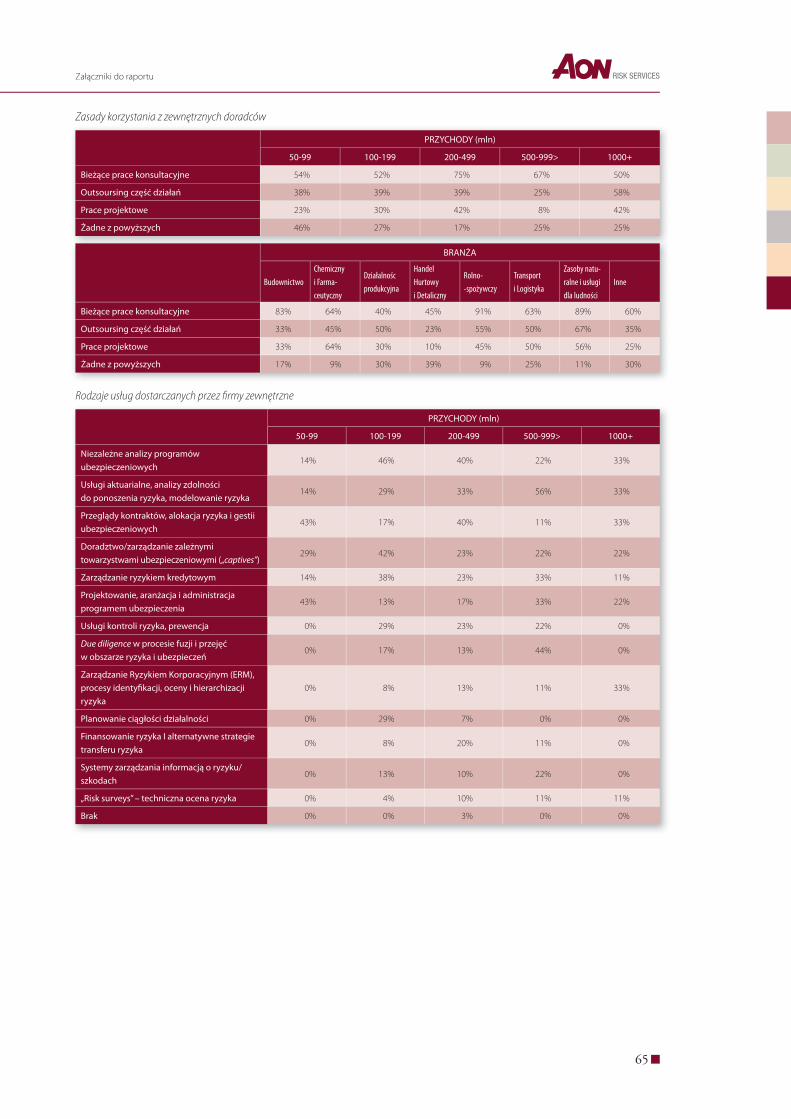

Wykorzystywanie zewnętrznych doradcówNiezbyt liczne zasoby w departamentach zarządzania ryzy-kiem i ubezpieczeń lub całkowity ich brak przekładają się na potrzebę wykorzystywania doradców zewnętrznych. 61% respondentów potwierdza, iż korzysta z ich bieżącego wspar-cia, a 32% wykorzystuje doradców przy jednorazowych pra-cach projektowych. 40% badanych wskazuje, że outsourcuje część czynności związanych z zarządzaniem ryzykiem.

Działania Obecnie w ciągu 2 lat

Zgodność działania z regulacjami/przepisami i raportowanie 1 2

Identyfikacja, kwantyfikacja i analiza ryzyka 2 1

Zakup ubezpieczeń 3 6

Kontrola strat/prewencja 4 4

Zarządzanie ryzykiem na bazie całej organizacji/ERM 5 3

Finansowanie ryzyka 6 5

Zarządzanie roszczeniami/szkodami 7 9

Planowanie kryzysowe na wypadek nagłych zdarzeń 8 8

Komunikacja ryzyka/szkolenia w ramach organizacji 9 7

Komunikacja ryzyka – zewnętrzna do partnerów biznesowych, klientów 10 10

Priorytety działań względem zarządzania ryzykiem – obecnie i w ciągu 2 lat

Zasady korzystania z zewnętrznych doradców

Bie

żące

pra

ce

kons

ulta

cyjn

e

Out

sour

sing

cz

ęść

dzia

łań

Pra

ce

proj

ekto

we

żad

ne

z p

owyż

szyc

h

61%

40%32%

25%

Rezultaty badania

29

Zewnętrzni konsultanci najczęściej są wykorzystywani w obszarze niezależnych analiz programów ubezpieczenio-

wych (37%) czy usług aktuarialnych, analiz zdolności do ponoszenia ryzyka i w zakresie modelowania ryzyka (33%).

Rodzaje usług dostarczanych przez firmy zewnętrzne

Niezależne analizy programów ubezpieczeniowych 37%

Usługi aktuarialne, analizy zdolności do ponoszenia ryzyka, modelowanie ryzyka 33%

Przeglądy kontraktów, alokacja ryzyka i gestii ubezpieczeniowych 29%

Doradztwo/zarządzanie zależnymi towarzystwami ubezpieczeniowymi („captives”) 29%

Zarządzanie ryzykiem kredytowym 27%

Projektowanie, aranżacja i administracja programem ubezpieczenia 20%

Usługi kontroli ryzyka, prewencja 20%

Due diligence w procesie fuzji i przejęć w obszarze ryzyka i ubezpieczeń 15%

Zarządzanie Ryzykiem Korporacyjnym (ERM), procesy identyfikacji, oceny i hierarchizacji ryzyka 13%

Planowanie ciągłości działalności 11%

Finansowanie i alternatywne strategie transferu ryzyka 11%

Systemy zarządzania informacją o ryzyku/szkodach 10%

„Risk surveys” – techniczna ocena ryzyka 8%

Brak 1%

30

n Organizacja ochrony ubezpieczeniowej

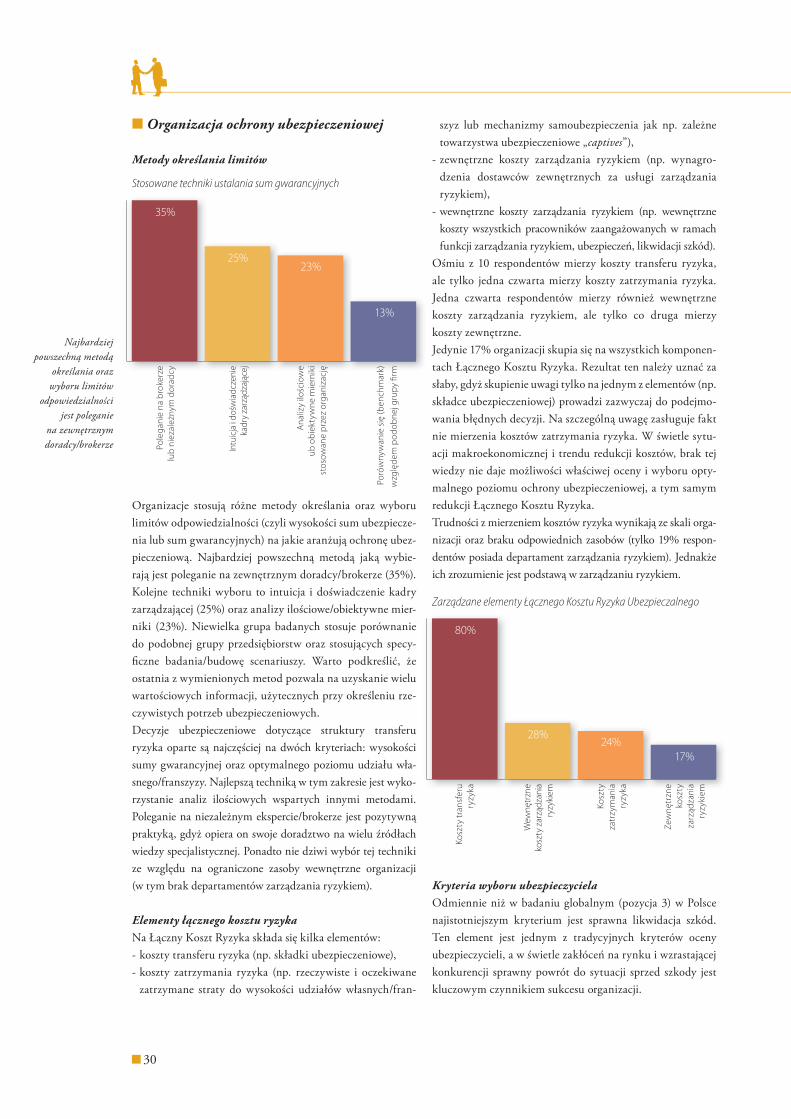

Metody określania limitów

Organizacje stosują różne metody określania oraz wyboru limitów odpowiedzialności (czyli wysokości sum ubezpiecze-nia lub sum gwarancyjnych) na jakie aranżują ochronę ubez-pieczeniową. Najbardziej powszechną metodą jaką wybie-rają jest poleganie na zewnętrznym doradcy/brokerze (35%). Kolejne techniki wyboru to intuicja i doświadczenie kadry zarządzającej (25%) oraz analizy iloś ciowe/obiektywne mier-niki (23%). Niewielka grupa badanych stosuje porównanie do podobnej grupy przedsiębiorstw oraz stosujących specy-ficzne badania/budowę scenariuszy. Warto podkreślić, że ostatnia z wymienionych metod pozwala na uzyskanie wielu wartościowych informacji, użytecznych przy określeniu rze-czywistych potrzeb ubezpieczeniowych.Decyzje ubezpieczeniowe dotyczące struktury transferu ryzyka oparte są najczęściej na dwóch kryteriach: wysokości sumy gwarancyjnej oraz optymalnego poziomu udziału wła-snego/franszyzy. Najlepszą techniką w tym zakresie jest wyko-rzystanie analiz iloś ciowych wspartych innymi metodami. Poleganie na niezależnym ekspercie/brokerze jest pozytywną praktyką, gdyż opiera on swoje doradztwo na wielu źródłach wiedzy specjalistycznej. Ponadto nie dziwi wybór tej techniki ze względu na ograniczone zasoby wewnętrzne organizacji (w tym brak departamentów zarządzania ryzykiem).

Elementy łącznego kosztu ryzykaNa Łączny Koszt Ryzyka składa się kilka elementów: - koszty transferu ryzyka (np. składki ubezpieczeniowe), - koszty zatrzymania ryzyka (np. rzeczywiste i oczekiwane zatrzymane straty do wysokości udziałów własnych/fran-

szyz lub mechanizmy samoubezpieczenia jak np. zależne towarzystwa ubezpieczeniowe „captives”),

- zewnętrzne koszty zarządzania ryzykiem (np. wynagro-dzenia dostawców zewnętrznych za usługi zarządzania ryzykiem),

- wewnętrzne koszty zarządzania ryzykiem (np. wewnętrzne koszty wszystkich pracowników zaangażowanych w ramach funkcji zarządzania ryzykiem, ubezpieczeń, likwidacji szkód).

Ośmiu z 10 respondentów mierzy koszty transferu ryzyka, ale tylko jedna czwarta mierzy koszty zatrzymania ryzyka. Jedna czwarta respondentów mierzy również wewnętrzne koszty zarządzania ryzykiem, ale tylko co druga mierzy koszty zewnętrzne.Jedynie 17% organizacji skupia się na wszystkich komponen-tach Łącznego Kosztu Ryzyka. Rezultat ten należy uznać za słaby, gdyż skupienie uwagi tylko na jednym z elementów (np. składce ubezpieczeniowej) prowadzi zazwyczaj do podejmo-wania błędnych decyzji. Na szczególną uwagę zasługuje fakt nie mierzenia kosztów zatrzymania ryzyka. W świetle sytu-acji makroekonomicznej i trendu redukcji kosztów, brak tej wiedzy nie daje możliwości właściwej oceny i wyboru opty-malnego poziomu ochrony ubezpieczeniowej, a tym samym redukcji Łącznego Kosztu Ryzyka.Trudności z mierzeniem kosztów ryzyka wynikają ze skali orga-nizacji oraz braku odpowiednich zasobów (tylko 19% respon-dentów posiada departament zarządzania ryzykiem). Jednakże ich zrozumienie jest podstawą w zarządzaniu ryzykiem.

Kryteria wyboru ubezpieczycielaOdmiennie niż w badaniu globalnym (pozycja 3) w Polsce najistotniejszym kryterium jest sprawna likwidacja szkód. Ten element jest jednym z tradycyjnych kryterów oceny ubezpieczycieli, a w świetle zakłóceń na rynku i wzrastającej konkurencji sprawny powrót do sytuacji sprzed szkody jest kluczowym czynnikiem sukcesu organizacji.

Stosowane techniki ustalania sum gwarancyjnych

Pole

gani

e na

bro

kerz

e lu

b ni

ezal

eżny

m d

orad

cy

Intu

icja

i do

świa

dcze

nie

kadr

y za

rząd

zają

cej

Ana

lizy

ilośc

iow

e ub

obi

ekty

wne

mie

rnik

i st

osow

ane

prze

z or

gani

zacj

ę

Poró

wny

wan

ie s

ię (b

ench

mar

k)

wzg

lęde

m p

odob

nej g

rupy

firm

35%

25%23%

13%

Zarządzane elementy Łącznego Kosztu Ryzyka Ubezpieczalnego

Kosz

ty tr

ansf

eru

ryzy

ka

Wew

nętr

zne

kosz

ty z

arzą

dzan

ia

ryzy

kiem

Kosz

ty

zatr

zym

ania

ry

zyka

Zew

nętr

zne

kosz

ty

zarz

ądza

nia

ryzy

kiem

80%

28%24%

17%

Najbardziej powszechną metodą

określania oraz wyboru limitów

odpowiedzialności jest poleganie

na zewnętrznym doradcy/brokerze

Rezultaty badania

31

Drugim w kolejności kryterium branym przez respondentów pod uwagę jest doświadczenie w branży. Jednakże, obserwując rynek kluczowych graczy ubezpieczeń gospodarczych należy zauważyć, że polski rynek, poza specyficznymi ubezpieczycie-lami należności handlowych, nie pozwala na wyróżnienie firm posiadających unikalne doświadczenie w danej branży.Finansowa stabilnośćl/rating jest trzecim kryterium pod-czas, gdy globalne korporacje stawiają ten element jako pod-

stawowy, w szczególności w świetle kryzysu ekonomicznego. Biorąc pod uwagę polski rynek i jego kształt, gdzie większość ubezpieczycieli działa w oparciu o polskie przepisy i licencje, stanowiąc jednocześnie cześć miedzynarodowych grup ubez-pieczeniowych, wpływ kryzysu finansowego na Polskę deter-minuje ważność tego kryterium wśród respondentów.

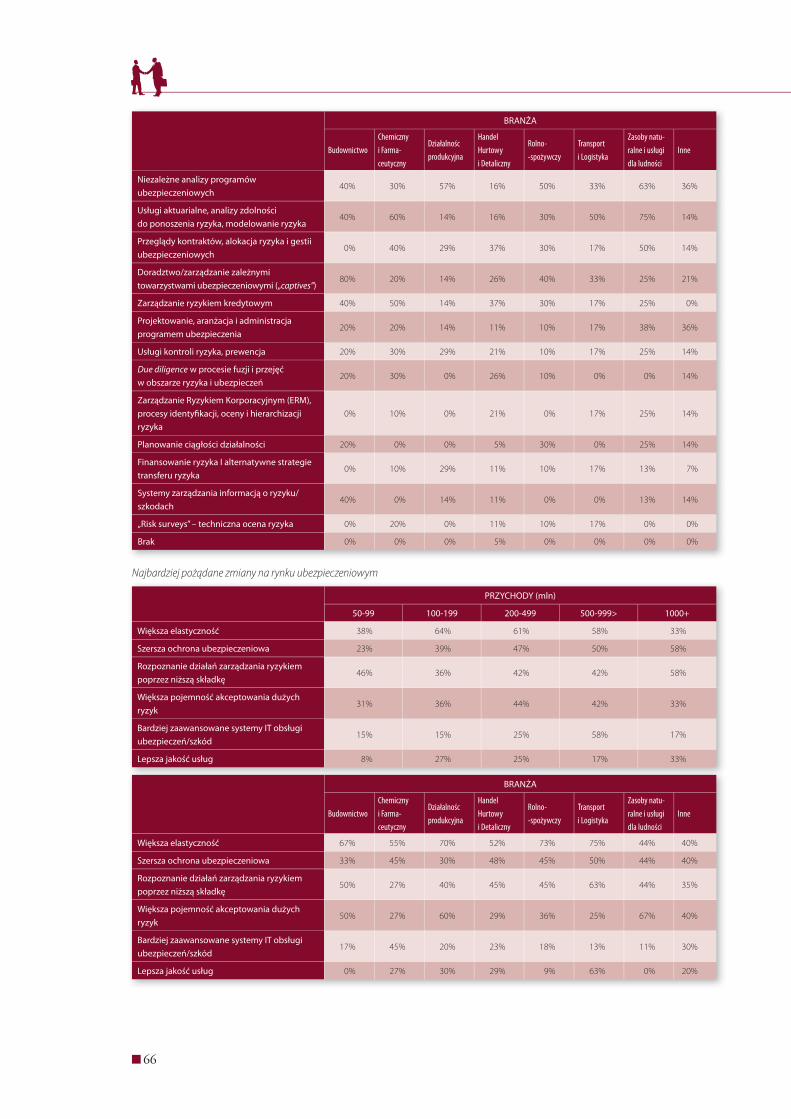

Zmiany na rynku ubezpieczeniowymPodstawowym oczekiwaniem względem ubezpieczycieli jest większa elastyczność (68%), szersza ochrona ubezpiecze-niowa (43%) oraz rozpoznanie działań zarządzania ryzykiem poprzez zastosowanie niższej składki (42%). Wszystkie te czynniki są również trzema głównymi wymienianymi przez respondentów badania światowego.Pomimo różnic w skali działania respondentów z polskiej i międzynarodowej edycji, to ich oczekiwania w tym obszarze są podobne. Podstawową różnicą między tymi rynkami jest ich dojrzałość, zarówno po stronie dostawców, jak i odbior-ców. Organizacje muszą stawiać czoła nowym wyzwaniom, w szczególności w obliczu kryzysu, czy jak w przypadku pol-skiego rynku rzeczywistego wdrażania mechanizmów unij-nych wpływających na działalność organizacji. To wszystko przekłada się na rosnące oczekiwania względem ubezpieczy-cieli co do większej elastyczności produktów i zapewnienia szerszej ochrony ubezpieczeniowej, które pozwolą firmom na skuteczne zarządzanie ryzykiem.Duże oczekiwania występują również względem rozpo-znawania działań zarządzania ryzykiem poprzez obniże-nie składki ubezpieczeniowej. Zarówno na twardym, jak i miękkim rynku są organizacje, które płacą mniej lub wię-cej w zależności od jakości zarządzania ryzykiem i właści-wej prezentacji ryzyka na rynku ubezpieczeniowym. Biorąc pod uwagę fakt, że tylko 17% organizacji zarządza wszyst-kimi elementami Łącznego Kosztu Ryzyka (w porównaniu do 44% w przypadku badania światowego), to możliwość zademonstrowania poprawy jakości zarządzania ryzykiem w organizacji będzie nadal sporym wyzwaniem, ograniczając tym samym możliwość uwzględnienia przez ubezpieczycieli tego elementu w ofertach ubezpieczenia.

Sprawna likwidacja szkód 1

Doświadczenie w danej branży 2

Finansowa stabilność/rating 3

Niska składka 4

Elastyczność/innowacyjność 5

Długotrwałe relacje 6

Szybkość i jakość wystawianej dokumentacji polisowej 7

Możliwość obsługi międzynarodowych programów ubezpieczeniowych

8

Bliskość, dostępność placówek ubezpieczyciela 9

Kraj pochodzenia spółki-matki ubezpieczyciela 10

Najbardziej pożądane zmiany na rynku ubezpieczeniowym

Wię

ksza

ela

styc

znoś

ć

Szer

sza

ochr

ona

ubez

piec

zeni

owa

Rozp

ozna

nie

dzia

łań

zarz

ądza

nia

ryzy

kiem

p

oprz

ez n

iższ

ą sk

ładk

ę

Wię

ksza

poj

emno

ść

akce

ptow

ania

duż

ych

ryzy

k

Bard

ziej

zaa

wan

sow

ane

syst

emy

IT o

bsłu

gi

ubez

piec

zeń/

szkó

d

Leps

za ja

kość

usł

ug

56%

43% 42%39%

24% 24%

Kryteria wyboru ubezpieczyciela

Podstawowym oczekiwaniem względem ubezpieczycieli jest większa elastyczność, szersza ochrona ubezpieczeniowa oraz rozpoznanie działań zarządzania ryzykiem poprzez zastosowanie niższej składki

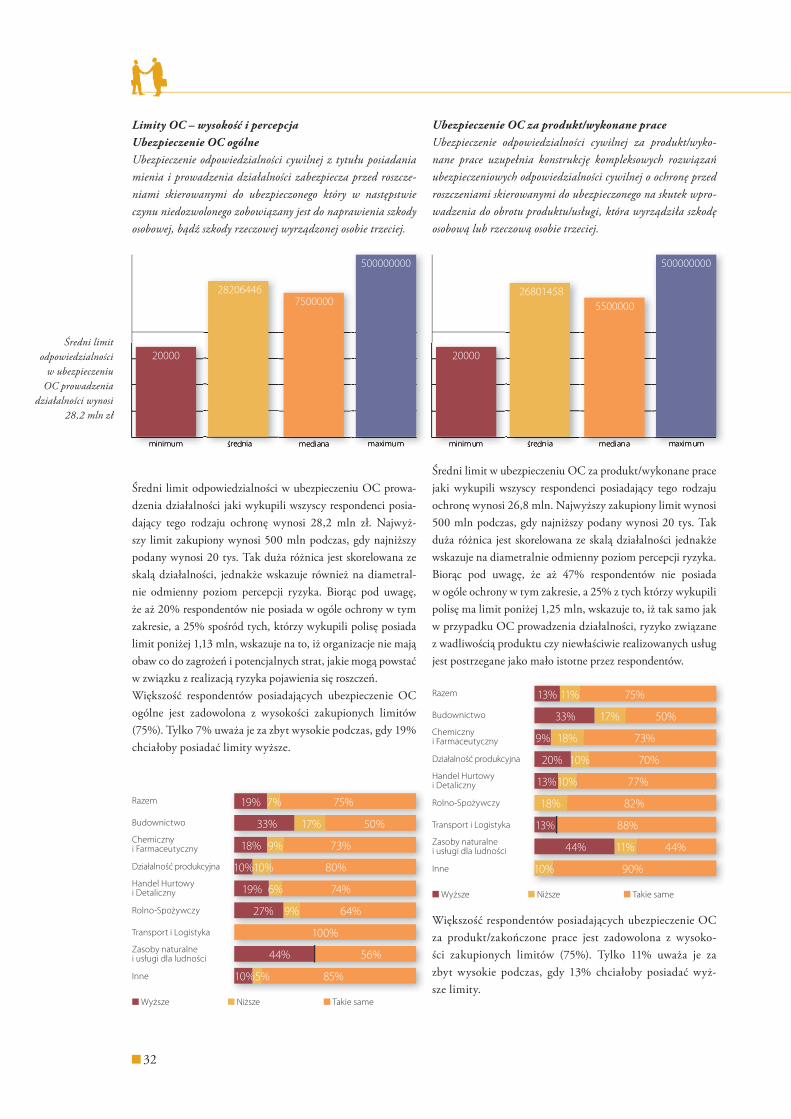

Limity OC – wysokość i percepcjaUbezpieczenie OC ogólneUbezpieczenie odpowiedzialności cywilnej z tytułu posiadania mienia i prowadzenia działalności zabezpiecza przed roszcze-niami skierowanymi do ubezpieczonego który w następstwie czynu niedozwolonego zobowiązany jest do naprawienia szkody osobowej, bądź szkody rzeczowej wyrządzonej osobie trzeciej.

Średni limit odpowiedzialności w ubezpieczeniu OC prowa-dzenia działalności jaki wykupili wszyscy respondenci posia-dający tego rodzaju ochronę wynosi 28,2 mln zł. Najwyż-szy limit zakupiony wynosi 500 mln podczas, gdy najniższy podany wynosi 20 tys. Tak duża różnica jest skorelowana ze skalą działalności, jednakże wskazuje również na diametral-nie odmienny poziom percepcji ryzyka. Biorąc pod uwagę, że aż 20% respondentów nie posiada w ogóle ochrony w tym zakresie, a 25% spośród tych, którzy wykupili polisę posiada limit poniżej 1,13 mln, wskazuje na to, iż organizacje nie mają obaw co do zagrożeń i potencjalnych strat, jakie mogą powstać w związku z realizacją ryzyka pojawienia się roszczeń.Większość respondentów posiadających ubezpieczenie OC ogólne jest zadowolona z wysokości zakupionych limitów (75%). Tylko 7% uważa je za zbyt wysokie podczas, gdy 19% chciałoby posiadać limity wyższe.

Ubezpieczenie OC za produkt/wykonane prace Ubezpieczenie odpowiedzialności cywilnej za produkt/wyko-nane prace uzupełnia konstrukcję kompleksowych rozwiązań ubezpieczeniowych odpowiedzialności cywilnej o ochronę przed roszczeniami skierowanymi do ubezpieczonego na skutek wpro-wadzenia do obrotu produktu/usługi, która wyrządziła szkodę osobową lub rzeczową osobie trzeciej.

Średni limit w ubezpieczeniu OC za produkt/wykonane prace jaki wykupili wszyscy respondenci posiadający tego rodzaju ochronę wynosi 26,8 mln. Najwyższy zakupiony limit wynosi 500 mln podczas, gdy najniższy podany wynosi 20 tys. Tak duża różnica jest skorelowana ze skalą działalności jednakże wskazuje na diametralnie odmienny poziom percepcji ryzyka. Biorąc pod uwagę, że aż 47% respondentów nie posiada w ogóle ochrony w tym zakresie, a 25% z tych którzy wykupili polisę ma limit poniżej 1,25 mln, wskazuje to, iż tak samo jak w przypadku OC prowadzenia działalności, ryzyko związane z wadliwością produktu czy niewłaściwie realizowanych usług jest postrzegane jako mało istotne przez respondentów.

Większość respondentów posiadających ubezpieczenie OC za produkt/zakończone prace jest zadowolona z wysoko-ści zakupionych limitów (75%). Tylko 11% uważa je za zbyt wysokie podczas, gdy 13% chciałoby posiadać wyż-sze limity.

n Wyższe n Niższe n Takie same

32

Średni limit odpowiedzialności

w ubezpieczeniu OC prowadzenia

działalności wynosi 28,2 mln zł

19% 7% 75%

33% 17% 50%

18% 9% 73%

10%10% 80%

27% 9% 64%

19% 6% 74%

100%

44% 56%

10%5% 85%

Razem

Budownictwo

Chemiczny i Farmaceutyczny

Działalność produkcyjna

Handel Hurtowy i Detaliczny

Rolno-Spożywczy

Transport i Logistyka

Zasoby naturalne i usługi dla ludności

Inne

13% 11% 75%

33% 17% 50%

9% 18% 73%

20% 10% 70%

18% 82%

13%10% 77%

88%13%

44% 11% 44%

10% 90%

n Wyższe n Niższe n Takie same

Razem

Budownictwo

Chemiczny i Farmaceutyczny

Działalność produkcyjna

Handel Hurtowy i Detaliczny

Rolno-Spożywczy

Transport i Logistyka

Zasoby naturalne i usługi dla ludności

Inne

Rezultaty badania

33

Obecnie na świecie funkcjonuje ponad 5000 captivów usytuowanych w takich lokalizacjach jak Bermudy, Kajmany, Guernsey, Luxemburg, Antyle Holenderskie i inne

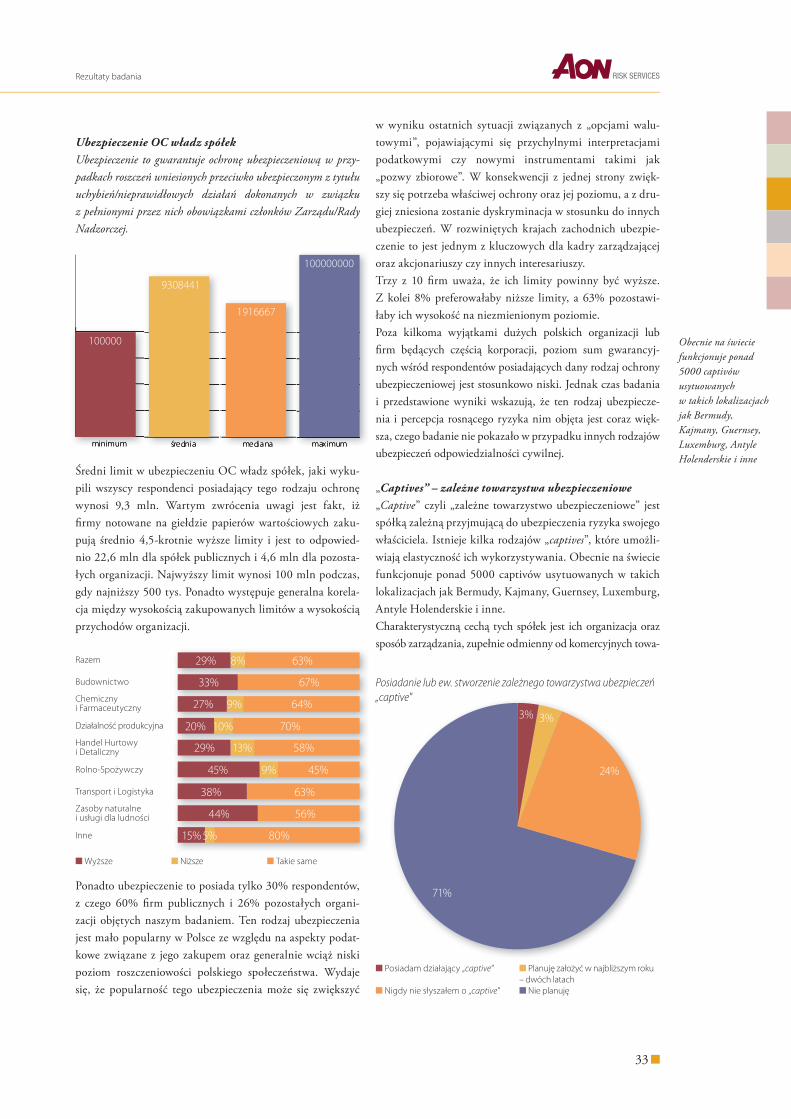

Ubezpieczenie OC władz spółekUbezpieczenie to gwarantuje ochronę ubezpieczeniową w przy-padkach roszczeń wniesionych przeciwko ubezpieczonym z tytułu uchybień/nieprawidłowych działań dokonanych w związku z pełnionymi przez nich obowiązkami członków Zarządu/Rady Nadzorczej.

Średni limit w ubezpieczeniu OC władz spółek, jaki wyku-pili wszyscy respondenci posiadający tego rodzaju ochronę wynosi 9,3 mln. Wartym zwrócenia uwagi jest fakt, iż firmy notowane na giełdzie papierów wartościowych zaku-pują średnio 4,5-krotnie wyższe limity i jest to odpowied-nio 22,6 mln dla spółek publicznych i 4,6 mln dla pozosta-łych organizacji. Najwyższy limit wynosi 100 mln podczas, gdy najniższy 500 tys. Ponadto występuje generalna korela-cja między wysokością zakupowanych limitów a wysokością przychodów organizacji.

Ponadto ubezpieczenie to posiada tylko 30% respondentów, z czego 60% firm publicznych i 26% pozostałych organi-zacji objętych naszym badaniem. Ten rodzaj ubezpieczenia jest mało popularny w Polsce ze względu na aspekty podat-kowe związane z jego zakupem oraz generalnie wciąż niski poziom roszczeniowości polskiego społeczeństwa. Wydaje się, że popularność tego ubezpieczenia może się zwiększyć

w wyniku ostatnich sytuacji związanych z „opcjami walu-towymi”, pojawiającymi się przychylnymi interpretacjami podatkowymi czy nowymi instrumentami takimi jak „pozwy zbiorowe”. W konsekwencji z jednej strony zwięk-szy się potrzeba właściwej ochrony oraz jej poziomu, a z dru-giej zniesiona zostanie dyskryminacja w stosunku do innych ubezpieczeń. W rozwiniętych krajach zachodnich ubezpie-czenie to jest jednym z kluczowych dla kadry zarządzającej oraz akcjonariuszy czy innych interesariuszy.Trzy z 10 firm uważa, że ich limity powinny być wyższe. Z kolei 8% preferowałaby niższe limity, a 63% pozostawi-łaby ich wysokość na niezmienionym poziomie. Poza kilkoma wyjątkami dużych polskich organizacji lub firm będących częścią korporacji, poziom sum gwarancyj-nych wśród respondentów posiadających dany rodzaj ochrony ubezpieczeniowej jest stosunkowo niski. Jednak czas badania i przedstawione wyniki wskazują, że ten rodzaj ubezpiecze-nia i percepcja rosnącego ryzyka nim objęta jest coraz więk-sza, czego badanie nie pokazało w przypadku innych rodzajów ubezpieczeń odpowiedzialności cywilnej.

„Captives” – zależne towarzystwa ubezpieczeniowe„Captive” czyli „zależne towarzystwo ubezpieczeniowe” jest spółką zależną przyjmującą do ubezpieczenia ryzyka swojego właściciela. Istnieje kilka rodzajów „captives”, które umożli-wiają elastyczność ich wykorzystywania. Obecnie na świecie funkcjonuje ponad 5000 captivów usytuowanych w takich lokalizacjach jak Bermudy, Kajmany, Guernsey, Luxemburg, Antyle Holenderskie i inne.Charakterystyczną cechą tych spółek jest ich organizacja oraz sposób zarządzania, zupełnie odmienny od komercyjnych towa-

3%3%

n Posiadam działający „captive” n Planuję założyć w najbliższym roku – dwóch latach n Nigdy nie słyszałem o „captive” n Nie planuję

Posiadanie lub ew. stworzenie zależnego towarzystwa ubezpieczeń „captive"

3%

24%

71%

3%

29% 8% 63%

33% 67%

27% 9% 64%

20% 10% 70%

45% 9% 45%

29% 13% 58%

63%38%

44% 56%

15%5% 80%

n Wyższe n Niższe n Takie same

Razem

Budownictwo

Chemiczny i Farmaceutyczny

Działalność produkcyjna

Handel Hurtowy i Detaliczny

Rolno-Spożywczy

Transport i Logistyka

Zasoby naturalne i usługi dla ludności

Inne

34

rzystw ubezpieczeniowych, czy nawet działających w Polsce towarzystw ubezpieczeń wzajemnych. Niezrozumienie mecha-nizmu jakim jest „captive” powoduje, iż jest on postrzegany w Polsce jako instrument dostępny i efektywny wyłącznie dla wielkich korporacji międzynarodowych, co nie jest prawdą.„Captives” mogą być częścią programu zarządzania ryzy-kiem organizacji, w szczególności w czasach kryzysu. Niosą one możliwość dostępu do unikalnych rozwiązań z zakresu finansowania ryzyka. Wiele międzynarodowych organizacji posiada kilka „captives”, wykorzystując je również dla ryzyk innych niż tradycyjnie ubezpieczalne.Jakikolwiek byłby cel „captive”, narzędzie to może zapewnić korzyści na wiele sposobów. Między innymi może umożliwić: - redukcję Łącznego Kosztu Ryzyka poprzez wydajniejszą alokacje kapitału,

- stabilizację kosztów ubezpieczenia i ograniczenie wydat-ków administracyjnych,

- większy i bardziej wydajny dostęp do rynku ubezpieczenio-wego i re a se ku ra cyj nego,

- konsolidację programów ubezpieczenia dla organizacji pro-wadzących działalność w wielu krajach.

Tylko kilka firm wśród respondentów posiada/wykorzystuje ten mechanizm samofinansowania strat. Są to głównie firmy, których przynależność korporacyjna, ale i swoboda w zakresie decyzyjności ubezpieczeniowej, pozwalają na podjęcie decyzji co do wykorzystania tego narzędzia. Doświadczenia i nasza wiedza na temat rynku pozwalają nam na stwierdzenie, iż taka sytuacja występuje prawdopodobnie w przypadku całego pol-skiego rynku. W większości przypadków firmy nie słyszały lub nie planują wyko-rzystania „zależnego towarzystwa ubezpieczeń” (95% responden-tów). Wpływ na taki stan rzeczy ma poziom wiedzy na temat „captives”, dojrzałość zarządzania ryzykiem w organizacjach oraz skala działalności uzasadniających jego wykorzystanie.Oceniając profil respondentów, czy generalnie pięćset naj-większych przedsiębiorstw w Polsce, można założyć że około 20% z nich mogłoby poważnie rozważać wykorzystanie tego mechanizmu finansowania ryzyka. Tendencje światowe poka-zują, iż zaawansowane w zakresie zarządzania ryzykiem orga-nizacje aktywnie wykorzystują ten instrument (41% respon-dentów badania globalnego posiada „captives”), co wskazuje na duże możliwości rozwoju tego rynku w Polsce.

„Captives” mogą być częścią programu

zarządzania ryzykiem organizacji,

w szczególności w czasach kryzysu

Zdaniem ekspertów – komentarze na temat rynku zarządzania ryzykiem i ubezpieczeń w Polsce

Zdaniem ekspertów – komentarze na temat rynku zarządzania ryzykiem i ubezpieczeń w Polsce

37

Zawieranie ubezpieczeń w warunkach „twardego rynku”

Kryzys gospodarczy stanowi jedno z największych wyzwań dla polskich przedsiębiorstw, co znajduje odzwierciedlenie w rezultatach naszego badania. Z uwagi na pogarszającą się koniunkturę gospodarczą, słabnący popyt na produkty i usługi oraz ograniczenia w finan-sowaniu działalności wiele przedsiębiorstw aktywnie poszukuje możliwości lub praktycz-nie jest zmuszonych do przeprowadzenia zdecydowanych redukcji kosztów. Koszty ochrony ubezpieczeniowej nie stanowią wyjątku i również w odniesieniu do nich może zachodzić potrzeba dokonania cieć. Jednakże większość firm w obecnej sytuacji nie może sobie pozwo-lić na dodatkowa zmienność wyniku finansowego i konieczność sfinansowania we własnym zakresie niespodziewanych strat, która wynika z rezygnacji lub znacznego ograniczenia posiadanej ochrony ubezpieczeniowej.

Dodatkowym elementem, który sprawia, iż zapewnienie wymaganego poziomu ochrony ubezpieczeniowej dla firmy za niższą niż do tej pory cenę może być wyjątkowo trudne, jest aktualna sytuacja na rynku ubez-pieczeniowym. W żargonie ubezpieczeniowym określa się dwa odmienne stany rynku tzw. rynek miękki i twardy. Rynek miękki charakteryzuje się spadającymi cenami ubezpieczeń, tendencją do rozszerzania zakresu ochrony ubezpieczeniowej oraz dużą aktywnością firm ubezpieczeniowych w pozyskiwaniu nowych kontraktów – z tego typu sytuacją mieliśmy do czynienia przez ostanie lata. Natomiast przebieg odnowień programów ubezpieczeniowych w roku obecnym, skłania do stwierdzenia o postępującej zmianie sytuacji w kierunku rynku twardego.

Tak jak w przypadku banków, które ograniczyły dostępność i podniosły ceny kredytów, podobnie ubezpie-czyciele zaostrzają politykę underwritingową, stają się bardziej selektywni w przyjmowaniu ryzyka oraz pod-noszą ceny zarówno bezpośrednio w postaci składki, jak i pośrednio, np. podwyższając poziomy udziałów własnych lub ograniczając zakres oferowanej ochrony. Ryzyko przyjmowane przez zakłady ubezpieczeń jest w przeważającej części niezależne od sytuacji makroekonomicznej. Znaczny wpływ ma na nie natomiast spa-dek stóp zwrotu z działalności inwestycyjnej oraz ograniczony dostępem do kapitałów. Najtrudniejsza sytu-acja panuje na rynku ubezpieczeń należności, gdzie dodatkowo osłabieniu uległa strona zobowiązań związana z pogorszeniem jakości portfela ryzyk.

W obliczu aktualnych uwarunkowań rynkowych oraz presji związanej z koniecznością redukcji kosztów, osoby odpowiedzialne za zarządzanie ubezpieczeniami stają przed nie lada wyzwaniem, gdyż techniki sto-sowane prze zakupie ubezpieczeń w przeszłości, które najczęściej bazowały na stworzeniu jak największej konkurencji wśród ubezpieczycieli lub pośredników ubezpieczeniowych mogą nie przynieść spodziewanego rezultatu, napotykając na barierę po stronie podaży.

Chociaż sytuacja na rynku ubezpieczeniowym wydaje się być niezwykle wymagająca, to można potrakto-wać, ją jako możliwość dokonania zarówno zmian w sposobie zawierania ubezpieczeń, jak i powtórnego spojrzenia na potrzeby ubezpieczeniowe firmy oraz strukturę programu ubezpieczenia. Warto przy tym korzystać z doświadczeń firm międzynarodowych, które z uwagi na długotrwałą obecność na rozwiniętych rynkach ubezpieczeniowych doświadczały wielu cyklów rynkowych, wykształcając przy tym odpowiednie sposoby reakcji.

Radosław ZiomkoStarszy Konsultant, Aon Global Risk Consultingspecjalizacja: Zarządzanie Ryzykiem Korporacyjnym (ERM), Optymalizacja Programów Ubezpieczeniowych i Łącznych Kosztów Ryzykae-mail: Radosł[email protected]

38

Poniżej przedstawiamy zestaw podstawowych działań bazujących na polepszeniu informacji dotyczącej ubez-pieczeń i ryzyka, wzmocnieniu pozycji negocjacyjnej oraz modyfikacji konstrukcji programu ubezpiecze-nia. Przedsięwzięcie niniejszych działań przed odnowieniem programu ubezpieczenia może przyczynić się do utrzymania dotychczasowej ceny lub uzyskania natychmiastowych oszczędności dotyczących kosztów ubezpieczeń, jak również polepszyć standard zarządzania kwestiami ubezpieczeniowymi w dłuższym okresie.

Inwentaryzacja ubezpieczeń – Przeprowadzenie inwentaryzacji wszystkich posiadanych polis ubezpiecze-niowych pozwala na ustalenie stanu faktycznego i stanowi podstawę do ewentualnej konsolidacji programu ubezpieczenia w poszczególnych obszarach oraz osiągniecie oszczędności, gdy zawieranie ubezpieczeń przez poszczególne departamenty odbywało się w sposób nieskoordynowany lub w przypadku grup kapitałowych osobno przez spółki wchodzące w ich skład.

Informacja o historii szkodowej – Informacja o przebiegu szkodowości stanowi podstawowe źródło oceny ryzyka przez ubezpieczyciela. Brak danych szkodowych, ich niekompletność lub niedokładny opis może w obecnej sytuacji uniemożliwić uzyskanie oferty ubezpieczenia lub prowadzić do nałożenia dodatkowej marży. Natomiast dokładana informacja dotycząca szkód może posłużyć do testowania zróżnicowanych wariantów programu ubezpieczenia, np. charakteryzujących się odmiennymi poziomem limitów odpowie-dzialności i udziałów własnych.