Badanie zarządzania ryzykiem i ubezpieczeniami w firmach w ... · Profil respondentów oraz...

60

Badanie zarządzania ryzykiem i ubezpieczeniami w firmach w Polsce Raport Aon Polska 2011/2012

Transcript of Badanie zarządzania ryzykiem i ubezpieczeniami w firmach w ... · Profil respondentów oraz...

Badanie zarządzania ryzykiem i ubezpieczeniami w firmach w Polsce

Raport Aon Polska 2011/2012

Badanie zarządzania ryzykiem i ubezpieczeniami w firmach w Polsce

Raport Aon Polska 2011/2012

Autorzy raportuJanusz Słobosz, Radosław Ziomko, Mateusz Przywecki Aon Polska Sp. z o.o.

Projekt graficzny i przygotowanie do druku

Studio Graficzne Studyo

Informacje zawarte w niniejszym opracowaniu zostały przygotowane przez Aon Polska Sp. z o.o. (dalej „Aon Polska”) i zawierają ogólne dane na temat ubezpieczeń i zarządzania ryzykiem zebrane na podstawie doświadczeń oraz wiedzy Aon Polska jako brokera ubezpieczeniowego i doradcy w zakresie zarządzania ryzykiem. Opracowanie nie może być jednak traktowane jako porada dotycząca indywidualnej sprawy. Przed podjęciem decyzji w konkretnej sprawie należy skorzystać z profesjonalnego doradztwa. Jednocześnie informujemy, że wyłączne autorskie prawa majątkowe do niniejszego opracowania przysługują Aon Polska. W związku z tym materiał ten nie może być przetwarzany w jakikolwiek sposób, ani w jakiejkolwiek formie bez zgody Aon Polska.

© 2011 Aon Polska Sp. z o.o.

Kluczowe wnioski 9

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe 13

Charakterystyka zdarzeń typu „Black Swan” 16

Nowe podejście do oceny ryzyka 18

Przegląd zdarzeń typu „Black Swan” z ostatnich dwóch lat 20

Kluczowe scenariusze ryzyka dla polskiej gospodarki w okresie następnych dwóch lat 22

Rezultaty badania 25

Kluczowe ryzyka 26

Priorytety i przesłanki działań w zakresie zarządzania ryzykiem 30

Podejście do analizy ryzyka 32

Zaangażowanie kierownictwa 36

Organizacja zarządzania ryzykiem 38

Wykorzystywanie ubezpieczeń w procesie zarządzania ryzykiem 40

Wykorzystanie zależnego towarzystwa ubezpieczeniowego „Captive” 44

Profil respondentów oraz metodologia badania 47

Kontakt w związku z raportem 51

Informacje o Aon 53

Szanowni Państwo,

Z wielką przyjemnością oddaję w Państwa ręce drugie wydanie raportu „Zarządzanie ryzykiem

i ubezpieczeniami w firmach w Polsce”. Niniejsze badanie jest kolejną edycją przeprowadzanego

przez firmę Aon badania globalnego, które swoim zasięgiem objęło 58 krajów i zostało

przeprowadzone w 10 językach. Warto zaznaczyć, iż w roku obecnym udało się podwoić liczbę

uczestników badania, która osiągnęła w ujęciu globalnym 960 organizacji.

Niniejsza publikacja została oparta w głównej mierze na badaniu przeprowadzonym w naszym

kraju na przełomie 2010 i 2011 roku i zawiera ocenę działań organizacji w zakresie zarządzania

ryzykiem i wykorzystania ubezpieczeń na przełomie ostatnich dwóch lat. Dodatkowym elementem

niniejszego wydania jest spojrzenie w przyszłość względem potencjalnych zagrożeń oraz ocena,

jak obecne praktyki w zakresie zarządzania ryzykiem oraz podejście do wykorzystania ubezpieczeń

powinno się zmienić, aby sprostać wyzwaniom zmieniającego się otoczenia.

Dzięki rodzimej wersji badania, polski odbiorca raportu ma wyjątkową możliwość zapoznania się

z bieżącymi tendencjami w zakresie zarządzania ryzykiem i ubezpieczeń, porównania

zaawansowania własnej organizacji w powyższym zakresie ze swoimi odpowiednikami w Polsce

i innych krajach, jak również rozpoznania zarysowujących się tendencji w obszarze ryzyka

gospodarczego na rynku Polskim oraz w ujęciu globalnym.

Serdecznie zapraszam do lektury,

Sławomir Bany

Prezes Zarządu Aon Polska Sp. z o.o.

Sławomir BanyPrezes Zarządu, Aon Polska Sp. z o.o.

7

KKluczowe wnioski

KKK

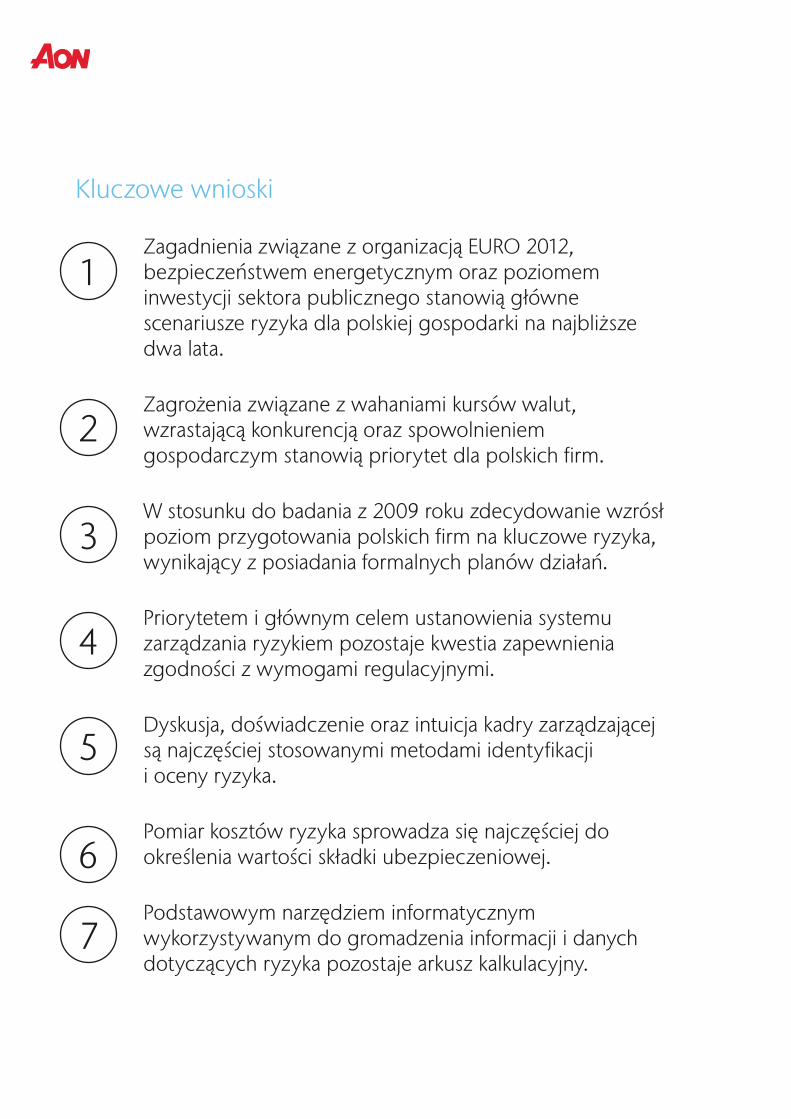

Kluczowe wnioski

Zagadnienia związane z organizacją EURO 2012, bezpieczeństwem energetycznym oraz poziomem inwestycji sektora publicznego stanowią główne scenariusze ryzyka dla polskiej gospodarki na najbliższe dwa lata.

Zagrożenia związane z wahaniami kursów walut, wzrastającą konkurencją oraz spowolnieniem gospodarczym stanowią priorytet dla polskich firm.

W stosunku do badania z 2009 roku zdecydowanie wzrósł poziom przygotowania polskich firm na kluczowe ryzyka, wynikający z posiadania formalnych planów działań.

Priorytetem i głównym celem ustanowienia systemu zarządzania ryzykiem pozostaje kwestia zapewnienia zgodności z wymogami regulacyjnymi.

Dyskusja, doświadczenie oraz intuicja kadry zarządzającej są najczęściej stosowanymi metodami identyfikacji i oceny ryzyka.

Pomiar kosztów ryzyka sprowadza się najczęściej do określenia wartości składki ubezpieczeniowej.

Podstawowym narzędziem informatycznym wykorzystywanym do gromadzenia informacji i danych dotyczących ryzyka pozostaje arkusz kalkulacyjny.

1

2

3

4

5

6

7

Ponad połowa badanych spółek publicznych ustanowiła politykę zarządzania ryzykiem.

Zarząd co piątej organizacji angażuje się systematycznie w kwestie związane z zarządzaniem ryzykiem.

Niespełna jedna trzecia organizacji posiada w swoich strukturach departament zarządzania ryzykiem/ubezpieczeń.

Sprawna likwidacja szkód, niska cena oraz możliwość akceptacji dużych ryzyk stanowią główne kryteria wyboru ubezpieczyciela.

Połowa organizacji oczekuje, iż ubezpieczyciele docenią wysiłki w zakresie zarządzania ryzykiem poprzez obniżenie składki ubezpieczeniowej.

Średni nabywany limit ubezpieczenia OC władz spółki wzrósł w stosunku do badania z 2009 roku pięciokrotnie, a spółki publiczne nabywają średnio dwukrotnie wyższe limity tego ubezpieczenia od spółek prywatnych.

Prawie połowa respondentów nigdy nie słyszała o możliwości wykorzystania zależnego zakładu ubezpieczeń – „Captive”.

8

9

10

11

12

13

14

AAktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

AAA

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe14

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

W ciągu ostatnich dwóch lat od ostatniej edycji naszego raportu – „Zarządzanie ryzykiem i ubezpieczeniami w firmach w Polsce 2009-2010” obserwujemy znaczący wzrost zainteresowania zarówno w przedsiębiorstwach prywatnych, jak i instytucjach sektora finansów publicznych nad opracowaniem i wdrożeniem systemów zarządzania ryzykiem. Sam termin „ryzyko” wszedł natomiast na stałe do słownika zarządzających oraz komentatorów życia gospodarczego w Polsce. Nie ulega wątpliwości, iż istotną przesłanką do wzmocnienia i utrwalenia się powyższej tendencji było uwzględnienie pojęcia zarządzania ryzykiem w przepisach prawa, poza istniejącymi rozwiązaniami przyjętymi w sektorze instytucji finansowych. Zarówno w sektorze prywatnym, w szczególności reprezentowanym przez spółki notowane na giełdzie, poprzez zapisy „Ustawy o biegłych rewidentach i ich samorządzie” oraz w sektorze publicznym w „Ustawie o finansach publicznych” wprowadzono termin zarządzania ryzykiem.

W obydwu przypadkach przepisy prawa nie przewidują wprost konieczności wdrożenia systemu zarządzania ryzykiem natomiast w przypadku spółek giełdowych nakładają na komitety audytu przy radach nadzorczych, obowiązek weryfikacji skuteczności systemu zarządzania ryzykiem i zapewnienia jego prawidłowego działania. W przypadku podmiotów sektora publicznego wymagane jest natomiast przeprowadzenie systematycznej oceny stanu kontroli zarządczej, której element zgodnie z przyjętym przez Ministerstwo finansów standardem stanowi system zarządzania ryzykiem. W ten sposób przyjęte regulacje usankcjonowały niejako w sposób pośredni konieczność opracowania i wdrożenia systemu zarządzania ryzykiem.

Jakkolwiek przekazany poprzez regulacje impuls do rozwoju dyscypliny zarządzania ryzykiem w Polsce należy uznać za pozytywny, to jak pokazują doświadczenia zagraniczne traktowanie zarządzania ryzykiem jako jedynie elementu zgodności z przepisami prawa oraz nadmierne eksponowanie elementów audytorsko-kontrolnych w ramach funkcjonowania systemu może nieść negatywne skutki pod kątem jego podstawowych zastosowań, w tym wykorzystania informacji o ryzyku w podejmowaniu decyzji zarządczych. W szczególności jedna z głównych wad, które mogą mieć miejsce dotyczy podstawowego narzędzia wykorzystywanego w procesie zarządzania ryzykiem, tj. rejestru ryzyka. Rejestry ryzyka wykorzystywane w procesach kontrolnych, mają tendencję do nadmiernej szczegółowości, a co za tym idzie, ryzyka w nich opisane są często mało istotne, oczywiste, czy wręcz trywialne, jak i dające się w stosunkowo prosty sposób ograniczyć – najczęściej za pomocą dodatkowych procedur i działań kontrolnych. Powyższe cechy stosowanych przez wiele polskich organizacji systemów zarządzania ryzykiem, mogą przyczynić się do oderwania systemu zarządzania ryzykiem od działalności organizacji i traktowania go wyłącznie jako dodatkowego wysiłku administracyjnego. Co gorsza, wadliwie funkcjonujący system zarządzania ryzykiem poprzez brak całościowego spojrzenia oraz zbytnie skupienie się na szczegółach może nie uwzględniać istotnych ryzyk dla działalności organizacji, dając tym samym zarządzającym złudne poczucie „rozsądnego poziomu pewności”.

Zarządzanie ryzykiem jest dyscypliną dynamiczną, która w sposób ciągły ewoluuje w poszukiwaniu coraz skuteczniejszych metod identyfikacji i ograniczania ryzyka. Współczesne podejście do zarządzania ryzykiem nie bazuje już wyłącznie

15Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

na elementach kontroli zarządczej, czy metod statystki i rachunku prawdopodobieństwa, ale coraz częściej sięga do takich dziedzin, jak na przykład psychologia. Doświadczenia wskazują, iż każdy kryzys o istotnym znaczeniu w skali światowej gospodarki, przynosi w rezultacie rozwój metod i narzędzi zarządzania ryzykiem. Podobna sytuacja miała również miejsce w przypadku ostatniego globalnego kryzysu finansowego, który w obliczu nieskuteczności dotychczasowych rozwiązań zapoczątkował rozwój nowych teorii podejść do ryzyka i zarządzania nim.

Jednym z nowych osiągnięć, które zyskało po przejściu globalnego kryzysu finansowego wielką popularność na świecie w kontekście ryzyka i zarządzania nim, jest koncepcja tzw. Czarnego Łabędzia („Black Swan”) oraz związana z nią typologia ryzyka. Podejście to znalazło swoje zastosowanie również w metodologii wykorzystywanej przez Aon, którą stosujemy

np. przy projektach oceny ryzyka i budowy rejestrów ryzyka na poziomie strategicznym. Wykorzystywana metodologia pozwala zidentyfikować istotne scenariusze realizacji ryzyka, które nie są widoczne z punktu widzenia poszczególnych procesów biznesowych, czy komórek organizacyjnych oraz lepiej powiązać występujące ryzyko z głównymi i długoterminowymi celami organizacji. Co więcej dzięki doświadczeniom pracy z klientami podczas zdarzeń, które można zakwalifikować jako „Black Swan”, Aon opracował zestaw generalnych wytycznych i wskazówek, które zastosowane do indywidualnej sytuacji pomagają przetrwać organizacjom podczas najcięższych kryzysów. Wierzymy, iż przedstawione w polskiej edycji raportu informacje dotyczące najnowszych tendencji w dziedzinie zarządzania ryzykiem na świecie, przyczynią się do uzupełnienia i polepszenia rozwiązań stosowanych obecnie przez polskie organizacje.

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe16

Charakterystyka zdarzeń typu Black Swan

Co oznacza pojęcie Black Swan?

Pojecie „Black Swan” zostało po raz pierwszy wykorzystane przez Nassima Nicholasa Taleba, profesora finansów i byłego tradera na Wall Street w jego opublikowanej w 2007 roku książce pod tytułem „Black Swan”. Zgodnie z definicją przyjętą przez autora pojęcie „Black Swan” odnosi się do zdarzenia o bardzo małym, wręcz nieprawdopodobnym prawdopodobieństwie zaistnienia, co czyni go niemożliwym do przewidzenia oraz wielkich rozmiarów negatywnych skutków, które przytłaczają

dotkniętych nimi ludzi i organizacji. Szok wywołany zaistnieniem zdarzenia jest tym większy, iż w normalnych warunkach skutki zdarzenia są niemożliwe do wyobrażenia oraz porównania z przeszłymi zdarzeniami o zbliżonym charakterze. Można zatem przyjąć, iż w przypadku wystąpienia „Black Swan” tworzy się historia. Powyższe charakterystyki odróżniają zdarzenia typu „Back Swan” od typowych kryzysów, czyniąc tym samym opracowane plany zarządzania kryzysowego nieskutecznymi.

Zarządzanie podczas zdarzenia typu „Black Swan”

W obszarze zarządzania ryzykiem indywidualnych organizacji termin „Black Swan” przy zachowaniu swoich podstawowych cech nie jest wyłącznie używany w kontekście zdarzeń o charakterze globalnym, lecz specyficznym dla danej organizacji. Nawet najlepiej zarządzane organizacje mogą doświadczyć tego typu zdarzenia, a ich kadra zarządzająca przekonać się osobiście co do trudności podejmowania decyzji zarządczych i skali skomplikowania prowadzenia działalności podczas zdarzenia typu „Black Swan”.

Głównym wyzwaniem stojącym przed zarządzającymi jest w tym przypadku szybkie opracowanie trwałego rozwiązania problemu, który spowodował daną sytuację w warunkach, gdy:

• Problem nie jest oczywisty i dokładnie zdefiniowany a skala zdarzenia uniemożliwia dokładną ocenę skutków;

• Przykładowe rozwiązanie problemu nie istnieje i musi zostać stworzone dla konkretnej sytuacji;

• Organizacja musi zastosować kilka różnych rozwiązań w praktyce, aby znaleźć te które działa lub zastosować wiele rozwiązań dla różnych aspektów problemu;

• Zarządzający działają pod dużą presją czasu, gdyż przedłużający się brak satysfakcjonującego rozwiązania, prowadzi do zastosowania półśrodków i „gry na czas” polegającej najczęściej na wymianie zarządzających;

• Jeżeli spółka jest notowana na giełdzie, ceny jej akcji gwałtownie spadają, czyniąc ją bardzo podatną na wrogie przejęcia;

• Instytucje rządowe i regulacyjne, jak również opinia publiczna mogą naciskać na przedsięwzięcie jakichkolwiek działań jeszcze przed jednoznaczną oceną skutków zdarzenia i opracowaniem odpowiedniego rozwiązania.

Chaos spowodowany wystąpieniem powyższych warunków jednocześnie powoduje, iż zarządzanie kryzysem, znalezienie odpowiedniego rozwiązania oraz zapewnienie ciągłości bieżących operacji udaje się tylko nielicznym.

17Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

Psychologia przetrwania

Możliwość wcześniejszego przygotowania się organizacji na wystąpienie zdarzenia typu „Black Swan” jest przedmiotem dyskusji w środowisku osób zajmujących się zarządzaniem ryzykiem. Czy w ogóle możliwe jest przygotowanie się na zdarzenie, które z definicji jest nieprzewidywalne? Bazując na doświadczeniach Aon, możemy stwierdzić, iż jest to możliwe pod warunkiem, że nie będziemy próbować przewidywać samego zdarzenia, lecz budować ogólną odporność organizacji na katastroficzne skutki. W tym wypadku, wydaję się, iż kluczem do sukcesu, jak i wspólną cechą organizacji które przetrwały zdarzenia typu „Black Swan”, jest wykorzystanie tzw. „psychologii przetrwania”.

Zagadnienie „psychologii przetrwania” zostało szerzej opisane w kolejnym bestsellerze i obowiązkowej pozycji współczesnego risk managera, autorstwa Bena Sherwooda pod tytułem „The Survivors Club”. Badając przypadki osób, którym udało się przetrwać różnego rodzaju katastrofy, autor wskazał między innymi na następujące cechy i postawy, jakie przeciwstawiły one szokowi związanemu z beznadziejną sytuacją:• Rzeczywiste postrzeganie sytuacji, a nie

bazowanie na optymistycznych przewidywaniach;• Otwartość na różne możliwości, w tym ponowne

rozważenie wcześniej odrzuconych rozwiązań;• Głębokie przeświadczenie, że w końcu uda się

znaleźć odpowiednie rozwiązanie;• Wytrwałość i nie poddawanie się sytuacji.

W ujęciu korporacyjnym psychologiczny wpływ zdarzeń typu „Black Swan” na zarządzających oraz pracowników organizacji obejmuje między innymi strach, panikę, niedowierzanie, zaprzeczenie, gniew czy przygnębienie. Organizacje, które nie przetrwały zazwyczaj doświadczyły jednej lub kilku z powyższych reakcji, co znalazło swoje przełożenie w popełnianych błędach. W szczególności, nie uznawały one znaczenia i skali konsekwencji zdarzenia, przyjmując pasywną postawę licząc, że sytuacja sama się „uspokoi”, traciły czas na zaprzeczaniu swojej odpowiedzialności za zdarzenie lub szukaniu innych potencjalnych winnych. Natomiast w momencie, kiedy decydowano się na podjęcie działań zmierzających do rozwiązania problemu, skupiano się zazwyczaj na opracowaniu jednego rozwiązania, tracąc z pola widzenia inne potencjalne opcje.

Chociaż, jest to bardzo trudne do wykonania zadanie, to postępowanie w trakcie zdarzenia typu „Black Swan” polega przede wszystkim na unikaniu popełniania krytycznych w skutkach błędów. Natomiast zrozumienie przez zarządzających psychologicznych aspektów podejmowania decyzji, w tym fundamentów „psychologii przetrwania” umożliwia, chociaż częściowe wyeliminowanie emocji, które je powodują.

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe18

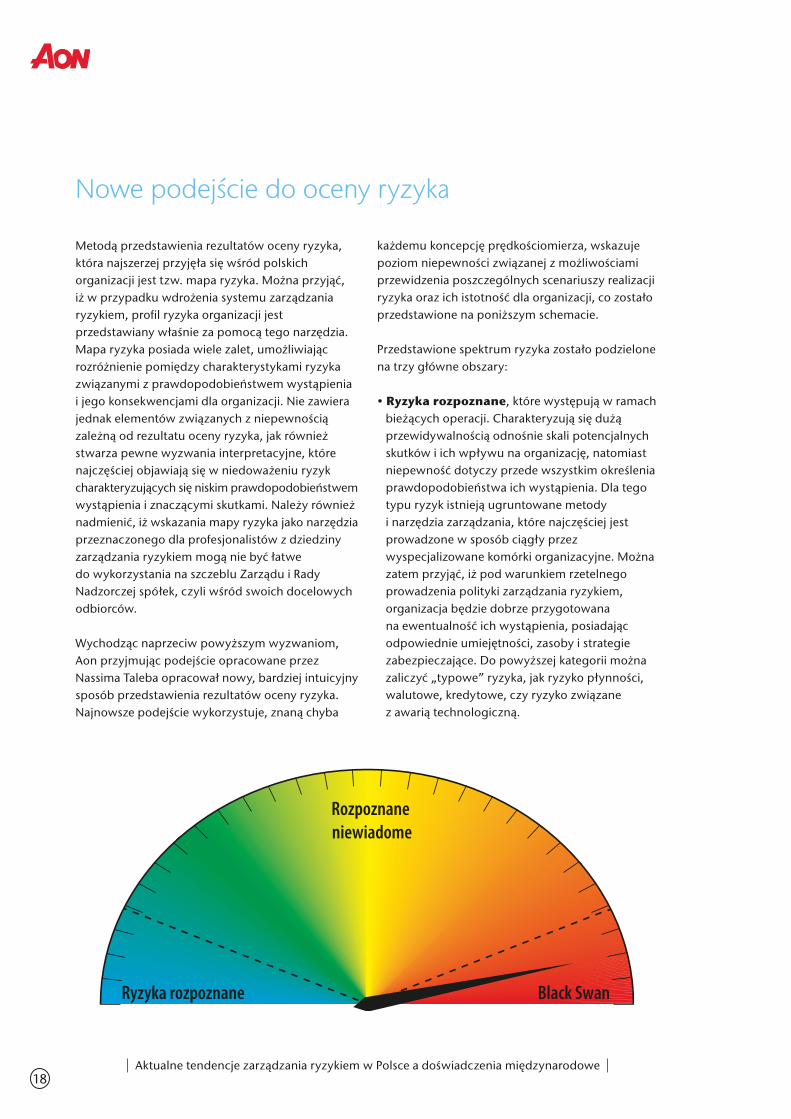

Nowe podejście do oceny ryzyka

Metodą przedstawienia rezultatów oceny ryzyka, która najszerzej przyjęła się wśród polskich organizacji jest tzw. mapa ryzyka. Można przyjąć, iż w przypadku wdrożenia systemu zarządzania ryzykiem, profil ryzyka organizacji jest przedstawiany właśnie za pomocą tego narzędzia. Mapa ryzyka posiada wiele zalet, umożliwiając rozróżnienie pomiędzy charakterystykami ryzyka związanymi z prawdopodobieństwem wystąpienia i jego konsekwencjami dla organizacji. Nie zawiera jednak elementów związanych z niepewnością zależną od rezultatu oceny ryzyka, jak również stwarza pewne wyzwania interpretacyjne, które najczęściej objawiają się w niedoważeniu ryzyk charakteryzujących się niskim prawdopodobieństwem wystąpienia i znaczącymi skutkami. Należy również nadmienić, iż wskazania mapy ryzyka jako narzędzia przeznaczonego dla profesjonalistów z dziedziny zarządzania ryzykiem mogą nie być łatwe do wykorzystania na szczeblu Zarządu i Rady Nadzorczej spółek, czyli wśród swoich docelowych odbiorców.

Wychodząc naprzeciw powyższym wyzwaniom, Aon przyjmując podejście opracowane przez Nassima Taleba opracował nowy, bardziej intuicyjny sposób przedstawienia rezultatów oceny ryzyka. Najnowsze podejście wykorzystuje, znaną chyba

każdemu koncepcję prędkościomierza, wskazuje poziom niepewności związanej z możliwościami przewidzenia poszczególnych scenariuszy realizacji ryzyka oraz ich istotność dla organizacji, co zostało przedstawione na poniższym schemacie.

Przedstawione spektrum ryzyka zostało podzielone na trzy główne obszary:

• Ryzyka rozpoznane, które występują w ramach bieżących operacji. Charakteryzują się dużą przewidywalnością odnośnie skali potencjalnych skutków i ich wpływu na organizację, natomiast niepewność dotyczy przede wszystkim określenia prawdopodobieństwa ich wystąpienia. Dla tego typu ryzyk istnieją ugruntowane metody i narzędzia zarządzania, które najczęściej jest prowadzone w sposób ciągły przez wyspecjalizowane komórki organizacyjne. Można zatem przyjąć, iż pod warunkiem rzetelnego prowadzenia polityki zarządzania ryzykiem, organizacja będzie dobrze przygotowana na ewentualność ich wystąpienia, posiadając odpowiednie umiejętności, zasoby i strategie zabezpieczające. Do powyższej kategorii można zaliczyć „typowe” ryzyka, jak ryzyko płynności, walutowe, kredytowe, czy ryzyko związane z awarią technologiczną.

Ryzyka rozpoznane Black Swan

Rozpoznane niewiadome

19Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

• Rozpoznane niewiadome, czyli ryzyka co do których posiadamy wiedzę, iż mogą wystąpić, jednak przewidywania odnośnie samej możliwości ich wystąpienia oraz potencjalnych skutków są niedokładne i obarczone wieloma założeniami. Najczęściej są one efektem faktycznych lub przewidywanych zmian w sposobie lub zakresie działania organizacji lub w jej otoczeniu. Brak wystarczającej pewności odnośnie charakterystyki ryzyka, powoduje zatem konieczność opracowania wielu równorzędnych strategii zabezpieczenia, które znajdą zastosowanie w zależności od wystąpienia specyficznego scenariusza wydarzeń. Do tego typu ryzyk co do zasady można zaliczyć, takie ryzyko jak ryzyko zmian w otoczeniu prawnym, działań konkurencji, ryzyko związane z procesem fuzji i przejęć, ryzyko nowych produktów, czy wreszcie zdarzenia mające charakter katastrof naturalnych. Rozpoznanie powyższych ryzyk na równi z „typowymi” ryzykami i uwzględnienie ich w ramach prowadzenia procesu zarządzania ryzykiem, świadczy zazwyczaj o wysokiej dojrzałości przyjętych rozwiązań w powyższym zakresie.

• „Black Swan”, czyli nierozpoznane niewiadome. W przypadku zdarzeń typu „Black Swan” nie jesteśmy w stanie przewidzieć ich wystąpienia, a doświadczenie i przeszłe sytuacje nie tylko nie dostarczają wskazówek odnośnie przebiegu i konsekwencji takiego zdarzenia, lecz również skutecznych metod reakcji na nie. Przetrwanie w obliczu „Black Swan” jest wypadkową wielu czynników, w tym generalnej odporności organizacji i przygotowania kadry zarządzającej na zdarzenia kryzysowe. Znaczenie zdarzeń tego typu sprawiło, iż zagadnienie strategii obronnych w obliczu „Black Swan” zostało uwzględnione w agendzie najbardziej zaawansowanych i świadomych w zakresie ryzyka organizacji.

Przyjmując powyższy podział w następnych sekcjach przedstawiamy ranking ryzyka, który jest zarówno rezultatem przeprowadzonego badania wśród polskich przedsiębiorstw, jak również przewidywań ekspertów Aon.

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe20

Przegląd zdarzeń typu „Black Swan” z ostatnich dwóch lat

Okres ostatnich dwóch lat od ostatniej publikacji naszego Raport, przyniósł oprócz popularyzacji samego pojęcia „Black Swan”, również zdarzenia które można w ramach niego zakwalifikować.

Jako, że zdarzenie typu „Black Swan” nie jest z definicji przewidywalne poniżej przedstawiamy subiektywny wybór trzech kluczowych zdarzeń jakie miały miejsce w okresie ostatnich dwóch lat.

Elektrownia atomowa Fukushima I

Japonia, ze względu na uwarunkowania geologiczne jest jednym najbardziej narażonych na ryzyko związane z trzęsieniem ziemi krajów na świecie. Jednocześnie zaawansowanie technologiczne oraz uwarunkowania społeczne, leżące u podstaw wrodzonej wśród Japończyków dyscypliny pozycjonują ten kraj jako wzór przygotowania na sytuacje kryzysowe, w tym w szczególności związane z występowaniem trzęsienia ziemi. Równocześnie kraj ten jest uzależniony od energetyki atomowej, którą zaczął rozwijać w latach siedemdziesiątych, osiągając przed katastrofą w Fukushimie liczbę 54 funkcjonujących reaktorów.

Ze względu na powyższą charakterystykę elektrownie atomowe w Japonii są w sposób szczególny zabezpieczone przed skutkami trzęsienia ziemi, w tym przed falami tsunami.

Jednak wał ochronny wokół elektrowni Fukushima I został zaprojektowany tak, aby w najgorszym scenariuszu wytrzymać falę tsunami w wysokości 5,7 metra. W rzeczywistości wysokość fali tsunami, która 11 marca 2011 roku uderzyła w nabrzeże elektrowni wynosiła 14 metrów, doprowadzając do zalania całej powierzchni elektrowni oraz zniszczenia okablowania i zapasowych generatorów energii elektrycznej wykorzystywanych do zapewnienia chłodzenia reaktorów. W efekcie doszło do szeregu eksplozji oraz stopienia rdzeni reaktorów, co spowodowało skażenie promieniowaniem na skalę porównywalną z katastrofą atomową w Czarnobylu (najwyższy 7 poziom incydentu według skali przyjętej przez Międzynarodową Agencję Energii Atomowej). Do tej pory faktyczne konsekwencje katastrofy nie są znane.

Platforma wiertnicza Deepwater Horizon

Koncern paliwowy BP jest jednym ze światowych potentatów w dziedzinie poszukiwania, wydobycia i przerobu ropy naftowej. Koncern słynął między innymi z agresywnej strategii poszukiwania nowych, coraz bardziej niedostępnych złóż surowca, poprzez innowacje i przekraczanie kolejnych barier technologicznych. W marcu 2008 roku BP otrzymało koncesję na wiercenia w złożu Macondo położonym w Zatoce Meksykańskiej, kilkadziesiąt kilometrów od wybrzeży amerykańskiego stanu Luizjana. Wynajęta

przez BP platforma wiertnicza Deepwater Horizon rozpoczęła wiercenia na złożu w lutym 2010 roku, po tym jak zostały one wstrzymane z uwagi na uszkodzenie poprzedniej platformy przez huragan „Ida”. Platforma Deepwater Horizon została wyprodukowana w 2001 roku, z przeznaczeniem do wykonywania odwiertów na dużej głębokości i wyposażona w nowoczesne systemy monitoringu oraz awaryjnego wstrzymywania pracy, co więcej była uznawana

21Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

za szczęśliwą, gdyż przyczyniła się do uruchomienia wielu istotnych złóż ropy naftowej.

Dnia 20 kwietnia 2010 roku, z szybu platformy nastąpiła gwałtowna emisja metanu oraz eksplozja, która zabiła 11 osób obsługi i w konsekwencji doprowadziła po dwóch dniach do zatopienia platformy. Szacuje się, iż w szczytowym okresie powstały wyciek ropy miał wartość 63 tysięcy baryłek dziennie, co odzwierciedlało jednak poziom znacznie niższy od zakładanego najgorszego scenariusza, który firma BP oszacowała przy

ubieganiu się o koncesję na 162 tysiące baryłek dziennie. Czynnikiem, którego nie przewidziano były wielkie trudności z zatamowaniem wycieku, głównie ze względu na dużą głębokość, dotychczas skuteczne metody nie zdawały rezultatu. Koncern próbował szeregu rozwiązań, aby w ostateczności zatamować wyciek po niemalże trzech miesiącach od momentu powstania. W rezultacie katastrofa w Zatoce Meksykańskiej zyskała miano największej w dziejach wywołanej przez człowieka, a sama firma straciła w szczytowym okresie ponad połowę swojej wartości.

Sony PlayStation Network

W odróżnieniu powyżej przedstawionych przykładów zdarzeń typu „Black Swan”, przypadek firmy Sony jest specyficzny – nie doszło tutaj do katastrofy ekologicznej oraz uraty życia przez ludzi. Jednakże odzwierciedla on szersze zjawisko jakim jest cyber-przestępczość i jej znaczenie w dzisiejszym świecie. Firma Sony jest ikoną japońskiej gospodarki oraz twórcą wielu innowacji w zakresie elektroniki użytkowej. Jej produkty z dziedziny elektronicznej rozrywki jak PlayStation są jednymi z najbardziej zaawansowanych i popularnych na świecie. Firma promuje markę PlayStation między innymi poprzez zaangażowanie w sponsoring piłkarskiej Champions League.

Sony osiągnęła niewątpliwy sukces w walce z piractwem i nielegalnym oprogramowaniem, a zabezpieczenia jej konsoli PlayStation 3 przed hakerami uznawane były za niemożliwe

do złamania przez wiele lat od premiery urządzenia. Niemniej jednak w połowie kwietnia 2011 roku doszło do zewnętrznej ingerencji w serwis PlayStation Network umożliwiający użytkownikom między innymi dostęp do rozgrywki sieciowej oraz zakup oprogramowania. W wyniku włamania skradziono dane osobowe około 77 milionów użytkowników serwisu, co czyni atak na Sony największą tego typu kradzieżą w historii. Wśród danych były miedzy innymi numery kart kredytowych klientów, sam serwis przestał działać na ponad 20 dni, a łączne bezpośrednie straty z tego tytułu koncern wycenił na ponad 170 milionów dolarów. Równocześnie pojawiły się doniesienia dotyczące ataków elektronicznych na inne serwisy i działalności firmy Sony na całym świecie, co czyni skalę niniejszego zdarzenia bezprecedensowym.

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe22

Kluczowe scenariusze ryzyka dla polskiej gospodarki w okresie następnych dwóch lat

Ryzyka określane według metodologii Aon, jako „rozpoznane niewiadome” odnoszą się do możliwości wystąpienia zdarzeń, co do których istnieje relatywnie duża niepewność. Innymi słowy, wiemy, że zdarzenia takie mogą wystąpić, natomiast nie wiemy czy wystąpią i jaka będzie potencjalna skala skutków ich wystąpienia. Jako, że poszczególne scenariusze są zazwyczaj mocno

zindywidualizowane pod kątem danej organizacji, poniżej przedstawiliśmy główne zagadnienia związane z „rozpoznanymi niewiadomymi” dla polskiej gospodarki. Zagadnienia te, nie były formalnym przedmiotem badania, lecz „przewijały się” w rozmowach z ankietowanymi i zostały następnie pogrupowane i opracowane przez ekspertów Aon.

EURO 2012 – sukces czy porażka?

Nie ulega wątpliwości, iż Mistrzostwa Europy w Piłce Nożnej UEFA 2012 stanowią wydarzenie bez precedensu. Nigdy w dotychczasowej historii, Polska nie była gospodarzem tak znaczącej imprezy sportowej. Skala inwestycji poniesionych na organizację imprezy pobudza oczekiwania odnośnie jej wpływu na wizerunek i sytuacje gospodarczą Polski. Z drugiej strony nasi respondenci wyrazili szereg wątpliwości i wskazali na wiele zagrożeń związanych z jej przeprowadzeniem. Można stwierdzić, iż wśród naszych rozmówców panuje konsensus co do wariantu minimum, którym jest spokojny przebieg imprezy, bez znaczących incydentów z obszaru bezpieczeństwa.

Istnieją jednak znaczące obawy odnośnie zwiększenia zagrożenia terrorystycznego, również

w kontekście ataków ceber-terrorystycznych w okresie bezpośrednio poprzedzającym, jak i podczas trwania samej imprezy. W przypadku, nasilenia się zagrożenia zapewnienie bezpieczeństwa w zakładany sposób, czyli taki, który nie ingeruje w atmosferę wielkiego piłkarskiego święta może stanowić poważne wyzwanie. Kolejną grupę zagrożeń, stanowią zagadnienia związane z wizerunkiem, w tym utrwalenie bądź pogłębienie stereotypów „o Polsce i Polakach”, jak również pośredni wpływ na wizerunek Polski opinii dotyczących sytuacji i możliwych zdarzeń na Ukrainie. Ostatnia istotna grupa wskazanych zagrożeń dotyczy niewykorzystania szansy jaką jest organizacja turnieju na zmianę standardów i poprawę kultury kibicowania na polskich stadionach.

Energetyka – w poszukiwaniu prawdziwej alternatywy?

W ostatnim okresie obserwujemy znaczący wzrost aktywności polskich firm energetycznych w przygotowaniu projektów mających za zadanie odnowienie potencjału wytwarzania energii elektrycznej. W przeważającej większości projekty dotyczą budowy nowych bloków energetycznych bazujących na dotychczas wykorzystywanym paliwie jakim jest węgiel kamienny i brunatny.

Nieliczne projekty dotyczą również wykorzystania paliwa gazowego. Uzależnienie polskiej energetyki od paliw kopalnych, w kontekście polityki klimatycznej Unii Europejskiej jest jednak obciążone dużym ryzykiem regulacyjnym. Obawy budzi też potencjalny wzrost kosztów wydobycia surowca w długim terminie, chociażby ze względu

23Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe

na konieczność wykorzystania coraz trudniej dostępnych pokładów.

W odpowiedzi na powyższe wyzwania, poszukuje

się alternatywy w postaci między innymi

uruchomienia programu budowy elektrowni

atomowej. Duże nadzieje wiąże się również

z możliwością pozyskiwania na terenie Polski gazu

łupkowego. Biorąc pod uwagę ostatnie wydarzenia

w Japonii oraz reakcję niektórych Państw

europejskich, w szczególności Niemiec, które

podjęły decyzje o wygaszeniu swojego programu

atomowego, powyższe źródło może również

w dłuższej perspektywie być obarczone dużym

ryzykiem regulacyjnym. Ponadto zarówno

energetyka atomowa, jaki i wydobycie gazu

łupkowego charakteryzują się istotnym ryzykiem

technologicznym, w zarządzaniu którym Polska nie

posiada doświadczenia. W związku z powyższym

nasi respondenci wyrazili obawę, iż skupienie się

na dużych i ryzykownych projektach, może

odwrócić uwagę od takich zagadnień, jak

generowane w rozproszeniu odnawialne źródła

energii oraz efektywność energetyczna, które

w długookresowej perspektywie mogą okazać się

jedyną „prawdziwą alternatywą” i czynnikiem

dywersyfikacji.

Inwestycje sektora publicznego – gra o utrzymanie tempa wzrostu gospodarczego?

Sektor publiczny w Polsce odegrał istotną rolę

w łagodzeniu skutków globalnego kryzysu

finansowego. Załamanie aktywności gospodarczej

w Europie i na Świecie, zbiegło się w czasie ze

znaczącym wzrostem wydatków i inwestycji sektora

publicznego, które realizowane były w głównej

mierze przy wykorzystywaniu środków unijnych.

To właśnie sektor publiczny wypełnił lukę powstałą

z załamania się przypływu do Polski zagranicznych

inwestycji z ogarniętych kryzysem gospodarek,

pozwalając tym samym na podtrzymanie nastrojów

i poziomu konsumpcji wewnętrznej. W rezultacie

wzrost PKB nie załamał się, a Polska zyskała miano

„zielonej wyspy”.

Wzrost wydatków sektora publicznego musiał zostać

jednak sfinansowany za pomocą długu, który zarówno

na poziomie centralnym, jak i samorządowym

osiągnął rekordowe rozmiary. Konieczność obsługi

istniejącego zadłużenia oraz ograniczenia

w zaciąganiu dodatkowych zobowiązań mogą

w sposób niekorzystny wpłynąć na politykę

inwestycyjną sektora publicznego. W szczególności,

w momencie pojawienia się istotnego ryzyka wzrostu

kosztów związanych z końcową fazą realizacji szeroko

zakrojonego programu rozbudowy infrastruktury

związanej z EURO 2012 oraz poniesienia

dodatkowych, niezabudżetowanych wydatków

w trakcie trwania samego turnieju. Nasi respondenci

wykazali między innymi zaniepokojenie możliwością

realizacji wyjątkowo drastycznego scenariusza,

w którym realizacja nie tylko planowanych, ale już

rozpoczętych inwestycji zostaje wstrzymana,

natomiast nowe inwestycje z dofinansowaniem

unijnym nie będą realizowane z uwagi na brak

możliwości sfinansowania wkładu własnego.

Powyższa sytuacja mogłaby w efekcie doprowadzić

do powstania luki wzrostu PKB, której odradzające się

po kryzysie inwestycje sektora prywatnego nie byłyby

w stanie zrekompensować.

Aktualne tendencje zarządzania ryzykiem w Polsce a doświadczenia międzynarodowe24

Rynek nieruchomości – czy możliwe jest załamanie rynku?

Po okresie boomu rynek nieruchomości

mieszkaniowych przeżywa obecnie stagnację

wywołaną osłabieniem popytu, która objawia się

przede wszystkim stabilnym spadkiem cen

nieruchomości oraz obniżoną płynnością. Wśród

czynników wpływających na taki stan rzeczy

wymienia się między innymi zaostrzenie polityki

kredytowej przez banki finansujące oraz stopniowe

wygaszanie i spadek znaczenia pakietu stymulującego

w postaci programu „Rodzina na swoim”. Niektórzy

z naszych rozmówców, wzorem innych gospodarek

dostrzegają zagrożenie związane z potencjalnym

gwałtownym załamaniem rynku, spowodowanym

wzrostem podaży nieruchomości przejmowanych

od niewypłacalnych dłużników. Do czynników

zwiększających prawdopodobieństwo wystąpienia

takiego scenariusza zaliczają się między innymi wzrost

inflacji, a co za tym idzie wzrost kosztów życia,

wzrost rajowych stóp procentowych oraz niestabilna

sytuacja na rynku walutowym wpływająca

na zwiększenie obciążeń związanych z obsługą

zadłużenia.

Powódź – siły natury wyznacznikiem rytmu życia gospodarczego?

Polska jest zaliczana do krajów o stosunkowo niskim

narażeniu na ryzyko klęsk naturalnych, z których

największe zagrożenie stanowi powódź. Możliwe

istotne skutki na obszarze naszego kraju mogą

wywołać również takie zdarzenia, jak susza czy

wichury. Sama powódź może wystąpić zarówno

w okresie letnim, w wyniku gwałtownych opadów

atmosferycznych, jak i w okresie zimowym

w rezultacie zatorów lodowych, czy odwilży.

Z uwagi na bieżące priorytety inwestycji

infrastrukturalnych, jak np. program przygotowań

do EURO 2012, kwestia budowy zabezpieczeń

przeciwpowodziowych zostaje zepchnięta na dalszy

plan. Rytm życia mieszkańców części kraju jest zatem

w dalszym ciągu uzależniony od kaprysów sił natury,

a powtórzenie scenariusza z 1997 roku mogłoby

okazać się dla gospodarki katastrofalne w skutkach

– oby nie podczas EURO 2012.

Pozwy zbiorowe – czy fala pozwów zaleje kraj?

W okresie ostatnich kilku lat przeprowadzono wiele

znaczących zmian w środowisku prawnym oraz jego

otoczeniu, które w sposób istotny wpływają

na możliwość dochodzenia roszczeń w sprawach

cywilnych o odszkodowanie. W szczególności

wzmocniono pozycję konsumenta wzorem rozwiązań

stosowanych w Unii Europejskiej, otwarto drogę

do niektórych zawodów prawniczych (zmniejszając

barierę dostępu do usług prawnych) oraz przyjęto

szereg zmian w Kodeksie Cywilnym umożliwiających

sądom orzekanie wysokości odszkodowań w sposób

bardziej zindywidualizowany i obejmujący dodatkowe

elementy, jak np. odszkodowanie za ból i cierpienie.

Niebagatelne znaczenie może mieć również

ustanowienie osobistej odpowiedzialności urzędników

za błędy związane z wykonywaniem przez nich

funkcji. Za prawdziwy przełom w systemie prawnym

należy jednak uznać wprowadzenie instytucji pozwu

zbiorowego. Osiągnięcie pierwszych sukcesów

dochodzenia roszczeń za pomocą tego mechanizmu

może w stosunkowo niedługim czasie doprowadzić

do skokowego wzrostu aktywności firm świadczących

usługi prawne w kreowaniu nowych pozwów.

Powyższy przebieg zdarzeń w sposób trwały przełoży

się na wzrost kosztów funkcjonowania wielu

przedsiębiorstw i instytucji publicznych.

R

RRRRezultaty badania

R

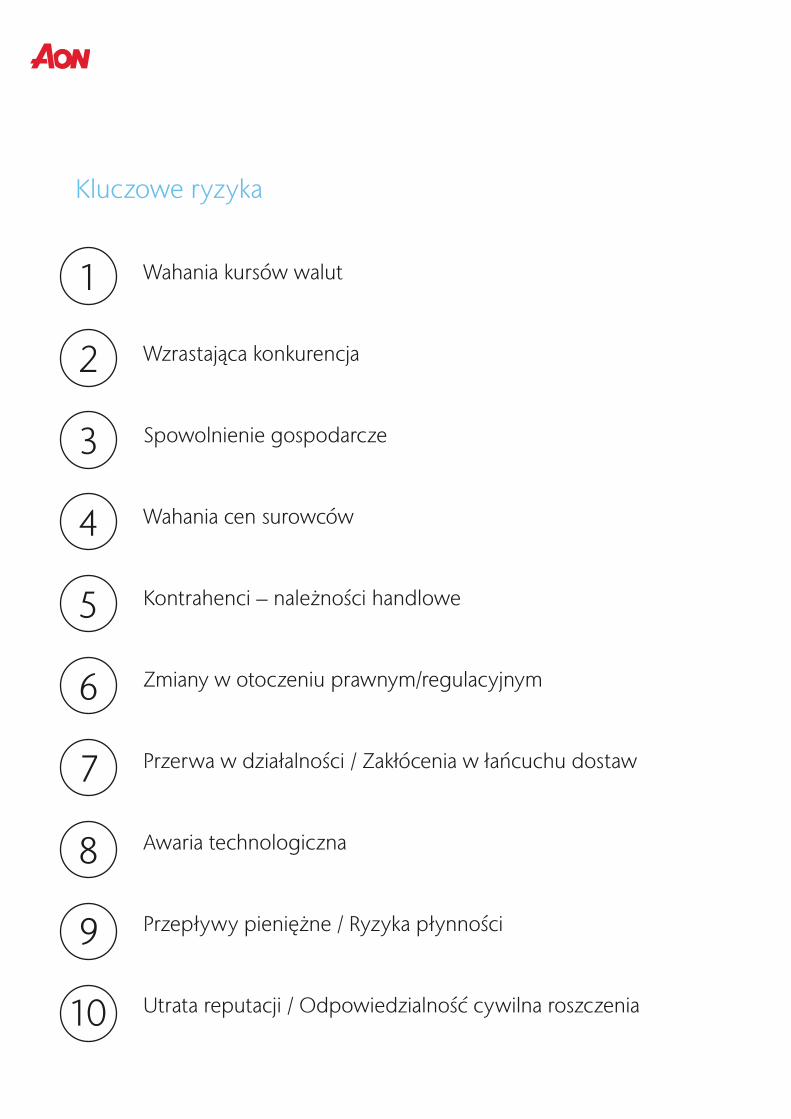

Kluczowe ryzyka

Wahania kursów walut

Wzrastająca konkurencja

Spowolnienie gospodarcze

Wahania cen surowców

Kontrahenci – należności handlowe

Zmiany w otoczeniu prawnym/regulacyjnym

Przerwa w działalności / Zakłócenia w łańcuchu dostaw

Awaria technologiczna

Przepływy pieniężne / Ryzyka płynności

Utrata reputacji / Odpowiedzialność cywilna roszczenia

1

2

3

4

5

6

7

8

9

10

27Rezultaty badania

Rezultaty badania

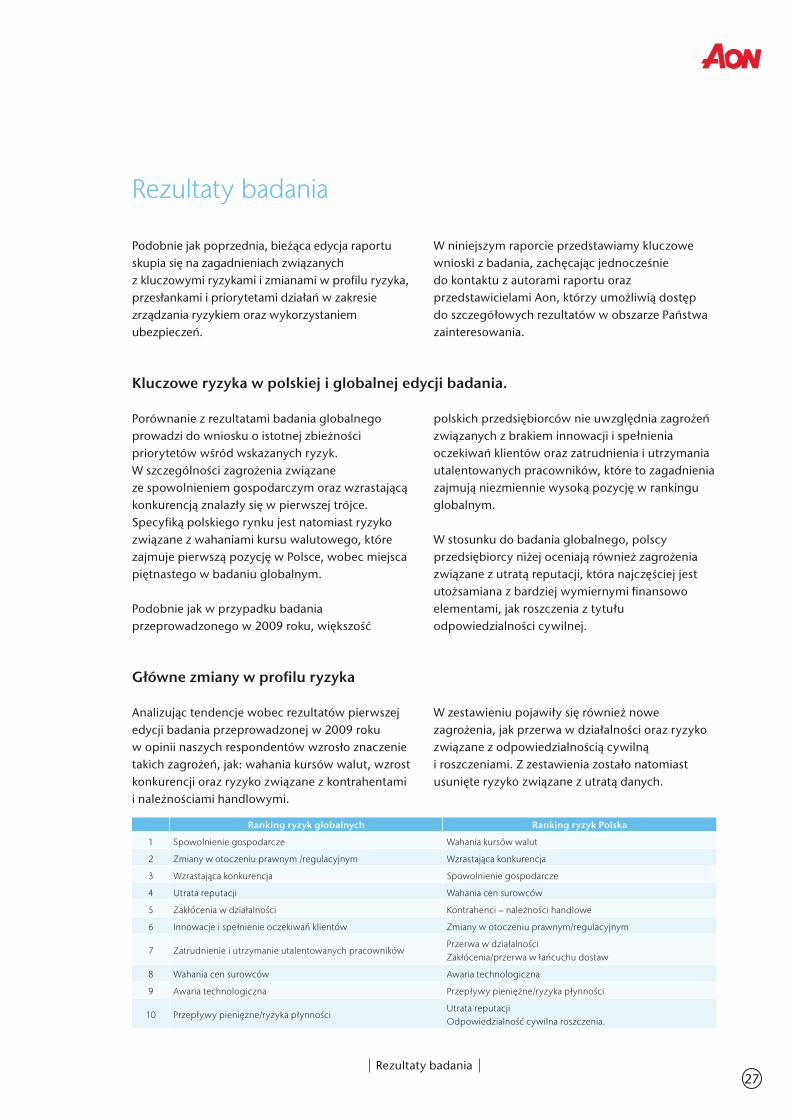

Podobnie jak poprzednia, bieżąca edycja raportu skupia się na zagadnieniach związanych z kluczowymi ryzykami i zmianami w profilu ryzyka, przesłankami i priorytetami działań w zakresie zrządzania ryzykiem oraz wykorzystaniem ubezpieczeń.

W niniejszym raporcie przedstawiamy kluczowe wnioski z badania, zachęcając jednocześnie do kontaktu z autorami raportu oraz przedstawicielami Aon, którzy umożliwią dostęp do szczegółowych rezultatów w obszarze Państwa zainteresowania.

Kluczowe ryzyka w polskiej i globalnej edycji badania.

Porównanie z rezultatami badania globalnego prowadzi do wniosku o istotnej zbieżności priorytetów wśród wskazanych ryzyk. W szczególności zagrożenia związane ze spowolnieniem gospodarczym oraz wzrastającą konkurencją znalazły się w pierwszej trójce. Specyfiką polskiego rynku jest natomiast ryzyko związane z wahaniami kursu walutowego, które zajmuje pierwszą pozycję w Polsce, wobec miejsca piętnastego w badaniu globalnym.

Podobnie jak w przypadku badania przeprowadzonego w 2009 roku, większość

polskich przedsiębiorców nie uwzględnia zagrożeń związanych z brakiem innowacji i spełnienia oczekiwań klientów oraz zatrudnienia i utrzymania utalentowanych pracowników, które to zagadnienia zajmują niezmiennie wysoką pozycję w rankingu globalnym.

W stosunku do badania globalnego, polscy przedsiębiorcy niżej oceniają również zagrożenia związane z utratą reputacji, która najczęściej jest utożsamiana z bardziej wymiernymi finansowo elementami, jak roszczenia z tytułu odpowiedzialności cywilnej.

Ranking ryzyk globalnych Ranking ryzyk Polska

1 Spowolnienie gospodarcze Wahania kursów walut

2 Zmiany w otoczeniu prawnym /regulacyjnym Wzrastająca konkurencja

3 Wzrastająca konkurencja Spowolnienie gospodarcze

4 Utrata reputacji Wahania cen surowców

5 Zakłócenia w działalności Kontrahenci – należności handlowe

6 Innowacje i spełnienie oczekiwań klientów Zmiany w otoczeniu prawnym/regulacyjnym

7 Zatrudnienie i utrzymanie utalentowanych pracownikówPrzerwa w działalnościZakłócenia/przerwa w łańcuchu dostaw

8 Wahania cen surowców Awaria technologiczna

9 Awaria technologiczna Przepływy pieniężne/ryzyka płynności

10 Przepływy pieniężne/ryzyka płynnościUtrata reputacjiOdpowiedzialność cywilna roszczenia.

Główne zmiany w profilu ryzyka

Analizując tendencje wobec rezultatów pierwszej edycji badania przeprowadzonej w 2009 roku w opinii naszych respondentów wzrosło znaczenie takich zagrożeń, jak: wahania kursów walut, wzrost konkurencji oraz ryzyko związane z kontrahentami i należnościami handlowymi.

W zestawieniu pojawiły się również nowe zagrożenia, jak przerwa w działalności oraz ryzyko związane z odpowiedzialnością cywilną i roszczeniami. Z zestawienia zostało natomiast usunięte ryzyko związane z utratą danych.

Rezultaty badania28

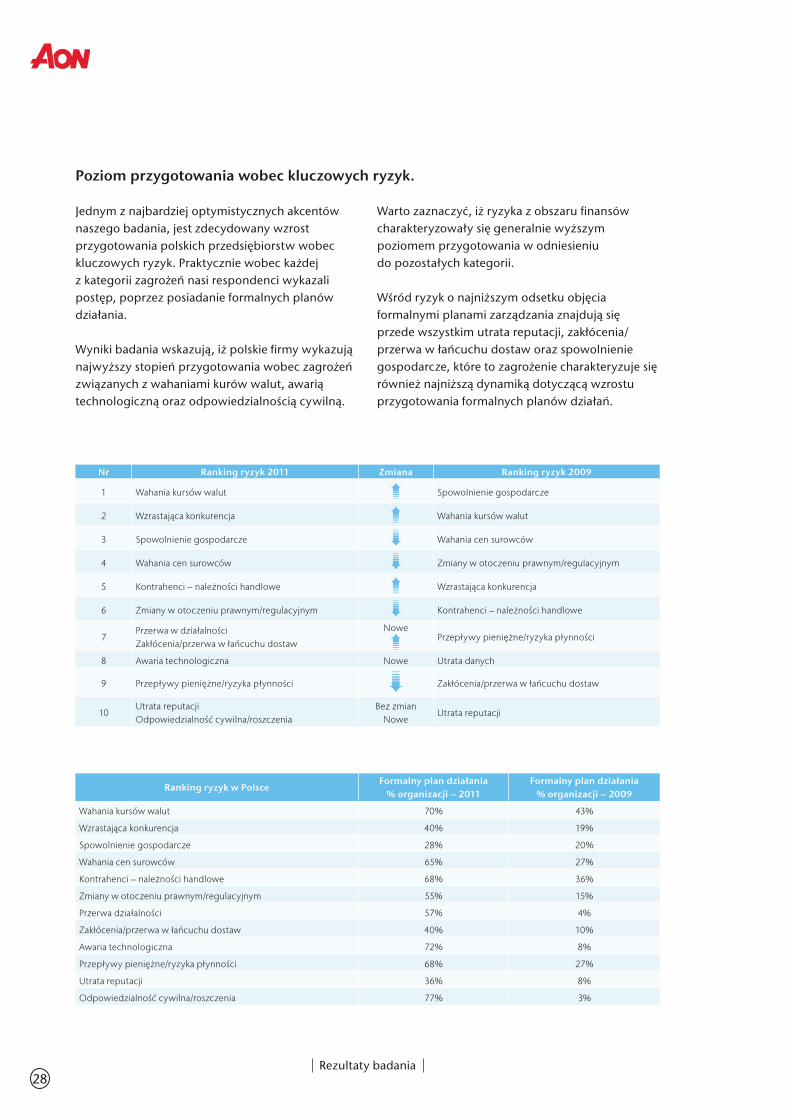

Poziom przygotowania wobec kluczowych ryzyk.

Jednym z najbardziej optymistycznych akcentów naszego badania, jest zdecydowany wzrost przygotowania polskich przedsiębiorstw wobec kluczowych ryzyk. Praktycznie wobec każdej z kategorii zagrożeń nasi respondenci wykazali postęp, poprzez posiadanie formalnych planów działania.

Wyniki badania wskazują, iż polskie firmy wykazują najwyższy stopień przygotowania wobec zagrożeń związanych z wahaniami kurów walut, awarią technologiczną oraz odpowiedzialnością cywilną.

Warto zaznaczyć, iż ryzyka z obszaru finansów charakteryzowały się generalnie wyższym poziomem przygotowania w odniesieniu do pozostałych kategorii.

Wśród ryzyk o najniższym odsetku objęcia formalnymi planami zarządzania znajdują się przede wszystkim utrata reputacji, zakłócenia/przerwa w łańcuchu dostaw oraz spowolnienie gospodarcze, które to zagrożenie charakteryzuje się również najniższą dynamiką dotyczącą wzrostu przygotowania formalnych planów działań.

Nr Ranking ryzyk 2011 Zmiana Ranking ryzyk 2009

1 Wahania kursów walut Spowolnienie gospodarcze

2 Wzrastająca konkurencja Wahania kursów walut

3 Spowolnienie gospodarcze Wahania cen surowców

4 Wahania cen surowców Zmiany w otoczeniu prawnym/regulacyjnym

5 Kontrahenci – należności handlowe Wzrastająca konkurencja

6 Zmiany w otoczeniu prawnym/regulacyjnym Kontrahenci – należności handlowe

7Przerwa w działalności Zakłócenia/przerwa w łańcuchu dostaw

NowePrzepływy pieniężne/ryzyka płynności

8 Awaria technologiczna Nowe Utrata danych

9 Przepływy pieniężne/ryzyka płynności Zakłócenia/przerwa w łańcuchu dostaw

10Utrata reputacji Odpowiedzialność cywilna/roszczenia

Bez zmian Nowe

Utrata reputacji

Ranking ryzyk w PolsceFormalny plan działania

% organizacji – 2011Formalny plan działania

% organizacji – 2009

Wahania kursów walut 70% 43%

Wzrastająca konkurencja 40% 19%

Spowolnienie gospodarcze 28% 20%

Wahania cen surowców 65% 27%

Kontrahenci – należności handlowe 68% 36%

Zmiany w otoczeniu prawnym/regulacyjnym 55% 15%

Przerwa działalności 57% 4%

Zakłócenia/przerwa w łańcuchu dostaw 40% 10%

Awaria technologiczna 72% 8%

Przepływy pieniężne/ryzyka płynności 68% 27%

Utrata reputacji 36% 8%

Odpowiedzialność cywilna/roszczenia 77% 3%

29Rezultaty badania

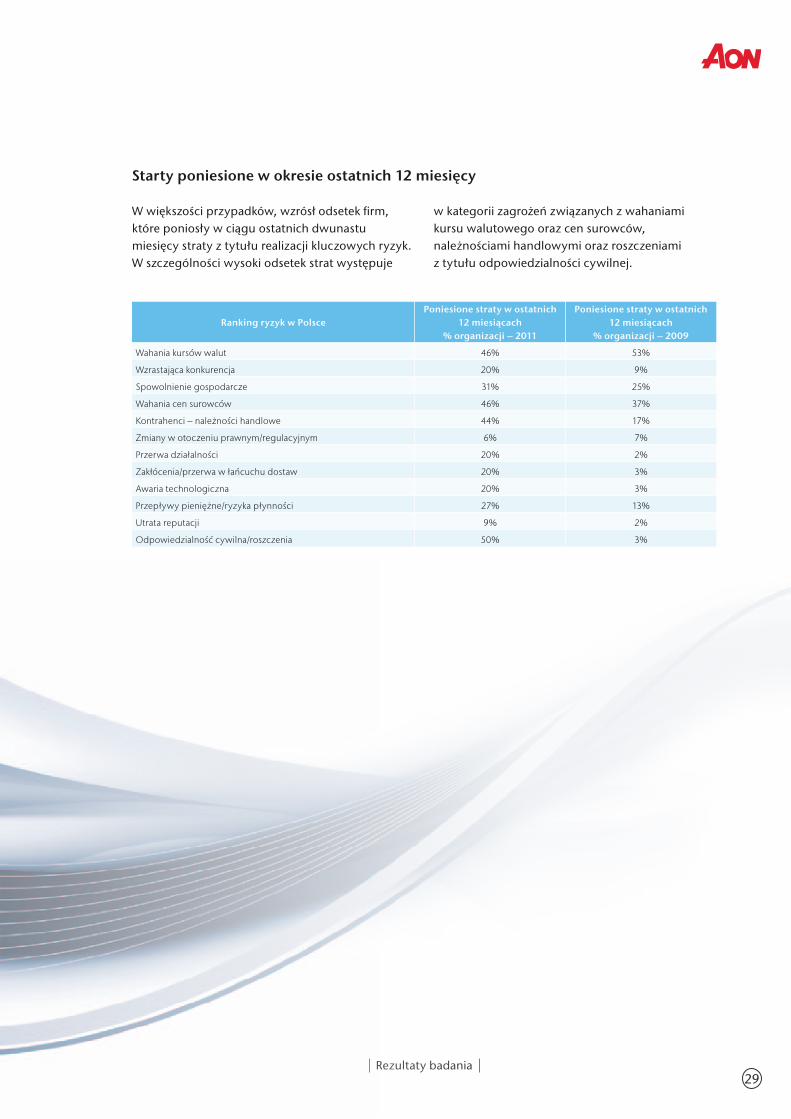

Starty poniesione w okresie ostatnich 12 miesięcy

W większości przypadków, wzrósł odsetek firm, które poniosły w ciągu ostatnich dwunastu miesięcy straty z tytułu realizacji kluczowych ryzyk. W szczególności wysoki odsetek strat występuje

w kategorii zagrożeń związanych z wahaniami kursu walutowego oraz cen surowców, należnościami handlowymi oraz roszczeniami z tytułu odpowiedzialności cywilnej.

Ranking ryzyk w PolscePoniesione straty w ostatnich

12 miesiącach % organizacji – 2011

Poniesione straty w ostatnich 12 miesiącach

% organizacji – 2009

Wahania kursów walut 46% 53%

Wzrastająca konkurencja 20% 9%

Spowolnienie gospodarcze 31% 25%

Wahania cen surowców 46% 37%

Kontrahenci – należności handlowe 44% 17%

Zmiany w otoczeniu prawnym/regulacyjnym 6% 7%

Przerwa działalności 20% 2%

Zakłócenia/przerwa w łańcuchu dostaw 20% 3%

Awaria technologiczna 20% 3%

Przepływy pieniężne/ryzyka płynności 27% 13%

Utrata reputacji 9% 2%

Odpowiedzialność cywilna/roszczenia 50% 3%

Rezultaty badania30

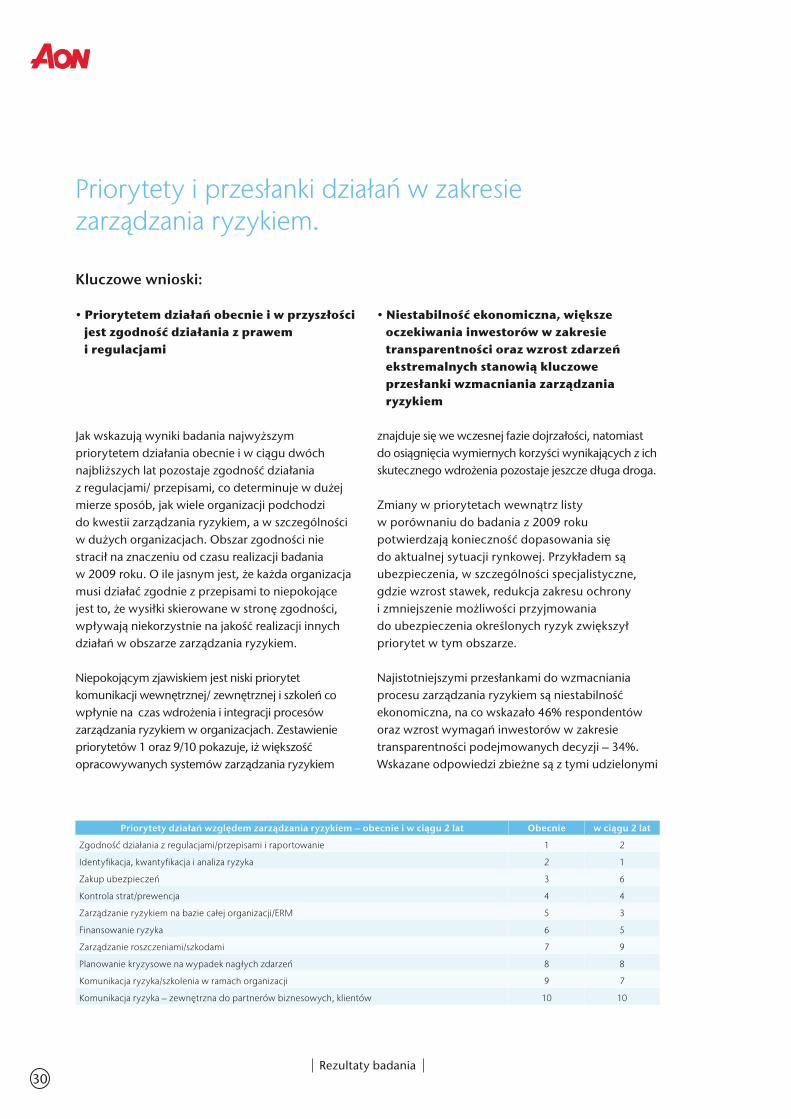

Priorytety i przesłanki działań w zakresie zarządzania ryzykiem.

Kluczowe wnioski:

• Priorytetem działań obecnie i w przyszłości jest zgodność działania z prawem i regulacjami

• Niestabilność ekonomiczna, większe oczekiwania inwestorów w zakresie transparentności oraz wzrost zdarzeń ekstremalnych stanowią kluczowe przesłanki wzmacniania zarządzania ryzykiem

Jak wskazują wyniki badania najwyższym priorytetem działania obecnie i w ciągu dwóch najbliższych lat pozostaje zgodność działania z regulacjami/ przepisami, co determinuje w dużej mierze sposób, jak wiele organizacji podchodzi do kwestii zarządzania ryzykiem, a w szczególności w dużych organizacjach. Obszar zgodności nie stracił na znaczeniu od czasu realizacji badania w 2009 roku. O ile jasnym jest, że każda organizacja musi działać zgodnie z przepisami to niepokojące jest to, że wysiłki skierowane w stronę zgodności, wpływają niekorzystnie na jakość realizacji innych działań w obszarze zarządzania ryzykiem.

Niepokojącym zjawiskiem jest niski priorytet komunikacji wewnętrznej/ zewnętrznej i szkoleń co wpłynie na czas wdrożenia i integracji procesów zarządzania ryzykiem w organizacjach. Zestawienie priorytetów 1 oraz 9/10 pokazuje, iż większość opracowywanych systemów zarządzania ryzykiem

znajduje się we wczesnej fazie dojrzałości, natomiast do osiągnięcia wymiernych korzyści wynikających z ich skutecznego wdrożenia pozostaje jeszcze długa droga.

Zmiany w priorytetach wewnątrz listy w porównaniu do badania z 2009 roku potwierdzają konieczność dopasowania się do aktualnej sytuacji rynkowej. Przykładem są ubezpieczenia, w szczególności specjalistyczne, gdzie wzrost stawek, redukcja zakresu ochrony i zmniejszenie możliwości przyjmowania do ubezpieczenia określonych ryzyk zwiększył priorytet w tym obszarze.

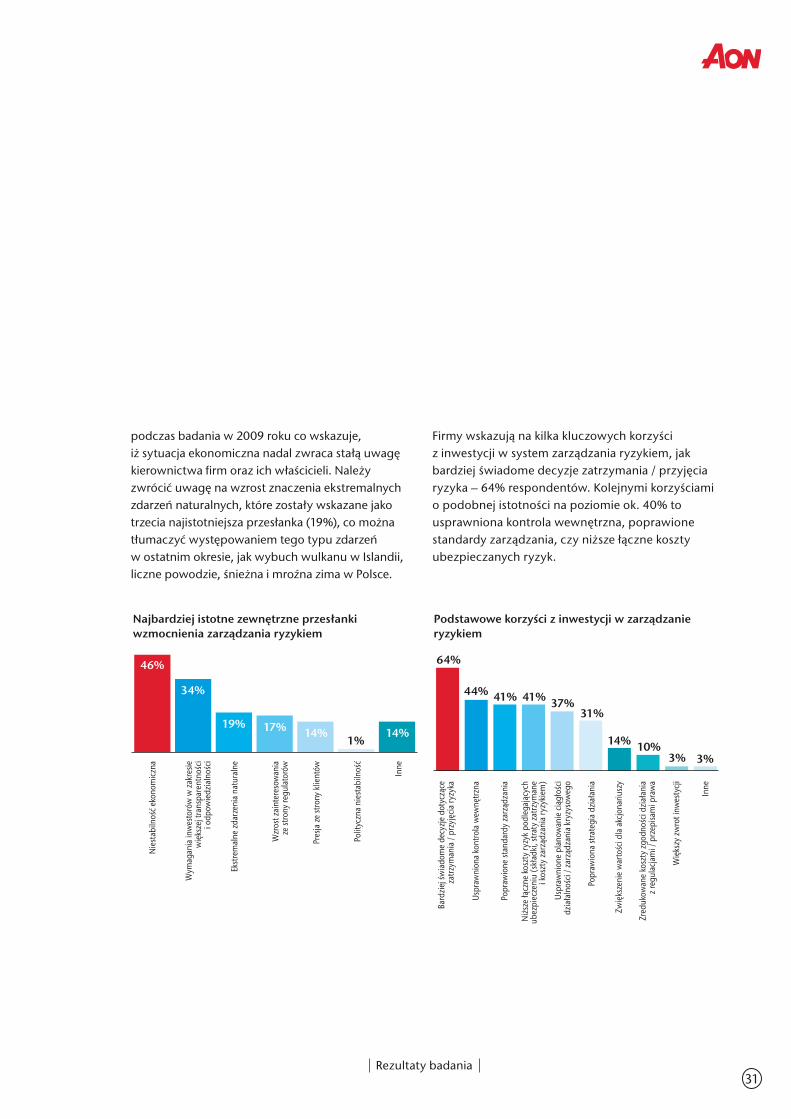

Najistotniejszymi przesłankami do wzmacniania procesu zarządzania ryzykiem są niestabilność ekonomiczna, na co wskazało 46% respondentów oraz wzrost wymagań inwestorów w zakresie transparentności podejmowanych decyzji – 34%. Wskazane odpowiedzi zbieżne są z tymi udzielonymi

Priorytety działań względem zarządzania ryzykiem – obecnie i w ciągu 2 lat Obecnie w ciągu 2 lat

Zgodność działania z regulacjami/przepisami i raportowanie 1 2

Identyfikacja, kwantyfikacja i analiza ryzyka 2 1

Zakup ubezpieczeń 3 6

Kontrola strat/prewencja 4 4

Zarządzanie ryzykiem na bazie całej organizacji/ERM 5 3

Finansowanie ryzyka 6 5

Zarządzanie roszczeniami/szkodami 7 9

Planowanie kryzysowe na wypadek nagłych zdarzeń 8 8

Komunikacja ryzyka/szkolenia w ramach organizacji 9 7

Komunikacja ryzyka – zewnętrzna do partnerów biznesowych, klientów 10 10

31Rezultaty badania

podczas badania w 2009 roku co wskazuje, iż sytuacja ekonomiczna nadal zwraca stałą uwagę kierownictwa firm oraz ich właścicieli. Należy zwrócić uwagę na wzrost znaczenia ekstremalnych zdarzeń naturalnych, które zostały wskazane jako trzecia najistotniejsza przesłanka (19%), co można tłumaczyć występowaniem tego typu zdarzeń w ostatnim okresie, jak wybuch wulkanu w Islandii, liczne powodzie, śnieżna i mroźna zima w Polsce.

Firmy wskazują na kilka kluczowych korzyści z inwestycji w system zarządzania ryzykiem, jak bardziej świadome decyzje zatrzymania / przyjęcia ryzyka – 64% respondentów. Kolejnymi korzyściami o podobnej istotności na poziomie ok. 40% to usprawniona kontrola wewnętrzna, poprawione standardy zarządzania, czy niższe łączne koszty ubezpieczanych ryzyk.

Podstawowe korzyści z inwestycji w zarządzanieryzykiem

Bard

ziej ś

wia

dom

e de

cyzje

dot

yczą

ceza

trzym

ania

/ pr

zyję

cia ry

zyka

Uspr

awni

ona

kont

rola

wew

nętrz

na

Popr

awio

ne st

anda

rdy

zarz

ądza

nia

Niżs

ze łą

czne

kosz

ty ry

zyk

podl

egaj

ącyc

hub

ezpi

ecze

niu

(skł

adki

, stra

ty za

trzym

ane

i kos

zty

zarz

ądza

nia

ryzy

kiem

)

Uspr

awni

one

plan

owan

ie ci

ągło

ści

dzia

łaln

ości

/ zar

ządz

ania

kry

zyso

weg

o

Popr

awio

na st

rate

gia

dzia

łani

a

Zwię

ksze

nie

war

tośc

i dla

akc

jona

riusz

y

Zred

ukow

ane

kosz

ty zg

odno

ści d

ziała

nia

z reg

ulac

jam

i / p

rzep

isam

i pra

wa

Wię

kszy

zwro

t inw

esty

cji

Inne

64%

44% 41% 41% 37%31%

14% 10%3% 3%

Najbardziej istotne zewnętrzne przesłanki wzmocnienia zarządzania ryzykiem

Nie

stab

ilnoś

ć eko

nom

iczna

Wym

agan

ia in

wes

toró

w w

zakr

esie

wię

ksze

j tra

nspa

rent

nośc

ii o

dpow

iedz

ialn

ości

Ekst

rem

alne

zdar

zeni

a na

tura

lne

Wzr

ost z

aint

eres

owan

iaze

stro

ny re

gula

toró

w

Pres

ja ze

stro

ny k

lient

ów

Polit

yczn

a ni

esta

biln

ość

Inne

46%

34%

14%17% 14%1%

19%

Rezultaty badania32

Podejście do analizy ryzyka

Kluczowe wnioski:

• Dyskusja, doświadczenie oraz intuicja kluczowymi metodami w procesie identyfikacji i oceny ryzyk, co może być niewystarczające w obliczu nowych zagrożeń

• Formalne rejestry ryzyk wykorzystywane w większości w dużych organizacjach oraz spółkach publicznych w procesie identyfikacji ryzyk

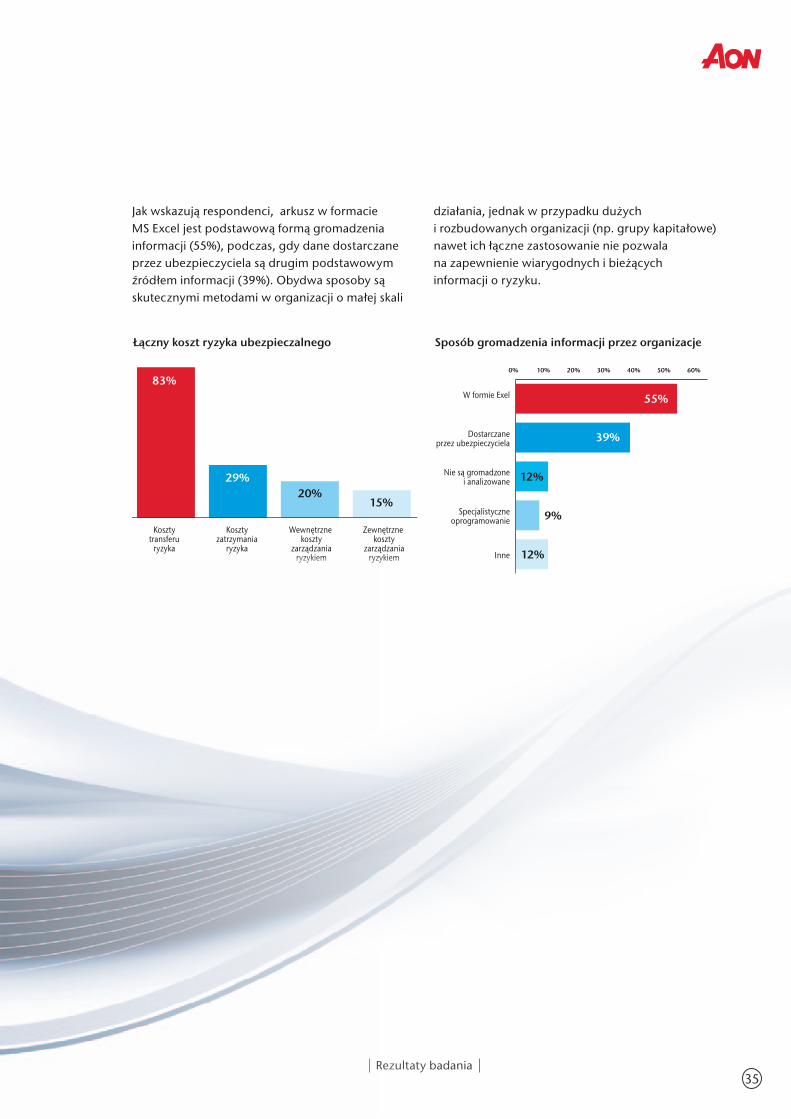

• Jedynym znaczącym elementem Łącznego Kosztu Ryzyka jest koszt transferu, którego pomiaru dokonuje 83% organizacji podczas, gdy udziały pozostałych elementów nie przekraczają 30%.

• Brak wykorzystania narzędzi informatycznych stanowi wyzwanie w pomiarze i zarządzaniu Łącznymi Kosztami Ryzyka

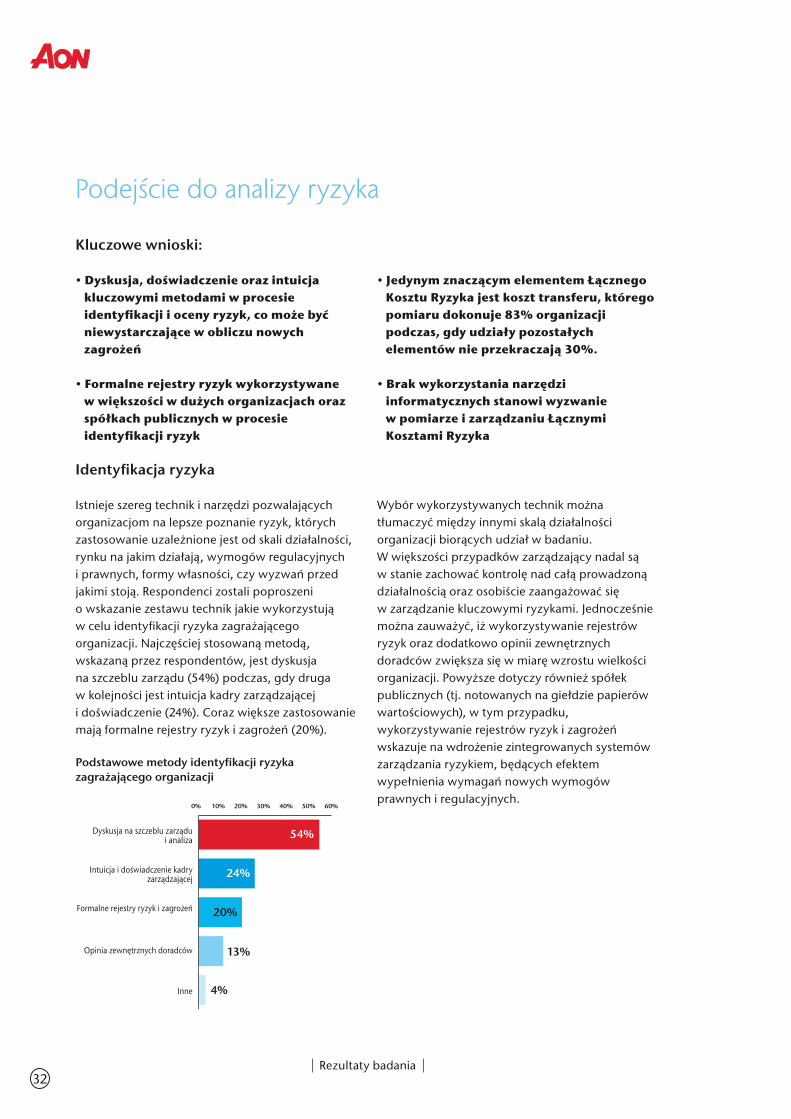

Identyfikacja ryzyka

Istnieje szereg technik i narzędzi pozwalających organizacjom na lepsze poznanie ryzyk, których zastosowanie uzależnione jest od skali działalności, rynku na jakim działają, wymogów regulacyjnych i prawnych, formy własności, czy wyzwań przed jakimi stoją. Respondenci zostali poproszeni o wskazanie zestawu technik jakie wykorzystują w celu identyfikacji ryzyka zagrażającego organizacji. Najczęściej stosowaną metodą, wskazaną przez respondentów, jest dyskusja na szczeblu zarządu (54%) podczas, gdy druga w kolejności jest intuicja kadry zarządzającej i doświadczenie (24%). Coraz większe zastosowanie mają formalne rejestry ryzyk i zagrożeń (20%).

Wybór wykorzystywanych technik można tłumaczyć między innymi skalą działalności organizacji biorących udział w badaniu. W większości przypadków zarządzający nadal są w stanie zachować kontrolę nad całą prowadzoną działalnością oraz osobiście zaangażować się w zarządzanie kluczowymi ryzykami. Jednocześnie można zauważyć, iż wykorzystywanie rejestrów ryzyk oraz dodatkowo opinii zewnętrznych doradców zwiększa się w miarę wzrostu wielkości organizacji. Powyższe dotyczy również spółek publicznych (tj. notowanych na giełdzie papierów wartościowych), w tym przypadku, wykorzystywanie rejestrów ryzyk i zagrożeń wskazuje na wdrożenie zintegrowanych systemów zarządzania ryzykiem, będących efektem wypełnienia wymagań nowych wymogów prawnych i regulacyjnych.

Dyskusja na szczeblu zarządui analiza

Intuicja i doświadczenie kadryzarządzającej

Formalne rejestry ryzyk i zagrożeń

Opinia zewnętrznych doradców

Inne

54%

24%

0% 10% 20% 30% 40% 50% 60%

20%

13%

4%

Podstawowe metody identyfikacji ryzyka zagrażającego organizacji

33Rezultaty badania

Ocena ryzyka

Kolejnym krokiem w procesie zarządzania ryzykiem jest jego ocena. Dominującą techniką wskazaną przez respondentów w tym zakresie jest wykorzystywanie intuicji i doświadczenia kadry zarządzającej (38%). Rzadziej stosowanymi technikami są analizy ilościowe realizowane przez jednostki biznesowe (31%) oraz analizy ilościowe realizowane na szczeblu zarządu (29%).

W porównaniu z poprzednim badaniem ze względu na pewnie niedoskonałości technik ilościowych

nastąpił wzrost znaczenia intuicji i doświadczenia kadry zarządzającej. Należy pamiętać, iż analizy ilościowe oparte są zazwyczaj o wiedzę historyczną i nie uwzględniają nowych scenariuszy. Konsultacje z zewnętrznymi doradcami, które z pewnością mogą wnieść dodatkowy wymiar w analizę, w szczególności względem nowych ryzyk i ich potencjalnych skutków, są stosowane przez 15% respondentów.

Intuicja i doświadczenie kadryzarządzającej

Analizy ilościowe realizowane napoziomie jednostek biznesowych

Analizy ilościowe realizowanena szczeblu zarządu

Konsultacje z zewnętrznymidoradcami

Inne

38%

31%

0% 5% 10% 15% 20% 25% 30% 35% 40%

29%

15%

3%

Dominujące techniki oceny ryzyka

Poleganie na brokerze lubniezależnym doradcy

Intuicja i doświadczeniekadry zarządzającej

Analizy jakościowe lubobiektywne mierniki stosowane

przez organizację

Porównywanie się (benchmark)względem podobnej grupy firm

Dedykowane badanie lubustrukturyzowany warsztat

/ analizy scenariuszowe

Inne

39%

31%

0% 10% 20% 30% 40% 50%

25%

7%

6%

4%

Główne techniki ustalania limitów dla produktówubezpieczeniowych

Rezultaty badania34

Pomiar i zarządzanie kosztami ryzyka

Koncepcja łącznego kosztu ryzyka umożliwia poznanie istotnych elementów niezbędnych do podjęcia decyzji w zakresie skutecznego i optymalnego finansowania ryzyka. Na łączny koszt ryzyka składa się kilka elementów:

• koszty transferu ryzyka (np. składki ubezpieczeniowe);

• koszty zatrzymania ryzyka (np. rzeczywiste i oczekiwane zatrzymane straty do wysokości udziałów własnych/franszy lub mechanizmy samoubezpieczenia jak np. zależne towarzystwa ubezpieczeniowe „captives”);

• zewnętrzne koszty zarządzania ryzykiem (np. wynagrodzenia dostawców zewnętrznych za usługi zarządzania ryzykiem, systemy zarządzania informacją o ryzyku);

• wewnętrzne koszty zarządzania ryzykiem (np. wewnętrzne koszty wszystkich pracowników zaangażowanych w ramach funkcji zarządzania ryzykiem, ubezpieczeń, likwidacji szkód, itp.).

Ośmiu z 10 respondentów mierzy koszty transferu ryzyka, ale tylko trzech z 10 respondentów mierzy koszty zatrzymania ryzyka. Tylko co piąta organizacja mierzy również wewnętrzne koszty, a pomiaru kosztów zewnętrznych zarządzania ryzykiem dokonuje jedynie 15% badanych organizacji. Rezultat ten należy uznać za niedostateczny, gdyż skupienie uwagi tylko na jednym z elementów (składce ubezpieczeniowej) prowadzi zazwyczaj do podejmowania błędnych decyzji. Brak wiedzy nie daje możliwości właściwej oceny i wyboru optymalnego poziomu ochrony ubezpieczeniowej, a tym samym redukcji łącznego kosztu ryzyka.

Trudności z pomiarem kosztów ryzyka wynikają ze skali organizacji oraz braku odpowiednich zasobów (tylko 29% respondentów posiada departament zarządzania ryzykiem). Pomiar elementów kosztów ryzyka wiąże się z dostępnością informacji o jego poszczególnych składowych. Jednym z wyzwań jest sposób gromadzenia informacji, w szczególności w organizacjach o większej skali działania, czego wyrazem jest brak zastosowania rozwiązań informatycznych wspierających ten proces.

Ocena dla ryzyk o skutkach katastroficznych

W ramach badania respondenci zostali poproszeni o wskazanie technik jakie są stosowane w przypadku oceny ryzyk katastroficznych dla których najbardziej naturalnym rozwiązaniem zabezpieczającym są ubezpieczenia. W szczególności respondenci zostali zapytani o to, jakie metody stosują organizacje dla określania oraz wyboru limitów odpowiedzialności (czyli wysokości sum ubezpieczenia lub sum gwarancyjnych) aranżowanej ochrony ubezpieczeniowej.

Najbardziej powszechną metodą jest poleganie na zewnętrznym doradcy/brokerze (39%). Kolejne techniki wyboru to intuicja i doświadczenie kadry zarządzającej (31%) oraz analizy ilościowe/ obiektywne mierniki (25%). Niewielka grupa badanych stosuje porównanie do podobnej grupy przedsiębiorstw oraz stosuje specyficzne badania, jak

budowa scenariuszy. Warto podkreślić, że ostatnia z wymienionych metod pozwala na uzyskanie wielu wartościowych informacji, użytecznych przy określeniu rzeczywistych potrzeb ubezpieczeniowych.

Decyzje ubezpieczeniowe dotyczące struktury transferu ryzyka oparte są najczęściej na dwóch kryteriach: wysokości sumy gwarancyjnej oraz optymalnego poziomu udziału własnego/ franszyzy. Najlepszą techniką w tym zakresie jest wykorzystanie analiz ilościowych wspartych innymi metodami. Poleganie na niezależnym ekspercie/brokerze jest pozytywną praktyką, gdyż opiera on swoje doradztwo na wielu źródłach wiedzy specjalistycznej. Ponadto wybór tej techniki jest głównie podyktowany ograniczonymi zasobami wewnętrznymi organizacji (w tym brak departamentów zarządzania ryzykiem).

35Rezultaty badania

Łączny koszt ryzyka ubezpieczalnego

Kosztytransferu

ryzyka

Kosztyzatrzymania

ryzyka

Wewnętrzne koszty

zarządzaniaryzykiem

Zewnętrzne koszty

zarządzaniaryzykiem

83%

29%

15%20%

W formie Exel

Dostarczaneprzez ubezpieczyciela

Nie są gromadzonei analizowane

Specjalistyczneoprogramowanie

Inne

55%

39%

0% 10% 20% 30% 40% 50% 60%

12%

9%

12%

Sposób gromadzenia informacji przez organizacje

Jak wskazują respondenci, arkusz w formacie MS Excel jest podstawową formą gromadzenia informacji (55%), podczas, gdy dane dostarczane przez ubezpieczyciela są drugim podstawowym źródłem informacji (39%). Obydwa sposoby są skutecznymi metodami w organizacji o małej skali

działania, jednak w przypadku dużych i rozbudowanych organizacji (np. grupy kapitałowe) nawet ich łączne zastosowanie nie pozwala na zapewnienie wiarygodnych i bieżących informacji o ryzyku.

Rezultaty badania36

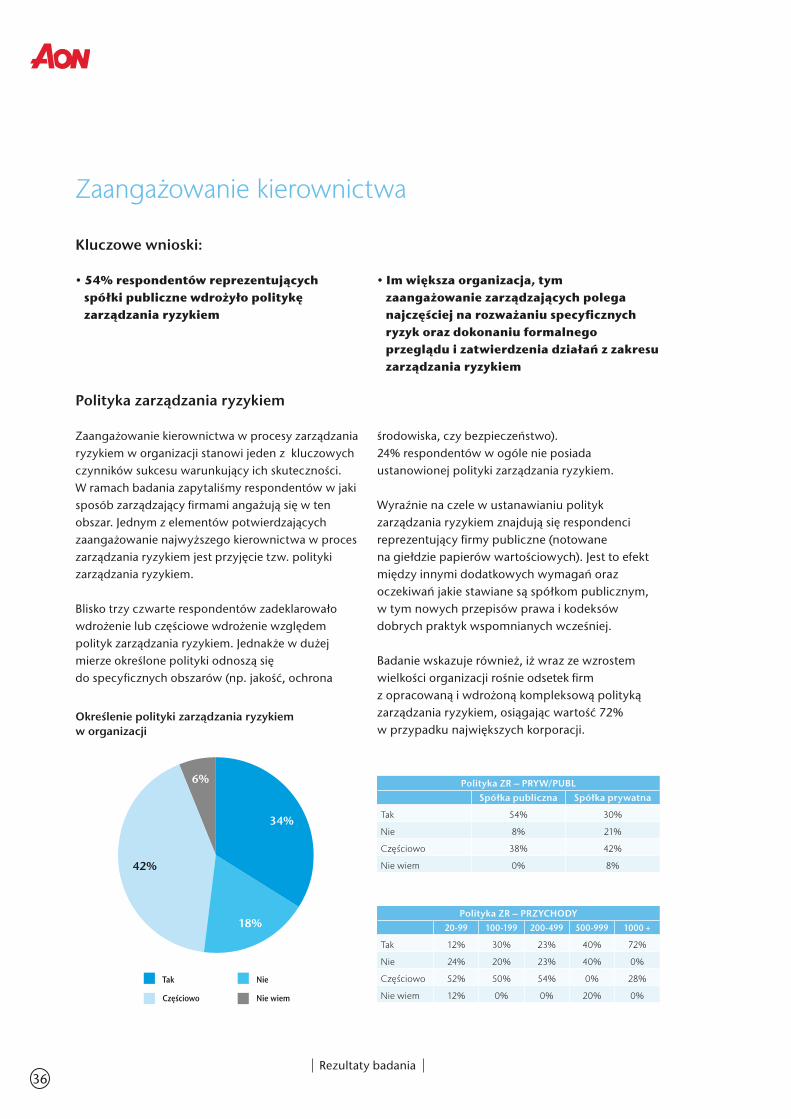

Zaangażowanie kierownictwa

Kluczowe wnioski:

• 54% respondentów reprezentujących spółki publiczne wdrożyło politykę zarządzania ryzykiem

• Im większa organizacja, tym zaangażowanie zarządzających polega najczęściej na rozważaniu specyficznych ryzyk oraz dokonaniu formalnego przeglądu i zatwierdzenia działań z zakresu zarządzania ryzykiem

Polityka zarządzania ryzykiem

Zaangażowanie kierownictwa w procesy zarządzania ryzykiem w organizacji stanowi jeden z kluczowych czynników sukcesu warunkujący ich skuteczności. W ramach badania zapytaliśmy respondentów w jaki sposób zarządzający firmami angażują się w ten obszar. Jednym z elementów potwierdzających zaangażowanie najwyższego kierownictwa w proces zarządzania ryzykiem jest przyjęcie tzw. polityki zarządzania ryzykiem.

Blisko trzy czwarte respondentów zadeklarowało wdrożenie lub częściowe wdrożenie względem polityk zarządzania ryzykiem. Jednakże w dużej mierze określone polityki odnoszą się do specyficznych obszarów (np. jakość, ochrona

środowiska, czy bezpieczeństwo). 24% respondentów w ogóle nie posiada ustanowionej polityki zarządzania ryzykiem.

Wyraźnie na czele w ustanawianiu polityk zarządzania ryzykiem znajdują się respondenci reprezentujący firmy publiczne (notowane na giełdzie papierów wartościowych). Jest to efekt między innymi dodatkowych wymagań oraz oczekiwań jakie stawiane są spółkom publicznym, w tym nowych przepisów prawa i kodeksów dobrych praktyk wspomnianych wcześniej.

Badanie wskazuje również, iż wraz ze wzrostem wielkości organizacji rośnie odsetek firm z opracowaną i wdrożoną kompleksową polityką zarządzania ryzykiem, osiągając wartość 72% w przypadku największych korporacji.

Określenie polityki zarządzania ryzykiemw organizacji

Tak

Częściowo

Nie

Nie wiem

34%

6%

18%

42%

Polityka ZR – PRYW/PUBLSpółka publiczna Spółka prywatna

Tak 54% 30%

Nie 8% 21%

Częściowo 38% 42%

Nie wiem 0% 8%

Polityka ZR – PRZYCHODY20-99 100-199 200-499 500-999 1000 +

Tak 12% 30% 23% 40% 72%

Nie 24% 20% 23% 40% 0%

Częściowo 52% 50% 54% 0% 28%

Nie wiem 12% 0% 0% 20% 0%

37Rezultaty badania

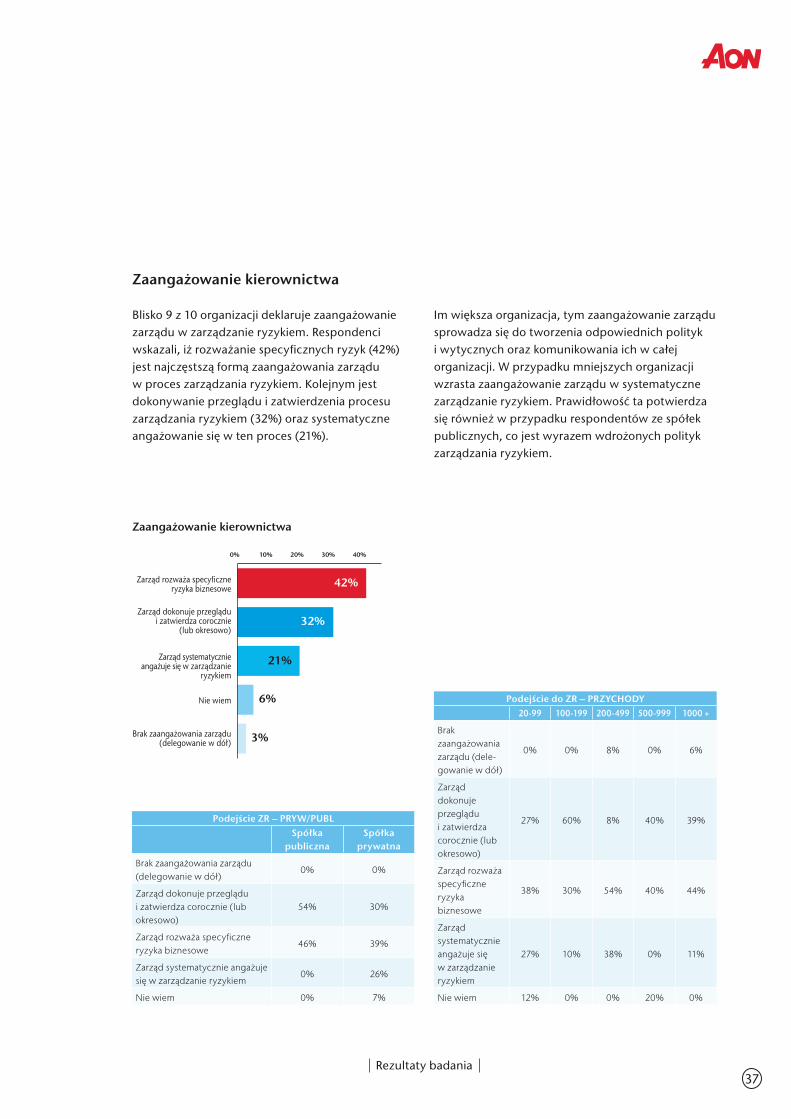

Zaangażowanie kierownictwa

Blisko 9 z 10 organizacji deklaruje zaangażowanie zarządu w zarządzanie ryzykiem. Respondenci wskazali, iż rozważanie specyficznych ryzyk (42%) jest najczęstszą formą zaangażowania zarządu w proces zarządzania ryzykiem. Kolejnym jest dokonywanie przeglądu i zatwierdzenia procesu zarządzania ryzykiem (32%) oraz systematyczne angażowanie się w ten proces (21%).

Im większa organizacja, tym zaangażowanie zarządu sprowadza się do tworzenia odpowiednich polityk i wytycznych oraz komunikowania ich w całej organizacji. W przypadku mniejszych organizacji wzrasta zaangażowanie zarządu w systematyczne zarządzanie ryzykiem. Prawidłowość ta potwierdza się również w przypadku respondentów ze spółek publicznych, co jest wyrazem wdrożonych polityk zarządzania ryzykiem.

Zarząd rozważa specyficzneryzyka biznesowe

Zarząd dokonuje przeglądui zatwierdza corocznie

(lub okresowo)

Zarząd systematycznieangażuje się w zarządzanie

ryzykiem

Nie wiem

Brak zaangażowania zarządu(delegowanie w dół)

42%

32%

0% 10% 20% 30% 40%

21%

6%

3%

Zaangażowanie kierownictwa

Podejście ZR – PRYW/PUBLSpółka

publicznaSpółka

prywatna

Brak zaangażowania zarządu (delegowanie w dół)

0% 0%

Zarząd dokonuje przeglądu i zatwierdza corocznie (lub okresowo)

54% 30%

Zarząd rozważa specyficzne ryzyka biznesowe

46% 39%

Zarząd systematycznie angażuje się w zarządzanie ryzykiem

0% 26%

Nie wiem 0% 7%

Podejście do ZR – PRZYCHODY20-99 100-199 200-499 500-999 1000 +

Brak zaangażowania zarządu (delegowanie w dół)

0% 0% 8% 0% 6%

Zarząd dokonuje przeglądu i zatwierdza corocznie (lub okresowo)

27% 60% 8% 40% 39%

Zarząd rozważa specyficzne ryzyka biznesowe

38% 30% 54% 40% 44%

Zarząd systematycznie angażuje się w zarządzanie ryzykiem

27% 10% 38% 0% 11%

Nie wiem 12% 0% 0% 20% 0%

Rezultaty badania38

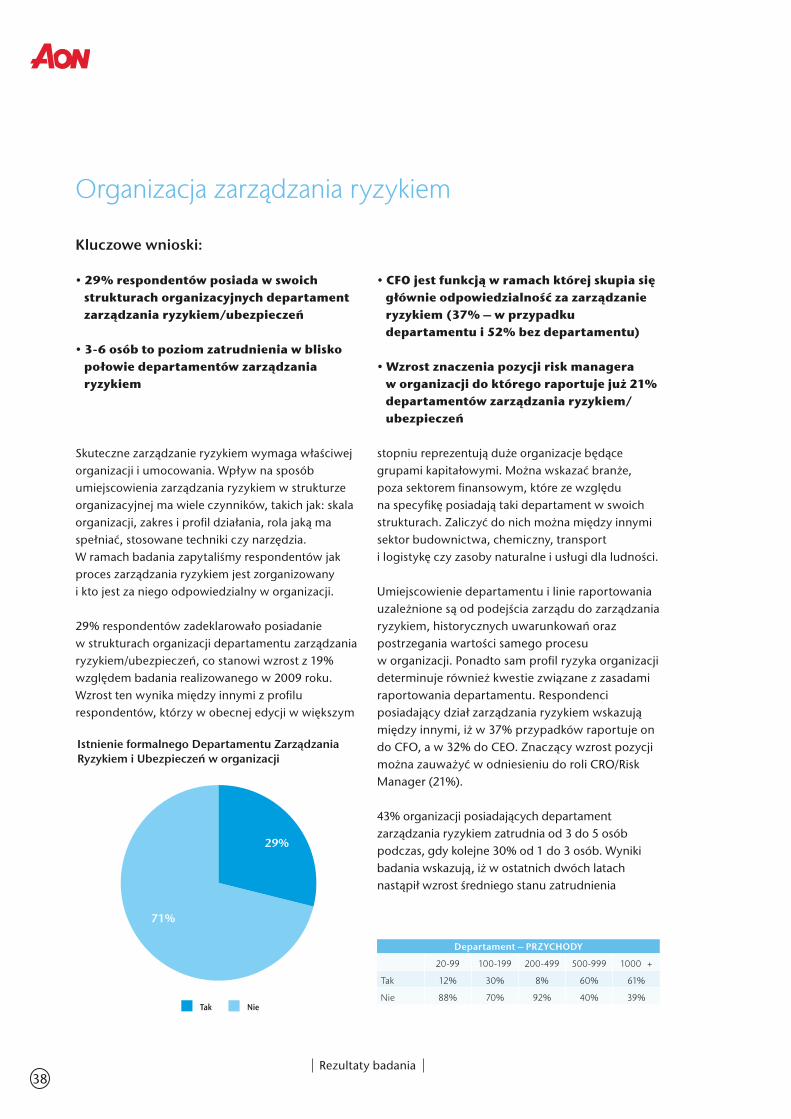

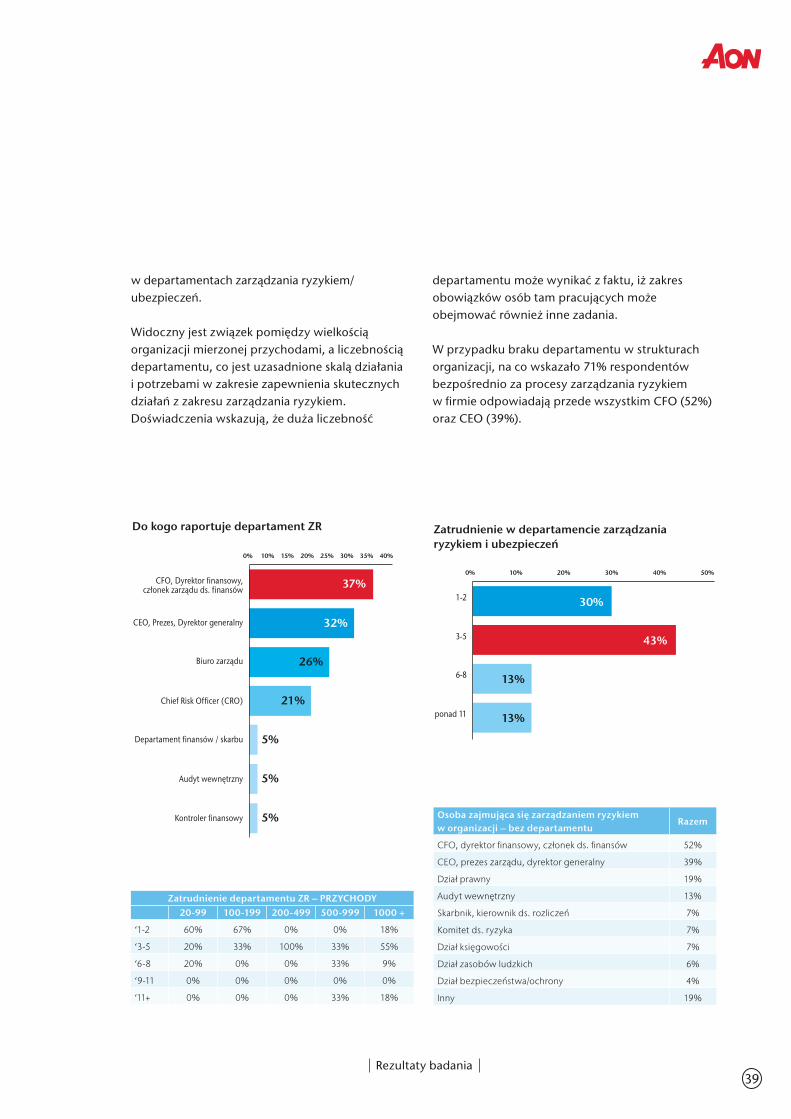

Organizacja zarządzania ryzykiem

Kluczowe wnioski:

• 29% respondentów posiada w swoich strukturach organizacyjnych departament zarządzania ryzykiem/ubezpieczeń

• 3-6 osób to poziom zatrudnienia w blisko połowie departamentów zarządzania ryzykiem

• CFO jest funkcją w ramach której skupia się głównie odpowiedzialność za zarządzanie ryzykiem (37% – w przypadku departamentu i 52% bez departamentu)

• Wzrost znaczenia pozycji risk managera w organizacji do którego raportuje już 21% departamentów zarządzania ryzykiem/ubezpieczeń

Skuteczne zarządzanie ryzykiem wymaga właściwej organizacji i umocowania. Wpływ na sposób umiejscowienia zarządzania ryzykiem w strukturze organizacyjnej ma wiele czynników, takich jak: skala organizacji, zakres i profil działania, rola jaką ma spełniać, stosowane techniki czy narzędzia. W ramach badania zapytaliśmy respondentów jak proces zarządzania ryzykiem jest zorganizowany i kto jest za niego odpowiedzialny w organizacji.

29% respondentów zadeklarowało posiadanie w strukturach organizacji departamentu zarządzania ryzykiem/ubezpieczeń, co stanowi wzrost z 19% względem badania realizowanego w 2009 roku. Wzrost ten wynika między innymi z profilu respondentów, którzy w obecnej edycji w większym

stopniu reprezentują duże organizacje będące grupami kapitałowymi. Można wskazać branże, poza sektorem finansowym, które ze względu na specyfikę posiadają taki departament w swoich strukturach. Zaliczyć do nich można między innymi sektor budownictwa, chemiczny, transport i logistykę czy zasoby naturalne i usługi dla ludności.

Umiejscowienie departamentu i linie raportowania uzależnione są od podejścia zarządu do zarządzania ryzykiem, historycznych uwarunkowań oraz postrzegania wartości samego procesu w organizacji. Ponadto sam profil ryzyka organizacji determinuje również kwestie związane z zasadami raportowania departamentu. Respondenci posiadający dział zarządzania ryzykiem wskazują między innymi, iż w 37% przypadków raportuje on do CFO, a w 32% do CEO. Znaczący wzrost pozycji można zauważyć w odniesieniu do roli CRO/Risk Manager (21%).

43% organizacji posiadających departament zarządzania ryzykiem zatrudnia od 3 do 5 osób podczas, gdy kolejne 30% od 1 do 3 osób. Wyniki badania wskazują, iż w ostatnich dwóch latach nastąpił wzrost średniego stanu zatrudnienia

Istnienie formalnego Departamentu ZarządzaniaRyzykiem i Ubezpieczeń w organizacji

Tak Nie

29%

71%

Departament – PRZYCHODY

2099 100199 200499 500999 1000 +

Tak 12% 30% 8% 60% 61%

Nie 88% 70% 92% 40% 39%

39Rezultaty badania

w departamentach zarządzania ryzykiem/ubezpieczeń.

Widoczny jest związek pomiędzy wielkością organizacji mierzonej przychodami, a liczebnością departamentu, co jest uzasadnione skalą działania i potrzebami w zakresie zapewnienia skutecznych działań z zakresu zarządzania ryzykiem. Doświadczenia wskazują, że duża liczebność

departamentu może wynikać z faktu, iż zakres obowiązków osób tam pracujących może obejmować również inne zadania.

W przypadku braku departamentu w strukturach organizacji, na co wskazało 71% respondentów bezpośrednio za procesy zarządzania ryzykiem w firmie odpowiadają przede wszystkim CFO (52%) oraz CEO (39%).

Do kogo raportuje departament ZR

CFO, Dyrektor finansowy,członek zarządu ds. finansów

CEO, Prezes, Dyrektor generalny

Biuro zarządu

Chief Risk Officer (CRO)

Departament finansów / skarbu

Audyt wewnętrzny

37%

32%

0% 10% 20%15% 25% 30% 35% 40%

26%

21%

5%

5%

Kontroler finansowy 5%

1-2

3-5

6-8

ponad 11

30%

43%

0% 10% 20% 30% 40% 50%

13%

13%

Zatrudnienie w departamencie zarządzaniaryzykiem i ubezpieczeń

Zatrudnienie departamentu ZR – PRZYCHODY20-99 100-199 200-499 500-999 1000 +

‘12 60% 67% 0% 0% 18%

‘35 20% 33% 100% 33% 55%

‘68 20% 0% 0% 33% 9%

‘911 0% 0% 0% 0% 0%

‘11+ 0% 0% 0% 33% 18%

Osoba zajmująca się zarządzaniem ryzykiem w organizacji – bez departamentu

Razem

CFO, dyrektor finansowy, członek ds. finansów 52%

CEO, prezes zarządu, dyrektor generalny 39%

Dział prawny 19%

Audyt wewnętrzny 13%

Skarbnik, kierownik ds. rozliczeń 7%

Komitet ds. ryzyka 7%

Dział księgowości 7%

Dział zasobów ludzkich 6%

Dział bezpieczeństwa/ochrony 4%

Inny 19%

Rezultaty badania40

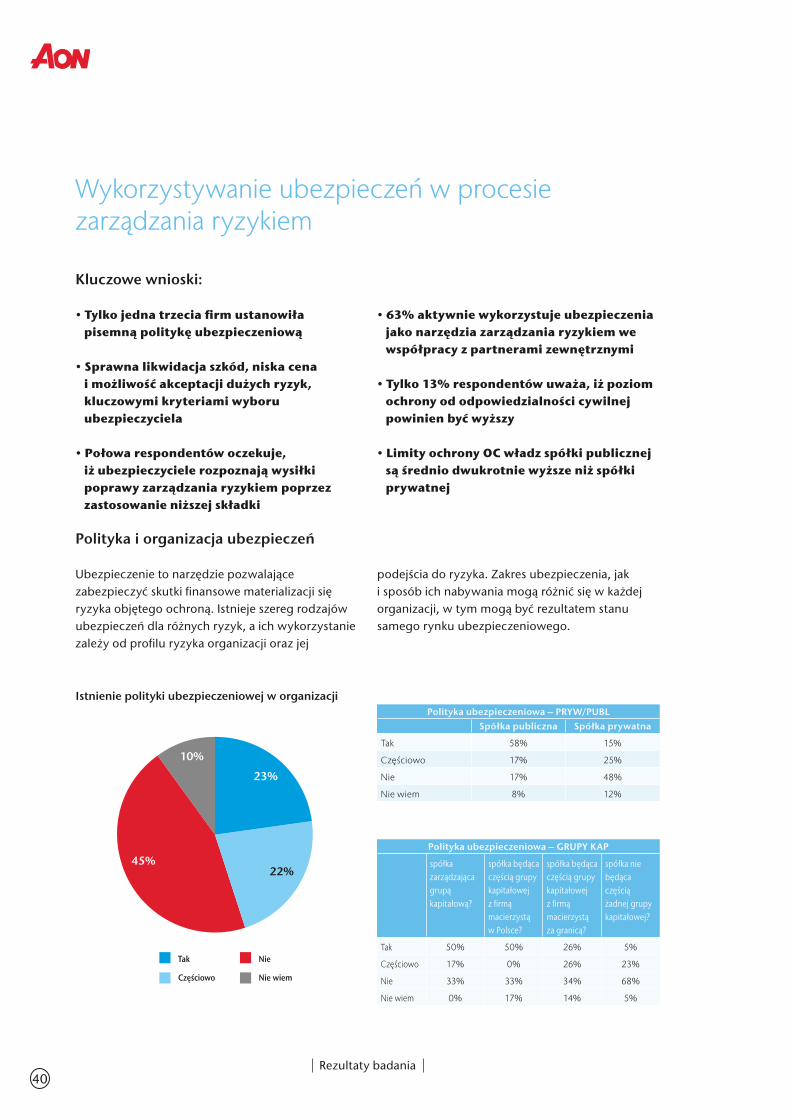

Wykorzystywanie ubezpieczeń w procesie zarządzania ryzykiem

Kluczowe wnioski:

• Tylko jedna trzecia firm ustanowiła pisemną politykę ubezpieczeniową

• Sprawna likwidacja szkód, niska cena i możliwość akceptacji dużych ryzyk, kluczowymi kryteriami wyboru ubezpieczyciela

• Połowa respondentów oczekuje, iż ubezpieczyciele rozpoznają wysiłki poprawy zarządzania ryzykiem poprzez zastosowanie niższej składki

• 63% aktywnie wykorzystuje ubezpieczenia jako narzędzia zarządzania ryzykiem we współpracy z partnerami zewnętrznymi

• Tylko 13% respondentów uważa, iż poziom ochrony od odpowiedzialności cywilnej powinien być wyższy

• Limity ochrony OC władz spółki publicznej są średnio dwukrotnie wyższe niż spółki prywatnej

Polityka i organizacja ubezpieczeń

Ubezpieczenie to narzędzie pozwalające zabezpieczyć skutki finansowe materializacji się ryzyka objętego ochroną. Istnieje szereg rodzajów ubezpieczeń dla różnych ryzyk, a ich wykorzystanie zależy od profilu ryzyka organizacji oraz jej

podejścia do ryzyka. Zakres ubezpieczenia, jak i sposób ich nabywania mogą różnić się w każdej organizacji, w tym mogą być rezultatem stanu samego rynku ubezpieczeniowego.

Istnienie polityki ubezpieczeniowej w organizacji

Tak

Częściowo

Nie

Nie wiem

23%

22%45%

10%

Polityka ubezpieczeniowa – PRYW/PUBLSpółka publiczna Spółka prywatna

Tak 58% 15%

Częściowo 17% 25%

Nie 17% 48%

Nie wiem 8% 12%

Polityka ubezpieczeniowa – GRUPY KAP

spółka zarządzająca grupą kapitałową?

spółka będąca częścią grupy kapitałowej z firmą macierzystą w Polsce?

spółka będąca częścią grupy kapitałowej z firmą macierzystą za granicą?

spółka nie będąca częścią żadnej grupy kapitałowej?

Tak 50% 50% 26% 5%

Częściowo 17% 0% 26% 23%

Nie 33% 33% 34% 68%

Nie wiem 0% 17% 14% 5%

41Rezultaty badania

W prowadzeniu spraw ubezpieczeniowych spółki należy określić i przyjąć szczegółowe i przejrzyste zasady wykorzystania ubezpieczeń, które znajdują odzwierciedlenie w przyjętym przez Zarząd dokumencie, tzw. polityce ubezpieczeniowej spółki. Tylko jedna trzecia firm wdrożyła pisemną politykę, podczas gdy mniej niż połowa tylko częściowo unormowała te kwestie w organizacji. Podobnie jak to ma miejsce w przypadku polityki zarządzania ryzykiem, już 58% spółek publicznych ustanowiło politykę ubezpieczeniową.

Wyniki badania wskazują, iż firmy zarządzające grupami kapitałowymi starają się w większym stopniu regulować całkowicie lub częściowo ten obszar, na co wskazuje 67% respondentów z tej grupy. Równocześnie, jedną z istotnych kwestii jakie obejmować powinna polityka ubezpieczeniowa jest określenia zasad nabywania ubezpieczeń w ramach grupy. W tym kontekście, 36% respondentów nie ustanowiła żadnych wytycznych dotyczących sposobu nabywania ubezpieczeń przez spółki wchodzące w skład grupy kapitałowej.

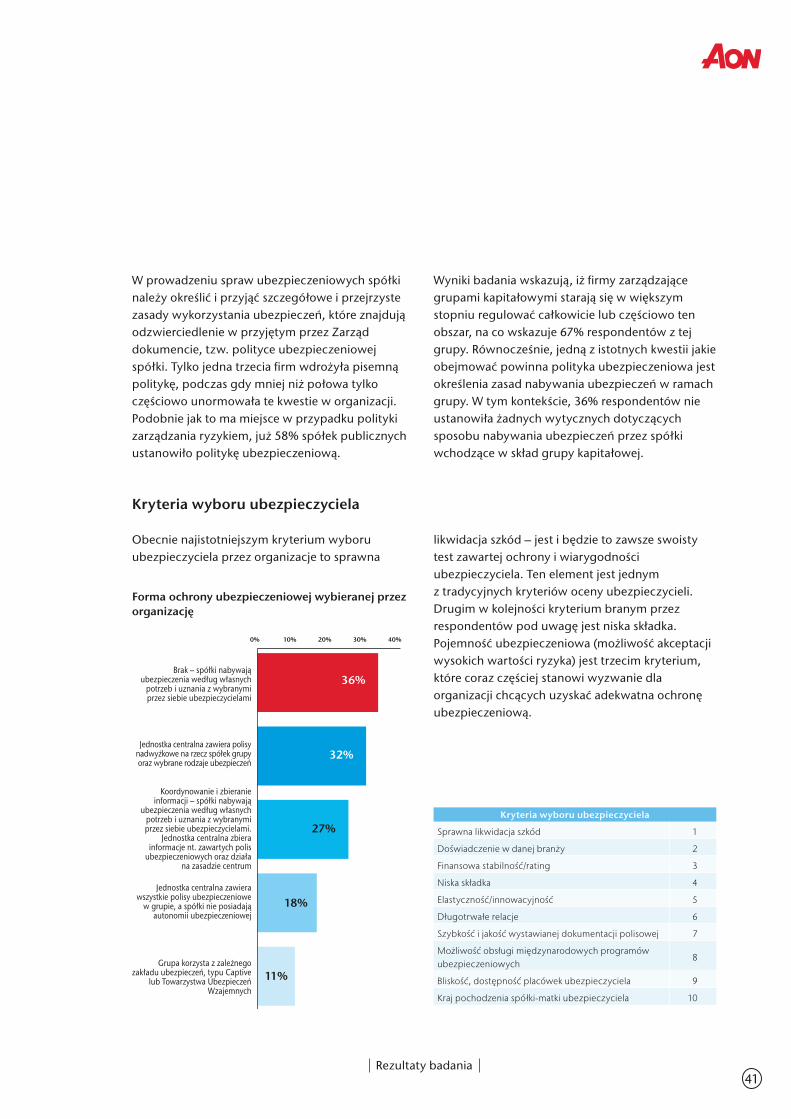

Kryteria wyboru ubezpieczyciela

Obecnie najistotniejszym kryterium wyboru ubezpieczyciela przez organizacje to sprawna

likwidacja szkód – jest i będzie to zawsze swoisty test zawartej ochrony i wiarygodności ubezpieczyciela. Ten element jest jednym z tradycyjnych kryteriów oceny ubezpieczycieli. Drugim w kolejności kryterium branym przez respondentów pod uwagę jest niska składka. Pojemność ubezpieczeniowa (możliwość akceptacji wysokich wartości ryzyka) jest trzecim kryterium, które coraz częściej stanowi wyzwanie dla organizacji chcących uzyskać adekwatna ochronę ubezpieczeniową.

Forma ochrony ubezpieczeniowej wybieranej przezorganizację

Brak – spółki nabywająubezpieczenia według własnych

potrzeb i uznania z wybranymiprzez siebie ubezpieczycielami

Jednostka centralna zawierawszystkie polisy ubezpieczeniowe

w grupie, a spółki nie posiadająautonomii ubezpieczeniowej

36%

Koordynowanie i zbieranieinformacji – spółki nabywają

ubezpieczenia według własnychpotrzeb i uznania z wybranymiprzez siebie ubezpieczycielami.

Jednostka centralna zbierainformacje nt. zawartych polis

ubezpieczeniowych oraz działana zasadzie centrum

27%

18%

Grupa korzysta z zależnegozakładu ubezpieczeń, typu Captive

lub Towarzystwa UbezpieczeńWzajemnych

11%

Jednostka centralna zawiera polisynadwyżkowe na rzecz spółek grupyoraz wybrane rodzaje ubezpieczeń

32%

0% 10% 20% 30% 40%

Kryteria wyboru ubezpieczyciela

Sprawna likwidacja szkód 1

Doświadczenie w danej branży 2

Finansowa stabilność/rating 3

Niska składka 4

Elastyczność/innowacyjność 5

Długotrwałe relacje 6

Szybkość i jakość wystawianej dokumentacji polisowej 7

Możliwość obsługi międzynarodowych programów ubezpieczeniowych

8

Bliskość, dostępność placówek ubezpieczyciela 9

Kraj pochodzenia spółkimatki ubezpieczyciela 10

Rezultaty badania42

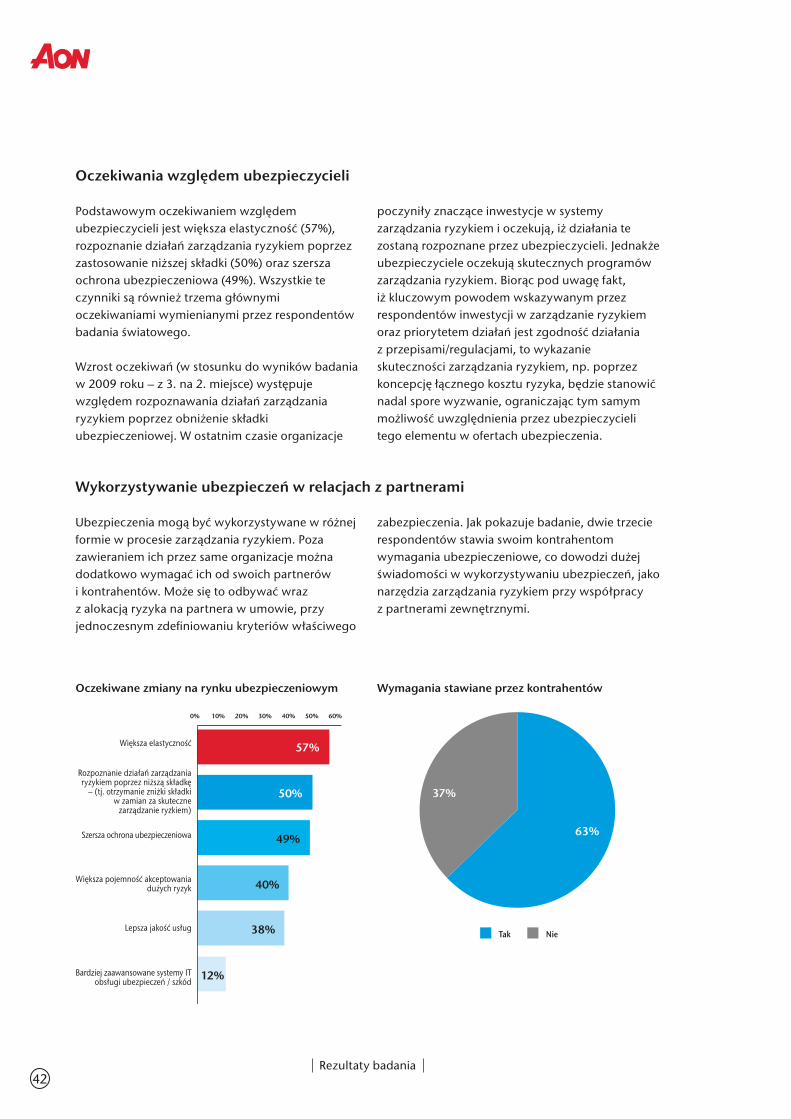

Wykorzystywanie ubezpieczeń w relacjach z partnerami

Ubezpieczenia mogą być wykorzystywane w różnej formie w procesie zarządzania ryzykiem. Poza zawieraniem ich przez same organizacje można dodatkowo wymagać ich od swoich partnerów i kontrahentów. Może się to odbywać wraz z alokacją ryzyka na partnera w umowie, przy jednoczesnym zdefiniowaniu kryteriów właściwego

zabezpieczenia. Jak pokazuje badanie, dwie trzecie respondentów stawia swoim kontrahentom wymagania ubezpieczeniowe, co dowodzi dużej świadomości w wykorzystywaniu ubezpieczeń, jako narzędzia zarządzania ryzykiem przy współpracy z partnerami zewnętrznymi.

Oczekiwane zmiany na rynku ubezpieczeniowym

Większa elastyczność

Rozpoznanie działań zarządzaniaryzykiem poprzez niższą składkę

– (tj. otrzymanie zniżki składkiw zamian za skuteczne

zarządzanie ryzkiem)

Szersza ochrona ubezpieczeniowa

Większa pojemność akceptowaniadużych ryzyk

Lepsza jakość usług

Bardziej zaawansowane systemy ITobsługi ubezpieczeń / szkód

57%

50%

0% 10% 20% 30% 40% 50% 60%

49%

40%

38%

12%

Oczekiwania względem ubezpieczycieli

Podstawowym oczekiwaniem względem ubezpieczycieli jest większa elastyczność (57%), rozpoznanie działań zarządzania ryzykiem poprzez zastosowanie niższej składki (50%) oraz szersza ochrona ubezpieczeniowa (49%). Wszystkie te czynniki są również trzema głównymi oczekiwaniami wymienianymi przez respondentów badania światowego.

Wzrost oczekiwań (w stosunku do wyników badania w 2009 roku – z 3. na 2. miejsce) występuje względem rozpoznawania działań zarządzania ryzykiem poprzez obniżenie składki ubezpieczeniowej. W ostatnim czasie organizacje

poczyniły znaczące inwestycje w systemy zarządzania ryzykiem i oczekują, iż działania te zostaną rozpoznane przez ubezpieczycieli. Jednakże ubezpieczyciele oczekują skutecznych programów zarządzania ryzykiem. Biorąc pod uwagę fakt, iż kluczowym powodem wskazywanym przez respondentów inwestycji w zarządzanie ryzykiem oraz priorytetem działań jest zgodność działania z przepisami/regulacjami, to wykazanie skuteczności zarządzania ryzykiem, np. poprzez koncepcję łącznego kosztu ryzyka, będzie stanowić nadal spore wyzwanie, ograniczając tym samym możliwość uwzględnienia przez ubezpieczycieli tego elementu w ofertach ubezpieczenia.

Wymagania stawiane przez kontrahentów

Tak Nie

63%

37%

43Rezultaty badania

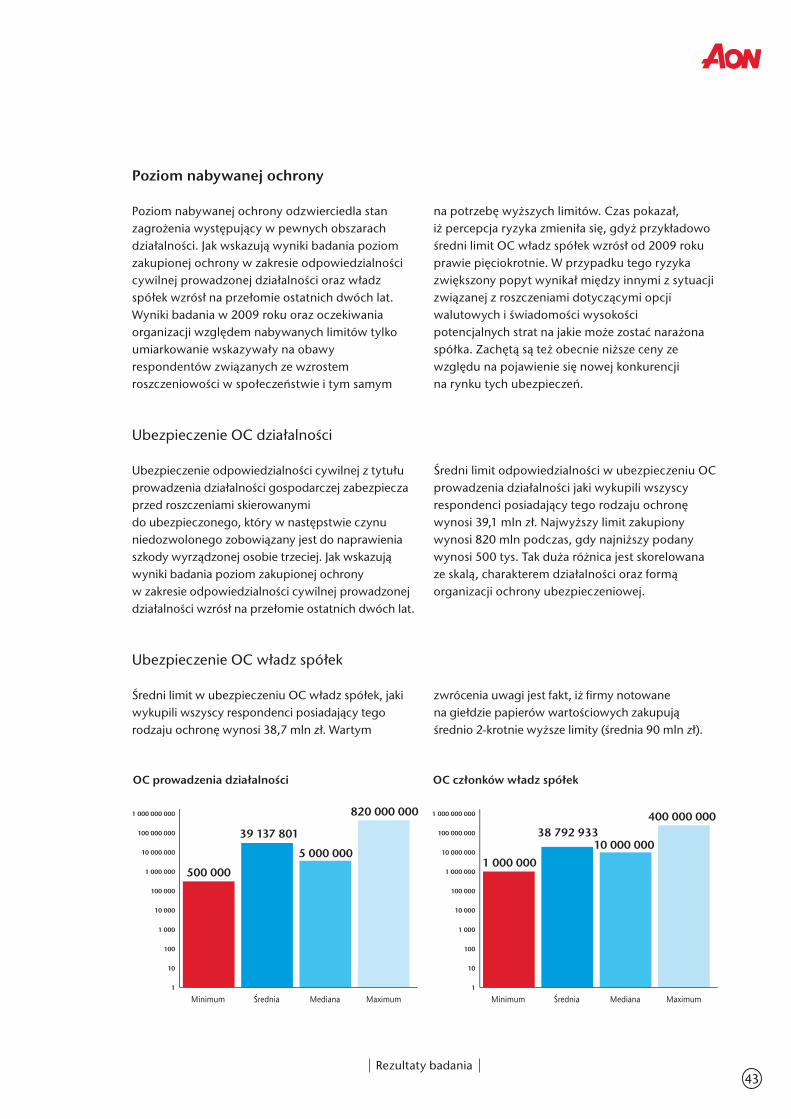

Poziom nabywanej ochrony

Poziom nabywanej ochrony odzwierciedla stan zagrożenia występujący w pewnych obszarach działalności. Jak wskazują wyniki badania poziom zakupionej ochrony w zakresie odpowiedzialności cywilnej prowadzonej działalności oraz władz spółek wzrósł na przełomie ostatnich dwóch lat. Wyniki badania w 2009 roku oraz oczekiwania organizacji względem nabywanych limitów tylko umiarkowanie wskazywały na obawy respondentów związanych ze wzrostem roszczeniowości w społeczeństwie i tym samym

na potrzebę wyższych limitów. Czas pokazał, iż percepcja ryzyka zmieniła się, gdyż przykładowo średni limit OC władz spółek wzrósł od 2009 roku prawie pięciokrotnie. W przypadku tego ryzyka zwiększony popyt wynikał między innymi z sytuacji związanej z roszczeniami dotyczącymi opcji walutowych i świadomości wysokości potencjalnych strat na jakie może zostać narażona spółka. Zachętą są też obecnie niższe ceny ze względu na pojawienie się nowej konkurencji na rynku tych ubezpieczeń.

Ubezpieczenie OC działalności

Ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzenia działalności gospodarczej zabezpiecza przed roszczeniami skierowanymi do ubezpieczonego, który w następstwie czynu niedozwolonego zobowiązany jest do naprawienia szkody wyrządzonej osobie trzeciej. Jak wskazują wyniki badania poziom zakupionej ochrony w zakresie odpowiedzialności cywilnej prowadzonej działalności wzrósł na przełomie ostatnich dwóch lat.

Średni limit odpowiedzialności w ubezpieczeniu OC prowadzenia działalności jaki wykupili wszyscy respondenci posiadający tego rodzaju ochronę wynosi 39,1 mln zł. Najwyższy limit zakupiony wynosi 820 mln podczas, gdy najniższy podany wynosi 500 tys. Tak duża różnica jest skorelowana ze skalą, charakterem działalności oraz formą organizacji ochrony ubezpieczeniowej.

Ubezpieczenie OC władz spółek

Średni limit w ubezpieczeniu OC władz spółek, jaki wykupili wszyscy respondenci posiadający tego rodzaju ochronę wynosi 38,7 mln zł. Wartym

zwrócenia uwagi jest fakt, iż firmy notowane na giełdzie papierów wartościowych zakupują średnio 2-krotnie wyższe limity (średnia 90 mln zł).

OC prowadzenia działalności

Minimum Średnia Mediana Maximum

500 000

39 137 801

1

10

100

1 000

10 000

100 000

1 000 000

10 000 000

100 000 000

1 000 000 000

5 000 000

820 000 000

OC członków władz spółek

Minimum Średnia Mediana Maximum

1 000 000

38 792 933

1

10

100

1 000

10 000

100 000

1 000 000

10 000 000

100 000 000

1 000 000 000

10 000 000

400 000 000

Rezultaty badania44

Wykorzystywanie zależnego towarzystwa ubezpieczeniowego „Captive”

Kluczowe wnioski:

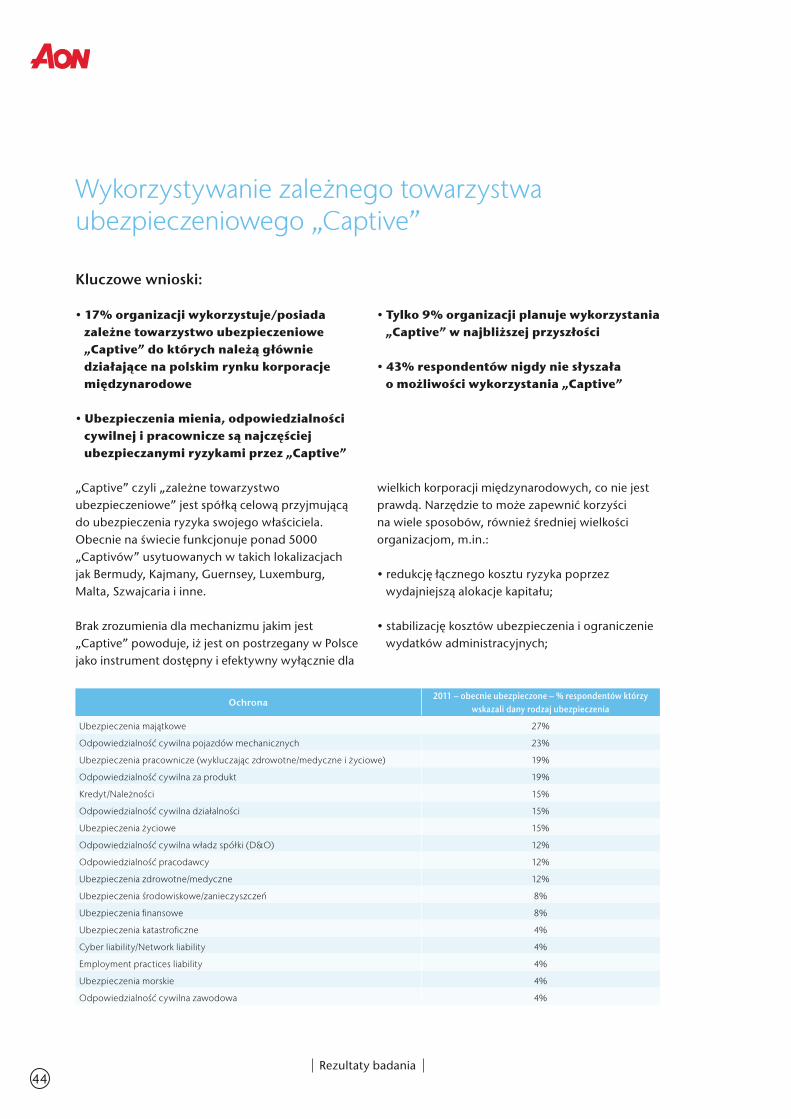

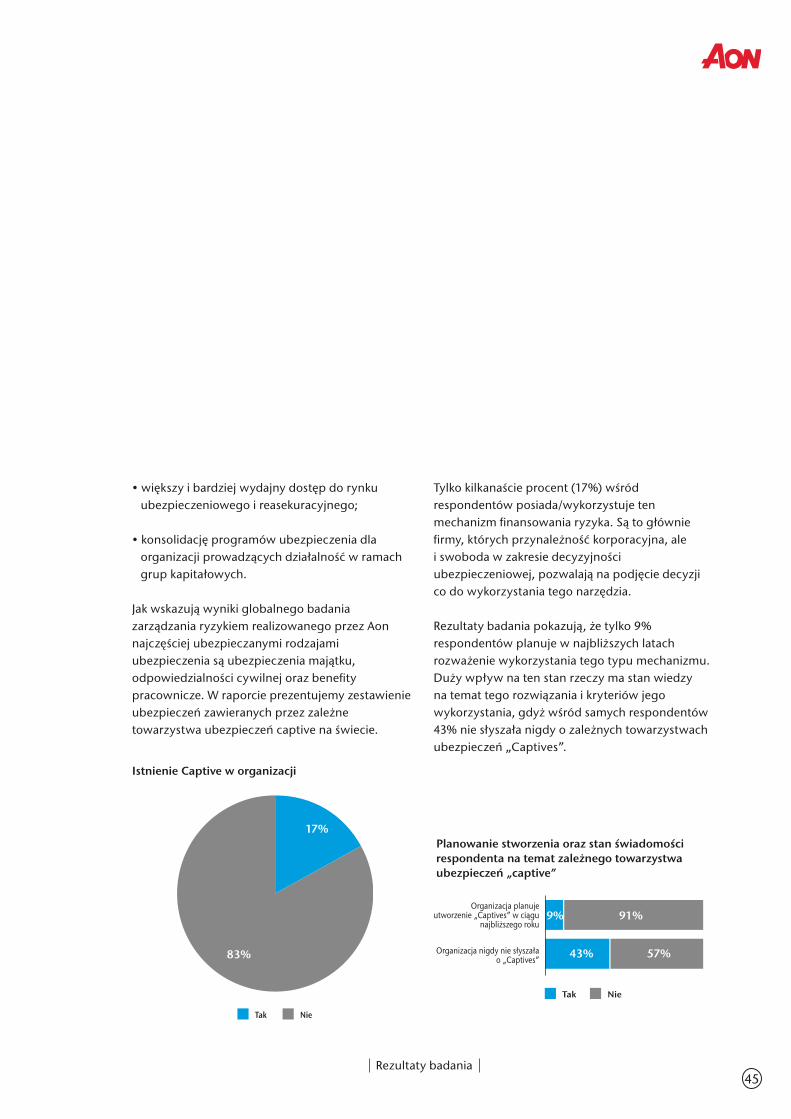

• 17% organizacji wykorzystuje/posiada zależne towarzystwo ubezpieczeniowe „Captive” do których należą głównie działające na polskim rynku korporacje międzynarodowe

• Ubezpieczenia mienia, odpowiedzialności cywilnej i pracownicze są najczęściej ubezpieczanymi ryzykami przez „Captive”

• Tylko 9% organizacji planuje wykorzystania „Captive” w najbliższej przyszłości

• 43% respondentów nigdy nie słyszała o możliwości wykorzystania „Captive”

„Captive” czyli „zależne towarzystwo ubezpieczeniowe” jest spółką celową przyjmującą do ubezpieczenia ryzyka swojego właściciela. Obecnie na świecie funkcjonuje ponad 5000 „Captivów” usytuowanych w takich lokalizacjach jak Bermudy, Kajmany, Guernsey, Luxemburg, Malta, Szwajcaria i inne.

Brak zrozumienia dla mechanizmu jakim jest „Captive” powoduje, iż jest on postrzegany w Polsce jako instrument dostępny i efektywny wyłącznie dla