Wiktor Zajkowski GAD - bankandcredit.nbp.pl · polegaj‹ca na wymianie mi«dzy bankami informacji...

108

Mija 10 lat dzia∏ania Zwiàzku Banków Polskich jako samorzàdowej organizacji sektora bankowego. Celem dzia∏ania Zwiàzku jest reprezentowanie banków na forum Sejmu, Rzàdu i NBP, zw∏aszcza poprzez uczestnictwo w pracach legislacyjnych dotyczàcych sektora bankowego. Drugim celem jest organizowanie wspó∏dzia∏ania banków na obszarach, gdzie wspó∏praca dominuje nad konkurencyjnoÊcià, zw∏aszcza w dziedzinie systemu p∏atniczego, wymiany informacji s∏u˝àcej ograniczaniu ryzyka, w szkoleniach, telekomunikacji. Obecnie warto podkreÊliç trzy zagadnienia, które wydajà si´ g∏ównymi wàtkami dzia∏alnoÊci Zwiàzku. Jako pierwsze trzeba wymieniç ochron´ tajemnicy bankowej. W ciàgu 10 lat dzia∏alnoÊci Zwiàzku - wbrew naszym staraniom - stale rozrasta∏a si´ lista instytucji majàcych dost´p do danych obj´tych tajemnicà bankowà. Szczególnie niepokoi nas ustawa o przeciwdzia∏aniu wprowadzaniu do obrotu finansowego Êrodków pochodzàcych z nielegalnych bàdê nieujawnionych êróde∏, wprowadzajàca nowe instytucje, których dost´p do danych nie jest obj´ty jakàkolwiek kontrolà. Przedmiotem dyskusji jest tak˝e sposób ochrony danych obj´tych tajemnicà bankowà, gdy czynnoÊci bankowe (bàdê ich cz´Êç) zlecane sà przez banki innym podmiotom (outsourcing). ˚ywo dyskutowana jest kwestia dost´pu inwestorów strategicznych do danych. Drugim g∏ównym tematem jest uruchamiane w∏aÊnie Biuro Informacji Kredytowej. Dzia∏alnoÊç Biura, polegajàca na wymianie mi´dzy bankami informacji o kredytobiorcach, powinna s∏u˝yç jednoczeÊnie bankom i klientom. Bankom, gdy˝ dzi´ki Biuru b´dà mog∏y lepiej kontrolowaç ryzyko kredytowe. Klientom, gdy˝ dzia∏alnoÊç Biura sprawi, ˝e wiarygodni klienci przestanà byç dla banków postaciami anonimowymi, dzi´ki czemu szybciej i taniej b´dà mogli uzyskaç kredyt. Trzecim zagadnieniem absorbujàcym Zwiàzek jest ustawodawstwo konsumenckie, którego wprowadzenie jest m.in. wywo∏ane koniecznoÊcià dostosowania si´ do norm unijnych, lecz nie tylko. Banki - jeÊli chcà byç traktowane jako instytucje zaufania publicznego - muszà prowadziç dialog z ruchem konsumenckim i eliminowaç ze swego dzia∏ania formy naruszajàce interes konsumentów. W pierwszej kolejnoÊci powinny zapewniç przejrzystoÊç swojej oferty oraz stworzyç (i stale aktualizowaç) list´ praktyk zakazanych. Andrzej Topiƒski Prezes Zwiàzku Banków Polskich 1 BANK I KREDYT marzec 2001 Od Redakcji Andrzej Topiƒski

Transcript of Wiktor Zajkowski GAD - bankandcredit.nbp.pl · polegaj‹ca na wymianie mi«dzy bankami informacji...

Mija 10 lat dzia∏ania Zwiàzku Banków Polskich jako samorzàdowej organizacji

sektora bankowego. Celem dzia∏ania Zwiàzku jest reprezentowanie banków na

forum Sejmu, Rzàdu i NBP, zw∏aszcza poprzez uczestnictwo w pracach

legislacyjnych dotyczàcych sektora bankowego. Drugim celem jest organizowanie

wspó∏dzia∏ania banków na obszarach, gdzie wspó∏praca dominuje nad

konkurencyjnoÊcià, zw∏aszcza w dziedzinie systemu p∏atniczego, wymiany

informacji s∏u˝àcej ograniczaniu ryzyka, w szkoleniach, telekomunikacji.

Obecnie warto podkreÊliç trzy zagadnienia, które wydajà si´ g∏ównymi

wàtkami dzia∏alnoÊci Zwiàzku.

Jako pierwsze trzeba wymieniç ochron´ tajemnicy bankowej. W ciàgu 10 lat

dzia∏alnoÊci Zwiàzku - wbrew naszym staraniom - stale rozrasta∏a si´ lista instytucji majàcych dost´p do danych

obj´tych tajemnicà bankowà. Szczególnie niepokoi nas ustawa o przeciwdzia∏aniu wprowadzaniu do obrotu

finansowego Êrodków pochodzàcych z nielegalnych bàdê nieujawnionych êróde∏, wprowadzajàca nowe

instytucje, których dost´p do danych nie jest obj´ty jakàkolwiek kontrolà. Przedmiotem dyskusji jest tak˝e

sposób ochrony danych obj´tych tajemnicà bankowà, gdy czynnoÊci bankowe (bàdê ich cz´Êç) zlecane sà przez

banki innym podmiotom (outsourcing). ˚ywo dyskutowana jest kwestia dost´pu inwestorów strategicznych do

danych.

Drugim g∏ównym tematem jest uruchamiane w∏aÊnie Biuro Informacji Kredytowej. Dzia∏alnoÊç Biura,

polegajàca na wymianie mi´dzy bankami informacji o kredytobiorcach, powinna s∏u˝yç jednoczeÊnie bankom i

klientom. Bankom, gdy˝ dzi´ki Biuru b´dà mog∏y lepiej kontrolowaç ryzyko kredytowe. Klientom, gdy˝

dzia∏alnoÊç Biura sprawi, ˝e wiarygodni klienci przestanà byç dla banków postaciami anonimowymi, dzi´ki

czemu szybciej i taniej b´dà mogli uzyskaç kredyt.

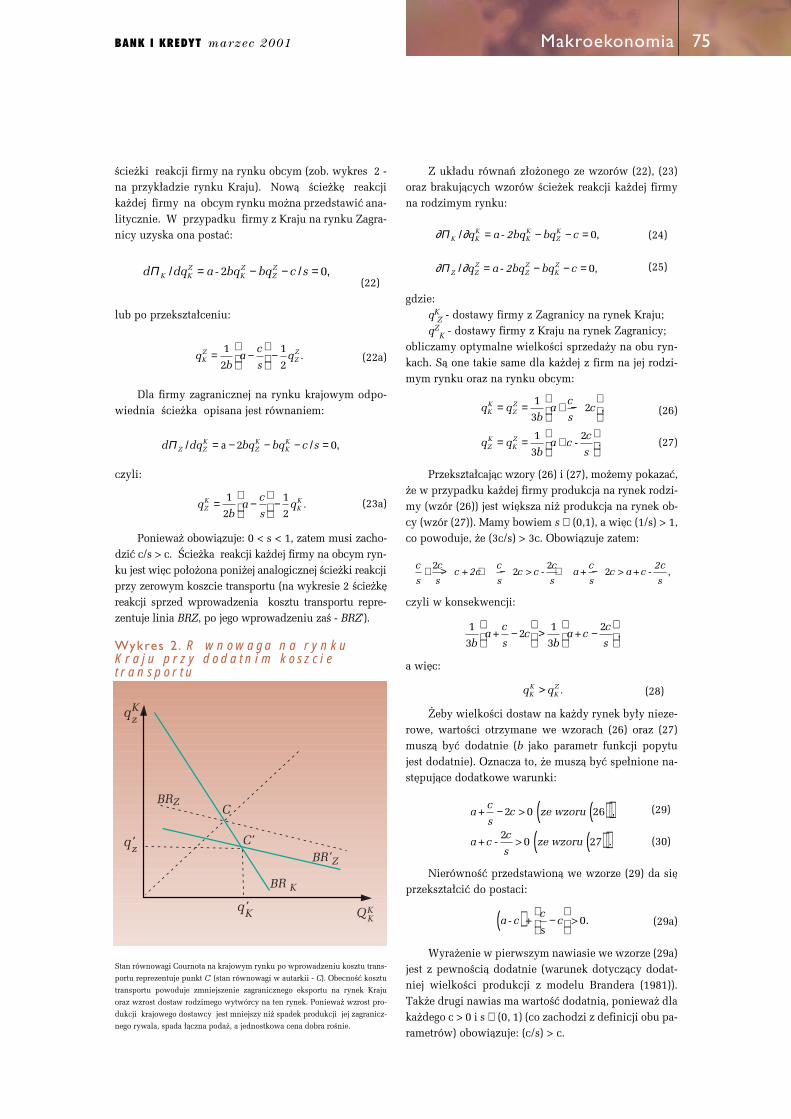

Trzecim zagadnieniem absorbujàcym Zwiàzek jest ustawodawstwo konsumenckie, którego wprowadzenie

jest m.in. wywo∏ane koniecznoÊcià dostosowania si´ do norm unijnych, lecz nie tylko. Banki - jeÊli chcà byç

traktowane jako instytucje zaufania publicznego - muszà prowadziç dialog z ruchem konsumenckim i

eliminowaç ze swego dzia∏ania formy naruszajàce interes konsumentów. W pierwszej kolejnoÊci powinny

zapewniç przejrzystoÊç swojej oferty oraz stworzyç (i stale aktualizowaç) list´ praktyk zakazanych.

Andrzej Topiƒski

Prezes Zwiàzku Banków Polskich

1BANK I KREDYT marzec 2001 Od Redakcji

Andrzej Topiƒski

Wiktor Zajkowski GAD

mar

zec

2001

BANK I KREDYTBANK I KREDYT

WydawcaNarodowy Bank Polski, 00-919 Warszawa, ulica Âwi´tokrzyska 11/21,

telefony 653 20 77 (redaktor naczelny), 653 23 35 (zast´pca redaktora naczelnego), 653 25 71 (sekretarz redakcji), fax 653 13 21http://www.nbp.pl

Ko leg ium Redakcy jnePiotr Boguszewski, El˝bieta CzarnyRyszard Czerniawski, Dariusz Daniluk,Ryszard Kokoszczyƒski, Karol LutkowskiZofia Musia∏ (zast´pca redaktora naczelnego), Bogus∏aw Pietrzak (redaktor naczelny)Danuta Stasiak - Lipowska Iwona Stefaniak (sekretarz redakcji)

Pro jek t i sk ∏adDOCTORAD

DrukDrukarnia NBP

Prenumerata„RUCH” SA - wp∏aty na prenumerat´ przyjmu-jà: jednostki kolporta˝owe w∏aÊciwe dla miej-sca zamieszkania lub siedziby prenumeratora

(dostawa w sposób uzgodniony). Wp∏atyprzyjmuje Oddzia∏ Krajowej Dystrybucji Prasy„RUCH“ SA na konto: Pekao SA IV O/Warszawa12401053-40060347-2700-401112-001 lubkasa Oddzia∏u. Cena prenumeraty ze zlece-niem dostawy za granic´ jest o 100% wy˝szaod krajowej. Zlecenia na prenumerat´ dewizo-wà, przyjmowane od osób zamieszka∏ych zagranicà, realizowane sà od dowolnego nume-ru w danym roku kalendarzowym. Wp∏aty sàprzyjmowane na okresy kwartalne w terminie:

do 5.12 - na I kw. nast´pnego roku, do 5.03 -na II kw.br., do 5.06 na III kw. br., do 5.09 naIV kw. br. Informacje o warunkach prenumera-ty w „RUCH” SA OKDP, 00-958 Warszawa, ul.Jana Kazimierza 31/33 mo˝na uzyskaç pod tel.532-87-31, 532-88-20.Prenumerata w∏asna i sprzeda˝ pojedynczychegzemplarzy: Narodowy Bank Polski - DepartamentKomunikacji Spo∏ecznej , 00-919 Warszawa, ulica Âwi´tokrzyska 11/21,

konto:

Centrala NBP - Departament

Operacyjno-Rachunkowy nr konta

NBP DOR 10100000-13-209-90

I pó∏r. 2001 r. - 72,00 z∏; 1 egz. - 12,00 z∏

II pó∏r. 2001 r. - 72,00 z∏; 1 egz. - 12,00 z∏

Redakcja zastrzega sobie prawo do skracania

i opracowywania redakcyjnego tekstów.

Artyku∏ów nie zamówionych nie zwracamy.

4 Micha∏ Brzoza-Brzezina, Jacek Kot∏owski Analiza zwiàzku mi´dzycenami i pieniàdzem w gospodarce polskiej na podstawie modelu Π∗

17 Anna Górska Aspekty prawne wprowadzenia i funkcjonowania euro

28 Ryszard Wierzba System gwarantowania depozytów bankowych we Francji

39 Ma∏gorzata Zaleska Zasady tworzenia rezerw na ryzyko bankowe wÊwietle postanowieƒ Komisji Nadzoru Bankowego

51 Krzysztof Jackowicz Pochodne instrumenty kredytowe (cz´Êç I)

64 Miros∏aw Dusza Problemy polskiego rynku kapita∏owego

70 El˝bieta Czarny, Agnieszka Rusinowska Handelwewnàtrzga∏´ziowy a oligopol Cournota

79 Wojciech Morawski Historia bankowoÊci centralnej Francja

89 Amir Fazlagiç Kapita∏ niematerialny

99 Recenzje: W∏odzimierz Wàsowski: Odsetki w banku rec. AdamSzafarczyk

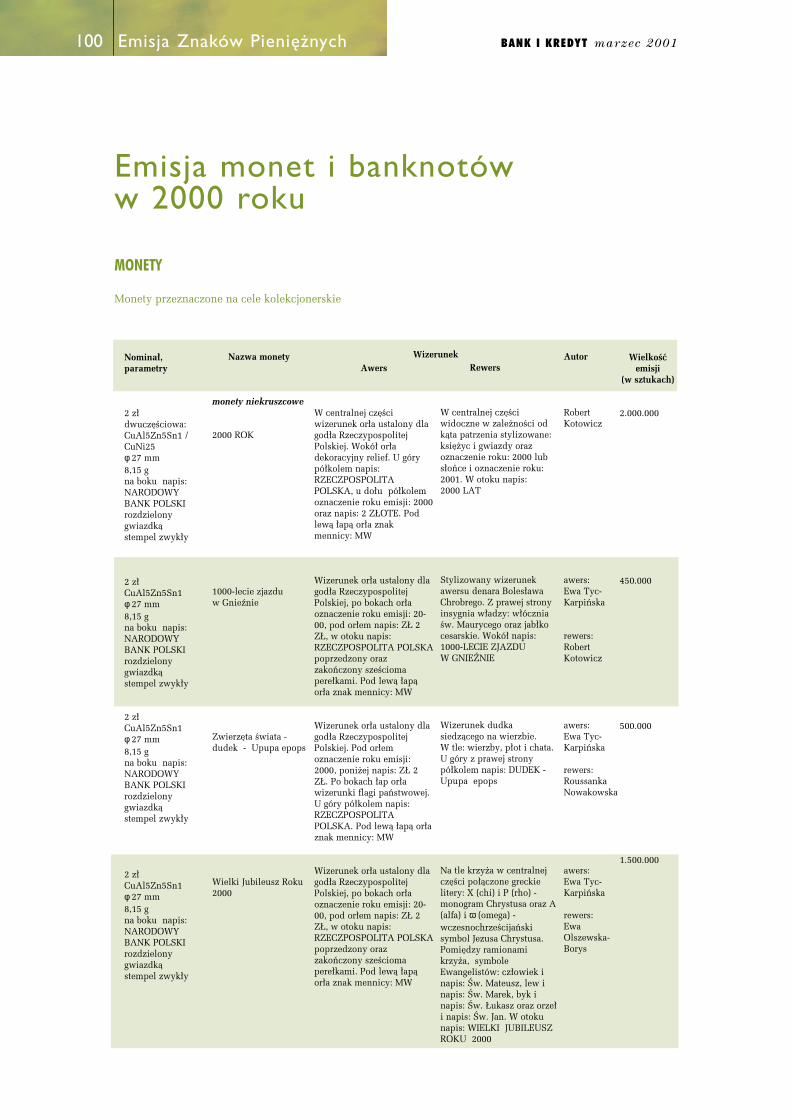

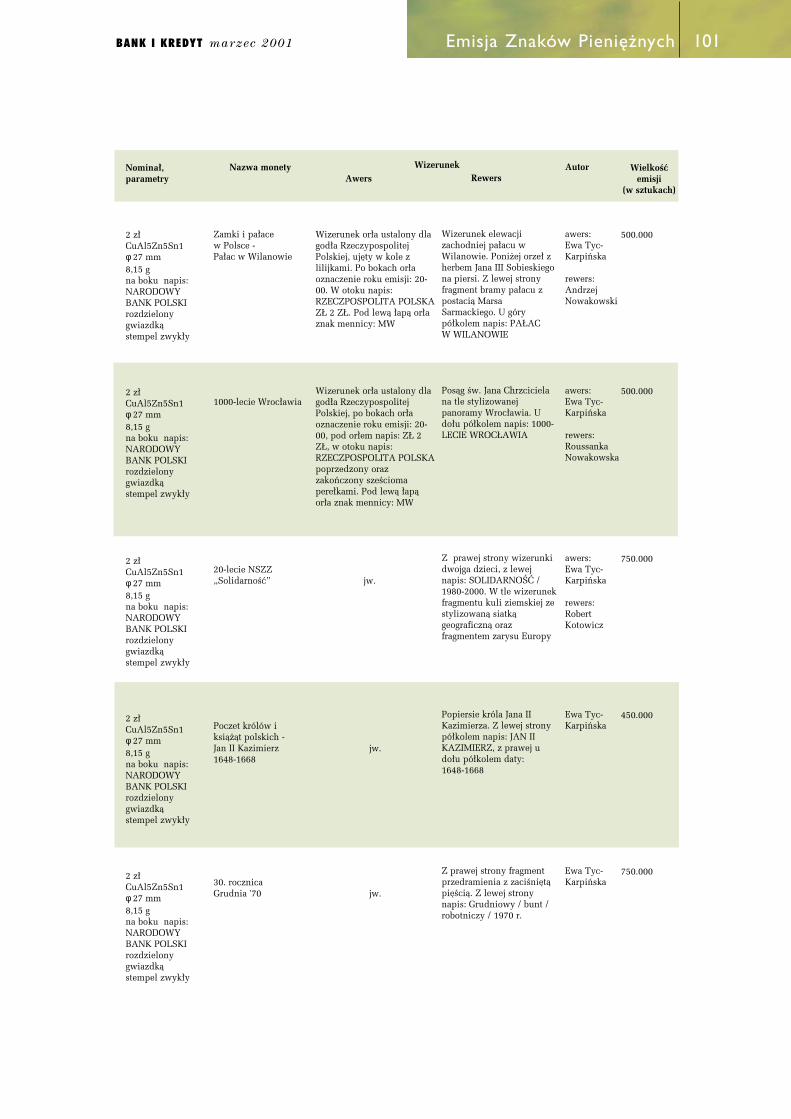

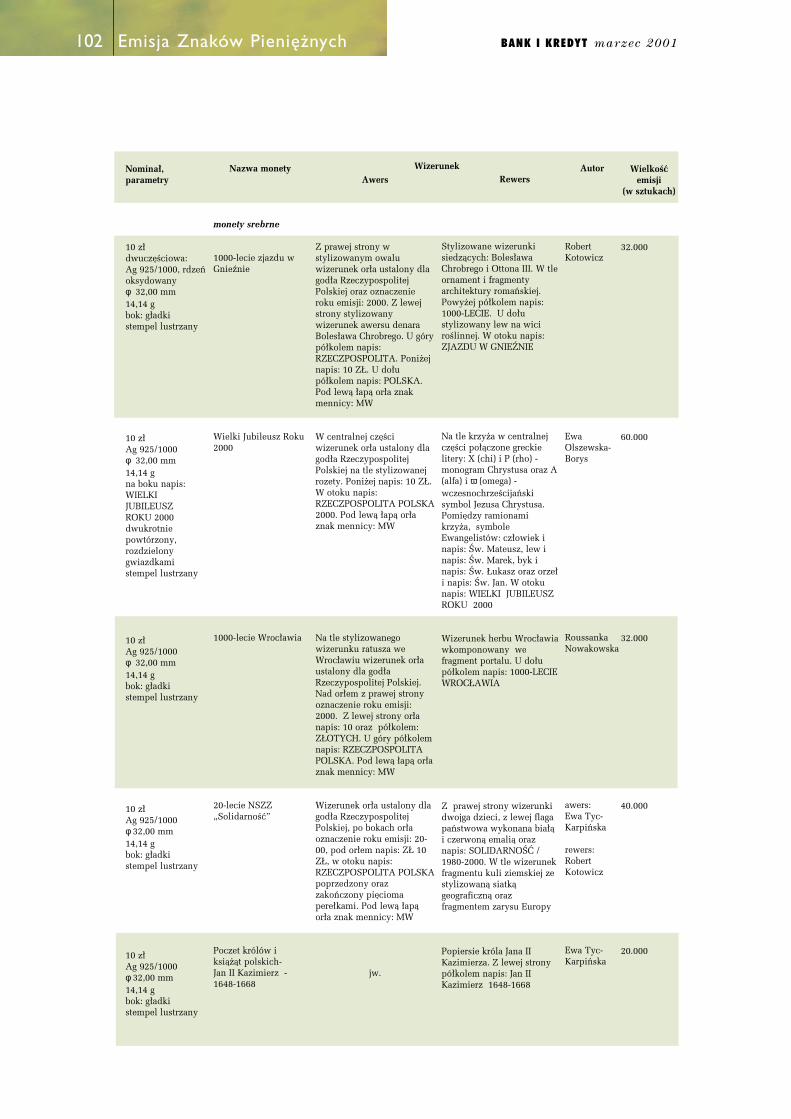

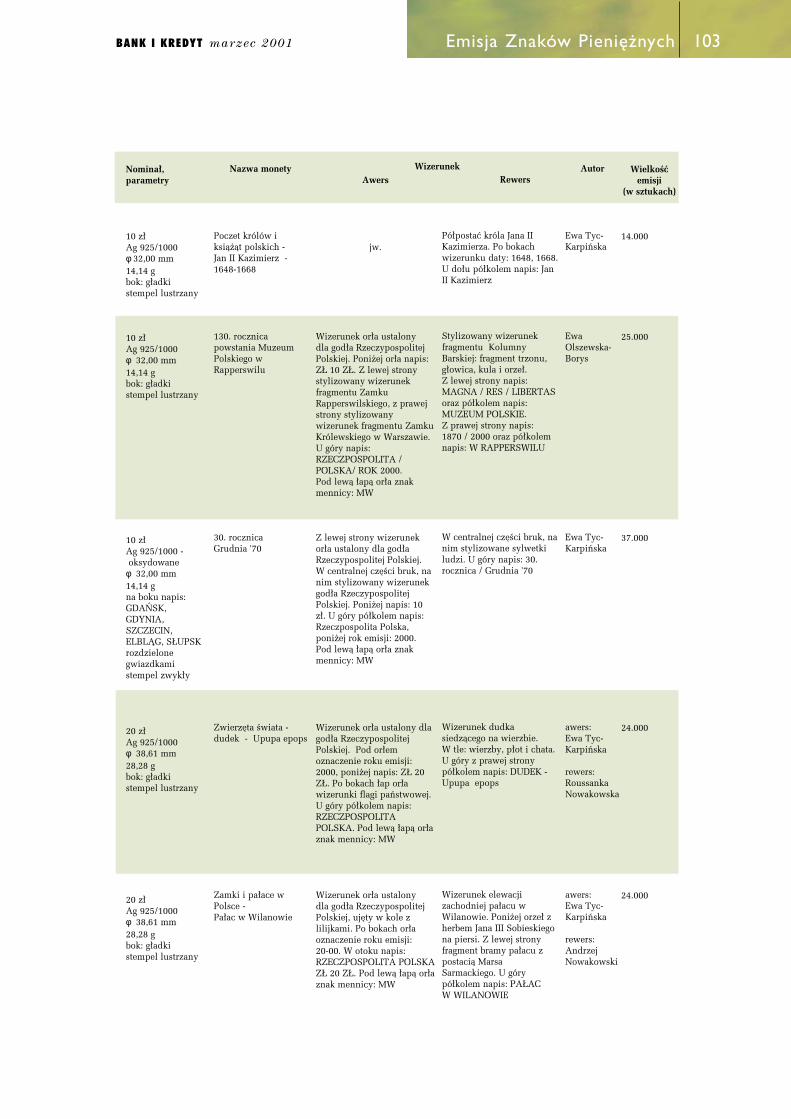

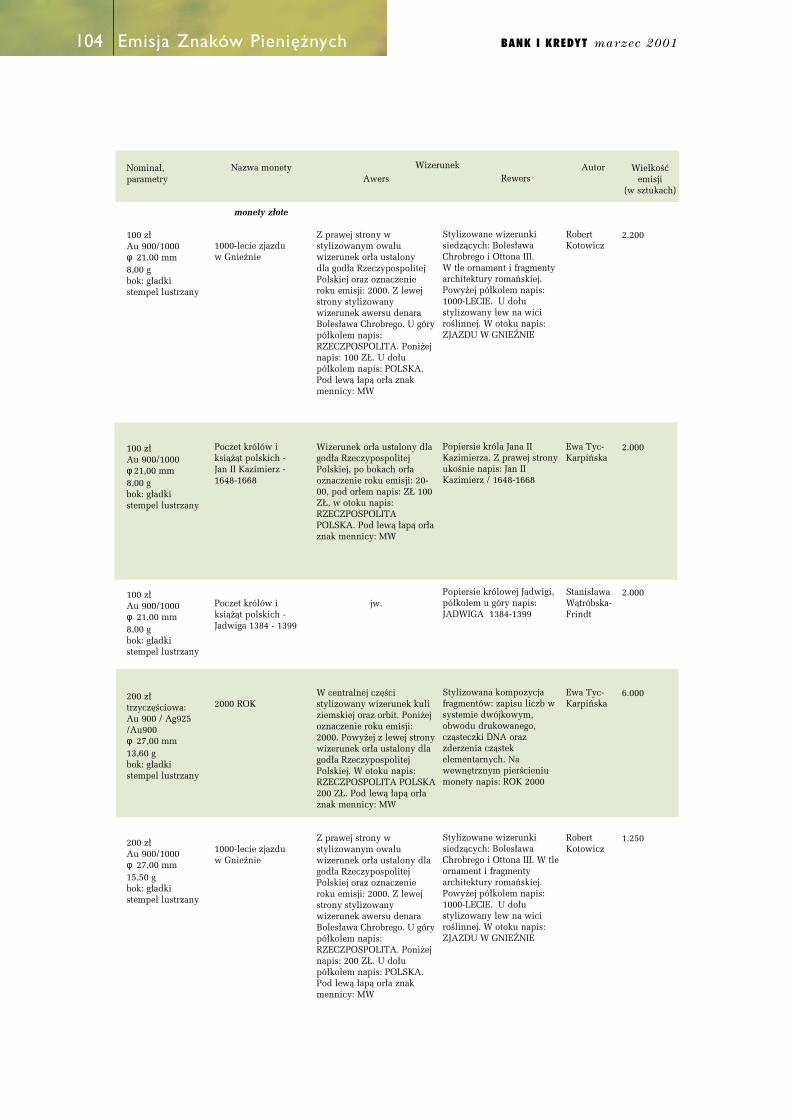

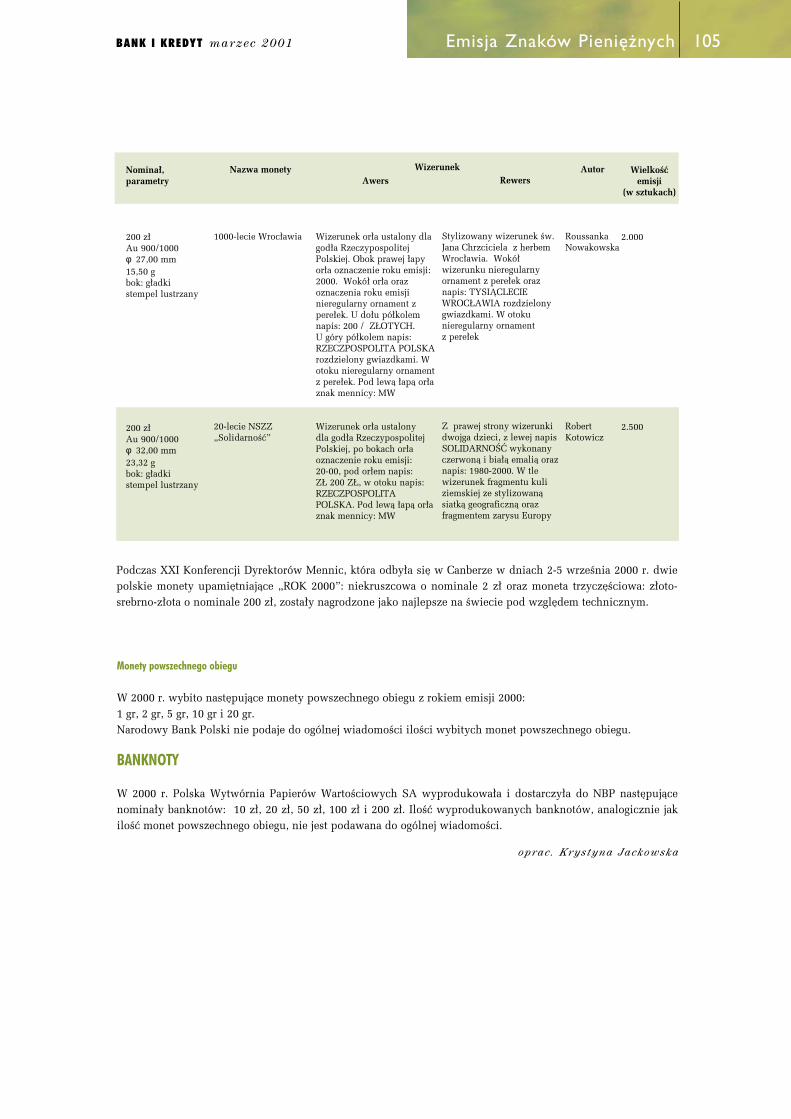

100 Emisja znaków pieni´˝nych

106 Summaries

ABC bankowe Tadeusz O∏dakowski System rozliczeƒ mi´dzybankowych -- Krajowa Izba Rozliczeniowa SA

ROK XXXI

Wst´p

Zwiàzek mi´dzy ogólnym poziomem cen a poda˝à pie-niàdza od dawna intrygowa∏ ekonomistów. PierwszeprzemyÊlenia na ten temat pochodzà ju˝ z XVI w. i spo-wodowane zosta∏y gwa∏townym wybuchem inflacjiw Europie, zwiàzanym z nap∏ywem znaczàcych iloÊci,pe∏niàcego wówczas funkcj´ p∏atniczà, srebra z kopalniÊwie˝o podbitej Ameryki. Szacunki procesów inflacyj-nych w wielu krajach wskazujà na wyst´powanie silnejzale˝noÊci mi´dzy poda˝à pieniàdza a poziomem cen.Jednak szczegó∏owa, wieloletnia analiza danych poka-zuje, ˝e prawid∏owoÊç ta obowiàzuje jedynie w d∏ugimokresie. Wp∏yw stóp procentowych, podatków, kursuwalutowego, zewn´trznych szoków poda˝owych czykrajowej presji p∏acowej powoduje, ˝e w krótkimi Êrednim okresie poziom cen mo˝e odbiegaç od swojejwartoÊci równowagi, wyznaczonej na podstawie anali-zy sytuacji monetarnej. Nale˝y jednak zauwa˝yç, ˝e je-Êli - pomimo wahaƒ - poziom cen w d∏ugim horyzoncieczasowym ÊciÊle wià˝e si´ z poda˝à pieniàdza, mo˝e tostanowiç znaczàce u∏atwienie dla banku centralnegow prowadzeniu polityki pieni´˝nej. Oznacza to bo-wiem, ˝e zmiany poda˝y pieniàdza sà istotnym wskaê-nikiem rzeczywistego stopnia restrykcyjnoÊci politykimonetarnej i tym samym u∏atwiajà prognozowanie roz-woju procesów inflacyjnych.

Banki centralne wykorzystujà wiedz´ o zale˝noÊcipomi´dzy poziomem cen a poda˝à pieniàdza dla sku-teczniejszej kontroli stopy inflacji. Jednak coraz szyb-

szy rozwój produktów bankowych w latach 80. zaczà∏powodowaç na tyle istotne i nieprzewidywalne waha-nia popytu na pieniàdz1, ˝e w ostatniej dekadzie stule-cia wiele banków centralnych formalnie zrezygnowa∏oz wykorzystywania agregatów monetarnych w politycepieni´˝nej i przesz∏o na strategi´ bezpoÊredniego celuinflacyjnego2. Nowa polityka oparta jest na wykorzysta-niu ró˝norodnych wskaêników, mogàcych pomócw prognozowaniu inflacji, na stabilizowaniu oczeki-waƒ inflacyjnych poprzez jasne okreÊlenie celu prowa-dzonej polityki oraz na wiarygodnych ekonometrycz-nych szacunkach zwiàzku mi´dzy stopà inflacji a krót-koterminowymi stopami procentowymi rynku pieni´˝-nego, którymi steruje bank centralny.

Jak wiadomo, równie˝ Narodowy Bank Polski zde-cydowa∏ si´ przejÊç na strategi´ bezpoÊredniego celu in-flacyjnego3 i od 1999 r. wyznacza stopy wzrostu agregatumonetarnego M2 wy∏àcznie jako wielkoÊci referencyjne.

Celem niniejszej pracy jest sprawdzenie, czy rze-czywiÊcie w latach 90. zwiàzek mi´dzy poda˝à pienià-

BANK I KREDYT marzec 20014 Polityka Pieni´˝na

Analiza zwiàzku mi´dzy cenami i pieniàdzem w gospodarce polskiejna podstawie modelu Π∗Micha∏ Brzoza-Brzezina, Jacek Kot ∏owski*

* Pragniemy podzi´kowaç osobom, których pomoc przyczyni∏a si´ do powsta-nia artyku∏u: B. Bezzubik, G. Mierzejewskiej, K. Strzale, E. M. Syczewskiej,J. Borowskiemu, M. Garbiczowi, R. Kokoszczyƒskiemu, Z. Polaƒskiemu, R. Sa-wiƒskiemu oraz P. Wysockiemu. JednoczeÊnie oczekujemy krytycznych uwag,które prosimy przekazywaç pocztà elektronicznà na adres:[email protected] lub [email protected]. 1 Mowa o popycie na pieniàdz mierzonym w niedoskona∏y sposób za pomocàstandardowych agregatów monetarnych. Uwaga niekoniecznie jednak dotyczypieniàdza, rozumianego jako wiàzka us∏ug.2 Szerzej o koncepcji bezpoÊredniego sterowania inflacyjnego piszàB. Bernanke i in. (1999)3 Por. RPP (1998).

W ramach przekszta∏conej do postaci przyrostowej wersji modelu „P-star”, autorzy zbadali, czyw Polsce w latach 1993-2000 poziom cen i poda˝ pieniàdza znajdowa∏y si´ w staniezrównowa˝onego wzrostu. Na podstawie analizy kointegracji wybrane zosta∏y kombinacje ró˝nychagregatów monetarnych i miar inflacji, w najlepszy sposób opisujàce zwiàzek mi´dzy pieniàdzemi cenami w Polsce. Wyestymowane za pomocà procedury Johansena równania kointegrujàce po-zwalajà na budow´ modeli korekty b∏´dem i na oszacowanie wp∏ywu powsta∏ej luki cenowej naprocesy inflacyjne. Otrzymane wyniki wskazujà na doÊç silnà zale˝noÊç mi´dzy agregatem M1a ró˝nymi miarami inflacji. Zaskakujàcy natomiast jest stosunkowo s∏aby zwiàzek mi´dzy stopàinflacji a wykorzystywanà w latach 90. w roli podpory polityki pieni´˝nej NBP poda˝à pieniàdzaogó∏em (M2).

dza a cenami by∏ w Polsce na tyle stabilny i przewidy-walny, ˝e umo˝liwia∏ wykorzystanie agregatów pie-ni´˝nych dla wsparcia polityki pieni´˝nej. Interesujàcawydaje si´ równie˝ odpowiedê na pytanie, który z pod-stawowych agregatów pieni´˝nych w najwi´kszymstopniu nadaje si´ do budowy monetarnego modeluinflacji. W ramach zmodyfikowanego na u˝ytek niniej-szej pracy modelu P* autorzy zbadali, czy w badanymokresie poziom cen i poda˝ pieniàdza pozostawa∏y wstanie zrównowa˝onego wzrostu.

Modele teoretyczne

W ramach analizy teoretycznej zaprezentowane zosta-nà dwa modele. Punktem wyjÊcia b´dzie znany z litera-tury model „P-star”. Nast´pnie model zostanie prze-kszta∏cony do bardziej odpowiadajàcej specyfice pol-skich danych postaci przyrostów. T´ wersj´ modelu au-torzy zdecydowali si´ nazwaç „Π-star”.

Model P*

Istota modelu zbudowanego pod koniec lat 80. przezpracowników amerykaƒskiej Rezerwy Federalnej4 po-lega na oszacowaniu teoretycznego, zwiàzanego z po-da˝à pieniàdza poziomu cen (P*) i zbadaniu, czy pozo-staje on w d∏ugookresowej relacji z poziomem cen, któ-ry rzeczywiÊcie wyst´powa∏ w gospodarce. PunktemwyjÊcia w modelu jest równanie iloÊciowej teorii pie-niàdza, zapisane przez I. Fishera (1911):

(1)

gdzie: M - poda˝ pieniàdza, V - szybkoÊç obiegu pieniàdza,P - ogólny poziom cen, T - wolumen wszystkich transakcji dokonanych

w danym okresie w gospodarce. Poniewa˝ trzy spoÊród wymienionych wielkoÊci

sà bezpoÊrednio mierzalne (T zosta∏o z czasem zastà-pione przez Y, oznaczajàcy dochód narodowy), formal-nie to˝samoÊç mo˝e zostaç wykorzystana wy∏àcznie doobliczenia pozosta∏ej wielkoÊci, czyli szybkoÊci obiegupieniàdza.

Szersze wykorzystanie równania (1) mo˝liwe jestdzi´ki poczynieniu pewnego za∏o˝enia. Przyjmujàc, ˝eszybkoÊç obiegu pieniàdza jest w d∏ugim okresie sta∏alub ˝e jest funkcjà innych zmiennych, takich jak PKBczy stopy procentowe, mo˝na otrzymaç bezpoÊrednizwiàzek mi´dzy poda˝à pieniàdza a ogólnym pozio-mem cen5. W ten sposób mo˝na obliczyç poziom cen,

który powinien obowiàzywaç w danym momencie,gdyby nie wspomniane ju˝ wczeÊniej krótkookresowezak∏ócenia. Tak jak w pracy Hallmana, Portera i Smalla(1991), poziom ten zosta∏ oznaczony przez P* i zdefi-niowany nast´pujàco:

(2)

gdzie V* oznacza d∏ugookresowy poziom równowagiszybkoÊci obiegu pieniàdza, Y* zaÊ potencjalny poziomprodukcji. Z konstrukcji równaƒ (1) oraz (2) widaç, ˝ekrótkookresowe zak∏ócenia równowagi w modelu b´dàsi´ objawia∏y odchyleniem albo poziomu produkcji odpotencja∏u gospodarczego, albo szybkoÊci obiegu od jejwartoÊci d∏ugookresowej, co odpowiada przejÊciowymzak∏óceniom popytu na pieniàdz6. Opisane zale˝noÊciwidaç najwyraêniej po podstawieniu za M z równania(1) do (2), zastàpieniu T przez Y i uporzàdkowaniu:

(3)

W ca∏ym artykule ma∏ymi literami oznaczane b´dànaturalne logarytmy zmiennych.

Je˝eli poziom cen p przekracza poziom równowagip* zwiàzany z rozwojem agregatu pieni´˝nego, oznacza toalbo spychanie produkcji poni˝ej poziomu potencjalnego,albo doprowadzenie szybkoÊci obiegu v do poziomu prze-kraczajàcego poziom d∏ugookresowy v*. W pierwszymprzypadku powrót do poziomu równowagi nastàpi po-przez dostosowania na rynku pracy, co zwiàzane b´dzieze spadkiem dynamiki p∏ac i w rezultacie spadkiem stopyinflacji7. W drugim przypadku do dostosowaƒ dojdzie narynku pieniàdza, gdzie nastàpi wzrost popytu na pieniàdz(czyli spadek v) i - co za tym idzie - spadek inflacji8.

Opisane w∏aÊciwoÊci sprawiajà, ̋ e ró˝nica p* - p mo-˝e byç traktowana jako wskaênik potencja∏u inflacyj-nego gospodarki. Je˝eli bowiem rzeczywisty poziomcen p oraz obliczony poziom teoretyczny p* pozosta-jà ze sobà w d∏ugookresowej relacji, to luka mi´dzy ty-mi zmiennymi b´dzie mia∏a w∏asnoÊci prognostyczne.Je˝eli np. w danym momencie teoretyczny poziomcen b´dzie przekracza∏ poziom rejestrowany rzeczy-wiÊcie, to b´dziemy oczekiwali powrotu uk∏adu dopo∏o˝enia równowagi, co musi si´ dokonaç poprzezprzyspieszenie inflacji. W przeciwnym przypadku,utrzymywanie si´ cen na poziomie przewy˝szajàcymrównowag´ monetarnà oznaczaç b´dzie spadek stopyinflacji, tak aby mog∏o nastàpiç domkni´cie luki ceno-wej.

5BANK I KREDYT marzec 2001 Polityka Pieni´˝na

4 J. Hallman, R. Porter, D. Small (1991) oraz Deutsche Bundesbank (1992).5 Szerzej o iloÊciowej teorii pieniàdza piszà m.in. D. Duwendag i in. (1995).

6 Zwiàzek szybkoÊci obiegu pieniàdza i realnego popytu na pieniàdz mo˝naotrzymaç na podstawie równaƒ (8) i (9):7 Pe∏en opis modelu AD-AS mo˝na znaleêç m.in. w podr´czniku J. Sachs, F.Laraine (1993).8 Model rynku pieniàdza rozwija R. Barro (1997).

M V P T⋅ ≡ ⋅ ,

PM V

Y∗

∗

∗≡ ⋅

p p y y v v− ≡ −( ) + −( )∗ ∗ ∗

Model Π*

BezpoÊrednia estymacja P* na podstawie równania (2)jest jednak problematyczna9. Podstawowà trudnoÊç sta-nowi silna sezonowoÊç, ujawniajàca si´ w wi´kszoÊciszeregów. Poniewa˝ usuwanie sezonowoÊci za pomocàpopularnych narz´dzi typu ARIMA X-11 zawsze obcià-˝one jest pewnà uznaniowoÊcià, autorzy zdecydowalisi´ na przekszta∏cenie modelu, nie zmieniajàce zasad-niczo jego charakteru, za to pozwalajàce uniknàç wspo-mnianego wy˝ej problemu. Zastosowane przekszta∏ce-nie polega na doprowadzeniu modelu do postaci przy-rostowej. Oznaczajàc stop´ inflacji przez Π, mo˝na na-zwaç model „Π-star”. Taka postaç modelu ma równie˝t´ zalet´, ˝e w wi´kszym stopniu odpowiada sposobo-wi prowadzenia polityki pieni´˝nej przez w∏adze mo-netarne. Banki centralne wyznaczajà bowiem cele poli-tyki pieni´˝nej jako stop´ inflacji, a nie jako poziomcen w gospodarce.

Równanie wymiany (1) mo˝na zapisaç w postacilogarytmicznej:

(4)

by nast´pnie, dzia∏ajàc obustronnie operatorem przyro-stów, otrzymaç:

(5)

przy czym ∆4x oznacza czwarty przyrost zmiennej x, cow przypadku zmiennych zlogarytmowanych odpowia-da stopie wzrostu zmiennej X. Dla danych kwartalnychrównanie (5) zawiera wi´c roczne stopy wzrostu zmien-nych P, M, V oraz Y. W szczególnoÊci przyrost zmien-nej p b´dzie równy rocznej stopie inflacji. Oznaczajàcgwiazdkà d∏ugookresowe wartoÊci równowagi, mo˝nazdefiniowaç Π* analogicznie do równania (2):

(6)

i otrzymaç po podstawieniu za ∆4m z równania (5) do(6) i po uporzàdkowaniu:

(7)

Równanie (7), podobnie jak równanie (3), pozwalaokreÊliç przyczyny presji inflacyjnej (bàdê deflacyjnej)w gospodarce. Je˝eli np. stopa inflacji znajduje si´ po-wy˝ej swojego, wyznaczonego czynnikami monetarny-mi, poziomu, to stoi za tym jeden z dwóch czynników.Albo stopa wzrostu faktycznej szybkoÊci obiegu pienià-

dza przewy˝sza swà teoretycznà wartoÊç równowagi(a zatem stopa wzrostu popytu na pieniàdz znajduje si´poni˝ej poziomu równowagi), albo stopa wzrostu PKBspychana jest poni˝ej potencja∏u poda˝owego gospo-darki. Powrót inflacji do stanu równowagi monetarnejnast´puje, tak jak poprzednio, poprzez zmian´ popytuna pieniàdz lub przez dostosowania na rynku pracy.

Do obliczenia Π* niezb´dne b´dà czwarte przyro-sty potencja∏u produkcyjnego oraz szybkoÊci obiegu.Estymacja potencja∏u produkcyjnego zostanie opisanaw empirycznej cz´Êci opracowania, w tym miejscu na-tomiast autorzy wyprowadzili wzór na d∏ugookresowàszybkoÊç obiegu pieniàdza. W tym celu zapisana zosta-∏a funkcja d∏ugookresowego, realnego popytu na pie-niàdz wzgl´dem realnego dochodu:

(8)

przy czym α, β, ψ oznaczajà sta∏e, a t - trend czasowy. Au-torzy zdecydowali si´, na podobieƒstwo funkcji produkcjiCobba-Douglasa, wprowadziç do równania popytu na pie-niàdz dodatkowy czynnik exp (ψ . t), obrazujàcy w tymprzypadku rozwój innowacji finansowych, które w ostat-nich latach znaczàco wp∏ywa∏y na zmiany popytu na pie-niàdz. Szybki rozwój instrumentów rynku finansowegozaciera∏ bowiem ró˝nice mi´dzy aktywami, zwi´kszajàc∏atwoÊç zamiany instrumentów wchodzàcych w sk∏ad po-da˝y pieniàdza (np. depozytów na ˝àdanie) na instrumen-ty „niemonetarne”, takie jak bony skarbowe, i destabilizu-jàc tradycyjne równania popytu na pieniàdz. Po podsta-wieniu do równania (2) i uporzàdkowaniu otrzymujemy:

(9)

Po zlogarytmowaniu, obliczeniu czwartych przy-rostów i podstawieniu do równania (6) otrzymamy:

(10)

gdzie: v0 ≡ -4ψNa podstawie tego równania mo˝na obliczyç poziom

równowagi dla stopy inflacji. Je˝eli hipoteza o stabilnymzwiàzku Π i Π* jest s∏uszna, zmienne te powinny byç sko-integrowane, co oznacza, ˝e sk∏adnik losowy ηt równaniaΠ*t = Πt +ηt powinien byç stacjonarny.

W sensie ekonomicznym kointegracja Π i Π* b´-dzie Êwiadczy∏a o Êcis∏ym zwiàzku obu zmiennych, cooznacza, ˝e P i P* b´dà znajdowa∏y si´ w stanie zrów-nowa˝onego wzrostu10. Je˝eli w danym okresie d∏ugo-

BANK I KREDYT marzec 20016 Polityka Pieni´˝na

9 Analiz´ kointegracji, zbli˝onà do koncepcji P*, przeprowadzili B. K∏os i M.Stamirowski (1999). Zob. równie˝ RPP (2000), s. 161-165.

10 Dokonane przez autorów przekszta∏cenie modelu do postaci przyrostowejsprawia, ˝e nie mo˝na ju˝ mówiç o relacji d∏ugookresowej równowagi mi´dzyzmiennymi, a jedynie o ich pozostawaniu w stanie zrównowa˝onego wzrostu.

p m v y− = − ,

M

PY exp t*

D

∗,= ⋅ ⋅ ⋅( )α ψβ

V Y exp - t∗ ∗= ⋅ ( ) ⋅ ⋅( )−1 1

αψ

β

Π ∆ ∆∗ ∗,= + −v m y0 4 4β

∆ ∆ ∆ ∆4 4 4 4p m v y− = − ,

Π ∆ ∆ ∆ ∆∗ ≡ − = −4 4 4 4p m v y* * *

Π Π ∆ ∆ ∆ ∆− ≡ −( ) −( )∗ .4 4 4 4v v + y y* *

okresowy poziom równowagi Π* przekroczy rzeczywi-stà stop´ inflacji, b´dzie mo˝na oczekiwaç nasileniaprocesów inflacyjnych w najbli˝szym czasie, tak abyluka inflacyjna mog∏a zostaç domkni´ta. Dzi´ki w∏asno-Êci kointegracji Π* - Π mo˝na b´dzie traktowaç jakomiernik potencja∏u inflacyjnego gospodarki, a tym sa-mym jako wyprzedzajàcy wskaênik samej inflacji.

Szczegó∏owa analiza kointegracji wyestymowa-nych miar Π* z rzeczywistym poziomem inflacji orazpróba zbudowania odpowiednich równaƒ korekty b∏´-dem zostanà przedstawione w dalszej cz´Êci pracy.

Wyniki empiryczne11

W cz´Êci empirycznej autorzy wykorzystali wiele na-rz´dzi ekonometrycznych z zakresu analizy szeregówczasowych, których teoretyczne podstawy zosta∏yprzedstawione w Aneksie 1 do niniejszej pracy.

Przedmiotem analizy jest poszukiwaniestabilnej zale˝noÊci mi´dzy rzeczywistà stopà wzro-stu cen a stopà wzrostu cen wynikajàcà z modelu „Π-star” w gospodarce polskiej lat 90. Stop´ wzrostu cen,zdefiniowanà zgodnie z koncepcjà „Π-star”, mo˝na za-pisaç w postaci równania (10), a jej odchylenie od rze-czywistej stopy wzrostu cen jako:

(11)

Ze wzgl´du na istnienie ró˝nych definicji poda˝ypieniàdza autorzy zdecydowali si´ skonstruowaç mo-dele wykorzystujàce ró˝ne agregaty pieni´˝ne: M1, M2oraz MD12. Równie˝ poj´cie przeci´tnego poziomu cenw gospodarce nie jest zdefiniowane jednoznacznie.Wskaênikami odzwierciedlajàcymi zmiany Êredniegopoziomu cen w gospodarce mogà byç: deflator PKB(zmienna DEF), wskaênik cen produkcji sprzedanejprzemys∏u (PPI), wskaênik cen towarów i us∏ug kon-sumpcyjnych (CPI) oraz wskaênik tzw. inflacji bazowej,rozwa˝anej tu jako wskaênik cen towarów i us∏ug kon-sumpcyjnych z wy∏àczeniem cen regulowanych(zmienna CORE).

Do analizy empirycznej wykorzystane zosta∏y danekwartalne za okres I kwarta∏ 1993 r. - II kwarta∏ 2000 r.PKB w cenach sta∏ych obliczono na podstawie danychGUS (lata 1994-2000) oraz szacunków Instytutu Badaƒnad Gospodarkà Rynkowà (1993 r.). PKB w cenach bie-˝àcych oraz indeks cen konsumpcyjnych i indeks cen

produkcji sprzedanej przemys∏u pochodzà z GUS, zaÊmiara inflacji bazowej oraz agregaty pieni´˝ne M1, M2i MD z Narodowego Banku Polskiego.

Wobec braku statystyk, obrazujàcych wielkoÊç po-tencja∏u produkcyjnego gospodarki, autorzy zdecydo-wali si´ dokonaç pewnego uproszczenia i za stop´wzrostu potencja∏u produkcyjnego gospodarki przyj´liwyg∏adzonà wyk∏adniczo stop´ wzrostu realnego PKB(zmienna Y*).

Autorzy zdecydowali si´ zatem zbadaç 12 ró˝nychkombinacji zmiennych, uwzgl´dniajàc wspomnianewy˝ej 3 ró˝ne definicje poda˝y pieniàdza i 4 ró˝ne de-finicje zmian Êredniego poziomu cen.

Metoda Engle'a - Grangera

W pierwszej kolejnoÊci autorzy zbadali stopieƒ zin-tegrowania zmiennych wykorzystanych w modelu.Wyniki rozszerzonego testu Dickeya - Fullera (ADF)oraz testu Phillipsa - Perrona (PP)13 wskazujà, ˝eprzy poziomie istotnoÊci równym 5%, wszystkie 12zmiennych mo˝na uznaç za zintegrowane w stopniupierwszym.

Znajàc stopieƒ zintegrowania zmiennych, autorzymogli przystàpiç do testowania kointegracji za pomocàmetody zaproponowanej przez Engle'a i Grangera.W pierwszym etapie dwustopniowej procedury En-gle'a - Grangera dla ka˝dego zbioru zmiennych wyesty-mowano za pomocà KMNK równanie o postaci:

∆4pt = v0 + ∆4mt - β ∆4y*t

+ ηt

(12)

uzyskujàc oszacowania parametrów v0 oraz β. Na podsta-wie reszt obliczonych dla oszacowanych modeli, autorzywyznaczyli równie˝ kointegracyjne statystyki Durbina -Watsona (CIDW), b´dàce wskazówkà na temat obecnoÊcirelacji kointegrujàcej mi´dzy zmiennymi. Szczegó∏owewyniki estymacji zosta∏y zebrane w tabeli 1.

Porównanie wartoÊci CIDW ze wspó∏czynnikamideterminacji R2 wyznaczonymi dla oszacowanych re-gresji (12) pozwala wnioskowaç, ˝e hipoteza o obecno-Êci kointegracji mo˝e byç fa∏szywa w przypadku mode-li ze zmiennymi ∆4m2 i ∆4cpi, ∆4m2 i ∆4ppi, ∆4m2i ∆4core. Warto zwróciç uwag´, ˝e wszystkie te modelezawierajà agregat M2. W przypadku pozosta∏ych mode-li kointegracja mo˝e wyst´powaç.

W drugim etapie procedury Engle'a - Grangera au-torzy za pomocà testów Dickeya - Fullera i Phillipsa -Perrona weryfikowali hipotez´ o stacjonarnoÊci resztuzyskanych z modelu (12)14.

7BANK I KREDYT marzec 2001 Polityka Pieni´˝na

η βt p - v= − +∆ ∆ ∆4 0 4 4m y∗.

11 Ze wzgl´du na koniecznoÊç ograniczenia obj´toÊci niniejszego opracowa-nia autorzy przedstawili jedynie najbardziej istotne rezultaty. Szczegó∏owewyniki obliczeƒ autorzy sà gotowi udost´pniç na ˝yczenie Czytelnika.12 M1 obejmuje gotówk´ w obiegu i depozyty na ˝àdanie, M2 (poda˝ pieniàdzaogó∏em) dodatkowo zawiera depozyty terminowe i zablokowane, MD (poda˝ pie-niàdza krajowego) sk∏ada si´ z gotówki w obiegu oraz depozytów z∏otowych osóbprywatnych i podmiotów gospodarczych. Por. „Biuletyn Informacyjny NBP”.

13 WartoÊci krytyczne testów ADF i PP zaczerpni´te zosta∏y z: R. Davidson, J.MacKinnon: Estimation and Inference in Econometrics. Oxford 1993 OxfordUniversity Press, Tab. 20.2.14 WartoÊci krytyczne testów kointegracji ADF i PP zaczerpni´to z: W. Cha-remza, D. Deadman: Nowa Ekonometria. Warszawa 1997 PWE, Tab. 2.

Wyniki uzyskane przy zastosowaniu metody En-gle'a - Grangera pozwalajà wnioskowaç, ˝e zale˝noÊçkointegrujàca wyst´puje jedynie w przypadku agregatuMD i cen reprezentowanych przez zmienne CPI, PPIi CORE (wed∏ug wskazaƒ testu ADF). Warto zauwa˝yç,˝e w przypadku kombinacji zmiennych, dla których ko-integracja nie zosta∏a potwierdzona, wartoÊci statystykADF i PP sà w wielu przypadkach niewiele wi´ksze ododpowiednich wartoÊci krytycznych. Ten fakt oraz nie-jednoznaczne wskazania procedury Engle'a - Grangerasprawi∏y, ˝e niezb´dne sta∏o si´ zastosowanie niecobardziej zaawansowanego narz´dzia do analizy kointe-gracji, jakim jest metoda Johansena.

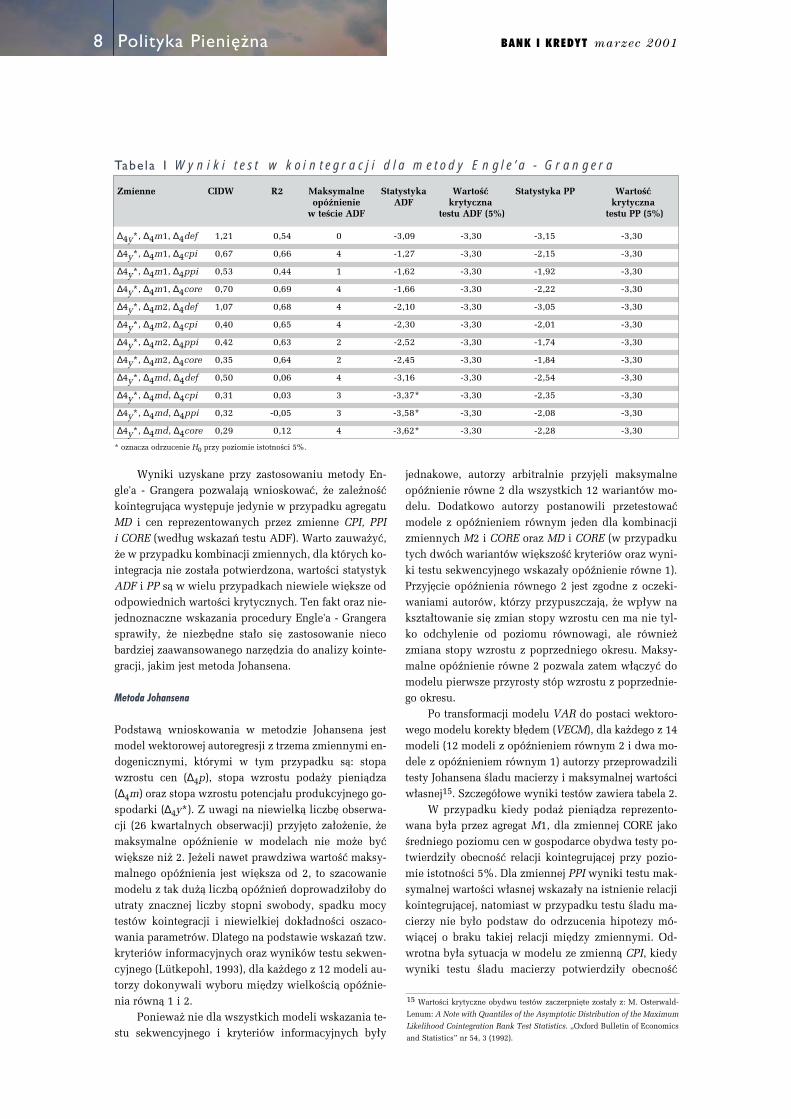

Metoda Johansena

Podstawà wnioskowania w metodzie Johansena jestmodel wektorowej autoregresji z trzema zmiennymi en-dogenicznymi, którymi w tym przypadku sà: stopawzrostu cen (∆4p), stopa wzrostu poda˝y pieniàdza(∆4m) oraz stopa wzrostu potencja∏u produkcyjnego go-spodarki (∆4y*). Z uwagi na niewielkà liczb´ obserwa-cji (26 kwartalnych obserwacji) przyj´to za∏o˝enie, ˝emaksymalne opóênienie w modelach nie mo˝e byçwi´ksze ni˝ 2. Je˝eli nawet prawdziwa wartoÊç maksy-malnego opóênienia jest wi´ksza od 2, to szacowaniemodelu z tak du˝à liczbà opóênieƒ doprowadzi∏oby doutraty znacznej liczby stopni swobody, spadku mocytestów kointegracji i niewielkiej dok∏adnoÊci oszaco-wania parametrów. Dlatego na podstawie wskazaƒ tzw.kryteriów informacyjnych oraz wyników testu sekwen-cyjnego (Lütkepohl, 1993), dla ka˝dego z 12 modeli au-torzy dokonywali wyboru mi´dzy wielkoÊcià opóênie-nia równà 1 i 2.

Poniewa˝ nie dla wszystkich modeli wskazania te-stu sekwencyjnego i kryteriów informacyjnych by∏y

jednakowe, autorzy arbitralnie przyj´li maksymalneopóênienie równe 2 dla wszystkich 12 wariantów mo-delu. Dodatkowo autorzy postanowili przetestowaçmodele z opóênieniem równym jeden dla kombinacjizmiennych M2 i CORE oraz MD i CORE (w przypadkutych dwóch wariantów wi´kszoÊç kryteriów oraz wyni-ki testu sekwencyjnego wskaza∏y opóênienie równe 1).Przyj´cie opóênienia równego 2 jest zgodne z oczeki-waniami autorów, którzy przypuszczajà, ˝e wp∏yw nakszta∏towanie si´ zmian stopy wzrostu cen ma nie tyl-ko odchylenie od poziomu równowagi, ale równie˝zmiana stopy wzrostu z poprzedniego okresu. Maksy-malne opóênienie równe 2 pozwala zatem w∏àczyç domodelu pierwsze przyrosty stóp wzrostu z poprzednie-go okresu.

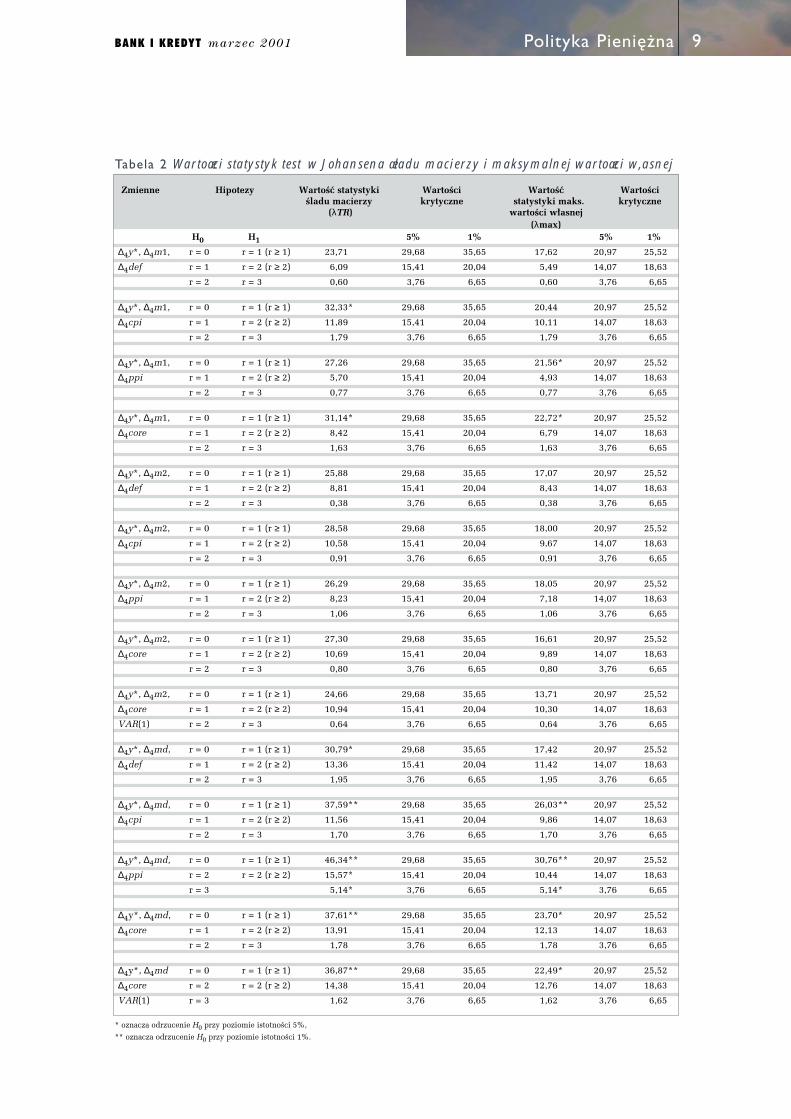

Po transformacji modelu VAR do postaci wektoro-wego modelu korekty b∏´dem (VECM), dla ka˝dego z 14modeli (12 modeli z opóênieniem równym 2 i dwa mo-dele z opóênieniem równym 1) autorzy przeprowadzilitesty Johansena Êladu macierzy i maksymalnej wartoÊciw∏asnej15. Szczegó∏owe wyniki testów zawiera tabela 2.

W przypadku kiedy poda˝ pieniàdza reprezento-wana by∏a przez agregat M1, dla zmiennej CORE jakoÊredniego poziomu cen w gospodarce obydwa testy po-twierdzi∏y obecnoÊç relacji kointegrujàcej przy pozio-mie istotnoÊci 5%. Dla zmiennej PPI wyniki testu mak-symalnej wartoÊci w∏asnej wskaza∏y na istnienie relacjikointegrujàcej, natomiast w przypadku testu Êladu ma-cierzy nie by∏o podstaw do odrzucenia hipotezy mó-wiàcej o braku takiej relacji mi´dzy zmiennymi. Od-wrotna by∏a sytuacja w modelu ze zmiennà CPI, kiedywyniki testu Êladu macierzy potwierdzi∏y obecnoÊç

BANK I KREDYT marzec 20018 Polityka Pieni´˝na

15 WartoÊci krytyczne obydwu testów zaczerpni´te zosta∏y z: M. Osterwald-Lenum: A Note with Quantiles of the Asymptotic Distribution of the Maximum

Likelihood Cointegration Rank Test Statistics. „Oxford Bulletin of Economicsand Statistics” nr 54, 3 (1992).

Zmienne CIDW R2 Maksymalne Statystyka WartoÊç Statystyka PP WartoÊç opóênienie ADF krytyczna krytyczna

w teÊcie ADF testu ADF (5%) testu PP (5%)

∆4y*, ∆4m1, ∆4def 1,21 0,54 0 -3,09 -3,30 -3,15 -3,30

∆4y*, ∆4m1, ∆4cpi 0,67 0,66 4 -1,27 -3,30 -2,15 -3,30

∆4y*, ∆4m1, ∆4ppi 0,53 0,44 1 -1,62 -3,30 -1,92 -3,30

∆4y*, ∆4m1, ∆4core 0,70 0,69 4 -1,66 -3,30 -2,22 -3,30

∆4y*, ∆4m2, ∆4def 1,07 0,68 4 -2,10 -3,30 -3,05 -3,30

∆4y*, ∆4m2, ∆4cpi 0,40 0,65 4 -2,30 -3,30 -2,01 -3,30

∆4y*, ∆4m2, ∆4ppi 0,42 0,63 2 -2,52 -3,30 -1,74 -3,30

∆4y*, ∆4m2, ∆4core 0,35 0,64 2 -2,45 -3,30 -1,84 -3,30

∆4y*, ∆4md, ∆4def 0,50 0,06 4 -3,16 -3,30 -2,54 -3,30

∆4y*, ∆4md, ∆4cpi 0,31 0,03 3 -3,37* -3,30 -2,35 -3,30

∆4y*, ∆4md, ∆4ppi 0,32 -0,05 3 -3,58* -3,30 -2,08 -3,30

∆4y*, ∆4md, ∆4core 0,29 0,12 4 -3,62* -3,30 -2,28 -3,30

Tabela 1 Wyniki tes t�w kointegracji dla metody Engle ’a - Grangera

* oznacza odrzucenie H0 przy poziomie istotnoÊci 5%.

9BANK I KREDYT marzec 2001 Polityka Pieni´˝na

Zmienne Hipotezy WartoÊç statystyki WartoÊci WartoÊç WartoÊciÊladu macierzy krytyczne statystyki maks. krytyczne

(λTR) wartoÊci w∏asnej(λmax)

H0 H1 5% 1% 5% 1%

∆4y*, ∆4m1, r = 0 r = 1 (r ≥ 1) 23‚71 29‚68 35‚65 17‚62 20‚97 25‚52

∆4def r = 1 r = 2 (r ≥ 2) 6‚09 15‚41 20‚04 5‚49 14‚07 18‚63

r = 2 r = 3 0‚60 3‚76 6‚65 0‚60 3‚76 6‚65

∆4y*, ∆4m1, r = 0 r = 1 (r ≥ 1) 32‚33* 29‚68 35‚65 20‚44 20‚97 25‚52

∆4cpi r = 1 r = 2 (r ≥ 2) 11‚89 15‚41 20‚04 10‚11 14‚07 18‚63

r = 2 r = 3 1‚79 3‚76 6‚65 1‚79 3‚76 6‚65

∆4y*, ∆4m1, r = 0 r = 1 (r ≥ 1) 27‚26 29‚68 35‚65 21‚56* 20‚97 25‚52

∆4ppi r = 1 r = 2 (r ≥ 2) 5‚70 15‚41 20‚04 4‚93 14‚07 18‚63

r = 2 r = 3 0‚77 3‚76 6‚65 0‚77 3‚76 6‚65

∆4y*, ∆4m1, r = 0 r = 1 (r ≥ 1) 31‚14* 29‚68 35‚65 22‚72* 20‚97 25‚52

∆4core r = 1 r = 2 (r ≥ 2) 8‚42 15‚41 20‚04 6‚79 14‚07 18‚63

r = 2 r = 3 1‚63 3‚76 6‚65 1‚63 3‚76 6‚65

∆4y*, ∆4m2, r = 0 r = 1 (r ≥ 1) 25‚88 29‚68 35‚65 17‚07 20‚97 25‚52

∆4def r = 1 r = 2 (r ≥ 2) 8‚81 15‚41 20‚04 8‚43 14‚07 18‚63

r = 2 r = 3 0‚38 3‚76 6‚65 0‚38 3‚76 6‚65

∆4y*, ∆4m2, r = 0 r = 1 (r ≥ 1) 28‚58 29‚68 35‚65 18‚00 20‚97 25‚52

∆4cpi r = 1 r = 2 (r ≥ 2) 10‚58 15‚41 20‚04 9‚67 14‚07 18‚63

r = 2 r = 3 0‚91 3‚76 6‚65 0‚91 3‚76 6‚65

∆4y*, ∆4m2, r = 0 r = 1 (r ≥ 1) 26‚29 29‚68 35‚65 18‚05 20‚97 25‚52

∆4ppi r = 1 r = 2 (r ≥ 2) 8‚23 15‚41 20‚04 7‚18 14‚07 18‚63

r = 2 r = 3 1‚06 3‚76 6‚65 1‚06 3‚76 6‚65

∆4y*, ∆4m2, r = 0 r = 1 (r ≥ 1) 27‚30 29‚68 35‚65 16‚61 20‚97 25‚52

∆4core r = 1 r = 2 (r ≥ 2) 10‚69 15‚41 20‚04 9‚89 14‚07 18‚63

r = 2 r = 3 0‚80 3‚76 6‚65 0‚80 3‚76 6‚65

∆4y*, ∆4m2, r = 0 r = 1 (r ≥ 1) 24‚66 29‚68 35‚65 13‚71 20‚97 25‚52

∆4core r = 1 r = 2 (r ≥ 2) 10‚94 15‚41 20‚04 10‚30 14‚07 18‚63

VAR(1) r = 2 r = 3 0‚64 3‚76 6‚65 0‚64 3‚76 6‚65

∆4y*, ∆4md, r = 0 r = 1 (r ≥ 1) 30‚79* 29‚68 35‚65 17‚42 20‚97 25‚52

∆4def r = 1 r = 2 (r ≥ 2) 13‚36 15‚41 20‚04 11‚42 14‚07 18‚63

r = 2 r = 3 1‚95 3‚76 6‚65 1‚95 3‚76 6‚65

∆4y*, ∆4md, r = 0 r = 1 (r ≥ 1) 37‚59** 29‚68 35‚65 26‚03** 20‚97 25‚52

∆4cpi r = 1 r = 2 (r ≥ 2) 11‚56 15‚41 20‚04 9‚86 14‚07 18‚63

r = 2 r = 3 1‚70 3‚76 6‚65 1‚70 3‚76 6‚65

∆4y*, ∆4md, r = 0 r = 1 (r ≥ 1) 46‚34** 29‚68 35‚65 30‚76** 20‚97 25‚52

∆4ppi r = 2 r = 2 (r ≥ 2) 15‚57* 15‚41 20‚04 10‚44 14‚07 18‚63

r = 3 5‚14* 3‚76 6‚65 5‚14* 3‚76 6‚65

∆4y*, ∆4md, r = 0 r = 1 (r ≥ 1) 37‚61** 29‚68 35‚65 23‚70* 20‚97 25‚52

∆4core r = 1 r = 2 (r ≥ 2) 13‚91 15‚41 20‚04 12‚13 14‚07 18‚63

r = 2 r = 3 1‚78 3‚76 6‚65 1‚78 3‚76 6‚65

∆4y*, ∆4md r = 0 r = 1 (r ≥ 1) 36‚87** 29‚68 35‚65 22‚49* 20‚97 25‚52

∆4core r = 2 r = 2 (r ≥ 2) 14‚38 15‚41 20‚04 12‚76 14‚07 18‚63

VAR(1) r = 3 1‚62 3‚76 6‚65 1‚62 3‚76 6‚65

Tabela 2 Wartoæci statystyk test�w Johansena æladu macierzy i maksymalnej wartoæci w‚asnej

* oznacza odrzucenie H0 przy poziomie istotnoÊci 5%,** oznacza odrzucenie H0 przy poziomie istotnoÊci 1%.

wektora kointegrujàcego, za to wyniki testu maksymal-nej wartoÊci w∏asnej nie pozwoli∏y odrzuciç hipotezyzerowej, zak∏adajàcej brak wektorów kointegrujàcych.Poniewa˝ jednak statystyki testu Êladu macierzyw przypadku zmiennej PPI i maksymalnej wartoÊciw∏asnej dla zmiennej CPI by∏y bliskie wartoÊci krytycz-nych, autorzy przyj´li, ˝e równie˝ w przypadku, gdyÊredni poziom cen odzwierciedlany jest przez zmiennePPI i CPI, istnieje relacja kointegrujàca. Dla deflatoraPKB (zmienna DEF) ˝aden z testów nie potwierdzi∏ ist-nienia wektora kointegrujàcego.

WÊród kombinacji zmiennych, w których rol´ po-da˝y pieniàdza pe∏ni∏ agregat MD, obydwa testy wska-za∏y na obecnoÊç relacji kointegrujàcej dla zmiennychCPI oraz PPI przy poziomie istotnoÊci 1%. Dla zmien-nej CORE jako Êredniego poziomu cen w gospodarcewyniki testu Êladu macierzy potwierdzi∏y skointegro-wanie zmiennych przy poziomie istotnoÊci 1%, nato-miast wyniki testu maksymalnej wartoÊci w∏asnej da∏yidentyczny rezultat przy poziomie istotnoÊci 5%.Wskazania obydwu testów by∏y jednakowe zarównodla modelu z maksymalnym opóênieniem równym 2,jak i dla modelu z maksymalnym opóênieniem równym 1.W przypadku zmiennej DEF, obecnoÊç relacji kointe-grujàcej potwierdzi∏y jedynie wyniki testu Êladu macie-rzy przy poziomie istotnoÊci 5%.

W ˝adnym z modeli, w których autorzy przyj´liagregat M2 za miar´ poda˝y pieniàdza, przy poziomieistotnoÊci 5%, wyniki testów Johansena nie potwierdzi-∏y obecnoÊci relacji kointegrujàcej mi´dzy zmiennymi.

Oszacowany wektorowy model korekty b∏´dem(VECM) z maksymalnym wyjÊciowym opóênieniemrównym 2, przy za∏o˝eniu istnienia jednego wektorakointegrujàcego znormalizowanego wzgl´dem pierw-szej zmiennej, mo˝na zapisaç w ogólnej postaci:

gdzie ∆∆4 oznacza pierwszy przyrost stopy wzrostu.Równanie kointegrujàce w zapisanym powy˝ej

modelu odbiega nieco od równaƒ (10) i (11), opisujà-cych koncepcj´ „Π-star”. Poniewa˝ w estymacji wekto-rowego modelu korekty b∏´dem za pomocà metody Jo-hansena na elementy wektora kointegrujàcego nie zo-sta∏y na∏o˝one ˝adne ograniczenia, oszacowanie sk∏a-dowej wektora kointegrujàcego dla zmiennej ∆4m mo˝eprzyjmowaç dowolne wartoÊci. W równaniu (11) para-metr stojàcy przy zmiennej ∆4m jest natomiast równy -1.Je˝eli zatem oszacowany powy˝ej model ma byç zgod-ny z koncepcjà „Π-star”, nale˝y zweryfikowaç hipote-z´, ˝e parametr β21 w znormalizowanym wzgl´demzmiennej ∆4p równaniu kointegrujàcym jest równy -1.

Testem umo˝liwiajàcym weryfikacj´ tej hipotezymo˝e byç zaproponowany przez Johansena test opartyna statystyce ilorazu wiarygodnoÊci, którego konstrukcjazosta∏a szczegó∏owo omówiona w Aneksie 1. MacierzH w tym teÊcie, zawierajàca restrykcje na∏o˝one na ele-menty wektora kointegrujàcego, przyj´∏a teraz postaç:

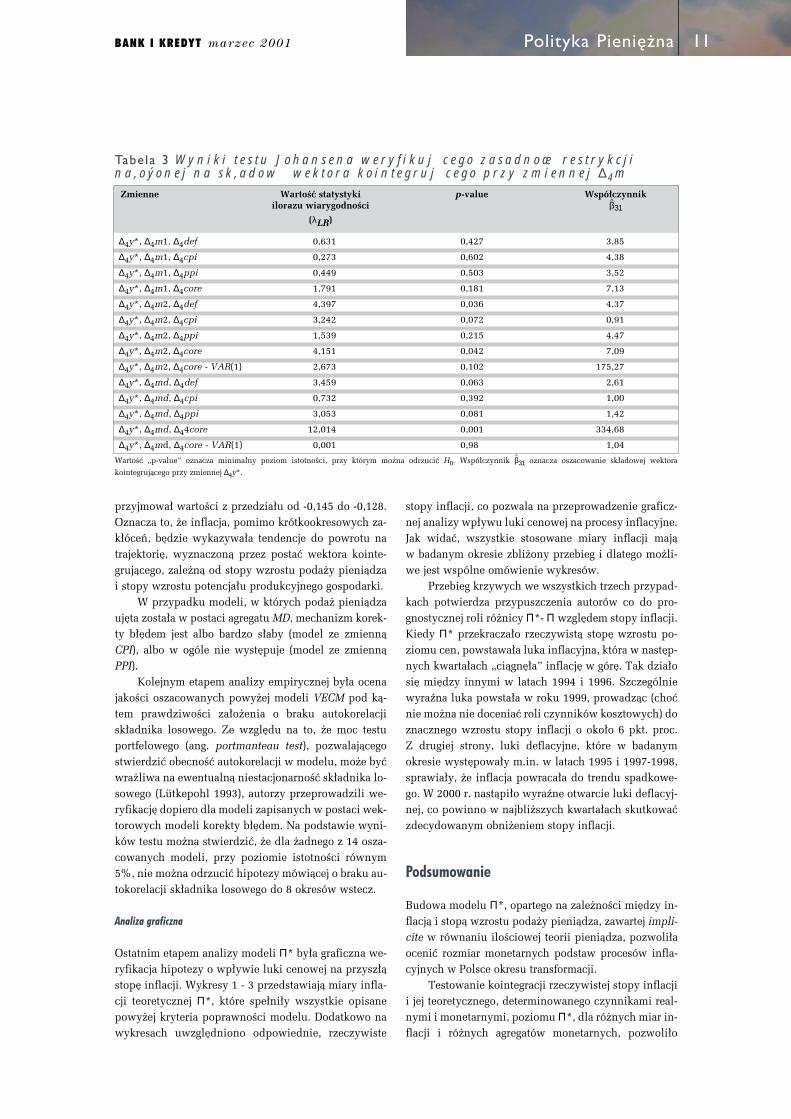

Statystyka, b´dàca podstawà wnioskowania w tymteÊcie, ma rozk∏ad χ2 z jednym stopniem swobody.Szczegó∏owe wyniki testu dla wszystkich 14 modeli zo-sta∏y zebrane w tabeli 3.

Wyniki testu wskazujà, ˝e we wszystkich czterechmodelach, w których wielkoÊç poda˝y pieniàdza repre-zentowana by∏a przez agregat pieni´˝ny M1, przy pozio-mie istotnoÊci równym 5%, nie ma podstaw do odrzu-cenia hipotezy zerowej, zak∏adajàcej, ˝e parametr relacjikointegrujàcej przy zmiennej ∆4m1 jest równy -1.

WÊród kombinacji z udzia∏em agregatu pieni´˝ne-go MD, przy poziomie istotnoÊci równym 5%, nie mapodstaw do odrzucenia hipotezy zerowej w sytuacji,gdy Êredni poziom cen opisujà zmienne DEF, CPI i PPI.W modelu z maksymalnym opóênieniem równym 1,w którym wyst´puje zmienna CORE, równie˝ nie mapodstaw do odrzucenia hipotezy zerowej przy 5% po-ziomie istotnoÊci, natomiast w modelu ze zmiennàCORE i maksymalnym opóênieniem równym 2 hipote-z´ zerowà nale˝y odrzuciç.

W przypadku modeli, w których jako wielkoÊç po-da˝y pieniàdza pojawi∏a si´ zmienna M2, wyniki te-stów nie pozwala∏y odrzuciç hipotezy zerowej: przypoziomie istotnoÊci równym 5% dla zmiennych PPIi CPI w modelach z maksymalnym opóênieniem rów-nym 2 oraz zmiennej CORE przy maksymalnym opóê-nieniu równym 1, natomiast przy poziomie istotnoÊcirównym 1% dla zmiennej DEF i zmiennej CORE (w mo-delu z maksymalnym opóênieniem równym 2).

Powy˝sze wyniki oznaczajà, ˝e koncepcja „Π-star”lepiej sprawdza si´ dla wielkoÊci poda˝y pieniàdzazdefiniowanej jako agregaty M1 i MD ani˝eli dla szer-szej definicji pieniàdza w postaci agregatu M2.

Szczegó∏owe wyniki estymacji trzech modeliz udzia∏em agregatu M1, dla których przynajmniej je-den z testów Johansena (Êladu macierzy lub maksymal-nej wartoÊci w∏asnej) potwierdzi∏ obecnoÊç wektora ko-integrujàcego oraz dla których nie by∏o podstaw do od-rzucenia hipotezy zerowej zak∏adajàcej, ˝e element wek-tora kointegrujàcego przy zmiennej ∆4m jest równy -1,zebrane zosta∏y w Aneksie 2. W modelach tych para-metr informujàcy o sile sk∏adnika korekty b∏´demw równaniu opisujàcym zmiany stopy wzrostu cen,

BANK I KREDYT marzec 200110 Polityka Pieni´˝na

∆∆ ∆ ∆ ∆ ∆∆ ∆∆ ∆∆

∆∆ ∆ ∆

4 1 11 4 1 21 4 1 31 4 1 41 11 4 1 12 4 1 13 4 1

4 2 21 4 1 21 4 1

p p m y y

m p m

t t- t- t- t t t

t t- t-

∧ ∧ ∧ ∧ ∧ ∧ ∧

−

∧

−

∧

−

∧ ∧ ∧ ∧

= + ⋅ + + +

+ + +

= + ⋅ +

c p m

c

α β β β γ γ γ

α β

∗ ∗

++ +

+ + +

= + ⋅ + + +

+

∧ ∧ ∧

−

∧

−

∧

−

∧ ∧ ∧ ∧ ∧ ∧ ∧

β β γ γ γ

α β β β γ

31 4 1 41 21 4 1 22 4 1 23 4 1

4 3 31 4 1 21 4 1 31 4 1 41 31 4

∆ ∆∆ ∆∆ ∆∆

∆∆ ∆ ∆ ∆ ∆∆

y y

y p m y

t- t t t

t t- t- t- t

∗ ∗

∗

p m

c p −−

∧

−

∧

−+ +1 32 4 1 33 4 1γ γ∆∆ ∆∆mt ty∗

H =

1 0 0-1 0 0 0 1 0 0 0 1

.

^

przyjmowa∏ wartoÊci z przedzia∏u od -0,145 do -0,128.Oznacza to, ˝e inflacja, pomimo krótkookresowych za-k∏óceƒ, b´dzie wykazywa∏a tendencje do powrotu natrajektori´, wyznaczonà przez postaç wektora kointe-grujàcego, zale˝nà od stopy wzrostu poda˝y pieniàdzai stopy wzrostu potencja∏u produkcyjnego gospodarki.

W przypadku modeli, w których poda˝ pieniàdzauj´ta zosta∏a w postaci agregatu MD, mechanizm korek-ty b∏´dem jest albo bardzo s∏aby (model ze zmiennàCPI), albo w ogóle nie wyst´puje (model ze zmiennàPPI).

Kolejnym etapem analizy empirycznej by∏a ocenajakoÊci oszacowanych powy˝ej modeli VECM pod kà-tem prawdziwoÊci za∏o˝enia o braku autokorelacjisk∏adnika losowego. Ze wzgl´du na to, ˝e moc testuportfelowego (ang. portmanteau test), pozwalajàcegostwierdziç obecnoÊç autokorelacji w modelu, mo˝e byçwra˝liwa na ewentualnà niestacjonarnoÊç sk∏adnika lo-sowego (Lütkepohl 1993), autorzy przeprowadzili we-ryfikacj´ dopiero dla modeli zapisanych w postaci wek-torowych modeli korekty b∏´dem. Na podstawie wyni-ków testu mo˝na stwierdziç, ˝e dla ˝adnego z 14 osza-cowanych modeli, przy poziomie istotnoÊci równym5%, nie mo˝na odrzuciç hipotezy mówiàcej o braku au-tokorelacji sk∏adnika losowego do 8 okresów wstecz.

Analiza graficzna

Ostatnim etapem analizy modeli Π* by∏a graficzna we-ryfikacja hipotezy o wp∏ywie luki cenowej na przysz∏àstop´ inflacji. Wykresy 1 - 3 przedstawiajà miary infla-cji teoretycznej Π*, które spe∏ni∏y wszystkie opisanepowy˝ej kryteria poprawnoÊci modelu. Dodatkowo nawykresach uwzgl´dniono odpowiednie, rzeczywiste

stopy inflacji, co pozwala na przeprowadzenie graficz-nej analizy wp∏ywu luki cenowej na procesy inflacyjne.Jak widaç, wszystkie stosowane miary inflacji majàw badanym okresie zbli˝ony przebieg i dlatego mo˝li-we jest wspólne omówienie wykresów.

Przebieg krzywych we wszystkich trzech przypad-kach potwierdza przypuszczenia autorów co do pro-gnostycznej roli ró˝nicy Π*- Π wzgl´dem stopy inflacji.Kiedy Π* przekracza∏o rzeczywistà stop´ wzrostu po-ziomu cen, powstawa∏a luka inflacyjna, która w nast´p-nych kwarta∏ach „ciàgn´∏a” inflacj´ w gór´. Tak dzia∏osi´ mi´dzy innymi w latach 1994 i 1996. Szczególniewyraêna luka powsta∏a w roku 1999, prowadzàc (choçnie mo˝na nie doceniaç roli czynników kosztowych) doznacznego wzrostu stopy inflacji o oko∏o 6 pkt. proc.Z drugiej strony, luki deflacyjne, które w badanymokresie wyst´powa∏y m.in. w latach 1995 i 1997-1998,sprawia∏y, ˝e inflacja powraca∏a do trendu spadkowe-go. W 2000 r. nastàpi∏o wyraêne otwarcie luki deflacyj-nej, co powinno w najbli˝szych kwarta∏ach skutkowaçzdecydowanym obni˝eniem stopy inflacji.

Podsumowanie

Budowa modelu Π*, opartego na zale˝noÊci mi´dzy in-flacjà i stopà wzrostu poda˝y pieniàdza, zawartej impli-cite w równaniu iloÊciowej teorii pieniàdza, pozwoli∏aoceniç rozmiar monetarnych podstaw procesów infla-cyjnych w Polsce okresu transformacji.

Testowanie kointegracji rzeczywistej stopy inflacjii jej teoretycznego, determinowanego czynnikami real-nymi i monetarnymi, poziomu Π*, dla ró˝nych miar in-flacji i ró˝nych agregatów monetarnych, pozwoli∏o

11BANK I KREDYT marzec 2001 Polityka Pieni´˝na

Zmienne WartoÊç statystyki p-value Wspó∏czynnik ilorazu wiarygodnoÊci β31

(λLR)

∆4y*, ∆4m1, ∆4def 0‚631 0‚427 3‚85

∆4y*, ∆4m1, ∆4cpi 0‚273 0‚602 4‚38

∆4y*, ∆4m1, ∆4ppi 0‚449 0‚503 3‚52

∆4y*, ∆4m1, ∆4core 1‚791 0‚181 7‚13

∆4y*, ∆4m2, ∆4def 4‚397 0‚036 4‚37

∆4y*, ∆4m2, ∆4cpi 3‚242 0‚072 0‚91

∆4y*, ∆4m2, ∆4ppi 1‚539 0‚215 4‚47

∆4y*, ∆4m2, ∆4core 4‚151 0‚042 7‚09

∆4y*, ∆4m2, ∆4core - VAR(1) 2‚673 0‚102 175‚27

∆4y*, ∆4md, ∆4def 3‚459 0‚063 2‚61

∆4y*, ∆4md, ∆4cpi 0‚732 0‚392 1‚00

∆4y*, ∆4md, ∆4ppi 3‚053 0‚081 1‚42

∆4y*, ∆4md, ∆44core 12‚014 0,001 334‚68

∆4y*, ∆4md, ∆4core - VAR(1) 0‚001 0,98 1‚04

Tabela 3 Wyniki tes tu Johansena weryfikuj�cego zasadnoæ� restrykcjina‚oýonej na sk‚adow� wektora kointegruj�cego przy zmiennej ∆4m

WartoÊç „p-value” oznacza minimalny poziom istotnoÊci, przy którym mo˝na odrzuciç H0. Wspó∏czynnik β31 oznacza oszacowanie sk∏adowej wektorakointegrujàcego przy zmiennej ∆4y*.

^

^

stwierdziç, ˝e niemal wszystkie indeksy cen (CPI, PPI,inflacja bazowa) i agregat pieni´˝ny M1 pozostajà wstanie zrównowa˝onego wzrostu. W tych trzech przy-padkach relacja kointegrujàca spe∏nia∏a dodatkowo na-∏o˝one na model ograniczenia, dotyczàce wielkoÊci pa-rametru przy stopie wzrostu poda˝y pieniàdza i znakuparametru przy sk∏adniku korekty b∏´dem.

Zale˝noÊç taka sprawia, ˝e ró˝nica mi´dzy teore-tycznà i rzeczywistà stopà inflacji Π* - Π mo˝e byçtraktowana jako wskaênik wyprzedzajàcy rozwoju pro-cesów inflacyjnych. Luka inflacyjna mierzy bowiem

potencja∏ popytowy gospodarki i pozwala przewidzieçrozwój sytuacji w ciàgu najbli˝szych kilku kwarta∏ów.W badanym okresie, otwarcie si´ luki inflacyjnej skut-kuje jeÊli nie wzrostem stopy inflacji, to przynajmniejspowolnieniem procesu dezinflacyjnego. Odpowied-nio, otwarcie si´ luki deflacyjnej powoduje powrót dotrendu dezinflacyjnego. W tym zakresie wyniki zbli˝o-ne sà do rezultatów otrzymanych przez pracownikówRezerwy Federalnej i Bundesbanku, na których pracachwzorowany by∏ tekst.

Interesujàcy jest równie˝ fakt, ˝e zwiàzek agregatupieni´˝nego M2 z ró˝nymi miarami inflacji okaza∏ si´stosunkowo s∏aby. Jest to tym bardziej zaskakujàce, ˝eprzez niemal ca∏e lata 90. w∏aÊnie poda˝ pieniàdza ogó-∏em stanowi∏a cel poÊredni Narodowego Banku Pol-skiego, od czasu wprowadzenia strategii bezpoÊrednie-go celu inflacyjnego sta∏a si´ zaÊ oficjalnie publikowa-nà wartoÊcià referencyjnà w∏adz monetarnych. Rów-nie˝ poda˝ pieniàdza krajowego nie zosta∏a zakwalifi-kowana jako podstawa do budowy wiarygodnego mo-delu Π*. W tym przypadku decydujàce okaza∏y si´ zna-ki oszacowaƒ przy sk∏adniku korekty b∏´dem.

JeÊli chodzi o wnioski przydatne dla w∏adz mone-tarnych, to mo˝na stwierdziç, ˝e istnieje mo˝liwoÊçwykorzystywania agregatów monetarnych dlawsparcia polityki pieni´˝nej (pomimo stosowania stra-tegii bezpoÊredniego celu inflacyjnego). Nale˝a∏oby si´jednak zastanowiç nad zmianà wykorzystywanego do-tychczas w tym celu agregatu pieni´˝nego. Badaniaempiryczne wskazujà bowiem, ˝e stosunkowo najle-piej do stanowienia wartoÊci referencyjnej nadaje si´poda˝ pieniàdza M1.

BANK I KREDYT marzec 200112 Polityka Pieni´˝na

Wykres 1 Indeks cen konsumpcyj -nych i Π * oparte na agregacie M1(zmiana w procen tach wzg l «demtego samego okresu poprzedniegoroku)

Wykres 2 Indeks cen produkc j isprzedanej przemys‚u i Π ∗ oparte naagregacie M1 (zmiana w procentachwzgl«dem tego samego okresu po-przedniego roku)

Wykres 3 Inf lacja bazowa i Π ∗ opartena agregacie M1 (zmiana w procen-tach wzgl«dem tego samego okresupoprzedniego roku)

Aneks 1: Metoda badawcza

Do wnioskowania na temat obecnoÊci zwiàzków d∏ugo-okresowych mi´dzy bie˝àcà stopà inflacji a poziomeminflacji wynikajàcym z koncepcji „Π-star” autorzy wy-korzystali analiz´ kointegracji. Istotà tej metody jest ba-danie, czy mi´dzy niestacjonarnymi zmiennymi ekono-micznymi istniejà zale˝noÊci d∏ugookresowe, odpowia-dajàce stanowi równowagi stabilnej. Dla zbioru zmien-nych y1t, y2t,...,yKt, stan ten zapisaç mo˝na jako:

c1y1t + c2y2t + ... + cKyKt = 0 (13)

gdzie parametry c1, c2,..., cK sà wspó∏czynnikami d∏u-gookresowej równowagi.

OczywiÊcie, dla ˝adnego okresu t zapisany powy-˝ej warunek, okreÊlajàcy równowag´ uk∏adu, nie jestspe∏niony w sposób deterministyczny, co wynikaz dzia∏ania czynników zewn´trznych, wytràcajàcych

uk∏ad ze stanu równowagi. Je˝eli jednak odchylenia odstanu równowagi nie majà wyraênej tendencji rosnàcejbàdê spadkowej i szereg czasowy, b´dàcy ró˝nicà mi´-dzy rzeczywistymi obserwacjami a postulowanà rów-nowagà, jest stacjonarny (co oznacza, ˝e zmienne pomi-mo odchyleƒ wracajà na swojà d∏ugookresowà Êcie˝k´wzrostu lub spadku), to mo˝na wnioskowaç o istnieniud∏ugookresowej równowagi mi´dzy zmiennymi. Ozna-czajàc zmiennà losowà reprezentujàcà odchylenia odstanu równowagi jako ηt, obecnoÊç relacji d∏ugookreso-wej równowagi mi´dzy zmiennymi y1, y2,...,yK mo˝nawyraziç jako:

c1y1t + c2y2t + ... + cKyKt = ηt ~ I(0). (14)

O zmiennych tych mówi si´ wtedy, ˝e sà skointe-growane. Formalnà definicj´ kointegracji mo˝na zna-leêç mi´dzy innymi w pracy Engle'a i Grangera z 1987r. (Engle, Granger, 1987). Zgodnie z twierdzeniem

13BANK I KREDYT marzec 2001 Polityka Pieni´˝na

Bibliografia

1. R.J. Barro (1997): Makroekonomia. Warszawa PWE.2. B.S. Bernanke i in. (1999): Inflation Targeting: Lessons from the International Experience. Princeton Princeton

University Press.3. W.W. Charemza, D.F. Deadman (1997): Nowa ekonometria. Warszawa PWE.4. Deutsche Bundesbank 1992. Monatsbericht. Januar, s. 20-29.5. D. Duwendag i in. (1995): Teoria pieniàdza i polityka pieni´˝na. Warszawa Poltext.6. R.F. Engle, C.W. Granger (1987): Co-integration and Error Correction: Representation, Estimation and Testing.

„Econometrica” nr 55, s. 251-276.7. I. Fisher (1911): The Purchasing Power of Money. New York, Macmillan.8. J. Hallman, R. Porter, D. Small (1991): Is the Price Level Tied to the M2 Monetary Aggregate in the Long Run?

„American Economic Review” s. 841-858.9. J.D. Hamilton (1994): Time Series Analysis. Princeton, Princeton University Press.10. S. Johansen (1991): Estimation and Hypothesis Testing of Cointegrating Vectors in Gaussian Vector Autoregres-

sive Models. „Econometrica” nr 59, s.1551-1580.11. B. K∏os, M. Stamirowski (1999): Monetarny model inflacji. Maszynopis powielony, Departament Analiz i Ba-

daƒ NBP. 12. H. Lütkepohl (1995): Introduction to Multiple Time Series Analysis. Berlin Springer-Verlag.13. T.C. Mills (1993): The econometric modelling of financial time series. Cambridge, Cambridge University Press.14. M. Osterwald-Lenum (1992): A Note with Quantiles of the Asymptotic Distribution of the Maximum Likeliho-

od Cointegration Rank Test Statistics. „Oxford Bulletin of Economics and Statistics” nr 54, 3.15. R.S. Pindyck, D.L. Rubinfeld (1981): Econometric Models and Economic Forecasts. New York McGraw-Hill.16. RPP (1998): Âredniookresowa strategia polityki pieni´˝nej: 1999-2003. Warszawa Narodowy Bank Polski.17. RPP (2000): Raport o inflacji 1999. Warszawa Narodowy Bank Polski.18. J. Sachs, F. Laraine (1993): Macroeconomics in the Global Economy. Prentice Hall.19. E. Syczewska (1999): Analiza relacji d∏ugookresowych: Estymacja i weryfikacja. Monografie i Opracowania.

Oficyna Wydawnicza Szko∏y G∏ównej Handlowej, Warszawa.20. A. Welfe (1998): Ekonometria. Warszawa PWE.

Grangera o reprezentacji, je˝eli zmienne sà skointegro-wane, to relacj´ mi´dzy nimi mo˝na zapisaç za pomo-cà modelu z mechanizmem korekty b∏´dem (ECM - ang.Error Correction Model).

W niniejszym opracowaniu zastosowano dwiekomplementarne wobec siebie metody analizy kointe-gracji: Metod´ Engle'a - Grangera, stosowanà do wnio-skowania na temat modeli jednorównaniowych, orazwielowymiarowà metod´ Johansena.

W metodzie Engle'a - Grangera do weryfikacji skoin-tegrowania zmiennych s∏u˝y test, polegajàcy na badaniustopnia zintegrowania szeregu, b´dàcego odchyleniamirzeczywistych wartoÊci zmiennych od poziomu postulo-wanej równowagi. Przyk∏adowo, dla dwóch zmiennychxt oraz yt zintegrowanych w stopniu pierwszym i powià-zanych d∏ugookresowà zale˝noÊcià o postaci:

yt = βxt + ut, (15)

nale˝y zbadaç, czy zmienna ut, zdefiniowana jako ut =yt - βxt, reprezentujàca odchylenia uk∏adu od postulo-wanego stanu równowagi, jest stacjonarna, tj. I(0).W sytuacji, gdy rzeczywista wartoÊç wektora kointegru-jàcego [1, -β] nie jest znana, powy˝sze równanie nale˝yoszacowaç za pomocà metody najmniejszych kwadra-tów i badaç stacjonarnoÊç reszt ut wyznaczonych jakoró˝nice mi´dzy wartoÊciami rzeczywistymi i teoretycz-nymi zmiennej yt:

(16)

Stopieƒ zintegrowania reszt (lub wartoÊci odchy-leƒ, je˝eli znana jest wartoÊç wektora kointegrujàcego)mo˝na badaç za pomocà np. rozszerzonego testu Dic-keya - Fullera lub testu Phillipsa - Perrona, analogiczniejak w przypadku badania stopnia zintegrowania zmien-nych. Inne sà jedynie wartoÊci krytyczne tych testów.

Niestety, metoda ta obarczona jest pewnymi wada-mi. W uk∏adzie zawierajàcym wi´cej ni˝ dwie zmiennemo˝e istnieç wi´cej wektorów kointegrujàcych. Powy˝-sza procedura pozwala natomiast znaleêç tylko jedentaki wektor. Poza tym elementy tego wektora otrzyma-no na podstawie regresji zmiennych niestacjonarnych,wi´c mogà byç obcià˝one i ró˝niç si´ od prawdziwychwartoÊci wektora kointegrujàcego (Welfe, 1998).

Dodatkowà wskazówk´ o mo˝liwoÊci skointegro-wania zmiennych xt i yt mo˝na uzyskaç na podstawiewartoÊci tzw. kointegracyjnej statystyki Durbina-Wat-sona (CIDW) opostaci:

gdzie: ut oznacza Êrednià arytmetycznà reszt ut. Je˝eliwartoÊç statystyki CIDW wyznaczona dla oszacowane-

go za pomocà MNK równania kointegrujàcego jestmniejsza od wspó∏czynnika determinacji R2 dla tegorównania, to hipoteza zak∏adajàca skointegrowaniezmiennych xt i yt jest prawdopodobnie fa∏szywa.W przeciwnym wypadku (CIDW > R2) kointegracja mo-˝e wyst´powaç (Charemza, Deadman, 1997).

Metoda zaproponowana przez S. Johansena po-zwala zbadaç istnienie wi´cej ni˝ jednego wektora ko-integrujàcego. Polega ona na analizie modelu wektoro-wej autoregresji (VAR), zapisanego w postaci wektoro-wego modelu korekty b∏´dem (VECM - ang. Vector Er-ror Correction Model). Model VAR(p) przedstawiç mo˝-na jako:

yt = v + A1 yt-1 +...+ Ap yt-p + ut, (17)

gdzie: p - maksymalne opóênienie zmiennych objaÊniajà-

cych w modelu, yt = [v1t...,yKt]' - wektor K zmiennych wyst´pujà-

cych w modelu, Ai - sta∏e macierze parametrów wymiaru K x K,vt = [v1t,...,vKt]' - wektor wyrazów wolnych (sta∏a,

trend deterministyczny, zmienne sezonowe), ut = [u1t,...,uKt]' - wektor sk∏adników losowych.Zak∏ada si´ tu sferycznà postaç sk∏adnika losowe-

go, czyli:

E(ut) = 0, E(utut') = Σu oraz E(utus') = 0 dla s ≠ t.

Oznacza to, ˝e sk∏adniki losowe poszczególnychrównaƒ mogà byç skorelowane mi´dzy sobà w tym sa-mym okresie.

Model VAR mo˝na przekszta∏ciç do nast´pujàcejpostaci:

∆yt = v + Π yt-1 + F1 (∆yt-1 +...+Fp-1 ∆yt-p+1 + ut, (18)

nazywanej wektorowym modelem korekty b∏´dem(VECM), gdzie:

Π == --((IIKK -- AA11 --...... AApp)),,FFii == --((AAii++11 ++......++ AApp)) dla i = 1,...,p - 1.Przekszta∏cenie to nazywa si´ transformacjà koin-

tegrujàcà.Zgodnie z tzw. twierdzeniem Grangera o reprezen-

tacji (ang. Granger Representation Theorem; Engle,Granger, 1987), dla yt ~I(1):

1) je˝eli rzàd macierzy Π jest równy dok∏adnie K,czyli liczbie zmiennych wchodzàcych w sk∏ad wektorayt, to proces yt jest procesem stacjonarnym, co oznacza,˝e wszystkie zmienne w modelu sà zintegrowanew stopniu zero (yt ~I(0));

2) je˝eli rzàd macierzy Π jest równy zero, oznaczato, ˝e wszystkie elementy tej macierzy sà to˝samoÊcio-

BANK I KREDYT marzec 200114 Polityka Pieni´˝na

u y xt t= − β t .

CIDW

u - u

u - u

t t-1

t t

=

∑

∑

2

2,

^

^

^ ^

^ –

^ ^

- ^

wo równe zero; wynika z tego brak jakichkolwiek za-le˝noÊci d∏ugookresowych pomi´dzy zmiennymiwchodzàcymi w sk∏ad modelu;

3) je˝eli rzàd macierzy Π jest równy 0 < r < K, tomacierz Π mo˝na zapisaç w postaci iloczynu dwóchmacierzy:

Π == α . β'',,gdzie α i β sà niezerowymi macierzami o wymiarze K x r.

Macierz β nazywana jest macierzà kointegrujàcài je˝eli yt ~I(1), to β''yt ~I(0). Zmienne b´dàce sk∏adnika-mi wektora yt sà zatem skointegrowane, przy czym rzàdmacierzy Π jest równy liczbie wektorów kointegrujà-cych w modelu. Wektory kointegrujàce sà kolejnymikolumnami macierzy kointegrujàcej β. Macierz α nazy-wana jest macierzà dostosowaƒ (ang. adjustment ma-trix) lub macierzà sprz´˝enia zwrotnego (ang. feedbackmatrix). Poszczególne elementy tej macierzy mierzàwp∏yw wektora kointegrujàcego na krótkookresowe wa-hania zmiennych wchodzàcych w sk∏ad wektora yt.

Najpowszechniej stosowanà obecnie metodà esty-macji wektorowego modelu korekty b∏´dem, przy za∏o-˝eniu, ˝e macierz Π zawiera r liniowo niezale˝nych ko-lumn, jest metoda nale˝àca do klasy metod o najwi´k-szej wiarygodnoÊci, zaproponowana przez S. Johansena(1991) i nazywana metodà Johansena.

Do estymacji modelu VECM za pomocà metody Jo-hansena niezb´dna jest znajomoÊç rz´du macierzy Π.W praktyce rzadko si´ zdarza, aby liczba wektorów ko-integrujàcych mi´dzy zmiennymi wchodzàcymiw sk∏ad modelu by∏a znana. Johansen proponuje w ta-kiej sytuacji dwa testy oparte na statystyce ilorazu wia-rygodnoÊci, weryfikujàce liczb´ wektorów kointegrujà-cych w modelu.

Pierwszy z tych testów, zwany testem JohansenaÊladu macierzy, weryfikuje prawdziwoÊç hipotezy ze-rowej, mówiàcej, ˝e liczba wektorów kointegrujàcychwynosi r0:

H0 : r = r0,

wobec hipotezy alternatywnej, zak∏adajàcej, ˝e liczbawektorów kointegrujàcych (czyli rzàd macierzy Π) jestwi´ksza od r0 i oczywiÊcie nie wi´ksza od K:

H1 : r0 < r ≤ K

Odpowiednià statystykà, weryfikujàcà prawdzi-woÊç H0, jest statystyka ilorazu wiarygodnoÊci, zwanastatystykà testu Johansena Êladu macierzy (ang. tracestatistic), zdefiniowana jako:

(19)

gdzie l(r0) oznacza maksimum funkcji wiarygodnoÊciprzy za∏o˝eniu istnienia r0 wektorów kointegrujàcych,ui sà to kolejne wartoÊci w∏asne uzyskane z metody Jo-hansena i uporzàdkowane w kolejnoÊci od najwi´kszejdo najmniejszej. Niestety, statystyka ta nie ma rozk∏aduχ2 i odpowiadajàce jej wartoÊci krytyczne (zale˝ne odró˝nicy K - r) nale˝y odczytaç z tablic skonstruowanychza pomocà metod symulacyjnych. Je˝eli wartoÊç staty-styki λTR jest wi´ksza od odpowiedniej wartoÊci kry-tycznej przy wybranym poziomie istotnoÊci α, to nale-˝y odrzuciç hipotez´ zerowà na korzyÊç hipotezy alter-natywnej. Je˝eli jest mniejsza, nie ma podstaw do od-rzucenia H0.

Drugim testem jest test Johansena maksymalnejwartoÊci w∏asnej, weryfikujàcy hipotez´ zerowà, zak∏a-dajàcà istnienie r0 wektorów kointegrujàcych:

H0 : r = r0,

wobec hipotezy alternatywnej, mówiàcej, ˝e istnieje r =r0 + 1 wektorów kointegrujàcych:

H1 : r = r0 + 1.

Statystykà s∏u˝àcà do weryfikacji H0, jest statysty-ka ilorazu wiarygodnoÊci, zwana statystykà testu Jo-hansena maksymalnej wartoÊci w∏asnej (ang. Maximumeigenvalue statistic), o postaci:

Statystyka ta równie˝ nie ma ˝adnego ze znanychrozk∏adów i odpowiadajàce jej wartoÊci krytyczne od-czytuje si´ z tablic wyznaczonych za pomocà metodsymulacyjnych (Osterwald-Lenum, 1992).

Oba testy uzupe∏niajà si´, przy czym Johansen(1991) wskazuje na wi´kszà moc testu maksymalnejwartoÊci w∏asnej.

Sekwencja obu testów jest jednakowa. Testowanierozpoczyna si´ od H0 : r = 0 i je˝eli wartoÊç statystykijest wi´ksza od wartoÊci krytycznej, nale˝y odrzuciç H0na korzyÊç H1, po czym w dalszej kolejnoÊci testowaçkolejne hipotezy:

H0 : r = 1 wobec H1 : r > 1 (lub H1 : r = 2)H0 : r = 2 wobec H1 : r > 2 (lub H1 : r = 3)...H0 : r = K - 1 wobec H1 : r = K.

Je˝eli wartoÊç odpowiedniej statystyki wskazuje,˝e nie ma podstaw do odrzucenia H0, sekwencj´ testo-wania nale˝y przerwaç. W przypadku, gdy hipotez´zerowà H0 : r = r0 - 1 nale˝y odrzuciç, natomiast niemo˝na odrzuciç kolejnej H0 : r = r0, przyjmuje si´, ˝eliczba wektorów kointegrujàcych wynosi r0.

15BANK I KREDYT marzec 2001 Polityka Pieni´˝na

λ

µ µ µ

TR

i

r

T

= ( ) − ( )[ ] =

= −

+

= −

∧

=

∧ ∧

∑∑ ∑

2

1 1 1

0

11

0

11 0 1

ln ln

ln ln ln

l K l r

- - T -i=

K

ii=r +

K

λ µmax iT 1- dla i = r += −

∧

ln 0 1.

^

W modelu VECM, oszacowanym za pomocà meto-dy Johansena, przedmiotem zainteresowania mo˝e byçweryfikacja hipotez ekonomicznych na temat wartoÊciparametrów relacji d∏ugookresowych mi´dzy zmienny-mi (czyli elementów wektorów kointegrujàcych). W ce-lu weryfikacji tego rodzaju hipotez nale˝y oszacowaçmodel z restrykcjami na∏o˝onymi na parametry przyodpowiednich zmiennych w macierzy kointegrujàcej βi porównaç, czy maksymalna wartoÊç funkcji wiarygod-noÊci istotnie odbiega od maksymalnej wartoÊci funkcjiwiarygodnoÊci dla modelu bez ograniczeƒ.

Weryfikacji podlega hipoteza zerowa, nak∏adajàcaodpowiednie restrykcje na elementy macierzy β:

H0 : β = HHφ,wobec:

H1 : β ≠ HHφ,

gdzie macierz HH jest macierzà o wymiarze K x (K - h) za-wierajàcà restrykcje. Macierz φ ma wymiary (K - h) x r0,

gdzie r0 jest liczbà wektorów kointegrujàcych w mode-lu (rz(∏) = r0), a h liczbà restrykcji na∏o˝onych na ele-menty wektora kointegrujàcego.

Przy prawdziwoÊci hipotezy zerowej statystykailorazu wiarygodnoÊci, zdefiniowana jako:

(20)

ma rozk∏ad χ2 z (r . h) stopniami swobody, a uH,i oraz sàui kolejnymi najwi´kszymi wartoÊciami w∏asnymi, uzy-skanymi w wyniku oszacowania modeli z restrykcjamii bez restrykcji za pomocà metody Johansena. Je˝eli za-tem wartoÊç statystyki λLR jest wi´ksza od wartoÊci kry-tycznej, odczytanej z tablic dla pewnego poziomu istot-noÊci α, to nale˝y odrzuciç hipotez´ zerowà, nak∏adajà-cà ograniczenia na elementy wektora kointegrujàcego.

BANK I KREDYT marzec 200116 Polityka Pieni´˝na

λ µ µL H,i i

i

r

T ln - -R = ( ) ( )[ ]=∑ 1 1

1

0

,

Aneks 2: Modele VECM

1. Model ze zmiennymi M1 i CPI∆∆4cpit = -0‚009 - 0‚133(∆4cpit-1 - 0‚164 - ∆4m1t-1 + 4‚383∆4y*t-1) + 0‚265∆∆4cpit-1 - 0‚158∆∆4m1t-1 - 0‚116∆∆4y*t-1

(0‚003) (0‚035) (1‚265) (0‚159) (0‚075) (0‚256)∆∆4m1t = -0‚024 + 0‚045(∆4cpit-1 - 0‚164 - ∆4m1t-1 + 4‚383∆4y*t-1) - 0‚877∆∆4cpit-1- 0‚219∆∆4m1t-1 - 1‚440∆∆4y*t-1

(0‚010) (0‚116) (1‚265) (0‚524) (0‚245) (0‚843)∆∆4y*

t = 0‚001 - 0‚053(∆4cpit-1 - 0‚164 - ∆4m1t-1 + 4‚383∆4y*t-1) + 0‚110∆∆4cpit-1 - 0‚045∆∆4m1t-1 + 0‚448∆∆4y*t-1(0‚002) (0‚027) (1‚265) (0‚121) (0‚057) (0‚194)

2. Model ze zmiennymi M1 i PPI∆∆4ppit = -0‚004 - 0‚145(∆4ppit-1 - 0‚075 - ∆4m1t-1 + 3‚520∆4y*t-1) + 0‚433∆∆4ppit-1 - 0‚098∆∆4m1t-1 + 0‚038∆∆4y*t-1

(0‚004) (0‚056) (1‚224) (0‚172) (0‚113) (0‚436)∆∆4m1t = -0‚016 + 1‚169(∆4ppit-1 - 0‚075 - ∆4m1t-1 + 3‚520∆4y*t-1) - 0‚131∆∆4ppit-1 - 0‚067∆∆4m1t-1 - 1‚831∆∆4y*t-1

(0‚009) (0‚114) (1‚224) (0‚351) (0‚231) (0‚892)∆∆4y*

t = 0‚001 - 0‚045(∆4ppit-1 - 0‚075 - ∆4m1t -1 + 3‚520∆4y*t-1) + 0‚199∆∆4ppit-1 - 0‚033∆∆4m1t-1 + 0‚398∆∆4y*t-1(0‚002) (0‚022) (1‚224) (0‚068) (0‚045) (0‚173)

3. Model ze zmiennymi M1 i CORE∆∆4coret = -0‚012 - 0‚128(∆4coret-1 - 0‚314 - ∆4m1t-1 + 7‚127∆4y*t-1) + 0‚020∆∆4coret-1 - 0‚243∆∆4m1t-1 + 0‚199∆∆4y*t-1

(0‚004) (0‚035) (1‚754) (0‚180) (0‚109) (0‚393)∆∆4m1t = -0‚018 + 0‚074(∆4coret-1 - 0‚314 - ∆4m1t-1 + 7‚127∆4y*t-1) - 0‚223∆∆4coret-1 - 0‚137∆∆4m1t-1 - 1‚686∆∆4y*t-1

(0‚010) (0‚079) (1‚754) (0‚409) (0‚246) (0‚890)∆∆4y*

t = 0‚001 - 0‚040(∆4coret-1 - 0‚314 - ∆4m1t-1 + 7‚127∆4y*t-1) + 0‚063∆∆4coret-1 - 0‚038∆∆4m1t-1 + 0‚479∆∆4y*t-1(0‚002 (0‚017) (1‚754) (0‚089) (0‚053) (0‚193)

^

^

^

^

^

^

^

^

^

^

^ ^

Wprowadzenie

Wi´kszoÊç opracowaƒ na temat jednolitej waluty - euroodnosi si´ w g∏ównej mierze do aspektów ekonomicz-nych jej wprowadzenia i funkcjonowania. Autorzy sku-piajà si´ w nich przede wszystkim na konsekwencjachdla rynków finansowych paƒstw cz∏onkowskich UniiGospodarczej i Walutowej (European Monetery Union-EMU) oraz paƒstw spoza strefy euro1. Takie podejÊciejest zrozumia∏e, gdy˝ nie podlega dyskusji fakt, i˝wprowadzeniu na rynek unijny wspólnej waluty, któ-ra by∏aby nie tylko miernikiem wartoÊci na nim, aletak˝e Êrodkiem alokacji poza nim, przyÊwieca∏y wzgl´-dy ekonomiczne. Zak∏adano bowiem, ˝e wspólna walu-ta stworzy dodatkowy bodziec rozwoju gospodarczegoca∏ej Wspólnoty i jej poszczególnych cz∏onków, a tak˝ei˝ przejmie ona cz´Êciowo rol´ dolara amerykaƒskiegojako waluty rezerwowej. W ten sposób rynek unijnychroniony by∏by przed negatywnymi skutkami wahaƒkursu dolara amerykaƒskiego i za∏amaniami koniunk-tur na mi´dzynarodowych rynkach finansowych2.

Wprowadzenie wspólnej waluty i zapewnienie jejprawid∏owego funkcjonowania wymaga∏o oczywiÊcieprzygotowania odpowiednich regulacji prawnych, i tozarówno majàcych odzwierciedlenie w pierwotnych,jak i pochodnych (wtórnych) êród∏ach prawa WspólnotEuropejskich. Proces ten by∏ prekursorski, poniewa˝euro jest nowà walutà na rynku EMU oraz dla paƒstwtrzecich, ale jest tak˝e jedynym zjawiskiem w historiirynków finansowych, jako ˝e jej wprowadzenie zwiàza-ne jest z jednoczesnym wycofaniem walut krajowychpaƒstw cz∏onkowskich. Wed∏ug za∏o˝eƒ, wspólna wa-luta euro z jednej strony mia∏a zastàpiç ECU w jego

funkcjach jednostki rozliczeniowej w obrocie bezgo-tówkowym i na mi´dzynarodowych rynkach finanso-wych (np. na mi´dzynarodowym rynku obligacji),z drugiej zaÊ strony mia∏a staç si´ rzeczywistà, niezale˝-nà walutà b´dàcà prawnym Êrodkiem p∏atniczym. Z te-go wzgl´du przepisy regulujàce funkcjonowanie euromusia∏y odbiegaç od regulacji prawnych odnoszàcychsi´ do ECU. Dla nowej waluty euro nale˝a∏o zatemstworzyç od podstaw odpowiednià infrastruktur´prawnà, która regulowa∏aby wszelkie zagadnieniazwiàzane z jej wprowadzeniem i funkcjonowaniem(chocia˝ istniejàce przepisy zasadniczo regulujà funk-cjonowanie euro w tzw. okresie przejÊciowym: od dniajego wprowadzenia 1 stycznia 1999 r. od 31 grudnia2001 r. i w tzw. okresie koƒcowym, tzn. do dnia osta-tecznego wycofania walut narodowych z obiegu, tj. do30 czerwca 2002 r.).

W niniejszym opracowaniu analizie poddanoprzede wszystkim analizie wspólnotowe przepisyprawne dotyczàce euro, ze wskazaniem obszarów, któ-re podlega∏y regulacjom, oraz regulacje prawne naszczeblu krajowym, na przyk∏adzie ustawodawstwaniemieckiego. Wskazano tak˝e na uwarunkowania iprace dostosowawcze w polskim systemie prawnym,które zwiàzane b´dà z naszym przysz∏ym uczestnic-twem w EMU.

Podstawy prawne wprowadzenia i funkcjono-wania euro

Regulacje prawne w pierwotnych êród∏ach prawa Wspólnot Europejskich

Plan stworzenia unii walutowej by∏ przedmiotemwspólnych dyskusji w ramach Europejskiej WspólnotyGospodarczej (EWG) ju˝ w latach 60. i 70. Jednak˝e do-

17BANK I KREDYT marzec 2001 Prawo

Aspekty prawne wprowadzeniai funkcjonowania euroAnna Górska

1 Patrz: „Bank i Kredyt” nr 12/1998.2 Szerzej: K. Borzym: Wspólna waluta - euro jako stymulator dalszego rozwo-

ju rejonu. Narodowy Bank Polski, „Materia∏y i Studia”, zeszyt nr 78.

BANK I KREDYT marzec 200118 Prawo

piero pod koniec lat 80. zaczà∏ nabieraç konkretniej-szych kszta∏tów. Poniewa˝ w Traktacie Rzymskim, po-wo∏ujàcym do ˝ycia EWG, nie by∏o podstaw prawnychstworzenia unii walutowej, nale˝a∏o dokonaç zmian le-gislacyjnych w pierwotnych êród∏ach prawa wspólno-towego3. W tym celu Rada Europejska podj´∏a decyzj´o zwo∏aniu w grudniu 1990 r. konferencji mi´dzyrzàdo-wej, majàcej na celu przygotowanie konkretnych zmiantraktatowych, niezb´dnych pod wzgl´dem formalnymdo stworzenia unii walutowej.

Traktat o Unii Europejskiej (zwany popularnieTraktatem z Maastricht), który zosta∏ uchwalony 7 lu-tego 1992 r. i wszed∏ w ˝ycie 1 listopada 1993 r. Jest onpierwszym aktem prawnym traktujàcym o unii waluto-wej, b´dàcym zarazem podstawà funkcjonowania EMUi euro. Na jego mocy wprowadzono m.in. poprawkii uzupe∏nienia do Traktatu Rzymskiego o EWG, doty-czàce ju˝ konkretnie Unii Gospodarczej i Walutowej.Przepisy Traktatu o UE z Maastricht regulujà w sposóbogólny kwestie dotyczàce euro, okreÊlajàc harmono-gram, zasady i procedury zwiàzane jego wprowadze-niem, zakres dzia∏aƒ organów upowa˝nionych do pracprzy wprowadzaniu wspólnej waluty. Dajà one rów-nie˝ podstaw´ prawnà uchwalenia przepisów szczegó-∏owych (aktów wykonawczych) w tym zakresie.

Jednym z istotniejszych zapisów Traktatu jest art.2 (ex. 2)4, który okreÊla podstawowe zadanie Wspólno-ty, tj. ustanowienie wspólnego rynku i unii gospodar-czo-walutowej. W celu jego realizacji, zgodnie z art. 4(ex. 3a), ma nastàpiç Êcis∏a koordynacja polityk gospo-darczych paƒstw cz∏onkowskich na rynku wewn´trz-nym, na którym obowiàzywaç b´dzie wspólna waluta.

W art. 4 ust. 2 (ex. 3a ust. 2) okreÊlone zosta∏y proce-dury dzia∏ania zwiàzane z wprowadzeniem euro, takie jakustalenie nieodwo∏alnych kursów wymiany walut czyzdefiniowanie jednolitej polityki walutowej i polityki kur-sów wymiany walut. W celu przygotowania tzw. trzeciegoetapu EMU, czyli wprowadzenia wspólnej waluty euro,upowa˝niono Europejski Instytut Walutowy (EMI) orazEuropejski Bank Centralny (ECB) do okreÊlonych dzia∏aƒw tym kierunku. Do katalogu zadaƒ wymienionych w art.117 (109f) Traktatu wpisano m.in. „okreÊlenie ram praw-nych, organizacyjnych i logistycznych koniecznych dowykonania zadaƒ przez ESBC w trzecim etapie”.

Traktat z Maastricht stworzy∏ zatem w pierwot-nych êród∏ach niezb´dne podstawy prawne do wpro-wadzenia i funkcjonowania EMU oraz euro. Nast´p-nym krokiem by∏o uchwalenie konkretnych aktówprawnych (pochodnych praw Wspólnot Europejskich)zwiàzanych z postanowieniami traktatowymi.

Du˝e znaczenie mia∏y tak˝e postanowienia, którezapad∏y na sesji Rady Europejskiej w Madrycie,w dniach 15 i 16 grudnia 1995 r. W tzw. scenariuszumadryckim, oprócz potwierdzenia, i˝ trzeci etap EMU -zgodnie z postanowieniem art. 120.4 (ex. 109j) Trakta-tu ustanawiajàcego Wspólnot´ Europejskà - rozpoczniesi´ 1 stycznia 1999 r., okreÊlono równie˝ ramy prawnefunkcjonowania euro. Postanowiono, ˝e Rada uchwalistosowne rozporzàdzenia niezb´dne do jego wprowa-dzenia i funkcjonowania. Zaznaczono, i˝ stworzenieodpowiednich regulacji prawnych jest tak samo wa˝nedla zapewnienia wiarygodnoÊci wspólnej waluty, jakzapewnienie jej odpowiednich podstaw makroekono-micznych. Za∏o˝ono przy tym, ˝e przepisy te b´dàz jednej strony szczegó∏owo regulowaç wprowadzenieeuro do obiegu, z drugiej zaÊ strony b´dà zawieraç pew-ne generalne zasady dotyczàce stosunków umownych,gwarantujàce przede wszystkim ich ciàg∏oÊç. Ponadto,w Madrycie ustalono nazw´ przysz∏ej wspólnej walu-ty: „euro”, oraz jej nomina∏y w banknotach (5, 10, 20,50, 100, 200, 500 euro) i monetach (osiem monet od 2euro do 1/100 euro5).

Istotne by∏y równie˝ dwa spotkania organówWspólnoty w Dublinie w 1996 r. Na pierwszym z nich(20-21 wrzeÊnia 1996 r.) Rada ECOFIN postanowi∏a, i˝zostanà uchwalone dwa rozporzàdzenia w sprawie euro:pierwsze regulujàce ciàg∏oÊç stosunków prawnych i tzw.zasady zaokràgleƒ, drugie regulujàce pozosta∏e, w pew-nym sensie drugoplanowe, sprawy. 14 grudnia 1996 r.Rada Europejska przyj´∏a ramowe za∏o˝enia dotyczàceprocedury wprowadzenia euro - wa˝ne z punktu widze-nia pewnoÊci i przejrzystoÊci operacji na rynkach finan-sowych. W za∏o˝eniach tych ustalono kalendariumwprowadzania euro, a tak˝e szczegó∏owe tabele staty-styczne relacji ECU/euro oraz pieni´dzy narodowych,stawek procentowych, walutowych transakcji termino-wych, jak równie˝ procedury zbie˝noÊci oraz mecha-nizm wymiany pieni´dzy dla krajów, które nie wejdàw pierwszym etapie do Unii Gospodarczej i Walutowej.

Warto zaznaczyç, i˝ przed uchwaleniem obu roz-porzàdzeƒ Komisja UE opracowa∏a w grudniu 1997 r.wytyczne do ich za∏o˝eƒ. Zosta∏y one opublikowanew Euro-Papers Nr 10 (Ramy prawne zastosowania euro,pytania i odpowiedzi do eurorozporzàdzeƒ).

Regulacje prawne w pochodnych êród∏ach prawa Wspólnot Europejskich

Uchwalone przez Rad´ UE wtórne akty prawne doty-czàce euro mia∏y na celu wdro˝enie postanowieƒ Trak-tatu z Maastricht. Jak ustalono podczas spotkania RadyECOFIN w 1996 r. w Dublinie, ustawodawca zosta∏ zo-bowiàzany do uchwalenia dwóch podstawowych roz-porzàdzeƒ. Sà to:

3 Artyku∏y 105-109 Traktatu Rzymskiego dotyczy∏y wy∏àcznie ogólnych zasadwspó∏pracy walutowej w ramach EWG.4 Numeracja przepisów obecnie obowiàzujàca wed∏ug wersji Traktatu Amster-damskiego; w nawiasach podana jest numeracja poprzednio obowiàzujàca -w wersji Traktatu z Maastricht. 5 Nazwa „cent” zosta∏a uchwalona po szczycie madryckim.

1. Rozporzàdzenie Rady nr 1103/97 z dnia17.06.1997 r. dotyczàce niektórych postanowieƒ doty-czàcych wprowadzenia euro (zwane dalej „Eurorozpo-rzàdzeniem I”), które wesz∏o w ˝ycie z dniem20.06.1997 r., opublikowane w Dz. Urz. L 162z 19.06.1997 r.6;

2. Rozporzàdzenie Rady nr 974/98/WE z dnia3 maja 1998 r. dotyczàce wprowadzenia euro (zwanedalej „Eurorozporzàdzeniem II”), które wesz∏o w ˝yciez dniem 01.01.1999 r., opublikowane w Dz. Urz. L 139z 11.05.1998 r.7

W doktrynie przyjmuje si´ za podstaw´ prawnàuchwalenia Eurorozporzàdzenia I art. 308 (ex. 235)Traktatu ustanawiajàcego Wspólnot´ Europejskà8.Z treÊci art. 308 wynika, i˝ jest on podstawà prawnào charakterze uniwersalnym, kiedy ze wzgl´du na na-g∏à potrzeb´ nale˝y podjàç odpowiednie Êrodki nie-zb´dne do realizacji celów Wspólnoty. Dla Eurorozpo-rzàdzenia II podstawà prawnà jest art. 123 (ex. 109l.Ust. 4, zdanie trzecie)9.

Problemy prawne zwiàzane z wprowadzeniemwspólnej waluty dotyczà przede wszystkim okresuprzejÊciowego, w którym euro i waluty krajowe istniejàwspólnie jako prawne Êrodki p∏atnicze. Wy˝ej wymie-nione regulacje odnoszà si´ w∏aÊnie przede wszystkimdo tej sytuacji prawnej i uwa˝ane sà za fundamentalneze wzgl´du na zapewnienie ustawowej pewnoÊci w sto-sunkach handlowych. Zawierajà one bowiem podsta-wowe zasady, jakie winny obowiàzywaç, szczególniew okresie przejÊciowym, w zwiàzku z wprowadzeniemod 1 stycznia 1999 r. euro jako pe∏noprawnej waluty.Eurorozporzàdzenie I zawiera przede wszystkim zasa-d´ ciàg∏oÊci stosunków prawnych (continuity of con-tracts), poprzez automatyczne zastàpienie ECU przezeuro, oraz zasad´ swobody umów. EurorozporzàdzenieII zawiera natomiast istotne uregulowania prawnefunkcjonowania walut krajowych i euro w okresieprzejÊciowym.

Przytoczone rozporzàdzenia uwa˝a si´ za funda-mentalne przede wszystkim z punktu widzenia uczest-ników rynku. W prawie wtórnym istniejà tak˝e inneregulacje, odnoszàce si´ do euro. Uchwalone zosta∏yponadto:

1. Rozporzàdzenie Rady nr 975/98/WE z dnia 3maja 1998 r. dotyczàce nomina∏ów i danych technicz-nych monet euro przeznaczonych do obiegu, które we-

sz∏o w ˝ycie z dniem 1.01.1999 r., opublikowane w Dz.Urz. L 139 z 11.05.1998 r.10;

2. Rozporzàdzenie Rady nr 2866/98 z dnia 31grudnia 1998 r. w sprawie kursów wymiany mi´dzyeuro a walutami narodowymi paƒstw cz∏onkowskichprzyjmujàcych euro, które wesz∏o w ˝ycie z dniem1.01.1999 r., opublikowane w Dz. Urz. L 359z 31.12.1998 r.11;

3. Zalecenie Komisji Europejskiej z dnia 23 kwiet-nia 1998 r., dotyczàce op∏at bankowych za konwersj´na euro, które wesz∏o w ˝ycie z dniem 01.05.1998 r.,opublikowane w Dz. Urz. L 130 z 1.05.1998 r.12;

4. Zalecenie Komisji Europejskiej z dnia 23 kwiet-nia 1998 r. dotyczàce podwójnego podawania cen i in-nych sum pieni´˝nych, które wesz∏o w ˝ycie z dniem1.05.1998 r., opublikowane w Dz. Urz. L 130z 1.05.1998 r.13;

5. Zalecenie Komisji Europejskiej z dnia 23 kwiet-nia 1998 r. w sprawie dialogu, monitoringu i informa-cji w celu u∏atwienia przejÊcia na euro, które wesz∏ow ˝ycie z dniem 1.05.1998 r., opublikowane w Dz.Urz.L 130 z 1.05.1998 r.14

Ze wzgl´du na nadrz´dnoÊç prawa wspólnotowe-go nad prawem krajowym ustawodawca europejski, re-gulujàc powy˝sze problemy prawne na poziomiewspólnotowym, wyeliminowa∏ obowiàzek uchwalaniastosownych regulacji przez ustawodawców poszcze-gólnych paƒstw cz∏onkowskich. W tej sytuacji wszel-kie regulacje dotyczàce euro na poziomie prawa krajo-wego sà fakultatywne. Trzeba jednak zaznaczyç, i˝ abybezpoÊrednie dzia∏anie zarzàdzeƒ wspólnotowych niedozna∏o uszczerbku, prawo narodowe musia∏o zostaçw okreÊlonym terminie (najpóêniej do dnia rozpocz´ciatrzeciego etapu EMU) dostosowywane do nich, tak abyzagwarantowana by∏a przejrzystoÊç prawa.

Obszary regulacji prawnych

Przygotowania do III etapu EMU

Zagadnienia dotyczàce prawnych regulacji w zakresieprocedur przygotowujàcych do wprowadzenia euro zo-sta∏y szczegó∏owo uregulowane przez przepisy prawapierwotnego. Stosowne postanowienia zawarte sàw Traktacie ustanawiajàcym Wspólnot´ Europejskà

19BANK I KREDYT marzec 2001 Prawo

6 Council Regulation No 1103/97 of 17 June 1997 on certain provisions rela-ting to the introduction of the euro.7 Council Regulation No 974/98 of 3 May 1998 on the introduction of the euro.8 Art. 308: Je˝eli w dzia∏aniu wspólnego rynku do realizacji jednego z celówWspólnoty niezb´dne oka˝e si´ podj´cie pewnej akcji przez Wspólnot´,a uprawnienia potrzebne do jej podj´cia nie b´dà przewidziane w niniejszymTraktacie, Rada, dzia∏ajàc jednomyÊlnie na wniosek Komisji i po zasi´gni´ciuopinii Parlamentu Europejskiego, podejmie odpowiednie Êrodki.9 Art.123 ust. 4 - ... Rada, dzia∏ajàc zgodnie z tà samà procedurà, podejmujetak˝e inne kroki konieczne do szybkiego wprowadzenia ECU jako wspólnejwaluty w tych paƒstwach cz∏onkowskich.

10 Council Regulation (EC) No 975/98 of 3 May 1998 on denominations andtechnical specifications of coins intended for circulation.11 Council Regulation No 2866/98 of 31 December 1998 on the conversion ratesbetween the euro and the currencies of the Member States adopting the euro.12 Commission Recommendation 98/286/EC of 23 April 1998 concerning ban-king charges for conversion to the euro.13 Commission Recommendation 98/287/EC of 23 April 1998 concerning du-al display of prices and other monetary amounts.14 Commission Recommendation 98/288/EC of 23 April 1998 on dialogue,monitoring and information to facilitate the transition to the euro.

BANK I KREDYT marzec 200120 Prawo

w tytule VII „Polityka gospodarcza i walutowa”, w roz-dziale 2. „Polityka walutowa”.

Zgodnie z zapisem art. 121 (ex. 109j), w celu przy-gotowania trzeciego etapu Komisja Europejska (zwanadalej Komisjà) i Europejski Instytut Walutowy zobo-wiàzane zosta∏y do sk∏adania sprawozdaƒ Radzie natemat post´pu w wype∏nianiu przez paƒstwa cz∏on-kowskie „zobowiàzaƒ wynikajàcych z dà˝enia do osià-gni´cia unii gospodarczej i walutowej”. Sprawozdaniate zawiera∏y przede wszystkim ocen´ post´pu w spe∏-nianiu przez paƒstwa cz∏onkowskie zobowiàzaƒ - wy-nikajàcych z art. 109 (ex. 108) - osiàgni´cia zbie˝noÊciustawodawstw krajowych, ∏àcznie ze statutami naro-dowych banków centralnych paƒstw cz∏onkowskich,z prawodawstwem wspólnotowym.

W sprawozdaniach tych analizowano równie˝,w jakim stopniu poszczególne paƒstwa cz∏onkowskiespe∏ni∏y kryteria, o których mowa w ww. artykule, tj.:

- osiàgni´cie wysokiego stopnia stabilnoÊci cen,stwierdzonego na podstawie stopnia inflacji zbli˝onegodo istniejàcego w trzech paƒstwach cz∏onkowskicho najwi´kszej stabilnoÊci cen,

- stabilnoÊç finansów, stwierdzona na podstawiebraku nadmiernego deficytu bud˝etowego, okreÊlonegozgodnie z art. 104 ust. 6;

- przestrzeganie granic wahaƒ kursów okreÊlonychpoprzez mechanizm kursów walut Europejskiego Sys-temu Walutowego przez co najmniej dwa lata, przy bra-ku dewaluacji w stosunku do waluty jakiegokolwiek in-nego paƒstwa cz∏onkowskiego;

- trwa∏oÊç zbie˝noÊci osiàgni´tej przez PaƒstwoCz∏onkowskie i jego uczestnictwo w mechanizmie kur-sów walut Europejskiego Systemu Walutowego, od-zwierciedlona w poziomach d∏ugoterminowych stópprocentowych.