Rada nadzorcza w systemie nadzoru korporacyjnego The ... · dr Andrzej Kuci ski Pa stwowa Wy !sza...

12

Zeszyty Naukowe UNIWERSYTETU PRZYRODNICZO-HUMANISTYCZNEGO w SIEDLCACH Nr 98 Seria: Administracja i Zarzdzanie 2013 dr Andrzej Kuciski Pastwowa Wysza Szkoa Zawodowa w Gorzowie Wielkopolskim Rada nadzorcza w systemie nadzoru korporacyjnego The supervisory board in the system of corporate governance Streszczenie: Nadzór korporacyjny obejmuje swym zakresem zbiór zewntrznych i wewntrz- nych mechanizmów kontroli w celu zapewnienia wysokiej efektywnoci gospodarowania jed- nostki gospodarczej. Rada nadzorcza traktowana jako podstawowy wewntrzny mechanizm nadzoru korporacyjnego ma za zadanie kontrolowa i nadzorowa dziaania zarzdu. Mocna pozycja rady nadzorczej w strukturze nadzoru korporacyjnego moe w istotny sposób przeoy si na zwikszenie efektywno dziaania firmy. W artykule przedstawiono rozwaania na temat istoty, mechanizmów oraz modeli nadzoru korporacyjnego, a take znaczenia i roli rady nadzor- czej w systemie nadzoru korporacyjnego. Sowa kluczowe: nadzór korporacyjny, korporacja, rada nadzorcza Abstract: Corporate governance encompasses a set of external and internal control mechani- sms to ensure high efficiency of management of the economic entity. The supervisory board, being treated as a basic internal mechanism of corporate governance, is to monitor and supe- rvise the activities of the Board. A strong position of the supervisory board in the structure of corporate governance can result in increasing significantly the efficiency of the company. This article discusses the essence, mechanisms and models of corporate governance, as well as the importance and role of the supervisory board in the system of corporate governance. Key words: corporate governance, corporation, supervisory board Wstp Dotychczas postrzegany i podkrelany w literaturze przedmiotu cel organizacji jako maksymalizacja korzyci wacicieli z tytuu zaangaowa- nych w przedsibiorstwo kapitaów wasnych wydaje si by niewystarczaj- cy, albowiem w rzeczywistoci korzyci z istnienia organizacji osigaj nie tylko jego waciciele, ale i inni interesariusze. Tym samym cel organizacji powinien obejmowa szerszy krg potencjalnych beneficjentów i koncentro- wa si na tworzeniu wartoci dla wszystkich interesariuszy. Jednoczenie trudno si nie zgodzi z tym, i waciciele wyposaajcy przedsibiorstwo w kapitay, stanowi t grup interesariuszy, którzy w sposób szczególny za-

Transcript of Rada nadzorcza w systemie nadzoru korporacyjnego The ... · dr Andrzej Kuci ski Pa stwowa Wy !sza...

Zeszyty Naukowe UNIWERSYTETU PRZYRODNICZO-HUMANISTYCZNEGO w SIEDLCACH

Nr 98 Seria: Administracja i Zarz dzanie 2013

dr Andrzej Kuci ski Pa stwowa Wy!sza Szko"a Zawodowa w Gorzowie Wielkopolskim

Rada nadzorcza w systemie nadzoru korporacyjnego

The supervisory board in the system of corporate governance

Streszczenie: Nadzór korporacyjny obejmuje swym zakresem zbiór zewn trznych i wewn trz-nych mechanizmów kontroli w celu zapewnienia wysokiej efektywno!ci gospodarowania jed-nostki gospodarczej. Rada nadzorcza traktowana jako podstawowy wewn trzny mechanizm nadzoru korporacyjnego ma za zadanie kontrolowa" i nadzorowa" dzia#ania zarz$du. Mocna pozycja rady nadzorczej w strukturze nadzoru korporacyjnego mo%e w istotny sposób prze#o%y" si na zwi kszenie efektywno!" dzia#ania firmy. W artykule przedstawiono rozwa%ania na temat istoty, mechanizmów oraz modeli nadzoru korporacyjnego, a tak%e znaczenia i roli rady nadzor-czej w systemie nadzoru korporacyjnego.

S!owa kluczowe: nadzór korporacyjny, korporacja, rada nadzorcza

Abstract: Corporate governance encompasses a set of external and internal control mechani-sms to ensure high efficiency of management of the economic entity. The supervisory board, being treated as a basic internal mechanism of corporate governance, is to monitor and supe-rvise the activities of the Board. A strong position of the supervisory board in the structure of corporate governance can result in increasing significantly the efficiency of the company. This article discusses the essence, mechanisms and models of corporate governance, as well as the importance and role of the supervisory board in the system of corporate governance.

Key words: corporate governance, corporation, supervisory board

Wst"p

Dotychczas postrzegany i podkre#lany w literaturze przedmiotu cel organizacji jako maksymalizacja korzy#ci w"a#cicieli z tytu"u zaanga!owa-nych w przedsi$biorstwo kapita"ów w"asnych wydaje si$ by% niewystarczaj&-cy, albowiem w rzeczywisto#ci korzy#ci z istnienia organizacji osi&gaj& nie tylko jego w"a#ciciele, ale i inni interesariusze. Tym samym cel organizacji powinien obejmowa% szerszy kr&g potencjalnych beneficjentów i koncentro-wa% si$ na tworzeniu warto#ci dla wszystkich interesariuszy. Jednocze#nie trudno si$ nie zgodzi% z tym, i! w"a#ciciele wyposa!aj&cy przedsi$biorstwo w kapita"y, stanowi& t$ grup$ interesariuszy, którzy w sposób szczególny za-

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

224

interesowani b$d& monitorowaniem efektywno#ci przedsi$biorstwa, a tak!e wykorzystaniem skutecznych narz$dzi sprawowania kontroli nad jego dzia-"alno#ci&.

Wspó"czesne przedsi$biorstwa dzia"aj&c w warunkach zwi$kszonej zmienno#ci, a tak!e w czasach post$puj&cej globalizacji i przy coraz to wi$kszej z"o!ono#ci struktur kapita"owych wymagaj& ci&g"ego doskonalenia i dostosowania kszta"tu nadzoru korporacyjnego do wymaga struktur wspó"czesnej gospodarki. Ewolucj$ nadzoru korporacyjnego, reguluj&cego stosunki mi$dzy w"a#cicielami kapita"u a zarz&dzaj&cymi, wymusi"y skanda-le, fala bankructw z pocz&tku XXI wieku (Enron, Worldom, Tyco, itp.), w wy-niku czego zauwa!alne jest silne d&!enie w kierunku wypracowania mecha-nizmów, narz$dzi pozwalaj&cych na wi$ksz& ochron$ interesów ró!nych grup interesariuszy, w tym zw"aszcza akcjonariuszy.

Rozgraniczenie kompetencji kierowniczych i nadzorczych w spó"kach prawa handlowego ma na celu zapewnienie ich lepszego funkcjonowania. Za-rz&d jest organem wykonawczym w spó"ce, którego g"ównym zadaniem jest prowadzenie spraw spó"ki oraz jego reprezentowanie, z kolei rada nadzorcza to organ w spó"ce powo"any do wykonywania czynno#ci nadzoru. Charaktery-styczna dla krajów Europy kontynentalnej instytucja rady nadzorczej stanowi podstawowy element systemu kontroli i nadzoru nad dzia"alno#ci& jednostki. Niezale!no#% rady nadzorczej, transparentno#% spó"ki, wiarygodno#% i rzetel-no#% sprawozda finansowych, respektowanie praw akcjonariuszy, równo-prawne traktowanie akcjonariuszy wyznacza w"a#ciwe ramy dla efektywnego funkcjonowania nadzoru korporacyjnego w organizacji. Przedmiotem rozwa!a jest problematyka kontroli i nadzoru nad kor-poracj&. Zasadniczy cel artyku"u zawiera si$ w ocenie instytucji rady nadzor-czej w systemie nadzoru korporacyjnego. Silna pozycja rady nadzorczej w strukturach nadzoru korporacyjnego determinuje jej rol$ i znaczenie w systemie nadzoru korporacyjnego oraz w procesie zarz&dzania przedsi$-biorstwem. Istota corporate governance W literaturze przedmiotu poj$cie corporate governance u!ywane jest zamiennie jako nadzór korporacyjny, "ad korporacyjny, czy te! w"adztwo korporacyjne. Ró!norodno#% podej#% do problematyki nadzoru korporacyj-nego wskazuje na jego niejednorodny i z"o!ony charakter. Najcz$#ciej pod poj$ciem nadzoru korporacyjnego rozumie si$ „zintegrowany zbiór ze-wn$trznych i wewn$trznych mechanizmów kontroli, które "agodz& konflikt in-teresów mi$dzy mened!erami, a akcjonariuszami, wynikaj&cy z oddzielenia w"asno#ci od kontroli”

1. Nadzór korporacyjny mo!na okre#li% równie! jako

„kombinacj$ prawa, przepisów i odpowiednich praktyk woluntarystycznych

1 B. Baysinger, R.E. Hoskisson, The Composition of Boards of Directors and Strategic Control:

Effects on Corporate Strategy, Academy of Management Review, 1990, Vol. 15, No. 1, [w:] S. Rudolf, T. Janusz, D. Stos, P. Urbanek, Efektywny nadzór korporacyjny, Polskie Wydawnic-two Ekonomiczne, Warszawa 2002, s. 31.

Rada nadzorcza w systemie nadzoru korporacyjnego

ZN nr 98 Seria: Administracja i Zarz dzanie (25)2013

225

sektora prywatnego, które umo!liwiaj& korporacji przyci&ganie kapita"u fi-nansowego i ludzkiego, efektywne funkcjonowanie i oraz przetrwanie po-przez generowanie d"ugoterminowej warto#ci dla akcjonariuszy i spo"ecze -stwa jako ca"o#ci”

2. Inna definicja nadzoru korporacyjnego wskazuje, i! jest

to „zbiór zasad post$powania, skierowanych zarówno do organów spó"ek, cz"onków tych organów, jak i do wi$kszo#ciowych i mniejszo#ciowych akcjo-nariuszy”

3.

Organizacja Wspó"pracy Gospodarczej i Rozwoju (OECD - Organiza-tion for Economic Cooperation and Development) opracowa"a zasady nad-zoru korporacyjnego OECD b$d&ce punktem odniesienia dla tworzenia i rozwijania krajowych ram prawnych corporate governance. W preambule tego dokumentu podkre#la si$, i! nadzór korporacyjny to sie% relacji mi$dzy kadr& zarz&dzaj&c& spó"ek, ich organami, akcjonariuszami i innymi podmio-tami zainteresowanymi dzia"aniem spó"ki. Nadzór korporacyjny oferuje struk-tur$, za po#rednictwem której ustalane s& cele spó"ki, #rodki realizacji tych celów oraz instrumenty umo!liwiaj&ce #ledzenie rezultatów dzia"alno#ci spó"ki. Dobry nadzór korporacyjny powinien stymulowa% zarz&dzaj&cych spó"k& do osi&gania celów, których realizacja le!y w interesie samej spó"ki i jej akcjonariuszy, a tak!e przyczyni% si$ do efektywniejszego wykorzystania zasobów b$d&cych w dyspozycji firmy

4.

Na gruncie przedstawionych definicji, ale równie! i tych eksponowa-nych w literaturze, mo!na wyró!ni% dwa odmienne podej#cia w definiowaniu nadzoru korporacyjnego - w&ski i szeroki jego zakres. W w&skim uj$ciu nad-zór korporacyjny mo!e by% rozumiany jako zapewnienie efektywnego funk-cjonowania organizacji przez zarz&dzaj&cych w celu maksymalizacji stanu posiadania na rzecz ich w"a#cicieli lub jako formalny system odpowiedzial-no#ci organów kieruj&cych przedsi$biorstwem przed akcjonariuszami. W szerokim uj$ciu nadzór korporacyjny opisywany jest jako dzia"anie kie-rownictwa najwy!szego szczebla zapewniaj&ce szerokiej grupie interesariu-szy efektywne zarz&dzanie przedsi$biorstwem. Grup$ interesariuszy obok w"a#cicieli (akcjonariuszy) tworz& inne osoby fizyczne i prawne zaanga!o-wane kapita"owo w firm$, jak i osoby nie posiadaj&ce praw w"asno#ci, w tym mi$dzy innymi pracownicy i organizacje pracownicze, kontrahenci, agendy rz&dowe w"adzy centralnej i lokalnej itp.

5.

Ró!nice w definiowaniu corporate governance wynikaj& przede wszyst-kim z tego, i! wspó"czesne przedsi$biorstwa tworz& p"aszczyzn$, na której #cieraj& si$ interesy ró!nych grup podmiotów uczestnicz&cych w !yciu gospo-

2 A. Igny#, Zobowi$zania informacyjne polskich spó#ek gie#dowych i ich realizacja, [w:] S. Rudolf

(red.), Rola nadzoru korporacyjnego w kreowaniu warto!ci przedsi biorstwa, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2008, s. 465. 3 D. Dziawgo, Relacje inwestorskie: ewolucja, funkcjonowanie, wyzwania, Wydawnictwo Na-

ukowe PWN, Warszawa 2011, s. 195. 4 The OECD Principles of Corporate Governance, OECD, 2004.

5 M. Pietrzak, Kreowanie warto!ci dla w#a!cicieli jako postulat nadzoru korporacyjnego na przyk#a-

dzie spó#dzielni mleczarskich, [w:] S. Rudolf (red.), Rola nadzoru korporacyjnego w kreowaniu war-to!ci przedsi biorstwa, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2008, s. 155, M. Jerzemow-ska, Nadzór korporacyjny, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002, s. 25-31.

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

226

darczym jednostki. Z tego punktu widzenia nale!y uzna%, i! termin „nadzór w"a#cicielski” jako odpowiednik znaczeniowy angielskiego corporate gover-nanse jest zbyt w&ski, i w"a#ciwszym polskim okre#leniem wydaje si$ by% „nadzór korporacyjny”, „"ad korporacyjny”, czy te! „w"adztwo korporacyjne”.

Zakres poj$ciowy nadzoru w"a#cicielskiego dotyczy g"ównie sposobu egzekwowania wi&zki praw w"asno#ciowych, zw"aszcza relacji pomi$dzy ak-cjonariuszami i ich formalnymi przedstawicielami a zarz&dem

6, za# nadzór

korporacyjny to zespó" prawnych i ekonomicznych instytucji zapewniaj&cych zgodno#% i równowag$ pomi$dzy interesami wszystkich interesariuszy w sposób gwarantuj&cy wzrost warto#ci spó"ki i jej rozwój

7. U podstaw nad-

zoru korporacyjnego le!y rozdzielenie w"asno#ci od kontroli, która sprawo-wana powinna by% nie tylko przez powo"ane do tego organy statutowe jed-nostki, ale tak!e przez inne grupy powi&zane z firm& lub maj&ce interes w jej funkcjonowaniu

8.

W literaturze przedmiotu na pró!no poszukiwa% jednej kompleksowej teorii wyja#niaj&cej istot$ corporate governance. H. Hung

9 podj&" si$ próby

usystematyzowania i charakterystyki g"ównych teorii opisuj&cych nadzór korporacyjny przyjmuj&c przy tworzeniu typologii nadzoru dwie perspektywy analizowania funkcji rad nadzorczych spó"ek: sytuacyjn& i instytucjonaln&.

Rys. 1. Pole obserwacji badawczych wyznaczonych terminami „nadzór w"a#cicielski” i „nadzór korporacyjny”

)ród"o: B. Wawrzyniak, Nadzór korporacyjny: Perspektywy bada&, „Organizacja i Kierowanie”, 2000, Nr 2, s. 18.

6 K. Zalega, Systemy corporate governance a efektywno!" zarz$dzania spó#k$ kapita#ow$,

Szko"a G"ówna Handlowa w Warszawie, Warszawa 2003, s. 16-17. 7 Ibidem, s. 9.

8 K.A. Lis, H. Stereniczuk, Nadzór korporacyjny, Oficyna Ekonomiczna, Kraków 2005, s. 29.

9 H. Hung, A Typology of the Theories of the Roles of Governing Board, Corporate Governance

1998, Vol. 6, No. 2, s. 101-111.

Nadzór w"a#cicielski

Nadzór sprawowany przez w!a"ciciela lub grup# w!a"cicieli

Obiekt b$d&cy przedmiotem nadzoru

ZARZ*DZANIE

PRZEDSI+BIORSTWEM

Nadzór korporacyjny

Nadzór sprawowany zarówno przez w"a#cicieli (akcjonariuszy), jak i przez innych - nieb$-

d&cych w"a#cicielami, ale zainteresowanych bezpo#rednio skuteczno#ci& zarz&dzania

przedsi$biorstwem (interesariuszy)

Nadzór w"a#cicielski

Nadzór sprawowany przez w!a"ciciela lub grup# w!a"cicieli

Obiekt b$d&cy przedmiotem nadzoru

ZARZ*DZANIE

PRZEDSI+BIORSTWEM

Rada nadzorcza w systemie nadzoru korporacyjnego

ZN nr 98 Seria: Administracja i Zarz dzanie (25)2013

227

Perspektywa sytuacyjna zak"ada, !e struktury i procesy organizacyjne kszta"towane s& zarówno przez czynniki pochodz&ce z otoczenia, jak i sa-mej organizacji. Z kolei perspektywa instytucjonalna odnosi si$ do dzia"a wewn&trz organizacji podejmowanych w celu dostosowania jej struktur i pro-cesów w niej zachodz&cych do instytucjonalnych (zewn$trznych) oczeki-wa 10

. W ramach perspektywy sytuacyjnej wyró!nia si$ teori$ zasobow&11,

teori$ udzia"owców12

, teori$ agencji13

oraz teori$ gospodarza14

, natomiast w ramach perspektywy instytucjonalnej wyró!nia si$ teori$ instytucjonaln&15

oraz teori$ hegemonii mened!erskiej

16. Poni!ej w zwi$z"y sposób scharakte-

ryzowano wymienione teorie, które w zale!no#ci od uj$cia opisuj& role i zada-nia rad nadzorczych, jakie maj& pe"ni% w systemie nadzoru korporacyjnego.

Teoria zasobowa (resource dependency theory) korporacji zak"ada istotn& rol$ zasobów w dzia"aniu przedsi$biorstwa, jak i w procesie budowa-nia przewagi konkurencyjnej. Rada nadzorcza mo!e stanowi% wa!ny zasób organizacji prowadz&cy do wzrostu efektywno#ci korporacji

17. Teoria intere-

sariuszy (stakeholder theory) to koncepcja prowadzenia dzia"alno#ci gospo-darczej poprzez budowanie transparentnych, d"ugoterminowych i trwa"ych wi$zi ze wszystkimi zainteresowanymi interesariuszami. Istota teorii intere-sariuszy zawiera si$ w tym, i! celem korporacji jest d&!enie do osi&gni$cia kompromisu mi$dzy sprzecznymi celami reprezentowanymi przez ró!ne grupy interesariuszy. Z tego te! wzgl$du rol& rady nadzorczej jest umiej$tne prowadzenie negocjacji z ró!nymi grupami interesariuszy, które maj& na ce-lu eliminacj$ konfliktów mi$dzy ró!nymi podmiotami

18. Teoria agencji (agen-

cy theory), wyja#niaj&ca stosunki prawno-ekonomiczne zachodz&ce w spó"-ce, rozpatruje relacje, w której to jedna ze stron - pryncypa", anga!uje do swojej pracy agentów, którym przekazuje swe uprawnienia w zakresie za-rz&dzania spó"k&. W teorii agencji rada nadzorcza pe"ni rol$ mechanizmu dyscyplinuj&cego zarz&d do prowadzenia spraw korporacji zgodnie z intere-sem akcjonariuszy

19.

Teoria dobrego gospodarza (stewardship theory) zak"ada brak pro-blemów z motywowaniem mened!erów oraz konfliktu interesów pomi$dzy osobami z najwy!szego szczebla kierowniczego spó"ki a akcjonariuszami.

10

M. Kostera (red.), Nowe kierunki w zarz$dzaniu, Wydawnictwa Akademickie i Profesjonalne, Warszawa 2008, s. 104. 11

J. Pfeffer, Size and Composition of Corporate Boards of Directors: The Organization and its Environment, Administrative Science Quarterly 1972, Vol. 17, No. 2, s. 218-228. 12

R. Freeman, Strategic Management: A Stakeholder Approach, Pitman, Boston 1984. 13

E.F. Fama, M.C. Jensen, Separation of Ownership and Control, Journal of Law and Econo-mics 1983, Vol. 26, s. 301-325. 14

L. Donaldson, The Ethereal Hand: Organizational Economics and Management Theory, The Academy of Management Review 1990, Vol. 15, No. 3, s. 369-381. 15

P. Selznick, Leadership in Administration: A Sociological Interpretation, New Edinburgh, University of California Press 1984. 16

M.L. Mace, Directors: Myth and Reality, Harvard University Press, Boston 1971. 17

A. Peszko, Rada nadzorcza w procesie zarz$dzania przedsi biorstwem, Wydawnictwo Difin, Warszawa 2006, s. 132. 18

S. Rudolf, T. Janusz, D. Stos, P. Urbanek, Efektywny nadzór korporacyjny, Polskie Wydaw-nictwo Ekonomiczne, Warszawa 2002, s. 35. 19

A. Peszko, Rada nadzorcza w procesie ..., op. cit., s. 133.

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

228

Zatem rada nadzorcza nie powinna si$ koncentrowa% na kontrolowaniu po-czyna zarz&dzaj&cych, lecz aktywnie w"&czy% si$ kszta"towanie strategii rozwoju spó"ki

20. Zgodnie z za"o!eniami teorii instytucjonalnej (instytutional

theory) podkre#la si$ przynale!no#% organizacji do otoczenia, w teorii tej zwraca si$ szczególn& uwag$ na wp"yw otoczenia zewn$trznego na defi-niowane przez rad$ nadzorcz& cele korporacji

21. Teoria hegemonii mene-

d!erskiej (managerial hegemony theory) opiera si$ na za"o!eniu, i! mene-d!erowie zarz&dzaj&cy korporacj& posiadaj& wiedz$ i informacje niedost$pne dla instytucji nadzoru korporacyjnego, tym samym rola rady nadzorczej ogranicza si$ do zatwierdzania decyzji podejmowanych przez zarz&d

22.

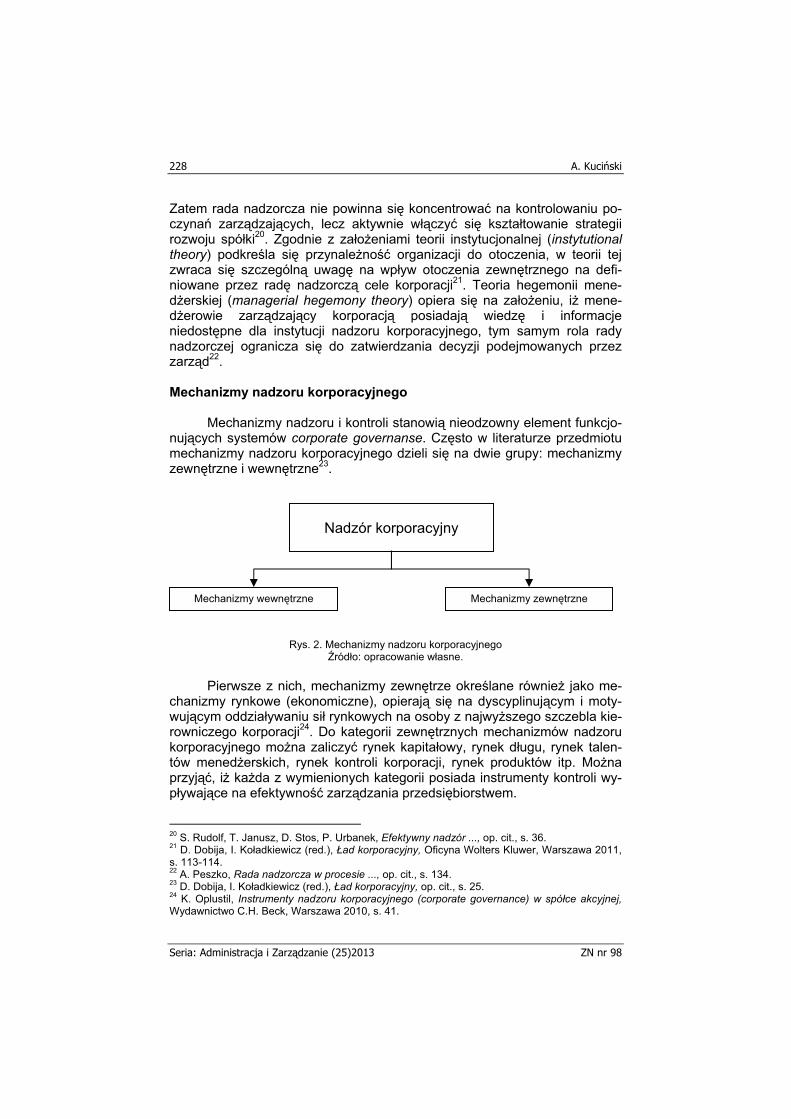

Mechanizmy nadzoru korporacyjnego

Mechanizmy nadzoru i kontroli stanowi& nieodzowny element funkcjo-nuj&cych systemów corporate governanse. Cz$sto w literaturze przedmiotu mechanizmy nadzoru korporacyjnego dzieli si$ na dwie grupy: mechanizmy zewn$trzne i wewn$trzne

23.

Rys. 2. Mechanizmy nadzoru korporacyjnego

)ród"o: opracowanie w"asne.

Pierwsze z nich, mechanizmy zewn$trze okre#lane równie! jako me-

chanizmy rynkowe (ekonomiczne), opieraj& si$ na dyscyplinuj&cym i moty-wuj&cym oddzia"ywaniu si" rynkowych na osoby z najwy!szego szczebla kie-rowniczego korporacji

24. Do kategorii zewn$trznych mechanizmów nadzoru

korporacyjnego mo!na zaliczy% rynek kapita"owy, rynek d"ugu, rynek talen-tów mened!erskich, rynek kontroli korporacji, rynek produktów itp. Mo!na przyj&%, i! ka!da z wymienionych kategorii posiada instrumenty kontroli wy-p"ywaj&ce na efektywno#% zarz&dzania przedsi$biorstwem.

20

S. Rudolf, T. Janusz, D. Stos, P. Urbanek, Efektywny nadzór ..., op. cit., s. 36. 21

D. Dobija, I. Ko"adkiewicz (red.), 'ad korporacyjny, Oficyna Wolters Kluwer, Warszawa 2011, s. 113-114. 22

A. Peszko, Rada nadzorcza w procesie ..., op. cit., s. 134. 23

D. Dobija, I. Ko"adkiewicz (red.), 'ad korporacyjny, op. cit., s. 25. 24

K. Oplustil, Instrumenty nadzoru korporacyjnego (corporate governance) w spó#ce akcyjnej, Wydawnictwo C.H. Beck, Warszawa 2010, s. 41.

Nadzór korporacyjny

Mechanizmy wewn$trzne Mechanizmy zewn$trzne

Rada nadzorcza w systemie nadzoru korporacyjnego

ZN nr 98 Seria: Administracja i Zarz dzanie (25)2013

229

I tak, akcjonariusze i inwestorzy kszta"tuj&c cen$ rynkow& akcji na bie!&co dokonuj& oceny kierownictwa spó"ki, ich negatywna ocena mo!e prowadzi% do wzrostu kosztu pozyskania kapita"u na rynku d"ugu, z kolei ni-ska wycena instrumentów finansowych b$d&ca efektem niskiej efektywno#ci dzia"a zarz&dzaj&cych zwi$ksza ryzyko wrogiego przej$cia. Podobnie s"aby pobyt lub jego brak na produkty spó"ki mo!e prowadzi% do jego bankructwa, za# niska skuteczno#% zarz&dzaj&cych bezpo#rednio rzutuje na ich przysz"e perspektywy zawodowe. A zatem zewn$trze mechanizmy nadzoru mog& wp"ywa% dyscyplinuj&co na zarz&dzaj&cych korporacj&, którzy powinni w swoim dzia"aniu widzie% zbie!no#% interesów z akcjonariuszami

25.

Wewn$trzne (prawne) mechanizmy nadzoru korporacyjnego wynika-j& z przepisów prawa. Regulacje prawne zarówno te powszechnie obowi&zu-j&ce (kodeks spó"ek handlowych), jak i wynikaj&ce z wewn$trznych regula-minów (status spó"ki) wyznaczaj& zakres oraz zasady sprawowanego nadzoru korporacyjnego. Zatem mechanizmy wewn$trzne przyjmuj& form$ nadzoru zinstytucjonalizowanego poprzez powo"ywane organy spó"ki w celu sprawowania nadzoru oraz wykonywania uprawnie korporacyjnych. W praktyce rada nadzorcza stanowi zasadniczy mechanizm w ramach we-wn$trznego systemu nadzoru korporacyjnego. Katalog prawnych instrumen-tów nadzoru korporacyjnego jest szeroki i obejmuje oprócz rady nadzorczej (rady dyrektorów) chocia!by takie instrumenty jak kontrol$ wewn$trzn& czy audyt wewn$trzny

26.

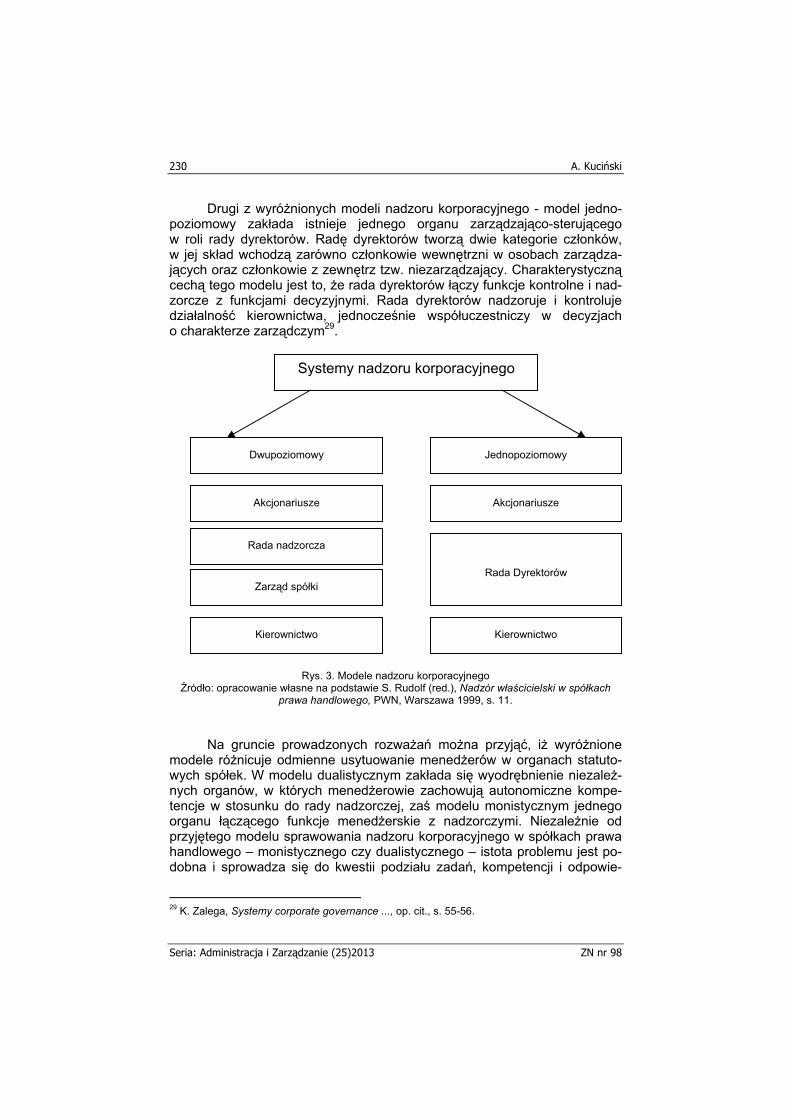

Modele nadzoru korporacyjnego

Modele nadzoru korporacyjnego w poszczególnych krajach ró!ni& si$

mi$dzy sob&, jednak w praktyce mo!na wskaza% dwa ogólne rodzaje syste-mu nadzoru - model dualistyczny (two-tier board), okre#lany jako dwupozio-mowy oraz model monistyczny (one-tier board), zwany te! jednopoziomo-wym

27. Ró!nice w modelu dwupoziomowym oraz jednopoziomowym s&

fundamentalne, które zobrazowano na rys. 2. W modelu dwupoziomowym zak"ada si$ wy"onienie zarówno rady

nadzorczej oraz zarz&du. Zarz&d jako organ wykonawczy spó"ki jest bezpo-#rednio odpowiedzialny za prowadzenie spraw i ich reprezentowanie na ze-wn&trz, za# charakter przyznanych radzie nadzorczej uprawnie sprowadza jej kompetencje przede wszystkim do dzia"a kontrolnych i nadzorczych. Tym samym w modelu dwupoziomowym wyra(nie zosta"y oddzielone funk-cje nadzorcze i kontrolne (nale!&ce do rady nadzorczej) od funkcji decyzyj-nych (nale!&ce do zarz&du). Zgodnie z za"o!eniami tego modelu, !aden z cz"onków rady nadzorczej nie mo!e by% jednocze#nie cz"onkiem zarz&du

28.

25

K. Zalega, Systemy corporate governance..., op. cit., s. 74, M. Jerzemowska, Nadzór..., op. cit., s. 36; K. Oplustil, Instrumenty nadzoru korporacyjnego..., op. cit., s. 41-44. 26

Ibidem, s. 47-53. 27

D. Dobija, I. Ko"adkiewicz (red.), 'ad korporacyjny, op. cit., s. 25. 28

S. Rudolf (red.), Nadzór w#a!cicielski w spó#kach prawa handlowego, Wydawnictwo Naukowe PWN, Warszawa 1999, s. 10-12.

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

230

Drugi z wyró!nionych modeli nadzoru korporacyjnego - model jedno-poziomowy zak"ada istnieje jednego organu zarz&dzaj&co-steruj&cego w roli rady dyrektorów. Rad$ dyrektorów tworz& dwie kategorie cz"onków, w jej sk"ad wchodz& zarówno cz"onkowie wewn$trzni w osobach zarz&dza-j&cych oraz cz"onkowie z zewn$trz tzw. niezarz&dzaj&cy. Charakterystyczn& cech& tego modelu jest to, !e rada dyrektorów "&czy funkcje kontrolne i nad-zorcze z funkcjami decyzyjnymi. Rada dyrektorów nadzoruje i kontroluje dzia"alno#% kierownictwa, jednocze#nie wspó"uczestniczy w decyzjach o charakterze zarz&dczym

29.

Rys. 3. Modele nadzoru korporacyjnego )ród"o: opracowanie w"asne na podstawie S. Rudolf (red.), Nadzór w#a!cicielski w spó#kach

prawa handlowego, PWN, Warszawa 1999, s. 11.

Na gruncie prowadzonych rozwa!a mo!na przyj&%, i! wyró!nione modele ró!nicuje odmienne usytuowanie mened!erów w organach statuto-wych spó"ek. W modelu dualistycznym zak"ada si$ wyodr$bnienie niezale!-nych organów, w których mened!erowie zachowuj& autonomiczne kompe-tencje w stosunku do rady nadzorczej, za# modelu monistycznym jednego organu "&cz&cego funkcje mened!erskie z nadzorczymi. Niezale!nie od przyj$tego modelu sprawowania nadzoru korporacyjnego w spó"kach prawa handlowego – monistycznego czy dualistycznego – istota problemu jest po-dobna i sprowadza si$ do kwestii podzia"u zada , kompetencji i odpowie-

29

K. Zalega, Systemy corporate governance ..., op. cit., s. 55-56.

Systemy nadzoru korporacyjnego

Dwupoziomowy Jednopoziomowy

Rada nadzorcza

Kierownictwo

Zarz&d spó"ki

Rada Dyrektorów

Kierownictwo

Akcjonariusze Akcjonariusze

Rada nadzorcza w systemie nadzoru korporacyjnego

ZN nr 98 Seria: Administracja i Zarz dzanie (25)2013

231

dzialno#ci pomi$dzy organy lub osoby odpowiedzialne za podejmowane de-cyzji zarz&dczych w przedsi$biorstwie oraz osoby odpowiedzialne za nadzór nad dzia"alno#ci& jednostki organizacyjnej

30.

Rada nadzorcza jako instytucja nadzoru korporacyjnego

Istota rozdzia"u w"asno#ci od zarz&dzania zawiera si$ w tym, i! akcjo-

nariusze (w"a#ciciele) spó"ki nie bior& bezpo#redniego udzia"u w zarz&dza-niu, zatrudniaj& menad!erów, którzy zarobkowo zajmuj& si$ zarz&dzaniem korporacj&. Podobnie w"a#ciciele nie sprawuj& bezpo#redniej kontroli i nad-zoru nad zarz&dzaj&cymi jednostk&, lecz czyni to wy"oniony przez akcjona-riuszy organ w postaci rady nadzorczej

31. Jest to najcz$#ciej stosowany

wewn$trzny mechanizm nadzoru korporacyjnego przez w"a#cicieli w dwupo-ziomowym systemie nadzoru korporacyjnego.

Trójpoziomowy system w"adzy w spó"kach prawa handlowego zak"ada wyst$powanie organów stanowi&cych, kontrolnych oraz wykonawczych, któ-re tworz& walne zgromadzenie akcjonariuszy, rada nadzorcza oraz zarz&d spó"ki

32. W rozwi&zaniach europejskich pozycja rady nadzorczej w struktu-

rach zarz&dzania organizacj& sprowadza si$ najcz$#ciej do roli ogniwa po-#rednicz&cego mi$dzy w"a#cicielami a zarz&dem spó"ki. Taki uk"ad organi-zacyjny sprowadza rol$ rady nadzorczej do reprezentowania interesów akcjonariuszy, wy"&czaj&c z jej kompetencji bezpo#rednie funkcje zarz&d-cze

33. W polskim systemie prawa funkcje i zadania rad nadzorczych wynika-

j& przede wszystkim z przepisów prawa kodeksu handlowego34

. Rada nad-zorcza, jako organ kontroli w"a#cicielskiej pe"ni nast$puj&ce funkcje: kontroln&, kadrow&, motywacyjn& oraz opiniotwórcz&35

. Podstawowym ustawowym zadaniem rady nadzorczej jest sprawowa-

nie sta"ego nadzoru nad dzia"alno#ci& spó"ki we wszystkich obszarach jej ak-tywno#ci gospodarczej. Do jej szczególnych obowi&zków nale!y ocena sprawozda z dzia"alno#ci zarz&du oraz sprawozda finansowych w zakre-sie ich zgodno#ci z ksi$gami i dokumentami, jak i ze stanem faktycznym

36.

G"ównym zadaniem rady nadzorczej jej sta"e monitorowanie prac zarz&du w celu zapewnienia, !e dzia"a on zgodnie z interesem spó"ki. Rada nadzor-cza realizuj&c swe funkcje kontrolne nie tylko ocenia i akceptuje opracowan& przez zarz&d strategie dzia"ania, ale do jej obowi&zków nale!y równie! czu-wanie nad prawid"owym przebiegiem procesów realizowanych w firmie. Jest

30

J. Je!ak, Rada nadzorcza a sytuacja kryzysowa w spó#ce, [w:] P. Urbanek (red.), Nadzór kor-poracyjny w warunkach kryzysu gospodarczego, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2010, s. 52. 31

K. Zalega, Systemy corporate governance ..., op. cit., s. 50. 32

J. Je!ak, Rada nadzorcza a ..., op. cit., s. 55. 33

B. Nogalski, Nadzór w#a!cicielski w holdingu, [w:] M. Romanowska, M. Trocki, B. Wawrzy-niak, Grupy kapita#owe w Polsce, Wydawnictwo Difin, Warszawa 2000, s. 243. 34

Ustawa z dnia 15 wrze#nia 2000 r. - Kodeks spó#ek handlowych, Dz.U. Nr 94, poz. 1037. 35

S. Rudolf (red.), Nadzór w#a!cicielski ..., op. cit., s. 21. 36

Art. 382 § 1, 3 KSH.

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

232

to w praktyce z"o!one i odpowiedzialne zadanie na"o!one na rad$ nadzorcz& w ramach pe"nionej funkcji kontrolnej.

Jednym z uprawnie rady nadzorczej w ramach pe"nionych funkcji jest powo"ywanie, odwo"ywanie oraz zawieszanie cz"onków zarz&du, o ile statut spó"ki nie stanowi inaczej

37. Tym samym rada nadzorcza ma wp"yw na per-

sonaln& obsad$ cz"onków zarz&du poprzez ocen$ kompetencji mened!er-skich jej kandydatów. Sk"ad zarz&du jest uzale!niony od rady nadzorczej i jest jej podporz&dkowany, w"a#ciwy dobór kadrowy cz"onków zarz&du przek"ada si$ na sprawno#% zarz&dzania spó"k&38

. Wynagrodzenia mened!erskie stanowi& istotny element systemu nad-

zoru korporacyjnego, a uprawnienia rady nadzorczej w tej kwestii zawieraj& si$ w mo!liwo#ci ustalania i okre#lenia wysoko#ci uposa!enia dla cz"onków zarz&du. Kszta"towanie wysoko#ci wynagrodze managementu przez rad$ nadzorcz& stanowi narz$dzie motywowania zarz&dzaj&cych do efektywniej-szej pracy, którzy powinni widzie% we wzro#cie warto#ci dla akcjonariuszy w"asne interesy. Jednocze#nie zadaniem rady nadzorczej powinno by% dba-nie o to, aby wynagrodzenie zarz&dców pozostawa"o w rozs&dnej relacji do nak"adu pracy, kwalifikacji i do#wiadczenia mened!erów oraz osi&ganych przez nich efektów

39.

Rada nadzorcza nie tylko zajmuje si$ kontrol& zako czonych proce-sów gospodarczych, ale równie! monitoruje bie!&ce dzia"ania podejmowane przez zarz&d. W niektórych sprawach zarz&d mo!e zasi$gn&% opinii lub zwróci% si$ do rady nadzorczej o wyra!enie zgody na realizacj$ przedsi$-wzi$% o istotnym znaczeniu dla spó"ki. Zdystansowane, krytyczne uwagi cz"onków rady nadzorczej dla zg"aszanych inicjatyw zarz&du sprzyjaj& wy-mianie pogl&dów oraz tworz& p"aszczyzn$ dla dyskusji, która mo!e wymusi% na zarz&dzaj&cych podejmowanie trafnych rozwi&za oraz wspó"uczestni-czy% w tworzeniu lub doskonaleniu strategii dzia"ania spó"ki. W ten sposób aktywno#% rady nadzorczej mo!e by% uto!samiana z wype"nianiem funkcji doradczej (opiniotwórczej) w jednostce gospodarczej.

Na"o!one na instytucje rady nadzorczej ustawowe uprawnienia w za-kresie sprawowania nadzoru i kontroli maj& w istotny sposób prze"o!y% si$ na efektywno#% dzia"ania firmy. Przy czym poziom wiedzy i umiej$tno#ci re-prezentowany przez poszczególnych cz"onków rady nadzorczej, znajomo#% rynku oraz spraw spó"ki warunkuje jako#% sprawowanego nadzoru oraz jej skuteczno#%. Ponadto efektywne wype"nianie na"o!onych na rad$ nadzorcz& zada w du!ej mierze uzale!nione jest od jako#ci, warto#ci oraz terminowo-#ci informacji otrzymywanych od spó"ki, za# sam zakres zada stawianych cz"onkom rady nadzorczej zdeterminowany jest faz& rozwoju spó"ki, struktu-r& w"asno#ci, a tak!e sytuacj& przedsi$biorstwa

40.

37

Art. 368§ 4, art. 383 § 1 KSH. 38

S. Rudolf (red.), Nadzór w#a!cicielski ..., op. cit., s. 23. 39

K. Oplustil, Instrumenty nadzoru korporacyjnego ..., op. cit., s. 418. 40

D. Dobija, I. Ko"adkiewicz (red.), 'ad korporacyjny, op. cit., s. 131-134.

Rada nadzorcza w systemie nadzoru korporacyjnego

ZN nr 98 Seria: Administracja i Zarz dzanie (25)2013

233

Podsumowanie

Dobrze funkcjonuj&cy system nadzoru korporacyjnego ma na celu za-

pewni% sprawne i efektywne funkcjonowanie jednostek gospodarczych. Nadzór korporacyjny definiowany jako system obejmuje swym zakresem ró!norodne mechanizmy, w tym jeden z najbardziej rozpoznawalnych we-wn$trznych mechanizmów kontroli i nadzoru w"a#cicielskiego - rad$ nadzor-cz&, do której zada nale!y przede wszystkim sprawowanie sta"ego nadzoru nad dzia"alno#ci& spó"ki.

Znaczenie i rola rady nadzorczej ro#nie w czasach zwi$kszonej nie-pewno#ci i w sytuacji wzmo!onej liczby przypadków upad"o#ci i bankructw wielu firm na #wiecie. W warunkach kryzysu gospodarczego wzmaga si$ presja na zwi$kszenie roli organów nadzorczych w spó"kach maj&cych za-pewni% bezpiecze stwo funkcjonowania przedsi$biorstwa, w tym przede wszystkim ochron$ powierzonych kapita"ów przez akcjonariuszy.

Obecny kryzys obna!y" skuteczno#% istniej&cych systemów nadzoru korporacyjnego, a w szczególno#ci stosowanych w ich ramach rozwi&za prawnych i organizacyjnych. Nieustannie wzrasta potrzeba obecno#ci sprawnych mechanizmów nadzoru wobec rosn&cej z"o!ono#ci struktur kapi-ta"owych, st&d tak wa!na ocena instytucji rady nadzorczej. O sile tego kla-sycznego instrumentu nadzoru korporacyjnego #wiadcz& ustawowe upraw-nienia w zakresie sprawowania nadzoru i kontroli. Mocna pozycja rady nadzorczej w strukturze nadzoru korporacyjnego mo!e w istotny sposób prze"o!y% si$ na zwi$kszenie efektywno#% dzia"ania firmy. Dostrze!enie wagi i znaczenia roli rady nadzorczej w strukturach statutowych spó"ki powinno le!e% w interesie wszystkich interesariuszy, bior&c pod uwag$ to, i! g"ówny mechanizm kontroli w dualistycznym systemie nadzoru korporacyjnego two-rzy rada nadzorcza. Bibliografia Baysinger B., Hoskisson R.E., The Composition of Boards of Directors and

Strategic Control: Effects on Corporate Strategy, Academy of Mana-gement Review, 1990, Vol. 15, No. 1.

Donaldson L., The Ethereal Hand: Organizational Economics and Manage-ment Theory, The Academy of Management Review 1990, Vol. 15, No. 3.

Dobija D., Ko"adkiewicz I. (red.), 'ad korporacyjny, Oficyna Wolters Kluwer, Warszawa 2011.

Dziawgo D., Relacje inwestorskie: ewolucja, funkcjonowanie, wyzwania, Wydawnictwo Naukowe PWN, Warszawa 2011.

Fama E.F., Jensen M.C., Separation of Ownership and Control, Journal of Law and Economics 1983, Vol. 26.

Freeman R., Strategic Management: A Stakeholder Approach, Pitman, Bo-ston 1984.

A. Kuci!ski

Seria: Administracja i Zarz dzanie (25)2013 ZN nr 98

234

Hung H., A Typology of the Theories of the Roles of Governing Board, Cor-porate Governance 1998, Vol. 6, No. 2.

Igny# A., Zobowi$zania informacyjne polskich spó#ek gie#dowych i ich reali-zacja, [w:] Rudolf S. (red.), Rola nadzoru korporacyjnego w kreowaniu warto!ci przedsi biorstwa, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2008.

Je!ak J., Rada nadzorcza a sytuacja kryzysowa w spó#ce, [w:] Urbanek P. (red.), Nadzór korporacyjny w warunkach kryzysu gospodarczego, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2010.

Jerzemowska M., Nadzór korporacyjny, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002.

Kostera M. (red.), Nowe kierunki w zarz$dzaniu, Wydawnictwa Akademickie i Profesjonalne, Warszawa 2008.

Lis K.A., Stereniczuk H., Nadzór korporacyjny, Oficyna Ekonomiczna, Kra-ków 2005.

Mace M.L., Directors: Myth and Reality, Harvard University Press, Boston 1971.

Nogalski B., Nadzór w#a!cicielski w holdingu, [w:] Romanowska M., Trocki M., Wawrzyniak B., Grupy kapita#owe w Polsce, Wydawnictwo Difin, Warszawa 2000.

Oplustil K., Instrumenty nadzoru korporacyjnego (corporate governanse) w spó#ce akcyjnej, Wydawnictwo C.H. Beck, Warszawa 2010.

Peszko A., Rada nadzorcza w procesie zarz$dzania przedsi biorstwem, Wydawnictwo Difin, Warszawa 2006.

Pfeffer J., Size and Composition of Corporate Boards of Directors: The Or-ganization and its Environment, Administrative Science Quarterly 1972, Vol. 17, No. 2.

Pietrzak M, Kreowanie warto!ci dla w#a!cicieli jako postulat nadzoru korpo-racyjnego na przyk#adzie spó#dzielni mleczarskich, [w:] Rudolf S. (red.), Rola nadzoru korporacyjnego w kreowaniu warto!ci przedsi -biorstwa, Wydawnictwo Uniwersytetu 'ódzkiego, 'ód( 2008.

Rudolf S. (red.), Nadzór w#a!cicielski w spó#kach prawa handlowego, Wy-dawnictwo Naukowe PWN, Warszawa 1999.

Rudolf S., Janusz T., Stos D., Urbanek P., Efektywny nadzór korporacyjny, Polskie Wydawnictwo Ekonomiczne, Warszawa 2002.

Selznick P., Leadership in Administration: A Sociological Interpretation, New Edinburgh, University of California Press 1984.

The OECD Principles of Corporate Governance, OECD, 2004. Ustawa z dnia 15 wrze#nia 2000 r. - Kodeks spó#ek handlowych, Dz.U.

Nr 94, poz. 1037. Wawrzyniak B., Nadzór korporacyjny: Perspektywy bada&, Organizacja

i Kierowanie, 2000, Nr 2. Zalega K., Systemy corporate governanse a efektywno!" zarz$dzania spó#-

k$ kapita#ow$, Szko"a G"ówna Handlowa w Warszawie, Warszawa 2003.