Działania banku BPS SA w ograniczaniu ryzyka 358 zrzeszonych Banków Spółdzielczych

1

Rok na giełdzie! Pierwsza rocznica debiutu Centrum Finansowego Banku BPS S.A. na NewConnect.

Zajęcie rachunków bankowych – czy komornik powinien zapłacić?

Grzybowska 81 już gotowa

ISSN 1427-8162 Nr 6/2012 lIStoPAdISSN 1427-8162 Nr 1/2013 StyczEŃ

magazyn grupy bpsBANK

WSPÓLNycH SIŁ

Osiemnastu uszczęśliwionych marzycieli w ramach akcji „Najbliżej ludzi”

Sukces z bankiem. Pieniądze jak kompost – rozmowa z Mariuszem Spychałem

Quebec-Bruksela. Józef Myrczek, Prezes zarządu Śląskiego Banku „Silesia” w Katowicach

Osiemnastu uszczęśliwionych marzycieli

Sukces z bankiem Pieniądze jak kompost – rozmowa z Mariuszem Spychałem

Nie boję się działać w Grupie

Rozmowa ze Zbigniewem Baryłą, Prezesem Zarządu Banku Spółdzielczego w Jarosławiu

2 BANK WSPÓlNYCH SIŁ magazyn grupy bps

3

Temat numeru 4 Nie boję się działać w Grupie 6 Dziewięciu wspaniałych! 10 Banki wyróżnione w konkursie Wydarzenia 14 Quebec – Bruksela 17 Uczyli wspólnego działania 17 Nagrody za nowoczesność 18 Osiemnastu uszczęśliwionych

marzycieli 21 Banki Spółdzielcze grają

z Orkiestrą

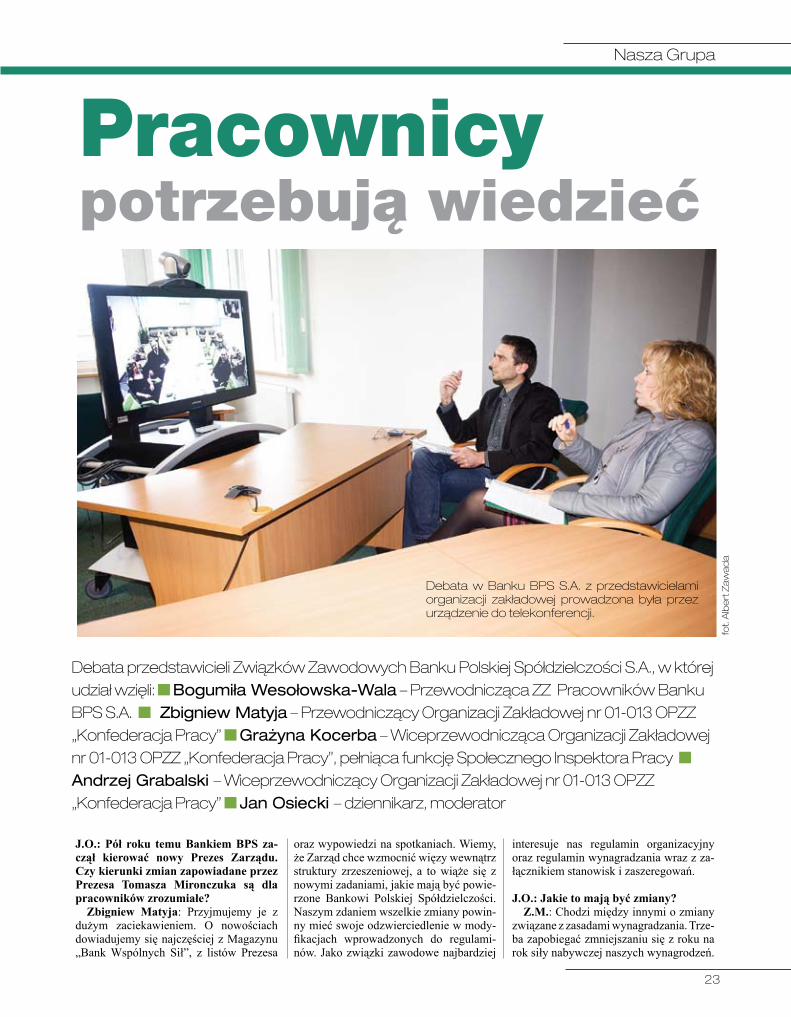

Nasza Grupa 23 Pracownicy potrzebują wiedzieć 26 Nowi Prezesi Banków

Spółdzielczych Co w prawie piszczy 28 Odpowiedzialność spółki

przekształconej (część II)

Gospodarka pod lupą 30 Obligacje po CRD IV 31 Wartość ekonomiczna banku

w zarządzaniu ryzykiem

Co? Gdzie? Kiedy? 32 Szkolenia realizowane przez

fundację Rozwoju Bankowości Spółdzielczej

Giełdowy monitor 34 Co czeka inwestorów w roku

2013? Sukces z Bankiem 35 Pieniądze jak kompost

Nasze Zrzeszenie

Wieści z Banków Spółdzielczych 37 W gronie najlepszych 37 Piątka w setce 37 Pomagają zdobywać wiedzę

Rozwijamy się38 Strategia daje efekty38 Wyższy standard w Nisku38 Motorower za adres Bliżej ludzi39 Szósta edycja – szósty triumf 39 Bankowcy śpiewali kolędy39 Sołtys z Cichego 39 Bank Spółdzielczy w Limanowej

Interaktywnie bawiąc – edukuje

Edukacja40 Zarządzanie różnorodnością42 Mocne strony w sprzedaży usług

i produktów

Bank Spółdzielczy na świecie 44 Hiszpańskie banki spółdzielcze

odporne na kryzys Kultura biznesu46 Urlop równie ważny jak praca

Media o nas

magazyn grupy bpsBANK

WSPÓlNYCH SIŁ

Magazyn bezpłatny, Redakcja nie zwraca materiałów niezamówionych oraz zastrzega sobie prawo do redagowania nadesłanych tekstów.

SEKRETARIAT REDAKCJIAgnieszka Barbrich Ewelina Jasińska tel. 22 539 53 32Kontakt z redakcją: [email protected]

KOREKTA

Ewa Cichocka Biuro Reklamy i PR

PRODUKCJA

Drukarnia Db Print Polska

WYDAWCABank Polskiej Spółdzielczości S.A.ul. Płocka 9/11b 01–231 Warszawa

REDAKCJA

Biuro Reklamy i PRfirstPage Publishing

OPRACOWANIE GRAFICZNE I DTP

firstPage PublishingStudio Ling Brett

spis treści

Banki Spółdzielcze grają z Orkiestrą – s. 21

Osiemnastu uszczęśliwionych marzycieli – s. 18

Pieniądze jak kompost – s. 35

magazyn grupy bpsBANK

WSPÓlNYCH SIŁ

4 BANK WSPÓlNYCH SIŁ magazyn grupy bps

Nie było Pana na wręczeniu nagród. Dlaczego?

– Zwycięstwo było dla mnie zaskocze-niem. Nie wiedziałem, że w konkursie zajęli-śmy I miejsce i zdobyliśmy tytuł Superlidera. Gdybym wiedział, na pewno na wręczeniu nagród byłbym obecny. Nawiasem mówiąc, uważam, że Zgromadzenie Prezesów powin-no odbywać się raz w roku, bo zbyt częste spotkania tracą na znaczeniu. Pod uwagę po-winniśmy brać także koszty organizacyjne.

Jak zostaje się Superliderem i od czego za-leży zwycięstwo?

– Nie stało się to przypadkiem. Wcześniej trzykrotnie zdobywaliśmy tytuł Lider Zrze-szenia. Również trzy razy otrzymaliśmy od „Nowin”, największej regionalnej gazety, tytuł Lider Regionu w kategorii bankowość i finanse. W ubiegłym roku w rankingach „Rzeczpospolitej” i „Gazety Bankowej” Bank Spółdzielczy w Jarosławiu był naj-lepszym Bankiem Spółdzielczym. Sukces to oczywiście także zasługa pracowników. Mamy dość młodą kadrę. Średnia wieku około 30 lat, no i oczywiście większość pra-cowników to kobiety.

Kobiety są lepsze?– Panie mają więcej cierpliwości do

żmudnej bankowej pracy, odpowiednie po-

dejście do klienta, a także do pieniędzy. Co ważne, niemal 90% pracowników ma wyż-sze wykształcenie. We współpracy z Fun-dacją Rozwoju Bankowości Spółdzielczej i Szkołą Bankową w Lublinie organizuje-my też szkolenia dla pracowników. Rocz-nie to nawet kilkadziesiąt szkoleń.

Jest jakiś przepis na sukces?– Po prostu mamy bardzo dobre kapitały

(ponad 99% to kapitały zapasowe), bardzo dobrą jakość portfela kredytowego (kredy-ty zagrożone to ok. 1%), wysoką efektyw-ność działania (wskaźnik zwrotu z kapi-tałów w ostatnich latach to 20–25%) oraz stosunkowo dużą liczbę obsługiwanych ra-chunków. Nasze placówki są nowocześnie urządzone, funkcjonalne, z parkingami, a obsługa jest sprawna i uprzejma. Staramy się, aby procedury były proste i przyjazne, a produkty tanie, ale też dostosowane do potrzeb klientów z obsługą przez internet. Klienci lubią negocjować i kiedy udaje im się trochę obniżyć prowizję lub opłaty, mają satysfakcję i czują się potraktowani indywidualnie. My to wiemy, dlatego jeste-śmy elastyczni i skorzy do negocjacji oraz do szybkiego podejmowania decyzji. Tego nie ma w bankach komercyjnych i także dzięki temu zdobywamy nagrody.

Ale banki komercyjne też odnoszą sukcesy…

– Działają bardziej profesjonalnie i znacznie więcej wymagają od pracowni-ków. Wydają duże środki na promocję oraz budowę rozpoznawalności i silnej, dobrze kojarzącej się marki. My chyba tego nie do-ceniamy, tymczasem w ten sposób buduje się lojalność klientów i ułatwia im wybór właściwego banku.

Czy region, w którym działa Bank, pomaga osiągać wyniki?

– Kiedyś nasz region komercja nazywała depozytowym, bo łatwiej było pozyskać de-pozyty. Sprzedaż kredytów jest większa na północy czy w centrum Polski. Wojewódz-two podkarpackie to akurat jeden z najbied-niejszych regionów w Polsce. Tutaj zarabia się średnio ok. 3000 zł brutto, jest duże bez-robocie, trudno więc osiągać wysokie wy-niki. Sprzedajemy kredyty z niższą marżą niż w bogatszych rejonach. Jeszcze kilka lat temu wielu naszych klientów wyjeżdżało do pracy za granicę. Mieli zarobić i wrócić, więc swoje zarobki przysyłali na konta w naszym Banku. Brali też kredyty i budowali w Polsce domy. Ale nie wracają. Przestają przesyłać pieniądze i budować. Tymczasem w naszym regionie praktycznie nie ma pracy. Najwięk-sze zatrudnienie dają urzędy i instytucje

temat numeru

Rozmowa ze Zbigniewem Baryłą, Prezesem Zarządu Banku Spółdzielczego w Jarosławiu, zdobywcy statu-etki Superlidera w konkursie na Najlepszy Bank Spółdzielczy zrze-szony z BPS S.A.

Nie boję się działać w Grupie

5

temat numeru

miejskie i powiatowe. Dużym pracodawcą jest Rzeszów. To tam po skończeniu nauki ucieknie młodzież.

Jak ją zatrzymać, jako klientów Banku Spółdzielczego?

– Musimy oferować nowoczesne w tym z mobilnymi kanałami dostępu produkty i usługi, do czego trzeba mieć dobry sys-tem IT z możliwością szybkiej modyfikacji.Winniśmy działać w ramach bezpiecznej i rozpoznawalnej grupy z dobrze kojarzącą się i nobilitującą marką. Jednocześnie wyko-rzystując naszą samodzielność i decyzyjność być elastycznym i szybciej niż konkurencja reagować na potrzeby klientów.

Kim są klienci Banku?– Klientów Banku podzieliłbym na dwie

grupy. Część osób ma u nas rachunki i korzy-sta z produktów z tym związanych, takich jak karty, depozyty, obsługa przez internet, ob-sługa dewizowa itp. Druga grupa to klienci, którzy nie posiadają rachunków, a dokonują kasowych opłat za gaz, światło, telefon itp. Takich opłat jest kilka tysięcy w miesiącu. Mamy dużo klientów, którzy opłacają u nas tylko rachunki, a nie mają konta, ale liczy-my, że kiedyś te konta u nas założą. Rachunki oszczędnościowo-rozliczeniowe w naszym Banku posiada ponad 25 tys. osób prywat-nych, w tym studenci, pracownicy i emery-ci. Rachunków firmowych obsługujemy ok. 1300, a są to głównie małe firmy i osoby prowadzące działalność gospodarczą. Ob-sługujemy także ok. 3 tys. rachunków rolni-ków, ponadto mamy kilka tysięcy rachunków oszczędnościowych i kredytowych. Ponad 6 tys. rachunków jest obsługiwanych przez internet.

Można powiedzieć, że banki komercyjne skupiły się na kredytach, a wy na zakładaniu kont?

– Tak. Naszym atutem jest duża liczba rachunków. Od lat realizu-jemy taką strategię. Komercyjna konkurencja dotychczas zajmo-wała się głównie kredytami. I my wykorzystaliśmy ten fakt, otwie-

rając klientom rachunki. Obecnie spośród wszystkich działających

tutaj banków prowadzimy chyba najwięcej kont. To pozwala nam mieć niższy o 1% koszt pieniądza. Dzięki temu tańsze mamy także kredyty. Dwa lata temu konkurencja zainteresowała się rachunkami, jest naprawdę ciasno,

szczególnie w dużych miastach, gdzie działają już chyba wszyst-kie banki na rynku. O ile się nie mylę, Rzeszów w przeliczeniu na mieszkańca jest najbardziej

ubankowionym miastem w Polsce! Najazd banków zaczął się jakieś 5 lat temu. Moja żona prowadzi gabinet lekarski i przed świę-tami miała chyba osiem telefonów z propo-zycjami kredytów z różnych banków. Do tego pojawiają się korzystne oferty banków w internecie. Mimo to, co roku notujemy wzrost – co mnie bardzo cieszy – o około 20-25%, choć nie mamy jeszcze tak agresyw-nej reklamy. Takich wyników bankowość ko-mercyjna tutaj nie osiąga.

To znaczy, że można spać spokojnie?– Przeciwnie! Banki komercyjne szybko

unowocześniają swoje systemy informatycz-ne, tworzą aplikacje mobilne (bankowość mobilna, płatności przez telefon, konta i lo-katy przez internet itp.), tymczasem wydaje się, że my niebezpiecznie zostajemy w tyle. Nasze systemy informatyczne rozwijają się wolniej albo wcale, a bez tego zaplecza i bez nowoczesnej bankowości mobilnej za chwilę zaczniemy tracić rynek. Jeden z wiodących, choć wcale nie największych banków komer-cyjnych, na system bankowości internetowej wydał 50 mln zł. Ile może kosztować dobry system IT dla Banku Zrzeszającego i Ban-ków Spółdzielczych? Na pewno setki mi-lionów złotych. Być może warto wrócić do rozmów z dostawcą poprzednich rozwiązań, zwłaszcza, że jak słyszę, oferowany przez niego system sprawdza się w wielu bankach, a cena wydaje się niewygórowana.

Jaka więc przyszłość przed bankami spółdzielczymi?

– Niedługo klientów przestanie obchodzić nasze 150 lat tradycji oraz to, że działaliśmy w zaborach, przetrwaliśmy wojny i czasy re-alnego socjalizmu. Klient będzie poszukiwał dobrego produktu, w tym oferowanego za pośrednictwem mobilnych środków dostępu i pewności, że swoje środki lokuje w znanym i pewnym banku. W naszym wypadku coraz większe znaczenie będzie miała przynależ-ność do silnej grupy z rozpoznawalną marką. Żaden bank spółdzielczy ze względu na kosz-ty nie ma szans w dłuższym czasie działać samodzielnie. Ostatnio mamy też modę na udawanie banku komercyjnego, a przecież to nie ta skala. Tymczasem konieczność ograni-czenia działalności komercyjnej obu banków zrzeszających spowoduje, że koszty ich usług na rzecz banków spółdzielczych a znacząco wzrosną, a odsetki od lokowanych środków spadną. Z drugiej strony postępująca obniżka marż w sektorze oraz coraz większa konkuren-cja będą wymuszały szukanie oszczędności. W tej sytuacji przy skali naszej działalności (ok. 6–7% rynku) dojdziemy do wniosku, że nie stać nas na utrzymywanie dwóch banków zrzeszających, których czynności na rzecz ban-ków spółdzielczych się powielają. W związku

z planowanym wejściem regulacji CRDN i CRR konieczność utworzenia IPS-u jest nie-unikniona. Ja nie boję się IPS-u, nie boję się działania w grupie. Uważam, że dobrze zor-ganizowana grupa pozwoli nam skuteczniej konkurować z sektorem komercyjnym. Nie powinniśmy dyskutować, czy tworzyć IPS, tylko jak to zrobić, aby wykorzystując nasze atuty, wygrywać z konkurencją.

Czy dostosuje Pan identyfikację Banku do wzorów oznaczeń proponowanych przez Bank BPS?

– Nie wyobrażam sobie, że mogłoby być inaczej. Wspólne logo, taki sam lub zbliżony wygląd placówek, wspólna reklama są nie-zbędne, by klienci kojarzyli nas z wiarygod-ną instytucją, w której warto lokować pienią-dze i robić interesy. Nie można mieć innych znaków, innych kolorów, jeśli chcemy dzia-łać razem. A już w ogóle nie rozumiem, dla-czego próbujemy ukryć naszą spółdzielczą tożsamość. To przecież nasza siła i potencjał. Myślę, że powinniśmy dążyć do tworzenia jednej wspólnej grupy. Przecież klienci nie rozróżniają BPS od SGB.

Na kimś się Pan wzoruje?– Działam na prowincji, więc trudno mó-

wić o jednym wzorze. Dla mnie wzorem do naśladowania są właściciele firm, którzy cięż-ką pracą, sukcesywnie i roztropnie, bez zbęd-nych fajerwerków, budują wartość swoich przedsiębiorstw, ucząc i wymagając tego sa-mego od swoich następców. Często widzimy, jak powstają firmy na pokaz, działają szybko, inwestują w luksus, a potem szybko upadają. Ale widzę też ludzi solidnych, którzy swoje biznesy budują powoli i świadomie. Chcą coś zostawić dla swoich dzieci, dla przyszłych pokoleń. I ja takich ludzi bardzo cenię.

Czego życzyć Panu w nowym roku? Cze-go Pan życzyłby koleżankom i kolegom Prezesom?

– Dla mnie tradycyjnie: dobrego zdrowia, bo to jest pierwszy warunek, aby osiągać suk-cesy i być szczęśliwym. Myślę, że koleżan-kom i kolegom Prezesom można życzyć tego samego, a także abyśmy dopracowali się mo-delu funkcjonowania sektora spółdzielczego zdolnego do powiększania udziału w rynku usług bankowych.

Dziękuję za rozmowę.

Igor MoryeDziennikarz

6 BANK WSPÓlNYCH SIŁ magazyn grupy bps

SK bank (668 pkt)Prezes Zarządu Jan BajnoPodstawą każdego sukcesu jest ciężka i systematyczna praca: po dwanaście, a czasami nawet szesnaście godzin na dobę.

Ale nie można zapominać, że to dzięki ludziom, którzy są najważ-niejszym elementem potrzebnym do rozwoju SK banku, może-my osiągać takie wyniki. Można osiągać sukcesy, jeśli stworzy się ludziom warunki sprzyjające po-głębianiu wiedzy, kreatywnemu działaniu, realizowaniu się w pra-cy itp. To od wiedzy, umiejętności, rozumienia zadań i celów oraz zaangażowania zespołu zależą byt

i rozwój firmy. Nie do przecenienia jest też umiejętność wspólnego działania. Niebagatelną w tym rozwoju rolę odgrywają także przy-chylność lokalnych władz oraz rozwój gospodarczy i społeczny terenu, na którym działają placówki SK banku. Ale podstawą suk-cesu jest kreatywna, ciężka praca i zaangażowanie naszych dobrze wyszkolonych ludzi. Bez wysiłku i rozumienia przemian zacho-dzących w danym środowisku niewiele można osiągnąć.

SK bank może pochwalić się trafioną i konsekwentnie realizowa-ną od lat strategią rozwoju. Od kilku lat mamy bardzo dużą dyna-mikę wzrostu każdego ze wskaźników: sumy bilansowej, funduszy własnych, dynamicznego przyrostu klientów, kredytów, a szczegól-nie depozytów i wyników finansowych. Tak dobre wyniki przyczy-niają się do budowania coraz silniejszej pozycji SK banku, nie tylko na rynku bankowym, lecz także wśród klientów. Stajemy się coraz bardziej rozpoznawalni na Mazowszu, na Śląsku także zaczynają o nas dobrze mówić. W 2012 roku osiągnęliśmy wiele sukcesów: m.in. bezpośrednie członkostwo w organizacji MasterCard, bez-płatny dostęp dla naszych klientów do sieci bankomatów Euronet, własny kod SWIFT, jesteśmy także bezpośrednim agentem Western Union. Tym wszystkim możemy się szczycić, gdyż inne banki spół-dzielcze nie tylko tego nie mają, lecz także, mówiąc szczerze, trud-no będzie im to osiągnąć.

Rozpoczęliśmy wiele trudnych i kosztownych projektów – m.in. wydawanie własnych kart, a także kart wielofunkcyjnych – teraz musimy dołożyć wszelkich starań, by możliwie szybko te projekty dokończyć i wdrożyć. To pozwoli budować nowoczesną, silną insty-tucję finansową, która będzie odgrywać coraz większą rolę w lokal-nych środowiskach. Wzmocnimy też rynkową pozycję SK banku nie tylko wobec banków spółdzielczych, lecz także komercyjnych. Warto zaznaczyć, że z wdrażanych projektów w ramach współpracy będą mogły korzystać również inne zaprzyjaźnione banki spółdzielcze.

W nowym roku chciałbym życzyć SK bankowi i wszystkim ban-kom spółdzielczym dalszych sukcesów, inspirujących pomysłów, traf-nych decyzji i konsekwencji w dążeniu do wyznaczonych celów oraz optymizmu i nadziei na pełne zrealizowanie podjętych zamierzeń.

temat numeru

Dziewięciu wspaniałych!Prezesów dziewięciu zwycięskich banków – liderów tegorocznego konkursu „Najlepszy Bank Spółdzielczy zrzeszony z BPS S.A”. redakcja magazynu „Bank Wspólnych Sił” zapytała o przepis na sukces oraz o to, jakie znaczenie dla osiąganych wyników ma region działania. dowiedzieliśmy się także, jakie liderzy mają plany na przyszłość oraz czego życzą sobie nawzajem.

Bank Spółdzielczy w Ostrowi Mazowieckiej (674 pkt)Prezes Zarządu Bartosz KublikKażdy szuka własnej kombinacji czynników, które prowadzą do celu.

Zaangażowanie, kompetentni, lo-jalni i nastawieni na współpracę ludzie, otwarta na świat i zmiany strategia – to cechy, bez których trudno wyobrazić sobie jakąkolwiek zdrową i rozwijającą się organizację. Oczywiście to klienci stanowią o wynikach i sile banku. Tyle że, aby tych klientów do siebie przekonać, trzeba posiadać właśnie te wspom niane cechy. Zawsze też celem nadrzędnym dla naszego

banku był rozwój lokalnego społeczeństwa. Każdy region jest nieco inny i musimy się do niego dopasować. Nie jestem zwolennikiem determinizmu związanego z terenem, w którym się działa. Potwierdza to geografia najlepszych banków zrzeszenia (małych i dużych). Wiele wyróżnionych banków wcale nie pracuje na rynkach, które uznalibyśmy za najlepiej rozwinięte gospodarczo. Wydaje się więc, że większe znaczenie ma wnętrze każdego banku. Znam wiele świetnie zarządzanych i zorganizowanych banków spółdzielczych.

Obserwujemy jak działają i staramy się wychwycić to, co w nich najwartościowsze. Chcemy, by nasz Bank łączył elastyczność, nowoczesność, solidność i spółdzielczy, prospołeczny pierwiastek. Nasz sukces i wyróżnienie, które dostaliśmy, są oparte na wynikach z 2011 roku, a więc są to osiągnięcia mojego znakomitego poprzednika – Zbigniewa Krutczenki. Chcę kontynuować ten sukces, utrzymać tempo i kondycję banku.

Staramy się rozwijać nasze produkty. W roku 2012 wdroży-liśmy leasing na urządzenia, samochody, specjalistyczny sprzęt. Rozwijamy też technologie. Wydajemy karty zbliżeniowe, kredytowe, rozbudowujemy bankowość internetową o nowe funkcje. Klientom posiadającym punkty handlowe instalujemy terminale do obsługi kart. W samej Ostrowi takich terminali obsługiwanych przez nasz Bank jest już około 30. Myślimy o biometrii w bankomatach i bankowości przystosowanej do smartfonów i tabletów. Rozwijamy ofertę ubezpieczeniową. Ale to nie są produkty bankowe, w tych jesteśmy dobrzy i są one naszym głównym źródłem dochodów. Natomiast chcemy być prawdziwym centrum finansowym dla naszych klientów. Dzisiejszy bank powinien nie tylko umożliwiać zakładanie rachunku, lokat, udzielać kredytów, lecz także dostarczać wszelkich usług związanych z finansowaniem i płatnościami.

W 2013 roku chciałbym, aby również przypadła nam w udziale jakaś statuetka. A także pragnąłbym wytrwałości, pomysłów i stabilizacji w gospodarce. Tego samego życzę koleżankom i kolegom. Chciałbym też, by w natłoku nowych regulacji udało się zbudować mądry kompromis w sprawie tego, jak ma wyglądać zrzeszenie i sektor banków spółdzielczych w Polsce.

7

Spółdzielczy Bank Rozwoju (722 pkt)Prezes Zarządu Krzysztof RadziszewskiMisję i wizję Spółdzielczego Banku Rozwoju budujemy wokół idei: najważniejsi są ludzie.

Jesteśmy instytucją zaufania pu-blicznego łączącą funkcje go-spodarcze z kulturotwórczymi i edukacyjnymi. Uczestniczymy w realizacji strategii rozwoju lo-kalnego.

Z klientami budujemy uczci-we i długotrwałe relacje, opar-te na zaufaniu i partnerstwie. W naszej codziennej działalności pragniemy dokładnie rozumieć i przewidywać potrzeby naszych

klientów, aby zapewnić im sprawny i przyjazny system obsługi oraz wprowadzać najnowsze rozwiązania technologiczne i or-ganizacyjne. Wszystko po to, by jeszcze bardziej ich wspierać w rozwoju i realizacji przedsięwzięć inwestycyjnych, a także pomagać w trudnych sytuacjach.

Systematycznie zwiększamy liczbę naszych placówek, by być jak najbliżej naszych klientów oraz sprostać ich rosnącym wyma-ganiom. Stale poszukujemy nowych i doskonalszych technologii świadczenia usług bankowych, by ułatwić naszym klientom dostęp do zarządzania swoimi zasobami finansowymi. Rozszerzyliśmy ofertę usług o faktoring, leasing, usługi maklerskie, ubezpieczenio-we i rachunkowe. Oferujemy pomoc w przygotowaniu dokumen-tów przy ubieganiu się o wsparcie z różnych funduszy unijnych.

Czynnie uczestniczymy w działalności społeczno-samorzą-dowej, wspieramy finansowo imprezy kulturalno-oświatowe, sportowe oraz przedsięwzięcia gminne i powiatowe, integrujące lokalne środowiska wokół wspólnych działań. Nasz Bank odbie-rany jest jako instytucja przyjazna, bezpieczna i zaangażowana. Wyróżniają nas nowoczesność, szybkość i dynamiczny rozwój.

Fundamentem naszego sukcesu jest sprawna organizacja pracy na wszystkich szczeblach struktury Banku, wynagradza-na lojalnością i satysfakcją klientów.

W nowym roku życzę wszelkiej pomyślności i sukcesów w re-alizacji działań. Aby czas kryzysu nie stanowił zagrożenia, lecz był okresem dynamicznego rozwoju spółdzielczości bankowej.

Nadwiślański Bank Spółdzielczy w Czerwińsku nad Wisłą z siedzibą w Wyszogrodzie (743 pkt)Prezes Zarządu Jolanta Grażyna Łukasiak-MalickaKoncepcja dobrej firmy wiąże się ściśle z ideami społecznej odpowiedzialności.

Rozwój Nadwiślańskiego Banku Spółdzielczego w Czerwińsku nad Wisłą z siedzibą w Wyszogrodzie jest efektem konsekwentnie prowadzonej przez dziesięciolecia pracy, polegającej na budowie banku wiarygodnego, rzetelnie wypełniającego swoje obowiązki.

Historia bankowości spółdziel-czej pokazała, że wierne trzymanie się treści wpisanych w misję ban-ków spółdzielczych pozwoliło nam zachować odrębny charak-

ter. Staramy się być blisko ludzi, bo dla nas koncepcja dobrej firmy wiąże się ściśle z ideami społecznej odpowiedzialności. Wartości ekonomiczno-społeczne bankowości spółdzielczej są w naszej firmie dobrze rozwinięte i znane. Czujemy się ban-kiem naszego regionu, bankiem, którego władze są rozpozna-walne i silnie związane z terenem działania.

Źródłem siły, sukcesu Nadwiślańskiego Banku Spółdziel-czego w Czerwińsku nad Wisłą z siedzibą w Wyszogrodzie jest zaufanie naszych udziałowców i klientów. Dla osiągnięcia zamierzonych celów będziemy chcieli utrzymać ścisłą zależ-ność pomiędzy jakością usług a poziomem satysfakcji klienta, licząc na jego lojalność. Staramy się mieć zawsze indywidual-ne podejście do klienta, przygotowując ofertę dopasowaną do jego konkretnych potrzeb. To cecha wyróżniająca nas pośród innych instytucji finansowych.

Dużym atutem naszego Banku jest zaangażowanie pracow-ników, ich identyfikacja z firmą, dobra energia i wiedza eks-percka, mobilność doradców i private banking. Możemy się poszczycić dużą dynamiką i efektywnością. Za 2011 rok otrzy-maliśmy wyróżnienia, m.in. III miejsce w rankingu Krajowe-go Związku Banków Spółdzielczych, dla Najlepszego Banku Spółdzielczego w Polsce w przedziale 100–200 mln zł. W kon-kursie krajowym „Nowoczesnego Banku Spółdzielczego” za-jęliśmy II miejsce w kategorii najefektywniejsze banki. Tytuł Lidera Grupy BPS S.A. 2011 otrzymany z rąk Rady Nadzor-czej i Zarządu Banku Polskiej Spółdzielczości S.A. jest dla nas ważny i bardzo zobowiązujący. Bardzo dziękujemy.

Chciałabym życzyć wszystkim pracownikom banków spółdzielczych szczęścia, bo jak powiedział Albert Schwe-itzer: ,,Szczęście to jedyna rzecz, która się mnoży, gdy się ją dzieli”.

Nadsański Bank Spółdzielczy (847 pkt)Prezes Zarządu Jan Kłapeć Kluczem do sukcesu jest umiejętność przewidywania.

Bardzo satysfakcjonuje nas zdo-bycie prestiżowego wyróżnie - nia, jakim jest tytuł Lidera Zrzeszenia BPS. Jestem prze-konany, że ten zaszczytny tytuł jest potwierdzeniem trafności przyjętych założeń i stra tegii działania. Na pewno jest to mo - bilizujące i motywujące do dal-szej pracy.Nie mam gotowego przepisu na sukces. Mogę tylko potwierdzić, że zaangażowanie, znajomość

rynku, zgrany i profesjonalny zespół i wiele, wiele pracy mają ogromny wpływ na osiągnięte przez nas wyniki. Na całym rynku usług finansowych jest bardzo wiele zmiennych, dlatego kluczem do sukcesu jest umiejętność przewidywania. Cała tajemnica tkwi w tym, aby w prawidłowy sposób definiować potrzeby klientów, które są częściowo powiązane z regionem. Podstawą jest przyjęcie pewnych założeń, sklasyfikowanie klientów i zbudowanie takiej oferty produktowej, która będzie optymalna dla poszczególnych grup odbiorców. A zatem ważna jest specyfika regionu i warunki, jakie stwarza – myślę tu o rynku pracy, stopniu bezrobocia, możliwości rozwoju małej i większej przedsiębiorczości. My musimy umieć dokonać analizy rynku, na którym działamy, i odpowiednio przygotować produkty i usługi.

8 BANK WSPÓlNYCH SIŁ magazyn grupy bps

temat numeru

Mamy nadzieję, że udało nam się zbudować własną i nie-powtarzalną tożsamość. Wyróżnia nas nazwa – od 2011 roku posługujemy się nazwą Nadsański Bank Spółdzielczy (w skrócie SANBank). Poszerzamy systematycznie teren swojego działania i nie boimy się wyzwań. Cieszymy się za-ufaniem, które oparte jest na wieloletniej tradycji i wyłącznie polskim kapitale. Mamy dobre rozeznanie potrzeb na lokal-nym rynku i bogatą ofertę produktową. Staramy się w miarę szybko i sprawnie obsługiwać klientów.

Aktualnie jesteśmy na etapie konstruowania planu finanso-wego i częściowej modyfikacji strategii działania. Pracujemy nad poszerzeniem oferty o mobile banking i o inne produkty oczekiwane przez naszych klientów. Zamierzamy poprawić jeszcze nasz wizerunek i stronę informacyjną.

W 2013 roku życzyłbym pracownikom i sobie realizacji naszych planów, a sektorowi banków spółdzielczych – więk-szej konsolidacji i wzajemnego zaufania, dbania o dobry wi-zerunek i dalszy rozwój.

Bank Spółdzielczy w Jordanowie (889 pkt)Prezes Zarządu Roman StecOgromne znaczenie ma dobra współpraca z samorządami, firmami i organizacjami społecznymi.

Połączenie tradycji i nowoczesno-ści w działalności banku spółdziel-czego jest kluczem do sukcesu. Bank, którym mam przyjemność kierować, działa nieprzerwanie od 132 lat. Ukształtowana w opinii środowiska wiarygodność dobrego partnera w biznesie, nowoczesna baza lokalowa oraz wprowadzane nowe i atrakcyjne produkty dla klientów gwarantują sukces na dziś i dalszą perspektywę rozwoju.

Efektem przyłączenia w 1998 roku Banku Spółdzielczego w Makowie Podhalańskim (założonego w 1878 roku) oraz w 1999 roku – Banku Spółdzielczego w Zawoi (założonego w 1925 roku) było zbudowanie prężnego, dobrze rozwijającego się Banku. Inwestycje poniesione na modernizację bazy loka-lowej oraz unowocześnienie technologii informatycznej i pro-duktów pozwoliły na pozyskanie nowych klientów, a w efekcie wzmocnienie kapitałowe Banku. W relacjach z sąsiednimi ban-kami spółdzielczymi została przyjęta zasada dobrej współpracy bez wzajemnego wchodzenia na teren działalności innego ban-ku. Zasada ta z wzajemnością jest przestrzegana. Prestiż i po-zycja Banku to wynik dobrej i efektywnej pracy całej załogi oraz profesjonalnej obsługi klientów.

W środowisku Górali Babiogórskich, w którym pracujemy, ogromne znaczenie ma też dobra współpraca z samorządami, firmami i organizacjami społecznymi. Aktywne wspieranie, finansowanie lokalnych inicjatyw, między innymi poprzez do-tacje, to dobre tradycje Banku, wzmacniające więź z klienta-mi. Dla dalszego perspektywicznego rozwoju w najbliższym okresie planujemy poszerzenie oferty produktów, szczegól-nie mając na uwadze ludzi młodych. Dotychczasowe formy współpracy ze szkołami, spółdzielniami uczniowskimi i SKO w obliczu narastającej konkurencji ze strony banków komer-cyjnych wymagają dalszego rozszerzania i unowocześniania oferowanych im produktów bankowych.

Dziękujemy naszym klientom za zaufanie i lojalność, a in-stytucjom i organizacjom za dotychczasową dobrą współpra-

cę. Życzymy im, a także naszym kolegom z banków spół-dzielczych dalszych sukcesów i pomyślności w 2013 roku.

Bank Spółdzielczy w Skierniewicach (921 pkt)Prezes Zarządu Władysław KlażyńskiChęć poznania nowych rynków i nawiązania partnerskich relacji z nowymi klientami procentuje tak dobrymi wynikami Banku.

Bank Spółdzielczy w Skiernie-wicach otrzymał za 2011 rok w konkursie „Najlepszy Bank Spółdzielczy zrzeszony z Ban-kiem BPS S.A.” tytuł „Lidera 2011”. Wyróżnienie to jest dla nas jeszcze większą mobiliza-cją i potwierdzeniem trafności dotychczas podejmowanych de - cyzji. W imieniu Zarządu Ban-ku chciałbym serdecznie po-dziękować Komisji Konkurso-

wej za trud włożony w przeprowadzenie konkursu. Ten prestiżowy tytuł jest naszym wspólnym osiągnięciem,

uzyskanym staraniem wszystkich pracowników Banku, czyli 212 osób, które preferują podobne kierunki działania i wspól-nie dążą do realizacji założeń strategii Banku. Na sukces ten wpłynął indywidualny sposób podejścia do każdego Klienta, elastyczność, otwartość i ryzyko, które jest nieodzownym elementem w branży finansowej, a także priorytet wysokiej techniki jaki sobie stawiamy.

Zyski każdej instytucji warunkuje położenie oraz za-sięg działania, a co za tym idzie Klienci prowadzący firmy w danym regionie. Nasz Bank ma możliwość prowadzenia działalności na terenie całego kraju. Rozwijamy się i poza głównymi miastami w regionie, systematycznie rozszerza-my swoją działalność na inne miasta, m.in. Warszawę, Łódź, Płock, Piotrków Trybunalski czy Bełchatów. Są to miasta, w których spotykamy nowych Klientów i również z nimi prowadzimy wspólny biznes, który okazuje się naszym wspólnym sukcesem.

Myślę, iż Banki Spółdzielcze mają podobne dążenia, wspólne założenia prowadzenia działalności, a także bory-kają się z podobnymi problemami. Jednak są elementy, które powodują, iż jedne z nich mają większe sukcesy od drugich. Sądzę, iż to, co nas odróżnia to sposób zarządzania.

Praca Zarządu Banku i współpraca z Radą Nadzorczą, otwartość na nowe inicjatywy, rozszerzanie działalności poprzez udostępnianie nowych placówek, chęć poznania nowych rynków i nawiązania partnerskich relacji z nowymi Klientami, procentuje tak dobrymi wynikami Banku. Nasz Bank systematycznie poszukuje nowych podmiotów, rów-nież z branż dotychczas nieobsługiwanych, poznaje ich spe-cyfikę i otwiera się na współpracę z nimi.

Chcemy się rozwijać, być godnym zaufania partnerem dla nowych i obecnych Klientów, dlatego też w 2013 roku chce-my fundamentalnie przyjrzeć się naszej strategii działania i pochylić się nad jej wzbogaceniem.

Z okazji Nowego Roku, naszym Partnerom, Klientom i sympatykom składamy moc gorących życzeń, zdrowia, szczęścia i wszelkiej pomyślności, niech Nowy Rok będzie zapowiedzią wspaniałych sukcesów.

9

WBS Bank (928 pkt)Prezes Zarządu Czesław SwachaRegion, w którym działa bank ma niewielki wpływ na jego sukces.

Nie ma gotowego przepisu na suk ces, to byłoby zbyt proste. Sukces, jeżeli to tak wzniośle okre ślimy, jest efektem syste-matycznej, mo że nawet trochę nudnej zespołowej pracy. Wyznaczone cele i określone sposoby ich realizacji powinny uwzględniać niezbędną elas-tyczność w reakcji na zmienia-jące się warunki otoczenia. Region, w którym działa bank, ma niewielki wpływ na jego

sukces. Potwierdzeniem tej tezy są chociażby wyniki banków i skład grupy Liderów, którzy pochodzą z różnych regionów kraju. Natomiast region, w którym się działa, jest często używany jako dobry argument do tłumaczenia się z braku sukcesu.

Warszawski Bank Spółdzielczy działa w warunkach wielkomiejskich (Warszawa), miejskich (Marki, Radzymin, Wołomin, Błonie, Kobyłka) i wiejskich (Stare Babice, Kampinos i Brochów) i w każdym z tych środowisk są zarówno oddziały, które osiągają bardzo dobre wyniki, jak i jednostki o dość przeciętnych osiągnięciach. Istotne jest, by efektywnie zaspokajać popyt na zróżnicowane potrzeby finansowe klientów indywidualnych i instytucjonalnych, zamieszkujących i prowadzących działalność gospodarczą w różnych środowiskach.

Nie ma chyba istotnych cech, które wyróżniałyby nas na tle podobnych pod względem wielkości banków w Zrzeszeniu, bo do takich możemy się porównywać. Należymy do grona banków dużych, działających w warunkach wielkomiejskich, chociaż nie tylko. Może na podkreślenie zasługuje fakt, że 650-milionową sumę bilansową obsługuje tylko 135 pracowników, w tym nieliczna 30-osobowa centrala. Ze względu na Warszawę mamy wyraźnie wyższe koszty działania Banku, w tym wynagrodzenia, ale wyższą też wydajność pracy. W ostatnim 20-leciu Bank rozwijał się bardzo dynamicznie (w 1990 roku był to Bank jednoobiektowy), także z przejściowymi kłopotami, i co jest ważne, głównie w oparciu o akumulację wewnętrzną, ponieważ w tym okresie WBS Bank przejął tylko upadły Bank Spółdzielczy w Radzyminie i przyłączył Bank Spółdzielczy w Kampinosie.

W tym roku kontynuować będziemy dotychczasową dzia-łalność. Z nowych rzeczy chcemy rozszerzyć wdrożony w jed-nym oddziale system E-spiker umożliwiający komunikację oso - by niesłyszącej z pracownikiem oddziału za pośrednictwem tłu-macza języka migowego, rozpocząć efektywną sprzedaż monet kolekcjonerskich, numizmatów i sztabek złota na podstawie pod-pisanej w końcu ubiegłego roku umowy o współpracy z Mennicą Polską, wyposażyć kilka bankomatów w informatyczne i tech-niczne urządzenia do wykorzystania biometrycznej autoryzacji wypłat, utworzyć jeden dodatkowy oddział oraz zbudować we współpracy z BPS nową stronę internetową Banku.

Oby 2013 rok nie był gorszy od roku, który minął. W warunkach pogarszającej się koniunktury gospodarczej, a zatem i mniej korzystnych warunków działania banków, osiągnięcie wyników na poziomie roku ubiegłego byłoby sukcesem. I tego też życzę Koleżankom i Kolegom z Banków Spółdzielczych, chociaż nie chcę ich ograniczać i życzę im jeszcze lepszych wyników niż w 2012 roku oraz wszelkiej pomyślności w życiu osobistym.

Hexa Bank Spółdzielczy (961 pkt)Prezes Zarządu Piotr KaczyńskiOpierając się na tradycji i zebranych doświadczeniach, staramy się otwierać na nowe możliwości działania.

Wraz z dynamicznym rozwo-jem sektora bankowego coraz istotniejsze staje się precyzyjne i efe ktywne dotarcie do klie-nta. Gwarancją sukcesu jest do - bra współ praca, dlatego sta-le staramy się po szerzać na-szą ofertę i dosto sowywać ją do aktualnych potrzeb i oczeki-wań klientów. Opierając się na tradycji i zebranych doś-wia dczeniach, staramy się ot-

wierać na nowe możliwości dzia - łania. Konsekwentna rea lizacja założeń przyjętych podczas tworzenia nowego wizerunku Hexa Banku Spółdzielczego przynosi poprawę wskaźników eko nomiczno-finansowych.

Należy pamiętać, że wszystkie sukcesy zawdzięczamy naszym pracownikom, dlatego stale doskonalimy personel. Poszerzamy także sieć placówek, w których profesjonalna i wykwalifikowana kadra doradzi i zaproponuje klientom najkorzystniejsze rozwiązanie problemów. W 2012 roku sieć placówek Hexa Banku Spółdzielczego poszerzyła się o nowy oddział w Łomży, który jest w pełni nowoczesną i bezpieczną placówką. Kolejnym krokiem zmierzającym do optymalizacji wyników finansowych oraz zwiększenia liczby zadowolonych klientów będzie wydłużenie godzin otwarcia placówek Banku, a także poszerzenie oferty o nowe produkty i usługi, m.in. karty kredytowe, rachunki i lokaty w walutach wymienialnych, terminale POS, leasing czy faktoring. Staramy się działać aktywnie w naszym regionie. Wspieramy wiele inicjatyw kulturalnych, oświatowych i sportowych, uczestnicząc w ten sposób w życiu społeczności lokalnej i odpowiadając na jej potrzeby. Działania te pozwoliły na umocnienie pozycji Banku na regionalnym rynku, a w perspektywie zrodziły plany na dalsze rozszerzenie zasięgu działania.

Tytuł Lidera Zrzeszenia Grupy BPS to już kolejne znaczące wy-różnienie dla Hexa Banku Spółdzielczego. Otrzymaliśmy wyróżnienie w konkursie „Najlepszy Bank Spółdzielczy 2010 roku”, Wyróżnienie w Rankingu KZBS „Najlepszy Bank Spółdzielczy w Polsce”, a mie - sięcznik „Nowoczesny Bank Spółdzielczy” uhonorował nas wy-różnieniem w rankingu „Wyróżniające się Banki Spółdzielcze”. Nagrody te są dla nas znakiem, że podążamy we właściwym kierun ku i motywują do ciężkiej pracy i dalszego rozwoju.

W nowym roku życzymy sobie oraz kolegom i koleżankom z Banków Spółdzielczych, aby sektor spółdzielczy rósł w siłę oraz osiągał coraz większy udział w rynku bankowym.

Wyznaczeni biegli rewidenci zweryfikowali dane spra wozdaw - cze Banków Spółdzielczych, przekazane w sys temie tranSIS za 2010 oraz 2011 rok.

Rewidenci ocenili dynamikę nominalną i procentową siedmiu pozycji bilansowych i rachunku wyników oraz trzech wskaźników, poprzez nadanie każdemu bankowi odpowiedniej liczby punktów.

O pozycji banku w ostatecznej klasyfikacji decydowała suma punktów uzyskanych za poszczególne kryteria. Wygraną zapewniała najmniejsza liczba punktów. Wyniki konkursu, w którym przyznano tytuły Superlidera, Lidera i Wyróżnienia, ogłoszone zostały podczas listopadowego Zgromadzenia Prezesów w 2012 roku.

Jak wyłoniono zwycięzców konkursu „Najlepszy Bank Spółdzielczy zrzeszony z BPS S.A.”

10 BANK WSPÓlNYCH SIŁ magazyn grupy bps

temat numeru

Banki wyróżnione w konkursie Najlepszy Bank Spółdzielczy zrzeszony z BPS S.A. bank spółdzielczy w poniatowej (1024 pkt)

Bank Spółdzielczy w Poniatowej jako instytucja finansowa oferuje pełen wachlarz usług bankowych, z powodzeniem konkurując z ban-kami komercyjnymi. Misją Banku Spółdzielczego w Poniatowej jest wspieranie finansowe społeczeń-stwa, zmierzające do maksymalnego zaspokojenia potrzeb kredytowych członków i społeczności lokalnej, poprzez umocnienie ekonomiczne i dalsze zwiększanie bezpieczeństwa deponowanych środków. Obsługę w zakresie oferowanych produktów, oprócz centrali Banku, świadczy 5 placówek w terenie.

bank spółdzielczy w Limanowej (1046 pkt)

Bank Spółdzielczy w Limanowej jest uniwersalną instytucją finansową, od ponad 130 lat łączącą tradycję z nowoczesnością. Osiągane wskaź-niki ekonomiczne świadczą o dobrej kondycji finansowej i pełnym bez-pieczeństwie zgromadzonych w nim środków pieniężnych. Oferuje wyso-

kiej jakości usługi finansowe, zapew-niając kompleksowe zaspokojenie potrzeb swoich klientów. Podejmuje także nowe wyzwania, wdrażając no-woczesne technologie bankowe. Ak-tualnie Bank Spółdzielczy w Lima-nowej prowadzi działalność poprzez centralę, 9 oddziałów, 2 filie oraz 17 punktów obsługi klienta. Dowo-dem na jego rosnącą rolę jest także debiut na Rynku Catalyst Giełdy Pa-pierów Wartościowych w Warszawie w maju 2011 roku. Bank uczestniczy w finansowaniu przedsięwzięć kul-turalno-oświatowych i społecznych oraz wspiera realizację ważnych w regionie inwestycji.

bank spółdzielczy w płońsku (1051 pkt)

Bank Spółdzielczy w Płońsku należy do grona największych banków spół-dzielczych w Polsce. Jego bardzo wy-soka pozycja to efekt doświadczenia zdobywanego od 1898 roku, profesjo-nalnej kadry, nowoczesnego zaplecza technicznego i rozbudowanej sieci placówek (6 oddziałów, filia oraz 2 bankowe punkty obsługi). Dowo-dem skuteczności i jakości usług jest systematyczny rozwój Banku, co znaj-duje odzwierciedlenie w rosnącej dy-namice depozytów, kredytów i sumy bilansowej. Osiągane przez Bank Spółdzielczy w Płońsku w ostatnich latach wyniki ekonomiczne są doce-niane także przez środowisko banko-we. Bank wielokrotnie otrzymywał wyróżnienia w konkursach organi-zowanych przez KZBS, kilkakrotnie

otrzymał Godło Promocyjne „Bank Przyjazny dla Przedsiębiorców”, zo-stał także laureatem konkursu „Ma-zowiecka Firma Roku”, zdobywając trzykrotnie statuetkę Orła Biznesu.

bank spółdzielczy w Łomży (1064 pkt)

Bank Spółdzielczy w Łomży jest przykładem dobrego, solidnego ban-ku, opartego na polskim kapitale oraz tradycyjnym i klasycznym modelu działania. Dzięki temu jest atrakcyj-nym partnerem dla osób prywatnych, rolników, podmiotów gospodarczych oraz samorządów. W jedenastu no-wocześnie wyposażonych placów-kach wykwalifikowani pracownicy, z wykorzystaniem nowoczesnych technik informatycznych, zapewnia-ją wysoki poziom usług bankowych. Niezmiennie od 100 lat Bank Spół-dzielczy w Łomży konsekwentnie buduje silną kapitałowo strukturę, wiarygodną i cieszącą się zaufaniem swoich klientów. Prowadząc swoją działalność, Bank wspiera oświa-tę, kulturę, a także pomaga poprzez sponsorowanie i doraźną pomoc fi-nansową organizacjom społecznym i charytatywnym.

powiatowy bank spół-dzielczy w sokołowie podlaskim (1100 pkt)

Od początku istnienia podstawowym celem Powiatowego Banku Spół-dzielczego w Sokołowie Podlaskim było efektywne, profesjonalne i kom-

11

zgromadzenie prezeSówzgromadzenie prezeSów

pleksowe zaspokajanie potrzeb finan-sowych klientów indywidualnych, instytucjonalnych i samorządowych. PBS w Sokołowie Podlaskim zajmuje znaczące pozycje w rankingach ban-ków spółdzielczych dzięki wysokiej sumie bilansowej, niskiemu wskaźni-kowi kredytów zagrożonych, dobrej rentowności pracy oraz efektywnej działalności bankowej, która wpływa na zwiększenie funduszy własnych. Zapewnieniu sprawnej i komfortowej obsługi klientów służy sieć placówek obejmująca centralę, 11 oddziałów oraz punkt kasowy. Bank kontynu-uje idee twórców spółdzielczości bankowej poprzez sponsorowanie, doraźną pomoc finansową i wsparcie szkół, organizacji społecznych i cha-rytatywnych. Jest również laureatem wielu prestiżowych nagród, m.in.: Orła Agrobiznesu w roku 2009, Go-dła Promocyjnego Bank Przyjazny dla Przedsiębiorców za 2009 rok, wy-różnienia w XI Rankingu Najlepszy Bank Spółdzielczy w Polsce w 2010 roku organizowanym przez Krajowy Związek Banków Spółdzielczych.

bank spółdzielczy w miliczu (1126 pkt)

Bank Spółdzielczy w Miliczu to uniwersalny bank z wyłącznie pol-skim kapitałem, stanowiący trwałą, wiarygodną i potrzebną instytucję finansową o charakterze lokalnym. Ponad 60-letnia historia i ciągły rozwój świadczą o zaufaniu klien-tów. Bank Spółdzielczy w Miliczu

systematycznie dąży do tego, by być bankiem nowoczesnym, a jed-nocześnie takim, w którym klient będzie czuł się dobrze, gdzie spotka życzliwą, fachową i szybką obsługę. Zapewnieniu sprawnej i komforto-wej obsługi służy sieć 9 placówek, zlokalizowanych głównie na terenie powiatu milickiego oraz sąsiednich. Bank poza swoją działalnością sta-tutową wspiera również lokalne pla-cówki oświatowe i kulturalne, kluby sportowe i organizacje społeczne. Jest stałym sponsorem wydarzeń mających na celu integrację społecz-ną i promocję regionu. Działalność ta została trzykrotnie nagrodzona przez Krajowy Związek Banków Spółdzielczych w konkursie „Bank Spółdzielczy w służbie społeczności lokalnej” specjalnymi wyróżnienia-mi (w latach 2002, 2005 i 2008).

bank spółdzielczy w Lubeni (1151 pkt)

Bank Spółdzielczy w Lubeni wciąż realizuje swoją misję, jaką jest trwałe wzmacnianie zdolności do genero-wania dochodów, rozwoju, konkuro-wania i umacniania pozycji na rynku lokalnym poprzez efektywne, profe-sjonalne i kompleksowe zaspokajanie potrzeb klientów indywidualnych, w tym rolników, klientów instytucjo-nalnych i samorządowych oraz sty-mulowanie rozwoju środowiska lo-kalnego. Bank prowadzi działalność poprzez centralę oraz 4 oddziały. Wyniki finansowe dają mu możliwo-ści bezpiecznego działania, osiągania zysków i zaspokajania w szerszym zakresie potrzeb na usługi finansowe dla miejscowej ludności.

bank spółdzielczy w Iłży (1215 pkt)

Bank Spółdzielczy w Iłży jest no-woczesną i uniwersalną instytucją

finansową działającą na terenie woje-wództwa mazowieckiego i oferującą swoim klientom szeroki asortyment usług bankowych. Rozwojowi sprzy-jają stała troska o jakość obsługi oraz wzrost ilościowy i jakościowy w za-kresie wprowadzania nowych pro-duktów i świadczenia usług dosto-sowanych do potrzeb klientów. Bank prowadzi działalność poprzez centra-lę, 3 oddziały, 6 punktów kasowych oraz 6 filii. Przyjęta i konsekwentnie realizowana strategia działania przy-nosi wymierne efekty – wzrastają fundusze własne, suma bilansowa, obligo kredytowe, depozyty oraz liczba rachunków bankowych.

powiatowy bank spół-dzielczy w Lubaczowie (1240 pkt)

Powiatowy Bank Spółdzielczy w Lu-baczowie jest bankiem otwartym na klientów oraz nowe wyzwania. W swoim działaniu bazuje na chęci budowania silnej, nowoczesnej i kon-kurencyjnej marki, rozszerzenia skali działania oraz zaistnienia na nowych rynkach i pozyskania nowych klien-tów. Bank, aby spełniać oczekiwania klientów, stale unowocześnia ofertę usług. Klienci mogą korzystać z sze-rokiej gamy produktów depozyto-wych i kredytowych, a także systemu rozliczeń elektronicznych. Zapewnie-niu sprawnej i komfortowej obsługi klientów służy sieć placówek obej-mująca centralę, 5 oddziałów oraz punkt obsługi klienta.

12 BANK WSPÓlNYCH SIŁ magazyn grupy bps

temat numeru

bank spółdzielczy w białej Rawskiej (1256 pkt)

Bank Spółdzielczy w Białej Rawskiej jest nowoczesnym bankiem, który dzia-ła od ponad 50 lat. Skala jego działalno-ści pozwala na szybkie dostosowywanie oferty do potrzeb finansowych klientów indywidualnych, firm i instytucji samo-rządowych. Na przestrzeni ostatnich kilku lat Bank Spółdzielczy w Białej Rawskiej rozwija się bardzo dyna-micznie – przyłącza do siebie kolejne placówki oraz otwiera nowe, zajmuje coraz wyższe miejsca na liście rankin-gowej banków spółdzielczych w Pol-sce. Aktualnie zapewnieniu sprawnej i komfortowej obsługi klientów w za-kresie depozytów i kredytów służy sieć placówek obejmująca centralę, 15 od-działów oraz 4 filie. Przez cały okres działalności Bank osiągał bardzo dobre wyniki finansowe. Był laureatem wielu konkursów, m.in.: w 2009 roku został laureatem prestiżowego konkursu Orzeł Agrobiznesu, a w 2008 roku zdobył wy-różnienie w konkursie Najlepszy Bank Spółdzielczy w Polsce. Był też dwu-krotnie Superliderem konkursu organi-zowanego przez Bank BPS S.A.

bank spółdzielczy w Niemcach (1262 pkt)

Bank Spółdzielczy w Niemcach to lokalny bank działający od 1925 roku na terenie województwa lubelskiego. Dzięki długoletniej tradycji oraz cią-głemu dostosowywaniu produktów i usług do zmieniających się warun-ków gospodarczych osiąga dobre wy-

niki i wskaźniki ekonomiczno-finan-sowe. Od pokoleń jest wiarygodnym partnerem i dostawcą nowoczesnych usług bankowych. Jest przykładem dobrego i solidnego banku, cieszące-go się zaufaniem klientów oraz świad-czącego usługi najwyższej jakości. Zapewnieniu sprawnej i komfortowej obsługi służy sieć placówek, obejmu-jąca poza centralą, 3 oddziały, 3 punk-ty kasowe oraz 2 filie. Bank podejmu-je również wiele inicjatyw mających na celu rozwój środowiska lokalnego i jego społeczności.

Warmińsko-mazurski bank spółdzielczy (1277 pkt)

Misją Warmińsko-Mazurskiego Ban-ku Spółdzielczego jest rzetelna i pro-fesjonalna obsługa klientów oraz bu - dowanie wizerunku przyjaznego ban-ku specjalizującego się w obsłudze rolnictwa, małych i średnich przedsię-biorstw oraz gospodarstw domowych. Oferta usług Banku jest stale dostoso-wywana do zmieniających się uwarun-kowań rynku oraz rosnących wymagań klientów. Bank od lat cieszy się ugrun-towaną pozycją na rynku lokalnym. Sukcesywnie rozbudowuje sieć placó-wek, która aktualnie składa się z cen-trali, 7 oddziałów, filii oraz 3 punktów kasowych. Warmińsko-Mazurski Bank Spółdzielczy jest jednostką dobrze za-rządzaną, przede wszystkim w zakre-sie występujących ryzyk, co w istotny sposób wpływa na poziom osiąganych wyników ekonomiczno-finansowych i bezpieczeństwo prowadzonej przez Bank działalności.

bank spółdzielczy w Końskowoli (1278 pkt)

Bank Spółdzielczy w Końskowo-li od ponad 30 lat działa na rzecz

lokalnej społeczności, wspierając działania zmierzające do rozwoju re-gionu. Jest to bank wyłącznie z pol-skim kapitałem, który zrzesza blisko tysiąc członków. Bank prowadzi działalność na terenie województwa lubelskiego poprzez sieć jednostek organizacyjnych obejmującą: cen-tralę, 6 punktów kasowych oraz filię. Placówki banku dysponują dosko-nałym zapleczem lokalowym i tech-nicznym. Nowocześnie wyposażone, skomputeryzowane z elektronicznym systemem rozliczeń świadczą usługi o wysokim standardzie. Bank obsłu-guje indywidualne gospodarstwa rol-ne, osoby fizyczne, przedsiębiorców, oferując pełną gamę produktów de-pozytowych i kredytowych. Poza tra-dycyjnymi formami obsługi w ofer-cie znajdują się również nowoczesne usługi bankowości elektronicznej, np. Home Banking, SMS Banking, Internet Banking. W 2012 roku Bank zdobył nagrodę Orła Agrobiznesu.

bank spółdzielczy w mszanie Dolnej (1281 pkt)

Bank Spółdzielczy w Mszanie Dol-nej prowadzi działalność od ponad 100 lat. Przez cały czas dba o swoich klientów, z roku na rok poszerzając swoją ofertę. Klientami Banku są mniejsze i większe firmy z wojewódz-twa małopolskiego, jak również bar-dzo wielu klientów indywidualnych. Swoim klientom Bank oferuje pełną gamę produktów bankowych we wła-snych, nowocześnie wyposażonych 11 placówkach. Liczna załoga z nie-zbędnymi kwalifikacjami zawodowy-

13

mi zapewnia wysoki poziom usług bankowych. Sytuacja finansowa banku jest ustabilizowana, o czym świadczą dobre wyniki finansowe, stały wzrost sumy bilansowej, obliga kredytowe-go, depozytów i funduszy własnych.

bank spółdzielczy w Dynowie (1282 pkt)

Bank Spółdzielczy w Dynowie po-wstał w 1891 roku. Jego misją jest zaspokajanie potrzeb klientów po-przez oferowanie szerokiego wachla-rza nowoczesnych produktów oraz usług bankowych, które czynią bank konkurencyjnym. Bank Spółdzielczy w Dynowie prowadzi wszechstronną obsługę klientów poprzez jednostkę macierzystą oraz 3 oddziały, 3 filie oraz 7 punktów kasowych. Systema-tycznie dąży do tego, aby być ban-kiem nowoczesnym, a jednocześnie takim, w którym klient czuje się do-brze, gdzie spotyka się z życzliwością oraz fachową i szybką obsługą.

bank spółdzielczy w Zawadzkiem (1360 pkt)

Bank Spółdzielczy w Zawadzkiem jest bankiem przyjaznym, otwartym, nowoczesnym, oferującym pełną gamę usług i produktów bankowych, podejmującym wiele wyzwań dla rozwoju własnego i regionu. Sys-tematycznie zwiększa skalę prowa-dzonej działalności, nie zapominając o najważniejszym – bezpieczeństwie działania. Zapewnieniu sprawnej

i komfortowej obsługi klientów w za-kresie depozytów i kredytów służy sieć placówek, na które składają się centrala, 5 oddziałów oraz punkt ka-sowy. Strategia Banku ukierunkowa-na jest na współpracę z samorządami lokalnymi, małymi i średnimi przed-siębiorstwami, rolnictwem i jego otoczeniem oraz klientami indywidu-alnymi. Ponadto Bank bardzo aktyw-nie uczestniczy w życiu społecznym i kulturalnym środowiska lokalnego, będąc współini cjatorem i współorga-nizatorem wielu imprez kulturalnych, oświatowych i sportowych.

bank spółdzielczy w Lubartowie (1377 pkt)

Wieloletnie doświadczenie, wyspe-cjalizowana kadra pracownicza, prze-myślane inwestycje oraz nastawienie na sukces sprawiają, że Bank Spół-dzielczy w Lubartowie jest szybko rozwijającą się i dobrze prosperującą jednostką bankową. Jego misją jest efektywne, profesjonalne i komplek-sowe zaspokajanie potrzeb finan-sowych klientów indywidualnych, instytucjonalnych i samorządowych, stymulowanie gospodarcze rozwoju środowiska lokalnego, a także umac-nianie udziału w rynku przy aktywnej współpracy z Bankiem Zrzeszającym. Bank sukcesywnie rozbudowuje sieć placówek, która aktualnie obejmuje centralę, 5 oddziałów, 3 punkty kaso-we oraz filię.

bank spółdzielczy w Rykach (1454 pkt)

Bank Spółdzielczy w Rykach to lokal-ny bank działający od 1908 roku na terenie gminy i miasta Ryki oraz są-siadujących gmin. Rozwojowi sprzy-ja stała troska o jakość oraz wzrost ilościowy i jakościowy w zakresie wprowadzania nowych produktów i świadczenie usług dostosowanych do potrzeb klientów. Bank prowadzi swoją działalność poprzez centralę, 2 oddziały, 2 filie oraz punkt kasowy. Przyjęta i konsekwentnie realizowana strategia działania Banku przynosi wy-mierne efekty poprzez systematyczny wzrost podstawowych wskaźników ekonomiczno-finansowych. Poza za-spokajaniem potrzeb finansowych swoich klientów, Bank wspiera ini-cjatywy kulturalne i sportowe lokalnej społeczności, prowadzi działalność społeczną i charytatywną, tym samym przyczyniając się do podnoszenia ja-kości życia jego mieszkańców.

bank spółdzielczy w białej podlaskiej (1455 pkt)

Bank Spółdzielczy w Białej Pod-laskiej jest przykładem dobrego, solidnego, polskiego banku. Zapew-nieniu sprawnej i komfortowej ob-sługi klientów indywidualnych, pod-miotów gospodarczych i rolników w zakresie szerokiego wachlarza ofe-rowanych produktów depozytowych i kredytowych służy sieć placówek obejmująca, poza centralą, 9 oddzia-łów, 2 ekspozytury oraz 3 punkty ka-sowe. Podstawowym celem działal-ności Banku Spółdzielczego w Białej Podlaskiej jest konsekwentne budo-wanie silnej kapitałowo struktury, wiarygodnej i cieszącej się zaufa-niem klientów, a przed wszystkim bezpieczne i profesjonalne świadcze-nie usług oraz stymulowanie rozwoju środowisk lokalnych.

14 BANK WSPÓlNYCH SIŁ magazyn grupy bps

Wydarzenia

Quebec – Bruksela

Ważne spotkania w Międzynarodowym Roku Spółdzielczości

Decyzję o ustanowieniu 2012 roku Mię-dzynarodowym Rokiem Spółdzielczości podjęła Organizacja Narodów Zjednoczo-nych na sesji plenarnej w Nowym Jorku 3 października 2011 roku. Tego dnia, kilka godzin wcześniej, odbyło się zorganizowa-ne przez European Association of Coope-rative Banks (EACB) spotkanie z udzia-łem Sekretarza Generalnego ONZ Ban Ki Moona, poświęcone roli banków spół-dzielczych w ruchu spółdzielczym w Eu-ropie i na świecie. Podczas sesji roboczej ONZ prezentowano opracowania dotyczące spółdzielni. Odbyła się też dyskusja pane-lowa, w której uczestniczyli m.in. Piet Mo-erland, Przewodniczący EACB oraz Prezes Grupy Rabobank. W tej dyskusji miałem przyjemność uczestniczyć razem Jerzym Różyńskim, Prezesem Krajowego Związku Banków Spółdzielczych.

Quebec. Siła spółdzielczości na świecieMiędzynarodowy Szczyt Spółdzielczości w Quebecu (Quebec International Summit of Cooperatives 2012) poprzedziła Między-narodowa Konferencja na temat Ekonomii Spółdzielczej „Imagine 2012”, zorganizo-wana 6 października przez Saint Mary’s University. Uczestniczyło w niej 650 osób z 60 krajów. Konferencja, na której podkre-ślano stabilizujący wpływ spółdzielczości na gospodarkę oraz działanie dla innych niż zyski celów, dotyczyła głównie: l pluralizmu w gospodarce, który dla

zrównoważonego rozwoju potrzebuje

podmiotów dużych i małych, o różnej formie własności, w tym spółdzielczej;

l stworzenia odrębnych regulacji dla podmiotów spółdzielczych;

l nastawienia spółdzielni na realną go-spodarkę i zaspokajanie potrzeb;

l kształcenia kadr dla spółdzielni;l dążeń do zmiany nastawienia polityków

i ustawodawców, którzy nie docenia-ją znaczenia spółdzielczości i traktują ją jako podrzędną formę prowadzenia działalności gospodarczej;

l demokracji w spółdzielniach, która wy-nika z parlamentarnej zasady „jeden członek – jeden głos”.

Spotkania w Quebecu odbywały się od 8 do 11 października 2012 roku i zgro-madziły około 2800 osób z 91 krajów świata. Na oficjalnej stronie konferencji www.2012intlsummit.coop/site/home znaleźć można wszystkie materiały kon-ferencyjne, program, deklarację końcową szczytu oraz serwis fotograficzny.

Podczas obrad odbywało się sporo imprez towarzyszących, a także sesja ro-bocza prowadzona przez European Asso-ciation of Cooperative Banks. Zaprezen-towano na niej wiele opracowań, w tym Weawers of Dreams Davida J. Thompsona (o twórcach współczesnego ruchu spół-dzielczego, koncentrujący się niestety tylko na krajach anglojęzycznych), The Outlook for Co-operative Banking in Eu-rope 2012 (opracowanie: Oliver Wyman), L’Humanization de Notre Monde, zawie-rające przykłady z pięciu kontynentów (Indie, Quebec, Kenia, Hiszpania, Austra-lia i Nowa Zelandia), jak spółdzielczość humanizuje świat, i główne, obszerne, składające się z 44 artykułów, niemal 700-stronicowe wydawnictwo Konferen-cji: The Amazing Power of Cooperatives. Autorem artykułu dotyczącego Polski – The role of cooperative financial institu-tions in the global financial market with the example of cooperative savings and credit unions and cooperative banks in Poland („Rola spółdzielczych instytucji finansowych na globalnym rynku finan-sowym na przykładzie spółdzielczych kas oszczędnościowo-kredytowych i banków spółdzielczych w Polsce”) – jest dr Anna Zalcewicz z Katedry Prawa Finansów Publicznych Wyższej Szkoły Prawa i Ad-ministracji w Warszawie. Artykuł dr Za-lcewicz to jeden z nielicznych polskich akcentów na konferencji. Niestety, podob-nie nieliczna była także grupa uczestników z Polski, co tym bardziej dziwi, że spotka-

Ubiegły rok minął pod znakiem Międzynarodowego Roku Spółdzielczości. W wielu krajach świata, w tym również w Polsce, przez cały 2012 rok odbywały się imprezy narodowe zwią-zane z tym sektorem gospodarki. Podsumowując Międzynarodowy Rok Spółdzielczości, szczególną uwagę warto zwrócić na dwa spotkania: Międzynarodowy Szczyt Spółdziel-czości w Quebecu w Kanadzie, który odbył się w październiku 2012 roku, oraz V Konwen-cję Banków Spółdzielczych, zorganizowaną w Brukseli w grudniu 2012 roku.

15

nia i konferencje dotyczyły wszystkich, nie tylko bankowych sektorów spółdziel-czości. Wiele mówiło się o spółdzielniach zajmujących się dostarczaniem mediów (takich jak energia elektryczna, woda), opieką zdrowotną czy nawet świadczą-cych usługi pogrzebowe. Posługiwano się przykładami państw o różnym rozwoju ekonomicznym. Bogatych jak USA, Ka-nada, Niemcy czy Australia oraz biedniej-szych: Nepal, Kamerun, Kenia.

Szczyt pokazał, że spółdzielczość ma potencjał rozwoju w wielu krajach, lecz wiele zależy od podejścia władz krajo-wych i lokalnych do tej formy gospoda-rowania. Podkreślano duże znaczenie róż-norodności gospodarczej, w której mogą rozwijać się i działać zarówno duże, jak i małe podmioty gospodarcze. Zauważono też, że formy spółdzielczej działalności są bardziej odporne na kryzys i lepiej słu-żą zrównoważonemu rozwojowi krajów i świata. Z punktu widzenia pracownika, spółdzielczy pracodawca jest postrzegany jako bardziej stabilny i przewidywalny, bo zapewnia bezpieczne zatrudnienie także w okresach kryzysu i spowolnienia gospo-darczego. Podczas konferencji przedsta-wiciele krajów słabiej rozwiniętych zwra-cali uwagę na znaczenie spółdzielczości w przezwyciężaniu biedy i gospodarczej stagnacji, a delegaci z krajów rozwinię-tych – na olbrzymią rolę w stabilizowaniu gospodarki, przeciwdziałaniu monopo-lizacji, rozwoju społeczności lokalnych

oraz pomocy słabszym lub wykluczonym członkom społeczeństwa. Jednocześnie wskazywano na fakt, że prawodawstwo gospodarcze, zarówno ogólne, jak i sek-torowe, jest w większości krajów nie-przychylne spółdzielczości. Podkreślano też, że skala nowych regulacji sektora fi-nansowego jest nadmierna w stosunku do ryzyka, jakie stwarzają spółdzielnie. Dużo w tym zakresie zależy od prawodawcy i regulatora krajowego. W większości kra-jów rozwiniętych stosuje się skrupulatnie Bazyleę 3, często jeszcze bardziej restryk-cyjnie, niż wynikałoby to bezpośrednio z zapisów tej regulacji. Dotyczy to rów-nież Unii Europejskiej. Jednym z wnio-sków szczytu było stwierdzenie, że idee spółdzielcze mogą być inspiracją zmian koniecznych do przezwyciężenia sprzecz-

ności i napięć prowadzących do kryzysu w skali światowej.

Podczas konferencji zwracano także uwagę na upowszechnianie wiedzy i zwięk-szenie nakładów na edukację, z uwzględ-nieniem szkolnictwa wyższego. W tym zakresie szczególne zadanie mają banki spółdzielcze, które powinny być inspira-torami powstawania nowych spółdzielni w różnych obszarach gospodarki i krzewi-cielami idei spółdzielczej w związku z rolą, jaką pełnią usługi finansowe we współcze-snym świecie.

Bruksela. Działajmy wspólnie w Europie

Ważnym spółdzielczym wydarzeniem 2012 roku był V Kongres Europejskie-go Stowarzyszenia Banków Spółdziel-czych, który odbył się 6 grudnia 2012 roku w Brukseli. Kongres różnił się od poprzedniego zakresem poruszanych za-gadnień i dotyczył europejskiej bankowo-ści spółdzielczej. Znaczący udział w tym wydarzeniu miały: Komisja Europejska, Parlament Europejski, Komitet Bazylejski oraz Bank Centralny. W kongresie, oprócz przedstawicieli europejskich banków spół- dzielczych, a także organizacji spoza Eu-ropy, uczestniczyli bankowcy z Polski, m.in. Tomasz Mironczuk, Prezes Zarzą-du Banku BPS S.A., Magdalena Waniek, Wicedyrektor Biura Zarządu Banku BPS S.A., Arkadiusz Lewicki, przedstawiciel

16 BANK WSPÓlNYCH SIŁ magazyn grupy bps

Wydarzenia

Związku Banków Polskich, oraz ja. W Kon-gresie uczestniczyły także Anita Wieja z gabinetu Komisarza Michela Barniera oraz Katarzyna Kobylinska z EACB. Re-lacje z tych spotkań ukazały się już w róż-nych publikacjach, również w poprzednim numerze „Banku Wspólnych Sił”. Najwię-cej informacji wraz z obszernym serwisem fotograficznym można znaleźć na stronie stowarzyszenia www.eacb.eu.

Podstawowe 4 przesłania skierowane przez EACB do uczestników konferencji brzmiały:l banki spółdzielcze są własnością i pod-

legają kontroli swoich członków. Biorą oni aktywny udział w ustalaniu zasad działania i podejmowaniu decyzji zgod-nie z zasadą „1 członek – 1 głos”. To zapewnia koncentrację na celach długo-terminowych, co jest charakterystyczne dla udziałowców spółdzielni, w odróż-nieniu od akcjonariuszy spółek prawa handlowego;

l EACB w pełni popiera „Agendę 2000” Unii Europejskiej dla zrównoważonego rozwoju oraz europejski model socjal-nej ekonomii rynkowej, który przyczy-nia się do realizacji tej strategii. Banki spółdzielcze odgrywają ważną rolę w osiąganiu tych celów;

l EACB w pełni popiera projekt Single Market, ale apeluje o to, aby w czasie prac legislacyjnych na poziomie euro-pejskim i międzynarodowym brać pod uwagę różnorodność i wielkości form organizacyjnych biznesu w sektorze

bankowym, unikając rozwiązań typu „jedno dla wszystkich” („one size fits all”). Takie unifikujące podejście mia-łoby znaczący negatywny wpływ na lokalne gospodarki;

l nowe regulacje i reformy bankowe po-winny być rozpatrywane w kontekście końcowych efektów. EACB ostrzega przed ich niezamierzonym, negatywnym wpływem na wzrost ekonomiczny oraz na finansowanie realnej gospodarki.

Te cztery powyższe przesłania stano-wią moim zdaniem podsumowanie opinii przedstawianych na Kongresie. Oczy-wiście nie wszyscy się z nimi zgadza-li. Niektórzy przedstawiciele legislacji wskazywali na to, że banki spółdzielcze muszą przestrzegać takich samych reguł jak większe banki, ponieważ również ge-nerują ryzyko, a odstępstwem na rzecz bankowości spółdzielczej jest możliwość utworzenia IPS. Wśród spółdzielców do-minowała opinia, że regulatorzy w swoich działaniach regulacyjno-reformatorskich nie doceniają specyfiki spółdzielczości. Co więcej, wprowadzając nowe regulacje, nie biorą pod uwagę możliwych negatyw-nych konsekwencji dla realnej gospodarki, poprzez przeregulowanie systemu finan-sowego, nie tylko sektora spółdzielczego. Notabene: polskie banki spółdzielcze mu-szą w pełni przestrzegać prawa unijnego w zakresie regulacji, ponieważ w trakcie akcesji do UE ówczesny rząd polski za-strzegł wyłączenie tylko dla Banku Go-spodarstwa Krajowego oraz SKOK.

Biorąc pod uwagę wypowiedzi przed-stawicieli regulatorów międzynarodo-wych, jako bliskie zeru oceniam moż-liwości zastosowania wobec naszego krajowego bankowego sektora spółdziel-czego rozwiązań specjalnych, odrębnych od stosowanych w Europie.

Analizując przebieg konferencji, do-chodzę do wniosku, że jedynym możli-wym działaniem, które może być skutecz-ne, jest wspólne (obu izb gospodarczych i banków zrzeszających) występowanie wobec Parlamentu Europejskiego w ra-mach organizacji międzynarodowych i w porozumieniu z innymi krajami euro-pejskimi, za pośrednictwem narodowych europarlamentarzystów, aby uwzględnić specyfikę spółdzielczą, nie tylko w Pol-sce, lecz także w całej Europie.

Artykuł pod tytułem „The Co-operative lesson”, czyli „Lekcja spółdzielczości” na temat V Kongresu EACB ukazał się w re-nomowanym czasopiśmie „The Banker”. Tekst jest dostępny na stronie internetowej: http://www.thebanker.com/Banking/The-co-operative-lesson#.UOrRcv2Skv8.email

Józef MyrczekPrezes Zarządu Śląski Bank Spółdzielczy „Silesia” w Katowicach

17

Uczyli wspólnego działaniaKrajowa Rada Spółdzielcza zakończyła realizację I etapu projektu szkoleniowego pt. „Podniesienie konkurencyjności gospodarstw rolnych poprzez zrzeszanie się rolników, ze szczególnym uwzględnie-niem formy spółdzielczej”.

Celem projektu jest promowanie tworzenia grup producentów rolnych poprzez rozpo-wszechnianie materiałów szkoleniowych oraz prowadzenie jednodniowych tematycznych szkoleń nt. gospodarczego organizowania się rolników, ze szczególnym uwzględnieniem formy spółdzielczej. Spółdzielnie branżowe są w krajach wysoko rozwiniętych podsta-wowym ogniwem zorganizowanego rynku. Dzięki nim rolnicy uzyskują znaczące ko-rzyści ze wspólnego działania. Projekt reali-zowany jest ze środków Programu Rozwoju Obszarów Wiejskich na lata 2007–2013 Unii Europejskiej w ramach działania „Szkolenia zawodowe dla osób zatrudnionych w rolnic-twie i leśnictwie”. I etap projektu obejmował 90 szkoleń, w których udział wzięło ponad 1500 rolników. Najwięcej szkoleń odbyło się w województwach: wielkopolskim – 22, mazowieckim – 11, łódzkim – 8, kujawsko- -pomorskim i podkarpackim – po 7 oraz dol-nośląskim, lubelskim i śląskim – po 6.

Przy organizacji szkoleń Krajowa Rada Spółdzielcza często współpracowała z ban-kami spółdzielczymi. Przy ich współudziale

zorganizowano 38 szkoleń. Banki spółdziel-cze, które współpracują z rolnikami, mają swoje siedziby w każdym z powiatów, a od-działy w większości gmin są doskonałym partnerem w organizacji tego typu przedsię-wzięć. Dzięki dobrej znajomości uwarunko-wań lokalnych, banki spółdzielcze potrafią dotrzeć do producentów rolnych o większym potencjale produkcji oraz skutecznie zaprosić ich na szkolenia. Warto podkreślić, że w jed-nym szkoleniu maksymalnie mogło uczestni-czyć 20 osób, a każde spotkanie miało prawie 100% frekwencji.

O skuteczności tego typu szkoleń najle-piej świadczy to, że w ostatnich kilku latach łączna liczba spółdzielczych Grup Produ-centów Rolnych w kraju znacznie wzrosła. W połowie grudnia 2012 roku wynosiła ponad 320 grup. Tylko w 2012 roku po-wstało 80 nowych spółdzielni branżowych działających jako grupy producentów rol-nych oraz grupy i organizacje producentów owoców i warzyw.

w skrócie

Agencja Restrukturyzacji i Mo-dernizacji Rolnictwa uruchomiła dodatkowe 2 mln zł dla banków współpracujących z Agencją. Środki te są przeznaczone na dopłaty do kredytów z częściową spłatą ka-pitału (linia kredytowa CSK), udzie-lanych w 2012 roku. Kredyty takie oferują między innymi Bank Polskiej Spółdzielczości S.A. i zrzeszone Ban-ki Spółdzielcze.

Do tej pory na dopłaty do kredytów z częściową spłatą kapitału Agencja przeznaczyła 13 mln zł. Dodatkowe fundusze zwiększą możliwości kre-dytowania rolnictwa. CSK umożliwia Agencji spłatę za rolnika do 75 tys. zł zaciągniętego kredytu, jednak nie może to być więcej niż 35% otrzyma-nego kredytu. Tak obliczone wspar-cie wypłacane jest w dwóch etapach: w pierwszym rolnik otrzymuje 75% kwoty pomocy po zrealizowaniu inwe-stycji, pozostałe 25% dostaje na koniec okresu kredytowania w celu ostatecz-nej spłaty kredytu. Okres kredytowania wynosi od 5 do 10 lat.

Źródło: Wiadomości Rolnicze Polska

Dodatkowe dwa miliony

Lepiej niż w komercjiBanki spółdzielcze znalazły się w przygotowanym przez NBP ra-porcie na temat stabilności syste-mu finansowego. NBP opublikował „Raport o stabilności sektora finansowego. Grudzień 2012 r.” Wynika z niego, że bieżąca sytuacja banków spółdzielczych była nieznacz-nie lepsza niż banków komercyjnych. Banki spółdzielcze charakteryzowały się lepszą jakością portfela kredytowego i wyższą marżą odsetkową netto, jednak istotnie niższa efektywność kosztowa banków spółdzielczych powodowała, że ich zyskowność była niewiele wyższa od banków komercyjnych. Wysokość współczynnika wypłacalności banków spółdzielczych nie odbiegała od warto-ści tego wskaźnika dla banków komer-cyjnych. Banki spółdzielcze cechują się nadwyżką depozytów nad kredytami, co powoduje, że nie są narażone na ryzyko związane z korzystaniem z finansowa-nia rynkowego.

Drugie miejsce zajął SK bank z Wołomina, który sukces za-wdzięcza optymalnemu połącze-niu wieloletniej tradycji z nowo-czesnymi rozwiązaniami. Bank pokazał, że jest instytucją przyja-zną, bezpieczną i trwałą. Swoim klientom umożliwia rozwój dzia-łalności gospodarczej na partner-skich zasadach. Bezpieczeństwo klientów stało się także prioryte-tem Podkarpackiego Banku Spółdzielcze-go z siedzibą w Sanoku. Bank w konkursie zajął trzecie miejsce dzięki zastosowaniu no-wych metod autoryzacji, stosowanych w in-stalowanej w telefonie komórkowym aplika-cji informatycznej, pozwalajacej generować klucze do składania podpisu elektronicznego. Bank jako pierwszy w Europie wprowadził bankomaty biometryczne oraz jako pierw-szy bank spółdzielczy w kraju uruchomił e-przelewy na Allegro. Zwycięzcą konkursu

został ESBANK Bank Spół-dzielczy z Radomska.

Celem konkursu było wyło-nienie banków rozwijających się najprężniej, kładących duży nacisk na stosowanie no-woczesnych, innowacyjnych rozwiązań, inwestujących w technologie, usprawniają-cych systemy obsługi klien-ta. Zwycięskie banki, poza

tytułem Bank Nowoczesnych Rozwiązań, otrzymały statuetkę. Dodatkowo nagrodą za zajęcie pierwszego miejsca w konkursie był strategiczny workshop, natomiast bank, który zajął drugie miejsce, otrzymał Elektroniczny System Zarządzania Dokumentacją. W kon-kursie przyznano także trzy wyróżnienia. Otrzymały je: Gospodarczy Bank Spółdziel-czy w Barlinku, Nadwiślański Bank Spół-dzielczy w Czerwińsku z/s w Wyszogrodzie oraz Bank Spółdzielczy w Księżpolu.

Nagrody za nowoczesność Redakcja „Głosu Banków Spółdzielczych” ogłosiła wyniki konkursu, który wyłonił banki spółdzielcze stosujące nowoczesne rozwiązania. Wśród laureatów tytułu Bank Nowoczesnych Rozwiązań są także banki zrzeszone w Grupie BPS.

18 BANK WSPÓlNYCH SIŁ magazyn grupy bps

Wydarzenia

Osiemnastu uszczęśliwionych marzycieli

11, 12 i 18 grudnia 2012 roku w ra-mach akcji „Najbli-żej ludzi, ” w świą-tecznej atmosferze, spełniliśmy marze-nia osiemnaściorga dzieci. Prezenty wręczano podczas spotkań w Banku Spółdzielczym w Rabie Wyżnej, Banku Spółdziel-czym w Nowym Sączu i Banku Spółdzielczym w Krasnymstawie.

Bank Spółdzielczy w Rabie Wyżnej, 11 grudnia– Cieszymy się, że gościliśmy u nas dzie-ci. To dla nas naturalne, że pomagamy. Banki Spółdzielcze zawsze to robiły, przecież właśnie po to powstały. Nasz Bank działa na rzecz lokalnej społeczno-ści m.in. poprzez sponsorowanie imprez o charakterze masowym, pikników, fe-stynów oraz imprez sportowych. Wspie-ra rozwój regionalnych zespołów, chóry, schole. Dofinansowuje projekty w szko-łach podstawowych, gimnazjach, świe-tlicach, stowarzyszeniach i fundacjach. Pomaga najuboższym poprzez dofinan-sowanie warsztatów terapii zajęciowej osób niepełnosprawnych, współdziała w organizowaniu akcji dla dzieci: Dzień Dziecka, Święty Mikołaj – mówi Halina Szewczyk, Prezes Banku Spółdzielcze-go w Rabie Wyżnej.

Jako pierwsze spełniło się marze-nie 9-letniego Kacpra, zmagającego się z LCHAD (deficyt kwasów tłusz-czowych). Była nim kamera cyfrowa. Chłopiec zaczął swoją karierę filmowca w Banku Spółdzielczym w Rabie Wy-żnej, filmując wręczanie marzeń pozo-stałym dzieciom.

11-letnia Angelika, cierpiąca na przepuklinę oponowo-rdzeniową, czyli rozszczep kręgosłupa, pragnęła przy-jaciela na dobre i na złe, gdy czuje się samotna. Wymarzyła sobie suczkę rasy maltańczyk. Radości dziewczynki nie sposób opisać. Cały czas tuliła swoją przyjaciółkę, którą nazwała Sonia.

Trzecim marzycielem jest 12-letni Jakub, niestety rozchorował się i na spotkaniu w Banku zastąpił go tata. Przedstawiciele Fundacji pojechali do Kuby i razem z tatą wręczyli mu wyma-rzoną lustrzankę. Chłopiec od dwóch lat walczy z ostrą białaczką limfoblastycz-ną. W wyniku agresywnego leczenia wystąpiły ciężkie powikłania, z którymi Jakub, ciągle przyjmując chemię, zmaga się do dziś.

Banki Spółdzielcze z Grupy BPS „Najbliżej ludzi”

19

Bank Spółdzielczy w Nowym Sączu, 12 grudnia– Pomagamy osobom starszym, np. Polskiemu Związkowi Emerytów, Rencistów i Inwalidów, gminom w organizacji wydarzeń dla lokal-nej społeczności. Wspieramy pa-rafie w ich zbiórkach dla najuboż-szych, Ochotniczą Straż Pożarną, dopingujemy młodych sportowców w szkołach i miejscowych klubach. Bank Spółdzielczy to gwarancja, że lokalne ośrodki pracują dla dobra swojego regionu i społeczności – mówi Anna Ząber, Prezes Banku Spółdzielczego w Nowym Sączu.

Najpierw spełniło się marze-nie 8-letniej Wiktorii, cierpiącej na przewlekłą małopłytkowość. Dziewczynka otrzymała szcze-niaczka miniaturkę rasy yorkshire terier oraz aparat cyfrowy. Wikto-ria nie odstępowała swojego pupi-la. Od razu dała mu na imię Cziko. Musiało minąć trochę czasu, żeby rozpakowała kolejne prezenty.

Prezenty z rąk Pani Prezes Anny Ząber dostali także rodzice. W upo-minkach od Banku znalazły się wspaniałe zielone parasolki. Przy-dały się od razu do ochrony przed padającym śniegiem.

Następnie spełniły się marzenia trójki rodzeństwa – najmłodszej uczestniczki spotkania, 3-letniej Wiktorii i 14-letnich bliźniaków Kamila i Patryka. Wszyscy cho-rują na mukowiscydozę. Wiktoria jest małą strojnisią, która uwielbia bawić się lalkami – dostała zabaw-ki i ubranka. Jej bracia otrzymali laptopa i konsolę PS3 Move z gra-mi. Chłopcy będą korzystać z kom-putera podczas długich pobytów w szpitalu. Konsola będzie fajną zabawą dla całej rodziny i formą rehabilitacji dla rodzeństwa.

Ostatnim obdarowanym marzy-cielem był 17-letni Bartek, który od kilku lat zmaga się z ciężką cho-robą nowotworową. Bartek rów-nież otrzymał laptopa.

20 BANK WSPÓlNYCH SIŁ magazyn grupy bps

Wydarzenia

Bank Spółdzielczy w Krasnymstawie, 18 grudnia

– Angażujemy się w wiele lokalnych inicjatyw – jesteśmy na gminnych, powiatowych i wojewódzkich dożynkach, pomaga-my Ochotniczym Strażom Pożarnym, współfinansujemy wiele konkursów dla dzieci. Pomagamy także osobom w trudnej sy-tuacji materialnej. Ostatnio sponsorowaliśmy bardzo orygi-nalny projekt: jedną z ekip w Złombolu – wyprawie starymi samochodami z Katowic na południe Europy – mówi Rado-sław Chmielewski, Prezes Zarządu Banku Spółdzielczego w Krasnymstawie. Tutaj spełniły się marzenia aż dziesię-ciorga dzieci. Na spotkanie z marzycielami przyjechali także wójtowie z okolicznych gmin.

11-letnia Magda cierpi na rozszczep kręgosłupa. Dziew-czynka otrzymała tablet i superzestaw kosmetyków. Co to był za uśmiech, kiedy otwierała prezenty.

Z ciężką wadą układu kostno-stawowego zmaga się 13-let-nia Karolina. Dzień wcześniej wróciła z kolejnego turnusu rehabilitacyjnego. Jej jedynym marzeniem był laptop. Karo-lina powtarzała cały czas cichutko, że nie może uwierzyć, że jej marzenie się spełniło.

Dominik, który ma 5 lat, także cierpi na rozszczep kręgo-słupa. Dostał bardzo dużo zabawek, w tym supertor rajdowy i oczywiście wyścigówki. Chłopiec był przeszczęśliwy!

Poruszający się na wózku inwalidzkim 7-letni Hubert choruje na czterokończynowe mózgowe porażenie dziecięce. Hubert otrzymał zabawki, które posłużą mu też do rehabili-tacji – huśtawkę, sakwę, dużą piłkę oraz wielki, kolorowy samochód.

Malutki 3-letni Bartek ma ciężką, wrodzoną wadę serca. W prezencie dostał mnóstwo zimowych ubranek, superze-staw Hot Wheels, wiele zabawek, puzzli i klocków.

Prezent w postaci kolekcji gier komputerowych i niesamo-witego zdalnie sterowanego samochodu ucieszył 10-letniego Maćka, dotkniętego autyzmem.

16-letni Rafał od ponad dwóch lat walczy ze złośliwym nowotworem. Z powodu choroby nie wychodzi z domu. Wy-marzył sobie słuchawki z mikrofonem oraz gry. Wielką nie-spodzianką dla Rafała było to, że otrzymał również tablet.

Na mózgowe porażenie dziecięce cierpi 8-letni Bartek. Jego fantazją było posiadanie konsoli PS3 wraz z grami. Chłopiec otrzymał także albumy o zwierzętach.

7-letni Arek dostał zestawy klocków Lego Ninjago. Chło-piec zmaga się z białaczką. Jeszcze długo po rozpakowaniu prezentów wykrzykiwał, jak bardzo marzył właśnie o nich.

O różowo-białych mebelkach do swojego pokoju ma-rzyła 5-letnia Natalka, która walczy z ostrą białaczką limfoblastyczną. Dziewczynka chciała mieć swój azyl i motywację do walki z ciężką chorobą. Mebelki zostały dostarczone do domu dziewczynki, a na ręce mamy prze-kazano pozostałe akcesoria i wymarzone zabawki. Nie-zwykle wzruszające były podziękowanie mamy dla Preze-sa Radosława Chmielewskiego.

Dzieci cieszyły się swoimi prezentami, chwaliły przed pracownikami Banków, wymieniały wrażeniami. Emocje wrzały. Wielkie uśmiechy rozpromieniały wszystkie buzie. Wiele dobrego wydarzyło się znów w Bankach Spółdziel-czych z Grupy BPS.

21

Bank Spółdzielczy w ozorkowiePrzeliczył zebrane przez wolontariu-szy pieniądze i przekazał je do Sztabu WOŚP. Sztab w Ozorkowie zebrał kwotę 33 603,43 zł.

Łużycki Bank Spółdzielczy w Lubaniu Wystawił na aukcję gadżety z logo banku (koszulki, długopisy, smycze) oraz zwol-nił z prowizji wszystkie wpłaty przekazy-wane na rzecz WOŚP.

Bank Spółdzielczy w olsztynkuPrzekazał na aukcję organizowaną przez oddział ze Stawigudy przedmioty z logiem Banku, w tym plecaki i kalendarze.

Bank Spółdzielczy w Środzie Śląskiej Przeliczył zebrane przez wolontariuszy pieniądze.

Bank Spółdzielczy w obornikach Śl.Przeliczył zebrane przez wolontariuszy pieniądze.

Bank Spółdzielczy w wąchocku Sfinansował zakup fajerwerków „Swiateł-ko do nieba”.

Bank Spółdzielczy w połańcu Przekazał na konto Wielkiej Orkiestry Świą-tecznej Pomocy kwotę 1000 zł.

Bank Spółdzielczy w płońskuW placówkach wystawił puszki, do któ-rych zbierane były pieniądze. Przekazał na aukcje kilkanaście prac fotograficznych autorstwa Piotra Kopra – pracownika BS Płońsk oraz 2 plakaty z autografem Ka-mila Bednarka. Dodatkowo zasilił kon-to Fundacji, przekazując czek na kwotę

1000 zł. Pracownicy Banku liczyli i sorto-wali zebrane pieniędze.

Bank Spółdzielczy w nidzicyLiczył zebrane przez wolontariuszy pie-niądze. Ofiarował gadżety i prezenty, które przekazano na licytację. W centra-li i oddziałach Banku wystawione były puszki, do których pracownicy zbierają datki.

Bank Spółdzielczy w SkoczowieWsparł finansowo Finał Wielkiej Orkie-stry Świątecznej Pomocy.

Bank Spółdzielczy w miedźnej Przekazał na licytacje gadżety oraz pił-kę upamiętniającą Mistrzostwa Europy w Piłce Nożnej 2012, podpisaną przez pił-karzy reprezentacji Polski.

warmiński Bank SpółdzielczyWystawił na aukcji Allegro 2 monety srebrne „20 lecie-WOŚP” do licytacji.

nadsański Bank Spółdzielczy Liczył pieniądze zebrane podczas finału. Przeznaczył na licytacje szachy artystycz-ne oraz inne drobne gadżety. WOŚP także wsparł finansowo.