Funkcjonowanie i organizacja systemu AGROKOSZTY, ocena realizacji zadań za 2006 i 2007 rok

29

ZAKŁAD RACHUNKOWOŚCI ROLNEJ Funkcjonowanie i organizacja systemu AGROKOSZTY, ocena realizacji zadań za 2006 i 2007 rok Warsztaty szkoleniowo-organizacyjne w zakresie systemu AGROKOSZTY, Arłamów 24-28.09.2007 r. mgr inż. Marcin Żekało, [email protected]

-

Upload

kristen-jacobs -

Category

Documents

-

view

26 -

download

2

description

Funkcjonowanie i organizacja systemu AGROKOSZTY, ocena realizacji zadań za 2006 i 2007 rok. Warsztaty szkoleniowo-organizacyjne w zakresie systemu AGROKOSZTY, Arłamów 24-28.09.2007 r. mgr inż. Marcin Żekało,[email protected]. - PowerPoint PPT Presentation

Transcript of Funkcjonowanie i organizacja systemu AGROKOSZTY, ocena realizacji zadań za 2006 i 2007 rok

ZAKŁAD RACHUNKOWOŚCI ROLNEJ

Funkcjonowanie i organizacja systemu AGROKOSZTY,

ocena realizacji zadań za 2006 i 2007 rok

Warsztaty szkoleniowo-organizacyjne w zakresie systemu AGROKOSZTY,Arłamów 24-28.09.2007 r.

mgr inż. Marcin Żekało, [email protected]

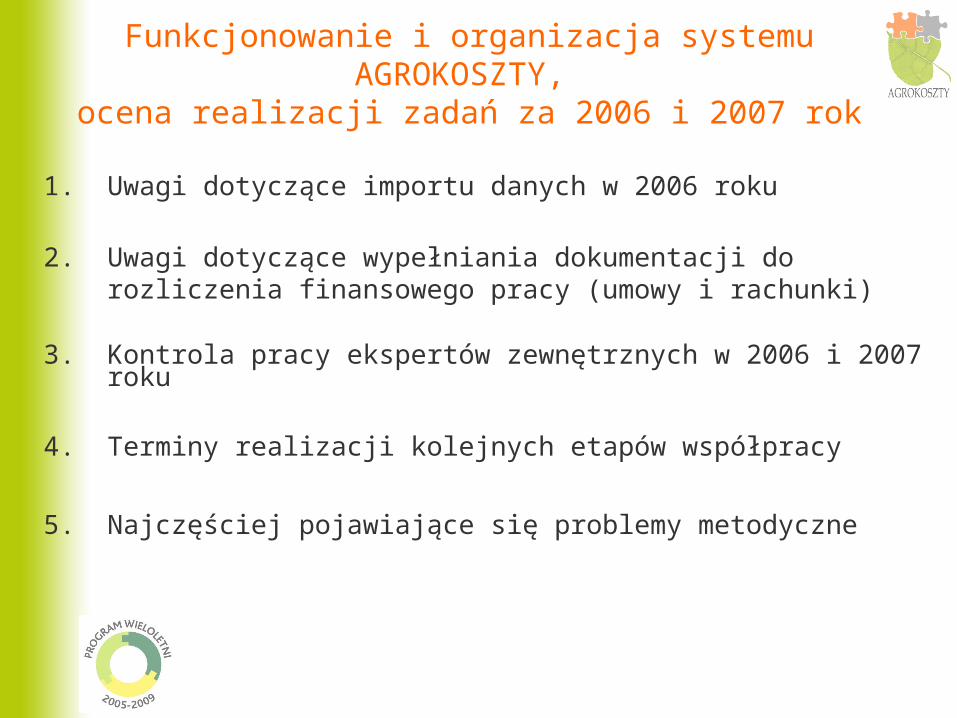

Funkcjonowanie i organizacja systemu AGROKOSZTY, ocena realizacji zadań za 2006 i 2007 rok

1. Uwagi dotyczące importu danych w 2006 roku

2. Uwagi dotyczące wypełniania dokumentacji do rozliczenia finansowego pracy (umowy i rachunki)

3. Kontrola pracy ekspertów zewnętrznych w 2006 i 2007 roku

4. Terminy realizacji kolejnych etapów współpracy

5. Najczęściej pojawiające się problemy metodyczne

WAŻNE:

Gospodarstwa rolne uczestniczące w danym roku badań w systemie AGROKOSZTY muszą jednocześnie prowadzić rachunkowość rolną w systemie Polski FADN.

Gospodarstwa wyłączone w danym roku z badań w systemie Polski FADN należy również usunąć z ewidencji gospodarstw badanych w tym roku w systemie AGROKOSZTY.

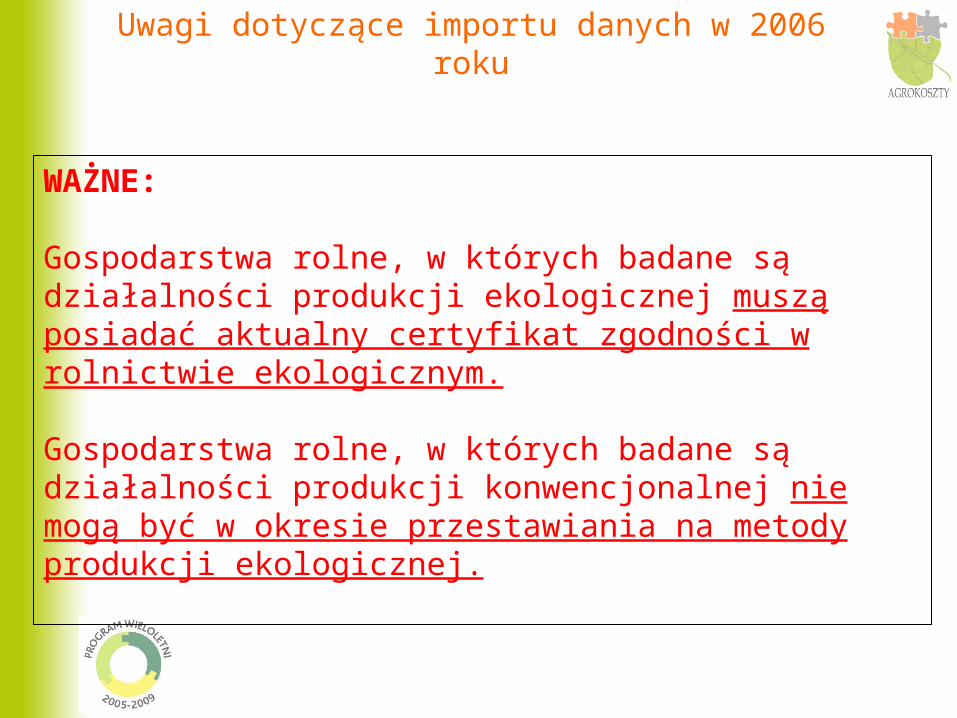

Uwagi dotyczące importu danych w 2006 roku

WAŻNE:

Gospodarstwa rolne, w których badane są działalności produkcji ekologicznej muszą posiadać aktualny certyfikat zgodności w rolnictwie ekologicznym.

Gospodarstwa rolne, w których badane są działalności produkcji konwencjonalnej nie mogą być w okresie przestawiania na metody produkcji ekologicznej.

Uwagi dotyczące importu danych w 2006 roku

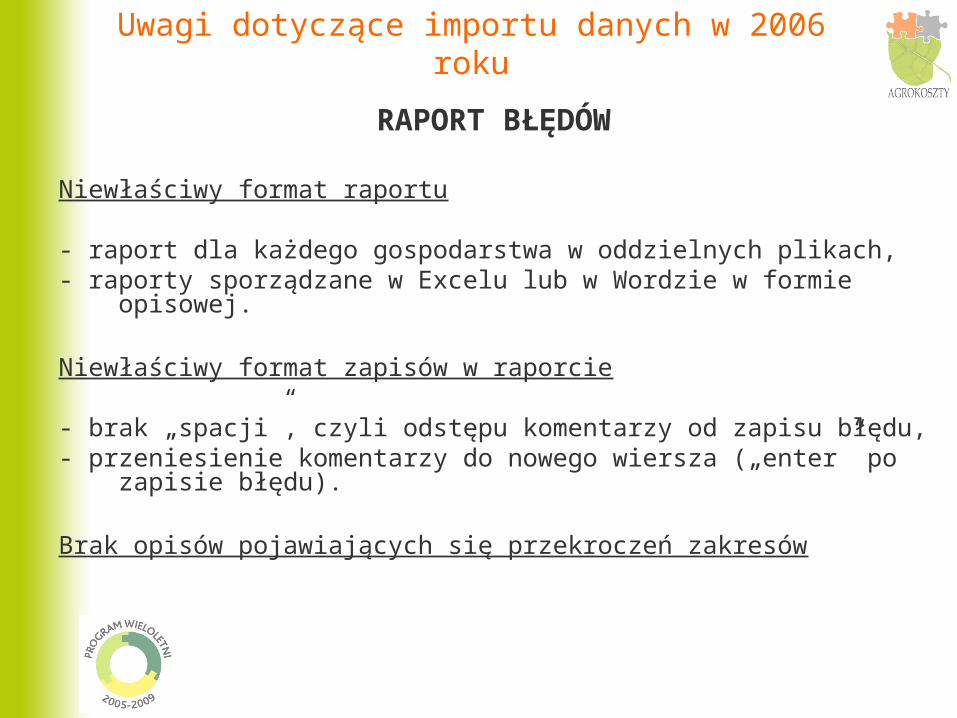

RAPORT BŁĘDÓW

Niewłaściwy format raportu

- raport dla każdego gospodarstwa w oddzielnych plikach,- raporty sporządzane w Excelu lub w Wordzie w formie opisowej.

Niewłaściwy format zapisów w raporcie

- brak „spacji”, czyli odstępu komentarzy od zapisu błędu,- przeniesienie komentarzy do nowego wiersza („enter” po zapisie błędu).

Brak opisów pojawiających się przekroczeń zakresów

Uwagi dotyczące importu danych w 2006 roku

Przykład opisu błędów:

Raport z kontroli etapu II z dnia dd.mm.rrrrGospodarstwo nnnnnnnn / rrrr / xxxxPRTW/61-12-10 BLAD 6: 0 z/dt < 2 brak sprzedaży, produkcja na �potrzeby własnePRTW/61-12-10 BLAD 7: 0 z/dt < 2 brak sprzedaży, produkcja na �potrzeby własne

Raport z kontroli etapu II z dnia dd.mm.rrrrGospodarstwo nnnnnnnn / rrrr / xxxxPRTW/61-12-10 BLAD 6: 0 z/dt < 2 � nie dotyczyPRTW/61-12-10 BLAD 7: 0 z/dt < 2 � nie dotyczy

Uwagi dotyczące importu danych w 2006 roku

Przykład opisu błędów:

Raport z kontroli etapu II z dnia dd.mm.rrrrGospodarstwo nnnnnnnn / rrrr / xxxxPRZW/66-24-10 BLAD 40: 0 kg/szt. < 400 nie było przekazań jałówek do opasu 2-letnich i starszychPRZW/66-24-10 BLAD 42: 0 zł/kg < 3 nie było przekazań jałówek do opasu 2-letnich i starszych

Raport z kontroli etapu II z dnia dd.mm.rrrrGospodarstwo nnnnnnnn / rrrr / xxxxPRZW/66-24-10 BLAD 40: 0 kg/szt. < 400 nie dotyczyPRZW/66-24-10 BLAD 42: 0 zł/kg < 3 nie dotyczy

Uwagi dotyczące importu danych w 2006 roku

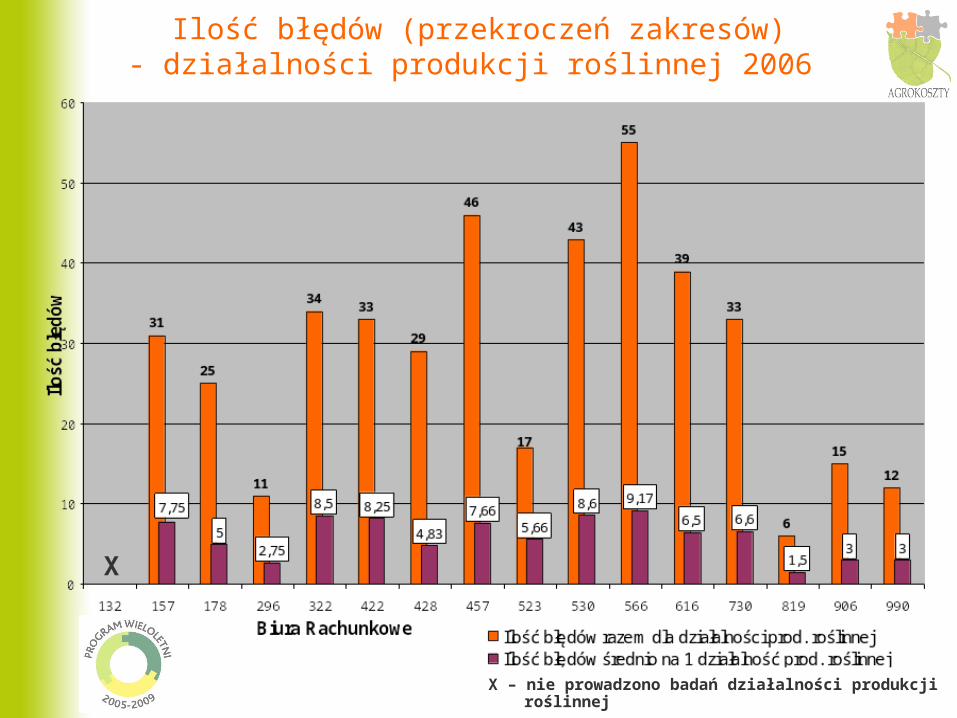

Ilość błędów (przekroczeń zakresów)- działalności produkcji roślinnej 2006

X – nie prowadzono badań działalności produkcji roślinnej

X

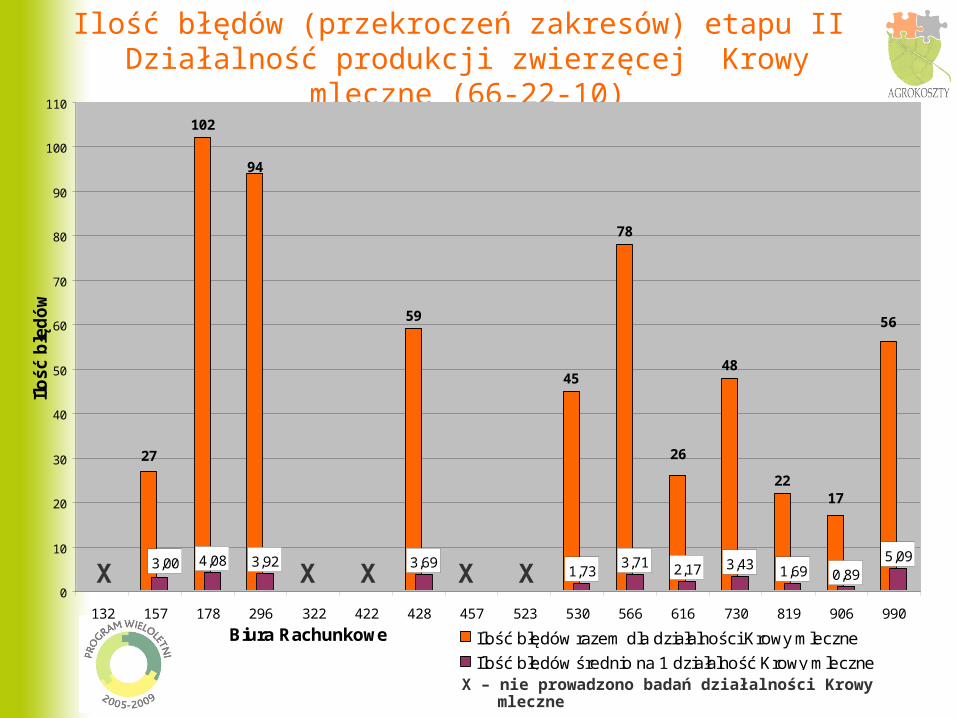

Ilość błędów (przekroczeń zakresów) etapu II Działalność produkcji zwierzęcej Krowy mleczne (66-22-10)

102

59

45

78

48

22

4,08 3,691,73

3,71 2,17 3,43 1,69 0,895,09

27

94

26

17

56

3,00 3,92

0

10

20

30

40

50

60

70

80

90

100

110

132 157 178 296 322 422 428 457 523 530 566 616 730 819 906 990

Biura Rachunkowe

Ilo

ść b

łęd

ów

Ilość błędów razem dla działalności Krowy mleczne

Ilość błędów średnio na 1 działalność Krowy mleczne

X – nie prowadzono badań działalności Krowy mleczne

X X X X X

Wypełniania dokumentacji (umowy i rachunki) do rozliczenia finansowego pracy w 2006 i 2007 roku

- usuwanie dopisków „Wzór dla Doradcy..” lub „Wzór dla Koordynatora...”,

- nie wpisywanie dat na dokumentach (np. data wystawienia rachunku),

- wpisywanie liczby zestawów danych dla działalności (także „0” jeśli dana działalność nie była badana),

- wpisane właściwie wyliczonych kwot na rachunkach,

- wpisywanie pełnego adresu urzędu skarbowego

- sprawdzenie poprawności danych Doradcy i Koordynatora (adres korespondencyjny oraz numer konta bankowego)

Kontrola pracy ekspertów zewnętrznych

Badania w systemie AGROKOSZTY należy przeprowadzić za zgodą rolnika (wystarczy ustna deklaracja chęci uczestnictwa).

Informowanie rolnika o prowadzonych w jego gospodarstwie badaniach.

Kontrola pracy ekspertów zewnętrznych w 2006 roku

W 2006 roku przeprowadzono kontrole na terenie działania 12 biur rachunkowych

Skontrolowano zapisy w 80 Formularzach prowadzonych przez 41 doradców.

Podsumowanie jakości wpisów na podstawie kontroli wpisów w tabelach w 51 formularzach:

Kompletność wpisów: Ocena merytoryczna wpisów:

44,2% tabel - pełna 69,7% tabel - pozytywna

16,7 % tabel - niepełna 30,3% tabel - negatywna

39,1% tabel - brak wpisów

W 29 przypadkach stwierdzono brak formularza w gospodarstwie.

Kontrola pracy ekspertów zewnętrznych w 2006 roku

Kontrola pracy ekspertów zewnętrznych 2007

Do dnia 19 września 2007 roku skontrolowano zapisy w 60 Formularzach prowadzonych przez 34 doradców.

W 22 przypadkach stwierdzono brak formularza w gospodarstwie.

Kontrola pracy ekspertów zewnętrznych 2007

W celu uniknięcia niejasnych sytuacji podczas kontroli powinna być dołączona do książek kosztowych Karta Wypożyczenia Formularzy.

Każdorazowe „wypożyczenie” Formularzy poza gospodarstwo musi być zapisane w tej Karcie.

Terminy realizacji kolejnych etapów współpracy

październik - listopad 2007- zakresy 2007 na stronie www

- materiały konferencyjne- Raporty działalności produkcji zwierzęcej – Krowy mleczne/Kury nioski

do 15 października 2007 rokuwzory dokumentów do rozliczenia I etapu pracy (umowy, rachunki i oświadczenie)

do końca grudnia 2007 rokuprzesłanie Formularzy na rok 2008 do Ośrodków Doradztwa Rolniczego

Terminy realizacji kolejnych etapów współpracy

do 15 października 2007 roku

ostateczne wykazy gospodarstw uczestniczących w 2007 roku

(sprawdzenie liczby działalności, liczby gospodarstw, numerów

NIG gospodarstw).

Wykaz gospodarstw w formie wydruku z podpisem Koordynatora (drogą pocztową do Instytutu).

do 1 listopada 2007 roku wypełniona dokumentacja (umowy, rachunki, oświadczenia) do rozliczenia I etapu pracy

……………………………… /miejscowość, data/ ……………………………… ……………………………… /nazwisko i imię/ ……………………………… /adres zamieszkania/ Oświadczam, że nie* osiągam* przychód stanowiący podstawę wymiaru składek na ubezpieczenie społeczne i zdrowotne z tytułu stosunku pracy równego co najmniej najniższemu wynagrodzeniu w kraju. Jednocześnie oświadczam, że nie pobieram * pobieram * emeryturę* rentę* Nr emerytury* renty * ………………………………………………………………………… adres ZUS /KRUS/ …………………………………………………………………………... O wszelkich zmianach w stosunku do danych zawartych w niniejszym oświadczeniu zobowiązuję się niezwłocznie powiadomić płatnika składek. ……………………………. /podpis/ * /niepotrzebne skreślić/

Terminy realizacji kolejnych etapów współpracy

do 1 lutego 2008 rokuzestawy poprawnych danych dla działalności produkcji roślinnej

do 1 marca 2008 roku zestawy poprawnych danych dla działalności produkcji zwierzęcej

Proszę o informację drogą mailową o wszelkich zmianach dotyczącą przesyłanych danych.

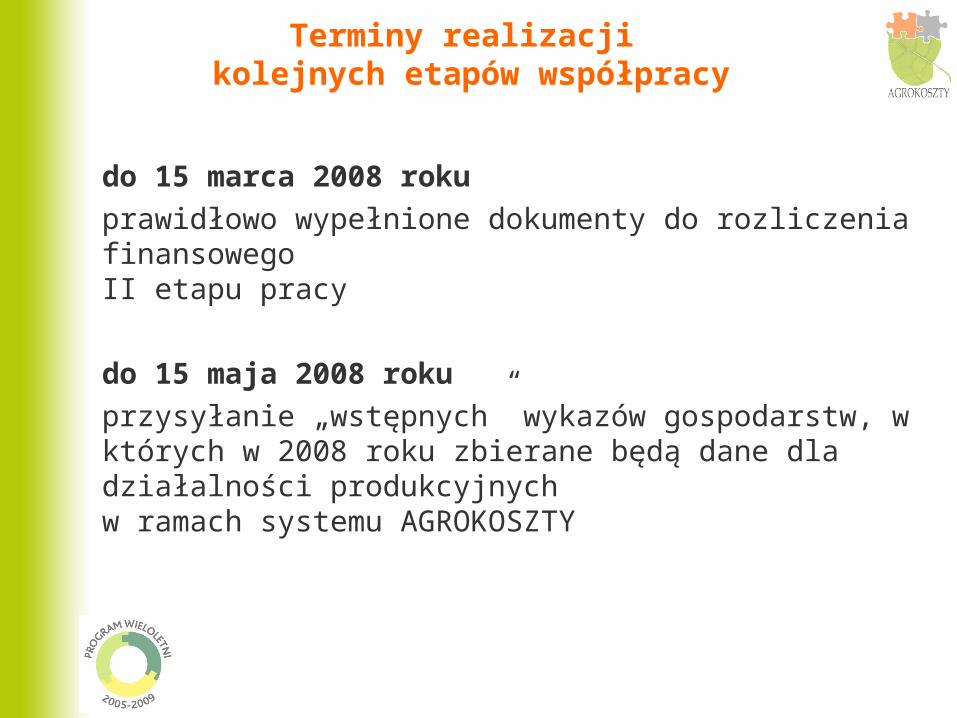

Terminy realizacji kolejnych etapów współpracy

do 15 marca 2008 roku

prawidłowo wypełnione dokumenty do rozliczenia finansowego

II etapu pracy

do 15 maja 2008 roku

przysyłanie „wstępnych” wykazów gospodarstw, w których w 2008 roku zbierane będą dane dla działalności produkcyjnych w ramach systemu AGROKOSZTY

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

1. Dopłaty do produkcji w ramach badanych działalności:

- wpisywane kwoty dotacji znacznie odbiegały od należnych płatności uzupełniających,

- dodawane były kwoty Jednolitej Płatności Obszarowej,

- wpisywana była kwota płatności uzupełniającej z 2005 roku,

- błędnie ujmowane płatności uzupełniające, które nie były przyznawane do ziemniaków jadalnych.

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

Płatności dotyczące bezpośrednio badanej działalności

Przykłady:- dopłaty z Agencji Rynku Rolnego (np. do ziemniaków skrobiowych),- płatności uzupełniające (do roślin wg wykazu określanego w rozporządzeniu Rady Ministrów),- dopłaty do produkcji ekologicznej.

Nie uwzględniamy Jednolitej Płatności Obszarowej !

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

2. Błędnie zapisywane koszty/usługi specjalistyczne:

a) koszty kontroli gospodarstwa ekologicznego nie jest kosztem usługi specjalistycznej produkcji roślinnej !!!(PRTW/61-13-20 BLAD 51: 14,438 zł/ha > 10 kontrola ekologicznaPRTW/61-13-20 BLAD 52: 72,195 % > 10 dopłata do kontroli ekologicznej)

b) Zbiór kombajnem (sprzętem specjalistycznym) nie jest kosztem specjalistycznym !!!PRTW/61-13-20 BLAD 51: 180 zł/ha > 10 cena za kombajnowanie za 1 haPRNT/61-52-00 BLAD 33: 700 zł/ha > 60 zbiór kukurydzy sprzętem specjalistycznym

c) Sporządzania balotów siana (belowanie) nie jest kosztem specjalistycznym – możemy jedynie ująć koszt zakupu folii i sznurkaPRNT/61-61-00 BLAD 33: 192,445 zł/ha > 60 koszt usługi sporządzenia balotów siana

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

3. Dokładność zapisywanych danych:

a) sprawdzanie poprawności zapisywanych danych

PRTW/61-91-10 BLAD 1: 16,4 dt/ha < 20 plon rzeczywistyPRTW/61-91-10 BLAD 4: 16,41 dt/ha < 20 ilość sprzedawanego produktu

głównego

b) wpisy pod odpowiednim kodem produkcji

Przykład: dane dla działalności Brojlery kurze została zapisana pod kodem Tuczników !!

c) należy zwracać uwagę na jednostki

Przykład: ilość wysiewu PRTW/61-33-12 BLAD 12: 5,333 dt/ha >0,1 ilość należy podawać zgodnie z podaną jednostką dt/ha

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

4. Koszty „koncentratu” EKO zużytego do produkcji krów mlecznych

W przypadku zastosowanego w gospodarstwie ekologicznym „Koncentratu EKO” dla krów mlecznych kwalifikujemy go do pozostałych pasz treściwych.

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

5. Przekazania ziarna na pasze

należy traktować jak sprzedaż, a cenę należy oszacować –

będzie to cena „loco gospodarstwo”.

Zgodnie z instrukcją do prowadzenia zapisów dla działalności produkcji

roślinnej wszystkie transakcje wymiany, darowizny i/lub

przekazania produktu głównego (do gospodarstwa domowego, do

działalności pozarolniczej, na potrzeby własnego gospodarstwa

rolnego) należy traktować jak sprzedaż.

Najczęściej pojawiające się problemy dotyczące zapisów w Formularzach

6. Działalności produkcji zwierzęcej:

Obrót stada (brojlery kurze, żywiec wołowy, tuczniki)

STAN POCZĄTKOWY STAN KOŃCOWY + PRZYCHODY = + ROZCHODY

Sprawdzenie zbilansowania obrotu stada przed wysłaniem danych!!!

Unikamy wielu błędów np. przekroczeń zakresów dotyczących dawek żywieniowych

Dziękuję za uwagę

Zapraszamy do korzystania ze strony

www.agrokoszty.pl