Etapy tworzenia przedsiębiorstwa -...

27

1 MATERIAŁY POWSTAŁY W RAMACH PROJEKTU EFS „E-EKONOMIA STUDIA BEZ BARIER”, ZREALIZOWANEGO W 2006 R. NA UNIWERSYTECIE ŁÓDZKIM AUTOR: KRZYSZTOF B. MATUSIAK Moduł: Etapy tworzenia przedsiębiorstwa 1. Drogi do własnego przedsiębiorstwa 2. Etapy tworzenia przedsiębiorstwa 3. Potrzeby początkującego przedsiębiorcy 4. Biznesplan 5. Cykl życia przedsiębiorstwa Słowa kluczowe: tworzenie firmy, biznesplan, cykl życia przedsiębiorstwa. Wstęp W tym module przedstawione zostaną zagadnienia związane z tworzeniem przedsiębiorstwa. Większość ludzi w różnych fazach swojego życia myśli o tym by stać się własnym pracodawcą. To marzenie spełnia się tylko w przypadku 5-20% dorosłych członków poszczególnych społeczeństw. Własna firma staje się współcześnie coraz atrakcyjniejszą formą realizacji kariery zawodowej i życiowej. w kategoriach indywidualnych daje szansę samodzielności działania oraz samorealizacji planów i marzeń jednostki. Z perspektywy społecznej jest drogą do nowych produktów i usług, tworzenia nowych miejsc pracy oraz podnoszenia ogólnego dobrobytu. Utworzenie przedsiębiorstwa, dla młodych osób o przedsiębiorczych predyspozycjach, jest szansą uniknięcia frustracji poszukiwania pracy najemnej oraz próbą podjęcia życiowej przygody. Rozpoczęcie działalności gospodarczej pociąga za sobą ryzyko określonych zobowiązań i konsekwencji finansowych. Nie może być zatem działaniem nieprzemyślanym, bez przygotowania merytorycznego i wiedzy na temat funkcjonowania rynku. Decyzja o założeniu firmy jest uzależniona od indywidualnych pragnień osiągnięcia sukcesu. Przyszły sukces wymaga bowiem wiedzy dotyczącej przedmiotu oferty rynkowej (biznesowe know-how), pasji działania oraz umiejętności zarządzania biznesem i wiedzy ekonomiczno-prawnej. Jednocześnie minimalizacja ryzyka założycielskiego jest tak w interesie jednostki, jak i całego społeczeństwa. Więcej nowych firm, to miejsca pracy, bardziej konkurencyjny rynek, większe dochody podatkowe sektora publicznego oraz bogatsza oferta produktów i usług, dzięki którym wszystkim żyje się dostatniej. Jednocześnie nawet największe obecnie korporacje międzynarodowe przedsiębiorstwo miały kiedyś swojego Johna, Henrego, Johana czy Wacka, który szukał swojej szansy życiowej, miał pomysł i postanowił zmierzyć się z rynkiem.

Transcript of Etapy tworzenia przedsiębiorstwa -...

1

MATERIAŁY POWSTAŁY W RAMACH PROJEKTU EFS „E-EKONOMIA STUDIA BEZ BARIER”,

ZREALIZOWANEGO W 2006 R. NA UNIWERSYTECIE ŁÓDZKIM

AUTOR: KRZYSZTOF B. MATUSIAK

Moduł:

Etapy tworzenia przedsiębiorstwa

1. Drogi do własnego przedsiębiorstwa

2. Etapy tworzenia przedsiębiorstwa

3. Potrzeby początkującego przedsiębiorcy

4. Biznesplan

5. Cykl życia przedsiębiorstwa

Słowa kluczowe: tworzenie firmy, biznesplan, cykl życia przedsiębiorstwa.

Wstęp

W tym module przedstawione zostaną zagadnienia związane z tworzeniem przedsiębiorstwa. Większość ludzi

w różnych fazach swojego życia myśli o tym by stać się własnym pracodawcą. To marzenie spełnia się tylko

w przypadku 5-20% dorosłych członków poszczególnych społeczeństw. Własna firma staje się współcześnie

coraz atrakcyjniejszą formą realizacji kariery zawodowej i życiowej. w kategoriach indywidualnych daje

szansę samodzielności działania oraz samorealizacji planów i marzeń jednostki. Z perspektywy społecznej

jest drogą do nowych produktów i usług, tworzenia nowych miejsc pracy oraz podnoszenia ogólnego

dobrobytu. Utworzenie przedsiębiorstwa, dla młodych osób o przedsiębiorczych predyspozycjach, jest

szansą uniknięcia frustracji poszukiwania pracy najemnej oraz próbą podjęcia życiowej przygody.

Rozpoczęcie działalności gospodarczej pociąga za sobą ryzyko określonych zobowiązań i konsekwencji

finansowych. Nie może być zatem działaniem nieprzemyślanym, bez przygotowania merytorycznego

i wiedzy na temat funkcjonowania rynku. Decyzja o założeniu firmy jest uzależniona od indywidualnych

pragnień osiągnięcia sukcesu. Przyszły sukces wymaga bowiem wiedzy dotyczącej przedmiotu oferty

rynkowej (biznesowe know-how), pasji działania oraz umiejętności zarządzania biznesem i wiedzy

ekonomiczno-prawnej. Jednocześnie minimalizacja ryzyka założycielskiego jest tak w interesie jednostki, jak

i całego społeczeństwa. Więcej nowych firm, to miejsca pracy, bardziej konkurencyjny rynek, większe

dochody podatkowe sektora publicznego oraz bogatsza oferta produktów i usług, dzięki którym wszystkim

żyje się dostatniej. Jednocześnie nawet największe obecnie korporacje międzynarodowe przedsiębiorstwo

miały kiedyś swojego Johna, Henrego, Johana czy Wacka, który szukał swojej szansy życiowej, miał pomysł

i postanowił zmierzyć się z rynkiem.

2

1. Drogi do własnego przedsiębiorstwa

Większość ludzi w różnych fazach swojego życia myśli o tym by stać się własnym pracodawcą. To marzenie

spełnia się tylko w przypadku 5-20% dorosłych członków poszczególnych społeczeństw. W praktyce

identyfikujemy trzy omówione w pracy formy spełnienia przedsiębiorczych aspiracji:

– samozatrudnienie, stworzenie samodzielnego stanowiska pracy, bez wielkich nakładów, zatrudnienia siły

roboczej, ale i bez perspektyw rozwoju, np. sklep, zakład usługowy, wolny zawód;

– własna firma (samemu lub w zespole) charakteryzująca się wyodrębnieniem prawnym, organizacyjnym

i finansowym;

– intraprzedsiębiorczośd — podejmowanie działao przedsiębiorczych w istniejących strukturach

organizacyjnych (w dużych przedsiębiorstwach lub administracji), ma na celu przełamanie skostnienia

organizacyjnego oraz wyzwolenie ducha zmian i transformacji.

W każdej gospodarce, co roku powstają setki tysięcy nowych firm, spośród których nieliczne rozwiną się do

dużych i znaczący podmiotów gospodarczych w skali międzynarodowej, a około połowy nie przeżyje 3 lat.

Potencjał przedsiębiorczości społeczeństwa z jednej strony i cały szereg czynników w otoczeniu działalności

gospodarczej decydują o dynamice procesów założycielskich oraz skali sukcesów rynkowych poszczególnych

przedsiębiorców.

Własny, a przede wszystkim skuteczny biznes, jest niezmiernie atrakcyjną szansą i pokusą życiową dla

milionów ludzi na całym świecie. Działać na swoim i być sobie szefem silnie motywuje do założenia

przedsiębiorstwa. Główną drogą realizacji przedsiębiorczego potencjału jednostek jest założenie własnego

przedsięwzięcia. Decyzja o podjęciu samodzielnej działalności gospodarczej wynika z indywidualnego wyboru

jednostki. Jednocześnie proces tworzenia nowego przedsiębiorstwa jest wypadkową cech psychologicznych

przedsiębiorcy (osobowość, wykształcenie, kreatywność i in.) oraz charakterystyk ekonomiczno-społecznych

otoczenia (np.: tradycje gospodarcze w regionie, dostępność zasobów, otwartość społeczeństwa na nowe

inicjatywy biznesowe, polityka gospodarcza i lokalny klimat biznesu). W praktyce można wskazać na wiele

dróg, którymi przedsiębiorca dąży do własnej firmy, np. (Matusiak, Mażewska, 2005):

– nowa firma powstaje na podstawie doświadczeń i kontaktów przedsiębiorcy z poprzedniego miejsca

pracy wykorzystywane za zgodą lub niewiedzą byłego pracodawcy (spin-off i spin-out);

– wejście na rynek z całkowicie nowym lub udoskonalonym produktem/usługą, budowa firmy przy

wykorzystaniu wiedzy i umiejętności (przedsiębiorczość innowacyjna);

– identyfikacja luki rynkowej i wykorzystanie szansy (przedsiębiorczość arbitrażowa) przez uważną

obserwację otoczenia;

– zakup istniejącej firmy lub przejęcie biznesu rodzinnego.

Powyższe przykłady pokazują duże zróżnicowane sytuacji, w których jednostka staje się przedsiębiorcą.

Jednocześnie weryfikację rynkową wytrzymuje tylko część nowouruchomionych biznesów. Jednocześnie, kto

raz spróbował „na swoim”, często później ma trudności w odnalezieniu się w innej roli na rynku pracy.

Z działalnością gospodarczą nierozłącznie jest związane ryzyko niepowodzenia i utraty własnych środków

zaangażowanych w przedsięwzięcie. Od lat 70. XX w. prowadzone są systematyczne badania procesu

3

tworzenia nowych firm. Wiodące pytania, na które przedstawiciele różnych dziedzin nauki starają się

odpowiedzieć dotyczą najczęściej zagadnień:

Czy każdy może byd przedsiębiorcą? Czy przedsiębiorczośd jednostki

jest cechą genetyczną (wrodzoną) czy wynikiem wychowania?

Od lat, mimo postępu badań, ciągle trwają spory dotyczące źródeł przedsiębiorczych kompetencji

u jednostek. Tradycyjnie do lat siedemdziesiątych dominował pogląd, że jest to cecha wrodzona, dziedziczny

talent drzemiący w danej rodzinie. W literaturze eksponuje się przede wszystkim cztery niewyuczalne

umiejętności: podejmowania decyzji; kierowania ludźmi; wyboru właściwego momentu; doboru właściwych

ludzi (Bloom, Calon, de Woot, 1995).

Z upływem czasu znaczenie zyskuje pogląd o edukacyjno-środowiskowym pochodzeniu zdolności

biznesowych. Przedsiębiorczość można wykształcić w człowieku w wyniku odpowiedniego treningu i nauki.

Literatura zawiera wiele opisów przypadków, testów i ankiet mających ułatwić ocenę przedsiębiorczych

predyspozycji (Koryński, Ashmore, Kramer, 1991). Jednakże nie udało się dotąd ściśle wyodrębnić

i skwantyfikować cech decydujących o sukcesie w biznesie. Żaden ze sprawdzianów nie może stać się

bezkrytycznie przyjmowanym werdyktem torującym drogę do rynkowego sukcesu. Należy wątpić, czy

kiedykolwiek uda się określić profil „typowego przedsiębiorcy” stanowiącego wzorzec gwarantujący

powodzenie. Różnorodność potrzeb i oczekiwań, na które stara się odpowiedzieć przedsiębiorca, pociąga za

sobą zróżnicowanie cech i predyspozycji. Ocena dodatkowo się komplikuje, kiedy pod uwagę weźmiemy

intraprzedsiebiorczość czy przedsiębiorczość społeczną lub administracyjną. W tych warunkach większą role

zaczynamy przykładać do motywacji, determinacji i umiejętności trzeźwej oceny sytuacji.

W jakim zakresie działania przedsiębiorcy mają charakter racjonalny

i metodologiczny, a w jakim intuicyjny?

Większość autorów zajmujących się modelowaniem procesu tworzenia firmy wskazuje, że ma on swoją

wewnętrzną logikę i opiera się na sformalizowanej sekwencji działań. Punktem wyjścia powinno być

poznanie samego siebie (atutów i słabości) w dalszej kolejności poznanie rynku i dziedziny działalności oraz

przyswojenie sobie ekonomiczno-prawnych zasad prowadzenia biznesu. (Domański, 1992). W rozwiniętym

modelu podkreśla się pięć kluczowych elementów niezbędnych dla powodzenia procesu założycielskiego

(Vesper, 1980):

– specjalistyczna wiedza i doświadczenie;

– pomysł na produkt i usługę oraz kreatywność w jego dostosowaniu do potrzeb rynku;

– przychylne otoczenie i sieć kontaktów;

– dostęp do niezbędnych zasobów (kapitał, wykwalifikowana siła robocza);

– zagwarantowane zamówienia od pierwszych klientów.

4

Punktem wyjścia jest specjalistyczna wiedza, która w połączeniu z doświadczeniem życiowym i zawodowym

umożliwia wypracowanie koncepcji nowego produktu lub usługi z szansami na rynkowe powodzenie. Kolejny

krok obejmuje rozwój efektywnej sieci kontaktów z otoczeniem umożliwiającej między innymi pozyskanie

niezbędnych do rozpoczęcia działalności gospodarczej zasobów. Tradycyjnie podkreśla się kluczową rolę

ograniczenia w dostępie do kapitału ze względu na brak wiarygodności założyciela firmy, jako skutecznego

przedsiębiorcy. Pierwszą rynkową weryfikacją przedsięwzięcia jest pozyskanie zamówień na oferowany

produkt lub usługę.

Inne podejście sugeruje początkującemu przedsiębiorcy ustawiczne stawianie i poszukiwanie odpowiedzi na

szereg pytań umożliwiających z jednej strony samoocenę, a z drugiej ocenę planowanej koncepcji firmy.

Pogłębiona analiza przedsięwzięcia powinna mieć jednocześnie charakter egzogeniczny (informacja

o potencjalnym rynku i konkurencji) oraz endogeniczny dotyczący różnych aspektów funkcjonowania firmy:

planu działania, lokalizacji, źródeł zasilania kapitałowego, zarządzania finansami itp.

Obydwie metody wymagają od przedsiębiorcy samokontroli i ciągłej analizy przebiegu realizacji

przedsięwzięcia na każdym jego etapie. Nie wyeliminuje to wszakże ryzyka niepowodzenia, ale umożliwia

funkcjonowanie specyficznego systemu wczesnego ostrzegania pozwalającego na identyfikację

przełomowych momentów procesu założycielskiego. Ważnym elementem tego podejścia jest biznesplan,

umożliwiający szybka identyfikację wszelkich odchyleń od zakładanego planu działania. Wymaga to jednak

analitycznego myślenia, czego przedsiębiorcy chcą najczęściej uniknąć. Metodą na wymuszenie

z biznesplanu aktywnego instrumentu bieżącej oceny biznesu w fazie założycielskiej są usługi wsparcia.

Oferowane doradztwo czy pożyczki dają szansę na monitoring poczynań przedsiębiorcy i reagowanie na

zagrożenia.

W ostatnich latach znaczenie zyskuje trzecia koncepcja programowania procesów założycielskich, którą

można określić jako metodę samoedukacji biznesu. Zakłada ona, że procesu tworzenia nowego podmiotu

gospodarującego nie da się wcześniej dokładnie określić przez żadne schematy. Błędy towarzyszą każdemu

działaniu w warunkach niepewności. Niepowodzenie jest w tych warunkach ważnym elementem procesu

uczenia się. Osoby zakładające firmę po raz kolejny mają znacznie większe szanse powodzenia. Trzeba tym

samym 2-3 razy zbankrutować, aby nauczyć się przedsiębiorczości. Prezentowane podejście przełamało u

wielu przedsiębiorców psychologiczną obawę przez niepowodzeniem. W tych warunkach wsparcie

przedsiębiorczości powinno być zorientowane na ograniczanie kosztów procesu założycielskiego

i minimalizację indywidualnego ryzyka.

Każdy proces założycielski jest niepowtarzalną kombinacją trzech komplementarnych kompetencji

(zasobów):

– Indywidualnych, osobowościowych predyspozycji do bycia przedsiębiorcą.

– Pomysłu i dużej wiedzy dotyczącej przedmiotu działalności, tzw. biznesowe know-how.

– Wiedzy ekonomiczno-prawnej obejmującej znajomość reguł prowadzenia biznesu jak oraz rynku

i mechanizmów nim rządzących.

Decyzja jednostki o założeniu firmy powinna być poprzedzona oceną silnych i słabych stron pod kątem

umiejętności podołania wymogom rynku oraz specyficznej logiki działalności gospodarczej. Przyszły sukces

w dużym zakresie zależy od predyspozycji psychofizycznych, jak również od poziomu motywacji

5

do samodzielnego prowadzenia firmy. Osobom otwartym, kreatywnym i elastycznym dużo łatwiej jest

zostać przedsiębiorcą, niż ludziom wstydliwym, mającym problemy z komunikacją z innymi. Ale nawet ci

drudzy mają szansę stać się przedsiębiorcami i zrealizować marzenia o posiadaniu i prowadzeniu własnej

firmy. Muszą jednak wiedzieć, że odniesienie przez nich sukcesu będzie trudniejsze. Bowiem oprócz

trudności zewnętrznych, z którymi borykają się wszyscy początkujący przedsiębiorcy, będą musieli podjąć

dodatkowy wysiłek polegający na pracy nad samym sobą.

Schemat 1. Główne zasoby i strumienie zasilające proces założycielski

Źródło: Opracowanie własne.

Podstawowe cechy osób przedsiębiorczych, które mają wpływ na sukces w biznesie to: zdecydowanie,

konsekwencja, elastyczność, komunikatywność, umiejętność współdziałania, pomysłowość, inicjatywa,

spostrzegawczość, zdolność przewidywania rozwoju sytuacji, umiarkowana zdolność do podejmowania

ryzyka, umiejętność ciężkiej pracy. Cechy te pozwalają realizować dowolne przedsięwzięcie. Oprócz

predyspozycji ważna jest także wiara w to, że można odnieść sukces i konsekwentne dążenie do celu. Im

silniejsze są motywacje, tym łatwiej jest wykształcić u potencjalnego przedsiębiorcy brakujące umiejętności

do efektywnego zarządzania własną firmą. Bywa tak, że osoby o stosunkowo niewielkim „zacięciu”

biznesowym w określonej sytuacji życiowej (np. posiadając na utrzymaniu innych członków rodziny),

potrafią zmobilizować cały swój potencjał dla stworzenia miejsca pracy dla siebie i innych. Nie należy, więc

z góry przekreślać szans na efektywne prowadzenie działalności gospodarczej, a raczej starać się wybrać

taki jej rodzaj, aby maksymalnie wykorzystać indywidualne mocne strony i jednocześnie zminimalizować

wpływ słabych stron osobowości na prowadzenie firmy.

Predyspozycje

osobowościowe

przedsiębiorczość

Pomysł i wiedza

dotycząca przedmiotu

działania

Wiedza prawna

ekonomiczna

i organizacyjna

Finansowanie

Wiedza i zasoby te

chnologiczne

Usług

i wsp

arcia

Klimat biznesu

6

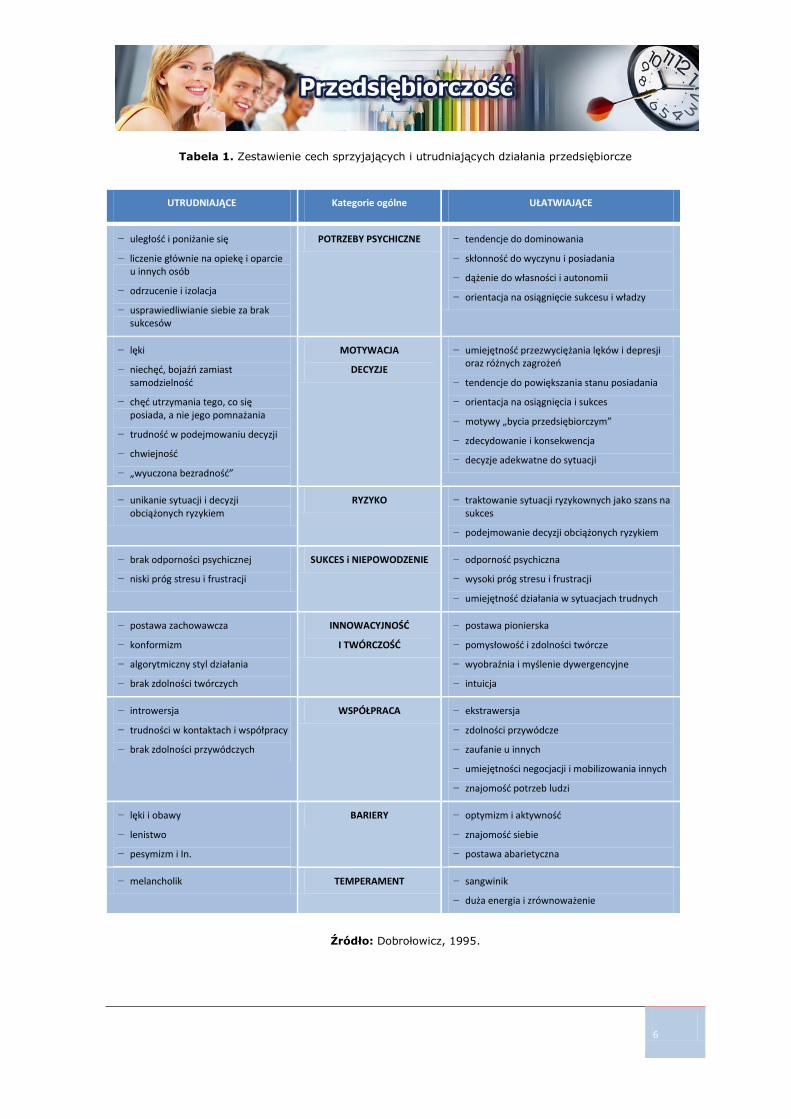

Tabela 1. Zestawienie cech sprzyjających i utrudniających działania przedsiębiorcze

UTRUDNIAJĄCE Kategorie ogólne UŁATWIAJĄCE

− uległośd i poniżanie się

− liczenie głównie na opiekę i oparcie u innych osób

− odrzucenie i izolacja

− usprawiedliwianie siebie za brak sukcesów

POTRZEBY PSYCHICZNE − tendencje do dominowania

− skłonnośd do wyczynu i posiadania

− dążenie do własności i autonomii

− orientacja na osiągnięcie sukcesu i władzy

− lęki

− niechęd, bojaźo zamiast samodzielnośd

− chęd utrzymania tego, co się posiada, a nie jego pomnażania

− trudnośd w podejmowaniu decyzji

− chwiejnośd

− „wyuczona bezradnośd”

MOTYWACJA

DECYZJE

− umiejętnośd przezwyciężania lęków i depresji oraz różnych zagrożeo

− tendencje do powiększania stanu posiadania

− orientacja na osiągnięcia i sukces

− motywy „bycia przedsiębiorczym”

− zdecydowanie i konsekwencja

− decyzje adekwatne do sytuacji

− unikanie sytuacji i decyzji obciążonych ryzykiem

RYZYKO − traktowanie sytuacji ryzykownych jako szans na sukces

− podejmowanie decyzji obciążonych ryzykiem

− brak odporności psychicznej

− niski próg stresu i frustracji

SUKCES i NIEPOWODZENIE − odpornośd psychiczna

− wysoki próg stresu i frustracji

− umiejętnośd działania w sytuacjach trudnych

− postawa zachowawcza

− konformizm

− algorytmiczny styl działania

− brak zdolności twórczych

INNOWACYJNOŚD

I TWÓRCZOŚD

− postawa pionierska

− pomysłowośd i zdolności twórcze

− wyobraźnia i myślenie dywergencyjne

− intuicja

− introwersja

− trudności w kontaktach i współpracy

− brak zdolności przywódczych

WSPÓŁPRACA − ekstrawersja

− zdolności przywódcze

− zaufanie u innych

− umiejętności negocjacji i mobilizowania innych

− znajomośd potrzeb ludzi

− lęki i obawy

− lenistwo

− pesymizm i In.

BARIERY − optymizm i aktywnośd

− znajomośd siebie

− postawa abarietyczna

− melancholik TEMPERAMENT − sangwinik

− duża energia i zrównoważenie

Źródło: Dobrołowicz, 1995.

7

Dla każdego podejmującego działalność gospodarczą najważniejszym, a zarazem najtrudniejszym jest sam

pomysł na produkt lub usługę, ocena jego rynkowej realności oraz dotarcie do klientów. Proces inkubacji

pomysłu bazuje na dwóch różnych w swojej naturze źródłach:

Pierwsze z nich to źródła innowacyjne, wyrastające z oceny własnych zasobów i możliwości,

które obejmują głównie zasoby niematerialne (wiedza, kwalifikacje, umiejętności, talenty, hobby,

kontakty) i materialne (obiekty, urządzenia, wyposażenie, oszczędności). Można również uwzględnić

zasoby jakie mają inni ludzie lub firmy, które można wykorzystać przy realizacji nowego biznesu. Kluczem

do sukcesu w gospodarce postindustrialnej jest umiejętność przekształcania wiedzy w nowe produkty

i usługi. Wyzwaniem staje się elastyczne pogłębianie wiedzy i umiejętności kanałami formalnymi (szkoła,

studia, praca zawodowa, wolontariat, bazy danych, Internet) oraz nieformalnymi (kontakty i znajomości,

pełnione role, środowiska klubowe, wyjazdy). Analiza umiejętności, talentów i preferencji może być

początkiem do rozważań dotyczących podjęcia działalności gospodarczej, a wybór odzwierciedlający wiedzę,

zainteresowania i osobiste cele zwiększa szanse sukcesu. Komercyjne przeniesienie nowej wiedzy na rynek

może owocować: wymyśleniem i zaprojektowaniem nowego produktu lub usługi, wykreowaniem popytu na

nowy produkt/usługę, wykorzystaniem gwałtownego rozwoju niektórych branż, znalezienia ludzi

o niewykorzystanych talentach i umiejętnościach.

Drugie to arbitrażowe — diagnoza potrzeb istniejących na rynku i analiza możliwości ich

zaspokojenia. Taka analiza jest próbą odpowiedzi na szereg pytań:

– Jakie są potrzeby poszczególnych grup, np. inżynierowie, nauczyciele, lekarze, młode matki,

właściciele sklepów, sympatycy futbolu, ludzie z dziećmi, inwalidzi, otyli, rowerzyści i in.?

– Czy w okolicy znajdują się jakieś szczególne zasoby (np. atrakcyjne turystycznie miejsca, ludzie

o szczególnych umiejętnościach i in.)?

– Jakie są główne kierunki rozwoju lokalnego, regionalnego lub krajowego?

Uzyskane odpowiedzi mogą być źródłem inspiracji dla nowego biznesu w zakresie: wykorzystania okazji

rynkowej (np. nowe preferencje konsumentów), zaspokojenia potrzeb specyficznych segmentów rynku,

wykorzystania siły sieci franchisingowej, przeniesienie produktu cieszącego się popularnością do innego

segmentu rynku.

Im dokładniejsza i wnikliwsza będzie analiza przeprowadzona przed uruchomieniem działalności, tym

większe są szanse na powodzenie przedsięwzięcia. Jednym z najczęstszych błędów popełnianych przez

początkujących przedsiębiorców jest opieranie swojej działalności na własnych, niezaspokojonych

potrzebach. Tylko w przypadku, kiedy na rynku jest dostatecznie duża liczba potencjalnych klientów

o niezaspokojonych potrzebach, warto zastanowić się nad uruchomieniem działalności w danym zakresie. Po

przeanalizowaniu dostępnych zasobów, należy znaleźć odpowiedź na pytanie: gdzie i w jaki sposób można

znaleźć klientów na dany towar lub usługę, które w oparciu o dany potencjał będzie oferowany na rynku.

Wybierając rodzaj działalności, w oparciu o posiadane wykształcenie i doświadczenie, już na początku

przedsiębiorca wie więcej na temat samego produktu czy usługi, a także dysponuje wiedzą potrzebną do

właściwego rozpoznania rynku. Jednocześnie do rozpoczęcia działalności gospodarczej niezbędna jest wiedzą

dotycząca szeregu kwestii formalno-prawnych:

– formy organizacyjno-prawnej i procedury rejestracyjne;

– wymogi formalne dla danego typu działalności (zezwolenia, koncesji, certyfikaty itp.);

– sprawozdawczość, księgowość czy obowiązujące podatki.

8

Przedsiębiorczość stanowi siłę sprawczą kształtującą i łącząca wszystkie wymienione elementy przyszłego

biznesu: osobowość założyciela, pomysł, technologię, wiedzę ekonomiczno-prawną itp. Przedsiębiorca

natomiast jest przede wszystkim twórca koncepcji firmy, a dalszej kolejności dopiero: właścicielem,

dostarczycielem kapitału czy zarządzającym menedżerem. Organizacja systemu wsparcia przedsiębiorczości

obejmuje efektywne zasilanie procesu założycielskiego w: wiedzę i zasoby technologiczne, elastyczne formy

finansowania; usługi wsparcia oraz budowę właściwego klimatu biznesu w otoczeniu przedsiębiorcy.

W racjonalnym myśleniu o biznesie przeszkadzają potocznie funkcjonujące mity i stereotypy. Na uwagę

zasługuje siedem najczęściej spotykanych uogólnień wymagających komentarza (Matusiak, Mażewska,

2005):

Mit 1. Przedsiębiorcą nie można zostać — trzeba się nim urodzić

Niezaprzeczalnie istnieje pewien zestaw wrodzonych cech sprzyjających samodzielności gospodarczej, które

jednostka posiada lub nie. Jednak samo posiadanie tych cech nie jest jedynym i wystarczającym

warunkiem, aby stać się przedsiębiorcą. Dla ostatecznego powodzenia jednostka musi, bowiem posiadać

szereg umiejętności, które może nabyć przez naukę, ciężką pracę i cierpliwość. Nie trzeba być geniuszem,

aby odnieść sukces na rynku, natomiast kluczową rolę odgrywa rozsądek oraz umiejętność określenia

i akceptacji własnych ograniczeń. Ci, którzy odnieśli sukces z reguły szukają porad u innych osób

i wykorzystują doświadczenie przez nich zdobyte. Czerpanie z doświadczeń innych osób nie jest oznaką

słabości charakteru, czy braku wiedzy, ale podejściem pozwalającym na uniknięcie niepowodzeń, których

inni doświadczyli wcześniej.

Mit 2. Firma od początku zapewni utrzymanie

Uruchamianiu działalności gospodarczej pociąga za sobą więcej wydatków, niż dochodów. W praktyce

pierwsze dochody pojawiają się najwcześniej po 6 miesiącach działalności. Do tego momentu przedsiębiorca

musi założyć życie z oszczędności lub innych dochodów (pół etatu, stypendium i in.) oraz dążyć do

ograniczenia kosztów, na przykład poprzez ulokowanie firmy w domu lub w inkubatorze przedsiębiorczości.

Do tego trzeba przygotować najbliższych, a sytuacji komplikuje się w momencie, kiedy przedsiębiorca ma na

utrzymaniu rodzinę, powodując rozgoryczenie, opór najbliższych, niespełnione nadzieje natychmiastowej

poprawy warunków życia.

Mit 3. Firma zapewni pełną kontrolę nad własnym życiem i działaniem

Przedsiębiorcy są dalecy od niezależności i „posiadają wielu szefów”. Należy do nich zaliczyć: klientów,

dostawców i kooperantów, kredytodawców, pracowników, inwestorów i in. Z kolei wypełnienie wszystkich

obowiązków oraz zobowiązań jest bardzo czasochłonne i angażuje w różnego rodzaju działania ponad 60

godzin tygodniowo.

Mit 4. Zawsze da się związać koniec z końcem

Zbyt mała kwota zainwestowanych pieniędzy (niedokapitalizowanie) jest jedną z najpowszechniejszych

przyczyn porażek. Jedynie właściwa kalkulacja i przewidywanie przepływów finansowych pozwoli

zminimalizować ryzyko. Posiadanie rezerw gotówki pozwala uniknąć decyzji nieprzemyślanych i daje luksus

spokojnego prowadzenia biznesu.

9

Mit 5. Aby zarobić pieniądze potrzeba pieniędzy

Dobre pomysły zawsze przyciągają pieniądze. Niektóre formy działalności gospodarczej wymagają dużych

nakładów kapitałowych już na wstępie (np.: działalność produkcyjna). W innych wymagane nakłady

finansowe są znacznie mniejsze (usługi, handel detaliczny). Początkujący przedsiębiorca musi „mierzyć siły

na zamiary”, gdyż środki jakimi dysponuje są ograniczone. Jednocześnie przedsiębiorcy osiągają fortuny

w różnych obszarach działalności; zarówno tych, w których na początku zainwestowano duże fundusze, jak i

w tych, gdzie początkowe inwestycje były bardzo skromne.

Mit 6. Biznes to hazard

Częstym podejściem do rozpoczętej działalności, jest przekonanie, że trzeba zaciągać pożyczki i obracać

pieniędzmi innych. Początkujący przedsiębiorcy starają się wykorzystać wszelkie możliwości pożyczek

i kredytów zaczynając od rodziny czy znajomych, a na bankach kończąc, zapominając o tym, że wszystkie

zaciągnięte zobowiązania należy regulować. a ich nadmiar może stać się przyczyną nie tylko bankructwa, ale

także utraty wiarygodności, przyjaciół i znajomych.

Mit 7. Natychmiast się wzbogacę

Własny biznes to długofalowa strategia życiowa. Istotna poprawa stanu posiadania i standardu życia,

przychodzi często dopiero po kilkunastu latach ciężkiej pracy. Przedsiębiorcy nastawieni na szybki zysk

i gratyfikacje w formie wysokiej pensji, osiągają z reguły gorsze wyniki od osób nastawionych na rozwój

biznesu i realizację własnych wizji i marzeń.

Prezentowane, często powtarzane stereotypy robią wiele złego w zakresie zrozumienia istoty

przedsiębiorczości oraz w kształtowaniu właściwego klimatu dla jej aktywizacji. Wywołują awanturnicze

nastawienie, umacniając niechętny przez wieki obraz przedsiębiorczości, a odsuwają na drugi plan kwestie

racjonalności postępowania i kalkulacji ryzyka. Utrwalany jest również negatywny etyczny obraz startu

w biznes (na uwagę zasługuje często cytowane powiedzenie, przypisywane J. D. Rockefellerowi; „o pierwszy

milion mnie nie pytajcie, o następnych opowiem bardzo chętnie”). Wymienione stereotypy były bliższe

rzeczywistości, z którą stykał się początkujący przedsiębiorca ery przemysłowej, kiedy główną barierą był

dostęp do kapitału. Współczesny biznes eksponujący kwestie pomysłu i wiedzy może się z nich wyzwolić,

budując podstawy przedsiębiorczego społeczeństwa.

2. Etapy tworzenia przedsiębiorstwa

W literaturze ekonomicznej odnajdujemy wiele teorii próbujących wyjaśnić prawdopodobieństwo powstania

oraz przetrwania i rozwoju firmy na rynku. Na uwagę zasługują trzy podejścia wywodzące się z (Poznańska,

2000):

– Ekonomiki przemysłu, przyjmujące rynek za jedyne miejsce weryfikujące zdolność firmy do

generowania zysku, a jej rozwój w największym zakresie wynika z cech strukturalnych przemysłu,

np.: barier wejścia i wyjścia, intensywność zmian technologicznym itp.

– Teorii organizacji przedsiębiorstwa, gdzie przyjmuje się przede wszystkim cechy strukturalne

organizacji (np. wiek, wielkość) oraz zgodność celów firmy z istotnymi warunkami zewnętrznymi

w których działa.

10

– Badań nad rynkiem pracy, gdzie wiodącą role przypisuje się osobie przedsiębiorcy i jego cechom

osobowościowym, wykształceniu itp.

Utworzenie przedsiębiorstwa nie jest potocznie odbieranym jednostkowym aktem działania, ale złożonym

procesem, w ramach którego wyodrębnia się dwa komplementarne aspekty (Kraśnicka, 2002):

– podmiotowy (lub decyzyjny), ujmujący czynniki psychologiczne i osobowościowe przedsiębiorcy oraz

mechanizmy podejmowania decyzji w warunkach niepewności;

– organizacyjny, dotyczący budowy struktury firmy i podejmowania działao według obowiązujących reguł

prawnych i fiskalnych. Utworzenie przedsiębiorstwa tworzy określone środowisko organizacyjne dla działao

przedsiębiorcy.

Wpływ czynników organizacyjnych jest zróżnicowany w zależności od formy organizacyjno-prawnej, misji

i strategii działania, skali i strukturalizacji przedsięwzięcia, typu przywództwa, kultury organizacyjnej,

systemu komunikacji itp. Należy podkreślić, że rola czynników organizacyjnych rośnie wraz z rozwojem

biznesu. Powstaje struktura organizacyjna obejmująca hierarchię władzy, podział pracy, ujednolicone

standardy zachowań (procedury oraz zakresy obowiązków i odpowiedzialności) itp., w konsekwencji

wyznaczająca zakres swobody i autonomii pracowników i właścicieli firmy. Zmienia się rola i miejsce

przedsiębiorcy w firmie, który z reguły jest stopniowo zastępowany przez menadżera zgodnie ze słowami P.

Druckera (2002) „pionierzy muszą odejść”. Na poziomie małej firmy całość zadań i odpowiedzialności

spoczywa na osobie (lub grupie osób) pełniącej funkcje przedsiębiorcy. Skoncentrowany na identyfikacji

okazji „przedsiębiorczy zmysł”, kierujący poczynaniami przedsiębiorcy okazuje się niewystarczający do

zarządzania rozrastająca się struktura przedsiębiorstwa tworząc tzw. lukę zarządzania. Pojawiają się nowe

zadania, kontakty i procedury którym przedsiębiorca sam nie może podołać i powołuje zespół menadżerski

przekazując część kompetencji związanych z bezpośrednim kierowaniem biznesem. Brak nowego

zdefiniowania miejsca i roli przedsiębiorcy-założyciela okazuje się częstym zagrożeniem dla rozwoju wielu

biznesów.

Utworzenie własnego przedsiębiorstwa nie jest jednorazowym aktem potocznie kojarzonym z momentem

rejestracji firmy, lecz rozłożonym w czasie procesem, na który składa się cały szereg różnorodnych decyzji

i działań natury technologicznej, ekonomicznej, społecznej, psychologicznej, prawnej i administracyjnej.

Przyjmuje się, że tworzenie nowej firmy trwa przeciętnie około trzech lat. Okres ten może w indywidualnych

przypadkach być skrócony lub wydłużony w zależności od:

– indywidualnych zdolności biznesowych i organizacyjnych przedsiębiorcy;

– rodzaju podejmowanej działalności, (np. przygotowanie i rozwinięcie działalności handlowej trwa

z reguły znacznie krócej w porównaniu z opartą na nowych technologiach działalnością

produkcyjną);

– ogólnej sytuacji gospodarczej i klimatu przedsiębiorczości w regionie.

Proces założycielski kończy się osiągnięciem zdolności nowego bytu gospodarczego do generowania trwałych

zysków. Do tego momentu mamy do czynienia z ciągłym angażowaniem środków finansowych w rozwijane

przedsięwzięcie, a okresowe nadwyżki finansowe są w całości reinwestowane w firmę.

11

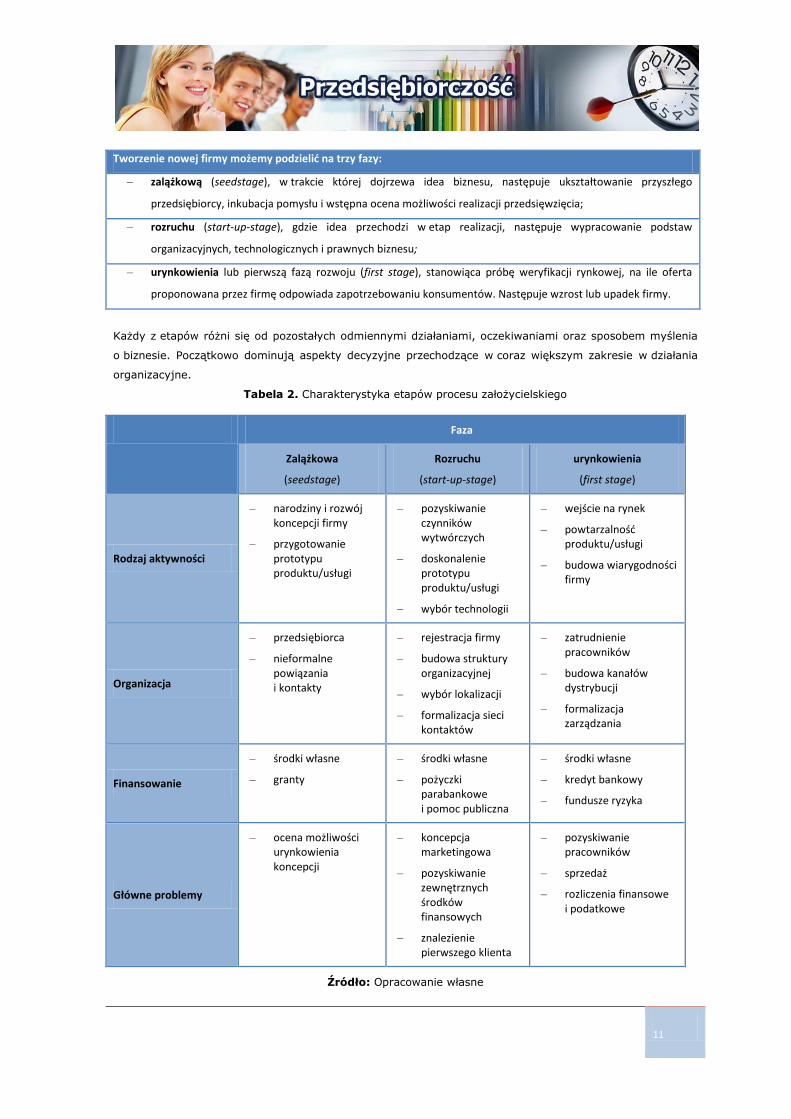

Tworzenie nowej firmy możemy podzielid na trzy fazy:

– zalążkową (seedstage), w trakcie której dojrzewa idea biznesu, następuje ukształtowanie przyszłego

przedsiębiorcy, inkubacja pomysłu i wstępna ocena możliwości realizacji przedsięwzięcia;

– rozruchu (start-up-stage), gdzie idea przechodzi w etap realizacji, następuje wypracowanie podstaw

organizacyjnych, technologicznych i prawnych biznesu;

– urynkowienia lub pierwszą fazą rozwoju (first stage), stanowiąca próbę weryfikacji rynkowej, na ile oferta

proponowana przez firmę odpowiada zapotrzebowaniu konsumentów. Następuje wzrost lub upadek firmy.

Każdy z etapów różni się od pozostałych odmiennymi działaniami, oczekiwaniami oraz sposobem myślenia

o biznesie. Początkowo dominują aspekty decyzyjne przechodzące w coraz większym zakresie w działania

organizacyjne.

Tabela 2. Charakterystyka etapów procesu założycielskiego

Faza

Zalążkowa

(seedstage)

Rozruchu

(start-up-stage)

urynkowienia

(first stage)

Rodzaj aktywności

– narodziny i rozwój koncepcji firmy

– przygotowanie prototypu produktu/usługi

– pozyskiwanie czynników wytwórczych

– doskonalenie prototypu produktu/usługi

– wybór technologii

– wejście na rynek

– powtarzalnośd produktu/usługi

– budowa wiarygodności firmy

Organizacja

– przedsiębiorca

– nieformalne powiązania i kontakty

– rejestracja firmy

– budowa struktury organizacyjnej

– wybór lokalizacji

– formalizacja sieci kontaktów

– zatrudnienie pracowników

– budowa kanałów dystrybucji

– formalizacja zarządzania

Finansowanie

– środki własne

– granty

– środki własne

– pożyczki parabankowe i pomoc publiczna

– środki własne

– kredyt bankowy

– fundusze ryzyka

Główne problemy

– ocena możliwości urynkowienia koncepcji

– koncepcja marketingowa

– pozyskiwanie zewnętrznych środków finansowych

– znalezienie pierwszego klienta

– pozyskiwanie pracowników

– sprzedaż

– rozliczenia finansowe i podatkowe

Źródło: Opracowanie własne

12

Tworzenie firmy jest skomplikowanym, wielowątkowym procesem z szeregiem mielizn i zagrożeń

czyhających na przedsiębiorcę. W fazie zalążkowej ma miejsce aktywizacja samego przedsiębiorcy

(samoocena: „czy podołam”) oraz inkubacja pomysłu, obejmująca przygotowanie i przetestowanie

prototypu produktu czy usługi. Każdy startujący przedsiębiorca musi wewnętrznie dojrzeć, z jednej strony

że da radę, a z drugiej, że to co proponuje odpowiada potrzebom. Powinien być w pełni przekonany, że

doniesie sukces. Główny nacisk jest położony na zagadnienia produktu/usługi od strony technicznej („jak to

będę robił”), przy sondażowej ocenie czy coś takiego jest na rynku, jak się sprzedaje itp.

Powołanie bytu organizacyjnego-prawnego, to kolejny etap, kiedy pomysł na biznes przeradza się

w konkretne działania organizacyjne związane z uruchomieniem firmy. Przedsiębiorca spotyka się

z jakościowo nowymi pytaniami:

– jaką przyjąć formę organizacyjno-prawną (działalność indywidualna, spółka)?

– gdzie uruchomić działalność?

– jak pozyskać niezbędne zasoby (kapitał, pracownicy)?

Pojawiają się nowe działania dotyczące procedury rejestracyjnej, zezwoleń, uzgodnień, pozyskiwania

zasobów itp. Wybory nie mogą być przypadkowe, konsekwencje bardzo silnie będą oddziaływać na dalsze

funkcjonowanie biznesu. Błędy na tym etapie mogą dużo kosztować czasu i środków. To główny kompleks

zadań, jakich przedsiębiorca najczęściej wcześniej nie realizował, a często nie był świadom, co go czeka.

Musi jednocześnie oderwać się od swojego pomysłu i zająć się sprawami organizacyjnymi i proceduralnymi.

Szczególnie osoby o wykształceniu technicznym czy ścisłym (praktycznie wszyscy poza kierunkami

społecznymi) napotykają na wewnętrzną barierę w zetknięcie z tymi zagadnieniami. Początkujący

przedsiębiorcy najczęściej świetnie czują się w kwestiach dotyczących przedmiotu przyszłej działalności

i rozwiązywaniu problemów konstrukcyjnych, a bledną w zetknięciu z formularzami, oświadczeniami itp.,

traktując zresztą te wymogi jako stratę czasu. Dochodzą do tego zagadnienia organizacyjne (struktura,

formalizacja kontaktów zewnętrznych), marketingowe (znalezienie nabywców, promocja) oraz ograniczenia

finansowe (żaden bank nie traktuje poważnie nowoutworzonej firmy).

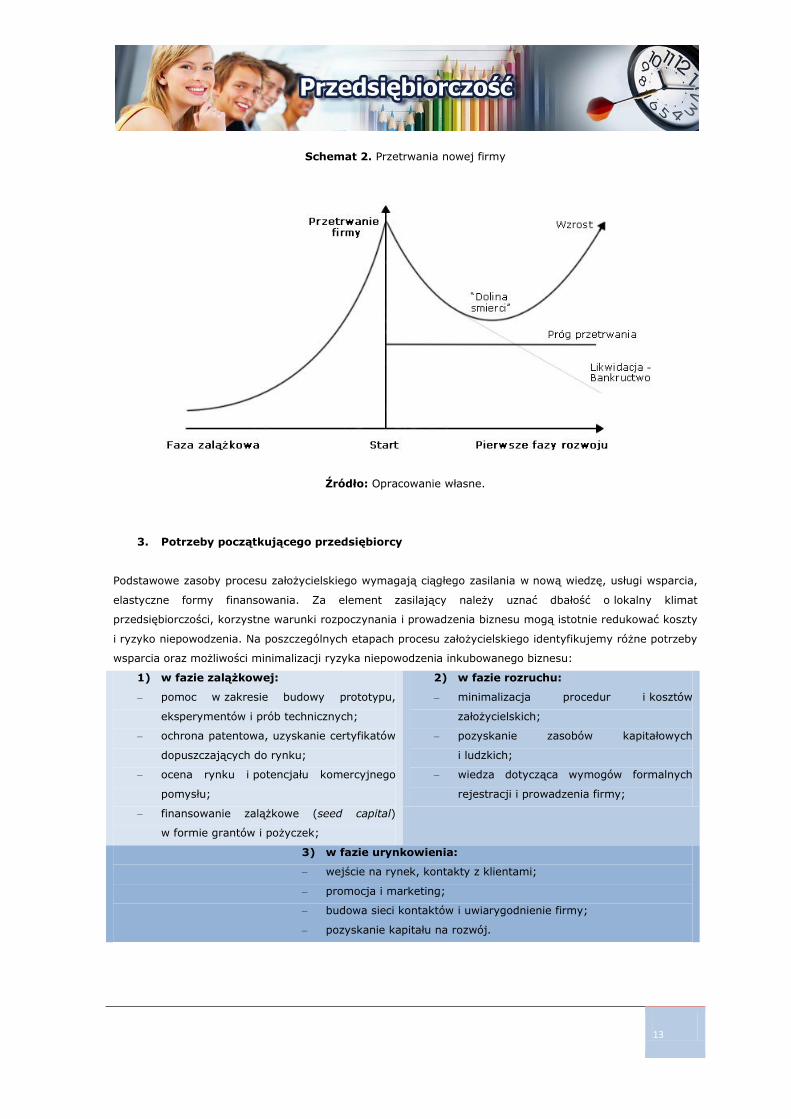

To zetknięcie jest źródłem wielu stresów, powoduje silne osłabienie siły przeżycia biznesu i rozpoczyna

ostatnią już fazę procesu założycielskiego. Następuje zetknięcie z rynkiem i podjęcie zobowiązań

finansowych, gdzie improwizacja poprzednich faz musi być wzmocniona umiejętnościami menadżerskimi.

Całość działania można uchwycić w przepływach finansowych, klienci swoimi portfelami decydują

o atrakcyjności nowej oferty rynkowej. Pojawia się punkt krytyczny przetrwania (survival breakeven

point) — po jego przejściu możemy mówić o zakończeniu procesu założycielskiego. Tzw. „doliny śmierci” nie

udaje się pokonać statystycznie co drugiemu nemu biznesowi. Przyczyn tego zjawiska jest bardzo wiele i

z reguły nie jednego zasadniczego powodu niepowodzenia. Poczynając od niedoskonałości przedsiębiorcy

(brak wytrwałości, odporności na stres itp.), przez niedociągnięcia konstrukcyjne, rynkową niedojrzałość

pomysłu (brak zainteresowania klientów, zły marketing itp.), a na brakach w umiejętnościach

menadżerskich kończąc. Przezwyciężenie barier i wzrost przedsiębiorstwa jest miarą sukcesu przedsiębiorcy.

13

Schemat 2. Przetrwania nowej firmy

Źródło: Opracowanie własne.

3. Potrzeby początkującego przedsiębiorcy

Podstawowe zasoby procesu założycielskiego wymagają ciągłego zasilania w nową wiedzę, usługi wsparcia,

elastyczne formy finansowania. Za element zasilający należy uznać dbałość o lokalny klimat

przedsiębiorczości, korzystne warunki rozpoczynania i prowadzenia biznesu mogą istotnie redukować koszty

i ryzyko niepowodzenia. Na poszczególnych etapach procesu założycielskiego identyfikujemy różne potrzeby

wsparcia oraz możliwości minimalizacji ryzyka niepowodzenia inkubowanego biznesu:

1) w fazie zalążkowej:

– pomoc w zakresie budowy prototypu,

eksperymentów i prób technicznych;

– ochrona patentowa, uzyskanie certyfikatów

dopuszczających do rynku;

– ocena rynku i potencjału komercyjnego

pomysłu;

– finansowanie zalążkowe (seed capital)

w formie grantów i pożyczek;

2) w fazie rozruchu:

– minimalizacja procedur i kosztów

założycielskich;

– pozyskanie zasobów kapitałowych

i ludzkich;

– wiedza dotycząca wymogów formalnych

rejestracji i prowadzenia firmy;

3) w fazie urynkowienia:

– wejście na rynek, kontakty z klientami;

– promocja i marketing;

– budowa sieci kontaktów i uwiarygodnienie firmy;

– pozyskanie kapitału na rozwój.

14

W odniesieniu do konkretnych przedsięwzięć wiązka potrzeb będzie inna. System wsparcia musi elastycznie

rozwijać formy pomocy adekwatne do indywidualnych sytuacji oraz preferowanych kierunków rozwoju

gospodarki regionu i kraju.

4. Biznesplan

Pojęcie „biznesplan” pochodzi z języka angielskiego (business plan) i ogólnie oznacza plan, projekt interesu,

przedsięwzięcia. Biznesplan możemy rozumieć też jako „plan działania przedsiębiorstwa”. Może on również

być długoterminowym „planem inwestycyjnym” lub „planem rozwoju firmy”.

Istota biznesplanu sprowadza się do wiedzy i sztuki robienia „dobrych” interesów oraz przekonania innych

o swoich możliwościach. Biznesplan sporządzają zarówno firmy, które rozpoczynają działalność, jak i już

istniejące, które planują nowe przedsięwzięcia. W obu przypadkach chodzi o to, by z jednej strony lepiej

przygotować się do dalszej działalności, z drugiej zaś — uzyskać pieniądze potrzebne na inwestycje.

Inwestorzy bowiem, zanim zdecydują się powierzyć komuś swoje pieniądze, muszą być przekonani

o zyskowności przedsięwzięcia — chcą być pewni, że ich nie stracą.

Biznesplan to zarys zamierzeo, czyli plan na bliższą i dalszą przyszłośd

firmy, z ustaleniem środków i sposobów działania dla osiągnięcia

założonych celów.

Jednak jeszcze przed jego opracowaniem trzeba dokładnie przeanalizować te elementy, które będą

decydować o możliwości jego zrealizowania. Biznesplan jest, więc również wstępną weryfikacją pomysłu.

Biznesplan jest konieczny, gdy firma stara się o kredyt lub dotację. Pomaga, bowiem przekonać instytucję

finansującą o realności i dochodowości planowanego przedsięwzięcia.

Jednak samo opracowanie biznesplanu nie gwarantuje sukcesu. Jeśli okaże się, że nie uzyska on ostatecznej

akceptacji banku, to zawsze należy zapytać o powody takiej decyzji. Może się bowiem okazać, że nie

udzielając firmie kredytu na dane przedsięwzięcia, bank uchronił ją przed stratą, a niewykluczone, że

również przed bankructwem.

Małe firmy w większości przypadków opracowują biznesplan tylko wtedy, gdy zmusza je do tego procedura

bankowa związana z przyznaniem kredytu. Okazuje się jednak, że biznesplan jest bardzo pomocny przy

kontrolowaniu i sterowaniu rozwojem firmy.

Przygotowanie i sporządzanie biznesplanu może dać obiektywną informację na temat rzeczywistej pozycji

firmy na rynku. Zdarza się, że dopiero po jego sporządzeniu, zarządzający uważniej przyglądają się

klientom, gromadząc różne dane na ich temat. To samo dotyczy konkurentów. Czasami okazuje się, że

niektóre pomysły i założenia, na których firma buduje przyszłość, nie były prawidłowe. Albo odwrotnie —

odkrywają się niedostrzegane wcześniej, potencjalne obszary działalności.

15

Biznesplan traktowany jest jako podstawowe narzędzie pozyskiwania środków na finansowanie

przedsięwzięć. Musi być więc napisany tak, aby potencjalni inwestorzy byli pewni, że autorzy dokładnie

przemyśleli przedstawiony plan działań i dysponują odpowiednimi obliczeniami oraz analizami

potwierdzającymi powodzenie projektu. Biznesplan powinien zaprezentować przyszłym inwestorom ocenę

szans i zagrożeń oraz ryzyko związane z udostępnieniem kapitału, przy czym ocena ta powinna być w pełni

realistyczna.

Dobrze przygotowany biznesplan to połowa sukcesu przedsiębiorcy rozpoczynającego działalność lub

planującego uruchomienie nowego przedsięwzięcia. Rozpoczynając działalność, należy wyposażyć firmę we

wszystko, co jest niezbędne do jej prowadzenia. Nie należy w tym względzie kierować się tylko swoim

majątkiem — biznesplan nie służy do jego inwentaryzacji, ale do określenia rzeczywistych potrzeb biznesu.

Dobry biznesplan powinien byd:

– obiektywny — ocena przedstawionych założeo należy do adresatów

biznesplanu;

– celowy — wszystko musi mied swój cel;

– konkretny — założenia i cele powinny byd konkretne, a tam gdzie jest to

możliwe wyrażone w liczbach;

– elastyczny — powinien byd skonstruowany tak, aby istniała możliwośd

wprowadzenia zmian w przypadku pojawienia się nowych danych;

– użyteczny — musi byd przydatny również do zarządzania firmą;

– zwięzły i przejrzysty — powinien byd precyzyjnie sformułowany;

– kompleksowy — poszczególne elementy muszą zawierad wszystkie

informacje niezbędne dla oceny planowanego przedsięwzięcia.

Zasiadając do pisania biznesplanu należy odpowiedzieć na pytanie, dla kogo jest przygotowywany; dzięki

czemu wiadomo, na które rozdziały należy zwrócić szczególną uwagę. Opracowując założenia biznesplanu

należy pamiętać o tym, żeby zakładane cele były realne. Treść projektu nie powinna zawierać sprzeczności,

a założenia powinny być ze sobą logicznie powiązane i wzajemnie się uzupełniać. Ważna jest również

estetyka; zasadne jest umieszczanie danych w tabelach lub przedstawianie ich w formie wykresów.

Na strukturę standardowego biznesplanu składają się następujące elementy:

1) opis przedsięwzięcia,

2) dane o firmie,

3) analiza SWOT,

4) plan techniczno-organizacyjny,

5) plan marketingowy,

6) plan finansowy,

7) analiza wskaźnikowa,

8) podsumowanie,

9) załączniki.

16

(1) Opis przedsięwzięcia powinien być krótki (nie więcej niż dwie strony) i ma stanowić swego rodzaju

wprowadzenie do biznesplanu (pisze się go zwykle na końcu). W tym miejscu należy wyjaśnić, dlaczego

zdecydowano się na podjęcie tej, a nie innej działalności. Należy zaprezentować swoją misję i cele

działalności. Cele formułuje się zwykle w postaci liczb, np. jako określony poziom sprzedaży czy udział

w rynku. Mając sprecyzowane cele, można dalej ustanawiać zadania dla ich realizacji.

Należy wspomnieć o korzyściach, których się spodziewamy w wyniku realizacji przedsięwzięcia, a także

napisać krótko o nakładach, które muszą być poniesione dla zrealizowania założonych celów. Należy także

krótko scharakteryzować produkt (lub usługę), który zamierzamy sprzedawać oraz rynek, na którym firma

będzie działać. Ważne są również informacje dotyczące finansów — planowana sprzedaż i przewidywane

zyski.

(2) W punkcie dane o firmie zamieszcza się podstawowe informacje dotyczące:

– formy prawnej — działalność indywidualna, spółka cywilna, spółka prawa handlowego itp.;

– rodzaju działalności;

– historii firmy — kiedy powstała, przez kogo została założona, jak się rozwijała (warto podać zmiany

wielkości sprzedaży w ciągu tego okresu, największe osiągnięcia firmy), można także opisać genezę

pomysłu na taką właśnie działalność gospodarczą;

– oferowanych produktów lub usług – co i gdzie firma wytwarza, do kogo skierowana jest oferta;

– atutów firmy — kontaktów handlowych, doświadczenia w branży itp.

W tej części biznesplanu należy zamieścić charakterystykę branży, w jakiej działa firma oraz informacje

dotyczące głównych konkurentów działających na tym rynku. Takie informacje pozwalają ocenić poziom

wiedzy rozpoczynającego działalność na temat branży, w której planuje działać.

(3) Analiza SWOT jest jedną z podstawowych analiz dotyczących firmy i stanowi nieodłączny element

biznesplanu, dotyczący obecnej i przyszłej sytuacji firmy. Zwrot SWOT pochodzi z języka angielskiego od

pierwszych liter wyrazów: Strenght (silne strony), Weeakness (słabe strony), Opportunities (szanse, okazje)

i Treats (zagrożenia). Analiza SWOT jest metodą identyfikacji słabych i silnych stron firmy oraz badania

szans i zagrożeń, jakie przed nią stoją. Analizę tę można zastosować do każdego przedsięwzięcia.

Analiza SWOT opiera się na podziale wszystkich czynników mających wpływ na

bieżącą i przyszłą pozycję firmy, na czynniki zewnętrzne i wewnętrzne w stosunku do

firmy. Zarówno jedne, jak i drugie mogą oddziaływad pozytywnie, jak i negatywnie.

„S” to silne strony firmy, w pozytywny sposób wyróżniające ją wśród konkurencji. Mocną stroną może być

na przykład wielkość firmy czy niskie koszty jednostkowe, jakość produkcji itd.

„W” to słabe strony działania firmy — mogą dotyczyć całej firmy, jak i jej części.

Samo dostrzeganie słabych i mocnych stron firmy to jeszcze nie wszystko. Potrzebny jest jeszcze plan ich

wykorzystania — w przypadku silnych stron, albo neutralizowania — w przypadku słabych stron.

Dzięki analizie wnętrza firmy powinno się dokonać oceny zasobów firmy. Po ustaleniu mocnych i słabych

stron firmy wiadomo, w czym ma ona przewagę konkurencyjną, a w czym jest od konkurencji gorsza.

17

„O” to szanse (możliwości) rozwoju dla firmy tkwiące w jej otoczeniu. Są to zjawiska i tendencje, które

odpowiednio wykorzystane, staną się nie tylko impulsem rozwoju, ale i sposobem na osłabienie zagrożenia.

„T" to trudności i bariery (zagrożenia) dla działania i rozwoju firmy. Zagrożeniem jest to wszystko, co

postrzegane jest jako bariera dla rozwoju firmy, utrudnienie, dodatkowe koszty działania.

Nie wszystkie szanse bierze się pod uwagę. Ze wszystkich wyszczególnionych szans wybiera się jedynie te,

które firma zamierza wykorzystać. Idealną sytuacją jest występowanie dużej ilości szans na rynku przy

małej ilości zagrożeń. Natomiast najtrudniej jest, kiedy szans jest niewiele, a liczba zagrożeń ze strony

otoczenia jest duża.

Analizy SWOT nie należy sporządzać zbyt szczegółowo. Mniej ważne jest wyodrębnienie i opisanie

wszystkich czynników, natomiast ważniejsze jest zidentyfikowanie czynników kluczowych, które mają

decydujący wpływ na rozwój firmy, albo na powodzenie inwestycji. Uwieńczeniem analizy jest konfrontacja

najistotniejszych sił i słabości firmy z największymi szansami i zagrożeniami w otoczeniu. Analiza SWOT

pozwala na identyfikację głównych problemów strategicznych, które powinny wyznaczać kierunek dalszego

działania firmy.

(4) Plan techniczno-organizacyjny dotyczy sposobu zorganizowania przedsięwzięcia. W tej części należy

wykazać zdolność firmy do wyprodukowania danego wyrobu lub świadczenia usług na odpowiednim

poziomie. Plan ten powinien zawierać:

– opis technologii produkcji lub procesu świadczenia usług;

– wyszczególnienie majątku niezbędnego do produkcji tego wyrobu;

– plan produkcji/świadczenia usług;

– koszty produkcji/świadczenia usług.

W planie produkcji można przyjąć wariant ostrożnościowy i nie zmieniać na przykład wielkości produkcji

z roku na rok; chociaż w praktyce wielkość ta powinna się zwiększać.

Podstawą sukcesu każdego przedsięwzięcia są ludzie. Dlatego pokazanie sposobu gromadzenia

i wykorzystania zasobów ludzkich jest jednym z ważniejszych elementów biznesplanu. Przygotowując plan

techniczno-organizacyjny, dla uzyskania większej przejrzystości informacji, można zaprezentować

zatrudnienie (także jego zmianę w ciągu analizowanego okresu) w formie tabeli. Jeśli projekt jest większym

lub specyficznym przedsięwzięciem, można dodatkowo pokazać strukturę zatrudnienia według wieku, stażu

pracy, płci i zawodu.

W tej części należy też przedstawić strukturę organizacyjną firmy. W przypadku małych firm można opisać

funkcje oraz stosunki podległości i nadzoru w miejscu pracy wszystkich pracowników. w przypadku

większych firm, zazwyczaj wymienia się najważniejszych członków zespołu zarządzającego, opisuje ich

przygotowanie zawodowe i wykształcenie oraz funkcje, jakie pełnią w firmie.

Kolejną częścią planu jest przedstawienie harmonogramu realizacji poszczególnych etapów przedsięwzięcia,

wraz z uwzględnieniem planowanych dat rozpoczęcia i zakończenia tych czynności. Szczegółowość

harmonogramu zależy od rodzaju i zakresu planowanego przedsięwzięcia.

(5) Plan marketingowy. Konstrukcja planu marketingowego zależy od rodzaju przedsięwzięcia. Najpierw

należy dokonać analizy rynku, która powinna obejmować: jego wielkość (również w wymiarze terytorialnym)

18

i specyfikę, docelowe segmenty odbiorców, proponowane ceny. Można także przedstawić obraz danej gałęzi

i ocenić możliwości jej rozwoju w przyszłości.

Warto podkreślić zalety dotyczące ceny, jakości, unikalności technologicznej, serwisu i dystrybucji towaru

lub usługi oraz jego przewagę nad innymi dostępnymi na rynku. Korzystnie jest wykazać, że popyt na dany

produkt, w odniesieniu do planowanej sprzedaży, jest wystarczający.

Plan marketingowy powinien zawierad:

Ocenę zagrożenia

konkurencją

Ma byd to ocena już istniejąca i ocena zagrożenia wynikającą z pojawienia się nowych

konkurentów. Na to powinny byd szczególnie uczulone firmy małe i rozpoczynające

działalnośd. Należy uzasadnid, dlaczego ludzie będą nabywad produkt tej firmy, a nie innych

firm. Konkurentów należy dobrze poznad i nigdy nie należy ich lekceważyd. Śledzenie prasy

specjalistycznej jest doskonałym źródłem wiedzy o rynku, na którym działa, bądź zamierza

działad dana firma konkurencyjna.

Ceny oferowanych

produktów lub usług

Ceny te muszą byd wsparte koncepcją polityki cenowej firmy, polegającą między innymi na

manipulowaniu ceną w zależności od sytuacji rynkowej i postawionych celów.

w biznesplanie powinien się znaleźd opis: metod kształtowania ceny, planowanych zmian

cen w ciągu analizowanego okresu, wpływu zmian cen na udział firmy w rynku oraz oceny

planowanego poziomu cen w kontekście konkurencyjności.

Opis działao związanych

z promocją i reklamą

Informacje, które powinny znaleźd się przy prezentowaniu tych działao dotyczą:

– form promocji jakie firma zamierza wykorzystad;

– sposobów prowadzenia kampanii reklamowej;

– rodzaju mediów, w których firma będzie reklamowała swoje produkty lub usługi;

– rodzaju materiałów promocyjnych, jakie firma chce wykorzystad;

– kosztów reklamy i promocji.

Plan marketingowy powinien składad się z konkretnych przedsięwzięd, doprecyzowanych co

do: celu, zakresu i czasu ich realizacji, np. dotarcie z nowym produktem do konsumentów

poprzez:

– promocję nowych produktów na pokazach, wystawach;

– kampanię reklamową w dobranej dla danego segmentu rynku stacji radiowej;

– wydanie ulotek informacyjnych.

Uwaga: O kosztach związanych z działaniami marketingowymi warto pamiętad

przygotowując założenia do analizy finansowej.

Charakterystykę

wybranych przez firmę

kanałów dystrybucji

Charakterystyka ta powinna uwzględniad koszty i korzyści wynikające z tego wyboru —

detaliści, hurtownicy, dystrybutorzy, przedstawiciele producentów.

19

(6) Plan finansowy. Obejmuje on przede wszystkim informacje dotyczące: wielkości przychodów ze

sprzedaży, kosztów, płynności finansowej i zapotrzebowania na gotówkę. Należy podać także całkowity

koszt realizacji przedsięwzięcia i źródła jego finansowania. Plan finansowy powinien zawierać: założenia

(dane wejściowe), które muszą znaleźć się we wstępie do planu finansowego, rachunek wyników, bilans,

przepływy środków pieniężnych. Analizę finansową projektu sporządzamy na cały okres jego realizacji. Jeżeli

na przykład biznesplan obejmuje trzy lata, to prognozy finansowe sporządzamy na każdy rok, a w razie

potrzeby, na każdy kwartał.

Elementy planu finansowego

Założenia finansowe

Sporządzane do każdej pozycji przychodów i kosztów powinny uwzględniad zmiany

wynikające z sezonowości, jak również założenia z planu techniczno-organizacyjnego

i marketingowego, w całym analizowanym okresie.

Rachunek wyników

Jest wykorzystywany do obliczania dochodu netto albo straty w danym roku. Prognozy

muszą byd sporządzane dla całego okresu planowanego przedsięwzięcia. Rachunek

wyników pokazuje koszty i przychody w danym okresie, zgodnie z koncepcją ich

powstawania nakazującą zestawianie przychodów z działalności z kosztami, które musiały

byd poniesione, aby uzyskad przychód w danym okresie. Dla uproszczenia obliczeo, często

przyjmuje się w biznesplanach, że zapasy surowców i materiałów, produkcji w toku

i wyrobów gotowych są takie same na początku i koocu każdego okresu księgowego

(zazwyczaj roku kalendarzowego). Rachunek wyników jest powiązany z bilansem

przedsiębiorstwa, gdyż roczny zysk (albo strata) wykazany w rachunku wyników, zwiększa

(albo zmniejsza) środki własne przedsiębiorstwa wykazywane w bilansie. Roczne zyski, jeśli

nie zostaną rozdzielone, zwiększają rezerwy kapitałowe.

Bilans

Bilans należy sporządzad na wszystkie kolejno planowane lata, a nawet z podziałem na

miesiące lub kwartały w zależności od potrzeby. Trudno jest o uniwersalną receptę

dotyczącą wielkości kapitału własnego i obcego. Struktura pasywów zależy nie tyle od

charakteru samej działalności, ile od polityki finansowej firmy. Niestety, korzystanie

z kapitałów obcych kosztuje. Dlatego też duży udział kredytów i pożyczek oraz źle obliczona

planowana zdolnośd do spłacania tych długów, może stad się powodem trudności

płatniczych i doprowadzid nawet do niewypłacalności przedsiębiorstwa.

Zestawienie przepływów

pieniężnych

Służy do planowania środków finansowych w firmie. Pomaga w odpowiednim czasie

dostrzec ewentualne problemy z przepływem tych środków — w odpowiednim czasie, czyli

zanim faktycznie wystąpią. To z kolei, stwarza szansę na uniknięcie kłopotów poprzez

zgromadzenie potrzebnego kapitału lub zaciągnięcie kredytów. Firma może przez krótki

czas działad z ujemnym wynikiem finansowym, ale bez gotówki — nawet jeśli osiąga zyski

— nie będzie w stanie prowadzid interesów. Dlatego dużą wagę należy przywiązywad do

rachunku przepływów pieniężnych, szczególnie w przypadku projektowania nowych

przedsięwzięd. Śledząc poziom gotówki, która pozostaje na koniec miesiąca przy założonych

niezbędnych wydatkach, możemy wcześniej zaplanowad pozyskanie kapitału obcego na

konkretny okres.

20

(7) Analiza wskaźnikowa umożliwia szybką identyfikację niekorzystnych tendencji występujących

w firmie. Ma jednak i tę wadę, że czasami trudno określić, czy poziom danego wskaźnika jest prawidłowy,

czy nie. Dlatego najlepiej jest analizować ich zmiany w czasie i porównywać ze zmianami zachodzącymi

w branży. Dla potrzeb biznesplanu analizę wskaźnikową przeprowadza się dla całego prognozowanego

okresu, wybierając te wskaźniki, które są najistotniejsze z punktu widzenia planowanej działalności.

W poniżej zamieszczonym zestawieniu zaprezentowano podstawowe wskaźniki analityczne — wyboru

właściwych wskaźników dokonują autorzy biznesplanu, adekwatnie do rodzaju planowanego

przedsięwzięcia.

Zestawienie 1. Podstawowe wskaźniki do analizy przedsięwzięcia

WSKAŹNIKI PŁYNNOŚCI FINANSOWEJ

Wskaźnik płynności bieżącej Majątek obrotowy

Zobowiązania krótkoterminowe

Majątek obrotowy powinien z nadwyżką pokrywad zobowiązania krótkoterminowe. Zaleca się, aby wartośd tego

wskaźnika oscylowała wokół wartości 2,0. Prawidłowy poziom wskaźnika jest ściśle związany z branżą, w jakiej

działa firma, np. w branży detalicznej typowe są bardzo niskie wartości tego wskaźnika, nawet poniżej 1,0.

Wskaźnik płynności szybkiej Majątek obrotowy — zapasy

Zobowiązania krótkoterminowe

Zdolnośd do szybkiego uregulowania zobowiązao najbardziej płynnymi aktywami, powinna byd większa od 1.

WSKAŹNIKI ZADŁUŻENIA

Wskaźnik zadłużenia aktywów Zobowiązania ogółem x 100%

Aktywa

Wskaźnik określa, jaka częśd całego majątku firmy finansowana jest kapitałem obcym („nie pożycza się” tym, u

których ponad połowa posiadanych aktywów jest finansowana kapitałem obcym).

Wskaźnik zadłużenia długoterminowego (wskaźnik

struktury kapitału)

Zobowiązania długoterminowe x 100%

Kapitały własne

Wskaźnik pokrycia odsetek zyskiem Zysk brutto + odsetki

Odsetki

Wskaźnik ten obrazuje, do jakiego poziomu mogą obniżyd się zyski przedsiębiorstwa, aby nadal było w stanie

spłacad odsetki od swoich zobowiązao.

WSKAŹNIKI RENTOWNOŚCI (ZYSKOWNOŚCI)

Wskaźnik rentowności (sprzedaży) brutto Zysk brutto x 100%

Przychody ze sprzedaży netto

Wskaźnik rentowności informuje ile złotówek zysku wypracowuje jedna złotówka sprzedaży.

Wskaźnik rentowności netto Zysk netto x 100%

Przychody ze sprzedaży netto

21

Wskaźniki np. z dwóch lat będą porównywalne, o ile obowiązywała ta sama stawka podatkowa. Wskaźnik

rentowności informuje ile złotówek zysku wypracowuje jedna złotówka sprzedaży. Im wyższy jest ten wskaźnik,

tym lepiej. Tendencja rosnąca oznacza wzrost efektywności sprzedaży i przyrost zysku na jedną złotówkę

sprzedaży. Tendencja malejąca to spadek efektywności sprzedaży, a więc i spadek zysku w przeliczeniu na jedną

złotówkę sprzedaży.

Wskaźnik rentowności majątku (aktywów) Zysk netto x 100%

Aktywa

Wskaźnik wskazuje, jaka jest zdolnośd firmy do generowania zysku z posiadanego majątku. Niski poziom wskaźnika

może świadczyd o słabym zarządzaniu przez firmę swoim majątkiem. Rosnący wskaźnik rentowności majątku może

wskazywad rozważenie ewentualnego dalszego powiększania majątku. Jeśli jednak w ślad za powiększeniem

majątku nie będzie szedł wzrost zysku co najmniej proporcjonalny, to wskaźnik zyskowności obniży się.

Wskaźnik rentowności kapitału własnego Zysk netto x 100%

Kapitał własny

Wskaźnik informuje, ile złotówek zysku daje jedna złotówka kapitału własnego. Innymi słowy, jaki procentowo jest

zarobek właścicieli z wyłożonego kapitału. Im wyższy jest poziom wskaźnika, tym większe są możliwości rozwojowe

firmy. w długim okresie stopa zwrotu z kapitału własnego powinna byd wyższa od inflacji.

WSKAŹNIKI SPRAWNOŚCI DZIAŁANIA

Wskaźnik rotacji należności Przychody ze sprzedaży netto

Przeciętny stan należności

Wskaźnik określa efektywnośd wykorzystania należności poprzez określenie liczby cykli obrotowych. Im jest wyższy,

tym lepiej. Jego wzrost należy odczytad jako większą liczbę obrotów w ciągu danego okresu. Z kolei jego spadek

może niekorzystnie wpłynąd na płynnośd finansową firmy, czyli na możliwośd terminowego regulowania

zobowiązao.

Wskaźnik cyklu należności

Przeciętny stan należności x liczba dni

Przychody ze sprzedaży netto

(uwaga! jeśli badanym okresem jest miesiąc, to liczba dni

= 30, jeśli rok = 365)

Wskaźnik określa, ile razy w ciągu roku firma potrafi odtwarzad stan swoich należności. Wzorcowo przyjmuje się, że

wskaźnik powinien oscylowad w przedziale od 7 do 10. Jeśli jest zbyt wysoki, oznacza to, że przedsiębiorstwo zbyt

krótko kredytuje swoich odbiorców, co może doprowadzid nawet do utraty części klientów. Zbyt niski wskaźnik

sygnalizuje z kolei za długie kredytowanie odbiorców przez przedsiębiorstwo. Ta sytuacja może prowadzid do

nadmiernego zamrażania środków.

Okres płacenia zobowiązao w dniach Przeciętne zobowiązania x 360 dni

Przychody ze sprzedaży netto

Wskaźnik szybkości obrotu zobowiązao Przychody ze sprzedaży

Zobowiązania krótkoterminowe

Wskaźnik informuje o tym, jak często w ciągu roku następuje odnowienie zobowiązao krótkoterminowych. Za

pomocą wskaźnika bada się w firmach stopieo sfinansowania wzrostu sprzedaży przy wykorzystaniu długu

22

krótkoterminowego.

Wskaźnik rotacji zapasów Przychody ze sprzedaży

Zapas przeciętny

Wskazuje ile razy w badanym okresie sprzedano zapas przeciętny. Zapas przeciętny ½ Z1+Z2+Z3+Z4+½ Zk

n-1,

gdzie: n — liczba stanów w liczniku, z — zapasy z poszczególnych okresów.

Źródło: Opracowanie własne.

(8) Podsumowanie jest ostatnim, ale bardzo istotnym elementem biznesplanu. Nie powinno być zbyt

obszerne, powinno natomiast zawierać syntetyczną informację na temat atrakcyjności i realności

planowanego przedsięwzięcia. Podsumowanie jest tym elementem biznesplanu, w którym potencjalnego,

wahającego się inwestora, można ostatecznie przekonać do proponowanego przedsięwzięcia.

(9) Załączniki. Każdy biznesplan uzupełniony jest szeregiem załączników dokumentujących lub

uzupełniających informacje w nim zawarte. Osoby rozpoczynające działalność gospodarczą niejednokrotnie

o nich zapominają lub niedoceniają ich roli. Skompletowanie załączników do biznesplanu pełni również

funkcję informacyjną, gdyż potencjalnym instytucjom finansującym, prezentuje poziom przygotowania

przedsiębiorcy do podjęcia działalności gospodarczej i jego predyspozycje do samodzielnego zarządzania

firmą. Samemu przedsiębiorcy zgromadzenie załączników pomaga w ustaleniu ewentualnych braków

biznesplanu lub zdiagnozowaniu aspektów pominiętych przy jego opracowywaniu. W pewnym sensie spis

załączników można potraktować jako listę kontrolną przy sporządzaniu biznesplanu. Dla każdego

przedsięwzięcia taka lista będzie inna, ale niewątpliwie powinny się na niej znaleźć następujące dokumenty:

1) Wpis do ewidencji działalności gospodarczej wydany przez właściwy organ administracji — osoby

fizyczne i spółki cywilne.

2) Akt notarialny umowy spółki z o.o., statut spółki akcyjnej, umowa spółki cywilnej itp.

3) Aktualny wypis z KRS — spółki osobowe i kapitałowe.

4) Zezwolenie, koncesja w przypadku działalności wymagającej zezwolenia.

5) Regon, NIP.

6) Dokumenty określające prawa do lokalu (nieruchomości), w którym prowadzona jest (będzie)

działalność gospodarcza.

7) Zezwolenia i uzgodnienia związane z planowaną adaptacją lub modernizacją siedziby firmy.

8) Przydział mocy.

9) Dokumentacja techniczna, technologiczna produktu/usługi.

10) Opis procedur świadczenia usług.

11) Posiadane patenty, znaki firmowe.

12) Dokumentacja techniczna dotycząca maszyn i urządzeń.

13) Plan sytuacyjny (mapka).

14) Opracowania i analizy marketingowe.

15) Potwierdzenie kwalifikacji właścicieli, pracowników.

16) Posiadane certyfikaty jakości.

17) Umowy z dostawcami, odbiorcami.

18) Umowy kredytowe, dotacyjne.

19) Zaświadczenie o niezaleganiu z daninami budżetowymi (ZUS, US).

23

20) Sprawozdania finansowe za ostatnie dwa lata działalności oraz sprawozdania F-01 i F-02 za ostatni rok.

21) Opinie banków prowadzących rachunki firmy zawierające informacje o:

a) aktualnych zadłużeniach kredytowych lub z tytułu poręczenia oraz zastosowane zabezpieczenia;

b) terminowości spłaty dotychczas udzielonych kredytów;

c) obciążeniach rachunków tytułami egzekucyjnymi.

22) Inne, adekwatne do specyfiki przedsięwzięcia.

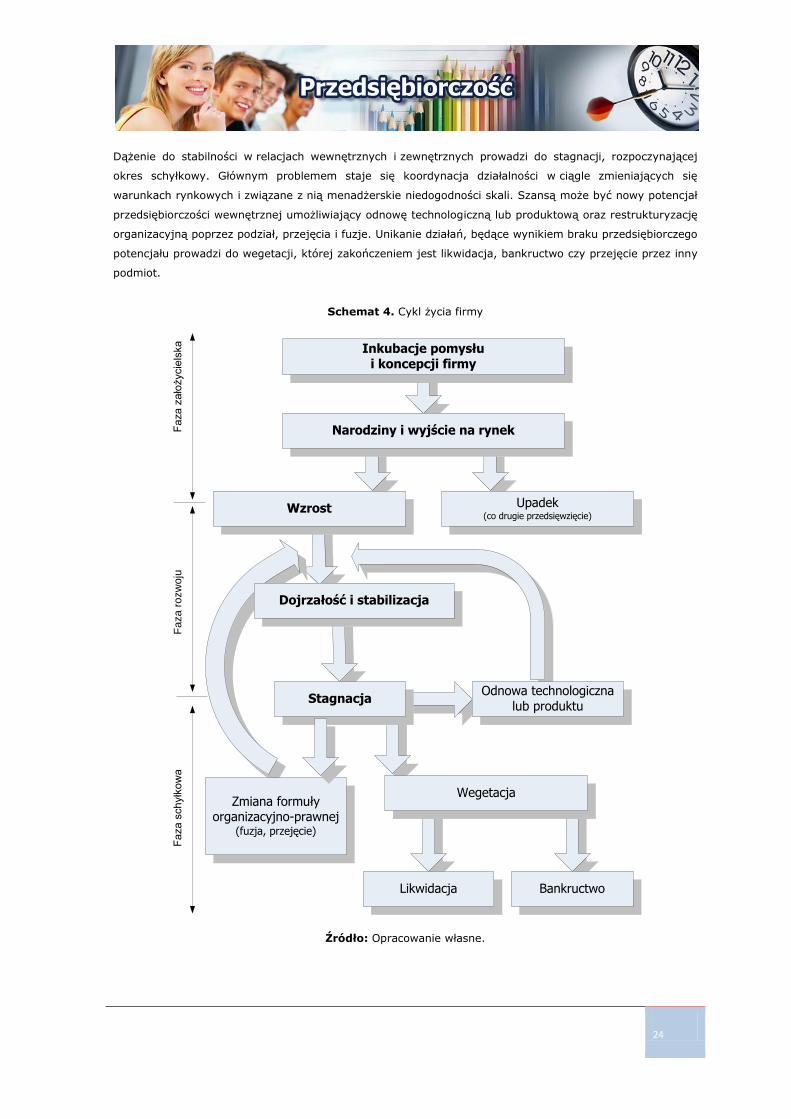

5. Cykl życia przedsiębiorstwa

Firmy nie żyją wiecznie, przechodząc przez kilka odmiennych w swojej naturze etapów rozwoju (Bławat,

2004):

Schemat 3. Etapy rozwoju firm

Źródło: Opracowanie własne.

Narodziny obejmują trwającym około 3-3,5 roku okres założycielski, zwany również fazą

przedsiębiorczości. Głównym wyzwaniem jest przetrwanie, którego nie osiąga co drugie podejmowane

przedsięwzięcie gospodarcze. Przeżycie tego etapu zależy od umiejętności i talentów organizacyjnych

przedsiębiorcy oraz atrakcyjności rynkowej zbudowanej oferty. Firmę cechują między innymi proste,

niesformalizowane struktury, wytwarzanie jednego lub najwyżej kilku produktów, spersonifikowane

zarządzanie.

Powodzenie w pierwszym etapie przedsięwzięcia otwiera fazę mniej lub bardziej dynamicznego rozwoju

obejmującego mobilizację zasobów i wzrost rozmiarów oraz dążenie do osiągnięcia dobrej pozycji rynkowej

i stabilizacji organizacyjnej. Wraz z rozwojem wielkości firmy z reguły obserwujemy głębokie zmiany

organizacyjne, obejmujące między innymi zmianę stylu przywództwa oraz przechodzenie ze struktur

przedsiębiorczych w korporacyjne. Przedsiębiorca nie jest w stanie sam ogarnąć firmy, posiłkuje się kadrą

menedżerską, następuje oddzielenie własności od zarządzania, a rozwój zaczyna rządzić się nowymi

prawami. Następuje rozbudowa i formalizacja wewnętrznego systemu zarządzania, specjalizacja funkcji

i procedur.

Wzrost nie trwa w nieskończoność, w pewnym momencie następuje nasycenie rynku prowadzące do

dywersyfikacji produktowej, technologicznej i rynkowej. Nacisk na optymalizację operacyjnej efektywności

(wskaźniki ekonomiczno-finansowe) i wyczerpywanie potencjału wzrostu świadczy o dojrzałości biznesu.

W bieżącym zarządzaniu najczęściej nie ma już przedsiębiorcy–założyciela, a główna koncentracja dotyczy

marki i udziału w rynku. Firmy zaczynają w szczególny sposób dbać o swój wizerunek, a w walce

konkurencyjnej dominują instrumenty niecenowe.

Inkubacja

(narodziny)

Wzrost

(mądrość)

Dojrzałość

(wiek średni)

Schyłek

(śmierć)

24

Dążenie do stabilności w relacjach wewnętrznych i zewnętrznych prowadzi do stagnacji, rozpoczynającej

okres schyłkowy. Głównym problemem staje się koordynacja działalności w ciągle zmieniających się

warunkach rynkowych i związane z nią menadżerskie niedogodności skali. Szansą może być nowy potencjał

przedsiębiorczości wewnętrznej umożliwiający odnowę technologiczną lub produktową oraz restrukturyzację

organizacyjną poprzez podział, przejęcia i fuzje. Unikanie działań, będące wynikiem braku przedsiębiorczego

potencjału prowadzi do wegetacji, której zakończeniem jest likwidacja, bankructwo czy przejęcie przez inny

podmiot.

Schemat 4. Cykl życia firmy

Źródło: Opracowanie własne.

Inkubacje pomysłui koncepcji firmy

Upadek(co drugie przedsięwzięcie)

Wzrost

Narodziny i wyjście na rynek

Odnowa technologiczna lub produktu

Wegetacja

Likwidacja Bankructwo

Stagnacja

Fa

za

za

łożycie

lska

Fa

za

ro

zw

oju

Fa

za

sch

yłk

ow

a

Dojrzałość i stabilizacja

Zmiana formuły organizacyjno-prawnej

(fuzja, przejęcie)

25

Charakterystyczna dla różnych faz cyklu życia firmy jest zmiana funkcji i wymaganych kompetencji

przedsiębiorcy. Cechy, które w jednych etapach są podstawą sukcesu, w innych mogą okazać się „zabójcze”

dla przedsiębiorstwa. Możliwości przystosowania się przedsiębiorcy-założyciela do wyzwań rozwijającego się

biznesu zależą od jego typu zachowań biznesowych. Szczególnie przedsiębiorcy innowacyjni, kreujący nową

jakość biznesu, nie radzą sobie w późniejszych fazach rozwoju przedsiębiorstwa.

Ten aspekt związku roli i miejsca przedsiębiorcy w rozrastającym się biznesie ujmuje „model Goerke”

wyróżniający cztery fazy: założenia firmy, różnicowania, napięcia, integracji.

Cztery fazy modelu Goerke:

Założenie firmy (przedsiębiorczości), gdzie przedsiębiorca–pionier jest centralną figurą przedsięwzięcia. Kompetencje

menedżerskie odgrywają niewielkie znaczenie ze względu na proste struktury organizacyjne i dominację kontaktów

nieformalnych. Przedsiębiorca sam najczęściej intuicyjnie podejmuje decyzje, najczęściej bez planów i analiz

rynkowych. Sygnałem przechodzenia do kolejnej fazy jest natłok bieżących zadao przekraczający możliwości

prawidłowego reagowania. Dalsza kontynuacja dotychczasowej filozofii biznesu zagraża firmie.

Różnicowanie (kolektywności) — przedsiębiorca wchodzi w nową rolę właściciela–zarządzającego (entrepreneurial

manager, owner-manager), który działania intuicyjne zastępuje profesjonalizmem i pragmatyzmem. Następuje

formalizacja komunikacji zewnętrznej oraz koncentracja na tworzeniu struktur organizacyjnych i delegacji uprawnieo

zarządczych. Stopniowo gaśnie autorytet i siła motywacyjna przedsiębiorcy, a rośnie rola koordynacji opartej na

nowych strukturach organizacyjnych. Następuje formalizacja i zbiurokratyzowanie przedsiębiorstwa, prowadzące do

częstych konfliktów pomiędzy różnymi grupami, osobami a przedsiębiorcą. W momencie kiedy uwidacznia się konflikt

interesów przedsiębiorstwa, przedsiębiorcy, menedżerów, administracji i innych pracowników, firma wchodzi

w kolejny, trzeci etap rozwoju.

Napięcie (formalizacji) — przedsiębiorstwo osiąga dojrzałośd i jest narażone na grę różnych grup interesu, np.

akcjonariuszy, pracowników, związków zawodowych itp. Przedsiębiorca–założyciel, jeśli jest jeszcze właścicielem lub

współwłaścicielem firmy, traci nad nią kontrolę. Przedsiębiorstwo posiada mocną pozycję na rynkach, dysponuje

znacznymi zasobami i dużą siłą samofinansowania. Spada jednak wydajnośd, maleje motywacja i narastają konflikty

wewnętrzne, głównie w zakresie partycypacji pracowników w zarządzaniu. Przedsiębiorstwo zmierza do stagnacji,

której cechami są: nacisk na operacyjną optymalizację działania, rosnąca biurokracja, walka o władzę. Widoczne jest

samozadowolenie z osiągniętej pozycji, narasta konserwatywne myślenie i opór przed zmianami. Jednocześnie

innowacje stają się zazwyczaj ostatnią potrzebą firmy, a uszczegółowianie procedur i systemów kontroli rachunkowo–

finansowej prowadzi do kryzysu biurokracji.

Integracja (odnowy lub upadku) — narastająca bezwładnośd organizacyjna przy bierności zajętego wewnętrznymi

konfliktami naczelnego kierownictwa osłabia pozycję konkurencyjną na rynku. Próby ratowania są najczęściej

spóźnione i niewłaściwe (najczęściej wraz z pojawiającymi się sygnałami o problemach w korporacji pojawiają się

bardzo drogie kampanie marketingowe mające poprawid jej wizerunek). Firma chcąc sprzedad stare produkty nie dba

o ich jakośd i obniża cenę, a w konsekwencji rosną straty, spada renoma oraz zaufanie klientów i dostawców. Nieliczne

próby rewitalizacyjne są najczęściej tłumione wewnątrz przedsiębiorstwa. Troska o zatrudnienie uniemożliwia podjęcie

jakiegokolwiek przedsiębiorczego ryzyka. Szansą na przetrwanie i odnowę organizacyjną wewnętrznymi siłami jest

26

rozwój wewnętrznej kultury intraprzedsiębiorczości, podjęcie projektu badawczego umożliwiającego wprowadzenie

nowego produktu. Szansą dla firmy są również: alianse strategiczne, fuzje i przejęcia, ograniczające z reguły w dłuższej

perspektywie samodzielnośd przedsiębiorstwa. Rzadkie przypadki głębokiej odnowy organizacyjnej upadających

korporacji, wymagają powrotu przedsiębiorcy na najwyższym szczeblu zarządzania o silnym typie przywódczym

i zdolnościach wizjonerskich. Musi on przełamad z jednej strony opór akcjonariuszy, a drugiej wewnętrzne bariery

piętrzone przez menedżment wszystkich szczebli oraz pracowników. Jednocześnie sama koncepcja restrukturyzacji

organizacyjnej, produktowej i rynkowej musi byd niestandardowa, a zarazem trafiająca do przekonania dla głównych

decydentów w firmie.

Model biologicznego rozwoju firmy, mimo że zawiera wiele elementów potwierdzonych empiryczne, jest

często krytykowany za: uproszczenia i liniowy charakter zmian, brak rozróżnienia między skutkiem

a przyczyną wzrostu, koncentracją na wewnętrznych czynnikach zmian. Należy podkreślić, że cechy

konkurencji, zachowania ludzkie czy polityka rządu (np. postępowania antymonopolowe) często faktycznie

zniekształcają teorie fazowe. Jednak mimo krytyki dyskusje wokół cykli życia firmy zajmują ważne miejsce

w dorobku nauk ekonomicznych.

27

Bibliografia

Bangs D.H. Jr. (1998): Zanim wystartujesz. Roczny plan dla przedsiębiorczych, Placet, Warszawa.

Bloom H., Calon R., de Woot P. (1995): Zarządzanie europejskie, Poltex, Warszawa.

Bratnicki M. (2000): Przedsiębiorczość i przedsiębiorcy współczesnych organizacji, Akademia Ekonomiczna

im. Karola Adamieckiego w Katowicach, Katowice.

Brzóska J. i in. (2002): Aktywność gospodarcza i przedsiębiorczość — poradnik dla osób podejmujących

samodzielną działalność gospodarczą, Katowice.

Domański T. (1992): Uwarunkowania tworzenia małych przedsiębiorstw, UŁ, Łódź.

Drucker P.F. (2002): Myśli przewodnie Druckera, MT Biznes, Warszawa.

Ekonomika i zarządzanie małą firmą, 1998: (red.) B. Piasecki, PWN, Warszawa.

Encyklopedia Biznesu (2005): Fundacja Innowacja, Warszawa.

Gallagher R.R. (1992): Mała Firma to takie proste, Signum, Kraków.

Gibb A.A. (1990): Enterpreneurship and Intrapreneurship — Exploring the Differences, [w:] Donckels R.,

Miettinen A., New Findings and Perspectiven in Enterpreneurship, Avenbury, Aldershot.

Good W.S. (1993): Budowanie marzenia. Wszechstronny podręcznik zakładania własnej firmy,

Międzynarodowa Fundacja Rozwoju Rynku Kapitałowego i Przekształceń Własnościowych w Rzeczypospolitej

Polskiej — Centrum Prywatyzacji, Warszawa.

Karlöf B. (1992): Strategie biznesu. Koncepcje i modele — przewodnik, Warszawa.

Koryński P., Ashmore M.C., Kramer K.L. (1991): Elementarz przedsiębiorczości, Fundacja Gospodarcza

NSZZ „Solidarność” Gdańsk.

Kraśnicka T. (2002): Koncepcje rozwoju przedsiębiorczości ekonomicznej i pozaekonomiczne, Akademia

Ekonomiczna im. A. Adamieckiego, Katowice.

Matusiak K.B. (2006): Rozwój systemów wsparcia przedsiębiorczości. Przesłanki, polityka, instytucje, IE,

Warszawa/Radom.

Matusiak K.B., Mażewska M. (2004): Wspieranie małej i średniej przedsiębiorczości w świetle ustawy

o promocji zatrudnienia i instytucjach rynku pracy, Ministerstwo Gospodarki i Pracy, Biblioteczka Rynku

Pracy, Warszawa.

Matusiak K.B., Mażewska M. (2005): Pierwsza praca — pierwszy biznes. Vademecum przedsiębiorczości,

Biblioteczka Rynku Pracy, MGiP, Warszawa.

Nickels W.G. (1995): Zrozumieć biznes, Bellona, Warszawa.

Poznańska K. (2000), Metodologia badań, [w:] Nadzieja rynku pracy. Małe i średnie przedsiębiorstwa

w gospodarce, (red.) J. Klich, Instytut Spraw Publicznych, Warszawa, s. 21-30.

Przetrwanie i rozwój małych i średnich przedsiębiorstw (2004): (red.), F. Bławat, SPG, Gdańsk.

Sierpińska M., Jachna T. (1995): Ocena przedsiębiorstwa według standardów światowych, PWN, Warszawa.

Vesper K.H. (1980): New Venture Strategies, Englewood Cliffs, Prince-Hall.

Żaro Z., Sasin P. (2005): Jak założyć i prowadzić własna firmę. Poradnik dla przedsiębiorców

rozpoczynających działalność gospodarczą według nowych przepisów prawnych, Sigma, Skierniewice.