Podstawy teorii przedsiębiorstwa - Ośrodek...

25

© Wyższa Szkoła Gospodarki w Bydgoszczy 1 Autor: prof. dr hab. Witold Kasperkiewicz mgr J. Karol Słowiński II. Podstawy teorii przedsiębiorstwa Spis treści: Wstęp 1. Pojęcie przedsiębiorstwa. Rodzaje przedsiębiorstw. Cele działalności przedsiębiorstw 2. Majątek, fundusze i wynik finansowy 3. Krótkookresowa teoria produkcji 4. Długookresowa teoria produkcji 5. Analiza kosztów produkcji w krótkim i długim okresie 6. Koszty rachunkowe, alternatywne i ekonomiczne 7. Pojęcie zysku rachunkowego i ekonomicznego Słowa kluczowe: przedsiębiorstwo, spółka, bilans przedsiębiorstwa, rachunek wyników, funkcja produkcji, prawo malejących przychodów, produkt całkowity, produkt przeciętny, produkt krańcowy, koszt stały, koszt zmienny, koszt całkowity, koszt przeciętny, koszt krańcowy, okres długi, okres krótki, korzyści skali, niekorzyści skali, koszty księgowe (rachunkowe), koszty alternatywne, koszty ekonomiczne, zysk księgowy (rachunkowy), zysk ekonomiczny, zysk normalny.

Transcript of Podstawy teorii przedsiębiorstwa - Ośrodek...

© Wyższa Szkoła Gospodarki w Bydgoszczy

1

Autor: prof. dr hab. Witold Kasperkiewicz

mgr J. Karol Słowiński

II. Podstawy teorii przedsiębiorstwa

Spis treści:

Wstęp

1. Pojęcie przedsiębiorstwa. Rodzaje przedsiębiorstw. Cele działalności

przedsiębiorstw

2. Majątek, fundusze i wynik finansowy

3. Krótkookresowa teoria produkcji

4. Długookresowa teoria produkcji

5. Analiza kosztów produkcji w krótkim i długim okresie

6. Koszty rachunkowe, alternatywne i ekonomiczne

7. Pojęcie zysku rachunkowego i ekonomicznego

Słowa kluczowe: przedsiębiorstwo, spółka, bilans przedsiębiorstwa, rachunek

wyników, funkcja produkcji, prawo malejących przychodów, produkt całkowity,

produkt przeciętny, produkt krańcowy, koszt stały, koszt zmienny, koszt całkowity,

koszt przeciętny, koszt krańcowy, okres długi, okres krótki, korzyści skali, niekorzyści

skali, koszty księgowe (rachunkowe), koszty alternatywne, koszty ekonomiczne, zysk

księgowy (rachunkowy), zysk ekonomiczny, zysk normalny.

© Wyższa Szkoła Gospodarki w Bydgoszczy

2

Wstęp

Producent jest podmiotem gospodarczym, który decyduje, co i ile produkować. Stosując

wybraną technologię i organizację produkcji producent dostarcza na rynek dobra kupowane

następnie przez konsumentów tych dóbr. Produkowanie dóbr odbywa się w przedsiębiorstwie,

którego forma instytucjonalna może być zróżnicowana. Przedsiębiorstwo może być własnością

jednej lub wielu osób, może być również własnością publiczną. W gospodarce rynkowej

przedsiębiorstwo występuje w podwójnej roli: w celu wytwarzania dóbr producent musi

zaopatrzyć się na rynku w niezbędne czynniki produkcji, z drugiej strony występuje też jako

sprzedający wyprodukowane w przedsiębiorstwie produkty i usługi. Decyzje producentów

znajdują odzwierciedlenie w kształtowaniu się popytu rynkowego i podaży rynkowej

wytworzonych dóbr. Możliwości i zakres podejmowanych decyzji zależą m.in. od tego, czy działa

on na rynku konkurencyjnym czy zmonopolizowanym.

Niniejszy moduł stanowi wprowadzenie do rozważań poświęconych funkcjonowaniu

przedsiębiorstwa w różnych strukturach rynku. W pierwszej części modułu przedmiotem analizy

są: pojęcie przedsiębiorstwa, rodzaje przedsiębiorstw, cele ich działalności, majątek, fundusze

i wynik finansowy. Druga część modułu poświęcona jest prezentacji krótkookresowej

i długookresowej teorii produkcji. Trzecia część modułu zawiera analizę kosztów produkcji

przedsiębiorstwa w krótkim i długim okresie.

1. Pojęcie przedsiębiorstwa. Rodzaje przedsiębiorstw. Cele działalności

przedsiębiorstw

Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką

prowadzącą działalność produkcyjną, handlową lub usługową (Milewski, Kwiatkowski

2005: 107). Odrębność ekonomiczna przedsiębiorstwa oznacza wydzielenie określonego

majątku, pokrywanie wydatków z własnych przychodów, posiadanie w banku odrębnego

rachunku rozliczeniowego. Formalnym wyrazem odrębności ekonomicznej jest zazwyczaj

osobowość prawna, tj. zdolność do zawierania umów i wstępowania w stosunki cywilno-prawne

z innymi podmiotami. Organizacyjnych wyrazem odrębności firmy jest sprawowanie zarządzania

przez kierownictwo według zasad ustalonych w statucie przedsiębiorstwa oraz w regulaminach

wewnętrznych.

We współczesnej gospodarce dobra i usługi dostarczane są przez przedsiębiorstwa zróżnicowane

pod względem rozmiarów, form własności i struktur organizacyjnych. Jako miarę wielkości

przedsiębiorstwa przyjmuje się najczęściej liczbę zatrudnionych pracowników, wartość produkcji

sprzedanej lub wartość majątku trwałego. Kryteria podziału przedsiębiorstw na różne grupy

mają charakter umowny i zmieniają się. Na przykład do przedsiębiorstw małych często zalicza

© Wyższa Szkoła Gospodarki w Bydgoszczy

3

się firmy zatrudniające mniej niż 100 pracowników, do średnich — przedsiębiorstwa

zatrudniające od 100 do 300, natomiast jako duże traktowane są przedsiębiorstwa zatrudniające

powyżej 300 pracowników. W gospodarce rynkowej przeważają przedsiębiorstwa małe, podczas

gdy w gospodarce centralnie planowanej przeważały przedsiębiorstwa duże.

Z punktu widzenia form własności możemy wyodrębnić przedsiębiorstwa prywatne, spółdzielcze,

państwowe, komunalne i przedsiębiorstwa będące własnością pracowników.

W przedsiębiorstwach prywatnych (zazwyczaj małych) właściciel często jest również

kierownikiem. Część prywatnych przedsiębiorstw opiera się wyłącznie na pracy właściciela i jego

rodziny, wiele zatrudnia od kilku do kilkudziesięciu pracowników, a tylko nieliczne należą do

przedsiębiorstw naprawdę dużych. Zaletami małych firm prywatnych są m.in.: zdolność do

tworzenia silnej motywacji nakierowanej na realizowanie celów firmy, elastyczne działanie

i szybkie dostosowanie się do zmian popytu. Natomiast poważną słabością jest nikła możliwość

zgromadzenia dużego kapitału, będącego w niektórych dziedzinach niezbędnym warunkiem

ekspansji. Jest to jedna z fundamentalnych przyczyn łączenia się przedsiębiorstw, tworzenia

spółek itp.

Przedsiębiorstwa łączą się ze sobą z wielu powodów. Do najważniejszych zalicza się zwłaszcza

dwa z nich: tzw. korzyści skali i względy finansowe. Korzyści skali pojawiają się wówczas, gdy

wraz ze wzrostem rozmiarów produkcji jednostkowe koszty obniżają się. Badania empiryczne

wskazują, że optymalne rozmiary produkcji różnych wyrobów mogą być różne. Zależy to m.in.

od poziomu stosowanej techniki i technologii. Względy finansowe mają znaczenie w tym sensie,

że do realizacji wielu przedsięwzięć potrzebne są znacznie większe zasoby kapitału niż będące

w dyspozycji pojedynczych firm lub osób. Chodzi ponadto o możliwość produkcyjnego

wykorzystania oszczędności drobnych inwestorów.

Spółka jest umową, na mocy której wspólnicy podejmują wspólną działalność gospodarczą

i dążą do osiągnięcia wspólnego celu (Milewski, Kwiatkowski 2005: 107). Biorąc pod uwagę

przepisy normujące zasady tworzenia i działania spółek w Polsce, możemy wyodrębnić:

– spółki cywilne, unormowane przepisami prawa cywilnego;

– spółki prawa handlowego, których działanie reguluje kodeks spółek handlowych.

Z punktu widzenia zakresu odpowiedzialności ponoszonej przez wspólników wyodrębnia się

spółki osobowe i kapitałowe. Cechą spółek osobowych jest współdziałanie wspólników

w określonym składzie osobowym, oparte na wzajemnym zaufaniu osobistym. Wspólnicy

odpowiadają za zobowiązania spółki osobowej solidarnie i całym swoim majątkiem (chociaż

zakres tej odpowiedzialności jest zróżnicowany). Należy w związku z tym podkreślić, że spółki

osobowe nie mają osobowości prawnej; traktowane są jako konglomeraty osób fizycznych.

Spółka osobowa przypomina w pewnym sensie kontrakt małżeński — zawierana jest umowa,

która zobowiązuje strony do współpracy, daje im równe prawa i obarcza wspólną

© Wyższa Szkoła Gospodarki w Bydgoszczy

4

odpowiedzialnością za zobowiązania wspólnika. W świetle obowiązującego prawa wyróżnić

można pięć rodzajów spółek osobowych:

– cywilne,

– jawne,

– partnerskie,

– komandytowe,

– komandytowo-akcyjne.

Spółka cywilna jest najstarszą formą prawną spółki. Działa ona w oparciu o przepisy kodeksu

cywilnego. Istotą tej spółki jest umowne zobowiązanie się wspólników do zgodnego działania na

rzecz osiągnięcia wspólnego celu gospodarczego. Ważną cechą owej spółki jest zatem

współdziałanie wspólników oparte na wzajemnym zaufaniu osobistym. Zgodnie

z obowiązującymi w Polsce regulacjami prawnymi (kodeksem cywilnym i kodeksem spółek

handlowych) spółka cywilna jest wyłącznie umową i stanowi zespół wspólników. W ramach

umowy spółki cywilnej wspólnicy prowadzą działalność gospodarczą, ale nie spółka, tylko każdy

z nich z osobna jest przedsiębiorcą i zawiera umowy z kontrahentami, w obrębie spółki. Spółka

nie posiada osobowości prawnej. Majątek spółki jest współwłasnością łączną wspólników; innymi

słowy majątek posiadają wspólnicy, a nie spółka. Za zobowiązania spółki jej partnerzy

odpowiadają solidarnie i bez ograniczenia, czyli całym swoim majątkiem. W przypadku, gdy

spółka cywilna osiągnie co najmniej 400 tys. euro przychodów netto przez dwa kolejne lata,

wspólnicy są zobowiązani przekształcić tę spółkę w spółkę w spółkę jawną i zarejestrować ją

w sądzie. Natomiast wspólnicy wszystkich pozostałych spółek cywilnych mają obowiązek

zarejestrować się każdy z osobna, czyli jako osoby fizyczne w urzędzie gminy. W związku z tym

w nazwie spółki powinni figurować wszyscy wspólnicy.

Następny rodzaj spółki osobowej, a mianowicie spółka jawna, jest instytucją prawa

handlowego, tzn. że jest uregulowana w kodeksie spółek handlowych. Spółka jawna jest spółką

osobową, która prowadzi przedsiębiorstwo pod własną firmą. Spółka ta składa się z niewielkiej

liczby wspólników, których celem jest wspólne prowadzenie przedsiębiorstwa zarobkowego, na

zasadzie nieograniczonej i solidarnej odpowiedzialności wspólników za zobowiązania spółki.

W odniesieniu do spółki jawnej cel zarobkowy musi być realizowany przez przedsiębiorstwo.

Podczas gdy spółka cywilna może być utworzona w celu zrealizowania tylko jednej transakcji,

spółka jawna podlega obowiązkowi rejestracji w sądzie. W porównaniu ze spółką cywilną, spółka

jawna prowadzi z reguły działalność na większą skalę, wymagającą większego kapitału.

Należy podkreślić, że spółka jawna nie jest osobą prawną, ponieważ brak jest wyraźnego

przepisu przyznającego jej osobowość prawną. W kodeksie spółek handlowych podmiotowość

prawna tej spółki została zaznaczona poprzez przyznanie jej prawa nabywania własności

nieruchomości i innych praw rzeczowych. Spółka jawna może również zaciągać zobowiązania

© Wyższa Szkoła Gospodarki w Bydgoszczy

5

i być stroną w procesie. Spółka jawna nie jest zatem osobą prawną, korzysta jednak

z niektórych atrybutów przysługujących osobie prawnej.

Spółka partnerska jest spółką osobową, utworzoną przez wspólników (partnerów) w celu

wykonywania wolnego zawodu w tym zakładana jest własna firma prowadząca działalność

gospodarczą. Partnerami w tej spółce mogą być wyłącznie osoby fizyczne, uprawnione do

wykonywania wolnych zawodów określonych w kodeksie spółek handlowych lub w odrębnej

ustawie. W kodeksie wymieniono 17 wolnych zawodów, których przedstawiciele mogą zakładać

spółki partnerskie (np. adwokaci, aptekarze, lekarze, prawnicy, radcy prawni, księgowi,

notariusze, tłumacze przysięgli, doradcy podatkowi itp.).

W spółce partnerskiej partner nie ponosi odpowiedzialności zarówno za zobowiązania spółki

powstałe w związku z wykonywaniem przez pozostałych partnerów wolnego zawodu w spółce,

jaki i za zobowiązania spółki będące następstwem działań (lub zaniechań) osób zatrudnionych

przez spółkę na podstawie umowy o pracę lub innego stosunku prawnego. Istotną cechą tej

spółki jest możliwość powierzenia zarządowi prowadzenia spraw i reprezentowania spółki (tak

jak w spółce z ograniczoną odpowiedzialnością). W takim przypadku partnerom nie przysługuje

prawo reprezentowania spółki. Spółka partnerska stanowi zatem hybrydę, która łączy zalety

spółki jawnej i spółki z ograniczoną odpowiedzialnością.

Spółka komandytowa jest instytucją pośrednią pomiędzy spółką jawną a spółką z ograniczoną

odpowiedzialnością. Charakterystyczną cechą spółki komandytowej jest to, że za zobowiązania

spółki wobec wierzycieli co najmniej jeden ze wspólników (zwany komplementariuszem)

odpowiada bez ograniczenia, a odpowiedzialność co najmniej jednego wspólnika (zwanego

komandytariuszem) jest ograniczona do wysokości sumy oznaczonej w umowie (zwanej sumą

komandytową).

Spółka komandytowa wykształciła się ze spółki jawnej i przez wielu teoretyków prawa uważana

jest za jej odmianę. Kodeks spółek handlowych stanowi, że w sprawach nieuregulowanych

w dziale dotyczącym spółki komandytowej stosuje się odpowiednio przepisy o spółce jawnej

(chyba że ustawa stanowi inaczej). Różny w obu spółkach jest natomiast zakres

odpowiedzialności wspólników: niektórzy wspólnicy spółki komandytowej odpowiadają w sposób

ograniczony. Sytuacja zaś komplementariuszy jest taka sama jak wspólników w spółce jawnej

(odpowiadają beż ograniczenia).

Spółka komandytowo-akcyjna jest spółką osobową o specyficznej konstrukcji. Jej specyfika

polega na tym, że co najmniej jeden wspólnik odpowiada za zobowiązania spółki bez

ograniczenia (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem. Kapitał

zakładowy spółki powinien wynosić minimum 50 000 zł. Komplementariusz może wnieść wkład

© Wyższa Szkoła Gospodarki w Bydgoszczy

6

do spółki na kapitał zakładowy lub na inne fundusze, ale fakt ten nie wyłącza jego

nieograniczonej odpowiedzialności za zobowiązania spółki.

Każdy komplementariusz ma prawo i obowiązek prowadzenia spraw spółki.

Komplementariuszowi nie przysługuje prawo do prowadzenia spraw spółki przekazanych do

kompetencji walnego zgromadzenia lub rady nadzorczej. Akcjonariusz jest obowiązany jedynie

do świadczeń określonych w statucie spółki, nie odpowiada za jej zobowiązania i może

reprezentować spółkę jedynie jako pełnomocnik. Jeżeli jednak dokona czynności prawnej

w imieniu spółki, nie ujawniając swego pełnomocnictwa, wtedy odpowiada za skutki tej

czynności wobec osób trzecich bez ograniczeń.

Spółka komandytowo-akcyjna jest przeznaczona dla średnich przedsiębiorstw, zwłaszcza

rodzinnych. Umożliwia pozyskiwanie kapitału w formie emitowania akcji bez ryzyka wrogiego

przejęcia spółki, gdyż komplementarisze (np. kilku członków rodziny) zachowują decydujący

głos. Na przykład podczas walnego zgromadzenia w spółce uchwały są podejmowane

większością głosów, ale najważniejsze z nich muszą uzyskać zgodę komplementariusza.

Dysponuje on zatem szczególnego rodzaju złotą akcją, która wyposaża jej właściciela w prawo

veta na walnym zgromadzeniu.

W spółkach kapitałowych pierwszorzędne znaczenie ma wielkość wniesionego przez wspólników,

a nie to, ilu i jakich ma wspólników. W spółkach tych czynnik osobowy nie odgrywa albo żadnej

roli, albo rolę ograniczoną. Spółki kapitałowe mają osobowość prawną, a wszyscy wspólnicy

odpowiadają za zobowiązania spółki tylko do wysokości wniesionych przez nich udziałów

kapitałowych (pieniężnych lub rzeczowych). Wspólnicy nie odpowiadają własnym majątkiem za

zobowiązania spółki. Spółki kapitałowe dzielą się na spółki z ograniczoną odpowiedzialnością

i spółki akcyjne.

Spółka z ograniczoną odpowiedzialnością jest najczęściej występującym w praktyce

rodzajem spółki kapitałowej. Do powstania jej potrzebna jest zawarcie umowy w formie aktu

notarialnego, wniesienie całego kapitału zakładowego, ustanowienie władz spółki i dokonanie

przez sąd wpisu do rejestru handlowego.

Kluczowym elementem spółki z o.o. jest jej kapitał zakładowy.

Pełni on w niej trojaką rolę:

a) jego wniesienie, w ustalonej wysokości, jest niezbędnym warunkiem powstania spółki,

b) jest bazą majątkową, na której ma być oparta działalność spółki,

c) jest podstawą zabezpieczenia wierzycieli spółki.

Minimalna wartość kapitału zakładowego wynosi 50 tys. zł, który jest podzielony na udziały

o wartości nominalnej nie mniejszej niż 50 zł.

© Wyższa Szkoła Gospodarki w Bydgoszczy

7

Obowiązkowymi władzami spółki są: zgromadzenie wspólników, rada nadzorcza lub komisja

rewizyjna i zarząd. Ustanowienie rady nadzorczej lub komisji rewizyjnej jest obowiązkiem

w tych spółkach, w których wysokość kapitału zakładowego przekracza 500 tys. zł, a do spółki

przystąpiło więcej niż 25 wspólników. Każdy ze wspólników może dokonać zbycia swoich

udziałów w spółce. Umowa spółki może określać, czy zbycie udziałów wymaga zezwolenia

wspólników lub rady nadzorczej.

Spółka akcyjna jest spółką kapitałową, która stanowi formę tworzenia dużych przedsiębiorstw

poprzez gromadzenie znacznego kapitału w drodze emisji i sprzedaży akcji. Fundamentem

finansowym tej spółki jest kapitał wniesiony przez wspólników w formie akcji. Dla spółki

akcyjnej dokonującej emisji akcji, wpływy z tytułu ich sprzedaży są najtańszym, gdyż nie

oprocentowanym źródłem finansowania działalności spółki. Spółka akcyjna jest również spółką

z ograniczoną odpowiedzialnością; za zobowiązania spółka odpowiada tylko swoim majątkiem,

a akcjonariusze ponoszą ryzyko tylko do wysokości zakupionych akcji. Ze względu na istnienie

swobody sprzedaży akcji przez akcjonariusza, jego kontakt ze spółką nie jest trwały.

Spółkę akcyjną zawiązać może jedna lub więcej osób (nie musi już być „przynajmniej trzech

założycieli”, który to wymóg obowiązywał w „starym” Kodeksie Handlowym), ale spółka ta nie

może być zawiązana wyłącznie przez jednoosobową spółkę z ograniczoną odpowiedzialnością.

Fundamentalne sprawy spółki akcyjnej powinny być zawarte w jej statucie, który określa: firmę

i siedzibę spółki, przedmiot działalności przedsiębiorstwa, czas trwania spółki (jeżeli jest

ograniczony), wysokość kapitału akcyjnego, sposób jego zebrania, nominalną wartość akcji i ich

liczbę, wskazanie założycieli spółki oraz organizację władz zarządzających i nadzorczych.

Założycielami spółki są osoby podpisujące jej statut. Kapitał akcyjny spółki, który jest

odpowiednikiem kapitału zakładowego w innych typach spółek, wynosi co najmniej 500 tys. zł.

Spółka akcyjna jest wyodrębnioną jednostką organizacyjną mającą osobowość prawną. Za

bieżącą działalność spółki i reprezentowanie jej na zewnątrz odpowiada operatywne

kierownictwo, czyli zarząd. Do zarządu mogą być powołane osoby spośród akcjonariuszy lub

spoza ich grona. Wybrana przez założycieli reda nadzorcza sprawuje stały nadzór nad

działalnością zarządu spółki, ocenia sprawozdania z działalności spółki i sprawozdania finansowe

za ubiegły rok obrotowy. Walne zgromadzenie akcjonariuszy stanowi swoisty parlament spółki.

Na walnych zgromadzeniach zapadają uchwały dotyczące wszystkich ważnych spraw spółki, np.

rozpatrzenie i zatwierdzenie sprawozdania z działalności, bilansu i rachunku wyników,

postanowienia dotyczące zbycia lub wydzierżawienia przedsiębiorstwa spółki lub jej

nieruchomości, zmiana umowy spółki, rozwiązanie spółki. Uchwały podejmowane są w zasadzie

zwykłą większością głosów, a na jedną akcję przypada jeden głos. Teoretycznie rzecz ujmując

właściciel 50% plus jednej akcji dysponuje tzw. kontrolnym pakietem akcji, który pozwala mu

a przejęcie kontroli nad spółką. W praktyce występuje znaczne rozproszenie, co oznacza, że

© Wyższa Szkoła Gospodarki w Bydgoszczy

8

liczba akcjonariuszy danej spółki jest bardzo duża. Z tego względu faktyczną kontrolę nad

spółką mogą sprawować akcjonariusze posiadający nawet 20% akcji.

Kluczową kategorią służącą do analizy mechanizmu działania spółki akcyjnej jest akcja.

Mianem akcji określa się papier wartościowy potwierdzający udział jej właściciela

w kapitale spółki akcyjnej. Kwoty przeznaczone na zakup akcji stanowią odpowiednik części

kapitału spółki akcyjnej i są podstawą jej finansowania. W związku z tym wartość akcji nie może

być akcjonariuszowi zwrócona, natomiast akcjonariusz może ją sprzedać innej osobie.

Akcjonariuszom przysługują następujące uprawnienia:

– prawo uczestnictwa w walnym zgromadzeniu spółki akcyjnej i prawo głosu,

– prawo do dywidendy (czyli część zysku netto spółki akcyjnej),

– prawo pierwszeństwa nabycia nowych akcji w przypadku dodatkowej emisji,

– prawo do udziału w majątku spółki w przypadku jej likwidacji.

Akcje przynoszą właścicielowi zmienne dochody, których wysokość zależy od rentowności spółki

i kwoty zysku przeznaczonej na wypłaty. Oprócz dywidendy akcjonariusz może uzyskać

dodatkową korzyść wynikającą z umiejętnej gry na giełdzie.

Przedsiębiorstwa spółdzielcze powstają jako dobrowolne zrzeszenia osób prowadzących

wspólną działalność w imieniu swoich członków. Specyfika przedsiębiorstw spółdzielczych polega

przede wszystkim na tym, że:

1) członkowie spółdzielni mogą wnosić do niej udziały zarówno w postaci środków

pieniężnych, jak też budynków, maszyn i ziemi;

2) zarządzanie spółdzielnią odbywa się na zasadach samorządowych (ogólne zebranie

członków, które formalnie jest najwyższą władzą spółdzielni, wybiera zarząd spółdzielni;

każdy członek ma jeden głos, niezależnie od wielkości wniesionych wkładów);

3) podziału nadwyżki ekonomicznej (przychody zmniejszone o poniesione koszty) między

członków spółdzielni dokonuje się przy uwzględnianiu dwóch kryteriów:

a) bieżącego wkładu pracy członków spółdzielni (dochody z pracy),

b) wysokości wniesionego wkładu kapitałowego (dywidenda).

Przedsiębiorstwa będące własnością państwa istnieją w różnych systemach społeczno-

ekonomicznych. Po drugiej wojnie światowej przedsiębiorstwa te dominowały w krajach

komunistycznych, ale także odgrywały dość dużą rolę w krajach niekomunistycznych. Często

traktowano je jako ważny element stabilizacji koniunktury i realizacji pewnych celów

społecznych takich, jak: oddziaływanie na wielkość zatrudnienia, dochodów ludności i cen

podstawowych artykułów.

Specyficzną formą przedsiębiorstwa jest spółka pracownicza, w tym tzw. akcjonariat

pracowniczy. Przedsiębiorstwo może być własnością pracowników w całości lub części. Akcje

© Wyższa Szkoła Gospodarki w Bydgoszczy

9

pracownicze mogą jednak występować także w takich przedsiębiorstwach państwowych

i prywatnych, które trudno byłoby uznać za własność pracowniczą. Akcje pracownicze są

akcjami preferencyjnymi, przekazywanymi pracownikom na dogodnych warunkach,

korzystniejszych niż w przypadku akcji sprzedawanych na giełdzie. Ta forma własności pojawiła

się na zasadzie eksperymentu w końcu ubiegłego wieku. Na szerszą skalę została wprowadzona

po drugiej wojnie światowej w Stanach Zjednoczonych i w Europie, zwłaszcza w latach 80.

Klasycznym celem działalności przedsiębiorstwa jest maksymalizacja zysku. Dążąc do

realizacji tego celu przedsiębiorstwa określają rozmiary produkcji, decydują o jej strukturze

asortymentowej, podejmują decyzje inwestycyjne itp. Klasyczną teorię maksymalizacji zysku

najlepiej można zweryfikować na przykładzie przedsiębiorstw prywatnych, których właściciele

równocześnie nimi zarządzają. Alternatywne teorie wyjaśniające zachowanie przedsiębiorstw

prywatnych starają się uwzględnić skomplikowany system powiązań występujący np. w wielkich

spółkach akcyjnych czy proces profesjonalizacji zarządzania. Analizuje się w nich inne niż zysk

cele działania przedsiębiorstw, ewentualne rozbieżności interesów akcjonariuszy i menedżerów

itp. Niemniej obserwacje zachowań współczesnych firm wskazują, że chociaż przedsiębiorstwa

w praktyce realizują wiele różnych celów i zadań ekonomicznych, to jednak wszystkie one

z reguły należą do grupy celów pokrewnych, w dużym stopniu zbieżnych z maksymalizacją

zysku.

2. Majątek, fundusze i wynik finansowy

Przedsiębiorstwo posiada określony majątek umożliwiający prowadzenie działalności

produkcyjnej, handlowej lub usługowej. Majątek przedsiębiorstwa można podzielić na:

– majątek trwały, tj. maszyny, urządzenia produkcyjne, budynki, środki transportu;

charakteryzują się one tym, że:

wykorzystywane są w długim okresie i służą do produkcji wielu wyrobów, przez

cały okres użytkowania zachowując swoją naturalną postać,

zużywają się stopniowo i powoli tracą swoją wartość użytkową,

przedstawiają określoną wartość pieniężną, której odpowiednie części stopniowo

przenoszone są na wytwarzane za ich pomocą produkty.

Do środków trwałych zalicza się również pewne wartości niematerialne będące

własnością przedsiębiorstwa, np. patenty, rozwiązania techniczne i organizacyjne;

– majątek obrotowy, tj. materiały, paliwo i energia, produkcja w toku, wyroby

gotowe, przedmioty nietrwałe, środki pieniężne (gotówka w kasie i na koncie

w banku, czeki obce) oraz środki pieniężne w rozrachunkach (należności pieniężne

u kontrahentów przedsiębiorstwa).

© Wyższa Szkoła Gospodarki w Bydgoszczy

10

W księgowości majątek trwały i obrotowy określa się jako aktywa, ze względu na to, że biorą

aktywny udział w realizacji zadań gospodarczych przedsiębiorstwa.

Majątek przedsiębiorstwa może być finansowany w różny sposób. Źródła finansowania środków

trwałych i obrotowych dzielimy na:

– fundusze własne przedsiębiorstwa, będące równowartością wkładu

kapitałowego właściciela w przypadku przedsiębiorstw prywatnych i wyposażenia

majątkowego otrzymanego z budżetu państwa w przypadku przedsiębiorstw

państwowych, powiększonego o część zysku przeznaczoną na rozwój

przedsiębiorstwa;

– fundusze obce, w skład których wchodzą kredyty bankowe, pożyczki

i zobowiązania wobec dostawców, budżetu państwa i innych instytucji.

Fundusze własne i obce określane są jako pasywa, gdyż w przeciwieństwie do aktywów nie

odrywają aktywnej roli w działalności gospodarczej. Ponieważ każdy element majątku ma

określone źródło finansowania, suma aktywów musi być równa sumie pasywów — jest to zasada

równowagi bilansowej. Usystematyzowane zestawienie wszystkich elementów majątku

i źródeł ich pochodzenia, sporządzone na określony dzień i w określonej formie nazywamy

bilansem przedsiębiorstwa. Tabela 1. przedstawia uproszczony bilans przedsiębiorstwa,

sporządzony na dn. 31.12.2005 r.

Tabela 1. Uproszczony bilans przedsiębiorstwa, sporządzony na dn. 31.12.2005 r.

Aktywa Suma (w tys. zł)

Pasywa Suma (w tys. zł)

I. Środki trwałe

1. Grunty

2. Budynki

3. Maszyny i urządzenia

4. Wartości niematerialne

i prawne

II. Środki obrotowe

1. Zapasy

a) materiały

b) towary

c) produkcja w toku

d) wyroby gotowe

2. Środki pieniężne

3. Należności

a) od odbiorców

b) inne

10 000

50 000

85 000

5 000

30 000

10 000

50 000

20 500

5 000

50 000

10 250

I. Fundusze własne

II. Fundusze obce

1. Kredyty bankowe

2. Zobowiązania wobec

dostawców

3. Zobowiązania wobec

budżetu

4. Inne zobowiązania

III. Wynik finansowy

netto

(zyski niepodzielone)

203 000

50 000

30 550

20 000

2 000

20 200

Ogółem aktywa 325 750 Ogółem pasywa 325 750

Źródło: opracowanie własne

© Wyższa Szkoła Gospodarki w Bydgoszczy

11

Prowadzenie działalności produkcyjnej wiąże się z określonymi kosztami. Ważnym elementem

rachunkowości przedsiębiorstwa jest ewidencja kosztów produkcji i obliczenie wyniku

finansowego, a zatem przygotowanie rachunku wyników. Przedsiębiorstwo sprzedając

wyprodukowane dobra lub usługi osiąga pewne przychody. Różnica między przychodami

uzyskanymi ze sprzedaży wyrobów i usług a kosztami ich wytworzenia to tzw. wynik operacyjny,

który może być dodatni (zysk operacyjny) lub ujemny (strata operacyjna). Przedsiębiorstwo

może też osiągać zyski nadzwyczajne (np. dodatnie różnice kursowe) lub straty nadzwyczajne

(np. straty losowe, odsetki od przeterminowanych kredytów bankowych). Ostateczny wynik

finansowy przedsiębiorstwa, czyli zysk (stratę) brutto, otrzymujemy dodając do wyniku

operacyjnego zyski nadzwyczajne oraz odejmując straty nadzwyczajne. Po potrąceniu od zysku

brutto podatku dochodowego otrzymujemy zysk netto.

Podstawowe pozycje uproszczonej wersji rachunku wyników zawiera poniższy przykład:

1. Przychód ze sprzedaży własnej produkcji i usług 200 000 zł

2. Koszty własne produkcji sprzedanej -160 000 zł

3. Zysk operacyjny 40 000 zł

4. Zyski nadzwyczajne + 6 000 zł

5. Straty nadzwyczajne - 5 000 zł

6. Zysk bilansowy brutto 41 000 zł

7. Podatek dochodowy - 20 800 zł

8. Zysk netto 20 200 zł

3. Krótkookresowa teoria produkcji

Produkcja polega na łączeniu różnych czynników produkcji w celu uzyskania

określonej ilości produktów. Zależność między wielkością produkcji a nakładami

poniesionymi na jej uzyskanie może być wyrażona w postaci funkcji produkcji (Rekowski

1993: 139), np.

Pc = f(Nz, Nk, Np), (1)

gdzie:

Pc — produkt całkowity,

Nz — nakłady ziemi,

Nk — nakłady kapitału,

Np — nakłady pracy.

W analizie funkcji produkcji rozgranicza się (Milewski, Kwiatkowski 2005: 118):

– stałe czynniki produkcji — takie, których nakładów nie można zwiększyć

w danym okresie (np. grunty i budynki);

© Wyższa Szkoła Gospodarki w Bydgoszczy

12

– zmienne czynniki produkcji — takie, których podaż może być zwiększona

w danym okresie szybko i bez dodatkowych inwestycji.

Wyodrębnienie stałych i zmiennych czynników produkcji prowadzi do rozgraniczenia między

krótkim i długim okresem. W okresie krótkim przynajmniej jeden czynnik jest stały, natomiast

w okresie długim wszystkie czynniki produkcji traktujemy jako zmienne. W krótkim okresie

działa prawo malejących przychodów, które mówi o tym, że od pewnego poziomu

nakładu czynnika zmiennego jego produkcyjność krańcowa (produkt krańcowy)

maleje (przy założeniu, że pozostałe czynniki są stałe).

Dla zilustrowania funkcji produkcji w krótkim okresie posłużmy się przykładem gospodarstwa

rolnego nastawionego na produkcję pszenicy, które posiada stałe nakłady ziemi (czynnik stały)

i zmienne nakłady pracy tzn. zwiększa zatrudnienie (czynnik zmienny). W przedstawionym

przykładzie początkowo zatrudnienie każdego nowego pracownika daje przyrosty zbiorów

pszenicy, czyli rośnie produkt całkowity (Pc). Rośnie również produkt przeciętny (Pp), czyli

produkt całkowity przypadający na jednostkę czynnika zmiennego (Pc/Np) oraz produkt

krańcowy (Pk), czyli przyrost produktu całkowitego związany ze zwiększeniem nakładów

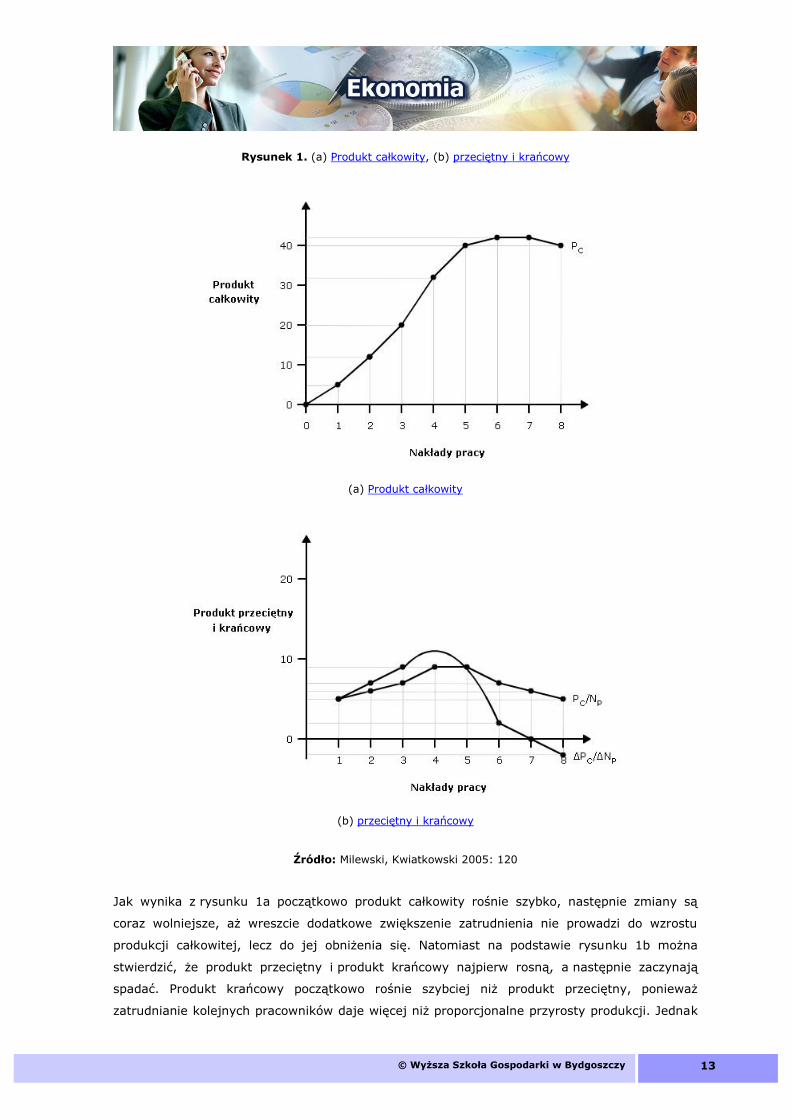

czynnika zmiennego o jednostkę (∆Pc/∆Np). Tabela 2. przedstawia produkt całkowity,

przeciętny i krańcowy obliczone dla tego gospodarstwa.

Tabela 2. Produkt całkowity, przeciętny i krańcowy dla gospodarstwa rolnego

Np Pc (w tonach) Pp (w tonach) Pk (w tonach)

0 0 - -

1 5 5 5

2 12 6 7

3 21 7 9

4 32 8 11

5 40 8 8

6 42 7 2

7 42 6 0

8 40 5 -2

Źródło: Milewski, Kwiatkowski 2005: 119

Zależności przedstawione w tabeli 2 można zilustrować graficznie (rysunek 1a, 1b).

© Wyższa Szkoła Gospodarki w Bydgoszczy

13

Rysunek 1. (a) Produkt całkowity, (b) przeciętny i krańcowy

(a) Produkt całkowity

(b) przeciętny i krańcowy

Źródło: Milewski, Kwiatkowski 2005: 120

Jak wynika z rysunku 1a początkowo produkt całkowity rośnie szybko, następnie zmiany są

coraz wolniejsze, aż wreszcie dodatkowe zwiększenie zatrudnienia nie prowadzi do wzrostu

produkcji całkowitej, lecz do jej obniżenia się. Natomiast na podstawie rysunku 1b można

stwierdzić, że produkt przeciętny i produkt krańcowy najpierw rosną, a następnie zaczynają

spadać. Produkt krańcowy początkowo rośnie szybciej niż produkt przeciętny, ponieważ

zatrudnianie kolejnych pracowników daje więcej niż proporcjonalne przyrosty produkcji. Jednak

© Wyższa Szkoła Gospodarki w Bydgoszczy

14

po osiągnięciu maksimum następuje szybki spadek produktu krańcowego — zaczyna działać

prawo malejących przychodów. Produkt krańcowy jest dodatni do momentu, gdy produkt

całkowity rośnie, kiedy zaś produkt całkowity zaczyna maleć, produkt krańcowy staje się

ujemny.

4. Długookresowa teoria produkcji

W długim okresie wszystkie czynniki produkcji są zmienne, ponieważ istnieje możliwość

zwiększenia ich nakładów w przedsiębiorstwie. Czas potrzebny na powiększenie potencjału

produkcyjnego, budowę nowej fabryki, instalację maszyn i wprowadzenie zmian technicznych

różni się poważnie w zależności od gałęzi przemysłu.

W długim okresie przedsiębiorstwo podejmuje wiele decyzji. Do najważniejszych należą decyzje

dotyczące skali prowadzenia działalności gospodarczej, lokalizacji i wyboru techniki

wytwarzania.

Zwiększenie nakładów czynników produkcji prowadzi do wzrostu rozmiarów produkcji. Jednakże

podwojenie wszystkich czynników produkcji nie musi oznaczać, że produkcja także wzrośnie

dwukrotnie. Należy rozgraniczyć trzy możliwości:

– stałe efekty skali, gdy rozmiary produkcji powiększają się w takim samym

tempie, jak nakłady czynników produkcji;

– rosnące efekty skali, gdy procentowy wzrost rozmiarów produkcji jest większy od

procentowego wzrostu nakładów czynników produkcji,

– malejące efekty skali, gdy rozmiary produkcji rosną wolniej niż nakłady

czynników produkcji.

Te trzy sytuacje prezentujemy nieco dalej graficznie (rysunek 5), po wprowadzeniu pojęcia

krzywej jednakowego produktu (Milewski, Kwiatkowski 2005: 123).

W długim okresie firma może zmieniać lokalizację. Lokalizacja w istotnym stopniu wpływa na

koszty produkcji z powodu różnic w cenie ziemi, kosztach materiałów, surowców, energii,

stawkach płac, kosztach usług transportowych, telekomunikacyjnych, bankowych. Przy

podejmowaniu decyzji o lokalizacji bierze się pod uwagę także wielkość rynku zbytu, podaż kadr

kwalifikowanych, jakość dostępnych na lokalnym rynku surowców, poziom infrastruktury

gospodarczej itp.

Kolejną ważną decyzją, podejmowaną w długim okresie, jest wybór metody (techniki)

wytwarzania, czyli kombinacji czynników produkcji. Firma maksymalizująca zyski będzie chciała

wybrać taką kombinację czynników produkcji, która pozwoli uzyskać określony poziom produkcji

przy możliwie najniższych nakładach czynników produkcji. Kwestię tę można wyjaśnić

© Wyższa Szkoła Gospodarki w Bydgoszczy

15

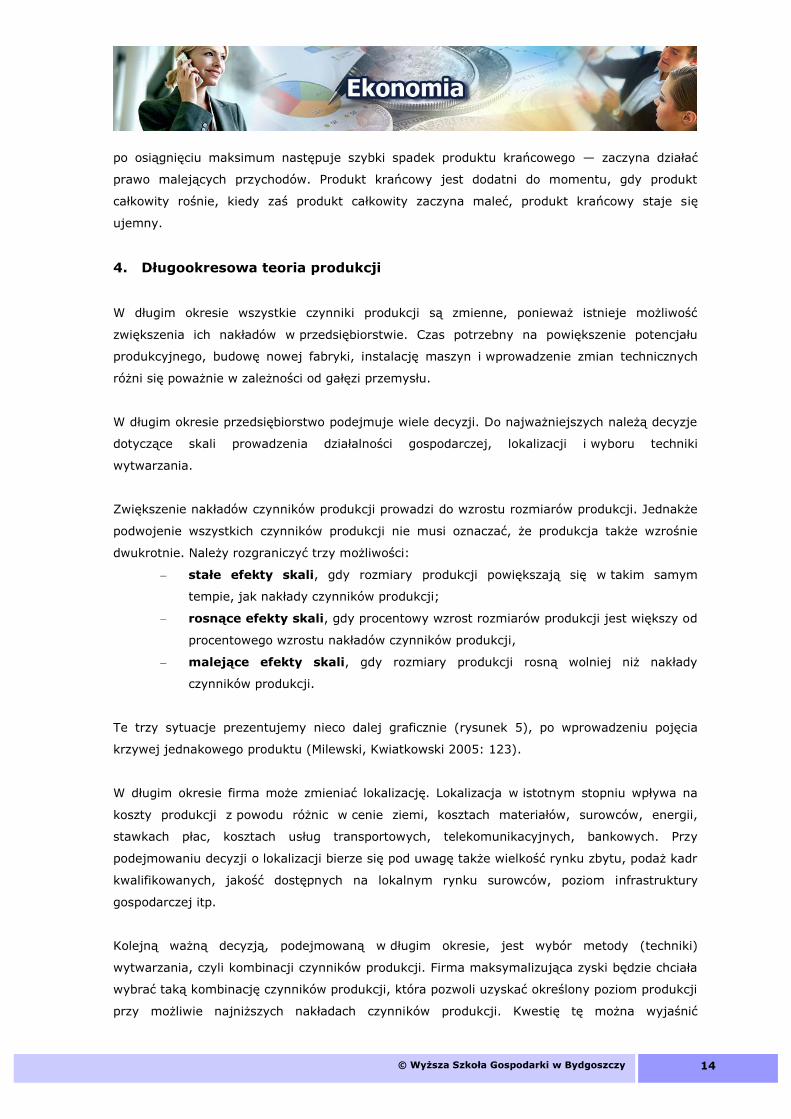

wykorzystując pojęcie produkcyjności krańcowej i wprowadzając pojęcie izokwanty (krzywej

jednakowego produktu) i izokoszty (linii jednakowego kosztu).

Zacznijmy od najprostszego przypadku, gdy firma wykorzystuje tylko dwa czynniki produkcji:

pracę i kapitał. Optymalna kombinacja tych dwu czynników produkcji ma miejsce wówczas, gdy

stosunek krańcowego produktu każdego z czynników produkcji w wyrażeniu fizycznym do ich

ceny będzie taki sam, tzn. gdy:

Pkp/cp = Pkk/ck, (2)

gdzie:

Pkp — produkt krańcowy pracy,

Pkk — produkt krańcowy kapitału,

cp — cena pracy,

ck — cena kapitału.

Decyzje dotyczące wyboru technik wytwarzania możemy też analizować wprowadzając pojęcie

izokwanty i izokoszty.

Izokwanta (krzywa jednakowego produktu) jest zbiorem wszystkich technicznie wydajnych

kombinacji czynników produkcji, które pozwalają wytworzyć określoną ilość danego produktu

(rysunek 2) (Rekowski 1993: 153).

Rysunek 2. Izokwanty (krzywe jednakowego produktu)

Źródło: Milewski, Kwiatkowski 2005: 125

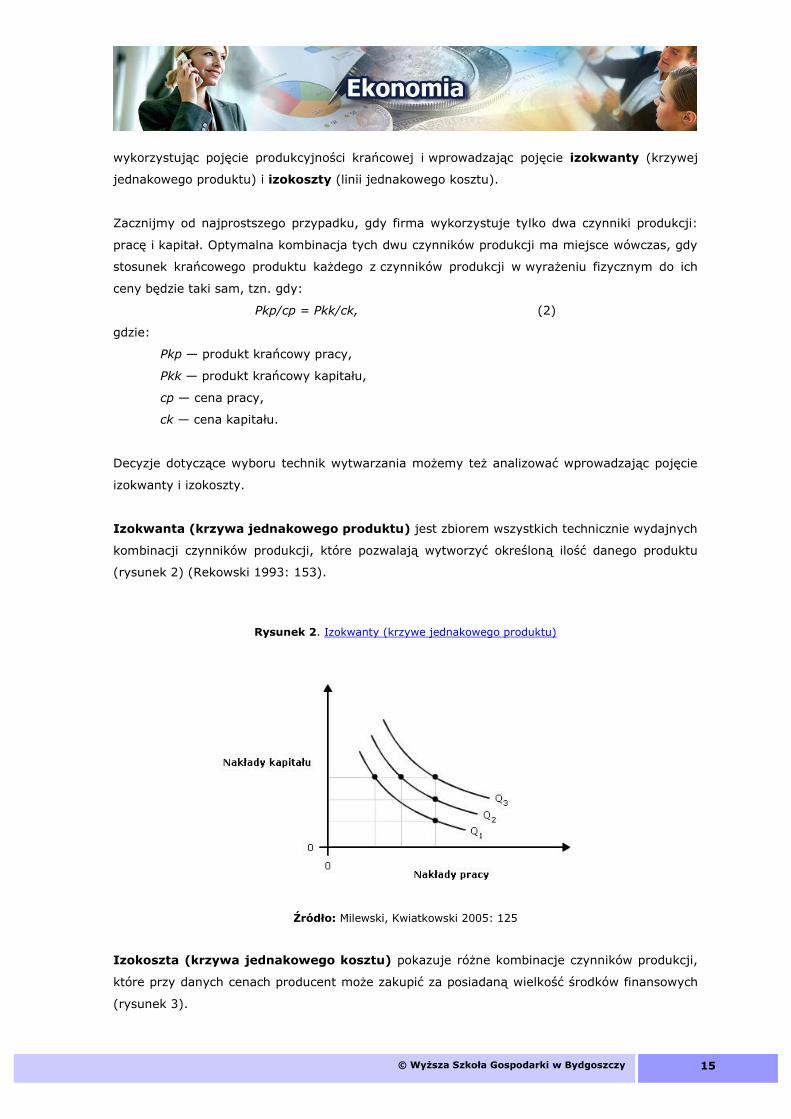

Izokoszta (krzywa jednakowego kosztu) pokazuje różne kombinacje czynników produkcji,

które przy danych cenach producent może zakupić za posiadaną wielkość środków finansowych

(rysunek 3).

© Wyższa Szkoła Gospodarki w Bydgoszczy

16

Rysunek 3. Izokoszty (krzywe jednakowego kosztu)

Źródło: Milewski, Kwiatkowski 2005: 129

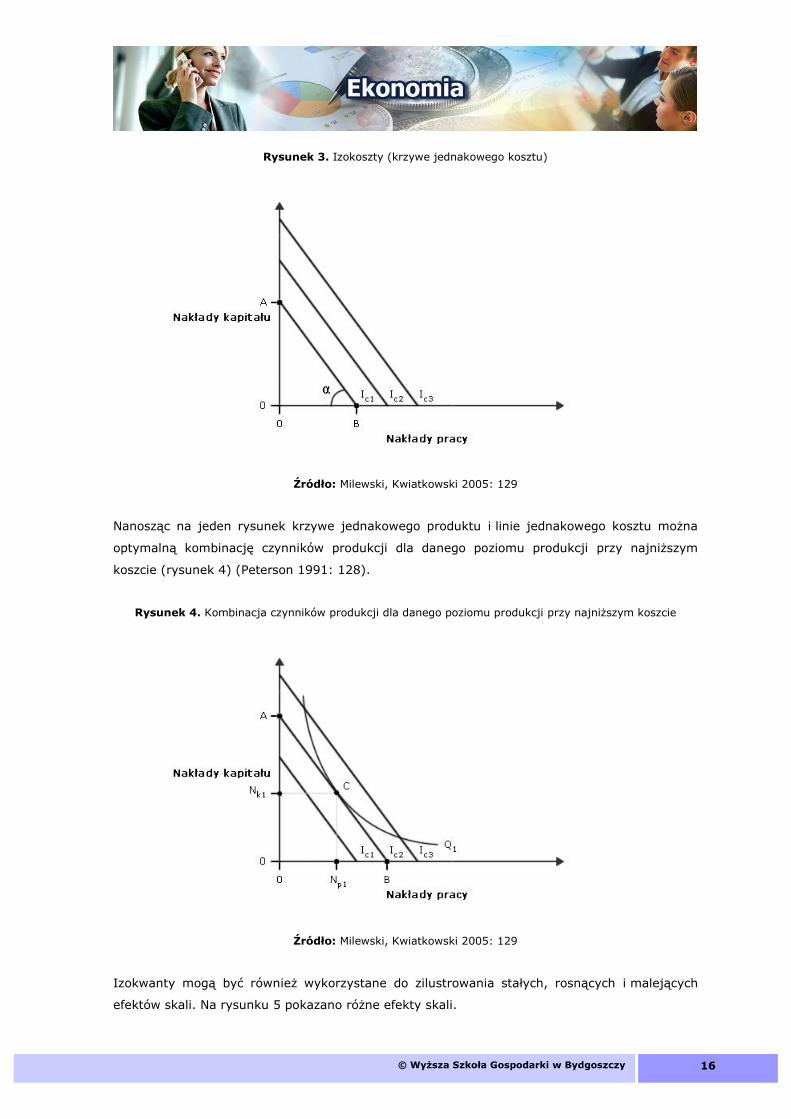

Nanosząc na jeden rysunek krzywe jednakowego produktu i linie jednakowego kosztu można

optymalną kombinację czynników produkcji dla danego poziomu produkcji przy najniższym

koszcie (rysunek 4) (Peterson 1991: 128).

Rysunek 4. Kombinacja czynników produkcji dla danego poziomu produkcji przy najniższym koszcie

Źródło: Milewski, Kwiatkowski 2005: 129

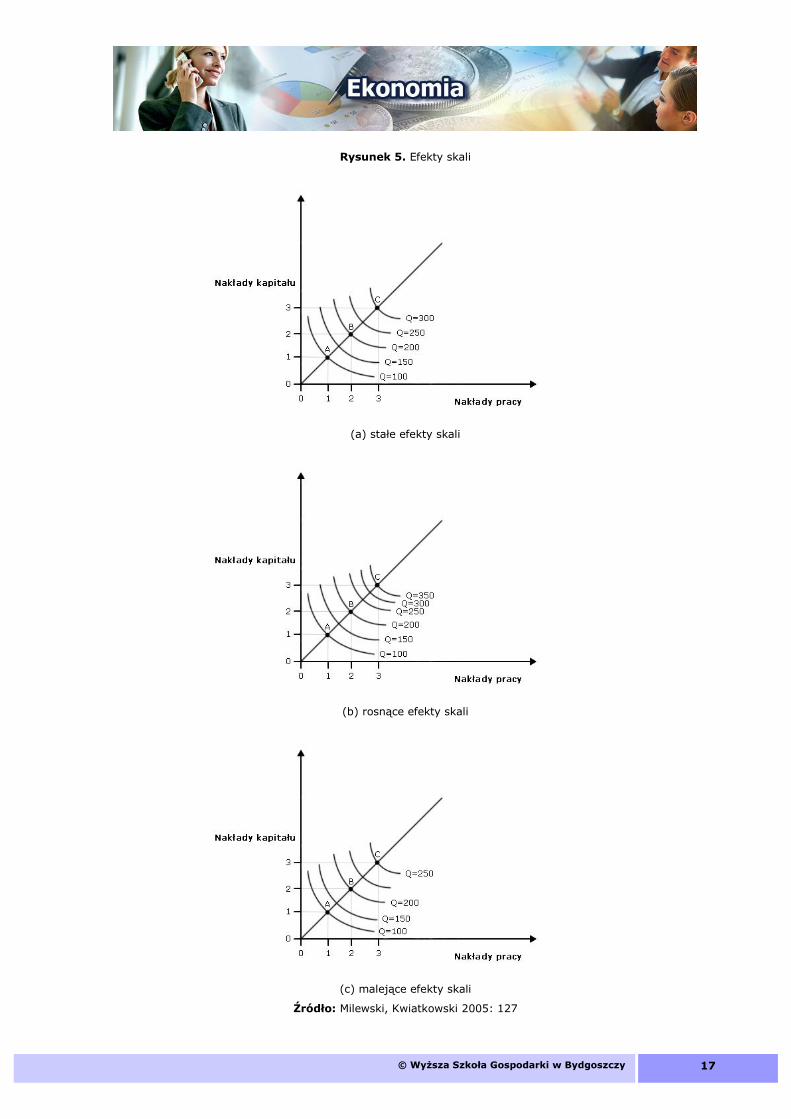

Izokwanty mogą być również wykorzystane do zilustrowania stałych, rosnących i malejących

efektów skali. Na rysunku 5 pokazano różne efekty skali.

© Wyższa Szkoła Gospodarki w Bydgoszczy

17

Rysunek 5. Efekty skali

(a) stałe efekty skali

(b) rosnące efekty skali

(c) malejące efekty skali

Źródło: Milewski, Kwiatkowski 2005: 127

© Wyższa Szkoła Gospodarki w Bydgoszczy

18

Na rysunku 5a produkcja rośnie proporcjonalnie do wzrostu nakładów (stałe efekty skali),

rysunek 5b przedstawia rosnące efekty skali — produkcja rośnie więcej niż proporcjonalnie do

wzrostu nakładów, na rysunku 5c produkcja rośnie mniej niż proporcjonalnie do wzrostu

nakładów.

5. Analiza kosztów produkcji w krótkim i długim okresie

Przy podejmowaniu decyzji dotyczących rozmiarów produkcji przedsiębiorstwa w okresie

krótkim istotną rolę odgrywa podział kosztów na stałe i zmienne (Caban 2001: 139).

Koszty stałe (Ks) to takie koszty, których wielkość w zasadzie nie zmienia się przy zmianie

rozmiarów produkcji (np. koszty utrzymania administracji przedsiębiorstwa, amortyzacja, kary

płacone przez przedsiębiorstwo z tytułu przeterminowanych zobowiązań wobec dostawców

i banków).

Koszty zmienne (Kz) natomiast to koszty, które zmieniają się wraz ze zmianami rozmiarów

produkcji (np. płace pracowników produkcyjnych, koszty zakupu surowców). Jeśli rozmiary

produkcji rosną, to płace pracowników produkcyjnych rosną, natomiast gdy produkcja maleje

ich płace też maleją.

Parki rozrywki

Parki rozrywki oferujące niezwykłe emocje są zazwyczaj zamknięte zimą. Postarajmy

się wyjaśnić ten fakt wykorzystując wiedzę ekonomiczną.

Karuzele, czy olbrzymie roller coasters, zaliczamy do kapitału rzeczowego

i reprezentują one koszty stałe (ang. Fixed Costs). Koszty poniesione na

wynagrodzenia pracowników parku reprezentują koszty zmienne (ang. Variable

Costs). Wielu klientów korzysta latem z usług parków rozrywki płacąc za bilety

wstępu. Przychody ze sprzedaży biletów pokrywają poniesione koszty zmienne i stałe.

Znacznie mniej klientów gotowych jest do korzystania z usług parku w okresie

zimowym. Jest mało prawdopodobne, że przychody ze sprzedaży biletów pokryją

koszty wynagrodzenia pracowników pracujących w parku zimą.

Najlepszym rozwiązaniem jest więc zamknięcie parku zimą, aby nie ponieść kosztów

zmiennych związanych z zatrudnieniem pracowników. W sytuacji tej ponosimy jedynie

koszty stałe.

Jeśli jednak park podejmie decyzje o otwarciu, musi liczyć się z konsekwencją

poniesienia strat z tytułu uzyskania przychodów ze sprzedaży biletów, które nie

pokrywają kosztów płac.

© Wyższa Szkoła Gospodarki w Bydgoszczy

19

Przedsiębiorstwa gotowe są więc dostarczyć na rynek usługę/produkt wtedy, gdy

przychody ze sprzedaży przekraczają wielkość kosztów zmiennych.

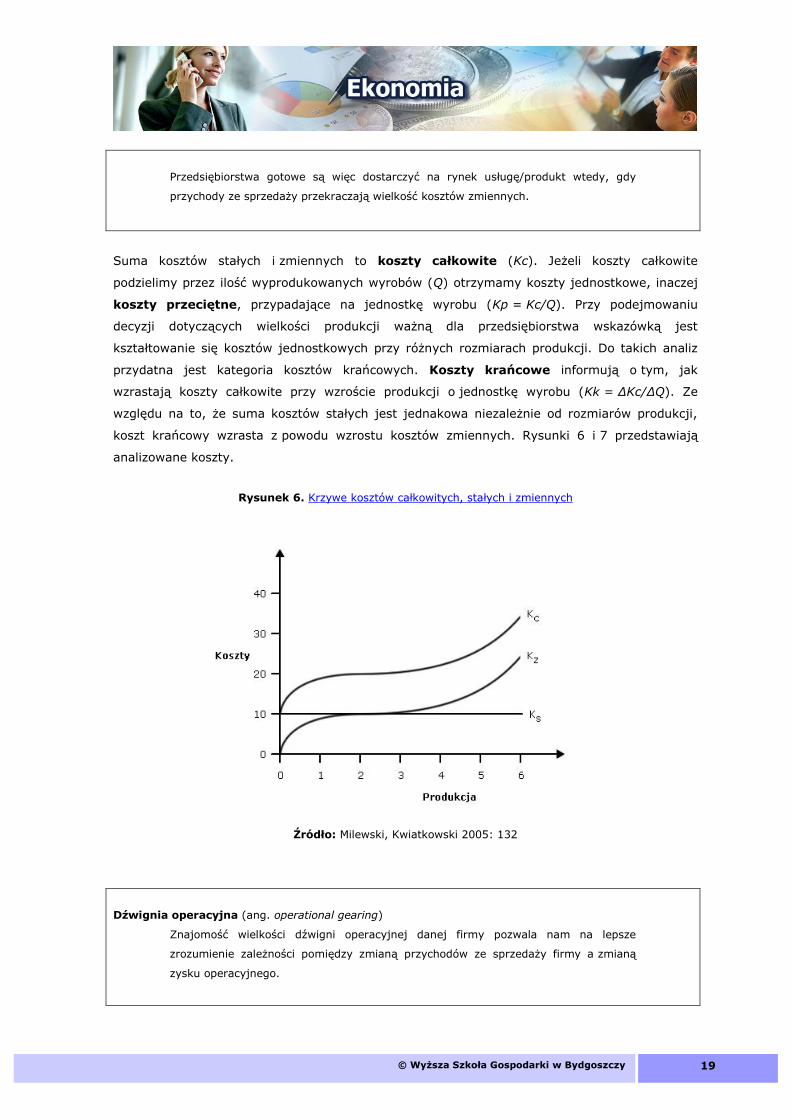

Suma kosztów stałych i zmiennych to koszty całkowite (Kc). Jeżeli koszty całkowite

podzielimy przez ilość wyprodukowanych wyrobów (Q) otrzymamy koszty jednostkowe, inaczej

koszty przeciętne, przypadające na jednostkę wyrobu (Kp = Kc/Q). Przy podejmowaniu

decyzji dotyczących wielkości produkcji ważną dla przedsiębiorstwa wskazówką jest

kształtowanie się kosztów jednostkowych przy różnych rozmiarach produkcji. Do takich analiz

przydatna jest kategoria kosztów krańcowych. Koszty krańcowe informują o tym, jak

wzrastają koszty całkowite przy wzroście produkcji o jednostkę wyrobu (Kk = ∆Kc/∆Q). Ze

względu na to, że suma kosztów stałych jest jednakowa niezależnie od rozmiarów produkcji,

koszt krańcowy wzrasta z powodu wzrostu kosztów zmiennych. Rysunki 6 i 7 przedstawiają

analizowane koszty.

Rysunek 6. Krzywe kosztów całkowitych, stałych i zmiennych

Źródło: Milewski, Kwiatkowski 2005: 132

Dźwignia operacyjna (ang. operational gearing)

Znajomość wielkości dźwigni operacyjnej danej firmy pozwala nam na lepsze

zrozumienie zależności pomiędzy zmianą przychodów ze sprzedaży firmy a zmianą

zysku operacyjnego.

© Wyższa Szkoła Gospodarki w Bydgoszczy

20

Dźwignia operacyjna przedstawia relacje pomiędzy kosztami stałymi oraz zmiennymi.

Ogólnie mówiąc firmy o wysokim stopniu dźwigni operacyjnej mają wysokie koszty

stałe oraz relatywnie niskie koszty zmienne, podczas gdy przedsiębiorstwa

posiadające niski stopień dźwigni operacyjnej mają niskie koszty stałe i relatywnie

wysokie koszty zmienne.

Jest bardzo ważne by rozumieć, że dźwignia operacyjna ukazuje nam wrażliwość

wielkości zysków na zmiany w wielkości sprzedaży firmy ponieważ określa, w jakim

stopniu jednoprocentowa zmiana przychodu ze sprzedaży wpływa na zmianę zysku

operacyjnego.

Jeśli firma posiada wysoki stopień dźwigni operacyjnej to w sytuacji, gdy wartość

sprzedaży spadnie o 1%, to dochód po opodatkowaniu może spaść aż o 50%.

W przeciwnej sytuacji przyrost wielkości sprzedaży powoduje znaczny wzrost dochodu

netto firmy.

Źródło: „Investors Chronicle”, 29 grudnia 2005 r.

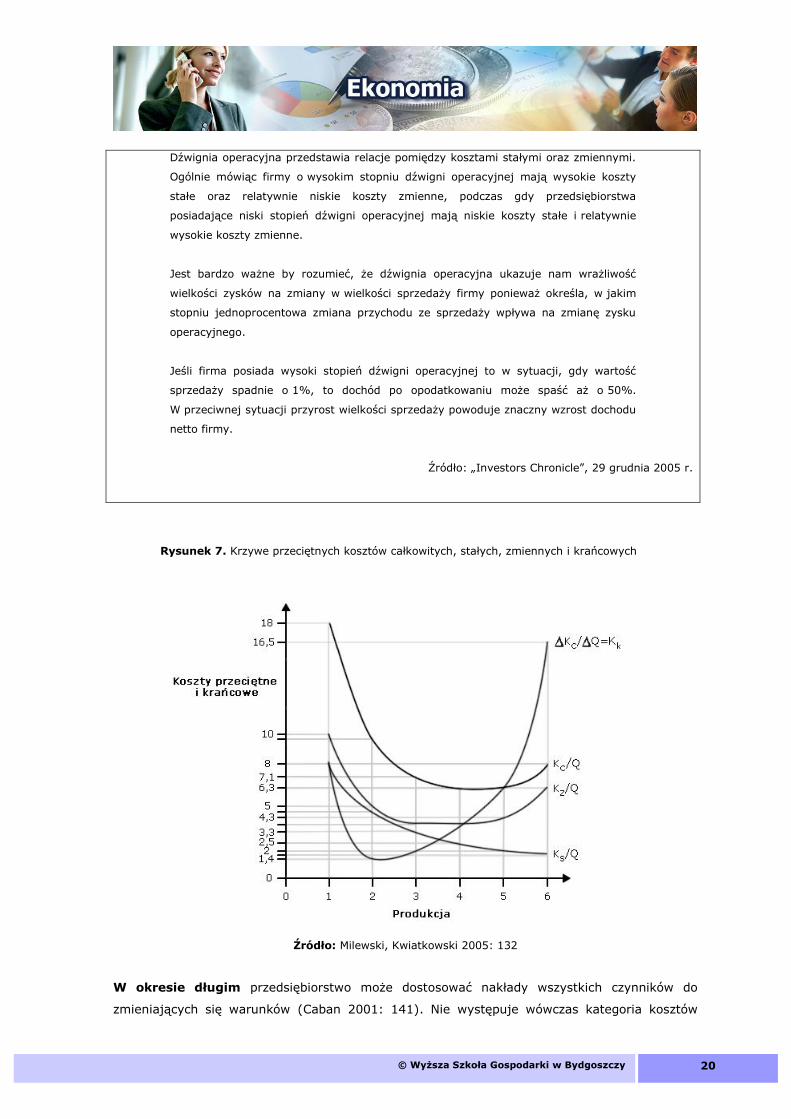

Rysunek 7. Krzywe przeciętnych kosztów całkowitych, stałych, zmiennych i krańcowych

Źródło: Milewski, Kwiatkowski 2005: 132

W okresie długim przedsiębiorstwo może dostosować nakłady wszystkich czynników do

zmieniających się warunków (Caban 2001: 141). Nie występuje wówczas kategoria kosztów

© Wyższa Szkoła Gospodarki w Bydgoszczy

21

stałych, gdyż wszystkie koszty są zmienne. Możliwość dokonywania różnych kombinacji wielu

zmiennych czynników sprawia, ze nie działa prawo malejących przychodów. W okresie długim

relacje między kosztami przeciętnymi i rozmiarami produkcji mogą układać się różnie,

w zależności od tego, czy firma zwiększając zasoby czynników produkcji i powiększając rozmiary

produkcji osiąga, czy nie osiąga korzyści skali. Jeżeli koszty całkowite rosną wolniej niż rozmiary

produkcji, krzywa długookresowego kosztu przeciętnego opada — koszty przeciętne obniżają

się. Oznacza to, że przedsiębiorstwo osiąga korzyści skali. Natomiast niekorzyści skali

występują w sytuacji odwrotnej, tzn. gdy koszty całkowite rosną szybciej niż rozmiary produkcji.

Wówczas krzywa długookresowych kosztów przeciętnych wznosi się — koszty przeciętne rosną

wraz ze wzrostem produkcji. Może też wystąpić taka sytuacja, że koszty całkowite i rozmiary

produkcji powiększają się w tym samym tempie. Długookresowy koszt przeciętny będzie wtedy

stały.

Airbus i jego sekrety

Światowe media poświęciły wiele uwagi największemu samolotowi pasażerskiemu

Airbus A380. Nowoczesna maszyna, ważąca z paliwem 280 ton kosztuje 292 mln USD.

Samolot zaprojektowany jest na 853 pasażerów.

W przypadku tym — jak żadnym innym — mamy do czynienia z olbrzymimi kosztami

stałymi, które znacznie przewyższają koszty zmienne wynikające z utrzymaniem

samolotu w ruchu pomiędzy lotniskami.

Jest niezwykle interesujące, że linie lotnicze takie jak Singapore Airlines zamawiają

Airbus A380 z konfiguracją miejsc pomiędzy 480-580, co jest dalekie od maksymalnej

liczy 853, przeznaczając wygospodarowaną przestrzeń na sale gimnastyczne, bary czy

kabiny prysznicowe.

Ze znajomości dźwigni operacyjnej wiemy, jak ważna jest zależność pomiędzy

kosztami stałymi oraz zmiennymi. W strukturze kosztów samolotu udział kosztów

stałych jest niezwykle wysoki, stąd tak ważny jest wzrost wielkości przychodów ze

sprzedaży biletów. Pozwala on na rozłożenie kosztów stałych na większą liczbę

biletów, tym samym stwarzając możliwość obniżenia cen biletów. Mechanizm ten

spowoduję prawdopodobnie, że wiele linii lotniczych w przyszłości zamawiać Airbusa

A380 z 853 miejscami.

Tanie linie lotnicze (ang. no frills airlines, LCC — Low Cost Carriers) wiedzą doskonale,

jak obniżyć koszty zmienne poprzez oszczędności na obsłudze pasażerów. Wiedzą

również, jak poradzić sobie z kosztami stałymi. Poziom wykorzystania miejsc

w samolotach jest monitorowany przez wszystkich tanich przewoźników co miesiąc.

Wskaźnik ten ukazuje, jak dobra jest dana tania linia lotnicza w sprzedaży tanich

biletów. Wynosi on 85%, w porównaniu z 65% w przypadku regularnych linii

lotniczych. Zarówno tanie, jak i regularne linie lotnicze zobowiązane są do latania wg

© Wyższa Szkoła Gospodarki w Bydgoszczy

22

ustalonego rozkładu lotów.

Lecąc zarówno bez pasażerów, jak przy ich komplecie linie lotnicze ponoszą koszty:

płace dla załogi samolotu, koszt paliwa, opłaty lotniskowe. Koszty te są więc kosztami

stałymi, ponieważ musimy je ponieść bez względu na liczbę przewożonych pasażerów.

W przypadku tanich linii lotniczych koszty zmienne są relatywnie niskie, ponieważ

pasażerom nie oferuje się bezpłatnych posiłków, ani standardowych biletów (wszystkie

bilety mają postać elektroniczną). Stąd też wielki wysiłek tanich linii idzie w kierunku

lepszego wykorzystania ich aktywów (samolotów) poprzez wypełnianie maksymalnie

dużej liczby miejsc oraz zwiększenie liczby lotów. Każdy z pasażerów składa swoją

kontrybucję w zapłaceniu kosztów stałych. Im więcej pasażerów leci w danym

samolocie, tym bardziej prawdopodobne, że koszt stały zostanie zapłacony.

Wiemy z teorii popytu, że możemy zwiększyć popyt na dane dobro poprzez obniżanie

cen. Tanie linie lotnicze wykorzystują tę wiedzę poprzez przemyślaną strategię

sprzedaży biletów. Bilet kupiony z kilkumiesięcznym wyprzedzeniem jest tani. Wynika

to z faktu, że dana linia ma olbrzymią ilość miejsc do sprzedania i robi wszystko, by

sprzedać jak największą liczbę biletów. Po sprzedaniu wymaganej liczby biletów

i w związku z coraz bliższą datą wybranego lotu ceny biletów znacznie rosną,

osiągając ekstra zyski z pasażerów, którzy kupili bilety w ostatniej chwili.

Najważniejszym wnioskiem biznesowym wynikającym z tego przypadku jest to, że

tanie linie lotnicze stosują świetnie opracowaną strukturę cen biletów lotniczych, aby

sprostać problemowi olbrzymiego udziału kosztów stałych w ich strukturze kosztów.

Nie powinniśmy również ulec błędnemu przekonaniu, że linie zamawiające Airbus

A380 z 480 miejscami z 853 możliwych popełniają jakiś zasadniczy błąd. Tanie linie

lotnicze znacznie obniżają ceny biletów, aby zwiększyć ich sprzedaż. Zwiększając

liczbę sprzedanych biletów poprzez obniżanie cen, firmy te znacznie obniżają swoje

przychody ze sprzedaży biletów. Agresywnej strategii sprzedaży tanich biletów

towarzyszy jednocześnie strategia obniżania kosztów. To jest właśnie istota tanich linii

lotniczych. Żadnych posiłków, drugiego biletu, gdy pasażer spóźni się na dany lot,

wykorzystywanie niepopularnych lotnisk, gdzie opłaty lotniskowe są relatywnie niskie

to kilka przykładów oszczędności tanich linii.

Dla kontrastu Singapore Airlines wykorzystuje znane lotniska światowe, oferuje

pasażerom wspaniałe posiłki, napoje, asystuje pasażerom, którzy spóźnili się na

samolot. Linia ta w skuteczny sposób buduje swoja markę. Podsumowując

singapurskie linie oferują znacznie więcej niż środek transportu z punktu A do punktu

B. Nieliczni na dziś właściciele samolotów Airbus A380 będą w stanie zaoferować

pasażerom wyjątkowe i niezapomniane doświadczenie wynikające z podróżowania.

Służyć temu będą niezwykłe atrakcje na pokładzie samolotu, takie jak bary, sale

gimnastyczne, baseny kąpielowe. To właśnie te atrakcje plus doskonała obsługa

pasażerów spowodują, że popyt na loty tymi lotami tymi liniami na kilka następnych

© Wyższa Szkoła Gospodarki w Bydgoszczy

23

lat będzie cenowo nieelastyczny.

Jednak za dziesięć lat, kiedy oferowana jakość podróżowania stanie się popularna

i dostępna u wielu przewoźników, nie zdziwmy się, że któryś z tanich przewoźników

nie zakupi Airbusa A380.

Korzyści skali mogą wynikać z uwarunkowań (źródeł) technologicznych (np. efekty

specjalizacji, możliwość prowadzenia produkcji wielofazowej), marketingowych (np. możliwość

wynegocjowania korzystnych warunków przy zakupach hurtowych) czy finansowych (możliwość

uzyskania korzystniejszego kredytu przez duże firmy) (Milewski, Kwiatkowski 2005: 132).

Głównym źródłem niekorzyści skali są przede wszystkim problemy z zarządzaniem zbyt

rozbudowaną, wieloszczeblową firmą i czynniki geograficzne, np. utrudniony dostęp do złóż

surowcowych.

6. Koszty rachunkowe, alternatywne, ekonomiczne

Przedstawiony wcześniej bilans i rachunek wyników ilustrują rachunkowe podejście do analizy

sytuacji ekonomiczno-finansowej przedsiębiorstwa. Koszty księgowe (rachunkowe) obejmują

wyłącznie faktyczne (udokumentowane) wydatki pieniężne związane z prowadzeniem

działalności gospodarczej, takie jak koszty zakupu surowców i materiałów, płace, amortyzacja,

opłaty za energię, dzierżawę lokalu, ziemi itp. Koszty te określa się często jako koszty

explicite. Ekonomiści, analizując sposób wykorzystania zasobów czynników produkcji, pojmują

koszty nieco szerzej. Oprócz kosztów księgowych (explicite) uwzględniają też koszt

alternatywny, zwany kosztem utraconych możliwości. Koszt ten oznacza równowartość

dochodów, które dany czynnik produkcji mógłby przynieść, gdyby wykorzystano go

w najlepszym z możliwych zastosowań. Koszt alternatywny określany jest mianem kosztu

implicite (kosztu domniemanego). Oto przykłady kosztów alternatywnych:

– firma jest właścicielem budynków, które mogłyby być wydzierżawione

i przynosiłyby z tego tytułu określone dochody; te utracone dochody stanowią koszt

alternatywny;

– właściciel firmy mógłby podjąć pracę zarobkową w innym przedsiębiorstwie

i uzyskiwać z tego tytułu określone dochody, które w tym przypadku składają się na

koszt alternatywny.

Należy zauważyć, że w ujęciu ekonomicznym również część zysku traktowana jest jako koszt.

Zysk ten nazywany jest zyskiem normalnym (Rekowski 1993: 173). Przedsiębiorca angażuje

© Wyższa Szkoła Gospodarki w Bydgoszczy

24

w przedsięwzięcie gospodarcze swoje umiejętności i zdolności — angażuje swój talent

przedsiębiorczości, która uznawana jest za czynnik produkcji. W zamian za to przedsiębiorca

musi otrzymać pewne wynagrodzenie minimalne, które skłaniać go będzie do kontynuowania

przedsięwzięcia — przedsiębiorca musi otrzymać zysk normalny. Zysk ten jest kosztem

implicite, związanym z alternatywnym zastosowaniem talentu (czynnika) przedsiębiorczości.

Suma kosztów rachunkowych, alternatywnych i zysku normalnego stanowi koszty

ekonomiczne.

7. Pojęcie zysku rachunkowego i ekonomicznego

Różne rozumienie kosztów rachunkowych i kosztów ekonomicznych rzutuje na różnice między

zyskiem rachunkowym (księgowym) a ekonomicznym. Zysk rachunkowy (księgowy) oznacza

różnicę między utargiem całkowitym firmy (obliczamy go mnożąc ilość sprzedanego produktu

przez jego cenę) a kosztami rachunkowymi. Natomiast zysk ekonomiczny (ponadnormalny,

czysty, zerowy) stanowi różnicę między utargiem całkowitym przedsiębiorstwa a kosztami

ekonomicznymi (Rekowski 1993: 174).

W analizach ekonomicznych to właśnie zysk ekonomiczny, a nie bilansowy, jest rzeczywistą

miarą efektywności wykorzystania poszczególnych czynników produkcji. Zysk ekonomiczny

informuje np. o tym, czy istnieją bodźce do dalszego utrzymywania czynników produkcji

w danym zastosowaniu, czy też należy je wycofać i ulokować w innych przedsięwzięciach.

© Wyższa Szkoła Gospodarki w Bydgoszczy

25

Bibliografia

Milewski R., Kwiatkowski E. (2005): Podstawy ekonomii, PWN, Warszawa, s. 107-142.

Rekowski M. (1993): Wprowadzenie do mikroekonomii, Polsoft-Akademia, Poznań, s. 131-200.