Etapy ewidencji i rozliczania kosztów -...

23

SLAJDY 1- 12 ZAWIERAJĄ TREŚCI POCHODZĄCE Z KSIĄŻKI J. MATUSIEWICZ, RACHUNEK KOSZTÓW, FINANS-SERVIS, WARSZAWA 2009, STR. 35-44 Etapy ewidencji i rozliczania kosztów

-

Upload

phungkhanh -

Category

Documents

-

view

223 -

download

0

Transcript of Etapy ewidencji i rozliczania kosztów -...

S L A J D Y 1 - 1 2 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I

J . M A T U S I E W I C Z , R A C H U N E K K O S Z T Ó W , F I N A N S - S E R V I S , W A R S Z A W A 2 0 0 9 , S T R . 3 5 - 4 4

Etapy ewidencji i rozliczania kosztów

Etapy ewidencji i rozliczania kosztów

I. wstępna ewidencja kosztów w układzie rodzajowym

II. podział zaewidencjonowanych kosztów rodzajowych według celu ich poniesienia

- koszty dotyczące kilku okresów sprawozdawczych

- koszty zakupu

- koszty działalności podstawowej

- koszty działalności pomocniczej

- koszty zarządu

- koszty sprzedaży

Etapy ewidencji i rozliczania kosztów

III. rozliczenie w czasie kosztów dotyczących kilku okresów sprawozdawczych

IV. rozliczenie kosztów danego okresu sprawozdawczego ustalonych w ramach etapów II i III na produkowane wyroby i usługi

Etap I

Ewidencja kosztów w układzie rodzajowym na podstawie dokumentów źródłowych

Etap II - rozliczenia

rozliczenie kosztów rodzajowych na konta funkcji i konta kosztów działalności

a) koszty dotyczące kilku okresów ujmuje się na kontach:

- koszty zakupu – bezpośrednie koszty zaopatrzenia materiałowego

- rozliczenia międzyokresowe kosztów – inne koszty podlegające międzyokresowemu rozliczeniu w czasie

Etap II - rozliczenia

b) koszty działalności podstawowej dotyczące danego

okresu ujmuje się na kontach odpowiadających

charakterowi działalności jednostki, w jednostkach

wytwórczych:

- produkcja podstawowa – koszty bezpośrednie produkcji podstawowej

‐ braki – koszty naprawy i wytworzenia zabrakowanych produktów

Etap II - rozliczenia

- koszty wydziałowe – koszty pośrednie wydziałów produkcji podstawowej

- koszty sprzedaży – bezpośrednie i pośrednie koszty fazy zbytu

c) bezpośrednie i pośrednie koszty działalności

pomocniczej dotyczące danego okresu księguje się na

koncie

- produkcja pomocnicza

d) bezpośrednie i pośrednie koszty działalności handlowej

‐ koszty handlowe

Etap II - rozliczenia

e) koszty zarządu, koszty komórek ogólnych, pośrednie

koszty zaopatrzenia dotyczące danego okresu

- koszty zarządu

przekształcenie kosztów z układu rodzajowego na inne układy dokonywane jest za pomocą konta rozliczenie kosztów.

suma kosztów na kontach kosztów rodzajowych jest przenoszona ze strony Cr konta rozliczenie kosztów na konta poszczególnych rodzajów działalności

Etap III

rozliczenie w czasie kosztów zarejestrowanych na kontach: koszty zakupu i rozliczenia międzyokresowe kosztów - zaliczenie odpowiedniej części wymienionych kosztów do kosztów bieżącego okresu

Etap IV

rozliczenie kosztów z kont: produkcja pomocnicza, koszty wydziałowe, produkcja podstawowa

Etap V

ewidencja przychodów i rozchodów produktów oraz ustalenie wyniku finansowego

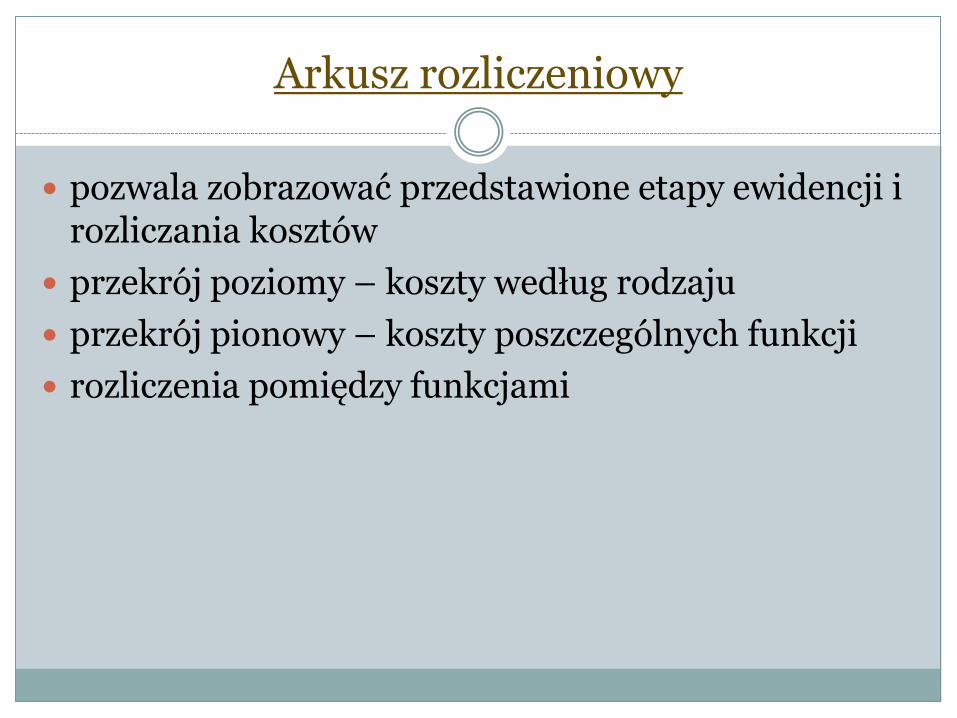

Arkusz rozliczeniowy

pozwala zobrazować przedstawione etapy ewidencji i rozliczania kosztów

przekrój poziomy – koszty według rodzaju

przekrój pionowy – koszty poszczególnych funkcji

rozliczenia pomiędzy funkcjami

S L A J D Y 1 4 - 2 3 Z A W I E R A J Ą T R E Ś C I P O C H O D Z Ą C E Z K S I Ą Ż K I :

D . M A C I E J O W S K A , K O S Z T Y I I C H R A C H U N E K , W Y D A W N I C T W O N A U K O W E W Y D Z I A Ł U Z A R Z Ą D Z A N I A

U W , W A R S Z A W A 2 0 0 7 , S T R . 2 5 - 2 9

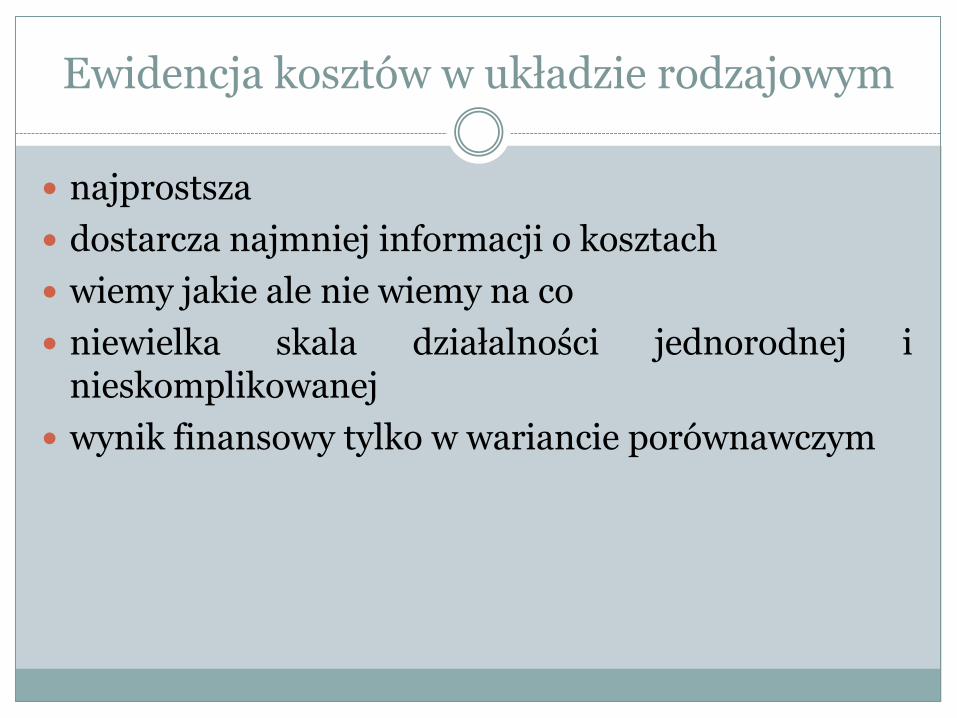

Ewidencja kosztów w układzie rodzajowym

najprostsza

dostarcza najmniej informacji o kosztach

wiemy jakie ale nie wiemy na co

niewielka skala działalności jednorodnej i nieskomplikowanej

wynik finansowy tylko w wariancie porównawczym

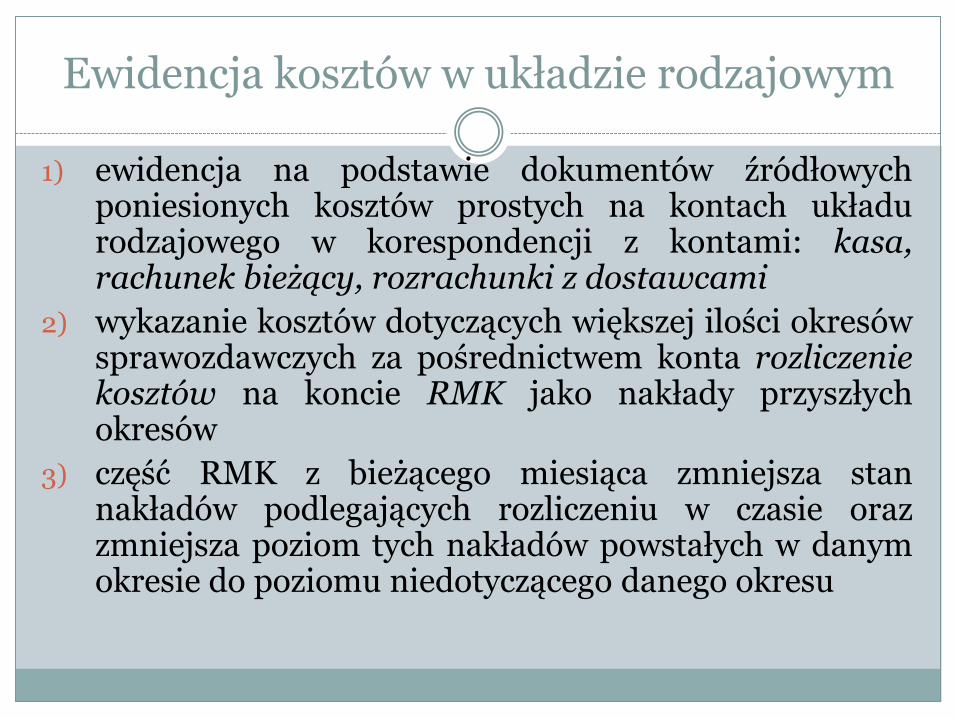

1) ewidencja na podstawie dokumentów źródłowych poniesionych kosztów prostych na kontach układu rodzajowego w korespondencji z kontami: kasa, rachunek bieżący, rozrachunki z dostawcami

2) wykazanie kosztów dotyczących większej ilości okresów sprawozdawczych za pośrednictwem konta rozliczenie kosztów na koncie RMK jako nakłady przyszłych okresów

3) część RMK z bieżącego miesiąca zmniejsza stan nakładów podlegających rozliczeniu w czasie oraz zmniejsza poziom tych nakładów powstałych w danym okresie do poziomu niedotyczącego danego okresu

Ewidencja kosztów w układzie rodzajowym

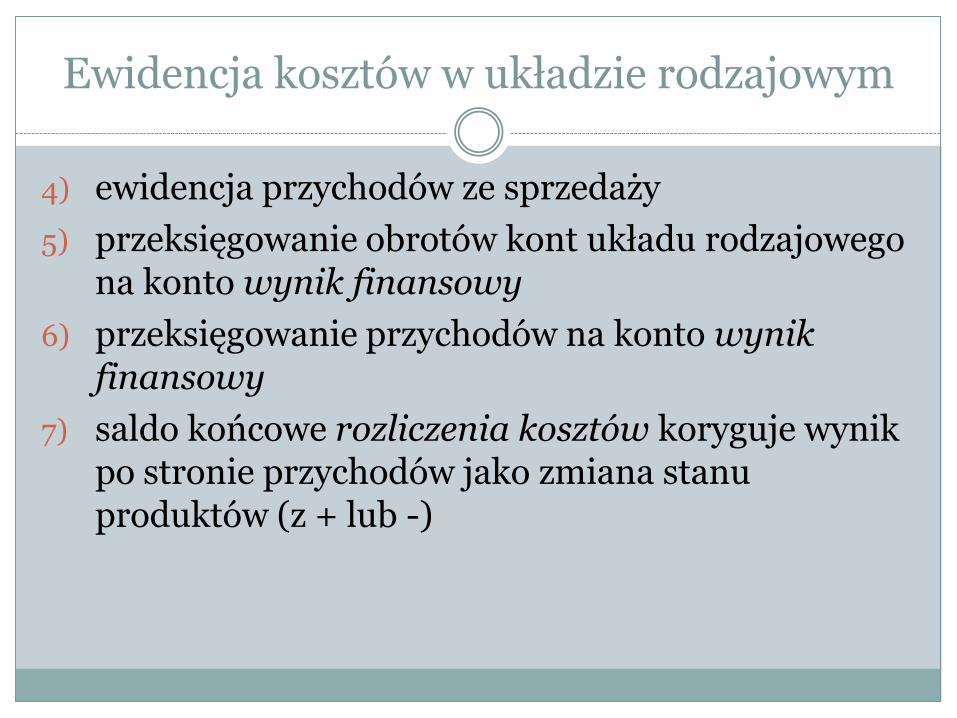

4) ewidencja przychodów ze sprzedaży

5) przeksięgowanie obrotów kont układu rodzajowego na konto wynik finansowy

6) przeksięgowanie przychodów na konto wynik finansowy

7) saldo końcowe rozliczenia kosztów koryguje wynik po stronie przychodów jako zmiana stanu produktów (z + lub -)

Ewidencja kosztów w układzie rodzajowym

Ewidencja kosztów w układzie funkcjonalno-kalkulacyjnym

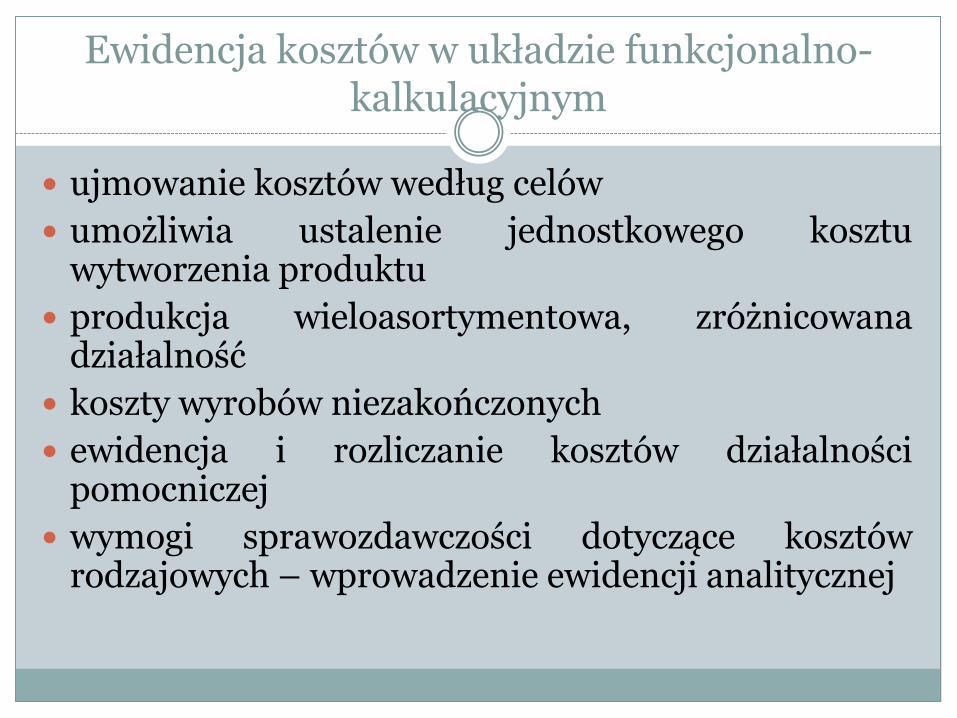

ujmowanie kosztów według celów

umożliwia ustalenie jednostkowego kosztu wytworzenia produktu

produkcja wieloasortymentowa, zróżnicowana działalność

koszty wyrobów niezakończonych

ewidencja i rozliczanie kosztów działalności pomocniczej

wymogi sprawozdawczości dotyczące kosztów rodzajowych – wprowadzenie ewidencji analitycznej

Ewidencja kosztów w obu układach – wynik w

wariancie porównawczym

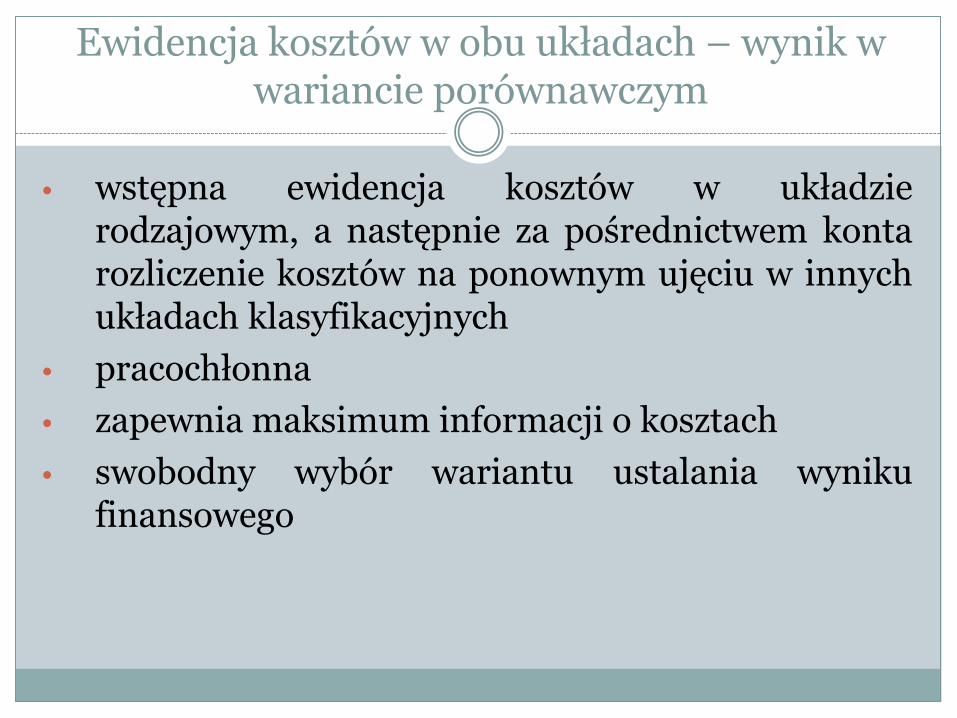

• wstępna ewidencja kosztów w układzie rodzajowym, a następnie za pośrednictwem konta rozliczenie kosztów na ponownym ujęciu w innych układach klasyfikacyjnych

• pracochłonna

• zapewnia maksimum informacji o kosztach

• swobodny wybór wariantu ustalania wyniku finansowego

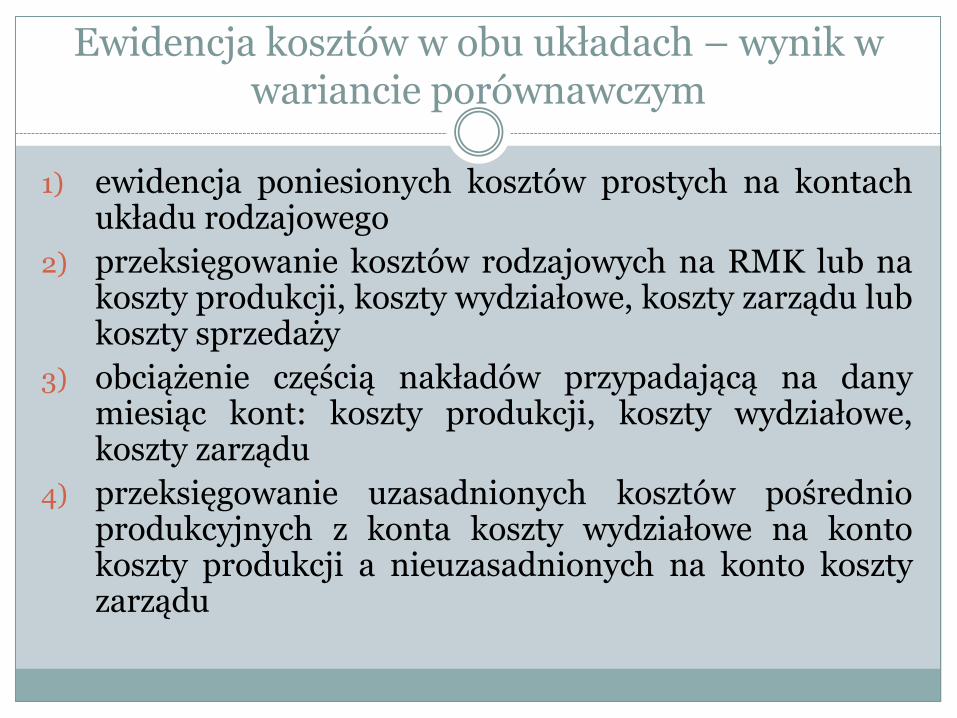

1) ewidencja poniesionych kosztów prostych na kontach układu rodzajowego

2) przeksięgowanie kosztów rodzajowych na RMK lub na koszty produkcji, koszty wydziałowe, koszty zarządu lub koszty sprzedaży

3) obciążenie częścią nakładów przypadającą na dany miesiąc kont: koszty produkcji, koszty wydziałowe, koszty zarządu

4) przeksięgowanie uzasadnionych kosztów pośrednio produkcyjnych z konta koszty wydziałowe na konto koszty produkcji a nieuzasadnionych na konto koszty zarządu

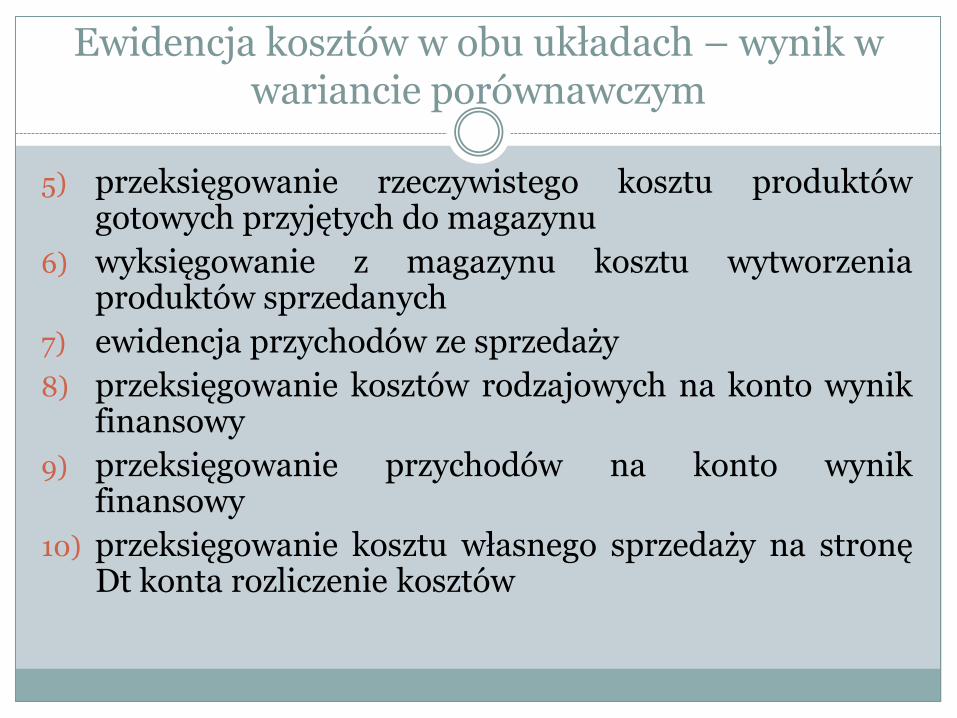

Ewidencja kosztów w obu układach – wynik w wariancie porównawczym

5) przeksięgowanie rzeczywistego kosztu produktów gotowych przyjętych do magazynu

6) wyksięgowanie z magazynu kosztu wytworzenia produktów sprzedanych

7) ewidencja przychodów ze sprzedaży

8) przeksięgowanie kosztów rodzajowych na konto wynik finansowy

9) przeksięgowanie przychodów na konto wynik finansowy

10) przeksięgowanie kosztu własnego sprzedaży na stronę Dt konta rozliczenie kosztów

Ewidencja kosztów w obu układach – wynik w wariancie porównawczym

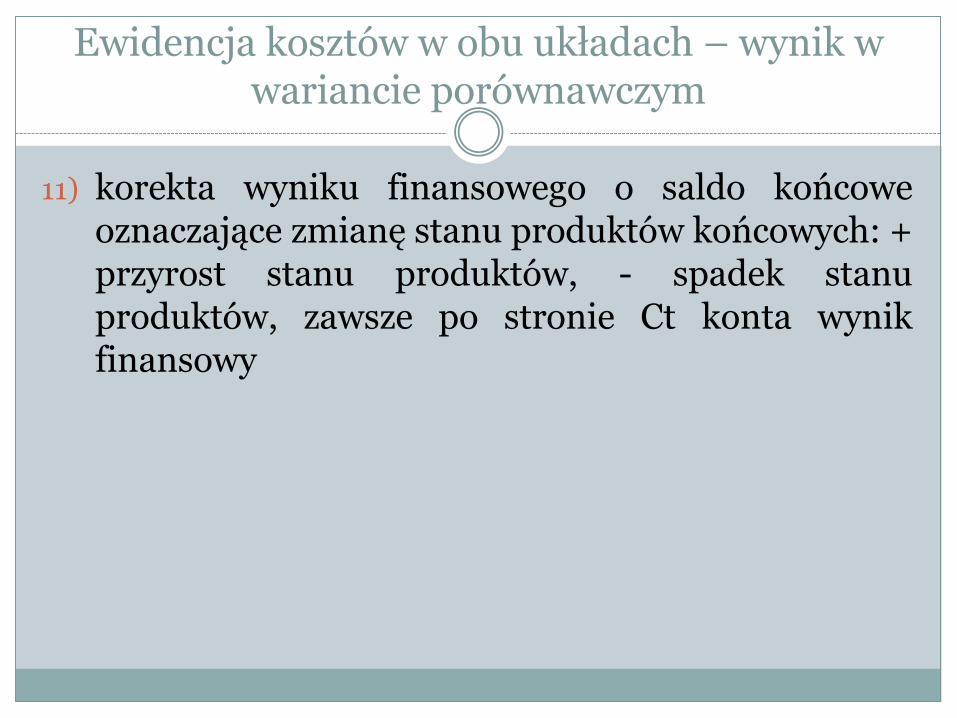

11) korekta wyniku finansowego o saldo końcowe oznaczające zmianę stanu produktów końcowych: + przyrost stanu produktów, - spadek stanu produktów, zawsze po stronie Ct konta wynik finansowy

Ewidencja kosztów w obu układach – wynik w wariancie porównawczym

Ewidencja kosztów w obu układach – wynik w wariancie kalkulacyjnym

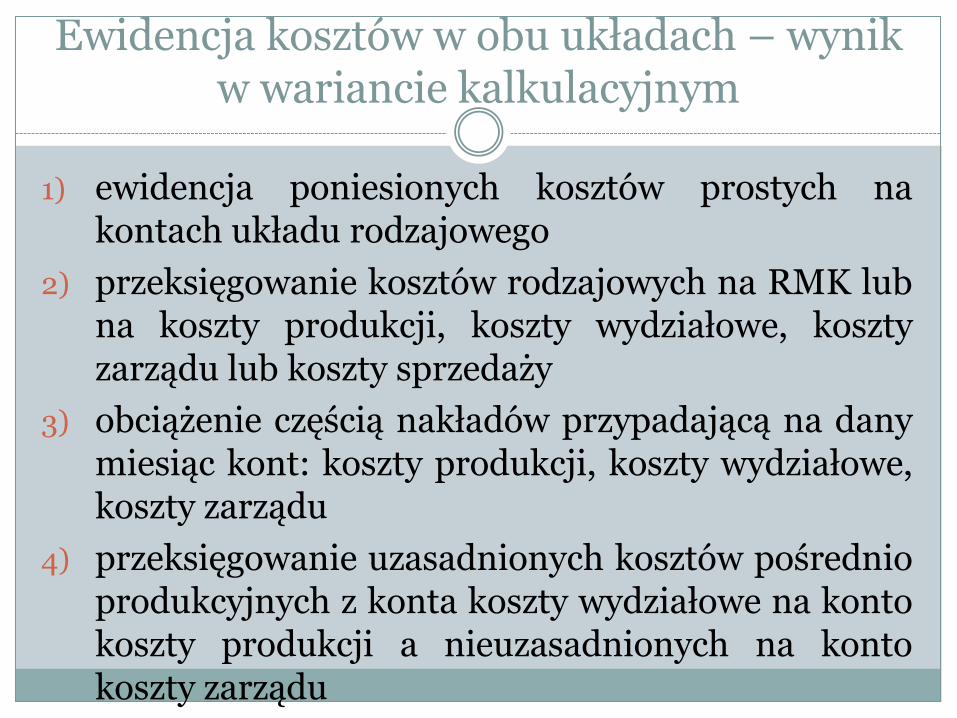

1) ewidencja poniesionych kosztów prostych na kontach układu rodzajowego

2) przeksięgowanie kosztów rodzajowych na RMK lub na koszty produkcji, koszty wydziałowe, koszty zarządu lub koszty sprzedaży

3) obciążenie częścią nakładów przypadającą na dany miesiąc kont: koszty produkcji, koszty wydziałowe, koszty zarządu

4) przeksięgowanie uzasadnionych kosztów pośrednio produkcyjnych z konta koszty wydziałowe na konto koszty produkcji a nieuzasadnionych na konto koszty zarządu

Ewidencja kosztów w obu układach – wynik w wariancie kalkulacyjnym

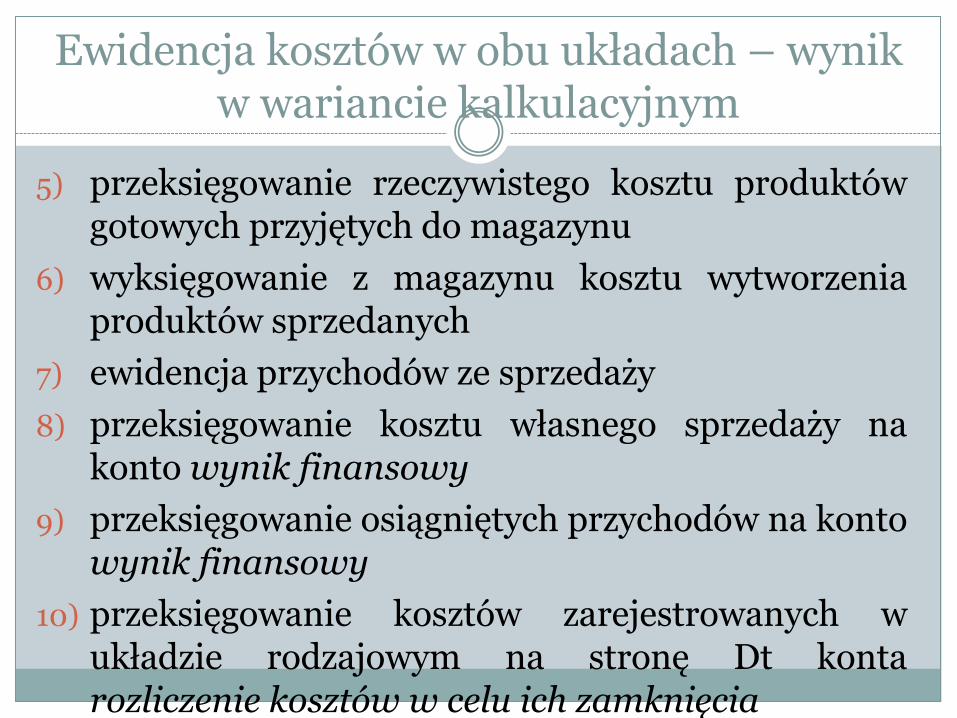

5) przeksięgowanie rzeczywistego kosztu produktów gotowych przyjętych do magazynu

6) wyksięgowanie z magazynu kosztu wytworzenia produktów sprzedanych

7) ewidencja przychodów ze sprzedaży

8) przeksięgowanie kosztu własnego sprzedaży na konto wynik finansowy

9) przeksięgowanie osiągniętych przychodów na konto wynik finansowy

10) przeksięgowanie kosztów zarejestrowanych w układzie rodzajowym na stronę Dt konta rozliczenie kosztów w celu ich zamknięcia