Barometr Rynku Energii RWE - innogy.pl/media/Innogy-Group/Innogy/English/Documents/... · Wielka...

60

Barometr Rynku Energii RWE Jak przyjazne dla klienta są rynki energii w Europie?

Transcript of Barometr Rynku Energii RWE - innogy.pl/media/Innogy-Group/Innogy/English/Documents/... · Wielka...

Barometr Rynku Energii RWE Jak przyjazne dla klienta są rynki energii w Europie?

Zebranie i opracowanie danych: Międzynarodowa Grupa Badawcza IPSOS

Recenzenci: Magdalena Bonk Wojciech Graczyk Piotr Grzejszczak Iwona Jarzębska dr Elżbieta Kuba-Władzińska Andrzej Malec Przemysław Mężyński dr Krzysztof Miśkiewicz Andrzej Modzelewski Łukasz Musiałkiewicz Witold Obniski Karolina Tyniec-Margańska

Opracowanie graficzne: Art2B

Ilustracje: Dawid Ryski

Warszawa, wrzesień 2011

Analiza przygotowana przez Międzynarodową Grupę Badawczą IPSOS dla RWE Polska

RWE należy do pięciu największych firm energetycznych w Europie. Jest notowana na giełdach

w Niemczech i Szwajcarii. Specjalizuje się w wytwarzaniu, przesyle, dystrybucji oraz sprzedaży

energii elektrycznej i gazu. RWE zatrudnia 70 000 osób, zaopatruje 16 milionów klientów

w energię elektryczną i 8 milionów klientów w gaz.

Głównym rynkiem działalności Grupy RWE jest Europa. Firma jest największym producentem

energii w Niemczech, drugim w Holandii i trzecim w Wielkiej Brytanii. Intensywnie wzmacnia

również swoją pozycję w Europie Środkowej i Południowo- Wschodniej w ramach spółki RWE

East, wykorzystującej w swojej działalności doświadczenia dojrzałych rynków Europy Zachodniej.

Jednocześnie wieloletnia obecność RWE na lokalnych rynkach, pozwala na stworzenie efektyw-

nych, regionalnych strategii rozwoju.

www.rwe.pl

610

26

44

12

29

46

18

32

48

23

37

5450

Słowo wstępne

Niemcy: wysoki poziom infrastruktury gwarantem bezpieczeństwa

Polska: coraz bliżej pełnej liberalizacji

Świadomość: im więcej ofert, tym większa świadomość

Wielka Brytania: zmiana sprzedawcy możliwa od zaraz

Czechy: lider w Europie Środkowo-Wschodniej

Infrastruktura: bezpieczeństwo energetyczne na rozwiniętych rynkach

Indeksy

Opis metodologii

Model rynku: najbardziej zliberalizowani wygrywają

Słowacja: w pogoni za liderem

Barometr Rynku Energii RWE: opis kluczowych wniosków

Oferta: nie tylko ceny

Węgry: na drodze do liberalizacji

Barometry krajowe

Barometr ryNkU eNerGII rwe

Barometry tematyCZNe

aNekS

Barometr Rynku Energii RWE

Kraje Europy Środkowo-Wschodniej stoją dzisiaj przed wielkimi wyzwaniami związanymi z liberalizacją rynków energii dla odbiorców indywidualnych i dla małych firm oraz potrzebą realizacji znacznych inwestycji w celu zapewnienia bezpieczeństwa dostaw energii elektrycznej.

Polska, Węgry i Słowacja, które jeszcze nie uwolniły całkowicie cen energii elektrycznej, powin-ny już dzisiaj czerpać z doświadczeń rynków bardziej dojrzałych, aby efektywnie przygotować się do pełnego otwarcia rynków i opracować strategie rozwoju odpowiadające rosnącym oczeki-waniom klientów.

RWE, wykorzystując swoje doświadczenia w Europie, chce przyjrzeć się procesom, które przez wiele lat zachodziły na rynkach europejskich, i na ich podstawie określić czynniki warunkujące powstanie funkcjonalnych i przyjaznych dla klientów rynków energii elektrycznej.

Niniejsze zestawienie jest próbą oceny stopnia przyjazności dla klientów wybranych rynków energii. Chcemy, aby Barometr zapoczątkował dyskusję na temat bodźców, które stymulują rynek do rozwoju, a firmy do niezbędnych inwestycji.

Analiza danych zawartych w Barometrze, pozwala wysnuć tezę, że stopień konkurencyjności rynków jest uzależniony od modelu rynku oraz poziomu deregulacji działalności obrotu. Kraje, takie jak Wielka Brytania i Niemcy, które już kilkanaście lat temu dokonały pełnej liberaliza-cji swoich rynków, znajdują się dzisiaj na zupełnie innym etapie rozwoju, aniżeli kraje Europy Środkowo-Wschodniej, które (poza Czechami) proces uwolnienia cen mają częściowo jeszcze przed sobą.

Głównym motorem zmian jest przy tym aktywna konkurencja, której podstawą są wolnorynkowe ceny, płynne i przejrzyste rynki hurtowe oraz zróżnicowana struktura podmiotów. To konkuren-cja otwiera przestrzeń do samoregulacji i ciągłego rozwoju rynku z myślą o kluczowym jego uczestniku – kliencie. Konkurencja kreuje bowiem bodźce dla przedsiębiorstw energetycznych do budowania ofert przyjaznych dla klientów, którzy dzięki temu stają się bardziej świadomi i wymagający, motywując firmy do dalszych wysiłków - do kolejnych inwestycji zarówno w usługi i ofertę, jak i w infrastrukturę.

Mam nadzieję, że niniejszy raport, zawierający główne wnioski z analizy wyników Barometru, będzie dla Państwa ciekawą lekturą.

Warszawa, wrzesień 2011

dr Filip Thon

prezes RWE Polska, członek zarządu RWE East

Szanowni Państwo

6

Barometr Rynku Energii RWE

Barometr Rynku Energii RWE to narzędzie ważne dla wszystkich interesariuszy rynku energe-tycznego. Działające w tym sektorze przedsiębiorstwa powinny patrzeć na rynek nie tylko w perspektywie krótkoterminowych zysków, lecz także długofalowo, przez pryzmat interesów swoich klientów.

Rozwój konkurencyjnych rynków energii leży przede wszystkim w interesie konsumentów – indywidualnych odbiorców energii. Rynek powinien uwzględniać w jak najwyższym stopniu takie wskaźniki jak wysoka jakość obsługi, czytelność umowy, czy też szybkie, uczciwe rozpatry-wanie reklamacji. Dla poprawy stopnia przyjazności rynku dla klienta ważne jest nie tyko szybkie wdrażanie do polskiego prawa przepisów Unii Europejskiej, wynikających m.in. z postanowień III Pakietu Energetycznego, lecz przede wszystkim zwiększenie poziomu świadomości konsu-mentów. Jak wynika z Barometru Rynku Energii RWE poziom ten jest w Polsce zbyt niski i przy-nosi to negatywne skutki nie tylko dla klientów, lecz także dla rozwoju rynku energii.

Często jedynym kryterium branym pod uwagę w związku z dostawą energii jest jej cena. Przeciętny klient postrzega ją jako zbyt wysoką, a podwyżki za zbyt częste. Czasami też nie do końca rozumie za co płaci – nie zawsze potrafi prawidłowo odczytać faktury czy też postano-wienia umowy, niezależnie od którego sprzedawcy ona pochodzi. Jednocześnie z powodu regu-lacji cen, konkurencja na rynku dostaw energii dla gospodarstw domowych jest iluzoryczna – zmiana sprzedawcy kojarzy się jedynie z koniecznością załatwiania wielu formalności, a nie z obniżką kosztów czy też wyższym poziomem obsługi.

Mam nadzieję, że publikacja Barometru Rynku Energii RWE przyczyni się do przyspieszenia działań mających na celu zwiększenie stopnia przyjazności rynku dla konsumentów. Nawet Wiel-ka Brytania – lider wg Barometru – nie jest rynkiem idealnym dla odbiorców energii – wiele do życzenia pozostawia tam m.in. czytelność faktur. Przed Polską jeszcze długa droga do pełnego zaspokojenia oczekiwań odbiorców energii, ale bez podjęcia tego wyzwania dalszy rozwój rynku energii będzie zdecydowanie utrudniony.

Warszawa, wrzesień 2011

Grażyna Rokicka

prezes Stowarzyszenia Konsumentów Polskich

Szanowni Państwo

7

BAROMETR RYNKU ENERGII rwe

Barometr Rynku Energii RWE

Barometr Rynku Energii RWE w kompleksowy sposób przedstawia wyniki analiz dokonanych przez RWE we współpracy z Międzynarodową Grupą Badawczą IPSOS. Jest próbą opisania stopnia przyjazności dla klienta sześciu europejskich rynków. Analizie poddane zostały rynki, na których działa RWE East (Polska, Czechy, Węgry, Słowacja) oraz te, które uchodzą za naj-bardziej liberalne w Europie Zachodniej, czyli rynki Wielkiej Brytanii i Niemiec.

Wybrane kraje poddane zostały badaniu w czterech obszarach: • modelrynku • dostępnośćofert • świadomośćizachowaniaklientów • poziomrozwojuinfrastruktury

Celem badania i niniejszej publikacji jest zainicjowanie dyskusji na temat kluczowych czynników, które wpływają na stopień przyjazności rynku, a tym samym jego konkurencyjny charakter.

Zaproponowany przez Grupę Badawczą IPSOS model oparty jest o publicznie dostępne dane. Model został poddany analizom wrażliwości, które wykazały, iż nawet przy zmianie wag po-szczególnych indeksów bądź dodawaniu lub odejmowaniu wskaźników, narzędzie pozostaje stabilne, a pozycje poszczególnych państw w Barometrze nie ulegają znacznej zmianie.

PRzEdMIOt BadaNIa

Jako przedmiot analiz pod uwagę wzięte zostały czynniki, które w opinii ekspertów RWE definiują przyjazny rynek w czterech wyżej wymienionych obszarach, między innymi: liczbę dostępnych ofert, sposób kontaktu z klientami, poziom świadomości klientów. Dodatkowo w badaniu ujęto również kwestie, które przez klientów mogą nie zostać uznane za priorytetowe, ale mają kluczo-we znaczenie z punktu widzenia kształtowania się konkurencyjnych rynków, takie jak: płynność hurtowych rynków energii, struktura podmiotowa, poziom rozwoju infrastruktury, skala wyko-rzystania poszczególnych paliw i źródeł energii, czy poziom wymiany międzysystemowej.

Łącznie Barometr uwzględnia około 70 indeksów, opracowanych na bazie publicznie dostęp-nych danych z lat 2004 – 2010, pochodzących głównie ze źródeł zbliżonych do Unii Europejskiej.

JAK pOwsTAwAł BAROMETR?METOdOlOGIA BAROMETRU RYNKU ENERGII rwe

10

Barometr Rynku Energii RWE

POWStaWaNIE INdEkSóW

W zależności od specyfiki każdego z analizowanych indeksów przypisane im wartości były anali- zowane w sposób obiektywny, a więc w odniesieniu do rzeczywistych wartości, względnie oparte na założeniu, że rynek najwyżej oceniany powinien uzyskać maksymalną założoną wartość tj. 200 punktów, a pozostałe rynki wartości proporcjonalnie obliczane w odniesieniu do tego maksymalnego pułapu.

Wszystkie wskaźniki zostały przypisane do jednego z czterech przedstawionych powyżej obszarów podlegających analizie.

PRzyPISyWaNIE Wag INdEkSOM I katEgORIOM

Na podstawie doświadczeń RWE na rynkach europejskich i wizji przyjaznego rynku, każdemu in-deksowi i każdej kategorii przypisano wagę w zależności od stopnia wpływu na przyjazność rynku. Wagi indeksów zdefiniowano na skali 1-3, natomiast wagi kategorii do łącznego poziomu 1.

I tak, na przykład najważniejszym indeksem w kategorii „model rynku” jest „ocena płynności i transparentności hurtowych rynków energii elektrycznej”, który uzyskał w ramach tej kategorii najwyższą wagę na poziomie 3. Sama kategoria „model rynku” waży natomiast 0,2 punktu.

Wagi przyznane poszczególnym indeksom i kategoriom mają charakter modelowy i opierają się na doświadczeniach i obserwacjach rynków energii elektrycznej, na których działa RWE.

11

Barometr Rynku Energii RWE

Skala korzyści uzyskiwanych przez klientów na rynkach energii, a więc stopień przyjazności rynku,

jest ściśle powiązany ze stopniem jego liberalizacji i deregulacji.

W krajach, w których liberalizacja i deregulacja nastąpiły najwcześniej, procesy wolnorynkowe stały

się bodźcem dla rozwoju konkurencji, motywującej firmy energetyczne do poszerzania oferty oraz

podnoszenia poziomu obsługi klientów, a w efekcie do wzrostu poziomu ich świadomości. Większa

płynność i transparentność dojrzałych rynków energii stworzyła jednocześnie odpowiednie wa-

runki do podejmowania decyzji inwestycyjnych, gwarantując tym samym szybszy rozwój inwestycji

w infrastrukturę, zwiększających poziom bezpieczeństwa zaopatrzenia w energię elektryczną.

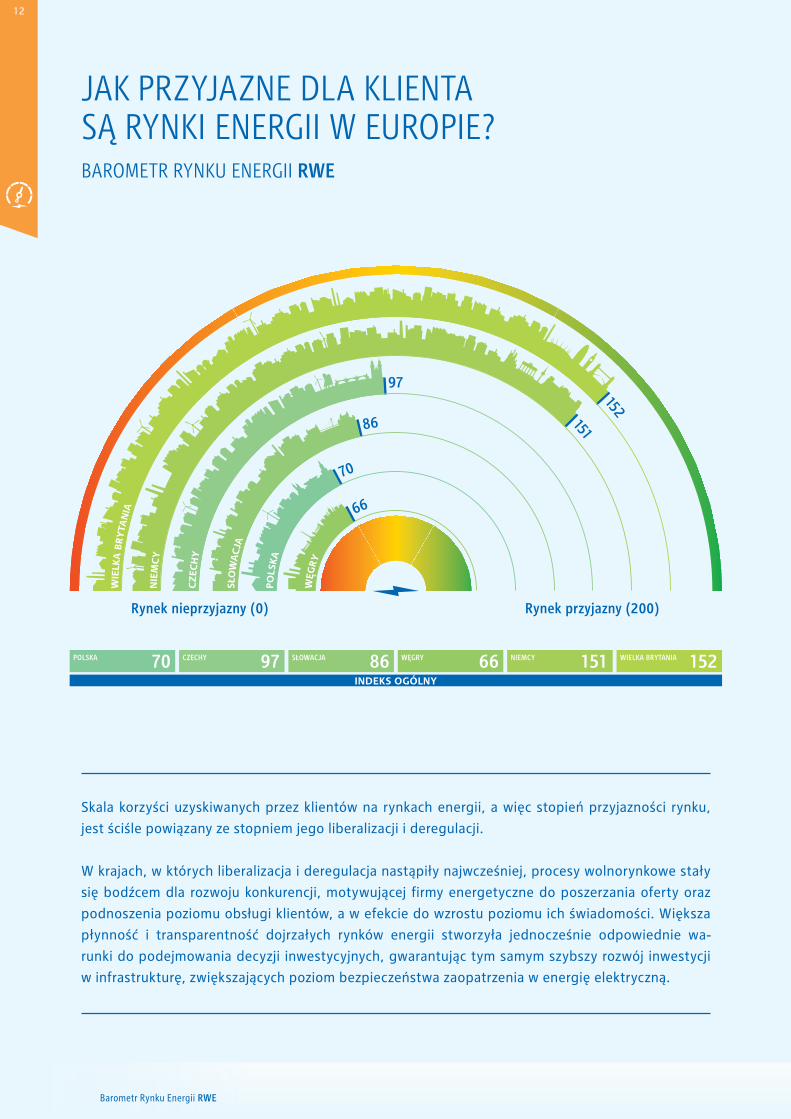

JAK pRzYJAzNE dlA KlIENTA są RYNKI ENERGII w EUROpIE?BAROMETR RYNKU ENERGII rwe

66

70

86

97

151

152

70INDEKS OGÓLNY

97 86 66 151 152

WĘG

RY

POLS

KA

SŁO

WA

CJA

CZ

ECH

Y

NIE

MC

Y

WIE

LKA

BR

YTA

NIA

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY WIELKA BRYTANIA

Rynek przyjazny (200)Rynek nieprzyjazny (0)

12

Barometr Rynku Energii RWE

Analiza Barometru Rynku Energii RWE wskazuje na istotną dysproporcję w rozwoju rynków w krajach Europy Zachodniej w porównaniu do państw w Europie Środkowej i Wschodniej.

Rynki energii elektrycznej państw „starej” Unii Europejskiej zostały zliberalizowane znacznie wcześniej niż w państwach Europy Środkowej i Wschodniej. Pełna liberalizacja rynku w Wiel- kiej Brytanii nastąpiła już w 1990 roku, a w Niemczech w 1998 roku. Efektem tych działań było pojawienie się nowych podmiotów na rynku i rozwój konkurencji, uproszczenie, a także przyspieszenie procesu zmiany sprzedawcy energii.

CO tO zNaCzy RyNEk PRzyjazNy?przyjazny rynek energetyczny to rynek doskonale rozwinięty zarówno pod kątem dostępności oferty, świadomości i zachowań klientów, jak i infrastruktury, o niskim poziomie regulacji i wy-sokiej płynności i przejrzystości rynku hurtowego. To rynek, na którym świadomy swoich praw klient ma swobodny dostęp do ofert, jest zadowolony z jakości obsługi i ma poczucie wysokiego bezpieczeństwa swoich dostaw.

Mniej konkurencyjne i ukierunkowane na zaspokajanie oczekiwań klientów są, zgodnie z analizą, rynki Europy Środkowej i Wschodniej. Na tle państw „nowej” Europy pozytywnie wyróżnia się jednak rynek czeski, który dzięki pełnej deregulacji cen, uzyskuje w Barometrze lepszy wynik.

Przeprowadzona na rynkach energii w Europie Zachodniej liberalizacja miała wpływ zarówno na ceny energii, jak i zakres dostępnych usług.

Koszt zakupu energii elektrycznej przeciętnego gospodarstwa domowego1 lub firmy2 w od-niesieniu do siły nabywczej odbiorców jest najniższy w Wielkiej Brytanii. Drugie miejsce pod względem atrakcyjności cen energii zajmują w segmencie gospodarstw domowych Czechy, natomiast w segmencie odbiorców instytucjonalnych Niemcy.

Rynki „starej” i „nowej” Unii Europejskiej różnią się także wyraźnie pod względem liczby cen-ników i taryf. Bardziej dojrzałe rynki oferują więcej usług dodatkowych, takich jak zniżki dla klientów przy zmianie sprzedawcy, czy na przykład audyty energetyczne.

1 przeciętne gospodarstwo domowe wg metodologii Eurostat: Grupa dC o zużyciu rocznym energii elektrycznej w przedziale 2500 – 5000 kwh2 przeciętny odbiorca instytucjonalny wg metodologii Eurostat: Grupa IC o zużyciu rocznym energii elektrycznej w przedziale 500 – 2000 Mwh

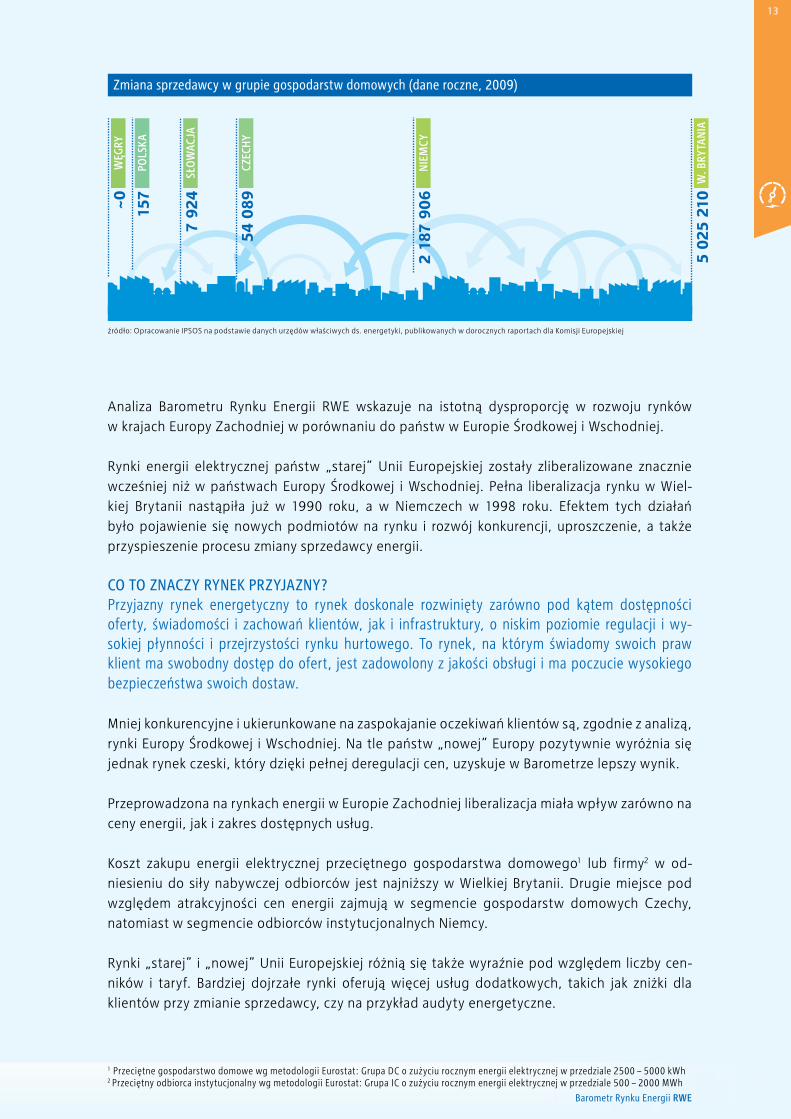

źródło: Opracowanie IPSOS na podstawie danych urzędów właściwych ds. energetyki, publikowanych w dorocznych raportach dla Komisji Europejskiej

Zmiana sprzedawcy w grupie gospodarstw domowych (dane roczne, 2009)

54 0

89CZ

ECH

Y

157

POLS

KA

~0W

ĘGRY

2 18

7 90

6N

IEM

CY

5 02

5 21

0W

. BRY

TAN

IA

7 92

4SŁ

OW

ACJA

13

Barometr Rynku Energii RWE

Kolejnym znaczącym źródłem dysproporcji są czynniki składające się na ogólny poziom świadomości klientów, takie jak: znajomość firm sprzedających energię i ich ofert, ocena łat-wości zmiany sprzedawcy energii, liczba klientów zmieniających sprzedawcę.

Wyraźne różnice pomiędzy anali-zowanymi krajami występują także przy badaniu czynników wpływa-jących na ocenę poziomu rozwoju infrastruktury, który jest kluczowy dla trwałego zapewnienia bezpie- czeństwa dostaw energii. „Stare” kraje UE pozostają państwami o naj- niższym wskaźniku energochłonno- ści gospodarki, a więc najwyższej efektywności energetycznej. Wyróż- nia je także większe zrównoważenie miksu energetycznego, a w efekcie niższy poziom emisji CO

2 oraz – po-

przez dywersyfikację paliw i źródeł ich pozyskania – wyższy poziom bezpieczeństwa energetycznego.

POzIOM kONCENtRaCjI Na POSzCzEgólNyCh RyNkaCh

Koncentracja na rynkach jest obliczana przy po-mocy wskaźnika Herfindahla-Hirschmana (HHI – Herfindahl-Hirschman Index). Im niższy wskaźnik koncentracji, tym większa zdolność danego sektora do konkurencji. w przypadku analizowanych krajów najniższy wskaźnik HHI uzyskują Niemcy, co oznacza, że tamtejszy rynek charakteryzuje niski poziom kon-centracji, a tym samym najbardziej konkurencyjna struktura podmiotowa. Umiarkowanie skoncen-trowanymi rynkami są wielka Brytania i słowacja. w stosunku do innych krajów Europy Środkowo-wschodniej rynek polski i węgierski wykazują wyż-szy stopień koncentracji. Najbardziej skoncentrowa-nym rynkiem jest rynek czeski.

źródło: European Regulators Group for Electricity and Gas, Status Review of End-User Price Regulation, 8.09.2010

Liberalizacja i deregulacja rynków energii elektrycznej

POLSKA

CZECHY

SŁOWACJA

WĘGRY

NIEMCY

W. BRYTANIA

2007

2006

2007

2007

1998

1990

LIBERALIZACJARYNKU

DEREGULACJA CEN ENERGII

GOSPODARSTWADOMOWE

MAŁEFIRMY

ŚREDNIE I DUŻEFIRMY

PRZEMYSŁ

14

Barometry krajowe

Barometr Rynku Energii RWE

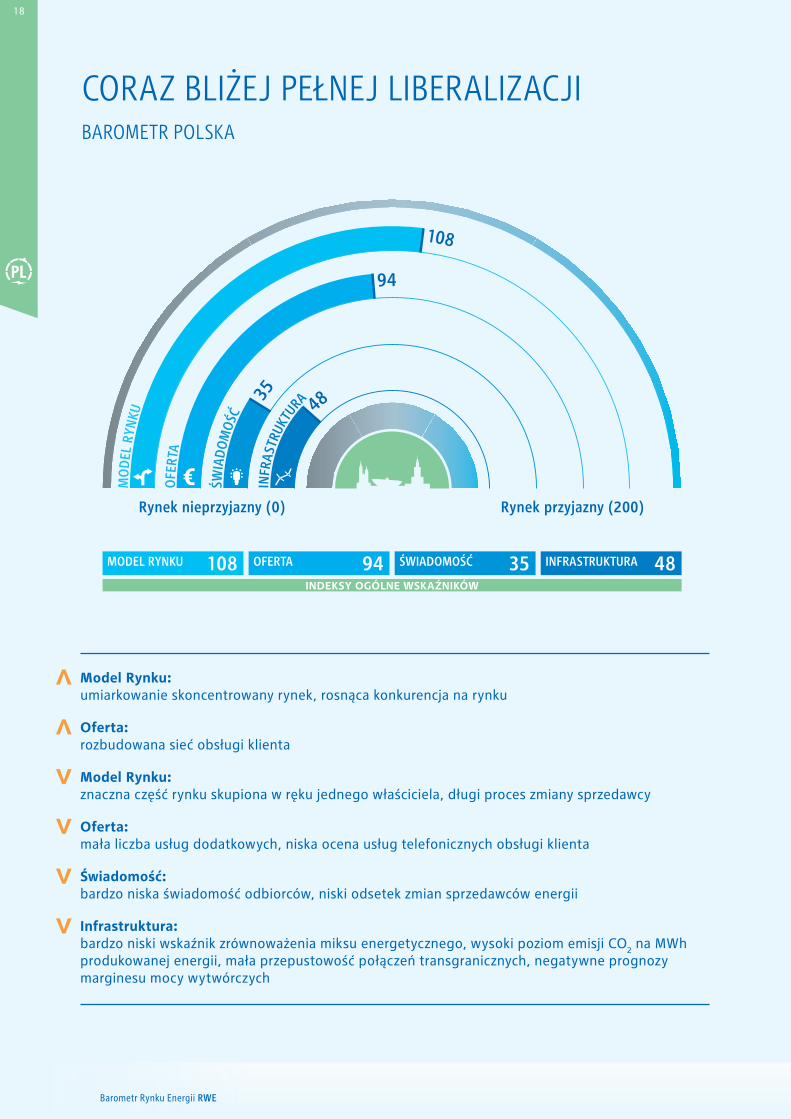

CORAz BlIżEJ pEłNEJ lIBERAlIzACJIBAROMETR pOlsKA

483594

108

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

108 94 35 48MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

Model Rynku: umiarkowanie skoncentrowany rynek, rosnąca konkurencja na rynku

Oferta: rozbudowana sieć obsługi klienta

Model Rynku: znaczna część rynku skupiona w ręku jednego właściciela, długi proces zmiany sprzedawcy

Oferta: mała liczba usług dodatkowych, niska ocena usług telefonicznych obsługi klienta

Świadomość: bardzo niska świadomość odbiorców, niski odsetek zmian sprzedawców energii

Infrastruktura: bardzo niski wskaźnik zrównoważenia miksu energetycznego, wysoki poziom emisji CO

2 na MWh

produkowanej energii, mała przepustowość połączeń transgranicznych, negatywne prognozy marginesu mocy wytwórczych

18

Barometr Rynku Energii RWE

Polska uzyskała w Barometrze wynik 70 punktów, co plasuje ją na przedostatnim miejscu zesta-wienia analizowanych rynków, o kilka punktów wyżej niż Węgry, lecz zdecydowanie za Wielką Brytanią i Niemcami, ale także Czechami i Słowacją. Bardzo słabo przedstawia się w Polsce stan infrastruktury, wyjątkowo niski jest także poziom świadomości klientów.

MOdEl RyNku

Pełna liberalizacja rynku nastąpiła w Polsce w 2007 roku. Niemal dokładnie w tym samym czasie, a więc w rok po Czechach i równo ze Słowacją i Węgrami, na rynku polskim uwolnione zostały ceny dla odbiorców biz-nesowych. Umiarkowany poziom koncentracji na rynku polskim jest pozorny, jako że dominu-ją tu spółki, w których pakiety większościowe są własnością jednego właściciela, Skarbu Państwa, co negatywnie wpływa na rozwój konkurencji. W ocenie płynności i przejrzystości rynku hur- towego, kluczowego dla procesów wolno-rynkowych, w 2010 roku Polska przegrywała z Czechami. Jednak po wprowadzeniu w II po-łowie 2010 roku tzw. Obliga Giełdowego ten obraz stopniowo zmienia się na korzyść Polski.

WySOkI udzIał PańStWa I uMIaR-kOWaNy POzIOM kONCENtRaCjI?

Biorąc pod uwagę sprzedawców energii elektrycznej posiadających udziały w ryn-ku na poziomie co najmniej 5%, polska odnotowuje umiarkowany poziom koncen-tracji, czyli struktura rynku jest oceniana jako stosunkowo konkurencyjna. Jednak zważywszy na fakt, że większość rynku należy do przedsiębiorstw, których pakie-ty większościowe znajdują się w rekach jednego właściciela, skarbu państwa, struktura rynku jest de facto tylko pozor-nie umiarkowanie skoncentrowana, co nie sprzyja rozwojowi konkurencji.

źródło: analiza IPSOS

Relacja między klientem, sprzedawcą a operatorem (dotyczy zmiany sprzedawcy energii)

UMOWA Z OSD UMOWA ZE SPRZEDAWCĄ FAKTURA OD OSD FAKTURA OD SPRZEDAWCY

Osobna umowa Osobna umowa Osobna faktura Osobna faktura

Osobna umowa Osobna umowa Osobna faktura Osobna faktura

Jedna umowa

LICZBA UMÓW LICZBA FAKTUR

POLSKA

CZECHY

SŁOWACJA

WĘGRY

NIEMCY

W. BRYTANIA

Jedna umowa

Osobna umowa Osobna umowa Jedna umowa

Jedna umowa Jedna umowa

Jedna umowa Jedna umowa

19

Barometr Rynku Energii RWE

dOStęPNOŚć OfERty

Ceny energii elektrycznej, liczone w stosunku do kosztów życia, kształtują się, w porównaniu do analizowanych państw, na średnim poziomie. Polska, posiadając jedną z najbardziej rozbudo-wanych sieci biur obsługi klienta, jest w czołówce analizowanych państw pod względem ilości dostępnych ofert. Jej słabym punktem jest jednak obsługa telefoniczna. Wskaźniki związane z oceną jej jakości przez klientów osiągają wartości niższe, niż w pozostałych analizowanych krajach. Uzyskanie tą drogą odpowiedzi na pytania dotyczące zmiany sprzedawcy energii elek-trycznej wymaga średnio dwóch prób kontaktu i prawie pół godziny oczekiwania.

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

Regulowane ceny energii dla gospodarstw domowych, a także jedynie pozornie umiarkowana koncentracja rynku, nie sprzyjają rozwojowi konkurencji, co negatywnie wpływa na poziom świadomości klientów. Znaczenie pełnej deregulacji cen dla poprawy świadomości klientów i zwiększenia ich aktywności na rynku potwierdzają doświadczenia rynków dojrzałych, Wiel-kiej Brytanii i Niemiec, ale także Czech, które od niedawna również uwolniły ceny w obrocie dla wszystkich grup odbiorców: więcej dostępnych ofert spowodowało wzrost zainteresowania ofertą i wzrost świadomości klientów.

INfRaStRuktuRa

Czynnikiem w największym stopniu wpływającym na niską pozycję Polski w zestawieniu ogól-nym jest poziom infrastruktury, której ocena jest na zdecydowanie niższym poziomie niż na Węgrzech, w Czechach, czy Słowacji. Polski sektor wytwarzania charakteryzuje się wysokim poziomem emisji CO

2 wynikającym z dużego udziału wysoce emisyjnego źródła energii jakim

jest węgiel (55% energii elektrycznej pochodzi z węgla kamiennego, a dalsze 33% z brunat-nego), a także nadal stosunkowo niewielkiego wykorzystania energii ze źródeł odnawialnych. Stanowią one 6,1% w krajowej produkcji energii, mniej niż w Czechach (6,3%), w Wielkiej Brytanii (7,3%), na Węgrzech (7,7%), w Niemczech (16,2%) i na Słowacji (19,6%). Niska ocena poziomu infrastruktury wynika również z niewielkiego marginesu mocy dyspozycyjnych, co

Odsetek klientów, którzy nie zmienili sprzedawcy, bo to było zbyt trudne [%]

50

20

3340

10 12

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Odsetek klientów, którzy na pytanie „Która z poniższych odpowiedzi najlepiej odzwierciedla Pana/Pani doświadczenie ze zmianą sprzedawcy“ wybrali odpowiedź: „Próbowałem/łam zmienić sprzedawcę, ale było to zbyt trudne“. Baza: Klienci, którzy próbowali zmienić sprzedawcę energii.

źródło: ECME Consortium – The Functioning of Retail Electricity Markets for Consumers In the European Union, 11.2010

20

Barometr Rynku Energii RWE

KOMentaRz eKspeRta

uWOlNIENIE CEN ENERgII MOżE PRzyNIEŚć kIlka NIEOCzEkIWaNyChkONSEkWENCjI

dr Bohdan Wyżnikiewicz, wiceprezes zarządu, Instytut Badań nad Gospodarką Rynkową

Doświadczenia wielu rynków i wielu krajów, w tym Polski, pokazują, że uwolnienie cen doprowadza do ich obniżenia w średnim i w długim okresie. Podstawowym czynnikiem

w zestawieniu z ograniczoną przepustowością połączeń transgranicznych, a tym samym z ogra-niczonymi możliwościami importu energii elektrycznej, negatywnie wpływa na ocenę poziomu bezpieczeństwa energetycznego. Według prognozy opracowanej przez Europejską Sieć Opera-torów Systemów Przesyłowych ENTSO-e, od 2015 roku margines mocy dyspozycyjnej może być ujemny i z czasem niedobór ten będzie się zwiększał. Według scenariusza Best Estimate, uwzględniającego ewentualne plany budowy nowych elektrowni, w okresie letnim roku 2025 moc zainstalowana netto będzie wynosić ok. 41 GW, z czego - jak wynika z prognozy ENTSO-e - tylko 23 GW będzie przypadać na moce dyspozycyjne, czyli o ok. 2 GW, wzgl. o 7% mniej niż będzie wymagane do pokrycia zapotrzebowania na moc. Scenariusz Conservative, zakładający realizację tylko bardzo prawdopodobnych projektów wytwórczych, przewiduje niedobór mocy w lecie 2025 na poziomie nawet 14 GW, tj. ponad 100% wówczas dostępnych mocy. Scenariusz ten jednak zakłada, że moc zainstalowana netto wszystkich elektrowni spadnie z dzisiejsze-go poziomu 33 GW do 22,5 GW w roku 2025, przy jednoczesnym wzroście zapotrzebowania (z 21,5 GW obecnie do 25 GW w 2025 r.). Niezależnie od scenariusza, metodologii, czy też wyników, prognoza ENTSO-e pokazuje, że hipotetycznie może wystąpić systuacja, w której braki dyspozycyjnych mocy wytwórczych w kraju będą musiały zostać wyrównane importem energii spoza Polski. Dla zagwarantowania odbiorcom bezpieczeństwa energetycznego ważne jest zatem, aby poziom niedoboru mocy nie przekroczył zdolności importowych, co oznacza inwes-tycje zarówno po stronie wytwarzania jak i połączeń transgranicznych.

3 Różnica mocy dyspozycyjnej i średniego zapotrzebowania odniesiona do mocy dyspozycyjnej (dane dla okresu letniego).

źródło: European Network of Transmission System Regulators for Electricity (ENTSO-e), System Adequacy Forecast Report 2010 – 2025

Scenariusz ConservativeTylko inwestycje już zaplanowane, których realizacja uważana jest za pewną, brak nowych decyzji inwesty-cyjnych, postępująca dekapitalizacja infrastruktury.

Scenariusz Best EstimateInwestycje pewne oraz wysoce prawdopodobne, esty-macja potencjalnych kierunków rozwoju na podstawie sygnałów rynkowych.

Prognoza marginesu mocy do 2025 roku3 [%]

Polska Czechy Słowacja Węgry Niemcy Wielka Brytania

-120

-100

-80

-60

-40

-20

0

20

40 40

30

20

10

0

-10

-20

2025201520252015 20202020

21

Barometr Rynku Energii RWE

prowadzącym do spadku cen jest zjawisko konkurencji. Dostawcy najchętniej konkurują ceną przy założeniu porównywalnej jakości dostarczanych dóbr i usług.

Powyższy ogólny wzorzec konsekwencji uwolnienia cen na konsumenckim rynku energii ele-ktrycznej będzie prawdopodobnie przebiegał według innego wzorca. Decydujące znaczenie będzie tu miała specyfika energii jako usługi. Rynek energii nie jest bowiem typowym ryn-kiem towarowym i działa według nieco odmiennych reguł, zwłaszcza na polu bezpośredniej konkurencji między dostawcami energii. Po pierwsze, energia elektryczna jest towarem o jednakowej jakości, niezależnie od jej dostawcy. Dostawcom pozostaje zatem tylko jeden sposób konkurowania, czyli konkurowanie ceną, co napotyka na pewne ograniczenia. Efekty konkurencji na typowym rynku jakimi jest poprawa jakości i wprowadzanie innowacji w sek-torze energetycznym nie pojawiają się.

Po drugie, energia jest dla konsumentów dobrem pierwszej potrzeby o niskiej elastyczności cenowej, co oznacza, że wzrost ceny nie wpływa na zmniejszenie popytu i tym samym nie wpływa znacząco na wydatki konsumenckie, mimo propagandy prasowej na ten temat. W 2009 roku wydatki na energię elektryczną stanowiły zaledwie 1,39 % wydatków gospo-darstw domowych, czyli stosunkowo niewiele.

Po trzecie, zmiana dostawcy energii na tańszego stanowi pewien kłopot dla odbiorcy: musi on ponieść dodatkowe opłaty i mogą pojawić się uciążliwości biurokratyczne. W Polsce nie ma też tradycji zmian dostawców energii.

Po czwarte, energia elektryczna jest dostarczana do konsumenta przez określonego wytwórcę /dostawcę o charakterze monopolisty naturalnego, do którego konsument jest na ogół przywiązany od lat. Zmiana dostawcy energii musiałaby istotnie zmienić poziom wydatków konsumenta, co przy dość niewielkich różnicach cen między dostawcami energii jest mało prawdopodobne.

W takiej sytuacji prawdopodobny scenariusz zmian cen energii po ich uwolnieniu, ceteris paribus, czyli przy założeniu brak zmian w otoczeniu rynkowym, byłby następujący: • wpoczątkowymokresienastępujepowolnywzrostcenenergii, • poupływieroku lubdwóchlatcenypłaconeprzezkonsumentówprzestanąwzrastać i zaczną powoli spadać, • wdługimhoryzoncieczasowympojawisiętendencjadoobniżaniacenwwynikuefektów konkurencji między dostawcami. Ponadto, osłabnie siła oddziaływania wymienionych wyżej czterech czynników specyficznych dla rynku indywidualnych konsumentów energii.

W przypadku drastycznego wzrostu cen energii (np. z powodu wzrostu opłat za emisję CO

2) w powyższym scenariuszu należałoby przewidzieć większą presję konsumentów na

obniżkę cen.

Na rynku odbiorców energii z sektora małych i średnich przedsiębiorstw sytuacja jest zupełnie inna. Odpada zdecydowana większość czynników osłabiających konkurencję cenową obserwowanych na rynku konsumentów z gospodarstw domowych. W tym przy-padku elastyczność cenowa popytu jest wysoka, co wymusza poszukiwanie najtańszych dostawców, indywidualne negocjowanie cen i warunków dostaw energii. Na tym rynku spadek cen będzie zdecydowanie szybszy niż na rynku konsumenckim.

22

Barometr Rynku Energii RWE

Model Rynku: całkowicie zliberalizowany rynek, wysoka płynność rynku hurtowego

Oferta: najniższe ceny energii zarówno odniesione do kosztów życia jak i do dochodów w grupie analizowanych krajów Europy Środkowo-Wschodniej, wysoka ocena obsługi klienta i dostępności ofert

Świadomość: wysoka ocena procesu zmiany sprzedawcy, największy spośród krajów Europy Środkowo-Wschodniej odsetek gospodarstw domowych zmieniających sprzedawcę

Infrastruktura: wysoki margines mocy, wysoki wskaźnik produkcji do zużycia energii elektrycznej

Model Rynku: bardzo wysoki poziom koncentracji rynku, wyraźna dominacja jednego podmiotu na rynku

Infrastruktura: wysoka energochłonność gospodarki, niski udział odnawialnych źródeł energii w wytwarzaniu energii, wysoki poziom emisji CO

2 na MWh produkowanej energii

lIdER w EUROpIE ŚROdKOwO-wsCHOdNIEJBAROMETR CzECHY

93

67

120

114

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

114 120 67 93MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

23

Barometr Rynku Energii RWE

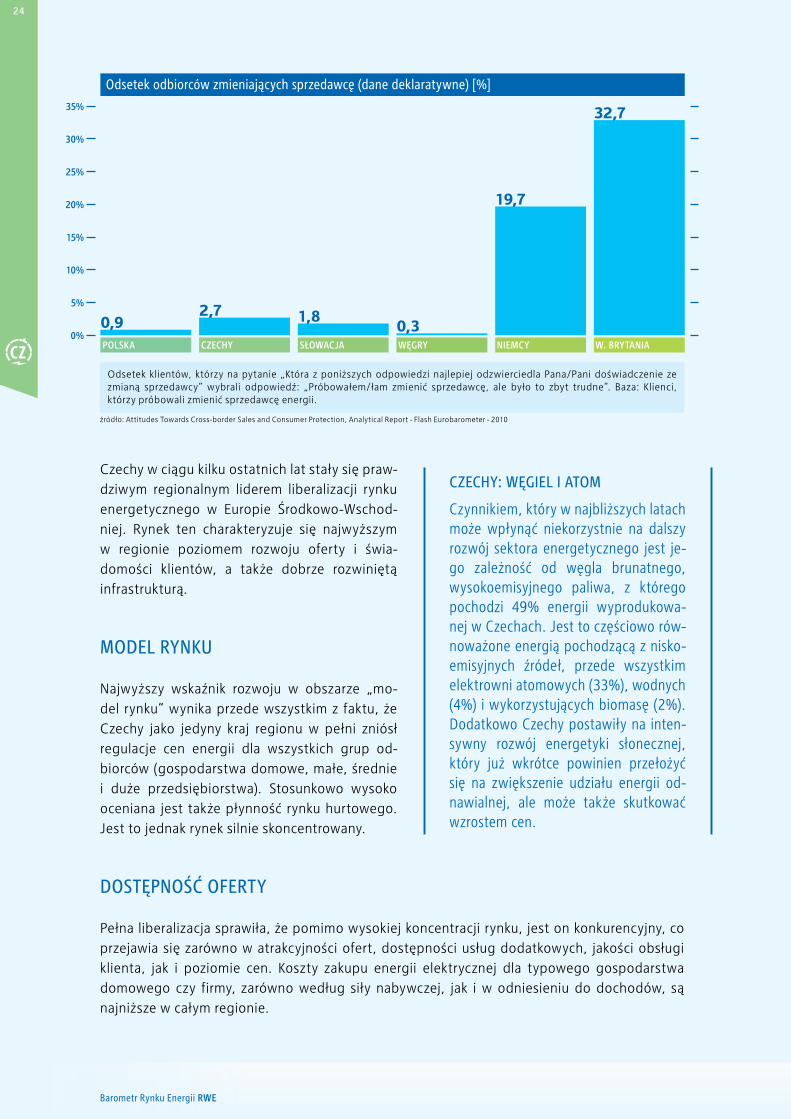

Czechy w ciągu kilku ostatnich lat stały się praw- dziwym regionalnym liderem liberalizacji rynku energetycznego w Europie Środkowo-Wschod-niej. Rynek ten charakteryzuje się najwyższym w regionie poziomem rozwoju oferty i świa-domości klientów, a także dobrze rozwiniętą infrastrukturą.

MOdEl RyNku

Najwyższy wskaźnik rozwoju w obszarze „mo-del rynku“ wynika przede wszystkim z faktu, że Czechy jako jedyny kraj regionu w pełni zniósł regulacje cen energii dla wszystkich grup od-biorców (gospodarstwa domowe, małe, średnie i duże przedsiębiorstwa). Stosunkowo wysoko oceniana jest także płynność rynku hurtowego. Jest to jednak rynek silnie skoncentrowany.

dOStęPNOŚć OfERty

Pełna liberalizacja sprawiła, że pomimo wysokiej koncentracji rynku, jest on konkurencyjny, co przejawia się zarówno w atrakcyjności ofert, dostępności usług dodatkowych, jakości obsługi klienta, jak i poziomie cen. Koszty zakupu energii elektrycznej dla typowego gospodarstwa domowego czy firmy, zarówno według siły nabywczej, jak i w odniesieniu do dochodów, są najniższe w całym regionie.

CzEChy: WęgIEl I atOM

Czynnikiem, który w najbliższych latach może wpłynąć niekorzystnie na dalszy rozwój sektora energetycznego jest je- go zależność od węgla brunatnego, wysokoemisyjnego paliwa, z którego pochodzi 49% energii wyprodukowa-nej w Czechach. Jest to częściowo rów- noważone energią pochodzącą z nisko-emisyjnych źródeł, przede wszystkim elektrowni atomowych (33%), wodnych (4%) i wykorzystujących biomasę (2%). dodatkowo Czechy postawiły na inten-sywny rozwój energetyki słonecznej, który już wkrótce powinien przełożyć się na zwiększenie udziału energii od-nawialnej, ale może także skutkować wzrostem cen.

Odsetek odbiorców zmieniających sprzedawcę (dane deklaratywne) [%]

0,92,7

0,31,8

19,7

32,7

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA0%

5%

10%

15%

20%

25%

30%

35%

Odsetek klientów, którzy na pytanie „Która z poniższych odpowiedzi najlepiej odzwierciedla Pana/Pani doświadczenie ze zmianą sprzedawcy“ wybrali odpowiedź: „Próbowałem/łam zmienić sprzedawcę, ale było to zbyt trudne“. Baza: Klienci, którzy próbowali zmienić sprzedawcę energii.

źródło: Attitudes Towards Cross-border Sales and Consumer Protection, Analytical Report - Flash Eurobarometer - 2010

24

Barometr Rynku Energii RWE

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

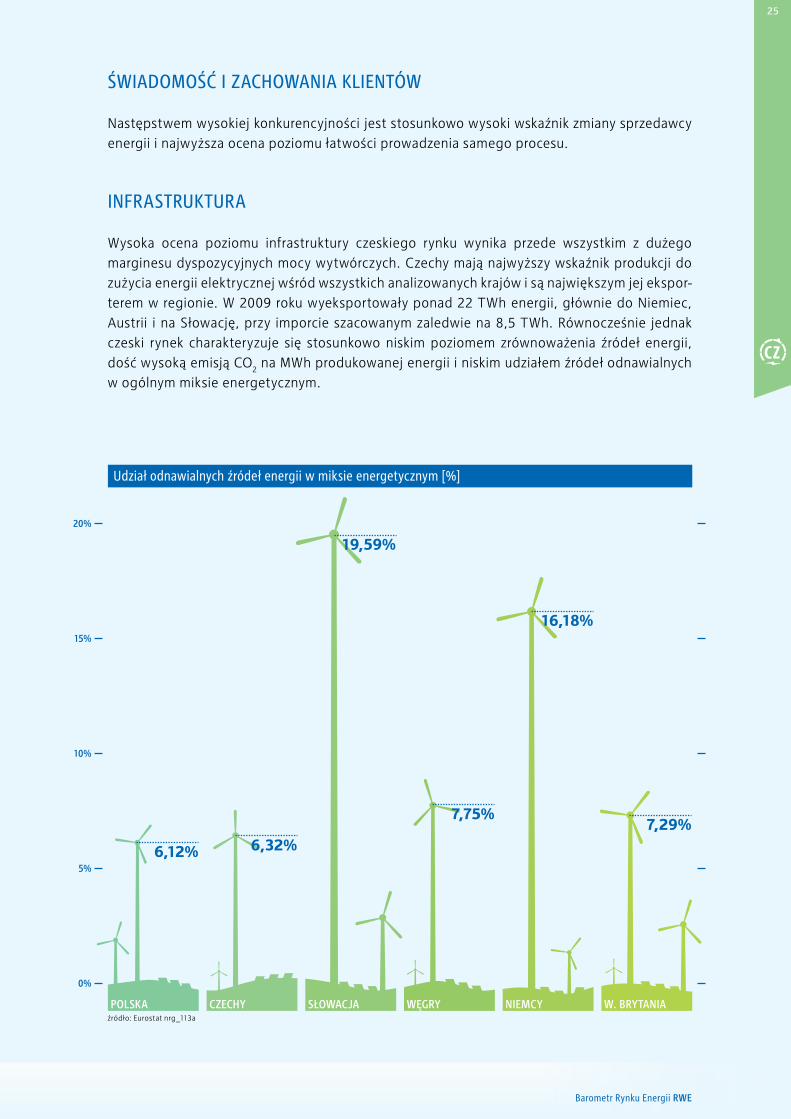

Następstwem wysokiej konkurencyjności jest stosunkowo wysoki wskaźnik zmiany sprzedawcy energii i najwyższa ocena poziomu łatwości prowadzenia samego procesu.

INfRaStRuktuRa

Wysoka ocena poziomu infrastruktury czeskiego rynku wynika przede wszystkim z dużego marginesu dyspozycyjnych mocy wytwórczych. Czechy mają najwyższy wskaźnik produkcji do zużycia energii elektrycznej wśród wszystkich analizowanych krajów i są największym jej ekspor-terem w regionie. W 2009 roku wyeksportowały ponad 22 TWh energii, głównie do Niemiec, Austrii i na Słowację, przy imporcie szacowanym zaledwie na 8,5 TWh. Równocześnie jednak czeski rynek charakteryzuje się stosunkowo niskim poziomem zrównoważenia źródeł energii, dość wysoką emisją CO

2 na MWh produkowanej energii i niskim udziałem źródeł odnawialnych

w ogólnym miksie energetycznym.

źródło: Eurostat nrg_113a

Udział odnawialnych źródeł energii w miksie energetycznym [%]

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

6,12%

19,59%

6,32%

7,75%

16,18%

7,29%

0%

5%

10%

15%

20%

25

Barometr Rynku Energii RWE

w pOGONI zA lIdEREMBAROMETR słOwACJA

10961

87

101

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

101 87 61 109MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

Model Rynku: niska koncentracja rynku, najkrótszy w krajach Europy Środkowo-Wschodniej proces zmiany sprzedawcy w praktyce

Oferta: wysoka ocena telefonicznej obsługi klienta

Infrastruktura: niskie straty sieciowe w odniesieniu do produkcji, wysoki odsetek energii ze źródeł odnawialnych, niski wskaźnik emisji CO

2

Model Rynku: regulowane ceny dla gospodarstw domowych i małych firm

Oferta: stosunkowo wysokie ceny energii elektrycznej według siły nabywczej i w odniesieniu do dochodów

Świadomość: niewielki odsetek odbiorców zmieniających sprzedawcę

26

Barometr Rynku Energii RWE

Słowacja jest jednym z państw, które mimo częściowej regulacji, pozycjonuje się stosunkowo wysoko wśród krajów Europy Środkowo-Wschodniej na skali Barometru. Do grudnia 2011 roku kraj ten planuje znieść regulacje cen dla małych firm, a w rok później także dla gospodarstw do-mowych. Stosunkowo wysoka ocena ogólna wynika przede wszystkim z dobrego, zwłaszcza na tle innych państw regionu, poziomu oceny infrastruktury i wysokich wskaźników świadomości odbiorców energii elektrycznej. Podobnie jak w Czechach, na Słowacji bardzo dynamicznie rozwinęła się energetyka słoneczna, powodująca jednakże istotny wzrost ceny energii dla klien-ta końcowego.

MOdEl RyNku

Słowacja wprowadziła zasadę TPA na rynku energii elektrycznej w 2007 roku. Nadal jednak utrzy-muje regulacje cenowe dla małych przedsiębiorstw i odbiorców indywidualnych. Rynek ten jest w wysokim stopniu zdominowany przez podmioty, w których głównym udziałowcem jest Skarb Państwa, ale równocześnie wykazuje najniższy poziom koncentracji (mierzony wskaźnikiem HHI) w stosunku do wszystkich państw regionu. Skarb Państwa utrzymuje 51% udziałów w każdej z 3 największych spółek obrotu – ZSE, SSE i VSE, sprzedających łącznie ponad 2/3 energii elek-trycznej, zużywanej na Słowacji.

dOStęPNOŚć OfERty

Ograniczona liberalizacja rynku poprzez utrzymywanie regulowanych cen energii dla mniej-szych odbiorców sprawia, że słowaccy odbiorcy ponoszą stosunkowo wysokie koszty zakupu energii (dla gospodarstw domowych: 23,78 PPS/100 kWh na Słowacji w stosunku do – na przykład – 14,20 PPS/100 kWh w Wielkiej Brytanii). Mają również do dyspozycji stosunkowo niewielką liczbę dostępnych ofert. Zaskakująco wysoko w tej sytuacji, wypada ocena stan-dardów obsługi klienta.

Odsetek strat sieciowych w odniesieniu do ilości wyprodukowanej energii elektrycznej (brutto).

źródło: Obliczenia IPSOS na podstawie Eurostat nrg_113a

Straty sieciowe w odniesieniu do produkcji [%]

0%

2%

6%

10%

4%

8%

12%

8,26

5,46

10,04

2,994,22

7,11

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

27

Barometr Rynku Energii RWE

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

Rynek słowacki charakteryzuje wyższy w porównaniu do pozostałych państw regionu poziom wiedzy klienta na temat zasad funkcjonowania rynku. Odbiorcy najwyżej oceniają także jasność i zrozumiałość informacji przekazywanych przez sprzedawcę na rachunkach za ener- gię elektryczną. Jednak odsetek odbiorców indywidualnych zmieniających sprzedawcę pozostaje wciąż na niskim poziomie.

INfRaStRuktuRa

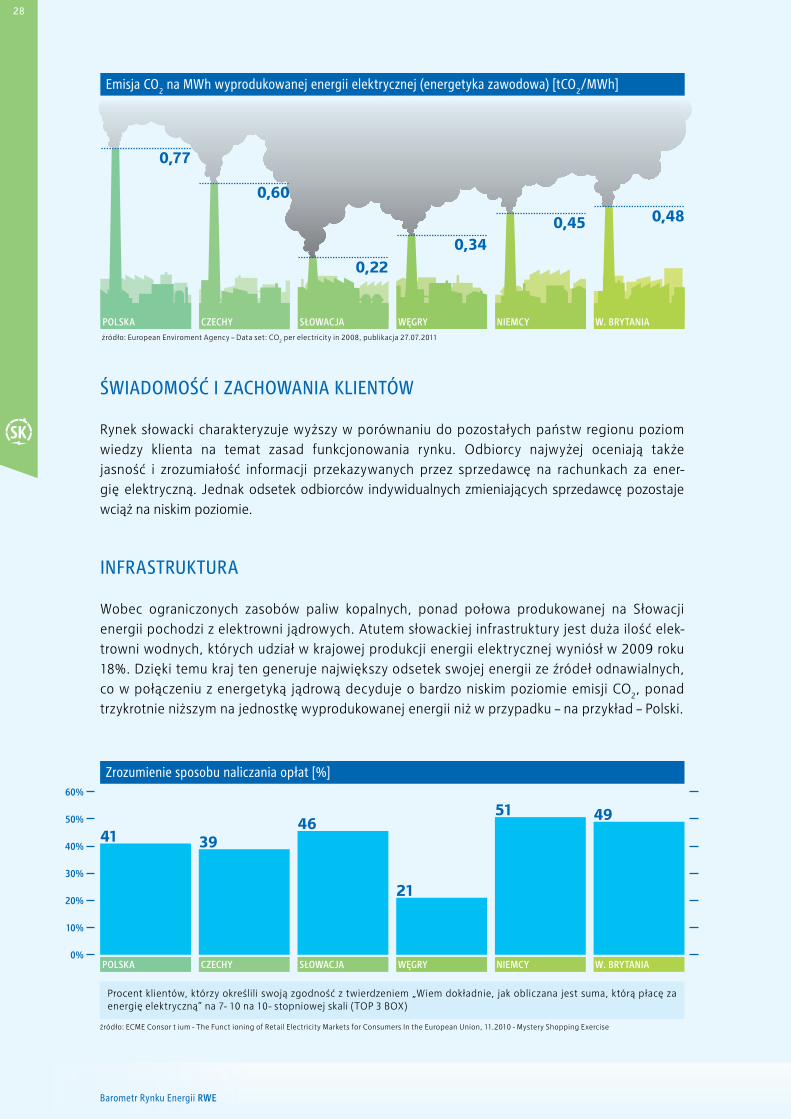

Wobec ograniczonych zasobów paliw kopalnych, ponad połowa produkowanej na Słowacji energii pochodzi z elektrowni jądrowych. Atutem słowackiej infrastruktury jest duża ilość elek-trowni wodnych, których udział w krajowej produkcji energii elektrycznej wyniósł w 2009 roku 18%. Dzięki temu kraj ten generuje największy odsetek swojej energii ze źródeł odnawialnych, co w połączeniu z energetyką jądrową decyduje o bardzo niskim poziomie emisji CO

2, ponad

trzykrotnie niższym na jednostkę wyprodukowanej energii niż w przypadku – na przykład – Polski.

0,77

0,60

0,220,34

0,45 0,48

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Emisja CO2 na MWh wyprodukowanej energii elektrycznej (energetyka zawodowa) [tCO

2/MWh]

źródło: European Enviroment Agency – Data set: CO2 per electricity in 2008, publikacja 27.07.2011

źródło: ECME Consor t ium - The Funct ioning of Retail Electricity Markets for Consumers In the European Union, 11.2010 - Mystery Shopping Exercise

Zrozumienie sposobu naliczania opłat [%]

41 39

21

4651 49

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA0%

10%

20%

30%

40%

50%

60%

Procent klientów, którzy określili swoją zgodność z twierdzeniem „Wiem dokładnie, jak obliczana jest suma, którą płacę za energię elektryczną“ na 7- 10 na 10- stopniowej skali (TOP 3 BOX)

28

Barometr Rynku Energii RWE

NA dROdzE dO lIBERAlIzACJIBAROMETR wĘGRY

88

26

68

103

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

103 68 26 88MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

Model Rynku: duży udział przedsiębiorstw prywatnych

Infrastruktura: zrównoważony miks energetyczny

Model Rynku: stosunkowo wysoki poziom koncentracji rynku, regulowane ceny dla gospodarstw domowych i małych przedsiębiorstw

Oferta: najwyższe ceny energii w odniesieniu do kosztów życia i dochodów

Świadomość: najniższa świadomość konsumentów, liczba zmian sprzedawcy w grupie gospodarstw domowych bliska zeru

Infrastruktura: wysokie straty sieciowe

29

Barometr Rynku Energii RWE

Rynek węgierski osiąga w analizach Barometru Rynku Energii wartość zbliżoną do Polski. Głównymi czynnikami determinującymi poziom oceny są analogicznie jak w Polsce: brak pełnej deregulacji cen, niska świadomość klientów, słaba oferta, a także średnia ocena stanu infrastruktury.

MOdEl RyNku

Pełne otwarcie rynku energii elektrycznej na Węgrzech nastąpiło w tym samym czasie, co w Polsce i na Słowacji, tj. w 2007 roku. Nadal jednak odbiorcy końcowi w segmencie niskiego zużycia (tj. gospodarstwa domowe i małe przedsiębiorstwa) kupują energię elektryczną po cenach regulowanych, w ramach tzw. usługi uniwersalnej. W 2010 roku ta forma sprzedaży obejmowała 98% odbiorców, wykorzystujących 39% dostarczanej energii. Przyjęta formuła re-gulacji sprawia, że odbiorcy indywidualni nie są zainteresowani zmianą sprzedawcy, oferującego prąd po cenach rynkowych. W efekcie ponad ¾ udziałów w rynku należy do trzech firm zinte-growanych pionowo z operatorami systemu dystrybucji, posiadających wyłączną licencję na sprzedaż energii w ramach usługi uniwersalnej. Pomimo teoretycznie niskiej koncentracji Węgry pozostają najmniej konkurencyjnym rynkiem regionu, szczególnie w segmencie gospodarstw domowych. Praktycznie nie pojawiają się na nim mali sprzedawcy energii z ofertą skierowaną do klientów indywidualnych.

dOStęPNOŚć OfERty

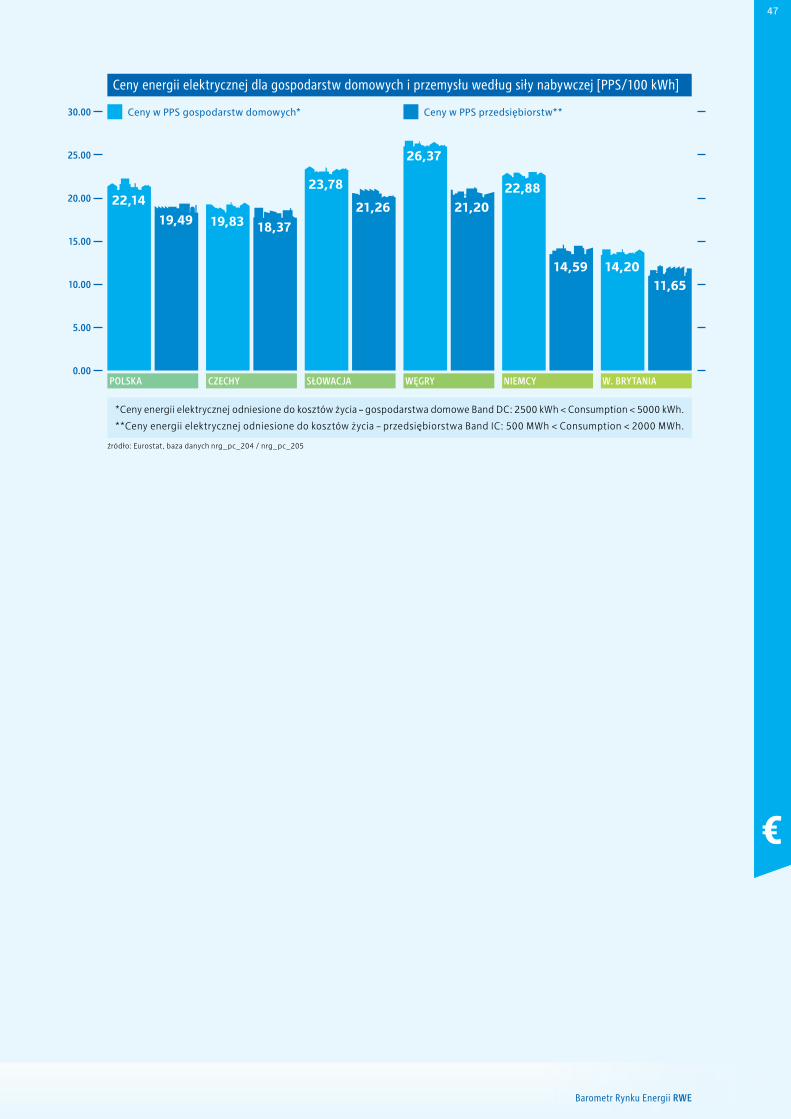

Rynek węgierski charakteryzuje wysoki poziom cen energii i niska ocena obsługi klienta.

źródło: Eurostat, baza danych nrg_pc_204/nrg_pc_205

Ceny energii elektrycznej dla gospodarstw domowych i przemysłu według siły nabywczej [PPS/100 kWh]

0.00

5.00

10.00

15.00

20.00

25.00

30.00

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Ceny w PPS gospodarstw domowych* Ceny w PPS przedsiębiorstw**

22,1419,49 19,83 18,37

23,78

21,26

26,37

21,2022,88

14,59 14,2011,65

*Ceny energii elektrycznej odniesione do kosztów życia – gospodarstwa domowe Band DC: 2500 kWh < Consumption < 5000 kWh

**Ceny energii elektrycznej odniesione do kosztów życia – przedsiębiorstwa Band IC: 500 MWh < Consumption < 2000 MWh

30

Barometr Rynku Energii RWE

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

Praktyczny brak konkurencji w sektorze gospodarstw domowych sprawia, że rynek węgierski charakteryzuje się najniższym poziomem świadomości klientów ze wszystkich analizowa-nych państw. Za „ogólnie dobrze poinformowanych o rynku” uznaje się tylko 15% odbiorców, w porównaniu – na przykład – z 33% w Czechach. Zaledwie 21% klientów na Węgrzech wie, jak obliczana jest cena dostarczanej im energii. To prawie dwukrotnie mniej niż w Czechach czy w Polsce i ponad dwukrotnie mniej niż na Słowacji. Ponadto aż 49% odbiorców z Węgier twier- dzi, że zmiana sprzedawcy energii elektrycznej jest bardzo trudna lub trudna. Aż 33% odbior-ców, którzy nieskutecznie podjęli próbę zmiany sprzedawcy stwierdziło, że było to zbyt trudne. W efekcie liczba zmian w grupie gospodarstw domowych jest bliska zeru.

INfRaStRuktuRa

Poziom rozwoju infrastruktury rynku węgierskiego można ocenić jako średni. Węgrzy mają naj- bardziej zrównoważony miks energetyczny w regionie, stosunkowo niskie emisje CO

2 na jed-

nostkę produkowanej energii elektrycznej. Margines mocy i jego prognozy na przyszłość są również raczej pozytywne. Słabym punktem rynku węgierskiego jest najwyższy spośród anali-zowanych krajów stosunek strat sieciowych do produkcji energii.

Jestem ogólnie dobrze poinformowany o rynku

Znam inne taryfy mojego sprzedawcy oraz innych sprzedawców

Mogę wymienić przynajmniej jednego sprzedawcę, na którego mógłbym zmienić

Znajomość rynku energii [%]

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

21

3326

15

47

1523

80

91

4334

4437

31

65

202229

źródło: ECME Consortium, The Functioning of Retail Electricity Markets for Consumers In the European Union, 11.2010

31

Barometr Rynku Energii RWE

wYsOKI pOzIOM INfRAsTRUKTURY GwARANTEM BEzpIECzEńsTwABAROMETR NIEMCY

148

117

166

182

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

182 166 117 148MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

Model Rynku: brak regulacji cenowych, niska koncentracja rynku, konkurencyjna struktura rynku, rynek hurtowy o wysokiej płynności

Oferta: niskie ceny w stosunku do siły nabywczej i w odniesieniu do dochodów, największa liczba dostępnych ofert i usług

Świadomość: wysoka ocena procesu zmiany sprzedawcy, dobra znajomość spółek/podmiotów sprzedających energię do odbiorców i ich ofert, wysoki odsetek zmian sprzedawcy

Infrastruktura: wysoka efektywność energetyczna, najlepiej zrównoważony miks energetyczny, pozytywne prog-nozy marginesu mocy wytwórczych, niskie straty sieciowe

32

Barometr Rynku Energii RWE

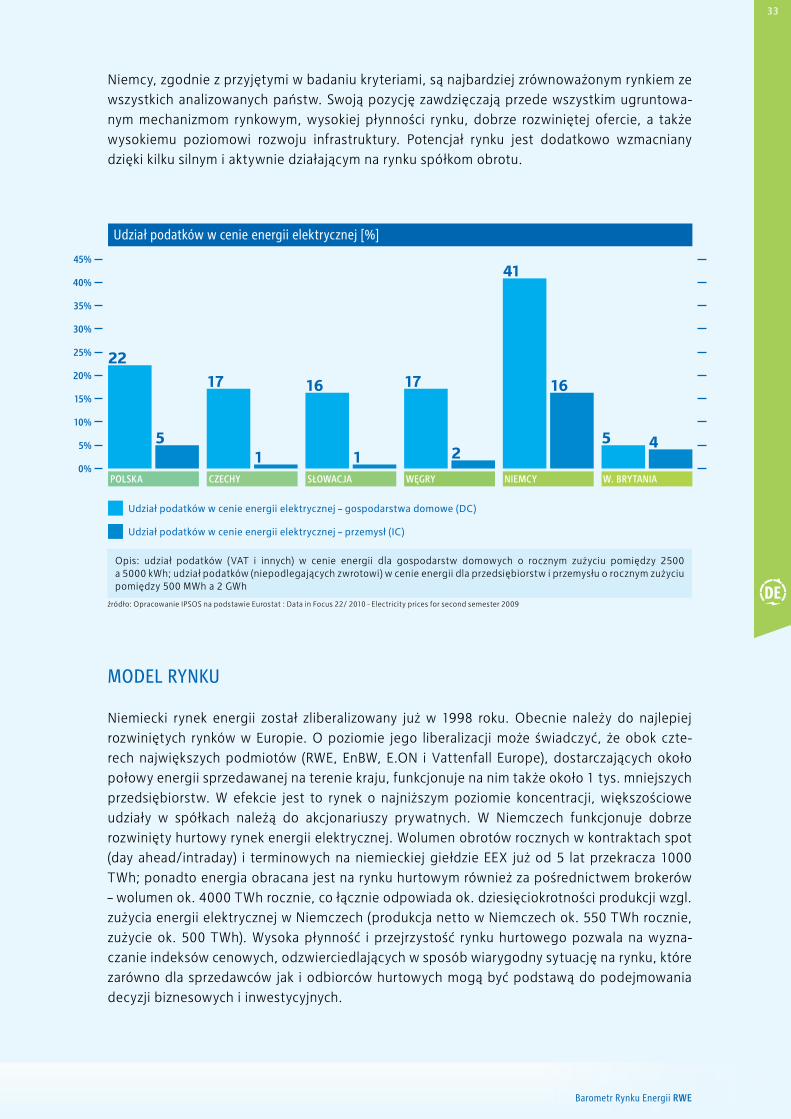

Niemcy, zgodnie z przyjętymi w badaniu kryteriami, są najbardziej zrównoważonym rynkiem ze wszystkich analizowanych państw. Swoją pozycję zawdzięczają przede wszystkim ugruntowa-nym mechanizmom rynkowym, wysokiej płynności rynku, dobrze rozwiniętej ofercie, a także wysokiemu poziomowi rozwoju infrastruktury. Potencjał rynku jest dodatkowo wzmacniany dzięki kilku silnym i aktywnie działającym na rynku spółkom obrotu.

MOdEl RyNku

Niemiecki rynek energii został zliberalizowany już w 1998 roku. Obecnie należy do najlepiej rozwiniętych rynków w Europie. O poziomie jego liberalizacji może świadczyć, że obok czte-rech największych podmiotów (RWE, EnBW, E.ON i Vattenfall Europe), dostarczających około połowy energii sprzedawanej na terenie kraju, funkcjonuje na nim także około 1 tys. mniejszych przedsiębiorstw. W efekcie jest to rynek o najniższym poziomie koncentracji, większościowe udziały w spółkach należą do akcjonariuszy prywatnych. W Niemczech funkcjonuje dobrze rozwinięty hurtowy rynek energii elektrycznej. Wolumen obrotów rocznych w kontraktach spot (day ahead/intraday) i terminowych na niemieckiej giełdzie EEX już od 5 lat przekracza 1000 TWh; ponadto energia obracana jest na rynku hurtowym również za pośrednictwem brokerów – wolumen ok. 4000 TWh rocznie, co łącznie odpowiada ok. dziesięciokrotności produkcji wzgl. zużycia energii elektrycznej w Niemczech (produkcja netto w Niemczech ok. 550 TWh rocznie, zużycie ok. 500 TWh). Wysoka płynność i przejrzystość rynku hurtowego pozwala na wyzna-czanie indeksów cenowych, odzwierciedlających w sposób wiarygodny sytuację na rynku, które zarówno dla sprzedawców jak i odbiorców hurtowych mogą być podstawą do podejmowania decyzji biznesowych i inwestycyjnych.

źródło: Opracowanie IPSOS na podstawie Eurostat : Data in Focus 22/ 2010 - Electricity prices for second semester 2009

Udział podatków w cenie energii elektrycznej [%]

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Udział podatków w cenie energii elektrycznej – gospodarstwa domowe (DC)

Udział podatków w cenie energii elektrycznej – przemysł (IC)

22

5

17

1

16

1

17

2

41

16

5 4

Opis: udział podatków (VAT i innych) w cenie energii dla gospodarstw domowych o rocznym zużyciu pomiędzy 2500 a 5000 kWh; udział podatków (niepodlegających zwrotowi) w cenie energii dla przedsiębiorstw i przemysłu o rocznym zużyciu pomiędzy 500 MWh a 2 GWh

33

Barometr Rynku Energii RWE

dOStęPNOŚć OfERty

Łączne ceny energii elektrycznej dla gospodarstw domowych w Niemczech są po uwzględnieniu siły nabywczej porównywalne z cenami na Słowacji lub w Polsce, mimo iż zawierają 41% po-datków (udział podatków w cenie na Słowacji to 16%, w Polsce 22%). Równocześnie ceny energii elektrycznej w odniesieniu do dochodów gospodarstw domowych są zdecydowanie niższe niż w analizowanych krajach Europy Środkowej. Niemcy uzyskują także najwyższą ze wszystkich badanych krajów ocenę obsługi klienta i oferty usług dodatkowych. Liczba dostępnych dla klientów ofert, zielonych taryf, a także usług dodatkowych jest w Niemczech nieporównywalnie większa niż w krajach Europy Środkowej i Wschodniej, a obsługa klienta jest oceniana nawet jako bardziej dostępna niż w Wielkiej Brytanii, która jest liderem w Barometrze. Niemieccy od-biorcy mają do dyspozycji między innymi bonusy i zniżki za zmianę sprzedawcy, doradztwo energetyczne, kalkulator oszczędności i zużycia energii, sprzedaż lub wypożyczanie urządzeń wspomagających oszczędzanie energii karty stałego klienta uprawniające do zniżek w skle-pach, możliwość otrzymywania faktur drogą elektroniczną, serwis urządzeń elektrycznych.

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

Rocznie ok. 5% gospodarstw domowych w Niemczech zmienia sprzedawcę, to mniej niż w Wiel-kiej Brytanii, ale wystarczająco dużo, aby świadczyć o otwartości rynku i poziomie wiedzy jego uczestników.

źródło: ECMEConsortium - The Functioning of Retail Electricity Markets for Consumers In the European Union, 11.2010 - Mystery Shopping Exercise

Procent klientów, którzy określili swoją zgodność z twierdzeniem „Mogę wymienić przynajmniej jednego sprzedawcę, na którego mógłbym zmienić“ na 7- 10 na 10- stopniowej skali (TOP 3 BOX).

Znajomość sprzedawców energii na rynkach [%]

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

26 23

80

91

65

20

34

Barometr Rynku Energii RWE

INfRaStRuktuRa

Niemcy są największym producentem energii elektrycznej ze wszystkich analizowanych w niniej-szym opracowaniu państw (produkują ponad 550 TWh rocznie). Posiadają też znaczny margines mocy dyspozycyjnej i dobrze rozwiniętą infrastrukturę połączeń transgranicznych. Dodatkowo rynek niemiecki charakteryzuje niski poziom strat sieciowych, których stosunek do produkcji ener- gii elektrycznej nie przekracza 4,2% wobec – na przykład – 10% na Węgrzech. Niemcy posiadają również najlepszy wskaźnik zrównoważenia miksu energetycznego, w którym dużą rolę odgrywa energia jądrowa (23%) i źródła odnawialne (16,2%). Polityka energetyczna Niemiec przewiduje jednakże całkowite wyjście do 2022 roku z energetyki jądrowej, podtrzymując jednocześnie cel dalszego ograniczania emisji CO

2. Biorąc pod uwagę obecnie dostępne technologie, będzie to

możliwe tylko pod warunkiem znacznego zwiększenia produkcji energii ze źródeł odnawialnych.

NIEMIECkI RyNEk ENERgII: W POSzukIWaNIu RóWNOWagI POMIędzy lIBERalIzaCją I REgulaCją

dr Jan Haizmann, przewodniczący rady nadzorczej niemieckiego oddziału EFET (European Federa-tion of Energy Traders), Florian König, specjalista z niemieckiego oddziału EFET (European Federation of Energy Traders)

Podstawowym celem niemieckiej polityki w zakresie rynku energii jest zapewnienie efek-tywnych ekonomicznie i przyjaznych środowisku źródeł energii na najbliższe lata. W rozu-mieniu rządu i regulatora oznacza to promowanie nowoczesnych technologii pozwalających na produkcję „czystej energii” i zapewnienie efektywnych możliwości jej przesyłu. W prak-tyce zmienia to strategię producentów energii działających na niemieckim rynku. Podsta-wowym obszarem ich działalności (core business) stanie się optymalizacja metod produkcji energii ze źródeł odnawialnych (OZE), a w ograniczonym zakresie także dalej: gazu ziemne-go, węgla i uranu.

KOMentaRz eKspeRta

źródło: ECME Consortium, The Functioning of Retail Electricity Markets for Consumers In the European Union, 11.2010

Taryfy szare*

Taryfy zielone

Taryfy zmienne

Taryfy stałe

Taryfy dwustrefowe

Taryfy jednostrefowe

Różnorodność dostępnych ofert [%]

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

28

14

14

3

3

3

3

6 6 15

4

11 6311

1737

59

41

20

8

28 6 6

5

10

62

38

26

2

Liczba analizowanych ofert: PL- 28; CZ – 6; SK – 6; HU – 15; GE – 100; UK - 28.

* dotyczą sprzedawanej energii, w której udział energii odnawialnej jest mniejszy niż 50 %.

35

Barometr Rynku Energii RWE

Podstawowym narzędziem służącym do realizacji tego celu jest nowelizacja prawa o od-nawialnych źródłach energii (Erneuerbare Energien Gesetz), wchodząca w życie w 2012 roku. Stworzone w 2000 roku i aktualizowane kilkakrotnie prawo silnie wpłynęło na strategie niemieckich dostawców. Dynamiczny rozwój rynku, a także rosnące dysproporcje pomię-dzy podażą a popytem wymusił jednak na ustawodawcy kolejną kompleksową modyfi- kację przepisów.

Nowelizacja formułuje nowe wymogi dotyczące wykorzystania odnawialnych źródeł w procesie produkcji energii. Zgodnie z jej zapisami w najbliższych dekadach sukcesywnie powinno wzrastać wykorzystanie OZE w miksie energetycznym. W roku 2020 z odnawialnych źródeł energii powinno pochodzić 35%, w 2030 50%, w 2040 już 65%, a w 2050 aż 80% energii sprzedawanej na rynku niemieckim.

Wejście w życie nowych przepisów stwarza podstawy do integracji rynku źródeł odnawial-nych, a także stwarza możliwości dalszego rozwoju oferty dla odbiorców końcowych. Szersze niż dotychczas wykorzystanie źródeł odnawialnych nie tylko doprowadzi do ograni-czenia poziomu gazów cieplarnianych emitowanych do atmosfery przez producentów ener-gii, ale ułatwi także krótkoterminowe zbilansowanie cen energii elektrycznej na giełdach, lepiej równoważąc w ten sposób podaż i popyt na rynku. Dobre dopasowanie nowej regu-lacji do specyfiki rynku i umożliwienie operatorom systemów przesyłowych udziału w przy-gotowaniu oferty (premium), pozwala na ich szersze zaangażowanie w proces obrotu energią. W dłuższej perspektywie może stać się to jednym z bodźców dla jeszcze szerszego otwarcia rynku energii na nowe podmioty sprzedające do odbiorców końcowych, a także dalszego zróżnicowania taryf i wdrożenia innych mechanizmów w efekcie obniżających koszty funk-cjonowania całego systemu energetycznego.

Nowelizacja prawa o OZE choć może oznaczać szereg korzyści to równocześnie wiąże się z silnym rozproszeniem instalacji produkujących energię, a więc także z koniecznością dal-szych inwestycji w sieć przesyłową. W ciągu najbliższych lat ma ona zostać rozbudowana o kolejne 3,6 tys. km linii o napięciu 400 kV.

Równolegle z wejściem nowych regulacji dotyczących odnawialnych źródeł energii, nie-miecki rynek staje przed poważnym wyzwaniem związanym z decyzją rządu federalnego o zamknięciu do 2022 roku wszystkich ośmiu reaktorów jądrowych działających na terenie kraju. Zdania na temat wpływu tej decyzji na kształt rynku pozostają podzielone. Efektem tej decyzji będzie konieczność rozbudowy do 2020 roku mocy wytwórczych o co najmniej 17 GW. Niestety, przy obecnym poziomie cen energii decyzja o inwestycji w nową elektrow-nię jest zupełnie nieopłacalna (jako próg rentowności eksperci uznają sytuację, w której przynajmniej raz w skali miesiąca cena energii przekracza 80 euro/MWh). Co zrobić by to zmienić? Zdaniem części autorytetów bodźcem dla rozbudowy nowych mocy wytwórczych jest stworzenie z nich rezerwy bilansującej wykorzystywanej dla utrzymania stabilności sys-temu w momentach, kiedy inne źródła (np. elektrownie wiatrowe) pozostają mniej wydajne. Tego typu rozwiązania napotykają jednak na silny opór części rynku. Przeciwni im eksperci podkreślają, że stworzenie takiej rezerwy zaburza konkurencję rynkową, a w obliczu ogrom-nej przepustowości łączy międzynarodowych, a także wciąż niesłabnącego zainteresowania firm energetycznych rynkiem niemieckim, jest zupełnie niepotrzebne.

36

Barometr Rynku Energii RWE

zMIANA spRzEdAwCY MOżlIwA Od zARAzBAROMETR wIElKA BRYTANIA

102 153

160

187

Rynek przyjazny (200)Rynek nieprzyjazny (0)

INFR

ASTR

UKTU

RA

ŚWIA

DO

MO

ŚĆ

OFE

RTA

MO

DEL

RYN

KU

INDEKSY OGÓLNE WSKAŹNIKÓW

187 160 153 102MODEL RYNKU OFERTA ŚWIADOMOŚĆ INFRASTRUKTURA

Model Rynku: brak regulacji cenowych, niska koncentracja, przedsiębiorstwa prywatne, wysoka płynność rynku hurtowego, szybki proces zmiany sprzedawcy

Oferta: najniższe ceny energii w stosunku do kosztów życia i do dochodów, dobrze rozwinięte kanały kontaktu z klientem

Świadomość: najwyższy odsetek zmian sprzedawcy, najwyższa ocena procesu zmiany sprzedawcy

Infrastruktura: najniższa energochłonność gospodarki

37

Barometr Rynku Energii RWE

Wielka Brytania jest krajem, który przeprowadził proces pełnej liberalizacji rynku energii elektry-cznej już w 1990 roku, dzięki czemu dziś funkcjonuje w oparciu o dobrze działające mechanizmy konkurencyjne. Rynek ten charakteryzuje się dużą ilością dostępnych ofert i usług dodatkowych oraz wysoką świadomością odbiorców energii. W rezultacie rynek brytyjski uzyskał wysokie oceny w niemal wszystkich obszarach podlegających analizie (wyjątkiem jest stosunkowo nie-wielka wymiana transgraniczna wynikająca jednakże z uwarunkowań geograficznych).

MOdEl RyNku

Pełna liberalizacja i prywatyzacja oraz dopusz-czenie do rynku zagranicznych koncernów ener- getycznych takich jak RWE, EDF i E.ON, dopro-wadziło do rozwoju sześciu stabilnych sprze-dawców, z których żaden nie zdobył wyraźnej pozycji dominującej. W efekcie rynek brytyjski pozostaje jednym z dwóch (wraz z niemieckim) rynków o najmniejszym stopniu koncentracji, na którym odbiorca dysponuje największymi możliwościami wyboru sprzedawcy energii.

dOStęPNOŚć OfERty

Do najważniejszych efektów pełnej liberalizacji należy zaliczyć niskie ceny energii, a także dużą liczbę usług dodatkowych. Brytyjscy odbiorcy mają do dyspozycji: bonusy i zniżki za zmianę sprzedawcy, doradztwo energetyczne, kalkulator oszczędności i zużycia energii, sprzedaż lub wypożyczanie urządzeń wspomagających oszczędzanie energii, karty stałego klienta uprawniające do zniżek w sklepach, możliwość otrzymywania faktur drogą elektroniczną, serwis urządzeń elektrycznych, instalację inteligentnych liczników (smart meters), a także usługi inter-netowe w pakiecie z energią elektryczną.

IlE kOSztujE ENERgIa ElEktRyCzNa W WIElkIEj BRytaNII?

Jej cena dla gospodarstw domowych jest dziś najniższa ze wszystkich anali-zowanych państw i sięga 14,2 pps za 100 kwh (w stosunku do – na przykład – 22,9 pps w Niemczech czy 22,1 pps za 100 kwh w polsce), a roczny koszt za-kupu energii stanowi najmniejszą część dochodów gospodarstwa domowego.

źródło: opracowanie IPSOS na podstawie Eurostat nrg_ind_332a

Energochłonność gospodarki [kgoe/1000 €]

0

100

200

300

400

500

600

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

496,57413,48

150,55 113,71

514,09

363,72

Wartość produktu krajowego brutto w przeliczeniu na jednostkę zużywanej energii przez całą gospodarkę – wskaźnik obli-czany przez Eurostat. Wartości w kilogramach oleju ekwiwalentnego na 1000 Euro (kgoe/1000 €).

38

Barometr Rynku Energii RWE

ŚWIadOMOŚć I zaChOWaNIa klIENtóW

W 2009 roku sprzedawcę energii elektrycz- nej zmieniło ponad 5 milionów gospodar- stw domowych (ok. 18% wszystkich od-biorców indywidualnych) w Wielkiej Bryta-nii. Proces ten z punktu widzenia odbior-cy końcowego jest bardzo uproszczony i przejrzysty. Każdy odbiorca może w pro- sty sposób porównać około 200 dostęp-nych dla niego ofert. Pełna liberalizacja rynku pozytywnie wpłynęła także na po-ziom wiedzy odbiorców energii elektrycz-nej. Aż 91% odbiorców w Wielkiej Brytanii potrafi wymienić przynajmniej jednego sprzedawcę alternatywnego (to najwyższa wartość z wszystkich badanych rynków), 43% zna taryfy zarówno swojego jak i in-nych sprzedawców, 34% odbiorców uzna-je, że są „ogólnie dobrze poinformowani o rynku” (wyższy o 3% wskaźnik osiągnął tylko rynek niemiecki).

INfRaStRuktuRa

Rynek brytyjski charakteryzuje się najniższą energochłonnością gospodarki, najwyższymi wy-datkami na rozwój sieci spośród wszystkich analizowanych państw oraz stosunkowo dobrze rozwiniętą infrastrukturą.

zMIaNa SPRzEdaWCy MOżlIWa Od zaRaz

Rynek w wielkiej Brytanii dopracował się najlepszych metod prowadzenia procesu zmiany sprzedawcy, który z punktu widze-nia odbiorcy końcowego został maksymal-nie uproszczony i przejrzysty. Każdy odbiorca może w prosty sposób porównać około 200 dostępnych dla niego ofert. proces zmia- ny można zrealizować za pośrednictwem trzynastu portali z porównywarkami cen, akredytowanych przez organizacje praw ochrony konsumenta. Otrzymują one prowi-zję za każdego pozyskanego klienta, w związ- ku z czym proces zmiany dostawcy jest bez-płatny z punktu widzenia odbiorcy. libera-lizacja doprowadziła także do uproszczenia procesu zmiany sprzedawcy. w wielkiej Brytanii dla najmniejszej liczby odbiorców sam proces zmiany sprzedawcy stanowi barierę zmiany.

RyNEk BRytyjSkI StOI PRzEd WyzWaNIaMI tyPOWyMI dla uE

Phil Grant, dyrektor Redpoint Energy, brytyjskiej firmy doradczej specjalizującej się w kwestiach

rynkowego obrotu energią elektryczną i gazem

Rynek brytyjski boryka się z tymi samymi wyzwaniami, co wszystkie kraje Unii Europejskiej, a więc przede wszystkim z koniecznością zapewnienia jego bezpieczeństwa i równowagi, przy równoczesnym stałym dążeniu do obniżenia emisyjności produkcji energii. A wszystko to w warunkach silnie zliberalizowanego rynku, na którym liczy się przede wszystkim rachu-nek ekonomiczny.

Największym problemem przed którym stają uczestnicy rynku jest konieczność odłączenia w ciągu najbliższej dekady ok. 25% mocy wytwórczych, wynikająca zarówno z konieczności dostosowania się do dyrektywy unijnej w sprawie kontroli emisji dużych instalacji (Large Combustion Plant Directive) jak i postępującej dekapitalizacji części elektrowni atomowych.

KOMentaRz eKspeRta

39

Barometr Rynku Energii RWE

W rezultacie tylko w ciągu najbliższej dekady będziemy musieli zbudować nowe elektrownie o łącznej mocy ok. 12 GW. Konieczność dostosowania do przepisów unijnych promujących odnawialne źródła energii i dążących do ograniczenia emisji gazów cieplarnianych o 80% do 2050 roku, sprawia, że muszą to być zakłady znacznie bardziej zaawansowane technologicz-nie, a więc droższe od dotychczasowych instalacji. Koszt budowy i modernizacji mocy wyt-wórczych jest, tylko w ciągu najbliższej dekady, szacowany na około 200 bilionów funtów.

Aby zachęcić do inwestowania w nowe moce wytwórcze rząd Wielkiej Brytanii opracował projekt reformy rynku energii (Electricity Market Reform). Zakłada ona większą interwencję państwa w rynek i obniżenie ryzyka inwestycji w moce niskoemisyjne przez jego uczest-ników.

Rząd chce ten cel osiągnąć, po pierwsze poprzez stworzenie dodatkowych mechanizmów rozliczeń kontraktów na różnice kursowe (contracts for difference) cen energii, częściowo uniezależniające niskoemisyjnych producentów energii elektrycznej od ryzyka związanego z silnymi wahaniami cen energii wywołanymi zmianami kosztów nabycia tradycyjnych surowców (węgiel, ropa naftowa, gaz). Po drugie, w ramach reformy rząd dąży także do ustanowienia nowych metod kontroli kosztów emisji, głównie poprzez wprowadzenie po-datku od emisji (carbon tax), premiującego niskoemisyjnych producentów energii. Po trze-cie wreszcie, ważnym elementem reformy ma być wprowadzenie nowej metody rozliczeń zakupu energii w postaci tzw. opłat za moc (capacity payment), przypominających swoją konstrukcją typowe kontrakty terminowe i pozwalających na większe uelastycznienie całego systemu obrotu energią.

40

Barometry tematyCZNe

Barometr Rynku Energii RWE

Różnicę pomiędzy rynkami „starych” i „nowych” członków Unii Europejskiej najwyraźniej widać w zestawieniu modelu rynku. Najwyższe noty w tym zakresie uzyskują Wielka Brytania i Niemcy, a więc kraje, gdzie rynki energii zostały zliberalizowane najwcześniej. Na rynkach tych przeważa kapitał prywatny, lokalny lub zagraniczny i wykazują one najbardziej konkurencyjną strukturę podmiotową rynku.

NAJBARdzIEJ zlIBERAlIzOwANI wYGRYwAJąBAROMETR MOdEl RYNKU

WĘG

RY

POLS

KA

SŁO

WAC

JA

CZEC

HY

NIE

MCY

WIE

LKA

BRYT

ANIA

103

108

101

114

182 187

Rynek przyjazny (200)Rynek nieprzyjazny (0)MODEL RYNKU

INDEKSY OGÓLNE WSKAŹNIKÓW

WIELKABRYTANIA 187NIEMCY 182WĘGRY 103SŁOWACJA 101CZECHY 114POLSKA 108

POLSKA

CZECHY

SŁOWACJA

WĘGRY

NIEMCY

W. BRYTANIA

Brak regulacji

Brak regulacji

30 90

180

50

70

56

45

17

40

36

Długość procesu zmiany sprzedawcy [dni]

USTAWOWO W PRAKTYCE

źródło: opracowanie IPSOS na podstawie danych: Polska: Urząd Regulacji Energetyki; Czechy: ERU Energeticky Regulacni Urad; Wielka Brytania: www.uswitch.co.uk, Ofgem; Niemcy: Bundesnetzagentur; Węgry: KPMG Hungary; Słowacja: Urad pre Regulaciu siet‘ovych odvetvi

44

Barometr Rynku Energii RWE

Najwyższy wynik spośród państw Europy Środkowej i Wschodniej uzyskują Czechy, jedyny kraj regionu, który zniósł regulacje cen energii elektrycznej dla wszystkich grup odbiorców, co stało się impulsem do poszerzenia oferty sprzedawców energii i rozwoju przyjaznego rynku. Rynek energii w Czechach jest jednak silnie skoncentrowany. Równocześnie Czechy uzyskały najwyższą w regionie ocenę płynności i przejrzystości hurtowego rynku energii.

Pozostałe trzy państwa regionu uzyskały w obszarze „model rynku“ podobne wyn-iki. Wynika to głównie z podobnej oceny poziomu deregulacji rynków. Wszystkie trzy kraje utrzymują regulowane ceny dla gospodarstw domowych, a Słowacja i Węgry również dla małych firm. Biorąc pod uwagę strukturę rynku, Słowacja wy-kazuje umiarkowany poziom koncentracji, rynek polski i węgierski charakteryzują się wyższym stopniem koncentracji.

Istotne dla rozwoju konkurencyjnej oferty jest stworzenie prawdziwie wolnorynko-wych zasad obrotu hurtowego energią elektryczną. Rynki Polski, Węgier i Słowacji są tu w tyle za liderem w regionie – Cze-chami. Chociaż po wprowadzeniu tzw. Obliga Giełdowego ten obraz stopniowo zmienia się na korzyść Polski.

zRóżNICOWaNa StRuktuRa WłaSNOŚCIOWa SPRzyja kSztałtOWaNIu SIę tRaNSPaRENtNEgO RyNku

w przeciwieństwie do krajów Europy Środkowej i wschodniej, gdzie pakiety większościowe wielu wiodących spółek zajmujących się sprze-dażą energii należą do skarbu państwa, w wiel-kiej Brytanii i Niemczech sektor ten składa się z przedsiębiorstw z większościowym udziałem akcjonariuszy prywatnych wzgl. powiązanych z jednostkami samorządowymi. w wyniku bar- dziej aktywnej rywalizacji sprzedawców o kli-enta, odbiorcy indywidualni w wielkiej Bry-tanii i w Niemczech płacą za energię nawet o kilkanaście procent mniej (w odniesieniu do budżetu domowego), niż mieszkańcy Europy Środkowej i wschodniej. Mają także do dys-pozycji znacznie szerszą ofertę dostępnych produktów i usług dodatkowych.

45

Barometr Rynku Energii RWE

Liberalizacja rynków, wysoka płynność rynków hurtowych i ceny kształtowane przez mechaniz-my rynkowe, jak pokazuje przykład Wielkiej Brytanii i Niemiec, gwarantują dynamiczny rozwój konkurencji. Korzystają na tym odbiorcy, którzy mają do dyspozycji szeroki wachlarz produktów i ofert, wysokie standardy w zakresie obsługi klienta, a także szereg usług dodatkowych. Lidera-mi w tym obszarze pozostają Niemcy i Wielka Brytania. Źródłem przewagi Niemiec jest większa liczba ofert, a także wyższa ocena poziomu obsługi klienta. Głównym atutem Wielkiej Brytanii są za to najniższe w grupie analizowanych krajów ceny energii elektrycznej (w odniesieniu do kosztów życia i do dochodów), co wynika między innymi z wysokości dochodów.

Spośród państw Europy Środkowej i Wschodniej najlepiej wypadają Czechy. Dzieje się tak głównie za sprawą bogatej oferty usług dodatkowych i wysokiej oceny infolinii sprzedawców energii. Obsługa telefoniczna największego czeskiego sprzedawcy energii – Grupy CEZ – dostępna jest przez całą dobę, 7 dni w tygodniu. Polska osiągnęła w tej kategorii przewagę nad Słowacją i Węgrami głównie ze względu na niższe ceny energii elektrycznej (według siły nabywczej), rozbudowaną sieć biur obsługi klienta oraz ilość dostępnych ofert. Jej słabym punktem jest jednak obsługa telefoniczna. Uzyskanie tą drogą odpowiedzi na pytania związane ze zmianą sprzedawcy energii elektrycznej wymaga średnio dwóch prób kontaktu i prawie pół godziny oczekiwania ze strony klienta. Najniższy wynik pod kątem oferty uzyskują Węgry, gdzie ceny energii elektrycznej w stosunku do siły nabywczej a także w odniesieniu do dochodów, są najwyższe ze wszystkich analizowanych krajów.

NIE TYlKO CENYBAROMETR OfERTA

WĘG

RY

POLS

KA

SŁO

WAC

JA

CZEC

HY

NIE

MCY

WIE

LKA

BRYT

ANIA

68

94

87

120

166160

Rynek przyjazny (200)Rynek nieprzyjazny (0)OFERTA

INDEKSY OGÓLNE WSKAŹNIKÓW

WIELKABRYTANIA 160NIEMCY 166WĘGRY 68SŁOWACJA 87CZECHY 120POLSKA 94

46

Barometr Rynku Energii RWE

Ceny energii elektrycznej dla gospodarstw domowych i przemysłu według siły nabywczej [PPS/100 kWh]

0.00

5.00

10.00

15.00

20.00

25.00

30.00

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Ceny w PPS gospodarstw domowych* Ceny w PPS przedsiębiorstw**

22,1419,49 19,83 18,37

23,78

21,26

26,37

21,2022,88

14,59 14,2011,65

*Ceny energii elektrycznej odniesione do kosztów życia – gospodarstwa domowe Band DC: 2500 kWh < Consumption < 5000 kWh.

**Ceny energii elektrycznej odniesione do kosztów życia – przedsiębiorstwa Band IC: 500 MWh < Consumption < 2000 MWh.

źródło: Eurostat, baza danych nrg_pc_204 / nrg_pc_205

47

Barometr Rynku Energii RWE

Świadomość jest jednym z najmniej docenianych obszarów, ale równocześnie czynnikiem najlepiej obrazującym poziom przyjazności rynków w ocenie klientów. Poziom ich wiedzy o rynku, o pod-miotach na nim działających, o ofercie poszczególnych sprzedawców i świadomość możliwości wyboru różnych ofert, czy wręcz zmiany sprzedawcy i ich aktywność na rynku, są motywacją dla spółek obrotu do budowania atrakcyjnych ofert ukierunkowanych na oczekiwania klientów.

IM wIĘCEJ OfERT TYM wIĘKszA ŚwIAdOMOŚćBAROMETR ŚwIAdOMOŚć

WĘG

RY

POLS

KA

SŁO

WAC

JA

CZEC

HY

NIE

MCY

WIE

LKA

BRYT

ANIA

26

35

61

67

117

153

Rynek przyjazny (200)Rynek nieprzyjazny (0)ŚWIADOMOŚĆ

INDEKSY OGÓLNE WSKAŹNIKÓW

WIELKABRYTANIA 153NIEMCY 117WĘGRY 26SŁOWACJA 61CZECHY 67POLSKA 35

Odsetek klientów, którzy nie zmienili sprzedawcy, bo to było zbyt trudne [%]

50

20

3340

10 12

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIAźródło: ECME Consortium, The Functioning of Retail Electricity Markets for Consumers in the European Union, 11.2010

48

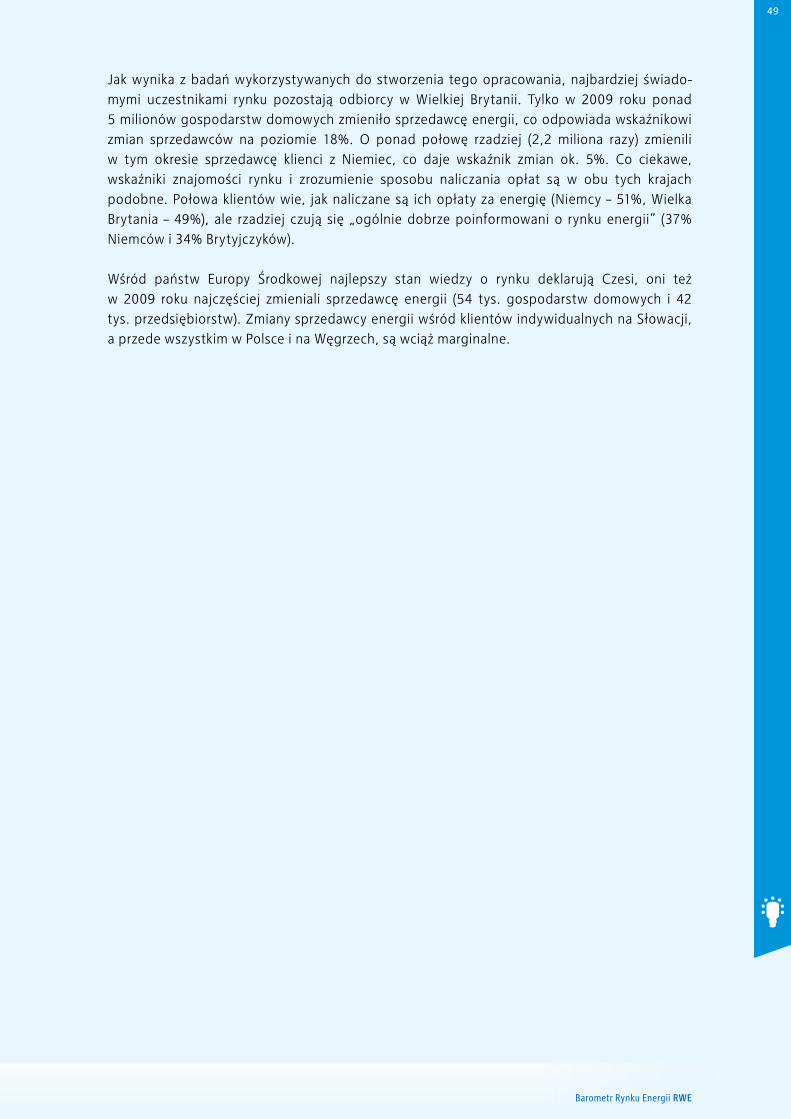

Barometr Rynku Energii RWE

Jak wynika z badań wykorzystywanych do stworzenia tego opracowania, najbardziej świado-mymi uczestnikami rynku pozostają odbiorcy w Wielkiej Brytanii. Tylko w 2009 roku ponad 5 milionów gospodarstw domowych zmieniło sprzedawcę energii, co odpowiada wskaźnikowi zmian sprzedawców na poziomie 18%. O ponad połowę rzadziej (2,2 miliona razy) zmienili w tym okresie sprzedawcę klienci z Niemiec, co daje wskaźnik zmian ok. 5%. Co ciekawe, wskaźniki znajomości rynku i zrozumienie sposobu naliczania opłat są w obu tych krajach podobne. Połowa klientów wie, jak naliczane są ich opłaty za energię (Niemcy – 51%, Wielka Brytania – 49%), ale rzadziej czują się „ogólnie dobrze poinformowani o rynku energii” (37% Niemców i 34% Brytyjczyków).

Wśród państw Europy Środkowej najlepszy stan wiedzy o rynku deklarują Czesi, oni też w 2009 roku najczęściej zmieniali sprzedawcę energii (54 tys. gospodarstw domowych i 42 tys. przedsiębiorstw). Zmiany sprzedawcy energii wśród klientów indywidualnych na Słowacji, a przede wszystkim w Polsce i na Węgrzech, są wciąż marginalne.

49

Barometr Rynku Energii RWE

Czynnikiem, który na pierwszy rzut oka może wydawać się mało istotny dla klientów, a jed-nak znacząco wpływa na bezpieczeństwo dostaw energii elektrycznej, jest poziom rozwoju infrastruktury. Bo tylko mając zapewniony wysoki margines mocy wytwórczych, zróżnicowaną strukturę paliwową produkcji energii oraz rozwiniętą sieć przesyłową i dystrybucyjną, firmy energetyczne są w stanie zagwarantować bezpieczeństwo dostaw.

Pod względem infrastruktury energetycznej zdecydowanym liderem pozostają Niemcy, którzy mają stosunkowo niską energochłonność gospodarki, produkują najwięcej energii i dysponują sporym marginesem mocy i rozwiniętą siecią przesyłową (w tym połączeń transgranicznych). Niemcy wykazują również najlepszy wskaźnik zrównoważenia miksu energetycznego, w którym coraz większą rolę odgrywają odnawialne źródła energii. Z kolei o wysokiej pozycji Wielkiej Brytanii zadecydowały czynniki takie jak niska energochłonność gospodarki kraju, a także najwyższy poziom inwestycji w sieć przesyłową.

Wśród państw Europy Środkowej szczególnie wyróżnia się Słowacja, która jako drugi kraj w kategorii „infrastruktura“, może pochwalić się przede wszystkim największym udziałem energii odnawialnej w miksie energetycznym. Atutem słowackiej infrastruktury jest duży

BEzpIECzEńsTwO ENERGETYCzNE TOwARzYszY ROzwINIĘTYM RYNKOMBAROMETR INfRAsTRUKTURA

WĘG

RY

POLS

KA

SŁO

WAC

JA

CZEC

HY

NIE

MCY

WIE

LKA

BRYT

ANIA

8848

109

93

148

102

Rynek przyjazny (200)Rynek nieprzyjazny (0)INFRASTRUKTURA

INDEKSY OGÓLNE WSKAŹNIKÓW

WIELKABRYTANIA 102NIEMCY 148WĘGRY 88SŁOWACJA 109CZECHY 93POLSKA 48

50

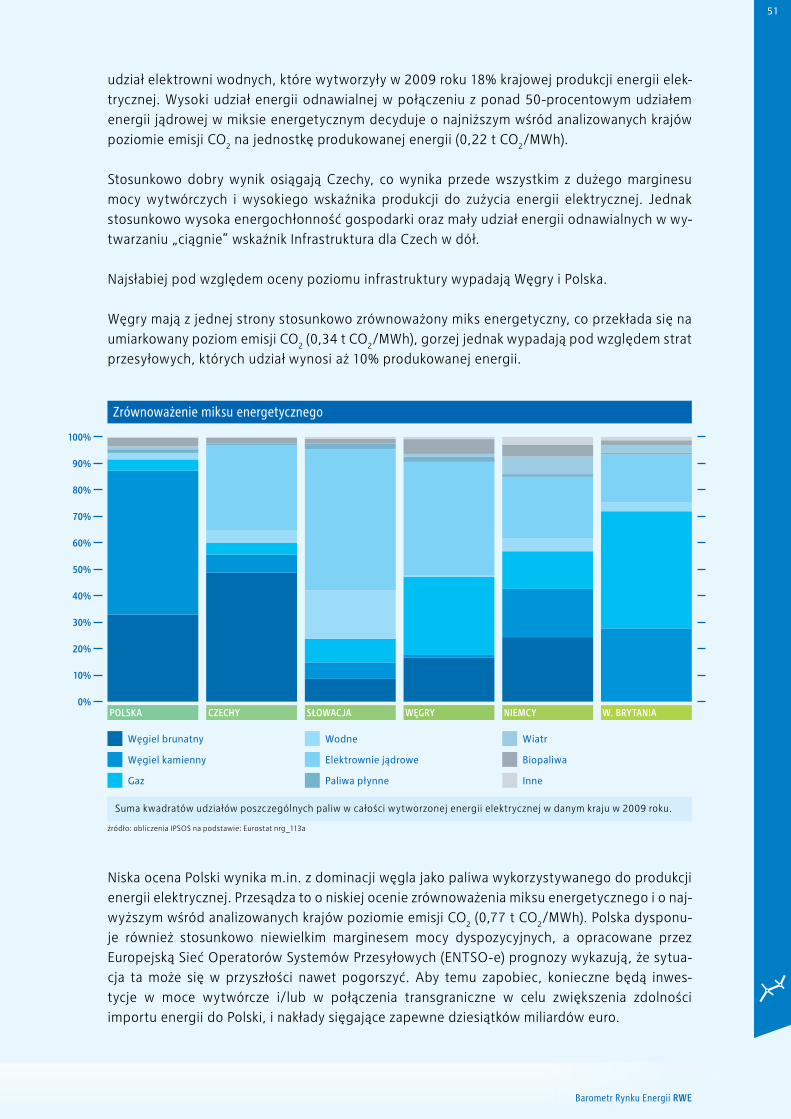

Barometr Rynku Energii RWE

udział elektrowni wodnych, które wytworzyły w 2009 roku 18% krajowej produkcji energii elek-trycznej. Wysoki udział energii odnawialnej w połączeniu z ponad 50-procentowym udziałem energii jądrowej w miksie energetycznym decyduje o najniższym wśród analizowanych krajów poziomie emisji CO

2 na jednostkę produkowanej energii (0,22 t CO

2/MWh).

Stosunkowo dobry wynik osiągają Czechy, co wynika przede wszystkim z dużego marginesu mocy wytwórczych i wysokiego wskaźnika produkcji do zużycia energii elektrycznej. Jednak stosunkowo wysoka energochłonność gospodarki oraz mały udział energii odnawialnych w wy-twarzaniu „ciągnie” wskaźnik Infrastruktura dla Czech w dół.

Najsłabiej pod względem oceny poziomu infrastruktury wypadają Węgry i Polska.

Węgry mają z jednej strony stosunkowo zrównoważony miks energetyczny, co przekłada się na umiarkowany poziom emisji CO

2 (0,34 t CO

2/MWh), gorzej jednak wypadają pod względem strat

przesyłowych, których udział wynosi aż 10% produkowanej energii.

Niska ocena Polski wynika m.in. z dominacji węgla jako paliwa wykorzystywanego do produkcji energii elektrycznej. Przesądza to o niskiej ocenie zrównoważenia miksu energetycznego i o naj- wyższym wśród analizowanych krajów poziomie emisji CO

2 (0,77 t CO

2/MWh). Polska dysponu-

je również stosunkowo niewielkim marginesem mocy dyspozycyjnych, a opracowane przez Europejską Sieć Operatorów Systemów Przesyłowych (ENTSO-e) prognozy wykazują, że sytua- cja ta może się w przyszłości nawet pogorszyć. Aby temu zapobiec, konieczne będą inwes-tycje w moce wytwórcze i/lub w połączenia transgraniczne w celu zwiększenia zdolności importu energii do Polski, i nakłady sięgające zapewne dziesiątków miliardów euro.

Suma kwadratów udziałów poszczególnych paliw w całości wytworzonej energii elektrycznej w danym kraju w 2009 roku.

źródło: obliczenia IPSOS na podstawie: Eurostat nrg_113a

Zrównoważenie miksu energetycznego

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

POLSKA CZECHY SŁOWACJA WĘGRY NIEMCY W. BRYTANIA

Węgiel brunatny

Węgiel kamienny

Gaz

Wodne

Elektrownie jądrowe

Paliwa płynne

Wiatr

Biopaliwa

Inne

51

aNekS

Barometr Rynku Energii RWE

Polska Czechy Słowacja węgry Niemcywielka

Brytania

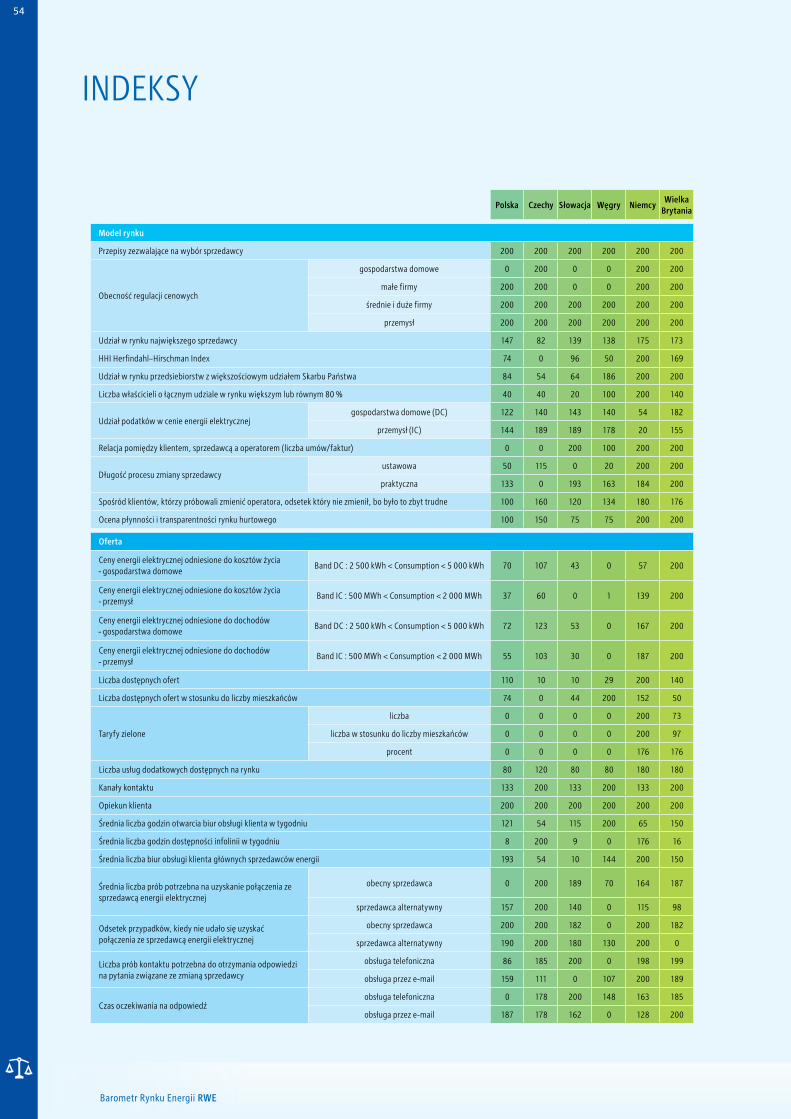

model rynku

przepisy zezwalające na wybór sprzedawcy 200 200 200 200 200 200

Obecność regulacji cenowych

gospodarstwa domowe 0 200 0 0 200 200

małe firmy 200 200 0 0 200 200

średnie i duże firmy 200 200 200 200 200 200

przemysł 200 200 200 200 200 200

Udział w rynku największego sprzedawcy 147 82 139 138 175 173

HHI Herfindahl–Hirschman Index 74 0 96 50 200 169

Udział w rynku przedsiebiorstw z większościowym udziałem skarbu państwa 84 54 64 186 200 200

liczba właścicieli o łącznym udziale w rynku większym lub równym 80 % 40 40 20 100 200 140

Udział podatków w cenie energii elektrycznejgospodarstwa domowe (dC) 122 140 143 140 54 182

przemysł (IC) 144 189 189 178 20 155

Relacja pomiędzy klientem, sprzedawcą a operatorem (liczba umów/faktur) 0 0 200 100 200 200

długość procesu zmiany sprzedawcyustawowa 50 115 0 20 200 200

praktyczna 133 0 193 163 184 200

spośród klientów, którzy próbowali zmienić operatora, odsetek który nie zmienił, bo było to zbyt trudne 100 160 120 134 180 176

Ocena płynności i transparentności rynku hurtowego 100 150 75 75 200 200

oferta

Ceny energii elektrycznej odniesione do kosztów życia - gospodarstwa domowe

Band dC : 2 500 kwh < Consumption < 5 000 kwh 70 107 43 0 57 200

Ceny energii elektrycznej odniesione do kosztów życia - przemysł

Band IC : 500 Mwh < Consumption < 2 000 Mwh 37 60 0 1 139 200

Ceny energii elektrycznej odniesione do dochodów - gospodarstwa domowe

Band dC : 2 500 kwh < Consumption < 5 000 kwh 72 123 53 0 167 200

Ceny energii elektrycznej odniesione do dochodów - przemysł

Band IC : 500 Mwh < Consumption < 2 000 Mwh 55 103 30 0 187 200

liczba dostępnych ofert 110 10 10 29 200 140

liczba dostępnych ofert w stosunku do liczby mieszkańców 74 0 44 200 152 50

Taryfy zielone

liczba 0 0 0 0 200 73

liczba w stosunku do liczby mieszkańców 0 0 0 0 200 97

procent 0 0 0 0 176 176

liczba usług dodatkowych dostępnych na rynku 80 120 80 80 180 180

Kanały kontaktu 133 200 133 200 133 200

Opiekun klienta 200 200 200 200 200 200

Średnia liczba godzin otwarcia biur obsługi klienta w tygodniu 121 54 115 200 65 150

Średnia liczba godzin dostępności infolinii w tygodniu 8 200 9 0 176 16

Średnia liczba biur obsługi klienta głównych sprzedawców energii 193 54 10 144 200 150

Średnia liczba prób potrzebna na uzyskanie połączenia ze sprzedawcą energii elektrycznej

obecny sprzedawca 0 200 189 70 164 187

sprzedawca alternatywny 157 200 140 0 115 98

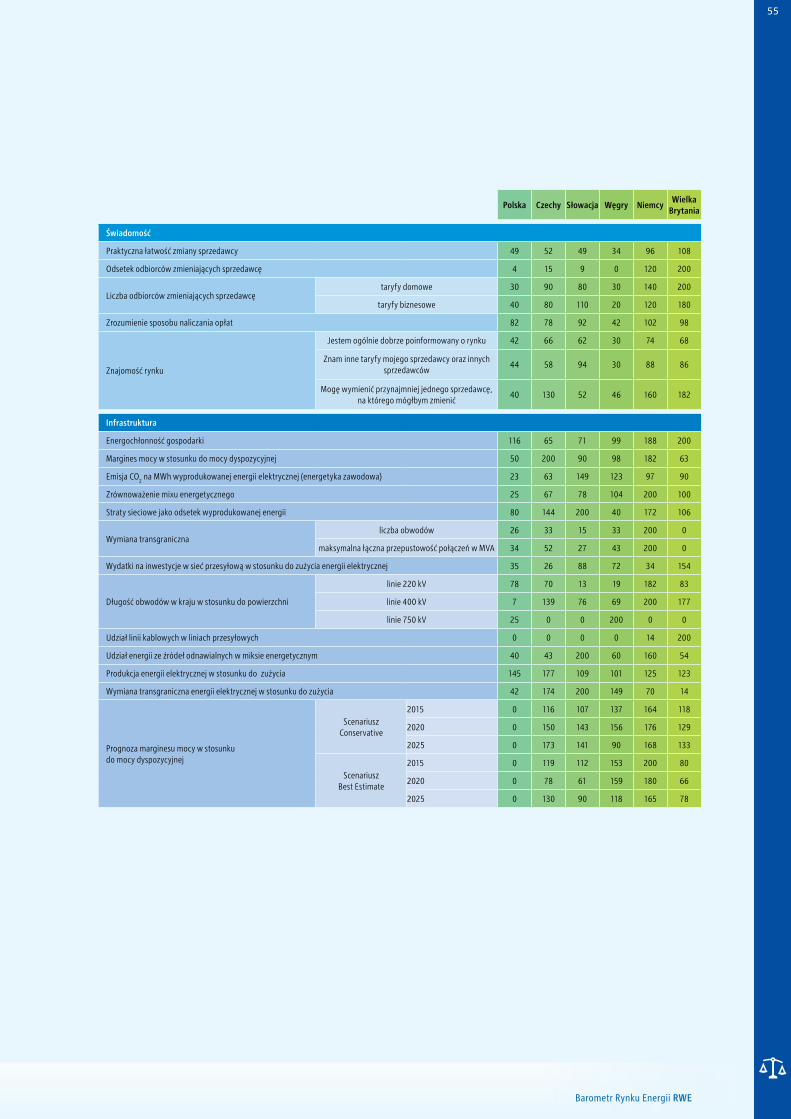

Odsetek przypadków, kiedy nie udało się uzyskać połączenia ze sprzedawcą energii elektrycznej