Badania i rozwój w przedsiębiorstwach 2015

23

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 1 Badania i rozwój w przedsiębiorstwach 2015 Czy Europa Środkowa przestawia się na innowacje? Więcej: www.deloitte.com/pl/badania irozwoj 09 lipca 2015 Magdalena Burnat – Mikosz Partner R&D and Government Incentives | Innovation Consulting Michał Turczyk Dyrektor R&D and Government Incentives Tomasz Gondek R&D Networks Team Leader Innovation Consulting

-

Upload

deloitte-polska -

Category

Economy & Finance

-

view

707 -

download

0

Transcript of Badania i rozwój w przedsiębiorstwach 2015

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 1

Badania i rozwój w przedsiębiorstwach 2015Czy Europa Środkowa przestawia się na innowacje?

Więcej: www.deloitte.com/pl/badaniairozwoj

09 lipca 2015

Magdalena Burnat – Mikosz Partner R&D and Government Incentives | Innovation Consulting

Michał TurczykDyrektorR&D and Government Incentives

Tomasz GondekR&D Networks Team LeaderInnovation Consulting

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 2

1. Wydatki na badania i rozwój w Polsce i Europie Środkowej

2. Corporate R&D Report 2015 - cel i założenia

3. Wyniki ankiety:

− Wydatki na działalność B+R

− Zarządzanie polityką B+R+I

− Czynniki wpływające na poziom wydatków B+R

− Współpraca ze stronami trzecimi

− Ochrona praw własności intelektualnej

− Opinie na temat obecnego systemu zachęt

− Opinie na temat proponowanych zmian

4. Wnioski

Elektroniczna wersja raportu do pobrania pod adresem: www.deloitte.com/pl/badaniairozwoj

Agenda

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 3

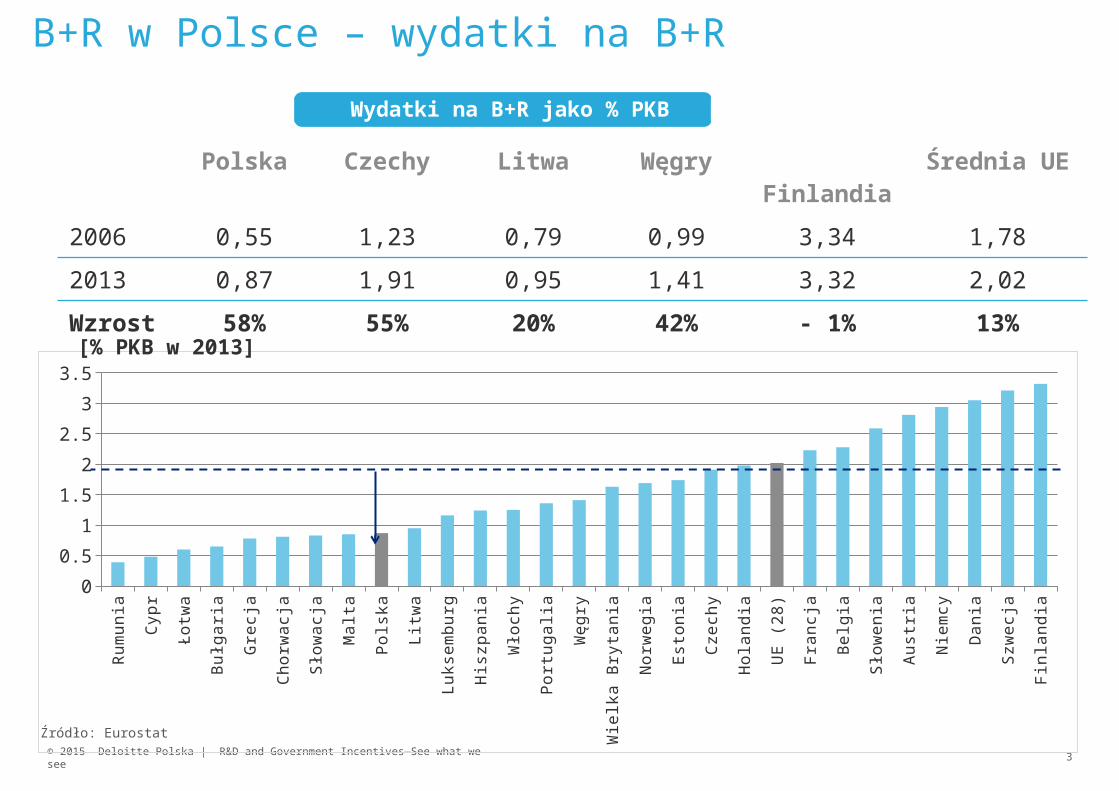

B+R w Polsce – wydatki na B+R

Polska Czechy Litwa Węgry Finlandia Średnia UE

2006 0,55 1,23 0,79 0,99 3,34 1,78

2013 0,87 1,91 0,95 1,41 3,32 2,02

Wzrost 58% 55% 20% 42% - 1% 13%

Ru

mu

nia

Cyp

r

Ło

twa

Bu

łga

ria

Gre

cja

Ch

orw

acj

a

Sło

wa

cja

Ma

lta

Po

lska

Litw

a

Lu

kse

mb

urg

His

zpa

nia

Wło

chy

Po

rtu

ga

lia

Wę

gry

Wie

lka

Bry

tan

ia

No

rwe

gia

Est

on

ia

Cze

chy

Ho

lan

dia

UE

(2

8)

Fra

ncj

a

Be

lgia

Sło

we

nia

Au

stri

a

Nie

mcy

Da

nia

Szw

ecj

a

Fin

lan

dia

0

0.5

1

1.5

2

2.5

3

3.5

Źródło: Eurostat

[% PKB w 2013]

Wydatki na B+R jako % PKB

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 4

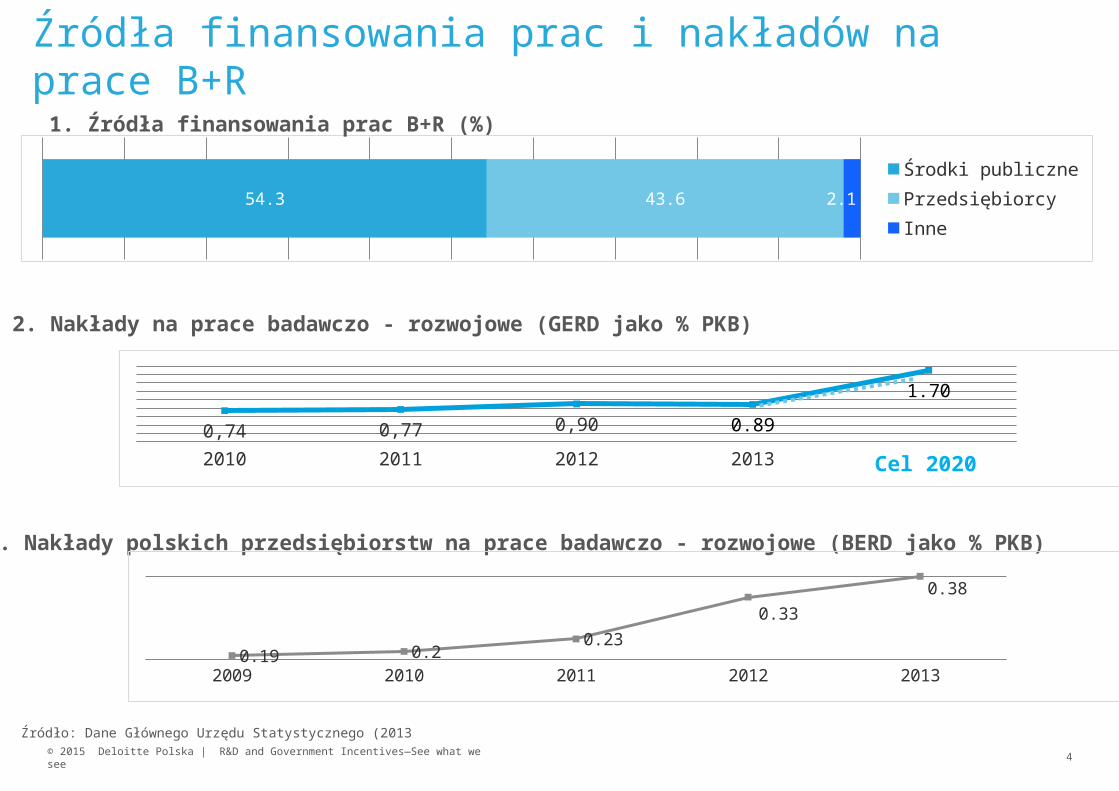

Źródła finansowania prac i nakładów na prace B+R

54.3 43.6 2.1Środki publicznePrzedsiębiorcyInne

3. Nakłady polskich przedsiębiorstw na prace badawczo - rozwojowe (BERD jako % PKB)

1. Źródła finansowania prac B+R (%)

2009 2010 2011 2012 20130.19 0.2

0.23

0.33

0.38

2. Nakłady na prace badawczo - rozwojowe (GERD jako % PKB)

2010 2011 2012 2013 2014

0,74 0,77 0,90 0.89

1.70

Cel 2020

Źródło: Dane Głównego Urzędu Statystycznego (2013

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 5

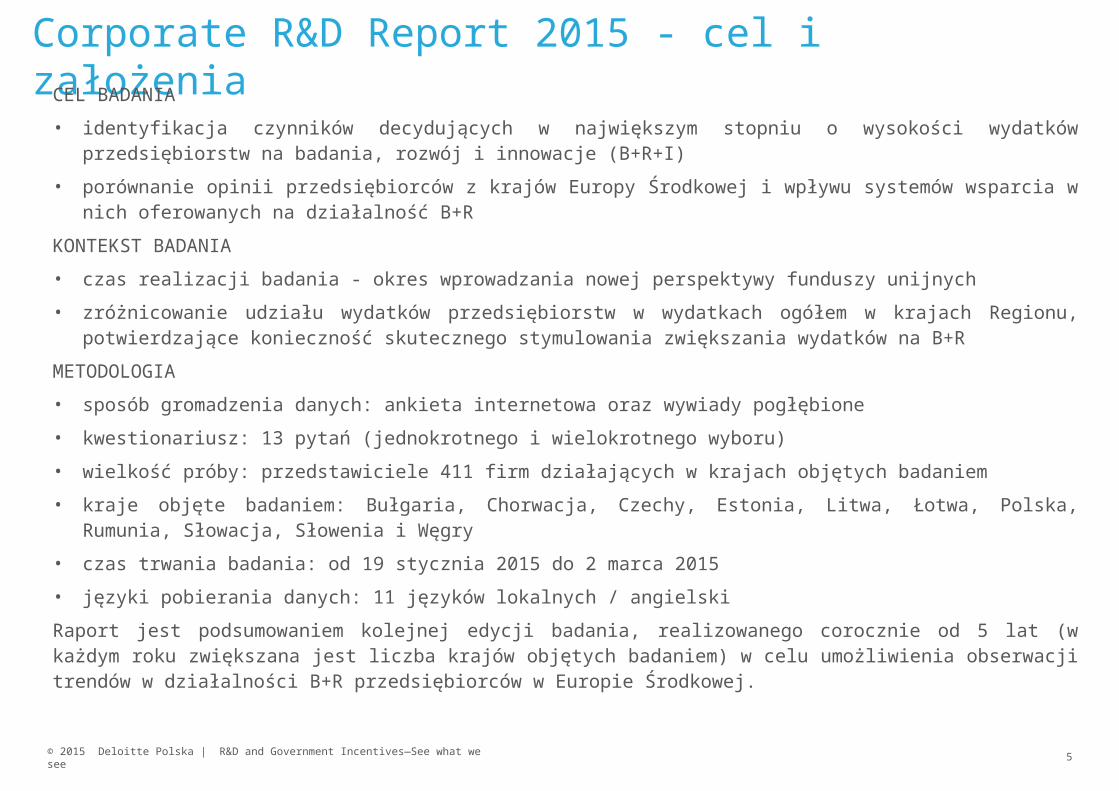

Corporate R&D Report 2015 - cel i założeniaCEL BADANIA

• identyfikacja czynników decydujących w największym stopniu o wysokości wydatków przedsiębiorstw na badania, rozwój i innowacje (B+R+I)

• porównanie opinii przedsiębiorców z krajów Europy Środkowej i wpływu systemów wsparcia w nich oferowanych na działalność B+R

KONTEKST BADANIA

• czas realizacji badania - okres wprowadzania nowej perspektywy funduszy unijnych

• zróżnicowanie udziału wydatków przedsiębiorstw w wydatkach ogółem w krajach Regionu, potwierdzające konieczność skutecznego stymulowania zwiększania wydatków na B+R

METODOLOGIA

• sposób gromadzenia danych: ankieta internetowa oraz wywiady pogłębione

• kwestionariusz: 13 pytań (jednokrotnego i wielokrotnego wyboru)

• wielkość próby: przedstawiciele 411 firm działających w krajach objętych badaniem

• kraje objęte badaniem: Bułgaria, Chorwacja, Czechy, Estonia, Litwa, Łotwa, Polska, Rumunia, Słowacja, Słowenia i Węgry

• czas trwania badania: od 19 stycznia 2015 do 2 marca 2015

• języki pobierania danych: 11 języków lokalnych / angielski

Raport jest podsumowaniem kolejnej edycji badania, realizowanego corocznie od 5 lat (w każdym roku zwiększana jest liczba krajów objętych badaniem) w celu umożliwienia obserwacji trendów w działalności B+R przedsiębiorców w Europie Środkowej.

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 6

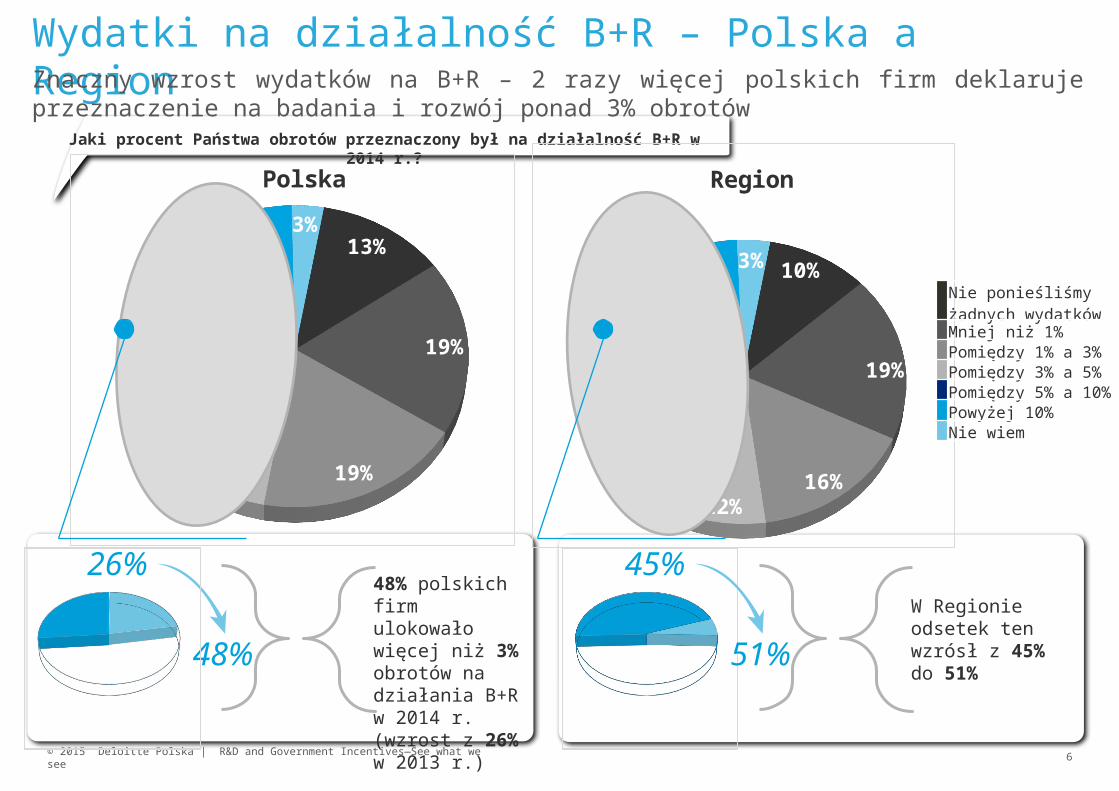

Jaki procent Państwa obrotów przeznaczony był na działalność B+R w 2014 r.?

13%

19%

19%

22%

13%

13% 3%

Polska

10%

19%

16%12%

14%

25%

3%

Region

Nie ponieśliśmy żadnych wydatkówMniej niż 1%Pomiędzy 1% a 3%Pomiędzy 3% a 5%Pomiędzy 5% a 10%Powyżej 10%Nie wiem

26%

48%

48% polskich firm ulokowało więcej niż 3% obrotów na działania B+R w 2014 r. (wzrost z 26% w 2013 r.)

Wydatki na działalność B+R – Polska a RegionZnaczny wzrost wydatków na B+R – 2 razy więcej polskich firm deklaruje przeznaczenie na badania i rozwój ponad 3% obrotów

W Regionie odsetek ten wzrósł z 45% do 51%

45%

51%

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 7

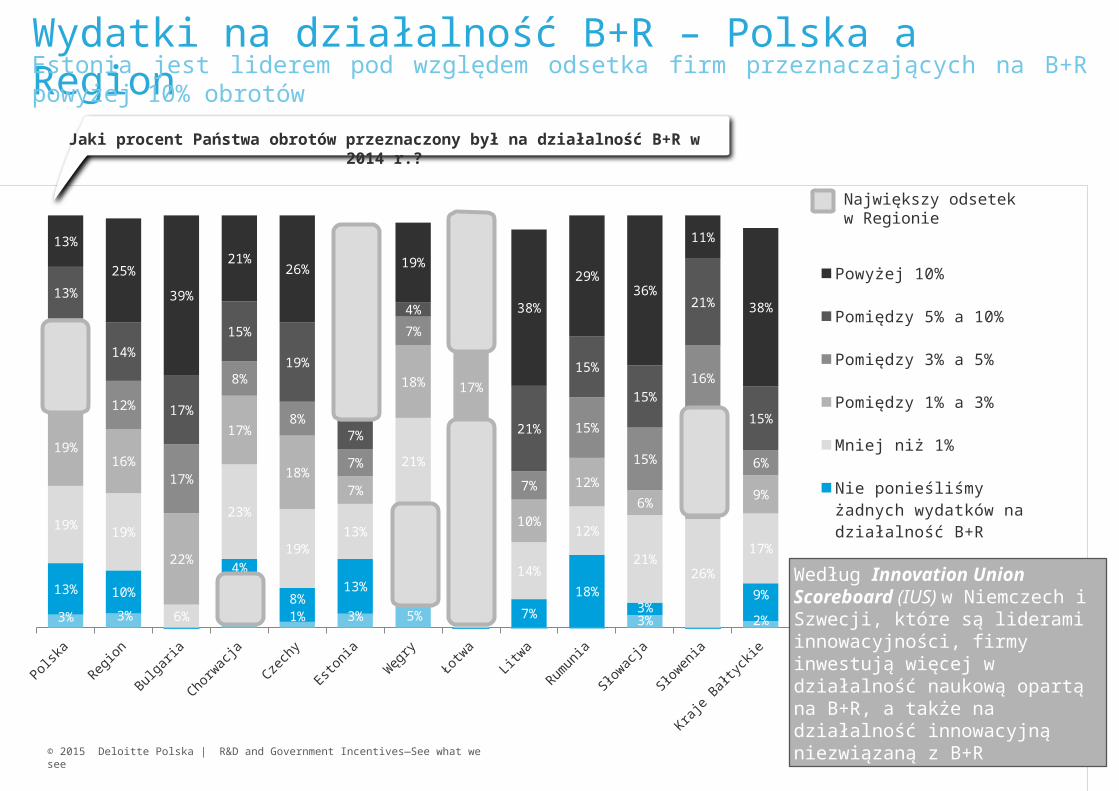

Wydatki na działalność B+R – Polska a RegionEstonia jest liderem pod względem odsetka firm przeznaczających na B+R powyżej 10% obrotów

Polska

Region

Bulgar

ia

Chorw

acja

Czech

y

Eston

ia

Węg

ry

Łotw

aLit

wa

Rumun

ia

Słowac

ja

Słowen

ia

Kraje

Bałtyc

kie

3% 3%

13%

1% 3% 5% 3% 2%

13% 10%

4%

8%13%

25%

7%

18%3%

9%

19% 19%

6%

23%

19%13%

21%

50%

14%

12%

21%26%

17%

19%16%

22%

17%

18%7%

18% 17%

10%

12%

6%

26%

9%

22%

12%

17%

8%

8%

7%

7%

7%

15%

15%

16%

6%

13%

14%

17%

15%

19%

7%

4%

33%

21%

15%

15%

21%

15%

13%

25%

39%

21%26%

47%

19%

38%

29%36%

11%

38%

Powyżej 10%

Pomiędzy 5% a 10%

Pomiędzy 3% a 5%

Pomiędzy 1% a 3%

Mniej niż 1%

Nie ponieśliśmy żadnych wydatków na działalność B+R

Nie wiem

Największy odsetek w Regionie

Jaki procent Państwa obrotów przeznaczony był na działalność B+R w 2014 r.?

Według Innovation Union Scoreboard (IUS) w Niemczech i Szwecji, które są liderami innowacyjności, firmy inwestują więcej w działalność naukową opartą na B+R, a także na działalność innowacyjną niezwiązaną z B+R

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 8

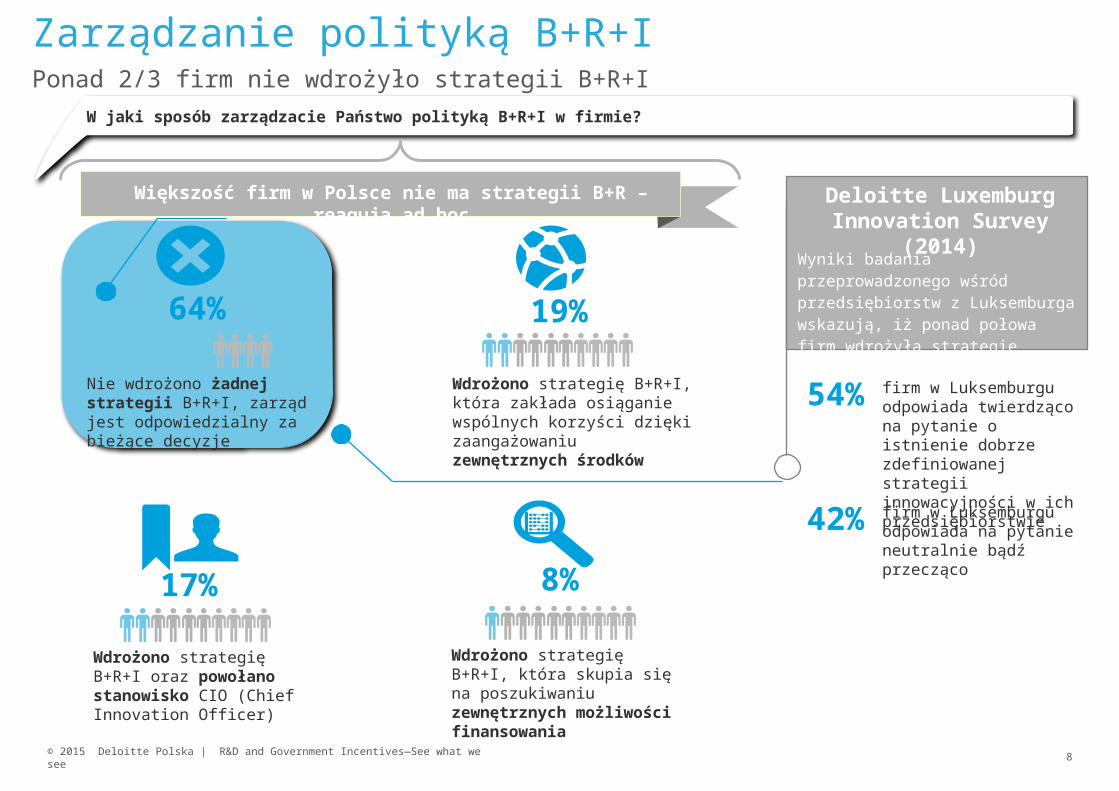

W jaki sposób zarządzacie Państwo polityką B+R+I w firmie?

Większość firm w Polsce nie ma strategii B+R – reagują ad hoc

Zarządzanie polityką B+R+I

64%

Nie wdrożono żadnej strategii B+R+I, zarząd jest odpowiedzialny za bieżące decyzje

19%

Wdrożono strategię B+R+I, która zakłada osiąganie wspólnych korzyści dzięki zaangażowaniu zewnętrznych środków

17%

Wdrożono strategię B+R+I oraz powołano stanowisko CIO (Chief Innovation Officer)

8%

Wdrożono strategię B+R+I, która skupia się na poszukiwaniu zewnętrznych możliwości finansowania

Ponad 2/3 firm nie wdrożyło strategii B+R+I

Deloitte Luxemburg Innovation Survey (2014)

Wyniki badania przeprowadzonego wśród przedsiębiorstw z Luksemburga wskazują, iż ponad połowa firm wdrożyła strategię B+R+I.

54% firm w Luksemburgu odpowiada twierdząco na pytanie o istnienie dobrze zdefiniowanej strategii innowacyjności w ich przedsiębiorstwie

42% firm w Luksemburgu odpowiada na pytanie neutralnie bądź przecząco

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 9

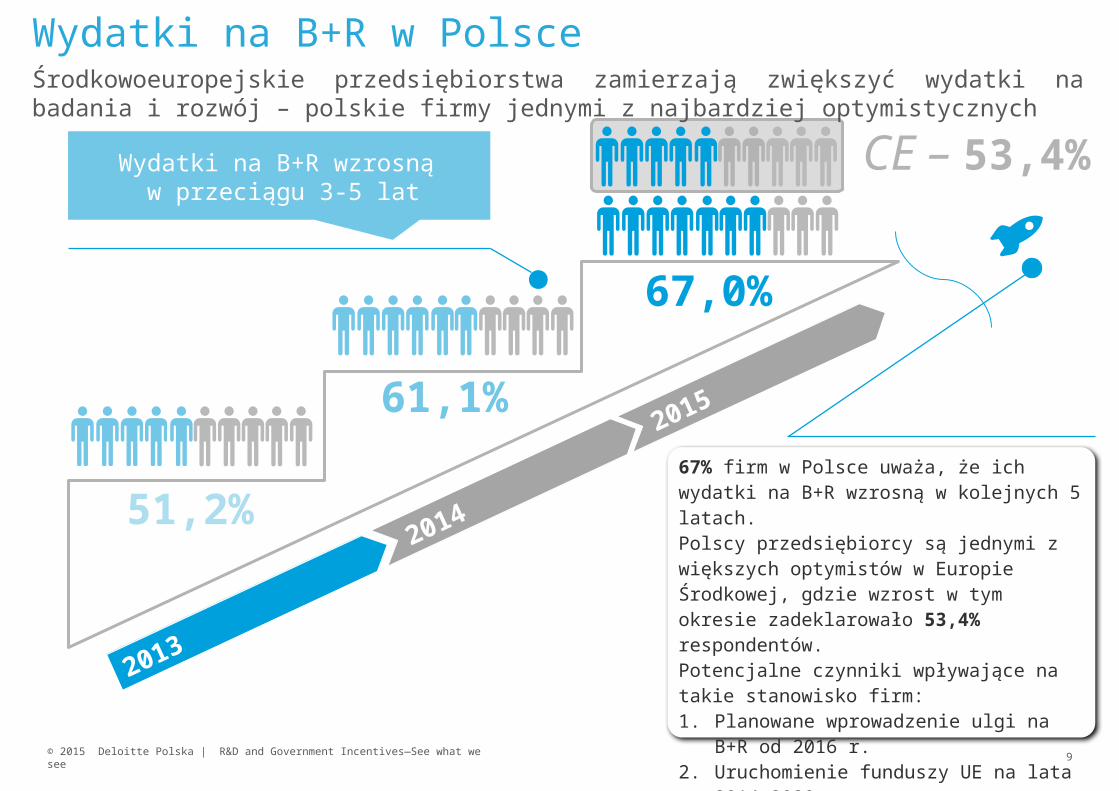

Wydatki na B+R w Polsce

51,2%

61,1%

67,0%

2013

2014

2015

Wydatki na B+R wzrosną w przeciągu 3-5 lat

67% firm w Polsce uważa, że ich wydatki na B+R wzrosną w kolejnych 5 latach.Polscy przedsiębiorcy są jednymi z większych optymistów w Europie Środkowej, gdzie wzrost w tym okresie zadeklarowało 53,4% respondentów.Potencjalne czynniki wpływające na takie stanowisko firm:1. Planowane wprowadzenie ulgi na B+R od

2016 r.2. Uruchomienie funduszy UE na lata 2014-

2020

CE – 53,4%

Środkowoeuropejskie przedsiębiorstwa zamierzają zwiększyć wydatki na badania i rozwój – polskie firmy jednymi z najbardziej optymistycznych

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 10

0

0.5

1

1.5

2

2.5

3

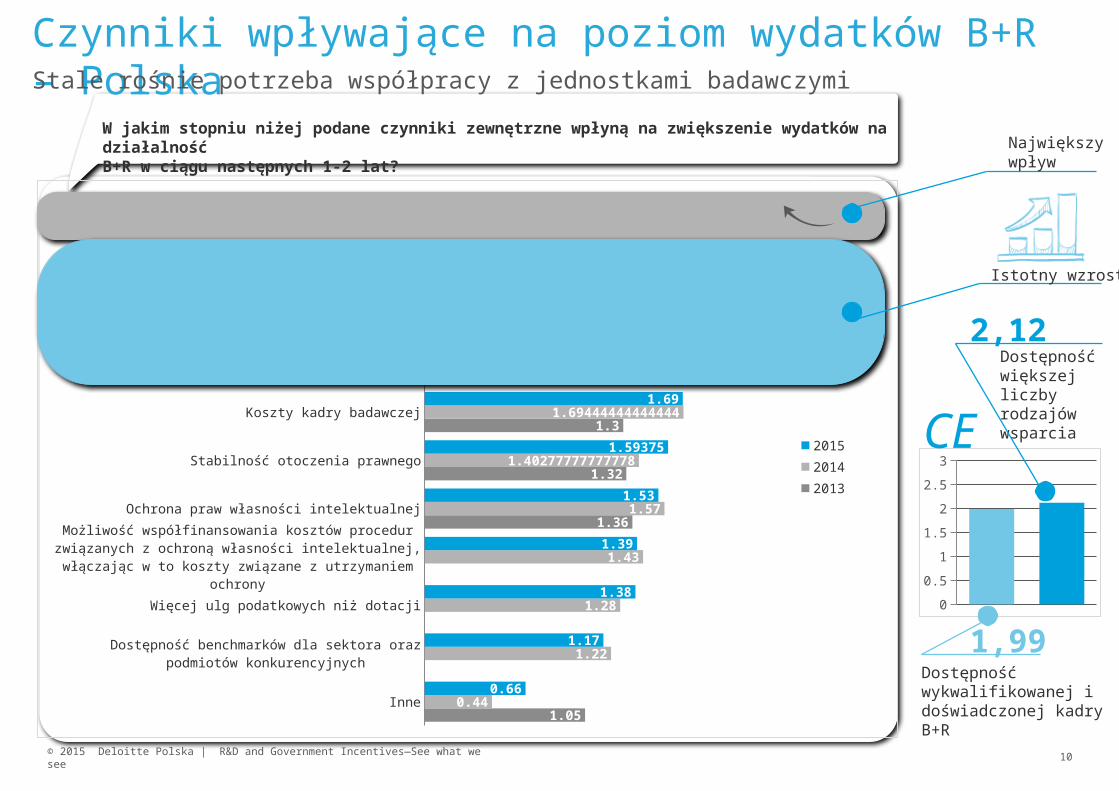

W jakim stopniu niżej podane czynniki zewnętrzne wpłyną na zwiększenie wydatków na działalność B+R w ciągu następnych 1-2 lat?

Inne

Dostępność benchmarków dla sektora oraz podmiotów konkurencyjnych

Więcej ulg podatkowych niż dotacji

Możliwość współfinansowania kosztów procedur związanych z ochroną własności intelektualnej, włączając w to koszty związane

z utrzymaniem ochrony

Ochrona praw własności intelektualnej

Stabilność otoczenia prawnego

Koszty kadry badawczej

Dostęp do i współpraca z uniwersytetami / jednostkami badawczymi

Więcej dotacji niż ulg podatkowych

Dostępność wykwalifikowanej i doświadczonej kadry badawczej

Dostępność większej liczby rodzajów wsparcia nakładów na B+R (dotacje, ulgi podatkowe itp.)

1.05

1.36

1.32

1.3

1.53

1.56

1.56

2.41

0.44

1.22

1.28

1.43

1.57

1.40277777777778

1.69444444444444

1.69

2.1

1.85

2.35

0.66

1.17

1.38

1.39

1.53

1.59375

1.69

1.72

2

2.05

2.34

2015

2014

2013

CE

Dostępność większej liczby rodzajów wsparcia

2,12

Dostępność wykwalifikowanej i doświadczonej kadry B+R

1,99

Największy wpływ

Istotny wzrost

Czynniki wpływające na poziom wydatków B+R – PolskaStale rośnie potrzeba współpracy z jednostkami badawczymi

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 11

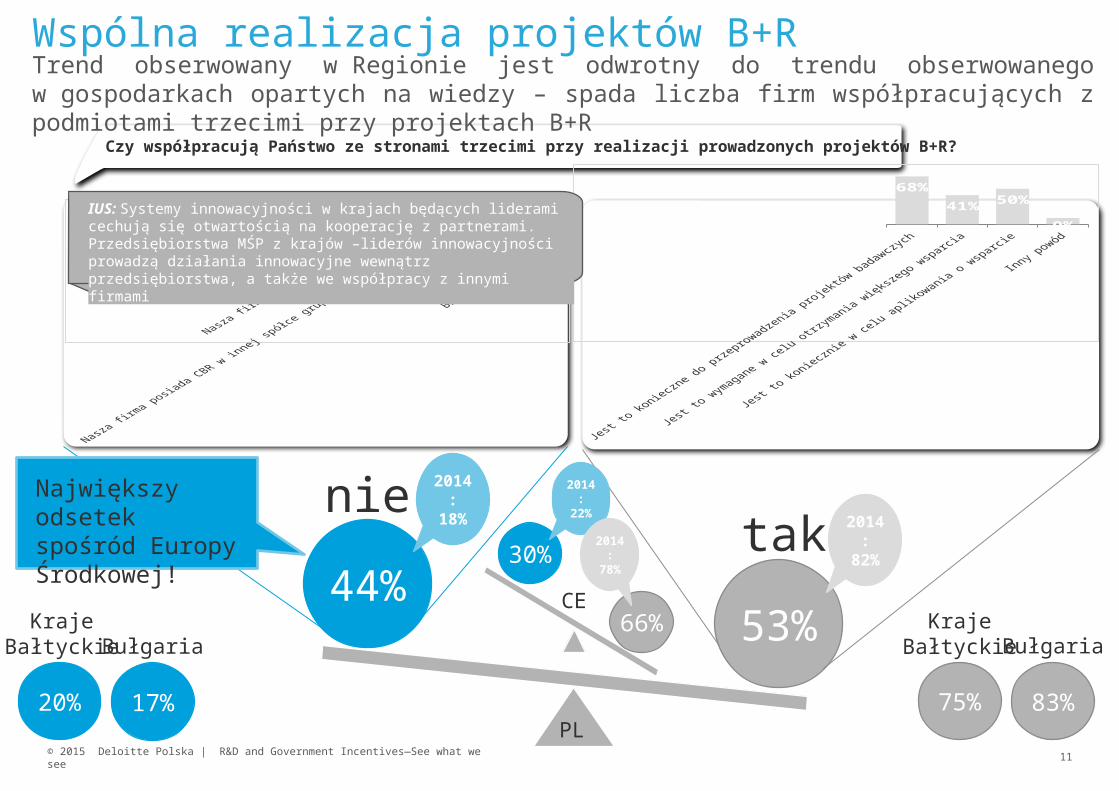

53%44%

Czy współpracują Państwo ze stronami trzecimi przy realizacji prowadzonych projektów B+R?

taknie

32%14%

36%21%

68%

41% 50%

9%

75% 83%

Bułgaria

Największy odsetek spośród Europy Środkowej!

20%

KrajeBałtyckie

17%

Bułgaria

30%

66%CE

PL

Wspólna realizacja projektów B+R

KrajeBałtyckie

Trend obserwowany w Regionie jest odwrotny do trendu obserwowanego w gospodarkach opartych na wiedzy – spada liczba firm współpracujących z podmiotami trzecimi przy projektach B+R

2014:18%

2014:82%

2014:22%

2014:78%

IUS: Systemy innowacyjności w krajach będących liderami cechują się otwartością na kooperację z partnerami. Przedsiębiorstwa MŚP z krajów –liderów innowacyjności prowadzą działania innowacyjne wewnątrz przedsiębiorstwa, a także we współpracy z innymi firmami

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 12

Ochrona praw własności intelektualnej

Nie korzystamy z ochrony

Wzory przemysłowe

Patenty / wzory użytkowe

Znaki towarowe

Prawa autorskie

Tajemnica przedsiębiorstwa

8%

19%

38%

38%

42%

77%

11%

15%

37%

38%

28%

67%

Europa Środkowa

Polska

W jaki sposób chronią Państwo własność intelektualną / know-how swojej firmy?

76%

40%

42%

51%

29%

10%

Polska 2014

Tajemnica przedsiębiorstwa wciąż najpopularniejsza

Świadomość ochrony praw własności intelektualnej rośnie - firmy w coraz większym stopniu chronią swój know-how

Struktura patentowania Polska a Świat:

TOP 10 podmiotów zgłaszających wynalazki do PCT, EPO, UPRP w 2012 r.

PCT10/10 przedsiębiorstwa

EPO10/10 przedsiębiorstwa

UPRP10/10 jednostki naukowe

Spadek znaczenia patentów / wzorów użytkowych przy jednoczesnym wzroście tajemnicy przedsiębiorstwa

Zmiany mogą wynikać z obawy o know-how: procedura patentowa wymaga upublicznienia danych, tajemnica przedsiębiorstwa uważana jest za najbardziej pewny sposób ochrony.

Speechbubblestyle

IUS: mniejsza liczba zgłoszeń patentowych PCT może być częściowo przyczyną spadku innowacyjności w UE. Kraje z grupy liderów innowacyjności cechują się bardzo dobrą umiejętnością zarządzania IPR poprzez wykorzystanie patentów i znaków towarowych.

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 13

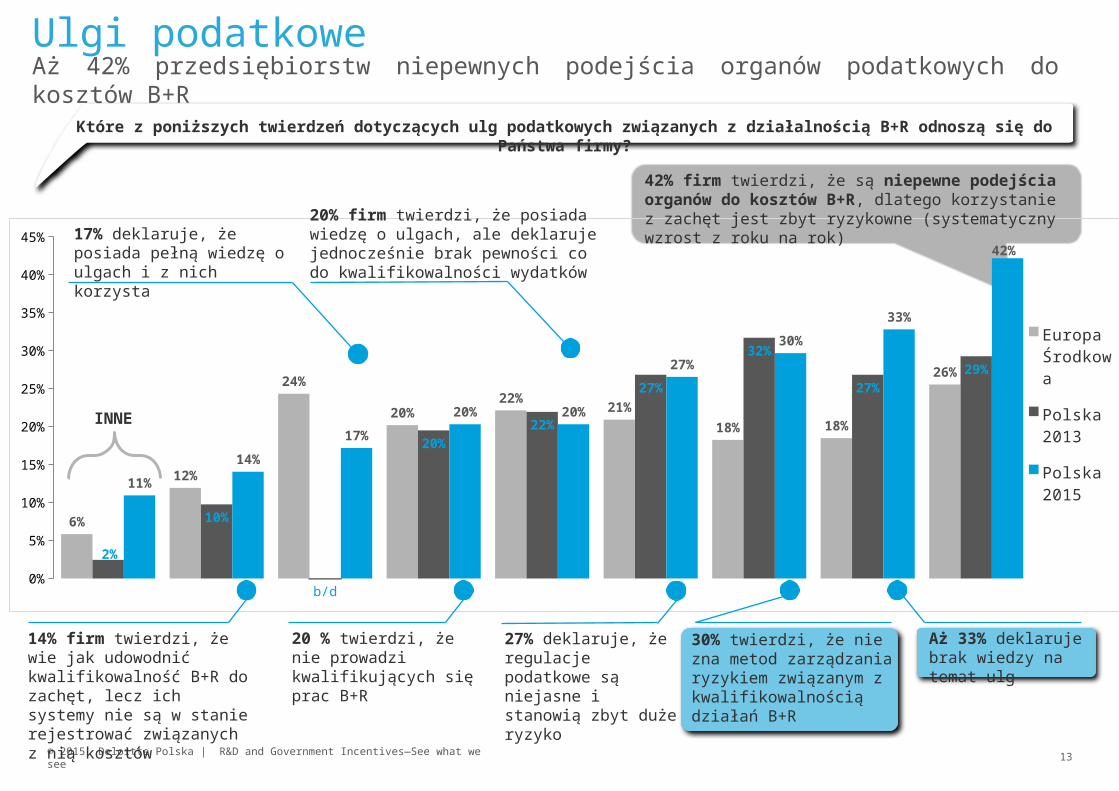

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

6%

12%

24%

20%22%

21%

18% 18%

26%

2%

10%

b/d

20%22%

27%

32%

27%29%

11%

14%

17%

20% 20%

27%

30%

33%

42%

Europa Środkowa

Polska 2013

Polska 2015

Które z poniższych twierdzeń dotyczących ulg podatkowych związanych z działalnością B+R odnoszą się do Państwa firmy?

14% firm twierdzi, że wie jak udowodnić kwalifikowalność B+R do zachęt, lecz ich systemy nie są w stanie rejestrować związanych z nią kosztów

17% deklaruje, że posiada pełną wiedzę o ulgach i z nich korzysta

INNE

20 % twierdzi, że nie prowadzi kwalifikujących się prac B+R

20% firm twierdzi, że posiada wiedzę o ulgach, ale deklaruje jednocześnie brak pewności co do kwalifikowalności wydatków

27% deklaruje, że regulacje podatkowe są niejasne i stanowią zbyt duże ryzyko

30% twierdzi, że nie zna metod zarządzania ryzykiem związanym z kwalifikowalnością działań B+R

Aż 33% deklaruje brak wiedzy na temat ulg

42% firm twierdzi, że są niepewne podejścia organów do kosztów B+R, dlatego korzystanie z zachęt jest zbyt ryzykowne (systematyczny wzrost z roku na rok)

Ulgi podatkoweAż 42% przedsiębiorstw niepewnych podejścia organów podatkowych do kosztów B+R

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 14

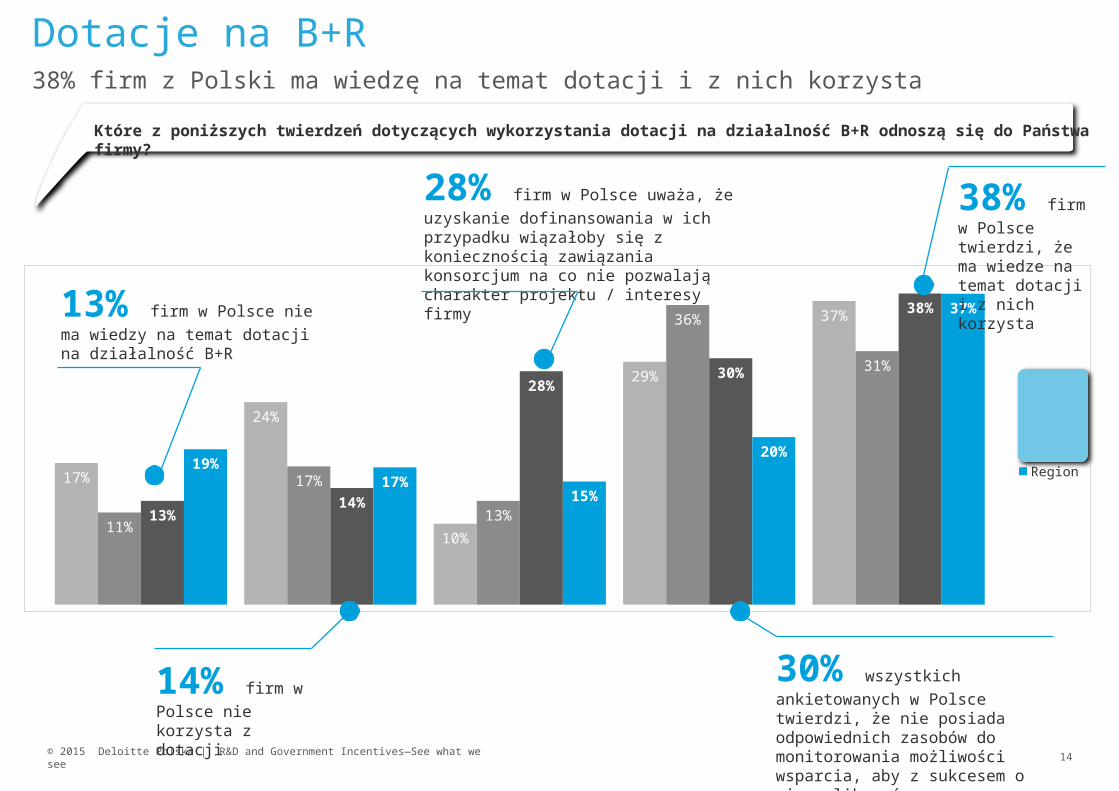

17%

24%

10%

29%

37%

11%

17%

13%

36%

31%

13%14%

28%30%

38%

19%17%

15%

20%

37%

2013

2014

2015

Region

Dotacje na B+R

14% firm w

Polsce nie korzysta z dotacji

38% firm w

Polsce twierdzi, że ma wiedze na temat dotacji i z nich korzysta

30% wszystkich ankietowanych

w Polsce twierdzi, że nie posiada odpowiednich zasobów do monitorowania możliwości wsparcia, aby z sukcesem o nie aplikować

28% firm w Polsce uważa, że

uzyskanie dofinansowania w ich przypadku wiązałoby się z koniecznością zawiązania konsorcjum na co nie pozwalają charakter projektu / interesy firmy

Które z poniższych twierdzeń dotyczących wykorzystania dotacji na działalność B+R odnoszą się do Państwa firmy?

13% firm w Polsce nie ma

wiedzy na temat dotacji na działalność B+R

Polska:

38% firm z Polski ma wiedzę na temat dotacji i z nich korzysta

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 15

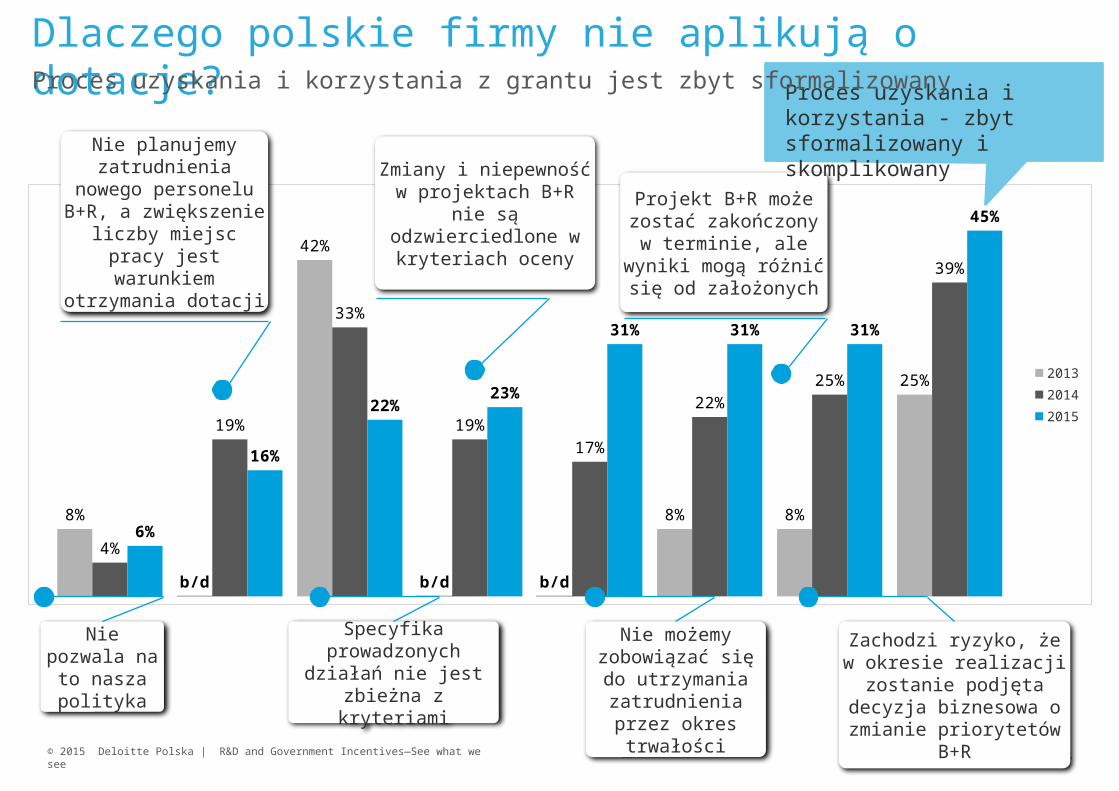

8%

b/d

42%

b/d b/d

8% 8%

25%

4%

19%

33%

19%

17%

22%

25%

39%

6%

16%

22%23%

31% 31% 31%

45%

2013

2014

2015

Nie pozwala na to nasza

polityka

Nie planujemy zatrudnienia nowego

personelu B+R, a zwiększenie liczby miejsc pracy jest

warunkiem otrzymania dotacji

Specyfika prowadzonych działań nie jest zbieżna

z kryteriami

Zmiany i niepewność w projektach B+R nie są

odzwierciedlone w kryteriach oceny

Nie możemy zobowiązać się do

utrzymania zatrudnienia przez

okres trwałości

Projekt B+R może zostać zakończony w terminie, ale wyniki mogą różnić się od

założonych

Zachodzi ryzyko, że w okresie realizacji zostanie podjęta decyzja biznesowa o zmianie priorytetów B+R

Proces uzyskania i korzystania - zbyt sformalizowany i skomplikowany

Dlaczego polskie firmy nie aplikują o dotacje?Proces uzyskania i korzystania z grantu jest zbyt sformalizowany

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 16

0.0%

20.0%

40.0%

60.0%

80.0%

100.0%

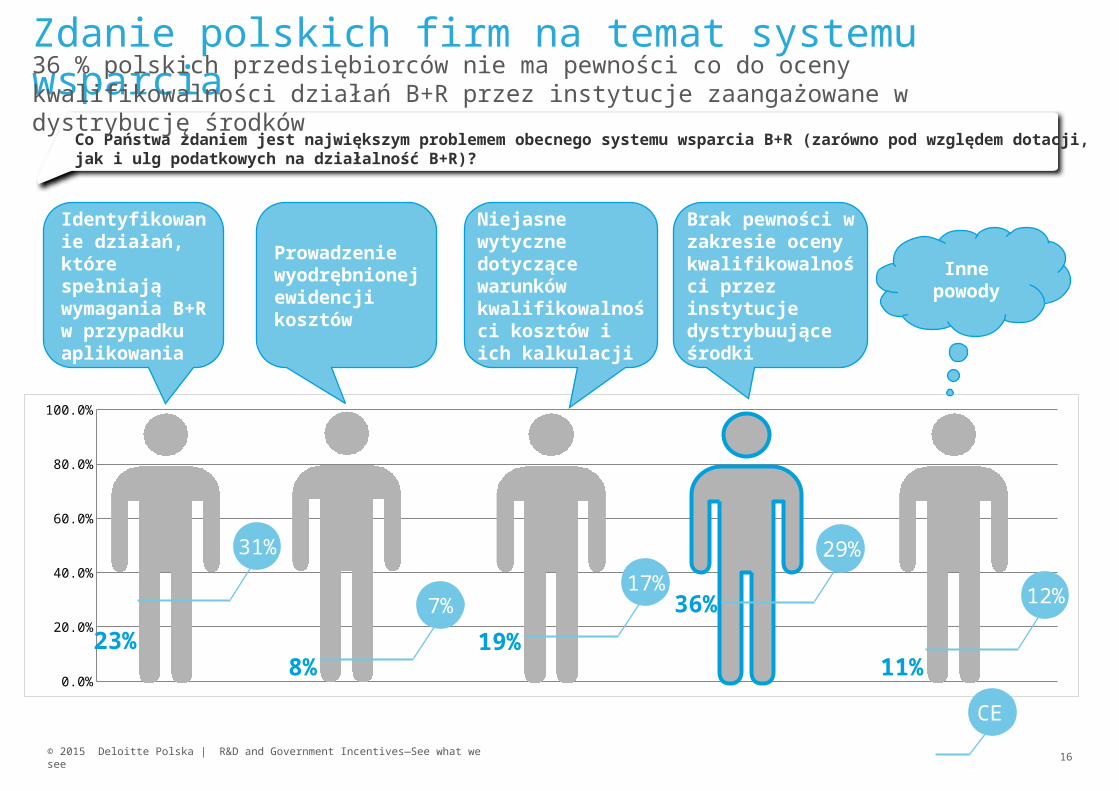

Co Państwa zdaniem jest największym problemem obecnego systemu wsparcia B+R (zarówno pod względem dotacji, jak i ulg podatkowych na działalność B+R)?

Identyfikowanie działań, które spełniają wymagania B+R w przypadku aplikowania

Prowadzenie wyodrębnionej ewidencji kosztów

Niejasne wytyczne dotyczące warunków kwalifikowalności kosztów i ich kalkulacji

Brak pewności w zakresie oceny kwalifikowalności przez instytucje dystrybuujące środki

Inne powody

23%8%

19%

36%

11%

31%

7%17%

29%

12%

CE

Zdanie polskich firm na temat systemu wsparcia36 % polskich przedsiębiorców nie ma pewności co do oceny kwalifikowalności działań B+R przez instytucje zaangażowane w dystrybucję środków

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 17

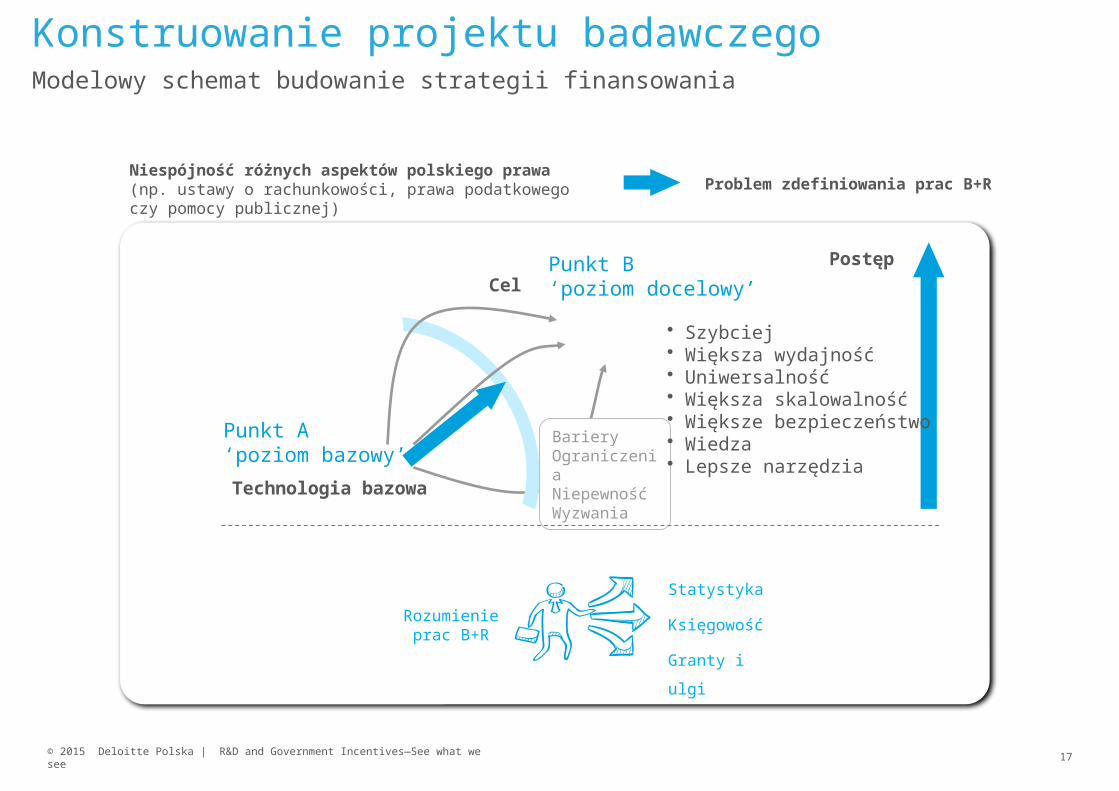

Konstruowanie projektu badawczego

Punkt A‘poziom bazowy’

Punkt B‘poziom docelowy’

BarieryOgraniczeniaNiepewnośćWyzwaniaTechnologia bazowa

Cel

• Szybciej• Większa wydajność• Uniwersalność• Większa skalowalność• Większe bezpieczeństwo• Wiedza• Lepsze narzędzia

Postęp

Rozumienie prac B+R

Statystyka

Księgowość

Granty i ulgi

Niespójność różnych aspektów polskiego prawa (np. ustawy o rachunkowości, prawa podatkowego czy pomocy publicznej)

Problem zdefiniowania prac B+R

Modelowy schemat budowanie strategii finansowania

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 18

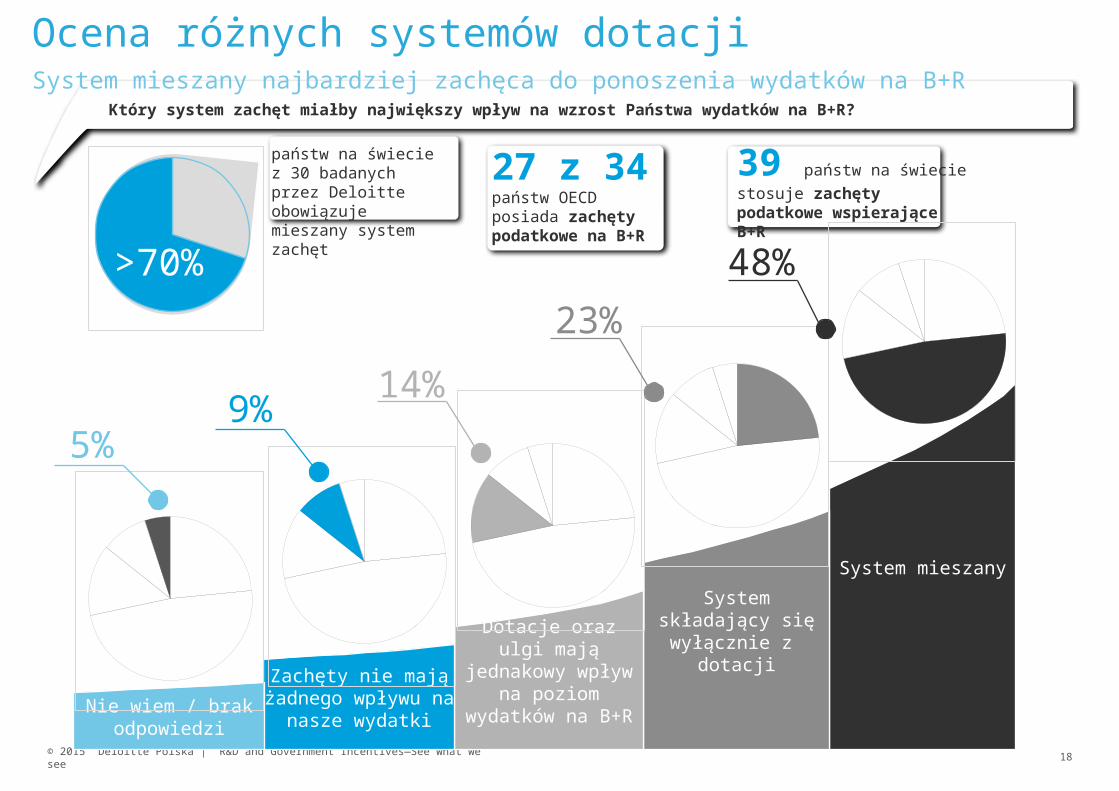

Ocena różnych systemów dotacji

Który system zachęt miałby największy wpływ na wzrost Państwa wydatków na B+R?

System mieszany

System składający się wyłącznie z

dotacjiDotacje oraz ulgi mają jednakowy wpływ na poziom wydatków na

B+R

Zachęty nie mają żadnego wpływu na

nasze wydatkiNie wiem / brak

odpowiedzi

5%9%

14%

23%

48%>70%

państw na świecie z 30 badanych przez Deloitte obowiązuje mieszany system zachęt

27 z 34 państw OECD posiada zachęty podatkowe na B+R

39 państw na świecie

stosuje zachęty podatkowe wspierające B+R

System mieszany najbardziej zachęca do ponoszenia wydatków na B+R

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 19

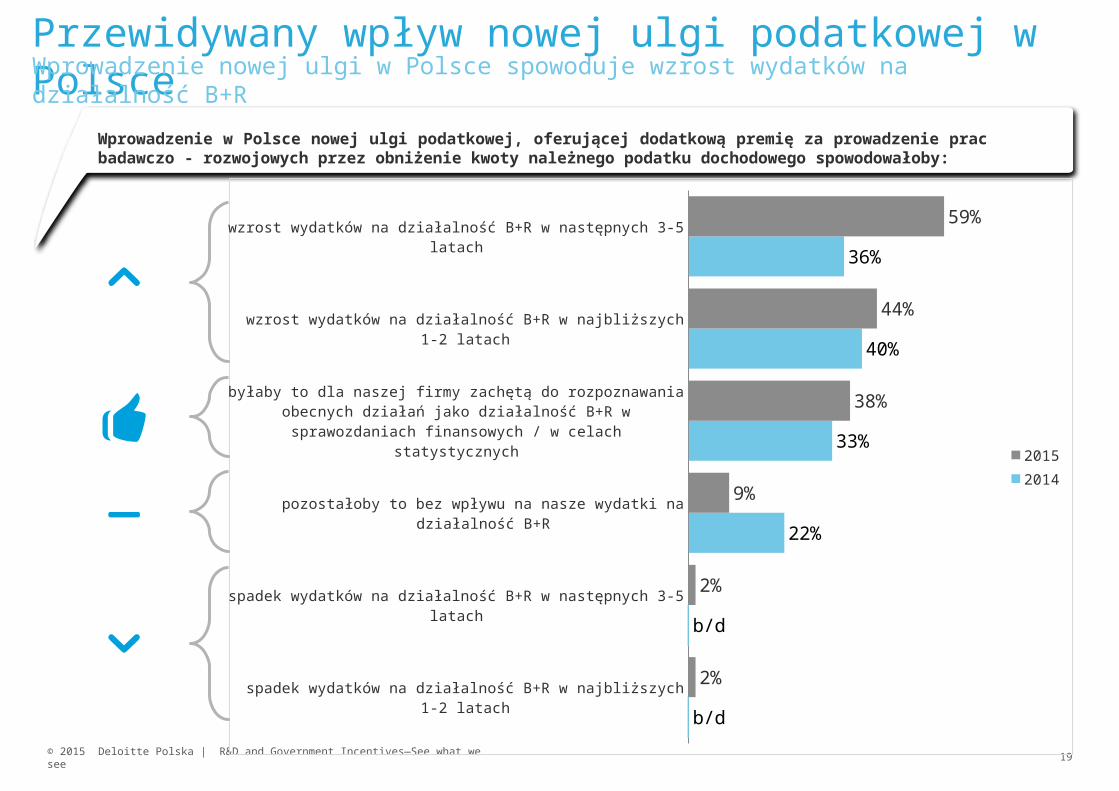

Przewidywany wpływ nowej ulgi podatkowej w Polsce

Wprowadzenie w Polsce nowej ulgi podatkowej, oferującej dodatkową premię za prowadzenie prac badawczo - rozwojowych przez obniżenie kwoty należnego podatku dochodowego spowodowałoby:

spadek wydatków na działalność B+R w najbliższych 1-2 latach

spadek wydatków na działalność B+R w następnych 3-5 latach

pozostałoby to bez wpływu na nasze wydatki na działalność B+R

byłaby to dla naszej firmy zachętą do rozpoznawania obecnych działań jako działalność B+R w sprawozdaniach finansowych / w celach statystycznych

wzrost wydatków na działalność B+R w najbliższych 1-2 latach

wzrost wydatków na działalność B+R w następnych 3-5 latach

b/d

b/d

22%

33%

40%

36%

2%

2%

9%

38%

44%

59%

2015

2014

Wprowadzenie nowej ulgi w Polsce spowoduje wzrost wydatków na działalność B+R

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 20

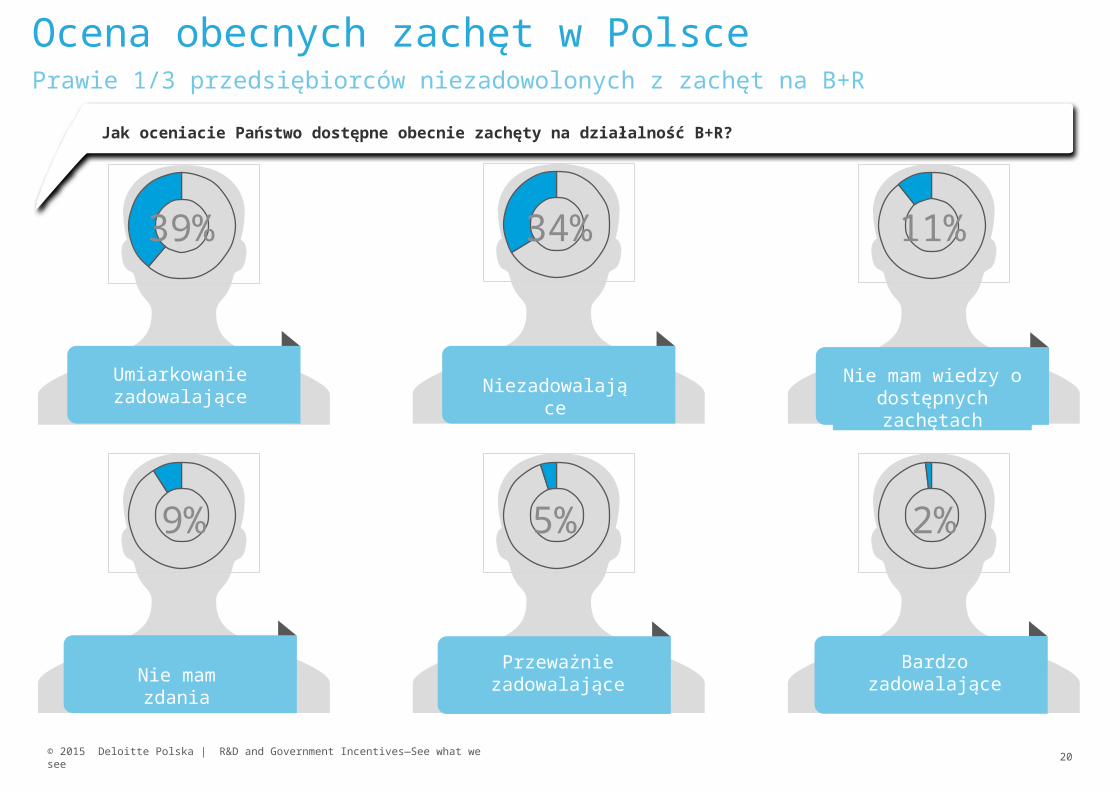

Jak oceniacie Państwo dostępne obecnie zachęty na działalność B+R?

39% 34% 11%

9% 5% 2%

Umiarkowanie zadowalające

Niezadowalające Nie mam wiedzy o dostępnych zachętach

Nie mam zdaniaPrzeważnie

zadowalająceBardzo

zadowalające

Ocena obecnych zachęt w PolscePrawie 1/3 przedsiębiorców niezadowolonych z zachęt na B+R

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 21

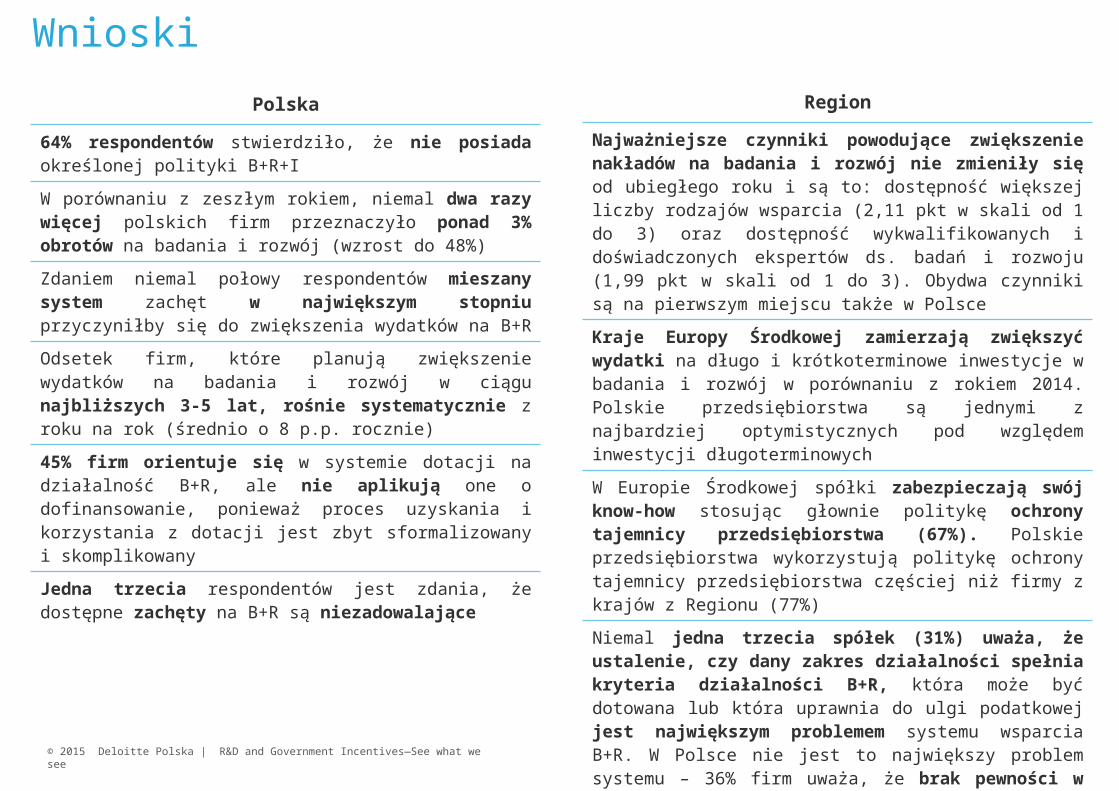

Polska

64% respondentów stwierdziło, że nie posiada określonej polityki B+R+I

W porównaniu z zeszłym rokiem, niemal dwa razy więcej polskich firm przeznaczyło ponad 3% obrotów na badania i rozwój (wzrost do 48%)

Zdaniem niemal połowy respondentów mieszany system zachęt w największym stopniu przyczyniłby się do zwiększenia wydatków na B+R

Odsetek firm, które planują zwiększenie wydatków na badania i rozwój w ciągu najbliższych 3-5 lat, rośnie systematycznie z roku na rok (średnio o 8 p.p. rocznie)

45% firm orientuje się w systemie dotacji na działalność B+R, ale nie aplikują one o dofinansowanie, ponieważ proces uzyskania i korzystania z dotacji jest zbyt sformalizowany i skomplikowany

Jedna trzecia respondentów jest zdania, że dostępne zachęty na B+R są niezadowalające

Region

Najważniejsze czynniki powodujące zwiększenie nakładów na badania i rozwój nie zmieniły się od ubiegłego roku i są to: dostępność większej liczby rodzajów wsparcia (2,11 pkt w skali od 1 do 3) oraz dostępność wykwalifikowanych i doświadczonych ekspertów ds. badań i rozwoju (1,99 pkt w skali od 1 do 3). Obydwa czynniki są na pierwszym miejscu także w Polsce

Kraje Europy Środkowej zamierzają zwiększyć wydatki na długo i krótkoterminowe inwestycje w badania i rozwój w porównaniu z rokiem 2014. Polskie przedsiębiorstwa są jednymi z najbardziej optymistycznych pod względem inwestycji długoterminowych

W Europie Środkowej spółki zabezpieczają swój know-how stosując głownie politykę ochrony tajemnicy przedsiębiorstwa (67%). Polskie przedsiębiorstwa wykorzystują politykę ochrony tajemnicy przedsiębiorstwa częściej niż firmy z krajów z Regionu (77%)

Niemal jedna trzecia spółek (31%) uważa, że ustalenie, czy dany zakres działalności spełnia kryteria działalności B+R, która może być dotowana lub która uprawnia do ulgi podatkowej jest największym problemem systemu wsparcia B+R. W Polsce nie jest to największy problem systemu – 36% firm uważa, że brak pewności w zakresie oceny kwalifikowalności przez instytucje dystrybuujące środki jest najistotniejszy

66% przedsiębiorstw realizuje projekty wspólnie z ośrodkami badawczymi, zacieśniając współpracę pomiędzy biznesem a środowiskiem naukowym. W Polsce jedynie 55%.

Wnioski

© 2015 Deloitte Polska | R&D and Government Incentives—See what we see 22

“Power of experienceSee what we see”

Michał Turczyk

Dyrektor | RDGI

Tel.: +48 12 394 43 38

Kom.: +48 666 831 825

Magdalena Burnat - Mikosz

Partner | RDGI | Innovation Consulting

Tel.: +48 22 511 00 65

Kom.: +48 606 913 213

Tomasz Gondek

R&D Networks Team Leader

Tel.: +48 22 348 34 33

Kom.: +48 696 745 445

Kontakt

Deloitte jest największą na świecie firmą świadczącą profesjonalne usługi doradcze. W Polsce Deloitte rozpoczął swoją działalność w roku 1990. Nasze główne biuro mieści się w Warszawie, a sieć biur lokalnych obejmuje największe miasta polskie: Kraków, Gdańsk, Łódź, Wrocław, Katowice, Poznań, Szczecin oraz Rzeszów. W Polsce zatrudniamy łącznie ponad 1000 pracowników, którzy świadczą usługi w obszarach:

• Audyt i rachunkowość• Doradztwo finansowe• Zarządzanie kapitałem ludzkim• Doradztwo prawne• Doradztwo podatkowe• Zarządzanie procesami• Zarządzanie ryzykiem• Doradztwo IT• Zarządzanie strategiczne

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/pl/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.

![Załącznik nr 2 - Inteligentny Rozwój · 2 Poddziałanie . í. Wzrost zatrudnienia we wspieranych przedsiębiorstwach O/K/M [EP] (I ) EPC lepiej rozw. 0 2015 112 SL 2014-2020 Poddziałanie](https://static.fdocuments.pl/doc/165x107/5b585b1b7f8b9a655d8be17f/zalacznik-nr-2-inteligentny-rozwoj-2-poddzialanie-i-wzrost-zatrudnienia.jpg)