Wykład UW 15_12_2015

16

Rozliczenia wewnątrzgrupowe w świetle Modelowej Konwencji OECD 15 Grudnia 2015

-

Upload

vuongkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of Wykład UW 15_12_2015

Rozliczeniawewnątrzgrupowe wświetle ModelowejKonwencji OECD

15 Grudnia 2015

2

Transfery zysku za granicę – fakty czy mityWprost, 29 czerwca 2015

Wg raportu (GFI), nielegalny transfer pieniędzyz naszego kraju w ciągu dekady osiągnął kwotęblisko 150* miliardów złotych. Pod względemnielegalnego przepływu pieniędzy plasujemy sięw światowej czołówce tuż za Białorusią i Katarem.

Interpelacja poselska nr 33386 do MF,7 lipca 2015

Rzeczpospolita, 17 sierpnia 2015

*Wyliczenie na podstawie Salda błędów i opuszczeń w bilansie płatniczym

Newsweek.pl, 1 lipca 2015

3

Zasada ceny rynkowejW Wytycznych OECD wskazano, że przy ustalaniu centransferowych między przedsiębiorstwami powiązanyminależy stosować zasadę ceny rynkowej (arm’s lengthprinciple). Zasada ta wynika z art. 9 Modelowej KonwencjiOECD, który wskazuje:

„(...) jeżeli między dwoma przedsiębiorstwami w zakresieich stosunków handlowych lub finansowych zostanąumówione lub narzucone warunki, które różnią się odwarunków, które ustaliłyby między sobą niezależneprzedsiębiorstwa, wówczas zyski, które osiągnęłobyjedno z przedsiębiorstw bez tych warunków, ale zpowodu tych warunków ich nie osiągnęło, mogą byćuznane za zyski tego przedsiębiorstwa i odpowiednioopodatkowane.”

Zgodnie z Wytycznymi OECD zasadę ceny rynkowej stosujesię dokonując porównania transakcji zawieranych międzyprzedsiębiorstwami powiązanymi (transakcje kontrolowane) zporównywalnymi transakcjami zawieranymi międzyprzedsiębiorstwami niezależnymi w oparciu o „ekonomicznieistotne cechy”.

4

Zasada ceny rynkowejPojęcie

Zasada ceny rynkowej (arm’s length):

► Ceny w transakcjach pomiędzy podmiotami powiązanymi powinnybyć ustalane w sposób, w jaki uczyniłyby to niezależne podmioty wporównywalnej sytuacji

► Zasada arm’s length odnosi się nie tylko do ustalania cen wtransakcjach pomiędzy podmiotami powiązanymi, ale w szerszymzakresie – do wszelkich decyzji biznesowych podejmowanych przezprzedsiębiorstwa w relacjach z podmiotami powiązanymi

► Zasada ceny rynkowej powinna być stosowana z punktu widzeniaindywidualnego podatnika, a nie grupy kapitałowej (wyjątek:podatkowa grupa kapitałowa)

5

Zasada ceny rynkowejPodstawy formalno-prawne

Artykuł 11 ust. 1 UPDOP – zasada ceny rynkowej:

„(…) i jeżeli w wyniku takich powiązań zostaną ustalone lub narzuconewarunki różniące się od warunków, które ustaliłyby między sobąniezależne podmioty, i w wyniku tego podmiot nie wykazuje dochodówalbo wykazuje dochody niższe od tych, jakich należałoby oczekiwać,gdyby wymienione powiązania nie istniały – dochody danego podmiotuoraz należny podatek określa się bez uwzględnienia warunkówwynikających z tych powiązań.”

Konsekwencje podatkowe zastosowania nierynkowej ceny:► Podatek od doszacowanego dochodu:

► według stawki 19% – w przypadku posiadania wymaganej dokumentacjipodatkowej;

► według stawki 50% – w przypadku braku wymaganej dokumentacji podatkowej► Odsetki od zaległości podatkowych► Podwójne opodatkowanie dochodu

6

Zasada ceny rynkowejZastosowanie

► Zgodnie z zasadą ceny rynkowej – warunki transakcji powinny byćustalane w odniesieniu do porównywalnych transakcji zawieranychpomiędzy podmiotami niezależnymi, np. poprzez porównanie cenylub marży

► Warunek przeprowadzenia porównania – zapewnienieporównywalności transakcji

► Porównywalność transakcji oznacza, że:► żadna z ewentualnych różnic pomiędzy porównywanymi transakcjami lub

pomiędzy podmiotami zawierającymi te transakcje nie mogłaby w sposób istotnywpłynąć na cenę przedmiotu takiej transakcji na wolnym rynku lub

► można dokonać racjonalnie dokładnych poprawek eliminujących istotne efektytakich różnic

7

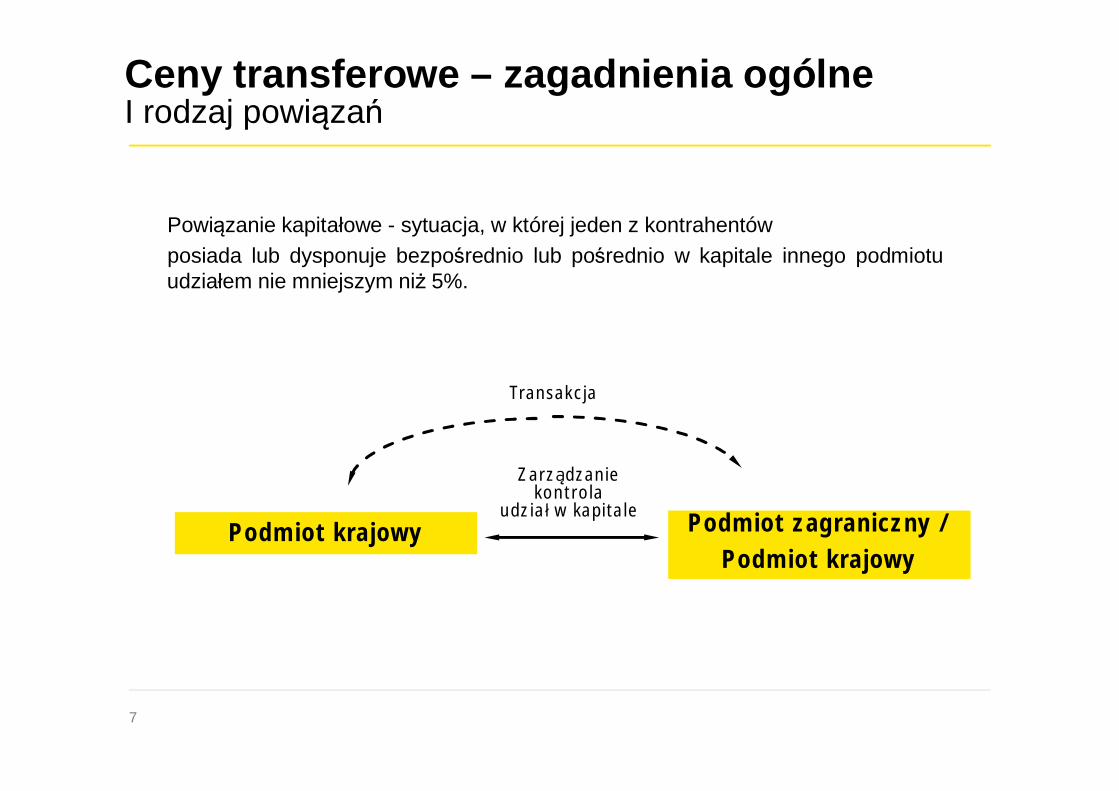

Ceny transferowe – zagadnienia ogólneI rodzaj powiązań

Zarządzaniekontrola

udział w kapitale

Transakcja

Podmiot krajowyPodmiot krajowy Podmiot zagraniczny /Podmiot krajowy

Podmiot zagraniczny /Podmiot krajowy

Powiązanie kapitałowe - sytuacja, w której jeden z kontrahentówposiada lub dysponuje bezpośrednio lub pośrednio w kapitale innego podmiotuudziałem nie mniejszym niż 5%.

8

Ceny transferowe – zagadnienia ogólneII rodzaj powiązań

Te same osoby fizyczne, prawne lub jednostki organizacyjne nieposiadająceosobowości prawnej równocześnie bezpośrednio lub pośrednio biorą udział wzarządzaniu lub kontroli albo posiadają udział w kapitale podmiotu krajowego izagranicznego.

Transakcja

Zarządzaniekontrolaudział w kapitale

Zarządzaniekontrolaudział w kapitale

Podmiot krajowyPodmiot krajowy

Krajowa lubzagraniczna osoba

prawna lub fizyczna

Krajowa lubzagraniczna osoba

prawna lub fizyczna

Podmiot zagraniczny /Podmiot krajowy

Podmiot zagraniczny /Podmiot krajowy

9

Ceny transferowe – zagadnienia ogólneIII rodzaj powiązań – tylko powiązania krajowe

Transakcja

Zarządzanienadzór

kontrola

Powiązania o charakterzerodzinnym, wynikające ze

stosunku pracy, powiązaniamajątkowe

Zarządzanienadzór

kontrola

Podmiot krajowyPodmiot krajowy Podmiot krajowyPodmiot krajowy

10

Proces ustalania ceny transakcyjnejMetodologia

Analiza branżowa w celu ustalenia kluczowych czynników sukcesu(KCS) determinujących pozycję konkurencyjną w branży

ETAP I:

ETAP II:

ETAP III:

ETAP IV:

REZULTAT:

Identyfikacja kluczowych procesów umożliwiających realizację KCS igenerujących główną wartość dodaną w transakcji

Analiza funkcjonalna - określenie zaangażowania stron w realizacjękluczowych procesów oraz rutynowych czynności

Wybór prawidłowej metodologii ustalania ceny w transakcjach pomiędzypodmiotami powiązanymi

Alokacja zysku transakcyjnego pomiędzy strony

11

Proces ustalania ceny transakcyjnejAnaliza branżowa i analiza procesów biznesowych

► Analiza branżowa ma na celu:► identyfikacji kluczowych czynników sukcesu w danej branży► określenia głównych obszarów ryzyka gospodarczego► określenie procesów biznesowych o największym znaczeniu dla

generowania wartości dodanej w świetle zidentyfikowanych KCS► aktywów o kluczowym znaczeniu dla osiągnięcia korzystnej pozycji

konkurencyjnej

► Narzędzia analizy branżowej:► 5 sił Portera► Macierz BCG► Macierz ADL► Inne narzędzia (np. SWOT, metoda McKinsey’a)

► Konieczność aktualizacji analizy w przypadku dynamiczniezmieniającej się branży► Rynek FMCG (?)

12

Proces ustalania ceny transakcyjnejAnaliza funkcjonalna

► Analiza funkcjonalna ma na celu:► określenie zaangażowania stron w realizację kluczowych funkcji i

procesów oraz w realizację rutynowych funkcji► ustalenie, która ze stron ponosi główne ryzyko gospodarcze w transakcji

(w tym ryzyko rynkowe)► Identyfikację kluczowych aktywów niematerialnych / kompetencji

angażowanych przez strony transakcji

► Analiza funkcjonalna jest podstawą:► wyboru właściwej metody kalkulacji zysków► wyboru podmiotu badanego w ramach analizy porównawczej► określenia kryteriów porównywalności podmiotów

13

Podatkowe metody wycenyWybór metodologii kalkulacji ceny transakcyjnej

► Metody tradycyjne:► Metoda porównywalnej ceny niekontrolowanej (PCN) – porównanie ceny► Metoda ceny odprzedaży – porównanie marży brutto dystrybutora► Metoda rozsądnej marży („koszt plus”) – porównanie marży brutto

producenta / usługodawcy

► Metody zysku transakcyjnego:► Metoda marży transakcyjnej netto – porównanie marży netto► Metoda podziału zysku

► Inne metody – kwestie do rozważenia:► obowiązek stosowania powyższych metod organy podatkowe► adekwatność metod podatkowych do wyceny nietypowych transakcji /

aktywów (w szczególności aktywów niematerialnych)

14

Pakiet BEPS

Spójność Uzasadnienie biznesowe transakcji

Działanie

1Cel:

zapobieganie stosowaniu porozumieńhybrydowych (podwójneniepodatkowanie)

3 zaostrzenie reguł CFC

Działanie

4 ograniczanie możliwości odliczaniaodsetek i innych płatności finansowychdokonywanych na rzecz podmiotówpowiązanych (cienka kapitalizacja)

Działanie

5wymóg znaczącej działalnościodniesieniu do preferencyjnych(tzw. „nexus approach”) zasad mającychzastosowanie do IP, transparentnośćpoprzez obowiązkową wymianę informacji

Działanie

6możliwość odmówienia podatnikom korzyścitraktatowych w nieodpowiednich warunkach(treaty shopping)

Działanie

7 ograniczenie sztucznych strukturmających na celu uniknięcie statusuZakładu przedsiębiorstwa zagranicznego

Działanie

8, 9, 10ceny transferowe powinny zależeć odzaangażowania podmiotów w łańcuchtworzenia wartości

Działanie Cel:

Cel:

Cel:

Cel:

Cel:

Cel:

15

Pakiet BEPS

Transparentność Kompleksowe podejście

Działanie

11Cel:

zapewnienie terminowościi systematyczności monitorowaniai mierzenia zjawiska BEPS

12 wymuszenie informacji nt potencjalnego,agresywnego planowania podatkowegoi podmiotów realizujących takieplanowanie

Działanie

13 zaostrzenie standardu dokumentacji centransferowych

Działanie

14 poprawa efektywności procedurywzajemnego porozumiewania się (MAP)

Działanie

1zwiększenie skrupulatnościw identyfikacji Zakładów przedsiębiorstwazagranicznego w sektorze Digital

Działanie

15 zaprojektowanie umowy wielostronnejw celu znowelizowania dwustronnychumów w sprawie unikania podwójnegoopodatkowania

Działanie Cel:

Cel:

Cel:

Cel:

Cel:

16

Nowe przepisy w zakresie cen transferowych27 października br. prezydent podpisał nowelizację PIT/CIT implementującąrezultaty prac OECD w zakresie inicjatywy BEPS 13. Nowe przepisydokumentacyjne będą obowiązywać od 2017 roku (wyjątek CbCR).

Kluczowe zmiany Nowe elementy Adekwatność

Zmiany w dokumentacji obejmują kryteria:► Podmiotów zobowiązanych do przygotowania

dokumentacji► Transakcji / zdarzeń które wymagają

udokumentowania

üTAK- potencjalne rozszerzenie dokumentacji wymagaobjęcia dodatkowych kategorii transakcji

Dokumentacja Lokalna (Local File) ûZbieżny z wymogami obecnego brzmienia art. 9a, aleznacząco rozszerzony zakres informacji, które mają byćprzedstawione w dokumentacji

Różne zakresy dokumentacji lokalnej (Local File) üTAK – inne podejście do dokumentacji podatkowej wzakresie uzasadnienie rynkowego charakteru transakcji

Analiza porównawcza (benchmark) dla podmiotów oobrotach / kosztach > 10 mEUR ü

TAK – analiza porównawcza jest wymagana dlaistotnych transakcji, powinna być lokalna

Dokumentacja grupowa (Master File) dla podmiotów oobrotach / kosztach > 20 mEUR ü

TAK – nowy rodzaj dokumentacji cen transferowychmusi zostać przygotowany

Raport Country-by-Country (CbCR) üTAK – nowy rodzaj raportowania jest wymagany, spółkiholdingowe, grupy kapitałowe o skonsolidowanychobrotach powyżej 750 mEUR

Raportowanie üPodatnik będzie musiał zaświadczyć o sporządzeniudokumentacji cen transferowych przy wypełnianiuzeznania podatkowego oraz złożyć deklaracje CIT TP

![]UW^1XS - lcvm](https://static.fdocuments.pl/doc/165x107/61ef747ee04b5411b03fb8b8/uw1xs-.jpg)