SPECJALNE STREFY EKONOMICZNE JAKO INSTRUMENT … a rynek_04_Rozdzial_3.pdf · 55 z dnia 30 kwietnia...

27

SPECJALNE STREFY EKONOMICZNE JAKO INSTRUMENT POLITYKI EKONOMICZNEJ PAŃSTWA 3.1. WPROWADZENIE Specjalne strefy ekonomiczne (SSE) są jedną z form stref ekonomicznie uprzywilejowanych funkcjonujących we współczesnej gospodarce światowej 1 . W Polsce definiuje się je jako wyodrębnioną administracyjnie część terytorium naszego kraju, przeznaczoną do prowadzenia działalności gospodarczej na ko- rzystniejszych warunkach, niż ma to miejsce gdzie indziej 2 . SSE to obszar pod- 1 Według szacunków Międzynarodowej Organizacji Pracy (OLI – International Labour Or- ganization) w 2006 r. na terenie 130 krajów działało 3500 stref uprzywilejowanych gospodarczo, w których zatrudnienie znalazło 66 mln osób. Najwięcej, bo aż 900 z nich funkcjonuje w Azji, 713 w Stanach Zjednoczonych, a 400 w krajach będących w procesie transformacji. Zob. J.P. Singa Boyenge, ILO Database on Export Procesing Zones, Working Paper, International Labour Office, Geneva, April 2007, s. 1–2, http://www.ilo.org/public/english/dialogue/sector/themes/epz/epz-db.pdf. 2 Polskie specjalne strefy ekonomiczne – zamierzenia i efekty, pod red. E. Kryńskiej, Uniwer- sytet Warszawski, Wydawnictwo Naukowe Scholar, Warszawa 2000, s. 17. Według UNCTAD (Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju) SSE definiuje się jako ściśle określony i wydzielony obszar na terytorium danego państwa, będący przedmiotem celnego i fiskalnego wyłą- czenia, często z dogodną geograficznie lokalizacją i odpowiednią do prowadzenia działalności pro- dukcyjnej i handlowej infrastrukturą (World Investment Report 2002, UNCTAD, 2003, s. 214). 3

Transcript of SPECJALNE STREFY EKONOMICZNE JAKO INSTRUMENT … a rynek_04_Rozdzial_3.pdf · 55 z dnia 30 kwietnia...

SPECJALNE STREFYEKONOMICZNE

JAKO INSTRUMENT POLITYKIEKONOMICZNEJ PAŃSTWA

3.1. WPROWADZENIE

Specjalne strefy ekonomiczne (SSE) są jedną z form stref ekonomicznieuprzywilejowanych funkcjonujących we współczesnej gospodarce światowej1.W Polsce definiuje się je jako wyodrębnioną administracyjnie część terytoriumnaszego kraju, przeznaczoną do prowadzenia działalności gospodarczej na ko-rzystniejszych warunkach, niż ma to miejsce gdzie indziej2. SSE to obszar pod-

1 Według szacunków Międzynarodowej Organizacji Pracy (OLI – International Labour Or-ganization) w 2006 r. na terenie 130 krajów działało 3500 stref uprzywilejowanych gospodarczo,w których zatrudnienie znalazło 66 mln osób. Najwięcej, bo aż 900 z nich funkcjonuje w Azji, 713w Stanach Zjednoczonych, a 400 w krajach będących w procesie transformacji. Zob. J.P. SingaBoyenge, ILO Database on Export Procesing Zones, Working Paper, International Labour Office,Geneva, April 2007, s. 1–2, http://www.ilo.org/public/english/dialogue/sector/themes/epz/epz-db.pdf.

2 Polskie specjalne strefy ekonomiczne – zamierzenia i efekty, pod red. E. Kryńskiej, Uniwer-sytet Warszawski, Wydawnictwo Naukowe Scholar, Warszawa 2000, s. 17. Według UNCTAD(Konferencji Narodów Zjednoczonych ds. Handlu i Rozwoju) SSE definiuje się jako ściśle określonyi wydzielony obszar na terytorium danego państwa, będący przedmiotem celnego i fiskalnego wyłą-czenia, często z dogodną geograficznie lokalizacją i odpowiednią do prowadzenia działalności pro-dukcyjnej i handlowej infrastrukturą (World Investment Report 2002, UNCTAD, 2003, s. 214).

3

53

legający specjalnemu ulgowemu traktowaniu podatkowemu inwestorów. Na te-renie SSE przedsiębiorca oprócz zwolnień podatkowych (CIT lub PIT) możeliczyć także na inne przywileje, np. w postaci zwolnienia z podatku od nieru-chomości, bezpłatnej pomocy przy załatwianiu formalności związanych z inwe-stycją czy też korzystania (po konkurencyjnej cenie) z w pełni przygotowanejpod inwestycje działki3.

SSE stanowią stosunkowo nowy instrument polityki gospodarczej naszegokraju. Zostały one wprowadzone dopiero w kilka lat po rozpoczęciu przemianzwiązanych z procesem transformacji systemu społeczno-gospodarczego. SSEbyły z jednej strony odpowiedzią na negatywne skutki, jakie towarzyszyły proce-sowi transformacji, szczególnie w postaci wzrostu bezrobocia oraz „dramatycznienarastającego zróżnicowania poziomu rozwoju poszczególnych regionów w pol-skiej przestrzeni społeczno-gospodarczej”4, z drugiej zaś strony upatrywanow nich szansę na zdynamizowanie kluczowych, z punktu widzenia rozwoju go-spodarczego, dziedzin i sektorów w gospodarce narodowej m.in. poprzez przy-ciągnięcie do Polski bezpośrednich inwestorów zagranicznych. Powołanie SSEw naszym kraju miało także na celu wykorzystanie istniejącego już majątku prze-mysłowego i infrastruktury gospodarczej oraz wsparcie restrukturyzacji ośrodkówi okręgów przemysłowych. Ponadto SSE były traktowane jako sposób zagospo-darowania zasobów naturalnych z zachowaniem równowagi ekologicznej orazaktywizacji i poprawy atrakcyjności regionów, na których je utworzono5.

W niniejszym rozdziale podjęto próbę odpowiedzi na pytanie, czy specjalnestrefy ekonomiczne okazały się wystarczająco skutecznym narzędziem polityki

3 Zob. http://www.paiz.gov.pl oraz G. Holik, Z. Nowak, Specjalne strefy ekonomiczne w Pol-sce w warunkach integracji z Unią Europejska, Zeszyty Naukowe AE w Krakowie, Kraków 2004,nr 651, s. 116.

4 Zob. I. Fierla, Narastanie przestrzennych dysproporcji rozwojowych w Polsce [w:] Przed-siębiorstwo w regionalnym środowisku innowacyjnym XXI wieku, PTE, Warszawa 2000, s. 4–6oraz J. Brdulak, Ewolucja uprzywilejowania ekonomicznego specjalnych stref ekonomicznychw Polsce [w:] Regionalne aspekty rozwoju wybranych rodzajów działalności gospodarczej w Pol-sce, SGH, Warszawa 2003, nr 506, s. 69.

5 Wzrost atrakcyjności poszczególnych regionów oraz ich aktywizację można osiągnąć dziękitemu, że SSE zlokalizowane na danym terenie przyczyniają się m.in. do przełamywania monokulturyprzemysłu i prowadzą do dywersyfikacji struktury produkcji w danym regionie, oprócz tego umoż-liwiają one aktywizację otoczenia występującego poza strefą poprzez utrzymywanie związkówkooperacyjnych z polskimi dostawcami działającymi w tym otoczeniu. Ponadto SSE zapewniająwpływy z podatku VAT oraz wzrost dochodów z innych świadczeń, generują wzrost PKB w po-szczególnych regionach, wspomagają lokalną infrastrukturę techniczną oraz ograniczają wydatkibudżetowe na wypłaty zasiłków dla bezrobotnych, którzy znajdują zatrudnienie w specjalnychstrefach ekonomicznych. Zob. J. Mróz, Specjalna strefa ekonomiczna jako forma pobudzaniaaktywności gospodarczej regionu, Prace Naukowe AE we Wrocławiu, Wrocław 2000, nr 864,s. 159–168 oraz Specjalne strefy ekonomiczne. Stan na dzień 31 grudnia 2004 r., MinisterstwoGospodarki, Warszawa 2005, s. 2, http://www.mg.gov.pl.

54

ekonomicznej państwa, szczególnie w kontekście zmniejszania bezrobocia w go-spodarce, podnoszenia atrakcyjności inwestycyjnej regionów słabiej rozwinię-tych oraz przyciągnięcia inwestorów zagranicznych do Polski.

3.2. PODSTAWY PRAWNE REGULUJĄCE DZIAŁALNOŚĆSPECJALNYCH STREF EKONOMICZNYCH W POLSCE

Zasady i warunki inwestowania na terenie SSE zostały pierwotnie określonew Ustawie z dnia 20 października 1994 r. o specjalnych strefach ekonomicz-nych6. Na mocy tej ustawy przedsiębiorca posiadający zezwolenie był upraw-niony do całkowitego zwolnienia z podatku dochodowego przez okres pierw-szych dziesięciu lat prowadzenia działalności gospodarczej i 50% zwolnieniaprzez następne lata, aż do końca istnienia strefy, a także przysługiwało mu zwol-nienie z podatku od nieruchomości. Jednakże przywileje przyznane inwestoromna mocy tej ustawy stały się punktem spornym w negocjacjach z Unią Europej-ską. Według Komisji Europejskiej pomoc państwa świadczona w SSE w Polscebyła nadmierna, nie spełniała bowiem reguł warunkowej dopuszczalności pomo-cy regionalnej, obowiązujących w krajach Unii Europejskiej, naruszając tymsamym zasadę swobodnej konkurencji7. Zaistniała sytuacja wymusiła więc mo-dyfikację zasad funkcjonowania SSE w naszym kraju. W wyniku czterech nowe-lizacji ustawy o SSE8:

■ z dnia 16 listopada 2000 r. – harmonizującej prawo o SSE z prawemunijnym, obowiązującej przedsiębiorców, którzy uzyskali zezwolenia po1 stycznia 2001 r.,

■ z dnia 2 października 2003 r. – wprowadzającej do ustawy postanowieniatraktatu akcesyjnego,

6 Dz.U. 1994, nr 123, poz. 600, art. 1–27.7 Zob. R. Gibuła, Wpływ regulacji prawnych Unii Europejskiej na polskie specjalne strefy

ekonomiczne, Prace Naukowe AE we Wrocławiu, Wrocław 2006, nr 1147, s. 145. Zastrzeżeniaformułowane ze strony Unii Europejskiej pod adresem polskich SSE zostały również omówionew opracowaniu Polskie specjalne strefy ekonomiczne…, s. 41–42. Problematykę tę poruszają takżeA. Szymaniak w: Specjalne strefy ekonomiczne a negocjacje akcesyjne Polski z Unią Europejską,Prace Naukowe AE we Wrocławiu, Wrocław 2003, nr 976, s. 348–353 oraz A. Ambroziak w:Rozwiązanie kwestii udzielania pomocy publicznej w specjalnych strefach ekonomicznych w Pol-sce, „Wspólnoty Europejskie” 2003, nr 2 i 3.

8 Nowelizacje ustawy o SSE znajdują się w następujących aktach prawnych: Dz.U. 2000, nr117, poz. 1228; Dz.U. 2003, nr 188, poz. 1840; Dz.U. 2004, nr 123, poz. 1291 i nr 272, poz. 2703;Dz.U. nr 141, poz. 997.

55

■ z dnia 30 kwietnia 2004 r. o postępowaniu w sprawach dotyczących po-mocy publicznej,

■ z dnia 23 czerwca 2006 r. o zmianie ustawy o specjalnych strefach eko-nomicznych9,

na terenie specjalnych stref ekonomicznych w Polsce funkcjonuje obecnie pięćgrup przedsiębiorców, którzy różnią się między sobą zasadami udzielanej impomocy publicznej. Są to:

■ mali i średni przedsiębiorcy mający zezwolenia wydane przed końcem2000 r. (podmioty te, zgodnie z postanowieniami traktatu akcesyjnego10,obowiązuje okres przejściowy, czyli zachowanie praw nabytych: dla ma-łych przedsiębiorców zwolnienie z podatku na wcześniejszych zasadachobowiązuje do 2011 r., natomiast dla średnich do końca 2010 r.),

■ duzi przedsiębiorcy mający zezwolenia wydane przed końcem 1999 r.(maksymalna pomoc publiczna dla tej grupy przedsiębiorców wynosi75% kosztów inwestycji),

■ duzi przedsiębiorcy mający zezwolenia wydane w 2000 r. (maksymalnapomoc publiczna w tym przypadku wynosi 50% kosztów inwestycji),

■ duzi przedsiębiorcy działający w sektorze motoryzacyjnym mający ze-zwolenia wydane przed końcem 2000 r. (maksymalna pomoc publicznadla przedsiębiorców z sektora motoryzacyjnego wynosi 30% kosztówinwestycji),

■ pozostali przedsiębiorcy, prowadzący działalność gospodarczą na tereniestrefy od 1 stycznia 2001 r. na nowych zmienionych warunkach, tj. w ob-rębie unijnego prawa o pomocy publicznej.

Prowadzenie działalności gospodarczej w SSE według nowych zasad nie jestjuż tak korzystne dla inwestorów jak poprzednio. Wysokość zwolnienia podatko-

9 Celem ostatniej nowelizacji była intensyfikacja wykorzystania instrumentu SSE, a także in-strumentu wsparcia nowych inwestycji z Funduszu Strefowego dla rozwoju gospodarczego kraju,w szczególności zaś tworzenia nowych miejsc pracy. W wyniku tej nowelizacji łączny obszar strefzostał zwiększony o 4 tys. ha (do 12 tys. ha), wprowadzono także możliwość nieodpłatnego prze-kazywania spółkom zarządzającym strefami mienia z Zasobu Agencji Nieruchomości Rolnychi Agencji Mienia Wojskowego, co pozwoliło na skrócenie procedury negocjowania projektówdużych koncernów dzięki zastosowaniu trybu bezprzetargowego. Ponadto przekazano MinistrowiGospodarki uprawnienia właścicielskie w stosunku do spółek zarządzających strefami (w związkuz wprowadzonymi zmianami Minister Gospodarki ma teraz decydujący wpływ na skład organówspółki) oraz usprawniono sposoby wykorzystania środków Funduszu Strefowego poprzez dopusz-czenie możliwości sukcesywnego przekazywania środków beneficjentowi, w miarę wpływu kolej-nych kwot na rachunek Funduszu (Informacja o realizacji ustawy o specjalnych strefach ekono-micznych. Stan na dzień 31 grudnia 2006 r., Ministerstwo Gospodarki, Warszawa 2007, s. 5–6,http://www.mg.gov.pl).

10 Zasady udzielania pomocy publicznej dla przedsiębiorców, którzy otrzymali zezwoleniaprzed 1 stycznia 2001 r., określa Traktat o przystąpieniu do Unii Europejskiej (traktat akcesyjny)w rozdziale 5 zatytułowanym „Polityka konkurencji” (załącznik XII).

56

wego może dotyczyć najwyżej 50% wartości inwestycji. Dopuszczalną wysokośćpomocy dla każdego regionu Polski określa obecnie mapa pomocy regionalnej.Od 1 stycznia 2007 r. obowiązuje nowa mapa pomocy regionalnej przyjęta na lata2007–2013. Zgodnie z nią maksymalna intensywność regionalnej pomocy pu-blicznej, czyli wyrażony w procentach udział pomocy w kosztach kwalifikują-cych się do objęcia tą pomocą, przedstawia się następująco:

■ 50% zwolnienia z podatku dochodowego można uzyskać w przypadkuinwestycji zrealizowanych na terenie następujących województw: lubel-skiego, podkarpackiego, warmińsko-mazurskiego, podlaskiego, święto-krzyskiego, opolskiego, małopolskiego, lubuskiego, łódzkiego i kujaw-sko-pomorskiego,

■ 40% na obszarze województw: pomorskiego, zachodniopomorskiego, dol-nośląskiego, wielkopolskiego, śląskiego, a w okresie od 1 stycznia 2007 r.do 31 grudnia 2010 r. także na obszarze należącym do województwa ma-zowieckiego z wyłączeniem miasta stołecznego Warszawy,

■ 30% na obszarze miasta stołecznego Warszawy oraz w okresie od 1 stycz-nia 2011 r. do 31 grudnia 2013 r. na obszarze całego województwa ma-zowieckiego11.

Pułapy pomocy regionalnej przyznawanej według nowych zasad (tj. od1 stycznia 2007 r.) są w skali całego kraju znacznie niższe w porównaniu z tymi,które obowiązywały do 31 grudnia 2006 r. Według wcześniej obowiązującychzasad maksymalna wysokość zwolnienia podatkowego dotyczyła 50% kosztówinwestycji na terenie całego kraju z wyjątkiem niektórych miast, w którychzwolnienie to było niższe. I tak np. w Krakowie, Gdańsku, Gdyni, Sopociei we Wrocławiu można było otrzymać zwolnienie w maksymalnej wysokoścido 40% wartości inwestycji, natomiast dla Warszawy i Poznania maksymalnaintensywność pomocy wynosiła 30%. W przypadku zaś małych i średnichprzedsiębiorstw zwolnienie z podatku dochodowego nie mogło przekroczyć65% wartości inwestycji (w Krakowie do 55%)12. Pomimo że przedsiębiorcyprowadzą obecnie działalność gospodarczą na terenie stref na gorszych niż po-przednio warunkach, to trzeba jednak pamiętać, że obowiązujące w Polsce pu-łapy dopuszczalnej pomocy publicznej są i tak wyższe (z uwagi na relatywnieniższy poziom PKB) niż te, które obowiązują w większości krajów Unii Euro-pejskiej13.

11 Zachęty podatkowe w SSE, http://www.paiz.gov.pl.12 Szczegółowe zasady udzielania pomocy publicznej w SSE zostały omówione w raporcie

opracowanym przez Ministerstwo Gospodarki i Pracy pt. Specjalne strefy ekonomiczne. Stan nadzień 31 grudnia 2004 r. …

13 Zachęty podatkowe…

57

Zwolnienia podatkowe przysługują inwestorom na terenie SSE tylko w dwóchprzypadkach, a mianowicie albo ze względu na realizację nowej inwestycji, alboz tytułu tworzenia nowych miejsc pracy.

W pierwszym przypadku, tj. pomocy z tytułu kosztów nowej inwestycji,wielkość pomocy oblicza się jako iloczyn maksymalnej intensywności pomocyokreślonej dla danego obszaru i kosztów inwestycji kwalifikujących się do obję-cia pomocą14. Przedsiębiorca korzystający z pomocy z tytułu kosztów nowej in-westycji musi prowadzić działalność gospodarczą przez okres nie krótszy niż5 lat (w przypadku małych i średnich przedsiębiorstw przez okres nie krótszy niż3 lata), a ponadto jest on zobowiązany do utrzymywania własności składnikówmajątku, z którymi były związane wydatki inwestycyjne przez okres 5 lat oddnia wprowadzenia do ewidencji środków trwałych oraz wartości niematerial-nych i prawnych, w rozumieniu przepisów o podatku dochodowym.

Z kolei wielkość pomocy z tytułu tworzenia nowych miejsc pracy związa-nych z daną inwestycją oblicza się jako iloczyn maksymalnej intensywnościpomocy i dwuletnich kosztów płacy brutto nowo zatrudnionych pracowników,powiększonych o wszystkie obowiązkowe płatności związane z ich zatrudnie-niem. Przedsiębiorca korzystający z pomocy z tego tytułu musi utrzymać nowoutworzone miejsca pracy przez okres nie krótszy niż 5 lat (w przypadku małychi średnich przedsiębiorstw przez okres nie krótszy niż 3 lata).

Wartość przyznanej pomocy uzależniona jest także od wielkości realizowa-nej inwestycji. W przypadku dużych projektów inwestycyjnych (tj. takich, któ-rych koszty kwalifikujące się do objęcia pomocą przekraczają wartość 50 mlneuro) określa się ją według następującego wzoru:

I = R × (50 mln euro + 0,5 × B + 0,34 × C),gdzie:

I – maksymalna wartość pomocy dla dużego projektu inwestycyjnego,R – intensywność pomocy określona dla obszaru, na którym ma być zlokali-

zowana inwestycja,B – wielkość kosztów kwalifikująca się do objęcia pomocą w przedziale

50–100 mln euro,C – wielkość kosztów kwalifikująca się do objęcia pomocą przekraczająca

wartość 100 mln euro.

Duży projekt inwestycyjny objęty maksymalnym dopuszczalnym wsparciemwymaga indywidualnej notyfikacji Komisji Europejskiej. W przypadku gdy

14 Definicję kosztów kwalifikujących się do objęcia pomocą określają rozporządzenia RadyMinistrów w sprawie specjalnych stref ekonomicznych, Dz.U.WE C74 z 10 marca 1998 r., s. 9.Koszty kwalifikujące się do objęcia pomocą zostały przedstawione w raporcie opracowanym przezMinisterstwo Gospodarki i Pracy pt. Specjalne strefy ekonomiczne. Stan na dzień 31 marca2004 r., Ministerstwo Gospodarki, Warszawa 2004, s. 5–7, http://www.mg.gov.pl.

58

przedsiębiorca realizujący taki projekt zamierza skorzystać z pomocy nie więk-szej niż przysługuje inwestycji o kosztach kwalifikowanych nieprzekraczających100 mln euro, wymóg indywidualnej notyfikacji nie obowiązuje. W przypadkuprojektów inwestycyjnych nieprzekraczających 50 mln euro pułap pomocy dlamałych przedsiębiorstw może być zwiększony o 20 pkt proc., natomiast średnieprzedsiębiorstwa mogą otrzymać pomoc zwiększoną o 10 pkt proc.15

Zmniejszona została natomiast intensywność pomocy dla przedsiębiorców,którzy prowadzą działalność w sektorze motoryzacyjnym. W przypadku tychprzedsiębiorców maksymalna intensywność pomocy regionalnej wynosi 30%intensywności dopuszczalnej na danym obszarze, jeśli kwota planowanej pomo-cy wyrażona jako ekwiwalent dotacji brutto przekracza wartość 5 mln euro16.

Podstawą do korzystania z pomocy publicznej jest uzyskanie właściwegozezwolenia, które wydawane jest przez zarządzającego strefą17. Zezwolenie toprzedsiębiorcy mogą otrzymać bądź w drodze przetargu, bądź w drodze roko-wań. Minimalna wysokość nakładów inwestycyjnych uprawniająca do korzysta-nia z pomocy publicznej w ramach SSE wynosi 100 tys. euro. Istnieje równieżmożliwość prowadzenia działalności gospodarczej na terenie strefy bez wyma-ganego zezwolenia, ale wówczas dochody uzyskane z tej działalności nie podle-gają zwolnieniu z podatku dochodowego.

3.3. EFEKTY FUNKCJONOWANIA SPECJALNYCH STREFEKONOMICZNYCH W POLSCE

W Polsce działa obecnie 14 specjalnych stref ekonomicznych. W latach1995–1997 ustanowiono 17 SSE, jednakże dwie z nich – Częstochowska i Ma-zowiecka – zostały zlikwidowane, gdyż nie rozpoczęły działalności ze względu

15 Zachęty podatkowe…16 Ta 30-procentowa intensywność pomocy w sektorze motoryzacyjnym nie dotyczy przed-

siębiorców działających na podstawie zezwoleń wydanych przed 1 stycznia 2001 r. Przedsiębiorcyci są zwolnieni z podatku dochodowego do wysokości 30% kosztów inwestycji poniesionych dodnia 31 grudnia 2006 r. (Z. Jurczyk, Specjalne strefy ekonomiczne w świetle kontroli pomocy pu-blicznej sprawowanej przez Komisję Europejską, „Prawo Unii Europejskiej” 2004, nr 9, s. 14).

17 Zgodnie z ustawą o specjalnych strefach ekonomicznych, zarządzającym strefą może byćspółka kapitałowa, w której większość głosów na walnym zgromadzeniu wspólników ma SkarbPaństwa (główny organ założycielski większości stref) lub samorząd województwa (jedyniew przypadku Słupskiej SSE większością głosów dysponuje samorząd terytorialny). Tylko 3 spo-śród wszystkich funkcjonujących w Polsce SSE są zorganizowane w formie spółek z ograniczonąodpowiedzialnością (Krakowska SSE, Pomorska SSE oraz Wałbrzyska SSE), natomiast pozostałedziałają jako spółki akcyjne.

59

na brak zainteresowania ze strony inwestorów18. Z kolei na miejsce SSE Tczewi SSE Żarnowiec powołano Pomorską SSE. Jako pierwsza została utworzona5 września 1995 r. SSE Euro-Park Mielec. W 1996 r. powstały dwie kolejne stre-fy: Katowicka (18 czerwca) oraz Suwalska (25 czerwca). Pozostałe 14 ustano-wiono w okresie od kwietnia do października 1997 r.

Z dotychczasowych doświadczeń wynika, że SSE powoływano przedewszystkim w tych regionach, które charakteryzowały się wysokim poziomembezrobocia strukturalnego (Suwałki, Słupsk, Żarnowiec, Tczew, Kamienna Gó-ra)19, lub na terenach po zlikwidowanych bądź restrukturyzowanych przedsię-biorstwach (Starachowice, Mielec, Legnica). Do przesłanek, które także miałydecydujące znaczenie przy tworzeniu niektórych SSE, należy zaliczyć możli-wość sfinalizowania ważnych wieloletnich kontraktów o strategicznym znacze-niu dla rozwoju gospodarczego kraju (np. podstrefa gliwicka w Katowickiej SSE– kontrakt z General Motors) oraz potrzebę wykorzystania zaplecza naukowo--badawczego, znajdującego się w dużych ośrodkach akademickich (SSE Kra-kowski Park Technologiczny).

Przewidziany okres funkcjonowania większości stref wynosi 20 lat, co ozna-cza, że okres funkcjonowania najpóźniej powołanych stref wygasa w 2017 r.20

Na 12 lat została ustanowiona jedynie strefa działająca w postaci parku techno-logicznego w Krakowie.

Działające w Polsce strefy różnią się od siebie pod wieloma względami,m.in. wielkością powierzchni, lokalizacją, warunkami zagospodarowania, jako-ścią infrastruktury drogowej, technicznej i telekomunikacyjnej.

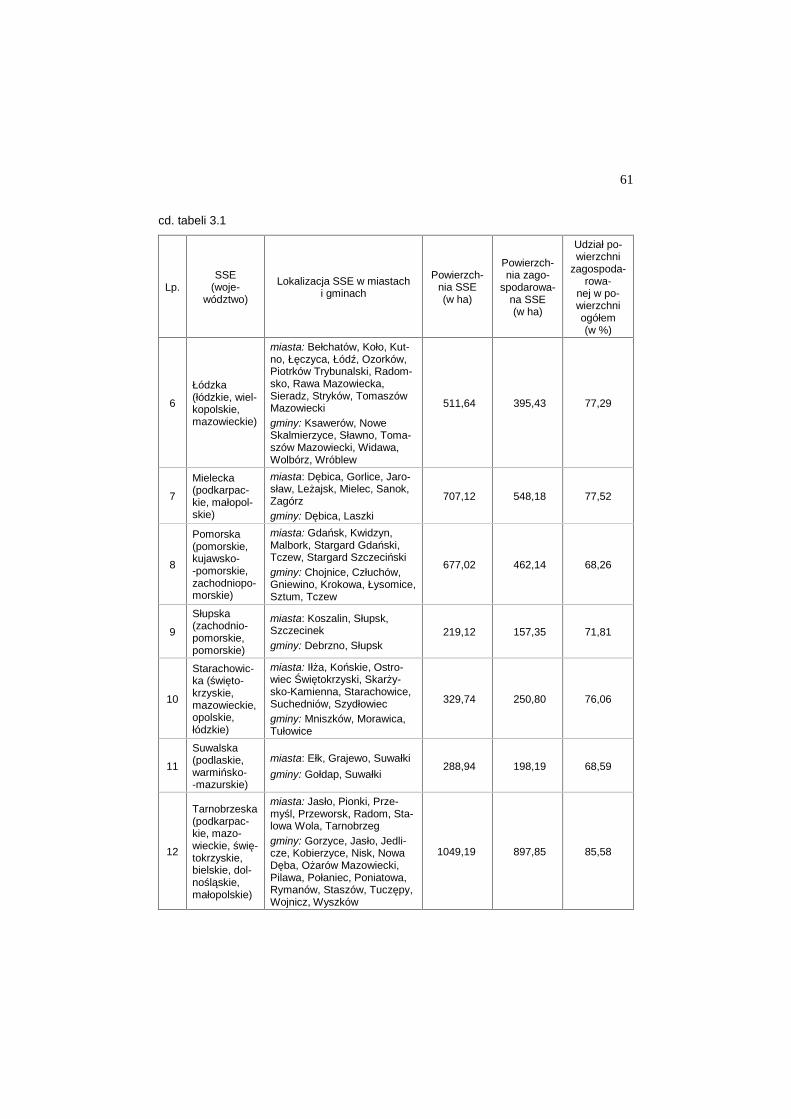

Według danych na dzień 31 grudnia 2006 r. największą powierzchnię zajmu-je Katowicka SSE (1189,16 ha), następnie Tarnobrzeska SSE (1049,19 ha)i Wałbrzyska SSE (939,43 ha). Najmniejszymi strefami pod względem po-wierzchni są Kamiennogórska SSE zajmująca 240,72 ha i Słupska SSE mająca219,12 ha (tabela 3.1).

18 Rozporządzenia Rady Ministrów likwidujące te dwie strefy weszły w życie 24 kwietnia2001 r. (Dz.U. 2001, nr 30, poz. 340 i 341). Zob. także G. Grelo, Inwestycje w SSE nadal opłacal-ne, „Prawo i Gospodarka” 2000, 22–24 kwietnia, s. 19.

19 Bezrobocie występujące w regionach, na terenie których utworzono SSE, znacznie prze-wyższało średnią krajową. Por. M. Mokrzyc, Funkcjonowanie specjalnych stref ekonomicznychw Polsce, „Gospodarka Narodowa” 1998, nr 8–9, s. 19.

20 Zdaniem A. Kaczmarka i T. Korycińskiej z Ministerstwa Gospodarki istnieje szansa na to,że SSE w Polsce będą funkcjonowały dłużej niż tylko do 2017 r. W traktacie akcesyjnym nie mabowiem ograniczenia dotyczącego ani obszaru stref, ani też okresu ich działalności. Zmiana termi-nu nie wymaga także długotrwałego procesu legislacyjnego, ponieważ okres działalności SSEzostał zapisany w rozporządzeniu Rady Ministrów, a nie w ustawie. Wystarczą zatem 2–3 miesią-ce, aby wprowadzić w życie nowe rozporządzenie wydłużające działalność stref. Zob. M. Grze-gorczyk, Strefy mają szansę na dłuższe życie, „Puls Biznesu” 2006, 5 września, s. 7 oraz Strefymają dostać czas nawet do 2020 r., „Puls Biznesu” 2007, 15 czerwca, s. 10.

60

Tabela 3.1. Lokalizacja i zagospodarowanie SSE w Polsce (stan na dzień31 grudnia 2006 r.)

Lp.SSE

(woje-wództwo)

Lokalizacja SSE w miastachi gminach

Powierzch-nia SSE(w ha)

Powierzch-nia zago-

spodarowa-na SSE(w ha)

Udział po-wierzchni

zagospoda-rowa-

nej w po-wierzchniogółem(w %)

1Kamienno-górska(dolnośląskie)

miasta: Jawor, Kamienna Gó-ra, Kowary, Lubań, Piechowicegminy: Janowice Wielkie, Ka-mienna Góra, Lubawka

240,72 147,61 61,32

2Katowicka(śląskie, ma-łopolskie)

miasta: Bielsko-Biała, Często-chowa, Dąbrowa Górnicza,Gliwice, Jastrzębie Zdrój,Katowice, Knurów, Myśleni-ce, Rybnik, SiemianowiceŚląskie, Sosnowiec, Tychy,Zabrze, Żorygminy: Bieruń, Czechowice--Dziedzice, Czerwionka--Leszczyny, Godów, Pawłowi-ce, Siewierz, Sławków

1189,16 773,04 65,01

3

Kostrzyńsko--Słubicka(lubuskie, za-chodniopo-morskie,wielkopolskie)

miasta: Gorzów Wielkopolski,Gubin, Kostrzyń nad Odrą,Nowa Sól, Poznań, ZielonaGóragminy: Barlinek, Bytom Od-rzański, Chodzież, Czer-wieńsk, Goleniów, Gubin, Kar-lino, Międzyrzecz, Police,Słubice, Swarzędz, ZielonaGóra

806, 89 558,69 69,24

4

Krakowska(małopolskie,podkarpac-kie)

miasta: Kraków, Krosno, Tar-nówgminy: Niepołomice, Zabie-rzów

264, 48 218,89 82,76

5 Legnicka(dolnośląskie)

miasta: Chojnów, Legnica,Lubin, Polkowice, Środa Ślą-ska, Złotoryjagminy: Gromadka, LegnickiePole

416,80 279,15 66,97

61

cd. tabeli 3.1

Lp.SSE

(woje-wództwo)

Lokalizacja SSE w miastachi gminach

Powierzch-nia SSE(w ha)

Powierzch-nia zago-

spodarowa-na SSE(w ha)

Udział po-wierzchni

zagospoda-rowa-

nej w po-wierzchniogółem(w %)

6

Łódzka(łódzkie, wiel-kopolskie,mazowieckie)

miasta: Bełchatów, Koło, Kut-no, Łęczyca, Łódź, Ozorków,Piotrków Trybunalski, Radom-sko, Rawa Mazowiecka,Sieradz, Stryków, TomaszówMazowieckigminy: Ksawerów, NoweSkalmierzyce, Sławno, Toma-szów Mazowiecki, Widawa,Wolbórz, Wróblew

511,64 395,43 77,29

7

Mielecka(podkarpac-kie, małopol-skie)

miasta: Dębica, Gorlice, Jaro-sław, Leżajsk, Mielec, Sanok,Zagórzgminy: Dębica, Laszki

707,12 548,18 77,52

8

Pomorska(pomorskie,kujawsko--pomorskie,zachodniopo-morskie)

miasta: Gdańsk, Kwidzyn,Malbork, Stargard Gdański,Tczew, Stargard Szczecińskigminy: Chojnice, Człuchów,Gniewino, Krokowa, Łysomice,Sztum, Tczew

677,02 462,14 68,26

9

Słupska(zachodnio-pomorskie,pomorskie)

miasta: Koszalin, Słupsk,Szczecinekgminy: Debrzno, Słupsk

219,12 157,35 71,81

10

Starachowic-ka (święto-krzyskie,mazowieckie,opolskie,łódzkie)

miasta: Iłża, Końskie, Ostro-wiec Świętokrzyski, Skarży-sko-Kamienna, Starachowice,Suchedniów, Szydłowiecgminy: Mniszków, Morawica,Tułowice

329,74 250,80 76,06

11

Suwalska(podlaskie,warmińsko--mazurskie)

miasta: Ełk, Grajewo, Suwałkigminy: Gołdap, Suwałki

288,94 198,19 68,59

12

Tarnobrzeska(podkarpac-kie, mazo-wieckie, świę-tokrzyskie,bielskie, dol-nośląskie,małopolskie)

miasta: Jasło, Pionki, Prze-myśl, Przeworsk, Radom, Sta-lowa Wola, Tarnobrzeggminy: Gorzyce, Jasło, Jedli-cze, Kobierzyce, Nisk, NowaDęba, Ożarów Mazowiecki,Pilawa, Połaniec, Poniatowa,Rymanów, Staszów, Tuczępy,Wojnicz, Wyszków

1049,19 897,85 85,58

62

cd. tabeli 3.1

Lp.SSE

(woje-wództwo)

Lokalizacja SSE w miastachi gminach

Powierzch-nia SSE(w ha)

Powierzch-nia zago-

spodarowa-na SSE(w ha)

Udział po-wierzchni

zagospoda-rowa-

nej w po-wierzchniogółem(w %)

13

Wałbrzyska(dolnośląskie,opolskie,wielkopolskie)

miasta: Dzierżoniów, Kłodzko,Kudowa-Zdrój, Nowa Ruda,Oława, Świdnica, Wałbrzych,Wrocławgminy: Brzeg Dolny, Jelcz –Laskowice, Krotoszyn, Nysa,Oława, Skarbimierz, Strze-gom, Strzelin, Żarów

939,43 798,26 84,97

14

Warmińsko--Mazurska(warmińsko--mazurskie,mazowieckie)

miasta: Bartoszyce, Elbląg,Pasłęk, Lidzbark Warmiński,Morąg, Mława, Ostróda, Olsz-tyn, Nowe Miasto Lubawskiegminy: Bartoszyce, DobreMiasto, Olecko, Szczytno

524,07 337,51 64,40

Razem 8164,31 6023,11 73,77

Źródło: Informacja o realizacji ustawy o specjalnych strefach ekonomicznych…, s. 7–9.

Łączny obszar SSE w Polsce na koniec grudnia 2006 r. wynosił 8164,31 hai był on zagospodarowany prawie w 74%. W największym stopniu, bo w 85,6%,wykorzystany jest obszar Tarnobrzeskiej SSE. W równie wysokim stopniu(85%) zagospodarowana jest Wałbrzyska SSE. Kolejne miejsce zajmuje Kra-kowska SSE, której tereny wykorzystane są w 82,7%. Najsłabiej zagospodaro-waną strefą (w 61%) jest Kamiennogórska SSE. Natomiast najwięcej wolnychgruntów znajduje się w Katowickiej SSE (416,11 ha) oraz Kostrzyńsko-Słu-bickiej (248,2 ha) i Pomorskiej (214,88 ha).

Należy zaznaczyć, że w ciągu ostatnich dwóch lat zagospodarowanie istnie-jących w Polsce SSE znacznie wzrosło. Jeszcze w 2004 r. stopień wykorzystaniapowierzchni stref kształtował się na poziomie 49,7%. Wzrost zagospodarowaniastref udało się osiągnąć m.in. dzięki wprowadzeniu polityki polegającej nazmianie obszarów należących do poszczególnych stref 21 i dostosowaniu ich do

21 W Dzienniku Ustaw z 2007 r. nr 42 poz. 274 w art. 5a znajduje się zapis, że Rada Mini-strów mając na celu tworzenie jak najlepszych warunków funkcjonowania stref, może na wniosekministra właściwego do spraw gospodarki, uzgodniony z ministrem właściwym do spraw rozwojuregionalnego, w drodze rozporządzenia, znieść strefę przed upływem okresu, na jaki została onaustanowiona, zmienić jej obszar lub połączyć strefy, z tym że łączny obszar wszystkich stref niemoże przekroczyć 12 tys. ha.

63

planów rozwojowych i preferencji inwestorów, szczególnie zagranicznych.W rezultacie w ostatnich latach można zaobserwować zjawisko, że to nie firmypodążają do określonych stref, ale to strefy zaczynają coraz częściej powstawaćw miejscach wskazanych przez inwestorów. Najlepszym przykładem może byćfabryka firmy Procter & Gamble, która znajduje się w Warszawie, a działa na te-renie należącym do Łódzkiej SSE. Zmiany granic stref wprowadzone w 2006 r.22

umożliwiły objęcie strefą projektów inwestycyjnych takich firm, jak: Sharp,Orion, Bridgestone (Pomorska SSE), Dell (Łódzka SSE), Colgate Palmolive,3 M, Cadbury Wedel (Wałbrzyska SSE) oraz TRW i Magneti Marelli (Katowic-ka SSE). Dopuszczenie zmiany granic istniejących stref spowodowało jednakich duże rozproszenie. Na koniec 2006 r. SSE zlokalizowane były na terenie 98miast i 76 gmin (por. tabela 3.1). Każda strefa składa się obecnie z kilku,a w niektórych przypadkach nawet kilkudziesięciu oddalonych o wiele kilome-trów enklaw23. SSE w naszym kraju nie są terytorialnie przypisane do poszcze-gólnych województw. Na przykład podstrefy Starachowickiej SSE znajdują sięna terenie czterech województw: świętokrzyskiego, mazowieckiego, opolskiegoi łódzkiego, z kolei w skład Tarnobrzeskiej SSE wchodzą podstrefy usytuowaneaż w sześciu województwach, tj.: podkarpackim, mazowieckim, świętokrzy-skim, lubelskim, dolnośląskim i małopolskim.

Do końca grudnia 2006 r. w SSE wydano łącznie 924 zezwolenia, z czego aż230 w samym tylko 2006 r., co stanowi prawie 25% wszystkich wydanych do-tychczas zezwoleń24. Było to skutkiem zarówno nowelizacji ustawy o SSE(o czym była wcześniej mowa), jak i wprowadzenia systemu zachęt stworzonychprzez Ministerstwo Gospodarki (dotacje w ramach Systemu finansowego wspar-cia dużych projektów inwestycyjnych)25. Największe zainteresowanie inwesto-waniem w SSE inwestorzy wykazali w drugiej połowie 2000 r., kiedy to liczbawydanych zezwoleń wzrosła kilkukrotnie. W dużej mierze było to spowodowanezapowiadanym pogorszeniem się warunków do prowadzenia działalności go-spodarczej w SSE (w związku z zastrzeżeniami formułowanymi przez Unię Eu-ropejską). Wielu przedsiębiorców starało się wówczas uzyskać zezwolenie ko-niunkturalnie, nie mając do końca sprecyzowanych planów inwestycyjnych.

22 Rada Ministrów wydała łącznie 20 rozporządzeń zmieniających granice stref. Najwięcej, botrzy razy wprowadzano zmiany na terenie Łódzkiej SSE i Wałbrzyskiej SSE. Natomiast żadnychzmian nie dokonano w obszarach Mieleckiej SSE, Suwalskiej SSE i Warmińsko-Mazurskiej SSE.

23 W. Jarczewski, Specjalne strefy ekonomiczne jako czynnik przyciągający inwestorów [w:]Klimat inwestycyjny w województwie małopolskim, Urząd Marszałkowski Województwa Małopol-skiego, Kraków 2006, s. 51.

24 Zob. Przedsiębiorcy oblegają strefy, „Rzeczpospolita” 2007, 31 sierpnia.25 Inwestorzy zagraniczni realizujący w Polsce duże projekty inwestycyjne o charakterze wie-

loletnim mogą uzyskać wsparcie finansowe w postaci dotacji z tytułu utworzenia nowych miejscpracy lub (i) poniesienia nakładów inwestycyjnych związanych z nową inwestycją w takich sekto-rach, jak motoryzacyjny czy elektroniczny.

64

Ponieważ Polsce nie udało się wynegocjować zachowania praw nabytych, wielefirm w ogóle nie rozpoczęło inwestycji, co niestety spowodowało cofnięcieprzyznanych wcześniej zezwoleń.

Według stanu na dzień 31 grudnia 2006 r. największa liczba dotychczas wyda-nych zezwoleń przypadała na Katowicką SSE (143), na drugim miejscu pod tymwzględem znalazła się strefa Kostrzyńsko-Słubicka (91), a na trzecim Tarnobrze-ska (88). Katowicka SSE przyciągnęła także największą liczbę inwestorów (36)w 2006 r., za nią znalazła się ponownie strefa Kostrzyńsko-Słubicka, na której te-renie wydano 26 zezwoleń, oraz Wałbrzyska SSE (22). W stosunku do 2005 r. naj-większy wzrost liczby zezwoleń, bo aż czterokrotny, odnotowała Pomorska SSE.

Przyciągnięcie dużej liczby inwestorów znajduje odzwierciedlenie w wynikufinansowym spółek zarządzających SSE. Spółki te bowiem utrzymują się główniez dochodów uzyskiwanych ze sprzedaży gruntów oraz opłat uiszczanych przezdziałających na terenie SSE przedsiębiorców. Im zatem więcej uda się pozyskaćinwestorów, tym większa szansa na wyższe wpływy. W 2006 r. największy zysk(ponad 10 mln zł) osiągnęła spółka zarządzająca Wałbrzyską SSE, na drugimmiejscu pod tym względem znalazła się spółka zarządzająca Kostrzyńsko-Słu-bicką SSE (5,3 mln zł), natomiast trzecie miejsce zajęły dwie spółki: zarządzają-ca Tarnobrzeską oraz zarządzająca Mielecką SSE (po 4,4 mln zł). W 2006 r. dwiespółki zarządzające odnotowały ujemny wynik finansowy. Suwalska SSE ponio-sła stratę w wysokości 2,1 mln zł, a Warmińsko-Mazurska – w wysokości1,7 mln zł26.

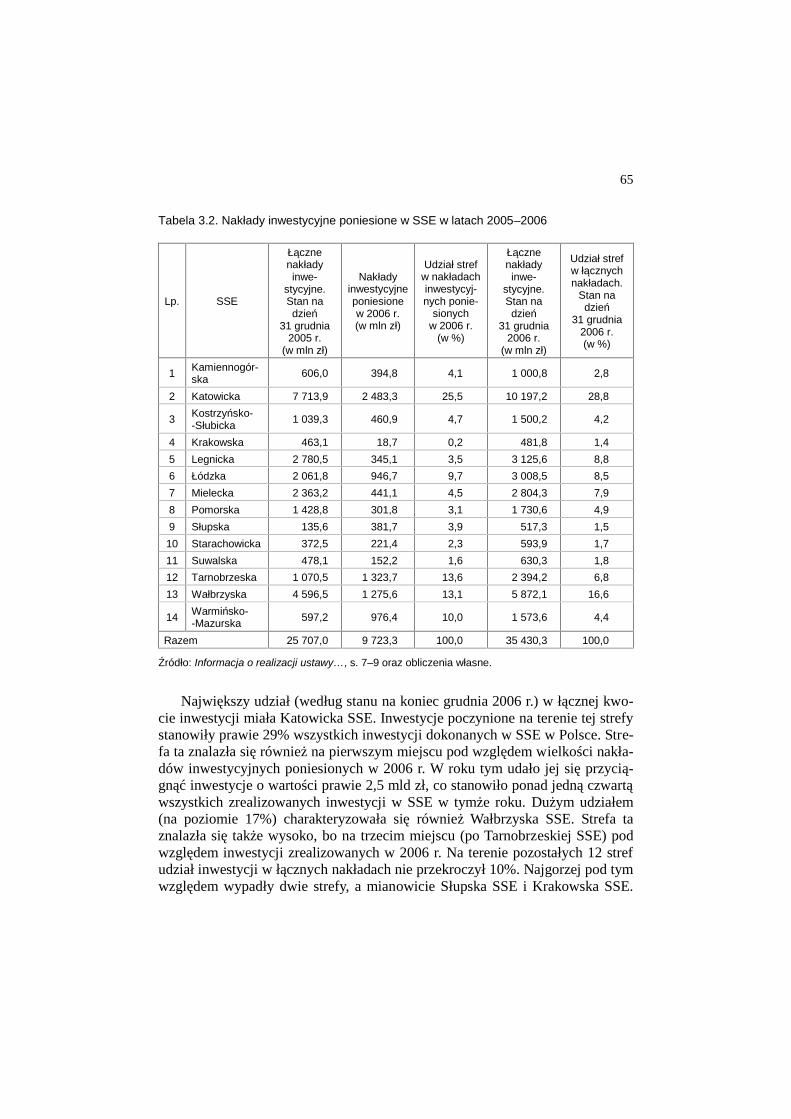

Jednym z ważniejszych kryteriów, na podstawie których można ocenić efek-ty funkcjonowania SSE w Polsce, jest wielkość dokonywanych na ich obszarzeinwestycji.

Do końca 2006 r. wysokość nakładów inwestycyjnych poniesionych przezprzedsiębiorców prowadzących działalność gospodarczą na terenie SSE wyniosłaponad 35 mld zł (tabela 3.2), co stanowiło w stosunku do 2005 r. wzrost o 38%.

Biorąc pod uwagę dynamikę wzrostu inwestycji z uwzględnieniem poszcze-gólnych stref, na szczególne wyróżnienie zasługuje Słupska SSE, w której odno-towano wzrost nakładów inwestycyjnych aż o 380%. Tak wysoki wzrost strefa tazawdzięcza przede wszystkim inwestycjom poczynionym na jej terenie przezfirmę Kronospan Polska Sp. z o.o. Duży przyrost inwestycji (o 263%) w 2006 r.wystąpił także na obszarze Warmińsko-Mazurskiej SSE. Z kolei w tej strefieznaczące nakłady inwestycyjne (w wysokości 648 mln zł) poniosła firma Miche-lin Polska SA. O ponad 220% zwiększyły się także nakłady inwestycyjne ponie-sione w obrębie Tarnobrzeskiej SSE. W dużej mierze było to zasługą firmy LGPhilips LCD Poland Sp. z o.o., która zainwestowała w produkcję sprzętu elek-tronicznego 550 mln zł.

26 Informacja o realizacji ustawy…, s. 25.

65

Tabela 3.2. Nakłady inwestycyjne poniesione w SSE w latach 2005–2006

Lp. SSE

Łącznenakładyinwe-

stycyjne.Stan nadzień

31 grudnia2005 r.

(w mln zł)

Nakładyinwestycyjneponiesionew 2006 r.(w mln zł)

Udział strefw nakładachinwestycyj-nych ponie-

sionychw 2006 r.

(w %)

Łącznenakładyinwe-

stycyjne.Stan nadzień

31 grudnia2006 r.

(w mln zł)

Udział strefw łącznychnakładach.

Stan nadzień

31 grudnia2006 r.(w %)

1 Kamiennogór-ska 606,0 394,8 4,1 1 000,8 2,8

2 Katowicka 7 713,9 2 483,3 25,5 10 197,2 28,8

3 Kostrzyńsko--Słubicka 1 039,3 460,9 4,7 1 500,2 4,2

4 Krakowska 463,1 18,7 0,2 481,8 1,45 Legnicka 2 780,5 345,1 3,5 3 125,6 8,86 Łódzka 2 061,8 946,7 9,7 3 008,5 8,57 Mielecka 2 363,2 441,1 4,5 2 804,3 7,98 Pomorska 1 428,8 301,8 3,1 1 730,6 4,99 Słupska 135,6 381,7 3,9 517,3 1,510 Starachowicka 372,5 221,4 2,3 593,9 1,711 Suwalska 478,1 152,2 1,6 630,3 1,812 Tarnobrzeska 1 070,5 1 323,7 13,6 2 394,2 6,813 Wałbrzyska 4 596,5 1 275,6 13,1 5 872,1 16,6

14 Warmińsko--Mazurska 597,2 976,4 10,0 1 573,6 4,4

Razem 25 707,0 9 723,3 100,0 35 430,3 100,0

Źródło: Informacja o realizacji ustawy…, s. 7–9 oraz obliczenia własne.

Największy udział (według stanu na koniec grudnia 2006 r.) w łącznej kwo-cie inwestycji miała Katowicka SSE. Inwestycje poczynione na terenie tej strefystanowiły prawie 29% wszystkich inwestycji dokonanych w SSE w Polsce. Stre-fa ta znalazła się również na pierwszym miejscu pod względem wielkości nakła-dów inwestycyjnych poniesionych w 2006 r. W roku tym udało jej się przycią-gnąć inwestycje o wartości prawie 2,5 mld zł, co stanowiło ponad jedną czwartąwszystkich zrealizowanych inwestycji w SSE w tymże roku. Dużym udziałem(na poziomie 17%) charakteryzowała się również Wałbrzyska SSE. Strefa taznalazła się także wysoko, bo na trzecim miejscu (po Tarnobrzeskiej SSE) podwzględem inwestycji zrealizowanych w 2006 r. Na terenie pozostałych 12 strefudział inwestycji w łącznych nakładach nie przekroczył 10%. Najgorzej pod tymwzględem wypadły dwie strefy, a mianowicie Słupska SSE i Krakowska SSE.

66

Udział tych stref w całości inwestycji kształtował się na poziomie zaledwie1,5% w przypadku Słupskiej i 1,4% Krakowskiej SSE27.

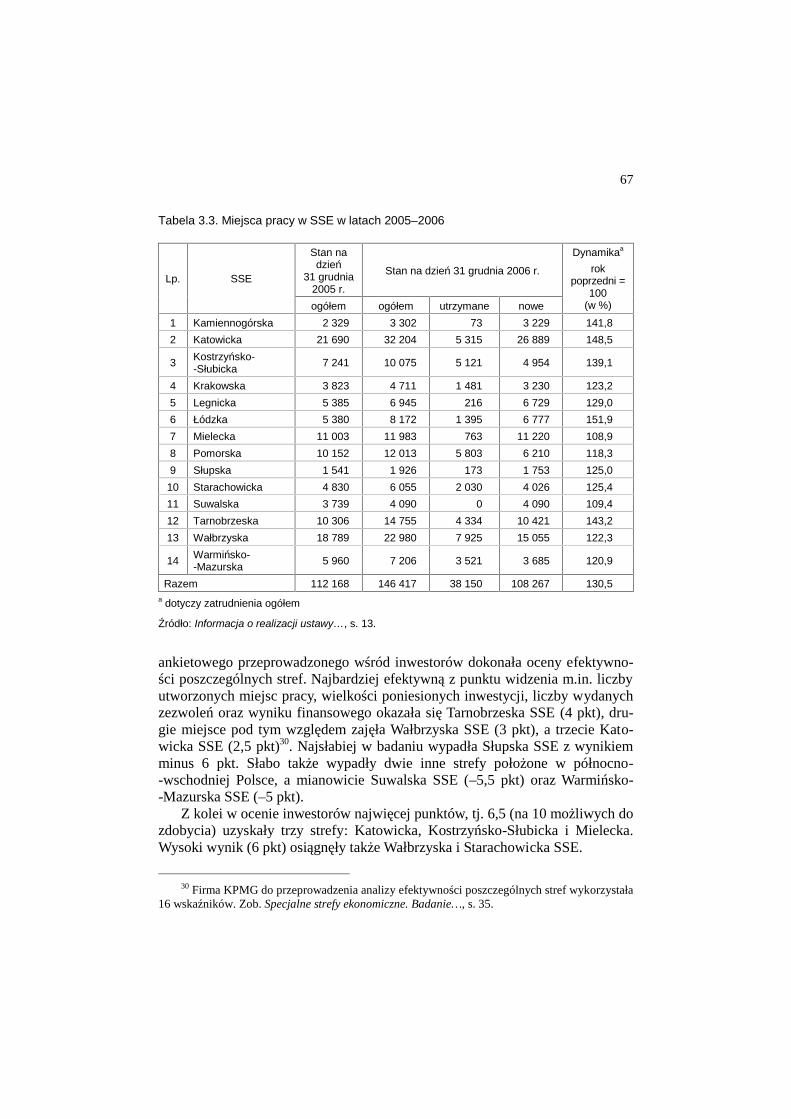

Równie ważnym jak nakłady inwestycyjne wyznacznikiem efektów funk-cjonowania SSE jest osiągnięty w nich poziom zatrudnienia. Według stanu nakoniec 2006 r. inwestorzy działający na terenie SSE zatrudniali ponad 146 tys.osób, z czego dla prawie 74% z nich (108,3 tys.) stworzyli oni całkowicie nowemiejsca pracy (tabela 3.3). Szacuje się, że na 100 miejsc pracy utworzonychw SSE powstaje od 50 do100 dodatkowych stanowisk w jej otoczeniu, a zatemmożna przypuszczać, że w otoczeniu SSE zatrudnienie znalazło jeszcze dodat-kowo od 73 tys. do 146 tys. osób28.

W 2006 r. liczba miejsc pracy w SSE zwiększyła się o 34,2 tys., co oznacza30-procentowy wzrost w stosunku do 2005 r. Największy ilościowo wzrost za-trudnienia, wynoszący 10,5 tys. osób, odnotowano w Katowickiej SSE, drugiemiejsce pod tym względem zajęła Tarnobrzeska SSE z zatrudnieniem na pozio-mie 4,4 tys. osób, a na trzecim miejscu uplasowała się Wałbrzyska SSE (4,2 tys.osób). Najmniej nowych miejsc pracy (tylko 385) powstało na terenie Suwal-skiej SSE. Z kolei największy procentowy przyrost zatrudnienia odnotowanow 2006 r. w dynamicznie rozwijającej się ostatnio Łódzkiej SSE (wzrost o ponad50%)29, najmniejszy zaś, wynoszący poniżej 10%, miał miejsce na terenie dwóchstref: Mieleckiej i Suwalskiej.

Biorąc pod uwagę zatrudnienie ogółem w SSE, to zdecydowanie pod tymwzględem prowadzi Katowicka SSE. Na terenie tej strefy zatrudnionych jestłącznie 32,2 tys. pracowników. Wysokim zatrudnieniem, ogółem wynoszącymprawie 23 tys. osób, cechuje się także Wałbrzyska SSE. Natomiast prawie 15 tys.osób znalazło pracę na terenie Tarnobrzeskiej SSE.

Wymienione powyżej trzy strefy uzyskały także najwięcej pozytywnychocen w badaniu przeprowadzonym w 2007 r. przez firmę doradczą KPMG.Firma ta na podstawie analizy wyników finansowo-operacyjnych oraz badania

27 Należy jednak zaznaczyć, że niskie nakłady inwestycyjne poniesione w Krakowskiej SSEwynikają przede wszystkim z jej specyfiki. Strefa ta działa głównie w oparciu o inwestorów zesfery B+R oraz branży IT. Branże te z kolei w większym stopniu bazują na wykorzystaniu wiedzyniż kapitału, a zatem kryterium wielkości inwestycji w przypadku tej konkretnej strefy nie wydajesię miarodajne. Zob. Specjalne strefy ekonomiczne. Badanie – edycja 2007, KPMG, Warszawa 2007,s. 17 oraz J. Kudełko, Efekty funkcjonowania specjalnych stref ekonomicznych w Polsce jako instru-mentu polityki regionalnej, Zeszyty Naukowe AE w Krakowie, Kraków 2006, nr 709, s. 44.

28 Special Economic Zones. Magnet for Investors, „The Warsaw Voice” 2007, nr 23, s. 30.Zob. także Specjalne strefy ekonomiczne zwiększają zatrudnienie na potęgę, „Rzeczpospolita”2006, 11 listopada.

29 Zob. Łódzka strefa zgarnia inwestorów, „Puls Biznesu” 2007, 12 września, s. 13; Falawielkich projektów w łódzkiej strefie, „Puls Biznesu” 2007, 5 października, s. 8; Łódź może powtó-rzyć sukces Wrocławia oraz Zapowiada się rekordowy napływ firm, „Rzeczpospolita” 2007, 21lutego.

67

Tabela 3.3. Miejsca pracy w SSE w latach 2005–2006

Stan nadzień

31 grudnia2005 r.

Stan na dzień 31 grudnia 2006 r.Lp. SSE

ogółem ogółem utrzymane nowe

Dynamikaa

rokpoprzedni =

100(w %)

1 Kamiennogórska 2 329 3 302 73 3 229 141,82 Katowicka 21 690 32 204 5 315 26 889 148,5

3 Kostrzyńsko--Słubicka 7 241 10 075 5 121 4 954 139,1

4 Krakowska 3 823 4 711 1 481 3 230 123,25 Legnicka 5 385 6 945 216 6 729 129,06 Łódzka 5 380 8 172 1 395 6 777 151,97 Mielecka 11 003 11 983 763 11 220 108,98 Pomorska 10 152 12 013 5 803 6 210 118,39 Słupska 1 541 1 926 173 1 753 125,0

10 Starachowicka 4 830 6 055 2 030 4 026 125,411 Suwalska 3 739 4 090 0 4 090 109,412 Tarnobrzeska 10 306 14 755 4 334 10 421 143,213 Wałbrzyska 18 789 22 980 7 925 15 055 122,3

14 Warmińsko--Mazurska 5 960 7 206 3 521 3 685 120,9

Razem 112 168 146 417 38 150 108 267 130,5a dotyczy zatrudnienia ogółem

Źródło: Informacja o realizacji ustawy…, s. 13.

ankietowego przeprowadzonego wśród inwestorów dokonała oceny efektywno-ści poszczególnych stref. Najbardziej efektywną z punktu widzenia m.in. liczbyutworzonych miejsc pracy, wielkości poniesionych inwestycji, liczby wydanychzezwoleń oraz wyniku finansowego okazała się Tarnobrzeska SSE (4 pkt), dru-gie miejsce pod tym względem zajęła Wałbrzyska SSE (3 pkt), a trzecie Kato-wicka SSE (2,5 pkt)30. Najsłabiej w badaniu wypadła Słupska SSE z wynikiemminus 6 pkt. Słabo także wypadły dwie inne strefy położone w północno--wschodniej Polsce, a mianowicie Suwalska SSE (–5,5 pkt) oraz Warmińsko--Mazurska SSE (–5 pkt).

Z kolei w ocenie inwestorów najwięcej punktów, tj. 6,5 (na 10 możliwych dozdobycia) uzyskały trzy strefy: Katowicka, Kostrzyńsko-Słubicka i Mielecka.Wysoki wynik (6 pkt) osiągnęły także Wałbrzyska i Starachowicka SSE.

30 Firma KPMG do przeprowadzenia analizy efektywności poszczególnych stref wykorzystała16 wskaźników. Zob. Specjalne strefy ekonomiczne. Badanie…, s. 35.

68

Analiza efektów funkcjonowania SSE w Polsce pokazuje, że w najlepszejkondycji znajdują się przede wszystkim duże strefy (Katowicka, Tarnobrzeskai Wałbrzyska) usytuowane na południu i zachodzie Polski, natomiast wyraźniesłabsze wyniki osiągają najmniejsze strefy (Słupska, Suwalska oraz Warmińsko--Mazurska) zajmujące północno-wschodnie obszary Polski. W tym miejscumożna zadać pytanie, czy efektywność stref funkcjonujących w Polsce jestzbieżna z wyborem konkretnej lokalizacji przedsięwzięcia realizowanego przezkapitał zagraniczny, a także czy bezpośredni inwestorzy zagraniczni przy wybo-rze miejsca inwestycji kierują się wyłącznie swoimi własnymi preferencjami,czy też uwzględniają oczekiwania kraju goszczącego.

3.4. SPECJALNE STREFY EKONOMICZNE JAKO ZACHĘTADLA INWESTORÓW ZAGRANICZNYCH I ZALĄŻEKTWORZENIA KLASTRÓW

Stopniowe dostosowywanie zasad funkcjonowania SSE w Polsce do stan-dardów przyjętych w Unii Europejskiej sprawiło, że ten instrument polityki eko-nomicznej państwa uległ znacznemu przekształceniu. O ile w pierwotnych zało-żeniach miał on przede wszystkim służyć wspieraniu regionów borykających sięz trudnościami o charakterze ekonomicznym i społecznym, a dopiero w następ-nej kolejności zachęcać bezpośrednich inwestorów zagranicznych do podjęciadziałalności gospodarczej w naszym kraju, o tyle obecnie SSE stały się w głów-nej mierze narzędziem pomocy publicznej dla przedsiębiorstw oraz występująw charakterze bodźca mającego na celu skłonienie dużych zagranicznych kon-cernów do inwestowania w Polsce. O tym, że SSE traktowane są obecnie jakoistotna zachęta dla inwestorów zagranicznych, świadczy fakt, że Polska AgencjaInformacji i Inwestycji Zagranicznych (PAIIZ), zajmująca się przyciąganiemkapitału zagranicznego do Polski, w pakiecie oferowanych zachęt umieściłam.in. utworzenie podstrefy w wybranych przez inwestorów zagranicznych loka-lizacjach. W efekcie tego inwestorzy zagraniczni sami wskazują najbardziejatrakcyjne dla siebie lokalizacje, a następnie udzielana jest im pomoc31. Kapitałzagraniczny wybiera najczęściej te obszary, które są dogodne dla niego, a więc

31 W 2005 r. zwolnieniami w ramach SSE zostały objęte m.in. tereny inwestycyjne, które jużwcześniej postrzegane były jako jedne z bardziej atrakcyjnych miejsc do inwestowania, chodzi tuo podkrakowskie Niepołomice i inwestycje niemieckiej firmy Man Truks oraz znajdujące sięw okolicach Wrocławia Kobierzyce i inwestycje koreańskiego koncernu LG Philips.

69

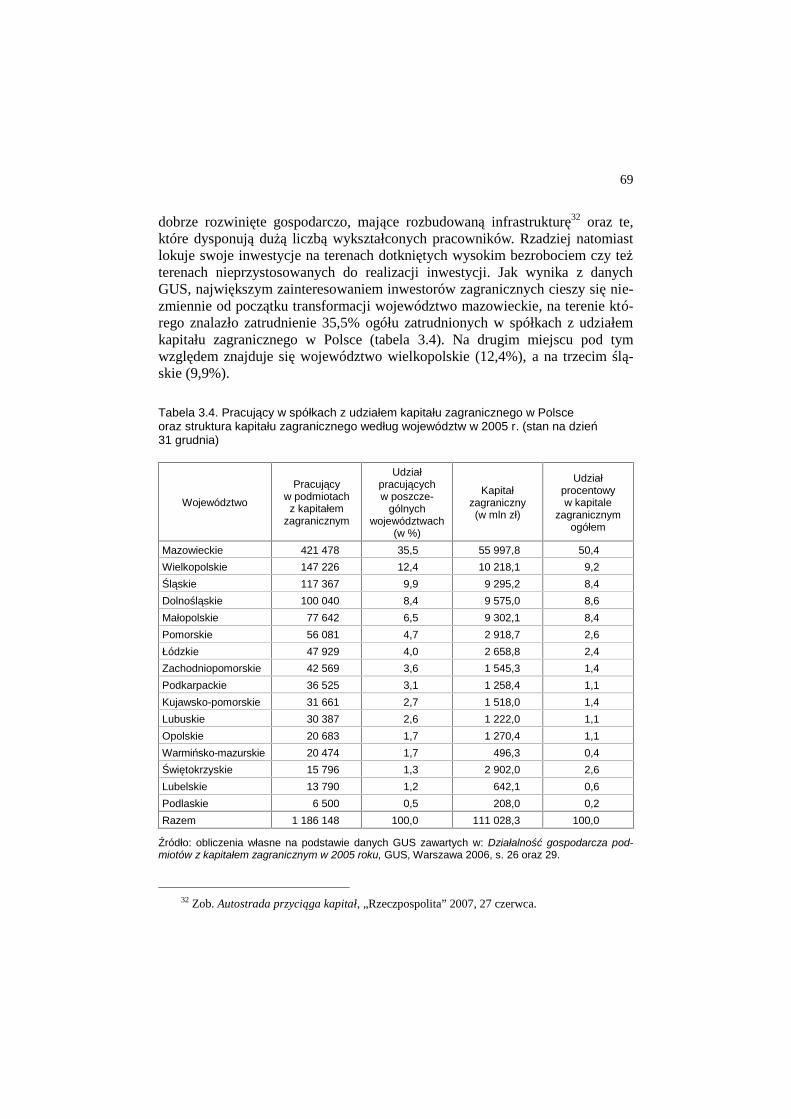

dobrze rozwinięte gospodarczo, mające rozbudowaną infrastrukturę32 oraz te,które dysponują dużą liczbą wykształconych pracowników. Rzadziej natomiastlokuje swoje inwestycje na terenach dotkniętych wysokim bezrobociem czy teżterenach nieprzystosowanych do realizacji inwestycji. Jak wynika z danychGUS, największym zainteresowaniem inwestorów zagranicznych cieszy się nie-zmiennie od początku transformacji województwo mazowieckie, na terenie któ-rego znalazło zatrudnienie 35,5% ogółu zatrudnionych w spółkach z udziałemkapitału zagranicznego w Polsce (tabela 3.4). Na drugim miejscu pod tymwzględem znajduje się województwo wielkopolskie (12,4%), a na trzecim ślą-skie (9,9%).

Tabela 3.4. Pracujący w spółkach z udziałem kapitału zagranicznego w Polsceoraz struktura kapitału zagranicznego według województw w 2005 r. (stan na dzień31 grudnia)

Województwo

Pracującyw podmiotachz kapitałem

zagranicznym

Udziałpracującychw poszcze-

gólnychwojewództwach

(w %)

Kapitałzagraniczny(w mln zł)

Udziałprocentowyw kapitale

zagranicznymogółem

Mazowieckie 421 478 35,5 55 997,8 50,4Wielkopolskie 147 226 12,4 10 218,1 9,2Śląskie 117 367 9,9 9 295,2 8,4Dolnośląskie 100 040 8,4 9 575,0 8,6Małopolskie 77 642 6,5 9 302,1 8,4Pomorskie 56 081 4,7 2 918,7 2,6Łódzkie 47 929 4,0 2 658,8 2,4Zachodniopomorskie 42 569 3,6 1 545,3 1,4Podkarpackie 36 525 3,1 1 258,4 1,1Kujawsko-pomorskie 31 661 2,7 1 518,0 1,4Lubuskie 30 387 2,6 1 222,0 1,1Opolskie 20 683 1,7 1 270,4 1,1Warmińsko-mazurskie 20 474 1,7 496,3 0,4Świętokrzyskie 15 796 1,3 2 902,0 2,6Lubelskie 13 790 1,2 642,1 0,6Podlaskie 6 500 0,5 208,0 0,2Razem 1 186 148 100,0 111 028,3 100,0

Źródło: obliczenia własne na podstawie danych GUS zawartych w: Działalność gospodarcza pod-miotów z kapitałem zagranicznym w 2005 roku, GUS, Warszawa 2006, s. 26 oraz 29.

32 Zob. Autostrada przyciąga kapitał, „Rzeczpospolita” 2007, 27 czerwca.

70

Województwo mazowieckie nie tylko przoduje pod względem liczby zatrud-nionych pracowników, ale także pozyskało ono najwięcej kapitału zagraniczne-go (50,4% łącznej wartości kapitału), przy równocześnie niskiej stopie bezrobo-cia (11,8%) występującej na tym terenie (tabela 3.5). Z kolei niewiele kapitałuzagranicznego napłynęło do województw cechujących się najwyższą stopą bez-robocia, tj. warmińsko-mazurskiego (tylko 0,4% łącznej wartości kapitału przystopie bezrobocia wynoszącej ponad 23,2%), zachodniopomorskiego (1,4%),kujawsko-pomorskiego (1,4%) oraz lubuskiego (1,1%).

Tabela 3.5. Liczba bezrobotnych zarejestrowanych oraz stopa bezrobocia wedługwojewództw (stan na dzień 30 listopada 2006 r.)

Województwo Liczba bezrobotnychzarejestrowanych (w tys.)

Stopa bezrobocia(w % aktywnych zawodowo)

Warmińsko-mazurskie 124,8 23,2Zachodniopomorskie 134,6 21,2Kujawsko-pomorskie 157,3 19,0Lubuskie 71,6 19,0Świętokrzyskie 97,5 17,5Dolnośląskie 185,1 16,7Podkarpackie 142,8 16,2Opolskie 58,9 16,0Pomorskie 125,6 15,5Lubelskie 139,3 15,2Łódzkie 160,0 14,7Podlaskie 60,9 13,2Śląskie 232,3 12,9Mazowieckie 285,1 11,8Wielkopolskie 167,4 11,7Małopolskie 144,1 11,3Razem 2287,3 100,0

Źródło: www.stat.gov.pl/dane_spol-gosp/praca.

Dane zawarte w tabelach 3.4 i 3.5 wyraźnie wskazują na istniejącą nierów-nowagę pomiędzy poszczególnymi województwami. Taka sytuacja jest nieko-rzystna, gdyż nierównomierne rozmieszczenie inwestycji zagranicznych prowa-dzi do pogłębienia się dysproporcji występujących w rozwoju poszczególnychregionów. A zatem paradoksalnie działanie SSE w Polsce, wbrew początkowymzałożeniom, może nie tylko nie zmniejszać, ale wręcz powodować wzrost dys-proporcji w rozwoju regionalnym kraju. Potwierdzają to m.in. wyniki badańprzeprowadzonych przez E. Bojar, która na ich podstawie twierdzi, że zjawisko

71

to ma już w Polsce charakter trwały33. Województwa, którym od początku okre-su transformacji udało się przyciągnąć kapitał zagraniczny znacznej wartości,takie jak: mazowieckie, wielkopolskie, śląskie czy małopolskie, obecnie cechująsię niską stopą bezrobocia34, z kolei w tych, które postrzegane były jako małoatrakcyjne lokalizacyjnie z punktu widzenia kapitału zagranicznego, nie tylkoproblem bezrobocia nie został rozwiązany, ale również regionów tych nie udałosię w znaczny sposób zaktywizować gospodarczo.

Skoro zatem, jak zauważa W. Jarczewski, pierwotne założenia związanez ideą tworzenia SSE w Polsce uległy erozji35, warto zastanowić się, czy spe-cjalne strefy ekonomiczne sprawdzają się w nowym charakterze, w jakim obec-nie występują, a mianowicie czy są one skutecznym instrumentem przyciągają-cym inwestorów zagranicznych do Polski.

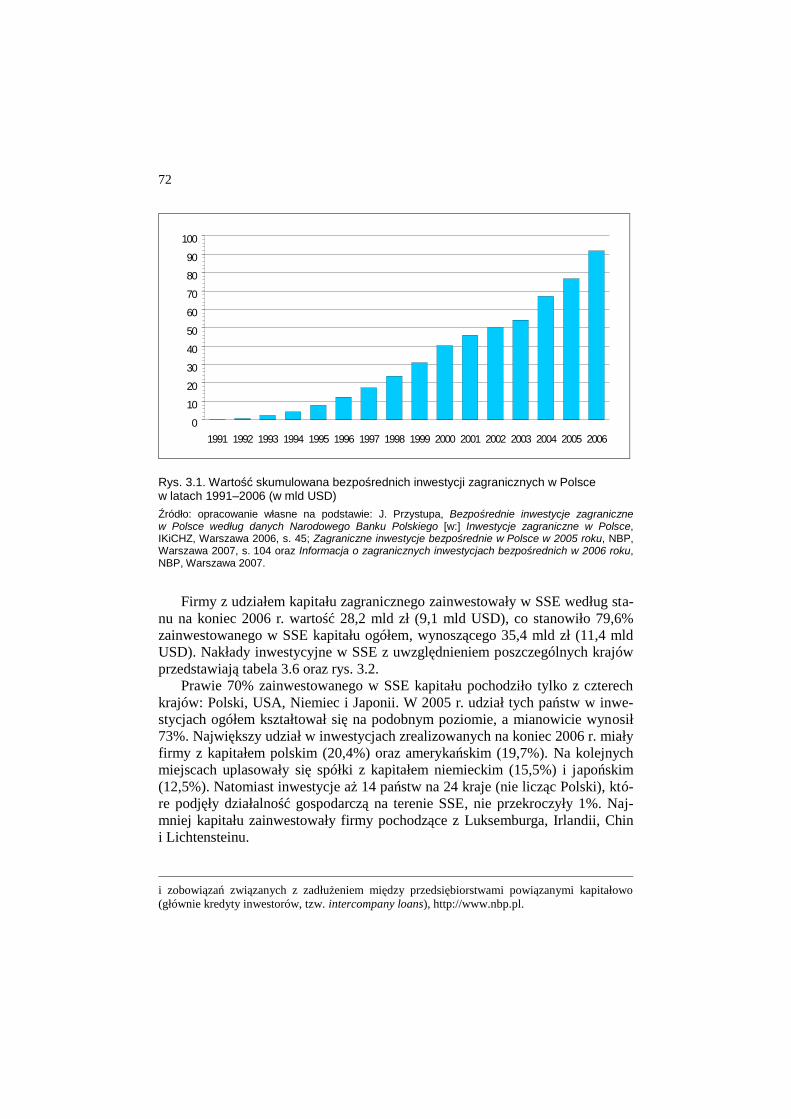

Jak wynika z danych NBP, w 2006 r. napłynęło do Polski 14,7 mld USD(45,6 mld zł) w postaci bezpośrednich inwestycji zagranicznych. To rekordowawartość napływu BIZ w historii naszego kraju36. Łącznie w latach 1990–2006napłynął do Polski kapitał o wartości 91,8 mld USD. Zasoby napływu (wartośćskumulowaną)37 bezpośrednich inwestycji zagranicznych do polskiej gospodarkiw latach 1991–2006 przedstawia rys. 3.1.

33 E. Bojar, Bezpośrednie inwestycje zagraniczne wobec problemu bezrobocia [w:] Bezpo-średnie inwestycje zagraniczne w Polsce. Efekty i zagrożenia, Raport nr 36, Rada Strategii Spo-łeczno-Gospodarczej przy Radzie Ministrów, Warszawa 2005, s. 81.

34 Należy jednak wyraźnie podkreślić, że inwestycje zagraniczne nie mogą być uważane zasposób na likwidację bezrobocia w skali kraju czy regionu. O ile skutków takich można rzeczywi-ście oczekiwać na szczeblu lokalnym, w przypadku zakładania nowych przedsiębiorstw na tere-nach pozbawionych dotychczas zaplecza produkcyjnego, o tyle trzeba pamiętać, iż firmy zagra-niczne nie są w stanie same rozwiązać problemu bezrobocia w danym kraju. Firmy te, dysponującnowymi technologiami wytwarzania, stosują najczęściej kapitałochłonne techniki produkcji, po-zwalające osiągnąć wyższą wydajność pracy w przedsiębiorstwie przy mniejszym zatrudnieniu(wydajność pracy w spółkach z udziałem kapitału zagranicznego mierzona przychodami na 1 zatrud-nionego jest ponaddwukrotnie wyższa od wydajności w sektorze publicznym (zob. J. Witkowska,Zagraniczne źródła innowacji w gospodarce polskiej [w:] Procesy innowacyjne w polskiej gospo-darce, Raport nr 26, Rada Strategii Społeczno-Gospodarczej przy Radzie Ministrów, Warszawa2005, s. 45). Firmy zagraniczne można uznać jedynie za wspomagający środek w walce z bezro-bociem, który z pewnością może pomóc w konkretnych przypadkach ratowania miejsc pracyw dotychczas niekonkurencyjnych zakładach przemysłowych wymagających zastrzyku kapitałui technologii, ale w żadnym razie nie zastąpią one aktywnego programu walki z bezrobociem.

35 W. Jarczewski, Specjalne strefy ekonomiczne w gminach, „Samorząd Terytorialny” 2007,nr 7–8, s. 89.

36 Mamy nowy rekord inwestycji zagranicznych, „Rzeczpospolita” 2007, 13 lutego orazM. Krakowiak, Jesteśmy liderem regionu, „Rzeczpospolita” 2007, 26 kwietnia.

37 Pod pojęciem wartości skumulowanej BIZ należy rozumieć stan inwestycji obliczony po-przez dodanie rocznych strumieni napływu tych inwestycji do polskiej gospodarki. Strumień na-pływu BIZ obejmuje kapitał zakładowy (akcyjny lub udziałowy) – wnoszony w postaci pieniężnejlub jako aport rzeczowy, dopłaty do kapitału, reinwestowane zyski oraz inne zmiany należności

72

0102030405060708090

100

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Rys. 3.1. Wartość skumulowana bezpośrednich inwestycji zagranicznych w Polscew latach 1991–2006 (w mld USD)Źródło: opracowanie własne na podstawie: J. Przystupa, Bezpośrednie inwestycje zagranicznew Polsce według danych Narodowego Banku Polskiego [w:] Inwestycje zagraniczne w Polsce,IKiCHZ, Warszawa 2006, s. 45; Zagraniczne inwestycje bezpośrednie w Polsce w 2005 roku, NBP,Warszawa 2007, s. 104 oraz Informacja o zagranicznych inwestycjach bezpośrednich w 2006 roku,NBP, Warszawa 2007.

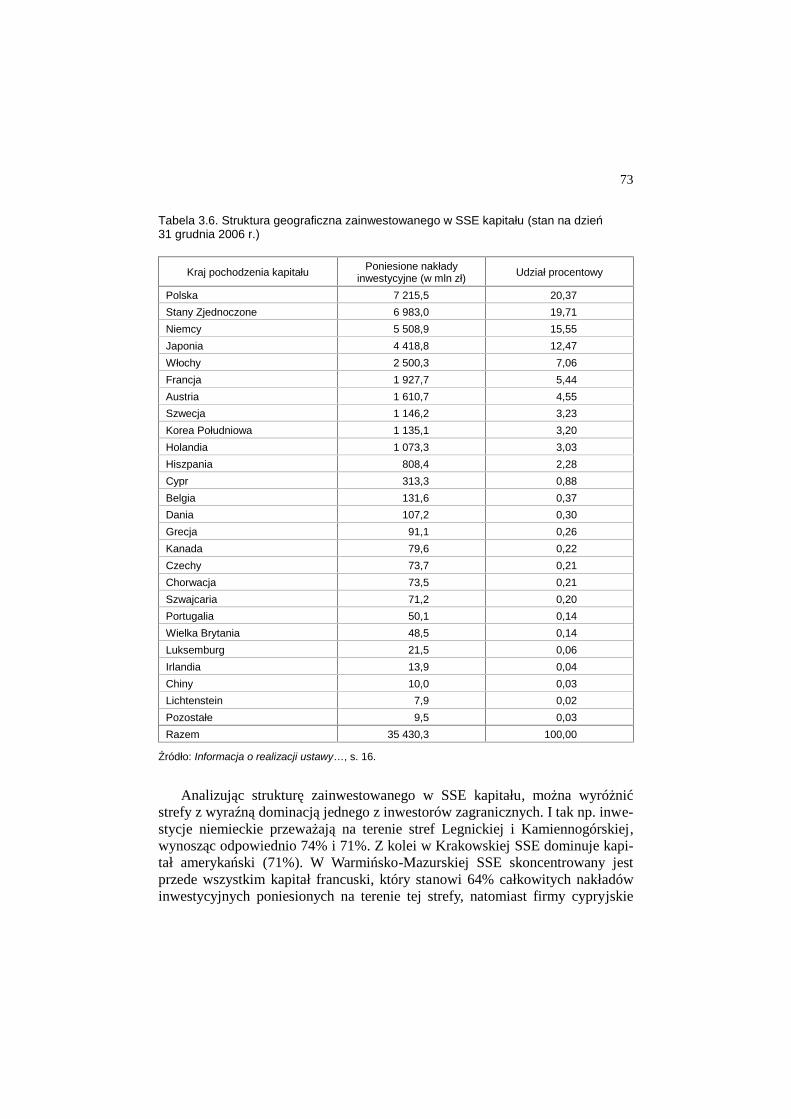

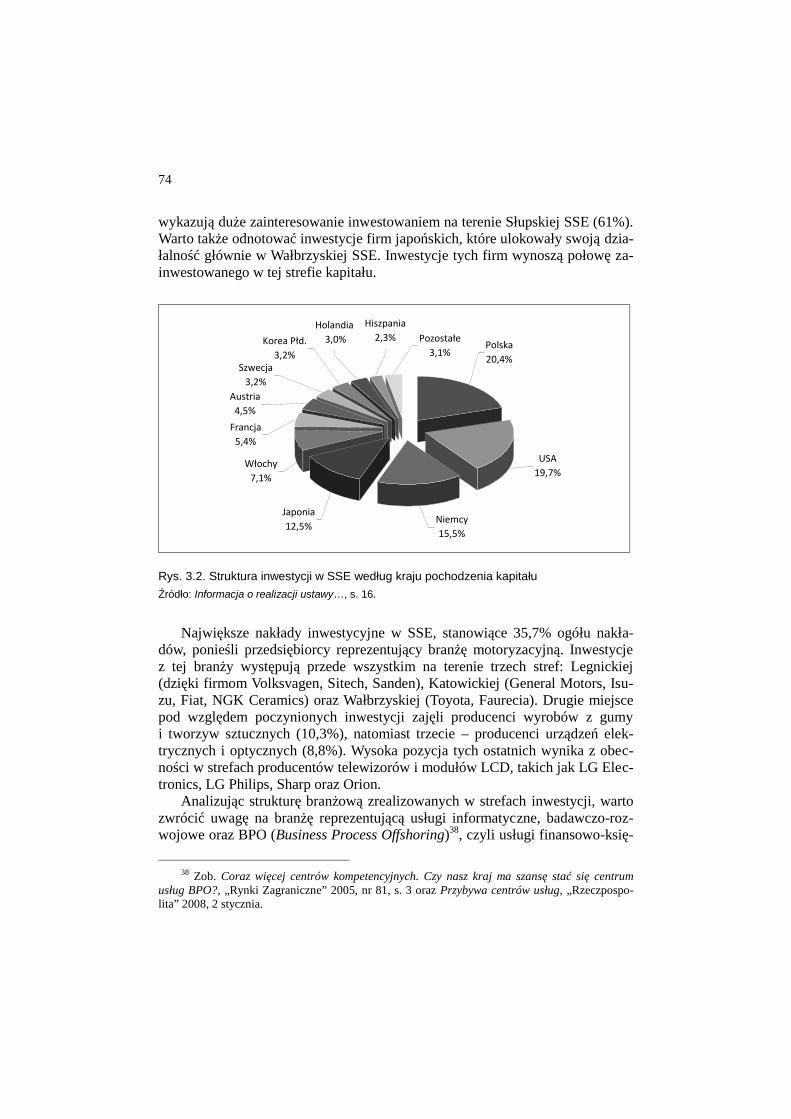

Firmy z udziałem kapitału zagranicznego zainwestowały w SSE według sta-nu na koniec 2006 r. wartość 28,2 mld zł (9,1 mld USD), co stanowiło 79,6%zainwestowanego w SSE kapitału ogółem, wynoszącego 35,4 mld zł (11,4 mldUSD). Nakłady inwestycyjne w SSE z uwzględnieniem poszczególnych krajówprzedstawiają tabela 3.6 oraz rys. 3.2.

Prawie 70% zainwestowanego w SSE kapitału pochodziło tylko z czterechkrajów: Polski, USA, Niemiec i Japonii. W 2005 r. udział tych państw w inwe-stycjach ogółem kształtował się na podobnym poziomie, a mianowicie wynosił73%. Największy udział w inwestycjach zrealizowanych na koniec 2006 r. miałyfirmy z kapitałem polskim (20,4%) oraz amerykańskim (19,7%). Na kolejnychmiejscach uplasowały się spółki z kapitałem niemieckim (15,5%) i japońskim(12,5%). Natomiast inwestycje aż 14 państw na 24 kraje (nie licząc Polski), któ-re podjęły działalność gospodarczą na terenie SSE, nie przekroczyły 1%. Naj-mniej kapitału zainwestowały firmy pochodzące z Luksemburga, Irlandii, Chini Lichtensteinu.

i zobowiązań związanych z zadłużeniem między przedsiębiorstwami powiązanymi kapitałowo(głównie kredyty inwestorów, tzw. intercompany loans), http://www.nbp.pl.

73

Tabela 3.6. Struktura geograficzna zainwestowanego w SSE kapitału (stan na dzień31 grudnia 2006 r.)

Kraj pochodzenia kapitału Poniesione nakładyinwestycyjne (w mln zł) Udział procentowy

Polska 7 215,5 20,37Stany Zjednoczone 6 983,0 19,71Niemcy 5 508,9 15,55Japonia 4 418,8 12,47Włochy 2 500,3 7,06Francja 1 927,7 5,44Austria 1 610,7 4,55Szwecja 1 146,2 3,23Korea Południowa 1 135,1 3,20Holandia 1 073,3 3,03Hiszpania 808,4 2,28Cypr 313,3 0,88Belgia 131,6 0,37Dania 107,2 0,30Grecja 91,1 0,26Kanada 79,6 0,22Czechy 73,7 0,21Chorwacja 73,5 0,21Szwajcaria 71,2 0,20Portugalia 50,1 0,14Wielka Brytania 48,5 0,14Luksemburg 21,5 0,06Irlandia 13,9 0,04Chiny 10,0 0,03Lichtenstein 7,9 0,02Pozostałe 9,5 0,03Razem 35 430,3 100,00

Źródło: Informacja o realizacji ustawy…, s. 16.

Analizując strukturę zainwestowanego w SSE kapitału, można wyróżnićstrefy z wyraźną dominacją jednego z inwestorów zagranicznych. I tak np. inwe-stycje niemieckie przeważają na terenie stref Legnickiej i Kamiennogórskiej,wynosząc odpowiednio 74% i 71%. Z kolei w Krakowskiej SSE dominuje kapi-tał amerykański (71%). W Warmińsko-Mazurskiej SSE skoncentrowany jestprzede wszystkim kapitał francuski, który stanowi 64% całkowitych nakładówinwestycyjnych poniesionych na terenie tej strefy, natomiast firmy cypryjskie

74

wykazują duże zainteresowanie inwestowaniem na terenie Słupskiej SSE (61%).Warto także odnotować inwestycje firm japońskich, które ulokowały swoją dzia-łalność głównie w Wałbrzyskiej SSE. Inwestycje tych firm wynoszą połowę za-inwestowanego w tej strefie kapitału.

Polska20,4%

USA19,7%

Niemcy15,5%

Japonia12,5%

Włochy7,1%

Francja5,4%

Austria4,5%

Szwecja3,2%

Korea Płd.3,2%

Holandia 3,0%

Hiszpania2,3% Pozostałe

3,1%

Rys. 3.2. Struktura inwestycji w SSE według kraju pochodzenia kapitałuŹródło: Informacja o realizacji ustawy…, s. 16.

Największe nakłady inwestycyjne w SSE, stanowiące 35,7% ogółu nakła-dów, ponieśli przedsiębiorcy reprezentujący branżę motoryzacyjną. Inwestycjez tej branży występują przede wszystkim na terenie trzech stref: Legnickiej(dzięki firmom Volksvagen, Sitech, Sanden), Katowickiej (General Motors, Isu-zu, Fiat, NGK Ceramics) oraz Wałbrzyskiej (Toyota, Faurecia). Drugie miejscepod względem poczynionych inwestycji zajęli producenci wyrobów z gumyi tworzyw sztucznych (10,3%), natomiast trzecie – producenci urządzeń elek-trycznych i optycznych (8,8%). Wysoka pozycja tych ostatnich wynika z obec-ności w strefach producentów telewizorów i modułów LCD, takich jak LG Elec-tronics, LG Philips, Sharp oraz Orion.

Analizując strukturę branżową zrealizowanych w strefach inwestycji, wartozwrócić uwagę na branżę reprezentującą usługi informatyczne, badawczo-roz-wojowe oraz BPO (Business Process Offshoring)38, czyli usługi finansowo-księ-

38 Zob. Coraz więcej centrów kompetencyjnych. Czy nasz kraj ma szansę stać się centrumusług BPO?, „Rynki Zagraniczne” 2005, nr 81, s. 3 oraz Przybywa centrów usług, „Rzeczpospo-lita” 2008, 2 stycznia.

75

gowe oraz call centers. Możliwość udzielania zezwoleń na działalność w branżyBPO została wprowadzona dopiero w marcu 2005 r., a do końca grudnia 2006 r.zezwolenia na tego typu działalność uzyskały już 22 firmy, działające na tereniesiedmiu stref. Objęcie działalności offshoringowej przywilejami podatkowymizaowocowało tym, że dziś na terenie naszego kraju ponad 20 globalnych kon-cernów ma zlokalizowane swoje centra kompetencyjne39. W centrach tych pra-cuje obecnie około 3 tys. specjalistów: informatyków, księgowych i inżynierów.Szacuje się, że do 2010 r. może w nich znaleźć pracę nawet 550 tys. osób40.Według rankingu A.T. Kearneya, pod względem atrakcyjności do lokowania in-westycji offshoringowych Polska zajęła w 2006 r. 18 miejsce na 50 badanychkrajów41.

Na funkcjonujące w Polsce SSE można spojrzeć także z innej perspektywy,a mianowicie jako na narzędzie polityki ekonomicznej państwa umożliwiającepowstanie i rozwój nowoczesnej formy współdziałania, a zarazem rywalizacjiprzedsiębiorstw, czyli klastrów42. Koncepcja klastrów staje się coraz bardziejpowszechna, nie tylko na świecie, ale również w Polsce43. Stanowi ona nowysposób myślenia o kreowaniu konkurencyjności i innowacyjności przedsię-biorstw. Dotychczasowi konkurenci mogą działać wspólnie w celu pokonywaniapowszechnie występujących ograniczeń i problemów związanych z infrastruktu-rą czy też sieciami dostaw. Współpraca może dotyczyć np. promocji w zakresiewyrobów i usług, co umożliwia bardziej efektywne zdobywanie nowych rynków

39 Centra księgowe i obsługi transakcji utworzyły w Polsce m.in. takie firmy, jak Thompson,Citigroup czy Lufthansa. Swoje centra informatyczne otworzyły IBM oraz Hewlett Packard.W 2004 r. Simens otworzył we Wrocławiu Centrum Rozwoju Oprogramowania. Z kolei w Pozna-niu powstało centrum innowacyjne Unilever oraz ośrodek badawczy GlaxoSmithKline. W Byd-goszczy zaś powstaje Software Technology Center, które będzie zajmować się aplikacjami inter-netowymi oraz bazami danych (Inwestycje zagraniczne w Polsce, IKCHZ, Warszawa 2004, s. 13).

40 Inwestycje zagraniczne w Polsce, IKCHZ, Warszawa 2006, s. 14.41 Zob. Global Services Location Index 2006, http://www.atkearney.com.42 Klaster definiuje się jako geograficzną koncentrację wzajemnie powiązanych ze sobą

przedsiębiorstw, wyspecjalizowanych dostawców, jednostek świadczących usługi, przedsiębiorstwdziałających w pokrewnych sektorach i związanych z nimi instytucji (np. uniwersytetów, jedno-stek normalizacyjnych i stowarzyszeń branżowych) w poszczególnych dziedzinach, konkurują-cych między sobą, ale też współpracujących (M.E. Porter, Location, Competition and EconomicDevelopment: Local Clusters in a Global Economy, „Economic Development Quartely” 2000,vol. 14, nr 1, s. 15–34).

43 Najsłynniejszym klastrem na świecie jest Dolina Krzemowa w USA. W Polsce do znanychklastrów należą m.in. stowarzyszenie Grupy Przedsiębiorców Przemysłu Lotniczego „Dolina Lot-nicza”, Tarnowski Klaster Przemysłowy „Plastikowa Dolina SA”, Polski Klaster Morski orazStowarzyszenie „Informatyka Podkarpacka”. Problematyką klastrów w Polsce zajmuje się InstytutBadań nad Gospodarką Rynkową. Zob. Clusters in Poland, raport przygotowany dla LEED/OECDProgram on Clusters in Transition Economies, IBnGR, Gdańsk 2003 oraz Klastry. Innowacyjnewyzwanie dla Polski, pod red. S. Szultki, IBnGR, Gdańsk 2004.

76

zbytu. Prowadzenie wspólnych przedsięwzięć umożliwia także firmom osiąga-nie korzyści płynących ze wzajemnej wymiany informacji. Istotą klastrów jestprzede wszystkim rozwój przedsiębiorczości w oparciu o sieci kooperującychfirm, a nie indywidualnie działające przedsiębiorstwa.

Zdaniem M.E. Portera klastry stymulują rozwój gospodarczy poszczegól-nych regionów, gdyż zarówno przyczyniają się do wzrostu zatrudnienia, jaki zapewniają wysoki poziom rozwoju technologicznego oraz innowacyjności44.

Specjalne strefy ekonomiczne w Polsce mają szansę stać się naturalnym za-lążkiem funkcjonowania klastrów w naszym kraju, gdyż na 14 działającychobecnie stref aż w 6 z nich występuje znacząca koncentracja firm z danej branży(udział dominującej branży w tych strefach przekracza 60% łącznych inwestycjiw danej SSE). Największe skupisko firm o tym samym lub podobnym profiludziałalności występuje w Legnickiej SSE. Strefa ta zdominowana jest prawiew 70% przez producentów z branży motoryzacyjnej. Wysoka koncentracja firmbranży motoryzacyjnej (65%) ma miejsce również na terenie Katowickiej SSE45.Rozwój klastrów w przyszłości jako katalizatorów współpracy pomiędzy firma-mi, środowiskiem naukowym i samorządami lokalnymi może być ułatwionydzięki temu, że klastry będą mogły uzyskać wsparcie w ramach unijnego pro-gramu operacyjnego „Innowacyjna gospodarka”. Przewiduje się, że na wspiera-nie inicjatyw ukierunkowanych na zakładanie lokalnych systemów produkcyjnychmoże być przeznaczone w latach 2007–2013 ponad 100 mln euro46. A zatem sku-pione geograficznie firmy funkcjonujące obecnie w ramach SSE mogą z czasemstać się prężnie działającymi klastrami umożliwiającymi rozwój przedsiębior-czości, wiedzy i innowacji. Wydaje się, że w takim właśnie kierunku powinnyw przyszłości ewoluować działające w Polsce SSE.

3.5. UWAGI KOŃCOWE

Na podstawie przeprowadzonej analizy można stwierdzić, że pomimo wielukontrowersji i odejścia od pierwotnych założeń, SSE są ważnym instrumentempolityki ekonomicznej państwa. Okazały się one szczególnie skuteczne w zakre-sie przyciągania inwestorów zagranicznych do naszego kraju. Rekordowy podtym względem był rok 2006, w którym do polskiej gospodarki napłynęło prawie15 mld USD w postaci bezpośrednich inwestycji zagranicznych. Wzrost zainte-

44 M.E. Porter, Location…45 Zob. Śląsk tworzy klaster motoryzacyjny, „Puls Biznesu” 2007, nr 239, s. 14.46 G. Gacki, Miliony na klastry, http://egospodarka.pl.

77

resowania podejmowaniem działalności gospodarczej w SSE nastąpił z chwilą,gdy inwestorom umożliwiono wybór lokalizacji zgodnie z ich preferencjami,a także powiększono obszar stref. Napływ bezpośrednich inwestycji zagranicz-nych do kraju, szczególnie tych, które są realizowane od podstaw (tzw. green-field investment), jest niezmiernie ważny z punktu widzenia rozwoju polskiejgospodarki, gdyż inwestycje te nie tylko przyczyniają się do uzupełnienia niedo-borów kapitału wynikających z niedostatecznych oszczędności wewnętrznych,ale także wywołują wiele pozytywnych efektów, m.in. w postaci technologicz-nego, instytucjonalnego, edukacyjnego oraz organizacyjnego unowocześnieniagospodarki47. Wpływ kapitału zagranicznego na polską gospodarkę nie ograni-cza się tylko do przedsiębiorstw z udziałem tego kapitału, lecz przez efekt odbi-cia wpływa również korzystnie na przedsiębiorstwa krajowe. Wymóg konkuren-cyjności wywołuje w polskich przedsiębiorstwach pozytywne zmiany, pobudzaunowocześnienie potencjału produkcyjnego, stymuluje wprowadzanie nowychtechnologii, skłania do zmian w zarządzaniu oraz podjęcia działań umożliwiają-cych wzrost kwalifikacji pracowników.

Z tych też powodów Polska powinna zabiegać o jak największy dopływ ka-pitału do kraju i winna w tym celu wykorzystywać wszystkie dostępne środki,z warunkami preferencyjnymi oferowanymi na terenie SSE włącznie. Należybowiem pamiętać, że konkurencja o kapitał zagraniczny zarówno w świecie, jaki w regionie jest bardzo duża. Szereg krajów, szczególnie tych, które są w trakcieprocesu transformacji, zabiega o jak największy jego dopływ i stosuje w tymcelu różnorodne bodźce zachęcające do podjęcia inwestycji na ich terenie. Obec-nie wśród krajów Europy Środkowej i Wschodniej obserwowana jest wręcz swo-ista „wojna na podatki”48. Dlatego też wydaje się, że zmiana orientacji SSEw Polsce, polegająca na odejściu od aktywizacji rejonów słabiej rozwiniętych,jako głównego celu, w kierunku wykorzystania SSE jako efektywnego instrumen-tu przyciągającego kapitał zagraniczny do polskiej gospodarki, jest ze wszechmiar słuszna, szczególnie że skuteczność SSE jako instrumentu aktywizacjii przyciągania inwestorów do regionów najsłabiej rozwiniętych (do wschodniej

47 Bezpośrednie inwestycje zagraniczne w Polsce. Efekty i zagrożenia, Rada Strategii Spo-łeczno-Gospodarczej przy Radzie Ministrów, Raport nr 46, Warszawa 2005, s. 18. Więcej na te-mat korzyści związanych z napływem bezpośrednich inwestycji zagranicznych można znaleźćtakże w następujących publikacjach: E. Mączyńska, Bezpośrednie inwestycje zagraniczne. Świa-towe i lokalne czynniki dynamizujące, „Ekonomista” 1999, nr 1–2, s. 88–90; P. Glikman, Kontro-wersje wokół kapitału zagranicznego w Polsce, „Gospodarka Narodowa” 2000, nr 11–12, s. 56–70; C. Pilarska, Foreign Direct Investment in Poland. Benefits and Dangers in the Context of Po-land’s Integration with the European Union, Argumneta Oeconomica Cracoviensia, Cracow Uni-versity of Economics, Cracow 2001, nr 1, s. 7–25; M. Gorynia, Niewidzialne efekty zagranicznychinwestycji, „Rzeczpospolita” 2007, 23 lutego.

48 Wojna na podatki o międzynarodowe inwestycje, „Rzeczpospolita” 2008, 9 stycznia. Zob.także Liniowy szturmuje Europę, „Rzeczpospolita” 2008, 5 stycznia.

78

i północnej części kraju) okazała się, w ciągu jedenastu lat ich funkcjonowaniaw Polsce, w dużym stopniu ograniczona. Wydaje się, że obecnie szansy dla tychregionów należy w większym stopniu upatrywać w napływie funduszy unijnych,pozwalających m.in. na poprawę stanu infrastruktury, a tym samym zwiększenieatrakcyjności dla inwestorów zagranicznych. Wiele zależy także od inicjatywywładz lokalnych, np. w zakresie promowania walorów środowiskowych i tury-stycznych danego regionu czy wykorzystania istniejącego potencjału naukowo--badawczego (Lublin, Białystok, Kielce), szczególnie do przyciągania inwestycjiw zakresie zaawansowanych usług, których znaczenie ostatnio bardzo wzrasta49.

Z przeprowadzonej analizy wynika także, że SSE nie sprawdziły się dobrzew roli skutecznego środka walki z bezrobociem. Co prawda, działające na tere-nie SSE podmioty z kapitałem zarówno krajowym, jak i zagranicznym utworzy-ły znaczącą liczbę nowych miejsc pracy, przyczyniając się w ten sposób dopoprawy sytuacji na rynku pracy w wielu regionach naszego kraju, niemniejmiejsca te powstawały nie tam, gdzie były najbardziej potrzebne, czyli w regio-nach obciążonych największym bezrobociem, a głównie w tych regionach kraju,w których bezrobocie nie stanowiło istotnego problemu. Ponadto trudno jest od-powiedzieć na pytanie (ze względu na brak odpowiednich statystyk), jaka jestdokładnie liczba utraconych miejsc pracy z powodu upadku firm krajowych naskutek przegranej walki konkurencyjnej z firmami prowadzącymi działalnośćw SSE na preferencyjnych warunkach.

Podsumowując można jednak stwierdzić, że nawet jeśli SSE nie do końcasprawdziły się w roli, do jakiej zostały początkowo powołane, to i tak ich obec-ność w polskiej gospodarce należy ocenić pozytywnie. Dzięki nim udało się bo-wiem nie tylko zwiększyć wolumen inwestycji zagranicznych w gospodarce, aleprzede wszystkim przyciągnąć znane międzynarodowe koncerny do kraju, costwarza z kolei szansę na następne inwestycje zagraniczne, a jak wynika z badańBanku Światowego, każdy wielki koncern inwestujący na terenie danego krajuprzyciąga za sobą ogromną liczbę firm współpracujących i kooperujących50.

49 Inwestycje zagraniczne…, s. 169.50 E. Jantoń-Drozdowska, M. Majewska, J. Grala, Atrakcyjność inwestycyjna Polski w świetle

zagranicznych inwestycji bezpośrednich, „Ruch Prawniczy, Ekonomiczny i Socjologiczny” 2002,z. 3, s. 136.