ROZPOCZĘCIE WDRAŻANIA PROGRAMÓW ROZWOJU … · Tekst niniejszej publikacji służy wyłącznie...

44

PL PRZEGLĄD OBSZARÓW WIEJSKICH UE nr 20 European Network for Rural Development Sfinansowala http://enrd.ec.europa.eu ROZPOCZĘCIE WDRAŻANIA PROGRAMÓW ROZWOJU OBSZARÓW WIEJSKICH ISSN 1831-5372

Transcript of ROZPOCZĘCIE WDRAŻANIA PROGRAMÓW ROZWOJU … · Tekst niniejszej publikacji służy wyłącznie...

PL

PRZEGLĄD OBSZAROacuteW WIEJSKICH UE

nr 20

European Network for

Rural Development

Sfinansowała

httpenrdeceuropaeu

ROZPOCZĘCIE WDRAŻANIA PROGRAMOacuteW ROZWOJU OBSZAROacuteW WIEJSKICH

ISSN 1831-5372

Europejska Sieć na rzecz Rozwoju Obszaroacutew Wiejskich

Europejska Sieć na rzecz Rozwoju Obszaroacutew Wiejskich (ENRD) to ośrodek wymiany informacji łączący podmioty zaangażowane w rozwoacutej obszaroacutew wiejskich na terytorium całej Unii Europejskiej (UE) ENRD przyczynia się do skutecznego wdrażania programoacutew rozwoju obszaroacutew wiejskich (PROW) państw członkowskich wspierając gromadzenie wiedzy i jej wymianę jak roacutewnież ułatwiając wymianę informacji i wspoacutełpracę pomiędzy obszarami wiejskimi w całej Europie

Każde państwo członkowskie utworzyło krajową sieć obszaroacutew wiejskich ktoacutera skupia organizacje i organy administracji zaangażowane w rozwoacutej obszaroacutew wiejskich Na poziomie UE ENRD wspiera tworzenie sieci kontaktoacutew między takimi krajowymi sieciami obszaroacutew wiejskich administracjami krajowymi i organizacjami europejskimi

Więcej informacji na stronie internetowej ENRD httpenrdeceuropaeu

Redaktor naczelny Markus Holzer kierownik działu w Dyrekcji Generalnej ds Rolnictwa i Rozwoju Obszaroacutew Wiejskich Komisji Europejskiej

Redaktor Tim Hudson ekspert ds komunikacji punkt kontaktowy ENRD

Punkt kontaktowy ENRD Tekst ukończono i oddano do druku w czerwcu 2015 r Oryginał sporządzono w języku angielskim

Więcej informacji o Unii Europejskiej można znaleźć w portalu Europa (httpeuropaeu)

Luksemburg Urząd Publikacji Unii Europejskiej 2015

ISSN 1831-5313 (print) ISSN 1831-5372 (PDF)

copy Unia Europejska 2015 Powielanie dozwolone pod warunkiem podania źroacutedła

Treść niniejszej publikacji niekoniecznie odzwierciedla opinie instytucji Unii Europejskiej

Tekst niniejszej publikacji służy wyłącznie do celoacutew informacyjnych i nie jest prawnie wiążący

Printed in Italy

Wydrukowano na papierze z recyklingu ktoacuteremu przyznano oznakowanie ekologiczne UE dla papieru graficznego (httpeceuropaeuecolabel)

Można także zamoacutewić jeden bezpłatny wydrukowany egzemplarz na stronie internetowej EU Bookshop httpbookshopeuropaeu

Podziękowania

Autorzy Paul Soto Fabio Cossu Ed Thorpe Tim Hudson Veneta Paneva Matthias Langemeyer Gregorio Davila-Diaz Inge Van-Oost Wolfgang Kahlenborn Peter Baader Caroline Raes Nivelin Noev Hannes Wimmer Jela Tvrdonova Clunie Keenleyside Lena Lind Jody Fleck Tereza Haacutešovaacute Ian Dempsey Ivan McCutcheon Hans van Ek Mary Kerrigan Michael Bain Lars Luplow Tom Kelley

Redakcja techniczna Benoit Goossens Tipik Fotografia na okładce copy Tim Hudson

European Network for

Rural Development

Europe Direct to serwis ktoacutery pomoże Państwu znaleźć odpowiedzi na pytania dotyczące Unii Europejskiej

Numer bezpłatnej infolinii ()00 800 6 7 8 9 10 11

() Informacje są udzielane nieodpłatnie większość połączeń roacutewnież jest bezpłatna (niektoacuterzy operatorzy hotele lub telefony publiczne mogą naliczać opłaty)

WYKAZ GŁOacuteWNYCH SKROacuteTOacuteW CMES wspoacutelny system monitorowania i ewaluacjiEBI Europejski Bank InwestycyjnyECA Trybunał ObrachunkowyEFSI europejskie fundusze strukturalne i inwestycyjneEIP-AGRI europejskie partnerstwo innowacyjne na rzecz wydajnego

i zroacutewnoważonego rolnictwaENRD Europejska Sieć na rzecz Rozwoju Obszaroacutew Wiejskich EUFRAS Europejskie forum ds służb doradztwa wiejskiego i rolniczego FI instrument finansowyGT grupa tematyczna

KSOW krajowa sieć obszaroacutew wiejskichLEADER Liaison Entre Actions de Deacuteveloppement de llsquoEacuteconomieLGD lokalna grupa działaniaPROW program rozwoju obszaroacutew wiejskichPT pomoc technicznaRBAPS oparte na wynikach systemy płatności rolnośrodowiskowychSCO opcja kosztoacutew uproszczonychSWOT mocne strony słabe strony szanse zagrożeniaUE Unia EuropejskaWPR wspoacutelna polityka rolna

Rozpoczęcie wdrażania programoacutew rozwoju obszaroacutew wiejskich 2

Usprawnienie wdrażania polityki rozwoju obszaroacutew wiejskich 5

Koncentrowanie się na osiągnięciu uzgodnionych wynikoacutew PROW 9

Uproszczenie wdrażania PROW przyczyny i sposoacuteb 14

Polepszenie wynikoacutew finansowych dzięki zmniejszeniu liczby błędoacutew 20

Instrumenty finansowe zwiększenie efektywności korzystania ze środkoacutew finansowych 30

Uruchomienie grup operacyjnych 36

Wykaz dalszych porad i informacji 39

PRZEGLĄD OBSZAROacuteW WIEJSKICH UE nr 20

ROZPOCZĘCIE WDRAŻANIA PROGRAMOacuteW ROZWOJU OBSZAROacuteW WIEJSKICH

SPIS TREŚCI

copy T

im H

udso

n

1

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Rozpoczęcie wdrażania programoacutew rozwoju obszaroacutew wiejskich

W Unii Europejskiej żyje ponad poacuteł miliarda ludzi Każdy z tych obywateli Unii może korzystać z wynikoacutew polityki rozwoju obszaroacutew wiejskich takich jak produkcja lepszej jakości żywności oraz tętniące życiem i zdrowe obszary wiejskie na ktoacuterych ludzie mogą mieszkać pracować i ktoacutere mogą odwiedzać Realizowane przez państwa członkowskie programy rozwoju obszaroacutew wiejskich (PROW) stanowią cenne źroacutedło pomocy ułatwiające osiągnięcie takich wynikoacutew

W latach 2014ndash2020 realizowa-nych będzie około 118 PROW i oczekuje się że w ramach

tych programoacutew zostanie wydanych około 160 mld EUR środkoacutew publicz-nych Z uwagi na tak duże kwoty UE i jej państwa członkowskie mają wspoacutelny interes w zapewnieniu bardzo wysokiej skuteczności wdrażania PROW Sprawne bdquorozpoczęcie wdrażania PROWrdquo od samego początku ma zatem istotne znaczenie dla wszystkich obywateli Unii

Etapy opracowywania PROW są obecnie już prawie zakończone ale roacutewnie waż-ny etap wdrażania działań ma się dopie-ro rozpocząć Uruchomienie PROW ktoacutere są odpowiednie do celu i wzmocnione solidnymi procedurami operacyjnymi stanowi podstawowy cel ENRD na tym początkowym etapie cyklu życia PROW ENRD wdraża specjalnie przygotowa-ny zestaw działań ktoacutere koncentrują się na osiągnięciu takich celoacutew poprzez podejmowanie bieżących działań na szczeblu UE

Wspoacutelny cel w tym zakresie dotyczy poprawy wynikoacutew PROW Kluczem do osiągnięcia tego celu jest zapewnienie podmiotom bezpośrednio lub pośrednio uczestniczącym we wdrażaniu PROW wiedzy i narzędzi umożliwiających spro-stanie głoacutewnym wyzwaniom i zwiększa-nie potencjału programoacutew od samego początku Wnioski płynące z takich prac wykorzystuje się roacutewnież przy identyfi-kowaniu tematoacutew priorytetowych ktoacute-re ENRD zrealizuje w nadchodzących latach

Dotychczas podjęte w ramach ENRD prace dotyczące rozpoczęcia wdrażania PROW obejmują

bull mapowanie kluczowych priorytetoacutew i wyzwań w odniesieniu do wszystkich państw członkowskich i PROW w zakresie realizacji programoacutew i ich wynikoacutew

bull zidentyfikowanie i przedstawienie nowych lub obiecujących podejść do wdrażania PROW ktoacutere mogą

stanowić odpowiedź na rozpoznane potrzeby i możliwości

bull wymiana doświadczeń w realizacji podejść i wyodrębnianiu czynnikoacutew decydujących o sukcesie (lub niepowodzeniu)

bull podnoszenie świadomości w zakresie praktycznych i administracyjnych ograniczeń dotyczących wdrażania i podkreślanie konieczności podejmowania dalszych działań

Wspomniane prace kontynuowała grupa tematyczna ustanowiona przez ENRD w następstwie posiedzeń zgromadzenia przedstawicieli sieci obszaroacutew wiejskich i Grupy Sterującej(1) Grupa tematyczna koncentruje się na wymianie poglądoacutew i doświadczeń między podmiotami odpowiedzialnymi za opracowywanie i realizację PROW Do członkoacutew grupy należą instytucje zarządzające PROW agencje płatnicze krajowe sieci obsza-roacutew wiejskich i lokalne grupy działania LEADER Inni kluczowi członkowie grupy tematycznej to zainteresowane strony

(1) httpsenrdeceuropaeuenthematic-group-improving-rdp-implementationkeydoc

copy Tim Hudson

2

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

zaangażowane w rozwoacutej obszaroacutew wiej-skich oraz skupiające je organizacje ktoacutere zajmują się wdrażaniem PROW bdquow terenierdquo

Wymiana wiedzy

Koordynacja wspoacutełpraca i komunika-cja to trzy głoacutewne metody stosowane przez grupę tematyczną Przekazywanie ustaleń grupy tematycznej w zakresie sposoboacutew wsparcia sprawnego rozpo-częcia wdrażania PROW od samego początku jest niezbędne do wymiany zgromadzonej wiedzy Niniejsze wydanie Przeglądu Obszaroacutew Wiejskich UE sta-nowi część działań grupy tematycznej w zakresie docierania do grup docelo-wych i budowania zdolności Niniejszą publikację przygotowano zatem w celu wyjaśnienia

bull możliwości poprawy wynikoacutew PROW

bull obaw ograniczeń i wąskich gardeł w zakresie wdrażania PROW

bull wyciągniętych wnioskoacutew i zaleceń na przyszłość

bull roacutel jakie zainteresowane strony zaangażowane w PROW mogą odgrywać w poprawie wynikoacutew PROW

W niniejszej publikacji określono sze-reg kluczowych tematoacutew aby pomoacutec

organom odpowiedzialnym za PROW skoncentrować uwagę na takich możli-wościach wąskich gardłach wnioskach i udziale zainteresowanych stron Do-tyczą one istotnych wymogoacutew doty-czących PROW jak roacutewnież czynnikoacutew sukcesu i narzędzi wdrażania Wybrane tematy nie są wyczerpujące (pod wzglę-dem uwzględnienia wszystkich aspek-toacutew programowania PROW) i zostały wybrane w celu podkreślenia wpływo-wych obszaroacutew ktoacutere mogą znacząco wpłynąć na sprawne rozpoczęcie wdra-żania PROW

Niektoacutere zagadnienia mogą być sto-sunkowo nowe w przypadku niektoacuterych PROW i jest to kolejny powoacuted dla ktoacutere-go niniejsza publikacja ma w założeniu służyć jako punkt odniesienia do wymia-ny wiedzy wśroacuted osoacuteb zarządzających PROW w zakresie kluczowych kwestii wstępnych

Zawartość obejmuje porady dotyczą-ce koncentrowania się na osiągnięciu uzgodnionych wynikoacutew PROW jak roacutew-nież sposobu w jaki zainteresowane strony zaangażowane w PROW mogą pomoacutec w zmniejszeniu liczby błędoacutew programowych poprzez uproszcze-nie systemoacutew administracyjnych lub usprawnione zarządzanie finansami Ponadto publikacja zawiera wytyczne

dotyczące stosowania stosunkowo no-wych metod wdrażania PROW Instru-menty finansowe grupy operacyjne i systemy płatności oparte na wynikach to tematy ktoacutere zostały poruszone w ni-niejszym numerze Przeglądu Obszaroacutew Wiejskich UE

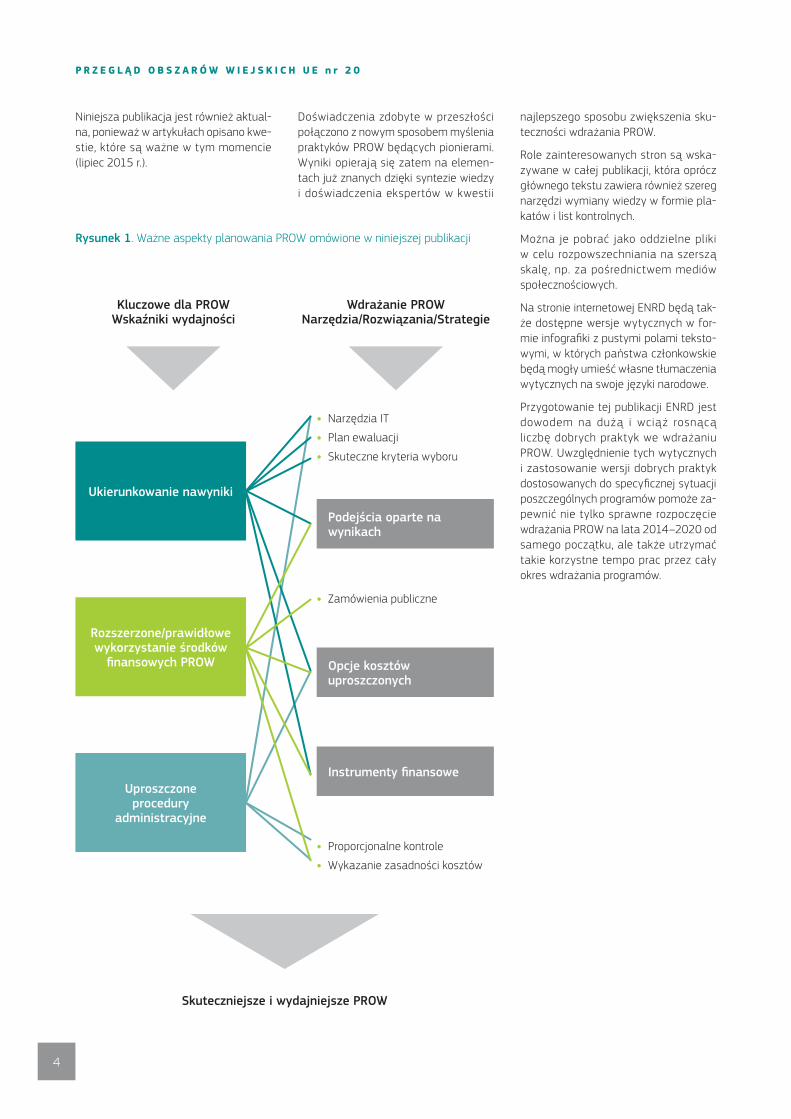

Wszystkie tematy poruszone w poniż-szych artykułach są ze sobą powiąza-ne Wspomniane wzajemne powiązania i głoacutewne obszary tematyczne przedsta-wiono na rys 1

W artykułach zawartych w niniejszej pu-blikacji omoacutewiono zagadnienia przedsta-wione na rys 1 (oraz podkreślono wza-jemne relacje jakie istnieją pomiędzy nimi) Zawartość celowo zaprojektowano tak aby zapewnić i udostępnić osobom zarządzającym PROW i decydentom praktyczne i użyteczne informacje Tego rodzaju odbiorcoacutew docelowych można znaleźć w każdym państwie członkow-skim i w odniesieniu do każdego PROW Dlatego materiał wnoszący europejską wartość dodaną jest traktowany prio-rytetowo aby podkreślić jego znacze-nie w szerszym kontekście Szczegoacutelny nacisk położono na kwestie praktyczne ktoacutere wywierają wpływ na wszystkie cele społeczno-gospodarcze i środowiskowe PROW

copy T

im H

udso

n

3

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Niniejsza publikacja jest roacutewnież aktual-na ponieważ w artykułach opisano kwe-stie ktoacutere są ważne w tym momencie (lipiec 2015 r)

Doświadczenia zdobyte w przeszłości połączono z nowym sposobem myślenia praktykoacutew PROW będących pionierami Wyniki opierają się zatem na elemen-tach już znanych dzięki syntezie wiedzy i doświadczenia ekspertoacutew w kwestii

Rysunek 1 Ważne aspekty planowania PROW omoacutewione w niniejszej publikacji

Kluczowe dla PROWWskaźniki wydajności

Wdrażanie PROWNarzędziaRozwiązaniaStrategie

Ukierunkowanie nawyniki

Podejścia oparte na wynikach

Skuteczniejsze i wydajniejsze PROW

Opcje kosztoacutew uproszczonych

Instrumenty finansowe

Rozszerzoneprawidłowe wykorzystanie środkoacutew

finansowych PROW

Uproszczone procedury

administracyjne

bull Narzędzia IT

bull Plan ewaluacji

bull Skuteczne kryteria wyboru

bull Proporcjonalne kontrole

bull Wykazanie zasadności kosztoacutew

bull Zamoacutewienia publiczne

najlepszego sposobu zwiększenia sku-teczności wdrażania PROW

Role zainteresowanych stron są wska-zywane w całej publikacji ktoacutera oproacutecz głoacutewnego tekstu zawiera roacutewnież szereg narzędzi wymiany wiedzy w formie pla-katoacutew i list kontrolnych

Można je pobrać jako oddzielne pliki w celu rozpowszechniania na szerszą skalę np za pośrednictwem medioacutew społecznościowych

Na stronie internetowej ENRD będą tak-że dostępne wersje wytycznych w for-mie infografiki z pustymi polami teksto-wymi w ktoacuterych państwa członkowskie będą mogły umieść własne tłumaczenia wytycznych na swoje języki narodowe

Przygotowanie tej publikacji ENRD jest dowodem na dużą i wciąż rosnącą liczbę dobrych praktyk we wdrażaniu PROW Uwzględnienie tych wytycznych i zastosowanie wersji dobrych praktyk dostosowanych do specyficznej sytuacji poszczegoacutelnych programoacutew pomoże za-pewnić nie tylko sprawne rozpoczęcie wdrażania PROW na lata 2014ndash2020 od samego początku ale także utrzymać takie korzystne tempo prac przez cały okres wdrażania programoacutew

4

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Wszyscy obywatele Unii korzystają z działań podejmowanych w ramach programoacutew rozwoju obszaroacutew wiejskich (PROW) przy czym nowością w okresie programowania 2014ndash2020 jest położenie nacisku na ulepszone możliwości wdrażania ktoacutere mogą zwiększyć zakres i zasięg korzyści wynikających z PROW W poniższym artykule przeglądowym zidentyfikowano kilka głoacutewnych kwestii ktoacutere mogą pomoacutec poprawić skuteczność wdrażania PROW W pozostałych artykułach zawartych w niniejszej publikacji omoacutewiono te tematy bardziej szczegoacutełowo

Polityka rozwoju obszaroacutew wiejskich w UE nadal się rozwija i odzwier-ciedla szerzej zakrojone priory-

tety strategiczne UE jak roacutewnież zmie-niające się okoliczności w państwach członkowskich Większy nacisk kładzie się obecnie na politykę przyczyniającą się do tworzenia miejsc pracy i roz-woju gospodarczego oraz zmniejsze-nie negatywnych skutkoacutew zmiany kli-matu Rolnictwo i leśnictwo pozostają głoacutewnymi obszarami działań prowa-dzonych w ramach polityki w szczegoacutel-ności ważne jest ich zintegrowane zna-czenie w dostarczaniu wysokiej jakości żywności i dbaniu o zasoby środowi-skowe obszaroacutew wiejskich Jednocze-śnie zwiększenie koordynacji z innymi obszarami polityki UE roacutewnież pomaga w znalezieniu w ramach PROW rozwią-zań wielu problemoacutew społeczno-gospo-darczych z jakimi zmagają się społecz-ności wiejskie

Tego rodzaju połączone działania sta-nowią podstawę podejścia Komisji Eu-ropejskiej do zwiększania skuteczności polityki UE we wszystkich obszarach Skoordynowane przejrzyste i oszczęd-ne działania w ramach polityki stanowią sedno planu działań komisji pod kierow-nictwem przewodniczącego Junckera na rzecz zatrudnienia rozwoju gospodar-czego uczciwości i zmiany demokratycz-nej Wizja ta ma zasadnicze znaczenie dla zapewnienia trwałego dobrobytu na obszarach wiejskich w UE a PROW re-alizowane w państwach członkowskich stanowią przydatne narzędzia do reali-zacji celoacutew polityki prowadzonej przez Komisję

Optymalizacja skuteczności PROW sta-nowi zatem głoacutewny cel Komisji Europej-skiej zidentyfikowano roacutewnież możliwo-ści ktoacutere mają pomoacutec w przekształceniu tej retoryki politycznej w rzeczywistość dla obszaroacutew wiejskich UE

Uproszczenie ukierunkowanie na wyni-ki i zwiększone wykorzystanie środkoacutew finansowych PROW to szczegoacutelnie pro-duktywne opcje optymalizacji skutecz-ności PROW Rozpoczęto już ustalanie priorytetowych prac w tych obszarach a organy odpowiedzialne za PROW za-chęca się do regularnego dostosowy-wania swoich programoacutew w okresie 2014ndash2020 w celu zwiększenia ogoacutel-nych korzyści wynikających z PROW dla obywateli Unii

Państwom członkowskim udostępniono porady i wytyczne dotyczące skutecz-nych technik służących usprawnieniu wdrażania PROW Opierają się one na sprawdzonych dobrych praktykach z pełnego wachlarza europejskich fun-duszy strukturalnych i inwestycyjnych (EFSI) oraz na doświadczeniu zdobytym w poprzednich okresach programowania i na wnioskach wynikających z audytu i ewaluacji

Usprawnienie wdrażania polityki rozwoju obszaroacutew wiejskich

copy Tim Hudson

5

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Ukierunkowanie na wyniki

Państwa członkowskie są zobowiązane do wykazania korzyści generowanych przez PROW Wczesne prace prowadzone w tym obszarze obejmują programowanie PROW w sposoacuteb ktoacutery zapewnia dalsze ukierunkowanie programoacutew na osiągnię-cie zamierzonych celoacutew i unikanie wszel-kiego ryzyka związanego z niewłaściwym wykorzystaniem środkoacutew finansowych

Głoacutewny nacisk kładzie się obecnie na określone rodzaje przekrojowych wy-nikoacutew w zakresie rozwoju obszaroacutew wiejskich na ktoacutere należy także zwroacutecić szczegoacutelną uwagę w początkowych fa-zach programowania aby pomoacutec w pra-widłowym wdrażaniu PROW

Nadrzędne zasady i czynniki sukcesu w tym przypadku odnoszą się do zna-czenia programowania w odniesieniu do celoacutew jakie chce się osiągnąć w ra-mach PROW W związku z tym organy odpowiedzialne za PROW i inne zainte-resowane strony mogą być zobowiąza-ne do opuszczenia tradycyjnych bdquostref

komforturdquo i pracy na roacuteżne sposoby w celu osiągnięcia pożądanych wynikoacutew PROW

Należyte zarządzanie finansami

Zanim rozpocznie się wdrażanie PROW państwa członkowskie muszą wprowa-dzić procedury należytego zarządzania finansami W wyniku audytoacutew PROW stwierdzono że istnieją bdquomożliwości usprawnieniardquo niektoacuterych procedur fi-nansowych oraz że we wszystkich PROW należy uwzględnić zalecenia Trybunału Obrachunkowego

Zgodnie z powtarzającym się wnioskiem Trybunału Obrachunkowego(2) organy państw członkowskich nie zapewniają w wystarczającym stopniu aby kosz-ty zatwierdzone na potrzeby dotacji na rozwoacutej obszaroacutew wiejskich były rozsąd-ne Pomimo dostępności skutecznych narzędzi i procedur ktoacutere na to pozwa-lają nadal istnieje wyraźna potrzeba usprawnienia zarządzania finansami w tym obszarze

Przegląd wcześniejszych wynikoacutew finan-sowych PROW potwierdza fakt że uchy-bienia mogą występować w procedurach administracyjnych jak roacutewnież mogą być wynikiem błędoacutew popełnianych przez be-neficjentoacutew Kompleksowe podejścia są zatem dobrą praktyką ponieważ umoż-liwiają organom odpowiedzialnym za PROW zaradzenie uchybieniom powsta-łym w systemach jak roacutewnież uchybie-niom w sposobie wdrażania systemoacutew

Komisja Europejska określiła kilka po-wszechnych rozwiązań pozwalających na wyeliminowanie przyczyn błędoacutew finansowych w PROW Rozwiązania te obejmują

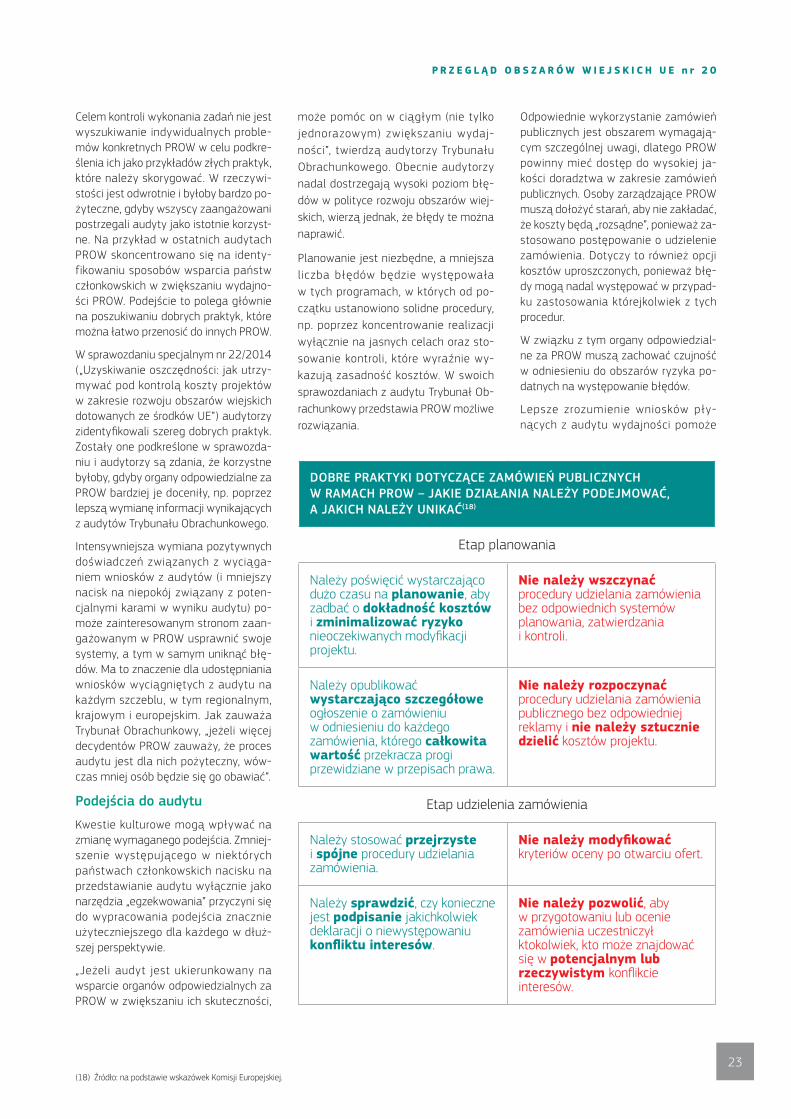

bull rzetelne i przejrzyste poroacutewnania roacuteżnych ofert cenowych

bull reprezentatywne koszty odniesienia

bull kompetentne komisje oceniające

bull skuteczne przedstawienie bdquorozsądnych kosztoacutewrdquo

bull prawidłowe korzystanie z postępowań o udzielenie zamoacutewienia

PLANOWANIE MONITOROWANIA I EWALUACJI

Planowanie ewaluacji odbywa się zgodnie z nowymi ramami operacyjnymi Zachęca to osoby odpowiadające za opracowanie PROW do starannego przemyślenia sposobu możliwego wykorzystania ewaluacji jako narzędzia do kontynuowania wdrażania PROW ukierunkowanego na wyniki Europejskie Centrum Informacyjne w sprawach dotyczących oceny rozwoju obszaroacutew wiejskich wyjaśnia co oznacza w praktyce bdquorozpoczęcie wdrażania PROWrdquo podkreślając że bdquoorgany ds programu muszą myśleć z wyprzedzeniem o sposobach przedstawienia realizacji celoacutew dotyczących priorytetoacutew i obszaroacutew docelowych w zakresie rozwoju obszaroacutew wiejskich

Europejskie Centrum Informacyjne w sprawach dotyczących oceny rozwoju obszaroacutew wiejskich zapewnia specjalistyczne wsparcie na rzecz usprawnienia metod i narzędzi oraz zwiększenia wiedzy i zrozumienia w celu przeprowadzenia oceny polityki rozwoju obszaroacutew wiejskich i PROW Jest to jedna z jednostek wsparcia ENRD (wraz z punktem kontaktowym i punktem obsługi sieci EIP-AGRI)

Ewaluacja zapewnia mechanizm ciągłej obserwacji wynikoacutew programu i postępoacutew w zaspokajaniu potrzeb rozwojowych zidentyfikowanych w ramach analizy SWOT Tego rodzaju podejście wprowadzono z zamiarem zapewnienia państwom członkowskim wsparcia w uzyskaniu bardziej strategicznych informacji na temat zarządzania PROW na potrzeby komitetoacutew monitorujących i innych zainteresowanych stron zaangażowanych w rozwoacutej obszaroacutew wiejskich

Zawartość planoacutew ewaluacji PROW odnosi się do określonych w czasie wymogoacutew sprawozdawczych ktoacutere działają jako

dodatkowe zachęty do regularnego sprawdzania czy działania faktycznie podejmowane w ramach PROW są zgodne z wyznaczonymi celami

Wspoacutelny system monitorowania i ewaluacji opracowano w celu pomiaru skuteczności efektywności rezultatoacutew i oddziaływania unijnej polityki rozwoju obszaroacutew wiejskich W poroacutewnaniu z poprzednim okresem programowania wspoacutelny system monitorowania i ewaluacji obejmuje obecnie ograniczony zestaw wspoacutelnych pytań i wskaźnikoacutew ewaluacyjnych ktoacutery pozwala uchwycić efekty programoacutew oraz postępy w osiąganiu celoacutew unijnych priorytetoacutew i obszaroacutew docelowychrdquo

bdquoZachęca się organy odpowiedzialne za PROW do uzupełniania wspoacutelnego systemu monitorowania i ewaluacji elementami specyficznymi dla ich programu Dzięki temu zyskają one jeszcze bardziej dostosowane informacje na temat konkretnych rezultatoacutew i skutkoacutew ich PROW Dopiero połączenie wspoacutelnych i specyficznych dla programu elementoacutew monitorowania i ewaluacji sprawi że wyniki ewaluacji będą istotne dla zainteresowanych stron związanych z programem a zarazem zapewnią poroacutewnywalność informacji na szczeblu UErdquo wyjaśnia Europejskie Centrum Informacyjne w sprawach dotyczących oceny rozwoju obszaroacutew wiejskich

Właściwe wdrażanie wspoacutelnego systemu monitorowania i ewaluacji umożliwi organom odpowiedzialnym za PROW wykazanie korzyści wynikających z wysokiej jakości projektoacutew w ramach PROW i zapewnienie aby zobowiązania finansowe powiązane z roacuteżnymi środkami przekształciły się w oczekiwane rezultaty i skutki PROW

(2) Sprawozdanie specjalne Trybunału Obrachunkowego nr 22 Uzyskiwanie oszczędności jak utrzymywać pod kontrolą koszty projektoacutew w zakresie rozwoju obszaroacutew wiejskich dotowanych ze środkoacutew UE httpwwwecaeuropaeuListsECADocumentsSR14_22SR14_22_PLpdf

6

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Więcej informacji na temat tych i innych rozwiązań służących do wyeliminowa-nia błędoacutew w wynikach finansowych przedstawiono w poniższych artykułach W artykułach tych podkreślono korzyści płynące z prawidłowego planowania pro-cedur należytego zarządzania finansami na poszczegoacutelnych etapach programo-wania PROW Cele muszą koncentrować się na optymalizacji a nie maksymali-zacji systemoacutew administracyjnych Eks-perci Trybunału Obrachunkowego ds zarządzania finansami PROW zauważyli że taka roacutewnowaga stanowi bdquoklucz do zapewnienia skutecznego wdrażania po-lityki rozwoju obszaroacutew wiejskichrdquo

Właściwe planowanie i testowanie sys-temoacutew finansowych na etapie progra-mowania PROW pomaga uniknąć ko-nieczności podejmowania jakichkolwiek retrospektywnych działań naprawczych Regularna analiza możliwych uspraw-nień procedur zapewnia dodatkowe ko-rzyści podobnie jak wskaźniki pomiaru skuteczności systemoacutew zarządzania finansami (np zmniejszony poziom błę-doacutew zwiększona absorpcja środkoacutew fi-nansowych na realizację działania itd) Najlepszym rozwiązaniem jest roacutewnież wprowadzanie wskaźnikoacutew pomiaru wraz z danymi bazowymi na etapach planowania i przed rozpoczęciem wdra-żania PROWbdquo

Ważne jest abyśmy nie proacutebowali zawsze wydawać mniej oraz abyśmy zawsze upewniali się że wydajemy dobrze Na przykład nie musimy zmuszać beneficjentoacutew do kupna najtańszego sprzętu jeżeli prawdopodobne jest że po niedługim czasie będzie wymagał on częstych kosztownych napraw lub wymiany Musimy uzyskać dobry stosunek jakości do cenyrdquoCzłonek grupy tematycznej ENRD ds

usprawnienia wdrażania PROW

Procedury uproszczone

Wszystkie państwa członkowskie w po-rozumieniu z Komisją Europejską opraco-wały już plany działania mające na celu zmniejszenie poziomu błędoacutew w PROW Uruchomiono je w 2013 r w celu rozwia-nia obaw na szczeblu UE dotyczących kwestii wydatkowania środkoacutew w ra-mach PROW

Postępy w realizacji planoacutew działania są roacuteżne i Komisja Europejska podkreśla korzyści jakie można osiągnąć jeżeli wszystkie plany działania zostaną przy-jęte jako narzędzia do bieżącego zarzą-dzania wydajnością a nie jako jednora-zowe działanie naprawcze

W wielu planach działania uwzględnio-no wnioski o stosowanie uproszczonych procedur administracyjnych i jaśniej-szych przepisoacutew dotyczących kwalifi-kowalności kosztoacutew norm w zakresie udzielania zamoacutewień publicznych i reali-zacji projektoacutew Uproszczenie uważa się za szczegoacutelnie istotne dla niezliczonych

wypłat środkoacutew finansowych z PROW na mniejszą skalę Tego rodzaju drob-ne wypłaty często odroacuteżniają wydatki w ramach polityki rozwoju obszaroacutew wiejskich od wydatkoacutew w ramach innych EFSI a w związku z tym uzyskanie odpo-wiedniego poziomu uproszczenia admi-nistracji pozostaje celem priorytetowym dla wszystkich zainteresowanych stron zaangażowanych w PROW

Uproszczenie PROW jest częścią więk-szego planu mającego na celu zwięk-szenie opłacalności i wydajności całej wspoacutelnej polityki rolnej (WPR) Komisarz do spraw rolnictwa i rozwoju obszaroacutew

Uproszczenie wspoacutelnej polityki rolnej jest najważniejszym priorytetem komisarza Hogana a państwa członkowskie odpowiedziały pozytywnie na jego wezwania do przekazywania sugestii dotyczących uproszczenia Sugestie te są analizowane w celu oceny ich kompatybilności z

bull podstawowymi decyzjami politycznymi podjętymi podczas reformy w 2013 r

bull założeniem że uproszczenie nie powinno prowadzić do osłabienia należytego zarządzania finansami ani do zwiększenia liczby błędoacutew w wydatkach w ramach WPR

bull potrzebą nadania pierwszeństwa tym obszarom polityki ktoacutere w największym stopniu dotyczą rolnikoacutew i innych beneficjentoacutew

W odniesieniu do polityki rozwoju obszaroacutew wiejskich na tym etapie szczegoacutelnie ważne jest określenie przez państwa członkowskie prostych i możliwych do zweryfikowania operacji wsparcia rozwoju obszaroacutew wiejskich oraz uniknięcie przeciążenia programoacutew niepotrzebnymi i uciążliwymi dodatkowymi warunkami

copy E

NRD

CP

Tim

Hud

son

7

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

wiejskich Phil Hogan zwiększył widocz-ność poprzednich programoacutew uprosz-czenia(3) oraz zachęty do zwiększenia wydajności obu filaroacutew WPR

Potencjalne korzyści płynące z uprosz-czenia PROW są dobrze znane i zdefinio-wane(4) Jedną z korzyści jest mniejsze obciążenie administracyjne wszystkich zainteresowanych stron co może zachę-cać do większego wykorzystania moż-liwości rozwoju przez obszary wiejskie Uproszczone procedury mogą zapew-nić beneficjentom więcej elastyczności a zastosowanie uproszczonych podejść administracyjnych spowodowało zmniej-szenie poziomoacutew błędoacutew

Wyzwaniem pozostaje identyfikacja badanie i wykorzystanie systemoacutew ktoacutere mogą pomoacutec w skuteczniejszym wdrażaniu PROW z zastosowaniem prostszych wymogoacutew w zakresie zarzą-dzania Do koniecznych etapoacutew należą mapowanie i usuwanie potencjalnych wąskich gardeł od samego początku funkcjonowania programu Pozwoli to sprecyzować w ktoacuterym momencie nale-ży skorzystać z jaśniejszych zasad i pro-cedur aby utrzymać ukierunkowanie na klienta

Tworzenie sieci i wymiana dobrych prak-tyk mogą pomoacutec państwom członkow-skim we wczesnym rozwiązaniu poten-cjalnych problemoacutew ENRD pozostaje aktywna w tym obszarze W ramach tej sieci zapewniono na przykład szko-lenie w zakresie wykorzystania opcji kosztoacutew uproszczonych oraz opartych

na wynikach systemoacutew płatności rol-nośrodowiskowych (RBAPS) Są one pro-mowane ze względu na ich potencjał do zmniejszenia zaroacutewno poziomu błędoacutew jak i obciążeń administracyjnych Wyka-zano że opcje kosztoacutew uproszczonych całkowicie usuwają błędy w odniesieniu do innych EFSI (np Europejskiego Fun-duszu Społecznego) więcej szczegoacutełoacutew dotyczących opcji kosztoacutew uproszczo-nych można znaleźć na kolejnych stro-nach niniejszej publikacji

Narzędzia wdrażania

W artykułach niniejszego wydania Przeglądu Obszaroacutew Wiejskich UE wy-jaśniono roacutewnież w jaki sposoacuteb można skuteczniej korzystać z innych narzędzi wdrażania PROW Należy do nich zwięk-szone wykorzystanie instrumentoacutew fi-nansowych dzięki ktoacuteremu następuje bdquozwiększenie efektywności korzysta-nia ze środkoacutew finansowych w ramach PROWrdquo poprzez recykling finansowania i zwiększenie efektu dźwigni

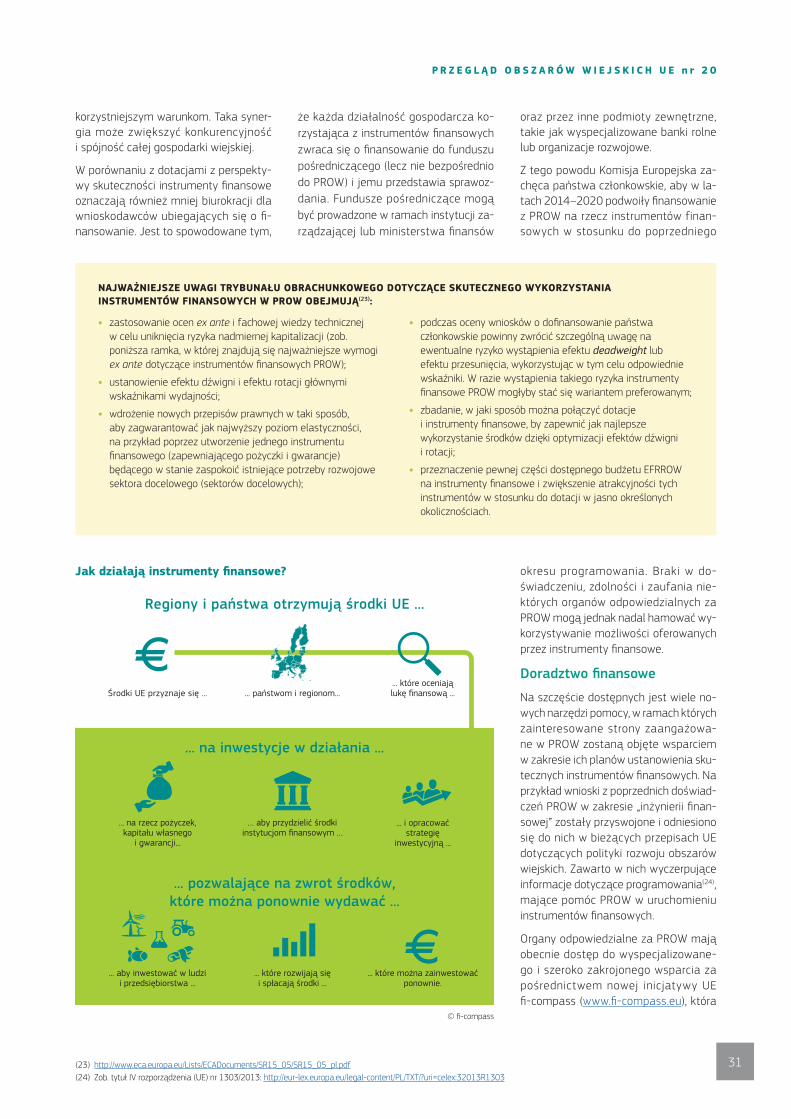

W swoich ostatnich ocenach instru-mentoacutew finansowych w ramach PROW Trybunał Obrachunkowy(5) zauważa że tego rodzaju bdquofundusze odnawialnerdquo ofe-rują znaczne możliwości lecz że nale-ży dołożyć większych starań w ramach PROW aby obsłużyć efektywne systemy pożyczek kapitału własnego kapitału wysokiego ryzyka i gwarancji Wspar-cie dla PROW w tym zakresie można uzyskać za pośrednictwem unijnej ini-cjatywy fi-compass(6) w ktoacuterej kładzie się duży nacisk na zapewnienie aby

(3) httpeceuropaeuagriculturesimplificationindex_enhtm(4) httpeceuropaeuagricultureanalysisexternalrd-simplificationsummary_enpdf(5) httpwwwecaeuropaeuListsECADocumentsSR15_05SR15_05_plpdf(6) wwwfi-compasseu(7) httpeceuropaeueipagriculture

copy E

NRD

CP

Tim

Hud

son

instrumenty finansowe PROW odzwier-ciedlały rzeczywistą dynamikę popytu na rynku

Dostępne jest roacutewnież wsparcie dla PROW na uruchomienie i realizację skutecznych projektoacutew w zakresie inno-wacji za pośrednictwem grupy opera-cyjnej EIP-AGRI(7) Zachęca się państwa członkowskie do pełnego wykorzystania swojego potencjału ktoacutery znacznie wy-kracza poza programy badań a ich po-wodzenie zależy od odpowiednich prac przygotowawczych

Wiedza fachowa w zakresie tworzenia sieci

Dostępne są zmodernizowana struktura i ramy wsparcia ENRD ktoacutere mogą po-moacutec wszystkim PROW w jak najlepszym wykorzystaniu wszystkich wspomnia-nych wcześniej możliwości zarządzania PROW

Wszystkie zasoby krajowych sieci ob-szaroacutew wiejskich punktu kontaktowe-go ENRD punktu obsługi sieci EIP-AGRI i Europejskiego Centrum Informacyjnego w sprawach dotyczących oceny rozwoju obszaroacutew wiejskich są ukierunkowane na bdquosprawne rozpoczęcie wdrażania PROWrdquo w tych obszarach

Wymiana wiedzy dotyczącej dobrych praktyk za pośrednictwem ENRD oraz nowych doświadczeń w zakresie zarzą-dzania PROW pozostaje potężnym ka-nałem służącym usprawnieniu wdraża-nia polityki rozwoju obszaroacutew wiejskich W kolejnych artykułach przedstawio-no w jaki sposoacuteb może to przebiegać w praktyce a czytelnikom przypomina się o zawartym w niniejszej publikacji spisie dodatkowych źroacutedeł informacji w ktoacuterych można znaleźć bardziej szcze-goacutełowe porady i wytyczne

8

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Skuteczny program rozwoju obszaroacutew wiejskich (PROW) to program ktoacutery zachowuje zdolność do stałego ukierunkowania na osiąganie zamierzonych wynikoacutew i wykazywania tego ukierunkowania poprzez uzyskiwane rezultaty W związku z tym w ramach PROW całe wsparcie musi być jasno powiązane na poziomie działań z uzgodnioną i strategiczną bdquologiką interwencjirdquo

Celem kolejnych reform unijnej polityki rozwoju obszaroacutew wiej-skich było zwiększenie widoczno-

ści zasadności i uznania działań pro-wadzonych w ramach II filara Wyniki PROW stanowią dowoacuted na ważność polityki lecz tylko woacutewczas gdy takie wyniki dotyczą bezpośrednio strate-gicznych priorytetoacutew programoacutew (ktoacutere odzwierciedlają cele unijne krajowe lub regionalne)

Niedociągnięcia wykryte w poprzednich PROW były spowodowane nieodpowied-nimi kontrolami ktoacutere nie były w stanie zagwarantować że operacje niższego szczebla wnoszą wkład w realizację strategii wyższego szczebla Pilna po-trzeba uniknięcia tego problemu była siłą napędową programowania nowych PROW na okres 2014ndash2020 Celem takich kampanii była pomoc organom odpowiedzialnym za PROW w ustano-wieniu systemoacutew zapewniających aby wszystkie działania w ramach PROW (oraz poddziałania) wywierały pozytyw-ny wkład w osiąganie ich zamierzonych wynikoacutew

bdquoSkoncentrujmy nasze wysiłki na

osiąganiu wymiernych rezultatoacutewrdquoJean‑Claude Juncker przewodniczący Komisji Europejskiej

Promowane są kompleksowe podejścia ktoacutere mają zapobiegać ryzyku bdquoselekcjo-nowaniardquo tj sytuacji w ktoacuterej uspraw-nienia programowania dotyczą przede wszystkim działań ktoacutere jest stosunko-wo łatwo ukierunkować na wyniki zaś mniej uwagi poświęca się działaniom stanowiącym większe wyzwanie

Dobra praktyka obejmuje nadawa-nie roacutewnego znaczenia wykorzystaniu systemoacutew ukierunkowanych na wyni-ki w całym portfelu działań w ramach PROW (z uwzględnieniem działań in-westycyjnych płatności obszarowych LEADER i priorytetoacutew przekrojowych)

Zainteresowane strony zaangażowa-ne w PROW dostrzegają znaczenie tej kwestii jak podkreśliła Lena Lind ze szwedzkiej instytucji zarządzającej ktoacute-ra zauważa że bdquochcemy upewnić się

że PROW przynosi nam dużą wartość w związku z czym sądzimy że kluczowe jest aby zachować ukierunkowanie pro-gramu na realizację założonych działań Analizujemy sposoby osiągnięcia tego celu poprzez wykorzystanie systemoacutew w większym stopniu opartych na wyni-kach ktoacutere to systemy obejmują płat-ności obszarowe i byłoby bardzo przy-datne gdybyśmy mogli zastosować podobne zasady roacutewnież w odniesieniu do działań inwestycyjnych w ramach PROWrdquo

Koncentrowanie się na wynikach we wszystkich obszarach PROW może przy-nieść korzyści pod względem poprawy wynikoacutew w zakresie rozwoju oraz ofero-wania możliwości wykorzystania uprosz-czonych systemoacutew interwencyjnych Oczekuje się że PROW w ktoacuterych już uwzględniono tę filozofię programowa-nia będą czerpały korzyści z dołożonych starań ktoacutere mogły wymagać wyjścia ze bdquostref komforturdquo w celu wprowadzenia nowych technik i narzędzi

Koncentrowanie się na osiągnięciu uzgodnionych wynikoacutew PROW

copy Tim Hudson

9

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Odpowiednie planowanie i wykorzystanie inteligentnych narzędzi wdrażania

Planowanie powinno zapewnić możli-wość odpowiedniego określenia poten-cjału każdego PROW w zakresie osią-gania określonego rodzaju wynikoacutew o określonej skali i jakości w odniesieniu do poszczegoacutelnych działań i poddziałań

Nieodpowiednie lub niedostateczne pla-nowanie będzie miało negatywny wpływ na możliwość osiągnięcia zaplanowa-nych wynikoacutew działań podejmowanych w ramach PROW

Dzięki połączeniu takiego planowania wynikoacutew z pracami przygotowawczymi do wprowadzenia narzędzi wdrażania PROW takich jak instrumenty finansowe

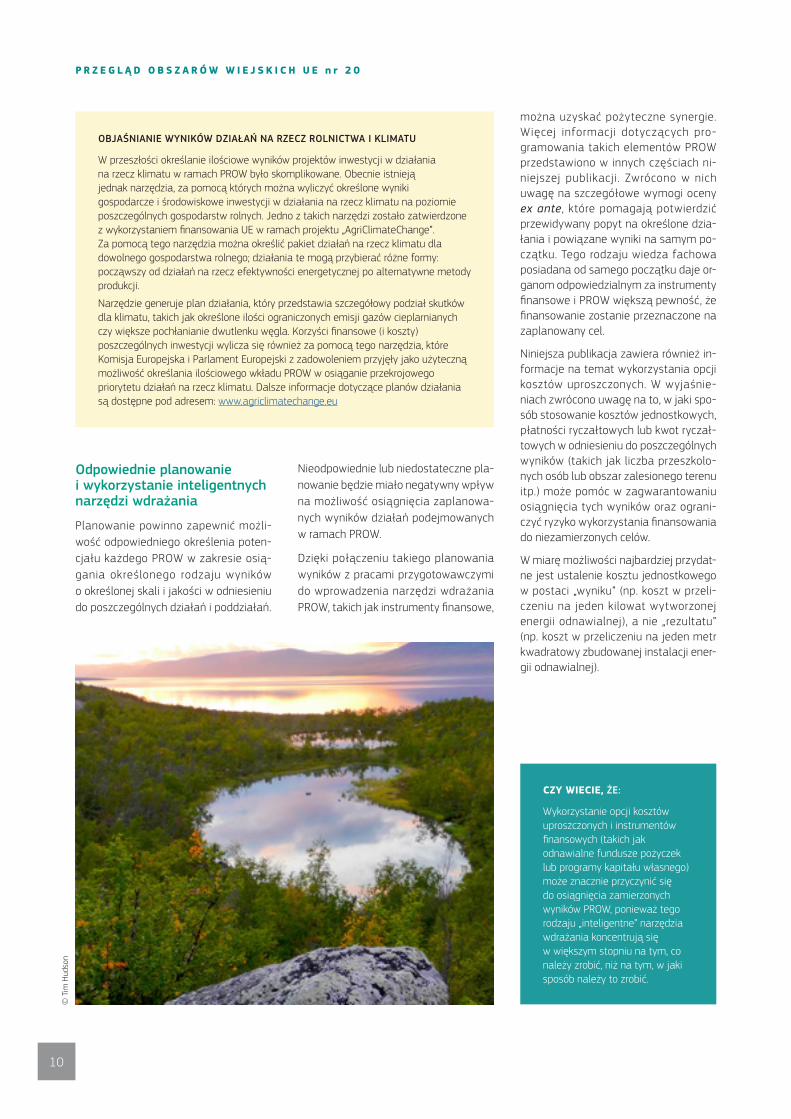

OBJAŚNIANIE WYNIKOacuteW DZIAŁAŃ NA RZECZ ROLNICTWA I KLIMATU

W przeszłości określanie ilościowe wynikoacutew projektoacutew inwestycji w działania na rzecz klimatu w ramach PROW było skomplikowane Obecnie istnieją jednak narzędzia za pomocą ktoacuterych można wyliczyć określone wyniki gospodarcze i środowiskowe inwestycji w działania na rzecz klimatu na poziomie poszczegoacutelnych gospodarstw rolnych Jedno z takich narzędzi zostało zatwierdzone z wykorzystaniem finansowania UE w ramach projektu bdquoAgriClimateChangerdquo Za pomocą tego narzędzia można określić pakiet działań na rzecz klimatu dla dowolnego gospodarstwa rolnego działania te mogą przybierać roacuteżne formy począwszy od działań na rzecz efektywności energetycznej po alternatywne metody produkcji

Narzędzie generuje plan działania ktoacutery przedstawia szczegoacutełowy podział skutkoacutew dla klimatu takich jak określone ilości ograniczonych emisji gazoacutew cieplarnianych czy większe pochłanianie dwutlenku węgla Korzyści finansowe (i koszty) poszczegoacutelnych inwestycji wylicza się roacutewnież za pomocą tego narzędzia ktoacutere Komisja Europejska i Parlament Europejski z zadowoleniem przyjęły jako użyteczną możliwość określania ilościowego wkładu PROW w osiąganie przekrojowego priorytetu działań na rzecz klimatu Dalsze informacje dotyczące planoacutew działania są dostępne pod adresem wwwagriclimatechangeeu

CZY WIECIE ŻE

Wykorzystanie opcji kosztoacutew uproszczonych i instrumentoacutew finansowych (takich jak odnawialne fundusze pożyczek lub programy kapitału własnego) może znacznie przyczynić się do osiągnięcia zamierzonych wynikoacutew PROW ponieważ tego rodzaju bdquointeligentnerdquo narzędzia wdrażania koncentrują się w większym stopniu na tym co należy zrobić niż na tym w jaki sposoacuteb należy to zrobić

copy T

im H

udso

n

można uzyskać pożyteczne synergie Więcej informacji dotyczących pro-gramowania takich elementoacutew PROW przedstawiono w innych częściach ni-niejszej publikacji Zwroacutecono w nich uwagę na szczegoacutełowe wymogi oceny ex ante ktoacutere pomagają potwierdzić przewidywany popyt na określone dzia-łania i powiązane wyniki na samym po-czątku Tego rodzaju wiedza fachowa posiadana od samego początku daje or-ganom odpowiedzialnym za instrumenty finansowe i PROW większą pewność że finansowanie zostanie przeznaczone na zaplanowany cel

Niniejsza publikacja zawiera roacutewnież in-formacje na temat wykorzystania opcji kosztoacutew uproszczonych W wyjaśnie-niach zwroacutecono uwagę na to w jaki spo-soacuteb stosowanie kosztoacutew jednostkowych płatności ryczałtowych lub kwot ryczał-towych w odniesieniu do poszczegoacutelnych wynikoacutew (takich jak liczba przeszkolo-nych osoacuteb lub obszar zalesionego terenu itp) może pomoacutec w zagwarantowaniu osiągnięcia tych wynikoacutew oraz ograni-czyć ryzyko wykorzystania finansowania do niezamierzonych celoacutew

W miarę możliwości najbardziej przydat-ne jest ustalenie kosztu jednostkowego w postaci bdquowynikurdquo (np koszt w przeli-czeniu na jeden kilowat wytworzonej energii odnawialnej) a nie bdquorezultaturdquo (np koszt w przeliczeniu na jeden metr kwadratowy zbudowanej instalacji ener-gii odnawialnej)

10

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Skuteczne kryteria wyboru

W ramach skoncentrowanych na wyni-kach PROW wykorzystuje się skuteczne kryteria wyboru ktoacutere nadają prioryteto-we znaczenie finansowaniu jedynie tych działań ktoacutere przynoszą oczekiwane stra-tegiczne rezultaty Zasady i kryteria kwa-lifikowalności roacutewnież odgrywają istotną rolę w ograniczaniu niepewności poprzez filtrowanie wnioskoacutew ktoacutere nie zapewnią osiągnięcia pożądanych rezultatoacutew

Kryteria wyboru stanowią zatem nie-zwykle skuteczne i przejrzyste narzędzia służące do utrzymania ukierunkowania PROW na wyniki Uproszczenie zakresu potencjalnego wsparcia finansowego do ograniczonego zbioru działań może zwiększyć skuteczność procesoacutew wybo-ru i zmniejszyć ryzyko błędoacutew

Korzyści w trakcie tego procesu można osiągnąć dzięki zaangażowaniu specja-listoacutew ds komunikacji ktoacuterzy przygotują materiały pomocnicze zapewniające ja-sność w odniesieniu do zgodnych moż-liwości finansowania (oraz wyeliminują dwuznaczności dotyczące szczegoacuteło-wych informacji na temat braku kwa-lifikowalności) Do innych przykładoacutew dobrych praktyk w zakresie wsparcia za-interesowanych stron zaangażowanych w PROW w utrzymanie ukierunkowania

na wyniki należą wykorzystanie na-rzędzi elektronicznych służących do oceny wnioskoacutew o finansowanie i za-rządzania wymogami dotyczącymi sprawozdawczości

Narzędzia te powinny być opracowane w taki sposoacuteb aby zagwarantować że

do organoacutew odpowiedzialnych za PROW docierają wyłącznie wnioski zgodne z wymogami Narzędzia IT są roacutewnież cenne jako narzędzia służące poacuteźniej-szemu zapewnieniu aby organy odpo-wiedzialne za PROW zgłaszały i gro-madziły wyłącznie wymagane wyniki i dane

ULEPSZENIA W ZAKRESIE E‑LEADER

W przeszłości występowały trudności z wykazywaniem wynikoacutew finansowania w ramach inicjatywy LEADER ktoacutere są ściśle powiązane ze strategicznymi celami polityki rozwoju obszaroacutew wiejskich Występujące w niektoacuterych lokalnych grupach działania (LGD) problemy dotyczące zdolności w połączeniu z dużą liczbą mniejszych działań objętych wsparciem LGD powodują zwiększone ryzyko przyznawania finansowania na projekty ktoacutere nie zawsze są odpowiednie z punktu widzenia planowanych wynikoacutew PROW

Elektroniczne procedury składania zgłoszeń i wnioskoacutew o płatność mogą pomoacutec w rozwiązaniu tego problemu oferując LGD użyteczny sposoacuteb dostosowania wszystkich podejmowanych przez nie prac związanych z LEADER do priorytetoacutew strategicznych PROW Ograniczenie zakresu rodzajoacutew projektoacutew wyłącznie do tych ktoacutere mogą przynieść pożądane rezultaty (np dotyczące zatrudnienia lub priorytetoacutew przekrojowych) umożliwi społecznościom lokalnym głębsze zastanowienie się nad sposobami osiągnięcia tych wynikoacutew poprzez opracowanie swoich wnioskoacutew dotyczących rozwoju

Lokalne grupy działania z wielu państw członkowskich takich jak Dania i Szkocja w Zjednoczonym Kroacutelestwie skłaniają się ku stosowaniu takich ukierunkowanych na wyniki podejść poprzez wykorzystanie nowych elektronicznych systemoacutew kontroli projektoacutew Systemy te korzystają z menu dostępnego online w celu ułatwienia procesu składania zgłoszeń i klasyfikowania projektoacutew według kategorii wynikoacutew Często przedstawiane są jasne instrukcje służące ukierunkowaniu sposobu myślenia beneficjentoacutew na opracowywanie projektoacutew ktoacutere dobrze wpisują się zaroacutewno w ogoacutelne cele strategiczne PROW jak i w lokalne strategie rozwoju poszczegoacutelnych LGD

Ulepszenia wynikające z tego systemu e-LEADER powinny przynieść długoterminowe korzyści wszystkim zainteresowanym stronom Nowe narzędzia IT mogą roacutewnież pomoacutec państwom członkowskim w realizacji celoacutew UE wyznaczonych na okres od 2016 r dotyczących procesoacutew składania wnioskoacutew online w odniesieniu do wszystkich rodzajoacutew finansowania z PROW Pozwoli to dodatkowo wzmocnić zdolność wszystkich PROW do koncentrowania się na wynikach

copy T

im H

udso

n

11

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Nowe podejście do płatności obszarowych

Finansowanie z PROW na rzecz wyni-

koacutew środowiskowych jest kluczowe

w każdym państwie członkowskim

i oczekuje się że płatności związane

ze wspieraniem ekosystemoacutew będą

stanowiły ponad 40 całego budżetu

UE na rzecz polityki rozwoju obszaroacutew

wiejskich W związku z tym oczywiste

jest znaczenie wykazania osiągnięcia

odpowiednich wynikoacutew wykorzystania

tak znacznych kwot pochodzących z pie-niędzy publicznych

W dalszym ciągu występują jednak wy-zwania związane z przedstawianiem dowodoacutew świadczących o wynikach uzyskanych dzięki płatnościom obszaro-wym Trybunał Obrachunkowy wskazuje szereg przyczyn takiego stanu rzeczy(8) w tym fakt że beneficjenci nie przepro-wadzają działań za ktoacutere im zapłaco-no Trybunał Obrachunkowy zachęca do

wprowadzania usprawnień do systemoacutew kontroli płatności obszarowych aby moacutec lepiej zabezpieczyć dowody oraz jakość wynikoacutew

Roacuteżne państwa członkowskie badają także inne możliwości poprawy sytuacji Na przykład oparte na wynikach syste-my płatności rolnośrodowiskowych są kolejnymi innowacjami ktoacutere mogą być pomocne do celoacutew wykazania wynikoacutew działań podjętych w ramach PROW

POPRAWA WYNIKOacuteW ŚRODOWISKOWYCH DOTYCZĄCYCH DANEGO OBSZARU

W opartym na wynikach systemie płatności rolnośrodowiskowych rolnik otrzymuje zapłatę za osiągnięcie określonego wyniku środowiskowego i może wybrać sposoacuteb zarządzania ktoacutery jest najodpowiedniejszy do osiągnięcia tego wyniku Jest to zasadnicza roacuteżnica w poroacutewnaniu z większością istniejących programoacutew rolnośrodowiskowych w przypadku ktoacuterych płatność dotyczy prowadzenia określonej gospodarki rolnej

Płatności oparte na wynikach mogą przyczynić się do większego skoncentrowania wydatkoacutew z PROW na wynikach środowiskowych ponieważ istnieje bezpośrednie powiązanie między płatnościami a osiągnięciami w zakresie roacuteżnorodności biologicznej Ponadto łatwiejsze i mniej kosztowne jest ukierunkowanie płatności ponieważ rolnicy wybiorą grunt co do ktoacuterego są pewni że mogą uzyskać określone wyniki ndash ponieważ od tego zależy to czy otrzymają swoją płatność

W przypadku gdy zagrożone są ważne i cenne przyrodniczo siedliska krajobrazy lub gatunki a ich przetrwanie zależy od utrzymania istniejących praktyk gospodarki rolnej wsparcie oparte na wynikach może być bardzo skuteczne Rolnicy mogą w dalszym ciągu wykorzystywać swoje umiejętności rolnicze profesjonalny osąd i wiedzę lokalną w zakresie bdquouzyskiwaniardquo roacuteżnorodności biologicznej jako integralną część swojego systemu rolniczego a system można dostosować w taki sposoacuteb aby realizował konkretne cele w zakresie roacuteżnorodności biologicznej

Skuteczne systemy oparte na wynikach wymagają bardzo starannego planowania i wdrażania w szczegoacutelności

bull obszernej wiedzy naukowej z zakresu docelowych siedlisk i gatunkoacutew oraz umiejętności interpretowania tych informacji

bull celu środowiskowego ktoacutery rolnicy są w stanie zrozumieć i osiągnąć przy rozsądnym poziomie pewności

bull wskaźnikoacutew wynikoacutew ktoacutere są dobrymi bdquowyznacznikamirdquo na potrzeby tego celu Wskaźniki muszą roacutewnież reagować na zarządzanie lecz być dość stabilne w czasie i nie powinny się

nadmiernie zmieniać pod wpływem czynnikoacutew leżących poza kontrolą rolnika

bull prostej i jednoznacznej metody pomiaru wskaźnikoacutew wynikoacutew ktoacuterą rolnicy są w stanie zrozumieć i wykorzystać do oceny swoich własnych rezultatoacutew Metody takie muszą być także odpowiednie dla agencji płatniczych aby mogły one korzystać z nich przy weryfikacji płatności

Zdobycie zaufania wsparcia i aktywnego udziału rolnikoacutew i innych zainteresowanych stron na jak najwcześniejszym etapie pomaga w zarządzaniu przejściem na systemy oparte na wynikach co jest istotnym krokiem dla wszystkich zainteresowanych podmiotoacutew Testowanie projektu i funkcjonowania systemu w projekcie pilotażowym może być użyteczne zaroacutewno dla personelu jak i dla rolnikoacutew Zapewnienie dostępności porad eksperckich dla rolnikoacutew w trakcie realizacji systemu pomaga roacutewnież w budowaniu ich zaufania

Dotychczas zdobyte doświadczenie związane z systemami opartymi na wynikach w ramach PROW dotyczy głoacutewnie łąk i pastwisk charakteryzujących się bogactwem gatunkoacutew lecz istnieją większe możliwości Trwają prace nad udoskonaleniem kilku systemoacutew dotyczących obszaroacutew trawiastych aby zachęcić rolnikoacutew do dążenia do poprawy siedlisk poprzez zaproponowanie im szeregu bardziej wymagających wskaźnikoacutew i wyższych płatności powiązanych z realizacją ambitniejszych celoacutew Istnieją możliwości rozszerzenia zakresu podejścia na inne środki ochrony środowiska w tym płatności leśno-środowiskowe i (nieprodukcyjne) inwestycje środowiskowe

Więcej informacji na temat sposobu wprowadzania opartego na wynikach systemu płatności rolnośrodowiskowych można znaleźć w materiałach UE zawierających wytyczne i studia przypadkoacutew dotyczące tego coraz ważniejszego narzędzia wdrażania PROW ktoacutere są dostępne pod adresem httpeceuropaeuenvironmentnaturerbapsindex_enhtm

(8) Sprawozdanie specjalne nr 232014 Błędy w wydatkach na rozwoacutej obszaroacutew wiejskich przyczyny i sposoby ich eliminowania httpwwwecaeuropaeuListsECADocumentsSR14_23SR14_23_PLpdf

12

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Rola ewaluacji

Nowe podejścia do ram ewaluacji PROW mogą pomoacutec państwom członkowskim w zintegrowaniu zasad ukierunkowanych na rezultaty Europejskie Centrum Infor-macyjne w sprawach dotyczących oceny rozwoju obszaroacutew wiejskich uczestniczy w udzielaniu porad dotyczących sposo-boacutew najlepszego wykorzystania nowych możliwości oceny do poprawy PROW na lata 2014ndash2020 bdquoObecnie istnieje więk-sza elastyczność w sposobie opracowy-wania programoacutew dzięki czemu ewalu-acja może koncentrować się bardziej niż w przeszłości na rezultatach i skutkach programu poprzez łączenie wspoacutelnych i specyficznych dla danego programu elementoacutew monitorowania i ewaluacji z każdym PROWrdquo ndash wyjaśnia Centrum Informacyjne ds Oceny

bdquoKażdy PROW posiada obecnie plan ewaluacji ktoacutery zapewnia aby od sa-mego początku wprowadzano elementy niezbędne do przeprowadzenia rzetel-nych działań ewaluacyjnych w trakcie okresu programowania i po jego za-kończeniu Aby moacutec śledzić realizację celoacutew polityki za pomocą wskaźnikoacutew konieczne jest odpowiednio wczesne

udostępnienie wystarczających danych i informacji pozwalających na obserwo-wanie rezultatoacutew i oddziaływania PROW

W tym celu w ramach wspoacutelnego sys-temu monitorowania i ewaluacji wpro-wadza się spoacutejny zestaw wspoacutelnych wskaźnikoacutew i pytań ewaluacyjnych jed-nocześnie pozostawiając znaczne pole manewru na szczeblu państw członkow-skich Organy ds programu mogą dodat-kowo dostosować ocenę skuteczności wydajności rezultatoacutew i oddziaływania do swojego PROW oraz wprowadzić spe-cyficzne dla programu wskaźniki i pyta-nia ewaluacyjne

Ocena skuteczności pomoże zbadać w jakim stopniu osiągnięto pożądane wyniki Roacutewnie ważne jest jednak zrozu-mienie w jaki sposoacuteb można wykorzy-stać roacuteżne środki i mechanizmy finanso-wania w celu osiągnięcia maksymalnych wynikoacutew (wydajność) Przeprowadzenie takich działań powinno zapewnić cen-ne informacje także dla zarządzających programami aby umożliwić im zasta-nowienie się nad najlepszym sposobem osiągnięcia pożądanych wynikoacutew

Zwrot w kierunku koncentrowania się w większym stopniu na rezultatach

i oddziaływaniu (w odroacuteżnieniu od ak-centowania wynikoacutew) roacutewnież pomoże zagwarantować aby podmioty odpo-wiedzialne za PROW były w stanie zro-zumieć prawdziwy zakres faktycznych wynikoacutew programoacutew w zakresie rozwo-ju Zaplanowanie takiego zwrotu jest istotne i wymaga działań przygotowaw-czych dzięki ktoacuterym organy odpowie-dzialne za programy zostaną zobowią-zane do starannego przemyślenia celoacutew jakie chcą osiągnąć za pomocą swoich PROW i sposobu w jaki zamierzają mie-rzyć swoacutej sukces w poszczegoacutelnych ob-szarach docelowych

Zmiany wprowadzone w ramach mo-nitorowania i ewaluacji zapewniają so-lidniejszą podstawę do obserwowania rzeczywistych skutkoacutew PROW w zaspo-kajaniu potrzeb obszaroacutew wiejskich Je-dynie pomiar rezultatoacutew i oddziaływania PROW netto pozwoli ocenić ktoacutere skutki istotnie można przypisać programowi Dzięki temu decydenci i inne zaintere-sowane strony zaangażowane w rozwoacutej obszaroacutew wiejskich będą mogły lepiej zrozumieć faktyczne korzyści jakie przy-nosi PROW w terenierdquo

copy T

im H

udso

n

13

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Zadaniem państw członkowskich i Komisji Europejskiej jest zwiększenie skuteczności programoacutew rozwoju obszaroacutew wiejskich (PROW) Każdy PROW jest zarządzany za pomocą określonego zbioru procedur administracyjnych w przypadku ktoacuterych istnieją możliwości uproszczenia

Uproszczenie systemoacutew admini-stracyjnych PROW może przyczy-nić się do zapewnienia nowych

korzyści wszystkim zainteresowanym stronom zaangażowanym w łańcuch wdrażania Należą do nich beneficjenci PROW administratorzy PROW i osoby ktoacutere zapewniają środki finansowe na wdrażanie PROW tj podatnicy UEbdquo

Prostsze przepisy zwiększą konkurencyjność oraz potencjał rolnictwa obszaroacutew wiejskich i handlu produktami rolnymi w zakresie tworzenia nowych miejsc pracyrdquoPhil Hogan europejski komisarz ds

rolnictwa i rozwoju obszaroacutew wiejskich

Komisja Europejska już wcześniej okre-śliła ilościowo pozytywne skutki uprosz-czonych PROW(9) w swojej analizie ktoacutera wykazała istnienie znaczącego potencjału w zakresie zmniejszenia bdquoob-ciążeń administracyjnychrdquo Większość usprawnień uznano za możliwe do zre-alizowania z większych budżetoacutew PROW

(zwłaszcza tych obejmujących wsparcie na rzecz płatności rolnośrodowiskowych lub projektoacutew inwestycji w gospodar-stwa rolne) oraz potwierdzono że warto zwroacutecić uwagę na roacuteżne punkty procesu administracyjnego pod kątem możliwo-ści uproszczenia

Tego rodzaju wnioski dotyczące uprosz-czenia PROW wynikały z okresu 2007ndash2013 gdy około 14 mln projektoacutew EFR-ROW było zarządzanych przez 88 PROW Oczekuje się że do końca 2015 r wdro-żonych zostanie około 118 PROW a to oznacza zwiększone obciążenia admi-nistracyjne po stronie państw członkow-skich i Komisji Europejskiej Dlatego też uproszczenie PROW pozostaje kwestią wymagającą rozważenia

Wskazoacutewki dotyczące uproszczenia

bull ograniczenie wymogoacutew dotyczących dokumentoacutew potwierdzających do zwięzłych informacji

bull stosowanie mniej uciążliwych opcji zwrotu takich jak standardowe koszty jednostkowe płatności zryczałtowane i kwoty ryczałtowe

bull opracowanie wytycznych (przygotowanych przez specjalistoacutew ds komunikacji) ktoacutere obejmują wszystkie działania i mają szeroki zasięg oraz są regularnie poddawane ocenie

Uproszczenie wdrażania PROW przyczyny i sposoacuteb

(9) httpeceuropaeuagricultureanalysisexternalrd-simplificationsummary_enpdf

Rysunek 2 Uproszczenie newralgicznych punktoacutew w cyklu projektoacutew realizowanych w ramach PROW

Proces składania wnioskoacutew

Sprawoz-dania z po-

stępoacutew

Ocena wynikoacutew

Procedury zatwierdza-

nia

Wnioski o płatność

System monitoro-

wania

copy Tim Hudson

14

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

bull korzystanie z inteligentnych narzędzi administracji elektronicznej ktoacutere zapamiętują i automatycznie wpisują dane do formularzy oraz zapobiegają włączeniu nieprawidłowych lub dodatkowych informacji

bull koordynowanie i usprawnienie procedur między roacuteżnymi organami odpowiedzialnymi za PROW w punktach kompleksowej obsługi (uwzględniając wymogi czasowe i informacyjne dotyczące zaproszeń i wnioskoacutew o finansowanie na szczeblach regionalnym krajowym i unijnym)

Zasada proporcjonalności

Poszerzenie know-how na temat sposo-boacutew zmniejszenia złożoności i uprosz-czenia funkcjonowania administracji PROW stanowi kwestię najwyższej wagi dla wszystkich zainteresowanych stron zaangażowanych w PROW na tym wczesnym etapie cyklu życia progra-moacutew Przydatne zasady ktoacutere należy stosować na etapie rozpoczęcia prac nad PROW obejmują przede wszyst-kim określenie działań w ramach PROW i poddziałań w przypadku ktoacuterych ocze-kuje się największej liczby wyzwań lub przypadkoacutew braku efektywności Należy przygotować mapę takich elementoacutew i możliwe rozwiązania zgodnie ze skalą potencjalnych wąskich gardeł a także określić potencjalne pozytywne skutki ulepszeń w postaci uproszczenia

Inna ważna rada doświadczonych ad-ministratoroacutew PROW dotyczy zasady bdquooptymalizacjirdquo a nie bdquomaksymalizacjirdquo kontroli W tym przypadku wymagana jest analiza stopnia ryzyka ktoacutera pomo-że zdefiniować dobrze zoptymalizowany zbioacuter kontroli PROW niemniej korzyści przyniesie roacutewnież osiągnięcie roacutewno-wagi między koniecznością prawidłowe-go zarządzania środkami publicznymi a potrzebą prawidłowego rozwoju ob-szaroacutew wiejskich w Europie

Członkowie grupy tematycznej ENRD ds usprawnienia wdrażania PROW podkre-ślili znaczenie przyjmowania przez agen-cje płatnicze i instytucje zarządzające zasad zorientowanych na klienta

PROPORCJONALNOŚĆ W PRAKTYCE

Unikanie nadmiernej administracji poprzez opracowywanie systemoacutew administracyjnych ktoacutere są proporcjonalne pod względem skali do ich ryzyka jest przykładem dobrej praktyki zalecanej w odniesieniu do wszystkich PROW

Przykładowe podejście tego rodzaju jest stosowane w Zjednoczonym Kroacutelestwie w ramach szkockiego PROW polega ono na stosowaniu bdquolżejszegordquo systemu w odniesieniu do mniejszych kwot finansowania za pośrednictwem bdquodwustopniowego procesu oceny dotacjirdquo Wspomniany proces wprowadzono w systemach obszarowych PROW i stanowi on część szeroko zakrojonych usprawnień procesoacutew składania i zatwierdzania wnioskoacutew w ramach PROW

bdquoPierwszy poziomrdquo dwustopniowego procesu stosuje się w odniesieniu do wnioskoacutew o wartości do 75 000 GBP (około 100 000 EUR) ktoacutere zostaną ocenione i zatwierdzone na szczeblu lokalnym w regionie w ktoacuterym znajduje się gospodarstwo rolne bdquoDrugi poziomrdquo stosuje się w odniesieniu do wnioskoacutew o wartości powyżej 75 000 GBP ktoacutere będą rozpatrywane na szczeblu krajowym przez grupę ekspertoacutew z ministerstw rządowych i odpowiednich agencji przy udziale zainteresowanych stron

Celem tej bdquolżejszejrdquo metodyki jest umożliwienie szybszego zatwierdzania mniejszych dotacji

PARTNERSKIE UCZENIE SIĘ W PRAKTYCE

Istnieją już przykłady skutecznych wynikoacutew transnarodowej wymiany informacji na temat uproszczenia PROW Na przykład Francja dowiedziała się od Niemiec jak zapewnić większą elastyczność rolnikom uczestniczącym w programach rolnośrodowiskowych Wymagało to zastosowania podejść opartych na wynikach w celu uproszczenia systemoacutew realizacji projektoacutew dla hodowcoacutew zwierząt gospodarskich

Jak zauważa Ceacutecile Bayeul z Parku Regionalnego Wogezoacutew Poacutełnocnych bdquobyliśmy zainteresowani znalezieniem sposoboacutew na zwiększenie skuteczności działań rolnośrodowiskowych mających na celu ochronę obszaroacutew trawiastych parku charakteryzujących się bogactwem gatunkoacutew Nasi doradcy poinformowali nas o podejściach opartych na wynikach ktoacutere z powodzeniem stosowano w Niemczech tak więc podjęliśmy proacutebę pozyskania finansowania od organoacutew samorządu terytorialnego ktoacutere pomogłoby nam w utworzeniu systemu pilotażowego w oparciu o konkurs pt raquoKwietna łąkalaquo Wykorzystaliśmy w tym celu doświadczenia zdobyte przez Niemcy takie jak proste w użyciu wytyczne dotyczące wyboru wskaźnikoacutew i udziału rolnikoacutew w monitorowaniu wynikoacutew Obecnie możemy korzystać w ramach PROW ze specjalnego środka o nazwie raquoKwietna łąkalaquo dzięki ktoacuteremu możemy kontynuować to korzystne podejście oparte na wynikachrdquo

W poprzednim artykule można znaleźć powiązane informacje na temat opartych na wynikach systemoacutew płatności rolnośrodowiskowych (RBAPS)

Wymiana wiedzy na temat takich uproszczonych podejść przyczynia się do upowszechniania zrozumienia płynących z nich korzyści a organy odpowiedzialne za PROW mają wiele możliwości czer-pania wiedzy na temat uproszczenia od siebie nawzajem Na przykład zaroacutewno ENRD jak i krajowe i dwustronne sieci zainteresowanych stron zaangażowa-nych w PROW stanowią przydatne fora

wymiany na ktoacuterych może odbywać się efektywne partnerskie uczenie się

Partnerskie uczenie się nadal będzie szczegoacutelnie przydatne dla organizacji wdrażających nowe programy lub nowe podejścia W ramach pomocy technicz-nej istnieją możliwości partnerskiego uczenia się dostępne dla organoacutew od-powiedzialnych za PROW

15

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

Przejrzystsze zasady

Ważnym aspektem uproszczenia w przypadku gdy większy transfer wie-dzy może pomoacutec udoskonalić dobre praktyki jest opracowanie przejrzyst-szych zasad i procedur PROW Dzięki łatwiejszym do przestrzegania przepi-som i jednoznacznym procedurom be-neficjenci i administratorzy mogą zyskać większą stabilność i pewność

Ograniczenie dwuznaczności przełoży się na zwiększenie efektywności działań dla każdego i należy je przeprowadzić w przejrzysty sposoacuteb ktoacutery pozwala za-chować realistyczną roacutewnowagę między zaufaniem a kontrolą

Zainteresowane strony zaangażowane w PROW w Republice Czeskiej korzystają z przykładowego podejścia tego rodzaju w ramach ktoacuterego wprowadzono ulep-szone przepisy i procedury w zakresie definiowania kosztoacutew kwalifikowalnych dla określonych inwestycji rolnych Te-reza Haacutešovaacute z Państwowego Funduszu Interwencji Rolnych wyjaśnia powody przemawiające za tymi usprawnieniami polegającymi na uproszczeniu dla PROW wdrażanych przez Republikę Czeską na-stępująco bdquostworzyliśmy wykaz kwali-fikowalnych kosztoacutew w odniesieniu do technologii rolniczej ktoacutera jest podzie-lona na kategorie Przed sporządzeniem tej listy maszyn rolniczych dysponowa-liśmy jedynie bazą danych z ogranicze-niami dotyczącymi kosztoacutew budowy i kilkoma rodzajami maszyn

ZAPOBIEGANIE NADMIERNIE RYGORYSTYCZNEMU WDRAŻANIU

Procesy polegające na upraszczaniu PROW powinny umożliwiać wykrywanie i eliminowanie złych praktyk w postaci nadmiernie rygorystycznego wdrażania Tego rodzaju zagrożenia dla efektywności wprowadzają nadmierną lub nieproporcjonalną biurokrację Nadmiernie rygorystyczne wdrażanie dotyczy roacutewnież zwiększania atrakcyjności działań finansowanych z PROW poprzez wprowadzenie zbędnych właściwości lub udoskonaleń (np określanie wyższej jakości lub bardziej rygorystycznych specyfikacji niż to konieczne)

Nadmiernie rygorystyczne wdrażanie może wystąpić woacutewczas gdy roacuteżne organizacje dodają nowe warstwy złożoności (pod pretekstem przystosowania przepisoacutew do określonych kontekstoacutew) Jedną z pierwszych kluczowych roacutel odgrywanych przez sieci obszaroacutew wiejskich w okresie 2014ndash2020 może być zapobieganie takim działaniom po prostu poprzez zgromadzenie stron przy tym samym stole aby omoacutewić potencjalne problemy z wdrażaniem ktoacutere poszczegoacutelne strony stwarzają sobie nawzajem

copy T

im H

udso

n

Nasza nowa lista składa się obecnie z 16 kategorii obejmujących około 300ndash350 indywidualnych pozycji wydatkoacutew Planuje się rozszerzenie tej listy w nad-chodzącym okresie Lista ta jest dostęp-na publicznie obecnie jako załącznik do regulaminu [PROW] a w przyszłości zo-stanie udostępniona w internecie

Listę tę utworzono głoacutewnie w celu unik-nięcia i zmniejszenia ryzyka składania zawyżonych ofert Ponadto ze względu na fakt że pułap został ściśle ustalo-ny możemy zapobiec nadmiernym in-westycjom w udoskonalenia ndash jeżeli np beneficjent chce zakupić zbędne dodatki do zakupionej maszyny takie jak sys-tem GPS lub klimatyzacja do kombajnu

woacutewczas nie zostaną one sfinansowane przez UE lecz przez beneficjenta

Z administracyjnego punktu widzenia tego rodzaju system pułapoacutew i ogra-niczeń zmniejsza obciążenia admini-stracyjne związane z kontrolowaniem zasadności cen Nie jest już konieczne przeprowadzanie kontroli poszczegoacutel-nych maszyn i ocena czy cena nabycia była uzasadniona Z kolei z perspektywy beneficjenta tego rodzaju lista może po-służyć jako przewodnik po cenach tech-nologii Beneficjent będzie dokładnie wiedział jaka kwota zostanie mu zwroacute-cona dzięki czemu będzie moacutegł unik-nąć ewentualnych korekt finansowych w przypadkach gdy cena niektoacuterych ma-szyn zostanie zawyżonardquo

16

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

OPCJE KOSZTOacuteW UPROSZCZONYCH

Uproszczenie PROW ma przede wszyst-kim pomoacutec w zwiększeniu zdolności każdego zaangażowanego podmiotu do bdquoosiągania oszczędnościrdquo Ten termin z zakresu audytu wydajności odnosi się do zagwarantowania poprzez procedury należytego zarządzania finansami aby w ramach operacji PROW finansowane były działania ktoacutere są opłacalne pod względem osiągania wynikoacutew

Opcje kosztoacutew uproszczonych zapew-niają użyteczne możliwości osiągania oszczędności w ramach PROW a same opcje są szeroko promowane do tego celu w ramach regulacyjnych na lata 2014ndash2020

W ramach opcji kosztoacutew uproszczonych określa się ustalone ceny dla określo-nych działań (jak te opisane powyżej w przykładzie z Republiki Czeskiej) Dzię-ki temu beneficjenci nie muszą przedsta-wiać szczegoacutełowych dowodoacutew na po-niesienie wydatkoacutew co z kolei zmniejsza obciążenia administracyjne Opcje kosz-toacutew uproszczonych zapewniają roacutewnież istotne korzyści poprzez zmniejszenie ryzyka błędoacutew i zwiększenie zdolności PROW w zakresie koncentrowania się na potwierdzaniu wynikoacutew

W odniesieniu do wszystkich europej-skich funduszy strukturalnych i inwesty-cyjnych (EFSI) przygotowano specjalne wytyczne w ktoacuterych wyjaśniono zasto-sowanie opcji kosztoacutew uproszczonych(10) W wytycznych opisano trzy głoacutewne ro-dzaje opcji kosztoacutew uproszczonych z ktoacuterych można korzystać w ramach PROW

bull standardowe koszty jednostkowe kwotę dotacji oblicza się na podstawie wcześniej zdefiniowanego kosztu jednostkowego Na przykład właściciel gruntoacutew ma otrzymać dotację na posadzenie nowego żywopłotu przyjaznego dla środowiska składającego się z rodzimych gatunkoacutew drzew Instytucja zarządzająca i płatnicza mogą obliczyć standardowy koszt jednostkowy na metr żywopłotu

ktoacutery publikuje się z wyprzedzeniem Jeżeli np standardowy koszt jednostkowy wynioacutesł 50 EUR a właściciel gruntoacutew posadzi 100-metrowy żywopłot woacutewczas wypłacona dotacja wyniesie 5000 EUR (50 EUR x 100) niezależnie od faktycznych kosztoacutew poniesionych przez właścicieli na zakup roślin i posadzenie żywopłotu

bull finansowanie ryczałtowe kwotę dotacji ustala się dla określonych kategorii kosztoacutew kwalifikowalnych poprzez zastosowanie odsetka do innych kategorii kosztoacutew kwalifikowalnych Na przykład rolnik ma otrzymać dotację na zbudowanie nowej obory dla bydła wycenionej na 100 000 EUR Instytucja zarządzająca i płatnicza mogą obliczyć zryczałtowaną stawkę honorarium pobieranego przez architektoacutew i geodetoacutew ktoacuterą publikuje się z wyprzedzeniem Jeżeli np zryczałtowana stawka honorarium została ustalona na 10 rolnik otrzyma oproacutecz dotacji na samą budowę dotację w wysokości 10 000 EUR na koszty zatrudnienia architektoacutew i geodetoacutew niezależnie od faktycznie wypłaconego wynagrodzenia

bull kwoty ryczałtowe stała kwota dotacji jest wypłacana po zakończeniu określonych działańosiągnięciu wynikoacutew lub rezultatoacutew Na przykład gmina ma otrzymać dotację na zorganizowanie wydarzenia Instytucja zarządzająca i płatnicza mogą obliczyć kwotę ryczałtową ktoacuterą publikuje się z wyprzedzeniem Jeżeli np kwota ryczałtowa na zorganizowanie takich wydarzeń wynosi 10 000 EUR gmina otrzyma taka kwotę niezależnie od faktycznie poniesionych kosztoacutew pod warunkiem że spełnia warunki udzielenia dotacji takie jak cele dotyczące liczby uczestnikoacutew lub czasu trwania wydarzenia Możliwe jest otrzymanie kwot ryczałtowych w wysokości do 100 000 EUR

Opcje kosztoacutew uproszczonych można wprowadzić poprzez dokonanie zmian w PROW w dowolnym momencie cyklu życia programu Istnieje roacutewnież pewna elastyczność dzięki ktoacuterej można okre-ślić we wstępnej dokumentacji PROW że opcje kosztoacutew uproszczonych będą stosowane w przypadku niektoacuterych działań Na tym etapie nie jest koniecz-ne określenie kosztoacutew jednostkowych zryczałtowanej stawki ani kwoty ryczał-towej oraz istnieje możliwość zmiany opcji kosztoacutew uproszczonych w każdym zaproszeniu dotyczącym konkretnego działania lub poddziałania(11)bdquo

Inwestycje w uproszczenia na początku okresu funkcjonowania PROW mogą przynieść czytelniejsze efekty i należyte zarządzanie finansami w dłuższym okresierdquoDG ds Rolnictwa i Rozwoju Obszaroacutew

Wiejskich

Okoliczności stosowania opcji kosztoacutew uproszczonych

Wytyczne unijne dotyczące opcji kosz-toacutew uproszczonych (wspomniane po-wyżej) zawierają załącznik w ktoacuterym wskazano wszystkie działania w ra-mach PROW dla ktoacuterych opcje kosztoacutew uproszczonych mają znaczenie Co do zasady opcje kosztoacutew uproszczonych są przydatne w sytuacjach gdy

bull PROW mają być w większym stopniu ukierunkowane na wyniki i rezultaty niż na wkład

bull koszty rzeczywiste są trudne do zweryfikowania i wykazania (np gdy należy zweryfikować wiele małych elementoacutew ktoacutere nie będą miały żadnego jednostkowego wpływu lub będą miały niewielki jednostkowy wpływ na oczekiwany wynik operacji lub jeśli obliczenie kosztoacutew kwalifikowalnych będzie wymagało skomplikowanych przydziałoacutew itd)

bull dostępne są wiarygodne dane umożliwiające zdefiniowanie kosztu jednostkowego stawki

(10) httpeceuropaeuregional_policysourcesthefundsfin_instpdfsimpl_cost_enpdf(11) Zasada ta dotyczy PROW i nie ma zastosowania do pozostałych EFSI 17

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

zryczałtowanej lub kwoty ryczałtowej

bull istnieje ryzyko że dokumenty księgowe nie są właściwie przechowywane (np przez małe gospodarstwa rolne lub organizacje pozarządowe)

bull operacje są objęte standardowymi ramami

bull metody stosowania opcji kosztoacutew uproszczonych istnieją już w odniesieniu do podobnych rodzajoacutew operacji

Istnieją takie opcje kosztoacutew uproszczo-nych ktoacuterych zastosowanie nie wyma-ga przeprowadzania żadnych obliczeń Rozporządzenie w sprawie wspoacutelnych przepisoacutew zawiera roacuteżne możliwości(12) w tym np wykorzystanie istniejącego systemu opcji kosztoacutew uproszczonych na szczeblu krajowym lub europejskim lub gotowych do użycia zryczałtowa-nych stawek w odniesieniu do kosztoacutew pośrednich

W przypadku konieczności starannego obliczenia opcji kosztoacutew uproszczonych z goacutery ważne jest zapewnienie osią-gnięcia oszczędności Należy uwzględ-nić fakt że obliczenia opcji kosztoacutew uproszczonych przeprowadzone z goacutery

mogą wymagać dużych zasoboacutew a w niektoacuterych przypadkach bardzo trudno jest uzyskać z wyprzedzeniem dowody ktoacutere zadowoliłyby audytoroacutew Instytucja zarządzająca musi być jednak w stanie uzasadnić swoje wybory przy podejmo-waniu decyzji o wysokości danej kwoty Należy wskazać ktoacutere informacje zosta-ły uwzględnione jaki okres obejmowały i z jakimi innymi źroacutedłami informacji się zapoznano

Instytucje zarządzające i agencje płat-nicze powinny zatem ściśle ze sobą wspoacutełpracować aby uzgodnić rzetelne sprawiedliwe i weryfikowalne metody obliczania jeżeli zdecydują się na tę możliwość W takim przypadku zgodnie z zasadami należy oddzielnie poświad-czyć adekwatność i dokładność obliczeń opcji kosztoacutew uproszczonych Wszystkie opcje kosztoacutew uproszczonych muszą być zgodne z przepisami krajowymi i zasa-dami pomocy państwa Na następnej stronie zamieszczono wykaz przedsta-wiający krok po kroku głoacutewne etapy ustalania opcji kosztoacutew uproszczonych dla PROW

Na poszczegoacutelnych etapach można korzystać ze środkoacutew z budżetoacutew po-mocy technicznej w celu ustalenia sku-tecznego zbioru procedur opcji kosztoacutew

uproszczonych obejmującego aktuali-zację opcji kosztoacutew uproszczonych po-przez przyjęcie systemoacutew opartych na bdquocenach rynkowychrdquo Uważa się że ceny te pozwalają na osiągnięcie większych oszczędności niż stosowanie bdquocen do-stawcoacutewrdquo ktoacutere mogą być bardziej po-datne na manipulacje

Przykłady wsparcia w ramach PROW z zastosowaniem cen r ynkowych obejmują(13)

bull system we Włoszech dotyczący projektoacutew odnowy wsi w ramach ktoacuterego za pułap uznaje się ceny z regionalnego cennika usług budowlanych Wspomniane ceny są co roku aktualizowane i zawierają średnie ceny rynkowe obliczane na podstawie danych z zamoacutewień publicznych

bull polscy beneficjenci korzystają z bazy cen referencyjnych towaroacutew i usług ktoacutera jest stale aktualizowana za pomocą badań rynkowych przez organy krajowe

bull francuskie przedsiębiorstwo SimCoGuide stosuje ceny rynkowe w odniesieniu do maszyn rolniczych ktoacutere są co roku aktualizowane przez niezależną organizację

Skuteczność uproszczenia

Pomiar skuteczności działań w zakre-sie uproszczenia jest elementem ktoacutery wszystkie organy odpowiedzialne za PROW powinny traktować priorytetowo w trakcie programowania Ważne jest aby uświadomić sobie jaką roacuteżnicę stwarza uproszczenie i dla kogo Bez ta-kiej wiedzy niemożliwe jest wykazanie wartości jakiegokolwiek działania w za-kresie uproszczenia

Dlatego też należy od samego początku ustalić podstawowy zestaw wskaźnikoacutew wydajności w celu pomiaru skuteczno-ści uproszczenia PROW Tego rodzaju podejście będące dobrą praktyką ma zastosowanie zaroacutewno na szczeblu unijnym jak i na szczeblu państw człon-kowskich Powinno ono wykraczać poza zakres zwykłych obowiązkoacutew organoacutew

odpowiedzialnych za PROW w zakre-sie monitorowania i sprawozdawczości Podobnie jak w przypadku wszystkich innych aspektoacutew oceny PROW podej-ście należy uznać za roacutewnie zasadnicze narzędzie zarządzania W żaden spo-soacuteb nie można uznać go za obciążenie biurokratyczne

Wymagane będą podstawowe dane a do możliwych wskaźnikoacutew można zaliczyć ograniczone poziomy błędoacutew bezpośrednio związane z działaniami w zakresie uproszczenia poprawa w za-kresie podejmowania działańabsorpcji środkoacutew przez beneficjentoacutew w następ-stwie uproszczenia zmniejszona liczba zarejestrowanych skarg dotyczących nadmiernie rygorystycznego wdrażania itd Ostateczny wyboacuter wskaźnikoacutew wy-dajności w odniesieniu do każdego dzia-łania w zakresie uproszczania powinien

odzwierciedlać szczegoacutelne okoliczności PROW Za dobrą praktykę zawsze uważa się angażowanie użytkownikoacutew syste-mu uproszczenia w wyboacuter wskaźnikoacutew ponieważ zaangażowanie zwiększa po-czucie odpowiedzialności użytkownikoacutew za procedury monitorowania co z kolei może prowadzić do efektywniejszego wykorzystania wskaźnikoacutewbdquo

Do korzyści płynących z przeprowadzonego przez nas uproszczenia holenderskiego programu rolnośrodowiskowego należą lepsze wyniki w zakresie ochrony przyrody mniejsze obciążenie administracyjne dla agencji płatniczej i więcej elastyczności dla rolnikoacutewrdquoJan Gerrit Deelen Ministerstwo

Gospodarki Holandia

(12) httpeur-lexeuropaeulegal-contentPLTXTuri=CELEX32013R1303(13) Sprawozdanie specjalne Trybunału Obrachunkowego Uzyskiwanie oszczędności jak utrzymywać pod kontrolą koszty projektoacutew w zakresie rozwoju obszaroacutew wiejskich

dotowanych ze środkoacutew UE (rys 6) httpwwwecaeuropaeuListsECADocumentsSR14_22SR14_22_PLpdf

18

P R Z E G L Ą D O B S Z A R Oacute W W I E J S K I C H U E n r 2 0

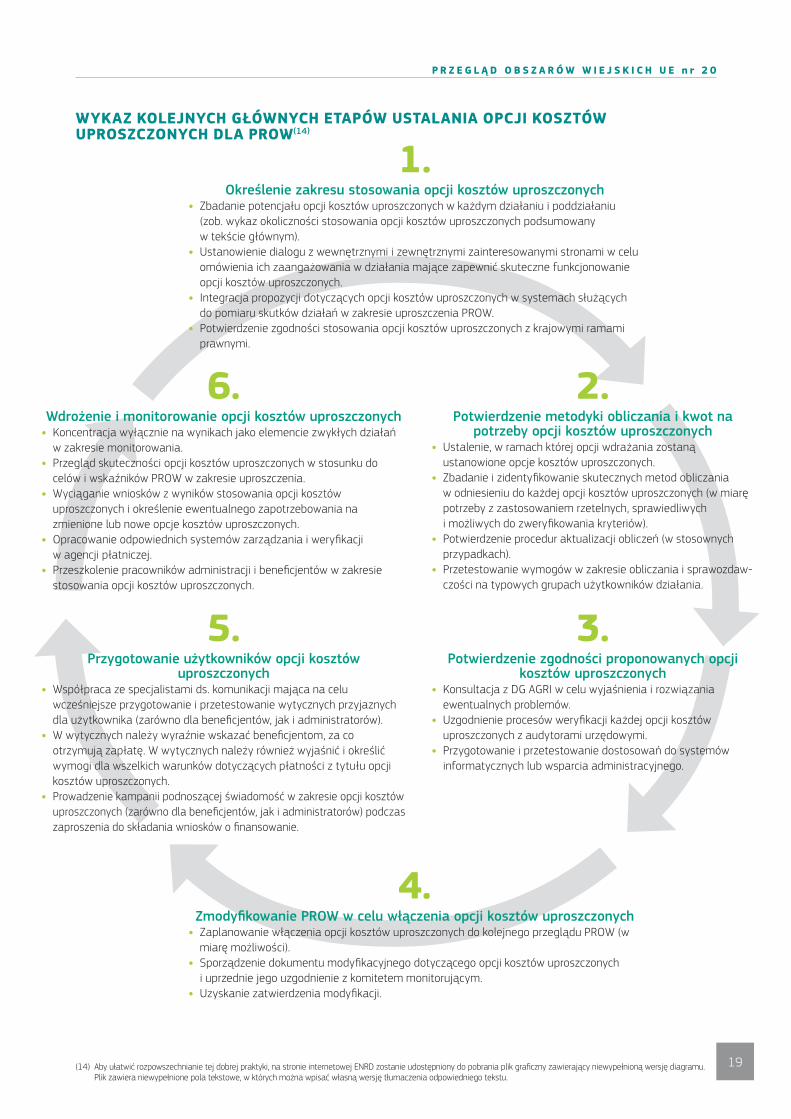

WYKAZ KOLEJNYCH GŁOacuteWNYCH ETAPOacuteW USTALANIA OPCJI KOSZTOacuteW UPROSZCZONYCH DLA PROW(14)

1Określenie zakresu stosowania opcji kosztoacutew uproszczonych

bull Zbadanie potencjału opcji kosztoacutew uproszczonych w każdym działaniu i poddziałaniu (zob wykaz okoliczności stosowania opcji kosztoacutew uproszczonych podsumowany w tekście głoacutewnym)

bull Ustanowienie dialogu z wewnętrznymi i zewnętrznymi zainteresowanymi stronami w celu omoacutewienia ich zaangażowania w działania mające zapewnić skuteczne funkcjonowanie opcji kosztoacutew uproszczonych

bull Integracja propozycji dotyczących opcji kosztoacutew uproszczonych w systemach służących do pomiaru skutkoacutew działań w zakresie uproszczenia PROW

bull Potwierdzenie zgodności stosowania opcji kosztoacutew uproszczonych z krajowymi ramami prawnymi

2Potwierdzenie metodyki obliczania i kwot na

potrzeby opcji kosztoacutew uproszczonychbull Ustalenie w ramach ktoacuterej opcji wdrażania zostaną

ustanowione opcje kosztoacutew uproszczonychbull Zbadanie i zidentyfikowanie skutecznych metod obliczania

w odniesieniu do każdej opcji kosztoacutew uproszczonych (w miarę potrzeby z zastosowaniem rzetelnych sprawiedliwych i możliwych do zweryfikowania kryterioacutew)

bull Potwierdzenie procedur aktualizacji obliczeń (w stosownych przypadkach)

bull Przetestowanie wymogoacutew w zakresie obliczania i sprawozdaw-czości na typowych grupach użytkownikoacutew działania

3Potwierdzenie zgodności proponowanych opcji

kosztoacutew uproszczonychbull Konsultacja z DG AGRI w celu wyjaśnienia i rozwiązania

ewentualnych problemoacutewbull Uzgodnienie procesoacutew weryfikacji każdej opcji kosztoacutew

uproszczonych z audytorami urzędowymibull Przygotowanie i przetestowanie dostosowań do systemoacutew

informatycznych lub wsparcia administracyjnego

4Zmodyfikowanie PROW w celu włączenia opcji kosztoacutew uproszczonych

bull Zaplanowanie włączenia opcji kosztoacutew uproszczonych do kolejnego przeglądu PROW (w miarę możliwości)

bull Sporządzenie dokumentu modyfikacyjnego dotyczącego opcji kosztoacutew uproszczonych i uprzednie jego uzgodnienie z komitetem monitorującym

bull Uzyskanie zatwierdzenia modyfikacji

5Przygotowanie użytkownikoacutew opcji kosztoacutew

uproszczonychbull Wspoacutełpraca ze specjalistami ds komunikacji mająca na celu