NR NNN 2013 FINANSE, RYNKI FINANSOWE, … · nik MV/BV, wskaźnik q Tobina, metoda KCE™, metoda...

14

FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR FF ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR NNN 2013 Przemysław Dominiak Jacek mercik agata szymańska ANALIZA PORÓWNAWCZA WYBRANYCH METOD pomiaru kapitału intelektualnego przedsiębiorstwa słowa kluczowe: ............ keywords: ............ Jel: ............ wprowadzenie Termin „kapitał intelektualny” został po raz pierwszy użyty w 1958 roku przez dwóch analityków giełdowych w odniesieniu do małych przedsiębiorstw z branży informatycznej. Analitycy ci doszli do wniosku, że kapitał intelektualny tych spółek stanowi o ich wy- sokich notowaniach na giełdzie 1 . Thomas Stewart definiuje kapitał intelektualny następu- jąco: „działalność każdego przedsiębiorstwa zależy od patentów, procesów, umiejętności menedżerów, technologii, informacji o konsumentach i dostawcach a także doświadczenia. Ta całościowa wiedza tworzy kapitał intelektualny” . Kapitał intelektualny to zatem niema- terialne aktywa przedsiębiorstwa, których wartość stanowi drugą, obok wartości aktywów niematerialnych (wartość księgowa przedsiębiorstwa), podstawową składową wartości ryn- kowej przedsiębiorstwa. W niniejszym artykule przeanalizowano 21 najbardziej rozpowszechnionych metod pomiaru kapitału intelektualnego, przynależących według podziału Karla-Erika Sveiby’ego do czterech grup : 1 A. Pietruszka-Ortyl: kapitał intelektualny wyznacznikiem poziomu zasobów niematerialnych przed- siębiorstwa, [w:] Przedsiębiorstwa jako świątynie wiedzy, red. W. Cieśliński, Prace Naukowe Wałbrzyskiej Wyższej Szkoły Zarządzania i Przedsiębiorczości, tom 2, Wałbrzych 2002, s. 79. T.A. Stewart: Brain Power. How intellectual capital is Becoming america’s most Valuable asset, Fortune, 3.07.1997. K.-E. Sveiby: methods of measuring intangible assets, www.sveiby.com/articles/IntangibleMethods. htm, April 2001 (24.02.2012).

Transcript of NR NNN 2013 FINANSE, RYNKI FINANSOWE, … · nik MV/BV, wskaźnik q Tobina, metoda KCE™, metoda...

FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR FFZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO

NR NNN 2013

Przemysław DominiakJacek mercikagata szymańska

AnAlizA porównAwczA wybrAnych metod pomiaru kapitału intelektualnego przedsiębiorstwa

słowa kluczowe: ............

keywords: ............

Jel: ............

wprowadzenie

Termin „kapitał intelektualny” został po raz pierwszy użyty w 1958 roku przez dwóch analityków giełdowych w odniesieniu do małych przedsiębiorstw z branży informatycznej. Analitycy ci doszli do wniosku, że kapitał intelektualny tych spółek stanowi o ich wy-sokich notowaniach na giełdzie1. Thomas Stewart definiuje kapitał intelektualny następu-jąco: „działalność każdego przedsiębiorstwa zależy od patentów, procesów, umiejętności menedżerów, technologii, informacji o konsumentach i dostawcach a także doświadczenia. Ta całościowa wiedza tworzy kapitał intelektualny”�. Kapitał intelektualny to zatem niema-terialne aktywa przedsiębiorstwa, których wartość stanowi drugą, obok wartości aktywów niematerialnych (wartość księgowa przedsiębiorstwa), podstawową składową wartości ryn-kowej przedsiębiorstwa.

W niniejszym artykule przeanalizowano 21 najbardziej rozpowszechnionych metod pomiaru kapitału intelektualnego, przynależących według podziału Karla-Erika Sveiby’ego do czterech grup�:

1 A. Pietruszka-Ortyl: kapitał intelektualny wyznacznikiem poziomu zasobów niematerialnych przed-siębiorstwa, [w:] Przedsiębiorstwa jako świątynie wiedzy, red. W. Cieśliński, Prace Naukowe Wałbrzyskiej Wyższej Szkoły Zarządzania i Przedsiębiorczości, tom 2, Wałbrzych 2002, s. 79.

� T.A. Stewart: Brain Power. How intellectual capital is Becoming america’s most Valuable asset, Fortune, 3.07.1997.

� K.-E. Sveiby: methods of measuring intangible assets, www.sveiby.com/articles/IntangibleMethods.htm, April 2001 (24.02.2012).

� Przemysław Dominiak, Jacek mercik, agata szymańska

1. metody oparte o kapitalizację rynkową (mCm – Market Capitalization Methods) – obliczanie różnicy pomiędzy wartością rynkową a wartością księgową przedsiębiorstwa.

Do tych metod zaliczane są m.in.: wskaźnik mV/BV (market-to-Book Value), wskaźnik q tobina, model iamV™ (investor assigned market Value).

2. metody oparte o zwrot na aktywach (roa – Return on Assetes Methods) – wskaźnik średnich zysków do aktywów materialnych (ROA) przedsiębiorstwa po-równuje się ze średnią dla danego sektora. Otrzymana różnica, pomnożona przez średnią wartość aktywów materialnych, pozwala na uzyskanie wartości przecięt-nych rocznych zysków z aktywów niematerialnych. Kwota ta podzielona następnie przez średni koszt kapitału przedsiębiorstwa daje w efekcie całkowitą wartość ka-pitału intelektualnego.

Do tych metod zaliczane są m.in.: metoda kce™ (knowledge capital earnings), wskaźnik eVa™ (economic Value added), metoda Vaic™ (Value added intellec-tual coefficient), metoda ciV (calculated intangible Value).

�. metody bezpośredniego pomiaru kapitału intelektualnego (diC – Direct Intel-lectual Capital Methods) – pozwalają na identyfikację składników kapitału inte-lektualnego i oszacowanie ich pieniężnej wartości.

Do tych metod zaliczane są m.in.: model brokera technologii tB (technology Bro-ker), model iaV (intangible assets Valuation), model tVc™ (total Value creation), model aFtF (accounting for the Future), model „odkrywcy wartości” (the Value explorer™), model iVm™ (inclusive Valuation methodology), wskaźnik patentów ważonych liczbą cytowań (citation-weighted Patents).

4. metody kart punktowych (SC – Scorecards Methods) – pozwalają na identyfi-kację i pomiar poszczególnych składników aktywów niematerialnych za pomocą wskaźników niepieniężnych.

Do tych metod zaliczane są m.in.: nawigator skandii (skandia navigator™), mo-del ic rating™, Platforma wartości (Value Platform), monitor aktywów niema-terialnych iam (intangible assets monitor), zrównoważona karta wyników Bsc (Balanced scorecard), model Vcs™ (Value chain scoreboard), indeks kapitału intelektualnego ic-index (intellectual capital index).

Szczegółową analizę wybranych 8 metod pomiaru kapitału intelektualnego (wskaź-nik MV/BV, wskaźnik q Tobina, metoda KCE™, metoda EVA™, model brokera technolo-gii, model IAV, Nawigator Skandii, Monitor Aktywów Niematerialnych) zaprezentowano w pracy autorów z 2011 roku4.

4 P. Dominiak, J. Mercik, A. Szymańska: analiza wybranych metod pomiaru kapitału intelektualne-go, [w:] zarządzanie wartością przedsiębiorstwa, red. E. Urbańczyk, M. Romanowska, Zeszyty Naukowe Uniwersytetu Szczecińskiego nr 686, Finanse, Rynki Finansowe, Ubezpieczenia nr 47, Szczecin 2011, s. 25–38.

�analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

kryteria porównawcze metod pomiaru kapitału intelektualnego

Rozpatrywane metody pomiaru kapitału intelektualnego porównano pod względem 7 kryteriów. Ocena ta przebiegała w skali dychotomicznej: 1 – metoda spełnia dane pod-kryterium/dane kryterium jednowymiarowe; 0 – metoda nie spełnia danego podkryterium/danego kryterium jednowymiarowego.

Kryteria (cechy) porównawcze metod pomiaru kapitału intelektualnego wyłonione zostały na drodze szczegółowej i osobnej analizy każdej z tych metod oraz równie szczegóło-wego studium literaturowego. Porównywanie metod pomiaru kapitału intelektualnego przed-siębiorstwa ma niebagatelne znaczenie, gdyż pozwala na określenie przestrzeni ich zastoso-wań (co znacznie ułatwia wybór metody w zależności od m.in. celu analizy czy posiadanych danych) oraz na wyróżnienie najlepszych czy nawet wzorcowych mierników kapitału intelek-tualnego spośród szerokiego ich spektrum. Ostatecznie sformułowano następujące kryteria (cechy) porównawcze metod pomiaru kapitału intelektualnego przedsiębiorstwa:

k1. obszar stosowania metody – rozpatrywany jest w perspektywie zarządzania przedsiębiorstwem (podkryterium K1.1) oraz porównań między przedsiębiorstwami (pod-kryterium K1.2). Jest to zatem kryterium dwuwymiarowe, składające się z oddzielnie oce-nianych dwóch podkryteriów (K1.1 i K1.2). Przykładowo, jeżeli dana metoda znajduje za-stosowanie do porównań między przedsiębiorstwami, a nie jest stosowana do zarządzania kapitałem intelektualnym, to ocena podkryterium K1.2 przyjmuje wartość 1, a ocena pod-kryterium K1.1 przyjmuje wartość 0. Kryterium to jest zgodne z zaproponowanym przez Junaida M. Shaikha podziałem metod pomiaru kapitału intelektualnego na dwie kategorie5, tj. miary zewnętrzne, służące do porównań między przedsiębiorstwami, oraz miary we-wnętrzne, służące do zarządzania kapitałem intelektualnym lub całym przedsiębiorstwem.

k2. dostępność danych do metody z zewnątrz organizacji – kryterium to infor-muje czy dane do metody są dostępne również z zewnątrz organizacji (ocena kryterium przyjmuje wartość 1) czy też nie (ocena kryterium przyjmuje wartość 0). Jest to zatem kryterium jednowymiarowe. Dane zewnętrzne do metod pomiaru kapitału intelektualnego mogą pochodzić przede wszystkim z: publikowanych przez przedsiębiorstwa sprawozdań finansowych (m.in. w Monitorze Polskim B, na stronach internetowych spółek), notowań akcji spółek na Giełdzie Papierów Wartościowych, prospektów emisyjnych spółek giełdo-wych, publikowanych informacji sektorowych (m.in. przez Główny Urząd Statystyczny, Komisję ds. Analizy Finansowej Rady Naukowej Stowarzyszenia Księgowych w Polsce oraz inne, komercyjne i niekomercyjne, wywiadownie gospodarcze), danych Krajowego Rejestru Sądowego o działalności gospodarczej i ewentualnych postępowaniach upadłoś-ciowych przedsiębiorstw, doniesień medialnych itp.

k3. rodzaj danych do metody – jest to kryterium dwuwymiarowe. Dane do metody mogą być finansowe (K3.1), tzn. wyrażone w jednostkach pieniężnych i jasno odzwiercied-

5 J.M. Shaikh: measuring and reporting of intellectual capital performance analysis, „Journal of American Academy of Business” 2004, Vol. 4, No. 1/2, s. 439–448.

4 Przemysław Dominiak, Jacek mercik, agata szymańska

lone, m.in. w publikowanych przez przedsiębiorstwa sprawozdaniach finansowych, oraz niefinansowe (K3.2), tzn. niewyrażone w jednostkach pieniężnych. Przykładowo, jeżeli dana metoda korzysta wyłącznie z danych finansowych, to ocena podkryterium K3.1 przyj-muje wartość 1, a ocena podkryterium K3.2 przyjmuje wartość 0.

k4. elementy kapitału intelektualnego uwzględniane w metodzie – kryterium to pozwala na określenie, które podstawowe elementy kapitału intelektualnego zostały uwzględnione w metodzie. składniki kapitału intelektualnego, standardowo wyodręb-niane w literaturze (m.in. przez Leifa Edvinssona, Thomasa A. Stewarta, Huberta Saint-Onge’a, Nicka Bontisa, Barucha Leva i innych) to: kapitał ludzki, kapitał struktural-ny6 (kapitał strukturalny organizacyjny7/kapitał organizacyjny8) i kapitał relacji9 (kapitał strukturalny relacji10/kapitał kliencki11/kapitał rynkowy12). Kapitał strukturalny tworzą zaś własność intelektualna13 (kapitał innowacyjny14) i procesy15 (kapitał procesów16, aktywa in-frastrukturalne17), a kapitał relacji – klienci i sieci wzajemnych powiązań18, tj. relacje z do-stawcami oraz innymi kooperantami i partnerami strategicznymi. Zatem, podstawowe ele-menty kapitału intelektualnego to: kapitał ludzki (K4.1), własność intelektualna (K4.2) i procesy (K4.3) (kapitał strukturalny) oraz klienci (K4.4) i sieci wzajemnych powiązań (K4.5) (kapitał relacji). Jest to zatem kryterium pięciowymiarowe. Przykładowo, jeżeli dana metoda uwzględnia kapitał ludzki, własność intelektualną i procesy, a nie uwzględnia klien-tów i sieci wzajemnych powiązań, to ocena podkryterium K4.1, K4.2 i K4.3 przyjmuje war-tość 1, a ocena podkryterium K4.4 i K4.5 przyjmuje wartość 0.

k5. stabilność metody – kryterium to informuje czy metoda pozostaje stabilna na sposób doboru, sposób określania lub wahania rynkowe parametrów (wskaźników) pomia-

6 L. Edvinsson, M.S. Malone: intellectual capital: the Proven way to establish your company’s real Value by measuring its Hidden Brainpower, Piatkus, London 1997; G. Petrash: Dow’s Journey to a knowl-edge Value management culture, „European Management Journal” 1996, No. 14; T.A. Stewart: the wealth of knowledge. intellectual capital and the twenty-First century organization, Nicholas Brealey Pub-lishing, London 2001, s. 13; N. Bontis: managing organizational knowledge by Diagnosing intellectual capital: Framing and advancing the state of the Field, [w:] the strategic management of intellectual capital and organizational knowledge, red. C.W. Choo, N. Bontis, Oxford University Press, New York 2002, s. 629.

7 K. Jacobsen, P. Hofman-Bang, R. Nordby Jr.: the ic rating™ model by intellectual capital sweden, „Journal of Intellectual Capital” 2001, Vol. 6, No. 4, s. 578.

8 V. Allee: the art and practise of being revolutionary, „Journal of Knowledge Management” 1999, Vol. 3, No. 2.

9 K. Jacobsen, P. Hofman-Bang, R. Nordby Jr.: op.cit., s. 572–575; N. Bontis: op.cit., s. 629.10 K. Jacobsen, P. Hofman-Bang, R. Nordby Jr.: op.cit., s. 572.11 V. Allee: op.cit.; g. Petrash G.: op.cit.; T.A. Stewart: op.cit., s. 13.12 A. Sopińska: wiedza jako strategiczny zasób przedsiębiorstwa. analiza i pomiar kapitału intelektualne-

go przedsiębiorstwa, Oficyna Wydawnicza Szkoła Główna Handlowa w Warszawie, Warszawa 2010, s. 116.13 I. Rodov, P. Leliaert: Fimiam: financial method of intangible assets measurement, „Journal of Intellec-

tual Capital” 2002, Vol. 3., No. 3, s. 327–328; K. Jacobsen, P. Hofman-Bang, R. Nordby Jr.: op.cit., s. 572.14 L. Edvinsson, M.S. Malone: op.cit.15 K. Jacobsen, P. Hofman-Bang, R. Nordby Jr.: op.cit., s. 572.16 L. Edvinsson, M.S. Malone: op.cit.; A. Sopińska: op.cit., s. 116.17 I. Rodov, P. Leliaert: op.cit., s. 327–328.18 V. Allee: op.cit.;N. Bontis: op.cit., s. 629.

5analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

ru (ocena kryterium przyjmuje wartość 1), czy też nie (ocena kryterium przyjmuje wartość 0). Jest to zatem kryterium jednowymiarowe. Analiza poszczególnych metod pomiaru kapi-tału intelektualnego pozwoliła na wyłonienie podstawowych pięciu przyczyn niestabilności tych metod, które mogą generować paradoksy pomiaru19. Paradoksy w pomiarze kapitału intelektualnego przedsiębiorstw mogą wystąpić na skutek:

1) przyjmowania wartości rynkowej przedsiębiorstwa notowanego na GPW na dany dzień (np. wskaźnik MV/BV, q Tobina, model IAMV™),

2) zakładania różnych stóp zwrotu i stóp dyskontowych (np. metoda KCE™, model CIV, IAV, TVC™, AFTF, model „odkrywcy wartości”),

3) symulacji wpływu różnych wydarzeń czy efektów różnych działań zarządczych (np. model TVC™, IVM™),

4) indywidualnego i subiektywnego doboru przez przedsiębiorstwo wskaźników cha-rakteryzujących składowe kapitału intelektualnego (np. model IAMV™, Nawiga-tor Skandii, Monitor Aktywów Niematerialnych, Zrównoważona karta wyników, model VCS™),

5) dokonywania różnych niedoprecyzowanych i często subiektywnych korekt księgo-wych (np. wskaźnik EVA™, model AFTF).

k6. syntetyczna wycena łącznej wielkości kapitału intelektualnego przedsiębior-stwa – informuje czy metoda wprowadza syntetyczną miarę łącznej wielkości kapitału in-telektualnego przedsiębiorstwa (ocena kryterium przyjmuje wartość 1), czy też nie (ocena kryterium przyjmuje wartość 0). Miara taka może być wyrażona w wartościach pieniężnych lub w postaci innych wielkości liczbowych przynależących do ściśle zdefiniowanych skal.

k7. uwzględnianie w wycenie kapitału intelektualnego wag jego elementów skła-dowych – informuje czy metoda zakłada różne wagi składników kapitału intelektualnego i ich elementów (ocena kryterium przyjmuje wartość 1), czy też nie (ocena kryterium przyj-muje wartość 0).

macierz porównawcza metod pomiaru kapitału intelektualnego

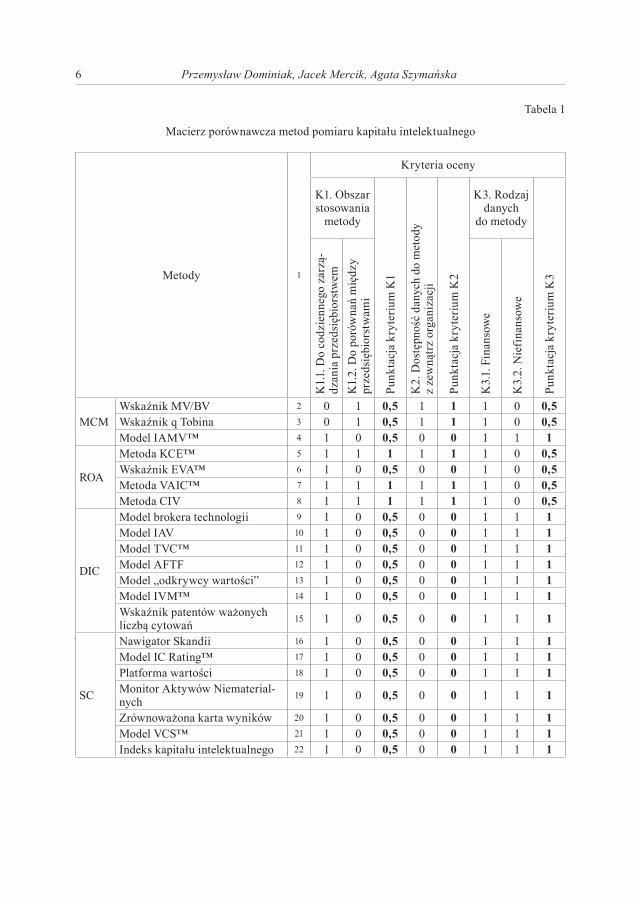

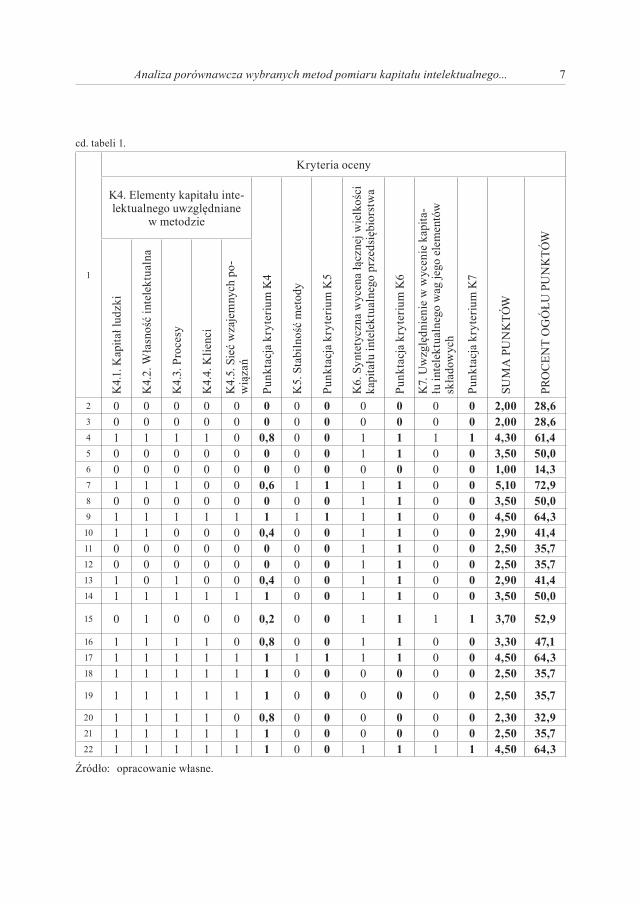

W tabeli 1 zaprezentowano ocenę metod pomiaru kapitału intelektualnego pod wzglę-dem wszystkich 7 wyróżnionych kryteriów. Jak już wspomniano, ocena ta przebiegała w skali dychotomicznej: 0 – metoda nie spełnia danego podkryterium/danego kryterium jednowymiarowego; 1 – metoda spełnia dane podkryterium/dane kryterium jednowymia-rowe. W przypadku kryteriów wielowymiarowych, tzn. składających się z osobno ocenia-nych podkryteriów, ich łączna punktacja stanowiła średnią arytmetyczną ocen wszystkich ich podkryteriów. Jednocześnie, w przypadku kryteriów jednowymiarowych ich łączna punktacja pokrywała się z uzyskaną przez nie oceną.

19 intellectual capital revisited. Paradoxes in the knowledge intensive organization, red. B. Catasús, C. Chaminade, Edward Elgar Publishing, Cheltenham 2007.

6 Przemysław Dominiak, Jacek mercik, agata szymańska

Tabela 1

Macierz porównawcza metod pomiaru kapitału intelektualnego

Metody 1

Kryteria oceny

K1. Obszar stosowania

metody

Punk

tacj

a kr

yter

ium

K1

K2.

Dos

tępn

ość

dany

ch d

o m

etod

y

z ze

wną

trz

orga

niza

cji

Punk

tacj

a kr

yter

ium

K2

K3. Rodzaj danych

do metody

Punk

tacj

a kr

yter

ium

K3

K1.1

. Do

codz

ienn

ego

zarz

ą-dz

ania

prz

edsi

ębio

rstw

emK

1.2.

Do

poró

wna

ń m

iędz

y pr

zeds

iębi

orst

wam

i

K3.

1. F

inan

sow

e

K3.

2. N

iefi

nans

owe

MCMWskaźnik MV/BV � 0 1 0,5 1 1 1 0 0,5Wskaźnik q Tobina � 0 1 0,5 1 1 1 0 0,5Model IAMV™ 4 1 0 0,5 0 0 1 1 1

ROA

Metoda KCE™ 5 1 1 1 1 1 1 0 0,5Wskaźnik EVA™ 6 1 0 0,5 0 0 1 0 0,5Metoda VAIC™ 7 1 1 1 1 1 1 0 0,5Metoda CIV 8 1 1 1 1 1 1 0 0,5

DIC

Model brokera technologii 9 1 0 0,5 0 0 1 1 1Model IAV 10 1 0 0,5 0 0 1 1 1Model TVC™ 11 1 0 0,5 0 0 1 1 1Model AFTF 12 1 0 0,5 0 0 1 1 1Model „odkrywcy wartości” 13 1 0 0,5 0 0 1 1 1Model IVM™ 14 1 0 0,5 0 0 1 1 1Wskaźnik patentów ważonych liczbą cytowań 15 1 0 0,5 0 0 1 1 1

SC

Nawigator Skandii 16 1 0 0,5 0 0 1 1 1Model IC Rating™ 17 1 0 0,5 0 0 1 1 1Platforma wartości 18 1 0 0,5 0 0 1 1 1Monitor Aktywów Niematerial-nych 19 1 0 0,5 0 0 1 1 1

Zrównoważona karta wyników 20 1 0 0,5 0 0 1 1 1Model VCS™ 21 1 0 0,5 0 0 1 1 1Indeks kapitału intelektualnego �� 1 0 0,5 0 0 1 1 1

7analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

cd. tabeli 1.

1

Kryteria oceny

K4. Elementy kapitału inte-lektualnego uwzględniane

w metodzie

Punk

tacj

a kr

yter

ium

K4

K5.

Sta

biln

ość

met

ody

Punk

tacj

a kr

yter

ium

K5

K6.

Syn

tety

czna

wyc

ena

łącz

nej w

ielk

ości

ka

pita

łu in

tele

ktua

lneg

o pr

zeds

iębi

orst

wa

Punk

tacj

a kr

yter

ium

K6

K7.

Uw

zglę

dnie

nie

w w

ycen

ie k

apita

-łu

inte

lekt

ualn

ego

wag

jego

ele

men

tów

sk

łado

wyc

h

Punk

tacj

a kr

yter

ium

K7

SUM

A P

UN

KTÓ

W

PRO

CEN

T O

GÓ

ŁU P

UN

KTÓ

W

K4.

1. K

apita

ł lud

zki

K4.

2. W

łasn

ość

inte

lekt

ualn

a

K4.

3. P

roce

sy

K4.

4. K

lienc

i

K4.

5. S

ieć

wza

jem

nych

po-

wią

zań

� 0 0 0 0 0 0 0 0 0 0 0 0 2,00 28,6� 0 0 0 0 0 0 0 0 0 0 0 0 2,00 28,64 1 1 1 1 0 0,8 0 0 1 1 1 1 4,30 61,45 0 0 0 0 0 0 0 0 1 1 0 0 3,50 50,06 0 0 0 0 0 0 0 0 0 0 0 0 1,00 14,37 1 1 1 0 0 0,6 1 1 1 1 0 0 5,10 72,98 0 0 0 0 0 0 0 0 1 1 0 0 3,50 50,09 1 1 1 1 1 1 1 1 1 1 0 0 4,50 64,310 1 1 0 0 0 0,4 0 0 1 1 0 0 2,90 41,411 0 0 0 0 0 0 0 0 1 1 0 0 2,50 35,712 0 0 0 0 0 0 0 0 1 1 0 0 2,50 35,713 1 0 1 0 0 0,4 0 0 1 1 0 0 2,90 41,414 1 1 1 1 1 1 0 0 1 1 0 0 3,50 50,0

15 0 1 0 0 0 0,2 0 0 1 1 1 1 3,70 52,9

16 1 1 1 1 0 0,8 0 0 1 1 0 0 3,30 47,117 1 1 1 1 1 1 1 1 1 1 0 0 4,50 64,318 1 1 1 1 1 1 0 0 0 0 0 0 2,50 35,7

19 1 1 1 1 1 1 0 0 0 0 0 0 2,50 35,7

20 1 1 1 1 0 0,8 0 0 0 0 0 0 2,30 32,921 1 1 1 1 1 1 0 0 0 0 0 0 2,50 35,7�� 1 1 1 1 1 1 0 0 1 1 1 1 4,50 64,3

Źródło: opracowanie własne.

8 Przemysław Dominiak, Jacek mercik, agata szymańska

Zwracając uwagę na sumaryczną punktację poszczególnych metod pod względem 7 wyróżnionych kryteriów (tab. 1), widać wyraźnie, że wśród metod tych nie występuje „miernik wzorcowy”, tzn. taki, który spełniałby wszystkie kryteria naraz. Ponadto, spoglą-dając na oceny cząstkowe, dostrzega się, że – w przypadku każdej z metod pomiaru kapitału intelektualnego – pewne kryteria są jedynie częściowo spełniane. Najgorszą metodą pomia-ru kapitału intelektualnego pod względem łącznej punktacji 7 wyróżnionych kryteriów jest metoda wskaźnika ekonomicznej wartości dodanej EVA™, która uzyskała jedynie 14,3% ogółu punktów. Słabo ocenione zostały również metody wskaźnika wartości rynkowej do wartości księgowej MV/BV oraz wskaźnika q Tobina, które uzyskały po 28,6% ogółu punk-tów. Najlepszymi metodami pod względem łącznej punktacji wyróżnionych kryteriów są zaś: metoda współczynnika intelektualnej wartości dodanej VAIC™, która uzyskała 72,9% ogółu punktów, a także model brokera technologii, model IC Rating™ i metoda indeksu kapitału intelektualnego IC-Index, które uzyskały po 64,3% ogółu punktów. Dość wysoko oceniony został także model IAMV™ (61,4% ogółu punktów).

Należy zwrócić uwagę na fakt, że wszystkie rozpatrywane metody pomiaru kapitału intelektualnego korzystają z danych finansowych (ocena podkryterium K3.1 przyjmuje dla każdej metody wartość 1). Podkryterium K3.1 należy zatem usunąć, ponieważ nie różnicuje ono w ogóle rozpatrywanych metod pomiaru kapitału intelektualnego.

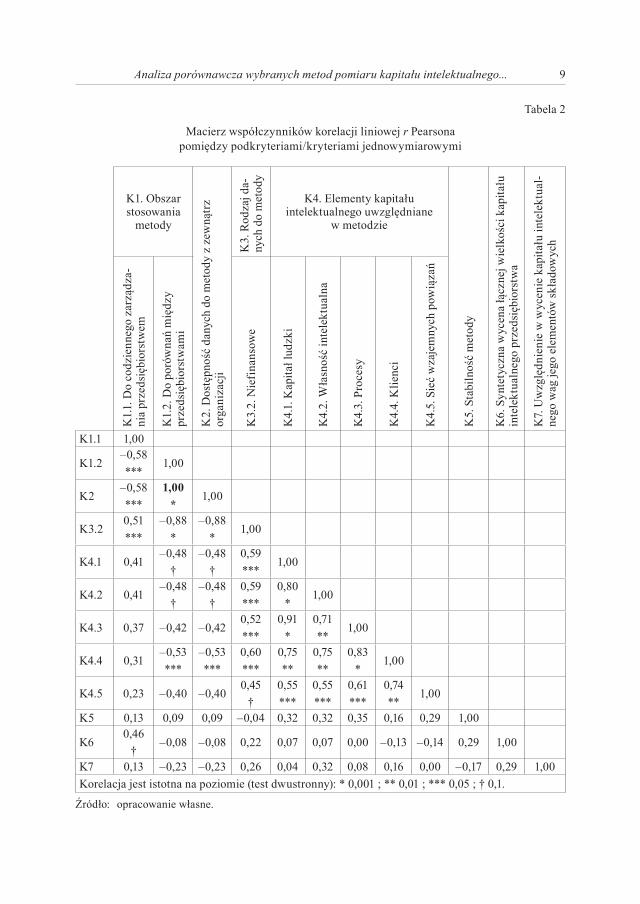

W celu określenia na ile wyróżnione podkryteria/kryteria jednowymiarowe nie są nadmiarowe, postanowiono zbudować macierz współczynników korelacji. Odpowiednią do tego celu miarą wydawał się być współczynnik Φ Yule’a, który pozwala na pomiar siły związku między dychotomicznymi zmiennymi jakościowymi. Współczynnik ten ma jed-nak podstawową wadę, tzn. jego wartości zawierają się w przedziale [0;1], przez co nie wskazuje on na kierunek zależności pomiędzy dwiema zmiennymi dychotomicznymi20. Jednak dość łatwo jest udowodnić, że współczynnik korelacji liniowej r Pearsona dla dwóch zmiennych dychotomicznych jest co do modułu równy współczynnikowi Φ Yule’a. Współ-czynnik korelacji liniowej r Pearsona przyjmuje wartości z przedziału [–1;1] i określa tym samym, w przeciwieństwie do współczynnika Φ Yule’a, kierunek zależności pomiędzy dwiema zmiennymi. W tabeli 2 przedstawiono zatem macierz współczynników korelacji liniowej r Pearsona pomiędzy podkryteriami/kryteriami jednowymiarowymi, przy czym istotność współczynników korelacji zmierzono dwustronnym testem χ2 dla współczynnika Φ Yule’a przy poziomie istotności α/2 i liczbie stopni swobody równej df = 1 21.

W poniższym zestawieniu pominięto już podkryterium K3.1.

20 Czasem, niektórzy autorzy podają, że współczynnik Yule’a przyjmuje wartości z przedziału [–1;1]. De facto jednak wartości tego współczynnika powinno się przedstawiać jako wartości bezwzględne, tj. z przedziału [0;1], ponieważ znak tego współczynnika nie informuje o kierunku zależności pomiędzy dwiema zmiennymi dychotomicznymi, gdyż zależy on jedynie od ustawienia poziomu cech w tablicy. Za-tem, współczynnik Yule’a wskazuje wprawdzie na siłę zależności pomiędzy zmiennymi, ale jednocześnie nie wskazuje na ich kierunek.

21 J. Kowal: metody statystyczne w badaniach sondażowych rynku, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 99–104.

9analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

Tabela 2

Macierz współczynników korelacji liniowej r Pearsona pomiędzy podkryteriami/kryteriami jednowymiarowymi

K1. Obszar stosowania

metody

K2.

Dos

tępn

ość

dany

ch d

o m

etod

y z

zew

nątr

z or

gani

zacj

i

K3.

Rod

zaj d

a-ny

ch d

o m

etod

y

K4. Elementy kapitału intelektualnego uwzględniane

w metodzie

K5.

Sta

biln

ość

met

ody

K6.

Syn

tety

czna

wyc

ena

łącz

nej w

ielk

ości

kap

itału

in

tele

ktua

lneg

o pr

zeds

iębi

orst

wa

K7.

Uw

zglę

dnie

nie

w w

ycen

ie k

apita

łu in

tele

ktua

l-ne

go w

ag je

go e

lem

entó

w sk

łado

wyc

h

K1.1

. Do

codz

ienn

ego

zarz

ądza

-ni

a pr

zeds

iębi

orst

wem

K1.

2. D

o po

rów

nań

mię

dzy

prze

dsię

bior

stw

ami

K3.

2. N

iefi

nans

owe

K4.

1. K

apita

ł lud

zki

K4.

2. W

łasn

ość

inte

lekt

ualn

a

K4.

3. P

roce

sy

K4.

4. K

lienc

i

K4.

5. S

ieć

wza

jem

nych

pow

iąza

ńK1.1 1,00

K1.2–0,58***

1,00

K�–0,58***

1,00*

1,00

K�.�0,51***

–0,88*

–0,88*

1,00

K4.1 0,41–0,48

†–0,48

†0,59***

1,00

K4.2 0,41–0,48

†–0,48

†0,59***

0,80*

1,00

K4.3 0,37 –0,42 –0,420,52***

0,91*

0,71**

1,00

K4.4 0,31–0,53***

–0,53***

0,60***

0,75**

0,75**

0,83*

1,00

K4.5 0,23 –0,40 –0,400,45

†0,55***

0,55***

0,61***

0,74**

1,00

K5 0,13 0,09 0,09 –0,04 0,32 0,32 0,35 0,16 0,29 1,00

K60,46

†–0,08 –0,08 0,22 0,07 0,07 0,00 –0,13 –0,14 0,29 1,00

K7 0,13 –0,23 –0,23 0,26 0,04 0,32 0,08 0,16 0,00 –0,17 0,29 1,00Korelacja jest istotna na poziomie (test dwustronny): * 0,001 ; ** 0,01 ; *** 0,05 ; † 0,1.

Źródło: opracowanie własne.

10 Przemysław Dominiak, Jacek mercik, agata szymańska

W macierzy współczynników korelacji liniowej r Pearsona pomiędzy podkryteriami/kryteriami jednowymiarowymi (tab. 2) spośród wyznaczonych 66 współczynników korela-cji jedynie 28 jest istotnych na różnych poziomach istotności. Warto jednak zauważyć, że 6 współczynników jest istotnych na najwyższym poziomie 99,9% (α = 0,001).

Należy zauważyć, że pomiędzy drugim podkryterium/kryterium „Obszar stosowania metody” (K1), tj. „Do porównań między przedsiębiorstwami” (K1.2) a kryterium jednowy-miarowym „Dostępność danych do metod z zewnątrz organizacji” (K2) występuje 100-pro-centowa, dodatnia zależność, istotna na poziomie 99,9%. Wydaje się oczywistym, że jeśli metoda jest stosowana do porównań między przedsiębiorstwami (K1.2), to jednocześnie dane do metody muszą być dostępne także z zewnątrz organizacji (K2). Można zatem stwierdzić, że ocena podkryterium K1.2 implikuje ocenę kryterium jednowymiarowego K2. Podsumowując, kryterium „Dostępność danych do metody z zewnątrz organizacji” (K2) należy usunąć z listy kryteriów oceny metod pomiaru kapitału intelektualnego przed-siębiorstw ze względu na jego nadmiarowość, tzn. wynikanie z podkryterium „Do porów-nań między przedsiębiorstwami” (K1.2).

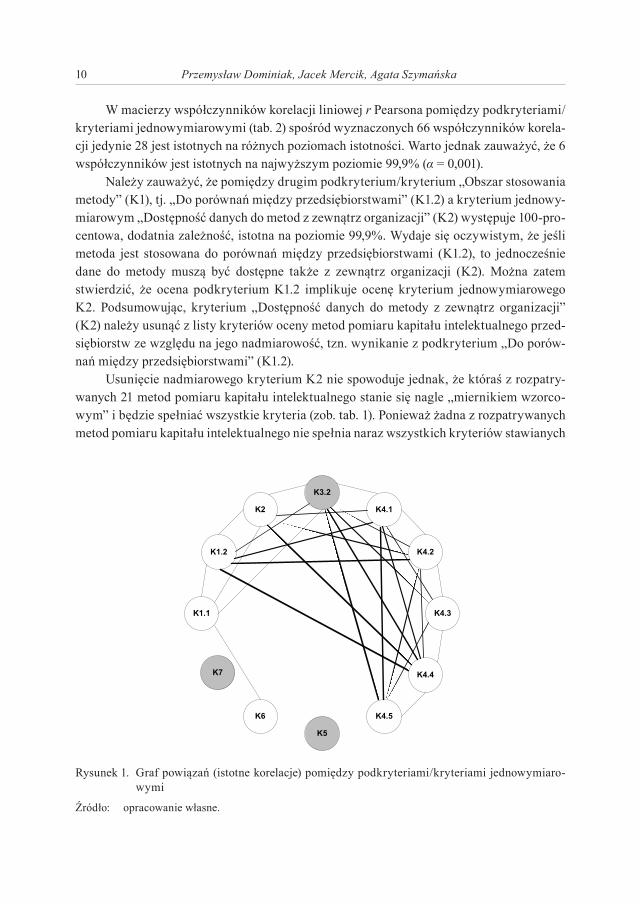

Usunięcie nadmiarowego kryterium K2 nie spowoduje jednak, że któraś z rozpatry-wanych 21 metod pomiaru kapitału intelektualnego stanie się nagle „miernikiem wzorco-wym” i będzie spełniać wszystkie kryteria (zob. tab. 1). Ponieważ żadna z rozpatrywanych metod pomiaru kapitału intelektualnego nie spełnia naraz wszystkich kryteriów stawianych

Rysunek 1. Graf powiązań (istotne korelacje) pomiędzy podkryteriami/kryteriami jednowymiaro-wymi

Źródło: opracowanie własne.

11analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

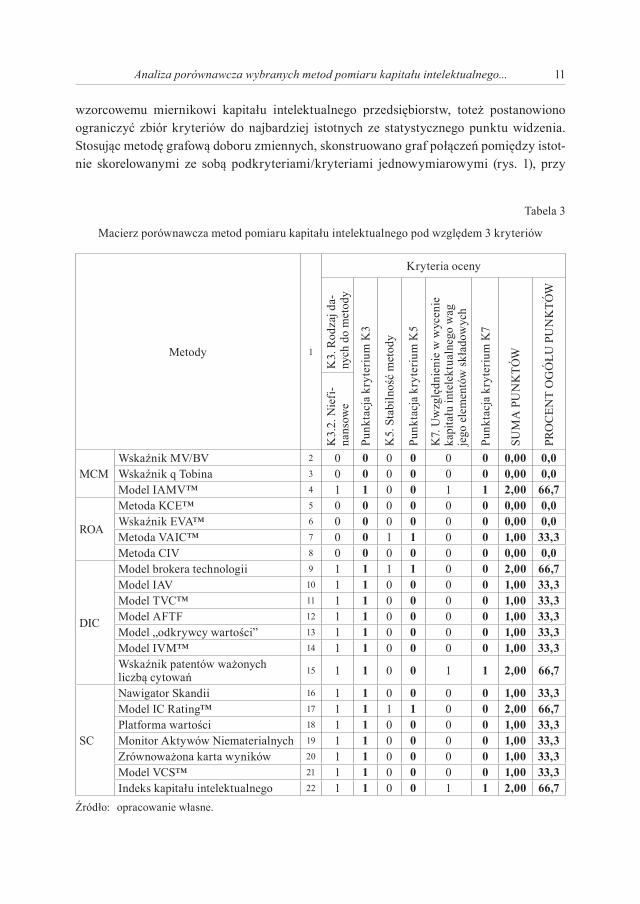

wzorcowemu miernikowi kapitału intelektualnego przedsiębiorstw, toteż postanowiono ograniczyć zbiór kryteriów do najbardziej istotnych ze statystycznego punktu widzenia. Stosując metodę grafową doboru zmiennych, skonstruowano graf połączeń pomiędzy istot-nie skorelowanymi ze sobą podkryteriami/kryteriami jednowymiarowymi (rys. 1), przy

Tabela 3

Macierz porównawcza metod pomiaru kapitału intelektualnego pod względem 3 kryteriów

Metody 1

Kryteria oceny

K3.

Rod

zaj d

a-ny

ch d

o m

etod

y

Punk

tacj

a kr

yter

ium

K3

K5.

Sta

biln

ość

met

ody

Punk

tacj

a kr

yter

ium

K5

K7.

Uw

zglę

dnie

nie

w w

ycen

ie

kapi

tału

inte

lekt

ualn

ego

wag

je

go e

lem

entó

w sk

łado

wyc

h

Punk

tacj

a kr

yter

ium

K7

SUM

A P

UN

KTÓ

W

PRO

CEN

T O

GÓ

ŁU P

UN

KTÓ

W

K3.

2. N

iefi

-na

nsow

e

MCMWskaźnik MV/BV � 0 0 0 0 0 0 0,00 0,0Wskaźnik q Tobina � 0 0 0 0 0 0 0,00 0,0Model IAMV™ 4 1 1 0 0 1 1 2,00 66,7

ROA

Metoda KCE™ 5 0 0 0 0 0 0 0,00 0,0Wskaźnik EVA™ 6 0 0 0 0 0 0 0,00 0,0Metoda VAIC™ 7 0 0 1 1 0 0 1,00 33,3Metoda CIV 8 0 0 0 0 0 0 0,00 0,0

DIC

Model brokera technologii 9 1 1 1 1 0 0 2,00 66,7Model IAV 10 1 1 0 0 0 0 1,00 33,3Model TVC™ 11 1 1 0 0 0 0 1,00 33,3Model AFTF 12 1 1 0 0 0 0 1,00 33,3Model „odkrywcy wartości” 13 1 1 0 0 0 0 1,00 33,3Model IVM™ 14 1 1 0 0 0 0 1,00 33,3Wskaźnik patentów ważonych liczbą cytowań 15 1 1 0 0 1 1 2,00 66,7

SC

Nawigator Skandii 16 1 1 0 0 0 0 1,00 33,3Model IC Rating™ 17 1 1 1 1 0 0 2,00 66,7Platforma wartości 18 1 1 0 0 0 0 1,00 33,3Monitor Aktywów Niematerialnych 19 1 1 0 0 0 0 1,00 33,3Zrównoważona karta wyników 20 1 1 0 0 0 0 1,00 33,3Model VCS™ 21 1 1 0 0 0 0 1,00 33,3Indeks kapitału intelektualnego �� 1 1 0 0 1 1 2,00 66,7

Źródło: opracowanie własne.

12 Przemysław Dominiak, Jacek mercik, agata szymańska

czym informacje o istotnych korelacjach zaczerpnięto z macierzy współczynników korela-cji liniowej r Pearsona (tab. 2). Metoda grafowa zakłada, że spośród zbioru zmiennych wy-biera się tzw. „zmienne odosobnione”, czyli nieskorelowane z innymi zmiennymi, a także tę zmienną, która jest skorelowana z największą ilością pozostałych zmiennych��.

Kryteriami odosobnionymi w powyższym grafie są kryteria K5 („Stabilność meto-dy”) i K7 („Uwzględnianie w wycenie kapitału intelektualnego wag jego elementów skła-dowych”). Z kolei podkryterium K3.2 („Niefinansowe” dane do metody) charakteryzuje się największą liczbą powiązań (istotnych korelacji) z innymi podkryteriami/kryteriami jed-nowymiarowymi, tj. 8 powiązań. Stosując metodę grafową doboru zmiennych wyłoniono zatem trzy zmienne: K5, K7, K3.2. W tabeli poniżej (tab. 3) zaprezentowano ocenę metod pomiaru kapitału intelektualnego pod względem tych trzech kryteriów.

Zwracając uwagę na sumaryczną punktację poszczególnych metod pod względem 3 kryteriów (tab. 3), widać wyraźnie, że, i tym razem metody te nie spełniają wszystkich kryteriów naraz. Pięć najwyżej ocenianych metod spełniało jedynie dwa na trzy kryteria (66,7% ogółu punktów), tj. model IAMV™, model brokera technologii, wskaźnik patentów ważonych liczbą cytowań, model IC Rating™ oraz metoda indeksu kapitału intelektualnego IC-Index.

Podsumowując, należy stwierdzić, że żadna z 21 najbardziej rozpowszechnionych metod pomiaru kapitału intelektualnego nie spełnia kryteriów stawianych wzorcowemu miernikowi kapitału intelektualnego przedsiębiorstw.

podsumowanie

Analiza metod pomiaru kapitału intelektualnego pozwoliła na wyłonienie 7 kryte-riów, które powinien w całości spełniać „miernik wzorcowy”. Niestety, wśród 21 rozpatry-wanych metod nie ma ani jednej, która spełniałaby wszystkie kryteria naraz. Ponadto, także w przypadku ograniczenia liczby kryteriów do 3, najbardziej istotnych ze statystycznego punktu widzenia, nie występuje metoda, która spełniałaby te wszystkie 3 kryteria jedno-cześnie. Dalsze prace autorów zmierzać będą do opracowania własnego miernika kapitału intelektualnego przedsiębiorstw, spełniającego wszystkie wyróżnione kryteria. Ogólny za-rys tego miernika zaprezentowany został w pracy autorów z 2012 roku��.

�� J. Mercik, C. Szmigiel: ekonometria, Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2007.

�� Dominiak P., Mercik J., Szymańska A.: ocena metod pomiaru kapitału intelektualnego przedsię-biorstw [w:] zarządzanie finansami. inwestycje, wycena przedsiębiorstw, zarządzanie wartością, red. D. Zarzecki, Zeszyty Naukowe Uniwersytetu Szczecińskiego nr 690, Finanse, Rynki Finansowe, Ubez-pieczenia nr 51, Szczecin 2012.

13analiza porównawcza wybranych metod pomiaru kapitału intelektualnego...

literatura

Allee V.: the art and practise of being revolutionary, „Journal of Knowledge Management” 1999, Vol. 3, No. 2.

Bontis N.: managing organizational knowledge by Diagnosing intellectual capital: Framing and advancing the state of the Field, [w:] strategic management of intellectual capital and or-ganizational knowledge, red. C.W. Choo, N. Bontis, the Oxford University Press, New York 2002.

intellectual capital revisited. Paradoxes in the knowledge intensive organization, red. B. Catasús, C. Chaminade, Edward Elgar Publishing, Cheltenham 2007.

Dominiak P., Mercik J., Szymańska A.: analiza wybranych metod pomiaru kapitału intelektualnego, [w:] zarządzanie wartością przedsiębiorstwa, red. E. Urbańczyk, M. Romanowska, Zeszy-ty Naukowe Uniwersytetu Szczecińskiego nr 686, Finanse, Rynki Finansowe, Ubezpieczenia nr 47, Szczecin 2011.

Dominiak P., Mercik J., Szymańska A.: ocena metod pomiaru kapitału intelektualnego przedsię-biorstw, [w:] zarządzanie finansami. inwestycje, wycena przedsiębiorstw, zarządzanie wartoś-cią, red. D. Zarzecki, Zeszyty Naukowe Uniwersytetu Szczecińskiego nr 690, Finanse, Rynki Finansowe, Ubezpieczenia nr 51, Szczecin 2012.

Edvinsson L., Malone M. S.: intellectual capital: the Proven way to establish your company’s real Value by measuring its Hidden Brainpower, Piatkus, London 1997.

Jacobsen K., Hofman-Bang P., Nordby Jr R.: the ic rating™ model by intellectual capital sweden, „Journal of Intellectual Capital” 2001, Vol. 6, No. 4.

Kowal J.: metody statystyczne w badaniach sondażowych rynku, Wydawnictwo Naukowe PWN, Warszawa 1998.

Mercik J., Szmigiel C.: ekonometria, Oficyna Wydawnicza Politechniki Wrocławskiej, Wrocław 2007.

Petrash G.: Dow’s Journey to a knowledge Value management culture, „European Management Journal” 1996, No. 14.

Pietruszka-Ortyl A.: kapitał intelektualny wyznacznikiem poziomu zasobów niematerialnych przed-siębiorstwa, [w:] Przedsiębiorstwa jako świątynie wiedzy, red. W. Cieśliński, Prace Naukowe Wałbrzyskiej Wyższej Szkoły Zarządzania i Przedsiębiorczości, tom 2, Wałbrzych 2002.

Rodov I., Leliaert P.: Fimiam: financial method of intangible assets measurement, „Journal of Intel-lectual Capital” 2002, Vol. 3, No. 3.

Shaikh J. M.: measuring and reporting of intellectual capital performance analysis, „Journal of American Academy of Business” 2004, Vol. 4, No. 1/2.

Sopińska A.: wiedza jako strategiczny zasób przedsiębiorstwa. analiza i pomiar kapitału intelek-tualnego przedsiębiorstwa, Oficyna Wydawnicza Szkoła Główna Handlowa w Warszawie, Warszawa 2010.

Stewart T.A.: Brain Power. How intellectual capital is Becoming america’s most Valuable asset, „Fortune”, 03.07.1997.

14 Przemysław Dominiak, Jacek mercik, agata szymańska

Stewart T.A.: the wealth of knowledge. intellectual capital and the twenty-First century organi-zation, Nicholas Brealey Publishing, London 2001.

Sveiby K.-E.: methods of measuring intangible assets, www.sveiby.com/articles/IntangibleMethods.htm, April 2001 (12.04.2012).

mgr inż. Przemysław Dominiakprof. dr hab. inż. Jacek mercik

mgr inż. agata szymańskaPolitechnika wrocławska

wydział informatyki i zarządzaniainstytut organizacji i zarządzania

streszczenie

Kapitał intelektualny jest zazwyczaj uznawany za tę składową wartości rynkowej przedsię-biorstwa, która nie zawsze znajduje odzwierciedlenie w jego sprawozdaniach finansowych. Autorzy artykułu przeanalizowali 21 najbardziej rozpowszechnionych metod pomiaru kapitału przedsiębior-stwa. Szczegółowa analiza tych metod pozwoliła na określenie zestawu 7 podstawowych kryteriów je różnicujących. W artykule przedstawiona została macierz porównawcza metod pomiaru kapitału intelektualnego pod względem wyróżnionych kryteriów. Wykazano, że wśród najbardziej znanych metod pomiaru kapitału intelektualnego nie istnieje „miernik wzorcowy”, tzn. taki, który spełniałby wszystkie kryteria naraz.

Comparative analysis of methods for measuring Company’s intelleCtual Capital

summary

Intellectual capital is, in general, considered to be this component of company’s market value, which is not always reflected in its financial statements. The authors analyzed the 21 most common methods for measuring intellectual capital of company. Detailed analysis of these methods made it possible to identify a set of 7 basic criteria that clearly distinguish them. The paper presents a com-parative matrix of methods for measuring intellectual capital in terms of the highlighted criteria. It has been shown that, among the best known methods for measuring intellectual capital, there is no „perfect measure”, i.e. one which fulfills all the criteria at the same time.