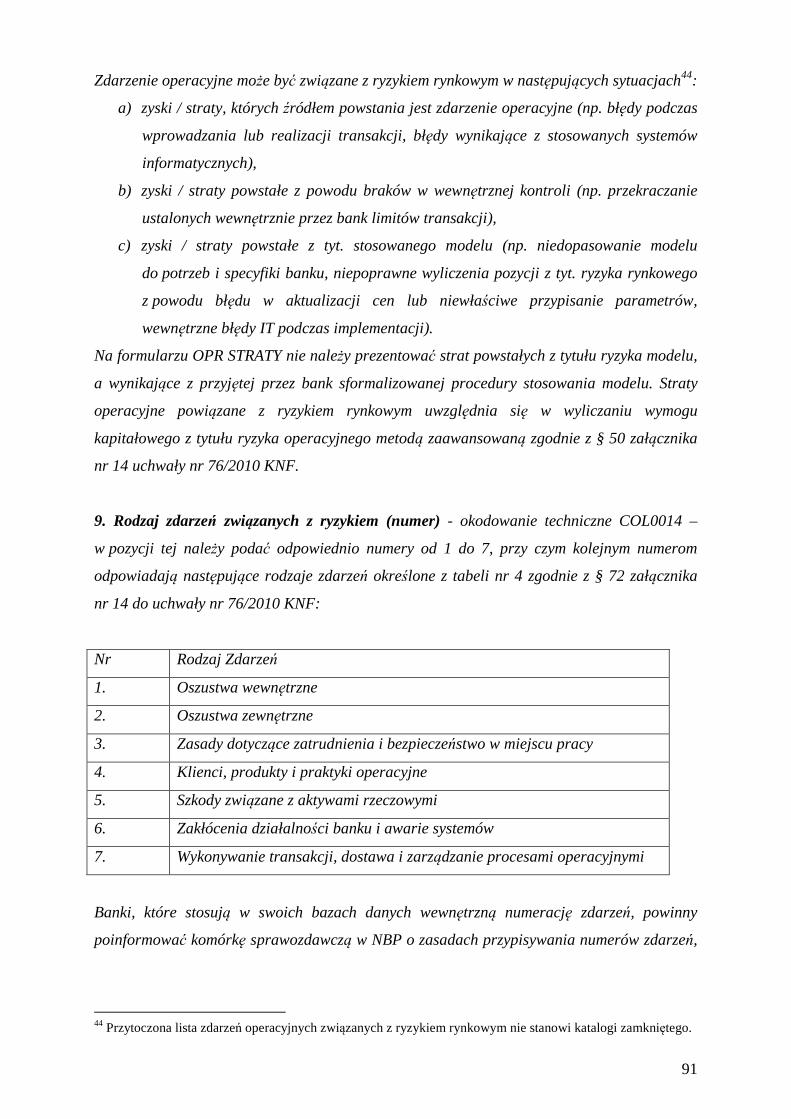

Instr COREP 22.08 - Internetowy Serwis Informacyjny · 7) CA 7 „Ryzyko kredytowe według metody...

109

N a r o d o w y B a n k P o l s k i I N S T R U K C J A U Z U P E L N I A J Ą C A D O P A K I E T U C O R E P Warszawa, 2012

Transcript of Instr COREP 22.08 - Internetowy Serwis Informacyjny · 7) CA 7 „Ryzyko kredytowe według metody...

N a r o d o w y B a n k P o l s k i

I N S T R U K C J A

U Z U P E Ł N I A J Ą C A D O P A K I E T U

C O R E P

Warszawa, 2012

2

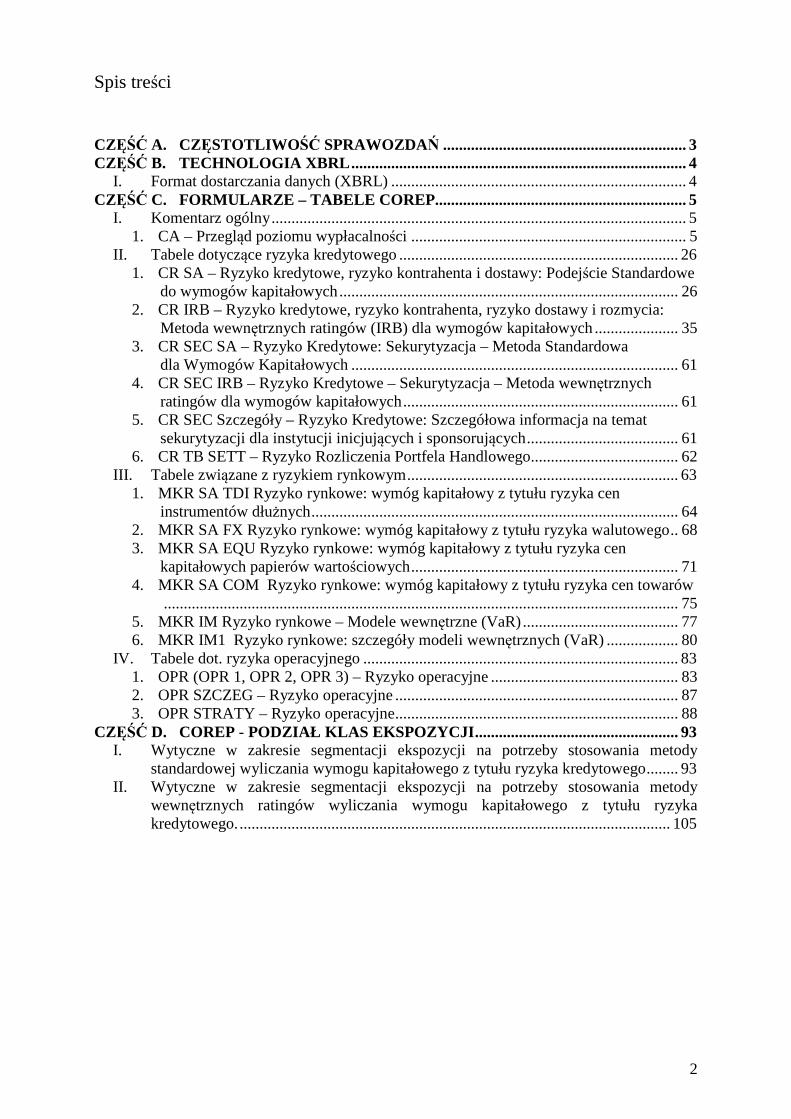

Spis treści

CZĘŚĆ A. CZĘSTOTLIWO ŚĆ SPRAWOZDAŃ ............................................................. 3 CZĘŚĆ B. TECHNOLOGIA XBRL .................................................................................... 4

I. Format dostarczania danych (XBRL) .......................................................................... 4 CZĘŚĆ C. FORMULARZE – TABELE COREP............................................................... 5

I. Komentarz ogólny ........................................................................................................ 5 1. CA – Przegląd poziomu wypłacalności ..................................................................... 5

II. Tabele dotyczące ryzyka kredytowego ...................................................................... 26

1. CR SA – Ryzyko kredytowe, ryzyko kontrahenta i dostawy: Podejście Standardowe do wymogów kapitałowych ..................................................................................... 26

2. CR IRB – Ryzyko kredytowe, ryzyko kontrahenta, ryzyko dostawy i rozmycia: Metoda wewnętrznych ratingów (IRB) dla wymogów kapitałowych ..................... 35

3. CR SEC SA – Ryzyko Kredytowe: Sekurytyzacja – Metoda Standardowa dla Wymogów Kapitałowych .................................................................................. 61

4. CR SEC IRB – Ryzyko Kredytowe – Sekurytyzacja – Metoda wewnętrznych ratingów dla wymogów kapitałowych ..................................................................... 61

5. CR SEC Szczegóły – Ryzyko Kredytowe: Szczegółowa informacja na temat sekurytyzacji dla instytucji inicjujących i sponsorujących ...................................... 61

6. CR TB SETT – Ryzyko Rozliczenia Portfela Handlowego..................................... 62

III. Tabele związane z ryzykiem rynkowym .................................................................... 63

1. MKR SA TDI Ryzyko rynkowe: wymóg kapitałowy z tytułu ryzyka cen instrumentów dłużnych ............................................................................................ 64

2. MKR SA FX Ryzyko rynkowe: wymóg kapitałowy z tytułu ryzyka walutowego .. 68 3. MKR SA EQU Ryzyko rynkowe: wymóg kapitałowy z tytułu ryzyka cen

kapitałowych papierów wartościowych ................................................................... 71 4. MKR SA COM Ryzyko rynkowe: wymóg kapitałowy z tytułu ryzyka cen towarów

................................................................................................................................. 75

5. MKR IM Ryzyko rynkowe – Modele wewnętrzne (VaR) ....................................... 77

6. MKR IM1 Ryzyko rynkowe: szczegóły modeli wewnętrznych (VaR) .................. 80

IV. Tabele dot. ryzyka operacyjnego ............................................................................... 83 1. OPR (OPR 1, OPR 2, OPR 3) – Ryzyko operacyjne ............................................... 83

2. OPR SZCZEG – Ryzyko operacyjne ....................................................................... 87

3. OPR STRATY – Ryzyko operacyjne ....................................................................... 88

CZĘŚĆ D. COREP - PODZIAŁ KLAS EKSPOZYCJI ................................................... 93

I. Wytyczne w zakresie segmentacji ekspozycji na potrzeby stosowania metody standardowej wyliczania wymogu kapitałowego z tytułu ryzyka kredytowego ........ 93

II. Wytyczne w zakresie segmentacji ekspozycji na potrzeby stosowania metody wewnętrznych ratingów wyliczania wymogu kapitałowego z tytułu ryzyka kredytowego. ............................................................................................................ 105

3

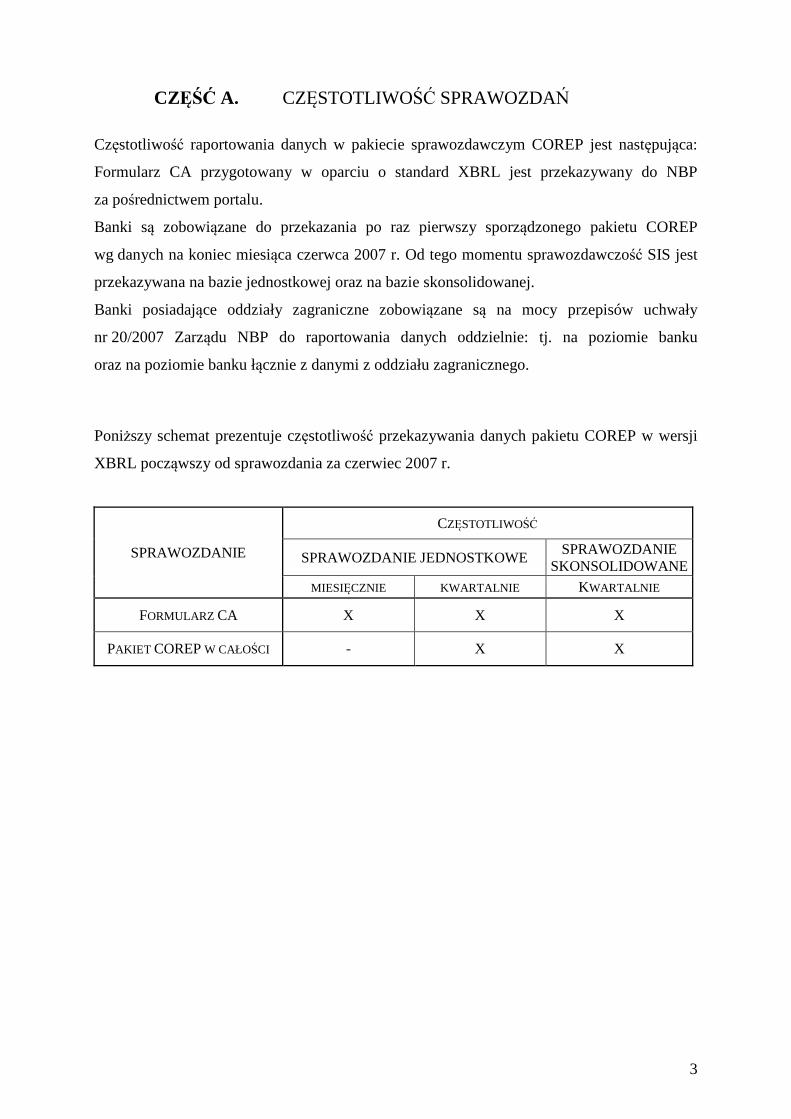

CZĘŚĆ A. CZĘSTOTLIWOŚĆ SPRAWOZDAŃ

Częstotliwość raportowania danych w pakiecie sprawozdawczym COREP jest następująca:

Formularz CA przygotowany w oparciu o standard XBRL jest przekazywany do NBP

za pośrednictwem portalu.

Banki są zobowiązane do przekazania po raz pierwszy sporządzonego pakietu COREP

wg danych na koniec miesiąca czerwca 2007 r. Od tego momentu sprawozdawczość SIS jest

przekazywana na bazie jednostkowej oraz na bazie skonsolidowanej.

Banki posiadające oddziały zagraniczne zobowiązane są na mocy przepisów uchwały

nr 20/2007 Zarządu NBP do raportowania danych oddzielnie: tj. na poziomie banku

oraz na poziomie banku łącznie z danymi z oddziału zagranicznego.

Poniższy schemat prezentuje częstotliwość przekazywania danych pakietu COREP w wersji

XBRL począwszy od sprawozdania za czerwiec 2007 r.

SPRAWOZDANIE

CZĘSTOTLIWOŚĆ

SPRAWOZDANIE JEDNOSTKOWE SPRAWOZDANIE

SKONSOLIDOWANE

MIESIĘCZNIE KWARTALNIE KWARTALNIE

FORMULARZ CA X X X

PAKIET COREP W CAŁOŚCI - X X

4

CZĘŚĆ B. TECHNOLOGIA XBRL

I. Format dostarczania danych (XBRL)

Dane wejściowe dla systemu sprawozdawczego dostarczane są przez banki w formacie XBRL

wykorzystując przeznaczony dla systemu portal internetowy. Przyjęto ten format, jako

podstawę służącą do określenia wymogów sprawozdawczych banków.

W gestii banków leży przygotowanie narzędzi i rozwiązań systemowych niezbędnych

do funkcjonowania nowej sprawozdawczości. Za pośrednictwem portalu Narodowy Bank

Polski zapewni jedynie możliwość walidacji sprawozdań.

Przyjęty w Systemie Informacji Sprawozdawczej (SIS) format umożliwia:

− publikowanie aktualizacji taksonomii informacji sprawozdawczej w języku XBRL,

− odbieranie danych sprawozdawczych w formacie XBRL zgodnie z aktualną

opublikowaną przez NBP taksonomią,

− weryfikowanie poprawności plików wejściowych pod względem budowy,

semantyki (zgodność z taksonomią informacji sprawozdawczej) i zawartości

(zgodność z przepisami prawa),

− gromadzenie zweryfikowanych danych sprawozdawczych,

− aktualizowanie wersji taksonomii informacji sprawozdawczej,

− wprowadzanie zaktualizowanych przepisów prawa,

− analizowanie danych sprawozdawczych i generowanie sprawozdań.

5

CZĘŚĆ C. FORMULARZE – TABELE COREP

Poniższe noty objaśniające zawierają krótki opis i charakterystykę zawartości tabel.

Dzięki zastosowaniu zasady elastyczności i spójności, został osiągnięty wysoki poziom

standaryzacji, pozwalający na ograniczenie do minimum liczbę formularzy niezbędnych dla

zapewnienia danych dla wszystkich metod i rodzajów podejść dostępnych w CRD.

I. Komentarz ogólny

Konwencja oznaczeń użytych w tabelach została sprecyzowana na dole tabeli CA: Każda

wartość zwiększająca fundusze własne oraz wymogi kapitałowe będzie raportowana, jako

dodatnia, natomiast każda wartość pomniejszająca fundusze własne będzie raportowana, jako

ujemna. Gdy przed nazwą pojawia się znak (-) należy w tym miejscu wypełnić pozycję

ujemną. Relacje między elementami wyrażonymi przez formuły w tabelach zawierają wyżej

wymienioną regułę. Formuła zawarta w taksonomii XBRL jest stosowana, gdy raportowany

jest agregat i co najmniej jeden element składowy. Pozycje niewypełnione traktowane są, jako

„0”.

1. CA – Przegląd poziomu wypłacalności

Grupa formularzy CA przeznaczona jest do prezentowania danych będących podstawą

kalkulacji współczynnika wypłacalności. Grupa CA zbudowana jest z następujących tabel:

1) CA 1 „Adekwatność kapitałowa”,

2) CA 2 „Wymogi kapitałowe – ryzyko kredytowe”,

3) CA 3 „Wymogi kapitałowe – ryzyko rynkowe”

4) CA 4 „Wymogi kapitałowe – ryzyko operacyjne”,

5) CA 5 „Wymogi kapitałowe – ryzyko rozliczenia”,

6) CA 6 „Ryzyko kredytowe - Wymogi kapitałowe według metody IRB – bez

własnych oszacowań LGD i współczynników konwersji”,

7) CA 7 „Ryzyko kredytowe według metody IRB – własne oszacowania LGD

i współczynników konwersji”,

8) CA 8 „Ryzyko kredytowe – Wymogi kapitałowe według Metody Standardowej”,

9) CA 9 „Dane o sporządzającym i zatwierdzającym sprawozdanie”.

Formularz CA 1 „Adekwatność kapitałowa” przeznaczony jest do prezentacji danych

stanowiących podstawę kalkulacji funduszy własnych banku, kapitału krótkoterminowego,

6

danych stanowiących podstawę obliczenia całkowitego wymogu kapitałowego

oraz współczynnika wypłacalności.

FUNDUSZE WŁASNE OGÓŁEM DLA WSPÓŁCZYNNIKA WYPŁACALNOŚCI

I. Fundusze własne podstawowe

Wpłacony kapitał (CCA0006) – jest to w banku państwowym - fundusz statutowy, w banku

w formie spółki akcyjnej - wpłacony i zarejestrowany kapitał zakładowy (z wyłączeniem

wszelkich zobowiązań z tytułu akcji uprzywilejowanych), w banku spółdzielczym - wpłacony

fundusz udziałowy, w oddziale banku zagranicznego - fundusze określone w regulaminie

oddziału (w części odpowiadającej kapitałowi podstawowemu).

(-) Akcje własne (CCA0007) – w pozycji tej należy prezentować skupione akcje własne.

Premia emisyjna (CCA0008) – zgodnie z art. 396 § 2 ksh – nadwyżka osiągnięta przy emisji

akcji powyżej ich wartości nominalnej (agio).

Pozostałe składniki kapitału zapasowego (CCA0010) – jest to w banku państwowym -

fundusz zapasowy, w banku w formie spółki akcyjnej - kapitał zapasowy pomniejszony

o premię emisyjną (agio), w banku spółdzielczym - fundusz zasobowy, w oddziale banku

zagranicznego - fundusze określone w regulaminie oddziału.

Kapitał rezerwowy łącznie z niepodzielonym wynikiem z lat ubiegłych (CCA0012) – jest to

w banku państwowym - fundusz rezerwowy, w banku w formie spółki akcyjnej - kapitały

rezerwowe, w banku spółdzielczym - fundusz rezerwowy, w oddziale banku zagranicznego -

fundusze określone w regulaminie oddziału (w części opowiadającej kapitałowi

rezerwowemu) łącznie z niepodzielonym zyskiem z lat ubiegłych.

Kapitał mniejszości (CCA0013) – jest to kwota udziałów niesprawujących kontroli zgodnie

z Międzynarodowymi Standardami Rachunkowości, powstałych w wyniku konsolidacji

sprawozdań finansowych metodą pełną – stanowi część zysku/straty i aktywów netto

jednostek zależnych, które – bezpośrednio ani pośrednio poprzez jednostki zależne, nie należą

do jednostki dominującej.

Zysk bieżącego okresu oraz zysk w trakcie zatwierdzania (CCA0017) – jest to zysk w trakcie

zatwierdzania oraz zysk netto bieżącego okresu sprawozdawczego, obliczone zgodnie

z obowiązującymi zasadami rachunkowości.

7

(-) Korekty zysku bieżącego netto oraz zysku w trakcie zatwierdzania (CCA0019) – stanowią

korekty zysku bieżącego netto oraz zysku w trakcie zatwierdzania o kwoty, które wcześniej

nie zostały zbadane przez biegłych rewidentów oraz zawierające pomniejszenia z tytułu

wszelkich przewidywanych obciążeń i dywidend.

(-) Strata z lat ubiegłych, strata netto bieżącego okresu oraz strata w trakcie zatwierdzania

(CCA0022) – jest to suma poniesionych i niepokrytych przez bank strat. W pozycji CCA0023

„Strata netto bieżącego okresu oraz strata w trakcie zatwierdzania” należy prezentować

również stratę z lat ubiegłych.

(-) Pozycja CCA0025 (pomniejszająca fundusze zasadnicze) powinna być wypełniana

ze znakiem ujemnym przez bank inicjujący sekurytyzację, (o którym mowa w § 6 załącznika

18 do uchwały w sprawie adekwatności kapitałowej). W pozycji tej należy wykazywać zysk

netto z kapitalizacji przyszłych przychodów z aktywów sekurytyzowanych stanowiący

poprawę jakości kredytowej dla pozycji sekurytyzowanych.

Uwagi porządkujące do pozycji Fundusze własne podstawowe z aktualizacji wyceny

(CCA0026).

Dane prezentowane w pozycjach dotyczących funduszy własnych podstawowych

z aktualizacji wyceny powinny wynikać z przepisów art. 127 ustawy Prawo bankowe oraz

uchwały Nr 325/2011 KNF w sprawie innych pomniejszeń funduszy … , zgodnie z którymi

straty (ujemny skutek wyceny) z tytułu aktualizacji wyceny instrumentów dłużnych,

instrumentów kapitałowych, pozostałych należności dostępnych do sprzedaży oraz ujemnych

różnic kursowych z przeliczenia powinny w 100% pomniejszać fundusze podstawowe banku.

Wyjątkiem są zyski - dodatni wynik wyceny nieruchomości inwestycyjnych odnoszony

na kapitał, które również powinny pomniejszać w 100% fundusze podstawowe. Następnie

w wysokości 80% (przed opodatkowaniem podatkiem dochodowym) zyski na instrumentach

(z wyjątkiem zysków na pozostałych należnościach dostępnych do sprzedaży) oraz zyski

na nieruchomościach inwestycyjnych powinny zasilać fundusze uzupełniające.

Dodatkowo fundusze podstawowe należy pomniejszyć w pełnej wysokości ujemnymi

różnicami kursowymi poprzez pozycję CCA0041, zarówno na poziomie jednostkowym

jak i skonsolidowanym. W przypadku dodatnich różnic kursowych ich dodatnią wartość

w pozycji CCA0041 należy zneutralizować poprzez prezentację ich ujemnej wartości

w pozycji CCA0042, w taki sam sposób jak w przypadku instrumentów kapitałowych

i dłużnych. Dodatnie różnice kursowe z przeliczenia należy zaprezentować w wysokości

8

100% w pozycji CCA0072, z podaniem odpowiedniego wyjaśnienia w polu Uwagi

do sprawozdania (formularza CA-9).

Jednakże kumulowane skutki wyceny (ujemne i dodatnie) instrumentów finansowych

(np. kapitałowych) zaklasyfikowanych, jako dostępne do sprzedaży ewidencjonowane

na kontach syntetycznych powodują powstanie jednocześnie salda debetowego

i kredytowego.

Prezentowanie salda netto np. w pozycji aktualizacja wyceny instrumentów kapitałowych

zaliczanych do portfela dostępne do sprzedaży, nie pozwoliłoby na prawidłowe ustalenie

wysokości funduszy własnych podstawowych, bowiem kwota prezentowana w pozycji

„korekta aktualizacji wyceny…” mogłaby stanowić wyższą wartość niż kwota prezentowana

w pozycji „aktualizacja…”. Zatem w pozycjach dotyczących funduszy własnych

podstawowych z aktualizacji wyceny instrumentów finansowych zakwalifikowanych

do portfela dostępnego do sprzedaży oraz ujemnych różnic kursowych należy prezentować

jedynie pozycje „Aktualizacja wyceny…”, w których wykazywane będą jedynie ujemne

skutki wyceny (straty ze znakiem ujemnym) z tytułu aktualizacji wyceny pomniejszające

fundusze podstawowe w 100%.

W sytuacji, kiedy występują tylko niezrealizowane straty na instrumentach

dłużnych/kapitałowych bądź ujemne różnice kursowe z przeliczenia należy zaprezentować

w polach CCA0027/CCA0041 w ujemnej wysokości. Wszystkie ujemne skutki aktualizacji

wyceny powinny być kumulowane w pozycji CCA0026 w konsekwencji pomniejszając

fundusze podstawowe.

Natomiast w przypadku pozycji funduszy własnych podstawowych z aktualizacji wyceny

dotyczących skutków wyceny nieruchomości stanowiących inwestycje oraz rzeczowych

aktywów trwałych w pozycji „aktualizacja” (ze znakiem dodatnim) i w pozycji „korekty”

(ze znakiem ujemnym) należy prezentować tę samą wartość stanowiącą dodatnie saldo konta,

na którym bank ewidencjonuje skutki wyceny tych aktywów. Dane dotyczące aktualizacji

wyceny oraz korekty aktualizacji wyceny instrumentów finansowych nieobjętych zakresem

uchwały Nr 325/2011 KNF w sprawie innych pomniejszeń funduszy nie muszą być

prezentowane na tym formularzu.

(-) Korekta aktualizacji wyceny funduszy własnych podstawowych – w pozycji tej należy

dokonać korektę (in minus) niezrealizowanych zysków na instrumentach

dłużnych/kapitałowych, dodatnich różnic kursowych z przeliczenia oraz zaprezentować

niezrealizowane straty na tych instrumentach/ujemne różnice kursowe z przeliczenia.

9

W przypadku raportowania jednocześnie pozycji wykazującej niezrealizowany zysk/dodatnią

różnicę kursową i pozycji wykazującej niezrealizowaną stratę/ujemną różnicę kursową

z tytułu aktualizacji wyceny instrumentów kapitałowych/dłużnych zaliczonych do portfela

dostępnego do sprzedaży oraz różnic kursowych, należy te pozycje wykazywać w następujący

sposób:

− Pozycje wykazujące stratę wykazać w pełnej wysokości (odpowiednio w polach

CCA0028/CCA0032/CCA0042) a następnie wliczyć do pozycji zbiorczej CCA0026,

która w 100% pomniejsza fundusze własne podstawowe.

− Pozycje, gdzie wykazywane są straty należy powiększać o kwoty neutralizujące

niezrealizowane zyski (doprowadzając do wyzerowania zysków na poziomie funduszy

podstawowych z aktualizacji wyceny), spełniona musi być równość: kwota zysku

(CCA0027/CCA0031/CCA0042) (wartość dodatnia) + kwota straty powiększona

o korektę zysku (CCA0028/CCA0032/CCA0042) (wartość ujemna) = kwota straty

przeniesiona do pozycji CCA0026 (wartość ujemna).

W przypadku nieruchomości stanowiących inwestycje ze względu na pomniejszenie zyskiem

stosowany jest następujący sposób prezentacji:

− Pozycje wykazujące zysk należy wykazać w pełnej wysokości, jako wartość ujemną

(odpowiednio w polu CCA0037), a następnie wliczyć do pozycji zbiorczej CCA0026,

która w 100% pomniejsza fundusze własne podstawowe.

W pozycji Aktualizacja wyceny rzeczowych aktywów trwałych (z wyjątkiem nieruchomości

stanowiących inwestycje - CCA0039) należy wykazać dodatni efekt wyceny ujęty w kapitale,

natomiast w pozycji Korekta aktualizacji wyceny rzeczowych aktywów trwałych

(poza nieruchomościami stanowiącymi inwestycje – CCA0040) należy dokonać jej korekty

in minus (per saldo zerując tą wartość).

Fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej (CCA0043) –

fundusz utworzony na mocy art. 130 Prawa bankowego, zgodnie ze statutem banku z odpisów

z zysku.

Inne fundusze własne podstawowe – (CCA0044) w pozycji tej należy prezentować obligacje

zamienne oraz obligacje długoterminowe (po uwzględnieniu filtrów ostrożnościowych),

o których mowa w § 2 uchwały nr 434/2010 KNF z dnia 20 grudnia 2010r. W pierwszej

kolejności instrumenty te należy zaprezentować pod pozycją: Inne pozycje bilansu banku

określone przez Komisję Nadzoru Finansowego (okodowanie techniczne CCA0048).

10

(-) Pozycje pomniejszające fundusze podstawowe (wartość ujemna) - (CCA0049) w tej

pozycji należy prezentować wartości niematerialne i prawne (pomniejszenie to będzie

prezentowane również w pozycji CCA0050). W tej pozycji należy uwzględniać wartość firmy

na poziomie jednostkowym oraz skonsolidowanym.

(-) Inne pomniejszenia funduszy podstawowych banku określone przez Komisję Nadzoru

Finansowego (wartość ujemna) – (kod techniczny CCA0055) w tej pozycji należy

prezentować ujemne kwoty z tytułu korekt aktualizujących wartość wyceny aktywów,

obliczonych zgodnie z zasadami, o których mowa w § 7—13 załącznika nr 3 do uchwały w

sprawie adekwatności kapitałowej banków

Pozostałe pozycje pomniejszające fundusze własne podstawowe prezentowane są w odrębnej

pozycji tego formularza „Zmniejszenia podstawowych i uzupełniających funduszy własnych

(wartość ujemna)” CCA0085.

II. Kapitał krótkoterminowy

Kapitał krótkoterminowy - (CCA0056) – stanowi wyodrębnioną pozycję formularza CA 1.

Pozycja, w której raportowana jest wielkość kapitału krótkoterminowego stanowi sumę

czterech elementów, o których mowa w paragrafie 5.1 Uchwały KNF wprowadzającej I Filar

NUK. Kapitał krótkoterminowy nie może przewyższać sumy wymogów kapitałowych,

o których mowa w § 6 ust. 1 pkt 2 i 3 oraz w pkt 4 do wysokości sumy wymogów

kapitałowych określonych w § 8 pkt 1 lit. a załącznika nr 12 do uchwały.

Dodatkowym warunkiem uznania tych wielkości jest dodatni wynik tej sumy. Składniki

kapitału krótkoterminowego są raportowane wg analitycznego przekroju danych. Wartość

kapitału krótkoterminowego należy uwzględniać przy wyliczaniu współczynnika

wypłacalności, przy ustalaniu przestrzegania normy adekwatności kapitałowej, wyłącznie

przez banki, których skala działalności handlowej jest znacząca. Do kapitału

krótkoterminowego zaliczane są:

1) zysk rynkowy na portfelu handlowym (narastająco) – (CCA0057) – w pozycji tej

prezentowany zysk rynkowy obliczony narastająco do dnia sprawozdawczego,

pomniejszony o znane obciążenia, w tym dywidendy, w zakresie, w jakim nie

został zaliczony do funduszy własnych lub podzielony w inny sposób,

2) straty na portfelu bankowym – narastająco (wartość ujemna) (CCA0058) –

w tym polu należy wpisać stratę na wszystkich operacjach zaliczonych

do portfela bankowego, obliczoną narastająco do dnia sprawozdawczego,

z wyłączeniem strat z tytułu zmian kursów walutowych i cen towarów,

11

w zakresie, w jakim nie została ujęta w funduszach własnych lub pokryta w inny

sposób,

3) wartość kapitału podmiotów zależnych (wartość ujemna) (CCA0059) – w tej

pozycji należy w skonsolidowanym sprawozdaniu wykazać wartość kapitału

podmiotów zależnych w przypadku, gdy wartość kapitału podmiotu zależnego

jest ujemna i nie pomniejsza funduszy własnych banku,

4) zobowiązania podporządkowane zaliczone do kapitału (CCA0060) –

zobowiązania z tytułu otrzymanych pożyczek podporządkowanych spełniających

warunki wymienione w § 5 ust. 2 uchwały Nr 76/2010 KNF.

III. Fundusze własne uzupełniające

Korekta aktualizacji wyceny funduszy własnych podstawowych przeniesiona do funduszy

własnych uzupełniających - (CCA0064) – pozycja ta zawiera zdefiniowane w przepisach

§ 4 ust. 1 i 2 uchwały Nr 325/2011 KNF w sprawie innych pomniejszeń funduszy własnych…

inne pozycje funduszy własnych prezentowane w wysokości 80% ich kwoty (przed

opodatkowaniem podatkiem dochodowym). Do innych pozycji zaliczanych do funduszy

uzupełniających należy zaliczyć:

1) niezrealizowane zyski na instrumentach dłużnych zakwalifikowanych, jako

dostępne do sprzedaży (maksymalnie 80% kwoty wykazanej w pozycji

CCA0031),

2) niezrealizowane zyski na instrumentach kapitałowych zakwalifikowanych, jako

dostępne do sprzedaży, (maksymalnie 80% kwoty wykazanej w pozycji

CCA0027),

3) niezrealizowane zyski z tytułu wyceny nieruchomości stanowiących inwestycje

(maksymalnie 80% kwoty wykazanej w pozycji CCA0037).

Dodatkowo do innych pozycji zaliczanych do funduszy uzupełniających należy dodać

dodatnie różnice kursowe z przeliczenia w wysokości 100% (pozycja CCA0072,

z odpowiednim wyjaśnieniem w polu Uwagi do sprawozdania - formularza CA-9).

Kapitał (fundusz) z aktualizacji wyceny rzeczowych aktywów trwałych - utworzony

na podstawie odrębnych przepisów (CCA0070) – pozycja ta zawiera skutki przeszacowania

rzeczowych aktywów trwałych odnoszone na kapitał z aktualizacji wyceny z uwzględnieniem

odroczonego podatku dochodowego. Bank, który zgodnie z pkt. 31 i 39, MSR 16, stosuje

12

podejście alternatywne do wyceny nieruchomości własnych i wszystkich posiadanych

nieruchomości własnych (nie inwestycyjnych) prezentuje efekt wyceny w pozycjach

CCA0039 (in plus), CCA0040 (korekta in minus), pod warunkiem, że efekt ten nie jest

odzwierciedlany w pozycji Wynik okresu bieżącego. Jeżeli skutek wyceny odniesiony

do funduszu z aktualizacji wyceny nie wynika z zastosowania odrębnych przepisów (tj. RMF

z 1995 r), to nie ma podstawy do zwiększenia nim funduszy uzupełniających w pozycji

CCA0070.

Fundusze tworzone ze środków własnych lub obcych (CCA0072) – pozycja ta zawiera

zdefiniowane w przepisach art. 127 ust. 3 pkt 2 lit. c ustawy Prawo bankowe fakultatywne

fundusze i kapitały tworzone przez banki z odpisów z zysku lub też ze środków obcych.

Fundusze te mogą być zaliczane do funduszy uzupełniających po uzyskaniu uprzedniej zgody

Komisji Nadzoru Finansowego.

Zobowiązania z tytułu papierów wartościowych o nieokreślonym terminie wymagalności oraz

inne instrumenty o podobnym charakterze (CCA0073) – są to określone w przepisach art. 127

ust. 3 pkt 2 lit. d ustawy Prawo bankowe zobowiązania, które mogą być zaliczane

do funduszy uzupełniających po uzyskaniu zgody Komisji Nadzoru Finansowego.

Nadwyżka rezerw podlegających IRB (CCA0074) – pozycja służy do prezentowania przez

banki, obliczające kwoty ekspozycji ważonych ryzykiem z wykorzystaniem metody

wewnętrznych ratingów, dodatkowych pozycji funduszy uzupełniających, ujętych w kalkulacji

funduszy własnych banku zgodnie z § 4 ust. 3 uchwały nr 325/2011 KNF. Nadwyżka rezerw

podlegających IRB jest to dodatnia kwota wynikająca z obliczeń, o których mowa w § 76 -

§ 79 załącznika nr 5 do uchwały nr 76/2010 KNF, do wysokości 0,6% kwot ekspozycji

ważonych ryzykiem, obliczanych z wykorzystaniem metody wewnętrznych ratingów. Kwoty

ekspozycji ważonych ryzykiem, o których mowa powyżej, nie obejmują pozycji

sekurytyzacyjnych, którym przypisano wagę ryzyka równą 1250%.1

Dodatkowa kwota odpowiedzialności członków banku spółdzielczego (CCA0077) – pozycja

powinna być wykazywana w kwocie określonej w przepisach art. 127. ust. 3 pkt 2 lit.

a ustawy Prawo bankowe.

Zobowiązania podporządkowane - (CCA0079) – w tej pozycji prezentowane będą

zobowiązania zaliczane do funduszy uzupełniających w kwocie i na zasadach ustalonych

w decyzji Komisji Nadzoru Finansowego (w wartości brutto bez uwzględniania pomniejszeń,

1 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego. .

13

które powinny być dokonywane na koniec każdego roku w ciągu ostatnich 5 lat trwania

umowy tj. o 20% tej kwoty).

(-) Nadwyżka ponad limity dodatkowych funduszy własnych uzupełniających (wartość

ujemna) (CCA0081) – pozycja przeznaczona jest do prezentacji pomniejszeń zobowiązań

podporządkowanych, które powinny być dokonywane na koniec każdego roku w ciągu

ostatnich 5 lat trwania umowy o 20% tej kwoty, zgodnie z przepisami art. 127 ust. 3 pkt 2 lit.

b ustawy Prawo bankowe oraz pomniejszenie wynikające z przekroczenia połowy funduszy

podstawowych w przypadku banku państwowego, banku w formie spółki akcyjnej

oraz w oddziale banku zagranicznego. W przypadku banku spółdzielczego w pozycji tej

należy prezentować pomniejszenie wynikające z przekroczenia sumy połowy funduszy

podstawowych o kwotę pożyczki podporządkowanej i dodatkowej kwoty odpowiedzialności

członków banku spółdzielczego.

(-) Nadwyżka ponad limity funduszy własnych uzupełniających (wartość ujemna) (CCA0083)

– pozycja przeznaczona jest do prezentacji zdefiniowanej w przepisach art. 127 ust. 1 pkt 2

ustawy Prawo bankowe nadwyżki funduszy uzupełniających ponad kwotę funduszy

podstawowych.

Pozostałe pozycje pomniejszające fundusze własne uzupełniające prezentowane są

w odrębnej pozycji tego formularza „Zmniejszenia podstawowych i uzupełniających funduszy

własnych (wartość ujemna)”.

IV. (-) Zmniejszenia podstawowych i uzupełniających funduszy własnych (wartość ujemna)

(CCA0085)

(-) W tym: z funduszy własnych podstawowych (wartość ujemna) (CCA0086) w pozycji tej

należy prezentować inne pomniejszenia funduszy podstawowych określone w przepisach

§ 3 ust. 1 pkt 1- 5 uchwały Nr 325/2011 KNF w wysokości 50% pozycji: CCA0088 -

CCA0098.

(-) W tym: z funduszy własnych uzupełniających (wartość ujemna) (CCA0087) w pozycji tej

należy prezentować inne pomniejszenia funduszy uzupełniających określone w przepisach § 3

ust. 1 pkt 1- 5 oraz § 5 ust. 1 i 2 uchwały Nr 325/2011 KNF w wysokości 50% pozycji:

CCA0088 - CCA0098.

(-) W przypadku banku obliczającego kwoty ekspozycji ważonych ryzykiem

z wykorzystaniem metody wewnętrznych ratingów, ujemne kwoty wynikające z obliczeń

14

oraz kwoty oczekiwanych strat (CCA0097) – banki obliczające kwoty ekspozycji ważonych

ryzykiem z wykorzystaniem metody wewnętrznych ratingów w pozycji tej prezentują

pomniejszenia funduszy podstawowych i uzupełniających, ujęte w kalkulacji funduszy

własnych zgodnie z § 3 ust. 1 pkt 4 i ust. 2 oraz § 5 uchwały nr 325/2011 KNF.

W wierszu „CCA0097” będą prezentowane ujemne kwoty wynikające z obliczeń, o których

mowa w §76 - §79 załącznika nr 5 do uchwały nr 76/2010 KNF, a także kwoty oczekiwanych

strat dla ekspozycji w papierach kapitałowych obliczane zgodnie z §72 - 73 załącznika nr 5

do w/w uchwały2.

Inne zaangażowanie kapitałowe w składniki zaliczane do funduszy własnych lub kapitałów

tych podmiotów, w tym dopłaty na rzecz spółki z ograniczoną odpowiedzialnością, według

wartości bilansowej oraz pośrednie zaangażowanie kapitałowe poprzez instytucje

niefinansowe (wartość ujemna) (kod techniczny CCA0098) – w pozycji tej należy dodatkowo

prezentować wartość zaangażowań, które zgodnie z § 6 pkt 14 uchwały w sprawie

przestrzegania limitu koncentracji zaangażowań, nie podlegają limitom koncentracji

zaangażowań

V. Fundusze własne podstawowe ogółem do obliczenia współczynnika wypłacalności

(CXX0012) w pozycji tej należy prezentować skalkulowaną w oparciu o przepisy art. 127 ust.

2 ustawy Prawo bankowe oraz o przepisy uchwały 325/2011 KNF wartość funduszy

podstawowych.

VI. Fundusze własne uzupełniające ogółem do obliczenia współczynnika wypłacalności

(CCA0101) w pozycji tej należy prezentować skalkulowaną w oparciu o przepisy art. 127 ust.

1 pkt 2 oraz ust. 3 ustawy Prawo bankowe oraz o przepisy uchwały 325/2011 KNF wartość

funduszy uzupełniających.

WYMOGI KAPITAŁOWE

Uwaga porządkująca - należy obligatoryjnie wypełniać pozycję CXX0008 będącą sumą

wszystkich sprawozdawanych wymogów kapitałowych w formularzu CA-1.

I. Wymogi kapitałowe razem dla następujących rodzajów ryzyka: kredytowego, kredytowego

kontrahenta, rozmycia (CXX0005) – pozycja ta zawiera sumę łącznych wymogów

kapitałowych z tytułu:

2 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

15

1) Ryzyka kredytowego oraz rozmycia i dostawy instrumentów do rozliczenia

w późniejszym terminie obliczonych zgodnie z załącznikiem nr 4 i 5 do uchwały

nr 76/2010 KNF,

2) Ryzyka kredytowego kontrahenta obliczonego zgodnie z przepisami § 6 - 8

załącznika nr 11 do uchwały nr 76/2010 KNF.

II. Wymóg kapitałowy z tytułu ryzyka rozliczenia-dostawy (CXX0002) – w pozycji tej należy

prezentować łączny wymóg kapitałowy obliczony zgodnie z zapisami § 2 – 5 załącznika nr 11

uchwały nr 76/2010 KNF: ryzyka rozliczenia i ryzyka dostawy.

III. Wymogi kapitałowe razem dla następujących rodzajów ryzyka: cen kapitałowych

papierów wartościowych, ryzyka szczególnego cen instrumentów dłużnych, walutowego i cen

towarów (CXX0004) - pozycja ta zawiera sumę łącznych wymogów kapitałowych z tytułu:

1) Ryzyka cen kapitałowych papierów wartościowych obliczonego zgodnie

z załącznikiem nr 8 do uchwały nr 76/2008 KNF,

2) Ryzyka szczególnego cen instrumentów dłużnych obliczonego zgodnie z § 14

(metoda podstawowa) i § 15 (metoda wartości zagrożonej) załącznika nr 9

do uchwały nr 76/2010 KNF oraz obliczonego zgodnie z § 8 (metoda wartości

zagrożonej) załącznika nr 10 do uchwały nr 76/2010 KNF,

3) Ryzyka walutowego obliczonego zgodnie z załącznikiem nr 6 do uchwały

nr 76/2010 KNF,

4) Ryzyka cen towarów obliczonego zgodnie z załącznikiem nr 7 do uchwały

nr 76/2010 KNF.

IV. Wymogi kapitałowe razem z tytułu ryzyka operacyjnego (CXX0003) w pozycji tej należy

prezentować wymóg kapitałowy obliczony zgodnie z metodą stosowaną przez bank określoną

w załączniku nr 14 do uchwały nr 76/2010 KNF.

V. Wymóg kapitałowy z tytułu ryzyka ogólnego stóp procentowych (CCA0126) - pozycja ta

przeznaczona jest do prezentacji wymogu kapitałowego obliczonego zgodnie z § 5 - § 8

(metodą terminów zapadalności, metodą zaktualizowanego średniego okresu zwrotu

lub metodą wartości zagrożonej) załącznika nr 10 do uchwały nr 76/2010 KNF.

16

VI. Pozycja Inne i przejściowe wymogi kapitałowe (CXX0007) obejmuje sumę łącznych

wymogów kapitałowych z tytułu:

1) ryzyka z tytułu przekroczenia limitu koncentracji zaangażowań obliczonego zgodnie z

załącznikiem nr 12 do uchwały nr 76/2010 KNF (okodowanie techniczne CCA0128),

2) ryzyka z tytułu przekroczenia progu koncentracji kapitałowej obliczonego zgodnie

załącznikiem nr 13 do uchwały nr 76/2010 KNF (okodowanie techniczne CCA0130),

3) innych rodzajów ryzyka (okodowanie techniczne CCA0131),

4) uzupełnienia do ogólnego poziomu wymogów kapitałowych (okodowanie techniczne

CCA0145).

(A) Banki obliczające wymogi kapitałowe metodami zaawansowanymi (IRB, AMA) w

ramach podstawowego pakietu sprawozdawczego COREP (sprawozdanie oznaczone

numerem banku) powinny prezentować:

- w pozycji „Wymogi kapitałowe razem dla następujących rodzajów ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do

rozliczenia w późniejszym terminie” (CXX0005) wymóg kapitałowy obliczony zgodnie

z metodą IRB,

- w pozycji „Wymogi kapitałowe razem z tytułu Ryzyka Operacyjnego” (CXX0003)

wymóg kapitałowy obliczony zgodnie z metodą AMA,

- pozycja „Uzupełnienia do ogólnego poziomu wymogów kapitałowych” (CCA0145)

Algorytm postępowania:

Krok 1: Bank powinien dokonać wyliczenia dwóch kwot całkowitych wymogów

kapitałowych wynikających z:

(1) uwzględnienia warunków zawartych w decyzjach właściwych władz nadzorczych,

dotyczących utrzymywania wymogu kapitałowego z tytułu ryzyka kredytowego

w wysokości przynajmniej X% wymogu kapitałowego z tytułu ryzyka kredytowego

obliczonego metodą standardową i (lub) utrzymywania wymogu kapitałowego z tytułu

ryzyka operacyjnego w wysokości przynajmniej Y% wymogu kapitałowego z tytułu ryzyka

operacyjnego obliczonego przy użyciu metod uproszczonych (BIA, STA/ ASA) (dalej

całkowity wymóg kapitałowy z uwzględnieniem floor nadzorczego) oraz

(2) § 14 uchwały nr 76/2010 KNF tj. iloczynu porównawczego całkowitego wymogu

kapitałowego oraz wskaźnika procentowego przypisanego do danego okresu

(dalej całkowity wymóg kapitałowy z uwzględnieniem floor regulacyjnego).

17

Krok 2: W pozycji „Uzupełnienia do ogólnego poziomu wymogów kapitałowych”

(CCA0145) bank wykazuje różnicę pomiędzy wartością całkowitego wymogu

kapitałowego, obliczonego przy zastosowaniu metody zaawansowanej (odpowiednio

IRB i (lub) AMA – bez uwzględnienia floor regulacyjnego i floor nadzorczego)

oraz wyższej z dwóch wartości: wartość całkowitego wymogu kapitałowego

z uwzględnieniem floor nadzorczego, wartość całkowitego wymogu kapitałowego

z uwzględnieniem floor regulacyjnego, przy czym jeśli różnica stanowi wartość

ujemną, wtedy w przedmiotowej pozycji należy wykazać wynik w wartości

bezwzględnej, natomiast w przypadku gdy różnica jest nieujemna należy wykazać

wartość „0”.

Krok 3: W formularzu CA09, pozycji „Uwagi” (DAN014) należy wskazać:

(1) metody zaawansowane (wg schematu: IRB, AMA, obie metody), w przypadku

których obliczony wymóg kapitałowy był niższy niż floor nadzorczy, (2) wysokość

porównawczego całkowitego wymogu kapitałowego.

(B) Banki obliczające wymogi kapitałowe metodami zaawansowanymi w ramach

dodatkowego pakietu sprawozdawczego COREP (sprawozdanie oznaczone cyfrą 5

przed numerem banku) powinny prezentować:

- w pozycji „Wymogi kapitałowe razem dla następujących rodzajów ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do

rozliczenia w późniejszym terminie” (CXX0005) wymóg kapitałowy obliczony zgodnie

z metodą standardową,

- w pozycji „Wymogi kapitałowe razem z tytułu Ryzyka Operacyjnego” (CXX0003)

wymóg kapitałowy obliczony przy użyciu metody uproszczonej (BIA, STA/ ASA), do

której odnosi się floor nadzorczy.

- pozycja „Uzupełnienia do ogólnego poziomu wymogów kapitałowych” (CCA0145)

nie powinna być wykorzystywana.

POZYCJE DODATKOWE

W pozycji CCA0133 „Nadwyżka (+) / niedobór (-) funduszy własnych przed innymi

i przejściowymi wymogami kapitałowymi” należy prezentować różnicę (dodatnią lub ujemną)

pomiędzy sumą funduszy własnych (kapitału regulacyjnego) zdefiniowanych w przepisach

art. 127 ustawy Prawo bankowe oraz przepisach przejściowych a sumą wymogów

kapitałowych obliczonych zgodnie z przepisami § 6 ust. 1 pkt 1, pkt 2, pkt 3 i pkt 6 uchwały

18

nr 76/2010 KNF. Dodatkowo pozycja CCA0134 przeznaczona jest do prezentacji

współczynnika wypłacalności obliczonego na podstawie przepisów § 10 uchwały nr 76/2010

KNF bez uwzględniania wymogów kapitałowych zdefiniowanych w § 6 ust. 1 pkt 4 (z tytułu

przekroczenia progu koncentracji zaangażowań i dużych zaangażowań) i pkt 5 (z tytułu

przekroczenia limitu koncentracji kapitałowej). Współczynnik wypłacalności w formularzu

CA-1 należy prezentować w pozycjach CCA0134 oraz CCA0135 w wartościach

procentowych, oddzielając je kropką.

W pozycji CXX0009 „Nadwyżka (+) / niedobór (-) funduszy własnych” należy prezentować

różnicę (dodatnią lub ujemną) pomiędzy sumą funduszy własnych (kapitału regulacyjnego)

zdefiniowanych w przepisach art. 127 ustawy Prawo bankowe oraz przepisach przejściowych

i sumą wymogów kapitałowych obliczonych zgodnie z przepisami § 6 ust. 1 uchwały

nr 76/2010 KNF, natomiast w pozycji CCA0135 należy wykazywać współczynnik

wypłacalności obliczony na podstawie przepisów § 10 uchwały nr 76/2010 KNF.

W pozycji CXX0010 „Nadwyżka (+) / niedobór (-) funduszy własnych uwzględniane

w procesie badania i oceny nadzorczej” należy wykazywać różnicę (dodatnią lub ujemną)

pomiędzy zdefiniowanymi w przepisach art. 127 ustawy Prawo bankowe oraz przepisach

wykonawczych do tej ustawy funduszami własnymi (kapitałem regulacyjnym) a wysokością

funduszy wynikających z rezultatów procesu Badania i oceny nadzorczej – określonych

w § 14c ust. 1 uchwały nr 7/2007 KNB z dnia 13 marca 2007 r.

Pozycja CCA0136 „Współczynnik wypłacalności z punktu widzenia procesu badania i oceny

nadzorczej” służy do prezentacji faktycznie osiągniętego współczynnika wypłacalności

z uwzględnieniem decyzji KNF, o której mowa art. 138a ustawy Prawo bankowe.

W pozycji CCA0137 „Wewnętrzna ocena nadwyżki (+) / niedoboru (-) kapitału

wewnętrznego” należy prezentować zdefiniowaną w przepisach § 45 - § 46 uchwały

nr 383/2008 KNF różnicę (dodatnią lub ujemną) pomiędzy wewnętrzną oceną kapitału

(CCA0138) a wewnętrzną oceną potrzeb kapitału wewnętrznego (CCA0139).

Zgodnie z art. 123 Dyrektywy 2006/48/WE z dnia 14 czerwca 2006r. oraz wskazówkami

CEBS dot. sprawozdawczości COREP w pozycji CCA0138 „Wewnętrzna ocena kapitału”

należy prezentować dostępne zasoby finansowe banku na pokrycie wymaganego kapitału

wewnętrznego. Natomiast w pozycji CCA0139 „Wewnętrzna ocena potrzeb kapitału

19

wewnętrznego” należy wykazać kwotę wymaganego kapitału wewnętrznego na pokrycie

wszystkich istotnych rodzajów ryzyka, zidentyfikowanych w działalności bank3.

Dodatkowe wyjaśnienie4

Kwotę kapitału wewnętrznego, o którym mowa jest w art. 128 ust. 1 pkt. 2 lit. b ustawy Prawo

bankowe, z uwzględnieniem zasad określonych w przepisach par. 40 – 47 uchwały 383/2008

Komisji Nadzoru Finansowego z dnia 17 grudnia 2008r., należy wykazać w poz. CCA0139

formularza CA-1 pakietu COREP. Ponadto zgodnie z § 43.2 Uchwały nr 383/2008 KNF,

niezależnie od rocznych przeglądów, proces szacowania kapitału wewnętrznego powinien być

odpowiednio dostosowywany, w szczególności w sytuacji pojawienia się nowych rodzajów

ryzyka, znaczących zmian w strategii i planach działania oraz środowisku zewnętrznym,

w którym działa Bank.

Pomiar dodatkowego zapotrzebowania na kapitał jest dokonywany samodzielnie przez Bank

na bazie wewnętrznie opracowanych procedur zatwierdzonych przez radę nadzorczą Banku.

Podstawę do przeprowadzenia działań o takim charakterze stanowią § 40-43 Uchwały

383/2008 KNF.

Uwaga porządkująca - Sporządzając formularz CA na poziomie skonsolidowanym należy

do raportowania danych określonych w § 6 ust. 2 uchwały Nr 325/2011 KNF korzystać

z następujących pól:

1. Wartość firmy jednostek podporządkowanych – pozycja CCA0050

2. Kapitały mniejszości, czyli udziały niesprawujące kontroli – pozycja CCA0013

3. Dodatnie i ujemne różnice kursowe z przeliczenia – pozycja CCA0041

Pozycja określone w pkt. 3 należy prezentować wg metody podanej w Instrukcji

do prezentacji Fundusze własne podstawowe z aktualizacji wyceny (CCA0026).

Wymienione powyżej pozycje ze względu na strukturę formularza CA-1, w pierwszej

kolejności korygują wartość funduszy podstawowych, jednakże końcowy efekt, docelowo jest

ujęty w rachunku funduszy ogółem w pozycji: Fundusze własne ogółem dla współczynnika

wypłacalności (okodowanie techniczne CXX0011).

Formularz CA 2 „Wymogi kapitałowe – ryzyko kredytowe”

Formularz przeznaczony jest do prezentowania łącznych wymogów kapitałowych dla ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia

3 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego. 4 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

20

w późniejszym terminie w podziale na metodę standardową (SA) i/lub metodę wewnętrznych

ratingów (IRB).

Banki obliczające wymóg kapitałowy z tytułu ryzyka kredytowego metodą standardową

w pozycji: „Metoda Standardowa (SA)” – okodowanie techniczne CDCR003 prezentują

łączne wymogi kapitałowe z tytułu ryzyka: kredytowego, kredytowego kontrahenta, rozmycia i

dostawy instrumentów do rozliczenia w późniejszym terminie oraz dodatkowo wypełniają

wiersz „Pozycje Sekurytyzacyjne Metoda Standardowa (SA)” (okodowanie techniczne

CDCR005).

Banki stosujące do obliczeń wymogu kapitałowego z tytułu ryzyka kredytowego metodę

wewnętrznych ratingów w pozycji „Metoda Wewnętrznych Ratingów (IRB)” (okodowanie

techniczne CDCR009) prezentują łączne wymogi kapitałowe z tytułu ryzyka kredytowego,

kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia w późniejszym

terminie oraz dodatkowo wypełniają następujące pozycje:

− „Ekspozycje kapitałowe według metody IRB” (okodowanie techniczne CDCR016) –

wymóg kapitałowy z tytułu ryzyka kredytowego dla ekspozycji kapitałowych wyliczony

zgodnie z załącznikiem nr 5 do uchwały nr 76/2010 KNF,

− „Pozycje Sekurytyzacyjne Metoda Wewnętrznych Ratingów (IRB)” (okodowanie

techniczne CDCR020) – wymóg kapitałowy z tytułu ryzyka kredytowego dla pozycji

sekurytyzacyjnych wyliczony zgodnie z załącznikiem nr 5 i nr 18 do uchwały

nr 76/2010 KNF,

− „Inne aktywa niebędące zobowiązaniami kredytowymi” (okodowanie techniczne

CDCR024) – wymóg kapitałowy z tytułu ryzyka kredytowego dla innych aktywów

niebędących ekspozycjami kredytowymi zgodnie z załącznikiem nr 5 do uchwały

nr 76/2010 KNF.

Banki obliczające wymogi kapitałowe metodami wewnętrznych ratingów (F-IRB i/lub

A-IRB) na formularzu CA 2 wypełniają jedynie wiersze: CDCR009, CDCR016, CDCR020

oraz CDCR0245.

Formularz CA 3 „Wymogi kapitałowe – ryzyko rynkowe”

W pozycji oznaczonej CDMR003 „Pozycja, ryzyko walutowe i ryzyko cen towarów

w Metodzie Standardowej (SA)” należy łącznie prezentować:

1) Wymóg kapitałowy z tytułu ryzyka szczególnego cen dłużnych papierów

wartościowych obliczony zgodnie z § 14 (metoda podstawowa) załącznika nr 9

5 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

21

do uchwały nr 76/2010 KNF,

2) Wymóg kapitałowy z tytułu ryzyka cen kapitałowych papierów wartościowych

obliczony zgodnie z § 8 - § 10 (metoda podstawowa lub metoda uproszczona)

oraz § 12 - § 14 załącznika nr 8 do uchwały nr 76/2010 KNF,

3) Wymóg kapitałowy z tytułu ryzyka walutowego obliczony zgodnie z § 11 - § 15

oraz § 17 (metoda podstawowa lub metoda mieszana) załącznika nr 6 do uchwały

nr 76/2010 KNF,

4) Wymóg kapitałowy z ryzyka cen towarów obliczonych zgodnie z § 12 - § 15 (metoda

uproszczona, metoda terminów zapadalności, rozszerzona metoda terminów

zapadalności) załącznika nr 7 do uchwały nr 76/2010 KNF

Pozycja CDMR127 „Ryzyko cen kapitałowych papierów wartościowych, ryzyko cen

instrumentów dłużnych, ryzyko walutowe i ryzyko cen towarów, w metodzie wewnętrznych

modeli (IM)” przeznaczona jest do łącznego prezentowania:

1) Wymogu kapitałowego z tytułu ryzyka cen kapitałowych papierów wartościowych

obliczonego zgodnie z § 11 oraz § 16 - § 18 (metoda wartości zagrożonej) załącznika

nr 8 do uchwały nr 76/2010 KNF,

2) Wymogu kapitałowego z tytułu ryzyka szczególnego cen dłużnych papierów

wartościowych obliczony zgodnie z § 8 (metoda wartości zagrożonej) załącznika nr 10

do uchwały nr 76/2010 KNF,

3) Wymogu kapitałowego z tytułu ryzyka walutowego obliczony zgodnie z § 16 (metoda

wartości zagrożonej) załącznika nr 6 do uchwały nr 76/2010 KNF,

4) Wymogu kapitałowego z ryzyka cen towarów obliczonych zgodnie z § 16 (metoda

wartości zagrożonej) załącznika nr 7 do uchwały nr 76/2010 KNF.

Formularz CA 4 „Wymogi kapitałowe – ryzyko operacyjne”

Pozycja CDBA003 „Działalność bankowa razem poddana metodzie wskaźnika

podstawowego (BIA)” przeznaczona jest do prezentacji wymogu kapitałowego z tytułu

ryzyka operacyjnego obliczonego zgodnie z § 4 - § 15 załącznika nr 14 do uchwały

nr 76/2010 KNF.

22

Pozycja CDBA004 „Działalność bankowa razem z wykorzystaniem metody standardowej

(STA) lub z wykorzystaniem alternatywnego wskaźnika (ASA)” przeznaczona jest

do prezentacji wymogu kapitałowego z tytułu ryzyka operacyjnego obliczonego zgodnie

z § 16 - § 33 załącznika nr 14 do uchwały nr 76/2010 KNF.

Pozycja CDBA007 „Działalność bankowa razem poddana metodzie AMA” przeznaczona jest

do prezentacji wymogu kapitałowego z tytułu ryzyka operacyjnego obliczonego zgodnie

z § 34 - § 67 załącznika nr 14 do uchwały nr 76/2010 KNF.

Formularz CA 5 „Wymogi kapitałowe – ryzyko rozliczenia”

W pozycji CDUT002 „Nierozliczone transakcje w portfelu handlowym ogółem” należy

prezentować wymóg kapitałowy z tytułu ryzyka rozliczenia i ryzyka dostawy obliczony

zgodnie z § 2 - § 5 załącznika nr 11 do uchwały nr 76/2010 KNF.

Formularz CA 6 „Ryzyko kredytowe - Wymogi kapitałowe wg metody IRB – bez własnych

oszacowań LGD i współczynników konwersji”

Formularz przeznaczony jest do prezentowania kwoty wymogów kapitałowych dla ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia

w późniejszym terminie przez banki stosujące metodę wewnętrznych ratingów bez własnych

oszacowań LGD i współczynników konwersji (F-IRB). Na formularzu CA 6 należy

prezentować wymogi kapitałowe dla klas ekspozycji wymienionych w § 6 ust. 1 pkt 1 - 3

załącznika nr 5 uchwały 76/2010 KNF tj.:

− ekspozycji lub ekspozycji warunkowych wobec rządów i banków centralnych,

− ekspozycji lub ekspozycji warunkowych wobec instytucji,

− ekspozycji lub ekspozycji warunkowych wobec przedsiębiorców.6

Formularz CA 7 „Ryzyko kredytowe wg metody IRB – własne oszacowania LGD

i współczynników konwersji”

Formularz przeznaczony jest do prezentowania kwoty wymogów kapitałowych dla ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia

w późniejszym terminie przez banki wykorzystujące metodę wewnętrznych ratingów,

obejmującą stosowanie własnych oszacowań LGD i współczynników konwersji (A-IRB).

6Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

23

Na formularzu CA 7 należy prezentować wymogi kapitałowe dla klas ekspozycji

wymienionych w § 6 ust. 1 pkt 1 – 4 załącznika nr 5 uchwały 76/2010 KNF tj.:

− ekspozycji lub ekspozycji warunkowych wobec rządów i banków centralnych,

− ekspozycji lub ekspozycji warunkowych wobec instytucji,

− ekspozycji lub ekspozycji warunkowych wobec przedsiębiorców,

− ekspozycji lub warunkowych ekspozycji detalicznych7.

Formularz CA 8 „Ryzyko kredytowe – Wymogi kapitałowe wg Metody Standardowej”

Formularz przeznaczony jest do prezentowania kwoty wymogów kapitałowych dla ryzyka:

kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia

w późniejszym terminie przez banki obliczające wymóg kapitałowy metodą standardową (SA).

Na formularzu CA 8 należy prezentować wymogi kapitałowe dla klas ekspozycji (metoda SA)

zdefiniowanych w § 20 załącznika nr 4 do uchwały nr 76/2010 KNF lub klas ekspozycji

(metoda IRB) wymienionych w § 6 ust. 1 pkt 1-5 oraz pkt 7 załącznika nr 5 do uchwały nr

76/2010 KNF.

Banki stosujące metodę standardową do obliczenia wymogu kapitałowego z tytułu ryzyka

kredytowego oraz banki zobowiązane do raportowania dodatkowego pakietu

sprawozdawczego COREP wypełniają pozycje od CDEC002.CDCR004

do CDEC017.CDCR004 formularza CA 8 w podziale na wymogi kapitałowe wg klas

ekspozycji właściwych dla metody standardowej (SA) zgodnie z załącznikiem nr 4 do uchwały

nr 76/2010 KNF.

Banki obliczające wymogi kapitałowe z tytułu ryzyka kredytowego z zastosowaniem metody

wewnętrznych ratingów (F-IRB i/lub A-IRB), w tym banki objęte procesem stopniowego

wdrażania metody wewnętrznych ratingów, w pozycjach CDEC018.CDCR004 do

CDEC031.CDCR004 prezentują ekspozycje objęte stałym lub przejściowym wyłączeniem,

określonym w zgodzie wydanej przez Komisję Nadzoru Finansowego, na podstawie § 1

załącznika nr 5 do uchwały nr 76/2010 KNF.

W wyżej wymienionych pozycjach należy ująć również efekty migracji pomiędzy klasami

ekspozycji z tytułu zastosowania nierzeczywistej ochrony kredytowej (efektem zastosowania

ochrony kredytowej nierzeczywistej może być migracja z klasy ekspozycji wg F-IRB

i/lub A-IRB do klasy ekspozycji wg metody standardowej)8.

7 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego. 8 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

24

Formularz CA 9 „Dane o sporządzającym i zatwierdzającym sprawozdanie”.

Osoba zatwierdzająca sprawozdanie CA jest jedną z osób wskazanych w załączniku Nr 5

do umowy zawartej pomiędzy Narodowym Bankiem Polski a bankami w sprawie

przekazywania informacji sprawozdawczych do NBP i korzystania z Portalu Systemu

Informacji Sprawozdawczej.

Odrębna pozycja „Uwagi” przeznaczona jest do wnoszenia wszelkich uwag dotyczących

sprawozdawczości COREP.

„W szczególności w zakresie ryzyka walutowego:

- W przypadku gdy znacząca część (więcej niż 10%) wymogu kapitałowego dotyczy waluty

innej niż PLN, CHF, USD, EUR to w formularzu CA09 – w wierszu „Uwagi” należy podać

stosowną informację dla tej waluty (tj. jej symbol, wartość pozycji netto podlegającej

narzutowi kapitałowemu oraz wymogu kapitałowego, a także wskazanie konkretnego

formularza, którego te operacje dotyczą).

- W przypadku gdy raportowany wymóg kapitałowy z tytułu ryzyka walutowego wynosi zero (ze

względu na zastosowanie przez bank §15 pkt 2 Załącznika Nr 6 do Uchwały) – w wierszu

„Uwagi” nale ży poinformować o zastosowaniu tego przepisu do wyliczenia wymogu

kapitałowego z tytułu ryzyka walutowego.”9

9 Zgodnie z pismem UKNF: DOR/WR4/732/47/2/GS/11

25

Formularz GD „Współczynnik wypłacalności grupy kapitałowej szczegóły: informacje

o jednostkach zależnych, współzależnych i stowarzyszonych” przeznaczony jest

do prezentowania danych dotyczących współczynnika wypłacalności obliczonego przez banki

sporządzające skonsolidowane sprawozdania finansowe zgodnie z przepisami § 11 uchwały

nr 76/2010 KNF w sprawie zakresu i szczegółowych zasad wyznaczania wymogów

kapitałowych …, § 7 uchwały nr 325/2011325/2011 KNF w sprawie innych pomniejszeń

funduszy podstawowych, ich wysokości, zakresu i warunków pomniejszania o nie funduszy

podstawowych … oraz § 2 uchwały nr 383/2008 KNF w sprawie szczegółowych zasad

funkcjonowania systemu zarządzania ryzykiem i systemu kontroli wewnętrznej

oraz szczegółowych warunków szacowania przez banki kapitału wewnętrznego

i dokonywania przeglądów procesu szacowania i utrzymywania kapitału wewnętrznego.

Istotne jest przy prezentacji danych w kolumnie dotyczącej nazwy i kodu jednostki, ażeby

nazwa jednostki została określone po wpisanym kodzie (nie ma potrzeby powtarzania tych

danych w wierszach osobno wg kodu jednostki oraz wg nazwy jednostki)

Raportowanie funduszy podstawowych i uzupełniających dla określonego podmiotu należy

prezentować zbiorczo w pozycji Fundusze własne podstawowe ogółem do obliczania

współczynnika wypłacalności (okodowanie techniczne CXX0012). W praktyce, bowiem

najczęściej w odniesieniu do jednostek finansowych powiązanych, będzie raportowana

jedynie wartość funduszy podstawowych. Taki sposób prezentacji funduszy umożliwi

uzgodnienie ich wartości w kolumnie CXX0011 (Fundusze własne ogółem dla współczynnika

wypłacalności), – ale tylko w odniesieniu do formularza GD (przy istniejących w taksonomii

formułach wyliczeniowych).

26

II. Tabele dotyczące ryzyka kredytowego

1. CR SA – Ryzyko kredytowe, ryzyko kontrahenta i dostawy: Podejście

Standardowe do wymogów kapitałowych

Tabela ta przeznaczona jest do prezentowania szczegółowych informacji o podziale

wartości ekspozycji według różnych wag ryzyka lub klas ekspozycji, zatem zapewnia

niezbędne dane do obliczenia wymogów kapitałowych, z tytułu ryzyka kredytowego,

metodą standardową.

Informacje te mogą być wymagane dla klas ekspozycji ogółem lub indywidualnie

dla każdej klasy ekspozycji zdefiniowanej dla metody standardowej lub dla metody

wewnętrznych ratingów. W konsekwencji może wystąpić sytuacja, gdy bank zastosuje

metodę standardową w odniesieniu do podziału ekspozycji wg metody wewnętrznych

ratingów (IRB) – do całego portfela aktywów lub jego części. W pozostałych

przypadkach zastosowanie podziału klas ekspozycji według metody standardowej nie

powoduje potrzeby przedstawiania wymogu kapitałowego w oparciu o podwójną

segmentację aktywów.

SPOSÓB PREZENTACJI DANYCH WYKORZYSTYWANYCH W METODZIE

STANDARDOWEJ W FORMULARZACH Z GRUPY CR SA 1 ORAZ CR SA 2

Pierwotna ekspozycja przed współczynnikami konwersji (okodowanie techniczne

CXX0038) jest to wartość bilansowa brutto ekspozycji z uwzględnieniem korekt z

tytułu wyceny według zamortyzowanego kosztu pomniejszona o odsetki zastrzeżone,

lecz bez pomniejszania o dokonane odpisy z tytułu utraty wartości, rezerwę IBNR lub

utworzone rezerwy celowe. Ponadto w tej wartości nie są uwzględniane współczynniki

konwersji i efekty ograniczania ryzyka kredytowego.

Prezentacja wartości pierwotnej ekspozycji w ww. określony sposób dotyczy pozycji

bilansowych oraz pozabilansowych (udzielonych pozabilansowych zobowiązań

warunkowych).

W przypadku pozostałych rodzajów ekspozycji prezentacja pierwotnej wartości

ekspozycji przedstawia się następująco:

• instrumenty pochodne w kwocie ekwiwalentu bilansowego wg zasad

określonych w § 10-48 załącznika nr 16 do uchwały

27

• z saldowania kontraktów między produktami w kwocie ekwiwalentu

bilansowego wg zasad określonych w § 77-78 załącznika nr 16 do uchwały

• transakcje papierami wartościowymi oraz transakcje z długim terminem

rozliczenia w kwocie ekwiwalentu bilansowego wg zasad określonych w § 10-

48 załącznika nr 16 do uchwały

W tym: Wynikające z Ryzyka kredytowego kontrahenta (okodowanie techniczne

CXX0035), w kolumnie należy zaprezentować dane dotyczące: - pozagiełdowych

transakcji pochodnych oraz kredytowych instrumentów pochodnych, transakcje

z przyrzeczeniem odkupu oraz transakcje udzielenia lub przyjmowania pożyczek

papierów wartościowych lub towarów oraz transakcje z długim terminem rozliczenia.

Pozycje pozabilansowe wykazuje się w kwocie ekwiwalentu bilansowego obliczonego

wg zasad określonych w załączniku nr 16 do uchwały.

(-) Korekty wartości i rezerwy z tytułu ekspozycji pierwotnej (okodowanie techniczne

CCS0002) w kolumnie tej należy prezentować, jako wartość ujemną, utworzone

rezerwy celowe/odpisy z tytułu utraty wartości, rezerwę IBNR uwzględniane

w wycenie ekspozycji.

Ekspozycje netto po uwzględnieniu korekt wartości i rezerw (okodowanie techniczne

CCS0003) w kolumnie należy wykazać wartość stanowiącą sumę wartości z kolumny

Pierwotna ekspozycja przed współczynnikami konwersji i z kolumny Korekta

wartości i rezerwy z tytułu ekspozycji pierwotnej.

METODY OGRANICZANIA RYZYKA KREDYTOWEGO – na podstawie zaleceń

przedmiotowych podanych w piśmie Urzędu Komisji Nadzoru Finansowego z dnia 17

grudnia 2008 r.

Ograniczenie ryzyka kredytowego oznacza technikę stosowaną przez bank do zmniejszania

ryzyka kredytowego związanego z ekspozycją lub ekspozycjami utrzymywanymi przez bank.

Na formularzach sprawozdawczych CR SA 1 i CR SA 2 „Ryzyko kredytowe: Wymogi

kapitałowe według metody Standardowej - podział według klas ekspozycji razem" prezentuje

się wartość zabezpieczeń z tytułu nierzeczywistej i rzeczywistej ochrony kredytowej (pozycje

CCS0005- CCS0012).

Zgodnie z postanowieniami § 5 załącznika nr 4 do uchwały nr 76/2010 KNF, bank stosujący

metodę standardową obliczania wymogu kapitałowego z tytułu ryzyka kredytowego może,

28

zgodnie z zasadami określonymi w załączniku nr 17 do uchwały, uwzględniać techniki

ograniczenia ryzyka kredytowego przy obliczaniu kwot ekspozycji ważonych ryzykiem

w portfelu bankowym lub przy obliczaniu kwot oczekiwanych strat w obliczeniach korekt

funduszy własnych.

Jednocześnie należy w tym miejscu wskazać, że ekspozycja, w stosunku, do której bank

zastosował ograniczenie ryzyka kredytowego, nie może generować kwoty ważonej ryzykiem

lub kwoty oczekiwanych strat wyższej niż identyczna ekspozycja, której ryzyko kredytowe nie

zostało ograniczone.

Techniki ograniczenia ryzyka kredytowego przy obliczaniu wymogu kapitałowego z tytułu

ryzyka kredytowego metodą standardową uwzględniają:

1) Ochronę kredytową nierzeczywistą.

2) Ochronę kredytową rzeczywistą.

OCHRONA NIERZECZYWISTA

1. Charakterystyka ochrony nierzeczywistej:

1) Zobowiązanie strony trzeciej do zapłacenia określonej kwoty w przypadku

niewykonania zobowiązania przez dłużnika lub wystąpienia innych, określonych

w umowie, zdarzeń kredytowych,

2) Wiarygodność strony udzielającej ochrony, jako warunek uznania zabezpieczenia,

3) Pewność prawna we wszystkich jurysdykcjach.

2. Nierzeczywista ochrona kredytowa w metodzie standardowej (STA) obejmuje:

1) Gwarancje (oraz regwarancje),

2) Kredytowe instrumenty pochodne (kredytowe kontrakty zamiany - credit default swap,

kontrakty zamiany całkowitego przychodu – total return swap),

3) Inne niż gwarancja lub kredytowy instrument pochodny.

3. Wartość ochrony kredytowej nierzeczywistej (G) stanowi kwotę, którą dostawca ochrony

zobowiązał się uiścić w przypadku niewykonania zobowiązania lub niedotrzymania terminu

płatności przez kredytodawcę lub zaistnienia innych określonych w umowie zdarzeń

kredytowych.

Części posiadającej ochronę kredytową, po spełnieniu wymogów określonych w przepisach

zał. Nr 17 do uchwały nr 76/2010 KNF, bank może przypisać wagę ryzyka odpowiadającą

dostawcy ochrony kredytowej, natomiast części nieposiadającej ochrony przypisuje się wagę

29

ryzyka kontrahenta (dłużnika). Występuje konieczność zastosowania korekt w przypadku

występowania niedopasowania terminów zapadalności i walutowego.

4. Prezentacja przyjętych przez bank zabezpieczeń w zakresie ochrony kredytowej

Nierzeczywistej:

Bank stosujący techniki ograniczenia ryzyka kredytowego przy obliczaniu kwot ekspozycji

ważonych ryzykiem w portfelu bankowym jest zobowiązany do odpowiedniej prezentacji

przyjętych zabezpieczeń na formularzu CR SA „Ryzyko kredytowe: Wymogi kapitałowe

według metody Standardowej - podział klas ekspozycji razem".

Zabezpieczenia spełniające warunki ich uznania za nierzeczywistą ochronę kredytową

powinny być prezentowane na formularzu CR SA 1 i CR SA 2 w wartości ochrony kredytowej

nierzeczywistej oznaczonej, jako G odpowiednio w kolumnie „Gwarancje" (CCS0005)

i/lub „Kredytowe instrumenty pochodne" (CCS0006) oraz w wierszu odpowiadającym

pierwotnej klasie ekspozycji (wg ryzyka kontrahenta).

Jednocześnie w kolumnie „(-) Wypływy razem" (CCS0011) oraz w wierszu odpowiadającym

pierwotnej klasie ekspozycji należy prezentować sumę pozycji „Gwarancje" (CCS0005)

i „Kredytowe instrumenty pochodne" (CCS0006). W kolumnie „(+) Wpływy razem"

(CCS0012) oraz w wierszu odpowiadającym klasie dostawcy ochrony kredytowej

nierzeczywistej należy prezentować (migrowaną z wiersza odpowiadającego pierwotnej klasie

ekspozycji) wartość zabezpieczeń z tytułu nierzeczywistej ochrony kredytowej. W kolumnach

tych należy prezentować również wpływy i wypływy w ramach tej samej klasy ekspozycji.

Przyjęcie powyższego sposobu prezentacji na formularzach CR SA 1 i CR SA 2 zabezpieczeń

ekspozycji spełniających warunki ich uznania za nierzeczywistą ochronę kredytową

spowoduje, że suma „(-) Wypływów razem" (CCS0011) będzie równa sumie ,,(+) Wpływów

razem" (CCS0012).

OCHRONA RZECZYWISTA

1. Charakterystyka ochrony rzeczywistej:

1) Prawo banku, do upłynnienia, uzyskania transferu lub przejęcia bądź zatrzymania

określonych aktywów lub kwot, w przypadku niewykonania zobowiązania przez

kontrahenta lub wystąpienia innych, określonych w umowie, zdarzeń kredytowych,

2) Odpowiednia płynność aktywów stanowiących przedmiot zabezpieczenia,

3) Stabilna, długookresowa wartość tych aktywów,

30

4) Brak nadmiernej korelacji pomiędzy wartością aktywów a wiarygodnością kredytową

dłużnika.

2. Rzeczywista ochrona kredytowa w metodzie standardowej obejmuje:

1) Zabezpieczenia finansowe, w tym papiery wartościowe (instrumenty dłużne) powiązane

z kredytami w zakresie, w jakim są one opłacone środkami pieniężnymi (credit linked

notes traktowane jest, jako zabezpieczenie gotówkowe w § 44 do uchwały). Zakres

uznawania instrumentów finansowych zależy od ich rodzaju oraz od metody ujmowania

zabezpieczeń finansowych, uproszczonej lub kompleksowej

• instrumenty finansowe uznawane, jako zabezpieczenie, przy stosowaniu wszystkich

metod i technik ograniczania ryzyka, określają zapisy załącznika nr 17 uchwały

KNF

• metoda uproszczona – uznanemu zabezpieczeniu finansowemu przypisuje się

wartość równą jego wartości rynkowej określonej zgodnie z §32 załącznika nr 17

do uchwały. Metodę tę stosuje pod warunkiem, że kwoty ekspozycji ważone

ryzykiem oblicza się zgodnie z metodą standardową,

• metoda kompleksowa ujmowania zabezpieczeń finansowych, ich wartość rynkową

koryguje się zgodnie z poniższymi zasadami:

− z tytułu zmienności cen,

− z tytułu zmienność kursu walutowego, jeżeli zabezpieczenie finansowe jest

nominowane w walucie innej niż waluta ekspozycji kredytowej (za wyjątkiem

pozagiełdowych transakcji pochodnych - OTC)

− z tytułu pozagiełdowych transakcji pochodnych objętych umowami ramowymi

o kompensowaniu ekspozycji (zgodnie z zał. 16 do uchwały) i z tytułu

niedopasowania walutowego pomiędzy walutą zabezpieczenia a walutą

rozliczenia z tytułu zmienności kursu walutowego, przy czym stosuje się jedną

korektę z tytułu zmienności, nawet, jeśli transakcje objęte umową ramową

obejmują wiele walut,

• rodzaje zabezpieczeń finansowych uznawanych dla metody uproszczonej

to zdeponowane w banku udzielającym kredytu środki pieniężne lub bankowe

instrumenty pieniężne wystawione przez bank udzielający kredytu, dłużne papiery

wartościowe spełniające określone wymogi, a także akcje lub instrumenty dłużne

zamienne na akcje uwzględnione w głównym indeksie giełdy, na której są

dopuszczone do obrotu oraz złoto (§17załącznika nr 17 do uchwały)

31

• rodzaje zabezpieczeń finansowych uznawanych dla metody kompleksowej

to instrumenty określone w § 17 załącznika nr 17 do uchwały KNF oraz, akcje

lub obligacje zamienne na akcje nieobjęte głównym indeksem, ale znajdujące się

w obrocie na uznanej giełdzie oraz jednostki uczestnictwa instytucji zbiorowego

inwestowania spełniające warunki określone w §18 załącznika nr 17 do uchwały,

2) Inne rodzaje rzeczywistej ochrony kredytowej określają zapisy § 23 -25 załącznika nr 17

do uchwały KNF:

• to zdeponowane w banku będącym stroną trzecią środki pieniężne lub bankowe

instrumenty pieniężne na rachunku niemającym charakteru powierniczego

rachunku zastrzeżonego i objęte cesją na rzecz banku kredytującego, polisy

ubezpieczeniowe oraz papiery wartościowe banku będącego strona trzecią z opcją

odkupu na żądanie,

• Zdeponowane środki pieniężne lub bankowe instrumenty pieniężne w posiadaniu

banku będącego stroną trzecią należy traktować jak gwarancję.

• Polisy ubezpieczeniowe należy traktować jak gwarancję, przy czym wartość

ochrony kredytowej odpowiada wartości wykupu polisy ubezpieczeniowej,

• Papiery wartościowe banku będącego stroną trzecią z opcją odkupu na żądanie

należy traktować jak gwarancję, przy czym wartość ochrony jest równa cenie

nominalnej, jeżeli instrument jest odkupywany po tej cenie i skorygowanej wartości

zabezpieczenia, jeżeli jest odkupywany po cenie rynkowej; wówczas należy

zastosować zasady przewidziane dla papierów wartościowych emitowanych przez

instytucje (banki) bez ratingu.

3) kompensowanie wzajemnych sald bilansowych (netting) pomiędzy bankiem

a kontrahentem,- dotyczy wyłącznie kredytów i depozytów, natomiast umowy

o kompensacie należności mogą być wykorzystywane do redukcji ryzyka, jeżeli spełniają

określone warunki,

4) umowy ramowe o kompensowaniu zobowiązań udzielonych i otrzymanych (repo,

sell/buy back i buy/sell back) - możliwe do zastosowania tylko przez banki stosujące

kompleksową metodę ujmowania zabezpieczeń finansowych.

3. Prezentacja przyjętych przez bank zabezpieczeń w zakresie ochrony kredytowej

rzeczywistej bez uwzględniania kompleksowej metody zabezpieczeń finansowych.

Przyjęte przez bank zabezpieczenia spełniające warunki ich uznania za rzeczywistą ochronę

kredytową (z pominięciem kompleksowej metody zabezpieczeń finansowych) powinny być

prezentowane odpowiednio w kolumnach „Zabezpieczenia finansowe: metoda uproszczona"

32

(CCS0008) i/lub „Pozostała rzeczywista ochrona kredytowa" (CCS0009) oraz w wierszu

odpowiadającym pierwotnej klasie ekspozycji (wg ryzyka bazowego kontrahenta).

Jednocześnie w kolumnie „(-) Wypływy razem" (CCS0011) oraz w wierszu odpowiadającym

pierwotnej klasie ekspozycji należy prezentować sumę pozycji „Zabezpieczenia finansowe:

metoda uproszczona" (CCS0008) i/lub „Pozostała rzeczywista ochrona kredytowa"

(CCS0009).

Kwoty prezentowane w kolumnie „(-) Wypływy razem" (CCS0011) będą jednocześnie

wykazywane, jako wpływ zabezpieczenia wg klasy wystawcy zabezpieczenia tej ekspozycji

i odpowiednio prezentowane w kolumnie „(+) Wpływy razem" (CCS0012).

Należy prezentować również wpływy i wypływy w ramach tej samej klasy ekspozycji.

Zabezpieczenie w formie środków pieniężnych, zdeponowanych na rachunku banku

udzielającego kredytu (kaucja) w trybie art.102 Prawa Bankowego, powinno być wykazane

w tej samej klasie, co zabezpieczana ekspozycja.

Przykład: W przypadku zabezpieczenia ekspozycji detalicznej, na formularzach CR SA 1 i CR

SA 2 należy wykazać wartość kaucji w klasie ekspozycje detaliczne w następujących

pozycjach: „Zabezpieczenia finansowe: metoda uproszczona” (CCS0008), (-) Wypływy razem

(CCS0011) oraz w „Wpływy razem” (CCS0012). Sposób przypisywania wagi ryzyka

do zabezpieczonej części ekspozycji przy zastosowaniu uproszczonej metody ujmowania

zabezpieczeń finansowych reguluje §63 i § 66 załącznika nr 17 do uchwały nr 76/2010 KNF.

W przypadku, kiedy zabezpieczenie jest denominowane w walucie innej niż waluta

zabezpieczanej ekspozycji należy przypisać wagę ryzyka 20%.

Wartość wykazana w kolumnie „Ekspozycje netto po efekcie zmiany tytułu CRM przed

współczynnikiem konwersji” stanowi sumę kwot wykazanych w kolumnach „Ekspozycje

netto po uwzględnieniu korekt wartości i rezerw”, „(-) Wypływy razem” i „Wpływy razem”.

W kolumnach dotyczących kompleksowej metody ujmowania zabezpieczeń finansowych

przedstawia się kolejno:

„Korekta ekspozycji o czynnik zmienności” - wartość zabezpieczenia skorygowaną o czynnik

zmienności cenowej (§ 69-78 załącznika nr 17 do uchwały KNF).

„(-) Zabezpieczenie finansowe wartość skorygowana (Cvam)” – wartość zabezpieczenia

skorygowaną o czynnik niedopasowania terminów zapadalności ekspozycji i zabezpieczenia

„(-) Korekty z tytułu zmienności wartości i niedopasowania terminów rozliczenia” – wartość

zabezpieczenia skorygowaną o czynnik zmienności cenowej i o czynniki niedopasowania

walutowego oraz niedopasowania terminów zapadalności ekspozycji i zabezpieczenia.

33

W kolumnie „W pełni skorygowana wartość ekspozycji (E*)” - wartość ekspozycji

po uwzględnieniu wartości skorygowanych o wszystkie czynniki zmniejszające ryzyko

kredytowe, ale przed zastosowaniem współczynników konwersji kredytowej do wyznaczenia

ekwiwalentu bilansowego ekspozycji z tytułu udzielonych pozabilansowych zobowiązań

warunkowych.

Ponadto należy przypomnieć, że nie można stosować jednocześnie uproszczonej

i kompleksowej metody ujmowania zabezpieczeń finansowych.

Przyjęcie powyższego sposobu prezentacji na formularzach CR SA 1 i CR SA 2 zabezpieczeń

ekspozycji spełniających warunki ich uznania za rzeczywistą ochronę kredytową skutkowało

(z pominięciem metody kompleksowej) będzie tym, ze suma „(-) Wypływów razem" –

CCS00l1 powinna być równa sumie ,,(+) Wpływów razem CCS0012".

W kolumnach dotyczących „Podziału w pełni skorygowanej ekspozycji pozycji

pozabilansowych przez współczynniki konwersji” prezentuje się dane w kolumnach

o następujących wagach ryzyka i okodowaniach technicznych:

• 0% (CCS0020)

• 20% (CCS0021)

• 50% (CCS0022)

• 100% (CCS0023)

Zastosowane współczynniki konwersji dotyczą ekspozycji z tytułu udzielonych zobowiązań

pozabilansowych warunkowych. Ekwiwalent bilansowy ekspozycji z tytułu udzielonego

pozabilansowego zobowiązania warunkowego wyliczany jest, jako iloczyn wartości

zobowiązania (uwzględniającej wartość rezerw na to zobowiązanie) i procentowej wagi

ryzyka produktu. Przypisanie procentowej wagi ryzyka powinno być zgodne z klasyfikacją

podaną w § 100 załącznika nr 4 do uchwały KNF.

• W kolumnie „Wartość ekspozycji” (okodowanie techniczne CCS0024),

dla poszczególnych jej rodzajów, stanowi sumę w pełni skorygowanej wartości

ekspozycji (E*) (okodowanie techniczne CCS0018) i w pełni skorygowanej wartości

ekspozycji pozabilansowych.

Pozabilansowe (zobowiązania warunkowe) powstają, jako ekwiwalenty bilansowe

wynikające z następującego przeliczenia: Wartość ekspozycji = W pełni skorygowana

wartość ekspozycji (E*) + (-1) x wartość dla kolumny 0% + (-0,8) x wartość dla kolumny

20% + (-0,5) x wartość dla kolumny 50%. Formuła ta wynika z taksonomii i nie uwzględnia

34

wartości z kolumny 100% (wartość jest już uwzględniona w kolumnie Wartość ekspozycji).

Wartość ekspozycji ważonej ryzykiem (okodowanie techniczne CXX0040), w tej kolumnie

należy zaprezentować wartość bilansową oraz ekwiwalent bilansowy poszczególnych

kategorii ekspozycji pomnożonych przez procentowe wagi ryzyka dla metody standardowej

zgodnie z § 7- 99 załącznika nr 4 do uchwały KNF.

Wymogi kapitałowe razem dla ryzyka: kredytowego, kredytowego kontrahenta, rozmycia

i dostawy instrumentów do rozliczenia w późniejszym terminie (okodowanie techniczne

CXX0005) stanowią wynik przemnożenia wartości ekspozycji ważonej ryzykiem przez 8%

zgodnie z zapisem § 3.1 załącznika nr 4 do uchwały KNF.

SPOSÓB PREZENTACJI DANYCH WYKORZYSTYWANYCH W METODZIE

STANDARDOWEJ W FORMULARZACH Z GRUPY CR SA 3

Sposób prezentowania danych jest analogiczny jak w przypadku formularzy z grupy CR SA 1

oraz CR SA 2, z zastrzeżeniem, iż brak jest kolumn uwzględniających techniki redukcji

ryzyka (CRM) wraz z korektami dotyczącymi kompleksowej metody ujmowania

zabezpieczeń finansowych. Jest to podyktowane sposobem prezentacji poszczególnych klas

ekspozycji w podziale na wagi ryzyka. Taka forma podziału uwzględnia już efekt redukcji

ryzyka lub też jego brak, poprzez zakwalifikowanie danej ekspozycji do określonej wagi

ryzyka.

Uwagi podsumowujące:

Formularz CR SA 1 jest formularzem zbiorczym i agregującym dane z formularzy CR SA 2

(podział ze względu na rodzaje ekspozycji) i CR SA 3 (podział ze względu na wagi ryzyka).

Wartości zaprezentowane w kolumnach dotyczących Podziału w pełni skorygowanej

ekspozycji pozycji pozabilansowych przez współczynniki konwersji w formularzu CR SA 1

powinny być zgodne z wartościami zaprezentowanymi w tych polach dla ekspozycji

pozabilansowych w formularzu z grupy CR SA 2 oraz sumą wartości z tych pozycji

w podziałach na poszczególne wagi ryzyka w formularzach z grupy CR SA 3. Uwaga ta

dotyczy ekspozycji pozabilansowych o charakterze zobowiązań warunkowych.

Kwota wymogu kapitałowego powinna być podana w pozycjach sumujących

dla poszczególnych wag ryzyka i klas ekspozycji (dotyczy to formularzy CR SA 1, CR SA 2

oraz CR SA 3).

35

W formularzu CR SA 3 ekspozycja powinna być zaklasyfikowana do odpowiedniej klasy

ekspozycji zgodnie z klasyfikacją pierwotną ekspozycji oraz w wartości odpowiadającej

pierwotnej klasyfikacji (a więc przed migracją w efekcie zastosowania technik redukcji

ryzyka kredytowego – CRM, której efekt może być widoczny dopiero w pełni skorygowanej

ekspozycji E*).

W sytuacji, kiedy Bank jest zobowiązany do prezentacji ekspozycji w podziale na wagi

ryzyka inne niż dopuszcza aktualnie obowiązująca taksonomia w formularzu CR SA 3,

wówczas należy je zaprezentować w wierszu Pozostałe wagi ryzyka (okodowanie techniczne

CDRW026). Dodatkowo należy w formularzu CA-9 w polu Uwagi podać informację jaką

wagę ryzyka zastosowano do ekspozycji.

Uwaga porządkująca10:

Bank, który otrzymał zgodę na stosowanie metody wewnętrznych ratingów może w zakresie

określonym w zgodzie stosować metodę standardową dla klas i podklas ekspozycji. W takim

przypadku wymóg kapitałowy z tytułu ryzyka kredytowego obliczany z zastosowaniem metody

standardowej, powinien zostać zaprezentowany na formularzach CR SA zgodnie

z segmentacją ekspozycji zdefiniowaną w § 6 ust.1 załącznika nr 5 uchwały 76/2010 KNF.

W konsekwencji sposób prezentacji danych w ramach formularza CR SA 3B, w zakresie

pozycji: „przeterminowane”, „bez ratingu ECAI” oraz „zabezpieczone nieruchomościami

komercyjnymi”, determinowany wymogami załącznika nr 4 uchwały 76/2010 KNF

przedstawia się następująco:

− wiersz: „W tym: Przeterminowane” dla wag ryzyka 100% oraz 150%;

− wiersz: „W tym: Bez ratingu ECAI” dla wagi ryzyka 100%;

− wiersz: „W tym: Zabezpieczone nieruchomościami komercyjnymi” dla wagi ryzyka

50%.

Rozszerzeniu ulega zakres informacyjny dla wagi ryzyka 100% w ramach pozycji

„W tym: Zabezpieczone nieruchomościami komercyjnymi”. W przedmiotowym polu należy

raportować wszystkie ekspozycje zabezpieczone na nieruchomościach.

2. CR IRB – Ryzyko kredytowe, ryzyko kontrahenta, ryzyko dostawy

i rozmycia: Metoda wewnętrznych ratingów (IRB) dla wymogów

kapitałowych11

10 Zgodnie z interpretacją przekazaną przez Urząd Komisji Nadzoru Finansowego.

36

Banki obliczające wymogi kapitałowe z tytułu ryzyka kredytowego z zastosowaniem

metody wewnętrznych ratingów (F-IRB i/lub A-IRB), w tym banki objęte procesem

stopniowego wdrażania, raportują na dzień sprawozdawczy dwa pełne pakiety

sprawozdań COREP (pełna kalkulacja adekwatności kapitałowej) tj. odpowiednio

na dany dzień sprawozdawczy pakiet sprawozdawczy COREP z uwzględnieniem

wymogu kapitałowego z tytułu ryzyka kredytowego obliczonego metodą

zaawansowaną (AIRB lub FIRB) oraz dodatkowo dla potrzeb spełnienia warunków

zawartych w decyzji właściwych władz nadzorczych , pakiet sprawozdawczy COREP

uwzględniający wymóg kapitałowy z tytułu ryzyka kredytowego, obliczony przy

zastosowaniu metody standardowej.

Dodatkowe sprawozdanie pakietu COREP obejmujące wymóg kapitałowy z tytułu

ryzyka kredytowego obliczony przy zastosowaniu metody standardowej należy

raportować podając przed numerem banku cyfrę 5.