Informacje z zakresu profilu ryzyka i poziomu kapitału -ryzyko operacyjne, -ryzyko braku...

26

1 Załącznik nr 2 do „ Polityki informacyjnej w zakresie profilu ryzyka i poziomu kapitału w Banku Spółdzielczym w Błaszkach”. Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Błaszkach według stanu na dzień 31.12.2013 roku I Informacje ogólne 1. Bank Spółdzielczy w Błaszkach z siedzibą w Błaszkach, Plac Niepodległości 33, przedstawia informacje o charakterze jakościowym i ilościowym dotyczące adekwatności kapitałowej wg stanu na dzień 31.12.2013 roku. 2. W 2013 roku BS w Błaszkach prowadził działalność poprzez Centralę Banku oraz poprzez Punkt Obsługi Bankowej w Gruszczycach. 3. BS w Błaszkach na dzień 31.12.2013 roku nie posiadał udziałów w podmiotach zależnych nie objętych konsolidacją. II Cele i zasady polityki zarządzania poszczególnymi ryzykami 1. BS stosuje następujące metody wyliczania wymogów kapitałowych: 1) metodę standardową w zakresie ryzyka kredytowego, 2) metodę podstawowego wskaźnika w zakresie ryzyka operacyjnego. 2. Zarządzanie ryzykiem w Banku realizowane jest w oparciu o opracowane w formie pisemnej i zatwierdzone przez Zarząd wewnętrzne strategie i procedury, które odnoszą się do identyfikacji, pomiaru, monitorowania i kontroli poszczególnych rodzajów ryzyka. Strategia zarządzania ryzykiem w Banku Spółdzielczym w Błaszkach określa również podstawowe zadania organów Banku w tym zakresie. Rada Nadzorcza Banku: 1) zatwierdza Strategię działania Banku oraz zasady ostrożnego i stabilnego zarządzania Bankiem, obejmujące m.in. możliwy do zaakceptowania ogólny poziom ryzyka Banku (apetyt na ryzyko), 2) zatwierdza procedury dotyczące procesów: a) szacowania kapitału wewnętrznego, b) planowania i zarządzania kapitałowego, 3) zatwierdza strukturę organizacyjną Banku, zawartą w Regulaminie organizacyjnym, dostosowaną do wielkości i profilu ponoszonego ryzyka, 4) zatwierdza ogólne zasady polityki dotyczącej zmiennych składników wynagrodzeń, 5) zatwierdza plan pozyskania i utrzymania środków stabilnych,

-

Upload

duongtuong -

Category

Documents

-

view

216 -

download

0

Transcript of Informacje z zakresu profilu ryzyka i poziomu kapitału -ryzyko operacyjne, -ryzyko braku...

1

Załącznik nr 2

do „ Polityki informacyjnej

w zakresie profilu ryzyka i poziomu

kapitału w Banku Spółdzielczym

w Błaszkach”.

Informacje z zakresu profilu ryzyka i poziomu kapitału

Banku Spółdzielczego w Błaszkach

według stanu na dzień 31.12.2013 roku

I Informacje ogólne

1. Bank Spółdzielczy w Błaszkach z siedzibą w Błaszkach, Plac Niepodległości 33,

przedstawia informacje o charakterze jakościowym i ilościowym dotyczące adekwatności

kapitałowej wg stanu na dzień 31.12.2013 roku.

2. W 2013 roku BS w Błaszkach prowadził działalność poprzez Centralę Banku oraz

poprzez Punkt Obsługi Bankowej w Gruszczycach.

3. BS w Błaszkach na dzień 31.12.2013 roku nie posiadał udziałów w podmiotach zależnych

nie objętych konsolidacją.

II Cele i zasady polityki zarządzania poszczególnymi ryzykami

1. BS stosuje następujące metody wyliczania wymogów kapitałowych:

1) metodę standardową w zakresie ryzyka kredytowego,

2) metodę podstawowego wskaźnika w zakresie ryzyka operacyjnego.

2. Zarządzanie ryzykiem w Banku realizowane jest w oparciu o opracowane w formie

pisemnej i zatwierdzone przez Zarząd wewnętrzne strategie i procedury, które odnoszą się

do identyfikacji, pomiaru, monitorowania i kontroli poszczególnych rodzajów ryzyka.

Strategia zarządzania ryzykiem w Banku Spółdzielczym w Błaszkach określa również

podstawowe zadania organów Banku w tym zakresie.

Rada Nadzorcza Banku:

1) zatwierdza Strategię działania Banku oraz zasady ostrożnego i stabilnego zarządzania

Bankiem, obejmujące m.in. możliwy do zaakceptowania ogólny poziom ryzyka

Banku (apetyt na ryzyko),

2) zatwierdza procedury dotyczące procesów:

a) szacowania kapitału wewnętrznego,

b) planowania i zarządzania kapitałowego,

3) zatwierdza strukturę organizacyjną Banku, zawartą w Regulaminie organizacyjnym,

dostosowaną do wielkości i profilu ponoszonego ryzyka,

4) zatwierdza ogólne zasady polityki dotyczącej zmiennych składników wynagrodzeń,

5) zatwierdza plan pozyskania i utrzymania środków stabilnych,

2

6) sprawuje nadzór nad zarządzaniem ryzykiem braku zgodności rozumianym

jako skutki nieprzestrzegania przepisów prawa, regulacji wewnętrznych oraz

przyjętych przez Bank standardów postępowania, a także zatwierdza założenia

polityki Banku w zakresie ryzyka braku zgodności, ocenia efektywność zarządzania

ryzykiem braku zgodności,

7) sprawuje nadzór nad zgodnością polityki Banku w zakresie podejmowania ryzyka

ze Strategią działania i planem finansowym Banku,

8) zapewnia wybór członków Zarządu posiadających odpowiednie kwalifikacje

do sprawowania wyznaczonych im funkcji,

9) weryfikuje kompetencje Zarządu w zakresie zarzadzania ryzykiem operacyjnym,

10) sprawuje nadzór nad wprowadzeniem systemu zarządzania ryzykiem występującym

w działalności Banku oraz ocenia adekwatność i skuteczność tego systemu, głównie

poprzez zapoznawanie się z raportami i sprawozdaniami dotyczącymi oceny

narażenia Banku na poszczególne rodzaje ryzyka (w tym ryzyka braku zgodności) i na

ich podstawie dokonuje oceny stopnia efektywności i adekwatności zarządzania

ryzykiem,

11) ocenia, czy działania Zarządu w zakresie kontroli nad działalnością Banku są

skuteczne i zgodne z polityką Rady Nadzorczej.

Zarząd Banku:

1) odpowiada za opracowanie, wprowadzenie oraz aktualizację pisemnych strategii oraz

procedur dotyczących identyfikacji, pomiaru, monitorowania i kontroli ryzyka

w zakresie:

a) systemu zarządzania ryzykiem, w tym ryzyka braku zgodności,

b) systemu kontroli wewnętrznej,

c) szacowania kapitału wewnętrznego, zarządzania i planowania kapitałowego,

d) dokonywania przeglądów procesu szacowania i utrzymywania kapitału

wewnętrznego,

2) odpowiada za skuteczność systemu zarządzania ryzykiem, w tym ryzyka braku

zgodności, systemu kontroli wewnętrznej, procesu szacowania kapitału wewnętrznego

i dokonywania przeglądów procesu szacowania i utrzymywania kapitału

wewnętrznego oraz za nadzór nad efektywnością tych procesów,

3) odpowiada za zorganizowanie skutecznego procesu oceny adekwatności kapitałowej

i utrzymywania kapitału wewnętrznego oraz nadzór nad jego efektywnością,

wprowadzając w razie potrzeby niezbędne korekty i udoskonalenia,

4) wprowadza zatwierdzoną przez Radę Nadzorczą strukturę organizacyjną dostosowaną

do wielkości i profilu ponoszonego ryzyka,

5) wprowadza podział zadań realizowanych w Banku, który zapewnia niezależność

funkcji pomiaru, monitorowania i kontrolowania ryzyka od działalności operacyjnej

skutkującej podejmowaniem ryzyka przez Bank,

6) zatwierdza rodzaje limitów wewnętrznych oraz ich wysokość dostosowaną do

akceptowanego przez Radę Nadzorczą ogólnego poziomu ryzyka Banku,

3

7) odpowiada za przejrzystość działań Banku, w szczególności za politykę informacyjną

w zakresie działalności Banku, pozwalającą na ocenę skuteczności działania Rady

Nadzorczej i Zarządu w zakresie zarządzania Bankiem, monitorowania stanu

bezpieczeństwa działalności Banku i za ocenę sytuacji finansowej Banku,

8) zapewnia zgodności działania Banku z obowiązującymi przepisami prawa,

9) zapewnia, że Bank prowadzi politykę służącą zarządzaniu wszystkimi istotnymi

rodzajami ryzyka w działalności Banku i posiada procedury w tym zakresie,

10) odpowiada za opracowanie, wprowadzenie oraz aktualizację polityki zmiennych

składników wynagrodzeń,

11) uwzględnia rezultaty badań prowadzonych przez Audyt Wewnętrzny sprawowany

przez SGB-Bank S.A. oraz biegłych rewidentów przy podejmowaniu decyzji

w ramach zarządzania Bankiem,

12) przekazuje Radzie Nadzorczej, okresowe informacje przedstawiające w sposób

rzetelny, przejrzysty i syntetyczny rodzaje i wielkość ryzyka w działalności Banku.

3. Do podstawowych ryzyk, które podlegają szczególnemu nadzorowi, Bank zalicza:

1) ryzyko kredytowe,

2) ryzyko koncentracji,

3) ryzyko stopy procentowej w księdze bankowej,

4) ryzyko operacyjne

5) ryzyko płynności,

6) ryzyko braku zgodności,

7) ryzyko rezydualne.

-„Strategia zarządzania ryzykiem w Banku Spółdzielczym w Błaszkach” -załącznik nr 1

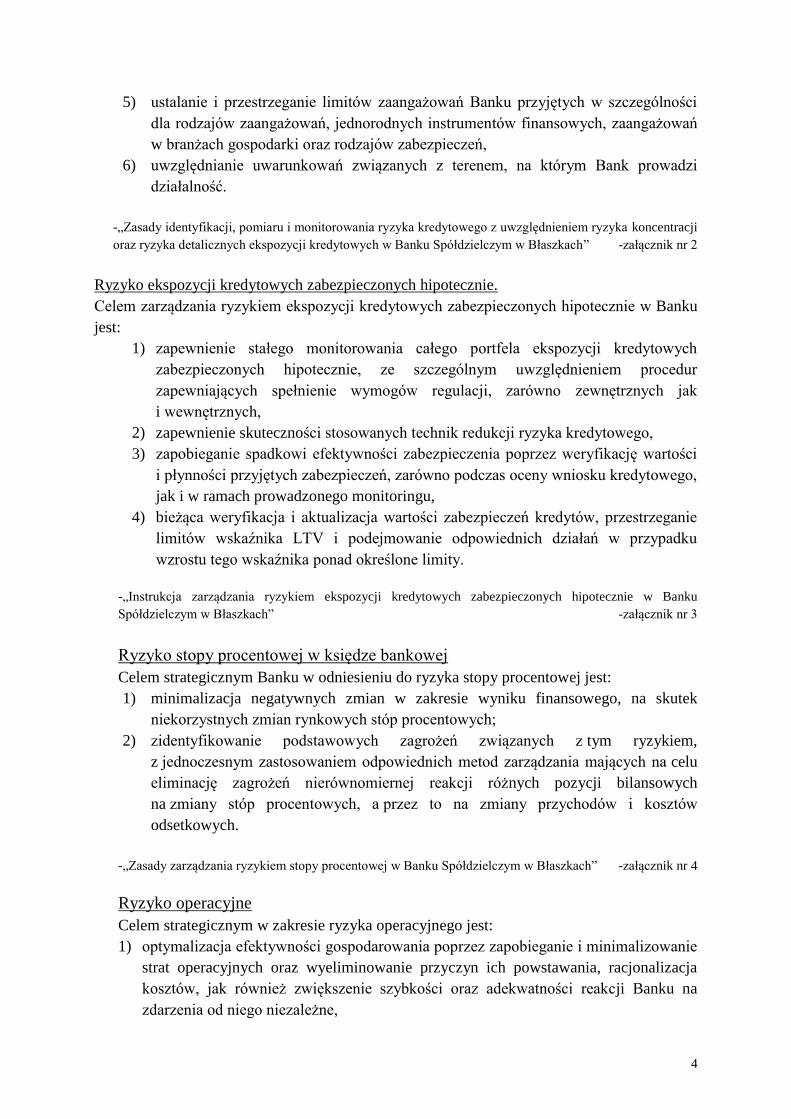

Ryzyko kredytowe z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych

ekspozycji kredytowych

Celem strategicznym Banku w zakresie ryzyka kredytowego z uwzględnieniem ryzyka

koncentracji oraz ryzyka detalicznych ekspozycji kredytowych w Banku Spółdzielczym

w Błaszkach jest:

1) wdrożenie systemu zarządzania ryzykiem kredytowym zapewniającego stabilny

rozwój optymalnego jakościowo portfela kredytowego,

2) zminimalizowanie zagrożeń występujących w działalności kredytowej Banku

poprzez stosowanie standardów zawartych w regulacjach kredytowych,

w szczególności dotyczących oceny zdolności kredytowej i wiarygodności klientów

Banku oraz prowadzenia monitoringu portfela kredytowego,

3) dostarczanie Zarządowi Banku informacji o portfelu kredytowym umożliwiających

podejmowanie ostrożnościowych, zasadnych decyzji dotyczących działalności

kredytowej Banku,

4) przestrzeganie limitów koncentracji wynikających z art. 71 i 79 ustawy Prawo

bankowe,

4

5) ustalanie i przestrzeganie limitów zaangażowań Banku przyjętych w szczególności

dla rodzajów zaangażowań, jednorodnych instrumentów finansowych, zaangażowań

w branżach gospodarki oraz rodzajów zabezpieczeń,

6) uwzględnianie uwarunkowań związanych z terenem, na którym Bank prowadzi

działalność.

-„Zasady identyfikacji, pomiaru i monitorowania ryzyka kredytowego z uwzględnieniem ryzyka koncentracji

oraz ryzyka detalicznych ekspozycji kredytowych w Banku Spółdzielczym w Błaszkach” -załącznik nr 2

Ryzyko ekspozycji kredytowych zabezpieczonych hipotecznie.

Celem zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie w Banku

jest:

1) zapewnienie stałego monitorowania całego portfela ekspozycji kredytowych

zabezpieczonych hipotecznie, ze szczególnym uwzględnieniem procedur

zapewniających spełnienie wymogów regulacji, zarówno zewnętrznych jak

i wewnętrznych,

2) zapewnienie skuteczności stosowanych technik redukcji ryzyka kredytowego,

3) zapobieganie spadkowi efektywności zabezpieczenia poprzez weryfikację wartości

i płynności przyjętych zabezpieczeń, zarówno podczas oceny wniosku kredytowego,

jak i w ramach prowadzonego monitoringu,

4) bieżąca weryfikacja i aktualizacja wartości zabezpieczeń kredytów, przestrzeganie

limitów wskaźnika LTV i podejmowanie odpowiednich działań w przypadku

wzrostu tego wskaźnika ponad określone limity.

-„Instrukcja zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie w Banku

Spółdzielczym w Błaszkach” -załącznik nr 3

Ryzyko stopy procentowej w księdze bankowej

Celem strategicznym Banku w odniesieniu do ryzyka stopy procentowej jest:

1) minimalizacja negatywnych zmian w zakresie wyniku finansowego, na skutek

niekorzystnych zmian rynkowych stóp procentowych;

2) zidentyfikowanie podstawowych zagrożeń związanych z tym ryzykiem,

z jednoczesnym zastosowaniem odpowiednich metod zarządzania mających na celu

eliminację zagrożeń nierównomiernej reakcji różnych pozycji bilansowych

na zmiany stóp procentowych, a przez to na zmiany przychodów i kosztów

odsetkowych.

-„Zasady zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym w Błaszkach” -załącznik nr 4

Ryzyko operacyjne

Celem strategicznym w zakresie ryzyka operacyjnego jest:

1) optymalizacja efektywności gospodarowania poprzez zapobieganie i minimalizowanie

strat operacyjnych oraz wyeliminowanie przyczyn ich powstawania, racjonalizacja

kosztów, jak również zwiększenie szybkości oraz adekwatności reakcji Banku na

zdarzenia od niego niezależne,

5

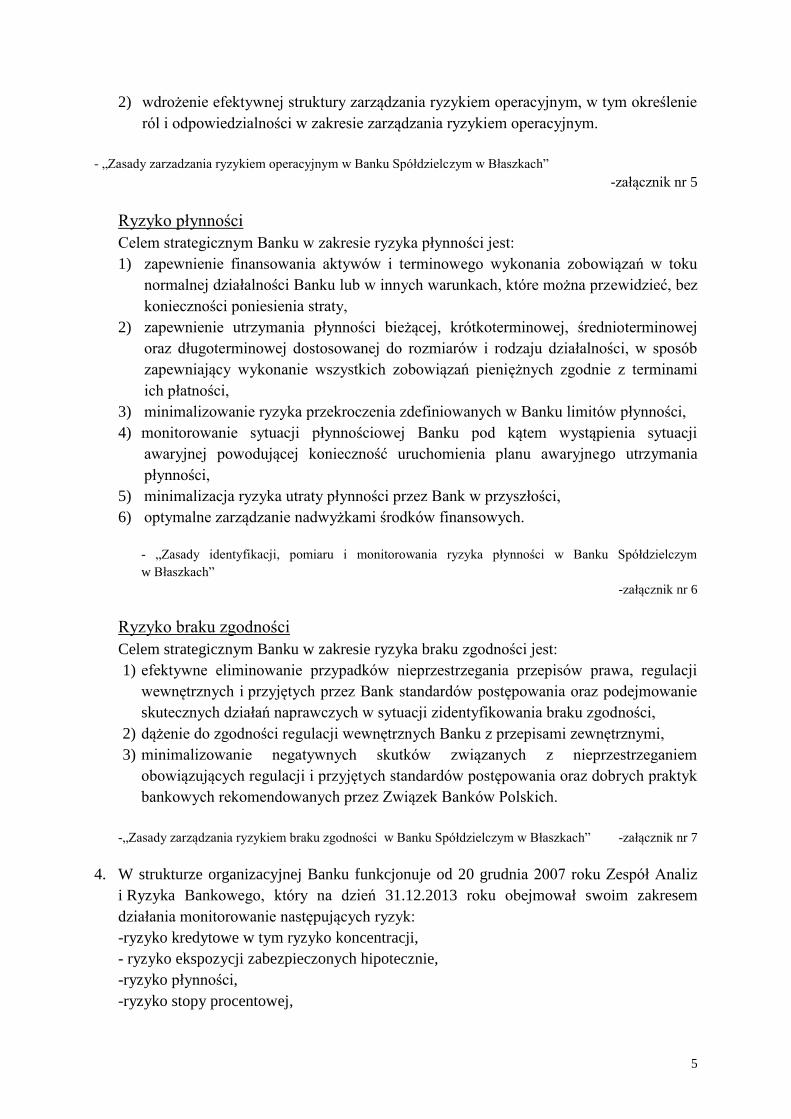

2) wdrożenie efektywnej struktury zarządzania ryzykiem operacyjnym, w tym określenie

ról i odpowiedzialności w zakresie zarządzania ryzykiem operacyjnym.

- „Zasady zarzadzania ryzykiem operacyjnym w Banku Spółdzielczym w Błaszkach”

-załącznik nr 5

Ryzyko płynności

Celem strategicznym Banku w zakresie ryzyka płynności jest:

1) zapewnienie finansowania aktywów i terminowego wykonania zobowiązań w toku

normalnej działalności Banku lub w innych warunkach, które można przewidzieć, bez

konieczności poniesienia straty,

2) zapewnienie utrzymania płynności bieżącej, krótkoterminowej, średnioterminowej

oraz długoterminowej dostosowanej do rozmiarów i rodzaju działalności, w sposób

zapewniający wykonanie wszystkich zobowiązań pieniężnych zgodnie z terminami

ich płatności,

3) minimalizowanie ryzyka przekroczenia zdefiniowanych w Banku limitów płynności,

4) monitorowanie sytuacji płynnościowej Banku pod kątem wystąpienia sytuacji

awaryjnej powodującej konieczność uruchomienia planu awaryjnego utrzymania

płynności,

5) minimalizacja ryzyka utraty płynności przez Bank w przyszłości,

6) optymalne zarządzanie nadwyżkami środków finansowych.

- „Zasady identyfikacji, pomiaru i monitorowania ryzyka płynności w Banku Spółdzielczym

w Błaszkach”

-załącznik nr 6

Ryzyko braku zgodności

Celem strategicznym Banku w zakresie ryzyka braku zgodności jest:

1) efektywne eliminowanie przypadków nieprzestrzegania przepisów prawa, regulacji

wewnętrznych i przyjętych przez Bank standardów postępowania oraz podejmowanie

skutecznych działań naprawczych w sytuacji zidentyfikowania braku zgodności,

2) dążenie do zgodności regulacji wewnętrznych Banku z przepisami zewnętrznymi,

3) minimalizowanie negatywnych skutków związanych z nieprzestrzeganiem

obowiązujących regulacji i przyjętych standardów postępowania oraz dobrych praktyk

bankowych rekomendowanych przez Związek Banków Polskich.

-„Zasady zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Błaszkach” -załącznik nr 7

4. W strukturze organizacyjnej Banku funkcjonuje od 20 grudnia 2007 roku Zespół Analiz

i Ryzyka Bankowego, który na dzień 31.12.2013 roku obejmował swoim zakresem

działania monitorowanie następujących ryzyk:

-ryzyko kredytowe w tym ryzyko koncentracji,

- ryzyko ekspozycji zabezpieczonych hipotecznie,

-ryzyko płynności,

-ryzyko stopy procentowej,

6

-ryzyko operacyjne,

-ryzyko braku zgodności.

5. W stosunku do ryzyk objętych szczególnym nadzorem opracowane zostały metody ich

pomiaru oraz opracowany system raportowania.

Ryzyko kredytowe z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych

ekspozycji kredytowych

Analiza ryzyka kredytowego obejmuje następujące elementy:

a) dywersyfikacji oraz monitorowania i raportowania z tytułu koncentracji, związanego

z możliwością zbyt dużego zaangażowania Banku:

- wobec pojedynczych podmiotów oraz podmiotów powiązanych kapitałowo lub

organizacyjnie,

- w tę samą branżę,

- w ten sam produkt kredytowy,

- w ten sam rodzaj zabezpieczenia,

b) monitorowania i raportowania ekspozycji na ryzyko kredytowe według klas ryzyka,

c) monitorowania ekspozycji kredytowych zagrożonych, ich struktury, czynników

ryzyka,

d) monitorowania i raportowania wielkości tworzonych rezerw na należności zagrożone,

e) analizy migracji ekspozycji kredytowych pomiędzy poszczególnymi kategoriami

ryzyka,

f) monitorowania kredytów udzielanych pracownikom Banku, członkom Zarządu

i członkom Rady Nadzorczej.

Analizy (Raporty) z zakresu oceny poziomu ryzyka kredytowego z uwzględnieniem ryzyka

koncentracji i ryzyka detalicznych ekspozycji kredytowych Banku otrzymują:

a) w cyklach miesięcznych - Komitet Zarządzania Ryzykiem, Zarząd,

b) w cyklach kwartalnych - Rada Nadzorcza.

W cyklach rocznych przygotowywane są analizy dotyczące:

a) przeglądu ekspozycji kredytowych zabezpieczonych hipotecznie.

Ryzyko płynności

Analiza ryzyka płynności obejmuje w szczególności następujące elementy:

1) zestawienie kalkulacji nadzorczych miar płynności,

2) raport stabilności środków uznanych przez Bank za stabilne źródło finansowania,

3) zestawienie terminów płatności aktywów i pasywów – zestawienie pierwotne

i urealnione,

4) wybrane wskaźniki ekonomiczne,

5) informacja o przepływach finansowych Banku,

6) informacje o poziomie koncentracji dużych zaangażowań pasywnych Banku,

7) potencjalne źródła zabezpieczenia płynności Banku, w tym portfel kredytów do

odsprzedaży,

8) poziom lokowanych środków w Banku Zrzeszającym,

7

9) poziom limitów:

a) luki niedopasowania,

b) zobowiązań pozabilansowych udzielonych,

c) długoterminowych aktywów,

10) test warunków skrajnych,

11) plan awaryjny,

12) wykonanie Planu pozyskania i utrzymania środków obcych stabilnych (kwartalnie),

13) pogłębioną analizę płynności długoterminowej (sporządzana raz do roku),

14) maksymalny okres (kasowej/bezgotówkowej) obsługi klientów,

15) komentarz i rekomendacje zarządcze.

Raporty z zakresu oceny poziomu ryzyka płynności Banku otrzymują:

w cyklach miesięcznych - Komitet Zarządzania Ryzykiem, Zarząd Banku,

w okresach kwartalnych - Rada Nadzorcza.

Ryzyko stopy procentowej

Analiza ryzyka stopy procentowej obejmuje w szczególności następujące elementy:

1) strukturę aktywów i pasywów według rodzajów zastosowanych stawek

referencyjnych,

2) wielkość niedopasowania aktywów i pasywów wrażliwych na zmianę stawek

referencyjnych (w układzie rodzajowym) w poszczególnych przedziałach czasowych,

3) informację o poziomie i stopniu wykorzystania poszczególnych limitów w zakresie

ryzyka stopy procentowej, w tym o wynikach testów warunków skrajnych oraz

podjętych działaniach lub zaleceniach w przypadku przekroczenia limitów,

4) analizę podstawowych wskaźników ekonomicznych z zakresu ryzyka stopy

procentowej,

5) inne informacje ważne z punktu widzenia zarządzania ryzykiem stopy procentowej.

W ramach analizy uzupełniającej Bank dokonuje symulacji wyniku odsetkowego w okresach

obrachunkowych, na podstawie wykonania przychodów i kosztów w analizowanym okresie

oraz przy wykorzystaniu struktury aktywów i pasywów oprocentowanych na koniec badanego

miesiąca, przy różnych scenariuszach zmian stóp procentowych.

Analizy (Raporty) z zakresu oceny poziomu ryzyka stopy procentowej Banku otrzymują:

a) w cyklach miesięcznych - Komitet Zarządzania Ryzykiem, Zarząd Banku,

b) w cyklach kwartalnych - Rada Nadzorcza.

Ryzyko operacyjne

Analiza ryzyka operacyjnego obejmuje:

1) opracowanie i wdrożenie wewnętrznych metod oceny ryzyka operacyjnego;

2) pomiar i monitorowanie procesu zarządzania ryzykiem operacyjnym w banku;

3) rejestracje zdarzeń operacyjnych z zakresu banku;

4) weryfikację i akceptację zdarzeń zarejestrowanych w programie RIRO;

5) prowadzenie bazy zdarzeń ryzyka operacyjnego, identyfikację zagrożeń dla

funkcjonowania Banku w obszarze ryzyka operacyjnego i proponowanie rozwiązań

w celu jego ograniczenia;

8

6) gromadzenie danych o zidentyfikowanym ryzyku;

7) gromadzenie danych i raportów o zdarzeniach i stratach operacyjnych;

8) monitorowanie limitów, sygnalizowanie Zarządowi przypadków przekroczeń oraz

wyjaśnianie przyczyn powodujących przekroczenia;

9) analizę, monitorowanie i raportowanie KRI.

Raporty dotyczące zdarzeń i strat operacyjnych otrzymują:

1) w cyklach miesięcznych – Komitet KZR, Zarząd Banku,

2) w cyklach kwartalnych – Rada Nadzorcza,

Ryzyko braku zgodności

Analiza ryzyka braku zgodności obejmuje dane i informacje pochodzące w szczególności

z następujących źródeł:

1) rejestru zdarzeń i strat operacyjnych;

2) rejestru skarg i wniosków;

3) rejestru spraw sądowych;

4) rejestru transakcji powyżej 15.000 Euro;

5) wyników kontroli prowadzonych przez audyt wewnętrzny;

6) wyników kontroli przeprowadzonych przez Urząd Komisji Nadzoru Finansowego;

7) wyników z analiz kwestionariuszy BION;

8) informacji przekazywanych na bieżąco przez pracowników Banku zgodnie z § 9;

9) niekorzystny informacji o Banku, które pojawiły się w mediach;

10) wyników z przeprowadzonych przez stanowisko organizacyjno-administracyjne analiz

terminowości i zakresu aktualizacji procedur.

Analizy z zakresu oceny poziomu ryzyka braku zgodności otrzymują:

a) w cyklach półrocznych - Komitet Zarządzania Ryzykiem, Zarząd Banku,

b) w cyklach rocznych - Rada Nadzorcza

6. Zasady polityki stosowania zabezpieczeń i ograniczania ryzyka oraz strategie i procesy

monitorowania skuteczności zabezpieczeń i metod ograniczania ryzyka zawarte

w załącznikach:

-„Polityka zarządzania ryzykiem kredytowym z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych

ekspozycji kredytowych w Banku Spółdzielczym w Błaszkach” -załącznik nr 8

-„Polityka zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym w Błaszkach” -załącznik nr 9

-„Polityka zarządzania ryzykiem płynności w Banku Spółdzielczym w Błaszkach” -załącznik nr 10

-„Strategia zarządzania i planowania kapitałowego w Banku Spółdzielczym w Błaszkach” -załącznik nr 11

-„Polityka bezpieczeństwa Banku Spółdzielczego w Błaszkach” -załącznik nr 12

-„ Polityka informacyjna w zakresie profilu ryzyka i poziomu kapitału

Banku Spółdzielczego w Błaszkach” -załącznik nr 13

III Fundusze własne

1. Bank Spółdzielczy w Błaszkach posiada fundusze własne dostosowane do rozmiarów

prowadzonej działalności tj. na poziomie zapewniającym stabilną sytuację ekonomiczną.

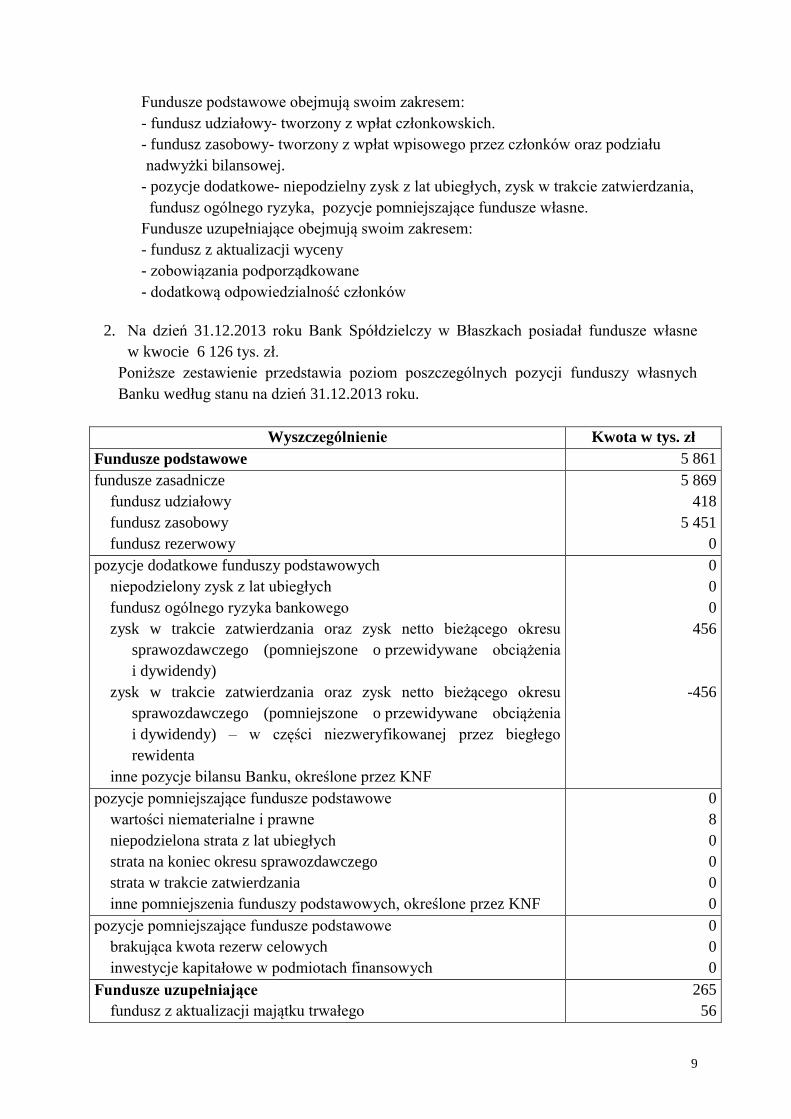

Zgodnie z art. 127 ustawy Prawo Bankowe fundusze własne Banku obejmują:

fundusze podstawowe,

fundusze uzupełniające,

pozycje pomniejszające fundusze własne.

9

Fundusze podstawowe obejmują swoim zakresem:

- fundusz udziałowy- tworzony z wpłat członkowskich.

- fundusz zasobowy- tworzony z wpłat wpisowego przez członków oraz podziału

nadwyżki bilansowej.

- pozycje dodatkowe- niepodzielny zysk z lat ubiegłych, zysk w trakcie zatwierdzania,

fundusz ogólnego ryzyka, pozycje pomniejszające fundusze własne.

Fundusze uzupełniające obejmują swoim zakresem:

- fundusz z aktualizacji wyceny

- zobowiązania podporządkowane

- dodatkową odpowiedzialność członków

2. Na dzień 31.12.2013 roku Bank Spółdzielczy w Błaszkach posiadał fundusze własne

w kwocie 6 126 tys. zł.

Poniższe zestawienie przedstawia poziom poszczególnych pozycji funduszy własnych

Banku według stanu na dzień 31.12.2013 roku.

Wyszczególnienie Kwota w tys. zł

Fundusze podstawowe 5 861

fundusze zasadnicze

fundusz udziałowy

fundusz zasobowy

fundusz rezerwowy

5 869

418

5 451

0

pozycje dodatkowe funduszy podstawowych

niepodzielony zysk z lat ubiegłych

fundusz ogólnego ryzyka bankowego

zysk w trakcie zatwierdzania oraz zysk netto bieżącego okresu

sprawozdawczego (pomniejszone o przewidywane obciążenia

i dywidendy)

zysk w trakcie zatwierdzania oraz zysk netto bieżącego okresu

sprawozdawczego (pomniejszone o przewidywane obciążenia

i dywidendy) – w części niezweryfikowanej przez biegłego

rewidenta

inne pozycje bilansu Banku, określone przez KNF

0

0

0

456

-456

pozycje pomniejszające fundusze podstawowe

wartości niematerialne i prawne

niepodzielona strata z lat ubiegłych

strata na koniec okresu sprawozdawczego

strata w trakcie zatwierdzania

inne pomniejszenia funduszy podstawowych, określone przez KNF

0

8

0

0

0

0

pozycje pomniejszające fundusze podstawowe

brakująca kwota rezerw celowych

inwestycje kapitałowe w podmiotach finansowych

0

0

0

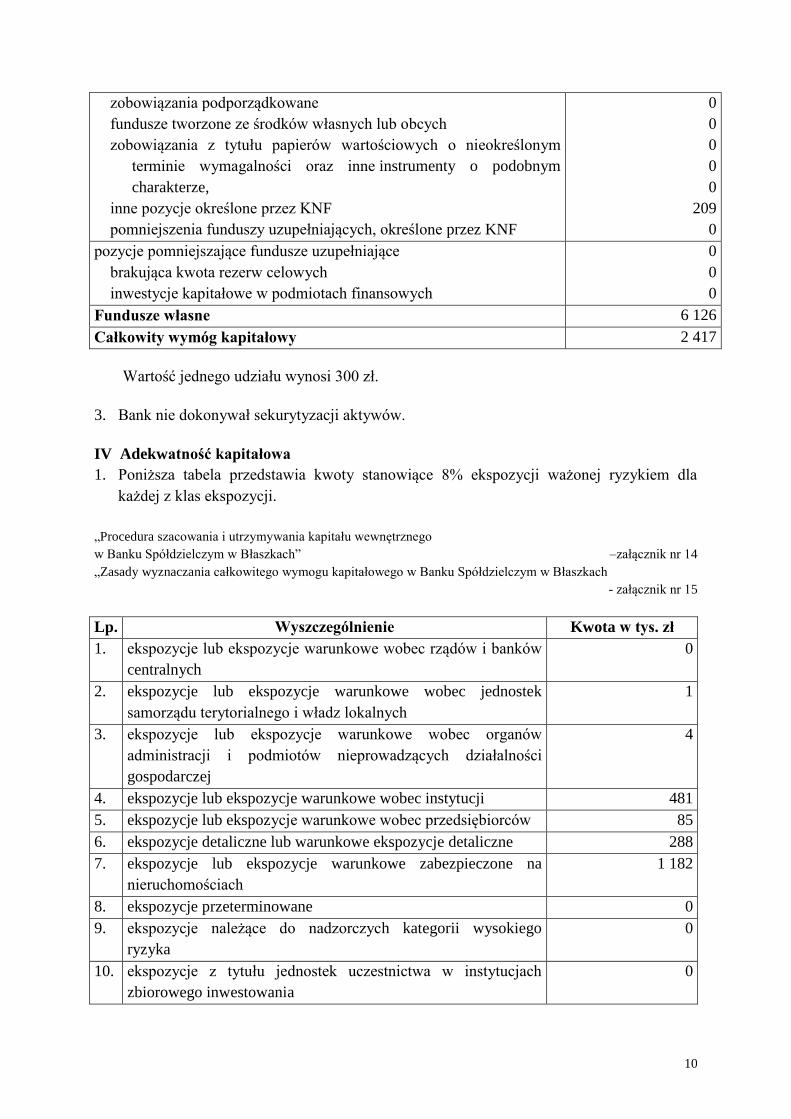

Fundusze uzupełniające

fundusz z aktualizacji majątku trwałego

265

56

10

zobowiązania podporządkowane

fundusze tworzone ze środków własnych lub obcych

zobowiązania z tytułu papierów wartościowych o nieokreślonym

terminie wymagalności oraz inne instrumenty o podobnym

charakterze,

inne pozycje określone przez KNF

pomniejszenia funduszy uzupełniających, określone przez KNF

0

0

0

0

0

209

0

pozycje pomniejszające fundusze uzupełniające

brakująca kwota rezerw celowych

inwestycje kapitałowe w podmiotach finansowych

0

0

0

Fundusze własne 6 126

Całkowity wymóg kapitałowy 2 417

Wartość jednego udziału wynosi 300 zł.

3. Bank nie dokonywał sekurytyzacji aktywów.

IV Adekwatność kapitałowa

1. Poniższa tabela przedstawia kwoty stanowiące 8% ekspozycji ważonej ryzykiem dla

każdej z klas ekspozycji.

„Procedura szacowania i utrzymywania kapitału wewnętrznego

w Banku Spółdzielczym w Błaszkach” –załącznik nr 14

„Zasady wyznaczania całkowitego wymogu kapitałowego w Banku Spółdzielczym w Błaszkach

- załącznik nr 15

Lp. Wyszczególnienie Kwota w tys. zł

1. ekspozycje lub ekspozycje warunkowe wobec rządów i banków

centralnych

0

2. ekspozycje lub ekspozycje warunkowe wobec jednostek

samorządu terytorialnego i władz lokalnych

1

3. ekspozycje lub ekspozycje warunkowe wobec organów

administracji i podmiotów nieprowadzących działalności

gospodarczej

4

4. ekspozycje lub ekspozycje warunkowe wobec instytucji 481

5. ekspozycje lub ekspozycje warunkowe wobec przedsiębiorców 85

6. ekspozycje detaliczne lub warunkowe ekspozycje detaliczne 288

7. ekspozycje lub ekspozycje warunkowe zabezpieczone na

nieruchomościach

1 182

8. ekspozycje przeterminowane 0

9. ekspozycje należące do nadzorczych kategorii wysokiego

ryzyka

0

10. ekspozycje z tytułu jednostek uczestnictwa w instytucjach

zbiorowego inwestowania

0

11

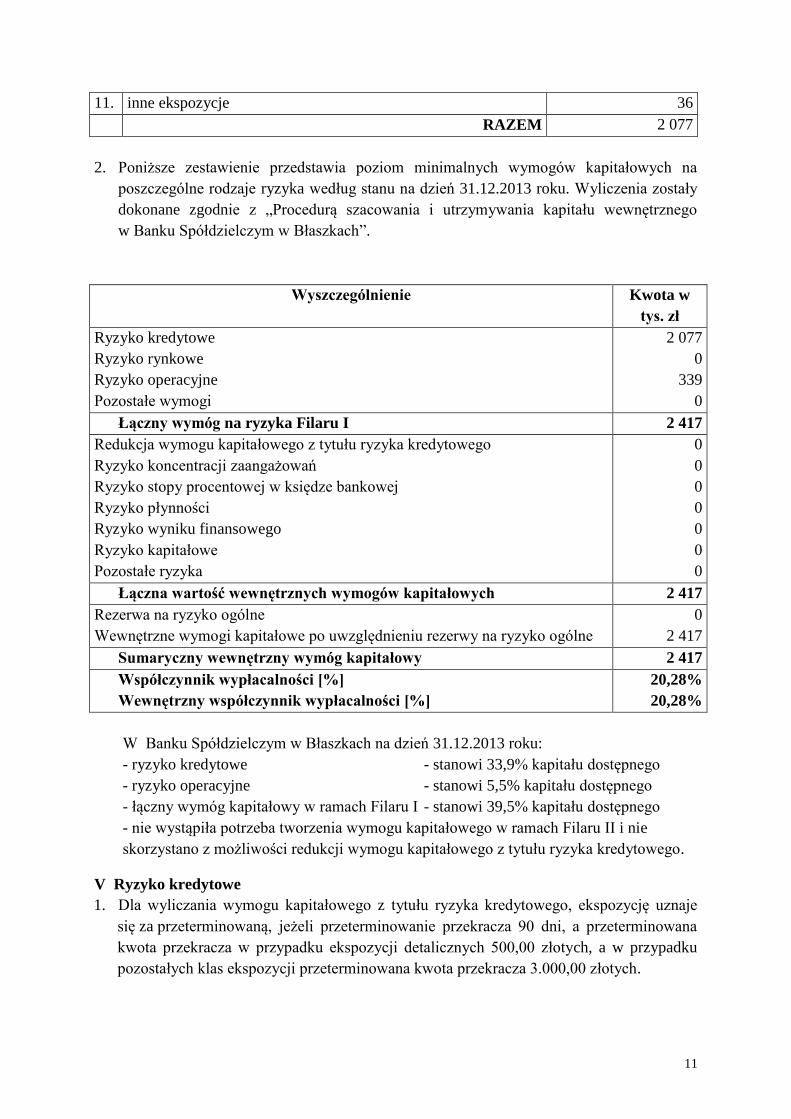

11. inne ekspozycje 36

RAZEM 2 077

2. Poniższe zestawienie przedstawia poziom minimalnych wymogów kapitałowych na

poszczególne rodzaje ryzyka według stanu na dzień 31.12.2013 roku. Wyliczenia zostały

dokonane zgodnie z „Procedurą szacowania i utrzymywania kapitału wewnętrznego

w Banku Spółdzielczym w Błaszkach”.

Wyszczególnienie Kwota w

tys. zł

Ryzyko kredytowe

Ryzyko rynkowe

Ryzyko operacyjne

Pozostałe wymogi

2 077

0

339

0

Łączny wymóg na ryzyka Filaru I 2 417

Redukcja wymogu kapitałowego z tytułu ryzyka kredytowego

Ryzyko koncentracji zaangażowań

Ryzyko stopy procentowej w księdze bankowej

Ryzyko płynności

Ryzyko wyniku finansowego

Ryzyko kapitałowe

Pozostałe ryzyka

0

0

0

0

0

0

0

Łączna wartość wewnętrznych wymogów kapitałowych 2 417

Rezerwa na ryzyko ogólne

Wewnętrzne wymogi kapitałowe po uwzględnieniu rezerwy na ryzyko ogólne

0

2 417

Sumaryczny wewnętrzny wymóg kapitałowy 2 417

Współczynnik wypłacalności [%]

Wewnętrzny współczynnik wypłacalności [%]

20,28%

20,28%

W Banku Spółdzielczym w Błaszkach na dzień 31.12.2013 roku:

- ryzyko kredytowe - stanowi 33,9% kapitału dostępnego

- ryzyko operacyjne - stanowi 5,5% kapitału dostępnego

- łączny wymóg kapitałowy w ramach Filaru I - stanowi 39,5% kapitału dostępnego

- nie wystąpiła potrzeba tworzenia wymogu kapitałowego w ramach Filaru II i nie

skorzystano z możliwości redukcji wymogu kapitałowego z tytułu ryzyka kredytowego.

V Ryzyko kredytowe

1. Dla wyliczania wymogu kapitałowego z tytułu ryzyka kredytowego, ekspozycję uznaje

się za przeterminowaną, jeżeli przeterminowanie przekracza 90 dni, a przeterminowana

kwota przekracza w przypadku ekspozycji detalicznych 500,00 złotych, a w przypadku

pozostałych klas ekspozycji przeterminowana kwota przekracza 3.000,00 złotych.

12

2. Według stanu na dzień 31.12.2013r. Bank stosował definicje należności zagrożonych

w oparciu o zapisy Rozporządzenia Ministra Finansów.

Dla potrzeb naliczenia odpowiedniej wysokości rezerw celowych od ekspozycji

kredytowych klasyfikowanych do kategorii „normalnej”, „pod obserwacją”, „poniżej

standardu”, „wątpliwe”, lub „stracone”, stosuje się zasady wynikające z Rozporządzenia

Ministra Finansów z dnia 16 grudnia 2008 r. w sprawie zasad tworzenia rezerw na ryzyko

związane z działalnością banków ( Dz. U. Nr 235 poz. 1589 z późniejszymi zmianami)

oraz zasady określone w procedurze wewnętrznej w sprawie tworzenia rezerw celowych.

3. Opis stosowanego podejścia i metod przyjętych do ustalania korekt wartości i rezerw

zawierają:

„Zasady klasyfikacji należności i tworzenia rezerw na ryzyko związane

z działalnością banku w Banku” – załącznik nr 16

„Rozporządzenie Ministra Finansów z dnia 16.12.2008 r.(Dz. U. Nr 1589)

w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków” - załącznik nr 17

4. Bank w swoich analizach nie uwzględnia ryzyka geograficznego, ponieważ Bank

funkcjonuje na terenie jednego obszaru geograficznego, określonego w Statucie Banku,

zatwierdzonego przez Komisję Nadzoru Finansowego. W ocenie Banku ryzyko

kredytowe na terenie działania Banku jest jednorodne i nie zachodzi potrzeba badania

zaangażowania w poszczególne powiaty bądź gminy.

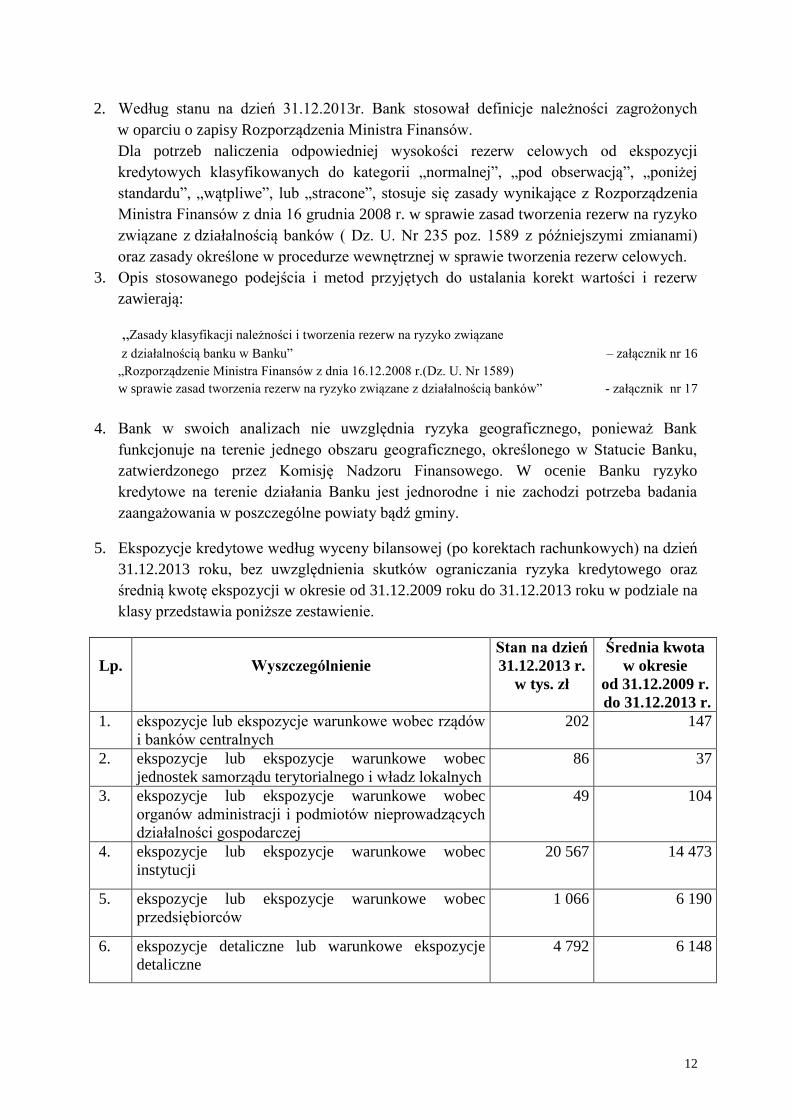

5. Ekspozycje kredytowe według wyceny bilansowej (po korektach rachunkowych) na dzień

31.12.2013 roku, bez uwzględnienia skutków ograniczania ryzyka kredytowego oraz

średnią kwotę ekspozycji w okresie od 31.12.2009 roku do 31.12.2013 roku w podziale na

klasy przedstawia poniższe zestawienie.

Lp.

Wyszczególnienie

Stan na dzień

31.12.2013 r.

w tys. zł

Średnia kwota

w okresie

od 31.12.2009 r.

do 31.12.2013 r.

1. ekspozycje lub ekspozycje warunkowe wobec rządów

i banków centralnych

202 147

2. ekspozycje lub ekspozycje warunkowe wobec

jednostek samorządu terytorialnego i władz lokalnych

86 37

3. ekspozycje lub ekspozycje warunkowe wobec

organów administracji i podmiotów nieprowadzących

działalności gospodarczej

49 104

4. ekspozycje lub ekspozycje warunkowe wobec

instytucji

20 567 14 473

5. ekspozycje lub ekspozycje warunkowe wobec

przedsiębiorców

1 066 6 190

6. ekspozycje detaliczne lub warunkowe ekspozycje

detaliczne

4 792 6 148

13

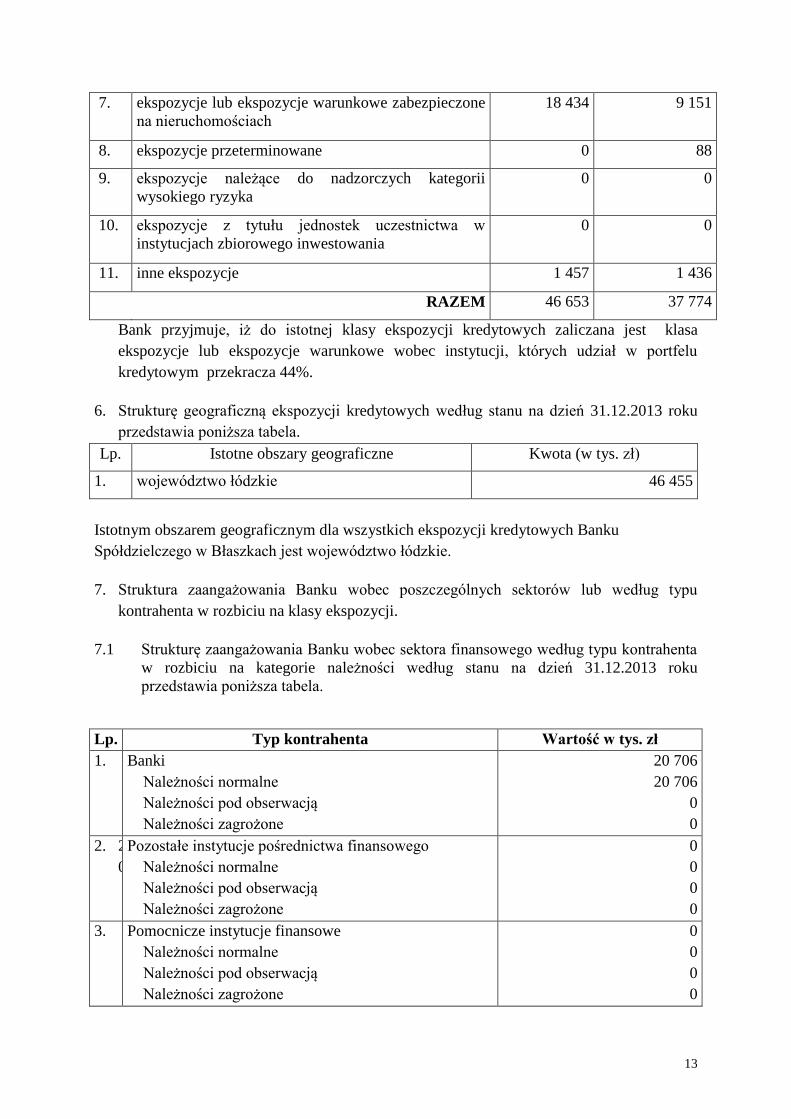

7. ekspozycje lub ekspozycje warunkowe zabezpieczone

na nieruchomościach

18 434 9 151

8. ekspozycje przeterminowane 0 88

9. ekspozycje należące do nadzorczych kategorii

wysokiego ryzyka

0 0

10. ekspozycje z tytułu jednostek uczestnictwa w

instytucjach zbiorowego inwestowania

0 0

11. inne ekspozycje 1 457 1 436

RAZEM 46 653 37 774

Bank przyjmuje, iż do istotnej klasy ekspozycji kredytowych zaliczana jest klasa

ekspozycje lub ekspozycje warunkowe wobec instytucji, których udział w portfelu

kredytowym przekracza 44%.

6. Strukturę geograficzną ekspozycji kredytowych według stanu na dzień 31.12.2013 roku

przedstawia poniższa tabela.

Lp. Istotne obszary geograficzne Kwota (w tys. zł)

1. województwo łódzkie 46 455

Istotnym obszarem geograficznym dla wszystkich ekspozycji kredytowych Banku

Spółdzielczego w Błaszkach jest województwo łódzkie.

7. Struktura zaangażowania Banku wobec poszczególnych sektorów lub według typu

kontrahenta w rozbiciu na klasy ekspozycji.

7.1 Strukturę zaangażowania Banku wobec sektora finansowego według typu kontrahenta

w rozbiciu na kategorie należności według stanu na dzień 31.12.2013 roku

przedstawia poniższa tabela.

Lp. Typ kontrahenta Wartość w tys. zł

1. Banki

Należności normalne

Należności pod obserwacją

Należności zagrożone

20 706

20 706

0

0

2. 2

0

Pozostałe instytucje pośrednictwa finansowego

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

3. Pomocnicze instytucje finansowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

14

4. Instytucje ubezpieczeniowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

Razem zaangażowanie w sektorze finansowym 20 706

Zaangażowanie w sektorze finansowym dotyczy wyłącznie środków w Banku Zrzeszającym.

Na kwotę 20 706 tys. zł składają się środki zdeponowane na rachunkach bieżących

i terminowych, FOŚG oraz akcje SGB – Bank S.A. w Poznaniu.

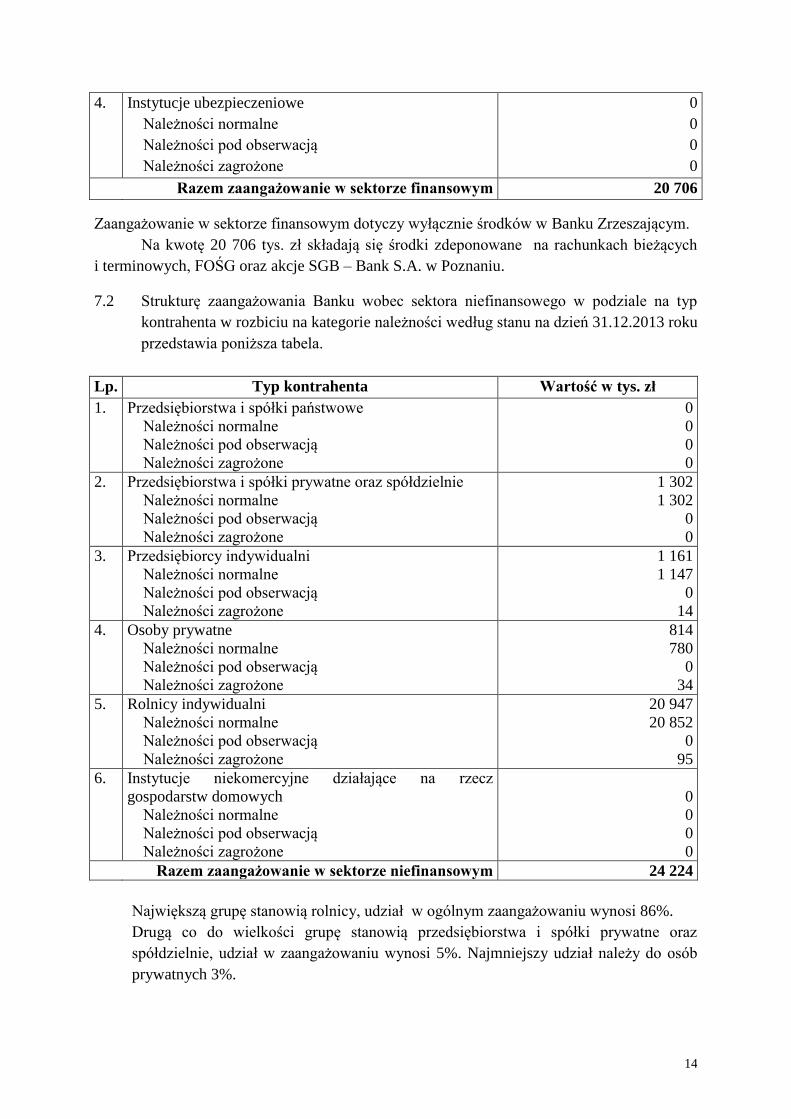

7.2 Strukturę zaangażowania Banku wobec sektora niefinansowego w podziale na typ

kontrahenta w rozbiciu na kategorie należności według stanu na dzień 31.12.2013 roku

przedstawia poniższa tabela.

Lp. Typ kontrahenta Wartość w tys. zł

1. Przedsiębiorstwa i spółki państwowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

2. Przedsiębiorstwa i spółki prywatne oraz spółdzielnie

Należności normalne

Należności pod obserwacją

Należności zagrożone

1 302

1 302

0

0

3. Przedsiębiorcy indywidualni

Należności normalne

Należności pod obserwacją

Należności zagrożone

1 161

1 147

0

14

4. Osoby prywatne

Należności normalne

Należności pod obserwacją

Należności zagrożone

814

780

0

34

5. Rolnicy indywidualni

Należności normalne

Należności pod obserwacją

Należności zagrożone

20 947

20 852

0

95

6. Instytucje niekomercyjne działające na rzecz

gospodarstw domowych

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

Razem zaangażowanie w sektorze niefinansowym 24 224

Największą grupę stanowią rolnicy, udział w ogólnym zaangażowaniu wynosi 86%.

Drugą co do wielkości grupę stanowią przedsiębiorstwa i spółki prywatne oraz

spółdzielnie, udział w zaangażowaniu wynosi 5%. Najmniejszy udział należy do osób

prywatnych 3%.

15

7.3 Strukturę zaangażowania Banku wobec sektora instytucji rządowych i samorządowych

w rozbiciu na kategorie należności według stanu na dzień 31.12.2013 roku

przedstawia poniższa tabela.

Wyszczególnienie Wartość w tys. zł

Należności normalne

Należności pod obserwacją

Należności zagrożone

135

0

0

Razem zaangażowanie w sektorze budżetowym 135

Zaangażowanie Banku wobec sektora budżetowego dotyczy dopłat do oprocentowania

kredytów preferencyjnych dla rolnictwa oraz należności z tytułu kredytów dla

instytucji samorządowych.

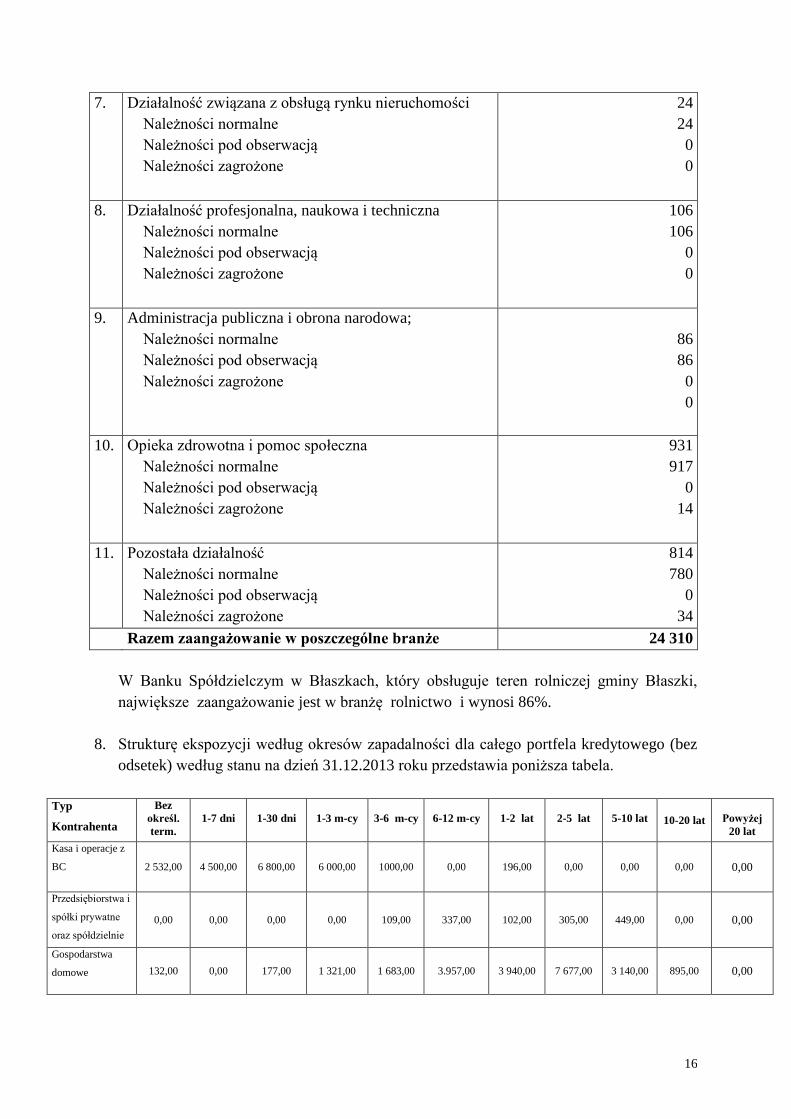

7.4 Strukturę zaangażowania Banku w poszczególnych branżach w rozbiciu na kategorie

należności według stanu na dzień 31.12.2013 roku przedstawia poniższa tabela

Lp. Branże Wartość w zł

1. Rolnictwo, leśnictwo, łowiectwo i rybactwo

Należności normalne

Należności pod obserwacją

Należności zagrożone

20 965

20 870

0

95

2. Przetwórstwo przemysłowe

Należności normalne

Należności pod obserwacją

Należności zagrożone

232

232

0

0

3. Budownictwo

Należności normalne

Należności pod obserwacją

Należności zagrożone

0

0

0

0

4. Handel hurtowy i detaliczny, naprawa pojazdów

samochodowych, włączając motocykle

Należności normalne

Należności pod obserwacją

Należności zagrożone

816

816

0

0

5. Transport i gospodarka magazynowa

Należności normalne

Należności pod obserwacją

Należności zagrożone

99

99

0

0

6. Działalność związana z zakwaterowaniem i usługami

gastronomicznymi

Należności normalne

Należności pod obserwacją

Należności zagrożone

237

237

0

0

16

7. Działalność związana z obsługą rynku nieruchomości

Należności normalne

Należności pod obserwacją

Należności zagrożone

24

24

0

0

8. Działalność profesjonalna, naukowa i techniczna

Należności normalne

Należności pod obserwacją

Należności zagrożone

106

106

0

0

9. Administracja publiczna i obrona narodowa;

Należności normalne

Należności pod obserwacją

Należności zagrożone

86

86

0

0

10. Opieka zdrowotna i pomoc społeczna

Należności normalne

Należności pod obserwacją

Należności zagrożone

931

917

0

14

11. Pozostała działalność

Należności normalne

Należności pod obserwacją

Należności zagrożone

814

780

0

34

Razem zaangażowanie w poszczególne branże 24 310

W Banku Spółdzielczym w Błaszkach, który obsługuje teren rolniczej gminy Błaszki,

największe zaangażowanie jest w branżę rolnictwo i wynosi 86%.

8. Strukturę ekspozycji według okresów zapadalności dla całego portfela kredytowego (bez

odsetek) według stanu na dzień 31.12.2013 roku przedstawia poniższa tabela.

Typ

Kontrahenta

Bez

określ.

term.

1-7 dni

1-30 dni

1-3 m-cy

3-6 m-cy

6-12 m-cy

1-2 lat

2-5 lat

5-10 lat 10-20 lat

Powyżej

20 lat

Kasa i operacje z

BC 2 532,00 4 500,00 6 800,00 6 000,00 1000,00 0,00 196,00 0,00 0,00 0,00 0,00

Przedsiębiorstwa i

spółki prywatne

oraz spółdzielnie

0,00 0,00 0,00 0,00 109,00 337,00 102,00 305,00 449,00 0,00 0,00

Gospodarstwa

domowe 132,00 0,00 177,00 1 321,00 1 683,00 3.957,00 3 940,00 7 677,00 3 140,00 895,00 0,00

17

Instytucje

niekomercyjne 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Jednostki

Samorządu

Terytorialnego

0,00 0,00 0,00 0,00 0,00 0,00 5,00 27,00 54,00 0,00 0,00

RAZEM 2.664,00 4 500,00 6 977,00 7 321,00 2 792,00 4 294,00 4 243,00 8 009,00 3 643,00 895,00 0,00

Bank Spółdzielczy w Błaszkach podaje strukturę ekspozycji według okresów

zapadalności dla całego portfela kredytowego, ponieważ systemy informatyczne nie

zostały dostosowane do pozyskiwania informacji o terminach zapadalności dla istotnych

klas należności.

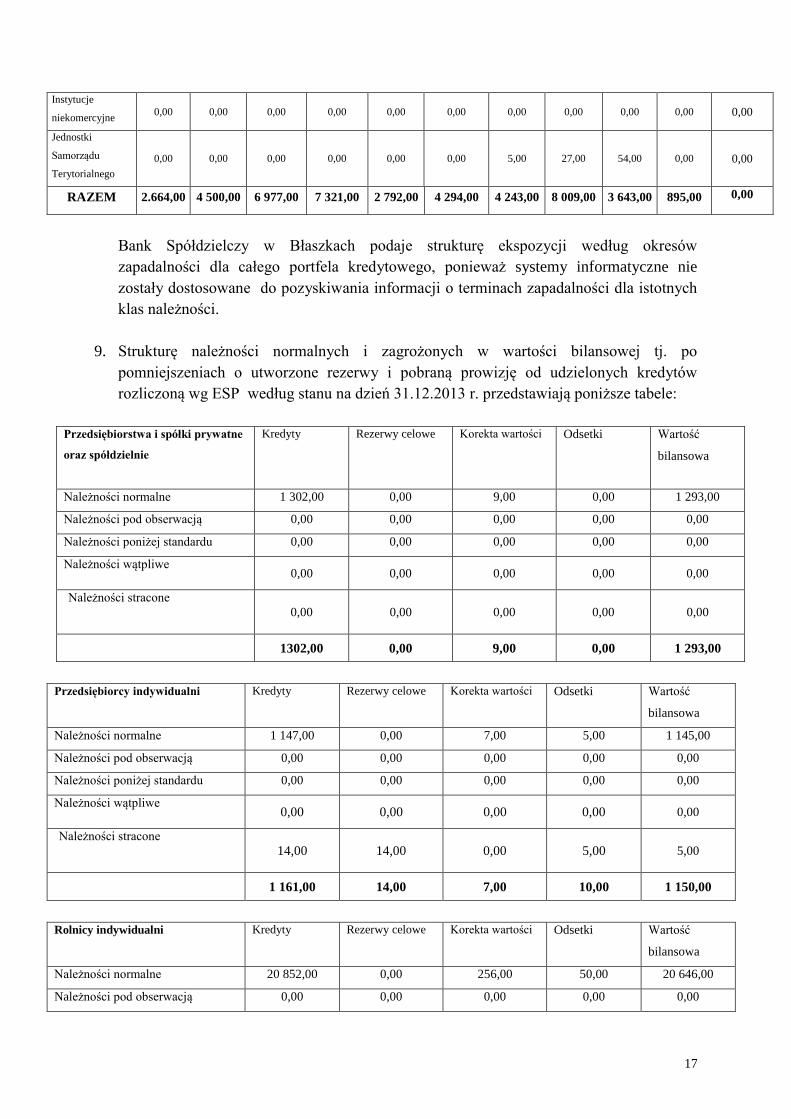

9. Strukturę należności normalnych i zagrożonych w wartości bilansowej tj. po

pomniejszeniach o utworzone rezerwy i pobraną prowizję od udzielonych kredytów

rozliczoną wg ESP według stanu na dzień 31.12.2013 r. przedstawiają poniższe tabele:

Przedsiębiorstwa i spółki prywatne

oraz spółdzielnie

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 1 302,00 0,00 9,00 0,00 1 293,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00 0,00

Należności stracone

0,00 0,00 0,00 0,00 0,00

1302,00 0,00 9,00 0,00 1 293,00

Przedsiębiorcy indywidualni

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 1 147,00 0,00 7,00 5,00 1 145,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00 0,00

Należności stracone

14,00 14,00 0,00 5,00 5,00

1 161,00 14,00 7,00 10,00 1 150,00

Rolnicy indywidualni

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 20 852,00 0,00 256,00 50,00 20 646,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

18

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00 0,00

Należności stracone

95,00 93,00 3,00 1,00 0,00

20 947,00 93,00 259,00 51,00 20 646,00

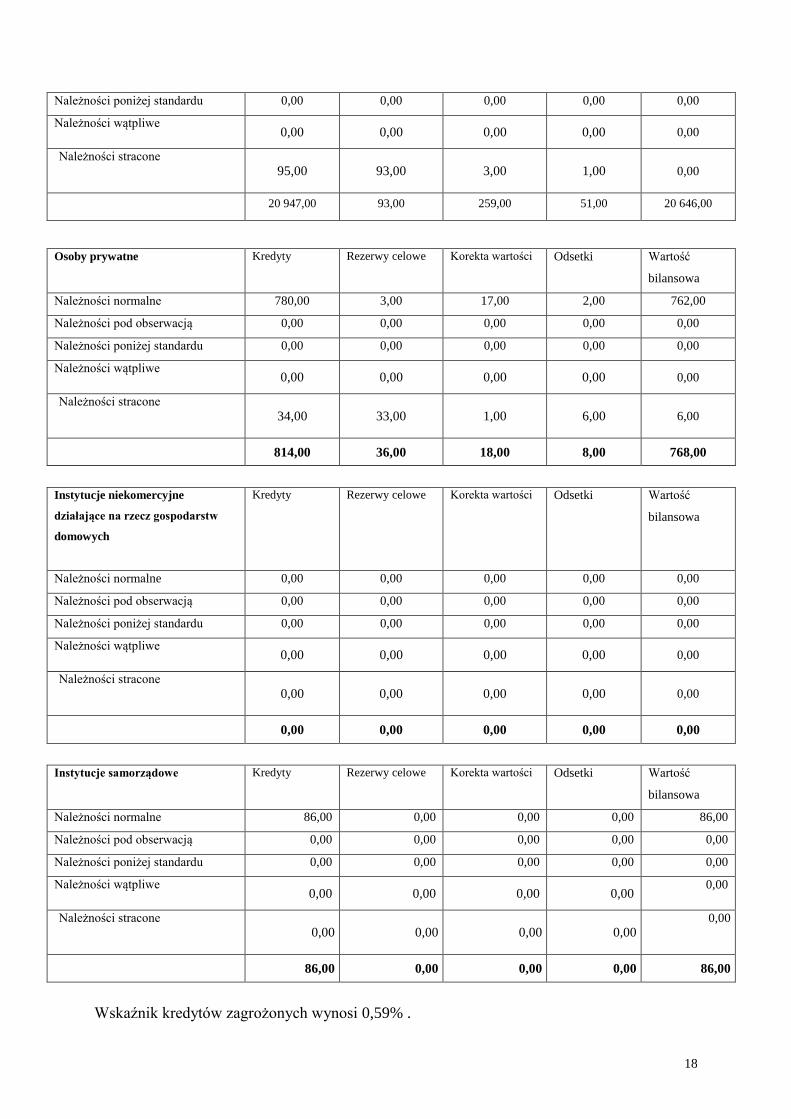

Osoby prywatne

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 780,00 3,00 17,00 2,00 762,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00 0,00

Należności stracone

34,00 33,00 1,00 6,00 6,00

814,00 36,00 18,00 8,00 768,00

Instytucje niekomercyjne

działające na rzecz gospodarstw

domowych

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 0,00 0,00 0,00 0,00 0,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00 0,00

Należności stracone

0,00 0,00 0,00 0,00 0,00

0,00 0,00 0,00 0,00 0,00

Instytucje samorządowe

Kredyty Rezerwy celowe Korekta wartości Odsetki Wartość

bilansowa

Należności normalne 86,00 0,00 0,00 0,00 86,00

Należności pod obserwacją 0,00 0,00 0,00 0,00 0,00

Należności poniżej standardu 0,00 0,00 0,00 0,00 0,00

Należności wątpliwe 0,00 0,00 0,00 0,00

0,00

Należności stracone

0,00 0,00 0,00 0,00

0,00

86,00 0,00 0,00 0,00 86,00

Wskaźnik kredytów zagrożonych wynosi 0,59% .

19

10. Omówienie uzgodnienia zmian stanów korekt wartości i rezerw z tytułu ekspozycji

zagrożonych, obejmujące:

1) W 2013 roku Bank spisał należności stanowiące ekspozycje kredytowe

zakwalifikowane do należności straconych w ciężar utworzonej rezerwy celowej.

2) salda początkowe rezerwy na dzień 01.01.2013 r -531 tys. zł,

3) kwoty umorzeń należności w ciężar odpisów w danym okresie -121 tys. zł,

4) kwoty rezerw, odpisów aktualizujących albo rozwiązań na szacowane prawdopodobne

straty na ekspozycjach w danym okresie, wszelkie inne korekty, w tym korekty

wynikające z różnic kursowych, połączeń podmiotów, przejęć i zbycia podmiotów

zależnych oraz transferów pomiędzy grupami odpisów i rezerw, -267 tys. zł

5) salda końcowe rezerwy celowej na dzień 31.12.2013 r. -143 tys. zł.

Ryzyko kredytowe kontrahenta

1. Bank uznaje za akceptowany udział aktywów i zobowiązań pozabilansowych

o podwyższonych wagach ryzyka 75% i więcej na poziomie do 70% sumy aktywów

według wartości bilansowej powiększonych o wartość ekwiwalentu bilansowego

udzielonych zobowiązań pozabilansowych.

Bank uznaje, że wymóg kapitałowy na ryzyko kredytowe wyliczony w Filarze I jest

wystarczający, o ile nie zostaje przekroczony ww. wskaźnik i nie wyznacza

wewnętrznego wymogu z tego tytułu.

W przypadku przekroczenia ww. wskaźnika udziału, Bank wylicza wewnętrzny wymóg

kapitałowy z tego tytułu według poniższych zasad:

Bank wyodrębnia aktywa i zobowiązania pozabilansowe według wartości

bilansowej, z przypisanymi wagami ryzyka 75% i więcej,

ustalana jest nadwyżka aktywów według wartości bilansowej i ekwiwalentu

bilansowego zobowiązań pozabilansowych z przypisanymi wagami ryzyka 75%

i więcej, ponad 70% sumy aktywów według wartości bilansowej i wartości

ekwiwalentów bilansowych udzielonych zobowiązań pozabilansowych (w ujęciu

netto),

wyliczona zostaje średnia waga ryzyka dla należności o wagach ryzyka 75% i

więcej - średnia jest wartością bilansową (wartością netto) ekspozycji.

W celu wyznaczenia wewnętrznego wymogu kapitałowego na ryzyko kredytowe, Bank

stosuje wskaźnik - w wysokości 4% - dla ekspozycji o wagach ryzyka 75% i więcej,

przekraczających poziom 70% udziału w sumie aktywów powiększonej o udzielone

zobowiązania pozabilansowe - według wartości bilansowej, przy zastosowaniu średniej

wagi ryzyka dla należności o wagach ryzyka 75% i więcej.

Jeżeli wyliczony wg powyższych zasad wewnętrzny wymóg kapitałowy jest większy niż

2% funduszy własnych, Bank uznaje, że ryzyko kredytowe jest ryzykiem nie w pełni

pokrytym wymogiem kapitałowym utworzonym w ramach Filaru I i tworzy wewnętrzny

wymóg kapitałowy na pokrycie tego ryzyka.

Na dzień 31.12.2013 roku w Banku Spółdzielczym w Błaszkach udział aktywów

i wartości bilansowej zobowiązań pozabilansowych o podwyższonych wagach ryzyka

75% i więcej stanowił 54% sumy aktywów według wartości bilansowej powiększonych

20

o wartość bilansową udzielonych zobowiązań pozabilansowych i nie przekroczył

ustalonego limitu.

Bank nie tworzy wymogu kapitałowego i zgodnie z zasadami uznaje, że ryzyko

kredytowe jest w pełni pokryte wymogiem kapitałowym utworzonym w ramach Filaru I.

2. Jako formę przyjętych zabezpieczeń Bank może uwzględniać następujące rodzaje

zabezpieczeń:

blokada środków pieniężnych zgromadzonych na rachunkach bankowych,

gwarancja,

hipoteka na nieruchomości mieszkalnej,

hipoteka pozostała,

hipoteka na finansowanie nieruchomości

poręczenie według prawa cywilnego,

przelew (cesja) wierzytelności,

przewłaszczenie na zabezpieczenie,

przystąpienie do długu,

ubezpieczenie kredytu przez towarzystwo ubezpieczeniowe,

weksel własny i poręczenie wekslowe (awal),

zastaw rejestrowy,

pozostałe zabezpieczenia.

Kwotę zabezpieczenia ogranicza się do wysokości aktualnej na dzień analizy wielkości

zabezpieczanej ekspozycji kredytowej.

Na potrzeby procesu wyznaczania wewnętrznego wymogu kapitałowego, Bank przyjmuje

wartość graniczną (limit) funduszy własnych Banku, dla zaangażowania w dany rodzaj

zabezpieczenia.

Bank wyznacza stopień koncentracji zabezpieczeń poprzez wyliczenie odrębnie dla

każdego rodzaju zabezpieczenia różnicy pomiędzy kwotą zabezpieczeń ekspozycji

kredytowych, a wartością graniczną (limitem).

Jeżeli dla co najmniej jednej formy zabezpieczenia wystąpi przekroczenie wartości

granicznej (limitu), Bank wyznacza wewnętrzny wymóg kapitałowy na pokrycie tego

ryzyka według poniższej procedury pod warunkiem, że tak wyliczona wartość przekracza

2% funduszy własnych:

kwota przekroczenia wartości granicznej przemnażana jest przez wartość

odpowiadającą średniej wadze ryzyka dla zaangażowań występujących w Banku,

zsumowane wyniki otrzymane dla każdej formy zabezpieczenia przemnożone są

przez wagę 8% .

VI Ryzyko kredytowe do wyliczania kwoty ekspozycji ważonych ryzykiem

W 2013 roku Bank Spółdzielczy w Błaszkach nie korzystał z ocen zewnętrznych instytucji

oceny wiarygodności kredytowej i agencji kredytów eksportowych.

Nie zastosował technik redukcji ryzyka kredytowego.

21

VII Ekspozycje kapitałowe nieuwzględnione w portfelu handlowym

1. Podział ekspozycji ze względu na cel nabycia (zyski kapitałowe, przyczyny strategiczne)

według stanu na dzień 31.12.2013 roku przedstawia poniższe zestawienie.

Lp. Rodzaj ekspozycji Kwota ekspozycji

zakupionych ze względu na

zyski kapitałowe

Kwota ekspozycji zakupionych

ze względu na przyjętą

strategię

1. Akcje 0 490

2. Udziały 0 1

RAZEM 0 491

2. Zestawienie papierów wartościowych według stanu na dzień 31.12.2013 roku przedstawia

poniższe zestawienie.

Lp. Wyszczególnienie Wartość

bilansowa w tys.

zł

Wartość

rynkowa w tys.

zł

Wartość

godziwa w tys.

zł

1. Akcje 490

2. Udziały 1

RAZEM 491

3. Bank Spółdzielczy w Błaszkach posiada udziały w SGB – Bank S.A. oraz akcje TUW,

które nie są dopuszczone do obrotu na rynku

VIII Ryzyko stopy procentowej dla pozycji zakwalifikowanych do portfela bankowego

1. Pomiar ryzyka stopy procentowej oparty jest na następujących założeniach:

1) do pomiaru ryzyka stopy procentowej Bank stosuje metodę luki stopy procentowej,

2) do oceny tego ryzyka Bank wykorzystuje również inne dodatkowe metody,

np. badania symulacyjne zmian w przychodach odsetkowych, zmian w kosztach

odsetkowych i w konsekwencji zmian w wyniku odsetkowym,

3) badaniu i ocenie podlega wpływ zmian stóp procentowych na wynik odsetkowy

i fundusze Banku.

Analiza luki polega na określeniu wielkości niedopasowania między wrażliwymi

na zmiany stopy procentowej aktywami i pasywami oraz pozycjami pozabilansowymi

w poszczególnych przedziałach czasowych, uwzględniających pierwszy możliwy termin

zmian (przeszacowania) stóp procentowych.

Zakłada się, że zmiana stóp procentowych sama w sobie nie jest źródłem potencjalnych

strat dla Banku; narażenie na negatywne oddziaływanie na wyniki Banku związane jest

z występującymi różnicami w wielkościach i strukturze aktywów i pasywów

przeszacowywanych w poszczególnych przedziałach czasowych oraz niekorzystnymi

i trudnymi do przewidzenia zmianami rynkowych stóp procentowych.

Zarządzanie ryzykiem stopy procentowej w Banku ma charakter:

1) skonsolidowany – oznacza to, że obejmuje ono łącznie wszystkie komórki

organizacyjne Banku oraz

22

2) całościowy – uwzględniane są przy analizie wszystkie istotne dla Banku rodzaje

ryzyka stopy procentowej w powiązaniu z innymi rodzajami ryzyka.

Pomiar ryzyka stopy procentowej obejmuje wszystkie oprocentowane pozycje bilansowe

i pozabilansowe zarządzane przez komórki organizacyjne Banku.

2. Bank dokonuje pomiaru zmiany wyniku odsetkowego w skali 12 miesięcy spowodowanej

zmianą wszystkich stóp procentowych o dwa punkty procentowe – test warunków

skrajnych. Według danych na dzień 31.12.2013 roku zmiana wyniku odsetkowego przy

podanych powyżej warunkach wynosiła:

- przy spadku stóp procentowych o 200 punktów bazowych możliwość spadku dochodów

odsetkowych o 632,3 tys. zł, co stanowi 10,3% funduszy własnych

- przy wzroście stóp procentowych o 200 punktów bazowych możliwość wzrostu dochodu

odsetkowego o 295,0 tys. zł.

Punkty bazowe

( + ) wzrost / ( - ) spadek

Zmiana wyniku odsetkowego

w skali 12 m- cy

(+) 200 (+) 295,0

(+) 100 (+) 157,3

(+) 50 (+) 100,8

(+) 25 (+) 60,5

(-) 25 (-) 97,4

(-) 50 (-) 175,5

(-)100 (-) 320,7

(-)200 (-) 632,3

Powyższe wielkości wpływają znacząco na sytuację ekonomiczno-finansową Banku.

IX Wymogi kapitałowe na kwoty ekspozycji sekurytyzacyjnych ważone ryzykiem.

Bank nie dokonywał sekurytyzacji aktywów.

X Zasady ustalania (Polityka) zmiennych składników wynagrodzeń osób zajmujących

stanowiska kierownicze w Banku:

Zasady ustalania zmiennych składników wynagrodzenia dla członków Zarządu oraz innych

osób zajmujących stanowiska kierownicze, zgodnie z uchwałą 258/2011 KNF znajdują się

w załączonej Polityce ustalania zmiennych składników wynagradzania osób zajmujących

stanowiska kierownicze w Banku.

Polityka zmiennych składników wynagrodzeń osób zajmujących

stanowiska kierownicze w Banku Spółdzielczym w Błaszkach –załącznik nr 18

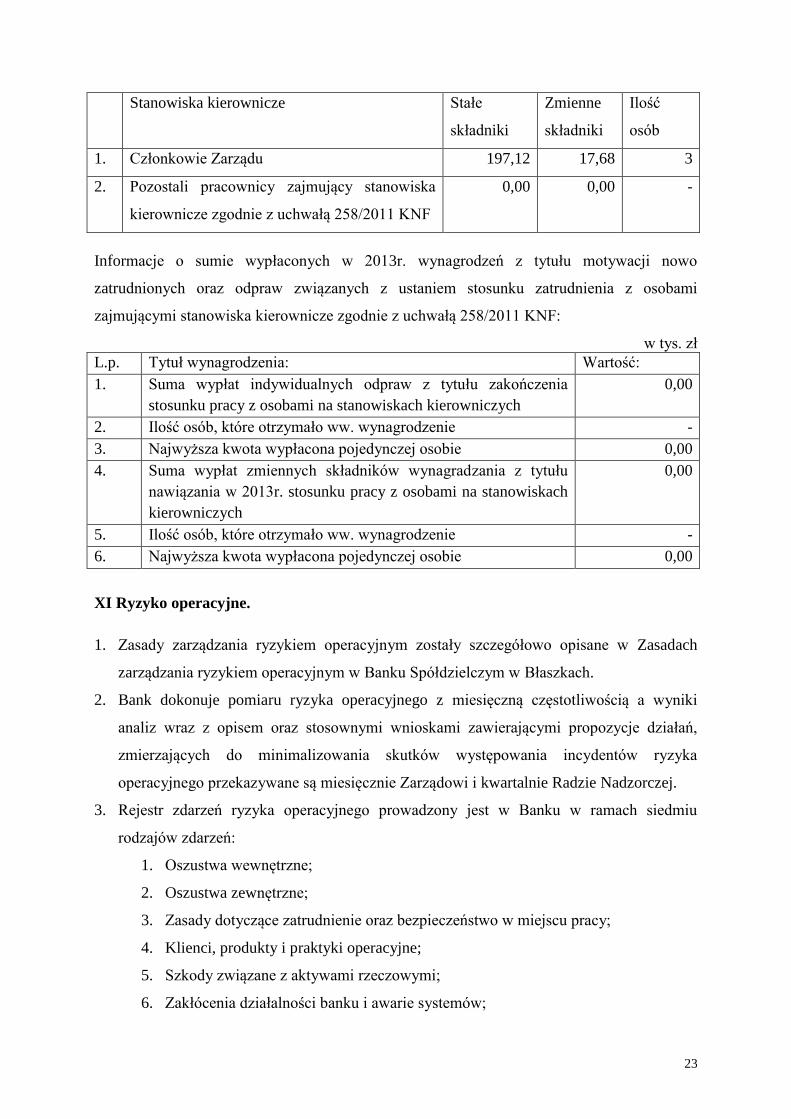

Informacje ilościowe:

Informacje o sumie wypłaconych w 2013r. wynagrodzeń osobom zajmującym stanowiska

kierownicze w rozumieniu uchwały 258/2011 KNF.

23

Stanowiska kierownicze Stałe

składniki

Zmienne

składniki

Ilość

osób

1. Członkowie Zarządu 197,12 17,68 3

2. Pozostali pracownicy zajmujący stanowiska

kierownicze zgodnie z uchwałą 258/2011 KNF

0,00 0,00 -

Informacje o sumie wypłaconych w 2013r. wynagrodzeń z tytułu motywacji nowo

zatrudnionych oraz odpraw związanych z ustaniem stosunku zatrudnienia z osobami

zajmującymi stanowiska kierownicze zgodnie z uchwałą 258/2011 KNF:

w tys. zł

L.p. Tytuł wynagrodzenia: Wartość:

1. Suma wypłat indywidualnych odpraw z tytułu zakończenia

stosunku pracy z osobami na stanowiskach kierowniczych

0,00

2. Ilość osób, które otrzymało ww. wynagrodzenie -

3. Najwyższa kwota wypłacona pojedynczej osobie 0,00

4. Suma wypłat zmiennych składników wynagradzania z tytułu

nawiązania w 2013r. stosunku pracy z osobami na stanowiskach

kierowniczych

0,00

5. Ilość osób, które otrzymało ww. wynagrodzenie -

6. Najwyższa kwota wypłacona pojedynczej osobie 0,00

XI Ryzyko operacyjne.

1. Zasady zarządzania ryzykiem operacyjnym zostały szczegółowo opisane w Zasadach

zarządzania ryzykiem operacyjnym w Banku Spółdzielczym w Błaszkach.

2. Bank dokonuje pomiaru ryzyka operacyjnego z miesięczną częstotliwością a wyniki

analiz wraz z opisem oraz stosownymi wnioskami zawierającymi propozycje działań,

zmierzających do minimalizowania skutków występowania incydentów ryzyka

operacyjnego przekazywane są miesięcznie Zarządowi i kwartalnie Radzie Nadzorczej.

3. Rejestr zdarzeń ryzyka operacyjnego prowadzony jest w Banku w ramach siedmiu

rodzajów zdarzeń:

1. Oszustwa wewnętrzne;

2. Oszustwa zewnętrzne;

3. Zasady dotyczące zatrudnienie oraz bezpieczeństwo w miejscu pracy;

4. Klienci, produkty i praktyki operacyjne;

5. Szkody związane z aktywami rzeczowymi;

6. Zakłócenia działalności banku i awarie systemów;

24

7. Wykonanie transakcji, dostawa i zarządzanie procesami operacyjnymi.

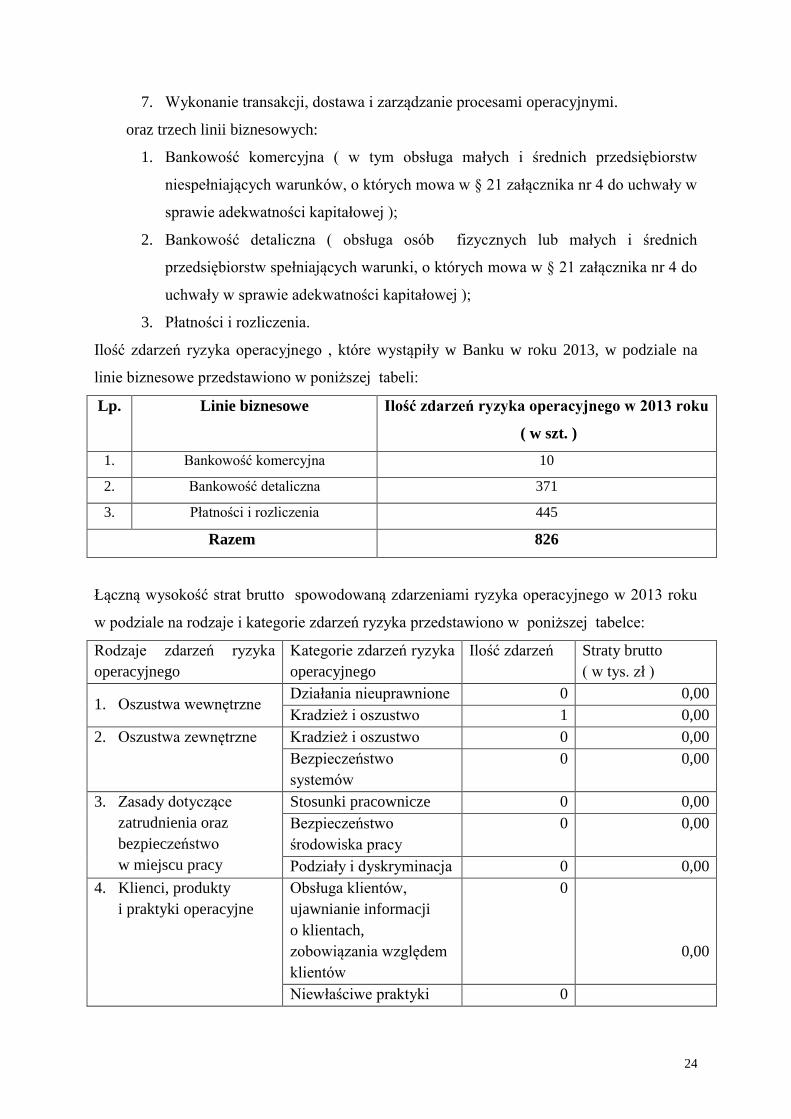

oraz trzech linii biznesowych:

1. Bankowość komercyjna ( w tym obsługa małych i średnich przedsiębiorstw

niespełniających warunków, o których mowa w § 21 załącznika nr 4 do uchwały w

sprawie adekwatności kapitałowej );

2. Bankowość detaliczna ( obsługa osób fizycznych lub małych i średnich

przedsiębiorstw spełniających warunki, o których mowa w § 21 załącznika nr 4 do

uchwały w sprawie adekwatności kapitałowej );

3. Płatności i rozliczenia.

Ilość zdarzeń ryzyka operacyjnego , które wystąpiły w Banku w roku 2013, w podziale na

linie biznesowe przedstawiono w poniższej tabeli:

Lp. Linie biznesowe Ilość zdarzeń ryzyka operacyjnego w 2013 roku

( w szt. )

1. Bankowość komercyjna 10

2. Bankowość detaliczna 371

3. Płatności i rozliczenia 445

Razem 826

Łączną wysokość strat brutto spowodowaną zdarzeniami ryzyka operacyjnego w 2013 roku

w podziale na rodzaje i kategorie zdarzeń ryzyka przedstawiono w poniższej tabelce:

Rodzaje zdarzeń ryzyka

operacyjnego

Kategorie zdarzeń ryzyka

operacyjnego

Ilość zdarzeń Straty brutto

( w tys. zł )

1. Oszustwa wewnętrzne Działania nieuprawnione 0 0,00

Kradzież i oszustwo 1 0,00

2. Oszustwa zewnętrzne Kradzież i oszustwo 0 0,00

Bezpieczeństwo

systemów

0 0,00

3. Zasady dotyczące

zatrudnienia oraz

bezpieczeństwo

w miejscu pracy

Stosunki pracownicze 0 0,00

Bezpieczeństwo

środowiska pracy

0 0,00

Podziały i dyskryminacja 0 0,00

4. Klienci, produkty

i praktyki operacyjne

Obsługa klientów,

ujawnianie informacji

o klientach,

zobowiązania względem

klientów

0

0,00

Niewłaściwe praktyki 0

25

biznesowe lub rynkowe 0,00

Wady produktów 0 0,00

Klasyfikacja klienta

i ekspozycje

0 0,00

Usługi doradcze 0 0,00

5. Szkody związane

z aktywami rzeczowymi

Klęski żywiołowe i inne

zdarzenia

0

0,00

6. Zakłócenia działalności

banku i awarie

systemów

Systemy 7

0,00

7. Wykonanie transakcji,

dostawa i zarządzanie

procesami operacyjnymi

Wprowadzenie do

systemu, wykonanie,

rozlicznie i obsługa

transakcji

1715 713,68

Monitorowanie

i sprawozdawczość

0

0,00

Napływ i dokumentacja

klientów

0

0,00

Zarządzanie rachunkami

klientów

0

0,00

Uczestnicy procesów nie

będący klientami banku

( np. izby rozliczeniowe )

0

0,00

Sprzedawcy i dostawcy 0 0,00

Razem 1 723 713,68

Na podstawie analizy występowania incydentów ryzyka operacyjnego w 2013 roku oraz

skutków tych zdarzeń można stwierdzić, że:

straty finansowe w tym utracone korzyści wyniosły 713,68 zł

straty niefinansowe nie wystąpiły

Na podstawie przeprowadzonej analizy uznaje się poziom ryzyka operacyjnego w Banku jako

niski i akceptowalny dla Banku. Działania długofalowe związane ze sprzedażą usług

elektronicznych oraz szkoleniami pracowników powinny przyczynić się do dalszego

zmniejszania się skutków ryzyka operacyjnego.

Błaszki, dnia 25.06.2014r.

Sporządził: Anna Kędzia

Zatwierdził:

26

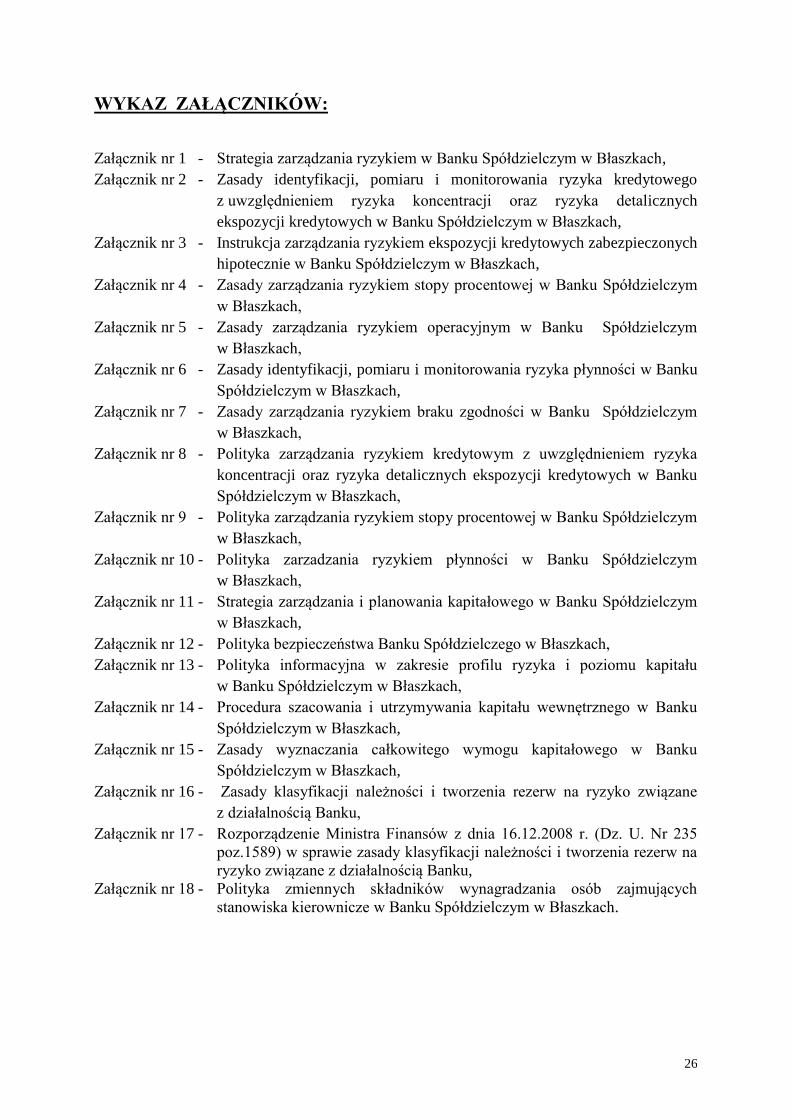

WYKAZ ZAŁĄCZNIKÓW:

Załącznik nr 1 - Strategia zarządzania ryzykiem w Banku Spółdzielczym w Błaszkach,

Załącznik nr 2 - Zasady identyfikacji, pomiaru i monitorowania ryzyka kredytowego

z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych

ekspozycji kredytowych w Banku Spółdzielczym w Błaszkach,

Załącznik nr 3 - Instrukcja zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych

hipotecznie w Banku Spółdzielczym w Błaszkach,

Załącznik nr 4 - Zasady zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 5 - Zasady zarządzania ryzykiem operacyjnym w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 6 - Zasady identyfikacji, pomiaru i monitorowania ryzyka płynności w Banku

Spółdzielczym w Błaszkach,

Załącznik nr 7 - Zasady zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 8 - Polityka zarządzania ryzykiem kredytowym z uwzględnieniem ryzyka

koncentracji oraz ryzyka detalicznych ekspozycji kredytowych w Banku

Spółdzielczym w Błaszkach,

Załącznik nr 9 - Polityka zarządzania ryzykiem stopy procentowej w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 10 - Polityka zarzadzania ryzykiem płynności w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 11 - Strategia zarządzania i planowania kapitałowego w Banku Spółdzielczym

w Błaszkach,

Załącznik nr 12 - Polityka bezpieczeństwa Banku Spółdzielczego w Błaszkach,

Załącznik nr 13 - Polityka informacyjna w zakresie profilu ryzyka i poziomu kapitału

w Banku Spółdzielczym w Błaszkach,

Załącznik nr 14 - Procedura szacowania i utrzymywania kapitału wewnętrznego w Banku

Spółdzielczym w Błaszkach,

Załącznik nr 15 - Zasady wyznaczania całkowitego wymogu kapitałowego w Banku

Spółdzielczym w Błaszkach,

Załącznik nr 16 - Zasady klasyfikacji należności i tworzenia rezerw na ryzyko związane

z działalnością Banku,

Załącznik nr 17 - Rozporządzenie Ministra Finansów z dnia 16.12.2008 r. (Dz. U. Nr 235

poz.1589) w sprawie zasady klasyfikacji należności i tworzenia rezerw na

ryzyko związane z działalnością Banku,

Załącznik nr 18 - Polityka zmiennych składników wynagradzania osób zajmujących

stanowiska kierownicze w Banku Spółdzielczym w Błaszkach.