Praca w SEO. Zarobki, wielkość rynku, perspektywy rozwoju i zagrożenia

Opinie na temat gospodarki i alokacji aktywów w II kw. 2014 r.

Materiał przeznaczony wyłącznie dla doradców i profesjonalnych inwestorów

Globalne perspektywy dla rynku

Schroders Globalne perspektywy dla rynku

Strona 1

Wstęp W pierwszym kwartale tego roku widoczny był wzrost zmienności — rynki akcji z trudem nabierały tempa, natomiast na rynkach obligacji skarbowych nastąpiło ożywienie. Niektóre z największych zysków na rynku obligacji odnotowano w peryferyjnych krajach Europy, gdzie inwestorzy wydają się nie pamiętać o ryzyku mało prawdopodobnych lecz dotkliwych zdarzeń, takich jak rozpad strefy euro oraz kłopoty Grecji. Obecnie uwaga rynków skoncentrowana jest na spowolnieniu na rynkach wschodzących i ryzyku mało prawdopodobnych, lecz dotkliwych zdarzeń, takich jak „twarde lądowanie” w Chinach. Kryzys, który rozpoczął się w 2007 r. w Stanach Zjednoczonych, dotarł przez strefę euro do gospodarek krajów rozwijających się.

Wraz ze zmianą postrzegania ryzyka mało prawdopodobnych, lecz dotkliwych zdarzeń narastało przekonanie, że wsparcie dla rynków finansowych ze strony banków centralnych maleje. Członkowie Rezerwy Federalnej, wchodzący w skład komitetu ds. kształtowania polityki monetarnej, wymieniali zbyt duże ryzyko na rynkach jako powód do obaw. Wydawać by się mogło, że komitet ten jest zdania, iż możliwości stosowania narzędzia, jakim jest złagodzenie ilościowe, do kształtowania polityki monetarnej w Stanach Zjednoczonych zaczynają się wyczerpywać. Z uwagi na słabnącą gospodarkę decyzja o kontynuowaniu ograniczania złagodzenia ilościowego była odzwierciedleniem tych rozważań, a Rezerwa Federalna zasygnalizowała, że zamierza dokonać przesunięcia w kierunku programu dotyczącego poziomu przyszłych stóp procentowych jako sposobu oddziaływania na rynkowe oczekiwania w odniesieniu do przyszłych stóp procentowych. Tymczasem w strefie euro obawy inwestorów koncentrowały się wokół braku reakcji ze strony Europejskiego Banku Centralnego na bardzo niski poziom inflacji i ryzyko deflacji, natomiast w Japonii widoczna była niechęć banku centralnego do podjęcia działań zapobiegawczych w celu zniwelowania skutków wzrostu podatku konsumpcyjnego. Spodziewamy się, że w nadchodzących miesiącach Bank Japonii i Europejski Bank Centralny okażą się bardziej elastyczne, oraz że Rezerwa Federalna będzie nadal ograniczać złagodzenie ilościowe i dokona przesunięcia w kierunku wzrostu stóp procentowych.

W związku z powyższym dokonujemy oceny tych czynników i przedstawiamy nasze najnowsze stanowisko w odniesieniu do alokacji aktywów. Dokonujemy również aktualizacji naszych prognoz długoterminowych dotyczących zwrotów z klas aktywów oraz ponownego przeglądu zależności między gospodarczymi i rynkowymi cyklami.

Keith Wade, główny ekonomista, Schroders 11 Kwietnia 2014 r.

Spis treści Opinie na temat alokacji aktywów — Omówienie sytuacji światowej 1

Perspektywy dla rynku akcji w ujęciu regionalnym — Główne punkty 2

Opinie na temat instrumentów o stałym przychodzie — Główne punkty 3

Perspektywy dla alternatywnych klas aktywów — Główne punkty 4

Rynkowe stopy zwrotu 5

Nota informacyjna Tylna strona okładki

Schroders Globalne perspektywy dla rynku

Strona 2

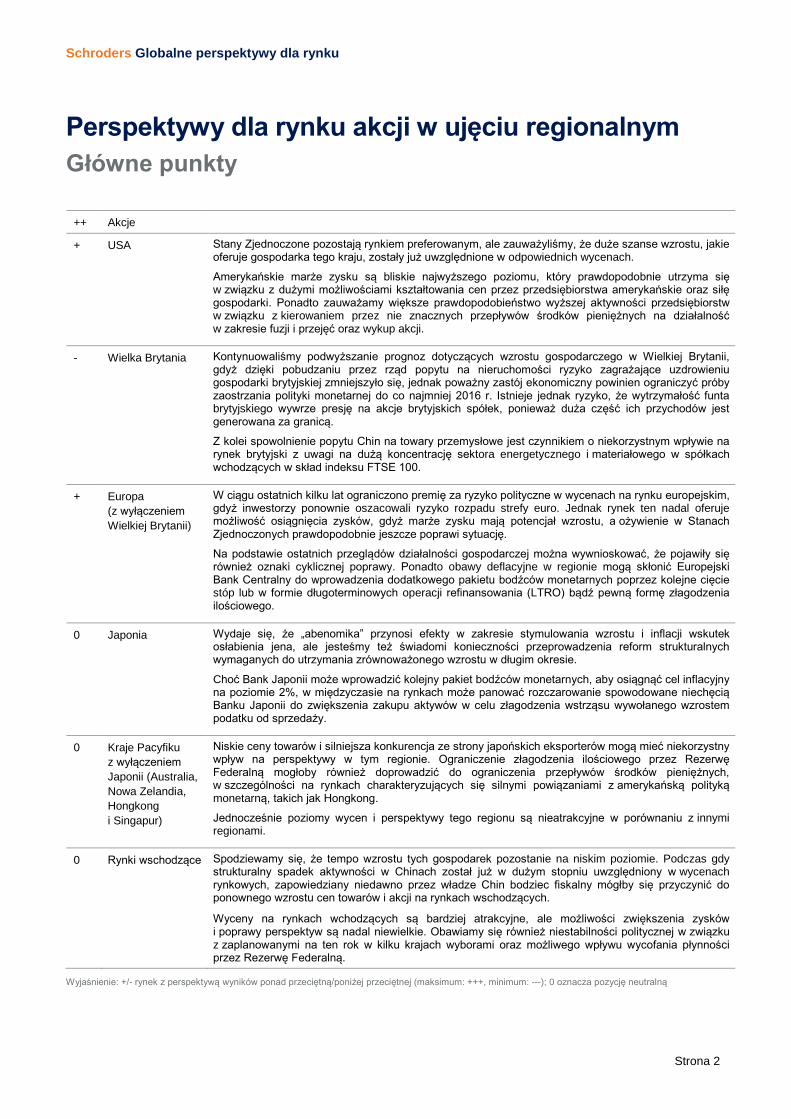

Perspektywy dla rynku akcji w ujęciu regionalnym Główne punkty

++ Akcje

+ USA Stany Zjednoczone pozostają rynkiem preferowanym, ale zauważyliśmy, że duże szanse wzrostu, jakie oferuje gospodarka tego kraju, zostały już uwzględnione w odpowiednich wycenach.

Amerykańskie marże zysku są bliskie najwyższego poziomu, który prawdopodobnie utrzyma się w związku z dużymi możliwościami kształtowania cen przez przedsiębiorstwa amerykańskie oraz siłę gospodarki. Ponadto zauważamy większe prawdopodobieństwo wyższej aktywności przedsiębiorstw w związku z kierowaniem przez nie znacznych przepływów środków pieniężnych na działalność w zakresie fuzji i przejęć oraz wykup akcji.

- Wielka Brytania Kontynuowaliśmy podwyższanie prognoz dotyczących wzrostu gospodarczego w Wielkiej Brytanii, gdyż dzięki pobudzaniu przez rząd popytu na nieruchomości ryzyko zagrażające uzdrowieniu gospodarki brytyjskiej zmniejszyło się, jednak poważny zastój ekonomiczny powinien ograniczyć próby zaostrzania polityki monetarnej do co najmniej 2016 r. Istnieje jednak ryzyko, że wytrzymałość funta brytyjskiego wywrze presję na akcje brytyjskich spółek, ponieważ duża część ich przychodów jest generowana za granicą.

Z kolei spowolnienie popytu Chin na towary przemysłowe jest czynnikiem o niekorzystnym wpływie na rynek brytyjski z uwagi na dużą koncentrację sektora energetycznego i materiałowego w spółkach wchodzących w skład indeksu FTSE 100.

+ Europa (z wyłączeniem Wielkiej Brytanii)

W ciągu ostatnich kilku lat ograniczono premię za ryzyko polityczne w wycenach na rynku europejskim, gdyż inwestorzy ponownie oszacowali ryzyko rozpadu strefy euro. Jednak rynek ten nadal oferuje możliwość osiągnięcia zysków, gdyż marże zysku mają potencjał wzrostu, a ożywienie w Stanach Zjednoczonych prawdopodobnie jeszcze poprawi sytuację.

Na podstawie ostatnich przeglądów działalności gospodarczej można wywnioskować, że pojawiły się również oznaki cyklicznej poprawy. Ponadto obawy deflacyjne w regionie mogą skłonić Europejski Bank Centralny do wprowadzenia dodatkowego pakietu bodźców monetarnych poprzez kolejne cięcie stóp lub w formie długoterminowych operacji refinansowania (LTRO) bądź pewną formę złagodzenia ilościowego.

0 Japonia Wydaje się, że „abenomika” przynosi efekty w zakresie stymulowania wzrostu i inflacji wskutek osłabienia jena, ale jesteśmy też świadomi konieczności przeprowadzenia reform strukturalnych wymaganych do utrzymania zrównoważonego wzrostu w długim okresie.

Choć Bank Japonii może wprowadzić kolejny pakiet bodźców monetarnych, aby osiągnąć cel inflacyjny na poziomie 2%, w międzyczasie na rynkach może panować rozczarowanie spowodowane niechęcią Banku Japonii do zwiększenia zakupu aktywów w celu złagodzenia wstrząsu wywołanego wzrostem podatku od sprzedaży.

0 Kraje Pacyfiku z wyłączeniem Japonii (Australia, Nowa Zelandia, Hongkong i Singapur)

Niskie ceny towarów i silniejsza konkurencja ze strony japońskich eksporterów mogą mieć niekorzystny wpływ na perspektywy w tym regionie. Ograniczenie złagodzenia ilościowego przez Rezerwę Federalną mogłoby również doprowadzić do ograniczenia przepływów środków pieniężnych, w szczególności na rynkach charakteryzujących się silnymi powiązaniami z amerykańską polityką monetarną, takich jak Hongkong.

Jednocześnie poziomy wycen i perspektywy tego regionu są nieatrakcyjne w porównaniu z innymi regionami.

0 Rynki wschodzące Spodziewamy się, że tempo wzrostu tych gospodarek pozostanie na niskim poziomie. Podczas gdy strukturalny spadek aktywności w Chinach został już w dużym stopniu uwzględniony w wycenach rynkowych, zapowiedziany niedawno przez władze Chin bodziec fiskalny mógłby się przyczynić do ponownego wzrostu cen towarów i akcji na rynkach wschodzących.

Wyceny na rynkach wchodzących są bardziej atrakcyjne, ale możliwości zwiększenia zysków i poprawy perspektyw są nadal niewielkie. Obawiamy się również niestabilności politycznej w związku z zaplanowanymi na ten rok w kilku krajach wyborami oraz możliwego wpływu wycofania płynności przez Rezerwę Federalną.

Wyjaśnienie: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: +++, minimum: ---); 0 oznacza pozycję neutralną

Schroders Globalne perspektywy dla rynku

Strona 3

Opinie na temat instrumentów o stałym przychodzie Główne punkty

Obligacje

0 Skarbowe W ostatnich miesiącach, z uwagi na słabe dane gospodarcze i obawy geopolityczne dotyczące rynków wschodzących, takie jak impas pomiędzy Ukrainą a Rosją, zmieniliśmy nasze nastawienie względem obligacji rządowych na neutralne. Jednak nadal uważamy, że stopniowe ożywienie gospodarcze na świecie, a zwłaszcza w Stanach Zjednoczonych, oraz normalizacja polityki monetarnej przez Rezerwę Federalną doprowadzą do presji na wzrost rentowności. Na ostatnim posiedzeniu Federalnego Komitetu do spraw Operacji Otwartego Rynku Janet Yellen — nowa przewodnicząca Rezerwy Federalnej — swoimi uwagami zasugerowała, że w drugim kwartale 2015 r. mogłoby dojść do podniesienia stóp. Jednak podkreśliła również, że stopy procentowe prawdopodobnie utrzymają się na niezmienionym poziomie do czasu, aż gospodarka zbliży się do poziomu pełnego zatrudnienia i zdecydowanie wyższej niż dzisiaj inflacji. Spodziewamy się zatem, że na pewnym etapie nastąpi krok w kierunku pozycji o ujemnym czasie trwania.

Po okresie pozytywnego tempa wzrostu w Wielkiej Brytanii ostatnie mniej korzystne dane oraz spadek inflacji ograniczyły nadzieje na to, że Bank Anglii podejmie bardziej agresywne kroki i podniesie stopy procentowe. Spodziewamy się, że w średniej perspektywie czasowej gospodarka Wielkiej Brytanii będzie notować dobre wyniki, ale obecnie zachowujemy neutralne nastawienie do czasu trwania. Tymczasem zwłaszcza niemieckie obligacje skarbowe skorzystały na ostatniej ucieczce do jakości spowodowanej zaostrzeniem konfliktu na Ukrainie, ale jakakolwiek stabilizacja może spowodować odwrócenie się tego trendu. Ponadto głównym źródłem niepokoju pozostaje deflacja, chociaż w swoim niedawnym oświadczeniu Mario Draghi zawiódł tych, którzy mieli nadzieję na łagodniejsze stanowisko EBC.

Nadal uważamy, że japońskie obligacje skarbowe są nieatrakcyjne w długim horyzoncie czasowym, biorąc pod uwagę wyjątkowo niską bieżącą stopę zwrotu. Wyjątkowo łagodna polityka premiera Abe i złagodzenie monetarne ze strony Banku Japonii już odnoszą skutki w postaci rosnącej inflacji. Jednak, biorąc pod uwagę ciągłe wsparcie Banku Japonii, który pozostaje głównym posiadaczem japońskich obligacji skarbowych, nasze nastawienie w stosunku do tych papierów wartościowych jest neutralne.

0 Obligacje korporacyjne na poziomie inwestycyjnym

Nasze ogólne nastawienie w stosunku do papierów wartościowych na poziomie inwestycyjnym jest neutralne, jednak w odniesieniu do Stanów Zjednoczonych względem rynku europejskiego jest negatywne. Stany Zjednoczone wyprzedzają Europę pod względem tempa ożywienia gospodarczego i w związku z tym są bliższe znormalizowania swojej polityki pieniężnej. W przypadku Stanów Zjednoczonych dane bilansowe przedsiębiorstw zaczęły się pogarszać, a rosnąca aktywność w zakresie fuzji i przejęć może mieć niekorzystny wpływ, ponieważ spółki na poziomie inwestycyjnym są zwykle nabywcami.

Dla porównania wiele europejskich spółek w dalszym ciągu na pierwszym miejscu stawia bezpieczeństwo i dlatego uważamy, że istnieje tu większy potencjał wzrostu niż w przypadku Stanów Zjednoczonych, których rynek jest bardziej dojrzały.

0 Obligacje High Yield

W porównaniu do poprzedniego kwartału, z uwagi na utrzymywanie przez nas ograniczonej dodatniej pozycji w segmencie europejskim, zmieniliśmy nasze nastawienie względem obligacji High Yield na neutralne. Choć nadal istnieją podstawy, by twierdzić, że europejskie przedsiębiorstwa wciąż koncentrują się na zmniejszaniu dźwigni finansowej w swoich bilansach i oczekuje się, że polityka monetarna regionu pozostanie akomodacyjna, wyceny wydają się przesadzone po serii dobrych wyników.

W przypadku amerykańskich obligacji High Yield współczynniki niedopełnienia zobowiązań przez przedsiębiorstwa są nadal na niskich poziomach, ale metryki jakości, takie jak poziom zadłużenia netto, w odniesieniu do tych przedsiębiorstw z kategorii spekulacyjnej zaczęły się pogarszać.

- Instrumenty dłużne rynków wschodzących denominowane w dolarach

Spready instrumentów dłużnych rynków wschodzących zmniejszyły się w ciągu ostatniego kwartału i pozostają na rozsądnym poziomie z punktu widzenia wyceny. Zachowujemy jednak ostrożność, ponieważ w kluczowych państwach obszaru instrumentów dłużnych rynków wschodzących widoczne są w tym roku problemy strukturalne, perspektywy niskiego wzrostu i ryzyko polityczne. Przyjęcie przez wiele banków centralnych defensywnej polityki pieniężnej w celu ustabilizowania swoich walut spowodowało problemy z popytem krajowym.

0 Obligacje powiązane z inflacją

Mimo niedawnego wzrostu realnych stóp zwrotu wyceny pozostają nieatrakcyjne, a kompensowanie inflacji nadal wydaje się nieco kosztowne, biorąc pod uwagę nasze umiarkowane prognozy dotyczące jej wzrostu. Spodziewamy się, że słaby wzrost na rynkach wschodzących będzie w dalszym ciągu wywierać presję na spadek inflacji pomimo wzrostu cen w niektórych sektorach rolnictwa spowodowanego zeszłoroczną suszą.

Wyjaśnienie: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: +++, minimum: ---); 0 oznacza pozycję neutralną

Schroders Globalne perspektywy dla rynku

Strona 4

Perspektywy dla alternatywnych klas aktywów Główne punkty

Alternatywne klasy aktywów

0 Surowce W najlepszym wypadku ceny surowców zostaną ograniczone, a w niektórych obszarach odnotowany zostanie strukturalny spadek z powodu połączenia efektów zmian struktury wzrostu i reakcji na dużą podaż w ciągu ostatniej dekady. Jednak w porównaniu do poprzedniego kwartału zwiększyliśmy nasze nastawienie względem surowców do poziomu neutralnego, gdyż siła rynku rolnego może być wystarczająco potężna, by wpłynąć na całą tę klasę aktywów. Jednocześnie, z uwagi na oznaki, że władze Chin łagodzą swoje nastawienie, czego przejawem jest zapowiedziany ostatnio pakiet bodźców fiskalnych, przyjęliśmy bardziej konstruktywne podejście w stosunku do metali przemysłowych. Jednak przesunięcia strukturalne sprawiają, że metale przemysłowe nadal nie są objęte inwestycjami generującymi wzrost gospodarczy w Chinach. Jednocześnie zwiększenie produkcji w ostatnim dziesięcioleciu doprowadziło do wysokiej podaży większości metali podstawowych, szczególnie miedzi.

Nasza pozycja w sektorze energii pozostaje na negatywnym poziomie, ponieważ handel w tym sektorze odbywa się na szczytowym poziomie ostatniego zakresu cen, a dynamika podaży wskazuje na rosnącą nadwyżkę zdolności produkcyjnej. Istnieje zagrożenie, że jeżeli Iran, Libia i Irak zdołają wspólnie zwiększyć produkcję do znormalizowanych poziomów, rynek ropy naftowej będzie dobrze zaopatrzony, a dostawcy będą mieli spore moce wydobywcze.

W przypadku metali szlachetnych utrzymaliśmy neutralną ocenę, uwzględniając stabilizację ceny i trwające nadal napięcie pomiędzy strukturą a krótkoterminowymi nastrojami. Duża część inwestorów niebędących inwestorami strategicznymi znacznie zredukowała swoje pozycje, a nawet przeszła na stronę krótkich pozycji w odniesieniu do tej klasy aktywów. Natomiast fizyczny popyt w Azji nie zmienił się, a ceny złota w znacznym stopniu odzwierciedlają już powszechne stanowisko względem ograniczenia przez Rezerwę Federalną złagodzenia ilościowego. Jednakże silniejszy dolar amerykański i ponowna ocena zagrożeń geopolitycznych, w tym m.in. sytuacji na Ukrainie, mogą zaważyć na cenie.

W przypadku rolnictwa zmieniliśmy ocenę na neutralną w związku z rosnącą niepewnością co do warunków pogodowych, która może spowodować dalszy wzrost cen. Niskie temperatury notowane w Stanach Zjednoczonych stanowiły jedynie pierwszą część szoku pogodowego. Druga pojawiła się w Ameryce Południowej, gdzie regiony, w których uprawia się kawę, nawiedziła susza i upały, a regiony uprawy soi — ulewne deszcze.

+ Nieruchomości W przypadku Wielkiej Brytanii nadal przewidujemy w tym roku dwucyfrowe stopy zwrotu generowane składnikiem dochodu oraz rosnącymi czynszami w sektorze nieruchomości komercyjnych. W krótkim okresie zagrożenia dotyczące tej oceny są zdecydowanie zwiększone, a biorąc pod uwagę tempo na rynku inwestycyjnym, istnieje możliwość, że w tym i następnym roku dojdzie do większych niż przewidywano spadków rentowności nieruchomości. Choć w krótkim okresie wpłynęłoby to korzystnie na wyniki, od 2016 r. zwroty mogłyby być bardziej umiarkowane. Tymczasem przewiduje się, że w Londynie odnotowany zostanie najsilniejszy wzrost wynajmu w 2014 r., aczkolwiek uważamy, że dobra pozycja aktywów o wyższej rentowności w regionach przyniesie przez najbliższe trzy do pięciu lat wysokie zwroty.

W odniesieniu do przeciętnej europejskiej nieruchomości na poziomie inwestycyjnym spodziewamy się dodatnich całkowitych zwrotów generowanych głównie przez wartość kapitału, na którą pozytywny wpływ ma spadek rentowności. Ponadto stały wzrost wynajmu również powinien generować zwroty. W krótkim okresie korzyść polega na tym, że na skutek napływu kapitału z Azji i Stanów Zjednoczonych dojdzie do gwałtownego spadku rentowności, co w 2014 r. pozytywnie wpłynie na wartość kapitału. Jednocześnie, jeśli siła ożywienia gospodarczego w strefie euro będzie bardziej solidna, to nieznacznie wcześniej, niż się spodziewamy, może dojść do wznowienia wzrost wynajmu. Podstawowe zagrożenie polega na tym, że nieosiągnięcie przez rządy celów dotyczących zmniejszenia deficytów budżetowych mogłoby doprowadzić do ponownego kryzysu na rynku obligacji skarbowych.

Uwaga: Opinie dotyczące nieruchomości są oparte na komentarzach zespołu Schroders Property Research.

Wyjaśnienie: +/- rynek z perspektywą wyników ponad przeciętną/poniżej przeciętnej (maksimum: +++, minimum: ---); 0 oznacza pozycję neutralną

Schroders Globalne perspektywy dla rynku

Strona 5

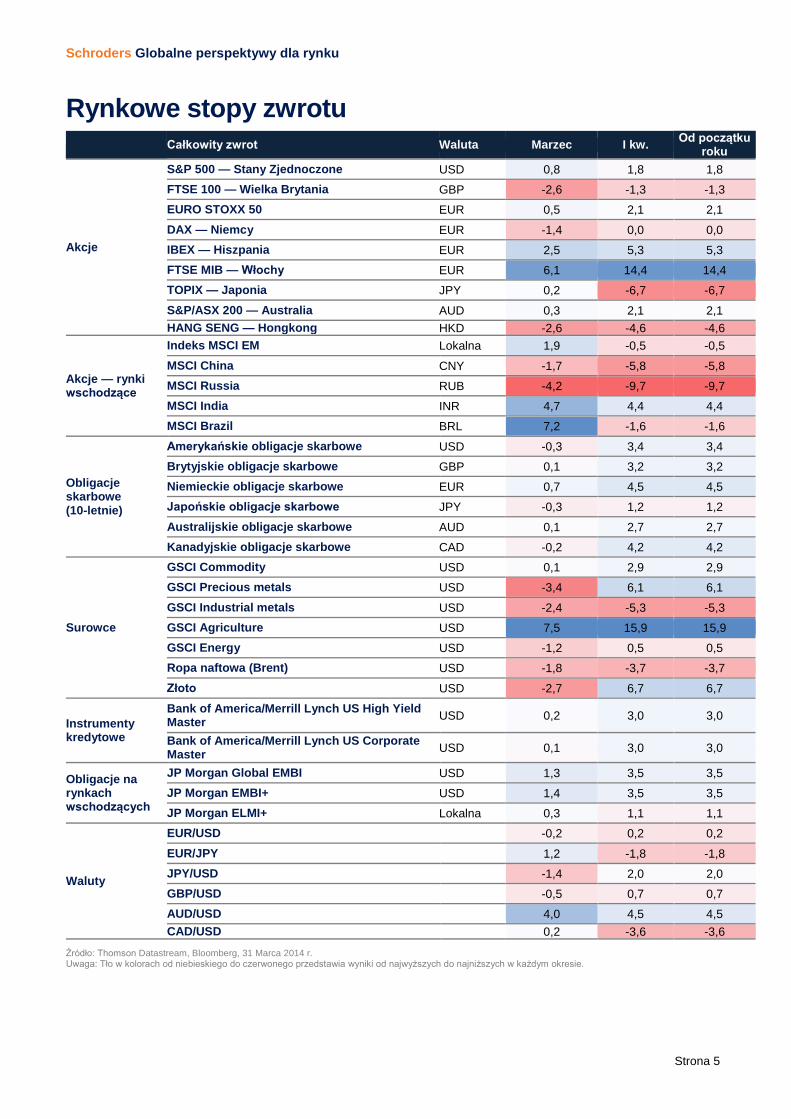

Rynkowe stopy zwrotu Całkowity zwrot Waluta Marzec I kw. Od początku

roku

Akcje

S&P 500 — Stany Zjednoczone USD 0,8 1,8 1,8 FTSE 100 — Wielka Brytania GBP -2,6 -1,3 -1,3 EURO STOXX 50 EUR 0,5 2,1 2,1

DAX — Niemcy EUR -1,4 0,0 0,0 IBEX — Hiszpania EUR 2,5 5,3 5,3 FTSE MIB — Włochy EUR 6,1 14,4 14,4 TOPIX — Japonia JPY 0,2 -6,7 -6,7

S&P/ASX 200 — Australia AUD 0,3 2,1 2,1 HANG SENG — Hongkong HKD -2,6 -4,6 -4,6

Akcje — rynki wschodzące

Indeks MSCI EM Lokalna 1,9 -0,5 -0,5

MSCI China CNY -1,7 -5,8 -5,8 MSCI Russia RUB -4,2 -9,7 -9,7 MSCI India INR 4,7 4,4 4,4 MSCI Brazil BRL 7,2 -1,6 -1,6

Obligacje skarbowe (10-letnie)

Amerykańskie obligacje skarbowe USD -0,3 3,4 3,4 Brytyjskie obligacje skarbowe GBP 0,1 3,2 3,2 Niemieckie obligacje skarbowe EUR 0,7 4,5 4,5 Japońskie obligacje skarbowe JPY -0,3 1,2 1,2

Australijskie obligacje skarbowe AUD 0,1 2,7 2,7 Kanadyjskie obligacje skarbowe CAD -0,2 4,2 4,2

Surowce

GSCI Commodity USD 0,1 2,9 2,9 GSCI Precious metals USD -3,4 6,1 6,1

GSCI Industrial metals USD -2,4 -5,3 -5,3 GSCI Agriculture USD 7,5 15,9 15,9 GSCI Energy USD -1,2 0,5 0,5 Ropa naftowa (Brent) USD -1,8 -3,7 -3,7

Złoto USD -2,7 6,7 6,7

Instrumenty kredytowe

Bank of America/Merrill Lynch US High Yield Master USD 0,2 3,0 3,0

Bank of America/Merrill Lynch US Corporate Master USD 0,1 3,0 3,0

Obligacje na rynkach wschodzących

JP Morgan Global EMBI USD 1,3 3,5 3,5 JP Morgan EMBI+ USD 1,4 3,5 3,5 JP Morgan ELMI+ Lokalna 0,3 1,1 1,1

Waluty

EUR/USD -0,2 0,2 0,2

EUR/JPY 1,2 -1,8 -1,8 JPY/USD -1,4 2,0 2,0 GBP/USD -0,5 0,7 0,7 AUD/USD 4,0 4,5 4,5 CAD/USD 0,2 -3,6 -3,6

Źródło: Thomson Datastream, Bloomberg, 31 Marca 2014 r. Uwaga: Tło w kolorach od niebieskiego do czerwonego przedstawia wyniki od najwyższych do najniższych w każdym okresie.

Ważne informacje: Materiał przeznaczony wyłącznie dla doradców i profesjonalnych inwestorów. Niniejszy dokument powstał wyłącznie w celu informacyjnym i w żadnym aspekcie nie ma stanowić materiału promocyjnego. Niniejszy materiał nie ma charakteru oferty ani ubiegania się o zakup lub sprzedaż jakichkolwiek instrumentów finansowych. Niniejszy materiał nie ma na celu udzielania porad księgowych, prawnych ani podatkowych czy wskazówek inwestycyjnych i w tych kwestiach nie należy polegać na zaczerpniętych zeń informacjach. Uważa się, że zawarte tu informacje są rzetelne, ale spółka Schroders nie gwarantuje ich pełności ani dokładności. Nie przyjmujemy odpowiedzialności za błędy co do faktów i opinii. Nie należy opierać się na poglądach i informacjach zawartych w dokumencie, podejmując indywidualne decyzje inwestycyjne i/lub strategiczne. W niniejszym dokumencie wyrażono własne opinie i poglądy spółki Schroders, które mogą ulec zmianie. Wydawca: Schroder Investment Management Limited, 31 Gresham Street, London EC2V 7QA, spółka upełnomocniona i nadzorowana przez Financial Conduct Authority. Dla Państwa bezpieczeństwa kontakty mogą być nagrywane lub monitorowane. Dane osób trzecich są własnością podmiotu dostarczającego dane lub są przez niego licencjonowane. Nie wolno ich powielać ani wydobywać z tekstu, ani też wykorzystywać dla żadnego innego celu bez zgody podmiotu dostarczającego te dane. Dane osób trzecich podawane są bez żadnych gwarancji. Podmiot dostarczający dane i podmiot, który wydał dokument nie ponoszą odpowiedzialności w związku z danymi osób trzecich. Dalsze postanowienia dotyczące zrzeczenia się odpowiedzialności znajdujące zastosowanie do danych osób trzecich znajdują się w Prospekcie i w witrynie internetowej www.schroders.pl. FTSE International Limited („FTSE”) © FTSE 2014. „FTSE®” jest zastrzeżonym znakiem towarowym giełdy London Stock Exchange Plc (Giełdy Papierów Wartościowych w Londynie) i firmy The Financial Times Limited, używanym przez firmę FTSE International Limited zgodnie z licencją. Wszystkie prawa do indeksów FTSE i/lub klasyfikacji FTSE przysługują firmie FTSE i/lub jej licencjodawcom. Firma FTSE ani jej licencjodawcy nie ponoszą odpowiedzialności za żadne błędy ani pominięcia w indeksach FTSE i/lub klasyfikacjach FTSE lub w danych bazowych. Dalsze rozpowszechnianie danych FTSE bez wyraźnej pisemnej zgody firmy FTSE jest niedozwolone.

S C H R O D E R S G L O B A L N E P E R S P E K T Y W Y D L A R Y N K U