EY Rynek nieruchomości w Polsce 2015

20

Śniadanie prasowe Rynek nieruchomości w Polsce 2015 @EY_Poland

-

Upload

eypoland -

Category

Real Estate

-

view

2.966 -

download

1

Transcript of EY Rynek nieruchomości w Polsce 2015

Śniadanie prasowe

Rynek nieruchomości w Polsce 2015 @EY_Poland

2

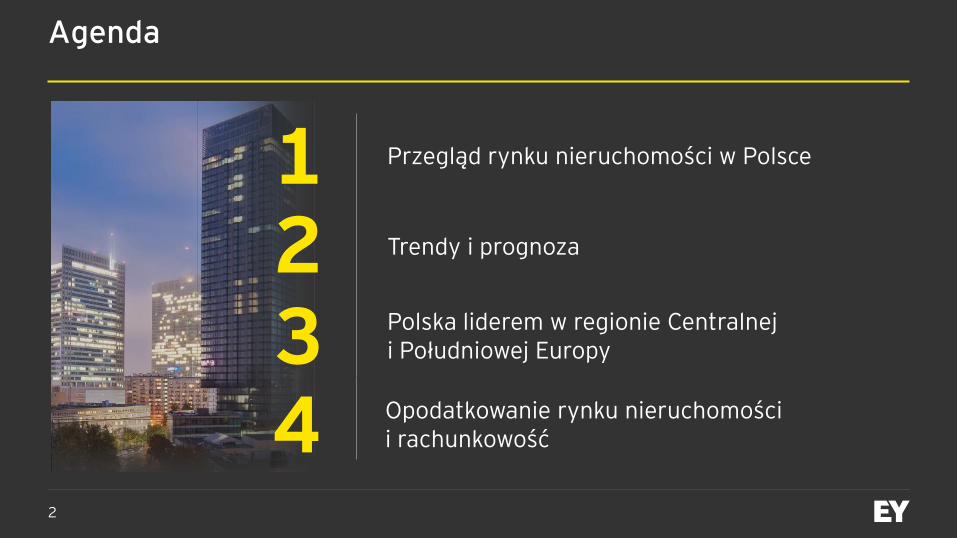

Agenda

Przegląd rynku nieruchomości w Polsce 1 Trendy i prognoza 2 Polska liderem w regionie Centralnej i Południowej Europy 3 Opodatkowanie rynku nieruchomości i rachunkowość 4

3

Przegląd rynku nieruchomości w Polsce

4

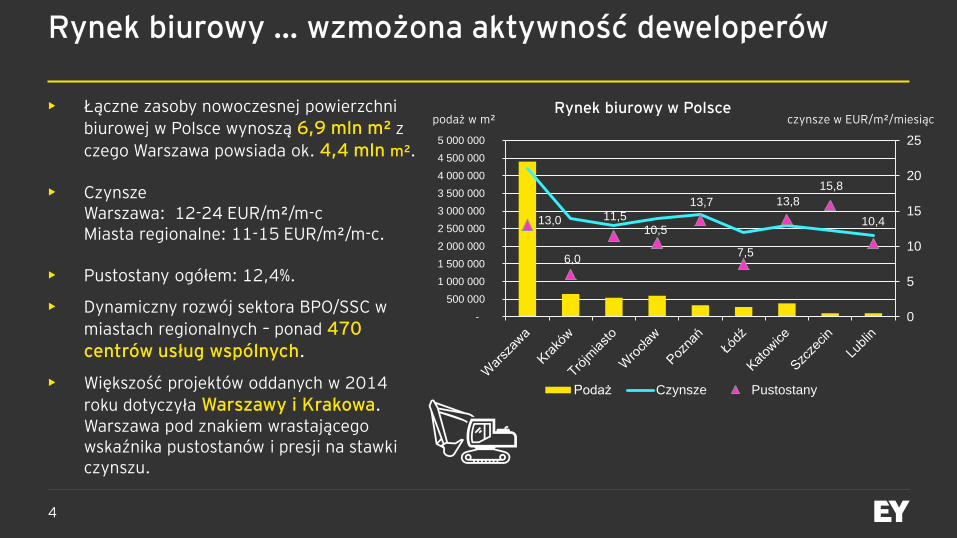

Rynek biurowy … wzmożona aktywność deweloperów

• Łączne zasoby nowoczesnej powierzchni

biurowej w Polsce wynoszą 6,9 mln m² z

czego Warszawa powsiada ok. 4,4 mln m².

• Czynsze Warszawa: 12-24 EUR/m²/m-c Miasta regionalne: 11-15 EUR/m²/m-c.

• Pustostany ogółem: 12,4%.

• Dynamiczny rozwój sektora BPO/SSC w

miastach regionalnych – ponad 470 centrów usług wspólnych.

• Większość projektów oddanych w 2014

roku dotyczyła Warszawy i Krakowa. Warszawa pod znakiem wrastającego wskaźnika pustostanów i presji na stawki czynszu.

czynsze w EUR/m²/miesiąc Rynek biurowy w Polsce

13,0

6,0

11,5 10,5

13,7

7,5

13,8

15,8

10,4

0

5

10

15

20

25

-

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

4 000 000

4 500 000

5 000 000

Podaż Czynsze Pustostany

podaż w m²

5

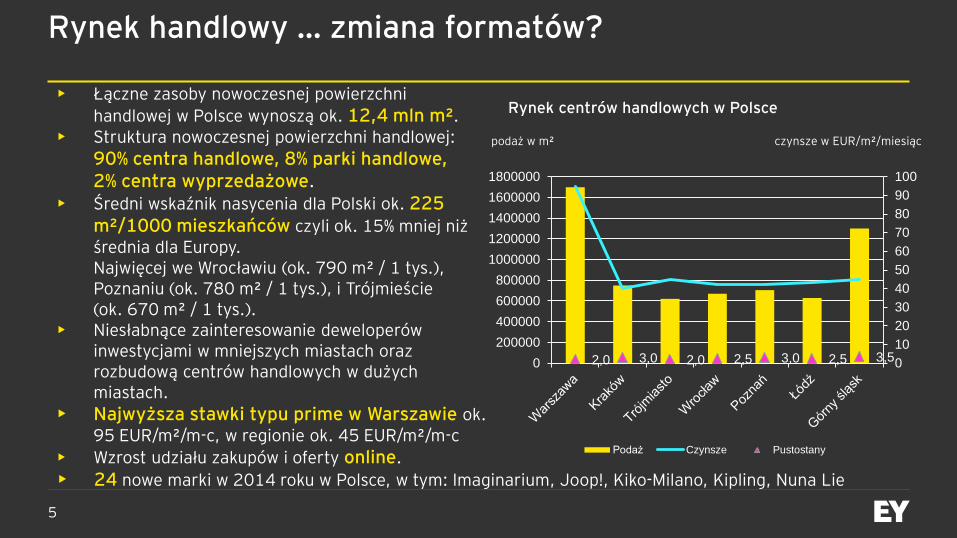

Rynek handlowy … zmiana formatów?

• Łączne zasoby nowoczesnej powierzchni

handlowej w Polsce wynoszą ok. 12,4 mln m². • Struktura nowoczesnej powierzchni handlowej:

90% centra handlowe, 8% parki handlowe, 2% centra wyprzedażowe.

• Średni wskaźnik nasycenia dla Polski ok. 225 m²/1000 mieszkańców czyli ok. 15% mniej niż średnia dla Europy. Najwięcej we Wrocławiu (ok. 790 m² / 1 tys.), Poznaniu (ok. 780 m² / 1 tys.), i Trójmieście (ok. 670 m² / 1 tys.).

• Niesłabnące zainteresowanie deweloperów inwestycjami w mniejszych miastach oraz rozbudową centrów handlowych w dużych miastach.

• Najwyższa stawki typu prime w Warszawie ok. 95 EUR/m²/m-c, w regionie ok. 45 EUR/m²/m-c

• Wzrost udziału zakupów i oferty online.

2,0 3,0 2,0 2,5 3,0 2,5 3,5 0

10

20

30

40

50

60

70

80

90

100

0

200000

400000

600000

800000

1000000

1200000

1400000

1600000

1800000

Podaż Czynsze Pustostany

czynsze w EUR/m²/miesiąc

Rynek centrów handlowych w Polsce

podaż w m²

• 24 nowe marki w 2014 roku w Polsce, w tym: Imaginarium, Joop!, Kiko-Milano, Kipling, Nuna Lie

6

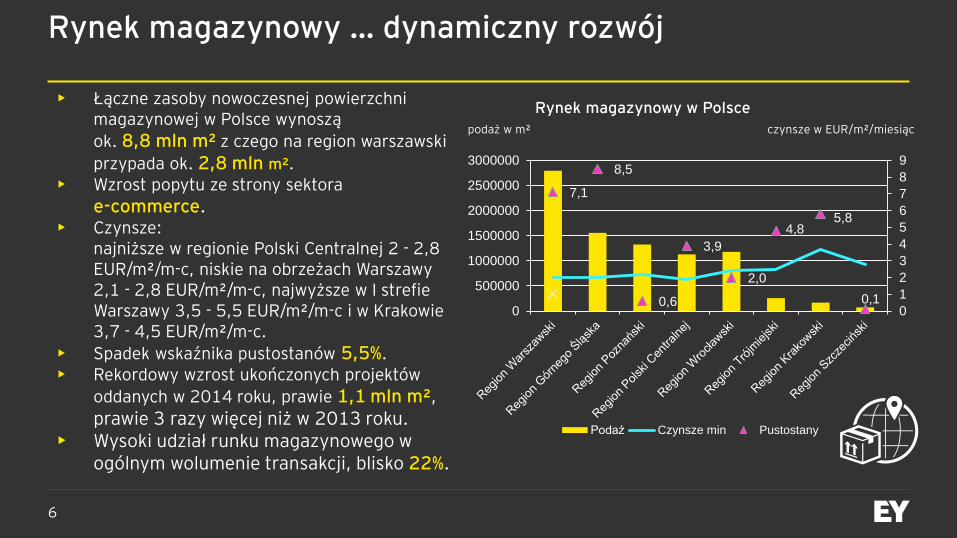

Rynek magazynowy … dynamiczny rozwój

7,1

8,5

0,6

3,9

2,0

4,8 5,8

0,1 0

1

2

3

4

5

6

7

8

9

0

500000

1000000

1500000

2000000

2500000

3000000

Podaż Czynsze min Pustostany

Rynek magazynowy w Polsce

czynsze w EUR/m²/miesiąc podaż w m²

• Łączne zasoby nowoczesnej powierzchni magazynowej w Polsce wynoszą

ok. 8,8 mln m² z czego na region warszawski

przypada ok. 2,8 mln m². • Wzrost popytu ze strony sektora

e-commerce. • Czynsze:

najniższe w regionie Polski Centralnej 2 - 2,8 EUR/m²/m-c, niskie na obrzeżach Warszawy 2,1 - 2,8 EUR/m²/m-c, najwyższe w I strefie Warszawy 3,5 - 5,5 EUR/m²/m-c i w Krakowie 3,7 - 4,5 EUR/m²/m-c.

• Spadek wskaźnika pustostanów 5,5%. • Rekordowy wzrost ukończonych projektów

oddanych w 2014 roku, prawie 1,1 mln m², prawie 3 razy więcej niż w 2013 roku.

• Wysoki udział runku magazynowego w ogólnym wolumenie transakcji, blisko 22%.

7

Rynek mieszkaniowy … rekord sprzedaży mieszkań

Zwiększony udział transakcji gotówkowych i inwestycyjnych

• Rekordowe wyniki sprzedaży nowych

mieszkań - blisko 20% więcej niż w 2013.

• Wzmożona działalność deweloperów: o 35%

więcej budów rozpoczętych i o 38% więcej uzyskanych pozwoleń na budowę.

• 4,3% więcej oddanych mieszkań w stosunku do roku poprzedniego.

• Stabilne ceny mieszkań. • Rosnące znaczenie i udział segmentu

mieszkań luksusowych w Warszawie.

57 536 51 324 56 048 58 882

69 723 77 489

0

20 000

40 000

60 000

80 000

100 000

Mieszkania Oddane Mieszkania rozpoczęte Pozwolenia na budowę

2013 2014

Rynek mieszkaniowy w Polsce

Średnie ceny transakcyjne mieszkań IV kw. 2014

7 192

5 880 5 432 5 406 5 352

3 724

0

2 000

4 000

6 000

8 000

Warszawa Kraków Poznań Wrocław Gdańsk Łódź

8

Rynek inwestycyjny … Polska dojrzałym rynkiem inwestycyjnym

Zwiększony udział transakcji w sektorze magazynowym, spadek udziału sektora handlowego

• Wartość wszystkich transakcji zawartych

w roku 2014 wyniosła 3,1 mln EUR.

• Struktura inwestycji: ok. 57% biura, 18 % handel, 23% magazyny, 2 % pozostałe.

• Zainteresowanie inwestorów projektami w miastach regionalnych.

• Rosnący udział polskiego kapitału. • Stopy zwrotu na stabilnym poziomie

Biura: 6%-7% Handel: 5,75%-7% Magazyny: 7,5-8%

€ 0

€ 500

€ 1 000

€ 1 500

€ 2 000

€ 2 500

€ 3 000

€ 3 500

€ 4 000

€ 4 500

€ 5 000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Biura Handel Magazyny Inne

´000

Rynek inwestycyjny w Polsce

9

Trendy i prognoza

10

Rynek biurowy

CENA

• Rosnący udział powierzchni niewynajętej w

Warszawie, szczególnie w budynkach starszej

generacji. Przeszło 700 m² w budowie.

• Tendencja spadkowa czynszów w Warszawie i zwiększenie presji na zachęty dla najemców.

• Większa ilość transakcji na rynkach regionalnych, dzięki wzrastającej dostępności atrakcyjnych nieruchomości na sprzedaż wynajmowanych głównie przez sektor SSC/BPO.

• Zielone certyfikaty normą również dla najemcy, wykorzystanie nowych technologii i infrastruktura towarzysząca coraz bardziej poszukiwane.

• Zwiększające się wymagania najemców dotyczące

tzw. flexible office.

11

Rynek handlowy

CENA

• Wysoka aktywność deweloperów zarówno w mniejszych miastach jak też dużych aglomeracjach, takich jak Poznań (galeria Poznania 99,000 m²), Bydgoszcz (Zielone Arkady 50,000 m²) i Łódź (Sukcesja 45,000 m²). Wzrost podaży.

• Większa liczba transakcji inwestycyjnych, dzięki optymistycznym nastrojom oraz finalizacjom transakcji rozpoczętych w 2014 roku.

• Kontynuacja trendu budowy mniejszych formatów typu convenience i parków handlowych.

• Rozwój nowoczesnych technologii wspomagających sprzedaż i wpływających na format obiektów handlowych.

12

Rynek magazynowy

CENA

• Utrzymujące się zainteresowanie inwestorów rynkiem magazynowym.

• Rozwój infrastruktury drogowej i pomoc

władz lokalnych wpływają na coraz większe zainteresowanie sektorem logistycznym w Polsce.

• Popyt ze strony sektora e-commerce nadal będzie wpływał na dynamiczny rozwój nowych inwestycji magazynowych.

• Spadek udziału powierzchni niewynajętej w największych regionach Polski, większe zainteresowanie regionem warszawskim.

• Nowe lokalizacje na mapie magazynowej w Polsce: Rzeszów, Lublin.

13

Rynek mieszkaniowy

► Duża aktywność deweloperów - wzrost oferty nowych mieszkań oraz liczby mieszkań oddanych do użytku, kontynuacja projektów rozpoczętych i planowanych w 2014.

► Stabilny poziom cen mieszkań – średnie ceny powinny utrzymać się na poziomie analogicznym do ostatnich kwartałów.

► Stabilny poziom popytu – choć trudno będzie osiągnąć rekordowe wyniki 2014.

► Wzmożony popyt inwestycyjny i zakupy gotówkowe – dzięki niskim stopom %, stabilnym cenom i poziomie czynszów, a także większemu bezpieczeństwu transakcji po wprowadzeniu ustawy deweloperskiej.

► Mieszkania luksusowe i o podwyższonym standardzie - wzrost udziału i znaczenia tego segmentu rynku.

► Kontynuacja programu MdM- możliwy wzrost limitów cenowych.

► Ograniczenia warunków kredytowania – rekomendacja S – niższa dostępność kredytów mieszkaniowych, spadek akcji kredytowej.

14

Polska liderem w regionie Centralnej i Południowej Europy

15

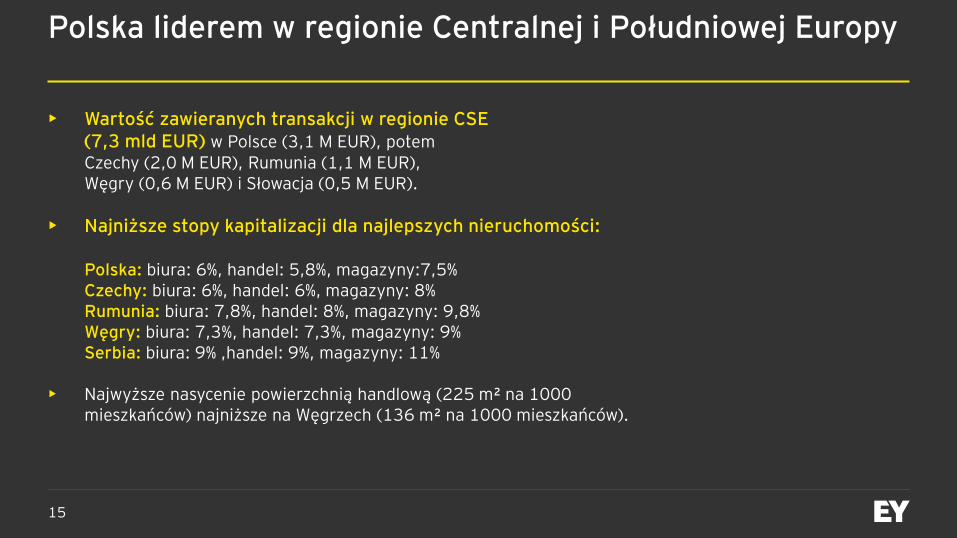

Polska liderem w regionie Centralnej i Południowej Europy

• Wartość zawieranych transakcji w regionie CSE

(7,3 mld EUR) w Polsce (3,1 M EUR), potem Czechy (2,0 M EUR), Rumunia (1,1 M EUR), Węgry (0,6 M EUR) i Słowacja (0,5 M EUR).

• Najniższe stopy kapitalizacji dla najlepszych nieruchomości: Polska: biura: 6%, handel: 5,8%, magazyny:7,5% Czechy: biura: 6%, handel: 6%, magazyny: 8% Rumunia: biura: 7,8%, handel: 8%, magazyny: 9,8% Węgry: biura: 7,3%, handel: 7,3%, magazyny: 9% Serbia: biura: 9% ,handel: 9%, magazyny: 11%

• Najwyższe nasycenie powierzchnią handlową (225 m² na 1000 mieszkańców) najniższe na Węgrzech (136 m² na 1000 mieszkańców).

16

Polska liderem w regionie Centralnej i Południowej Europy

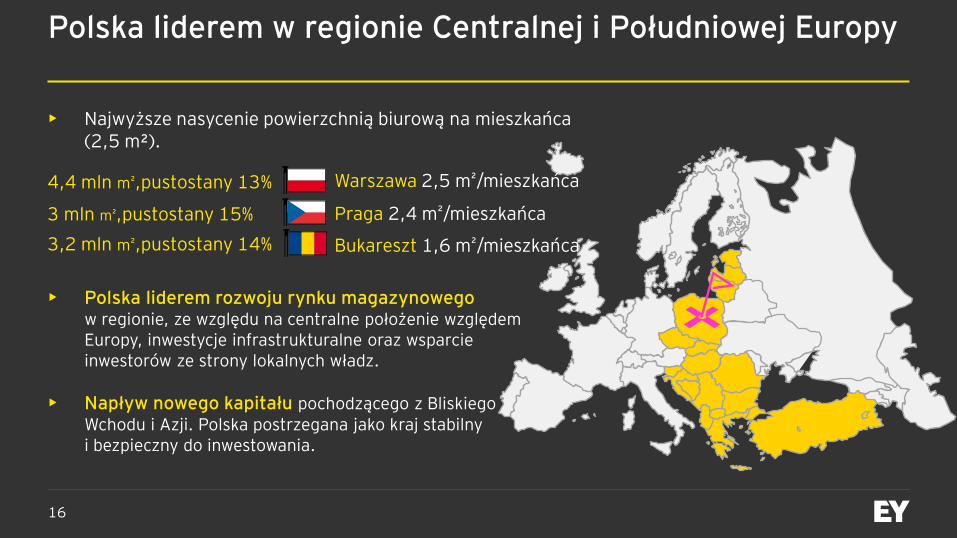

• Najwyższe nasycenie powierzchnią biurową na mieszkańca

(2,5 m²).

• Polska liderem rozwoju rynku magazynowego w regionie, ze względu na centralne położenie względem Europy, inwestycje infrastrukturalne oraz wsparcie inwestorów ze strony lokalnych władz.

• Napływ nowego kapitału pochodzącego z Bliskiego Wchodu i Azji. Polska postrzegana jako kraj stabilny i bezpieczny do inwestowania.

Warszawa 2,5 m²/mieszkańca Praga 2,4 m²/mieszkańca Bukareszt 1,6 m²/mieszkańca

4,4 mln m²,pustostany 13%

3 mln m²,pustostany 15%

3,2 mln m²,pustostany 14%

17

Opodatkowanie rynku nieruchomości i rachunkowość

18

Co nowego w podatkach ?

• Zmiany dotyczące finansowania inwestycji długiem (tzw. „cienka kapitalizacja”)

• Plany działań / regulacji w zakresie przeciwdziałania unikaniu opodatkowania

• Obrót nieruchomościami jednym z priorytetów kontroli podatkowych

19

Zmiany w standardach rachunkowości i ich wpływ na wyniki spółek

• Nowe standardy dotyczące konsolidacji MSSF 10, 11, 12, które w UE zaczęły obowiązywać od 1 stycznia 2014 roku – istotny wpływ na konsolidację a także na jednostki, które dotychczas były ujmowane w sprawozdaniach metodą proporcjonalną

• MSSF 15 – Przychody z umów z klientami – pierwszy standard, który w pełni integruje rozwiązania księgowe w obu systemach rachunkowości: US GAAP i MSSF - wchodzi w życie od 1 stycznia 2017.

20

Partner and CSE Leader for Real Estate

Tel.: +48 22 557 7542 Email: [email protected]

Anna Kicińska

Tel.: +48 22 557 7547 Email: [email protected]

Michał Thedy

Executive Director and CSE Leader for Real Estate Tax Services

Tel.: +48 22 557 8505 Email: [email protected]

Katarzyna Twarowska

Executive Director/ Central and South East Europe Real Estate

Assurance Leader