Fundusze inwestycyjne jako źródło finansowania nieruchomości.ƒSKI EIN.pdf · Fundusze...

21

Źródła finansowania inwestycji na rynku nieruchomości. Janusz Lipiński Rzeczoznawca majątkowy nr 199 Europejski Instytut Nieruchomości

Transcript of Fundusze inwestycyjne jako źródło finansowania nieruchomości.ƒSKI EIN.pdf · Fundusze...

Źródła finansowania

inwestycji

na rynku nieruchomości.

Janusz Lipiński

Rzeczoznawca majątkowy nr 199

Europejski Instytut Nieruchomości

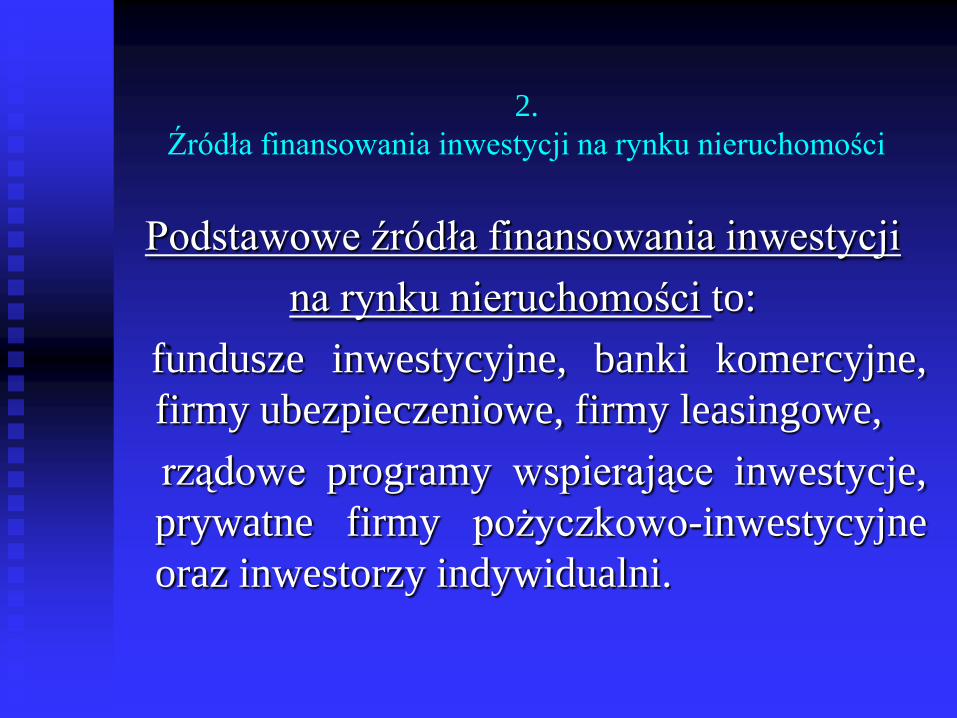

2.

Źródła finansowania inwestycji na rynku nieruchomości

Podstawowe źródła finansowania inwestycji

na rynku nieruchomości to:

fundusze inwestycyjne, banki komercyjne,

firmy ubezpieczeniowe, firmy leasingowe,

rządowe programy wspierające inwestycje,

prywatne firmy pożyczkowo-inwestycyjne

oraz inwestorzy indywidualni.

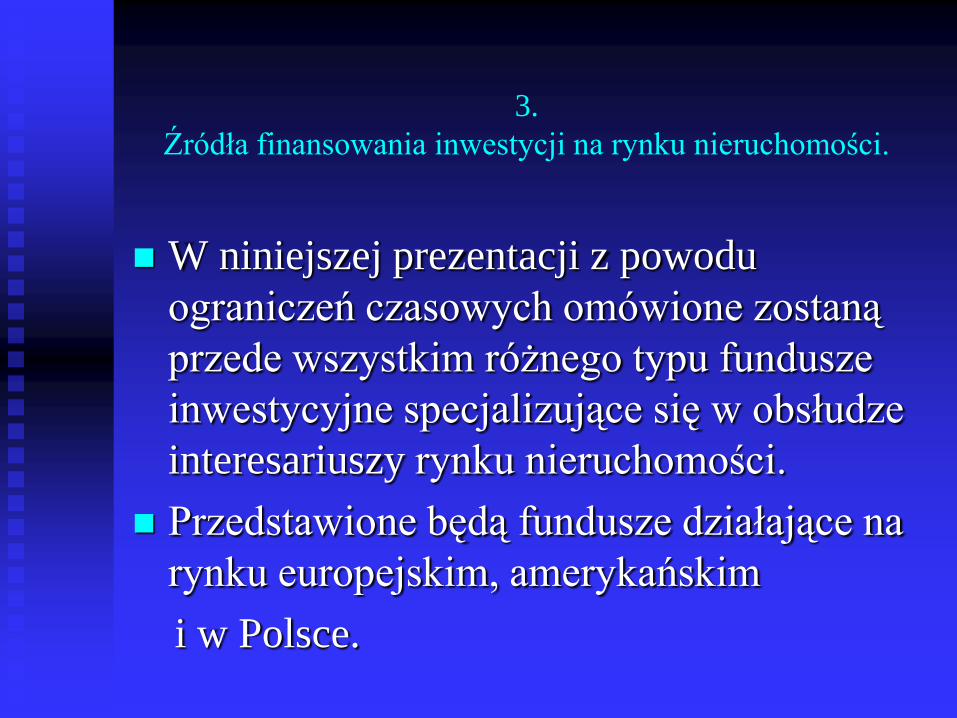

3.

Źródła finansowania inwestycji na rynku nieruchomości.

W niniejszej prezentacji z powodu

ograniczeń czasowych omówione zostaną

przede wszystkim różnego typu fundusze

inwestycyjne specjalizujące się w obsłudze

interesariuszy rynku nieruchomości.

Przedstawione będą fundusze działające na

rynku europejskim, amerykańskim

i w Polsce.

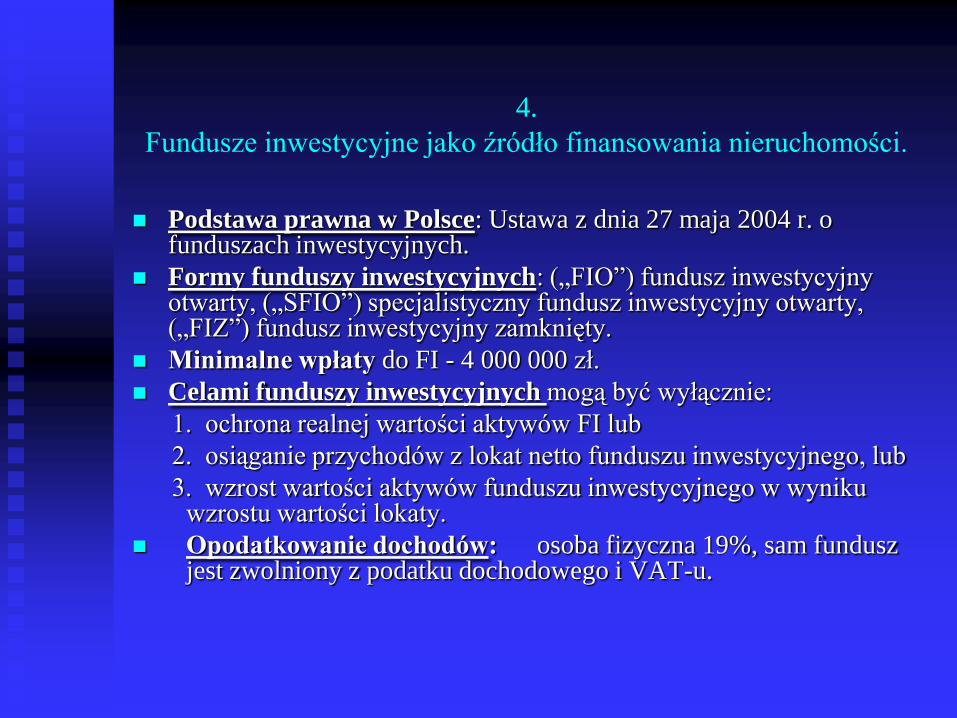

4.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Podstawa prawna w Polsce: Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych.

Formy funduszy inwestycyjnych: („FIO”) fundusz inwestycyjny otwarty, („SFIO”) specjalistyczny fundusz inwestycyjny otwarty, („FIZ”) fundusz inwestycyjny zamknięty.

Minimalne wpłaty do FI - 4 000 000 zł.

Celami funduszy inwestycyjnych mogą być wyłącznie:

1. ochrona realnej wartości aktywów FI lub

2. osiąganie przychodów z lokat netto funduszu inwestycyjnego, lub

3. wzrost wartości aktywów funduszu inwestycyjnego w wyniku wzrostu wartości lokaty.

Opodatkowanie dochodów: osoba fizyczna 19%, sam fundusz jest zwolniony z podatku dochodowego i VAT-u.

5.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

6.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Inwestycje bezpośrednie w nieruchomości mogą być dokonywanewyłącznie za pomocą Funduszy Inwestycyjnych Zamkniętych(„FIZ”). Odnoszą się do tego między innymi Art. 147 i 148 Ustawy.

FIZ może inwestować we własność, współwłasność i użytkowaniewieczyste nieruchomości. Minimalna liczba 4, gdyż nie wolnozainwestować w jedną nieruchomość więcej niż 25% środków.

FIZ emituje certyfikaty inwestycyjne publiczne albo niepubliczne,które są niepodzielne i mogą być papierami wartościowymi imiennymilub na okaziciela. Certyfikaty publiczne mogą być wyłącznie naokaziciela.

Organem kontrolnym FIZ jest Rada Inwestorów, której członkiemmoże być wyłącznie uczestnik FIZ po zablokowaniu swoichcertyfikatów stanowiących ponad 5% ogólnej liczby certyfikatów.

7.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Można też inwestować w sposób pośredni poprzez fundusze otwarte inwestujące w firmy deweloperskie, budowlane lub inne, których działalność jest związana z rynkiem nieruchomości.

Przykładem ostatnio otwartych funduszy są: IPOPEMA Rynku Mieszkaniowego FIZAN, Investor Property FIZ czy Arka Nieruchomości 2 FIZ.

8.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Źródło: www.egospodarka.pl

9.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

WIG Budownictwo i WIG Deweloperzy tospecjalistyczne indeksy Warszawskiej GiełdyPapierów Wartościowych, które mogą byćpomocne przy ocenie trendów na rynkunieruchomości.

Indeks giełdowy to wartość obliczona napodstawie wyceny akcji wybranego sektoraspółek giełdowych, pokazuje stan tegosektora a w dłuższym okresie dynamikęrozwoju.

10.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Iwestowanie w Europie i USA.

Podstawa prawna w Europie: dyrektywa Radynr 85/611/EWG dotycząca przedsiębiorstwzbiorowego inwestowania (UCITS), którawyróżnia dwa rodzaje funduszy: otwarte izamknięte.

W USA popularną formą inwestowania wnieruchomości są REIT - Real EstateInvestment Trusts.

11.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

REIT to korporacyjna forma inwestowania w nieruchomości, która umożliwia redukcję lub eliminację podatków korporacyjnych. REITS z USA kiedy dystrybuują 90% zysków podlegających opodatkowaniu do swoich udziałowców, nie płacą podatku dochodowego.

Trzy podstawowe wskaźniki opisujące działalność REIT to: NAV(net asset value) – wartość środków(aktywów) netto, CAD(cash available for distribution) – gotówka możliwa dystrybucji oraz AFFO(adjusted funds fromoperation) – środki funduszu po potrąceniu wydatków.

12.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Europejskie odpowiedniki REITs istnieją wNiemczech, Wlk. Brytanii, Francji i Belgii.

Europejskie fundusze inwestujące wnieruchomości istnieją w Europie już od wielulat. W swoim działaniu posługują się tzw.Kodem dobrych praktyk, zbiorem regulacjiprzyjętych samodzielnie do przestrzegania,zapewniając kluczowe dla inwestorabezpieczeństwo powierzonych środków.

13.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

Przykłady zasad działania funduszy

europejskich:

EPRA „European Public Real Estate Association”

Best Practices Recommendation przyjęte we

wrześniu 2010 roku www.epra.com

AREF „The Association of Real Estate Funds”

Code of Practice - obowiązujące w Wlk. Brytanii

od listopada 2009 r. www.aref.org.uk

14.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

EPRA rekomenduje następujące wskaźniki oceny funduszy: EPRA NAV, EPRA Triple Net AssetValue (NNNAV), EPRA Earnings, EPRA Net Yield, EPRA Vacancy Rate.

EPRA zaleca następujące narzędzia raportowania: księgowe zgodne z IAS 40.24, przepływy finansowe zgodnie z IAS 7.18, wyceny listy aktywów inwestycyjnych (Investment assets) i „Development assets”, raporty czynszowe, inne info dot. Portfolia. Dodatkowo publikowane są także sprawozdania Zarządu i Rady Nadzorczej.

15.

Fundusz inwestycyjny jako źródło finansowania nieruchomości.

16.

Fundusze inwestycyjne jako źródło inwestowania w nieruchomości.

AREF rekomenduje w swoich zaleceniach przede wszystkim zasadę kompletnej transparentności oraz konieczność dostarczania informacji o charakterze raczej „profesjonalnym” a nie marketingowym.

Członkowie AREF mają obowiązek ujawniania także pełnych danych Zarządu, Głównych udziałowców, wszystkich konsultantów i współpracowników, włącznie z wynagrodzeniem za zarządzanie.

AREF akcentuje konieczność co najmniej kwartalnego raportowania danych opisujących fundusze oraz uaktualnianie na bieżąco informacji w internecie.

17.

Fundusze inwestycyjne jako źródło finansowania nieruchomości.

18.

Fundusze inwestycyjne jako źródło inwestowania w nieruchomości.

Polskie fundusze nieruchomości zebrały aktywa o wartości około 2,1 mld zł (czerwiec 2010 r.). Jest to ok. 2% wartości wszystkich funduszy inwestycyjnych

Najdłuższy tzw. Track record obejmuje okres 5-6 lat.

Przeciętne wzrosty wartości(zwroty inwestycyjne) wynoszą od 4 do 7% (Fundusze europejskie ok. 10%).

19.

Fundusze inwestycyjne jako źródło inwestowania w nieruchomości.

Na rynku polskim powstają nowe fundusze. Np. Komisja

Nadzoru Finansowego zaakceptowała w maju 2010 r.

utworzenie funduszu Investor Property FIZ (Investor

Property Fundusz Inwestycyjny Zamknięty Aktywów

Niepublicznych), specjalizującego się w przekształceniach

gruntów i przedsięwzięciach deweloperskich w miastach.

Istnieją również na rynku takie firmy jak Europejski

Fundusz Nieruchomości S.A.(nieruchomości turystyczne

finansowane w formie dzierżawy zwrotnej) czy też

Fundusz Hipoteczny DOM S.A. który przy pomocy tzw.

Hipoteki odwróconej oferuje właścicielowi nieruchomości

dożywotnia rentę i użytkowanie nieruchomości w zamian

za jej przewłaszczenie.

20.

Fundusze inwestycyjne jako źródło inwestowania w nieruchomości.

Rynek funduszy nieruchomościowych

w Polsce

jest dopiero na początku drogi

i ma jeszcze przed sobą poważne

perspektywy rozwoju.

DZIĘKUJĘ