Ekonometryczne modele nieliniowe

30

1 Ekonometryczne modele nieliniowe Wykład 1 Dobromił Serwa

-

Upload

henry-noel -

Category

Documents

-

view

54 -

download

5

description

Ekonometryczne modele nieliniowe. Wykład 1 Dobromił Serwa. Zajęcia. Wykład Laboratorium komputerowe Prezentacje. Zaliczenie. EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje przekazane w czasie wykładów (np. slajdy). Aktywność na zajęciach (50%) dodatkowe zadania - PowerPoint PPT Presentation

Transcript of Ekonometryczne modele nieliniowe

1

Ekonometryczne modele nieliniowe

Wykład 1

Dobromił Serwa

2

Zajęcia

• Wykład

• Laboratorium komputerowe

• Prezentacje

3

Zaliczenie

• EGZAMIN (50%)– Na egzaminie obowiązują wszystkie informacje przekazane w

czasie wykładów (np. slajdy).

• Aktywność na zajęciach (50%)– dodatkowe zadania

co tydzień praca domowa na kolejne zajęcia– obecności warunkiem zaliczenia:

2 nieobecności = ocena 2 (ndst)

• Kontakt: [email protected]• Konsultacje: szczegóły na stronie

akson.sgh.waw.pl/~dserwa/emn.htm

4

Pytania sprawdzające

1. Co to jest MNW i jak konstruowany jest estymator MNW dla modelu liniowego?

2. Podaj wzór dla estymatorów MZI i UMM dla modelu liniowego.

3. Jakie znasz metody gradientowe optymalizacji funkcji nieliniowej?

4. Co to jest model TAR i model STAR?5. Co to jest mieszanina rozkładów (mixture of

distributions)?6. Co to jest model przełącznikowy Markowa i jak

szacujemy jego parametry?7. Co to jest model przestrzeni stanów?8. Co to jest regresja kwantylowa?9. Do czego służą metody bootstrap i jacknife?

5

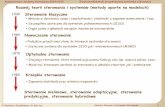

Tematy wykładów

• NMNK, MNW, testy statystyczne• Metody gradientowe itp.• Modele regresji progowej• Modele łagodnego przejścia + …• Modele przestrzeni stanów + …• Modele przełącznikowe Markowa + …• Metody bootstrap i jacknife• UMM, MZI, identyfikacja przez

heteroskedastyczność…• Modele regresji kwantylowej

6

Literatura

Lektury obowiązkowe• J. D. Hamilton, Time Series Analysis, Princeton University

Press, 1994• B. Hansen, Econometrics, na jego stronie internetowej…• P.H. Franses, D. Dijk, Non-linear time series models in

empirical finance, 2006• Materiały na stronie internetowej:

akson.sgh.waw.pl/~dserwa/emn.htm

Lektury dodatkowe• J. Johnston, J.DiNardo, Econometric Methods, McGraw-

Hill, 1997• G. Chow, Ekonometria, PWN, 1995

7

Model liniowy

• liniowy względem parametrów

• liniowy względem zmiennych

iikkiii uxxxy ,,22,11

8

Własności MNK

• Model i jego estymacja

tktktttt uxxxxy ...332211

uXβy

uX'XX'β

uXβX'XX'yX'XX'b1

11

)(

)()()(

9

Założenia KMNK

• Estymator nieobciążony, zgodny, efektywny, gdy:– Z1: – Z2: nielosowe, niezależne od – Z3: – Z4: – Dodatkowo Z5:

Nkrz )(X

ix u0u )(E

Iuu'u 22 )()( ED 2),(~ 2I0u N

10

Własności MNK

• Estymator nieobciążony

• Najefektywniejszy w swojej klasie

• Zgodny:

dla każdego

1)(lim

tt

bP

0

βb )(E

11

Własności MNK

1211 )(])()[(])')([( XX'XX'Xuu'X'XX'βbβb EE

))(,(~ 12 XX'βb N

Przy spełnionych założeniach Z1 do Z5 mamy:

))(,(~ iii bNb

)1,0(~)(

Nb

b

i

ii

12

Testy statystyczne

• Zastosowanie

iibH :0 iibH :1

)(~)(

kNtbS

b

i

ii

kNS

uu'2

iii dSbS )(

13

Testy statystyczne

• Przykład 2

531

42

4kLiczba parametrów:Liczba warunków: 2m

1010

0101R

0

5r rRβ

14

Testy statystyczne

• Test F

• ponieważ prawdziwe twierdzenie:Jeśli i nieosobliwa, to

))(,(~ 12 XX'βb N

)')(,(~ 12 RXX'RRβRb N

)(~)()')()(( 2112 m 'rRbRXX'RrRb

),(~]1[ Ω0z Nn Ω

)(~ 21 nzΩz'

15

Testy statystyczne

• Test F c.d.

• Dodatkowa własność )(~ 22

kN uu'

),(~/

/)()')()((22

112

kNmFS

mF

'rRbRXX'RrRb

)(~)()')()(( 2112 m 'rRbRXX'RrRb

),(~/)()')()(( 112 kNmFmSF 'rRbRXX'RrRb

16

Testy statystyczne

• Statystyka Walda

• Przykład dla 0:0 iH

),1(~)var(

2

kNFb

bF

i

i

)(~)(

kNtbS

bt

i

i

)(~)()')()(( 2112 mSWa

'rRbRXX'RrRb

17

Własności estymatorów MNK

Źródło: J. Hamilton, TSA, str. 209

18

Dodatek: słaba zbieżność

• Słaba zbieżność (convergence in distribution)

Ciąg zmiennych losowych

- dystrybuanta

Istnieje dystrybuanta , taka że

w każdym punkcie ,

w którym jest ciągła.

zbiega słabo do :

1NNX)(xF

NX NX

)(xFX

)()(lim xFxF XXN N

x)(XF

XX LN

NX X

19

Testy statystyczne

• Nieliniowe restrykcje na parametry

• Przykład:

)()()()( 2

1

12 mSW L

bgβ

gXX'

β

gbg

bβbβ

0βg )( mk :g

132

1 3k

20

Testy postaci liniowej

• Test liczby serii

• RESET test

• Testy Chowa

• Test Quandta-Andrewsa

• Test CUSUM, CUSUMSQ

21

Testy …

• Test liczby serii– r – liczba serii– N1 – liczba dodatnich reszt– N2 – liczba ujemnych reszt

• H0: model liniowy r<=r*

• H1: model nieliniowy r>r*

22

Testy …

• RESET test Ramseya

Model podstawowy i rozszerzony

),(~)/()1(

/)(2

22

mkNmFmkNR

mRRF

r

r

tmttktktttt uyyxxxxy 1

32

2332211 ˆ...ˆ... tktktttt uxxxxy ...332211

23

Testy …

• Chow’s breakpoint test: Czy parametry równe w podpróbach?

… i rozszerzenie testu …

)2,(~)2/()(

/)(

21

21 kNkFkNRSSRSS

kRSSRSSRSSF

24

Testy …

• Test Quandta-Andrewsanieznany moment zmiany strukturalnej

Przybliżone rozkłady asymptotyczne: Hansen (1997)

25

Testy …

• Chow forecast test

• Chow test dla prób z różnymi wariancjami reszt

),(~)/(

/)(12

11

21 kNNFkNRSS

NRSSRSSF

)(~)())(( 221

12121 kW bbVVbb

26

Testy …

• Test CUSUM

1ˆ tttt yu bx

')'(1 111 ttttttf xXXx

),0(~')'(1

ˆ 2

11

Nu

wtttt

tt

xXXx

t

kt S

wW

1

27

Testy …

• Test CUSUM c.d.

Źródło: Eviews 6 Users Guide

p=0,01 a=1,143p=0,05 a=0,948p=0,10 a=0,850

28

Testy …

• Test CUSUMSQ

T

k

t

kt

w

wW

1

2

1

2

kN

ktWE t

)(

Tablice z wartościami kryzytycznymi np. w: Johnston, DiNardo …

Źródło: Eviews 6 Users Guide

29

Testy …• Rekursywne reszty

• Rekursywne oszacowania parametrów… i problemy …

Źródło: Eviews 6 Users Guide

30

Pytania

• Jak wykorzystać statystykę F do testowania stabilności parametrów?