Modele wzrostu gospodarczegomproch/Z_teoria_wzrostu/modele...modele Romera, Lucasa, Rebelo oraz...

66

1 Mariusz Próchniak Katedra Ekonomii II Szkoła Główna Handlowa w Warszawie E-mail: [email protected] Modele wzrostu gospodarczego Materiał do zajęć z przedmiotu „Teoria wzrostu”

Transcript of Modele wzrostu gospodarczegomproch/Z_teoria_wzrostu/modele...modele Romera, Lucasa, Rebelo oraz...

1

Mariusz Próchniak Katedra Ekonomii II

Szkoła Główna Handlowa w Warszawie

E-mail: [email protected]

Modele wzrostu gospodarczego

Materiał do zajęć z przedmiotu „Teoria wzrostu”

2

1. Wprowadzenie

Poniższe opracowanie zawiera przegląd modeli wzrostu gospodarczego. Struktura tego

opracowania jest zgodna z ogólnie przyjętą konwencją podziału modeli wzrostu na modele

neoklasyczne i endogeniczne, zaliczane do tzw. nowej teorii wzrostu. O ile ustalenie ogólnej

struktury opracowania nie było problemem, o tyle trudności pojawiły się przy wyznaczaniu

dokładnego kształtu niniejszego tekstu. Wynikały one z obszerności literatury dotyczącej

omawianego tematu i z braku jednej powszechnie stosowanej klasyfikacji modeli wzrostu w

ramach każdej z obu grup.1

W opracowaniu zdecydowaliśmy się przedstawić modele uznane za kluczowe w ramach

każdej z grup. I tak, w grupie ujęć neoklasycznych zostały przedstawione – w swojej

najbardziej typowej formie – modele Solowa, Ramseya i Diamonda, tj. trzy powszechnie

powoływane modele neoklasyczne. W grupie koncepcji endogenicznych omówione zostały

modele Romera, Lucasa, Rebelo oraz Aghiona i Howitta, stanowiące podstawę nowej teorii

wzrostu. Na końcu zaprezentowany został model Mankiwa-Romera-Weila, którego nie można

zaliczyć do ujęć endogenicznych, gdyż opiera się na modelu Solowa, lecz z racji

uwzględnienia kapitału ludzkiego zaliczany jest do nowej teorii wzrostu. Mimo że w

literaturze pojawia się wiele innych modeli z obu grup, to jednak w większości opierają się

one lub rozszerzają przedstawione tutaj najważniejsze podejścia i m. in. dlatego nie

uwzględniamy ich w niniejszym opracowaniu.

Opracowanie zawiera ogólne spojrzenie na kierunki rozwoju teorii wzrostu oraz

szczegółową analizę najważniejszych modeli. Opis poszczególnych modeli jest dokonywany

według podobnego schematu: począwszy od założeń, poprzez metodę rozwiązania, a

skończywszy na analizie stanu równowagi długookresowej oraz ewentualnie dynamiki okresu

przejściowego. W szczególności nacisk został położony na pokazanie, jaką odpowiedź dają

modele wzrostu na następujące pytania: a) od czego zależy długookresowy wzrost

gospodarczy i różnice w poziomie dochodów między krajami; b) czy model potwierdza

występowanie zjawiska konwergencji, a jeśli tak, to jaki jest współczynnik zbieżności do

stanu równowagi długookresowej; c) czy model dopuszcza występowanie zjawiska

dynamicznej nieefektywności.

Tekst ten jest dość sformalizowany. Wynika to stąd, że każdy model staraliśmy się opisać

bardzo szczegółowo: począwszy od założeń, a skończywszy na analizie stanu równowagi

1 Najważniejszymi publikacjami zawierającymi przegląd modeli wzrostu gospodarczego są: Barro, Sala-i-Martin (1995, 2003), Aghion, Durlauf (2005), Aghion, Howitt (1998) oraz Grossman, Helpman (1993). Struktura tego opracowania jest najbliższa pierwszej z wyżej wymienionych pozycji.

3

długookresowej i dynamiki okresu przejściowego. Jednak biorąc pod uwagę to, że niektóre

wzory matematyczne mogą być mało przejrzyste, w przypadku ważniejszych równań

podajemy też słowne wyjaśnienie ich znaczenia.

Przedstawione w tym opracowaniu modele wzrostu gospodarczego są przede wszystkim

dziełem ekonomistów brytyjskich i amerykańskich. Nie oznacza to jednak, że wkład polskich

ekonomistów w teorię wzrostu gospodarczego był znikomy. Najbardziej znanym modelem

wzrostu gospodarczego opracowanym przez polskiego ekonomistę był model Kaleckiego

(1962), rozwinięty następnie przez Gomułkę, Ostaszewskiego i Daviesa (1990). Z modelu

tego wynika, że w krajach o niskich stopach innowacji (a do takich można zaliczyć kraje

postsocjalistyczne) faktyczne tempo wzrostu gospodarczego może być trwale niższe od

potencjalnego, ponieważ produkcja jest ograniczana przez popyt. W takich warunkach

głównymi determinantami wzrostu PKB są czynniki popytowe. Zgodnie z rozszerzoną wersją

modelu Kaleckiego gospodarka napotka ograniczenia podażowe dopiero wtedy, gdy stopa

innowacji przekroczy pewną wartość graniczną. Podejście Kaleckiego nie zyskało jednak tak

szerokiej akceptacji jak np. model Solowa.2

Opracowanie składa się z 4 punktów. Po wprowadzeniu, w punkcie 2 zostały omówione

neoklasyczne modele Solowa, Ramseya i Diamonda. Punkt 3 przedstawia modele zaliczane

do nowej teorii wzrostu: model learning-by-doing Romera, model Lucasa, model Rebelo,

model Romera ze zwiększającą się liczbą dóbr, model Aghiona-Howitta z poprawiającą się

jakością dóbr oraz model Mankiwa-Romera-Weila. Punkt 4 zawiera najważniejsze wnioski.

2 Współczesnym wkładem polskich ekonomistów do modelowania wzrostu gospodarczego są m. in. następujące teoretyczne opracowania: Tokarski (1996, 1998, 2002, 2003, 2007ab), Liberda (1996), Domański (2000), Welfe (2000), Panek (2005), Kruszewski (2006), Stanek (2006), Zajączkowska-Jakimiak (2006).

4

2. Modele neoklasyczne

Pierwsze prace obejmujące swoją tematyką zagadnienia związane ze wzrostem

gospodarczym pochodzą z XVIII i XIX wieku. W tym okresie Adam Smith (1776 r.), Thomas

Malthus (1798 r.), David Ricardo (1817 r.) oraz wiele lat później Frank Ramsey, Allyn Young

(oboje 1928 r.), Joseph Schumpeter (1934 r.) i Frank Knight (1944 r.) dostarczyli wiele

elementów wykorzystywanych we współczesnych modelach wzrostu. W swoich pracach

analizują oni m. in. doskonale konkurencyjne zachowania przedsiębiorstw oraz równowagę

całej gospodarki w ujęciu dynamicznym. Omawiają rolę prawa malejących przychodów w

procesie akumulacji kapitału fizycznego i ludzkiego. Przedstawiają wzajemne zależności

między dochodem na 1 mieszkańca a stopą wzrostu liczby ludności. Uwzględniają efekty

postępu technicznego w postaci wzrostu specjalizacji pracy oraz odkrywania nowych dóbr i

technologii. Wskazują, że monopolizacja może być bodźcem do rozwoju technologicznego

(Barro, Sala-i-Martin, 1995, s. 9).

W niniejszym opracowaniu nie będziemy zapuszczać się jednak w odległą historię i

skupimy się na współczesnych modelach wzrostu. Pierwszym ekonomistą, który

sformalizował analizę zjawiska wzrostu gospodarczego, był Robert Solow (Solow, 1956).

Przedstawiony przez niego model, wprowadzający do teorii wzrostu neoklasyczną funkcję

produkcji, zapoczątkował erę neoklasycznych modeli wzrostu gospodarczego. Neoklasyczna

postać funkcji produkcji zakładała stałe przychody ze skali oraz malejącą krańcową

produkcyjność kapitału. Model Solowa aż po dzień dzisiejszy stanowi podstawę teorii

wzrostu. Trzeba jednak pamiętać, że już wcześniej pojawiły się istotne prace z zakresu

współczesnej teorii wzrostu.

W latach 1939 i 1946 zostały opublikowane prace Roya Harroda (Harrod, 1939) oraz

Evseya Domara (Domar, 1946). Ekonomiści ci próbowali połączyć keynesowską analizę

gospodarki z elementami wzrostu gospodarczego. Zgodnie z modelem Harroda-Domara,

tempo wzrostu gospodarczego jest wprost proporcjonalne do stopy inwestycji (równej stopie

oszczędności) i odwrotnie zależne od krańcowej kapitałochłonności produkcji. Opisuje to

następujące równanie:

ysgk

= ,

gdzie: gy – tempo wzrostu realnego PKB, s – stopa inwestycji (stopa oszczędności), k –

współczynnik kapitałochłonności produkcji (nakład inwestycji na jednostkę przyrostu

dochodu narodowego).

5

W 1928 r. został opublikowany artykuł Franka Ramseya o optymalnym poziomie

oszczędności narodów. Obecnie model Ramseya jest powszechnie zaliczany do ujęć

neoklasycznych. Jednak model ten uzyskał znaczącą akceptację wśród ekonomistów dopiero

na początku lat sześćdziesiątych, po pojawieniu się modelu Solowa, a więc około 30 lat po

swym powstaniu. Do grupy neoklasycznej zaliczamy również model Diamonda (Diamond,

1965).

Modele neoklasyczne mają jedną wspólną wadę. Otóż nie wyjaśniają one dobrze

długookresowego wzrostu gospodarczego. Ten bowiem zależy od szeroko rozumianego

postępu technicznego, który ma charakter egzogeniczny. Pożądaną własnością modelu

wzrostu byłaby natomiast endogenizacja postępu technicznego, tak aby wzrost gospodarczy

można było wyjaśniać w ramach modelu, a nie żeby pochodził on z zewnątrz. Koncepcje

neoklasyczne (w swojej podstawowej postaci) nienajlepiej radzą sobie także z wyjaśnianiem

różnic w poziomie dochodów między krajami. Różnice w poziomach kapitału są w

rzeczywistości o wiele za małe, żeby można było mówić o wielkości kapitału fizycznego jako

o przyczynie występowania różnic w dochodach. Na przykład, z modelu Solowa wynika, że

jeżeli produkt na 1 pracownika w Stanach Zjednoczonych jest 10-krotnie wyższy niż w

Indiach, to odpowiadać temu powinna 1000-krotna różnica w wielkości kapitału (przy

założeniu, że część dochodu przypadająca kapitałowi wynosi 1/3). Tak duże różnice w

poziomach kapitału jednak nie występują. Modele Ramseya (o nieskończonym horyzoncie

czasowym) i Diamonda (dwupokoleniowy, o skończonym horyzoncie czasowym) różnią się

od modelu Solowa tym, że stopa oszczędności nie jest egzogeniczna, lecz kształtuje się

endogenicznie w ramach modelu i zależy od decyzji gospodarstw domowych co do

optymalnego podziału swoich dochodów między konsumpcję i oszczędności w

poszczególnych okresach. Dzięki uwzględnieniu problemu maksymalizacji użyteczności

podejścia te pozwalają lepiej analizować kwestie dobrobytu niż model Solowa, jednak w

zasadniczych kwestiach, takich jak m. in. określenie determinant długookresowego wzrostu

gospodarczego, nie różnią się istotnie od niego.

Przedstawimy teraz szczegółowo trzy podstawowe modele neoklasyczne: model Solowa,

model Ramseya oraz model Diamonda.

6

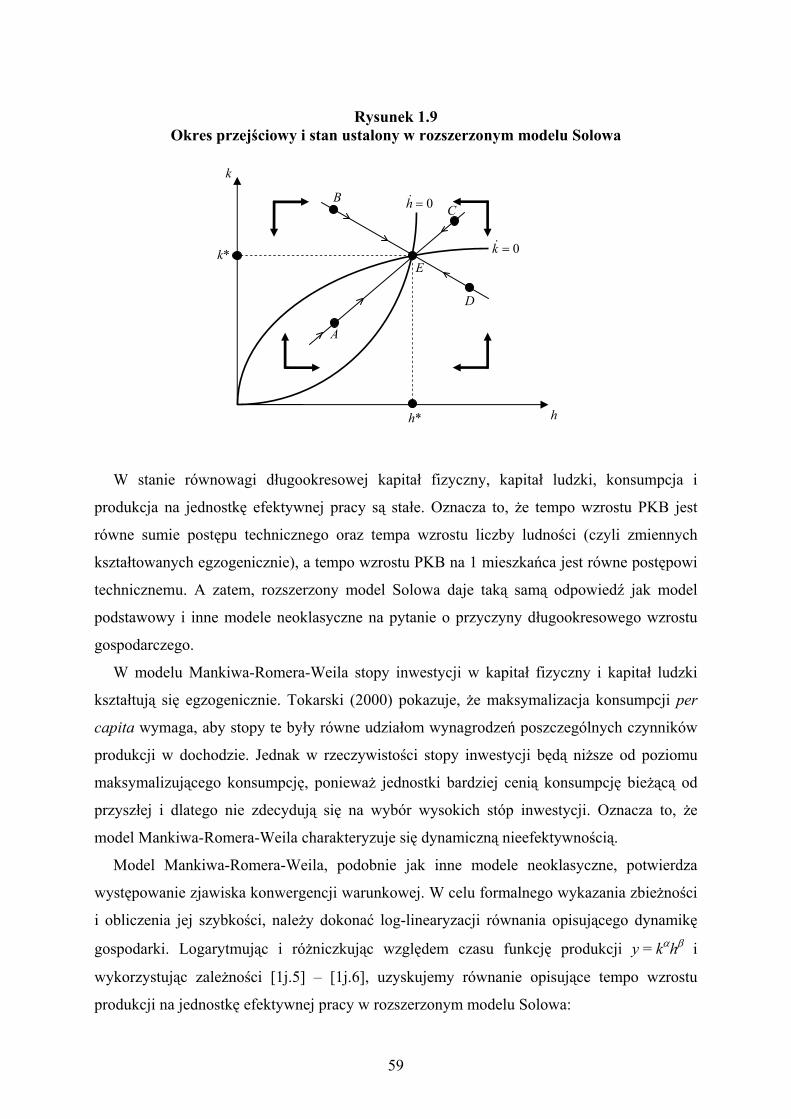

2.1. Model Solowa

Model Solowa, nazywany również modelem Solowa-Swana, został stworzony przez

Roberta Solowa (Solow, 1956) i Trevora Swana (Swan, 1956). W niniejszym opracowaniu

przedstawiamy model Solowa z postępem technicznym zasilającym pracę.

Oznaczmy symbolem F funkcję produkcji. Czynnikami produkcji są: kapitał fizyczny K(t)

oraz efektywny zasób pracy A(t)L(t), będący iloczynem techniki (poziomu wiedzy) A(t) i

liczby ludności (siły roboczej) L(t):3

( ) ( ) ( )( ),F K t A t L t . [1a.1]

Funkcja produkcji wykazuje stałe przychody względem obydwu czynników produkcji

(kapitału i efektywnego zasobu pracy) oraz malejącą krańcową produkcyjność kapitału. Jedną

z funkcji spełniających te założenia jest funkcja produkcji Cobba-Douglasa:

( ) ( ) ( )( ) ( ) ( ) ( ) 1,F K t A t L t K t A t L t

αα − = , [1a.2]

gdzie 0 < α < 1. Technika oraz liczba ludności rosną w stałych tempach, równych

odpowiednio a i n, kształtujących się egzogenicznie:4

( )( )

A ta

A t=

& oraz ( )

( )L t

nL t

=&

. [1a.3]

Przyrost kapitału jest równy inwestycjom (oszczędnościom) pomniejszonym o amortyzację:

( ) ( ) ( ) ( )( ) ( ),K t sF K t A t L t K tδ= −& , [1a.4]

gdzie s to egzogeniczna stopa oszczędności, a δ jest stopą amortyzacji kapitału.

Analizę dynamiki gospodarki przeprowadzamy dla wielkości kapitału i produkcji na

jednostkę efektywnej pracy, oznaczonych odpowiednio k(t) i f(k(t)):5

KkAL

≡ oraz ( ) ( ) ( ) ( ),, ,1

F K AL K ALf k F F k f kAL AL AL

≡ = = =

. [1a.5]

W celu znalezienia równania opisującego dynamikę gospodarki różniczkujemy względem

czasu definicję k (równanie [1a.5]) i następnie wykorzystujemy równania [1a.3], [1a.4] i

[1a.5]. W efekcie otrzymujemy: 3 W swoim podstawowym modelu Robert Solow zakładał brak postępu technicznego – produkcja zależała tylko od wielkości kapitału i pracy. Solow wprowadził postęp techniczny do funkcji produkcji w rozszerzonej wersji swojego modelu. Postęp ten miał jednak charakter neutralny (według Hicksa), tzn. zmienna reprezentująca poziom techniki występowała w iloczynie z funkcją produkcji: A(t)·F(K(t),L(t)). W niniejszym opracowaniu analizujemy funkcję produkcji z postępem zasilającym pracę (neutralnym w sensie Harroda), gdyż taka specyfikacja funkcji produkcji charakteryzuje się lepszymi własnościami w analizie dynamiki modelu. Można także uwzględniać funkcję produkcji z postępem technicznym zasilającym kapitał: F(A(t)K(t),L(t)). 4 Kropka nad daną zmienną oznacza jej pochodną po czasie. 5 W dalszej części opracowania pomijamy indeksy czasowe t przy zmiennych zależnych od czasu w celu zachowania przejrzystości przedstawianych obliczeń.

7

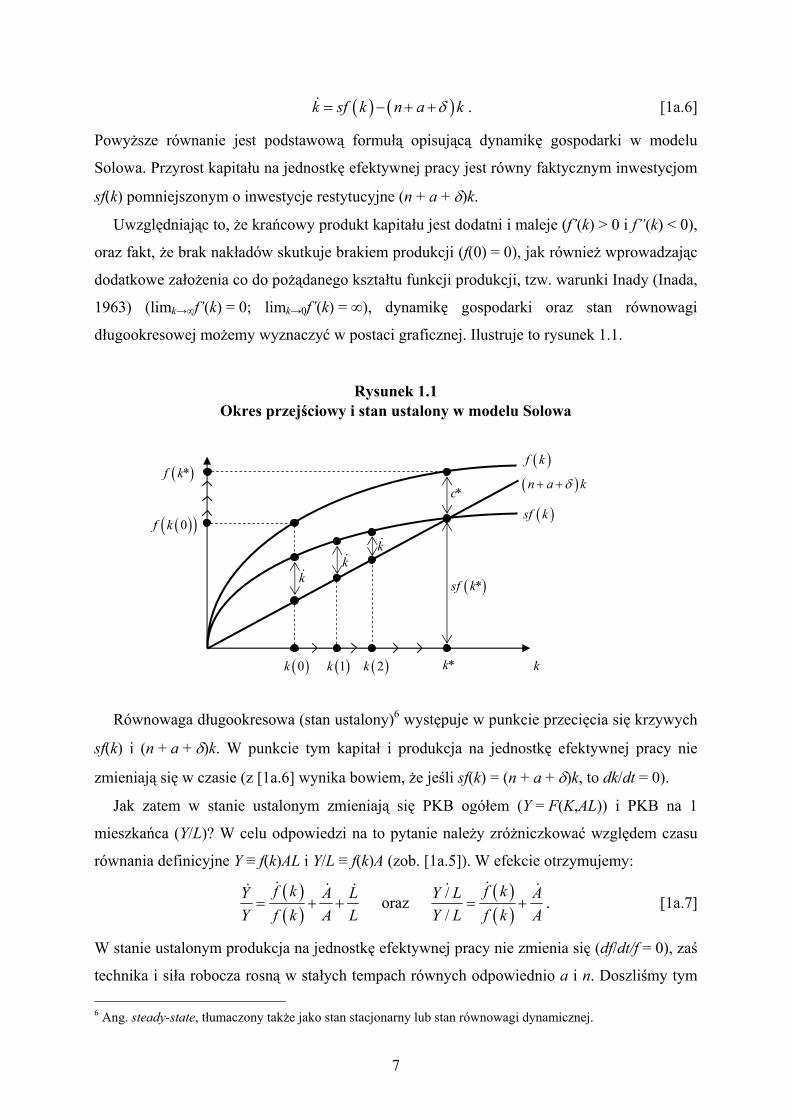

( ) ( )k sf k n a kδ= − + +& . [1a.6]

Powyższe równanie jest podstawową formułą opisującą dynamikę gospodarki w modelu

Solowa. Przyrost kapitału na jednostkę efektywnej pracy jest równy faktycznym inwestycjom

sf(k) pomniejszonym o inwestycje restytucyjne (n + a + δ)k.

Uwzględniając to, że krańcowy produkt kapitału jest dodatni i maleje (f’(k) > 0 i f”(k) < 0),

oraz fakt, że brak nakładów skutkuje brakiem produkcji (f(0) = 0), jak również wprowadzając

dodatkowe założenia co do pożądanego kształtu funkcji produkcji, tzw. warunki Inady (Inada,

1963) (limk→∞f’(k) = 0; limk→0f’(k) = ∞), dynamikę gospodarki oraz stan równowagi

długookresowej możemy wyznaczyć w postaci graficznej. Ilustruje to rysunek 1.1.

Rysunek 1.1 Okres przejściowy i stan ustalony w modelu Solowa

Równowaga długookresowa (stan ustalony)6 występuje w punkcie przecięcia się krzywych

sf(k) i (n + a + δ)k. W punkcie tym kapitał i produkcja na jednostkę efektywnej pracy nie

zmieniają się w czasie (z [1a.6] wynika bowiem, że jeśli sf(k) = (n + a + δ)k, to dk/dt = 0).

Jak zatem w stanie ustalonym zmieniają się PKB ogółem (Y = F(K,AL)) i PKB na 1

mieszkańca (Y/L)? W celu odpowiedzi na to pytanie należy zróżniczkować względem czasu

równania definicyjne Y ≡ f(k)AL i Y/L ≡ f(k)A (zob. [1a.5]). W efekcie otrzymujemy:

( )( )

f kY A LY f k A L

= + +& && &

oraz ( )( )

//

f kY L AY L f k A

= +&& &

. [1a.7]

W stanie ustalonym produkcja na jednostkę efektywnej pracy nie zmienia się (df/dt/f = 0), zaś

technika i siła robocza rosną w stałych tempach równych odpowiednio a i n. Doszliśmy tym 6 Ang. steady-state, tłumaczony także jako stan stacjonarny lub stan równowagi dynamicznej.

k&

( )( )0f k

( )f k

( )sf k

( )n a kδ+ +

( )0k *k k

( )*sf k

*c

( )1k ( )2k

k& k&

( )*f k

8

samym do dwóch ważnych wniosków wynikających z modelu Solowa. W stanie równowagi

długookresowej:

1) tempo wzrostu PKB jest równe sumie postępu technicznego oraz tempa wzrostu liczby

ludności,

2) tempo wzrostu PKB na 1 mieszkańca jest równe postępowi technicznemu.

Powyższe wnioski wskazują jednocześnie na główną, wspomnianą wcześniej, słabość modeli

neoklasycznych, a mianowicie, że wzrost gospodarczy zależy od zmiennych egzogenicznych,

kształtujących się poza modelem.

Stan ustalony w modelu Solowa jest stabilny. Oznacza to, że niezależnie od początkowego

poziomu kapitału (pomijając k(0) = 0) gospodarka zawsze będzie dochodziła do stanu

ustalonego. Jeśli bowiem k(0) < k*, to sf(k) > (n + a + δ)k (zob. rysunek 1.1), k będzie rosło w

czasie i w końcu osiągnie poziom k*. W trakcie okresu przejściowego tempo wzrostu PKB

(ogółem i na 1 mieszkańca) jest wyższe niż w stanie równowagi długookresowej, gdyż kapitał

i produkcja na jednostkę efektywnej pracy rosną, a zatem df/dt/f > 0 we wzorach [1a.7].

Powyższa własność modelu Solowa, wskazująca na szybsze tempo wzrostu gospodarczego

w trakcie okresu przejściowego, ma bardzo ważne znaczenie ekonomiczne. Mianowicie,

model Solowa potwierdza występowanie zjawiska konwergencji (zbieżności) warunkowej

(typu β). Konwergencja (typu β) oznacza, że kraje słabiej rozwinięte (o niższym poziomie

PKB per capita) wykazują szybsze tempo wzrostu gospodarczego niż kraje wyżej rozwinięte.

Zbieżność potwierdzona przez model Solowa jest warunkowa, gdyż występuje tylko wtedy,

gdy gospodarki dążą do tego samego stanu równowagi długookresowej.

W celu wykazania występowania zjawiska zbieżności dzielimy równanie [1a.6] przez k i

następnie różniczkujemy względem k:

( ) ( ) ( ) ( ) ( )2 2

/ ' / ( ) 0d k k f k f k k f kd dF d ALs n a s s

dk dk k k kδ

⋅ −= − + + = = − <

&. [1a.8]

Równanie [1a.8] informuje, że tempo wzrostu kapitału na jednostkę efektywnej pracy maleje

wraz ze wzrostem k (ujemna pochodna względem k). Oznacza to, że im wyższy jest poziom

kapitału i produkcji, tym niższe jest tempo wzrostu tych zmiennych, co wskazuje na

występowanie zjawiska konwergencji.

Występowanie zjawiska konwergencji można także wykazać za pomocą log-linearyzacji

równania ruchu [1a.6], opisującego dynamikę gospodarki. Metoda ta pozwala obliczyć

współczynnik szybkości zbieżności, informujący, jaki procent odległości w kierunku stanu

ustalonego gospodarka pokonuje w ciągu jednego okresu. Przy założeniu, że funkcja

9

produkcji jest typu Cobba-Douglasa o postaci f(k) = Bkα (B > 0), równanie [1a.6] można

zapisać jako:

( ) ( ) ( )1 1 lnlnln kkk sBe n a sBe n aα αδ δ

− −= − + + = − + +& . [1a.9]

Następnie stosujemy rozszerzenie Taylora pierwszego rzędu wokół stanu ustalonego w celu

znalezienia przybliżonej ścieżki czasowej dla lnk:

( ) ( )( )( )dla stanu ustalonego

lnln ln * ln ln * 1 ln ln *ln

d kk k k k n a k kd k

α δ≈ + × − = − + + −&

& & . [1a.10]

Rozwiązanie równania różniczkowego [1a.10] jest następujące:

( )( ) ( )( )1ln ln * ln 0 ln * n a tk k k k e α δ− − + += + − , [1a.11]

co w kategoriach produkcji na jednostkę efektywnej pracy można zapisać jako:

( )( ) ( )( )1ln ln * ln 0 ln * n a ty y y y e α δ− − + += + − . [1a.12]

Definiując:

( )( )1 0n aβ α δ= − + + > [1a.13]

oraz różniczkując [1a.12] względem czasu, uzyskujemy:

( )ln * lny y yy

β= −&

. [1a.14]

Równanie [1a.14] informuje, że tempo wzrostu gospodarczego zależy od odległości

dzielącej gospodarkę od jej stanu ustalonego. Parametr β mierzy szybkość zbieżności. β

określa bowiem, jaki procent odległości w kierunku stanu równowagi długookresowej

gospodarka pokonuje w ciągu jednego okresu.

Przedstawimy teraz wpływ stopy oszczędności na dynamikę gospodarki. Otóż zgodnie z

modelem Solowa egzogeniczna stopa oszczędności nie wpływa na tempo wzrostu

gospodarczego w stanie równowagi długookresowej, lecz jedynie na poziom dochodu w

równowadze (wyższa stopa oszczędności oznacza wyższe położenie funkcji sf(k) i w efekcie

wyższy poziom k*). Wpływ zmian stopy oszczędności na wzrost gospodarczy jest jedynie

przejściowy – podwyższenie stopy oszczędności prowadzi do wyższego tempa wzrostu w

trakcie okresu przejściowego (kiedy gospodarka dąży do nowego stanu ustalonego).

Model Solowa dopuszcza występowanie zjawiska dynamicznej nieefektywności, a zatem

gospodarka nie musi znaleźć się w punkcie optymalnym w sensie Pareta. Przyczyną tego jest

egzogenicznie kształtowana stopa oszczędności, której zbyt wysoki poziom prowadzi do

nadmiernej akumulacji kapitału w gospodarce. W celu znalezienia stopy oszczędności

maksymalizującej wielkość konsumpcji w warunkach równowagi długookresowej,

10

różniczkujemy c ≡ (1 – s)f(k) względem s, wykorzystując fakt, że w stanie ustalonym

sf(k*) = (n + a + δ)k*:

( ) ( )( )* *' *dc dkf k n ads ds

δ= − + + . [1a.15]

Ponieważ dk*/ds > 0 (wzrost stopy oszczędności zwiększa poziom k*), znak dc*/ds zależy

od wzajemnej relacji między f’(k*) i (n + a + δ). Jeżeli f’(k*) < (n + a + δ), to w gospodarce

występuje zjawisko dynamicznej nieefektywności, gdyż wzrost konsumpcji może nastąpić w

efekcie obniżki stopy oszczędności. Z [1a.15] wynika, że stopa oszczędności powinna

obniżyć się do poziomu, przy którym f’(k*) = (n + a + δ). Wówczas konsumpcja jest

maksymalna, a odpowiadający jej poziom kapitału nazywamy poziomem kapitału zgodnym

ze złotą regułą.7

Podsumowując, analiza modeli wzrostu gospodarczego obejmuje zarówno stan ustalony,

który oznacza równowagę długookresową, jak i etap przejściowy (tj. okres dochodzenia

gospodarki do stanu ustalonego), który ma charakter krótkookresowy. Na przykład, z

przedstawionego tutaj modelu Solowa wynika, że w stanie ustalonym tempo wzrostu

gospodarczego jest równe sumie tempa postępu technicznego i tempa wzrostu liczby

ludności, co implikuje, że te dwie zmienne są determinantami długookresowego wzrostu

gospodarczego. Niemniej jednak, model Solowa można także zastosować do analizy

czynników wzrostu w krótkim okresie. Wzrost stopy oszczędności (równej stopie inwestycji)

powoduje wprowadzenie gospodarki na trajektorię okresu przejściowego i skutkuje

tymczasowym przyspieszeniem tempa wzrostu gospodarczego. Oznacza to, że zgodnie z

modelem Solowa zmiany stopy inwestycji są czynnikiem krótkookresowego wzrostu

gospodarczego. W podobnych kategoriach można analizować większość pozostałych modeli

wzrostu gospodarczego.

7 Ang. golden rule: f’(kGOLD) = n + a + δ. Jak widać, zgodnie ze złotą regułą krańcowy produkt kapitału musi się równać sumie tempa wzrostu liczby ludności, postępu technicznego i stopy amortyzacji. Wówczas styczna do funkcji produkcji f(k) na rysunku 1.1 jest równoległa do linii (n + a + δ)k i w efekcie wielkość konsumpcji jest maksymalna.

11

2.2. Model Ramseya8

Model Ramseya zawdzięcza swą nazwę Frankowi Ramseyowi, brytyjskiemu ekonomiście,

który w 1928 r. opublikował artykuł o optymalnym poziomie oszczędności (Ramsey, 1928).

Ujęcie Ramseya zostało rozwinięte przez Davida Cassa i Tjallinga Koopmansa (Cass, 1965;

Koopmans, 1965) i dlatego nosi również nazwę modelu Ramseya-Cassa-Koopmansa.

Główna różnica między modelem Ramseya a modelem Solowa dotyczy kształtowania się

stopy oszczędności. Stopa oszczędności, która w teorii Solowa była egzogeniczna, w

podejściu Ramseya kształtuje się endogenicznie na podstawie decyzji optymalizacyjnych

podejmowanych przez maksymalizujące użyteczność gospodarstwa domowe.

W niniejszej pracy przedstawimy analizę modelu Ramseya dla gospodarki doskonale

konkurencyjnej. Zakładamy – podobnie jak w modelu Solowa – że technika i siła robocza

rosną w stałym tempie, równym odpowiednio a i n (tzn. A(t) = A(0)eat; L(t) = L(0)ent).

Funkcja produkcji wykazuje stałe przychody względem obu czynników produkcji (kapitału

fizycznego i efektywnej pracy), charakteryzuje się malejącą produkcyjnością każdego

czynnika i spełnia warunki Inady.

Przedsiębiorstwa wytwarzają homogeniczny produkt zgodnie z funkcją produkcji

F(K, AL). Czynniki produkcji (praca i kapitał) są nabywane od gospodarstw domowych po

cenach równych odpowiednio r + δ i w (r – stopa procentowa, w – stawka płacy).

Przedsiębiorstwa dążą do maksymalizacji zysku:

( ) ( ), max.F K AL r K wLπ δ= − + − → [1b.1]

Warunki pierwszego rzędu dπ/dK = 0 i dπ/dL = 0 prowadzą do standardowych równań

zrównujących krańcowy produkt danego czynnika z jego ceną, co w przeliczeniu na jednostkę

efektywnej pracy można zapisać:

( )'r f k δ= − oraz ( ) ( )'w A f k kf k = − . [1b.2]

Analiza zachowań gospodarstw domowych jest bardziej skomplikowana. Ludzie żyją

nieskończenie długo. Każda dorosła osoba dostarcza na rynek jedną jednostkę pracy

niezależnie od wysokości płac. W gospodarce jest N gospodarstw domowych (N = const.),

które rozrastają się (tzn. zwiększają liczbę swoich członków) w tempie n. Celem

konsumentów jest maksymalizacja użyteczności z konsumpcji w ciągu całego życia. Funkcję

użyteczności gospodarstwa domowego można zapisać następująco:

8 Analiza modelu Ramseya i większości następnych modeli wzrostu wymaga znajomości rachunku różniczkowego, rachunku wariacyjnego i teorii sterowania. Opis tych procedur matematycznych znajduje się m. in. w: Chiang (1992, 1994), Klein (1998).

12

( )0

tpc

LU e u c dtN

ρ∞

−= ∫ , [1b.3]

gdzie u(cpc) to użyteczność z konsumpcji osiągana przez jedną osobę9, L/N to liczba członków

jednego gospodarstwa domowego, a ρ jest stopą preferencji czasowych (ρ > 0). Im wyższe ρ,

tym wyższą wartość gospodarstwa domowe przywiązują do bieżącej konsumpcji. Zakładamy,

że krańcowa użyteczność jest dodatnia i maleje (u’(c) > 0; u”(c) < 0) oraz że funkcja

użyteczności spełnia warunki Inady (limc→∞u’(c) = 0; limc→0u’(c) = ∞). Podstawiając

L(t) = L(0)ent, dzieląc użyteczność przez L(0)/N = const. i przyjmując, iż funkcja użyteczności

jest typu CRRA10, problem optymalizacyjny konsumenta możemy sformułować następująco:

( )1

0

1max.

1n t pcc

U e dtσ

ρ

σ

−∞− −

= →−∫

[1b.4]

p.w. (a) pc pc pc pck w rk c nk= + − −& ; (b) ( )0 0k > dane.

Warunek ograniczający w równaniu [1b.4] to ograniczenie budżetowe11, zgodnie z którym

przyrost kapitału na 1 mieszkańca jest równy dochodom (z pracy i kapitału) pomniejszonym o

konsumpcję i o składnik wynikający z ogólnego wzrostu liczby ludności kraju. Aby całka

była zbieżna, zakładamy dodatkowo ρ > n.

W celu rozwiązania [1b.4] należy skonstruować hamiltonian wartości zaktualizowanej:

( )1 11pc

pc pc pc

cH w rk c nk

σ

θσ

− −= + + − −

− [1b.5]

i następujące warunki pierwszego rzędu:

0pc

Hc

∂=

∂; ( )

pc

Hnk

θ θ ρ ∂= − −

∂& ; pc

Hkθ

∂=

∂& ; ( )lim 0n t

pcte kρ θ−

→∞= , [1b.6]

gdzie ostatni warunek to tzw. warunek transwersalności. Zmienna θ, która pojawiła się w 9 Należy rozróżnić zmienne na 1 mieszkańca (per capita) od zmiennych na jednostkę efektywnej pracy. Te pierwsze są oznaczone indeksem dolnym „cp” i powstają po podzieleniu wielkości całkowitych przez liczbę ludności L. Natomiast zmienne na jednostkę efektywnej pracy uzyskujemy dzieląc wielkości całkowite przez zasób efektywnej pracy AL. 10 W modelach optymalizacyjnych stosuje się najczęściej dwa typy funkcji użyteczności: CRRA (constant relative risk aversion) i CARA (constant absolute risk aversion). Funkcje te mają następującą postać:

CRRA: ( )1 1 dla 0, 11

cu cσ

σ σσ

− −= > ≠

− oraz ( ) ln dla 1u c c σ= = ; CARA: ( ) 1 dla 0cu c e γ γ

γ−= − > .

Dla funkcji CRRA elastyczność substytucji (–u’(c)/u”(c)c) wynosi 1/σ, zaś elastyczność krańcowej użyteczności względem konsumpcji (u”(c)c/u’(c)) jest równa –σ. Dla funkcji CARA wielkości te wynoszą (γc)–1 i –γc. Nazwy obu funkcji wynikają z faktu, iż w przypadku funkcji CRRA miara Arrowa-Pratta względnej awersji do ryzyka (–u”(c)c/u’(c)) jest stała i równa σ, zaś w przypadku funkcji CARA miara Arrowa-Pratta absolutnej awersji do ryzyka (–u”(c)/u’(c)) jest stała i równa γ. 11 W celu znalezienia ograniczenia budżetowego wykorzystujemy równanie PKB: Y = C + dK/dt + δK oraz fakt, że w gospodarce doskonale konkurencyjnej brak jest zysków w długim okresie: Y = (r + δ)K + wL. Dzieląc oba równania przez L i przyrównując do siebie, uzyskujemy ograniczenie budżetowe.

13

[1b.5], to zmienna sprzężona z równaniem ruchu na kapitał. Wycenia ona oszczędności

gospodarstw domowych, tzn. wskazuje, jak oszczędności w danym okresie przyczyniają się

do wzrostu użyteczności w kolejnych okresach (poprzez wpływ na przyszły wzrost

konsumpcji). Warunek transwersalności informuje, że na koniec okresu (gdy t → ∞)

postępujące optymalnie gospodarstwo domowe powinno pozbyć się całego kapitału albo też

pozostawiony kapitał nie powinien posiadać żadnej wartości. Rozwiązując [1b.6],

uzyskujemy następujące równania charakteryzujące dynamikę zachowań gospodarstw

domowych:

pc

pc

c rc

ρσ−

=&

; pc pc pc pck w rk c nk= + − −& ; ( ) ( )lim 0 0n r tpct

k eθ −

→∞= . [1b.7]

Pierwsze z równań [1b.7] to równanie Eulera informujące, że konsumpcja rośnie w czasie,

jeżeli stopa procentowa jest wyższa niż stopa preferencji czasowych, tzn. jeżeli przychód z

oszczędności netto przewyższa spadek użyteczności związany z przeniesieniem konsumpcji

na następny okres. O sile tego oddziaływania decyduje elastyczność substytucji 1/σ.

Łącząc wyniki optymalizacji przedsiębiorstw ([1b.2]) i gospodarstw domowych ([1b.7]),

otrzymujemy ostateczne równania opisujące dynamikę gospodarki w modelu Ramseya:

( )'f k acc

δ ρ σσ

− − −=

&; ( ) ( )k f k c n a kδ= − − + +& ; ( ) ( ) ( )( )'lim 0 0 0n f k a t

tA ke δθ − + +

→∞= . [1b.8]

Dwa pierwsze równania to równania ruchu dla konsumpcji i kapitału na jednostkę efektywnej

pracy, trzecie zaś równanie jest warunkiem transwersalności.

Stan równowagi długookresowej, otrzymany przez przyrównanie równań ruchu dla c i k do

zera, charakteryzują następujące warunki:

( )' *f k aδ ρ σ= + + oraz ( ) ( )* * *c f k n a kδ= − + + , [1b.9]

powiększone o warunek transwersalności, z którego wynika, że ρ > n + a(1 – σ). Graficzną

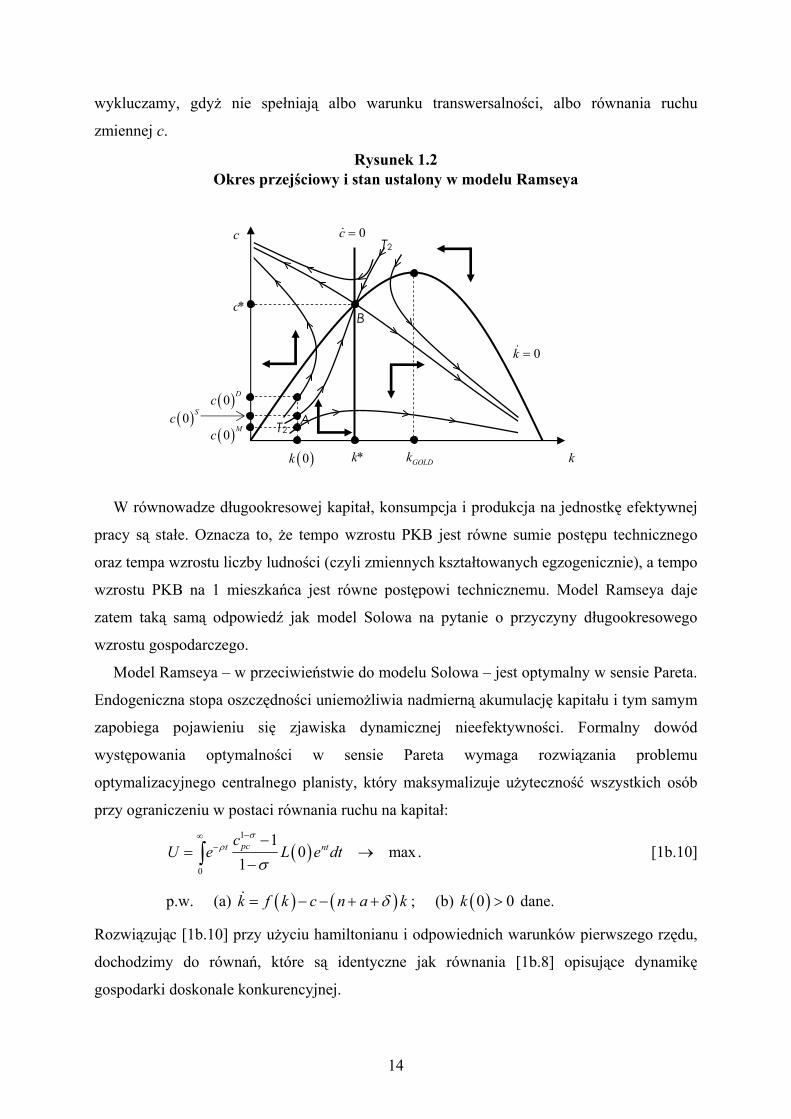

postać otrzymanych wyników przedstawia rysunek 1.2.

Stan ustalony znajduje się w punkcie przecięcia krzywych dc/dt = 0 i dk/dt = 0. Jest on

punktem siodłowym, położonym na jednej trajektorii stabilnej i jednej niestabilnej.

Gospodarka startująca z początkowego poziomu kapitału k(0) zawsze może osiągnąć stan

ustalony pod warunkiem, że w okresie początkowym zostanie wybrany poziom konsumpcji

c(0)S, który wprowadzi gospodarkę na trajektorię stabilną T2T2. Jeżeli poziom konsumpcji

będzie za niski (np. c(0)M), to gospodarka będzie zmierzała do punktu na osi odciętych, zaś

gdy poziom konsumpcji będzie za wysoki (np. c(0)D), gospodarka dojdzie do punktu na osi

rzędnych i skokowo wróci do początku układu współrzędnych. Oba te przypadki

14

wykluczamy, gdyż nie spełniają albo warunku transwersalności, albo równania ruchu

zmiennej c.

Rysunek 1.2 Okres przejściowy i stan ustalony w modelu Ramseya

W równowadze długookresowej kapitał, konsumpcja i produkcja na jednostkę efektywnej

pracy są stałe. Oznacza to, że tempo wzrostu PKB jest równe sumie postępu technicznego

oraz tempa wzrostu liczby ludności (czyli zmiennych kształtowanych egzogenicznie), a tempo

wzrostu PKB na 1 mieszkańca jest równe postępowi technicznemu. Model Ramseya daje

zatem taką samą odpowiedź jak model Solowa na pytanie o przyczyny długookresowego

wzrostu gospodarczego.

Model Ramseya – w przeciwieństwie do modelu Solowa – jest optymalny w sensie Pareta.

Endogeniczna stopa oszczędności uniemożliwia nadmierną akumulację kapitału i tym samym

zapobiega pojawieniu się zjawiska dynamicznej nieefektywności. Formalny dowód

występowania optymalności w sensie Pareta wymaga rozwiązania problemu

optymalizacyjnego centralnego planisty, który maksymalizuje użyteczność wszystkich osób

przy ograniczeniu w postaci równania ruchu na kapitał:

( )1

0

10 max.

1pct ntc

U e L e dtσ

ρ

σ

−∞− −

= →−∫ [1b.10]

p.w. (a) ( ) ( )k f k c n a kδ= − − + +& ; (b) ( )0 0k > dane.

Rozwiązując [1b.10] przy użyciu hamiltonianu i odpowiednich warunków pierwszego rzędu,

dochodzimy do równań, które są identyczne jak równania [1b.8] opisujące dynamikę

gospodarki doskonale konkurencyjnej.

0c =&

k *k ( )0k

c

( )0 Dc

*c

0k =&

B

A T2

T2

( )0 Mc ( )0 Sc

GOLDk

15

Dynamiczną efektywność modelu Ramseya można odczytać z analizy wykresu fazowego.

Na rysunku 1.2 kGOLD jest poziomem kapitału maksymalizującym konsumpcję, czyli zgodnym

ze złotą regułą: f’(kGOLD) = n + a + δ. Zasób kapitału w stanie ustalonym w modelu Ramseya

jest natomiast wyznaczony na podstawie równania: f’(k*) = δ + ρ + aσ. Ponieważ z warunku

transwersalności wynika, że ρ + aσ > n + a, poziom kapitału w stanie równowagi

długookresowej w modelu Ramseya jest zawsze niższy od poziomu zgodnego ze złotą regułą.

Ten niższy poziom kapitału nosi nazwę zmodyfikowanej złotej reguły. Im wyższe ρ, tym

większa jest różnica między poziomem kapitału maksymalizującym konsumpcję a poziomem

kapitału w zmodyfikowanej złotej regule.

Model Ramseya – podobnie jak model Solowa – potwierdza występowanie zjawiska

konwergencji warunkowej. W celu określenia szybkości zbieżności log-linearyzujemy

równanie [1b.8] przy upraszczającym założeniu, że funkcja produkcji jest typu Cobba-

Douglasa, f(k) = kα. Równania ruchu dla kapitału i konsumpcji na jednostkę efektywnej pracy

będą miały zatem następującą postać:

( ) ( )1 ln ln lnln k c kk e e e n aα δ− −= − − + +& ; ( )( )1 ln1ln kc e aαα δ ρ σσ

−= − − −& . [1b.11]

Stosując dla powyższego układu równań różniczkowych rozszerzenie Taylora pierwszego

rzędu wokół stanu ustalonego, uzyskujemy wartości własne macierzy charakterystycznej o

różnych znakach (λ1 > 0, λ2 < 0), co oznacza, iż stan ustalony ma charakter ścieżki siodłowej:

( )( ) ( )( ) ( ) ( ) ( )2 1

1,2

11 1 40

2

n a n a a n a aαρ σ ρ σ α δ ρ σ δ δ ρ σσλ

− − − − − ± − − − − + + − + + + + >=

<. [1b.12]

Żeby wyznaczyć siłę efektu zbieżności, rozwiązanie ogólne układu równań [1b.11] dla lnk:

lnk = lnk* + A1eλ1t + A2eλ2t przekształcamy do postaci określonej, podstawiając A1 = 0

(ponieważ w przeciwnym przypadku warunek transwersalności albo równanie ruchu zmiennej

c nie są spełnione) i wyliczając A2 z warunku początkowego. Wykorzystując następnie fakt,

że y = kα, otrzymujemy:

( )( )ln * ln ln * ln 0 ty y y y e β−− = − , [1b.13]

gdzie β ≡ –λ2 > 0 jest parametrem decydującym o szybkości zbieżności do stanu ustalonego:

( )( ) ( ) ( ) ( ) ( )( )2 11 1 11 4 12 2

n a a n a a n aαβ ρ σ α δ ρ σ δ δ ρ σ ρ σσ

− − = − − − − + + − + + + + − − − − . [1b.14]

Po zróżniczkowaniu [1b.13] względem czasu tempo wzrostu gospodarczego można zapisać

następująco:

16

( )ln * lny y yy

β= −&

. [1b.15]

Równania [1b.14] i [1b.15] są analogiczne do równań [1a.13] i [1a.14], charakteryzujących

zjawisko konwergencji wyjaśniane przez model Solowa. Równanie [1b.15] wskazuje, że

tempo wzrostu gospodarczego maleje wraz ze zbliżaniem się gospodarki do stanu ustalonego,

a parametr β, określony wzorem [1b.14], decyduje o szybkości zbieżności.

17

2.3. Model Diamonda

Model Diamonda – w przeciwieństwie do prac Solowa i Ramseya – charakteryzuje się

skończonym horyzontem czasowym i uwzględnia zmiany demograficzne. Modele takie,

określane także jako OLG (ang. overlapping-generations models), powstały dzięki pracom

Paula Samuelsona (Samuelson, 1958) i Petera Diamonda (Diamond, 1965). Podejście

Samuelsona różni się od przedstawionej tutaj koncepcji Diamonda tym, że nie obejmuje

akumulacji kapitału.12

Model Diamonda uwzględnia zmiany demograficzne: rodzą się wciąż młode pokolenia

(jednostki), a stare ciągle odchodzą. Gospodarstwa domowe żyją przez dwa okresy. W

pierwszym okresie ich członkowie są młodzi, pracują, osiągają dochód, który dzielą między

bieżącą konsumpcję i oszczędności. Oszczędności powiększone o odsetki służą do

finansowania konsumpcji w drugim okresie, kiedy ludzie są starzy i nie pracują. Pomimo

powyższych modyfikacji, model Diamonda podobnie jak modele Solowa i Ramseya wyjaśnia

długookresowy wzrost gospodarczy i dlatego jest zaliczany do modeli neoklasycznych.

Scharakteryzujemy teraz model Diamonda dla gospodarki doskonale konkurencyjnej.

Poziom techniki i siła robocza rosną w stałym tempie, równym odpowiednio a i n:13

At = At–1(1 + a) oraz Lt = Lt–1(1 + n). Funkcja produkcji F(Kt,AtLt) wykazuje stałe przychody

względem kapitału i efektywnego zasobu pracy, charakteryzuje się malejącą krańcową

produkcyjnością każdego czynnika oraz spełnia warunki Inady.

Analiza zachowań przedsiębiorstw w modelu Diamonda jest identyczna jak w modelu

Ramseya. Warunkiem maksymalizacji zysku jest zrównanie krańcowego produktu danego

czynnika z jego ceną (por. [1b.2]):

( )'t tr f k δ= − oraz ( ) ( )'t t t t tw A f k k f k = ⋅ − . [1c.1]

Przejdziemy teraz do analizy zachowań gospodarstw domowych. Oznaczmy przez c1t

konsumpcję młodej osoby, a przez c2t konsumpcję osoby starej w okresie t. Niech ρ > 0

będzie stopą preferencji czasowych. Funkcja użyteczności poszczególnych osób jest sumą

użyteczności z konsumpcji dóbr w obu okresach życia (młodości i starości):14

( ) ( )1 11 2 1

1 2 11 11 1

1 1 1 1t t

t t tc cU u c u c

σ σ

ρ σ ρ σ

− −+

+

− −= + = +

+ − + −. [1c.2]

12 Nieco innym modelem o skończonym horyzoncie czasowym jest model Blancharda (Blanchard, 1985). 13 Ponieważ w modelu Diamonda jednostki żyją przez dwa okresy, do jego analizy używa się czasu dyskretnego, a nie – jak we wcześniejszych modelach – czasu ciągłego. Wszystkie zmienne muszą być zatem oznaczone indeksem dolnym, wskazującym na odpowiedni okres. Trzeba pamiętać, aby nie utożsamiać jednego okresu z jednym rokiem. Jeden okres w modelu Diamonda odpowiada długości życia jednego pokolenia, tj. ok. 30 lat. 14 Konsumpcja ludzi młodych urodzonych w okresie t to c1t. Osoby urodzone w okresie t są jednak stare w następnym okresie, t + 1, toteż ich konsumpcja w okresie starości jest zapisywana jako c2t+1.

18

Użyteczność z okresu starości jest dyskontowana stopą preferencji czasowych, co oznacza, że

jednostki preferują konsumpcję w okresie młodości. Każda młoda osoba pracuje, dostarczając

na rynek jedną jednostkę pracy. Uzyskany dochód wt przeznacza na konsumpcję w okresie

młodości c1t i na oszczędności stwt (st – stopa oszczędności). Oszczędności powiększone o

odsetki służą do finansowania konsumpcji w okresie starości: c2t+1 = (1 + rt+1)stwt. A zatem

ograniczeniem budżetowym gospodarstwa domowego jest:

1 2 11

11t t t

t

c c wr +

+

+ =+

. [1c.3]

Gospodarstwa domowe maksymalizują użyteczność z konsumpcji w obu okresach życia

([1c.2]) przy ograniczeniu budżetowym ([1c.3]). W celu rozwiązania tego problemu

optymalizacyjnego należy skonstruować funkcję Lagrange’a: 1 11 2 1

1 2 11

1 11 11 1 1 1

t tt t t

t

c c c c wr

σ σ

λσ ρ σ

− −+

++

− −= + + + − − + − +

l [1c.4]

i odpowiednie warunki pierwszego rzędu:

1/ 0tc∂ ∂ =l ; 2 1/ 0tc +∂ ∂ =l ; / 0λ∂ ∂ =l . [1c.5]

Rozwiązując dwa pierwsze z powyższych warunków i dzieląc je przez siebie uzyskujemy

równanie wskazujące na optymalny podział konsumpcji w obu okresach życia jednostek: 1

2 1 1

1

11

t t

t

c rc

σ

ρ+ + +

= + . [1c.6]

Równanie [1c.6] jest bardzo podobne do pierwszego z równań [1b.7] w modelu Ramseya.

Obie formuły wskazują, że kierunek zmian konsumpcji w czasie zależy od wzajemnej relacji

między stopą procentową a stopą preferencji czasowych. Jeżeli stopa procentowa jest wyższa

niż stopa preferencji czasowych, to konsumpcja rośnie w czasie; jeżeli niższa – konsumpcja

maleje w czasie; zaś jeśli rt+1 = ρ, wówczas konsumpcja w czasie jest stała. Elastyczność

substytucji funkcji użyteczności 1/σ informuje o sile oddziaływania różnicy między stopą

procentową a stopą preferencji czasowych na zmiany konsumpcji w czasie.

Podstawiając c2t+1, uzyskane z równania [1c.6], do ograniczenia budżetowego [1c.3] i

wykorzystując następnie fakt, że c1t = (1 – st)wt, uzyskujemy stopę oszczędności:

( ) ( )( ) ( ) σ

σσ

σσ

ρ−

+

−

++

+++

+= 1

1

1

1

11

11

1

t

tt

r

rrs . [1c.7]

Stopa oszczędności należy do przedziału (0;1). Żeby określić, jak się ona zmienia pod

wpływem zmian stopy procentowej, różniczkujemy [1c.7] względem rt+1:

19

( ) ( ) ( ) ( ) ( )21 2 1 1 1

11 1

1

1 1 1 / 1 1tt t

t

ds rr r

dr

σ σσ σ σ σ

σ ρ ρσ

− −+

+ ++

− = + + + + +

. [1c.8]

Powyższe równanie wskazuje, że wpływ stopy procentowej na oszczędności zależy od

tego, czy σ jest większa czy mniejsza od jedności. Jeżeli σ < 1, stopa oszczędności rośnie pod

wpływem wzrostu stopy procentowej; jeżeli σ > 1, stopa oszczędności maleje wraz ze

wzrostem stopy procentowej; jeżeli σ = 1, stopa oszczędności nie zależy od r. Jak zatem

widać, wzrost stopy procentowej wywołuje potencjalnie dwa efekty: substytucyjny i

dochodowy.

Przejdziemy teraz do analizy dynamiki całej gospodarki. Oznaczmy przez Ct łączną

konsumpcję wszystkich osób żyjących w okresie t. Ponieważ w okresie t żyje Lt młodych

jednostek i Lt–1 starych jednostek, Ct = c1tLt + c2tLt–1. Przyrost kapitału Kt+1 – Kt to inwestycje

It pomniejszone o amortyzację kapitału δKt. Przedsiębiorstwa w długim okresie nie osiągają

zysków, a zatem produkcja jest równa sumie wynagrodzeń czynników wytwórczych:

Yt = wtLt + (rt + δ)Kt. Wykorzystując powyższe zależności, tożsamość dochodu Yt = Ct + It

można zapisać jako:

1 2 1 1t t t t t t t t t t t tw L r K K c L c L K K Kδ δ− ++ + = + + − + . [1c.9]

Konsumpcja osób starych musi się równać ich oszczędnościom, czyli kapitałowi w danym

okresie powiększonym o odsetki: c2tLt–1 = Kt(1 + rt). A zatem, równanie [1c.9] przekształca

się do postaci:

1t t t tK s w L+ = . [1c.10]

Powyższy wzór wskazuje, że łączna wielkość oszczędności społeczeństwa w okresie t jest

równa wielkości kapitału w następnym okresie. Równanie [1c.10] przeliczone na jednostkę

efektywnej pracy jest następujące:

( ) ( )( )1 / 1 1t t t t t tk s w L A L a n+ = + + . [1c.11]

Wykorzystując [1c.7] i [1c.1], z [1c.11] uzyskujemy ostateczne równanie ruchu opisujące

dynamikę gospodarki w modelu Diamonda:

( )( )( ) ( )( )

( ) ( )( )1

11 11

1

1 '1 1 '1 1 1 1 '

tt t t t

t

f kk f k k f k

a n f k

σσ

σσσ

δ

ρ δ

−

++ −

+

+ − = − + + + + + −

. [1c.12]

Powyższe równanie jest nieliniowym równaniem różnicowym opisującym dynamikę

kapitału na jednostkę efektywnej pracy. Dla każdej wielkości k w okresie t równanie to

określa w sposób uwikłany wartość k w okresie t + 1. Ponieważ równanie [1c.12] określa

20

zależność między kt a kt+1 w sposób uwikłany, w celu znalezienia równowagi długookresowej

i dynamiki okresu przejściowego należy rozpatrywać konkretne postacie funkcji produkcji i

funkcji użyteczności.

Załóżmy, że funkcja produkcji jest typu Cobba-Douglasa f(kt) = Bktα (B > 0), a funkcja

użyteczności jest logarytmiczna (σ = 1). W takim przypadku [1c.12] upraszcza się do postaci:

( )11 1 1 1

1 1 2t t tk B k ka n

α ααρ+ = − ≡ Θ

+ + +, 0Θ > . [1c.13]

W stanie równowagi długookresowej kapitał na jednostkę efektywnej pracy jest stały, a

zatem: kt = kt+1 = k*. Wykorzystując ten fakt, z równania [1c.13] otrzymujemy wielkość

kapitału na jednostkę efektywnej pracy w stanie ustalonym:

( )1

11 1 1* 11 1 2

k Ba n

αα

ρ

− = − + + +

. [1c.14]

Rysunek 1.3 ilustruje rozwiązanie równania [1c.13] w postaci graficznej.

Rysunek 1.3 Okres przejściowy i stan ustalony w modelu Diamonda

kt

kt+1

k*

k*

k0 k1

k1

k2

k2

kt+1 = Θktα

45°

Rysunek 1.3 przedstawia kt+1 jako funkcję kt. Stan ustalony znajduje się w punkcie

przecięcia tej funkcji z linią 45°. Ponieważ funkcja kt+1 jest rosnąca, wypukła ku górze i

spełnia warunki Inady, przecina ona linię 45° od góry i tylko raz. Oznacza to, że występuje

jeden stabilny stan równowagi długookresowej (pomijając k* = 0). A zatem, z każdego

początkowego poziomu kapitału (wyłączając k0 = 0) gospodarka zbiega do stanu ustalonego.

W równowadze długookresowej kapitał, konsumpcja i produkcja na jednostkę efektywnej

pracy są stałe. Oznacza to, że tempo wzrostu PKB jest równe sumie postępu technicznego

oraz tempa wzrostu liczby ludności, a tempo wzrostu PKB na 1 mieszkańca jest równe

postępowi technicznemu. A zatem, model Diamonda w taki sam sposób jak modele Solowa i

21

Ramseya określa determinanty długookresowego wzrostu gospodarczego.15

Gospodarka doskonale konkurencyjna w modelu Diamonda jest dynamicznie

nieefektywna, mimo występowania endogenicznej stopy oszczędności. Dynamiczna

nieefektywność wynika z dwóch powodów. Po pierwsze, w modelu występują zmiany

demograficzne: gospodarstwa domowe żyją przez dwa okresy, podczas gdy gospodarka

rozwija się w nieskończoność. Po drugie, stawka płacy zmienia się wraz z wiekiem – osoby

młode otrzymują wynagrodzenie równe w, zaś wynagrodzenie osób starych, którzy nie

pracują, wynosi zero. Te dwa czynniki powodują, że w gospodarce możliwa staje się

nadmierna akumulacja kapitału.

W celu wykazania dynamicznej nieefektywności rozważmy problem optymalizacyjny

centralnego planisty, który maksymalizuje konsumpcję na 1 mieszkańca Ct/(Lt + Lt–1).

Ponieważ konsumpcja na 1 mieszkańca jest liniowo zależna od konsumpcji na 1 pracownika:

Ct/(Lt + Lt–1) = (Ct/Lt)(1 + n)/(2 + n), zadanie centralnego planisty upraszcza się do

maksymalizacji konsumpcji na 1 pracownika i – tym samym – konsumpcji na jednostkę

efektywnej pracy. W celu znalezienia poziomu konsumpcji na jednostkę efektywnej pracy w

stanie ustalonym (c*) dzielimy równanie PKB: Yt = Ct + It = Ct + Kt+1 – Kt + δKt przez AtLt i

wykorzystujemy fakt, że w stanie ustalonym kt = kt+1 = k*:

( ) ( )* * *c f k n a na kδ= − + + + . [1c.15]

Maksymalizacja [1c.15], określająca poziom kapitału w złotej regule, prowadzi do

warunku zrównującego krańcowy produkt kapitału z wyrażeniem (n + a + na + δ):

( )' GOLDf k n a na δ= + + + . [1c.16]

Przy założeniu na ≈ 0, warunek złotej reguły [1c.16] jest identyczny jak warunek złotej reguły

w poprzednich modelach. Dla funkcji produkcji Cobba-Douglasa o postaci f(kt) = Bktα poziom

kapitału w złotej regule wynosi: 1

1

GOLDBk

n a naαα

δ− = + + +

. [1c.17]

Porównując [1c.14] z [1c.17], czyli wielkość kapitału w warunkach równowagi

długookresowej w modelu Diamonda z wielkością kapitału w złotej regule, widzimy, że w

15 Tempo wzrostu PKB ogółem w modelu z czasem dyskretnym to (Yt+1 – Yt)/Yt. Po przekształceniach powyższe wyrażenie jest równe n + a + na (w stanie równowagi długookresowej), co w przybliżeniu jest równe n + a (na ≈ 0). W modelu Diamonda liczba pracowników w okresie t (Lt) nie jest równa liczbie ludności (Lt + Lt–1). Jednak tempo wzrostu PKB na jednego pracownika (Yt+1/Lt+1 – Yt/Lt)/(Yt/Lt) jest takie samo jak tempo wzrostu PKB na jednego mieszkańca [Yt+1/(Lt+1 + Lt) – Yt/(Lt + Lt–1)]/[Yt/(Lt + Lt–1)] i jest równe a w stanie równowagi długookresowej.

22

modelu Diamonda jest możliwa zbyt duża akumulacja kapitału w gospodarce, co oznacza

dynamiczną nieefektywność. Zjawisko to jest tym bardziej prawdopodobne, im niższe są:

stopa preferencji czasowych ρ, tempo wzrostu liczby ludności n, udział wynagrodzenia

kapitału fizycznego w dochodzie α, oraz im wyższa jest stopa amortyzacji δ.

Model Diamonda – podobnie jak modele Solowa i Ramseya – potwierdza występowanie

konwergencji warunkowej. W celu wykazania zjawiska zbieżności i obliczenia

współczynnika informującego o szybkości zbieżności, linearyzujemy równanie dynamiki

gospodarki [1c.13] wokół stanu ustalonego. Rozszerzenie Taylora pierwszego rzędu wynosi:

( ) ( )1

11

*

* * * *t t

tt t t

t k k k

dkk k k k k k kdk

α+

++

= =

≈ + − = + − . [1c.18]

Równanie [1c.18] jest liniowym równaniem różnicowym pierwszego rzędu, którego

rozwiązaniem jest ścieżka ruchu dla kt:

( )0 * *ttk k k kα= − + . [1c.19]

Z [1c.19] można obliczyć tempo wzrostu gospodarczego w trakcie okresu przejściowego:

( )1 *1t t t

t t

k k k kk k

α+ − −= − . [1c.20]

Równanie [1c.20] informuje, że tempo wzrostu gospodarczego jest proporcjonalne do

odległości dzielącej gospodarkę od jej stanu równowagi długookresowej. Współczynnik

informujący o szybkości zbieżności wynosi 1 – α. Na pierwszy rzut oka zbieżność w modelu

Diamonda jest znacznie szybsza niż w modelu Solowa. Przy rozsądnych wartościach

parametrów, np. α = 1/3 i n + a + δ = 0,06, współczynnik szybkości zbieżności wynosi 4% dla

modelu Solowa i 67% dla modelu Diamonda. Trzeba jednak pamiętać, że wielkości te nie

mogą być bezpośrednio ze sobą porównywalne, gdyż w modelu Diamonda długość okresu

jest równa długości życia jednego pokolenia ludności.

23

3. Modele endogeniczne

Wraz z nadejściem na początku lat siedemdziesiątych XX w. kryzysu związanego z

podwyżkami cen ropy naftowej i wywołaną tym zmianą dotychczasowych trendów

rozwojowych wielu gospodarek zachodnich, teoria wzrostu zeszła na drugi plan obszarów

zainteresowań ekonomistów. Przełom nastąpił dopiero w 1986 r. wraz z artykułem Paula

Romera (Romer, 1986), inicjującym erę endogenicznych modeli wzrostu gospodarczego.16

Modele endogeniczne – jak sama nazwa wskazuje – wyjaśniają wzrost gospodarczy w

sposób endogeniczny, tj. w ramach modelu. Cecha ta stanowi przeciwieństwo neoklasycznej

teorii wzrostu, gdzie długookresowy wzrost zależał od egzogenicznego postępu technicznego,

wprowadzonego do modelu wraz z innymi założeniami. Osiągnięcie endogenicznego wzrostu

gospodarczego jest możliwe dzięki odejściu od neoklasycznej funkcji produkcji, zakładającej

malejące przychody z odtwarzalnych czynników produkcji. W grupie modeli endogenicznych

występują co najmniej stałe przychody z takich czynników.

Podstawą nowej teorii wzrostu jest wprowadzenie w struktury modelu Solowa funkcji

produkcji o postaci:

( ) ( )Y t AK t= , [1d.1]

charakteryzującej się stałymi przychodami względem kapitału, jedynego odtwarzalnego

czynnika produkcji. Wykorzystując tożsamość dochodu Y = C + I = C + dK/dt oraz równość

inwestycji i oszczędności I = sY (gdzie s jest egzogeniczną stopą oszczędności), tempo

wzrostu gospodarczego w tak opisanym modelu jest równe:

Y sAY

=&

. [1d.2]

Powyższe równanie pokazuje, iż endogeniczny wzrost gospodarczy jest możliwy bez

wprowadzania do modelu egzogenicznego postępu technicznego. Z równania [1d.2] wynika

bowiem, że gospodarka cały czas rozwija się w tempie równym sA. Równanie [1d.2]

informuje także, iż wzrost stopy oszczędności wystarczy do trwałego przyspieszenia

długookresowego wzrostu gospodarczego. Ponieważ funkcja produkcji ma postać Y = AK, to

proste ujęcie wzrostu jest znane pod nazwą „modelu AK”.

Osiągnięcie endogenicznego wzrostu następuje – ogólnie biorąc – dzięki wyeliminowaniu

założenia o malejących przychodach z odtwarzalnych czynników produkcji. W konkretnych

modelach wprowadzenie stałych przychodów przybiera różną postać. 16 Pierwsze prace zawierające elementy współczesnych modeli endogenicznych powstały jednak znacznie wcześniej, bo już w latach sześćdziesiątych XX w. (zob. np. Arrow, 1962; Kaldor, Mirrlees, 1962; Uzawa, 1964, 1965; Shell, 1966; Sheshinski, 1967).

24

Model learning-by-doing Romera jest ujęciem jednosektorowym, w którym

długookresowy wzrost jest osiągany dzięki istnieniu w skali całej gospodarki rosnących

przychodów z odtwarzalnych czynników produkcji. W podejściach Lucasa i Rebelo

endogeniczny wzrost jest możliwy dzięki istnieniu dwóch sektorów gospodarki i

występowaniu stałych przychodów w obu sektorach. Modele ze zwiększającą się liczbą dóbr

oraz z poprawiającą się jakością dóbr określane są mianem modeli B+R. W modelach takich

długookresowy wzrost jest uzyskiwany dzięki endogenizacji postępu technicznego, będącego

efektem prac badawczo-rozwojowych.

Przejdziemy teraz do szczegółowej analizy kilku podstawowych teorii wzrostu

endogenicznego: modelu learning-by-doing Romera, modelu Lucasa, modelu Rebelo, modelu

Romera ze zwiększającą się liczbą dóbr, modelu Aghiona-Howitta z poprawiającą się

jakością dóbr oraz dodatkowo modelu Mankiwa-Romera-Weila, będącego rozszerzonym

modelem Solowa.

25

3.1. Model learning-by-doing Romera

Model Romera różni się od modeli neoklasycznych tym, że nie zakłada występowania

malejących przychodów z odtwarzalnych czynników produkcji. Wprost przeciwnie, wiedza,

jako jedyny odtwarzalny czynnik wytwórczy, wykazuje rosnące przychody na poziomie całej

gospodarki. Uzasadnieniem przyjęcia tego założenia jest to, że wiedza, która powstaje dzięki

inwestycjom pojedynczych przedsiębiorstw, może rozprzestrzeniać się nieograniczenie w

całej gospodarce i tym samym może być wykorzystywana przez wszystkie przedsiębiorstwa

bez konieczności ponoszenia dodatkowych kosztów. Powyższy mechanizm

rozprzestrzeniania się wiedzy jest określany angielskim terminem learning-by-doing, co

oznacza naukę (czyli nabywanie wiedzy) przez praktykę. Koncepcja learning-by-doing i

założenie o występowaniu rosnących przychodów nawiązują do pracy Arrowa z 1962 r.

(Arrow, 1962). Dzięki rosnącym przychodom model Romera pozwala osiągnąć

nieograniczony, coraz szybszy wzrost gospodarczy, bez uwzględniania zmiennych rosnących

w egzogenicznym tempie.

Oznaczmy przez fi funkcję produkcji pojedynczego przedsiębiorstwa:

( ), ,i i if a k A , [1e.1]

gdzie ai to poziom wiedzy danej firmy, ki to nakłady pozostałych czynników produkcji

(kapitału, pracy, itp.), zaś A to ogólny poziom wiedzy w gospodarce (suma wiedzy posiadanej

przez N firm): A = Σi=1Nai. Dla uproszczenia analizy zakładamy, że nakłady pozostałych

czynników są stałe (ki = const.), co oznacza, że wiedza jest jedynym odtwarzalnym

czynnikiem produkcji. Ponieważ wszystkie przedsiębiorstwa są identyczne, mamy:

fi(ai,ki,A) = f(a,k,A) oraz A = Na. Funkcja produkcji wykazuje rosnące przychody względem

wszystkich czynników wytwórczych: a, k, A, oraz stałe przychody względem a i k:

( ) ( ), , , ,f a k A f a k Aλ λ λ λ> oraz ( ) ( ), , , ,f a k A f a k Aλ λ λ= . [1e.2]

Ponieważ wszystkie inne czynniki produkcji poza wiedzą są stałe (k = const.), funkcje

produkcji można zapisać w postaci:

− na poziomie przedsiębiorstwa: ( ) ( ), , ,f a k A f a A= , [1e.3]

− na poziomie całej gospodarki: ( ) ( ) ( ), , , ,f a k A f a k Na F a= = . [1e.4]

Różnice w funkcjach produkcji prowadzą do różnic w krańcowych produkcyjnościach

wiedzy. Zakładamy, że krańcowa produkcyjność wiedzy na poziomie całej gospodarki rośnie,

zaś z punktu widzenia przedsiębiorstwa jest ona malejąca lub stała:

26

( )2

2

,0

d f a Ada

≤ oraz ( )2

2 0d F a

da> . [1e.5]

Produkcja jest przeznaczana na konsumpcję (c) lub na inwestycje (i) służące tworzeniu

nowej wiedzy: f = c + i. Liczba konsumentów jest równa liczbie przedsiębiorstw, co oznacza,

że odpowiednie wielkości w przeliczeniu na 1 przedsiębiorstwo są równe wielkościom na 1

mieszkańca. Akumulacja wiedzy następuje według funkcji g(i/a), wykazującej malejące

przychody i ograniczonej z góry stałą γ:

a iga a

γ = <

&. [1e.6]

Górne ograniczenie tempa wzrostu wiedzy jest konieczne, aby konsumpcja i użyteczność nie

rosły w nieskończoność. Ponieważ wiedza nie amortyzuje się, da/dt ≥ 0.

Założenia dotyczące sektora gospodarstw domowych są analogiczne do modelu Ramseya.

Funkcja użyteczności ma postać:

( )0

tU u c e dtρ∞

−= ∫ , [1e.7]

gdzie ρ > 0 jest stopą preferencji czasowych.

Przejdziemy teraz do wyznaczenia równowagi dla gospodarki doskonale konkurencyjnej.

W tym celu maksymalizujemy funkcję użyteczności [1e.7] przy ograniczeniu [1e.6] i

uwzględnieniu faktu, że i = f(a,A) – c oraz da/dt ≥ 0:

( )0

max.tU u c e dtρ∞

−= →∫ [1e.8]

p.w. (a) ( ),f a A ca ag

a −

=

& ; (b) 0a ≥& ; (c) ( )0a dane.

Powyższy problem optymalizacyjny jest analogiczny do problemu optymalizacyjnego [1b.4]

w neoklasycznym modelu Ramseya. Różnica polega na tym, że w modelu Romera

ograniczeniem jest równanie ruchu wiedzy, gdyż wiedza jest jedynym odtwarzalnym

czynnikiem produkcji. Gospodarstwa domowe, rezygnując z bieżącej konsumpcji, zwiększają

inwestycje i tym samym akumulację wiedzy w gospodarce, która – w przeciwieństwie do

kapitału – wykazuje rosnące przychody i dlatego pozwala na szybszy wzrost produkcji z

danej wielkości oszczędności. Dodatkowo, ponieważ wiedza nie amortyzuje się, da/dt ≥ 0.

Rozwiązanie [1e.8] wymaga zastosowania teorii sterowania. Konstruujemy hamiltonian

wartości zaktualizowanej i warunki pierwszego rzędu:

27

( ) ( ),f a A cH u c ag

aθ

−= +

, [1e.9]

0Hc

∂=

∂; Ha

θ∂

=∂

& ; Ha

θ ρθ ∂= −

∂& ; lim 0t

te aρ θ−

→∞= . [1e.10]

Z [1e.10] otrzymujemy następujące równania charakteryzujące dynamikę gospodarki:

'u gc

θ∂=

∂; a ag=& ; ' f f cg g

a a aθ ρθ

∂ = − − − + ∂

&; lim 0t

te aρ θ−

→∞= . [1e.11]

W celu uproszczenia obliczeń, w dalszej części analizy uwzględniamy konkretne postacie

funkcji produkcji dóbr f, funkcji produkcji wiedzy g i funkcji użyteczności u:17

( ) ( ),f a A a A a Na βα β α= = ; /f c f cga a

γ γ− − = +

; ( )u c c= . [1e.12]

Dla powyższych funkcji trzy pierwsze równania [1e.11] upraszczają się do:

( )0,5 1c f aγ θ= − − ; ( )0,51a aγ θ −= −& ; ( ) ( )2

12 1

ica a Nai ai

a a

βαγθ γρ α

θ γ γ

− = − − − + + +

&.

Powyższe równania, powiększone o warunek transwersalności, opisują dynamikę

gospodarki na optymalnej ścieżce wzrostu w modelu Romera. Na ich podstawie konstruujemy

wykres fazowy w przestrzeni (a,θ), przedstawiający graficzną postać otrzymanych wyników i

wskazujący na optymalną trajektorię rozwoju gospodarki doskonale konkurencyjnej. Diagram

fazowy został pokazany na rysunku 1.4.18

Dynamika gospodarki w modelu learning-by-doing Romera różni się od dynamiki

gospodarki w modelach neoklasycznych przede wszystkim tym, że w modelu Romera brak

jest stanu ustalonego. Jeśli dla początkowego poziomu wiedzy a(0) zostanie wybrana taka

wielkość konsumpcji, że θ(0) = θ(0)S, to gospodarka znajdzie się na optymalnej trajektorii

T2T2 i będzie wykazywała nieograniczony wzrost gospodarczy. Można wykazać (zob. Romer,

1986), że na trajektorii tej jest spełniony warunek transwersalności. Jeżeli wybrana

początkowa wartość zmiennej θ będzie inna, to gospodarka będzie rozwijać się

nieoptymalnie: zbyt niski poziom konsumpcji (i odpowiadająca temu wartość θ(0)D)

przesuwa gospodarkę na trajektorię T3T3, na której nie jest spełniony warunek

17 Zakładamy dodatkowo: (a) 0 < α ≤ 1; (b) α + β > 1; (c) γ(α + β) < ρ. Pierwsze dwa założenia wynikają stąd, że krańcowy produkt wiedzy na poziomie całej gospodarki rośnie, zaś z punktu widzenia przedsiębiorstwa może być co najwyżej stały. Warunek (c) jest niezbędny do istnienia optimum społecznego (zob. Romer, 1986). 18 Konstrukcja diagramu fazowego jest dość skomplikowana, zwłaszcza jeśli chodzi o wyznaczenie krzywej dθ/dt = 0. Osoby zainteresowane sposobem wyprowadzenia obu krzywych prosimy o kontakt z autorem.

28

transwersalności (zob. Romer, 1986), natomiast zbyt duża konsumpcja (przy θ równym

θ(0)M) wprowadzi gospodarkę na trajektorię T1T1, co doprowadzi do zaniku akumulacji

wiedzy i niespełnienia warunków pierwszego rzędu.

Rysunek 1.4 Dynamika gospodarki w modelu learning-by-doing Romera

θ(0)D

a

θ

0a =&

0θ =&

a(0)

θ(0)S T1

T1

T2 T3

T3

T2 Trajektoria optymalna

θ(0)M

0a =&

Na trajektorii optymalnej gospodarka doskonale konkurencyjna wykazuje trwały i coraz

szybszy wzrost gospodarczy. Tempo powiększania wiedzy rośnie, zbliżając się

asymptotycznie do swojej górnej granicy wzrostu γ. W związku z tym tempo wzrostu

produkcji oraz konsumpcji także rośnie, osiągając asymptotycznie górną granicę γ(α + β).

Model Romera nie potwierdza występowania zjawiska konwergencji między krajami. Co

więcej, model ten wskazuje na istnienie tendencji dywergencyjnych. W koncepcji Romera

tempo wzrostu gospodarczego zwiększa się wraz ze wzrostem poziomu dochodu, co oznacza,

że kraje wysoko rozwinięte rozwijają się szybciej niż kraje słabo rozwinięte. Mimo że tempo

wzrostu gospodarczego dąży asymptotycznie do tej samej górnej granicy, to jednak kraje

biedne będą rozwijać się wolniej, gdyż w danym momencie będą dysponowały mniejszym

zasobem wiedzy. A zatem, różnice w poziomie dochodów między krajami będą się trwale

zwiększać.

Gospodarka doskonale konkurencyjna w modelu Romera nie jest optymalna w sensie

Pareta. Wynika to stąd, że inwestycje w wiedzę dokonywane przez jedno przedsiębiorstwo

przyczyniają się do wzrostu ogólnego poziomu wiedzy w gospodarce, będącego wspólnym

czynnikiem produkcji. Jednak pojedyncze przedsiębiorstwo w swoich decyzjach

inwestycyjnych nie uwzględnia tych dodatnich efektów zewnętrznych. Krańcowy produkt

wiedzy z punktu widzenia pojedynczego przedsiębiorstwa (MPaKD) jest mniejszy niż

29

krańcowy produkt wiedzy na poziomie całej gospodarki (MPaCP):

( ) 1,KD

df a AMPa a A

daα βα −≡ = ; ( ) ( ) ( ) 11,

CP KD

df a NaMPa a Na a Na N MPa

daβ βα αα β −−≡ = + > .

A zatem, krzywa dθ/dt = 0 z diagramu fazowego dla gospodarki centralnie planowanej

będzie położona wyżej niż analogiczna krzywa dla gospodarki doskonale konkurencyjnej.

Oznacza to, że gospodarka doskonale konkurencyjna akumuluje zbyt mało wiedzy i wykazuje

niższe tempo wzrostu niż gospodarka kierowana przez centralnego planistę.

Ten ostatni wniosek jest na pierwszy rzut oka nieco szokujący. Ma on związek z tym, że

model Romera uwzględnia dodatnie efekty zewnętrzne. Przedstawiona koncepcja learning-

by-doing wskazuje na potrzebę interwencji państwa w celu zapewnienia takiego poziomu

akumulacji wiedzy, który będzie optymalny z punktu widzenia całej gospodarki. Bez

zaangażowania państwa przedsiębiorstwa będą brały pod uwagę jedynie koszty i korzyści

prywatne. W efekcie w gospodarce doskonale konkurencyjnej poziom wiedzy oraz tempo

wzrostu PKB okażą się niższe niż w gospodarce z państwem.

30

3.2. Model Lucasa

Model Lucasa należy do grupy dwusektorowych modeli wzrostu gospodarczego, w

których uwzględnia się – oprócz kapitału fizycznego – również kapitał ludzki. Koncepcja

gospodarki składającej się z dwóch sektorów nawiązuje do prac Uzawy (Uzawa, 1964, 1965),

dlatego też model Lucasa nazywany jest również modelem Uzawy-Lucasa.19 Przedstawiony

w niniejszym opracowaniu model jest oryginalną wersją pochodzącą z artykułu Roberta

Lucasa (Lucas, 1988). Oryginalna wersja modelu nawiązuje ponadto do koncepcji learning-

by-doing i związanych z tym rosnących przychodów, a więc do teorii Romera, z tą tylko

różnicą, że teraz źródłem efektów zewnętrznych jest akumulacja kapitału ludzkiego. Rosnące

przychody w modelu Lucasa nie są jednak konieczne do osiągnięcia długookresowego

wzrostu gospodarczego. Endogeniczny wzrost jest osiągany dzięki istnieniu dwóch sektorów

gospodarki i występowaniu stałych przychodów w każdym z nich.

Oznaczmy przez H ∈ (0;∞) zasób kapitału ludzkiego posiadany przez daną osobę, a przez

N(H) liczbę osób z kapitałem ludzkim w wysokości H. Każda z takich osób przeznacza u(H)

swojego czasu pracy na akumulację kapitału fizycznego oraz 1 – u(H) na akumulację kapitału

ludzkiego. Ogólna liczba ludności (N), efektywna siła robocza w produkcji dóbr (L) i

przeciętny poziom kapitału ludzkiego w gospodarce (Ha) są zatem równe:

( )0

N N H dH∞

= ∫ ; ( ) ( )0

L u H N H HdH∞

= ∫ ; ( )

0a

N H HdHH

N

∞

=∫

. [1f.1]

Dla uproszczenia analizy przyjmujemy, że wszystkie osoby są identyczne, toteż równania

[1f.1] upraszczają się do postaci: L = uNH oraz Ha = H.

Zakładamy, że liczba ludności rośnie w stałym tempie n (dN/dt/N = n) i jest to jedyna

zmienna w modelu rosnąca egzogenicznie. Technika, której zmiany określały długookresowy

wzrost gospodarczy w modelach neoklasycznych, jest teraz stała (A = const.). Rozpatrujemy

model bez amortyzacji (δ = 0).

Produkcja dóbr jest funkcją trzech czynników: kapitału fizycznego K, efektywnego zasobu

siły roboczej L i przeciętnego poziomu kapitału ludzkiego w gospodarce Ha:

( )11a aY AK L H AK uNH Hαα α γ α γ−−= = . [1f.2]

Wprowadzenie zmiennej Ha do funkcji produkcji pozwala uwzględnić efekty zewnętrzne

towarzyszące akumulacji kapitału ludzkiego: indywidualne zwiększanie kapitału ludzkiego

19 Na przykład, w modelu Uzawy z 1964 r. (Uzawa, 1964) nie występował kapitał ludzki: w jednym sektorze były wytwarzane dobra konsumpcyjne, zaś w drugim – dobra kapitałowe (inwestycyjne).

31

wpływa na wzrost jego ogólnej wielkości w gospodarce i przez to na wzrost produkcyjności.

Jak już wspomnieliśmy, efekty zewnętrzne nie są w modelu Lucasa niezbędne do osiągnięcia

endogenicznego wzrostu gospodarczego. Funkcja produkcji wykazuje stałe przychody na

poziomie przedsiębiorstwa (względem K i L) oraz rosnące przychody na poziomie całej

gospodarki (względem K, L i Ha). Wykorzystując tożsamość dochodu Y = C + I, przyrost

kapitału fizycznego można zapisać w postaci:

( )1aK AK uNH H Ncαα γ−= −& . [1f.3]

Akumulacja kapitału ludzkiego zależy od dotychczasowego poziomu kapitału ludzkiego w

gospodarce oraz od podziału czasu pracy między produkcję w obu sektorach gospodarki:

( )1H H G uζ= −& , [1f.4]

gdzie G’ > 0 i G(0) = 0. Dla uzyskania endogenicznego wzrostu gospodarczego akumulacja

kapitału ludzkiego nie może wykazywać malejących przychodów. Zakładamy zatem, że ζ = 1

oraz dodatkowo, że funkcja G jest liniowa: G = µ(1 – u). Równanie [1f.4] upraszcza się tym

samym do postaci:

( )1H H uµ= −& . [1f.5]

Gospodarstwa domowe maksymalizują funkcję użyteczności w okresie całego życia: 1

0

11

t ce Ndtσ

ρ

σ

∞ −− −

−∫ . [1f.6]

Przejdziemy teraz do analizy modelu dla gospodarki centralnie planowanej. Celem

centralnego planisty jest maksymalizacja użyteczności [1f.6] przy ograniczeniach w postaci

równań ruchu dla obu rodzajów kapitału ([1f.3] i [1f.5]) oraz Ha = H: 1

0

1 max.1

t ce Ndtσ

ρ

σ

∞ −− −

→−∫ [1f.7]

p.w. (a) ( )1aK AK uNH H Ncαα γ−

= −& ; (b) ( )1H H uµ= −& ; (c) aH H= ; (d) ( ) ( )0 i 0K H dane.

Aby rozwiązać powyższy problem optymalizacyjny, w którym występują dwie zmienne

sterujące: c i u oraz dwie zmienne stanu: K i H, konstruujemy hamiltonian wartości

zaktualizowanej:

( ){ } ( ){ }1

11 2

1 11

c N AK uHN H Nc H uσ

αα γθ θ µσ

−−−

ℵ = + − + −−

[1f.8]

i warunki pierwszego rzędu:

(I) 0c

∂ℵ=

∂; (II) 0

u∂ℵ

=∂

; (III) 1

Kθ

∂ℵ=

∂& ; (IV)

2

Hθ

∂ℵ=

∂& ; (V) 1 1 K

θ ρθ ∂ℵ= −

∂& ;

32

(VI) 2 2 Hθ ρθ ∂ℵ

= −∂

& ; (VII) 1lim 0t

te Kρ θ−

→∞= ; (VIII) 2lim 0t

te Hρ θ−

→∞= . [1f.9]

Analiza gospodarki doskonale konkurencyjnej jest w zasadzie taka sama, z tą tylko

różnicą, że nie uwzględnia się ograniczenia Ha = H podczas maksymalizacji. Pojedyncze

jednostki w swoich decyzjach optymalizacyjnych nie biorą pod uwagę faktu, że wzrost

akumulacji ich kapitału ludzkiego wpływa również na wzrost przeciętnej wielkości kapitału

ludzkiego w gospodarce. A zatem, spośród warunków pierwszego rzędu jedynie rozwiązanie

warunku (VI) będzie inne w obu typach gospodarek.

Z warunków (I) i (II) otrzymujemy:

1 c σθ −= oraz ( ) 1 11 21 AK u N H Hα α α α γα θ θ µ− − − +− = . [1f.10]

Pierwsze z równań [1f.10] wskazuje, że dobra muszą być jednakowo wyceniane w obu

zastosowaniach: konsumpcji i akumulacji kapitału. Drugie z równań [1f.10] informuje, że

czas pracy musi być jednakowo wyceniany w produkcji i akumulacji kapitału ludzkiego.

Warunki (III) i (IV) to początkowe równania ruchu dla kapitału fizycznego i ludzkiego

([1f.3] i [1f.5]). Z warunku (V) otrzymujemy:

( )111 1 1 AK uHN Hαα γθ ρθ θ α −−= −& . [1f.11]

Warunek (VI) przyjmuje inną postać dla gospodarki centralnie planowanej i doskonale

konkurencyjnej:

− gospodarka centralnie planowana:

( ) ( ) ( )12 2 1 21 1AK H uN uαα γ αθ ρθ θ α γ θ µ−−= − − + − −& , [1f.12]

− gospodarka doskonale konkurencyjna:

( ) ( ) ( )12 2 1 21 1AK H uN uαα γ αθ ρθ θ α θ µ−−= − − − −& . [1f.13]

Jeżeli γ = 0, tzn. gdy nie ma efektów zewnętrznych, równania [1f.12] i [1f.13] są identyczne.

Występowanie efektów zewnętrznych powoduje, że krańcowa produkcyjność kapitału na

poziomie całej gospodarki jest większa niż na poziomie prywatnym. A zatem, gospodarka

doskonale konkurencyjna nie będzie optymalna w sensie Pareta.

Równania [1f.3], [1f.5], [1f.10] – [1f.12], powiększone o dwa warunki transwersalności,

opisują dynamikę gospodarki centralnie planowanej na optymalnej ścieżce wzrostu.

Równania [1f.3], [1f.5], [1f.10], [1f.11] i [1f.13] wraz z dwoma warunkami transwersalności

opisują dynamikę gospodarki doskonale konkurencyjnej na optymalnej ścieżce.

W celu rozwiązania układu czterech równań różniczkowych szukamy stanu ustalonego, w

którym konsumpcja na 1 mieszkańca (c), kapitał fizyczny (K), kapitał ludzki (H) oraz

33

zmienne sprzężone θ1 i θ2 wykazują stałe tempo wzrostu, zaś podział czasu pracy między

akumulację obydwu rodzajów kapitału (u) jest stały:

const.cc gc

≡ =&

; const.KK gK

≡ =&

; const.HH gH

≡ =&

; 1

1

const.θθ

=&

; 2

2

const.θθ

=&

[1f.14]

Aby obliczyć gc, gK i gH w stanie równowagi długookresowej w modelu Lucasa, należy

dokonać szeregu przekształceń równań charakteryzujących dynamikę gospodarki. W tym

opracowaniu ograniczymy się tylko do przedstawienia wyników.20

W stanie równowagi długookresowej krańcowy produkt kapitału fizycznego jest stały:

( )11cMPK AK uHN H gαα γα ρ σ−−≡ = + . [1f.15]

Tempo wzrostu kapitału fizycznego ogółem oraz na 1 mieszkańca zależy od tempa wzrostu

konsumpcji na 1 mieszkańca:

K cg n g= + oraz /K N cg g= . [1f.16]

W stanie równowagi długookresowej stopa oszczędności jest stała i wynosi:

( )c

c

n gI KsY Nc K g

αρ σ

+≡ = =

+ +

&

&. [1f.17]

Zależność między gc i gH jest następująca:

( )11

Hc

gg

α γα

− +=

−. [1f.18]

W tym miejscu kończy się jednoczesna analiza gospodarki doskonale konkurencyjnej i

centralnie planowanej. Tempo wzrostu kapitału ludzkiego gH jest bowiem inne w obydwu

typach gospodarek:21

− gospodarka centralnie planowana: ( )1 11

CPHg nαµ ρ

σ α γ −

= − − − + , [1f.19]

− gospodarka doskonale konkurencyjna: ( ) ( ) ( )( )1 11

KDHg nα µ ρ

σ α γ γ= − − −

− + −. [1f.20]

Podstawiając [1f.19] i [1f.20] do [1f.18] uzyskujemy równania określające tempo wzrostu

konsumpcji i kapitału fizycznego na 1 mieszkańca w stanie ustalonym:

20 Osoby zainteresowane dokładną metodą przekształceń równań prosimy o kontakt z autorem. 21 Tempo wzrostu kapitału ludzkiego gH nie może przekroczyć górnej granicy µ, określonej założeniami modelu. Zatem musi być spełnione:

111

nα ρσα γ µ− −

≥ −− +

.

Powyższy warunek oznacza, że model nie ma zastosowania w przypadkach, gdy względna awersja do ryzyka jest bardzo niska (małe σ).

34

− gospodarka centralnie planowana: ( )( ) ( )/

1 11 1

CP CPc K Ng g n

α γ αµ ρσ α α γ

− + −= = − − − − +

, [1f.21]

− gospodarka doskonale konkurencyjna: ( ) ( )( )/

11

KD KDc K Ng g nα γ µ ρ

σ α γ γ− +

= = − −− + −

. [1f.22]

Równania [1f.19] – [1f.22] opisują tempo wzrostu gospodarki zachowującej się zgodnie z

modelem Lucasa. Jak widać, w modelu uzyskaliśmy endogeniczne tempo wzrostu

gospodarczego, które zwiększa się wraz ze wzrostem efektywności akumulacji kapitału

ludzkiego µ oraz maleje wraz ze wzrostem stopy dyskontowej ρ. Gospodarka doskonale

konkurencyjna wykazuje niższe tempo wzrostu niż gospodarka centralnie planowana:

dla σ = 1: ( ) 01

CP KDH Hg g nγ ρ

α γ− = − >

− +. [1f.23]

Na podstawie [1f.18] – [1f.23] widać, że występowanie efektów zewnętrznych (γ > 0) ma

dwojakie skutki dla dynamiki modelu. Po pierwsze, im większe są efekty zewnętrzne, tym

wyższe jest tempo wzrostu gospodarki centralnie planowanej w porównaniu z gospodarką

doskonale konkurencyjną. Po drugie, im większe są efekty zewnętrzne, tym wyższe jest

tempo wzrostu konsumpcji na 1 mieszkańca w porównaniu z tempem wzrostu kapitału

ludzkiego. W przypadku gdy γ = 0, gospodarka doskonale konkurencyjna wykazuje takie

samo tempo wzrostu jak gospodarka centralnie planowana, a wzrost konsumpcji per capita

jest równy wzrostowi kapitału ludzkiego.

Przejdziemy teraz do wyznaczenia poziomu kapitału w warunkach równowagi

długookresowej. W modelach neoklasycznych dla określonych parametrów modelu

występował jeden stan ustalony. Natomiast w modelu Lucasa występuje nieskończenie wiele

stanów ustalonych, różniących się zasobami kapitału fizycznego i ludzkiego. Gospodarka

dąży do jednego z nich, w zależności od położenia początkowego.

Aby to wykazać, zdefiniujemy zmienne k i h jako znormalizowane zasoby kapitału

fizycznego i ludzkiego, określające jednoznacznie poziomy zmiennych K i H w każdym

okresie:22

( ) ( ) ( )cg n tk t e K t− += oraz ( ) ( )Hg th t e H t−= . [1f.24]

Podstawiając [1f.24] do [1f.15] otrzymujemy:

22 Normalizacja jest konieczna, gdyż poziom kapitału fizycznego i ludzkiego wykazuje wzrost w stanie ustalonym (zgodnie z równaniami [1f.19] – [1f.22]). Zmienne znormalizowane k i h są natomiast stałe, gdy odpowiadające im zmienne K i H rosną w tempie równym odpowiednio gc + n i gH.

35

( ) ( )1 1 1 11

1 1 1 11 0ck g A uN h hα γ α γ

α α α ααρ σ α− + − +

− − − −−

= + ≡ Θ

. [1f.25]

Równanie [1f.25] wskazuje, że znormalizowane zasoby kapitału fizycznego i ludzkiego w

stanie równowagi długookresowej są ze sobą powiązane według ściśle określonej funkcji,

której graficzną postać przedstawia rysunek 1.5.

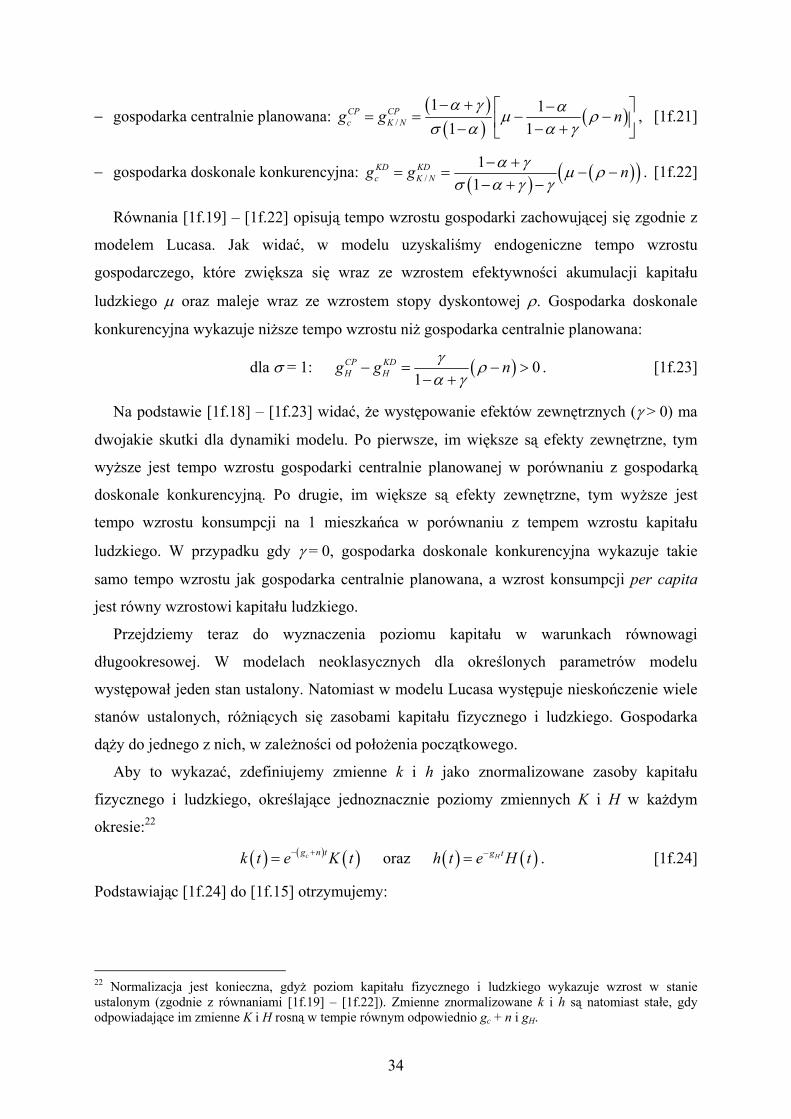

Krzywa zilustrowana na rysunku 1.5 przedstawia kombinacje wielkości kapitału

fizycznego i ludzkiego odpowiadające stanom równowagi długookresowej. W każdym

punkcie na tej krzywej tempo wzrostu K i H jest takie samo, określone równaniami [1f.19] –

[1f.22]. Natomiast poziomy obu zmiennych rosną w miarę przesuwania się po krzywej od

początku układu współrzędnych. W zależności od położenia początkowego, gospodarka

zmierza do pewnego punktu na krzywej k = Θh(1 – α + γ)/(1 – α), co pokazują zamieszczone

strzałki.

Rysunek 1.5 Równowaga długookresowa gospodarki w modelu Lucasa

h

k 1

1k hα γ

α− +

−= Θ

A

B

C

D

E

F

Model Lucasa bardzo dobrze nadaje się do wyjaśnienia różnic w poziomie dochodów

między krajami. Gospodarki, które startują z początkowego punktu o niskim zasobie kapitału

(np. A), osiągają równowagę długookresową w punkcie z niskim poziomem kapitału (D).

Gospodarki początkowo bogatsze, startujące np. z punktów B lub C, dążą do stanów

ustalonych F i E, charakteryzujących się wyższym poziomem kapitałów niż stan ustalony D.

W każdym ze stanów ustalonych tempo wzrostu jest jednak takie samo. A zatem, różnice w

poziomach dochodów między krajami nie znikają: kraje biedne pozostają biedne, zaś kraje

bogate są cały czas bogate.

Analiza dynamiki okresu przejściowego jest skomplikowana i wymaga zastosowania

metod numerycznych (zob. Mulligan, Sala-i-Martin, 1993). Przedstawimy tutaj najważniejsze

wnioski dotyczące dynamiki okresu przejściowego w modelu Uzawy-Lucasa.

36

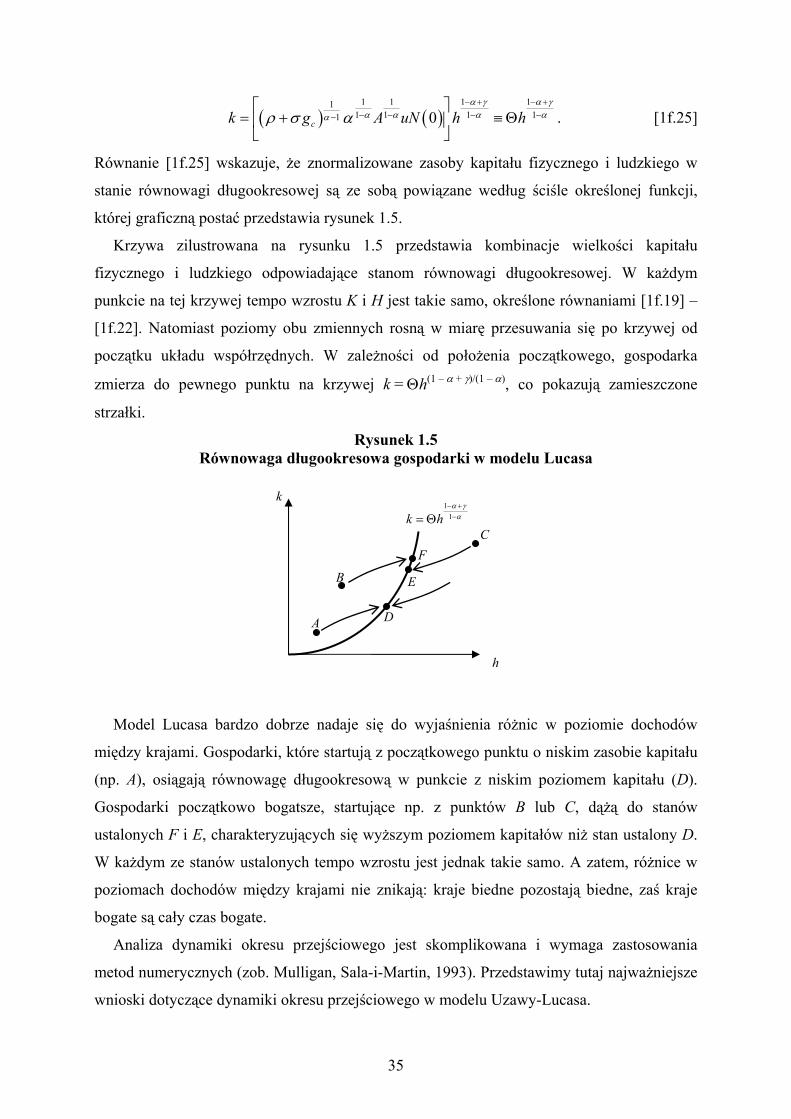

Mulligan i Sala-i-Martin rozpatrują model Lucasa bez efektów zewnętrznych (γ = 0), ale z

uwzględnieniem amortyzacji kapitałów (δK > 0 i δH > 0). Ponieważ spośród dwóch

zmiennych sterujących: C i u oraz dwóch zmiennych stanu: K i H, jedynie zmienna u nie

wykazuje wzrostu w stanie ustalonym, w celu uzyskania stacjonarnego stanu ustalonego

pozostałe trzy zmienne zostały zredukowane do dwóch: