dr Tomasz M. Zieliński - ABC Akademia

100

POLAND 2017 Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ) Cz 1. Koszty logistyki i zasobowo-procesowy rachunek kosztów (ZPRK) 1 SP LiZMŁD Edycja 32 dr Tomasz M. Zieliński prezes zarządu ABC Akademia Sp. z o.o. oraz opiekun merytoryczny Akademii Controllingu Sp. z o.o.

Transcript of dr Tomasz M. Zieliński - ABC Akademia

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Cz 1.

Koszty logistyki i zasobowo-procesowy rachunek kosztów

(ZPRK)

1

SP LiZMŁDEdycja 32

dr Tomasz M. Zielińskiprezes zarządu ABC Akademia Sp. z o.o. orazopiekun merytoryczny Akademii Controllingu Sp. z o.o.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

2

dr Tomasz M. Zielińskiprezes zarządu ABC Akademia

• Doktor nauk ekonomicznych Uniwersytetu Ekonomicznego w Poznaniu, dziedzina: finanse, specjalność: controlling, rachunkowość,

• Prezes Zarządu firmy ABC Akademia Sp. z o.o. - lidera wdrożeń ABC/RCA w Polsce,

• Opiekun merytoryczny Akademii Controllingu,

• Wyróżnienie Stowarzyszenia Księgowych w Polsce (SKwP 2015),

• Wykładowca na Uniwersytecie Ekonomicznym w Poznaniu, Szkole Głównej Handlowej, Uniwersytecie Łódzkim oraz firm szkoleniowych,

• Ekspert w zakresie systemów controllingowych do zarządzania kosztami i rentownością,

• Autor koncepcji Zasobowo-Procesowego Rachunku Kosztów wdrażanego w przedsiębiorstwach takich jak: ORLEN Laboratorium, Energa Obrót, Electrolux, FirstData Poland (Polcard), Górnośląskie Przedsiębiorstwo Wodociągów, Spomlek, Kupiec i inne,

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

3

dr Tomasz M. Zieliński

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

DZIAŁALNOŚCI

4

Firma ABC Akademia jest nowoczesną firmą z sektora business

intelligence oraz jedną z czołowych firm consultingowych

posiadających największe doświadczenia w projektowaniu i

wdrażaniu platform zarządczo- controllingowych opartych na

zasobowo-procesowym rachunku kosztów (ZPRK/RCA).

Firma zajmuje się realizacją zaawansowanych programów

szkoleniowych z controllingu i rachunkowości zarządczej

adresowanych do pionów finansowych oraz kadry

zarządzającej i kierowniczej

13 lat doświadczeń

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

projektowanie i wdrażanie platform

zarządczo-controllingowych opartych

na zasobowo-procesowym rachunku

kosztów (ZPRK/RCA) oraz

oprogramowaniu Doctor Coster®

projektowanie i wdrażanie

dedykowanych rozwiązań Business

Intelligence (BI) wspierających

zarządzanie w obszarze controllingu,

sprzedaży, produkcji, logistyki

oraz usług

usługi outsourcingowe związane z

utrzymaniem i rozwojem systemów

zarządczo-controllingowych oraz

rozwiązań Business Iintelligence w

przedsiębiorstwach z różnych branż

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Klienci

MATERIAŁY BUDOWLANE

PRODUKCJA FMCG

USŁUGI

TWORZYWA SZTUCZNE

DYSTRYBUCJA

PRODUKCJA MONTAŻOWAUSŁUGI FINANSOWE LOGISTYKA i INFRASTRUKTURA

AUTOMOTIVE

PRODUKCJA POZOSTAŁA

EDUKACJA

PRODUKCJA POLIGRAFICZNA

GOSPODARKA ODPADAMI

• Doświadczenia z wielu branż:

– Produkcja

– Handel

– Usługi

– Logistyka

– Infrastruktura

– Usługi finansowe

– Banki

– Edukacja

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Platforma zarządczo – controllingowa

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

8

• Platforma zarządczo-controllingowa Doctor Coster® to odpowiedź na wyzwania stawiane obecnie przed nowoczesnymi rachunkami kosztów stanowiącymi podstawę zaawansowanych systemów zarządczo-controllingowych.

• Wyzwania te wynikają przede wszystkim z potrzeby dostarczenia menedżerom czytelnej i wiarygodnej informacji o planowanych oraz rzeczywistych kosztach i rentowności produktów, usług, grup produktowych oraz klientów i segmentów klientów.

• Ponadto szczegółowość prowadzonych systemów controllingowych wymaga wsparcia wyznaczania szczegółowych celów i monitorowania ich wykonania na wszystkich szczeblach organizacyjnych w ramach jednej, zaawansowanej platformy zarządczo-controllingowej.

• Projektowanie i utrzymywanie zaawansowanych rachunków kosztów w systemach klasy ERP, narzędziach do budżetowania, narzędziach business intelligence lub w arkuszach MS Excel jest bardzo trudne i pracochłonne z powodu nieprzystosowania interfejsu oraz braku gotowych procedur obliczeniowych.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

9

Platforma zarządczo-controllingowa Doctor Coster® to rozwiązanie, które wspiera prowadzenie procesów controllingowych z wykorzystaniem zaawansowanych koncepcji rachunku kosztów jak np.:

• Zasobowo-procesowy rachunek kosztów (ZPRK/RPCA)

• Resource Consumption Accounting (RCA)

• Activity Based Costing (ABC)

• Grenzplankostenrechnung (GPK)

• Time Driven ABC

• Lean Accounting (LA)

• Throughput Accounting (TA)

• Standard Costing (SC)

Nowoczesne koncepcje controllingowe (ZPRK/RCA/ABC/GPK) potrzebują narzędzi informatycznych pozwalających na ich efektywne projektowanie, rozwój i utrzymanie oraz narzędzi udostępniających informacje zarządcze w formie dostosowanej do potrzeb i zadań odbiorców na wszystkich szczeblach zarządzania przedsiębiorstwem.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Powiązanie logiki zasobowo-

procesowego rachunku kosztów (ZPRK)

z funkcjonalnościami Corporate

Performance Management (CPM) oraz

Business Intelligence and Analytics

(BI&A) to MAGICZNY TRÓJKĄT, który

wyróżnia platformę zarządczo –

controllingową Doctor Coster® spośród

innych systemów informatycznych

wspierających realizację procesów

zarządczych.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

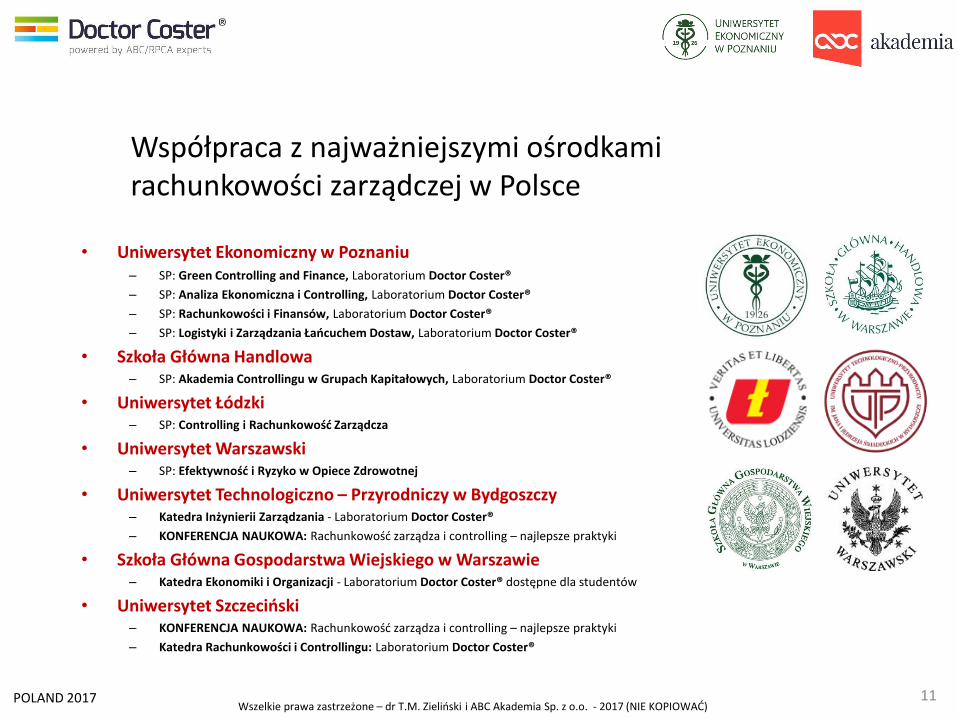

• Uniwersytet Ekonomiczny w Poznaniu– SP: Green Controlling and Finance, Laboratorium Doctor Coster®

– SP: Analiza Ekonomiczna i Controlling, Laboratorium Doctor Coster®

– SP: Rachunkowości i Finansów, Laboratorium Doctor Coster®

– SP: Logistyki i Zarządzania Łańcuchem Dostaw, Laboratorium Doctor Coster®

• Szkoła Główna Handlowa– SP: Akademia Controllingu w Grupach Kapitałowych, Laboratorium Doctor Coster®

• Uniwersytet Łódzki– SP: Controlling i Rachunkowość Zarządcza

• Uniwersytet Warszawski – SP: Efektywność i Ryzyko w Opiece Zdrowotnej

• Uniwersytet Technologiczno – Przyrodniczy w Bydgoszczy– Katedra Inżynierii Zarządzania - Laboratorium Doctor Coster®

– KONFERENCJA NAUKOWA: Rachunkowość zarządza i controlling – najlepsze praktyki

• Szkoła Główna Gospodarstwa Wiejskiego w Warszawie– Katedra Ekonomiki i Organizacji - Laboratorium Doctor Coster® dostępne dla studentów

• Uniwersytet Szczeciński– KONFERENCJA NAUKOWA: Rachunkowość zarządza i controlling – najlepsze praktyki

– Katedra Rachunkowości i Controllingu: Laboratorium Doctor Coster®

11

Współpraca z najważniejszymi ośrodkami rachunkowości zarządczej w Polsce

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

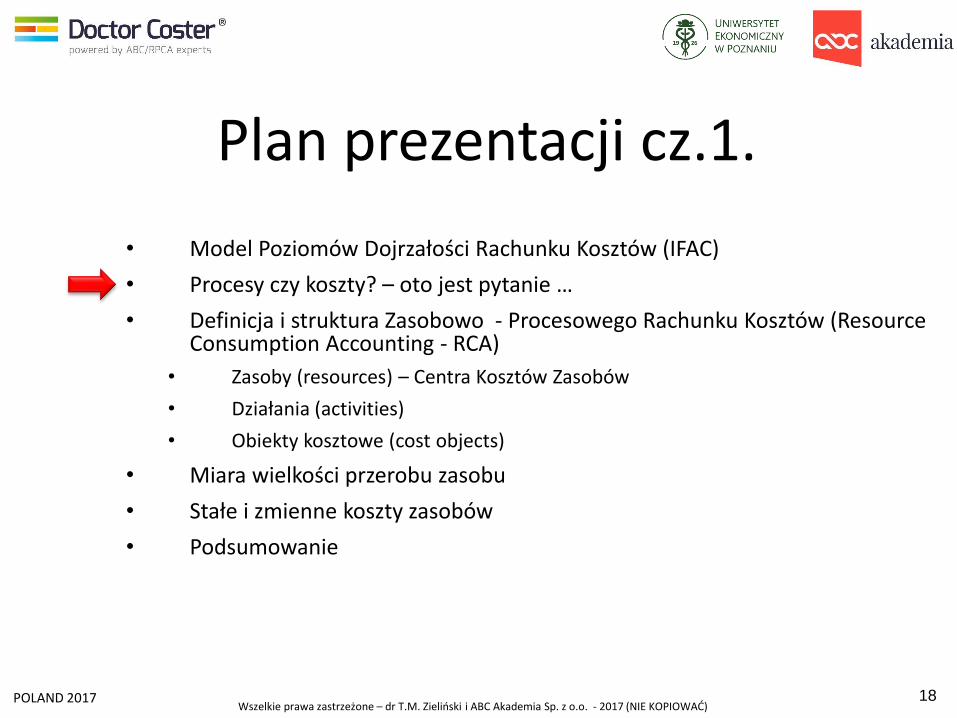

Plan prezentacji cz.1.

• Model Poziomów Dojrzałości Rachunku Kosztów (IFAC)

• Procesy czy koszty? – oto jest pytanie …

• Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (Resource Consumption Accounting - RCA)

• Zasoby (resources) – Centra Kosztów Zasobów

• Działania (activities)

• Obiekty kosztowe (cost objects)

• Miara wielkości przerobu zasobu

• Stałe i zmienne koszty zasobów

• Podsumowanie

13

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

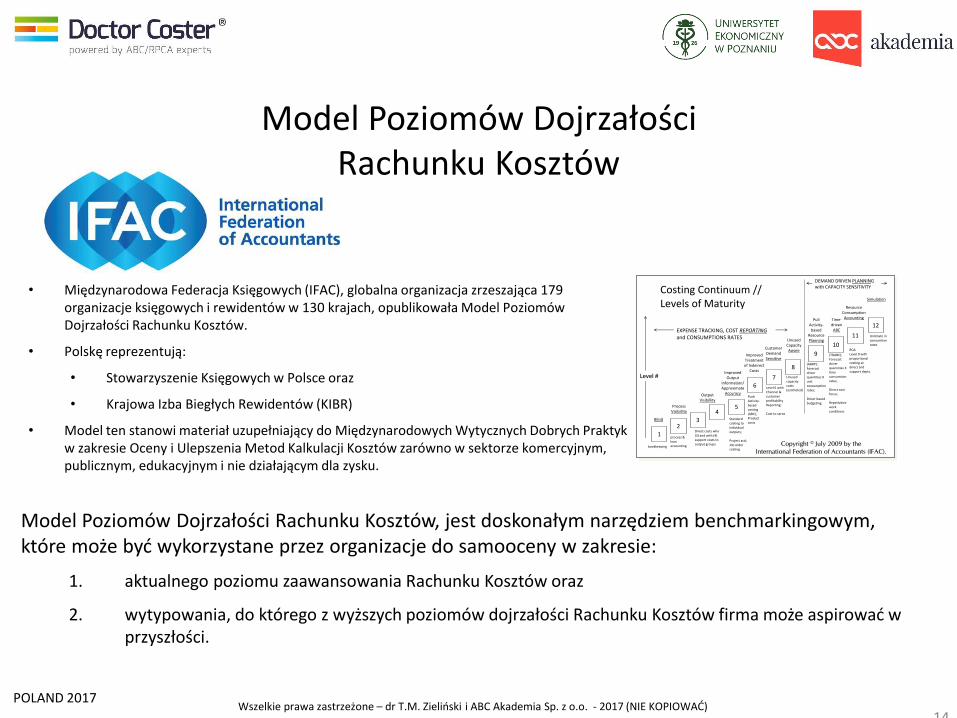

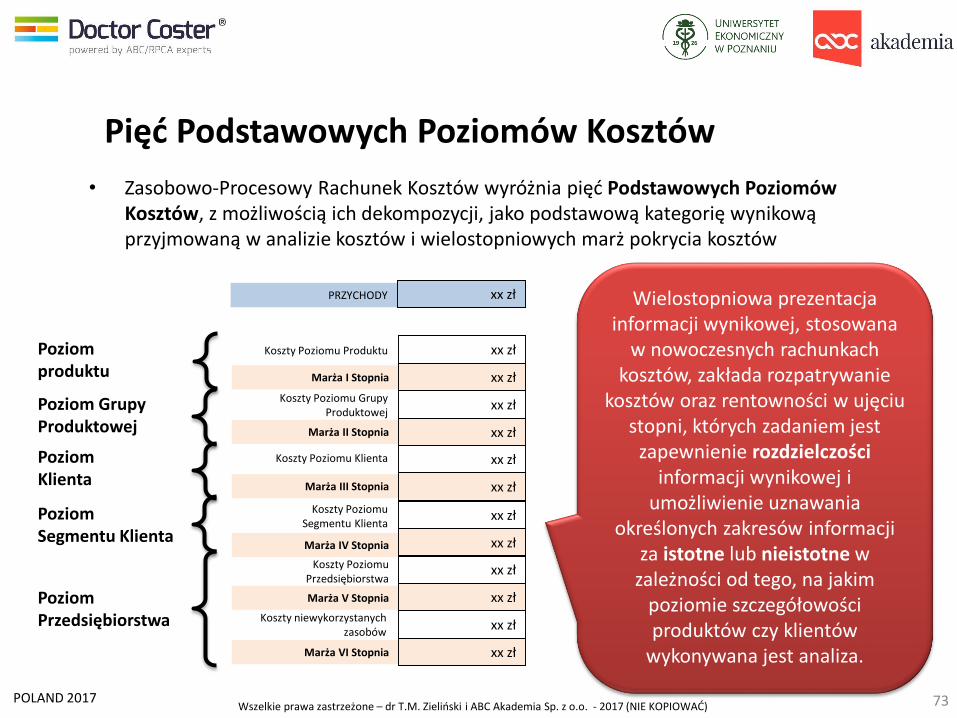

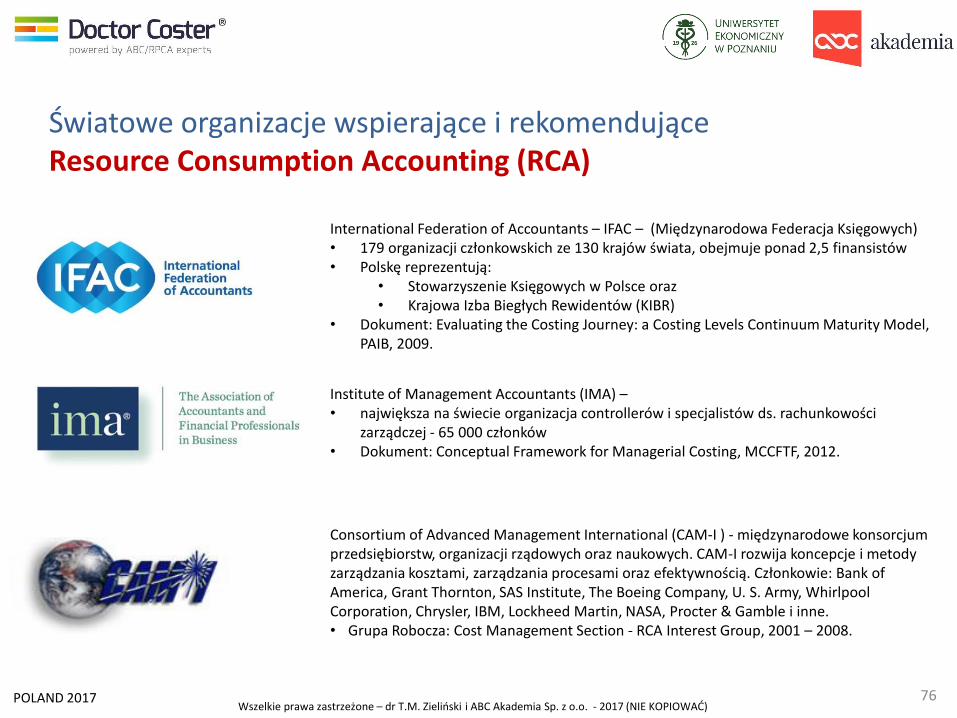

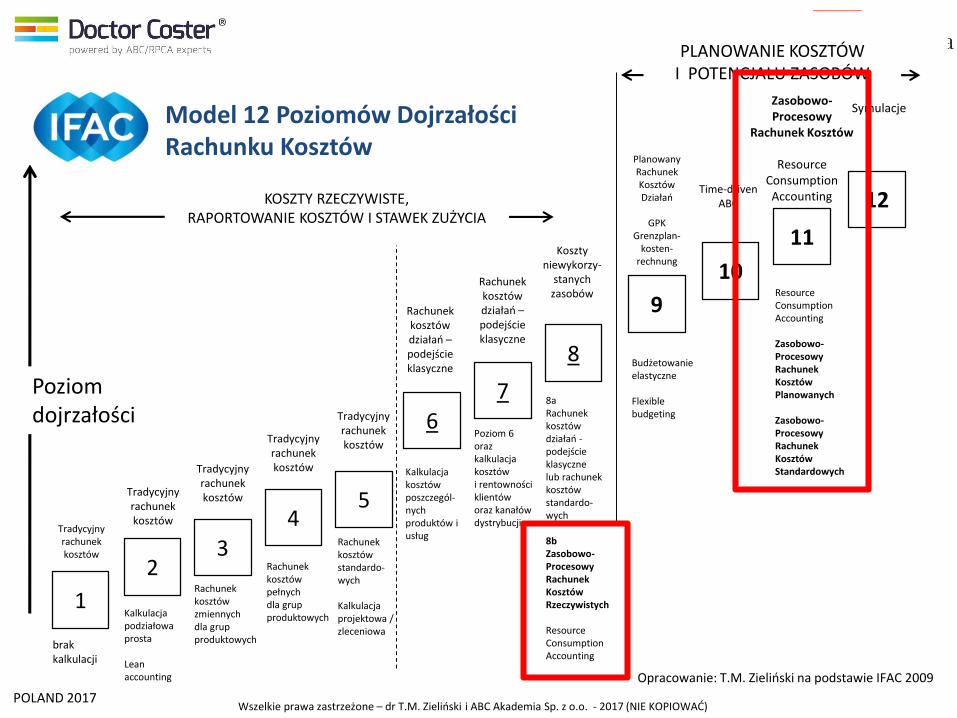

Model Poziomów Dojrzałości Rachunku Kosztów

• Międzynarodowa Federacja Księgowych (IFAC), globalna organizacja zrzeszająca 179 organizacje księgowych i rewidentów w 130 krajach, opublikowała Model Poziomów Dojrzałości Rachunku Kosztów.

• Polskę reprezentują:

• Stowarzyszenie Księgowych w Polsce oraz

• Krajowa Izba Biegłych Rewidentów (KIBR)

• Model ten stanowi materiał uzupełniający do Międzynarodowych Wytycznych Dobrych Praktyk w zakresie Oceny i Ulepszenia Metod Kalkulacji Kosztów zarówno w sektorze komercyjnym, publicznym, edukacyjnym i nie działającym dla zysku.

14

12

3

45

7

10

11

6

8

12

9

Costing Continuum // Levels of Maturity

LevelLevel ##

EXPENSE TRACKING, COST REPORTINGand CONSUMPTIONS RATES

DEMAND DRIVEN PLANNING with CAPACITY SENSITIVITY

Blind

ProcessVisibillity

OutputVisibillity

ImprovedOutput

Information/ Approximate

Accuracy

ImprovedTreatmentof Indeirect

Costs

CustomerDemandSensitive

UnusedCapacityAware

PullActivity-based

ResourcePlanning

Time-driven

ABC

ResourceConsumptionAccounting

Simulation

bookkeeping

process & leanaccounting

Direct costs who(3) and with (4) support costs to output groups

Standard costing to individualoutputs;

Project accl; Job order costing

Push Activity-based costing (ABC); Productcosts

Level 6 withChannel & customerprofitabilityReporting;

Cost to serve

Unusedcapacitycosts(estimeled)

(ABRP); Forecastdriver quantities X unit consumptionrates;

Driver basedbudgeting

(TDABC); Forecastdriver quantities X timeconsumtionrates;

Direct costfocus;

Repetivitiveworkconditions

RCA: Level 9 withproportionalcosting atdirect andsupport depts.

Unlimate inconsumtionrates

Copyright Copyright ©© JulyJuly 2009 by 2009 by thethe

InternationalInternational FederationFederation ofof AccountantsAccountants (IFAC).(IFAC).

Model Poziomów Dojrzałości Rachunku Kosztów, jest doskonałym narzędziem benchmarkingowym, które może być wykorzystane przez organizacje do samooceny w zakresie:

1. aktualnego poziomu zaawansowania Rachunku Kosztów oraz

2. wytypowania, do którego z wyższych poziomów dojrzałości Rachunku Kosztów firma może aspirować w przyszłości.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

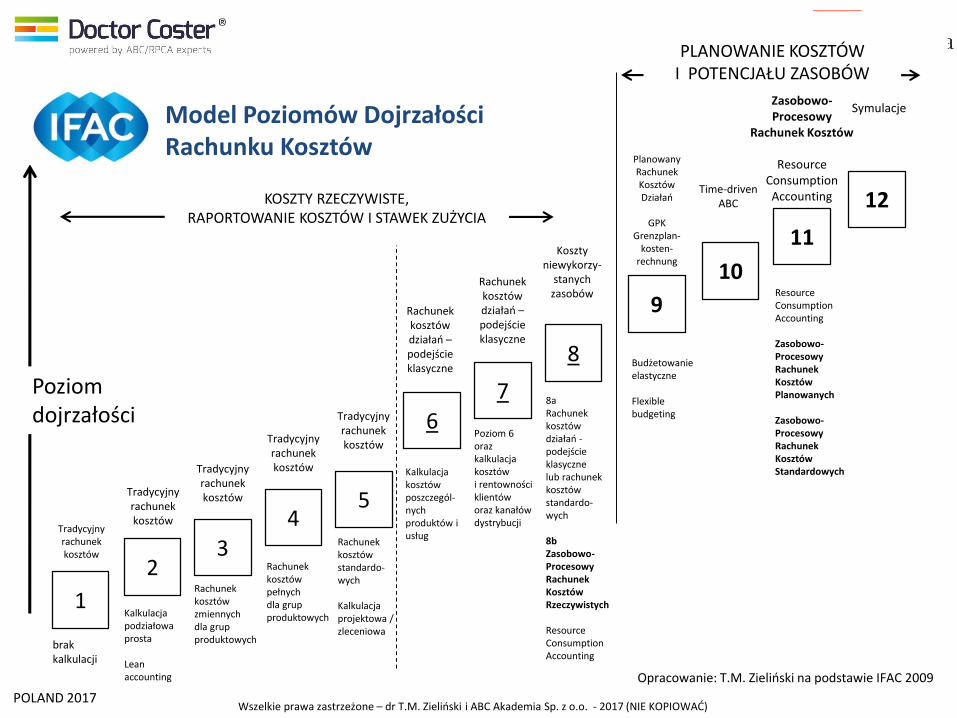

Model Poziomów Dojrzałości Rachunku Kosztów

Poziom dojrzałości

5

Tradycyjny rachunek kosztów

Rachunek kosztów standardo-wych

Kalkulacja projektowa / zleceniowa

6

Rachunek kosztów działań –podejście klasyczne

Kalkulacja kosztów poszczegól-nychproduktów i usług

7

Rachunek kosztów działań –podejście klasyczne

Poziom 6 oraz kalkulacja kosztów i rentowności klientów oraz kanałów dystrybucji

8

Kosztyniewykorzy-

stanychzasobów

8aRachunek kosztów działań -podejście klasyczne lub rachunek kosztów standardo-wych

8bZasobowo-Procesowy Rachunek Kosztów Rzeczywistych

Resource Consumption Accounting

10

Time-drivenABC 12

Symulacje

KOSZTY RZECZYWISTE,RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA

PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW

11

Zasobowo-Procesowy

Rachunek Kosztów

Resource Consumption Accounting

Resource Consumption Accounting

Zasobowo-Procesowy Rachunek KosztówPlanowanych

Zasobowo-Procesowy Rachunek KosztówStandardowych

1

Tradycyjny rachunek kosztów

brak kalkulacji

2

Tradycyjny rachunek kosztów

Kalkulacja podziałowa prosta

Lean accounting

3

Tradycyjny rachunek kosztów

Rachunek kosztów zmiennychdla grup produktowych

4

Tradycyjny rachunek kosztów

Rachunek kosztówpełnychdla grup produktowych

Opracowanie: T.M. Zieliński na podstawie IFAC 2009

9

Planowany Rachunek Kosztów Działań

GPK Grenzplan-

kosten-rechnung

Budżetowanie elastyczne

Flexiblebudgeting

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

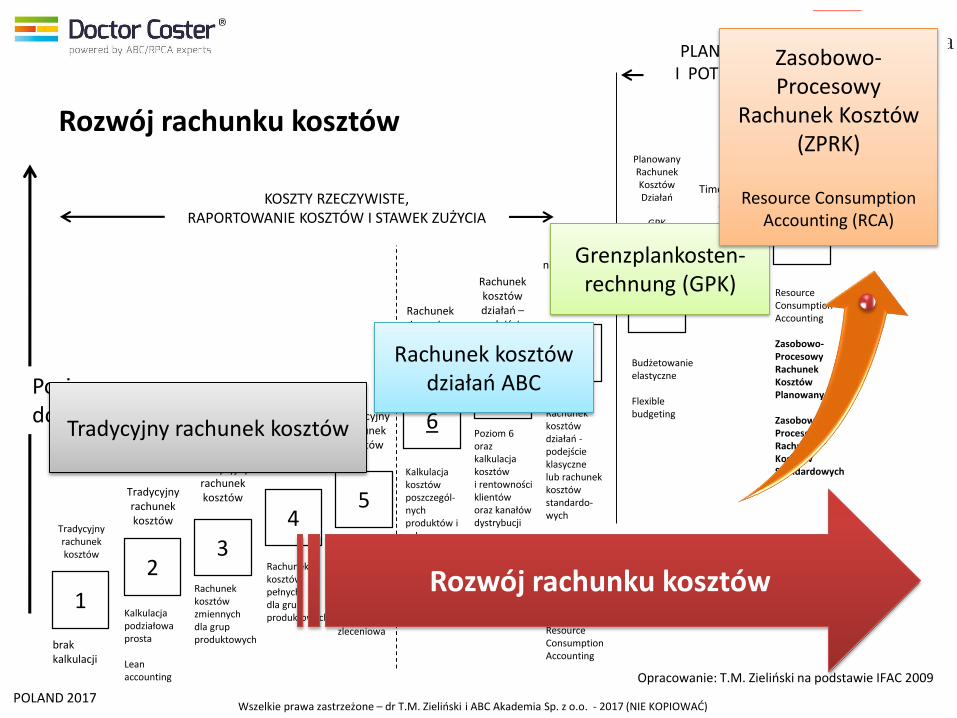

Rozwój rachunku kosztów

Poziom dojrzałości

5

Tradycyjny rachunek kosztów

Rachunek kosztów standardo-wych

Kalkulacja projektowa / zleceniowa

6

Rachunek kosztów działań –podejście klasyczne

Kalkulacja kosztów poszczegól-nychproduktów i usług

7

Rachunek kosztów działań –podejście klasyczne

Poziom 6 oraz kalkulacja kosztów i rentowności klientów oraz kanałów dystrybucji

8

Kosztyniewykorzy-

stanychzasobów

8aRachunek kosztów działań -podejście klasyczne lub rachunek kosztów standardo-wych

8bZasobowo-Procesowy Rachunek Kosztów Rzeczywistych

Resource Consumption Accounting

10

Time-drivenABC 12

Symulacje

KOSZTY RZECZYWISTE,RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA

PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW

11

Zasobowo-Procesowy

Rachunek Kosztów

Resource Consumption Accounting

Resource Consumption Accounting

Zasobowo-Procesowy Rachunek KosztówPlanowanych

Zasobowo-Procesowy Rachunek KosztówStandardowych

1

Tradycyjny rachunek kosztów

brak kalkulacji

2

Tradycyjny rachunek kosztów

Kalkulacja podziałowa prosta

Lean accounting

3

Tradycyjny rachunek kosztów

Rachunek kosztów zmiennychdla grup produktowych

4

Tradycyjny rachunek kosztów

Rachunek kosztówpełnychdla grup produktowych

Opracowanie: T.M. Zieliński na podstawie IFAC 2009

9

Planowany Rachunek Kosztów Działań

GPK Grenzplan-

kosten-rechnung

Budżetowanie elastyczne

Flexiblebudgeting

Tradycyjny rachunek kosztów

Rachunek kosztów działań ABC

Grenzplankosten-rechnung (GPK)

Zasobowo-Procesowy

Rachunek Kosztów (ZPRK)

Resource ConsumptionAccounting (RCA)

Rozwój rachunku kosztów

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Rozwój rachunku kosztów

Poziom dojrzałości

5

Tradycyjny rachunek kosztów

Rachunek kosztów standardo-wych

Kalkulacja projektowa / zleceniowa

6

Rachunek kosztów działań –podejście klasyczne

Kalkulacja kosztów poszczegól-nychproduktów i usług

7

Rachunek kosztów działań –podejście klasyczne

Poziom 6 oraz kalkulacja kosztów i rentowności klientów oraz kanałów dystrybucji

8

Kosztyniewykorzy-

stanychzasobów

8aRachunek kosztów działań -podejście klasyczne lub rachunek kosztów standardo-wych

8bZasobowo-Procesowy Rachunek Kosztów Rzeczywistych

Resource Consumption Accounting

10

Time-drivenABC 12

Symulacje

KOSZTY RZECZYWISTE,RAPORTOWANIE KOSZTÓW I STAWEK ZUŻYCIA

PLANOWANIE KOSZTÓW I POTENCJAŁU ZASOBÓW

11

Zasobowo-Procesowy

Rachunek Kosztów

Resource Consumption Accounting

Resource Consumption Accounting

Zasobowo-Procesowy Rachunek KosztówPlanowanych

Zasobowo-Procesowy Rachunek KosztówStandardowych

1

Tradycyjny rachunek kosztów

brak kalkulacji

2

Tradycyjny rachunek kosztów

Kalkulacja podziałowa prosta

Lean accounting

3

Tradycyjny rachunek kosztów

Rachunek kosztów zmiennychdla grup produktowych

4

Tradycyjny rachunek kosztów

Rachunek kosztówpełnychdla grup produktowych

Opracowanie: T.M. Zieliński na podstawie IFAC 2009

9

Planowany Rachunek Kosztów Działań

GPK Grenzplan-

kosten-rechnung

Budżetowanie elastyczne

Flexiblebudgeting

Zasobowo-Procesowy

Rachunek Kosztów (ZPRK)

Resource ConsumptionAccounting (RCA)

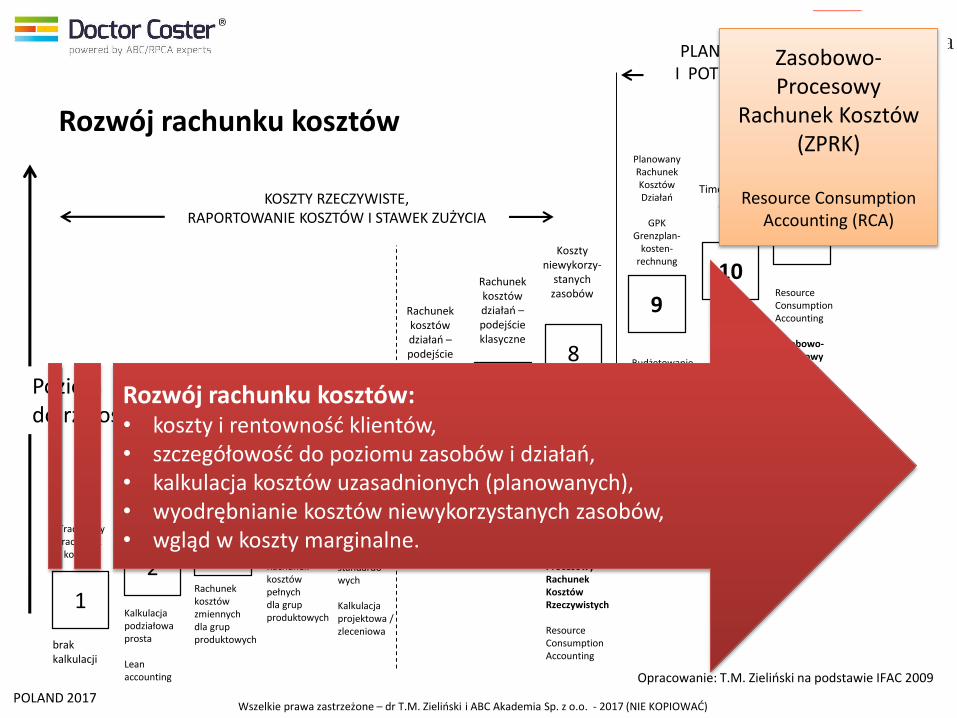

Rozwój rachunku kosztów:• koszty i rentowność klientów,• szczegółowość do poziomu zasobów i działań,• kalkulacja kosztów uzasadnionych (planowanych), • wyodrębnianie kosztów niewykorzystanych zasobów, • wgląd w koszty marginalne.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Plan prezentacji cz.1.

• Model Poziomów Dojrzałości Rachunku Kosztów (IFAC)

• Procesy czy koszty? – oto jest pytanie …

• Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (Resource Consumption Accounting - RCA)

• Zasoby (resources) – Centra Kosztów Zasobów

• Działania (activities)

• Obiekty kosztowe (cost objects)

• Miara wielkości przerobu zasobu

• Stałe i zmienne koszty zasobów

• Podsumowanie

18

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

19

Tradycyjne i nowoczesne zarządzanie kosztami w Dziale Produkcji

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

20

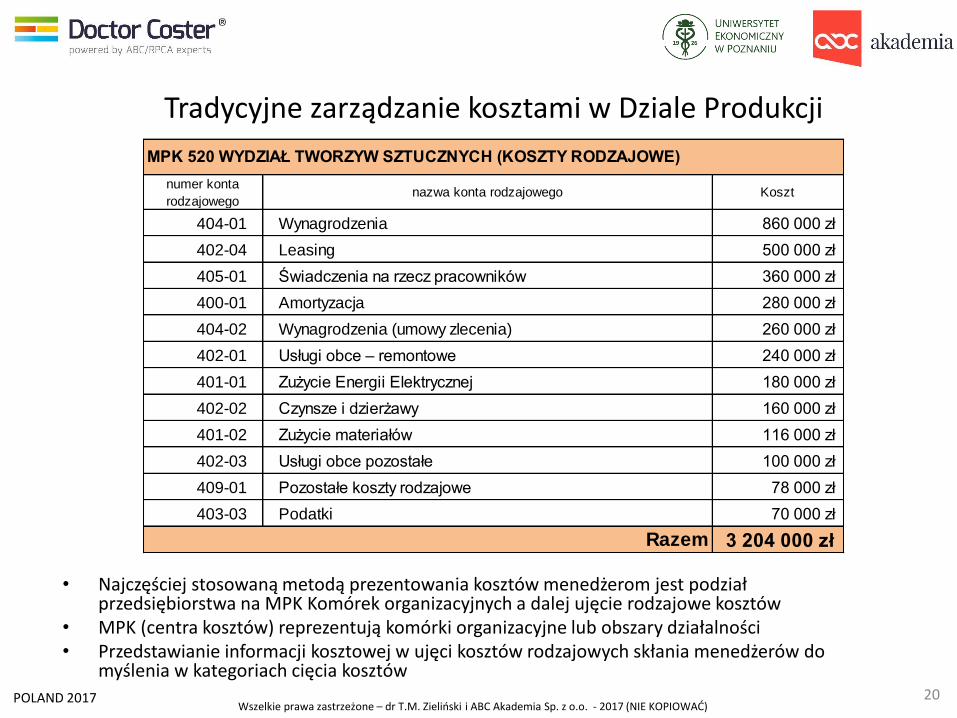

Tradycyjne zarządzanie kosztami w Dziale Produkcji

• Najczęściej stosowaną metodą prezentowania kosztów menedżerom jest podział przedsiębiorstwa na MPK Komórek organizacyjnych a dalej ujęcie rodzajowe kosztów

• MPK (centra kosztów) reprezentują komórki organizacyjne lub obszary działalności• Przedstawianie informacji kosztowej w ujęci kosztów rodzajowych skłania menedżerów do

myślenia w kategoriach cięcia kosztów

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 860 000 zł

402-04 Leasing 500 000 zł

405-01 Świadczenia na rzecz pracowników 360 000 zł

400-01 Amortyzacja 280 000 zł

404-02 Wynagrodzenia (umowy zlecenia) 260 000 zł

402-01 Usługi obce – remontowe 240 000 zł

401-01 Zużycie Energii Elektrycznej 180 000 zł

402-02 Czynsze i dzierżawy 160 000 zł

401-02 Zużycie materiałów 116 000 zł

402-03 Usługi obce pozostałe 100 000 zł

409-01 Pozostałe koszty rodzajowe 78 000 zł

403-03 Podatki 70 000 zł

3 204 000 zł

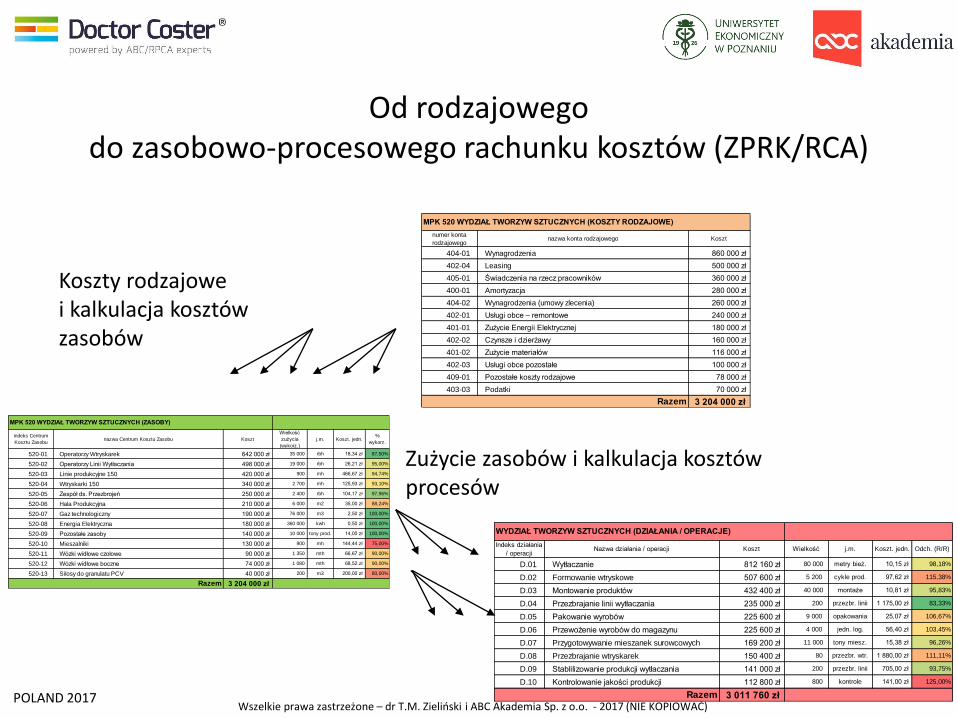

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE)

Razem

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

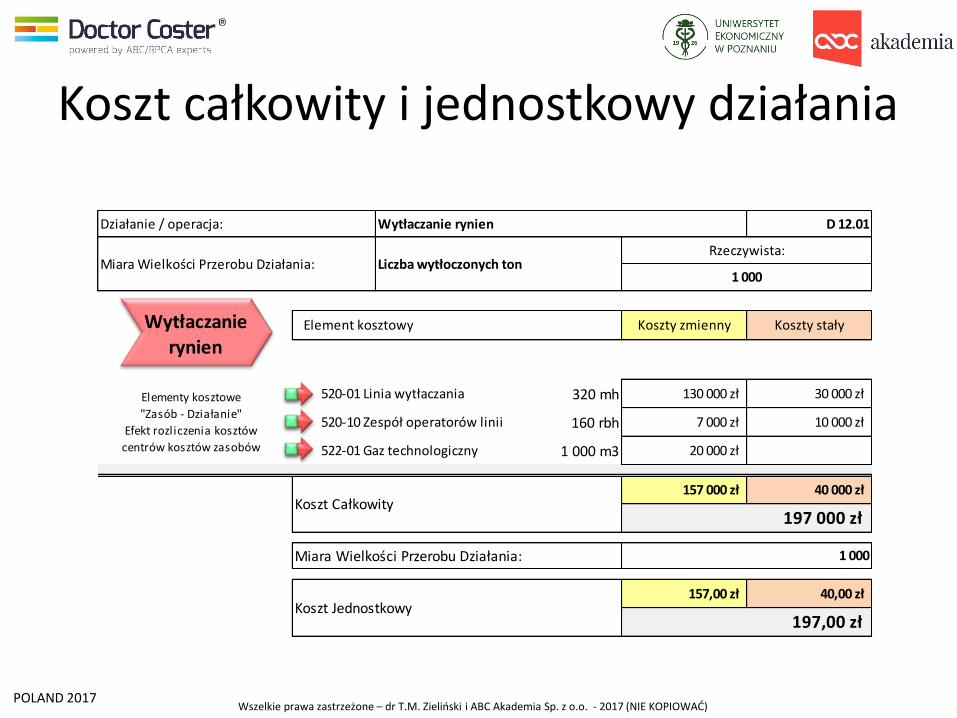

Indeks działania

/ operacjiNazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R)

D.01 Wytłaczanie 812 160 zł 80 000 metry bież. 10,15 zł 98,18%

D.02 Formowanie wtryskowe 507 600 zł 5 200 cykle prod. 97,62 zł 115,38%

D.03 Montowanie produktów 432 400 zł 40 000 montaże 10,81 zł 95,83%

D.04 Przezbrajanie linii wytłaczania 235 000 zł 200 przezbr. linii 1 175,00 zł 83,33%

D.05 Pakowanie wyrobów 225 600 zł 9 000 opakowania 25,07 zł 106,67%

D.06 Przewożenie wyrobów do magazynu 225 600 zł 4 000 jedn. log. 56,40 zł 103,45%

D.07 Przygotowywanie mieszanek surowcowych 169 200 zł 11 000 tony miesz. 15,38 zł 96,26%

D.08 Przezbrajanie wtryskarek 150 400 zł 80 przezbr. wtr. 1 880,00 zł 111,11%

D.09 Stablilizowanie produkcji wytłaczania 141 000 zł 200 przezbr. linii 705,00 zł 93,75%

D.10 Kontrolowanie jakości produkcji 112 800 zł 800 kontrole 141,00 zł 125,00%

3 011 760 zł

WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE)

Razem

21

Zarządzanie kosztami działań (ABC/ZPRK/RCA) w Dziale Produkcji

• Procesowy rachunek kosztów (ABC – Activity Based Costing) prezentuje informację kosztową w ujęciu procesów i działań

• Przedstawianie informacji kosztowej w ujęci procesów skłania menedżerów do myślenia w kategoriach optymalizacji i usprawniania

• Rachunek kosztów ABC jest jednym z filarów koncepcji ZPRK/RCA

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Indeks działania

/ operacjiNazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R)

D.01 Wytłaczanie 812 160 zł 80 000 metry bież. 10,15 zł 98,18%

D.02 Formowanie wtryskowe 507 600 zł 5 200 cykle prod. 97,62 zł 115,38%

D.03 Montowanie produktów 432 400 zł 40 000 montaże 10,81 zł 95,83%

D.04 Przezbrajanie linii wytłaczania 235 000 zł 200 przezbr. linii 1 175,00 zł 83,33%

D.05 Pakowanie wyrobów 225 600 zł 9 000 opakowania 25,07 zł 106,67%

D.06 Przewożenie wyrobów do magazynu 225 600 zł 4 000 jedn. log. 56,40 zł 103,45%

D.07 Przygotowywanie mieszanek surowcowych 169 200 zł 11 000 tony miesz. 15,38 zł 96,26%

D.08 Przezbrajanie wtryskarek 150 400 zł 80 przezbr. wtr. 1 880,00 zł 111,11%

D.09 Stablilizowanie produkcji wytłaczania 141 000 zł 200 przezbr. linii 705,00 zł 93,75%

D.10 Kontrolowanie jakości produkcji 112 800 zł 800 kontrole 141,00 zł 125,00%

3 011 760 zł

WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE)

Razem

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 860 000 zł

402-04 Leasing 500 000 zł

405-01 Świadczenia na rzecz pracowników 360 000 zł

400-01 Amortyzacja 280 000 zł

404-02 Wynagrodzenia (umowy zlecenia) 260 000 zł

402-01 Usługi obce – remontowe 240 000 zł

401-01 Zużycie Energii Elektrycznej 180 000 zł

402-02 Czynsze i dzierżawy 160 000 zł

401-02 Zużycie materiałów 116 000 zł

402-03 Usługi obce pozostałe 100 000 zł

409-01 Pozostałe koszty rodzajowe 78 000 zł

403-03 Podatki 70 000 zł

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE)

Razem

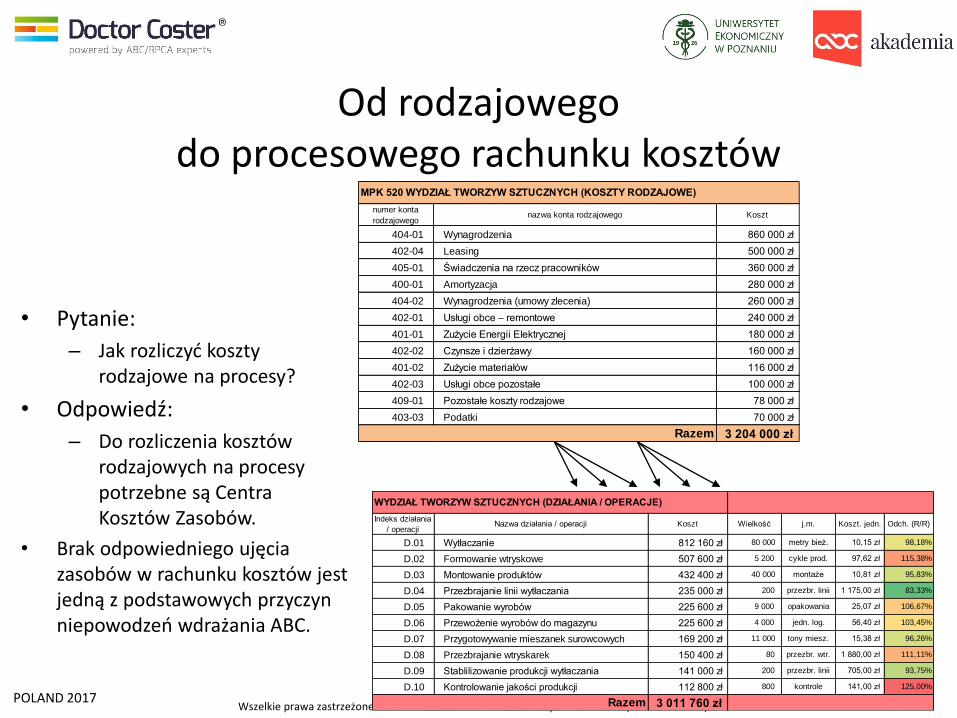

Od rodzajowego do procesowego rachunku kosztów

• Pytanie:

– Jak rozliczyć koszty rodzajowe na procesy?

• Odpowiedź:

– Do rozliczenia kosztów rodzajowych na procesy potrzebne są Centra Kosztów Zasobów.

• Brak odpowiedniego ujęcia zasobów w rachunku kosztów jest jedną z podstawowych przyczyn niepowodzeń wdrażania ABC.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

indeks Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

520-01 Operatorzy Wtryskarek 642 000 zł 35 000 rbh 18,34 zł 87,50%

520-02 Operatorzy Linii Wytłaczania 498 000 zł 19 000 rbh 26,21 zł 95,00%

520-03 Linie produkcyjne 150 420 000 zł 900 mh 466,67 zł 94,74%

520-04 Wtryskarki 150 340 000 zł 2 700 mh 125,93 zł 93,10%

520-05 Zespół ds. Przezbrojeń 250 000 zł 2 400 rbh 104,17 zł 97,96%

520-06 Hala Produkcyjna 210 000 zł 6 000 m2 35,00 zł 88,24%

520-07 Gaz technologiczny 190 000 zł 76 000 m3 2,50 zł 100,00%

520-08 Energia Elektryczna 180 000 zł 360 000 kwh 0,50 zł 100,00%

520-09 Pozostałe zasoby 140 000 zł 10 000 tony prod. 14,00 zł 100,00%

520-10 Mieszalniki 130 000 zł 900 mh 144,44 zł 75,00%

520-11 Wózki widłowe czołowe 90 000 zł 1 350 mth 66,67 zł 90,00%

520-12 Wózki widłowe boczne 74 000 zł 1 080 mth 68,52 zł 90,00%

520-13 Silosy do granulatu PCV 40 000 zł 200 m3 200,00 zł 80,00%

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY)

Razem

23

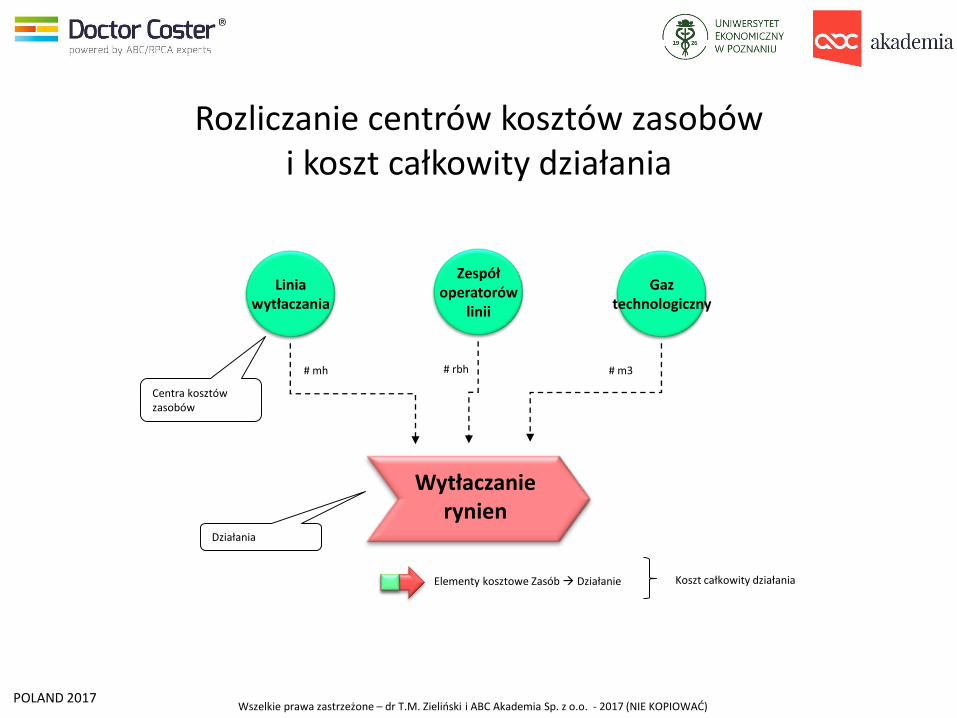

Centra Kosztów Zasobów (ZPRK/RCA/GPK) w Dziale Produkcji

• Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych:– najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy

jednorodnych zasobów,

– a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych;

• Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów

• Rachunek GPK jest drugim z filarów koncepcji ZPRK/RCA

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

indeks Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

520-01 Operatorzy Wtryskarek 642 000 zł 35 000 rbh 18,34 zł 87,50%

520-02 Operatorzy Linii Wytłaczania 498 000 zł 19 000 rbh 26,21 zł 95,00%

520-03 Linie produkcyjne 150 420 000 zł 900 mh 466,67 zł 94,74%

520-04 Wtryskarki 150 340 000 zł 2 700 mh 125,93 zł 93,10%

520-05 Zespół ds. Przezbrojeń 250 000 zł 2 400 rbh 104,17 zł 97,96%

520-06 Hala Produkcyjna 210 000 zł 6 000 m2 35,00 zł 88,24%

520-07 Gaz technologiczny 190 000 zł 76 000 m3 2,50 zł 100,00%

520-08 Energia Elektryczna 180 000 zł 360 000 kwh 0,50 zł 100,00%

520-09 Pozostałe zasoby 140 000 zł 10 000 tony prod. 14,00 zł 100,00%

520-10 Mieszalniki 130 000 zł 900 mh 144,44 zł 75,00%

520-11 Wózki widłowe czołowe 90 000 zł 1 350 mth 66,67 zł 90,00%

520-12 Wózki widłowe boczne 74 000 zł 1 080 mth 68,52 zł 90,00%

520-13 Silosy do granulatu PCV 40 000 zł 200 m3 200,00 zł 80,00%

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY)

Razem

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 860 000 zł

402-04 Leasing 500 000 zł

405-01 Świadczenia na rzecz pracowników 360 000 zł

400-01 Amortyzacja 280 000 zł

404-02 Wynagrodzenia (umowy zlecenia) 260 000 zł

402-01 Usługi obce – remontowe 240 000 zł

401-01 Zużycie Energii Elektrycznej 180 000 zł

402-02 Czynsze i dzierżawy 160 000 zł

401-02 Zużycie materiałów 116 000 zł

402-03 Usługi obce pozostałe 100 000 zł

409-01 Pozostałe koszty rodzajowe 78 000 zł

403-03 Podatki 70 000 zł

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE)

Razem

Indeks działania

/ operacjiNazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R)

D.01 Wytłaczanie 812 160 zł 80 000 metry bież. 10,15 zł 98,18%

D.02 Formowanie wtryskowe 507 600 zł 5 200 cykle prod. 97,62 zł 115,38%

D.03 Montowanie produktów 432 400 zł 40 000 montaże 10,81 zł 95,83%

D.04 Przezbrajanie linii wytłaczania 235 000 zł 200 przezbr. linii 1 175,00 zł 83,33%

D.05 Pakowanie wyrobów 225 600 zł 9 000 opakowania 25,07 zł 106,67%

D.06 Przewożenie wyrobów do magazynu 225 600 zł 4 000 jedn. log. 56,40 zł 103,45%

D.07 Przygotowywanie mieszanek surowcowych 169 200 zł 11 000 tony miesz. 15,38 zł 96,26%

D.08 Przezbrajanie wtryskarek 150 400 zł 80 przezbr. wtr. 1 880,00 zł 111,11%

D.09 Stablilizowanie produkcji wytłaczania 141 000 zł 200 przezbr. linii 705,00 zł 93,75%

D.10 Kontrolowanie jakości produkcji 112 800 zł 800 kontrole 141,00 zł 125,00%

3 011 760 zł

WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE)

Razem

Od rodzajowego do zasobowo-procesowego rachunku kosztów (ZPRK/RCA)

Koszty rodzajowe i kalkulacja kosztów zasobów

Zużycie zasobów i kalkulacja kosztów procesów

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

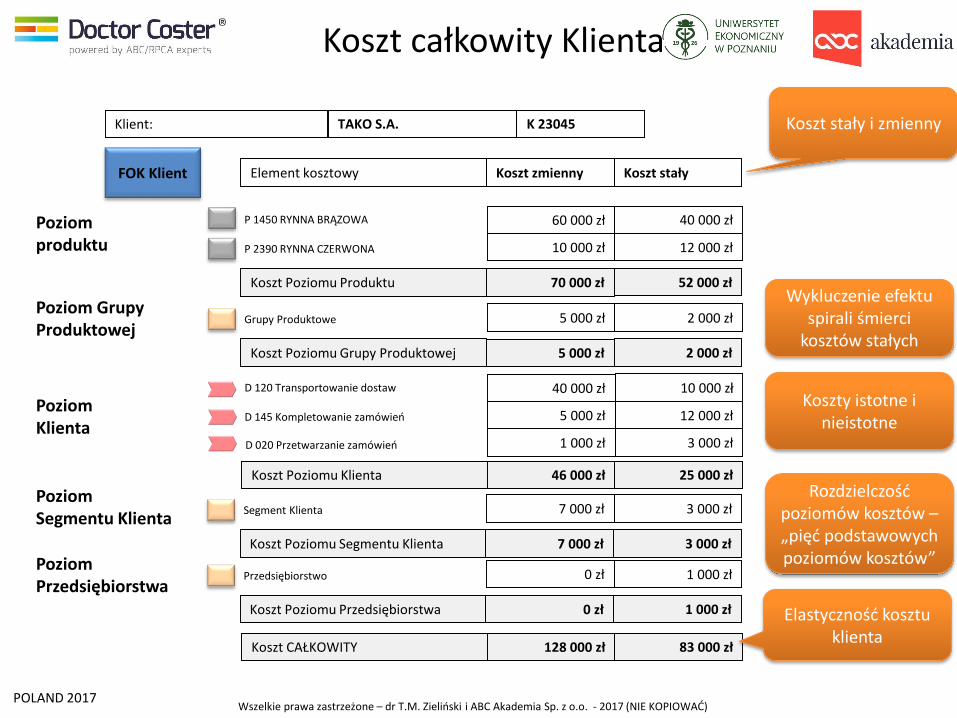

numer

produktunazwa produktu

Koszt całkowity

wytworzenia

Koszt stały

wytworzenia

Koszt zmienny

wytworzeniaPrzychód Marża I stopnia

Marża I

stopnia

Marża I st.

K. zmienne

P.01 Rynna dachowa brąz 4m (75mm) 963 763 zł 520 432 zł 443 331 zł 1 128 000 zł 164 237 zł 14,56% 60,70%

P.02 Rynna dachowa czerwień 4m (75mm) 843 293 zł 455 378 zł 387 915 zł 800 880 zł 42 413 zł- -5,30% 51,56%

P.03 Rura Spustowa brąz 4m (75mm) 632 470 zł 341 534 zł 290 936 zł 727 560 zł 95 090 zł 13,07% 60,01%

P.04 Lej spustowy brąz (75mm) 391 529 zł 211 426 zł 180 103 zł 366 600 zł 24 929 zł- -6,80% 50,87%

P.05 Narożnik wewnętrzny czerw. (75mm) 180 706 zł 97 581 zł 83 125 zł 225 600 zł 44 894 zł 19,90% 63,15%

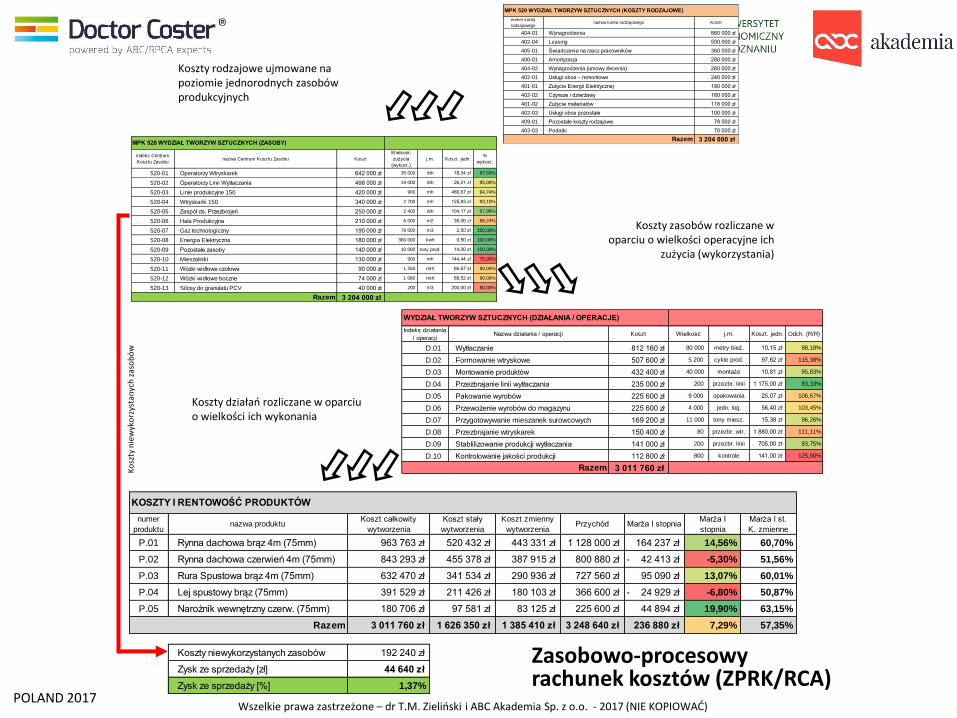

3 011 760 zł 1 626 350 zł 1 385 410 zł 3 248 640 zł 236 880 zł 7,29% 57,35%

Koszty niewykorzystanych zasobów 192 240 zł

Zysk ze sprzedaży [zł] 44 640 zł

Zysk ze sprzedaży [%] 1,37%

Razem

KOSZTY I RENTOWOŚĆ PRODUKTÓW

Koszty działań rozliczane w oparciu o wielkości ich wykonania

indeks Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

520-01 Operatorzy Wtryskarek 642 000 zł 35 000 rbh 18,34 zł 87,50%

520-02 Operatorzy Linii Wytłaczania 498 000 zł 19 000 rbh 26,21 zł 95,00%

520-03 Linie produkcyjne 150 420 000 zł 900 mh 466,67 zł 94,74%

520-04 Wtryskarki 150 340 000 zł 2 700 mh 125,93 zł 93,10%

520-05 Zespół ds. Przezbrojeń 250 000 zł 2 400 rbh 104,17 zł 97,96%

520-06 Hala Produkcyjna 210 000 zł 6 000 m2 35,00 zł 88,24%

520-07 Gaz technologiczny 190 000 zł 76 000 m3 2,50 zł 100,00%

520-08 Energia Elektryczna 180 000 zł 360 000 kwh 0,50 zł 100,00%

520-09 Pozostałe zasoby 140 000 zł 10 000 tony prod. 14,00 zł 100,00%

520-10 Mieszalniki 130 000 zł 900 mh 144,44 zł 75,00%

520-11 Wózki widłowe czołowe 90 000 zł 1 350 mth 66,67 zł 90,00%

520-12 Wózki widłowe boczne 74 000 zł 1 080 mth 68,52 zł 90,00%

520-13 Silosy do granulatu PCV 40 000 zł 200 m3 200,00 zł 80,00%

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY)

Razem

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 860 000 zł

402-04 Leasing 500 000 zł

405-01 Świadczenia na rzecz pracowników 360 000 zł

400-01 Amortyzacja 280 000 zł

404-02 Wynagrodzenia (umowy zlecenia) 260 000 zł

402-01 Usługi obce – remontowe 240 000 zł

401-01 Zużycie Energii Elektrycznej 180 000 zł

402-02 Czynsze i dzierżawy 160 000 zł

401-02 Zużycie materiałów 116 000 zł

402-03 Usługi obce pozostałe 100 000 zł

409-01 Pozostałe koszty rodzajowe 78 000 zł

403-03 Podatki 70 000 zł

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (KOSZTY RODZAJOWE)

Razem

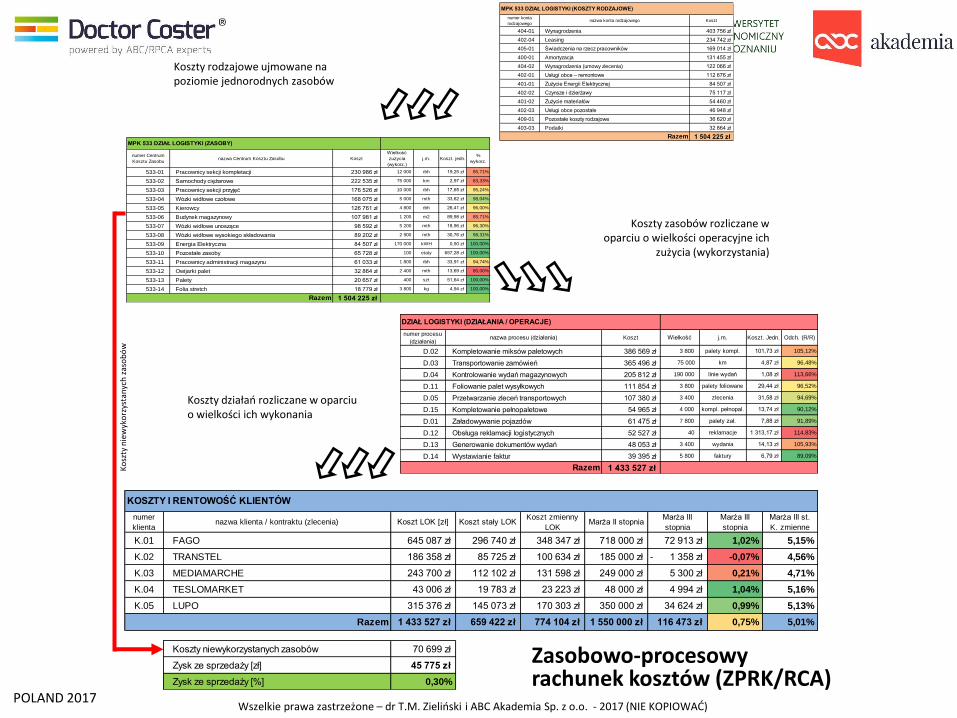

Koszty rodzajowe ujmowane na poziomie jednorodnych zasobów produkcyjnych

Indeks działania

/ operacjiNazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R)

D.01 Wytłaczanie 812 160 zł 80 000 metry bież. 10,15 zł 98,18%

D.02 Formowanie wtryskowe 507 600 zł 5 200 cykle prod. 97,62 zł 115,38%

D.03 Montowanie produktów 432 400 zł 40 000 montaże 10,81 zł 95,83%

D.04 Przezbrajanie linii wytłaczania 235 000 zł 200 przezbr. linii 1 175,00 zł 83,33%

D.05 Pakowanie wyrobów 225 600 zł 9 000 opakowania 25,07 zł 106,67%

D.06 Przewożenie wyrobów do magazynu 225 600 zł 4 000 jedn. log. 56,40 zł 103,45%

D.07 Przygotowywanie mieszanek surowcowych 169 200 zł 11 000 tony miesz. 15,38 zł 96,26%

D.08 Przezbrajanie wtryskarek 150 400 zł 80 przezbr. wtr. 1 880,00 zł 111,11%

D.09 Stablilizowanie produkcji wytłaczania 141 000 zł 200 przezbr. linii 705,00 zł 93,75%

D.10 Kontrolowanie jakości produkcji 112 800 zł 800 kontrole 141,00 zł 125,00%

3 011 760 zł

WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE)

Razem

Koszty zasobów rozliczane w oparciu o wielkości operacyjne ich

zużycia (wykorzystania)

Ko

szty

nie

wyk

orz

ysta

nyc

h z

aso

bó

w

Zasobowo-procesowy rachunek kosztów (ZPRK/RCA)

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

26

Tradycyjne i nowoczesne zarządzanie kosztami w Dziale Logistyki

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

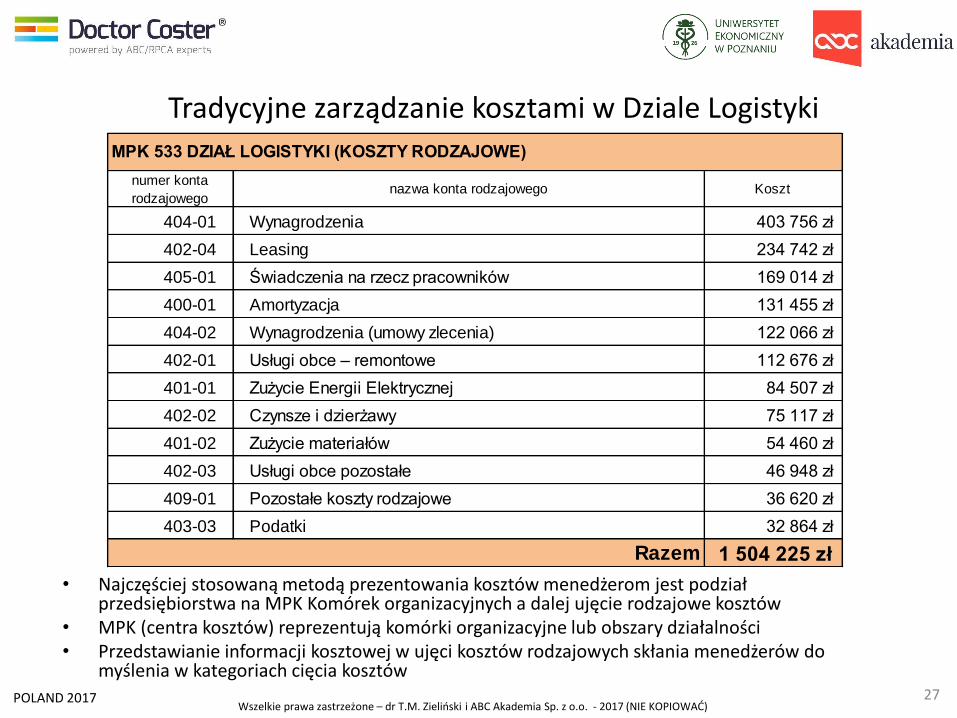

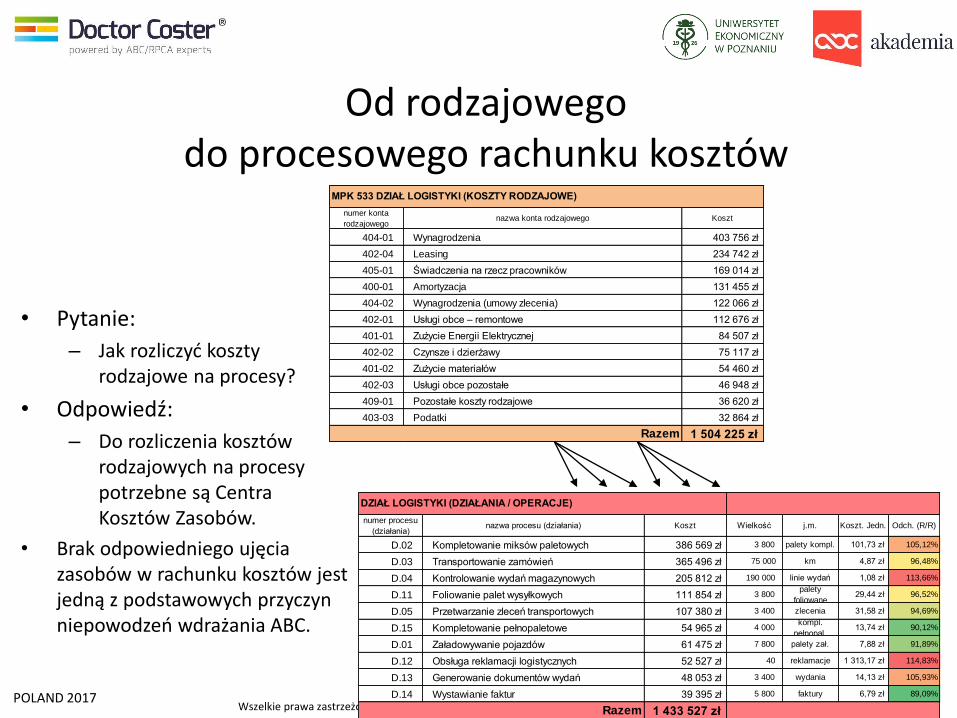

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 403 756 zł

402-04 Leasing 234 742 zł

405-01 Świadczenia na rzecz pracowników 169 014 zł

400-01 Amortyzacja 131 455 zł

404-02 Wynagrodzenia (umowy zlecenia) 122 066 zł

402-01 Usługi obce – remontowe 112 676 zł

401-01 Zużycie Energii Elektrycznej 84 507 zł

402-02 Czynsze i dzierżawy 75 117 zł

401-02 Zużycie materiałów 54 460 zł

402-03 Usługi obce pozostałe 46 948 zł

409-01 Pozostałe koszty rodzajowe 36 620 zł

403-03 Podatki 32 864 zł

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE)

Razem

27

Tradycyjne zarządzanie kosztami w Dziale Logistyki

• Najczęściej stosowaną metodą prezentowania kosztów menedżerom jest podział przedsiębiorstwa na MPK Komórek organizacyjnych a dalej ujęcie rodzajowe kosztów

• MPK (centra kosztów) reprezentują komórki organizacyjne lub obszary działalności• Przedstawianie informacji kosztowej w ujęci kosztów rodzajowych skłania menedżerów do

myślenia w kategoriach cięcia kosztów

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

28

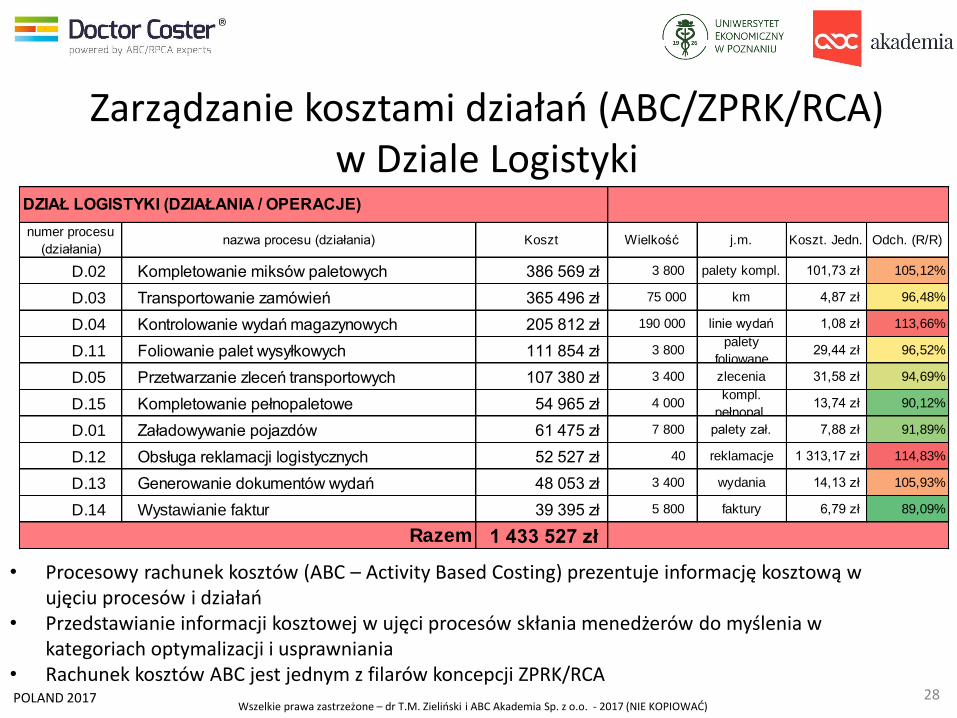

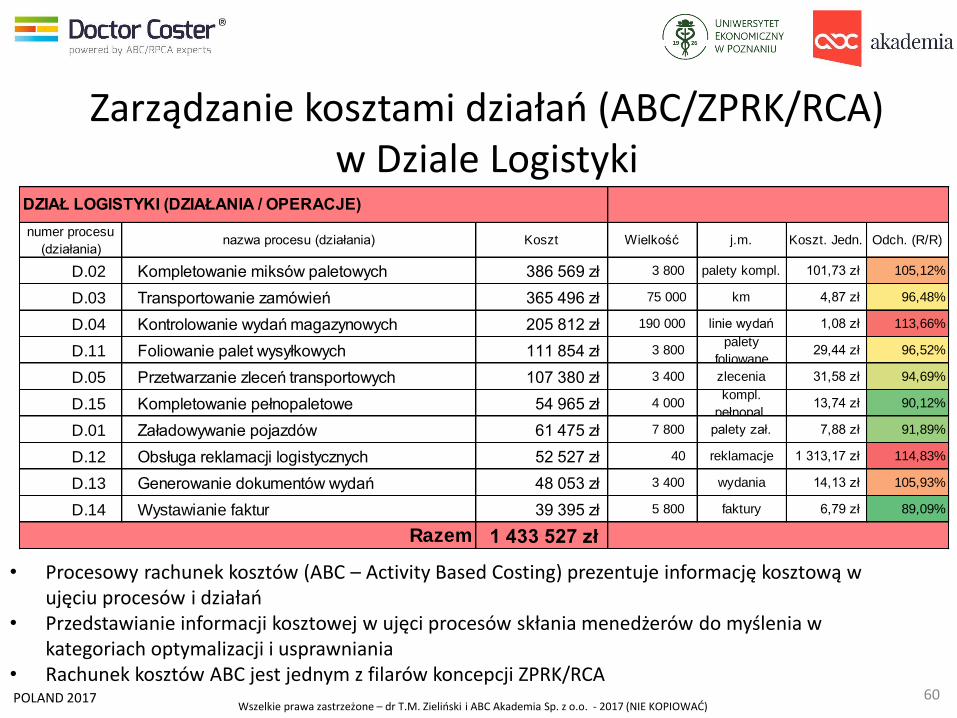

Zarządzanie kosztami działań (ABC/ZPRK/RCA) w Dziale Logistyki

• Procesowy rachunek kosztów (ABC – Activity Based Costing) prezentuje informację kosztową w ujęciu procesów i działań

• Przedstawianie informacji kosztowej w ujęci procesów skłania menedżerów do myślenia w kategoriach optymalizacji i usprawniania

• Rachunek kosztów ABC jest jednym z filarów koncepcji ZPRK/RCA

numer procesu

(działania)nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R)

D.02 Kompletowanie miksów paletowych 386 569 zł 3 800 palety kompl. 101,73 zł 105,12%

D.03 Transportowanie zamówień 365 496 zł 75 000 km 4,87 zł 96,48%

D.04 Kontrolowanie wydań magazynowych 205 812 zł 190 000 linie wydań 1,08 zł 113,66%

D.11 Foliowanie palet wysyłkowych 111 854 zł 3 800 palety

foliowane29,44 zł 96,52%

D.05 Przetwarzanie zleceń transportowych 107 380 zł 3 400 zlecenia 31,58 zł 94,69%

D.15 Kompletowanie pełnopaletowe 54 965 zł 4 000 kompl.

pełnopal.13,74 zł 90,12%

D.01 Załadowywanie pojazdów 61 475 zł 7 800 palety zał. 7,88 zł 91,89%

D.12 Obsługa reklamacji logistycznych 52 527 zł 40 reklamacje 1 313,17 zł 114,83%

D.13 Generowanie dokumentów wydań 48 053 zł 3 400 wydania 14,13 zł 105,93%

D.14 Wystawianie faktur 39 395 zł 5 800 faktury 6,79 zł 89,09%

1 433 527 zł

DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE)

Razem

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

numer procesu

(działania)nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R)

D.02 Kompletowanie miksów paletowych 386 569 zł 3 800 palety kompl. 101,73 zł 105,12%

D.03 Transportowanie zamówień 365 496 zł 75 000 km 4,87 zł 96,48%

D.04 Kontrolowanie wydań magazynowych 205 812 zł 190 000 linie wydań 1,08 zł 113,66%

D.11 Foliowanie palet wysyłkowych 111 854 zł 3 800 palety

foliowane29,44 zł 96,52%

D.05 Przetwarzanie zleceń transportowych 107 380 zł 3 400 zlecenia 31,58 zł 94,69%

D.15 Kompletowanie pełnopaletowe 54 965 zł 4 000 kompl.

pełnopal.13,74 zł 90,12%

D.01 Załadowywanie pojazdów 61 475 zł 7 800 palety zał. 7,88 zł 91,89%

D.12 Obsługa reklamacji logistycznych 52 527 zł 40 reklamacje 1 313,17 zł 114,83%

D.13 Generowanie dokumentów wydań 48 053 zł 3 400 wydania 14,13 zł 105,93%

D.14 Wystawianie faktur 39 395 zł 5 800 faktury 6,79 zł 89,09%

1 433 527 zł

DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE)

Razem

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 403 756 zł

402-04 Leasing 234 742 zł

405-01 Świadczenia na rzecz pracowników 169 014 zł

400-01 Amortyzacja 131 455 zł

404-02 Wynagrodzenia (umowy zlecenia) 122 066 zł

402-01 Usługi obce – remontowe 112 676 zł

401-01 Zużycie Energii Elektrycznej 84 507 zł

402-02 Czynsze i dzierżawy 75 117 zł

401-02 Zużycie materiałów 54 460 zł

402-03 Usługi obce pozostałe 46 948 zł

409-01 Pozostałe koszty rodzajowe 36 620 zł

403-03 Podatki 32 864 zł

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE)

Razem

Od rodzajowego do procesowego rachunku kosztów

• Pytanie:

– Jak rozliczyć koszty rodzajowe na procesy?

• Odpowiedź:

– Do rozliczenia kosztów rodzajowych na procesy potrzebne są Centra Kosztów Zasobów.

• Brak odpowiedniego ujęcia zasobów w rachunku kosztów jest jedną z podstawowych przyczyn niepowodzeń wdrażania ABC.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

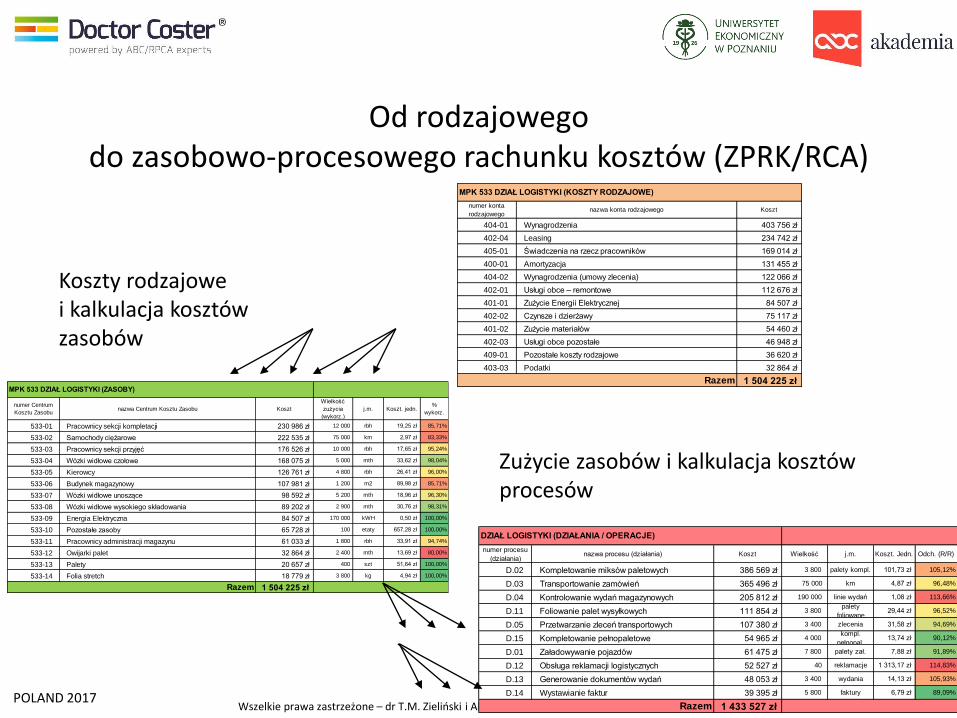

numer Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

533-01 Pracownicy sekcji kompletacji 230 986 zł 12 000 rbh 19,25 zł 85,71%

533-02 Samochody ciężarowe 222 535 zł 75 000 km 2,97 zł 83,33%

533-03 Pracownicy sekcji przyjęć 176 526 zł 10 000 rbh 17,65 zł 95,24%

533-04 Wózki widłowe czołowe 168 075 zł 5 000 mth 33,62 zł 98,04%

533-05 Kierowcy 126 761 zł 4 800 rbh 26,41 zł 96,00%

533-06 Budynek magazynowy 107 981 zł 1 200 m2 89,98 zł 85,71%

533-07 Wózki widłowe unoszące 98 592 zł 5 200 mth 18,96 zł 96,30%

533-08 Wózki widłowe wysokiego składowania 89 202 zł 2 900 mth 30,76 zł 98,31%

533-09 Energia Elektryczna 84 507 zł 170 000 kWH 0,50 zł 100,00%

533-10 Pozostałe zasoby 65 728 zł 100 etaty 657,28 zł 100,00%

533-11 Pracownicy administracji magazynu 61 033 zł 1 800 rbh 33,91 zł 94,74%

533-12 Owijarki palet 32 864 zł 2 400 mth 13,69 zł 80,00%

533-13 Palety 20 657 zł 400 szt 51,64 zł 100,00%

533-14 Folia stretch 18 779 zł 3 800 kg 4,94 zł 100,00%

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (ZASOBY)

Razem

30

Centra Kosztów Zasobów (ZPRK/RCA/GPK) w Dziale Logistyki

• Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych:– najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy

jednorodnych zasobów,

– a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych;

• Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów

• Rachunek GPK jest drugim z filarów koncepcji ZPRK/RCA

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 403 756 zł

402-04 Leasing 234 742 zł

405-01 Świadczenia na rzecz pracowników 169 014 zł

400-01 Amortyzacja 131 455 zł

404-02 Wynagrodzenia (umowy zlecenia) 122 066 zł

402-01 Usługi obce – remontowe 112 676 zł

401-01 Zużycie Energii Elektrycznej 84 507 zł

402-02 Czynsze i dzierżawy 75 117 zł

401-02 Zużycie materiałów 54 460 zł

402-03 Usługi obce pozostałe 46 948 zł

409-01 Pozostałe koszty rodzajowe 36 620 zł

403-03 Podatki 32 864 zł

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE)

Razem

numer Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

533-01 Pracownicy sekcji kompletacji 230 986 zł 12 000 rbh 19,25 zł 85,71%

533-02 Samochody ciężarowe 222 535 zł 75 000 km 2,97 zł 83,33%

533-03 Pracownicy sekcji przyjęć 176 526 zł 10 000 rbh 17,65 zł 95,24%

533-04 Wózki widłowe czołowe 168 075 zł 5 000 mth 33,62 zł 98,04%

533-05 Kierowcy 126 761 zł 4 800 rbh 26,41 zł 96,00%

533-06 Budynek magazynowy 107 981 zł 1 200 m2 89,98 zł 85,71%

533-07 Wózki widłowe unoszące 98 592 zł 5 200 mth 18,96 zł 96,30%

533-08 Wózki widłowe wysokiego składowania 89 202 zł 2 900 mth 30,76 zł 98,31%

533-09 Energia Elektryczna 84 507 zł 170 000 kWH 0,50 zł 100,00%

533-10 Pozostałe zasoby 65 728 zł 100 etaty 657,28 zł 100,00%

533-11 Pracownicy administracji magazynu 61 033 zł 1 800 rbh 33,91 zł 94,74%

533-12 Owijarki palet 32 864 zł 2 400 mth 13,69 zł 80,00%

533-13 Palety 20 657 zł 400 szt 51,64 zł 100,00%

533-14 Folia stretch 18 779 zł 3 800 kg 4,94 zł 100,00%

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (ZASOBY)

Razem

numer procesu

(działania)nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R)

D.02 Kompletowanie miksów paletowych 386 569 zł 3 800 palety kompl. 101,73 zł 105,12%

D.03 Transportowanie zamówień 365 496 zł 75 000 km 4,87 zł 96,48%

D.04 Kontrolowanie wydań magazynowych 205 812 zł 190 000 linie wydań 1,08 zł 113,66%

D.11 Foliowanie palet wysyłkowych 111 854 zł 3 800 palety

foliowane29,44 zł 96,52%

D.05 Przetwarzanie zleceń transportowych 107 380 zł 3 400 zlecenia 31,58 zł 94,69%

D.15 Kompletowanie pełnopaletowe 54 965 zł 4 000 kompl.

pełnopal.13,74 zł 90,12%

D.01 Załadowywanie pojazdów 61 475 zł 7 800 palety zał. 7,88 zł 91,89%

D.12 Obsługa reklamacji logistycznych 52 527 zł 40 reklamacje 1 313,17 zł 114,83%

D.13 Generowanie dokumentów wydań 48 053 zł 3 400 wydania 14,13 zł 105,93%

D.14 Wystawianie faktur 39 395 zł 5 800 faktury 6,79 zł 89,09%

1 433 527 zł

DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE)

Razem

Od rodzajowego do zasobowo-procesowego rachunku kosztów (ZPRK/RCA)

Koszty rodzajowe i kalkulacja kosztów zasobów

Zużycie zasobów i kalkulacja kosztów procesów

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

numer konta

rodzajowegonazwa konta rodzajowego Koszt

404-01 Wynagrodzenia 403 756 zł

402-04 Leasing 234 742 zł

405-01 Świadczenia na rzecz pracowników 169 014 zł

400-01 Amortyzacja 131 455 zł

404-02 Wynagrodzenia (umowy zlecenia) 122 066 zł

402-01 Usługi obce – remontowe 112 676 zł

401-01 Zużycie Energii Elektrycznej 84 507 zł

402-02 Czynsze i dzierżawy 75 117 zł

401-02 Zużycie materiałów 54 460 zł

402-03 Usługi obce pozostałe 46 948 zł

409-01 Pozostałe koszty rodzajowe 36 620 zł

403-03 Podatki 32 864 zł

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (KOSZTY RODZAJOWE)

Razem

numer Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

533-01 Pracownicy sekcji kompletacji 230 986 zł 12 000 rbh 19,25 zł 85,71%

533-02 Samochody ciężarowe 222 535 zł 75 000 km 2,97 zł 83,33%

533-03 Pracownicy sekcji przyjęć 176 526 zł 10 000 rbh 17,65 zł 95,24%

533-04 Wózki widłowe czołowe 168 075 zł 5 000 mth 33,62 zł 98,04%

533-05 Kierowcy 126 761 zł 4 800 rbh 26,41 zł 96,00%

533-06 Budynek magazynowy 107 981 zł 1 200 m2 89,98 zł 85,71%

533-07 Wózki widłowe unoszące 98 592 zł 5 200 mth 18,96 zł 96,30%

533-08 Wózki widłowe wysokiego składowania 89 202 zł 2 900 mth 30,76 zł 98,31%

533-09 Energia Elektryczna 84 507 zł 170 000 kWH 0,50 zł 100,00%

533-10 Pozostałe zasoby 65 728 zł 100 etaty 657,28 zł 100,00%

533-11 Pracownicy administracji magazynu 61 033 zł 1 800 rbh 33,91 zł 94,74%

533-12 Owijarki palet 32 864 zł 2 400 mth 13,69 zł 80,00%

533-13 Palety 20 657 zł 400 szt 51,64 zł 100,00%

533-14 Folia stretch 18 779 zł 3 800 kg 4,94 zł 100,00%

1 504 225 zł Razem

MPK 533 DZIAŁ LOGISTYKI (ZASOBY)

Koszty rodzajowe ujmowane na poziomie jednorodnych zasobów

numer procesu

(działania)nazwa procesu (działania) Koszt Wielkość j.m. Koszt. Jedn. Odch. (R/R)

D.02 Kompletowanie miksów paletowych 386 569 zł 3 800 palety kompl. 101,73 zł 105,12%

D.03 Transportowanie zamówień 365 496 zł 75 000 km 4,87 zł 96,48%

D.04 Kontrolowanie wydań magazynowych 205 812 zł 190 000 linie wydań 1,08 zł 113,66%

D.11 Foliowanie palet wysyłkowych 111 854 zł 3 800 palety foliowane 29,44 zł 96,52%

D.05 Przetwarzanie zleceń transportowych 107 380 zł 3 400 zlecenia 31,58 zł 94,69%

D.15 Kompletowanie pełnopaletowe 54 965 zł 4 000 kompl. pełnopal. 13,74 zł 90,12%

D.01 Załadowywanie pojazdów 61 475 zł 7 800 palety zał. 7,88 zł 91,89%

D.12 Obsługa reklamacji logistycznych 52 527 zł 40 reklamacje 1 313,17 zł 114,83%

D.13 Generowanie dokumentów wydań 48 053 zł 3 400 wydania 14,13 zł 105,93%

D.14 Wystawianie faktur 39 395 zł 5 800 faktury 6,79 zł 89,09%

1 433 527 zł Razem

DZIAŁ LOGISTYKI (DZIAŁANIA / OPERACJE)

Koszty zasobów rozliczane w oparciu o wielkości operacyjne ich

zużycia (wykorzystania)

numer

klientanazwa klienta / kontraktu (zlecenia) Koszt LOK [zł] Koszt stały LOK

Koszt zmienny

LOKMarża II stopnia

Marża III

stopnia

Marża III

stopnia

Marża III st.

K. zmienne

K.01 FAGO 645 087 zł 296 740 zł 348 347 zł 718 000 zł 72 913 zł 1,02% 5,15%

K.02 TRANSTEL 186 358 zł 85 725 zł 100 634 zł 185 000 zł 1 358 zł- -0,07% 4,56%

K.03 MEDIAMARCHE 243 700 zł 112 102 zł 131 598 zł 249 000 zł 5 300 zł 0,21% 4,71%

K.04 TESLOMARKET 43 006 zł 19 783 zł 23 223 zł 48 000 zł 4 994 zł 1,04% 5,16%

K.05 LUPO 315 376 zł 145 073 zł 170 303 zł 350 000 zł 34 624 zł 0,99% 5,13%

1 433 527 zł 659 422 zł 774 104 zł 1 550 000 zł 116 473 zł 0,75% 5,01%

Koszty niewykorzystanych zasobów 70 699 zł

Zysk ze sprzedaży [zł] 45 775 zł

Zysk ze sprzedaży [%] 0,30%

Razem

KOSZTY I RENTOWOŚĆ KLIENTÓW

Koszty działań rozliczane w oparciu o wielkości ich wykonania

Ko

szty

nie

wyk

orz

ysta

nyc

h z

aso

bó

w

Zasobowo-procesowy rachunek kosztów (ZPRK/RCA)

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

33

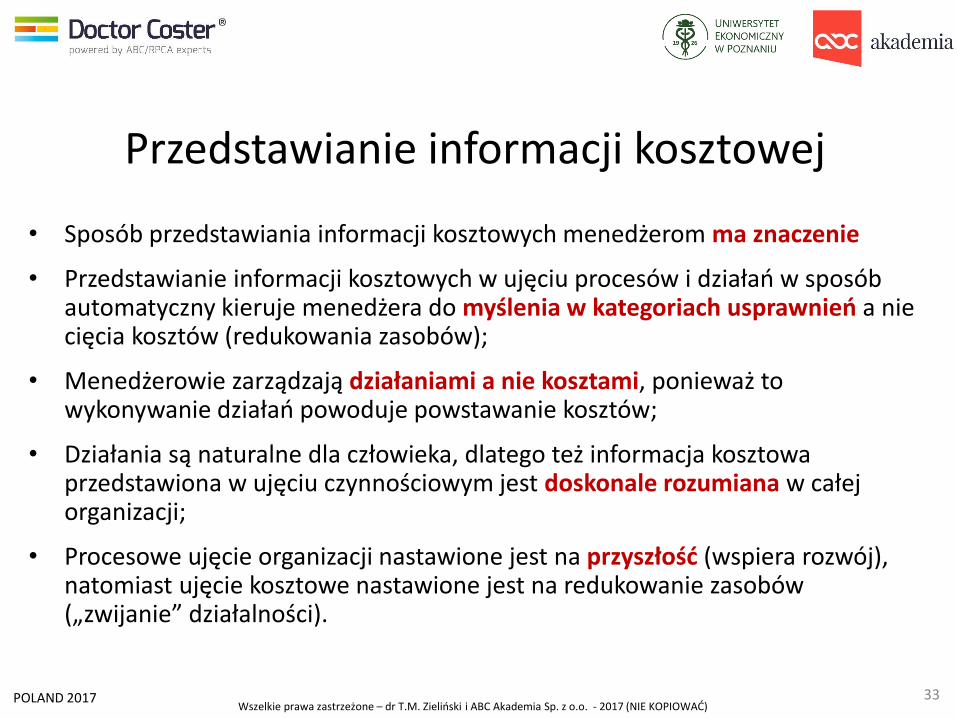

Przedstawianie informacji kosztowej

• Sposób przedstawiania informacji kosztowych menedżerom ma znaczenie

• Przedstawianie informacji kosztowych w ujęciu procesów i działań w sposób automatyczny kieruje menedżera do myślenia w kategoriach usprawnień a nie cięcia kosztów (redukowania zasobów);

• Menedżerowie zarządzają działaniami a nie kosztami, ponieważ to wykonywanie działań powoduje powstawanie kosztów;

• Działania są naturalne dla człowieka, dlatego też informacja kosztowa przedstawiona w ujęciu czynnościowym jest doskonale rozumiana w całej organizacji;

• Procesowe ujęcie organizacji nastawione jest na przyszłość (wspiera rozwój), natomiast ujęcie kosztowe nastawione jest na redukowanie zasobów („zwijanie” działalności).

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

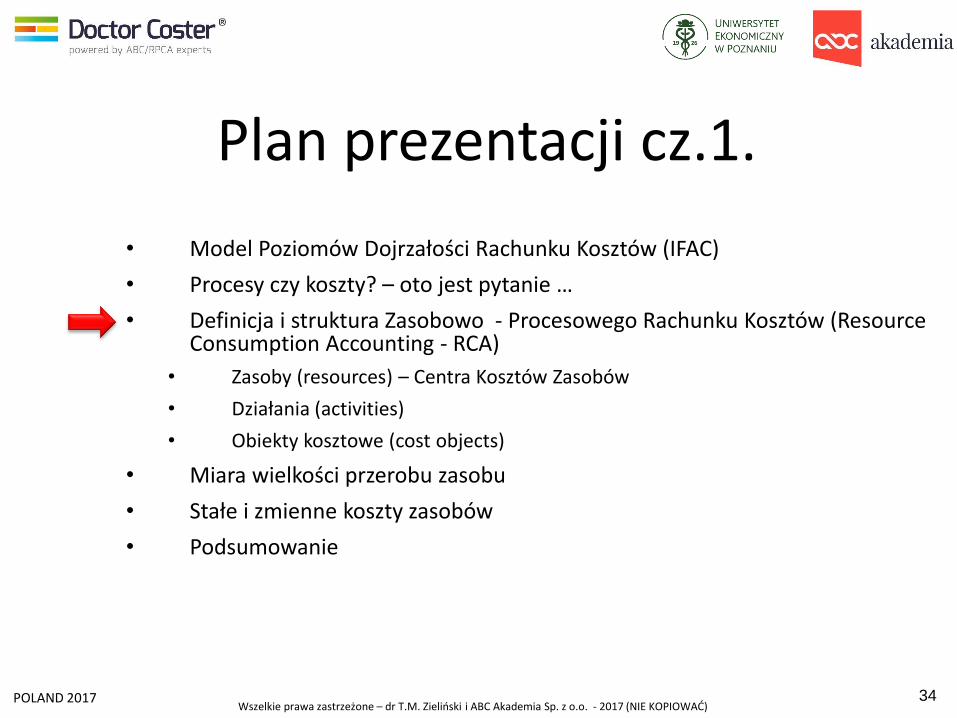

Plan prezentacji cz.1.

• Model Poziomów Dojrzałości Rachunku Kosztów (IFAC)

• Procesy czy koszty? – oto jest pytanie …

• Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (Resource Consumption Accounting - RCA)

• Zasoby (resources) – Centra Kosztów Zasobów

• Działania (activities)

• Obiekty kosztowe (cost objects)

• Miara wielkości przerobu zasobu

• Stałe i zmienne koszty zasobów

• Podsumowanie

34

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ) 35

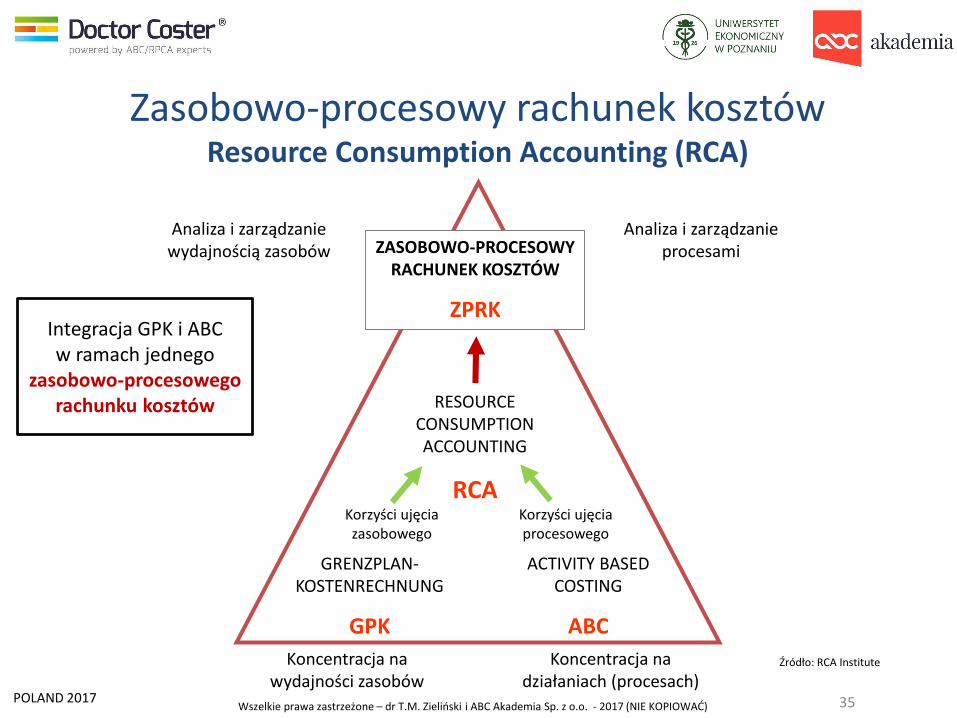

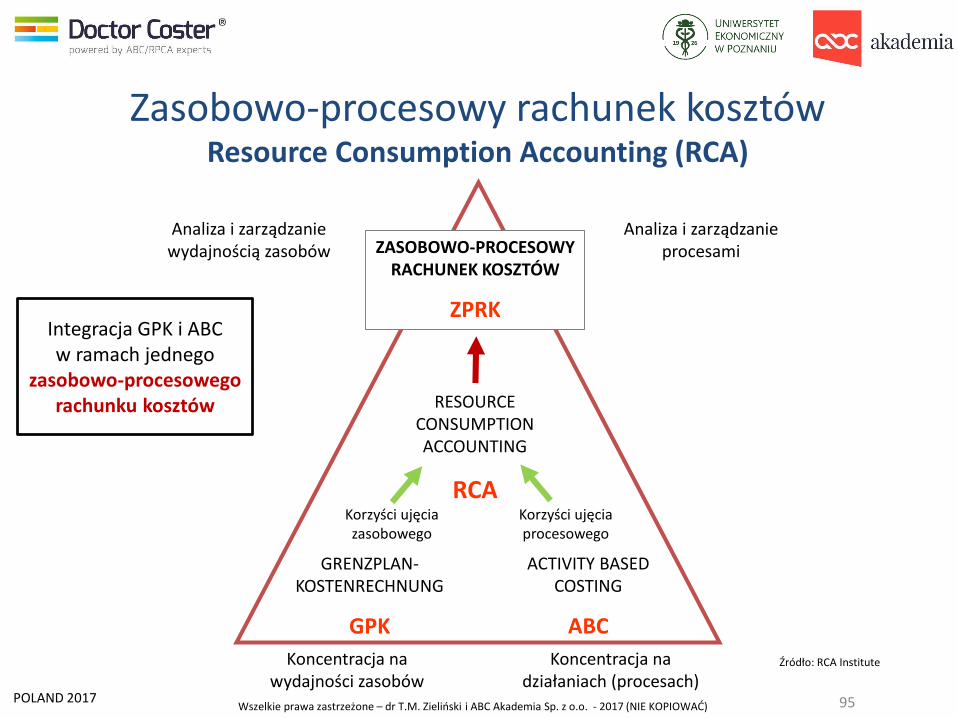

Zasobowo-procesowy rachunek kosztówResource Consumption Accounting (RCA)

RESOURCE CONSUMPTION ACCOUNTING

RCA

GRENZPLAN-KOSTENRECHNUNG

GPK

ACTIVITY BASED COSTING

ABC

Koncentracja na wydajności zasobów

Koncentracja na działaniach (procesach)

Korzyści ujęcia zasobowego

Korzyści ujęcia procesowego

Analiza i zarządzanie wydajnością zasobów

Analiza i zarządzanie procesami

Źródło: RCA Institute

Integracja GPK i ABC w ramach jednego

zasobowo-procesowego rachunku kosztów

ZASOBOWO-PROCESOWY RACHUNEK KOSZTÓW

ZPRK

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

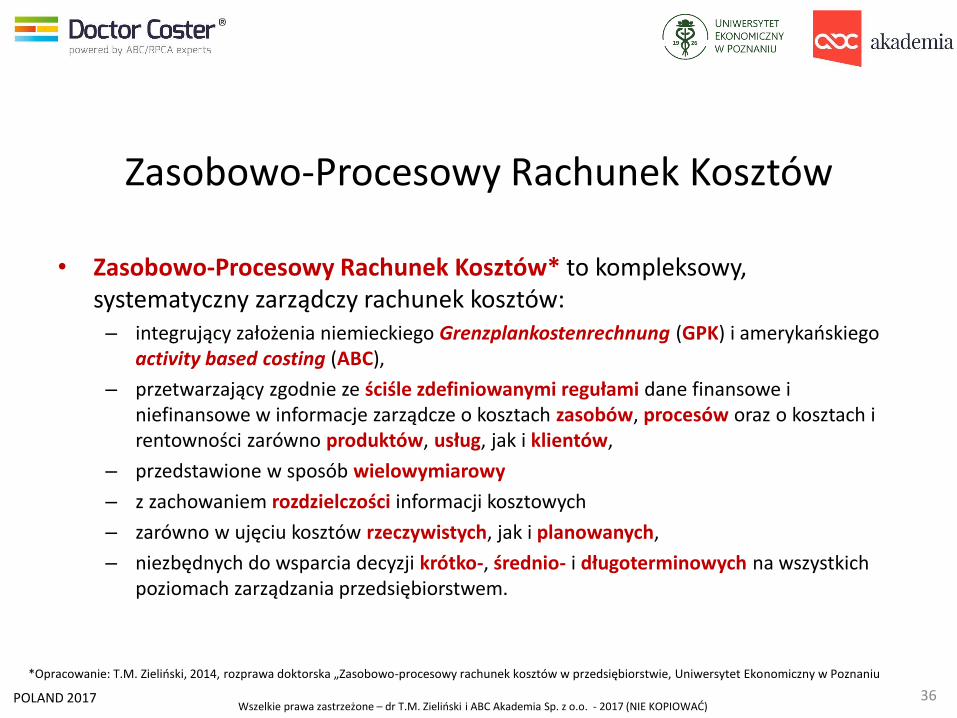

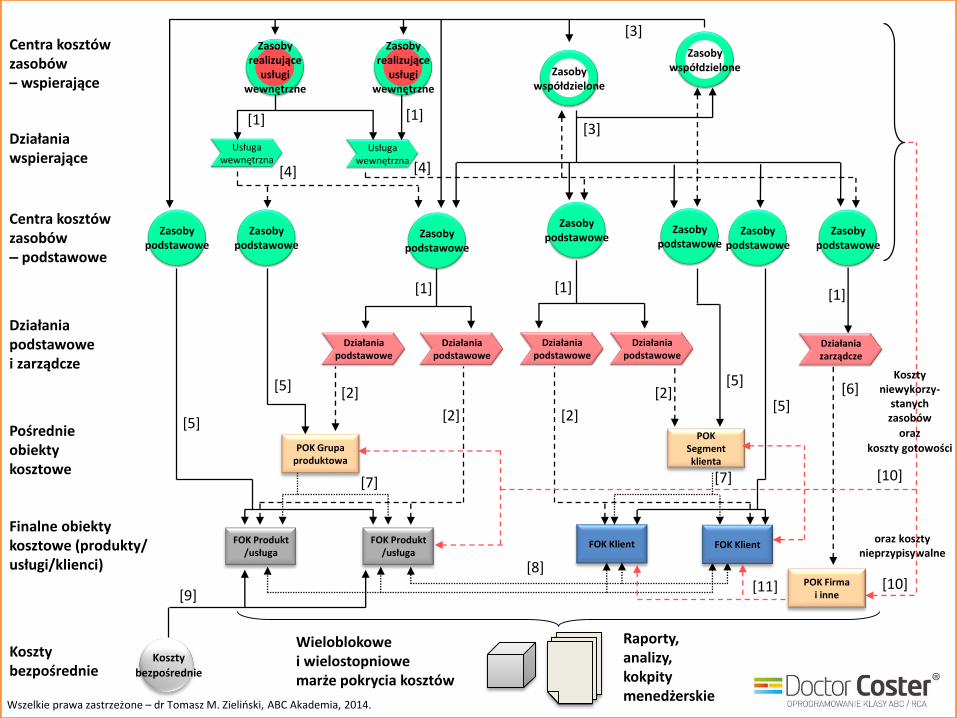

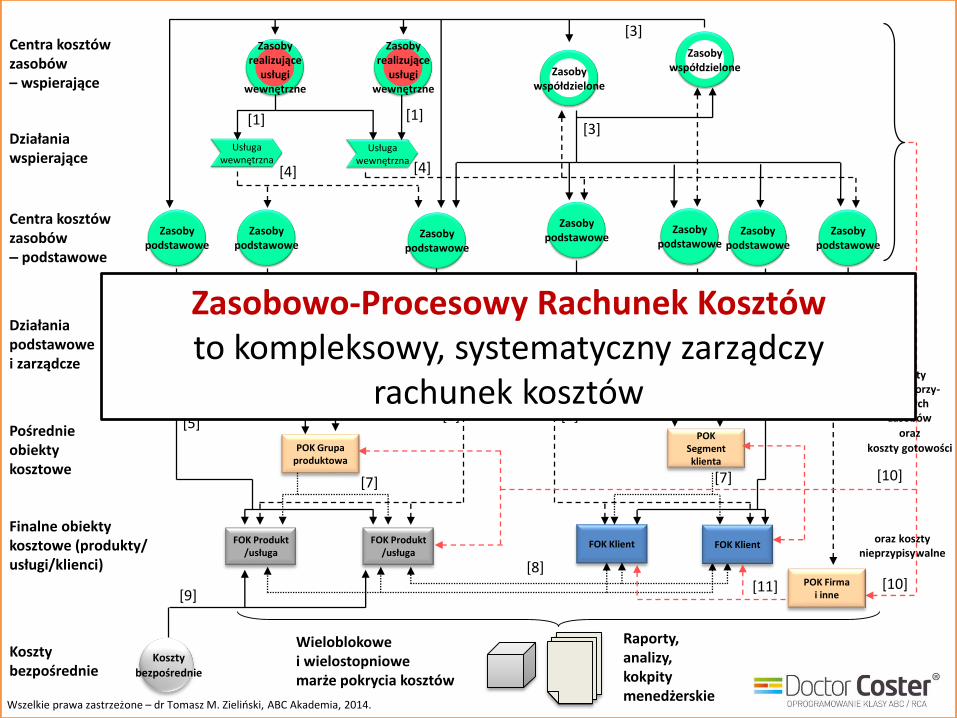

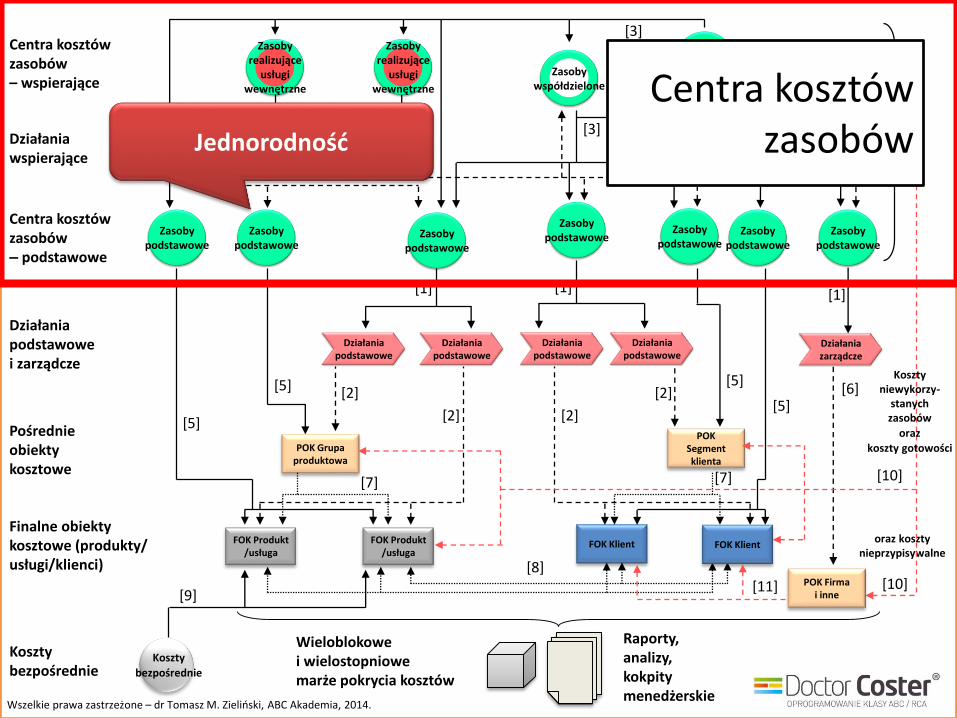

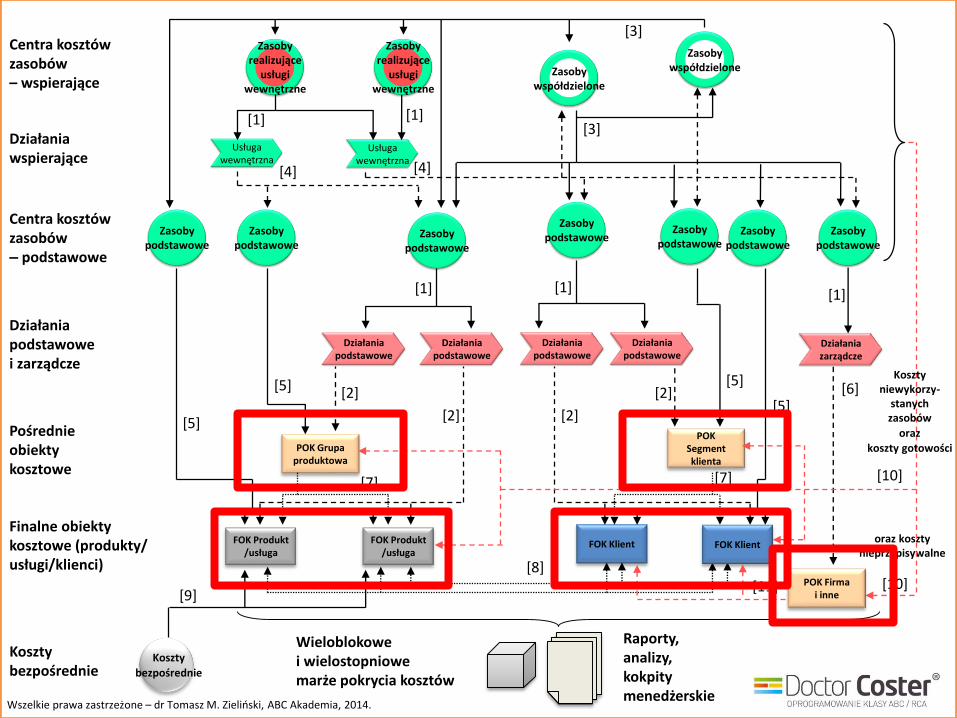

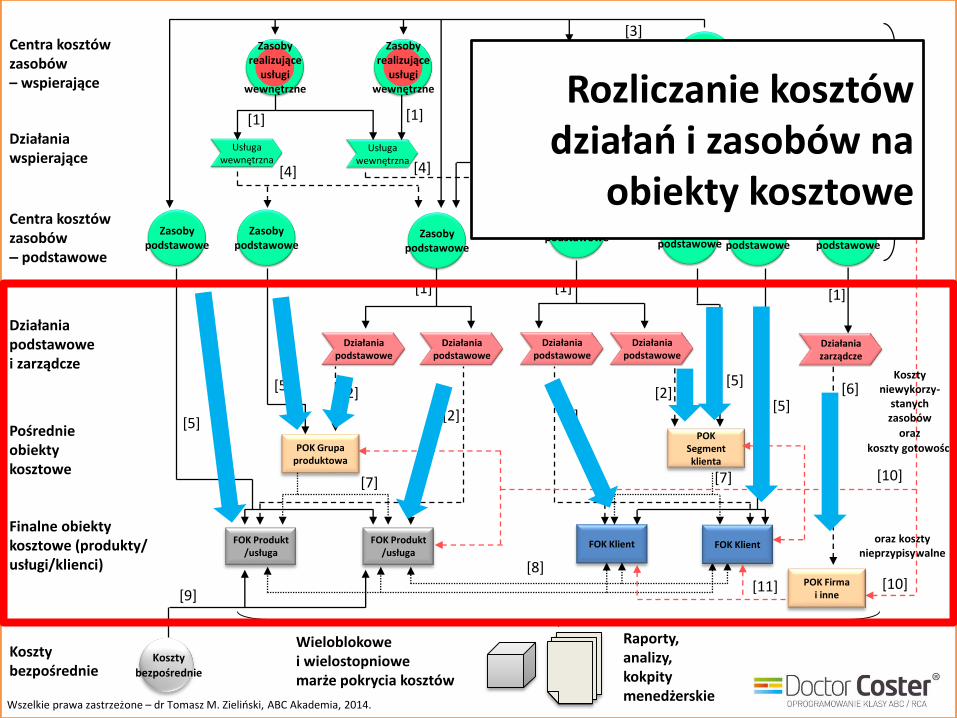

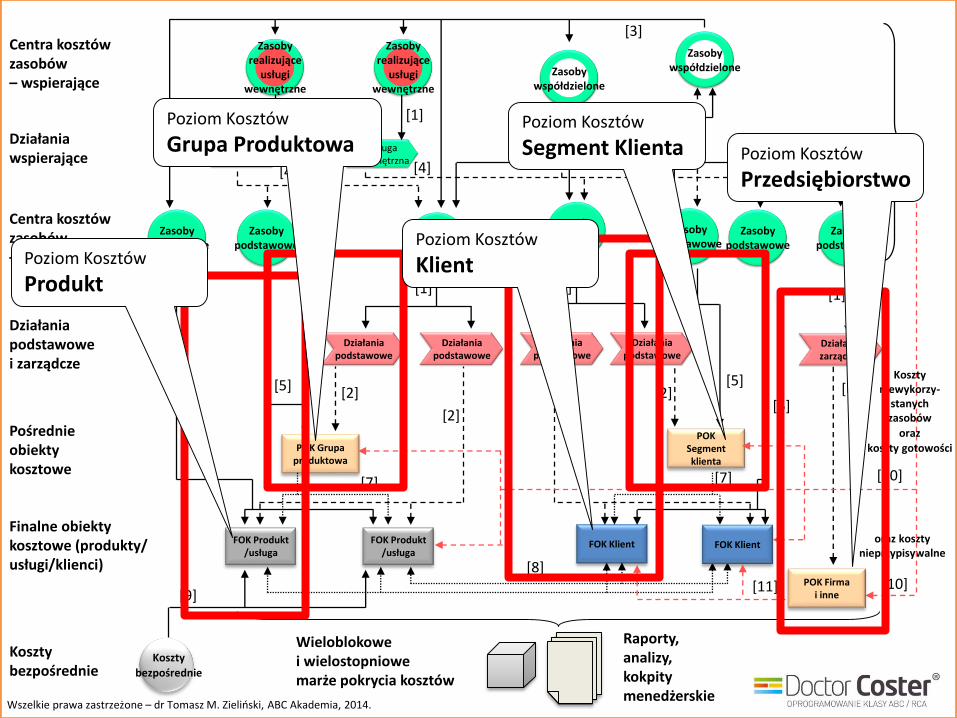

Zasobowo-Procesowy Rachunek Kosztów

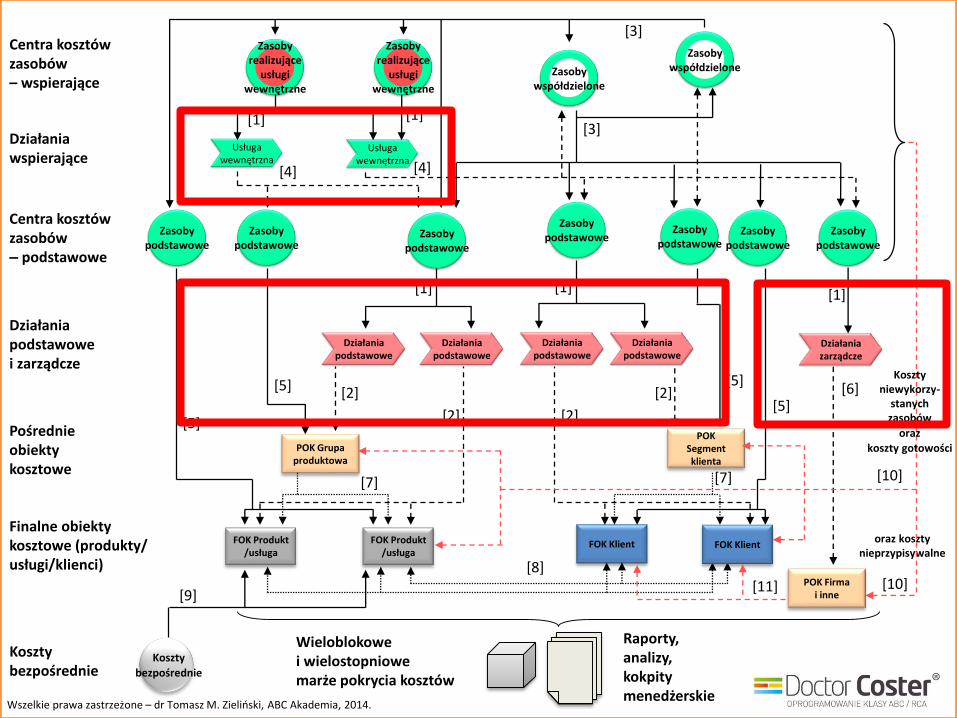

• Zasobowo-Procesowy Rachunek Kosztów* to kompleksowy, systematyczny zarządczy rachunek kosztów:

– integrujący założenia niemieckiego Grenzplankostenrechnung (GPK) i amerykańskiego activity based costing (ABC),

– przetwarzający zgodnie ze ściśle zdefiniowanymi regułami dane finansowe i niefinansowe w informacje zarządcze o kosztach zasobów, procesów oraz o kosztach i rentowności zarówno produktów, usług, jak i klientów,

– przedstawione w sposób wielowymiarowy

– z zachowaniem rozdzielczości informacji kosztowych

– zarówno w ujęciu kosztów rzeczywistych, jak i planowanych,

– niezbędnych do wsparcia decyzji krótko-, średnio- i długoterminowych na wszystkich poziomach zarządzania przedsiębiorstwem.

36

*Opracowanie: T.M. Zieliński, 2014, rozprawa doktorska „Zasobowo-procesowy rachunek kosztów w przedsiębiorstwie, Uniwersytet Ekonomiczny w Poznaniu

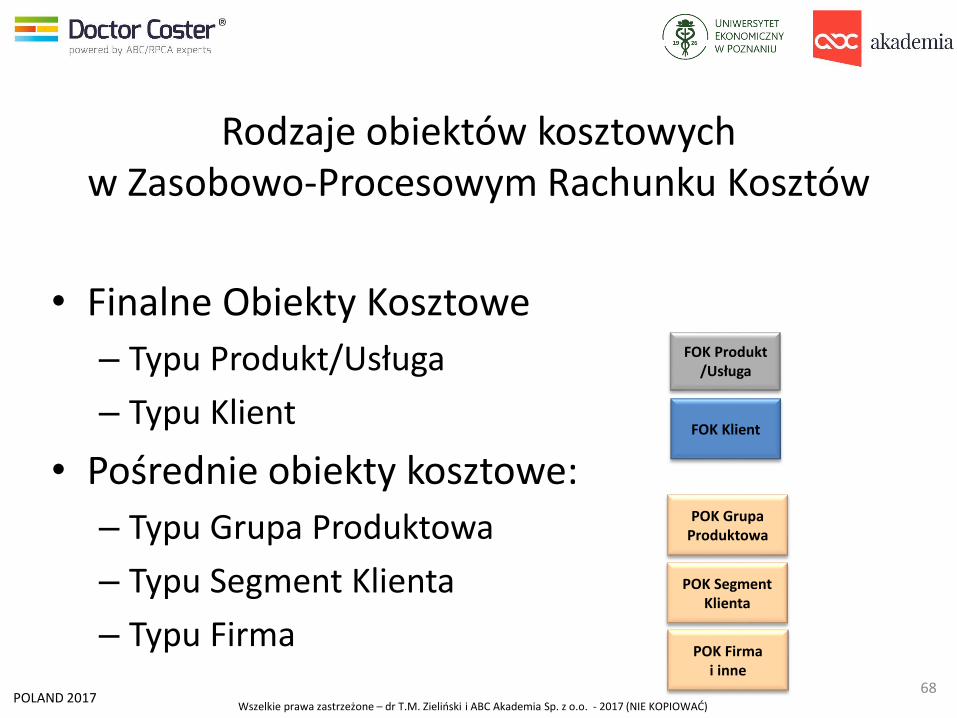

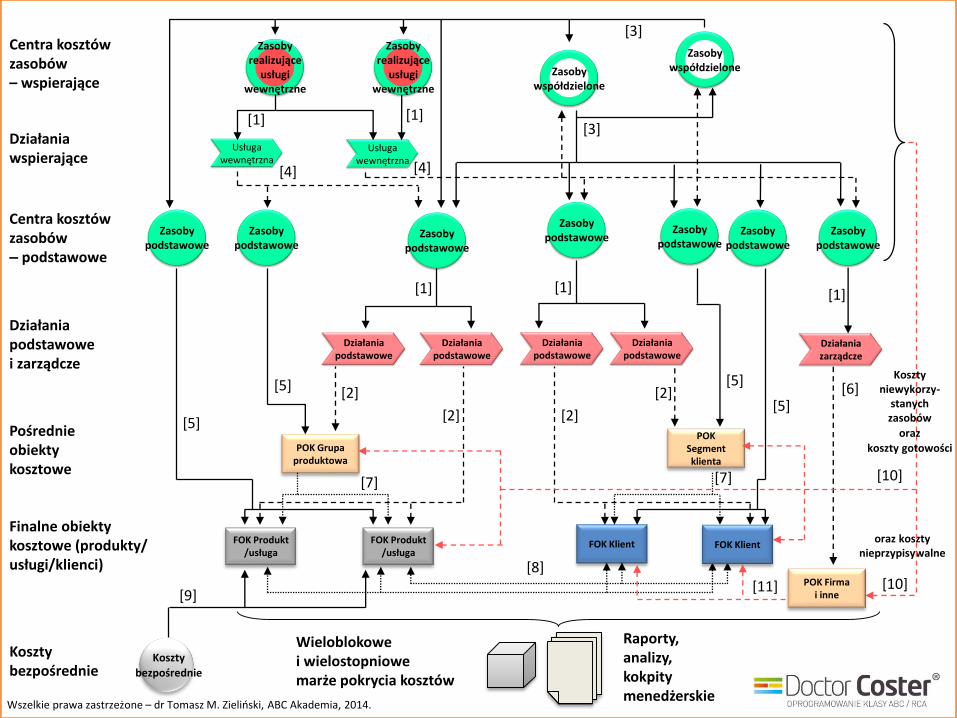

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

Zasobowo-Procesowy Rachunek Kosztów to kompleksowy, systematyczny zarządczy

rachunek kosztów

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

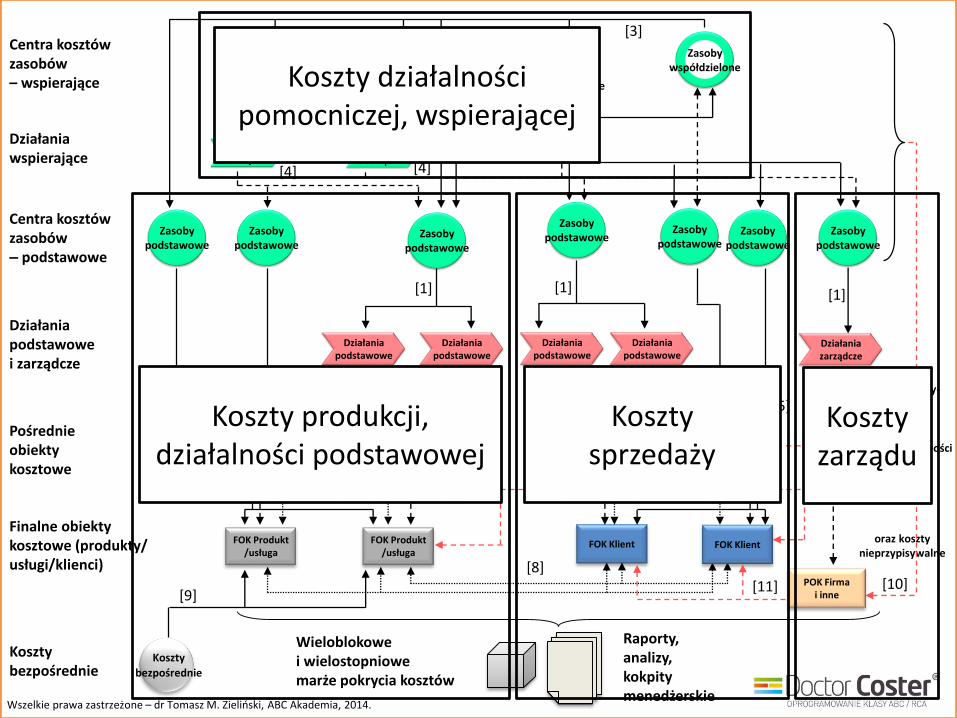

Koszty produkcji, działalności podstawowej

Koszty sprzedaży

Koszty zarządu

Koszty działalności pomocniczej, wspierającej

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

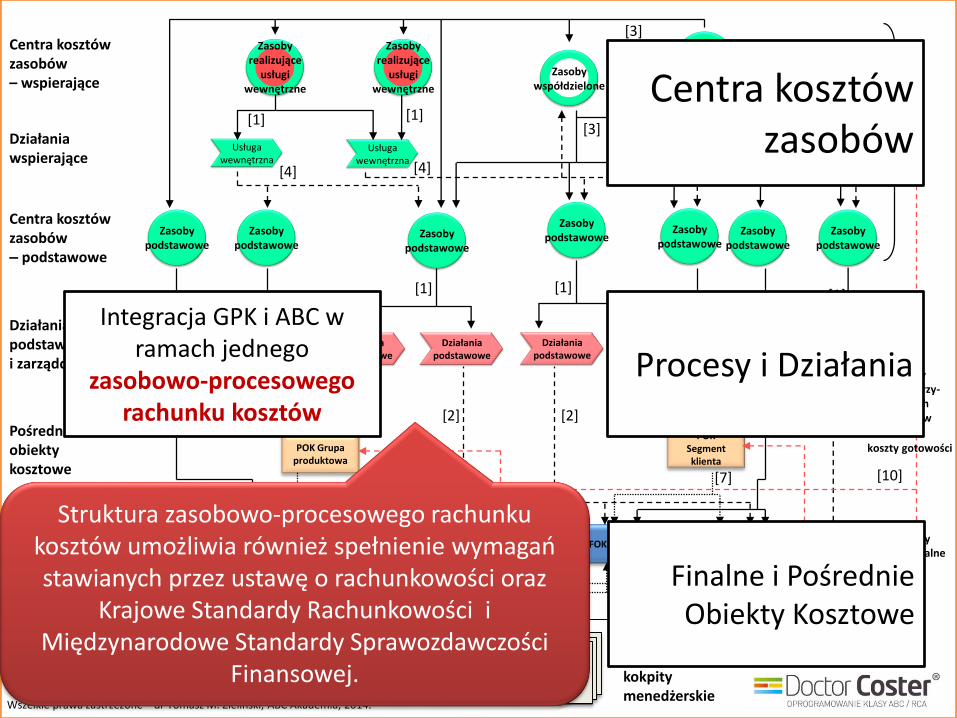

Centra kosztów zasobów

Procesy i Działania

Finalne i Pośrednie Obiekty Kosztowe

Integracja GPK i ABC w ramach jednego

zasobowo-procesowego rachunku kosztów

Struktura zasobowo-procesowego rachunku kosztów umożliwia również spełnienie wymagań stawianych przez ustawę o rachunkowości oraz

Krajowe Standardy Rachunkowości i Międzynarodowe Standardy Sprawozdawczości

Finansowej.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Plan prezentacji cz.1.

• Model Poziomów Dojrzałości Rachunku Kosztów (IFAC)

• Procesy czy koszty? – oto jest pytanie …

• Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (Resource Consumption Accounting - RCA)

• Zasoby (resources) – Centra Kosztów Zasobów

• Działania (activities)

• Obiekty kosztowe (cost objects)

• Miara wielkości przerobu zasobu

• Stałe i zmienne koszty zasobów

• Podsumowanie

41

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

Centra kosztów zasobówJednorodność

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

43

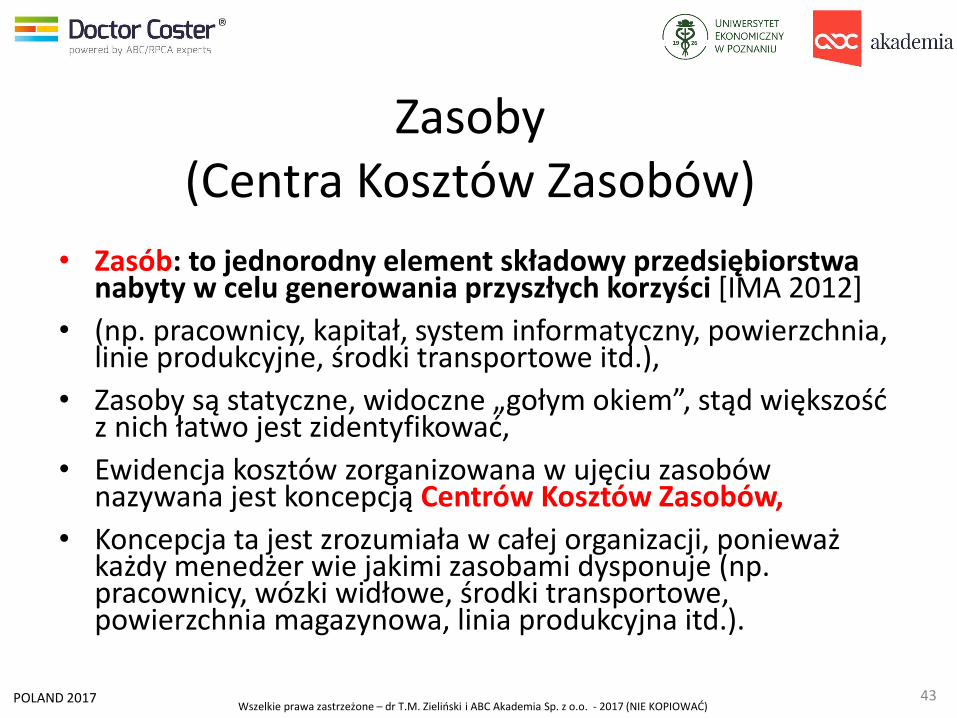

Zasoby (Centra Kosztów Zasobów)

• Zasób: to jednorodny element składowy przedsiębiorstwa nabyty w celu generowania przyszłych korzyści [IMA 2012]

• (np. pracownicy, kapitał, system informatyczny, powierzchnia, linie produkcyjne, środki transportowe itd.),

• Zasoby są statyczne, widoczne „gołym okiem”, stąd większość z nich łatwo jest zidentyfikować,

• Ewidencja kosztów zorganizowana w ujęciu zasobów nazywana jest koncepcją Centrów Kosztów Zasobów,

• Koncepcja ta jest zrozumiała w całej organizacji, ponieważ każdy menedżer wie jakimi zasobami dysponuje (np. pracownicy, wózki widłowe, środki transportowe, powierzchnia magazynowa, linia produkcyjna itd.).

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

44

Zasoby• Definicja zasobu, w Zasobowo-Procesowym Rachunku Kosztów, jest pojemna

i obejmuje w szczególności takie rodzaje zasobów jak: – Pracownicze, – Maszyny i urządzenia, – Budynki i budowle,– Systemy i sprzęt informatyczny, – Surowce, – Usługi (obce) outsourcingowe, – Materiały,– Intelektualne np. licencje, prawa, – Kapitałowe,– oraz pozostałe, na jakie przedsiębiorstwo wydaje pieniądze, również takie, jakie

wytwarzane są we własnym zakresie.

• Koszty rodzajowe jak: amortyzacja, wynagrodzenia, podatki i opłaty, zużycie materiałów czy usługi obce stanowią o koszcie zasobu. Oznacza to, że zasób jest obiektem grupującym koszty rodzajowe, które stanowią elementy kosztowe zasobu.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Jednorodność zasobów ujmowanych w danym Centrum Kosztu Zasobu

• Podstawowym kryterium wyodrębniania Centrów Kosztów Zasobów (tzw. puli zasobów), stosowanym w Zasobowo-Procesowym Rachunku Kosztów, jest: jednorodność i homogeniczność.

• Jednorodność definiowana jest, jako charakterystyka jednego lub wielu zasobów lub wkładów o podobnej technologii lub umiejętności, która pozwala na jednakowe traktowanie kosztów tych zasobów w modelu kosztowym [IMA 2012].

45

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

indeks Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

520-01 Operatorzy Wtryskarek 642 000 zł 35 000 rbh 18,34 zł 87,50%

520-02 Operatorzy Linii Wytłaczania 498 000 zł 19 000 rbh 26,21 zł 95,00%

520-03 Linie produkcyjne 150 420 000 zł 900 mh 466,67 zł 94,74%

520-04 Wtryskarki 150 340 000 zł 2 700 mh 125,93 zł 93,10%

520-05 Zespół ds. Przezbrojeń 250 000 zł 2 400 rbh 104,17 zł 97,96%

520-06 Hala Produkcyjna 210 000 zł 6 000 m2 35,00 zł 88,24%

520-07 Gaz technologiczny 190 000 zł 76 000 m3 2,50 zł 100,00%

520-08 Energia Elektryczna 180 000 zł 360 000 kwh 0,50 zł 100,00%

520-09 Pozostałe zasoby 140 000 zł 10 000 tony prod. 14,00 zł 100,00%

520-10 Mieszalniki 130 000 zł 900 mh 144,44 zł 75,00%

520-11 Wózki widłowe czołowe 90 000 zł 1 350 mth 66,67 zł 90,00%

520-12 Wózki widłowe boczne 74 000 zł 1 080 mth 68,52 zł 90,00%

520-13 Silosy do granulatu PCV 40 000 zł 200 m3 200,00 zł 80,00%

3 204 000 zł

MPK 520 WYDZIAŁ TWORZYW SZTUCZNYCH (ZASOBY)

Razem

46

Centra Kosztów Zasobów (ZPRK/RCA/GPK) w Dziale Produkcji

• Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych:– najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy

jednorodnych zasobów,

– a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych;

• Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów

• Rachunek GPK jest drugim z filarów koncepcji ZPRK/RCA

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

numer Centrum

Kosztu Zasobunazwa Centrum Kosztu Zasobu Koszt

Wielkość

zużycia

(wykorz.)

j.m. Koszt. jedn.%

wykorz.

533-01 Pracownicy sekcji kompletacji 230 986 zł 12 000 rbh 19,25 zł 85,71%

533-02 Samochody ciężarowe 222 535 zł 75 000 km 2,97 zł 83,33%

533-03 Pracownicy sekcji przyjęć 176 526 zł 10 000 rbh 17,65 zł 95,24%

533-04 Wózki widłowe czołowe 168 075 zł 5 000 mth 33,62 zł 98,04%

533-05 Kierowcy 126 761 zł 4 800 rbh 26,41 zł 96,00%

533-06 Budynek magazynowy 107 981 zł 1 200 m2 89,98 zł 85,71%

533-07 Wózki widłowe unoszące 98 592 zł 5 200 mth 18,96 zł 96,30%

533-08 Wózki widłowe wysokiego składowania 89 202 zł 2 900 mth 30,76 zł 98,31%

533-09 Energia Elektryczna 84 507 zł 170 000 kWH 0,50 zł 100,00%

533-10 Pozostałe zasoby 65 728 zł 100 etaty 657,28 zł 100,00%

533-11 Pracownicy administracji magazynu 61 033 zł 1 800 rbh 33,91 zł 94,74%

533-12 Owijarki palet 32 864 zł 2 400 mth 13,69 zł 80,00%

533-13 Palety 20 657 zł 400 szt 51,64 zł 100,00%

533-14 Folia stretch 18 779 zł 3 800 kg 4,94 zł 100,00%

1 504 225 zł

MPK 533 DZIAŁ LOGISTYKI (ZASOBY)

Razem

47

Centra Kosztów Zasobów (ZPRK/RCA/GPK) w Dziale Logistyki

• Centra Kosztów Zasobów to koncepcja która zakłada, że w ramach Komórek Organizacyjnych:– najpierw wyodrębniane są centra kosztów zasobów ( tzw. pule zasobów - Resource Pools) reprezentujące poszczególne zasoby lub grupy

jednorodnych zasobów,

– a dopiero na tak wyodrębnionych Centrach Kosztów Zasobów (MPK-ach) księgowane są odpowiednie konta kosztów rodzajowych;

• Aktualnie najbardziej na świecie promowane systemy rachunkowości zarządczej, jak Resource Consumption Accounting (RCA) i Grenzplankostenrechnung (GPK), rekomendują szczegółowe podejście wyodrębniania kosztów zasobów organizacyjnych stawiając je jako pierwszy z obiektów zarządzania i kalkulacji kosztów

• Rachunek GPK jest drugim z filarów koncepcji ZPRK/RCA

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

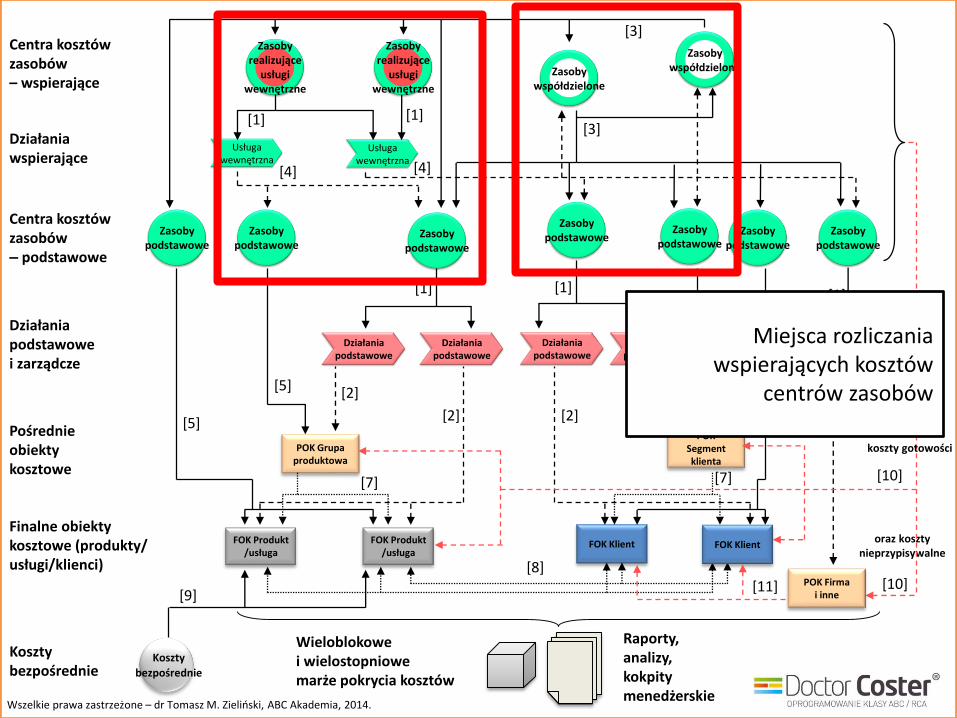

Miejsca rozliczania wspierających kosztów

centrów zasobów

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

250 000 kWH

200 m2

10 rbh

30 rbh

Koszt niewykorzystany 27 200 zł

Koszt Całkowity184 800 zł 95 200 zł

280 000 zł

561,78 zł Koszt Jednostkowy

Wielkość niewykorzystana 180

Wykorzystanie / dostępność 450 630

410,67 zł 151,11 zł

Pośrednie

elementy

kosztoweD 34 UW Remontowanie maszyn

D 32 UW Przeglądy okresowe

550-10 Hala produkcyjna

540-54 Energia elektryczna

Koszt Pośredni Całkowity133 000 zł 7 000 zł

140 000 zł

2 000 zł

8 000 zł

125 000 zł

5 000 zł

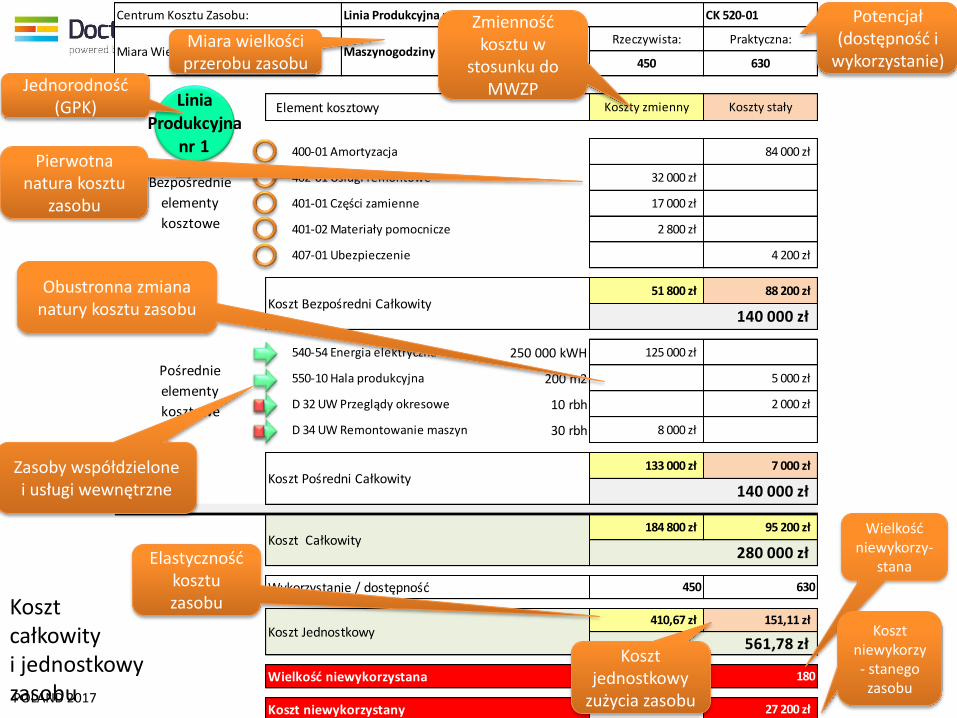

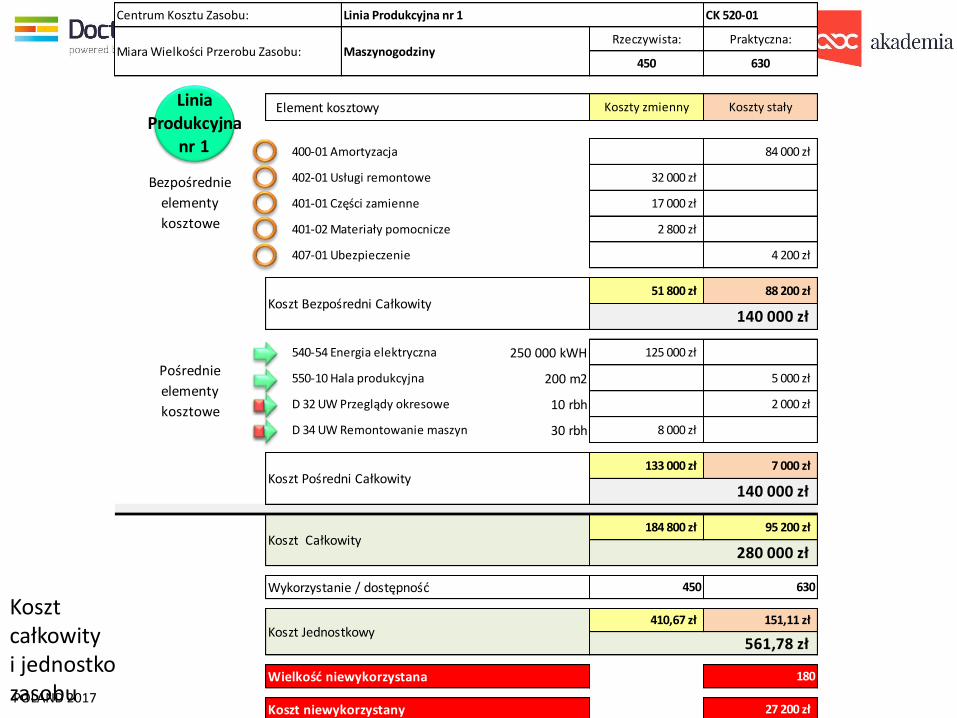

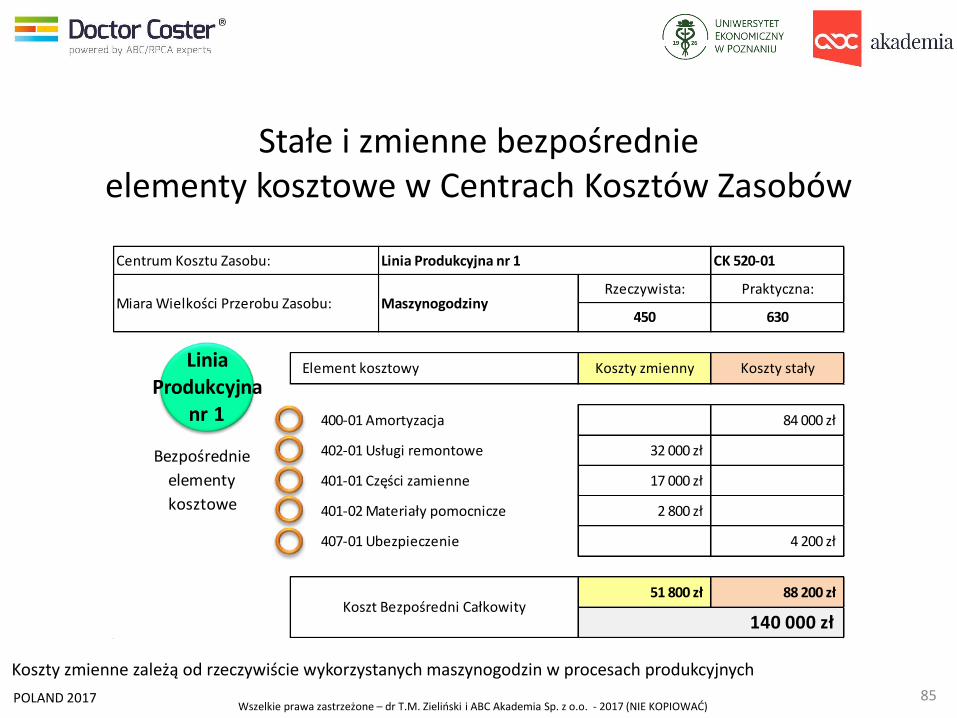

Centrum Kosztu Zasobu: Linia Produkcyjna nr 1 CK 520-01

Miara Wielkości Przerobu Zasobu: MaszynogodzinyRzeczywista: Praktyczna:

450 630

Element kosztowy Koszty zmienny Koszty stały

Bezpośrednie

elementy

kosztowe

400-01 Amortyzacja 84 000 zł

402-01 Usługi remontowe 32 000 zł

401-01 Części zamienne 17 000 zł

401-02 Materiały pomocnicze 2 800 zł

407-01 Ubezpieczenie 4 200 zł

Koszt Bezpośredni Całkowity51 800 zł 88 200 zł

140 000 zł

Linia Produkcyjna

nr 1

Koszt całkowity i jednostkowy zasobu

Pierwotna natura kosztu

zasobu

Obustronna zmiana natury kosztu zasobu

Miara wielkości przerobu zasobu

Potencjał (dostępność i

wykorzystanie)

Zmienność kosztu w

stosunku do MWZP

Elastyczność kosztu zasobu

Zasoby współdzielone i usługi wewnętrzne

Jednorodność (GPK)

Koszt jednostkowy

zużycia zasobu

Wielkość niewykorzy-

stana

Koszt niewykorzy- stanegozasobu

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

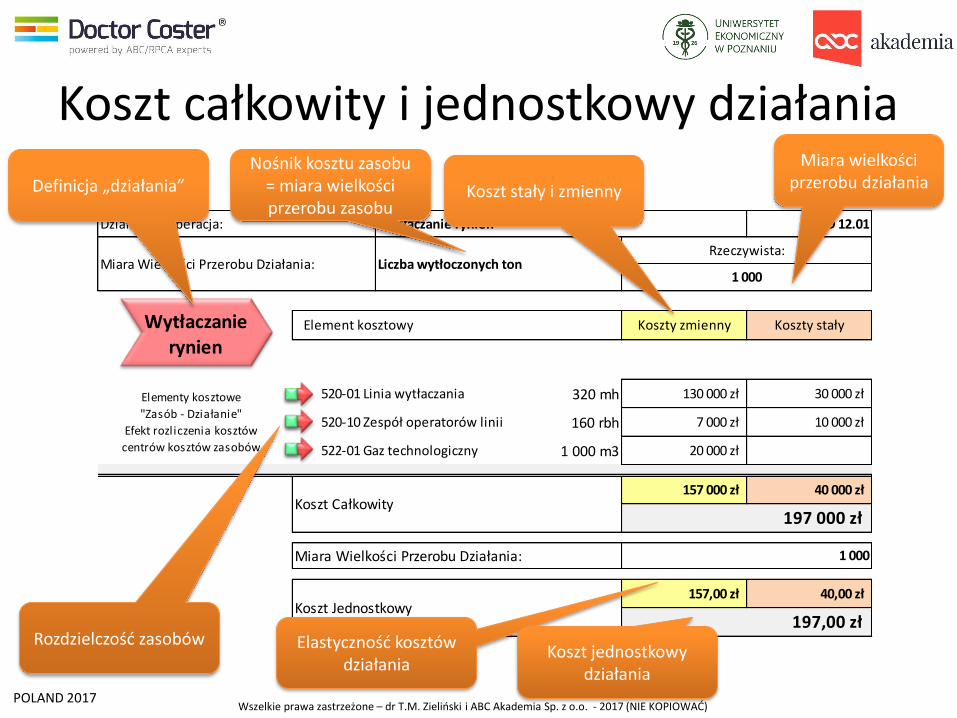

Koszt całkowity i jednostkowy zasobu

250 000 kWH

200 m2

10 rbh

30 rbh

Koszt niewykorzystany 27 200 zł

Koszt Całkowity184 800 zł 95 200 zł

280 000 zł

561,78 zł Koszt Jednostkowy

Wielkość niewykorzystana 180

Wykorzystanie / dostępność 450 630

410,67 zł 151,11 zł

Pośrednie

elementy

kosztoweD 34 UW Remontowanie maszyn

D 32 UW Przeglądy okresowe

550-10 Hala produkcyjna

540-54 Energia elektryczna

Koszt Pośredni Całkowity133 000 zł 7 000 zł

140 000 zł

2 000 zł

8 000 zł

125 000 zł

5 000 zł

Centrum Kosztu Zasobu: Linia Produkcyjna nr 1 CK 520-01

Miara Wielkości Przerobu Zasobu: MaszynogodzinyRzeczywista: Praktyczna:

450 630

Element kosztowy Koszty zmienny Koszty stały

Bezpośrednie

elementy

kosztowe

400-01 Amortyzacja 84 000 zł

402-01 Usługi remontowe 32 000 zł

401-01 Części zamienne 17 000 zł

401-02 Materiały pomocnicze 2 800 zł

407-01 Ubezpieczenie 4 200 zł

Koszt Bezpośredni Całkowity51 800 zł 88 200 zł

140 000 zł

Linia Produkcyjna

nr 1

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

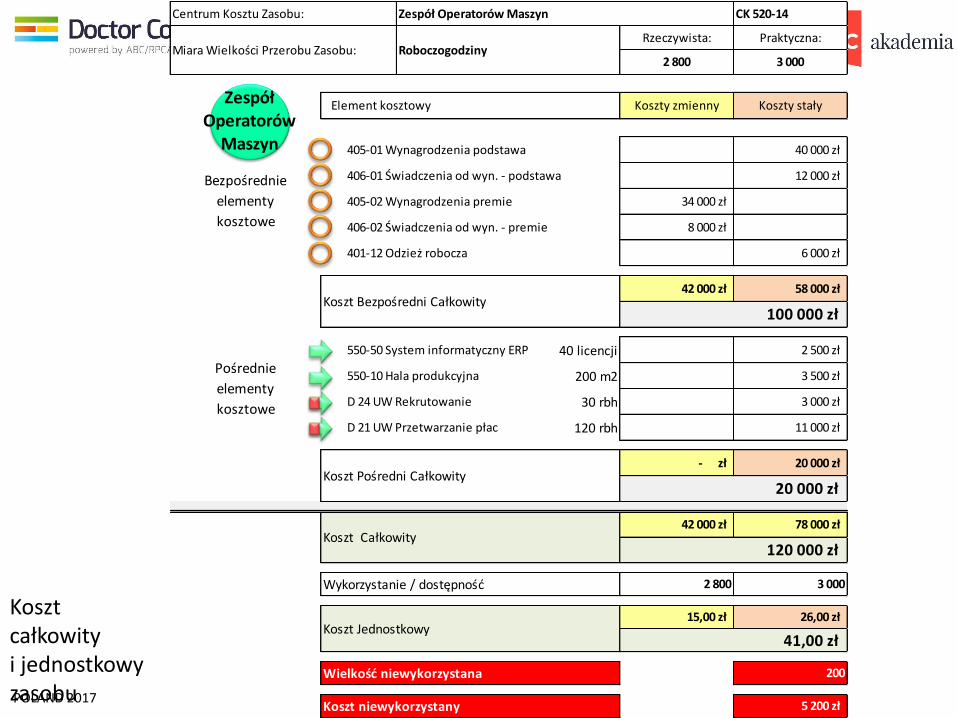

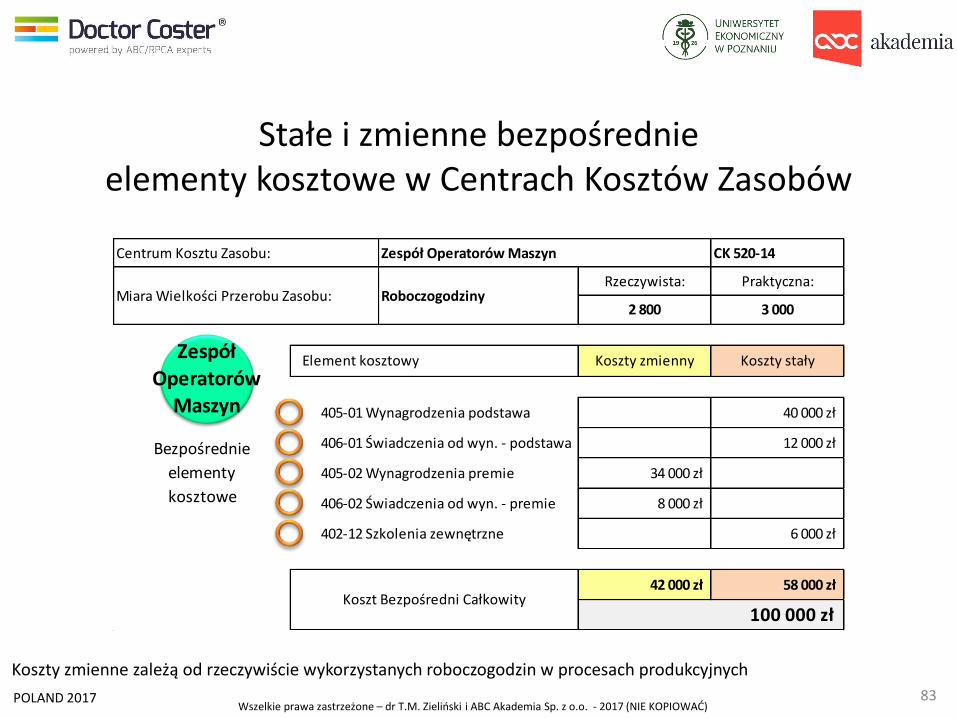

Koszt całkowity i jednostkowy zasobu

40 licencji

200 m2

30 rbh

120 rbh

Koszt Jednostkowy15,00 zł 26,00 zł

41,00 zł

Koszt niewykorzystany 5 200 zł

Wielkość niewykorzystana 200

Wykorzystanie / dostępność 2 800 3 000

Koszt Całkowity42 000 zł 78 000 zł

120 000 zł

Koszt Pośredni Całkowity- zł 20 000 zł

20 000 zł

Pośrednie

elementy

kosztowe

550-50 System informatyczny ERP 2 500 zł

550-10 Hala produkcyjna 3 500 zł

D 24 UW Rekrutowanie 3 000 zł

D 21 UW Przetwarzanie płac 11 000 zł

Centrum Kosztu Zasobu: Zespół Operatorów Maszyn CK 520-14

Miara Wielkości Przerobu Zasobu: RoboczogodzinyRzeczywista: Praktyczna:

2 800 3 000

Element kosztowy Koszty zmienny Koszty stały

Bezpośrednie

elementy

kosztowe

405-01 Wynagrodzenia podstawa 40 000 zł

406-01 Świadczenia od wyn. - podstawa 12 000 zł

405-02 Wynagrodzenia premie 34 000 zł

406-02 Świadczenia od wyn. - premie 8 000 zł

401-12 Odzież robocza 6 000 zł

Koszt Bezpośredni Całkowity42 000 zł 58 000 zł

100 000 zł

Zespół Operatorów

Maszyn

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

52

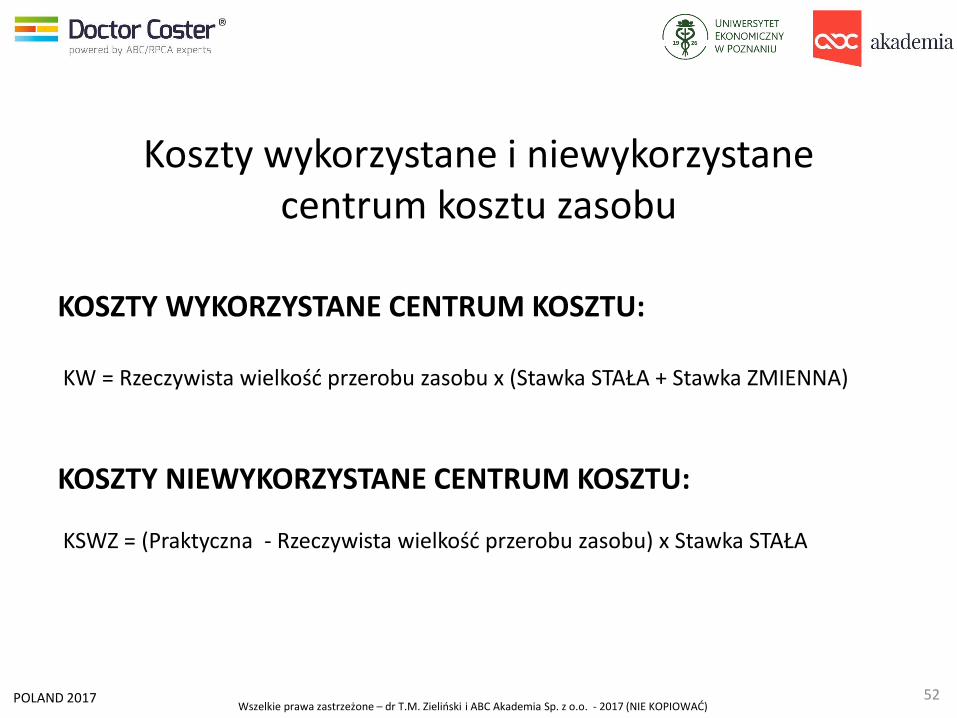

Koszty wykorzystane i niewykorzystanecentrum kosztu zasobu

KOSZTY WYKORZYSTANE CENTRUM KOSZTU:

KW = Rzeczywista wielkość przerobu zasobu x (Stawka STAŁA + Stawka ZMIENNA)

KOSZTY NIEWYKORZYSTANE CENTRUM KOSZTU:

KSWZ = (Praktyczna - Rzeczywista wielkość przerobu zasobu) x Stawka STAŁA

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

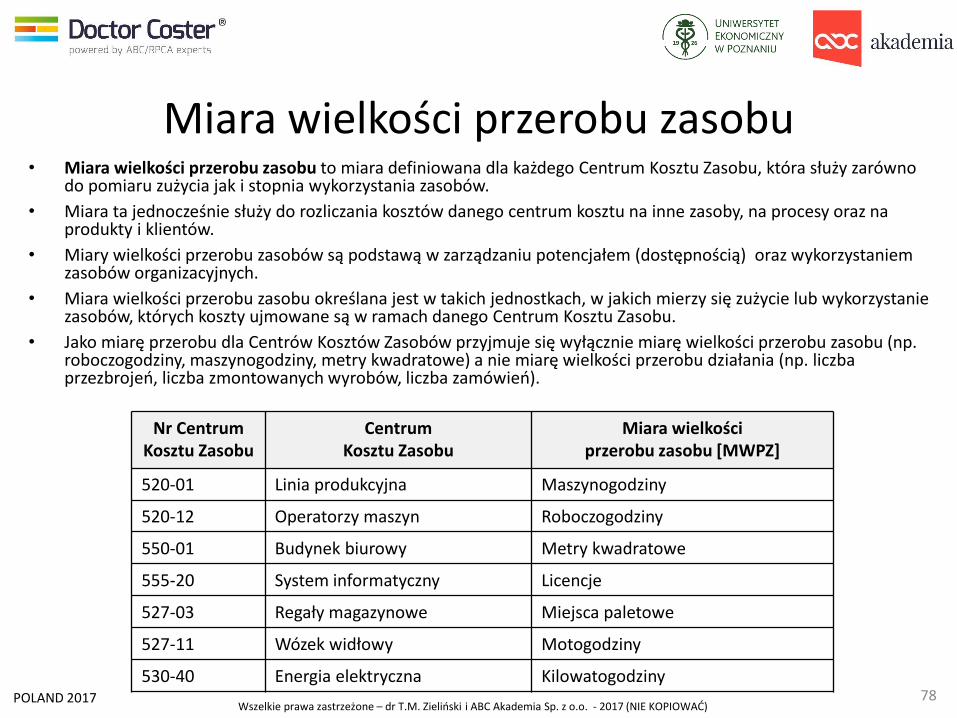

53

Zasoby

READY TO USE DASHBOARDS

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Plan prezentacji cz.1.

• Model Poziomów Dojrzałości Rachunku Kosztów (IFAC)

• Procesy czy koszty? – oto jest pytanie …

• Definicja i struktura Zasobowo - Procesowego Rachunku Kosztów (Resource Consumption Accounting - RCA)

• Zasoby (resources) – Centra Kosztów Zasobów

• Działania (activities)

• Obiekty kosztowe (cost objects)

• Miara wielkości przerobu zasobu

• Stałe i zmienne koszty zasobów

• Podsumowanie

54

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

55

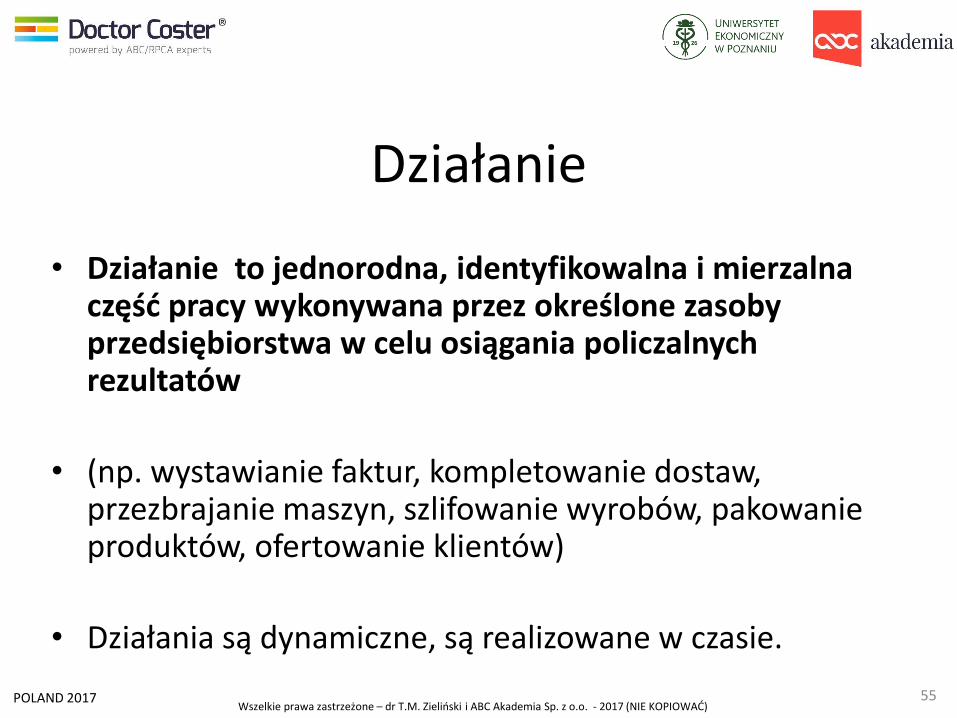

Działanie

• Działanie to jednorodna, identyfikowalna i mierzalna część pracy wykonywana przez określone zasoby przedsiębiorstwa w celu osiągania policzalnych rezultatów

• (np. wystawianie faktur, kompletowanie dostaw, przezbrajanie maszyn, szlifowanie wyrobów, pakowanie produktów, ofertowanie klientów)

• Działania są dynamiczne, są realizowane w czasie.

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

57

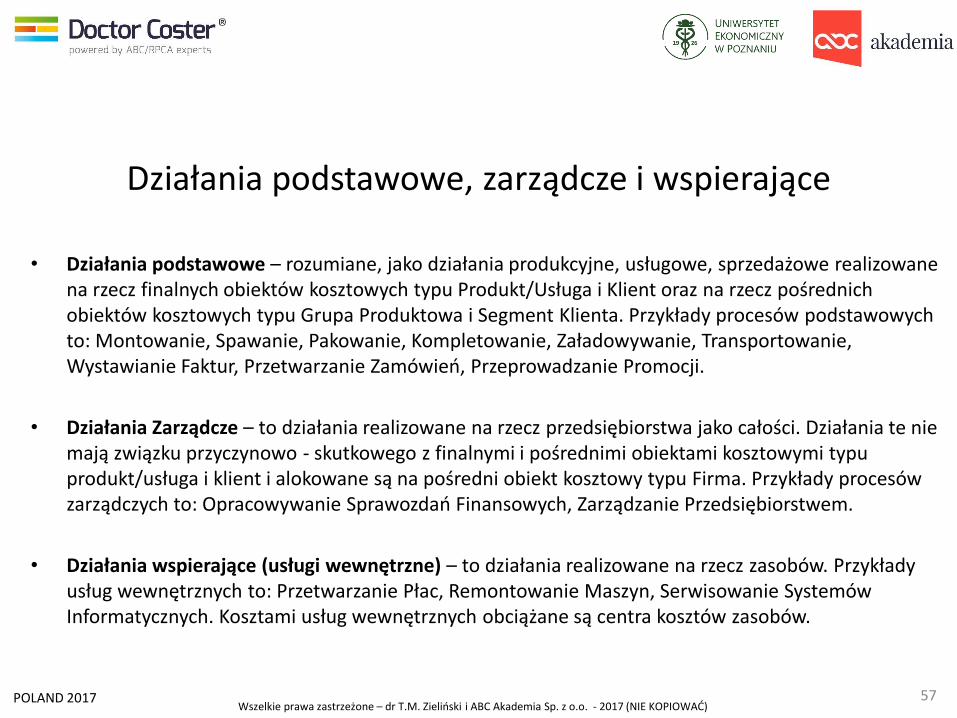

Działania podstawowe, zarządcze i wspierające

• Działania podstawowe – rozumiane, jako działania produkcyjne, usługowe, sprzedażowe realizowane na rzecz finalnych obiektów kosztowych typu Produkt/Usługa i Klient oraz na rzecz pośrednich obiektów kosztowych typu Grupa Produktowa i Segment Klienta. Przykłady procesów podstawowych to: Montowanie, Spawanie, Pakowanie, Kompletowanie, Załadowywanie, Transportowanie, Wystawianie Faktur, Przetwarzanie Zamówień, Przeprowadzanie Promocji.

• Działania Zarządcze – to działania realizowane na rzecz przedsiębiorstwa jako całości. Działania te nie mają związku przyczynowo - skutkowego z finalnymi i pośrednimi obiektami kosztowymi typu produkt/usługa i klient i alokowane są na pośredni obiekt kosztowy typu Firma. Przykłady procesów zarządczych to: Opracowywanie Sprawozdań Finansowych, Zarządzanie Przedsiębiorstwem.

• Działania wspierające (usługi wewnętrzne) – to działania realizowane na rzecz zasobów. Przykłady usług wewnętrznych to: Przetwarzanie Płac, Remontowanie Maszyn, Serwisowanie Systemów Informatycznych. Kosztami usług wewnętrznych obciążane są centra kosztów zasobów.

POK Grupa produktowa

POK Segment klienta

FOK Klient

Centra kosztów zasobów– wspierające

Działaniawspierające

Centra kosztów zasobów– podstawowe

Działania podstawowe i zarządcze

Pośrednie obiekty kosztowe

Finalne obiekty kosztowe (produkty/usługi/klienci)

Wieloblokowe i wielostopniowe marże pokrycia kosztów

Zasoby współdzielone

Działania podstawowe

FOK Produkt/usługa

Usługa wewnętrzna

Zasoby realizujące

usługi wewnętrzne

Zasoby współdzielone

Zasoby realizujące

usługi wewnętrzne

Usługa wewnętrzna

Zasoby podstawowe

Zasoby podstawowe

Działania podstawowe

Zasoby podstawowe

Działania podstawowe

Działania podstawowe

Zasoby podstawowe

Zasoby podstawowe

Zasoby podstawowe

FOK Produkt/usługa

[8]

[7][7]

[2]

[2]

[2]

[2]

[5][5]

[5]

[1] [1]

[3]

oraz koszty nieprzypisywalne

[1] [1]

[4] [4]

[3]

[5]

[10]

FOK Klient

POK Firma i inne

[11]

Koszty

bezpośrednie

[9]

Koszty bezpośrednie

Działania zarządcze

Zasoby podstawowe

[1]

[6]Koszty

niewykorzy-stanychzasobów

oraz

koszty gotowości

[10]

Raporty, analizy,kokpity menedżerskie

Wszelkie prawa zastrzeżone – dr Tomasz M. Zieliński, ABC Akademia, 2014.

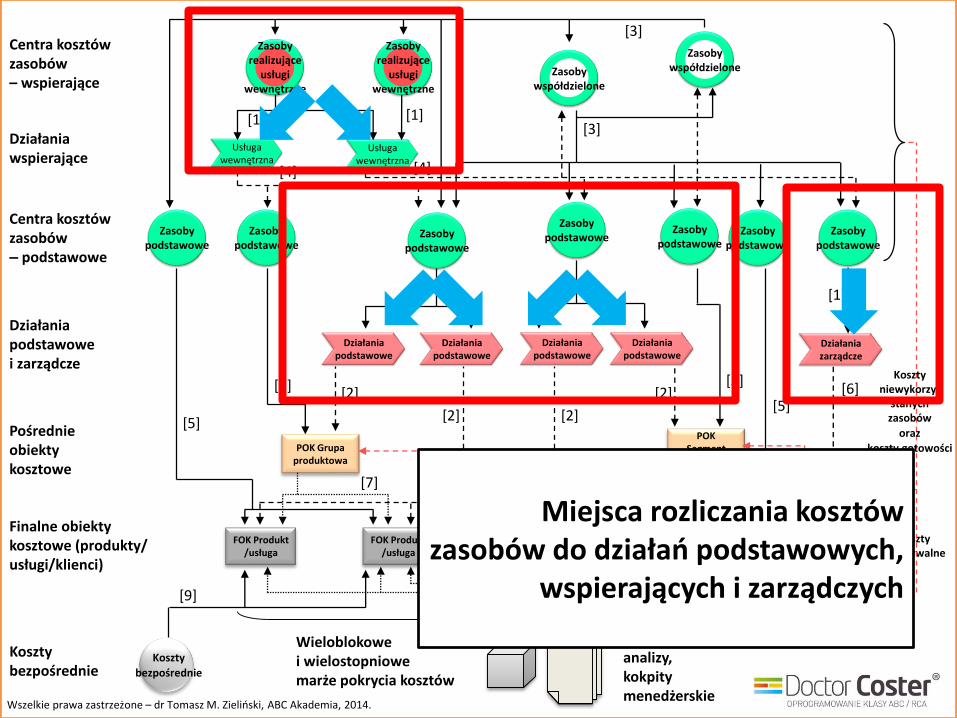

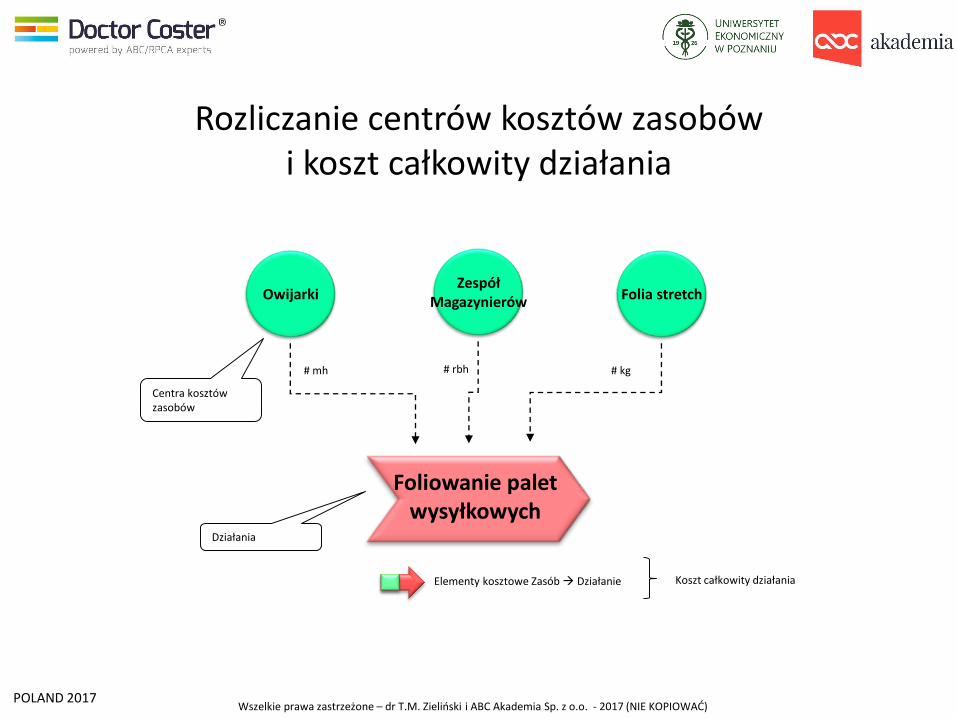

Miejsca rozliczania kosztów zasobów do działań podstawowych,

wspierających i zarządczych

POLAND 2017Wszelkie prawa zastrzeżone – dr T.M. Zieliński i ABC Akademia Sp. z o.o. - 2017 (NIE KOPIOWAĆ)

Indeks działania

/ operacjiNazwa działania / operacji Koszt Wielkość j.m. Koszt. jedn. Odch. (R/R)

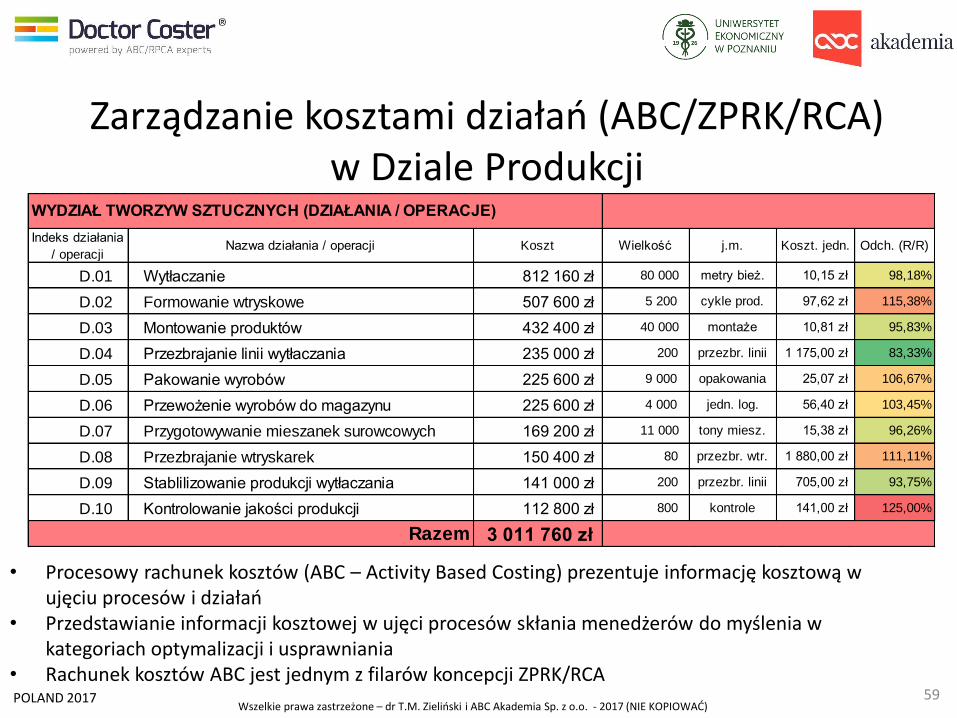

D.01 Wytłaczanie 812 160 zł 80 000 metry bież. 10,15 zł 98,18%

D.02 Formowanie wtryskowe 507 600 zł 5 200 cykle prod. 97,62 zł 115,38%

D.03 Montowanie produktów 432 400 zł 40 000 montaże 10,81 zł 95,83%

D.04 Przezbrajanie linii wytłaczania 235 000 zł 200 przezbr. linii 1 175,00 zł 83,33%

D.05 Pakowanie wyrobów 225 600 zł 9 000 opakowania 25,07 zł 106,67%

D.06 Przewożenie wyrobów do magazynu 225 600 zł 4 000 jedn. log. 56,40 zł 103,45%

D.07 Przygotowywanie mieszanek surowcowych 169 200 zł 11 000 tony miesz. 15,38 zł 96,26%

D.08 Przezbrajanie wtryskarek 150 400 zł 80 przezbr. wtr. 1 880,00 zł 111,11%

D.09 Stablilizowanie produkcji wytłaczania 141 000 zł 200 przezbr. linii 705,00 zł 93,75%

D.10 Kontrolowanie jakości produkcji 112 800 zł 800 kontrole 141,00 zł 125,00%

3 011 760 zł

WYDZIAŁ TWORZYW SZTUCZNYCH (DZIAŁANIA / OPERACJE)

Razem

59

Zarządzanie kosztami działań (ABC/ZPRK/RCA) w Dziale Produkcji

• Procesowy rachunek kosztów (ABC – Activity Based Costing) prezentuje informację kosztową w ujęciu procesów i działań

• Przedstawianie informacji kosztowej w ujęci procesów skłania menedżerów do myślenia w kategoriach optymalizacji i usprawniania

• Rachunek kosztów ABC jest jednym z filarów koncepcji ZPRK/RCA