165026 PREPRINT Rozliczanie wynagrodzen - WSiP.pl · Ewa Kawczyńska-Kiełbasa REFORMA 2012 Kwalifi...

52

Rozliczanie wynagrodzeń REFORMA 2012 TECHNIK RACHUNKOWOŚCI Podręcznik do nauki zawodu Kwalifikacja A.65.1 REFORMA 2012

Transcript of 165026 PREPRINT Rozliczanie wynagrodzen - WSiP.pl · Ewa Kawczyńska-Kiełbasa REFORMA 2012 Kwalifi...

Rozliczanie wynagrodzeń

REFO

RMA

2012

TECHNIK RACHUNKOWOŚCI

Podręcznik do nauki zawodu

Kwalifi kacja A.65.1

REFO

RMA

2012

Te i inne publikacje do nauki zawodów: technik ekonomista, technik rachunkowości, technik logistyk, technik administracji, technik handlowiec, sprzedawca (kwalifikacje A.35, A.36, A.30, A.31, A.32, A.68, A.18, A.22), można obejrzeć i kupić pod adresem sklep.wsip.pl

Wydawnictwa Szkolne i Pedagogiczne polecają publikacje do nauki zawodów: technik ekonomista, technik rachunkowości, technik logistyk, technik handlowiec i sprzedawca przygotowane zgodnie z NOWĄ PODSTAWĄ PROGRAMOWĄ.

Kształcimy zawodowo!

Kwalifikacja A.31.1Organizowanie i monitorowanie procesów transportowych

Kwalifikacja A.31.2Organizowanie środków technicznych w celu realizacji procesów transportowych

Kwalifikacja A.32.1Organizowanie i monitorowanie przepływu zasobów i informacji w jednostkach gospodarczych

Kwalifikacja A.32.2 Organizowanie i monitorowanie przepływu zasobów i informacji w jednostkach administracyjnych

Kwalifikacja A.65.1 Rozliczanie wynagrodzeń

Kwalifikacja A.65.2 Rozliczanie podatków i innych danin publicznych

Kwalifikacja A.65.3Sporządzanie dokumentów dotyczących rozliczeń z Zakładem Ubezpieczeń Społecznych

Podręczniki

NO

WA

PO

DST

AW

A

PRO

GR

AM

OW

A

PRA

KTYC

ZN

A N

AU

KA Z

AWO

DU

sprzedaży Pracownia

Kwalifi kacja A.18TECHNIK HANDLOWIECTECHNIK KSIĘGARSTWASPRZEDAWCA

NO

WA

PO

DST

AW

A

PRO

GR

AM

OW

A

Kwalifi kacja A.22TECHNIK HANDLOWIEC

PRA

KTYC

ZN

A N

AU

KA Z

AWO

DU

rachunkowości fi rmy handlowej

Pracownia

Kwalifikacja A.22Testy i zadania praktyczne. Egzamin zawodowy. Technik handlowiec

Kwalifikacja A.30Testy i zadania praktyczne. Egzamin zawodowy. Technik logistyk

Kwalifikacja A.31Testy i zadania praktyczne. Egzamin zawodowy. Technik logistyk

Kwalifikacja A.65Testy i zadania praktyczne. Egzamin zawodowy. Technik rachunkowości

Kwalifikacja A.32Testy i zadania praktyczne. Egzamin zawodowy. Technik logistyk

Kwalifikacja A.35Repetytorium i testy egzaminacyjne. Technik ekonomista.

Kwalifkacja A.18 Pracownia sprzedaży. Technik handlowiec, sprzedawca, technik księgarstwa

Kwalifikacja A.36Repetytorium i testy egzaminacyjne. Technik ekonomista. Technik rachunkowości

Kwalifkacja A.22 Pracownia rachunkowości firmy handlowej. Technik handlowiec

Repetytoria i testy egzaminacyjne

Publikacje do praktycznej nauki zawodu

Kształcimy zawodowo!Kształcimy zawodowo!RE

FORM

A 20

12

TECHNIK LOGISTYK

Podręcznik do nauki zawodu

Kwalifi kacja A.31.1

procesów transportowych

Organizowanie i monitorowanie

EGZAMIN ZAWODOWY

TECHNIK EKONOMISTA

+ TESTY

KWALIFIKACJA A.35

REFO

RMA

2012

TECHNIK LOGISTYK

Podręcznik do nauki zawodu

Kwalifi kacja A.31.2

środków technicznych w celu realizacji procesów transportowych

Organizowanie

EGZAMIN ZAWODOWY+ TESTY

EGZAMIN ZAWODOWY+ TESTY

KWALIFIKACJA A.36TECHNIK EKONOMISTA

TECHNIK RACHUNKOWOŚCI

REFO

RMA

2012

TECHNIK LOGISTYK

Podręcznik do nauki zawodu

Kwalifi kacja A.32.1

przepływu zasobów i informacji w jednostkach gospodarczych

Organizowanie i monitorowanie

TECHNIK HANDLOWIEC

Kwalifi kacja A.22

NO

WA

PO

DST

AWA

PR

OG

RA

MO

WA

Testy i zadania praktyczneEgzamin zawodowy

REFO

RMA

2012

TECHNIK LOGISTYK

Podręcznik do nauki zawodu

Kwalifi kacja A.32.2

przepływu zasobów i informacji w jednostkach administracyjnych

Organizowanie i monitorowanie

TECHNIK LOGISTYK

Kwalifi kacja A.30

NO

WA

PO

DST

AWA

PR

OG

RA

MO

WA

Testy i zadania praktyczneEgzamin zawodowy

Rozliczanie wynagrodzeń

REFO

RMA

2012

TECHNIK RACHUNKOWOŚCI

Podręcznik do nauki zawodu

Kwalifi kacja A.65.1

REFO

RMA

2012

TECHNIK LOGISTYK

Kwalifi kacja A.31

NO

WA

PO

DST

AWA

PR

OG

RA

MO

WA

Testy i zadania praktyczneEgzamin zawodowy

REFO

RMA

2012

TECHNIK RACHUNKOWOŚCI

Podręcznik do nauki zawodu

Kwalifi kacja A.65.2

Rozliczanie podatków i innych danin publicznych

TECHNIK LOGISTYK

Kwalifi kacja A.32

NO

WA

PO

DST

AWA

PR

OG

RA

MO

WA

Testy i zadania praktyczneEgzamin zawodowy

Sporządzanie dokumentówdotyczących rozliczeńz Zakładem UbezpieczeńSpołecznych

REFO

RMA

2012

TECHNIK RACHUNKOWOŚCI

Podręcznik do nauki zawodu

Kwalifi kacja A.65.3

TECHNIK RACHUNKOWOŚCI

Kwalifi kacja A.65

NO

WA

PO

DST

AWA

PR

OG

RA

MO

WA

Testy i zadania praktyczneEgzamin zawodowy

Bran

ża e

kono

mic

zna

Artur DzigańskiSzef Zespołu Szkolnictwa Zawodowego

Wydawnictwa Szkolne i Pedagogiczne

Szanowni Państwo, z przyjemnością przedstawiamy Państwu fragmenty nowego podręcznika, spełniającego wszystkie wymagania nowej podstawy programowej kształcenia zawodowego. Jest to publikacja gwarantująca skuteczne przygotowanie do egzaminów potwierdzających kwalifikacje w zawodzie, napisana językiem zrozumiałym dla ucznia i wzbogacona o atrakcyjny materiał ilustracyjny. Prawdziwa nowość, warta Państwa uwagi.

1 września 2012 roku Ministerstwo Edukacji Narodowej rozpoczęło reformę szkolnictwa zawodowego, która wprowadziła nową klasyfikację zawodów oraz ich podział na kwalifikacje. Dla wszystkich wyodrębnionych zawodów przygotowano nowe podstawy programowe. Zmieniła się także formuła egzaminu zawodowego – wprowadzono egzamin potwierdzający kwalifikacje w zawodzie. Uczniowie, kończący naukę w zasadniczej szkole zawodowej i technikum oraz słuchacze szkół policealnych, po zdaniu egzaminów pisemnego i praktycznego otrzymują dyplom potwierdzający kwalifikacje w zawodzie.

Aby umożliwić Państwu zapoznanie się z naszym podręcznikiem, prezentujemy wykaz zawartych w nim treści oraz fragmenty wybranych rozdziałów.

Wierzymy, że przygotowana przez nas oferta umożliwi Państwu efektywną pracę oraz pomoże w skutecznym przygotowaniu uczniów i słuchaczy do egzaminu – zarówno w części pisemnej, jak i praktycznej.

Zapraszamy do korzystania z naszego podręcznika.

Z nami warto się uczyć!

Kształcimy zawodowo!

WSiP – skuteczne przygotowanie do egzaminów potwierdzających kwalifikacje w zawodzie

Publikacje:

zgodne z nową podstawą programową

z aprobatą MEN

opracowane w podziale na kwalifikacje

napisane przez specjalistów i nauczycieli praktyków

z dużą liczbą ćwiczeń, przykładów praktycznych, tabel i schematów

z wyróżnieniem najważniejszych treści, rysunkami i ilustracjami ułatwiającymi zapamiętywanie

Ewa Kawczyńska-KiełbasaRE

FORM

A 20

12

Kwalifi kacja A.65.1

TECHNIK RACHUNKOWOŚCI

Podręcznik do nauki zawodu

Rozliczanie wynagrodzeń

Podręcznik dopuszczony do użytku szkolnego przez ministra właściwego do spraw oświaty i wychowania i wpisany do wykazu podręczników przeznaczonych do kształcenia w zawodach na podstawie opinii rzeczoznawców: Typ szkoły: szkoła policealnaZawód: technik rachunkowościKwalifikacja: A.65. Rozliczanie wynagrodzeń i danin publicznychCzęść kwalifikacji: 1. Rozliczanie wynagrodzeń

© Copyright by Wydawnictwa Szkolne i Pedagogiczne sp. z o.o. Warszawa 2015

Wydanie I (2015)

Opracowanie merytoryczne i redakcyjne: Barbara Jaworska (redaktor koordynator), Alicja Dąbrowska-Nowacka (redaktor merytoryczny),Agnieszka Wiąckowska (tłumaczenie podstawowych pojęć na jęz. angielski),Magdalena Wessel-Zasadzka (tłumaczenie podstawowych pojęć na jęz. niemiecki)Konsultacja: Wioletta Bień Redakcja językowa: Anna Rossa

Projekt okładki: Małgorzata WójcickaFotografia na okładce: (banknoty) R. Szatkowski/Shutterstock.comSkład i łamanie: Jolanta Syska

Wydawnictwa Szkolne i Pedagogiczne spółka z ograniczoną odpowiedzialnością 02-807 Warszawa, Aleje Jerozolimskie 96Tel.: 22 576 25 00Infolinia: 801 220 555www.wsip.pl

Publikacja, którą nabyłaś / nabyłeś, jest dziełem twórcy i wydawcy. Prosimy, abyś przestrzegała / przestrzegał praw, jakie im przysługują. Jej zawartość możesz udostępnić nieodpłatnie osobom bliskim lub osobiście znanym. Ale nie publikuj jej w internecie. Jeśli cytujesz jej fragmenty, nie zmieniaj ich treści i koniecznie zaznacz, czyje to dzieło. A kopiując jej część, rób to jedynie na użytek osobisty.

Szanujmy cudzą własność i prawo.Więcej na www.legalnakultura.pl

Polska Izba Książki

Redakcja techniczna: Anna Popiel

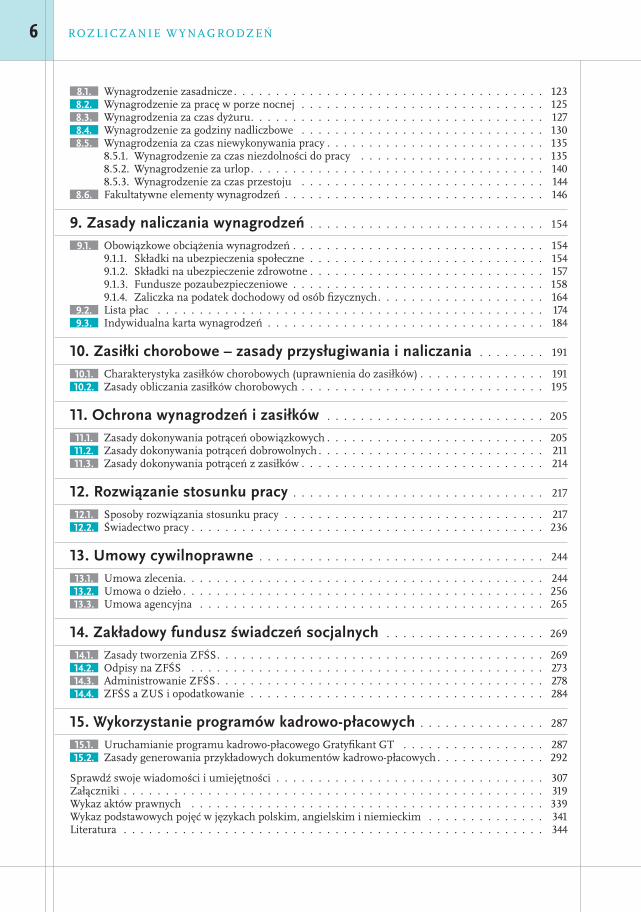

Wstęp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1. Podstawy prawne organizacji pracy i wynagrodzeń . . . . . . . . . . . . . 7

1.1. Zewnętrzne akty normatywne regulujące zagadnienia kadrowo-płacowe . . . . . . . . . . . . 71.2. Wewnętrzne akty normatywne regulujące zagadnienia kadrowo-płacowe . . . . . . . . . . . 81.3. Kodeks cywilny w zakresie umów cywilnoprawnych jako formy zatrudnienia . . . . . . . . . . 111.4. Ochrona danych pracownika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.5. Zasady prowadzenia akt osobowych pracownika . . . . . . . . . . . . . . . . . . . . . . . . . 16

2. Zasady sporządzania umów o pracę . . . . . . . . . . . . . . . . . . . . . . . . 21

2.1. Charakterystyka umów o pracę. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.2. Zawieranie umów o pracę – krok po kroku . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3. Pozostała dokumentacja dotycząca nawiązania stosunku pracy . . . 32

3.1. Informacja dodatkowa do umowy o pracę . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.2. Zakres obowiązków pracownika . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 343.3. Kwestionariusz osobowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

4. Czas pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

4.1. Systemy czasu pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 404.2. Wymiar czasu pracy. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.3. Odpoczynek dobowy i tygodniowy oraz przerwa w czasie pracy . . . . . . . . . . . . . . . . . 444.4. Rozkład czasu pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.5. Ewidencjonowanie czasu pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 504.6. Urlopy pracownicze. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

4.6.1. Urlop wypoczynkowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 524.6.2. Urlop okolicznościowy. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 644.6.3. Urlop szkoleniowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 674.6.4. Urlop bezpłatny . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 694.6.5. Urlop wychowawczy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 704.6.6. Urlop macierzyński, rodzicielski i ojcowski . . . . . . . . . . . . . . . . . . . . . . . . 71

5. Dokumentacja tworzona w trakcie stosunku pracy . . . . . . . . . . . . . 73

5.1. Oświadczenia i wnioski pracownicze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 735.2. Pisma w sprawie kar i nagród . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 785.3. Rozliczenie krajowej podróży służbowej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 825.4. Rozliczenie zagranicznej podróży służbowej . . . . . . . . . . . . . . . . . . . . . . . . . . . 875.5. Zwrot kosztów za używanie pojazdu niebędącego własnością pracodawcy do celów służbowych . 92

6. Systemy wynagradzania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

6.1. Pojęcie systemu wynagradzania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1006.2. System czasowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1046.3. System akordowy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1066.4. System prowizyjny . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

7. Podstawowe pojęcia z zakresu wynagrodzeń . . . . . . . . . . . . . . . . . . 111

7.1. Wynagrodzenie i jego funkcje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1117.2. Wynagrodzenie minimalne i najniższe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1127.3. Wynagrodzenie w naturze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1167.4. Wynagrodzenia młodocianych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117

8. Elementy wynagrodzenia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

SPIS TREŚCI 5

8.1. Wynagrodzenie zasadnicze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1238.2. Wynagrodzenie za pracę w porze nocnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1258.3. Wynagrodzenia za czas dyżuru. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1278.4. Wynagrodzenie za godziny nadliczbowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1308.5. Wynagrodzenia za czas niewykonywania pracy . . . . . . . . . . . . . . . . . . . . . . . . . . 135

8.5.1. Wynagrodzenie za czas niezdolności do pracy . . . . . . . . . . . . . . . . . . . . . . 1358.5.2. Wynagrodzenie za urlop. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1408.5.3. Wynagrodzenie za czas przestoju . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 144

8.6. Fakultatywne elementy wynagrodzeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 146

9. Zasady naliczania wynagrodzeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154

9.1. Obowiązkowe obciążenia wynagrodzeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1549.1.1. Składki na ubezpieczenia społeczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1549.1.2. Składki na ubezpieczenie zdrowotne . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1579.1.3. Fundusze pozaubezpieczeniowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1589.1.4. Zaliczka na podatek dochodowy od osób fi zycznych. . . . . . . . . . . . . . . . . . . . 164

9.2. Lista płac . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1749.3. Indywidualna karta wynagrodzeń . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184

10. Zasiłki chorobowe – zasady przysługiwania i naliczania . . . . . . . . 191

10.1. Charakterystyka zasiłków chorobowych (uprawnienia do zasiłków) . . . . . . . . . . . . . . . 19110.2. Zasady obliczania zasiłków chorobowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195

11. Ochrona wynagrodzeń i zasiłków . . . . . . . . . . . . . . . . . . . . . . . . . . 205

11.1. Zasady dokonywania potrąceń obowiązkowych . . . . . . . . . . . . . . . . . . . . . . . . . . 20511.2. Zasady dokonywania potrąceń dobrowolnych . . . . . . . . . . . . . . . . . . . . . . . . . . . 21111.3. Zasady dokonywania potrąceń z zasiłków . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 214

12. Rozwiązanie stosunku pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 217

12.1. Sposoby rozwiązania stosunku pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21712.2. Świadectwo pracy . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 236

13. Umowy cywilnoprawne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 244

13.1. Umowa zlecenia. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24413.2. Umowa o dzieło . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25613.3. Umowa agencyjna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265

14. Zakładowy fundusz świadczeń socjalnych . . . . . . . . . . . . . . . . . . . 269

14.1. Zasady tworzenia ZFŚS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26914.2. Odpisy na ZFŚS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27314.3. Administrowanie ZFŚS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27814.4. ZFŚS a ZUS i opodatkowanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284

15. Wykorzystanie programów kadrowo-płacowych . . . . . . . . . . . . . . . 287

15.1. Uruchamianie programu kadrowo-płacowego Gratyfi kant GT . . . . . . . . . . . . . . . . . 28715.2. Zasady generowania przykładowych dokumentów kadrowo-płacowych . . . . . . . . . . . . . 292

Sprawdź swoje wiadomości i umiejętności . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 307Załączniki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 319Wykaz aktów prawnych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 339Wykaz podstawowych pojęć w językach polskim, angielskim i niemieckim . . . . . . . . . . . . . . 341Literatura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344

6 ROZLICZANIE WYNAGRODZEŃ

WSTĘP

Podręcznik Rozliczanie wynagrodzeń zawiera treści nauczania w zakresie kwalifikacji A.65.1 wyodrębnionej dla zawodu technik rachunkowości. Jest przeznaczony dla uczniów szkół policealnych. Podręcznik składa się z 15 rozdziałów, których treści dostosowano do wymogów kształcenia właściwych dla zawodu technik rachunkowości. Poszczególne rozdziały obejmują wiadomości dotyczące takich zagadnień, jak podstawy prawne regulujące sprawy kadrowo-płacowe, umowy o pracę, umowy cywilnoprawne, czas pracy, systemy wynagradzania, elementy wynagrodzeń, naliczanie wynagrodzeń i zasiłków chorobowych, sporządzanie listy płac, rozwiązanie stosunku pracy, zakładowy fundusz świadczeń socjalnych oraz posługiwanie się programem kadrowo-płacowym. Po każdym podrozdziale zamieszczono propozycje zadań teoretycznych i praktycznych przeznaczonych do samodzielnego rozwiązania. Zadania te pomogą uczniom usystematyzować wiedzę i sprawdzić umiejętności praktyczne wykształcone w trakcie procesu dydaktycznego. Po całym materiale nauczania znajduje się test obejmujący 40 zadań oraz zadania praktyczne. Mają one strukturę zadań egzaminacyjnych.Treści teoretyczne podręcznika zostały zilustrowane praktycznymi przykładami i wzorami dokumentów, dlatego publikacja może być przydatna nie tylko dla uczniów, lecz także dla osób już zatrudnionych na stanowiskach kadrowo-płacowych.

WSTĘP 7

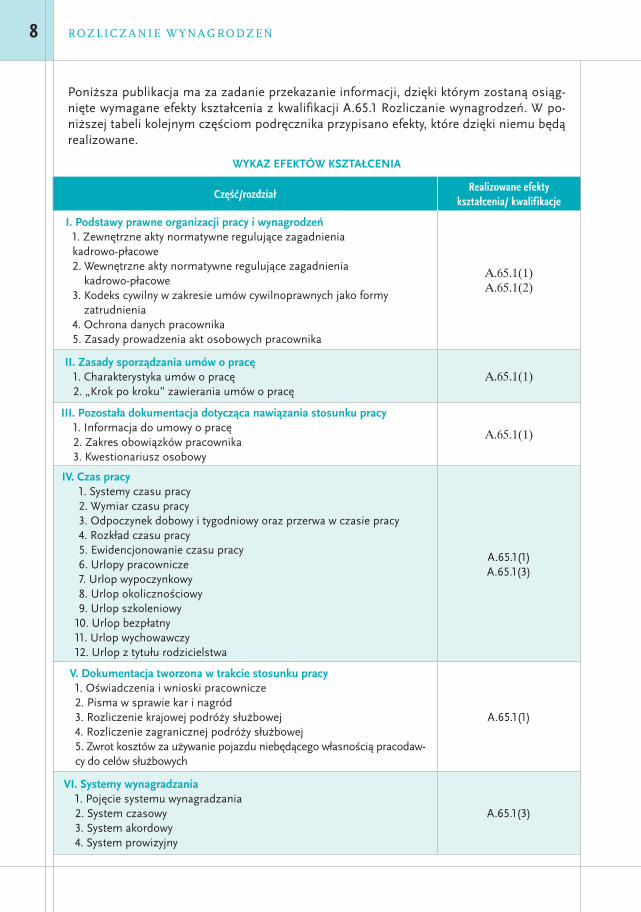

Poniższa publikacja ma za zadanie przekazanie informacji, dzięki którym zostaną osiąg-nięte wymagane efekty kształcenia z kwalifikacji A.65.1 Rozliczanie wynagrodzeń. W po-niższej tabeli kolejnym częściom podręcznika przypisano efekty, które dzięki niemu będą realizowane.

WYKAZ EFEKTÓW KSZTAŁCENIA

Część/rozdziałRealizowane efekty

kształcenia/ kwalifikacje

I. Podstawy prawne organizacji pracy i wynagrodzeń1. Zewnętrzne akty normatywne regulujące zagadnienia kadrowo-płacowe 2. Wewnętrzne akty normatywne regulujące zagadnienia

kadrowo-płacowe3. Kodeks cywilny w zakresie umów cywilnoprawnych jako formy

zatrudnienia4. Ochrona danych pracownika5. Zasady prowadzenia akt osobowych pracownika

A.65.1(1)A.65.1(2)

II. Zasady sporządzania umów o pracę1. Charakterystyka umów o pracę2. „Krok po kroku” zawierania umów o pracę

A.65.1(1)

III. Pozostała dokumentacja dotycząca nawiązania stosunku pracy1. Informacja do umowy o pracę2. Zakres obowiązków pracownika3. Kwestionariusz osobowy

A.65.1(1)

IV. Czas pracy1. Systemy czasu pracy2. Wymiar czasu pracy3. Odpoczynek dobowy i tygodniowy oraz przerwa w czasie pracy 4. Rozkład czasu pracy5. Ewidencjonowanie czasu pracy6. Urlopy pracownicze7. Urlop wypoczynkowy8. Urlop okolicznościowy9. Urlop szkoleniowy

10. Urlop bezpłatny 11. Urlop wychowawczy12. Urlop z tytułu rodzicielstwa

A.65.1(1)A.65.1(3)

V. Dokumentacja tworzona w trakcie stosunku pracy1. Oświadczenia i wnioski pracownicze2. Pisma w sprawie kar i nagród3. Rozliczenie krajowej podróży służbowej4. Rozliczenie zagranicznej podróży służbowej 5. Zwrot kosztów za używanie pojazdu niebędącego własnością pracodaw-cy do celów służbowych

A.65.1(1)

VI. Systemy wynagradzania1. Pojęcie systemu wynagradzania2. System czasowy3. System akordowy4. System prowizyjny

A.65.1(3)

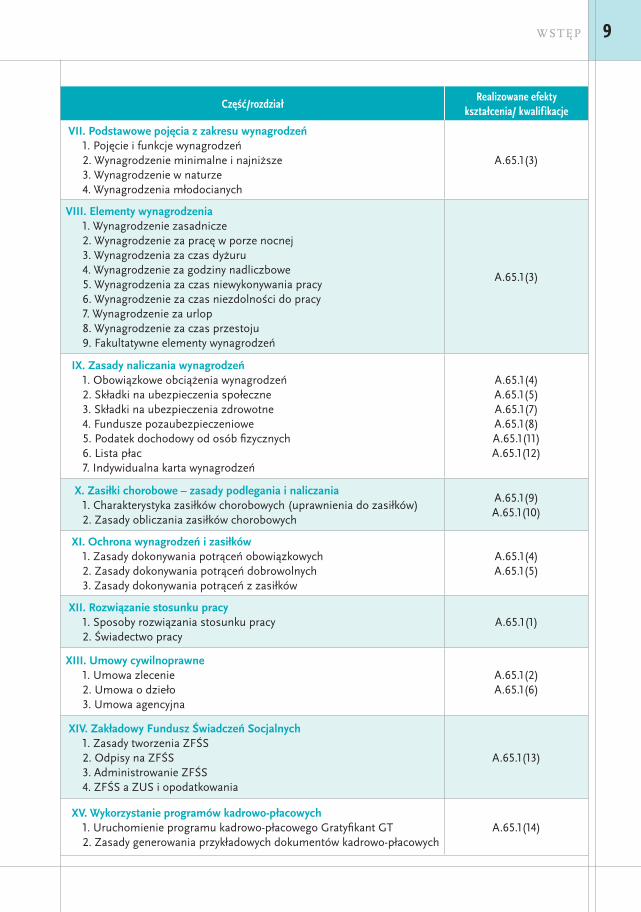

8 ROZLICZANIE WYNAGRODZEŃ

Część/rozdziałRealizowane efekty

kształcenia/ kwalifikacje

VII. Podstawowe pojęcia z zakresu wynagrodzeń1. Pojęcie i funkcje wynagrodzeń2. Wynagrodzenie minimalne i najniższe3. Wynagrodzenie w naturze 4. Wynagrodzenia młodocianych

A.65.1(3)

VIII. Elementy wynagrodzenia1. Wynagrodzenie zasadnicze2. Wynagrodzenie za pracę w porze nocnej3. Wynagrodzenia za czas dyżuru4. Wynagrodzenie za godziny nadliczbowe5. Wynagrodzenia za czas niewykonywania pracy6. Wynagrodzenie za czas niezdolności do pracy7. Wynagrodzenie za urlop8. Wynagrodzenie za czas przestoju9. Fakultatywne elementy wynagrodzeń

A.65.1(3)

IX. Zasady naliczania wynagrodzeń1. Obowiązkowe obciążenia wynagrodzeń2. Składki na ubezpieczenia społeczne3. Składki na ubezpieczenia zdrowotne4. Fundusze pozaubezpieczeniowe5. Podatek dochodowy od osób fi zycznych6. Lista płac7. Indywidualna karta wynagrodzeń

A.65.1(4)A.65.1(5)A.65.1(7)A.65.1(8)A.65.1(11)A.65.1(12)

X. Zasiłki chorobowe – zasady podlegania i naliczania1. Charakterystyka zasiłków chorobowych (uprawnienia do zasiłków) 2. Zasady obliczania zasiłków chorobowych

A.65.1(9)A.65.1(10)

XI. Ochrona wynagrodzeń i zasiłków1. Zasady dokonywania potrąceń obowiązkowych2. Zasady dokonywania potrąceń dobrowolnych3. Zasady dokonywania potrąceń z zasiłków

A.65.1(4)A.65.1(5)

XII. Rozwiązanie stosunku pracy1. Sposoby rozwiązania stosunku pracy2. Świadectwo pracy

A.65.1(1)

XIII. Umowy cywilnoprawne1. Umowa zlecenie2. Umowa o dzieło3. Umowa agencyjna

A.65.1(2)A.65.1(6)

XIV. Zakładowy Fundusz Świadczeń Socjalnych1. Zasady tworzenia ZFŚS2. Odpisy na ZFŚS3. Administrowanie ZFŚS4. ZFŚS a ZUS i opodatkowania

A.65.1(13)

XV. Wykorzystanie programów kadrowo-płacowych1. Uruchomienie programu kadrowo-płacowego Gratyfi kant GT2. Zasady generowania przykładowych dokumentów kadrowo-płacowych

A.65.1(14)

WSTĘP 9

9.1. Obowiązkowe obciążenia wynagrodzeńZanim zostanie podpisana umowa o pracę, należy m.in. ustalić wysokość wynagrodzenia. Jest ono obciążone obligatoryjnymi odliczeniami, dlatego rozróżnia się:• wynagrodzenie brutto – przed potrąceniem odliczeń;• wynagrodzenie netto – po potrąceniu obowiązkowych odliczeń.

Do obowiązkowych odliczeń zalicza się:• składki na ubezpieczenia społeczne,• składki na ubezpieczenie zdrowotne,• zaliczka na podatek dochodowy od osób fizycznych.

Ponadto wynagrodzenie obowiązkowo jest obciążone składkami odprowadzanymi na rachunki funduszy pozaubezpieczeniowych: • Funduszu Pracy,• Funduszu Gwarantowanych Świadczeń Pracowniczych,• Funduszu Emerytur Pomostowych.

9.1.1. Składki na ubezpieczenia społeczneSkładki na ubezpieczenia społeczne stanowią podstawowy przychód Funduszu Ubez-pieczeń Społecznych, z którego finansuje się m.in. wypłaty emerytur, rent, zasiłków z tytułu choroby i macierzyństwa oraz zasiłki z tytułu wypadków przy pracy i chorób zawodowych.

Składki są naliczane i opłacane przez ich płatników. Szczegółowy wykaz płatników zo-stał zawarty w Ustawie o systemie ubezpieczeń społecznych, np. składki za pracownika nalicza i odprowadza pracodawca.

Ubezpieczenia społeczne obejmują 4 grupy ubezpieczeń:• emerytalne,• rentowe,• chorobowe,• wypadkowe.

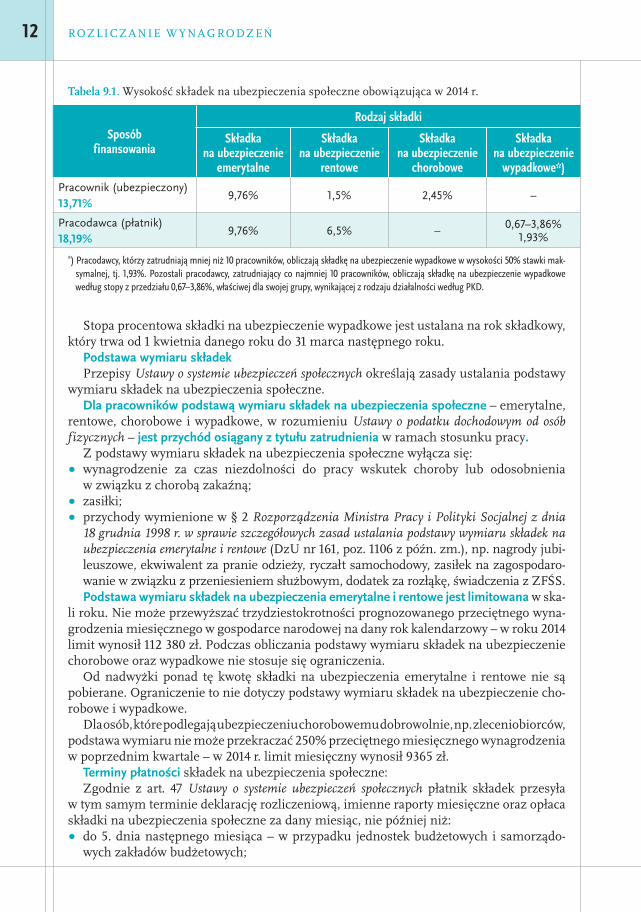

Ciężar ekonomiczny opłacania składek na ubezpieczenia społeczne ponosi zarówno płatnik, jak i ubezpieczony. W tabeli 52. zilustrowano sposób finansowania obciążeń:

9 Zasady naliczania wynagrodzeń

ZAGADNIENIA ■ Obowiązkowe obciążenia wynagrodzeń ■ Lista płac ■ Indywidualna karta wynagrodzeń ■ Pozostała dokumentacja dotycząca płac

11ZASADY NALICZANIA WYNAGRODZEŃ

Tabela 9.1. Wysokość składek na ubezpieczenia społeczne obowiązująca w 2014 r.

Sposób finansowania

Rodzaj składki

Składka na ubezpieczenie

emerytalne

Składka na ubezpieczenie

rentowe

Składka na ubezpieczenie

chorobowe

Składka na ubezpieczenie

wypadkowe*)

Pracownik (ubezpieczony) 13,71%

9,76% 1,5% 2,45% –

Pracodawca (płatnik) 18,19%

9,76% 6,5% – 0,67–3,86%1,93%

*) Pracodawcy, którzy zatrudniają mniej niż 10 pracowników, obliczają składkę na ubezpieczenie wypadkowe w wysokości 50% stawki mak-symalnej, tj. 1,93%. Pozostali pracodawcy, zatrudniający co najmniej 10 pracowników, obliczają składkę na ubezpieczenie wypadkowe według stopy z przedziału 0,67–3,86%, właściwej dla swojej grupy, wynikającej z rodzaju działalności według PKD.

Stopa procentowa składki na ubezpieczenie wypadkowe jest ustalana na rok składkowy, który trwa od 1 kwietnia danego roku do 31 marca następnego roku.

Podstawa wymiaru składekPrzepisy Ustawy o systemie ubezpieczeń społecznych określają zasady ustalania podstawy

wymiaru składek na ubezpieczenia społeczne. Dla pracowników podstawą wymiaru składek na ubezpieczenia społeczne – emerytalne,

rentowe, chorobowe i wypadkowe, w rozumieniu Ustawy o podatku dochodowym od osób f izycznych – jest przychód osiągany z tytułu zatrudnienia w ramach stosunku pracy.

Z podstawy wymiaru składek na ubezpieczenia społeczne wyłącza się:• wynagrodzenie za czas niezdolności do pracy wskutek choroby lub odosobnienia

w związku z chorobą zakaźną;• zasiłki; • przychody wymienione w § 2 Rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia

18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU nr 161, poz. 1106 z późn. zm.), np. nagrody jubi-leuszowe, ekwiwalent za pranie odzieży, ryczałt samochodowy, zasiłek na zagospodaro-wanie w związku z przeniesieniem służbowym, dodatek za rozłąkę, świadczenia z ZFŚS.Podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe jest limitowana w ska-

li roku. Nie może przewyższać trzydziestokrotności prognozowanego przeciętnego wyna-grodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy – w roku 2014 limit wynosił 112 380 zł. Podczas obliczania podstawy wymiaru składek na ubezpieczenie chorobowe oraz wypadkowe nie stosuje się ograniczenia.

Od nadwyżki ponad tę kwotę składki na ubezpieczenia emerytalne i rentowe nie są pobierane. Ograniczenie to nie dotyczy podstawy wymiaru składek na ubezpieczenie cho-robowe i wypadkowe.

Dla osób, które podlegają ubezpieczeniu chorobowemu dobrowolnie, np. zleceniobiorców, podstawa wymiaru nie może przekraczać 250% przeciętnego miesięcznego wynagrodzenia w poprzednim kwartale – w 2014 r. limit miesięczny wynosił 9365 zł.

Terminy płatności składek na ubezpieczenia społeczne: Zgodnie z art. 47 Ustawy o systemie ubezpieczeń społecznych płatnik składek przesyła

w tym samym terminie deklarację rozliczeniową, imienne raporty miesięczne oraz opłaca składki na ubezpieczenia społeczne za dany miesiąc, nie później niż:• do 5. dnia następnego miesiąca – w przypadku jednostek budżetowych i samorządo-

wych zakładów budżetowych;

12 ROZLICZANIE WYNAGRODZEŃ

• do 10. dnia następnego miesiąca – w przypadku osób fizycznych opłacających składkę wyłącznie za siebie;

• do 15. dnia następnego miesiąca – w przypadku pozostałych płatników, m.in. pracodaw-ców oraz zlecających pracę na podstawie umowy zlecenia.

PRZYKŁAD 1

Pracownikowi naliczono wynagrodzenie za lipiec 2014 r. według stawki osobistego za-szeregowania 23 zł / godz. Pracownik przepracował w lipcu 184 godz., jego wynagrodze-nie brutto wynosi: 184 godz. × 23 zł / godz. = 4232 zł. Pracodawca zatrudnia do 9 osób. 1) składki na ubezpieczenia społeczne f inansowane przez ubezpieczonego (pra-

cownika):• ubezpieczenie emerytalne: 4232 zł × 9,76% = 413,04 zł,• ubezpieczenie rentowe: 4232 zł × 1,5% = 63,48 zł,• ubezpieczenie chorobowe: 4232 zł × 2,45% = 103,68 zł,• razem: 413,04 zł + 63,48 zł + 103,68 zł = 580,20 zł;

2) składki na ubezpieczenia społeczne f inansowane przez płatnika (pracodawcę):• ubezpieczenie emerytalne: 4232 zł × 9,76% = 413,04 zł,• ubezpieczenie rentowe: 4232 zł × 6,5% = 275,08 zł,• ubezpieczenie wypadkowe: 4232 zł × 1,93% = 81,68 zł,• razem: 413,04 zł + 275,08 zł + 81,68 zł = 769,80 zł;

3) łączna wartość składek na ubezpieczenia społeczne:• ubezpieczenie emerytalne: 413,04 zł + 413,04 zł = 826,08 zł,• ubezpieczenie rentowe: 63,48 zł + 275,08 zł = 338,56 zł,• ubezpieczenie chorobowe: 103,68 zł,• ubezpieczenie wypadkowe: 81,68 zł,• razem: 826,08 zł + 338,56 zł + 103,68 zł + 81,68 zł = 1350 zł

lub 580,20 zł + 769,80 zł = 1350 zł.

SPRAWDŹ SWOJĄ WIEDZĘ1. Wyjaśnij różnicę między pojęciami wynagrodzenie brutto i wynagrodzenie netto.2. Wymień obowiązkowe obciążenia wynagrodzeń.3. Wymień rodzaje składek należących do grupy ubezpieczeń społecznych.4. Omów sposób finasowania składek na ubezpieczenia społeczne.5. Wymień obowiązkowe terminy opłacania składek na ubezpieczenia społeczne dla

poszczególnych płatników.

ZADANIA I ĆWICZENIA

Pracownikowi naliczono wynagrodzenie za sierpień 2014 r. według stałej stawki miesięcznej w kwocie 3500 zł brutto. Pracodawca zatrudnia do 9 osób. Oblicz składki na ubezpieczenia społeczne:• finansowane przez ubezpieczonego,• finansowane przez płatnika,• łączne.

ZADANIE 1

13ZASADY NALICZANIA WYNAGRODZEŃ

9.1.2. Składki na ubezpieczenie zdrowotneŚrodkami ubezpieczenia zdrowotnego zarządza Narodowy Fundusz Zdrowia. Ubez-pieczeni objęci tym ubezpieczeniem mogą nieodpłatnie korzystać ze świadczeń zdro-wotnych.

Składka na ubezpieczenie zdrowotne w całości jest f inansowana przez ubezpieczonego, przy czym obowiązek obliczenia i opłaty ciąży na płatniku składek. W przypadku pracow-ników płatnikiem jest pracodawca.

Wysokość składki wynosi 9% podstawy wymiaru, z czego 7,75% podlega odliczeniu na zasadach określonych w Ustawie o podatku dochodowym od osób f izycznych. Oznacza to, że składka na ubezpieczenie zdrowotne jest dla podatnika w dużej części neutralna.

Sposób ustalania podstawy wymiaru składki zdrowotnej zależy od tytułu podlegania ubezpieczeniu zdrowotnemu. W przypadku pracowników:• podstawę wymiaru składki na ubezpieczenie zdrowotne pomniejsza się o kwoty składek

na ubezpieczenia emerytalne, rentowe i chorobowe finansowanych przez ubezpieczo-nych niebędących płatnikami składek (pracowników), potrąconych przez płatników ze środków ubezpieczonego, zgodnie z przepisami o systemie ubezpieczeń społecznych;

• z podstawy wymiaru nie wyłącza się wynagrodzeń za czas niezdolności do pracy wsku-tek choroby lub odosobnienia w związku z chorobą zakaźną;

• nie stosuje się ograniczenia do kwoty odpowiadającej 30 -krotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok ka-lendarzowy.Jeżeli ubezpieczony uzyskuje przychody z więcej niż jednego tytułu do objęcia obo-

wiązkiem ubezpieczenia zdrowotnego, składka na ubezpieczenie zdrowotne jest opłacana z każdego z tych tytułów odrębnie.

PRZYKŁAD 1

Wynagrodzenie brutto pracownika wynosi 1900 zł. Składki na ubezpieczenia spo-łeczne finansowane przez pracownika wynoszą 260,49 zł (1900 zł × 13,71%). Składka na ubezpieczenie zdrowotne wynosi:• podstawa wymiaru składki na ubezpieczenie zdrowotne: 1900 zł – 260,49 zł = 1639,51 zł,• wysokość składki pobranej z wynagrodzenia: 1639,51 zł × 9% = 147,56 zł, • wysokość składki odliczonej od zaliczki na podatek dochodowy: 1639,51 zł × 7,75%

= 127,06 zł.Płatnik (pracodawca), dokonując wypłaty wynagrodzenia, pomniejszy jego wysokość m.in. o obowiązkowe odliczenie z tytułu ubezpieczenia zdrowotnego w kwocie 147,56 zł. Dokona jednocześnie odliczenia części tej składki od zaliczki na podatek dochodo-wy w kwocie 127,06 zł. Tym samym pracownik (ubezpieczony) finansuje w praktyce tylko różnicę między składką pobraną a odliczoną od podatku, tj. 147,56 zł – 127,06 = 20,50 zł.

Jeżeli składka na ubezpieczenie zdrowotne jest wyższa od zaliczki na podatek dochodo-wy od osób fizycznych, składkę obliczoną za poszczególne miesiące obniża się do wyso-kości tej zaliczki.

PRZYKŁAD 2

Pracownik jest zatrudniony w wymiarze 1/3 etatu. Jego miesięczne wynagrodzenie wynosi 600 zł brutto. Składki na ubezpieczenia społeczne finansowane przez pra-cownika wynoszą: 600 zł × 13,71% = 82,26 zł.

14 ROZLICZANIE WYNAGRODZEŃ

1) podstawa wymiaru składki na ubezpieczenie zdrowotne: 600 zł – 82,26 zł = 517,74 zł;2) składka pobrana: 517,74 zł × 9% = 46,60 zł;3) składka podlegająca odliczeniu: 517,74 zł × 7,75% = 40,12 zł;4) zaliczka na podatek dochodowy od osób fizycznych:

• podstawa zaliczki na podatek: 517,74 zł – 111,25 zł (kup) = 406,49 zł ~ 406 zł;• zaliczka na podatek przed odliczeniem składki na ubezpieczenie zdrowotne: • (406 zł × 18%) – 46,33 zł (ulga podatkowa) = 26,75 zł;• zaliczka na podatek dochodowy po potrąceniu składki na ubezpieczenie zdro-

wotne: 26,75 zł – 40,12 zł = – 13,37 zł;• ponieważ składka na ubezpieczenie zdrowotne (40,12 zł) jest wyższa od kwoty

zaliczki na podatek (26,75 zł), należy obniżyć składkę do wysokości zaliczki; • obniżona składka na ubezpieczenie zdrowotne wynosi więc 26,75 zł, a zaliczka na

podatek po zmniejszeniu o składkę 0 zł: 26,75 zł (zaliczka na podatek) – 26,75 zł (obniżona składka do wysokości zaliczki).

SPRAWDŹ SWOJĄ WIEDZĘ1. Wyjaśnij cel opłacania składki na ubezpieczenie zdrowotne.2. Omów sposób finansowania składek na ubezpieczenie zdrowotne.3. Wyjaśnij sposób ustalania podstawy wymiaru składek na ubezpieczenie zdrowotne.

ZADANIA I ĆWICZENIA

Wynagrodzenie brutto pracownicy wynosi 2700 zł. Oblicz składkę na ubezpiecze-nie zdrowotne – pobraną i odliczoną od podatku dochodowego od osób fizycznych.

Pracownik jest zatrudniony w wymiarze 1/4 etatu. Jego miesięczne wynagrodzenie wynosi 700 zł brutto. Oblicz składkę na ubezpieczenie zdrowotne – pobraną i od-liczoną od podatku dochodowego od osób fizycznych. Dokonaj analizy wysokości składki odliczanej od podatku i zdecyduj, czy należy dokonać obniżenia składki na ubezpieczenie zdrowotne. Jeżeli tak, obniż składkę.

9.1.3. Fundusze pozaubezpieczenioweFundusze pozaubezpieczeniowe są państwowymi funduszami celowymi. Zalicza się do nich: • Fundusz Pracy,• Fundusz Gwarantowanych Świadczeń Pracowniczych,• Fundusz Emerytur Pomostowych.

Fundusz Pracy (FP)Celem funduszu jest łagodzenie skutków bezrobocia. Środki zgromadzone na FP są –

zgodnie z polityką społeczną i socjalną – przeznaczone np. na zasiłki dla bezrobotnych, finansowanie prac interwencyjnych, finansowanie robót publicznych, aktywizację zawo-dową osób bezrobotnych, doradztwo zawodowe oraz badanie rynku pracy.

Składka na Fundusz Pracy wynosi 2,45% podstawy wymiaru składki. Podstawą wymiaru składki na FP jest ta sama kwota, która stanowi podstawę wymiaru składek na ubezpie-czenie emerytalne i rentowe. Kwota ta w przeliczeniu na okres miesiąca powinna wynosić co najmniej:

ZADANIE 1

ZADANIE 2

15ZASADY NALICZANIA WYNAGRODZEŃ

• równowartość minimalnego wynagrodzenia za pracę;• 80% minimalnego wynagrodzenia za pracę w pierwszym roku pracy;• 50% minimalnego wynagrodzenia w przypadku osób wykonujących pracę w okresie

odbywania kary pozbawienia wolności lub tymczasowego aresztowania. Jeżeli podstawa wymiaru składek na FP jest niższa od powyższych limitów, płatnik jest

zwolniony z opłacania składek.Nie ma zastosowania ograniczenie podstawy wymiaru do kwoty 30 -krotności przecięt-

nego miesięcznego wynagrodzenia. Składka jest naliczana od pełnej wartości podstawy, niezależnie od jej wysokości.

Składki na Fundusz Pracy są odprowadzane w tych samych terminach co składki na ubezpieczenia społeczne i zdrowotne.

PRZYKŁAD 1

Wynagrodzenie pracownika w 2014 r. wynosi 3000 zł brutto. Przewyższa obowiązują-ce wynagrodzenie minimalne (w 2014 r. minimalne wynagrodzenie wynosi 1680 zł). Składka na Fundusz Pracy, którą musi zapłacić pracodawca, wynosi: 3000 zł × 2,45% = 73,50 zł.

PRZYKŁAD 2

Pracownik w 2014 r. uzyskuje dochody tylko z jednego źródła – z umowy o pracę. Jest zatrudniony na pół etatu, a jego miesięczne wynagrodzenie brutto wynosi 1100 zł. Ponieważ kwota wynagrodzenia pracownika jest niższa od kwoty minimalnego wy-nagrodzenia za pracę, która obowiązuje w analizowanym roku (w 2014 r. minimal-ne wynagrodzenie wynosi 1680 zł), pracodawca jest zwolniony z opłacania za tego pracownika składek na Fundusz Pracy.

PRZYKŁAD 3

Pracownik w 2014 r. jest zatrudniony u 2 pracodawców na umowę o pracę:1) u pracodawcy A jest zatrudniony w wymiarze ½ etatu, jego wynagrodzenie mie-

sięczne wynosi 1100 zł brutto;2) u pracodawcy B jest zatrudniony w wymiarze ⅓ etatu, jego wynagrodzenie wy-

nosi 800 zł brutto.Łączny dochód z obydwu umów wynosi 1900 zł brutto. Łączne wynagrodzenie prze-wyższa w analizowanym roku wynagrodzenie minimalne (minimalne wynagro-dzenie w 2014 r. wynosi 1680 zł), dlatego zarówno pracodawca A, jak i pracodawca B są zobowiązani do odprowadzenia za tego pracownika składki na Fundusz Pracy: • składka na Fundusz Pracy z tytułu umowy o pracę u pracodawcy A: 1100 zł

× 2,45% = 26,95 zł;• składka na Fundusz Pracy z tytułu umowy o pracę u pracodawcy B: 800 zł × 2,45%

= 19,60 zł.

PRZYKŁAD 4

Pracodawca zatrudnił pracownika na podstawie umowy o pracę od 16 czerwca 2014 r. Wynagrodzenie pracownika zostało ustalone w stałej stawce miesięcznej, w kwocie 2500 zł. Za czerwiec pracownikowi wypłacono wynagrodzenie w wysokości 1250 zł. Pomimo że wypłacone wynagrodzenie za czerwiec 2014 r. jest niższe od wyna-grodzenia minimalnego, pracodawca ma obowiązek odprowadzić składkę na FP.

16 ROZLICZANIE WYNAGRODZEŃ

Wynika to z założenia – gdyby pracownik przepracował cały miesiąc, to otrzymałby wynagrodzenie w kwocie 2500 zł, a więc przewyższającej wysokość minimalnego wynagrodzenia za pracę.

Przepisy Ustawy o promocji zatrudnienia i instytucjach rynku pracy przewidują zwolnie-nia pracodawców z opłacania składki na Fundusz Pracy niezależnie od wysokości podstawy jej wymiaru. Dotyczy to pracowników, którzy:• ukończyli 55. rok życia (kobiety) i 60. rok życia (mężczyźni) – zwolnienie obowiązuje

bezterminowo, od pierwszego dnia miesiąca po miesiącu, w którym pracownik ukoń-czył odpowiednio 55 lub 60 lat, niezależnie od tytułu ubezpieczenia, tj. umowy o pracę i umowy zlecenia oraz prowadzenia działalności gospodarczej;

• ukończyli 50. rok życia – w przypadku, gdy przed zatrudnieniem osoba taka była zareje-strowana w ewidencji bezrobotnych powiatowego urzędu pracy przez okres co najmniej 30 dni; zwolnienie dotyczy wyłącznie umowy o pracę i przysługuje tylko przez 12 mie-sięcy od pierwszego dnia miesiąca po zawarciu umowy o pracę;

• powrócili z urlopu macierzyńskiego, dodatkowego urlopu macierzyńskiego i urlopu wy-chowawczego – zwolnienie dotyczy wyłącznie umowy o pracę i przysługuje przez 36 mie-sięcy od pierwszego dnia następującego po tym, w którym pracownik wrócił z urlopu.Składek na Fundusz Pracy nie muszą odprowadzać przedsiębiorstwa, które spełniają

poniższe warunki łącznie: • są osobami fizycznymi prowadzącymi jednoosobową działalność gospodarczą; • zatrudniają pracowników wyłącznie na podstawie umów zlecenia.

Zwolnienie obejmuje wszystkich zatrudnionych zleceniobiorców niezależnie od wyso-kości wynagrodzenia.

Jeżeli jednak chociaż jedna osoba w przedsiębiorstwie zostanie zatrudniona na pod-stawie umowy o pracę, to pracodawca traci zwolnienie z odprowadzania składek na FP w odniesieniu do wszystkich zatrudnionych, również tych na umowę zlecenia.

Powyższe zwolnienie nie ma zastosowania do pracodawców będących jednostkami or-ganizacyjnymi (w tym spółkami cywilnymi).

PRZYKŁAD 5

Pracodawca, prowadzący jednoosobową działalność gospodarczą, zatrudnia w 2014 r. tylko zleceniobiorców. W umowie zlecenia dla każdego zleceniobiorcy ustalił mie-sięczne wynagrodzenie w kwocie 1950 zł. Zleceniobiorcy w oświadczeniach dla celów ubezpieczeń i podatkowych podali informacje, z których wynika, że umowy podlegają obciążeniom ubezpieczeń społecznych i ubezpieczenia zdrowotnego. Przedsiębiorca prowadzi jednoosobową działalność gospodarczą i zatrudnia tylko zleceniobiorców, dlatego nie opłaca za nich składek na FP. Nie ma znaczenia to, że zleceniobiorcy są objęci składkami na ubezpieczenia społeczne i zdrowotne oraz że ich wynagrodzenie przewyższa wynagrodzenie minimalne.

Fundusz Gwarantowanych Świadczeń Pracowniczych (FGŚP)Celem Funduszu Gwarantowanych Świadczeń Pracowniczych jest ochrona pracowni-

ków przed utratą wynagrodzenia z powodu niewypłacalności pracodawcy, np. ogłoszenia upadłości przedsiębiorstwa. Podstawą prawną działania funduszu jest Ustawa o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy z dnia 13 lipca 2006 r. (DzU z 2006 r. nr 158, poz. 1121 z późn. zm.) oraz Ustawa z dnia 27 sierpnia 2009 r. o f inansach publicznych (DzU z 2009 r. nr 157, poz. 1240 z późn. zm.).

17ZASADY NALICZANIA WYNAGRODZEŃ

Działania FGŚP są finansowane przede wszystkim ze składek opłacanych przez praco-dawców, których poborem zajmuje się ZUS.

Decyzję o wypłacie świadczeń pracowniczych lub przyznaniu nieoprocentowanej po-życzki, na podstawie złożonego przez pracodawcę wniosku, podejmuje marszałek woje-wództwa właściwego ze względu na siedzibę pracodawcy.

Składka na FGŚP wynosi 0,10% podstawy wymiaru i jest w całości finansowana ze środ-ków płatnika składek.

Podstawę wymiaru składki na FGŚP stanowi podstawa wymiaru składek na ubezpie-czenia emerytalne i rentowe bez stosowania ograniczenia podstawy do kwoty 30 -krotności przeciętnego miesięcznego wynagrodzenia.

Pracodawca ma obowiązek naliczyć składkę i odprowadzić ją w terminach przewidzia-nych dla pracodawców opłacających składki na ubezpieczenia społeczne i zdrowotne.

Pracodawcy nie opłacają składek na Fundusz Gwarantowanych Świadczeń Pracowniczych:• za pracowników powracających z urlopu macierzyńskiego, dodatkowego urlopu macie-

rzyńskiego lub urlopu wychowawczego w okresie 36 miesięcy, począwszy od pierwsze-go miesiąca po powrocie z takiego urlopu;

• przez okres 12 miesięcy za osoby zatrudnione, począwszy od pierwszego miesiąca po zawarciu umowy o pracę, które ukończyły 50. rok życia i w okresie 30 dni przed zatrud-nieniem pozostawały w ewidencji bezrobotnych powiatowego urzędu pracy;

• za pracowników, którzy ukończyli 55 lat w przypadku kobiet i 60 lat w przypadku mężczyzn.Ze świadczeń z FGŚP nie mogą korzystać pracownicy zatrudnieni przez pracodawców,

którymi są:• stowarzyszenia,• organizacje społeczno -zawodowe,• fundacje,• publiczne zakłady opieki zdrowotnej,• jednostki zaliczane do sektora finansów publicznych,• osoby fizyczne prowadzące gospodarstwo domowe zatrudniające osoby wykonujące

pracę zarobkową w tym gospodarstwie.

PRZYKŁAD 1

Wynagrodzenie pracownika wynosi 3500 zł brutto i stanowi podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Składka na FGŚP wynosi 3,50 zł (3500 zł × 0,10% = 3,50 zł).

PRZYKŁAD 2

Pracodawca zatrudnił od 1 sierpnia 2014 r. pracownika w wieku 53 lat. Pracownik od 1,5 miesiąca był zarejestrowany w urzędzie pracy. Pracodawca nie będzie miał obowiązku opłacania składek na FP i FGŚP przez okres 12 miesięcy, począwszy od pierwszego miesiąca po miesiącu zawarcia umowy o pra-cę. Składki na FP i FGŚP za tego pracownika będą opłacane od 1 sierpnia 2015 r.

Fundusz Emerytur Pomostowych (FEP)Obowiązuje od 1 stycznia 2010 r. na podstawie Ustawy z dnia 19 grudnia 2008 r.

o emeryturach pomostowych (DzU nr 237, poz. 1656). Składka na FEP powinna być opłacana za pracownika, który spełnia łącznie następujące warunki: • urodził się po 31 grudnia 1948 r.; • wykonuje pracę w szczególnych warunkach lub o szczególnym charakterze, wg art. 3

ust. 1 i 3 ustawy.

18 ROZLICZANIE WYNAGRODZEŃ

Prace w szczególnych warunkach to prace związane z czynnikami ryzyka, które z wie-kiem – z dużym prawdopodobieństwem – mogą spowodować trwałe uszkodzenie zdrowia, np. prace wykonywane przez operatorów reaktorów jądrowych, ratowników medycznych, nauczycieli, wychowawców i innych pracowników pedagogicznych zatrudnionych w mło-dzieżowych ośrodkach wychowawczych, młodzieżowych ośrodkach socjoterapii, ośrod-kach szkolno -wychowawczych, schroniskach dla nieletnich oraz zakładach poprawczych.

Prace o szczególnym charakterze to prace wymagające szczególnej odpowiedzialności oraz bardzo dobrej sprawności psychofizycznej, np. prace pod ziemią bezpośrednio przy drążeniu tuneli w górotworze, prace bezpośrednio przy ręcznym załadunku lub rozładun-ku gorących wyrobów ceramicznych, prace rybaków morskich, prace na morskich platfor-mach wiertniczych, prace tancerzy zawodowych związane z ciężkim wysiłkiem fizycznym.

Obowiązek opłacania składek na FEP powstaje z dniem rozpoczęcia wykonywania przez pracownika prac w szczególnych warunkach lub o szczególnym charakterze bez względu na wymiar czasu pracy, a ustaje z dniem zaprzestania wykonywania tych prac.

Składka na FEP wynosi 1,5% podstawy jej wymiaru i jest finansowana przez płatni-ka składek. Podstawę wymiaru składek na FEP stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe, z zastosowaniem ograniczenia podstawy do kwoty 30 -krotności przeciętnego miesięcznego wynagrodzenia (odmiennie niż przy opłacaniu składek na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych).

Pracodawcy muszą opracować wykaz stanowisk pracy, na których są wykonywane prace w szczególnych warunkach lub o szczególnym charakterze, oraz ewidencje pracowników wykonujących te prace, a następnie dokonać zgłoszenia danych o pracy w szczególnych warunkach lub o szczególnym charakterze do ZUS w terminie do 31 marca danego roku kalendarzowego za poprzedni rok kalendarzowy.

PRZYKŁAD 1

Pracownik od 1 lipca 2014 r. rozpoczął pracę na stanowisku o szczególnym cha-rakterze. Wynagrodzenie pracownika wynosi 4000 zł i stanowi podstawę wymiaru składek na ubezpieczenia społeczne. Pracownik nie przekroczył rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Pracodawca musi, do 15 sierpnia 2014 r., odprowadzić składkę na FEP za lipiec w kwocie 60 zł (4000 zł × 1,5% = 60 zł).

Jeżeli pracownik rozpoczyna lub kończy wykonywanie prac w szczególnych warunkach lub o szczególnym charakterze w trakcie miesiąca, składka na FEP powinna być obliczona od podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe za część miesiąca, w którym prace te były wykonywane.

PRZYKŁAD 2

Pracownik zakończył wykonywanie prac na stanowisku w szczególnych warunkach z dniem 15 czerwca 2014 r. Wynagrodzenie pracownika za czerwiec, które stano-wi podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe za czerwiec 2014 r., wynosi 3000 zł. Pracownik nie przepracował pełnego miesiąca na stanowisku w szczególnych wa-runkach, dlatego podstawę wymiaru składki na FEP należy obliczyć w proporcji do liczby dni przepracowanych w miesiącu: (podstawa wymiaru składek na ubezpiecze-nia emerytalne i rentowe: liczba dni miesiąca) × liczba dni pracy w szczególnych warunkach w danym miesiącu = (3000 zł : 30 dni) × 15 dni = 1500 zł. Składka na FEP odprowadzona przez pracodawcę wynosi: 1500 zł × 1,5% = 22,50 zł.

19ZASADY NALICZANIA WYNAGRODZEŃ

SPRAWDŹ SWOJĄ WIEDZĘ1. Wymień fundusze pozaubezpieczeniowe.2. Wyjaśnij, którzy pracodawcy mają obowiązek odprowadzania składek na Fundusz Pracy.3. Wymień pracodawców, którzy są zwolnieni z opłacania składek na Fundusz Pracy.4. Określ cel gromadzenia środków na rachunkach Funduszu Pracy i Funduszu Gwaran-

towanych Świadczeń Pracowniczych.5. Wyjaśnij zasady opłacania składek na FGŚP.6. Wyjaśnij zasady opłacania składek na FEP.

ZADANIA I ĆWICZENIA

Przeanalizuj różne przypadki pracodawców, którzy w 2014 r. zatrudniają pracow-ników. Wskaż, który z pracodawców ma obowiązek opłacać składki na Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych oraz za których pracowników.

Pracodawca AProwadzi jednoosobową działalność gospodarczą. Zatrudnia 2 pracowników na podstawie umowy o pracę w niepełnym wymiarze czasu pracy. Wynagrodzenie brutto tych pracowników wynosi odpowiednio: pracownika X, który ukończył w 2013 r. 60. rok życia – 1700 zł, pracownika Y – 1650 zł.

Pracodawca BJest jednostką organizacyjną w formie spółki z o.o. Zatrudnia wyłącznie na podsta-wie umów zlecenia. Wynagrodzenie każdego ze zleceniobiorców przewyższa kwotę wynagrodzenia minimalnego.

Pracodawca CProwadzi jednoosobową działalność gospodarczą. Zatrudnia jednego pracownika na podstawie umowy o pracę w niepełnym wymiarze czasu pracy. Wynagrodzenie brutto pracownika wynosi 1000 zł. Pracownik złożył oświadczenie, z którego wy-nika, że jest on również zatrudniony u innego pracodawcy na podstawie umowy o pracę, z której wynagrodzenie wynosi 800 zł brutto.

Wynagrodzenie pracownika wynosi 2700 zł brutto i stanowi podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. Oblicz składkę na Fundusz Pracy oraz na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Pracownik jest zatrudniony na stanowisku pracy znajdującym się w wykazie prac w szczególnych warunkach. Wynagrodzenie pracownika wynosi 3600 zł brutto i sta-nowi podstawę wymiaru składek na ubezpieczenie emerytalne i rentowe. W listopa-dzie br. z dniem 20. pracownik zakończył pracę na stanowisku pracy znajdującym się w wykazie prac w szczególnych warunkach. Zachował prawo do dotychczasowego wynagrodzenia. Oblicz składkę na Fundusz Pracy, Fundusz Gwarantowanych Świad-czeń Pracowniczych oraz Fundusz Emerytur Pomostowych za listopad br.

ZADANIE 1

ZADANIE 2

ZADANIE 3

20 ROZLICZANIE WYNAGRODZEŃ

9.1.4. Zaliczka na podatek dochodowy od osób f izycznychZasady poboru zaliczek na podatek dochodowy zostały uregulowane w Ustawie z dnia 26 lip-ca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 1991 r. nr 80, poz. 350 z późn. zm.).

Płatnikiem podatku jest pracodawca, który ma obowiązek naliczyć w ciągu roku zalicz-kę na podatek i odprowadzić ją do urzędu skarbowego zgodnie z siedzibą lub miejscem zamieszkania pracodawcy (w zależności od formy prawnej zakładu pracy) do 20. dnia każdego miesiąca za miesiąc poprzedni, w okresie od stycznia do grudnia, od dochodów z tytułu:• wynagrodzenia ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spół-

dzielczego stosunku pracy;• innych dochodów:

– wynagrodzeń dla członków rad nadzorczych, zarządów, komisji i innych organów,– należności z tytułu wykonania umów zlecenia i umów o dzieło,– zasiłków z ubezpieczeń społecznych,– wypłat z tytułu udziału w nadwyżce bilansowej.Ciężar ekonomiczny naliczonej zaliczki na podatek dochodowy od osób fizycznych po-

nosi pracownik (podatnik).Formuła obliczania zaliczki na podatek dochodowy od osób f izycznych z tytułu wynagro-

dzeń:Przychód pracownika podlegający opodatkowaniu,

1. (–) potrącone składki na ubezpieczenia społeczne obciążające pracownika,2. (–) koszty uzyskania przychodu,3. (=) podstawa opodatkowania podatkiem dochodowym od osób f izycznych (~ 1 zł),4. (×) stopa podatku według skali podatkowej, 5. (=) zaliczka na podatek dochodowy od osób f izycznych,6. (–) ulga podatkowa, 7. (–) składka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatku,8. (=) zaliczka na podatek dochodowy od osób f izycznych odprowadzana do urzędu skar-

bowego (~ 1 zł).Przychód pracownika podlegający opodatkowaniuZa przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spół-

dzielczego stosunku pracy uważa się wszelkiego rodzaju wypłaty pieniężne oraz wartość pieniężną świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło finansowa-nia tych wypłat i świadczeń, a w szczególności: • wynagrodzenia zasadnicze; • wynagrodzenia za godziny nadliczbowe; • różnego rodzaju dodatki; • nagrody; • ekwiwalenty za niewykorzystany urlop;• wszelkie inne kwoty, niezależnie od tego, czy ich wysokość została z góry ustalona; • świadczenia pieniężne ponoszone za pracownika; • wartość innych nieodpłatnych świadczeń lub świadczeń częściowo odpłatnych.

Potrącone składki na ubezpieczenia społeczne obciążające pracownikaPrzychód pracownika do opodatkowania pomniejsza się o potrącone przez płatnika

składki na ubezpieczenia społeczne obciążające pracownika:• emerytalna: 9,76%• rentowa: 1,5% } łącznie: 13,71% • chorobowa: 2,45%

21ZASADY NALICZANIA WYNAGRODZEŃ

Koszty uzyskania przychodu (kup)Koszty uzyskania przychodu pomniejszające przychód pracownika są ustalone kwoto-

wo w formie ryczałtu. Pracownikom, którzy dojeżdżają do pracy z innej miejscowości niż miejsce pracy i nie otrzymują dodatku za rozłąkę, przysługują koszty podwyższone o 25%.

Aby pracodawca mógł zastosować podwyższone koszty uzyskania przychodu, pracow-nik powinien złożyć stosowny wniosek lub oświadczenie o podwyższenie kup.

Tabela 9.2. Koszty uzyskania przychodów ze stosunku pracy, stosunku służbowego, spółdzielczego stosunku pracy oraz pracy nakładczej – wysokość obowiązująca od 2008 r.

Dla osoby zatrudnionej miesięczne roczne

na podstawie jednej umowy o pracę 111,25 1335,00

na podstawie więcej niż jednej umowy (w jednym lub w wię-cej niż jednym zakładzie pracy) 111,25 2002,05

w jednym zakładzie pracy, położonym w innej miejscowości niż miejsce czasowego lub stałego zamieszkania, nieotrzy-mującej dodatku za rozłąkę

139,06 1668,72

w kilku zakładach pracy, położonych w innej miejscowości niż miejsce czasowego lub stałego zamieszkania, nieotrzy-mującej dodatku za rozłąkę

139,06 2502,56

Źródło: opracowanie własne.

Wzór 9.1. Oświadczenie w celu zastosowania podwyższonych kosztów uzyskania przychodów

Nazwisko ……………………………..……..…………………………………………………..….………………Imię 1 …………………………………….……...…….. Imię 2 …….…….…………………………….……….Imię ojca ……………………………………………… Imię matki ………………..………………….………..Miejsce urodzenia …………………………………….. Data urodzenia ….....……………………….…PESEL ………………………………………………… NIP ……………….…………………..…………….…..Miejsce zamieszkania:.Gmina ……………………………………….Ulica ………………………..………………………… Nr domu ……..…… Nr mieszkania ………..…..Kod pocztowy …………………………….. Miejscowość ……………………….…………….……….……Adres Urzędu Skarbowego …………………………..……………………………….…………….…….….

OŚWIADCZENIE W CELU ZASTOSOWANIA PODWYŻSZONYCH KOSZTÓWUZYSKANIA PRZYCHODÓW

Proszę płatnika podatku ………………………………………………………………… o zastosowanie podwyższonych kosztów uzyskania przychodów w wysokości .............. zł miesięcznie. Oświadczam, że zamieszkuję w ………........…………………………, tj. poza miejscowością, w której znajduje się mój zakład pracy, oraz że nie otrzymuję dodatku za rozłąkę.O wszelkich zmianach dotyczących miejsca zamieszkania zobowiązuję się poinfor-mować przed wypłatą wynagrodzenia za miesiąc, w którym zaszła zmiana.

…...............……………………………(czytelny podpis pracownika)

22 ROZLICZANIE WYNAGRODZEŃ

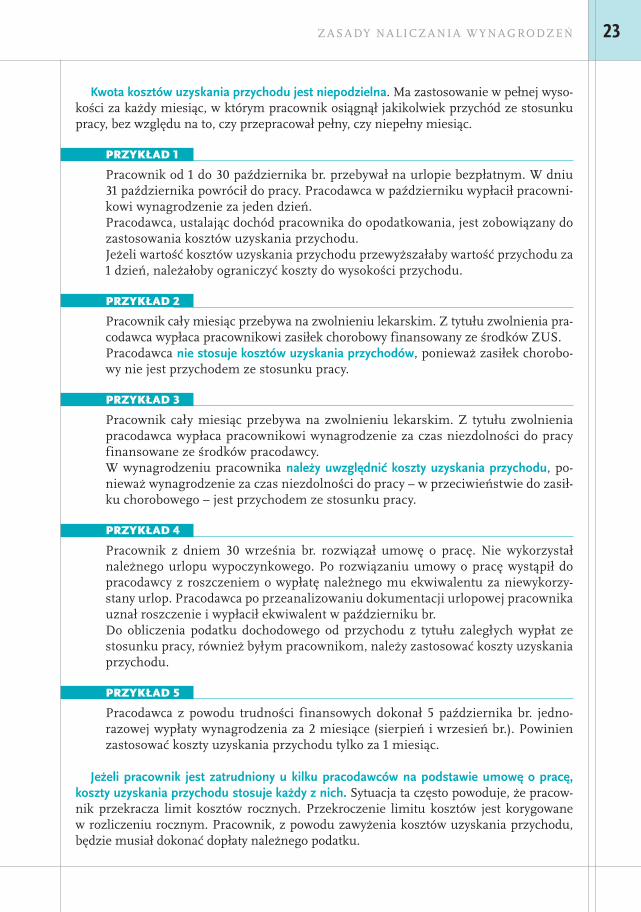

Kwota kosztów uzyskania przychodu jest niepodzielna. Ma zastosowanie w pełnej wyso-kości za każdy miesiąc, w którym pracownik osiągnął jakikolwiek przychód ze stosunku pracy, bez względu na to, czy przepracował pełny, czy niepełny miesiąc.

PRZYKŁAD 1

Pracownik od 1 do 30 października br. przebywał na urlopie bezpłatnym. W dniu 31 października powrócił do pracy. Pracodawca w październiku wypłacił pracowni-kowi wynagrodzenie za jeden dzień. Pracodawca, ustalając dochód pracownika do opodatkowania, jest zobowiązany do zastosowania kosztów uzyskania przychodu. Jeżeli wartość kosztów uzyskania przychodu przewyższałaby wartość przychodu za 1 dzień, należałoby ograniczyć koszty do wysokości przychodu.

PRZYKŁAD 2

Pracownik cały miesiąc przebywa na zwolnieniu lekarskim. Z tytułu zwolnienia pra-codawca wypłaca pracownikowi zasiłek chorobowy finansowany ze środków ZUS.Pracodawca nie stosuje kosztów uzyskania przychodów, ponieważ zasiłek chorobo-wy nie jest przychodem ze stosunku pracy.

PRZYKŁAD 3

Pracownik cały miesiąc przebywa na zwolnieniu lekarskim. Z tytułu zwolnienia pracodawca wypłaca pracownikowi wynagrodzenie za czas niezdolności do pracy finansowane ze środków pracodawcy. W wynagrodzeniu pracownika należy uwzględnić koszty uzyskania przychodu, po-nieważ wynagrodzenie za czas niezdolności do pracy – w przeciwieństwie do zasił-ku chorobowego – jest przychodem ze stosunku pracy.

PRZYKŁAD 4

Pracownik z dniem 30 września br. rozwiązał umowę o pracę. Nie wykorzystał należnego urlopu wypoczynkowego. Po rozwiązaniu umowy o pracę wystąpił do pracodawcy z roszczeniem o wypłatę należnego mu ekwiwalentu za niewykorzy-stany urlop. Pracodawca po przeanalizowaniu dokumentacji urlopowej pracownika uznał roszczenie i wypłacił ekwiwalent w październiku br.Do obliczenia podatku dochodowego od przychodu z tytułu zaległych wypłat ze stosunku pracy, również byłym pracownikom, należy zastosować koszty uzyskania przychodu.

PRZYKŁAD 5

Pracodawca z powodu trudności finansowych dokonał 5 października br. jedno-razowej wypłaty wynagrodzenia za 2 miesiące (sierpień i wrzesień br.). Powinien zastosować koszty uzyskania przychodu tylko za 1 miesiąc.

Jeżeli pracownik jest zatrudniony u kilku pracodawców na podstawie umowę o pracę, koszty uzyskania przychodu stosuje każdy z nich. Sytuacja ta często powoduje, że pracow-nik przekracza limit kosztów rocznych. Przekroczenie limitu kosztów jest korygowane w rozliczeniu rocznym. Pracownik, z powodu zawyżenia kosztów uzyskania przychodu, będzie musiał dokonać dopłaty należnego podatku.

23ZASADY NALICZANIA WYNAGRODZEŃ

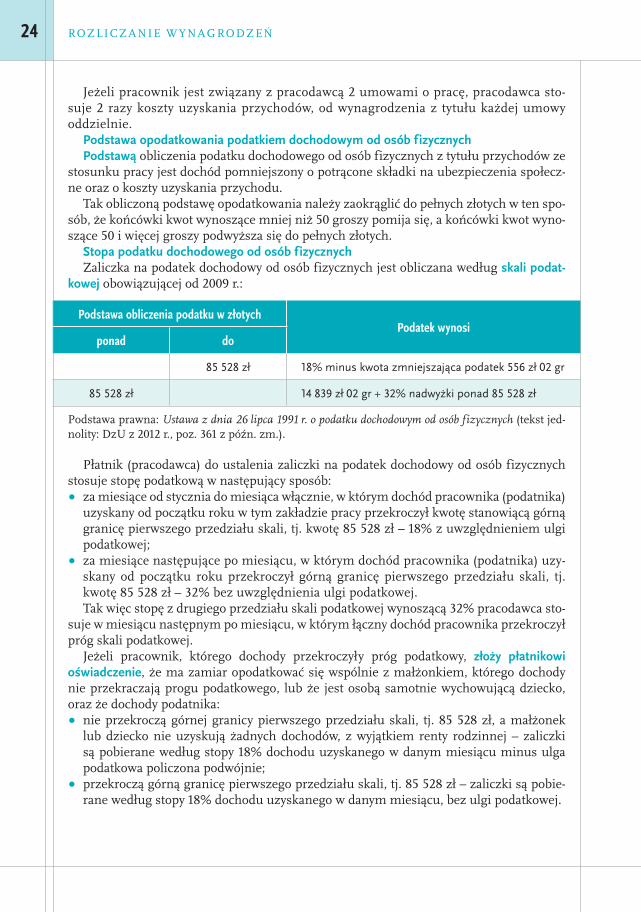

Jeżeli pracownik jest związany z pracodawcą 2 umowami o pracę, pracodawca sto-suje 2 razy koszty uzyskania przychodów, od wynagrodzenia z tytułu każdej umowy oddzielnie.

Podstawa opodatkowania podatkiem dochodowym od osób f izycznychPodstawą obliczenia podatku dochodowego od osób fizycznych z tytułu przychodów ze

stosunku pracy jest dochód pomniejszony o potrącone składki na ubezpieczenia społecz-ne oraz o koszty uzyskania przychodu.

Tak obliczoną podstawę opodatkowania należy zaokrąglić do pełnych złotych w ten spo-sób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wyno-szące 50 i więcej groszy podwyższa się do pełnych złotych.

Stopa podatku dochodowego od osób f izycznych Zaliczka na podatek dochodowy od osób fizycznych jest obliczana według skali podat-

kowej obowiązującej od 2009 r.:

Podstawa obliczenia podatku w złotychPodatek wynosi

ponad do

85 528 zł 18% minus kwota zmniejszająca podatek 556 zł 02 gr

85 528 zł 14 839 zł 02 gr + 32% nadwyżki ponad 85 528 zł

Podstawa prawna: Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób f izycznych (tekst jed-nolity: DzU z 2012 r., poz. 361 z późn. zm.).

Płatnik (pracodawca) do ustalenia zaliczki na podatek dochodowy od osób fizycznych stosuje stopę podatkową w następujący sposób:• za miesiące od stycznia do miesiąca włącznie, w którym dochód pracownika (podatnika)

uzyskany od początku roku w tym zakładzie pracy przekroczył kwotę stanowiącą górną granicę pierwszego przedziału skali, tj. kwotę 85 528 zł – 18% z uwzględnieniem ulgi podatkowej;

• za miesiące następujące po miesiącu, w którym dochód pracownika (podatnika) uzy-skany od początku roku przekroczył górną granicę pierwszego przedziału skali, tj. kwotę 85 528 zł – 32% bez uwzględnienia ulgi podatkowej.Tak więc stopę z drugiego przedziału skali podatkowej wynoszącą 32% pracodawca sto-

suje w miesiącu następnym po miesiącu, w którym łączny dochód pracownika przekroczył próg skali podatkowej.

Jeżeli pracownik, którego dochody przekroczyły próg podatkowy, złoży płatnikowi oświadczenie, że ma zamiar opodatkować się wspólnie z małżonkiem, którego dochody nie przekraczają progu podatkowego, lub że jest osobą samotnie wychowującą dziecko, oraz że dochody podatnika:• nie przekroczą górnej granicy pierwszego przedziału skali, tj. 85 528 zł, a małżonek

lub dziecko nie uzyskują żadnych dochodów, z wyjątkiem renty rodzinnej – zaliczki są pobierane według stopy 18% dochodu uzyskanego w danym miesiącu minus ulga podatkowa policzona podwójnie;

• przekroczą górną granicę pierwszego przedziału skali, tj. 85 528 zł – zaliczki są pobie-rane według stopy 18% dochodu uzyskanego w danym miesiącu, bez ulgi podatkowej.

24 ROZLICZANIE WYNAGRODZEŃ

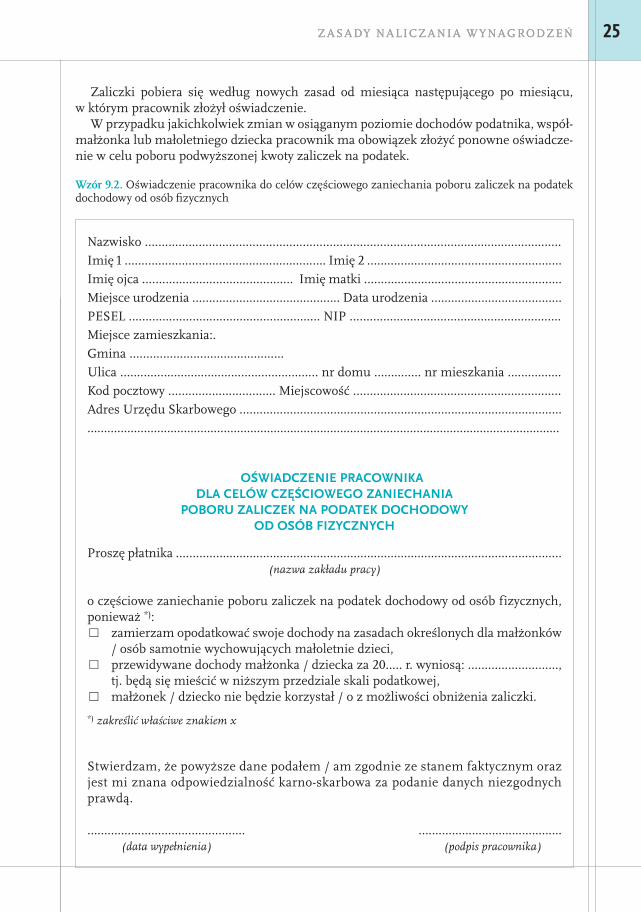

Zaliczki pobiera się według nowych zasad od miesiąca następującego po miesiącu, w którym pracownik złożył oświadczenie.

W przypadku jakichkolwiek zmian w osiąganym poziomie dochodów podatnika, współ-małżonka lub małoletniego dziecka pracownik ma obowiązek złożyć ponowne oświadcze-nie w celu poboru podwyższonej kwoty zaliczek na podatek.

Wzór 9.2. Oświadczenie pracownika do celów częściowego zaniechania poboru zaliczek na podatek dochodowy od osób fi zycznych

Nazwisko ……………………………..……..…………………………………………………..….………………Imię 1 …………………………………….……...…….. Imię 2 …….…….…………………………….……….Imię ojca ……………………………………… Imię matki ………...………..………………...….………..Miejsce urodzenia …………………………………….. Data urodzenia ….....……………………….…PESEL ………………………………………………… NIP ……………….…………………..…………….…..Miejsce zamieszkania:.Gmina ……………………………………….Ulica ………………………..………………………… nr domu ……..…… nr mieszkania ………..…..Kod pocztowy ………………………….. Miejscowość …………..…………….…………….……….……Adres Urzędu Skarbowego …………………………..……………………………….…………….…….…...............................................................................................................................................

OŚWIADCZENIE PRACOWNIKA DLA CELÓW CZĘŚCIOWEGO ZANIECHANIA

POBORU ZALICZEK NA PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

Proszę płatnika ……………......…………………..…………………………………………………………..…(nazwa zakładu pracy)

o częściowe zaniechanie poboru zaliczek na podatek dochodowy od osób fizycznych, ponieważ *):□ zamierzam opodatkować swoje dochody na zasadach określonych dla małżonków

/ osób samotnie wychowujących małoletnie dzieci,□ przewidywane dochody małżonka / dziecka za 20..... r. wyniosą: ………..…………….,

tj. będą się mieścić w niższym przedziale skali podatkowej,□ małżonek / dziecko nie będzie korzystał / o z możliwości obniżenia zaliczki.

*) zakreślić właściwe znakiem x

Stwierdzam, że powyższe dane podałem / am zgodnie ze stanem faktycznym oraz jest mi znana odpowiedzialność karno-skarbowa za podanie danych niezgodnych prawdą.

……………………………………….. …………………………………….(data wypełnienia) (podpis pracownika)

25ZASADY NALICZANIA WYNAGRODZEŃZASADY NALICZANIA WYNAGRODZEŃ

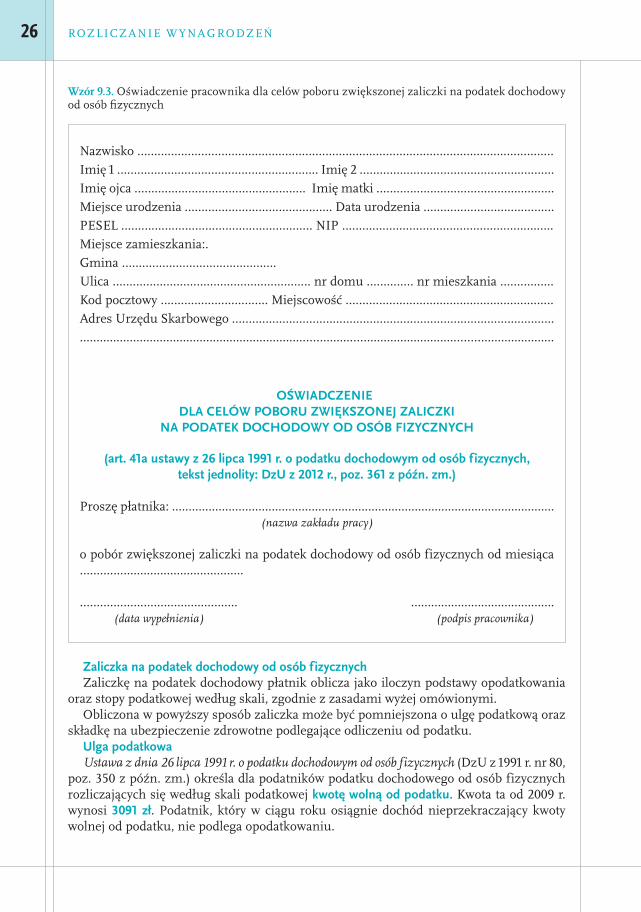

Wzór 9.3. Oświadczenie pracownika dla celów poboru zwiększonej zaliczki na podatek dochodowy od osób fi zycznych

Nazwisko ……………………………..……..…………………………………………………..….………………Imię 1 …………………………………….……...…….. Imię 2 …….…….…………………………….……….Imię ojca …………………………………………… Imię matki ………………..………………….………..Miejsce urodzenia …………………………………….. Data urodzenia ….....……………………….…PESEL ………………………………………………… NIP ……………….…………………..…………….…..Miejsce zamieszkania:.Gmina ……………………………………….Ulica ………………………..………………………… nr domu ……..…… nr mieszkania ………..…..Kod pocztowy ………………………….. Miejscowość …………..…………….…………….……….……Adres Urzędu Skarbowego …………………………..……………………………….…………….…….…...............................................................................................................................................

OŚWIADCZENIEDLA CELÓW POBORU ZWIĘKSZONEJ ZALICZKI

NA PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

(art. 41a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób f izycznych, tekst jednolity: DzU z 2012 r., poz. 361 z późn. zm.)

Proszę płatnika: ...................................................................................................................(nazwa zakładu pracy)

o pobór zwiększonej zaliczki na podatek dochodowy od osób fizycznych od miesiąca ……………......................………...

……………………………………….. …………………………………….(data wypełnienia) (podpis pracownika)

Zaliczka na podatek dochodowy od osób f izycznychZaliczkę na podatek dochodowy płatnik oblicza jako iloczyn podstawy opodatkowania

oraz stopy podatkowej według skali, zgodnie z zasadami wyżej omówionymi.Obliczona w powyższy sposób zaliczka może być pomniejszona o ulgę podatkową oraz

składkę na ubezpieczenie zdrowotne podlegające odliczeniu od podatku. Ulga podatkowaUstawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 1991 r. nr 80,

poz. 350 z późn. zm.) określa dla podatników podatku dochodowego od osób fizycznych rozliczających się według skali podatkowej kwotę wolną od podatku. Kwota ta od 2009 r. wynosi 3091 zł. Podatnik, który w ciągu roku osiągnie dochód nieprzekraczający kwoty wolnej od podatku, nie podlega opodatkowaniu.

26 ROZLICZANIE WYNAGRODZEŃ

Wprowadzenie kwoty wolnej od podatku pozwala obniżyć zaliczkę na podatek dochodo-wy o kwotę ulgi, która rocznie wynosi 556,02 zł.

Podstawiając kwotę wolną do formuły ustalania podatku w pierwszym progu skali po-datkowej, uzyskuje się: • (3091 zł × 18%) – 556,02 zł = 0,36 zł podatku, który w zaokrągleniu do pełnych złotych

wynosi 0 zł.Jeżeli dochód ulegnie zwiększeniu o 1 zł ponad kwotę wolną i wyniesie 3092 zł, to po-

datek wyniesie:• (3092 zł × 18%) – 556,02 zł = 0,54 zł, a w zaokrągleniu do pełnych złotych wynosi 1 zł.

Pracodawcy pomniejszają zaliczkę na podatek dochodowy od wynagrodzeń o ulgę w wy-sokości 1/12 za każdy miesiąc, tj. o 46,33 zł.

Pracodawcy wypłacający pracownikom wynagrodzenie naliczają zaliczkę na podatek dochodowy bez względu na wysokość tego wynagrodzenia. Jeżeli przychód pracownika za cały rok nie przekroczy kwoty wolnej od podatku, pracownik po dokonaniu rozliczenia rocznego otrzyma zwrot nadpłaty podatku.

PRZYKŁAD 1

Pracownik w roku podatkowym zatrudnił się po raz pierwszy od 1 grudnia 2014 r. Jego wynagrodzenie zostało ustalone na poziomie wynagrodzenia minimalnego, tj. 1680 zł brutto. Za grudzień pracodawca potrącił pracownikowi z wynagrodzenia zaliczkę na podatek dochodowy w wysokości 82 zł i odprowadził ją do urzędu skar-bowego. Pracownik w danym roku nie osiągnął innych dochodów. Ponieważ dochód pracownika w roku 2014 nie przekroczył kwoty wolnej od opodat-kowania, tj. 3091 zł, pracownik na podstawie złożonego zeznania rocznego otrzy-ma zwrot pobranej zaliczki na podatek w wysokości 82 zł.

Aby pracodawca, obliczając od wynagrodzenia zaliczkę na podatek dochodowy od osób fizycznych, mógł zastosować ulgę podatkową, pracownik powinien złożyć przed pierwszą wypłatą u pracodawcy oświadczenie PIT -2, w którym wskazuje go jako uprawnionego płat-nika do uwzględniania ulgi podatkowej.

Oświadczenia PIT -2 w kolejnych latach nie składa się, jeżeli stan faktyczny wynikający z oświadczenia złożonego w latach poprzednich nie uległ zmianie.

Składka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatkuSkładka na ubezpieczenie zdrowotne podlegająca odliczeniu od podatku z tytułu wyna-

grodzeń jest odliczana według stopy 7,75% od podstawy wymiaru. W przypadku, gdy składka na ubezpieczenie zdrowotne obliczona przez płatnika jest

wyższa od zaliczki na podatek dochodowy od osób fizycznych obliczonej przez tego płat-nika zgodnie z przepisami Ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób f izycznych (DzU z 2010 r. nr 51, poz. 307 z późn. zm.), składkę obliczoną za poszczególne miesiące obniża się do wysokości tej zaliczki.

W przypadku nieobliczania zaliczki na podatek dochodowy od osób fizycznych przez płatnika od przychodów stanowiących podstawę wymiaru składki, zgodnie z przepisami wyżej wymienionej ustawy, składkę obliczoną za poszczególne miesiące obniża się do wy-sokości 0 zł.

27ZASADY NALICZANIA WYNAGRODZEŃ

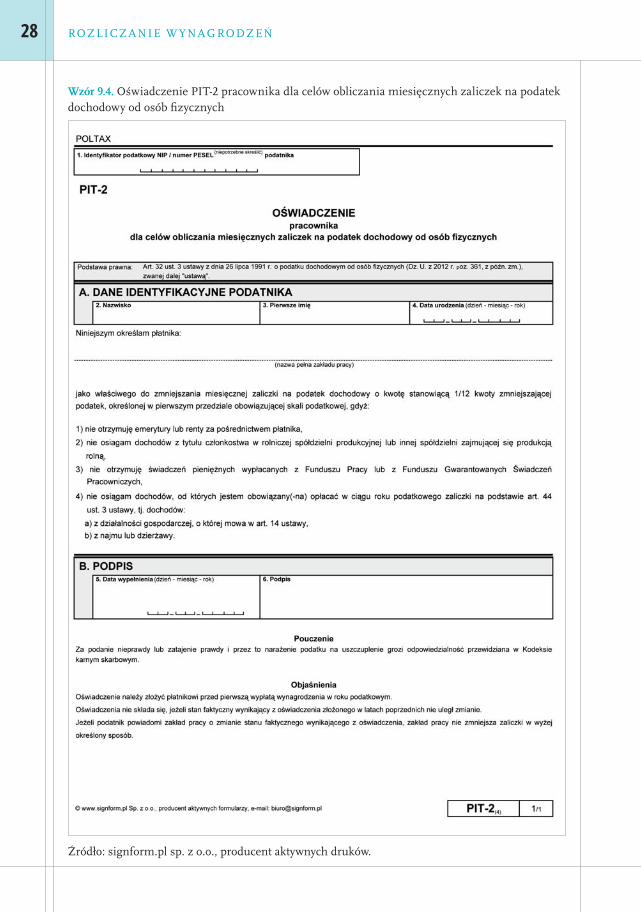

Wzór 9.4. Oświadczenie PIT -2 pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fi zycznych

Źródło: signform.pl sp. z o.o., producent aktywnych druków.

28 ROZLICZANIE WYNAGRODZEŃ

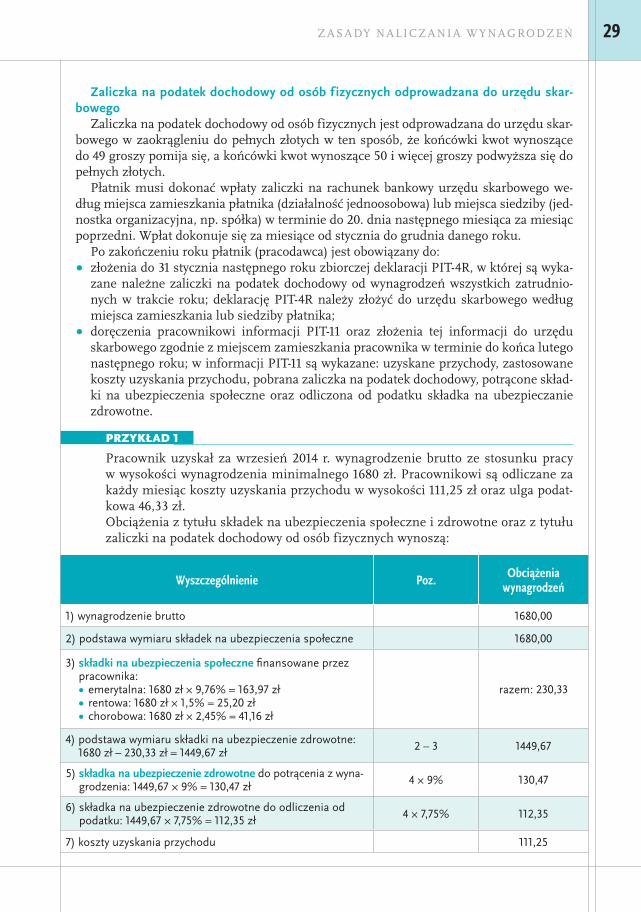

Zaliczka na podatek dochodowy od osób f izycznych odprowadzana do urzędu skar-bowego

Zaliczka na podatek dochodowy od osób fizycznych jest odprowadzana do urzędu skar-bowego w zaokrągleniu do pełnych złotych w ten sposób, że końcówki kwot wynoszące do 49 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Płatnik musi dokonać wpłaty zaliczki na rachunek bankowy urzędu skarbowego we-dług miejsca zamieszkania płatnika (działalność jednoosobowa) lub miejsca siedziby (jed-nostka organizacyjna, np. spółka) w terminie do 20. dnia następnego miesiąca za miesiąc poprzedni. Wpłat dokonuje się za miesiące od stycznia do grudnia danego roku.

Po zakończeniu roku płatnik (pracodawca) jest obowiązany do:• złożenia do 31 stycznia następnego roku zbiorczej deklaracji PIT -4R, w której są wyka-

zane należne zaliczki na podatek dochodowy od wynagrodzeń wszystkich zatrudnio-nych w trakcie roku; deklarację PIT -4R należy złożyć do urzędu skarbowego według miejsca zamieszkania lub siedziby płatnika;

• doręczenia pracownikowi informacji PIT -11 oraz złożenia tej informacji do urzędu skarbowego zgodnie z miejscem zamieszkania pracownika w terminie do końca lutego następnego roku; w informacji PIT -11 są wykazane: uzyskane przychody, zastosowane koszty uzyskania przychodu, pobrana zaliczka na podatek dochodowy, potrącone skład-ki na ubezpieczenia społeczne oraz odliczona od podatku składka na ubezpieczanie zdrowotne.

PRZYKŁAD 1

Pracownik uzyskał za wrzesień 2014 r. wynagrodzenie brutto ze stosunku pracy w wysokości wynagrodzenia minimalnego 1680 zł. Pracownikowi są odliczane za każdy miesiąc koszty uzyskania przychodu w wysokości 111,25 zł oraz ulga podat-kowa 46,33 zł.Obciążenia z tytułu składek na ubezpieczenia społeczne i zdrowotne oraz z tytułu zaliczki na podatek dochodowy od osób fizycznych wynoszą:

Wyszczególnienie Poz. Obciążenia wynagrodzeń

1) wynagrodzenie brutto 1680,00

2) podstawa wymiaru składek na ubezpieczenia społeczne 1680,00

3) składki na ubezpieczenia społeczne fi nansowane przez pracownika:• emerytalna: 1680 zł × 9,76% = 163,97 zł• rentowa: 1680 zł × 1,5% = 25,20 zł• chorobowa: 1680 zł × 2,45% = 41,16 zł

razem: 230,33

4) podstawa wymiaru składki na ubezpieczenie zdrowotne: 1680 zł – 230,33 zł = 1449,67 zł 2 – 3 1449,67

5) składka na ubezpieczenie zdrowotne do potrącenia z wyna-grodzenia: 1449,67 × 9% = 130,47 zł 4 × 9% 130,47

6) składka na ubezpieczenie zdrowotne do odliczenia od podatku: 1449,67 × 7,75% = 112,35 zł 4 × 7,75% 112,35

7) koszty uzyskania przychodu 111,25

29ZASADY NALICZANIA WYNAGRODZEŃ

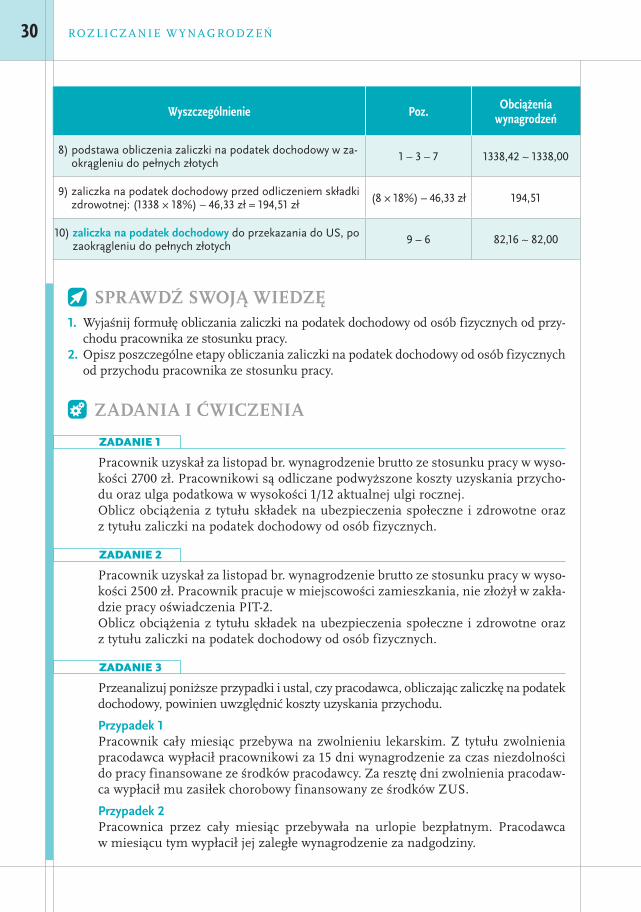

Wyszczególnienie Poz. Obciążenia wynagrodzeń

8) podstawa obliczenia zaliczki na podatek dochodowy w za-okrągleniu do pełnych złotych 1 – 3 – 7 1338,42 ~ 1338,00

9) zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej: (1338 × 18%) – 46,33 zł = 194,51 zł (8 × 18%) – 46,33 zł 194,51

10) zaliczka na podatek dochodowy do przekazania do US, po zaokrągleniu do pełnych złotych 9 – 6 82,16 ~ 82,00

SPRAWDŹ SWOJĄ WIEDZĘ1. Wyjaśnij formułę obliczania zaliczki na podatek dochodowy od osób fizycznych od przy-

chodu pracownika ze stosunku pracy.2. Opisz poszczególne etapy obliczania zaliczki na podatek dochodowy od osób fizycznych

od przychodu pracownika ze stosunku pracy.

ZADANIA I ĆWICZENIA

Pracownik uzyskał za listopad br. wynagrodzenie brutto ze stosunku pracy w wyso-kości 2700 zł. Pracownikowi są odliczane podwyższone koszty uzyskania przycho-du oraz ulga podatkowa w wysokości 1/12 aktualnej ulgi rocznej.Oblicz obciążenia z tytułu składek na ubezpieczenia społeczne i zdrowotne oraz z tytułu zaliczki na podatek dochodowy od osób fizycznych.

Pracownik uzyskał za listopad br. wynagrodzenie brutto ze stosunku pracy w wyso-kości 2500 zł. Pracownik pracuje w miejscowości zamieszkania, nie złożył w zakła-dzie pracy oświadczenia PIT -2.Oblicz obciążenia z tytułu składek na ubezpieczenia społeczne i zdrowotne oraz z tytułu zaliczki na podatek dochodowy od osób fizycznych.

Przeanalizuj poniższe przypadki i ustal, czy pracodawca, obliczając zaliczkę na podatek dochodowy, powinien uwzględnić koszty uzyskania przychodu.

Przypadek 1Pracownik cały miesiąc przebywa na zwolnieniu lekarskim. Z tytułu zwolnienia pracodawca wypłacił pracownikowi za 15 dni wynagrodzenie za czas niezdolności do pracy finansowane ze środków pracodawcy. Za resztę dni zwolnienia pracodaw-ca wypłacił mu zasiłek chorobowy finansowany ze środków ZUS.

Przypadek 2Pracownica przez cały miesiąc przebywała na urlopie bezpłatnym. Pracodawca w miesiącu tym wypłacił jej zaległe wynagrodzenie za nadgodziny.

ZADANIE 1

ZADANIE 2

ZADANIE 3

30 ROZLICZANIE WYNAGRODZEŃ

Przypadek 3 Pracownik rozwiązał umowę o pracę z dniem 2 grudnia. Pracodawca naliczył i wy-płacił wynagrodzenie za 1 dzień miesiąca.

Przypadek 4Pracownica do 15. dnia danego miesiąca przebywała na urlopie wychowawczym, od 16. dnia do końca tego miesiąca wykorzystała zaległy urlop wypoczynkowy, za który pracodawca wypłacił wynagrodzenie urlopowe.

Przypadek 5Pracownik zatrudniony u danego pracodawcy na podstawie umowy o pracę przez cały miesiąc przebywał na urlopie wypoczynkowym, za który otrzymał wynagro-dzenie urlopowe. W tym samym miesiącu podpisał umowę o pracę u innego pra-codawcy, za którą również otrzyma wynagrodzenie.

9.2. Lista płacPolskie prawo nie nakazuje wprost obowiązku sporządzania listy płac ani nie zawiera wytycznych, jakie elementy lista płac powinna zawierać. W praktyce gospodarczej jednak każdy pracodawca sporządza listę płac (LP), która jest dokumentem potwierdzającym naliczenie wynagrodzeń, rozliczenie składek na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy. Może być sporządzana indywidualnie dla pracow-nika, dla grupy pracowników, np. pracowników działu administracji, lub dla wszystkich zatrudnionych.

Lista płac jest sporządzana na ogół za każdy miesiąc, w wersji papierowej lub elektro-nicznej z możliwością wydruku. Dokument ten powinien być wygenerowany w taki spo-sób, aby zapewniał zachowanie zasady poufności.

Naliczając wynagrodzenie, pracodawca musi wziąć pod uwagę warunki umowy o pracę oraz wszystkie informacje mające wpływ na jego wysokość, np. czas przepracowany, czas nieprzepracowany (m.in. zwolnienia lekarskie, urlopy wypoczynkowe i bezpłatne, zagwa-rantowane przepisami zwolnienia od pracy i inne), czas pracy w godzinach nadliczbowych oraz prawo do dodatku z tego tytułu, czas pracy w porze nocnej, czas dyżuru, przebywanie w podróży służbowej oraz inne okoliczności.

Do dokumentów potwierdzających wykonanie pracy, które są uwzględniane przy sporzą-dzaniu listy płac, zalicza się m.in.:• listy obecności pracowników;• ewidencje czasu pracy;• ewidencje urlopów;• imienne karty pracy;• raporty pracy akordowej, prowizyjnej i zadaniowej;• ewidencje godzin nadliczbowych;• ewidencje dyżurów;• ewidencje pracy w porze nocnej;• zwolnienia lekarskie;• decyzje o przyznaniu nagród, premii, ekwiwalentów, odszkodowań i odpraw;• dokumentację do rozliczania świadczeń z ubezpieczeń społecznych;• oświadczenia, wnioski uprawniające do zastosowania kosztów uzyskania przychodów,

ulgi podatkowej, zaniechania lub zwiększenia poboru zaliczki na podatek dochodowy od osób fizycznych.

31ZASADY NALICZANIA WYNAGRODZEŃ

Struktura listy płac powinna uwzględniać:• elementy wynagrodzeń objęte i nieobjęte (np. wynagrodzenie za czas niezdolności do

pracy) składkami na ubezpieczenia społeczne;• rozróżnienie składek na ubezpieczenia społeczne finansowanych przez pracownika;• rozróżnienie składek na ubezpieczenie zdrowotne potrącanych z wynagrodzeń i odli-

czanych od zaliczki na podatek dochodowy;• rozróżnienie zaliczki na podatek dochodowy przed odliczeniem składki na ubez-

pieczenie zdrowotne i z uwzględnieniem odliczonej składki na ubezpieczenie zdro-wotne;

• nieobligatoryjne potrącenia z wynagrodzeń;• kwotę do wypłaty;• miejsce na pokwitowanie wypłaty wynagrodzeń.

PRZYKŁAD 1

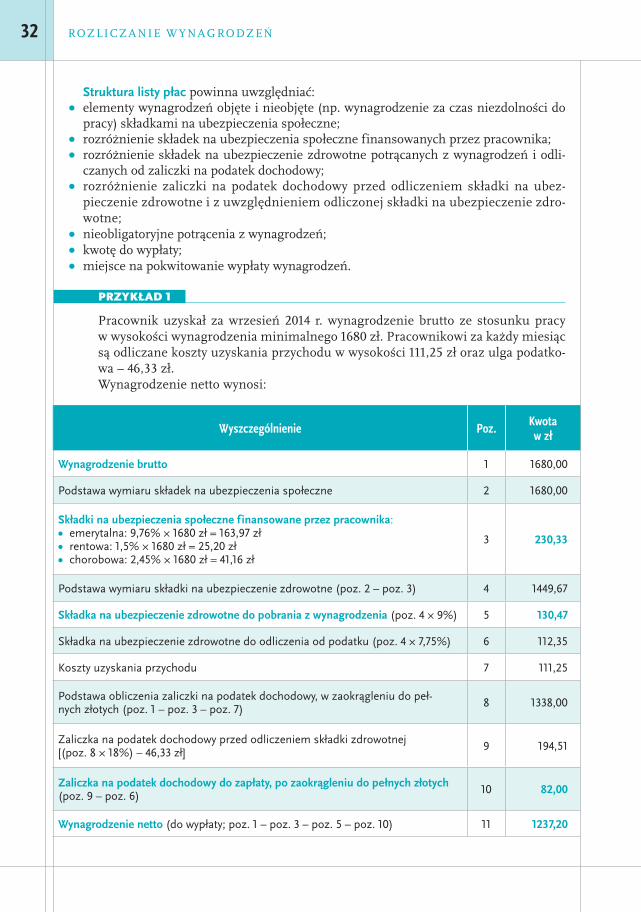

Pracownik uzyskał za wrzesień 2014 r. wynagrodzenie brutto ze stosunku pracy w wysokości wynagrodzenia minimalnego 1680 zł. Pracownikowi za każdy miesiąc są odliczane koszty uzyskania przychodu w wysokości 111,25 zł oraz ulga podatko-wa – 46,33 zł. Wynagrodzenie netto wynosi:

Wyszczególnienie Poz. Kwota w zł

Wynagrodzenie brutto 1 1680,00

Podstawa wymiaru składek na ubezpieczenia społeczne 2 1680,00

Składki na ubezpieczenia społeczne f inansowane przez pracownika:• emerytalna: 9,76% × 1680 zł = 163,97 zł • rentowa: 1,5% × 1680 zł = 25,20 zł • chorobowa: 2,45% × 1680 zł = 41,16 zł

3 230,33

Podstawa wymiaru składki na ubezpieczenie zdrowotne (poz. 2 – poz. 3) 4 1449,67

Składka na ubezpieczenie zdrowotne do pobrania z wynagrodzenia (poz. 4 × 9%) 5 130,47

Składka na ubezpieczenie zdrowotne do odliczenia od podatku (poz. 4 × 7,75%) 6 112,35

Koszty uzyskania przychodu 7 111,25

Podstawa obliczenia zaliczki na podatek dochodowy, w zaokrągleniu do peł-nych złotych (poz. 1 – poz. 3 – poz. 7) 8 1338,00

Zaliczka na podatek dochodowy przed odliczeniem składki zdrowotnej [(poz. 8 × 18%) – 46,33 zł] 9 194,51

Zaliczka na podatek dochodowy do zapłaty, po zaokrągleniu do pełnych złotych (poz. 9 – poz. 6) 10 82,00

Wynagrodzenie netto (do wypłaty; poz. 1 – poz. 3 – poz. 5 – poz. 10) 11 1237,20

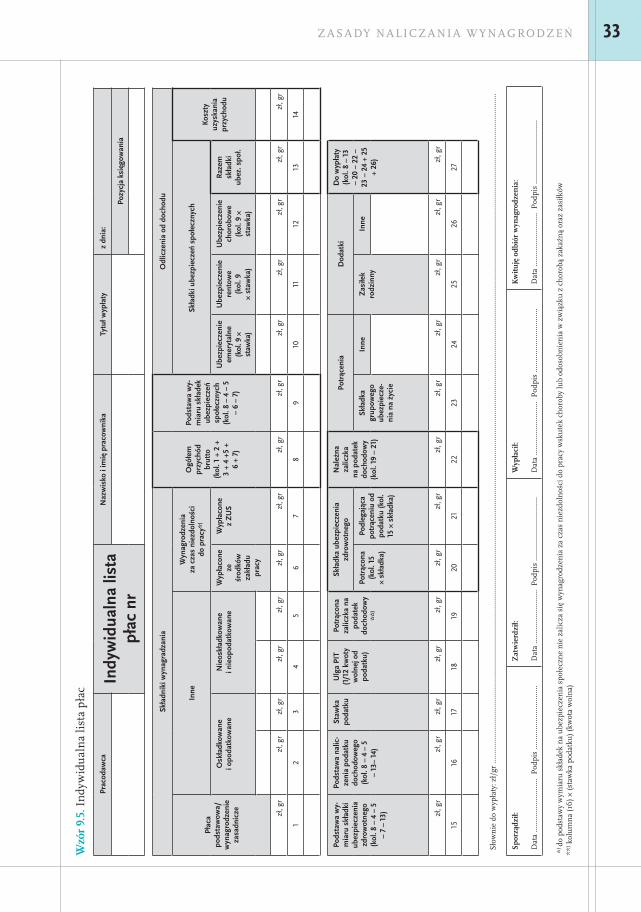

32 ROZLICZANIE WYNAGRODZEŃ

Wzó

r 9.

5. I

ndyw

idu

aln

a lis

ta p

łac

Prac

odaw

caIn

dyw

idua

lna

lista

pł