Zarządzanie wartością 1 - karolinamazur.pl · Nie skupiaj się na dochodach w zarządzaniu lub...

37

Zarządzanie wartością 1

Transcript of Zarządzanie wartością 1 - karolinamazur.pl · Nie skupiaj się na dochodach w zarządzaniu lub...

Zarządzanie wartością 1

Plan wykładu

• Prezentacja sylabusa i sprawy organizacyjne

• Podstawy zarządzania wartością

• Proces tworzenia wartości

dr hab. inż. Karolina Mazur, prof. UZ

Informacje

• Konsultacje: czwartki 13.15-14.45, pok. 115 A0

• wykłady i informacje na stronie internetowej:

www.karolinamazur.pl

dr hab. inż. Karolina Mazur, prof. UZ

Podstawy zarządzania wartością

dr hab. inż. Karolina Mazur, prof. UZ

Value Based Management

• Rapport A.: Creating Shareholders Value

http://www.vbm-consulting.net/index.php/zakres-uslug-doradczych/value-based-managementdr hab. inż. Karolina Mazur, prof. UZ

Zasady A. Rappaporta

1. Nie skupiaj się na dochodach w zarządzaniu lub wprowadź wskazówki do ich zarządzania

2. Podejmuj decyzje strategiczne, maksymalizujące oczekiwaną wartość, nawet w jeśli powoduje to zmniejszenie dochodów krótkoterminowych

3. Przejmuj podmioty, które maksymalizują oczekiwaną wartość, nawet jeśli wydatki obniżają krótkoterminowe dochody

dr hab. inż. Karolina Mazur, prof. UZ

Zasady A. Rappaporta

4. Dbaj jedynie o aktywa, które maksymalizują wartość

5. Zwracaj gotówkę udziałowcom jedynie wtedy, gdy nie ma wiarygodnych okazji do tworzenia wartości poprzez inwestycje w biznes

6. Nagradzaj CEO i innych kierowników wyższych szczebli za dostarczanie wysokich wyników długoterminowych

dr hab. inż. Karolina Mazur, prof. UZ

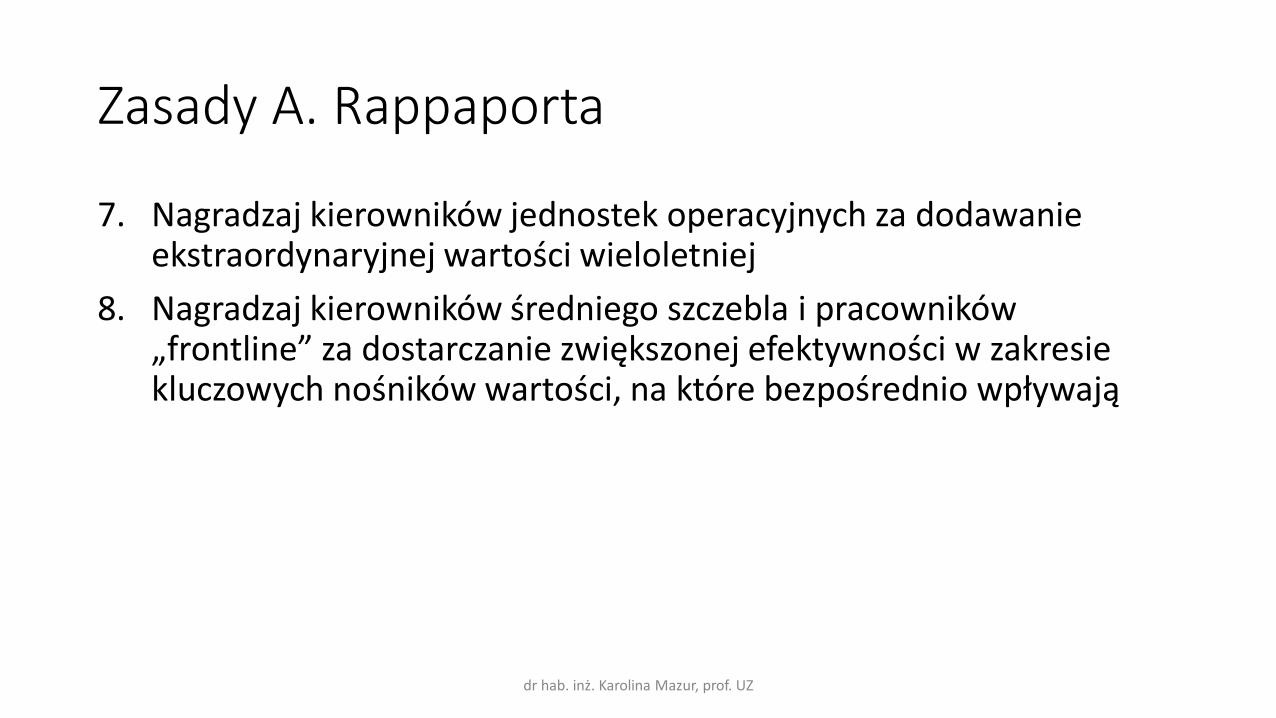

Zasady A. Rappaporta

7. Nagradzaj kierowników jednostek operacyjnych za dodawanie ekstraordynaryjnej wartości wieloletniej

8. Nagradzaj kierowników średniego szczebla i pracowników „frontline” za dostarczanie zwiększonej efektywności w zakresie kluczowych nośników wartości, na które bezpośrednio wpływają

dr hab. inż. Karolina Mazur, prof. UZ

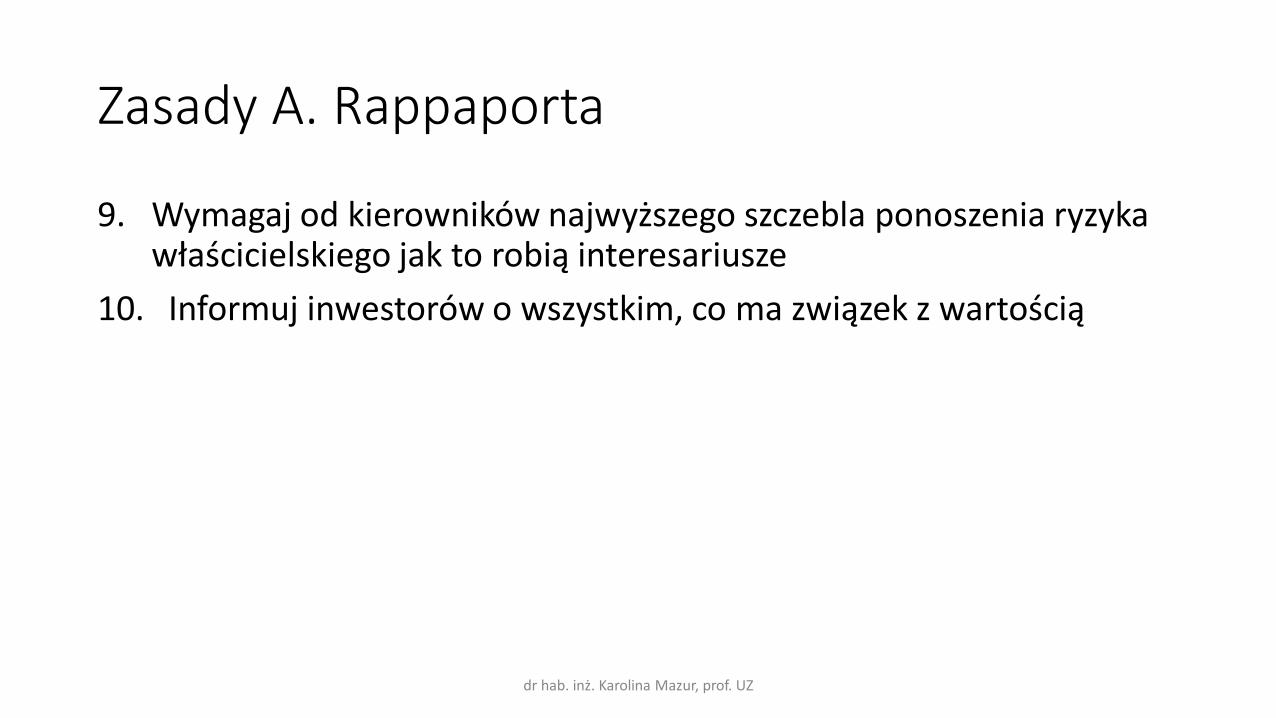

Zasady A. Rappaporta

9. Wymagaj od kierowników najwyższego szczebla ponoszenia ryzyka właścicielskiego jak to robią interesariusze

10. Informuj inwestorów o wszystkim, co ma związek z wartością

dr hab. inż. Karolina Mazur, prof. UZ

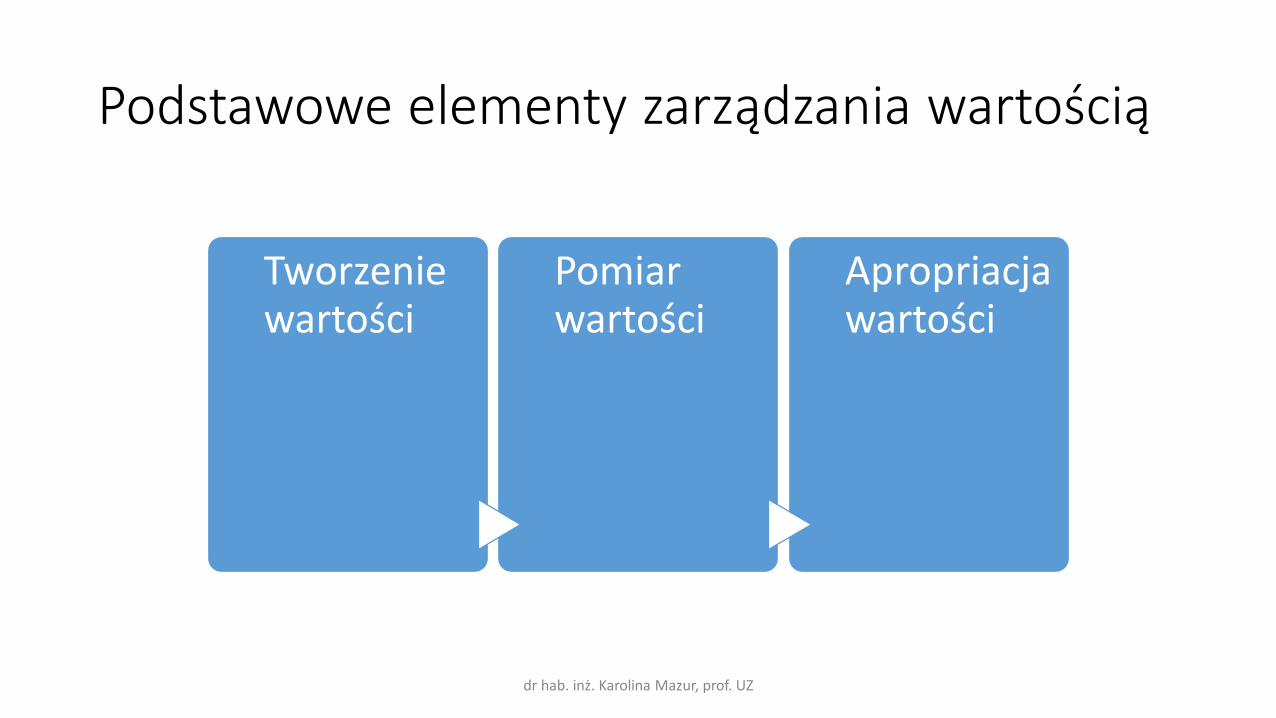

Podstawowe elementy zarządzania wartością

Tworzenie wartości

Pomiar wartości

Apropriacjawartości

dr hab. inż. Karolina Mazur, prof. UZ

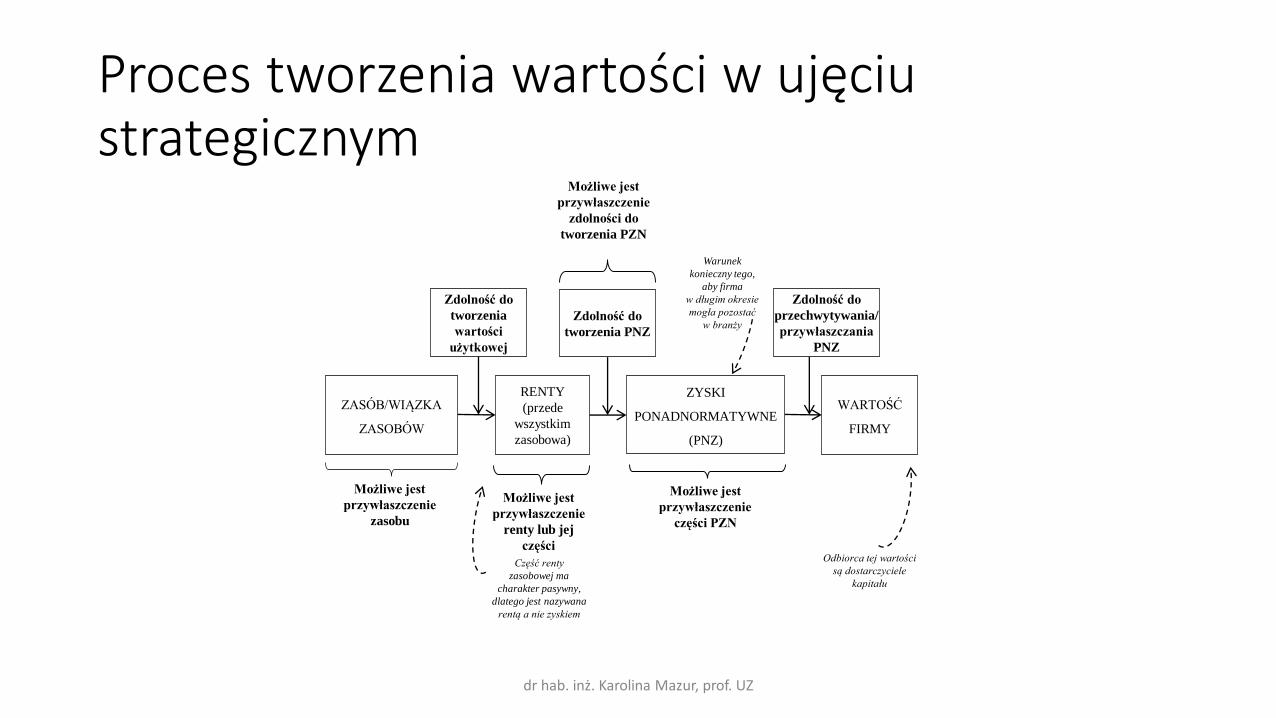

Proces tworzenia wartości w ujęciu strategicznym

dr hab. inż. Karolina Mazur, prof. UZ

ZASÓB/WIĄZKA

ZASOBÓW

RENTY

(przede

wszystkim

zasobowa)

ZYSKI

PONADNORMATYWNE

(PNZ)

WARTOŚĆ

FIRMY

Zdolność do

tworzenia

wartości

użytkowej

Warunek

konieczny tego,

aby firma

w długim okresie

mogła pozostać

w branży

Część renty

zasobowej ma

charakter pasywny,

dlatego jest nazywana

rentą a nie zyskiem

Odbiorca tej wartości

są dostarczyciele

kapitału

Możliwe jest

przywłaszczenie

zasobu

Możliwe jest

przywłaszczenie

renty lub jej

części

Możliwe jest

przywłaszczenie

części PZN

Zdolność do

tworzenia PNZ

Zdolność do

przechwytywania/

przywłaszczania

PNZ

Możliwe jest

przywłaszczenie

zdolności do

tworzenia PZN

Proces tworzenia wartości

dr hab. inż. Karolina Mazur, prof. UZ

Proces tworzenia wartościa nośniki wartości

dr hab. inż. Karolina Mazur, prof. UZ

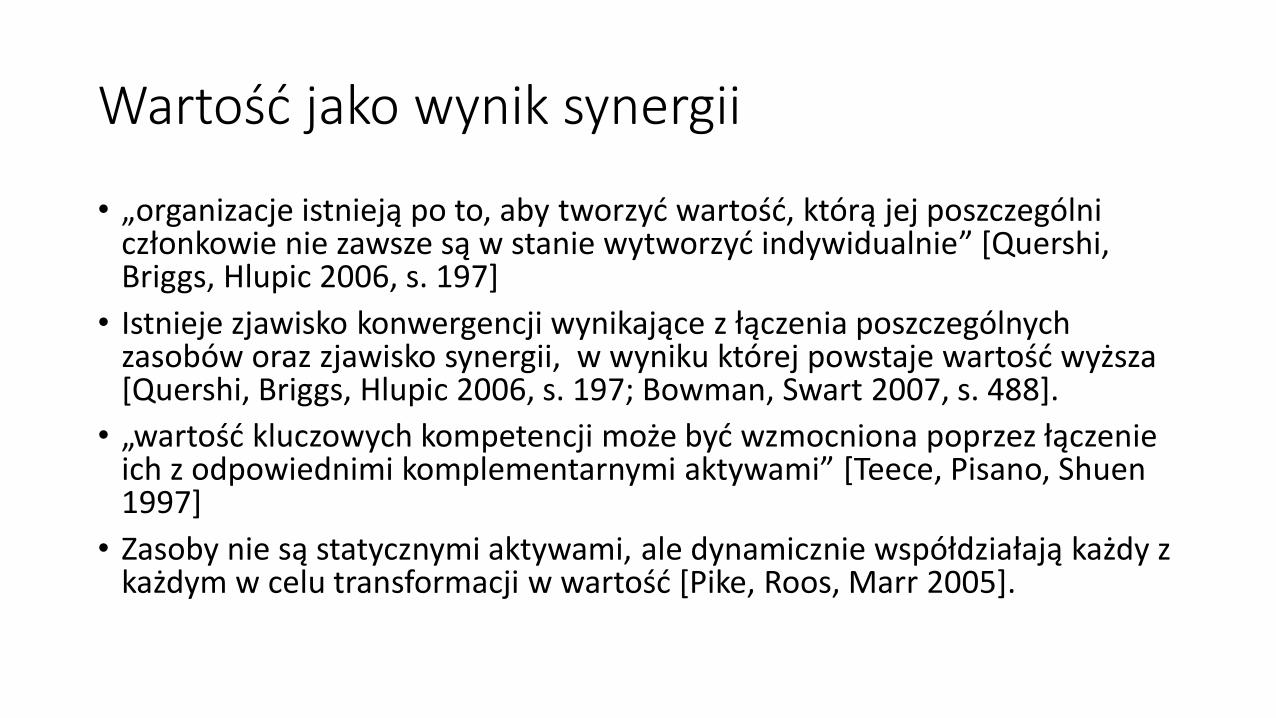

Wartość jako wynik synergii

• „organizacje istnieją po to, aby tworzyć wartość, którą jej poszczególni członkowie nie zawsze są w stanie wytworzyć indywidualnie” [Quershi, Briggs, Hlupic 2006, s. 197]

• Istnieje zjawisko konwergencji wynikające z łączenia poszczególnych zasobów oraz zjawisko synergii, w wyniku której powstaje wartość wyższa [Quershi, Briggs, Hlupic 2006, s. 197; Bowman, Swart 2007, s. 488].

• „wartość kluczowych kompetencji może być wzmocniona poprzez łączenie ich z odpowiednimi komplementarnymi aktywami” [Teece, Pisano, Shuen1997]

• Zasoby nie są statycznymi aktywami, ale dynamicznie współdziałają każdy z każdym w celu transformacji w wartość [Pike, Roos, Marr 2005].

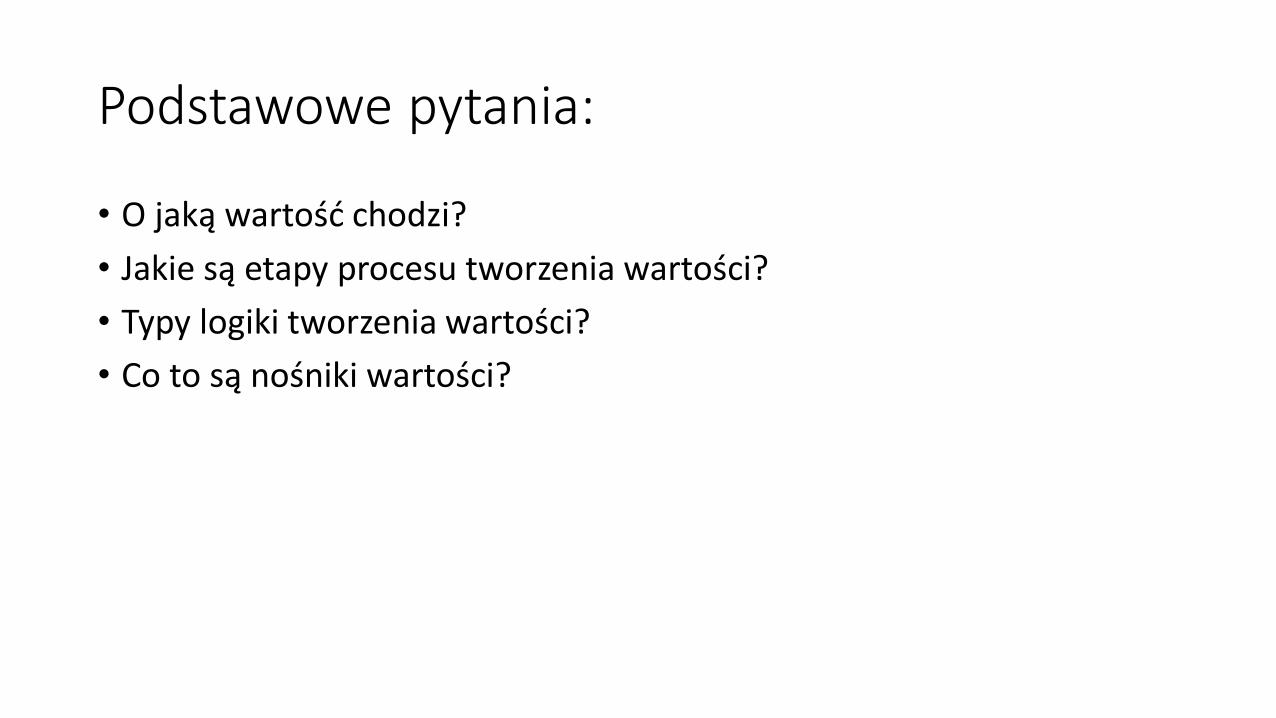

Podstawowe pytania:

• O jaką wartość chodzi?

• Jakie są etapy procesu tworzenia wartości?

• Typy logiki tworzenia wartości?

• Co to są nośniki wartości?

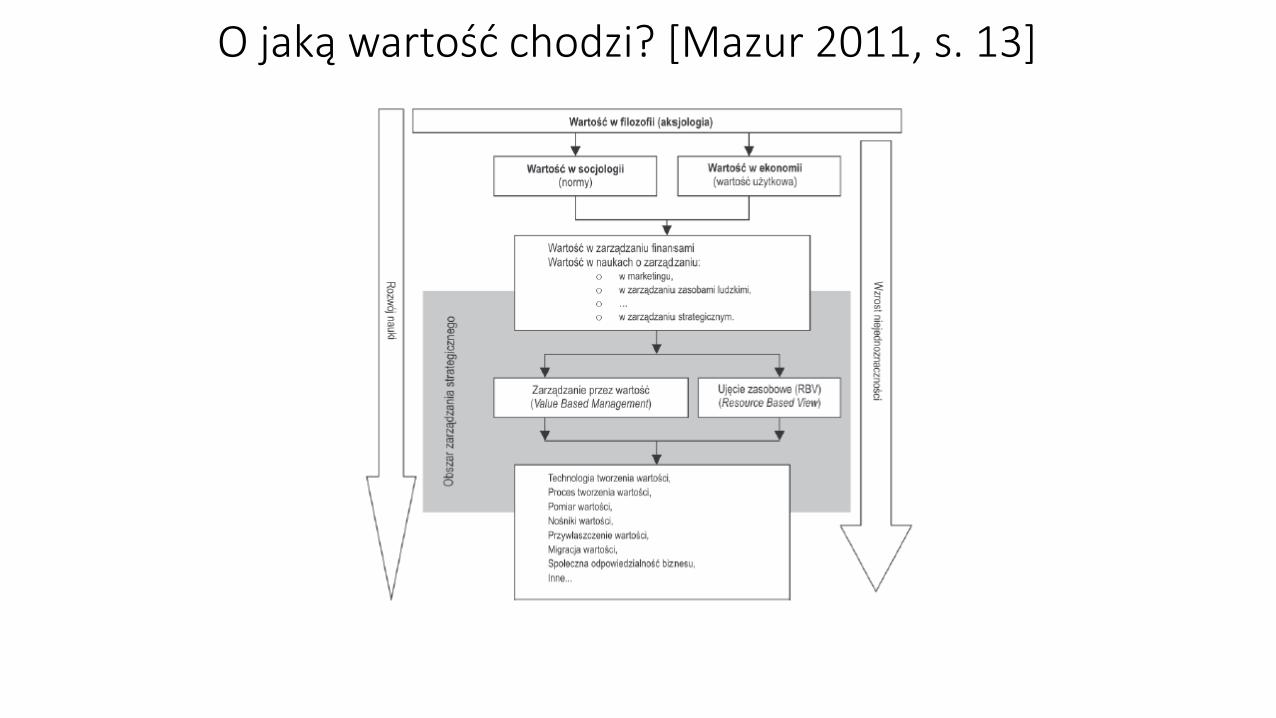

O jaką wartość chodzi? [Mazur 2011, s. 13]

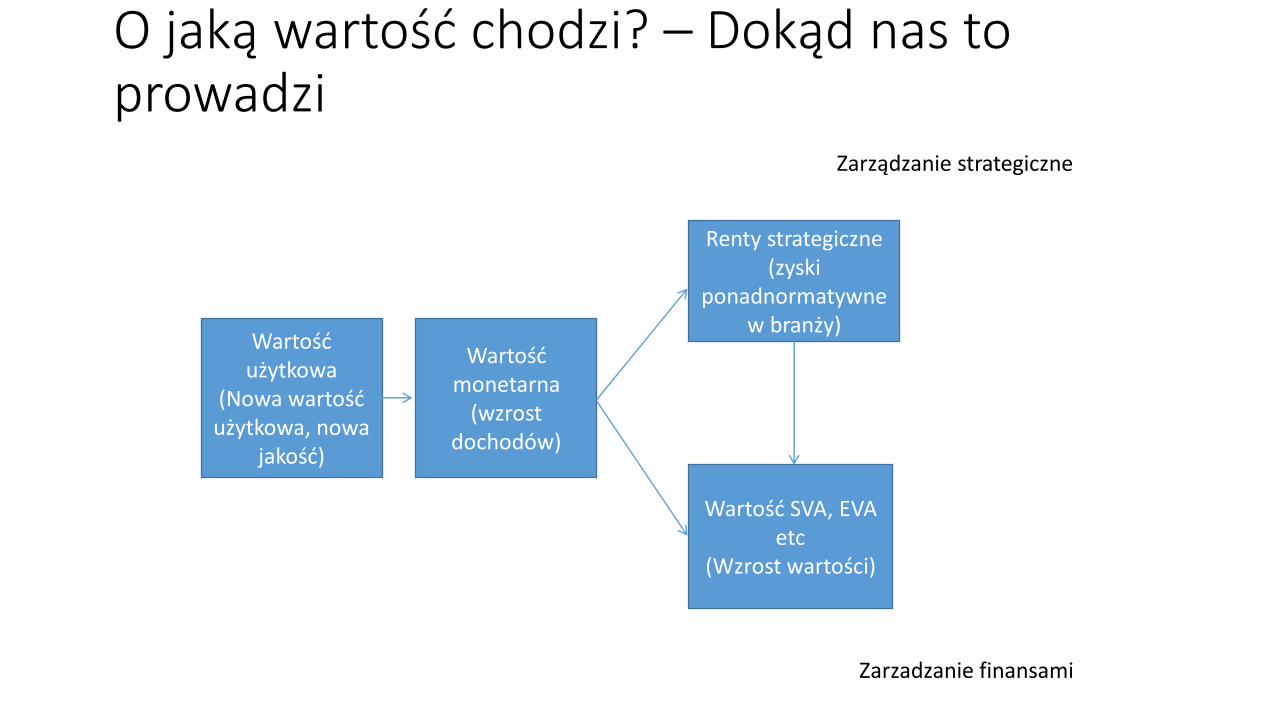

O jaką wartość chodzi? – Dokąd nas to prowadzi

Wartość użytkowa

(Nowa wartość użytkowa, nowa

jakość)

Wartość monetarna

(wzrost dochodów)

Renty strategiczne(zyski

ponadnormatywne w branży)

Wartość SVA, EVA etc

(Wzrost wartości)

Zarządzanie strategiczne

Zarzadzanie finansami

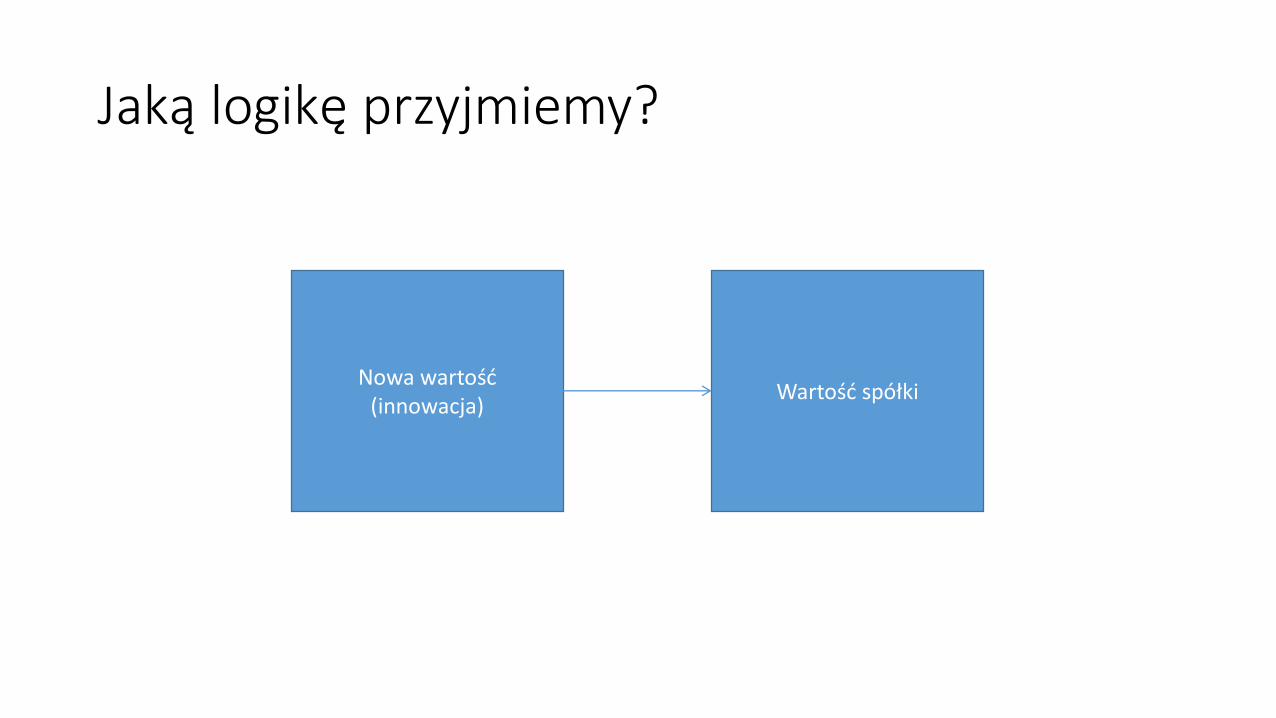

Jaką logikę przyjmiemy?

Wartość spółkiNowa wartość

(innowacja)

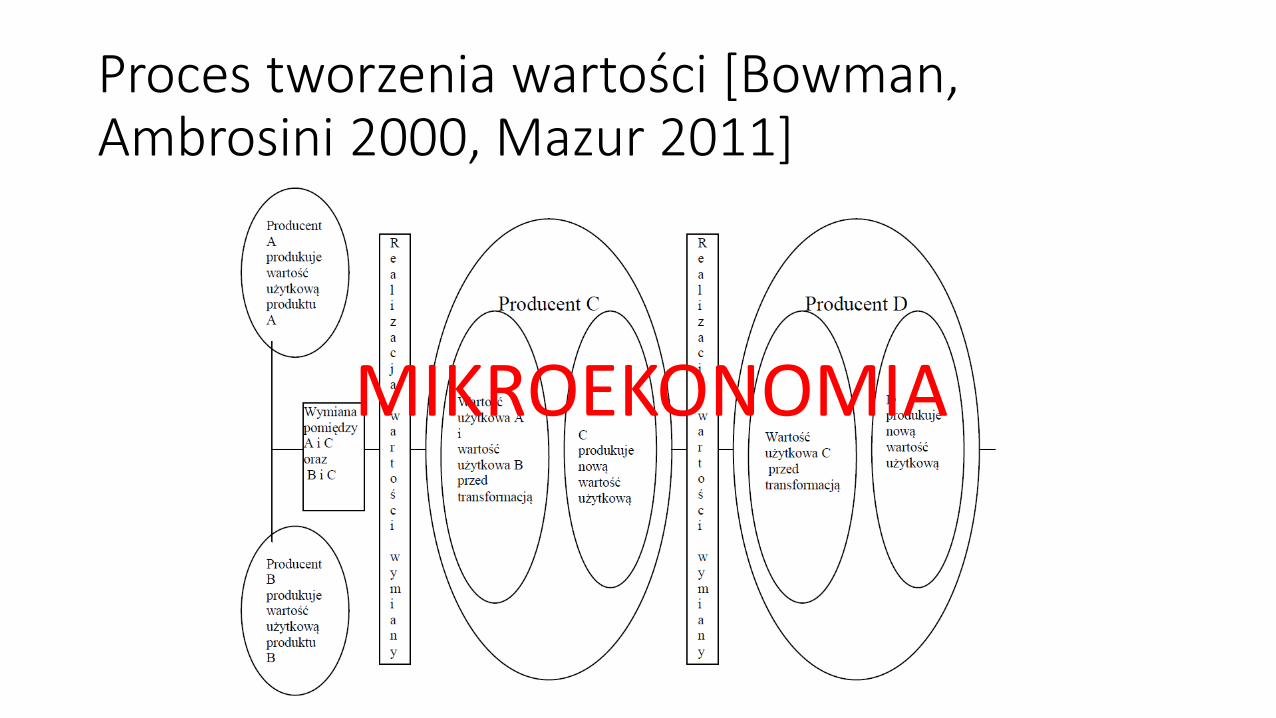

Proces tworzenia wartości [Bowman, Ambrosini 2000, Mazur 2011]

MIKROEKONOMIA

TECHNOLOGIE TWORZENIA WARTOŚCI

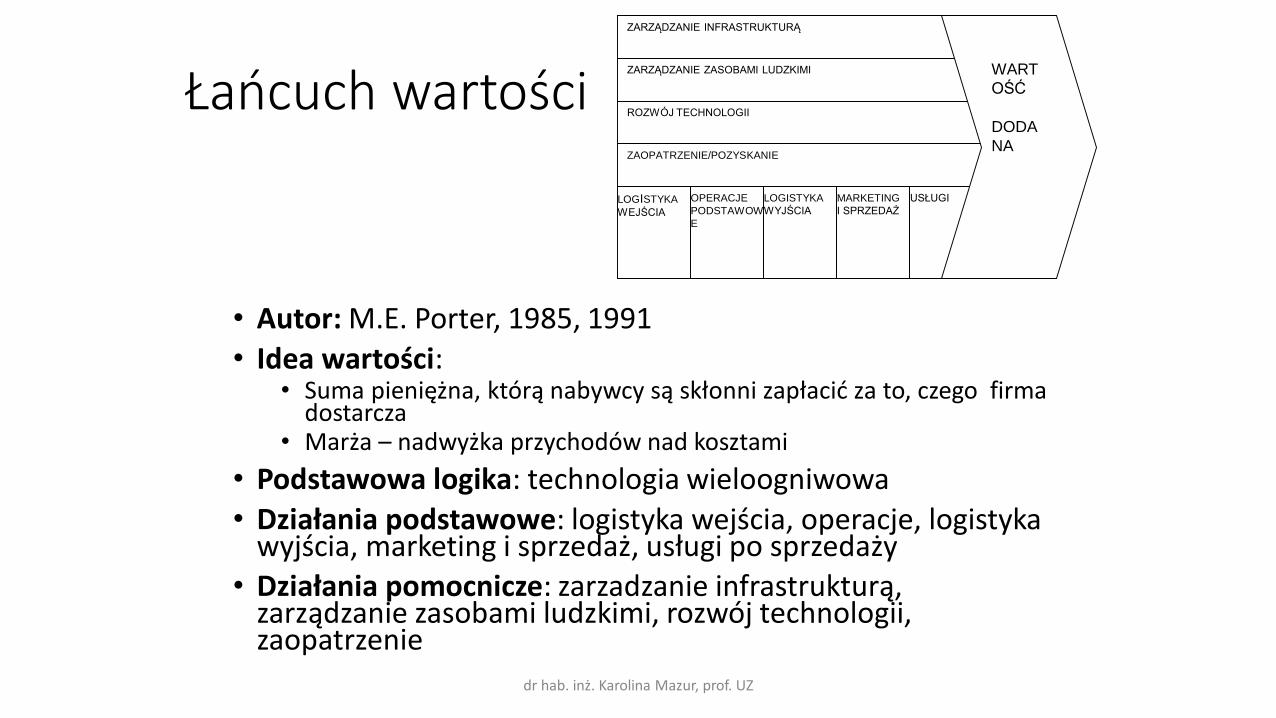

Łańcuch wartości

• Autor: M.E. Porter, 1985, 1991

• Idea wartości: • Suma pieniężna, którą nabywcy są skłonni zapłacić za to, czego firma

dostarcza• Marża – nadwyżka przychodów nad kosztami

• Podstawowa logika: technologia wieloogniwowa

• Działania podstawowe: logistyka wejścia, operacje, logistyka wyjścia, marketing i sprzedaż, usługi po sprzedaży

• Działania pomocnicze: zarzadzanie infrastrukturą, zarządzanie zasobami ludzkimi, rozwój technologii, zaopatrzenie

dr hab. inż. Karolina Mazur, prof. UZ

ZARZĄDZANIE INFRASTRUKTURĄ

ZARZĄDZANIE ZASOBAMI LUDZKIMI

ROZWÓJ TECHNOLOGII

ZAOPATRZENIE/POZYSKANIE

LOGISTYKA

WEJŚCIA

OPERACJE

PODSTAWOW

E

LOGISTYKA

WYJŚCIA

MARKETING

I SPRZEDAŻ

USŁUGI

WART

OŚĆ

DODA

NA

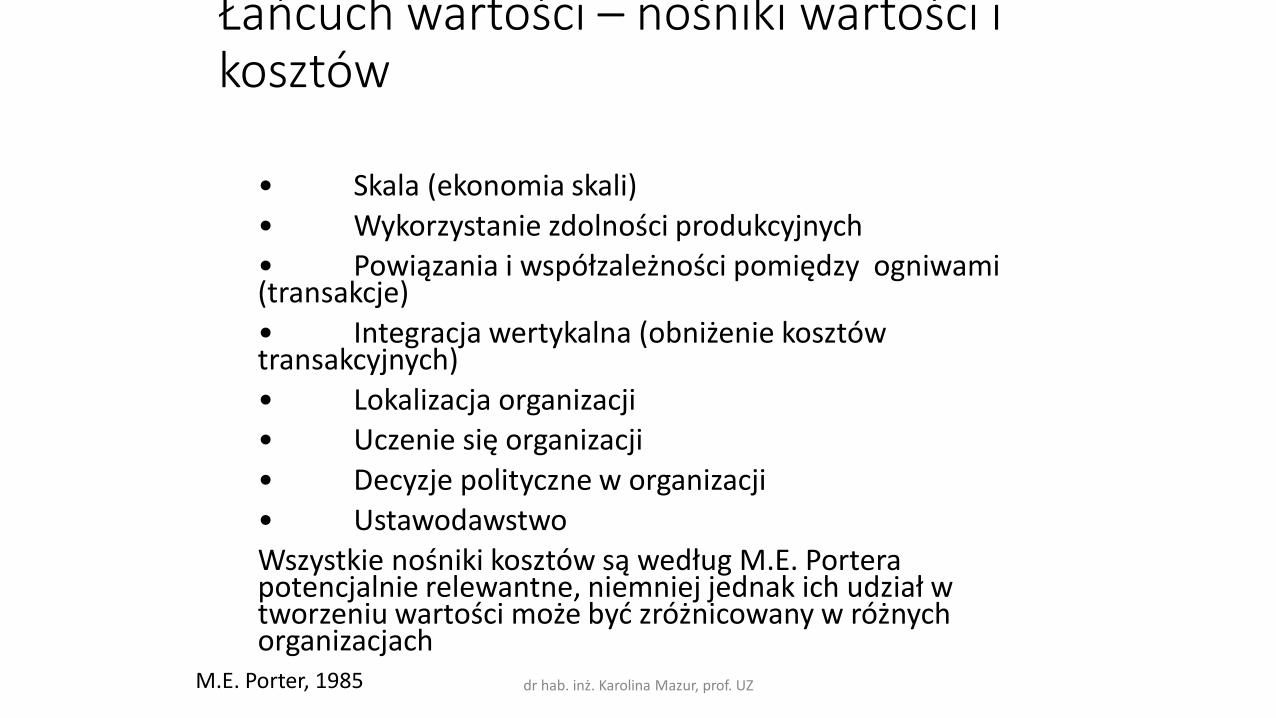

Łańcuch wartości – nośniki wartości i kosztów

• Skala (ekonomia skali)

• Wykorzystanie zdolności produkcyjnych• Powiązania i współzależności pomiędzy ogniwami (transakcje)

• Integracja wertykalna (obniżenie kosztów transakcyjnych)

• Lokalizacja organizacji• Uczenie się organizacji

• Decyzje polityczne w organizacji

• UstawodawstwoWszystkie nośniki kosztów są według M.E. Portera potencjalnie relewantne, niemniej jednak ich udział w tworzeniu wartości może być zróżnicowany w różnych organizacjach

dr hab. inż. Karolina Mazur, prof. UZM.E. Porter, 1985

Pomimo ogromnego wkładu, jaki miał M.E. Porter w zakresie analizy procesu tworzenia wartości, jego model czasami nie jest odpowiedni

Jak np. zdefiniować łańcuch wartości organizacji opartej na wiedzy (np. firmy szkoleniowej)?

dr hab. inż. Karolina Mazur, prof. UZ

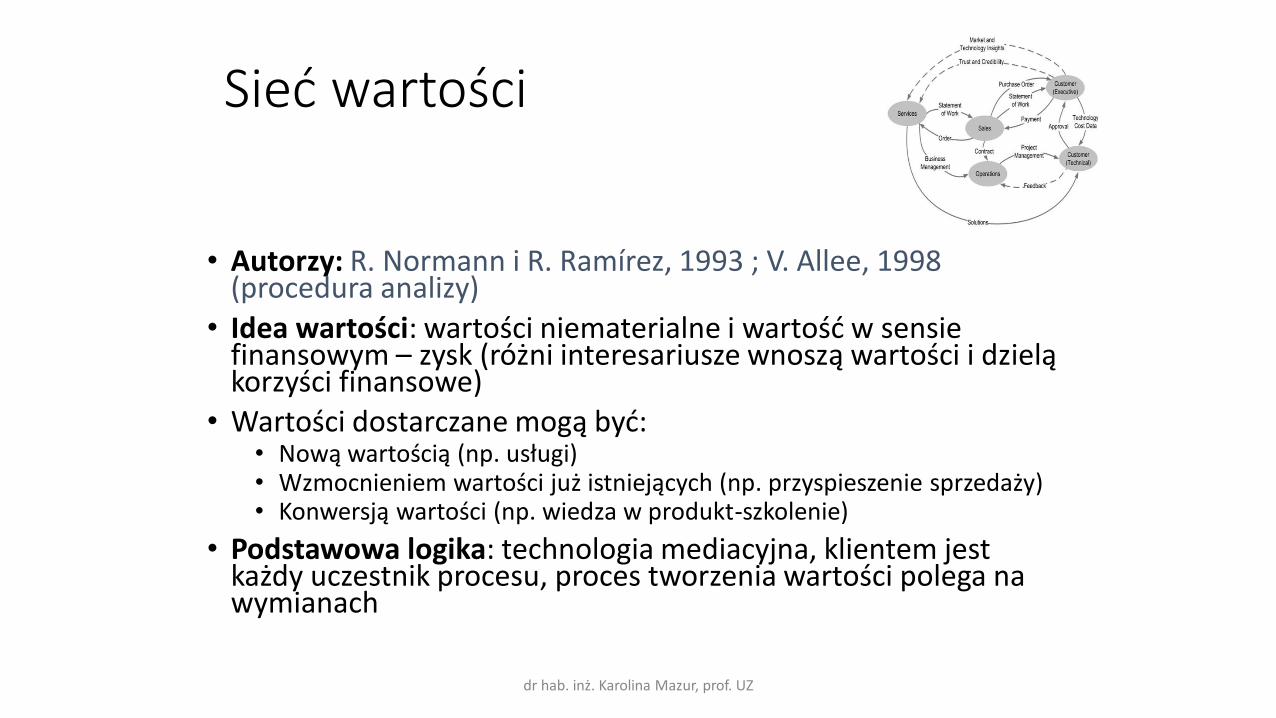

Sieć wartości

• Autorzy: R. Normann i R. Ramírez, 1993 ; V. Allee, 1998 (procedura analizy)

• Idea wartości: wartości niematerialne i wartość w sensie finansowym – zysk (różni interesariusze wnoszą wartości i dzielą korzyści finansowe)

• Wartości dostarczane mogą być:• Nową wartością (np. usługi)• Wzmocnieniem wartości już istniejących (np. przyspieszenie sprzedaży)• Konwersją wartości (np. wiedza w produkt-szkolenie)

• Podstawowa logika: technologia mediacyjna, klientem jest każdy uczestnik procesu, proces tworzenia wartości polega na wymianach

dr hab. inż. Karolina Mazur, prof. UZ

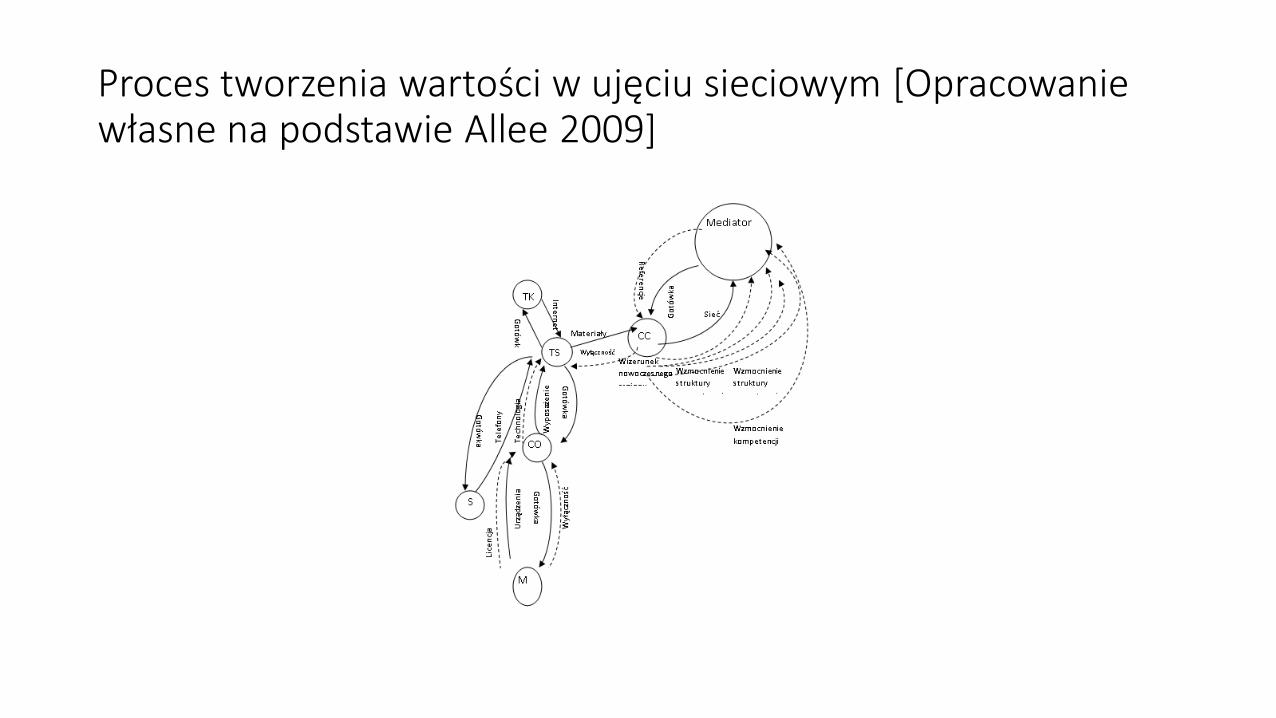

Proces tworzenia wartości w ujęciu sieciowym [Opracowanie własne na podstawie Allee 2009]

Sieć wartości – działania podstawowe i pomocnicze

Działania podstawowe:

• Promocja sieci i zarządzanie kontraktami,

• Aprowizacja usług

• Operacje infrastruktury sieciowej (informatycznej)

Działania pomocnicze:

• Rozwój infrastruktury sieciowej

• Modyfikacja kontraktów

dr hab. inż. Karolina Mazur, prof. UZ

Sieć wartości – nośniki kosztów i wartości

• Skala sieci

• Kompozycja samej sieci

• Wykorzystanie zdolności produkcyjnych

• Powiązania w sieci

• Uczenie się

• Opcje strategiczne

• Wertykalny i horyzontalny zasięg

dr hab. inż. Karolina Mazur, prof. UZ

Stabell i Fjeldstad, 1998, s. 429-432

Sieci wartości dzisiaj są szeroko już rozpowszechnione, jednakże dla niektórych procesów biznesowych one także są nieadekwatne

dr hab. inż. Karolina Mazur, prof. UZ

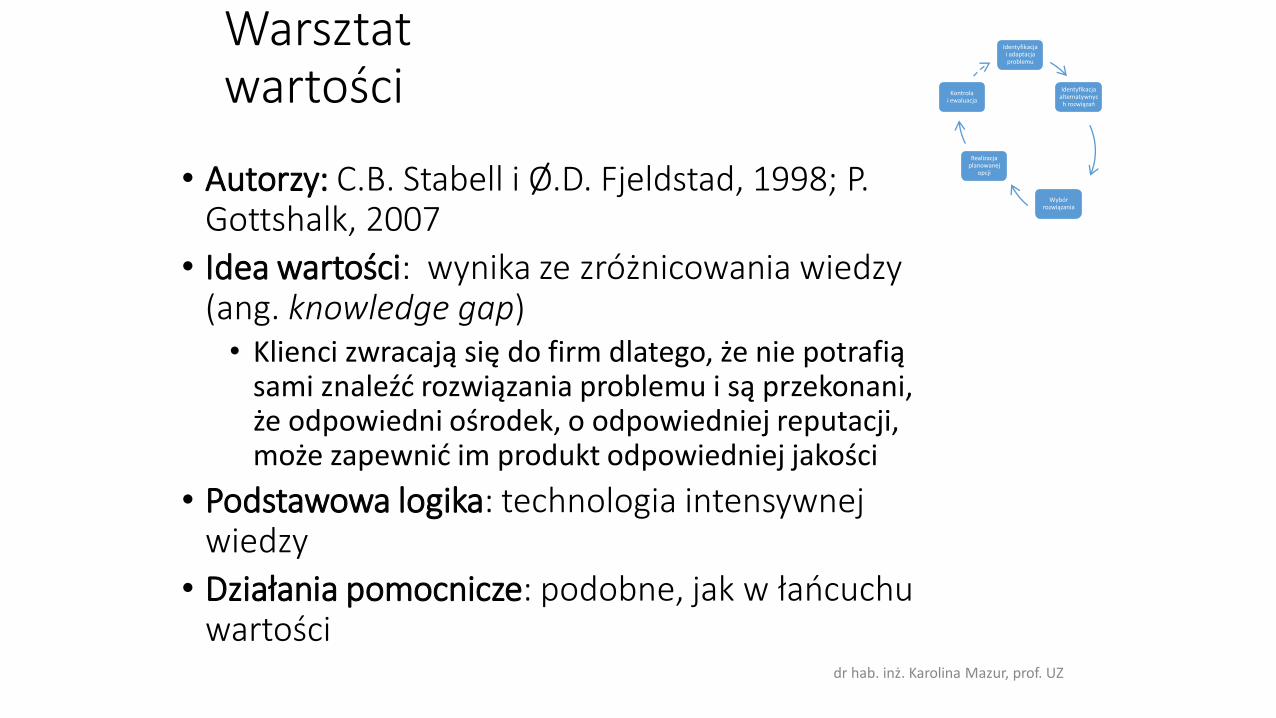

Warsztat wartości

• Autorzy: C.B. Stabell i Ø.D. Fjeldstad, 1998; P. Gottshalk, 2007

• Idea wartości: wynika ze zróżnicowania wiedzy (ang. knowledge gap)

• Klienci zwracają się do firm dlatego, że nie potrafią sami znaleźć rozwiązania problemu i są przekonani, że odpowiedni ośrodek, o odpowiedniej reputacji, może zapewnić im produkt odpowiedniej jakości

• Podstawowa logika: technologia intensywnej wiedzy

• Działania pomocnicze: podobne, jak w łańcuchu wartości

dr hab. inż. Karolina Mazur, prof. UZ

Identyfikacja i adaptacja problemu

Identyfikacja alternatywnyc

h rozwiązań

Wybór rozwiązania

Realizacja planowanej

opcji

Kontrola i ewaluacja

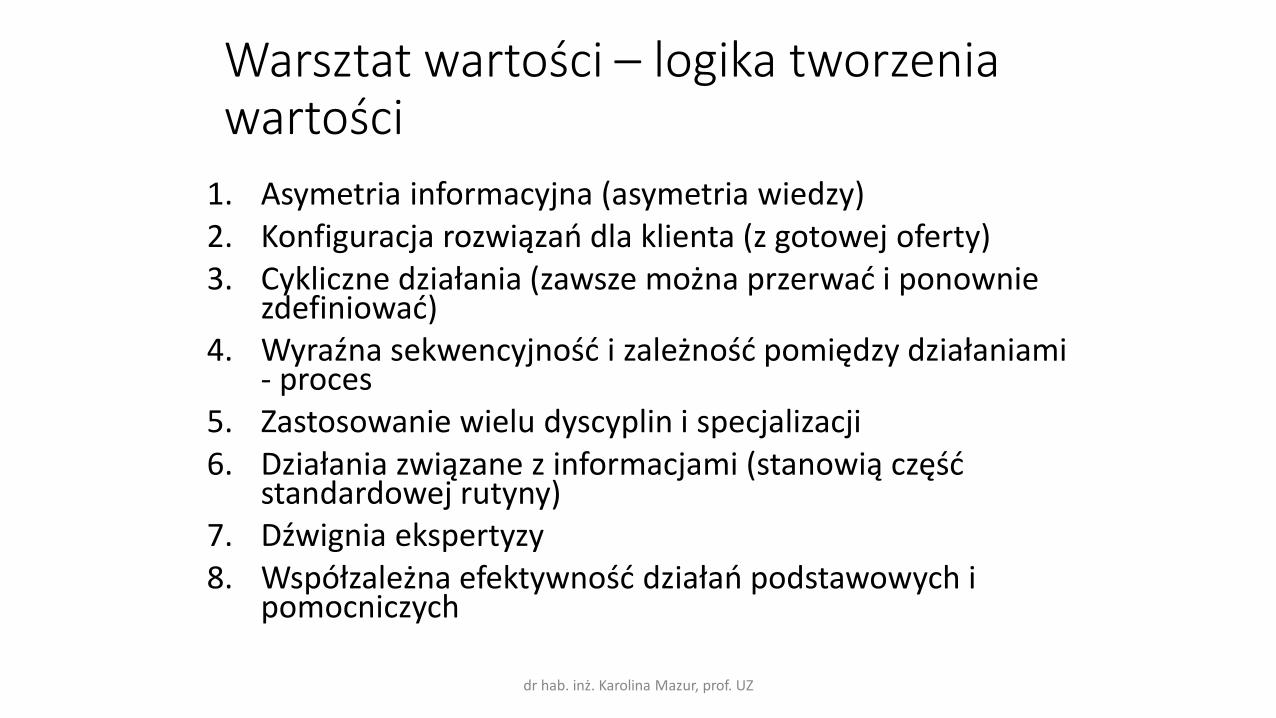

Warsztat wartości – logika tworzenia wartości

1. Asymetria informacyjna (asymetria wiedzy) 2. Konfiguracja rozwiązań dla klienta (z gotowej oferty)3. Cykliczne działania (zawsze można przerwać i ponownie

zdefiniować)4. Wyraźna sekwencyjność i zależność pomiędzy działaniami

- proces5. Zastosowanie wielu dyscyplin i specjalizacji6. Działania związane z informacjami (stanowią część

standardowej rutyny)7. Dźwignia ekspertyzy 8. Współzależna efektywność działań podstawowych i

pomocniczych

dr hab. inż. Karolina Mazur, prof. UZ

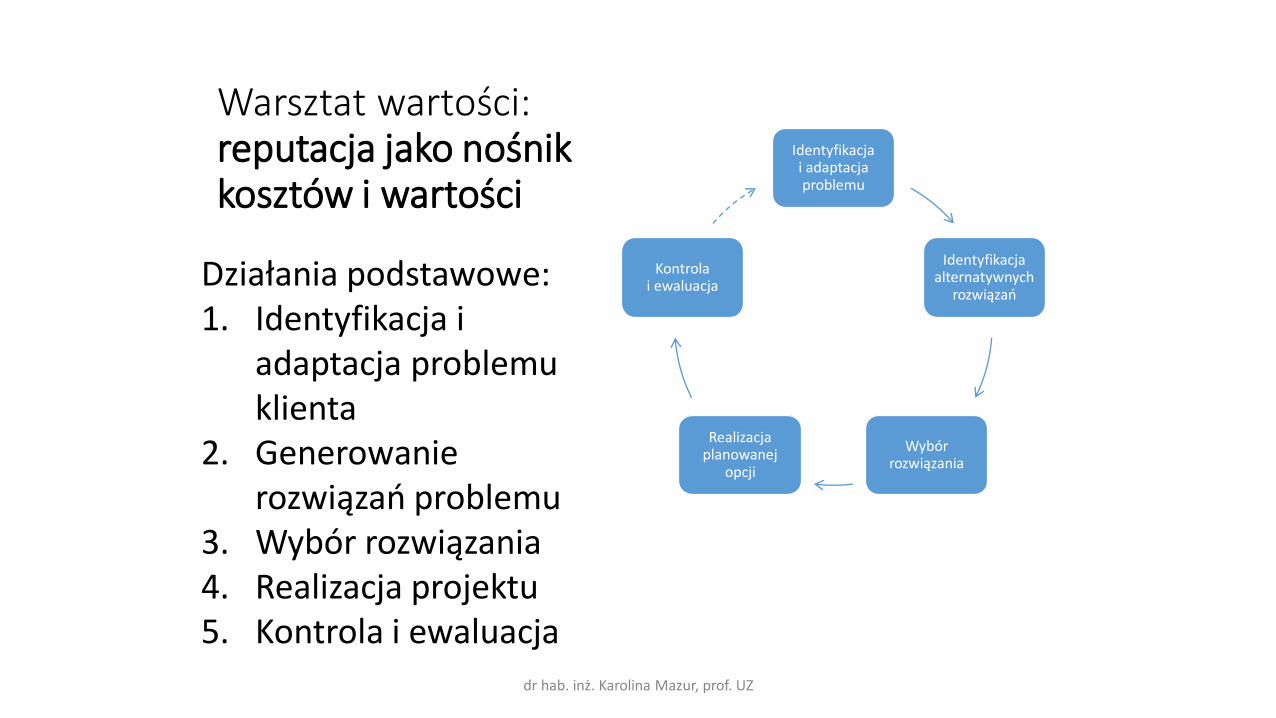

Warsztat wartości:reputacja jako nośnik kosztów i wartości

Identyfikacja i adaptacja problemu

Identyfikacja alternatywnych

rozwiązań

Wybór rozwiązania

Realizacja planowanej

opcji

Kontrola i ewaluacja

dr hab. inż. Karolina Mazur, prof. UZ

Działania podstawowe: 1. Identyfikacja i

adaptacja problemu klienta

2. Generowanie rozwiązań problemu

3. Wybór rozwiązania4. Realizacja projektu5. Kontrola i ewaluacja

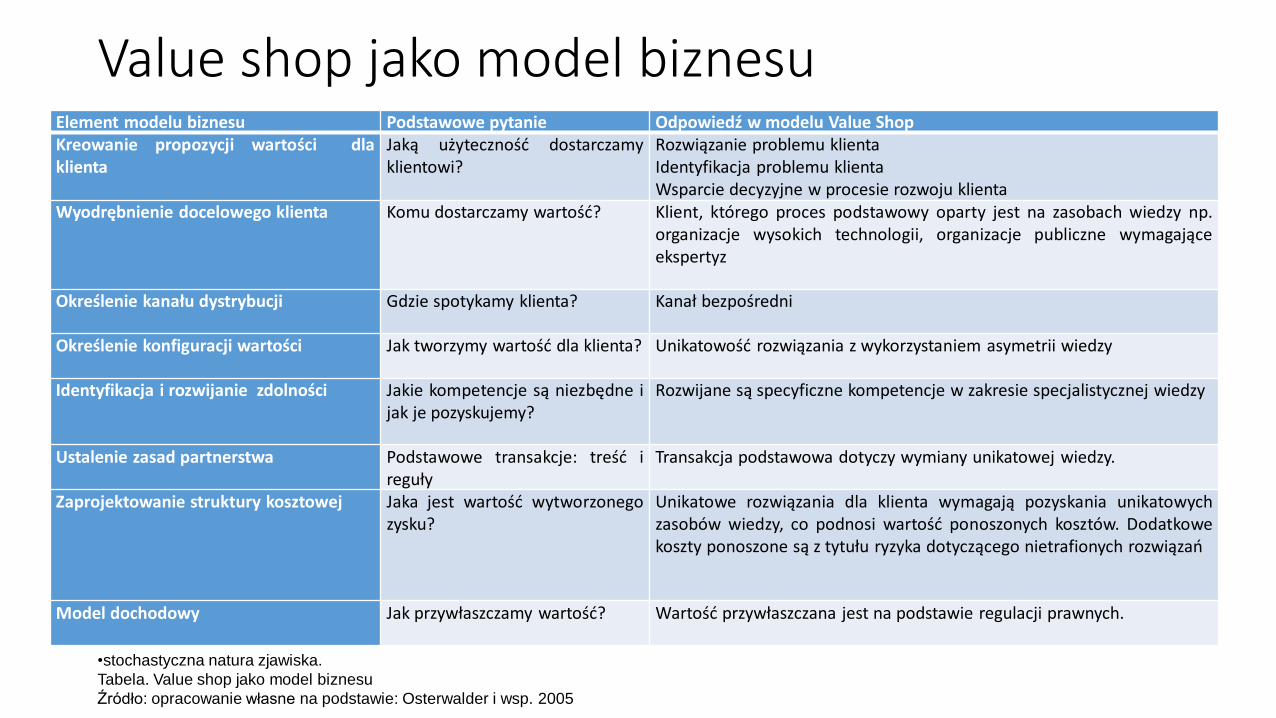

Value shop jako model biznesuElement modelu biznesu Podstawowe pytanie Odpowiedź w modelu Value ShopKreowanie propozycji wartości dlaklienta

Jaką użyteczność dostarczamyklientowi?

Rozwiązanie problemu klientaIdentyfikacja problemu klientaWsparcie decyzyjne w procesie rozwoju klienta

Wyodrębnienie docelowego klienta Komu dostarczamy wartość? Klient, którego proces podstawowy oparty jest na zasobach wiedzy np.organizacje wysokich technologii, organizacje publiczne wymagająceekspertyz

Określenie kanału dystrybucji Gdzie spotykamy klienta? Kanał bezpośredni

Określenie konfiguracji wartości Jak tworzymy wartość dla klienta? Unikatowość rozwiązania z wykorzystaniem asymetrii wiedzy

Identyfikacja i rozwijanie zdolności Jakie kompetencje są niezbędne ijak je pozyskujemy?

Rozwijane są specyficzne kompetencje w zakresie specjalistycznej wiedzy

Ustalenie zasad partnerstwa Podstawowe transakcje: treść ireguły

Transakcja podstawowa dotyczy wymiany unikatowej wiedzy.

Zaprojektowanie struktury kosztowej Jaka jest wartość wytworzonegozysku?

Unikatowe rozwiązania dla klienta wymagają pozyskania unikatowychzasobów wiedzy, co podnosi wartość ponoszonych kosztów. Dodatkowekoszty ponoszone są z tytułu ryzyka dotyczącego nietrafionych rozwiązań

Model dochodowy Jak przywłaszczamy wartość? Wartość przywłaszczana jest na podstawie regulacji prawnych.

•stochastyczna natura zjawiska.

Tabela. Value shop jako model biznesu

Źródło: opracowanie własne na podstawie: Osterwalder i wsp. 2005

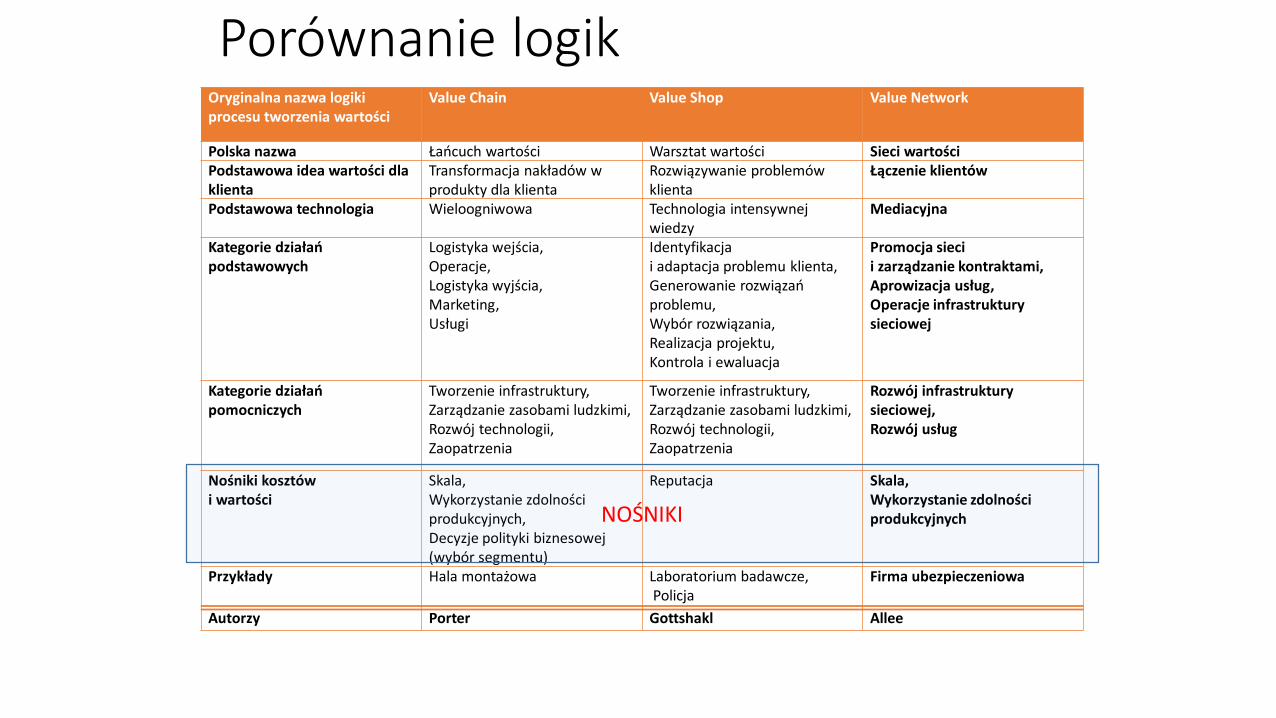

Porównanie logikOryginalna nazwa logiki procesu tworzenia wartości

Value Chain Value Shop Value Network

Polska nazwa Łańcuch wartości Warsztat wartości Sieci wartościPodstawowa idea wartości dla klienta

Transformacja nakładów w produkty dla klienta

Rozwiązywanie problemów klienta

Łączenie klientów

Podstawowa technologia Wieloogniwowa Technologia intensywnej wiedzy

Mediacyjna

Kategorie działań podstawowych

Logistyka wejścia,Operacje,Logistyka wyjścia,Marketing,Usługi

Identyfikacjai adaptacja problemu klienta,Generowanie rozwiązań problemu,Wybór rozwiązania,Realizacja projektu,Kontrola i ewaluacja

Promocja siecii zarządzanie kontraktami,Aprowizacja usług,Operacje infrastruktury sieciowej

Kategorie działań pomocniczych

Tworzenie infrastruktury,Zarządzanie zasobami ludzkimi,Rozwój technologii,Zaopatrzenia

Tworzenie infrastruktury,Zarządzanie zasobami ludzkimi,Rozwój technologii,Zaopatrzenia

Rozwój infrastruktury sieciowej,Rozwój usług

Nośniki kosztówi wartości

Skala,Wykorzystanie zdolności produkcyjnych,Decyzje polityki biznesowej (wybór segmentu)

Reputacja Skala,Wykorzystanie zdolności produkcyjnych

Przykłady Hala montażowa Laboratorium badawcze,Policja

Firma ubezpieczeniowa

Autorzy Porter Gottshakl Allee

NOŚNIKI

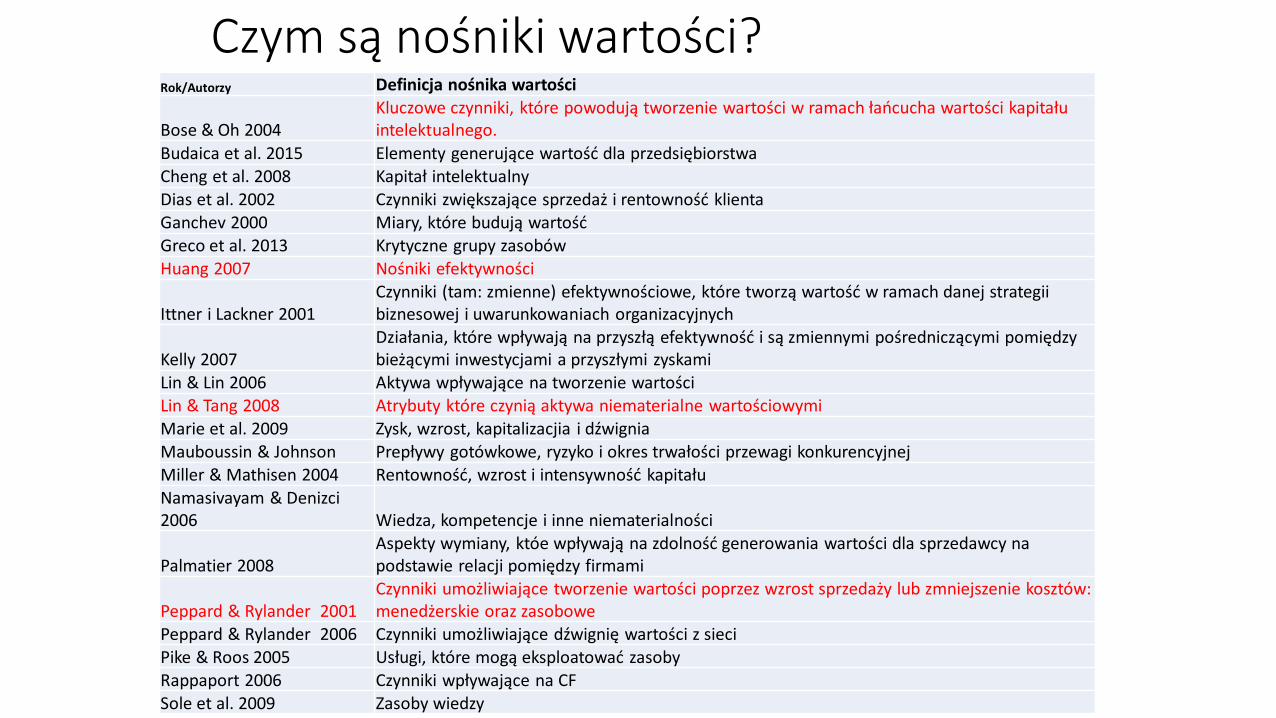

Czym są nośniki wartości?Rok/Autorzy Definicja nośnika wartości

Bose & Oh 2004Kluczowe czynniki, które powodują tworzenie wartości w ramach łańcucha wartości kapitału intelektualnego.

Budaica et al. 2015 Elementy generujące wartość dla przedsiębiorstwaCheng et al. 2008 Kapitał intelektualny Dias et al. 2002 Czynniki zwiększające sprzedaż i rentowność klientaGanchev 2000 Miary, które budują wartośćGreco et al. 2013 Krytyczne grupy zasobówHuang 2007 Nośniki efektywności

Ittner i Lackner 2001Czynniki (tam: zmienne) efektywnościowe, które tworzą wartość w ramach danej strategii biznesowej i uwarunkowaniach organizacyjnych

Kelly 2007Działania, które wpływają na przyszłą efektywność i są zmiennymi pośredniczącymi pomiędzy bieżącymi inwestycjami a przyszłymi zyskami

Lin & Lin 2006 Aktywa wpływające na tworzenie wartościLin & Tang 2008 Atrybuty które czynią aktywa niematerialne wartościowymiMarie et al. 2009 Zysk, wzrost, kapitalizacjia i dźwigniaMauboussin & Johnson Prepływy gotówkowe, ryzyko i okres trwałości przewagi konkurencyjnejMiller & Mathisen 2004 Rentowność, wzrost i intensywność kapitałuNamasivayam & Denizci 2006 Wiedza, kompetencje i inne niematerialności

Palmatier 2008Aspekty wymiany, któe wpływają na zdolność generowania wartości dla sprzedawcy na podstawie relacji pomiędzy firmami

Peppard & Rylander 2001Czynniki umożliwiające tworzenie wartości poprzez wzrost sprzedaży lub zmniejszenie kosztów: menedżerskie oraz zasobowe

Peppard & Rylander 2006 Czynniki umożliwiające dźwignię wartości z sieciPike & Roos 2005 Usługi, które mogą eksploatować zasobyRappaport 2006 Czynniki wpływające na CFSole et al. 2009 Zasoby wiedzy

Kategorie n

ośn

ików

warto

ści

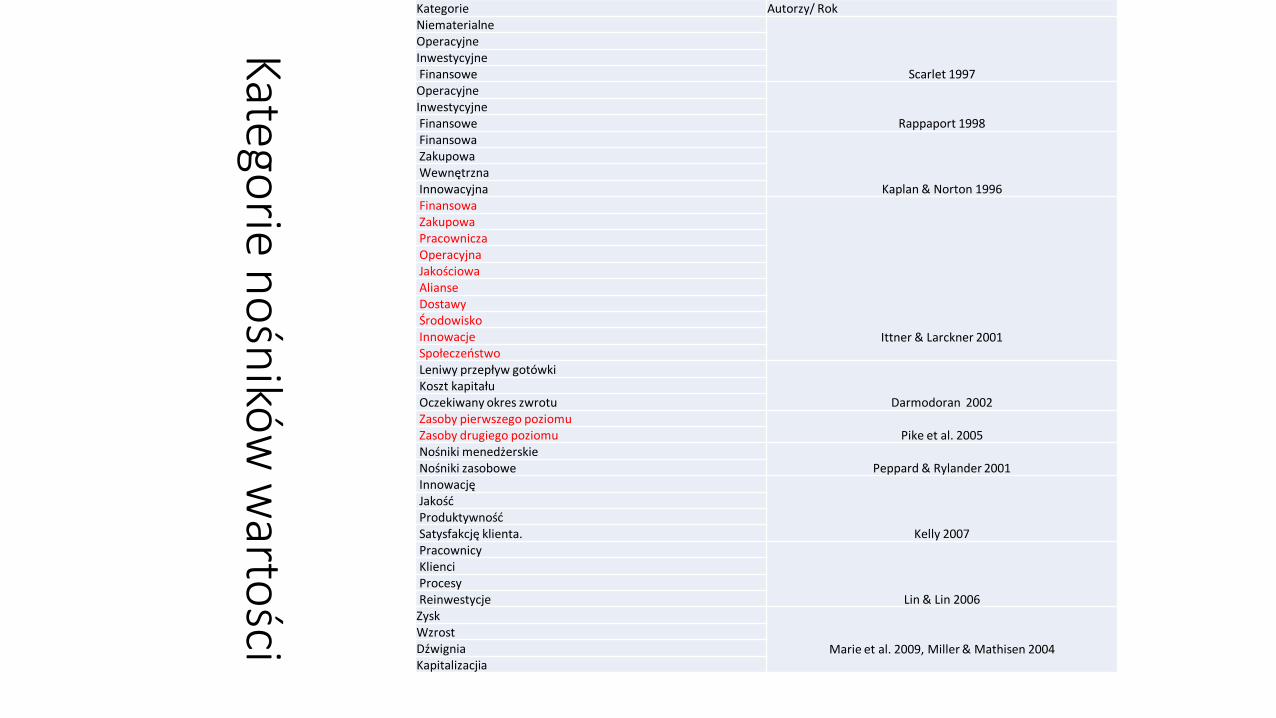

Kategorie Autorzy/ RokNiematerialne

Scarlet 1997

Operacyjne Inwestycyjne FinansoweOperacyjne

Rappaport 1998Inwestycyjne FinansoweFinansowa

Kaplan & Norton 1996

Zakupowa Wewnętrzna InnowacyjnaFinansowa

Ittner & Larckner 2001

Zakupowa Pracownicza Operacyjna Jakościowa Alianse Dostawy Środowisko Innowacje SpołeczeństwoLeniwy przepływ gotówki

Darmodoran 2002Koszt kapitału Oczekiwany okres zwrotuZasoby pierwszego poziomu

Pike et al. 2005Zasoby drugiego poziomuNośniki menedżerskie

Peppard & Rylander 2001Nośniki zasoboweInnowację

Kelly 2007

Jakość Produktywność Satysfakcję klienta.Pracownicy

Lin & Lin 2006

Klienci Procesy ReinwestycjeZysk

Marie et al. 2009, Miller & Mathisen 2004

WzrostDźwigniaKapitalizacjia

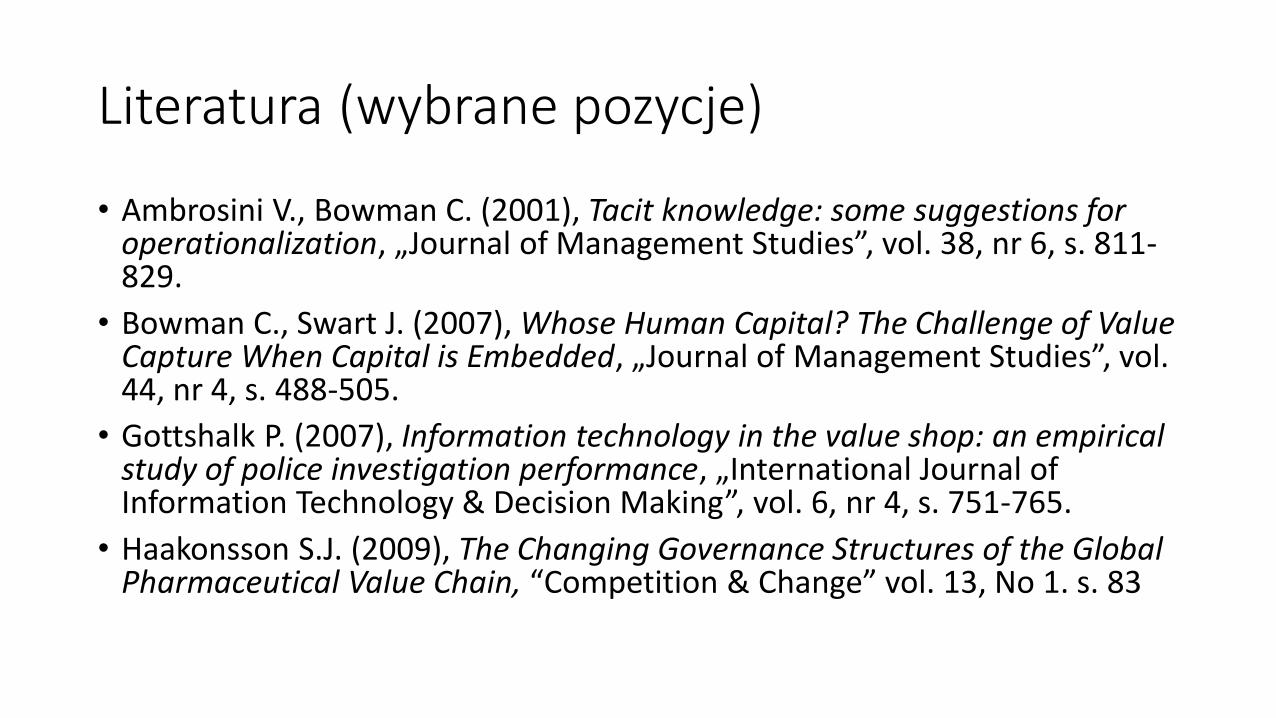

Literatura (wybrane pozycje)

• Ambrosini V., Bowman C. (2001), Tacit knowledge: some suggestions for operationalization, „Journal of Management Studies”, vol. 38, nr 6, s. 811-829.

• Bowman C., Swart J. (2007), Whose Human Capital? The Challenge of Value Capture When Capital is Embedded, „Journal of Management Studies”, vol. 44, nr 4, s. 488-505.

• Gottshalk P. (2007), Information technology in the value shop: an empirical study of police investigation performance, „International Journal of Information Technology & Decision Making”, vol. 6, nr 4, s. 751-765.

• Haakonsson S.J. (2009), The Changing Governance Structures of the Global Pharmaceutical Value Chain, “Competition & Change” vol. 13, No 1. s. 83

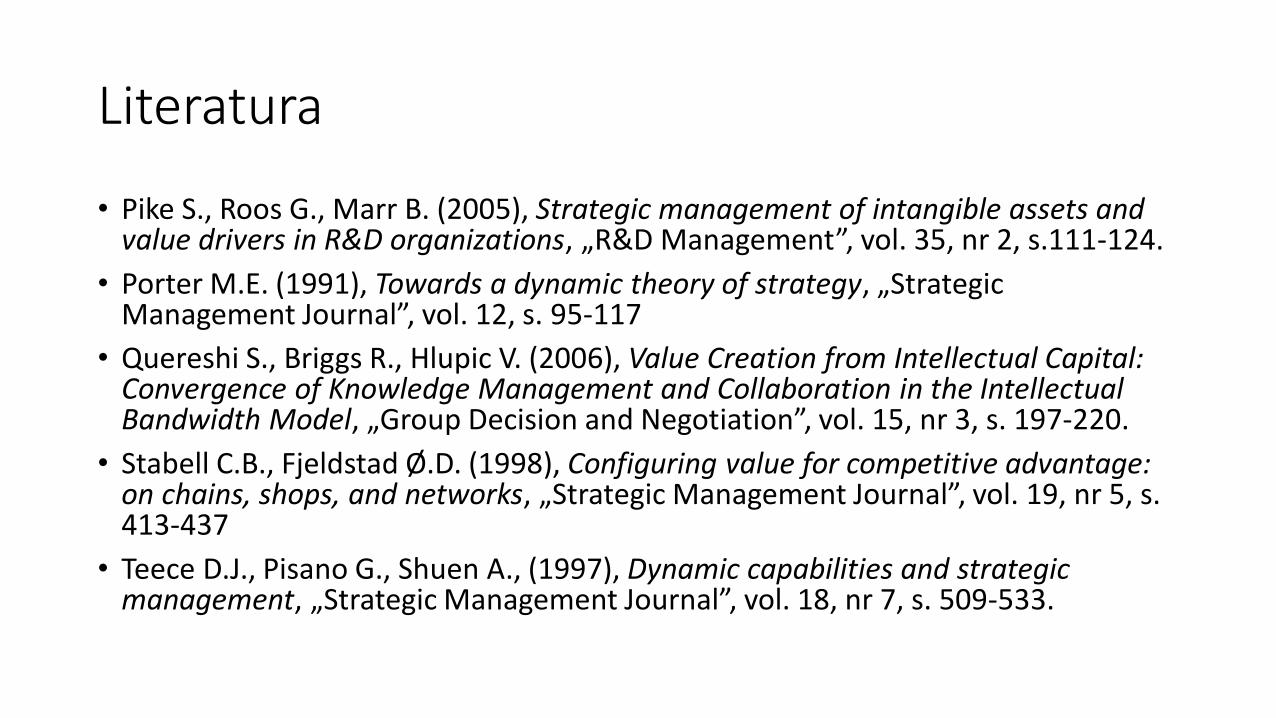

Literatura

• Pike S., Roos G., Marr B. (2005), Strategic management of intangible assets and value drivers in R&D organizations, „R&D Management”, vol. 35, nr 2, s.111-124.

• Porter M.E. (1991), Towards a dynamic theory of strategy, „Strategic Management Journal”, vol. 12, s. 95-117

• Quereshi S., Briggs R., Hlupic V. (2006), Value Creation from Intellectual Capital: Convergence of Knowledge Management and Collaboration in the Intellectual Bandwidth Model, „Group Decision and Negotiation”, vol. 15, nr 3, s. 197-220.

• Stabell C.B., Fjeldstad Ø.D. (1998), Configuring value for competitive advantage: on chains, shops, and networks, „Strategic Management Journal”, vol. 19, nr 5, s. 413-437

• Teece D.J., Pisano G., Shuen A., (1997), Dynamic capabilities and strategic management, „Strategic Management Journal”, vol. 18, nr 7, s. 509-533.