Wyniki za 2014_rok_oraz_perspektywy_rozwoju_grupy_kapitaĺ-owej_p.r.e.s.c.o.

23

Wyniki za 2014 rok oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O. Warszawa, 19 marca 2015 r.

-

Upload

riprojectsw -

Category

Economy & Finance

-

view

610 -

download

0

Transcript of Wyniki za 2014_rok_oraz_perspektywy_rozwoju_grupy_kapitaĺ-owej_p.r.e.s.c.o.

Wyniki za 2014 rok

oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O.

Warszawa, 19 marca 2015 r.

Warszawa, 19 marca 2015 2

Rynek obrotu wierzytelnościami w Polsce w 2014 roku

Grupa Kapitałowa P.R.E.S.C.O. w 2014 roku

Wyniki finansowe

Realizowane projekty i zadania

Podsumowanie sytuacji Grupy Kapitałowej P.R.E.S.C.O. i perspektywy rozwoju

3 Warszawa, 19 marca 2015

4

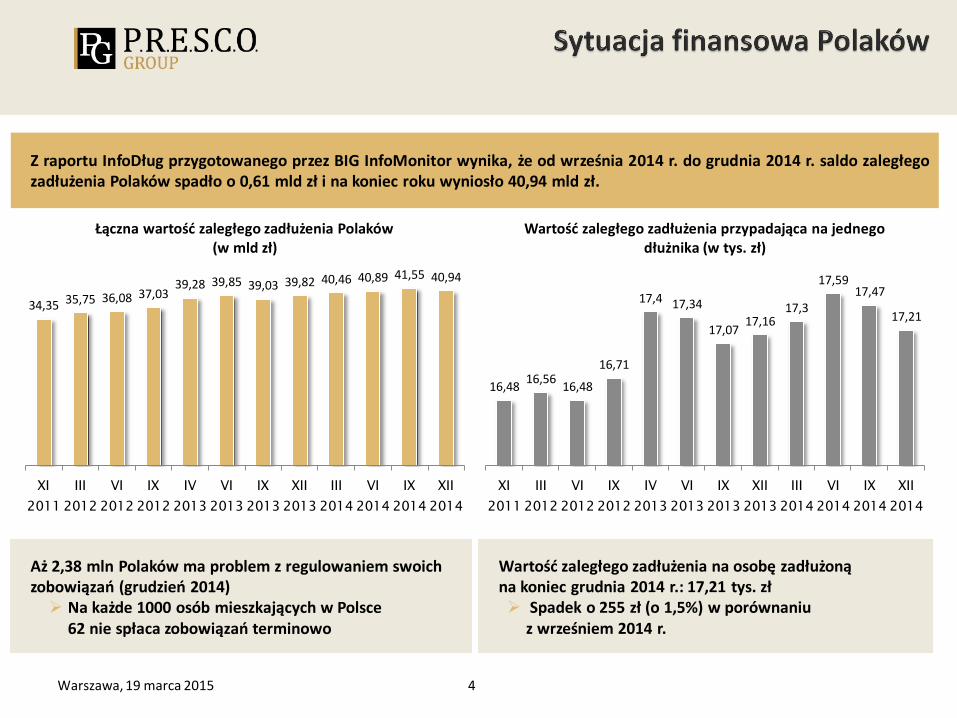

Z raportu InfoDług przygotowanego przez BIG InfoMonitor wynika, że od września 2014 r. do grudnia 2014 r. saldo zaległego zadłużenia Polaków spadło o 0,61 mld zł i na koniec roku wyniosło 40,94 mld zł.

Aż 2,38 mln Polaków ma problem z regulowaniem swoich zobowiązań (grudzień 2014) Na każde 1000 osób mieszkających w Polsce

62 nie spłaca zobowiązań terminowo

Warszawa, 19 marca 2015

16,48 16,56

16,48

16,71

17,4 17,34

17,07 17,16

17,3

17,59 17,47

17,21

XI

2011

III

2012

VI

2012

IX

2012

IV

2013

VI

2013

IX

2013

XII

2013

III

2014

VI

2014

IX

2014

XII

2014

Wartość zaległego zadłużenia przypadająca na jednego dłużnika (w tys. zł)

34,35 35,75 36,08 37,03 39,28 39,85 39,03 39,82 40,46 40,89 41,55 40,94

XI

2011

III

2012

VI

2012

IX

2012

IV

2013

VI

2013

IX

2013

XII

2013

III

2014

VI

2014

IX

2014

XII

2014

Łączna wartość zaległego zadłużenia Polaków (w mld zł)

Wartość zaległego zadłużenia na osobę zadłużoną na koniec grudnia 2014 r.: 17,21 tys. zł Spadek o 255 zł (o 1,5%) w porównaniu

z wrześniem 2014 r.

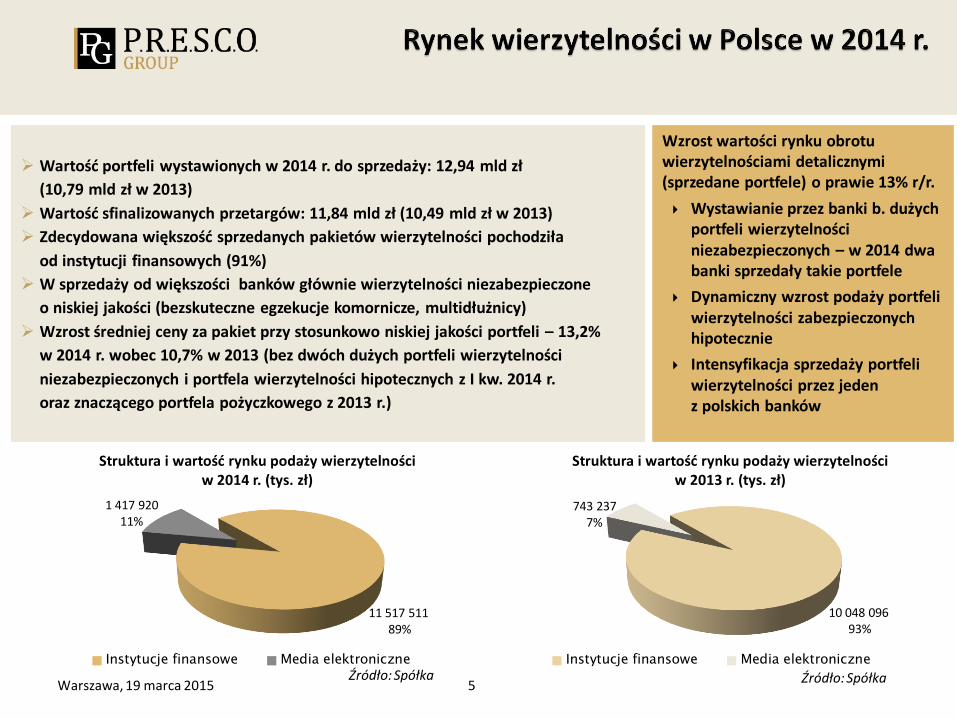

11 517 511 89%

1 417 920 11%

Struktura i wartość rynku podaży wierzytelności w 2014 r. (tys. zł)

Instytucje finansowe Media elektroniczne

10 048 096 93%

743 237 7%

Struktura i wartość rynku podaży wierzytelności w 2013 r. (tys. zł)

Instytucje finansowe Media elektroniczne

Wartość portfeli wystawionych w 2014 r. do sprzedaży: 12,94 mld zł

(10,79 mld zł w 2013)

Wartość sfinalizowanych przetargów: 11,84 mld zł (10,49 mld zł w 2013)

Zdecydowana większość sprzedanych pakietów wierzytelności pochodziła

od instytucji finansowych (91%)

W sprzedaży od większości banków głównie wierzytelności niezabezpieczone

o niskiej jakości (bezskuteczne egzekucje komornicze, multidłużnicy)

Wzrost średniej ceny za pakiet przy stosunkowo niskiej jakości portfeli – 13,2%

w 2014 r. wobec 10,7% w 2013 (bez dwóch dużych portfeli wierzytelności

niezabezpieczonych i portfela wierzytelności hipotecznych z I kw. 2014 r.

oraz znaczącego portfela pożyczkowego z 2013 r.)

5 Źródło: Spółka

Warszawa, 19 marca 2015 Źródło: Spółka

Wzrost wartości rynku obrotu wierzytelnościami detalicznymi (sprzedane portfele) o prawie 13% r/r.

Wystawianie przez banki b. dużych portfeli wierzytelności niezabezpieczonych – w 2014 dwa banki sprzedały takie portfele

Dynamiczny wzrost podaży portfeli wierzytelności zabezpieczonych hipotecznie

Intensyfikacja sprzedaży portfeli wierzytelności przez jeden z polskich banków

6 Warszawa, 19 marca 2015

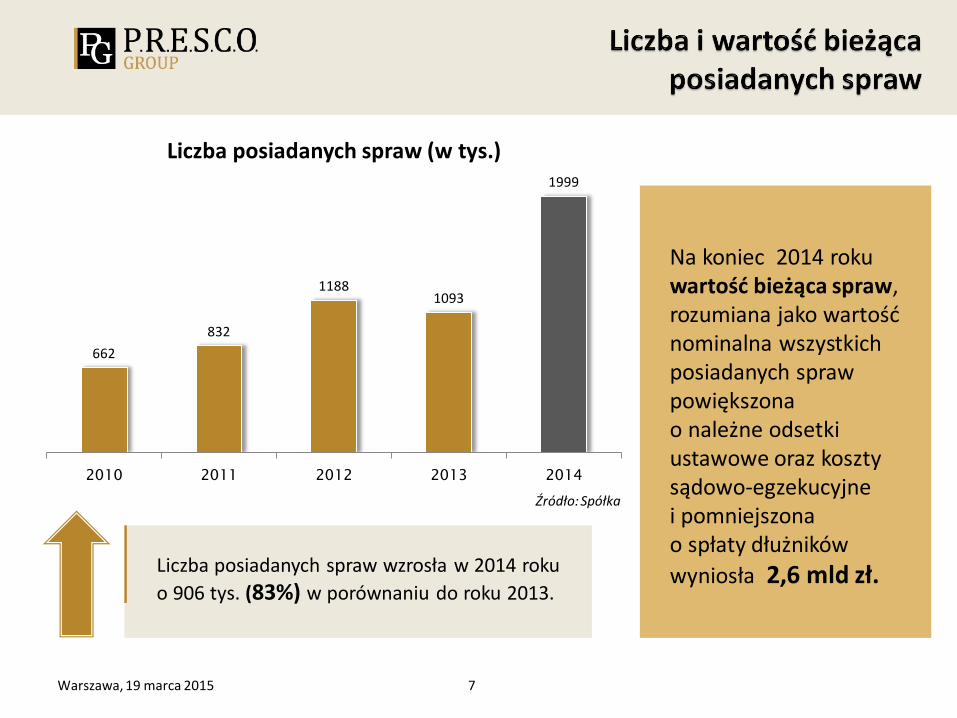

7

Źródło: Spółka

Warszawa, 19 marca 2015

662

832

1188 1093

1999

2010 2011 2012 2013 2014

Liczba posiadanych spraw (w tys.)

Na koniec 2014 roku wartość bieżąca spraw, rozumiana jako wartość nominalna wszystkich posiadanych spraw powiększona o należne odsetki ustawowe oraz koszty sądowo-egzekucyjne i pomniejszona o spłaty dłużników

wyniosła 2,6 mld zł. Liczba posiadanych spraw wzrosła w 2014 roku

o 906 tys. (83%) w porównaniu do roku 2013.

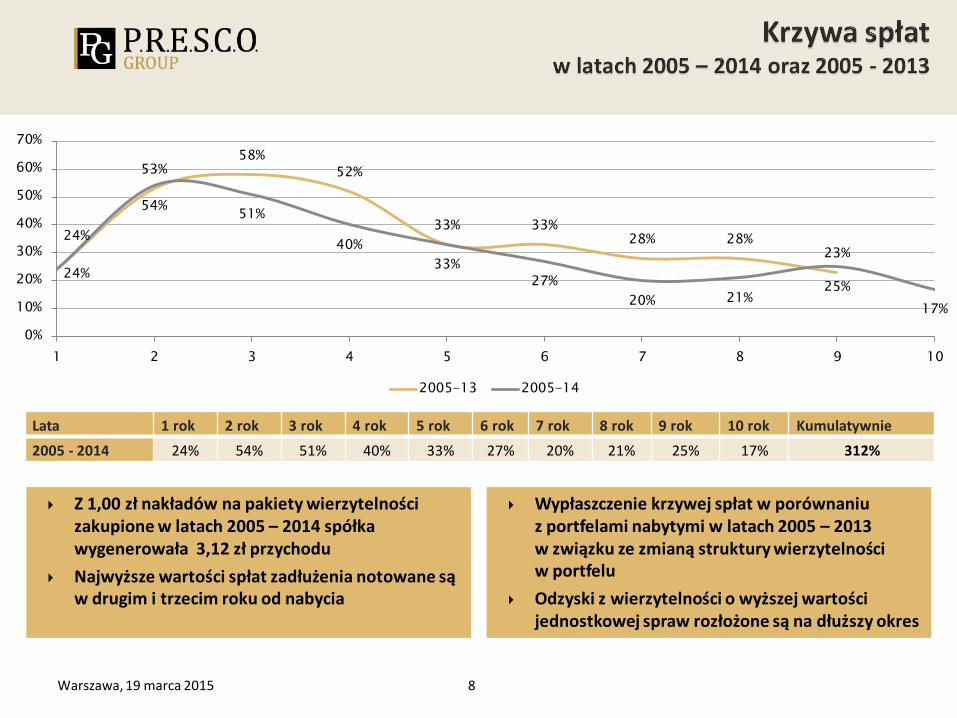

Z 1,00 zł nakładów na pakiety wierzytelności zakupione w latach 2005 – 2014 spółka wygenerowała 3,12 zł przychodu

Najwyższe wartości spłat zadłużenia notowane są w drugim i trzecim roku od nabycia

8

Wypłaszczenie krzywej spłat w porównaniu z portfelami nabytymi w latach 2005 – 2013 w związku ze zmianą struktury wierzytelności w portfelu

Odzyski z wierzytelności o wyższej wartości jednostkowej spraw rozłożone są na dłuższy okres

Lata 1 rok 2 rok 3 rok 4 rok 5 rok 6 rok 7 rok 8 rok 9 rok 10 rok Kumulatywnie

2005 - 2014 24% 54% 51% 40% 33% 27% 20% 21% 25% 17% 312%

24%

53% 58%

52%

33% 33% 28% 28%

23%

24%

54% 51%

40%

33%

27%

20% 21% 25%

17%

0%

10%

20%

30%

40%

50%

60%

70%

1 2 3 4 5 6 7 8 9 10

2005-13 2005-14

Warszawa, 19 marca 2015

9

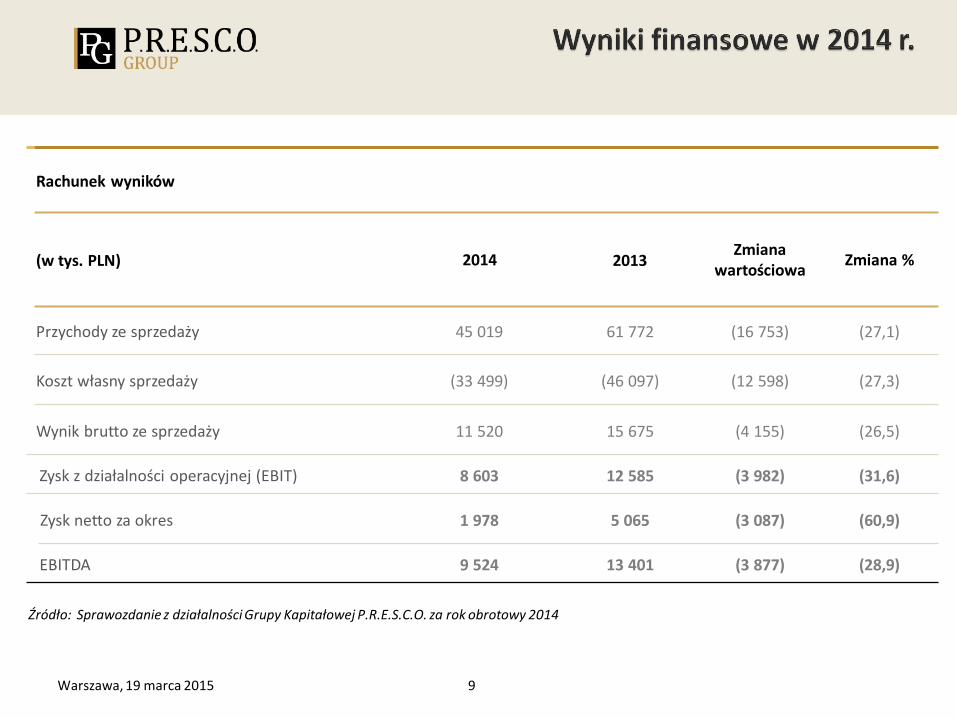

Rachunek wyników

(w tys. PLN) 2014 2013 Zmiana

wartościowa Zmiana %

Przychody ze sprzedaży 45 019 61 772 (16 753) (27,1)

Koszt własny sprzedaży (33 499) (46 097) (12 598) (27,3)

Wynik brutto ze sprzedaży 11 520 15 675 (4 155) (26,5)

Zysk z działalności operacyjnej (EBIT) 8 603 12 585 (3 982) (31,6)

Zysk netto za okres 1 978 5 065 (3 087) (60,9)

EBITDA 9 524 13 401 (3 877) (28,9)

Warszawa, 19 marca 2015

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za rok obrotowy 2014

10

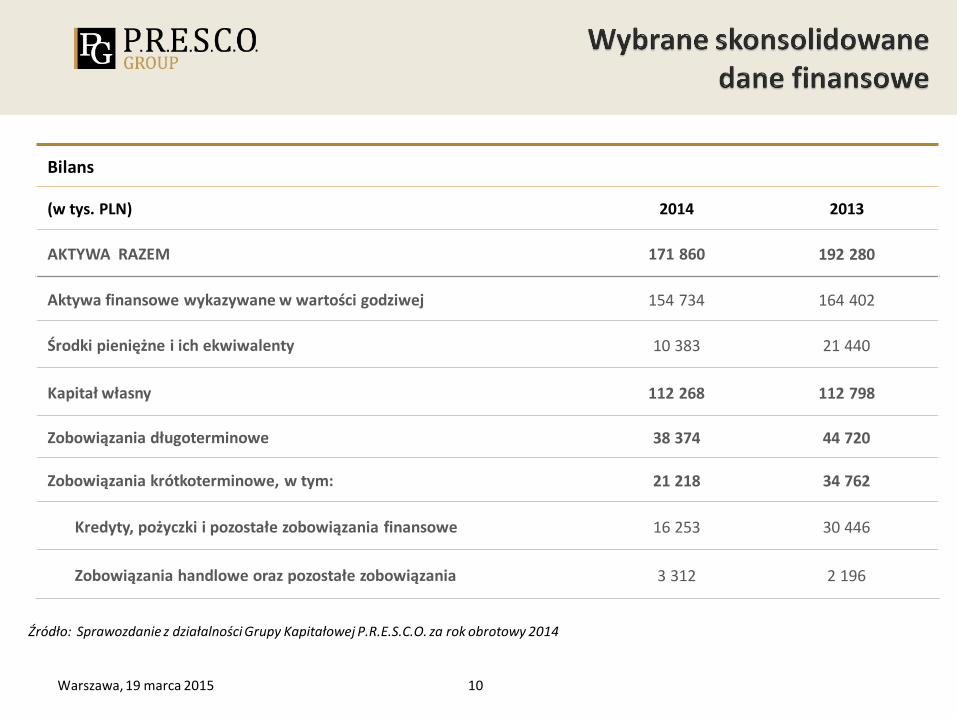

Bilans

(w tys. PLN) 2014 2013

AKTYWA RAZEM 171 860 192 280

Aktywa finansowe wykazywane w wartości godziwej 154 734 164 402

Środki pieniężne i ich ekwiwalenty 10 383 21 440

Kapitał własny 112 268 112 798

Zobowiązania długoterminowe 38 374 44 720

Zobowiązania krótkoterminowe, w tym: 21 218 34 762

Kredyty, pożyczki i pozostałe zobowiązania finansowe 16 253 30 446

Zobowiązania handlowe oraz pozostałe zobowiązania 3 312 2 196

Warszawa, 19 marca 2015

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za rok obrotowy 2014

11

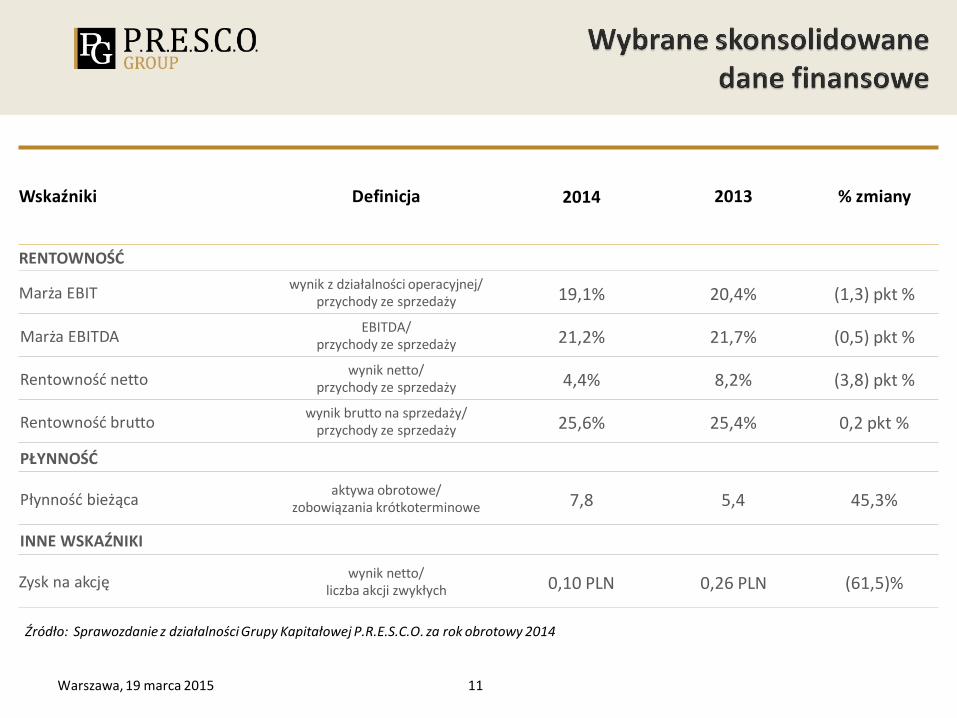

Wskaźniki Definicja 2014 2013 % zmiany

RENTOWNOŚĆ

Marża EBIT wynik z działalności operacyjnej/

przychody ze sprzedaży 19,1% 20,4% (1,3) pkt %

Marża EBITDA EBITDA/

przychody ze sprzedaży 21,2% 21,7% (0,5) pkt %

Rentowność netto wynik netto/

przychody ze sprzedaży 4,4% 8,2% (3,8) pkt %

Rentowność brutto wynik brutto na sprzedaży/

przychody ze sprzedaży 25,6% 25,4% 0,2 pkt %

PŁYNNOŚĆ

Płynność bieżąca aktywa obrotowe/

zobowiązania krótkoterminowe 7,8 5,4 45,3%

INNE WSKAŹNIKI

Zysk na akcję wynik netto/

liczba akcji zwykłych 0,10 PLN 0,26 PLN (61,5)%

Warszawa, 19 marca 2015

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za rok obrotowy 2014

12

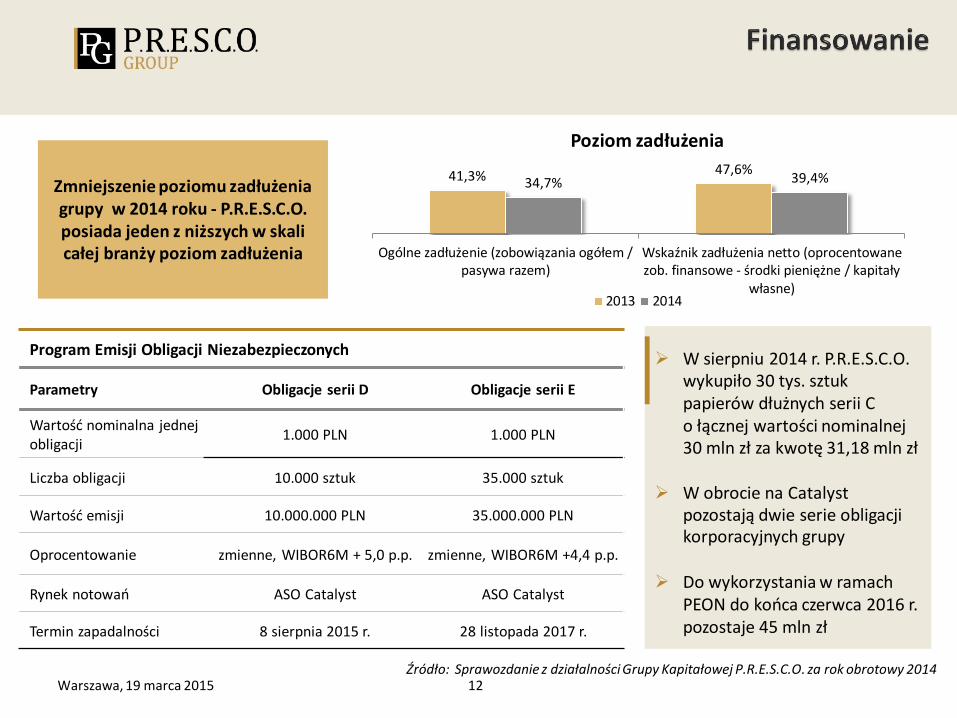

Zmniejszenie poziomu zadłużenia grupy w 2014 roku - P.R.E.S.C.O. posiada jeden z niższych w skali całej branży poziom zadłużenia

Program Emisji Obligacji Niezabezpieczonych

Parametry Obligacje serii D Obligacje serii E

Wartość nominalna jednej obligacji

1.000 PLN 1.000 PLN

Liczba obligacji 10.000 sztuk 35.000 sztuk

Wartość emisji 10.000.000 PLN 35.000.000 PLN

Oprocentowanie zmienne, WIBOR6M + 5,0 p.p. zmienne, WIBOR6M +4,4 p.p.

Rynek notowań ASO Catalyst ASO Catalyst

Termin zapadalności 8 sierpnia 2015 r. 28 listopada 2017 r.

W sierpniu 2014 r. P.R.E.S.C.O. wykupiło 30 tys. sztuk papierów dłużnych serii C o łącznej wartości nominalnej 30 mln zł za kwotę 31,18 mln zł

W obrocie na Catalyst pozostają dwie serie obligacji korporacyjnych grupy

Do wykorzystania w ramach PEON do końca czerwca 2016 r. pozostaje 45 mln zł

Warszawa, 19 marca 2015 Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za rok obrotowy 2014

41,3% 47,6% 34,7% 39,4%

Ogólne zadłużenie (zobowiązania ogółem /pasywa razem)

Wskaźnik zadłużenia netto (oprocentowanezob. finansowe - środki pieniężne / kapitały

własne)

Poziom zadłużenia

2013 2014

Niższe wpływy gotówkowe od osób zadłużonych r/r

Wpłaty gotówkowe w 2014 roku wyniosły 70,64 mln zł wobec 80,21 mln zł rok wcześniej (rozłożenie spłat na dłuższy horyzont czasowy)

Przejściowe obniżenie wpływów z windykacji w wyniku przeniesienia nacisku na polubowną współpracę z dłużnikami i odroczenia w tym samym czasie kierowania części spraw na drogę postępowania sądowego i egzekucyjnego korzyść - zabezpieczenie całości należności w momencie podpisania ugody w sprawie

spłaty zadłużenia korzyść - w kolejnych okresach oczekiwana jest windykacja wyższej wartości spraw

w drodze egzekucji polubownej niż przewidywana w dotychczasowym modelu operacyjnym wartość wpływów z windykacji biurowej i sądowej łącznie

Relatywnie mniejsza liczba spraw z nowo nabytych portfeli wprowadzonych do obsługi ze względu na wcześniejszą politykę inwestycyjną.

Warszawa, 19 marca 2015

Tendencja spadkowa odnotowana w wynikach roku 2014 ma charakter tymczasowy – stanowi naturalną konsekwencję wdrożonych zmian w modelu biznesowym P.R.E.S.C.O. GROUP

Spadek kosztów własnych sprzedaży o 27% w ujęciu r/r

Skierowanie w 2014 r. mniejszej liczby spraw do sądu i egzekucji komorniczej jako wynik przejścia na nowy model operacyjny Nakłady na postępowania sądowo-egzekucyjne osiągnęły wartość 13 426 tys. zł

w 2014 roku wobec 29 661 tys. zł rok wcześniej

13

Zmiany w modelu biznesowym

Działania windykacyjne obejmują obecnie głównie procesy polubowne; egzekucja komornicza następuje, gdy procedury ugodowe nie przynoszą efektów

Nawet do 50% wpływów realizowane poprzez postępowania polubowne

Uruchomienie pod koniec 2014 r. zespołu doradców terenowych realizującego działania polubowne u osób zadłużonych – głównie poprzez oferowanie produktów ugodowych

Zadaniem zespołu jest dotarcie do osób, z którymi dotychczas nie było kontaktu

Wysoki potencjał windykacji polubownej - skumulowana wartość spraw, w przypadku których Grupa dotąd nie mogła nawiązać kontaktu z dłużnikami to ponad 1,5 mld zł

Windykacja polubowna umożliwia powrót do obsługi starszych wierzytelności, których nie udało się wyegzekwować na drodze sądowej i komorniczej

Obserwowana wysoka skuteczność i regularność wpływów gotówkowych z zawieranych ugód, przy czym spłaty z windykacji rozłożone na szereg rat będą realizowane w dłuższym horyzoncie czasowym

Warszawa, 19 marca 2015 14

Zmiany w modelu biznesowym

Perspektywiczne narzędzia wspierające windykację w modelu polubownym i zapewniające nowe źródła przychodów dla grupy:

Duże zainteresowanie pożyczkami restrukturyzacyjnymi wśród dłużników

Wprowadzenie w 2015 do oferty porozumień ratalnych „Ugoda MINI RATA”

Planowane rozszerzenie działalności w obszarze consumer finance – wyjście poza refinansowanie spłat długu i rozwój nowych produktów

Zmiany mają na celu zapewnienie stabilnego, długoterminowego rozwoju, poprawę wyników i umocnienie pozycji rynkowej grupy w kolejnych latach

Warszawa, 19 marca 2015 15

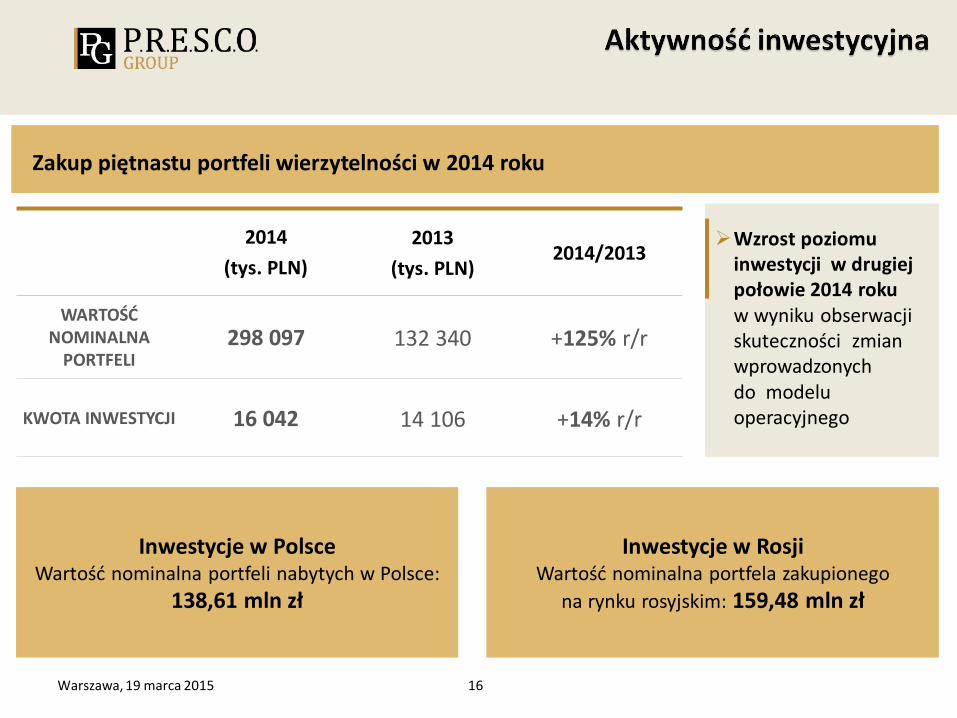

Zakup piętnastu portfeli wierzytelności w 2014 roku

Inwestycje w Polsce Wartość nominalna portfeli nabytych w Polsce:

138,61 mln zł

Warszawa, 19 marca 2015

2014

(tys. PLN)

2013

(tys. PLN) 2014/2013

WARTOŚĆ NOMINALNA

PORTFELI 298 097 132 340 +125% r/r

KWOTA INWESTYCJI 16 042 14 106 +14% r/r

Wzrost poziomu inwestycji w drugiej połowie 2014 roku w wyniku obserwacji skuteczności zmian wprowadzonych do modelu operacyjnego

Inwestycje w Rosji Wartość nominalna portfela zakupionego

na rynku rosyjskim: 159,48 mln zł

16

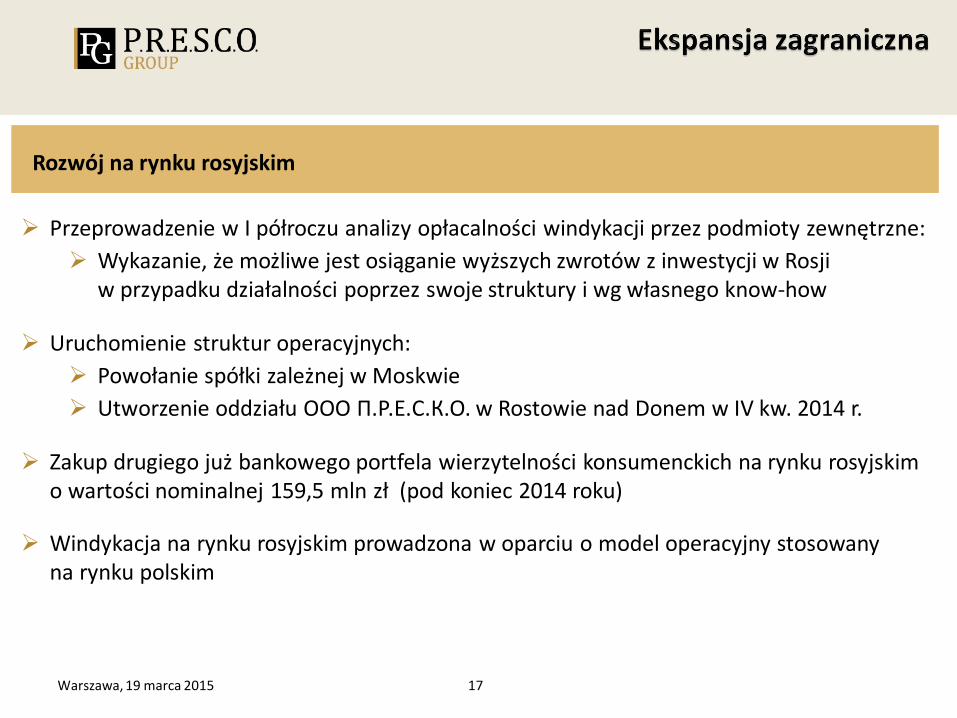

Przeprowadzenie w I półroczu analizy opłacalności windykacji przez podmioty zewnętrzne:

Wykazanie, że możliwe jest osiąganie wyższych zwrotów z inwestycji w Rosji w przypadku działalności poprzez swoje struktury i wg własnego know-how

Uruchomienie struktur operacyjnych:

Powołanie spółki zależnej w Moskwie

Utworzenie oddziału OOO П.Р.Е.С.К.O. w Rostowie nad Donem w IV kw. 2014 r.

Zakup drugiego już bankowego portfela wierzytelności konsumenckich na rynku rosyjskim o wartości nominalnej 159,5 mln zł (pod koniec 2014 roku)

Windykacja na rynku rosyjskim prowadzona w oparciu o model operacyjny stosowany na rynku polskim

Warszawa, 19 marca 2015

Rozwój na rynku rosyjskim

17

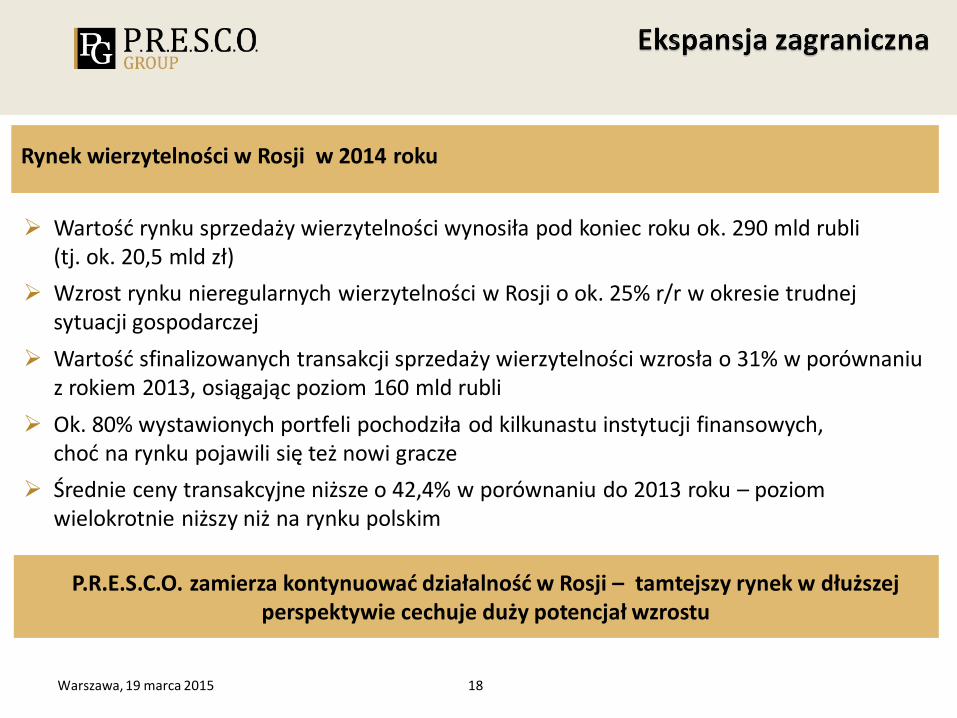

Wartość rynku sprzedaży wierzytelności wynosiła pod koniec roku ok. 290 mld rubli (tj. ok. 20,5 mld zł)

Wzrost rynku nieregularnych wierzytelności w Rosji o ok. 25% r/r w okresie trudnej sytuacji gospodarczej

Wartość sfinalizowanych transakcji sprzedaży wierzytelności wzrosła o 31% w porównaniu z rokiem 2013, osiągając poziom 160 mld rubli

Ok. 80% wystawionych portfeli pochodziła od kilkunastu instytucji finansowych, choć na rynku pojawili się też nowi gracze

Średnie ceny transakcyjne niższe o 42,4% w porównaniu do 2013 roku – poziom wielokrotnie niższy niż na rynku polskim

P.R.E.S.C.O. zamierza kontynuować działalność w Rosji – tamtejszy rynek w dłuższej perspektywie cechuje duży potencjał wzrostu

Warszawa, 19 marca 2015

Rynek wierzytelności w Rosji w 2014 roku

18

19 Warszawa, 19 marca 2015

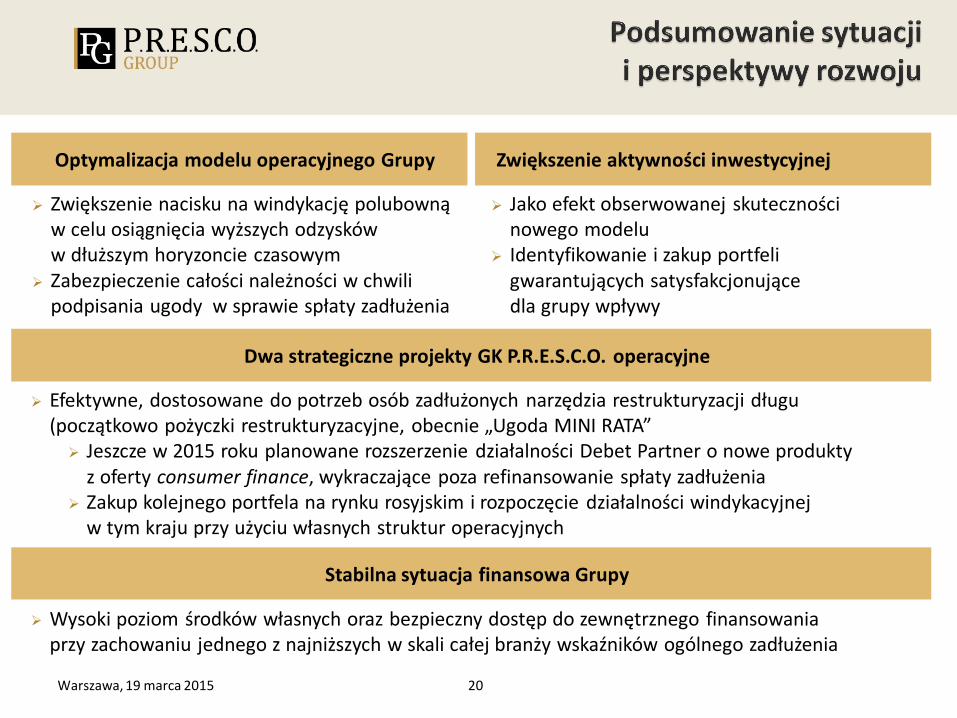

20

Efektywne, dostosowane do potrzeb osób zadłużonych narzędzia restrukturyzacji długu (początkowo pożyczki restrukturyzacyjne, obecnie „Ugoda MINI RATA”

Jeszcze w 2015 roku planowane rozszerzenie działalności Debet Partner o nowe produkty z oferty consumer finance, wykraczające poza refinansowanie spłaty zadłużenia

Zakup kolejnego portfela na rynku rosyjskim i rozpoczęcie działalności windykacyjnej w tym kraju przy użyciu własnych struktur operacyjnych

Warszawa, 19 marca 2015

Optymalizacja modelu operacyjnego Grupy

Zwiększenie nacisku na windykację polubowną w celu osiągnięcia wyższych odzysków w dłuższym horyzoncie czasowym

Zabezpieczenie całości należności w chwili podpisania ugody w sprawie spłaty zadłużenia

Zwiększenie aktywności inwestycyjnej

Jako efekt obserwowanej skuteczności nowego modelu

Identyfikowanie i zakup portfeli gwarantujących satysfakcjonujące dla grupy wpływy

Dwa strategiczne projekty GK P.R.E.S.C.O. operacyjne

Stabilna sytuacja finansowa Grupy

Wysoki poziom środków własnych oraz bezpieczny dostęp do zewnętrznego finansowania przy zachowaniu jednego z najniższych w skali całej branży wskaźników ogólnego zadłużenia

21 Warszawa, 19 marca 2015

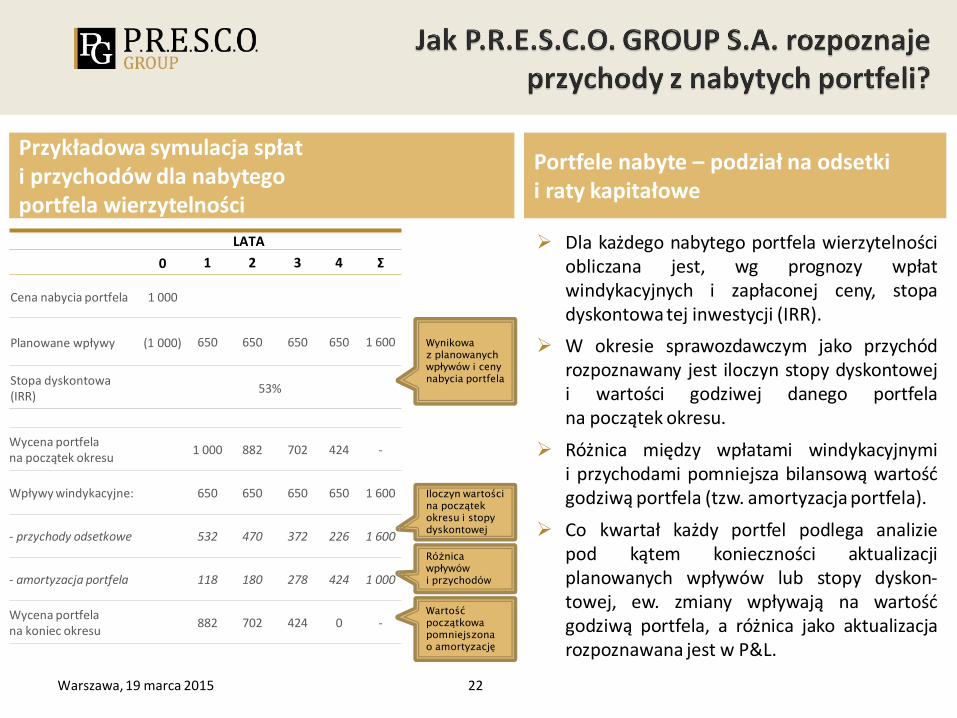

Dla każdego nabytego portfela wierzytelności obliczana jest, wg prognozy wpłat windykacyjnych i zapłaconej ceny, stopa dyskontowa tej inwestycji (IRR).

W okresie sprawozdawczym jako przychód rozpoznawany jest iloczyn stopy dyskontowej i wartości godziwej danego portfela na początek okresu.

Różnica między wpłatami windykacyjnymi i przychodami pomniejsza bilansową wartość godziwą portfela (tzw. amortyzacja portfela).

Co kwartał każdy portfel podlega analizie pod kątem konieczności aktualizacji planowanych wpływów lub stopy dyskon-towej, ew. zmiany wpływają na wartość godziwą portfela, a różnica jako aktualizacja rozpoznawana jest w P&L.

Portfele nabyte – podział na odsetki i raty kapitałowe

Przykładowa symulacja spłat i przychodów dla nabytego portfela wierzytelności

LATA

0 1 2 3 4 Ʃ

Cena nabycia portfela 1 000

Planowane wpływy (1 000) 650 650 650 650

1 600

Stopa dyskontowa (IRR)

53%

Wycena portfela na początek okresu

1 000 882 702 424 -

Wpływy windykacyjne: 650 650 650 650 1 600

- przychody odsetkowe 532 470 372 226 1 600

- amortyzacja portfela 118 180 278 424 1 000

Wycena portfela na koniec okresu

882 702 424 0 -

Wynikowa z planowanych wpływów i ceny nabycia portfela

Iloczyn wartości na początek okresu i stopy dyskontowej

Różnica wpływów i przychodów

Wartość początkowa pomniejszona o amortyzację

22 Warszawa, 19 marca 2015

Katarzyna Galant

Dyrektor Działu Komunikacji

P.R.E.S.C.O. GROUP S.A.

tel. +48 519 137 933

e-mail: [email protected]