WYNIKI LIBET S.A. ZA 2014 R....Agenda 5 | LIBET –PODSTAWOWE INFORMACJE | NAJWAŻNIEJSZE...

23

WYNIKI LIBET S.A. ZA 2014 R. | Warszawa, 24 marca 2015 r.

Transcript of WYNIKI LIBET S.A. ZA 2014 R....Agenda 5 | LIBET –PODSTAWOWE INFORMACJE | NAJWAŻNIEJSZE...

WYNIKI LIBET S.A. ZA 2014 R.

| Warszawa, 24 marca 2015 r.

Zarząd

Ireneusz Gronostaj Członek Zarządu

Dyrektor Finansowy Libet S.A.

Thomas LehmannPrezes Zarządu

Dyrektor Zarządzający Libet S.A.

2

Agenda

3

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE I PLANY NA 2015 R.

| ZAŁĄCZNIKI

4

Libet w skrócie

Wiodący producent kostki brukowej w Polsce

Agenda

5

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE I PLANY NA 2015 R.

| ZAŁĄCZNIKI

2014 – najważniejsze osiągnięcia

Zdobycie pozycji lidera rynku kostki brukowej w Polsce*

Umocnienie pozycji lidera rynku Premium i zwiększenie dystansu do rywali*

Jedne z najlepszych wyników finansowych w historii Spółki

Wykup menedżerski – pakiet 30% akcji pod kontrolą osób zarządzających Spółką

Akwizycja zakładu produkcyjnego w Toruniu

Dalsza optymalizacja kosztowaRefinansowanie zadłużenia

2014 – ROK DYNAMICZNEGO WZROSTU*Szacunki PMR, marzec 2015 r.

6

Niskie wskaźniki wypadkowościw zakładach produkcyjnych Libet

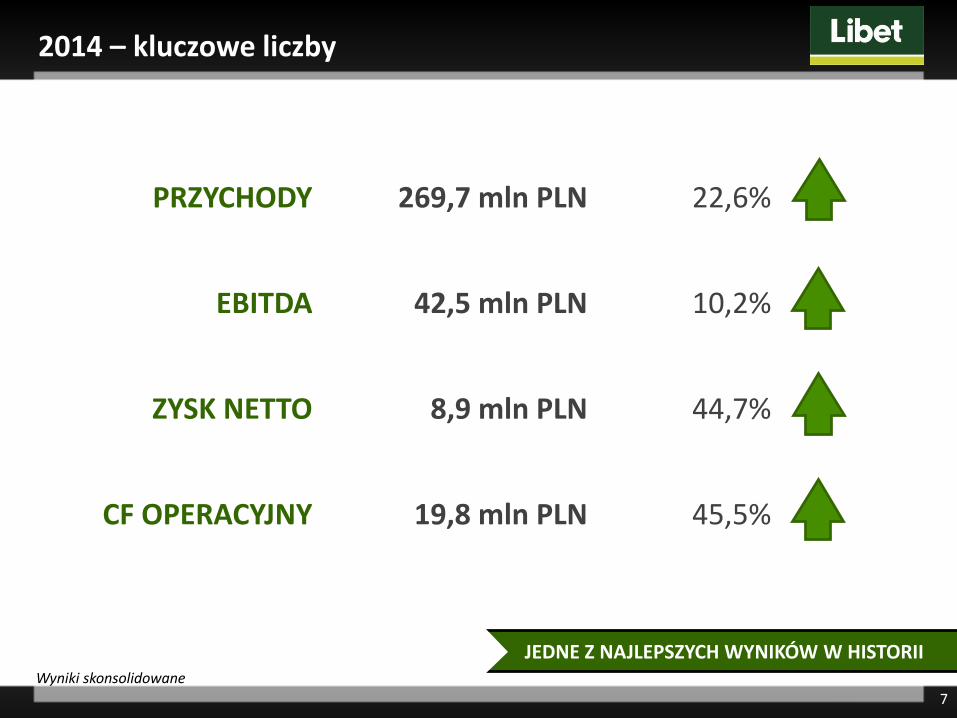

2014 – kluczowe liczby

JEDNE Z NAJLEPSZYCH WYNIKÓW W HISTORII

PRZYCHODY 269,7 mln PLN 22,6%

EBITDA 42,5 mln PLN 10,2%

ZYSK NETTO 8,9 mln PLN 44,7%

CF OPERACYJNY 19,8 mln PLN 45,5%

Wyniki skonsolidowane

7

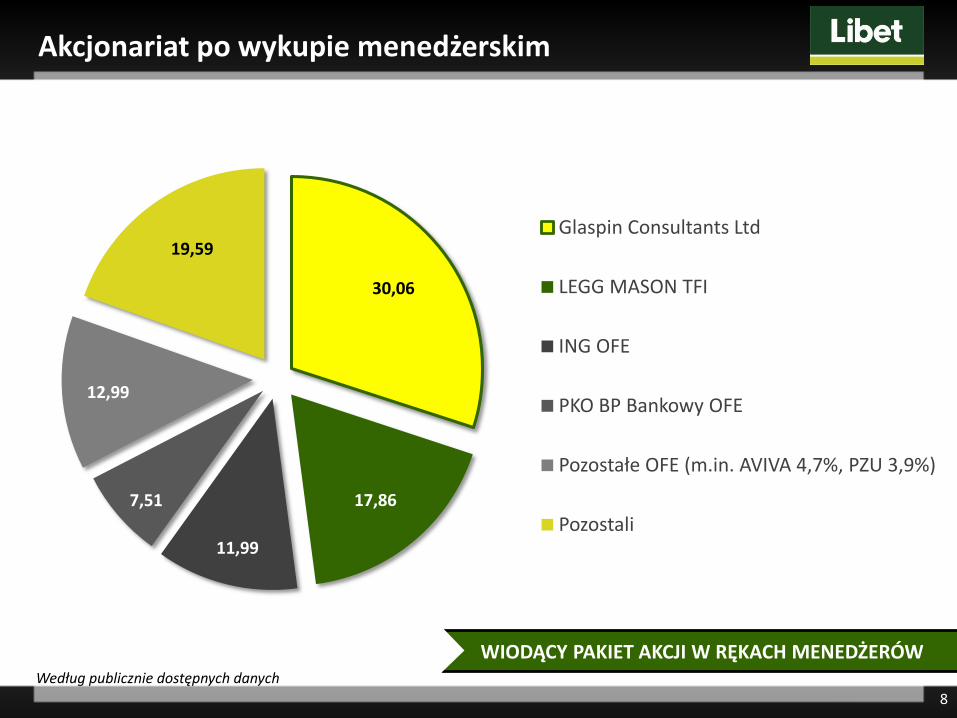

Akcjonariat po wykupie menedżerskim

WIODĄCY PAKIET AKCJI W RĘKACH MENEDŻERÓWWedług publicznie dostępnych danych

30,06

17,86

11,99

7,51

12,99

19,59Glaspin Consultants Ltd

LEGG MASON TFI

ING OFE

PKO BP Bankowy OFE

Pozostałe OFE (m.in. AVIVA 4,7%, PZU 3,9%)

Pozostali

8

9

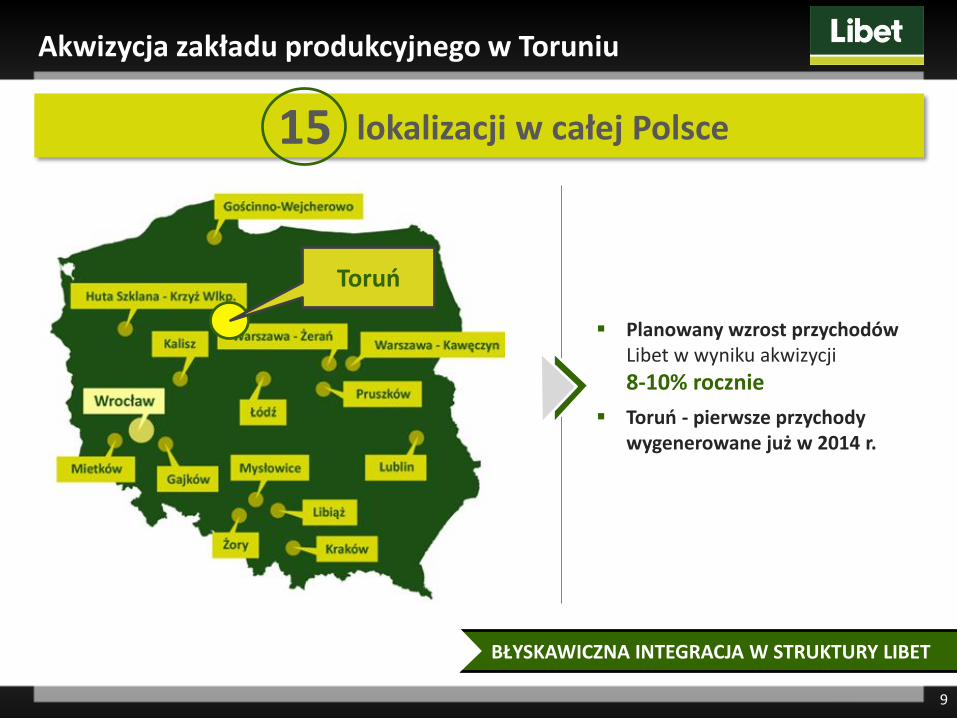

Akwizycja zakładu produkcyjnego w Toruniu

lokalizacji w całej Polsce15

Toruń

Planowany wzrost przychodów Libet w wyniku akwizycji

8-10% rocznie

Toruń - pierwsze przychody wygenerowane już w 2014 r.

BŁYSKAWICZNA INTEGRACJA W STRUKTURY LIBET

10

Optymalizacja zadłużenia Libet

ISTOTNE OSZCZĘDNOŚCI W PRZYSZŁOŚCI

Obniżenie kosztów obsługi zadłużenia, m.in. oprocentowania kredytu i poziomu zabezpieczeń

Oczekiwany spadek kosztów finansowych o ok. 800 tys. PLN rocznie

Wyraźne efekty optymalizacji w 2015 r.

11

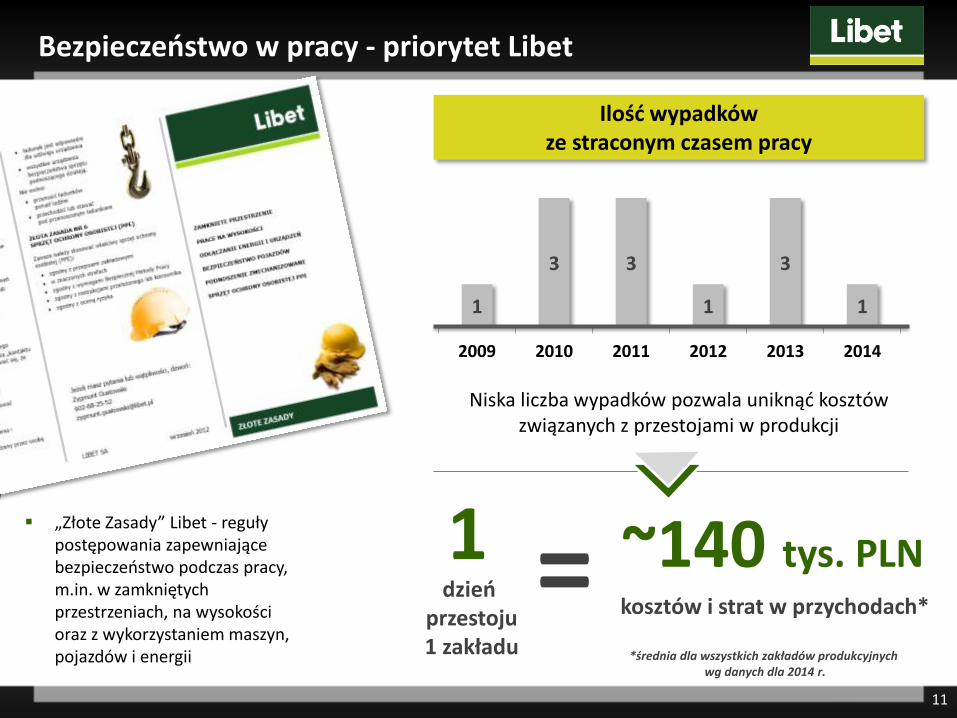

Bezpieczeństwo w pracy - priorytet Libet

Ilość wypadków ze straconym czasem pracy

1

3 3

1

3

1

2009 2010 2011 2012 2013 2014

„Złote Zasady” Libet - reguły postępowania zapewniające bezpieczeństwo podczas pracy, m.in. w zamkniętych przestrzeniach, na wysokości oraz z wykorzystaniem maszyn, pojazdów i energii

Niska liczba wypadków pozwala uniknąć kosztów związanych z przestojami w produkcji

1dzień

przestoju1 zakładu

= ~140 tys. PLNkosztów i strat w przychodach*

*średnia dla wszystkich zakładów produkcyjnych wg danych dla 2014 r.

Agenda

12

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE I PLANY NA 2015 R.

| ZAŁĄCZNIKI

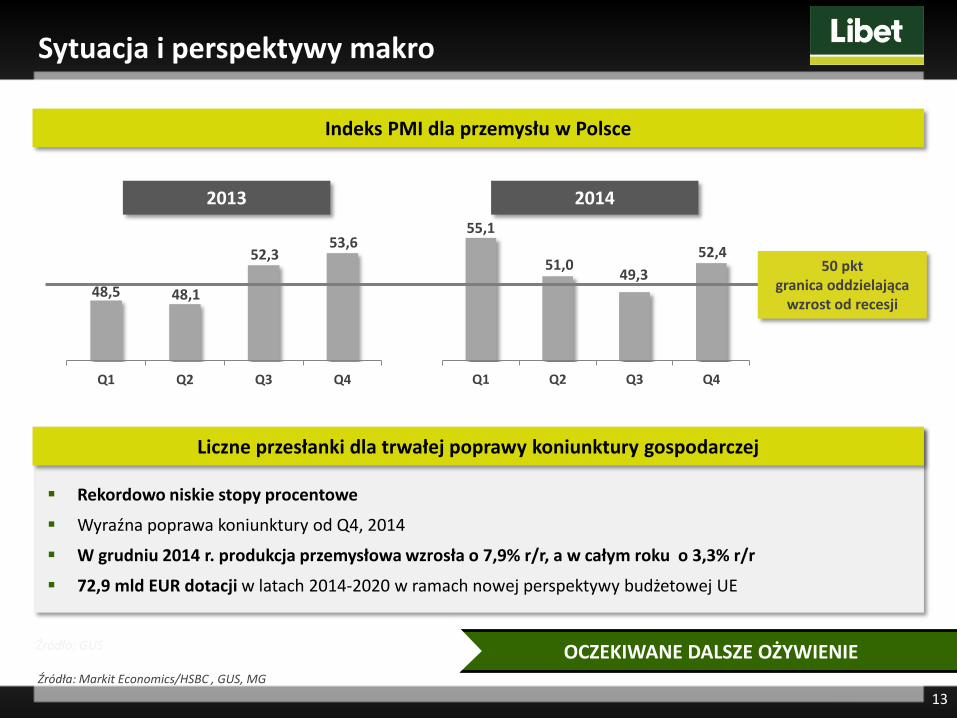

Sytuacja i perspektywy makro

Źródła: Markit Economics/HSBC , GUS, MG

Źródło: GUS

55,1

51,049,3

52,4

Q1 Q2 Q3 Q4

48,5 48,1

52,353,6

Q1 Q2 Q3 Q4

50 pktgranica oddzielająca

wzrost od recesji

2013 2014

Indeks PMI dla przemysłu w Polsce

Liczne przesłanki dla trwałej poprawy koniunktury gospodarczej

Rekordowo niskie stopy procentowe

Wyraźna poprawa koniunktury od Q4, 2014

W grudniu 2014 r. produkcja przemysłowa wzrosła o 7,9% r/r, a w całym roku o 3,3% r/r

72,9 mld EUR dotacji w latach 2014-2020 w ramach nowej perspektywy budżetowej UE

OCZEKIWANE DALSZE OŻYWIENIE

13

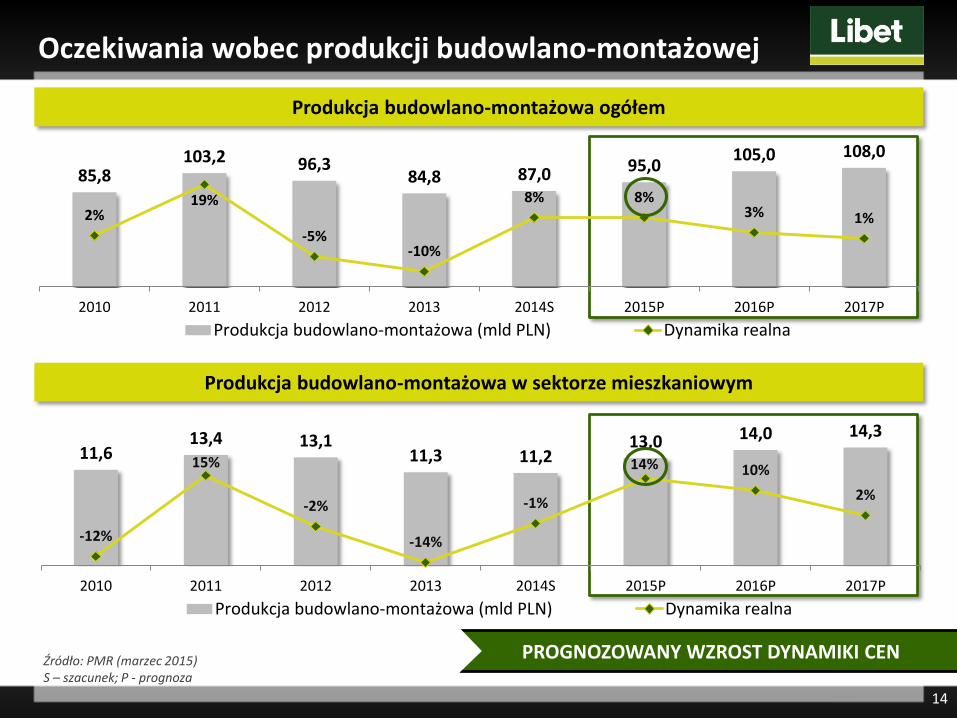

11,613,4 13,1

11,3 11,213,0 14,0 14,3

-12%

15%

-2%

-14%

-1%

14% 10%

2%

2010 2011 2012 2013 2014S 2015P 2016P 2017P

Produkcja budowlano-montażowa (mld PLN) Dynamika realna

14

Oczekiwania wobec produkcji budowlano-montażowej

Źródło: PMR (marzec 2015)S – szacunek; P - prognoza

Produkcja budowlano-montażowa ogółem

Produkcja budowlano-montażowa w sektorze mieszkaniowym

85,8103,2 96,3

84,8 87,0 95,0105,0 108,0

2%19%

-5%-10%

8% 8%3% 1%

2010 2011 2012 2013 2014S 2015P 2016P 2017P

Produkcja budowlano-montażowa (mld PLN) Dynamika realna

PROGNOZOWANY WZROST DYNAMIKI CEN

Agenda

15

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE I PLANY NA 2015 R.

| ZAŁĄCZNIKI

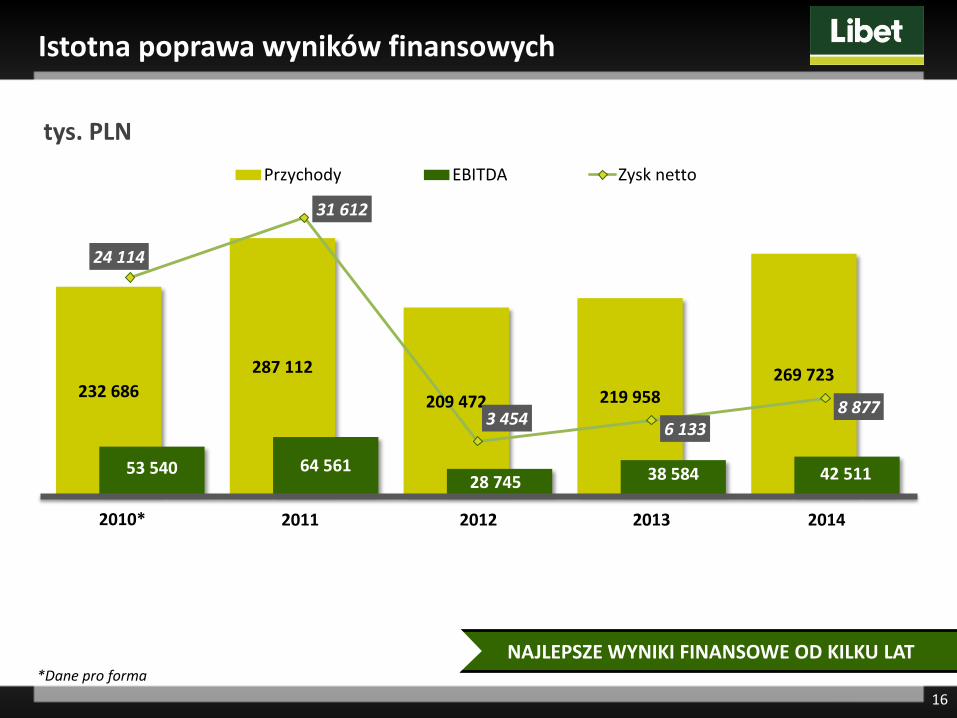

232 686

287 112

209 472 219 958269 723

53 540 64 56128 745 38 584 42 511

24 114

31 612

3 4546 133

8 877

Przychody EBITDA Zysk netto

2012

Istotna poprawa wyników finansowych

16

2010* 2011 2013 2014

*Dane pro forma

NAJLEPSZE WYNIKI FINANSOWE OD KILKU LAT

tys. PLN

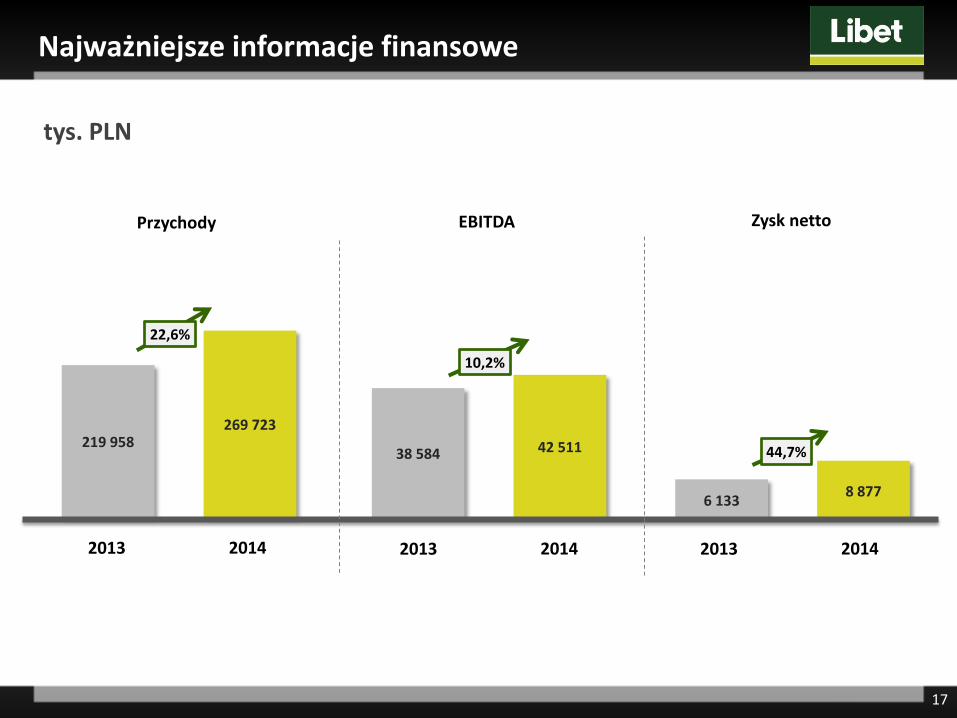

Najważniejsze informacje finansowe

17

219 958269 723

Przychody

38 584 42 511

EBITDA

6 1338 877

Zysk netto

22,6%

10,2%

44,7%

2013 2014 2013 2014 2013 2014

tys. PLN

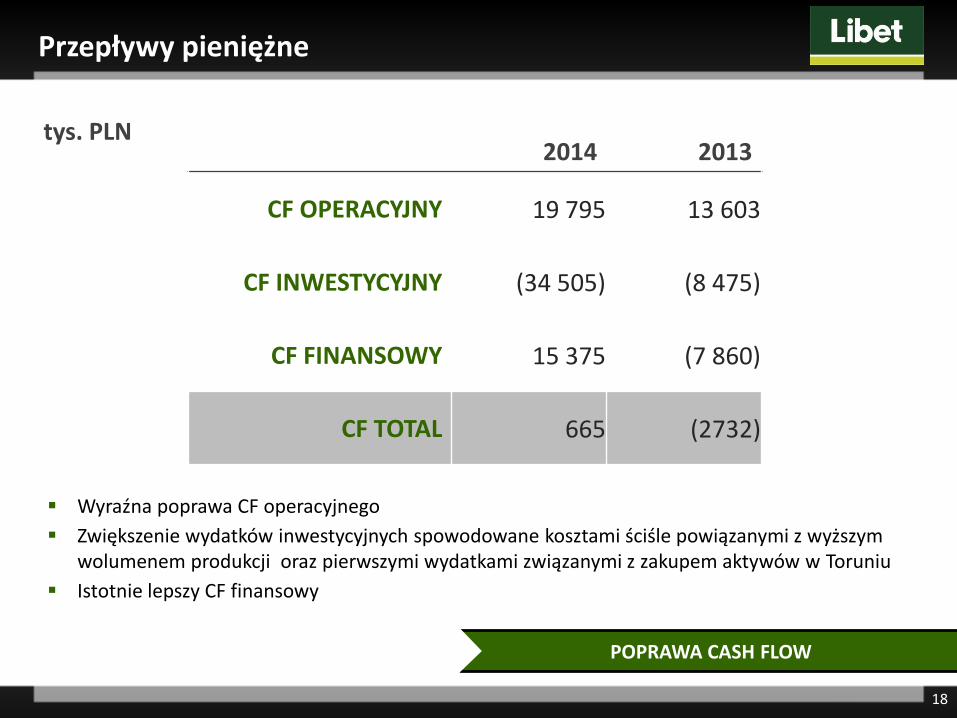

Przepływy pieniężne

18

2014 2013

CF OPERACYJNY 19 795 13 603

CF INWESTYCYJNY (34 505) (8 475)

CF FINANSOWY 15 375 (7 860)

CF TOTAL 665 (2732)

tys. PLN

Wyraźna poprawa CF operacyjnego

Zwiększenie wydatków inwestycyjnych spowodowane kosztami ściśle powiązanymi z wyższym wolumenem produkcji oraz pierwszymi wydatkami związanymi z zakupem aktywów w Toruniu

Istotnie lepszy CF finansowy

POPRAWA CASH FLOW

Agenda

19

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE I PLANY NA 2015 R.

| ZAŁĄCZNIKI

20

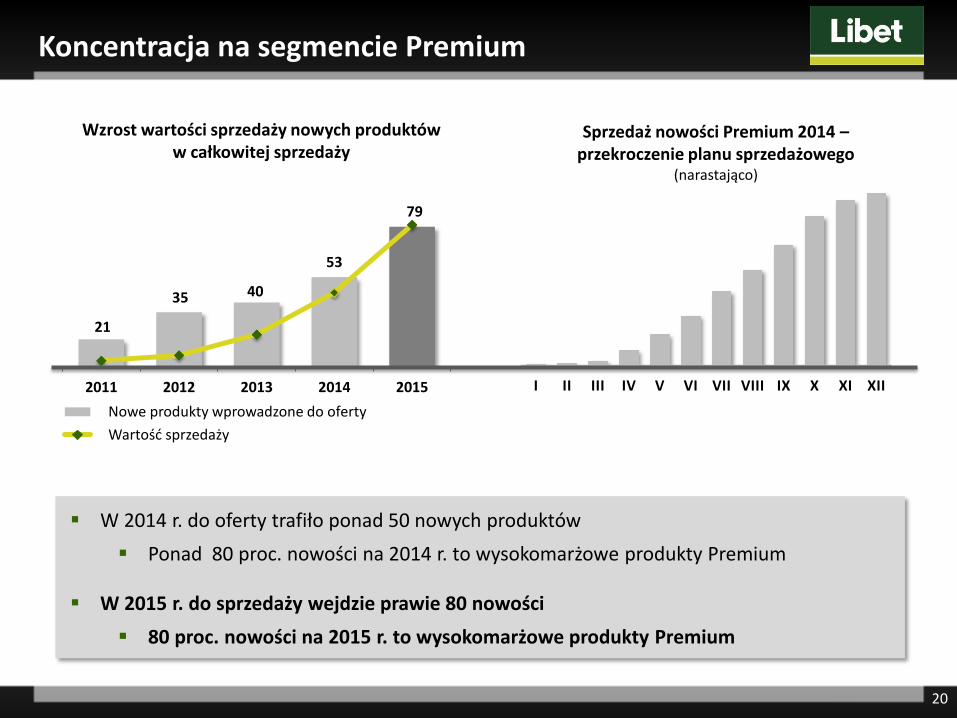

Koncentracja na segmencie Premium

W 2014 r. do oferty trafiło ponad 50 nowych produktów

Ponad 80 proc. nowości na 2014 r. to wysokomarżowe produkty Premium

W 2015 r. do sprzedaży wejdzie prawie 80 nowości

80 proc. nowości na 2015 r. to wysokomarżowe produkty Premium

21

35 40

53

79

2011 2012 2013 2014 2015

Nowe produkty wprowadzone do oferty

Wartość sprzedaży

Wzrost wartości sprzedaży nowych produktów w całkowitej sprzedaży

Sprzedaż nowości Premium 2014 –przekroczenie planu sprzedażowego

(narastająco)

I II III IV V VI VII VIII IX X XI XII

Agenda

21

| LIBET – PODSTAWOWE INFORMACJE

| NAJWAŻNIEJSZE OSIĄGNIĘCIA W 2014 R.

| SYTUACJA RYNKOWA

| WYNIKI FINANSOWE 2014 R.

| ROZWÓJ LIBET

| PODSUMOWANIE

| ZAŁĄCZNIKI

Podsumowanie

22

Pozycja niekwestionowanego lidera rynku kostki brukowej w Polsce

Najlepsze wyniki finansowe od kilku lat

2014vs2013 wzrost przychodów o 22,6%, EBITDA o 10,2%, a zysku netto o 45,5%

Wykup menedżerski

Akwizycja zakładu w Toruniu

Optymalizacja zadłużenia

Zwiększenie sprzedaży kostki we wszystkich segmentach

Koncentracja na segmencie Premium

Wprowadzenie do oferty rekordowej liczby >50 nowości

Rozwój nowych kanałów dystrybucji – punkty Platinium, marka dedykowana DIY

Rozwój sprzedaży na nowych rynkach – Czechy i Słowacja