WYŁ ĄCZNIE DO UŻBOWEGO Raport Nr. 61315 - PL MI...

67

Dokument Banku Światowego WYLĄCZNIE DO UŻYTKU SLUŻBOWEGO Raport Nr. 61315 - PL MIĘDZYNARODOWY BANK ODBUDOWY I ROZWOJU POLSKA: RAPORT O POSTĘPACH REALIZACJI STRATEGII PARTNERSTWA DLA KRAJU ZA LATA 2009-2013 9 maja 2011 r. Poland Country Management Unit Region Europy i Azji Środkowej (ECA) Niniejszy dokument przeznaczony jest do ograniczonej dystrybucji i może być wykorzystywany przez odbiorców wylącznie w ramach obowiązków slużbowych. Treść dokumentu nie może być ujawniona w żadnym innym trybie bez zgody Banku Światowego.

Transcript of WYŁ ĄCZNIE DO UŻBOWEGO Raport Nr. 61315 - PL MI...

Dokument Banku Światowego

WYŁ ĄCZNIE DO UŻYTKU SŁUŻBOWEGO

Raport Nr. 61315 - PL

MI ĘDZYNARODOWY BANK ODBUDOWY I ROZWOJU

POLSKA: RAPORT O POSTĘPACH REALIZACJI STRATEGII PARTNERSTWA DLA KRAJU

ZA LATA 2009-2013

9 maja 2011 r.

Poland Country Management Unit Region Europy i Azji Środkowej (ECA)

Niniejszy dokument przeznaczony jest do ograniczonej dystrybucji i może być wykorzystywany przez odbiorców wyłącznie w ramach obowiązków służbowych. Treść dokumentu nie może być ujawniona w żadnym innym trybie bez zgody Banku Światowego.

RZECZPOSPOLITA POLSKA RAPORT O POSTĘPACH REALIZACJI STRATEGII PARTNERSTWA DLA KRAJU

KURSY WALUT (kurs wymiany walut z lutego 2011 roku)

Jednostka walutowa:

1,0 USD 2,8 PLN 1,0 EUR 3,97 PLN

ROK FISKALNY 1 lipca – 30 czerwca

WYKAZ SKRÓTÓW I AKRONIMÓW UŻYTYCH W TEK ŚCIE

BGK Bank Gospodarstwa Krajowego CEB Bank Rozwoju Rady Europy (Council of Europe Development Bank) DNB Dochód Narodowy Brutto DPL Pożyczka na realizację polityki rozwojowej (Development Policy Loan) EBI Europejski Bank Inwestycyjny ESW Prace ekonomiczne i sektorowe (Economic and Sector Work) GEF Global Environment Facility IFC International Finance Corporation MBOiR Międzynarodowy Bank Odbudowy i Rozwoju MEK Memorandum Ekonomiczne dla Kraju MFW Międzynarodowy Fundusz Walutowy MIGA Wielostronna Agencja Gwarancji Inwestycyjnych (Multilateral Investment Guarantee Agency) OFE Otwarte Fundusze Emerytalne PISA Program Międzynarodowej Oceny Umiejętności Uczniów PKB Produkt Krajowy Brutto PWP Przegląd Wydatków Publicznych RF Rok fiskalny SPK Strategia Partnerstwa dla Kraju UE Unia Europejska

Raport o postępach realizacji SPK został sporządzony przez zespół pracowników Banku Światowego pod kierownictwem Thomasa Laursena i ogólnym nadzorem Petera Harrolda. Przygotowanie Raportu było pracą zespołową; w jego sporządzenie włączeni byli Kaspar Richter, Ewa Korczyc, Janet Dooley, Emilia Skrok, Anna Bokina, Elisabetta Capannelli, Radoslaw Czapski, Gary Stuggins, Charles Griffin, John Pollner, Iwona Warzecha, Alberto Rodriguez, Nina Arnhold, Leszek Kąsek, Kirsten Propst, Natasha Kapil, Jan Rutkowski, Valentina Martinovic, Katarzyna Popielarska, Cathy Summers, a także inni członkowie zespołu Banku Światowego w Polsce. Autorzy pragną wyrazić wdzięczność przedstawicielom Rządu za ich współpracę przy sporządzaniu niniejszego Raportu.

Vice President Philippe Le Houérou Country Director Peter Harrold Task Team Leader Thomas Blatt Laursen

Spis treści

1 Wstęp ...................................................................................................................................... 1

2 Najnowsze wydarzenia polityczne i gospodarcze ............................................................... 2 2.1 Wydarzenia polityczne...................................................................................................... 2

2.2 Wydarzenia gospodarcze.................................................................................................. 3

3 Realizacja programu i stopień jej zaawansowania ............................................................ 4 3.1 Realizacja programu ........................................................................................................ 4

3.2 Postęp i dotychczasowe wyniki ........................................................................................ 9

Filar 1: Integracja społeczna i przestrzenna ................................................................................ 9 Filar 2: Reforma sektora publicznego ....................................................................................... 10 Filar 3: Rozwój i konkurencyjność ........................................................................................... 10

Filar 4: Regionalne i globalne dobra publiczne ........................................................................ 11

4. Modyfikacje SPK i kluczowe problemy związane z partnerską współpracą ................ 12 4.1 Nowe obszary współpracy .............................................................................................. 12 4.2 Program ogólny.............................................................................................................. 13 4.3 Zaangażowanie we współpracę z samorządami............................................................. 14 4.4 Rozwój usług odpłatnych ................................................................................................ 14

4.5 Zamknięcie statusu beneficjenta (Graduation) .............................................................. 15

5. Ryzyka .................................................................................................................................. 16

Aneks 1: Polska: zestawienie wyników SPK na lata 2009-2013 ...................................... 17

Aneks 2: Raport o postępach w podziale na filary i nowe obszary współpracy ............... 35

Aneks 3: Plan działań w zakresie współpracy z samorządami (SCAP) na lata 2010-2012 r. ........................................................................................................................................ 39

Aneks 4: Podsumowanie ostatnio realizowanych kluczowych strategicznych prac analitycznych .................................................................................................................... 43

Aneks 4a: Przejście Polski na gospodarkę niskoemisyjną ................................................ 43

Aneks 4b: Dokument Transport Policy Note – w kierunku zrównoważonego sektora transportu lądowego .......................................................................................................... 45

Aneks 4c: Analiza wydatków w sektorze społecznym i płac w sektorze publicznym, zawarta w Przeglądzie Wydatków Publicznych dla Polski .............................................. 47

Aneks 4d: Europa 2020 a Polska-- Stymulowanie rozwoju i konkurencyjności w Polsce, poprzez poprawę zatrudnienia, umiejętności i innowacji. ................................................ 49

Aneks 5: Polska w pigułce ................................................................................................ 51

Aneks 6: Wybrane wskaźniki zarządzania portfelem Banku i osiąganych wyników na dzień 16 marca 2011 r. ...................................................................................................... 54

Aneks 7: Podsumowanie programów MBOiR na dzień 16 marca 2011 r. ....................... 55

Aneks 8: Program operacji inwestycyjnych IFC w Polsce ............................................... 55

Aneks 9: Podsumowanie usług analityczno-doradczych .................................................. 56

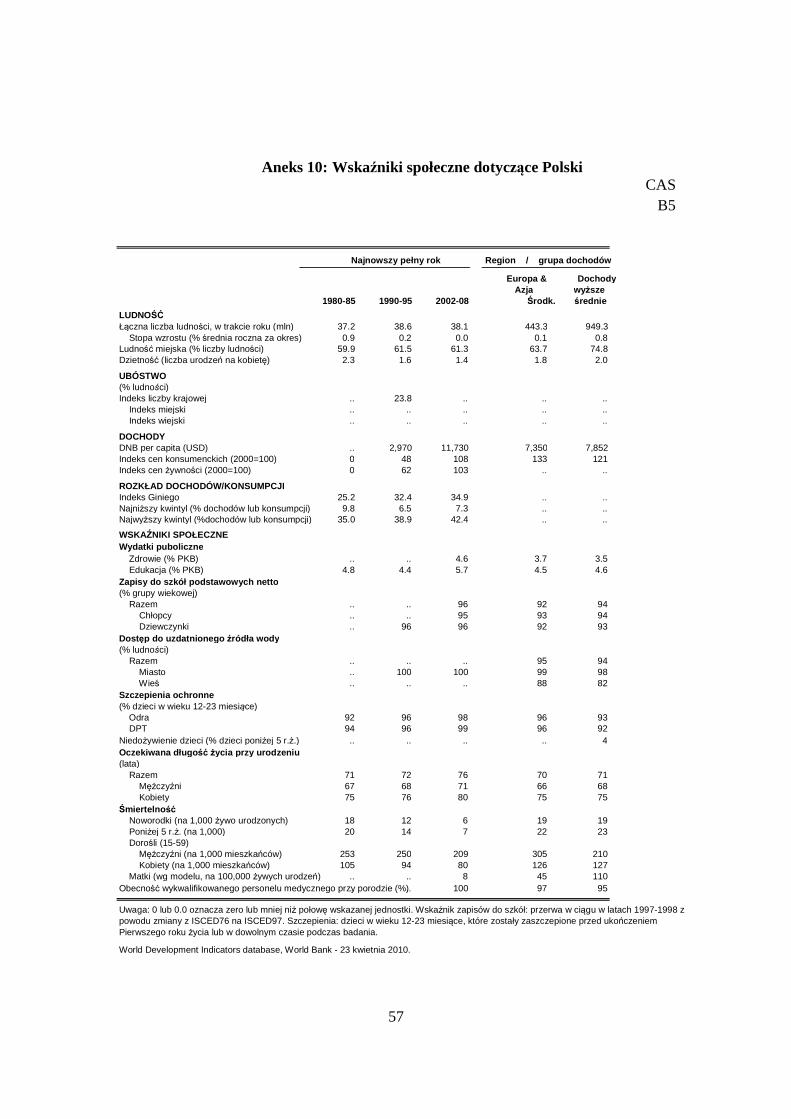

Aneks 10: Wskaźniki społeczne dotyczące Polski ........................................................... 57

Aneks 11: Kluczowe wskaźniki gospodarcze ................................................................... 58

Aneks 12: Kluczowe wskaźniki zaangażowania .............................................................. 60

Aneks 13: Zaangażowanie i uruchomione środki IFC w aktywnym portfelu inwestycyjnym .................................................................................................................. 61

Tabele i ramki Tabela 1. Raport o postępach 2011 r.: Porównanie panowanego programu z jego realizacją (czerwiec RF 2009 - RF 2011)........................................................................................................ 7

Ramka 1. Zaangażowanie w Polsce na poziomie samorządowym: strategia i doświadczenie…..4

MAPA (IBRD 33467R)

1

POLSKA RAPORT O POSTĘPACH REALIZACJI SPK

Niniejszy Raport o postępach realizacji SPK publikowany jest w momencie o krytycznym znaczeniu dla Polski, która ma wkrótce objąć prezydencję Unii Europejskiej (UE). Osiągnięcie przez Polskę standardu życia typowego dla UE, zwłaszcza na poziomie regionalnym, jest jednym z kluczowych elementów programu Banku Światowego na najbliższe dwa lata. W związku z tym, niniejszy Raport o postępach będzie się w znacznym stopniu koncentrować się na tym, jak można pomóc Polsce w jak najlepszym wykorzystaniu członkostwa w UE. Raport ma się przyczynić do wzmocnienia instytucji i rozbudowy zdolności instytucjonalnych na szczeblu centralnym i regionalnym w Polsce. Raport zawiera również propozycję wszechstronnego programu udostępniania wiedzy i usług doradczych, realizowanego częściowo w trybie usług odpłatnych, uzupełnionego przez program pożyczkowy o początkowej wartości około 1 mld USD rocznie, stopniowo zmniejszanej w dalszym toku współpracy. Międzynarodowa Korporacja Finansowa (IFC) będzie poszukiwać możliwości inwestycji w projekty z zakresu energii odnawialnej i ochrony klimatu. W niniejszym Raporcie o postępach położono znaczny nacisk na umacnianie roli Polski jako partnera globalnego, niekoniecznie tylko w obszarze finansowania, ale także udostępniania przez Polskę wiedzy, zarówno w obrębie regionu, jak i na świecie. W tym kontekście, Bank będzie również wspierał Polskę w nowej dla niej roli donatora, zapewni również wsparcie podczas polskiej prezydencji w UE.

1 WSTĘP

1. Niniejszy Raport o postępach realizacji Strategii Partnerstwa dla Kraju (SPK) zawiera ocenę postępów Strategii SPK Banku Światowego na lata finansowe 2009-2013 na półmetku jej realizacji. SPK na lata finansowe 2009-2013 została przedstawiona Radzie Dyrektorów Banku Światowego w lipcu 2009 r. SPK składa się z czterech filarów: (i) Integracja społeczna i przestrzenna; (ii) Reformy sektora publicznego; (iii) Rozwój i konkurencyjność; oraz (iv) Regionalne i globalne dobra publiczne. Strategia Partnerstwa dla Kraju miała w zamierzeniu być elastycznym instrumentem wspierającym pracę Banku w Polsce, zgodnie ze strategią Banku w odniesieniu do krajów o średnich dochodach. Odnotowano w niej, że mimo iż pierwszoplanowym partnerem Polski będzie UE, Bank nadal mógłby w nadchodzących latach odgrywać istotną rolę w planach Polski w zakresie konwergencji i rozwoju. Z drugiej strony, aktywny dialog dotyczący polityki i strategii, a także współpraca techniczna, byłyby cenne dla Banku jako wzbogacenie posiadanego zasobu wiedzy, z korzyścią dla innych klientów Banku w regionie i na świecie. Oczywiste jest więc, że korzyści z partnerskiej współpracy są obopólne.

2. Z Raportu o postępach realizacji Strategii Partnerstwa dla Kraju wynika, że wdrożenie Strategii przebiega zasadniczo pomyślnie, choć w niektórych obszarach postępy są nieco mniej widoczne, niż pierwotnie zakładano. Co ważne, program pożyczek na realizację polityki rozwojowej DPL o łącznej wartości 3 mld EUR, wspierający reformy

2

strategiczne w obszarze finansów publicznych, sektorów społecznych, a także rozwoju sektora prywatnego, został zamknięty w przewidzianym czasie, czyli w czerwcu 2010 r., a pierwsze przedsięwzięcie dotyczące łagodzenia zmian klimatu – pożyczka DPL na poprawę efektywności energetycznej i rozwój energii ze źródeł odnawialnych – jest realizowane zgodnie z planem (choć na wyższą kwotę niż pierwotnie zakładano), wraz ze zaktualizowaną Strategią. Ponadto, program analityczno-doradczy przewidziany na rok fiskalny 2010-2011, obejmujący kluczowe analizy strategiczne i innowacyjne opracowania dotyczące przejścia Polski na gospodarkę niskoemisyjną, zatrudnienia, umiejętności i innowacji (Europa 2020), a także polityki transportowej i wydatków publicznych, został w pełni zrealizowany. Poczyniono również znaczne postępy w zakresie rozwoju usług odpłatnych (Fee-Based Services, FBS) na poziomie krajowym i regionalnym, choć planowana wcześniej pożyczka dla m. st. Warszawy (a także inne przedsięwzięcie bez bezpośredniego udziału rządu – linia kredytowa dla średnich i małych przedsiębiorstw, udostępniana za pośrednictwem banku PKO) - nie mogły być zrealizowane i nadal istnieją poważne przeszkody na drodze rozwoju tego nowego typu działalności (zob. Ramka 1). Możliwość szerszego rozwoju działalności w zakresie usług odpłatnych pozostaje ograniczona ze względu na polską ustawę ‘Prawo zamówień publicznych’, która wymaga ogłaszania przetargów na usługi konsultingowe, a także z uwagi na trudną sytuację fiskalną. Na zmianę tej sytuacji może wpłynąć opracowanie dalszych mechanizmów pozwalających na wykorzystanie funduszy strukturalnych UE na potrzeby pomocy technicznej ze strony Banku Światowego.

2 NAJNOWSZE WYDARZENIA POLITYCZNE I GOSPODARCZE

2.1 Wydarzenia polityczne

3. 10 kwietnia 2010 r. tragiczna katastrofa lotnicza w pobliżu Smoleńska w Rosji zmieniła polski krajobraz polityczny. W katastrofie zginęło 96 osób – przywódców politycznych, religijnych i dowódców wojskowych. Wśród ofiar znaleźli się Prezydent Polski Lech Kaczyński i Pierwsza Dama, Prezes Narodowego Banku Polskiego, a także wielu urzędników Kancelarii Prezydenta, parlamentarzyści, dowódcy wszystkich rodzajów Sił Zbrojnych wraz z Szefem Sztabu Generalnego, najwyżsi urzędnicy instytucji państwowych, oraz szereg powszechnie szanowanych Polaków, w tym były Prezydent Polskiego Rządu na Uchodźstwie. Po wyborach prezydenckich w 2010 r. Bronisław Komorowski, były Marszałek Sejmu, został nowym Prezydentem Rzeczypospolitej Polskiej. Premier Donald Tusk stoi na czele stabilnego i popularnego rządu, dysponującego większością parlamentarną.

4. W drugiej połowie 2011 r. odbędą się wybory powszechne, a Polska obejmie prezydencję w Unii Europejskiej. Wybory zaplanowane są na październik 2011 r. W lipcu 2010 r. Rada Ministrów przyjęła dokument opisujący w zarysie plany Polski odnośnie prezydencji. Plany te będą ewoluować w toku konsultacji, a ostateczna lista priorytetów zostanie ogłoszona w czerwcu 2011 r. Szerokie priorytety to między innymi rynek wewnętrzny, relacje ze

3

Wschodem, zewnętrzna polityka energetyczna, wspólne bezpieczeństwo i polityka obronna, perspektywy finansowe UE 2014-19 oraz kapitał intelektualny.

2.2 Wydarzenia gospodarcze

5. Polska wykazała imponującą odporność na globalny kryzys gospodarczy i w 2009 r. była jedynym krajem UE, który unikn ął spadku wskaźników gospodarczych. Polska osiągnęła stopę wzrostu w wysokości 1,7%, podczas gdy w UE odnotowano spadek o 4,2%. Spowolnienie gospodarcze zostało w Polsce złagodzone z kilku przyczyn, takich jak: (i) stosunkowo duży rynek wewnętrzny i ograniczone konsekwencje spadku obrotów handlowych na świecie; (ii) elastyczne kursy wymiany walut; (iii) mniejsza wrażliwość systemu bankowego ze względu na mniej intensywny rozwój działalności kredytowej w porównaniu do innych krajów Europy Środkowej i Wschodniej; oraz (iv) trafne decyzje rządu w odpowiedzi na kryzys.

W 2009 r. Polska stała się krajem o wysokich dochodach, osiągając Dochód Narodowy Brutto (DNB) w wysokości 12.260 USD.1

6. W 2010 r. Polska pozostała jednym z najszybciej rozwijaj ących się krajów UE. Realny Produkt Krajowy Brutto (PKB) wzrósł w 2010 r. o 3,8%. W 2009 r. wzrost wynikał głównie z dodatniego wyniku eksportu netto, natomiast w 2010 r. napędzany był przez czynniki wewnętrzne. Spadek inwestycji prywatnych został w dużym stopniu skompensowany przez dwucyfrowy wzrost wartości inwestycji publicznych, stymulowany szczególnie przez wykorzystanie środków UE. W pierwszych trzech miesiącach roku inflacja nieco przekroczyła zakres docelowy 1,5–3,5%, po raz pierwszy od września 2009 r., jednak oczekuje się, że pod koniec roku spadnie poniżej górnej granicy 3,5%.

7. Tempo rozwoju gospodarczego powinno się ustabilizować przez kilka najbli ższych na poziomie około 4%. Spodziewane jest ożywienie gospodarcze wynikające z poprawy sytuacji globalnej oraz odradzającego się tempa akcji kredytowej, inwestycji wspieranych m. in. przez fundusze UE, a także poprawy rentowności przedsiębiorstw i wzrostu konsumpcji związanego ze spadkiem bezrobocia. Czynniki te mają skompensować skutki konsolidacji fiskalnej, końca cyklu odnawiania zapasów i malejących wpływów z eksportu netto. Oczekuje się, że w miarę wzmacniania się popytu wewnętrznego, inflacja wzrośnie z poziomu 2,6% w 2010 r. do 3,5% w 2011 r., a następnie zmaleje do 2,8% w 2012 r. Obecny deficyt na rachunku bieżącym pozostanie, według oczekiwań, na poziomie nie przekraczającym 4% PKB i będzie w wystarczającym stopniu finansowany przez napływ bezpośrednich inwestycji zagranicznych oraz środki UE. Głównym ryzykiem pozytywnym jest silniejsze od oczekiwanego ożywienie gospodarcze w UE, wspomagane przez dynamiczny rozwój gospodarek wschodzących. Ryzyka negatywne to między innymi znaczniejszy od spodziewanego spadek tempa wzrostu, wynikający z konsolidacji fiskalnej, a także odwrócenie globalnych przepływów kapitałowych wynikające z

1 (2009 r.) Metoda Atlas (dochód wyższy średni 3.946USD12.195USD; wysoki – 12.196USD lub więcej). Średnia UE wynosi 35.351USD.

4

dużych zakupów skarbowych papierów wartościowych, dokonanych w ubiegłym roku przez podmioty zagraniczne.

8. Konsolidacja fiskalna jest jednym z głównych wyzwań, przed jakimi stoi polska polityka gospodarcza. Deficyt sektora publicznego w 2009 r. podwoił się w porównaniu z rokiem poprzednim i wyniósł 7,2% PKB w porównaniu z 3,6% PKB w 2008 r., częściowo ze względu na rozluźnienie fiskalne na poziomie około 2% PKB. W 2010 r. polityka fiskalna nadal wspierała ożywienie gospodarcze, a deficyt sektora publicznego wzrósł, osiągając 7,9% PKB. Rząd planuje zmniejszenie deficytu fiskalnego do 5,6% PKB w 2011 r. i do 2,9% PKB w 2012 r. W ten sposób, deficyt sektora rządowego i samorządowego (tzw. general government deficit) osiągnąłby wartość referencyjną 3% PKB, o której jest mowa w Traktacie .2 Na zmniejszenie deficytu sektora rządowego i samorządowego wpływają trzy czynniki: nałożenie na wydatki uznaniowe limitu w wysokości jednego procenta ponad stopę inflacji (obecnie ujętego w legislacji); podwyżka podatku VAT o 1 punkt procentowy; a także planowana obniżka składki na prywatne Otwarte Fundusze Emerytalne (OFE) z 7,3% do 2,3% płacy brutto, co do roku 2012 zmniejszy deficyt budżetowy o około 1,2% PKB. Oczekuje się, że cykliczne ożywienie gospodarki spowoduje obniżenie wydatków socjalnych, w tym wydatków na świadczenia dla bezrobotnych, oraz doprowadzi do wzrostu wpływów podatkowych.

9. Według prognoz, dług publiczny powinien się utrzymać na zrównoważonym poziomie. Oczekuje się, że silne ożywienie gospodarcze, stabilna aprecjacja kursu wymiany, konsolidacja fiskalna, lepsze zarządzanie środkami finansowymi w sektorze publicznym, przyspieszona prywatyzacja oraz ostrzejsze limity długu publicznego na szczeblu lokalnym wystarczą do tego, by utrzymać dług publiczny na poziomie nie przekraczającym limitów krajowych i unijnych.

10. W styczniu 2011 r. Polska odnowiła umowę z Międzynarodowym Funduszem Walutowym dotyczącą elastycznej linii kredytowej i zwiększyła wartość linii do 30 mld USD. Był to kolejny ważny sygnał wskazujący na zaufanie do polskiej gospodarki.

3 REALIZACJA PROGRAMU I STOPIE Ń JEJ ZAAWANSOWANIA

3.1 Realizacja programu

11. Strategia Partnerstwa dla Kraju (SPK) z 2009 r. stanowiłą dobre ramy dla współpracy w latach fiskalnych 2009-2011, a wsparcie Banku podczas kryzysu oraz wsparcie dla długoterminowej polityki rozwoju Polski były bardzo cenione. Strategiczne

2 UE ma zdecydować w czerwcu 2011 r. o przyjęciu bardziej elastycznego podejścia w kwestii procedury nadmiernego deficytu odnośnie państw członkowskich, które wprowadziły systemowe reformy emerytalne. W konsekwencji, obniżenie deficytu sektora rządowego i samorządowego do wartości nie przekraczającej 3,5% PKB wystarczy, by w przyszłości rozważyć uchylenie względem Polski procedury nadmiernego deficytu, w świetle reform drugiego filara emerytalnego przeprowadzonych w Polsce pod koniec lat 90-tych.

5

filary zaangażowania pozostały istotne, a elastyczna współpraca partnerska zorientowana na aspekty makroekonomiczne okazała się właściwa w kontekście łagodzenia skutków kryzysu przy równoczesnym wspieraniu reform prowadzących do długoterminowego rozwoju. Partnerskie stosunki Banku z Polską ulegały zacieśnieniu w miarę tego, jak klienci zaczynali dostrzegać w Banku nie tylko ważne potencjalne źródło finansowania, ale też źródło niezwykle cennej globalnej wiedzy i umiejętności. Pragmatyczne stanowisko Polski względem Banku i innych międzynarodowych instytucji finansowych okazało się szczególnie przydatne podczas kryzysu; Polska stała się jednym z największych pożyczkobiorców Banku, zyskała poparcie zewnętrzne dla kluczowych reform strategicznych, a równocześnie położone zostały podwaliny pod długotrwałą i przynoszącą obopólne korzyści współpracę partnerską w obszarze wiedzy.

12. SPK przewidywała rosnące znaczenie współpracy na szczeblu samorządowym i rozwój realizacji usług odpłatnych (Fee-Based Service, FBS), jednak pomimo pewnych postępów, przed rozwojem tych segmentów działalności Banku nadal stoją poważne przeszkody. W szczególności, trudności dotyczyły odpowiedzi na zainteresowanie pożyczkami ze strony władz samorządowych, natomiastrozwój usług odpłatnych był ograniczony przez zapisy polskiej ustawy ‘Prawo zamówień publicznych’, która zasadniczo wymaga organizowania przetargów na usługi doradcze (zob. Ramka 1). Wyzwania te omówiono również poniżej, w Rozdziale 4.

13. Przewidywany program pożyczkowy został częściowo zrealizowany. Najważniejszy element programu pożyczkowego, czyli program pożyczek DPL o łącznej wartości 3 mld USD związany ze wszystkimi głównymi filarami zaangażowania Banku w Polsce, został zrealizowany w pełni i zgodnie z harmonogramem. Niemniej jednak, projekty planowane we współpracy z samorządami (Zrównoważony transport publiczny dla m. st. Warszawy i linia kredytowa dla średnich i małych przedsiębiorstw udostępniana przez PKO BP) nie doszły do skutku, pomimo znacznego zainteresowania klientów. Co ważne, wymaganiom Banku Światowego w zakresie gwarancji Skarbu Państwa towarzyszyły analogiczne wymagania ze stronyinnych kluczowych partnerów finansowych (w szczególności, Europejski Bank Inwestycyjny (EBI) i Bank Rozwoju Rady Europy (CEB)), co zwiększyłoby zadłużenie rządu i podniosło koszty pożyczek.

RAMKA 1. ZAANGAŻOWANIE W POLSCE NA POZIOMIE SAMORZ ĄDOWYM : STRATEGIA I DO ŚWIADCZENIE

Współpraca Banku Światowego z jednostkami samorządu terytorialnego w Polsce odbywa się na zasadach opisanych w ‘Planie działań w zakresie współpracy z samorządami’ (Subnational Cooperation Action Plan, SCAP) opracowanego przez Bank w 2010 r. we współpracy z lokalnymi ekspertami i partnerami (szczegółowe informacje znajdują się w Aneksie 2). Dokument przedstawia strategię odnośnie współpracy z samorządami i stanowi podstawę dla działań Banku w tym obszarze. Głównym celem Planu SCAP jest wspieranie zrównoważonego rozwoju polskich województw i miast, w szczególności tych o niższych dochodach, poprzez usługi oparte na wiedzy i współpracę finansową.

W oparciu o uprzednie i obecne działania podejmowane na rzecz współpracy z samorządami, Bank określił cztery priorytetowe obszary strategiczne: (i) sektor transportowy; (ii) rozwój regionalny; (iii) finanse publiczne; oraz (iv) sektory społeczne. Pomoc Banku Światowego będzie realizowana głównie jako

6

usługi analityczno-doradcze, oferowane na zasadach odpłatności lub współdzielenia kosztów tam, gdzie będzie to możliwe, rozważa się jednak również możliwość selektywnego wsparcia finansowego dla poszczególnych samorządów, bezpośrednio lub przez instytucje pośrednictwa finansowego, tak, by pomóc samorządom obszarów słabiej rozwiniętych we współfinansowaniu programów UE i uzyskaniu dostępu do finansowania na zasadach rynkowych.

W latach fiskalnych 2010-2011, w ramach początkowej fazy pilotażowej, jako partnera do współpracy wybrano Warszawę i województwo mazowieckie, gdzie Bank dysponuje dobrymi kontaktami, a potencjał merytoryczny i administracyjny jest wysoki. Planowana pożyczka dla m. st. Warszawy nie doszła co prawda do skutku, jednak Bank przeprowadził na rzecz województwa mazowieckiego zadania z zakresu pomocy technicznej realizowane na zasadach usługi odpłatnej, a obecnie realizuje kolejny projekt we współpracy z województwem lubelskim. Nawiązano również kontakty z innymi partnerami samorządowymi.

Rozwój działalności z zakresu usług odpłatnych ograniczony jest przez polskie prawo zamówień publicznych, które nie przewiduje w sposób bezpośredni możliwości udzielania zamówień z wolnej ręki na usługi doradcze Banku Światowego lub innych międzynarodowych instytucji finansowych. Obecnie projekty finansowane są wspólnie przez Bank i klienta; w niektórych przypadkach Bank angażowany był z uwagi na wyjątkowość swoich usług. Wraz z postępami rozmów z Komisją Europejską powinna się pojawić możliwość udzielania przez kraje członkowskie zamówień z wolnej ręki na usługi doradcze Banku Światowego, co ułatwi rozwój tej gałęzi działalności Banku, zwłaszcza że Rząd jasno określił swoją intencję w zakresie zwiększonego wykorzystania instrumentu, jakim są usługi świadczone odpłatnie.

Ewentualne pożyczki dla samorządów podlegają jak dotąd wymaganiom Banku Światowego w zakresie gwarancji i pociągają za sobą konsekwencje budżetowe oraz te związane z kosztem pożyczek, jak również – w przypadku m.st. Warszawy – wymaganiom pari-passu ze strony innych międzynarodowych instytucji finansowych, w szczególności EBI i CEB. Rozważa się możliwość udzielania pożyczek za pośrednictwem państwowego banku rozwojowego (BGK), lub też udzielania pożyczek miastom, dla których EBI i CEB nie są głównymi partnerami finansowymi.

7

Tabela 1. Raport o postępach realizacji SPK 2011 r.: Porównanie planowanego programu z jego realizacją (czerwiec 2009 – czerwiec 2011)

RF 2009 RF 2010 RF 2011

Plan Status Plan Status Plan Status

POŻYCZKI

DPL 2 1.25 √ 1.3 m.st. Warszawa 0.5 Zaniechana Miasto2 0.25 N/D

Linia kredytowa z PKO BP 0.5 Zaniechana Zmiana klimatu 1 0.3 √ DPL na poprawę

efektywności energetycznej i

rozwój odnawialnych źródeł energii

1.1

DPL3 1.25 √ 1.3

Razem 1.25 1.3 2.25 1.3 0.55 1.1

PRACE ANALITYCZNO-DORADCZE

PBB pom. techn.

√ DPL Edukacja, pom. techn. TA

√ Lubelskie/Lublin analit/dor (odpłatne/w

toku)

Poznań CC

√ Mazowieckie PWP √ Energetyka ekon/sektorowe (w

toku)

Mieszkal-nictwo, pom. techn.

(odpłatna) 1/

Mazowieckie, transport (odpłatne)

√ Transport/koleje; ekon/sektorowe

Odłożony

CC MEK� studium gospodarki niskoemisyjnej

√ (RF 2011)

Sprawozdawczość finansowa – pom. techn. (odpłatne/w

toku) 1/

Ministerstwo Gospodarki (odpłatne)

√(RF 2011)

Ekon/sektorowe Europa 2020 1, 2/

√

Ministerstwo Rozwoju Regionalnego (odpłatne)

Zaniechany

Pomoc techniczna w sektorze finansowym

1,3/

√

Ministerstwo Infrastruktury (odpłatne)

Zaniechany

Pomoc techniczna w zakresie finansów publicznych 1,4/

√

PWP √ ROSC (BCP/IAIS) 1/ √

DPL na zdrowie/SP, pomoc techniczna

√(RF 2011)

Dokumenty strategiczne Policy Note dla m. st.

Warszawy

√

Transport Policy Note √

Pomoc techniczna w zakresie rozwoju regionalnego 1/

Kwoty w miliardach USD; √ Ukończone, 1/ Nie przewidziane w SPK, 2/ Studium przypadku związane z pracami regionalnymi, 3/ Regulacja spółdzielczych kas oszczędnościowo-kredytowych , 4/ Preferencje podatkowe; mikromodelowanie

8

14. Planowany program prac analityczno-doradczych został w pełni zrealizowany, został też bardzo dobrze przyjęty przez klientów pomimo pewnych opóźnień, związanych m.in. ze złożonym charakterem prowadzonych prac. Kluczowe strategiczne prace diagnostyczne zrealizowane w pierwszej połowie okresu obowiązywania SPK obejmowały aktualizację Przeglądu Wydatków Publicznych, Memorandum Ekonomiczne dla Kraju (Country Economic Memorandum) dotyczące przejścia Polski na gospodarkę niskoemisyjną, dokument Policy Note dotyczący zrównoważonego transportu lądowego, a także studium dotyczące zatrudnienia, umiejętności i innowacji (streszczenie wymienionych opracowań znajduje się w Aneksie 4). Ponadto, Bank podjął dodatkowe prace o charakterze strategicznym, odpowiadając w trybie “just-in-time” na szereg nieprzewidzianych żądań klientów. Od roku 2009 zrealizowano kilka projektów analityczno-doradczych, które nie były przewidziane w ramach SPK (zob. Tabela 1). Niektóre z dodatkowych działań były realizowane na zasadach odpłatności (przy zastosowaniu środków budżetowych, środków UE, a także środków wynikających z umów dwustronnych), co wyznaczyło pewien postęp w tej dziedzinie, zarówno na poziomie współpracy z rządem, jak i samorządami. Działania realizowane na zasadach odpłatności obejmowały obszary takie, jak planowanie transportu, regulacje w zakresie finansowania mieszkalnictwa, reformy w zakresie regulacji dotyczących warunków prowadzenia działalności gospodarczej, a także systemy innowacji. Trwający obecnie program pomocy technicznej w zakresie sprawozdawczości finansowej na lata 2010 – 2015, o łącznej wartości 10 mln USD (jeden z największych tego typu programów w Banku; finansowany ze szwajcarskiego funduszu Swiss Contribution na rzecz rozszerzenia UE) ma na celu usprawnienie rozwoju zdolności instytucjonalnych i regulacyjnych w zakresie sprawozdawczości sektora przedsiębiorstw i rewizji finansowej w Polsce. Program prac analityczno-doradczych został dobrze przyjęty przez rząd, zarówno w aspekcie znaczącego wzbogacenia analiz i dyskusji na temat bieżących zagadnień strategicznych, jak też w aspekcie szybkiego i skutecznego reagowania na zmieniające się potrzeby klienta.

15. Obecny portfel operacji nie jest zagrożony, a wyniki realizacji, pomimo pewnych opóźnień, są zasadniczo zadowalające. Aktywny portfel operacji składa się z siedmiu projektów o łącznej wartości 471 mln USD, z czego 183 mln USD oczekuje jeszcze na uruchomienie. Trzy spośród tych projektów to pożyczki inwestycyjne, jeden to projekt Global Environment Facility (GEF), a trzy pozostałe to projekty Prototypowego Funduszu Węglowego związane z odnawialnymi źródłami energii. Wraz z niniejszym Raportem, Radzie Dyrektorów zostanie przedstawiony projekt pożyczki DPL o wartości 750 mln EUR, przeznaczonej na poprawę efektywności energetycznej i rozwój odnawialnych źródeł energii. W Projekcie Ochrony Przeciwpowodziowej dorzecza Odry wystąpiły pewne opóźnienia z uwagi na złożoność techniczną prac przygotowawczych, jednak obecnie przetarg na główne prace budowlane jest już w toku. Poakcesyjny Program Wspierania Obszarów Wiejskich również odnotował pewne opóźnienia ze względu na ograniczenia w zakresie możliwości współfinansowania ze strony partnerów, jednak komponent integracji społecznej został zrealizowany, a nieduży komponent

9

modernizacji KRUS ma być ukończony w tym roku. Trzeci Projekt Utrzymania i Remontów Dróg odniósł w znacznej mierze sukces, chociaż nieduży komponent związany ze wzmocnieniem instytucjonalnym okazał się trudny do realizacji. W sektorze energetyki, projekt poprawy efektywności energetycznej GEF został częściowo zrealizowany zgodnie z planem, choć jeden komponent jest właśnie restrukturyzowany, a dwa z trzech projektów Prototypowego Funduszu Węglowego w zakresie alternatywnych źródeł energii zakończyły się sukcesem.

3.2 Postępy i dotychczasowe wyniki

16. Postępy zanotowane na półmetku realizacji Strategii w odniesieniu do planowanych celów są zasadniczo zadowalające, zwłaszcza w obszarach, w których program został w pełni zrealizowany. Niemniej jednak trudno jest wskazać rezultaty, które byłyby wyłącznym skutkiem udziału Banku. Wynika to z samego charakteru programu, który w znacznym stopniu zorientowany jest na aspekty makroekonomiczne, oeaz z faktu, że Bank jest stosunkowo niewielkim partnerem w porównaniu z instytucjami UE. W związku z tym, niektóre wyniki podano na wyższym stopniu ogólności. Największym osiągnięciem Polski w okresie realizacji SPK było przetrwanie międzynarodowego kryzysu finansowego; Polska była jedynym krajem członkowskim UE, który uniknął recesji. Główne tego przyczyny zostały omówione w części poświęconej makroekonomii, jednak Bank odegrał znaczącą rolę, pomagając zachować zaufanie do Polski poprzez swoje stosunkowo pozytywne (i, z perspektywy czasu, słuszne) oceny sytuacji makroekonomicznej Polski, bardziej pozytywne niż oceny prezentowane przez inne międzynarodowe instytucje finansowe, agencje ratingowe oraz banki inwestycyjne; poprzez podkreślanie różnic pomiędzy Polską i innymi, słabszymi krajami regionu, a także poprzez szybkie przyjęcie programu pożyczek DPL o łącznej wartości 3 mld EUR, co było znaczącym wkładem finansowym, ale przede wszystkim wyraźnym sygnałem zaufania w stosunku do Polski.

Filar 1: Integracja społeczna i przestrzenna

17. Polska poczyniła znaczne postępy w zakresie zagadnień związanych z rynkiem pracy i sektorami społecznymi, wspieranych przez program DPL. Pomimo kryzysu i wyhamowania tempa wzrostu, wskaźniki uczestnictwa w rynku pracy i wskaźniki zatrudnienia wzrosły pomiędzy rokiem 2008 a 2010, zwłaszcza w odniesieniu do pracowników starszych wiekiem. Czynnikami stymulującymi ten wzrost było ograniczenie przywilejów związanych z wcześniejszymi emeryturami, nowy program (50+) mający na celu zwiększenie wskaźników zatrudnienia wśród osób starszych wiekiem, mniej hojne zasiłki dla bezrobotnych, oraz uelastycznienie warunków pracy podczas kryzysu. W obszarze edukacji nadal osiągane są dobre rezultaty, a wyniki badań Programu Międzynarodowej Oceny Umiejętności Uczniów PISA ustabilizowały się na stosunkowo wysokim poziomie; rząd podjął też kolejne istotne reformy w

10

sektorze szkolnictwa wyższego.3 Jeśli chodzi o sektor zdrowotny, odnotowano postępy w zakresie dobrowolnego przekształcania szpitali w spółki prawa handlowego. W obszarze emerytur, postępy zostały osiągnięte poprzez redukcję przywilejów wczesnoemerytalnych i przybliżenie emerytur mundurowych do powszechnego systemu emerytalnego; ważnym (jak zaznaczono w Przeglądzie Wydatków Publicznych), choć kontrowersyjnym zagadnieniem pozostaje natomiast ujednolicenie i podniesienie wieku emerytalnego, powiązanie indeksacji wyłącznie z inflacją, a także zniesienie przywilejów rolniczych i rentowych. Polska poczyniła także postępy w odniesieniu do planów rozwoju regionalnego. Różnice w dochodach województw co prawda powiększały się od momentu przystąpienia Polski do UE, jednak w ciągu ostatnich kilku lat absorpcja środków UE przebiegała bardzo intensywnie zarówno na szczeblu krajowym, jak i regionalnym. Program Poakcesyjnego Wsparcia Obszarów Wiejskich (PPWOW) również znacząco przyczynił się do poprawy integracji społecznej w ubogich gminach i wzrostu świadomości wagi tych zagadnień wśród kluczowych interesariuszy.

Filar 2: Reforma sektora publicznego

18. Na reformę sektora publicznego wywarł wpływ międzynarodowy kryzys finansowy i gwałtowne spowolnienie wzrostu, , , jednak mimo tego podjęto ważne działania, przy wsparciu ze środków pożyczek DPL i związanego z nimi programu prac analityczno-doradczych. Doszło do znacznego wzrostu deficytu budżetowego oraz zadłużenia, co opóźniło przyjęcie euro, jednak zastosowanie takiej właśnie strategii okazało się zasadniczo słuszne. W roku 2011 rozpoczyna się konsolidacja fiskalna, której towarzyszy równoczesne wzmocnienie instytucji fiskalnych. Rząd przeprowadził nowelizację ustawy o finansach publicznych, wprowadzając budżet średnioterminowy i zadaniowy oraz nakładając ograniczenia na wydatki uznaniowe, w tym wydatki na płace, zgodnie z rekomendacjami zawartymi w Przeglądzie Wydatków Publicznych. Rząd pracuje obecnie nad rozwiązaniami legislacyjnymi wprowadzającymi wiążące wieloletnie pułapy wydatków, zacieśniającymi reguły fiskalne dla samorządów, a także integrującymi system emerytur mundurowych z powszechnym systemem emerytalnym. Reformy systemu zarządzania finansami publicznymi i społecznymi, w połączeniu ze zwiększonymi wydatkami na infrastrukturę, pomagają poprawić jakość i efektywność wydatkowania finansów publicznych.

Filar 3: Rozwój i konkurencyjność

19. Polska zanotowała dalsze postępy na drodze wzmocnienia otoczenia gospodarczego sprzyjającego rozwojowi sektora prywatnego, między innymi poprzez modernizację infrastruktury transportowej, b ędącej jednym z „wąskich gardeł” rozwoju; nadal jednak stoją przed nią poważne wyzwania. Polska zintensyfikowała inwestycje w infrastrukturę 3 Wyniki badania umiejętności czytania PISA spadły nieco pomiędzy rokiem 2006 a 2009, jednak Polska pozostaje pod tym względem liderem wśród krajów Europy Środkowej i Wschodniej. Wyniki dotyczące matematyki pozostają nieco poniżej średniej OECD, natomiast wyniki w dziedzinie nauk ścisłych plasują się obecnie powyżej średniej OECD.

11

drogową, jednak, jak wskazano w opracowanym przez Bank dokumencie zatytułowanym Transport Policy Note, ważne będzie zapewnienie równowagi finansowej sektora drogowego w przyszłości. Ponadto, Polska musi zmodernizować infrastrukturę kolejową i zwiększyć konkurencyjność kolei jako alternatywnego środka transportu, a także lepiej wykorzystać możliwości żeglugi śródlądowej w celu, między innymi, zmniejszenia emisji gazów cieplarnianych. Sektor prywatny powinien odgrywać większą rolę w dziedzinie infrastruktury; w tym kontekście zmodyfikowano ramy prawne regulujące partnerstwo publiczno-prywatne. Podjęto także działania mające na celu ogólną poprawę otoczenia gospodarczego poprzez dalszą liberalizację; przykładem może tu być ustawa o świadczeniu usług, wdrażająca dyrektywę usługową UE. Koszty związane z rozpoczynaniem działalności gospodarczej w sektorze małych i średnich przedsiębiorstw zostały w ciągu ostatnich kilku lat obniżone o około 20%, zmniejszono też ilość procedur biurokratycznych poprzez uproszczenie regulacji prawnych dotyczących prowadzenia działalności gospodarczej. Wyzwania, jakie nadal pozostają do rozwiązania, to procedury związane z zakładaniem firmy, rejestrowaniem majątku, płaceniem podatków, egzekwowaniem postanowień umownych i ochroną inwestorów. Przeprowadzając reformę szkolnictwa podstawowego i wyższego, Polska podjęła działania mające na celu poprawę systemów innowacji i nadal współpracuje z Bankiem zarówno w tym obszarze, jak i w zakresie strategii rozwoju kapitału ludzkiego.

Filar 4: Regionalne i globalne dobra publiczne

20. Postępy w obszarze poprawy efektywności energetycznej i łagodzenia zmian klimatu są z natury trudny do zmierzenia w krótkim terminie, niemniej podjęto w tej dziedzinie istotne działania. Polska przyjęła nowa ustawę o poprawie efektywności energetycznej w budynkach prywatnych o 1% rocznie w ciągu najbliższego dziesięciolecia. Działanie to ma fundamentalne znaczenie dla pożyczki DPL przeznaczonej na poprawę efektywności energetycznej i rozwój energii ze źródeł odnawialnych, rozpatrywanej przez Radę Dyrektorów równocześnie z niniejszym Raportem. Polski Fundusz Termomordernizacyjny będzie odgrywać kluczową rolę w finansowaniu potrzebnych inwestycji. Prowadzone są również prace nad zwiększeniem udziału kogeneracji w wytwarzaniu energii. Polska uczestniczy obecnie w międzynarodowym obrocie emisjami, zgodnie z postanowieniami protokołu z Kioto. Analizy techniczne i makromodelowanie przeprowadzone niedawno przez Bank w tym obszarze zostały dobrze przyjęte i będą stanowić mocną podstawę dla dalszych analiz. Transformacja Polski w kierunku gospodarki niskoemisyjnej jest możliwa, technicznie i finansowo, w dłuższym horyzoncie czasowym do roku 2030, a w ciągu najbliższego dziesięciolecia najlepsze efekty w tym zakresie można będzie osiągnąć poprawiając efektywność energetyczną.

21. Jak wykazały niedawne rozległe powodzie, w Polsce konieczne jest wzmocnienie gospodarki wodnej i ochrony przeciwpowodziowej. Priorytetem w tym zakresie pozostaje Odra, gdzie realizowany jest projekt wspierany przez Bank; oczekuje się, że po początkowych opóźnieniach prace w ramach projektu rozpoczną się w tym roku. W centrum uwagi zaczyna się

12

również znajdować Wisła: prowadzone są badania dotyczące ubezpieczenia od ryzyka katastrofy, w oparciu o niedawny raport Banku Światowego oceniający mechanizmy finansowego i fiskalnego zarządzania tego rodzaju ryzykiem. .

22. Polska z powodzeniem utrzymała stabilność swojego sektora finansowego podczas kryzysu. W 2012 r. realizowany będzie Program Doradczy dla Sektora Finansowego (FSAP), a Bank, w świetle nadchodzącej prezydencji polskiej w UE, wyraził już gotowość wsparcia w zakresie nowej architektury regulacyjnej i nadzorczej UE po kryzysie.

4. MODYFIKACJE SPK I KLUCZOWE PROBLEMY ZWI ĄZANE Z PARTNERSKĄ WSPÓŁPRACĄ

23. SPK nadal pozostaje aktualna, a na pozostały okres jej obowiązywania potrzebne będą tylko nieznaczne modyfikacje. Rząd jest zainteresowany dalszą szeroką współpracą z Bankiem4. Współpraca nadal będzie opierać się na obecnych czterech filarach strategicznych, jednak w coraz większym stopniu będzie koordynowana pod kątem roli Polski w UE. Bank będzie także nadal poszukiwać możliwości współpracy z samorządami i rozszerzać ofertę odpłatnych usług doradczych w kluczowych obszarach kompetencji Banku. Polska otrzyma dalszą pomoc w rozwijaniu swojej coraz istotniejszej roli w regionie i w świecie, między innymi poprzez dzielenie się swoimi doświadczeniami rozwojowymi i rozszerzanie funkcji donatora. Nadchodząca prezydencja Polski w UE otworzy ważne możliwości w tym zakresie, między innymi ze względu na wagę, jaką Polska przykłada do Partnerstwa Wschodniego i długoletnie doświadczenia Banku w krajach tego regionu.

4.1 Nowe obszary współpracy

24. Ponieważ Polska jest krajem członkowskim UE, a UE pozostaje kluczowym partnerem zewnętrznym Polski, podejście stosowane przez Bank będzie w coraz większym stopniu zorientowane na UE. Nowe obszary współpracy to wykorzystanie możliwości europejskich dla Polski; reformy strategiczne pod kątem programu Europa 2020 i konwergencji; oraz funkcja dopełniająca wobec planów unijnych (Aneks 2 przedstawia, w jaki sposób obszary te wpisują się w istniejącą strukturę czterech filarów). Strategia nie ulega co prawda zmianie, ale zaangażowanie Banku Światowego oraz prace wykonywane przez Bank powinny się ściślej wpisywać w szersze ramy dopełniania i wspierania programów Komisji Europejskiej w Polsce, wykorzystując jednocześnie te obszary do wyłonienia potencjalnych przedsięwzięć analityczno-doradczych lub pożyczkowych. Już obecnie główne działania i raporty Banku Światowego są omawiane z Komisją Europejską i innymi międzynarodowymi instytucjami finansowymi.

4 Omówienie kwestii zamknięcia statusu Polski jako beneficjenta (graduation) znajduje się w akapicie 30.

13

4.2 Program ogólny

25. Program na pozostałe dwa lata obowiązywania Strategii przewiduje realizację usług Banku przy równoczesnym wzmacnianiu partnerskiej współpracy opartej na wiedzy i wspieraniu Polski w nowej roli donatora.5 Według wstępnych przewidywań, kwota przeznaczona na działania pożyczkowe w latach fiskalnych 2012-2013 zostanie utrzymana na dotychczasowym poziomie około 1 mld USD rocznie; oczekuje się, że około 40% z tej kwoty będzie przeznaczone na pożyczki typu DPL, służące wsparciu planu reform strategicznych rządu. Niemniej jednak ostateczna kwota udzielonych pożyczek będzie zależeć od zmieniającego się zapotrzebowania Rządu na środki w pozostałym okresie obowiązywania SPK, od osiąganych rezultatów, oraz od możliwości MBOiR w tym zakresie i popytu na środki ze strony innych pożyczkobiorców. Zakłada się, że pożyczki DPL będą wspierać polski program konsolidacji fiskalnej, obejmujący między innymi wzmocnienie reguł fiskalnych zarówno na poziomie rządu centralnego, jak i samorządów, poprawę efektywności administracji publicznej, a także racjonalizacji wydatków socjalnych, przy równoczesnym utrzymaniu sprawnej realizacji usług społecznych. Ponadto, program obejmuje kluczowe strategiczne pożyczki na rzecz wybranych samorządów (zob. poniżej), planuje się także wprowadzenie nowego instrumentu pożyczkowego opartego na wynikach (Results-Based Lending) – najprawdopodobniej w sektorze energetyki lub transportu. Bank jest również gotów zapewnić Rządowi wsparcie, w formie zróżnicowanych instrumentów finansowych i doradczych, przy pracach związanych z rozszerzeniem prac przeciwpowodziowych prowadzonych na Odrze również na Wisłę. Tak zdywersyfikowana strategia pożyczkowa zapewni Bankowi wystarczającą elastyczność, by móc reagować na zapotrzebowania klientów; nie przewidujemy jednak znaczącej możliwości zastępowania pożyczek typu DPL pożyczkami dla samorządów i odwrotnie.

26. W oparciu o niedawno przeprowadzone prace diagnostyczne, usługi analityczne i doradcze realizowane na rzecz rządu centralnego będą się głównie koncentrować na dalszej pomocy technicznej oraz innych formach wsparcia dla realizacji programów. W obszarze reformy sektora publicznego oczekuje się, że prace z zakresu finansów publicznych zostaną rozszerzone na zagadnienie reformy administracji publicznej. Prace Banku w obszarze transportu lądowego i umiejętności/innowacji również będą kontynuowane, między innymi w postaci pomocy technicznej przy opracowywaniu Strategii Rozwoju Kapitału Ludzkiego (SHCD) dla Polski. W sektorze energetyki Bank będzie kontynuować prace z zakresu modelowania gospodarki niskoemisyjnej, mógłby też wspierać dalszy rozwój alternatywnych źródeł energii. IFC będzie selektywnie poszukiwać możliwości inwestowania w projekty w obszarze energetyki odnawialnej działań klimatycznych w ramach przedsięwzięć, w których udział IFC stanowiłby o ważnej wartości dodanej. Niedawno przeprowadzone prace w sektorze finansów mogłyby zostać rozszerzonew celu wsparcia dostosowania Polski do nowych ram

5 Ze względu na elastyczny charakter SPK, w strategii z 2009 r. określono plany pożyczkowe do końca roku 2012, a plany w zakresie działań analityczno-doradczych do końca RF 2011, z założeniem, że plany te zostaną zaktualizowane wraz z niniejszym Raportem.

14

regulacji i nadzoru finansowego UE. Kolejnym ważnym obszarem działań Banku będzie wspieranie Polskę w nowej roli donatora, również w kontekście prezydencji Polski w UE w drugiej połowie 2011 r.

4.3 Zaangażowanie na szczeblu samorządowym

27. W przyszłości zaangażowanie Banku na szczeblu samorządowym będzie koncentrować się przede wszystkim na słabiej rozwiniętych regionach, szczególnie w Polsce wschodniej. Prace te będą prowadzone zgodnie z ‘Planem działań dot. współpracy z samorządami’ (zob. Ramka 1 i Aneks 2). Zgodnie z mandatem Banku Światowego dotyczącym zwalczania ubóstwa, prowadzone prace będą się koncentrować przede wszystkim na słabiej rozwiniętych regionach i miastach, szczególnie we wschodniej Polsce, gdzie ograniczenia techniczne, administracyjne i finansowe są bardziej dotkliwe, a Bank może wnieść znaczącą wartość w proces konwergencji, dopełniając równocześnie wysiłki instytucji finansowych UE. W oparciu o współpracę Banku z samorządem województwa mazowieckiego, a także trwającą obecnie pracę z władzami województwa lubelskiego i miasta Lublin, jak również konsultacje z innymi potencjalnymi partnerami samorządowymi, wydaje się, że Bank może odegrać użyteczną rolę w obszarach takich jak zarządzanie finansami publicznymi i długiem, zarządzanie gruntami i nieruchomościami, planowanie transportu, restrukturyzacja szpitali, rozwój PPP, a także strategie rozwoju regionalnego.

28. Wsparcie Banku może przyjąć formę pożyczek lub prac analityczno-doradczych. Program przewiduje proces dwuetapowy. Pierwszy etap to pożyczki, mające na celu zapewnienie środków na finansowanie programów i projektów regionalnych oraz pomoc klientom w przygotowaniu się do korzystania z rynków kapitałowych. Drugi etap to wspieranie klientów podczas operacji rynkowych (w tym potencjalnie przez zastosowanie częściowych gwarancji kredytowych). Dokładne warunki wsparcia finansowego ze strony Banku nie zostały jeszcze ostatecznie określone, ale mogłoby ono mieć formę linii kredytowej administrowanej lub gwarantowanej przez Bank Gospodarstwa Krajowego.

4.4 Rozwój usług odpłatnych

29. Ze względu na malejący budżet administracyjny Banku w Polsce, dalszy znaczący popyt na usługi analityczno-doradcze świadczone przez Bank zarówno na szczeblu rządowym jak i samorządowym, a także obopólną chęć zacieśnienia partnerskiej współpracy opartej na wiedzy, realizacja prac analityczno-doradczych będzie musiała w coraz większym stopniu odbywać się na zasadzie współdzielenia kosztów lub pełnej odpłatności. Poczyniono pewne postępy w zakresie rozwoju tej linii działalności, szereg projektów realizowanych na rzecz obu szczebli administracji zostało ukończonych lub jest w toku. Działania te będą najprawdopodobniej nadal podejmowane w sprzyjających okolicznościach, jednak będą się mieścić w obszarach strategicznego zaangażowania Banku i będą dotyczyć głównie budowania potencjału instytucjonalnego, czyli aspektu, w którym Bank

15

może przysporzyć najwięcej korzyści wszystkim partnerom. Inne ewentualne wnioski o realizację usług odpłatnych będą uzależnione od zapotrzebowania na wiedzę Banku o krytycznym znaczeniu dla klienta. Niemniej jednak rozwój działalności odpłatnej napotyka na dwa istotne ograniczenia. Po pierwsze, polska ustawa ‘Prawo zamówień publicznych’ zasadniczo wymaga organizowania przetargu konkurencyjnego na usługi doradcze, choć możliwe są odstępstwa od tej zasady jeśli istnieje tylko jeden podmiot oferujący taką usługę, bądź też jeśli z realizacją usługi wiąże się element grantu. Po drugie, obecne ograniczenia budżetowe oznaczają, że klienci dysponują ograniczonymi środkami własnymi na opłacenie usług Banku i będą musieli polegać przede wszystkim na bardzo znacznych zasobach przeznaczonych na pomoc techniczną, dostępnych w ramach funduszy UE. Zważywszy na te okoliczności i na fakt, iż projekty odpłatne muszą osiągnąć pewną krytyczną wielkość, by mogły być efektywne, mało prawdopodobne jest, by usługi odpłatne miały się stać dominującą linią działania Banku w ciągu kilku najbliższych lat, jednak ich rozwój i rosnąca częstotliwość zastosowania mają szczególne znaczenie w kontekście przygotowań do wejścia w następną fazę współpracy partnerskiej pomiędzy Polską a Bankiem Światowym.

4.5 Zamknięcie statusu beneficjenta (Graduation)

30. Zamknięcie statusu Polski jako beneficjenta zostanie formalnie rozpatrzone w ramach następnej Strategii Partnerstwa. Polska jest nadal zainteresowana dostępem do szeregu usług Banku Światowego, w tym pożyczek. Co prawda Polska przekroczyła próg definicji kraju o wysokich dochodach i ma obecnie dostęp do międzynarodowych rynków kapitałowych (choć nadal przy podwyższonych marżach), potrzebne jest jednak dalsze wzmocnienie instytucjonalne, przede wszystkim na szczeblu samorządowym. Niemniej jednak Polska spodziewa się, że dostęp do środków pożyczkowych będzie się stopniowo zmniejszał, ausługi analityczno-doradcze będą w coraz większym stopniu realizowane na zasadach odpłatności, nie zaś pełnego finansowania z budżetu Banku. W związku z tym, w następnej SPK zakres działań pożyczkowych będzie stopniowo zmniejszany, ustepując miejsca nowemu partnerskiemu układowi partnerski opartemuna wiedzy. Temat ten nabierze szczególnego znaczenia w przyszłości, wraz z procesem przyjmowania waluty euro, świadczącym zapewne o dojrzałości polskich instytucji, zważywszy na na istotną rolę, jaką Polska będzie odgrywała w strefie euro. Polska nie chce utożsamiać zamknięcia statusu beneficjenta z zakończeniem cenionego partnerstwa opartego na wiedzy.

31. Wsparcie dla Polski w jej roli Partnera Międzynarodowego. Bank pomaga Polsce dzielić się pomyślnymi doświadczeniami rozwojowymi z innymi krajami i będzie pogłębiać ten obszar współpracy z Polską w ciągu najbliższych kilku lat, tak, by wypracować infrastrukturę pomocy i strategię wspierania Polski w roli nowego donatora (np. uczestnictwo w międzynarodowych konferencjach pomocowych, dialog strategiczny odnośnie planu pomocy, a także udostępnianie wiedzy polskich urzędników państwowych i ekspertów w dziedzinie

16

pomocy rozwojowej). Wraz z dalszym wzrostem, Polska przyjmie zobowiązania wynikające z rosnącej odpowiedzialności w tym obszarze, również względem Banku.

5. RYZYKA

32. Strategia Partnerstwa dla Kraju na lata 2009-2013 wskazuje kilka ryzyk, które nadal pozostają aktualne. Po pierwsze, tempo reform w niektórych istotnych obszarach było dalekie od oczekiwanego, a stan ten najprawdopodobniej utrzyma się do wyborów w październiku 2011 r. Prezydencja UE również będzie znacznym obciążeniem dla administracji. Ponadto, kierunki polityki są nadal rozproszone, choć okres zaczynający się w 2012 r. stwarza znakomite możliwości przyspieszenia procesu wprowadzania w życie reform oczekujących na realizację. Po drugie, mimo, że Polska przetrwała pomyślnie niedawne międzynarodowe i regionalne zawirowania finansowe i gospodarcze, pozostaje narażona na dalsze pogorszenie środowiska międzynarodowego, problemy z bankowością i zadłużeniem w strefie euro, a także potencjalne odwrócenie kierunku znaczących przepływów środków z inwestycji portfelowych. W tak niepewnej sytuacji ważne jest wytrwanie przy ambitnej strategii konsolidacji fiskalnej. . Oprócz wymienionych ryzyk, Raport zawiera propozycję budowy przyszłej współpracy w oparciu o podejście, które w przeszłości przyniosło tylko częściowy sukces, z uwagi na kwestie dotyczące zamówień publicznych i wymogu gwarancji Skarbu Państwa. Jednak wysokie ryzyko może dawać równie wysokie korzyści, a rozmiary ryzyka są ograniczane przez zdywersyfikowany program pożyczek i prac analityczno-doradczych.

17

Aneks 1: Polska: zestawienie wyników SPK na lata 2009-2013

SPK Filar 1: Integracja społeczna i przestrzenna

1: Reforma sektorów społecznych

Cele Rządu:

• Realizacja Strategii Lizbońskiej UE i przekształcenie Polski w konkurencyjną gospodarkę opartą na wiedzy, z większą liczbą lepszych miejsc pracy i lepszą spójnością społeczną. (realizacja strategii Europa 2020 i przekształcenie Polski w konkurencyjną gospodarkę opartą na wiedzy, z większą liczbą lepszych miejsc pracy i lepszą spójnością społeczną)

• Modernizacja systemu ubezpieczeń społecznych, (poprzez, między innymi, reformę pewnych niedokończonych komponentów projektowanego systemu emerytalnego, podniesienie efektywności wydatków publicznych na pomoc społeczną dla najuboższych rodzin)

• Wzmocnienie wyników osiąganych przez system edukacji i poprawa zdolności systemu edukacji do dostosowania się do zmian na rynku pracy; utworzenie efektywnego systemu edukacji z jasno określonym podziałem odpowiedzialności.

• Wprowadzenie dodatkowego dobrowolnego ubezpieczenia zdrowotnego, poprawa zarządzania jakością usług medycznych (eliminacja zadłużania się szpitali z tytułu bieżącej działalności, poprawa alokacji zasobów w całym sektorze zdrowia i pomiędzy szpitalami, motywowanie szpitali do transformacji, która pozwoli zaoszczędzić koszty, lepsze reagowanie na bodżce w zakresie wynagrodzeń)

• Poprawa stanu infrastruktury społecznej

Cele SPK: pomoc w usprawnieniubodźców sprzyjających podaży pracy i podniesienie konkurencyjności rynku pracy, utworzenie efektywnego systemu edukacji z jasno określonym podziałem odpowiedzialności, poprawa efektywności alokacji i wykorzystania zasobów w sektorze zdrowotnym.

18

Pierwotnie zakładane wyniki/rezultaty

Zrewidowane

Zakładane wyniki/rezultaty Dotychczasowe postępy

Program Banku Światowego (realizacja/kursywą zaznaczono

działania nie planowane uprzednio w ramach SPK)

Rynek pracy, pomoc społeczna i emerytury:

•Zwiększenie wskaźnika liczby zatrudnionych do łącznej liczby osób w wieku produkcyjnym do 60% w roku 2012; wskaźnika aktywności narynku pracy osób w wieku 55-64 lat do 33% w roku 2010; oraz odsetka bezrobotnych, którzy korzystają z pomocy w poszukiwaniu pracy i doradztwa zawodowego do 30% w roku 2010.

Rynek pracy, pomoc społeczna i emerytury:

• Pomoc Rządowi w zakresie realizacji celu, jakim jest zwiększenie wskaźnika zatrudnienia, w porównaniu z jego obecnym poziomem 60% (w 2010 r.) i odsetka osób w wieku 55-64 lat aktywnych na rynku pracy z obecnego poziomu 37% (w 2010 r.).

Rynek pracy, pomoc społeczna i emerytury:

•Wskaźnik zatrudnienia dla grupy wiekowej 15-64 lata pozostał w latach 2008-2010 na stabilnym poziomie około 59,3%, pomimo wzrostu bezrobocia wynikającego z kryzysu. Wskaźnik zatrudnienia da grupy wiekowej 55-64 lat wzrósł z 31,6% w roku 2008 do 34% w roku 2010.

•Wskaźnik aktywności na w rynku pracy (LFP) wzrósł z 63,8% (15-64) i 33,3% (55-64) w 2008 r. do, odpowiednio, 65,6% i 36,7% w 2010 r.

Podjęto następujące działania:

•Realizacja programu rządowego umożliwiającego zwiększenie uczestnictwa osób starszych w rynku pracy, tzw. „Program 50+” (działania wyprzedzające pożyczkę DPL PL2)

•Parlament przyjął ustawę o promocji zatrudnienia i instytucjach rynku pracy, zgodnie z którą kwota zasiłku jest

Rynek pracy, pomoc społeczna i emerytury:

Pożyczki:

•Pożyczki DPL 1-DPL 3 (lata finansowe 2009-2010)

Prace analityczno-doradcze:

• Przegląd wydatków publicznych w zakresie zarządzania wydatkami publicznymi, płacami w sektorze publicznym i społecznym (prace gospodarcze i sektorowe, ESW), (RF 2010)

•stymulowanie rozwoju i konkurencyjności w Polsce, poprzez poprawę zatrudnienia, umiejętności i innowacji (ESW)(RF 2011)

•Jakościowe badania terenowe w zakresie zasięgu i nieszczelności systemu pomocy społecznej (pomoc techniczna) (RF 2010)

•Ocena planów w zakresie promowania i regulacji żłobków dla dzieci w wieku do 3 lat, w celu poprawy motywacji kobiet do uczestnictwa w rynku pracy (pomoc

19

•Potencjalne opcje strategiczne w zakresie restrukturyzacji systemu emerytur rolniczych.

•Potencjalne opcje strategiczne w zakresie dostosowania specjalnych systemów emerytalnych do powszechnego systemu emerytalnego zostały zidentyfikowane, rozpoczęto ich realizację. W przypadku policji i wojska zwiększono staż pracy wymagany do emerytury z 15 do 20 lat, wprowadzono także minimalny wiek emerytalny – 50 lat.

obniżana po trzech miesiącach,tak, by zachęcić bezrobotnych do rozpoczęcia poszukiwania pracy natychmiast po zarejestrowaniu

•Przyjęto regulacje dotyczące agencji zatrudnienia, tak, by większa liczba pracodawców mogła korzystać z usług agencji pracy tymczasowej

•Parlament przyjął ustawę o opiece nad dziećmi , by poprawić motywację kobiet do uczestnictwa w rynku pracy i umożliwić bardziej elastyczne formy organizacji opieki nad dziećmi,

•Decyzja rządu o podniesieniu kwoty świadczeń na dzieci ważonych dochodami o średnio 40 % (działania wyprzedzające pożyczkę DPL PL3)

•Przyjęto ustawę o opiece zastępczej, tak, by przejść od systemu opieki instytucjonalnej w stronę systemu opartego na opiece domowej.

•Wprowadzono ustawę o emeryturach pomostowych, zmniejszającą liczbę osób uprawnionych do wcześniejszego przejścia an emeryturę z 1,7 mln do 300.000 (działania wyprzedzające pożyczkę DPL PL2)

•Wprowadzono ustawę o zmniejszeniu opłat pobieranych przez PTE od

techniczna)

•Szkolenie dla urzędników państwowych w zakresie użytkowania modelu symulacyjnego (PROST) Banku Światowego dla potrzeb reformy emerytalnej (pomoc techniczna) (RF 2010)

20

członków OFE z 7% do 3,5% (działania wyprzedzające pożyczkę DPL PL3)

•Przygotowanie projektu ustawy o emeryturach mundurowych, mającej na celu dostosowanie ich do powszechnego systemu emerytalnego.

Edukacja:

•Pomyślne wdrożenie reformy szkolnictwa wyższego; lepsze perspektywy dla młodzieży na rynku pracy.

•Lepsze wyniki uczniów w zakresie matematyki, nauk ścisłych i umiejętności czytania w badaniu PISA 2009; zwiększone wskaźniki uczestnictwa w nauczaniu przedszkolnym i w szkołach średnich.

Edukacja:

•Pomyślne wdrożenie reformy szkolnictwa wyższego, w szczególności: wprowadzenie mechanizmu finansowania promującego jakość, w tym wparcie finansowe dla podmiotów, które uzyskają status Krajowego Naukowego Ośrodka Wiodącego (KNOW); kształcenie bez wnoszenia opłat na drugim i więcej kierunków studiów w uczelni publicznej dla studentów, którzy otrzymali stypendium rektora dla najlepszych studentów; precyzyjne zdefiniowanie katalogu bezpłatnych usług edukacyjnych zapewnianych studentom przez uczelnie.

Edukacja:

• Zakończony proces legislacyjny nad ustawą - Prawo o szkolnictwie wyższym, która zakłada między innymi: wprowadzenie mechanizmu finansowania projakościowego, w tym wparcie finansowe dla podmiotów, które uzyskają status Krajowego Naukowego Ośrodka Wiodącego (KNOW); kształcenie bez wnoszenia opłat na drugim i więcej kierunków studiów w uczelni publicznej dla studentów, którzy otrzymali stypendium rektora dla najlepszych studentów; precyzyjnie zdefiniowanie katalogu bezpłatnych usług edukacyjnych świadczonych studentom.

•Średni wynik PISA wzrósł nieznacznie z 500 punktów w roku 2006 do 501 w 2009 r. (wynik z matematyki pozostał

Edukacja:

Pożyczki:

• Pożyczki DPL 1-DPL 3 (lata finansowe 2009-2010)

Prace analityczno-doradcze:

•Regionalne konferencje na temat reformy szkolnictwa wyższego (pomoc techniczna) (RF 2010)

•Doradztwo strategiczne dotyczące powiązań pomiędzy programami nauczania nauk ścisłych i rozwojem kapitału ludzkiego pod kątem badań, nauki i technologii (pomoc techniczna) (RF 2010)

•Dokumenty Policy Note dotyczące poprawy wyników osiąganych przez wykładowców i oceny jakości usług edukacyjnych na uczelniach wyższych (ESW) (RF 2010)

•stymulowanie rozwoju i konkurencyjności w Polsce, poprzez

21

•Zwiększone wskaźniki uczestnictwa w nauczaniu przedszkolnym wśród pięciolatków w porównaniu z poziomem 74,8% z roku 2008/2009.

na nie zmienionym poziomie 495, wynik z umiejętności czytania spadł z 508 punktów do 500, a wynik zprzedmiotów ścisłych wzrósł z 498 do 508).

•Przyjęto ustawę wprowadzającą obowiązkowe nauczanie przedszkolne dla pięciolatków (zerówka) począwszy od roku szkolnego 2011/12 i rozpoczęto jej dobrowolną realizację w roku 2009/10. Ta sama ustawa wprowadza obowiązek szkolny dla sześciolatków poczynając od roku szkolnego 2012/13 (działania wyprzedzające pożyczkę DPL PL2). Zapisy do zerówki wśród pięciolatków wzrosły z 57,8% w 2007 r. do 74,8% w 2008/2009 r.

poprawę zatrudnienia, umiejętności i innowacji (ESW) (RF 2011)

Zdrowie:

•Poprawa efektywności działania szpitali i racjonalizacja sieci usług, w celu umożliwienia realokacji zasobów na opiekę podstawową i prewencję.

•W grudniu 2010 r. zadłużenie szpitali przekształconych w spółki prawa handlowego spadło do 7,5% ich łącznych rocznych przychodów.

Zdrowie:

• Poprawa efektywności działania szpitali i racjonalizacja sieci usług poprzez wdrożenie systemu JGP. Do końca 2010 r., 90% szpital ma być objęte systemem JGP.

•60 szpitali przekształcono w spółki prawa handlowego do końca 2010 r.

Zdrowie:

• JGP wprowadzone w pełni w roku 2010.

• Dane jeszcze nie są dostępne, ale planowane są transfery z budżetu

Zdrowie:

Pożyczki:

• Pożyczki DPL 1-DPL 3 (lata finansowe 2009-2010)

Prace analityczno-doradcze / pomoc techniczna:

•Opracowanie dotyczące skutków fiskalnych zmian demograficznych i ich wpływu na opiekę długoterminową (ESW)

•Warsztaty na temat PPP w sektorze

22

państwa na wsparcie restrukturyzacji przekształcanych szpitali.

zdrowia w województwie mazowieckim (pomoc techniczna)

2: Rozwój regionalny Cele Rządu:

• Poprawa stanu infrastruktury technicznej (Strategia Rozwoju Kraju na lata 2007-2015 - Priorytet 2) • Wsparcie spójności regionalnej Polski wschodniej, jak wskazano w NSRO 2007-13 • Rozwój regionalny i zwiększenie spójności terytorialnej (Strategia Rozwoju Kraju na lata 2007-2015 - Priorytet 6)

• Nowa Krajowa Strategia Rozwoju Regionalnego 2010-2020: Regiony, Miasta, Obszary Wiejskie określa następujące cele: 1. Zwiększenie konkurencyjności regionów (poprzez zwiększenie stopnia wykorzystania utrzymującego się niewykorzystanego potencjału wzrostu) 2. Zmniejszenie różnic rozwojowych pomiędzy regionami i w obrębie regionów. 3. Wzmocnienie zarządzania (zarządzanie wielopoziomowe).

Cele SPK: zapewnienie pomocy doradczej, technicznej i finansowej w celu wspierania działań na rzecz spójności wewnętrznej, w tym pomocy finansowej dla Programu Operacyjnego Rozwój Polski Wschodniej.

Zakładane wyniki/rezultaty

Zrewidowane

Zakładane wyniki/rezultaty Dotychczasowy postęp

Program Banku Światowego (realizacja/kursywą zaznaczono

działania nie planowane uprzednio w ramach SPK)

•Lepsze planowanie inwestycji kapitałowych i zarządzania długiem w dużych miastach (wsparcie dla usuwania „wąskich gardeł” infrastruktury miejskiej, a także plan działań związanych ze zmianami klimatu) • Bardziej strategiczna alokacja środków UE

• Poprawa planowania oraz zarządzania aktywami, odzwierciedlone w dokonanych przez pracowników Banku ocenach średnioterminowych strategii zarządzania długiem w wybranych dużych miastach. • Poprawa kompetencji technicznych wybranych samorządów regionalnych

•Poczyniono znaczące postępy dzięki przyjęciu szeregu ustaw upraszczających proces inwestycji w drogi publiczne, wprowadzających lepsze procedury zamówień publicznych i dostosowujących prawo polskie do przepisów UE w zakresie ochrony środowiska. Wzmocniono analizy kosztów i korzyści, również w sektorze infrastruktury transportowej,

Pożyczki: •Planowana linia kredytowa dla samorządów, udostępniana za pośrednictwem BGK lub pożyczki dla wybranych samorządów ze słabiej rozwiniętych regionów (lata finansowe 2012/2013)6 Prace analityczno-doradcze: •Rozmowy i działania uzupełniające

6 Planowany w ramach SPK projekt dla m. st. Warszawy został anulowany.

23

•Lepsze wykorzystanie funduszy UE poprzez budowę zdolności instytucjonalnych i współfinansowanie • Poprawa zrozumienia dla kompromisów w polityce regionalnej

w zakresie projektowania i udoskonalania strategii, planowania i wdrożeń, a także zmniejszenie przeszkód rozwojowych w kluczowych sektorach gospodarczych na poziomie regionalnym, odzwierciedlone w dokonanej przez Komisję Europejską ocenie Regionalnych Programów Operacyjnych, opartych na regionalnych strategiach rozwoju.

dzięki czemu łatwiej jest priorytetyzować projekty. •Polska wykorzystała wszystkie środki UE dostępne na okres 2004-06 (do końca 2009 r., co jest dozwolone) i jest na zaawansowanym etapie absorpcji środków na okres 2007-13 (na około 60% dostępnych środków już podpisano umowy; jest to odsetek wyższy niż w analogicznym okresie poprzedniej perspektywy finansowej, a także jeden z najwyższych w nowych krajach członkowskich). •W latach 2003-08 wzrosły różnice w dochodach pomiędzy regionami.

związane z raportem WDR 2009 (pomoc techniczna) (lata finansowe 2009/2010)

• Plan Działań dla Współpracy z Samorządami 2010 - 2012 (dokument wewnętrzny) (lata finansowe 2009/2010)

•Przegląd Wydatków Publicznych województwa mazowieckiego, dotyczący planowania inwestycji kapitałowych, wydatków i zarządzania długiem; PWP zawiera również ocenę ogólnej polityki rozwoju regionalnego dla województwa (ESW). (RF 2010)

•Planowanie strategiczne rozwoju, remontów i utrzymania sieci dróg wojewódzkich w województwie mazowieckim (pomoc techniczna na zasadach odpłatności) (RF 2010)

•Dokumenty typu Policy Notes dla m.st. Warszawy, dotyczące między innymi zrównoważonego systemu transportu publicznego, instytucji metropolitalnych i zarządzania publicznymi gruntami i nieruchomościami (ESW; część procesu przygotowań do pożyczki) (lata finansowe 2009/2010)

24

• Wsparcie dla opracowania Strategii Rozwoju Regionalnego (lata finansowe 2012/2013) •Pomoc techniczna w zakresie zarządzania gruntami i majątkiem w jednym lub dwóch dużych miastach, w tym w Lublinie (RF 2013)

SPK Filar 2: Reforma sektora publicznego

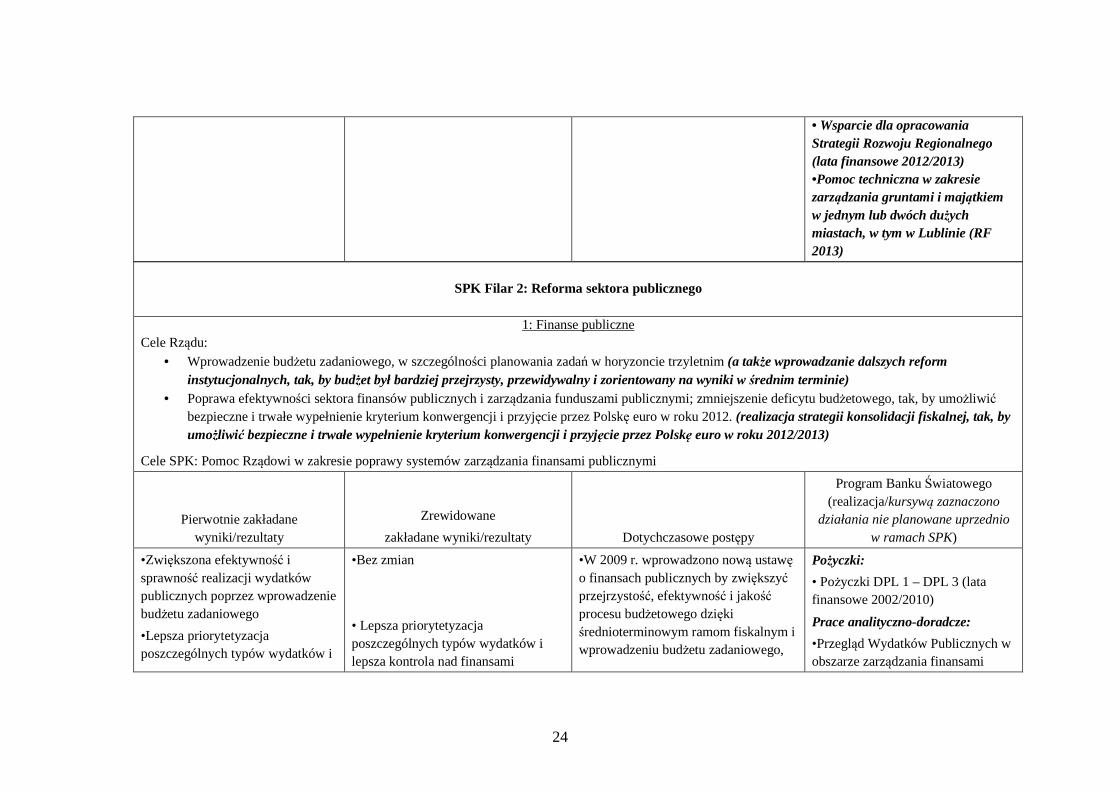

1: Finanse publiczne

Cele Rządu: • Wprowadzenie budżetu zadaniowego, w szczególności planowania zadań w horyzoncie trzyletnim (a także wprowadzanie dalszych reform

instytucjonalnych, tak, by budżet był bardziej przejrzysty, przewidywalny i zorientowany na wyniki w średnim terminie) • Poprawa efektywności sektora finansów publicznych i zarządzania funduszami publicznymi; zmniejszenie deficytu budżetowego, tak, by umożliwi ć

bezpieczne i trwałe wypełnienie kryterium konwergencji i przyjęcie przez Polskę euro w roku 2012. (realizacja strategii konsolidacji fiskalnej, tak, by umożliwić bezpieczne i trwałe wypełnienie kryterium konwergencji i przyjęcie przez Polskę euro w roku 2012/2013)

Cele SPK: Pomoc Rządowi w zakresie poprawy systemów zarządzania finansami publicznymi

Pierwotnie zakładane wyniki/rezultaty

Zrewidowane

zakładane wyniki/rezultaty Dotychczasowe postępy

Program Banku Światowego (realizacja/kursywą zaznaczono

działania nie planowane uprzednio w ramach SPK)

•Zwiększona efektywność i sprawność realizacji wydatków publicznych poprzez wprowadzenie budżetu zadaniowego

•Lepsza priorytetyzacja poszczególnych typów wydatków i

•Bez zmian

• Lepsza priorytetyzacja poszczególnych typów wydatków i lepsza kontrola nad finansami

•W 2009 r. wprowadzono nową ustawę o finansach publicznych by zwiększyć przejrzystość, efektywność i jakość procesu budżetowego dzięki średnioterminowym ramom fiskalnym i wprowadzeniu budżetu zadaniowego,

Pożyczki:

• Pożyczki DPL 1 – DPL 3 (lata finansowe 2002/2010)

Prace analityczno-doradcze:

•Przegląd Wydatków Publicznych w obszarze zarządzania finansami

25

lepsza kontrola nad finansami publicznymi w kontekście ograniczeń fiskalnych związanych z planami przyjęcia euro.

publicznymi w kontekście ograniczeń fiskalnych związanych z planami przyjęcia euro, zgodnie z oceną polskich programów konwergencji, dokonaną przez UE

udoskonalonym procedurom bezpieczeństwa długu, wzmocnionej kontroli i wewnętrznemu audytowi budżetu, a także zwiększonej przejrzystości budżetu poprzez konsolidację niektórych jednostek budżetowych i wydzielenie odrębnego budżetu dla funduszy UE.

Ponadto, rząd poczynił postępy w zakresie realizacji celów w obszarze finansów publicznych poprzez:

•Nowelizację ustawy o finansach publicznych, mającą na celu poprawę zarządzania płynnością, wprowadzenie reguły fiskalnej dotyczącej wydatków uznaniowych, wprowadzenie obowiązkowej oceny wpływu na budżet nowych inicjatyw prawnych, a także wprowadzenie automatycznej podwyżki stawki podatku VAT jeśli wskaźnik długu publicznego do PKB przekroczy 55%.

•Budżet państwa na rok 2011 będzie obejmował środki konsolidacji fiskalnej, w tym zamrożenie funduszu płac dla rządu centralnego i podwyżkę stawki VAT o jeden punkt procentowy.

•Zatwierdzenie przez parlament ustawy

publicznymi, płacami w sektorze publicznym i sektorze społecznym (ESW) (RF 2010)

•Analiza fiskalna dla krajów EU10 dotycząca średnioterminowego budżetu zadaniowego (ESW)

•Przegląd Wydatków Publicznych województwa mazowieckiego (ESW) (RF 2010)

•Warsztaty na temat preferencji podatkowych (pomoc techniczna)

•Analiza wydatków na cele socjalne (pomoc techniczna)

26

•Pomoc Rządowi w zakresie celu, jakim jest osiągnięcie deficytu budżetowego w wysokości „zbliżonej do” 3% PKB w roku 2012 poprzez wzmocnienie ram odpowiedzialności fiskalnej (wskaźnik: wprowadzenie stałej reguły fiskalnej dla rządu centralnego).

racjonalizującej zatrudnienie w jednostkach budżetowych i niektórych innych jednostkach sektora publicznego w latach 2011 – 2013, w celu zmniejszenia zatrudnienia o 10% w porównaniu z drugim kwartałem 2010 r.

•W 2010 r. deficyt budżetowy wzrósł do 7,9% PKB, jednak planuje się obniżenie deficytu do około 5,6% PKB w roku 2011 i 2,9% PKB w roku 2012.

SPK Filar 3: Rozwój i konkurencyjność

1: Rozwój infrastruktury transportowej

Cele Rządu: • Zapewnienie infrastruktury transportowej i innej infrastruktury niezbędnej dla nowoczesnej gospodarki • Stworzenie środowiska regulacyjnego i instytucjonalnego sprzyjającego przedsiębiorczości, innowacjom i inwestycjom w sektorze transportu

• Poprawa zrównoważenia finansowego sektora transportu • Poprawa stanu infrastruktury technicznej

Cele SPK: Zapewnienie wsparcia w obszarze rozwoju i modernizacji infrastruktury w celu zwiększenia dynamiki inwestycji prywatnych i wzrostu produktywności.

Zakładane wyniki/rezultaty

Zrewidowane

zakładane wyniki/rezultaty Dotychczasowe postępy

Program Banku Światowego (realizacja/kursywą zaznaczono

działania nie planowane uprzednio w ramach SPK)

27

•Wkład w opracowanie strategii rozwoju sektora transportu (w tym programu związanego ze zmianami klimatu). •Poprawa stanu infrastruktury transportowej i bezpieczeństwa dróg. •Poprawa efektywności transportu i zmniejszenie negatywnego wpływu na środowisko. •System planowania strategicznego i operacyjnego, a także program zarządzania dla potrzeb rozwoju i utrzymania infrastruktury drogowej; udoskonalenie ram prawnych oraz poprawa zdolności instytucjonalnych pod kątem

• Wkład w opracowanie strategii rozwoju sektora transportu (w tym programu związanego ze zmianami klimatu, a także finansowania w średnim i długim terminie). •Podniesienie odsetka dróg w dobrym stanie technicznym z 49% ( 2005) do 60% oraz zapewnienie ich odpowiedniego utrzymania (2013). •Poprawa systemu planowania strategicznego i operacyjnego na szczeblu centralnym i samorządowym, a także programy rozwoju i remontów infrastruktury transportu lądowego. • Udoskonalenie ram prawnych oraz poprawa zdolności instytucjonalnych

•Strategia dla sektora transportu jest przygotowywana przez Ministerstwo Infrastruktury w ramach Strategii Rozwoju Kraju. •Realizacja Krajowego Programu Budowy Autostrad i Dróg Ekspresowych posuwa się naprzód; wynikiem tych postępów jest ponad 750 km oddanych do użytku autostrad, a dalsze 500 km jest w budowie Odsetek dróg krajowych w dobrym stanie technicznym wzrósł w latach 2008-2010 z 52 do 58%. Liczba ofiar śmiertelnych w wypadkach drogowych spadła z 5500 w 2008 r. do 3900 w 2010 r. •Specjalny program rządowy wsparcia finansowego dla dróg kategorii niższej niż krajowe realizowany jest od 2009 r. (1 mld PLN rocznie). Postępy w zakresie opracowania strategii zrównoważonego transportu miejskiego w szeregu dużych miast (w tym w

Pożyczki:

• Dwie pożyczki na remonty dróg zostały zakończone w 2009 r., a trzecia jest w trakcie realizacji (zamknięcie pożyczki przewidziane jest na rok finansowy 2012).

Prace analityczno-doradcze: • Dokument Policy Note dla transportu lądowego (ESW). (RF 2011) • Strategiczne planowanie transportu w województwie mazowieckim (ESW/pomoc techniczna; na zasadach odpłatności) (RF 2010) • Dokumenty Policy Note dla m.st. Warszawy dotyczące zrównoważonego systemu transportowego (ESW) (RF 2010)

28

przygotowania, realizacji i monitoringu projektów z zakresu infrastruktury transportowej. •Wkład w rozwój polskiego systemu kolei pasażerskich wysokiej prędkości; w tym pomoc odnośnie aspektów technicznych, środowiskowych, ekonomicznych/finansowych, oraz potencjalnego zaangażowania partnerów z sektora prywatnego. •Zwiększony udział partnerów z sektora prywatnego w utrzymaniu i rozwoju infrastruktury oraz realizacji usług w sektorze publicznym.

pod kątem przygotowania, realizacji i monitoringu projektów z zakresu infrastruktury transportowej.

Warszawie i Poznaniu). •Reforma sektora kolejowego, mająca na celu poprawę konkurencyjności i równowagi finansowej tego sektora, jest opóźniona. Studium wykonalności, z analizą potencjału w zakresie kolei wysokich prędkości w Polsce, jest w toku realizacji (finansowane przez UE). •Udoskonalone ramy prawne dla zaangażowania sektora prywatnego w inwestycje infrastrukturalne zostały przyjęte w 2009 r. (ustawa o koncesjach na roboty budowlane i usługi; ustawa o partnerstwie publiczno-prywatnym).

29

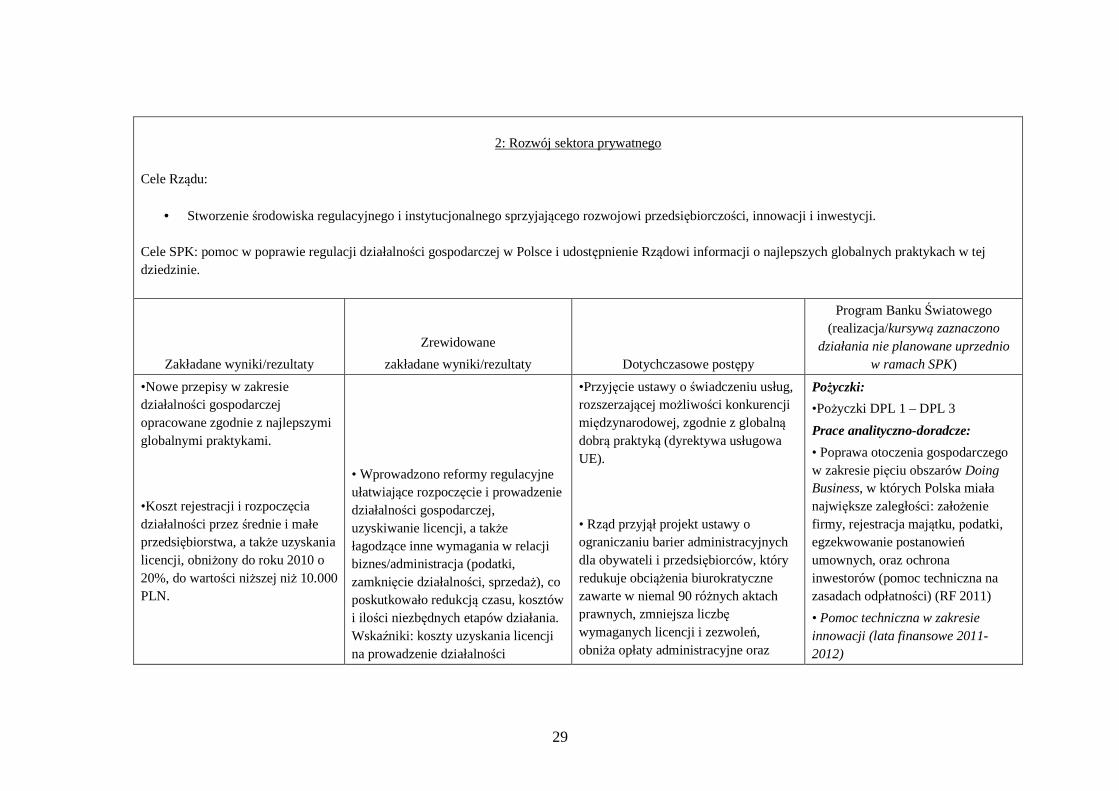

2: Rozwój sektora prywatnego

Cele Rządu:

• Stworzenie środowiska regulacyjnego i instytucjonalnego sprzyjającego rozwojowi przedsiębiorczości, innowacji i inwestycji.

Cele SPK: pomoc w poprawie regulacji działalności gospodarczej w Polsce i udostępnienie Rządowi informacji o najlepszych globalnych praktykach w tej dziedzinie.

Zakładane wyniki/rezultaty

Zrewidowane

zakładane wyniki/rezultaty Dotychczasowe postępy

Program Banku Światowego (realizacja/kursywą zaznaczono

działania nie planowane uprzednio w ramach SPK)

•Nowe przepisy w zakresie działalności gospodarczej opracowane zgodnie z najlepszymi globalnymi praktykami.

•Koszt rejestracji i rozpoczęcia działalności przez średnie i małe przedsiębiorstwa, a także uzyskania licencji, obniżony do roku 2010 o 20%, do wartości niższej niż 10.000 PLN.

• Wprowadzono reformy regulacyjne ułatwiające rozpoczęcie i prowadzenie działalności gospodarczej, uzyskiwanie licencji, a także łagodzące inne wymagania w relacji biznes/administracja (podatki, zamknięcie działalności, sprzedaż), co poskutkowało redukcją czasu, kosztów i ilości niezbędnych etapów działania. Wskaźniki: koszty uzyskania licencji na prowadzenie działalności

•Przyjęcie ustawy o świadczeniu usług, rozszerzającej możliwości konkurencji międzynarodowej, zgodnie z globalną dobrą praktyką (dyrektywa usługowa UE).

• Rząd przyjął projekt ustawy o ograniczaniu barier administracyjnych dla obywateli i przedsiębiorców, który redukuje obciążenia biurokratyczne zawarte w niemal 90 różnych aktach prawnych, zmniejsza liczbę wymaganych licencji i zezwoleń, obniża opłaty administracyjne oraz

Pożyczki:

•Pożyczki DPL 1 – DPL 3

Prace analityczno-doradcze:

• Poprawa otoczenia gospodarczego w zakresie pięciu obszarów Doing Business, w których Polska miała największe zaległości: założenie firmy, rejestracja majątku, podatki, egzekwowanie postanowień umownych, oraz ochrona inwestorów (pomoc techniczna na zasadach odpłatności) (RF 2011)

• Pomoc techniczna w zakresie innowacji (lata finansowe 2011-2012)

30

zmniejszone o co najmniej 20% w porównaniu z poziomem obecnym (obecnie 122% dochodu per capita), oraz skrócenie czasu potrzebnego na zarejestrowanie majątku i zakończenie działalności o około 20%, do około 120 dni i mniej niż 2,5 rokuodpowiednio, do 2012 r.