Wprowadzenie do Społecznej Odpowiedzialności Biznesu

25

Dr Jerzy Zamojski Uniwersytet Jana Kochanowskiego w Kielcach, Instytut Zarządzania

-

Upload

blake-chang -

Category

Documents

-

view

34 -

download

0

description

Dr Jerzy Zamojski Uniwersytet Jana Kochanowskiego w Kielcach, Instytut Zarządzania. Wprowadzenie do Społecznej Odpowiedzialności Biznesu. Próba definicji (1). - PowerPoint PPT Presentation

Transcript of Wprowadzenie do Społecznej Odpowiedzialności Biznesu

Dr Jerzy ZamojskiUniwersytet Jana Kochanowskiego w Kielcach, Instytut Zarządzania

Próba definicji (1)Nie istnieje jedna uniwersalna definicja zjawiska określanego w

skrócie, jako CSR (ang. Corporate Social Responsibility). Oto kilka definicji najczęściej podawanych:

Społeczną odpowiedzialność biznesu określa się jako koncepcję, dzięki której przedsiębiorstwa na etapie budowania strategii dobrowolnie uwzględniają interesy społeczne i ochronę środowiska, a także relacje z różnymi grupami interesariuszy. Bycie odpowiedzialnym nie oznacza tylko spełnienia wszystkich wymogów formalnych i prawnych, ale oprócz tego zwiększone inwestycje w zasoby ludzkie, w ochronę środowiska i relacje z otoczeniem firmy, czyli dobrowolne zaangażowanie. Społeczne odpowiedzialność jest procesem, w ramach którego przedsiębiorstwa zarządzają swoimi relacjami z różnorodnymi interesariuszami , którzy mogą mieć faktyczny wpływ na sukces w działalności gospodarczej, należy je zatem traktować jako inwestycję a nie koszt.

Odpowiedzialność biznesu to efektywna strategia zarządzania, która poprzez prowadzenie dialogu społecznego na poziomie lokalnym przyczynia się do wzrostu konkurencyjności przedsiębiorstw na poziomie globalnym i jednocześnie kształtowania warunków dla zrównoważonego rozwoju społecznego i ekonomicznego.

(Za: www.pozytek.gov.pl)

Próba definicji (2) Odpowiedzialny biznes to podejście strategiczne, długofalowe,

oparte na zasadach dialogu społecznego i poszukiwaniu rozwiązań korzystnych tak dla przedsiębiorstwa, jak i jego całego otoczenia, pracowników, wszystkich interesariuszy i społeczności, w której działa firma. Odpowiedzialność firmy oznacza zwiększone inwestycje w zasoby ludzkie, ochronę środowiska i relacje z otoczeniem firmy, czyli interesariuszami.

Zdaniem Komisji Europejskiej, strategia społecznej odpowiedzialności biznesu prowadzi do trwałego sukcesu przedsiębiorstwa dzięki prowadzeniu dialogu z otoczeniem, uwzględnianiu ochrony środowiska i budowę kapitału społecznego. Dlatego też CSR może przyczynić się do realizacji celów zdefiniowanych w Strategii Lizbońskiej, które są obligujące także dla nowych członków UE, w tym Polski.

Z założenia adaptacja społecznie odpowiedzialnych zachowań jest domeną biznesu, tworzącego na bieżąco relacje ze swymi interesariuszami. Niemniej jednak społeczna odpowiedzialność przyczynia się do tworzenia wartości społecznej, poprzez oddziaływanie w kierunku zrównoważonego rozwoju, a więc powinna wchodzić w zakres zainteresowania władz publicznych w promocji pozytywnych praktyk na rzecz środowiska i społeczeństwa kreowanych przez przedsiębiorstwa.

(Za: www.pozytek.gov.pl)

Cechy zbiorcze CSR Działalność długofalowa o charakterze

strategii; Jednoczesna dbałość przedsiębiorstwa o

środowisko naturalne oraz ludzi; Ludzie to nie tylko pracownicy, ale także

społeczności lokalne i inne grupy interesariuszy;

To działania wykraczające poza ustalone ramy prawne i administracyjne;

Celem przedsiębiorstwa jest osiągnięcie wzrostu własnej konkurencyjności.

Sposoby realizacji CSR:

1. Spełnienie wymagań wobec środowiska naturalnego – zbliżone do wymagań zarządzania środowiskowego;

2. Przestrzeganie prawa pracy obowiązującego w danym kraju oraz norm Międzynarodowej Organizacji Pracy (ILO);

3. Działanie na rzecz społeczności lokalnej, w której się funkcjonuje.

Problemy realizacyjne: Pozorna konkurencyjność przedsiębiorstw

stosujących CSR:1.Zbyt duży koszt siły roboczej;2.Konieczność respektowania praw

pracowniczych nawet w krajach, gdzie takie prawa są ułomne;

3.Konieczność współpracy tylko z przedsiębiorstwami etycznymi;

4.Konieczność systematycznego sprawdzania etyki partnerów biznesowych;

5.Łatwość uprawiania działalności pozornej przez konkurencję;

6.Słaby efekt marketingowy w stosunku do nakładów.

Jakie są na to dowody?

Problemy z certyfikacją:1.Śladowa popularność norm AA 1000.2.Niewielka popularność normy SA 8000.3.Ogromne opóźnienia we wprowadzeniu

pierwszej normy ISO dla odpowiedzialnego biznesu.

AA 1000 – czyli tylko się zgłoś Norma AA 1000 została opracowana przez londyński Institute of Social and Ethical AccountAbility w wyniku konsultacji przeprowadzonych z wieloma organizacjami z różnych krajów. Mimo, że norma AA1000 Framework została udostępniona już w listopadzie 1999 roku, nie cieszy się ona specjalną popularnością i to mimo, że twórcy zachęcają doń twierdząc, że są to „standardy możliwe do wdrożenia w organizacjach w każdym sektorze, (włączając w to sektor publiczny i cywilne stowarzyszenia) każdej wielkości i w każdym regionie.”

Ilość wdrożeń AA 1000 - Tylko 150 firm

2003 2004 2005 interim

Total Companies using the AA1000 Assurance Standard 74 52

Total Assurance Practitioners using the AA1000 Assurance Standard 30 24

Total Awards Developers using the AA1000 Assurance Standard 2 2

Total NGOs using the AA1000 Assurance Standard 1 1

Total Public Sector Organizations using the AA1000 Assurance Standard 2 1

Total Standards and Guidelines using the AA1000 Assurance Standard 8 8

Total Trainers using the AA1000 Assurance Standard 3 3

Total Others using the AA1000 Assurance Standard 1 3

Total AA1000 Assurance Standard Users 90 121 94Reference to and use of the AA1000 Principles including use of AA1000 Framework for the assurance process 22 26 17

Grand Total – Use and Reference 112 147 111

Total Certified Sustainability Assurance Practitioners... 15

Gdzie?

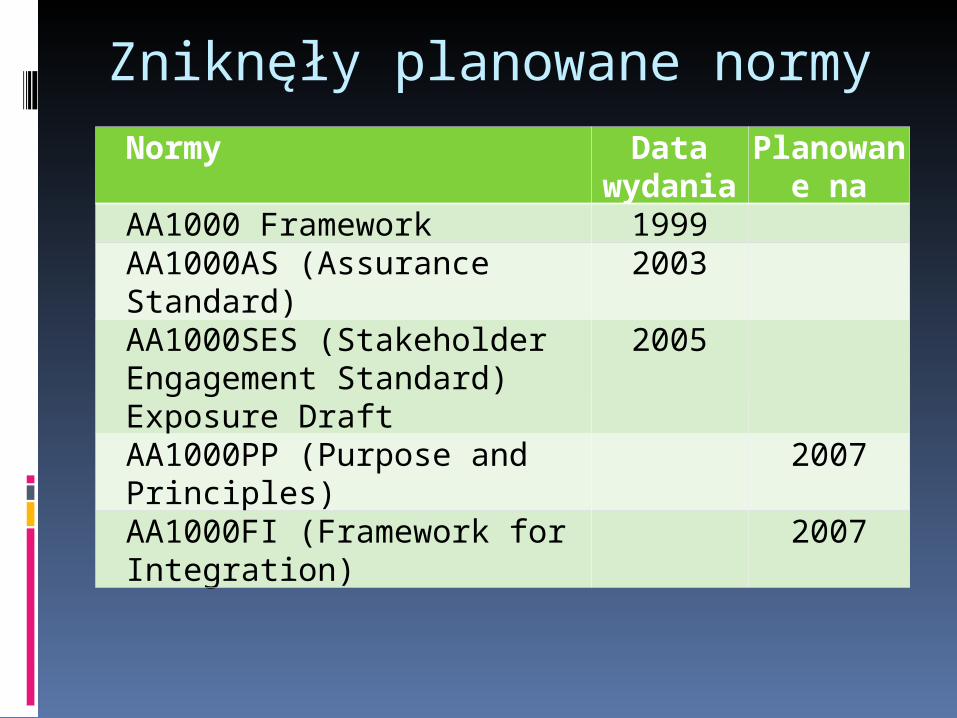

Zniknęły planowane normy

Normy Data wydania

Planowane na

AA1000 Framework 1999 AA1000AS (Assurance Standard) 2003 AA1000SES (Stakeholder Engagement Standard) Exposure Draft

2005

AA1000PP (Purpose and Principles)

2007

AA1000FI (Framework for Integration)

2007

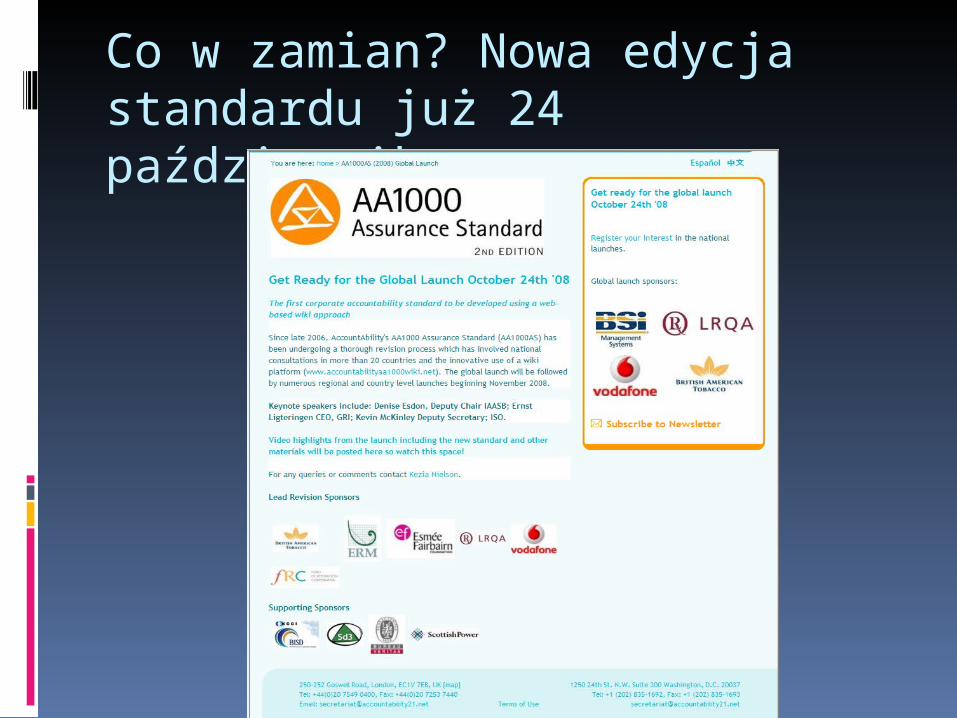

Co w zamian? Nowa edycja standardu już 24 października

SA 8000Standard Social Accountability 8000 (SA 8000)

został opracowany z inicjatywy amerykańskiej organizacji pozarządowej Council on Economic Priorities (dziś: Social Accountability International) przez Radę Doradczą zrzeszającą przedstawicieli wielu organizacji zainteresowanych stworzeniem standardu społecznej odpowiedzialności. Zaproponowany w styczniu 1998 standard oparto na ówczesnej wersji normy ISO 9001 i ISO 14001. Jest on „uniwersalną normą przeznaczoną do stosowania w systemie niezależnej weryfikacji, określającą wymogi w zakresie odpowiedzialności społecznej, jakie dane przedsiębiorstwo powinno spełniać.”

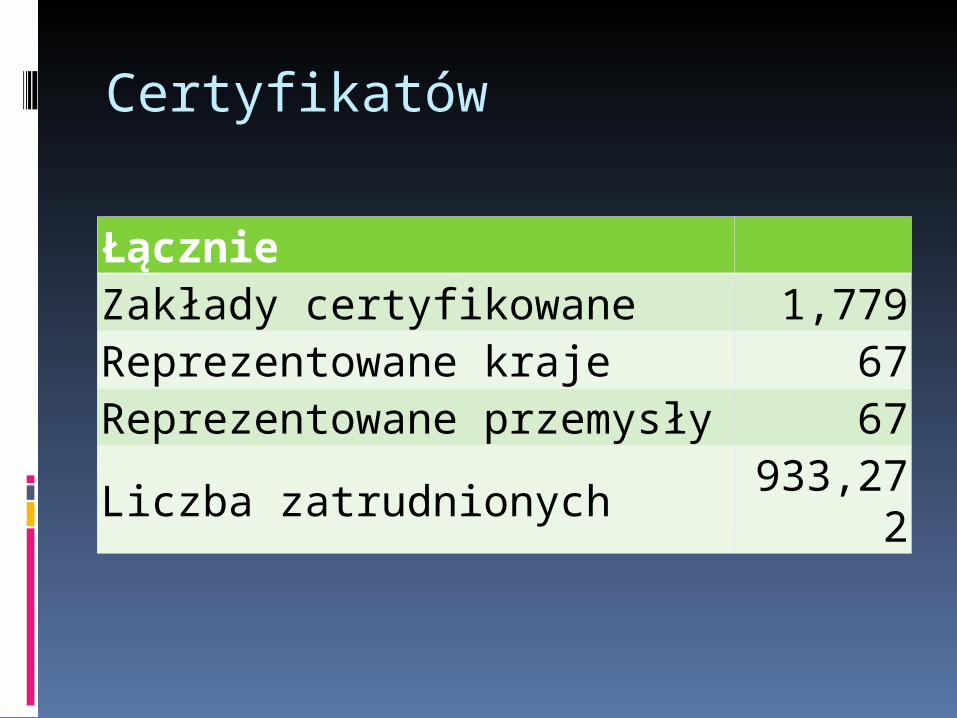

Certyfikatów

Łącznie Zakłady certyfikowane 1,779Reprezentowane kraje 67Reprezentowane przemysły 67Liczba zatrudnionych 933,272

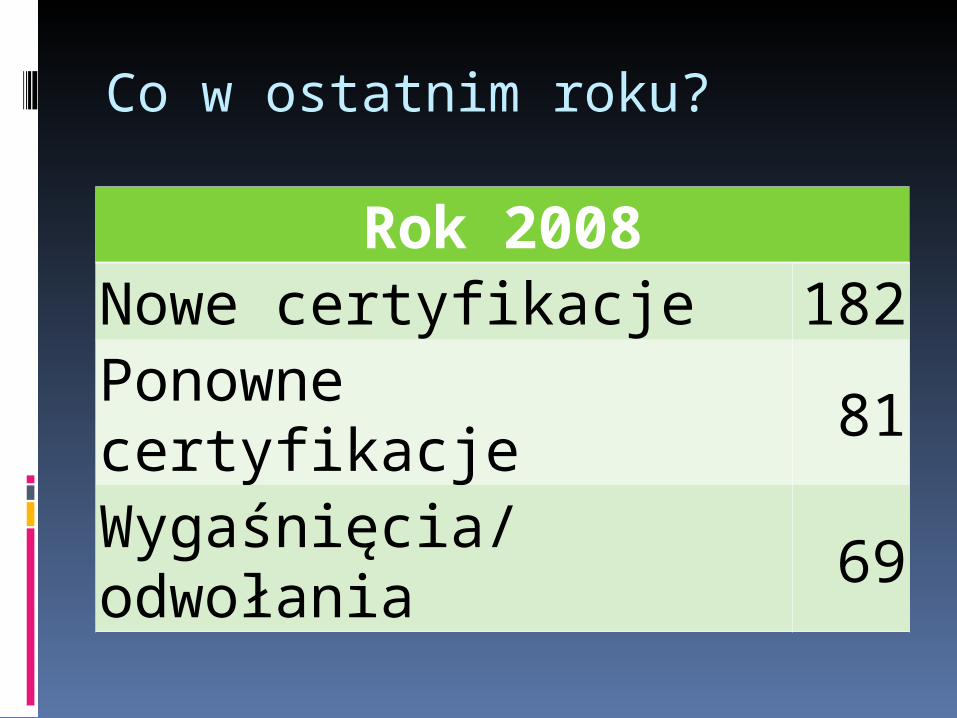

Co w ostatnim roku?

Rok 2008Nowe certyfikacje 182Ponowne certyfikacje 81Wygaśnięcia/odwołania 69

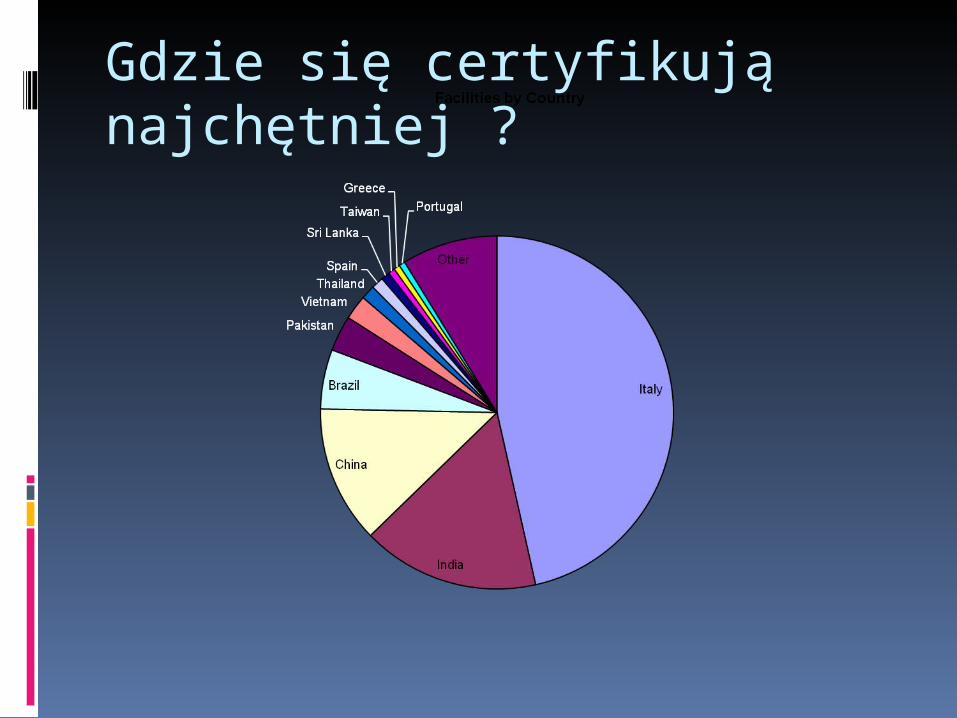

Gdzie się certyfikują najchętniej ?

Gdzie się certyfikują (2) Kraj liczba

Włochy 827

Indie 289

Chiny 224

Brazylia 97

Pakistan 58

Wietnam 40

Tajlandia 23

Hiszpania 20

Sri Lanka 14

Tajwan 11

Grecja 10

Portugalia 10Pozostałe (mniej niż 10 certyfikatów na kraj) 156

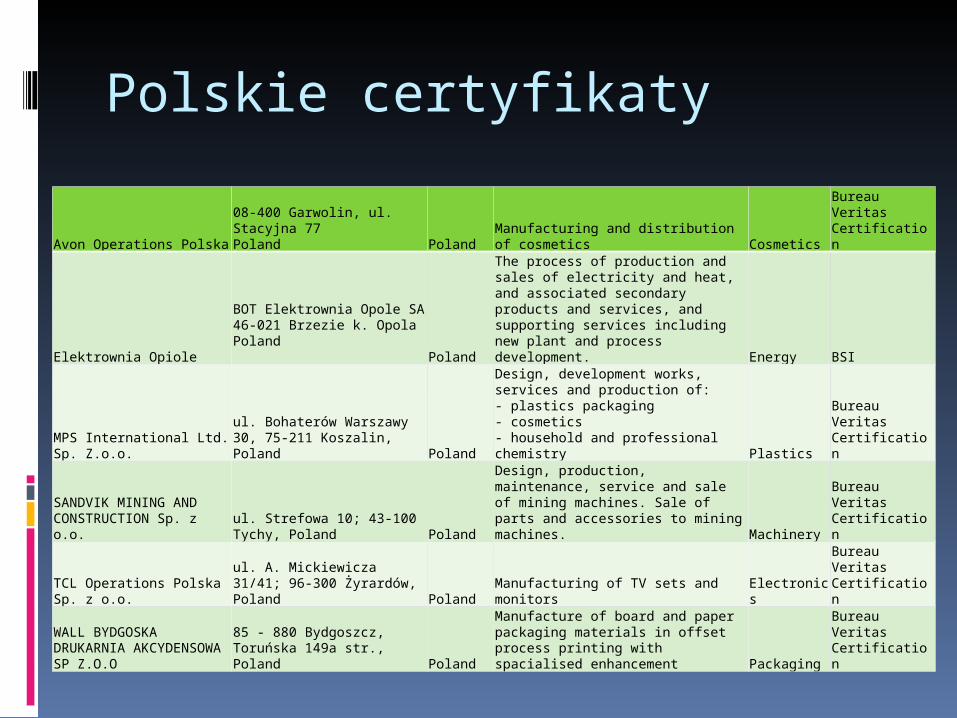

Polskie certyfikaty

Avon Operations Polska08-400 Garwolin, ul. Stacyjna 77Poland Poland

Manufacturing and distribution of cosmetics Cosmetics

Bureau Veritas Certification

Elektrownia Opiole

BOT Elektrownia Opole SA46-021 Brzezie k. OpolaPoland

Poland

The process of production and sales of electricity and heat, and associated secondary products and services, and supporting services including new plant and process development. Energy BSI

MPS International Ltd. Sp. Z.o.o.

ul. Bohaterów Warszawy 30, 75-211 Koszalin, Poland Poland

Design, development works, services and production of:- plastics packaging- cosmetics- household and professional chemistry Plastics

Bureau Veritas Certification

SANDVIK MINING AND CONSTRUCTION Sp. z o.o.

ul. Strefowa 10; 43-100 Tychy, Poland Poland

Design, production, maintenance, service and sale of mining machines. Sale of parts and accessories to mining machines. Machinery

Bureau Veritas Certification

TCL Operations Polska Sp. z o.o.

ul. A. Mickiewicza 31/41; 96-300 Żyrardów, Poland Poland Manufacturing of TV sets and monitors Electronics

Bureau Veritas Certification

WALL BYDGOSKA DRUKARNIA AKCYDENSOWA SP Z.O.O

85 - 880 Bydgoszcz, Toruńska 149a str., Poland Poland

Manufacture of board and paper packaging materials in offset process printing with spacialised enhancement Packaging

Bureau Veritas Certification

Planowany przewodnik ISO 26000 - założenia

Uzgodniwszy decyzję o podjęciu prac nad nowym standardem zakłada się, że ów standard:

- będzie wspierał organizacje w zakresie odpowiedzialnego biznesu z poszanowaniem różnic pomiędzy kulturami, społeczeństwami, środowiskiem, w zakresie prawa, a także rozwoju ekonomicznego;

- ma być praktycznym przewodnikiem związanym z odpowiedzialnym biznesem, identyfikacją i zaangażowaniem interesariuszy, oraz podniesieniem wiarygodności poprzez raporty;

- uwypuklać osiągnięte wyniki i związane z nimi ulepszenia;- podnosić zaufanie i satysfakcje z organizacji wśród jej klientów i

innych stron zainteresowanych;- być zgodnym lub nie być w konflikcie, z już istniejącymi

dokumentami, międzynarodowymi porozumieniami i konwencjami, a także już istniejącymi normami ISO;

- nie zamierza ograniczać władzy rządów nad organizacjami w zakresie odpowiedzialnego biznesu;

- ma promować wspólną terminologię w sferze odpowiedzialnego biznesu;

- ma poszerzać świadomość związaną z odpowiedzialnym biznesem.

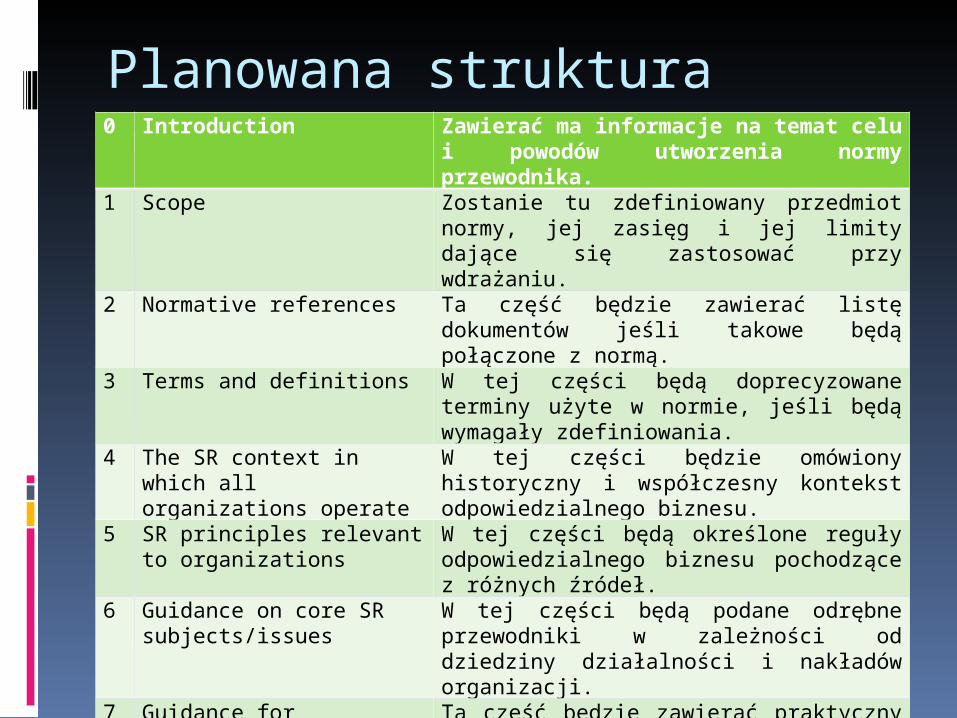

Planowana struktura normy0 Introduction Zawierać ma informacje na temat celu i powodów

utworzenia normy przewodnika. 1 Scope Zostanie tu zdefiniowany przedmiot normy, jej zasięg

i jej limity dające się zastosować przy wdrażaniu.2 Normative references Ta część będzie zawierać listę dokumentów jeśli

takowe będą połączone z normą.3 Terms and definitions W tej części będą doprecyzowane terminy użyte w

normie, jeśli będą wymagały zdefiniowania. 4 The SR context in which all

organizations operateW tej części będzie omówiony historyczny i współczesny kontekst odpowiedzialnego biznesu.

5 SR principles relevant to organizations

W tej części będą określone reguły odpowiedzialnego biznesu pochodzące z różnych źródeł.

6 Guidance on core SR subjects/issues

W tej części będą podane odrębne przewodniki w zależności od dziedziny działalności i nakładów organizacji.

7 Guidance for organizations on implementing SR

Ta część będzie zawierać praktyczny poradnik do implementacji i integracji odpowiedzialnego biznesu w organizacji.

8 Guidance annexes Norma może zawierać aneksy o ile będą one potrzebne.

Bibliography Bibliografia

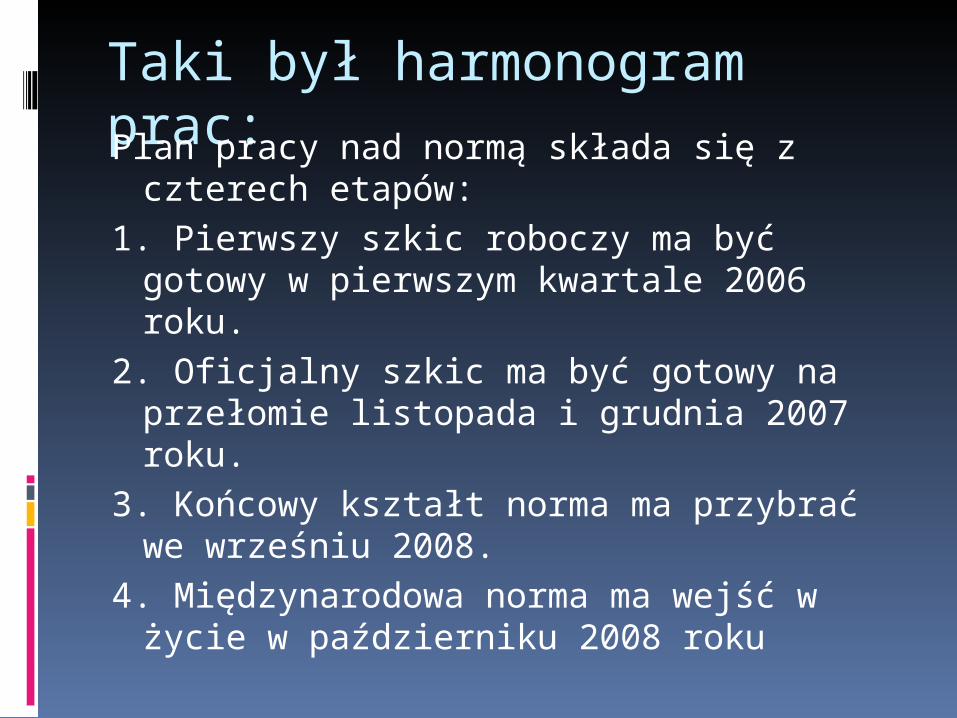

Taki był harmonogram prac:Plan pracy nad normą składa się z

czterech etapów:1. Pierwszy szkic roboczy ma być gotowy

w pierwszym kwartale 2006 roku.2. Oficjalny szkic ma być gotowy na

przełomie listopada i grudnia 2007 roku.

3. Końcowy kształt norma ma przybrać we wrześniu 2008.

4. Międzynarodowa norma ma wejść w życie w październiku 2008 roku

A tu mały poślizg…About ISO SRIntroduction

In January 2005 a Working Group was established within ISO, to develop an International Standard providing guidelines for social responsibility (SR). The objective is to produce a guidance document, written in plain language that is understandable and usable by non-specialists, and not a specification document intended for third party certification.

The work is intended to add value to, and not replace, existing inter-governmental agreements with relevance to social responsibility, such as the United Nations Universal Declaration of Human Rights, and those adopted by the International Labor Organization (ILO). The standard should be usable for organizations of all sizes, in countries at every stage of development.

ISO is taking action to ensure that the standard will benefit from broad input by all those with a serious interest in social responsibility. This is being achieved by a balanced representation in the working group, of six designated stakeholder categories: industry, government, labor, consumers, nongovernmental organizations and others, in addition to geographical and gender-based balance.

The designation of the standard is ISO 26000 and the target date for publication is year 2010.

Źródło: http://isotc.iso.org/livelink/livelink/fetch/2000/2122/830949/3934883/3935096/07_gen_info/about.html

Podsumowanie Odpowiedzialny biznes – to niezwykle

ważne, kompleksowe podejście do problematyki środowiska, pracownika i człowieka.

Problemem, którego do tej pory nie udało się rozwiązać jest jednak to, że owe działania nie są odpowiednio ekonomicznie uzasadnione.

Celem musi być znalezienie consensusu pomiędzy między sferą ekonomiczną a społeczną działalności firmy, tak aby bycie odpowiedzialnym społecznie (w skali globu) stało się ekonomicznie opłacalne.

Czy jest na to jakaś nadzieja?

Wydaje się, że tak. Udało się to bowiem zrobić w zakresie

ochrony środowiska. „Cool Earth 50” to połączenie idei

zmniejszenia emisji CO2 z opłacalnością ekonomiczną nowych technologii.

Czas na to, aby znaleźć podobne rozwiązania w sferze społecznej.