Wiarygodność wyników kontroli wydatków rolnych ...

78

ISSN 1831-0923 EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY 2013 PL Sprawozdanie specjalne nr 18 WIARYGODNOŚĆ WYNIKÓW KONTROLI WYDATKÓW ROLNYCH PRZEPROWADZANYCH PRZEZ PAŃSTWA CZŁONKOWSKIE

Transcript of Wiarygodność wyników kontroli wydatków rolnych ...

ISSN

183

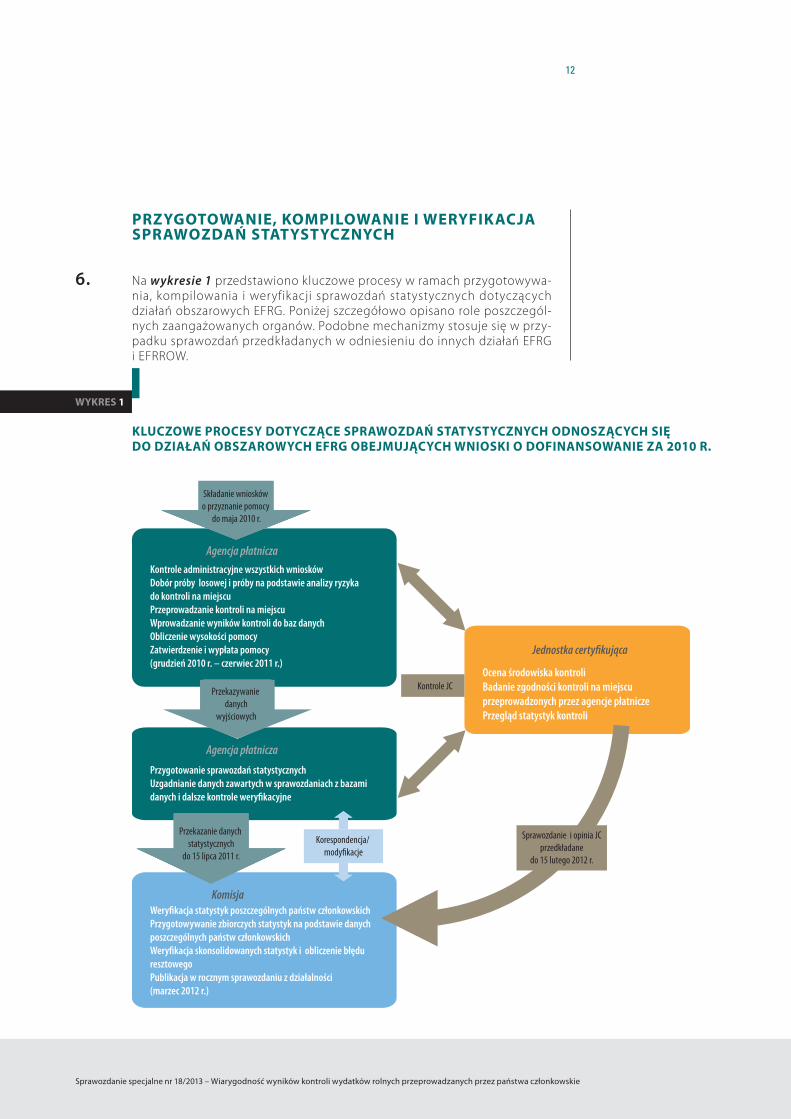

1-09

23

EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY

2013

PL

Spra

woz

dani

e sp

ecja

lne

nr 1

8

WIARYGODNOŚĆ WYNIKÓW KONTROLI WYDATKÓW ROLNYCH PRZEPROWADZANYCH PRZEZ PAŃSTWA CZŁONKOWSKIE

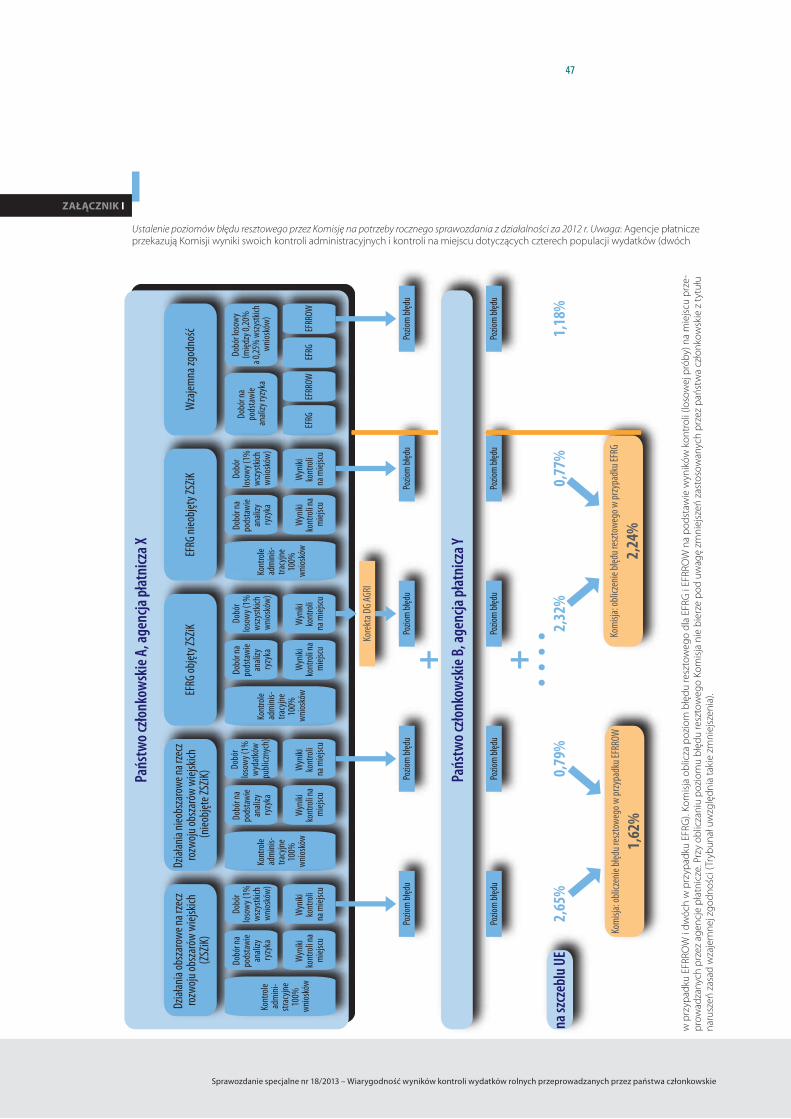

WIARYGODNOŚĆ WYNIKÓW KONTROLI WYDATKÓW ROLNYCH PRZEPROWADZANYCH PRZEZ PAŃSTWA CZŁONKOWSKIE

Sprawozdanie specjalne nr 18 2013

(przedstawione na mocy art. 287 ust. 4 akapit drugi TFUE)

EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY

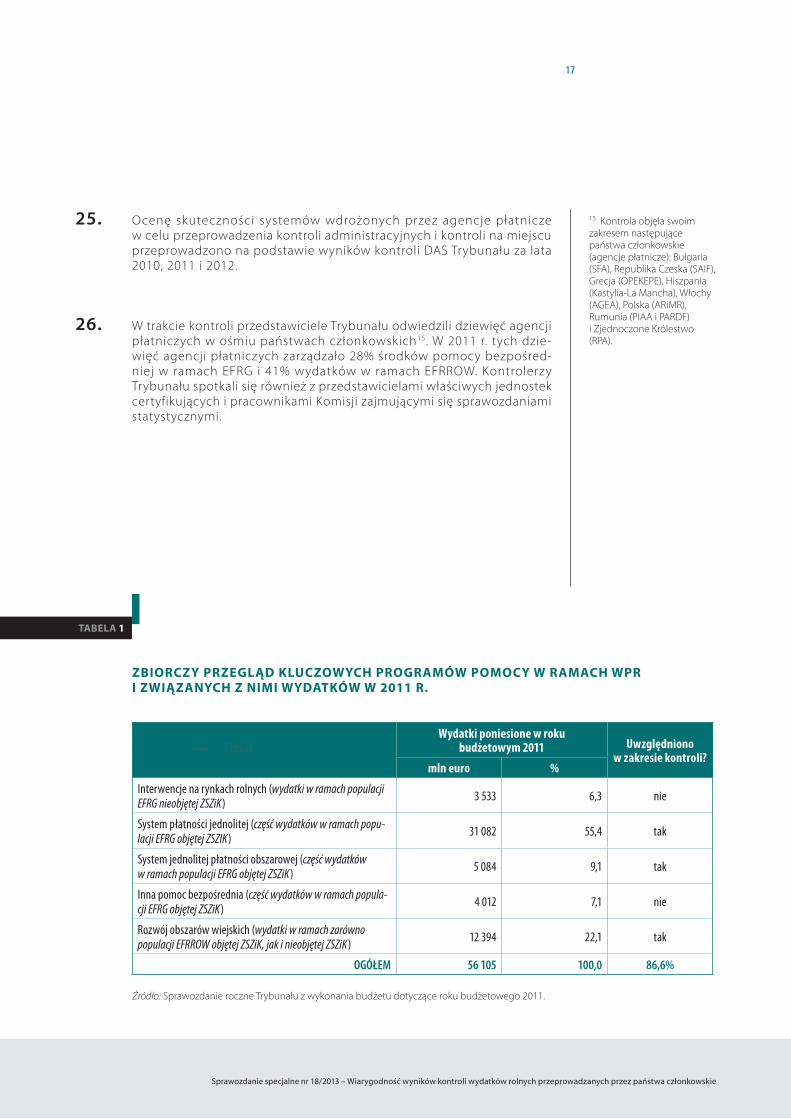

EUROPEJSKI TRYBUNAŁ OBRACHUNKOWY12, rue Alcide De Gasperi1615 LuksemburgLUKSEMBURG

Tel. +352 4398-1Faks +352 4398-46410E-mail: [email protected]: http://eca.europa.eu

Sprawozdanie specjalne nr 18 2013

Więcej informacji o Unii Europejskiej można znaleźć w portalu Europa (http://europa.eu).

Dane katalogowe znajdują się na końcu niniejszej publikacji.Luksemburg: Urząd Publikacji Unii Europejskiej, 2014

ISBN 978-92-9241-578-5doi:10.2865/14967

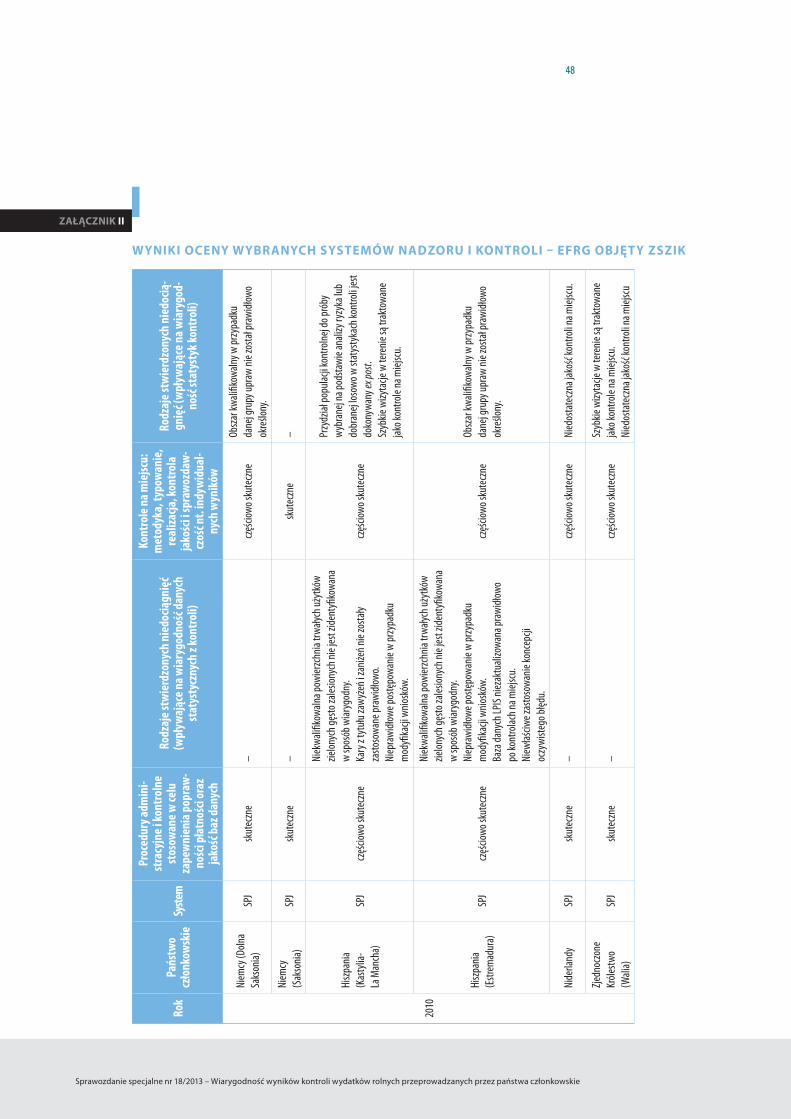

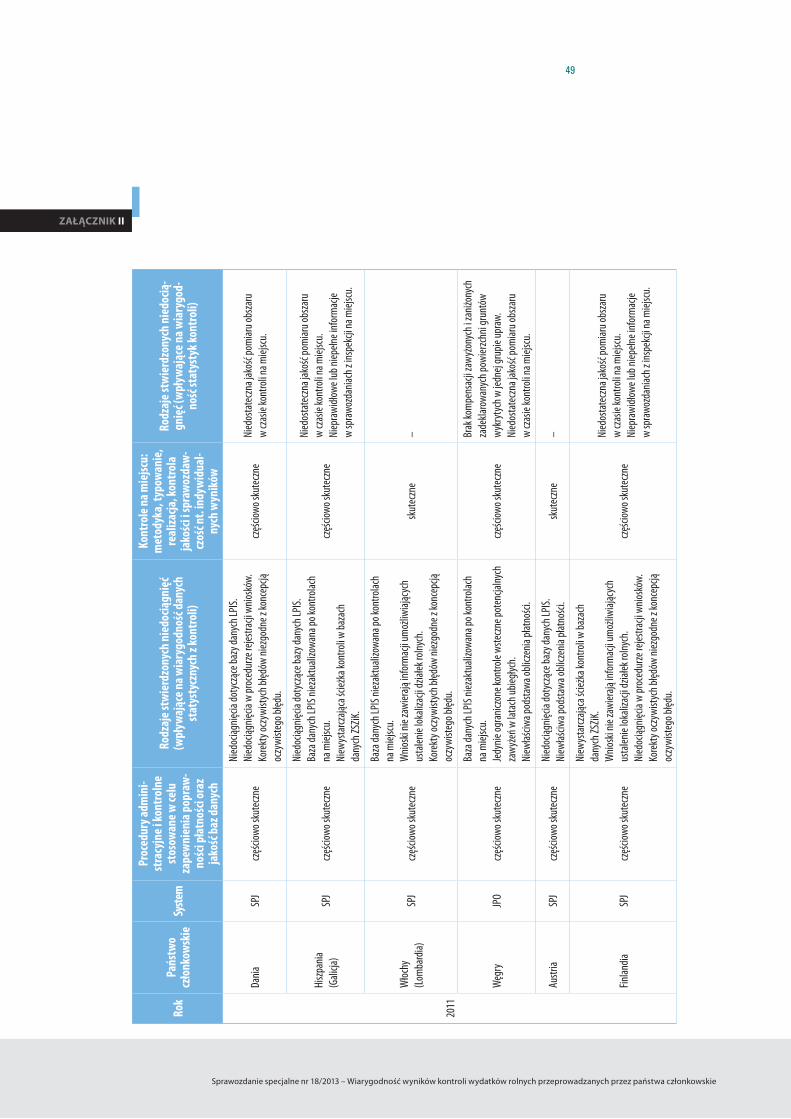

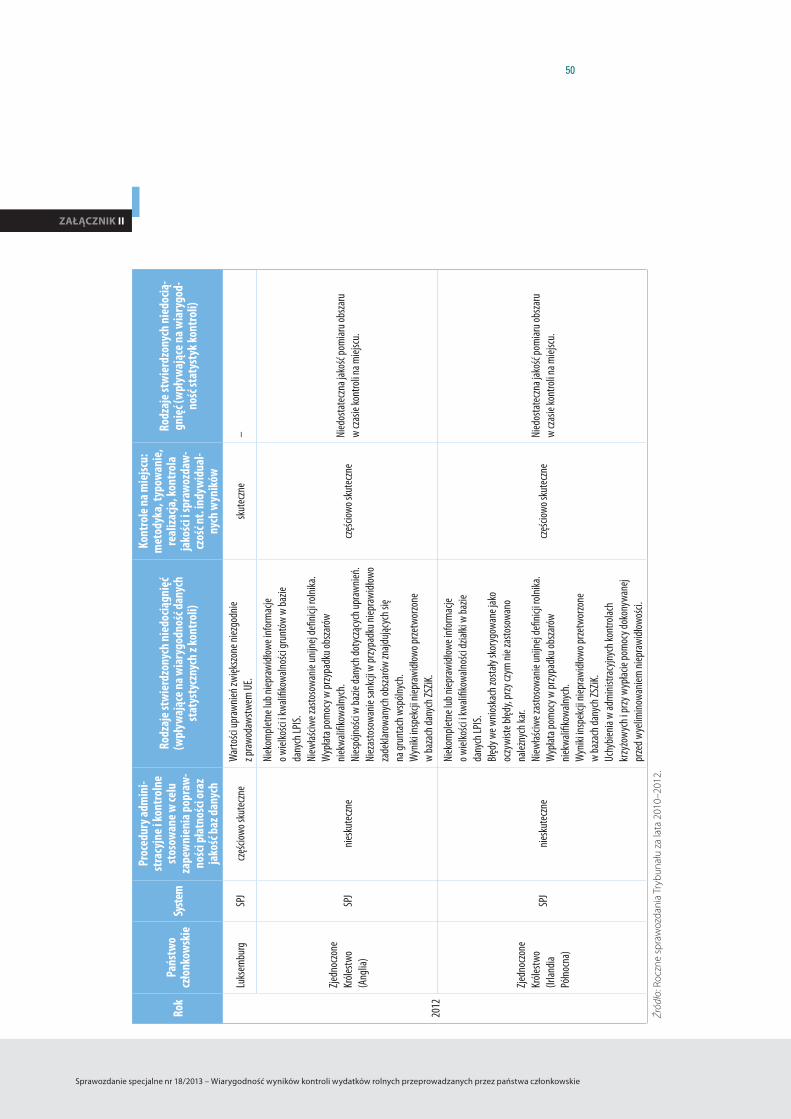

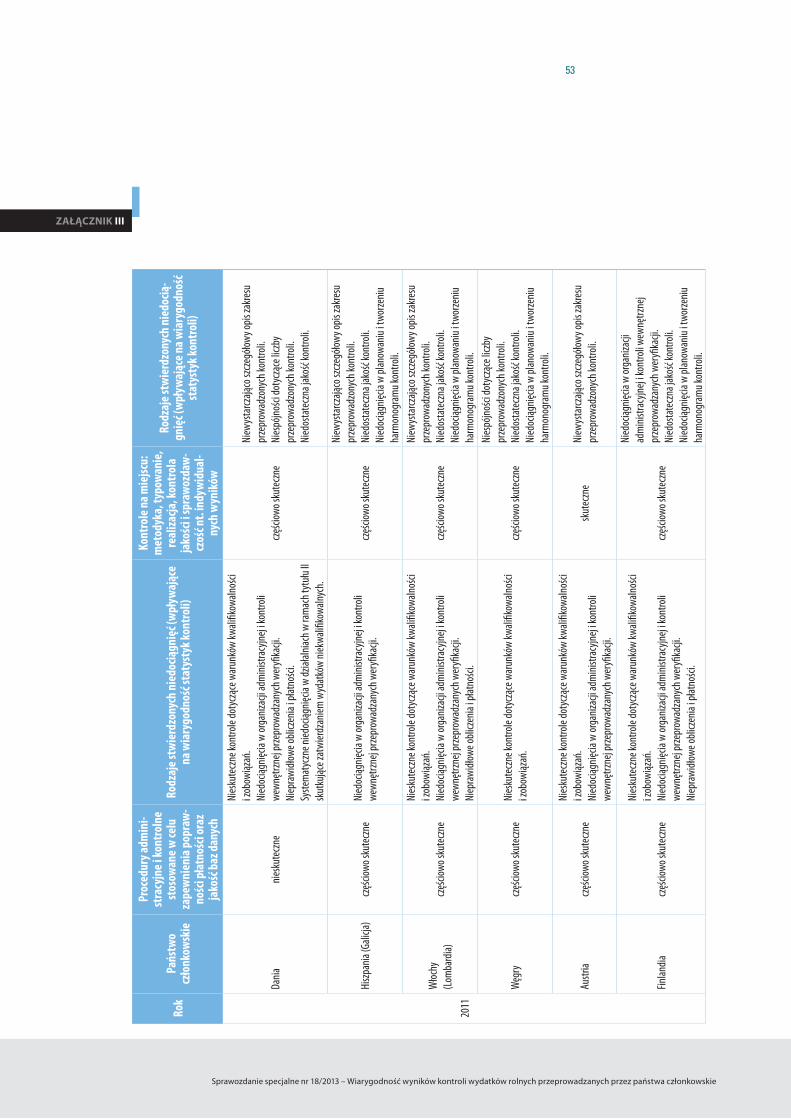

© Unia Europejska, 2014Powielanie materiałów dozwolone pod warunkiem podania źródła.

Printed in Luxembourg

SPIS TREŚCI

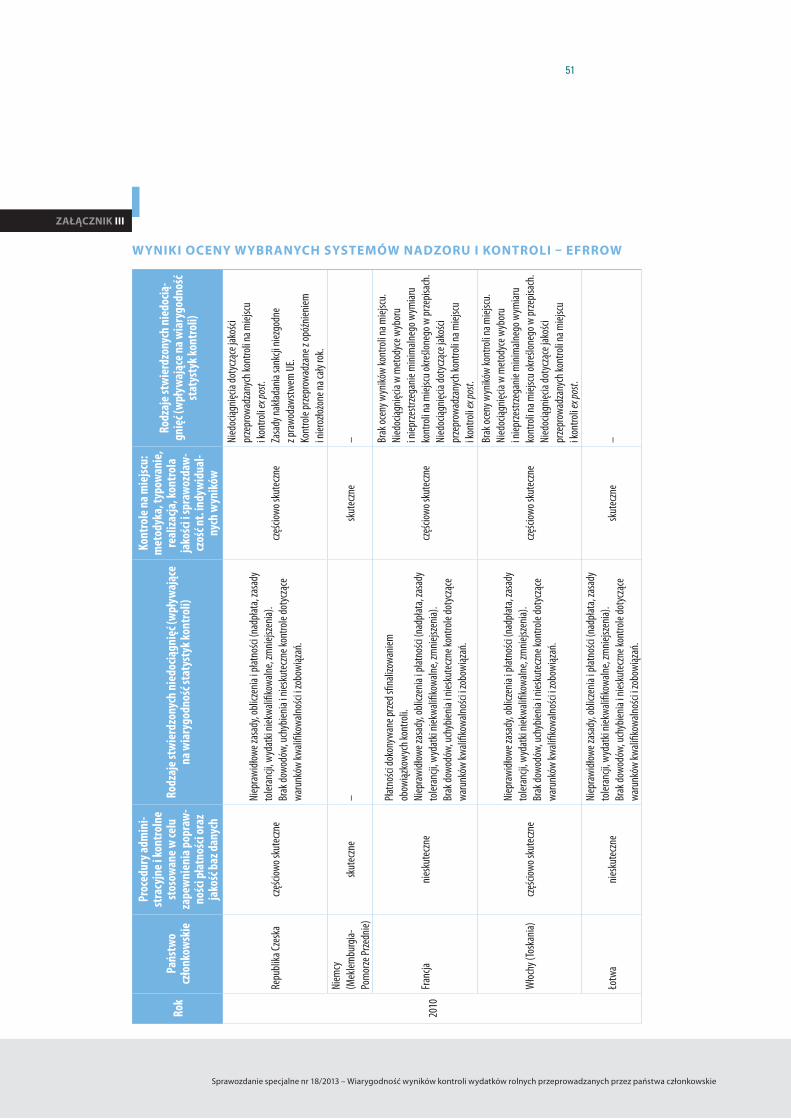

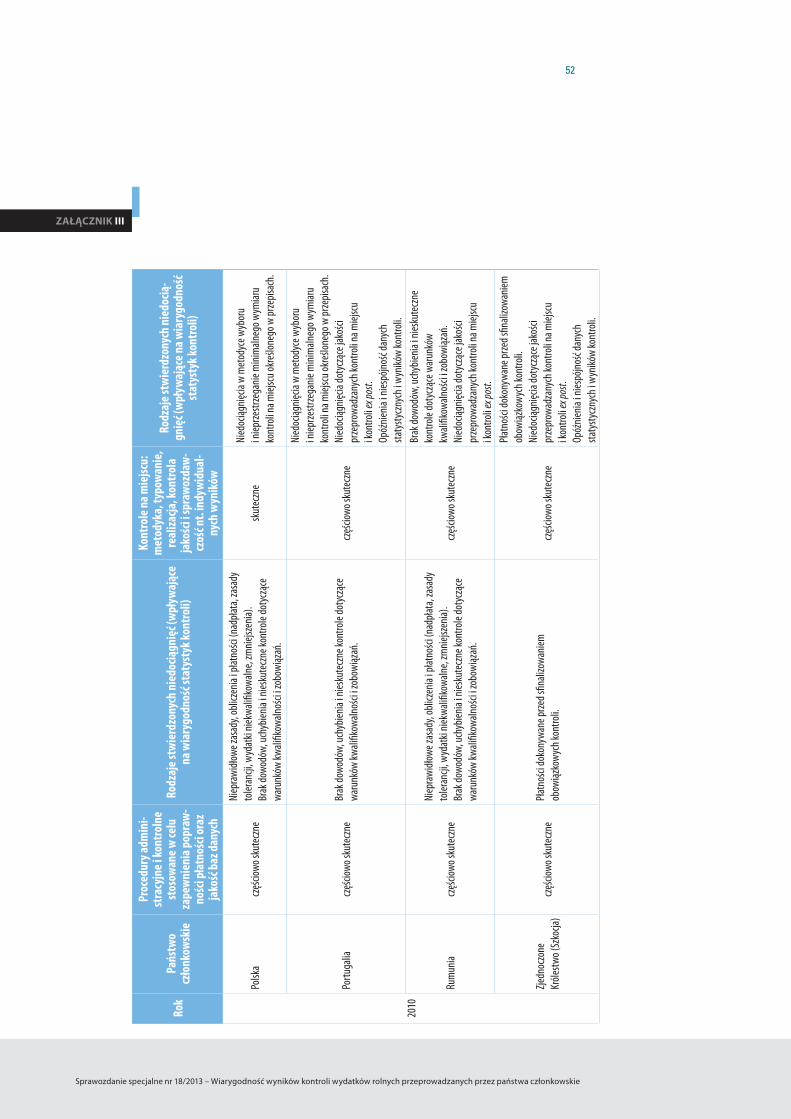

Punkt

WYKAZ SKRÓTÓW

GLOSARIUSZ

I–X STRESZCZENIE

1–20 WSTĘP

1–5 CEL WERYFIKACJI TRANSAKCJI NA SZCZEBLU PAŃSTW CZŁONKOWSKICH W RAMACH WDRAŻANIA WSPÓLNEJ POLITYKI ROLNEJ

6–20 PRZYGOTOWANIE, KOMPILOWANIE I WERYFIKACJA SPRAWOZDAŃ STATYSTYCZNYCH

7–12 KRAJOWE AGENCJE PŁATNICZE PRZEPROWADZAJĄ WYMAGANE KONTROLE I PRZYGOTOWUJĄ SPRAWOZDANIA STATYSTYCZNE

13–17 JEDNOSTKI CERTYFIKUJĄCE WERYFIKUJĄ SPOSÓB KOMPILACJI SPRAWOZDAŃ I ANALIZUJĄ DANE WYJŚCIOWE

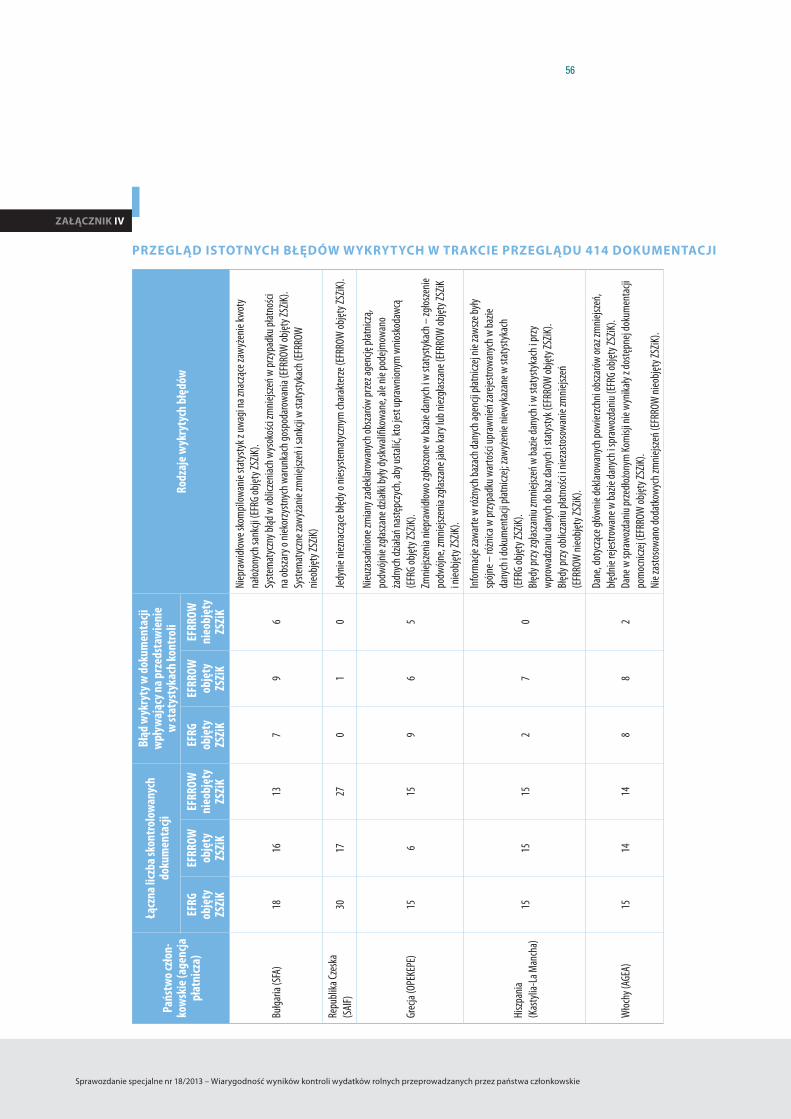

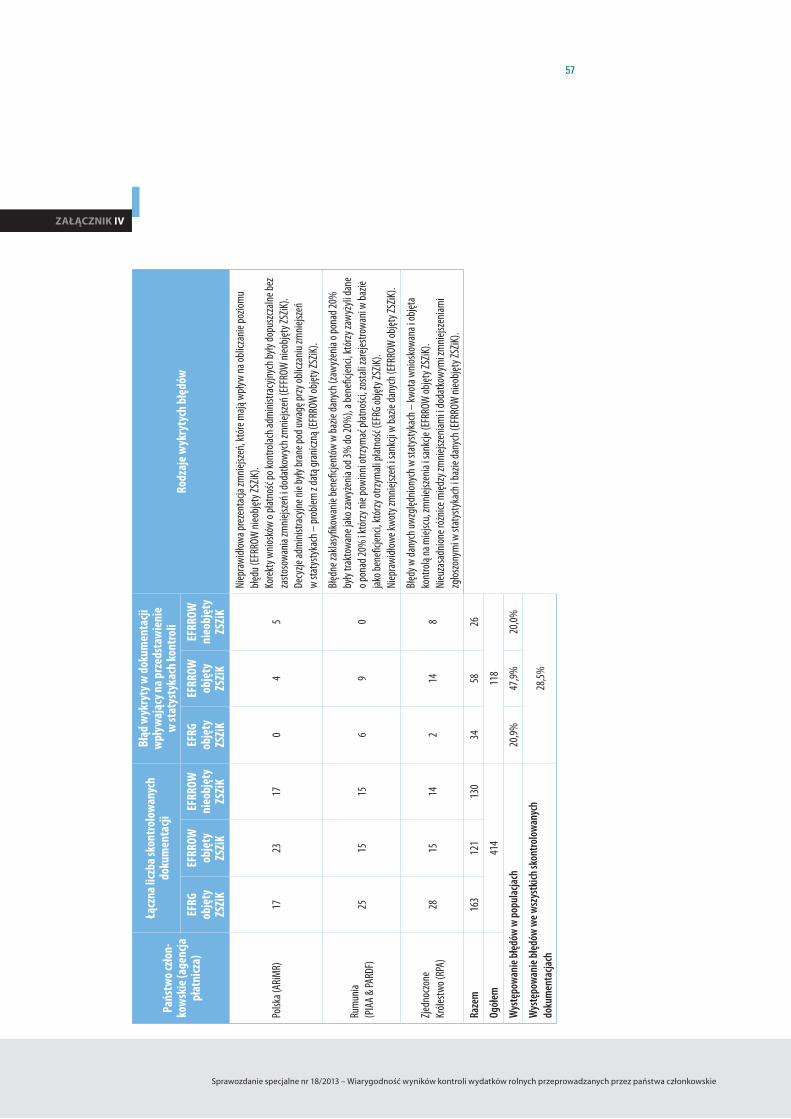

18–20 KOMISJA DOKONUJE PRZEGLĄDU POSZCZEGÓLNYCH SPRAWOZDAŃ STATYSTYCZNYCH

21–27 ZAKRES I CEL KONTROLI ORAZ PODEJŚCIE KONTROLNE

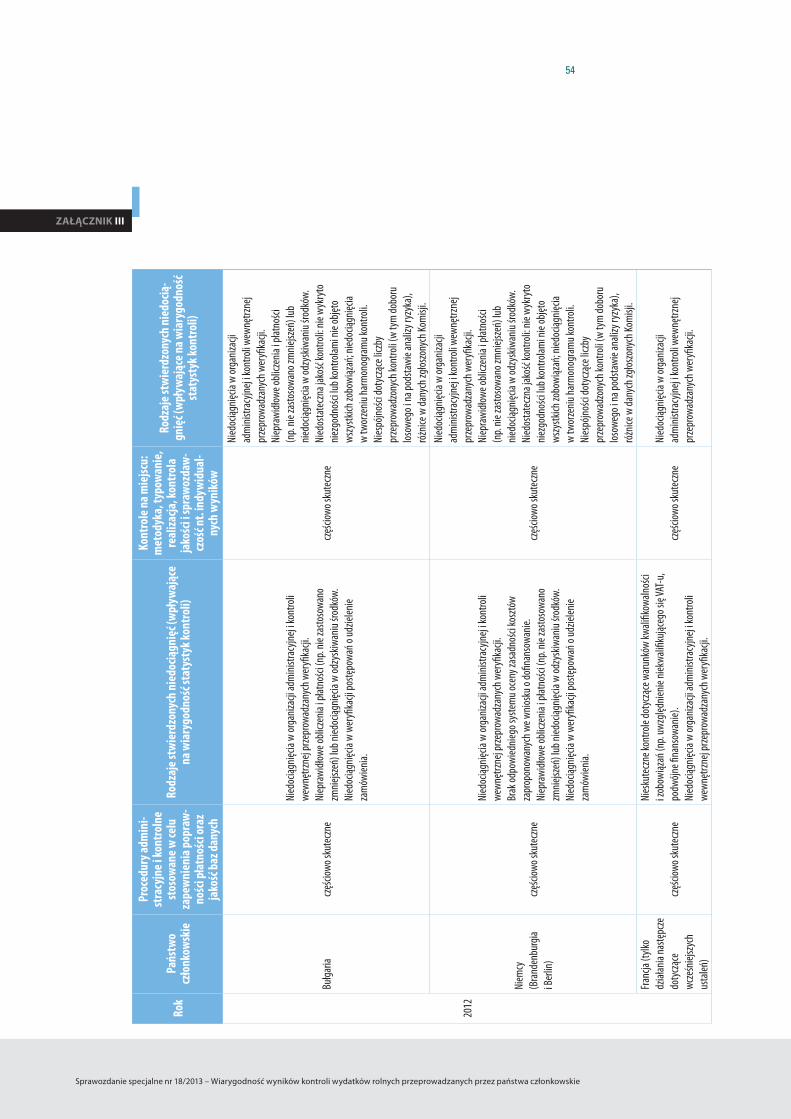

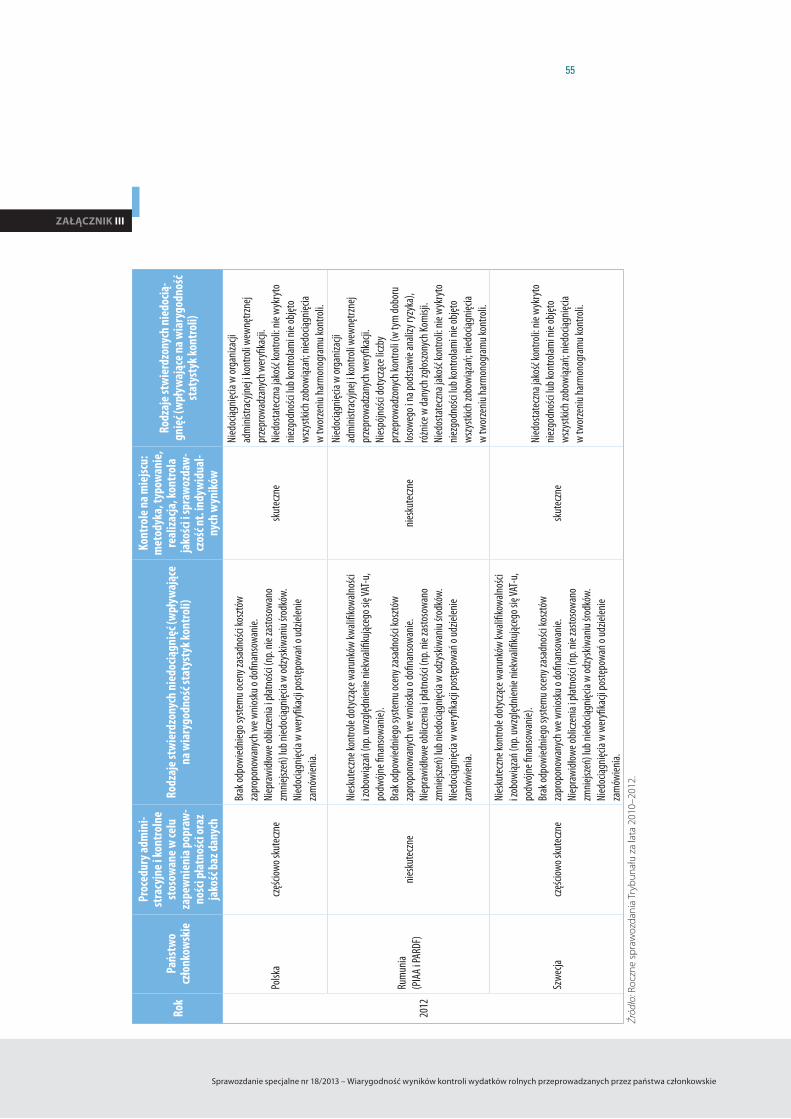

28–89 UWAGI

28–36 KONTROLE ADMINISTRACYJNE I KONTROLE NA MIEJSCU PRZEPROWADZANE PRZEZ NIEMAL WSZYSTKIE SKONTROLOWANE AGENCJE PŁATNICZE SĄ TYLKO CZĘŚCIOWO SKUTECZNE

30–32 NIEDOCIĄGNIĘCIA JAKOŚCIOWE KONTROLI ADMINISTRACYJNYCH I KONTROLI NA MIEJSCU DOTYCZĄCYCH DZIAŁAŃ OBSZAROWYCH W RAMACH EFRG POWODUJĄ, ŻE NIEPRAWIDŁOWOŚCI NIE SĄ WYKRYWANE ANI ZGŁASZANE

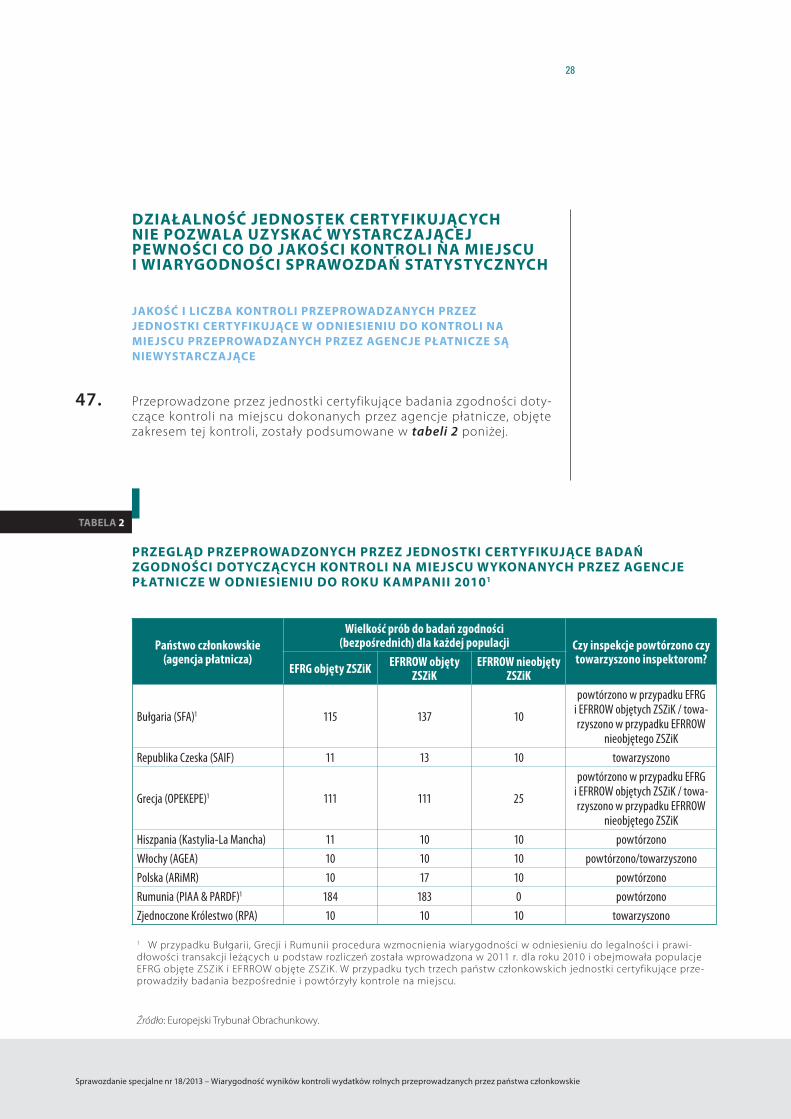

33–36 NIEDOCIĄGNIĘCIA JAKOŚCIOWE KONTROLI ADMINISTRACYJNYCH I KONTROLI NA MIEJSCU DOTYCZĄCYCH DZIAŁAŃ EFRROW POWODUJĄ, ŻE NIEPRAWIDŁOWOŚCI NIE SĄ WYKRYWANE LUB ZGŁASZANE

3

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

37–46 NIEWŁAŚCIWY SPOSÓB KOMPILACJI I WERYFIKACJI SPRAWOZDAŃ STATYSTYCZNYCH PRZEZ AGENCJE PŁATNICZE DODATKOWO ZMNIEJSZA ICH WIARYGODNOŚĆ

38–41 BRAK PRECYZJI W WYTYCZNYCH KOMISJI MA WPŁYW NA POPRAWNOŚĆ I ISTOTNOŚĆ GROMADZONYCH INFORMACJI

42–46 SYSTEMY KOMPILACJI I WERYFIKACJI SPRAWOZDAŃ WYKORZYSTYWANE PRZEZ SKONTROLOWANE AGENCJE PŁATNICZE SĄ NIESKUTECZNE

47–57 DZIAŁALNOŚĆ JEDNOSTEK CERTYFIKUJĄCYCH NIE POZWALA UZYSKAĆ WYSTARCZAJĄCEJ PEWNOŚCI CO DO JAKOŚCI KONTROLI NA MIEJSCU I WIARYGODNOŚCI SPRAWOZDAŃ STATYSTYCZNYCH

47–51 JAKOŚĆ I LICZBA KONTROLI PRZEPROWADZANYCH PRZEZ JEDNOSTKI CERTYFIKUJĄCE W ODNIESIENIU DO KONTROLI NA MIEJSCU PRZEPROWADZANYCH PRZEZ AGENCJE PŁATNICZE SĄ NIEWYSTARCZAJĄCE

52–54 OCENA WYNIKÓW KONTROLI ROZSZERZONYCH PRÓB W PRZYPADKU JEDNOSTEK CERTYFIKUJĄCYCH, KTÓRE ZASTOSOWAŁY OPCJĘ „WZMOCNIENIA WIARYGODNOŚCI”, BYŁA UTRUDNIONA ZE WZGLĘDU NA POWAŻNE NIEDOCIĄGNIĘCIA

55–57 PRZEGLĄD SPRAWOZDAŃ STATYSTYCZNYCH PRZEZ SKONTROLOWANE JEDNOSTKI CERTYFIKUJĄCE MA OGRANICZONY ZAKRES I NIE POZWALA UZYSKAĆ W DOSTATECZNYM STOPNIU PEWNOŚCI, ŻE SPRAWOZDANIA TE SĄ WIARYGODNE

58–69 NIEDOCIĄGNIĘCIA ZIDENTYFIKOWANE W RAMACH PRZEGLĄDU KOMISJI DOTYCZĄCEGO SPRAWOZDAŃ STATYSTYCZNYCH PAŃSTW CZŁONKOWSKICH

58–62 KONSTRUKCJA SYSTEMU INFORMACYJNEGO KOMISJI NIE NADAJE SIĘ DO RÓŻNORODNYCH CELÓW, DO JAKICH TE INFORMACJE SĄ WYKORZYSTYWANE

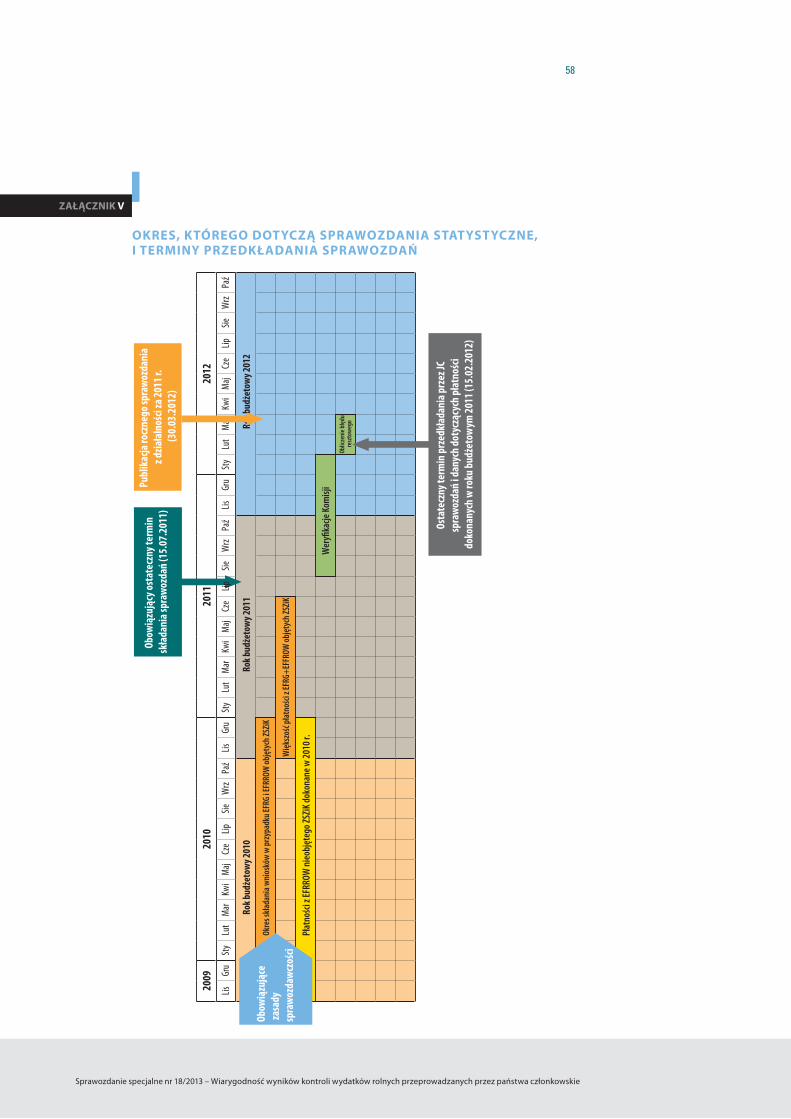

63–65 MIMO WSPOMNIANYCH NIEDOCIĄGNIĘĆ KOMISJA WYKRYŁA BŁĘDY W PONAD POŁOWIE SPRAWOZDAŃ PAŃSTW CZŁONKOWSKICH

66–69 PRZEGLĄD SPRAWOZDAŃ STATYSTYCZNYCH PRZEPROWADZANY PRZEZ KOMISJĘ W RAMACH JEJ KONTROLI ZGODNOŚCI NIE JEST WYSTARCZAJĄCY

70–89 SZACUNKI KOMISJI DOTYCZĄCE NIEPRAWIDŁOWYCH PŁATNOŚCI NIE SĄ STATYSTYCZNIE UZASADNIONE I WPŁYWAJĄ NA WIARYGODNOŚĆ ROCZNEGO POŚWIADCZENIA WIARYGODNOŚCI DG DS. ROLNICTWA I ROZWOJU OBSZARÓW WIEJSKICH

70–72 PODEJŚCIA PAŃSTW CZŁONKOWSKICH DO DOBIERANIA PRÓB LOSOWYCH NIE ZAWSZE SĄ UZASADNIONE POD WZGLĘDEM STATYSTYCZNYM, CO NEGATYWNIE WPŁYWA NA REPREZENTATYWNOŚĆ TAKICH PRÓB

73–78 METODA STOSOWANA PRZEZ KOMISJĘ DO SZACOWANIA POZIOMU BŁĘDU RESZTOWEGO NIE JEST UZASADNIONA POD WZGLĘDEM STATYSTYCZNYM

79–89 POZIOMU BŁĘDU ZGŁOSZONEGO PRZEZ DG DS. ROLNICTWA I ROZWOJU OBSZARÓW WIEJSKICH NIE MOŻNA PORÓWNAĆ Z NAJBARDZIEJ PRAWDOPODOBNYM BŁĘDEM OKREŚLONYM PRZEZ TRYBUNAŁ

4

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

90–99 WNIOSKI I ZALECENIA

91 NALEŻY ZNACZĄCO POPRAWIĆ SKUTECZNOŚĆ KONTROLI ADMINISTRACYJNYCH I KONTROLI NA MIEJSCU PRZEPROWADZANYCH PRZEZ AGENCJE PŁATNICZE

92–93 SPRAWOZDANIA STATYSTYCZNE PRZYGOTOWYWANE PRZEZ AGENCJE PŁATNICZE POWINNY BYĆ BARDZIEJ RYGORYSTYCZNIE WERYFIKOWANE I KOMPILOWANE, ZANIM ZOSTANĄ PRZESŁANE DO KOMISJI

94 DZIAŁALNOŚĆ JEDNOSTEK CERTYFIKUJĄCYCH NIE POZWALA KOMISJI UZYSKAĆ WYSTARCZAJĄCEJ PEWNOŚCI, ŻE SPRAWOZDANIA STATYSTYCZNE SĄ WIARYGODNE

95–97 NIEWŁAŚCIWE WYKORZYSTANIE I OGRANICZONY PRZEGLĄD STATYSTYK PAŃSTW CZŁONKOWSKICH PRZEZ KOMISJĘ

98–99 SZACUNKI KOMISJI DOTYCZĄCE POZIOMU BŁĘDU RESZTOWEGO NIE SĄ UZASADNIONE POD WZGLĘDEM STATYSTYCZNYM

ZAŁĄCZNIK I — USTALENIE POZIOMÓW BŁĘDU RESZTOWEGO PRZEZ KOMISJĘ NA POTRZEBY ROCZNEGO SPRAWOZDANIA Z DZIAŁALNOŚCI ZA 2012 R.

ZAŁĄCZNIK II — WYNIKI OCENY WYBRANYCH SYSTEMÓW NADZORU I KONTROLI – EFRG OBJĘTY ZSZIK

ZAŁĄCZNIK III — WYNIKI OCENY WYBRANYCH SYSTEMÓW NADZORU I KONTROLI – EFRROW

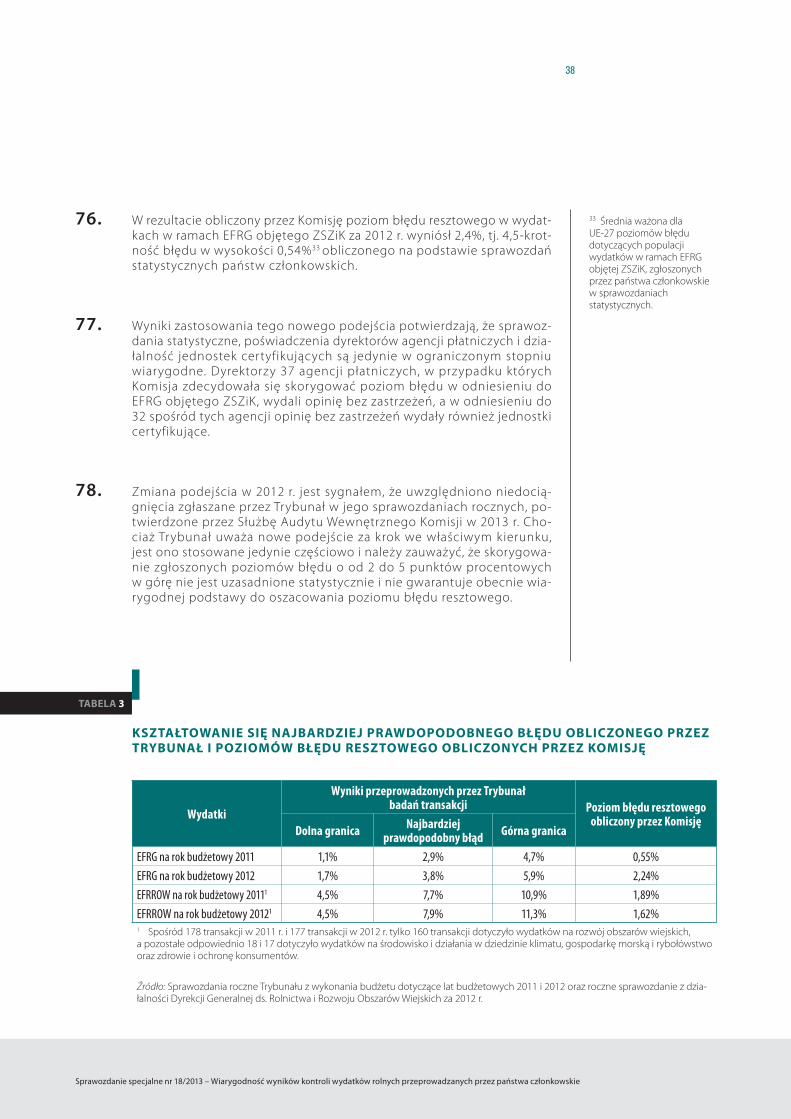

ZAŁĄCZNIK IV — PRZEGLĄD ISTOTNYCH BŁĘDÓW WYKRYTYCH W TRAKCIE PRZEGLĄDU 414 DOKUMENTACJI

ZAŁĄCZNIK V — OKRES, KTÓREGO DOTYCZĄ SPRAWOZDANIA STATYSTYCZNE, I TERMINY PRZEDKŁADANIA SPRAWOZDAŃ

ODPOWIEDZI KOMISJI

5

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

DAS: poświadczenie wiarygodności (déclaration d’assurance)

DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich : Dyrekcja Generalna ds. Rolnictwa i Rozwoju Obszarów Wiejskich

EFRG: Europejski Fundusz Rolniczy Gwarancji

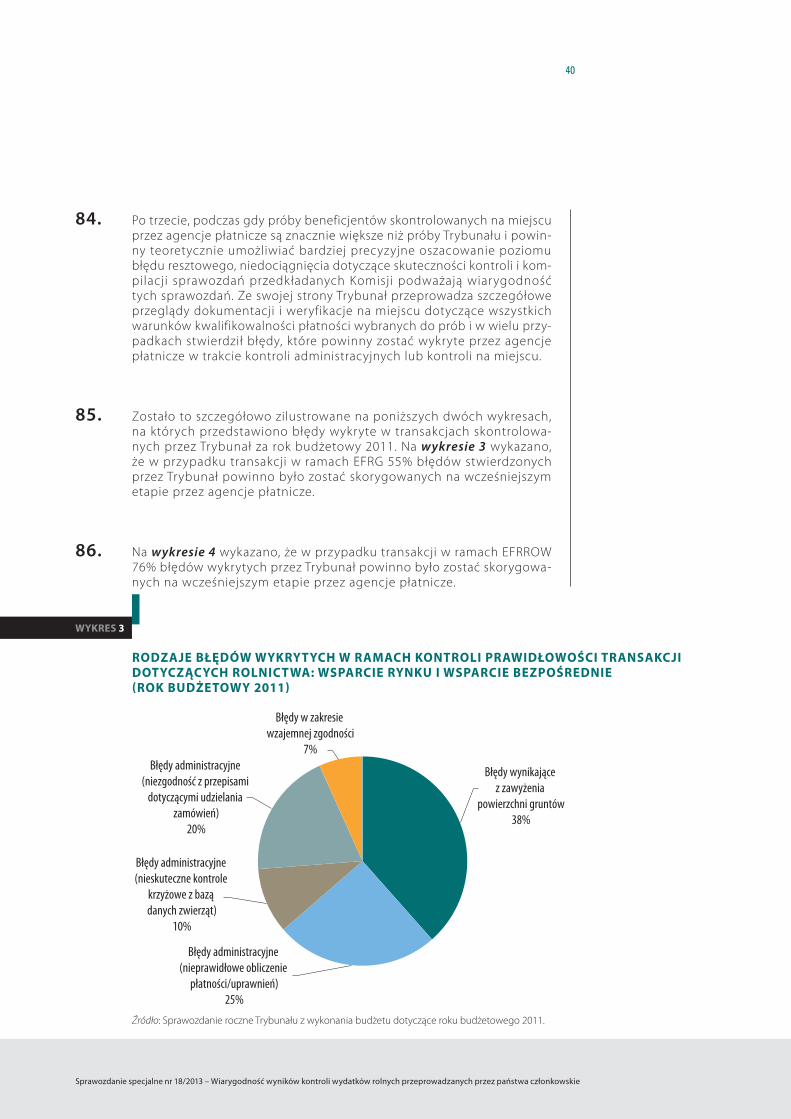

EFRROW: Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich

JC: jednostka certyfikująca

JPO: jednolita płatność obszarowa

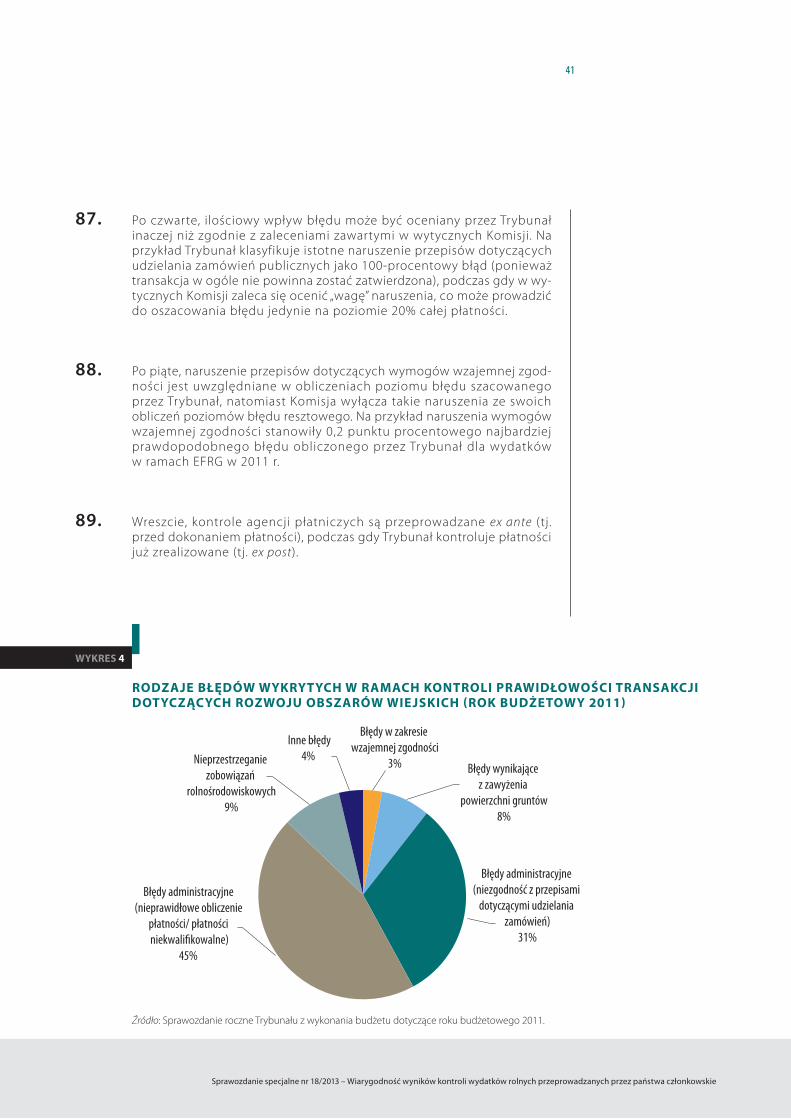

LPIS: system identyfikacji działek rolnych

SPJ: system płatności jednolitych

VAT: podatek od wartości dodanej

WPR: wspólna polityka rolna

ZSZiK: zintegrowany system zarządzania i kontroli

WYKAZ SKRÓTÓW

6

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

GLOSARIUSZ

Kontrola na miejscu : Kontrola przeprowadzana przez inspektorów agencji płatniczej dotycząca legalności i prawidłowości transakcji, obejmująca wizytę na terenie wnioskodawcy (np. inspekcje w gospodarstwie rolnym w celu pomiaru i oceny kwalifikowalności zgłoszonych działek).

Kontrole administracyjne: Sformalizowane i zautomatyzowane kontrole przeprowadzane przez agencje płat-nicze w odniesieniu do wszystkich wniosków w celu sprawdzenia ich kwalifikowalności i wykrycia wszelkich nieprawidłowości.

Kontrole zgodności rozliczeń: Kontrole zgodności wybranych działań pomocowych przeprowadzane przez służby Komisji co kilka lat w celu sprawdzenia, czy agencje płatnicze zrealizowały wydatki rolne zgodnie z prze-pisami UE. Brak zgodności powoduje w większości przypadków nałożenie na państwa członkowskie zryczałto-wanych korekt finansowych.

LPIS: Baza danych, która zawiera rejestr całego obszaru rolnego (działek referencyjnych) państwa członkow-skiego i obszarów kwalifikowalnych. Jej wiarygodność ma kluczowe znaczenie dla jakości administracyjnych kontroli krzyżowych służących do weryfikacji tego, czy pomoc jest wypłacana tylko w przypadku gruntów kwalifikowalnych.

Najbardziej prawdopodobny błąd : Szacowany co roku przez Trybunał poziom błędu w danej klasie płatno-ści. Jest on obliczany na podstawie wyników kontroli przeprowadzanych na reprezentatywnej próbie transakcji z tej klasy i wyrażony jako odsetek łącznej kwoty płatności w tej klasie. Odsetek ten z 95-procentowym praw-dopodobieństwem mieści się w przedziale ufności określonym przez dolną i górną granicę.

Populacja EFRG objęta ZSZiK: Działania finansowane z Europejskiego Funduszu Rolniczego Gwarancji, które są zarządzane w ramach zintegrowanego systemu zarządzania i kontroli (np. SPJ lub JPO).

Populacja EFRROW nieobjęta ZSZiK : Działania finansowane z Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich, które nie są zarządzane w ramach zintegrowanego systemu zarządzania i kontroli (np. wszystkie działania nieobszarowe dotyczące projektów, takie jak modernizacja gospodarstw rolnych).

Populacja EFRROW objęta ZSZiK : Działania finansowane z Europejskiego Funduszu Rolnego na rzecz Roz-woju Obszarów Wiejskich, które są zarządzane w ramach zintegrowanego systemu zarządzania i kontroli (np. działania obszarowe lub dotyczące zwierząt, takie jak płatności rolnośrodowiskowe).

Poziom błędu resztowego: Jest to dokonywana przez Komisję szacunkowa ocena poziomu nieprawidłowości w transakcjach po przeprowadzeniu wszystkich kontroli. Komisja oblicza cztery poziomy błędu resztowego na poziomie UE (po jednym na każdą populację wydatków) i publikuje je w rocznym sprawozdaniu z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich.

Poziomy błędu : Poziomy błędu obliczane w sprawozdaniach statystycznych dla danego działania pomoco-wego i trybu kontroli (kontrole na miejscu kontra kontrole administracyjne). Poziom błędu to liczba wykrytych błędów wyrażona jako odsetek wnioskowanych kwot w danej kategorii.

Roczne sprawozdanie Trybunału : Przedstawienie wyników kontroli finansowych w formie poświadczeń wiarygodności dotyczących ogólnego budżetu UE i Europejskiego Funduszu Rozwoju (publikowane co roku w listopadzie).

Roczne sprawozdanie z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich : Coroczna ocena funkcjonowania wykorzystywanych systemów zarządzania i kontroli dokonywana przez kierownictwo DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich (publikowana w marcu). Na podstawie tego dokumentu dyrektor generalny przygotowuje poświadczenie wiarygodności wydatków DG ds. Rolnictwa i Rozwoju Obszarów Wiej-skich, a następnie oba te dokumenty są wykorzystywane w procedurze udzielania absolutorium przez Radę i Parlament.

7

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

Sprawozdania statystyczne: Roczne sprawozdania przedkładane Komisji przez państwa członkowskie, zawie-rające wyniki kontroli administracyjnych i kontroli na miejscu przeprowadzonych przez agencje płatnicze.

Tabela X: Kompletny rejestr wszystkich informacji rachunkowych niezbędnych do celów statystycznych i kon-trolnych, które państwa członkowskie mają obowiązek co roku przedkładać Komisji do 15 lutego roku następu-jącego po roku, którego dotyczą dane1.

Zarządzanie dzielone : Metoda wykonywania budżetu UE, w przypadku której zadania związane z wykona-niem są przekazywane państwom członkowskim. W tym celu władze państw członkowskich wskazują organy odpowiedzialne za zarządzanie unijnymi funduszami i ich kontrolowanie. Takie organy odpowiadają przed Komisją. W kontekście niniejszego sprawozdania te organy to agencje płatnicze i jednostki certyfikujące.

ZSZiK : Zintegrowany system, na który składają się bazy danych dotyczących gospodarstw rolnych, wnios-ków, działek rolnych i uprawnień do płatności (w państwach członkowskich stosujących SPJ ). Te bazy danych służą do przeprowadzania administracyjnych kontroli krzyżowych wszystkich wniosków o przyznanie pomocy w przypadku większości działań EFRG (np. SPJ, JPO i innych płatności bezpośrednich).

1 Struktura informacji została szczegółowo opisana w rozporządzeniu Komisji (UE) nr 825/2010 z dnia 20 września 2010 r. ustanawiającym formę i treść informacji rachunkowych, które należy przedłożyć Komisji do celów rozliczania rachunków EFRG i EFRROW, jak również w celu monitorowania i prognozowania (Dz.U. L 247 z 21.9.2010, s. 1).

8

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

I.Za wdrażanie wspólnej polityk i rolnej odpowiada K omis ja wspóln ie z państ wami cz łonk owsk imi . Z tego powodu wydatki rolne są zarządzane i wypła-cane przez krajowe lub regionalne agencje płatnicze. Agencje te odpowiadają przed Komisją. Niezależne jednostki certyfikujące wyznaczone przez państwa członkowskie poświadczają przed Komisją rozliczenia roczne agencji płatniczych i jakość systemów kontroli wdrożonych przez nie.

II.Agencje płatnicze przeprowadzają kontrole admi-nistracyjne wniosków o przyznanie pomocy w celu zweryfikowania ich kwalifikowalności. Przeprowadzają również kontrole na miejscu w przypadku wybranej próby wnioskodawców. Wykryte w czasie tych kon-troli błędy są podstawą do zmniejszenia wysokości pomocy, o którą wystąpił wnioskodawca. Państwa członkowskie co roku przedkładają Komisji wyniki tych kontroli (sprawozdania statystyczne).

III.Komisja wykorzystuje te informacje w kontekście pro-cedury udzielania absolutorium przez Parlament Euro-pejski i Radę. Na podstawie sprawozdań statystycznych państw członkowskich szacuje się poziom błędu resz-towego, który ma stanowić miarę wpływu finansowego nieprawidłowości w zrealizowanych płatnościach po przeprowadzeniu wszystkich kontroli, wyrażonego jako odsetek tych płatności. Wersja skonsolidowana sprawozdań statystycznych na szczeblu UE i poziom błędu resztowego są publikowane w rocznym spra-wozdaniu z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich.

STRESZCZENIE

IV.Komisja wydaje wytyczne dotyczące tworzenia syste-mów kontroli w agencjach płatniczych oraz kompilacji sprawozdań statystycznych. Niemniej jednak kontrola wykazała, że wytyczne te nie zawsze są prawidłowo wdrażane. Większość agencji płatniczych nie spraw-dza poprawności sprawozdań przed przekazaniem ich Komisji. Mimo że skontrolowane agencje przeprowa-dzały kontrole weryfikacyjne, charakter i zakres tych kontroli były ograniczone i nie zapobiegły one błędom, które zostały wykryte na późniejszym etapie w ramach przeglądu dokumentacji przeprowadzonego przez służby Komisji lub w ramach kontroli Trybunału.

V.Ogółem Trybunał stwierdza, że wyniki kontroli wydat-ków rolnych przeprowadzonych przez państwa człon-kowskie i zgłaszanych przez Komisję nie są wiarygodne.

VI.Kontrole Trybunału oraz kontrole przeprowadzone przez Komisję wykazują, że stosowane w agencjach płatniczych systemy na potrzeby kontroli administra-cyjnych i kontroli na miejscu były jedynie częściowo skuteczne w wykrywaniu nieprawidłowych wydatków, co poważnie podważało wiarygodność informacji przedstawianych Komisji przez państwa członkowskie.

VII.Trybunał stwierdził również, że obecna działalność jednostek cer tyf ikujących nie poz woli ła uz ysk ać wystarczającej pewności co do adekwatności kon-troli na miejscu ani co do wiarygodności sprawozdań statystycznych.

9

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

VIII.Trybunał jest zdania, że obecnie wykorzystywany przez Komisję system informacji nie zaspokaja w skuteczny sposób jej potrzeb. Niektóre informacje przekazywane obecnie nie są w pełni istotne lub są niekompletne i nie nadają się do wykorzystania w rocznym spra-wozdaniu z działalności ani w procedurze udzielania absolutorium. Ograniczony przegląd statystyk państw członkowskich przez Komisję nie umożliwia zapewnie-nia ich wiarygodności.

IX.Z uwagi na niedociągnięcia szczegółowo opisane w niniejszym sprawozdaniu informacje, którymi dys-ponuje Komisja, nie stanowią wiarygodnej podstawy do oszacowania poziomu błędu resztowego. Ponadto korekty poziomów błędu dokonywane przez Komisję na podstawie sprawozdań statystycznych nie są uza-sadnione pod względem statystycznym. W rezultacie oszacowany w ten sposób poziom błędu resztowego również nie ma uzasadnienia.

X.Trybunał zaleca, co następuje:

— kontrole administracyjne i kontrole na miejscu po-winny być przeprowadzane bardziej rygorystycz-nie przez agencje płatnicze, należy też poprawić jakość baz danych LPIS;

— wytyczne wydawane przez Komisję i dotyczą-ce wdrażania odpowiednich systemów kontroli i kompilacji sprawozdań statystycznych powinny być jasne, a ich wdrażanie powinno być ściślej monitorowane;

— należy zmodyfikować wytyczne Komisji przezna-czone dla jednostek certyfikujących, aby zwięk-szyć wielkość prób kontroli na miejscu objętych badaniem, ustanowić wymóg ponownego prze-prowadzania kontroli i dokładniej weryfikować proces kompilowania sprawozdań statystycznych;

— Komisja powinna ponownie przeanalizować obec-ny system sprawozdawczości, któremu podlegają agencje płatnicze, aby zapewnić sobie otrzymy-wanie w najwłaściwszym terminie pełnych i ak-tualnych informacji , które można wykorz ystać w procedurze udzielania absolutorium. Ponadto Komisja powinna zwiększyć skuteczność swoich kontroli dokumentacji oraz weryfikacji na miejscu dotyczących sprawozdań statytstycznych państw członkowskich;

— Komisja powinna podjąć niezbędne działania, aby uzyskać uzasadnione pod względem staty-stycznym oszacowanie nieprawidłowości w płat-nościach na podstawie wyników pracy agencji płatniczych i z uwzględnieniem zwiększonej roli jednostek cer tyf ikujących, pod warunk iem że funkcjonowanie tych organów zostanie w wystar-czającym stopniu usprawnione.

STRESZCZENIE

10

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

CEL WERYFIKACJI TRANSAKCJI NA SZCZEBLU PAŃSTW CZŁONKOWSKICH W RAMACH WDRAŻANIA WSPÓLNEJ POLITYKI ROLNEJ

1. Komisja wspólnie z państwami członkowskimi odpowiada za wdrażanie wspólnej polityki rolnej ( WPR).

2. Wydatki w ramach WPR są finansowane z budżetu UE za pośrednictwem dwóch funduszy2: Europejskiego Funduszu Rolniczego Gwarancji (EFRG), w ramach którego w pełni finansuje się bezpośrednią pomoc UE i dzia-łania rynkowe3, oraz Europejskiego Funduszu Rolnego na rzecz Rozwoju Obszarów Wiejskich (EFRROW ), z którego współfinansuje się programy rozwoju obszarów wiejskich.

3. W przeważającej części pomoc bezpośrednia jest dystrybuowana w ra-mach systemu płatności jednolitych4 (SPJ ) oraz – w dziesięciu państwach członkowskich5 – w ramach przejściowego systemu jednolitej płatności obszarowej6 (JPO). Ponadto konkretne sektory rolnictwa wspierane są za pomocą 30 innych uzupełniających systemów pomocy bezpośredniej.

4. Wsparcie rozwoju obszarów wiejskich jest wdrażane za pośrednictwem regionalnych i krajowych programów rozwoju obszarów wiejskich. Mogą one przyjmować formę pomocy obszarowej takiej jak płatności rolno-środowiskowe czy płatności kompensacyjne dla rolników na obszarach o utrudnionych warunkach naturalnych lub wsparcia konkretnych pro-jektów takich jak modernizacja gospodarstw rolnych lub tworzenie pod-stawowych usług dla ludności wiejskiej.

5. Ponieważ Komisja ponosi ogólną odpowiedzialność za wykonanie budże-tu UE, musi otrzymywać odpowiednie informacje od państw członkow-skich dotyczące wdrażania przez nie WPR. Ważnym źródłem informacji są roczne sprawozdania statystyczne, w których przedstawiane są wyniki kontroli administracyjnych i kontroli na miejscu przeprowadzanych przez krajowe agencje płatnicze7.

WSTĘP

2 Rozporządzenie Rady (WE) nr 1290/2005 z dnia 21 czerwca 2005 r. w sprawie finansowania wspólnej polityki rolnej (Dz.U. L 209 z 11.8.2005, s. 1).

3 Z wyjątkiem pewnych działań, takich jak działania promocyjne czy program dostarczania owoców do szkół, które są współfinansowane.

4 SPJ to system wsparcia dochodów rolników, którzy posiadają uprawnienia do płatności i aktywują je co roku, aby otrzymać płatność. Uprawnienia były przydzielane rolnikom za pomocą modeli przewidzianych w prawodawstwie UE.

5 W Bułgarii, Republice Czeskiej, Estonii, na Cyprze, Łotwie, Litwie, Węgrzech, w Polsce, Rumunii i na Słowacji.

6 System JPO to uproszczony system wsparcia dochodów rolników. Wsparcie jest wypłacane co roku, a jego wysokość obliczana jest na podstawie powierzchni gruntów kwalifikowalnych posiadanych przez rolnika.

7 Więcej informacji na temat składania sprawozdań dotyczących środków pomocy bezpośredniej w ramach EFRG zob. art. 84 ust. 1 rozporządzenia Komisji (WE) nr 1122/2009 z dnia 30 listopada 2009 r. ustanawiającego szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 73/2009 odnośnie do zasady wzajemnej zgodności, modulacji oraz zintegrowanego systemu zarządzania i kontroli w ramach systemów wsparcia bezpośredniego przewidzianych w wymienionym rozporządzeniu oraz wdrażania rozporządzenia Rady (WE) nr 1234/2007 w odniesieniu do zasady wzajemnej zgodności w ramach systemu wsparcia ustanowionego dla sektora wina (Dz.U. L 316 z 2.12.2009, s. 65). Więcej informacji na temat składania sprawozdań dotyczących działań EFRROW zob. art. 31 rozporządzenia Komisji (UE) nr 65/2011 z dnia 27 stycznia 2011 r. ustanawiającego szczegółowe zasady wykonania rozporządzenia Rady (WE) nr 1698/2005 w odniesieniu do wprowadzenia procedur kontroli oraz do zasady wzajemnej zgodności w zakresie środków wsparcia rozwoju obszarów wiejskich (Dz.U. L 25 z 28.1.2011, s. 8).

11

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

PRZYGOTOWANIE, KOMPILOWANIE I WERYFIKACJA SPRAWOZDAŃ STATYSTYCZNYCH

6. Na wykresie 1 przedstawiono kluczowe procesy w ramach przygotowywa-nia, kompilowania i weryfikacji sprawozdań statystycznych dotyczących działań obszarowych EFRG. Poniżej szczegółowo opisano role poszczegól-nych zaangażowanych organów. Podobne mechanizmy stosuje się w przy-padku sprawozdań przedkładanych w odniesieniu do innych działań EFRG i EFRROW.

WYKRES 1

KLUCZOWE PROCESY DOTYCZĄCE SPRAWOZDAŃ STATYSTYCZNYCH ODNOSZĄCYCH SIĘ DO DZIAŁAŃ OBSZAROWYCH EFRG OBEJMUJĄCYCH WNIOSKI O DOFINANSOWANIE ZA 2010 R.

Kontrole administracyjne wszystkich wnioskówDobór próby losowej i próby na podstawie analizy ryzyka do kontroli na miejscuPrzeprowadzanie kontroli na miejscu Wprowadzanie wyników kontroli do baz danych Obliczenie wysokości pomocy Zatwierdzenie i wypłata pomocy (grudzień 2010 r. – czerwiec 2011 r.)

Agencja płatnicza

Agencja płatnicza

Przygotowanie sprawozdań statystycznychUzgadnianie danych zawartych w sprawozdaniach z bazami danych i dalsze kontrole weryfikacyjne

KomisjaWeryfikacja statystyk poszczególnych państw członkowskichPrzygotowywanie zbiorczych statystyk na podstawie danych poszczególnych państw członkowskich Weryfikacja skonsolidowanych statystyk i obliczenie błędu resztowegoPublikacja w rocznym sprawozdaniu z działalności (marzec 2012 r.)

Jednostka certyfikująca

Ocena środowiska kontroliBadanie zgodności kontroli na miejscu przeprowadzonych przez agencje płatnicze Przegląd statystyk kontroli

Przekazanie danych statystycznych

do 15 lipca 2011 r.

Składanie wniosków o przyznanie pomocy

do maja 2010 r.

Przekazywanie danych

wyjściowych

Korespondencja/ modyfikacje

Kontrole JC

Sprawozdanie i opinia JCprzedkładane

do 15 lutego 2012 r.

12

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

KRAJOWE AGENCJE PŁATNICZE PRZEPROWADZAJĄ WYMAGANE KONTROLE I PRZYGOTOWUJĄ SPRAWOZDANIA STATYSTYCZNE

7. W całej UE wydatki w ramach WPR są zarządzane i wypłacane przez 81 krajowych lub regionalnych agencji płatniczych. Agencje te są zobowią-zane – bezpośrednio albo za pośrednictwem organów delegowanych – sprawdzić kwalifikowalność wniosków o przyznanie pomocy otrzymy-wanych od rolników.

8. Weryfikacja dokonywana jest za pośrednictwem kontroli administracyj-nych i kontroli na miejscu. Podczas gdy kontrolą administracyjną objęte są wszystkie wnioski, kontrole na miejscu odbywają się tylko w przypad-ku wybranej próby wniosków.

9. W rozporządzeniach UE określono wspólne zasady przeprowadzania takich kontroli , w tym zakres weryfikacji , sposób doboru próby oraz minimalną liczbę kontroli dla każdego rodzaju wsparcia. Podczas gdy w przypadku programów EFRG i EFRROW objętych zintegrowanym syste-mem zarządzania i kontroli (ZSZiK) zawsze obowiązywał prawny wymóg losowego doboru próby wnioskodawców, którzy mieli zostać poddani kontroli na miejscu8, w przypadku nieobszarowych działań EFRROW taki wymóg nie obowiązywał do 2011 r.9.

10. Wyniki kontroli administracyjnych i kontroli na miejscu są rejestrowane w bazach danych agencji płatniczych. Wykryte w czasie tych kontroli błę-dy są podstawą do zmniejszenia wysokości pomocy, o którą wnioskowali wnioskodawcy.

11. Sprawozdania statystyczne zawierające wyniki tych kontroli muszą być sporządzane w formacie ustalonym przez Komisję. Format ten jest okre-ślony w elektronicznych szablonach i wytycznych i różni się w zależności od konkretnych cech poszczególnych działań w ramach WPR. Większość sprawozdań statystycznych musi zawierać:

a) łączną liczbę wnioskodawców występujących o pomoc i l iczbę wnioskodawców skontrolowanych na miejscu,

b) łączną kwotę, o którą wnioskują wnioskodawcy (lub im wypłaconą), i łączną kwotę wydatków skontrolowanych na miejscu,

c) zmniejszenia kwoty wsparcia zastosowane przez agencje płatnicze z podziałem łącznej kwoty na wnioskodawców, którzy zostali skon-trolowani na miejscu i którzy nie zostali poddani takim kontrolom.

8 Zgodnie z art. 31 rozporządzenia (UE) nr 1122/2009 kontrole na miejscu powinny objąć przynajmniej 5% wszystkich beneficjentów, a państwa członkowskie muszą losowo wybrać od 20% do 25% z tych 5% beneficjentów. Pozostali powinni być wybierani na podstawie analizy ryzyka.

9 Zgodnie z art. 25 rozporządzenia (WE) nr 65/2011 wydatki objęte kontrolami na miejscu powinny stanowić co najmniej 4% wydatków dokonanych w danym roku i łącznie co najmniej 5% wydatków z całego okresu programowania. W rozporządzeniu wprowadzono także wymóg losowego doboru próby beneficjentów, którzy mają podlegać kontroli na miejscu (od 20% do 25% wydatków wybranych do kontroli na miejscu).

13

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

12. Wyniki tych kontroli w odniesieniu do poszczególnych agencji płatni-czych i państw członkowskich powinny być przekazywane Komisji co roku do 15 lipca roku następującego po roku, do którego odnoszą się dane. Na przykład sprawozdania z kontroli wniosków złożonych w 2010 r. (rok n) muszą zostać złożone przez agencje płatnicze do 15 lipca 2011 r. (rok n+1).

JEDNOSTKI CERTYFIKUJĄCE WERYFIKUJĄ SPOSÓB KOMPILACJI SPRAWOZDAŃ I ANALIZUJĄ DANE WYJŚCIOWE

13. Jednostki certyfikujące (JC) to niezależne organy kontrolne wyznaczone przez państwa członkowskie do badania rozliczeń i rejestrów płatności agencji płatniczych i przedkładania sprawozdań Komisji. Sprawozdania te wraz z rocznymi sprawozdaniami finansowymi agencji płatniczych muszą zostać przesłane Komisji do 15 lutego roku następującego po roku dokonania płatności. Na przykład płatności, o które wnioskowano w 2010 r. (rok n), są wypłacane w 2011 r. (rok n+1), a jednostki certyfiku-jące składają sprawozdania do 15 lutego 2012 r. (rok n+2).

14. Komisja wydała wytyczne dotyczące czynności, które powinny wykonać jednostki certyfikujące, a także formatu sprawozdań, które powinny one przedkładać. Jednostki certyfikujące są między innymi zobowiązane do wydania opinii w sprawie:

a) jakości środowiska kontroli poprzez ponowne przeprowadzenie co najmniej dziesięciu kontroli na miejscu (na populację wydatków10) przeprowadzonych przez agencję płatniczą oraz

b) tego, czy prawidłowo skompilowano sprawozdania statystyczne zawierające wyniki kontroli administracyjnych i kontroli na miejscu oraz czy uzgodniono je z bazą danych agencji płatniczej, z uwzględ-nieniem odpowiedniej ścieżki kontroli11.

15. Od 2010 r. Komisja daje państwom członkowskim możliwość poddania agencji płatniczych rozszerzonej kontroli przez jednostki certyfikujące. W ramach takiej rozszerzonej kontroli jednostka certyfikująca12 musi cał-kowicie powtórzyć kontrole na miejscu przeprowadzone przez agencję płatniczą w przypadku próby obejmującej od 110 do 180 takich kontroli na populację wydatków13. Taką pogłębioną kontrolę określa się mianem „wzmocnienia wiarygodności w zakresie legalności i prawidłowości trans-akcji na poziomie beneficjentów końcowych poprzez pracę jednostek certyfikujących”.

10 Wyróżnić można cztery populacje wydatków: wydatki w ramach EFRG objęte ZSZiK, wydatki w ramach EFRG nieobjęte ZSZiK, wydatki w ramach EFRROW objęte ZSZiK i wydatki w ramach EFRROW nieobjęte ZSZiK.

11 Ta ocena jest wymagana przez Komisję od roku budżetowego 2008.

12 Zgodnie z wytycznymi Komisji praca JC nie powinna ograniczać się do weryfikacji jakości kontroli na miejscu przeprowadzanych przez agencję płatniczą, lecz powinna obejmować cały proces przetwarzania dokumentacji, począwszy od przyjęcia wniosku o przyznanie pomocy po obliczenie i realizację płatności końcowej, w tym zastosowanie zmniejszeń i sankcji.

13 Wielkość próby zależy od poziomu pewności, jaki jednostka certyfikująca może uzyskać z funkcjonującego w agencji płatniczej systemu kontroli wewnętrznej.

14

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

16. W przypadku „wzmocnienia wiarygodności” kwota korekt finansowych nałożonych przez Komisję ograniczałaby się do kwoty odpowiadającej poziomowi błędu obliczonemu na podstawie kontroli certyfikowanych przez jednostkę certyfikującą. Jak dotąd z tej możliwości zgodziło się skorzystać pięć państw członkowskich (Bułgaria, Grecja, Luksemburg, Rumunia i Zjednoczone Królestwo – Irlandia Północna).

17. W rozporządzeniu finansowym14 przyjętym 25 października 2012 r. na-łożono na jednostki certyfikujące wymóg wydawania opinii na temat legalności i prawidłowości transakcji leżących u podstaw rozliczeń. Z tego powodu „wzmocnienie wiarygodności” stanie się obowiązkowe we wszystkich państwach członkowskich. Wnioski ustawodawcze dotyczące WPR na lata 2014–2020 zawierają również odpowiednie przepisy w tym celu, a Komisja przygotowuje nowe wytyczne dotyczące wdrażania tych przepisów.

KOMISJA DOKONUJE PRZEGLĄDU POSZCZEGÓLNYCH SPRAWOZDAŃ STATYSTYCZNYCH

18. Komisja dokonuje przeglądów dokumentacji dotyczącej sprawozdań statystycznych. Przeglądy te obejmują zarówno automatyczne kontrole, w ramach których sprawdza się wewnętrzną spójność danych uwzględ-nionych w sprawozdaniu, jak i kontrole ręczne, polegające na porówna-niu danych w sprawozdaniu z informacjami z lat poprzednich i z innych sprawozdań. Gdy Komisja wykryje błędy lub niespójności w sprawozda-niu, zwraca się do państwa członkowskiego o naprawienie tej sytuacji, z reguły poprzez przekazanie skorygowanych danych.

19. Komisja przeprowadza również kontrole zgodności dotyczące funkcjo-nowania systemów zarządzania i kontroli wybranych agencji płatniczych. W trakcie tych kontroli Komisja zazwyczaj sprawdza wiarygodność kon-troli na miejscu przeprowadzonych przez agencję płatniczą poprzez po-nowne przeprowadzenie pewnej próby tych kontroli.

20. Po zatwierdzeniu wszystkich sprawozdań agencji płatniczych zawarte w nich dane są wykorzystywane przez Komisję do obliczenia poziomu błędu resztowego, który jest podawany w rocznym sprawozdaniu z dzia-łalności (zob. załącznik I , w którym przedstawiono metodę obliczania przez Komisję poziomu błędu resztowego).

14 Art. 59 ust. 5 rozporządzenia Parlamentu Europejskiego i Rady (UE, Euratom) nr 966/2012 z dnia 25 października 2012 r. w sprawie zasad finansowych mających zastosowanie do budżetu ogólnego Unii oraz uchylającego rozporządzenie Rady (WE, Euratom) nr 1605/2002 (Dz.U. L 298 z 26.10.2012, s. 1).

15

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

21. W trakcie kontroli starano się odpowiedzieć na następujące główne py-tanie: „Czy wyniki kontroli wydatków rolnych przeprowadzonych przez państwa członkowskie i zgłaszanych przez Komisję są wiarygodne?”.

22. To ogólne pytanie zostało rozbite na pięć pytań szczegółowych:

a) Czy kontrole administracyjne i kontrole na miejscu przeprowadzane przez agencje płatnicze są skuteczne?

b) Czy sprawozdania statystyczne zawierające wyniki kontroli przepro-wadzanych przez agencje płatnicze są prawidłowo kompilowane i sprawdzane przed przekazaniem ich Komisji?

c) Czy działalność jednostek certyfikujących pozwala uzyskać wystar-czającą pewność co do jakości kontroli na miejscu i wiarygodności sprawozdań statystycznych?

d) Czy Komisja jest w stanie zagwarantować, że sprawozdania staty-styczne są wiarygodne?

e) Czy obliczenia Komisji dotyczące poziomu błędu resztowego są uzasadnione pod względem statystycznym?

23. Kontrola obejmowała sprawozdania statystyczne dotyczące wyników kontroli administracyjnych i kontroli na miejscu za 2010 r. w odniesie-niu do systemów rozwoju obszarów wiejskich i pomocy bezpośredniej, które to sprawozdania zostały uwzględnione w rocznym sprawozdaniu z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich za rok budżetowy 2011. W ramach kontroli zweryfikowano także obliczenia po-ziomów błędu resztowego i ich prezentację w rocznym sprawozdaniu z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich za lata budżetowe 2011 i 2012.

24. W zakresie swej kontroli Trybunał uwzględnił sprawozdania statystyczne do-tyczące najistotniejszych finansowo programów pomocy, w ramach których wydatkowano ponad 86% środków z WPR. Przedstawiono to w tabeli 1.

ZAKRES I CEL KONTROLI ORAZ PODEJŚCIE KONTROLNE

16

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

25. Ocenę skuteczności systemów wdrożonych przez agencje płatnicze w celu przeprowadzenia kontroli administracyjnych i kontroli na miejscu przeprowadzono na podstawie wyników kontroli DAS Trybunału za lata 2010, 2011 i 2012.

26. W trakcie kontroli przedstawiciele Trybunału odwiedzili dziewięć agencji płatniczych w ośmiu państwach członkowskich15. W 2011 r. tych dzie-więć agencji płatniczych zarządzało 28% środków pomocy bezpośred-niej w ramach EFRG i 41% wydatków w ramach EFRROW. Kontrolerzy Trybunału spotkali się również z przedstawicielami właściwych jednostek certyfikujących i pracownikami Komisji zajmującymi się sprawozdaniami statystycznymi.

15 Kontrola objęła swoim zakresem następujące państwa członkowskie (agencje płatnicze): Bułgaria (SFA), Republika Czeska (SAIF), Grecja (OPEKEPE), Hiszpania (Kastylia-La Mancha), Włochy (AGEA), Polska (ARiMR), Rumunia (PIAA i PARDF) i Zjednoczone Królestwo (RPA).

TABELA 1

ZBIORCZY PRZEGLĄD KLUCZOWYCH PROGRAMÓW POMOCY W RAMACH WPR I ZWIĄZANYCH Z NIMI WYDATKÓW W 2011 R.

— DziałWydatki poniesione w roku

budżetowym 2011 Uwzględniono w zakresie kontroli?

mln euro %

Interwencje na rynkach rolnych (wydatki w ramach populacji EFRG nieobjętej ZSZiK) 3 533 6,3 nie

System płatności jednolitej (część wydatków w ramach popu-lacji EFRG objętej ZSZIK) 31 082 55,4 tak

System jednolitej płatności obszarowej (część wydatków w ramach populacji EFRG objętej ZSZiK) 5 084 9,1 tak

Inna pomoc bezpośrednia (część wydatków w ramach popula-cji EFRG objętej ZSZiK) 4 012 7,1 nie

Rozwój obszarów wiejskich (wydatki w ramach zarówno populacji EFRROW objętej ZSZiK, jak i nieobjętej ZSZiK) 12 394 22,1 tak

OGÓŁEM 56 105 100,0 86,6%

Źródło: Sprawozdanie roczne Trybunału z wykonania budżetu dotyczące roku budżetowego 2011.

17

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

27. W ramach kontroli skoncentrowano się na skuteczności systemów, któ-re opracowano w celu zapewnienia wiarygodności statystyk kontroli państw członkowskich. W szczególności:

a) na szczeblu agencji płatniczych Trybunał skontrolował systemy za-rządzania wykorzystywane do kompilacji i zatwierdzania wyników kontroli administracyjnych i kontroli na miejscu zarówno w przy-padku działań EFRG, jak i EFRROW. Trybunał dokonał przeglądu dokumentacji w przypadku 415 wniosków skontrolowanych na miejscu przez inspektorów agencji płatniczych w celu sprawdzenia, czy zostały one poprawnie przedstawione w sprawozdaniach przed-łożonych Komisji. Ponadto zweryfikowano losowo dobrane próby w celu sprawdzenia, czy były one statystycznie reprezentatywne;

b) na szczeblu jednostek certyfikujących Trybunał zbadał procedurę weryfikacji i zatwierdzania wiarygodności sprawozdań statystycz-nych, a także ocenę jakości kontroli na miejscu przeprowadzanych przez agencje płatnicze;

c) na szczeblu Komisji Trybunał dokonał przeglądu procedur wdro-żonych w celu weryfikacji sprawozdań statystycznych, w tym ob-liczania poziomu błędu resztowego; szczególną uwagę zwrócono na uzasadnienie poważnych zmian i korekt dokonanych w tych sprawozdaniach.

W kontekście rocznego sprawozdania z działalności DG ds. Rolnictwa i Rozwoju Obszarów Wiejskich Trybunał odnotował w sprawozdaniu rocz-nym za 2012 r. zmianę w podejściu Komisji do ustalania poziomu błędu resztowego w przypadku pomocy obszarowej oddzielonej od wielko-ści produkcji (w ramach EFGR). W niniejszym sprawozdaniu specjalnym Trybunał uzupełnił swoje wcześniejsze ustalenia o szczegółową ocenę wiarygodności prowadzonych przez państwa członkowskie kontroli wy-datków rolnych (zarówno w ramach EFGR, jak i EFRROW ) oraz ocenę prawidłowości obliczeń Komisji dotyczących poziomu błędu resztowe-go. W porównaniu ze sprawozdaniem rocznym za 2012 r. zakres kontroli został zatem rozszerzony.

18

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

KONTROLE ADMINISTRACYJNE I KONTROLE NA MIEJSCU PRZEPROWADZANE PRZEZ NIEMAL WSZYSTKIE SKONTROLOWANE AGENCJE PŁATNICZE SĄ TYLKO CZĘŚCIOWO SKUTECZNE

28. Kontrole administracyjne obejmują wszelkie sformalizowane i zautoma-tyzowane kontrole krzyżowe niezbędne w celu sprawdzenia kwalifikowal-ności wniosków i wykrycia wszystkich potencjalnych nieprawidłowości. Na przykład wnioski dotyczące określonych działek należy sprawdzić w bazach danych zawierających informacje o kwalifikowalności gruntów.

29. W przypadku kontroli na miejscu inspektorzy agencji płatniczej muszą sprawdzić, czy cechy wizytowanej działki lub projektu odpowiadają infor-macjom zawartym we wniosku, na przykład poprzez dokonanie pomiaru działki, zweryfikowanie określonych cech projektu lub dokumentacji do-tyczącej procedury udzielenia zamówienia.

NIEDOCIĄGNIĘCIA JAKOŚCIOWE KONTROLI ADMINISTRACYJNYCH I KONTROLI NA MIEJSCU DOTYCZĄCYCH DZIAŁAŃ OBSZAROWYCH W RAMACH EFRG POWODUJĄ, ŻE NIEPRAWIDŁOWOŚCI NIE SĄ WYKRYWANE ANI ZGŁASZANE

30. Między 2010 a 2012 r. kontrolerzy Trybunału odwiedzili 15 agencji płatni-czych w 10 państwach członkowskich w celu dokonania oceny skuteczności ich systemów nadzoru i kontroli dotyczących SPJ/JPO. Tylko w przypadku jednej agencji uznano, że dysponuje ona skutecznymi systemami zarówno w przypadku kontroli administracyjnych, jak i kontroli na miejscu, podczas gdy w przypadku pozostałych 14 agencji płatniczych oceniono, że systemy te są tylko częściowo skuteczne lub nieskuteczne w co najmniej jednym obszarze. Podsumowanie ocen przedstawiono w załączniku II.

31. Przeprowadzone przez Trybunał badanie 180 transakcji dotyczących wy-datków w ramach EFRG za lata 2011 i 2012 wykazało, że odpowiednio w 39% i 41% z nich wystąpiły błędy. Najbardziej prawdopodobny błąd oszacowany przez Trybunał wynosił odpowiednio 2,9% i 3,8%16. Znaczna część błędów wynikała z nieskutecznych kontroli administracyjnych lub nieprawidłowego obliczenia wysokości pomocy przez agencje płatnicze.

UWAGI

16 Trybunał dokonuje oszacowania błędu na podstawie reprezentatywnej próby. Podana wartość jest najlepszym szacunkiem. Trybunał uzyskał pewność na poziomie 95%, że poziom błędu w kontrolowanej populacji za 2011 r. wynosi pomiędzy 1,1% a 4,7%, natomiast za 2012 r. – pomiędzy 1,7% a 5,9% (odpowiednio najniższy i najwyższy poziom błędu).

19

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

32. Na podstawie wspomnianych wyżej kontroli17, a także kontroli wykonania zadań w odniesieniu do JPO i SPJ18 Trybunał zidentyfikował następujące główne niedociągnięcia, które mają negatywny wpływ na dane w spra-wozdaniach agencji płatniczych i w efekcie na obliczenie poziomu błędu resztowego przez Komisję:

— brak wdrożenia odpowiednich procedur, tak aby zapewnić wypła-canie pomocy w ramach JPO i SPJ tylko tym beneficjentom, którzy odpowiadają definicji „rolnika” określonej w przepisach;

— niedociągnięcia dotyczące wiarygodności systemu identyfikacji działek rolnych19 (LPIS), ponieważ obszary niekwalifikowalne były rejestrowane jako kwalifikujące się do płatności (zob. przykłady w ramce 1);

— zastępowanie (przez agencje płatnicze) niekwalifikowalnych działek zgłoszonych przez rolników innymi działkami po upływie terminu określonego w przepisach20;

— nieprawidłowe obliczenie wysokości pomocy przez agencje płatni-cze (głównie w odniesieniu do błędnych „uprawnień do płatności”, które również są ustalane przez agencje płatnicze); oraz

— niepoprawna ocena kwalifikowalności gruntów w przypadku zgło-szonych działek21 (zob. przykład w ramce 2).

17 Zob. sprawozdania roczne Trybunału na temat wykonania budżetu za lata budżetowe 2010–2012.

18 Sprawozdanie specjalne nr 5/2011 – „System płatności jednolitych (SPJ): problemy, które należy rozwiązać, aby uzyskać poprawę w zakresie należytego zarządzania finansami” i sprawozdanie specjalne nr 16/2012 – „Skuteczność systemu jednolitej płatności obszarowej jako systemu przejściowego mającego na celu wsparcie rolników w nowych państwach członkowskich” (http://eca.europa.eu).

19 LPIS to baza danych, która zawiera rejestr całego obszaru rolnego (działek referencyjnych) państwa członkowskiego i obszarów kwalifikowalnych. Jej wiarygodność ma kluczowe znaczenie dla jakości administracyjnych kontroli krzyżowych służących do weryfikacji tego, czy pomoc jest wypłacana tylko w przypadku gruntów kwalifikowalnych.

20 Zob. przykład 3.3 w sprawozdaniu rocznym Trybunału za 2011 r. (Dz.U. C 344 z 12.11.2012, s. 1).

RAMKA 1

PRZYKŁAD NIEPRAWIDŁOWYCH DANYCH W LPIS

W dwóch agencjach płatniczych (w Lombardii we Włoszech i Galicji w Hiszpanii) Trybunał wykrył przypadki, w których w bazie danych LPIS działki były zarejestrowane jako w pełni kwalifikowalne, mimo że były porośnięte gęstym lasem lub charakteryzowały się innymi cechami, które je dyskwalifikowały. Przedstawiciele Trybunału zauważyli również, że baza LPIS nie była aktualna, ponieważ nie zarejestrowano w niej wyników ostatnich kon-troli na miejscu przeprowadzonych przez agencje płatnicze (Hiszpania (Galicja), Włochy (Lombardia) i Węgry).

Źródło: Przykład 3.4 w sprawozdaniu rocznym Trybunału za 2011 r.

21 W trakcie kontroli DAS systemów SPJ/JPO w latach 2010–2012 Trybunał ponownie przeprowadził 80 kontroli na miejscu przeprowadzonych przez inspektorów agencji płatniczych w 10 państwach członkowskich. Obejmowało to ponowny pomiar i określenie powierzchni 511 działek. Trybunał stwierdził błędy w przypadku 11% działek, ponieważ powierzchnia obliczona przez Trybunał różniła się od powierzchni obliczonej przez agencje płatnicze o wartość przekraczającą odpowiedni margines tolerancji.

20

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

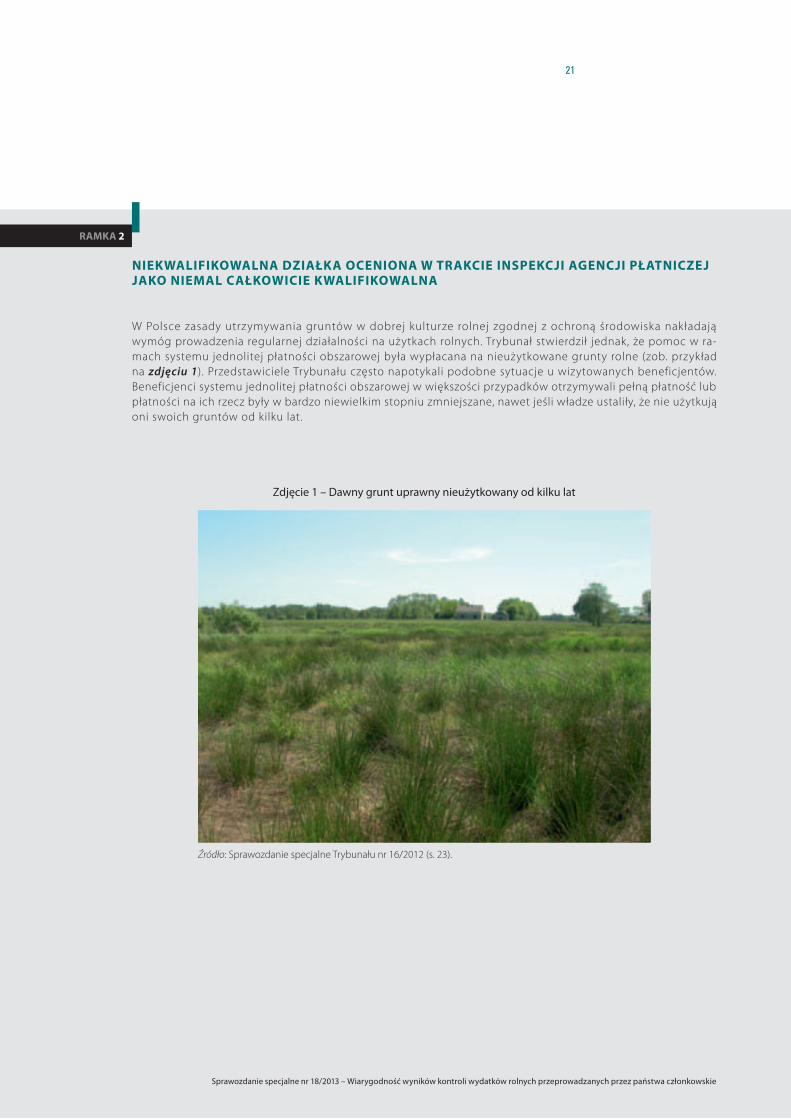

RAMKA 2

NIEKWALIFIKOWALNA DZIAŁKA OCENIONA W TRAKCIE INSPEKCJI AGENCJI PŁATNICZEJ JAKO NIEMAL CAŁKOWICIE KWALIFIKOWALNA

W Polsce zasady utrzymywania gruntów w dobrej kulturze rolnej zgodnej z ochroną środowiska nakładają wymóg prowadzenia regularnej działalności na użytkach rolnych. Trybunał stwierdził jednak, że pomoc w ra-mach systemu jednolitej płatności obszarowej była wypłacana na nieużytkowane grunty rolne (zob. przykład na zdjęciu 1). Przedstawiciele Trybunału często napotykali podobne sytuacje u wizytowanych beneficjentów. Beneficjenci systemu jednolitej płatności obszarowej w większości przypadków otrzymywali pełną płatność lub płatności na ich rzecz były w bardzo niewielkim stopniu zmniejszane, nawet jeśli władze ustaliły, że nie użytkują oni swoich gruntów od kilku lat.

Zdjęcie 1 – Dawny grunt uprawny nieużytkowany od kilku lat

Źródło: Sprawozdanie specjalne Trybunału nr 16/2012 (s. 23).

21

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

NIEDOCIĄGNIĘCIA JAKOŚCIOWE KONTROLI ADMINISTRACYJNYCH I KONTROLI NA MIEJSCU DOTYCZĄCYCH DZIAŁAŃ EFRROW POWODUJĄ, ŻE NIEPRAWIDŁOWOŚCI NIE SĄ WYKRYWANE ANI ZGŁASZANE

33. Między rokiem 2010 a 2012 kontrolerzy Trybunału w ramach kontroli zgod-ności systemów zarządzania działaniami na rzecz rozwoju obszarów wiej-skich odwiedzili 21 agencji płatniczych w 16 państwach członkowskich. Tylko w przypadku jednej agencji płatniczej stwierdzono, że dysponuje ona skutecznym systemem kontroli administracyjnych, a jedynie sześć agencji dysponowało skutecznym systemem kontroli na miejscu. Oznacza to, że – jak wynika z oceny – znaczna większość skontrolowanych agencji płatniczych posiadała systemy jedynie częściowo skuteczne lub nieskutecz-ne w co najmniej jednym obszarze. Podsumowanie oceny przedstawiono w załączniku III.

34. Jeśli chodzi o wydatki EFRROW za 2011 i 2012 r., Trybunał stwierdził, że odpowiednio w 57% i 63% ze 17822 transakcji w wybranej przez Trybunał próbie odnotowano błędy. Najbardziej prawdopodobny błąd oszacowa-ny przez Trybunał wynosił odpowiednio 7,7% i 7,9%23. Większość błędów stwierdzonych przez Trybunał powinna była zostać wykryta przez agencje płatnicze w trakcie kontroli administracyjnych.

35. Trybunał zidentyfikował następujące główne niedociągnięcia, które mają ne-gatywny wpływ na dane przedstawione w sprawozdaniach państw członkow-skich i w efekcie na obliczenie poziomu błędu resztowego przez Komisję24:

— nieprawidłowe obliczenie pomocy i jej wypłata,

— systematyczne niedociągnięcia w kontrolach administracyjnych skut-kujące finansowaniem niekwalifikowalnych wydatków (takich jak VAT ),

— niewykrycie niezgodności w trakcie kontroli na miejscu (zob. przykład w ramce 3),

— nieprzestrzeganie procedur udzielenia zamówień publicznych, któ-re powinno zostać wykryte przez agencje płatnicze (zob. przykład w ramce 4), oraz

— braki w metodyce próbkowania i nieprzestrzeganie prawnych wymo-gów dotyczących minimalnej liczby kontroli na miejscu.

36. Powyższe przykłady w ramkach 1–4 dowodzą, że wiarygodność sprawoz-dań statystycznych państw członkowskich jest poważnie ograniczona z uwagi na to, że skontrolowane agencje płatnicze nie wykrywają znacz-nej liczby błędów, które w efekcie nie są uwzględniane w sprawozdaniach przedkładanych Komisji.

22 Spośród 178 transakcji w 2011 r. i 177 w 2012 r. tylko 160 transakcji w każdym wymienionym roku dotyczyło wydatków na rozwój obszarów wiejskich, a pozostałe 18 i 17 dotyczyło wydatków na środowisko naturalne i działania w dziedzinie klimatu, gospodarkę morską i rybołówstwo oraz ochronę zdrowia i konsumentów.

23 Trybunał dokonuje oszacowania błędu na podstawie reprezentatywnej próby. Podana wartość jest najlepszym szacunkiem. Trybunał uzyskał pewność na poziomie 95%, że poziom błędu w kontrolowanej populacji za 2011 r. wynosi pomiędzy 4,5% a 10,9%, natomiast za 2012 r. – pomiędzy 4,5% a 11,3% (odpowiednio najniższy i najwyższy poziom błędu).

24 Zob. sprawozdania roczne Trybunału na temat wykonania budżetu za lata budżetowe 2010–2012.

22

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

RAMKA 3

PRZYKŁAD NIEWYKRYTEGO NARUSZENIA PRZEPISÓW DOTYCZĄCYCH UDZIELANIA ZAMÓWIENIA PUBLICZNEGO

W Rumunii beneficjent (gmina wiejska) wnioskował o wsparcie projektu inwestycyjnego, który obejmował sieć wodociągową, system oczyszczania ścieków, poprawę jakości lokalnych dróg i budowę budynku gminnego. Siedmiu oferentów złożyło oferty, z czego pięć zostało odrzuconych przez beneficjenta z powodu niespełnie-nia wymagań. Trybunał wykrył, że oferent, który wygrał przetarg, nie spełnił dwóch wymogów przetargowych, a ponadto pozostałe oferty zostały odrzucone właśnie z powodu niespełnienia tych dwóch wymogów. Dlatego agencja płatnicza powinna stwierdzić, że wydatki są niekwalifikowalne.

Trybunał wykrył podobne przypadki naruszenia procedury udzielania zamówień publicznych w Hiszpanii (An-daluzja), we Francji, na Litwie, w Polsce i Słowenii.

Źródło: Przykład 4.3 w sprawozdaniu rocznym Trybunału za 2012 r.

RAMKA 4

PRZYKŁAD NIEDOSTATECZNEJ JAKOŚCI KONTROLI NA MIEJSCU PRZEPROWADZANYCH PRZEZ PAŃSTWA CZŁONKOWSKIE

Trybunał przeprowadził ponowną kontrolę projektu w Lombardii ( Włochy), którego celem było wybudowanie dwupiętrowego budynku w gospodarstwie rolnym, w tym laboratorium do przetwarzania owoców i innych produktów rolnych, magazynu i tarasu do suszenia owoców.

Po kontroli administracyjnej i kontroli na miejscu agencja płatnicza zatwierdziła pełną kwotę płatności końcowej, o którą wnioskowano, w wysokości 221 205 euro.

Niemniej jednak Trybunał stwierdził, że budynek ma w przeważającej mierze cechy prywatnego budynku miesz-kalnego, a nie rolnego, a co za tym idzie koszty związane z jego budową nie są kwalifikowalne. Fakt, że organy krajowe zatwierdziły pełną kwotę zadeklarowanych wydatków, wskazuje na znaczące niedociągnięcia zarówno w przypadku kontroli administracyjnych, jak i kontroli na miejscu.

Źródło: Przykład 4.5 w sprawozdaniu rocznym Trybunału za 2011 r.

23

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

NIEWŁAŚCIWY SPOSÓB KOMPILACJI I WERYFIKACJI SPRAWOZDAŃ STATYSTYCZNYCH PRZEZ AGENCJE PŁATNICZE DODATKOWO ZMNIEJSZA ICH WIARYGODNOŚĆ

37. Aby zawarte w sprawozdaniach wyniki kontroli można było porówny-wać między państwami członkowskimi, muszą być one przygotowywane z wykorzystaniem tej samej metodyki. W tym celu Komisja wydała wy-tyczne dla agencji płatniczych.

BRAK PRECYZJI W WYTYCZNYCH KOMISJI MA WPŁYW NA POPRAWNOŚĆ I ISTOTNOŚĆ GROMADZONYCH INFORMACJI

38. Chociaż wytyczne dotyczące przedstawiania wyników kontroli w spra-wozdaniach, skierowane do agencji płatniczych, zawierają pod wieloma względami jasne wskazówki, w ramach kontroli Trybunału wykryto szereg niedociągnięć, które negatywnie wpływają na porównywalność i spójność zgłaszanych danych.

39. Po pierwsze, w wytycznych nie wymaga się od państw członkowskich po-dania informacji na temat dat granicznych przyjętych przy kompilowaniu sprawozdań statystycznych ani na temat tego, co zrobiono z wnioskami, które nie zostały w pełni rozpatrzone w momencie opracowywania spra-wozdania. W rezultacie Komisja nie jest w stanie w pełni ocenić kompletno-ści i spójności danych zawartych w sprawozdaniach (zob. różne przykłady niekompletnych lub niepoprawnych danych zgłoszonych przez niektóre ze skontrolowanych agencji płatniczych w ramce 5).

RAMKA 5

PRZYKŁADY NIEKOMPLETNYCH LUB NIEPOPRAWNYCH DANYCH ZGŁOSZONYCH PRZEZ NIEKTÓRE ZE SKONTROLOWANYCH AGENCJI PŁATNICZYCH

W Bułgarii pierwsze sprawozdanie dotyczące działań EFRROW objętych ZSZiK zostało sporządzone na początku czerwca 2011 r. i obejmowało tylko 75% wniosków w ramach działań rolnośrodowiskowych. Władze bułgarskie przedłożyły uaktualnione sprawozdanie w styczniu 2012 r., ale wciąż dotyczyło ono jedynie 85% wniosków.

W Rumunii kontrolerzy Trybunału zauważyli, że znaczna liczba decyzji o dokonaniu płatności ujętych w spra-wozdaniach statystycznych została później zmieniona. W rezultacie w sprawozdaniu przedłożonym Komisji i dotyczącym populacji EFRROW objętej ZSZiK i populacji EFRROW nieobjętej ZSZiK uwzględniono jedynie odpowiednio 55,4% i 73,4% łącznej sumy ostatecznie zastosowanych zmniejszeń i sankcji.

Źródło: Dowody zebrane w trakcie kontroli Trybunału.

24

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

40. Po drugie, państwa członkowskie mają obowiązek przedkładać swoje sprawozdania w lipcu każdego roku, a sześć miesięcy później sprawozda-nia te są wykorzystywane przez Komisję do obliczenia poziomów błędu resztowego. W wytycznych nie zawarto jednak wyraźnego wymogu, aby agencje płatnicze przekazywały w tym celu uaktualnione statystyki.

41. Po trzecie, w wytycznych nie przewidziano obowiązku zachowania jasnej ścieżki kontroli przez agencje płatnicze w celu wykazania, że przeprowa-dzono minimalną liczbę kontroli spójności i poprawności danych zawar-tych w sprawozdaniach statystycznych przed przekazaniem ich Komisji. Ma to szczególne znaczenie w kontekście słabych procedur weryfikacji stwierdzonych przez Trybunał w większości odwiedzonych agencji płat-niczych (zob. punkt 43 poniżej).

SYSTEMY KOMPILACJI I WERYFIKACJI SPRAWOZDAŃ WYKORZYSTYWANE PRZEZ SKONTROLOWANE AGENCJE PŁATNICZE SĄ NIESKUTECZNE

42. Trybunał przeanalizował systemy kompilacji i weryfikacji sprawozdań wykorzystywane przez agencje płatnicze i podjął próbę uzgodnienia danych przedstawionych w statystykach z danymi wyjściowymi zawar-tymi w bazach danych agencji płatniczych (w przypadku 24 sprawoz-dań statystycznych). Ponadto kontrolerzy Trybunału dokonali przeglądu 414 dokumentacji25, aby sprawdzić, czy wyniki kontroli na miejscu, a tak-że inne dodatkowe informacje (wnioski, wnioski o płatność itp.) zostały poprawnie zarejestrowane w bazach danych i uwzględnione w sprawoz-daniach przedłożonych Komisji. Kontrolerzy sprawdzili także obliczenia dotyczące wysokości pomocy, w tym zastosowane zmniejszenia i sankcje.

43. Kontrolerzy Trybunału stwierdzili, że w ośmiu na dziewięć skontrolowa-nych agencji płatniczych procedury pisemne stosowane w celu weryfika-cji danych i kompilacji sprawozdań nie były wystarczająco szczegółowe. Chociaż przedstawiciele agencji płatniczych twierdzili, że takie weryfi-kacje zostały przeprowadzone, nie zostało to właściwie potwierdzone odpowiednią dokumentacją. Te niedociągnięcia mogły przyczynić się do tego, że w sprawozdaniach znalazły się błędne dane, które zostały wykryte później przez Komisję lub w ramach kontroli Trybunału.

25 Celem było dokonanie przeglądu co najmniej 15 dokumentacji dla każdej z trzech populacji wydatków uwzględnionych w zakresie kontroli w odniesieniu do każdej agencji płatniczej. Z uwagi na wielkość próby oraz to, że była ona dobierana głównie według uznania kontrolerów, nie można ekstrapolować wyników tych kontroli na całą populację.

25

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

44. Spośród 414 dokumentacji skontrolowanych przez Trybunał w 118 przy-padkach (28,5%) kwoty zawarte w sprawozdaniach statystycznych nie zostały odpowiednio udokumentowane. Większość błędów dotyczyła po-prawności danych wyjściowych zgromadzonych w bazach danych lub niewłaściwego stosowania zasad Komisji dotyczących kompilacji sprawoz-dań. Najbardziej istotne lub najczęstsze niedociągnięcia mające wpływ na obliczanie poziomów błędu opisano poniżej (bardziej szczegółowe informacje na temat wykrytych błędów znajdują się w załączniku IV):

— wyniki kontroli na miejscu nie zawsze były poprawnie rejestrowane w bazach danych ( Włochy, Rumunia i Zjednoczone Królestwo);

— w bazach danych wprowadzano informacje o przeprowadzeniu kon-troli na miejscu u wnioskodawców lub o skontrolowaniu kwot, mimo że takie kontrole się nie odbyły lub nie spełniono wszystkich wymo-gów dotyczących kontroli na miejscu (w przypadku EFRROW w Grecji, Hiszpanii, Polsce i Rumunii) – zob. przykłady w ramce 6;

— przy kompilacji sprawozdań stosowano nieudokumentowane zasady rozgraniczenia okresów sprawozdawczych, co prowadziło do tego, że agencje płatnicze nie stosowały jednolitego podejścia, co z kolei negatywnie wpływało na kompletność i poprawność zgłaszanych da-nych (Grecja, Włochy i Rumunia); oraz

— zmniejszenia pomocy odnoszące się do lat poprzednich były w nie-prawidłowy sposób uwzględniane w sprawozdaniach, a informacje dotyczące niektórych działań były zamieszczane w niewłaściwych tabelach sprawozdań26 (Republika Czeska i Zjednoczone Królestwo).

PRZYKŁADY NIEPOPRAWNEGO PODANIA LICZBY LUB WARTOŚCI PRZEPROWADZONYCH KONTROLI NA MIEJSCU

W sprawozdaniach dotyczących działań nieobszarowych EFRROW w Polsce agencja płatnicza potraktowała niektóre kontrole na miejscu jako wizytacje w terenie27 (część kontroli administracyjnych) i odwrotnie. Korekta tego błędu spo-wodowałaby zwiększenie poziomu błędu w przypadku wnioskodawców skontrolowanych na miejscu z 0,24% do 0,71%.

W Rumunii zaliczki z tytułu działań nieobszarowych EFRROW były nieprawidłowo zgłaszane jako „Kwoty płatności objęte kontrolami na miejscu w 2010 r.”, co spowodowało zawyżenie tej kwoty o 84%. W rezultacie, po uwzględnieniu innych wykrytych błędów, poziom błędu był niedoszacowany o 16% (zgłoszony poziom błędu wynosił 2,44%, a powinien 2,88%).

27 Wizytacje zdefiniowano w art. 26 ust. 4 rozporządzenia Komisji (WE) nr 1975/2006 z dnia 7 grudnia 2006 r. ustanawiającego szczegółowe zasady stosowania rozporządzenia Rady (WE) nr 1698/2005 w zakresie wprowadzenia procedur kontroli, jak również wzajemnej zgodności w odniesieniu do środków wsparcia rozwoju obszarów wiejskich (Dz.U. L 368 z 23.12.2006, s. 74). Wizytacje są przeprowadzane w celu sprawdzenia fizycznej realizacji projektu. Zazwyczaj nie spełniają one wszystkich wymogów kontroli na miejscu określonych w art. 27 tego samego rozporządzenia.

Źródło: Dowody zebrane w trakcie kontroli Trybunału.

RAMKA 6

26 Niektóre działania na rzecz rozwoju obszarów wiejskich składają się z elementu obszarowego i inwestycyjnego, w związku z czym powinny być one zgłaszane osobno w dwóch różnych tabelach.

26

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

45. Ponadto kontrolerzy Trybunału wykryli pewne istotne i niewyjaśnio-ne rozbieżności28 między danymi w sprawozdaniach statystycznych a danymi pozyskanymi z baz danych agencji płatniczych w przypadku 16 (66,6%) z 24 skontrolowanych sprawozdań.

46. Błędy i problemy podsumowane powyżej mają różny wpływ na poziomy błędu zgłaszane Komisji. Wszystkie skontrolowane państwa członkowskie napotkały trudności przy kompilacji sprawozdań, które – mimo że zostały sprawdzone przez organy krajowe i później w ramach przeglądu dokumen-tacji Komisji, wciąż zawierały niewykryte błędy (zob. przykłady w ramce 7).

28 Próg istotności został ustalony na poziomie 5% skontrolowanych populacji (populacja EFRG objęta ZSZiK, EFRROW objęta ZSZiK i EFRROW nieobjęta ZSZiK).

PRZYKŁADY WYKRYTYCH BŁĘDÓW, KTÓRE MIAŁY ZNACZĄCY WPŁYW NA POZIOMY BŁĘDU ZGŁASZANE KOMISJI

W Rumunii dane wyjściowe wykorzystane do kompilacji sprawozdań zawierających wyniki kontroli populacji EFRROW objętych i nieobjętych ZSZiK zostały później zmienione, co spowodowało zgłoszenie Komisji niższych zmniejszeń płatności (zob. ramka 5). Na podstawie informacji dostarczonych później Trybunałowi przez wła-dze rumuńskie Trybunał był jedynie w stanie ocenić wpływ wykrytych błędów kompilacji w populacji EFRROW nieobjętej ZSZiK, w przypadku której poziom błędu wzrósł z 2,44% do 2,88%.

W Bułgarii kontrolerzy Trybunału wykryli znaczące zawyżenie zmniejszeń płatności uwzględnionych w spra-wozdaniu statystycznym w przypadku sześciu spośród 13 wniosków w ramach EFRROW nieobjętego ZSZiK. Zmniejszenia zostały zawyżone w całej próbie o 84,2%. Miałoby to znaczący wpływ na poziom błędu obliczony dla tej próby (spadek z 6,96% do 3,9%).

Źródło: Dowody zebrane w trakcie kontroli Trybunału.

RAMKA 7

27

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

DZIAŁALNOŚĆ JEDNOSTEK CERTYFIKUJĄCYCH NIE POZWALA UZYSKAĆ WYSTARCZAJĄCEJ PEWNOŚCI CO DO JAKOŚCI KONTROLI NA MIEJSCU I WIARYGODNOŚCI SPRAWOZDAŃ STATYSTYCZNYCH

JAKOŚĆ I LICZBA KONTROLI PRZEPROWADZANYCH PRZEZ JEDNOSTKI CERTYFIKUJĄCE W ODNIESIENIU DO KONTROLI NA MIEJSCU PRZEPROWADZANYCH PRZEZ AGENCJE PŁATNICZE SĄ NIEWYSTARCZAJĄCE

47. Przeprowadzone przez jednostki certyfikujące badania zgodności doty-czące kontroli na miejscu dokonanych przez agencje płatnicze, objęte zakresem tej kontroli, zostały podsumowane w tabeli 2 poniżej.

PRZEGLĄD PRZEPROWADZONYCH PRZEZ JEDNOSTKI CERTYFIKUJĄCE BADAŃ ZGODNOŚCI DOTYCZĄCYCH KONTROLI NA MIEJSCU WYKONANYCH PRZEZ AGENCJE PŁATNICZE W ODNIESIENIU DO ROKU KAMPANII 20101

Państwo członkowskie (agencja płatnicza)

Wielkość prób do badań zgodności (bezpośrednich) dla każdej populacji Czy inspekcje powtórzono czy

towarzyszono inspektorom?EFRG objęty ZSZiK EFRROW objęty

ZSZiKEFRROW nieobjęty

ZSZiK

Bułgaria (SFA)1 115 137 10

powtórzono w przypadku EFRG i EFRROW objętych ZSZiK / towa-rzyszono w przypadku EFRROW

nieobjętego ZSZiKRepublika Czeska (SAIF) 11 13 10 towarzyszono

Grecja (OPEKEPE)1 111 111 25

powtórzono w przypadku EFRG i EFRROW objętych ZSZiK / towa-rzyszono w przypadku EFRROW

nieobjętego ZSZiKHiszpania (Kastylia-La Mancha) 11 10 10 powtórzonoWłochy (AGEA) 10 10 10 powtórzono/towarzyszonoPolska (ARiMR) 10 17 10 powtórzonoRumunia (PIAA & PARDF)1 184 183 0 powtórzonoZjednoczone Królestwo (RPA) 10 10 10 towarzyszono

1 W przypadku Bułgarii, Grecji i Rumunii procedura wzmocnienia wiarygodności w odniesieniu do legalności i prawi-dłowości transakcji leżących u podstaw rozliczeń została wprowadzona w 2011 r. dla roku 2010 i obejmowała populacje EFRG objęte ZSZiK i EFRROW objęte ZSZiK. W przypadku tych trzech państw członkowskich jednostki certyfikujące prze-prowadziły badania bezpośrednie i powtórzyły kontrole na miejscu.

Źródło: Europejski Trybunał Obrachunkowy.

TABELA 2

28

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

48. Chociaż Komisja zaleca pełne powtórzenie pewnej liczby kontroli na miejscu przeprowadzonych przez agencje płatnicze, przedstawiciele dwóch z ośmiu skontrolowanych jednostek certyfikujących jedynie to-warzyszyli inspektorom agencji płatniczych w trakcie ich pierwotnych kontroli. Trybunał nie uważa, aby takie podejście umożliwiało rzeczywistą ocenę środowiska kontroli agencji płatniczej, ponieważ inspektorzy są skłonni wykonywać kontrole dokładniej w obecności kontrolerów jed-nostki certyfikującej.

49. Ponadto z wyjątkiem jednostek certyfikujących, które zastosowały opcjo-nalną procedurę „wzmocnienia wiarygodności”, wielkość prób na potrze-by kontroli zgodności (od 10 do 17 transakcji na populację wydatków) nie jest wystarczająco duża, aby pozwolić na wyciągnięcie miarodajnych wniosków na temat jakości kontroli na miejscu.

PRZYKŁADY NIEDOCIĄGNIĘĆ JEDNOSTEK CERTYFIKUJĄCYCH POLEGAJĄCE NA NIEUWZGLĘDNIENIU W KONTROLACH WSZYSTKICH WYMOGÓW DOTYCZĄCYCH FINANSOWANIA ZE ŚRODKÓW UE

W Republice Czeskiej, Polsce i Zjednoczonym Królestwie w kwestionariuszach stosowanych przez jednostki certyfikujące do weryfikacji kontroli na miejscu wnioskodawców SPJ lub JPO nie odniesiono się do określonych kluczowych warunków kwalifikowalności w przypadku SPJ/JPO, na przykład czy:

ο wnioskodawca jest „rolnikiem” w rozumieniu art. 2 lit. a) rozporządzenia Rady (WE) nr 73/200929, tj. prowadził działalność rolniczą;

ο działki, których dotyczy wniosek, znajdują się w posiadaniu wnioskodawcy w dniu ustalonym przez państwo członkowskie (art. 124 ust. 2 rozporządzenia ( WE) nr 73/2009);

ο obszar kwalifikował się do przyznania pomocy w ramach SPJ/JPO (art. 35 ust. 1 i art. 124 rozporządzenia ( WE) nr 73/2009); oraz

ο działki zostały zidentyfikowane w sposób wiarygodny, dzięki czemu można było je zlokalizować i dokonać ich pomiaru (art. 6 rozporządzenia ( WE) nr 1122/2009).

29 Rozporządzenie Rady (WE) nr 73/2009 z dnia 19 stycznia 2009 r. ustanawiające wspólne zasady dla systemów wsparcia bezpośredniego dla rolników w ramach wspólnej polityki rolnej i ustanawiające określone systemy wsparcia dla rolników, zmieniające rozporządzenia (WE) nr 1290/2005, (WE) nr 247/2006, (WE) nr 378/2007 oraz uchylające rozporządzenie (WE) nr 1782/2003 (Dz.U. L 30 z 31.1.2009, s. 16).

Źródło: Dowody zebrane w trakcie kontroli Trybunału.

RAMKA 8

29

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

50. Kontrolerzy Trybunału losowo wybrali i dokonali przeglądu dokumentów roboczych jednostek certyfikujących dotyczących jednej z ponownie wyko-nanych kontroli na miejscu dla każdej skontrolowanej populacji wydatków (populacja EFRG objęta ZSZiK, EFRROW objęta ZSZiK i populacje nieobjęte ZSZiK). Jak wykazał ten przegląd, w badaniach przeprowadzonych przez cztery z ośmiu jednostek certyfikujących nie uwzględniono wszystkich wy-mogów UE, a wyniki ich prac nie zostały wystarczająco udokumentowane (zob. przykłady w ramce 8).

51. Z powodów wspomnianych powyżej Trybunał jest zdania, że oceny doko-nane przez skontrolowane jednostki certyfikujące nie pozwalają na uzyska-nie wystarczającej pewności co do skuteczności kontroli na miejscu prze-prowadzonych przez agencje płatnicze i dlatego nie mogą one znacząco przyczynić się do oceny wiarygodności sprawozdań statystycznych.

OCENA WYNIKÓW KONTROLI ROZSZERZONYCH PRÓB W PRZYPADKU JEDNOSTEK CERTYFIKUJĄCYCH, KTÓRE ZASTOSOWAŁY OPCJĘ „WZMOCNIENIA WIARYGODNOŚCI”, BYŁA UTRUDNIONA ZE WZGLĘDU NA POWAŻNE NIEDOCIĄGNIĘCIA

52. W sprawozdaniu rocznym za 2011 r. Trybunał zgłosił niespójności poję-ciowe30 w wytycznych Komisji dotyczących pracy jednostek certyfikują-cych w odniesieniu do „wzmocnienia wiarygodności w zakresie legalno-ści i prawidłowości transakcji na poziomie beneficjentów końcowych”. Komisja nie podjęła jak dotąd żadnych działań, aby wyeliminować te niespójności.

NIEDOCIĄGNIĘCIA W PRACY JEDNOSTEK CERTYFIKUJĄCYCH

W Bułgarii jednostka certyfikująca zleciła ponowne wykonanie kontroli na miejscu usługodawcy zewnętrznemu. W kilku przypadkach Trybunał wykrył, że usługodawca nieprawidłowo ocenił kwalifikowalność gruntów. Ponadto jednostka certyfikująca nie wykryła, że w przypadku tego samego obszaru, w odniesieniu do którego wpłynęły wnioski od dwóch rolników (wielokrotne wnioski), agencja płatnicza, wbrew prawodawstwu UE, zastąpiła po-wierzchnię zgłoszoną przez jednego z rolników równoważną niezgłoszoną powierzchnią w innej części działki referencyjnej.

W Rumunii agencja płatnicza wstrzymała wszystkie płatności wytypowane przez jednostkę certyfikującą i przed-stawiła jej symulacje płatności, w których nie uwzględniono obszarów niekwalifikowalnych. Podważyło to wia-rygodność działalności jednostki certyfikującej.

Źródło: Przykład 3.6 w sprawozdaniu rocznym Trybunału za 2011 r.

RAMKA 9

30 „W instrukcjach Komisji dopuszcza się jednak 2-procentowy margines tolerancji między kwotami pomocy zatwierdzonymi przez agencję płatniczą a kwotami ustalonymi przez jednostkę certyfikującą oraz dodatkowo 2-procentowy margines tolerancji dla nieprawidłowej kompilacji statystyk kontroli przez agencję płatniczą. Te dwa marginesy tolerancji umożliwiają jednostce certyfikującej zatwierdzenie poziomów błędu resztowego, które są zaniżone nawet o 4 punkty procentowe: sytuacja taka wpływa na podważenie ustalonego progu istotności”. (Źródło: pkt 3.37 sprawozdania rocznego Trybunału za 2011 r.).

30

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

53. W następstwie dokonanego przez Trybunał przeglądu dotyczącego kon-troli populacji EFRG objętych ZSZiK w Bułgarii i Rumunii, przeprowadzo-nych przez jednostki certyfikujące za rok kampanii 2010 oraz w Luksem-burgu i Zjednoczonym Królestwie (Irlandia Północna) za rok kampanii 2011 stwierdzono, że jakość pracy jednostek certyfikujących była niewy-starczająca (zob. ramka 9).

54. Na podstawie wyników kontroli opisanych powyżej Trybunał nie uważa, że praca jednostek certyfikujących przy wdrażaniu wytycznej dotyczącej „wzmocnienia wiarygodności” pozwala uzyskać wystarczającą pewność, że kontrole na miejscu przeprowadzane przez agencje płatnicze są sku-teczne, a co za tym idzie, że sprawozdania statystyczne są wiarygodne.

PRZEGLĄD SPRAWOZDAŃ STATYSTYCZNYCH PRZEZ SKONTROLOWANE JEDNOSTKI CERTYFIKUJĄCE MA OGRANICZONY ZAKRES I NIE POZWALA UZYSKAĆ W DOSTATECZNYM STOPNIU PEWNOŚCI, ŻE SPRAWOZDANIA TE SĄ WIARYGODNE

55. W wytycznej Komisji określono, jakie działania powinny zostać wyko-nane przez jednostki certyfikujące, aby stwierdzić, czy sprawozdania statystyczne przedłożone przez agencje płatnicze zostały prawidłowo skompilowane i uzgodnione z bazami danych, z uwzględnieniem od-powiedniej ścieżki kontroli. W szczególności jednostki certyfikujące po-winny sprawdzić poprawność informacji zapisanych w bazach danych i wykorzystanych do kompilacji sprawozdań względem dokumentów wyjściowych (wniosków i sprawozdań z inspekcji) na próbie co najmniej 20 sprawozdań z inspekcji.

56. Kontrolerzy Trybunału stwierdzili następujące niedociągnięcia przy wdra-żaniu tej wytycznej:

— wniosk i jednostk i cer tyfikującej dotyczące tego, że uzgodnie -nie sprawozdań z bazami danych agencji płatniczej miało miej-sce z uwzględnieniem odpowiedniej ścieżki kontroli, nie zostały potwierdzone ustaleniami Tr ybunału (Bułgar ia , Grecja, Polska i Rumunia);

— próba 20 dokumentacji obejmowała jedynie płatności w ramach działań EFRROW objętych ZSZiK, a nie obejmowała żadnych płat-ności w ramach nieobszarowych działań EFRROW (Bułgaria); oraz

— kontrola przeprowadzona na próbie 20 dokumentacji była niewy-starczająca, ponieważ nie sprawdzono, czy dane przedstawione w sprawozdaniach statystycznych zostały porównane z dokumen-tacją wyjściową, np. wnioskami (Grecja i Włochy).

31

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

57. Ponadto Trybunał uważa, że wytyczna Komisji nie jest wystarczająco ja-sna, a niektóre kontrole mają ograniczony zakres, co zmniejsza ich sku-teczność. W szczególności:

— w wytycznej nie zobowiązuje się jednostek certyfikujących do wy-rażenia opinii na temat stosowanych przez agencję płatniczą pro-cedur kompilowania i weryfikacji statystyk;

— jednostka certyfikująca nie jest zobowiązana do przeprowadzania kontroli spójności ani kompletności danych w sprawozdaniach statystycznych w porównaniu z informacjami zawartymi w innych dostępnych sprawozdaniach (np. w sprawozdaniach za poprzedni rok, kwartalnych sprawozdaniach dotyczących płatności w ramach EFRROW, listach wnioskodawców wybranych do kontroli na miejscu i faktycznie skontrolowanych);

— badanie próby 20 sprawozdań z inspekcji na populację nadmiernie koncentruje się na tym, czy wyniki inspekcji zostały prawidłowo wprowadzone do bazy danych i uwzględnione w sprawozdaniach statystycznych (zamiast na poprawności danych wyjściowych). Trybunał uważa, że badanie powinno także obejmować ocenę adekwatności pracy agencji płatniczej począwszy od przyjęcia wniosków i w związku z tym uwzględniać przegląd kontroli admi-nistracyjnych wniosków; oraz

— wielkość prób (20 transakcji) objętych badaniem jest zbyt mała, aby umożliwić ekstrapolację wyników na całą populację, co uniemożli-wia kwantyfikację ich wpływu na poziomy błędu.

32

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

NIEDOCIĄGNIĘCIA ZIDENTYFIKOWANE W RAMACH PRZEGLĄDU KOMISJI DOTYCZĄCEGO SPRAWOZDAŃ STATYSTYCZNYCH PAŃSTW CZŁONKOWSKICH

KONSTRUKCJA SYSTEMU INFORMACYJNEGO KOMISJI NIE NADAJE SIĘ DO RÓŻNORODNYCH CELÓW, DO JAKICH TE INFORMACJE SĄ WYKORZYSTYWANE

58. Informacje, o jakie Komisja zwraca się do państw członkowskich, powinny być jasno sprecyzowane i odpowiadać potrzebom Komisji, tj. powinny być udostępniane we właściwym czasie i mieć odpowiednią jakość pod względem poprawności i kompletności.

59. Dla roku kampanii n Komisja uzyskuje informacje o wynikach kontroli administracyjnych i kontroli na miejscu 15 lipca roku n+1 i wykorzystu-je je do monitorowania realizacji przez państwa członkowskie różnych programów pomocy, na potrzeby planowania kontroli oraz do obliczania poziomu błędu resztowego publikowanego w rocznym sprawozdaniu z działalności na koniec marca roku n+2 (zob. załącznik V).

60. Podczas gdy środki z EFRG objętego ZSZiK w roku n, o które wnioskowa-no, powinny być wypłacone do 30 czerwca kolejnego roku31, w przypad-ku programów pomocy EFRROW objętych ZSZiK takie limity czasowe nie występują, w związku z czym płatności mogą zostać dokonane zgodnie z prawem po 15 lipca roku n+1. Na podstawie wyników wizyt Trybunału w państwach członkowskich stwierdzono, że szereg agencji płatniczych rozpatrzyło znaczną liczbę wniosków EFRROW objętych ZSZiK za rok kampanii 2010 po 15 lipca 2011 r. Ponadto z uwagi na czas niezbędny, aby skompilować sprawozdania statystyczne, niektóre agencje płatnicze obsługujące dużą liczbę wniosków nie były nawet w stanie uwzględnić w swoich sprawozdaniach ostatecznych danych dotyczących wniosków rozpatrzonych po maju 2011 r. Takie dane były zgłaszane na podstawie szacunków lub całkowicie pomijane.

61. Sprawozdania statystyczne dotyczące populacji EFRROW nieobjętej ZSZiK uwzględnione w rocznym sprawozdaniu z działalności za dany rok za-wierają wyniki kontroli na miejscu dotyczących wniosków, które zostały opłacone w roku poprzednim. W związku z tym statystyki wykorzystane w rocznym sprawozdaniu z działalności nie są w pełni istotne dla danego okresu sprawozdawczego.

31 Art. 29 ust. 2 rozporządzenia (WE) nr 73/2009.

33

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

62. Ogółem Trybunał jest zdania, że dane uzyskiwane za pośrednictwem systemu informacyjnego Komisji nie są w wystarczającym stopniu po-prawne lub kompletne ani w pełni istotne, tak aby Komisja mogła na ich podstawie oszacować poziom błędu resztowego.

MIMO WSPOMNIANYCH NIEDOCIĄGNIĘĆ KOMISJA WYKRYŁA BŁĘDY W PONAD POŁOWIE SPRAWOZDAŃ PAŃSTW CZŁONKOWSKICH

63. Szczegółowe dane, na podstawie których opracowywane są sprawozda-nia statystyczne (tabele X), nie są udostępniane Komisji na tyle wcześnie, aby mogła ona przeprowadzić przegląd dokumentacji, ani w formacie umożliwiającym taki przegląd. W rezultacie zakres przeglądu Komisji ogranicza się do sprawdzenia wewnętrznej spójności tych sprawozdań. Wyjaśnia to, dlaczego niektóre błędy wykryte w trakcie kontroli Trybuna-łu nie zostały wykryte w ramach przeglądu dokumentacji dokonanego przez Komisję.

64. Wyniki przeglądu dokumentacji przeprowadzonego przez Komisję pod-sumowano na wykresie 2.

PRZEGLĄD KOREKT SPRAWOZDAŃ STATYSTYCZNYCH DOKONANYCH W WYNIKU PRZEGLĄDU DOKUMENTACJI PRZEPROWADZONEGO PRZEZ KOMISJĘ

WYKRES 2

Sprawozdania niezmienione po ich

złożeniu46%

Drobne korekty w sprawozdaniach

mające ograniczony wpływ na poziomy błędu

26%

Korekty sprawozdań mające istotny wpływ

na poziomy błędu22%

Sprawozdania, które zostały skorygowane po ich publikacji

w rocznym sprawozdaniu z działalności za 2011 r.

6%

34

Sprawozdanie specjalne nr 18/2013 – Wiarygodność wyników kontroli wydatków rolnych przeprowadzanych przez państwa członkowskie

65. Chociaż Trybunał stwierdził pewne niedociągnięcia dotyczące wdrożenia przez Komisję procedur weryfikacji, znaczna liczba błędów wykrytych przez Komisję w trzech typach skontrolowanych sprawozdań (dotyczą-cych programów EFRG objętych ZSZiK, EFRROW objętych ZSZiK i EFRROW nieobjętych ZSZiK) wskazuje, że dzięki przeglądowi dokumentacji można wykryć wiele błędów, dotyczących głównie kompilacji sprawozdań, któ-re nie zostały wykryte na poziomie państw członkowskich. Dowodzi to również, że większość państw członkowskich nie jest w stanie dostarczyć kompletnych i poprawnych statystyk w wyznaczonym terminie.

PRZEGLĄD SPRAWOZDAŃ STATYSTYCZNYCH PRZEPROWADZANY PRZEZ KOMISJĘ W RAMACH JEJ KONTROLI ZGODNOŚCI NIE JEST WYSTARCZAJĄCY

66. Jak wyjaśniono powyżej, przegląd dokumentacji dotyczącej sprawozdań ma ograniczony zakres, ale ten problem można złagodzić podczas kon-troli zgodności w wybranych państwach członkowskich (które to kontrole stanowią część procedury rozliczenia rachunków).

67. Niemniej jednak zakres prac nie został w dostatecznie szczegółowy sposób przedstawiony w żadnym dokumencie wewnętrznym Komisji. W rezultacie służby Komisji stosowały różne podejścia w trakcie wizyt kontrolnych w agencjach płatniczych. Ponadto zakres uzgodnień i kon-troli weryfikacyjnych był ograniczony, a w niektórych przypadkach po-wodował nawet wykluczenie kontroli zgłoszonych zmniejszeń płatności, mimo że ta informacja ma kluczowe znaczenie dla obliczenia poziomu błędu resztowego.

68. Większość błędów lub anomalii wykrytych przez Komisję w trakcie kontroli zgodności dotyczyła sprawozdań poświęconych działaniom EFRROW. Naj-bardziej istotne błędy wykryto w trzech agencjach płatniczych skontrolo-wanych w okresie od września do grudnia 2011 r. Niemniej jednak Komisja albo nie zwróciła się do odpowiednich agencji płatniczych o przedłoże-nie skorygowanych wersji sprawozdań, albo otrzymała je zbyt późno, aby uwzględnić je przy obliczaniu poziomu błędu resztowego opublikowane-go w rocznym sprawozdaniu z działalności w marcu 2012 r.