Wdrożenie kontroli zarządczej w szpitalu klinicznym - PSZW · Kontrola zarzdcza, wprowadzona...

16

ALEKSANDRA SZEWIECZEK WDROENIE KONTROLI ZARZDCZEJ W SZPITALU KLINICZNYM Streszczenie Kontrola zarzdcza, wprowadzana obligatoryjnie w jednostkach sektora finan- sów publicznych poczwszy od 2010 roku stanowi ogól dziala podejmowanych dla zapewnienia realizacji celów i zada w sposób zgodny z prawem, efektywny, osz- czdny i terminowy. System ten znajduje szczególne pole implementacji w publicz- nych jednostkach opieki zdrowotnej, które realizujc procesy ochrony ycia i zdro- wia ludzkiego, s szczególnie wraliwe dla prawidlowoci funkcjonowania spole- czestwa i gospodarki calego kraju, a jednoczenie w duej czci korzystajce z pu- blicznych ródel finansowania. Szczególowe procedury wdraania kontroli zarzd- czej, szczególnie w obszarze wyznaczania celów, zada i mierników oceny stopnia ich realizacji, potwierdzaje system ten stanowi równie form sprawozdawczoci w zakresie oceny dokona podmiotów leczniczych. Slowa kluczowe: zaklady opieki zdrowotnej, podmioty lecznicze, kontrola zarzdcza, system pomiaru i oceny dokona. 1. Wprowadzenie Pomioty lecznicze, tradycyjnie rozumiane jako samodzielne publiczne oraz niepubliczne za- klady opieki zdrowotnej, które to z dniem 1-go lipca 2011 roku zostaly na podstawie ustawy o dzialalnoci leczniczej przeksztalcone z nazwy w podmioty lecznicze, stanowi jednostki o szczególnej pozycji w gospodarce narodowej. Dzialalno tych podmiotów ma na celu ochron zdrowia i ycia ludzi, ponadto przewaajca cz tych jednostek uczestniczy w procesie redystry- bucji dochodów publicznych. Wszystko to stanowi o koniecznoci szczególnego nadzorowania i oceny dzialalnoci tych podmiotów. Jednym z systemów pomiaru i oceny dokona podmiotów leczniczych jest kontrola zarzdcza. Kontrola zarzdcza, wprowadzona obligatoryjnie od pocztku 2010 roku na mocy przepisów ustawy o finansach publicznych, dotyczy obowizkowo publicznych jednostek opieki zdrowotnej, podlegajcych regulacjom wskazanej ustawy, a zatem zaliczanych do jednostek sektora finansów publicznych 1 . Powysze nie wyklucza stosowania zasad i procedur kontroli zarzdczej w jednostkach o niepublicznej formie prawnej, nie zaliczanych do sektora finansów publicznych, cho uwzgld- niajc wysoki stopie zloonoci jej procedur oraz mnogo wynikajcych z nich prac organiza- cyjnych, wydaje si to by malo powszechnym zjawiskiem. Tematyka kontroli zarzdczej, stanowicej ogól dziala podejmowanych dla zapewnienia rea- lizacji celów i zada w sposób zgodny z prawem, efektywny, oszczdny i terminowy, wydaje si 1 Ustawa z dnia 27 sierpnia 2009r. o finansach publicznych (Dz. U. 157, poz. 1240 ze zmianami), art. 9, art. 68.

-

Upload

trinhnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of Wdrożenie kontroli zarządczej w szpitalu klinicznym - PSZW · Kontrola zarzdcza, wprowadzona...

ALEKSANDRA SZEWIECZEK

WDRO�ENIE KONTROLI ZARZ�DCZEJ W SZPITALU KLINICZNYM

Streszczenie

Kontrola zarz�dcza, wprowadzana obligatoryjnie w jednostkach sektora finan-

sów publicznych pocz�wszy od 2010 roku stanowi ogół działa� podejmowanych dla

zapewnienia realizacji celów i zada� w sposób zgodny z prawem, efektywny, osz-

cz�dny i terminowy. System ten znajduje szczególne pole implementacji w publicz-

nych jednostkach opieki zdrowotnej, które realizuj�c procesy ochrony �ycia i zdro-

wia ludzkiego, s� szczególnie wra�liwe dla prawidłowo�ci funkcjonowania społe-

cze�stwa i gospodarki całego kraju, a jednocze�nie w du�ej cz��ci korzystaj�ce z pu-

blicznych �ródeł finansowania. Szczegółowe procedury wdra�ania kontroli zarz�d-

czej, szczególnie w obszarze wyznaczania celów, zada� i mierników oceny stopnia

ich realizacji, potwierdzaj� �e system ten stanowi równie� form� sprawozdawczo�ci

w zakresie oceny dokona� podmiotów leczniczych.

Słowa kluczowe: zakłady opieki zdrowotnej, podmioty lecznicze, kontrola zarz�dcza, system

pomiaru i oceny dokona�.

1. Wprowadzenie

Pomioty lecznicze, tradycyjnie rozumiane jako samodzielne publiczne oraz niepubliczne za-

kłady opieki zdrowotnej, które to z dniem 1-go lipca 2011 roku zostały na podstawie ustawy

o działalno�ci leczniczej przekształcone z nazwy w podmioty lecznicze, stanowi� jednostki

o szczególnej pozycji w gospodarce narodowej. Działalno� tych podmiotów ma na celu ochron�zdrowia i �ycia ludzi, ponadto przewa�aj�ca cz�� tych jednostek uczestniczy w procesie redystry-

bucji dochodów publicznych. Wszystko to stanowi o konieczno�ci szczególnego nadzorowania

i oceny działalno�ci tych podmiotów. Jednym z systemów pomiaru i oceny dokona� podmiotów

leczniczych jest kontrola zarz�dcza.

Kontrola zarz�dcza, wprowadzona obligatoryjnie od pocz�tku 2010 roku na mocy przepisów

ustawy o finansach publicznych, dotyczy obowi�zkowo publicznych jednostek opieki zdrowotnej,

podlegaj�cych regulacjom wskazanej ustawy, a zatem zaliczanych do jednostek sektora finansów

publicznych1.

Powy�sze nie wyklucza stosowania zasad i procedur kontroli zarz�dczej w jednostkach

o niepublicznej formie prawnej, nie zaliczanych do sektora finansów publicznych, cho uwzgl�d-

niaj�c wysoki stopie� zło�ono�ci jej procedur oraz mnogo� wynikaj�cych z nich prac organiza-

cyjnych, wydaje si� to by mało powszechnym zjawiskiem.

Tematyka kontroli zarz�dczej, stanowi�cej ogół działa� podejmowanych dla zapewnienia rea-

lizacji celów i zada� w sposób zgodny z prawem, efektywny, oszcz�dny i terminowy, wydaje si�

1 Ustawa z dnia 27 sierpnia 2009r. o finansach publicznych (Dz. U. 157, poz. 1240 ze zmianami), art. 9, art. 68.

213

znajdowa szczególne pole implementacji w jednostkach opieki zdrowotnej. Szerokie i adekwatne

do potrzeb zastosowanie kontroli zarz�dczej we wskazanych podmiotach, obok powszechnego dla

wszystkich jednostek sektora finansów publicznych, wydatkowania �rodków publicznych, wynika

z charakterystyki ich działalno�ci, skupionej na szczególnie istotnym i wra�liwym problemie spo-

łecznym, bardzo silnie oddziałuj�cym w długim okresie czasu na sytuacj� gospodarcz� kraju, jego

rozwój gospodarczy, a tak�e przetrwanie i rozwój kolejnych pokole�. Pełnienie przez jednostki opieki zdrowotnej, wskazanej powy�ej szczególnej roli w rozwoju

społecze�stw, wymagaj�cej pewnego stopnia kontroli i regulacji ze strony organów pa�stwa, or-

ganów zało�ycielskich i innych interesariuszy, stanowi silne uzasadnienie do nadania kontroli

zarz�dczej w tych jednostkach wysokiej rangi wa�no�ci. System ten stanowi zatem pewn� form�sprawozdawczo�ci, która mo�e by wykorzystana na potrzeby zintegrowanej oceny dokona� pu-

blicznych podmiotów leczniczych. Jednocze�nie ze wzgl�du na specyfik� prowadzonej działalno-

�ci stosowane procedury kontroli zarz�dczej w podmiotach leczniczych odznaczaj� si� pewn�odmienno�ci� od podmiotów innych bran�.

2. Zało�enia kontroli zarz�dczej w podmiotach leczniczych

Procedury kontroli zarz�dczej w podmiotach leczniczych stosowane s� na podstawie po-

wszechnych i ogólnych regulacji dotycz�cych jednostek sektora finansów publicznych okre�lo-

nych w ustawie o finansach publicznych oraz komunikacie w sprawie standardów kontroli zarz�d-

czej dla sektora finansów publicznych2.

Kontrola zarz�dcza w podmiocie leczniczym stanowi całokształt działa� podejmowanych dla

zapewniania realizacji celów i zada� w sposób zgodny z prawem, efektywny, oszcz�dny

i terminowy. Celem kontroli zarz�dczej jest zapewnienie zgodno�ci działalno�ci z przepisami

prawa oraz procedurami wewn�trznymi, skuteczno�ci i efektywno�ci działania, wiarygodno�ci

sprawozda�, ochrony zasobów, przestrzegania i promowania zasad etycznego post�powania, efek-

tywno�ci i skuteczno�ci przepływu informacji, zarz�dzania ryzykiem3.

Ze wzgl�du na specyfik� działalno�ci leczniczej i wyra ne oddzielenie wewn�trz podmiotu

leczniczego sfery medycznej i niemedycznej, konieczne jest realizowanie procedur kontroli za-

rz�dczej w tych jednostkach w obu tych zakresach, z poło�eniem szczególnego nacisku na działa-

nia podejmowane w sferze medycznej, jako dotycz�ce obszaru działalno�ci o szczególnym ryzyku

operacyjnym (nie tylko w wymiarze finansowym, ale równie� społecznym).

Przedstawione w dalszej cz��ci artykułu etapy implementacji procedur4 kontroli zarz�dczej

w pomiocie leczniczym oparte s� na przykładzie placówki opieki stacjonarnej, realizuj�cej obok

procesów leczniczych równie� procesy dydaktyczne i badawcze (szpital kliniczny), ale jednocze-

�nie placówki o mniejszej skali działania, której nie dotyczy obowi�zek5 prowadzenia audytu

2 Komunikat nr 23 Ministra Finansów z dnia 16 grudnia 2009r. w sprawie standardów kontroli zarz�dczej dla sektora

finansów publicznych (Dz. Urz. Ministra Finansów nr 15, poz. 84). 3 Ustawa z dnia 27 sierpnia 2009r. o finansach publicznych (Dz. U. 157, poz. 1240 ze zmianami), art. 9, art. 68.

4 Procedury wewn�trzne rozumiane s� jako zbiór istniej�cych w podmiocie wewn�trznych aktów prawa, których celem jest

organizacja procesów w nim zachodz�cych, w tym w szczególno�ci procesów gospodarczych. Por. [2. 5 Art. 274 ust. 2 pkt. 3 ustawy o finansach publicznych [4] wprowadza obowi�zek prowadzenia audytu wewn�trznego w

tych samodzielnych publicznych zakładach opieki zdrowotnej, które nie zostały utworzone przez jednostki samorz�du

terytorialnego, w których plan finansowy przychodów lub kosztów przekracza 40 mln PLN.

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

214

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

wewn�trznego, co silnie oddziałuje na przyj�te wewn�trzne zasady konstrukcji kontroli zarz�d-

czej, gdy� nie nast�puje jej naturalne skoordynowanie z audytem wewn�trznym. Ponadto, we

wskazanej placówce, do czasu wprowadzenia regulacji w zakresie kontroli zarz�dczej, funkcjono-

wały procedury kontroli finansowej6, a tak�e wiele wewn�trznych regulacji, procedur i innych

działa� zmierzaj�cych do nadzorowania oraz oceny efektywno�ci prowadzonych działa� zarówno

w obszarze działalno�ci medycznej, jak i niemedycznej.

Doda nale�y, �e ró�norodne działania zwi�zane z realizacj� zada� kontroli zarz�dczej s�prowadzone w praktycznie ka�dym podmiocie leczniczym, bez wzgl�du na fakt czy stanowi on

jednostk� zaliczan� do sektora finansów publicznych, czy te� nie, gdy� stanowi� przejaw gospo-

darno�ci działania. Jednak bez w�tpienia w jednostkach niepublicznych, nie podlegaj�cych regula-

cjom ustawy o finansach publicznych, działania te przebieraj� znacznie mniej sformalizowan�, cz�sto nieokre�lon� form�.

Wdra�anie sformalizowanych procedur kontroli zarz�dczej w podmiocie leczniczym powinno

rozpocz� si� od powołania pełnomocnika ds. wdro�enia kontroli zarz�dczej, do zada� którego

nale�� mi�dzy innymi:

- proponowanie składu zespołu ds. wdro�enia kontroli zarz�dczej oraz okre�lenie jego zada�, a tak�e bie��ce koordynowanie jego działalno�ci,

- opracowanie harmonogramu wdra�ania kontroli zarz�dczej,

- przygotowanie tre�ci zarz�dze� wprowadzaj�cych procedury kontroli zarz�dczej,

- przegl�d stosowanych wewn�trznych regulacji prawnych i innych dokumentów pod k�tem

ewentualnej konieczno�ci ich uaktualnienia w aspekcie wykorzystania w realizacji kon-

troli zarz�dczej, poł�czone ze wskazaniem obszarów wymagaj�cych dodatkowych regu-

lacji (w tym nie uregulowanych),

- okre�lenie zada� kierowników komórek organizacyjnych szpitala, celem realizacji procedur

kontroli zarz�dczej,

- nadzór nad przebiegiem wdra�ania i dalszego funkcjonowania kontroli zarz�dczej

w szpitalu (okresowe raporty).

Z przedstawionych zada� pełnomocnika ds. wdro�enia kontroli zarz�dczej wynika, �e kolej-

nym etapem wdra�ania sformalizowanych procedur kontroli zarz�dczej w szpitalu jest powołanie

zespołu ds. wdra�ania kontroli zarz�dczej (na mocy stosownego zarz�dzenia dyrektora placówki).

Trudno jest jednoznacznie wskaza liczb� osób wchodz�cych w skład zespołu, wydaje si� �e ich

ilo� powinna oscylowa mi�dzy 3 a 6. Istotne jest natomiast zało�enie, i� w zespole tym musz�znale si� osoby ze sfery medycznej, tej szczególnie istotnej w aspekcie zarz�dzania placówk�opieki zdrowotnej. Wskazane jest zatem wł�czenie do zespołu osób zajmuj�cych stanowiska

7: z-cy

dyrektora ds. medycznych, z-cy dyrektora ds. ekonomiczno-finansowych, z-cy dyrektora ds. tech-

niczno-organizacyjnych, przeło�onej piel�gniarek, kierownika działu nadzoru nad aparatur� me-

dyczn�, głównego farmaceuty, lub osób przez nich wskazanych.

6Wskaza� nale�y, �e kontrola zarz�dcza to poj�cie szersze zarówno od kontroli finansowej, jak i kontroli wewn�trznej,

bowiem nie koncentruje si� ona wył�cznie na realizacji procesów finansowych i kontrolnych, ale obejmuje ogół działa�, z perspektywy ich wpływu na stopie� realizacji zakładanych celów, stanowi�c przejaw nowego modelu zarz�dzania

w jednostkach sektora finansów publicznych – New Public Management. Por. [2].7

Nazewnictwa stanowisk zale�ne s� przyj�tych wewn�trznych rozwi�za� organizacyjnych, w tym struktury organizacyjnej,

rozmiaru działalno�ci, realizowanych specjalno�ci medycznych. W przypadku powołania do zespołu 3 osób powinny to

by� osoby reprezentuj�ce: sfer� medyczn�, sfer� ekonomiczn� oraz sfer� techniczn�.

215

Do zada� wymienionego zespołu nale�y przede wszystkim:

- upowszechnianie wiedzy niezb�dnej dla sprawnej realizacji celów kontroli zarz�dczej,

w tym poprzez wspomaganie kierowników komórek organizacyjnych szpitala w zakresie

planowania zada� oraz sposobu ich realizacji oraz identyfikacji i analizy ryzyka, które

mo�e wpłyn� na zdolno� szpitala do realizacji ustalonych celów i zada�, - wspomaganie pełnomocnika ds. wdro�enia kontroli zarz�dczej w obszarze funkcjonowania

wewn�trznych regulacji prawnych dla realizacji celów kontroli zarz�dczej,

- okre�lenie ostatecznych celów i zada� z perspektywy całego szpitala oraz poszczególnych

komórek organizacyjnych, a tak�e analiza stopnia ich realizacji,

- opracowanie i wdro�enie systemu, w tym procedur zarz�dzania ryzykiem,

- sporz�dzanie okresowych raportów z poszczególnych obszarów funkcjonowania kontroli

zarz�dczej.

Kolejnym etapem realizacji procesu wdra�ania kontroli zarz�dczej jest ustanowienie procedu-

ry kontroli zarz�dczej w szpitalu. Opisuje ona ogólne zało�enia i wytyczne budowy, w tym struk-

tury i funkcjonowania systemu kontroli zarz�dczej w jednostce, z uwzgl�dnieniem obszarów:

�rodowiska wewn�trznego, celi i zarz�dzania ryzykiem, mechanizmów kontroli, informacji

i komunikacji oraz monitorowania i oceny. W zakresie �rodowiska wewn�trznego wskazuje si�opracowanie kodeksu etyki, ponadto wymieniono akty prawne które ju� funkcjonuj� w szpitalu,

a wykorzystywane s� równie� na cele kontroli zarz�dczej w obszarze �rodowiska wewn�trznego.

Wskazano tak�e, �e delegowanie uprawnie� i obowi�zków pracowniczych nast�puje na podstawie

tzw. kart stanowiskowych, w formie pisemnej. W opisie obszaru celi i zarz�dzania ryzykiem

wskazano mi�dzy innymi misj� szpitala, a tak�e regulacje okre�laj�ce zadania poszczególnych

komórek organizacyjnych (statut, regulamin porz�dkowy/organizacyjny i in.), wpływaj�ce bezpo-

�rednio na zakres wytyczanych celi, ponadto zobowi�zano kierowników komórek organizacyjnych

do identyfikacji i oceny ryzyka, a tak�e ustalenia i stosowania odpowiednich metod przeciwdzia-

łania ryzyku. W obszarze tym zidentyfikowano ponadto procesy wra�liwe, przy wykonywaniu

których pracownicy mog� by w sposób szczególny nara�eni na wpływy szkodliwe dla gospodarki

finansowej szpitala lub jego wizerunek, co powoduje konieczno� wprowadzenia dodatkowych

procedur kontrolnych, których przestrzeganie powinno zmniejszy prawdopodobie�stwo wyst�-pienia zagro�e� nadu�ycia. Do obszarów tych zaliczono:

- zamówienia publiczne,

- badania kliniczne,

- zarz�dzanie sprz�tem i aparatur� medyczn�, - ordynowanie leków.

W cz��ci dotycz�cej mechanizmu kontroli, wskazano podstawy prawne i wytyczne formalne

opracowywania wewn�trznej dokumentacji systemu kontroli zarz�dczej (instrukcja kancelaryjna),

ponadto wskazano kryteria dokonywania post�powa� kontrolnych i sprawdzaj�cych, w�ród któ-

rych wymieniono: legalno� (zgodno� z prawem), gospodarno� (zgodno� z zasadami gospodar-

ki finansowej), celowo� (zgodno� z przyj�tymi celami oraz optymalny i adekwatny dobór metod

i �rodków realizacji celów), rzetelno� (udokumentowanie działa�, zgodno� ze stanem faktycz-

nym), zgodno� z planem (finansowym i inwestycyjnym). Podkre�lono równie�, i� dla celów

efektywnej pracy oraz ci�gło�ci działania zalecane jest delegowanie uprawnie� do podejmowania

decyzji (głównie operacyjnych). Przedstawiono ponadto struktur� systemu ochrony zasobów,

który zawiera elementy: zasad BHP i p.po�., ochrony danych osobowych, ochrony informacji

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

216

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

niejawnych, zasad przyjmowania sprz�tu do u�ytkowania (potwierdzonego podpisem na doku-

mencie OT), zasad przeprowadzenia inwentaryzacji, ochrony całodobowej budynków

i zgromadzonego w nich mienia (ochrona, ubezpieczenie mienia od ognia i innych zdarze� loso-

wych, a tak�e kradzie�y). W dalszej cz��ci opisowej przedstawiono mechanizmy kontroli finan-

sowej, w tym głownie pobierania i gromadzenia �rodków publicznych, zaci�gania zobowi�za�finansowych i dokonywania wydatków ze �rodków publicznych. W�ród ju� funkcjonuj�cych ak-

tów prawnych reguluj�cych t� sfer� kontroli zarz�dczej wskazano zarz�dzenia: w sprawie wpro-

wadzenia procedury kontroli finansowej, w sprawie zasad prowadzenia rachunkowo�ci, instrukcj�kasow�, instrukcj� inwentaryzacyjn�, ponadto okre�lono formy kontroli procesów finansowych

(samokontrola, kontrola funkcjonalna, kontrola wst�pna, bie��ca i ko�cowa, procedura zamówie�o warto�ci nie przekraczaj�cej w złotych polskich 14 000 EURO). Z kolei w zakresie mechani-

zmów kontroli systemów informatycznych wskazano funkcjonuj�c� w szpitalu polityk� bezpie-

cze�stwa informacji, której celem jest zapewnienie poufno�ci i integralno�ci gromadzonych da-

nych oraz ci�gło�ci i zgodno�ci pracy systemów informatycznych. W zakresie przepływu informa-

cji oraz komunikacji wewn�trznej i zewn�trznej podkre�lono nieograniczony dost�p do Internetu,

w tym poczty elektronicznej (planowane jest nało�enie pewnych ogranicze� dla ochrony zasobów

oraz efektywno�ci pracy), a tak�e wskazano �e zasady komunikacji zewn�trznej oraz cz��ciowo

wewn�trznej okre�lone s� w instrukcji kancelaryjnej. Podkre�lono tak�e �e przepływ informacji do

i od pacjentów nast�puje poprzez: stron� internetow� szpitala, kontakt telefoniczny, tablice infor-

macyjne oraz przede wszystkim bezpo�redni kontakt z pracownikami szpitala.

Realizowanie procesów monitorowania i oceny systemu kontroli zarz�dczej nast�puje zarów-

no w ramach zada� i kontaktów operacyjnych, jak i kontroli oraz oceny poszczególnych obszarów

działalno�ci, w tym w drodze rocznej, obowi�zkowej samooceny pracowników, w ramach której

mo�liwe jest zgłaszanie uwag o funkcjonowaniu kontroli zarz�dczej. Na podstawie o�wiadcze�kierowników poszczególnych komórek organizacyjnych o stanie kontroli zarz�dczej w tych obsza-

rach, zebranych nast�pnie w zagregowany raport o stanie kontroli zarz�dczej w szpitalu, uzupeł-

niony o dodatkowe wnioski, sporz�dzony przez z-c� dyrektora ds. ekonomiczno-finansowych,

dyrektor szpitala raz w roku przedkłada organowi zało�ycielskiemu stosowne o�wiadczenie

o stanie kontroli zarz�dczej (do 31.03 roku nast�pnego).

W zwi�zku z faktem, i� formalne funkcjonowanie kontroli zarz�dczej dotyczy do tej pory wy-

ł�cznie jednego zamkni�tego okresu sprawozdawczego (2010) w przedmiotowym szpitalu kierow-

nicy komórek zło�yli jedno o�wiadczenie o stanie kontroli zarz�dczej, na podstawie zło�onych

o�wiadcze� sporz�dzony został wymieniony powy�ej raport. Uwagi i wnioski, jakie mo�na sfor-

mułowa na podstawie lektury wymienionych dokumentów stanowi� i�: – przewa�aj�ca cz�� kierowników komórek organizacyjnych zło�yła o�wiadczenia bez za-

strze�e�, potwierdzaj�c �e w zakresie przydzielonych im uprawnie� posiadaj� wystarcza-

j�c� pewno�, �e zasoby przydzielone do realizacji zada� komórki okre�lonych na pod-

stawie planu działalno�ci, zostały wykorzystane w zamierzonych celach i zgodnie

z zasad� dobrego zarz�dzania finansowego oraz, �e procedury kontroli zarz�dczej s�ustanowione i zapewniaj� realizacj� zada� zgodnie z prawem i wewn�trznymi regulacja-

mi oraz zasadami etycznego post�powania, a tak�e �e w zło�onym sprawozdaniu

z funkcjonowania kontroli zarz�dczej (stanowi ono zał�cznik do o�wiadczenia, zawiera

analiz� sytuacji w pi�ciu głównych obszarach kontroli zarz�dczej oraz ich zakresach

szczegółowych) przedstawione zostały informacje zawieraj�ce prawdziwy i rzetelny ob-

217

raz sytuacji komórki organizacyjnej. W informacjach tych wskazywano nieliczne pro-

blemy, jak np. niezapoznanie si� przez pracownika z kodeksem etyki, brak procedur dla

oceny ryzyka, problemy w realizacji zast�pstw, zwi�zane z rozmiarem działalno�ci szpi-

tala, brak wymogu okresowej zmiany hasła dost�pu do systemów informatycznych, pro-

blemy komunikacji wewn�trznej w przepływie informacji ze sfery administracyjnej do

medycznej.

– jedynie kierownicy komórek bezpo�rednio tworz�cy wewn�trzne procedury kontroli zarz�d-

czej, tj. kierownik działu dokumentacji chorych, statystyki medycznej i rozlicze�, pełni�-cy jednocze�nie funkcj� pełnomocnika ds. wdra�ania kontroli zarz�dczej oraz z-ca dyrek-

tora ds. ekonomiczno-finansowych, zło�yli o�wiadczenia z zastrze�eniami, które dotycz�głównie obszarów: komunikacji wewn�trznej, spójno�ci działania programów informa-

tycznych dla rozlicze� z NFZ, archiwizacji dokumentacji medycznej, obiegu dokumen-

tów ksi�gowych oraz odpowiedniej alokacji zasobów osobowych (bie��ce potrzeby,

kompetencje merytoryczne pracowników).

Powy�sze jednoznacznie potwierdza, i� nadal wyst�puje problem w pełnym zrozumieniu ce-

lów i zasad funkcjonowania kontroli zarz�dczej i jej wykorzystania w bie��cym zarz�dzaniu –

ocenie działalno�ci podległej komórki oraz poprawy procesów wewn�trznych, w tym przede

wszystkim jej sformalizowania, mimo �e w�ród wskazanych osób była prowadzona akcja szkole-

niowa. Konieczne jest zatem organizowanie dalszych, cyklicznych spotka� i dyskusji. Problem ten

jest tak�e zwi�zany ze specyfik� działalno�ci medycznej i osób reprezentuj�cych zawody medycz-

ne, które w swej codziennej pracy nastawione s� przede wszystkim na leczenie pacjentów, a nie na

prac� organizacyjn�. W szpitalu prowadzony jest rejestr procedur kontroli zarz�dczej, w którym uj�te s� wszelkie

wewn�trzne regulacje prawne, kształtuj�ce w sposób bezpo�redni lub po�redni działania wypeł-

niania celów kontroli zarz�dczej. Obejmuje on mi�dzy innymi takie dane jak: nazwa dokumentu,

nr zarz�dzenia wprowadzaj�cego, zakres przedmiotowy aktu, data rozpocz�cia i zako�czenia ob-

owi�zywania, zmiany i uwagi.

W obszarze funkcjonowania �rodowiska wewn�trznego ustanowiono kodeks etyki pracowni-

ków szpitala, który w podmiotach leczniczych nie stanowi nowo�ci, bowiem w jednostkach tych

stosowane s� postanowienia kodeksu etyki lekarskiej oraz kodeksu etyki zawodowej piel�gniarek

i poło�nych. Kodeks etyki wprowadzony w ramach procedur kontroli zarz�dczej ma jednak cha-

rakter ogólny, dotycz�cy cało�ci załogi (tak�e osób �wiadcz�cych prac� na podstawie umów cy-

wilnoprawnych), a ka�dy pracownik składa pisemne o�wiadczenie o zapoznaniu si� z jego tre�ci�i zobowi�zanie do przestrzegania jego zapisów (odpowiedzialno� porz�dkowa i dyscyplinarna).

Wyznacza on zasady i warto�ci etyczne, które pracownicy powinni respektowa i realizowaw trakcie wypełniania codziennych obowi�zków, w tym m.in. zasady: praworz�dno�ci, niedy-

skryminowania, współmierno�ci realizowanych działa� w stosunku do celu, bezstronno�ci i nieza-

le�no�ci, obiektywizmu, uczciwo�ci, uprzejmo�ci i �yczliwo�ci, współodpowiedzialno�ci oraz

zakazu nadu�ywania uprawnie�. Podkre�la ponadto, i� pracownik reprezentuje szpital, umacnia

jego presti� i wiarygodno�, nie tylko w miejscu �wiadczenia pracy, ale równie� poza nim. Dodat-

kowo zakazuje pracy na rzecz innych podmiotów z wykorzystaniem czasu pracy i maj�tku szpita-

la, a tak�e naruszenia tajemnicy słu�bowej i przyjmowania korzy�ci materialnych.

Kodeks etyki w podmiocie leczniczym stanowi podstaw� zachowa� ka�dej grupy zawodowej,

nie tylko sfery medycznej, cho na stanowiskach pracy, które realizuj� bezpo�redni kontakt

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

218

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

z pacjentem jest on szczególnie istotny, gdy� w poł�czeniu z trudn� sytuacj� osobist� pacjenta,

zwi�zan� z chorob� lub niepełnosprawno�ci�, przestrzeganie etycznych zasad szczególnie silnie

stanowi o wizerunku szpitala, wpływa na poziom jako�ci warunków realizacji �wiadcze� zdrowot-

nych, a jednocze�nie mo�e stanowi podstaw� do zmiany „zakorzenionych” w tradycji polskiej

pewnych, nieetycznych zachowa� personelu medycznego.

Kolejne zarz�dzenie, reguluje w szpitalu zasady funkcjonowania systemu kontroli zarz�dczej

w poszczególnych komórkach organizacyjnych. Regulacj� t� dokonano delegacji na ni�sze szcze-

ble zarz�dzania (kierowników komórek organizacyjnych) odpowiedzialno�ci za zapewnienie

funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarz�dczej. Osoby te zobowi�zano

do miedzy innymi do składania półrocznych sprawozda� z funkcjonowania kontroli zarz�dczej (do

31 lipca oraz 31 stycznia) oraz o�wiadcze� (rocznych) o stanie kontroli zarz�dczej za rok poprzed-

nio (do 31 stycznia), których wyniki zło�enia po raz pierwszy zostały ju� przedstawione powy�ej,

a tak�e do opracowania i bie��cej analizy ryzyka zwi�zanego z realizowanymi zadaniami oraz

ustalania metod przeciwdziałania temu ryzyku. Półroczne sprawozdania z funkcjonowania kontroli

zarz�dczej, o których mowa powy�ej, przyj�ły sformalizowany wzór (układ tabelaryczny),

w ramach których poszczególni kierownicy dokonuj� opisu stanu kontroli zarz�dczej w podziale

na pi� głównych jej obszarów (z uwzgl�dnieniem standardów szczegółowych w tych obszarach).

Dla ka�dego z wymienionych wzorcowych obszarów raportowania zaproponowano syntetyczne

wskazówki zasad opisu podj�tych działa�. Jednym z najistotniejszych wewn�trznych aktów prawnych okre�laj�cych procedury kontroli

zarz�dczej, szczególnie silnie wpasowuj�ce si� w wykorzystanie kontroli zarz�dczej jako swoiste-

go systemu sprawozdawczo�ci na potrzeby oceny dokona� podmiotu leczniczego, jest zarz�dzenie

w sprawie zasad i trybu wyznaczania celów, okre�lania mierników ich realizacji oraz zasad i moni-

torowania ich osi�gni�cia. W akcie tym ponowiono opis misji szpitala, lecz tym razem w poł�cze-

niu z zakresem przedmiotowym celów realizowanych w jej ramach (zał�cznik nr 1 i 2), które

wyznaczane s� na kolejny rok (lata) przez Dyrektora Szpitala i aktualizowane wst�pnie do 30.09,

a ostatecznie do 30.11 roku poprzedniego (po uzyskaniu od kierowników szczegółowego opisu

zada� słu��cych realizacji celów, wraz ze wskazaniem mierników bazowych i docelowych stopnia

realizacji celu), z uwzgl�dnieniem wyró�nienia:

- celów strategicznych, obejmuj�cych co najmniej 3 lata działalno�ci,

- celów operacyjnych, obejmuj�cych okres jednego roku (ka�demu celowi strategicznemu

przypisany jest co najmniej jeden cel operacyjny).

Kolejnym etapem jest dokonanie charakterystyki wyznaczonych celów, czasu ich realizacji

oraz zakresu przedmiotowego zada� realizowanych w ich ramach. Propozycj� zestawu zada�słu��cych do realizacji celu głównego przedstawiaj� kierownicy komórek organizacyjnych (do

15.10 roku poprzedniego), wskazuj�c równocze�nie charakterystyk� opisow� celu i zadania po-

dejmowane w celu jego osi�gni�cia, mierniki bazowe oraz docelowe osi�gni�cia wyznaczonego

celu (zał�cznik nr 3). Za realizacj� zada� szczegółowych, o których mowa powy�ej, odpowie-

dzialni s� wyznaczeni pracownicy poszczególnych komórek organizacyjnych. Ponadto w okresach

półrocznych kierownicy komórek organizacyjnych zobowi�zani s� do sporz�dzenia sprawozdania

ze stopnia realizacji celów i zada�, wraz ze wskazaniem poziomu osi�gni�tych mierników,

w odniesieniu do zakładanego wraz ze wskazaniem przyczyny odchyle�. Przedstawione powy�ej procedury kontroli zarz�dczej, w cz��ci dotycz�cej realizacji posta-

wionych celów, zada�, wskazania mierników oceny stopnia ich realizacji, stanowi� bezpo�rednio

219

przejaw raportowania, b�d�cego podstaw� dokonywania oceny działalno�ci poszczególnych ko-

mórek organizacyjnych, a zbiorczo działalno�ci całego podmiotu leczniczego i oceny jako�ci za-

rz�dzania.

Kolejne istotne zarz�dzenie dotyczy zasad zarz�dzania ryzykiem, które maj� przyczyni si�do poprawy wszystkich obszarów zarz�dzania w szpitalu. Ka�dy kierownik komórki organizacyj-

nej został zobowi�zany do dokonania identyfikacji ryzyk (dla ka�dego celu) i ich analizy oraz

oceny oraz opracowania i wdro�enia odpowiednich mechanizmów kontrolnych (zaradczych),

a tak�e okresowego raportowania o stanie zarz�dzania ryzykiem, w tym tak�e składania rocznych

raportów z samooceny ryzyka (do 31.01). Powołany został tak�e zespół ds. analizy ryzyka, nadzo-

ruj�cy prac� poszczególnych kierowników, przedkładaj�cy Dyrektorowi szpitala co najmniej raz

na rok okresowego raportu na temat zarz�dzania ryzykiem i prowadz�cy rejestr wszystkich ziden-

tyfikowanych w szpitalu ryzyk (zgodnie z okre�lonym wzorem). Ryzyko oceniane jest pod k�tem

prawdopodobie�stwa jego wyst�pienia (skala 1–5), wpływu na realizacj� celu (skala 1–5). Zarz�-dzenie w sprawie zasad zarz�dzania ryzykiem zostało wprowadzone w Badanym szpitalu dosypó no, zatem pierwsze analizy ryzyka s� dopiero w trakcie realizacji, co uniemo�liwia na tym

etapie dokonywanie oceny tego zakresu kontroli zarz�dczej.

3. Zakoczenie

Trudno jest aktualnie oceni przydatno� wdro�onych procedur kontroli zarz�dczej

w przedmiotowym szpitalu, ze wzgl�du na zbyt krótki okres jej funkcjonowania i dalej prowadzo-

ny proces adaptacji pracowników do bardziej sformalizowanej postaci prowadzonych działa�zarz�dczych. Niew�tpliwie realizowanie kontroli zarz�dczej nie jest całkowitym novum

w podmiotach leczniczych. W jednostkach tych prowadzone były i nadal s� wielopłaszczyznowe

działania kontrolne i zarz�dcze. Jednak�e wprowadzenie obowi�zku realizacji kontroli zarz�dczej

nadało działaniom tym bardziej sformalizowany charakter i posta. Samo wdro�enie procedur

kontroli zarz�dczej wymaga znacznych nakładów czasu pracy, jest trudne i pracochłonne, zwi�za-

ne z wieloma powi�zaniami pomi�dzy ró�nymi uregulowaniami prawnymi (wewn�trznymi i ze-

wn�trznymi), co wymusza jej wdra�anie przez osoby posiadaj�ce wszechstronn� wiedz�, ale tak�e

konieczno� dokonywania wielu merytorycznych konsultacji, a tak�e intensywnych działa� szko-

leniowych, ułatwiaj�cych budowanie pewnej �wiadomo�ci istoty i charakteru działania tego sys-

temu.

Jednocze�nie kontrola zarz�dcza wymusza realizowanie okresowych, systematycznych dzia-

ła� w obszarze przegl�du funkcjonowania podległych obszarów (komórek, całej jednostki, syste-

mu – w zale�no�ci od poziomu jej rozpatrywania). Zwi�zana jest ona z budowaniem systemu

celów, maj�cych za zadanie realizowanie głównej misji podmiotu leczniczego, a zatem jednocze-

�nie z okre�laniem istotnych zada� i działa� oraz mierników, pozwalaj�cych na ocen� stopnia ich

realizacji. Jej elementem jest tak�e ocena ryzyka zwi�zanego z realizowaniem celów i zada� oraz

wskazywanie mechanizmów pozwalaj�cych na ograniczanie negatywnego wpływu tego ryzyka.

Powy�sze powoduje, �e system kontroli zarz�dczej w podmiocie leczniczym stanowi system ma-

j�cy za zadanie zapewnienie działania w sposób zgodny z prawem, efektywny i skuteczny, a jed-

nocze�nie system sprawozdawczo�ci w zakresie prowadzonych działa�, pozwalaj�cy przeprowa-

dzanie oceny dokona� komórek organizacyjnych, istotnych zakresów działalno�ci, podmiotów

leczniczych, a zbiorczo całego systemu opieki zdrowotnej.

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

220

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

Bibliografia

[1] Komunikat nr 23 Ministra Finansów z dnia 16 grudnia 2009r. w sprawie standardów kon-

troli zarz�dczej dla sektora finansów publicznych (Dz. Urz. Ministra Finansów nr 15, poz.

84).

[2] Kowalczyk E. Kontrola zarz�dcza w jednostce sektora finansów publicznych, Presscom sp.

zo.o., Wrocław 2010, s. 12–46.

[3] Puchacz K., Nowe standardy kontroli zarz�dczej w jednostkach sektora finansów publicz-

nych, ODiDK sp. z o.o., Gda�sk 2010.

[4] Ustawa z dnia 27 sierpnia 2009r. o finansach publicznych (Dz. U. 157, poz. 1240 ze zmia-

nami), art. 9, art. 68.

MANAGERIAL CONTROL IMPLEMENTATION IN A CLINICAL HOSPITAL

Summary

Managerial control, which is implemented in public sector companies since

2010, consists of activities taken to realize goals in a legal, effective, economically

justified and timely way. That system finds a special opportunity of implementation

in a public health care organization which are very important for a society and state

economy, because they deal with health care and human life. Such protection is also

financed from public resources. Particular procedures of managerial control imple-

mentation, specially in the area of setting goals, tasks, and indicators of their imple-

mentation level, confirmed that this system is also a form of reporting system con-

cerning results’ evaluation the health care organizations.

Keywords: health care organizations, managerial control, system of measurement and results

assessment

Aleksandra Szewieczek

Katedra Rachunkowo�ci

Wydział Finansów i Ubezpiecze�Uniwersytet Ekonomiczny w Katowicach

e-mail: [email protected]

221

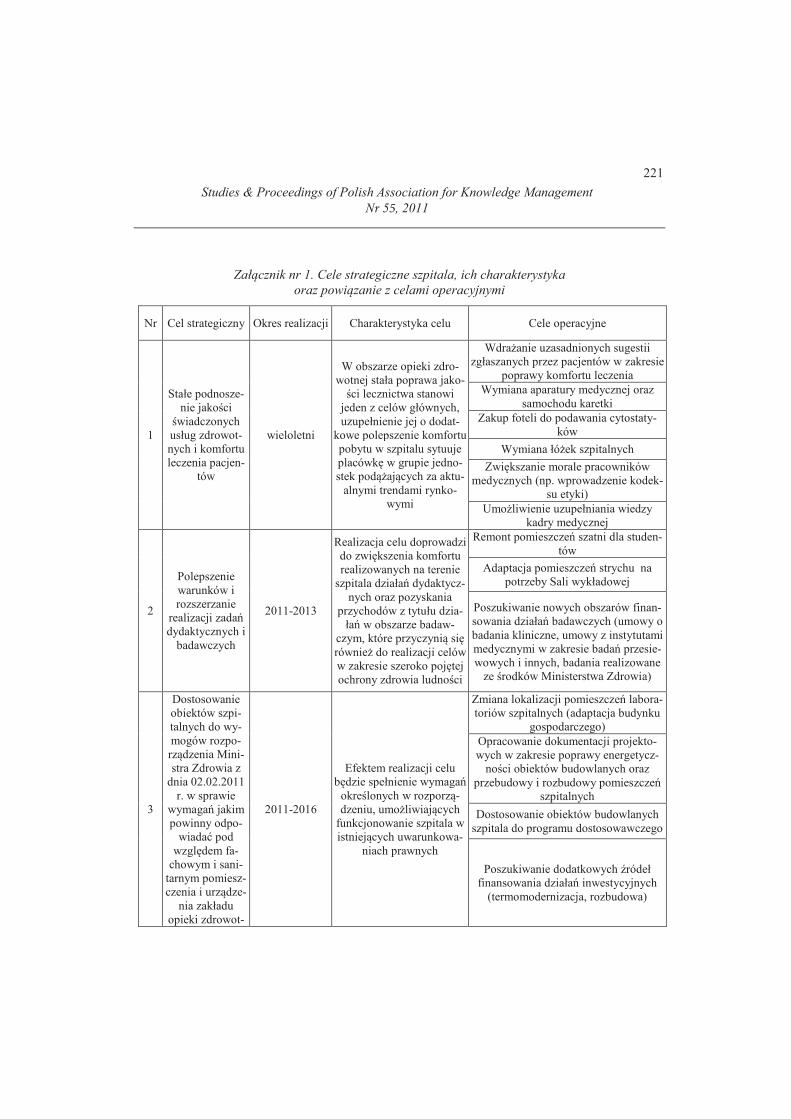

Zał�cznik nr 1. Cele strategiczne szpitala, ich charakterystyka

oraz powi�zanie z celami operacyjnymi

Nr Cel strategiczny Okres realizacji Charakterystyka celu Cele operacyjne

1

Stałe podnosze-

nie jako�ci

�wiadczonych

usług zdrowot-

nych i komfortu

leczenia pacjen-

tów

wieloletni

W obszarze opieki zdro-

wotnej stała poprawa jako-

�ci lecznictwa stanowi

jeden z celów głównych,

uzupełnienie jej o dodat-

kowe polepszenie komfortu

pobytu w szpitalu sytuuje

placówk� w grupie jedno-

stek pod��aj�cych za aktu-

alnymi trendami rynko-

wymi

Wdra�anie uzasadnionych sugestii

zgłaszanych przez pacjentów w zakresie

poprawy komfortu leczenia

Wymiana aparatury medycznej oraz

samochodu karetki

Zakup foteli do podawania cytostaty-

ków

Wymiana łó�ek szpitalnych

Zwi�kszanie morale pracowników

medycznych (np. wprowadzenie kodek-

su etyki)

Umo�liwienie uzupełniania wiedzy

kadry medycznej

2

Polepszenie

warunków i

rozszerzanie

realizacji zada�dydaktycznych i

badawczych

2011-2013

Realizacja celu doprowadzi

do zwi�kszenia komfortu

realizowanych na terenie

szpitala działa� dydaktycz-

nych oraz pozyskania

przychodów z tytułu dzia-

ła� w obszarze badaw-

czym, które przyczyni� si�równie� do realizacji celów

w zakresie szeroko poj�tej

ochrony zdrowia ludno�ci

Remont pomieszcze� szatni dla studen-

tów

Adaptacja pomieszcze� strychu na

potrzeby Sali wykładowej

Poszukiwanie nowych obszarów finan-

sowania działa� badawczych (umowy o

badania kliniczne, umowy z instytutami

medycznymi w zakresie bada� przesie-

wowych i innych, badania realizowane

ze �rodków Ministerstwa Zdrowia)

3

Dostosowanie

obiektów szpi-

talnych do wy-

mogów rozpo-

rz�dzenia Mini-

stra Zdrowia z

dnia 02.02.2011

r. w sprawie

wymaga� jakim

powinny odpo-

wiada pod

wzgl�dem fa-

chowym i sani-

tarnym pomiesz-

czenia i urz�dze-

nia zakładu

opieki zdrowot-

2011-2016

Efektem realizacji celu

b�dzie spełnienie wymaga�okre�lonych w rozporz�-dzeniu, umo�liwiaj�cych

funkcjonowanie szpitala w

istniej�cych uwarunkowa-

niach prawnych

Zmiana lokalizacji pomieszcze� labora-

toriów szpitalnych (adaptacja budynku

gospodarczego)

Opracowanie dokumentacji projekto-

wych w zakresie poprawy energetycz-

no�ci obiektów budowlanych oraz

przebudowy i rozbudowy pomieszcze�szpitalnych

Dostosowanie obiektów budowlanych

szpitala do programu dostosowawczego

Poszukiwanie dodatkowych ródeł

finansowania działa� inwestycyjnych

(termomodernizacja, rozbudowa)

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

222

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

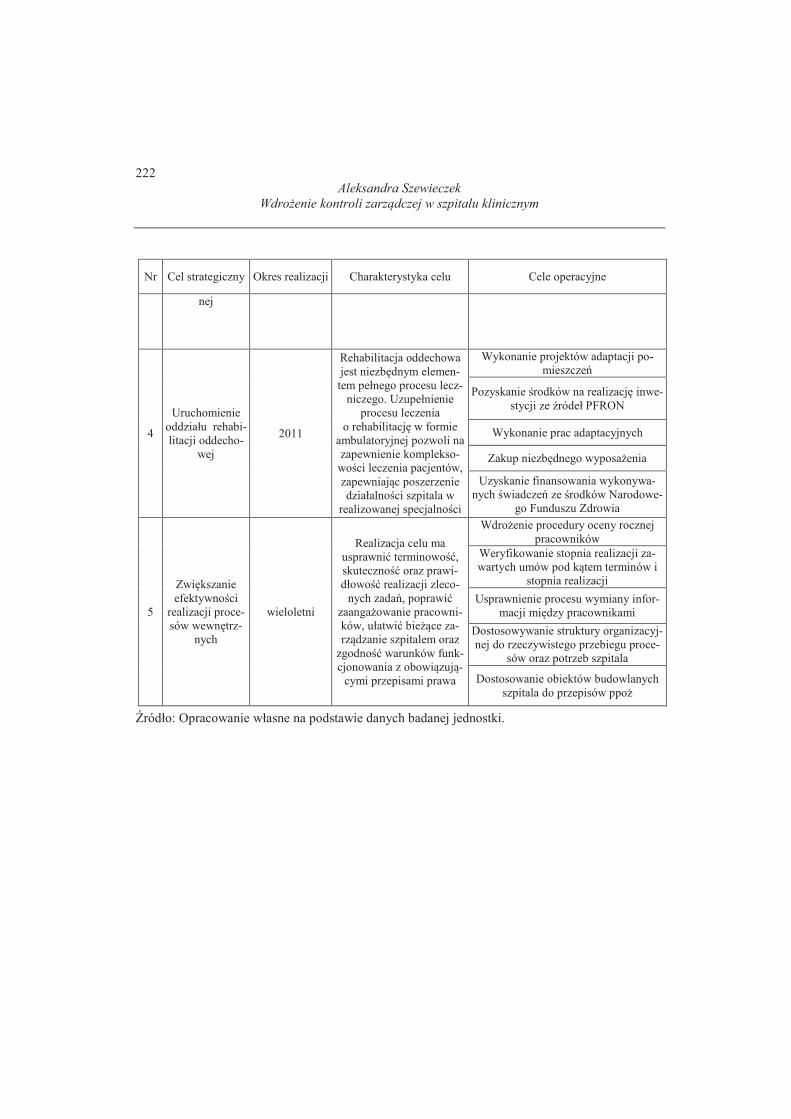

Nr Cel strategiczny Okres realizacji Charakterystyka celu Cele operacyjne

nej

4

Uruchomienie

oddziału rehabi-

litacji oddecho-

wej

2011

Rehabilitacja oddechowa

jest niezb�dnym elemen-

tem pełnego procesu lecz-

niczego. Uzupełnienie

procesu leczenia

o rehabilitacj� w formie

ambulatoryjnej pozwoli na

zapewnienie komplekso-

wo�ci leczenia pacjentów,

zapewniaj�c poszerzenie

działalno�ci szpitala w

realizowanej specjalno�ci

Wykonanie projektów adaptacji po-

mieszcze�

Pozyskanie �rodków na realizacj� inwe-

stycji ze ródeł PFRON

Wykonanie prac adaptacyjnych

Zakup niezb�dnego wyposa�enia

Uzyskanie finansowania wykonywa-

nych �wiadcze� ze �rodków Narodowe-

go Funduszu Zdrowia

5

Zwi�kszanie

efektywno�ci

realizacji proce-

sów wewn�trz-

nych

wieloletni

Realizacja celu ma

usprawni terminowo�, skuteczno� oraz prawi-

dłowo� realizacji zleco-

nych zada�, poprawizaanga�owanie pracowni-

ków, ułatwi bie��ce za-

rz�dzanie szpitalem oraz

zgodno� warunków funk-

cjonowania z obowi�zuj�-cymi przepisami prawa

Wdro�enie procedury oceny rocznej

pracowników

Weryfikowanie stopnia realizacji za-

wartych umów pod k�tem terminów i

stopnia realizacji

Usprawnienie procesu wymiany infor-

macji mi�dzy pracownikami

Dostosowywanie struktury organizacyj-

nej do rzeczywistego przebiegu proce-

sów oraz potrzeb szpitala

Dostosowanie obiektów budowlanych

szpitala do przepisów ppo�

�ródło: Opracowanie własne na podstawie danych badanej jednostki.

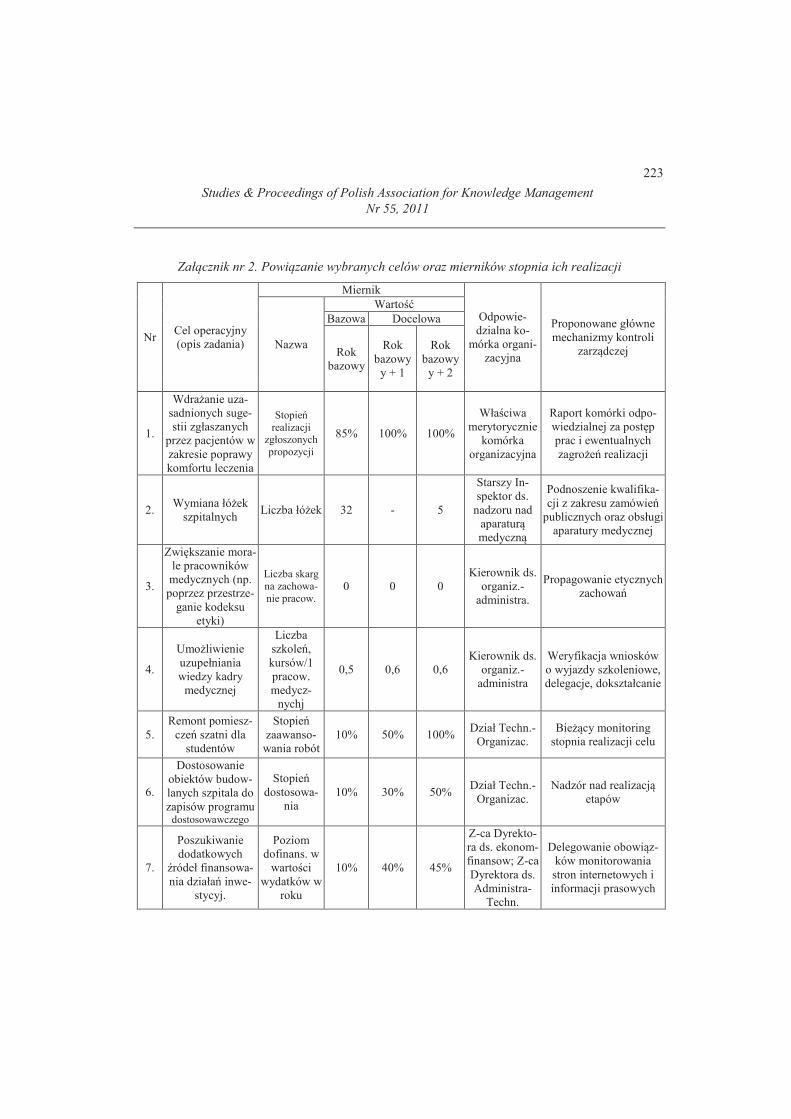

223

Zał�cznik nr 2. Powi�zanie wybranych celów oraz mierników stopnia ich realizacji

NrCel operacyjny

(opis zadania)

Miernik

Odpowie-

dzialna ko-

mórka organi-

zacyjna

Proponowane główne

mechanizmy kontroli

zarz�dczej Nazwa

Warto�Bazowa Docelowa

Rok

bazowy

Rok

bazowy

y + 1

Rok

bazowy

y + 2

1.

Wdra�anie uza-

sadnionych suge-

stii zgłaszanych

przez pacjentów w

zakresie poprawy

komfortu leczenia

Stopie�realizacji

zgłoszonych

propozycji

85% 100% 100%

Wła�ciwa

merytorycznie

komórka

organizacyjna

Raport komórki odpo-

wiedzialnej za post�p

prac i ewentualnych

zagro�e� realizacji

2. Wymiana łó�ek

szpitalnych Liczba łó�ek 32 - 5

Starszy In-

spektor ds.

nadzoru nad

aparatur�medyczn�

Podnoszenie kwalifika-

cji z zakresu zamówie�publicznych oraz obsługi

aparatury medycznej

3.

Zwi�kszanie mora-

le pracowników

medycznych (np.

poprzez przestrze-

ganie kodeksu

etyki)

Liczba skarg

na zachowa-

nie pracow. 0 0 0

Kierownik ds.

organiz.-

administra.

Propagowanie etycznych

zachowa�

4.

Umo�liwienie

uzupełniania

wiedzy kadry

medycznej

Liczba

szkole�,

kursów/1

pracow.

medycz-

nychj

0,5 0,6 0,6

Kierownik ds.

organiz.-

administra

Weryfikacja wniosków

o wyjazdy szkoleniowe,

delegacje, dokształcanie

5.

Remont pomiesz-

cze� szatni dla

studentów

Stopie�zaawanso-

wania robót

10% 50% 100% Dział Techn.-

Organizac.

Bie��cy monitoring

stopnia realizacji celu

6.

Dostosowanie

obiektów budow-

lanych szpitala do

zapisów programu dostosowawczego

Stopie�dostosowa-

nia

10% 30% 50% Dział Techn.-

Organizac.

Nadzór nad realizacj� etapów

7.

Poszukiwanie

dodatkowych

ródeł finansowa-

nia działa� inwe-

stycyj.

Poziom

dofinans. w

warto�ci

wydatków w

roku

10% 40% 45%

Z-ca Dyrekto-

ra ds. ekonom-

finansow; Z-ca

Dyrektora ds.

Administra-

Techn.

Delegowanie obowi�z-

ków monitorowania

stron internetowych i

informacji prasowych

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

224

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

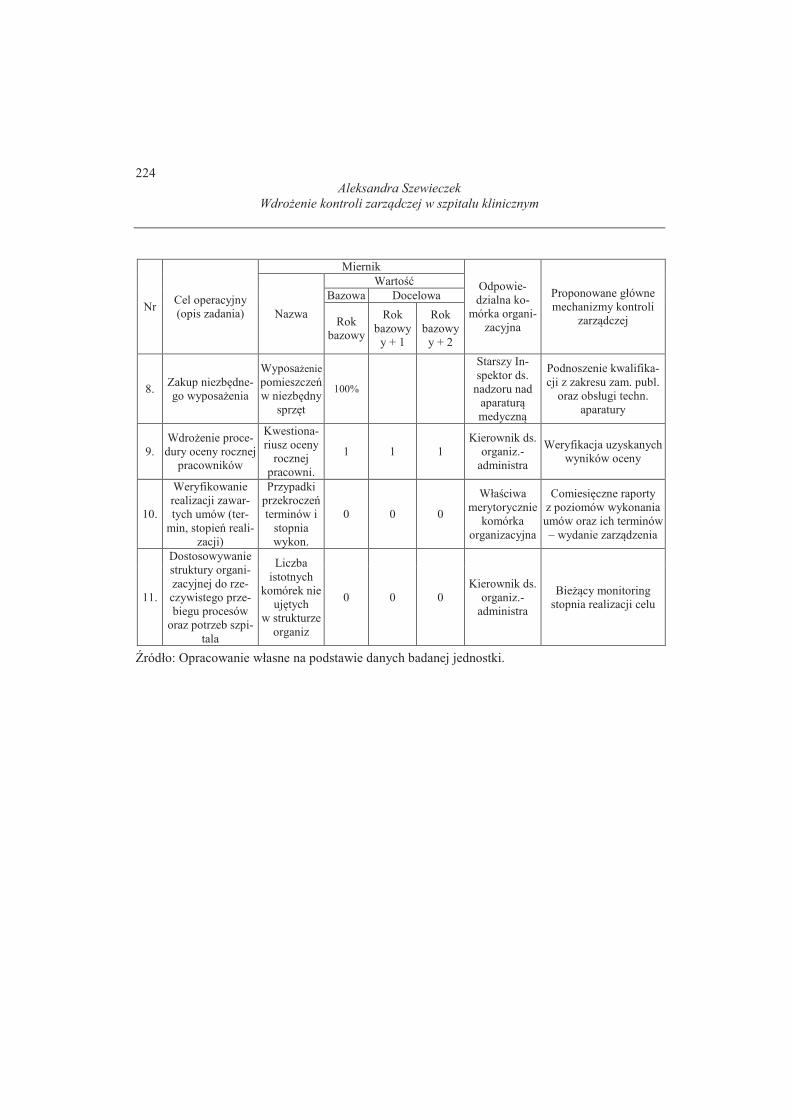

NrCel operacyjny

(opis zadania)

Miernik

Odpowie-

dzialna ko-

mórka organi-

zacyjna

Proponowane główne

mechanizmy kontroli

zarz�dczej Nazwa

Warto�Bazowa Docelowa

Rok

bazowy

Rok

bazowy

y + 1

Rok

bazowy

y + 2

8. Zakup niezb�dne-

go wyposa�enia

Wyposa�enie

pomieszcze�w niezb�dny

sprz�t

100%

Starszy In-

spektor ds.

nadzoru nad

aparatur�medyczn�

Podnoszenie kwalifika-

cji z zakresu zam. publ.

oraz obsługi techn.

aparatury

9.

Wdro�enie proce-

dury oceny rocznej

pracowników

Kwestiona-

riusz oceny

rocznej

pracowni.

1 1 1

Kierownik ds.

organiz.-

administra

Weryfikacja uzyskanych

wyników oceny

10.

Weryfikowanie

realizacji zawar-

tych umów (ter-

min, stopie� reali-

zacji)

Przypadki

przekrocze�terminów i

stopnia

wykon.

0 0 0

Wła�ciwa

merytorycznie

komórka

organizacyjna

Comiesi�czne raporty

z poziomów wykonania

umów oraz ich terminów

– wydanie zarz�dzenia

11.

Dostosowywanie

struktury organi-

zacyjnej do rze-

czywistego prze-

biegu procesów

oraz potrzeb szpi-

tala

Liczba

istotnych

komórek nie

uj�tych

w strukturze

organiz

0 0 0

Kierownik ds.

organiz.-

administra

Bie��cy monitoring

stopnia realizacji celu

�ródło: Opracowanie własne na podstawie danych badanej jednostki.

225

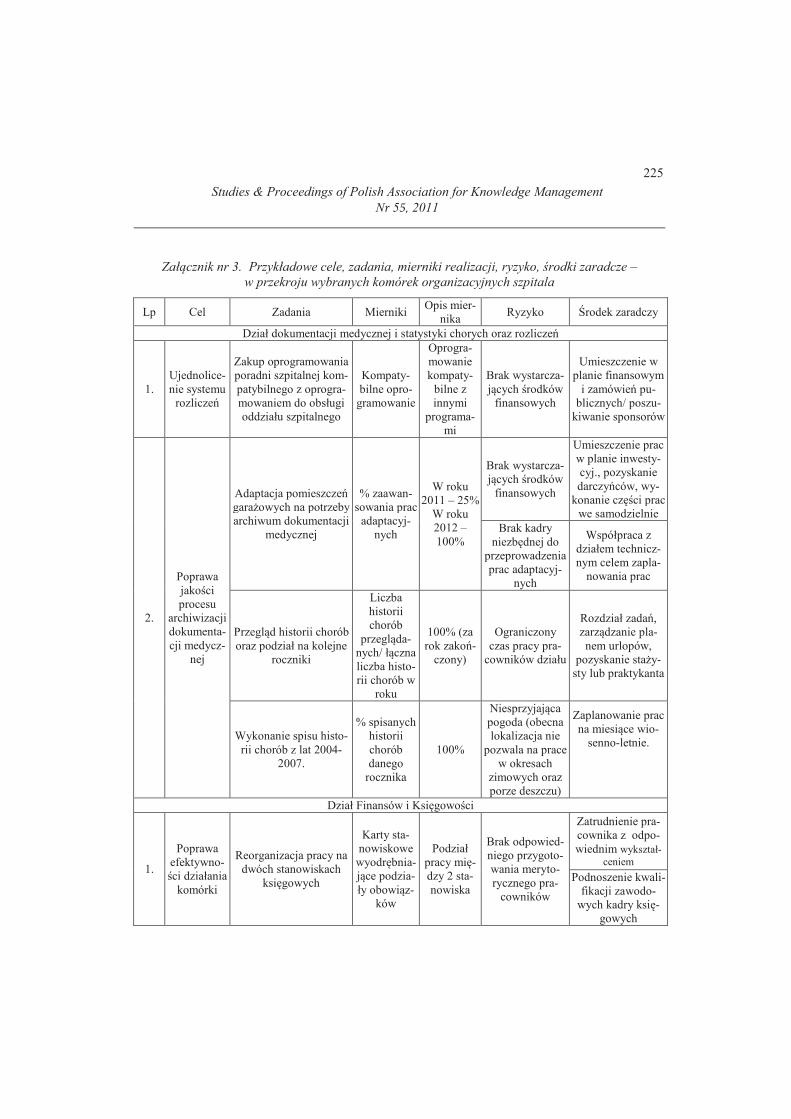

Zał�cznik nr 3. Przykładowe cele, zadania, mierniki realizacji, ryzyko, �rodki zaradcze –

w przekroju wybranych komórek organizacyjnych szpitala

Lp Cel Zadania Mierniki Opis mier-

nika Ryzyko rodek zaradczy

Dział dokumentacji medycznej i statystyki chorych oraz rozlicze�

1.

Ujednolice-

nie systemu

rozlicze�

Zakup oprogramowania

poradni szpitalnej kom-

patybilnego z oprogra-

mowaniem do obsługi

oddziału szpitalnego

Kompaty-

bilne opro-

gramowanie

Oprogra-

mowanie

kompaty-

bilne z

innymi

programa-

mi

Brak wystarcza-

j�cych �rodków

finansowych

Umieszczenie w

planie finansowym

i zamówie� pu-

blicznych/ poszu-

kiwanie sponsorów

2.

Poprawa

jako�ci

procesu

archiwizacji

dokumenta-

cji medycz-

nej

Adaptacja pomieszcze�gara�owych na potrzeby

archiwum dokumentacji

medycznej

% zaawan-

sowania prac

adaptacyj-

nych

W roku

2011 – 25%

W roku

2012 –

100%

Brak wystarcza-

j�cych �rodków

finansowych

Umieszczenie prac

w planie inwesty-

cyj., pozyskanie

darczy�ców, wy-

konanie cz��ci prac

we samodzielnie

Brak kadry

niezb�dnej do

przeprowadzenia

prac adaptacyj-

nych

Współpraca z

działem technicz-

nym celem zapla-

nowania prac

Przegl�d historii chorób

oraz podział na kolejne

roczniki

Liczba

historii

chorób

przegl�da-

nych/ ł�czna

liczba histo-

rii chorób w

roku

100% (za

rok zako�-

czony)

Ograniczony

czas pracy pra-

cowników działu

Rozdział zada�,

zarz�dzanie pla-

nem urlopów,

pozyskanie sta�y-

sty lub praktykanta

Wykonanie spisu histo-

rii chorób z lat 2004-

2007.

% spisanych

historii

chorób

danego

rocznika

100%

Niesprzyjaj�ca

pogoda (obecna

lokalizacja nie

pozwala na prace

w okresach

zimowych oraz

porze deszczu)

Zaplanowanie prac

na miesi�ce wio-

senno-letnie.

Dział Finansów i Ksi�gowo�ci

1.

Poprawa

efektywno-

�ci działania

komórki

Reorganizacja pracy na

dwóch stanowiskach

ksi�gowych

Karty sta-

nowiskowe

wyodr�bnia-

j�ce podzia-

ły obowi�z-

ków

Podział

pracy mi�-dzy 2 sta-

nowiska

Brak odpowied-

niego przygoto-

wania meryto-

rycznego pra-

cowników

Zatrudnienie pra-

cownika z odpo-

wiednim wykształ-

ceniem

Podnoszenie kwali-

fikacji zawodo-

wych kadry ksi�-gowych

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011

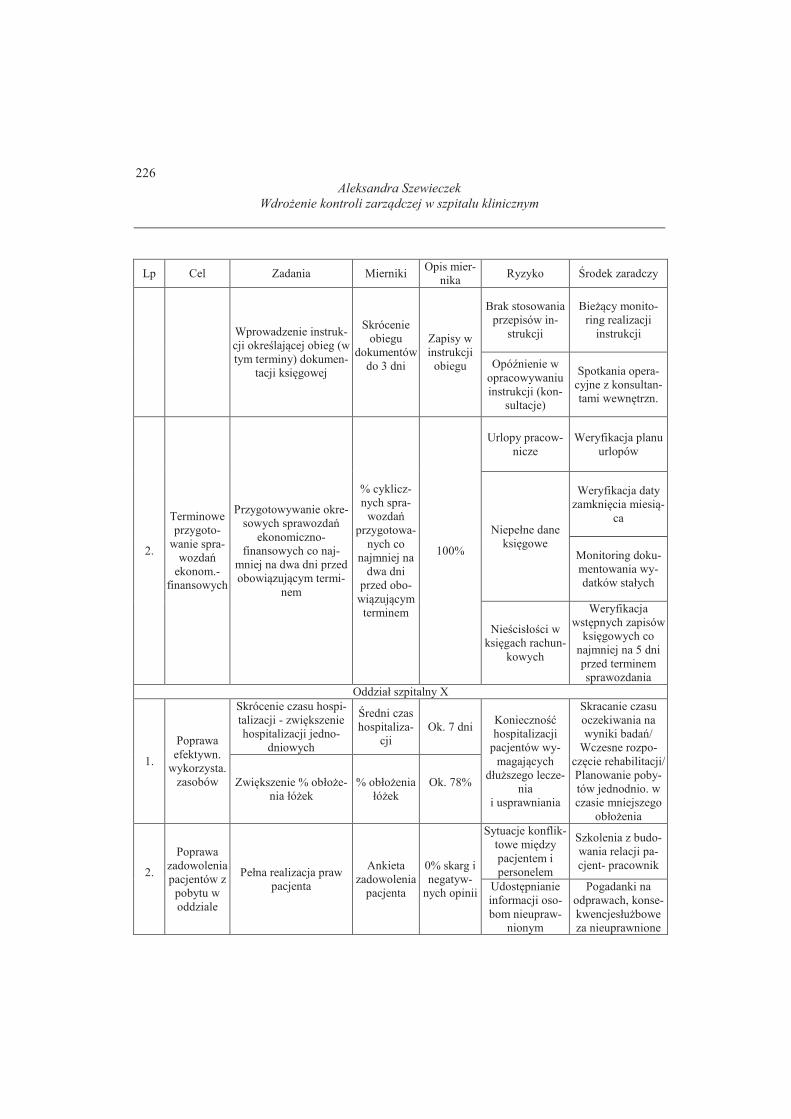

226

Aleksandra Szewieczek

Wdro�enie kontroli zarz�dczej w szpitalu klinicznym

Lp Cel Zadania Mierniki Opis mier-

nika Ryzyko rodek zaradczy

Wprowadzenie instruk-

cji okre�laj�cej obieg (w

tym terminy) dokumen-

tacji ksi�gowej

Skrócenie

obiegu

dokumentów

do 3 dni

Zapisy w

instrukcji

obiegu

Brak stosowania

przepisów in-

strukcji

Bie��cy monito-

ring realizacji

instrukcji

Opó nienie w

opracowywaniu

instrukcji (kon-

sultacje)

Spotkania opera-

cyjne z konsultan-

tami wewn�trzn.

2.

Terminowe

przygoto-

wanie spra-

wozda�ekonom.-

finansowych

Przygotowywanie okre-

sowych sprawozda�ekonomiczno-

finansowych co naj-

mniej na dwa dni przed

obowi�zuj�cym termi-

nem

% cyklicz-

nych spra-

wozda�przygotowa-

nych co

najmniej na

dwa dni

przed obo-

wi�zuj�cym

terminem

100%

Urlopy pracow-

nicze

Weryfikacja planu

urlopów

Niepełne dane

ksi�gowe

Weryfikacja daty

zamkni�cia miesi�-ca

Monitoring doku-

mentowania wy-

datków stałych

Nie�cisło�ci w

ksi�gach rachun-

kowych

Weryfikacja

wst�pnych zapisów

ksi�gowych co

najmniej na 5 dni

przed terminem

sprawozdania

Oddział szpitalny X

1.

Poprawa

efektywn.

wykorzysta.

zasobów

Skrócenie czasu hospi-

talizacji - zwi�kszenie

hospitalizacji jedno-

dniowych

redni czas

hospitaliza-

cji

Ok. 7 dni Konieczno�hospitalizacji

pacjentów wy-

magaj�cych

dłu�szego lecze-

nia

i usprawniania

Skracanie czasu

oczekiwania na

wyniki bada�/

Wczesne rozpo-

cz�cie rehabilitacji/

Planowanie poby-

tów jednodnio. w

czasie mniejszego

obło�enia

Zwi�kszenie % obło�e-

nia łó�ek

% obło�enia

łó�ek

Ok. 78%

2.

Poprawa

zadowolenia

pacjentów z

pobytu w

oddziale

Pełna realizacja praw

pacjenta

Ankieta

zadowolenia

pacjenta

0% skarg i

negatyw-

nych opinii

Sytuacje konflik-

towe mi�dzy

pacjentem i

personelem

Szkolenia z budo-

wania relacji pa-

cjent- pracownik

Udost�pnianie

informacji oso-

bom nieupraw-

nionym

Pogadanki na

odprawach, konse-

kwencjesłu�bowe

za nieuprawnione

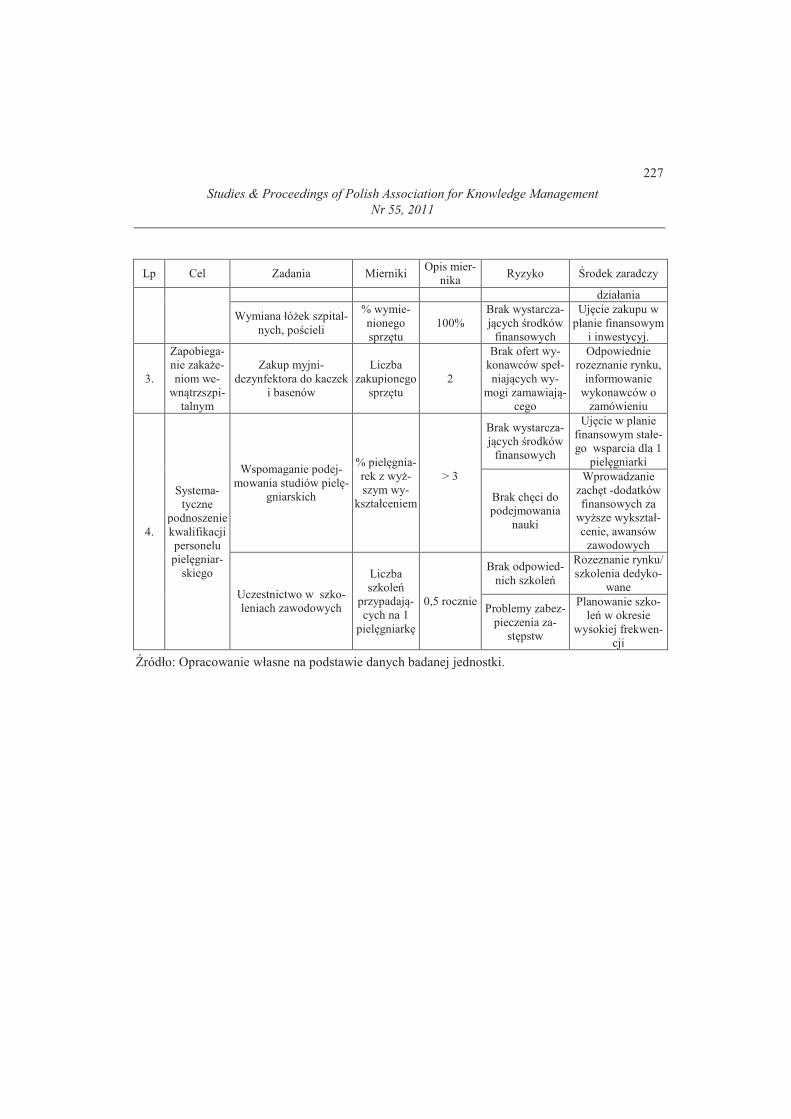

227

Lp Cel Zadania Mierniki Opis mier-

nika Ryzyko rodek zaradczy

działania

Wymiana łó�ek szpital-

nych, po�cieli

% wymie-

nionego

sprz�tu

100%

Brak wystarcza-

j�cych �rodków

finansowych

Uj�cie zakupu w

planie finansowym

i inwestycyj.

3.

Zapobiega-

nie zaka�e-

niom we-

wn�trzszpi-

talnym

Zakup myjni-

dezynfektora do kaczek

i basenów

Liczba

zakupionego

sprz�tu

2

Brak ofert wy-

konawców speł-

niaj�cych wy-

mogi zamawiaj�-cego

Odpowiednie

rozeznanie rynku,

informowanie

wykonawców o

zamówieniu

4.

Systema-

tyczne

podnoszenie

kwalifikacji

personelu

piel�gniar-

skiego

Wspomaganie podej-

mowania studiów piel�-gniarskich

% piel�gnia-

rek z wy�-szym wy-

kształceniem

> 3

Brak wystarcza-

j�cych �rodków

finansowych

Uj�cie w planie

finansowym stałe-

go wsparcia dla 1

piel�gniarki

Brak ch�ci do

podejmowania

nauki

Wprowadzanie

zach�t -dodatków

finansowych za

wy�sze wykształ-

cenie, awansów

zawodowych

Uczestnictwo w szko-

leniach zawodowych

Liczba

szkole�przypadaj�-cych na 1

piel�gniark�

0,5 rocznie

Brak odpowied-

nich szkole�

Rozeznanie rynku/

szkolenia dedyko-

wane

Problemy zabez-

pieczenia za-

st�pstw

Planowanie szko-

le� w okresie

wysokiej frekwen-

cji

�ródło: Opracowanie własne na podstawie danych badanej jednostki.

Studies & Proceedings of Polish Association for Knowledge Management Nr 55, 2011