Uniwersytet Szczeciński DANE...

9

1 RACHUNKOWOŚĆ FINANSOWA Uniwersytet Szczeciński Instytut Rachunkowości Katedra Teorii Rachunkowości dr Stanisław Hońko Szczecin, 6.10.2009 r. dr Stanisław Hońko Instytut Rachunkowości Katedra Teorii Rachunkowości ul. Mickiewicza 64/66 71-101 Szczecin e-mail: [email protected] gg. 5379761 http://www.honko.oz.pl tel. (91) 444 – 1945 KONSULTACJE: PONIEDZIAŁKI 15.30-16.00 CZWARTKI 12.00 – 13.00 (Pokój 224) DANE KONTAKTOWE 2 ORGANIZACJA ZAJĘĆ 3 Przedmiot: Rachunkowość Kierunek: Ekonomia Przedmioty z zakresu rachunkowości w kolejnych semestrach: (Rach. finansowa I/4 15/30; Rach. kosztów I/5 15/15, Rachunkowość zarządcza II/3 15/15) Tryb: studia stacjonarne pierwszego stopnia, 15h. Rok studiów: II, semestr 3 Prowadzący wykłady: dr Stanisław Hońko Prowadzący ćwiczenia: dr Stanisław Hońko, mgr Adrian Wołoszyn Termin wykładów: Wtorki (pod kreską), 8.30 – 10.00 ORGANIZACJA ZAJĘĆ 4 Lp. Data Realizowane zagadnienia 1. 6.10.2009 Zagadnienia organizacyjne i wymagania egzaminacyjne. Istota, definicje i historia rachunkowości. Rachunkowość w systemie nauk ekonomicznych. Zakres podmiotowy i przedmiotowy rachunkowości. Rachunkowość a ewidencja podatkowa. 2. 20.10.2009 Odbiorcy informacji generowanych przez rachunkowość. Elementy sprawozdania finansowego. Bilans – istota i zasady sporządzania. Podstawy analizy bilansu. Definicja oraz elementy aktywów i pasywów. 3. 3.11.2009 Typy operacji bilansowych i ich wpływ na strukturę bilansu. Pojęcie konta. Klasyfikacja kont. Ewidencja operacji bilansowych. Pionowa i pozioma podzielność kont. Zestawienie obrotów i sald. Zasady poprawiania błędów księgowych. 4. 17.11.2009 Przykład od bilansu do bilansu. ORGANIZACJA ZAJĘĆ 5 Lp. Data Realizowane zagadnienia 5. 1.12.2009 Definicja kosztów, przychodów i wyniku finansowego Koszty działalności operacyjnej (koszty rodzajowe, koszty według miejsc powstawania) Pozostałe koszty operacyjne, koszty finansowe i straty nadzwyczajne Przychody z działalności operacyjnej 6. 15.12.2009 Zasady funkcjonowania kont wynikowych. Warianty księgowania wyniku finansowego. Struktura rachunku zysków i strat. Podstawy analizy rachunku zysków i strat. 7. 12.01.2010 Nadrzędne zasady rachunkowości i ich znaczenie. Podstawowe zagadnienia z zakresu organizacji rachunkowości (dokumentacja, znaczenie polityki rachunkowości) 8. 26.01.2010 Przykład całościowy (ewidencja oraz sporządzanie bilansu oraz rachunku zysków i strat, interpretacja struktury bilansu oraz rachunku zysków i strat) Literatura - podręczniki 6 Literatura: 1. Gos W. (red.): Vademecum samodzielnego księgowego, Polska Akademia Rachunkowości, Warszawa 2008 r. 2. Kiziukiewicz T., Rachunkowość nie tylko dla księgowych, PWE, Warszawa 2007. 3. Kiziukiewicz T. (red.), Rachunkowość. Zasady prowadzenia po przystąpieniu do Unii Europejskiej, Ekspert, Wrocław 2008. 4. Sawicki K. (red.): Podstawy rachunkowości, PWE, Warszawa 2009. 5. Inne podręczniki z zakresu rachunkowości wydane po 2002r.

Transcript of Uniwersytet Szczeciński DANE...

1

RACHUNKOWOŚĆ FINANSOWA

Uniwersytet SzczecińskiInstytut Rachunkowości

Katedra Teorii Rachunkowości

dr Stanisław Hońko

Szczecin, 6.10.2009 r.

dr Stanisław Hońko

Instytut Rachunkowości

Katedra Teorii Rachunkowości

ul. Mickiewicza 64/66

71-101 Szczecin

e-mail: [email protected]

gg. 5379761

http://www.honko.oz.pl

tel. (91) 444 – 1945

KONSULTACJE: PONIEDZIAŁKI 15.30-16.00CZWARTKI 12.00 – 13.00 (Pokój 224)

DANE KONTAKTOWE

2

ORGANIZACJA ZAJĘĆ

3

Przedmiot: Rachunkowość

Kierunek: Ekonomia

Przedmioty z zakresu rachunkowości w kolejnych semestrach: (Rach. finansowa I/4 15/30; Rach. kosztów I/5 15/15, Rachunkowość zarządcza II/3 15/15)

Tryb: studia stacjonarne pierwszego stopnia, 15h.

Rok studiów: II, semestr 3

Prowadzący wykłady: dr Stanisław Hońko

Prowadzący ćwiczenia: dr Stanisław Hońko, mgr Adrian Wołoszyn

Termin wykładów: Wtorki (pod kreską), 8.30 – 10.00

ORGANIZACJA ZAJĘĆ

4

Lp. Data Realizowane zagadnienia

1. 6.10.2009 Zagadnienia organizacyjne i wymagania egzaminacyjne.Istota, definicje i historia rachunkowości.Rachunkowość w systemie nauk ekonomicznych.Zakres podmiotowy i przedmiotowy rachunkowości.Rachunkowość a ewidencja podatkowa.

2. 20.10.2009 Odbiorcy informacji generowanych przez rachunkowość.Elementy sprawozdania finansowego.Bilans – istota i zasady sporządzania.Podstawy analizy bilansu.Definicja oraz elementy aktywów i pasywów.

3. 3.11.2009 Typy operacji bilansowych i ich wpływ na strukturębilansu.Pojęcie konta. Klasyfikacja kont.Ewidencja operacji bilansowych.Pionowa i pozioma podzielność kont.Zestawienie obrotów i sald.Zasady poprawiania błędów księgowych.

4. 17.11.2009 Przykład od bilansu do bilansu.

ORGANIZACJA ZAJĘĆ

5

Lp. Data Realizowane zagadnienia

5. 1.12.2009 Definicja kosztów, przychodów i wyniku finansowego

Koszty działalności operacyjnej (koszty rodzajowe, kosztywedług miejsc powstawania)

Pozostałe koszty operacyjne, koszty finansowe i stratynadzwyczajnePrzychody z działalności operacyjnej

6. 15.12.2009 Zasady funkcjonowania kont wynikowych.Warianty księgowania wyniku finansowego.Struktura rachunku zysków i strat.Podstawy analizy rachunku zysków i strat.

7. 12.01.2010 Nadrzędne zasady rachunkowości i ich znaczenie.Podstawowe zagadnienia z zakresu organizacjirachunkowości (dokumentacja, znaczenie politykirachunkowości)

8. 26.01.2010 Przykład całościowy (ewidencja oraz sporządzanie bilansuoraz rachunku zysków i strat, interpretacja struktury bilansuoraz rachunku zysków i strat)

Literatura - podręczniki

6

Literatura:1. Gos W. (red.): Vademecum samodzielnego księgowego, Polska

Akademia Rachunkowości, Warszawa 2008 r.2. Kiziukiewicz T., Rachunkowość nie tylko dla księgowych, PWE,

Warszawa 2007.3. Kiziukiewicz T. (red.), Rachunkowość. Zasady prowadzenia po

przystąpieniu do Unii Europejskiej, Ekspert, Wrocław 2008.4. Sawicki K. (red.): Podstawy rachunkowości, PWE, Warszawa

2009.5. Inne podręczniki z zakresu rachunkowości wydane po 2002r.

2

Literatura – zbiory zadań

7

Literatura:1. Gos W. (red.): Vademecum samodzielnego księgowego –

zbiór zadań, Polska Akademia Rachunkowości, Warszawa 2010 r. (w opracowaniu).

2. Sawicki K. (red.) Rachunkowość. Zasady prowadzenia po nowelizacji ustawy o rachunkowości. Część II. Zadania z rozwiązaniami, Ekspert – Wydawnictwo i Doradztwo, Wrocław 2009 (lub nowsze),

3. Winiarska K. (red.) Zbiór zadań z podstaw rachunkowości, Oficyna Ekonomiczna Wolters Kluwer Polska, Warszawa 2009.

4. Gierusz B.: Podręcznik samodzielnej nauki księgowania –zbiór zadań, ODiDK Gdańsk 2004.

5. Inne zbiory zadań wydane po 2002 r.

KRYTERIA EGZAMINACYJNE

8

1. Egzamin będzie przeprowadzony w formie pisemnej i obejmuje część praktyczną (zadania ewidencyjne oraz zadania interpretacyjne) oraz część teoretyczną (test wyboru, uzupełniania i zadanie sytuacyjne).

2. Ocena pozytywna: od 60%

3. Podczas egzaminu można korzystać z: jednolitego tekstu ustawy o rachunkowości, kalkulatorów i planów kont

4. Na czas egzaminu należy wyłączyć telefony komórkowe, laptopy i inne urządzenia elektroniczne.

PLAN WYKŁADU (1)

1. Istota, definicje i historia rachunkowości

2. Polskie i międzynarodowe regulacje rachunkowości

3. Zakres podmiotowy i przedmiotowy rachunkowości

4. Funkcje rachunkowości

9 10

11

Przychody (+) 2,00złKasa (+) 2,44 złTowary (-) 1,50 złWartość sprzedanych towarów (+)1,50 złZobowiązania z tytułu VAT 0,44 zł Podatek dochodowy (0,5 zł x 19%=0,1 zł)

12

3

13

Przychody (+) 200 złRachunek bankowy (+) 244 zł – 7 zł prowizji = 237 złTowary (-) 100 złWartość sprzedanych towarów (+) 100 złZobowiązania z tytułu VAT 44 złPodatek dochodowy 19 złKoszty z tytułu prowizji 7 zł

14

ROLA RACHUNKOWOŚCI W PRZEDSIĘBIORSTWIE

15 16

Prawo bilansowePrawo podatkowePrawo cywilnePrawo gospodarczeUbezpieczenia społeczneKodeks pracy

Definicje rachunkowości (1/2)K. Sawicki: „zwarty system gromadzenia i przetwarzania danych oraz prezentacji informacji ekonomiczno – finansowych”

(K. Sawicki: Pojęcie współczesnej rachunkowości, w: Sawicki K. (red.): Podstawy rachunkowości, PWE, Warszawa 2005, s. 14)

T. Kiziukiewicz: „system wartościowego odzwierciedlania zdarzeń gospodarczych”

(T. Kiziukiewicz: Rachunkowość nie tylko dla księgowych, PWE, Warszawa 2007, s. 175)

Z. Luty: „proces identyfikacji, mierzenia i przesyłania informacji ekonomicznych”

(Z. Luty: Finanse spółek. Elementy rachunkowości finansowej, Wydawnictwo AE we Wrocławiu, Wrocław 1998, s. 12.)

17

Definicje rachunkowości (2/2)E. Burzym: „teoria pomiaru ekonomicznego (pomiaru

wartości) oraz system tego pomiaru w przedsiębiorstwach i instytucjach”

(E. Burzym: Przesłanki i perspektywy standaryzacji i międzynarodowej harmonizacji rachunkowości, Zeszyty Teoretyczne Rady Naukowej SKwP,

Warszawa 1993, s. 7.)

Rachunkowość jest systemem informacyjnym przedsiębiorstwa, rejestrującym zmiany wartości zasobów i zobowiązań oraz wpływ tych zmian na

kapitał własny w celu prezentacji informacji przydatnych jej użytkownikom przy podejmowaniu

decyzji

18

(S. Hońko: Koncepcja ostrożnej wyceny w rachunkowości” Rozprawa doktorska obroniona w dniu 9 maja 2007

na Wydziale Nauk Ekonomicznych i Zarządzania Uniwersytetu Szczecińskiego,Promotor: dr hab. Prof. US Waldemar Gos)

4

Kilka słów o historii rachunkowości

19 20

Kiedy były dokonywane pierwsze zapisy księgowe:

a) po odkryciu Ameryki

b) podczas bitwy pod Grunwaldem,

c) w czasie zjazdu gnieźnieńskiego,

d) za króla Sasa,

e) dawno, dawno temu...

21 22

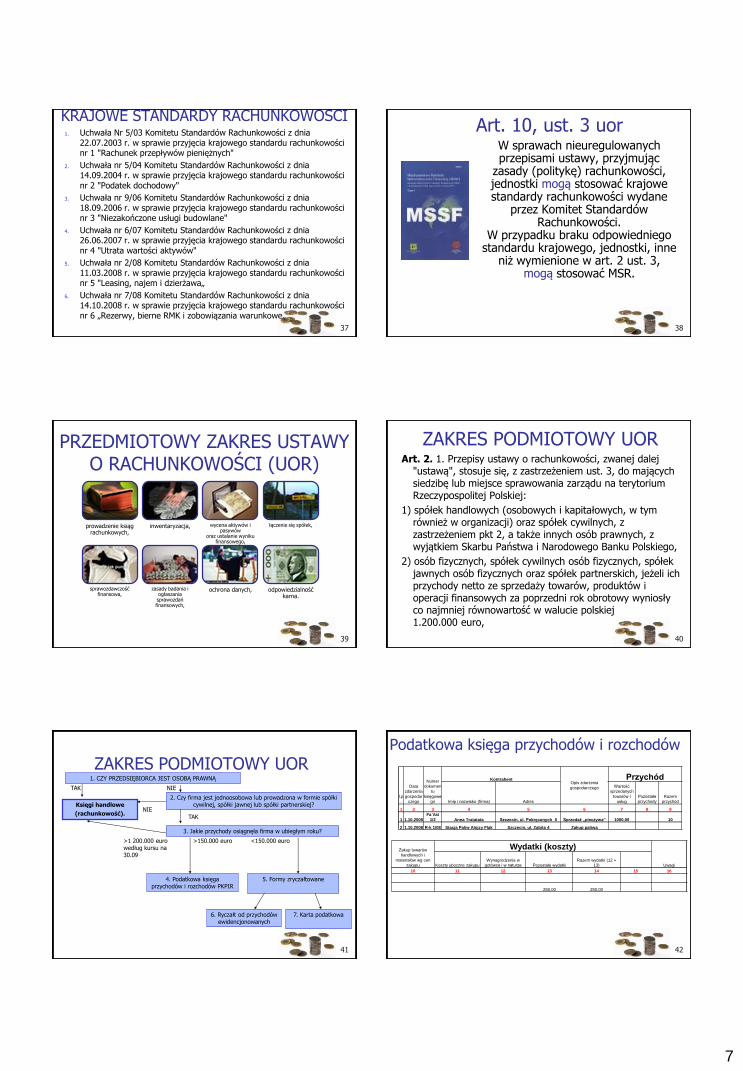

PIERWSZE ZAPISY KSIĘGOWE -STAROŻYTNOŚĆ

Ewidencja dokonywanych transakcji handlowych miała, według badaczy, miejsce już około

5000 roku p. n. e. Były używane obrazki, stanowiące podobizny

towarów będących przedmiotem handlu miedzy plemionami. Stosowano różne symbole dla różnego rodzaju dóbr, a także ich ilości i jakości. Przyjmuje

się, że taki system tworzył

PIERWSZY PISANY JĘZYK.

Pierwsze inwentarze sporządzane były przy wykorzystaniu kamiennych „żetonów”, symbolizujących na przykład poszczególne

gatunki zwierząt hodowlanych.(ok. 3300 r. p.n.e.)

23

PIERWSZE INWENTARZE

24

W starożytnym Egipcie pisarze, prekursorzy obecnych księgowych, byli wysokimi urzędnikami państwowymi, odznaczającymi się wysokim poziomem wykształcenia.

Zapisów dokonywano głównie na papirusie i dotyczyły one przede wszystkim wpływów i wydatków, długów i

wierzytelności państwa albo dworu. W starożytnych Atenach specjalni urzędnicy prowadzili rachunkowość państwową. Byli oni wybierani przez

radę pięciuset.

5

GENEZA ZAPISÓW KSIĘGOWYCH (HANDEL)

25

NALEŻNOŚCI

GENEZA ZAPISÓW KSIĘGOWYCH (PRODUKCJA)

26

PRODUCENTSPRZEDAWCA

70%

NALEŻNOŚĆ DLA PRODUCENTA ZOBOWIĄZANIE DLA SPRZEDAWCY

30%

+ -

Ile mam kasy, towarów i

zobowiązań? Ile zarobię na tej transakcji?

Ile mam kasy, i należności? Ile zarobiłem

na tej transakcji?

GENEZA ZAPISÓW KSIĘGOWYCH (EWIDENCJA MAJĄTKU)

27 28

PIERWSZE PODRĘCZNIKI DO RACHUNKOWOŚCI

WŁOCHY

1458 r. Benedetto Cotrugli: Della mercatura et del Mercante perfetto, Dzieło zostało wydane drukiem dopiero w 1573 r. Pierwszy podręcznik

propagujący tzw. wenecką metodę księgowości.

1494 r. Luca Pacioli: Summa de Arithmetica, Geometria, Proportioni et Proportionalita. Podręcznik zawierał XI rozdział poświęcony weneckiej

metodzie księgowości. Dzieło zostało napisane w języku włoskim a jego ogromna wartość dydaktyczna przyczyniła się do dynamicznego rozwoju nauki rachunkowości. Luca Pacioli jest uważany za ojca rachunkowości.

Od przełomu XIV/XV wieku

rachunkowość zyskuje miano dyscypliny naukowej.

29

Luca Pacioli (1445 – 1514) i strona tytułowa II wydania Summy z 1523 r.

30

6

TERMINOLOGIA DOTYCZĄCA RACHUNKOWOŚCI W OKRESIE MIĘDZYWOJENNYM

31

Rachunkowość

Buchalteria Księgowość Książkowość

Księgownik Księgowniczka

WSZYSTKO SIĘ ZMIENIA...RACHUNKOWOŚĆ RÓWNIEŻ

32

BIELIZNA KSIĘGOWYCH OD XVIIIw.

POLSKIE I MIĘDZYNARODOWE REGULACJE RACHUNKOWOŚCI

33

Polskie prawo bilansowe

Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz.U. z 2009 r. nr 152,

poz. 1223 r. ze zm. Standardy rachunkowości

Akty wykonawcze

Akty wykonawcze (1/2) Rozporządzenie Ministra Finansów z dnia 15.11.2001 r. w sprawie

szczególnych zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej

Rozporządzenie Ministra Finansów z dnia 12.12.2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych

Rozporządzenie Ministra Finansów z dnia 12.12.2001 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki i zakłady ubezpieczeń sprawozdania finansowego jednostek powiązanych

Rozporządzenie Ministra Finansów z dnia 8.08.2008 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki i zakłady ubezpieczeń skonsolidowanych sprawozdań finansowych grup kapitałowych

Rozporządzenie Ministra Finansów z dnia 21.11.2001 r. w sprawie szczególnych zasad rachunkowości spółdzielczych kas oszczędnościowo-kredytowych

35

Akty wykonawcze (2/2) Rozporządzenie Ministra Finansów z dnia 28.11.2001 r. w sprawie zakresu działania i

sposobu organizacji Komitetu Standardów Rachunkowości

Rozporządzenie Ministra Finansów z dnia 29.08.2008 r. w sprawie szczególnych zasad rachunkowości banków

Rozporządzenie Ministra Finansów z dnia 24.12.2007 r. w sprawie szczególnych zasad rachunkowości funduszy inwestycyjnych

Rozporządzenie Ministra Finansów z dnia 24.12.2007 r. w sprawie szczególnych zasad rachunkowości zakładów ubezpieczeń

Rozporządzenie Ministra Finansów z dnia 24.12.2007 r. w sprawie szczególnych zasad rachunkowości funduszy emerytalnych

Rozporządzenie Ministra Finansów z dnia 27.12.2007 r. w sprawie szczególnych zasad rachunkowości domów maklerskich i jednostek organizacyjnych banków, w ramach których prowadzona jest działalność maklerska

Rozporządzenie Ministra Finansów z dnia 28.07.2006 r. w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych

Rozporządzenie Ministra Finansów z dnia 31.03.2004 r. w sprawie prowadzenia rachunkowości przez komitety wyborcze uczestniczące w wyborach do Parlamentu Europejskiego

36

7

KRAJOWE STANDARDY RACHUNKOWOŚCI1. Uchwała Nr 5/03 Komitetu Standardów Rachunkowości z dnia

22.07.2003 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 1 "Rachunek przepływów pieniężnych"

2. Uchwała nr 5/04 Komitetu Standardów Rachunkowości z dnia 14.09.2004 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 2 "Podatek dochodowy"

3. Uchwała nr 9/06 Komitetu Standardów Rachunkowości z dnia 18.09.2006 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 3 "Niezakończone usługi budowlane"

4. Uchwała nr 6/07 Komitetu Standardów Rachunkowości z dnia 26.06.2007 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 4 "Utrata wartości aktywów"

5. Uchwała nr 2/08 Komitetu Standardów Rachunkowości z dnia 11.03.2008 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 5 "Leasing, najem i dzierżawa„

6. Uchwała nr 7/08 Komitetu Standardów Rachunkowości z dnia 14.10.2008 r. w sprawie przyjęcia krajowego standardu rachunkowości nr 6 „Rezerwy, bierne RMK i zobowiązania warunkowe„

37

Art. 10, ust. 3 uorW sprawach nieuregulowanych przepisami ustawy, przyjmując

zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane

przez Komitet Standardów Rachunkowości.

W przypadku braku odpowiedniego standardu krajowego, jednostki, inne

niż wymienione w art. 2 ust. 3, mogą stosować MSR.

38

PRZEDMIOTOWY ZAKRES USTAWY O RACHUNKOWOŚCI (UOR)

39

prowadzenie ksiąg rachunkowych,

inwentaryzacja, wycena aktywów i pasywów

oraz ustalanie wyniku finansowego,

łączenie się spółek,

sprawozdawczość finansowa,

zasady badania i ogłaszania sprawozdań finansowych,

ochrona danych, odpowiedzialność karna.

ZAKRES PODMIOTOWY UORArt. 2. 1. Przepisy ustawy o rachunkowości, zwanej dalej

"ustawą", stosuje się, z zastrzeżeniem ust. 3, do mających siedzibę lub miejsce sprawowania zarządu na terytorium Rzeczypospolitej Polskiej:

1) spółek handlowych (osobowych i kapitałowych, w tym również w organizacji) oraz spółek cywilnych, z zastrzeżeniem pkt 2, a także innych osób prawnych, z wyjątkiem Skarbu Państwa i Narodowego Banku Polskiego,

2) osób fizycznych, spółek cywilnych osób fizycznych, spółek jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1.200.000 euro,

40

ZAKRES PODMIOTOWY UOR

41

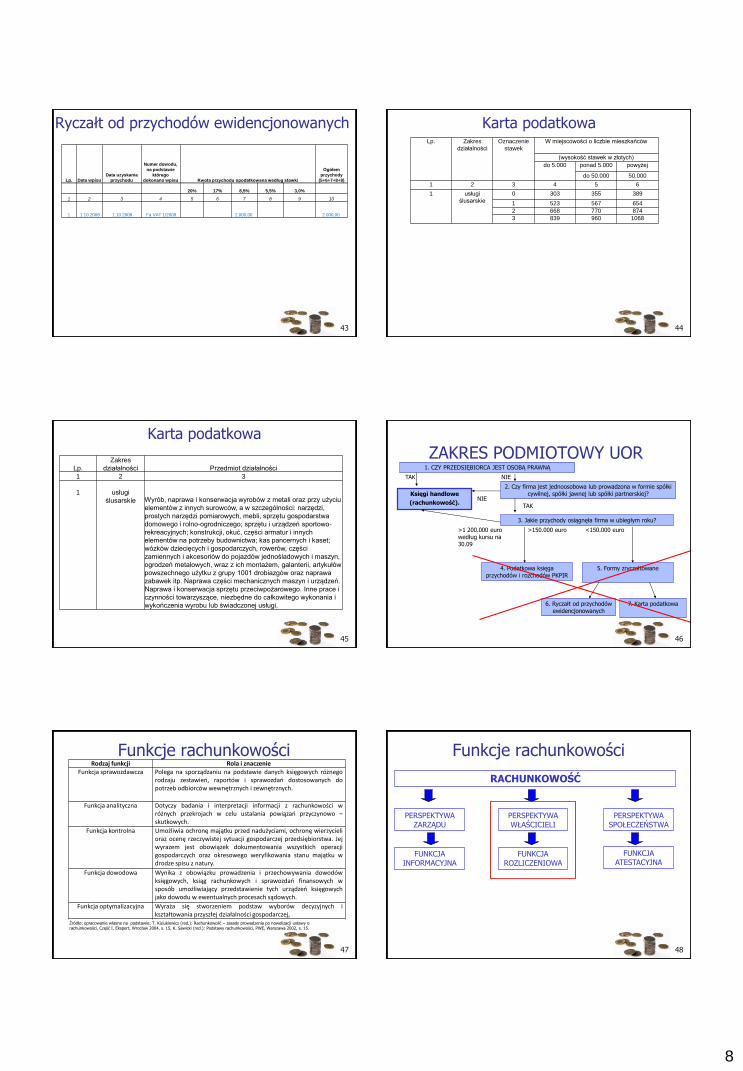

4. Podatkowa księga przychodów i rozchodów PKPIR

3. Jakie przychody osiągnęła firma w ubiegłym roku?

>150.000 euro>1 200.000 eurowedług kursu na 30.09

Księgi handlowe

(rachunkowość).

<150.000 euro

5. Formy zryczałtowane

6. Ryczałt od przychodów ewidencjonowanych

7. Karta podatkowa

1. CZY PRZEDSIĘBIORCA JEST OSOBĄ PRAWNĄ

TAK NIE

2. Czy firma jest jednoosobowa lub prowadzona w formie spółki cywilnej, spółki jawnej lub spółki partnerskiej?

NIE

TAK

Podatkowa księga przychodów i rozchodów

42

l.p

.

Data

zdarzenia

gospodar

czego

Numer

dokumen

tu

księgowe

go

KontrahentOpis zdarzenia

gospodarczego

Przychód

Imię i nazwisko (firma) Adres

Wartość

sprzedanych

towarów i

usług

Pozostałe

przychody

Razem

przychód

1 2 3 4 5 6 7 8 9

1 1.10.2008

Fa Vat

1/2 Anna Tratatata Szczecin, ul. Pokręconych 5 Sprzedaż „pieczywa” 1000,00 10

2 1.10.2008 R-k 1/08 Stacja Paliw Alojzy Flak Szczecin, ul. Zabita 4 Zakup paliwa

Zakup towarów

handlowych i

materiałów wg cen

zakupu

Wydatki (koszty)

UwagiKoszty uboczne zakupu

Wynagrodzenia w

gotówce i w naturze Pozostałe wydatki

Razem wydatki (12 +

13)

10 11 12 13 14 15 16

250,00 250,00

8

43

Ryczałt od przychodów ewidencjonowanych

Lp. Data wpisu

Data uzyskania

przychodu

Numer dowodu,

na podstawie

którego

dokonano wpisu Kwota przychodu opodatkowana według stawki

Ogółem

przychody

(5+6+7+8+9)

20% 17% 8,5% 5,5% 3,0%

1 2 3 4 5 6 7 8 9 10

1 1.10.2008 1.10.2008 Fa VAT 1/2008 2.000,00 2.000,00

44

Karta podatkowaLp. Zakres

działalności

Oznaczenie

stawek

W miejscowości o liczbie mieszkańców

(wysokość stawek w złotych)

do 5.000 ponad 5.000 powyżej

do 50.000 50.000

1 2 3 4 5 6

1 usługi

ślusarskie

0 303 355 389

1 523 567 654

2 668 770 874

3 839 960 1068

45

Karta podatkowa

Lp.

Zakres

działalności Przedmiot działalności

1 2 3

1 usługi

ślusarskie Wyrób, naprawa i konserwacja wyrobów z metali oraz przy użyciu

elementów z innych surowców, a w szczególności: narzędzi,

prostych narzędzi pomiarowych, mebli, sprzętu gospodarstwa

domowego i rolno-ogrodniczego; sprzętu i urządzeń sportowo-

rekreacyjnych; konstrukcji, okuć, części armatur i innych

elementów na potrzeby budownictwa; kas pancernych i kaset;

wózków dziecięcych i gospodarczych, rowerów, części

zamiennych i akcesoriów do pojazdów jednośladowych i maszyn,

ogrodzeń metalowych, wraz z ich montażem, galanterii, artykułów

powszechnego użytku z grupy 1001 drobiazgów oraz naprawa

zabawek itp. Naprawa części mechanicznych maszyn i urządzeń.

Naprawa i konserwacja sprzętu przeciwpożarowego. Inne prace i

czynności towarzyszące, niezbędne do całkowitego wykonania i

wykończenia wyrobu lub świadczonej usługi.

ZAKRES PODMIOTOWY UOR

46

4. Podatkowa księga przychodów i rozchodów PKPIR

3. Jakie przychody osiągnęła firma w ubiegłym roku?

>150.000 euro>1 200.000 eurowedług kursu na 30.09

Księgi handlowe

(rachunkowość).

<150.000 euro

5. Formy zryczałtowane

6. Ryczałt od przychodów ewidencjonowanych

7. Karta podatkowa

1. CZY PRZEDSIĘBIORCA JEST OSOBĄ PRAWNĄ

TAK NIE

2. Czy firma jest jednoosobowa lub prowadzona w formie spółki cywilnej, spółki jawnej lub spółki partnerskiej?

NIE

TAK

47

Funkcje rachunkowościRodzaj funkcji Rola i znaczenie

Funkcja sprawozdawcza Polega na sporządzaniu na podstawie danych księgowych różnegorodzaju zestawieo, raportów i sprawozdao dostosowanych dopotrzeb odbiorców wewnętrznych i zewnętrznych.

Funkcja analityczna Dotyczy badania i interpretacji informacji z rachunkowości wróżnych przekrojach w celu ustalania powiązao przyczynowo –skutkowych.

Funkcja kontrolna Umożliwia ochronę majątku przed nadużyciami, ochronę wierzycielioraz ocenę rzeczywistej sytuacji gospodarczej przedsiębiorstwa. Jejwyrazem jest obowiązek dokumentowania wszystkich operacjigospodarczych oraz okresowego weryfikowania stanu majątku wdrodze spisu z natury.

Funkcja dowodowa Wynika z obowiązku prowadzenia i przechowywania dowodówksięgowych, ksiąg rachunkowych i sprawozdao finansowych wsposób umożliwiający przedstawienie tych urządzeo księgowychjako dowodu w ewentualnych procesach sądowych.

Funkcja optymalizacyjna Wyraża się stworzeniem podstaw wyborów decyzyjnych ikształtowania przyszłej działalności gospodarczej,

Źródło: opracowanie własne na podstawie: T. Kiziukiewicz (red.): Rachunkowość – zasady prowadzenia po nowelizacji ustawy o rachunkowości, Część I, Ekspert, Wrocław 2004, s. 15, K. Sawicki (red.): Podstawy rachunkowości, PWE, Warszawa 2002, s. 15.

Funkcje rachunkowości

48

RACHUNKOWOŚĆ

FUNKCJA INFORMACYJNA

FUNKCJA ROZLICZENIOWA

FUNKCJA ATESTACYJNA

PERSPEKTYWA ZARZĄDU

PERSPEKTYWA WŁAŚCICIELI

PERSPEKTYWA SPOŁECZEŃSTWA

9

49 50

51

„Rachunkowość jest jednym

z najpiękniejszych wynalazków

umysłu ludzkiego”

52

Wolfgang Goethe

M. Scheffs, Z historii księgowości (Luca Pacioli), Poznań 1939, s. 265.