RACHUNKOWOŚĆ (WYKŁAD 6) -...

9

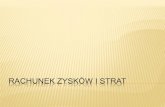

2010-01-12 1 Uniwersytet Szczeciński Instytut Rachunkowości Zakład Teorii Rachunkowości RACHUNKOWOŚĆ (WYKŁAD 6) dr Stanisław Hońko Szczecin, 15.12.2009 r. ORGANIZACJA ZAJĘĆ Lp. Data Realizowane zagadnienia 5. 15.12. 2009 1. Definicja kosztów, przychodów i wyniku finansowego 2. Pozostałe koszty operacyjne, koszty finansowe i straty nadzwyczajne 3. Przychody z działalności operacyjnej 4. Koszty działalności operacyjnej (koszty rodzajowe, koszty według miejsc powstawania) PODZIELNOŚĆ KONT POZIOMA – tworzenie kont analitycznych (księgi pomocnicze) PIONOWA – tworzenie kont korygujących PODZIELNOŚĆ POZIOMA NA PRZYKŁADZIE EWIDENCJI ANALITYCZNEJ ROZRACHUNKÓW Rozrachunki z odbiorcami: 50.000 zł (należności), z tego: 1. Józef Jajcarz: 45.000 zł 2. Waldemar Małolat: 0 zł 2. Waldemar Małolat: 0 zł 3. Celina Ciułała: 5.000 zł EWIDENCJA ANALITYCZNA ROZRACHUNKÓW 2-Rozrachunki z odbiorcami Wn Ma Sp) 50.000 2-Rozrachunki z odbiorcami – Józef Jajcarz Wn Ma Sp) 45.000 2-Rozrachunki z odbiorcami – Waldemar Małolat Wn Ma Sp) 0 2-Rozrachunki z odbiorcami – Celina Ciułała Wn Ma Sp) 5.000 PIONOWA PODZIELNOŚĆ KONT NA PODSTAWIE ODPISÓW AKTUALIZUJĄCYCH (1/2) 0-Długoterminowe aktywa finansowe Wn Ma Sp) 150.000 Zmniejszenie stanu , np. w wyniku sprzedaży KONTO PODSTAWOWE 0-Odpisy aktualizujące DAF Wn Ma Zmniejszenie wartości, np. w wyniku spadku kursu akcji KONTO KORYGUJĄCE

-

Upload

nguyencong -

Category

Documents

-

view

226 -

download

0

Transcript of RACHUNKOWOŚĆ (WYKŁAD 6) -...

2010-01-12

1

Uniwersytet SzczecińskiInstytut RachunkowościZakład Teorii Rachunkowości

RACHUNKOWOŚĆ (WYKŁAD 6)

dr Stanisław Hońko

Szczecin, 15.12.2009 r.

ORGANIZACJA ZAJĘĆLp. Data Realizowane zagadnienia

5. 15.12.2009

1. Definicja kosztów, przychodów i wyniku finansowego

2. Pozostałe koszty operacyjne, koszty finansowe i straty nadzwyczajne

3. Przychody z działalności operacyjnej4. Koszty działalności operacyjnej (koszty 4. Koszty działalności operacyjnej (koszty

rodzajowe, koszty według miejsc powstawania)

PODZIELNOŚĆ KONT

POZIOMA – tworzenie kont

analitycznych (księgi

pomocnicze)

PIONOWA – tworzenie kont

korygujących

pomocnicze)

PODZIELNOŚĆ POZIOMA NA PRZYKŁADZIE EWIDENCJI ANALITYCZNEJ ROZRACHUNKÓW

Rozrachunki z odbiorcami: 50.000 zł (należności),

z tego:

1. Józef Jajcarz: 45.000 zł

2. Waldemar Małolat: 0 zł2. Waldemar Małolat: 0 zł

3. Celina Ciułała: 5.000 zł

EWIDENCJA ANALITYCZNA ROZRACHUNKÓW

2-Rozrachunki z

odbiorcamiWn Ma

Sp) 50.000

2-Rozrachunki

z odbiorcami –

Józef Jajcarz Wn Ma

Sp) 45.000

2-Rozrachunki z

odbiorcami –

Waldemar Małolat Wn Ma

Sp) 0

2-Rozrachunki

z odbiorcami –

Celina CiułałaWn Ma

Sp) 5.000

PIONOWA PODZIELNOŚĆ KONT NA PODSTAWIE ODPISÓW AKTUALIZUJĄCYCH (1/2)

0-Długoterminowe

aktywa finansoweWn Ma

Sp) 150.000 Zmniejszenie

stanu , np. w

wyniku sprzedaży

KONTO

PODSTAWOWE

0-Odpisy

aktualizujące DAFWn Ma

Zmniejszenie

wartości, np. w

wyniku spadku

kursu akcji

KONTO

KORYGUJĄCE

2010-01-12

2

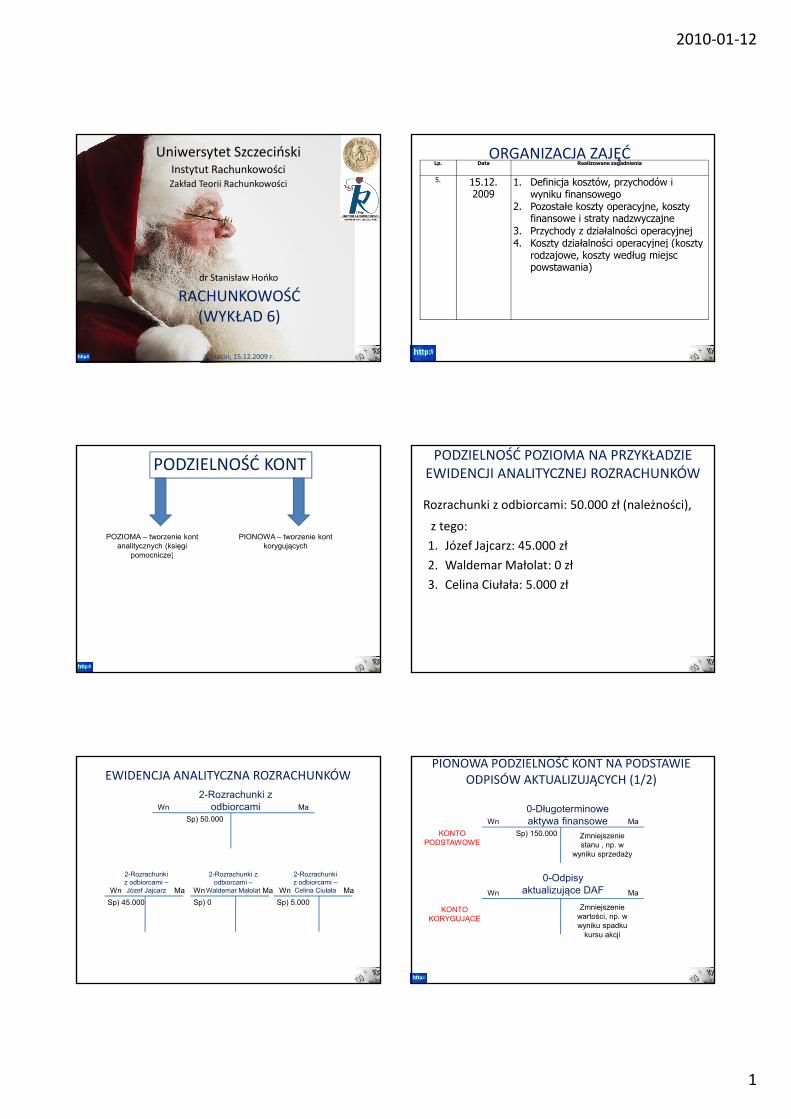

PIONOWA PODZIELNOŚĆ KONT NA PODSTAWIE ODPISÓW AKTUALIZUJĄCYCH (2/2)

0-Długoterminowe

aktywa finansoweWn Ma

Sp) 150.000 Zmniejszenie

stanu , np. w

wyniku sprzedaży

i spadku kursu

akcjiakcji

0-Odpisy

aktualizujące DAFWn Ma

Zmniejszenie

wartości, np. w

wyniku spadku

kursu akcji

ZESTAWIENIE OBROTÓW I SALDLp. Nr konta Nazwa konta Obroty + BO Salda końcowe

Wn Ma Wn Ma

1 131 Rachunki bankowe 10.000 1.000 9.000 -

2 134 Kredyty bankowe 1.000 10.000 - 9.000

RAZEM 11.000 11.000 9.000 9.000

ZASADY POPRAWIANIA BŁĘDÓW KSIĘGOWYCH

POPRAWIANIE BŁĘDÓW KSIĘGOWYCH

KOREKTA STORNO

CZARNE (DODATNIE)

CZERWONE (UJEMNE)

DEFINICJA KOSZTÓW I PRZYCHODÓW ORAZ WYNIKU

FINANSOWEGO

PRZYCHODY I ZYSKI

KOSZTY I STRATY

WYNIK FINANSOWY

Wynik finansowy – syntetyczny miernik działalności jednostki. Informuje o zmianie

kapitału własnego w ciągu pewnego okresu.

WYNIK FINANSOWY

Jego wadą jest to, że nie określa formy zmiany w majątku.

2010-01-12

3

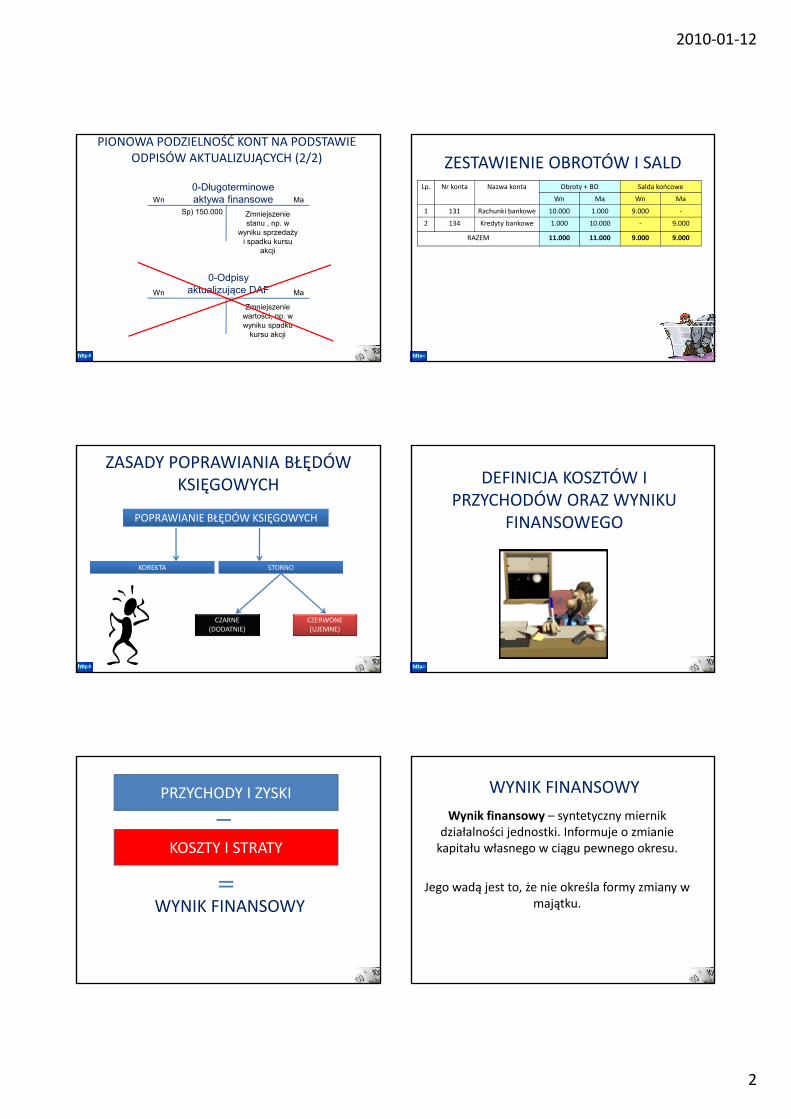

PRZYCHODY > KOSZTY => ZYSK

PRZYCHODY < KOSZTY => STRATAPRZYCHODY < KOSZTY => STRATA

PRZEDSIĘBIORSTWO OSIĄGAJĄCE ZYSK – PRZEDSIĘBIORSTWO

RENTOWNE

PRZEDSIĘBIORSTWO PONOSZĄCE STRATĘ – PRZEDSIĘBIORSTWO NIERENTOWNE (DEFICYTOWE)

TEORIA WARTOŚCI A TEORIA TRANSAKCYJNA

PRZYCHODY –TEORIA TRANSAKCYJNA

PRZYCHODY –TEORIA WARTOŚCI

WZROST WYNIKU

FINANSOWEGO

ZWIĘKSZENIE AKTYWÓW/ZMNIEJSZENIE ZOBOWIĄZAŃ WPŁYWAJĄCE NA PRZYROST

KAPITAŁU WŁASNEGO

DEFINICJA PRZYCHODÓW

Przychody – przyrost kapitału własnego w pewnym okresie, wynikający wzrostu wartości aktywów lub

zmniejszenia zobowiązań.

16

DEFINICJA PRZYCHODÓW (art. 3, ust. 1, pkt 30 uor)

• przychody i zyski: uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o

wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia

17

zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu

kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez

udziałowców lub właścicieli,

DEFINICJA PRZYCHODÓW I ZYSKÓW W UOR (art.3,ust.1,pkt30)

PRZYCHODY I ZYSKI W UOR

Przychody finansowe

Pozostałe przychody operacyjne

Przychody ze

sprzedaży

Zyski nadzwyczajne

2010-01-12

4

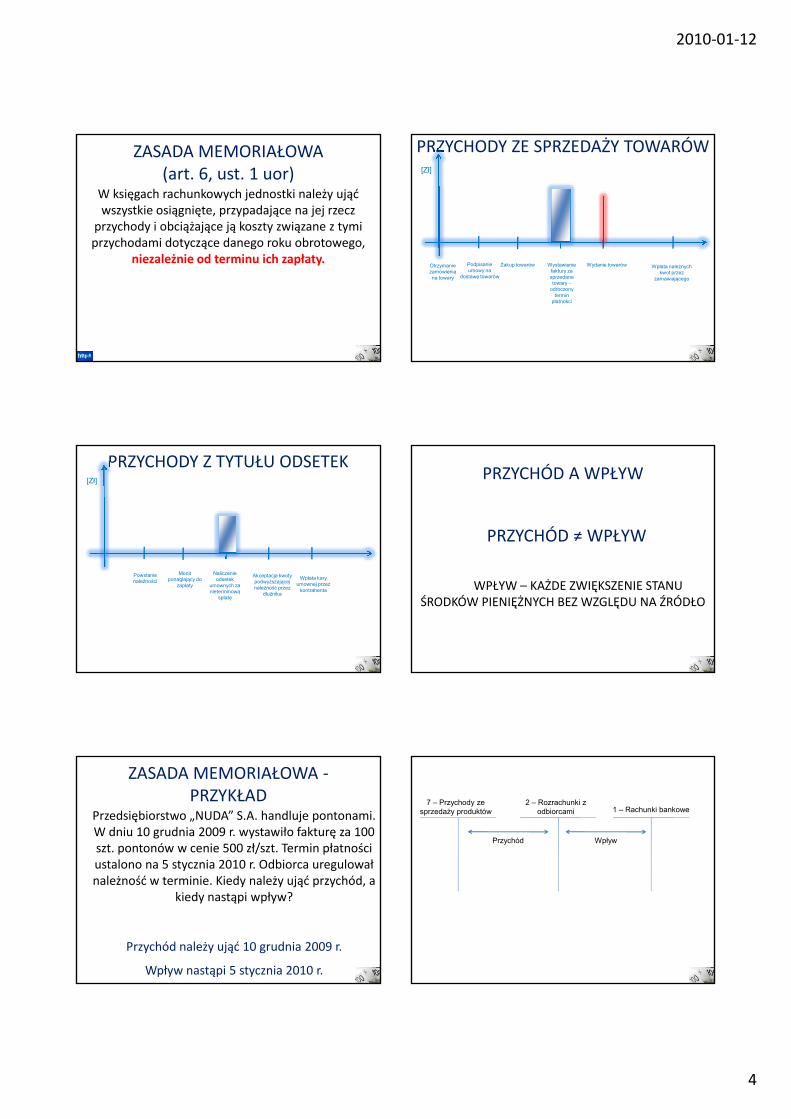

ZASADA MEMORIAŁOWA (art. 6, ust. 1 uor)

W księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej rzecz

przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, przychodami dotyczące danego roku obrotowego,

niezależnie od terminu ich zapłaty.

PRZYCHODY ZE SPRZEDAŻY TOWARÓW[Zł]

Otrzymanie

zamówienia

na towary

Podpisanie

umowy na

dostawę towarów

Zakup towarów Wystawienie

faktury za

sprzedane

towary –

odroczony

termin

płatności

Wpłata należnych

kwot przez

zamawiającego

Wydanie towarów

PRZYCHODY Z TYTUŁU ODSETEK[Zł]

Powstanie

należności

Monit

ponaglający do

zapłaty

Naliczenie

odsetek

umownych za

nieterminową

spłatę

Wpłata kary

umownej przez

kontrahenta

Akceptacja kwoty

podwyższającej

należność przez

dłużnika

PRZYCHÓD A WPŁYW

PRZYCHÓD ≠ WPŁYW

WPŁYW – KAŻDE ZWIĘKSZENIE STANU ŚRODKÓW PIENIĘŻNYCH BEZ WZGLĘDU NA ŹRÓDŁO

ZASADA MEMORIAŁOWA -PRZYKŁAD

Przedsiębiorstwo „NUDA” S.A. handluje pontonami. W dniu 10 grudnia 2009 r. wystawiło fakturę za 100 szt. pontonów w cenie 500 zł/szt. Termin płatności ustalono na 5 stycznia 2010 r. Odbiorca uregulował ustalono na 5 stycznia 2010 r. Odbiorca uregulował należność w terminie. Kiedy należy ująć przychód, a

kiedy nastąpi wpływ?

Przychód należy ująć 10 grudnia 2009 r.

Wpływ nastąpi 5 stycznia 2010 r.

7 – Przychody ze

sprzedaży produktów

2 – Rozrachunki z

odbiorcami 1 – Rachunki bankowe

Przychód Wpływ

2010-01-12

5

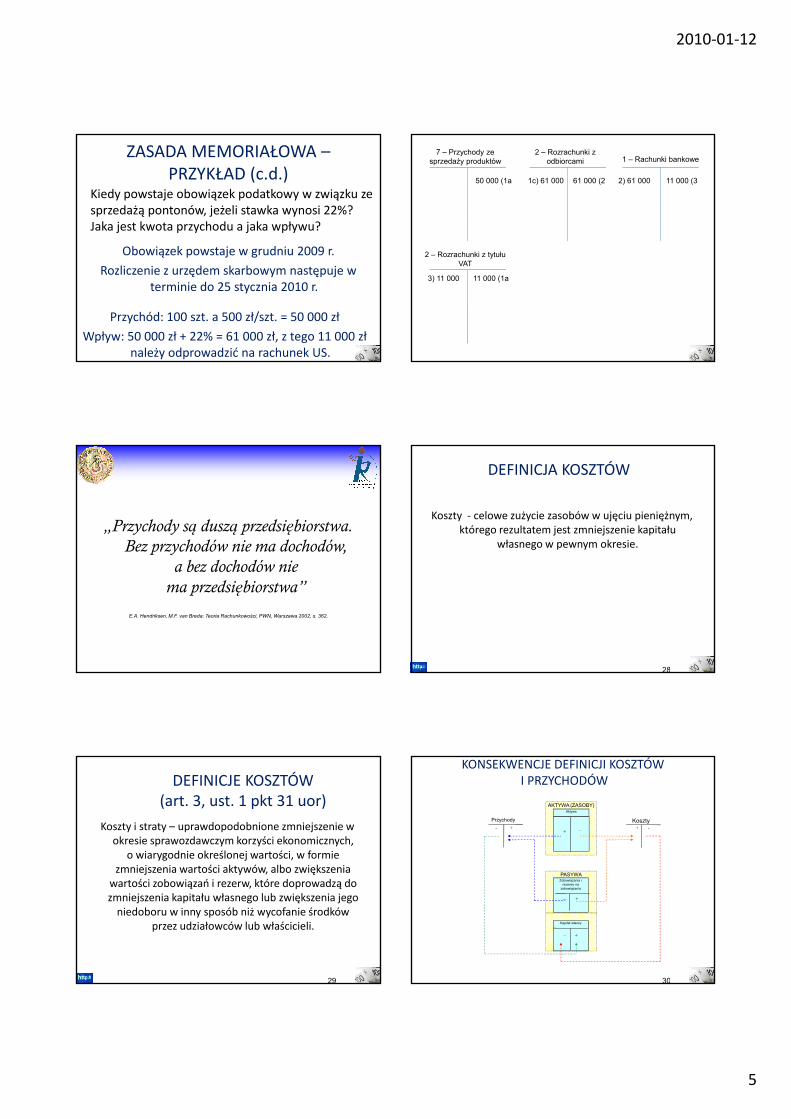

ZASADA MEMORIAŁOWA –PRZYKŁAD (c.d.)

Kiedy powstaje obowiązek podatkowy w związku ze sprzedażą pontonów, jeżeli stawka wynosi 22%? Jaka jest kwota przychodu a jaka wpływu?

Obowiązek powstaje w grudniu 2009 r. Obowiązek powstaje w grudniu 2009 r.

Rozliczenie z urzędem skarbowym następuje w terminie do 25 stycznia 2010 r.

Przychód: 100 szt. a 500 zł/szt. = 50 000 zł

Wpływ: 50 000 zł + 22% = 61 000 zł, z tego 11 000 zł należy odprowadzić na rachunek US.

7 – Przychody ze

sprzedaży produktów

2 – Rozrachunki z

odbiorcami 1 – Rachunki bankowe

50 000 (1a 1c) 61 000 61 000 (2 2) 61 000 11 000 (3

2 – Rozrachunki z tytułu

VAT

11 000 (1a3) 11 000

„Przychody są duszą przedsiębiorstwa.

Bez przychodów nie ma dochodów,

a bez dochodów nie a bez dochodów nie

ma przedsiębiorstwa”

E.A. Hendriksen, M.F. van Breda: Teoria Rachunkowości, PWN, Warszawa 2002, s. 362.

DEFINICJA KOSZTÓW

Koszty - celowe zużycie zasobów w ujęciu pieniężnym, którego rezultatem jest zmniejszenie kapitału

własnego w pewnym okresie.

28

DEFINICJE KOSZTÓW (art. 3, ust. 1 pkt 31 uor)

Koszty i straty – uprawdopodobnione zmniejszenie w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia

29

zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego

niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli.

KONSEKWENCJE DEFINICJI KOSZTÓWI PRZYCHODÓW

AKTYWA (ZASOBY)Aktywa

+ –

Przychody

+-

Koszty+ -

30

PASYWAZobowiązania i

rezerwy na

zobowiązania

Kapitał własny

– +

+–

2010-01-12

6

WPŁYW KOSZTÓW I PRZYCHODÓW NA WYNIK FINANSOWY

Zasoby

Zaangażowanie zasobów Produkty Sprzedaż

Koszty Przychody

Wynik finansowy (Rachunek zysków i strat)

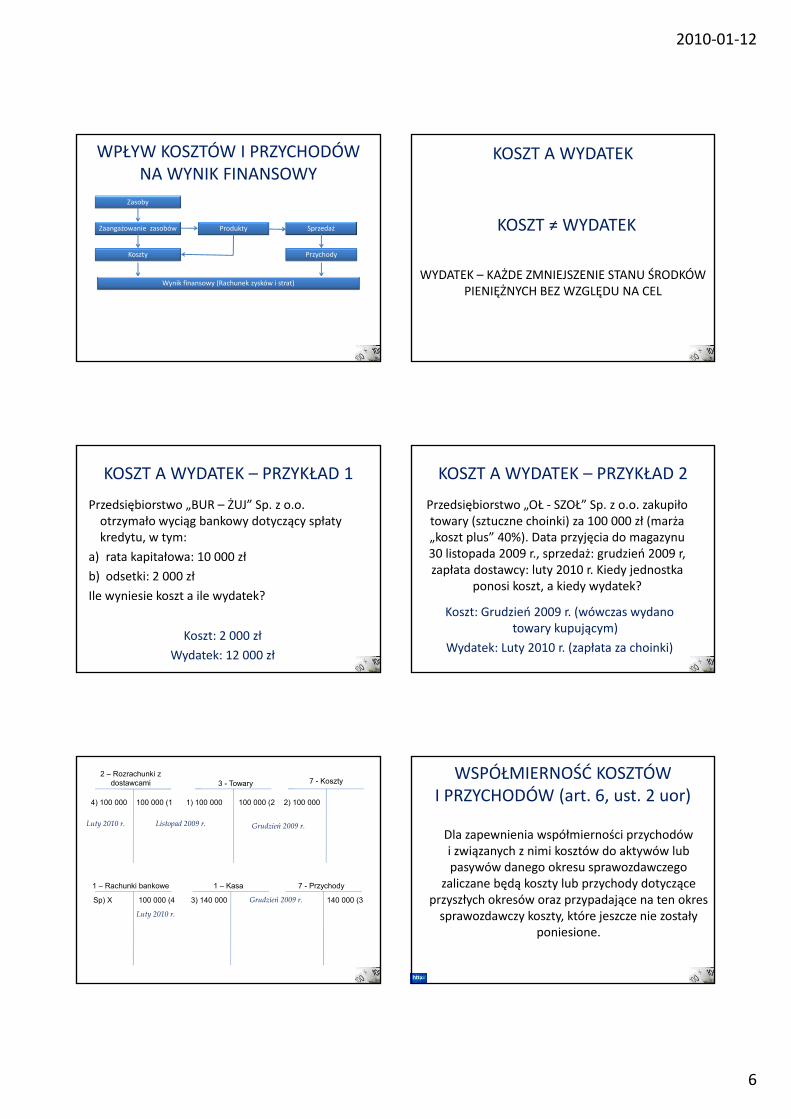

KOSZT A WYDATEK

KOSZT ≠ WYDATEK

WYDATEK – KAŻDE ZMNIEJSZENIE STANU ŚRODKÓW PIENIĘŻNYCH BEZ WZGLĘDU NA CEL

KOSZT A WYDATEK – PRZYKŁAD 1

Przedsiębiorstwo „BUR – ŻUJ” Sp. z o.o. otrzymało wyciąg bankowy dotyczący spłaty kredytu, w tym:

a) rata kapitałowa: 10 000 zła) rata kapitałowa: 10 000 zł

b) odsetki: 2 000 zł

Ile wyniesie koszt a ile wydatek?

Koszt: 2 000 zł

Wydatek: 12 000 zł

KOSZT A WYDATEK – PRZYKŁAD 2

Przedsiębiorstwo „OŁ - SZOŁ” Sp. z o.o. zakupiło towary (sztuczne choinki) za 100 000 zł (marża „koszt plus” 40%). Data przyjęcia do magazynu 30 listopada 2009 r., sprzedaż: grudzień 2009 r, 30 listopada 2009 r., sprzedaż: grudzień 2009 r, zapłata dostawcy: luty 2010 r. Kiedy jednostka

ponosi koszt, a kiedy wydatek?

Koszt: Grudzień 2009 r. (wówczas wydano towary kupującym)

Wydatek: Luty 2010 r. (zapłata za choinki)

2 – Rozrachunki z

dostawcami 3 - Towary 7 - Koszty

100 000 (1 1) 100 000 100 000 (2 2) 100 0004) 100 000

Listopad 2009 r. Grudzień 2009 r.Luty 2010 r.

1 – Rachunki bankowe

100 000 (4Sp) X

1 – Kasa

3) 140 000

7 - Przychody

140 000 (3

Luty 2010 r.

Grudzień 2009 r.

WSPÓŁMIERNOŚĆ KOSZTÓW I PRZYCHODÓW (art. 6, ust. 2 uor)

Dla zapewnienia współmierności przychodów i związanych z nimi kosztów do aktywów lub pasywów danego okresu sprawozdawczego pasywów danego okresu sprawozdawczego

zaliczane będą koszty lub przychody dotyczące przyszłych okresów oraz przypadające na ten okres

sprawozdawczy koszty, które jeszcze nie zostały poniesione.

2010-01-12

7

WSPÓŁMIERNOŚĆ PRZYCHODÓW I KOSZTÓW

PRZYCHODY PRZYCHODY

37

KOSZTY KOSZTY

POMIAR WYNIKU W ZALEŻNOŚCI OD RODZAJU PRZYCHODÓW

K1K2 K3

P4

K4

38

K1K2 K3

P4

K4

P1 P2 P3

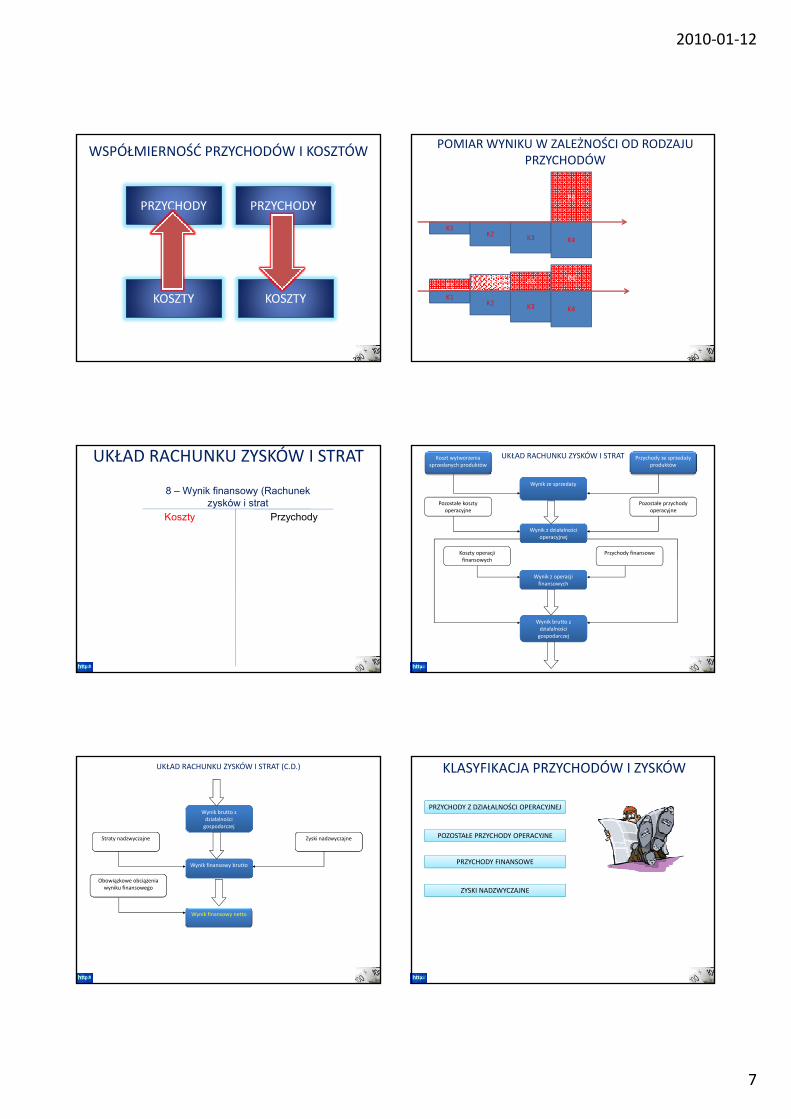

UKŁAD RACHUNKU ZYSKÓW I STRAT

8 – Wynik finansowy (Rachunek

zysków i strat

Przychody Koszty

UKŁAD RACHUNKU ZYSKÓW I STRAT

Wynik ze sprzedaży

Przychody ze sprzedaży produktów

Koszt wytworzenia sprzedanych produktów

Wynik z działalności operacyjnej

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Przychody finansoweKoszty operacjifinansowych

Wynik z operacji finansowych

finansowych

Wynik brutto z działalności

gospodarczej

Wynik brutto z działalności

gospodarczej

Wynik finansowy brutto

Zyski nadzwyczajneStraty nadzwyczajne

UKŁAD RACHUNKU ZYSKÓW I STRAT (C.D.)

Obowiązkowe obciążenia wyniku finansowego

Wynik finansowy netto

KLASYFIKACJA PRZYCHODÓW I ZYSKÓW

PRZYCHODY Z DZIAŁALNOŚCI OPERACYJNEJ

POZOSTAŁE PRZYCHODY OPERACYJNE

PRZYCHODY FINANSOWE

ZYSKI NADZWYCZAJNE

2010-01-12

8

KOSZTY DZIAŁALNOŚCI OPERACYJNEJ

KLASYFIKACJA KOSZTÓW I STRAT

KOSZTY RODZAJOWE (ZESPÓŁ 4 ZPK)

KOSZTY WEDŁUG MIEJSC POWSTAWANIA

(ZESPÓŁ 5 ZPK)

KOSZT WYTWORZENIA SPRZEDANYCH

PRODUKTÓW (ZESPÓŁ 7 ZPK)

POZOSTAŁE KOSZTY OPERACYJNE

KOSZTY FINANSOWE

STRATY NADZWYCZAJNE

FUNKCJONOWANIE KONT PRZYCHODÓW I ZYSKÓW

7– Pozostałe

przychody operacyjne

FUNKCJONOWANIEKONT KOSZTÓW I STRAT

4– Amortyzacja

UKŁAD RZiS A USTALANIE WYNIKU FINANSOWEGO (1/2)

WARIANT KALKULACYJNYWyszczególnienie

Rok ubiegły

Rok bieżący

A. Przychody ze sprzedaży produktów, towarów i materiałów, w tym:

-od jednostek powiązanych

I. Przychody netto ze sprzedaży produktów

II. Przychody netto ze sprzedaży towarów i materiałów

B. Koszty sprzedanych produktów, towarów i materiałów, w tym:

1. od jednostek powiązanych

I. Koszty wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C. Zysk (strata) brutto na sprzedaży (A - B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk (strata) na sprzedaży (C - D - E)

UKŁAD RZiS A USTALANIE WYNIKU FINANSOWEGO (2/2)

WARIANT PORÓWNAWCZYWyszczególnienie

Rok ubiegły

Rok bieżący

A. Przychody netto ze sprzedaży i zrównane z nimi, w tym:- od jednostek powiązanychPrzychody netto ze sprzedaży produktówZmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie –wartość ujemna)Koszt wytworzenia produktów na własne potrzeby jednostkiPrzychody netto ze sprzedaży towarów i materiałówPrzychody netto ze sprzedaży towarów i materiałówB. Koszty działalności operacyjnejAmortyzacjaZużycie materiałów i energiiUsługi obcePodatki i opłaty, w tym:

- podatek akcyzowyWynagrodzeniaUbezpieczenia społeczne i inne świadczeniaPozostałe koszty rodzajoweWartość sprzedanych towarów i materiałówC. Zysk (strata) na sprzedaży (A - B)

POWIĄZANIE KOSZTÓW RODZAJOWYCH (ZESPÓŁ 4) i KOSZTÓW WEDŁUG MIEJSC POWSTAWANIA (ZESPÓŁ 5)

KOSZTY RODZAJOWE (ZESPÓŁ 4 ZPK)

KOSZTY WEDŁUG MIEJSC POWSTAWANIA

(ZESPÓŁ 5 ZPK)

AMORTYZACJA

ZUŻYCIE MATERIAŁÓW I ENERGII

KOSZTY DZIAŁALNOŚCI PODSTAWOWEJ

KOSZTY SPRZEDAŻY

USŁUGI OBCE

PODATKI I OPŁATY

WYNAGRODZENIA

UBEZPIECZENIA SPOŁECZNE I INNE ŚW.

POZOSTAŁE KOSZTY RODZAJOWE

KOSZTY DZIAŁALNOŚCI POMOCNICZEJ

KOSZTY ZARZĄDU

2010-01-12

9

POWIĄZANIE KOSZTÓW RODZAJOWYCH (ZESPÓŁ 4) i KOSZTÓW WEDŁUG MIEJSC POWSTAWANIA (ZESPÓŁ 5)

KOSZTY RODZAJOWE (ZESPÓŁ 4 ZPK)

KOSZTY WEDŁUG MIEJSC POWSTAWANIA

(ZESPÓŁ 5 ZPK)

AMORTYZACJA

ZUŻYCIE MATERIAŁÓW I ENERGII

KOSZTY DZIAŁALNOŚCI PODSTAWOWEJ

KOSZTY SPRZEDAŻY

490 – Rozliczenie

kosztów rodzajowych

USŁUGI OBCE

PODATKI I OPŁATY

WYNAGRODZENIA

UBEZPIECZENIA SPOŁECZNE I INNE ŚW.

POZOSTAŁE KOSZTY RODZAJOWE

KOSZTY DZIAŁALNOŚCI POMOCNICZEJ

KOSZTY ZARZĄDU

WESOŁYCH ŚWIĄT

DZIĘKUJĘ ZA UWAGĘ