Transport lądowy Monitor Sektorowy - PKO Bank Polski · Spożywczy 1 Sygnały ożywienia w wielu...

27

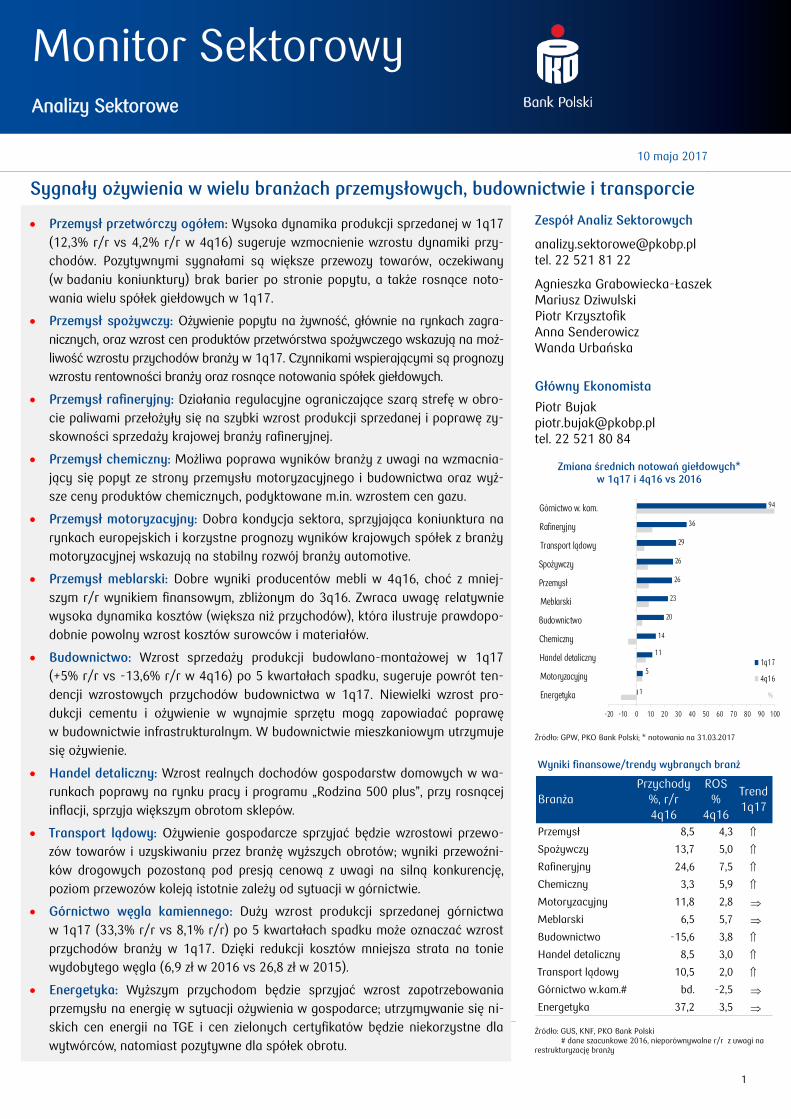

1 Sygnały ożywienia w wielu branżach przemysłowych, budownictwie i transporcie Przemysł przetwórczy ogółem: Wysoka dynamika produkcji sprzedanej w 1q17 (12,3% r/r vs 4,2% r/r w 4q16) sugeruje wzmocnienie wzrostu dynamiki przy- chodów. Pozytywnymi sygnałami są większe przewozy towarów, oczekiwany (w badaniu koniunktury) brak barier po stronie popytu, a także rosnące noto- wania wielu spółek giełdowych w 1q17. Przemysł spożywczy: Ożywienie popytu na żywność, głównie na rynkach zagra- nicznych, oraz wzrost cen produktów przetwórstwa spożywczego wskazują na moż- liwość wzrostu przychodów branży w 1q17. Czynnikami wspierającymi są prognozy wzrostu rentowności branży oraz rosnące notowania spółek giełdowych. Przemysł rafineryjny: Działania regulacyjne ograniczające szarą strefę w obro- cie paliwami przełożyły się na szybki wzrost produkcji sprzedanej i poprawę zy- skowności sprzedaży krajowej branży rafineryjnej. Przemysł chemiczny: Możliwa poprawa wyników branży z uwagi na wzmacnia- jący się popyt ze strony przemysłu motoryzacyjnego i budownictwa oraz wyż- sze ceny produktów chemicznych, podyktowane m.in. wzrostem cen gazu. Przemysł motoryzacyjny: Dobra kondycja sektora, sprzyjająca koniunktura na rynkach europejskich i korzystne prognozy wyników krajowych spółek z branży motoryzacyjnej wskazują na stabilny rozwój branży automotive. Przemysł meblarski: Dobre wyniki producentów mebli w 4q16, choć z mniej- szym r/r wynikiem finansowym, zbliżonym do 3q16. Zwraca uwagę relatywnie wysoka dynamika kosztów (większa niż przychodów), która ilustruje prawdopo- dobnie powolny wzrost kosztów surowców i materiałów. Budownictwo: Wzrost sprzedaży produkcji budowlano-montażowej w 1q17 (+5% r/r vs -13,6% r/r w 4q16) po 5 kwartałach spadku, sugeruje powrót ten- dencji wzrostowych przychodów budownictwa w 1q17. Niewielki wzrost pro- dukcji cementu i ożywienie w wynajmie sprzętu mogą zapowiadać poprawę w budownictwie infrastrukturalnym. W budownictwie mieszkaniowym utrzymuje się ożywienie. Handel detaliczny: Wzrost realnych dochodów gospodarstw domowych w wa- runkach poprawy na rynku pracy i programu „Rodzina 500 plus”, przy rosnącej inflacji, sprzyja większym obrotom sklepów. Transport lądowy: Ożywienie gospodarcze sprzyjać będzie wzrostowi przewo- zów towarów i uzyskiwaniu przez branżę wyższych obrotów; wyniki przewoźni- ków drogowych pozostaną pod presją cenową z uwagi na silną konkurencję, poziom przewozów koleją istotnie zależy od sytuacji w górnictwie. Górnictwo węgla kamiennego: Duży wzrost produkcji sprzedanej górnictwa w 1q17 (33,3% r/r vs 8,1% r/r) po 5 kwartałach spadku może oznaczać wzrost przychodów branży w 1q17. Dzięki redukcji kosztów mniejsza strata na tonie wydobytego węgla (6,9 zł w 2016 vs 26,8 zł w 2015). Energetyka: Wyższym przychodom będzie sprzyjać wzrost zapotrzebowania przemysłu na energię w sytuacji ożywienia w gospodarce; utrzymywanie się ni- skich cen energii na TGE i cen zielonych certyfikatów będzie niekorzystne dla wytwórców, natomiast pozytywne dla spółek obrotu. 10 maja 2017 Zespół Analiz Sektorowych [email protected] tel. 22 521 81 22 Agnieszka Grabowiecka-Łaszek Mariusz Dziwulski Piotr Krzysztofik Anna Senderowicz Wanda Urbańska Główny Ekonomista Piotr Bujak [email protected] tel. 22 521 80 84 Zmiana średnich notowań giełdowych* w 1q17 i 4q16 vs 2016 1 5 11 14 20 23 26 26 29 36 94 -20 -10 0 10 20 30 40 50 60 70 80 90 100 Energetyka Motoryzacyjny Handel detaliczny Chemiczny Budownictwo Meblarski Przemysł Spożywczy Transport lądowy Rafineryjny Górnictwo w. kam. % 1q17 4q16 Źródło: GPW, PKO Bank Polski; * notowania na 31.03.2017 Wyniki finansowe/trendy wybranych branż Branża Przychody %, r/r 4q16 ROS % 4q16 Trend 1q17 Przemysł 8,5 4,3 Spożywczy 13,7 5,0 Rafineryjny 24,6 7,5 Chemiczny 3,3 5,9 Motoryzacyjny 11,8 2,8 Meblarski 6,5 5,7 Budownictwo -15,6 3,8 Handel detaliczny 8,5 3,0 Transport lądowy 10,5 2,0 Górnictwo w.kam.# bd. -2,5 Energetyka 37,2 3,5 Źródło: GUS, KNF, PKO Bank Polski # dane szacunkowe 2016, nieporównywalne r/r z uwagi na restrukturyzację branży Monitor Sektorowy Analizy Sektorowe

Transcript of Transport lądowy Monitor Sektorowy - PKO Bank Polski · Spożywczy 1 Sygnały ożywienia w wielu...

1

Sygnały ożywienia w wielu branżach przemysłowych, budownictwie i transporcie

Przemysł przetwórczy ogółem: Wysoka dynamika produkcji sprzedanej w 1q17

(12,3% r/r vs 4,2% r/r w 4q16) sugeruje wzmocnienie wzrostu dynamiki przy-

chodów. Pozytywnymi sygnałami są większe przewozy towarów, oczekiwany

(w badaniu koniunktury) brak barier po stronie popytu, a także rosnące noto-

wania wielu spółek giełdowych w 1q17.

Przemysł spożywczy: Ożywienie popytu na żywność, głównie na rynkach zagra-

nicznych, oraz wzrost cen produktów przetwórstwa spożywczego wskazują na moż-

liwość wzrostu przychodów branży w 1q17. Czynnikami wspierającymi są prognozy

wzrostu rentowności branży oraz rosnące notowania spółek giełdowych.

Przemysł rafineryjny: Działania regulacyjne ograniczające szarą strefę w obro-

cie paliwami przełożyły się na szybki wzrost produkcji sprzedanej i poprawę zy-

skowności sprzedaży krajowej branży rafineryjnej.

Przemysł chemiczny: Możliwa poprawa wyników branży z uwagi na wzmacnia-

jący się popyt ze strony przemysłu motoryzacyjnego i budownictwa oraz wyż-

sze ceny produktów chemicznych, podyktowane m.in. wzrostem cen gazu.

Przemysł motoryzacyjny: Dobra kondycja sektora, sprzyjająca koniunktura na

rynkach europejskich i korzystne prognozy wyników krajowych spółek z branży

motoryzacyjnej wskazują na stabilny rozwój branży automotive.

Przemysł meblarski: Dobre wyniki producentów mebli w 4q16, choć z mniej-

szym r/r wynikiem finansowym, zbliżonym do 3q16. Zwraca uwagę relatywnie

wysoka dynamika kosztów (większa niż przychodów), która ilustruje prawdopo-

dobnie powolny wzrost kosztów surowców i materiałów.

Budownictwo: Wzrost sprzedaży produkcji budowlano-montażowej w 1q17

(+5% r/r vs -13,6% r/r w 4q16) po 5 kwartałach spadku, sugeruje powrót ten-

dencji wzrostowych przychodów budownictwa w 1q17. Niewielki wzrost pro-

dukcji cementu i ożywienie w wynajmie sprzętu mogą zapowiadać poprawę

w budownictwie infrastrukturalnym. W budownictwie mieszkaniowym utrzymuje

się ożywienie.

Handel detaliczny: Wzrost realnych dochodów gospodarstw domowych w wa-

runkach poprawy na rynku pracy i programu „Rodzina 500 plus”, przy rosnącej

inflacji, sprzyja większym obrotom sklepów.

Transport lądowy: Ożywienie gospodarcze sprzyjać będzie wzrostowi przewo-

zów towarów i uzyskiwaniu przez branżę wyższych obrotów; wyniki przewoźni-

ków drogowych pozostaną pod presją cenową z uwagi na silną konkurencję,

poziom przewozów koleją istotnie zależy od sytuacji w górnictwie.

Górnictwo węgla kamiennego: Duży wzrost produkcji sprzedanej górnictwa

w 1q17 (33,3% r/r vs 8,1% r/r) po 5 kwartałach spadku może oznaczać wzrost

przychodów branży w 1q17. Dzięki redukcji kosztów mniejsza strata na tonie

wydobytego węgla (6,9 zł w 2016 vs 26,8 zł w 2015).

Energetyka: Wyższym przychodom będzie sprzyjać wzrost zapotrzebowania

przemysłu na energię w sytuacji ożywienia w gospodarce; utrzymywanie się ni-

skich cen energii na TGE i cen zielonych certyfikatów będzie niekorzystne dla

wytwórców, natomiast pozytywne dla spółek obrotu.

33a 10 maja 2017

Zespół Analiz Sektorowych

[email protected] tel. 22 521 81 22

Agnieszka Grabowiecka-Łaszek Mariusz Dziwulski Piotr Krzysztofik Anna Senderowicz Wanda Urbańska

Główny Ekonomista

Piotr Bujak

[email protected] tel. 22 521 80 84

Zmiana średnich notowań giełdowych* w 1q17 i 4q16 vs 2016

1

5

11

14

20

23

26

26

29

36

94

-20 -10 0 10 20 30 40 50 60 70 80 90 100

Energetyka

Motoryzacyjny

Handel detaliczny

Chemiczny

Budownictwo

Meblarski

Przemysł

Spożywczy

Transport lądowy

Rafineryjny

Górnictwo w. kam.

%

1q17

4q16

Źródło: GPW, PKO Bank Polski; * notowania na 31.03.2017

Wyniki finansowe/trendy wybranych branż

Branża

Przychody

%, r/r

4q16

ROS

%

4q16

Trend

1q17

Przemysł 8,5 4,3

Spożywczy 13,7 5,0

Rafineryjny 24,6 7,5

Chemiczny 3,3 5,9

Motoryzacyjny 11,8 2,8

Meblarski 6,5 5,7

Budownictwo -15,6 3,8

Handel detaliczny 8,5 3,0

Transport lądowy 10,5 2,0

Górnictwo w.kam.# bd. -2,5

Energetyka 37,2 3,5

Źródło: GUS, KNF, PKO Bank Polski # dane szacunkowe 2016, nieporównywalne r/r z uwagi na restrukturyzację branży

Monitor Sektorowy Analizy Sektorowe

Branżowy flash Analizy Makroekonomiczne/Sektorowe

2

Monitor Sektorowy maj 2017

Wykres 1. Wynik, zmiana przychodów i kosztów sektora przedsiębiorstw

-5

0

5

10

15

20

-10

0

10

20

30

40

1q08 4q08 4q09 4q10 4q11 4q12 4q13 4q14 4q15 4q16

%, r/rmld zł

wynik finansowy netto (L)

przychody ogółem (P)

koszty ogółem (P)

Źródło: GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski

Wykres 2. ROS i przychody branż w 4q16

przemysł przetwórczy

ogółemROS=4,3%

spożywczy

ROS=5,0%

rafineryjny

ROS=7,5%

chemiczny

ROS=5,9%

motoryzacyjny

ROS=2,8%

meblarski

ROS=5,7%

energetyka

ROS=3,5%

budownictwo

ROS=3,8%

handel

detalicznyROS=3,0%

transport

lądowyROS=2,0%

Przychody:

100 mld zł

50 mld zł

25 mld zł

-20

-10

0

10

20

30

40

0 2 4 6 8 10

ROS; %

zmia

na p

rzych

odów

r/r

; %

Źródło: baza PONT Info. GOSPODARKA na podst. danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski

Wykres 3. Struktura wyniku sektora przedsiębiorstw oraz wskaźnik kosztów

90

92

94

96

98

100

-20 000

-15 000

-10 000

-5 000

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

1q08 4q08 4q09 4q10 4q11 4q12 4q13 4q14 4q15 4q16

%mln zł

wynik na sprzedaży produktów, towarów i materiałów (L)

wynik na działalności finansowej (L)

wynik na pozostałej działalności operacyjnej (L)

wskaźnik poziomu kosztów (P)

Źródło: GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski

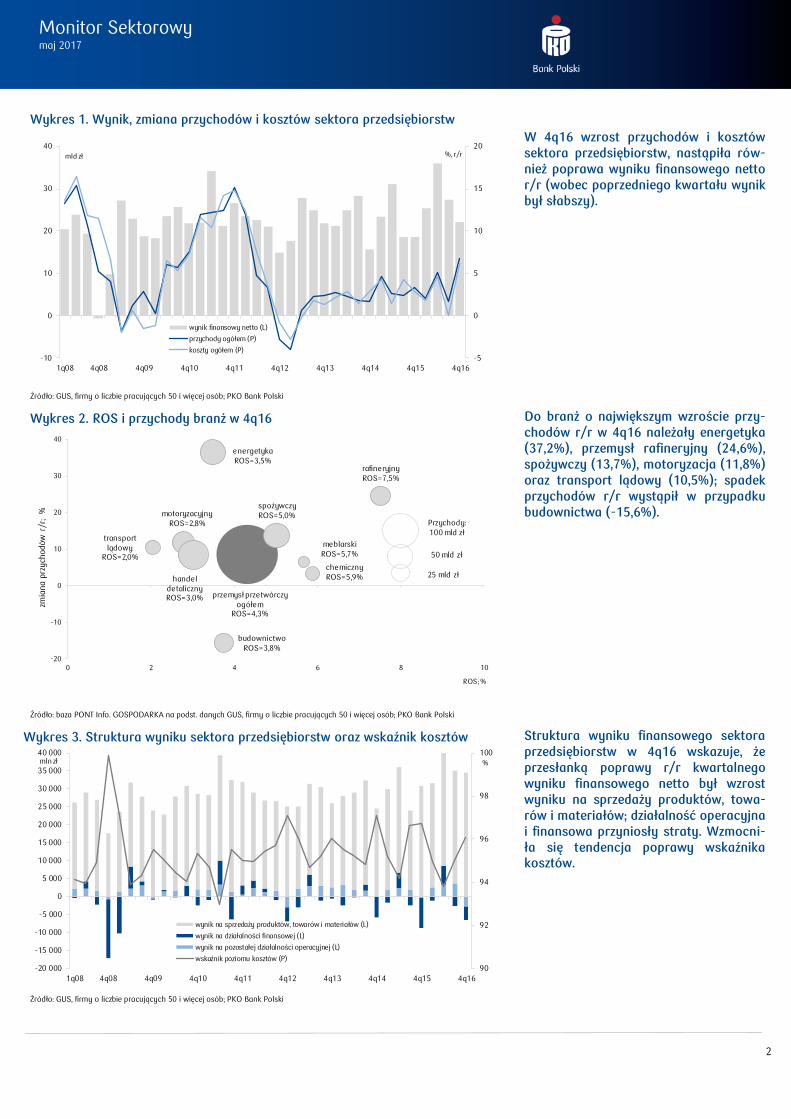

W 4q16 wzrost przychodów i kosztów sektora przedsiębiorstw, nastąpiła rów-nież poprawa wyniku finansowego netto r/r (wobec poprzedniego kwartału wynik był słabszy).

Do branż o największym wzroście przy-chodów r/r w 4q16 należały energetyka (37,2%), przemysł rafineryjny (24,6%), spożywczy (13,7%), motoryzacja (11,8%) oraz transport lądowy (10,5%); spadek przychodów r/r wystąpił w przypadku budownictwa (-15,6%).

Struktura wyniku finansowego sektora przedsiębiorstw w 4q16 wskazuje, że przesłanką poprawy r/r kwartalnego wyniku finansowego netto był wzrost wyniku na sprzedaży produktów, towa-rów i materiałów; działalność operacyjna i finansowa przyniosły straty. Wzmocni-ła się tendencja poprawy wskaźnika kosztów.

3

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-80

-60

-40

-20

0

20

40

60

80

100

120

-30

-15

0

15

30

45

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (27 spółek, P)

05- 05- 2017sty-2008 =100

20

40

60

80

100

120

140

160

180

200

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (27 spółek)*

WIG (405 spółek)

DAX (Deutscher Aktienindex)*

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

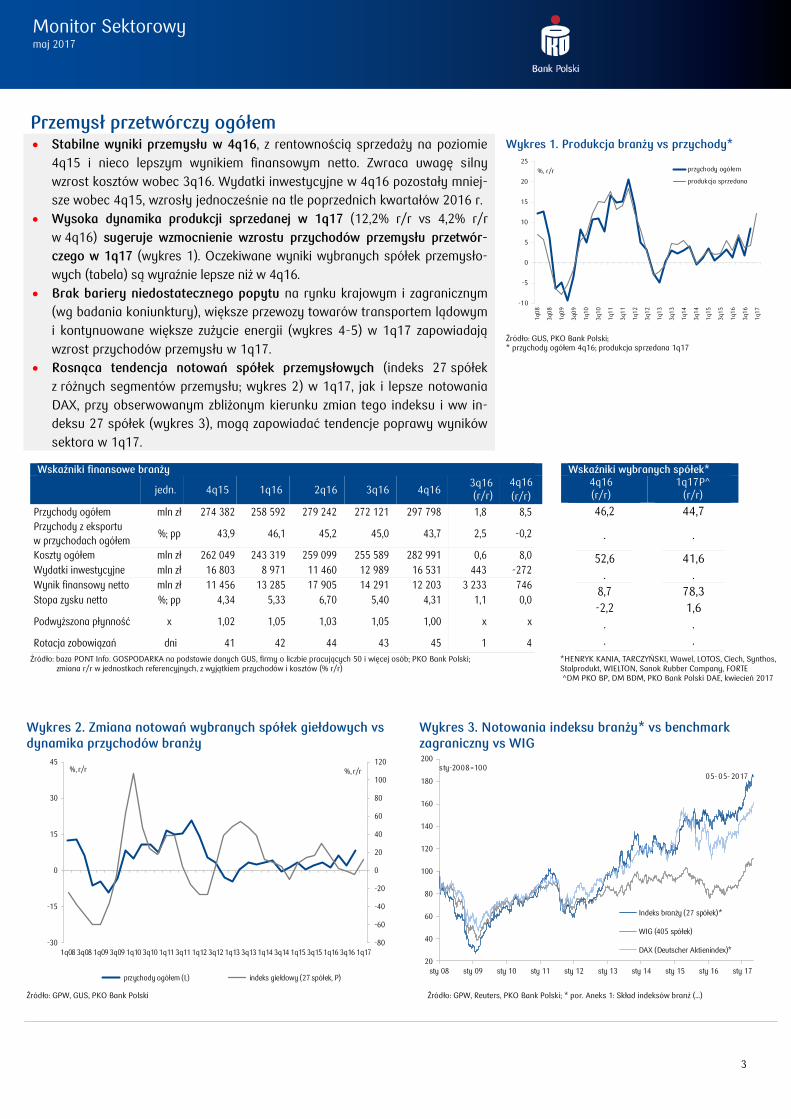

Przemysł przetwórczy ogółem Stabilne wyniki przemysłu w 4q16, z rentownością sprzedaży na poziomie

4q15 i nieco lepszym wynikiem finansowym netto. Zwraca uwagę silny

wzrost kosztów wobec 3q16. Wydatki inwestycyjne w 4q16 pozostały mniej-

sze wobec 4q15, wzrosły jednocześnie na tle poprzednich kwartałów 2016 r.

Wysoka dynamika produkcji sprzedanej w 1q17 (12,2% r/r vs 4,2% r/r

w 4q16) sugeruje wzmocnienie wzrostu przychodów przemysłu przetwór-

czego w 1q17 (wykres 1). Oczekiwane wyniki wybranych spółek przemysło-

wych (tabela) są wyraźnie lepsze niż w 4q16.

Brak bariery niedostatecznego popytu na rynku krajowym i zagranicznym

(wg badania koniunktury), większe przewozy towarów transportem lądowym

i kontynuowane większe zużycie energii (wykres 4-5) w 1q17 zapowiadają

wzrost przychodów przemysłu w 1q17.

Rosnąca tendencja notowań spółek przemysłowych (indeks 27 spółek

z różnych segmentów przemysłu; wykres 2) w 1q17, jak i lepsze notowania

DAX, przy obserwowanym zbliżonym kierunku zmian tego indeksu i ww in-

deksu 27 spółek (wykres 3), mogą zapowiadać tendencje poprawy wyników

sektora w 1q17.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16

(r/r)

Przychody ogółem mln zł 274 382 258 592 279 242 272 121 297 798 1,8 8,5

Przychody z eksportu

w przychodach ogółem%; pp 43,9 46,1 45,2 45,0 43,7 2,5 -0,2

Koszty ogółem mln zł 262 049 243 319 259 099 255 589 282 991 0,6 8,0

Wydatki inwestycyjne mln zł 16 803 8 971 11 460 12 989 16 531 443 -272

Wynik finansowy netto mln zł 11 456 13 285 17 905 14 291 12 203 3 233 746

Stopa zysku netto %; pp 4,34 5,33 6,70 5,40 4,31 1,1 0,0

Podwyższona płynność x 1,02 1,05 1,03 1,05 1,00 x x

Rotacja zobowiązań dni 41 42 44 43 45 1 4

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

46,2

.

52,6

.

8,7

-2,2

.

.

44,7

.

41,6

.

78,3

1,6

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

*HENRYK KANIA, TARCZYŃSKI, Wawel, LOTOS, Ciech, Synthos, Stalprodukt, WIELTON, Sanok Rubber Company, FORTE ^DM PKO BP, DM BDM, PKO Bank Polski DAE, kwiecień 2017

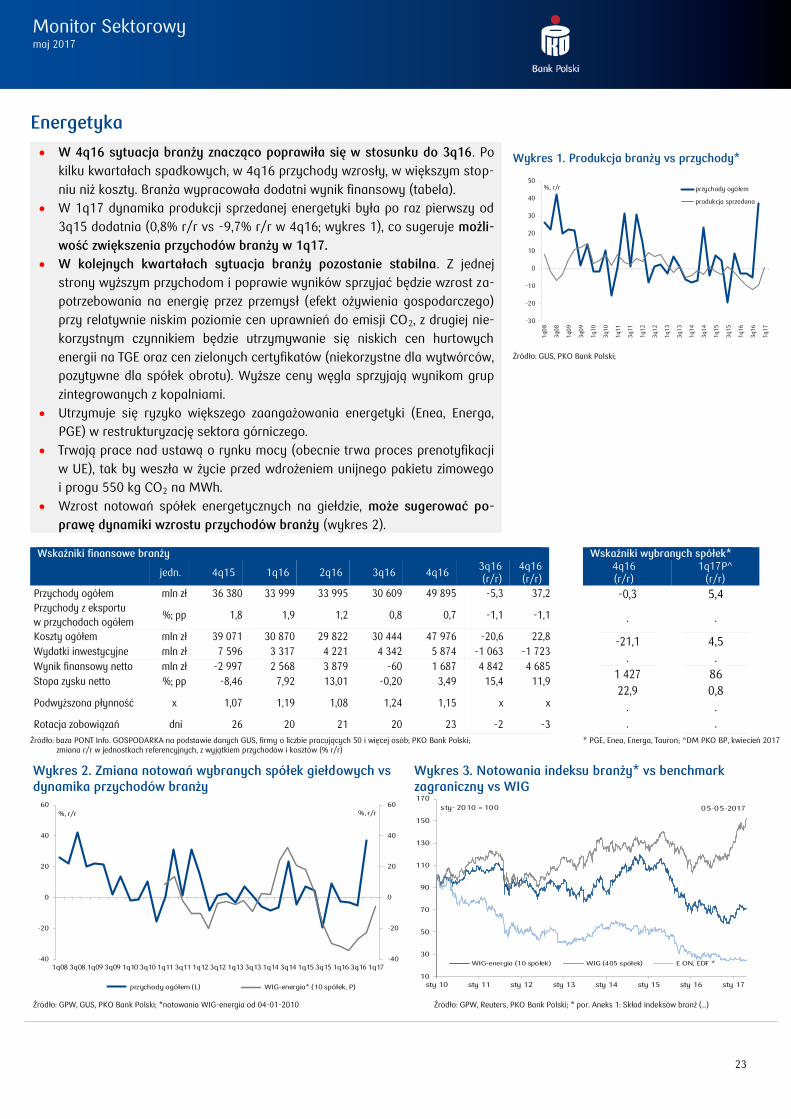

Wykres 1. Produkcja branży vs przychody*

-10

-5

0

5

10

15

20

25

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

4

Monitor Sektorowy maj 2017

Wykres 4. Zmiany przychodów przemysłu vs bariery popytu na rynku

krajowym i zagranicznym

-30

-20

-10

0

10

20

30-30

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc., r/r%, r/r

przychody ogółem (L)

niedostateczny popyt na rynku krajowym (P; odwrócona skala)

niedostateczny popyt na rynku zagranicznym (P; odwrócona skala)

Źródło: GUS, PKO Bank Polski

Wykres 5. Zmiana przychodów przemysłu, zużycia energii elektrycznej i przewozów towarów

-15

-10

-5

0

5

10

15

20

25

30

-15

-10

-5

0

5

10

15

20

25

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L)

zużycie energii (P)

przewozy towarów (P)

Źródło: GUS, PSE SA, PKO Bank Polski

Wykres 6. Zmiana nakładów inwestycyjnych vs zmiany leasingu, wykorzystania zdolności produkcyjnych i przewidywanej produkcji

-12

-10

-8

-6

-4

-2

0

2

4

6

-100

-75

-50

-25

0

25

50

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc., r/r%, r/r

wykorzystanie zdolności produkcyjnych (P)

leasing (L)

nakłady inwestycyjne (L)

przewidywana produkcja (L)

Źródło: GUS, ZPL, PKO Bank Polski

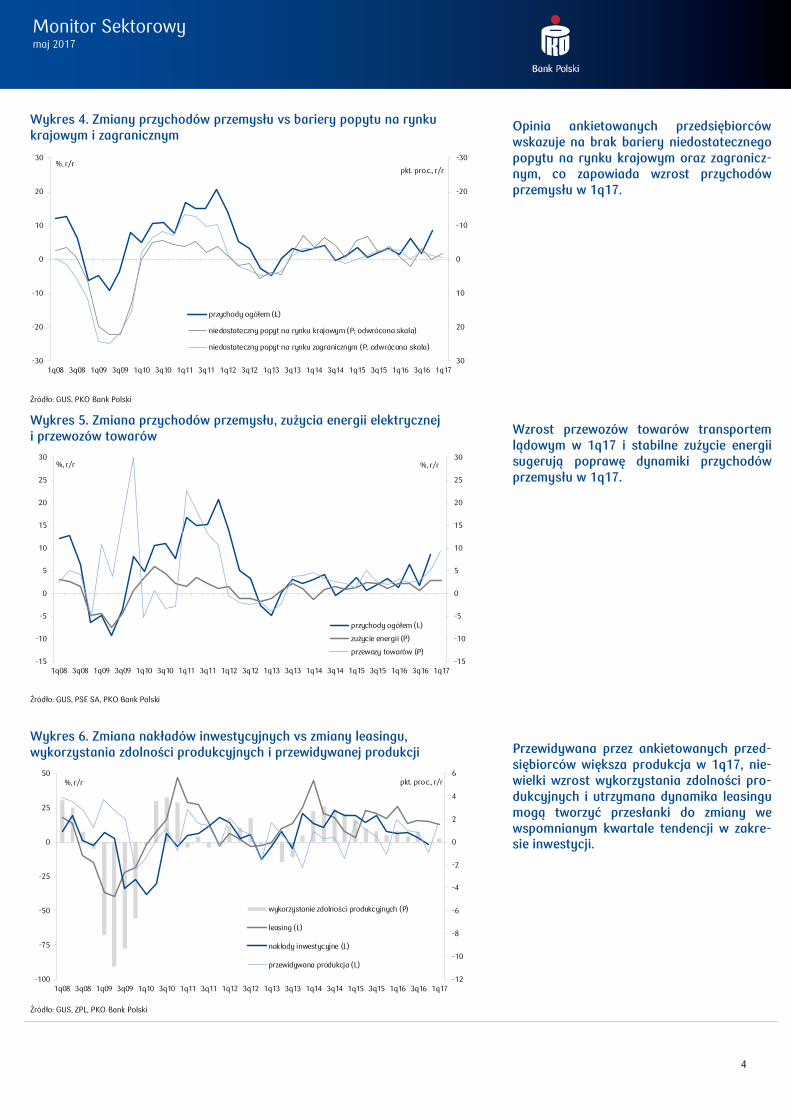

Opinia ankietowanych przedsiębiorców wskazuje na brak bariery niedostatecznego popytu na rynku krajowym oraz zagranicz-nym, co zapowiada wzrost przychodów przemysłu w 1q17. Wzrost przewozów towarów transportem lądowym w 1q17 i stabilne zużycie energii sugerują poprawę dynamiki przychodów przemysłu w 1q17. Przewidywana przez ankietowanych przed-siębiorców większa produkcja w 1q17, nie-wielki wzrost wykorzystania zdolności pro-dukcyjnych i utrzymana dynamika leasingu mogą tworzyć przesłanki do zmiany we wspomnianym kwartale tendencji w zakre-sie inwestycji.

5

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark za-graniczny vs WIG

-60

-30

0

30

60

90

120

150

180

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) WIG-spożywczy (27 spółek, P)

sty- 2008 =100 05-05-2017

20

40

60

80

100

120

140

160

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

WIG-spożywczy (27 spółek)

WIG (405 spółek)

NESTLE, COCA COLA, DANONE*

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

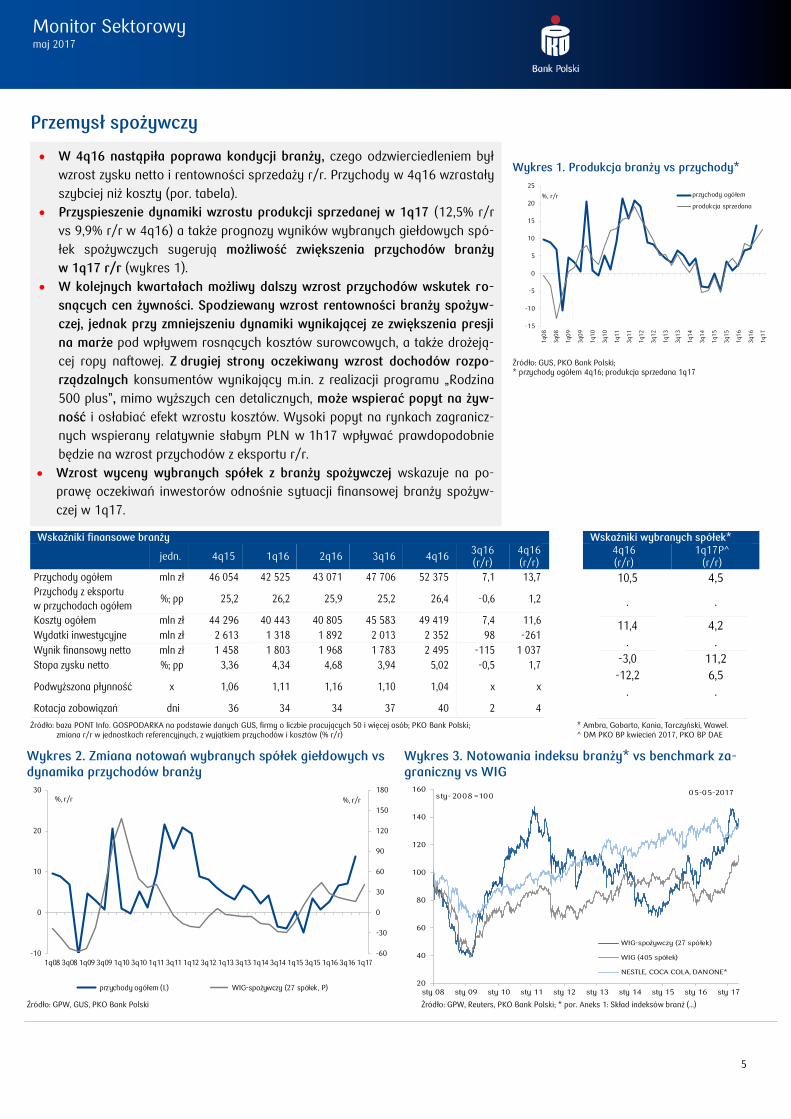

Przemysł spożywczy

W 4q16 nastąpiła poprawa kondycji branży, czego odzwierciedleniem był

wzrost zysku netto i rentowności sprzedaży r/r. Przychody w 4q16 wzrastały

szybciej niż koszty (por. tabela).

Przyspieszenie dynamiki wzrostu produkcji sprzedanej w 1q17 (12,5% r/r

vs 9,9% r/r w 4q16) a także prognozy wyników wybranych giełdowych spó-

łek spożywczych sugerują możliwość zwiększenia przychodów branży

w 1q17 r/r (wykres 1).

W kolejnych kwartałach możliwy dalszy wzrost przychodów wskutek ro-

snących cen żywności. Spodziewany wzrost rentowności branży spożyw-

czej, jednak przy zmniejszeniu dynamiki wynikającej ze zwiększenia presji

na marże pod wpływem rosnących kosztów surowcowych, a także drożeją-

cej ropy naftowej. Z drugiej strony oczekiwany wzrost dochodów rozpo-

rządzalnych konsumentów wynikający m.in. z realizacji programu „Rodzina

500 plus”, mimo wyższych cen detalicznych, może wspierać popyt na żyw-

ność i osłabiać efekt wzrostu kosztów. Wysoki popyt na rynkach zagranicz-

nych wspierany relatywnie słabym PLN w 1h17 wpływać prawdopodobnie

będzie na wzrost przychodów z eksportu r/r.

Wzrost wyceny wybranych spółek z branży spożywczej wskazuje na po-

prawę oczekiwań inwestorów odnośnie sytuacji finansowej branży spożyw-

czej w 1q17.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 46 054 42 525 43 071 47 706 52 375 7,1 13,7

Przychody z eksportu

w przychodach ogółem%; pp 25,2 26,2 25,9 25,2 26,4 -0,6 1,2

Koszty ogółem mln zł 44 296 40 443 40 805 45 583 49 419 7,4 11,6

Wydatki inwestycyjne mln zł 2 613 1 318 1 892 2 013 2 352 98 -261

Wynik finansowy netto mln zł 1 458 1 803 1 968 1 783 2 495 -115 1 037

Stopa zysku netto %; pp 3,36 4,34 4,68 3,94 5,02 -0,5 1,7

Podwyższona płynność x 1,06 1,11 1,16 1,10 1,04 x x

Rotacja zobowiązań dni 36 34 34 37 40 2 4

Wskaźniki wybranych spółek* 4q16 (r/r)

1q17P^ (r/r)

10,5

.

11,4

.

-3,0

-12,2

.

4,5

.

4,2

.

11,2

6,5

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* Ambra, Gobarto, Kania, Tarczyński, Wawel. ^ DM PKO BP kwiecień 2017, PKO BP DAE

Wykres 1. Produkcja branży vs przychody*

-15

-10

-5

0

5

10

15

20

25

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

6

Monitor Sektorowy maj 2017

Wykres 4. Zmiana kosztów ogółem vs zmiany cen skupu produktów rolnych

-40

-30

-20

-10

0

10

20

30

40

-30

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

koszty ogółem (L)

cena skupu mleka (P)

cena skupu żywca wieprzowego (P)

Źródło: GUS, PKO Bank Polski

Wykres 5. Zmiana przychodów ogółem vs bariera popytu na rynku zagranicz-nym oraz przewidywany poziom należności

-12

-8

-4

0

4

8

12-30

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc. r/r%, r/r

przychody ogółem (L)

poziom należności (P; odwrócona skala)

niedostateczny popyt na rynku zagranicznym (P; odwrócona skala)

Źródło: GUS, PKO Bank Polski

Wykres 6. Zmiana wyniku finansowego vs zmiana cen ropy

-100

-75

-50

-25

0

25

50

75

100

125-2 500

-2 000

-1 500

-1 000

-500

0

500

1 000

1 500

2 000

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/rmln zł, r/r

wynik netto (L)

notowania cen ropy BRT (P, odwrócona skala)

Źródło: GUS, PKO Bank Polski

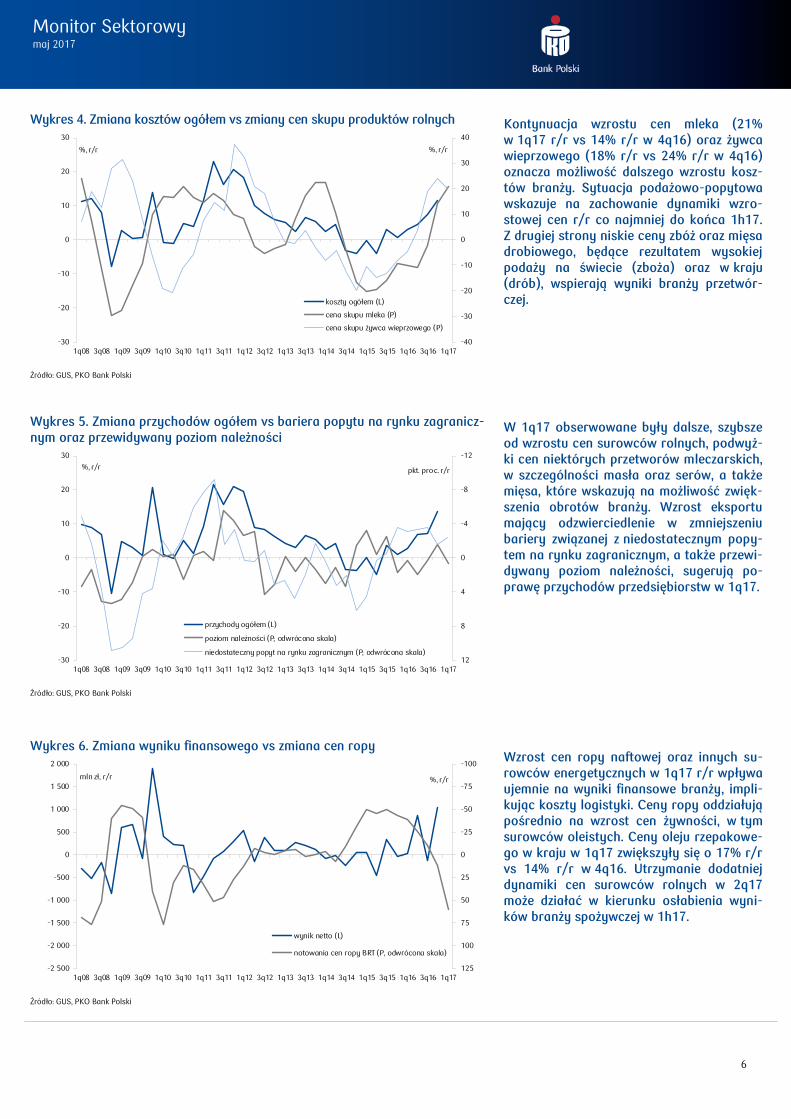

Kontynuacja wzrostu cen mleka (21% w 1q17 r/r vs 14% r/r w 4q16) oraz żywca wieprzowego (18% r/r vs 24% r/r w 4q16) oznacza możliwość dalszego wzrostu kosz-tów branży. Sytuacja podażowo-popytowa wskazuje na zachowanie dynamiki wzro-stowej cen r/r co najmniej do końca 1h17. Z drugiej strony niskie ceny zbóż oraz mięsa drobiowego, będące rezultatem wysokiej podaży na świecie (zboża) oraz w kraju (drób), wspierają wyniki branży przetwór-czej. W 1q17 obserwowane były dalsze, szybsze od wzrostu cen surowców rolnych, podwyż-ki cen niektórych przetworów mleczarskich, w szczególności masła oraz serów, a także mięsa, które wskazują na możliwość zwięk-szenia obrotów branży. Wzrost eksportu mający odzwierciedlenie w zmniejszeniu bariery związanej z niedostatecznym popy-tem na rynku zagranicznym, a także przewi-dywany poziom należności, sugerują po-prawę przychodów przedsiębiorstw w 1q17.

Wzrost cen ropy naftowej oraz innych su-rowców energetycznych w 1q17 r/r wpływa ujemnie na wyniki finansowe branży, impli-kując koszty logistyki. Ceny ropy oddziałują pośrednio na wzrost cen żywności, w tym surowców oleistych. Ceny oleju rzepakowe-go w kraju w 1q17 zwiększyły się o 17% r/r vs 14% r/r w 4q16. Utrzymanie dodatniej dynamiki cen surowców rolnych w 2q17 może działać w kierunku osłabienia wyni-ków branży spożywczej w 1h17.

Stagnacja w przemyśle w II kw. br.; słabe sygnały niewielkiej poprawy w perspekty-wie dwóch-trzech kwartałów

Wykres 1. Produkcja sprzedana branży a jej przychody

-15

-10

-5

0

5

10

15

20

25

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

%, r/r

przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski

7

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-60

-40

-20

0

20

40

60

80

-60

-40

-20

0

20

40

60

80

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (2 spółki, P)

05-05-2017sty-2008 =100

20

40

60

80

100

120

140

160

180

200

220

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (2 spółki)*

WIG (405 spółek)

ExxonMobil, PETROBRAS, SHELL, CHEVRON*

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

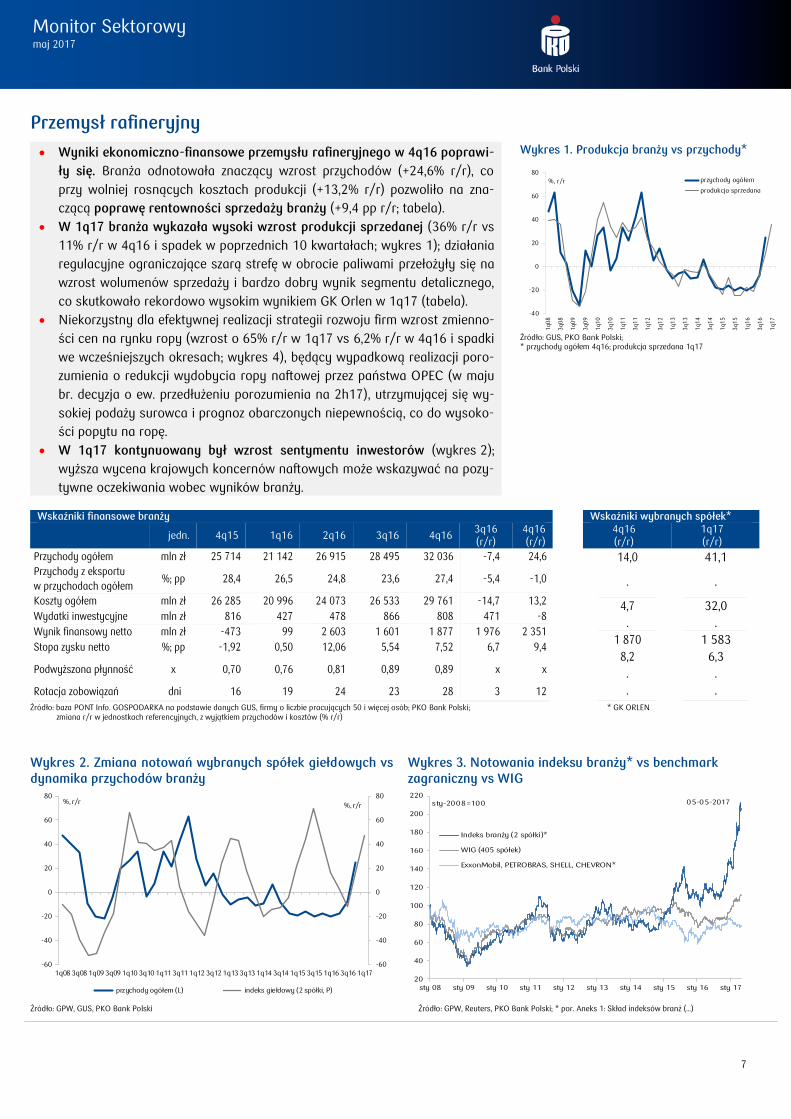

Przemysł rafineryjny

Wyniki ekonomiczno-finansowe przemysłu rafineryjnego w 4q16 poprawi-

ły się. Branża odnotowała znaczący wzrost przychodów (+24,6% r/r), co

przy wolniej rosnących kosztach produkcji (+13,2% r/r) pozwoliło na zna-

czącą poprawę rentowności sprzedaży branży (+9,4 pp r/r; tabela).

W 1q17 branża wykazała wysoki wzrost produkcji sprzedanej (36% r/r vs

11% r/r w 4q16 i spadek w poprzednich 10 kwartałach; wykres 1); działania

regulacyjne ograniczające szarą strefę w obrocie paliwami przełożyły się na

wzrost wolumenów sprzedaży i bardzo dobry wynik segmentu detalicznego,

co skutkowało rekordowo wysokim wynikiem GK Orlen w 1q17 (tabela).

Niekorzystny dla efektywnej realizacji strategii rozwoju firm wzrost zmienno-

ści cen na rynku ropy (wzrost o 65% r/r w 1q17 vs 6,2% r/r w 4q16 i spadki

we wcześniejszych okresach; wykres 4), będący wypadkową realizacji poro-

zumienia o redukcji wydobycia ropy naftowej przez państwa OPEC (w maju

br. decyzja o ew. przedłużeniu porozumienia na 2h17), utrzymującej się wy-

sokiej podaży surowca i prognoz obarczonych niepewnością, co do wysoko-

ści popytu na ropę.

W 1q17 kontynuowany był wzrost sentymentu inwestorów (wykres 2);

wyższa wycena krajowych koncernów naftowych może wskazywać na pozy-

tywne oczekiwania wobec wyników branży.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16

3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 25 714 21 142 26 915 28 495 32 036 -7,4 24,6

Przychody z eksportu

w przychodach ogółem%; pp 28,4 26,5 24,8 23,6 27,4 -5,4 -1,0

Koszty ogółem mln zł 26 285 20 996 24 073 26 533 29 761 -14,7 13,2

Wydatki inwestycyjne mln zł 816 427 478 866 808 471 -8

Wynik finansowy netto mln zł -473 99 2 603 1 601 1 877 1 976 2 351

Stopa zysku netto %; pp -1,92 0,50 12,06 5,54 7,52 6,7 9,4

Podwyższona płynność x 0,70 0,76 0,81 0,89 0,89 x x

Rotacja zobowiązań dni 16 19 24 23 28 3 12

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17 (r/r)

14,0

.

4,7

.

1 870

8,2

.

.

41,1

.

32,0

.

1 583

6,3

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* GK ORLEN

Wykres 1. Produkcja branży vs przychody*

-40

-20

0

20

40

60

80

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

8

Monitor Sektorowy maj 2017

Wykres 4. Zmiany przychodów vs zmiany notowań ropy naftowej

-60

-30

0

30

60

90

-60

-30

0

30

60

90

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

koszty ogółem (L)

przychody ogółem (L)

notowania cen ropy URAL (L)

Źródło: GUS, Reuters, PKO Bank Polski

Wykres 5. Zmiana wyniku finansowego netto vs zmiany przewidywanych

cen sprzedaży produktów

-100

-80

-60

-40

-20

0

20

40

60

80

100

-6 000

-5 000

-4 000

-3 000

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc. r/rmln zł, r/r

zysk netto (L)

Przewidywane ceny sprzedaży produktów (P)

Źródło: GUS, PKO Bank Polski

Wykres 6. Zmiana zysku netto vs zmiany konsumpcji paliw (benzyny, oleju napędowego i LPG)

-18

-12

-6

0

6

12

18

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/rmln zł, r/r

zmiana konsumpcji paliw (P)*

zysk netto (L)

Źródło: POPiHN, PKO Bank Polski; * 1q17 szacunki DAE

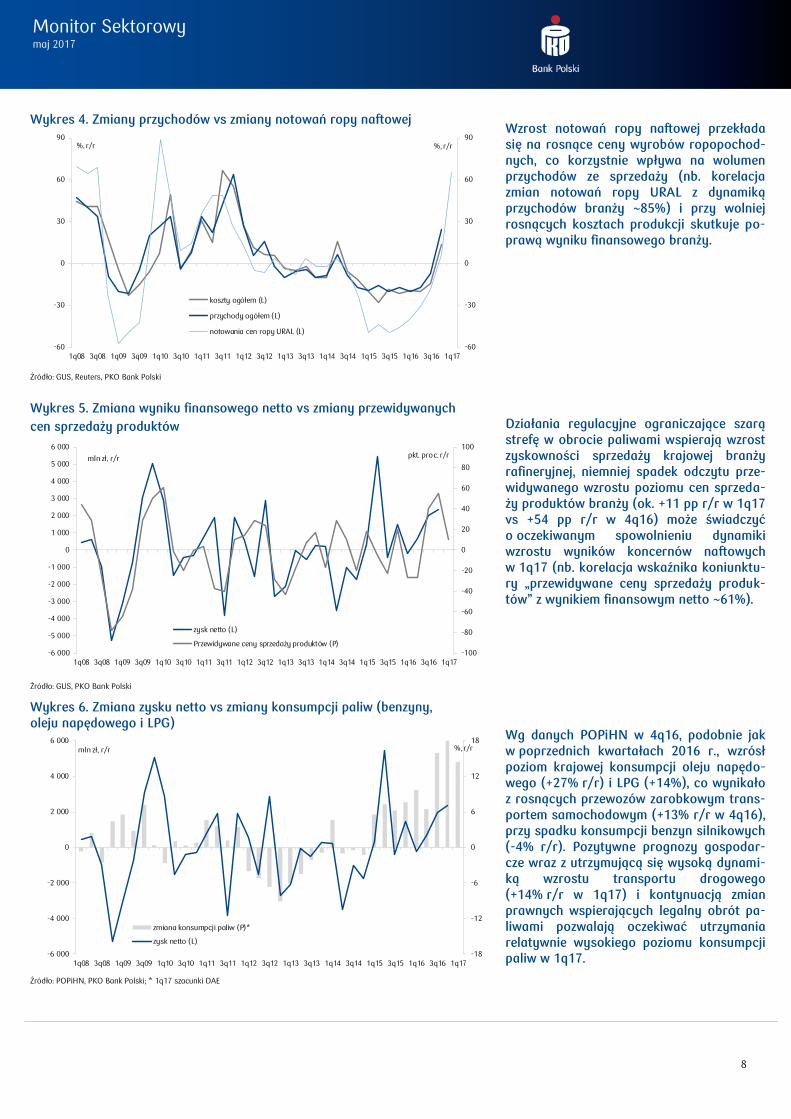

Wzrost notowań ropy naftowej przekłada się na rosnące ceny wyrobów ropopochod-nych, co korzystnie wpływa na wolumen przychodów ze sprzedaży (nb. korelacja zmian notowań ropy URAL z dynamiką przychodów branży ~85%) i przy wolniej rosnących kosztach produkcji skutkuje po-prawą wyniku finansowego branży.

Działania regulacyjne ograniczające szarą strefę w obrocie paliwami wspierają wzrost zyskowności sprzedaży krajowej branży rafineryjnej, niemniej spadek odczytu prze-widywanego wzrostu poziomu cen sprzeda-ży produktów branży (ok. +11 pp r/r w 1q17 vs +54 pp r/r w 4q16) może świadczyć o oczekiwanym spowolnieniu dynamiki wzrostu wyników koncernów naftowych w 1q17 (nb. korelacja wskaźnika koniunktu-ry „przewidywane ceny sprzedaży produk-tów” z wynikiem finansowym netto ~61%).

Wg danych POPiHN w 4q16, podobnie jak w poprzednich kwartałach 2016 r., wzrósł poziom krajowej konsumpcji oleju napędo-wego (+27% r/r) i LPG (+14%), co wynikało z rosnących przewozów zarobkowym trans-portem samochodowym (+13% r/r w 4q16), przy spadku konsumpcji benzyn silnikowych (-4% r/r). Pozytywne prognozy gospodar-cze wraz z utrzymującą się wysoką dynami-ką wzrostu transportu drogowego (+14% r/r w 1q17) i kontynuacją zmian prawnych wspierających legalny obrót pa-liwami pozwalają oczekiwać utrzymania relatywnie wysokiego poziomu konsumpcji paliw w 1q17.

9

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-30

0

30

60

90

120

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) WIG-chemia* (7 spółek, P)

05-05-2017

wrze-2008 = 100

0

50

100

150

200

250

300

350

400

450

wrz 08 wrz 09 wrz 10 wrz 11 wrz 12 wrz 13 wrz 14 wrz 15 wrz 16

WIG-chemia (7 spółek) WIG (405 spółek) DuPont, BASF *

Źródło: GPW, GUS, PKO Bank Polski; notowania WIG-chemia od 22-09-2008 Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

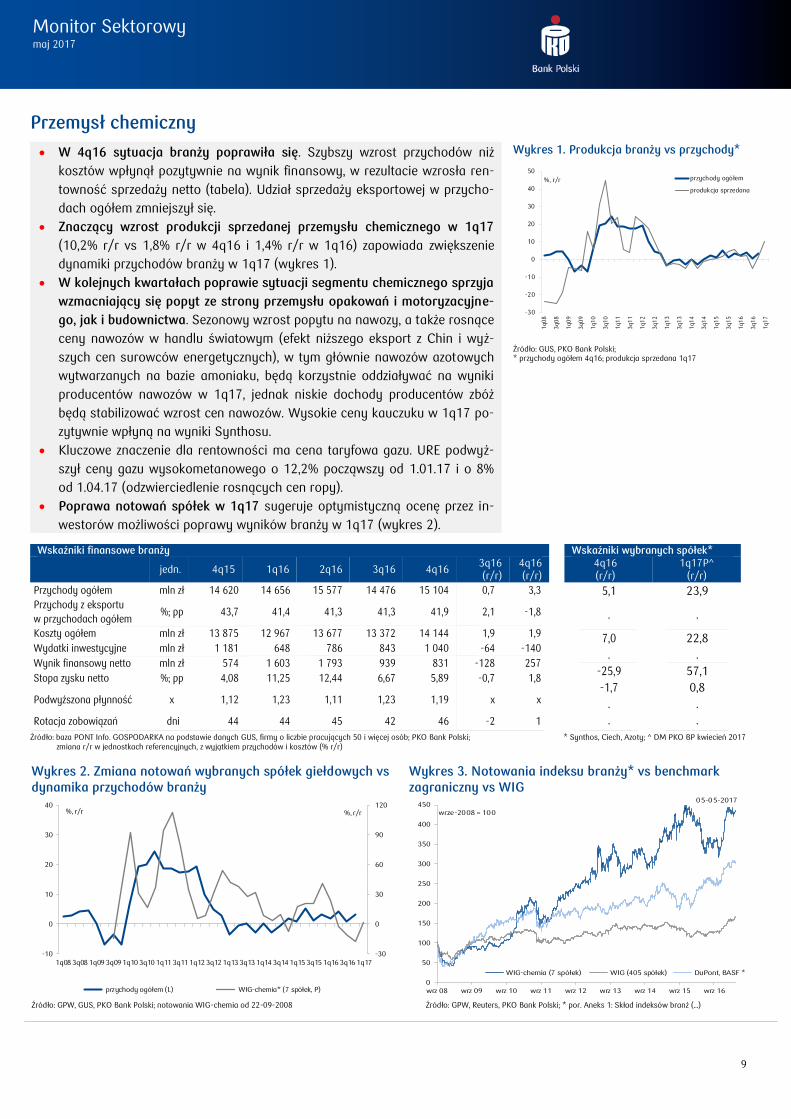

Przemysł chemiczny

W 4q16 sytuacja branży poprawiła się. Szybszy wzrost przychodów niż

kosztów wpłynął pozytywnie na wynik finansowy, w rezultacie wzrosła ren-

towność sprzedaży netto (tabela). Udział sprzedaży eksportowej w przycho-

dach ogółem zmniejszył się.

Znaczący wzrost produkcji sprzedanej przemysłu chemicznego w 1q17

(10,2% r/r vs 1,8% r/r w 4q16 i 1,4% r/r w 1q16) zapowiada zwiększenie

dynamiki przychodów branży w 1q17 (wykres 1).

W kolejnych kwartałach poprawie sytuacji segmentu chemicznego sprzyja

wzmacniający się popyt ze strony przemysłu opakowań i motoryzacyjne-

go, jak i budownictwa. Sezonowy wzrost popytu na nawozy, a także rosnące

ceny nawozów w handlu światowym (efekt niższego eksport z Chin i wyż-

szych cen surowców energetycznych), w tym głównie nawozów azotowych

wytwarzanych na bazie amoniaku, będą korzystnie oddziaływać na wyniki

producentów nawozów w 1q17, jednak niskie dochody producentów zbóż

będą stabilizować wzrost cen nawozów. Wysokie ceny kauczuku w 1q17 po-

zytywnie wpłyną na wyniki Synthosu.

Kluczowe znaczenie dla rentowności ma cena taryfowa gazu. URE podwyż-

szył ceny gazu wysokometanowego o 12,2% począwszy od 1.01.17 i o 8%

od 1.04.17 (odzwierciedlenie rosnących cen ropy).

Poprawa notowań spółek w 1q17 sugeruje optymistyczną ocenę przez in-

westorów możliwości poprawy wyników branży w 1q17 (wykres 2).

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 14 620 14 656 15 577 14 476 15 104 0,7 3,3

Przychody z eksportu

w przychodach ogółem%; pp 43,7 41,4 41,3 41,3 41,9 2,1 -1,8

Koszty ogółem mln zł 13 875 12 967 13 677 13 372 14 144 1,9 1,9

Wydatki inwestycyjne mln zł 1 181 648 786 843 1 040 -64 -140

Wynik finansowy netto mln zł 574 1 603 1 793 939 831 -128 257

Stopa zysku netto %; pp 4,08 11,25 12,44 6,67 5,89 -0,7 1,8

Podwyższona płynność x 1,12 1,23 1,11 1,23 1,19 x x

Rotacja zobowiązań dni 44 44 45 42 46 -2 1

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

5,1

.

7,0

.

-25,9

-1,7

.

.

23,9

.

22,8

.

57,1

0,8

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* Synthos, Ciech, Azoty; ^ DM PKO BP kwiecień 2017

Wykres 1. Produkcja branży vs przychody*

-30

-20

-10

0

10

20

30

40

50

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

10

Monitor Sektorowy maj 2017

Wykres 4. Zmiana przychodów ogółem vs zmiany cen nawozów i pszenicy

-100

0

100

200

300

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r przychody ogółem (L)

cena nawozu DAP (fosforandwuamonowy) USD/t (P)

cena mocznika USD/t (P)

cena skupu ziarna pszenicy zł/dt (P)

Źródło: GUS, Bank Światowy, PKO Bank Polski

Wykres 5. Zmiana przychodów ogółem oraz bariery związane z bieżącą pro-dukcją i bieżącym portfelem zamówień

-60

-40

-20

0

20

40

60

-30

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc, r/r%, r/r

przychody ogółem (L)

bieżący portfel zamówień krajowy i zagraniczny (P)

bieżąca produkcja (P)

Źródło: GUS, PKO Bank Polski

Wykres 6. Zmiana kosztów ogółem vs zmiana ceny taryfowej gazu, cen ropy Brent

-100

-50

0

50

100

150

200

-20

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

koszty ogółem (L)

cena taryfowa gazu zł/MWh (L)

ropa BRT w USD (P)

Źródło: GUS, PKO Bank Polski

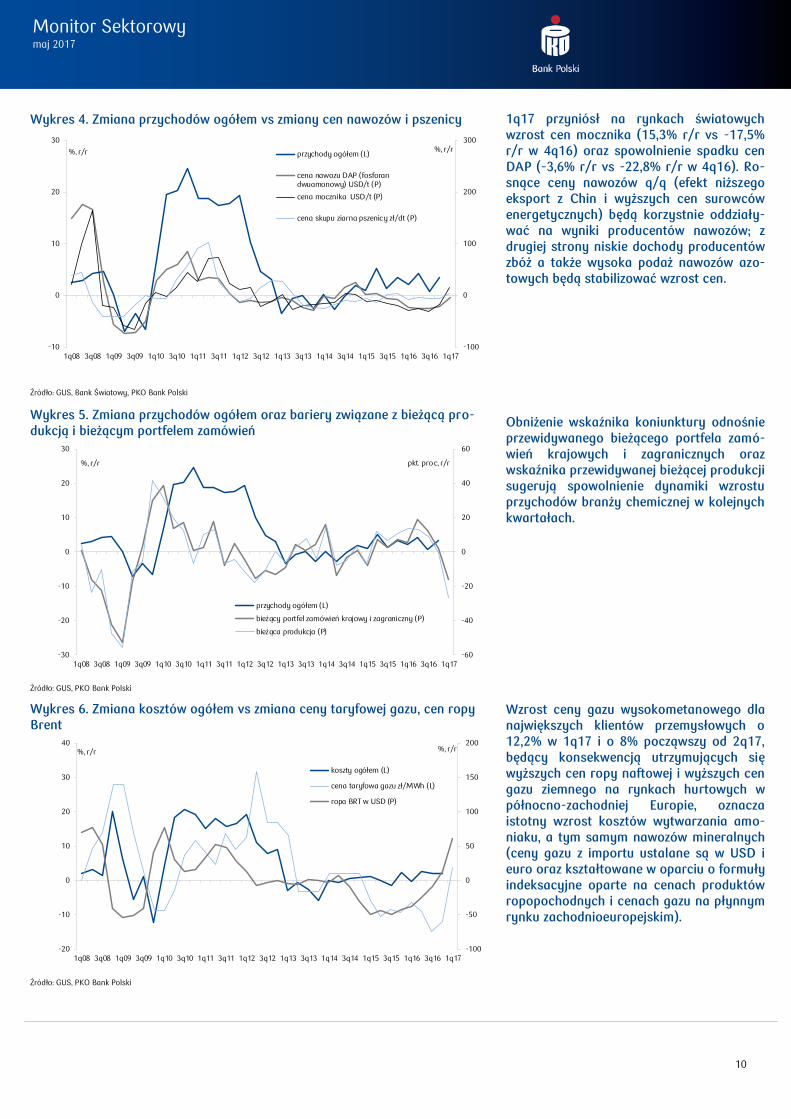

1q17 przyniósł na rynkach światowych wzrost cen mocznika (15,3% r/r vs -17,5% r/r w 4q16) oraz spowolnienie spadku cen DAP (-3,6% r/r vs -22,8% r/r w 4q16). Ro-snące ceny nawozów q/q (efekt niższego eksport z Chin i wyższych cen surowców energetycznych) będą korzystnie oddziały-wać na wyniki producentów nawozów; z drugiej strony niskie dochody producentów zbóż a także wysoka podaż nawozów azo-towych będą stabilizować wzrost cen. Obniżenie wskaźnika koniunktury odnośnie przewidywanego bieżącego portfela zamó-wień krajowych i zagranicznych oraz wskaźnika przewidywanej bieżącej produkcji sugerują spowolnienie dynamiki wzrostu przychodów branży chemicznej w kolejnych kwartałach. Wzrost ceny gazu wysokometanowego dla największych klientów przemysłowych o 12,2% w 1q17 i o 8% począwszy od 2q17, będący konsekwencją utrzymujących się wyższych cen ropy naftowej i wyższych cen gazu ziemnego na rynkach hurtowych w północno-zachodniej Europie, oznacza istotny wzrost kosztów wytwarzania amo-niaku, a tym samym nawozów mineralnych (ceny gazu z importu ustalane są w USD i euro oraz kształtowane w oparciu o formuły indeksacyjne oparte na cenach produktów ropopochodnych i cenach gazu na płynnym rynku zachodnioeuropejskim).

11

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-80

-60

-40

-20

0

20

40

60

80

100

120

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (3 spółki, P)

sty-2008 =100 05-05-2017

20

40

60

80

100

120

140

160

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (3 spółki) *

WIG (405 spółek)

FIAT, TOYOTA, RENAULT, VW ^

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski ; * por. Aneks 1: Skład indeksów branż (…) ^ wyeliminowane gwałtowne zmiany notowań VW zw. z próbą przejęcia VW przez Porsche w X.2008.

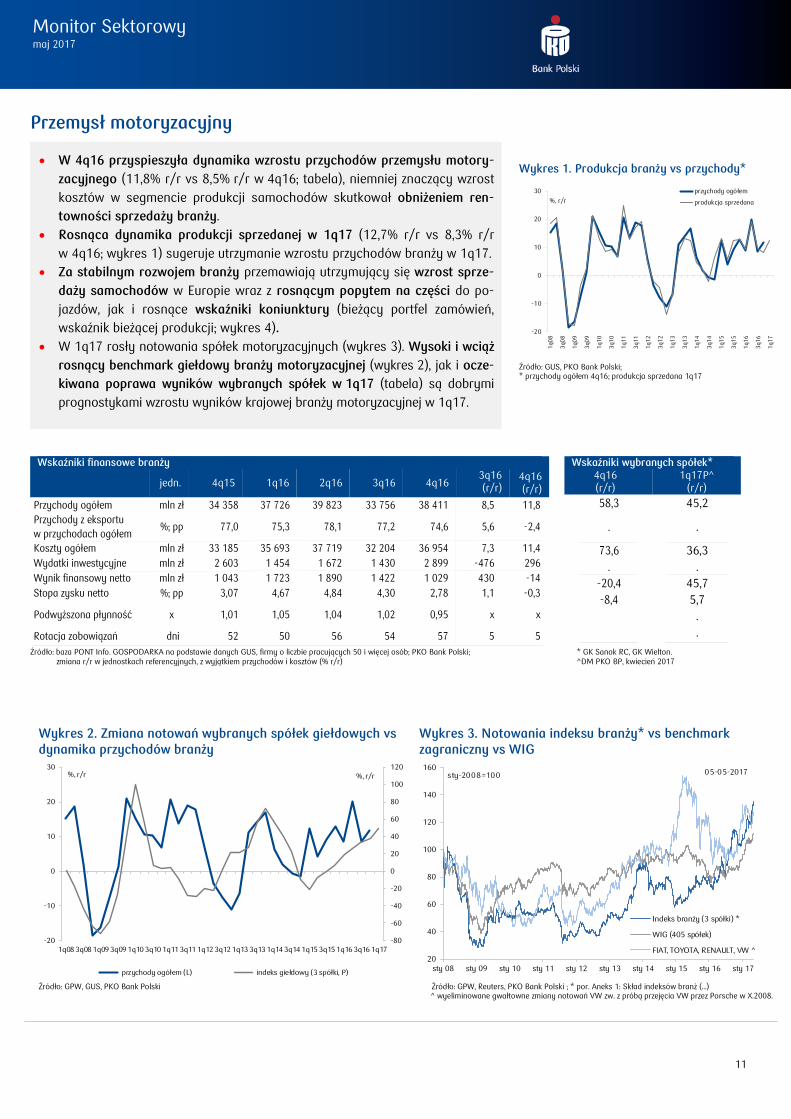

Przemysł motoryzacyjny

W 4q16 przyspieszyła dynamika wzrostu przychodów przemysłu motory-

zacyjnego (11,8% r/r vs 8,5% r/r w 4q16; tabela), niemniej znaczący wzrost

kosztów w segmencie produkcji samochodów skutkował obniżeniem ren-

towności sprzedaży branży.

Rosnąca dynamika produkcji sprzedanej w 1q17 (12,7% r/r vs 8,3% r/r

w 4q16; wykres 1) sugeruje utrzymanie wzrostu przychodów branży w 1q17.

Za stabilnym rozwojem branży przemawiają utrzymujący się wzrost sprze-

daży samochodów w Europie wraz z rosnącym popytem na części do po-

jazdów, jak i rosnące wskaźniki koniunktury (bieżący portfel zamówień,

wskaźnik bieżącej produkcji; wykres 4).

W 1q17 rosły notowania spółek motoryzacyjnych (wykres 3). Wysoki i wciąż

rosnący benchmark giełdowy branży motoryzacyjnej (wykres 2), jak i ocze-

kiwana poprawa wyników wybranych spółek w 1q17 (tabela) są dobrymi

prognostykami wzrostu wyników krajowej branży motoryzacyjnej w 1q17.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 34 358 37 726 39 823 33 756 38 411 8,5 11,8

Przychody z eksportu

w przychodach ogółem%; pp 77,0 75,3 78,1 77,2 74,6 5,6 -2,4

Koszty ogółem mln zł 33 185 35 693 37 719 32 204 36 954 7,3 11,4

Wydatki inwestycyjne mln zł 2 603 1 454 1 672 1 430 2 899 -476 296

Wynik finansowy netto mln zł 1 043 1 723 1 890 1 422 1 029 430 -14

Stopa zysku netto %; pp 3,07 4,67 4,84 4,30 2,78 1,1 -0,3

Podwyższona płynność x 1,01 1,05 1,04 1,02 0,95 x x

Rotacja zobowiązań dni 52 50 56 54 57 5 5

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

58,3

.

73,6

.

-20,4

-8,4

45,2

.

36,3

.

45,7

5,7

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* GK Sanok RC, GK Wielton. ^DM PKO BP, kwiecień 2017

Wykres 1. Produkcja branży vs przychody*

-20

-10

0

10

20

30

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r

przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

12

Monitor Sektorowy maj 2017

Wykres 4. Zmiana wyniku finansowego netto a zmiany wskaźnika bieżącej produkcji, portfela zamówień krajowych i zagranicznych oraz bariery popytu

-90

-60

-30

0

30

60

-1 400

-1 200

-1 000

-800

-600

-400

-200

0

200

400

600

800

1 000

1 200

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt. proc., r/rmln zł, r/r

zysk netto (L)

wskaźnik bieżącej produkcji (P)

bieżący portfel zamówień krajowy i zagraniczny (strumień) (P)

niedostateczny popyt na rynku zagranicznym (P)

Źródło: GUS, PKO Bank Polski

Wykres 5. Zmiana przychodów a wkład sprzedaży eksportowej

-30

-20

-10

0

10

20

30

40

-30

-20

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r

wkład sprzedaży eksportowej do przychodów (P)

eksport branży motoryzacyjnej (L)*

przychody ogółem (L)

przychody producentów pojazdów (29.1; L)

przychody producentów części (29.3; L)

pkt. proc., r/r

Źródło: GUS, Eurostat, PKO Bank Polski; * 1q17 szacunki DAE

Wykres 6. Zmiana przychodów a produkcja i import samochodów

-60

-40

-20

0

20

40

60

-30

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L)

import używanych samochodów osobowych (P)

produkcja samochodów osobowych (P)

Źródło: GUS, SAMAR, PZPM, PKO Bank Polski

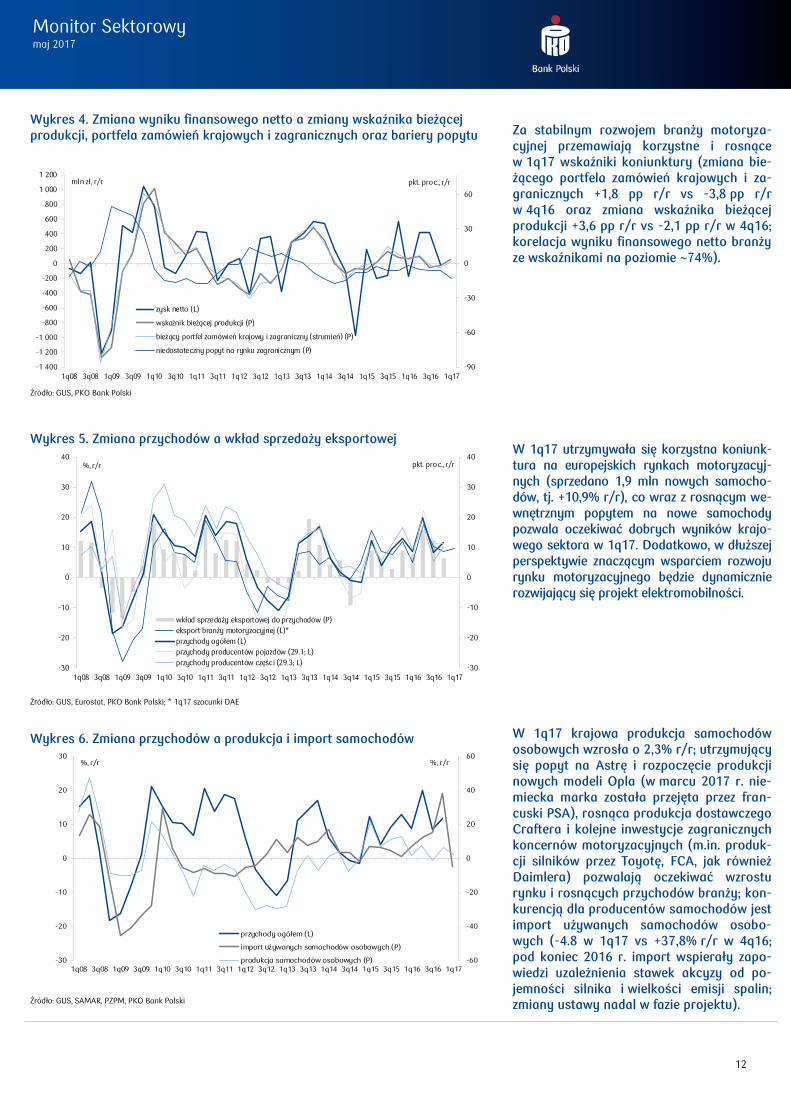

Za stabilnym rozwojem branży motoryza-cyjnej przemawiają korzystne i rosnące w 1q17 wskaźniki koniunktury (zmiana bie-żącego portfela zamówień krajowych i za-granicznych +1,8 pp r/r vs -3,8 pp r/r w 4q16 oraz zmiana wskaźnika bieżącej produkcji +3,6 pp r/r vs -2,1 pp r/r w 4q16; korelacja wyniku finansowego netto branży ze wskaźnikami na poziomie ~74%).

W 1q17 utrzymywała się korzystna koniunk-tura na europejskich rynkach motoryzacyj-nych (sprzedano 1,9 mln nowych samocho-dów, tj. +10,9% r/r), co wraz z rosnącym we-wnętrznym popytem na nowe samochody pozwala oczekiwać dobrych wyników krajo-wego sektora w 1q17. Dodatkowo, w dłuższej perspektywie znaczącym wsparciem rozwoju rynku motoryzacyjnego będzie dynamicznie rozwijający się projekt elektromobilności.

W 1q17 krajowa produkcja samochodów osobowych wzrosła o 2,3% r/r; utrzymujący się popyt na Astrę i rozpoczęcie produkcji nowych modeli Opla (w marcu 2017 r. nie-miecka marka została przejęta przez fran-cuski PSA), rosnąca produkcja dostawczego Craftera i kolejne inwestycje zagranicznych koncernów motoryzacyjnych (m.in. produk-cji silników przez Toyotę, FCA, jak również Daimlera) pozwalają oczekiwać wzrostu rynku i rosnących przychodów branży; kon-kurencją dla producentów samochodów jest import używanych samochodów osobo-wych (-4.8 w 1q17 vs +37,8% r/r w 4q16; pod koniec 2016 r. import wspierały zapo-wiedzi uzależnienia stawek akcyzy od po-jemności silnika i wielkości emisji spalin; zmiany ustawy nadal w fazie projektu).

13

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark za-graniczny vs WIG

-140

-70

0

70

140

210

280

350

-20

-10

0

10

20

30

40

50

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (3 spółki, P)

05-05-2017sty- 2008 = 100

0

100

200

300

400

500

600

700

800

900

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (2 spółki)*

WIG (405 spółek)

STEINHOFF INTL HOLDING,LEGG&PLATT *

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski ; * por. Aneks 1: Skład indeksów branż (…)

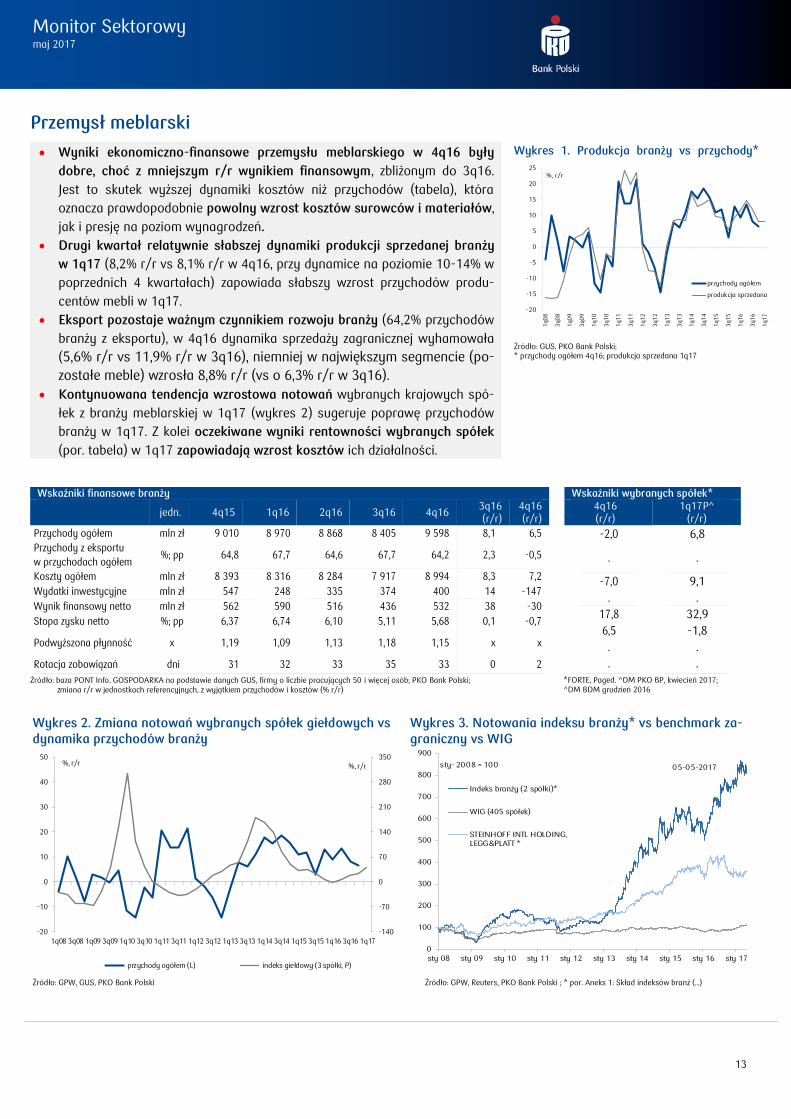

Przemysł meblarski

Wyniki ekonomiczno-finansowe przemysłu meblarskiego w 4q16 były

dobre, choć z mniejszym r/r wynikiem finansowym, zbliżonym do 3q16.

Jest to skutek wyższej dynamiki kosztów niż przychodów (tabela), która

oznacza prawdopodobnie powolny wzrost kosztów surowców i materiałów,

jak i presję na poziom wynagrodzeń.

Drugi kwartał relatywnie słabszej dynamiki produkcji sprzedanej branży

w 1q17 (8,2% r/r vs 8,1% r/r w 4q16, przy dynamice na poziomie 10-14% w

poprzednich 4 kwartałach) zapowiada słabszy wzrost przychodów produ-

centów mebli w 1q17.

Eksport pozostaje ważnym czynnikiem rozwoju branży (64,2% przychodów

branży z eksportu), w 4q16 dynamika sprzedaży zagranicznej wyhamowała

(5,6% r/r vs 11,9% r/r w 3q16), niemniej w największym segmencie (po-

zostałe meble) wzrosła 8,8% r/r (vs o 6,3% r/r w 3q16).

Kontynuowana tendencja wzrostowa notowań wybranych krajowych spó-

łek z branży meblarskiej w 1q17 (wykres 2) sugeruje poprawę przychodów

branży w 1q17. Z kolei oczekiwane wyniki rentowności wybranych spółek

(por. tabela) w 1q17 zapowiadają wzrost kosztów ich działalności.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 9 010 8 970 8 868 8 405 9 598 8,1 6,5

Przychody z eksportu

w przychodach ogółem%; pp 64,8 67,7 64,6 67,7 64,2 2,3 -0,5

Koszty ogółem mln zł 8 393 8 316 8 284 7 917 8 994 8,3 7,2

Wydatki inwestycyjne mln zł 547 248 335 374 400 14 -147

Wynik finansowy netto mln zł 562 590 516 436 532 38 -30

Stopa zysku netto %; pp 6,37 6,74 6,10 5,11 5,68 0,1 -0,7

Podwyższona płynność x 1,19 1,09 1,13 1,18 1,15 x x

Rotacja zobowiązań dni 31 32 33 35 33 0 2 Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

-2,0

.

-7,0

.

17,8

6,5

.

.

6,8

.

9,1

.

32,9

-1,8

.

.

*FORTE, Paged. ^DM PKO BP, kwiecień 2017; ^DM BDM grudzień 2016

Wskaźniki wybranych spółek*

4q15P (r/r)

1q16P^ (r/r)

13.2

.

19.5

.

-8.5

-3.3

.

.

0.0

.

0.0

.

0.0

0.0

.

.

*FORTE, Paged

Wykres 1. Produkcja branży vs przychody*

-20

-15

-10

-5

0

5

10

15

20

25

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r

przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

14

Monitor Sektorowy maj 2017

Wykres 4. Zmiana przychodów vs sprzedaż eksportowa i realny

efektywny kurs walutowy

80

90

100

110

120

130

140

150

160

-20

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt.proc.% r/r

wkład sprzedaży eksportowej do przychodów (L)

przychody ogółem (L)

sprzedaż zagraniczna mebli (L)

realny efektywny kurs walutowy 2010=100 (P)

Źródło: GUS, PKO Bank Polski Wykres 5. Zmiana przychodów vs zmiany liczby mieszkań oddawanych

do użytku oraz przewidywanego portfela zamówień zagranicznych

-50

-40

-30

-20

-10

0

10

20

30

40

-50

-40

-30

-20

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt.proc.% r/r

przewidywany portfel zamówień zagranicznych, zmiana r/r (P)

przychody ogółem (L)

mieszkania oddane do użytku (L)

Źródło: GUS, PKO Bank Polski

Wykres 6. Zmiana nakładów inwestycyjnych branży vs zmiany przewidywanej sytuacji finansowej przedsiębiorstwa i wykorzystania mocy produkcyjnych

-40

-30

-20

-10

0

10

20

30

40

-60

-45

-30

-15

0

15

30

45

60

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt.proc.%, r/r

zmiana wykorzystania mocy produkcyjnych, zmiana r/r (P)

nakłady inwestycyjne (L)

przewidywana sytuacja finansowa przedsiębiorstwa, zmiana r/r (P)

Źródło: GUS, PKO Bank Polski

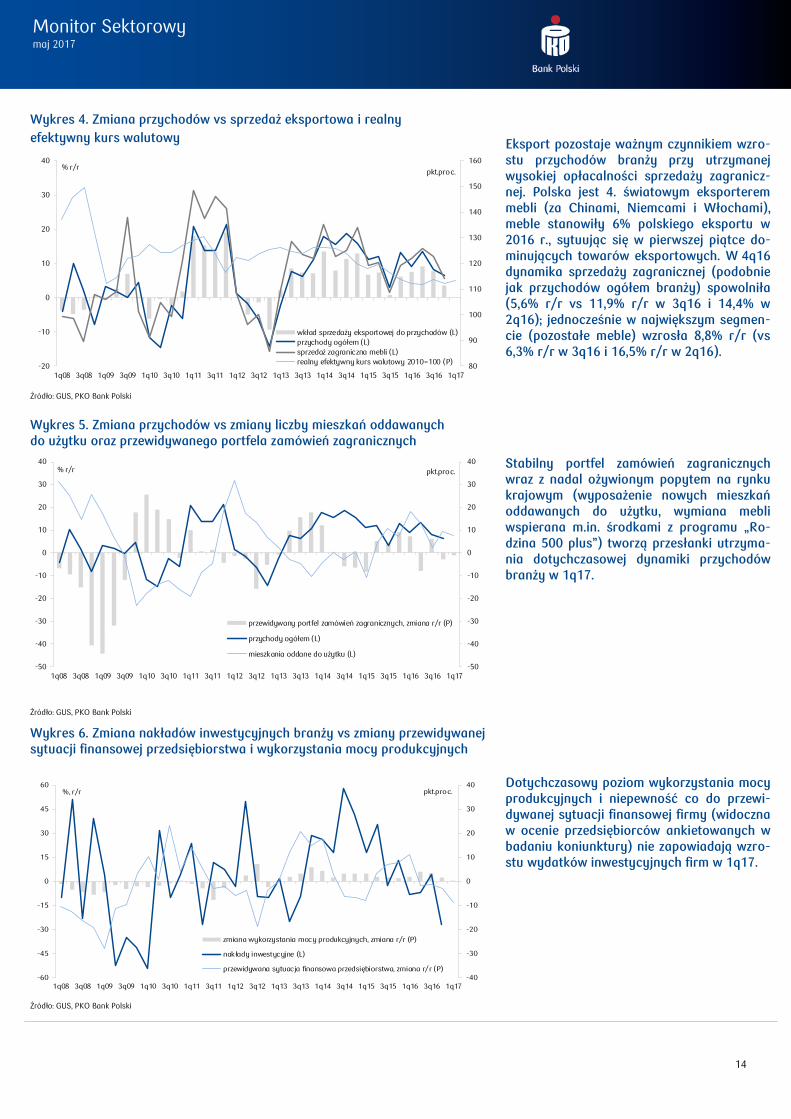

Eksport pozostaje ważnym czynnikiem wzro-stu przychodów branży przy utrzymanej wysokiej opłacalności sprzedaży zagranicz-nej. Polska jest 4. światowym eksporterem mebli (za Chinami, Niemcami i Włochami), meble stanowiły 6% polskiego eksportu w 2016 r., sytuując się w pierwszej piątce do-minujących towarów eksportowych. W 4q16 dynamika sprzedaży zagranicznej (podobnie jak przychodów ogółem branży) spowolniła (5,6% r/r vs 11,9% r/r w 3q16 i 14,4% w 2q16); jednocześnie w największym segmen-cie (pozostałe meble) wzrosła 8,8% r/r (vs 6,3% r/r w 3q16 i 16,5% r/r w 2q16). Stabilny portfel zamówień zagranicznych wraz z nadal ożywionym popytem na rynku krajowym (wyposażenie nowych mieszkań oddawanych do użytku, wymiana mebli wspierana m.in. środkami z programu „Ro-dzina 500 plus”) tworzą przesłanki utrzyma-nia dotychczasowej dynamiki przychodów branży w 1q17. Dotychczasowy poziom wykorzystania mocy produkcyjnych i niepewność co do przewi-dywanej sytuacji finansowej firmy (widoczna w ocenie przedsiębiorców ankietowanych w badaniu koniunktury) nie zapowiadają wzro-stu wydatków inwestycyjnych firm w 1q17.

15

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-90

-60

-30

0

30

60

90

-30

-20

-10

0

10

20

30

1q083q081q093q091q103q101q113q111q123q121q133q131q143q141q153q151q163q161q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (14 spółek, P)

05-05-2017sty-2008 =100

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (14 spółek)*

WIG (405 spółek)

SKANSKA, FERROVIAL,BOUYGUES, VINCI *

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

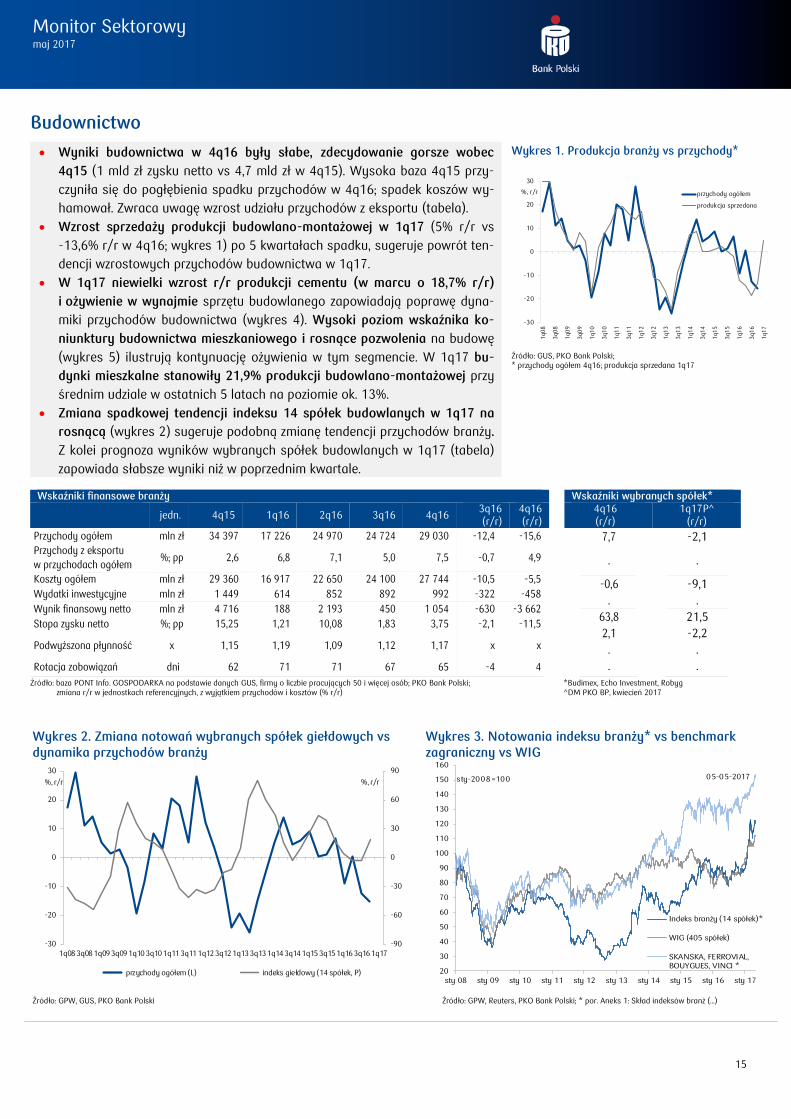

Budownictwo

Wyniki budownictwa w 4q16 były słabe, zdecydowanie gorsze wobec

4q15 (1 mld zł zysku netto vs 4,7 mld zł w 4q15). Wysoka baza 4q15 przy-

czyniła się do pogłębienia spadku przychodów w 4q16; spadek koszów wy-

hamował. Zwraca uwagę wzrost udziału przychodów z eksportu (tabela).

Wzrost sprzedaży produkcji budowlano-montażowej w 1q17 (5% r/r vs

-13,6% r/r w 4q16; wykres 1) po 5 kwartałach spadku, sugeruje powrót ten-

dencji wzrostowych przychodów budownictwa w 1q17.

W 1q17 niewielki wzrost r/r produkcji cementu (w marcu o 18,7% r/r)

i ożywienie w wynajmie sprzętu budowlanego zapowiadają poprawę dyna-

miki przychodów budownictwa (wykres 4). Wysoki poziom wskaźnika ko-

niunktury budownictwa mieszkaniowego i rosnące pozwolenia na budowę

(wykres 5) ilustrują kontynuację ożywienia w tym segmencie. W 1q17 bu-

dynki mieszkalne stanowiły 21,9% produkcji budowlano-montażowej przy

średnim udziale w ostatnich 5 latach na poziomie ok. 13%.

Zmiana spadkowej tendencji indeksu 14 spółek budowlanych w 1q17 na

rosnącą (wykres 2) sugeruje podobną zmianę tendencji przychodów branży.

Z kolei prognoza wyników wybranych spółek budowlanych w 1q17 (tabela)

zapowiada słabsze wyniki niż w poprzednim kwartale.

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 34 397 17 226 24 970 24 724 29 030 -12,4 -15,6

Przychody z eksportu

w przychodach ogółem%; pp 2,6 6,8 7,1 5,0 7,5 -0,7 4,9

Koszty ogółem mln zł 29 360 16 917 22 650 24 100 27 744 -10,5 -5,5

Wydatki inwestycyjne mln zł 1 449 614 852 892 992 -322 -458

Wynik finansowy netto mln zł 4 716 188 2 193 450 1 054 -630 -3 662

Stopa zysku netto %; pp 15,25 1,21 10,08 1,83 3,75 -2,1 -11,5

Podwyższona płynność x 1,15 1,19 1,09 1,12 1,17 x x

Rotacja zobowiązań dni 62 71 71 67 65 -4 4

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

7,7

.

-0,6

.

63,8

2,1

.

.

-2,1

.

-9,1

.

21,5

-2,2

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

*Budimex, Echo Investment, Robyg ^DM PKO BP, kwiecień 2017

Wykres 1. Produkcja branży vs przychody*

-30

-20

-10

0

10

20

30

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana

Źródło: GUS, PKO Bank Polski; * przychody ogółem 4q16; produkcja sprzedana 1q17

16

Monitor Sektorowy maj 2017

Wykres 4. Zmiany przychodów budownictwa vs zmiany produkcji cementu i wynajmu sprzętu budowlanego

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

-40

-30

-20

-10

0

10

20

30

40

50

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L)

produkcja cementu (P)

wynajem sprzętu budowlanego (P)

Źródło: GUS, ZPL., PKO Bank Polski

Wykres 5. Zmiana przychodów budownictwa vs wskaźnik koniunktury budownictwa mieszkaniowego i zmiany liczby wygranych przetargów

-160

-140

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

140

160

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/rprzychody %, r/r mieszkania tys.

przychody ogółem (L)

wsk.koniunktury bud.mieszkaniowego*( L)

wygrane przetargi budowlane (P)

Źródło: GUS, serwis PressInfo, PKO Bank Polski; * różnica liczby mieszkań rozpoczętych i oddanych do użytku w ost.4 kwartałach

Wykres 6. Zmiany przychodów, nakładów inwestycyjnych oraz przewidywane-go portfela zamówień

-100

-80

-60

-40

-20

0

20

40

60

80

100

-50

-40

-30

-20

-10

0

10

20

30

40

50

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

pkt.proc.%, r/r

przewidywany portfel zamówień (P)

przychody ogółem (L)

nakłady inwestycyjne (L)

Źródło: GUS, PKO Bank Polski

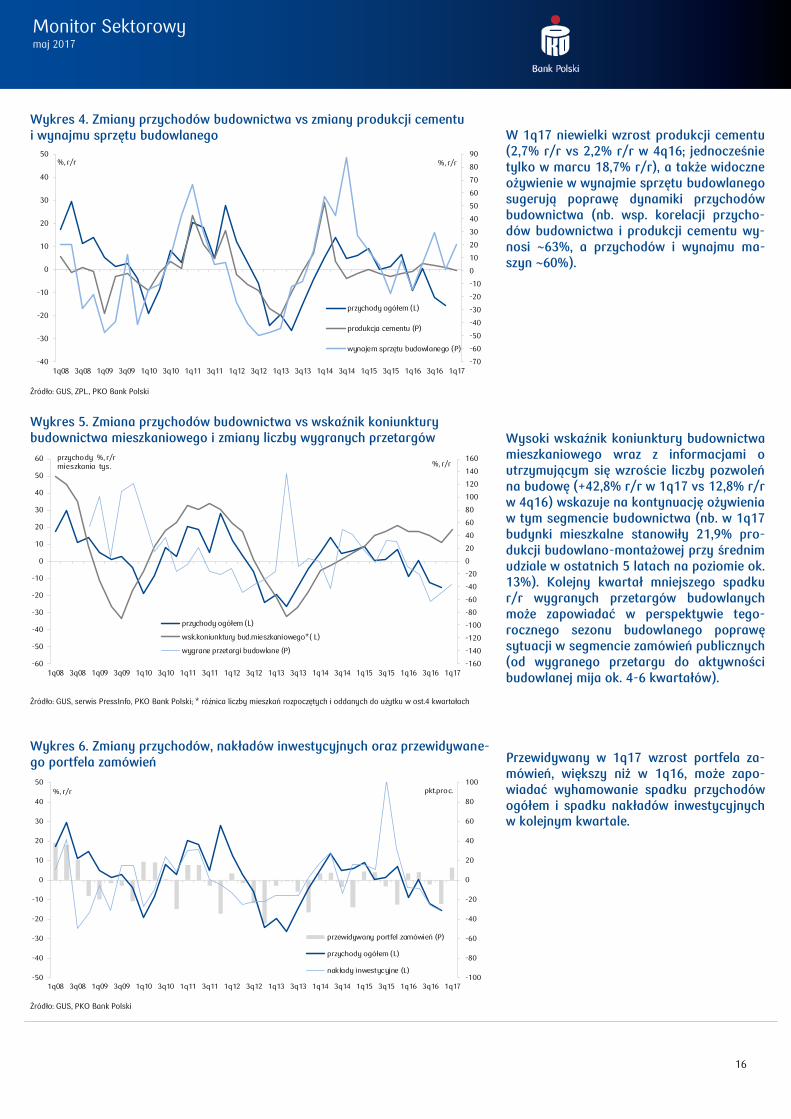

W 1q17 niewielki wzrost produkcji cementu (2,7% r/r vs 2,2% r/r w 4q16; jednocześnie tylko w marcu 18,7% r/r), a także widoczne ożywienie w wynajmie sprzętu budowlanego sugerują poprawę dynamiki przychodów budownictwa (nb. wsp. korelacji przycho-dów budownictwa i produkcji cementu wy-nosi ~63%, a przychodów i wynajmu ma-szyn ~60%). Wysoki wskaźnik koniunktury budownictwa mieszkaniowego wraz z informacjami o utrzymującym się wzroście liczby pozwoleń na budowę (+42,8% r/r w 1q17 vs 12,8% r/r w 4q16) wskazuje na kontynuację ożywienia w tym segmencie budownictwa (nb. w 1q17 budynki mieszkalne stanowiły 21,9% pro-dukcji budowlano-montażowej przy średnim udziale w ostatnich 5 latach na poziomie ok. 13%). Kolejny kwartał mniejszego spadku r/r wygranych przetargów budowlanych może zapowiadać w perspektywie tego-rocznego sezonu budowlanego poprawę sytuacji w segmencie zamówień publicznych (od wygranego przetargu do aktywności budowlanej mija ok. 4-6 kwartałów). Przewidywany w 1q17 wzrost portfela za-mówień, większy niż w 1q16, może zapo-wiadać wyhamowanie spadku przychodów ogółem i spadku nakładów inwestycyjnych w kolejnym kwartale.

17

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów branży

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-60

-30

0

30

60

90

120

-20

-10

0

10

20

30

40

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (8 spółek, P)

05-05-2017sty-2008 = 100

0

40

80

120

160

200

240

280

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (7 spółek)*

WIG (405 spółek)

WAL MART, TESCO, H&M *

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

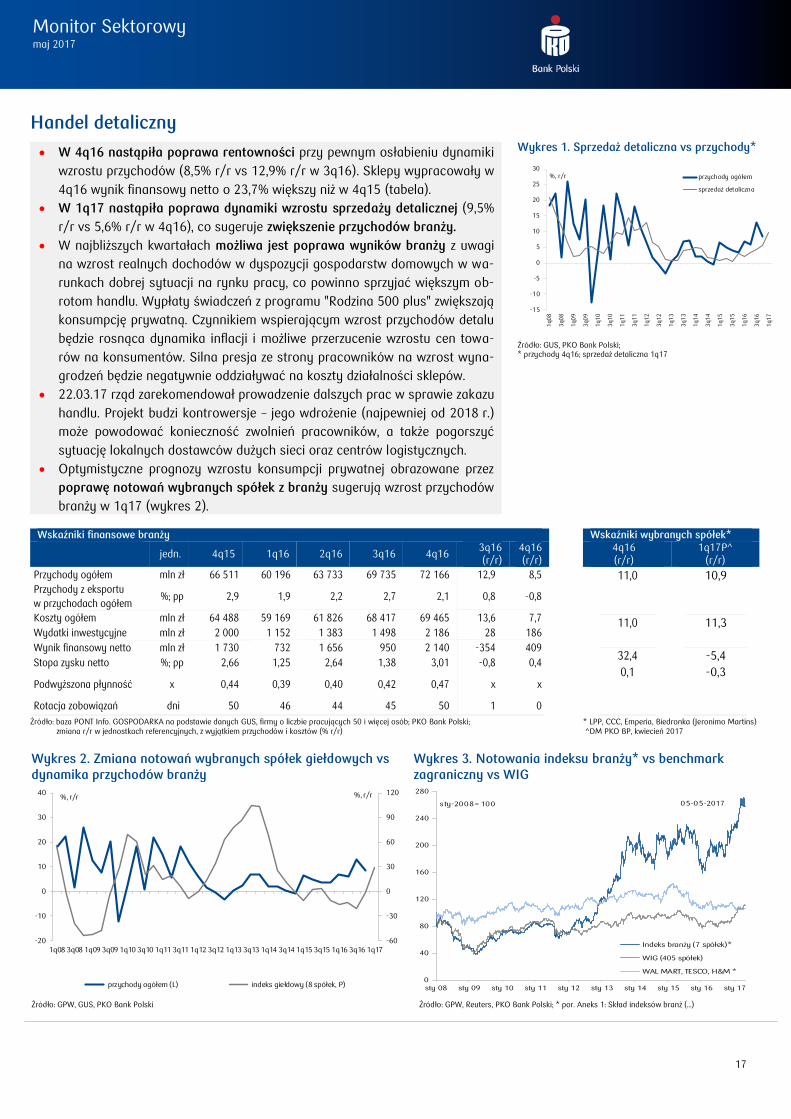

Handel detaliczny

W 4q16 nastąpiła poprawa rentowności przy pewnym osłabieniu dynamiki

wzrostu przychodów (8,5% r/r vs 12,9% r/r w 3q16). Sklepy wypracowały w

4q16 wynik finansowy netto o 23,7% większy niż w 4q15 (tabela).

W 1q17 nastąpiła poprawa dynamiki wzrostu sprzedaży detalicznej (9,5%

r/r vs 5,6% r/r w 4q16), co sugeruje zwiększenie przychodów branży.

W najbliższych kwartałach możliwa jest poprawa wyników branży z uwagi

na wzrost realnych dochodów w dyspozycji gospodarstw domowych w wa-

runkach dobrej sytuacji na rynku pracy, co powinno sprzyjać większym ob-

rotom handlu. Wypłaty świadczeń z programu "Rodzina 500 plus" zwiększają

konsumpcję prywatną. Czynnikiem wspierającym wzrost przychodów detalu

będzie rosnąca dynamika inflacji i możliwe przerzucenie wzrostu cen towa-

rów na konsumentów. Silna presja ze strony pracowników na wzrost wyna-

grodzeń będzie negatywnie oddziaływać na koszty działalności sklepów.

22.03.17 rząd zarekomendował prowadzenie dalszych prac w sprawie zakazu

handlu. Projekt budzi kontrowersje – jego wdrożenie (najpewniej od 2018 r.)

może powodować konieczność zwolnień pracowników, a także pogorszyć

sytuację lokalnych dostawców dużych sieci oraz centrów logistycznych.

Optymistyczne prognozy wzrostu konsumpcji prywatnej obrazowane przez

poprawę notowań wybranych spółek z branży sugerują wzrost przychodów

branży w 1q17 (wykres 2).

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 66 511 60 196 63 733 69 735 72 166 12,9 8,5

Przychody z eksportu

w przychodach ogółem%; pp 2,9 1,9 2,2 2,7 2,1 0,8 -0,8

Koszty ogółem mln zł 64 488 59 169 61 826 68 417 69 465 13,6 7,7

Wydatki inwestycyjne mln zł 2 000 1 152 1 383 1 498 2 186 28 186

Wynik finansowy netto mln zł 1 730 732 1 656 950 2 140 -354 409

Stopa zysku netto %; pp 2,66 1,25 2,64 1,38 3,01 -0,8 0,4

Podwyższona płynność x 0,44 0,39 0,40 0,42 0,47 x x

Rotacja zobowiązań dni 50 46 44 45 50 1 0

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

11,0

11,0

32,4

0,1

10,9

11,3

-5,4

-0,3

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* LPP, CCC, Emperia, Biedronka (Jeronimo Martins) ^DM PKO BP, kwiecień 2017

Wykres 1. Sprzedaż detaliczna vs przychody*

-15

-10

-5

0

5

10

15

20

25

30

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

sprzedaż detaliczna

Źródło: GUS, PKO Bank Polski; * przychody 4q16; sprzedaż detaliczna 1q17

18

Monitor Sektorowy maj 2017

Wykres 4. Zmiana przychodów ogółem vs wskaźniki ufności konsumenckiej

-50

-40

-30

-20

-10

0

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%%, r/r przychody ogółem (L)

wyprzedzający wskaźnik ufności konsumenckiej (P)

bieżący wskaźnik ufności konsumenckiej (P)

Źródło: GUS, PKO Bank Polski

Wykres 5. Zmiana przychodów vs ocena bieżącej sytuacji gospodarczej i przewidywanej ilości sprzedanych towarów

-30

-15

0

15

30

45

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%%, r/r przychody ogółem (L)

bieżąca ogólna sytuacja gospodarcza (P)

przewidywana ilość sprzedanych towarów (P)

Źródło: GUS, PKO Bank Polski

Wykres 6. Zmiana przychodów ogółem vs zmiana realnego przeciętnego wynagrodzenia brutto w sektorze przedsiębiorstw

-4

-2

0

2

4

6

8

-15

-10

-5

0

5

10

15

20

25

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/rprzychody ogółem (L)

przeciętne realne wynagrodzenie brutto w sektorze przedsiębiorstw(średnia kwartalna, P)

Źródło: GUS, PKO Bank Polski

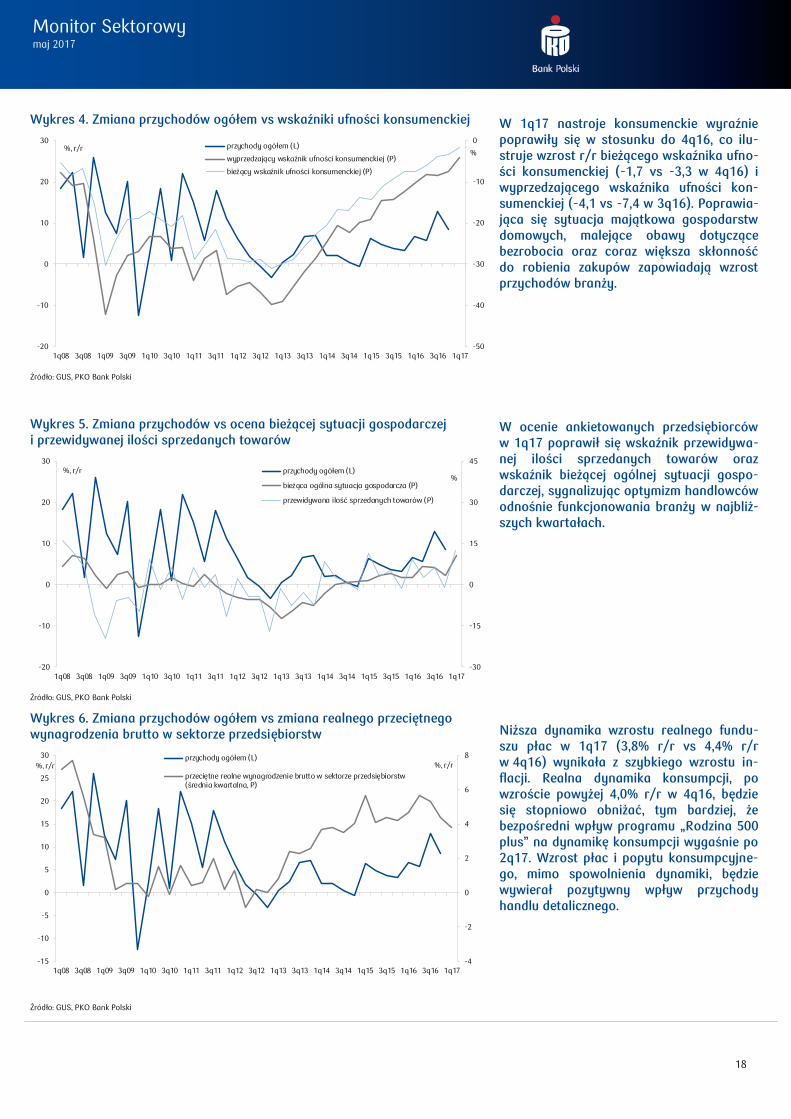

W 1q17 nastroje konsumenckie wyraźnie poprawiły się w stosunku do 4q16, co ilu-struje wzrost r/r bieżącego wskaźnika ufno-ści konsumenckiej (-1,7 vs -3,3 w 4q16) i wyprzedzającego wskaźnika ufności kon-sumenckiej (-4,1 vs -7,4 w 3q16). Poprawia-jąca się sytuacja majątkowa gospodarstw domowych, malejące obawy dotyczące bezrobocia oraz coraz większa skłonność do robienia zakupów zapowiadają wzrost przychodów branży. W ocenie ankietowanych przedsiębiorców w 1q17 poprawił się wskaźnik przewidywa-nej ilości sprzedanych towarów oraz wskaźnik bieżącej ogólnej sytuacji gospo-darczej, sygnalizując optymizm handlowców odnośnie funkcjonowania branży w najbliż-szych kwartałach. Niższa dynamika wzrostu realnego fundu-szu płac w 1q17 (3,8% r/r vs 4,4% r/r w 4q16) wynikała z szybkiego wzrostu in-flacji. Realna dynamika konsumpcji, po wzroście powyżej 4,0% r/r w 4q16, będzie się stopniowo obniżać, tym bardziej, że bezpośredni wpływ programu „Rodzina 500 plus” na dynamikę konsumpcji wygaśnie po 2q17. Wzrost płac i popytu konsumpcyjne-go, mimo spowolnienia dynamiki, będzie wywierał pozytywny wpływ przychody handlu detalicznego.

19

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań wybranych spółek giełdowych vs dynamika przychodów brany

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-60

-45

-30

-15

0

15

30

45

60

-20

-15

-10

-5

0

5

10

15

20

1q08 3q08 1q093q09 1q10 3q10 1q113q11 1q12 3q12 1q133q13 1q14 3q14 1q153q151q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L) indeks giełdowy (3 spółki, P)

05-05-2017sty-2008 =100

20

40

60

80

100

120

140

160

180

sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15 sty 16 sty 17

Indeks branży (3 spółki)*

WIG (405 spółek)

KUEHNE NAGEL, UPS, MOLLER MAERSK *

Źródło: GPW, GUS, PKO Bank Polski Źródło: GPW, Reuters, PKO Bank Polski; * por. Aneks 1: Skład indeksów branż (…)

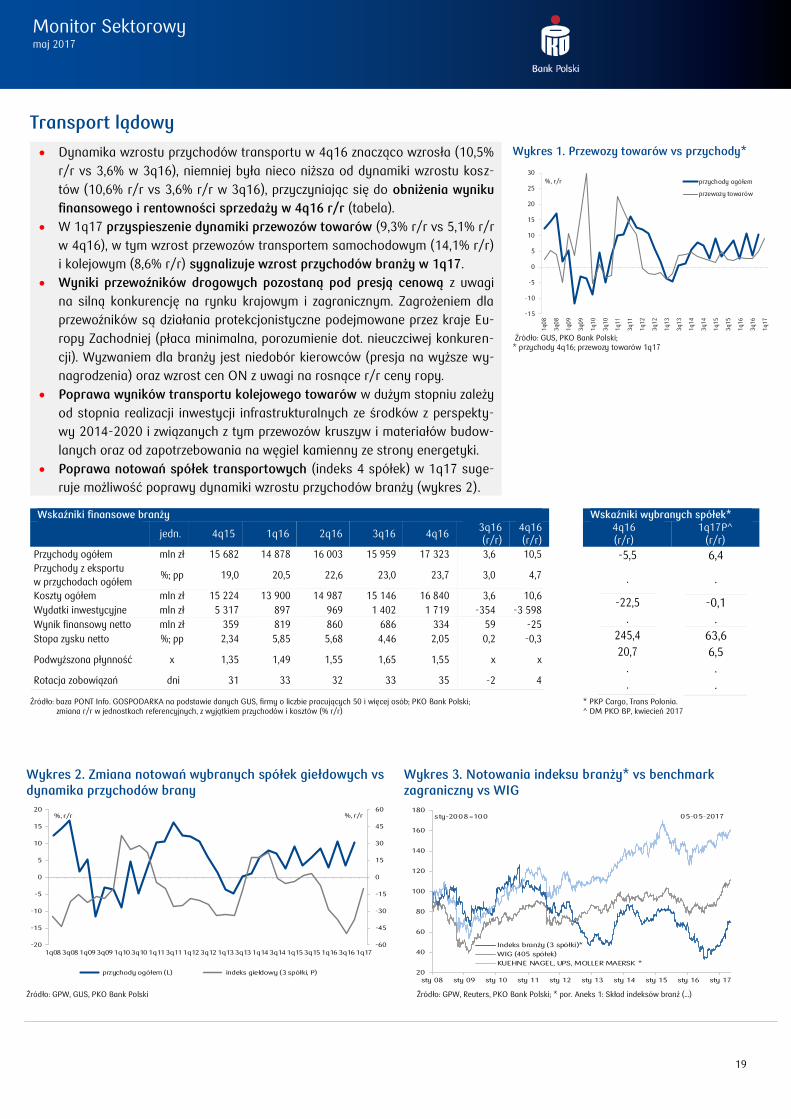

Transport lądowy

Dynamika wzrostu przychodów transportu w 4q16 znacząco wzrosła (10,5%

r/r vs 3,6% w 3q16), niemniej była nieco niższa od dynamiki wzrostu kosz-

tów (10,6% r/r vs 3,6% r/r w 3q16), przyczyniając się do obniżenia wyniku

finansowego i rentowności sprzedaży w 4q16 r/r (tabela).

W 1q17 przyspieszenie dynamiki przewozów towarów (9,3% r/r vs 5,1% r/r

w 4q16), w tym wzrost przewozów transportem samochodowym (14,1% r/r)

i kolejowym (8,6% r/r) sygnalizuje wzrost przychodów branży w 1q17.

Wyniki przewoźników drogowych pozostaną pod presją cenową z uwagi

na silną konkurencję na rynku krajowym i zagranicznym. Zagrożeniem dla

przewoźników są działania protekcjonistyczne podejmowane przez kraje Eu-

ropy Zachodniej (płaca minimalna, porozumienie dot. nieuczciwej konkuren-

cji). Wyzwaniem dla branży jest niedobór kierowców (presja na wyższe wy-

nagrodzenia) oraz wzrost cen ON z uwagi na rosnące r/r ceny ropy.

Poprawa wyników transportu kolejowego towarów w dużym stopniu zależy

od stopnia realizacji inwestycji infrastrukturalnych ze środków z perspekty-

wy 2014-2020 i związanych z tym przewozów kruszyw i materiałów budow-

lanych oraz od zapotrzebowania na węgiel kamienny ze strony energetyki.

Poprawa notowań spółek transportowych (indeks 4 spółek) w 1q17 suge-

ruje możliwość poprawy dynamiki wzrostu przychodów branży (wykres 2).

Wskaźniki finansowe branży

jedn. 4q15 1q16 2q16 3q16 4q16 3q16 (r/r)

4q16 (r/r)

Przychody ogółem mln zł 15 682 14 878 16 003 15 959 17 323 3,6 10,5

Przychody z eksportu

w przychodach ogółem%; pp 19,0 20,5 22,6 23,0 23,7 3,0 4,7

Koszty ogółem mln zł 15 224 13 900 14 987 15 146 16 840 3,6 10,6

Wydatki inwestycyjne mln zł 5 317 897 969 1 402 1 719 -354 -3 598

Wynik finansowy netto mln zł 359 819 860 686 334 59 -25

Stopa zysku netto %; pp 2,34 5,85 5,68 4,46 2,05 0,2 -0,3

Podwyższona płynność x 1,35 1,49 1,55 1,65 1,55 x x

Rotacja zobowiązań dni 31 33 32 33 35 -2 4

Wskaźniki wybranych spółek*

4q16 (r/r)

1q17P^ (r/r)

-5,5

.

-22,5

.

245,4

20,7

.

.

6,4

.

-0,1

.

63,6

6,5

.

.

Źródło: baza PONT Info. GOSPODARKA na podstawie danych GUS, firmy o liczbie pracujących 50 i więcej osób; PKO Bank Polski; zmiana r/r w jednostkach referencyjnych, z wyjątkiem przychodów i kosztów (% r/r)

* PKP Cargo, Trans Polonia. ^ DM PKO BP, kwiecień 2017

Wykres 1. Przewozy towarów vs przychody*

-15

-10

-5

0

5

10

15

20

25

30

1q0

8

3q0

8

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

przewozy towarów

Źródło: GUS, PKO Bank Polski; * przychody 4q16; przewozy towarów 1q17

20

Monitor Sektorowy maj 2017

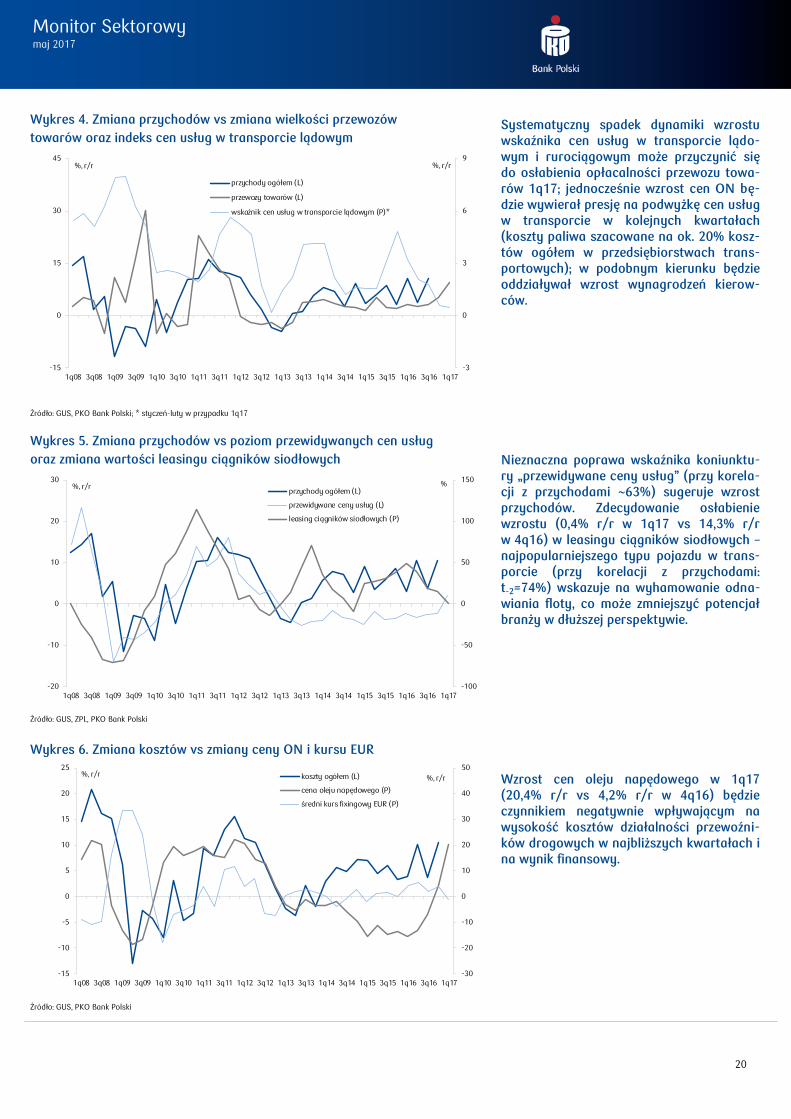

Wykres 4. Zmiana przychodów vs zmiana wielkości przewozów

towarów oraz indeks cen usług w transporcie lądowym

-3

0

3

6

9

-15

0

15

30

45

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r

przychody ogółem (L)

przewozy towarów (L)

wskaźnik cen usług w transporcie lądowym (P)*

Źródło: GUS, PKO Bank Polski; * styczeń-luty w przypadku 1q17

Wykres 5. Zmiana przychodów vs poziom przewidywanych cen usług

oraz zmiana wartości leasingu ciągników siodłowych

-100

-50

0

50

100

150

-20

-10

0

10

20

30

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%%, r/rprzychody ogółem (L)

przewidywane ceny usług (L)

leasing ciągników siodłowych (P)

Źródło: GUS, ZPL, PKO Bank Polski

Wykres 6. Zmiana kosztów vs zmiany ceny ON i kursu EUR

-30

-20

-10

0

10

20

30

40

50

-15

-10

-5

0

5

10

15

20

25

1q08 3q08 1q09 3q09 1q10 3q10 1q11 3q11 1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r%, r/r koszty ogółem (L)

cena oleju napędowego (P)

średni kurs fixingowy EUR (P)

Źródło: GUS, PKO Bank Polski

Systematyczny spadek dynamiki wzrostu wskaźnika cen usług w transporcie lądo-wym i rurociągowym może przyczynić się do osłabienia opłacalności przewozu towa-rów 1q17; jednocześnie wzrost cen ON bę-dzie wywierał presję na podwyżkę cen usług w transporcie w kolejnych kwartałach (koszty paliwa szacowane na ok. 20% kosz-tów ogółem w przedsiębiorstwach trans-portowych); w podobnym kierunku będzie oddziaływał wzrost wynagrodzeń kierow-ców. Nieznaczna poprawa wskaźnika koniunktu-ry „przewidywane ceny usług” (przy korela-cji z przychodami ~63%) sugeruje wzrost przychodów. Zdecydowanie osłabienie wzrostu (0,4% r/r w 1q17 vs 14,3% r/r w 4q16) w leasingu ciągników siodłowych – najpopularniejszego typu pojazdu w trans-porcie (przy korelacji z przychodami: t-2=74%) wskazuje na wyhamowanie odna-wiania floty, co może zmniejszyć potencjał branży w dłuższej perspektywie. Wzrost cen oleju napędowego w 1q17 (20,4% r/r vs 4,2% r/r w 4q16) będzie czynnikiem negatywnie wpływającym na wysokość kosztów działalności przewoźni-ków drogowych w najbliższych kwartałach i na wynik finansowy.

21

Monitor Sektorowy maj 2017

Wykres 2. Zmiana notowań polskich indeksów rynku węgla energetycznego (PSCMI1 i PSCMI2)*

Wykres 3. Notowania indeksu branży* vs benchmark zagraniczny vs WIG

-25

-20

-15

-10

-5

0

5

10

15

20

25

1q12 3q12 1q13 3q13 1q14 3q14 1q15 3q15 1q16 3q16 1q17

%, r/r

PSCMI1 (zł/t)-sprzedaż do energetyki zawodowej PSCMI2 (zł/t)-sprzedaż do ciepłownictwa

lip- 2009 = 100 05-05-2017

0

20

40

60

80

100

120

140

160

180

200

220

lip 09 lip 10 lip 11 lip 12 lip 13 lip 14 lip 15 lip 16

Indeks branży (2 spółki)*

WIG (405 spółek)

PEABODY ENERGY^, BHP BILLITON *

* PSCMI1 (Polish Steam Coal Market Index) wyraża ceny węgla dla energetyki zawodowej i przemysłowej, PSCMI2 - dla ciepłowni przemysłowych i komunalnych Źródło: ARP Oddział w Katowicach; Towarowa Giełda Energii; www.polskirynekwegla.pl; PKO Bank Polski

* Por. Aneks 1: Skład indeksów branż (…); ^ W kwietniu’16 PEABODY ENERGY złożyła wniosek o upadłość, jej notowania zostały zawieszone; po roku restrukturyzacji ponownie wróciła na giełdę. Źródło: GPW, Reuters, PKO Bank Polski

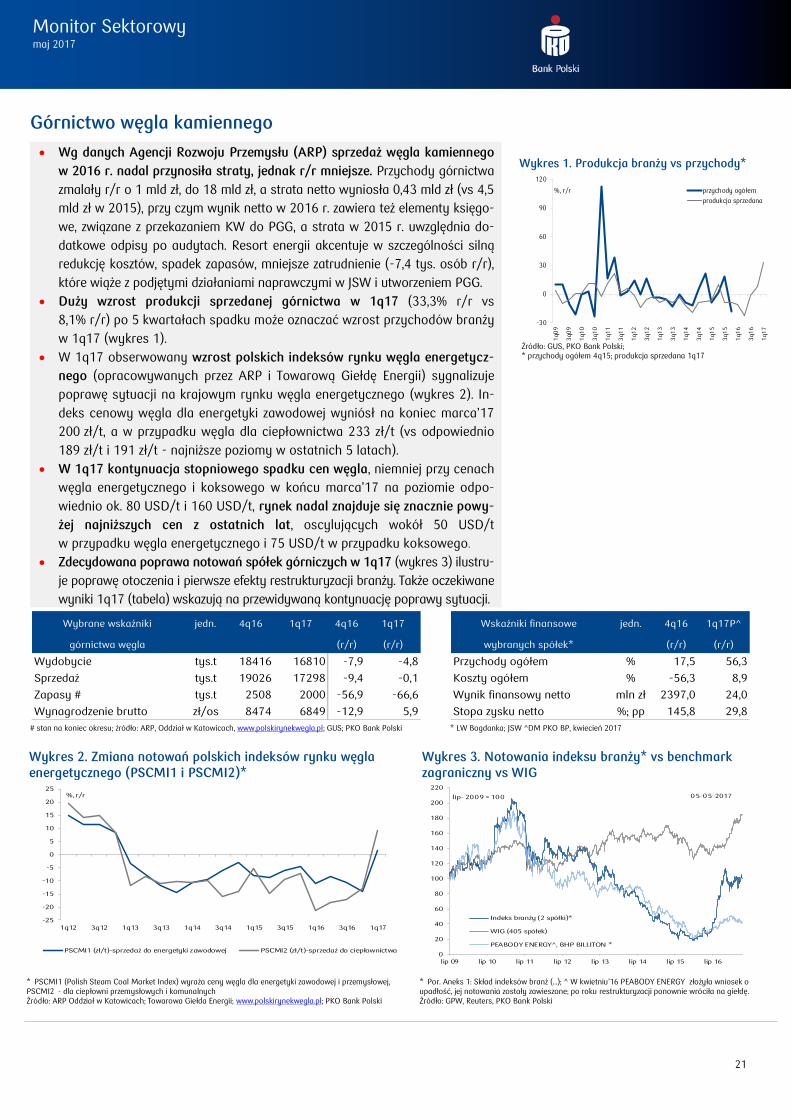

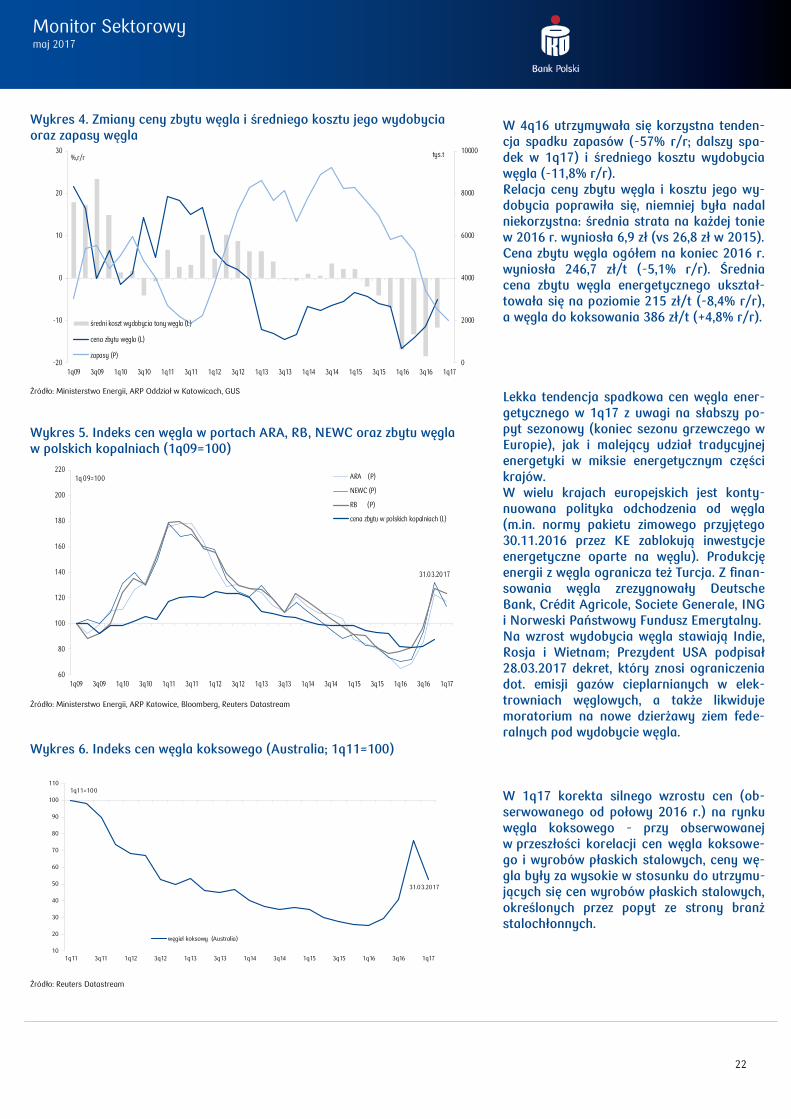

Górnictwo węgla kamiennego

Wg danych Agencji Rozwoju Przemysłu (ARP) sprzedaż węgla kamiennego

w 2016 r. nadal przynosiła straty, jednak r/r mniejsze. Przychody górnictwa

zmalały r/r o 1 mld zł, do 18 mld zł, a strata netto wyniosła 0,43 mld zł (vs 4,5

mld zł w 2015), przy czym wynik netto w 2016 r. zawiera też elementy księgo-

we, związane z przekazaniem KW do PGG, a strata w 2015 r. uwzględnia do-

datkowe odpisy po audytach. Resort energii akcentuje w szczególności silną

redukcję kosztów, spadek zapasów, mniejsze zatrudnienie (-7,4 tys. osób r/r),

które wiąże z podjętymi działaniami naprawczymi w JSW i utworzeniem PGG.

Duży wzrost produkcji sprzedanej górnictwa w 1q17 (33,3% r/r vs

8,1% r/r) po 5 kwartałach spadku może oznaczać wzrost przychodów branży

w 1q17 (wykres 1).

W 1q17 obserwowany wzrost polskich indeksów rynku węgla energetycz-

nego (opracowywanych przez ARP i Towarową Giełdę Energii) sygnalizuje

poprawę sytuacji na krajowym rynku węgla energetycznego (wykres 2). In-

deks cenowy węgla dla energetyki zawodowej wyniósł na koniec marca’17

200 zł/t, a w przypadku węgla dla ciepłownictwa 233 zł/t (vs odpowiednio

189 zł/t i 191 zł/t - najniższe poziomy w ostatnich 5 latach).

W 1q17 kontynuacja stopniowego spadku cen węgla, niemniej przy cenach

węgla energetycznego i koksowego w końcu marca’17 na poziomie odpo-

wiednio ok. 80 USD/t i 160 USD/t, rynek nadal znajduje się znacznie powy-

żej najniższych cen z ostatnich lat, oscylujących wokół 50 USD/t

w przypadku węgla energetycznego i 75 USD/t w przypadku koksowego.

Zdecydowana poprawa notowań spółek górniczych w 1q17 (wykres 3) ilustru-

je poprawę otoczenia i pierwsze efekty restrukturyzacji branży. Także oczekiwane

wyniki 1q17 (tabela) wskazują na przewidywaną kontynuację poprawy sytuacji.

Wybrane wskaźniki jedn. 4q16 1q17 4q16 1q17

górnictwa węgla (r/r) (r/r)

Wydobycie tys.t 18416 16810 -7,9 -4,8

Sprzedaż tys.t 19026 17298 -9,4 -0,1

Zapasy # tys.t 2508 2000 -56,9 -66,6

Wynagrodzenie brutto zł/os 8474 6849 -12,9 5,9

Wskaźniki finansowe jedn. 4q16 1q17P^

wybranych spółek* (r/r) (r/r)

Przychody ogółem % 17,5 56,3

Koszty ogółem % -56,3 8,9

Wynik finansowy netto mln zł 2397,0 24,0

Stopa zysku netto %; pp 145,8 29,8 # stan na koniec okresu; źródło: ARP, Oddział w Katowicach, www.polskirynekwegla.pl; GUS; PKO Bank Polski * LW Bogdanka; JSW ^DM PKO BP, kwiecień 2017

Wykres 1. Produkcja branży vs przychody*

-30

0

30

60

90

120

1q0

9

3q0

9

1q1

0

3q1

0

1q1

1

3q1

1

1q1

2

3q1

2

1q1

3

3q1

3

1q1

4

3q1

4

1q1

5

3q1

5

1q1

6

3q1

6

1q1

7

%, r/r przychody ogółem

produkcja sprzedana