Sektor energetyczny RAPORT Polska Energetyka...

82

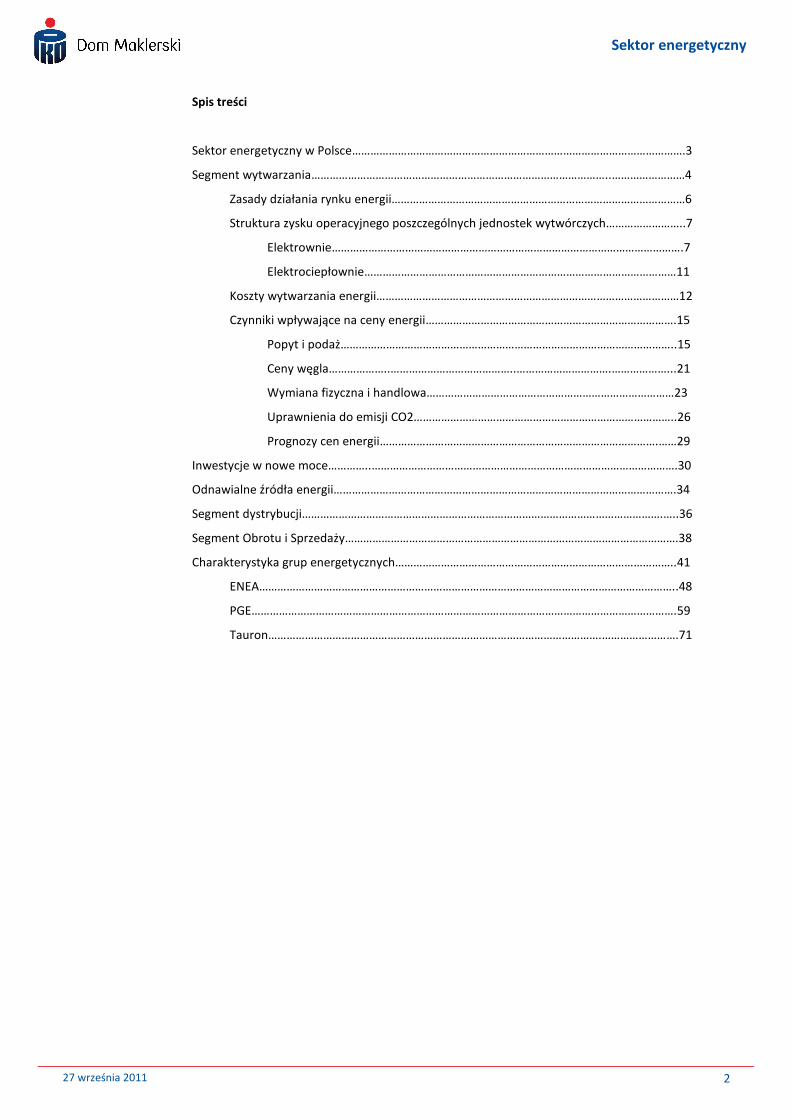

PKO Dom Maklerski ul. Puławska 15 02-515 Warszawa 27 września 2011 r. Istotne zastrzeżenia i informacje na temat powiązań pomiędzy DM a spółką znajdują się na ostatniej stronie niniejszego opracowania. RAPORT Polska Energetyka 2011 Sektor energetyczny Rekomendujemy kupno akcji ENEA z ceną docelową 19,4 PLN, kupno PGE z ceną docelową 20,2 PLN oraz kupno akcji Tauron z ceną 5,9 PLN. Uwzględniając zakładane dywidendy oczekiwane stopy zwrotu w okresie 12 miesięcy wynoszą odpowiednio 27% dla ENEI oraz 24% dla PGE i 26% dla Taurona. Uważamy, że spółki giełdowe z sektora energetycznego są obecnie notowane poniżej ich wartości fundamentalnej. Czynnikami, które mogą przyczynić się do uwzględnienia wartości fundamentalnej w większym stopniu w wycenach giełdowych są prywatyzacja w przypadku ENEI i wypłaty dywidendy w przypadku PGE. Preferowaną przez nas spółką w sektorze jest ENEA, która ze względu na zasoby środków finansowych stanowiących ok. 40% bieżącej kapitalizacji jest atrakcyjną inwestycją dla podmiotów zainteresowanych budową elektrowni węglowych w Polsce. Wszystkie wymienione spółki energetyczne stoją w obliczu dużych programów inwestycyjnych mających na celu wymianę mocy wytwórczych pochodzących z lat 60 i 70-tych. Ze względu na cykl inwestycyjny nakłady te będą widoczne najpierw w postaci wzrostu zadłużenia i kosztów odsetkowych, a w przychodach i zyskach spółek, w pełni pojawią się za ok. 4-6 lat. ♦ ENEA ENEA jest notowana na poziomie EV/EBIDTA 3,5 i 3,6 razy oraz P/E 8,9 i 8,3 razy na lata 2011/2012. Wartość środków finansowych netto w grupie ENEA stanowi ok. 40% obecnej kapitalizacji spółki. EV grupy jest ponad 10% niższa od wartości regulacyjnej aktywów spółki dystrybucyjnej ENEA Operator. Mający ponownie ruszyć proces prywatyzacji może pomóc w większym odzwierciedleniu wartości fundamentalnej spółki w notowaniach giełdowych. ENEA jest najmniej narażona na utratę przychodów z tytułu wygasania KDT. Nowy blok w Kozienicach będzie zasilany tańszym węglem z pobliskiej Bogdanki. ♦ PGE PGE, uwzględniając sprzedaż aktywów telekomunikacyjnych jest notowane na poziomie EV/EBITDA 3,8 i 3,9 razy oraz P/E 5,6 i 6,6 razy na lata 2011/2012. Spółka w ciągu najbliższych lat powinna generować duże przepływy gotówkowe i zapewniać stopę dywidendy na poziomie zbliżonym lub wyższym od rentowności długoterminowych obligacji. Ze względu na sprzedaż Polkomtela w tym roku i planowaną sprzedaż Exatela w roku przyszłym, stopa dywidendy w 2012 r. i 2013 r. może wynieść odpowiednio ok. 9% i 7%. Korzystnie na wyniki w 2012 r. powinno wpłynąć uruchomienie największego bloku energetycznego w Polsce, o mocy 853 MW. ♦ Tauron Tauron, uwzględniając zakup GZE będzie notowany na poziomie EV/EBIDTA 4,3 i 4,4 razy oraz P/E 6,4 i 6,8 razy na lata 2011/2012. Ze względu na skalę inwestycji i znaczący wzrost zadłużenia obecne dotychczas w wycenie dyskonto do pozostałych spółek naszym zdaniem zaniknie. Efekty programu inwestycyjnego po stronie zysków będą w pełni widoczne za kilka lat. Wyniki operacyjne Taurona są narażone na zmiany w ustawie o OZE (wycofanie wsparcia dla zamortyzowanych elektrowni wodnych) oraz na wygasanie przychodów z tytułu KDT. Rekomendujemy kupno akcji Tauron, ze względu na naszą wycenę spółki, zwracając uwagę na ryzyka mogące ujawnić się w ciągu najbliższych lat. Stanisław Ozga, CFA (0-22) 521-79-13 [email protected] ENEA Rekomendacja KUPUJ Cena docelowa (PLN) 19,4 Cena bieżąca (PLN) 15,75 Stopa dywidendy 2,8% Potencjał wzrostu 26,7% Kapitalizacja (tys. PLN) 6 952 721 Free float 29% Bloomberg ENA PW Reuters ENAE.WA PGE Rekomendacja KUPUJ Cena docelowa (PLN) 20,2 Cena bieżąca (PLN) 17,50 Stopa dywidendy 3,7% Potencjał wzrostu 24,2% Kapitalizacja (tys. PLN) 32 721 215 Free float 31% Bloomberg ENA PW Reuters PGEP.WA Tauron Rekomendacja KUPUJ Cena docelowa (PLN) 5,9 Cena bieżąca (PLN) 4,83 Stopa dywidendy 3,1% Potencjał wzrostu 25,9% Kapitalizacja (tys. PLN) 8 464 814 Free float 60% Bloomberg ENA PW Reuters TPE.WA

Transcript of Sektor energetyczny RAPORT Polska Energetyka...

PKO Dom Maklerski ul. Puławska 15 02-515 Warszawa 27 września 2011 r.

Istotne zastrzeżenia i informacje na temat powiązań pomiędzy DM a spółką znajdują się na ostatniej stronie niniejszego opracowania.

RAPORT Polska Energetyka 2011

Sektor energetyczny

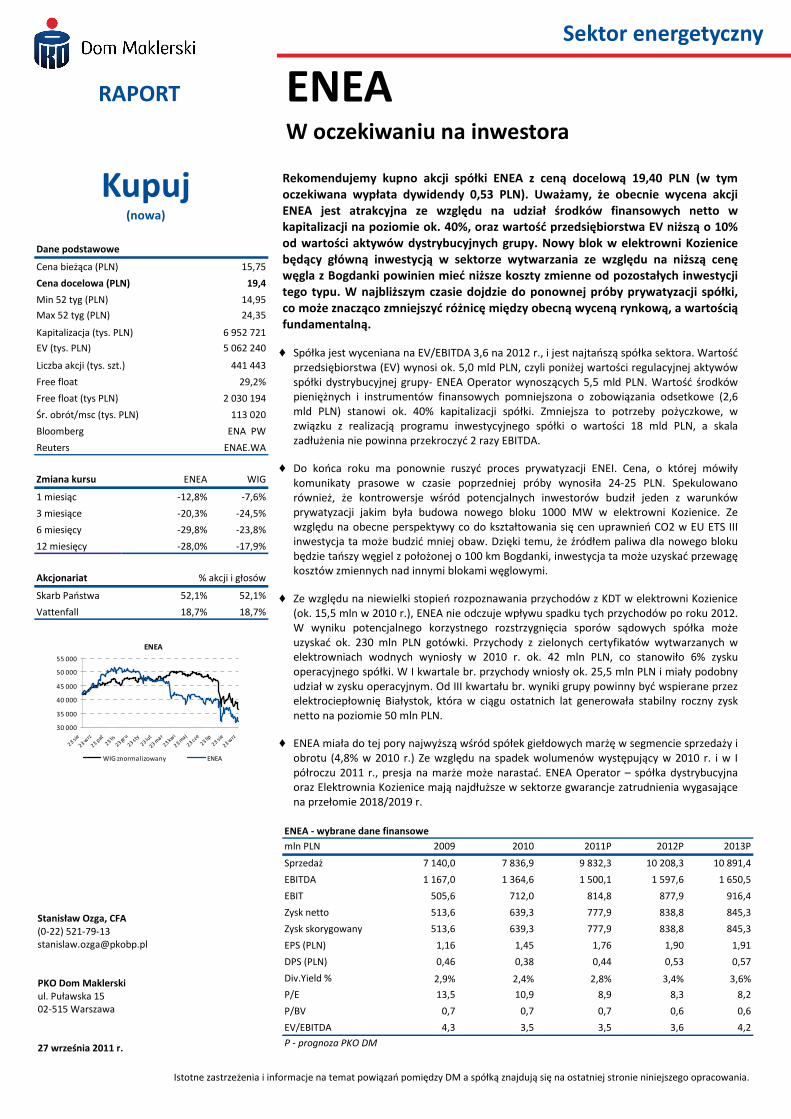

Rekomendujemy kupno akcji ENEA z ceną docelową 19,4 PLN, kupno PGE z ceną docelową 20,2 PLN oraz kupno akcji Tauron z ceną 5,9 PLN. Uwzględniając zakładane dywidendy oczekiwane stopy zwrotu w okresie 12 miesięcy wynoszą odpowiednio 27% dla ENEI oraz 24% dla PGE i 26% dla Taurona. Uważamy, że spółki giełdowe z sektora energetycznego są obecnie notowane poniżej ich wartości fundamentalnej. Czynnikami, które mogą przyczynić się do uwzględnienia wartości fundamentalnej w większym stopniu w wycenach giełdowych są prywatyzacja w przypadku ENEI i wypłaty dywidendy w przypadku PGE. Preferowaną przez nas spółką w sektorze jest ENEA, która ze względu na zasoby środków finansowych stanowiących ok. 40% bieżącej kapitalizacji jest atrakcyjną inwestycją dla podmiotów zainteresowanych budową elektrowni węglowych w Polsce. Wszystkie wymienione spółki energetyczne stoją w obliczu dużych programów inwestycyjnych mających na celu wymianę mocy wytwórczych pochodzących z lat 60 i 70-tych. Ze względu na cykl inwestycyjny nakłady te będą widoczne najpierw w postaci wzrostu zadłużenia i kosztów odsetkowych, a w przychodach i zyskach spółek, w pełni pojawią się za ok. 4-6 lat.

♦ ENEA

ENEA jest notowana na poziomie EV/EBIDTA 3,5 i 3,6 razy oraz P/E 8,9 i 8,3 razy na lata 2011/2012. Wartość środków finansowych netto w grupie ENEA stanowi ok. 40% obecnej kapitalizacji spółki. EV grupy jest ponad 10% niższa od wartości regulacyjnej aktywów spółki dystrybucyjnej ENEA Operator. Mający ponownie ruszyć proces prywatyzacji może pomóc w większym odzwierciedleniu wartości fundamentalnej spółki w notowaniach giełdowych. ENEA jest najmniej narażona na utratę przychodów z tytułu wygasania KDT. Nowy blok w Kozienicach będzie zasilany tańszym węglem z pobliskiej Bogdanki.

♦ PGE

PGE, uwzględniając sprzedaż aktywów telekomunikacyjnych jest notowane na poziomie EV/EBITDA 3,8 i 3,9 razy oraz P/E 5,6 i 6,6 razy na lata 2011/2012. Spółka w ciągu najbliższych lat powinna generować duże przepływy gotówkowe i zapewniać stopę dywidendy na poziomie zbliżonym lub wyższym od rentowności długoterminowych obligacji. Ze względu na sprzedaż Polkomtela w tym roku i planowaną sprzedaż Exatela w roku przyszłym, stopa dywidendy w 2012 r. i 2013 r. może wynieść odpowiednio ok. 9% i 7%. Korzystnie na wyniki w 2012 r. powinno wpłynąć uruchomienie największego bloku energetycznego w Polsce, o mocy 853 MW.

♦ Tauron

Tauron, uwzględniając zakup GZE będzie notowany na poziomie EV/EBIDTA 4,3 i 4,4 razy oraz P/E 6,4 i 6,8 razy na lata 2011/2012. Ze względu na skalę inwestycji i znaczący wzrost zadłużenia obecne dotychczas w wycenie dyskonto do pozostałych spółek naszym zdaniem zaniknie. Efekty programu inwestycyjnego po stronie zysków będą w pełni widoczne za kilka lat. Wyniki operacyjne Taurona są narażone na zmiany w ustawie o OZE (wycofanie wsparcia dla zamortyzowanych elektrowni wodnych) oraz na wygasanie przychodów z tytułu KDT. Rekomendujemy kupno akcji Tauron, ze względu na naszą wycenę spółki, zwracając uwagę na ryzyka mogące ujawnić się w ciągu najbliższych lat.

Stanisław Ozga, CFA (0-22) 521-79-13 [email protected]

ENEA

Rekomendacja KUPUJ

Cena docelowa (PLN) 19,4

Cena bieżąca (PLN) 15,75

Stopa dywidendy 2,8%

Potencjał wzrostu 26,7%

Kapitalizacja (tys. PLN) 6 952 721

Free float 29%

Bloomberg ENA PW

Reuters ENAE.WA

PGE

Rekomendacja KUPUJ

Cena docelowa (PLN) 20,2

Cena bieżąca (PLN) 17,50

Stopa dywidendy 3,7%

Potencjał wzrostu 24,2%

Kapitalizacja (tys. PLN) 32 721 215

Free float 31%

Bloomberg ENA PW

Reuters PGEP.WA

Tauron

Rekomendacja KUPUJ

Cena docelowa (PLN) 5,9

Cena bieżąca (PLN) 4,83

Stopa dywidendy 3,1%

Potencjał wzrostu 25,9%

Kapitalizacja (tys. PLN) 8 464 814

Free float 60%

Bloomberg ENA PW

Reuters TPE.WA

2

Sektor energetyczny

27 września 2011

Spis treści Sektor energetyczny w Polsce……………………………………………………………………………………………….3

Segment wytwarzania……………………………………………………………………………………..……………………4

Zasady działania rynku energii……………………………………………………………………………………6

Struktura zysku operacyjnego poszczególnych jednostek wytwórczych……………………..7

Elektrownie…………………………………………………………………………………………………….7

Elektrociepłownie…………………………………………………………………………………………11

Koszty wytwarzania energii………………………………………………………………………………………12

Czynniki wpływające na ceny energii……………………………………………………………………….15

Popyt i podaż………………………………………………………………………………………………..15

Ceny węgla………………..…………………………………..………………………….………………...21

Wymiana fizyczna i handlowa………………………………………………………………………23

Uprawnienia do emisji CO2…………………………………………………………………………..26

Prognozy cen energii……………………………………………………………………………….……29

Inwestycje w nowe moce…………..……………………………………………………………………………………….30

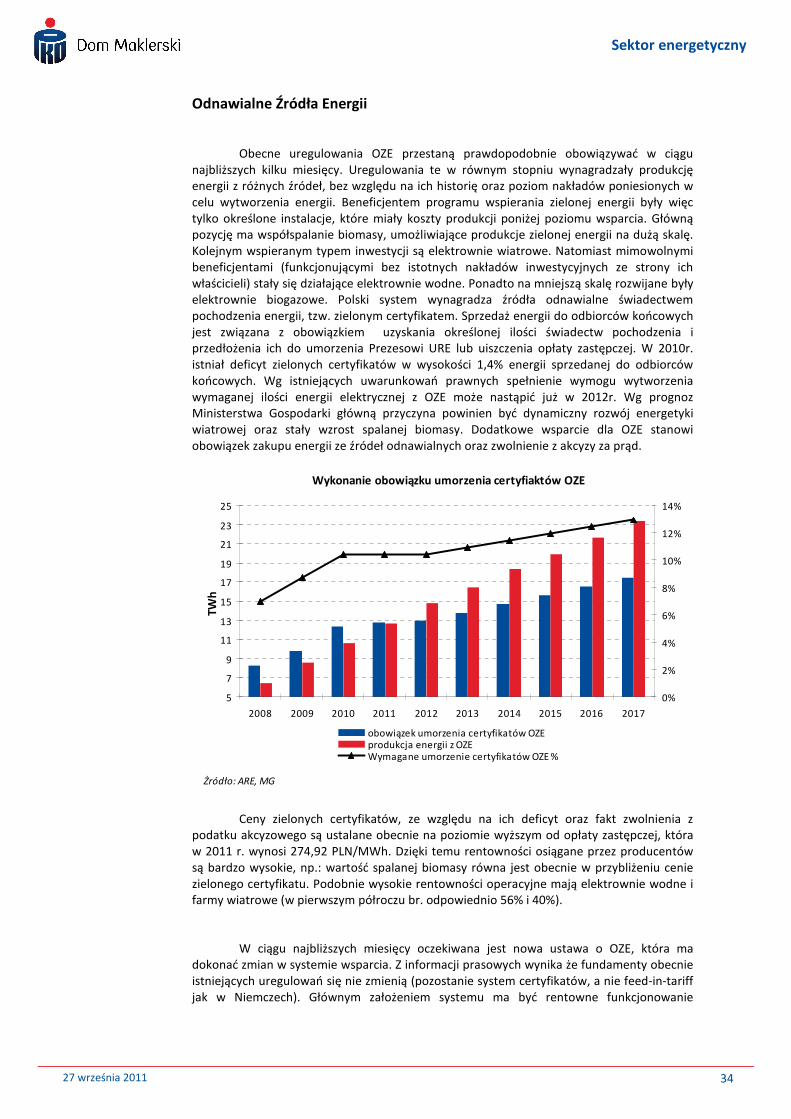

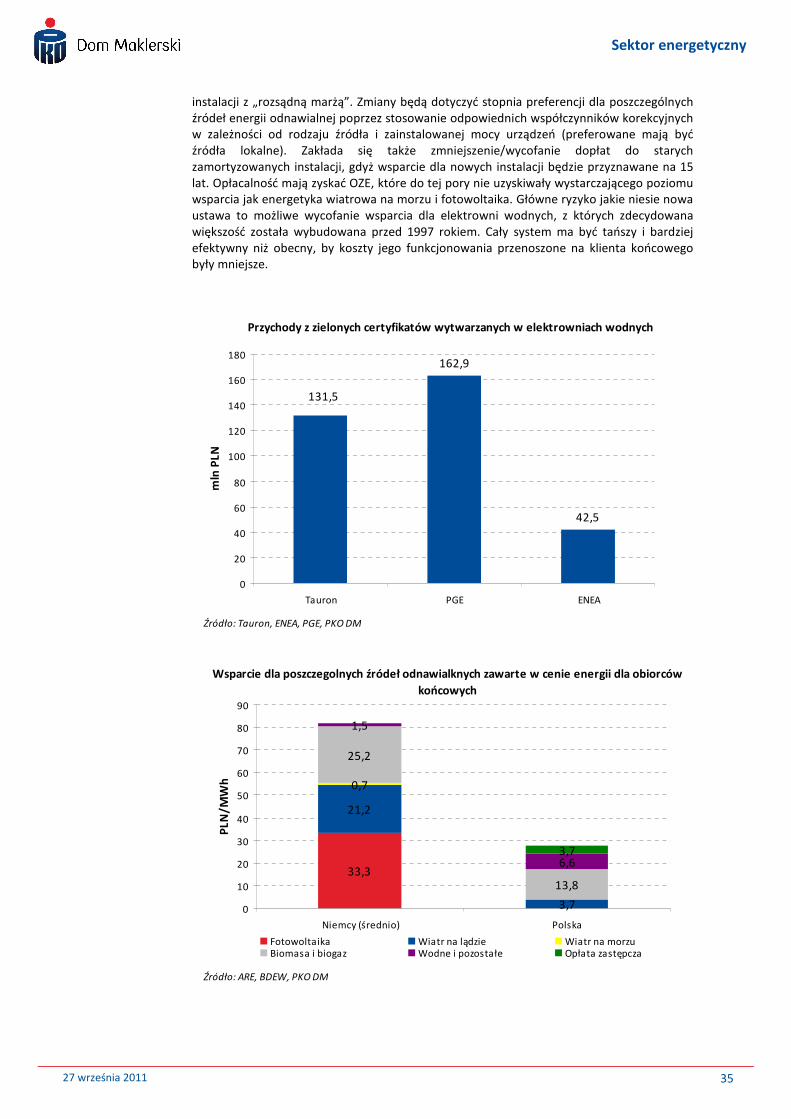

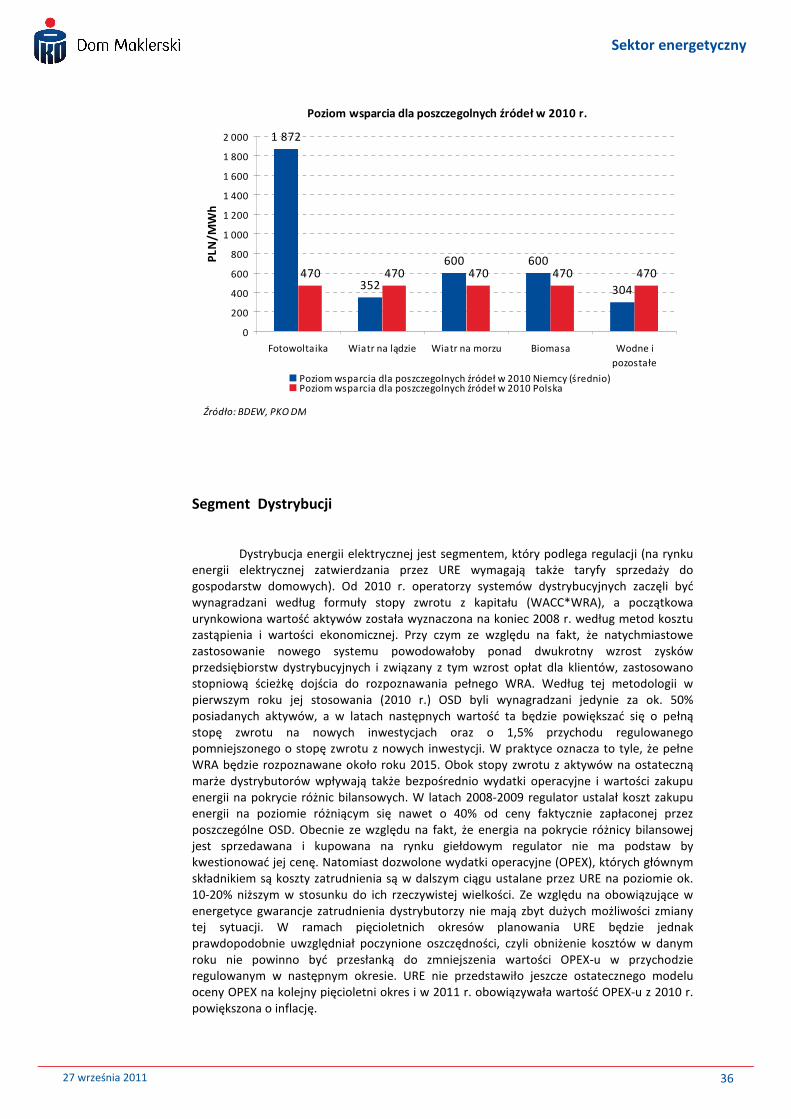

Odnawialne źródła energii………………………………………………………………………………………………….34

Segment dystrybucji……………………………………………………………………………………………………….…..36

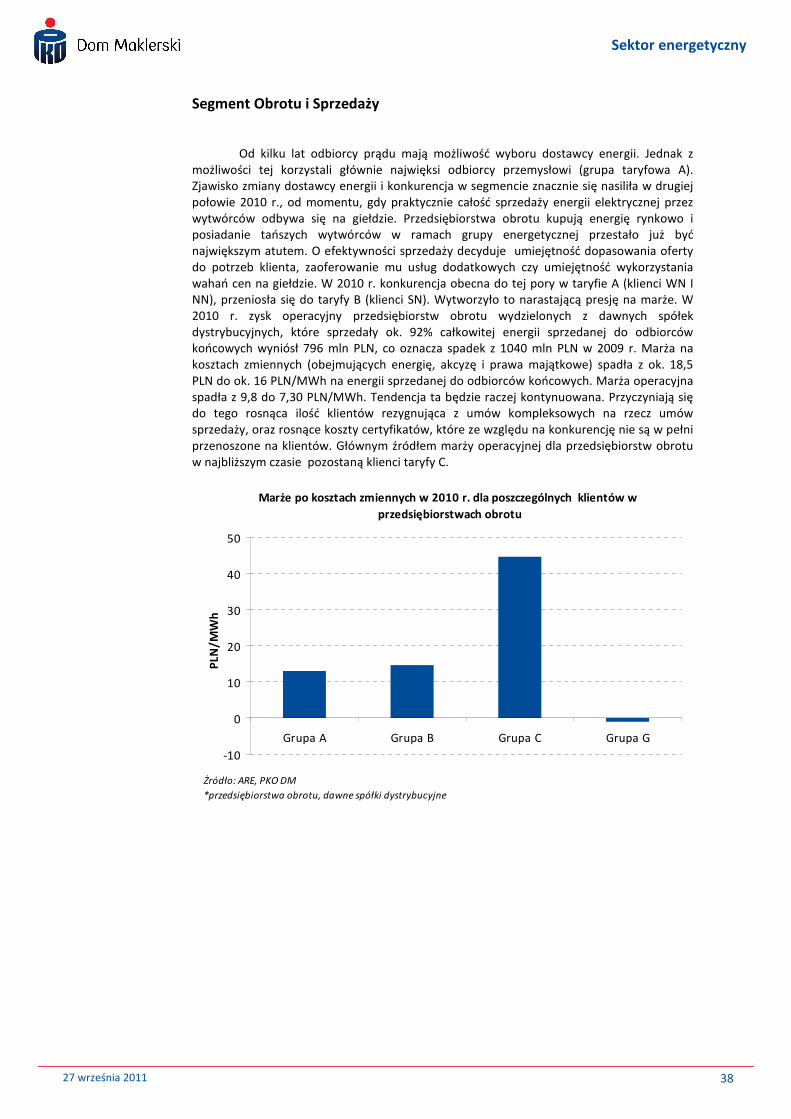

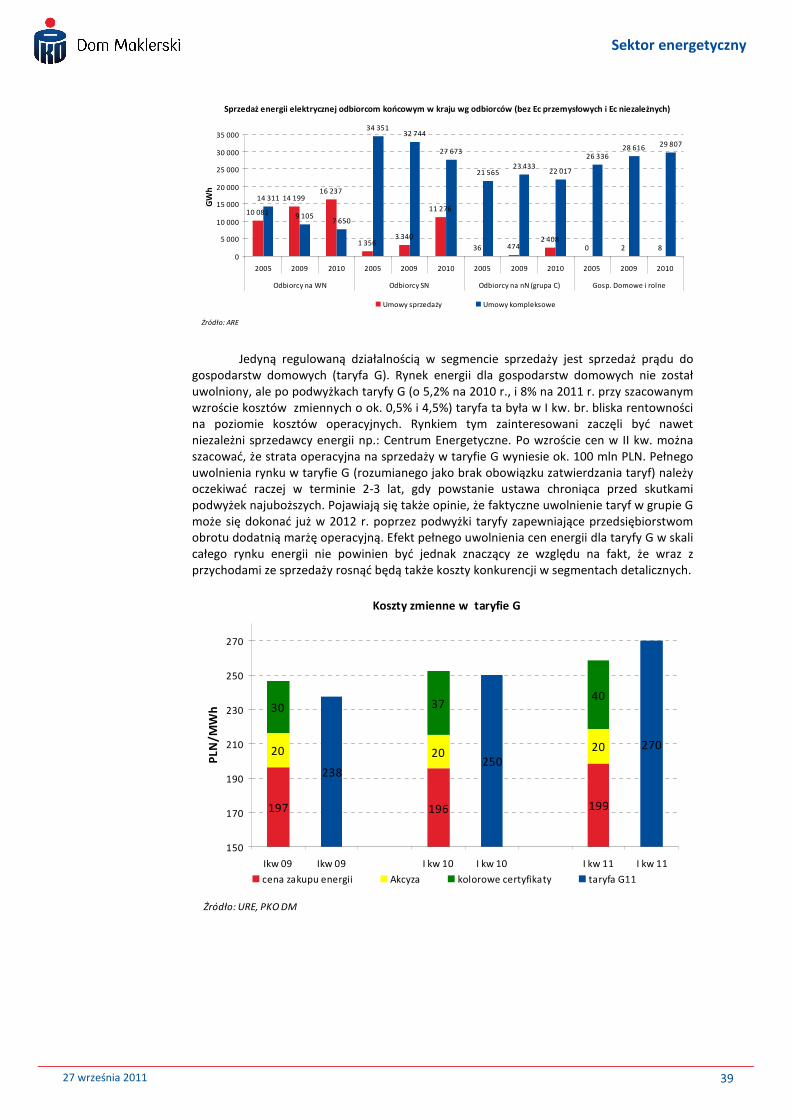

Segment Obrotu i Sprzedaży……………………………………………………………………………………………….38

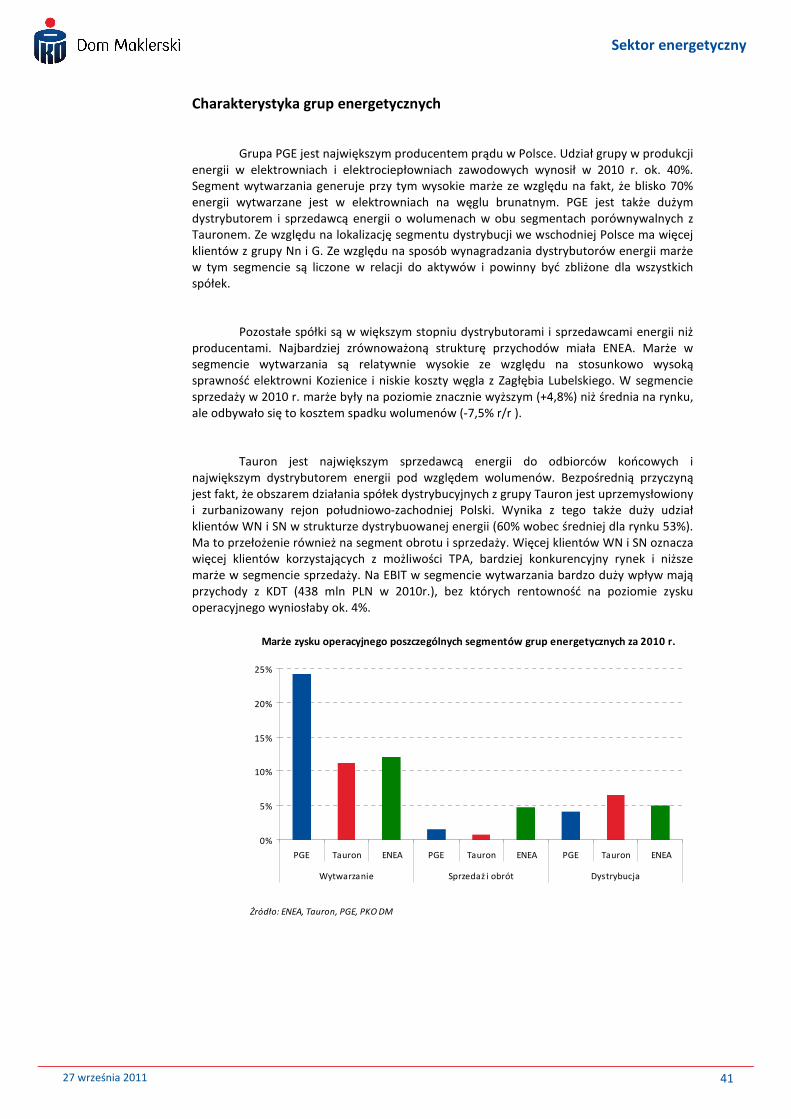

Charakterystyka grup energetycznych………………………………………………………………………………..41

ENEA………………………………………………………………………………………………………………………..48

PGE………………………………………………………………………………………………………………………….59

Tauron……………………………………………………………………………………………….…………………….71

3

Sektor energetyczny

27 września 2011

Sektor energetyczny w Polsce

Zysk brutto przed opodatkowaniem sektora energetycznego w Polsce wzrósł z poziomu ok. 6 mld PLN w latach 2006-2008 do ponad 10 mld PLN w latach 2009-2010. Głównym beneficjent tych zmian był segment wytwarzania (obejmujący elektrownie zawodowe cieplne i elektrociepłownie), który zwiększył zysk brutto przed opodatkowaniem z 2,9 mld PLN w 2008 r. do 7,8 mld PLN w 2009 r. i 6,3 mld PLN w 2010 r.

Przyczyną znaczącego wzrostu zysków były zmiany systemowe dotyczące urynkowienia i uwolnienia cen energii (z wyjątkiem taryfy G). Zmiany te spowodowały wzrost cen energii do poziomów zbliżonych do notowanych na sąsiednich rynkach w Czechach i Niemczech. Wytwórcy zostali wsparci systemem rekompensat po likwidacji KDT. Znaczne zyski są generowane także przez systemem świadectw (certyfikatów) pochodzenia energii z OZE (zielonych, otrzymywanych w segmencie wytwarzania głównie za spalanie biomasy) i świadectw pochodzenia otrzymywanych za wytwarzanie energii w kogeneracji (czerwonych i żółtych). Dodatkowy zysk dla polskiej energetyki stanowią także darmowe uprawnienia do emisji CO2 .

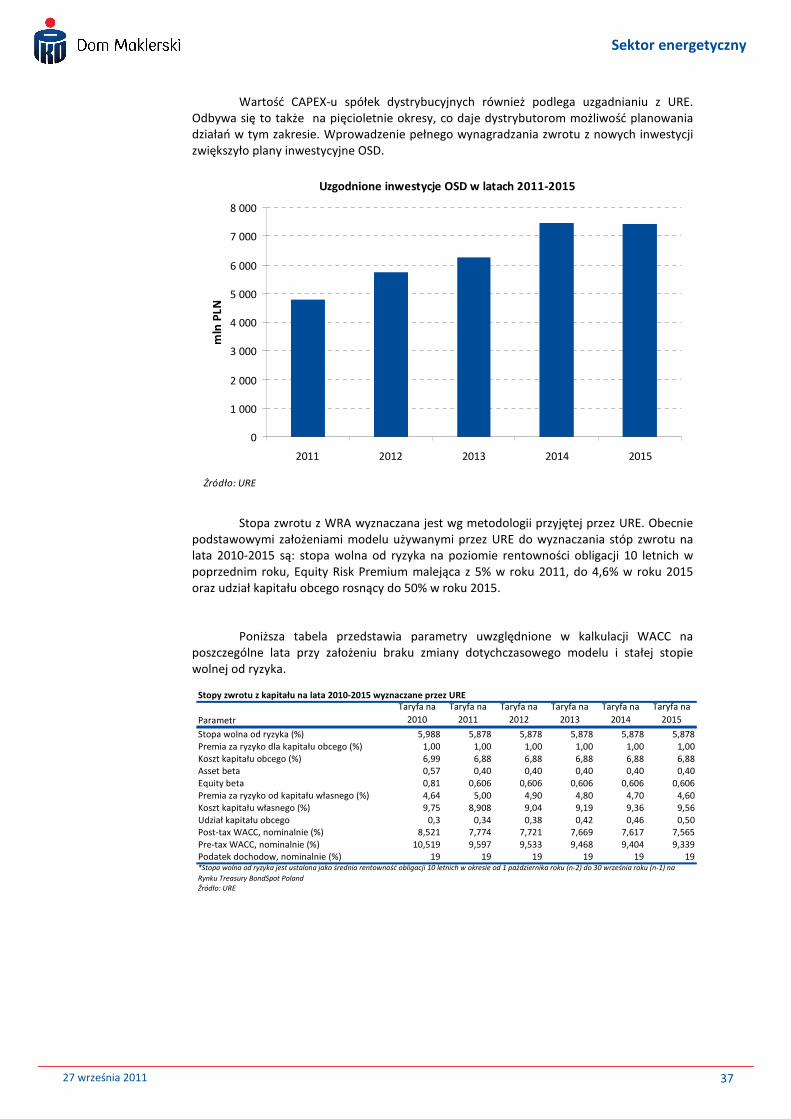

Kolejne zmiany w energetyce wciąż następują i będą miały miejsce także w ciągu następnych lat. Od końca 2010 r., po wprowadzeniu obliga giełdowego dla producentów energii elektrycznej spółki obrotu przestały kupować energię w ramach własnej grupy i obecnie poszczególne segmenty rynku energetycznego (wytwarzanie, obrót, dystrybucja) działają praktycznie jak odrębne przedsiębiorstwa. Najbliższe lata stoją pod znakiem dużych inwestycji. Dotyczy to nie tylko sektora wytwarzania i OZE, gdzie łączne nakłady do końca dekady mogą przekroczyć 150 mld PLN, ale także sektora dystrybucji.

Uzgodnione z URE nakłady inwestycyjne spółek dystrybucyjnych wyniosą 27 mld PLN do roku 2015. Inwestycje te bezpośrednio przełożą się na zyski operacyjne (są wynagradzane stopą zwrotu z aktywów). Zyski z nowych inwestycji będą wspierane przez rosnące stopy zwrotu ze „starych” aktywów, które w ciągu najbliższych lat zaczną rozpoznawać pełne WRA. W 2010r stopa zwrotu z aktywów w sektorze wynosiła średnio ok. 5%, docelowo powinna wzrosnąć do ponad 9%. Z tego względu zyski operacyjne spółek dystrybucyjnych do roku 2015 mogą się podwoić.

690

3 2972 5441 189

2 5542 362

983

1 901

1 400

232

508

749

1 025

2 179

1 574

1 045

534

1 425

0

2 000

4 000

6 000

8 000

10 000

12 000

2008 2009 2010

mln

PLN

Elektrownie na węglu brunatnym Elektrownie na węglu kamiennym

Elektrociepłownie Elektrownie wodne

Przedsiębiorstwa obrotu łącznie Operatorzy systemów dystrybucyjnych

Źródło: ARE

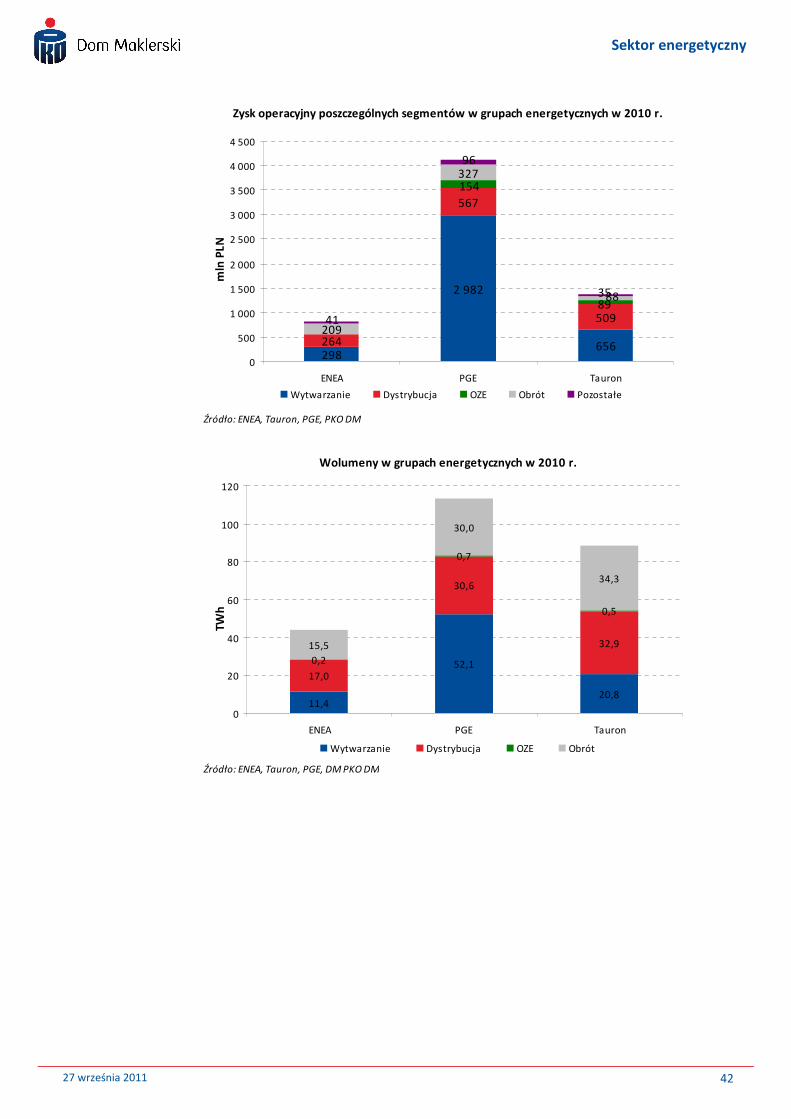

Łączny wynik na działalności energetycznej (zysk brutto przed opodatkowaniem)

przedsiębiorstw energetycznych

5 165

10 97310 054

4

Sektor energetyczny

27 września 2011

Marże w segmencie wytwarzania nie powinny już relatywnie rosnąć ze względu na znaczny spadek przychodów z KDT od 2013 r. i zmniejszenie się w tym samym okresie bezpłatnych przydziałów CO2 o blisko połowę. Nowa ustawa o odnawialnych źródłach energii może zredukować poziom wsparcia ze strony praw majątkowych do świadectw pochodzenia uzyskanych z tytułu wytworzenia „zielonej” energii (obecnie wynoszący dla elektrowni i elektrociepłowni zawodowych ok. 2 mld PLN, czyli prawie 1/3 ich zysku brutto). Zagrożone są także marże wytwórców energii w segmencie OZE (bez spalania biomasy), które pochodzą głównie z elektrowni wodnych (zysk brutto przed opodatkowaniem w 2010r. wyniósł 0,74 mld PLN,). Z drugiej strony korzystnie na marże wytwórców działać będzie obniżający się poziom rezerwy mocy w polskim systemie elektroenergetycznym, który trwać będzie prawdopodobnie aż do roku 2016.

Marże segmentu obrotu także nie powinny relatywnie rosnąć, ze względu na zredefiniowanie jego roli po wprowadzeniu obowiązku sprzedaży energii elektrycznej na rynku regulowanym (100% energii dla odbiorców korzystających z KDT i 15% dla pozostałych). Rola segmentu obrotu jest teraz zbliżona do zadań działów sprzedaży w innych przedsiębiorstwach. Głównym zadaniem stało się utrzymanie obecnych klientów i pozyskanie nowych.

Segment wytwarzania

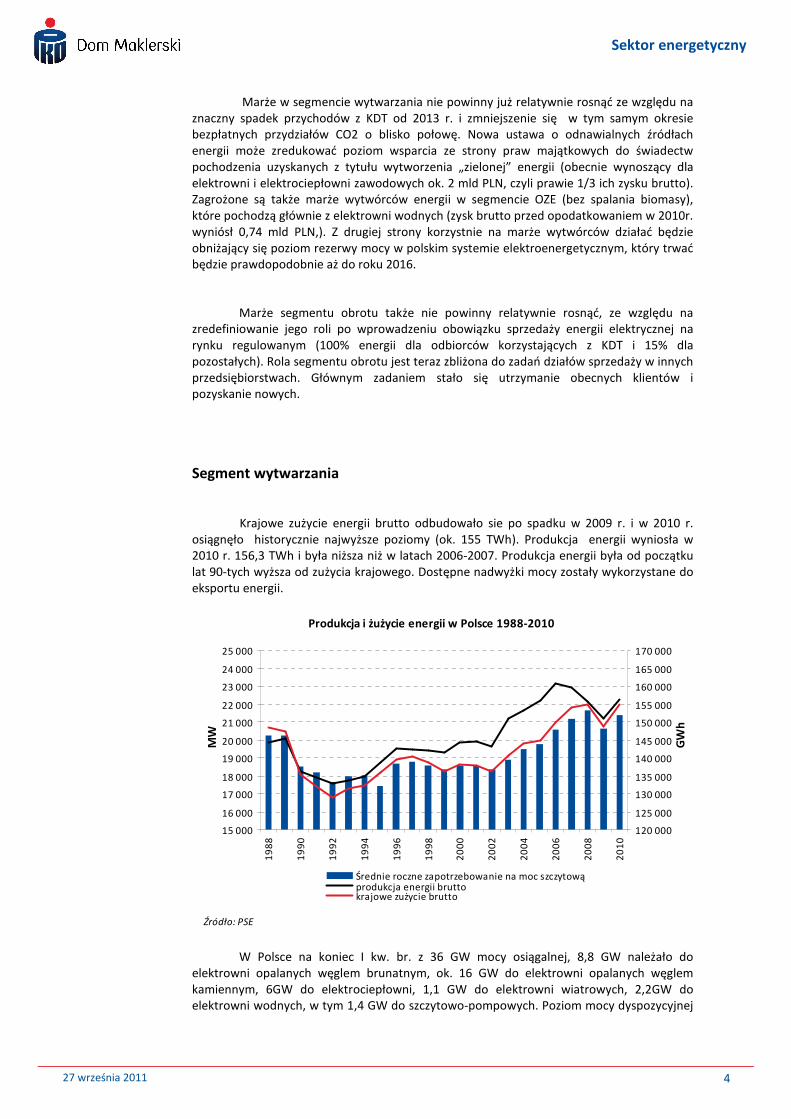

Krajowe zużycie energii brutto odbudowało sie po spadku w 2009 r. i w 2010 r. osiągnęło historycznie najwyższe poziomy (ok. 155 TWh). Produkcja energii wyniosła w 2010 r. 156,3 TWh i była niższa niż w latach 2006-2007. Produkcja energii była od początku lat 90-tych wyższa od zużycia krajowego. Dostępne nadwyżki mocy zostały wykorzystane do eksportu energii.

W Polsce na koniec I kw. br. z 36 GW mocy osiągalnej, 8,8 GW należało do elektrowni opalanych węglem brunatnym, ok. 16 GW do elektrowni opalanych węglem kamiennym, 6GW do elektrociepłowni, 1,1 GW do elektrowni wiatrowych, 2,2GW do elektrowni wodnych, w tym 1,4 GW do szczytowo-pompowych. Poziom mocy dyspozycyjnej

15 000

16 000

17 000

18 000

19 000

20 000

21 000

22 000

23 000

24 000

25 000

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

MW

120 000

125 000

130 000

135 000

140 000

145 000

150 000

155 000

160 000

165 000

170 000

GW

h

Średnie roczne zapotrzebowanie na moc szczytowąprodukcja energii bruttokrajowe zużycie brutto

Produkcja i żużycie energii w Polsce 1988-2010

Źródło: PSE

5

Sektor energetyczny

27 września 2011

wynosi średnio 23-28 GW, a rezerwa mocy w szczycie waha się od 2 do 5 GW.

Dobowe zapotrzebowanie na moc w Polsce waha się od ok. 14-16 MW latem, w godzinach niskiego zapotrzebowania, do 22-25 GW w godzinach szczytu zimą. Polski rynek energii elektrycznej jest przy tym obecnie relatywne zamknięty (w 2010 r. eksport handlowy stanowił 2% produkcji krajowej brutto a import handlowy 1,1%) i główne przepływy jakie występują mają charakter karuzelowy (prąd wpływa z Niemiec, głównie z elektrowni wiatrowych, a wypływa na południu Polski, na granicy z Czechami i Słowacją). Obecnie konkurencja w sektorze wytwarzania ze względu na poziom nadwyżki dostępnej mocy nie jest duża. Wykorzystanie zdolności produkcyjnych jednostek wytwórczych ogółem wynosi pomiędzy 60% a 70%, a dla tych, dla których przekazano operatorowi umowy sprzedaży wynosi ponad 80%.

Na 36 GW mocy elektrycznej w Polsce 25,4 GW stanowią jednostki wytwórcze centralnie sterowne (JWCD), w których pracę może ingerować bezpośrednio PSE (robi to za

20 377 8 772

934

2 221 2 486 966

Elektrownie na węglu kamiennym Elektrownie na węglu brunatnymElektrownie gazowe Elektrownie wodneElektrownie przemysłowe Źródła odnawialne

Żródło: PSE

Struktura mocy zainstalowanej w KSE (2010 r., MW)

84,0%

84,5%

85,0%

85,5%

86,0%

86,5%

87,0%

87,5%

88,0%

88,5%

89,0%

styc

zeń

luty

mar

zec

kwie

cień

maj

czerw

iec

lipie

c

sierp

ień

wrz

esień

paździe

rnik

listo

pad

grudzie

ń

Źródło: PSE

Wykorzystanie zdolności produkcyjnych bloków energetycznych dla których zgłaszane były

umowy sprzedaży energii do PSE w 2010 r.

6

Sektor energetyczny

27 września 2011

pośrednictwem Krajowej Dyspozycji Mocy). Główne ograniczenia produkcyjne nakładane przez operatora na JWCD wynikają z uwarunkowań pracy sieci przesyłowej w Polsce i dotyczą najczęściej konieczności pracy w wymuszeniu dwóch elektrowni znajdujących się na północy kraju: ZEDO i Ostrołęka. Poniżej swoich możliwości latem, ze względu na mniejsze możliwości przesyłowe sieci w wysokich temperaturach pracować muszą także niektóre bloki poszczególnych elektrowni oraz awaryjnie włączane są elektrociepłownie. Ograniczenia w wytwarzaniu wynikają także z decyzji samych producentów i wynikają z alokacji CO2 dla poszczególnych elektrowni, które nie przekraczają znacząco sprzedaży powyżej przyznanych limitów.

Zasady działania rynku energii

Obecnie ceny na rynku energii ustalane są w dużym stopniu na podstawie sił podaży i popytu. Ze względu na ustawowy obowiązek sprzedaży 15% energii na rynku giełdowym (100% dla wytwórców korzystających ze wsparcia KDT) podstawową formą handlu energią jest rynek TGE (giełda towarowa, na której wytwórcy spełniają obowiązek sprzedaży energii na rynku publicznym). Część energii jest sprzedawana w dalszym ciągu przez kontrakty dwustronne (w I kw. br. ok. 1/3 zapotrzebowania polskiego systemu brutto nie było zakontraktowane na TGE). Umowy sprzedaży energii zawarte na giełdzie i w postaci kontraktów dwustronnych zgłaszane są do realizacji przez operatora systemu przesyłowego (Polskie Sieci Elektroenergetyczne S.A.). Nadwyżki/niedobory energii wynikające z braku możliwości zrealizowania kontraktów ze względów systemowych lub z niezbilansowania w danym momencie popytu i podaży na rynku wyrównywane są na rynku bilansującym. Rynek bilansujący nie jest miejscem handlu energią, ale rynkiem technicznym mającym na celu zbilansowanie podaży i popytu. Transakcje i dostawy na rynku bilansującym mogą mieć zarówno wymuszony jak i niewymuszony charakter. W zakresie niewymuszonym rynek działa na zasadzie ofert cenowych proponowanych przez poszczególnych wytwórców, a w zakresie operacji wymuszonych zasady są ustalane przez operatora, chociaż także oparte na cenach rynkowych i kosztach (np.: za pracę w wymuszeniu operator pokrywa 105% kosztów zmiennych i całość CO2). Koszty tych operacji ponosi PSE i są one przekładane na klientów końcowych. Do regulacyjnych usług systemowych (RUS) należą m.in.: operacyjna rezerwa mocy, praca wymuszona, praca z zaniżeniem i przeciążeniem. W 2010 r. przychody elektrowni i elektrociepłowni zawodowych z RUS wyniosły 211 mln PLN (0,9% przychodów). Z punktu widzenia obrotu energią elektryczną rynek ten nie ma jednak dużego znaczenia. Na rynku bilansującym w ostatnich dwóch latach wytwórcy sprzedawali ok. 6% energii. Transakcje wymuszone, zawarte ze względów na ograniczenia systemowe, dotyczyły jednak tylko ok. 3% energii.

O cenie na rynku energii decydują jednostki o najwyższych zmiennych kosztach wytwarzania bilansujące rynek w danym momencie (ten mechanizm rynkowy może być zaburzany przez podatki nałożone na źródła wytwórcze o niskich kosztach zmiennych np.: elektrownie atomowe w Niemczech). Przy określonym poziomie popytu na prąd uruchamiane są określone źródła podaży, z których to posiadające najwyższe koszty zmienne ustala cenę energii na rynku. Wzrost popytu prowadzi do uruchamiania kolejnych droższych źródeł wytwarzania, które ustalają ceny prądu na wyższym poziomie. Odwrotny skutek ma obniżenie popytu na energię. Natomiast uruchomienie nowych źródeł energii odnawialnej, która ma koszty zmienne bliskie zera powoduje, że źródła energii o najwyższych kosztach zmiennych przestają wytwarzać, co powoduje, że cena energii ustala się na niższym poziomie. Ze względów technicznych generacja z elektrowni wiatrowych może być jednak wprowadzona do KSE tylko wtedy, gdy zapotrzebowanie na moc jest większe od minimum technicznego pracujących jednostek cieplnych powiększonego o rezerwę operacyjną ujemną (nadwyżkę zapotrzebowania ponad minimum techniczne), która w 2010 r. wynosi ok. 500

7

Sektor energetyczny

27 września 2011

MW. Przy zwiększeniu mocy osiągalnej elektrowni wiatrowych ta rezerwa może wielokrotnie wzrosnąć. Dlatego w polskich warunkach moc elektrowni wiatrowych może w mniejszym stopniu zmniejszyć ceny energii elektrycznej w dolinach, a bardziej w szczytach. W Polsce z elektrowni cieplnych najniższe koszty zmienne wytwarzania mają elektrownie na węgiel brunatny i elektrociepłownie. Jednak ich łączne moce wraz ze źródłami odnawialnymi nie pokrywają zapotrzebowania na moc nawet w dolinach (zazwyczaj pokrywają 60%-70% zapotrzebowania) więc o cenie energii decydują elektrownie na węgiel kamienny.

Z ekonomicznego punktu widzenia decydujące dla wytwórcy, by podjąć decyzję o uruchomieniu jednostki jest przynajmniej pokrycie kosztów zmiennych, na które głównie składają się koszty paliwa, opłaty za korzystanie ze środowiska, emisje CO2 i cześć wydatków na remonty. Wytwórcy muszą obecnie pokrywać efektywnie do 10% kosztów CO2, ze względu na bezpłatnie przyznane uprawnienia. Jednak ze względu na to, że po przekroczeniu limitu darmowego przydziału muszą koszty CO2 pokrywać w całości, część wytwórców stosuje jako benchmark progu opłacalności pokrywanie kosztów zmiennych i pełne pokrycie kosztu CO2, i w ten sposób ustala swoje ceny. Obecnie nie można jednoznacznie stwierdzić jak poszczególni wytwórcy ustalają swoje ceny: pokrycie całości efektywnie ponoszonych kosztów (stałych i zmiennych, w tym praw CO2, które zostały dokupione), czy też pokrycie kosztów zmiennych i pełnego kosztu CO2. Wynika to z faktu, że wartości kosztów otrzymane w jednym i drugim przypadku są do siebie zbliżone, ponieważ ceny praw do emisji CO2 wynoszące 13-16 EUR (50-60 PLN) stanowią w przybliżeniu wartość kosztów stałych na MWh oraz nadwyżki emisji CO2.

W przypadku dużej konkurencji na rynku wytwórców energii, sprzedaż okresowo może następować nawet bez pokrycia całości kosztów zmiennych. Wysoki stopień wykorzystania pracujących jednostek wynoszący pow. 84% oraz darmowe certyfikaty CO2 ograniczają chęci zwiększania sprzedaży znacząco ponad dostępne limity emisji. Uwarunkowania te sprawiają, że poszczególni wytwórcy mogą pracować w taki sposób by w całości pokrywać swoje koszty całkowite. Do sytuacji, by poszczególni dostawcy nie pokrywali całości kosztów dochodzi obecnie w dni świąteczne, przy niskim zapotrzebowaniu na moc, oraz ze względów technologicznych ponieważ bloki o niższej sprawności, które nastawione są na sprzedaż energii w godzinach szczytu, muszą już kilka godzin wcześniej zwiększać swoją moc.

Struktura zysku poszczególnych jednostek wytwórczych

-Elektrownie

Segment wytwarzania decyduje obecnie o rentowności całego sektora energetycznego. W 2010 r. udział zysku brutto przed opodatkowaniem segmentu w zysku całej branży energetycznej wyniósł ok. 70%. Do roku 2008 rentowności osiągane przez producentów były relatywnie niskie, wynikało to z faktu, że spółki energetyczne i dostarczające paliwo kopalnie były całkowicie kontrolowane przez państwo, które de facto kontrolowało ceny prądu i zyski elektrowni, a część wytwórców energii, którzy wzięli na siebie zobowiązania inwestycyjne i musieli wykazywać się odpowiednią możliwością ich spłaty otrzymało wsparcie w postaci KDT (kontraktów długoterminowych – zobowiązań operatora PSE do kupna energii po cenie wyższej, niż obowiązująca dla innych elektrowni).

8

Sektor energetyczny

27 września 2011

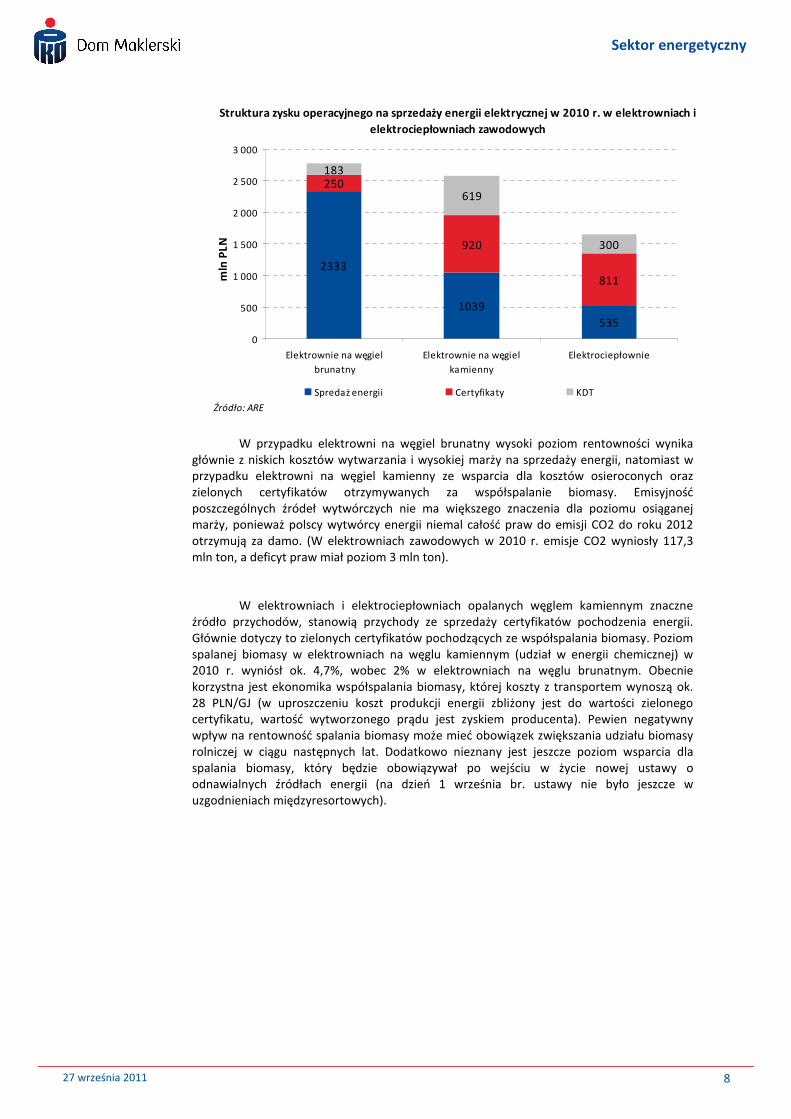

W przypadku elektrowni na węgiel brunatny wysoki poziom rentowności wynika głównie z niskich kosztów wytwarzania i wysokiej marży na sprzedaży energii, natomiast w przypadku elektrowni na węgiel kamienny ze wsparcia dla kosztów osieroconych oraz zielonych certyfikatów otrzymywanych za współspalanie biomasy. Emisyjność poszczególnych źródeł wytwórczych nie ma większego znaczenia dla poziomu osiąganej marży, ponieważ polscy wytwórcy energii niemal całość praw do emisji CO2 do roku 2012 otrzymują za damo. (W elektrowniach zawodowych w 2010 r. emisje CO2 wyniosły 117,3 mln ton, a deficyt praw miał poziom 3 mln ton).

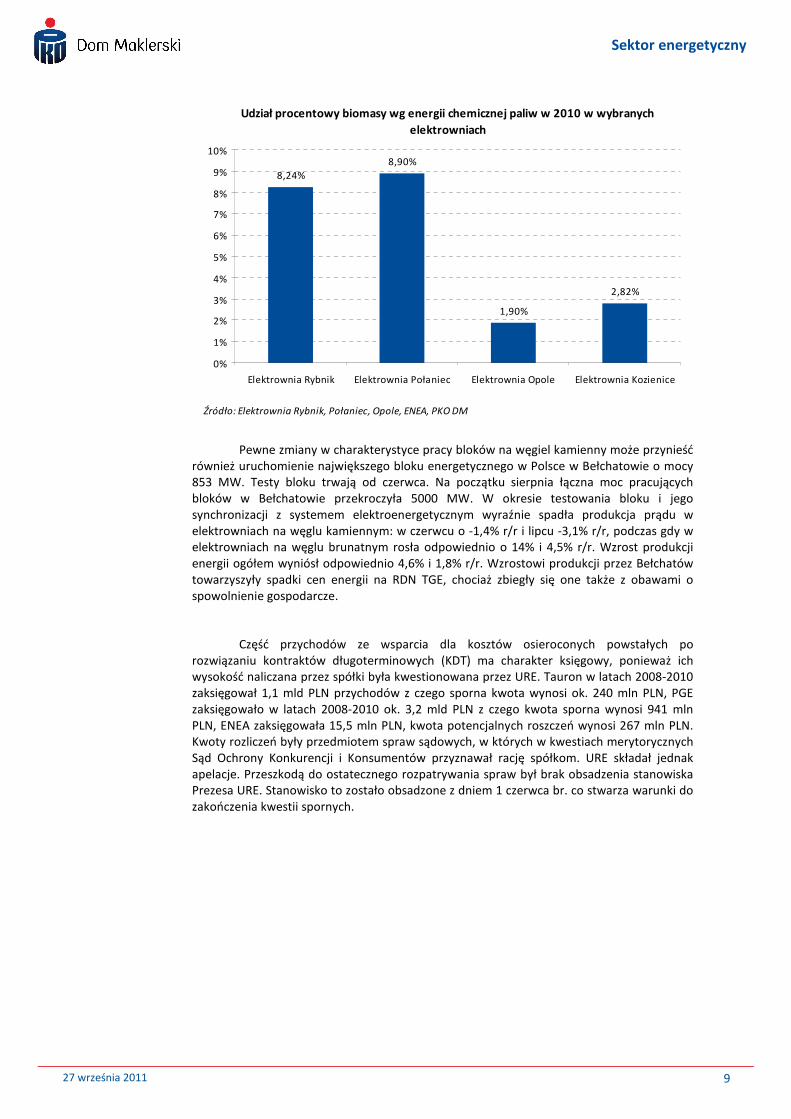

W elektrowniach i elektrociepłowniach opalanych węglem kamiennym znaczne źródło przychodów, stanowią przychody ze sprzedaży certyfikatów pochodzenia energii. Głównie dotyczy to zielonych certyfikatów pochodzących ze współspalania biomasy. Poziom spalanej biomasy w elektrowniach na węglu kamiennym (udział w energii chemicznej) w 2010 r. wyniósł ok. 4,7%, wobec 2% w elektrowniach na węglu brunatnym. Obecnie korzystna jest ekonomika współspalania biomasy, której koszty z transportem wynoszą ok. 28 PLN/GJ (w uproszczeniu koszt produkcji energii zbliżony jest do wartości zielonego certyfikatu, wartość wytworzonego prądu jest zyskiem producenta). Pewien negatywny wpływ na rentowność spalania biomasy może mieć obowiązek zwiększania udziału biomasy rolniczej w ciągu następnych lat. Dodatkowo nieznany jest jeszcze poziom wsparcia dla spalania biomasy, który będzie obowiązywał po wejściu w życie nowej ustawy o odnawialnych źródłach energii (na dzień 1 września br. ustawy nie było jeszcze w uzgodnieniach międzyresortowych).

2333

1039

535

250

920

811

183

619

300

0

500

1 000

1 500

2 000

2 500

3 000

Elektrownie na węgiel

brunatny

Elektrownie na węgiel

kamienny

Elektrociepłownie

mln

PLN

Spredaż energii Certyfikaty KDT

Źródło: ARE

Struktura zysku operacyjnego na sprzedaży energii elektrycznej w 2010 r. w elektrowniach i

elektrociepłowniach zawodowych

9

Sektor energetyczny

27 września 2011

Pewne zmiany w charakterystyce pracy bloków na węgiel kamienny może przynieść również uruchomienie największego bloku energetycznego w Polsce w Bełchatowie o mocy 853 MW. Testy bloku trwają od czerwca. Na początku sierpnia łączna moc pracujących bloków w Bełchatowie przekroczyła 5000 MW. W okresie testowania bloku i jego synchronizacji z systemem elektroenergetycznym wyraźnie spadła produkcja prądu w elektrowniach na węglu kamiennym: w czerwcu o -1,4% r/r i lipcu -3,1% r/r, podczas gdy w elektrowniach na węglu brunatnym rosła odpowiednio o 14% i 4,5% r/r. Wzrost produkcji energii ogółem wyniósł odpowiednio 4,6% i 1,8% r/r. Wzrostowi produkcji przez Bełchatów towarzyszyły spadki cen energii na RDN TGE, chociaż zbiegły się one także z obawami o spowolnienie gospodarcze.

Część przychodów ze wsparcia dla kosztów osieroconych powstałych po rozwiązaniu kontraktów długoterminowych (KDT) ma charakter księgowy, ponieważ ich wysokość naliczana przez spółki była kwestionowana przez URE. Tauron w latach 2008-2010 zaksięgował 1,1 mld PLN przychodów z czego sporna kwota wynosi ok. 240 mln PLN, PGE zaksięgowało w latach 2008-2010 ok. 3,2 mld PLN z czego kwota sporna wynosi 941 mln PLN, ENEA zaksięgowała 15,5 mln PLN, kwota potencjalnych roszczeń wynosi 267 mln PLN. Kwoty rozliczeń były przedmiotem spraw sądowych, w których w kwestiach merytorycznych Sąd Ochrony Konkurencji i Konsumentów przyznawał rację spółkom. URE składał jednak apelacje. Przeszkodą do ostatecznego rozpatrywania spraw był brak obsadzenia stanowiska Prezesa URE. Stanowisko to zostało obsadzone z dniem 1 czerwca br. co stwarza warunki do zakończenia kwestii spornych.

8,24%

8,90%

1,90%

2,82%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Elektrownia Rybnik Elektrownia Połaniec Elektrownia Opole Elektrownia Kozienice

Źródło: Elektrownia Rybnik, Połaniec, Opole, ENEA, PKO DM

Udział procentowy biomasy wg energii chemicznej paliw w 2010 w wybranych

elektrowniach

10

Sektor energetyczny

27 września 2011

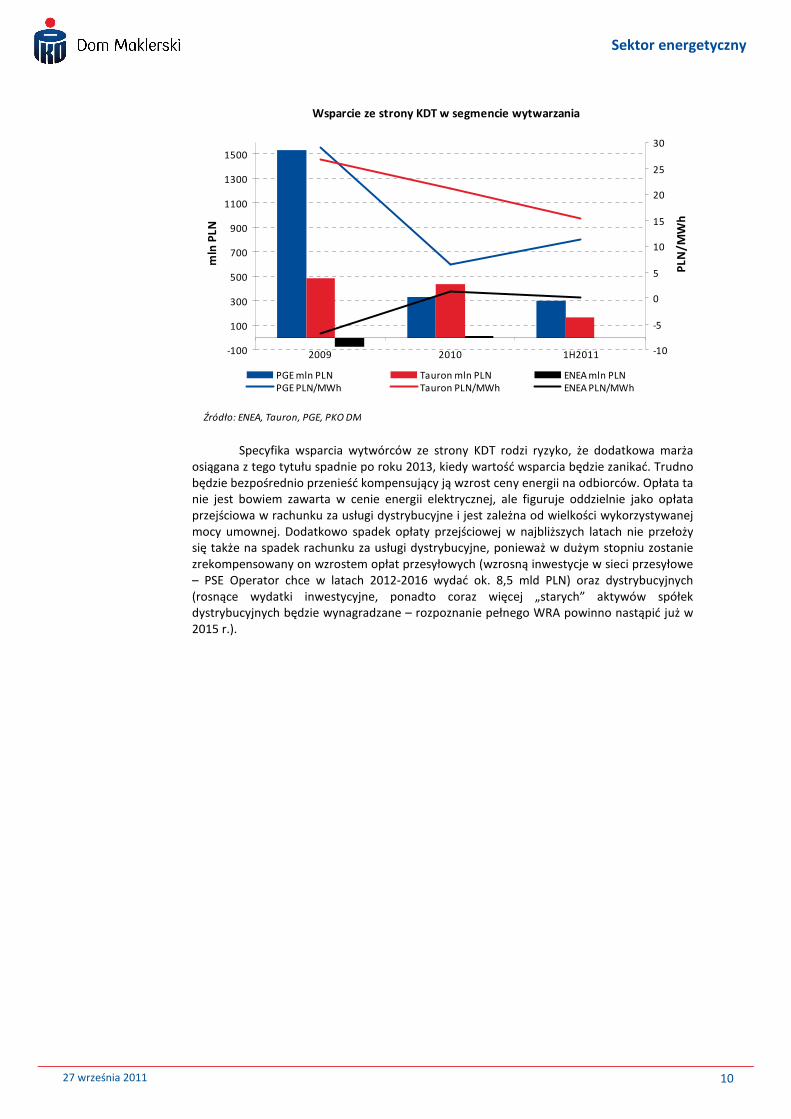

Specyfika wsparcia wytwórców ze strony KDT rodzi ryzyko, że dodatkowa marża osiągana z tego tytułu spadnie po roku 2013, kiedy wartość wsparcia będzie zanikać. Trudno będzie bezpośrednio przenieść kompensujący ją wzrost ceny energii na odbiorców. Opłata ta nie jest bowiem zawarta w cenie energii elektrycznej, ale figuruje oddzielnie jako opłata przejściowa w rachunku za usługi dystrybucyjne i jest zależna od wielkości wykorzystywanej mocy umownej. Dodatkowo spadek opłaty przejściowej w najbliższych latach nie przełoży się także na spadek rachunku za usługi dystrybucyjne, ponieważ w dużym stopniu zostanie zrekompensowany on wzrostem opłat przesyłowych (wzrosną inwestycje w sieci przesyłowe – PSE Operator chce w latach 2012-2016 wydać ok. 8,5 mld PLN) oraz dystrybucyjnych (rosnące wydatki inwestycyjne, ponadto coraz więcej „starych” aktywów spółek dystrybucyjnych będzie wynagradzane – rozpoznanie pełnego WRA powinno nastąpić już w 2015 r.).

-100

100

300

500

700

900

1100

1300

1500

2009 2010 1H2011

mln

PLN

-10

-5

0

5

10

15

20

25

30

PLN

/MW

h

PGE mln PLN Tauron mln PLN ENEA mln PLNPGE PLN/MWh Tauron PLN/MWh ENEA PLN/MWh

Wsparcie ze strony KDT w segmencie wytwarzania

Źródło: ENEA, Tauron, PGE, PKO DM

11

Sektor energetyczny

27 września 2011

-Elektrociepłownie

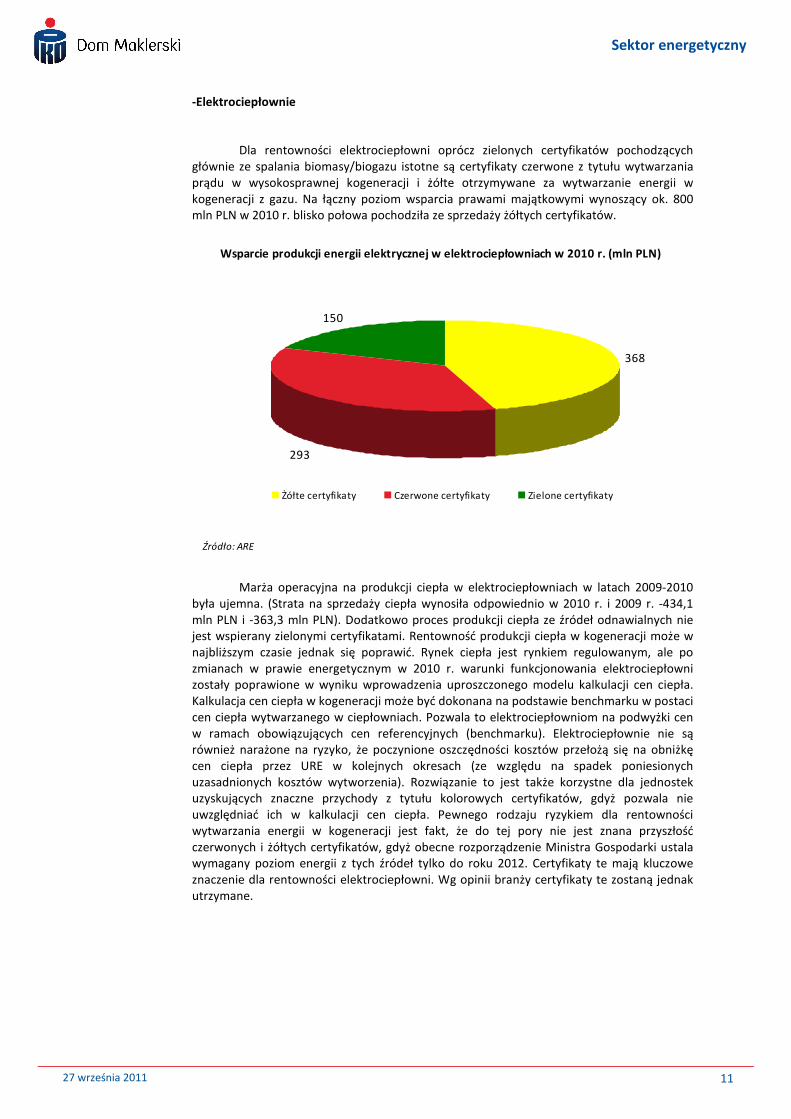

Dla rentowności elektrociepłowni oprócz zielonych certyfikatów pochodzących głównie ze spalania biomasy/biogazu istotne są certyfikaty czerwone z tytułu wytwarzania prądu w wysokosprawnej kogeneracji i żółte otrzymywane za wytwarzanie energii w kogeneracji z gazu. Na łączny poziom wsparcia prawami majątkowymi wynoszący ok. 800 mln PLN w 2010 r. blisko połowa pochodziła ze sprzedaży żółtych certyfikatów.

Marża operacyjna na produkcji ciepła w elektrociepłowniach w latach 2009-2010 była ujemna. (Strata na sprzedaży ciepła wynosiła odpowiednio w 2010 r. i 2009 r. -434,1 mln PLN i -363,3 mln PLN). Dodatkowo proces produkcji ciepła ze źródeł odnawialnych nie jest wspierany zielonymi certyfikatami. Rentowność produkcji ciepła w kogeneracji może w najbliższym czasie jednak się poprawić. Rynek ciepła jest rynkiem regulowanym, ale po zmianach w prawie energetycznym w 2010 r. warunki funkcjonowania elektrociepłowni zostały poprawione w wyniku wprowadzenia uproszczonego modelu kalkulacji cen ciepła. Kalkulacja cen ciepła w kogeneracji może być dokonana na podstawie benchmarku w postaci cen ciepła wytwarzanego w ciepłowniach. Pozwala to elektrociepłowniom na podwyżki cen w ramach obowiązujących cen referencyjnych (benchmarku). Elektrociepłownie nie są również narażone na ryzyko, że poczynione oszczędności kosztów przełożą się na obniżkę cen ciepła przez URE w kolejnych okresach (ze względu na spadek poniesionych uzasadnionych kosztów wytworzenia). Rozwiązanie to jest także korzystne dla jednostek uzyskujących znaczne przychody z tytułu kolorowych certyfikatów, gdyż pozwala nie uwzględniać ich w kalkulacji cen ciepła. Pewnego rodzaju ryzykiem dla rentowności wytwarzania energii w kogeneracji jest fakt, że do tej pory nie jest znana przyszłość czerwonych i żółtych certyfikatów, gdyż obecne rozporządzenie Ministra Gospodarki ustala wymagany poziom energii z tych źródeł tylko do roku 2012. Certyfikaty te mają kluczowe znaczenie dla rentowności elektrociepłowni. Wg opinii branży certyfikaty te zostaną jednak utrzymane.

293

150

368

Żółte certyfikaty Czerwone certyfikaty Zielone certyfikaty

Wsparcie produkcji energii elektrycznej w elektrociepłowniach w 2010 r. (mln PLN)

Źródło: ARE

12

Sektor energetyczny

27 września 2011

Koszty wytworzenia energii

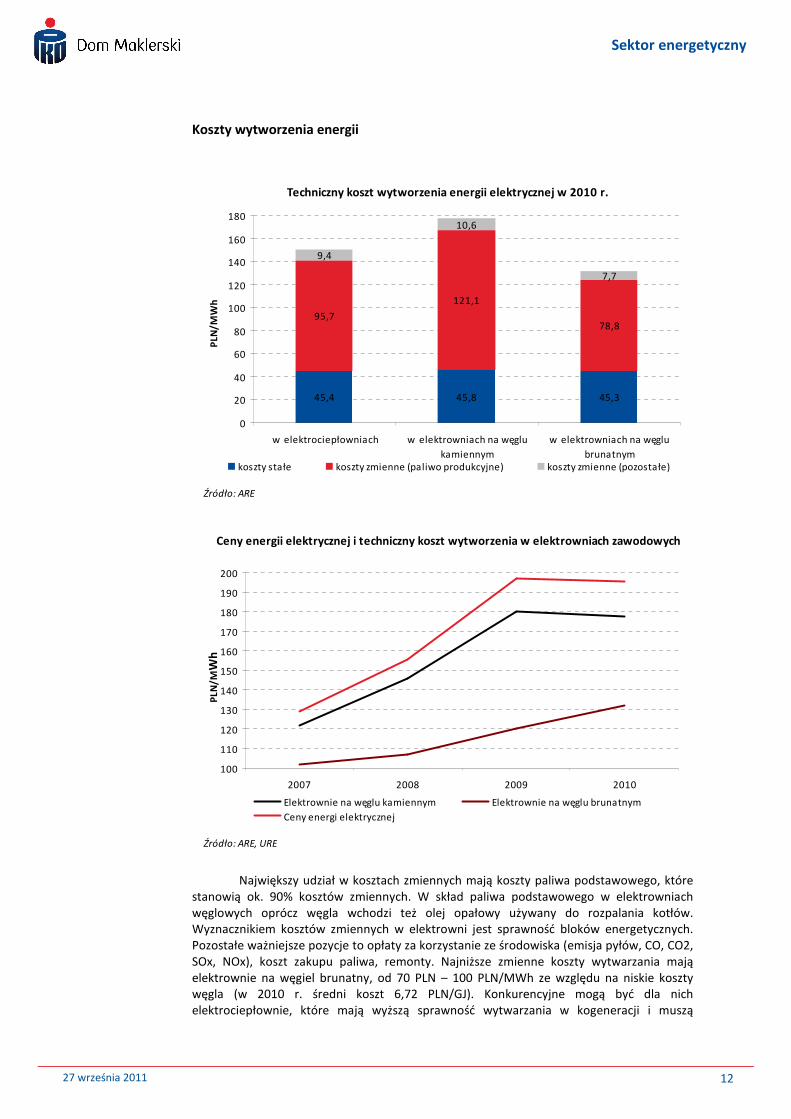

Największy udział w kosztach zmiennych mają koszty paliwa podstawowego, które stanowią ok. 90% kosztów zmiennych. W skład paliwa podstawowego w elektrowniach węglowych oprócz węgla wchodzi też olej opałowy używany do rozpalania kotłów. Wyznacznikiem kosztów zmiennych w elektrowni jest sprawność bloków energetycznych. Pozostałe ważniejsze pozycje to opłaty za korzystanie ze środowiska (emisja pyłów, CO, CO2, SOx, NOx), koszt zakupu paliwa, remonty. Najniższe zmienne koszty wytwarzania mają elektrownie na węgiel brunatny, od 70 PLN – 100 PLN/MWh ze względu na niskie koszty węgla (w 2010 r. średni koszt 6,72 PLN/GJ). Konkurencyjne mogą być dla nich elektrociepłownie, które mają wyższą sprawność wytwarzania w kogeneracji i muszą

45,4 45,8 45,3

95,7

121,1

78,8

9,4

10,6

7,7

0

20

40

60

80

100

120

140

160

180

w elektrociepłowniach w elektrowniach na węglu

kamiennym

w elektrowniach na węglu

brunatnym

PLN

/MW

h

koszty stałe koszty zmienne (paliwo produkcyjne) koszty zmienne (pozostałe)

Techniczny koszt wytworzenia energii elektrycznej w 2010 r.

Źródło: ARE

100

110

120

130

140

150

160

170

180

190

200

2007 2008 2009 2010

PLN

/MW

h

Elektrownie na węglu kamiennym Elektrownie na węglu brunatnym

Ceny energi elektrycznej

Źródło: ARE, URE

Ceny energii elektrycznej i techniczny koszt wytworzenia w elektrowniach zawodowych

13

Sektor energetyczny

27 września 2011

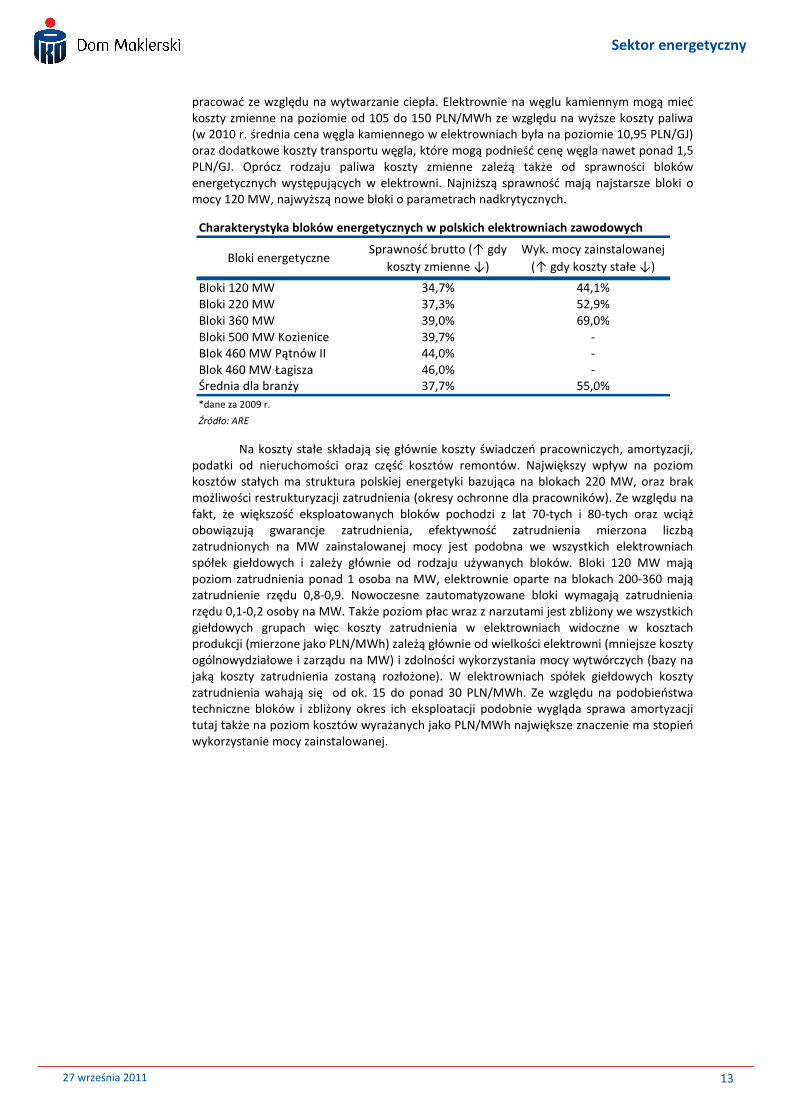

pracować ze względu na wytwarzanie ciepła. Elektrownie na węglu kamiennym mogą mieć koszty zmienne na poziomie od 105 do 150 PLN/MWh ze względu na wyższe koszty paliwa (w 2010 r. średnia cena węgla kamiennego w elektrowniach była na poziomie 10,95 PLN/GJ) oraz dodatkowe koszty transportu węgla, które mogą podnieść cenę węgla nawet ponad 1,5 PLN/GJ. Oprócz rodzaju paliwa koszty zmienne zależą także od sprawności bloków energetycznych występujących w elektrowni. Najniższą sprawność mają najstarsze bloki o mocy 120 MW, najwyższą nowe bloki o parametrach nadkrytycznych.

Na koszty stałe składają się głównie koszty świadczeń pracowniczych, amortyzacji, podatki od nieruchomości oraz część kosztów remontów. Największy wpływ na poziom kosztów stałych ma struktura polskiej energetyki bazująca na blokach 220 MW, oraz brak możliwości restrukturyzacji zatrudnienia (okresy ochronne dla pracowników). Ze względu na fakt, że większość eksploatowanych bloków pochodzi z lat 70-tych i 80-tych oraz wciąż obowiązują gwarancje zatrudnienia, efektywność zatrudnienia mierzona liczbą zatrudnionych na MW zainstalowanej mocy jest podobna we wszystkich elektrowniach spółek giełdowych i zależy głównie od rodzaju używanych bloków. Bloki 120 MW mają poziom zatrudnienia ponad 1 osoba na MW, elektrownie oparte na blokach 200-360 mają zatrudnienie rzędu 0,8-0,9. Nowoczesne zautomatyzowane bloki wymagają zatrudnienia rzędu 0,1-0,2 osoby na MW. Także poziom płac wraz z narzutami jest zbliżony we wszystkich giełdowych grupach więc koszty zatrudnienia w elektrowniach widoczne w kosztach produkcji (mierzone jako PLN/MWh) zależą głównie od wielkości elektrowni (mniejsze koszty ogólnowydziałowe i zarządu na MW) i zdolności wykorzystania mocy wytwórczych (bazy na jaką koszty zatrudnienia zostaną rozłożone). W elektrowniach spółek giełdowych koszty zatrudnienia wahają się od ok. 15 do ponad 30 PLN/MWh. Ze względu na podobieństwa techniczne bloków i zbliżony okres ich eksploatacji podobnie wygląda sprawa amortyzacji tutaj także na poziom kosztów wyrażanych jako PLN/MWh największe znaczenie ma stopień wykorzystanie mocy zainstalowanej.

Charakterystyka bloków energetycznych w polskich elektrowniach zawodowych

Bloki energetyczneSprawność brutto (↑ gdy

koszty zmienne ↓)

Wyk. mocy zainstalowanej

(↑ gdy koszty stałe ↓)

Bloki 120 MW 34,7% 44,1%Bloki 220 MW 37,3% 52,9%Bloki 360 MW 39,0% 69,0%Bloki 500 MW Kozienice 39,7% -Blok 460 MW Pątnów II 44,0% -Blok 460 MW Łagisza 46,0% -Średnia dla branży 37,7% 55,0%

*dane za 2009 r.

Źródło: ARE

14

Sektor energetyczny

27 września 2011

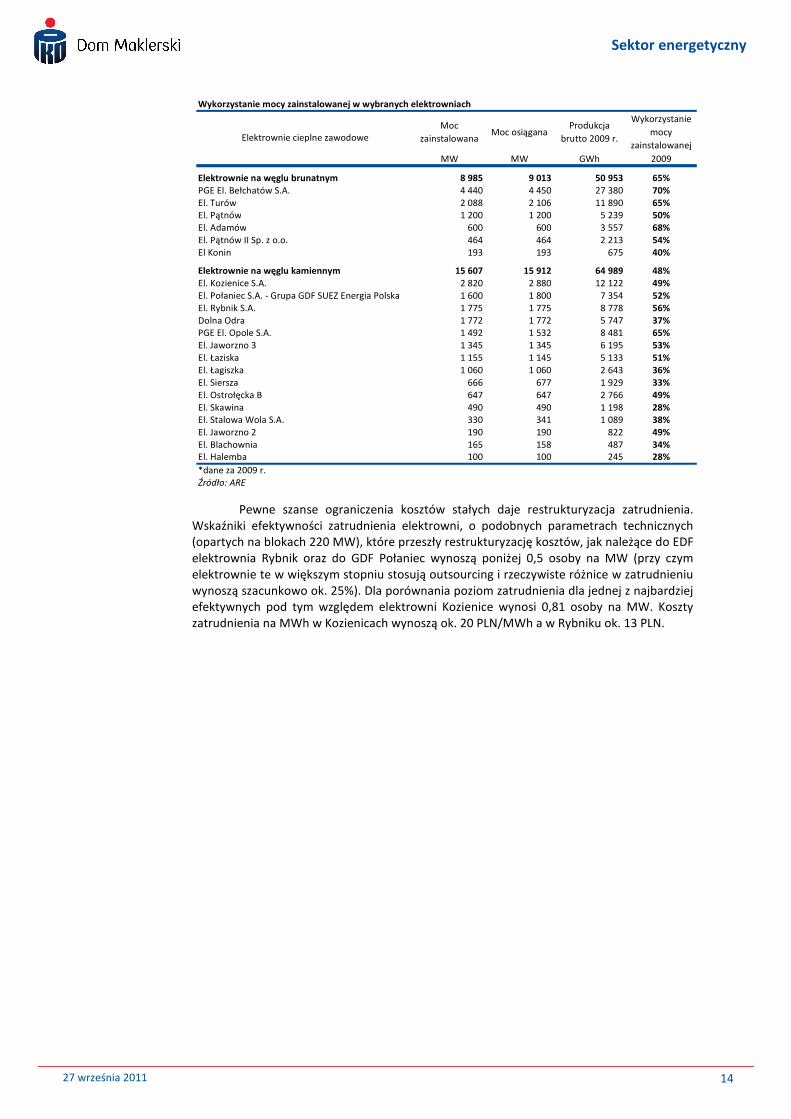

Pewne szanse ograniczenia kosztów stałych daje restrukturyzacja zatrudnienia. Wskaźniki efektywności zatrudnienia elektrowni, o podobnych parametrach technicznych (opartych na blokach 220 MW), które przeszły restrukturyzację kosztów, jak należące do EDF elektrownia Rybnik oraz do GDF Połaniec wynoszą poniżej 0,5 osoby na MW (przy czym elektrownie te w większym stopniu stosują outsourcing i rzeczywiste różnice w zatrudnieniu wynoszą szacunkowo ok. 25%). Dla porównania poziom zatrudnienia dla jednej z najbardziej efektywnych pod tym względem elektrowni Kozienice wynosi 0,81 osoby na MW. Koszty zatrudnienia na MWh w Kozienicach wynoszą ok. 20 PLN/MWh a w Rybniku ok. 13 PLN.

Wykorzystanie mocy zainstalowanej w wybranych elektrowniach

Moc

zainstalowanaMoc osiągana

Produkcja

brutto 2009 r.

Wykorzystanie

mocy

zainstalowanej

MW MW GWh 2009

Elektrownie na węglu brunatnym 8 985 9 013 50 953 65%PGE El. Bełchatów S.A. 4 440 4 450 27 380 70%El. Turów 2 088 2 106 11 890 65%El. Pątnów 1 200 1 200 5 239 50%El. Adamów 600 600 3 557 68%El. Pątnów II Sp. z o.o. 464 464 2 213 54%El Konin 193 193 675 40%

Elektrownie na węglu kamiennym 15 607 15 912 64 989 48%El. Kozienice S.A. 2 820 2 880 12 122 49%El. Połaniec S.A. - Grupa GDF SUEZ Energia Polska 1 600 1 800 7 354 52%El. Rybnik S.A. 1 775 1 775 8 778 56%Dolna Odra 1 772 1 772 5 747 37%PGE El. Opole S.A. 1 492 1 532 8 481 65%El. Jaworzno 3 1 345 1 345 6 195 53%El. Łaziska 1 155 1 145 5 133 51%El. Łagiszka 1 060 1 060 2 643 36%El. Siersza 666 677 1 929 33%El. Ostrołęcka B 647 647 2 766 49%El. Skawina 490 490 1 198 28%El. Stalowa Wola S.A. 330 341 1 089 38%El. Jaworzno 2 190 190 822 49%El. Blachownia 165 158 487 34%El. Halemba 100 100 245 28%

*dane za 2009 r.Źródło: ARE

Elektrownie cieplne zawodowe

15

Sektor energetyczny

27 września 2011

Czynniki wpływające na ceny energii

-Popyt i podaż

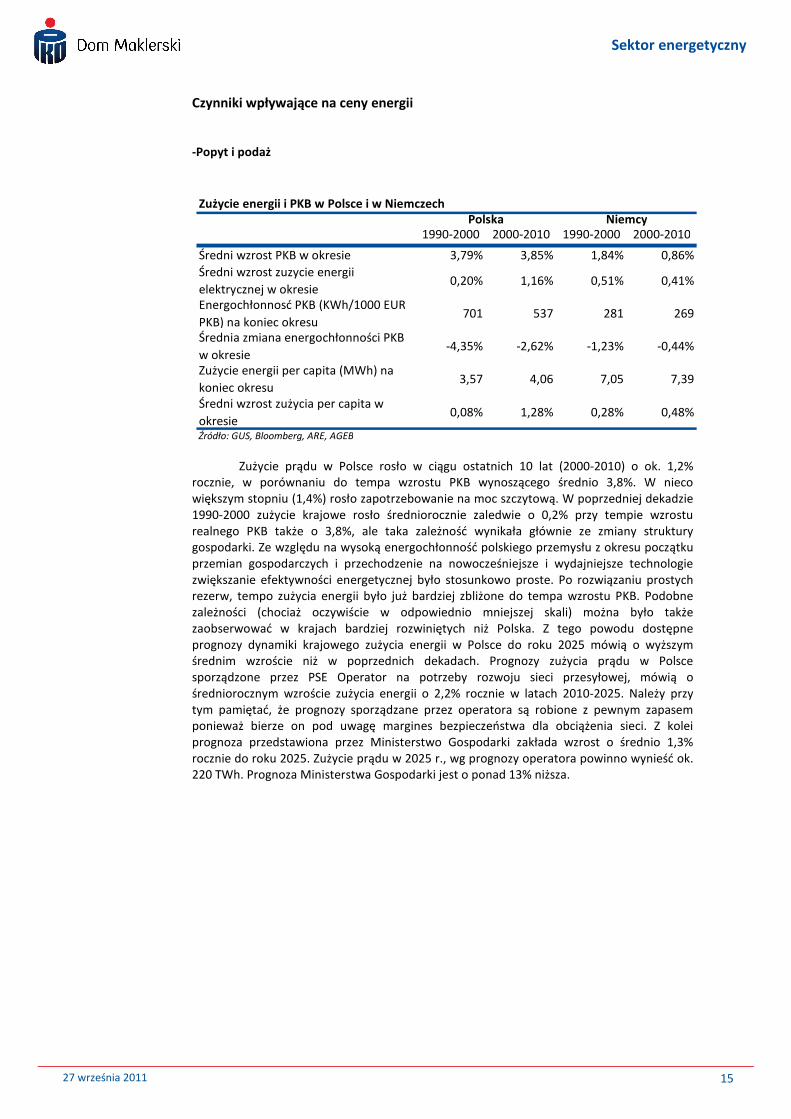

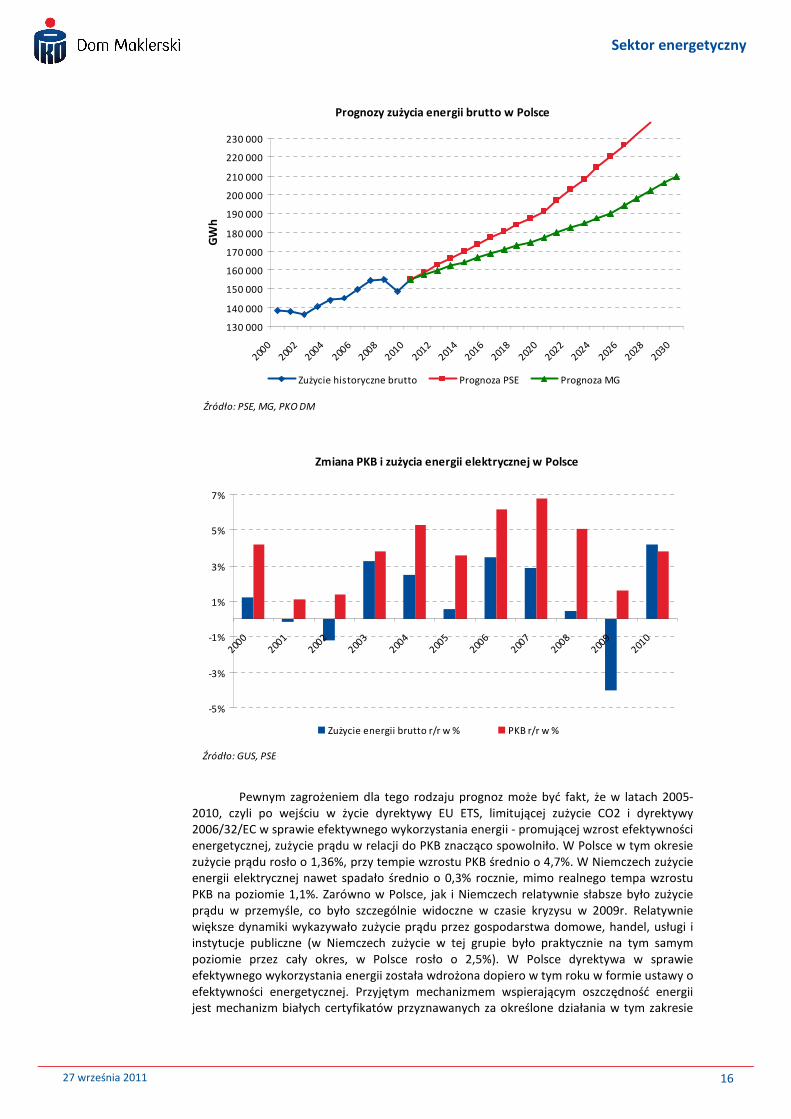

Zużycie prądu w Polsce rosło w ciągu ostatnich 10 lat (2000-2010) o ok. 1,2% rocznie, w porównaniu do tempa wzrostu PKB wynoszącego średnio 3,8%. W nieco większym stopniu (1,4%) rosło zapotrzebowanie na moc szczytową. W poprzedniej dekadzie 1990-2000 zużycie krajowe rosło średniorocznie zaledwie o 0,2% przy tempie wzrostu realnego PKB także o 3,8%, ale taka zależność wynikała głównie ze zmiany struktury gospodarki. Ze względu na wysoką energochłonność polskiego przemysłu z okresu początku przemian gospodarczych i przechodzenie na nowocześniejsze i wydajniejsze technologie zwiększanie efektywności energetycznej było stosunkowo proste. Po rozwiązaniu prostych rezerw, tempo zużycia energii było już bardziej zbliżone do tempa wzrostu PKB. Podobne zależności (chociaż oczywiście w odpowiednio mniejszej skali) można było także zaobserwować w krajach bardziej rozwiniętych niż Polska. Z tego powodu dostępne prognozy dynamiki krajowego zużycia energii w Polsce do roku 2025 mówią o wyższym średnim wzroście niż w poprzednich dekadach. Prognozy zużycia prądu w Polsce sporządzone przez PSE Operator na potrzeby rozwoju sieci przesyłowej, mówią o średniorocznym wzroście zużycia energii o 2,2% rocznie w latach 2010-2025. Należy przy tym pamiętać, że prognozy sporządzane przez operatora są robione z pewnym zapasem ponieważ bierze on pod uwagę margines bezpieczeństwa dla obciążenia sieci. Z kolei prognoza przedstawiona przez Ministerstwo Gospodarki zakłada wzrost o średnio 1,3% rocznie do roku 2025. Zużycie prądu w 2025 r., wg prognozy operatora powinno wynieść ok. 220 TWh. Prognoza Ministerstwa Gospodarki jest o ponad 13% niższa.

Zużycie energii i PKB w Polsce i w Niemczech

1990-2000 2000-2010 1990-2000 2000-2010

Średni wzrost PKB w okresie 3,79% 3,85% 1,84% 0,86%

Średni wzrost zuzycie energii

elektrycznej w okresie0,20% 1,16% 0,51% 0,41%

Energochłonnosć PKB (KWh/1000 EUR

PKB) na koniec okresu701 537 281 269

Średnia zmiana energochłonności PKB

w okresie-4,35% -2,62% -1,23% -0,44%

Zużycie energii per capita (MWh) na

koniec okresu3,57 4,06 7,05 7,39

Średni wzrost zużycia per capita w

okresie0,08% 1,28% 0,28% 0,48%

Źródło: GUS, Bloomberg, ARE, AGEB

Polska Niemcy

16

Sektor energetyczny

27 września 2011

Pewnym zagrożeniem dla tego rodzaju prognoz może być fakt, że w latach 2005-2010, czyli po wejściu w życie dyrektywy EU ETS, limitującej zużycie CO2 i dyrektywy 2006/32/EC w sprawie efektywnego wykorzystania energii - promującej wzrost efektywności energetycznej, zużycie prądu w relacji do PKB znacząco spowolniło. W Polsce w tym okresie zużycie prądu rosło o 1,36%, przy tempie wzrostu PKB średnio o 4,7%. W Niemczech zużycie energii elektrycznej nawet spadało średnio o 0,3% rocznie, mimo realnego tempa wzrostu PKB na poziomie 1,1%. Zarówno w Polsce, jak i Niemczech relatywnie słabsze było zużycie prądu w przemyśle, co było szczególnie widoczne w czasie kryzysu w 2009r. Relatywnie większe dynamiki wykazywało zużycie prądu przez gospodarstwa domowe, handel, usługi i instytucje publiczne (w Niemczech zużycie w tej grupie było praktycznie na tym samym poziomie przez cały okres, w Polsce rosło o 2,5%). W Polsce dyrektywa w sprawie efektywnego wykorzystania energii została wdrożona dopiero w tym roku w formie ustawy o efektywności energetycznej. Przyjętym mechanizmem wspierającym oszczędność energii jest mechanizm białych certyfikatów przyznawanych za określone działania w tym zakresie

130 000

140 000

150 000

160 000

170 000

180 000

190 000

200 000

210 000

220 000

230 000

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

GW

h

Zużycie historyczne brutto Prognoza PSE Prognoza MG

Źródło: PSE, MG, PKO DM

Prognozy zużycia energii brutto w Polsce

-5%

-3%

-1%

1%

3%

5%

7%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Zużycie energii brutto r/r w % PKB r/r w %

Źródło: GUS, PSE

Zmiana PKB i zużycia energii elektrycznej w Polsce

17

Sektor energetyczny

27 września 2011

wraz z systemem określonych obowiązków i opłat zastępczych. Głównym celem programu jest uzyskanie oszczędności energii finalnej do roku 2016 nie mniejszej niż 9% średniego zużycia z lat 2001-2005. Na razie nie ma jeszcze aktów wykonawczych określających roczną skalę oszczędności. Nie wiadomo jednak jak długo ustawa ta będzie obowiązywać. W czerwcu br. KE zaproponowała nową dyrektywę o efektywności energetycznej, która ma łącznie zastąpić dyrektywę 2006/32/EC oraz dyrektywę 2004/8/EC wspierającą kogenerację. Nowa dyrektywa EED ma zapewnić realizację celu pakietu „3*20” w zakresie zwiększenia efektywności energetycznej. Jedną z propozycji dyrektywy jest zobowiązanie firm prowadzących sprzedaż detaliczną energii lub dystrybutorów do rocznych oszczędności energii w wysokości 1,5% ich wolumenu sprzedaży. Takie zobowiązanie będzie się przekładać wprost na zmniejszenie lub zahamowanie wzrostu zużycia energii elektrycznej. Zwiększa to prawdopodobieństwo rewizji obecnych prognoz zużycia energii w przyszłości.

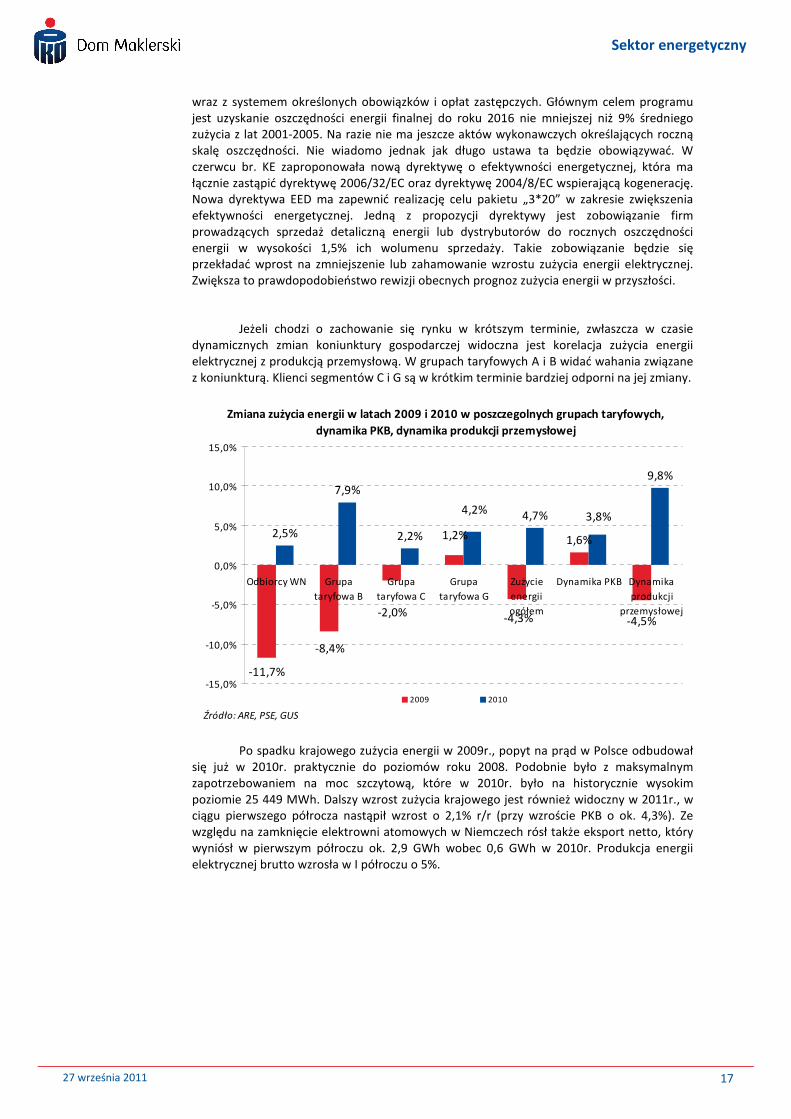

Jeżeli chodzi o zachowanie się rynku w krótszym terminie, zwłaszcza w czasie dynamicznych zmian koniunktury gospodarczej widoczna jest korelacja zużycia energii elektrycznej z produkcją przemysłową. W grupach taryfowych A i B widać wahania związane z koniunkturą. Klienci segmentów C i G są w krótkim terminie bardziej odporni na jej zmiany.

Po spadku krajowego zużycia energii w 2009r., popyt na prąd w Polsce odbudował się już w 2010r. praktycznie do poziomów roku 2008. Podobnie było z maksymalnym zapotrzebowaniem na moc szczytową, które w 2010r. było na historycznie wysokim poziomie 25 449 MWh. Dalszy wzrost zużycia krajowego jest również widoczny w 2011r., w ciągu pierwszego półrocza nastąpił wzrost o 2,1% r/r (przy wzroście PKB o ok. 4,3%). Ze względu na zamknięcie elektrowni atomowych w Niemczech rósł także eksport netto, który wyniósł w pierwszym półroczu ok. 2,9 GWh wobec 0,6 GWh w 2010r. Produkcja energii elektrycznej brutto wzrosła w I półroczu o 5%.

-11,7%

1,6%2,5%

7,9%

2,2%

4,7%

9,8%

-8,4%

-2,0%

1,2%

-4,3% -4,5%

4,2%3,8%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

Odbiorcy WN Grupa

taryfowa B

Grupa

taryfowa C

Grupa

taryfowa G

Zużycie

energii

ogółem

Dynamika PKB Dynamika

produkcji

przemysłowej

2009 2010

Zmiana zużycia energii w latach 2009 i 2010 w poszczegolnych grupach taryfowych,

dynamika PKB, dynamika produkcji przemysłowej

Źródło: ARE, PSE, GUS

18

Sektor energetyczny

27 września 2011

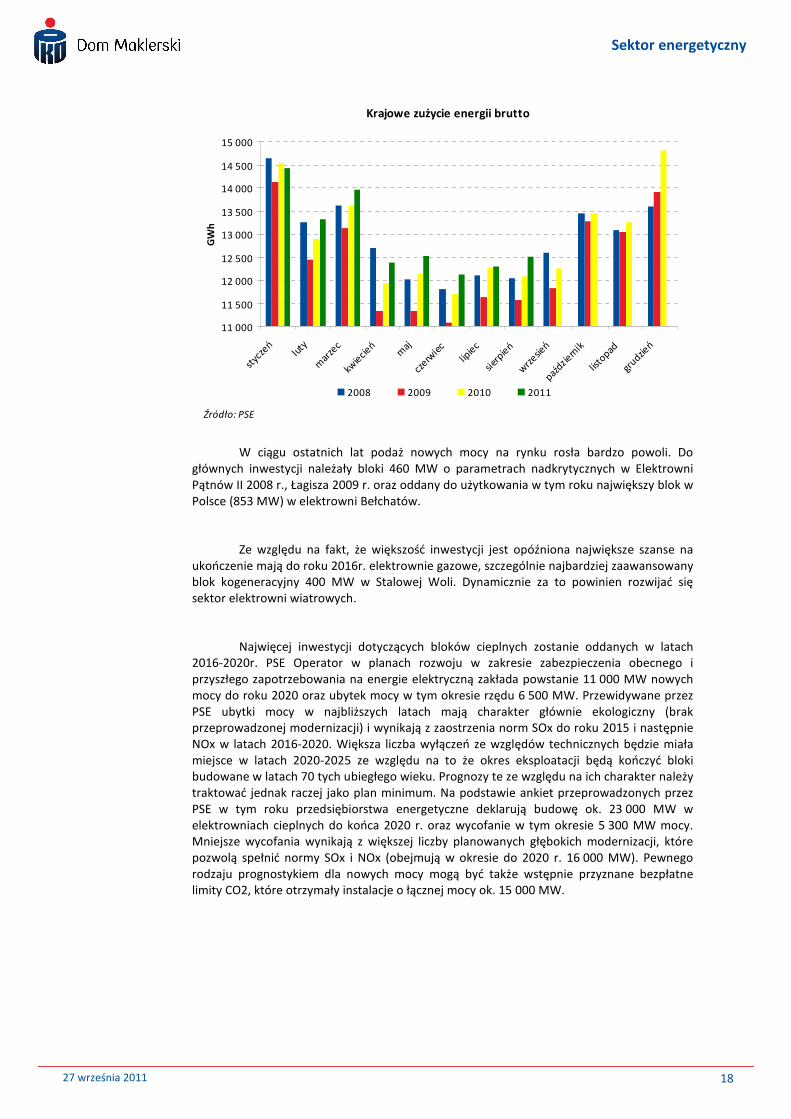

W ciągu ostatnich lat podaż nowych mocy na rynku rosła bardzo powoli. Do głównych inwestycji należały bloki 460 MW o parametrach nadkrytycznych w Elektrowni Pątnów II 2008 r., Łagisza 2009 r. oraz oddany do użytkowania w tym roku największy blok w Polsce (853 MW) w elektrowni Bełchatów.

Ze względu na fakt, że większość inwestycji jest opóźniona największe szanse na ukończenie mają do roku 2016r. elektrownie gazowe, szczególnie najbardziej zaawansowany blok kogeneracyjny 400 MW w Stalowej Woli. Dynamicznie za to powinien rozwijać się sektor elektrowni wiatrowych.

Najwięcej inwestycji dotyczących bloków cieplnych zostanie oddanych w latach 2016-2020r. PSE Operator w planach rozwoju w zakresie zabezpieczenia obecnego i przyszłego zapotrzebowania na energie elektryczną zakłada powstanie 11 000 MW nowych mocy do roku 2020 oraz ubytek mocy w tym okresie rzędu 6 500 MW. Przewidywane przez PSE ubytki mocy w najbliższych latach mają charakter głównie ekologiczny (brak przeprowadzonej modernizacji) i wynikają z zaostrzenia norm SOx do roku 2015 i następnie NOx w latach 2016-2020. Większa liczba wyłączeń ze względów technicznych będzie miała miejsce w latach 2020-2025 ze względu na to że okres eksploatacji będą kończyć bloki budowane w latach 70 tych ubiegłego wieku. Prognozy te ze względu na ich charakter należy traktować jednak raczej jako plan minimum. Na podstawie ankiet przeprowadzonych przez PSE w tym roku przedsiębiorstwa energetyczne deklarują budowę ok. 23 000 MW w elektrowniach cieplnych do końca 2020 r. oraz wycofanie w tym okresie 5 300 MW mocy. Mniejsze wycofania wynikają z większej liczby planowanych głębokich modernizacji, które pozwolą spełnić normy SOx i NOx (obejmują w okresie do 2020 r. 16 000 MW). Pewnego rodzaju prognostykiem dla nowych mocy mogą być także wstępnie przyznane bezpłatne limity CO2, które otrzymały instalacje o łącznej mocy ok. 15 000 MW.

11 000

11 500

12 000

12 500

13 000

13 500

14 000

14 500

15 000

styc

zeń

luty

mar

zec

kwie

cień

maj

czerw

iec

lipie

c

sierp

ień

wrz

esień

paździe

rnik

listo

pad

grudzie

ń

GW

h

2008 2009 2010 2011

Krajowe zużycie energii brutto

Źródło: PSE

19

Sektor energetyczny

27 września 2011

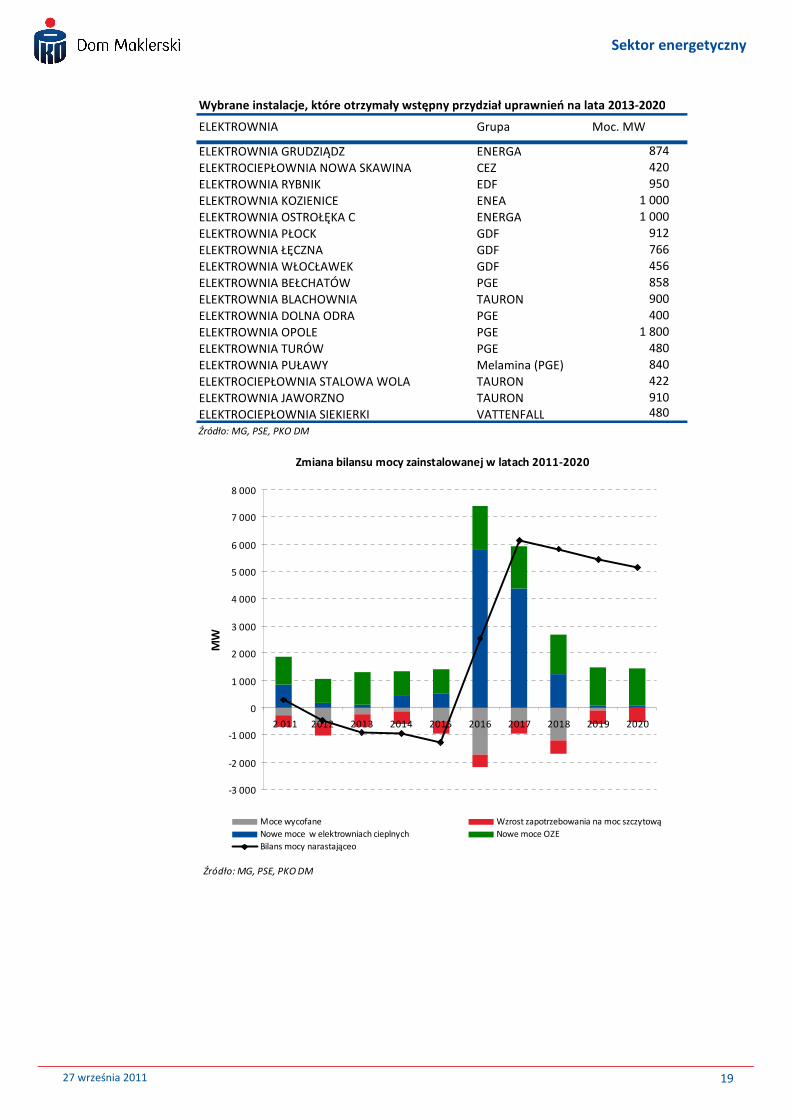

Wybrane instalacje, które otrzymały wstępny przydział uprawnień na lata 2013-2020

ELEKTROWNIA Grupa Moc. MW

ELEKTROWNIA GRUDZIĄDZ ENERGA 874

ELEKTROCIEPŁOWNIA NOWA SKAWINA CEZ 420

ELEKTROWNIA RYBNIK EDF 950

ELEKTROWNIA KOZIENICE ENEA 1 000

ELEKTROWNIA OSTROŁĘKA C ENERGA 1 000

ELEKTROWNIA PŁOCK GDF 912

ELEKTROWNIA ŁĘCZNA GDF 766

ELEKTROWNIA WŁOCŁAWEK GDF 456

ELEKTROWNIA BEŁCHATÓW PGE 858

ELEKTROWNIA BLACHOWNIA TAURON 900

ELEKTROWNIA DOLNA ODRA PGE 400

ELEKTROWNIA OPOLE PGE 1 800

ELEKTROWNIA TURÓW PGE 480

ELEKTROWNIA PUŁAWY Melamina (PGE) 840

ELEKTROCIEPŁOWNIA STALOWA WOLA TAURON 422

ELEKTROWNIA JAWORZNO TAURON 910

ELEKTROCIEPŁOWNIA SIEKIERKI VATTENFALL 480

Źródło: MG, PSE, PKO DM

-3 000

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

2 011 2012 2013 2014 2015 2016 2017 2018 2019 2020

MW

Moce wycofane Wzrost zapotrzebowania na moc szczytową

Nowe moce w elektrowniach cieplnych Nowe moce OZE

Bilans mocy narastająceo

Źródło: MG, PSE, PKO DM

Zmiana bilansu mocy zainstalowanej w latach 2011-2020

20

Sektor energetyczny

27 września 2011

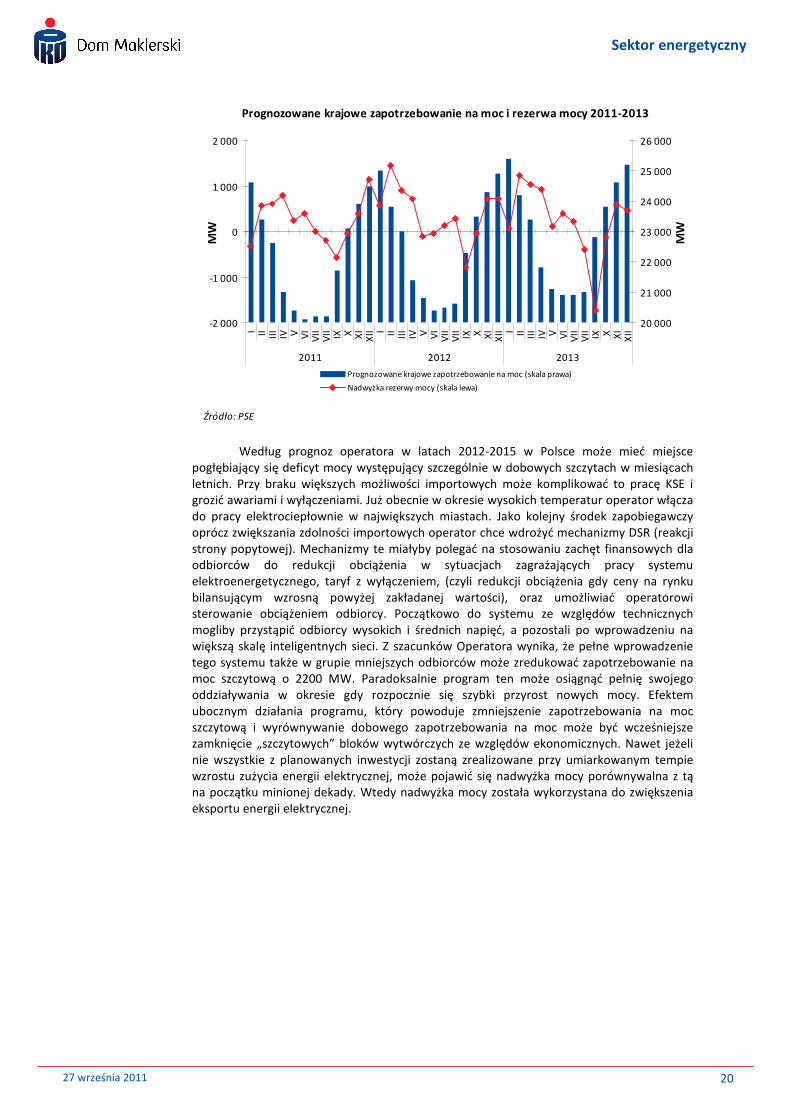

Według prognoz operatora w latach 2012-2015 w Polsce może mieć miejsce pogłębiający się deficyt mocy występujący szczególnie w dobowych szczytach w miesiącach letnich. Przy braku większych możliwości importowych może komplikować to pracę KSE i grozić awariami i wyłączeniami. Już obecnie w okresie wysokich temperatur operator włącza do pracy elektrociepłownie w największych miastach. Jako kolejny środek zapobiegawczy oprócz zwiększania zdolności importowych operator chce wdrożyć mechanizmy DSR (reakcji strony popytowej). Mechanizmy te miałyby polegać na stosowaniu zachęt finansowych dla odbiorców do redukcji obciążenia w sytuacjach zagrażających pracy systemu elektroenergetycznego, taryf z wyłączeniem, (czyli redukcji obciążenia gdy ceny na rynku bilansującym wzrosną powyżej zakładanej wartości), oraz umożliwiać operatorowi sterowanie obciążeniem odbiorcy. Początkowo do systemu ze względów technicznych mogliby przystąpić odbiorcy wysokich i średnich napięć, a pozostali po wprowadzeniu na większą skalę inteligentnych sieci. Z szacunków Operatora wynika, że pełne wprowadzenie tego systemu także w grupie mniejszych odbiorców może zredukować zapotrzebowanie na moc szczytową o 2200 MW. Paradoksalnie program ten może osiągnąć pełnię swojego oddziaływania w okresie gdy rozpocznie się szybki przyrost nowych mocy. Efektem ubocznym działania programu, który powoduje zmniejszenie zapotrzebowania na moc szczytową i wyrównywanie dobowego zapotrzebowania na moc może być wcześniejsze zamknięcie „szczytowych” bloków wytwórczych ze względów ekonomicznych. Nawet jeżeli nie wszystkie z planowanych inwestycji zostaną zrealizowane przy umiarkowanym tempie wzrostu zużycia energii elektrycznej, może pojawić się nadwyżka mocy porównywalna z tą na początku minionej dekady. Wtedy nadwyżka mocy została wykorzystana do zwiększenia eksportu energii elektrycznej.

-2 000

-1 000

0

1 000

2 000

I II III

IV V VI

VII

VII IX X XI

XII I II III

IV V VI

VII

VII IX X XI

XII I II III

IV V VI

VII

VII IX X XI

XII

2011 2012 2013

MW

20 000

21 000

22 000

23 000

24 000

25 000

26 000

MW

Prognozowane krajowe zapotrzebowanie na moc (skala prawa)

Nadwyżka rezerwy mocy (skala lewa)

Źródło: PSE

Prognozowane krajowe zapotrzebowanie na moc i rezerwa mocy 2011-2013

21

Sektor energetyczny

27 września 2011

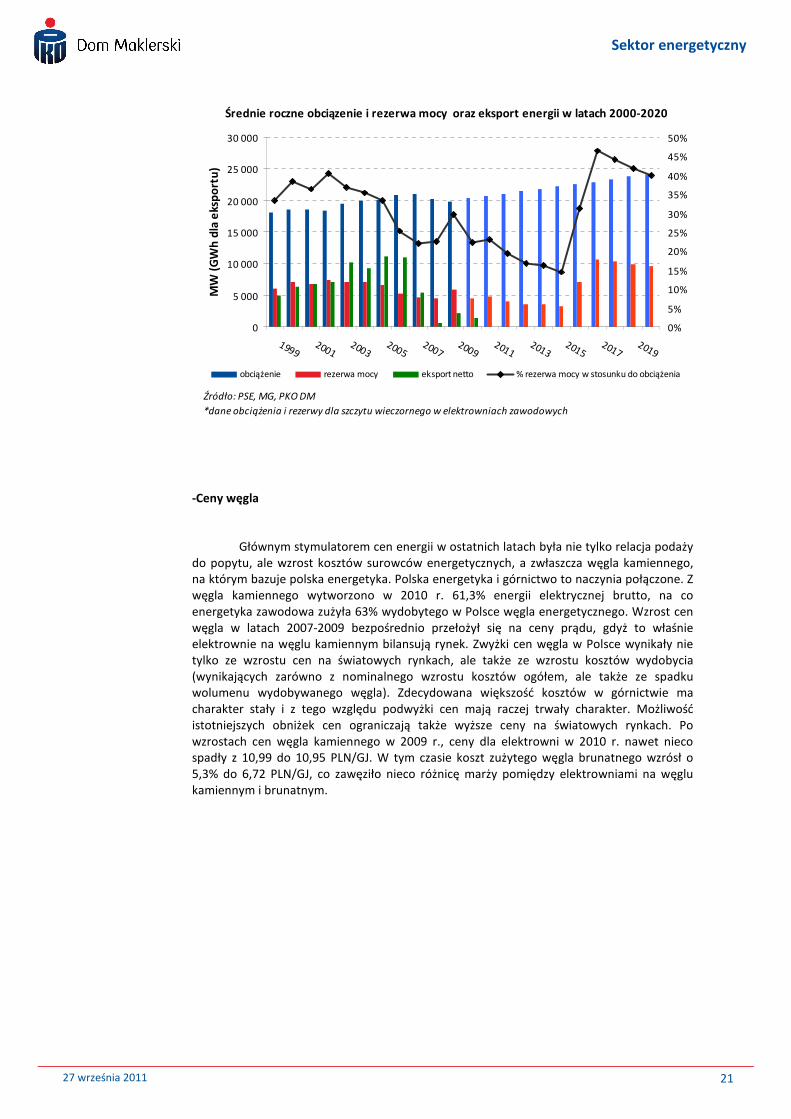

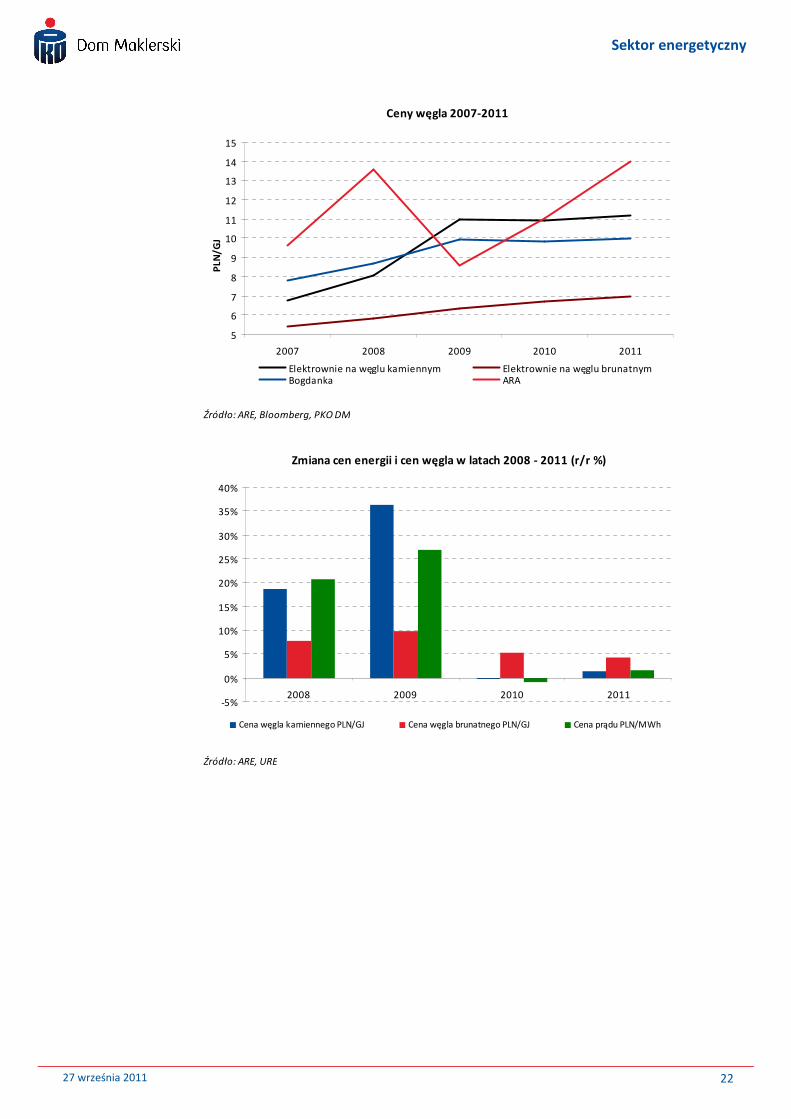

-Ceny węgla

Głównym stymulatorem cen energii w ostatnich latach była nie tylko relacja podaży do popytu, ale wzrost kosztów surowców energetycznych, a zwłaszcza węgla kamiennego, na którym bazuje polska energetyka. Polska energetyka i górnictwo to naczynia połączone. Z węgla kamiennego wytworzono w 2010 r. 61,3% energii elektrycznej brutto, na co energetyka zawodowa zużyła 63% wydobytego w Polsce węgla energetycznego. Wzrost cen węgla w latach 2007-2009 bezpośrednio przełożył się na ceny prądu, gdyż to właśnie elektrownie na węglu kamiennym bilansują rynek. Zwyżki cen węgla w Polsce wynikały nie tylko ze wzrostu cen na światowych rynkach, ale także ze wzrostu kosztów wydobycia (wynikających zarówno z nominalnego wzrostu kosztów ogółem, ale także ze spadku wolumenu wydobywanego węgla). Zdecydowana większość kosztów w górnictwie ma charakter stały i z tego względu podwyżki cen mają raczej trwały charakter. Możliwość istotniejszych obniżek cen ograniczają także wyższe ceny na światowych rynkach. Po wzrostach cen węgla kamiennego w 2009 r., ceny dla elektrowni w 2010 r. nawet nieco spadły z 10,99 do 10,95 PLN/GJ. W tym czasie koszt zużytego węgla brunatnego wzrósł o 5,3% do 6,72 PLN/GJ, co zawęziło nieco różnicę marży pomiędzy elektrowniami na węglu kamiennym i brunatnym.

0

5 000

10 000

15 000

20 000

25 000

30 000

19992001

20032005

20072009

20112013

20152017

2019

MW

(G

Wh

dla

eks

po

rtu

)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

obciążenie rezerwa mocy eksport netto % rezerwa mocy w stosunku do obciążenia

Średnie roczne obciązenie i rezerwa mocy oraz eksport energii w latach 2000-2020

Źródło: PSE, MG, PKO DM

*dane obciążenia i rezerwy dla szczytu wieczornego w elektrowniach zawodowych

22

Sektor energetyczny

27 września 2011

5

6

7

8

9

10

11

12

13

14

15

2007 2008 2009 2010 2011

PLN

/GJ

Elektrownie na węglu kamiennym Elektrownie na węglu brunatnymBogdanka ARA

Źródło: ARE, Bloomberg, PKO DM

Ceny węgla 2007-2011

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

2008 2009 2010 2011

Cena węgla kamiennego PLN/GJ Cena węgla brunatnego PLN/GJ Cena prądu PLN/MWh

Źródło: ARE, URE

Zmiana cen energii i cen węgla w latach 2008 - 2011 (r/r %)

23

Sektor energetyczny

27 września 2011

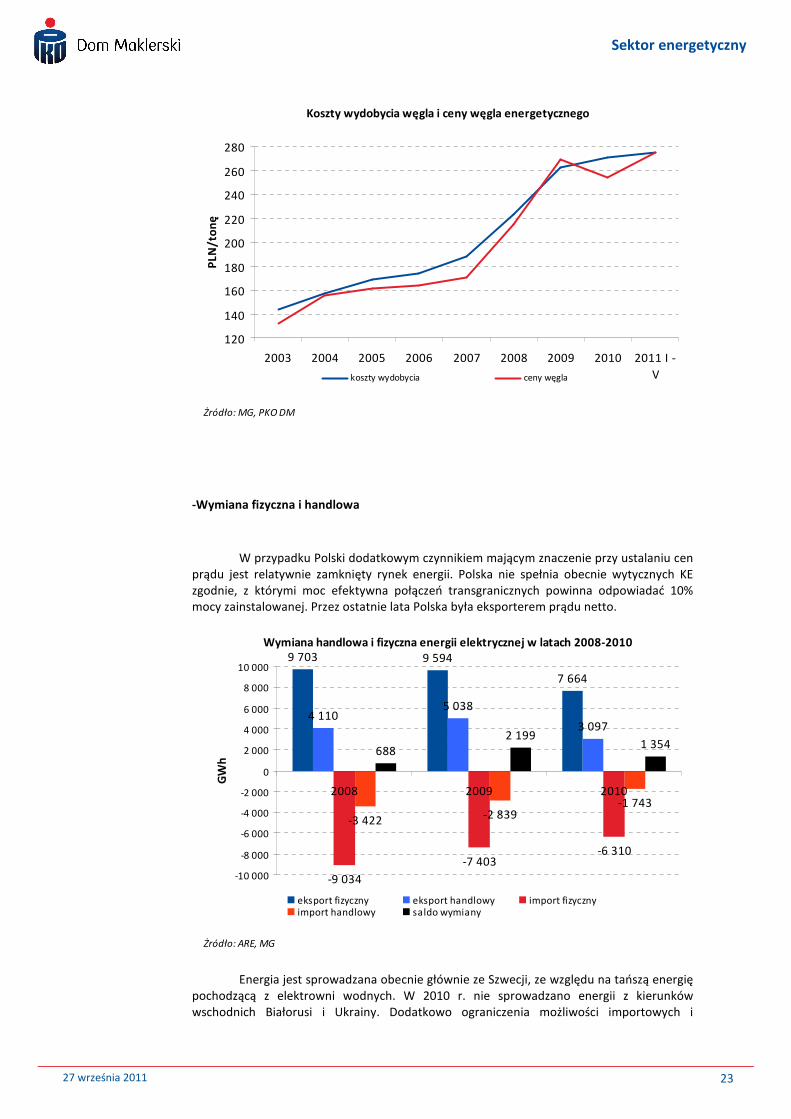

-Wymiana fizyczna i handlowa

W przypadku Polski dodatkowym czynnikiem mającym znaczenie przy ustalaniu cen prądu jest relatywnie zamknięty rynek energii. Polska nie spełnia obecnie wytycznych KE zgodnie, z którymi moc efektywna połączeń transgranicznych powinna odpowiadać 10% mocy zainstalowanej. Przez ostatnie lata Polska była eksporterem prądu netto.

Energia jest sprowadzana obecnie głównie ze Szwecji, ze względu na tańszą energię pochodzącą z elektrowni wodnych. W 2010 r. nie sprowadzano energii z kierunków wschodnich Białorusi i Ukrainy. Dodatkowo ograniczenia możliwości importowych i

120

140

160

180

200

220

240

260

280

2003 2004 2005 2006 2007 2008 2009 2010 2011 I -

V

PLN

/to

nę

koszty wydobycia ceny węgla

Żródło: MG, PKO DM

Koszty wydobycia węgla i ceny węgla energetycznego

9 703 9 594

7 664

4 1105 038

3 097

-9 034

-7 403-6 310

-3 422 -2 839-1 743

6882 199

1 354

-10 000

-8 000

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

2008 2009 2010

GW

h

eksport fizyczny eksport handlowy import fizycznyimport handlowy saldo wymiany

Żródło: ARE, MG

Wymiana handlowa i fizyczna energii elektrycznej w latach 2008-2010

24

Sektor energetyczny

27 września 2011

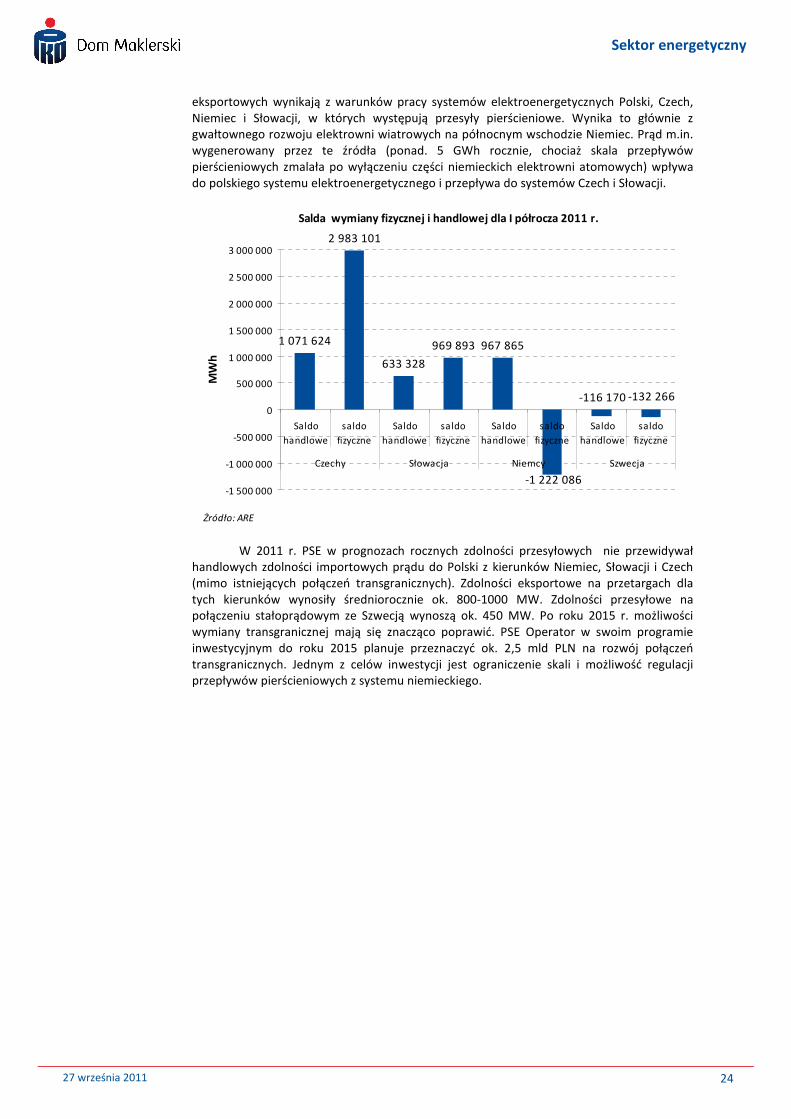

eksportowych wynikają z warunków pracy systemów elektroenergetycznych Polski, Czech, Niemiec i Słowacji, w których występują przesyły pierścieniowe. Wynika to głównie z gwałtownego rozwoju elektrowni wiatrowych na północnym wschodzie Niemiec. Prąd m.in. wygenerowany przez te źródła (ponad. 5 GWh rocznie, chociaż skala przepływów pierścieniowych zmalała po wyłączeniu części niemieckich elektrowni atomowych) wpływa do polskiego systemu elektroenergetycznego i przepływa do systemów Czech i Słowacji.

W 2011 r. PSE w prognozach rocznych zdolności przesyłowych nie przewidywał handlowych zdolności importowych prądu do Polski z kierunków Niemiec, Słowacji i Czech (mimo istniejących połączeń transgranicznych). Zdolności eksportowe na przetargach dla tych kierunków wynosiły średniorocznie ok. 800-1000 MW. Zdolności przesyłowe na połączeniu stałoprądowym ze Szwecją wynoszą ok. 450 MW. Po roku 2015 r. możliwości wymiany transgranicznej mają się znacząco poprawić. PSE Operator w swoim programie inwestycyjnym do roku 2015 planuje przeznaczyć ok. 2,5 mld PLN na rozwój połączeń transgranicznych. Jednym z celów inwestycji jest ograniczenie skali i możliwość regulacji przepływów pierścieniowych z systemu niemieckiego.

1 071 624

2 983 101

633 328

969 893 967 865

-1 222 086

-116 170 -132 266

-1 500 000

-1 000 000

-500 000

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

Saldo

handlowe

saldo

fizyczne

Saldo

handlowe

saldo

fizyczne

Saldo

handlowe

saldo

fizyczne

Saldo

handlowe

saldo

fizyczne

Czechy Słowacja Niemcy Szwecja

MW

h

Żródło: ARE

Salda wymiany fizycznej i handlowej dla I półrocza 2011 r.

25

Sektor energetyczny

27 września 2011

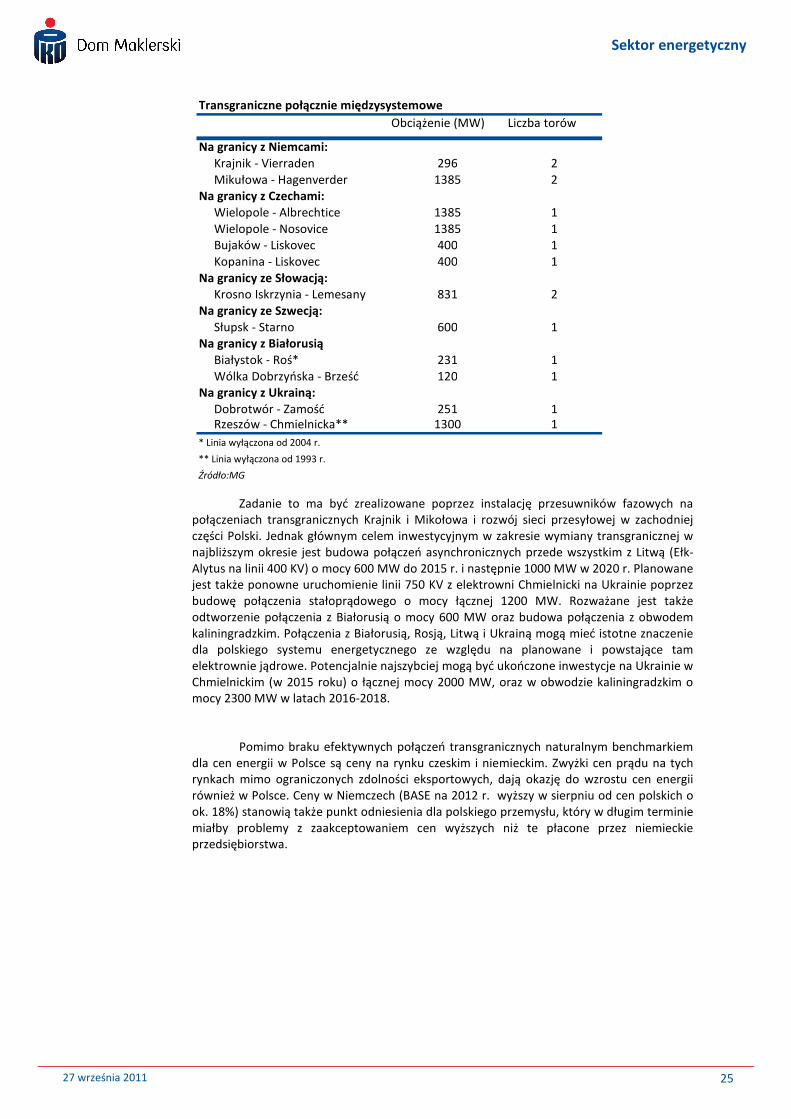

Zadanie to ma być zrealizowane poprzez instalację przesuwników fazowych na połączeniach transgranicznych Krajnik i Mikołowa i rozwój sieci przesyłowej w zachodniej części Polski. Jednak głównym celem inwestycyjnym w zakresie wymiany transgranicznej w najbliższym okresie jest budowa połączeń asynchronicznych przede wszystkim z Litwą (Ełk-Alytus na linii 400 KV) o mocy 600 MW do 2015 r. i następnie 1000 MW w 2020 r. Planowane jest także ponowne uruchomienie linii 750 KV z elektrowni Chmielnicki na Ukrainie poprzez budowę połączenia stałoprądowego o mocy łącznej 1200 MW. Rozważane jest także odtworzenie połączenia z Białorusią o mocy 600 MW oraz budowa połączenia z obwodem kaliningradzkim. Połączenia z Białorusią, Rosją, Litwą i Ukrainą mogą mieć istotne znaczenie dla polskiego systemu energetycznego ze względu na planowane i powstające tam elektrownie jądrowe. Potencjalnie najszybciej mogą być ukończone inwestycje na Ukrainie w Chmielnickim (w 2015 roku) o łącznej mocy 2000 MW, oraz w obwodzie kaliningradzkim o mocy 2300 MW w latach 2016-2018.

Pomimo braku efektywnych połączeń transgranicznych naturalnym benchmarkiem dla cen energii w Polsce są ceny na rynku czeskim i niemieckim. Zwyżki cen prądu na tych rynkach mimo ograniczonych zdolności eksportowych, dają okazję do wzrostu cen energii również w Polsce. Ceny w Niemczech (BASE na 2012 r. wyższy w sierpniu od cen polskich o ok. 18%) stanowią także punkt odniesienia dla polskiego przemysłu, który w długim terminie miałby problemy z zaakceptowaniem cen wyższych niż te płacone przez niemieckie przedsiębiorstwa.

Transgraniczne połącznie międzysystemowe

Obciążenie (MW) Liczba torów

Na granicy z Niemcami: Krajnik - Vierraden 296 2 Mikułowa - Hagenverder 1385 2Na granicy z Czechami: Wielopole - Albrechtice 1385 1 Wielopole - Nosovice 1385 1 Bujaków - Liskovec 400 1 Kopanina - Liskovec 400 1Na granicy ze Słowacją: Krosno Iskrzynia - Lemesany 831 2Na granicy ze Szwecją: Słupsk - Starno 600 1Na granicy z Białorusią Białystok - Roś* 231 1 Wólka Dobrzyńska - Brześć 120 1Na granicy z Ukrainą: Dobrotwór - Zamość 251 1 Rzeszów - Chmielnicka** 1300 1

* Linia wyłączona od 2004 r.

** Linia wyłączona od 1993 r.

Źródło:MG

26

Sektor energetyczny

27 września 2011

-Uprawnienia do emisji CO2

Dodatkowymi determinantami wpływającymi na cenę energii dla odbiorcy końcowego są certyfikaty źródeł pochodzenia energii, a na rynku hurtowym prawa do emisji CO2. Certyfikaty są lokalnym systemem wsparcia promującym energię wytwarzaną z OZE, natomiast system praw do emisji CO2 jest systemem ogólnoeuropejskim, a poprzez możliwość wykorzystania zamiennie z EUA jednostek CER i ERU może mieć charakter światowy.

Energetyka odpowiada za ponad 40% całości światowej emisji CO2 dlatego jest naturalnym podmiotem regulacji dotyczących ograniczeń emisji. Ograniczenia takie początkowo nakładane były przez protokół z Kioto, w którym Polska zobowiązała się do redukcji emisji gazów cieplarnianych o 6% w latach 2008-2012 względem roku 1988. Ze względu na zmianę struktury energochłonnej gospodarki emisja gazów cieplarnianych w Polsce znacząco spadła z ok. 560 mln ton ekwiwalentu CO2 w końcu lat 80-tych do ok. 400 mln ton ekwiwalentu obecnie. Przyznany limit dla Polski wynosi 531 mln ton ekwiwalentu CO2 rocznie, Polska posiada więc nadwyżkę tych praw, która jest sukcesywnie sprzedawana.

Większe obostrzenia dla Polski zostały wprowadzone regulacjami Unii Europejskiej ustanawiającymi program handlu uprawnieniami do emisji gazów cieplarnianych (dyrektywa EU ETS). Cel w postaci ograniczenia emisji realizowany jest przez mniejszą liczbę praw do emisji alokowaną na kolejne okresy rozliczeniowe, która wynosiła średnio 239,1 mln praw EUA w okresie 2005-2007 i 208,5 mln praw w latach 2008-2012. Przydział praw dla sektora energetycznego w Polsce wyniósł w II okresie ETS średniorocznie 136,2 mln praw z czego 110,8 mln dla elektrowni zawodowych i 25,4 dla elektrociepłowni zawodowych. Elektrownie zawodowe w ostatnim okresie notowały deficyt praw do emisji, który wynosił w 2010 r., 4,3 mln, 3 mln w 2009 r., i 7,5 mln w 2008 r. Deficyt dla elektrociepłowni zawodowych był nieznaczny i w 2010 r., wynosił 0,3 mln praw. W poszczególnych grupach energetycznych deficyt praw do emisji wynosił w 2010 r.: PGE 3,5 mln, Tauron 0,1mln, ENEA 1,2 mln praw.

Polityka klimatyczna została ponownie zmodyfikowana poprzez pakiet energetyczno-klimatyczny Unii Europejskiej przyjęty w 2009 r. wyznaczający cele na 2020 r. Cele tego pakietu (3*20%) zakładają:

- ograniczenie do 2020 r. emisji gazów cieplarnianych do atmosfery o 20% w stosunku do poziomu emisji z 1990 r. (cel odnośnie ograniczenia emisji CO2 może być przesunięty na 30% o ile zostaną zawarte odpowiednie porozumienia międzynarodowe),

- zwiększenie udziału energii pochodzącej ze źródeł odnawialnych w całkowitym zużyciu energii do 20%, przy czym dla Polski cel odnośnie udziału energii odnawialnej w finalnym zużyciu energii wynosi 15%,

- wzrost efektywności energetycznej o 20%.

Najważniejszymi zmianami w stosunku do poprzednich uregulowań jest plan redukcji emisji także w sektorach nie objętych systemem handlu emisjami jak np.: transport, rolnictwo, budownictwo o 10% względem 2005 r. (dla Polski plan zakłada możliwość wzrostu emisji non ETS o 14%). Dodatkowo do systemu ETS wejdą nowe sektory m.in.: lotnictwo cywilne).

27

Sektor energetyczny

27 września 2011

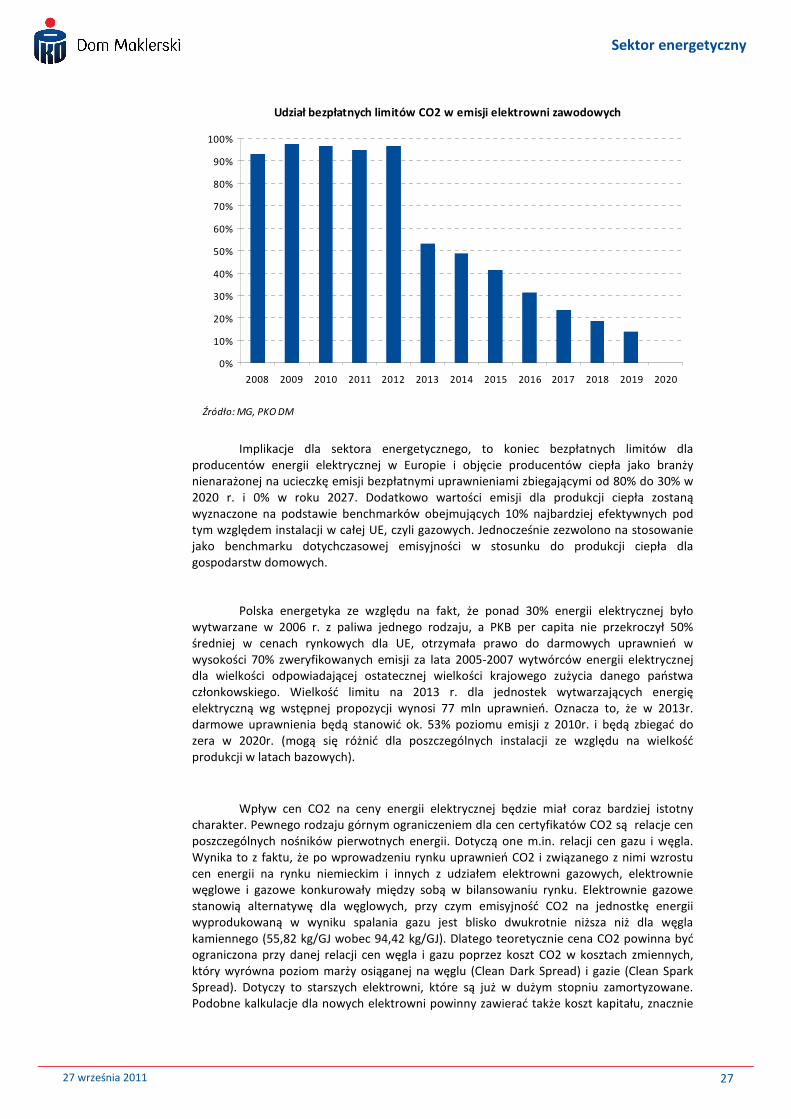

Implikacje dla sektora energetycznego, to koniec bezpłatnych limitów dla producentów energii elektrycznej w Europie i objęcie producentów ciepła jako branży nienarażonej na ucieczkę emisji bezpłatnymi uprawnieniami zbiegającymi od 80% do 30% w 2020 r. i 0% w roku 2027. Dodatkowo wartości emisji dla produkcji ciepła zostaną wyznaczone na podstawie benchmarków obejmujących 10% najbardziej efektywnych pod tym względem instalacji w całej UE, czyli gazowych. Jednocześnie zezwolono na stosowanie jako benchmarku dotychczasowej emisyjności w stosunku do produkcji ciepła dla gospodarstw domowych.

Polska energetyka ze względu na fakt, że ponad 30% energii elektrycznej było wytwarzane w 2006 r. z paliwa jednego rodzaju, a PKB per capita nie przekroczył 50% średniej w cenach rynkowych dla UE, otrzymała prawo do darmowych uprawnień w wysokości 70% zweryfikowanych emisji za lata 2005-2007 wytwórców energii elektrycznej dla wielkości odpowiadającej ostatecznej wielkości krajowego zużycia danego państwa członkowskiego. Wielkość limitu na 2013 r. dla jednostek wytwarzających energię elektryczną wg wstępnej propozycji wynosi 77 mln uprawnień. Oznacza to, że w 2013r. darmowe uprawnienia będą stanowić ok. 53% poziomu emisji z 2010r. i będą zbiegać do zera w 2020r. (mogą się różnić dla poszczególnych instalacji ze względu na wielkość produkcji w latach bazowych).

Wpływ cen CO2 na ceny energii elektrycznej będzie miał coraz bardziej istotny charakter. Pewnego rodzaju górnym ograniczeniem dla cen certyfikatów CO2 są relacje cen poszczególnych nośników pierwotnych energii. Dotyczą one m.in. relacji cen gazu i węgla. Wynika to z faktu, że po wprowadzeniu rynku uprawnień CO2 i związanego z nimi wzrostu cen energii na rynku niemieckim i innych z udziałem elektrowni gazowych, elektrownie węglowe i gazowe konkurowały między sobą w bilansowaniu rynku. Elektrownie gazowe stanowią alternatywę dla węglowych, przy czym emisyjność CO2 na jednostkę energii wyprodukowaną w wyniku spalania gazu jest blisko dwukrotnie niższa niż dla węgla kamiennego (55,82 kg/GJ wobec 94,42 kg/GJ). Dlatego teoretycznie cena CO2 powinna być ograniczona przy danej relacji cen węgla i gazu poprzez koszt CO2 w kosztach zmiennych, który wyrówna poziom marży osiąganej na węglu (Clean Dark Spread) i gazie (Clean Spark Spread). Dotyczy to starszych elektrowni, które są już w dużym stopniu zamortyzowane. Podobne kalkulacje dla nowych elektrowni powinny zawierać także koszt kapitału, znacznie

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Źródło: MG, PKO DM

Udział bezpłatnych limitów CO2 w emisji elektrowni zawodowych

28

Sektor energetyczny

27 września 2011

niższy dla elektrowni gazowych. Przy obecnych europejskich cenach węgla i gazu cena CO2, przy której koszty wytwarzania dla nowych inwestycji się równoważą wynosi ok. 30 EUR.

Kolejną alternatywą dla elektrowni węglowych są źródła zero emisyjne jak elektrownie wiatrowe i elektrownie atomowe, przy czym elektrownie wiatrowe mają znacznie krótszy okres inwestycyjny i są w wielu krajach (Niemcy, Hiszpania) podstawą energetyki odnawialnej. Dlatego istotna jest relacja kosztu wyprodukowania energii z tych źródeł do ceny produkcji energii w elektrowniach węglowych. Koszt CO2 równoważący koszty produkcji wynosi średnio ok. 40 EUR.

Kolejne ważne zmiany polityki energetycznej UE będą dotyczyć okresu po 2020r. Obecnie w Parlamencie Europejskim trwają próby przeforsowania zwiększonych limitów ograniczenia emisji CO2 z 20% do 25-30% w ramach pakietu klimatycznego obowiązującego do końca 2020 r. Na razie próba przegłosowania rezolucji w tej sprawie w PE została zablokowana. Decyzja o dalszym ograniczeniu limitów emisji raczej nie zostanie podjęta także w czasie polskiej prezydencji. Oprócz sprzeciwów wewnątrz UE na przeszkodzie stoi brak zgody innych państw poza UE na zaostrzenie polityki klimatycznej. Dalekosiężne plany EU wyrażone w ramach „Roadmap 2050” mówią o ograniczeniu emisji o 40% w 2030 r. oraz o 80% w 2050r. Wdrożenie w życie takiej łącznej redukcji emisji oznacza, że energetyka będzie musiała ograniczyć emisję o 93-99%. Głównym celem takich ograniczeń jest ochrona klimatu i walka z globalnym ociepleniem. Jako korzyści z takiego ograniczenia podaje się wzrost zatrudnienia w segmentach związanych z rynkiem energii oraz to, że wzrost inwestycji w nowe źródła energii i technologie będzie zrekompensowany poprzez mniejsze wydatki na import surowców energetycznych. Wydatki na energię, będą trafiały do wytwórców wewnątrz Unii, a nie do zewnętrznych producentów surowców energetycznych. Poprawi się także bilans handlowy. Polska argumentuje, że zysk z tytułu wprowadzania nowych technologii będzie bardziej dotyczyć państw rozwiniętych, a koszty w większym stopniu będą ponosić państwa rozwijające się jak Polska.

Zmiana struktury aktywów wytwórczych w Polsce do roku 2050 będzie następować także z przyczyn naturalnych. Nowe moce węglowe budowane w ciągu najbliższych lat będą wtedy kończyć swoją działalność. Przestaną pracować istniejące elektrownie na węglu brunatnym (eksploatacja nowych złóż węgla brunatnego na razie napotyka duży opór społeczny), a wydobycie węgla kamiennego może w dalszym ciągu znacząco spadać. Ekonomicznym aspektem ograniczania emisji CO2 jest wyczerpywanie się zasobów energii z klasycznych źródeł oraz wzrost cen ropy, węgla i gazu na światowych rynkach, które powodują, że energia pozyskiwana ze źródeł o niskiej emisji CO2 np.: energia nuklearna i wiatrowa robi się relatywnie tańsza. Przykładem mogą być Chiny, które już obecnie posiadają elektrownie wiatrowe o największej mocy na świecie (44,7 GW) i rozwijają program budowy elektrowni atomowych (z 10,8 GW obecnie do 80 GW w 2020 r.). Postęp technologiczny i masowość produkcji sprawiają także, że źródła odnawialne mogą stawać się tańsze w przyszłości np.: ogniwa fotowoltaiczne, farmy wiatrowe na morzu. Jednak bez osiągnięcia światowego konsensusu wyłączne wysiłki Unii Europejskiej, która odpowiada za niewielki stopień emisji światowej CO2 (ok. 13%) w niewielkim stopniu przyczynią się do redukcji emisji na świecie.

29

Sektor energetyczny

27 września 2011

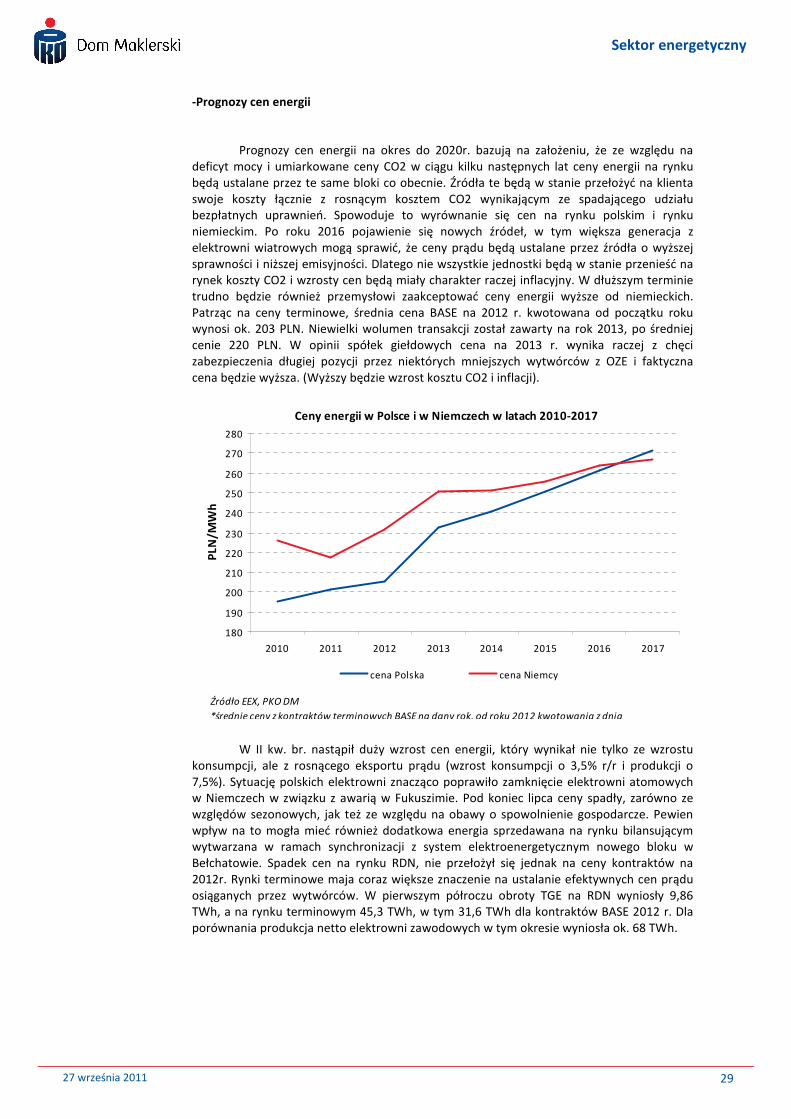

-Prognozy cen energii

Prognozy cen energii na okres do 2020r. bazują na założeniu, że ze względu na deficyt mocy i umiarkowane ceny CO2 w ciągu kilku następnych lat ceny energii na rynku będą ustalane przez te same bloki co obecnie. Źródła te będą w stanie przełożyć na klienta swoje koszty łącznie z rosnącym kosztem CO2 wynikającym ze spadającego udziału bezpłatnych uprawnień. Spowoduje to wyrównanie się cen na rynku polskim i rynku niemieckim. Po roku 2016 pojawienie się nowych źródeł, w tym większa generacja z elektrowni wiatrowych mogą sprawić, że ceny prądu będą ustalane przez źródła o wyższej sprawności i niższej emisyjności. Dlatego nie wszystkie jednostki będą w stanie przenieść na rynek koszty CO2 i wzrosty cen będą miały charakter raczej inflacyjny. W dłuższym terminie trudno będzie również przemysłowi zaakceptować ceny energii wyższe od niemieckich. Patrząc na ceny terminowe, średnia cena BASE na 2012 r. kwotowana od początku roku wynosi ok. 203 PLN. Niewielki wolumen transakcji został zawarty na rok 2013, po średniej cenie 220 PLN. W opinii spółek giełdowych cena na 2013 r. wynika raczej z chęci zabezpieczenia długiej pozycji przez niektórych mniejszych wytwórców z OZE i faktyczna cena będzie wyższa. (Wyższy będzie wzrost kosztu CO2 i inflacji).

W II kw. br. nastąpił duży wzrost cen energii, który wynikał nie tylko ze wzrostu konsumpcji, ale z rosnącego eksportu prądu (wzrost konsumpcji o 3,5% r/r i produkcji o 7,5%). Sytuację polskich elektrowni znacząco poprawiło zamknięcie elektrowni atomowych w Niemczech w związku z awarią w Fukuszimie. Pod koniec lipca ceny spadły, zarówno ze względów sezonowych, jak też ze względu na obawy o spowolnienie gospodarcze. Pewien wpływ na to mogła mieć również dodatkowa energia sprzedawana na rynku bilansującym wytwarzana w ramach synchronizacji z system elektroenergetycznym nowego bloku w Bełchatowie. Spadek cen na rynku RDN, nie przełożył się jednak na ceny kontraktów na 2012r. Rynki terminowe maja coraz większe znaczenie na ustalanie efektywnych cen prądu osiąganych przez wytwórców. W pierwszym półroczu obroty TGE na RDN wyniosły 9,86 TWh, a na rynku terminowym 45,3 TWh, w tym 31,6 TWh dla kontraktów BASE 2012 r. Dla porównania produkcja netto elektrowni zawodowych w tym okresie wyniosła ok. 68 TWh.

180

190

200

210

220

230

240

250

260

270

280

2010 2011 2012 2013 2014 2015 2016 2017

PLN

/MW

h

cena Polska cena Niemcy

Źródło EEX, PKO DM

*średnie ceny z kontraktów terminowych BASE na dany rok, od roku 2012 kwotowania z dnia

Ceny energii w Polsce i w Niemczech w latach 2010-2017

30

Sektor energetyczny

27 września 2011

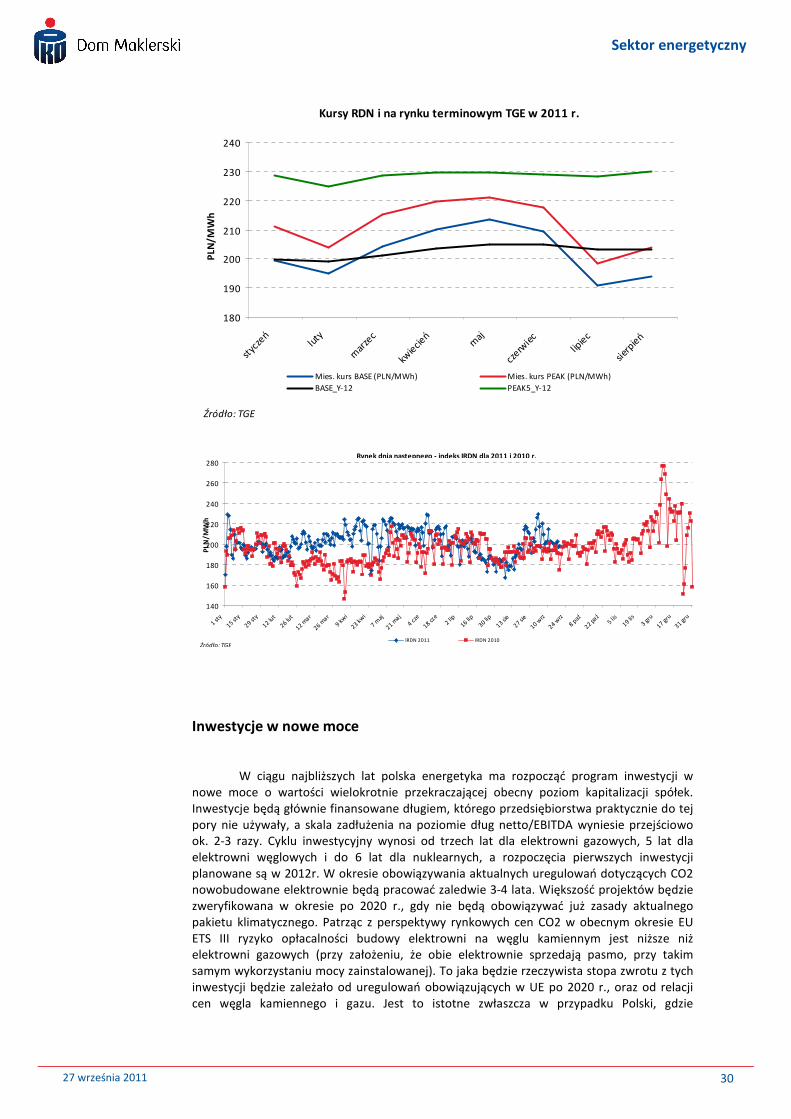

Inwestycje w nowe moce

W ciągu najbliższych lat polska energetyka ma rozpocząć program inwestycji w nowe moce o wartości wielokrotnie przekraczającej obecny poziom kapitalizacji spółek. Inwestycje będą głównie finansowane długiem, którego przedsiębiorstwa praktycznie do tej pory nie używały, a skala zadłużenia na poziomie dług netto/EBITDA wyniesie przejściowo ok. 2-3 razy. Cyklu inwestycyjny wynosi od trzech lat dla elektrowni gazowych, 5 lat dla elektrowni węglowych i do 6 lat dla nuklearnych, a rozpoczęcia pierwszych inwestycji planowane są w 2012r. W okresie obowiązywania aktualnych uregulowań dotyczących CO2 nowobudowane elektrownie będą pracować zaledwie 3-4 lata. Większość projektów będzie zweryfikowana w okresie po 2020 r., gdy nie będą obowiązywać już zasady aktualnego pakietu klimatycznego. Patrząc z perspektywy rynkowych cen CO2 w obecnym okresie EU ETS III ryzyko opłacalności budowy elektrowni na węglu kamiennym jest niższe niż elektrowni gazowych (przy założeniu, że obie elektrownie sprzedają pasmo, przy takim samym wykorzystaniu mocy zainstalowanej). To jaka będzie rzeczywista stopa zwrotu z tych inwestycji będzie zależało od uregulowań obowiązujących w UE po 2020 r., oraz od relacji cen węgla kamiennego i gazu. Jest to istotne zwłaszcza w przypadku Polski, gdzie

180

190

200

210

220

230

240

styc

zeń

luty

mar

zec

kwie

cień

maj

czerw

iec

lipie

c

sierp

ień

PLN

/MW

h

Mies. kurs BASE (PLN/MWh) Mies. kurs PEAK (PLN/MWh)

BASE_Y-12 PEAK5_Y-12

Źródło: TGE

Kursy RDN i na rynku terminowym TGE w 2011 r.

140

160

180

200

220

240

260

280

1 sty

15 st

y

29 st

y

12 lu

t

26 lu

t

12 m

ar

26 m

ar

9 kwi

23 kw

i

7 maj

21 m

aj

4 cze

18 cz

e2 lip

16 lip

30 lip

13 sie

27 sie

10 w

rz

24 w

rz

8 paź

22 pa

ź5 lis

19 lis

3 gru

17 gr

u

31 gr

u

PLN

/MW

h

IRDN 2011 IRDN 2010Źródło: TGE

Rynek dnia nastepnego - indeks IRDN dla 2011 i 2010 r.

31

Sektor energetyczny

27 września 2011

perspektywiczne jest wydobycie gazu łupkowego. Można szacować, że przy obecnej relacji cen (PLN/GJ) węgla i gazu w Polsce wynoszącej ok. 2,7 cena CO2, która równoważy koszty produkcji energii z tych źródeł wynosi ok. 35-40 EUR.

Uwzględniając ścieżki wzrostu cen energii oscylujące w okolicach 290-300 PLN/MWh w roku 2020 r. rentowne powinny być wszystkie nowobudowane źródła energii. Jednak analizując obecne terminowe ceny energii w Niemczech, które za BASE wynoszą na 2017 r. ok. 61 EUR, nie jest to do końca oczywiste. Biorąc pod uwagę informacje o wstępnych ofertach wykonawstwa nowych bloków, koszty budowy w Polsce dla elektrowni na węglu kamiennym wynoszą obecnie ok. 5,2-5,5 mln PLN za MW. Należy jednak pamiętać, że są to koszty dla nowych bloków budowanych w ramach istniejących elektrowni (inwestycje brownfield), czyli bez konieczności budowy pełnej infrastruktury dla całej elektrowni. Koszt budowy bloków na węglu brunatnym jest nieco wyższy (szacowane przez PGE koszty budowy bloku 858 MW wyniosą ok. 5,7 mln PLN za MW, ale większość nakładów była poniesiona w ciągu ostatnich kilku lat). Koszty te są podobne do szacunkowych kosztów inwestycji tego typu w Niemczech wynoszących według IEA ok. 1,3 mln EUR dla elektrowni na węglu kamiennym i 1,5 mln EUR dla elektrowni na węglu brunatnym. Koszty bloków gazowych wg szacunków wydatków na budowę elektrociepłowni Stalowa Wola mogą wynosić ok. 4 mln PLN za MW, podobne koszty podawane są w przypadku budowy elektrowni gazowej o mocy 860 MW przez Energę i ESB ok. 3,8 mln PLN za MW. Koszty te są w obu przypadkach wyższe niż koszty podawane przez IEA dla Niemiec wynoszące ok. 0,7 mln EUR za MW. Koszt budowy elektrowni atomowej podawany przez IEA znacznie różni się od siebie w poszczególnych krajach i wynosi od 1,6 mln USD za MW w Korei Południowej do ok. 5,8 mln USD w Czechach (średnio 4,1 mln USD). Z transakcji jakie miały miejsce w 2010 r. można wymienić budowę 4 reaktorów APR 1400 w Zjednoczonych Emiratach Arabskich przez KEPCO za ok. 20 mld USD (3,6 mln USD za MW) i umowę na budowę czterech reaktorów rosyjskich 1200 MW w Turcji za 18-20 mld USD ( ok. 4 mln USD za MW). Ujawiona została także propozycja Westinghouse na rozbudowę elektrowni w Temelinie- 6,59 mld EUR za dwa bloki 1150 MW, czyli 2,9 mln EUR za MW. Koszty budowy elektrowni jądrowej w Polsce szacowane są przez PGE na 3-3,5 mln EUR za MW. Ze względu na koszty budowy dodatkowej infrastruktury sieciowej koszt budowy pierwszych bloków o mocy 3 GW może wynieść ok. 50 mld PLN.

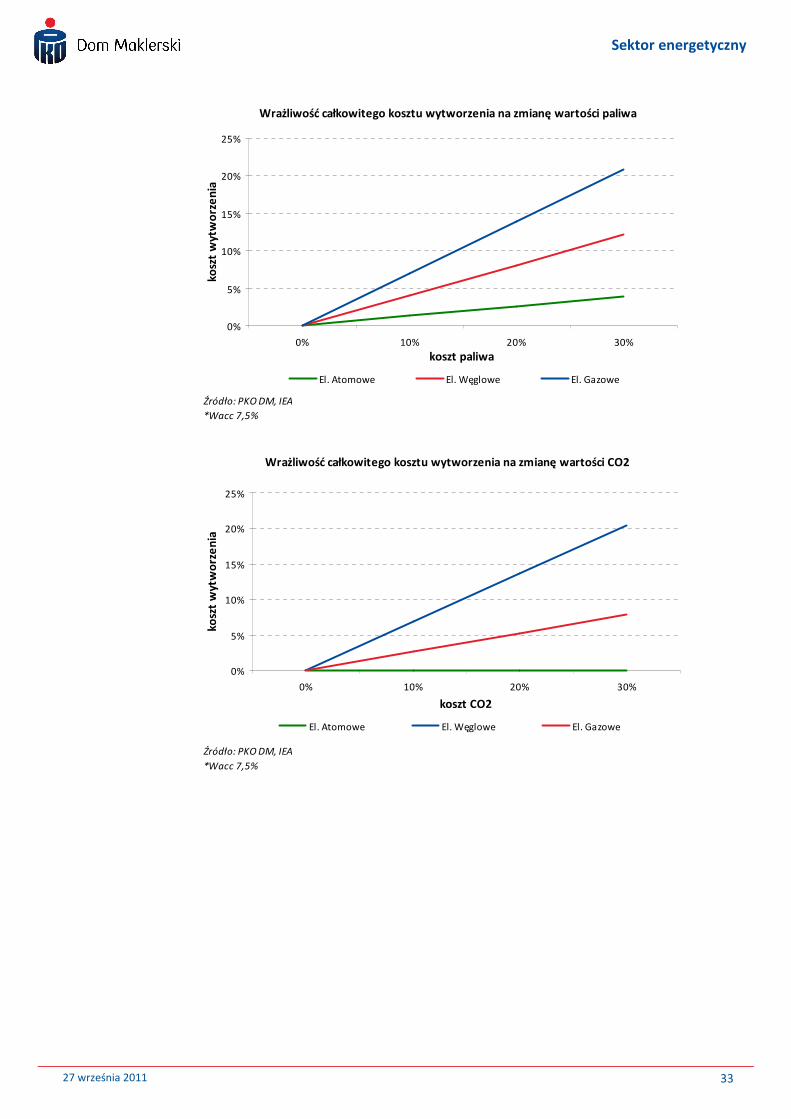

Największym ryzykiem dla elektrowni węglowych jest koszt związany z emisją CO2.

26,7

50,0

6,4

11,1

5,0

0,0

8,7

4,6

10,1

21,3

11,9

62,1

0

10

20

30

40

50

60

70

80

90

Węgiel Gazowa Atomowa

EUR

/MW

h

Paliwo CO2 O&M Koszt inwestycji

Źródło: IEA, PKO DM * WACC 10%

Koszty wytwrzania w nowych instalacjach

32

Sektor energetyczny

27 września 2011

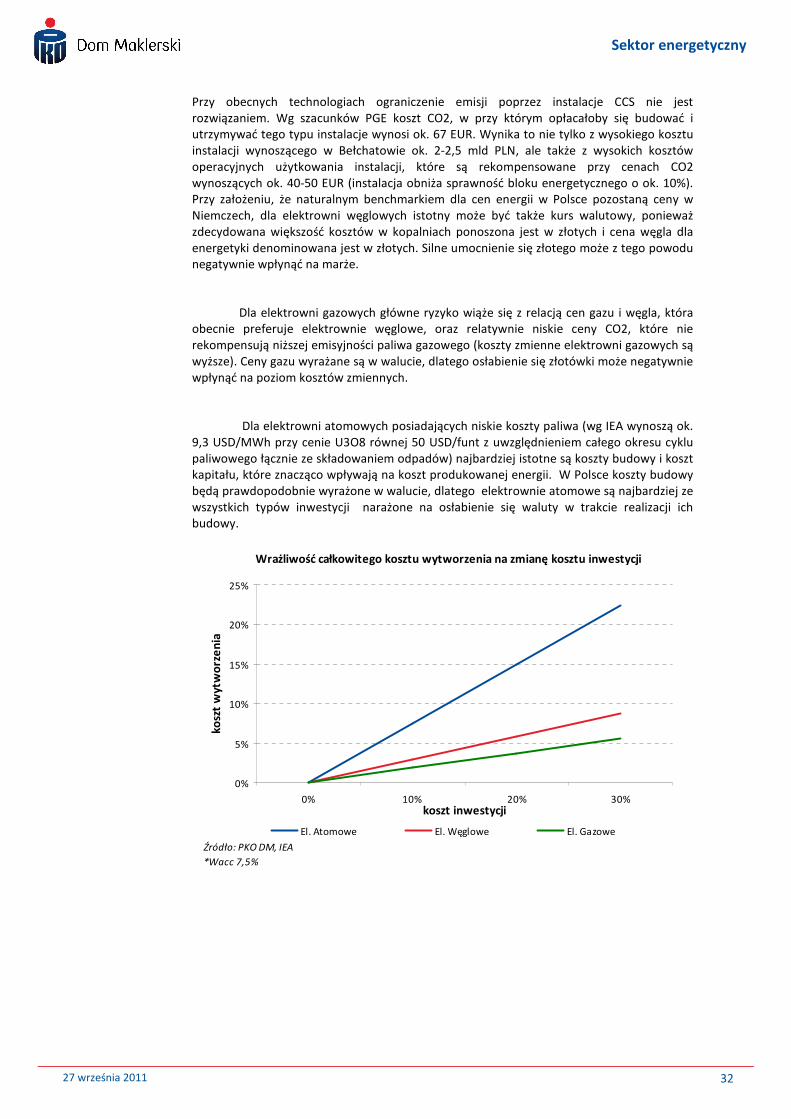

Przy obecnych technologiach ograniczenie emisji poprzez instalacje CCS nie jest rozwiązaniem. Wg szacunków PGE koszt CO2, w przy którym opłacałoby się budować i utrzymywać tego typu instalacje wynosi ok. 67 EUR. Wynika to nie tylko z wysokiego kosztu instalacji wynoszącego w Bełchatowie ok. 2-2,5 mld PLN, ale także z wysokich kosztów operacyjnych użytkowania instalacji, które są rekompensowane przy cenach CO2 wynoszących ok. 40-50 EUR (instalacja obniża sprawność bloku energetycznego o ok. 10%). Przy założeniu, że naturalnym benchmarkiem dla cen energii w Polsce pozostaną ceny w Niemczech, dla elektrowni węglowych istotny może być także kurs walutowy, ponieważ zdecydowana większość kosztów w kopalniach ponoszona jest w złotych i cena węgla dla energetyki denominowana jest w złotych. Silne umocnienie się złotego może z tego powodu negatywnie wpłynąć na marże.

Dla elektrowni gazowych główne ryzyko wiąże się z relacją cen gazu i węgla, która obecnie preferuje elektrownie węglowe, oraz relatywnie niskie ceny CO2, które nie rekompensują niższej emisyjności paliwa gazowego (koszty zmienne elektrowni gazowych są wyższe). Ceny gazu wyrażane są w walucie, dlatego osłabienie się złotówki może negatywnie wpłynąć na poziom kosztów zmiennych.