Prze Alumetal S.A. - EuroRating · 2016-04-29 · Prze Alumetal S.A. pełny raport ratingowy...

25

Prze Alumetal S.A. pełny raport ratingowy www.EuroRating.com 29.04.2016 1 Główne czynniki wpływające na nadany rating kredytowy Kategoria Poziom Rating długoterminowy dla emitenta BBB Perspektywa ratingu stabilna Duża cykliczność rynku: Grupa Alumetal jest producentem stopów z wtórnego aluminium i ponad 90% przychodów realizuje na rzecz sektora automotive. Spółka jest więc w dużym stopniu uzależniona od zmian koniunktury w przemyśle motoryzacyjnym w Europie, która charakteryzuje się dużą cyklicznością. Wysoka koncentracja odbiorców: Spółka jest w dość dużym stopniu uzależniona od kluczowych odbiorców swoich produktów. Ok. 40-50% przychodów ze sprzedaży pochodzi od trzech największych odbiorców (dużych koncernów motoryzacyjnych). Bardzo niska dźwignia operacyjna: Ryzyko związane z dużymi wahaniami popytu na stopy aluminiowe neutralizowane jest w znacznym stopniu przez fakt, że aż ok. 90% łącznych kosztów rodzajowych Alumetalu stanowią koszty zakupu złomu oraz koszty energii, których wielkość powiązana jest bezpośrednio z wolumenem realizowanych zamówień od odbiorców. Działalność Spółki charakteryzuje się więc niską dźwignią operacyjną, a osiągane marże nie zależą wprost od wolumenu realizowanej sprzedaży. Ogólna dobra sytuacja finansowa: Jakkolwiek przychody Alumetalu podlegają dużym wahaniom, to realizowane marże charakteryzują się dużą stabilnością. Spółka obecnie w niskim stopniu korzysta z finansowania obcego oraz utrzymuje dobrą płynność finansową. Wysoka efektywność zaangażowanego majątku: Wysoka obrotowość aktywów i stale dodatnie marże przekładają się na relatywnie wysokie stopy zwrotu z aktywów i kapitału własnego, co umożliwia Spółce dalszy bezpieczny rozwój i zmniejsza zależność od finansowania zewnętrznego. Zmienność wolnych przepływów pieniężnych: Czynnikiem ryzyka jest stosunkowo duża zmienność generowanych przepływów z działalności operacyjnej, których wartość nie jest ściśle skorelowana ze zmianami wartości wypracowywanego przez Spółkę wyniku EBITDA. Planowane nakłady inwestycyjne: Alumetal planuje realizację w ciągu kolejnych dwóch lat znaczących nakładów inwestycyjnych, które przełożą się na okresowy spadek wartości generowanych wolnych przepływów pieniężnych oraz wzrost wartości zadłużenia. Spółka planuje także równoczesne wypłacanie ok. połowy wypracowywanych w najbliższych latach zysków w postaci dywidendy. Możliwe są także przejęcia europejskich konkurentów w branży wtórnych stopów aluminiowych. Stabilna perspektywa ratingu Stabilna perspektywa ratingu oznacza, iż według obecnych ocen agencji ratingowej EuroRating nadany Spółce rating w horyzoncie kolejnych 12 miesięcy najprawdopodobniej nie powinien ulec zmianie. Spis treści Rating i kluczowe czynniki 1 Profil spółki 2 Analiza finansowa 6 Analiza jakościowa 15 Wrażliwość ratingu na zmiany 20 Historia ratingu 20 Sprawozdania finansowe 21 Skala ratingowa 24 Ujawnienia regulacyjne 25 Wybrane dane finansowe Alumetal S.A. (dane skonsolidowane) (mln PLN) 2014 2015 Przychody 1235,3 1441,9 Wynik ze sprzedaży 104,0 134,8 EBITDA 78,3 106,6 Wynik operacyjny 59,0 86,4 Wynik netto 58,9 77,7 Aktywa 535,9 570,5 Kapitał własny 324,8 380,9 Zobow.długoterm. 21,0 18,3 Zobow.krótkoterm. 186,3 167,7 Kontakty Główny analityk ratingowy dr Piotr Dalkowski Analityk Ratingowy +48 22 349 21 46 [email protected] Przewodniczący Komitetu Ratingowego Kamil Kolczyński Analityk Ratingowy +48 22 349 24 33 [email protected]

Transcript of Prze Alumetal S.A. - EuroRating · 2016-04-29 · Prze Alumetal S.A. pełny raport ratingowy...

Prze Alumetal S.A.

pełny raport ratingowy

www.EuroRating.com 29.04.2016 1

Główne czynniki wpływające na nadany rating kredytowy

Kategoria Poziom

Rating długoterminowy dla emitenta BBB

Perspektywa ratingu stabilna

Duża cykliczność rynku: Grupa Alumetal jest producentem stopów z wtórnego aluminium i ponad 90% przychodów realizuje na rzecz sektora automotive. Spółka jest więc w dużym stopniu uzależniona od zmian koniunktury w przemyśle motoryzacyjnym w Europie, która charakteryzuje się dużą cyklicznością.

Wysoka koncentracja odbiorców: Spółka jest w dość dużym stopniu uzależniona od kluczowych odbiorców swoich produktów. Ok. 40-50% przychodów ze sprzedaży pochodzi od trzech największych odbiorców (dużych koncernów motoryzacyjnych).

Bardzo niska dźwignia operacyjna: Ryzyko związane z dużymi wahaniami popytu na stopy aluminiowe neutralizowane jest w znacznym stopniu przez fakt, że aż ok. 90% łącznych kosztów rodzajowych Alumetalu stanowią koszty zakupu złomu oraz koszty energii, których wielkość powiązana jest bezpośrednio z wolumenem realizowanych zamówień od odbiorców. Działalność Spółki charakteryzuje się więc niską dźwignią operacyjną, a osiągane marże nie zależą wprost od wolumenu realizowanej sprzedaży.

Ogólna dobra sytuacja finansowa: Jakkolwiek przychody Alumetalu podlegają dużym wahaniom, to realizowane marże charakteryzują się dużą stabilnością. Spółka obecnie w niskim stopniu korzysta z finansowania obcego oraz utrzymuje dobrą płynność finansową.

Wysoka efektywność zaangażowanego majątku: Wysoka obrotowość aktywów i stale dodatnie marże przekładają się na relatywnie wysokie stopy zwrotu z aktywów i kapitału własnego, co umożliwia Spółce dalszy bezpieczny rozwój i zmniejsza zależność od finansowania zewnętrznego.

Zmienność wolnych przepływów pieniężnych: Czynnikiem ryzyka jest stosunkowo duża zmienność generowanych przepływów z działalności operacyjnej, których wartość nie jest ściśle skorelowana ze zmianami wartości wypracowywanego przez Spółkę wyniku EBITDA.

Planowane nakłady inwestycyjne: Alumetal planuje realizację w ciągu kolejnych dwóch lat znaczących nakładów inwestycyjnych, które przełożą się na okresowy spadek wartości generowanych wolnych przepływów pieniężnych oraz wzrost wartości zadłużenia. Spółka planuje także równoczesne wypłacanie ok. połowy wypracowywanych w najbliższych latach zysków w postaci dywidendy. Możliwe są także przejęcia europejskich konkurentów w branży wtórnych stopów aluminiowych.

Stabilna perspektywa ratingu

Stabilna perspektywa ratingu oznacza, iż według obecnych ocen agencji ratingowej EuroRating nadany Spółce rating w horyzoncie kolejnych 12 miesięcy najprawdopodobniej nie powinien ulec zmianie.

Spis treści

Rating i kluczowe czynniki 1

Profil spółki 2

Analiza finansowa 6

Analiza jakościowa 15

Wrażliwość ratingu na zmiany 20

Historia ratingu 20

Sprawozdania finansowe 21

Skala ratingowa 24

Ujawnienia regulacyjne 25

Wybrane dane finansowe

Alumetal S.A.

(dane skonsolidowane)

(mln PLN) 2014 2015

Przychody 1235,3 1441,9

Wynik ze sprzedaży 104,0 134,8

EBITDA 78,3 106,6

Wynik operacyjny 59,0 86,4

Wynik netto 58,9 77,7

Aktywa 535,9 570,5

Kapitał własny 324,8 380,9

Zobow.długoterm. 21,0 18,3

Zobow.krótkoterm. 186,3 167,7

Kontakty

Główny analityk ratingowy

dr Piotr Dalkowski

Analityk Ratingowy

+48 22 349 21 46

Przewodniczący

Komitetu Ratingowego

Kamil Kolczyński

Analityk Ratingowy

+48 22 349 24 33

Alumetal S.A.

www.EuroRating.com 29.04.2016 2

Profil Spółki

Dane rejestrowe

Pełna nazwa: Alumetal S.A.

Siedziba: ul. Kościuszki 111, 32-650 Kęty (Polska)

Dane kontaktowe: tel.: +48 33 470 71 00, e-mail: [email protected], www.alumetal.pl

Nr KRS: 0000177577, NIP: 549-20-40-001, REGON: 357081298

Przedmiot działalności (grupa kapitałowa): produkcja i sprzedaż aluminiowych stopów odlewniczych

ze złomu aluminiowego; produkcja oraz handel topnikami i solami dla przemysłu odlewniczego i hutniczego;

hurtowa sprzedaż metali, rud metali i złomu metali lekkich.

Publiczny obrót papierami wartościowymi:

� akcje – rynek główny GPW w Warszawie

Zarząd:

� Szymon Adamczyk – Prezes Zarządu

� Krzysztof Błasiak – Wiceprezes Zarządu

� Przemysław Grzybek - Członek Zarządu.

Historia

Historia najstarszego zakładu Grupy Alumetal sięga roku 1953, kiedy w ówczesnych Zakładach Metali

Lekkich Kęty wybudowano i uruchomiono odlewnię aluminium. Na przełomie lat 1999/2000 ze struktur

Grupy Kęty S.A. wydzielono odlewnię w Kętach oraz utworzono Alumetal sp. z o.o. jako odrębny podmiot

prawny.

W 2001 r. Grupa Kęty S.A. sprzedała Alumetal sp. z o.o. austriackiemu inwestorowi. Następnie, w latach

2002 i 2003 udziałowcami Alumetal sp. z o.o. zostały osoby fizyczne, spośród których jedna (Grzegorz

Stulgis) jest nadal bezpośrednio oraz za pośrednictwem Ipopema 30 FIZAN akcjonariuszem Spółki.

W 2003 roku przekształcono Alumetal sp. z o.o. w spółkę akcyjną. W 2004 roku w Gorzycach na terenie

Tarnobrzeskiej Specjalnej Strefy Ekonomicznej utworzono spółkę Alumetal Gorzyce sp. z o.o., która po

zakończeniu pierwszego etapu budowy nowego zakładu produkcyjnego w 2005 roku rozpoczęła działalność

operacyjną, zwiększając zdolności produkcyjne Grupy do ponad 70 tys. ton rocznie. W 2007 ostatecznie

ukończono budowę tego zakładu i powiększono moce produkcyjne do prawe 90 tys. ton rocznie.

Jednocześnie w latach 2006-2007 Alumetal S.A. przeprowadziła modernizację zakładu w Kętach.

W 2008 roku w Kostrzyńsko-Słubickiej SSE utworzono nową spółkę Alumetal Nowa Sól sp. z o.o.

w ramach której zrealizowano budowę najnowocześniejszego w Europie zakładu produkcji aluminium

wtórnego. W 2010 roku Grupa powiększyła się o spółkę T+S sp. z o.o. produkującą topniki i sole, stanowiące

materiały pomocnicze stosowane w przemyśle odlewniczym i hutniczym. W tym samym roku, po zakupie

55% akcji od dotychczasowych udziałowców, akcjonariuszem większościowym Alumetal S.A. został fundusz

private equity Abris CEE Mid-Market Fund będący częścią Grupy Abris.

W połowie 2011 roku zakończono pierwszy etap inwestycji w Nowej Soli i rozpoczęto w nim produkcję.

Moce wytwórcze Grupy zwiększyły się wówczas do 125 tys. ton rocznie. W 2013 roku całkowicie ukończono

budowę fabryki w Nowej Soli oraz oddano do użytku linię do produkcji stopów wstępnych w Gorzycach.

Zdolności produkcyjne Grupy osiągnęły 165 tys. ton rocznie.

Alumetal S.A.

www.EuroRating.com 29.04.2016 3

W drugiej połowie 2013 r. zreorganizowano Grupę nadając jej kształt holdingowy, w której Alumetal S.A.

pełni funkcję centrali Grupy, zaś Alumetal Poland sp. z o.o. jest wiodącą spółką produkcyjną, posiadającą trzy

zakłady: w Kętach, Gorzycach i Nowej Soli.

W lipcu 2014 roku Alumetal S.A. przeprowadziła pierwszą ofertę publiczną akcji (cały posiadany

55-procentowy pakiet akcji sprzedał wówczas fundusz Abris; Spółka nie emitowała nowych akcji)

i zadebiutowała na GPW w Warszawie.

W 2014 roku utworzono spółkę Alumetal Group Hungary Kft., która buduje obecnie nowy zakład odlewniczy

aluminium zlokalizowany na Węgrzech. Budowa nowej fabryki (o rocznych mocach wytwórczych

na poziomie do 60 tys. ton) według stanu na kwiecień 2016 r. była zaawansowana w ponad połowie,

a otwarcie zakładu i uruchomienie produkcji planowane jest na IV. kwartał 2016 r.

W styczniu 2016 r. Alumetal dokonał zakupu 15 proc. akcji francuskiej spółki SKTB Aluminium produkującej

wtórne aluminiowe stopy odlewnicze o potencjale produkcyjnym do 45 tys. ton rocznie. Po dalszych

analizach, do końca 2016 roku ma zostać podjęta decyzja o ewentualnym zwiększeniu zaangażowania

(potencjalnie nawet do 100 procent) we francuskiej spółce.

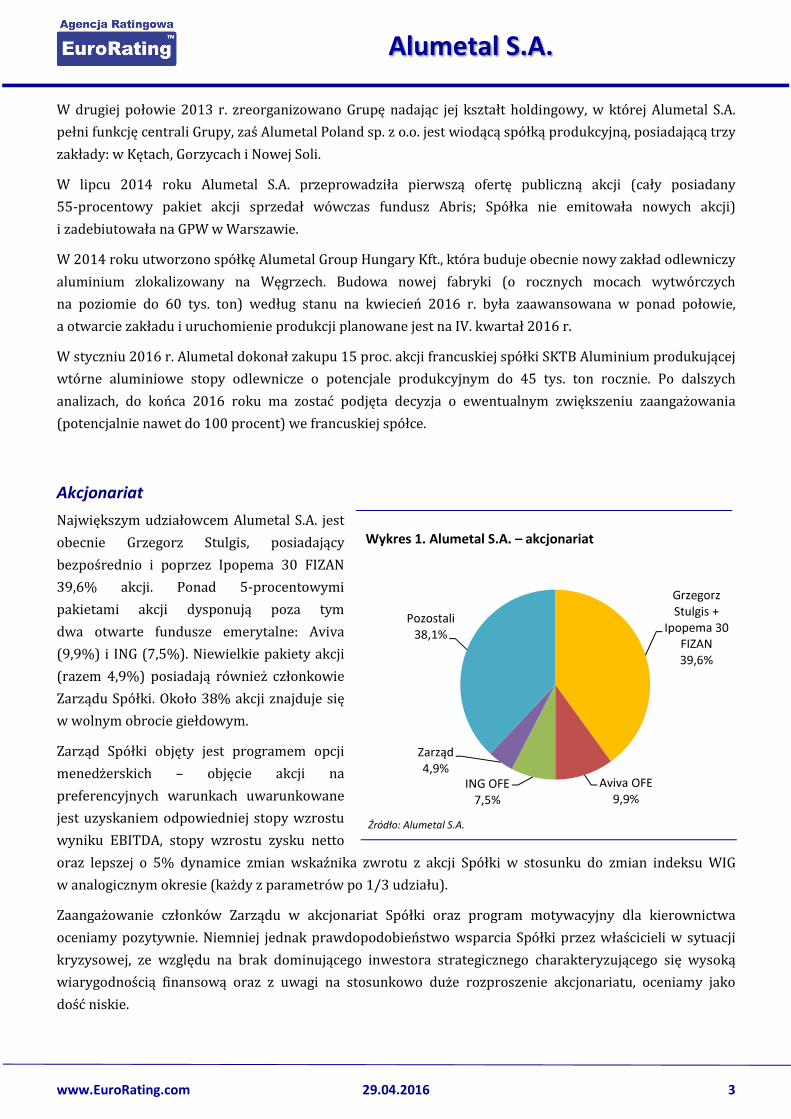

Akcjonariat

Największym udziałowcem Alumetal S.A. jest

obecnie Grzegorz Stulgis, posiadający

bezpośrednio i poprzez Ipopema 30 FIZAN

39,6% akcji. Ponad 5-procentowymi

pakietami akcji dysponują poza tym

dwa otwarte fundusze emerytalne: Aviva

(9,9%) i ING (7,5%). Niewielkie pakiety akcji

(razem 4,9%) posiadają również członkowie

Zarządu Spółki. Około 38% akcji znajduje się

w wolnym obrocie giełdowym.

Zarząd Spółki objęty jest programem opcji

menedżerskich – objęcie akcji na

preferencyjnych warunkach uwarunkowane

jest uzyskaniem odpowiedniej stopy wzrostu

wyniku EBITDA, stopy wzrostu zysku netto

oraz lepszej o 5% dynamice zmian wskaźnika zwrotu z akcji Spółki w stosunku do zmian indeksu WIG

w analogicznym okresie (każdy z parametrów po 1/3 udziału).

Zaangażowanie członków Zarządu w akcjonariat Spółki oraz program motywacyjny dla kierownictwa

oceniamy pozytywnie. Niemniej jednak prawdopodobieństwo wsparcia Spółki przez właścicieli w sytuacji

kryzysowej, ze względu na brak dominującego inwestora strategicznego charakteryzującego się wysoką

wiarygodnością finansową oraz z uwagi na stosunkowo duże rozproszenie akcjonariatu, oceniamy jako

dość niskie.

Wykres 1. Alumetal S.A. – akcjonariat

Źródło: Alumetal S.A.

Grzegorz

Stulgis +

Ipopema 30

FIZAN

39,6%

Aviva OFE

9,9%

ING OFE

7,5%

Zarząd

4,9%

Pozostali

38,1%

Alumetal S.A.

www.EuroRating.com 29.04.2016 4

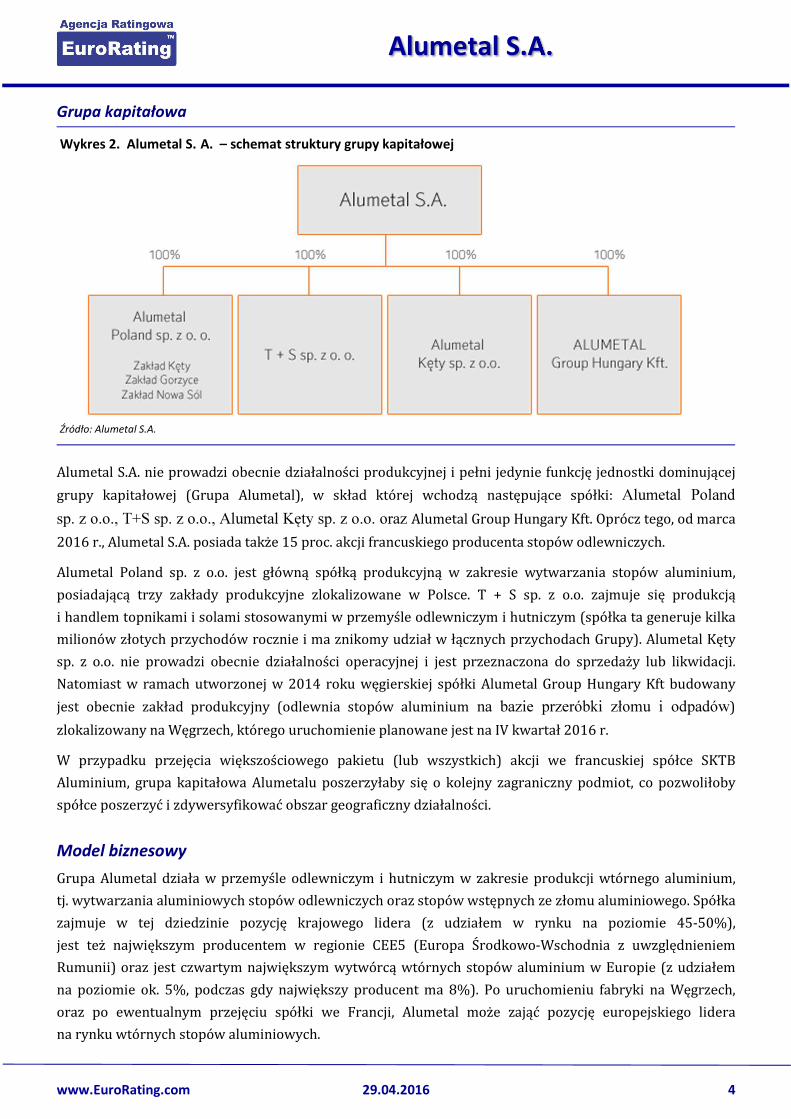

Grupa kapitałowa

Alumetal S.A. nie prowadzi obecnie działalności produkcyjnej i pełni jedynie funkcję jednostki dominującej

grupy kapitałowej (Grupa Alumetal), w skład której wchodzą następujące spółki: Alumetal Poland

sp. z o.o., T+S sp. z o.o., Alumetal Kęty sp. z o.o. oraz Alumetal Group Hungary Kft. Oprócz tego, od marca

2016 r., Alumetal S.A. posiada także 15 proc. akcji francuskiego producenta stopów odlewniczych.

Alumetal Poland sp. z o.o. jest główną spółką produkcyjną w zakresie wytwarzania stopów aluminium,

posiadającą trzy zakłady produkcyjne zlokalizowane w Polsce. T + S sp. z o.o. zajmuje się produkcją

i handlem topnikami i solami stosowanymi w przemyśle odlewniczym i hutniczym (spółka ta generuje kilka

milionów złotych przychodów rocznie i ma znikomy udział w łącznych przychodach Grupy). Alumetal Kęty

sp. z o.o. nie prowadzi obecnie działalności operacyjnej i jest przeznaczona do sprzedaży lub likwidacji.

Natomiast w ramach utworzonej w 2014 roku węgierskiej spółki Alumetal Group Hungary Kft budowany

jest obecnie zakład produkcyjny (odlewnia stopów aluminium na bazie przeróbki złomu i odpadów)

zlokalizowany na Węgrzech, którego uruchomienie planowane jest na IV kwartał 2016 r.

W przypadku przejęcia większościowego pakietu (lub wszystkich) akcji we francuskiej spółce SKTB

Aluminium, grupa kapitałowa Alumetalu poszerzyłaby się o kolejny zagraniczny podmiot, co pozwoliłoby

spółce poszerzyć i zdywersyfikować obszar geograficzny działalności.

Model biznesowy

Grupa Alumetal działa w przemyśle odlewniczym i hutniczym w zakresie produkcji wtórnego aluminium,

tj. wytwarzania aluminiowych stopów odlewniczych oraz stopów wstępnych ze złomu aluminiowego. Spółka

zajmuje w tej dziedzinie pozycję krajowego lidera (z udziałem w rynku na poziomie 45-50%),

jest też największym producentem w regionie CEE5 (Europa Środkowo-Wschodnia z uwzględnieniem

Rumunii) oraz jest czwartym największym wytwórcą wtórnych stopów aluminium w Europie (z udziałem

na poziomie ok. 5%, podczas gdy największy producent ma 8%). Po uruchomieniu fabryki na Węgrzech,

oraz po ewentualnym przejęciu spółki we Francji, Alumetal może zająć pozycję europejskiego lidera

na rynku wtórnych stopów aluminiowych.

Wykres 2. Alumetal S. A. – schemat struktury grupy kapitałowej

Źródło: Alumetal S.A.

Alumetal S.A.

www.EuroRating.com 29.04.2016 5

Przytłaczająca większość produkcji (ok. 85-90%) Grupy Alumetal dostarczana jest wiodącym europejskim

producentom samochodów oraz części samochodowych (segment automotive). Pozostała część produkcji

znajduje odbiorców w branży budowlanej, wśród producentów sprzętu AGD, w przemyśle maszynowym

oraz w hutnictwie stali. Około połowa produkcji sprzedawana jest odbiorcom krajowym, natomiast reszta

trafia do kontrahentów z innych krajów europejskich (w tym głównie do Niemiec, Czech i na Węgry).

Grupa Alumetal aktywnie współpracuje z około 200 klientami, jednak ok. 40-50% sprzedaży generuje

15 zakładów produkcyjnych należących do trzech największych odbiorców: Volkwagen Group, Federal

Mogul Group oraz Nemak Group (producenci samochodów oraz podzespołów i części samochodowych).

Ok. 90% produkcji realizowana jest w formie stałych odlewów aluminiowych w postaci sztabek, natomiast

resztę produkowanych stopów aluminium Grupa dostarcza do klientów w formie płynnej, w specjalnych

kadziach transportowych. Lokalizacja zakładów produkcyjnych Grupy w bliskiej odległości od kluczowych

klientów umożliwia dostawy aluminium w postaci ciekłej, co zapewnia Spółce wyższe marże.

We wszystkich zakładach produkcyjnych Grupy zastosowano zaawansowane technologie i nowoczesne

urządzenia produkcyjne, zwiększając efektywność i wydajność produkcji. Zakład w Nowej Soli, będący

największą jednostką produkcyjną Grupy, jest zarazem najnowocześniejszym obiektem wytwarzającym

wtórne stopy aluminium w Europie.

Ponieważ produkcja aluminium wtórnego odbywa się w formule recyklingu, kluczowe jest odpowiednie

zaopatrzenie w złom. W tym zakresie Grupa dysponuje dostępem do szerokiego rynku dostawców złomu

aluminiowego w kraju i zagranicą. Ponadto, ma możliwość geograficznej dywersyfikacji źródeł zaopatrzenia.

Około połowy surowca aluminiowego Grupa pozyskuje od dostawców krajowych, a reszta pochodzi

z importu (głównie z Niemiec). Na opłacalność importu surowca istotnie wpływają koszty transportu. Dzięki

korzystnemu usytuowaniu zakładów produkcyjnych Grupa może zaopatrywać się w wielu krajach.

Alumetal S.A.

www.EuroRating.com 29.04.2016 6

Analiza finansowa

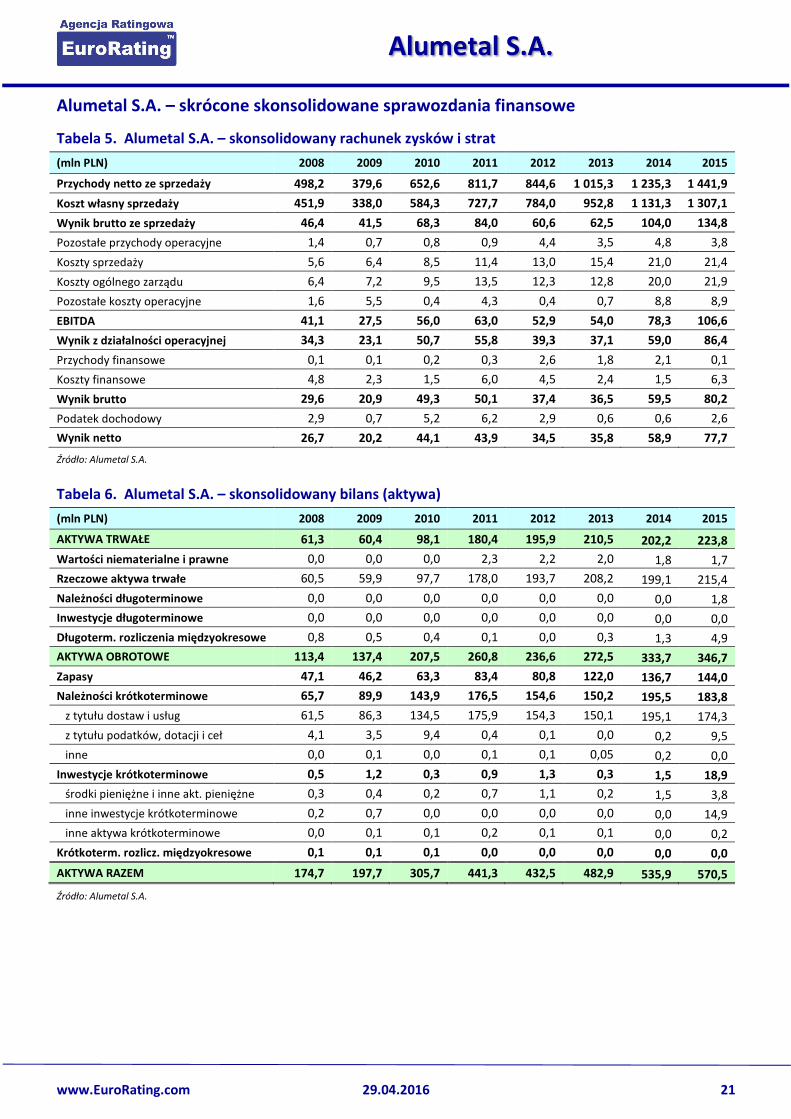

Skonsolidowane sprawozdania finansowe Grupy Alumetal S.A. zawierają tabele nr 5-8 na końcu raportu.

Rachunek zysków i strat

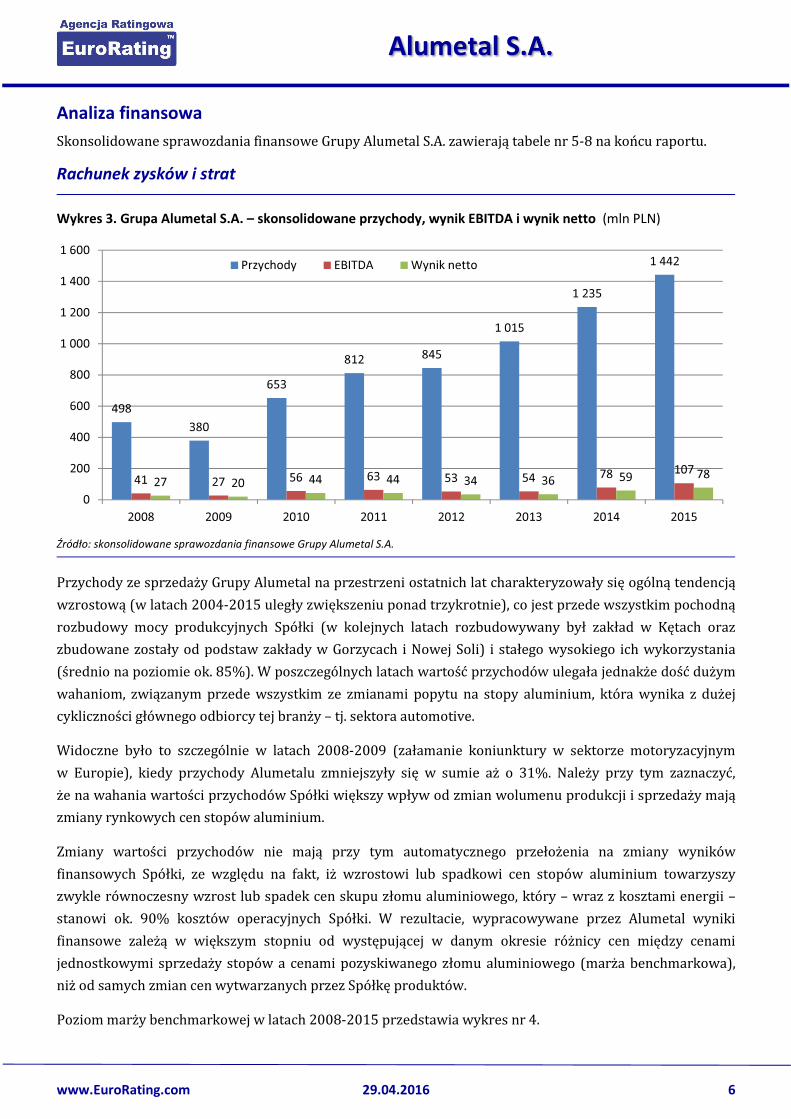

Wykres 3. Grupa Alumetal S.A. – skonsolidowane przychody, wynik EBITDA i wynik netto (mln PLN)

Źródło: skonsolidowane sprawozdania finansowe Grupy Alumetal S.A.

Przychody ze sprzedaży Grupy Alumetal na przestrzeni ostatnich lat charakteryzowały się ogólną tendencją

wzrostową (w latach 2004-2015 uległy zwiększeniu ponad trzykrotnie), co jest przede wszystkim pochodną

rozbudowy mocy produkcyjnych Spółki (w kolejnych latach rozbudowywany był zakład w Kętach oraz

zbudowane zostały od podstaw zakłady w Gorzycach i Nowej Soli) i stałego wysokiego ich wykorzystania

(średnio na poziomie ok. 85%). W poszczególnych latach wartość przychodów ulegała jednakże dość dużym

wahaniom, związanym przede wszystkim ze zmianami popytu na stopy aluminium, która wynika z dużej

cykliczności głównego odbiorcy tej branży – tj. sektora automotive.

Widoczne było to szczególnie w latach 2008-2009 (załamanie koniunktury w sektorze motoryzacyjnym

w Europie), kiedy przychody Alumetalu zmniejszyły się w sumie aż o 31%. Należy przy tym zaznaczyć,

że na wahania wartości przychodów Spółki większy wpływ od zmian wolumenu produkcji i sprzedaży mają

zmiany rynkowych cen stopów aluminium.

Zmiany wartości przychodów nie mają przy tym automatycznego przełożenia na zmiany wyników

finansowych Spółki, ze względu na fakt, iż wzrostowi lub spadkowi cen stopów aluminium towarzyszy

zwykle równoczesny wzrost lub spadek cen skupu złomu aluminiowego, który – wraz z kosztami energii –

stanowi ok. 90% kosztów operacyjnych Spółki. W rezultacie, wypracowywane przez Alumetal wyniki

finansowe zależą w większym stopniu od występującej w danym okresie różnicy cen między cenami

jednostkowymi sprzedaży stopów a cenami pozyskiwanego złomu aluminiowego (marża benchmarkowa),

niż od samych zmian cen wytwarzanych przez Spółkę produktów.

Poziom marży benchmarkowej w latach 2008-2015 przedstawia wykres nr 4.

498

380

653

812 845

1 015

1 235

1 442

41 27 56 63 53 54 78 10727 20 44 44 34 36 59 78

0

200

400

600

800

1 000

1 200

1 400

1 600

2008 2009 2010 2011 2012 2013 2014 2015

Przychody EBITDA Wynik netto

Alumetal S.A.

www.EuroRating.com 29.04.2016 7

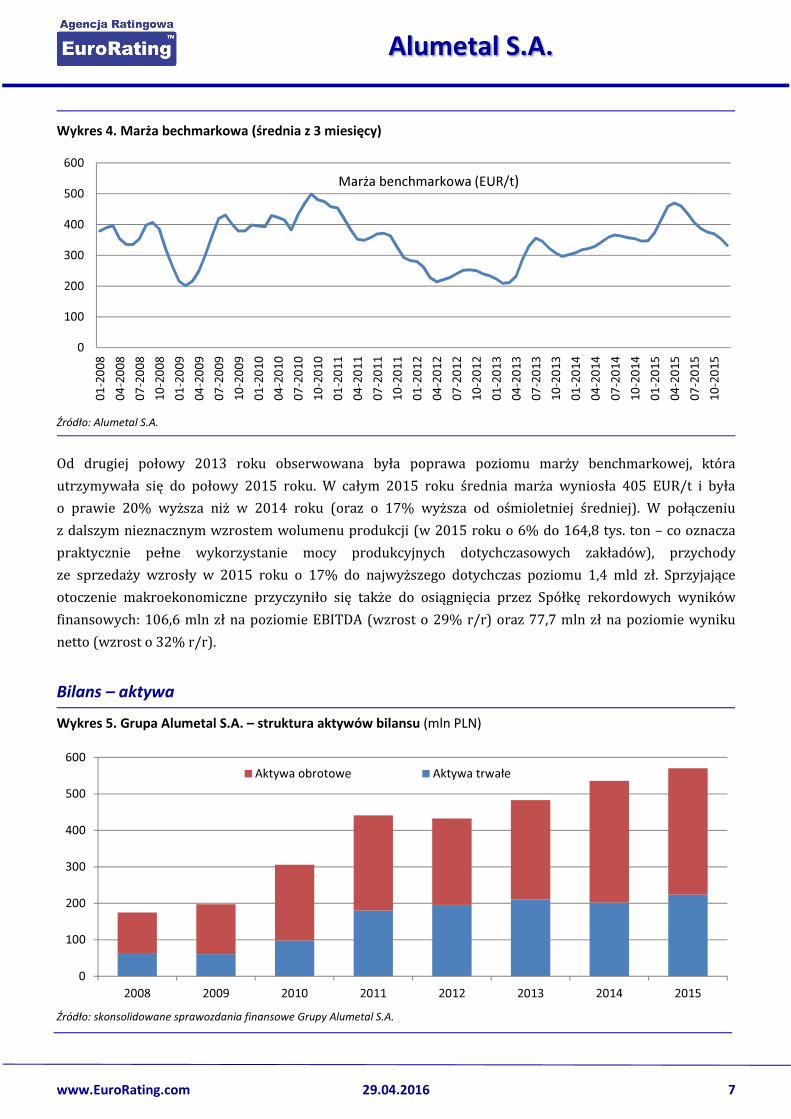

Wykres 4. Marża bechmarkowa (średnia z 3 miesięcy)

Źródło: Alumetal S.A.

Od drugiej połowy 2013 roku obserwowana była poprawa poziomu marży benchmarkowej, która

utrzymywała się do połowy 2015 roku. W całym 2015 roku średnia marża wyniosła 405 EUR/t i była

o prawie 20% wyższa niż w 2014 roku (oraz o 17% wyższa od ośmioletniej średniej). W połączeniu

z dalszym nieznacznym wzrostem wolumenu produkcji (w 2015 roku o 6% do 164,8 tys. ton – co oznacza

praktycznie pełne wykorzystanie mocy produkcyjnych dotychczasowych zakładów), przychody

ze sprzedaży wzrosły w 2015 roku o 17% do najwyższego dotychczas poziomu 1,4 mld zł. Sprzyjające

otoczenie makroekonomiczne przyczyniło się także do osiągnięcia przez Spółkę rekordowych wyników

finansowych: 106,6 mln zł na poziomie EBITDA (wzrost o 29% r/r) oraz 77,7 mln zł na poziomie wyniku

netto (wzrost o 32% r/r).

Bilans – aktywa

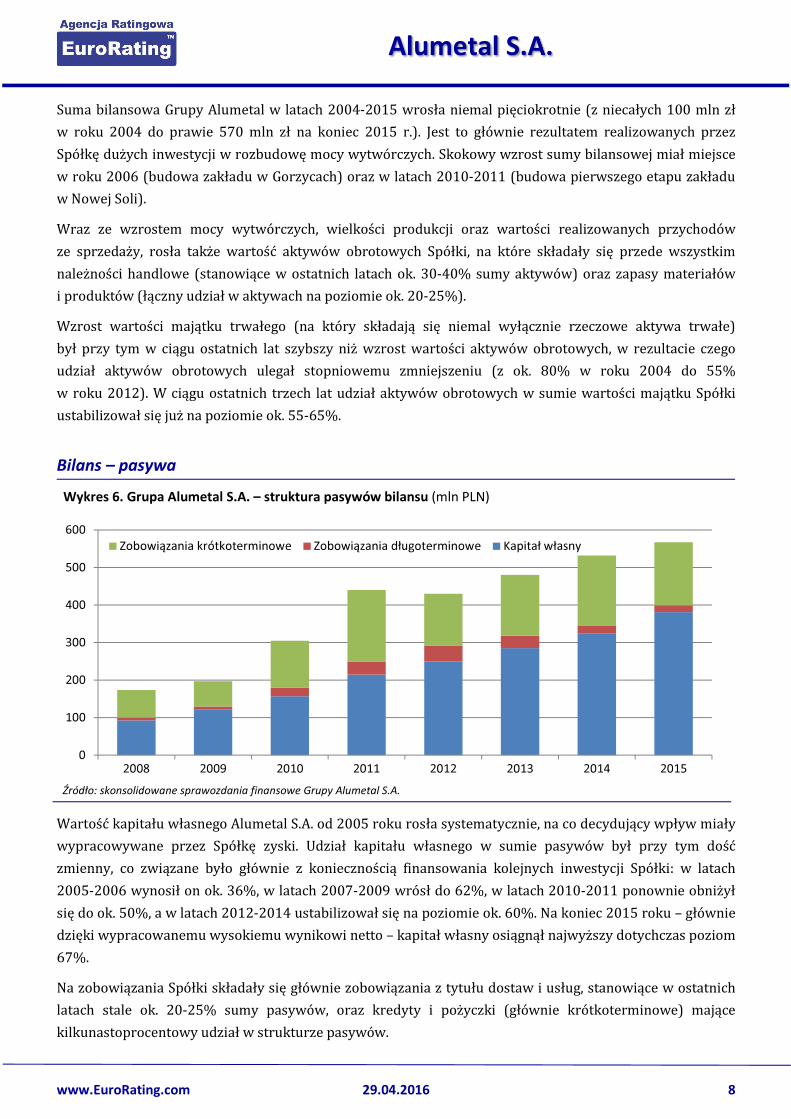

Wykres 5. Grupa Alumetal S.A. – struktura aktywów bilansu (mln PLN)

Źródło: skonsolidowane sprawozdania finansowe Grupy Alumetal S.A.

0

100

200

300

400

500

600

01-2008

04-2008

07-2008

10-2008

01-2009

04-2009

07-2009

10-2009

01-2010

04-2010

07-2010

10-2010

01-2011

04-2011

07-2011

10-2011

01-2012

04-2012

07-2012

10-2012

01-2013

04-2013

07-2013

10-2013

01-2014

04-2014

07-2014

10-2014

01-2015

04-2015

07-2015

10-2015

Marża benchmarkowa (EUR/t)

0

100

200

300

400

500

600

2008 2009 2010 2011 2012 2013 2014 2015

Aktywa obrotowe Aktywa trwałe

Alumetal S.A.

www.EuroRating.com 29.04.2016 8

Suma bilansowa Grupy Alumetal w latach 2004-2015 wrosła niemal pięciokrotnie (z niecałych 100 mln zł

w roku 2004 do prawie 570 mln zł na koniec 2015 r.). Jest to głównie rezultatem realizowanych przez

Spółkę dużych inwestycji w rozbudowę mocy wytwórczych. Skokowy wzrost sumy bilansowej miał miejsce

w roku 2006 (budowa zakładu w Gorzycach) oraz w latach 2010-2011 (budowa pierwszego etapu zakładu

w Nowej Soli).

Wraz ze wzrostem mocy wytwórczych, wielkości produkcji oraz wartości realizowanych przychodów

ze sprzedaży, rosła także wartość aktywów obrotowych Spółki, na które składały się przede wszystkim

należności handlowe (stanowiące w ostatnich latach ok. 30-40% sumy aktywów) oraz zapasy materiałów

i produktów (łączny udział w aktywach na poziomie ok. 20-25%).

Wzrost wartości majątku trwałego (na który składają się niemal wyłącznie rzeczowe aktywa trwałe)

był przy tym w ciągu ostatnich lat szybszy niż wzrost wartości aktywów obrotowych, w rezultacie czego

udział aktywów obrotowych ulegał stopniowemu zmniejszeniu (z ok. 80% w roku 2004 do 55%

w roku 2012). W ciągu ostatnich trzech lat udział aktywów obrotowych w sumie wartości majątku Spółki

ustabilizował się już na poziomie ok. 55-65%.

Bilans – pasywa

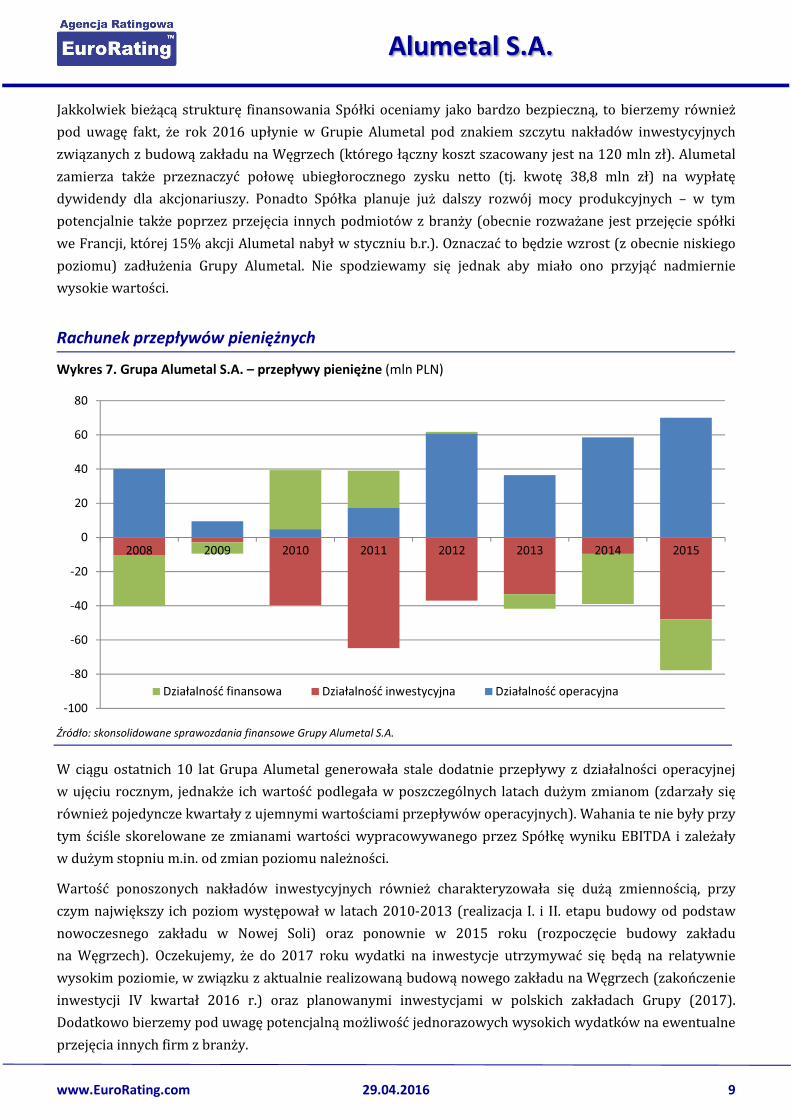

Wykres 6. Grupa Alumetal S.A. – struktura pasywów bilansu (mln PLN)

Źródło: skonsolidowane sprawozdania finansowe Grupy Alumetal S.A.

Wartość kapitału własnego Alumetal S.A. od 2005 roku rosła systematycznie, na co decydujący wpływ miały

wypracowywane przez Spółkę zyski. Udział kapitału własnego w sumie pasywów był przy tym dość

zmienny, co związane było głównie z koniecznością finansowania kolejnych inwestycji Spółki: w latach

2005-2006 wynosił on ok. 36%, w latach 2007-2009 wrósł do 62%, w latach 2010-2011 ponownie obniżył

się do ok. 50%, a w latach 2012-2014 ustabilizował się na poziomie ok. 60%. Na koniec 2015 roku – głównie

dzięki wypracowanemu wysokiemu wynikowi netto – kapitał własny osiągnął najwyższy dotychczas poziom

67%.

Na zobowiązania Spółki składały się głównie zobowiązania z tytułu dostaw i usług, stanowiące w ostatnich

latach stale ok. 20-25% sumy pasywów, oraz kredyty i pożyczki (głównie krótkoterminowe) mające

kilkunastoprocentowy udział w strukturze pasywów.

0

100

200

300

400

500

600

2008 2009 2010 2011 2012 2013 2014 2015

Zobowiązania krótkoterminowe Zobowiązania długoterminowe Kapitał własny

Alumetal S.A.

www.EuroRating.com 29.04.2016 9

Jakkolwiek bieżącą strukturę finansowania Spółki oceniamy jako bardzo bezpieczną, to bierzemy również

pod uwagę fakt, że rok 2016 upłynie w Grupie Alumetal pod znakiem szczytu nakładów inwestycyjnych

związanych z budową zakładu na Węgrzech (którego łączny koszt szacowany jest na 120 mln zł). Alumetal

zamierza także przeznaczyć połowę ubiegłorocznego zysku netto (tj. kwotę 38,8 mln zł) na wypłatę

dywidendy dla akcjonariuszy. Ponadto Spółka planuje już dalszy rozwój mocy produkcyjnych – w tym

potencjalnie także poprzez przejęcia innych podmiotów z branży (obecnie rozważane jest przejęcie spółki

we Francji, której 15% akcji Alumetal nabył w styczniu b.r.). Oznaczać to będzie wzrost (z obecnie niskiego

poziomu) zadłużenia Grupy Alumetal. Nie spodziewamy się jednak aby miało ono przyjąć nadmiernie

wysokie wartości.

Rachunek przepływów pieniężnych

Wykres 7. Grupa Alumetal S.A. – przepływy pieniężne (mln PLN)

Źródło: skonsolidowane sprawozdania finansowe Grupy Alumetal S.A.

W ciągu ostatnich 10 lat Grupa Alumetal generowała stale dodatnie przepływy z działalności operacyjnej

w ujęciu rocznym, jednakże ich wartość podlegała w poszczególnych latach dużym zmianom (zdarzały się

również pojedyncze kwartały z ujemnymi wartościami przepływów operacyjnych). Wahania te nie były przy

tym ściśle skorelowane ze zmianami wartości wypracowywanego przez Spółkę wyniku EBITDA i zależały

w dużym stopniu m.in. od zmian poziomu należności.

Wartość ponoszonych nakładów inwestycyjnych również charakteryzowała się dużą zmiennością, przy

czym największy ich poziom występował w latach 2010-2013 (realizacja I. i II. etapu budowy od podstaw

nowoczesnego zakładu w Nowej Soli) oraz ponownie w 2015 roku (rozpoczęcie budowy zakładu

na Węgrzech). Oczekujemy, że do 2017 roku wydatki na inwestycje utrzymywać się będą na relatywnie

wysokim poziomie, w związku z aktualnie realizowaną budową nowego zakładu na Węgrzech (zakończenie

inwestycji IV kwartał 2016 r.) oraz planowanymi inwestycjami w polskich zakładach Grupy (2017).

Dodatkowo bierzemy pod uwagę potencjalną możliwość jednorazowych wysokich wydatków na ewentualne

przejęcia innych firm z branży.

-100

-80

-60

-40

-20

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015

Działalność finansowa Działalność inwestycyjna Działalność operacyjna

Alumetal S.A.

www.EuroRating.com 29.04.2016 10

Wartość wolnych przepływów pieniężnych (przepływy operacyjne minus przepływy z działalności

inwestycyjnej) na przestrzeni ostatnich lat również podlegała dużym wahaniom, a w okresach realizacji

szczególnie wysokich nakładów inwestycyjnych (w latach 2010-2011) osiągała znaczące wartości ujemne,

co wiązało się z koniecznością zwiększania poziomu zadłużenia.

W roku 2014, przy niskich nakładach inwestycyjnych oraz przy dodatnich wolnych przepływach

pieniężnych (wynoszących wówczas ok. 49 mln zł) Spółka mogła już zmniejszyć wartość zadłużenia

oprocentowanego oraz dokonać pierwszej wypłaty dywidendy (w kwocie 21 mln zł).

Ze względu na budowany nowy zakład produkcyjny na Węgrzech i związane z tym stosunkowo duże

nakłady inwestycyjne planowane na rok 2016 (w kwocie ok. 100 mln zł), należy spodziewać się, że wolne

przepływy operacyjne w bieżącym roku ponownie ulegną zmniejszeniu, bądź nawet będą osiągać wartości

ujemne.

Ponieważ jednak inwestycja ta jest częściowo dofinansowana dotacją rządu węgierskiego, a także z uwagi

na fakt, że Spółka podobnie jak to miało miejsce w 2015 roku, tak również w kolejnych latach będzie

najprawdopodobniej wypracowywać relatywnie wysokie dodatnie przepływy operacyjne, (które jednak

będą częściowo przeznaczane na wypłatę dywidend, mających odpowiadać ok. połowie zysku netto),

zwiększenie zadłużenia z tytułu realizacji tej inwestycji według naszych szacunków nie powinno być

większe niż 50-60 mln zł. Po uruchomieniu węgierskiego zakładu, począwszy od roku 2017 zdolność Spółki

do wypracowywania dodatnich wolnych przepływów pieniężnych powinna przy tym ponownie znacznie

wzrosnąć.

Bierzemy pod uwagę również fakt, że w I kwartale 2016 roku Alumetal nabył 15% akcji francuskiej spółki

SKTB Aluminium i rozważa ewentualne przejęcie tej firmy. Decyzja w tej sprawie zapaść ma do końca br.

W przypadku dokonania tej transakcji należy spodziewać się dodatkowego istotnego wzrostu nakładów

inwestycyjnych z tego tytułu.

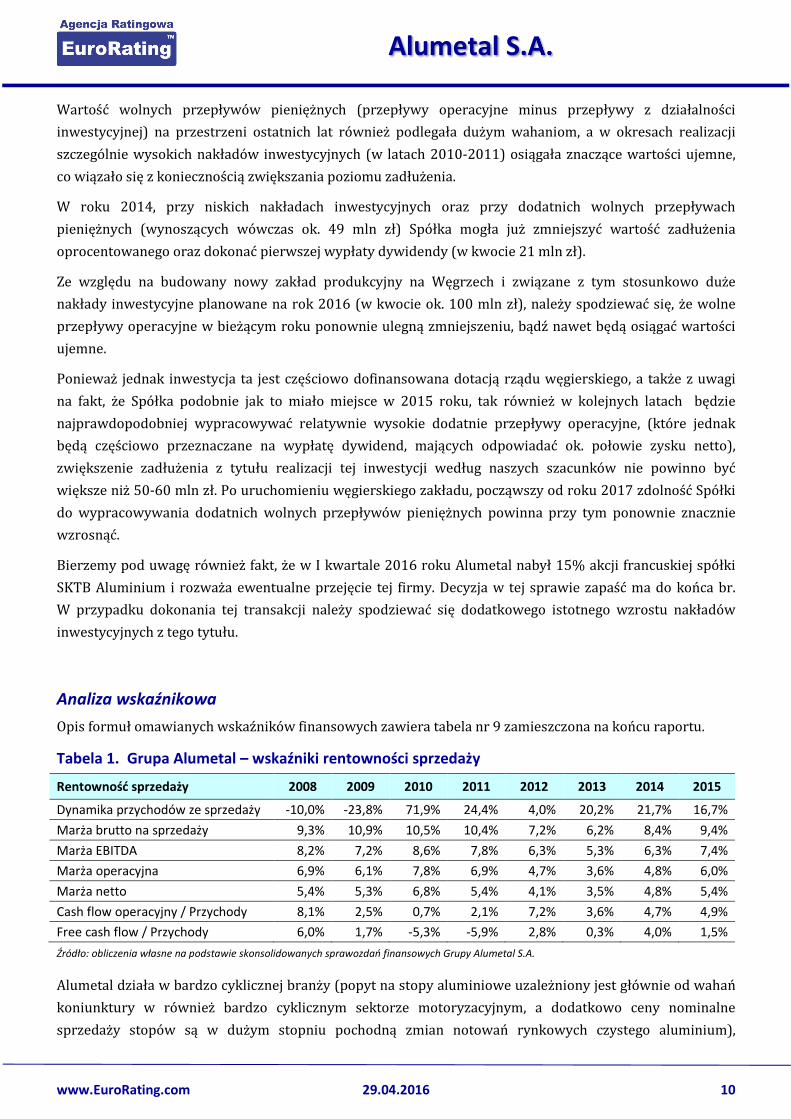

Analiza wskaźnikowa

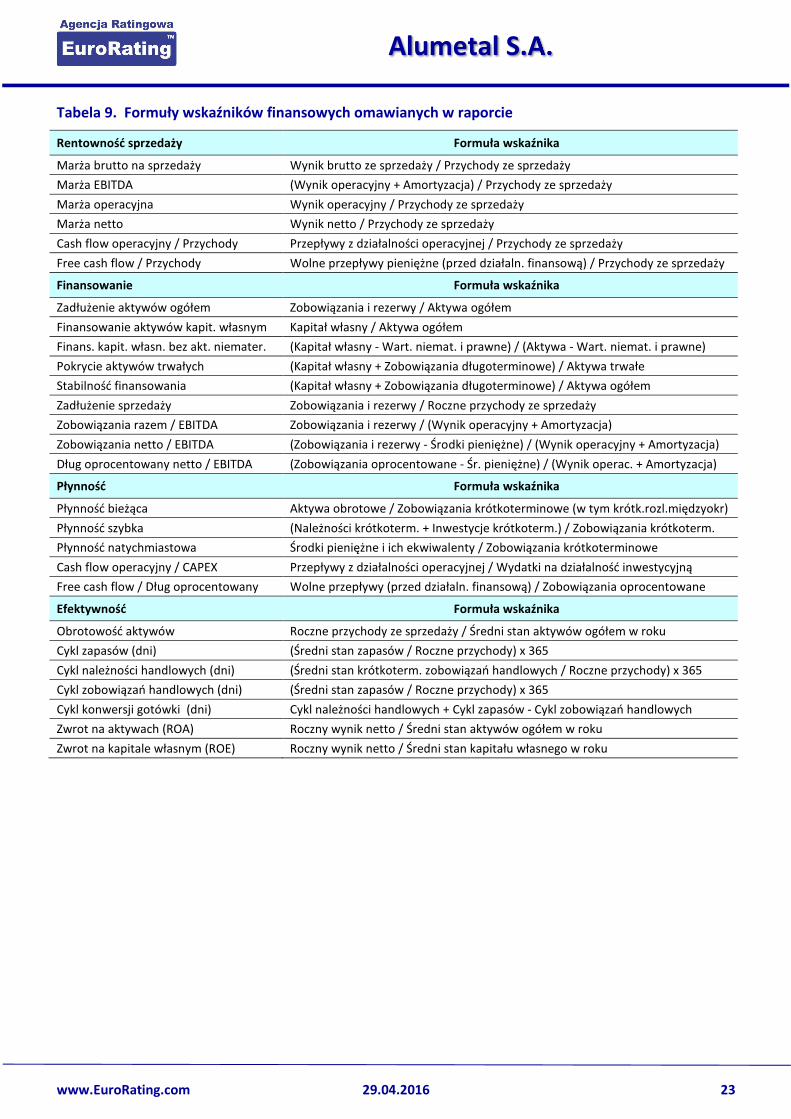

Opis formuł omawianych wskaźników finansowych zawiera tabela nr 9 zamieszczona na końcu raportu.

Tabela 1. Grupa Alumetal – wskaźniki rentowności sprzedaży

Rentowność sprzedaży 2008 2009 2010 2011 2012 2013 2014 2015

Dynamika przychodów ze sprzedaży -10,0% -23,8% 71,9% 24,4% 4,0% 20,2% 21,7% 16,7%

Marża brutto na sprzedaży 9,3% 10,9% 10,5% 10,4% 7,2% 6,2% 8,4% 9,4%

Marża EBITDA 8,2% 7,2% 8,6% 7,8% 6,3% 5,3% 6,3% 7,4%

Marża operacyjna 6,9% 6,1% 7,8% 6,9% 4,7% 3,6% 4,8% 6,0%

Marża netto 5,4% 5,3% 6,8% 5,4% 4,1% 3,5% 4,8% 5,4%

Cash flow operacyjny / Przychody 8,1% 2,5% 0,7% 2,1% 7,2% 3,6% 4,7% 4,9%

Free cash flow / Przychody 6,0% 1,7% -5,3% -5,9% 2,8% 0,3% 4,0% 1,5%

Źródło: obliczenia własne na podstawie skonsolidowanych sprawozdań finansowych Grupy Alumetal S.A.

Alumetal działa w bardzo cyklicznej branży (popyt na stopy aluminiowe uzależniony jest głównie od wahań

koniunktury w również bardzo cyklicznym sektorze motoryzacyjnym, a dodatkowo ceny nominalne

sprzedaży stopów są w dużym stopniu pochodną zmian notowań rynkowych czystego aluminium),

Alumetal S.A.

www.EuroRating.com 29.04.2016 11

co znajduje swoje odzwierciedlenie w dużej zmienności generowanych przez Spółkę przychodów

ze sprzedaży.

Ryzyko związane z podatnością Alumetalu na wahania przychodów ze sprzedaży neutralizowane jest jednak

w znacznym stopniu przez fakt, iż prowadzona przez Spółkę działalność wiąże się z bardzo niską dźwignią

operacyjną (niskim udziałem kosztów stałych i jednocześnie bardzo wysokim udziałem kosztów zmiennych

– ok. 90% łącznych kosztów rodzajowych stanowią koszty zakupu złomu oraz koszty energii, uzależnione

głównie od wielkości realizowanej produkcji).

W rezultacie, nawet w okresie załamania koniunktury w sektorze automotive oraz silnego spadku popytu

oraz cen stopów aluminium w latach 2008-2009, Alumetal S.A. osiągał dodatnie wyniki finansowe, a dzięki

równoczesnemu spadkowi wartości ponoszonych kosztów, poziom realizowanych marż nie uległ wówczas

znaczącemu obniżeniu.

Realizowane przez Alumetal marże (co zostało już omówione wcześniej) zależą natomiast w dość dużym

stopniu od kształtowania się relacji cen sprzedaży stopów do cen zakupu złomu aluminiowego (marża

benchmarkowa). Po okresie niższej marży z przełomu lat 2012/2013, od II. połowy 2013 roku do połowy

2015 roku obserwowana była poprawa marży benchmarkowej, co przekładało się na ponowną poprawę

marż na sprzedaży realizowanych przez Alumetal. Co prawda w II. połowie 2015 r. poziom marży

benchmarkowej zaczął się obniżać, ale i tak w całym roku była ona średnio o ok. 20% wyższa niż w roku

poprzednim, co przełożyło się na dalszą poprawę marży brutto na sprzedaży (oraz marż na niższych

poziomach rachunku zysków i strat) Alumetalu w 2015 roku.

Wysoką zdolność Spółki do dostosowywania ponoszonych kosztów do osiąganych przychodów oraz

związane z tym stale dodatnie i stosunkowo stabilne realizowane marże oceniamy pozytywnie.

Do czynników ryzyka zaliczamy natomiast stosunkowo dużą zmienność generowanych przez Alumetal

przepływów z działalności operacyjnej (odbiegających często istotnie od wartości wypracowywanego

wyniku EBITDA), a także wysoką zmienność wartości wolnych przepływów pieniężnych, związaną

z realizowanymi okresowo wysokimi nakładami inwestycyjnymi. Nie stanowi to jednak w naszej opinii

szczególnie istotnego zagrożenia w kontekście wspomnianej niskiej dźwigni operacyjnej, stosunkowo

bezpiecznej struktury finansowania oraz zadowalającej płynności.

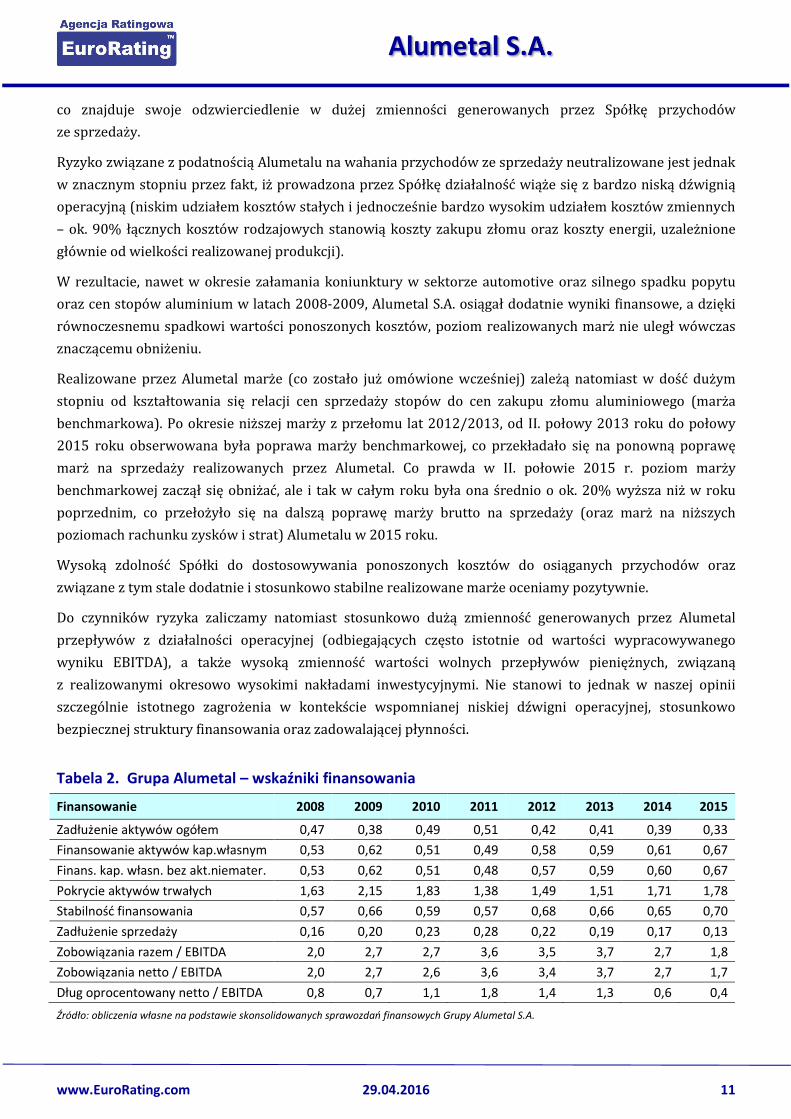

Tabela 2. Grupa Alumetal – wskaźniki finansowania

Finansowanie 2008 2009 2010 2011 2012 2013 2014 2015

Zadłużenie aktywów ogółem 0,47 0,38 0,49 0,51 0,42 0,41 0,39 0,33

Finansowanie aktywów kap.własnym 0,53 0,62 0,51 0,49 0,58 0,59 0,61 0,67

Finans. kap. własn. bez akt.niemater. 0,53 0,62 0,51 0,48 0,57 0,59 0,60 0,67

Pokrycie aktywów trwałych 1,63 2,15 1,83 1,38 1,49 1,51 1,71 1,78

Stabilność finansowania 0,57 0,66 0,59 0,57 0,68 0,66 0,65 0,70

Zadłużenie sprzedaży 0,16 0,20 0,23 0,28 0,22 0,19 0,17 0,13

Zobowiązania razem / EBITDA 2,0 2,7 2,7 3,6 3,5 3,7 2,7 1,8

Zobowiązania netto / EBITDA 2,0 2,7 2,6 3,6 3,4 3,7 2,7 1,7

Dług oprocentowany netto / EBITDA 0,8 0,7 1,1 1,8 1,4 1,3 0,6 0,4

Źródło: obliczenia własne na podstawie skonsolidowanych sprawozdań finansowych Grupy Alumetal S.A.

Alumetal S.A.

www.EuroRating.com 29.04.2016 12

Struktura finansowania aktywów Grupy Alumetal uległa w latach 2005-2009 istotnej zmianie. W latach

2005-2007 Spółka realizowała bowiem pierwsze większe inwestycje (modernizacja zakładu w Kętach

i budowa zakładu w Gorzycach) w dużym stopniu w oparciu o kapitał obcy. Skutkowało to wzrostem

wskaźnika zadłużenia aktywów w latach 2005-2006 do stosunkowo wysokiego poziomu 0,63-0,64. Dzięki

wypracowywanym i akumulowanym w Spółce w kolejnych latach zyskom, stopniowo rosła wartość kapitału

własnego i jego udział w strukturze pasywów, w efekcie czego wskaźnik ogólnego zadłużenia zmniejszył się

na koniec 2009 roku do 0,38.

W latach 2010-2011, na skutek realizacji kolejnego projektu inwestycyjnego (budowa zakładu w Nowej Soli)

udział zobowiązań w sumie pasywów wzrósł do poziomu ok. 0,50. Od roku 2012, głównie dzięki wysokim

dodatnim przepływom z działalności operacyjnej, zadłużenie ulegało stopniowemu spadkowi, dzięki czemu

relacja zobowiązań do sumy bilansowej zmniejszyła się na koniec 2014 r. do bezpiecznego poziomu 0,39

oraz do zaledwie 0,33 na koniec 2015 r..

W rezultacie spodziewanego na 2016 rok istotnego wzrostu nakładów inwestycyjnych (związanego głównie

z budową zakładu na Węgrzech oraz z dokonanym zakupem pakietu akcji we francuskiej spółce SKTB

Aluminium) oczekujemy w ciągu najbliższych kwartałów ponownego wzrostu wartości zobowiązań (w tym

długu oprocentowanego). Spodziewamy się jednak obecnie, że wskaźnik ogólnego zadłużenia

w perspektywie średnioterminowej nie powinien przekroczyć poziomu ok. 0,50. Spółka ma przy tym

dodatkowo pewne pole manewru w zakresie kształtowania wielkości wypłacanej w najbliższych latach

dywidendy.

Pokrycie aktywów trwałych kapitałem stałym (długoterminowym) utrzymywało się w ciągu ostatnich 10 lat

stale na wysokim i bezpiecznym poziomie. Wskaźnik stabilności finansowania aktywów (kapitał stały

/ suma aktywów) od roku 2008 również utrzymuje się stale na wysokim i bezpiecznym poziomie. Z uwagi

na wysoką relację przychodów ze sprzedaży do wartości posiadanego majątku, przy jednoczesnym

umiarkowanym zadłużeniu aktywów, wskaźnik relacji zobowiązań do przychodów ze sprzedaży także

utrzymywał się stale na niskim i bezpiecznym poziomie.

Wskaźnik relacji łącznych zobowiązań do wyniku EBITDA (poza rokiem 2005, kiedy wyniósł on 4,9)

kształtował się generalnie na stosunkowo niskim i bezpiecznym poziomie w zakresie 1,8-3,7 (na koniec

2015 r. wyniósł 1,8 , co jest najniższym dotychczas poziomem). Ze względu na fakt, że Alumetal utrzymuje

stale bardzo niski stan gotówki, wskaźnik relacji zobowiązań netto (tj. pomniejszonych o środki pieniężne)

do EBITDA przyjmował niemal identyczne wartości co wskaźnik liczony dla zobowiązań brutto.

Relacja długu oprocentowanego netto do EBITDA utrzymywała się w ostatnich latach na stosunkowo niskim

i bezpiecznym poziomie. Najwyższy poziom (2,1) wskaźnik ten osiągnął w roku 2005. W roku 2009 spadł

do 0,7, po czym do roku 2011 (szczyt nakładów inwestycyjnych związanych z budową zakładu w Nowej

Soli), wzrósł do poziomu 1,8. W ciągu ostatnich trzech lat, na skutek jednoczesnego spadku wartości

zaciągniętych kredytów oraz wzrostu wypracowywanego wyniku EBITDA, wskaźnik ten generalnie obniżał

się i w ciągu kilku ostatnich kwartałów oscylował w zakresie 0,6-0,9. W IV. kwartale 2015 r. obniżył się

natomiast do najniższego dotychczas poziomu 0,4.

Bierzemy jednak pod uwagę fakt, że wobec planowanego ponownego zwiększenia w 2016 roku poziomu

długu oprocentowanego (konieczność sfinansowania budowy nowego zakładu na Węgrzech; ewentualnie

pozytywna decyzja o przejęciu spółki we Francji), wskaźnik dług netto / EBITDA może ulec czasowo

pewnemu pogorszeniu. Oczekujemy jednak, że (o ile uzyskiwane marże nie ulegną istotnemu pogorszeniu)

Alumetal S.A.

www.EuroRating.com 29.04.2016 13

nie powinien on przekroczyć poziomu 1,5-2,0 , po czym w kolejnych latach (przy założeniu braku nowych

dużych projektów inwestycyjnych) powinien ponownie ulec obniżeniu.

W powyższym kontekście warto nadmienić, że Alumetal ma zapisane w warunkach umów

dla już zaciągniętych kredytów kowenanty w postaci ograniczenia maksymalnego poziomu wskaźnika

długu oprocentowanego netto / EBITDA na poziomie 3,0. Z jednej strony jest to czynnik pozytywny, bowiem

Spółka planując inwestycje musi starać się utrzymać ten wskaźnik na bezpiecznym poziomie, jednak

z drugiej strony w przypadku przekroczenia granicznego poziomu (np. na skutek okresowego dużego

spadku wartości wypracowywanego wyniku EBITDA) banki mogłyby wypowiedzieć Spółce kredyty,

co w skrajnym przypadku mogłoby zagrozić jej dalszemu funkcjonowaniu. Obecnie jednak Alumetal ma

w tym zakresie duży margines bezpieczeństwa.

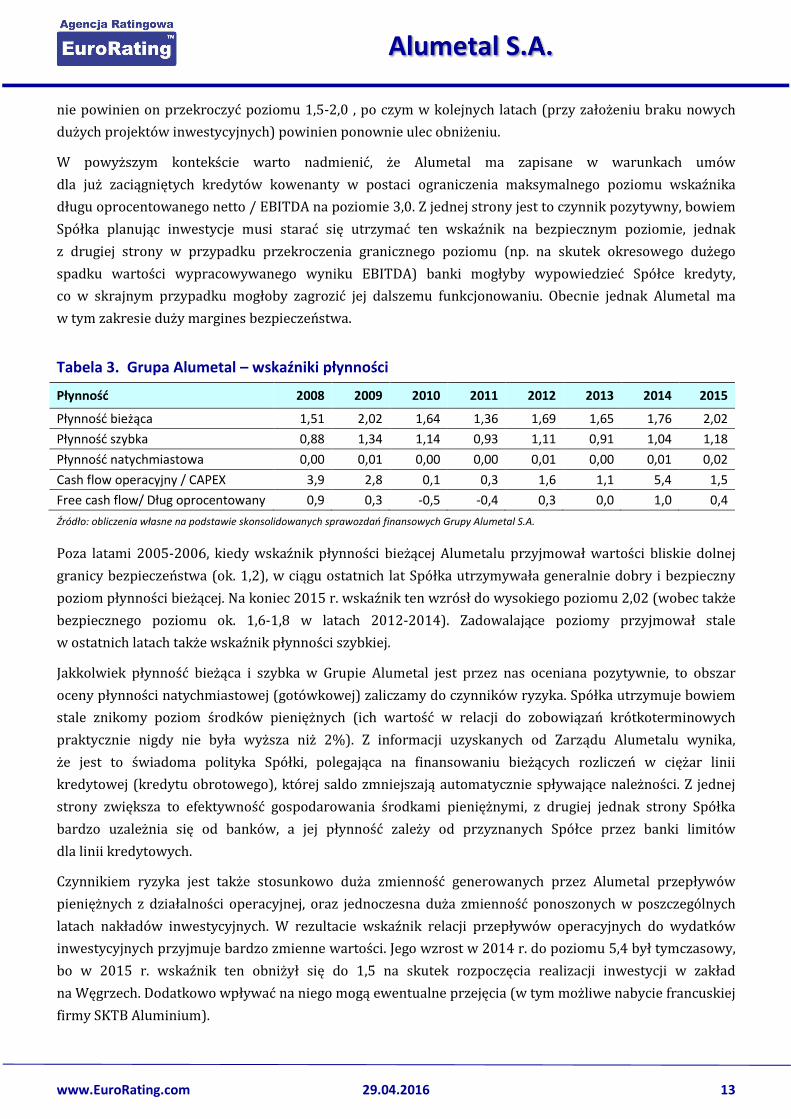

Tabela 3. Grupa Alumetal – wskaźniki płynności

Płynność 2008 2009 2010 2011 2012 2013 2014 2015

Płynność bieżąca 1,51 2,02 1,64 1,36 1,69 1,65 1,76 2,02

Płynność szybka 0,88 1,34 1,14 0,93 1,11 0,91 1,04 1,18

Płynność natychmiastowa 0,00 0,01 0,00 0,00 0,01 0,00 0,01 0,02

Cash flow operacyjny / CAPEX 3,9 2,8 0,1 0,3 1,6 1,1 5,4 1,5

Free cash flow/ Dług oprocentowany 0,9 0,3 -0,5 -0,4 0,3 0,0 1,0 0,4

Źródło: obliczenia własne na podstawie skonsolidowanych sprawozdań finansowych Grupy Alumetal S.A.

Poza latami 2005-2006, kiedy wskaźnik płynności bieżącej Alumetalu przyjmował wartości bliskie dolnej

granicy bezpieczeństwa (ok. 1,2), w ciągu ostatnich lat Spółka utrzymywała generalnie dobry i bezpieczny

poziom płynności bieżącej. Na koniec 2015 r. wskaźnik ten wzrósł do wysokiego poziomu 2,02 (wobec także

bezpiecznego poziomu ok. 1,6-1,8 w latach 2012-2014). Zadowalające poziomy przyjmował stale

w ostatnich latach także wskaźnik płynności szybkiej.

Jakkolwiek płynność bieżąca i szybka w Grupie Alumetal jest przez nas oceniana pozytywnie, to obszar

oceny płynności natychmiastowej (gotówkowej) zaliczamy do czynników ryzyka. Spółka utrzymuje bowiem

stale znikomy poziom środków pieniężnych (ich wartość w relacji do zobowiązań krótkoterminowych

praktycznie nigdy nie była wyższa niż 2%). Z informacji uzyskanych od Zarządu Alumetalu wynika,

że jest to świadoma polityka Spółki, polegająca na finansowaniu bieżących rozliczeń w ciężar linii

kredytowej (kredytu obrotowego), której saldo zmniejszają automatycznie spływające należności. Z jednej

strony zwiększa to efektywność gospodarowania środkami pieniężnymi, z drugiej jednak strony Spółka

bardzo uzależnia się od banków, a jej płynność zależy od przyznanych Spółce przez banki limitów

dla linii kredytowych.

Czynnikiem ryzyka jest także stosunkowo duża zmienność generowanych przez Alumetal przepływów

pieniężnych z działalności operacyjnej, oraz jednoczesna duża zmienność ponoszonych w poszczególnych

latach nakładów inwestycyjnych. W rezultacie wskaźnik relacji przepływów operacyjnych do wydatków

inwestycyjnych przyjmuje bardzo zmienne wartości. Jego wzrost w 2014 r. do poziomu 5,4 był tymczasowy,

bo w 2015 r. wskaźnik ten obniżył się do 1,5 na skutek rozpoczęcia realizacji inwestycji w zakład

na Węgrzech. Dodatkowo wpływać na niego mogą ewentualne przejęcia (w tym możliwe nabycie francuskiej

firmy SKTB Aluminium).

Alumetal S.A.

www.EuroRating.com 29.04.2016 14

Dużą zmiennością charakteryzuje się także wskaźnik relacji wolnych przepływów pieniężnych do wartości

długu oprocentowanego, który okresowo (w latach 2010-2011) przyjmował nawet wartości ujemne.

Od 2012 r. jest jednak dodatni a w ostatnich dwóch latach pozostawał na dość wysokim poziomie:

1,0 w 2014 r. i 0,4 w 2015.

Tabela 4. Grupa Alumetal – wskaźniki efektywności

Efektywność 2008 2009 2010 2011 2012 2013 2014 2015

Obrotowość aktywów 2,7 2,0 2,6 2,2 1,9 2,2 2,4 2,6

Cykl zapasów (dni) 34 45 31 33 35 36 38 36

Cykl należności handlowych (dni) 52 71 62 70 71 55 51 47

Cykl zobowiązań handlowych (dni) 32 39 31 38 39 32 34 30

Cykl konwersji gotówki (dni) 55 77 61 65 68 59 55 52

Zwrot na aktywach (ROA) 14,6% 10,8% 17,5% 11,8% 7,9% 7,8% 11,6% 14,0%

Zwrot na kapitale własnym (ROE) 30,9% 18,8% 31,5% 23,6% 14,8% 13,4% 19,3% 22,0%

Źródło: obliczenia własne na podstawie skonsolidowanych sprawozdań finansowych Grupy Alumetal S.A.

Analizując efektywność zaangażowanego majątku Grupy Alumetal do czynników pozytywnych zaliczyć

należy stale wysoki poziom wskaźnika obrotowości aktywów, który w ostatnich latach oscylował w zakresie

ok. 2,0-2,5.

Wskaźnik cyklu rotacji zapasów kształtował się (z wyłączeniem 2009 roku) w ciągu ostatnich lat

na bardzo stabilnym poziomie. Wartość posiadanych przez Alumetal zapasów odpowiadała bowiem stale

w przybliżeniu wartości nieco ponad 1-miesięcznych przychodów ze sprzedaży. Do czynników pozytywnych

zaliczyć w tym kontekście należy fakt, że Alumetal realizuje produkcję stopów aluminium praktycznie

wyłącznie na konkretne zamówienia klientów, co pozwala mu utrzymywać niski stan zapasów produktów

gotowych w magazynach. Spółka ma także dużą elastyczność w kształtowaniu poziomu zapasów surowców

(złomu aluminiowego) i może dostosowywać ich stan do wielkości planowanej produkcji. Wpływa to

pozytywnie na efektywność gospodarowania majątkiem, a także ułatwia Spółce zarządzanie płynnością

finansową.

Większą zmiennością w czasie charakteryzują się natomiast cykle należności i zobowiązań handlowych.

Widoczny jest tu wyraźny wpływ cykliczności działalności Grupy Alumetal, bowiem w latach kryzysowych

dla branży odlewniczej i motoryzacyjnej (2009 i 2012) Spółka wolniej ściągała należności (w ok. 70 dni,

przy ok. 50-55 dniach w okresach lepszej koniunktury), a także – być może w rezultacie powyższego –

wolniej spłacała swoje zobowiązania handlowe (w ok. 40 dni, wobec ok. 30 dni w zwykłych okresach).

Grupa Alumetal generalnie nie ma większych problemów ze ściąganiem należności, choć okresowo

(w szczególności na koniec roku) występują nieco większe kwoty przeterminowanych należności z tytułu

usług. Zasadnicze opóźnienia są jednak krótkie, nie przekraczają 30 dni.

Spółkom z grupy zdarzają się jednak przypadki występowania niewypłacalności poszczególnych klientów,

w rezultacie czego Alumetal w 2014 r. musiał zawiązać rezerwę na kwotę ok. 10 mln zł na należność

od słoweńskiej spółki Cimos, a w 2015 roku największa spółka z grupy – Alumetal Poland Sp. z .o.o.

dokonała odpisu aktualizującego należność od francuskiej spółki Arche na kwotę ok. 7,8 mln zł.

Rezerwa na należność od Cimos może ostatecznie zostać w dużej części rozwiązana, ponieważ zgodnie

z planem naprawczym spółka ta spłaciła Alumetalowi 25% należności w 2014 roku oraz 30% należności

Alumetal S.A.

www.EuroRating.com 29.04.2016 15

ma spłacić w ośmiu półrocznych ratach w latach 2015-2019 (pierwsza rata wpłynęła w październiku

2015 r., a druga w kwietniu 2016 r.). Planem naprawczym objęta ma być także francuska Arche, jednak

trudno jest obecnie oszacować prawdopodobieństwo odzyskania od tego klienta zaległej należności.

Według uzyskanych od Zarządu Spółki informacji Grupa Alumetal zdecydowała się na ubezpieczenie na rok,

począwszy od kwietnia 2016 roku, należności handlowych. Ubezpieczony jest przy tym cały obrót Grupy

z wyłączeniem sprzedaży do trzech największych (strategicznych) klientów: Grupy Volkswagen,

Grupy Federal Mogul oraz Grupy Nemak.

Grupa Alumetal nie posiada przeterminowanych zobowiązań finansowych, natomiast okresowo występują

przeterminowane zobowiązania z tytułu dostaw i usług. Nie są to jednak duże kwoty, a opóźnienia w ich

spłacie nie przekraczają zwykle 30 dni.

Generalnie cykl rotacji należności jest znacznie dłuższy od cyklu rotacji zobowiązań handlowych, w związku

z czym Spółka w ujęciu netto musi kredytować odbiorców z własnych środków, co w połączeniu

z ok. 1-miesięczną rotacją zapasów oznacza, że Spółka musi mieć zapewniony kapitał obrotowy na poziomie

co najmniej 2-miesięcznej sprzedaży.

Dzięki wysokiej rotacji aktywów oraz stale dodatnim i generalnie dobrym marżom na sprzedaży Alumetal

charakteryzuje się ogólnie wysokim zwrotem na aktywach (ROA). Nieco niższe wartości tego wskaźnika

w latach 2012-2013 wynikały z okresowego spadku wypracowywanego wyniku netto (głównie z powodu

słabej koniunktury w przemyśle motoryzacyjnym oraz utrzymywania się niskiej marży benchmarkowej),

a także ze wzrostu wartości aktywów (finalizacja budowy drugiego etapu budowy zakładu w Nowej Soli).

W latach 2014-2015, dzięki poprawie wyniku finansowego, wskaźnik rentowności aktywów wzrósł

ponownie do dwucyfrowych wartości.

Wysoki zwrot na aktywach przekłada się bezpośrednio na wysoką rentowność kapitału własnego (ROE),

która w ciągu ostatnich 10 lat przyjmowała stale dodatnie i wysokie (dwucyfrowe) wartości, co z punktu

widzenia oceny ryzyka kredytowego Spółki (szczególnie w kontekście umiarkowanego poziomu zadłużenia)

oceniamy bardzo pozytywnie.

Analiza jakościowa

Rynek / branża

Produkcja aluminium pierwotnego w Europie Zachodniej, a zwłaszcza w państwach UE od wielu wykazuje

tendencje spadkowe, głównie z powodu wysokich cen energii. Czterdzieści lat temu na Europę Zachodnią

przypadało ok. 25% globalnej produkcji aluminium pierwotnego. W 2013 r. było to już tylko ok. 7%. Jednak

pomimo tak znacznego spadku produkcji, popyt na aluminium dynamicznie rośnie i jest w coraz większym

stopniu zaspokajany importem oraz produkcją aluminium wtórnego. Podstawową cechą aluminium jest to,

że może być ono wielokrotnie przetwarzane w drodze recyklingu złomu aluminiowego bez utraty swoich

właściwości. Ponadto, proces recyklingu tego metalu wymaga zdecydowanie mniejszych nakładów

energetycznych, bo aż o około 95% mniej niż w przypadku tradycyjnej produkcji aluminium pierwotnego.

Pociąga za sobą także o wiele mniejszą emisję CO2 do atmosfery. Te właśnie czynniki sprawiają,

że aluminium wtórne staje się atrakcyjną opcją zaspokajania popytu na ten metal w Europie.

Alumetal S.A.

www.EuroRating.com 29.04.2016 16

Obserwuje się stałe zwiększanie udziału aluminium wtórnego w produkcji tego metalu. W 2013 r. na świecie

już ok. 30% produkcji aluminium stanowiło aluminium wtórne. W Europie dominacja wtórnego aluminium

nad pierwotnym jest zdecydowanie silniejsza, gdyż w 2012 r. jego produkcja była dwukrotnie wyższa

od pierwotnego. W Polsce 5 lat temu zaprzestano całkowicie produkcji aluminium pierwotnego i obecnie

produkuje się jedynie aluminium wtórne w ilości ok. 200 tys. ton rocznie (2012 r.), co stanowi około 30-40%

krajowego zużycia.

Największym konsumentem aluminium w Europie jest sektor motoryzacyjny, dlatego popyt na wtórne

aluminiowe stopy zależy w dużym stopniu od koniunktury w przemyśle samochodowym. Grupa Alumetal

ponad 90% sprzedaży kieruje do zakładów produkcyjnych tego przemysłu zlokalizowanych w Polsce,

Niemczech oraz w krajach Europy Środkowo-Wschodniej. Ponieważ jednak produkcja podzespołów oraz

samochodów wytwarzanych w Niemczech i krajach CEE trafia na rynki całej Europy, wpływ na wielkość

produkcji i pośrednio na wyniki finansowe Grupy Alumetal ma koniunktura w przemyśle motoryzacyjnym

praktycznie na całym kontynencie.

Rozwojowi rynku sprzyjają:

� rosnące zapotrzebowanie na aluminium: w krajach UE oraz w Polsce rośnie zapotrzebowanie

na aluminium, ale jednocześnie maleje znaczenie aluminium pierwotnego, na rzecz aluminium wtórnego,

głównie z uwagi na wysokie koszty produkcji aluminium pierwotnego, w tym koszty związane

z importem boksytów, wzrostem ceny energii oraz zaostrzającą się polityką klimatyczną UE w zakresie

ograniczenia emisji CO2 do atmosfery;

� rosnąca produkcja w przemyśle samochodowym w państwach regionu CEE: obecnie postępuje

przenoszenie produkcji samochodów z państw Europy Zachodniej do krajów Europy Środkowo-

Wschodniej (CEE5); kraje tego regionu zajmują aktualnie drugie miejsce po Niemczech z produkcji aut

w Europie;

� trendy w konstrukcji samochodów: postępuje sukcesywne zwiększanie udziału komponentów

aluminiowych w całkowitej masie produkowanych pojazdów.

Grupa Alumetal pozyskuje przede wszystkim złom poamortyzacyjny, czyli części aluminiowe z produktów,

które zostały wycofane z użytkowania. Ze względu na silny wzrost wolumenu produkcji aluminium

pierwotnego, jaki występuje na świecie już od lat 90-tych, dynamicznie rosnąć będzie w kolejnych latach

także dostępność złomu aluminiowego.

Rosnący poziom produkcji przemysłu motoryzacyjnego w krajach CEE5, w tym także produkcji

komponentów do samochodów oraz rosnący udział aluminium w masie pojazdów samochodowych, a także

spodziewany dalszy wzrost dostępności surowca (złomu aluminiowego) stwarza korzystne perspektywy

dla branży wytwórców wtórnych stopów aluminiowych.

Oprócz korzystnych długoterminowych perspektyw dla rynku, na którym działa Grupa Alumetal, z punktu

widzenia oceny ryzyka kredytowego Spółki do czynników pozytywnych zaliczamy również posiadane przez

Grupę przewagi konkurencyjne obejmujące w szczególności: silną pozycję rynkową, korzystne położenie

geograficzne zakładów produkcyjnych (istotne ze względu na wysokie koszty transportu) oraz nowoczesne

wyposażenie odlewni i konkurencyjne koszty produkcji, a także wdrożony przez Spółkę zaawansowany

system metal management, pozwalający efektywnie wykorzystywać nabywany surowiec (złom aluminiowy)

i dostarczać klientom gotowe produkty o wysokiej jakości.

Alumetal S.A.

www.EuroRating.com 29.04.2016 17

Planowane działania / strategia

Grupa Alumetal realizuje obecnie długoterminową strategię polegającą na sukcesywnym zwiększaniu

sprzedaży (z ok. 127 tys. ton w 2013 r. do docelowego poziomu 210 tys. ton w 2018 r.). Wzrost sprzedaży

ma być jednocześnie szybszy niż wzrost samego rynku, na którym działa Grupa.

Strategia ta realizowana była dotychczas głównie poprzez wzrost organiczny, tj. dzięki możliwie jak

najwyższemu wykorzystaniu już istniejących mocy produkcyjnych w trzech posiadanych zakładach

produkcyjnych zlokalizowanych w Polsce, jak również poprzez budowę w latach 2015-2016 pierwszego

zagranicznego zakładu produkcyjnego zlokalizowanego na Węgrzech.

Alumetal nie wyklucza jednakże ewentualnych przejęć innych podmiotów z branży (czego zapowiedzią

może być nabycie 15% akcji francuskiej firmy SKTB Aluminium). Możliwość taką Zarząd Spółki traktuje

jednak wyłącznie oportunistycznie, tj. np. w sytuacji wystąpienia możliwości niedrogiego przejęcia któregoś

z europejskich konkurentów (lub też nabycia samych zakładów produkcyjnych).

Strategia finansowa Alumetalu zakłada finansowanie rozwoju skali prowadzonej działalności głównie

za pomocą środków własnych, czemu służyć miało zatrzymywanie w Spółce aż do 2014 roku praktycznie

całego wypracowywanego zysku. Obecnie polityka dywidendowa Spółki zakłada przeznaczanie

na dywidendę ok. połowy zysku. Tej wielkości dywidendy za rok 2015 należy spodziewać się również

w roku bieżącym. Pomimo tego, Alumetal powinien być w stanie sfinansować budowę zakładu

produkcyjnego na Węgrzech bez nadmiernego zwiększania zadłużania, choć inwestycja ta przejściowo

spowoduje lekki wzrost (w stosunku do bieżącego poziomu) ryzyka kredytowego Spółki – co zostało już

uwzględnione w nadanym przez EuroRating ratingu.

Grupa Alumetal – uzależnienie od kluczowych dostawców i odbiorców

Około połowa pozyskiwanego przez Grupę Alumetal złomu aluminiowego pochodzi od dostawców z Polski,

jedna trzecia jest importowana z Niemiec (największego rynku złomu aluminiowego w Europie), a pozostała

część pochodzi z Holandii oraz krajów Europy Środkowo-Wschodniej.

Spółka nie jest w sposób istotny uzależniona od któregokolwiek z dostawców surowca: największy

z nich ma kilkunastoprocentowy udział w łącznej wartości zakupów, a pięciu największych dostawców

miało łączny udział na poziomie poniżej 1/3 całości dostaw.

Sprzedaż Grupy Alumetal realizowana była dotychczas w ok. 40-50% na rynek krajowy, a największym

rynkiem eksportowym są dla Spółki Niemcy (udział w łącznej sprzedaży na poziomie 20-25%).

Kilkuprocentowe udziały w przychodach mają także takie kraje jak: Czechy, Węgry, Holandia i Włochy.

Po planowanym na IV. kwartał b.r. uruchomieniu zakładu na Węgrzech należy spodziewać się dalszego

wzrostu udziału sprzedaży zagranicznej.

Alumetal ma stosunkowo wysoką koncentrację struktury sprzedaży wyrobów gotowych w podziale

na odbiorców, bowiem około połowa sprzedaży realizowana jest na rzecz trzech największych odbiorców –

dużych koncernów motoryzacyjnych: Grupy Volkswagen, Grupy Federal Mogul oraz Grupy Nemak.

Alumetal S.A.

www.EuroRating.com 29.04.2016 18

Istotne czynniki ryzyka

Ryzyko makroekonomiczne: Grupa Alumetal ponad 90% przychodów realizuje na rzecz sektora

automotive (tj. producentów części i podzespołów oraz samochodów). Spółka jest więc w dużym stopniu

uzależniona od zmian koniunktury w przemyśle motoryzacyjnym w Europie, która charakteryzuje się dużą

cyklicznością. Ryzyko związane z dużymi wahaniami popytu na stopy aluminiowe neutralizowane jest

jednakże w znacznym stopniu przez fakt, że aż ok. 90% łącznych kosztów rodzajowych Alumetalu stanowią

koszty zakupu złomu oraz koszty energii, których wielkość powiązana jest bezpośrednio z wolumenem

realizowanych zamówień od odbiorców. Działalność Spółki charakteryzuje się więc niską dźwignią

operacyjną, a osiągane marże nie zależą wprost od wolumenu realizowanej sprzedaży.

Do istotnych czynników makroekonomicznych, wpływających na sytuację ekonomiczno-finansową

Alumetalu zaliczyć należy również kształtującą się na międzynarodowym rynku marżę benchmarkową,

stanowiącą modelową różnicę pomiędzy cenami sprzedaży stopów a cenami zakupu złomu aluminiowego.

Poziom tej marży zależy przy tym głównie od stopnia wykorzystania mocy produkcyjnych przez

europejskich wytwórców stopów aluminiowych, a ten z kolei jest w dużym stopniu pochodną koniunktury

w sektorze motoryzacyjnym.

Grupa Alumetal ma stosunkowo ograniczoną ekspozycję na ryzyko zmian kursów walut (w tym przede

wszystkim EUR/PLN), mimo tego, iż duża część (40-60%) sprzedaży realizowana jest na rynki zagraniczne

(głównie kraje UE), a część sprzedaży krajowej fakturowana jest w EUR. Ryzyko związane z wahaniami

kursu EUR/PLN neutralizowane jest bowiem w bardzo dużym stopniu przez fakt, że Alumetal równocześnie

importuje około połowy złomu aluminiowego zużywanego w produkcji (walutą importu jest najczęściej

euro). Występuje tu więc naturalny hedging walutowy. Ponadto ceny złomu kupowanego w PLN pozostają

także pod pośrednim wpływem kursu EUR/PLN gdyż krajowi dostawcy złomu często mają możliwość

eksportowania swoich materiałów. Spółka ma także zaciągnięte dwa kredyty inwestycyjne denominowane

głównie lub wyłącznie w euro (na koniec 2015 r. wykorzystanie tych kredytów odpowiadało równowartości

ok. 6,7 mln zł), oraz korzysta na dużą skalę z kredytów w rachunkach bieżących w euro, co dodatkowo

zmniejsza wrażliwość wyników spółki na zmiany kursu EUR/PLN.

Choć obecnie Grupa Alumetal korzysta ze zdywersyfikowanej bazy zewnętrznych dostawców złomu

aluminiowego, to nie można wykluczyć ograniczenia dostępności tego surowca w przyszłości, szczególnie

gdy w Europie pojawią się nowe moce produkcyjne, albo zwiększy się eksport złomu na inne kontynenty,

szczególnie do Azji. Zagrożeniem dla działalności Spółki może być również ewentualny wzrost poziomu

kosztów operacyjnych, w szczególności kosztów energii i płac. Podobnie, negatywnie może oddziaływać

na sytuację Grupy pojawienie się nowych mocy produkcyjnych u konkurentów, lub stosowanie przez nich

agresywnej polityki cenowej.

Duże uzależnienie od kluczowych odbiorców: Grupa Alumetal jest dość silnie uzależniona od kluczowych

odbiorców swoich produktów. Około połowa przychodów pochodzi od trzech największych odbiorców –

dużych koncernów motoryzacyjnych: Grupy Volkswagen, Grupy Nemak oraz Grupy Federal Mogul.

Kontrakty na dostawy zawierane są przy tym na stosunkowo krótkie (kilkumiesięczne) okresy,

co dla Alumetalu z jednej strony stanowi czynnik ryzyka (możliwość braku ciągłości zamówień), jednak

z drugiej strony zabezpiecza Spółkę przed nadmiernym ryzykiem zmian cen złomu, na które byłaby

wystawiona w przypadku realizacji kontraktów długoterminowych. Dostawy dla w/w kluczowych

odbiorców realizowane są przy tym do 15 różnych zakładów produkcyjnych, a Alumetal ma dobrą pozycję

Alumetal S.A.

www.EuroRating.com 29.04.2016 19

konkurencyjną do realizacji kontraktów dla w/w dużych odbiorców, głównie ze względu na bliskość

położenia zakładów produkcyjnych Spółki do części zakładów produkcyjnych klientów (niskie koszty

transportu) oraz na wysoką jakość produktów i stosunkowo niskie koszty własne.

Ryzyko kredytowe kontrahentów: Spółka jest narażona na ryzyko kredytowe odbiorców (braku spłaty

przez kontrahentów należności z tytułu dostaw produktów). Ryzyko to zmaterializowało się w roku 2014

(konieczność utworzenia odpisu aktualizującego ze względu na zagrożenie braku zapłaty przez słoweńską

spółkę Cimos należności z tytułu dostaw na kwotę prawie 10 mln zł) oraz w roku 2015 (brak zapłaty od

francuskiej grupy Arche na kwotę ok. 7,8 mln zł).

W powyższym kontekście pozytywnie należy ocenić fakt, że Grupa Alumetal zdecydowała się

na ubezpieczenie (na razie na rok), począwszy od kwietnia 2016 roku, należności handlowych.

Z ubezpieczenia wyłączeni są jednak trzej najwięksi klienci (Grupa Volkswagen, Grupa Federal Mogul oraz

Grupa Nemak), generujący łącznie ok. połowę obrotów Grupy Alumetal, stąd też Spółka nadal będzie miała

ekspozycję na ryzyko kredytowe tych kontrahentów.

Ryzyko związane z zaciągniętymi kredytami: Alumetal posiada otwarte linie kredytowe (na koniec

2015 r. ich wykorzystanie było na poziomie ok. 44 mln zł) oraz kredyty inwestycyjne na realizację zakładu

w Nowej Soli (na koniec 2015 r. równowartość ok. 3,6 mln zł) a także fabryki na Węgrzech (na koniec 2015

r. równowartość ok. 3,1 mln zł). Kredyty te mają zapisane kowenanty (główne z nich to: dług netto / EBITDA

max. 3,0 oraz kapitał własny / aktywa min. 40%), a także mają szereg zabezpieczeń rzeczowych na aktywach

(w tym hipoteki na nieruchomościach, cesje wierzytelności oraz zastawy na środkach trwałych, surowcach

i wyrobach gotowych). Gdyby Spółka złamała warunki kowenantów i/lub nie była w stanie spłacać

zobowiązań wynikających z umów kredytowych, banki mogłyby zająć istotną część aktywów Spółki. Ryzyko

związane z zaciągniętymi zobowiązaniami finansowymi jest obecnie relatywnie niskie (kredyty stanowiły na

koniec 2015 roku tylko 8,9% sumy pasywów), jednak w ciągu najbliższych kilku kwartałów może ono nieco

wzrosnąć, z uwagi na ewentualne zwiększenie wykorzystania zaciągniętego kredytu inwestycyjnego

na budowę zakładu na Węgrzech, oraz na możliwe przejęcia (w tym francuskiej firmy SKTB Aluminium),

które finansowane byłyby ze źródeł zewnętrznych.

Alumetal S.A.

www.EuroRating.com 29.04.2016 20

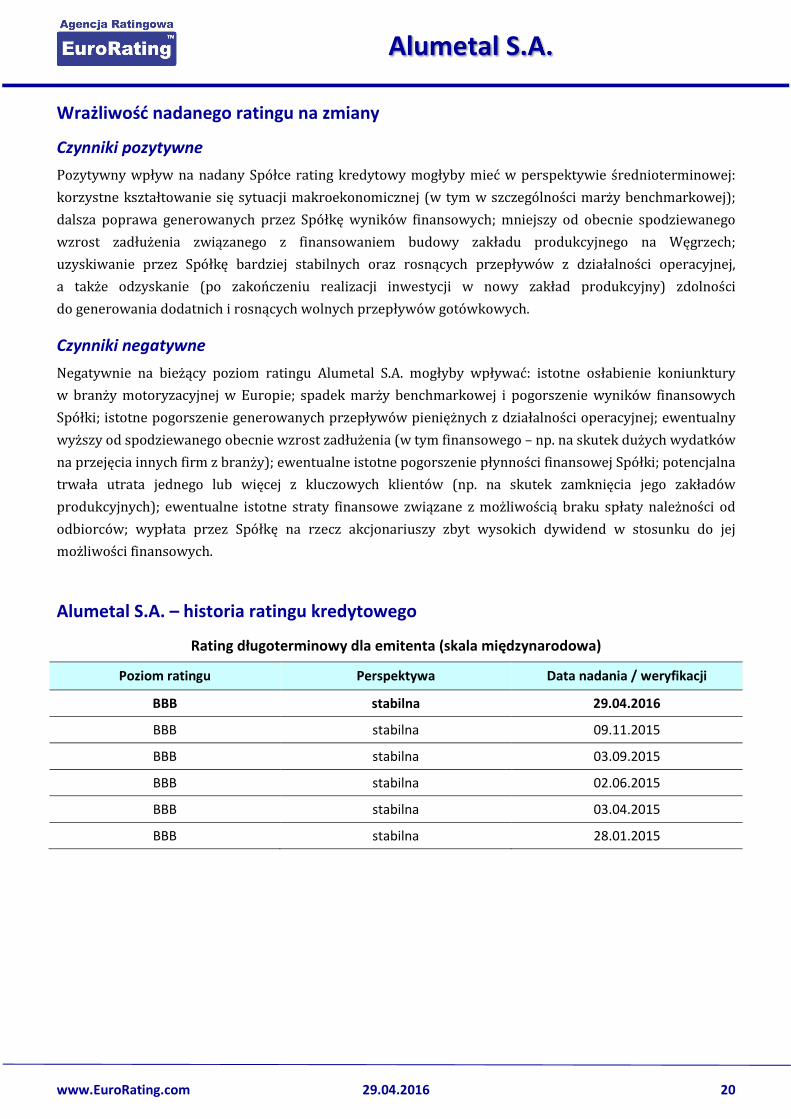

Wrażliwość nadanego ratingu na zmiany

Czynniki pozytywne

Pozytywny wpływ na nadany Spółce rating kredytowy mogłyby mieć w perspektywie średnioterminowej:

korzystne kształtowanie się sytuacji makroekonomicznej (w tym w szczególności marży benchmarkowej);

dalsza poprawa generowanych przez Spółkę wyników finansowych; mniejszy od obecnie spodziewanego

wzrost zadłużenia związanego z finansowaniem budowy zakładu produkcyjnego na Węgrzech;

uzyskiwanie przez Spółkę bardziej stabilnych oraz rosnących przepływów z działalności operacyjnej,

a także odzyskanie (po zakończeniu realizacji inwestycji w nowy zakład produkcyjny) zdolności

do generowania dodatnich i rosnących wolnych przepływów gotówkowych.

Czynniki negatywne

Negatywnie na bieżący poziom ratingu Alumetal S.A. mogłyby wpływać: istotne osłabienie koniunktury

w branży motoryzacyjnej w Europie; spadek marży benchmarkowej i pogorszenie wyników finansowych

Spółki; istotne pogorszenie generowanych przepływów pieniężnych z działalności operacyjnej; ewentualny

wyższy od spodziewanego obecnie wzrost zadłużenia (w tym finansowego – np. na skutek dużych wydatków

na przejęcia innych firm z branży); ewentualne istotne pogorszenie płynności finansowej Spółki; potencjalna

trwała utrata jednego lub więcej z kluczowych klientów (np. na skutek zamknięcia jego zakładów

produkcyjnych); ewentualne istotne straty finansowe związane z możliwością braku spłaty należności od

odbiorców; wypłata przez Spółkę na rzecz akcjonariuszy zbyt wysokich dywidend w stosunku do jej

możliwości finansowych.

Alumetal S.A. – historia ratingu kredytowego

Rating długoterminowy dla emitenta (skala międzynarodowa)

Poziom ratingu Perspektywa Data nadania / weryfikacji

BBB stabilna 29.04.2016

BBB stabilna 09.11.2015

BBB stabilna 03.09.2015

BBB stabilna 02.06.2015

BBB stabilna 03.04.2015

BBB stabilna 28.01.2015

Alumetal S.A.

www.EuroRating.com 29.04.2016 21

Alumetal S.A. – skrócone skonsolidowane sprawozdania finansowe

Tabela 5. Alumetal S.A. – skonsolidowany rachunek zysków i strat

(mln PLN) 2008 2009 2010 2011 2012 2013 2014 2015

Przychody netto ze sprzedaży 498,2 379,6 652,6 811,7 844,6 1 015,3 1 235,3 1 441,9

Koszt własny sprzedaży 451,9 338,0 584,3 727,7 784,0 952,8 1 131,3 1 307,1

Wynik brutto ze sprzedaży 46,4 41,5 68,3 84,0 60,6 62,5 104,0 134,8

Pozostałe przychody operacyjne 1,4 0,7 0,8 0,9 4,4 3,5 4,8 3,8

Koszty sprzedaży 5,6 6,4 8,5 11,4 13,0 15,4 21,0 21,4

Koszty ogólnego zarządu 6,4 7,2 9,5 13,5 12,3 12,8 20,0 21,9

Pozostałe koszty operacyjne 1,6 5,5 0,4 4,3 0,4 0,7 8,8 8,9

EBITDA 41,1 27,5 56,0 63,0 52,9 54,0 78,3 106,6

Wynik z działalności operacyjnej 34,3 23,1 50,7 55,8 39,3 37,1 59,0 86,4

Przychody finansowe 0,1 0,1 0,2 0,3 2,6 1,8 2,1 0,1

Koszty finansowe 4,8 2,3 1,5 6,0 4,5 2,4 1,5 6,3

Wynik brutto 29,6 20,9 49,3 50,1 37,4 36,5 59,5 80,2

Podatek dochodowy 2,9 0,7 5,2 6,2 2,9 0,6 0,6 2,6

Wynik netto 26,7 20,2 44,1 43,9 34,5 35,8 58,9 77,7

Źródło: Alumetal S.A.

Tabela 6. Alumetal S.A. – skonsolidowany bilans (aktywa)

(mln PLN) 2008 2009 2010 2011 2012 2013 2014 2015

AKTYWA TRWAŁE 61,3 60,4 98,1 180,4 195,9 210,5 202,2 223,8

Wartości niematerialne i prawne 0,0 0,0 0,0 2,3 2,2 2,0 1,8 1,7

Rzeczowe aktywa trwałe 60,5 59,9 97,7 178,0 193,7 208,2 199,1 215,4

Należności długoterminowe 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,8

Inwestycje długoterminowe 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Długoterm. rozliczenia międzyokresowe 0,8 0,5 0,4 0,1 0,0 0,3 1,3 4,9

AKTYWA OBROTOWE 113,4 137,4 207,5 260,8 236,6 272,5 333,7 346,7

Zapasy 47,1 46,2 63,3 83,4 80,8 122,0 136,7 144,0

Należności krótkoterminowe 65,7 89,9 143,9 176,5 154,6 150,2 195,5 183,8

z tytułu dostaw i usług 61,5 86,3 134,5 175,9 154,3 150,1 195,1 174,3

z tytułu podatków, dotacji i ceł 4,1 3,5 9,4 0,4 0,1 0,0 0,2 9,5

inne 0,0 0,1 0,0 0,1 0,1 0,05 0,2 0,0

Inwestycje krótkoterminowe 0,5 1,2 0,3 0,9 1,3 0,3 1,5 18,9

środki pieniężne i inne akt. pieniężne 0,3 0,4 0,2 0,7 1,1 0,2 1,5 3,8

inne inwestycje krótkoterminowe 0,2 0,7 0,0 0,0 0,0 0,0 0,0 14,9

inne aktywa krótkoterminowe 0,0 0,1 0,1 0,2 0,1 0,1 0,0 0,2

Krótkoterm. rozlicz. międzyokresowe 0,1 0,1 0,1 0,0 0,0 0,0 0,0 0,0

AKTYWA RAZEM 174,7 197,7 305,7 441,3 432,5 482,9 535,9 570,5

Źródło: Alumetal S.A.

Alumetal S.A.

www.EuroRating.com 29.04.2016 22

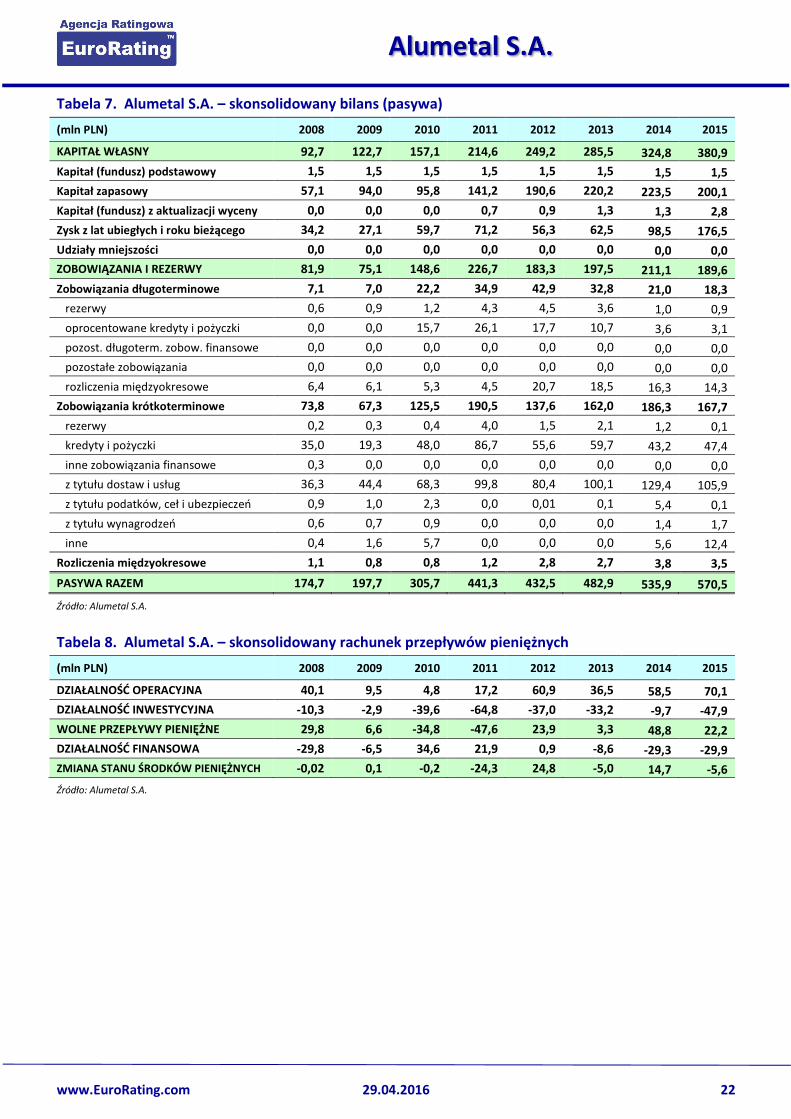

Tabela 7. Alumetal S.A. – skonsolidowany bilans (pasywa)

(mln PLN) 2008 2009 2010 2011 2012 2013 2014 2015

KAPITAŁ WŁASNY 92,7 122,7 157,1 214,6 249,2 285,5 324,8 380,9

Kapitał (fundusz) podstawowy 1,5 1,5 1,5 1,5 1,5 1,5 1,5 1,5

Kapitał zapasowy 57,1 94,0 95,8 141,2 190,6 220,2 223,5 200,1

Kapitał (fundusz) z aktualizacji wyceny 0,0 0,0 0,0 0,7 0,9 1,3 1,3 2,8

Zysk z lat ubiegłych i roku bieżącego 34,2 27,1 59,7 71,2 56,3 62,5 98,5 176,5

Udziały mniejszości 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

ZOBOWIĄZANIA I REZERWY 81,9 75,1 148,6 226,7 183,3 197,5 211,1 189,6

Zobowiązania długoterminowe 7,1 7,0 22,2 34,9 42,9 32,8 21,0 18,3

rezerwy 0,6 0,9 1,2 4,3 4,5 3,6 1,0 0,9

oprocentowane kredyty i pożyczki 0,0 0,0 15,7 26,1 17,7 10,7 3,6 3,1

pozost. długoterm. zobow. finansowe 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

pozostałe zobowiązania 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

rozliczenia międzyokresowe 6,4 6,1 5,3 4,5 20,7 18,5 16,3 14,3

Zobowiązania krótkoterminowe 73,8 67,3 125,5 190,5 137,6 162,0 186,3 167,7

rezerwy 0,2 0,3 0,4 4,0 1,5 2,1 1,2 0,1

kredyty i pożyczki 35,0 19,3 48,0 86,7 55,6 59,7 43,2 47,4

inne zobowiązania finansowe 0,3 0,0 0,0 0,0 0,0 0,0 0,0 0,0

z tytułu dostaw i usług 36,3 44,4 68,3 99,8 80,4 100,1 129,4 105,9

z tytułu podatków, ceł i ubezpieczeń 0,9 1,0 2,3 0,0 0,01 0,1 5,4 0,1

z tytułu wynagrodzeń 0,6 0,7 0,9 0,0 0,0 0,0 1,4 1,7

inne 0,4 1,6 5,7 0,0 0,0 0,0 5,6 12,4

Rozliczenia międzyokresowe 1,1 0,8 0,8 1,2 2,8 2,7 3,8 3,5

PASYWA RAZEM 174,7 197,7 305,7 441,3 432,5 482,9 535,9 570,5

Źródło: Alumetal S.A.

Tabela 8. Alumetal S.A. – skonsolidowany rachunek przepływów pieniężnych

(mln PLN) 2008 2009 2010 2011 2012 2013 2014 2015

DZIAŁALNOŚĆ OPERACYJNA 40,1 9,5 4,8 17,2 60,9 36,5 58,5 70,1

DZIAŁALNOŚĆ INWESTYCYJNA -10,3 -2,9 -39,6 -64,8 -37,0 -33,2 -9,7 -47,9

WOLNE PRZEPŁYWY PIENIĘŻNE 29,8 6,6 -34,8 -47,6 23,9 3,3 48,8 22,2

DZIAŁALNOŚĆ FINANSOWA -29,8 -6,5 34,6 21,9 0,9 -8,6 -29,3 -29,9

ZMIANA STANU ŚRODKÓW PIENIĘŻNYCH -0,02 0,1 -0,2 -24,3 24,8 -5,0 14,7 -5,6

Źródło: Alumetal S.A.

Alumetal S.A.

www.EuroRating.com 29.04.2016 23

Tabela 9. Formuły wskaźników finansowych omawianych w raporcie

Rentowność sprzedaży Formuła wskaźnika

Marża brutto na sprzedaży Wynik brutto ze sprzedaży / Przychody ze sprzedaży

Marża EBITDA (Wynik operacyjny + Amortyzacja) / Przychody ze sprzedaży

Marża operacyjna Wynik operacyjny / Przychody ze sprzedaży

Marża netto Wynik netto / Przychody ze sprzedaży

Cash flow operacyjny / Przychody Przepływy z działalności operacyjnej / Przychody ze sprzedaży

Free cash flow / Przychody Wolne przepływy pieniężne (przed działaln. finansową) / Przychody ze sprzedaży

Finansowanie Formuła wskaźnika

Zadłużenie aktywów ogółem Zobowiązania i rezerwy / Aktywa ogółem

Finansowanie aktywów kapit. własnym Kapitał własny / Aktywa ogółem

Finans. kapit. własn. bez akt. niemater. (Kapitał własny - Wart. niemat. i prawne) / (Aktywa - Wart. niemat. i prawne)

Pokrycie aktywów trwałych (Kapitał własny + Zobowiązania długoterminowe) / Aktywa trwałe

Stabilność finansowania (Kapitał własny + Zobowiązania długoterminowe) / Aktywa ogółem

Zadłużenie sprzedaży Zobowiązania i rezerwy / Roczne przychody ze sprzedaży

Zobowiązania razem / EBITDA Zobowiązania i rezerwy / (Wynik operacyjny + Amortyzacja)

Zobowiązania netto / EBITDA (Zobowiązania i rezerwy - Środki pieniężne) / (Wynik operacyjny + Amortyzacja)

Dług oprocentowany netto / EBITDA (Zobowiązania oprocentowane - Śr. pieniężne) / (Wynik operac. + Amortyzacja)

Płynność Formuła wskaźnika

Płynność bieżąca Aktywa obrotowe / Zobowiązania krótkoterminowe (w tym krótk.rozl.międzyokr)

Płynność szybka (Należności krótkoterm. + Inwestycje krótkoterm.) / Zobowiązania krótkoterm.

Płynność natychmiastowa Środki pieniężne i ich ekwiwalenty / Zobowiązania krótkoterminowe

Cash flow operacyjny / CAPEX Przepływy z działalności operacyjnej / Wydatki na działalność inwestycyjną

Free cash flow / Dług oprocentowany Wolne przepływy (przed działaln. finansową) / Zobowiązania oprocentowane

Efektywność Formuła wskaźnika

Obrotowość aktywów Roczne przychody ze sprzedaży / Średni stan aktywów ogółem w roku

Cykl zapasów (dni) (Średni stan zapasów / Roczne przychody) x 365

Cykl należności handlowych (dni) (Średni stan krótkoterm. zobowiązań handlowych / Roczne przychody) x 365

Cykl zobowiązań handlowych (dni) (Średni stan zapasów / Roczne przychody) x 365

Cykl konwersji gotówki (dni) Cykl należności handlowych + Cykl zapasów - Cykl zobowiązań handlowych

Zwrot na aktywach (ROA) Roczny wynik netto / Średni stan aktywów ogółem w roku

Zwrot na kapitale własnym (ROE) Roczny wynik netto / Średni stan kapitału własnego w roku

Alumetal S.A.

www.EuroRating.com 29.04.2016 24

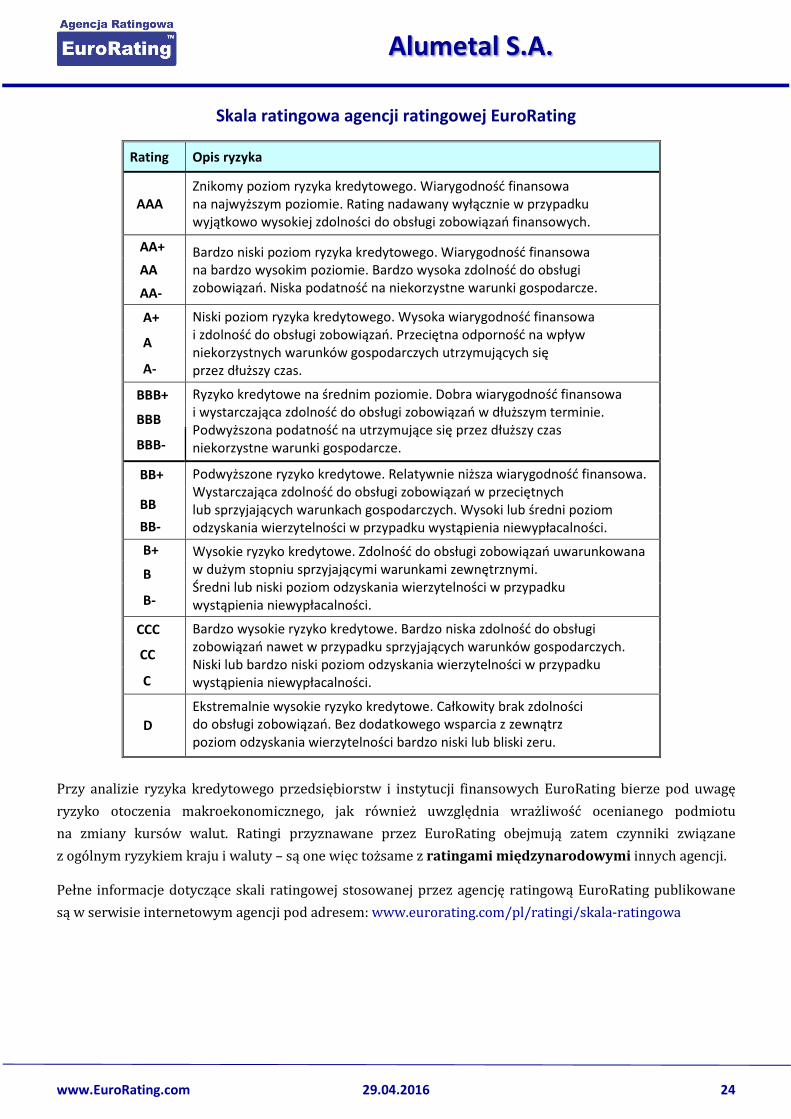

Skala ratingowa agencji ratingowej EuroRating

Rating Opis ryzyka

AAA

Znikomy poziom ryzyka kredytowego. Wiarygodność finansowa na najwyższym poziomie. Rating nadawany wyłącznie w przypadku wyjątkowo wysokiej zdolności do obsługi zobowiązań finansowych.

AA+ Bardzo niski poziom ryzyka kredytowego. Wiarygodność finansowa na bardzo wysokim poziomie. Bardzo wysoka zdolność do obsługi zobowiązań. Niska podatność na niekorzystne warunki gospodarcze.

AA

AA-

A+ Niski poziom ryzyka kredytowego. Wysoka wiarygodność finansowa i zdolność do obsługi zobowiązań. Przeciętna odporność na wpływ niekorzystnych warunków gospodarczych utrzymujących się przez dłuższy czas.

A

A-

BBB+ Ryzyko kredytowe na średnim poziomie. Dobra wiarygodność finansowa i wystarczająca zdolność do obsługi zobowiązań w dłuższym terminie. Podwyższona podatność na utrzymujące się przez dłuższy czas niekorzystne warunki gospodarcze.

BBB

BBB-

BB+ Podwyższone ryzyko kredytowe. Relatywnie niższa wiarygodność finansowa. Wystarczająca zdolność do obsługi zobowiązań w przeciętnych lub sprzyjających warunkach gospodarczych. Wysoki lub średni poziom odzyskania wierzytelności w przypadku wystąpienia niewypłacalności.

BB

BB-

B+ Wysokie ryzyko kredytowe. Zdolność do obsługi zobowiązań uwarunkowana w dużym stopniu sprzyjającymi warunkami zewnętrznymi. Średni lub niski poziom odzyskania wierzytelności w przypadku wystąpienia niewypłacalności.

B

B-

CCC Bardzo wysokie ryzyko kredytowe. Bardzo niska zdolność do obsługi zobowiązań nawet w przypadku sprzyjających warunków gospodarczych. Niski lub bardzo niski poziom odzyskania wierzytelności w przypadku wystąpienia niewypłacalności.

CC

C

D

Ekstremalnie wysokie ryzyko kredytowe. Całkowity brak zdolności do obsługi zobowiązań. Bez dodatkowego wsparcia z zewnątrz poziom odzyskania wierzytelności bardzo niski lub bliski zeru.

Przy analizie ryzyka kredytowego przedsiębiorstw i instytucji finansowych EuroRating bierze pod uwagę

ryzyko otoczenia makroekonomicznego, jak również uwzględnia wrażliwość ocenianego podmiotu

na zmiany kursów walut. Ratingi przyznawane przez EuroRating obejmują zatem czynniki związane

z ogólnym ryzykiem kraju i waluty – są one więc tożsame z ratingami międzynarodowymi innych agencji.

Pełne informacje dotyczące skali ratingowej stosowanej przez agencję ratingową EuroRating publikowane

są w serwisie internetowym agencji pod adresem: www.eurorating.com/pl/ratingi/skala-ratingowa

Alumetal S.A.

EuroRating Sp. z o.o., ul. Cynamonowa 19 lok. 548, 02-777 Warszawa (Poland)

tel.: +48 22 349 24 89 e-mail: [email protected] www.EuroRating.com

Ujawnienia regulacyjne

EuroRating Sp. z o.o. jest formalnie zarejestrowana przez Europejski Urząd Nadzoru Giełd i Papierów Wartościowych

(European Securities and Markets Authority – ESMA) jako agencja ratingowa uprawniona do wystawiania

ratingów kredytowych na terenie całej Unii Europejskiej (zgodnie z Rozporządzeniem Parlamentu Europejskiego

nr 1060/2009 w sprawie agencji ratingowych) i podlega bezpośredniemu nadzorowi ESMA

(https://www.esma.europa.eu/supervision/credit-rating-agencies/risk). EuroRating posiada tym samym status ECAI

(zewnętrznej instytucji oceny wiarygodności kredytowej) w Unii Europejskiej, co oznacza, iż ratingi kredytowe nadawane

przez EuroRating mogą być stosowane przez instytucje finansowe do celów regulacyjnych w całej UE i są równe ratingom

wystawionym przez inne agencje uznane przez ESMA, bez terytorialnych lub innych ograniczeń.

Opis metodologii ratingowej stosowanej przez EuroRating prezentowany jest w serwisie internetowym agencji

(www.EuroRating.com) w sekcji „Ratingi kredytowe”–„Metodologia”. Definicje ratingowe oraz skala ratingowa stosowana

przez EuroRating są publikowane w serwisie internetowym agencji w sekcji „Ratingi kredytowe”–„Skala ratingowa”.

Rating kredytowy nadany spółce Alumetal S.A. jest ratingiem publicznym. Data pierwszej publikacji ratingu kredytowego

dla ocenianego podmiotu, aktualny rating oraz pełna historia ratingu publikowane są bezpłatnie w sposób ogólnodostępny

w serwisie internetowym agencji ratingowej EuroRating w sekcji „Ratingi kredytowe”, w odpowiedniej zakładce dotyczącej

ocenianego podmiotu. EuroRating nie bierze odpowiedzialności za informacje o aktualnym ratingu ocenianego podmiotu

przekazywane przez oceniany podmiot lub jakiekolwiek strony trzecie.

Rating kredytowy nadany spółce Alumetal S.A. jest ratingiem zamówionym przez oceniany podmiot. EuroRating otrzymał

wynagrodzenie za nadanie oraz późniejszy monitoring tego ratingu. Oceniany podmiot brał udział w procesie ratingowym

poprzez przekazywanie agencji dokumentów, informacji i wyjaśnień dotyczących swojej sytuacji ekonomiczno-finansowej.

Zgodnie z obowiązującą w agencji ratingowej EuroRating „Polityką w zakresie konfliktów interesów”, agencja

nie świadczyła i nie świadczy dla ocenianego podmiotu lub powiązanych z nim stron trzecich żadnych płatnych usług

dodatkowych.

Prezentowany rating kredytowy jest ratingiem dla emitenta – jest ogólną oceną wiarygodności kredytowej ocenianego

podmiotu i dotyczy ryzyka kredytowego jego niezabezpieczonych i niepodporządkowanych zobowiązań finansowych.

Informacja o nadanym ratingu została przedstawiona ocenianemu podmiotowi z wyprzedzeniem. Rating został wystawiony

bez zmian wynikających z tego ujawnienia.

EuroRating uważa zakres i jakość dostępnych informacji na temat ocenianego podmiotu za wystarczające do nadania

wiarygodnego ratingu kredytowego. EuroRating podejmuje wszelkie niezbędne środki mające na celu zapewnienie,

aby pozyskiwane informacje wykorzystywane w procesie ratingowym charakteryzowały się odpowiednią jakością

oraz aby pochodziły ze źródeł, które agencja uważa za wiarygodne. EuroRating nie ma jednakże możliwości sprawdzenia

lub potwierdzenia w każdym przypadku poprawności, prawdziwości oraz rzetelności pozyskanych informacji

wykorzystywanych w procesie oceny i/lub prezentowanych w niniejszym raporcie.

Ratingi kredytowe nadawane przez agencję ratingową EuroRating stanowią wyłącznie własną opinię agencji na temat

kondycji finansowo-ekonomicznej i ryzyka kredytowego podmiotów podlegających ocenie i nie mogą być one traktowane

w inny sposób. Agencja ratingowa EuroRating nie zajmuje się doradztwem inwestycyjnym, a przyznawane przez EuroRating

ratingi nie stanowią rekomendacji kupna, sprzedaży lub utrzymywania jakichkolwiek papierów wartościowych i innych

instrumentów finansowych, jak również nie stanowią rekomendacji utrzymywania bądź też zaprzestania innych form

współpracy biznesowej z ocenianymi podmiotami. Ratingi i raporty ratingowe nie mogą również zastępować prospektów

emisyjnych ani innych formalnych dokumentów wymaganych przy ewentualnych emisjach papierów wartościowych

przeprowadzanych przez oceniane podmioty lub inne strony trzecie.

Osoby podejmujące decyzje w oparciu o nadawane przez EuroRating ratingi kredytowe robią to wyłącznie na własne ryzyko.

Agencja ratingowa EuroRating nie uczestniczy w zyskach, jak również nie ponosi żadnej odpowiedzialności za ewentualne