Grupa Alumetal wyniki finansowe za 2016 …...2015 2016 Kapitały własne 324 793 368 216 - - Wycena...

21

6 kwietnia 2017 Grupa Alumetal Wyniki finansowe za 2016

Transcript of Grupa Alumetal wyniki finansowe za 2016 …...2015 2016 Kapitały własne 324 793 368 216 - - Wycena...

6 kwietnia 2017

Grupa Alumetal

Wyniki finansowe za 2016

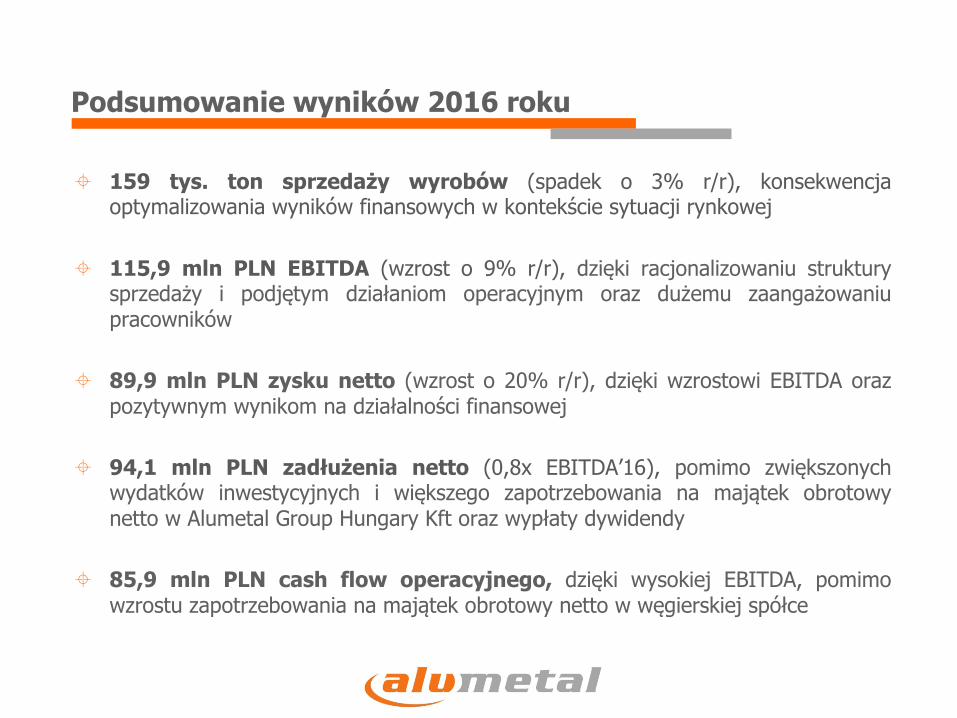

Podsumowanie wyników 2016 roku

± 159 tys. ton sprzedaży wyrobów (spadek o 3% r/r), konsekwencjaoptymalizowania wyników finansowych w kontekście sytuacji rynkowej

± 115,9 mln PLN EBITDA (wzrost o 9% r/r), dzięki racjonalizowaniu strukturysprzedaży i podjętym działaniom operacyjnym oraz dużemu zaangażowaniupracowników

± 89,9 mln PLN zysku netto (wzrost o 20% r/r), dzięki wzrostowi EBITDA orazpozytywnym wynikom na działalności finansowej

± 94,1 mln PLN zadłużenia netto (0,8x EBITDA’16), pomimo zwiększonychwydatków inwestycyjnych i większego zapotrzebowania na majątek obrotowynetto w Alumetal Group Hungary Kft oraz wypłaty dywidendy

± 85,9 mln PLN cash flow operacyjnego, dzięki wysokiej EBITDA, pomimowzrostu zapotrzebowania na majątek obrotowy netto w węgierskiej spółce

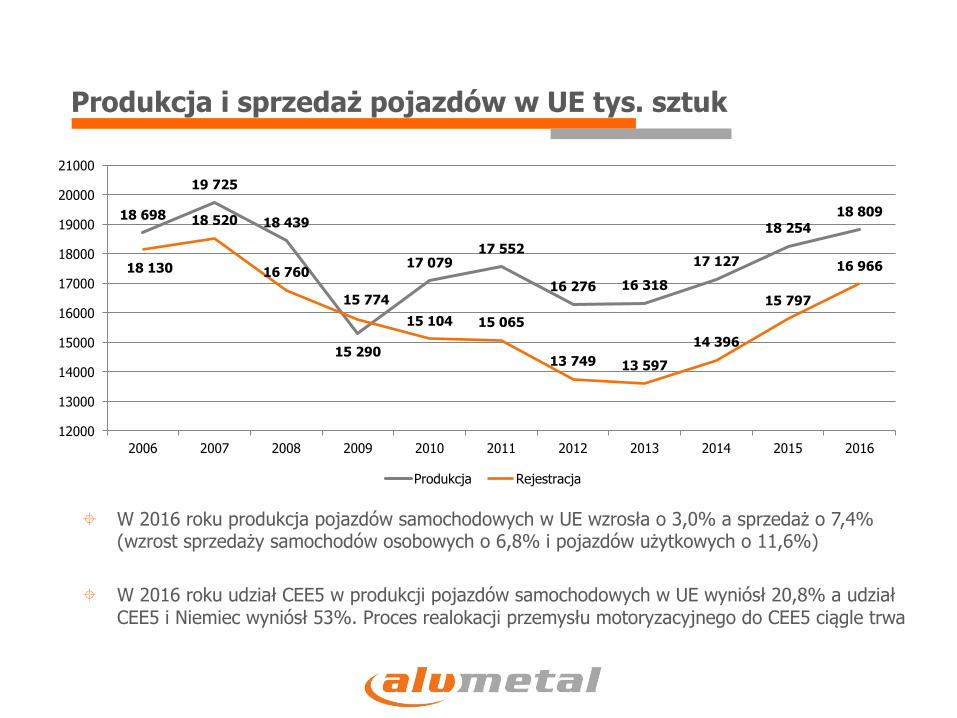

± W 2016 roku produkcja pojazdów samochodowych w UE wzrosła o 3,0% a sprzedaż o 7,4% (wzrost sprzedaży samochodów osobowych o 6,8% i pojazdów użytkowych o 11,6%)

± W 2016 roku udział CEE5 w produkcji pojazdów samochodowych w UE wyniósł 20,8% a udział CEE5 i Niemiec wyniósł 53%. Proces realokacji przemysłu motoryzacyjnego do CEE5 ciągle trwa

18 698

19 725

18 439

15 290

17 07917 552

16 276 16 31817 127

18 25418 809

18 130

18 520

16 760

15 77415 104 15 065

13 749 13 59714 396

15 797

16 966

12000

13000

14000

15000

16000

17000

18000

19000

20000

21000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Produkcja Rejestracja

Produkcja i sprzedaż pojazdów w UE tys. sztuk

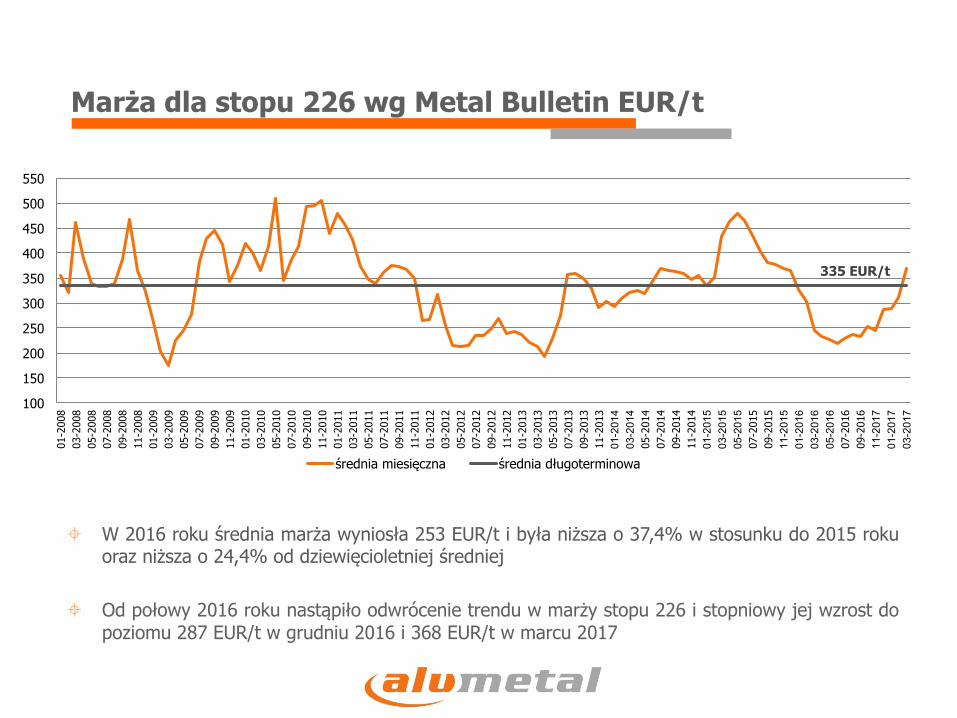

Marża dla stopu 226 wg Metal Bulletin EUR/t

100

150

200

250

300

350

400

450

500

550

01-2

008

03-2

008

05-2

008

07-2

008

09-2

008

11-2

008

01-2

009

03-2

009

05-2

009

07-2

009

09-2

009

11-2

009

01-2

010

03-2

010

05-2

010

07-2

010

09-2

010

11-2

010

01-2

011

03-2

011

05-2

011

07-2

011

09-2

011

11-2

011

01-2

012

03-2

012

05-2

012

07-2

012

09-2

012

11-2

012

01-2

013

03-2

013

05-2

013

07-2

013

09-2

013

11-2

013

01-2

014

03-2

014

05-2

014

07-2

014

09-2

014

11-2

014

01-2

015

03-2

015

05-2

015

07-2

015

09-2

015

11-2

015

01-2

016

03-2

016

05-2

016

07-2

016

09-2

016

11-2

017

01-2

017

03-2

017

średnia miesięczna średnia długoterminowa

± W 2016 roku średnia marża wyniosła 253 EUR/t i była niższa o 37,4% w stosunku do 2015 rokuoraz niższa o 24,4% od dziewięcioletniej średniej

± Od połowy 2016 roku nastąpiło odwrócenie trendu w marży stopu 226 i stopniowy jej wzrost dopoziomu 287 EUR/t w grudniu 2016 i 368 EUR/t w marcu 2017

335 EUR/t

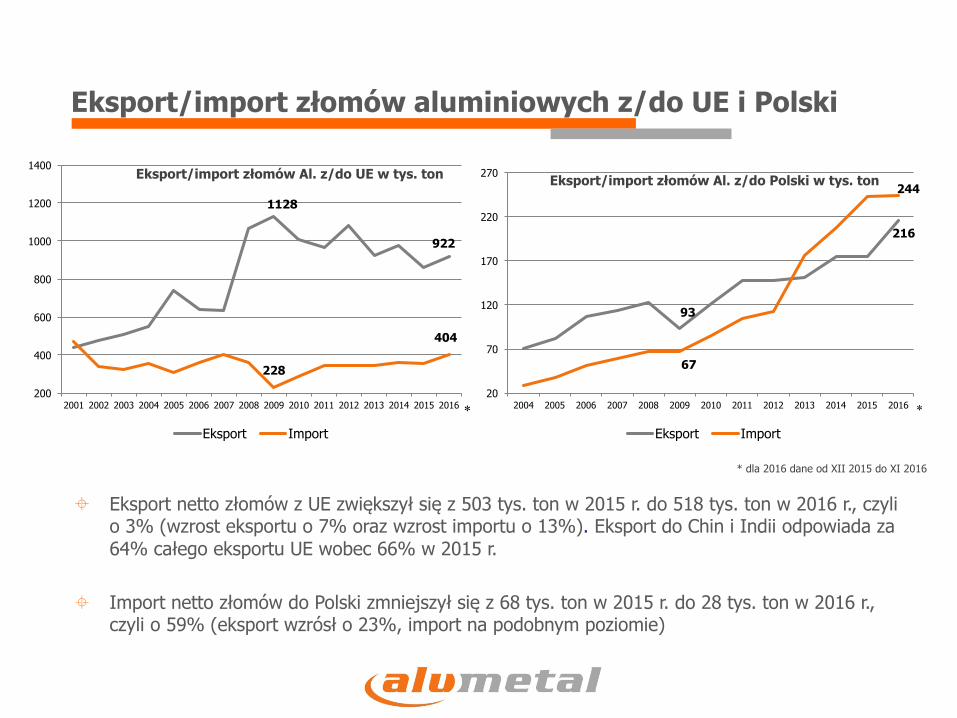

Eksport/import złomów aluminiowych z/do UE i Polski

1128

922

228

404

200

400

600

800

1000

1200

1400

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Eksport/import złomów Al. z/do UE w tys. ton

Eksport Import

93

216

67

244

20

70

120

170

220

270

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Eksport/import złomów Al. z/do Polski w tys. ton

Eksport Import* *

* dla 2016 dane od XII 2015 do XI 2016

± Eksport netto złomów z UE zwiększył się z 503 tys. ton w 2015 r. do 518 tys. ton w 2016 r., czyli o 3% (wzrost eksportu o 7% oraz wzrost importu o 13%). Eksport do Chin i Indii odpowiada za 64% całego eksportu UE wobec 66% w 2015 r.

± Import netto złomów do Polski zmniejszył się z 68 tys. ton w 2015 r. do 28 tys. ton w 2016 r., czyli o 59% (eksport wzrósł o 23%, import na podobnym poziomie)

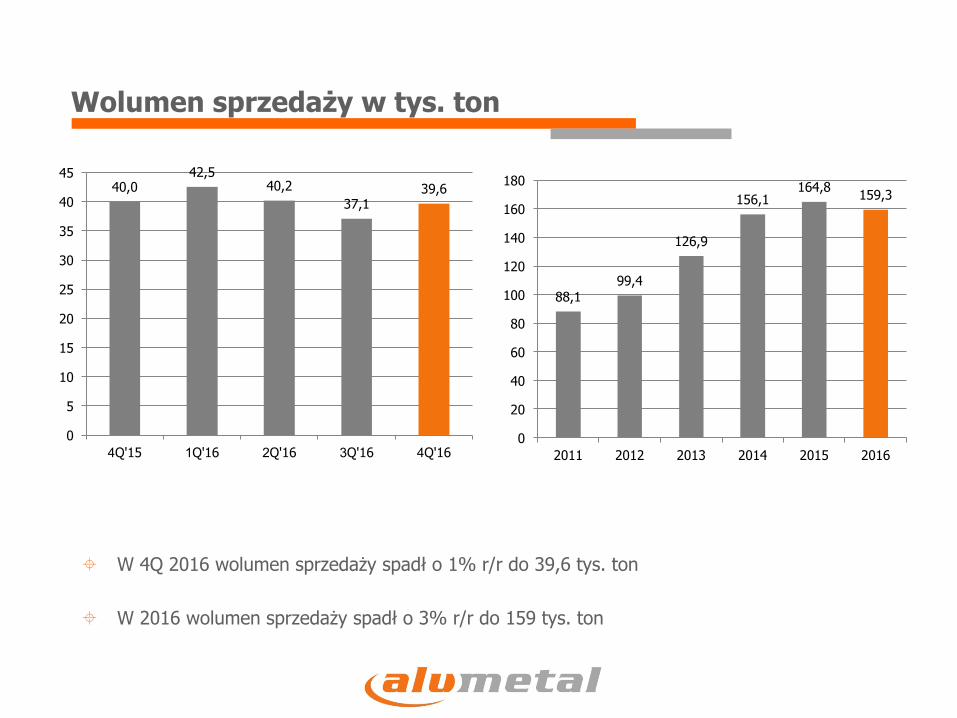

Wolumen sprzedaży w tys. ton

± W 4Q 2016 wolumen sprzedaży spadł o 1% r/r do 39,6 tys. ton

± W 2016 wolumen sprzedaży spadł o 3% r/r do 159 tys. ton

88,199,4

126,9

156,1164,8 159,3

0

20

40

60

80

100

120

140

160

180

2011 2012 2013 2014 2015 2016

40,042,5

40,237,1

39,6

0

5

10

15

20

25

30

35

40

45

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

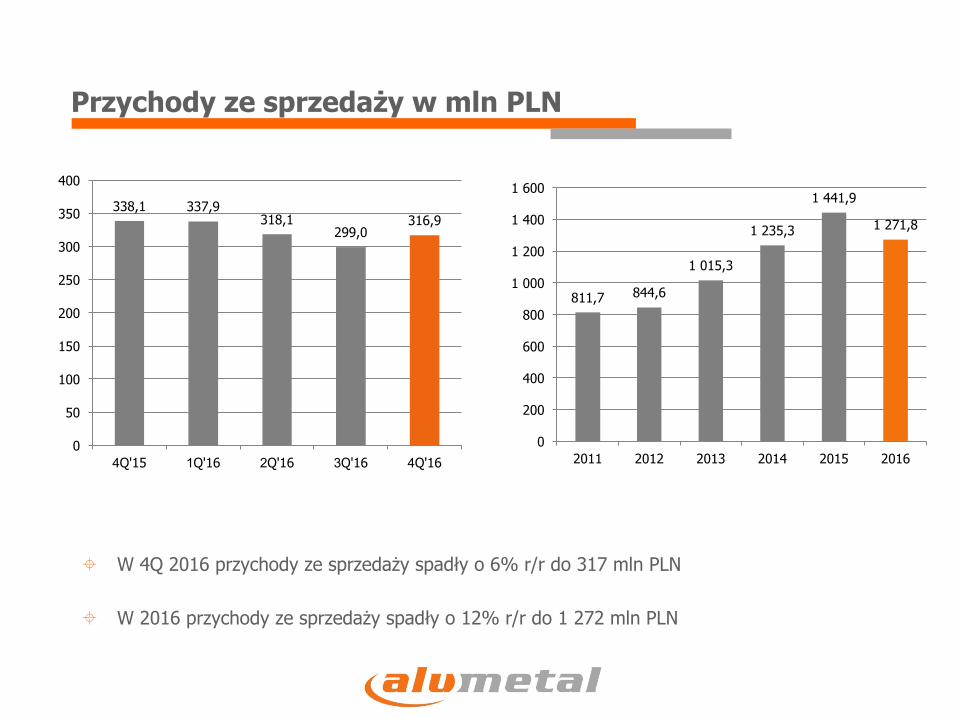

Przychody ze sprzedaży w mln PLN

± W 4Q 2016 przychody ze sprzedaży spadły o 6% r/r do 317 mln PLN

± W 2016 przychody ze sprzedaży spadły o 12% r/r do 1 272 mln PLN

338,1 337,9318,1

299,0316,9

0

50

100

150

200

250

300

350

400

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

811,7 844,6

1 015,3

1 235,3

1 441,9

1 271,8

0

200

400

600

800

1 000

1 200

1 400

1 600

2011 2012 2013 2014 2015 2016

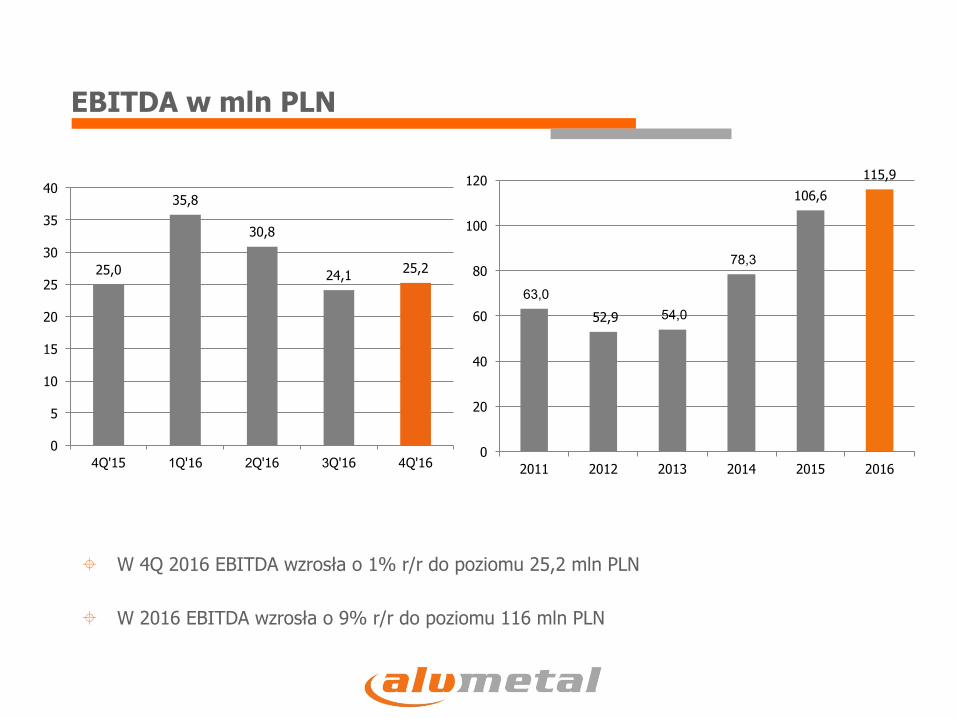

EBITDA w mln PLN

25,0

35,8

30,8

24,1 25,2

0

5

10

15

20

25

30

35

40

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

63,0

52,9 54,0

78,3

106,6115,9

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016

± W 4Q 2016 EBITDA wzrosła o 1% r/r do poziomu 25,2 mln PLN

± W 2016 EBITDA wzrosła o 9% r/r do poziomu 116 mln PLN

EBITDA na tonę w PLN

± W 4Q 2016 jednostkowa EBITDA wzrosła o 2% r/r do poziomu 636 PLN/t

± W 2016 jednostkowa EBITDA wzrosła o 12% r/r do poziomu 727 PLN/t

624

842768

650 636

0

100

200

300

400

500

600

700

800

900

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

715

532

425502

647

727

0

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015 2016

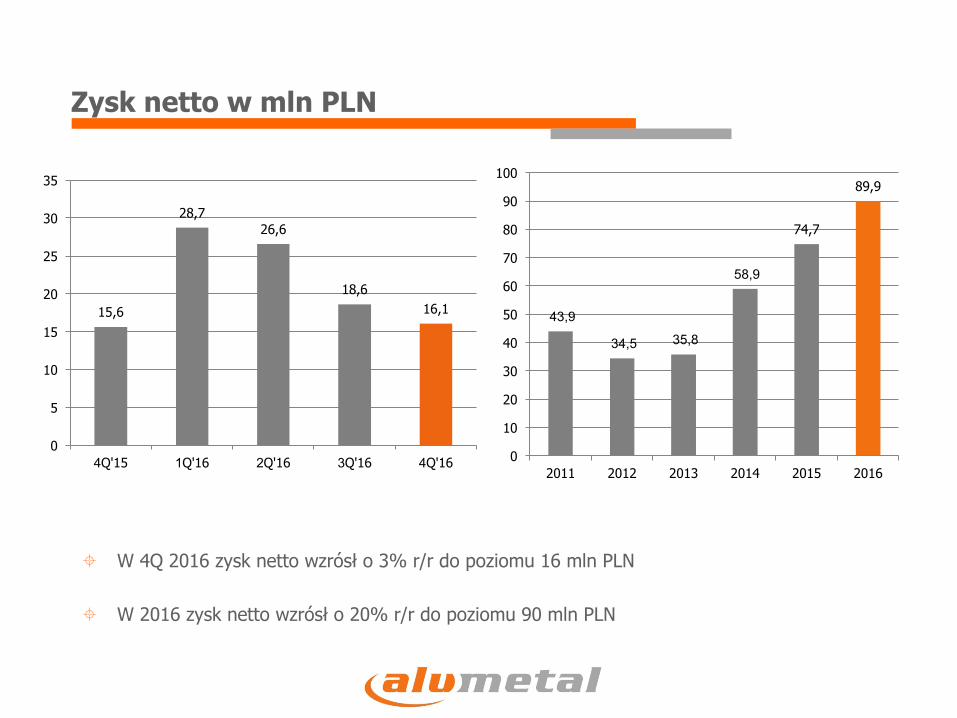

Zysk netto w mln PLN

± W 4Q 2016 zysk netto wzrósł o 3% r/r do poziomu 16 mln PLN

± W 2016 zysk netto wzrósł o 20% r/r do poziomu 90 mln PLN

43,9

34,5 35,8

58,9

74,7

89,9

0

10

20

30

40

50

60

70

80

90

100

2011 2012 2013 2014 2015 2016

15,6

28,726,6

18,616,1

0

5

10

15

20

25

30

35

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

Wycena aktywa w postaci zwolnienia z CIT

± Zarząd podjął decyzję o dokonaniu wyceny aktywa w postaci zwolnienia z CIT wPolsce i na Węgrzech (zgodnie z zaleceniem KNF), co pozwoliło usunąćzastrzeżenie audytora z opinii za 2016 rok

± Wycena aktywa zwiększa kapitały własne w 2014 roku i ma niewielki negatywnywpływ na zysk netto w 2015 i 2016 roku. W kolejnych latach wpływ na zysk nettomoże być pozytywny (w przypadku ponoszenia wydatków inwestycyjnychkreujących zwolnienie z CIT) jak i negatywny (w przypadku intensywnegowykorzystania prawa do zwolnienia z CIT)

± Wycena aktywa nie wpływa na poziom realizacji ostatniej transzy programu opcjimenadżerskiej

± Grupa Alumetal zamierza podawać także zysk znormalizowany (korekta zyskuraportowanego o wpływ wyceny aktywa), a także zmodyfikować politykędywidendową (wypłata dywidendy na poziomie 50% zysku znormalizowanegopocząwszy od podziału zysku za rok 2017)

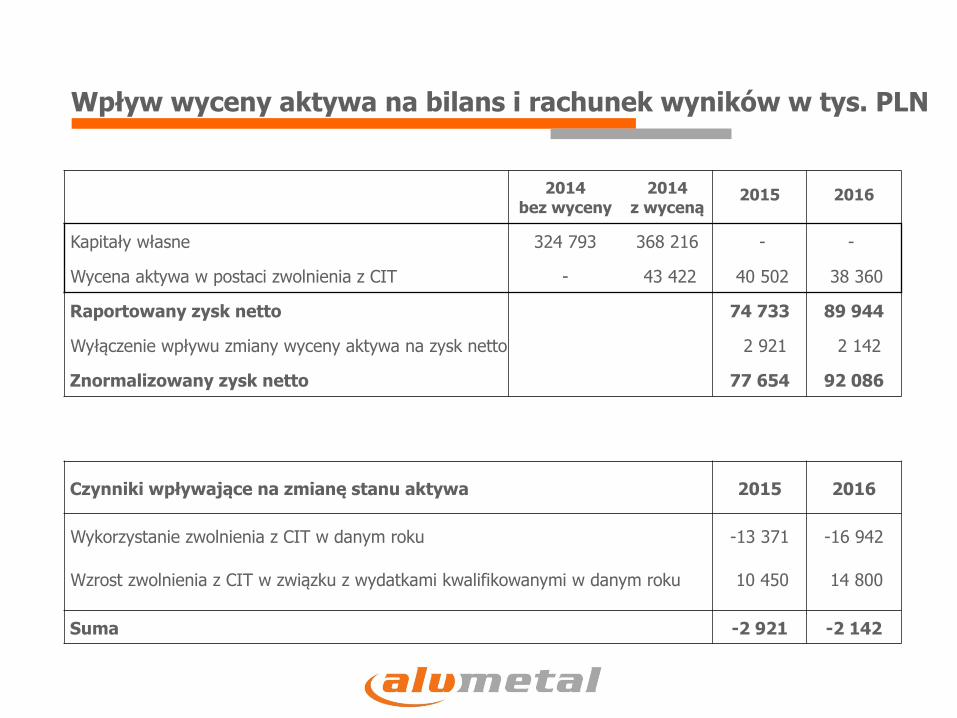

Wpływ wyceny aktywa na bilans i rachunek wyników w tys. PLN

2014 bez wyceny

2014 z wyceną

2015 2016

Kapitały własne 324 793 368 216 - -

Wycena aktywa w postaci zwolnienia z CIT - 43 422 40 502 38 360

Raportowany zysk netto 74 733 89 944

Wyłączenie wpływu zmiany wyceny aktywa na zysk netto 2 921 2 142

Znormalizowany zysk netto 77 654 92 086

Czynniki wpływające na zmianę stanu aktywa 2015 2016

Wykorzystanie zwolnienia z CIT w danym roku -13 371 -16 942

Wzrost zwolnienia z CIT w związku z wydatkami kwalifikowanymi w danym roku 10 450 14 800

Suma -2 921 -2 142

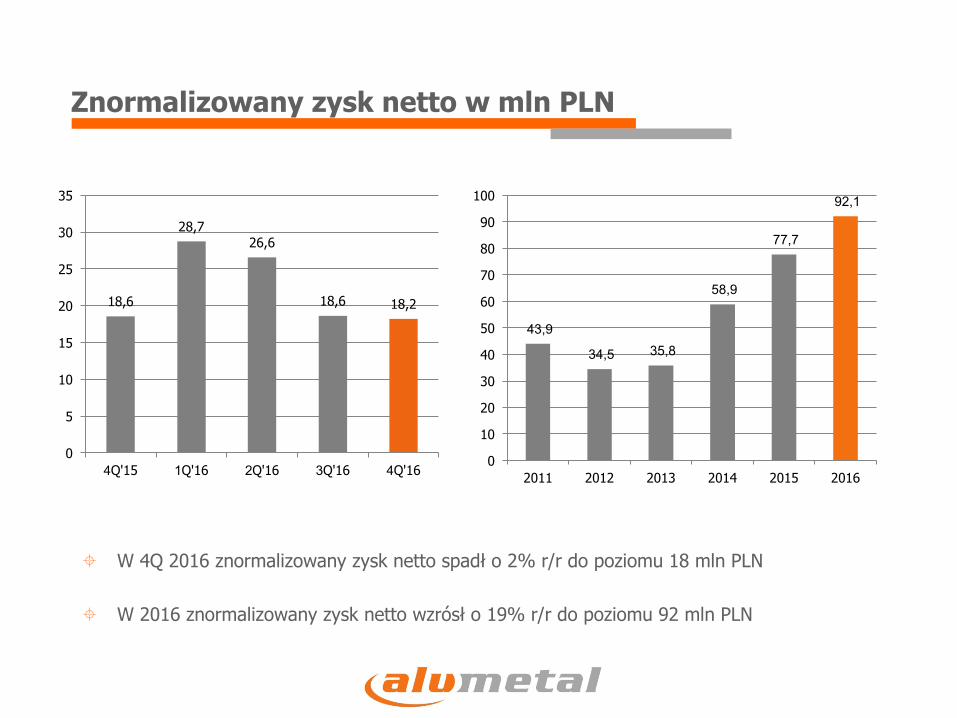

Znormalizowany zysk netto w mln PLN

± W 4Q 2016 znormalizowany zysk netto spadł o 2% r/r do poziomu 18 mln PLN

± W 2016 znormalizowany zysk netto wzrósł o 19% r/r do poziomu 92 mln PLN

18,6

28,726,6

18,6 18,2

0

5

10

15

20

25

30

35

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

43,9

34,5 35,8

58,9

77,7

92,1

0

10

20

30

40

50

60

70

80

90

100

2011 2012 2013 2014 2015 2016

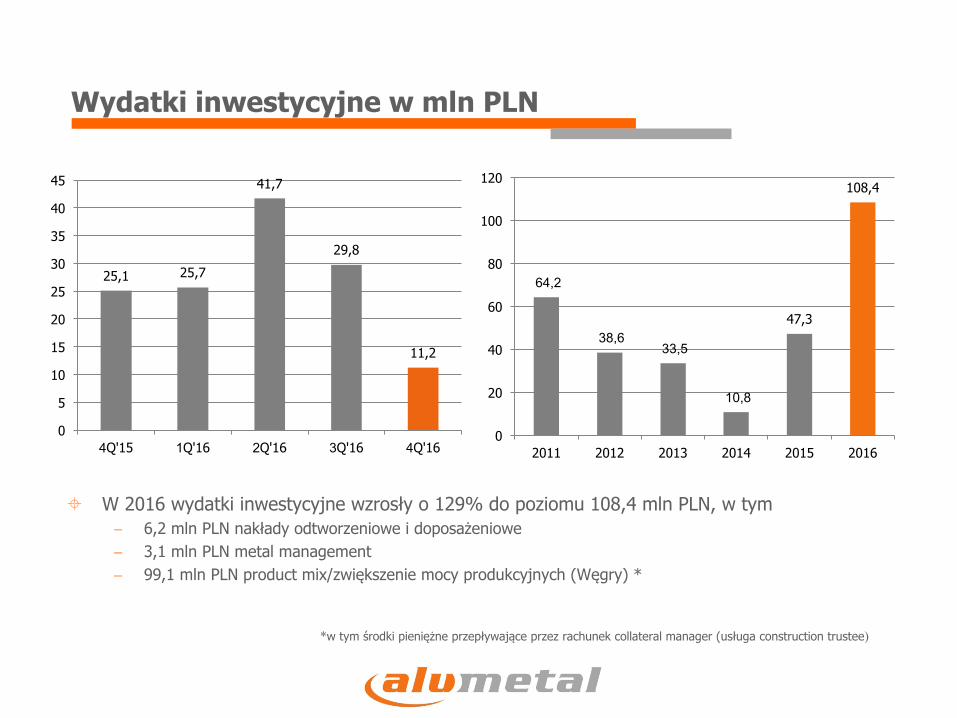

Wydatki inwestycyjne w mln PLN

± W 2016 wydatki inwestycyjne wzrosły o 129% do poziomu 108,4 mln PLN, w tym- 6,2 mln PLN nakłady odtworzeniowe i doposażeniowe- 3,1 mln PLN metal management- 99,1 mln PLN product mix/zwiększenie mocy produkcyjnych (Węgry) *

*w tym środki pieniężne przepływające przez rachunek collateral manager (usługa construction trustee)

64,2

38,6 33,5

10,8

47,3

108,4

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016

25,1 25,7

41,7

29,8

11,2

0

5

10

15

20

25

30

35

40

45

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16

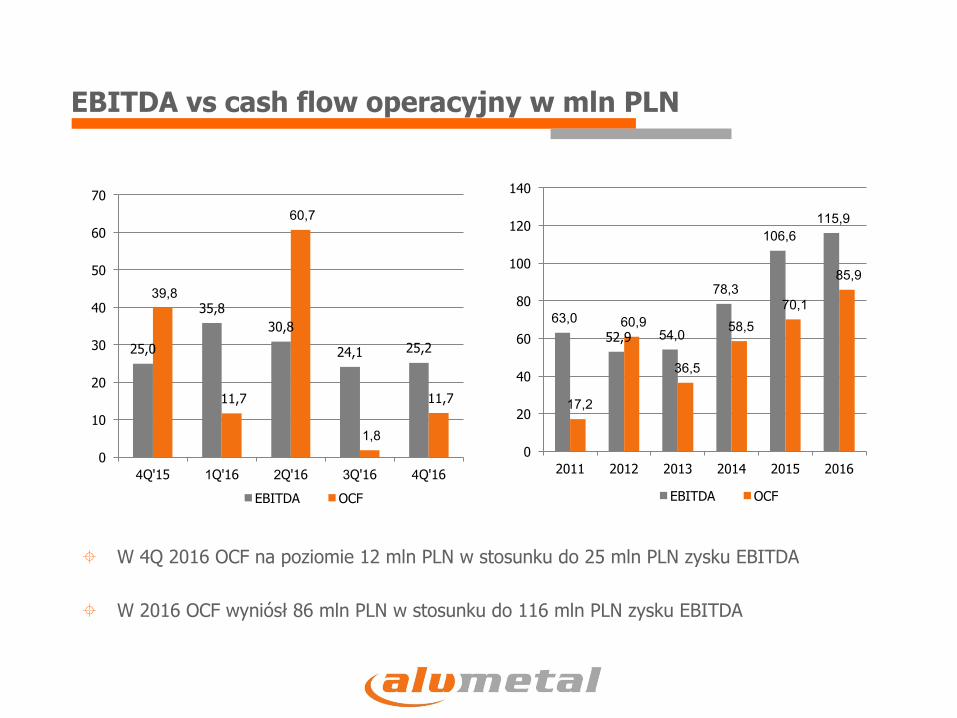

EBITDA vs cash flow operacyjny w mln PLN

± W 4Q 2016 OCF na poziomie 12 mln PLN w stosunku do 25 mln PLN zysku EBITDA

± W 2016 OCF wyniósł 86 mln PLN w stosunku do 116 mln PLN zysku EBITDA

25,0

35,830,8

24,1 25,2

39,8

11,7

60,7

1,8

11,7

0

10

20

30

40

50

60

70

4Q'15 1Q'16 2Q'16 3Q'16 4Q'16EBITDA OCF

63,0 52,9 54,0

78,3

106,6 115,9

17,2

60,9

36,5

58,5 70,1

85,9

0

20

40

60

80

100

120

140

2011 2012 2013 2014 2015 2016

EBITDA OCF

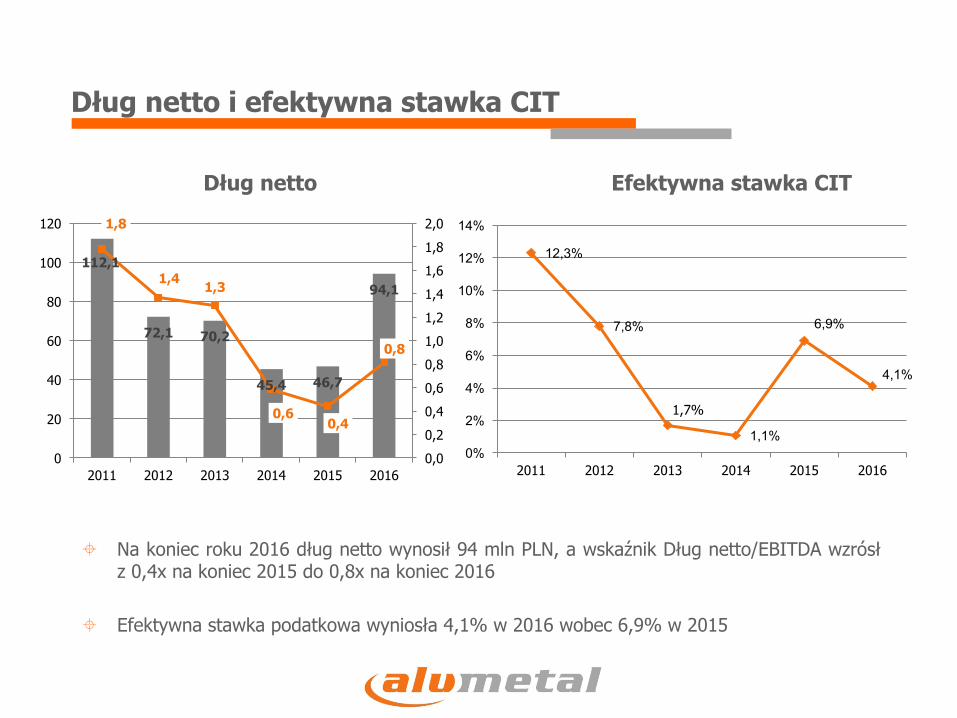

Dług netto i efektywna stawka CIT

Dług netto Efektywna stawka CIT

± Na koniec roku 2016 dług netto wynosił 94 mln PLN, a wskaźnik Dług netto/EBITDA wzrósłz 0,4x na koniec 2015 do 0,8x na koniec 2016

± Efektywna stawka podatkowa wyniosła 4,1% w 2016 wobec 6,9% w 2015

112,1

72,1 70,2

45,4 46,7

94,1

1,8

1,4 1,3

0,60,4

0,8

0,00,20,40,60,81,01,21,41,61,82,0

0

20

40

60

80

100

120

2011 2012 2013 2014 2015 2016

12,3%

7,8%

1,7%

1,1%

6,9%

4,1%

0%

2%

4%

6%

8%

10%

12%

14%

2011 2012 2013 2014 2015 2016

Status projektu na Węgrzech

± W 2016 Alumetal Group Hungary Kft. otrzymał 11,1 mln PLN dotacji gotówkowej

± Pod koniec września 2016 uruchomiono produkcję, w 4Q 2016 sprzedaż na poziomie3,8 tys. ton

± W 2016 wydatki inwestycyjne wyniosły 89,9 mln PLN a narastająco od początkuinwestycji do końca 2016 wyniosły 120,4 mln PLN

± Na koniec grudnia 2016 zatrudnienie wynosiło 106 pracowników, w tym wszyscykonieczni pracownicy umysłowi. Proces rekrutacji trwa

± Aktualnie optymalizowana jest efektywność operacyjna na pierwszej liniiprodukcyjnej (pełne wykorzystanie mocy produkcyjnych i maksymalizacja uzyskówmetalurgicznych) i urządzeniach metal management jak również optymalizowanajest efektywność technologiczna na drugiej linii

Stopy wstępne

± Kwestie formalne dotyczące uzyskiwania stosownych pozwoleń w toku

± Zaawansowanie projektowania w części budowlanej w 70%, a zaawansowanieprojektowania w części technologicznej w 40%

± W 1Q 2017 zakontraktowano kolejne urządzenia i wyposażenie

± Aktualnie projekt realizowany zgodnie z zakładanym harmonogramem(uruchomienie produkcji w 1H 2018) i budżetem (58,5 mln PLN)

SKTB Aluminium

± Zrealizowanie opcji put, 6 grudnia 2016 wpłynęła pełna kwota za odsprzedaż 15%akcji SKTB

Projekt rozbudowy stopów wstępnych oraz SKTB

Propozycja zarządu podziału skonsolidowanego zysku netto

± 89,9 mln PLN skonsolidowany zysk netto

± Propozycja Zarządu podziału zysku- 44,9 mln PLN dywidenda dla akcjonariuszy (50% zysku skonsolidowanego)- 44,4 mln PLN zasilenie kapitału zapasowego- 0,575 mln PLN zasilenie funduszu socjalnego

± Dywidenda na akcję w wysokości 2,92 PLN (2,55 PLN w poprzednim roku) – stopa dywidendy 4,8%

± Planowany dzień prawa do dywidendy 24 maja 2017 oraz dzień wypłaty dywidendy 7 czerwca 2017

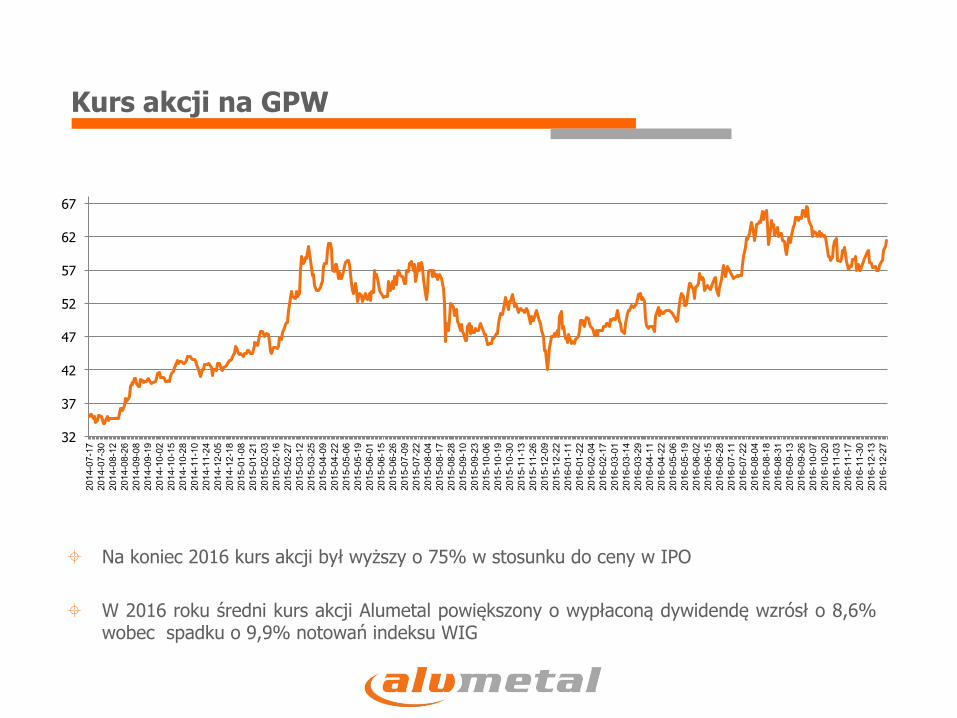

Kurs akcji na GPW

± Na koniec 2016 kurs akcji był wyższy o 75% w stosunku do ceny w IPO

± W 2016 roku średni kurs akcji Alumetal powiększony o wypłaconą dywidendę wzrósł o 8,6%wobec spadku o 9,9% notowań indeksu WIG

32

37

42

47

52

57

62

67

2014

-07-

1720

14-0

7-30

2014

-08-

1220

14-0

8-26

2014

-09-

0820

14-0

9-19

2014

-10-

0220

14-1

0-15

2014

-10-

2820

14-1

1-10

2014

-11-

2420

14-1

2-05

2014

-12-

1820

15-0

1-08

2015

-01-

2120

15-0

2-03

2015

-02-

1620

15-0

2-27

2015

-03-

1220

15-0

3-25

2015

-04-

0920

15-0

4-22

2015

-05-

0620

15-0

5-19

2015

-06-

0120

15-0

6-15

2015

-06-

2620

15-0

7-09

2015

-07-

2220

15-0

8-04

2015

-08-

1720

15-0

8-28

2015

-09-

1020

15-0

9-23

2015

-10-

0620

15-1

0-19

2015

-10-

3020

15-1

1-13

2015

-11-

2620

15-1

2-09

2015

-12-

2220

16-0

1-11

2016

-01-

2220

16-0

2-04

2016

-02-

1720

16-0

3-01

2016

-03-

1420

16-0

3-29

2016

-04-

1120

16-0

4-22

2016

-05-

0620

16-0

5-19

2016

-06-

0220

16-0

6-15

2016

-06-

2820

16-0

7-11

2016

-07-

2220

16-0

8-04

2016

-08-

1820

16-0

8-31

2016

-09-

1320

16-0

9-26

2016

-10-

0720

16-1

0-20

2016

-11-

0320

16-1

1-17

2016

-11-

3020

16-1

2-13

2016

-12-

27

Podsumowanie 2016 roku

± Poprawa wyników finansowych – najwyższe poziomy zysków EBIDTA i nettow historii Grupy, pomimo dużej presji na marże na standardowych stopach

± Silny bilans i solidny cash flow operacyjny pozwalają kontynuować strategięrozwoju i utrzymywać politykę dywidendową

± W projekcie węgierskim zakończył się etap inwestycyjny i rozpoczęto produkcję.Rozpoczęcie etapu inwestycyjnego w zakresie zwiększenia mocy produkcyjnychw stopach wstępnych

± Zakłada się utrzymanie dobrej koniunktury w branży motoryzacyjnej orazstopniowe odbudowywanie marż w 2017 roku

± W 2017 roku Zarząd będzie dążył do poprawy wyników finansowychwykorzystując dodatkowe zdolności produkcyjne oraz zamierza uzyskać zgodę nawdrożenie nowego programu opcji menadżerskiej na lata 2017 – 2019