Procedury kontroli finansowej w Uniwersytecie...

18

1 Załącznik do zarządzenia Rektora UŚ nr 94 z dnia 31 lipca 2012 r. PROCEDURY KONTROLI FINANSOWEJ W UNIWERSYTECIE ŚLĄSKIM W KATOWICACH- spis treści I. USTALENIA WSTĘPNE 1.1. Definicja kontroli finansowej 1.2. Cele kontroli finansowej II. KRYTERIA KONTROLI FINANSOWEJ 2.1. Kryterium legalności 2.2. Kryterium gospodarności 2.3. Kryterium celowości 2.4. Kryterium rzetelności 2.5. Kryterium przejrzystości 2.6. Kryterium jawności 2.7. Kryterium skuteczności i efektywności działania III.FORMY ORGANIZACYJNE KONTROLI FINANSOWEJ 3.1. Samokontrola 3.2. Kontrola funkcjonalna 3.3. Kontrola instytucjonalna IV.SYSTEM KONTROLI FUNKCJONALNEJ 4.1. Kontrola funkcjonalna pionowa 4.2. Kontrola funkcjonalna pozioma 4.3. Kontrola finansowo-księgowa V. ŚRODKI KONTROLI FINANSOWEJ VI.PROCEDURY KONTROLI FINANSOWO-KSIĘGOWEJ 6.1. Procedury kontroli finansowej dotyczące pobierania i gromadzenia środków 6.2. Procedury kontroli finansowej gospodarowania mieniem 6.2.1. Kontrola środków pieniężnych 6.2.2. Procedura kontroli windykacji należności 6.2.3. Kontrola finansowa zapasów 6.2.4. Kontrola finansowa aktywów trwałych 6.2.5. Kontrola finansowa działalności inwestycyjnej /środki trwałe w budowie/ oraz realizacji remontów 6.3. Procedury kontroli finansowej zaciągania zobowiązań i dokonywania wydatków 6.3.1. Procedury kontroli wynagrodzeń 6.3.2. Procedury przyznawania i wypłacania pomocy materialnej studentom i doktorantom 6.3.3. Procedury przyznawania i wypłacania stypendiów doktoranckich oraz zwiększenia stypendiów doktoranckich 6.3.4. Procedury kontroli finansowej zakupów towarów i usług 6.3.5. Procedury kontroli finansowej kosztów podróży służbowych 6.3.6. Procedury przyznania świadczeń z ZFŚS 6.4. Procedury kontroli finansowej funduszy Uczelni 6.5. Procedury kontroli systemów informatycznych 6.6. Inwentaryzacja jako element kontroli finansowo-księgowej

Transcript of Procedury kontroli finansowej w Uniwersytecie...

1

Załącznik

do zarządzenia Rektora UŚ nr 94

z dnia 31 lipca 2012 r.

PROCEDURY KONTROLI FINANSOWEJ

W UNIWERSYTECIE ŚLĄSKIM W KATOWICACH- spis treści

I. USTALENIA WSTĘPNE 1.1. Definicja kontroli finansowej

1.2. Cele kontroli finansowej

II. KRYTERIA KONTROLI FINANSOWEJ 2.1. Kryterium legalności

2.2. Kryterium gospodarności

2.3. Kryterium celowości

2.4. Kryterium rzetelności

2.5. Kryterium przejrzystości

2.6. Kryterium jawności

2.7. Kryterium skuteczności i efektywności działania

III.FORMY ORGANIZACYJNE KONTROLI FINANSOWEJ 3.1. Samokontrola

3.2. Kontrola funkcjonalna

3.3. Kontrola instytucjonalna

IV.SYSTEM KONTROLI FUNKCJONALNEJ 4.1. Kontrola funkcjonalna pionowa

4.2. Kontrola funkcjonalna pozioma

4.3. Kontrola finansowo-księgowa

V. ŚRODKI KONTROLI FINANSOWEJ

VI.PROCEDURY KONTROLI FINANSOWO-KSIĘGOWEJ

6.1. Procedury kontroli finansowej dotyczące pobierania i gromadzenia

środków

6.2. Procedury kontroli finansowej gospodarowania mieniem 6.2.1. Kontrola środków pieniężnych

6.2.2. Procedura kontroli windykacji należności

6.2.3. Kontrola finansowa zapasów

6.2.4. Kontrola finansowa aktywów trwałych

6.2.5. Kontrola finansowa działalności inwestycyjnej /środki trwałe

w budowie/ oraz realizacji remontów

6.3. Procedury kontroli finansowej zaciągania zobowiązań i dokonywania

wydatków 6.3.1. Procedury kontroli wynagrodzeń

6.3.2. Procedury przyznawania i wypłacania pomocy materialnej

studentom i doktorantom

6.3.3. Procedury przyznawania i wypłacania stypendiów doktoranckich

oraz zwiększenia stypendiów doktoranckich

6.3.4. Procedury kontroli finansowej zakupów towarów i usług

6.3.5. Procedury kontroli finansowej kosztów podróży służbowych

6.3.6. Procedury przyznania świadczeń z ZFŚS

6.4. Procedury kontroli finansowej funduszy Uczelni

6.5. Procedury kontroli systemów informatycznych

6.6. Inwentaryzacja jako element kontroli finansowo-księgowej

2

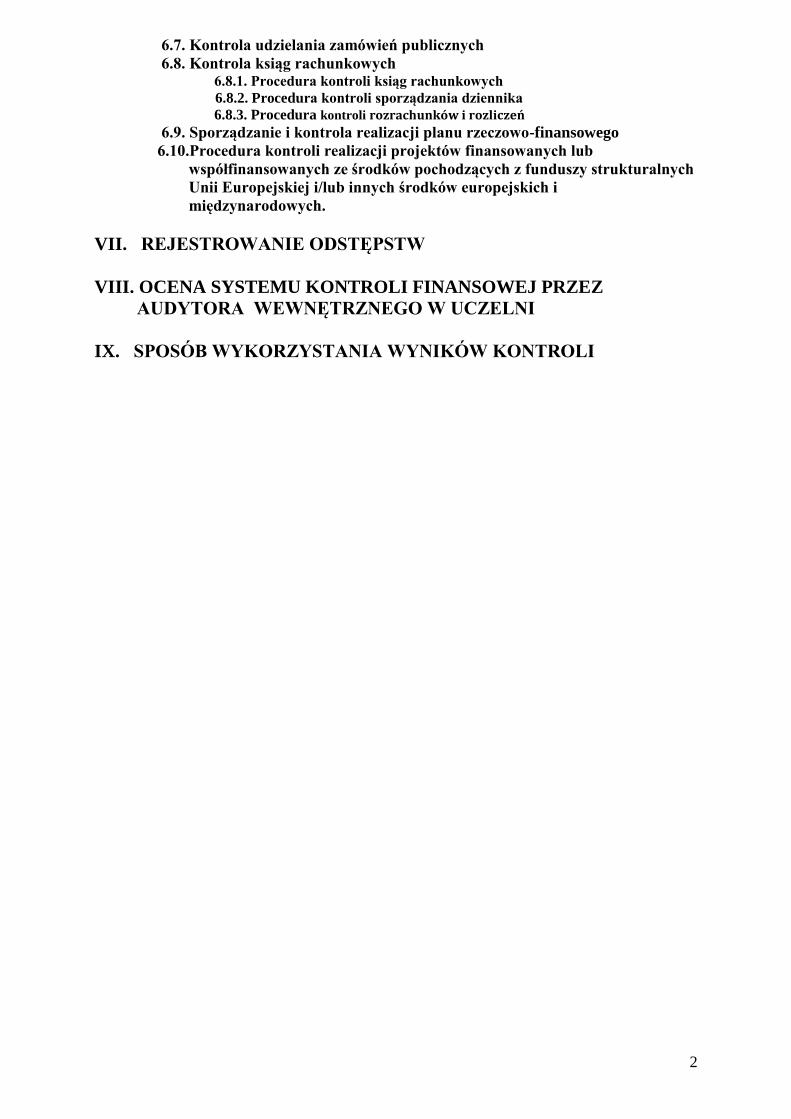

6.7. Kontrola udzielania zamówień publicznych

6.8. Kontrola ksiąg rachunkowych 6.8.1. Procedura kontroli ksiąg rachunkowych

6.8.2. Procedura kontroli sporządzania dziennika 6.8.3. Procedura kontroli rozrachunków i rozliczeń

6.9. Sporządzanie i kontrola realizacji planu rzeczowo-finansowego

6.10.Procedura kontroli realizacji projektów finansowanych lub

współfinansowanych ze środków pochodzących z funduszy strukturalnych

Unii Europejskiej i/lub innych środków europejskich i

międzynarodowych.

VII. REJESTROWANIE ODSTĘPSTW

VIII. OCENA SYSTEMU KONTROLI FINANSOWEJ PRZEZ

AUDYTORA WEWNĘTRZNEGO W UCZELNI

IX. SPOSÓB WYKORZYSTANIA WYNIKÓW KONTROLI

3

PROCEDURY KONTROLI FINANSOWEJ

W UNIWERSYTECIE ŚLĄSKIM W KATOWICACH

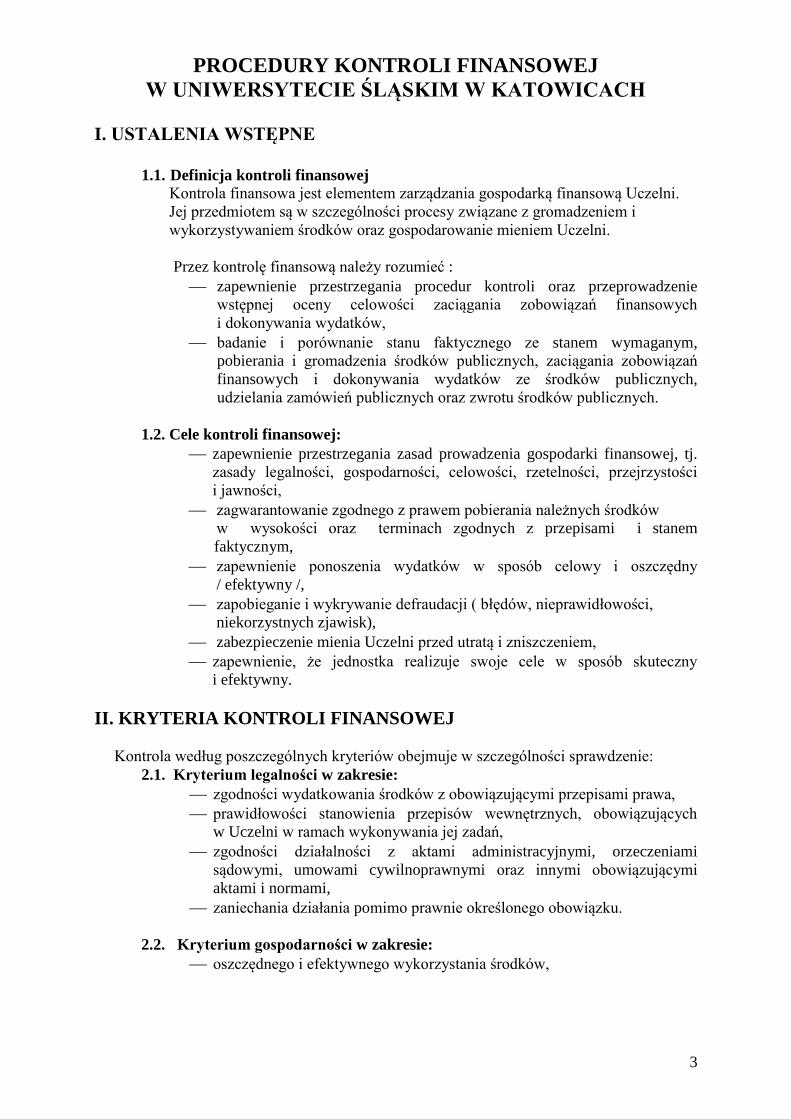

I. USTALENIA WSTĘPNE

1.1. Definicja kontroli finansowej Kontrola finansowa jest elementem zarządzania gospodarką finansową Uczelni.

Jej przedmiotem są w szczególności procesy związane z gromadzeniem i

wykorzystywaniem środków oraz gospodarowanie mieniem Uczelni.

Przez kontrolę finansową należy rozumieć :

zapewnienie przestrzegania procedur kontroli oraz przeprowadzenie

wstępnej oceny celowości zaciągania zobowiązań finansowych

i dokonywania wydatków,

badanie i porównanie stanu faktycznego ze stanem wymaganym,

pobierania i gromadzenia środków publicznych, zaciągania zobowiązań

finansowych i dokonywania wydatków ze środków publicznych,

udzielania zamówień publicznych oraz zwrotu środków publicznych.

1.2. Cele kontroli finansowej:

zapewnienie przestrzegania zasad prowadzenia gospodarki finansowej, tj.

zasady legalności, gospodarności, celowości, rzetelności, przejrzystości

i jawności,

zagwarantowanie zgodnego z prawem pobierania należnych środków

w wysokości oraz terminach zgodnych z przepisami i stanem

faktycznym,

zapewnienie ponoszenia wydatków w sposób celowy i oszczędny

/ efektywny /,

zapobieganie i wykrywanie defraudacji ( błędów, nieprawidłowości,

niekorzystnych zjawisk),

zabezpieczenie mienia Uczelni przed utratą i zniszczeniem,

zapewnienie, że jednostka realizuje swoje cele w sposób skuteczny

i efektywny.

II. KRYTERIA KONTROLI FINANSOWEJ

Kontrola według poszczególnych kryteriów obejmuje w szczególności sprawdzenie:

2.1. Kryterium legalności w zakresie:

zgodności wydatkowania środków z obowiązującymi przepisami prawa,

prawidłowości stanowienia przepisów wewnętrznych, obowiązujących

w Uczelni w ramach wykonywania jej zadań,

zgodności działalności z aktami administracyjnymi, orzeczeniami

sądowymi, umowami cywilnoprawnymi oraz innymi obowiązującymi

aktami i normami,

zaniechania działania pomimo prawnie określonego obowiązku.

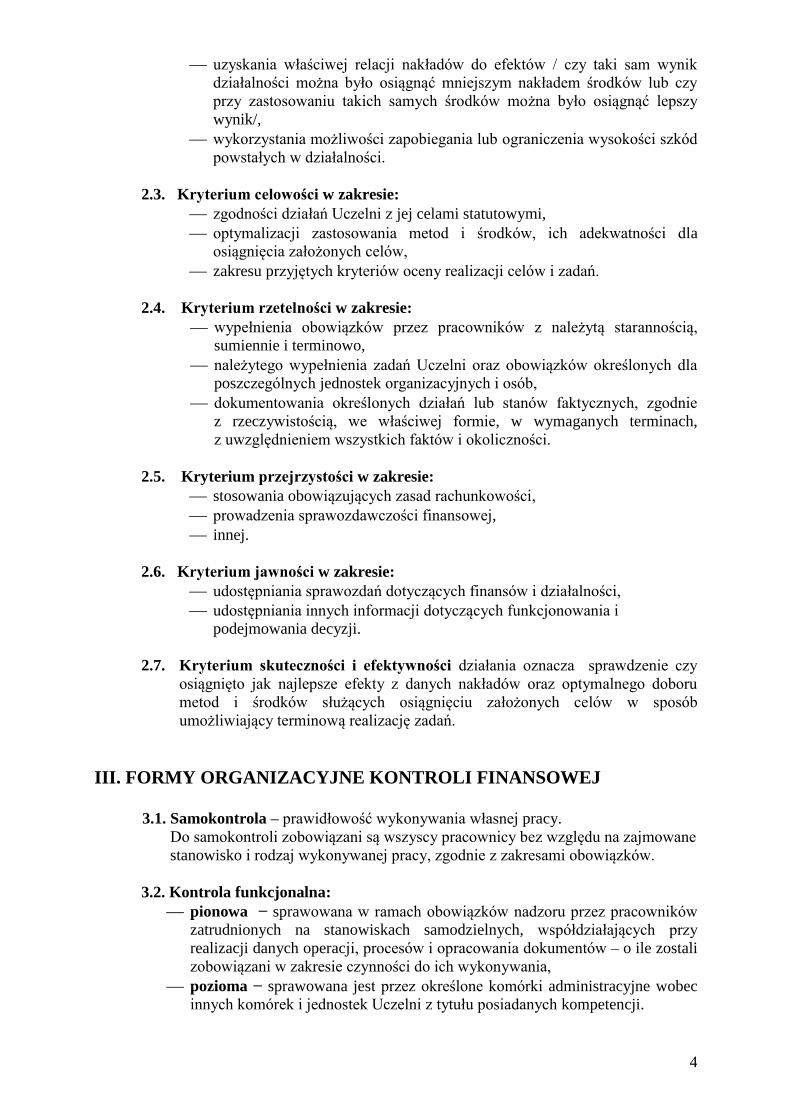

2.2. Kryterium gospodarności w zakresie:

oszczędnego i efektywnego wykorzystania środków,

4

uzyskania właściwej relacji nakładów do efektów / czy taki sam wynik

działalności można było osiągnąć mniejszym nakładem środków lub czy

przy zastosowaniu takich samych środków można było osiągnąć lepszy

wynik/,

wykorzystania możliwości zapobiegania lub ograniczenia wysokości szkód

powstałych w działalności.

2.3. Kryterium celowości w zakresie:

zgodności działań Uczelni z jej celami statutowymi,

optymalizacji zastosowania metod i środków, ich adekwatności dla

osiągnięcia założonych celów,

zakresu przyjętych kryteriów oceny realizacji celów i zadań.

2.4. Kryterium rzetelności w zakresie:

wypełnienia obowiązków przez pracowników z należytą starannością,

sumiennie i terminowo,

należytego wypełnienia zadań Uczelni oraz obowiązków określonych dla

poszczególnych jednostek organizacyjnych i osób,

dokumentowania określonych działań lub stanów faktycznych, zgodnie

z rzeczywistością, we właściwej formie, w wymaganych terminach,

z uwzględnieniem wszystkich faktów i okoliczności.

2.5. Kryterium przejrzystości w zakresie:

stosowania obowiązujących zasad rachunkowości,

prowadzenia sprawozdawczości finansowej,

innej.

2.6. Kryterium jawności w zakresie:

udostępniania sprawozdań dotyczących finansów i działalności,

udostępniania innych informacji dotyczących funkcjonowania i

podejmowania decyzji.

2.7. Kryterium skuteczności i efektywności działania oznacza sprawdzenie czy

osiągnięto jak najlepsze efekty z danych nakładów oraz optymalnego doboru

metod i środków służących osiągnięciu założonych celów w sposób

umożliwiający terminową realizację zadań.

III. FORMY ORGANIZACYJNE KONTROLI FINANSOWEJ

3.1. Samokontrola – prawidłowość wykonywania własnej pracy.

Do samokontroli zobowiązani są wszyscy pracownicy bez względu na zajmowane

stanowisko i rodzaj wykonywanej pracy, zgodnie z zakresami obowiązków.

3.2. Kontrola funkcjonalna:

pionowa − sprawowana w ramach obowiązków nadzoru przez pracowników

zatrudnionych na stanowiskach samodzielnych, współdziałających przy

realizacji danych operacji, procesów i opracowania dokumentów – o ile zostali

zobowiązani w zakresie czynności do ich wykonywania,

pozioma − sprawowana jest przez określone komórki administracyjne wobec

innych komórek i jednostek Uczelni z tytułu posiadanych kompetencji.

5

3.3. Kontrola instytucjonalna − polega na poddaniu czynnościom kontrolnym

zadań statutowych Uczelni, operacji gospodarczych i technicznych w czasie

odległym od ich zaistnienia. Sprawowana jest ona przez wyodrębnione

organizacyjnie komórki:

a/ Dział Kontroli Wewnętrznej,

b/ Dział Inwentaryzacji.

Zasady funkcjonowania tych komórek regulują odpowiednio :

a/ Regulamin instytucjonalnej kontroli wewnętrznej w Uniwersytecie Śląskim,

b/ Instrukcja w sprawie zasad przeprowadzania inwentaryzacji aktywów

i pasywów w Uniwersytecie Śląskim.

IV. SYSTEM KONTROLI FUNKCJONALNEJ

4.1. Kontrola funkcjonalna pionowa

Kontrolę funkcjonalną pionową sprawują kierownicy wszystkich szczebli zarządzania w Uczelni: rektor, prorektorzy, dziekani, dyrektorzy instytutów,

kierownicy katedr i zakładów, dyrektorzy i kierownicy jednostek

ogólnouczelnianych, międzywydziałowych, pozawydziałowych, dyrektor

biblioteki UŚ i kierownicy bibliotek specjalistycznych, kanclerz, zastępcy

kanclerza, kierownicy komórek administracyjnych i pozostałych jednostek –

w stosunku do podległych im pracowników.

Kontrola funkcjonalna pionowa realizowana przez kierowników polega

w szczególności na :

a/ bieżącym sprawdzaniu zadań realizowanych przez Uczelnię w tym: operacji

gospodarczych i technicznych realizowanych przez podległą jednostkę;

b/ sprawowaniu bezpośredniego nadzoru w zakresie gospodarowania środkami

publicznymi pod względem legalności, gospodarności i celowości;

c/ sprawdzaniu przestrzegania odpowiednich procedur przed rozpoczęciem

przedsięwzięcia oraz w toku jego realizacji;

d/ sprawowaniu nadzoru nad właściwym zabezpieczeniem mienia Uczelni

pozostającego w gestii podległej jednostki przed zniszczeniem i kradzieżą;

e/ bieżącym kontrolowaniu ponoszonych przez jednostkę kosztów;

f/ sprawowaniu nadzoru w zakresie dyscypliny pracy, przestrzegania przepisów

bezpieczeństwa i higieny pracy, przeciwpożarowych, a także przepisów

o ochronie informacji niejawnych oraz danych osobowych;

g/ sprawowaniu nadzoru nad wykonaniem zadań w celu ich oszczędnej,

efektywnej i skutecznej realizacji.

W celu realizacji zadań kierownicy wszystkich szczebli zarządzania zobowiązani

są do :

a/ wstępnej oceny wydatków pod względem : zgodności z zatwierdzonym planem

rzeczowo-finansowym, celowości i oszczędności, z zachowaniem zasady

uzyskiwania najlepszych efektów z danych nakładów;

b/ bieżącej kontroli realizowanych przedsięwzięć, w celu zapewnienia ich

zgodności z obowiązującymi przepisami prawa i procedurami;

c/ realizacji dostaw, usług i robót budowlanych zgodnie z przepisami ustawy

Prawo zamówień publicznych oraz Regulaminem udzielania zamówień

publicznych w Uniwersytecie Śląskim;

d/ planowania i dokonywania wydatków na realizację każdego kolejnego

przedsięwzięcia po przeprowadzeniu analizy i oceny efektów uzyskanych

w etapach poprzednich;

6

e/ dokonywania wydatków w sposób umożliwiający terminową realizację

poszczególnych zadań, w wysokości i terminach wynikających z wcześniej

zaciągniętych zobowiązań.

Na dowód dokonanej kontroli dokumentów kierownicy jednostek :

a/ opatrują zamówienie lub fakturę stwierdzeniem: „sprawdzono pod względem

legalności, celowości oraz gospodarności”;

b/ określają źródło finansowania;

c/ potwierdzają fakt finansowania zadania w ramach środków ujętych w planie

rzeczowo- finansowym.

4.2. Kontrola funkcjonalna pozioma

Kontrolę funkcjonalną poziomą sprawują:

a/ określone komórki administracji uprawnione do kontrolowania pracy innych

komórek lub jednostek Uczelni w zakresie wynikającym z pełnionych przez

nie funkcji i posiadanych z tego tytułu kompetencji;

b/ pracownicy zatrudnieni na stanowiskach nie kierowniczych zobowiązani

do wykonywania określonych czynności kontrolnych w powierzonych

im zakresach obowiązków, uprawnień i odpowiedzialności.

Zakres kompetencji kontrolnych administracji względem innych komórek

i jednostek określa regulamin organizacyjny administracji.

Kontrola funkcjonalna pozioma polega na badaniu dokumentów w trakcie

realizowania operacji gospodarczych i technicznych, zgodnie z zasadami

określonymi w punkcie 4.1 myślnik czwarty i dotyczy:

a/ zapobiegania nieprzewidzianym lub nielegalnym działaniom w drodze badania

zamierzonych czynności i dyspozycji – projektów umów, porozumień i innych

dokumentów, powodujących powstawanie zobowiązań / kontrola wstępna /;

b/ badania dokumentów, powstających w toku realizacji operacji gospodarczych

i technicznych, mających na celu stwierdzenie, czy realizacja ta przebiega

prawidłowo i zgodnie z przepisami / kontrola bieżąca/;

c/ badania dokumentów odzwierciedlających czynności już dokonane

/ kontrola następna /.

W ramach czynności kontrolnych pomocy prawnej udziela Zespół Radców

Prawnych.

Kontrola funkcjonalna pozioma polega również na sprawdzaniu dokumentów

operacji gospodarczych pod względem merytorycznym, formalnym

i rachunkowym:

Kontrola pod względem merytorycznym polega na ustalaniu czy:

a/ ujęcie operacji w dokumentach odpowiada rzeczywistości oraz zasadom

gospodarności, a w przypadku gdy dana operacja należy do rzędu działań

planowych, że jest zgodna z planem;

b/ dana operacja jest zgodna z obowiązującymi przepisami, a także cennikami,

katalogami, ofertami, zamówieniami itp.

Kontrola pod względem formalnym ma na celu stwierdzenie, czy dokument

/ zwłaszcza dowód księgowy / został wystawiony w sposób prawidłowy i posiada

wszystkie cechy prawidłowo wystawionego dowodu, a mianowicie:

7

a/ określenie rodzaju dowodu;

b/ określenie stron / nazwy, adresy / dokonujących operacji gospodarczych;

c/ opis operacji oraz wartość, jeżeli jest to możliwe, określoną w jednostkach

naturalnych;

d/ wyszczególnienie należności wynikających z przeprowadzenia operacji;

e/ datę wykonania operacji, a gdy dowód został sporządzony pod inną datą, także

datę sporządzenia dowodu;

f/ podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto

składniki majątkowe;

g/ numer identyfikacyjny dowodu;

h/ stwierdzenie zakwalifikowania dowodu do ujęcia w księgach rachunkowych,

potwierdzone podpisem osoby odpowiedzialnej za to zakwalifikowanie.

Kontrola pod względem rachunkowym polega na sprawdzeniu, czy dane

liczbowe nie zawierają błędów rachunkowych.

— W razie ujawnienia nieprawidłowości w toku wykonywania kontroli funkcjonalnej

wstępnej, kontrolujący :

a/ odmawia podpisania dokumentów nieprawidłowo sporządzonych lub

dotyczących operacji sprzecznych z obowiązującymi przepisami;

b/ zwraca bezzwłocznie nieprawidłowe dokumenty właściwym organizacyjnie

stanowiskom pracy z wnioskiem o dokonanie odpowiednich zmian

i uzupełnień lub sprostowania dowodów księgowych:

błędy w dowodach źródłowych zewnętrznych obcych

i własnych można korygować jedynie przez wysłanie

kontrahentowi odpowiedniego dokumentu zawierającego

sprostowanie wraz ze stosownym uzasadnieniem, chyba że inne

przepisy stanowią inaczej,

błędy w dowodach wewnętrznych mogą być poprawione przez

skreślenie błędnej treści lub kwoty z utrzymaniem czytelności

skreślonych wyrażeń lub liczb, wpisanie treści poprawnej i daty

poprawki oraz złożenie podpisu osoby do tego upoważnionej;

nie można poprawiać pojedynczych cyfr lub liter.

— W razie ujawnienia w toku wykonywania kontroli funkcjonalnej bieżącej

/następnej /:

a/ nieprawidłowości w przebiegu operacji gospodarczej – osoba odpowiedzialna

za kontrolę danego odcinka pracy obowiązana jest niezwłocznie zawiadomić

bezpośredniego przełożonego, który z kolei zobowiązany jest przedsięwziąć

niezbędne kroki zmierzające do usunięcia wykrytych nieprawidłowości oraz

obowiązkowo zabezpieczyć dokumenty jako dowód w sprawie;

b/ faktu nadużycia - kontrolujący obowiązany jest niezwłocznie zawiadomić

o tym na piśmie rektora lub kanclerza oraz zabezpieczyć dokumenty

i przedmioty, stanowiące dowód nadużycia. Dalszy tok postępowania

dotyczący ujawnionych nadużyć ustala rektor lub kanclerz.

4.3. Kontrola finansowo-księgowa

Kontrolę finansowo-księgową wykonuje kwestor osobiście lub poprzez zastępców

kwestora oraz podległych mu pracowników kwestury.

Wewnętrzna kontrola finansowo-księgowa obejmuje ogół czynności

podejmowanych w celu sprawdzenia pod względem legalności, rzetelności

8

i prawidłowości operacji gospodarczych przed ich powstaniem oraz po ich

dokonaniu na podstawie dokumentów księgowych, jak również w celu

sprawdzenia prawidłowości funkcjonowania rachunkowości i badania wyników

działalności gospodarczej Uczelni.

Kontroli legalności dokonuje kwestor w celu stwierdzenia, że wydatek został ujęty

w planie rzeczowo-finansowym.

Wewnętrzna kontrola finansowo-księgowa obejmuje kontrolę:

a/ wstępną operacji gospodarczych ( „kontrola ex-ante”);

b/ bieżącą operacji gospodarczych, stanowiących przedmiot księgowań ( kontrola

bieżąca - wykrywająca);

c/ obiegu dokumentów księgowych;

d/ wystawiania dokumentów poza kwesturą;

e/ organizacji rachunkowości;

f/ sprawozdawczości finansowej;

g/ wysokości poniesionych kosztów funkcjonowania Uczelni poprzez analizę

ekonomiczną;

h/ dokumentów dotyczących opracowania i wykonania planu rzeczowo-

finansowego Uczelni;

i/ kontrola ex-post.

Na dowód dokonywanej kontroli oraz na dowód zabezpieczenia środków

w budżecie Uczelni kwestor opatruje dokumenty podpisem.

W celu realizacji swych zadań kwestor ma prawo:

a/ określić zasady, według których mają być realizowane przez inne komórki

i jednostki prace niezbędne do zapewnienia prawidłowości gospodarki

finansowej, kalkulacji kosztów, sprawozdawczości finansowej;

b/ żądać od innych komórek i jednostek udzielania niezbędnych informacji

i wyjaśnień oraz udostępnienia do wglądu dokumentów i wyliczeń, będących

źródłem tych informacji i wyjaśnień;

c/ żądać usunięcia przez inne komórki i jednostki w odpowiednim terminie

ujawnionych nieprawidłowości, w szczególności w zakresie umów oraz emisji

i obiegu dowodów księgowych;

d/ odmówić podpisu dokumentu, w którym wykrył nieprawidłowości.

V. ŚRODKI KONTROLI FINANSOWEJ Mechanizmy (środki) kontroli finansowej stosowane w Uczelni określone zostały

w wewnętrznych aktach prawnych wymaganych przepisami wyższego rzędu,

a w szczególności w:

a/ statucie Uniwersytetu Śląskiego w Katowicach;

b/ Regulaminie Organizacyjnym Administracji Uniwersytetu Śląskiego;

c/ Regulaminie udzielania zamówień publicznych w Uniwersytecie Śląskim;

d/ Regulaminie ustalania wysokości, przyznawania i wypłacania świadczeń

pomocy materialnej dla studentów Uniwersytetu Śląskiego;

e/ Regulaminie ustalania wysokości, przyznawania i wypłacania świadczeń

pomocy materialnej dla doktorantów Uniwersytetu Śląskiego;

f/ Regulamin przyznawania stypendiów doktoranckich i zwiększenia stypendium

z dotacji projakościowej w Uniwersytecie Śląskim;

g/ Regulaminie zakładowego funduszu świadczeń socjalnych;

h/ Instrukcji kasowej;

9

i/ Instrukcji obiegu dowodów finansowo-księgowych w Uniwersytecie Śląskim,

j/ Uczelnianym planie kont,

k/ Instrukcji w sprawie zasad inwentaryzacji aktywów i pasywów

w Uniwersytecie Śląskim,

l/ Instrukcji o gospodarce magazynowej,

m/ Zarządzeniu w sprawie zasad polityki finansowej Uniwersytetu Śląskiego,

n/ Zarządzeniu w sprawie opracowania i wdrożenia w Uniwersytecie Śląskim

systemu kontroli zarządczej,

o/ Regulaminie instytucjonalnej kontroli wewnętrznej w Uniwersytecie Śląskim,

p/ zakresach czynności pracowników.

VI. PROCEDURY KONTROLI FINANSOWO-KSIĘGOWEJ

Procedury kontroli finansowo-księgowej związane są z nadzorem w zakresie wydatkowania

środków publicznych w sposób celowy i oszczędny, z zachowaniem zasady uzyskiwania

najlepszych efektów z danych nakładów, w sposób umożliwiający terminową realizację

zadań, w wysokości i terminach wynikających z wcześniej zaciągniętych zobowiązań.

Instrukcja obiegu dowodów finansowo-księgowych Uniwersytetu Śląskiego zawiera

procedury kontroli merytorycznej, formalnej i rachunkowej oraz przeprowadzenia

wstępnej oceny celowości zaciągania zobowiązań finansowych i dokonywania wydatków.

Ustala się następujące procedury kontroli finansowej:

6.1 pobierania i gromadzenia środków,

6.2 gospodarowania mieniem,

6.3 zaciągania zobowiązań i dokonywania wydatków,

6.4 funduszy Uczelni,

6.5 systemów informatycznych,

6.6 inwentaryzacji,

6.7 zamówień publicznych,

6.8 ksiąg rachunkowych,

6.9 sporządzania i kontroli realizacji planu rzeczowo-finansowego Uczelni,

6.10 realizacji projektów finansowanych lub współfinansowanych ze środków

pochodzących z funduszy strukturalnych Unii Europejskiej i/lub innych środków

europejskich i międzynarodowych.

6.1. Procedury kontroli finansowej dotyczące pobierania i gromadzenia środków.

Kontrola dochodów Uczelni ma na celu sprawdzenie:

terminowości wpływu i właściwej wysokości wpływu z następujących tytułów:

dotacji,

należności od kontrahentów z tytułu umów najmu, usług naukowo-

badawczych, usług hotelowych, sprzedaży materiałów, pożyczek

z ZFŚS,

opłat za usługi edukacyjne,

opłat za korzystanie z domów studenta,

opłat rekrutacyjnych,

opłat za druki / legitymacje studenckie i pracownicze/,

środków z funduszy Unii Europejskiej,

z umów międzynarodowych.

— prawidłowości ewidencji księgowej dochodów oraz sprawozdawczości,

10

prawidłowości naliczanych odsetek oraz kar umownych,

terminowości wystawianych wezwań do zapłaty,

— prawidłowości postępowania, zmierzającego do wyegzekwowania należności.

Procedura kontroli finansowej dotycząca pobierania i gromadzenia środków stanowi

załącznik nr 6.1. do niniejszego Regulaminu.

6.2. Procedury kontroli finansowej gospodarowania mieniem

6.2.1. Kontrola środków pieniężnych.

Kontrola środków pieniężnych ma na celu sprawdzenie:

udokumentowania operacji kasowych dowodami sprawdzonymi pod

względem merytorycznym, formalnym i rachunkowym,

zgodności gotówki w kasie ze stanem ewidencyjnym, tj. ze stanem

wynikającym z raportu kasowego,

zasadności pobierania zaliczek i terminowości ich rozliczenia,

sposobu zabezpieczenia, przechowywania i przenoszenia gotówki,

przestrzegania górnej granicy rozliczeń gotówkowych dla jednorazowej

transakcji,

ewidencji depozytów i ich zabezpieczenie,

prawidłowości w przeprowadzeniu doraźnych kontroli kasy i rozliczenia

powstałych różnic,

prawidłowości przeprowadzonych inwentaryzacji kasy i ich rozliczenia,

dokumentacji obrotu bezgotówkowego z równoczesnym sprawdzeniem

źródłowej dokumentacji, stanowiącej podstawę ich wystawienia,

zgodności salda konta z wyciągami bankowymi,

prawidłowości wykorzystania kredytów bankowych,

terminowości spłat rat kredytu i wysokości odsetek oraz prowizji.

Procedura kontroli środków pieniężnych stanowi załącznik nr 6.2.1 do niniejszego

Regulaminu.

6.2.2. Procedura kontroli windykacji należności.

Kontrola windykacji należności ma na celu sprawdzenie realności ujętych

w księgach rachunkowych rozrachunków:

— z odbiorcami i dostawcami,

rozliczeń publiczno-prawnych / ZUS, urzędy skarbowe /,

roszczeń spornych i w postępowaniu sądowym,

roszczeń i należności z tytułu niedoborów i szkód,

rozrachunków z pracownikami z tytułu wynagrodzeń, pobranych zaliczek

i innych tytułów.

Kontrola polega na :

a/ prawidłowości prowadzonej ewidencji księgowej rozrachunków na kontach

syntetycznych i analitycznych;

b/ sprawdzeniu terminowości uzgadniania sald należności i zobowiązań

z kontrahentami;

c/ sprawdzeniu czy i w jakiej wysokości oraz z jakich przyczyn istnieją

należności przeterminowane, nieściągalne lub przedawnione;

d/ sprawdzeniu bieżącej i terminowej windykacji należności i regulowania

zobowiązań;

e/ sprawdzeniu prawidłowości i terminowości rozrachunków z budżetem

z tytułu podatków i opłat;

11

f/ sprawdzeniu zasadności dokonywanych odpisów należności w wyniku ich

umorzenia,

g/ sprawdzeniu prawidłowości i terminowości naliczania, zapłaty i windykacji

należnych odsetek za zwłokę.

Procedura kontroli windykacji należności stanowi załącznik nr 6.2.2. do

niniejszego Regulaminu.

6.2.3. Kontrola finansowa zapasów

Kontrola zapasów magazynowych ma na celu sprawdzenie:

prawidłowości obrotu magazynowego,

zgodności stanu faktycznego ze stanem ewidencyjnym,

uzgodnienia stanu magazynowego ze stanem księgowym na koniec okresu

sprawozdawczego,

częstotliwości sporządzania inwentaryzacji.

Procedura kontroli finansowej zapasów stanowi załącznik nr 6.2.3. do

niniejszego Regulaminu.

6.2.4. Kontrola finansowa aktywów trwałych.

Kontrola finansowa aktywów trwałych ma na celu sprawdzenie,

kształtowania się struktury środków trwałych i stopnia ich zużycia,

dokumentacji obrotu środkami trwałymi,

klasyfikacji majątku trwałego według grup rodzajowych,

ewidencji analitycznej środków trwałych,

prawidłowości naliczania właściwych stawek amortyzacyjnych,

prawidłowości przeprowadzania i rozliczania inwentaryzacji majątku

trwałego,

zasadności zakupów i likwidacji majątku trwałego,

rzetelności likwidacji majątku trwałego,

prawidłowości wykazania majątku trwałego w sprawozdawczości.

Procedura kontroli finansowej aktywów trwałych stanowi załącznik nr

6.2.4. do niniejszego Regulaminu.

6.2.5. Kontrola finansowa działalności inwestycyjnej /środki trwałe w budowie/

oraz realizacji remontów.

Kontrola finansowa ma na celu sprawdzenie:

kompletności dokumentacji projektowo-kosztorysowej,

prawidłowości dokumentacji procesów inwestycyjnych,

terminowości realizacji inwestycji lub poszczególnych jej etapów,

prawidłowości wystawiania dowodów OT,

zgodności realizacji inwestycji z planem rzeczowo-finansowym oraz

harmonogramem jej wykonania,

przestrzegania ustawy „Prawo zamówień publicznych”,

prawidłowości wykorzystania dotacji celowych na inwestycje,

zaciągniętych pożyczek, kredytów oraz własnych środków na realizację

inwestycji,

przestrzegania zasady − „zapłata faktury po sporządzeniu protokołu

odbioru robót, podpisanego przez inspektora nadzoru”,

prawidłowości prowadzenia ewidencji analitycznej, wydatków

na poszczególne zadania inwestycyjne i ewidencjonowania w niej w

sposób ciągły poniesionych nakładów od momentu rozpoczęcia inwestycji

do jej zakończenia,

12

prawidłowości ujęcia w ewidencji środków trwałych przyjętych

z inwestycji,

prawidłowości i rzetelności opracowywania i przesyłania obowiązującej

sprawozdawczości z działalności inwestycyjnej.

Procedura kontroli finansowej działalności inwestycyjnej /środki trwałe

w budowie/ stanowi załącznik nr 6.2.5.1 do niniejszego Regulaminu.

Procedura kontroli finansowej realizacji remontów stanowi załącznik

nr 6.2.5.2 do niniejszego Regulaminu.

6.3. Procedury kontroli finansowej zaciągania zobowiązań i dokonywania wydatków.

Kontrola finansowa obejmuje bieżące koszty utrzymania Uczelni, w tym :

wynagrodzenia wraz z pochodnymi,

pomoc materialną dla studentów i doktorantów,

stypendia doktoranckie,

zakupy towarów i usług,

podróże służbowe,

pozostałe koszty / np. remonty /.

6.3.1. Procedury kontroli wynagrodzeń obejmują sprawdzenie :

prawidłowości podstawy naliczania wynagrodzeń i zgodności z umową

o pracę,

prawidłowości zawartych umów cywilnoprawnych,

zgodności wydatków z planem rzeczowo-finansowym,

prawidłowości naliczania pochodnych od wynagrodzeń,

terminowości dokonywania rozliczeń wynagrodzeń i ich pochodnych,

prawidłowości sporządzenia list wynagrodzeń i ich zatwierdzenia,

prawidłowości ujęcia kosztów wynagrodzeń w księgach rachunkowych

Uczelni oraz sprawozdaniach.

Procedura kontroli wynagrodzeń stanowi załącznik nr 6.3.1 do niniejszego

Regulaminu.

6.3.2. Procedury przyznawania i wypłacania pomocy materialnej studentom

i doktorantom obejmują sprawdzenie:

— prawidłowości przyznawania świadczeń zgodnie z regulaminami ustalania

wysokości, przyznawania i wypłacania świadczeń pomocy materialnej dla

studentów i doktorantów w Uniwersytecie Śląskim,

— prawidłowości sporządzenia listy wypłat i ich zatwierdzania,

— zgodności listy wypłat z listą uprawnionych,

— prawidłowości rozpoznawania odwołań od decyzji organów,

— terminowości dokonania wypłat i rozliczenia,

— prawidłowego ujęcia wypłat w księgach rachunkowych Uczelni oraz

sprawozdaniach.

Procedury przyznawania i wypłacania pomocy materialnej studentom

i doktorantom stanowią załącznik nr 6.3.2. do niniejszego Regulaminu.

6.3.3. Procedury przyznawania i wypłacania stypendiów doktoranckich oraz

zwiększenia stypendiów doktoranckich obejmują sprawdzenie:

prawidłowości składanych wniosków,

zgodności wniosków z limitem wydziałowym oraz z planem rzeczowo-

finansowym,

prawidłowości przyznania stypendiów,

prawidłowości sporządzenia listy wypłat i ich zatwierdzania,

13

zgodności listy wypłat z listą uprawnionych,

terminowości wypłat i rozliczeń,

prawidłowości ujęcia wypłat w księgach rachunkowych Uczelni oraz

sprawozdaniach.

Procedura przyznawania i wypłacania stypendiów doktoranckich oraz

zwiększenia stypendiów doktoranckich stanowi załącznik nr 6.3.3. do niniejszego

Regulaminu.

6.3.4.Procedury kontroli finansowej zakupu towarów i usług obejmują

sprawdzenie:

zabezpieczenia środków finansowych w planie rzeczowo-finansowym,

prawidłowości w zakresie udzielenia zamówień publicznych, zgodnie z

ustawą „Prawo zamówień publicznych”,

zasadności wydatkowania środków finansowych jednostki w sposób

celowy, oszczędny, z zachowaniem zasady uzyskiwania najlepszych

efektów z danych nakładów,

prawidłowości dokonania odbioru pod względem ilościowym,

jakościowym, w terminie określonym w umowie oraz czy są wystawione

protokoły odbioru robót,

dokonania kontroli merytorycznej wystawionych faktur za zakupione

towary i usługi przez wyznaczonych w tym celu pracowników;

terminowości uregulowania płatności wynikających z prawidłowo

wystawionych faktur;

prawidłowości ujęcia w ewidencji księgowej kosztu zakupu .

Procedura kontroli finansowej zakupu towarów i usług stanowi załącznik

nr 6.3.4. do niniejszego Regulaminu.

6.3.5. Procedury kontroli finansowej kosztów podróży służbowych

Procedury kontroli finansowej wydatków na podróże służbowe obejmują:

przestrzeganie zasad rozliczania wyłącznie kosztów podróży służbowych

odbywanych w terminie, w miejscu oraz środkami lokomocji wskazanymi

przez pracodawcę w poleceniu wyjazdu służbowego;

prawidłowość rozliczania kosztów wyjazdów służbowych, w tym

naliczania:

należnego ryczałtu na dojazdy środkami lokomocji miejscowej;

należnego ryczałtu za noclegi;

należnych diet;

prawidłowość rozliczania kosztów wyjazdów podróży zagranicznych,

w tym:

rozliczania kosztów podróży odbywanych w terminach,

w miejscu oraz środkami lokomocji wskazanymi przez

pracodawcę w poleceniu wyjazdu służbowego;

poprawność naliczania diet, zwrotu kosztów przejazdu,

noclegów;

kontrolę rozliczania kosztów związanych z używaniem samochodów

prywatnych do celów służbowych w zakresie:

zawarcia umowy cywilnoprawnej na korzystanie z samochodu;

określenia limitu kilometrów ustalonego zarządzeniem rektora;

14

rozliczania kosztów używania pojazdu do celów służbowych na

podstawie złożonego w danym miesiącu pisemnego

oświadczenia pracownika oraz odpowiednie ich zmniejszenie

zgodnie z obowiązującymi w tym zakresie przepisami;

przestrzegania zgodności z planem rzeczowo-finansowym;

prawidłowości ujęcia w księgach rachunkowych kosztów podróży

służbowych.

Procedura kontroli finansowej kosztów podróży służbowych stanowi załącznik

nr 6.3.5. do niniejszego Regulaminu.

6.3.6. Procedury przyznania świadczeń z ZFŚS zostały określone w Regulaminie

zakładowego funduszu świadczeń socjalnych.

Procedura przyznania świadczeń z ZFŚS stanowi załącznik nr 6.3.6.

do niniejszego Regulaminu.

6.4. Procedury kontroli finansowej funduszy Uczelni Procedury kontroli finansowej obejmują dokumentację tworzenia, zwiększenia

i wykorzystania funduszy Uczelni:

— funduszu zasadniczego Uczelni,

zakładowego funduszu świadczeń socjalnych,

funduszu pomocy materialnej dla studentów i doktorantów,

własnego funduszu stypendialnego.

Kontrola funduszu Uczelni obejmuje:

prawidłowość dokumentacji tworzenia i wykorzystywania funduszu jednostki,

zasadność zwiększeń i zmniejszeń funduszy i prawidłowość ich ewidencji,

prawidłowość naliczenia funduszy,

kontrolę ustalenia stanu funduszy i zgodności danych wykazanych

w sprawozdawczości z ewidencją księgową.

6.5. Procedury kontroli systemów informatycznych

Kontrola systemów informatycznych ma na celu sprawdzenie:

wykazu zbiorów danych tworzących księgi rachunkowe na informatycznych

nośnikach danych,

wykazu i opisu (wraz z uwzględnieniem wersji i datą rozpoczęcia użytkowania)

programów używanych do prowadzenia operacji księgowych,

sposobu zabezpieczania dostępu do danych i systemów służących do ich

przetwarzania,

czytelności informacji zawartej w systemach informatycznych poprzez ich

wydruk i/lub zapis na nośniku danych,

ochrony zapisów przed zniszczeniem, modyfikacją lub ukryciem,

poprawności przetworzenia danych oraz kompletności i identyczności zapisów,

sposobu ochrony nośników wraz zawartymi na nich danymi przed zniszczeniem,

zużyciem i niepowołanym dostępem,

możliwości wydruku danych uznanych za archiwalne i złożonych na nośnikach

elektronicznych.

15

Procedury kontroli systemów informatycznych stanowią załącznik nr 6.5. do niniejszego

Regulaminu.

6.6. Inwentaryzacja jako element kontroli finansowo-księgowej

Kontrola właściwego procesu inwentaryzacji polega na sprawdzeniu :

przestrzegania określonych terminów inwentaryzacji wg zatwierdzonego planu

Uczelni,

prawidłowości w sporządzeniu dokumentacji spisów z natury,

prawidłowości w ustaleniu za pomocą spisu, rzeczywistego stanu ilościowego

wszystkich rzeczowych i pieniężnych składników majątkowych,

prawidłowości w wycenie składników majątkowych,

prawidłowości w ustaleniu i wyjaśnieniu ilościowych i wartościowych różnic

inwentaryzacyjnych w celu ustalenia rzeczywistego stanu ewidencyjnego majątku,

właściwej oceny stanu jakościowego i przydatności majątku,

prawidłowości w wystawieniu potwierdzeń sald rozrachunków,

prawidłowości w ustaleniu pozostałych aktywów i pasywów drogą porównania

stanów ewidencyjnych z dokumentacją.

Procedura inwentaryzacja jako element kontroli finansowo-księgowej stanowi załącznik

nr 6.6. do niniejszego Regulaminu.

6.7. Kontrola udzielania zamówień publicznych

Kontrola procesu zamówień publicznych polega na zbadaniu zgodności postępowania

z ustawą „ Prawo zamówień publicznych” oraz „Regulaminem udzielania zamówień

publicznych w Uniwersytecie Śląskim”.

W szczególności kontrola obejmuje:

plan zamówień publicznych i ogłoszenie planu,

właściwy / zgodnie z ustawą / wybór trybu postępowania,

sporządzenie dokumentów rozpoczynających postępowanie / ogłoszenie,

zaproszenie, specyfikacja istotnych warunków zamówienia itp./,

tok prowadzenia postępowania – wyjaśnienie zmiany,

badanie ofert / wykluczenie wykonawców, odrzucenie ofert/,

ocenę oferty / wybór oferty najkorzystniejszej, unieważnienie postępowania/;

właściwe zastosowanie środków ochrony prawnej,

dokumentację postępowania / protokół ZP-1 z załącznikami, protokół ZP-2

z załącznikami/,

sporządzenie i zawarcie umowy oraz przyjęcie zabezpieczenia należytego

wykonania umowy,

wniesienie wadium, zwrot wadium lub jego zatrzymanie.

Procedura kontroli udzielania zamówień publicznych stanowi załącznik nr 6.7. do

niniejszego Regulaminu.

6.8. Kontrola ksiąg rachunkowych

Przed sporządzeniem rocznego sprawozdania finansowego Uczelni należy sprawdzić czy:

księgi były prowadzone na bieżąco i w sposób rzetelny, prawidłowy

i kompletny z uwzględnieniem wszystkich urządzeń księgowych,

na bieżąco uzgadniano salda rozrachunkowe z kontrahentami, ZUS-em, urzędem

skarbowym, urzędami miast i gmin oraz pracownikami,

systematycznie analizowano z radcą prawnym roszczenia sporne, należności

dochodzone na drodze sadowej, należności zasądzone wyrokami sądowymi,

egzekwowanie przez komornika,

16

systematycznie uzgadniano towary w drodze, dostawy i usługi nie fakturowane,

materiały w przerobie,

dokonano analizy prawidłowości i rzetelności sald na kontach pozabilansowych,

jest prawidłowa i kompletna podręczna ewidencja wydatków nie stanowiących

kosztów uzyskania przychodu,

okresowo i przed inwentaryzacją uzgodniono stany ewidencji ilościowej

i ewidencji ilościowo-wartościowej rzeczowych składników majątkowych,

systematycznie w ciągu roku i przed inwentaryzacją roczną dokonywano

likwidacji zniszczonych przedmiotów wyposażenia, objętych ewidencją ilościową

i ilościowo-wartościową,

zadbano o kompletność zasadności kosztów uzyskania przychodów

i dochodów z działalności operacyjnej i finansowej,

bieżąco uzgadniano i kontrolowano środki pieniężne i finansowe składników

majątkowych oraz dokonano wyjaśnień i weryfikacji ewentualnych różnic

i nieprawidłowości w księgach rachunkowych,

bieżąco analizowano realność sald i obrotów na kontach rezerw i rozliczeń

międzyokresowych.

Procedura kontroli ksiąg rachunkowych stanowi załącznik nr 6.8.1. do niniejszego

Regulaminu.

Procedura kontroli sporządzania dziennika stanowi załącznik nr 6.8.2. do niniejszego

Regulaminu.

Procedura kontroli rozrachunków i rozliczeń stanowi załącznik nr 6.8.3. do niniejszego

Regulaminu.

6.9. Sporządzanie i kontrola realizacji planu rzeczowo-finansowego.

Plan rzeczowo-finansowy sporządzany jest w celu zapewnienia prawidłowego

funkcjonowania Uczelni poprzez prowadzenie nadzoru w zakresie gospodarowania

środkami publicznymi pod względem legalności, gospodarności, celowości

i efektywności.

Plan rzeczowo-finansowy sporządzają wszystkie jednostki organizacyjne Uczelni,

w formie zestawienia planowanych przychodów oraz planowanych kosztów i wydatków.

Na podstawie planów jednostek Kwestor opracowuje plan budżetu dla całej Uczelni.

Zbiorczy budżet obejmuje planowane przychody Uczelni, planowane koszty Uczelni,

koszty remontów oraz wydatki w zakresie środków trwałych w budowie.

Kontrola realizacji planu rzeczowo-finansowego przeprowadzana jest w jednostkach

organizacyjnych w Uczelni. Analiza realizacji planu rzeczowo-finansowego

przeprowadzana jest w sposób ciągły. Wprowadzane bezpośrednio do systemu SAP

wnioski zapotrzebowań na dostawy, usługi, roboty budowlane podlegają weryfikacji pod

względem dostępności środków w budżecie.

Kontrola realizacji planu rzeczowo-finansowego przeprowadzana jest w sposób

następujący:

Kwestor na bieżąco kontroluje wydatki w zakresie zgodności z planem

rzeczowo-finansowym.

Dział Budżetowania i Kontrolingu na bieżąco analizuje koszty i przychody

jednostek oraz dostarcza informacji o wysokości zarówno zadysponowanych jak i

dostępnych środków.

Jednostki sporządzające plany rzeczowo-finansowe sprawdzają realizację budżetu

w oparciu o dostępne raporty.

Kwestor kontroluje przebieg procesu realizacji planów jednostek i w razie potrzeby

wnosi o jego korektę.

17

Po zamknięciu roku obrotowego sporządzane jest roczne sprawozdanie z realizacji

planów poszczególnych jednostek organizacyjnych Uczelni ze wskazaniem

odchyleń od wielkości planowanych.

Kwestor przedkłada roczne sprawozdanie z wykonania planu rzeczowo-

finansowego Senackiej Komisji ds. Budżetu i Finansów.

Procedura sporządzania i kontroli realizacji planu rzeczowo-finansowego stanowi

załącznik nr 6.9. do niniejszego Regulaminu.

6.10. Procedura kontroli realizacji projektów finansowanych lub współfinansowanych ze

środków pochodzących z funduszy strukturalnych Unii Europejskiej i/lub innych

środków europejskich i międzynarodowych.

Kontrola realizacji projektów finansowanych lub współfinansowanych ze środków

pochodzących z funduszy strukturalnych Unii Europejskiej i/lub innych środków

europejskich i międzynarodowych polega na:

kontroli kwalifikowalności wydatków,

kontroli prawidłowości opisu dowodów księgowych,

prowadzeniu wyodrębnionej ewidencji księgowej projektów,

opracowaniu zasad polityki rachunkowości dla projektów,

kontroli prawidłowości sporządzania wniosków o płatność,

kontroli dokonywania zakupów zgodnie z ustawą Prawo zamówień publicznych,

ewaluacji i monitoringu projektu.

Procedura kontroli realizacji projektów finansowanych lub współfinansowanych ze

środków pochodzących z funduszy strukturalnych Unii Europejskiej i/lub innych

środków europejskich i międzynarodowych stanowi załącznik nr 6.10. do niniejszego

Regulaminu.

VII. REJESTROWANIE ODSTĘPSTW Wszystkie przypadki, w których ze względu na nadzwyczajne okoliczności odstąpiono

od przyjętych procedur, regulaminów, zarządzeń, instrukcji są każdorazowo

uzasadniane pisemnie i zatwierdzane przez Rektora lub upoważnionego przez niego

pracownika.

VIII. OCENA SYSTEMU KONTROLI FINANSOWEJ PRZEZ

AUDYTORA WEWNĘTRZNEGO W UCZELNI

Obiektywna i niezależna ocena systemu kontroli finansowej prowadzona jest przez

audytora wewnętrznego.

Zakres audytu obejmuje w szczególności:

przegląd ustanowionych mechanizmów kontroli wewnętrznej oraz wiarygodności

i rzetelności informacji operacyjnych, zarządczych i finansowych,

ocenę przestrzegania przepisów prawa oraz regulacji wewnętrznych jednostki,

ocenę systemu gospodarowania i zabezpieczenia mienia – zasobów jednostki,

przegląd programów i projektów w celu ustalenia zgodności funkcjonowania

jednostki z planowanymi wynikami i celami,

ocenę systemu pobierania i gromadzenia środków publicznych,

ocenę przestrzegania zasady celowości, oszczędności i efektywności przy

zaciąganiu zobowiązań finansowych i dokonywaniu wydatków ze środków

publicznych oraz udzielaniu zamówień publicznych,

ocenę przestrzegania terminów realizacji zadań i zaciągania zobowiązań,

18

dokonywanie oceny funkcjonującego w Uczelni systemu przepływu informacji

pod katem jego dokładności, rzetelności, terminowości, użyteczności i spójności,

dokonywanie oceny funkcjonowania w Uczelni informatycznych systemów

przetwarzania danych,

dokonywanie oceny funkcjonujących w Uczelni systemów archiwizowania pod

względem bezpieczeństwa i zachowania wymaganych okresów przechowywania

dokumentacji.

IX. SPOSÓB WYKORZYSTANIA WYNIKÓW KONTROLI Wyniki kontroli i oceny służą do :

ustalenia czy nie nastąpiło naruszenie dyscypliny finansów publicznych oraz

innych aktów prawnych i procedur, wynikających z przepisów wewnętrznych

w zakresie gromadzenia środków, realizacji wydatków i gospodarowania mieniem,

wszczęcia postępowania wyjaśniającego i dyscyplinarnego w przypadku

wystąpienia nieprawidłowości,

podjęcia działań w celu usunięcia stwierdzonych nieprawidłowości oraz

zapobiegania powstawaniu ich w przyszłości,

doprowadzenia do zgodności z ogólnie obowiązującymi przepisami prawa, prawa

lokalnego, wewnętrznymi instrukcjami i regulaminami.