prezentacja cz.1

153

Dokumentacja w obrocie międzynarodowym SAD, faktura

Transcript of prezentacja cz.1

Dokumentacja w obrocie

międzynarodowym

SAD, faktura

Title of the presentation | Date |‹#›

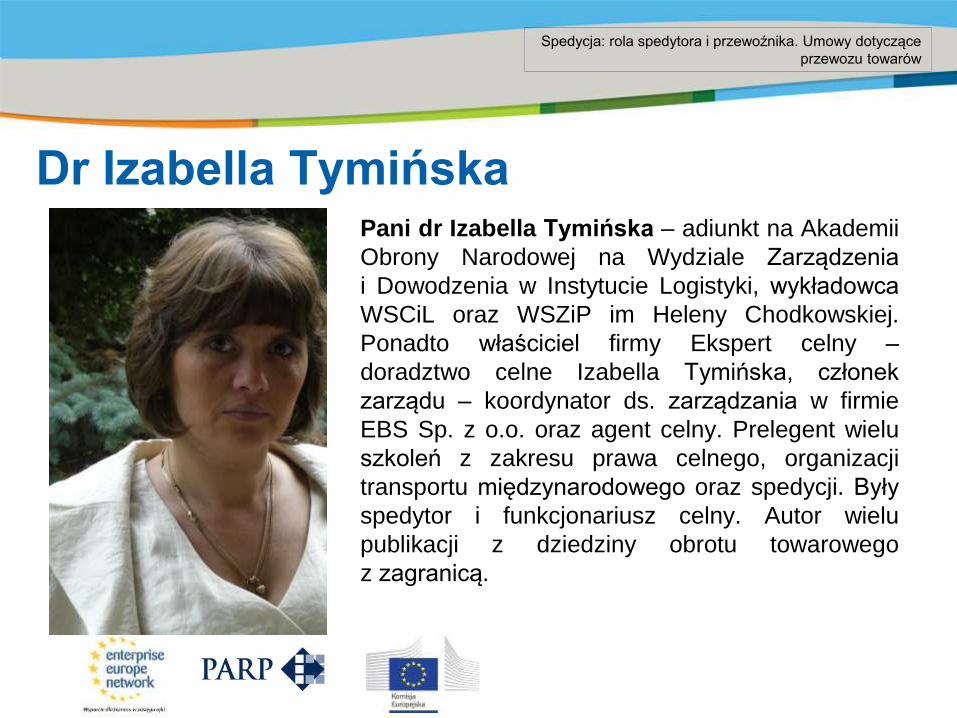

Dr Izabella Tymińska

Pani dr Izabella Tymińska – adiunkt na Akademii

Obrony Narodowej na Wydziale Zarządzenia

i Dowodzenia w Instytucie Logistyki, wykładowca

WSCiL oraz WSZiP im Heleny Chodkowskiej.

Ponadto właściciel firmy Ekspert celny –

doradztwo celne Izabella Tymińska, członek

zarządu – koordynator ds. zarządzania w firmie

EBS Sp. z o.o. oraz agent celny. Prelegent wielu

szkoleń z zakresu prawa celnego, organizacji

transportu międzynarodowego oraz spedycji. Były

spedytor i funkcjonariusz celny. Autor wielu

publikacji z dziedziny obrotu towarowego

z zagranicą.

Spedycja: rola spedytora i przewoźnika. Umowy dotyczące

przewozu towarów

Title of the presentation | Date |‹#›

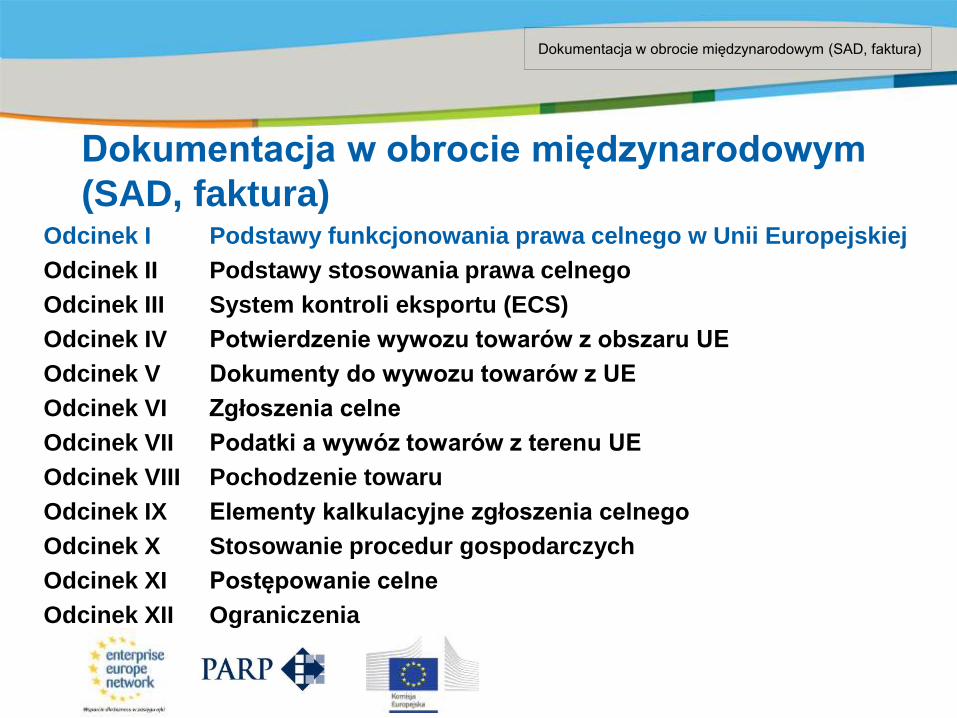

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

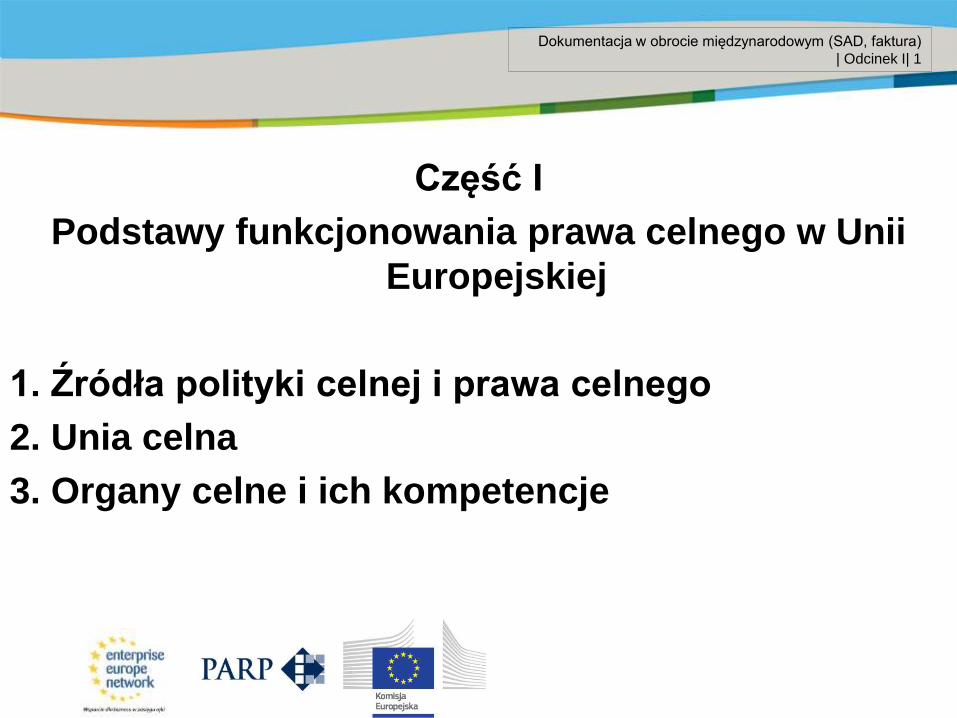

Część I

Podstawy funkcjonowania prawa celnego w Unii

Europejskiej

1. Źródła polityki celnej i prawa celnego

2. Unia celna

3. Organy celne i ich kompetencje

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 1

Title of the presentation | Date |‹#›

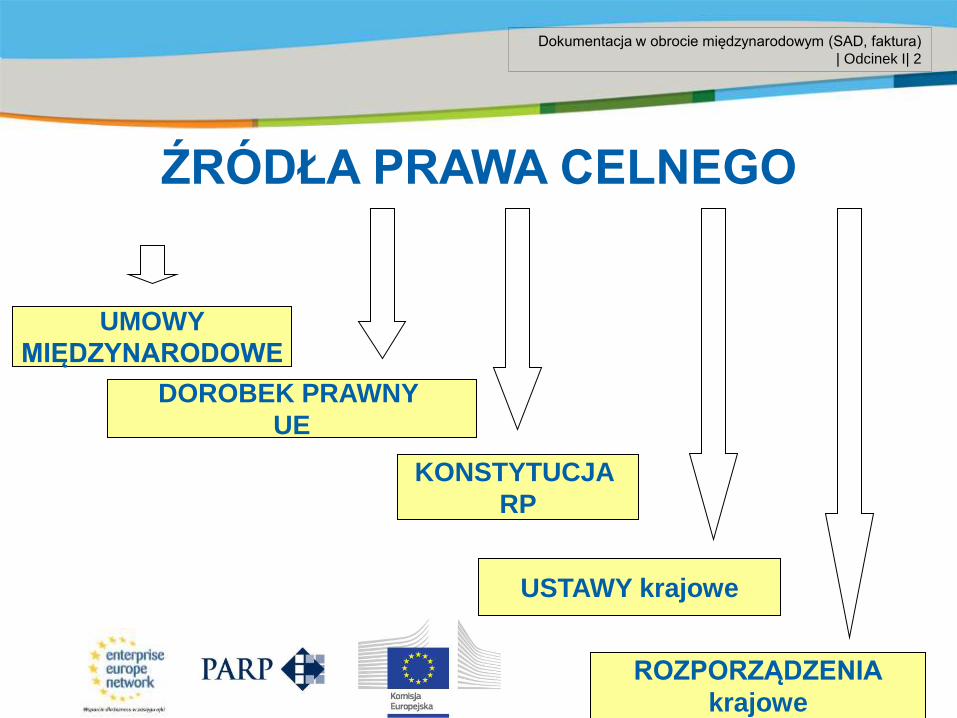

ŹRÓDŁA PRAWA CELNEGO

ROZPORZĄDZENIA

krajowe

USTAWY krajowe

UMOWY

MIĘDZYNARODOWE

DOROBEK PRAWNY

UE

KONSTYTUCJA

RP

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 2

Title of the presentation | Date |‹#›

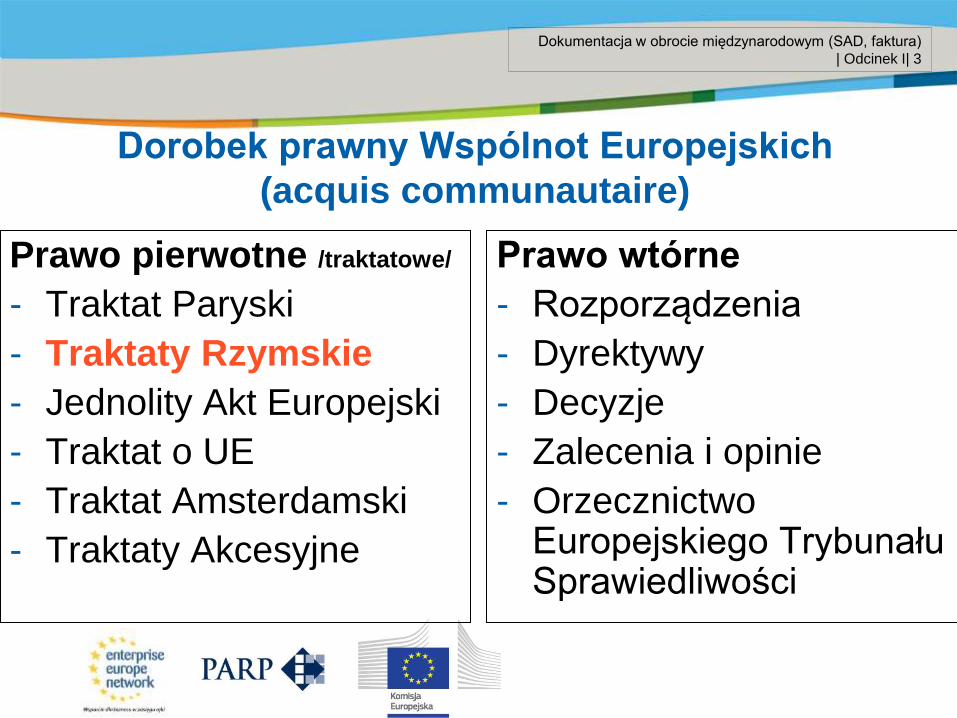

Dorobek prawny Wspólnot Europejskich

(acquis communautaire)

Prawo pierwotne /traktatowe/

- Traktat Paryski

- Traktaty Rzymskie

- Jednolity Akt Europejski

- Traktat o UE

- Traktat Amsterdamski

- Traktaty Akcesyjne

Prawo wtórne

- Rozporządzenia

- Dyrektywy

- Decyzje

- Zalecenia i opinie

- Orzecznictwo Europejskiego Trybunału Sprawiedliwości

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 3

Title of the presentation | Date |‹#›

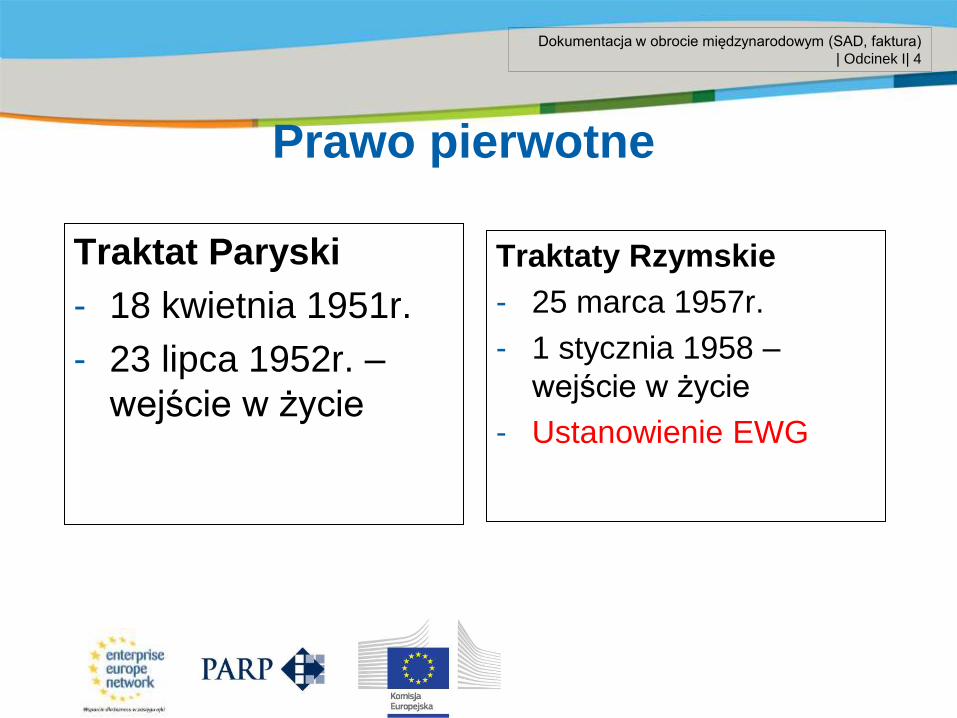

Prawo pierwotne

Traktat Paryski

- 18 kwietnia 1951r.

- 23 lipca 1952r. –

wejście w życie

Traktaty Rzymskie

- 25 marca 1957r.

- 1 stycznia 1958 –

wejście w życie

- Ustanowienie EWG

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 4

Title of the presentation | Date |‹#›

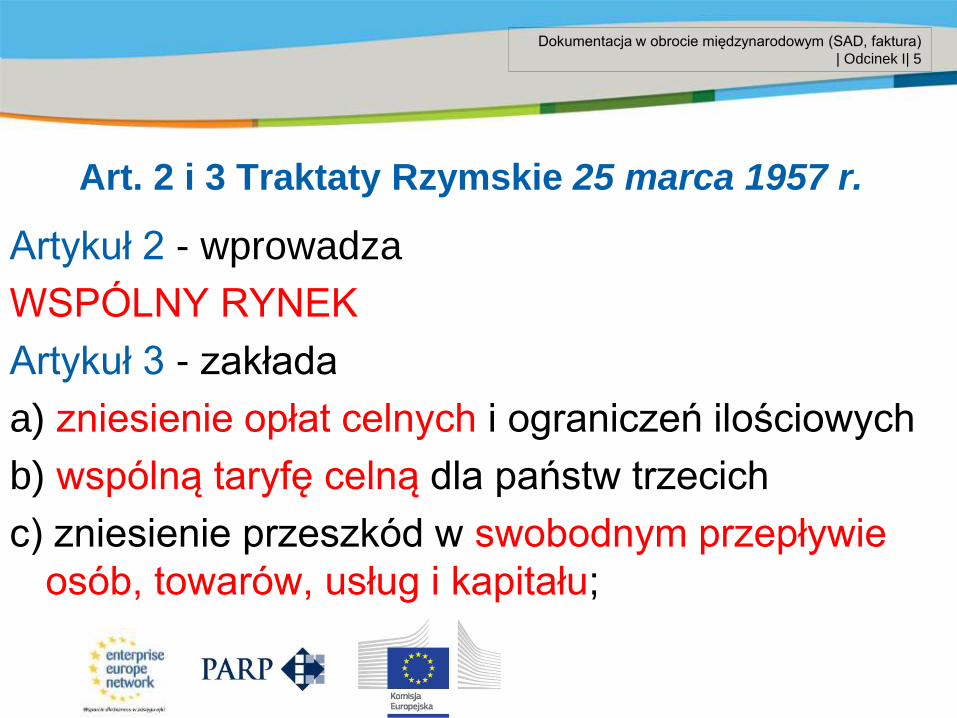

Art. 2 i 3 Traktaty Rzymskie 25 marca 1957 r.

Artykuł 2 - wprowadza

WSPÓLNY RYNEK

Artykuł 3 - zakłada

a) zniesienie opłat celnych i ograniczeń ilościowych

b) wspólną taryfę celną dla państw trzecich

c) zniesienie przeszkód w swobodnym przepływie

osób, towarów, usług i kapitału;

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 5

Title of the presentation | Date |‹#›

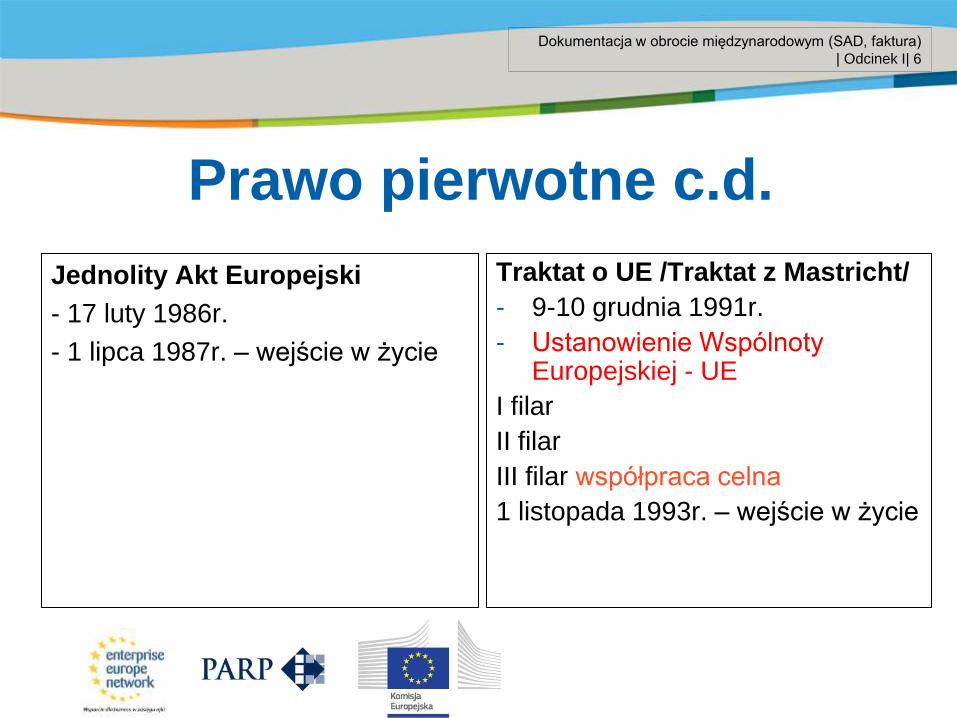

Jednolity Akt Europejski

- 17 luty 1986r.

- 1 lipca 1987r. – wejście w życie

Traktat o UE /Traktat z Mastricht/

- 9-10 grudnia 1991r.

- Ustanowienie Wspólnoty Europejskiej - UE

I filar

II filar

III filar współpraca celna

1 listopada 1993r. – wejście w życie

Prawo pierwotne c.d.

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 6

Title of the presentation | Date |‹#›

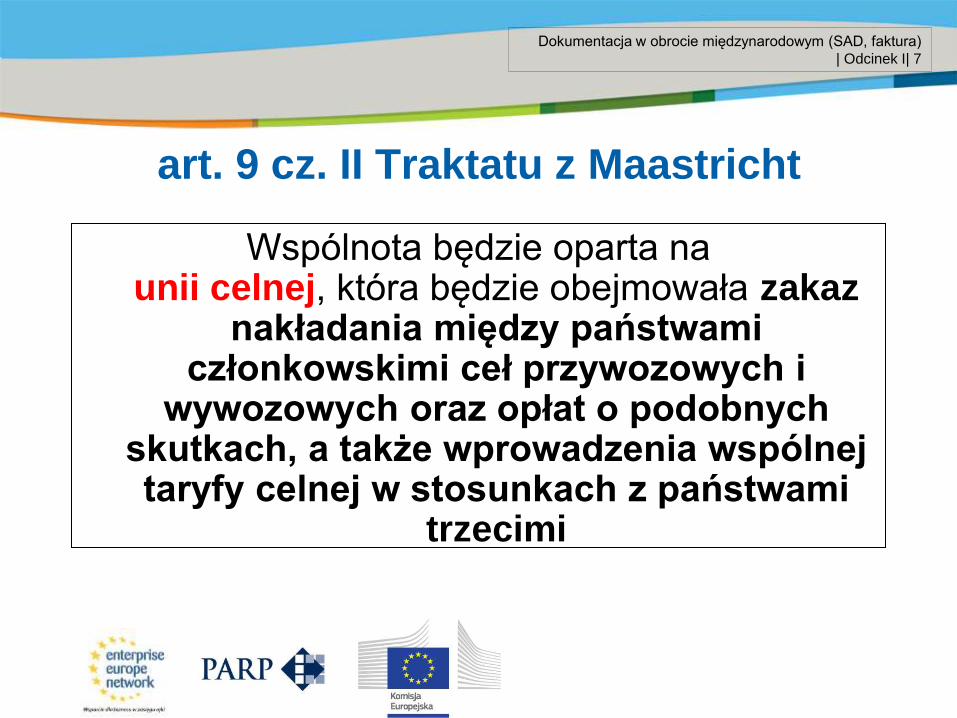

art. 9 cz. II Traktatu z Maastricht

Wspólnota będzie oparta na unii celnej, która będzie obejmowała zakaz

nakładania między państwami członkowskimi ceł przywozowych i

wywozowych oraz opłat o podobnych skutkach, a także wprowadzenia wspólnej taryfy celnej w stosunkach z państwami

trzecimi

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 7

Title of the presentation | Date |‹#›

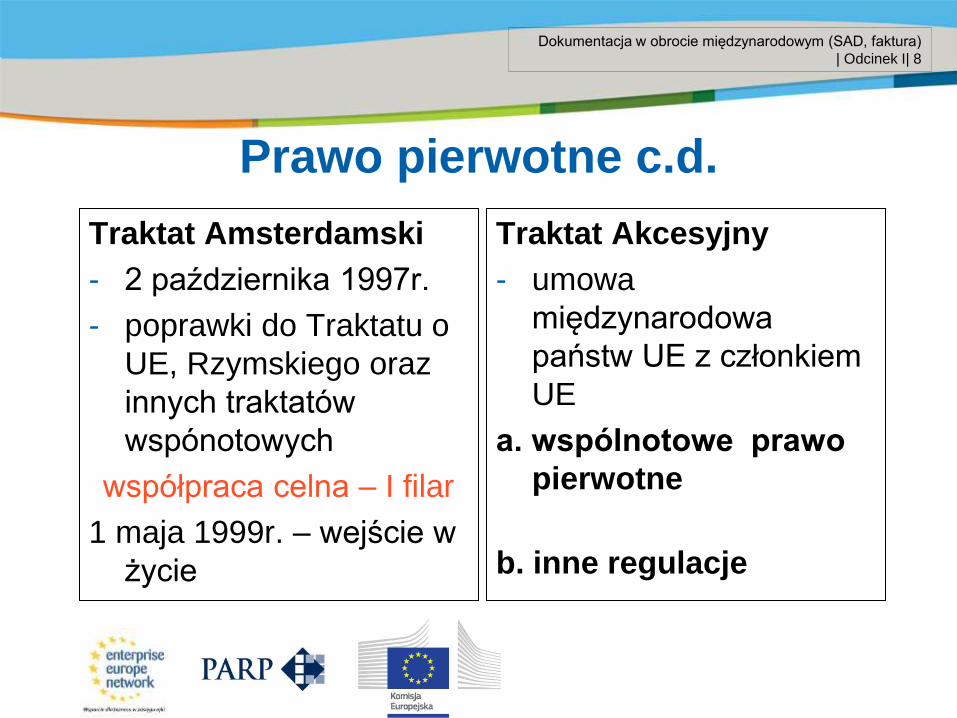

Prawo pierwotne c.d.

Traktat Amsterdamski

- 2 października 1997r.

- poprawki do Traktatu o

UE, Rzymskiego oraz

innych traktatów

wspónotowych

współpraca celna – I filar

1 maja 1999r. – wejście w

życie

Traktat Akcesyjny

- umowa

międzynarodowa

państw UE z członkiem

UE

a. wspólnotowe prawo

pierwotne

b. inne regulacje

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 8

Title of the presentation | Date |‹#›

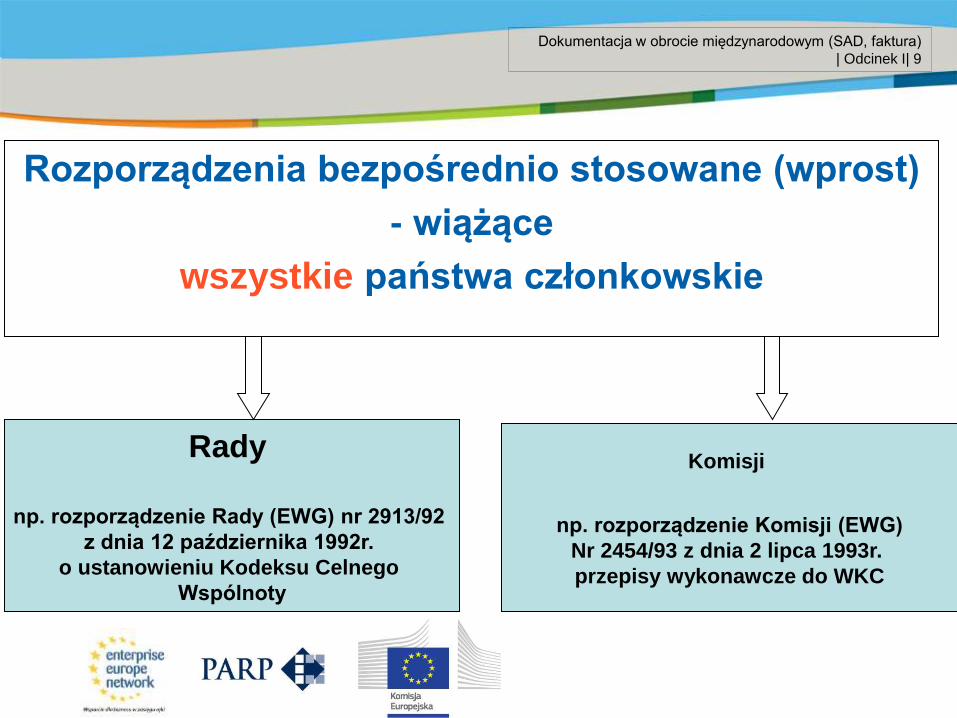

Rozporządzenia bezpośrednio stosowane (wprost)

- wiążące

wszystkie państwa członkowskie

Rady

np. rozporządzenie Rady (EWG) nr 2913/92

z dnia 12 października 1992r.

o ustanowieniu Kodeksu Celnego

Wspólnoty

Komisji

np. rozporządzenie Komisji (EWG)

Nr 2454/93 z dnia 2 lipca 1993r.

przepisy wykonawcze do WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 9

Title of the presentation | Date |‹#›

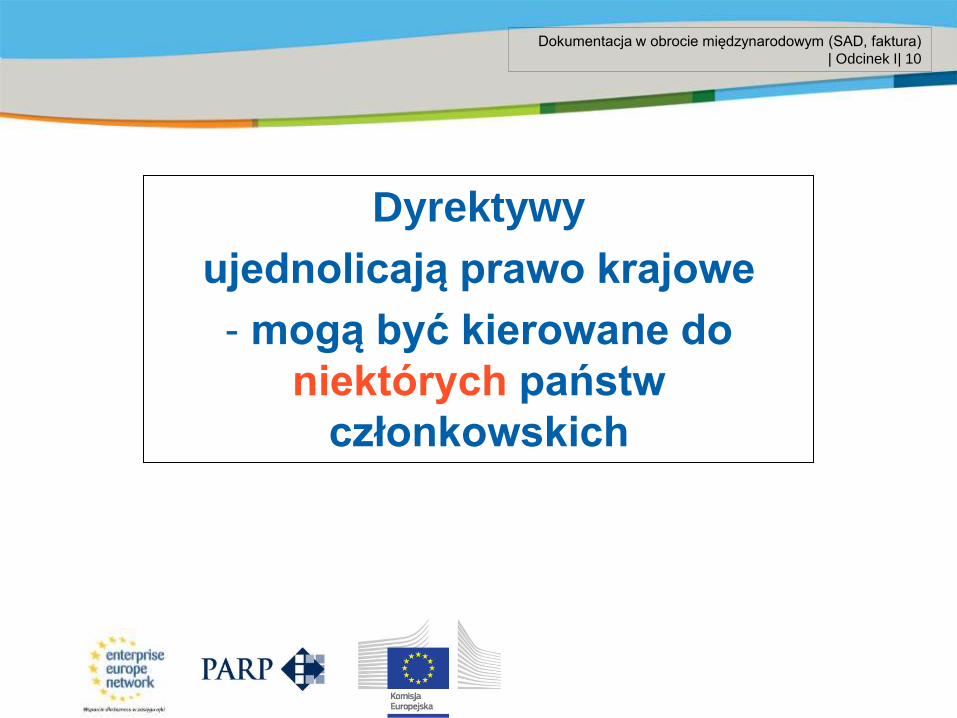

Dyrektywy

ujednolicają prawo krajowe

- mogą być kierowane do

niektórych państw

członkowskich

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 10

Title of the presentation | Date |‹#›

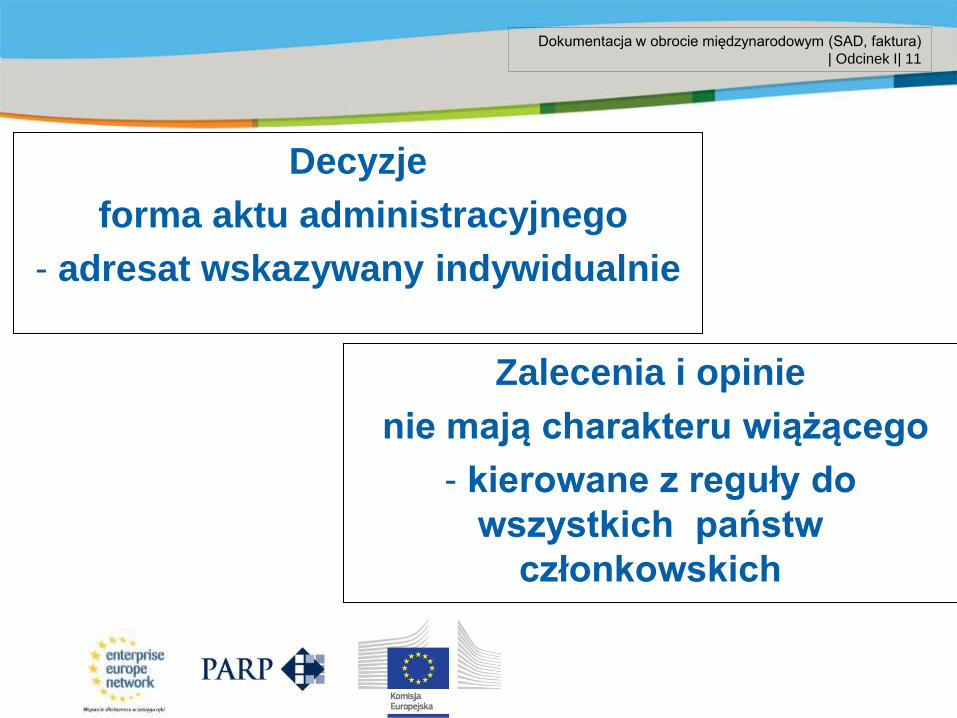

Decyzje

forma aktu administracyjnego

- adresat wskazywany indywidualnie

Zalecenia i opinie

nie mają charakteru wiążącego

- kierowane z reguły do

wszystkich państw

członkowskich

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 11

Title of the presentation | Date |‹#›

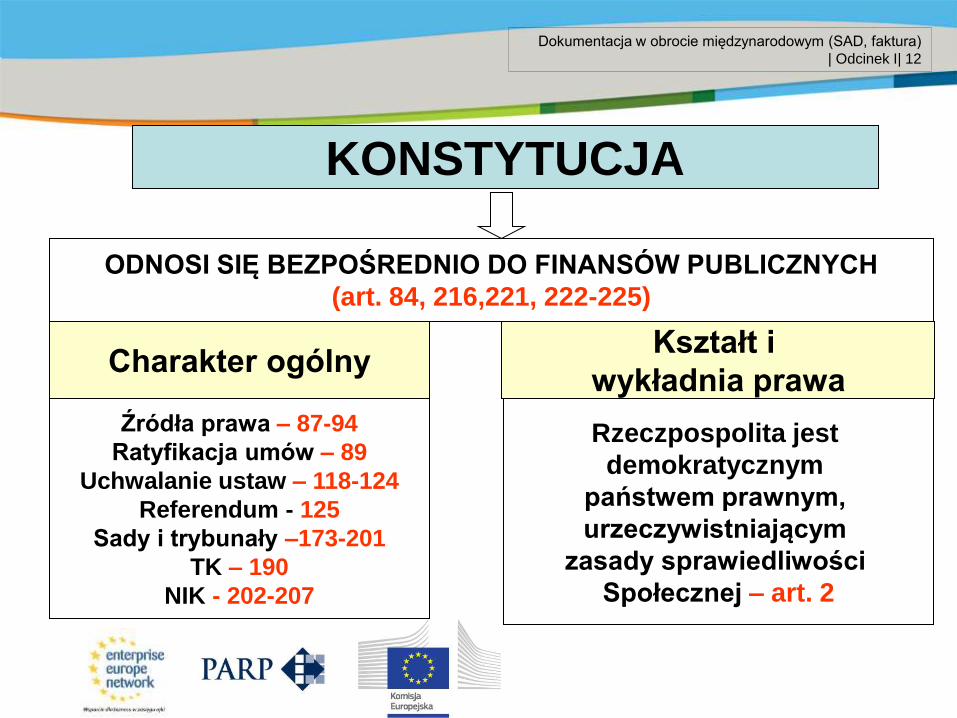

KONSTYTUCJA

ODNOSI SIĘ BEZPOŚREDNIO DO FINANSÓW PUBLICZNYCH

(art. 84, 216,221, 222-225)

Kształt i

wykładnia prawa Charakter ogólny

Źródła prawa – 87-94

Ratyfikacja umów – 89

Uchwalanie ustaw – 118-124

Referendum - 125

Sady i trybunały –173-201

TK – 190

NIK - 202-207

Rzeczpospolita jest

demokratycznym

państwem prawnym,

urzeczywistniającym

zasady sprawiedliwości

Społecznej – art. 2

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 12

Title of the presentation | Date |‹#›

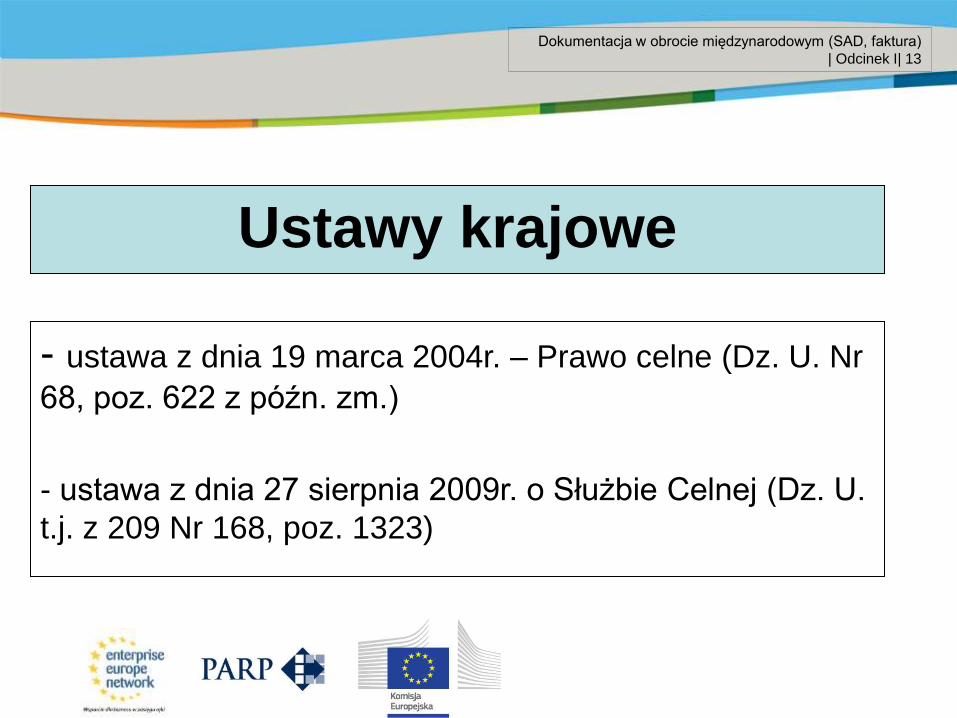

Ustawy krajowe

- ustawa z dnia 19 marca 2004r. – Prawo celne (Dz. U. Nr

68, poz. 622 z późn. zm.)

- ustawa z dnia 27 sierpnia 2009r. o Służbie Celnej (Dz. U.

t.j. z 209 Nr 168, poz. 1323)

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 13

Title of the presentation | Date |‹#›

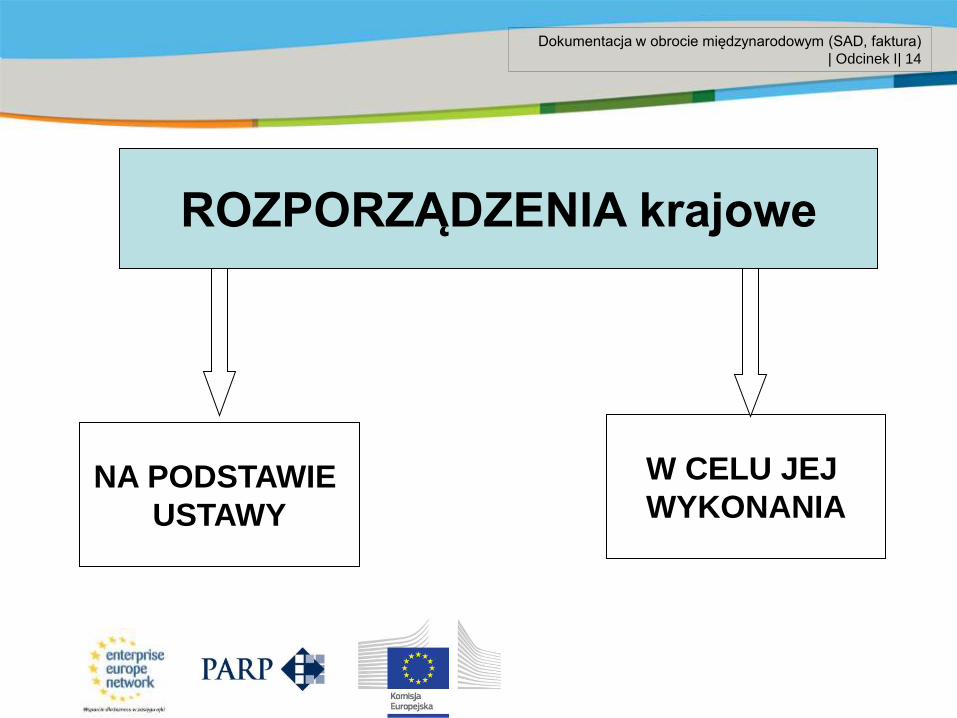

ROZPORZĄDZENIA krajowe

NA PODSTAWIE

USTAWY

W CELU JEJ

WYKONANIA

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 14

Title of the presentation | Date |‹#›

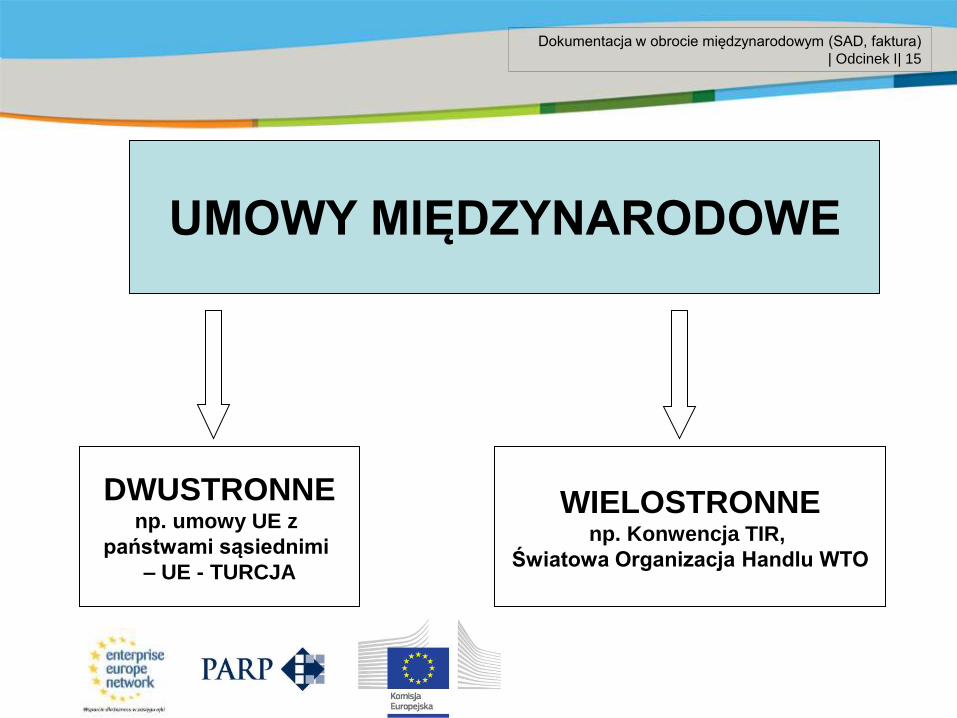

UMOWY MIĘDZYNARODOWE

DWUSTRONNE np. umowy UE z

państwami sąsiednimi

– UE - TURCJA

WIELOSTRONNE np. Konwencja TIR,

Światowa Organizacja Handlu WTO

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 15

Title of the presentation | Date |‹#›

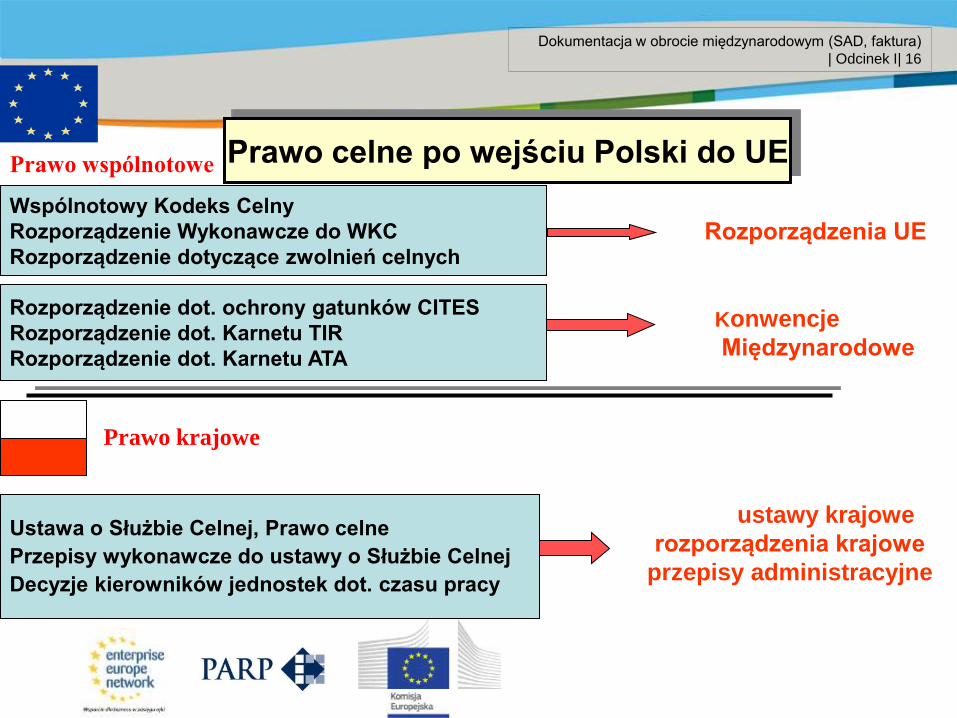

Prawo celne po wejściu Polski do UE

Rozporządzenia UE

Konwencje

Międzynarodowe

Wspólnotowy Kodeks Celny

Rozporządzenie Wykonawcze do WKC

Rozporządzenie dotyczące zwolnień celnych

Rozporządzenie dot. ochrony gatunków CITES

Rozporządzenie dot. Karnetu TIR

Rozporządzenie dot. Karnetu ATA

Prawo wspólnotowe

Prawo krajowe

ustawy krajowe

rozporządzenia krajowe

przepisy administracyjne

Ustawa o Służbie Celnej, Prawo celne

Przepisy wykonawcze do ustawy o Służbie Celnej

Decyzje kierowników jednostek dot. czasu pracy

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 16

Title of the presentation | Date |‹#›

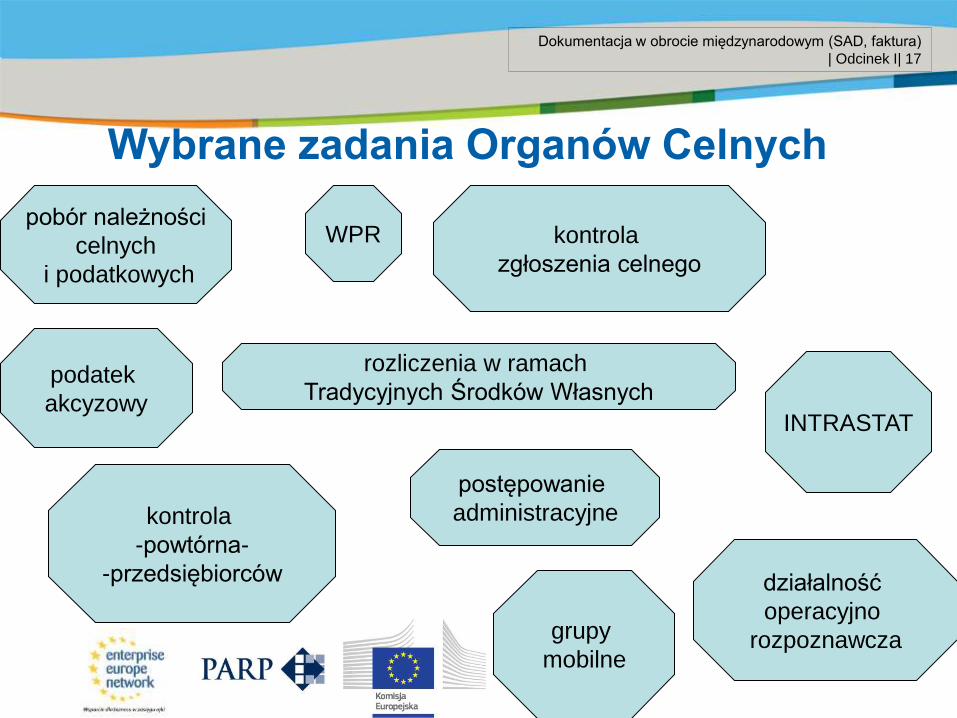

działalność

operacyjno

rozpoznawcza grupy

mobilne

kontrola

zgłoszenia celnego

kontrola

-powtórna-

-przedsiębiorców

rozliczenia w ramach

Tradycyjnych Środków Własnych

pobór należności

celnych

i podatkowych

postępowanie

administracyjne

podatek

akcyzowy INTRASTAT

WPR

Wybrane zadania Organów Celnych

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 17

Title of the presentation | Date |‹#›

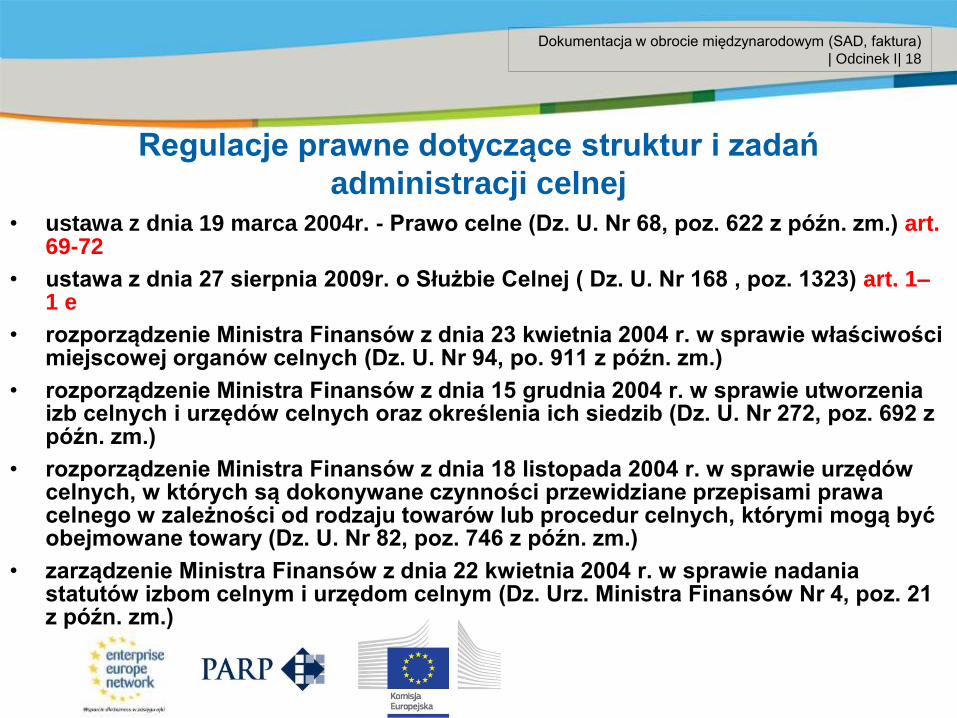

Regulacje prawne dotyczące struktur i zadań

administracji celnej • ustawa z dnia 19 marca 2004r. - Prawo celne (Dz. U. Nr 68, poz. 622 z późn. zm.) art.

69-72

• ustawa z dnia 27 sierpnia 2009r. o Służbie Celnej ( Dz. U. Nr 168 , poz. 1323) art. 1– 1 e

• rozporządzenie Ministra Finansów z dnia 23 kwietnia 2004 r. w sprawie właściwości miejscowej organów celnych (Dz. U. Nr 94, po. 911 z późn. zm.)

• rozporządzenie Ministra Finansów z dnia 15 grudnia 2004 r. w sprawie utworzenia izb celnych i urzędów celnych oraz określenia ich siedzib (Dz. U. Nr 272, poz. 692 z późn. zm.)

• rozporządzenie Ministra Finansów z dnia 18 listopada 2004 r. w sprawie urzędów celnych, w których są dokonywane czynności przewidziane przepisami prawa celnego w zależności od rodzaju towarów lub procedur celnych, którymi mogą być obejmowane towary (Dz. U. Nr 82, poz. 746 z późn. zm.)

• zarządzenie Ministra Finansów z dnia 22 kwietnia 2004 r. w sprawie nadania statutów izbom celnym i urzędom celnym (Dz. Urz. Ministra Finansów Nr 4, poz. 21 z późn. zm.)

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 18

Title of the presentation | Date |‹#›

DYREKTOR IZBY CELNEJ Art. 69 ust. 1 pkt 2 Prawa celnego

MINISTER FINANSÓW Art. 69 ust. 1 pkt 3 Prawa celnego

NACZELNIK URZĘDU CELNEGO Art. 69 ust. 1 pkt 1 Prawa celnego

ORGANY WŁAŚCIWE

W SPRAWACH CELNYCH

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 19

Title of the presentation | Date |‹#›

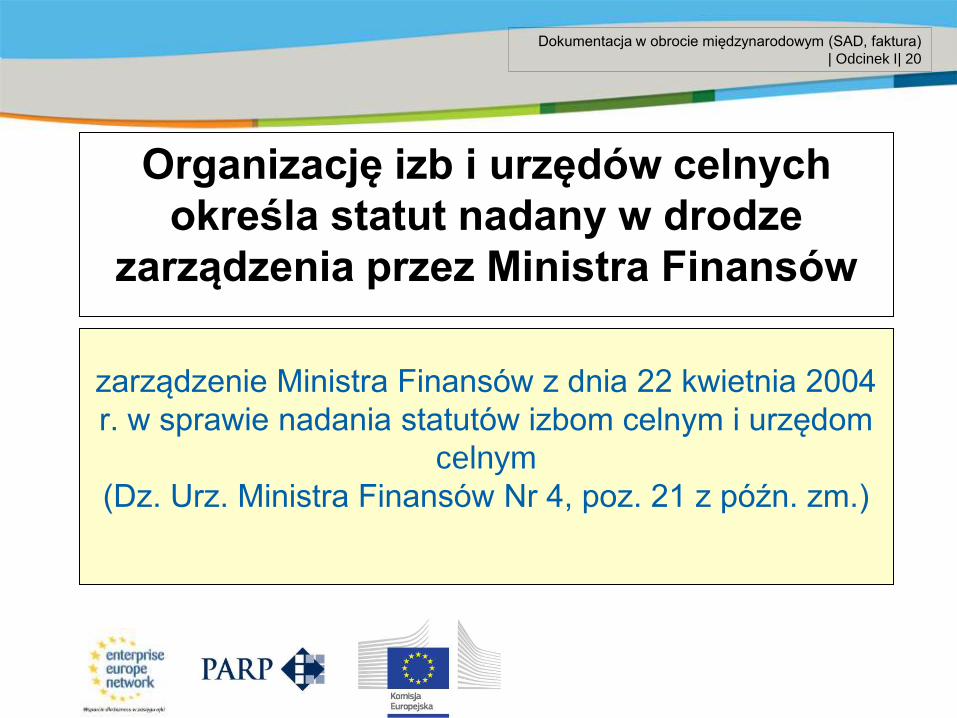

zarządzenie Ministra Finansów z dnia 22 kwietnia 2004

r. w sprawie nadania statutów izbom celnym i urzędom

celnym

(Dz. Urz. Ministra Finansów Nr 4, poz. 21 z późn. zm.)

Organizację izb i urzędów celnych

określa statut nadany w drodze

zarządzenia przez Ministra Finansów

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 20

Title of the presentation | Date |‹#›

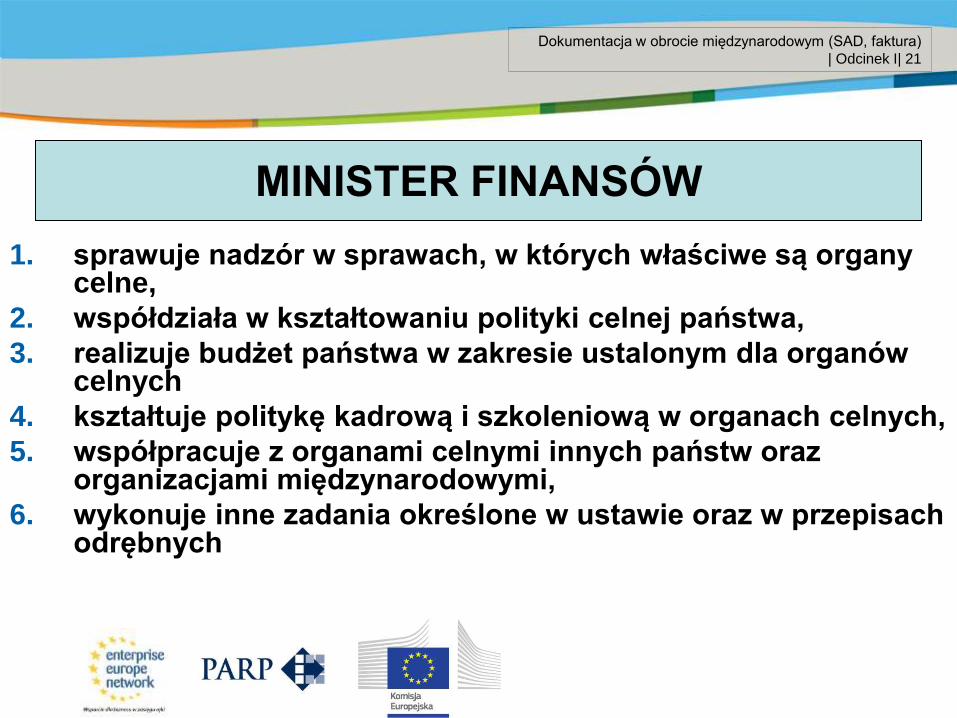

MINISTER FINANSÓW

1. sprawuje nadzór w sprawach, w których właściwe są organy celne,

2. współdziała w kształtowaniu polityki celnej państwa,

3. realizuje budżet państwa w zakresie ustalonym dla organów celnych

4. kształtuje politykę kadrową i szkoleniową w organach celnych,

5. współpracuje z organami celnymi innych państw oraz organizacjami międzynarodowymi,

6. wykonuje inne zadania określone w ustawie oraz w przepisach odrębnych

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 21

Title of the presentation | Date |‹#›

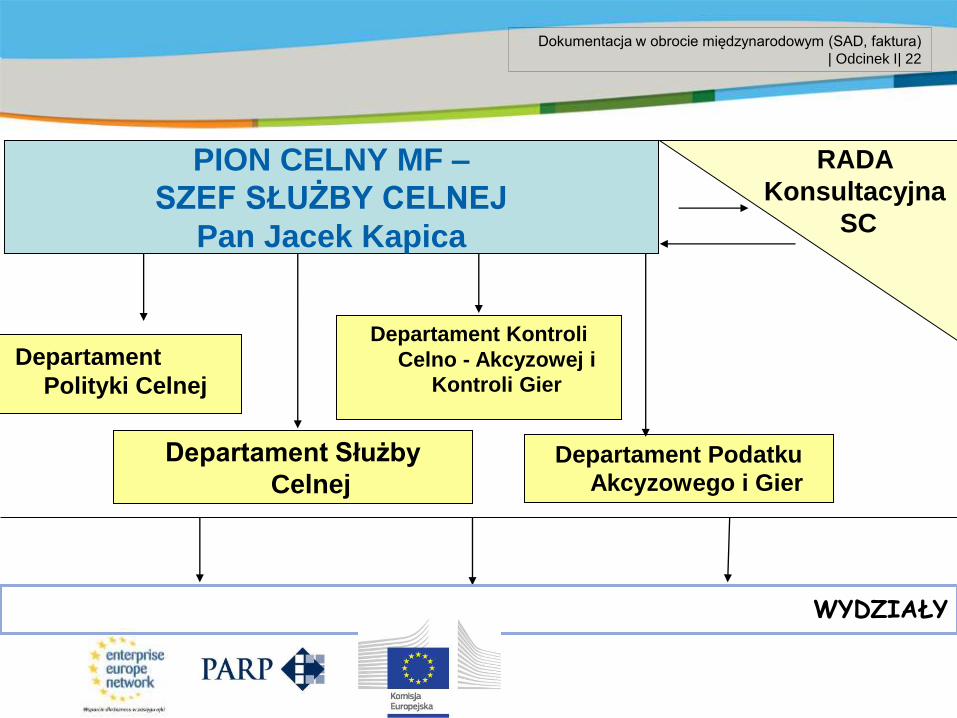

RADA

Konsultacyjna

SC

PION CELNY MF –

SZEF SŁUŻBY CELNEJ

Pan Jacek Kapica

Departament Służby

Celnej

Departament

Polityki Celnej

Departament Podatku

Akcyzowego i Gier

Departament Kontroli

Celno - Akcyzowej i

Kontroli Gier

WYDZIAŁY

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 22

Title of the presentation | Date |‹#›

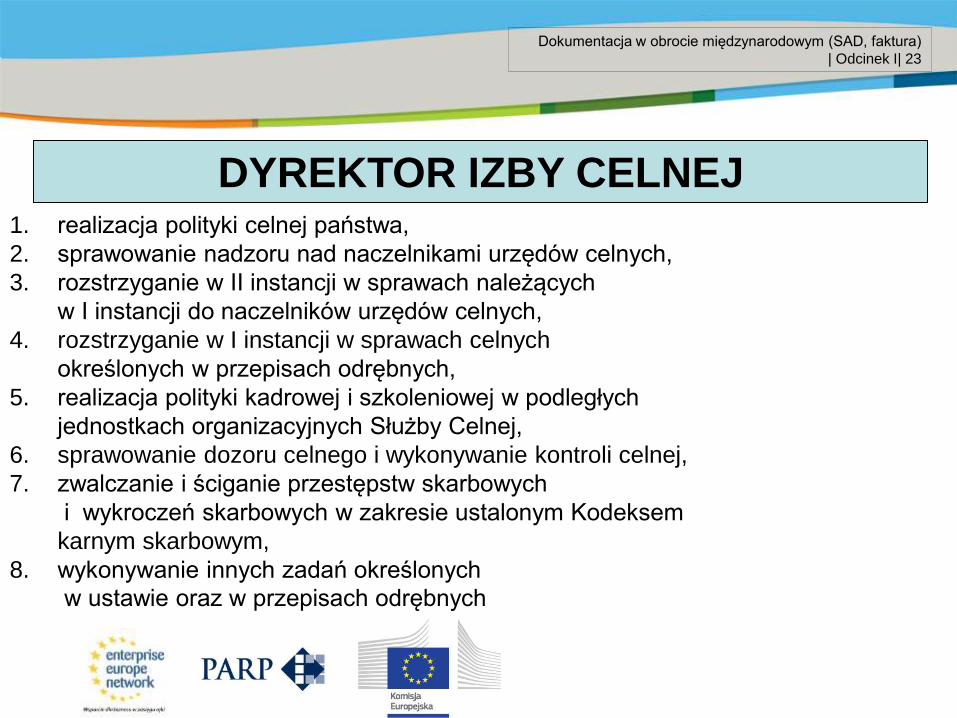

1. realizacja polityki celnej państwa,

2. sprawowanie nadzoru nad naczelnikami urzędów celnych,

3. rozstrzyganie w II instancji w sprawach należących

w I instancji do naczelników urzędów celnych,

4. rozstrzyganie w I instancji w sprawach celnych

określonych w przepisach odrębnych,

5. realizacja polityki kadrowej i szkoleniowej w podległych

jednostkach organizacyjnych Służby Celnej,

6. sprawowanie dozoru celnego i wykonywanie kontroli celnej,

7. zwalczanie i ściganie przestępstw skarbowych

i wykroczeń skarbowych w zakresie ustalonym Kodeksem

karnym skarbowym,

8. wykonywanie innych zadań określonych

w ustawie oraz w przepisach odrębnych

DYREKTOR IZBY CELNEJ

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 23

Title of the presentation | Date |‹#›

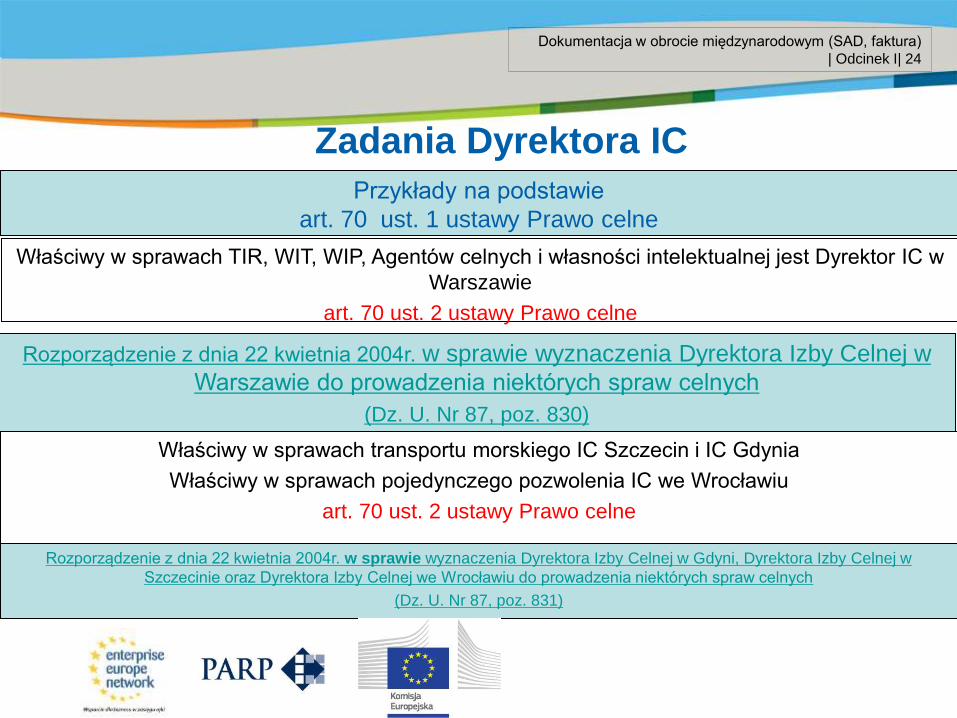

Zadania Dyrektora IC

Przykłady na podstawie

art. 70 ust. 1 ustawy Prawo celne

Właściwy w sprawach TIR, WIT, WIP, Agentów celnych i własności intelektualnej jest Dyrektor IC w

Warszawie

art. 70 ust. 2 ustawy Prawo celne

Właściwy w sprawach transportu morskiego IC Szczecin i IC Gdynia

Właściwy w sprawach pojedynczego pozwolenia IC we Wrocławiu

art. 70 ust. 2 ustawy Prawo celne

Rozporządzenie z dnia 22 kwietnia 2004r. w sprawie wyznaczenia Dyrektora Izby Celnej w Gdyni, Dyrektora Izby Celnej w

Szczecinie oraz Dyrektora Izby Celnej we Wrocławiu do prowadzenia niektórych spraw celnych

(Dz. U. Nr 87, poz. 831)

Rozporządzenie z dnia 22 kwietnia 2004r. w sprawie wyznaczenia Dyrektora Izby Celnej w

Warszawie do prowadzenia niektórych spraw celnych

(Dz. U. Nr 87, poz. 830)

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 24

Title of the presentation | Date |‹#›

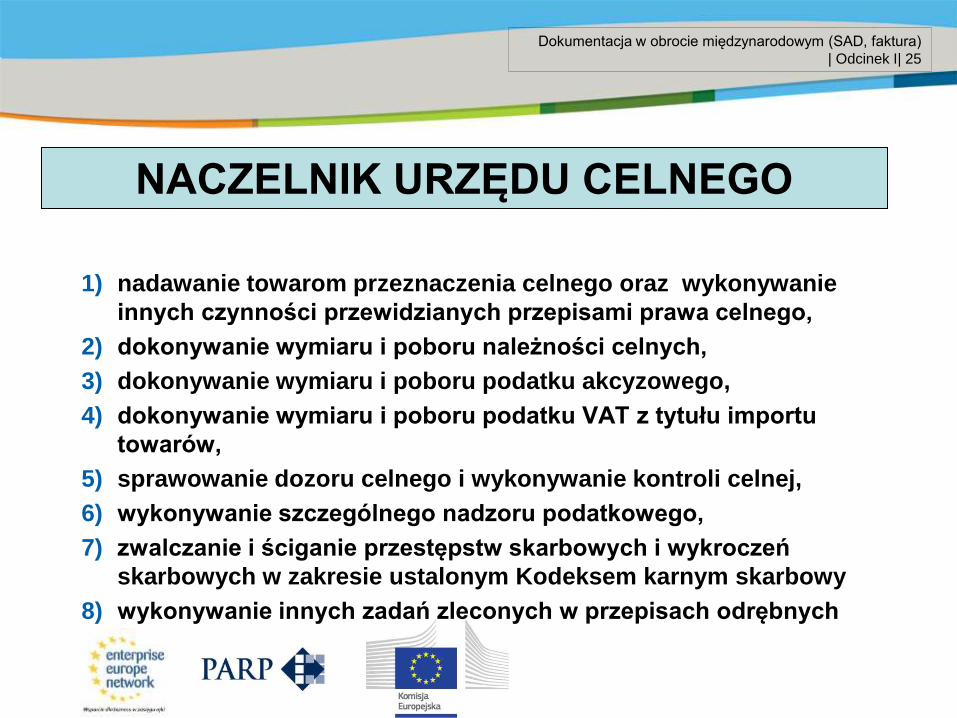

NACZELNIK URZĘDU CELNEGO

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 25

1) nadawanie towarom przeznaczenia celnego oraz wykonywanie

innych czynności przewidzianych przepisami prawa celnego,

2) dokonywanie wymiaru i poboru należności celnych,

3) dokonywanie wymiaru i poboru podatku akcyzowego,

4) dokonywanie wymiaru i poboru podatku VAT z tytułu importu

towarów,

5) sprawowanie dozoru celnego i wykonywanie kontroli celnej,

6) wykonywanie szczególnego nadzoru podatkowego,

7) zwalczanie i ściganie przestępstw skarbowych i wykroczeń

skarbowych w zakresie ustalonym Kodeksem karnym skarbowy

8) wykonywanie innych zadań zleconych w przepisach odrębnych

Title of the presentation | Date |‹#›

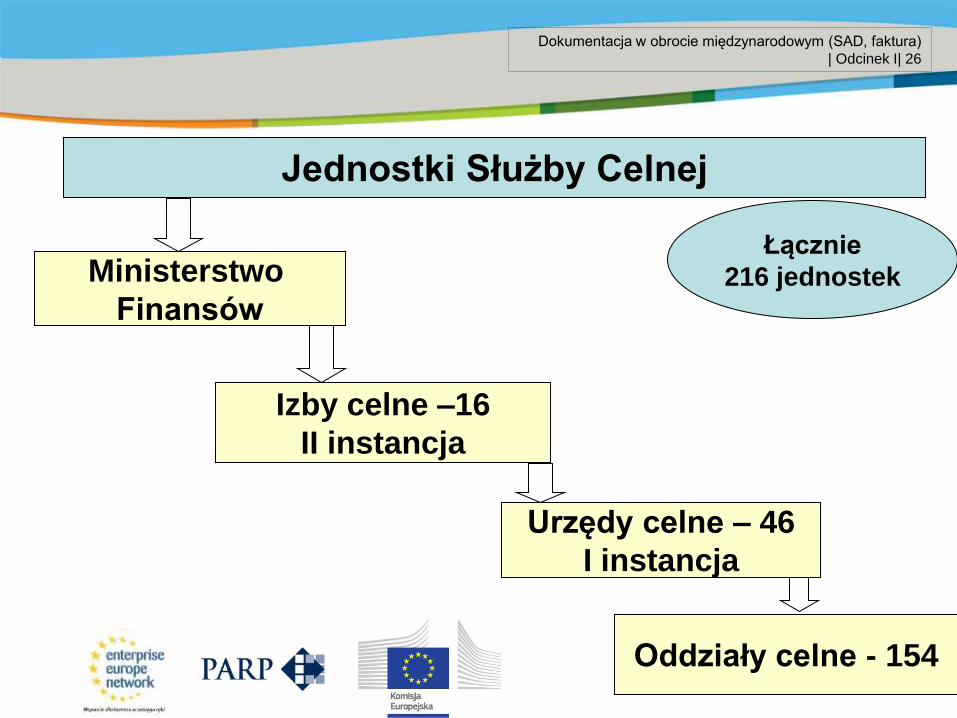

Jednostki Służby Celnej

Ministerstwo

Finansów

Urzędy celne – 46

I instancja

Izby celne –16

II instancja

Oddziały celne - 154

Łącznie

216 jednostek

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 26

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

| Odcinek I| 27

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Część II

Podstawy stosowania prawa celnego

• 1. Podstawy prawne eksportu/wywozu

towarów z terenu Unii Europejskiej

• 2. Przeznaczenia celne

• 3. Procedury celne

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 1

Title of the presentation | Date |‹#›

1. Rozporządzenie Rady (EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiające Wspólnotowy Kodeks Celny (Dz. Urz. WE L 302 z 19.10.1992, z późn. zm. – art. 161 (WKC)

2. Rozporządzenie Komisji (EWG) nr 2454/93 (Dz. U. L. 253 z 11.10.1993 z późn. zm. - tekst jednolity rozporządzenia, 01.07.2009) wprowadzające przepisy wykonawcze do rozporządzenia Rady (EWG) nr 2913/92 z dnia 12 października 1992 r. ustanawiające Wspólnotowy Kodeks Celny - art. 788 – 794 (RWKC)

Regulacje prawne

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 2

Title of the presentation | Date |‹#›

161/1 WKC

• Procedura celna – wywóz – pozwala

wyprowadzić towar poza obszar UE.

• Należy spełnić wymagane formalności z

uwzględnieniem środków polityki

handlowej.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 3

Title of the presentation | Date |‹#›

161/2 WKC

• Za wyjątkiem towarów objętych

procedurą uszlachetniania biernego lub

procedurą tranzytową, …, każdy towar

wspólnotowy przeznaczony do wywozu

zostaje objęty procedurą wywozu.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 4

Title of the presentation | Date |‹#›

161/5 WKC

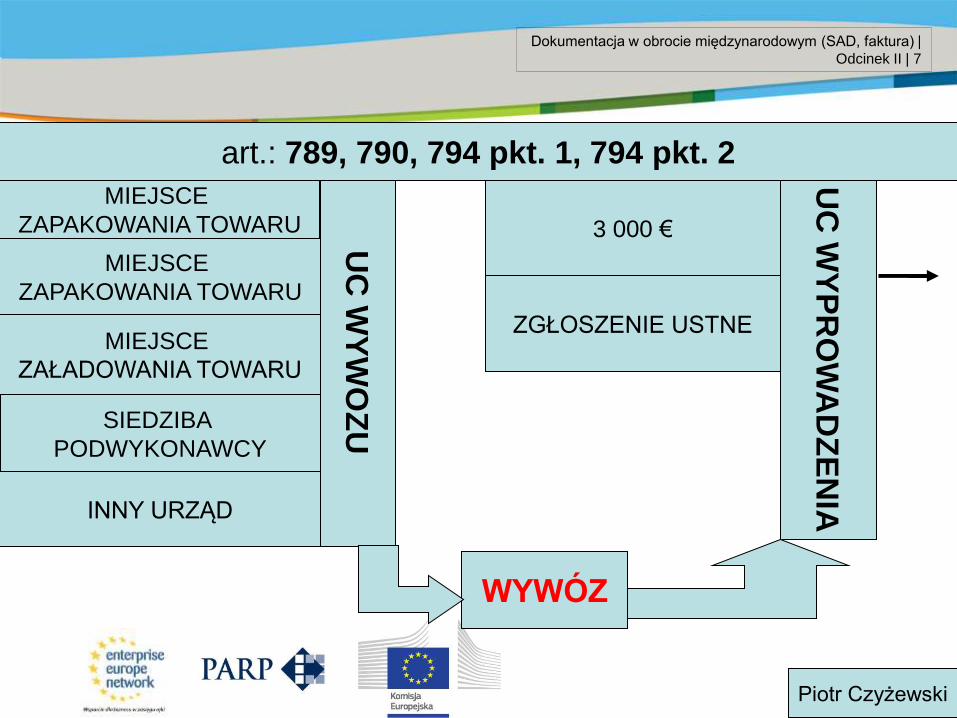

• Zgłoszenie wywozowe musi zostać złożone w urzędzie celnym właściwym dla dozoru miejsca gdzie osoba dokonująca wywozu ma swoją siedzibę lub gdzie towary zostały zapakowane bądź załadowane do transportu wywozowego.

• Wyjątki od tej zasady określane są zgodnie z procedurą Komitetu.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 5

Title of the presentation | Date |‹#›

788 RWKC

1. W rozumieniu art.161 ust.5 Kodeksu za eksportera uważa się osobę, na rzecz której dokonywane jest zgłoszenie i która w chwili jego przyjęcia jest właścicielem towarów lub posiada podobne prawo do dysponowania danymi towarami.

2. Jeżeli własność lub podobne prawo do dysponowania towarami posiada osoba mająca swoją siedzibę poza Wspólnotą na podstawie umowy, w oparciu o którą odbywa się wywóz, to za eksportera uważana jest strona umowy mająca swoją siedzibę we Wspólnocie.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 6

Title of the presentation | Date |‹#›

ZGŁOSZENIE USTNE

3 000 € UC

WY

WO

ZU

INNY URZĄD

SIEDZIBA

PODWYKONAWCY

MIEJSCE

ZAŁADOWANIA TOWARU

MIEJSCE

ZAPAKOWANIA TOWARU

Piotr Czyżewski

UC

WY

PR

OW

AD

ZE

NIA

art.: 789, 790, 794 pkt. 1, 794 pkt. 2

MIEJSCE

ZAPAKOWANIA TOWARU

WYWÓZ

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 7

Title of the presentation | Date |‹#›

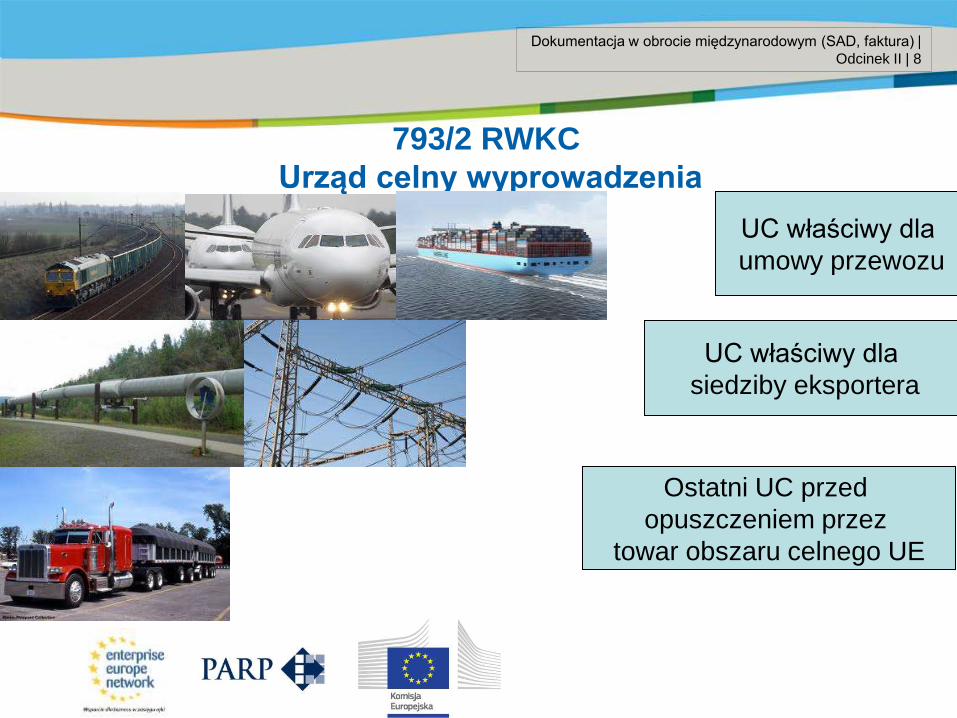

793/2 RWKC

Urząd celny wyprowadzenia

UC właściwy dla

umowy przewozu

UC właściwy dla

siedziby eksportera

Ostatni UC przed

opuszczeniem przez

towar obszaru celnego UE

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 8

Title of the presentation | Date |‹#›

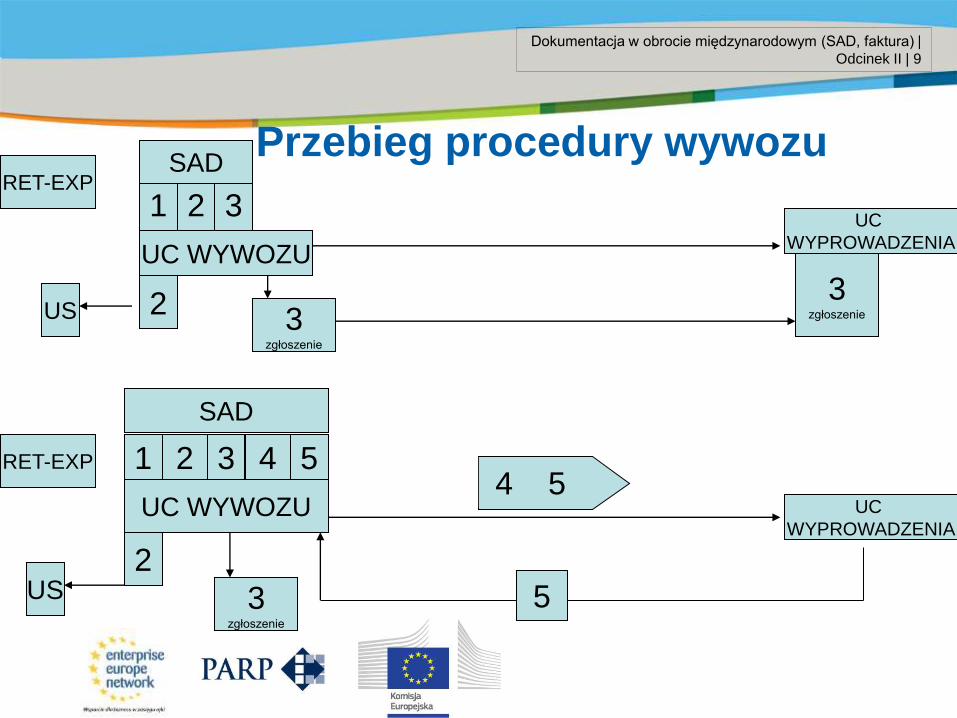

Przebieg procedury wywozu

SAD

1

RET-EXP

UC WYWOZU

UC WYWOZU

3 2 1

SAD

5 4 3 2 RET-EXP

2

2

3 zgłoszenie

3 zgłoszenie

US

US

5

4 5

3 zgłoszenie

UC

WYPROWADZENIA

UC

WYPROWADZENIA

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 9

Title of the presentation | Date |‹#›

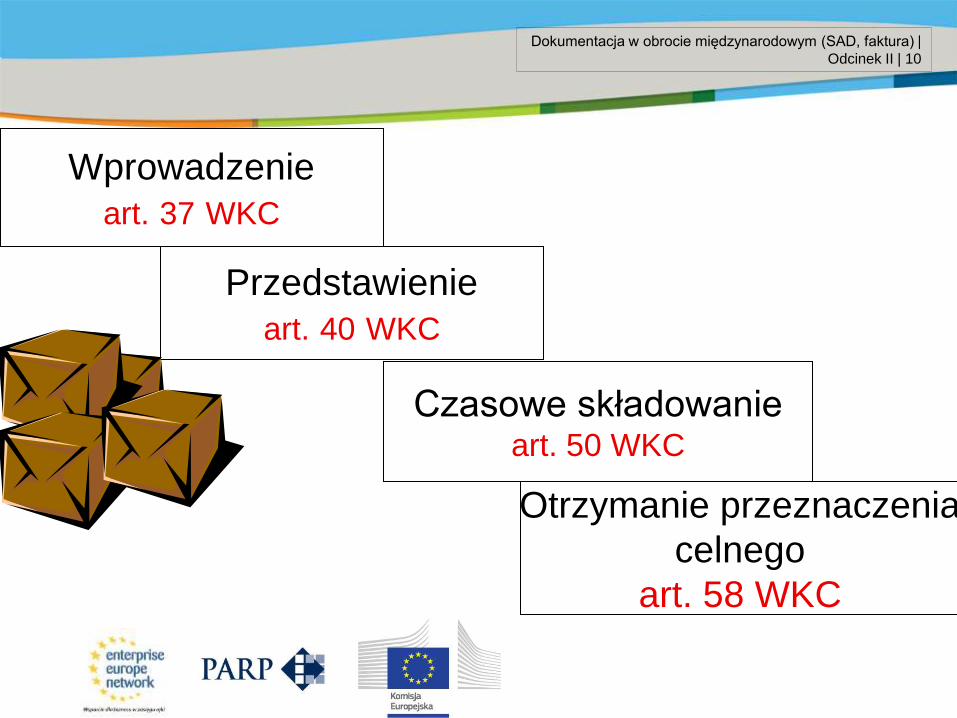

Wprowadzenie

art. 37 WKC

Czasowe składowanie art. 50 WKC

Otrzymanie przeznaczenia

celnego

art. 58 WKC

Przedstawienie

art. 40 WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 10

Title of the presentation | Date |‹#›

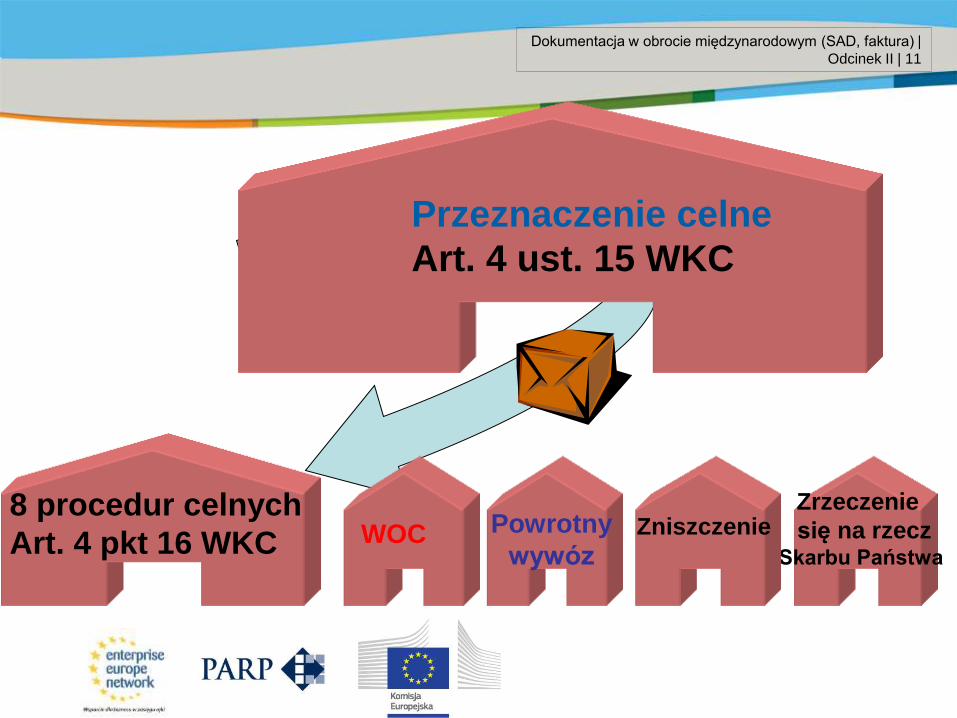

Przeznaczenie celne

Art. 4 ust. 15 WKC

8 procedur celnych

Art. 4 pkt 16 WKC

Zrzeczenie

się na rzecz Skarbu Państwa

WOC Powrotny

wywóz Zniszczenie

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 11

Title of the presentation | Date |‹#›

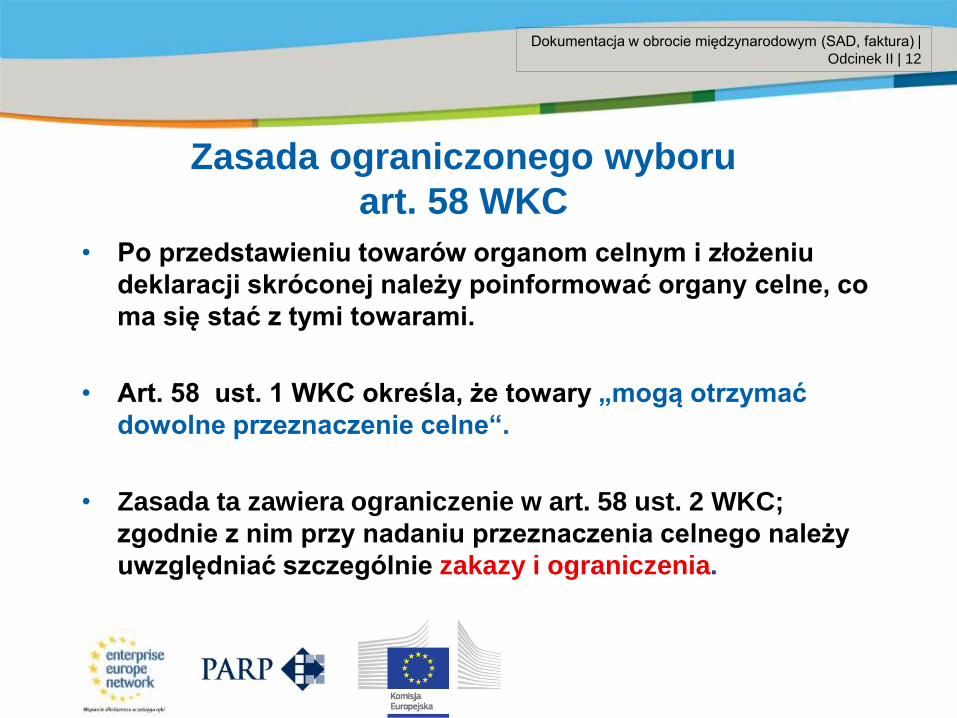

• Po przedstawieniu towarów organom celnym i złożeniu

deklaracji skróconej należy poinformować organy celne, co

ma się stać z tymi towarami.

• Art. 58 ust. 1 WKC określa, że towary „mogą otrzymać

dowolne przeznaczenie celne“.

• Zasada ta zawiera ograniczenie w art. 58 ust. 2 WKC;

zgodnie z nim przy nadaniu przeznaczenia celnego należy

uwzględniać szczególnie zakazy i ograniczenia.

Zasada ograniczonego wyboru

art. 58 WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 12

Title of the presentation | Date |‹#›

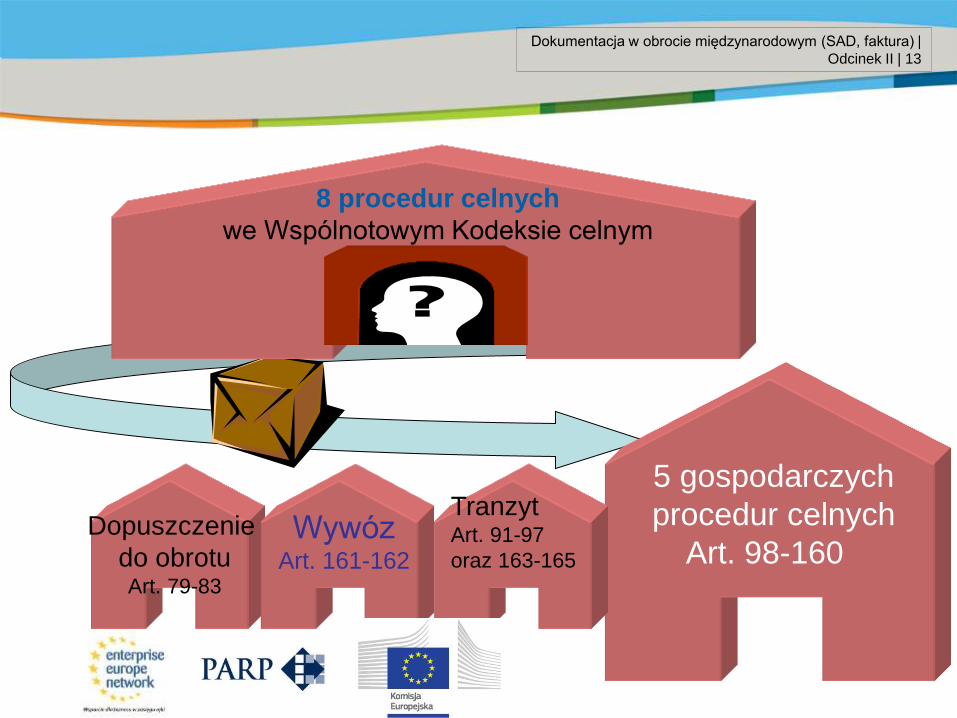

5 gospodarczych

procedur celnych

Art. 98-160

Dopuszczenie

do obrotu Art. 79-83

Wywóz Art. 161-162

Tranzyt Art. 91-97

oraz 163-165

8 procedur celnych

we Wspólnotowym Kodeksie celnym

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 13

Title of the presentation | Date |‹#›

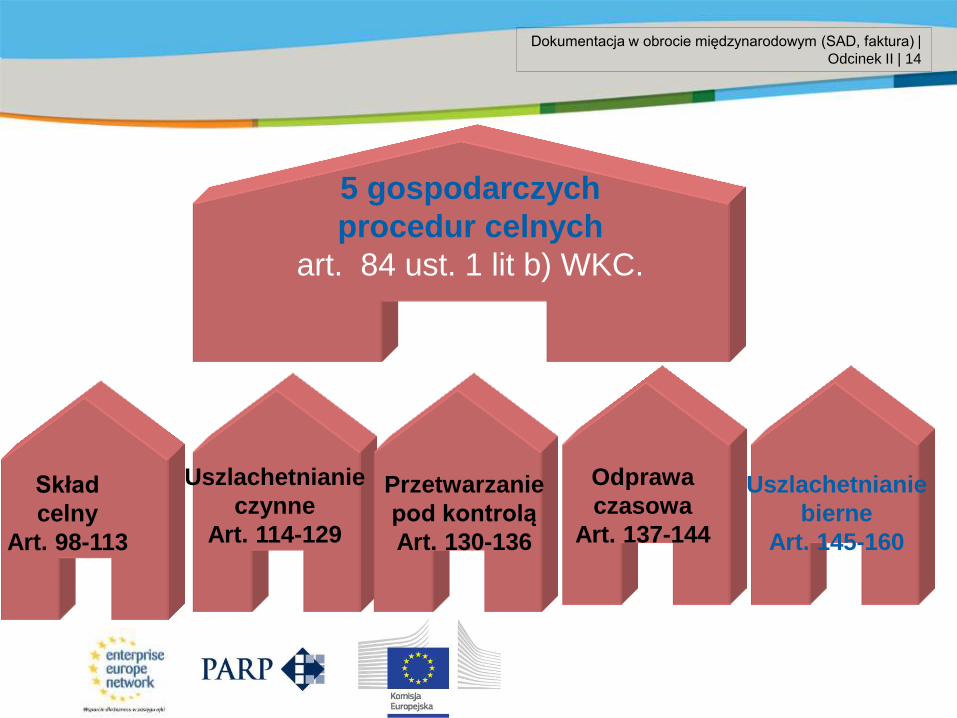

5 gospodarczych

procedur celnych

art. 84 ust. 1 lit b) WKC.

Skład

celny

Art. 98-113

Uszlachetnianie

czynne

Art. 114-129

Przetwarzanie

pod kontrolą

Art. 130-136

Odprawa

czasowa

Art. 137-144

Uszlachetnianie

bierne

Art. 145-160

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 14

Title of the presentation | Date |‹#›

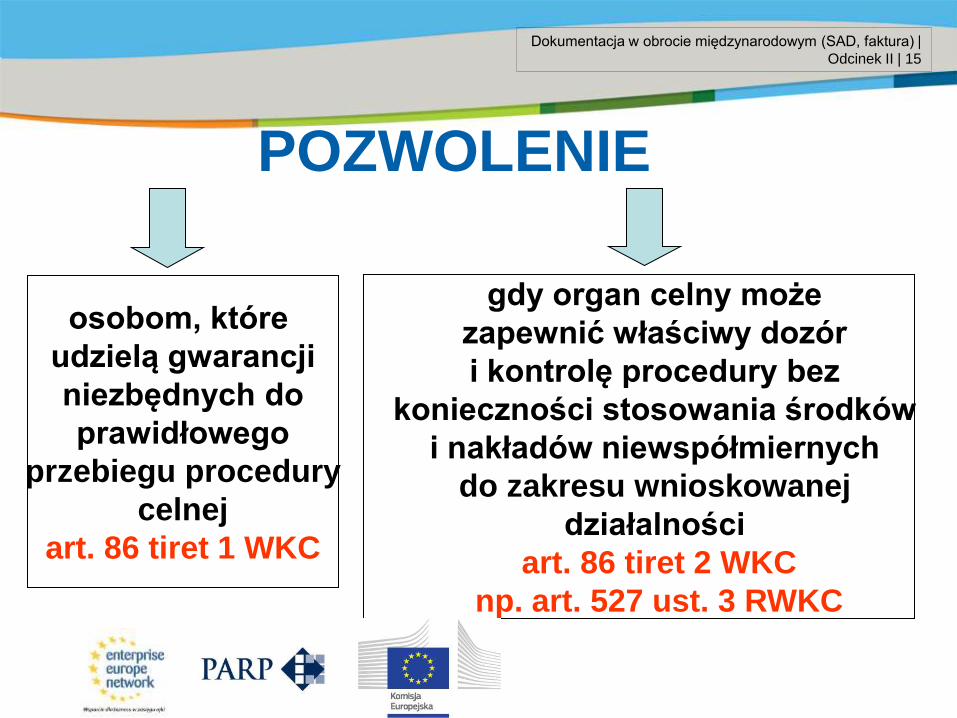

POZWOLENIE

osobom, które

udzielą gwarancji

niezbędnych do

prawidłowego

przebiegu procedury

celnej

art. 86 tiret 1 WKC

gdy organ celny może

zapewnić właściwy dozór

i kontrolę procedury bez

konieczności stosowania środków

i nakładów niewspółmiernych

do zakresu wnioskowanej

działalności

art. 86 tiret 2 WKC

np. art. 527 ust. 3 RWKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 15

Title of the presentation | Date |‹#›

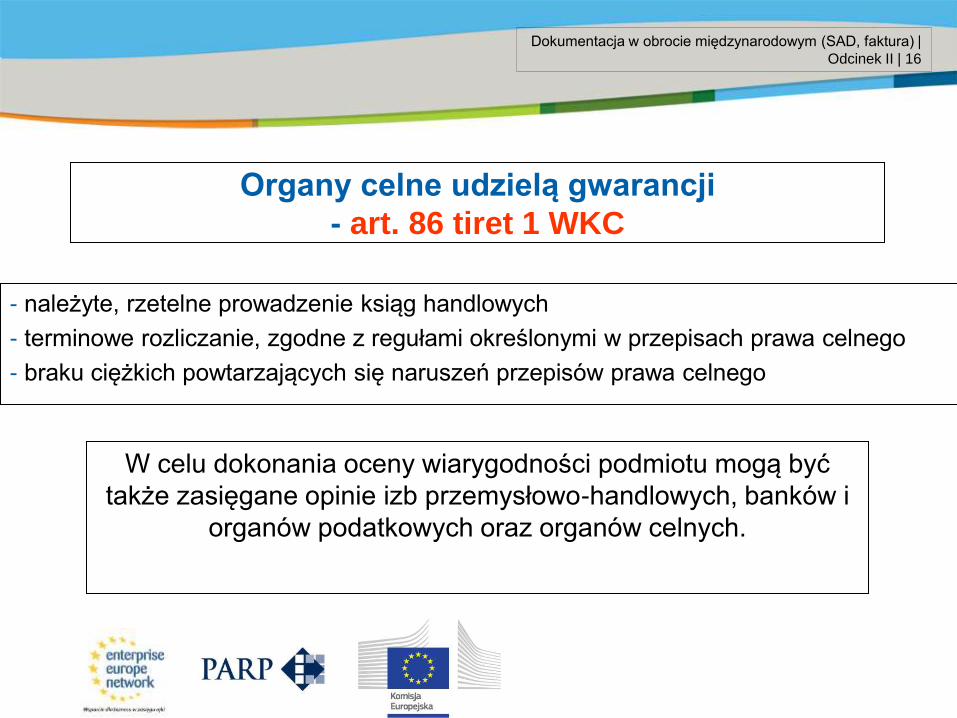

Organy celne udzielą gwarancji

- art. 86 tiret 1 WKC

- należyte, rzetelne prowadzenie ksiąg handlowych

- terminowe rozliczanie, zgodne z regułami określonymi w przepisach prawa celnego

- braku ciężkich powtarzających się naruszeń przepisów prawa celnego

W celu dokonania oceny wiarygodności podmiotu mogą być

także zasięgane opinie izb przemysłowo-handlowych, banków i

organów podatkowych oraz organów celnych.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 16

Title of the presentation | Date |‹#›

Dodatkowo warunki dla

konkretnych procedur

gospodarczych

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 17

Title of the presentation | Date |‹#›

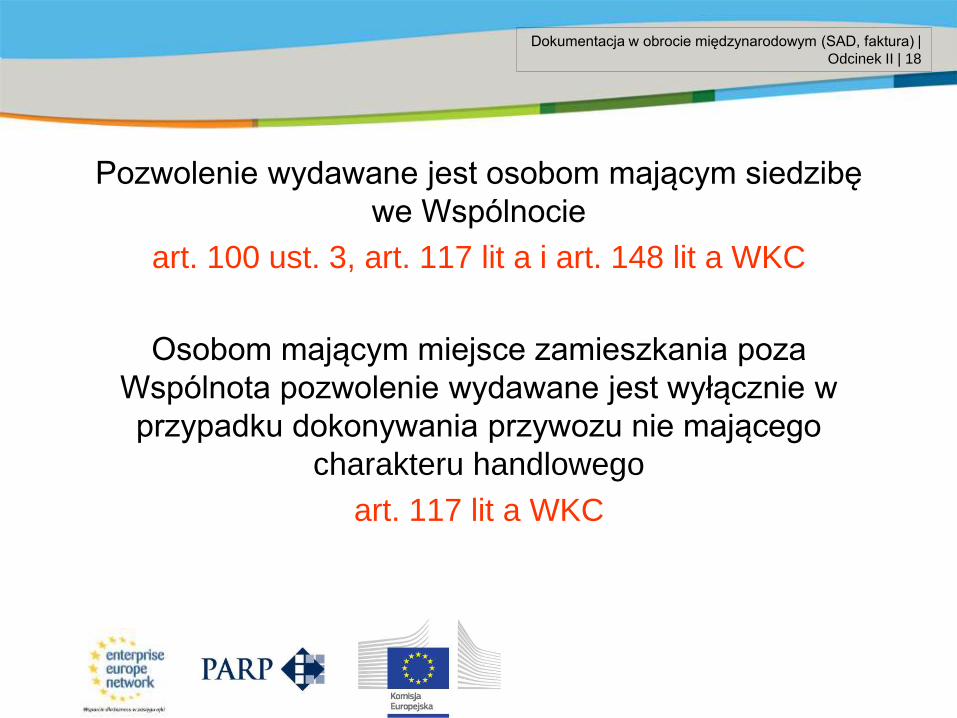

Pozwolenie wydawane jest osobom mającym siedzibę

we Wspólnocie

art. 100 ust. 3, art. 117 lit a i art. 148 lit a WKC

Osobom mającym miejsce zamieszkania poza

Wspólnota pozwolenie wydawane jest wyłącznie w

przypadku dokonywania przywozu nie mającego

charakteru handlowego

art. 117 lit a WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 18

Title of the presentation | Date |‹#›

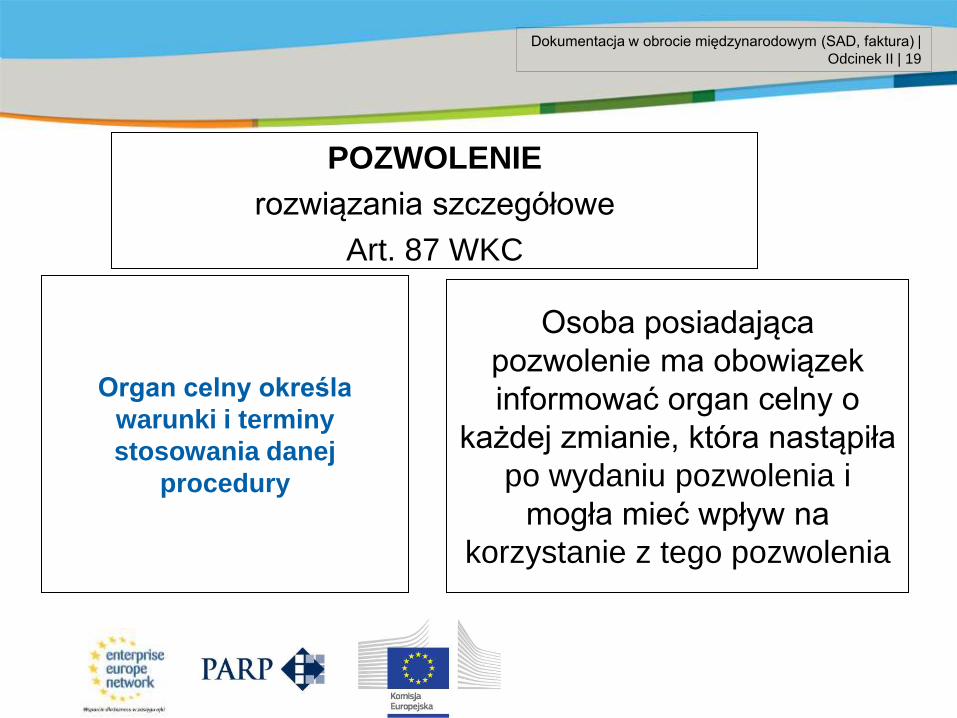

Organ celny określa

warunki i terminy

stosowania danej

procedury

POZWOLENIE

rozwiązania szczegółowe

Art. 87 WKC

Osoba posiadająca

pozwolenie ma obowiązek

informować organ celny o

każdej zmianie, która nastąpiła

po wydaniu pozwolenia i

mogła mieć wpływ na

korzystanie z tego pozwolenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 19

Title of the presentation | Date |‹#›

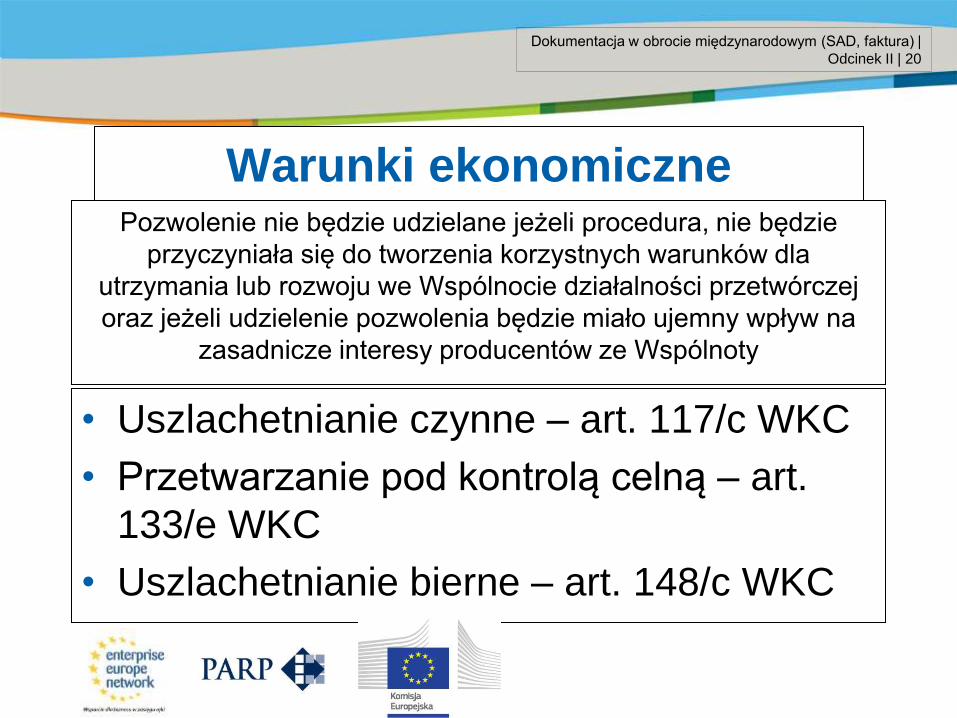

Warunki ekonomiczne

• Uszlachetnianie czynne – art. 117/c WKC

• Przetwarzanie pod kontrolą celną – art.

133/e WKC

• Uszlachetnianie bierne – art. 148/c WKC

Pozwolenie nie będzie udzielane jeżeli procedura, nie będzie

przyczyniała się do tworzenia korzystnych warunków dla

utrzymania lub rozwoju we Wspólnocie działalności przetwórczej

oraz jeżeli udzielenie pozwolenia będzie miało ujemny wpływ na

zasadnicze interesy producentów ze Wspólnoty

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 20

Title of the presentation | Date |‹#›

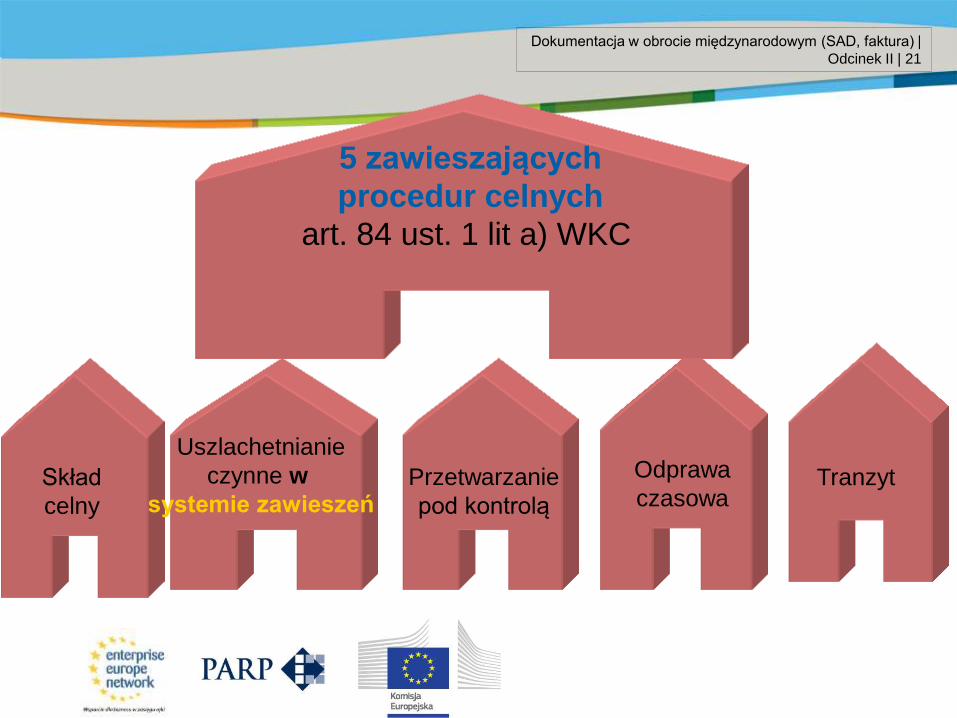

5 zawieszających

procedur celnych

art. 84 ust. 1 lit a) WKC

Skład

celny

Uszlachetnianie

czynne w

systemie zawieszeń Przetwarzanie

pod kontrolą

Odprawa

czasowa Tranzyt

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 21

Title of the presentation | Date |‹#›

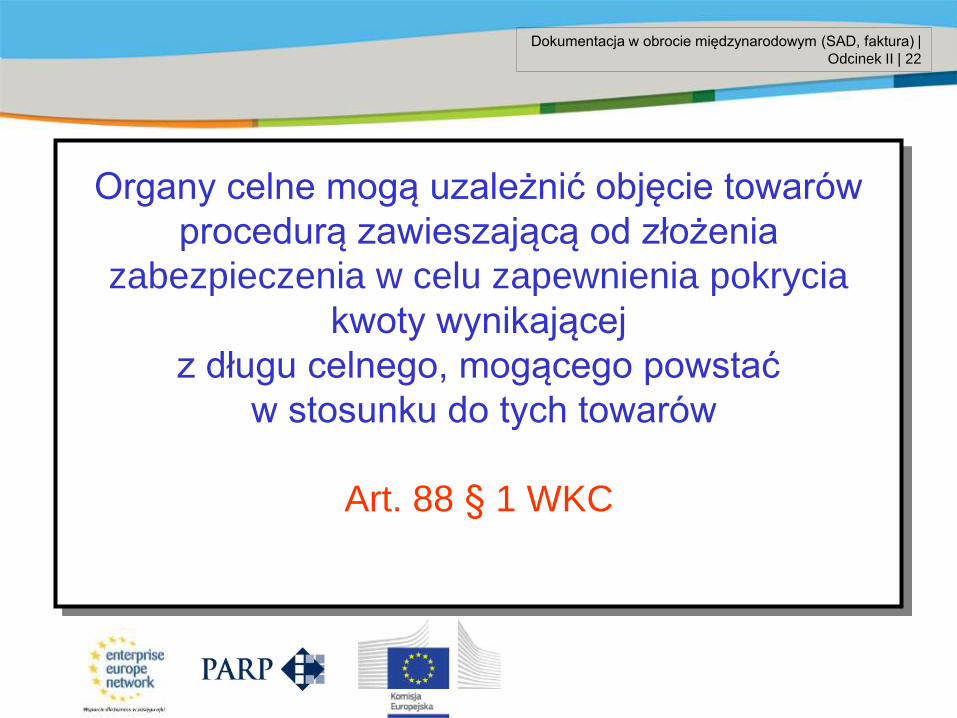

Organy celne mogą uzależnić objęcie towarów

procedurą zawieszającą od złożenia

zabezpieczenia w celu zapewnienia pokrycia

kwoty wynikającej

z długu celnego, mogącego powstać

w stosunku do tych towarów

Art. 88 § 1 WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 22

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Część III

SYSTEM KONTROLI EKSPORTU (ECS)

• System ECS – elektroniczne zgłoszenie

celne w procedurze wywozu

• Wymiana komunikatów w systemie ECS

• System ECS a obsługa procedur

eksportowych

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek III | 1

Title of the presentation | Date |‹#›

Podstawa prawna

Rozporządzenie Rady (EWG) nr 2913/92 z dnia 12.10.1992 r. ustanawiające Wspólnotowy Kodeks Celny zmienione rozporządzeniem (WE) nr 648/2005 Parlamentu Europejskiego i Rady z dnia 13.04. 2005 r. (Dz. U. L 117 z 4.5.2005r.)

Rozporządzenie Komisji (EWG) nr 2454/93 z dnia 2 lipca 1993 r. ustanawiające przepisy w celu wykonania rozporządzenia Rady (EWG) nr 2913/92 Wspólnotowy Kodeks Celny zmienione rozporządzeniem Komisji (WE) nr 1875/06 z dnia 18.12.2006 (Dz. U. L 360 z 19.12.2006 r.) - art. 796 a-e

SYSTEM KONTROLI EKSPORTU (ECS)

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 2

Title of the presentation | Date |‹#›

PODSTAWA PRAWNA - KRAJOWA

• Ustawa z dnia 18 września 2001 r. o

podpisie elektronicznym (dz. u. z 2001

r. nr 130, poz. 1450)

• ważny kwalifikowany certyfikat,

uzyskiwany na zasadach określonych

powyższą ustawą

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 3

Title of the presentation | Date |‹#›

System ECS

z założenia ma zapewnić obsługę zgłoszeń

wywozowych na zasadzie wymiany

elektronicznych komunikatów.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 4

Title of the presentation | Date |‹#›

Co zrobić by móc korzystać z

systemu ECS?

• Zarejestrować się we Wspólnotowym Systemie Rejestracji i Identyfikacji Podmiotów Gospodarczych EORI

• Zarejestrować się w Podsystemie Danych Referencyjnych – PDR

• Zawnioskować o wydanie klucza do bezpiecznej transmisji danych w systemie PDR do stosowania w systemie ECS

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 5

Title of the presentation | Date |‹#›

Klucz

do bezpiecznej transmisji danych zgłoszenie wywozowe podpisane przez

eksportera za pomocą elektronicznego podpisu

Klucz jest szyfrowany w celu bezpieczeństwa

podpisu

komunikat IE 599 podpisany przez urząd celny

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 6

Title of the presentation | Date |‹#›

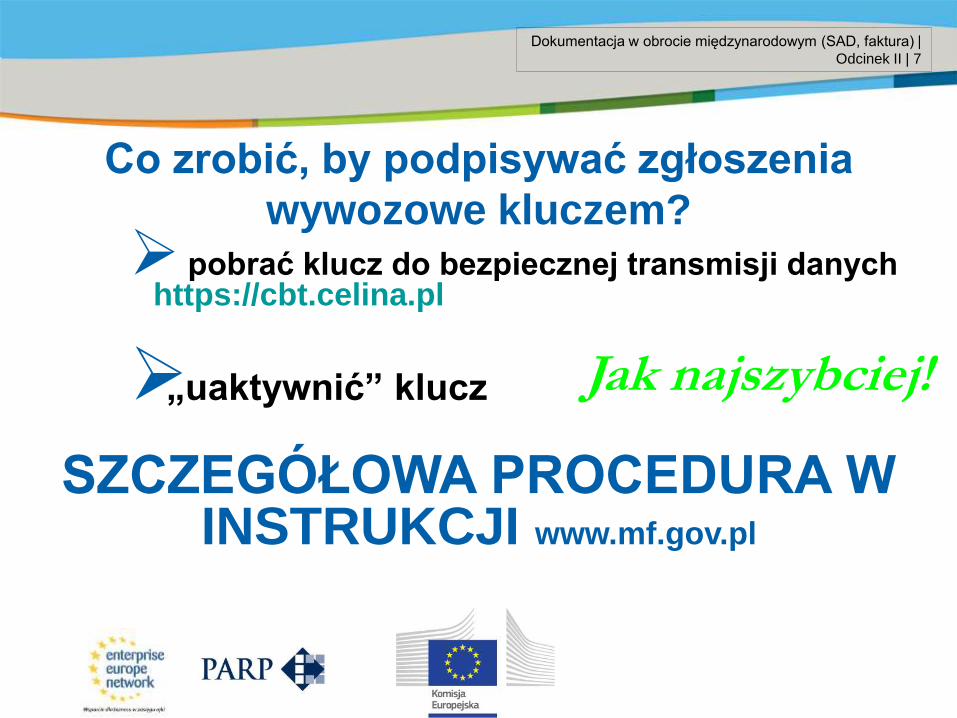

Co zrobić, by podpisywać zgłoszenia

wywozowe kluczem?

pobrać klucz do bezpiecznej transmisji danych https://cbt.celina.pl

„uaktywnić” klucz

SZCZEGÓŁOWA PROCEDURA W INSTRUKCJI www.mf.gov.pl

Jak najszybciej!

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 7

Title of the presentation | Date |‹#›

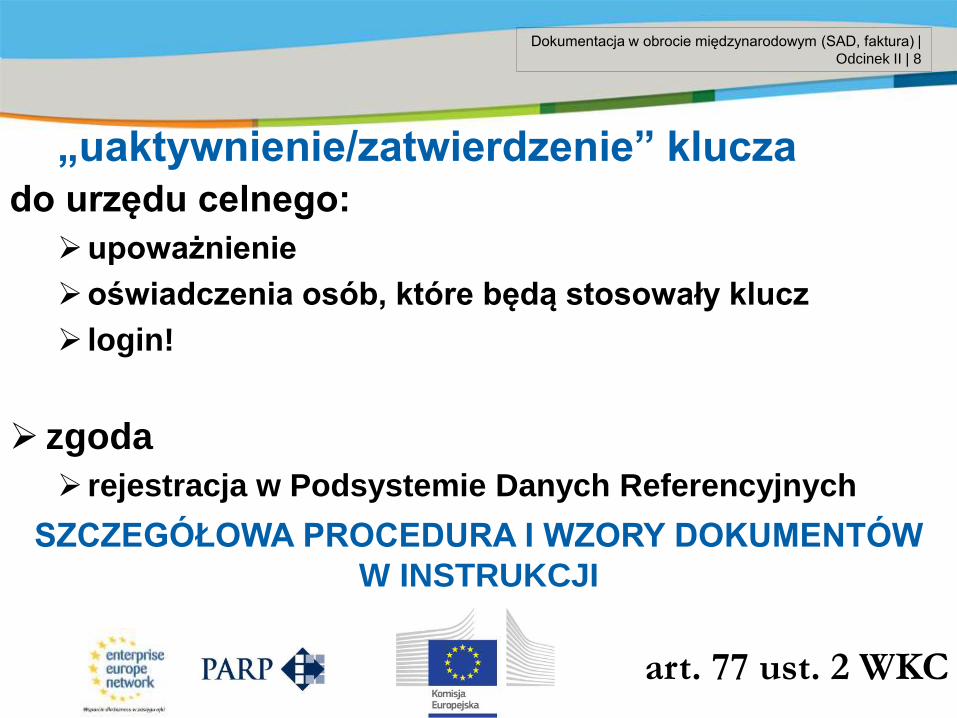

„uaktywnienie/zatwierdzenie” klucza

do urzędu celnego:

upoważnienie

oświadczenia osób, które będą stosowały klucz

login!

zgoda

rejestracja w Podsystemie Danych Referencyjnych

SZCZEGÓŁOWA PROCEDURA I WZORY DOKUMENTÓW

W INSTRUKCJI

art. 77 ust. 2 WKC

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 8

Title of the presentation | Date |‹#›

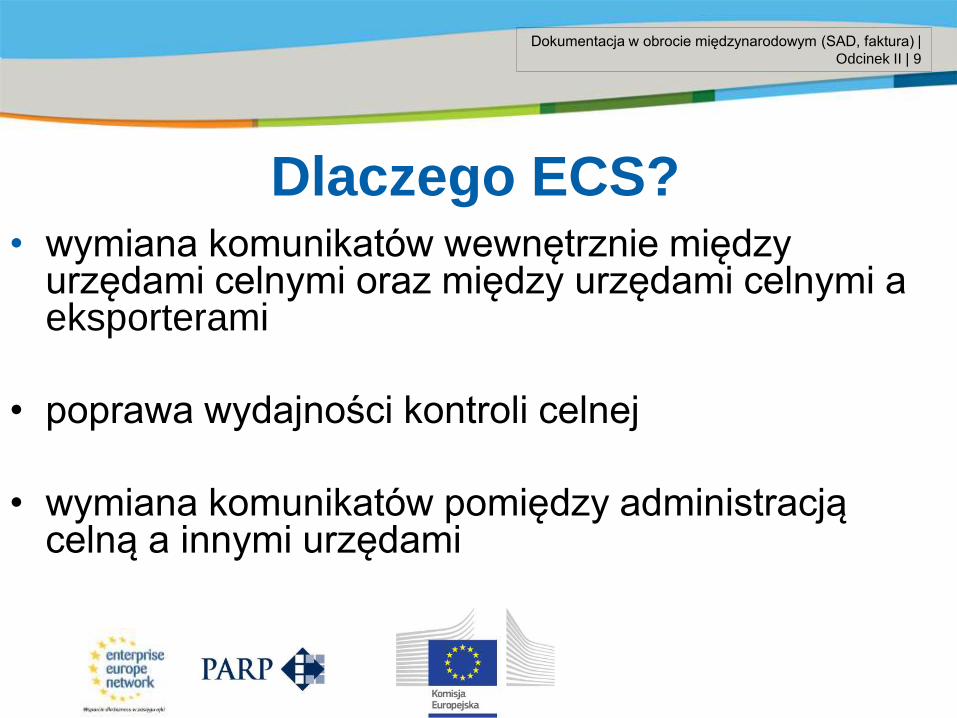

• wymiana komunikatów wewnętrznie między urzędami celnymi oraz między urzędami celnymi a eksporterami

• poprawa wydajności kontroli celnej

• wymiana komunikatów pomiędzy administracją celną a innymi urzędami

Dlaczego ECS?

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 9

Title of the presentation | Date |‹#›

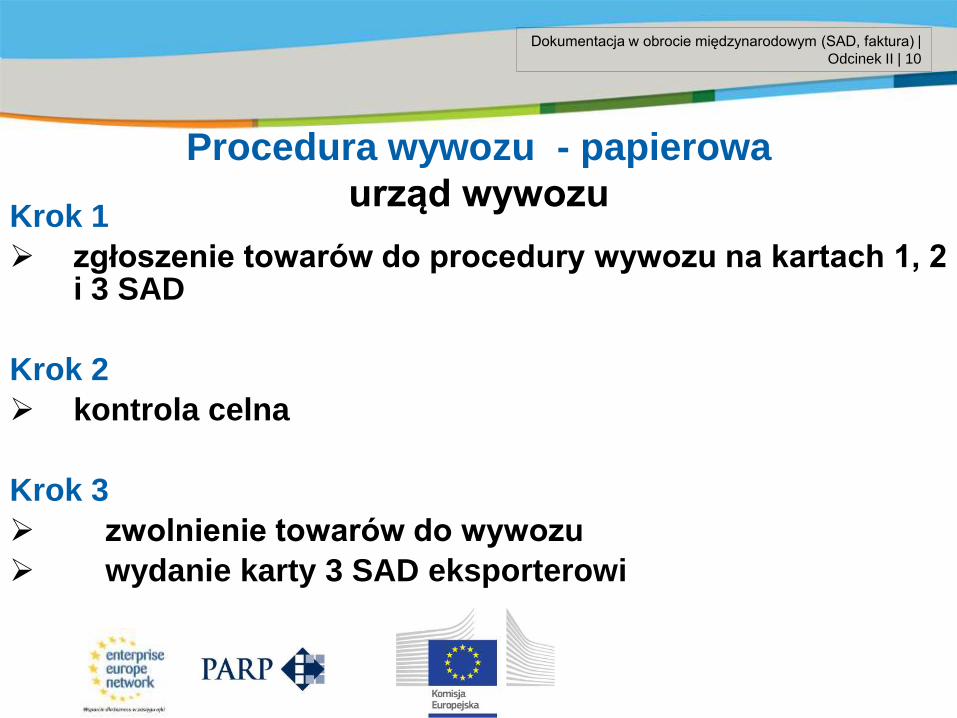

Krok 1

zgłoszenie towarów do procedury wywozu na kartach 1, 2 i 3 SAD

Krok 2

kontrola celna

Krok 3

zwolnienie towarów do wywozu

wydanie karty 3 SAD eksporterowi

Procedura wywozu - papierowa

urząd wywozu

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 10

Title of the presentation | Date |‹#›

Krok 4 przedstawienie towarów i Karty 3 SAD w urzędzie

wyprowadzenia Krok 5 kontrola celna Krok 6 zwolnienie towarów do wyprowadzenia

Krok 7 potwierdzenie wyprowadzenia na karcie 3 SAD –

pieczęć i podpis

Procedura wywozu - papierowa

urząd wyprowadzenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 11

Title of the presentation | Date |‹#›

Krok 1

elektroniczne zgłoszenie towarów do procedury wywozu

przyjęcie zgłoszenia i nadanie operacji ywozowej

numeru ewidencyjnego MRN IE 515

Krok 2

kontrola celna IE 528

Procedura wywozu w ECS

urząd wywozu

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 12

Title of the presentation | Date |‹#›

Krok 3

zwolnienie towarów do wywozu IE 529 wydruk EAD

procedura standardowa - w urzędzie procedura uproszczona - w siedzibie firmy

awizacja przesyłki IE 501 Natychmiast do deklarowanego urzędu

wyprowadzenia

Procedura wywozu w ECS

urząd wywozu

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 13

Title of the presentation | Date |‹#›

EAD

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 14

Title of the presentation | Date |‹#›

WYKAZ POZYCJI

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 15

Title of the presentation | Date |‹#›

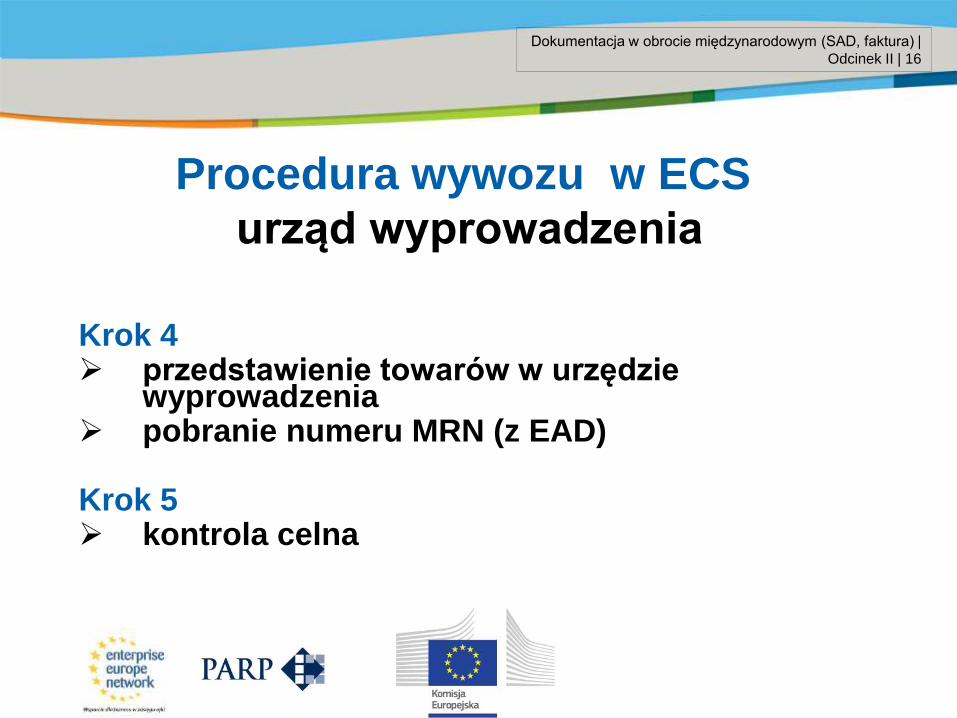

Krok 4 przedstawienie towarów w urzędzie

wyprowadzenia pobranie numeru MRN (z EAD)

Krok 5 kontrola celna

Procedura wywozu w ECS

urząd wyprowadzenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 16

Title of the presentation | Date |‹#›

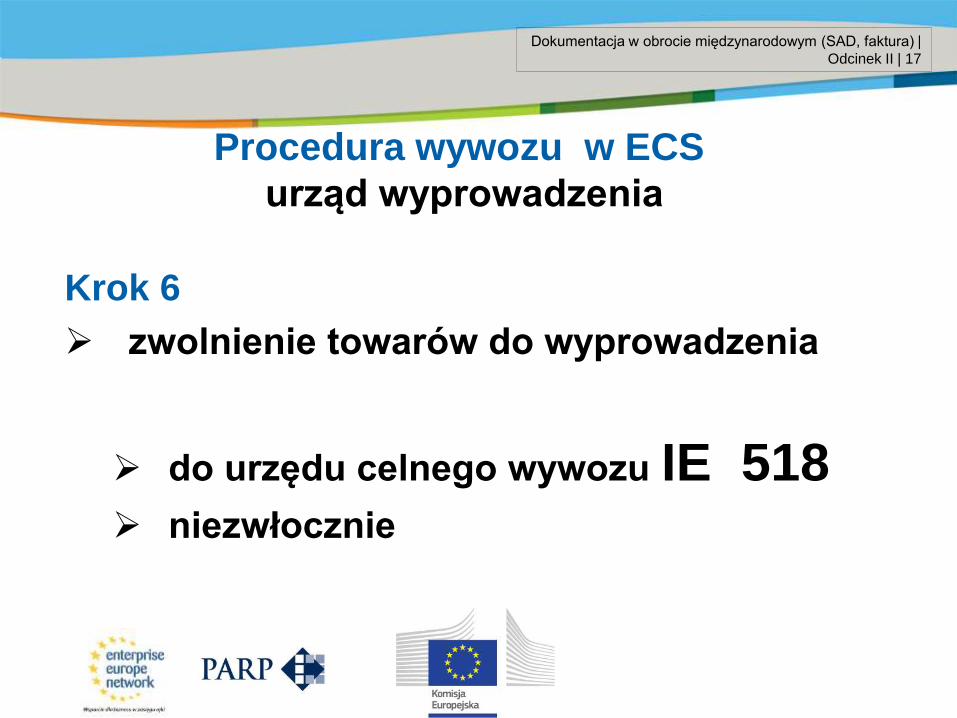

Krok 6

zwolnienie towarów do wyprowadzenia

do urzędu celnego wywozu IE 518 niezwłocznie

Procedura wywozu w ECS

urząd wyprowadzenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 17

Title of the presentation | Date |‹#›

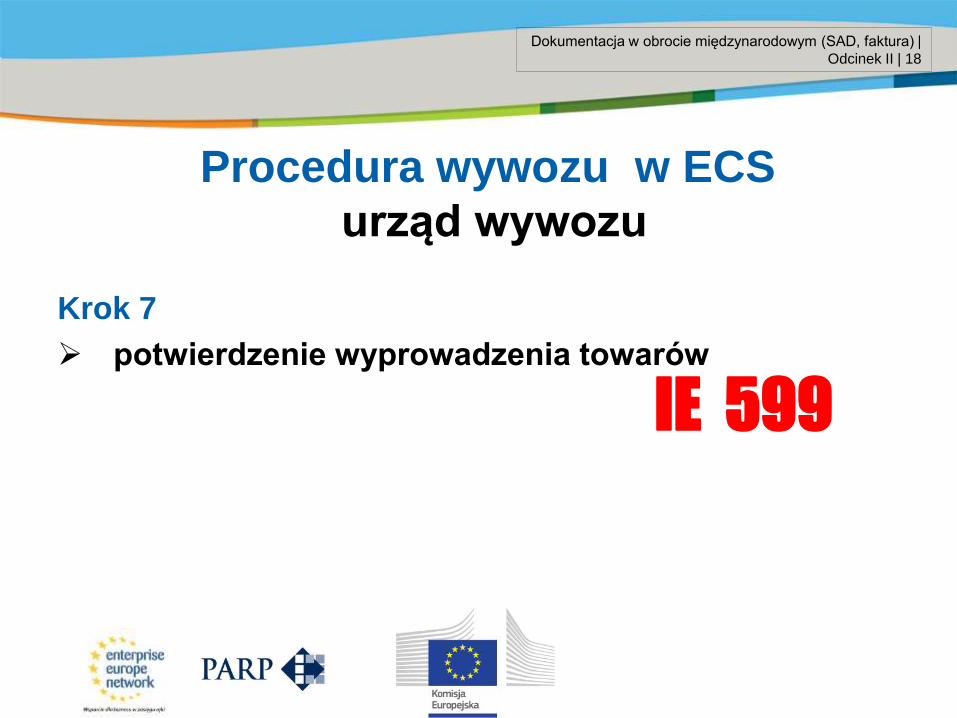

Krok 7

potwierdzenie wyprowadzenia towarów

Procedura wywozu w ECS

urząd wywozu

IE 599

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 18

Title of the presentation | Date |‹#›

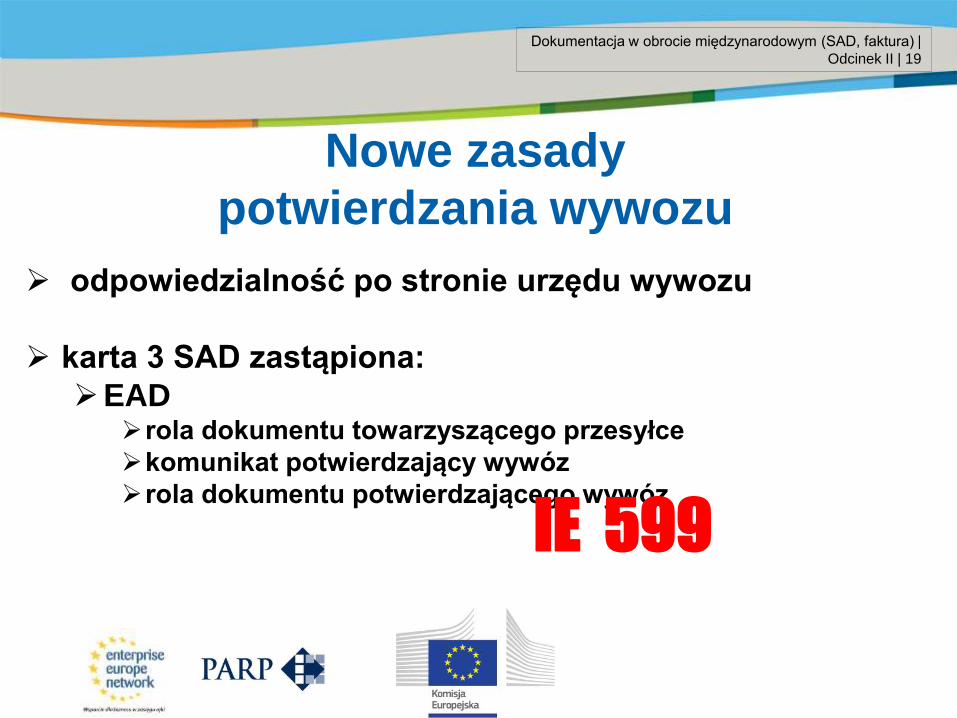

Nowe zasady

potwierdzania wywozu odpowiedzialność po stronie urzędu wywozu

karta 3 SAD zastąpiona:

EAD rola dokumentu towarzyszącego przesyłce

komunikat potwierdzający wywóz

rola dokumentu potwierdzającego wywóz

IE 599

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 19

Title of the presentation | Date |‹#›

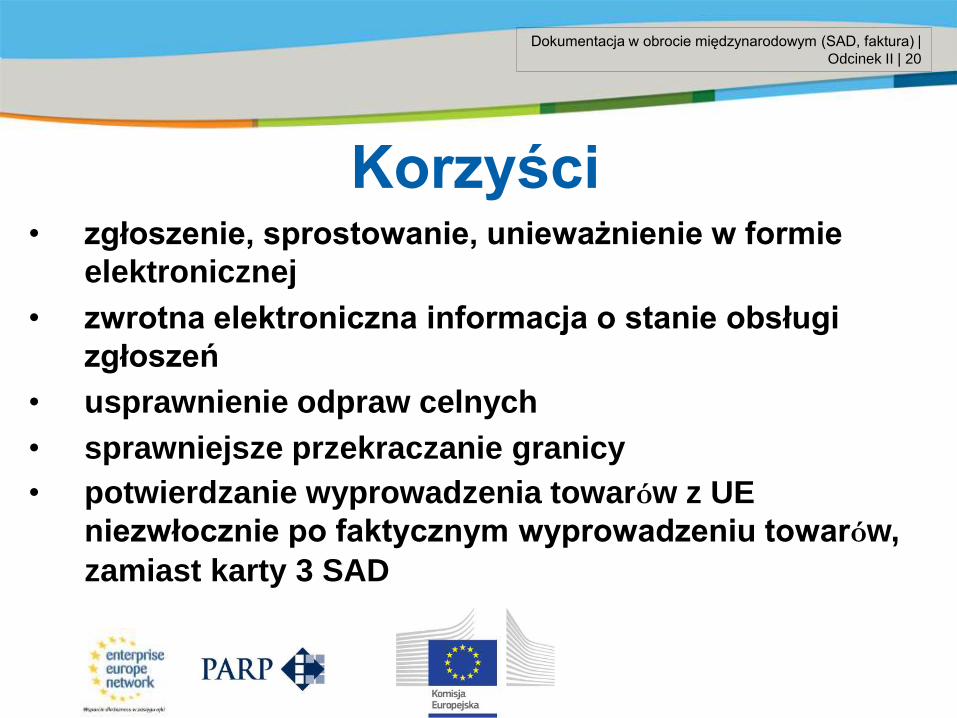

• zgłoszenie, sprostowanie, unieważnienie w formie

elektronicznej

• zwrotna elektroniczna informacja o stanie obsługi

zgłoszeń

• usprawnienie odpraw celnych

• sprawniejsze przekraczanie granicy

• potwierdzanie wyprowadzenia towarów z UE

niezwłocznie po faktycznym wyprowadzeniu towarów,

zamiast karty 3 SAD

Korzyści

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 20

Title of the presentation | Date |‹#›

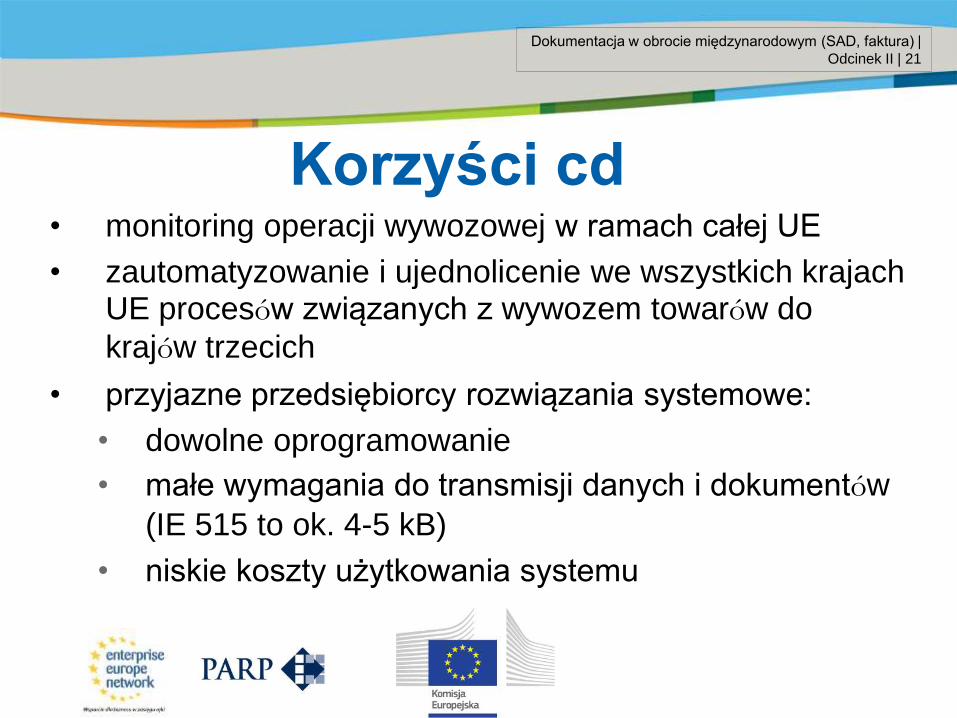

• monitoring operacji wywozowej w ramach całej UE

• zautomatyzowanie i ujednolicenie we wszystkich krajach UE procesów związanych z wywozem towarów do

krajów trzecich

• przyjazne przedsiębiorcy rozwiązania systemowe:

• dowolne oprogramowanie

• małe wymagania do transmisji danych i dokumentów

(IE 515 to ok. 4-5 kB)

• niskie koszty użytkowania systemu

Korzyści cd

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 21

Title of the presentation | Date |‹#›

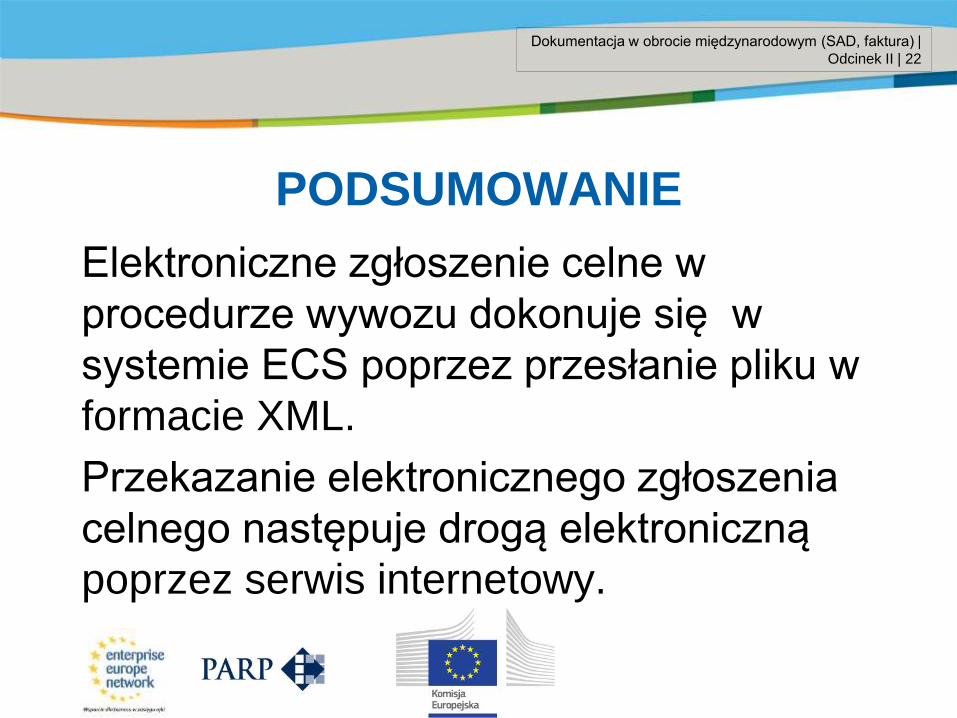

PODSUMOWANIE

Elektroniczne zgłoszenie celne w

procedurze wywozu dokonuje się w

systemie ECS poprzez przesłanie pliku w

formacie XML.

Przekazanie elektronicznego zgłoszenia

celnego następuje drogą elektroniczną

poprzez serwis internetowy.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek II | 22

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Cześć IV

Potwierdzenie wywozu towarów z obszaru UE

• 1. Potwierdzanie wywozu towarów poza

terytorium Wspólnoty

• 2. Alternatywne dowody potwierdzenia

wywozu towarów poza terytorium

Wspólnoty

• 3. Potwierdzenie wywozu w procedurze

awaryjnej

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 1

Title of the presentation | Date |‹#›

Zmiana wprowadzona w 2006 r. do RWKC

wprowadza zastąpienie zgłoszenia celnego

w formie papierowej do procedury wywozu,

uszlachetniania biernego oraz powrotnego

wywozu– zgłoszeniem celnym za pomocą

elektronicznej wymiany danych

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 2

Title of the presentation | Date |‹#›

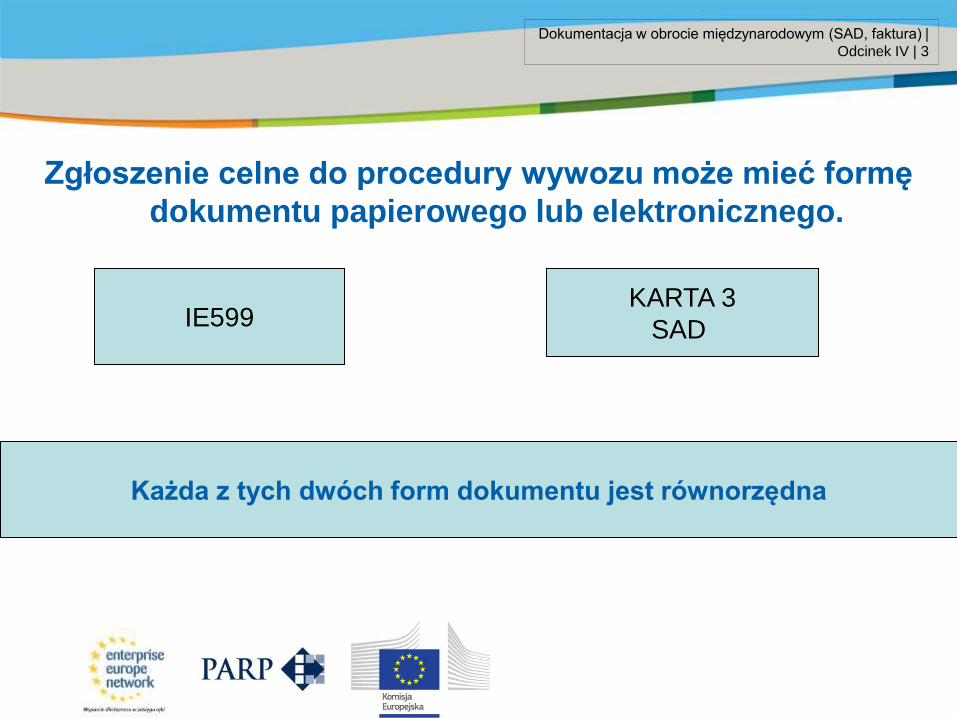

Zgłoszenie celne do procedury wywozu może mieć formę

dokumentu papierowego lub elektronicznego.

IE599

KARTA 3

SAD

Każda z tych dwóch form dokumentu jest równorzędna

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 3

Title of the presentation | Date |‹#›

bezpośredni pośredni

EKSPORT

występuje zatem

w przypadku,

gdy zgłoszenie towarów

do procedury celnej dokonywane

jest przez dostawcę

lub na jego rzecz

występuje zatem

w przypadku,

gdy zgłoszenie towarów

do procedury celnej dokonywane

jest przez nabywcę

mającego siedzibę

poza terytorium kraju

lub na jego rzecz

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 4

Title of the presentation | Date |‹#›

Potwierdzanie wywozu towarów poza

terytorium Wspólnoty w przypadku

obsługi zgłoszenia celnego

wywozowego poza systemem ECS

Karta 3 SAD

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 5

Title of the presentation | Date |‹#›

EKSPORT

Wywóz towarów poza obszar celny UE

Potwierdzenie wywozu towaru poza obszar celny UE

przez organ celny

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 6

Title of the presentation | Date |‹#›

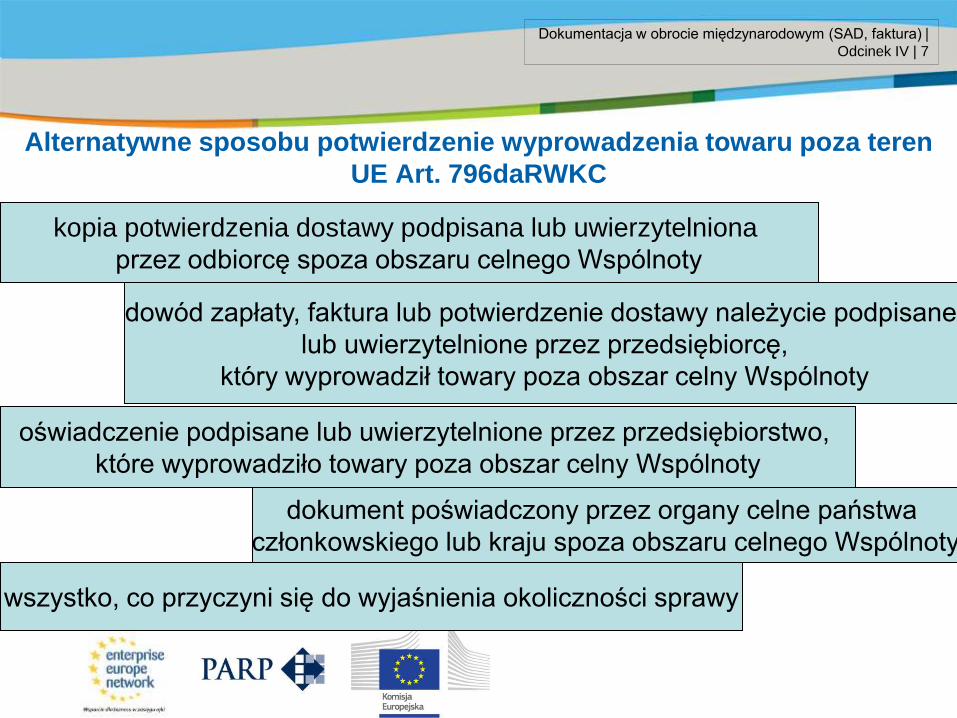

Alternatywne sposobu potwierdzenie wyprowadzenia towaru poza teren

UE Art. 796daRWKC

kopia potwierdzenia dostawy podpisana lub uwierzytelniona

przez odbiorcę spoza obszaru celnego Wspólnoty

dowód zapłaty, faktura lub potwierdzenie dostawy należycie podpisane

lub uwierzytelnione przez przedsiębiorcę,

który wyprowadził towary poza obszar celny Wspólnoty

oświadczenie podpisane lub uwierzytelnione przez przedsiębiorstwo,

które wyprowadziło towary poza obszar celny Wspólnoty

dokument poświadczony przez organy celne państwa

członkowskiego lub kraju spoza obszaru celnego Wspólnoty

wszystko, co przyczyni się do wyjaśnienia okoliczności sprawy

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 7

Title of the presentation | Date |‹#›

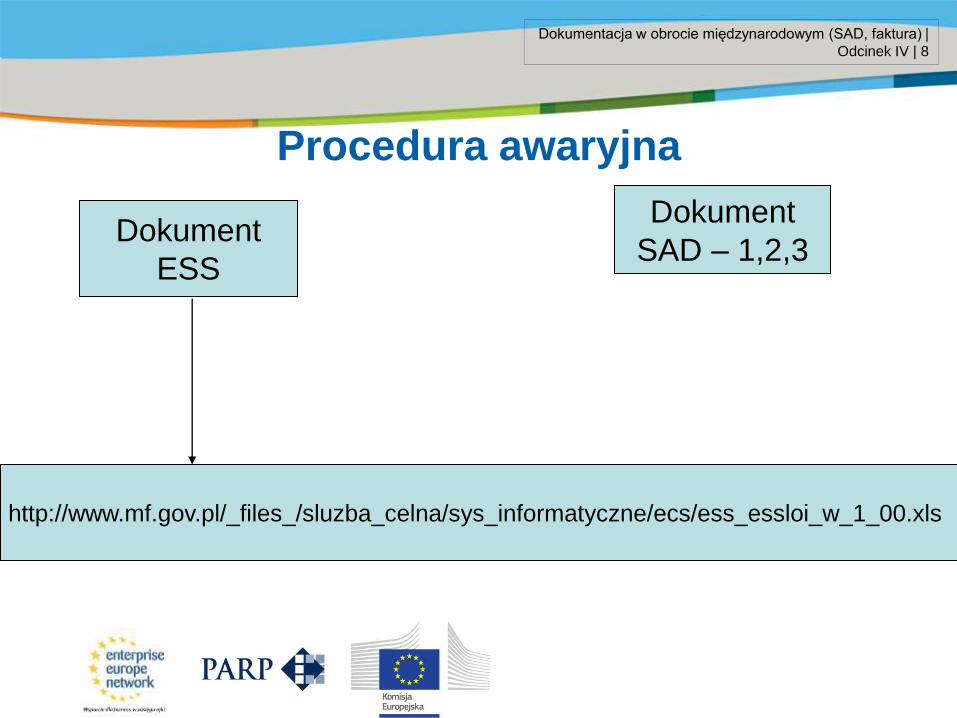

Procedura awaryjna

Dokument

ESS

Dokument

SAD – 1,2,3

http://www.mf.gov.pl/_files_/sluzba_celna/sys_informatyczne/ecs/ess_essloi_w_1_00.xls

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 8

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek IV | 9

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Część V

Dokumenty do wywozu towarów z UE

• 1. Dokumenty w procedurze wywozu

• 2. Faktura handlowa oraz jej elementy

• 3 Jednolity dokument administracyjny SAD

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 1

Title of the presentation | Date |‹#›

Dokumenty do procedury wywozu

Komplet podstawowych dokumentów powinien się składać:

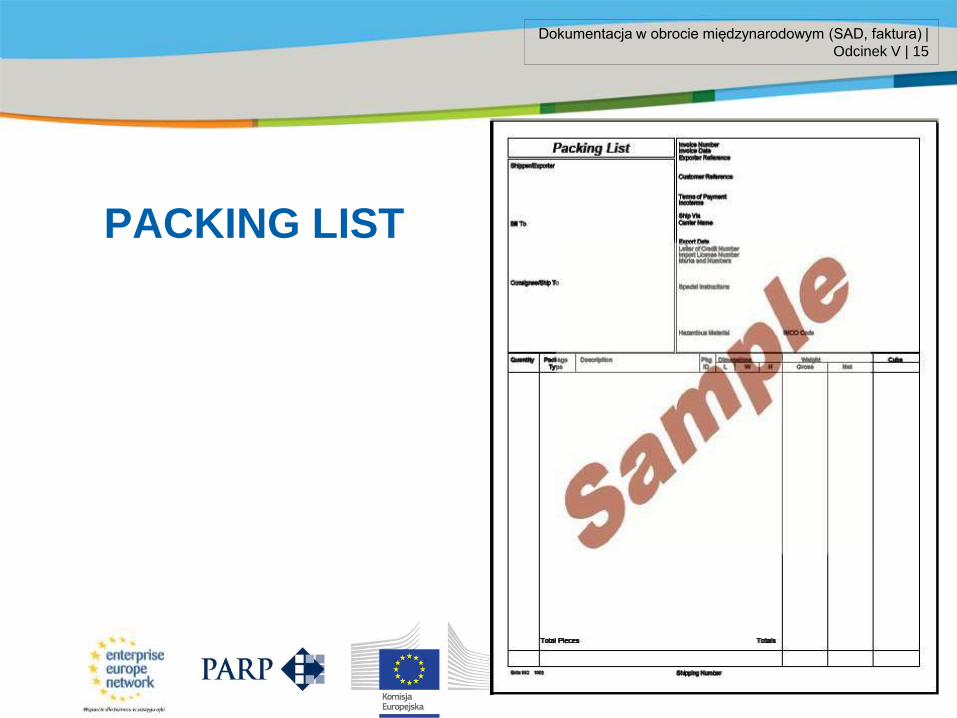

1. z dokumentu przenoszącego prawo własności towaru (faktura handlowa)

2. specyfikacji / packing listy

3. listu przewozowego

4. zgłoszenia celnego do procedury wywozu

5. Innych wymaganych przepisami prawa, takimi jak zezwolenia, licencje, świadectwa przewozowe/pochodzenia (EUR1, ATR)

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 2

Title of the presentation | Date |‹#›

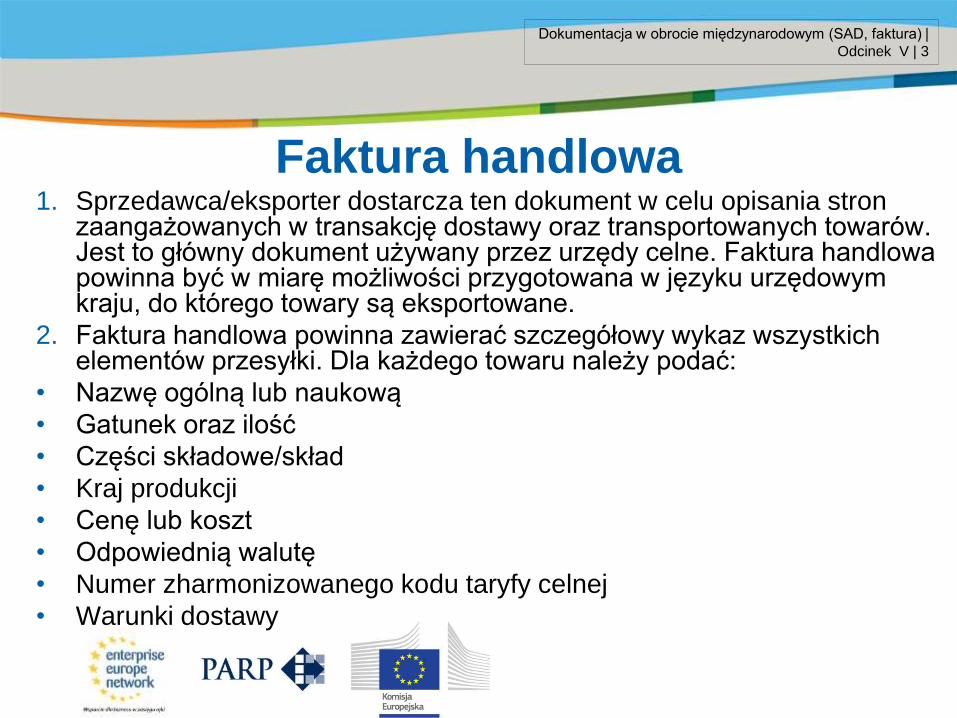

Faktura handlowa 1. Sprzedawca/eksporter dostarcza ten dokument w celu opisania stron

zaangażowanych w transakcję dostawy oraz transportowanych towarów. Jest to główny dokument używany przez urzędy celne. Faktura handlowa powinna być w miarę możliwości przygotowana w języku urzędowym kraju, do którego towary są eksportowane.

2. Faktura handlowa powinna zawierać szczegółowy wykaz wszystkich elementów przesyłki. Dla każdego towaru należy podać:

• Nazwę ogólną lub naukową

• Gatunek oraz ilość

• Części składowe/skład

• Kraj produkcji

• Cenę lub koszt

• Odpowiednią walutę

• Numer zharmonizowanego kodu taryfy celnej

• Warunki dostawy

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 3

Title of the presentation | Date |‹#›

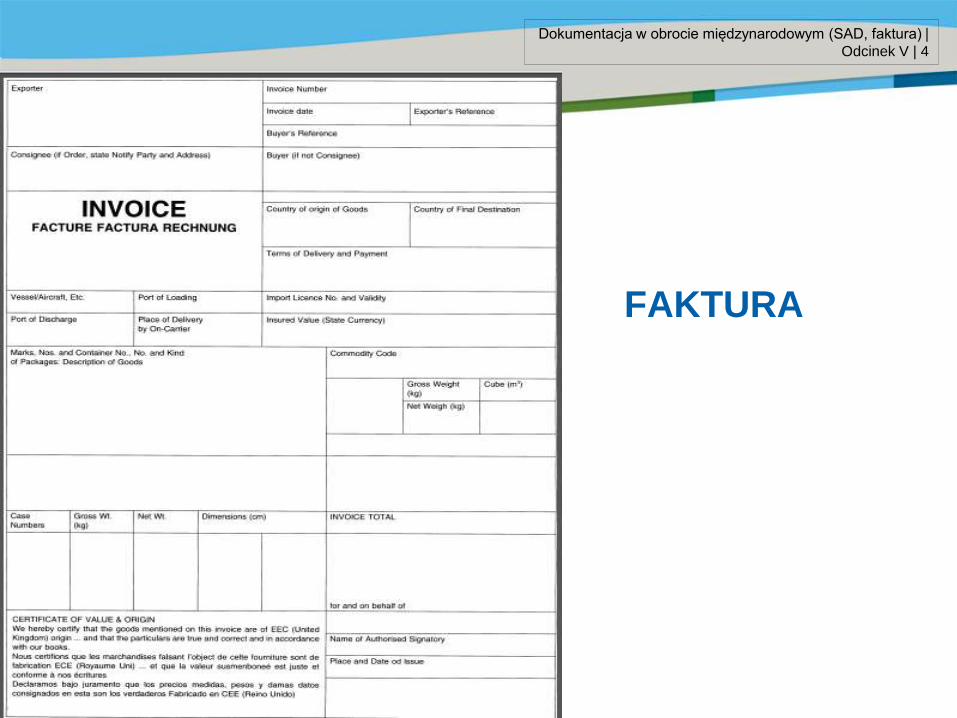

FAKTURA

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 4

Title of the presentation | Date |‹#›

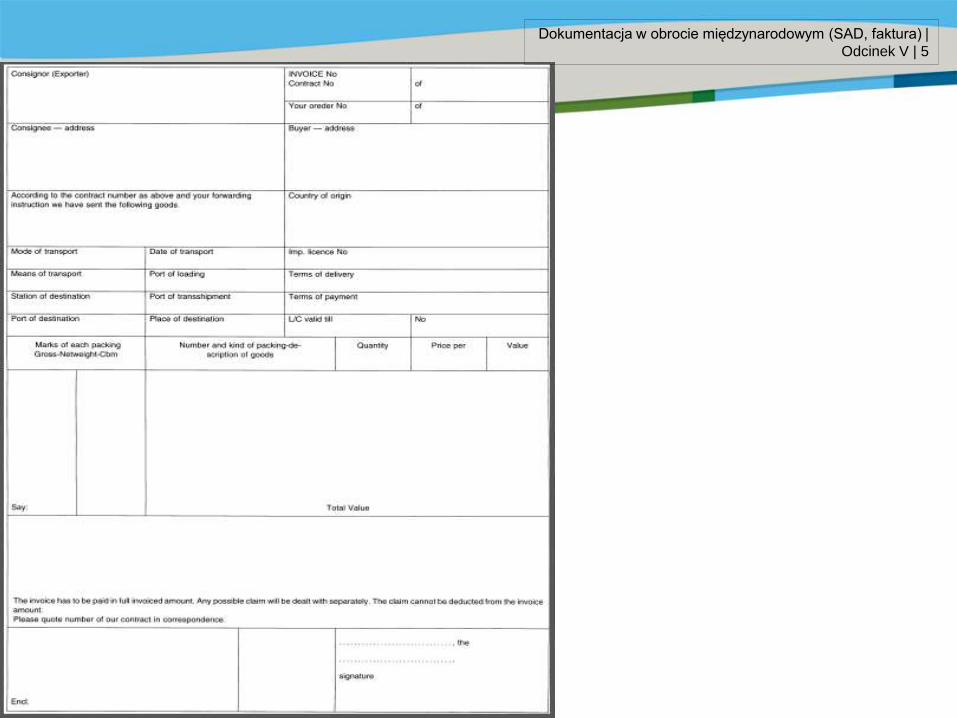

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 5

Title of the presentation | Date |‹#›

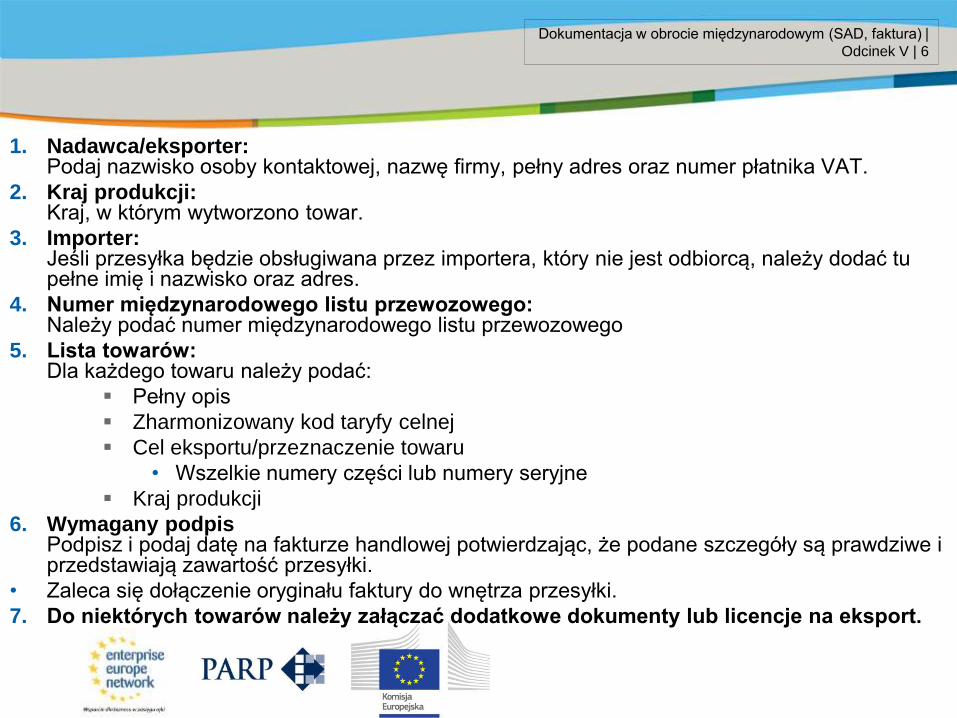

1. Nadawca/eksporter: Podaj nazwisko osoby kontaktowej, nazwę firmy, pełny adres oraz numer płatnika VAT.

2. Kraj produkcji: Kraj, w którym wytworzono towar.

3. Importer: Jeśli przesyłka będzie obsługiwana przez importera, który nie jest odbiorcą, należy dodać tu pełne imię i nazwisko oraz adres.

4. Numer międzynarodowego listu przewozowego: Należy podać numer międzynarodowego listu przewozowego

5. Lista towarów: Dla każdego towaru należy podać:

Pełny opis

Zharmonizowany kod taryfy celnej

Cel eksportu/przeznaczenie towaru

• Wszelkie numery części lub numery seryjne

Kraj produkcji

6. Wymagany podpis Podpisz i podaj datę na fakturze handlowej potwierdzając, że podane szczegóły są prawdziwe i przedstawiają zawartość przesyłki.

• Zaleca się dołączenie oryginału faktury do wnętrza przesyłki.

7. Do niektórych towarów należy załączać dodatkowe dokumenty lub licencje na eksport.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 6

Title of the presentation | Date |‹#›

LIST LOTNICZY KURIERSKI

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 7

Title of the presentation | Date |‹#›

Numer listu przewozowego

• Każdy list przewozowy ma unikatowy,

numer, który posłuży Państwu między

innymi do identyfikacji Waszego zlecenia.

Numer listu przewozowego jest

umieszczony najczęściej w prawym górnym

rogu dokumentu. Numer listu przewozowego

służy także do śledzenia przesyłki na całej

jej trasie.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 8

Title of the presentation | Date |‹#›

• Numer listu przewozowego – unikatowy numer identyfikacyjny

• Nadawca (adres odbioru przesyłki) - Nazwa Państwa firmy, dokładnego adresu odbioru przesyłki, a także nazwiska i telefonu osoby kontaktowej.

• Odbiorca przesyłki - Dokładne dane odbiorcy – nazwę firmy, adres, imię i nazwisko oraz adres i telefon osoby kontaktowej.

• Adres dostarczenia przesyłki - To pole należy wypełnić, jeśli adres dostarczenia przesyłki różni się od adresu odbiorcy.

• Oznaczenie towaru - ilość, waga, nazwa towaru

• Oznaczenie środka transportu – dane identyfikacyjne dotyczące środka transportu

• Deklarowana wartość towaru

Podstawowe elementy listu

przewozowego

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 9

Title of the presentation | Date |‹#›

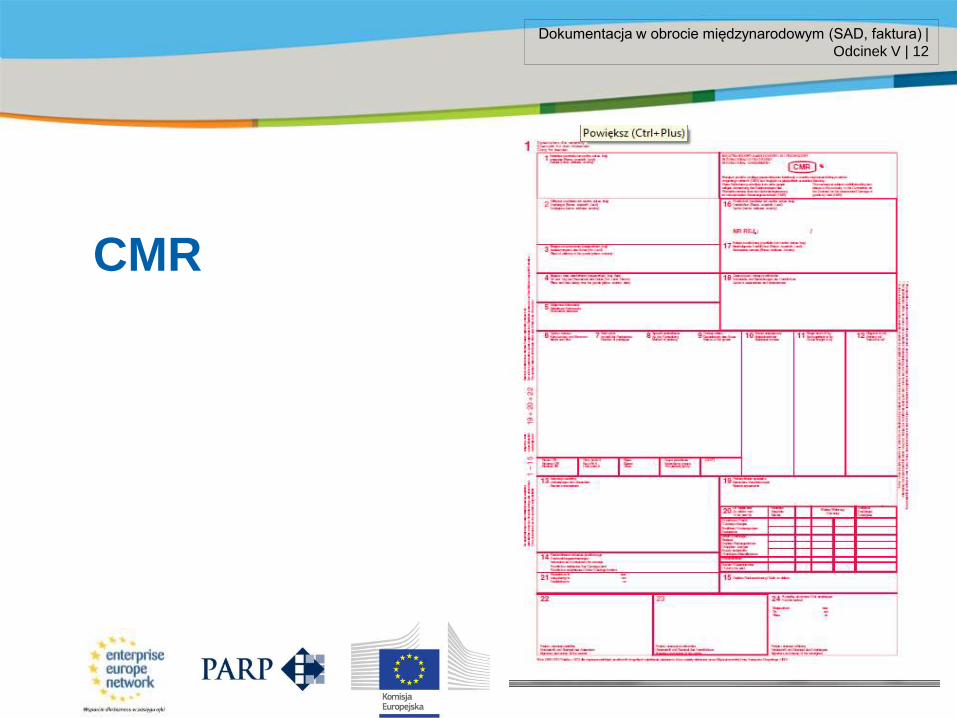

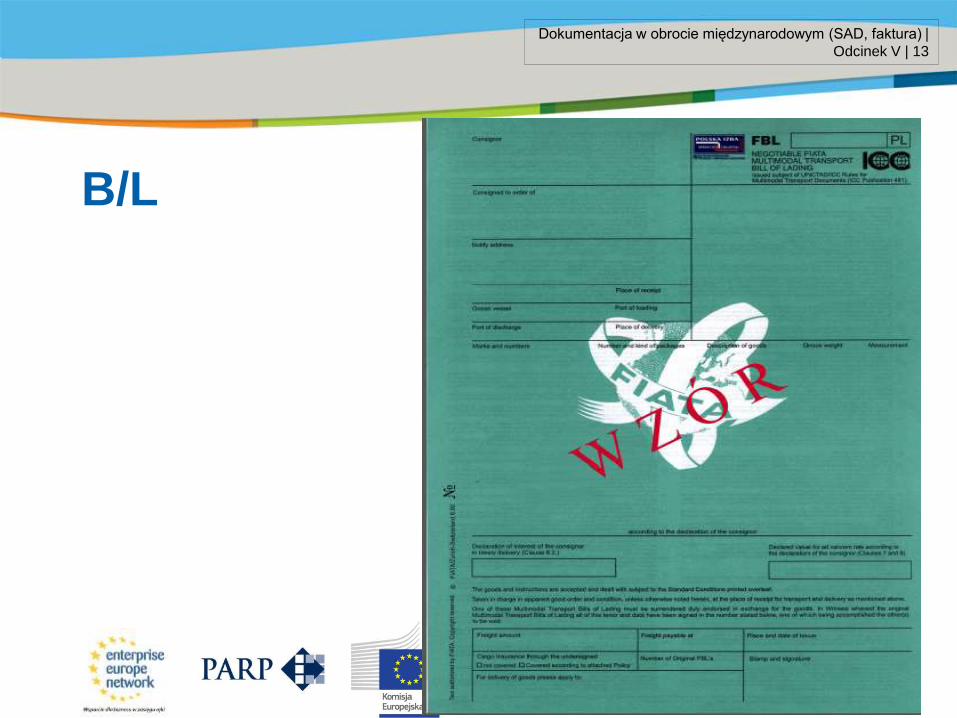

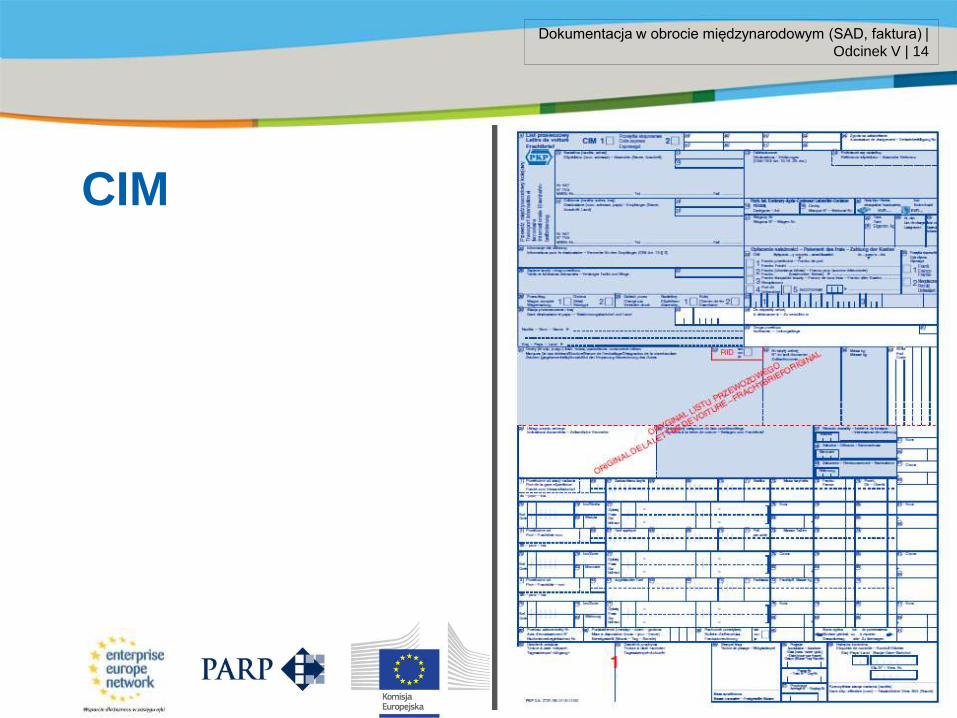

Inne międzynarodowe listy

przewozowe

• AWB – list lotniczy

• CMR – list samochodowy

• Bill of Lading – list morski

• CIM – list kolejowy

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 10

Title of the presentation | Date |‹#›

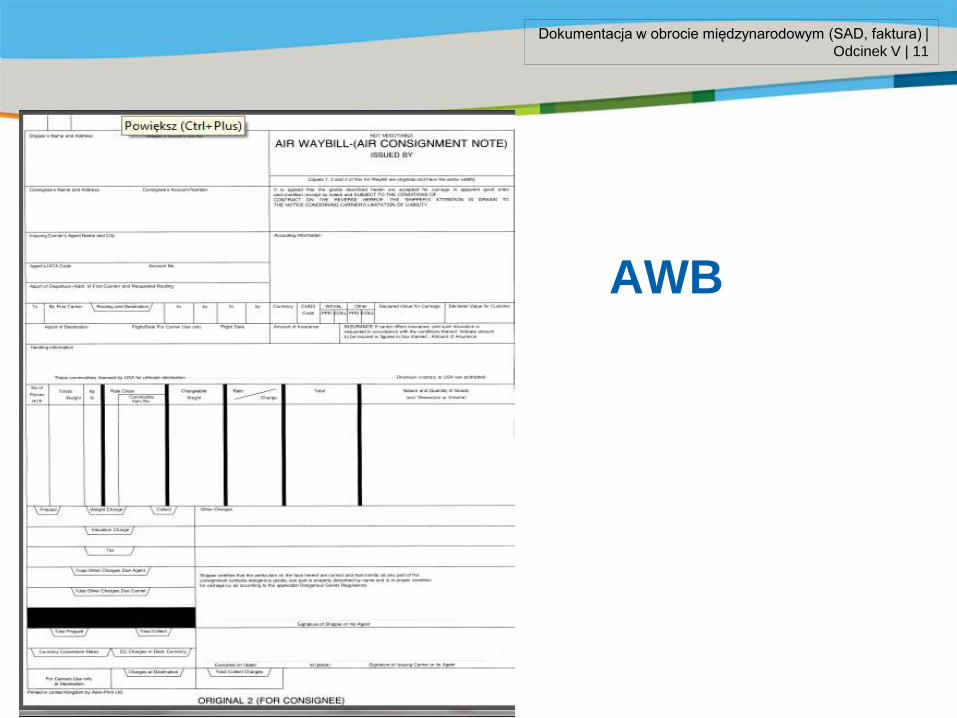

AWB

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 11

Title of the presentation | Date |‹#›

CMR

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 12

Title of the presentation | Date |‹#›

B/L

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 13

Title of the presentation | Date |‹#›

CIM

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 14

Title of the presentation | Date |‹#›

PACKING LIST

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 15

Title of the presentation | Date |‹#›

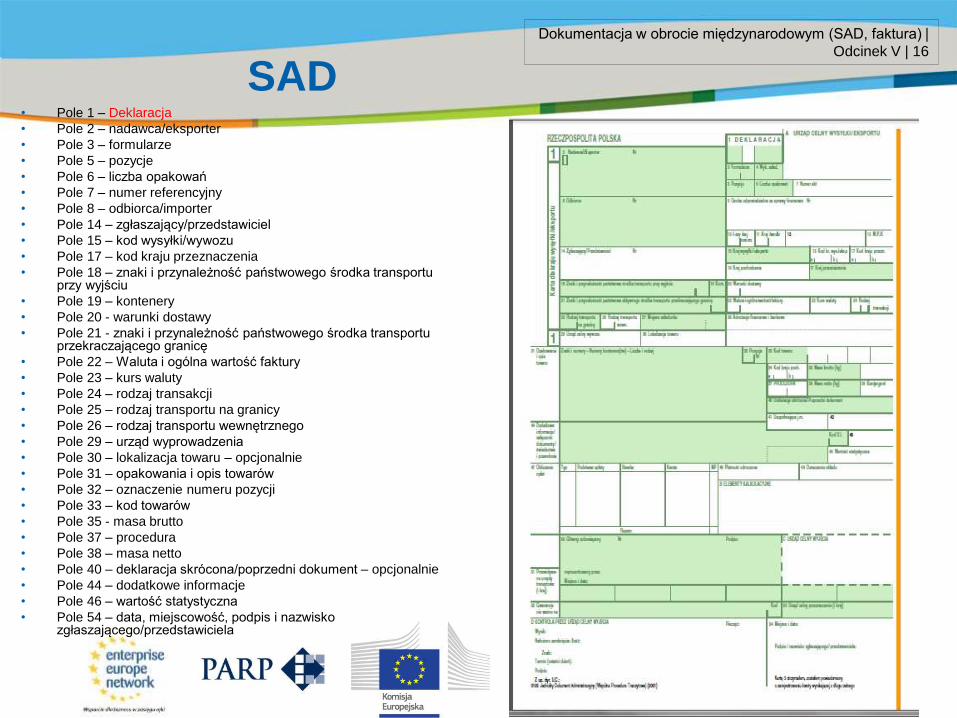

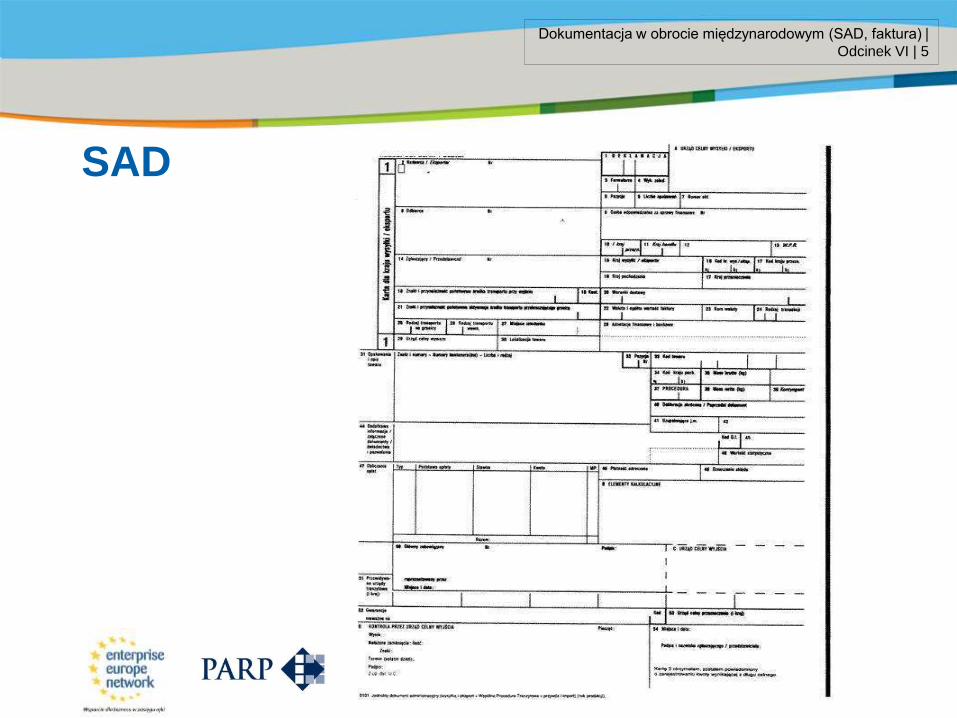

SAD • Pole 1 – Deklaracja

• Pole 2 – nadawca/eksporter

• Pole 3 – formularze

• Pole 5 – pozycje

• Pole 6 – liczba opakowań

• Pole 7 – numer referencyjny

• Pole 8 – odbiorca/importer

• Pole 14 – zgłaszający/przedstawiciel

• Pole 15 – kod wysyłki/wywozu

• Pole 17 – kod kraju przeznaczenia

• Pole 18 – znaki i przynależność państwowego środka transportu przy wyjściu

• Pole 19 – kontenery

• Pole 20 - warunki dostawy

• Pole 21 - znaki i przynależność państwowego środka transportu przekraczającego granicę

• Pole 22 – Waluta i ogólna wartość faktury

• Pole 23 – kurs waluty

• Pole 24 – rodzaj transakcji

• Pole 25 – rodzaj transportu na granicy

• Pole 26 – rodzaj transportu wewnętrznego

• Pole 29 – urząd wyprowadzenia

• Pole 30 – lokalizacja towaru – opcjonalnie

• Pole 31 – opakowania i opis towarów

• Pole 32 – oznaczenie numeru pozycji

• Pole 33 – kod towarów

• Pole 35 - masa brutto

• Pole 37 – procedura

• Pole 38 – masa netto

• Pole 40 – deklaracja skrócona/poprzedni dokument – opcjonalnie

• Pole 44 – dodatkowe informacje

• Pole 46 – wartość statystyczna

• Pole 54 – data, miejscowość, podpis i nazwisko zgłaszającego/przedstawiciela

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 16

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek V | 17

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Część VI

zgłoszenia celne

• Formy zgłoszeń celnych

• Urząd celny wyprowadzenia a urząd

celny zwolnienia

• Wspólna Polityka Rolna

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 1

Title of the presentation | Date |‹#›

Zgłoszenie celne

Jest to czynność poprzez którą osoba

wyraża, w wymaganej formie i

określony sposób, wolę umieszczenia

towaru pod określoną procedurą celną

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 2

Title of the presentation | Date |‹#›

Forma zgłoszenia celnego (art. 61WKC)

Zgłoszenie celne może być dokonywane w formie:

1) pisemnej

2) z zastosowaniem technik

elektronicznego przetwarzania danych

3) ustnej

4) innej czynności

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 3

Title of the presentation | Date |‹#›

Zgłoszenie celne w formie pisemnej

Zgłoszenie to powinno być dokonane

przez zgłaszającego na właściwym

formularzu tj. Jednolitym Dokumencie

Administracyjnym SAD

(Single Administrative Document)

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 4

Title of the presentation | Date |‹#›

SAD

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 5

Title of the presentation | Date |‹#›

Do zgłoszenia celnego należy dołączyć

wszystkie dokumenty, których

przedstawienie jest wymagane przy danej

procedurze, do której towar jest zgłaszany

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 6

Title of the presentation | Date |‹#›

Dokonując zgłoszenia celnego w obrocie gospodarczym

– procedurze wywozu należy przedstawić:

• wypełniony dokument zgłoszenia celnego SAD,

• fakturę,

• dokument potwierdzający pochodzenie towarów.

• Ponadto, z przepisów prawa celnego może

wynikać konieczność przedstawienia innych

dokumentów np.: zaświadczenie o nadaniu

numeru identyfikacyjnego REGON, EORI

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 7

Title of the presentation | Date |‹#›

Regulacje polskie

• Rozporządzenie w sprawie

szczegółowych wymogów, jakie

powinno spełniać zgłoszenie celne Dz.

U. z 2004 nr 94 poz. 902 z późn.zm.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 8

Title of the presentation | Date |‹#›

Zgłoszenie celne z wykorzystaniem systemu

teleinformatycznego ― zgłoszenie elektroniczne • może być dokonane tylko w przypadkach przewidzianych

dla zgłoszenia celnego w formie pisemnej na dokumencie SAD

• powinno zostać sporządzone zgodnie ze specyfikacją XML publikowaną na stronach internetowych urzędu obsługującego ministra właściwego do spraw finansów publicznych oraz powinno zawierać kod identyfikacyjny zgłaszającego ustalony przez naczelnika UC

• osoba uprawniona do dokonywania zgłoszenia elektronicznego jest obowiązana do przechowywania kopii zgłoszeń, zapisanych na nośnikach informacji lub w formie wydruku

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 9

Title of the presentation | Date |‹#›

o co z załącznikami do SAD??

dokumenty stanowiące załączniki do

zgłoszenia elektronicznego są

przetrzymywane dla urzędu celnego i

na wezwanie dostarczane do urzędu

celnego gdzie zostały zgłoszone

towary do procedury

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 10

Title of the presentation | Date |‹#›

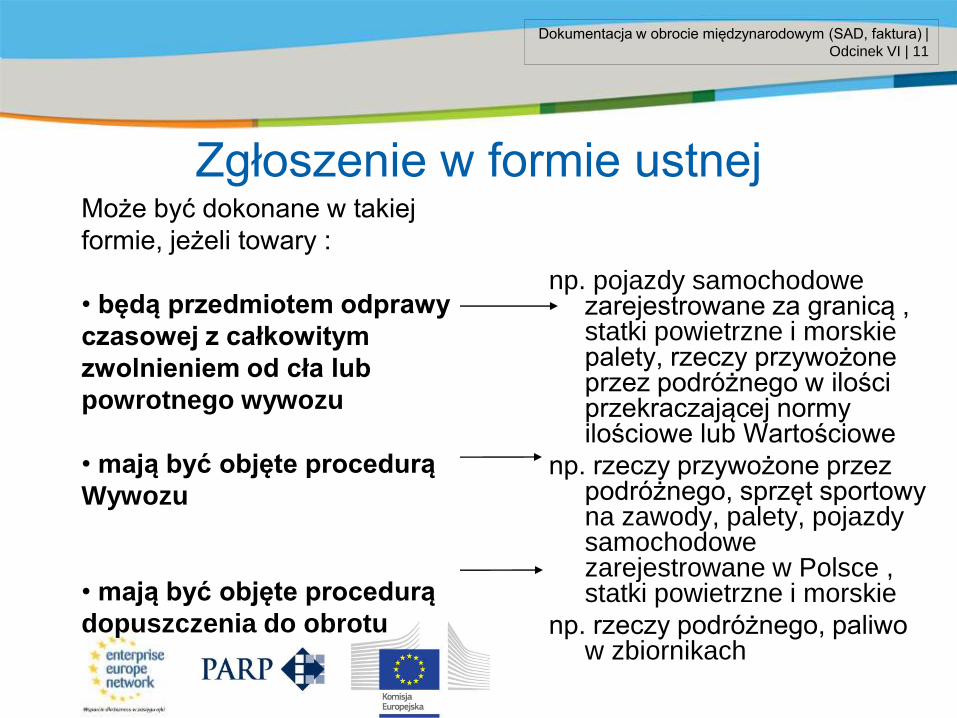

Zgłoszenie w formie ustnej Może być dokonane w takiej

formie, jeżeli towary :

• będą przedmiotem odprawy

czasowej z całkowitym

zwolnieniem od cła lub

powrotnego wywozu

• mają być objęte procedurą

Wywozu

• mają być objęte procedurą

dopuszczenia do obrotu

np. pojazdy samochodowe zarejestrowane za granicą , statki powietrzne i morskie palety, rzeczy przywożone przez podróżnego w ilości przekraczającej normy ilościowe lub Wartościowe

np. rzeczy przywożone przez podróżnego, sprzęt sportowy na zawody, palety, pojazdy samochodowe zarejestrowane w Polsce , statki powietrzne i morskie

np. rzeczy podróżnego, paliwo w zbiornikach

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 11

Title of the presentation | Date |‹#›

Zgłoszenie celne w innej formie niż

forma pisemna lub ustna

• tzw. zgłoszenie celne dorozumiane lub

behawioralne przejście zieloną bramkę

z napisem „nic do oclenia”

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 12

Title of the presentation | Date |‹#›

Urząd celny wyprowadzenia (IE599) –

wywozu (UWU)

• To każdy urząd celny do którego

złożono zgłoszenie celne w celu objęcia

towaru procedurą wywozu

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 13

Title of the presentation | Date |‹#›

Urząd celny zwolnienia (IE599) -

wyprowadzenia

• To urząd celny który nadzorował

opuszczenie towarów terenu Unii

Europejskiej

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 14

Title of the presentation | Date |‹#›

Wspólna Polityka Rolna - WPR

To całość działań podejmowanych przez Wspólnotę Europejską w sektorze rolnictwa dla osiągnięcia

określonych celów.

Wg Słownika Encyklopedycznego Edukacja Obywatelska (1999)

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 15

Title of the presentation | Date |‹#›

Założenia WPR

STABILIZACJA RYNKU ROLNEGO

W CAŁEJ WSPÓLNOCIE

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 16

Title of the presentation | Date |‹#›

Cele WPR art. 39 Traktatu

1. Wspieranie zwiększonej produktywności

2. Zapewnienie godziwego poziomu życia osób zatrudnionych w rolnictwie

w Unii Europejskiej

3. Stabilizacja rynków w celu uniknięcia znacznego wahania cen

4. Zapewnienie dobrego i niezawodnego zaopatrzenia w żywność tak, by

wspólnota była możliwie najbardziej samowystarczalna

5. Stabilizacja cen żywności na poziomie przystępnym dla konsumenta

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 17

Title of the presentation | Date |‹#›

Finansowanie WPR

Wspólna Polityka Rolna jest finansowana z Europejskiego Funduszu Orientacji i Gwarancji dla Rolnictwa (FEOGA), który stanowi znaczącą część budżetu Unii Europejskiej. Część budżetu Unii Europejskiej w zakresie Wspólnej Polityki Rolnej stanowi około 70% całości budżetu.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 18

Title of the presentation | Date |‹#›

Instytucje WPR w Unii Europejskiej

Rada Unii Europejskiej (Ministrowie z Państw Członkowskich)

Komisja Europejska

Dyrekcja Generalna VI ds.. Rolnictwa (DG AGRI) w tym FEOGA

Dyrekcja Generalna XXI (DG TAXUD) ds. Podatków i Unii Celnej

Parlament Europejski

Europejski Trybunał Sprawiedliwości

Europejski Trybunał Obrachunkowy (ECA)

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 19

Title of the presentation | Date |‹#›

Instytucje WPR w Polsce

Ministerstwo Rolnictwa

polityka w zakresie WPR

reprezentowanie Państwa Członkowskiego w zakresie WPR w Brukseli

Agencja Rynku Rolnego (ARR)

agencja płatnicza – wypłata refundacji eksportowych

odpowiada za niektóre wewnętrzne regulacje finansowane z funduszu FEOGA

wydawanie licencji WPR/zabezpieczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 20

Title of the presentation | Date |‹#›

Instytucje WPR w Polsce

Agencja Restrukturyzacji i Modernizacji

Rolnictwa (AR i MR)

opłaty bezpośrednie wewnętrzne z funduszu

FEOGA oraz fundusze strukturalne

Polska Służba Celna

kontrola towarów objętych WPR w przywozie i

wywozie, kontrola dokumentacji

pobór należności przywozowych w ramach WPR

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 21

Title of the presentation | Date |‹#›

Produkt rolny – definicja

Z uprawy ziemi Hodowla i chów zwierząt

Produkty roślinne i zwierzęce związane z uprawą ziemi lub hodowlą zwierząt

drugie i dalsze stopnie przetworzenia produktów rolnych

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 22

Title of the presentation | Date |‹#›

Bibliografia • Czyżowicz W., Janke J., Kołłątaj T., Komorowski E., Kosonoga J., Senda T. „Prawo i Postępowanie Celne” 2001

• Czyżowicz W., Jańczyk Z., Makowski R., Zarządzanie ryzykiem w systemie obsługi celno – podatkowej, WSE, Warszawa 2005.

• Hanclich P., System preferencji celnych Unii Europejskiej, Ars boni et aequi, , Poznań 2008 .

• Instrukcje wypełniania zgłoszeń celnych, Departament Polityki Celnej Ministerstwa Finansów, Warszawa 2010.

• Kacperczyk R. Transport i spedycja, Difin 2009

• Konwencja o uproszczeniu formalności w obrocie towarowym (SAD), sporządzona w Interlaken dnia 20 maja 1987 r., (tekst jedn. Dz. U. z 1998, nr 46, poz. 288 ze zm.).

• Kosacka D., Olszewski B., Transakcje wewnątrz-wspólnotowe EKSPOTR – IMPORT, Unimex, Wrocław 2012.

• Monitor prawa Celnego nr 8/2003, sierpień 2003r., Dyrektywa Rady Europejskiej w sprawie wyrobów podlegających podatkowi akcyzowemu a polski projekt ustawy o podatku akcyzowym-składy podatkowe

• Monitor Prawa Celnego, lipiec 2003, nr 7, Zarządzanie przygotowaniami Polski do przyjęcia Wspólnej Taryfy Celnej Unii Europejskiej

• Narutowicz S., Masłowska M., Informatyzacja procedur celnych, Difin, Warszawa 2010.

• Polski podręcznik celny, Praca zbiorowa, Warszawa 2004.

• Raczkowski K., Zarządzanie wiedzą w administracji celnej, Difin, Warszawa 2010.

• Radzewicz J. „Kodeks celny: elementy kalkulacyjne”, Wolters Kluwer Polska, 2008

• Rymarczyk J. „Handel zagraniczny Organizacja i technika”, PWE, 2012

• Tymińska I. "Budżet państwa od strony dochodowej", zeszyty naukowe 23/2009, WSCiL, 2009

• Tymińska I. "Charakterystyka magazynów celnych" Monitor Prawa Celnego i Podatkowego nr 7 (204)/2012 Czerwiec 2012

• Tymińska I. "Główne założenia obrotu towarami strategicznymi" Monitor Prawa Celnego i Podatkowego nr 9 (206)/2012 Wrzesień 2012

• Tymińska I. "Graniczne procedury" - Branża dziecięca nr 5/2012

• Tymińska I. "Kto odpowiada za zabawki" - Branża dziecięca nr 4/2012

• Tymińska I. "Składka członkowska w zakresie zasobów własnych i źródła VAT", zeszyty naukowe 26/2010, WSCiL

• Tymińska I. "Środki polityki handlowej", zeszyty naukowe 22/2008, WSCiL, 2008

• Tymińska I. "Zasada systemu prawnego Unii Europejskiej w odniesieniu do prawa krajowego", zeszyty naukowe 25/2010, WSCiL

• Tymińska I. „Procedura wywozu w Systemie Kontroli Eksportu (ECS)”, WSCiL, 2009

• Tymińska I. „System dokumentowania wymiany towarowej z zagranicą„ WSCil, 2009

• Woźniak B. „Zasady ustalania niepreferencyjnego pochodzenia towarów,” Monitor Prawa Celnego Nr 5 maj 1999 r., Wydawnictwo BW Szczecin

• Woźniak B.„Niepreferencyjne pochodzenie towarów,” Biuletyn Celny Nr 2 luty 1999 r. – Branżowy serwis informacyjny, Wydawnictwo „Hubertus” Warszawa

• Zasadniczy kurs celny, Otwock 2007

• www.akson.sgh.waw.pl/~wczyzo/konsp.php

• http://www.wp.pl/ „Pochodzenie towarów i dowody ich pochodzenia”.

• www.fedex.com

• www.formularze.iform.pl

• www.mf.gov.pl

• www.mg.gov.pl

• www.tnt.pl

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VI | 23

Dziękujemy za uwagę.

Zapraszamy do obejrzenia

kolejnego odcinka wykładu

Title of the presentation | Date |‹#›

Dokumentacja w obrocie międzynarodowym

(SAD, faktura) Odcinek I

Odcinek II

Odcinek III

Odcinek IV

Odcinek V

Odcinek VI

Odcinek VII

Odcinek VIII

Odcinek IX

Odcinek X

Odcinek XI

Odcinek XII

Podstawy funkcjonowania prawa celnego w Unii Europejskiej

Podstawy stosowania prawa celnego

System kontroli eksportu (ECS)

Potwierdzenie wywozu towarów z obszaru UE

Dokumenty do wywozu towarów z UE

Zgłoszenia celne

Podatki a wywóz towarów z terenu UE

Pochodzenie towaru

Elementy kalkulacyjne zgłoszenia celnego

Stosowanie procedur gospodarczych

Postępowanie celne

Ograniczenia

Dokumentacja w obrocie międzynarodowym (SAD, faktura)

Title of the presentation | Date |‹#›

Część VII

Podatki a wywóz towarów z terenu UE

• Podatek od towarów i usług w procedurze

wywozu

• Podatek akcyzowy w procedurze wywozu

• Koszty transportu a procedura wywozu

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VII | 1

Title of the presentation | Date |‹#›

Podatek od towarów i usług (VAT)

• DYREKTYWA 2006/112/WE RADY z

dnia 28 listopada 2006 r. w sprawie

wspólnego systemu podatku od

wartości dodanej

• Ustawa o podatku od towarów i usług

Dz. U. 54/2004 poz. 535 z późn. zm.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VII | 2

Title of the presentation | Date |‹#›

Art. 1 DYREKTYWY 2006/112/WE RADY z dnia 28

listopada 2006 r. w sprawie wspólnego systemu

podatku od wartości dodanej

1. Niniejsza dyrektywa ustanawia wspólny system podatku od wartości dodanej (VAT).

2. Zasada wspólnego systemu VAT polega na zastosowaniu do towarów i usług ogólnego podatku konsumpcyjnego dokładnie proporcjonalnego do ceny towarów i usług, niezależnie od liczby transakcji, które mają miejsce w procesie produkcji i dystrybucji poprzedzającym etap obciążenia tym podatkiem. VAT, obliczony od ceny towaru lub usługi według stawki, która ma zastosowanie do takiego towaru lub usługi, jest wymagalny od każdej transakcji, po odjęciu kwoty podatku poniesionego bezpośrednio w różnych składnikach kosztów. Wspólny system VAT stosuje się aż do etapu sprzedaży detalicznej włącznie.

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |

Odcinek VII | 3

Title of the presentation | Date |‹#›

DYREKTYWA 2006/112/WE RADY z dnia 28

listopada 2006 r. w sprawie wspólnego

systemu podatku od wartości dodanej.

• Dyrektywa określa minimalne stawki:

• Podstawowe

• Obniżone

Dokumentacja w obrocie międzynarodowym (SAD, faktura) |